nur efiani 130462201170 jurusan akuntansi, fakultas...

TRANSCRIPT

1

PENGARUH STRUKTUR KEPEMILIKAN, PROFITABILITASDAN UKURAN

PERUSAHAAN TERHADAP RISK MANAGEMENT DISCLOSURE PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2015

NUR EFIANI

130462201170

Jurusan Akuntansi, Fakultas Ekonomi Universitas Maritim Raja Ali

Tanjungpinang

Email : [email protected]

ABSTRACT

This study aimed to examine the effect of ownership structure (Ownership of domestic

institutions, Ownership of foreign institutions, public ownership) and Profitability and size of

the Company on risk management disclosures in listed manufacturing companies on

Indonesia Stock Exchange in 2012-2015.

This research uses purposive sampling in carry out sample selection.Total population in this

research are 132 manufacturing companies and the sample used in this research is 48

manufacturing companies in 2012-2015. The risk management disclosure in this study using

content analysis is based on identification of risk management disclosure phrases in the

annual report. The statistical method used to test the hypothesis is multiple regression

analysis.

The results of this study indicate that the ownership of foreign institutions significantly

influences the disclosure of risk management. While the ownership of domestic institutions,

public ownership, profitability and firm size have no significant effect on risk management

risk disclosure.

Keywords : risk management disclosure, domestic institutional ownership, foreign institution

ownership, public ownership, profitability and firm size.

PENDAHULUAN

Perusahaan di Indonesia yang telah go public / terdaftar di pasar modal wajib untuk

menyampaikan informasi mengenai kagiatan perusahaan dalam bantuk laporan keuangan maupun

tahunan. Laporan tahunan menyediakan informasi tentang bagaimana manajemen perusahaan kepada

pemilik (pemegang saham) atas sumber ekonomi yang di percayakan kepadanya (SFAC No.1

paragraf 50, Ghozali dan Chairi, 2007 dalam Oktarina,2015 ). Kepercayaan itu memerlukan dasar

informasi yang berbentuk laporan keuangan. Untuk memenuhi kebutuhan Stakeholder atau calon

investasi, perusahaan harus melakukan pengungkapan laporan keuangan yang lebih transparan dan

lengkap guna mendukung pengambilan keputusaan bisnis yang optimal. Laporan tahunan terdiri dari

komponen keuangan maupun non keuangan karena komponen keuangan saja tidak cukup untuk

memenuhi kebutuhan Stakeholder. Komponen non keuangan menyediakan informasi tambahan bagi

Stakeholder termasuk terkait dengan risiko perusahaan. Dalam dunia bisnis selalu tedapat risiko yang

2

timbul dari aktivitas bisnis yang dilakukan perusahaan. Risiko berbanding lurus dengan pengembalian

yang akan diperoleh, semakin besar risikonya maka akan semakin besar pula pengambalian yang

diperolehnya. Bagi sebagian perusahaan, risiko merupakan hal yang negatif dan tidak menguntungkan

banyak pihak. Oleh karena itu, terdapat kemungkinan yang akan akan dilakukan perusahaan agar

meminimalisasi risiko yaitu dapat berupa penghindaran, pencegahan, pengurangan atau pengalihan

risiko tersebut kepada pihak lain. Kemungkinan-kemungkinan tersebut merupakan reaksi perusahaan

dalam menghadapi risiko dan ini merupakan hal yang sangat penting. Reaksi perusahaan dalam

menghadapi risiko dapat diminimalisasi dengan cara mengelola risiko tersebut. Mengelola risiko

perusahaan diperlukan kemampuan agar dapat mengurangi kerugian yang dihadapi. Salah satu cara

mengelola perusahaan adalah melakukan manajemen risiko. Manajemen risiko yang baik dapat

memberikan manfaat bagi perusahaan yaitu diantaranya mencegah terjadinya risiko dan mengurangi

akibat yang ditimbulkannya yaitu kerugian. Aspek penting dari tindakan manajemen risiko salah

satunya adalah pengungkapan risiko.

Pengungkapan risiko berdasarkan informasi risiko yang timbul dari instrumen keuangan

dibagi menjadi dua yaitu pengungkapan kualitatif dan pengungkapan kuantitatif (PSAK No.60 Revisi

2010). Pentingnya pengungkapan risiko diatur oleh beberapa badan regulator di Indonesia. Aturan-

aturan yang dikeluarkan mensyaratkan perusahaan melaporkan informasi risikonya dalam laporan

tahunan perusahaan. PSAK 50 (Revisi 2006) tentang Instrumen Keuangan: Penyajian dan

Pengungkapan, menyatakan bahwa pengungkapan yang dipersyaratkan adalah yang menyediakan

informasi untuk membantu stakeholder dalam menilai tingkat risiko yang terkait dengan instrumen

keuangan. Aturan tersebut kemudian digantikan oleh PSAK 60 (revisi 2010). PSAK 60 mengatur

ketentuan atas pengungkapan instrumen keuangan dalam dua kategori, yaitu informasi mengenai

signifikansi instrumen keuangan untuk posisi dan kinerja keuangan; dan informasi mengenai sifat dan

tingkat risiko yang timbul dari instrumen keuangan.

(Prayoga & Amilia, 2013) menemukan variabel kepemilikan intitusi domestik,

kepemilikan intitusi asing kepemilikan publik berpengaruh signifikan terhadap pengungkapan

manajemen risiko sedangkan kepemilikan manajerial dan ukuran perusahaan tidak berpengaruh.

(Kristiono, 2014) menemukan variabel ukuran perusahaan berpengaruh signifikan terhadap

pengungkapan manajemen risiko sedangkan kepemilikan manajerial, kepemilikan istitusional dan

struktur model tidak berpengaruh. (Aprilia & Wicaksono, 2015) menemukan ada hubungan signifikan

antara profitabilitas dan ukuran perusahaan dengan pengungkapan manajemen risiko sedangkan

kepemilikan intitusi asing, kepemilikan publik, likuiditas tidak berpengaruh secara signifikan.

Dari hasil penelitian-penelitian diatas, dapat di tarik kesimpulan bahwa pada penelitian yang

di lakukan selama ini terdapat perbedaan hasil penelitian. Hal tersebut dapat terjadi karena terdapat

perbedaan sempel maupun metode yang dilakukan dalam pengukuran setiap variabel. Perlunya

pengkajian ulang pengaruh struktur kepemilikan, ukuran perusahaan, dan tingkat profitabilitas

terhadap pengungkapan manajemen risiko. Penelitian ini merupakan mengacu pada penelitian yang

dilakukan oleh (Kusumaningrum, 2013) yang berfokus pada pengungkapan risiko pada perusahaan

manufaktur. Secara khusus studi ini berfokus pada manjemen risiko keseluruhan yang meliputi

pengungkapan dan mengukur tingkat risiko dengan cara checklist pengungkapan manajemen risiko.

Pengukuran ini menguji kembali pengaruh struktur kepemilikan, profitabilitas dan ukuran perusahaan

pada pengungkapan manajemen risiko. Dalam penulisan ini, penulis mengacu pada perusahaan

manufaktur yang terdapat di bursa efek Indonesia pada periode 2012-2015.

Berdasarkan uraian latar belakang tersebut maka penulis tertarik untuk melakukan penelitin

dengan judul “Pengaruh Struktur Kepemilikan, Profitabilitas dan Ukuran Perusahaan

Terhadap Risk Management Disclosure (Studi Empiris Pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia pada Priode 2012-2015).

3

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Teori Stakeholder

Teori stakeholder menjelaskan bahwa perusahaan bukanlah entitas yang hanya beroperasi

untuk kepentingannya sendiri, namun harus memberikan manfaat kepada stakeholders seperti para

pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analisis dan pihak lainnya.

Oleh karena itu, keberadaan perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh

stakeholder (Ghozali dan Chariri, 2007 dalam Agustina, 2014).

Teori stakeholder umumnya berkaitan dengan cara-cara yang digunakan perusahaan dalam

mengelola stakeholders. Salah satu cara perusahaan dalam memuaskan kepentingan stakeholder

yaitu dengan melakukan pengungkapan yang lebih luas termasuk dalam pengungkapan risiko

perusahaan. Tujuannya adalah sebagai pemenuh kebutuhan informasi yang diinginkan oleh

stakeholders. Sebagai contoh, investor misalnya, akan menggunakan kedudukannya untuk

mengumpulkan banyak informasi terkait risiko yang diperlukan dari perusahaan dengan tujuan

membuat keputusan investasi yang rasional (Taures, 2011 dalam Agustina, 2014). Berdasarkan teori

stakeholder, perusahaan yang memiliki tingkat risiko yang tinggi, akan mengungkap lebih banyak

informasi terkait risiko untuk menyediakan pembenaran dan penjelasan mengenai apa yang terjadi

dalam perusahaan kepada para stakeholder (Amran et al., 2009 dalam Doi, 2014).

Manajemen Risiko

Menurut (Djohanputro, 2013:28) Risiko merupakan potensi penyimpangan dari sasaran

sebagai akibat dari kejadian yang tidak direncanakan. Risiko dipandang sebagai kemungkinan yang

dihadapi, dapat menyebabkan terjadinya kerugian yang tidak diperhitungkan. Dengan kata lain, risiko

merupakan sesuatu yang tidak pasti yang dapat mempengaruhi masa depan. Hal ini dapat terjadi

karena kurang atau tidak tersedianya informasi tentang apa yang akan terjadi di masa depan. Agar

risiko yang negatif tidak menghalangi aktivitas perusahaan, risiko harus dikelola dengan baik oleh

manajemen perusahaan. Pihak manajemen perlu menjawab pertnyaan-pertanyaan mengenai apa saja

risiko yang akan di hadapi perusahaan, apa dampak risiko tersebut bagi perusahaan, risiko mana yang

harus di hadapi sendiri oleh perusahaan dan mana yang harus dipindahkan ke pihak lain serta metode

apa yang tepat untuk menanggulangi risiko-risiko tersebut. Menurut Smith (1990) dalam Oktarina

(2015) manajemen risiko didefinisikan sebagai proses identifikasi, pengukuran, dan kontrol keuangan

dari sebuah risiko yang mengancam aset dan penghasilan dari sebuah perusahaan atau proyek yang

dapat menimbulkan kerugian pada perusahaan tersebut.

Manajemen risiko memang sangat bermanfaat bagi perusahaan dalam mengelola suatu

risiko yang dimiliki. Manajemen risiko yang dipilih setiap perusahaan umumnya berbeda satu sama

lain, walaupun perusahaan-perusahaan tersebut dalam industri yang sejenis yang mungkin

menghadapi risiko yang serupa. Hal ini dikarenakan manajemen yang berbeda memiliki strategi

pengelolaan, toleransi terhadap risiko, dan tujuan yang berbeda pula, sehingga penting bagi investor

untuk lebih memperhatikan kunci risiko bisnis dan bagaimana setiap risiko dikelola oleh perusahaan.

Pengungkapan Manajemen Risiko

Aspek penting dalam pengelolaan risiko adalah pelaporan risiko (pengungkapan risiko dalam

laporan tahunan). (Chariri dan Ghozali, 2007 dalam Agustina, 2014) menjelaskan arti kata disclosure

yaitu tidak menutupi atau tidak menyembunyikan, sehingga jika dikaitkan dalam laporan keuangan,

disclosure mengandung arti bahwa laporan keuangan harus memberi informasi dan penjelasan yang

cukup mengenai hasil aktivitas suatu unit usaha. Informasi tersebut harus lengkap, jelas, dan dapat

4

mengambarkan secara tepat kejadian-kejadian ekonomi yang berpengaruh terhadap hasil operasi unit

usaha tersebut. Perusahaan dikatakan telah mengungkapkan risiko jika pembaca laporan tahunan

diberi informasi mengenai kesempatan atau prospek, bahaya, kerugian, ancaman atau eksposur, yang

akan berdampak bagi perusahaan sekarang maupun masa mendatang (Linsley dan shrives, 2006

dalam Kusumaningrum, 2013). Tujuan pengungkapan adalah menyajikan informasi yang di pandang

perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani berbagai pihak yang

mempunyai kepentingan yang berbeda-beda.

Pengungkapan risiko manajemen dikategorikan menjadi dua elemen yaitu pengungkapan

wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Pengungkapan

wajib adalah informasi yang harus diungkapkan oleh emiten yang diatur oleh peraturan pasar modal

suatu negara. Setiap emiten atau perusahaan publik yang terdaftar di bursa efek wajib menyampaikan

laporan tahunan secara berkala dan informasi material lainnya kepada Bapepam dan publik.

Pengungkapan sukarela yaitu penyampaian informasi yang diberikan secara sukarela oleh

perusahaan di luar pengugkapan wajib. Pengungkapan sukarela merupakan pengungkapan informasi

yang melebihi persyaratan minimum dari peraturan pasar modal yang berlaku. Perusahaan memiliki

keleluasaan dalam melakukan pengungkapan sukarela dalam laporan tahunan sehingga menimbulkan

adanya keragaman atau variasi luas pengungkapan sukarela antara perusahaan. Pengungkapan

sukarela pada manajemen risiko terkait. Dengan sistem pengendalian internal yang dimiliki dengan

menggunakan COSO Fremework. Definisi pengendalian internal menurut COSO adalah sebagai

sistem yang dirancang memberikan keyakinan yang memadai terhadap pencapaian tujuan efektivitas

dan efisiensi operasi, keandalan informasi keuangan dan ketaatan terhadap hukum dan peraturan yang

berlaku. Model COSO terdiri atas lima komponen pengendalian internal :

1. Penilaian risiko (Risk asseeement)

2. Pengendalian lingkungan (Control Environment)

3. Pengendalian aktivitas (Information and Communication)

4. Informasi dan komunikasi (information and Communication)

5. Pemantauan (Monitoring)

Struktur Kepemilikan

Kepemilikan Institusi Domestik

Kepemilikan institusi domestik yaitu kepemilikan saham perusahaan yang dimiliki oleh

instansi non-pemerintah atau biasanya berbentuk perseroan terbatas. Adanya kepemilikan institusi

domestik merupakan bagian dari pemilik perusahaan, sehingga dapat berfungsi untuk memberikan

pengawasan terhadap kinerja perusahaan (Widiastuti, 2012 dalam Riski dkk, 2013).

Keberadaan kepemilikan institusional dianggap mampu menjadi mekanisme pengawasan

yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan kepemilikan

intitusional terlibat dalam pengambilan strategis sehingga tidak mudah percaya terhadap tindakan

manipulasi laba. Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena

dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih

optimal. Pengawasan tersebut akan menjamin kemakmuran untuk pemegang saham. Pengaruh

kepemilikan institusional sebagai agen pengawasan di tekan melalui investasi mereka yang cukup

besar dalam pasar modal. Tingkat kepemilikan institusional yang tinggi akan meningkat usaha

pengawasan yang lebih besar oleh pihak kepemilikan institusional sehingga dapat menghindari

perilaku opportunistic/mementingkan diri sendiri.

5

Kepemilikan Institusi Asing

Menurut undang-undang No.25 tahun 2007 pada pasal 1 ayat 6 kepemilikan asing adalah

perseorangan warga negara asing yang melakukan penanaman modal di wilayah Republik Indonesia.

Semakin banyak pihak asing yang memiliki saham di perusahaan domestik maka perusahaan mungkin

dapat berkembang menjadi perusahaan multinasional. Peran kepemilikan institusi asing adalah

sebagai prinsipal yang mengawasi perilaku manajemen dalam menjalankan perusahaan (Indriyani,

2014)

Kepemilikan Publik

Kepemilikan publik adalah proporsi saham yang dimiliki oleh masyarakat umum atau pihak

luar. Kepemilikan publik adalah kepemilikan saham perusahaan oleh masyarakat umum atau atau oleh

pihak luar. kepemilikan perusahaan oleh pihak luar mempunyai kekuatan besar dalam perusahaan,

karena dapat mempengaruhi perusahaan melalui media masa baik berupa kritikan maupun komentar

yang semuanya dianggap sebagai suara publik atau masyarakat. Suatu struktur kepemilikan yang

memiliki proporsi besar untuk kepemilikan publik dapat menekan manajemen agar menyajikan

informasi secara tepat waktu karena ketepatan waktu pelaporan keuangan dapat mempengaruhi

pengambilan keputusan ekonomi (Febriantina, 2010 dalam Fathimiyah, 2013).

Profitabilitas

profitabilitas merupakan Rasio yang digunakn untuk mengukur kemampuan perusahaan

dalam mengahasilkan laba dari aktivitas normal bisnisnya (Hery, 2016:192). Mengambarkan

perusahaan dalam menghasilkan laba melalui kemampuan sumber daya yang dimilikinya, yaitu bersal

dari kegiatan penjualan, penggunaan aset, maupun penggunaan modal. Untuk dapat menjaga

kelangsungan hidupnya, suatu perusahaan haruslah berada dalam keadaan menguntungkan

(Profitable). Tanpa adanya keuntungan akan sangat sulit bagi perusahaan untuk menarik modal dari

luar. Rasio profitabilitas dapat digunakan sebagai alat untuk mengukur tingkat efektivitas kinerja

manajer.

Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk

menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan

menyebabkan para investor menarik dananya.

Ukuran Perusahaan

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya perusahaan. Salah satu

tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva perusahaan tersebut.

Ukuran perusahaan secara langsung akan mencerminkan tinggi rendahnya aktivitas operasi maupun

investasi perusahaan. Pada umumnya semakin besar ukuran perusahaan maka semakin besar pula

kegiatan operasi dan investasi yang dilakukan perusahaan tersebut. Perusahaan dengan ukuran besar

memiliki kegiatan usaha yang lebih kompleks yang mungkin akan menimbulkan dampak yang lebih

besar terhadap masyarakat luas dan lingkungannya, sehingga dilakukan risk management disclosure

yang lebih untuk menunjukkan pertanggungjawaban perusahaan kepada publik (Kristiono, 2014).

Perusahaan besar merupakan entitas yang banyak disorot oleh pasar maupun publik secara umum.

Mengungkapkan lebih banyak informasi mengenai risk management merupakan bagian dari upaya

perusahaan untuk mewujudkan akuntabilitas publik.

6

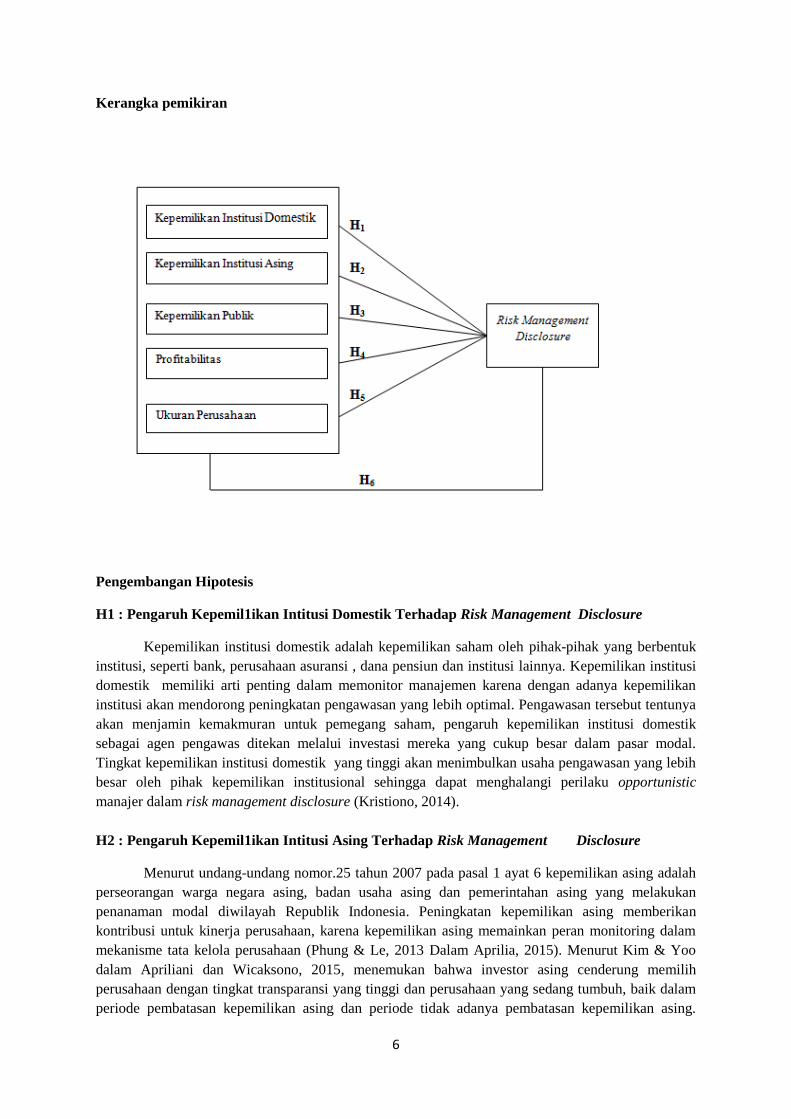

Kerangka pemikiran

Pengembangan Hipotesis

H1 : Pengaruh Kepemil1ikan Intitusi Domestik Terhadap Risk Management Disclosure

Kepemilikan institusi domestik adalah kepemilikan saham oleh pihak-pihak yang berbentuk

institusi, seperti bank, perusahaan asuransi , dana pensiun dan institusi lainnya. Kepemilikan institusi

domestik memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan

institusi akan mendorong peningkatan pengawasan yang lebih optimal. Pengawasan tersebut tentunya

akan menjamin kemakmuran untuk pemegang saham, pengaruh kepemilikan institusi domestik

sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal.

Tingkat kepemilikan institusi domestik yang tinggi akan menimbulkan usaha pengawasan yang lebih

besar oleh pihak kepemilikan institusional sehingga dapat menghalangi perilaku opportunistic

manajer dalam risk management disclosure (Kristiono, 2014).

H2 : Pengaruh Kepemil1ikan Intitusi Asing Terhadap Risk Management Disclosure

Menurut undang-undang nomor.25 tahun 2007 pada pasal 1 ayat 6 kepemilikan asing adalah

perseorangan warga negara asing, badan usaha asing dan pemerintahan asing yang melakukan

penanaman modal diwilayah Republik Indonesia. Peningkatan kepemilikan asing memberikan

kontribusi untuk kinerja perusahaan, karena kepemilikan asing memainkan peran monitoring dalam

mekanisme tata kelola perusahaan (Phung & Le, 2013 Dalam Aprilia, 2015). Menurut Kim & Yoo

dalam Apriliani dan Wicaksono, 2015, menemukan bahwa investor asing cenderung memilih

perusahaan dengan tingkat transparansi yang tinggi dan perusahaan yang sedang tumbuh, baik dalam

periode pembatasan kepemilikan asing dan periode tidak adanya pembatasan kepemilikan asing.

7

Maka dari itu perusahaan dirasa sangat penting untuk mengungkapkan risikonya sebagai informasi

yang relevan tentang pengungkapan proses bisnisnya.

H3 : Pengaruh Kepemil1ikan Publik Terhadap Risk Management Disclosure

Menurut Prayoga (2013) menyatakan bahwa semakin besar porsi saham yang dimiliki publik,

maka akan semakin besar tekanan yang diterima perusahaan untuk menyediakan informasi lebih

banyak dalam laporan tahunannya yang di dalamnya terdapat pula pengungkapan tentang manajemen

risiko. Dengan adanya kepemilikan saham publik pihak perusahaan semakin dituntut untuk

memberikan laporan yang transparan sebagai bentuk pertanggungjawaban terhadap investor.

Keberadaan komposisi pemegang saham publik akan memudahkan monitoring, intervensi, atau

beberapa pengaruh kedisiplinan lain pada manajer, yang pada akhirnya akan membuat manajer

bertindak sesuai dengan kepentingan pemegang saham (Handayani, 2007 dalam Aprilia dan

Wicaksono, 2015). Penelitian yang dilakukan oleh Prayoga dan Amilia (2013) menemukan pengaruh

yang signifikan kepemilikan publik terhadap pengungkapan manajemen risiko.

H4 : Pengaruh Profitabilitas Terhadap Risk Management Disclosure

profitabilitas merupakan suatu indikator kemajuan perusahaan. Menurut (Anisa, 2012 dalam

Melani dan Amin, 2015) semakin tinggi tingkat profitabilitas suatu perusahaan makan akan

menyebabkan ketertarikan untuk membeli saham perusahaan tersebut. Tingkat profitabilitas

merupakan tolak ukur kemajuan perusahaan dilihat dari laba yang dihasilkan. Perusahaan yang

memiliki tingkat profitabilitas yang tinggi diikuti dengan risiko yang tinggi. Tingginya risiko yang

dimiliki perusahaan akan mendorong perusahaan untuk mengungkapkan informasi risiko yang

semakin luas. Terdapat hubungan positif antara tingkat profitabilitas dan pengungkapan risiko karena

manajer perusahaan dalam meningkatkan keuntungan dapat memberikan informasi yang lebih besar

untuk meningkatkan kepercayaan investor. Penelitian yang dilakukan oleh (Rizki dkk, 2013)

menunjukkan hasil positif yang berarti ada hubungan antara tingkat profitabilitas dengan risk

management disclosure.

H5 : Pengaruh Ukuran perusahaan Terhadap Risk Management Disclosure

Ukuran perusahaan memiliki pengaruh terhadap pengungkapan risiko. Besar kecil suatu

perusahaan merupakan faktor yang sangat berpengaruh terhadap pengungkapan informasi didalam

perusahaan. Hal ini dikarenakan perusahaan besar lebih banyak mengungkapkan informasinya

dibandingkan dengan perusahaan kecil dikarenakan perusahaan besar memiliki siklus bisnis yang

lebih kompleks dibandingkan perusahaan kecil (Hackston dan Milne, 1996 dalam Doi, 2014). Dengan

makin besarnya perusahaan maka stakeholder yang berkepentingan didalam perusahaan pun makin

banyak. Sesuai teori stakeholder apabila semakin besar stakeholder yang berkepentingan didalamnya

maka semakin besar pula pengungkapan yang harus dilakukan oleh perusahaan (Amran et al., 2009

dalam Doi, 2014). Dalam penelitian Aprilia dan wicaksono, 2015 mengenai pengungkapan risiko

bahwa adanya hubungan antara jumlah pengungkapan dan ukuran perusahaan dan dari penelitian-

penelitian dahulu banyak menunjukan hasil yang konsisten mendukung hipotesis adanya hubungan

positif antara jumlah pengungkapan risiko dan ukuran perusahaan.

8

METODOLOGI PENELITIAN

Operasionalisasi Variabel Penelitian

Variabel Dependen

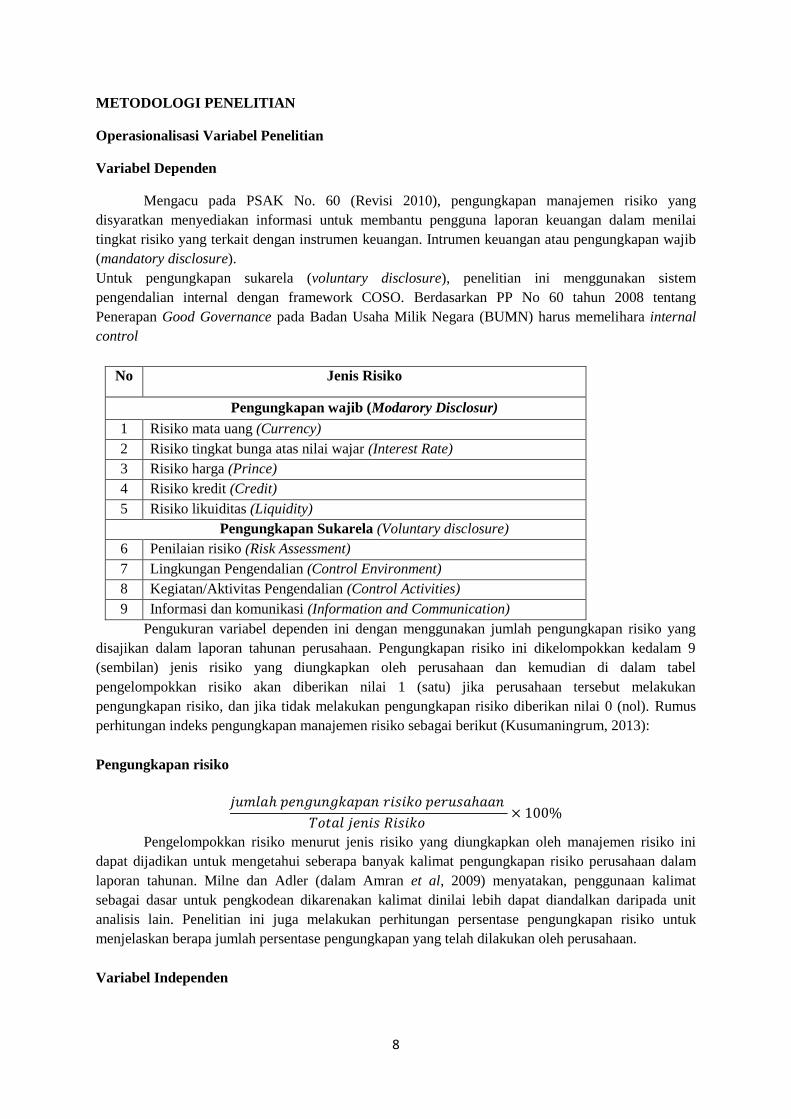

Mengacu pada PSAK No. 60 (Revisi 2010), pengungkapan manajemen risiko yang

disyaratkan menyediakan informasi untuk membantu pengguna laporan keuangan dalam menilai

tingkat risiko yang terkait dengan instrumen keuangan. Intrumen keuangan atau pengungkapan wajib

(mandatory disclosure).

Untuk pengungkapan sukarela (voluntary disclosure), penelitian ini menggunakan sistem

pengendalian internal dengan framework COSO. Berdasarkan PP No 60 tahun 2008 tentang

Penerapan Good Governance pada Badan Usaha Milik Negara (BUMN) harus memelihara internal

control

No Jenis Risiko

Pengungkapan wajib (Modarory Disclosur)

1 Risiko mata uang (Currency)

2 Risiko tingkat bunga atas nilai wajar (Interest Rate)

3 Risiko harga (Prince)

4 Risiko kredit (Credit)

5 Risiko likuiditas (Liquidity)

Pengungkapan Sukarela (Voluntary disclosure)

6 Penilaian risiko (Risk Assessment)

7 Lingkungan Pengendalian (Control Environment)

8 Kegiatan/Aktivitas Pengendalian (Control Activities)

9 Informasi dan komunikasi (Information and Communication)

Pengukuran variabel dependen ini dengan menggunakan jumlah pengungkapan risiko yang

disajikan dalam laporan tahunan perusahaan. Pengungkapan risiko ini dikelompokkan kedalam 9

(sembilan) jenis risiko yang diungkapkan oleh perusahaan dan kemudian di dalam tabel

pengelompokkan risiko akan diberikan nilai 1 (satu) jika perusahaan tersebut melakukan

pengungkapan risiko, dan jika tidak melakukan pengungkapan risiko diberikan nilai 0 (nol). Rumus

perhitungan indeks pengungkapan manajemen risiko sebagai berikut (Kusumaningrum, 2013):

Pengungkapan risiko

𝑗𝑢𝑚𝑙𝑎ℎ 𝑝𝑒𝑛𝑔𝑢𝑛𝑔𝑘𝑎𝑝𝑎𝑛 𝑟𝑖𝑠𝑖𝑘𝑜 𝑝𝑒𝑟𝑢𝑠𝑎ℎ𝑎𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝑗𝑒𝑛𝑖𝑠 𝑅𝑖𝑠𝑖𝑘𝑜 × 100%

Pengelompokkan risiko menurut jenis risiko yang diungkapkan oleh manajemen risiko ini

dapat dijadikan untuk mengetahui seberapa banyak kalimat pengungkapan risiko perusahaan dalam

laporan tahunan. Milne dan Adler (dalam Amran et al, 2009) menyatakan, penggunaan kalimat

sebagai dasar untuk pengkodean dikarenakan kalimat dinilai lebih dapat diandalkan daripada unit

analisis lain. Penelitian ini juga melakukan perhitungan persentase pengungkapan risiko untuk

menjelaskan berapa jumlah persentase pengungkapan yang telah dilakukan oleh perusahaan.

Variabel Independen

9

Variabel independen disebut juga variabel bebas. Variabel bebas adalah merupakan variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen

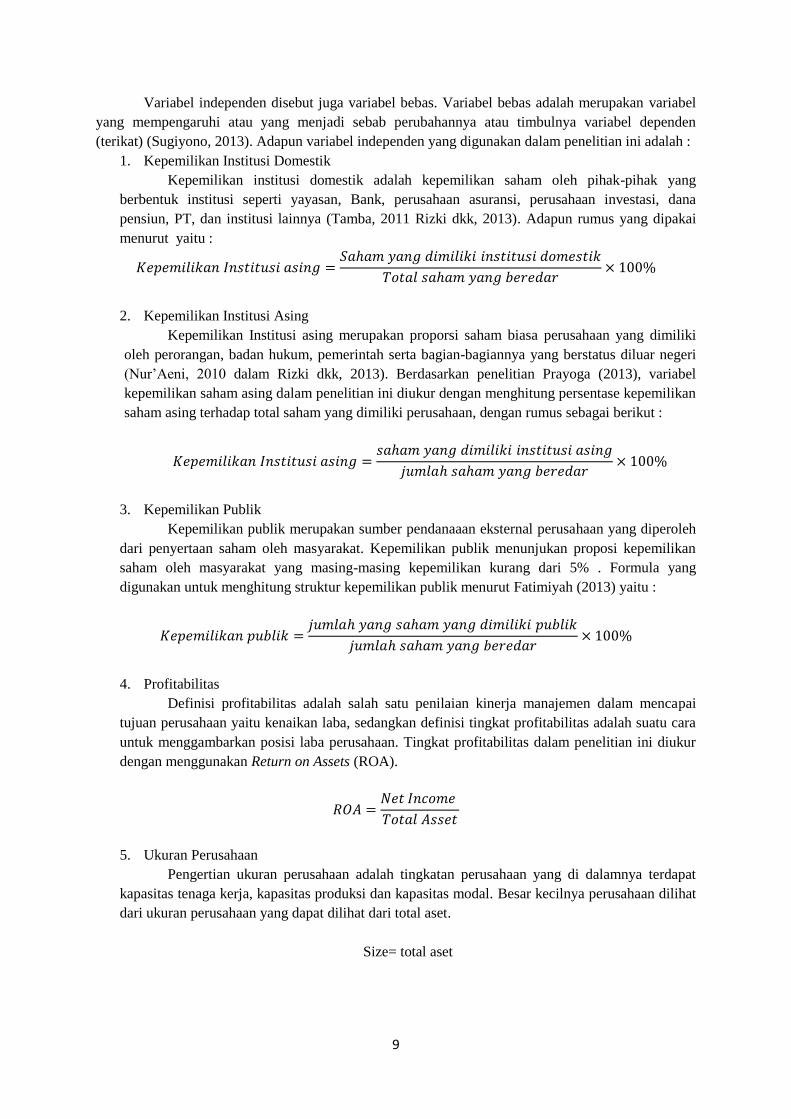

(terikat) (Sugiyono, 2013). Adapun variabel independen yang digunakan dalam penelitian ini adalah :

1. Kepemilikan Institusi Domestik

Kepemilikan institusi domestik adalah kepemilikan saham oleh pihak-pihak yang

berbentuk institusi seperti yayasan, Bank, perusahaan asuransi, perusahaan investasi, dana

pensiun, PT, dan institusi lainnya (Tamba, 2011 Rizki dkk, 2013). Adapun rumus yang dipakai

menurut yaitu :

𝐾𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝐼𝑛𝑠𝑡𝑖𝑡𝑢𝑠𝑖 𝑎𝑠𝑖𝑛𝑔 =𝑆𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑑𝑖𝑚𝑖𝑙𝑖𝑘𝑖 𝑖𝑛𝑠𝑡𝑖𝑡𝑢𝑠𝑖 𝑑𝑜𝑚𝑒𝑠𝑡𝑖𝑘

𝑇𝑜𝑡𝑎𝑙 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟× 100%

2. Kepemilikan Institusi Asing

Kepemilikan Institusi asing merupakan proporsi saham biasa perusahaan yang dimiliki

oleh perorangan, badan hukum, pemerintah serta bagian-bagiannya yang berstatus diluar negeri

(Nur’Aeni, 2010 dalam Rizki dkk, 2013). Berdasarkan penelitian Prayoga (2013), variabel

kepemilikan saham asing dalam penelitian ini diukur dengan menghitung persentase kepemilikan

saham asing terhadap total saham yang dimiliki perusahaan, dengan rumus sebagai berikut :

𝐾𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝐼𝑛𝑠𝑡𝑖𝑡𝑢𝑠𝑖 𝑎𝑠𝑖𝑛𝑔 =𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑑𝑖𝑚𝑖𝑙𝑖𝑘𝑖 𝑖𝑛𝑠𝑡𝑖𝑡𝑢𝑠𝑖 𝑎𝑠𝑖𝑛𝑔

𝑗𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟× 100%

3. Kepemilikan Publik

Kepemilikan publik merupakan sumber pendanaaan eksternal perusahaan yang diperoleh

dari penyertaan saham oleh masyarakat. Kepemilikan publik menunjukan proposi kepemilikan

saham oleh masyarakat yang masing-masing kepemilikan kurang dari 5% . Formula yang

digunakan untuk menghitung struktur kepemilikan publik menurut Fatimiyah (2013) yaitu :

𝐾𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝑝𝑢𝑏𝑙𝑖𝑘 =𝑗𝑢𝑚𝑙𝑎ℎ 𝑦𝑎𝑛𝑔 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑑𝑖𝑚𝑖𝑙𝑖𝑘𝑖 𝑝𝑢𝑏𝑙𝑖𝑘

𝑗𝑢𝑚𝑙𝑎ℎ 𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟× 100%

4. Profitabilitas

Definisi profitabilitas adalah salah satu penilaian kinerja manajemen dalam mencapai

tujuan perusahaan yaitu kenaikan laba, sedangkan definisi tingkat profitabilitas adalah suatu cara

untuk menggambarkan posisi laba perusahaan. Tingkat profitabilitas dalam penelitian ini diukur

dengan menggunakan Return on Assets (ROA).

𝑅𝑂𝐴 =𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

5. Ukuran Perusahaan

Pengertian ukuran perusahaan adalah tingkatan perusahaan yang di dalamnya terdapat

kapasitas tenaga kerja, kapasitas produksi dan kapasitas modal. Besar kecilnya perusahaan dilihat

dari ukuran perusahaan yang dapat dilihat dari total aset.

Size= total aset

10

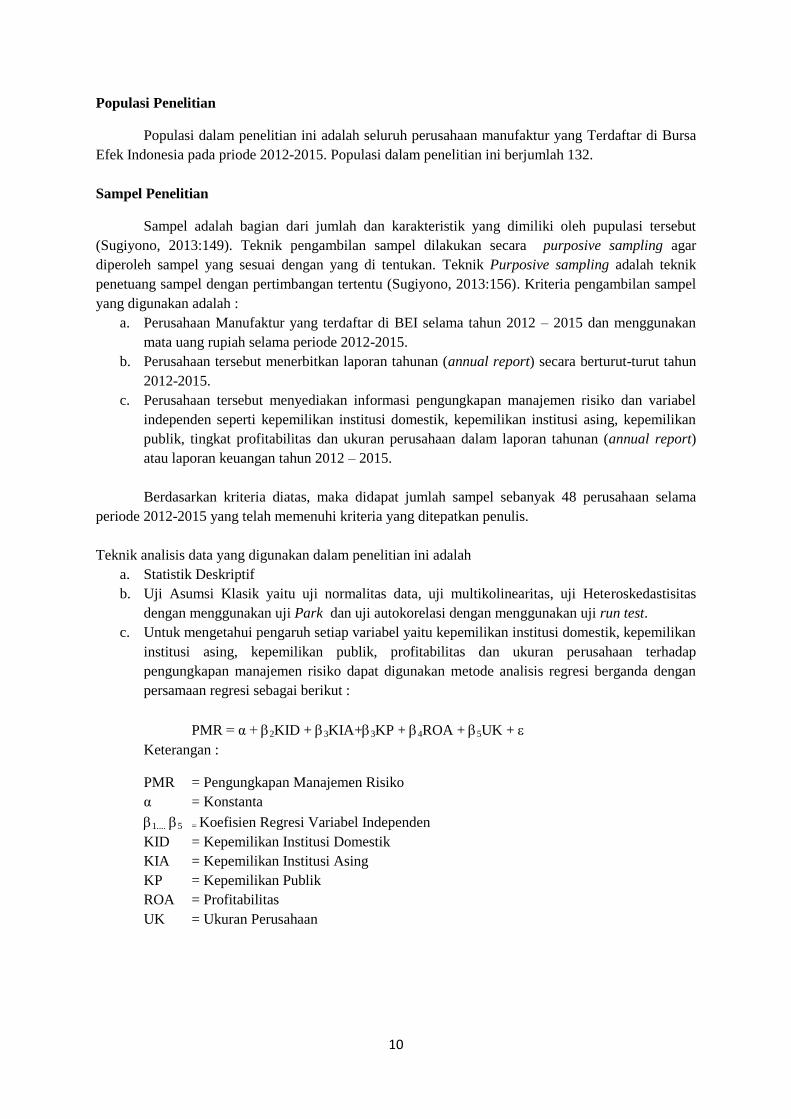

Populasi Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang Terdaftar di Bursa

Efek Indonesia pada priode 2012-2015. Populasi dalam penelitian ini berjumlah 132.

Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh pupulasi tersebut

(Sugiyono, 2013:149). Teknik pengambilan sampel dilakukan secara purposive sampling agar

diperoleh sampel yang sesuai dengan yang di tentukan. Teknik Purposive sampling adalah teknik

penetuang sampel dengan pertimbangan tertentu (Sugiyono, 2013:156). Kriteria pengambilan sampel

yang digunakan adalah :

a. Perusahaan Manufaktur yang terdaftar di BEI selama tahun 2012 – 2015 dan menggunakan

mata uang rupiah selama periode 2012-2015.

b. Perusahaan tersebut menerbitkan laporan tahunan (annual report) secara berturut-turut tahun

2012-2015.

c. Perusahaan tersebut menyediakan informasi pengungkapan manajemen risiko dan variabel

independen seperti kepemilikan institusi domestik, kepemilikan institusi asing, kepemilikan

publik, tingkat profitabilitas dan ukuran perusahaan dalam laporan tahunan (annual report)

atau laporan keuangan tahun 2012 – 2015.

Berdasarkan kriteria diatas, maka didapat jumlah sampel sebanyak 48 perusahaan selama

periode 2012-2015 yang telah memenuhi kriteria yang ditepatkan penulis.

Teknik analisis data yang digunakan dalam penelitian ini adalah

a. Statistik Deskriptif

b. Uji Asumsi Klasik yaitu uji normalitas data, uji multikolinearitas, uji Heteroskedastisitas

dengan menggunakan uji Park dan uji autokorelasi dengan menggunakan uji run test.

c. Untuk mengetahui pengaruh setiap variabel yaitu kepemilikan institusi domestik, kepemilikan

institusi asing, kepemilikan publik, profitabilitas dan ukuran perusahaan terhadap

pengungkapan manajemen risiko dapat digunakan metode analisis regresi berganda dengan

persamaan regresi sebagai berikut :

PMR = α + 2KID + 3KIA+3KP + 4ROA + 5UK +

Keterangan :

PMR = Pengungkapan Manajemen Risiko

α = Konstanta

1.... 5 = Koefisien Regresi Variabel Independen

KID = Kepemilikan Institusi Domestik

KIA = Kepemilikan Institusi Asing

KP = Kepemilikan Publik

ROA = Profitabilitas

UK = Ukuran Perusahaan

11

HASIL PENELITIAN DAN PEMBAHASAN

Setelah dilakukan pengambilan sampel dengan mengunakan metode Purposive sampling maka

didapat sampel sebanyak 12 perusahaan. Jumlah observasi adalah sebanyak 48 yang diperoleh dari

12x4 (perkalian antara jumlah perusahaan dengan periode pengamatan).

Hasil Penelitian dan Pembahasan

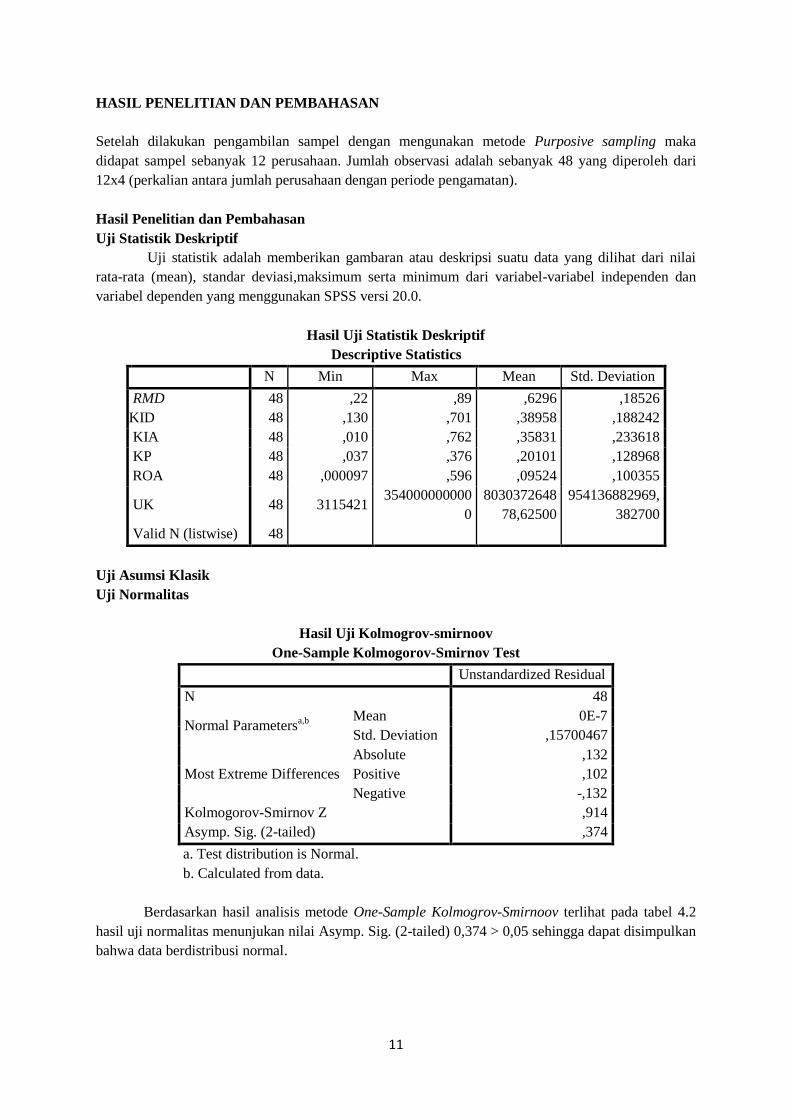

Uji Statistik Deskriptif

Uji statistik adalah memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai

rata-rata (mean), standar deviasi,maksimum serta minimum dari variabel-variabel independen dan

variabel dependen yang menggunakan SPSS versi 20.0.

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Min Max Mean Std. Deviation

RMD 48 ,22 ,89 ,6296 ,18526

KID 48 ,130 ,701 ,38958 ,188242

KIA 48 ,010 ,762 ,35831 ,233618

KP 48 ,037 ,376 ,20101 ,128968

ROA 48 ,000097 ,596 ,09524 ,100355

UK 48 3115421 354000000000

0

8030372648

78,62500

954136882969,

382700

Valid N (listwise) 48

Uji Asumsi Klasik

Uji Normalitas

Hasil Uji Kolmogrov-smirnoov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b

Mean 0E-7

Std. Deviation ,15700467

Most Extreme Differences

Absolute ,132

Positive ,102

Negative -,132

Kolmogorov-Smirnov Z ,914

Asymp. Sig. (2-tailed) ,374

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan hasil analisis metode One-Sample Kolmogrov-Smirnoov terlihat pada tabel 4.2

hasil uji normalitas menunjukan nilai Asymp. Sig. (2-tailed) 0,374 > 0,05 sehingga dapat disimpulkan

bahwa data berdistribusi normal.

12

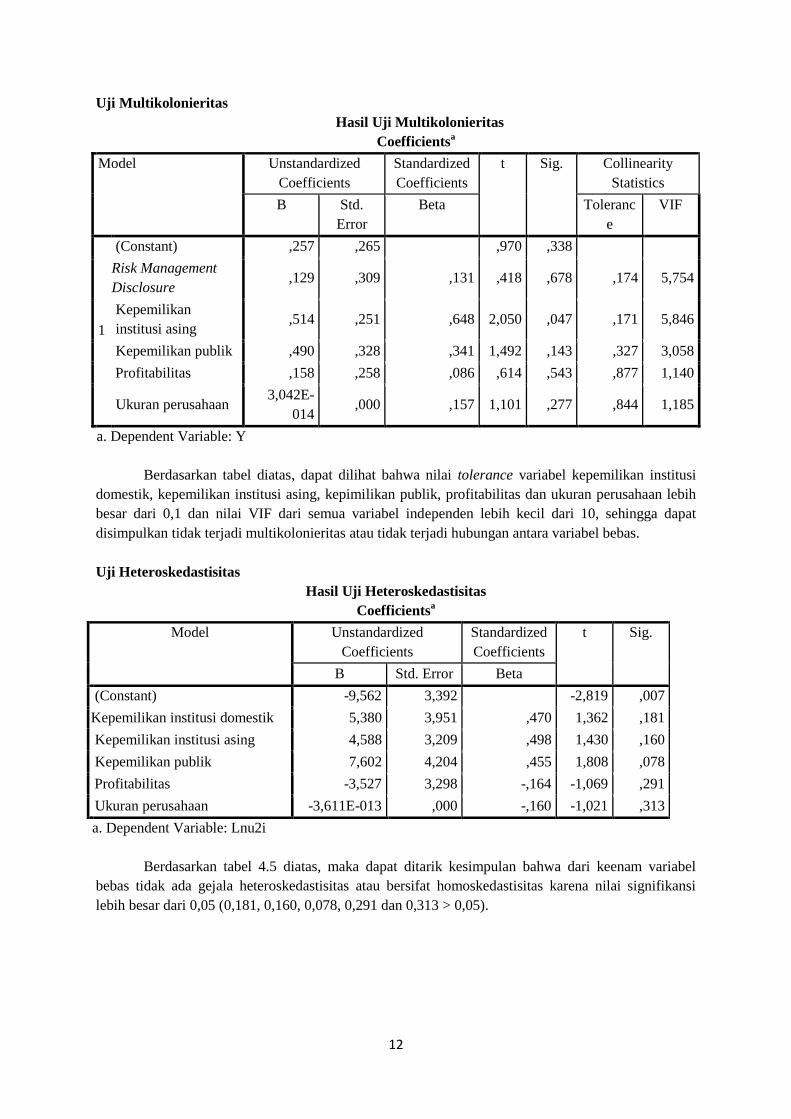

Uji Multikolonieritas

Hasil Uji Multikolonieritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Toleranc

e

VIF

1

(Constant) ,257 ,265 ,970 ,338

Risk Management

Disclosure ,129 ,309 ,131 ,418 ,678 ,174 5,754

Kepemilikan

institusi asing ,514 ,251 ,648 2,050 ,047 ,171 5,846

Kepemilikan publik ,490 ,328 ,341 1,492 ,143 ,327 3,058

Profitabilitas ,158 ,258 ,086 ,614 ,543 ,877 1,140

Ukuran perusahaan 3,042E-

014 ,000 ,157 1,101 ,277 ,844 1,185

a. Dependent Variable: Y

Berdasarkan tabel diatas, dapat dilihat bahwa nilai tolerance variabel kepemilikan institusi

domestik, kepemilikan institusi asing, kepimilikan publik, profitabilitas dan ukuran perusahaan lebih

besar dari 0,1 dan nilai VIF dari semua variabel independen lebih kecil dari 10, sehingga dapat

disimpulkan tidak terjadi multikolonieritas atau tidak terjadi hubungan antara variabel bebas.

Uji Heteroskedastisitas

Hasil Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -9,562 3,392 -2,819 ,007

Kepemilikan institusi domestik 5,380 3,951 ,470 1,362 ,181

Kepemilikan institusi asing 4,588 3,209 ,498 1,430 ,160

Kepemilikan publik 7,602 4,204 ,455 1,808 ,078

Profitabilitas -3,527 3,298 -,164 -1,069 ,291

Ukuran perusahaan -3,611E-013 ,000 -,160 -1,021 ,313

a. Dependent Variable: Lnu2i

Berdasarkan tabel 4.5 diatas, maka dapat ditarik kesimpulan bahwa dari keenam variabel

bebas tidak ada gejala heteroskedastisitas atau bersifat homoskedastisitas karena nilai signifikansi

lebih besar dari 0,05 (0,181, 0,160, 0,078, 0,291 dan 0,313 > 0,05).

13

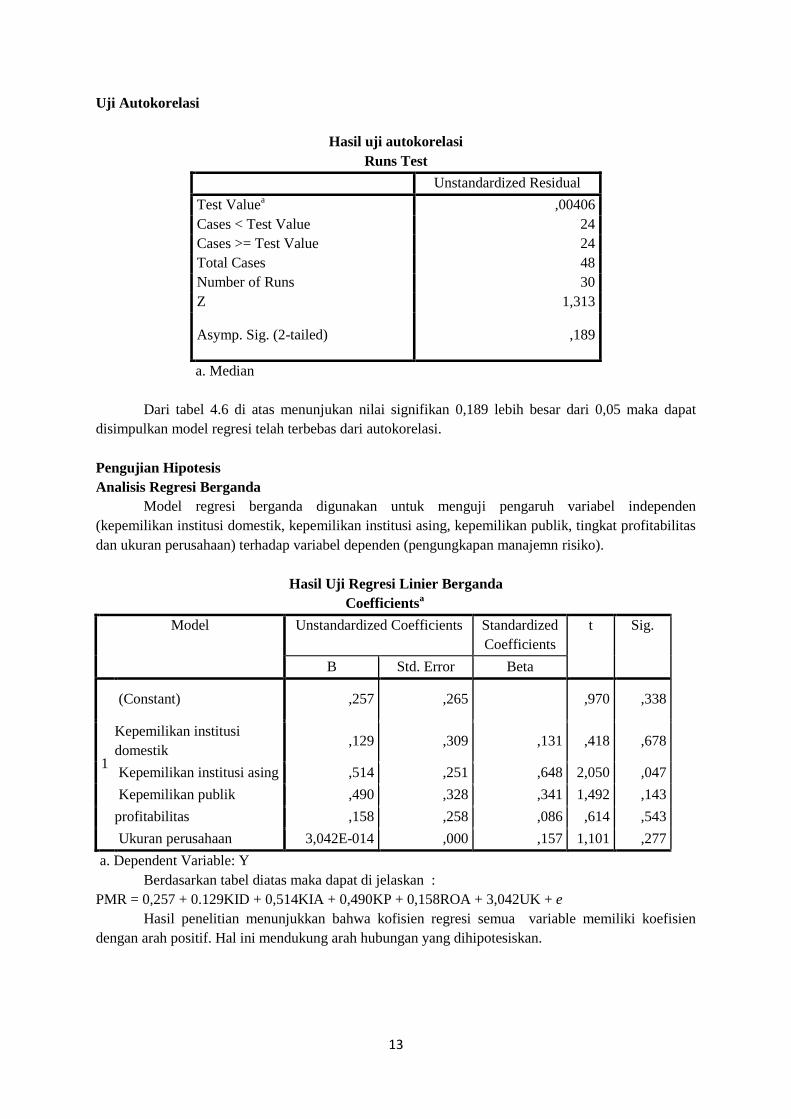

Uji Autokorelasi

Hasil uji autokorelasi

Runs Test

Unstandardized Residual

Test Valuea ,00406

Cases < Test Value 24

Cases >= Test Value 24

Total Cases 48

Number of Runs 30

Z 1,313

Asymp. Sig. (2-tailed) ,189

a. Median

Dari tabel 4.6 di atas menunjukan nilai signifikan 0,189 lebih besar dari 0,05 maka dapat

disimpulkan model regresi telah terbebas dari autokorelasi.

Pengujian Hipotesis

Analisis Regresi Berganda

Model regresi berganda digunakan untuk menguji pengaruh variabel independen

(kepemilikan institusi domestik, kepemilikan institusi asing, kepemilikan publik, tingkat profitabilitas

dan ukuran perusahaan) terhadap variabel dependen (pengungkapan manajemn risiko).

Hasil Uji Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,257 ,265

,970 ,338

Kepemilikan institusi

domestik ,129 ,309 ,131 ,418 ,678

Kepemilikan institusi asing ,514 ,251 ,648 2,050 ,047

Kepemilikan publik ,490 ,328 ,341 1,492 ,143

profitabilitas ,158 ,258 ,086 ,614 ,543

Ukuran perusahaan 3,042E-014 ,000 ,157 1,101 ,277

a. Dependent Variable: Y

Berdasarkan tabel diatas maka dapat di jelaskan :

PMR = 0,257 + 0.129KID + 0,514KIA + 0,490KP + 0,158ROA + 3,042UK + e

Hasil penelitian menunjukkan bahwa kofisien regresi semua variable memiliki koefisien

dengan arah positif. Hal ini mendukung arah hubungan yang dihipotesiskan.

14

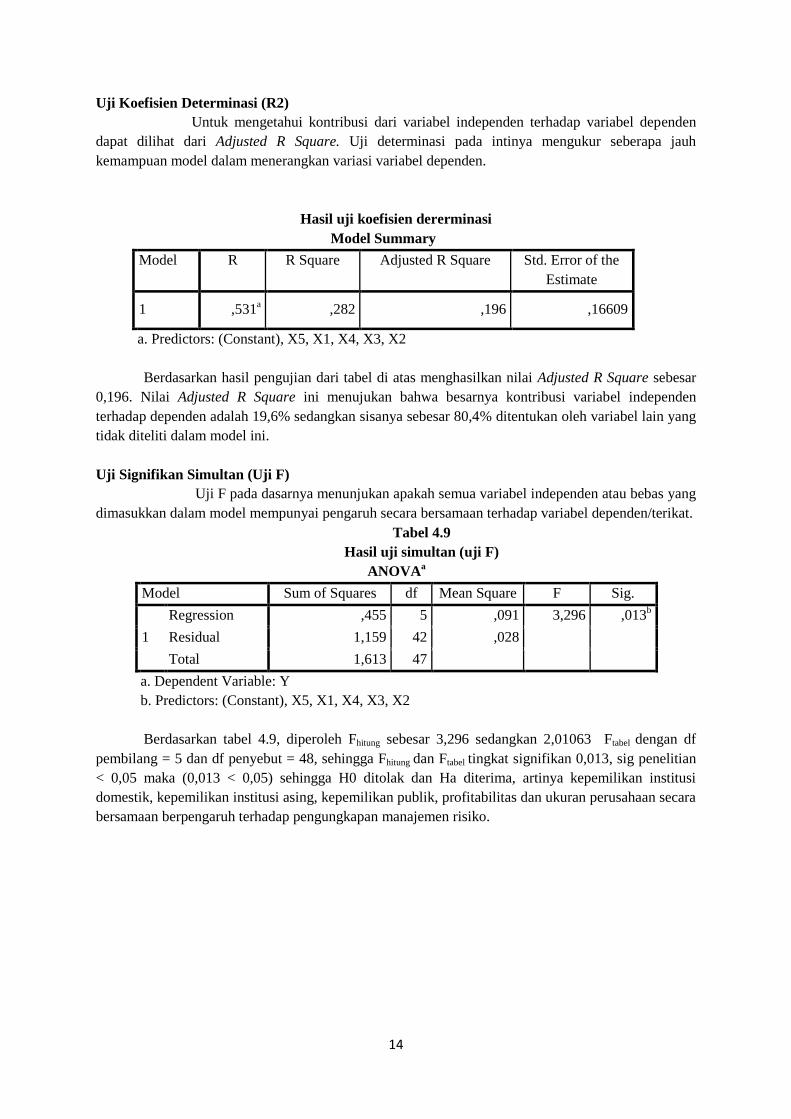

Uji Koefisien Determinasi (R2)

Untuk mengetahui kontribusi dari variabel independen terhadap variabel dependen

dapat dilihat dari Adjusted R Square. Uji determinasi pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.

Hasil uji koefisien dererminasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,531a ,282 ,196 ,16609

a. Predictors: (Constant), X5, X1, X4, X3, X2

Berdasarkan hasil pengujian dari tabel di atas menghasilkan nilai Adjusted R Square sebesar

0,196. Nilai Adjusted R Square ini menujukan bahwa besarnya kontribusi variabel independen

terhadap dependen adalah 19,6% sedangkan sisanya sebesar 80,4% ditentukan oleh variabel lain yang

tidak diteliti dalam model ini.

Uji Signifikan Simultan (Uji F)

Uji F pada dasarnya menunjukan apakah semua variabel independen atau bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersamaan terhadap variabel dependen/terikat.

Tabel 4.9

Hasil uji simultan (uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,455 5 ,091 3,296 ,013b

Residual 1,159 42 ,028

Total 1,613 47

a. Dependent Variable: Y

b. Predictors: (Constant), X5, X1, X4, X3, X2

Berdasarkan tabel 4.9, diperoleh Fhitung sebesar 3,296 sedangkan 2,01063 Ftabel dengan df

pembilang = 5 dan df penyebut = 48, sehingga Fhitung dan Ftabel tingkat signifikan 0,013, sig penelitian

< 0,05 maka (0,013 < 0,05) sehingga H0 ditolak dan Ha diterima, artinya kepemilikan institusi

domestik, kepemilikan institusi asing, kepemilikan publik, profitabilitas dan ukuran perusahaan secara

bersamaan berpengaruh terhadap pengungkapan manajemen risiko.

15

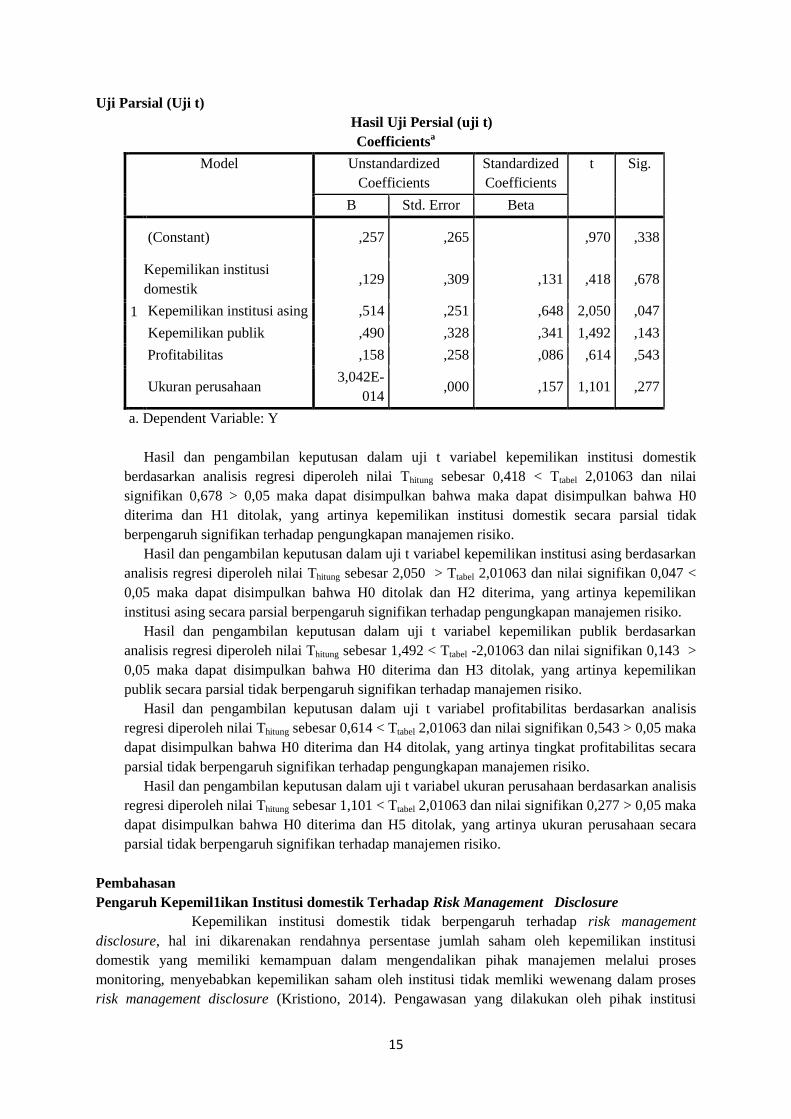

Uji Parsial (Uji t)

Hasil Uji Persial (uji t)

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,257 ,265

,970 ,338

Kepemilikan institusi

domestik ,129 ,309 ,131 ,418 ,678

Kepemilikan institusi asing ,514 ,251 ,648 2,050 ,047

Kepemilikan publik ,490 ,328 ,341 1,492 ,143

Profitabilitas ,158 ,258 ,086 ,614 ,543

Ukuran perusahaan 3,042E-

014 ,000 ,157 1,101 ,277

a. Dependent Variable: Y

Hasil dan pengambilan keputusan dalam uji t variabel kepemilikan institusi domestik

berdasarkan analisis regresi diperoleh nilai Thitung sebesar 0,418 < Ttabel 2,01063 dan nilai

signifikan 0,678 > 0,05 maka dapat disimpulkan bahwa maka dapat disimpulkan bahwa H0

diterima dan H1 ditolak, yang artinya kepemilikan institusi domestik secara parsial tidak

berpengaruh signifikan terhadap pengungkapan manajemen risiko.

Hasil dan pengambilan keputusan dalam uji t variabel kepemilikan institusi asing berdasarkan

analisis regresi diperoleh nilai Thitung sebesar 2,050 > Ttabel 2,01063 dan nilai signifikan 0,047 <

0,05 maka dapat disimpulkan bahwa H0 ditolak dan H2 diterima, yang artinya kepemilikan

institusi asing secara parsial berpengaruh signifikan terhadap pengungkapan manajemen risiko.

Hasil dan pengambilan keputusan dalam uji t variabel kepemilikan publik berdasarkan

analisis regresi diperoleh nilai Thitung sebesar 1,492 < Ttabel -2,01063 dan nilai signifikan 0,143 >

0,05 maka dapat disimpulkan bahwa H0 diterima dan H3 ditolak, yang artinya kepemilikan

publik secara parsial tidak berpengaruh signifikan terhadap manajemen risiko.

Hasil dan pengambilan keputusan dalam uji t variabel profitabilitas berdasarkan analisis

regresi diperoleh nilai Thitung sebesar 0,614 < Ttabel 2,01063 dan nilai signifikan 0,543 > 0,05 maka

dapat disimpulkan bahwa H0 diterima dan H4 ditolak, yang artinya tingkat profitabilitas secara

parsial tidak berpengaruh signifikan terhadap pengungkapan manajemen risiko.

Hasil dan pengambilan keputusan dalam uji t variabel ukuran perusahaan berdasarkan analisis

regresi diperoleh nilai Thitung sebesar 1,101 < Ttabel 2,01063 dan nilai signifikan 0,277 > 0,05 maka

dapat disimpulkan bahwa H0 diterima dan H5 ditolak, yang artinya ukuran perusahaan secara

parsial tidak berpengaruh signifikan terhadap manajemen risiko.

Pembahasan

Pengaruh Kepemil1ikan Institusi domestik Terhadap Risk Management Disclosure

Kepemilikan institusi domestik tidak berpengaruh terhadap risk management

disclosure, hal ini dikarenakan rendahnya persentase jumlah saham oleh kepemilikan institusi

domestik yang memiliki kemampuan dalam mengendalikan pihak manajemen melalui proses

monitoring, menyebabkan kepemilikan saham oleh institusi tidak memliki wewenang dalam proses

risk management disclosure (Kristiono, 2014). Pengawasan yang dilakukan oleh pihak institusi

16

tersebut berguna untuk mengahalangi perilaku opportunistic manajer didalam risk management

disclosure. jumlah persentase kepemilikan akan mempengaruhi dalam pengambilan keputusan

perusahaan didalam proses risk management disclosure. Selain itu pihak institusi domestik belum

mempertimbangkan bahwa risk management disclosure merupakan salah satu kriteria dalam

melakukan suatu investasi. Sehingga para stakeholder tersebut cenderung tidak memberikan tekanan

terhadap perusahaan untuk lebih detail dalam memberikan informasi mengenai risk management

disclosure di dalam laporan tahun perusahaan. Hal ini sejalan dengan penelitian yang dilakukan

(Kristiono, 2014) dan (Rizki dkk 2013) menunjukan hasil yang sama kepemilikan institusi domestik

tidak berpengaruh terhadap pengungkapan manajemen risiko.

Pengaruh Kepemilikan Institusi Asing Terhadap Risk Management Disclosure

kepemilikan institusi asing berpengaruh secara signifikan terhadap pengungkapan manajemen

risiko. Kepemilikan institusi asing menjadikan pihak manajemen lebih meningkatkan mutu kinerjanya

karena pihak asing mempunyai standar yang tinggi sehingga semakin tinggi kepemilikan asing yang

dimiliki perusahaan, mereka akan menunjukan bagaimana cara-cara yang telah ditempuh untuk

menanggulani risiko-risiko yang dihadapi perusahaan. Selain itu adanya standar tinggi yang

diharapkan dari pihak asing tersebut membuat perusahaan dikelola lebih baik untuk mengurangi

kemungkinan risiko yang akan dihadapi perusahaan, sehingga nantinya manajemen risiko yang perlu

diungkapkan akan semakin sedikit pula. Semakin tingginya kepemilikan institusi asing dapat

dikatakan juga meningkatnya utang asing akibat dari aliran modal asing yang masuk keperusahaann,

hal ini meningkatkan pengungkapan manajemen risiko yang dibutuhkan oleh para pemegang saham

asing tersebut. Hal ini sejalan dengan penelitian yang dilakukan (Prayoga & Amilia, 2013)

menunjukan hasil yang sama kepemilikan institusi asing berpengaruh terhadap pengungkapan

manajemen risiko.

Pengaruh Kepemilikan Publik Terhadap Risk Management Disclosure

kepemilikan publik tidak berpengaruh secara signifikan terhadap pengungkapan manajemen

risiko. Hal ini di karenakan kepemilikan publik bukan merupakan internal perusahaan sehingga tidak

memberikan pengawasan yang optimal kepada manajemen untuk mengungkapan risiko. Dan semakin

banyak pihak yang membutuhkan informasi tentang perusahaan makan akan semakin banyak pula

poin-poin penting yang dituntut untuk dibuka oleh perusahaan secara luas. Di lain hal, ada dorongan

bagi manajemen untuk selektif dalam melakukan pengungkapan informasi karena pengungkapan

informasi mengandung biaya. Manajemen hanya akan mengungkapan informasi jika manfaat yang

diperoleh dari pengungkapan melebihi biaya pengungkapan informasi tersebut. Hal ini sejalan dengan

penelitian yang dilakukan (Rizki dkk, 2013) dan (Aprilia dkk, 2015). menunjukan hasil yang sama

kepemilikan publik tidak berpengaruh terhadap pengungkapan manajemen risiko.

Pengaruh Profitabilitas Terhadap Risk Management Disclosure

Tingkat profitabilitas tidak berpengaruh secara signifikan terhadap pengungkapan manajemen

risiko. Hal ini menjelaskan bahwa profitabilitas perusahaan mengalami penurunan. Suatu perusahaan

yang mengalami penurunan cendrung akan lebih sedikit mengungkapkan risiko. Karena semakin

rendahnya laba menunjukan bahwa kinerja perusahaan sedang tidak baik, menyebabkan perusahaan

tidak lengkap dalam melakukan pengungkapan risiko. Hal tersebut dikarenakan pihak manajemen

tidak ingin para investor ragu untuk menginvestasi modalnya. Selain itu, pengungkapan risiko dapat

memberikan informasi yang berguna kepada pesaing, dapat mempengaruhi posisi kompetitif

perusahaan dalam pasar. Pesaing akan mengetahui risiko-risiko apa saja yang sedang atau akan

dihadapi perusahaan, kemudian mengambil tindakan yang mungkin akan membahayakan posisi

perusahaan dalam pasar. Hal ini sejalan dengan penelitian yang dilakukan (melani dan amin, 2016)

17

dan (Anisa dan Prastiwi, 2013) menunjukan hasil yang sama yaitu tingkat profitabilitas tidak

berpengaruh terhadap pengungkapan manajemen risiko.

Pengaruh Ukuran Perusahaan Terhadap Risk Management Disclosure

ukuran perusahaan tidak berpengaruh secara signifikan terhadap pengungkapan manajemen

risiko. Perusahaan yang memiliki aset yang besar sangat dimungkinkan memiliki kegiatan usaha yang

lebih banyak serta memiliki sumber daya lebih banyak (Kumalasari, dkk., 2014). Selain itu, semakin

luas pengungkapan yang dilakukan perusahaan akan berdampak pada banyaknya informasi yang

harus dipublikasikan serta biaya yang akan dikeluarkan perusahaan. Sehingga, beberapa perusahaan

yang memiliki total aset yang besar hanya melakukan pengungkapan sukarela. Hal ini sejalan dengan

penelitian yang dilakukan (Prayoga & Amilia, 2013)dan (Aprilia dkk, 2015) menunjukan hasil yang

sama ukuran perusahaan tidak berpengaruh terhadap pengungkapan manajemen risiko.

Pengaruh Kepemilikan Manajerial, Kepemilikan Institusi Domestik, Kepemilikan Institusi

Asing, kepemilikan Publik, Tingkat Profitabilitas dan Ukuran Perusahaan Terhadap Risk

Management Disclosure.

Berdasarkan hasil pengujian silmutan (uji F) membuktikan bahwa Kepemilikan

Institusi Domestik, Kepemilikan Institusi Asing, kepemilikan Publik, Tingkat Profitabilitas dan

Ukuran Perusahaan berpengaruh secara simultan Terhadap Risk Management Disclosure pada

perusahaan Manufaktur yang terdaftar di BEI periode 2012-2015. Hal ini dibuktikan dengan nilai

Thitung sebesar 3,296 dan Ttabel sebesar 2,01063 dengan tingkat signifikan 0,013, sig penelitian < 0,05

maka (0,000<0,005) sehingga H0 ditolak dan Ha diterima.

PENUTUP DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang dilakukan oleh peneliti pada bab

sebelumnya, maka kesimpulan pada penelitian ini adalah sebagai berikut:

1. Kepemilikan institusi domestik tidak memiliki pengaruh terhadap risk management disclosure

pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2015.

2. Kepemilikan institusi asing memiliki pengaruh terhadap risk management disclosure pada

perusahaan manufaktur yang terdaftar di BEI periode 2012-2015.

3. Kepemilikan publik tidak memiliki pengaruh terhadap risk management disclosure pada

perusahaan manufaktur yang terdaftar di BEI periode 2012-2015.

4. Profitabilitas tidak memiliki pengaruh terhadap risk management disclosure pada perusahaan

manufaktur yang terdaftar di BEI periode 2012-2015.

5. Ukuran perusahaan memiliki pengaruh terhadap risk management disclosure perusahaan

manufaktur yang terdaftar di BEI periode 2012-2015.

Keterbatasan penelitian

1. Keterbatasan dalam variabel penelitian yang digunakan dalam penelitian hanya kepemilikan

institusi domestik, kepemilikan institusi asing, tingkat profitabilitas dan ukuran perusahaan.

2. Periode penelitian terbatas hanya 2012-2015.

3. Penelitian hanya dilakukan pada perusahaan manufaktur yang terdaftar di BEI.

Saran

1. Bagi penelitian selanjutnya agar dapat memperluas periode penelitian untuk memperoleh jasil

yang lebih akurat sehingga dapat menggambarkan kondisi yang sesungguhnya.

2. Memperbanyak sampel penelitian dari beberapa tau seluruh perusahaan yang terdaftar di BEI.

3. Mengunakan variabel yang berbeda yang memiliki pengaruh terhadap pengugkapan

manajemen risiko.

18

DAFTAR PUSTAKA

Agustina, C. H. (2014). Pengaruh kompetisi, Corporate Governance, struktur kepemilikan terhadap

pengungkapan risiko. Skripsi. Universitas Diponegoro .

Anisa, W. G. (2012). analisis faktor yang mempengaruhi pengungkapan manajemen risiko (studi

empiris pada laporan tahunan perusahaan-perusahaan Nonkeuangan yang terdaftar di BEI tahun 2010.

Skripsi, Semarang : fakultas Ekonomika dan Bisnis. universitas Diponegoro .

Aprilia, F. T., & Wicaksono, A. (2015). Analisis Struktur Kepemilikan, Likuiditas, Profitabilitas dan

ukuran perusahaan yang mempengaruhi pengungkapan manajemen risiko. Universitas Bina

Nusantara Jakarta .

azlan amran, a. m. (2009). risk reporting an exploratory study management disclosure in malaysia

annual report. managerial auditing journal, vol. 24, no. 1 , 39-57.

Darwawi, H. (2016). Manajemen risiko. Jakarta: Bumi askara.

Djohanputro, B. (2013). Manajemen Risiko Korporat Terintegrasi Panduan Penerapan dan

Pengembangan . Jakarta: Ppm Manajemen.

Doi, C. J. (2014). Analisis pengaruh karakteristik perusahaan terhadp pengungkapan risiko (studi

empiris pada perusahaaan non-finansial yang listing di bursa efek indonesia tahun 2010-2012.

Skripsi.Universitas diponogoro .

Fathimiyah, V., Zulfikar, R., & Fitriyani, F. (2013). Pengaruh struktur kepemilikan terhadapa Risk

Management Disclosure. Universitas Sultan Ageng Tirtayasa .

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan program IBM SPSS 21. Semarang: Badan

Penerbit Universitas Diponogoro.

Hassan, & Mustofa, k. (2009). UAE Corporations-specific Characteristic and Level of Risk

Disclosure. Managerial Auditing Journa , 24, 668-687.

Hery. (2016). Analisis Laporan Keuangan . Jakarta: PT Grasindo.

Ikatan Akuntansi Indonesia. (2010). Exposure Draft (ED) Pernyataan Standar Akuntansi Keuangan

(PSAK) No. 60 (Revisi 2010).

Indriyani, F. L. (2014). Analisi pengaruh struktur kepemilikan, komisaris independen, dan ukuran

perusahaan terhadap Risk Disclosure . Skripsi. Universitas Diponegoro .

Kristiono. (2014). Pengaruh struktur kepemilikan, struktur modal dan ukuran perusahaan terhadap

risk management disclosure pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Jom

Fekon Vol. 1 No. 2 Universitas Riau , 5.

Kusumaningrum, A. R. (2013). Pengaruh kepemilikan institusional dan karakteristik dewan komisaris

terhadap pengungkapan manajemen risiko (Studi Empiris Pada laporan tahunan

19

Perusahan-perusahaan Non-Keuangan yang terdaftar di BEI tahun 2012. Skripsi. semarang : Fakultas

Ekonomika dan Bisnis. UNDIP .

Linsley, P. M., & Shrives, P. J. (2006). Risk Reporting : A Study of Risk Disclosure in the Annual

Reports of UK Companie. he Bristish Accounting Review, Vol. 38 , 387- 404.

Melani, U., & Amin, m. A. (2015). Pengaruh kepemilikan manajemen, jenis industri, diversifikasi

produk, profitabilitas dan umur perusahaan terhadap pengungkapan manajemen risiko papa industri

perbankan dan manufaktur. Universitas Muhammdiyah Magelang .

Ningsih, s., & Gunawan, B. (2016). Analisi faktor-faktor yang mempengaruhi risk management

disclosure (studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014).

Universitas Muhammadiyah Yogyakarta .

Ningsih, S., & Gunawan, B. (2016). Anlisis faktor-faktor yang mempengaruhi risk management

disclosure (studi empiris pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun

2012-2014). Universitas muhammadiyah Yogyakarta .

Nur'Aeni, D. (2010). Pengaruh struktur kepemilikan saham terhadp kinerja perusahaan (studi kasus

pada perusahaan manufaktur yang listing di BEI). Fakultas ekonomi Universitas Diponegoro .

Oktarina, M. (2015). Analisi pengaruh karakteristik perusahaan terhadap pengungkapan risiko pada

perusahaan-perusahaan yng listing di BEI tahun 2013. skripsi. Universitas dipenogoro .

Prayoga, E. B., & Amilia, L. S. (2013). Pengaruh Struktur Kepemilikan dan Ukuran perusahan

terhadap pengungkapan manajemen risiko. Akuntansi dan keuangan , 1-9.

Risk Reporting: An Exploratory Study on Risk Management Disclosure in Malaysian Annual Reports.

(2009). Managerial Auditing Journal , 24 (1), 39-57.

Rizki, A., Muslim, R. Y., & Rahmawati, N. (2013). pengaruh struktur kepemilikan dan tingkat

profitabilitas terhadap risk management disclosure (studi survei industri perbankan yang listing

dibursa efek indonesia tahun 2009-2011). fakultas ekonomi universitas bung hatta .

Sibagariang, R., & Setiana, E. (2013). Free Cash Flow dan Kepemilikan Manajerial Terhadap

Kebijakan Utang Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia (BEI). Jurnal

Telaah Akuntansi , 15 (1), 17-31.

Sugiyono. (2013). Metode Penelitian Manajemen. Yogyakarta: Alfabeta.

Tunggal, H. S. (2011). Pokok-Pokok Manajemen Risiko dan Asuransi. Jakarta: Harvarindo .