november 2017 · 2017-11-22 · sektor transportasi dan pergudangan ... inflasi kota bandar lampung...

TRANSCRIPT

NOVEMBER 2017

i

Daftar Isi

Contents Daftar Isi ................................................................................................................................................... i

Daftar Tabel ........................................................................................................................................... iv

Daftar Grafik .......................................................................................................................................... vii

Kata Pengantar ........................................................................................................................................ x

Tabel Indikator Ekonomi Provinsi Lampung ......................................................................................... xii

Ringkasan Eksekutif............................................................................................................................... xv

Bab 1 Perkembangan Ekonomi Makro Daerah ....................................................................................... 1

1.1. Analisis PDRB Sisi Permintaan ................................................................................................. 1

1.1.1. Konsumsi Rumah Tangga ........................................................................................................ 3

1.1.2. Konsumsi Pemerintah ............................................................................................................. 5

1.1.3. Investasi .................................................................................................................................. 6

1.1.4. Ekspor dan Impor .................................................................................................................... 7

1.2. Analisis PDRB Sisi Penawaran ............................................................................................... 11

1.2.1. Sektor Pertanian, Kehutanan, dan Perikanan ....................................................................... 12

1.2.2. Sektor Industri Pengolahan ................................................................................................... 14

1.2.3. Sektor Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor ................. 16

1.2.4. Sektor Konstruksi .................................................................................................................. 18

1.2.5. Sektor Pertambangan dan Penggalian .................................................................................. 20

1.2.6. Sektor Transportasi dan Pergudangan .................................................................................. 21

1.2.7. Sektor Lainnya ....................................................................................................................... 22

BOKS 1 : Optimalisasi Pengelolaan Potensi Energi Listrik di Lampung ................................................. 24

Bab 2 Keuangan Pemerintah ................................................................................................................. 30

2.1. APBD Provinsi Lampung ........................................................................................................ 30

2.1.1. Anggaran Pendapatan Provinsi Lampung ............................................................................. 31

2.1.2. Realisasi Pendapatan Provinsi Lampung ............................................................................... 32

2.1.3. Anggaran Belanja Provinsi Lampung ..................................................................................... 33

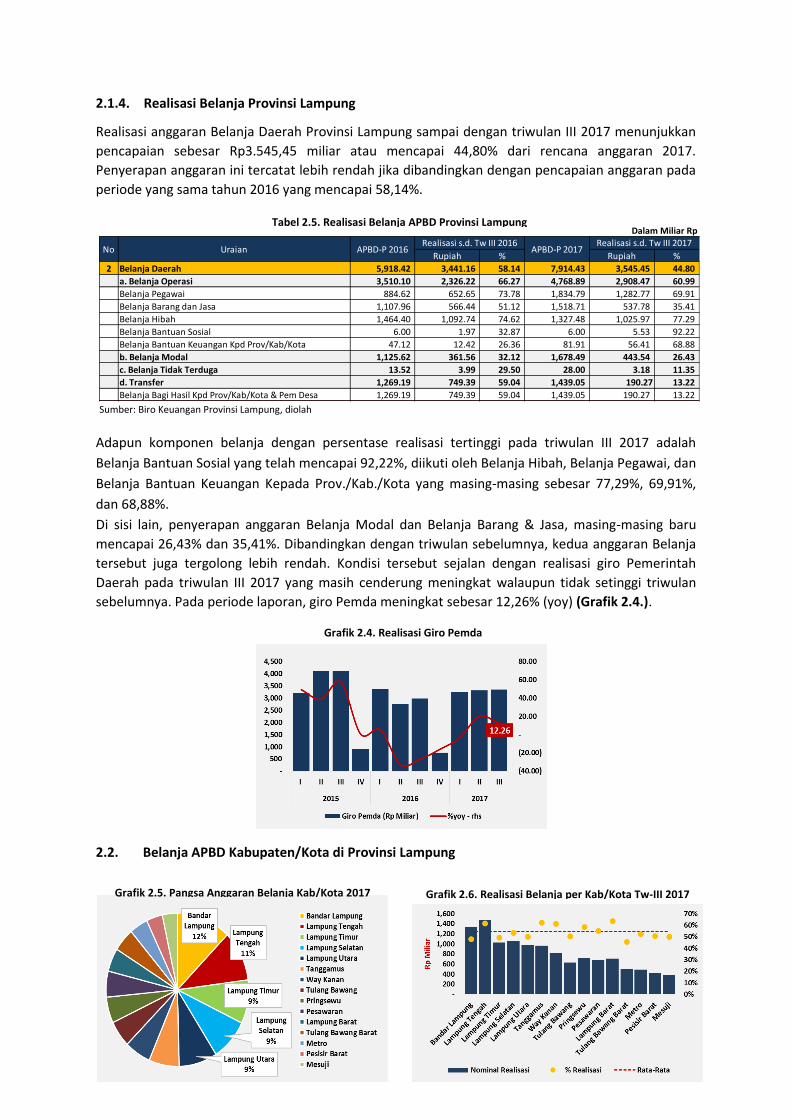

2.1.4. Realisasi Belanja Provinsi Lampung ...................................................................................... 34

2.2. Belanja APBD Kabupaten/Kota di Provinsi Lampung ............................................................ 34

2.3. Penerimaan dan Belanja Negara di Provinsi Lampung ......................................................... 35

2.3.1. Penerimaan ........................................................................................................................... 35

2.3.2. Belanja ................................................................................................................................... 36

ii

Bab 3 Perkembangan Inflasi.................................................................................................................. 37

3.1. Inflasi Umum Provinsi Lampung ........................................................................................... 37

3.1.1. Inflasi Bulanan ....................................................................................................................... 37

.............................................................................................................................................................. 40

3.1.2. Inflasi Tahunan ...................................................................................................................... 40

3.2. Disagregasi Inflasi .................................................................................................................. 41

3.2.1. Non Fundamental ................................................................................................................. 42

3.2.2. Fundamental/Inti .................................................................................................................. 44

3.2.3. Ekspektasi Inflasi ................................................................................................................... 44

3.2.4. Pengendalian Inflasi .............................................................................................................. 45

3.3. Inflasi Kota-Kota di Provinsi Lampung .................................................................................. 47

3.3.1. Inflasi Kota Bandar Lampung ................................................................................................ 47

3.3.2. Inflasi Kota Metro ................................................................................................................. 48

3.4. Inflasi Kota-Kota di Sumatera ............................................................................................... 49

3.5. Arah Perkembangan Inflasi Tahunan 2017 ........................................................................... 49

Bab 4 Stabilitas Keuangan Daerah, Pengembangan Akses Keuangan & UMKM .................................. 51

4.1. Asesmen Sektor Rumah Tangga ............................................................................................ 51

4.1.1. Sumber Kerentanan dan Kondisi Sektor Rumah Tangga ...................................................... 51

4.1.2. Kinerja Keuangan Rumah Tangga ......................................................................................... 52

4.1.3. Dana Pihak Ketiga Perseorangan di Perbankan .................................................................... 53

4.1.4. Kredit Perbankan pada Sektor Rumah Tangga ..................................................................... 54

4.2. Asesmen Sektor Korporasi .................................................................................................... 55

4.2.1. Kinerja Korporasi ................................................................................................................... 55

4.2.2. Eksposure Perbankan pada Sektor Korporasi ....................................................................... 60

4.3. Asesmen Institusi Keuangan ................................................................................................. 60

4.3.1. Bank Umum ........................................................................................................................... 60

4.3.2. Bank Perkreditan Rakyat (BPR) ............................................................................................. 63

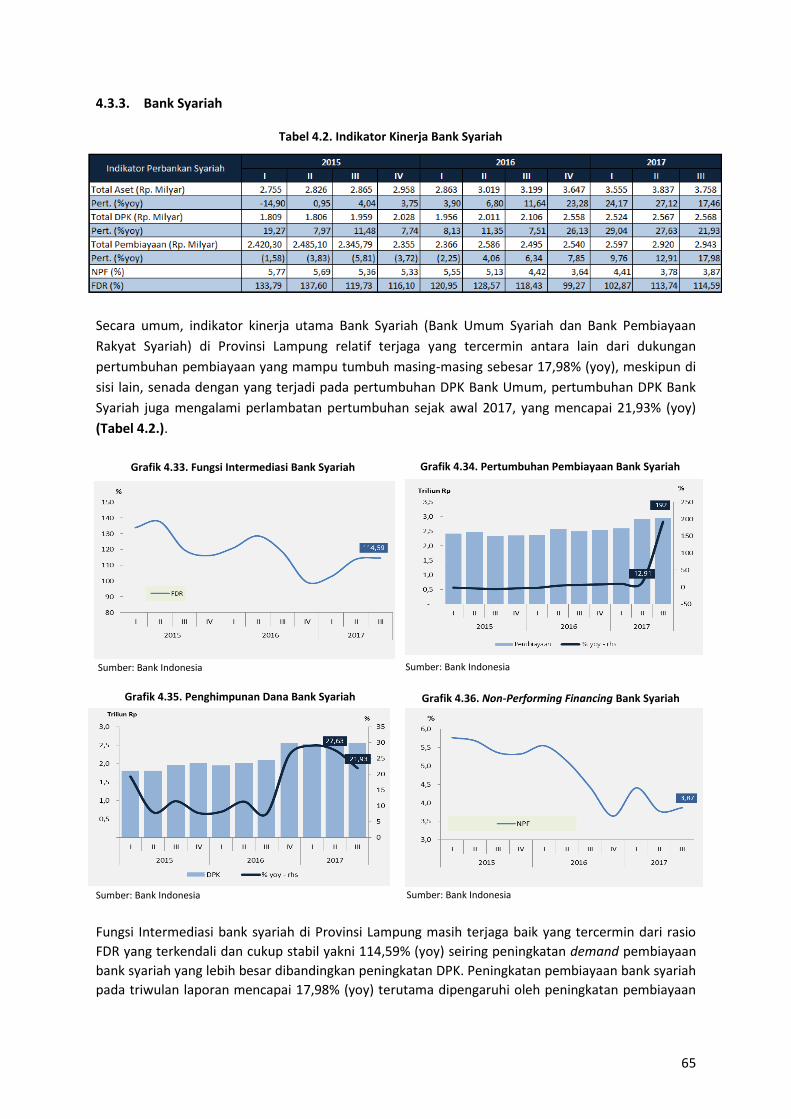

4.3.3. Bank Syariah .......................................................................................................................... 65

4.4. Perkembangan Kredit UMKM ............................................................................................... 66

Bab 5 Penyelenggaraan Sistem Pembayaran dan Pengelolaan Uang Rupiah ...................................... 73

5.1. Perkembangan Transaksi Sistem Pembayaran Tunai ........................................................... 73

5.1.1. Perkembangan Aliran Uang Kartal ........................................................................................ 73

5.1.2. Penyediaan Uang Layak Edar ................................................................................................ 74

5.1.3. Perkembangan Temuan Uang Palsu ..................................................................................... 75

5.2. Perkembangan Sistem Pembayaran ..................................................................................... 76

iii

5.2.1. Perkembangan Transaksi RTGS ............................................................................................. 76

5.2.2. Perkembangan Transaksi Kliring ........................................................................................... 77

5.3. Pengembangan Elektronifikasi dan Akses Keuangan ............................................................ 77

Bab 6 Ketenagakerjaan dan Kesejahteraan .......................................................................................... 80

6.1. Ketenagakerjaan3 .................................................................................................................. 80

6.2. Nilai Tukar Petani .................................................................................................................. 82

Bab 7 Prospek Perekonomian Daerah .................................................................................................. 88

7.1. Pertumbuhan Ekonomi ......................................................................................................... 88

7.2. Inflasi ..................................................................................................................................... 96

7.3. Rekomendasi ......................................................................................................................... 96

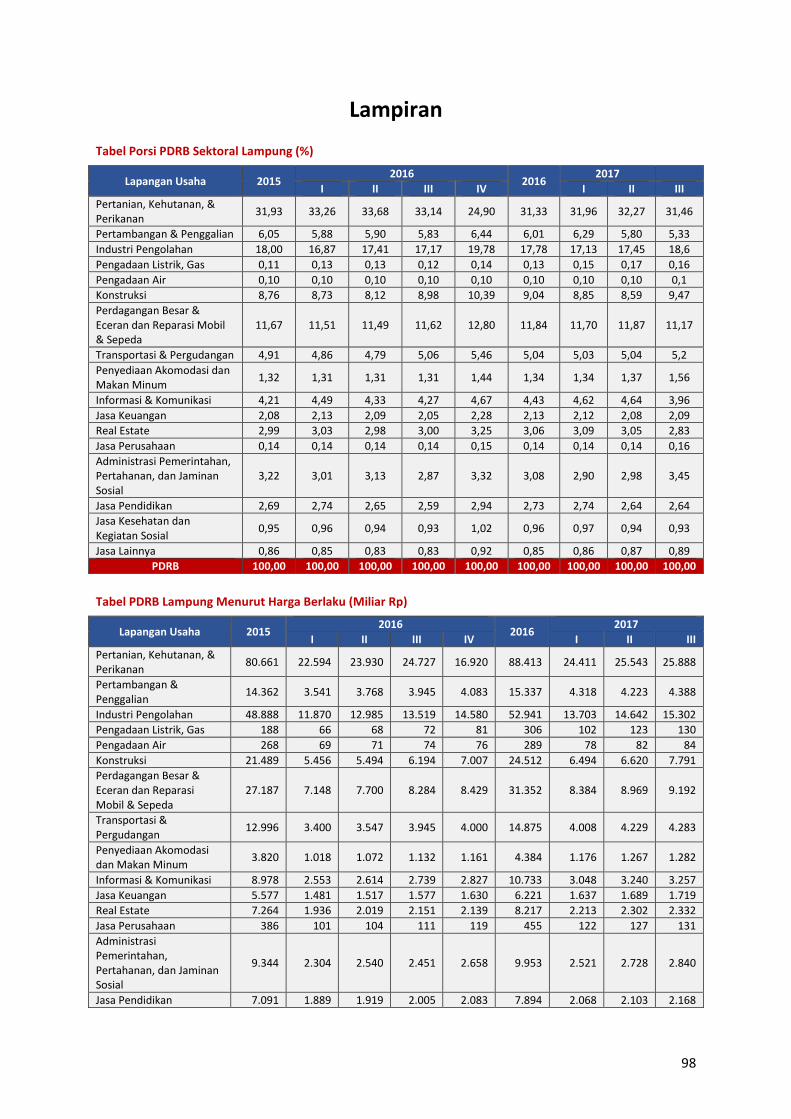

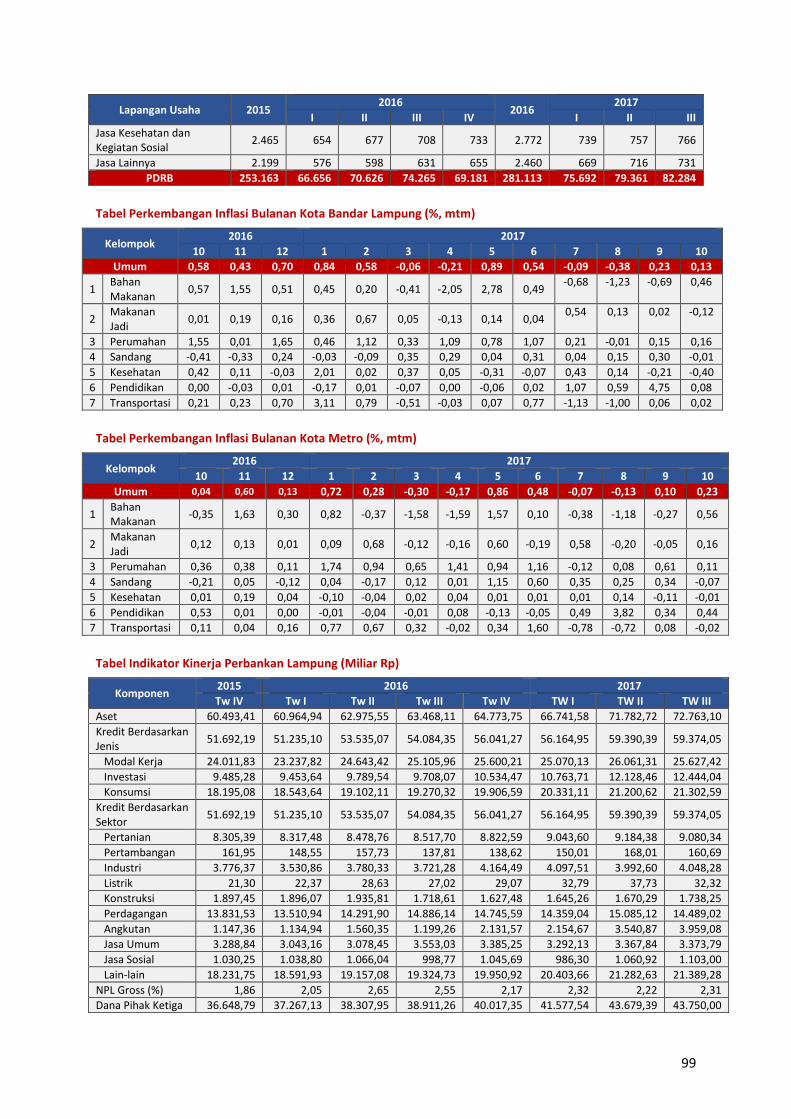

Lampiran ............................................................................................................................................... 98

Daftar Istilah ........................................................................................................................................ 101

iv

Daftar Tabel

Contents Daftar Isi ................................................................................................................................................... i

Daftar Tabel ........................................................................................................................................... iv

Daftar Grafik .......................................................................................................................................... vii

Kata Pengantar ........................................................................................................................................ x

Tabel Indikator Ekonomi Provinsi Lampung ......................................................................................... xii

Ringkasan Eksekutif............................................................................................................................... xv

Bab 1 Perkembangan Ekonomi Makro Daerah ....................................................................................... 1

1.1. Analisis PDRB Sisi Permintaan ................................................................................................. 1

1.1.1. Konsumsi Rumah Tangga ........................................................................................................ 3

1.1.2. Konsumsi Pemerintah ............................................................................................................. 5

1.1.3. Investasi .................................................................................................................................. 6

1.1.4. Ekspor dan Impor .................................................................................................................... 7

1.2. Analisis PDRB Sisi Penawaran ............................................................................................... 11

1.2.1. Sektor Pertanian, Kehutanan, dan Perikanan ....................................................................... 12

1.2.2. Sektor Industri Pengolahan ................................................................................................... 14

1.2.3. Sektor Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor ................. 16

1.2.4. Sektor Konstruksi .................................................................................................................. 18

1.2.5. Sektor Pertambangan dan Penggalian .................................................................................. 20

1.2.6. Sektor Transportasi dan Pergudangan .................................................................................. 21

1.2.7. Sektor Lainnya ....................................................................................................................... 22

BOKS 1 : Optimalisasi Pengelolaan Potensi Energi Listrik di Lampung ................................................. 24

Bab 2 Keuangan Pemerintah ................................................................................................................. 30

2.1. APBD Provinsi Lampung ........................................................................................................ 30

2.1.1. Anggaran Pendapatan Provinsi Lampung ............................................................................. 31

2.1.2. Realisasi Pendapatan Provinsi Lampung ............................................................................... 32

2.1.3. Anggaran Belanja Provinsi Lampung ..................................................................................... 33

2.1.4. Realisasi Belanja Provinsi Lampung ...................................................................................... 34

2.2. Belanja APBD Kabupaten/Kota di Provinsi Lampung ............................................................ 34

2.3. Penerimaan dan Belanja Negara di Provinsi Lampung ......................................................... 35

2.3.1. Penerimaan ........................................................................................................................... 35

2.3.2. Belanja ................................................................................................................................... 36

v

Bab 3 Perkembangan Inflasi.................................................................................................................. 37

3.1. Inflasi Umum Provinsi Lampung ........................................................................................... 37

3.1.1. Inflasi Bulanan ....................................................................................................................... 37

.............................................................................................................................................................. 40

3.1.2. Inflasi Tahunan ...................................................................................................................... 40

3.2. Disagregasi Inflasi .................................................................................................................. 41

3.2.1. Non Fundamental ................................................................................................................. 42

3.2.2. Fundamental/Inti .................................................................................................................. 44

3.2.3. Ekspektasi Inflasi ................................................................................................................... 44

3.2.4. Pengendalian Inflasi .............................................................................................................. 45

3.3. Inflasi Kota-Kota di Provinsi Lampung .................................................................................. 47

3.3.1. Inflasi Kota Bandar Lampung ................................................................................................ 47

3.3.2. Inflasi Kota Metro ................................................................................................................. 48

3.4. Inflasi Kota-Kota di Sumatera ............................................................................................... 49

3.5. Arah Perkembangan Inflasi Tahunan 2017 ........................................................................... 49

Bab 4 Stabilitas Keuangan Daerah, Pengembangan Akses Keuangan & UMKM .................................. 51

4.1. Asesmen Sektor Rumah Tangga ............................................................................................ 51

4.1.1. Sumber Kerentanan dan Kondisi Sektor Rumah Tangga ...................................................... 51

4.1.2. Kinerja Keuangan Rumah Tangga ......................................................................................... 52

4.1.3. Dana Pihak Ketiga Perseorangan di Perbankan .................................................................... 53

4.1.4. Kredit Perbankan pada Sektor Rumah Tangga ..................................................................... 54

4.2. Asesmen Sektor Korporasi .................................................................................................... 55

4.2.1. Kinerja Korporasi ................................................................................................................... 55

4.2.2. Eksposure Perbankan pada Sektor Korporasi ....................................................................... 60

4.3. Asesmen Institusi Keuangan ................................................................................................. 60

4.3.1. Bank Umum ........................................................................................................................... 60

4.3.2. Bank Perkreditan Rakyat (BPR) ............................................................................................. 63

4.3.3. Bank Syariah .......................................................................................................................... 65

4.4. Perkembangan Kredit UMKM ............................................................................................... 66

Bab 5 Penyelenggaraan Sistem Pembayaran dan Pengelolaan Uang Rupiah ...................................... 73

5.1. Perkembangan Transaksi Sistem Pembayaran Tunai ........................................................... 73

5.1.1. Perkembangan Aliran Uang Kartal ........................................................................................ 73

5.1.2. Penyediaan Uang Layak Edar ................................................................................................ 74

5.1.3. Perkembangan Temuan Uang Palsu ..................................................................................... 75

5.2. Perkembangan Sistem Pembayaran ..................................................................................... 76

vi

5.2.1. Perkembangan Transaksi RTGS ............................................................................................. 76

5.2.2. Perkembangan Transaksi Kliring ........................................................................................... 77

5.3. Pengembangan Elektronifikasi dan Akses Keuangan ............................................................ 77

Bab 6 Ketenagakerjaan dan Kesejahteraan .......................................................................................... 80

6.1. Ketenagakerjaan3 .................................................................................................................. 80

6.2. Nilai Tukar Petani .................................................................................................................. 82

Bab 7 Prospek Perekonomian Daerah .................................................................................................. 88

7.1. Pertumbuhan Ekonomi ......................................................................................................... 88

7.2. Inflasi ..................................................................................................................................... 96

7.3. Rekomendasi ......................................................................................................................... 96

Lampiran ............................................................................................................................................... 98

Daftar Istilah ........................................................................................................................................ 101

vii

Daftar Grafik

Contents Daftar Isi ................................................................................................................................................... i

Daftar Tabel ........................................................................................................................................... iv

Daftar Grafik .......................................................................................................................................... vii

Kata Pengantar ........................................................................................................................................ x

Tabel Indikator Ekonomi Provinsi Lampung ......................................................................................... xii

Ringkasan Eksekutif............................................................................................................................... xv

Bab 1 Perkembangan Ekonomi Makro Daerah ....................................................................................... 1

1.1. Analisis PDRB Sisi Permintaan ................................................................................................. 1

1.1.1. Konsumsi Rumah Tangga ........................................................................................................ 3

1.1.2. Konsumsi Pemerintah ............................................................................................................. 5

1.1.3. Investasi .................................................................................................................................. 6

1.1.4. Ekspor dan Impor .................................................................................................................... 7

1.2. Analisis PDRB Sisi Penawaran ............................................................................................... 11

1.2.1. Sektor Pertanian, Kehutanan, dan Perikanan ....................................................................... 12

1.2.2. Sektor Industri Pengolahan ................................................................................................... 14

1.2.3. Sektor Perdagangan Besar dan Eceran, dan Reparasi Mobil dan Sepeda Motor ................. 16

1.2.4. Sektor Konstruksi .................................................................................................................. 18

1.2.5. Sektor Pertambangan dan Penggalian .................................................................................. 20

1.2.6. Sektor Transportasi dan Pergudangan .................................................................................. 21

1.2.7. Sektor Lainnya ....................................................................................................................... 22

BOKS 1 : Optimalisasi Pengelolaan Potensi Energi Listrik di Lampung ................................................. 24

Bab 2 Keuangan Pemerintah ................................................................................................................. 30

2.1. APBD Provinsi Lampung ........................................................................................................ 30

2.1.1. Anggaran Pendapatan Provinsi Lampung ............................................................................. 31

2.1.2. Realisasi Pendapatan Provinsi Lampung ............................................................................... 32

2.1.3. Anggaran Belanja Provinsi Lampung ..................................................................................... 33

2.1.4. Realisasi Belanja Provinsi Lampung ...................................................................................... 34

2.2. Belanja APBD Kabupaten/Kota di Provinsi Lampung ............................................................ 34

2.3. Penerimaan dan Belanja Negara di Provinsi Lampung ......................................................... 35

2.3.1. Penerimaan ........................................................................................................................... 35

2.3.2. Belanja ................................................................................................................................... 36

viii

Bab 3 Perkembangan Inflasi.................................................................................................................. 37

3.1. Inflasi Umum Provinsi Lampung ........................................................................................... 37

3.1.1. Inflasi Bulanan ....................................................................................................................... 37

.............................................................................................................................................................. 40

3.1.2. Inflasi Tahunan ...................................................................................................................... 40

3.2. Disagregasi Inflasi .................................................................................................................. 41

3.2.1. Non Fundamental ................................................................................................................. 42

3.2.2. Fundamental/Inti .................................................................................................................. 44

3.2.3. Ekspektasi Inflasi ................................................................................................................... 44

3.2.4. Pengendalian Inflasi .............................................................................................................. 45

3.3. Inflasi Kota-Kota di Provinsi Lampung .................................................................................. 47

3.3.1. Inflasi Kota Bandar Lampung ................................................................................................ 47

3.3.2. Inflasi Kota Metro ................................................................................................................. 48

3.4. Inflasi Kota-Kota di Sumatera ............................................................................................... 49

3.5. Arah Perkembangan Inflasi Tahunan 2017 ........................................................................... 49

Bab 4 Stabilitas Keuangan Daerah, Pengembangan Akses Keuangan & UMKM .................................. 51

4.1. Asesmen Sektor Rumah Tangga ............................................................................................ 51

4.1.1. Sumber Kerentanan dan Kondisi Sektor Rumah Tangga ...................................................... 51

4.1.2. Kinerja Keuangan Rumah Tangga ......................................................................................... 52

4.1.3. Dana Pihak Ketiga Perseorangan di Perbankan .................................................................... 53

4.1.4. Kredit Perbankan pada Sektor Rumah Tangga ..................................................................... 54

4.2. Asesmen Sektor Korporasi .................................................................................................... 55

4.2.1. Kinerja Korporasi ................................................................................................................... 55

4.2.2. Eksposure Perbankan pada Sektor Korporasi ....................................................................... 60

4.3. Asesmen Institusi Keuangan ................................................................................................. 60

4.3.1. Bank Umum ........................................................................................................................... 60

4.3.2. Bank Perkreditan Rakyat (BPR) ............................................................................................. 63

4.3.3. Bank Syariah .......................................................................................................................... 65

4.4. Perkembangan Kredit UMKM ............................................................................................... 66

Bab 5 Penyelenggaraan Sistem Pembayaran dan Pengelolaan Uang Rupiah ...................................... 73

5.1. Perkembangan Transaksi Sistem Pembayaran Tunai ........................................................... 73

5.1.1. Perkembangan Aliran Uang Kartal ........................................................................................ 73

5.1.2. Penyediaan Uang Layak Edar ................................................................................................ 74

5.1.3. Perkembangan Temuan Uang Palsu ..................................................................................... 75

5.2. Perkembangan Sistem Pembayaran ..................................................................................... 76

ix

5.2.1. Perkembangan Transaksi RTGS ............................................................................................. 76

5.2.2. Perkembangan Transaksi Kliring ........................................................................................... 77

5.3. Pengembangan Elektronifikasi dan Akses Keuangan ............................................................ 77

Bab 6 Ketenagakerjaan dan Kesejahteraan .......................................................................................... 80

6.1. Ketenagakerjaan3 .................................................................................................................. 80

6.2. Nilai Tukar Petani .................................................................................................................. 82

Bab 7 Prospek Perekonomian Daerah .................................................................................................. 88

7.1. Pertumbuhan Ekonomi ......................................................................................................... 88

7.2. Inflasi ..................................................................................................................................... 96

7.3. Rekomendasi ......................................................................................................................... 96

Lampiran ............................................................................................................................................... 98

Daftar Istilah ........................................................................................................................................ 101

x

Kata Pengantar

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas rahmat dan karunia-Nya

sehingga penyusunan buku Kajian Ekonomi dan Keuangan Regional Provinsi Lampung Periode

Oktober 2017 akhirnya dapat diselesaikan. Sesuai dengan Undang-Undang No. 23 tahun 1999

tentang Bank Indonesia sebagaimana telah diubah dengan Undang-Undang No.3 Tahun 2004 bahwa

Bank Indonesia memiliki tujuan yang difokuskan pada pencapaian dan pemeliharaan kestabilan nilai

rupiah. Dalam rangka mencapai tujuan tersebut, Bank Indonesia secara periodik melakukan asesmen

terhadap perkembangan ekonomi di daerah, sumber-sumber tekanan inflasi, risiko dan prospeknya

serta rekomendasi kebijakan yang perlu ditempuh Pemerintah Daerah.

Seiring dengan penerapan otonomi daerah sejak 1999, asesmen ekonomi regional semakin

berperan dalam konteks pembangunan ekonomi nasional dan upaya untuk menstabilkan harga.

Perhatian terhadap perkembangan ekonomi daerah semakin kuat di era pemerintahan Presiden

Joko Widodo yang dicerminkan oleh realisasi anggaran desa yang meningkat cukup signifikan dalam

3 tahun terakhir. Perkembangan ini merupakan sesuatu yang diharapkan banyak pihak bahwa

aktivitas ekonomi tidak lagi terpusat pada suatu daerah tertentu, melainkan tersebar di berbagai

daerah, sehingga disparitas antar daerah semakin mengecil. Terkait dengan hal tersebut di atas,

Kantor Perwakilan Bank Indonesia Provinsi Lampung melakukan kajian serta memberikan asesmen

terhadap perkembangan ekonomi dan keuangan regional Lampung secara menyeluruh dan

dituangkan dalam publikasi “Kajian Ekonomi dan Keuangan Regional Provinsi Lampung”. Diskusi dan

evaluasi terhadap perkembangan ekonomi daerah Lampung dilakukan dengan berbagai pihak

terutama para pembina kepentingan di daerah seperti sektor dan dinas Pemerintah Daerah, Badan

Pusat Statistik Provinsi Lampung, serta dengan para akademisi dari Universitas Lampung dan

Perguruan Tinggi di Lampung.

Di tengah proses pemulihan ekonomi nasional yang tidak secepat perkiraan, perekonomian

Lampung di triwulan III 2017 mampu mencatat pertumbuhan yang cukup tinggi pada triwulan III

2017 yakni 5,21% (yoy), didorong pertumbuhan investasi yang jauh di atas rata–rata historis periode

yang sama dalam 5 tahun terakhir, serta membaiknya realisasi belanja Pemerintah Daerah. Di sisi

produksi, kinerja perekonomian Lampung pada triwulan-III 2017 ditopang meningkatnya kinerja

sektor Konstruksi yang tumbuh double digit, serta pertumbuhan pesat sektor industri pengolahan.

Namun perlu menjadi catatan, tingginya kinerja ekonomi tersebut kurang didukung oleh kinerja

beberapa sumber pertumbuhan utama Lampung seperti konsumsi rumah tangga, sehingga

menimbulkan risiko terkait keberlanjutan kinerja sumber pertumbuhan utama Lampung tersebut

pada periode mendatang. Dari sisi produksi, perekonomian Lampung triwulan III 2017 ditopang oleh

sektor industri pengolahan, sektor konstruksi dan sektor perdagangan besar-eceran dan reparasi

mobil-sepeda motor. Secara spasial, pertumbuhan ekonomi Lampung masih di atas pertumbuhan

ekonomi Sumatera dan nasional yang masing-masing sebesar 4,43% (yoy) dan 5,06% (yoy).

Dari sisi perkembangan harga-harga, Inflasi Indeks Harga Konsumen (IHK) Provinsi Lampung

pada triwulan III 2017 mengalami penurunan dibandingkan triwulan sebelumnya, yakni dari 4,91%

(yoy) pada triwulan II 2017 menjadi sebesar 3,86% (yoy). Penahan laju inflasi terbesar pada triwulan

III 2017 berasal dari kelompok volatile food sebagai fokus pengawasan dari Tim Kerja Pengendalian

Inflasi Daerah (TPID). Selain itu, kelompok administered price juga terus mengalami koreksi pasca

Hari Besar Keagamaan (HBKN) Idul Fitri 2017. Meskipun demikian, di saat yang sama terdapat

peningkatan harga pada kelompok inti (core) akibat kenaikan biaya pendidikan di Kota Bandar

Lampung di seluruh tingkatan.

xi

Sementara itu, kinerja korporasi yang membaik ditandai dengan meningkatnya penjualan

domestik dan ekspor yang stabil meski terdapat kecenderungan perlambatan konsumsi masyarakat

seiring terlewatinya libur hari raya dan liburan sekolah pada pertengahan tahun. Kinerja perbankan

yang tercatat membaik serta indikator intermediasi perbankan yang masih cukup terjaga turut

menopang ketahanan sistem keuangan di Provinsi Lampung. Meskipun demikian, seiring pemulihan

ekonomi domestik yang masih rentan membawa dampak kecenderungan peningkatan NPL kredit

sektor rumah tangga dan optimisme masyakarat yang melemah terhadap kondisi ekonomi kedepan

perlu mendapat perhatian. Selain itu, indikasi perbaikan harga komoditas yang belum stabil menjadi

risiko penahan kinerja korporasi kedepan.

Memasuki triwulan IV 2017, kegiatan ekonomi di Provinsi Lampung diperkirakan akan tumbuh

sedikt lebih tinggi dibandingkan dengan triwulan III 2017 yang didorong dengan motor pertumbuhan

masih akan bersumber dari konsumsi rumah tangga menjelang libur akhir tahun dan investasi yang

didukung rendahnya laju inflasi serta akselerasi proyek infrastruktur pemerintah maupun swasta.

Dari sisi eksternal, kinerja ekspor Lampung diperkirakan akan mengalami pertumbuhan seiring

perbaikan harga komoditas ekspor seperti batu bara dan minyak kelapa sawit. Sementara itu, secara

sektoral, meningkatnya kinerja sektor perdagangan besar dan eceran, membaiknya sektor pertanian,

serta masih tingginya kinerja sektor konstruksi, diperkirakan menjadi pendorong ekonomi Lampung

pada triwulan IV 2017. Selain itu pertumbuhan sektor perdagangan, sektor transportasi serta sektor

penyedia akomodasi dan makan minum diprediksikan meningkat, sejalan dengan peningkatan

volume arus perjalanan dan konsumsi masyarakat pada hari raya Natal dan tahun baru serta libur

tahun ajaran baru anak sekolah.

Dari sisi perkembangan harga-harga, inflasi IHK Provinsi Lampung dipredikasi masih cukup

terkendali seiring cukup terkendalinya tekanan inflasi pangan. Meskipun demikian, ke depan risiko

inflasi tetap perlu dikelola dengan baik perkembangan tekanan inflasi terutama yang berasal dari

gejolak harga pangan perlu diwaspadai. Upaya stabilisasi harga pangan antara lain dengan

memperkuat koordinasi dan kerjasama perdagangan antar daerah, mendorong Pemerintah Daerah

memperkuat cadangan pangan sebagai antisipasi gangguan produksi dan distribusi terkait

perubahan cuaca, serta sosialisasi dan monitoring implementasi HET perlu dilanjutkan. Disamping

itu, masyarakat perlu didukung untuk dapat merencanakan liburan akhir tahun dengan baik, agar

mengurangi lonjakan permintaan di akhir tahun.

Dalam kesempatan ini kami sampaikan penghargaan yang sebesar-besarnya kepada berbagai

pihak yang telah membantu penyusunan laporan ini, khususnya Pemerintah Daerah Provinsi

Lampung, Badan Pusat Statistik Provinsi Lampung, PLN Wilayah Lampung, ESDM Provinsi Lampung,

Bulog Provinsi Lampung dan semua penyedia data yang tidak dapat kami sebutkan satu per satu.

Kami menyadari bahwa hasil kajian ekonomi yang disajikan dalam buku ini masih jauh dari

sempurna. Oleh karena itu, kami sangat mengharapkan kritik dan saran serta masukan dari semua

pihak yang berkepentingan dengan buku ini. Kami juga mengharapkan kiranya kerjasama yang baik

selama ini dapat terus ditingkatkan di masa yang akan datang.

Akhirnya, kami berharap semoga buku ini dapat bermanfaat bagi pembaca dan semoga Tuhan

Yang Maha Esa senantiasa melimpahkan ridha-Nya kepada kita semua.

Bandar Lampung, Oktober 2017

KANTOR PERWAKILAN BANK INDONESIA

PROVINSI LAMPUNG

Noviarsano Manullang

Deputi Direktur

xii

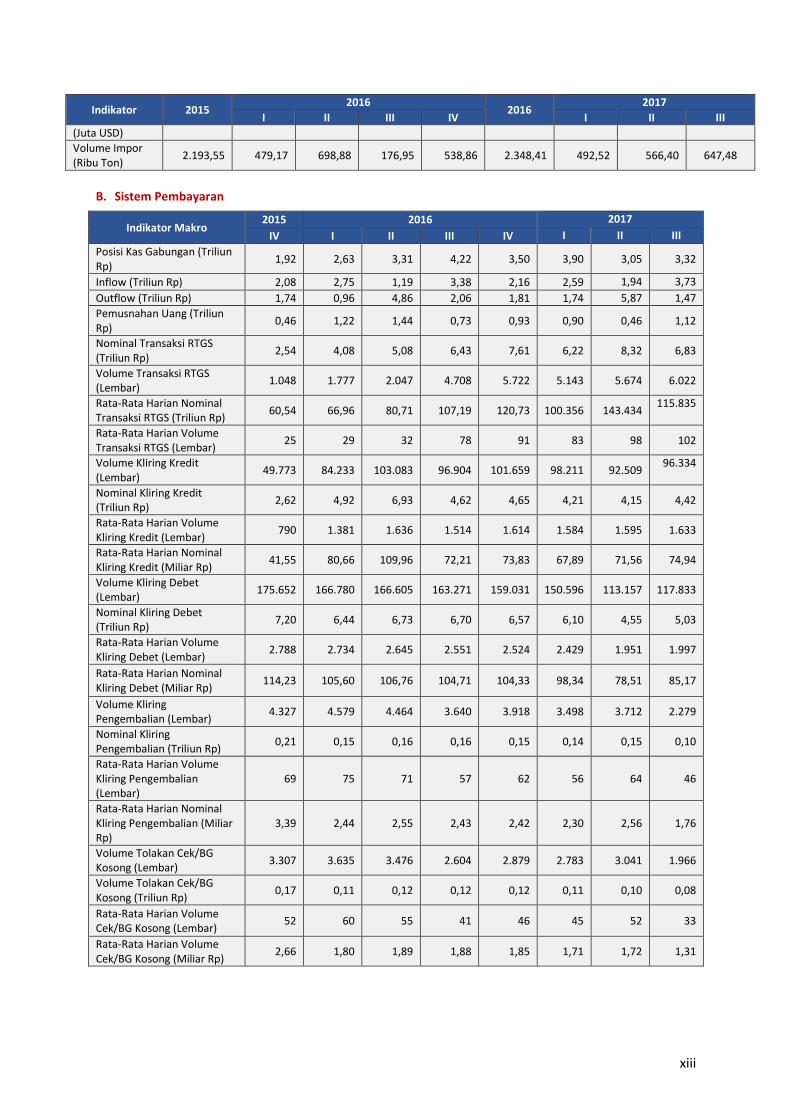

Tabel Indikator Ekonomi Provinsi Lampung A. Inflasi dan PDRB

Indikator 2015 2016

2016 2017

I II III IV I II III

Indeks Harga Konsumen (IHK)

Bandar Lampung

124,20 124,26 125,16 127,31 129,05 130,62

Metro 131,84 131,63 133,06 134,08 135,01 136,59

Gabungan 125,32 125,34 126,32 128,31 129,93 131,50

Laju Inflasi (yoy)

Bandar Lampung

5,37 3,21 2,41 2,75 3,90 5,12

Metro 4,83 2,84 2,79 2,92 2,40 3,77

Gabungan 5,28 3,15 2,47 2,78 3,68 4,91

PDRB - Harga Konstan (Miliar Rp)

199.525,42 51.069,83 53.281,01 55.079,50 50.354,83 209.807,19 53.682,96 55.984,87 57.957,71

Pertanian, Kehutanan, & Perikanan

63.932,02 17.083,90 17.865,09 18.311,94 12.538,46 65.730,29 17.158,67

18.066,68 18.282,87

Pertambangan & Penggalian

12.079,30 3.001,93 3.146,67 3.213,66 3.244,22 12.606,48 3.374,23 3.247,56 3.358,64

Industri Pengolahan

35.912,94 8.613,37 9.275,10 9.476,32 9.960,91 37.312,09 9.197,09 9.768,04 10.193,99

Pengadaan Listrik, Gas

203,87 60,26 61,17 61,68 68,80 269,49 80,25 93,71 99,26

Pengadaan Air 200,67 50,83 51,51 52,74 52,75 207,84 53,19 55,60 56,80

Konstruksi 17.413,16 4.367,68 4.325,82 4.756,85 5.232,75 18.963,10 4.753,60 4.807,11 5.650,57

Perdagangan Besar & Eceran dan Reparasi Mobil & Sepeda

23.163,98 5.867,85 6.215,05 6.519,88 6.444,79 24.843,32

6.278,44

6.645,10

6.802,12

Transportasi & Pergudangan

9.779,65 2.490,73 25.593,93 2.782,02 2.747,17 10.566,31 2.702,40 2.819,14 2.851,12

Penyediaan Akomodasi dan Makan Minum

2.632,96 671,33 697,26 721,42 723,16 2.813,17 719,78

767,63 776,01

Informasi & Komunikasi

8.406,95 2.294,42 2.305,96 2.349,77 2.350,08 9.300,23 2.478,57 2.598,43 2.609,37

Jasa Keuangan 4.143,42 1.084,93 1.101,13 1.129,49 1.148,58 4.475,53 1.137,26 1.167,02 1.179,36

Real Estate 5.966,15 1.549,45 1.589,43 1.651,34 1.637,05 6.427,27 1.659,47 1.704,82 1.724,57

Jasa Perusahaan 285,14 72,40 73,35 76,45 75,19 297,39 76,29 78,25 80,65

Administrasi Pemerintahan, Pertahanan, dan Jaminan Sosial

6.423,70 1.536,36 1.670,19 1.578,72 1.671,78 6.457,06 1.559,05 1.670,10

1.736,76

Jasa Pendidikan 5.361,60 1.399,42 1.400,19 1.429,11 1.481,65 5.723,37 1.471,73 1.479,18 1.523,69

Jasa Kesehatan dan Kegiatan Sosial

1.902,99 491,88 501,00 511,88 516,11 2.020,87 520,54

527,18 533,19

Jasa Lainnya 1.716,92 433,06 442,72 456,22 461,39 1.793,40 462,39 489,31 498,75

Pertumbuhan PDRB (yoy)

5,13 5,06 5,21 5,26 5,01 5,15 5,13 5,03 5,21

Nilai Ekspor Non Migas (Juta USD)

3.864,61 740,65 600,72 261,81 1.048,25 3.101,06 1.046,66 867,65 981,28

Volume Ekspor (Ribu Ton)

11.294,26 2.664,53 1.485,63 898,68 2.660,01 9.063,27 2.648,79 2.257,79 2.499,85

Nilai Impor 1.122,10 260,71 355,76 123,21 328,21 1.358,17 264,25 361,54 331,49

xiii

Indikator 2015 2016

2016 2017

I II III IV I II III

(Juta USD)

Volume Impor (Ribu Ton)

2.193,55 479,17 698,88 176,95 538,86 2.348,41 492,52 566,40 647,48

B. Sistem Pembayaran

Indikator Makro 2015 2016 2017

IV I II III IV I II III

Posisi Kas Gabungan (Triliun Rp)

1,92 2,63 3,31 4,22 3,50 3,90 3,05 3,32

Inflow (Triliun Rp) 2,08 2,75 1,19 3,38 2,16 2,59 1,94 3,73

Outflow (Triliun Rp) 1,74 0,96 4,86 2,06 1,81 1,74 5,87 1,47

Pemusnahan Uang (Triliun Rp)

0,46 1,22 1,44 0,73 0,93 0,90 0,46 1,12

Nominal Transaksi RTGS (Triliun Rp)

2,54 4,08 5,08 6,43 7,61 6,22 8,32 6,83

Volume Transaksi RTGS (Lembar)

1.048 1.777 2.047 4.708 5.722 5.143 5.674 6.022

Rata-Rata Harian Nominal Transaksi RTGS (Triliun Rp)

60,54 66,96 80,71 107,19 120,73 100.356 143.434 115.835

Rata-Rata Harian Volume Transaksi RTGS (Lembar)

25 29 32 78 91 83 98 102

Volume Kliring Kredit (Lembar)

49.773 84.233 103.083 96.904 101.659 98.211 92.509 96.334

Nominal Kliring Kredit (Triliun Rp)

2,62 4,92 6,93 4,62 4,65 4,21 4,15 4,42

Rata-Rata Harian Volume Kliring Kredit (Lembar)

790 1.381 1.636 1.514 1.614 1.584 1.595 1.633

Rata-Rata Harian Nominal Kliring Kredit (Miliar Rp)

41,55 80,66 109,96 72,21 73,83 67,89 71,56 74,94

Volume Kliring Debet (Lembar)

175.652 166.780 166.605 163.271 159.031 150.596 113.157 117.833

Nominal Kliring Debet (Triliun Rp)

7,20 6,44 6,73 6,70 6,57 6,10 4,55 5,03

Rata-Rata Harian Volume Kliring Debet (Lembar)

2.788 2.734 2.645 2.551 2.524 2.429 1.951 1.997

Rata-Rata Harian Nominal Kliring Debet (Miliar Rp)

114,23 105,60 106,76 104,71 104,33 98,34 78,51 85,17

Volume Kliring Pengembalian (Lembar)

4.327 4.579 4.464 3.640 3.918 3.498 3.712 2.279

Nominal Kliring Pengembalian (Triliun Rp)

0,21 0,15 0,16 0,16 0,15 0,14 0,15 0,10

Rata-Rata Harian Volume Kliring Pengembalian (Lembar)

69 75 71 57 62 56 64 46

Rata-Rata Harian Nominal Kliring Pengembalian (Miliar Rp)

3,39 2,44 2,55 2,43 2,42 2,30 2,56 1,76

Volume Tolakan Cek/BG Kosong (Lembar)

3.307 3.635 3.476 2.604 2.879 2.783 3.041 1.966

Volume Tolakan Cek/BG Kosong (Triliun Rp)

0,17 0,11 0,12 0,12 0,12 0,11 0,10 0,08

Rata-Rata Harian Volume Cek/BG Kosong (Lembar)

52 60 55 41 46 45 52 33

Rata-Rata Harian Volume Cek/BG Kosong (Miliar Rp)

2,66 1,80 1,89 1,88 1,85 1,71 1,72 1,31

xiv

C. Perbankan

Indikator Perbankan 2015 2016 2017

IV I II III IV I II III

Bank Umum

Total Aset (Triliun Rp) 52,41 51,86 53,48 53,62 54,24 56,23 60,85 61,42

DPK (Triliun Rp) 33,09 32,53 33,63 34,04 34,88 36,20 38,26 38,18

Giro 7,90 7,29 6,92 6,82 5,01

7,49 8,04

7,60

Tabungan 16,90 16,46 17,92 18,35 20,79 19,47 20,78 21,07

Deposito 8,29 8,78 8,79 8,88 9,09

9,24 9,43

9,50

Kredit (Triliun Rp) - Berdasarkan Lokasi Proyek

52,67 52,93 56,11 57,00 57,52 47,76 50,75 50,58

Modal Kerja 24,78 24,69 26,81 27,91 27,87 24,26 25,22 24,77

Investasi 13,19 13,70 14,39 13,95 14,16 10,49 11,84 12,12

Konsumsi 14,70 14,54 14,90 15,13 15,49 13,01 13,70 13,68

LDR 138,00 134,13 135,93 135,84 137,48 131,95 132,64 132,48

Kredit UMKM (Triliun Rp) 13,92 14,64 15,53 15,18 15,62 17,04 15,80 15,83

Kredit Mikro (<Rp50 Juta) (Triliun Rp)

4,64 5,12 5,43 5,28 5,35 5,39 5,66 5,43

Modal Kerja 2,90 3,51 3,84 3,74 3,86 3,88 4,09 3,84

Investasi 0,34 0,42 0,45 0,45 0,46 0,47 0,48 0,45

Konsumsi 1,40 1,18 1,14 1,10 1,03 1,05 1,09 1,14

Kredit Kecil (Rp50 Juta < X < Rp500 juta) (Triliun Rp)

13,51 14,62 15,06 15,11 15,44 15,60 15,60 15,06

Modal Kerja 3,66 3,82 3,90 3,82 3,88 3,90 3,90 3,90

Investasi 1,35 1,23 1,23 1,21 1,18 1,09 1,09 1,23

Konsumsi 8,50 9,56 9,92 10,08 10,38 10,60 10,60 9,92

Kredit Menengah (Rp500jt < X < Rp5m) (Triliun Rp)

7,02 7,42 7,61 7,59 7,67 7,68 7,68 7,61

Modal Kerja 4,75 5,10 5,25 5,22 5,23 5,19 5,19 5,25

Investasi 1,25 1,20 1,19 1,17 1,15 1,18 1,18 1,19

Konsumsi 1,01 1,12 1,17 1,20 1,29 1,31 1,31 1,17

Total Kredit MKM (Triliun Rp)

25,17 27,15 28,10 27,99 28,45 28,68 29,23 29,35

NPL MKM Gross (%) 3,25 2,95 3,20 3,23 2,76 2,74 2,69 2,43

BPR

Total Aset (Trilun Rp) 8,71 9,10 9,49 9,84 10,53 10,51 10,92 11,33

Dana Pihak Ketiga (Triliun Rp)

4,23 4,74 4,68 4,87 5,13

5,38 5,41

5,56

Tabungan 0,73 0,76 0,74 0,78 0,86

0,97 0,88

0,87

Simpanan Berjangka 3,49 3,98 3,94 4,08 4,28

4,41 4,53

4,68

Kredit (Triliun Rp) - Berdasarkan Lokasi Proyek

6,93 7,21 7,42 7,40 7,65 7,95 8,15 8,40

Modal Kerja 0,82 0,79 0,83 0,80 0,78 0,79 0,81 0,82

Investasi 0,18 0,17 0,18 0,19 0,20 0,23 0,23 0,23

Konsumsi 5,93 6,26 6,42 6,41 6,67 6,94 7,11 7,33

Kredit UMKM (Milyar Rp) 1.029,84 997,24 1.049,74 1.033,61 1.016,43 1.082,38 1.134,96 1.172,93

Rasio NPL Gross (%) 1,46 1,60 1,62 1,73 1,46 1,63 1,72 1,65

LDR (%) 172,59 160,48 167,19 161,08 157,46 156,19 159,51 157,91

xv

Ringkasan Eksekutif

Pertumbuhan ekonomi

Lampung pada triwulan III

2017 mencapai 5,21%

(yoy), lebih tinggi dari

pertumbuhan ekonomi

Sumatera dan Nasional,

dan diperkirakan masih

akan meningkat pada

triwulan IV

Pertumbuhan Ekonomi

Di tengah fase konsolidasi perekonomian nasional yang masih berjalan, ekonomi Lampung mampu mencatat pertumbuhan yang cukup tinggi pada triwulan III 2017 yakni 5,21% (yoy), lebih tinggi dibandingkan pertumbuhan ekonomi Sumatera dan nasional yang masing-masing 4,43% (yoy) dan 5,06% (yoy). Secara spasial, pertumbuhan ekonomi Lampung tersebut di atas pertumbuhan ekonomi Sumatera dan Nasional yang masing-masing sebesar 4,43% (yoy) dan 5,06% (yoy). Di sisi permintaan, pertumbuhan ekonomi di Provinsi Lampung terutama didorong oleh pertumbuhan investasi yang mampu tumbuh di atas rata-rata historisnya selama 5 (lima) tahun terakhir, serta membaiknya realisasi belanja pemerintah daerah. Namun demikian, konsumsi rumah tangga mulai mengalami perlambatan pertumbuhan bahkan tercatat paling rendah selama 3 (tiga) tahun terakhir. Di sisi penawaran, motor penggerak perekonomian Lampung bersumber dari sektor Industri Pengolahan, sektor Konstruksi dan sektor Perdagangan Besar-Eceran dan Reparasi Mobil-Sepeda Motor. Memasuki triwulan IV 2017, pertumbuhan ekonomi Lampung diperkirakan masih akan tumbuh cukup tinggi, dengan motor pertumbuhan masih akan bersumber dari konsumsi rumah tangga menjelang libur akhir tahun dan investasi yang didukung rendahnya laju inflasi serta akselerasi proyek infrastruktur pemerintah maupun swasta. Dari sisi eksternal, kinerja ekspor Lampung diperkirakan akan mengalami pertumbuhan seiring perbaikan harga komoditas ekspor seperti batu bara dan minyak kelapa sawit. Sementara itu, secara sektoral, meningkatnya kinerja sektor perdagangan besar dan eceran, membaiknya sektor pertanian, serta masih tingginya kinerja sektor konstruksi, diperkirakan menjadi pendorong ekonomi Lampung pada triwulan IV 2017. Selain itu pertumbuhan sektor perdagangan, sektor transportasi serta sektor penyedia akomodasi dan makan minum diprediksikan meningkat, sejalan dengan peningkatan volume arus perjalanan dan konsumsi masyarakat pada hari raya Natal dan tahun baru serta libur tahun ajaran baru anak sekolah.

Realisasi anggaran belanja

pada triwulan III tahun

2017 relatif lebih rendah

dibandingkan periode yang

sama tahun sebelumnya.

Keuangan Pemerintah

Anggaran belanja fiskal pemerintah di provinsi Lampung untuk tahun 2017 tercatat mencapai Rp30,72 triliun, yang mencakup APBD Provinsi Lampung (pangsa 25,76%), APBD Kabupaten/Kota (73,29%), dan APBN instansi vertikal (0,94%). Komposisi belanja pegawai masih mendominasi, khususnya pada anggaran belanja Kabupaten/kota. Meskipun demikian, komitmen pemerintah daerah pada pengeluaran yang bersifat produktif semakin tinggi tercermin pada meningkatnya pangsa anggaran belanja modal.

xvi

Sampai dengan triwulan III 2017, realisasi anggaran belanja Pemerintah Provinsi relatif lebih rendah dibandingkan periode yang sama tahun sebelumnya. Hal ini sejalan dengan rendahnya realisasi belanja modal dan belanja bagi hasil sehingga berdampak pada belum optimalnya belanja Pemerintah Kabupaten/Kota. Sementara itu, ketergantungan fiskal Provinsi Lampung terhadap Pemerintah Pusat tercatat semakin tinggi dan berimplikasi pada terbatasnya diskresi Pemerintah Daerah dalam melakukan inovasi untuk mengakselerasi pertumbuhan ekonomi daerah.

Inflasi IHK Provinsi

LampungTriwulan III 2017

sebesar 3,86% (yoy), lebih

rendah dibanding triwulan

sebelumnya akibat koreksi

yang terjadi pada

kelompok volatile food dan

administered prices.

Inflasi

Secara tahunan, inflasi Indeks Harga Konsumen (IHK) Provinsi Lampung pada triwulan III 2017 mengalami penurunan dibandingkan triwulan sebelumnya, yakni dari 4,91% (yoy) pada triwulan II 2017 menjadi sebesar 3,86% (yoy). Penahan laju inflasi terbesar pada triwulan III 2017 berasal dari kelompok volatile food sebagai fokus pengawasan dari Tim Kerja Pengendalian Inflasi Daerah (TPID). Selain itu, kelompok administered price juga terus mengalami koreksi pasca Hari Besar Keagamaan (HBKN) Idul Fitri 2017. Meskipun demikian, di saat yang sama terdapat peningkatan harga pada kelompok inti (core) akibat kenaikan biaya pendidikan di Kota Bandar Lampung di seluruh tingkatan. Berdasarkan kota perhitungan IHK, inflasi IHK kota Metro tercatat lebih rendah dibandingkan kota Bandar Lampung, dan rata-rata inflasi kota-kota perhitungan IHK di Sumatera. Adapun secara nasional, inflasi IHK Provinsi Lampung tercatat lebih tinggi dibandingkan inflasi IHK Nasional yang mencapai 4,09% (yoy). Tantangan pengendalian inflasi Provinsi Lampung kedepan masih cukup besar diantaranya bersumber dari inflasi kelompok volatile foods dan kelompok administered prices.

Ditengah kondisi

pemulihan ekonomi

domestik, kinerja sektor

korporasi sebagai salah

satu penopang stabilitas

keuangan Provinsi

Lampung masih cukup

terjaga, namun ketahanan

sektor rumah tangga perlu

mendapat perhatian

seiring melambatnya

pertumbuhan konsumsi

rumah tangga ditengah

tekanan inflasi yang cukup

terkendali.

Stabilitas Keuangan Daerah dan Pengembangan UMKM

Ditengah proses pemulihan kondisi perekonomian domestik yang berjalan tidak secepat perkiraan, kinerja sektor korporasi sebagai salah satu penopang stabilitas keuangan Provinsi Lampung masih cukup terjaga. Meski demikian, belum stabilnya perbaikan harga komoditas ekspor utama masih menjadi faktor penahan kinerja korporasi ke depan. Di sisi lain, ketahanan sektor rumah tangga perlu mendapat perhatian seiring melambatnya pertumbuhan konsumsi rumah tangga ditengah inflasi yang cukup terkendali. Domestic demand yang stagnan, pergeseran pola konsumsi masyarakat dan indeks penghasilan saat ini yang masih sangat terpengaruh pendapatan dari sektor pertanian dan perkebunan menjadi faktor risiko kerentanan sektor rumah tangga ke depan. Kinerja perbankan di provinsi Lampung pada triwulan laporan tercatat cukup stabil meskipun pelaksanaan fungsi intermediasi belum cukup kuat, yang tercermin dari pertumbuhan DPK dan Kredit bank umum yang melambat, dengan risiko kredit yang

xvii

meningkat meskipun masih terjaga di bawah threshold 5%. Di sisi lain, dukungan perbankan terhadap UMKM di Provinsi Lampung tercatat meningkat ditandai dengan lebih tingginya pertumbuhan kredit UMKM pada triwulan laporan dibandingkan triwulan sebelumnya. Namun demikian peningkatan dukungan kredit tersebut belum diiringi dengan perbaikan risiko kredit yang masih yang perlu mendapat perhatian.

Sistem pembayaran pada

triwulan III 2017 tercatat

mengalami peningkatan

baik tunai dan non tunai

sejalan dengan masih

baiknya pertumbuhan

ekonomi.

Penyelenggaraan Sistem Pembayaran & Pengelolaan Uang

Rupiah

Sejalan dengan laju pertumbuhan ekonomi Provinsi Lampung yang diperkirakan lebih baik di triwulan III 2017, transaksi pembayaran non tunai baik melalui kliring maupun RTGS juga cenderung mengalami peningkatan. Begitu juga untuk penggunaan uang elektronik yang tercatat meningkat signifikan untuk aktivitas pembayaran. Perkembangan tersebut sejalan dengan upaya KPw BI provinsi Lampung memperkenalkan Gerakan Nasional Non Tunai untuk memperluas edukasi terkait elektronifikasi dan keuangan inklusif kepada masyarakat. Terkait hal ini, persiapan implementasi elektronifikasi pembayaran Jalan Tol Trans Sumatera (JJTS) juga diupayakan melalui koordinasi dengan BUJT dan Perbankan. Selain itu, dalam rangka implementasi clean money policy dan

meningkatkan kualitas uang beredar di masyarakat, dilakukan

peningkatan intensitas kas keliling, perluasan kerjasama

penukaran uang dengan Perbankan, dan edukasi ciri-ciri keaslian

uang Rupiah.

Kesejahteraan masyarakat

di Provinsi Lampung pada

triwulan III 2017

diperkirakan stabil namun

berpotensi menurun seiring

dengan kondisi

ketenagakerjaan yang

terkontraksi

Ketenagakerjaan dan Kesejahteraan

Kondisi ketenagakerjaan di Provinsi Lampung pada triwulan III 2017 mengalami penurunan seiring dengan turunnya jumlah penduduk yang siap bekerja dan berusia kerja (angkatan kerja) dan Tingkat Partisipasi Angkatan Kerja (TPAK). Sementara itu, pertumbuhan pengangguran juga tercatat mengalami penurunan di triwulan III 2017 yang mengindikasikan terjadi peningkatan peralihan aktivitas pada kelompok angkatan kerja menjadi bukan angkatan kerja utamanya untuk mengurus rumah tangga. Sementara itu, kesejahteraan petani yang tercemin dari Nilai Tukar Petani (NTP) tercatat sedikit meningkat dari 104,28 pada triwulan II 2017 menjadi sebesar 105,00 pada periode laporan, didorong relatif tingginya pertumbuhan indeks yang diterima (It) dibandingkan indeks yang dibayarkan (Ib) petani. Sebagian sektor tercatat mengalami peningkatan NTP yaitu sektor Padi & Palawija, Peternakan dan Perikanan Budidaya, sedangkan sektor Perkebunan, Hortikultura dan Perikanan Tangkap mengalami penurunan NTP, hal mana menunjukkan relatif rentannya petani Lampung terhadap perubahan pasar komoditas. Ditengah kondisi tersebut, jumlah penduduk miskin di Provinsi

xviii

Lampung telah menunjukkan kecenderungan turun, namun rata-rata persentase penduduk miskin Lampung selama 3 tahun terakhir masih tergolong tinggi dan berada diatas rata-rata persentase penduduk miskin nasional. Oleh karena itu upaya pengentasan kemiskinan yang telah dijalankan terutama di wilayah pedesaan perlu diperkuat dan disinergikan dengan upaya mengurangi kerentanan terhadap fluktuasi harga komoditas yang diproduksi.

Prospek pertumbuhan

ekonomi Lampung pada

triwulan I 2018

diperkirakan tumbuh cukup

tinggi dan berpeluang

melebihi pertumbuhan

triwulan sebelumnya

Prospek inflasi triwulan I

2018 diperkirakan masih

tetap terjaga pada kisaran

3,5%±1% (yoy), dengan

risiko kenaikan terutama

bersumber dari volatile

food

Prospek

Pertumbuhan Ekonomi

Pertumbuhan ekonomi Lampung pada triwulan I 2018 diperkirakan tumbuh pada kisaran 5,1%-5,5% (yoy) dengan risiko deviasi yang relatif berimbang sehingga berpotensi melebihi pertumbuhan pada triwulan sebelumnya. Konsumsi pemerintah dan investasi khususnya investasi bangunan diperkirakan menjadi pendorong pertumbuhan, meskipun terdapat risiko penundaan belanja terkait pelaksanaan pilkada. Sementara konsumsi swasta dan net ekspor diperkirakan tumbuh stabil dengan potensi bias keatas, ditengah perkiraan apresiasi harga komoditas yang terbatas dan berkurangnya produksi komoditas utama perkebunan, namun peluang membaiknya permintaan ekspor masih ada demikian pula dengan perbaikan permintaan domestik terkait persiapan pilkada. Secara sektoral, siklus peningkatan produksi sektor pertanian khususnya tanaman pangan, serta realisasi pembangunan infrastruktur diperkirakan menjadi pendorong utama pertumbuhan. Secara keseluruhan pertumbuhan ekonomi Lampung pada tahun 2018 diperkirakan akan sedikit meningkat dari tahun sebelumnya.

Inflasi

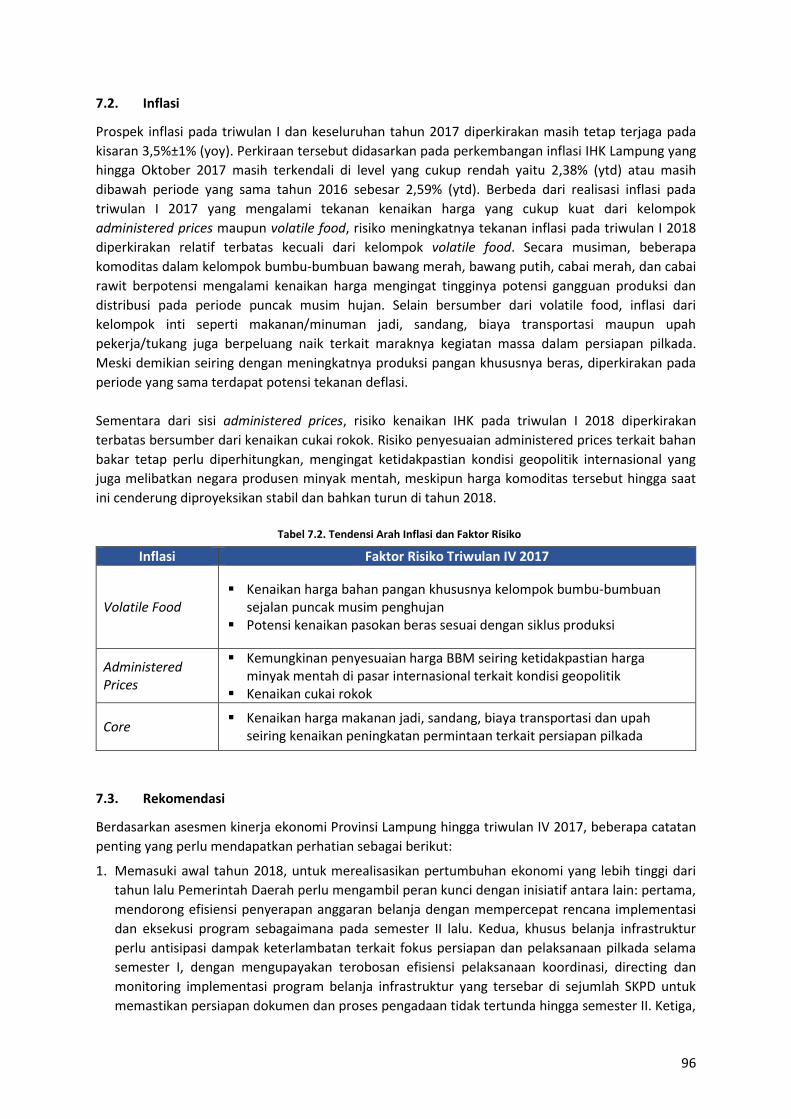

Prospek inflasi triwulan I dan keseluruhan tahun 2018 diperkirakan dapat terkendali pada kisaran 3,5%±1% (yoy), seiring kecenderungan menurunnya tekanan inflasi IHK sejak semester II 2017 yang didukung langkah progresif pemerintah untuk mengendalikan harga komoditas volatile. Faktor risiko yang diperkirakan dapat meningkatkan tekanan inflasi pada triwulan I berasal dari kelompok volatile food sejalan dengan tingginya intensitas hujan, sebaliknya siklus peningkatan produksi tanaman pangan berpotensi menimbulkan koreksi harga. Kondisi ini perlu diantisipasi TPID dengan fokus pada upaya menjaga stabilitas harga bahan makanan guna mempertahankan daya beli rumah tangga.

1

Bab 1 Perkembangan Ekonomi Makro Daerah

Di tengah fase konsolidasi perekonomian nasional yang masih berjalan, ekonomi Lampung mampu mencatat pertumbuhan yang cukup tinggi pada triwulan III 2017 yakni 5,21% (yoy), lebih tinggi dibandingkan pertumbuhan ekonomi Sumatera dan nasional yang masing-masing 4,43% (yoy) dan 5,06% (yoy). Secara spasial, pertumbuhan ekonomi Lampung tersebut di atas pertumbuhan ekonomi Sumatera dan Nasional yang masing-masing sebesar 4,43% (yoy) dan 5,06% (yoy). Di sisi permintaan, pertumbuhan ekonomi di Provinsi Lampung terutama didorong oleh pertumbuhan investasi yang mampu tumbuh di atas rata-rata historisnya selama 5 (lima) tahun terakhir, serta membaiknya realisasi belanja pemerintah daerah. Namun demikian, tingginya kinerja ekonomi triwulan laporan kurang didukung oleh kinerja beberapa sumber pertumbuhan utama Lampung seperti konsumsi rumah tangga yang mengalami perlambatan pertumbuhan bahkan tercatat paling rendah selama 3 (tiga) tahun terakhir Di sisi penawaran, motor penggerak perekonomian Lampung bersumber dari sektor Industri Pengolahan, sektor Konstruksi dan sektor Perdagangan Besar-Eceran dan Reparasi Mobil-Sepeda Motor yang masing-masing memberikan andil sebesar 1,33%, 1,28%, dan 0,73%. Memasuki triwulan IV 2017, pertumbuhan ekonomi Lampung diperkirakan masih akan tumbuh cukup baik, dengan motor pertumbuhan masih akan bersumber dari konsumsi rumah tangga menjelang libur akhir tahun dan investasi yang didukung rendahnya laju inflasi serta akselerasi proyek infrastruktur pemerintah maupun swasta. Dari sisi eksternal, kinerja ekspor Lampung diperkirakan akan mengalami pertumbuhan seiring perbaikan harga komoditas ekspor seperti batu bara dan minyak kelapa sawit. Sementara itu, secara sektoral, meningkatnya kinerja sektor perdagangan besar dan eceran, membaiknya sektor pertanian, serta masih tingginya kinerja di sektor konstruksi diperkirakan menjadi pendorong ekonomi Lampung pada triwulan III 2017. Selain itu pertumbuhan sektor perdagangan, sektor transportasi serta sektor penyedia akomodasi dan makan minum diprediksikan meningkat, sejalan dengan peningkatan volume arus perjalanan dan konsumsi masyarakat pada hari raya Natal dan tahun baru serta libur tahun ajaran baru anak sekolah.

1.1. Analisis PDRB Sisi Permintaan

Di tengah fase konsolidasi perekonomian nasional yang masih berjalan, ekonomi Lampung mampu

mencatat pertumbuhan yang cukup tinggi pada triwulan III 2017 yakni 5,21% (yoy) (Grafik 1.1),

lebih tinggi dibandingkan pertumbuhan ekonomi Sumatera dan nasional yang masing-masing

4,43% (yoy) dan 5,06% (yoy) (Grafik 1.2). Dibandingkan triwulan II 2017 dengan pertumbuhan

5,03% (yoy), ekonomi Lampung pada triwulan laporan tercatat meningkat terutama didorong oleh

pertumbuhan investasi yang mampu tumbuh di atas rata-rata historisnya selama 5 (lima) tahun

terakhir, serta membaiknya realisasi belanja pemerintah daerah.

Grafik 1.1. PDRB Provinsi Lampung

Sumber: BPS Provinsi Lampung, diolah

Grafik 1.2. Pertumbuhan Ekonomi Lampung, Sumatera dan Nasional (%yoy)

Sumber: BPS Provinsi Lampung, diolah

2

Dilihat dari struktur ekonomi Provinsi Lampung, konsumsi rumah tangga masih mendominasi dengan

pangsa 55,56%, yang diikuti oleh ekspor, impor dan pembentukan modal tetap bruto

(PMTB)/investasi dengan peranan masing-masing 39,46%, 33,93%, dan 28,85% dari total

pengeluaran ekonomi di Provinsi Lampung.

Dilihat dari sumbangannya terhadap pertumbuhan ekonomi, perbaikan kinerja investasi dan

pengeluaran konsumsi pemerintah yang meningkat dibandingkan triwulan II 2017, yakni masing-

masing tumbuh 14,18% (yoy) dan 6,38% (yoy) dan mampu memberikan andil masing-masing 4,03%

dan 0,49% terhadap pertumbuhan ekonomi (Tabel 1.1). Namun tingginya kinerja ekonomi triwulan

laporan kurang didukung oleh kinerja beberapa sumber pertumbuhan utama Lampung seperti

konsumsi rumah tangga yang mengalami perlambatan pertumbuhan bahkan tercatat paling rendah

selama 3 (tiga) tahun terakhir yakni 4,11% (yoy), dan memberikan kontribusi sebesar 2,38%. Belum

meningkatnya pertumbuhan ekonomi di sektor utama juga terlihat dari laju pertumbuhannya

dimana pertumbuhan tertinggi terdapat pada pertumbuhan perubahan inventori sebesar 19,26%

(yoy), selain itu dari sisi eksternal, sumber pertumbuhan dari kinerja ekspor dan impor tercatat

mengalami perlambatan dengan sumbangan masing-masing 2,25% dan 4,06%. Pertumbuhan ekspor

yang belum dapat mengimbangi pertumbuhan impor dipicu oleh tingginya impor barang modal

sebagai bahan baku industri pengolahan makanan yang menjadi salah satu industri unggulan di

Lampung.

Memasuki triwulan IV 2017, pertumbuhan ekonomi Lampung diperkirakan masih akan tumbuh

cukup baik, dengan motor pertumbuhan masih akan bersumber dari konsumsi rumah tangga

menjelang libur akhir tahun dan investasi yang didukung rendahnya laju inflasi serta akselerasi

proyek infrastruktur pemerintah maupun swasta, meskipun perlu diwaspadai pula risiko penahan

pertumbuhan investasi mengingat investor cenderung wait and see menjelang pilkada. Dari sisi

eksternal, kinerja ekspor Lampung diperkirakan akan mengalami pertumbuhan seiring perbaikan

harga komoditas ekspor seperti batu bara dan minyak kelapa sawit, meskipun pertumbuhan ekspor

diperkirakan tidak setinggi perbaikan kinerja impor yang diperkirakan meningkat didorong oleh

naiknya impor barang modal dan bahan baku seiring percepatan proyek infrastruktur. Untuk

keseluruhan tahun 2017, perekonomian Lampung diperkirakan tumbuh sedikit lebih tinggi

dibandingkan tahun 2016, ditopang oleh kinerja ekspor luar negeri seiring membaiknya harga

komoditas unggulan Lampung serta membaiknya perekonomian negara tujuan ekspor.

Pertumbuhan yang lebih tinggi sedikit tertahan oleh rendahnya pertumbuhan konsumsi rumah

tangga sebagai dampak lanjutan tekanan inflasi administered prices yang terjadi di awal tahun

sampai dengan pertengahan tahun meskipun tekanan inflasi volatile food masih cukup terkendali.

Tabel 1.1. Pertumbuhan Ekonomi Provinsi Lampung - Sisi Permintaan (% yoy)

Sumber: BPS Provinsi Lampung, diolah

3

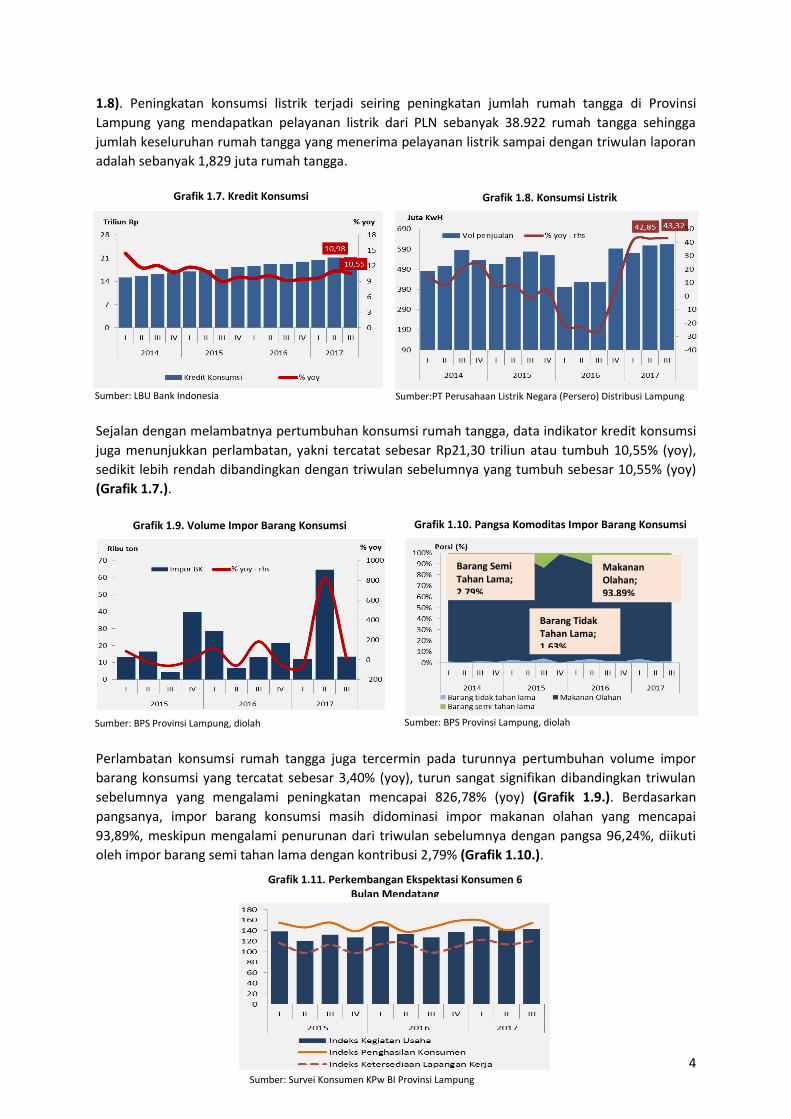

1.1.1. Konsumsi Rumah Tangga

Konsumsi Rumah Tangga yang memiliki pangsa terbesar yakni 55,56% terhadap perekonomian

Lampung secara tahunan tumbuh melambat dan tercatat di bawah rata-rata historis

pertumbuhannya pada periode yang sama selama 3 (tiga) tahun terakhir 5,97% (yoy). Perlambatan

pertumbuhan antara lain dipengaruhi pergeseran Hari Besar Keagamaan Nasional (HBKN) yang pada

tahun 2016 jatuh pada triwulan III, sedangkan di tahun 2017 jatuh pada triwulan II sehingga

memengaruhi pola konsumsi masyarakat. Kondisi tersebut juga tercermin dari Indeks Tendensi

Konsumen (ITK) triwulan laporan yang menunjukkan sedikit penurunan dibandingkan triwulan

sebelumnya (Grafik 1.3). Perubahan pola konsumsi rumah tangga juga tercermin dari turunnya

volume konsumsi barang/jasa dari 109,4 pada triwulan II menjadi 104,7 di triwulan III 2017,

meskipun indeks pendapatan rumah tangga yang meningkat dari 103,4 menjadi 105,3 (Grafik 1.4.).

Hasil survei Bank Indonesia terkait kegiatan Konsumsi Rumah Tangga menunjukkan indikasi bahwa

optimisme konsumen Lampung masih kuat yang tercermin dari Indeks Keyakinan Konsumen (IKK)

yang lebih tinggi dibandingkan triwulan sebelumnya (Grafik 1.5). Namun hal yang menjadi perhatian

adalah terdapat indikasi berubahnya preferensi konsumsi antara lain cenderung memprioritaskan

alokasi pendapatan untuk simpanan dan menunda konsumsi beberapa jenis barang tahan lama

(durable goods) (Grafik 1.6) yang mengindikasikan tertahannya ekspansi konsumsi rumah tangga.

Sementara itu, dukungan sumber pembiayaan juga tercatat belum mengalami perubahan berarti

sejak triwulan-II 2017, ditandai pertumbuhan kredit konsumsi perbankan mengalami perlambatan

dan hanya mencapai 10,55% (yoy).

Sementara itu, penggunaan listrik rumah tangga oleh masyarakat pada triwulan III 2017 cenderung

stabil sedikit meningkat menjadi 612,74 juta KwH dari triwulan sebelumnya 608,82 juta KwH (Grafik

Grafik 1.5. Indeks Keyakinan Konsumen

Sumber: Survei Konsumen Bank Indonesia Sumber: Survei Konsumen Bank Indonesia

Grafik 1.6. Preferensi Alokasi Pendapatan Konsumen

Grafik 1.3. Indeks Tendensi Konsumen

Sumber: BPS Provinsi Lampung, diolah Sumber: BPS Provinsi Lampung, diolah

Grafik 1.4. Komponen Indeks Tendensi Konsumen

4

1.8). Peningkatan konsumsi listrik terjadi seiring peningkatan jumlah rumah tangga di Provinsi

Lampung yang mendapatkan pelayanan listrik dari PLN sebanyak 38.922 rumah tangga sehingga

jumlah keseluruhan rumah tangga yang menerima pelayanan listrik sampai dengan triwulan laporan

adalah sebanyak 1,829 juta rumah tangga.

Sejalan dengan melambatnya pertumbuhan konsumsi rumah tangga, data indikator kredit konsumsi

juga menunjukkan perlambatan, yakni tercatat sebesar Rp21,30 triliun atau tumbuh 10,55% (yoy),

sedikit lebih rendah dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar 10,55% (yoy)

(Grafik 1.7.).

Perlambatan konsumsi rumah tangga juga tercermin pada turunnya pertumbuhan volume impor

barang konsumsi yang tercatat sebesar 3,40% (yoy), turun sangat signifikan dibandingkan triwulan

sebelumnya yang mengalami peningkatan mencapai 826,78% (yoy) (Grafik 1.9.). Berdasarkan

pangsanya, impor barang konsumsi masih didominasi impor makanan olahan yang mencapai

93,89%, meskipun mengalami penurunan dari triwulan sebelumnya dengan pangsa 96,24%, diikuti

oleh impor barang semi tahan lama dengan kontribusi 2,79% (Grafik 1.10.).

Grafik 1.7. Kredit Konsumsi

Sumber: LBU Bank Indonesia

Grafik 1.8. Konsumsi Listrik

Sumber:PT Perusahaan Listrik Negara (Persero) Distribusi Lampung

Sumber: BPS Provinsi Lampung, diolah

Grafik 1.9. Volume Impor Barang Konsumsi Grafik 1.10. Pangsa Komoditas Impor Barang Konsumsi

Sumber: BPS Provinsi Lampung, diolah

Barang Semi Tahan Lama; 2,79%

Makanan Olahan; 93,89%

Barang Tidak Tahan Lama; 1,63%

Sumber: Survei Konsumen KPw BI Provinsi Lampung

Grafik 1.11. Perkembangan Ekspektasi Konsumen 6 Bulan Mendatang

5

Memasuki triwulan IV 2017, konsumsi rumah tangga diperkirakan akan tumbuh lebih tinggi

dibandingkan triwulan III 2017 didukung perbaikan harga komoditas utama, dan faktor panen

komoditas pangan yang diperkirakan akan mendorong perbaikan kegiatan usaha masyakarat,

meskipun akan sedikit tertahan oleh pertumbuhan penjualan domestik yang cenderung stagnan

sejak triwulan II 2016 meskipun dari sisi produksi masih terus meningkat. Kondisi ini jika tidak

dikelola dengan baik diperkirakan akan meningkatkan biaya perusahaan dan membawa dampak

tertahannya pertumbuhan pendapatan serta menyebabkan terbatasnya daya beli (disposable

income) rumah tangga. Hal yang menjadi perhatian adalah turunnya ekspektasi penghasilan

konsumen 6 bulan mendatang, persepsi ketersediaan tenaga kerja (Grafik 1.12.) serta pengeluaran

untuk barang tahan lama yang cenderung menurun dan meningkatnya kecenderungan masyarakat

untuk menyimpan uangnya berpotensi menahan ekspansi konsumsi rumah tangga triwulan

mendatang.

1.1.2. Konsumsi Pemerintah

Berbeda dengan pengeluaran konsumsi rumah tangga yang tumbuh melambat, konsumsi

pemerintah tercatat tumbuh cukup tinggi sebesar 6,38% (yoy) setelah mengalami kontraksi sebesar -

6,80% (yoy) pada triwulan sebelumnya. Membaiknya kinerja konsumsi pemerintah didukung adanya

pencairan gaji ke-13 Pegawai Negeri Sipil (PNS) serta penyaluran bantuan sosial, yang diikuti belanja

Badan Layanan Umum (BLU) dan belanja barang yang tinggi oleh pemerintah Provinsi dan

Kabupaten/Kota. Meskipun realisasi anggaran Belanja Daerah Provinsi Lampung sampai dengan

triwulan III 2017 menunjukkan pencapaian sebesar Rp3.545,45 miliar atau baru mencapai 44,80%

dari rencana anggaran 2017, namun pertumbuhan konsumsi pemerintah yang lebih tinggi

dibandingkan triwulan II 2017 dipengaruhi oleh realisasi Belanja Bantuan Sosial yang telah mencapai

92,22%, diikuti oleh Belanja Hibah, Belanja Pegawai, dan Belanja Bantuan Keuangan Kepada

Provinsi/Kabupaten/Kota yang masing-masing mencapai 77,29%, 69,91%, dan 68,88%. Realisasi

pengeluaran pemerintah yang lebih tinggi juga tercermin dari pertumbuhan giro pemerintah daerah

di BPD yang tercatat tumbuh 12,26%, lebih rendah dari triwulan sebelumnya yang tercatat 20,10%

(yoy) (Grafik 1.13).

Pada triwulan IV 2017, pengeluaran konsumsi pemerintah diperkirakan masih akan tumbuh

meskipun sedikit melambat dibandingkan triwulan III 2017. Hal ini antara lain tercermin dari

tercermin dari posisi giro pemerintah daerah yang mengalami peningkatan pada bulan Oktober 2017

(Grafik 1.14). Penyerapan anggaran pemerintah khususnya belanja operasional untuk proyek

infrastruktur yang menjadi prioritas utama pemerintah daerah diperkirakan akan memacu

pertumbuhan konsumsi pemerintah, meskipun nominal realisasi anggaran diperkiarakan akan sedikit

tertahan sebagai dampak persiapan pemerintah daerah untuk pemilihan kepala daerah (Pilkada)

yang direncanakan akan dilaksanakan pada pertengahan tahun 2018.

Sumber: LBU Bank Indonesia

Grafik 1.13. Giro Pemerintah di BPD Triwulanan

Sumber: LBU Bank Indonesia

Grafik 1.14. Perkembangan Giro Pemerintah Bulanan

6

1.1.3. Investasi

Kinerja Investasi atau Pembentukan Modal Tetap Bruto (PMTB) tercatat tumbuh signifikan

sebesar 14,18% (yoy), jauh di atas rata-rata historisnya dalam 5 tahun terakhir sebesar 4,47%

(yoy). Pertumbuhan tersebut juga menunjukkan pola yang berbeda dibandingkan beberapa tahun

sebelumnya, karena ekspansi yang lebih tinggi dari triwulan II 2017 sebesar 11,82% (yoy).

Peningkatan kinerja investasi terutama pada pada sektor investasi bangunan sejalan dengan

pesatnya pembangunan proyek strategis pemerintah seperti infrastruktur jalan tol dan jalan layang,

serta pembangunan properti bersubsidi oleh swasta. Kinerja investasi yang tinggi juga didukung oleh

penyaluran kredit investasi perbankan yang tercatat tumbuh cukup tinggi yakni 23,53% (yoy) per

September 2017.

Berdasarkan jenis investasinya, meningkatnya investasi pada triwulan laporan terutama didorong

oleh pertumbuhan penanaman modal asing (PMA) yang pada triwulan laporan tercatat sebesar US$

32.34 juta atau tumbuh hampir tiga kali lipat dari triwulan II 2017. Penanaman modal asing terbesar

pada triwulan laporan terutama berada pada sektor listrik, gas dan air (62,90%), diikuti oleh sektor

industri makanan (25,45). Sementara itu, penanaman modal dalam negeri (PMDN) pada triwulan

laporan tercatat sebesar Rp 3,09 triliun atau tumbuh 71,47% (qtq). Tidak jauh berbeda dengan PMA,

penanaman modal dalam negeri terbesar pada triwulan laporan berada pada sektor listrik, gas dan

air (85,41%) diikuti oleh sektor konstruksi (11,49%) dan listrik, gas dan air (11,89%) (Grafik 1.17. dan

1.18.).

Sumber: BKPM

Grafik 1.17. Porsi Pangsa Investasi PMA Tw II 2017

Sumber: BKPM

Grafik 1.18. Porsi Pangsa Investasi PMDN Tw II 2017

Sumber: BPS Provinsi Lampung, diolah

Grafik 1.15. Porsi Investasi Bangunan dan Non Bangunan

Sumber: BPS Provinsi Lampung, diolah

Grafik 1.16. Kredit Bank Umum berdasarkan Penggunaan

7

Meningkatnya investasi pada triwulan ini juga ditunjukkan dari hasil liaison1 yang dilakukan oleh

Kantor Perwakilan Bank Indonesia Provinsi Lampung yang menyatakan bahwa investasi yang

dilakukan (kontak liaison) sebagian besar berupa investasi lanjutan dari tahun sebelumnya baik

berupa bangunan maupun non bangunan, disamping melakukan perawatan dan pemeliharaan rutin

mesin produksi. Kegiatan investasi dengan skala besar terjadi di subsektor industri Pertanian,

Perkebunan, Peternakan, Kehutanan, dan Perikanan - Peternakan & Hasil-hasilnya sementara di

subsektor lainnya hanya melakukan perawatan, peremajaan alat dan mesin serta renovasi untuk

kegiatan operasional (Tabel 1.2.).

Sektor Produk Bentuk Investasi

Pertanian, Perkebunan, Peternakan, Kehutanan,

dan Perikanan - Peternakan & Hasil-

hasilnya

Jagung, Padi, Cabai, dan Sayuran

Pemeliharaan lahan dan perawatan alat produksi

Ayam Petelur Pemeliharaan rutin kandang dan alat produksi

Sapi perawatan dan pemeliharaan kandang serta mesin

Nanas Kalengan

1. Pemeliharaan dan perawatan mesin maupun lahan 2. Pembangunan gudang dan pembuatan pabrik gula 3. Membuka lahan baru di Kalimantan

Ayam Petelur, Ikan Patin, Sayur Mayur

(Cabai, Terong, Timun, Gambas, Paria)

1. Penambahan kandang serta bibit ayam sejumlah 20.000 ekor 2. Bangunan untuk usaha retail

Perdagangan Hotel dan Restoran - Perdagangan

Besar dan Eceran Hotel & Restoran

1. Perawatan dan pemeliharaan rutin 2. Perluasan bangunan hotel dan pembangunan ballroom, satu blok bangunan kamar, lobby hotel, dan fasilitas penunjang lain seperti fitness centre

Kopi Perawatan mesin rutin

Kendaraan Roda Dua (Motor)

pemeliharaan aset kantor

Jasa-jasa Percetakan 1. Perawatan rutin mesin produksi. 2. Pembelian unit mesin cutting laser.

Kinerja investasi pada triwulan IV 2017 diperkirakan masih akan tumbuh seiring dengan perkiraan

peningkatan produksi serta percepatan proyek infrastruktur yang masih berjalan di Lampung.

Optimisme ini juga didukung oleh hasil liaison yang dilakukan oleh KPw BI Provinsi Lampung

khususnya di subsektor perkebunan, pertanian dan peternakan. Meskipun demikian, dibandingkan

triwulan III 2017, kinerja investasi diperkirakan akan cenderung tumbuh lebih lambat yang ditengarai