nomor 69 reu'*nt zo to - karanganyarkab.go.id · surat yang oleh wajib pajak digunakan untuk...

TRANSCRIPT

BUPATI KAR,ANGANYAR

PERATURAN BIJPATI KARANGANYAR

NoMoR 69 reu'*nt zo to

TENTANG

PET UN J UK PELAKS ANAAN PERAT UR.\N DAERAI{ KAB U P ATEN I:AR A N G AN Y A R

NOTdOR I1 TAHLIN 2OIO TENTANG PAJAK MINERAI- BUKAN LOGAM DAN BATI.JAN

Merrimbang

DENGAN RAHMAT TUI-IAN YANG MAI]A ESA

BUPATI KARANGANYAR,

bahvra dengan telah diberlakukannya Peraturan Daerah Kabupaten

Karanganyar Nomor i I Tahun 2010 tentang Pajak Mineral Bukan Logarn

dan Batuan, maka untuk ketertiban dan kelancarannya perlu diatur

Petunjuk Pelaksanaannya;

bahlra untuk maksud tersebut perlu diatur dan ditetapkan dengan Peraturan

Bupati.

Undang-Undang Nomor 13 Tahun 1950 tcntang Pembentukan Daerah-

daerah Kabupaten Dalam Lingkungan Provinsi Jawa Tengah,

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan (Lembaran Negara ll.eputrlik lndonesia Tahun l98l

Nonor 49, Tambaiun Lembaran Negara Republik Indonesia Nomor

3262), sebagaimana tel.ah diubah beberapa kali terakhir dengan Undang-

Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-

Undang Nomor 6 Tahun 1983 tentang Keientuan Umum dan Tata Cara

Perpajakan (Lembaran Negara Republik lhdonesia Tahun 2007 Nomor

85, Tambahan Lembaran Negara Republik Indonesia Nomor 4740);

Undang-Undang Nomor 19 Tahun 1997 ten"ang Penagihan Pajak dengan

Surat Paksa (Lembaran Negara Republik hrdonesia Tahun 1997 Nomor

42, Tambahan Lcmbaran Negara Republik Indonesia Nomor 3686),

sebagaimana telah diubah beberapa kali terakhir dengan Undang-

Undang Nomor 19 Tahun 2000 tentang Per':bahan Kedua atas Undang-

Ur:dang Nomor 19 Tahun 1997 tenlang Penagihan Pajak dengan Surat

Paksa (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 129,

Tambahan Lembaran Negara Republik Indouesia Nomor 3987);

Mengingat

b.

L

F

5.

6 .

7.

8 ,

9

10

Undang-Undang Nomor l0 Tahun 2004 tentang Pembentukan Peraturan

Perundang-undangan (Lembaran Negara Republik lndonesia Tahun 2002

Nomor 27, Tambahan Lembaran Negara Republik Indonesia Nomor

ar se);Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

(l,embaran Negara Republik Indonesia Tahun 2004 Nomor 125,

Tambahan Lembaran Negara Republik Indonesia Nomor 4437),

sebagaimana telah diubalt beberapa kali terakhir dengan Undang-

Undang Nornor 12 Tahur 2008 tentang Perubahan Kedua atas Undang-

Undang Nomor 32 Tahun 2004 tentans Pemerintahan Daerah

(Lembaran Negara Republik Indonesia Tahun 2008 Nomor 59, Tambahan

Lembaran Negara Republik Indonesia Nomor aSa$;

Undang-Undang Nomor 26 Tahun 2007 tcntang Penataan Ruang

(Lemba.ran Negara Republik Indonesia Tahun 2007 Nornor 68, Tambahan

Lembaran Negara Republik Indonesia Nomor a7 25);

I-.tndang-Undang Nomor 4 Tahun 2009 tentang Pertambangan Mineral dan

Batubara (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 4,

Tambahan Lembaran Negara Republik Indonesia Nomor 4959);

Undang-Urrdang Nomor 28 Tahun 2OOg tentang Pajak Daerah clan

Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009

Nomor 13C, Tambahan Lembaran Negara Rcpublik Indonesia Nomor

50a9),

Undang-Undang Nomor 32 Tahun 2009 tentang Perlindungan dan

Pengelolaan Lingkungan Hidup (Lembaran Negara Republik Indonesia

Tahun 2009 Nomor 140, Tambahan Lembaran Negara Republik Indonesia

Nomor 5059);

Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi dan

Pen:erintahan Daerah Kabupaten/Kota (Lembaran Negara Republik

Indonesia 'fahun 2007 Nomor 82, Tambahan Lcmbaran Negara Republik

Indorresia Nomor 4737)',

Peraturan Pemerintah Nomor 26 Tahun 2008 terrtang RencanaTata Ruang

wilayah Nasronal (Lembaran Irlegara Republik Indonesia Tahun 2008

Nomor 48, Tambahan Lembaran Negara Republik Indonesia Nomor

a833);

I l .

t2 .

13.

t4 .

15 .

Peraturan Pemerintah Nomor 23 Tahun 2010 tentang Pelaksanaan Kegiatan

Pertambangan Mineral dan Batubara (Lembaran Negara Republik

Indonesia Tahun 2010 Nomor 29, Tambahan L.rmbaran Negara Republik

IndonesiaNomor 5l1l);

Peraturan Daerah Provinsi Jaw'a Tengah Nomor 6 Tahun 2010 tentang

Rencana Tata Ruang Wilayah Provinsi Jawa Tengah Tahun 2009-2029

(Lembaran Daerah Provinsi Jawa Tengah Tahun 2010 Nomor 6,

Tambahan Lembaran Daerah Provinsi Jawa T'engah Nomor 28),

Peraturan Daerah Kabupaten Karanganyar Nomor 12 Tahun 2007 tentang

Penyidik Pegawai Negeri Sipil Daerah (Lembaran Daer:ah Kabupaten

Karanganyar Tahun 2007 Nomor l2);

16. Peraturan Daerah Kabupaten Karanganyar Nomor 7 Tahun 2008 tentang

Uruson Pernerintahan Yang Menjadi Kewenangan Daerah (Lembaran

Daerah I(abupaten Karanganyar Tahun 2008 Nomor 7),

I7. Peraturan Daerah Kabupaten Karanganyar Nomor I1 tahun 2010 tentang

Fajak Mineral Bukan Logam dan Ratr"ran (Lembaran Daerah Kabupaten

Karanganyar Tahun 2010 Nomor I l).

MEMUTUSKAN:

PERATURAN BUPATI TENTANG PETUNJUK PELAKSANAAN

PERATURAN DAERAII KABUPATEN KARANGANYAR NOMOR I I

TAHLN 2OIO TENTANG PAJAK MINERAL BUKAN LOGAM DAN

BATUAN.

Pasal 1

Petunjuk Pelaksanaan Peraturan Daerah Kabupaten Karanganyar Nomor 1l

Tahun 2010 tentang Pajak Mineral Bukan Logam dan Batuan, sebagaimana

tersebut dalam Lampiran I Peraturan Bupati ini.

Pasal2

Bentuk, isi, dan tata cara pengisian SPTPD, Tanda Bukti

Pembayaran'SSPD, Buku Penerimaan Pajak, dan STPD sebagaimana

tersebut dalam Lampiran II Peraturan Bupati ini.

Menetapkan

;. pasal 3

Peraturan Bupati ini mulai berlaku pada tanggal diundangkan.

,4g.t setiap orang mengetanuinya, memorintahkan pengurldangan

penempatannya dalam Berita Daerah Kabupaten Karanganyar,

Diundangkan di Karanganyar

pada tanggal 79 lWtUvtll U- 7O t g

SEKRETARI S DAERAH KABIJPATEN KARANGANYAR.

Prs:I,(AS'T'Pdmbina

Utama MadyaNIP.l954080e 197903 I 0C3

BERITA DAERAH KABUPATEN KARA}.IGANYAR TAL{T]N 2()TO

PeraturanI

Bupati ini dengan

)ota

M,I-Iurn,Dr

NoMoR b,9

RAT}.IANINGSII-I,

LAMPIRAN I

PERATURAN BUP AT'I KARANG ANY AR

NoMoR ' (4 TA trx,l p )7utTANGGAL . 9D WAWM t.'r' 20tD

PETLNIUK PELAKSANAAN PERATURAN DAERAH KABUPATEN KARANGANYAR

NOMOR I I T,\HTIN 2O1O TENTANGPAJAK MINERAL BIJKAN LOGAM DAN BATUAN

UMUM

L Peraturan Daerah Kabupaten Karanganyar Nomor 1l Tahun 2010 tentang Pajak Mineral

Bukan L,ogam clan Batuan, dimaksud untuk :

a. melakukan pembinaan, pengawasan, pengendalian dan penertiban terhadap kegiatan

pengambilan Mineral Bukan Logam dan Batuan oleh orang pribadi atau badan di

Kabupaten Karairganya.r;

b. melakukan pemungutan Pajak Daerah dalam rangka peninr3katan pendapatan f)aerah.

2. Untuk mewujudkan rnaksud tersebut, sebagaimana dimaksud pada angka I dan guna

ketertiban, serta kemudahan pelayanan kepada masyarakat yang melakukan kegiatan

pengarnbilan Minerat Bukan l.ogan dan Batuan, perlu disusun Petuujuk ltelaksanaan

Peratui'an Daerah Kabupaten Karanganyar Nomor 11 Tahun 2010 tentang Pajak Mineral

Bukan Logam dan Batuan.

3. Dalanr Peraturan Bupati ini yang dimaksud dengan :

a. Daerah adalah Kabupaten Karanganyar;

b. Pemerintah Daerah adalahPemerintah Kabupaten Karanganyar;

c. Bupati adalah Bupati Karanganyar;

d. Dirras adalah Dinas Pendapatan, pengelolaan Keuangan dan Aset Daerah;

e. Kepala Dinas adalah Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daera.h;

f Pa;ak Daerah adalah kontribusi wajib kepada Daerah yang terutang oleh orang

pribadi atau baoan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan seoara langsung dan digunakan untuk keperluan f)aerah

bagi sebesar-besarnya kemakmuran rakyat;

g. Bada.n adalah Sekumpulan orang dan/atau modal yang merupakan kesatuan, baik

yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan

terbatas, perseroan komanditer, perseroan lainya, Badan Usaha Milik Negara

(BUMN) atau Badan Usaha Milik Daerah(BIIMD) denga.n nama dan dalam bentuk

apapun, firma, liongsi, koperasi, dana pensiun, persekutuen, perkumpulan, yayasan,

organisasi massa, organisasi sosial politik atau organisasi lainya, lembaga dan bentuk

badan lainnya terrnasuk kontrak investasi kolektif dan bentuk usaha tetap;

A.

1

I'

j

LA

Paja.k Mineral Bukarr I-ogam dan Batuan yang selanjutnya clapat disebut Pajak adalah

pajak pengambilan Minerai Bukan Logam dan Batuan dari sumber alam didalam atau

permukaan bumi untuk dimanfaatkan;

Mineral Bukan Logan' dan Batuan adalah mineral bukan logam dan batuan

sebagaimana dimaksud didalam Peraturan Perundang-undangan di bidang mineral

dan batubara:

Subjek Pajak Daerah adalah orang pribadi atau Badan yang dapat dikenakan Pajak;

wajib Paiak Dae:'ah adalah orarrg pribadi atau Badan, r,reliputi pembayar pajak,

pernotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan Peraturan Perundi'.ng-undangan perpajakan

dacrah,

Masa Pajak Daerah adalah jangka waktu I (satu) bulan kalender atau jangka waktu

lain yang diatur dengan Peraturan Bupati paling lama 3 (riga) bulan kalender, yang

nrenjadi dasar bagi Wajih Pajak untuk menghitung, menyeror dan melaporkan pajak

yang terutang;

lfahun Pajak Daerah adalah jangka waktu yang lamanya I (satu) tahun kalender,

kecuali bila Wajib Pajak menggunakan tahun buku yang iidak sama dengan tahun

kalender;

Pajak Daerah yang Te,utang adalah pajak yang harus dibayar pada suatu saat, dalarn

Masa Pajak, dalam Tahun Pajak atau dalam Bagian Tahun Pajak sesuai denganketeutuan Peraturan Penrndang-undangan perpajakan daerah;

Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek

dan subjek pajak, penentuan besarnya pajak yang terutang sampai kegiatan

penagihan pajak kepada Wajib Pajak serta pergawasan penvelslsnntu,

Sur'at Pemberitahuan Pajak Daerah yang selanjutnya Cisingkat clengan SPTPD adalah

surat yang oleh Wajib Pajak digunakan untuk melaporkan pcnghitungan dan/ataupernbayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan

kewajiban sesuai dengan ketentuan Peraturan Perundang-undangan perpajakan

daerah:

Surat Setoran Pajak Daerah yang selanjutnya di singkat dengan SSPD adalah buktipernbayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan

formulir atau telah dilakukan dengan cara lain ke kas daerah melalui tempatpernbayaran yang ditunjuk oleh Bupati;

Surat ketetapan pajak daerah kurang bayar yang selanjutnya disingkat SKPDKB

adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah

kredit pajak, jumlah kekurangan pembayaran kredit pajak, besarnya sanksi

administratif dan jumlah pajak yang masih harus di bayar;

p

q

s. Sural Ketetapan Pajak Daerah Kurang Bayar Tambahan yang selanjutnya disingkat

SKPDKBT adalah sura.t ketetapan pajak yang menentukan tambahan atas jumlah

pajak yang telah di tetapkan;

t. Surat Ketetapan Pajatc Daerah Lebih Bayar yang selanjutnya disingkat SKPDLB

adalah adalah surat ketetapan pajak yang menentukan jumlah kelebrhan pembayaran

pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau

seharusnya tidak terutang;

u. Surat Tagihan Pajak Daerah yang selanjutnya drsingkat STPD aclalah surat urrtuk

melakukan tagihan pajak dan/atav sanksi administratif berupa bunga danlatau denda;

v. Pernbukuan adalah suatu proses pencatatan yang dilakukarr seoara teralur urrtuk

lttellgullpulkan derta Can infbrrnasi keuangan yang meliputi harta, kewajiban, modal.

penghasilan dart biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa,

yarrg ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi

- untuk periode tahun pajak tersebut;

w. Sutat Paksa adalah Surat Perintah membayar utang pajak dan biaya penagihan pajak.

B. MASA PAJ.{K DAEII.AI-I

Masa Pajak adalah I (satu) bulan kalender yang ditetapkan oleh Kepala Dinas Pendapatan,

Pengelolaan Ketrangan dan Aset Daerah Kabupaten Karanganyar untuk dan atas nama Bupati

Karanganyar, sebagai dasar bagi Wajib Pajak untuk menghitung, menyetor dan rnelaporkarr

pajak terutang.

C; TATA CARA PENETAPAN PAJAK

1. Setiap Wajib Pajak wajib mengisi SPTPD.

2. Petugas pada Dinas meneliti dan memverifikasi SPTPD sebagainrana dimaksud pada

angt<a I kemudian mencatat dalam kartu data.

3. Bagi wajib pajak beru setclah dilakukan pendataan akan diterbrtkan Nomor Pokok Wajib

Paiak Daerah (NPW.PD) sebagai bukti telah terdaftar sebagai wajib pajak;

4. Berdasarkan SPTPL' sebagaimana dimaksud pada angka l, Kepala Dinas menetapkan

pajak terutang dengan menerbitkan Surat I(etetapan Pajak Mineral Bukan Logam dan

Batuan

D. TATA C.\RA PEN,{BAYARAN, PENYETORAN, TEMPAT PEMBAYARAN,

ANGSUII.AN, DAN PENUNDAAN PEMBAYARAN PAJAK

l. Pembayaran pajak harus diiakukan sekaligus atau lunas.

2. Pembayaran Pajak disetor ke Kas Daerah melalui Pembantu Bendahara Khusus

Penerimaan Dinas /loket-loket yang telah ditunjuk sesuai waktu yang ditetapkan dengan

menggunakan SSPD.

3. Kepala Dinas atas permohonan Wajib Pajak dapat memberikan persetujuan kepada Wajib

Pajak untuk mengangsur atav menunda pembayaran pajak, karena :

a. adanya kesulitan likuiditas wajib pajak

b. alasan lain yang dapat dipertanggungjawabkan

4. permolionan Wajib Pajak untuk mengangsur atau menunda pembayaran sebagaimana

dimaksud pada Angha. 3 diajukan seeara tertulis dalam bahasa Indonesia kepada Kepala

Dinas baik sebelum atau sesudah jatuh tempo masa pajak dengan dilampiri:

a. fotokopi identitas Wajib Pajak;

b. fotokopi laporan keuangan wajib paja? dokumen lain yang menunjukkan kesulitan

liku iditas waj ib pajak;

c. dokumen pendukung lainnya.

- 5. Penundaan Pembayaran dan pembayaran secara angsuran pajak sebagaimana dimaksud

angka 3 diberikan paling lama 2 (dua) bulan dan dikenakan bunga sebesar Z%(dua

persen) sebulan.

6. Keputusan terhadap permohonan sebagaimana dimaksud pada Angka 4 dikeluarkan

dalam.iangka waktu.30 (tiga puluh) hari setelah diterimanya permohonan.

E. TATA CARA PENGUR,ANCAN ATAU PENGHAPUSAN SANKSI ADMINISTRAT'IF'

DAN PENGURANGAN ATAU PEMBATAI,AN KETETAPAN PAJAK.

L Kepala Dinas karena jabatan atau atas permohonan Wajib Pajak dapat :

a. mengurangkan atau menghapuskan sanksi administrasi yang tercantum dalam

SKPDKB, SKPDKBT, atau STPD karena kekhilafan Wajib Pajak atau bukan karena

kesalahan Wajib Pajak; dan/atau

b, mengurangkan atau membatalkan SKPDKB, SKPDKBT, SKPDI B, SKPDN, atau

STPD, yang tidak benar.

2. Permohonan WajiS Pajak sebagaimana dimaksud pada Angka I diajukan secara tertulis

dalarn bahasa Indonesia kepada Kepala Dinas :

3. Untuk rrrendukung perrnohonan pengurangan atau penghapusan sanksi administrasi

sebagaimana dimaksud pada Angka t huruf a, permohonan dimaksud dilampiri

" dengart:

a tbtokopi identitas Wajib Pajak

b. drkumen pendukung yang dapat menunjukkan bahwa sanksi adrninistrasi dikenakan

klrena kekhilafan Wajib Pajak atau bukan karena l:esalahan Wajib Pajak;

. fotokopi surat pomberitahuan pengajuan keberatan Pajak Mineral Rukan Logam dan

Batuan tidak dapat dipertimbangkan, dalam hal Wajib Pajak pernah rnengajukan

keberatan atas SKPDKB atau SKPDKBT:dan/atav

. d. dokumen pendukung lainnya.' 4. Untuk mendukung permohonan perrgrrrangan SKPDKB, SKPDKBT, SKPDLB,

SKPDN, atau STPD sebagaimana dimaksud pada Angka I huruf b, permohonan

dirnaksud dilampiri denga

a. fotokopi identitas Wajib Pajak

b. dokurnen pendukung yang dapat menunjukkan bahwa SKPDKB, SKPDKBT,

SKPDLB, SKPDN atau STPD tersebut tidak benar;

c, fotokopi surat pemberitahuan pengajuan keberatan Pajak Mineral Bukan Logani dan

Batuan tidak daoat dipertimbangkan, dalam hal Wajib Pajak pernah mengajukan

kc,beratan atas SKPDKB, SKPDKBT, SKPDLB atau SKPDN;dan/atau

d. dtlkumen pendukung lainnya.

5. Untrrk mendukung permohonan pembatalan SKPDKB, SKPDKBT, SKPDLB,

, 'SKPDN'a tauSTPDsebaga imanad i rnaksudpadaAngka lhuru fb ,permohonan

dimaksud dilampiri dengan :

a. fotokopi identitas Wajib Pajak;

b. dokr.rmen penclul<ung yang dapat menunjukkan bahwa SKPDKB, SI(PDKII"|,

SKPDLB, SKPDN atau STPD tersebut tidak benar:danlatau

c. dokumen pendukung lainnya.

6. Keputusan terhadap permohonan pengurangan atau penghapusan sanksi administrasi

. dan pengurangan atau pembatalan ketetapan pajak ditetapkan berdasarkan hasil

penelitian data/dokumen, dan apabila diperl.rkan dapat dilanjtrtkan dengan penelitian di

laparrgan.' 7. Kepuhrsan terhadap permohonan pengurangan atau penghapusan sanksi administrasi

dan pengurangan atau pembatalan ketetapan pajak dikeluarkrrn dalam jangka waktu 30

(tiga puluh) hari setelah diterimanya surat permohonan penn,rhonan pengurangau atau

pengirapusan sar,ksi administrasi dan pengurangan atau pembatalan ketetapan pajak

F. TATA CARA PENGEMBALIAN PEMBAYARAN PAJAK.

1. Wajib Pajak dapat nrengajukan permohonan pengembalian kelebihan pambayaran

pajak kepada l(epala Dinas secara tertulis dengan menyebutkiun sekurang-kr-rrangnya :

a. nanta dan alamat Wajib Pajak;

b. masa Pajak;

c. besarnya kelebrhan pemoayaran pajak;

d. alasan yang jelas.

2. Kepala Dinas melakukan pemeriksaan atas permohonan V/ajib Pajak sebagaimana

dimaksud pada Angka I

3, Kepala Dinas dak m jangka waktu paling lama 12 (dua belas) bulan sejak diterimanya

permohonan pengembalian kelebihan pembayaran Pajak setagaimana dimaksud pada

Angka 1, harus memberikan keputusan.

G. KRITEPJA WAJIB PAJAK DAN PENENTUAN BESARAN OMZET SERTA TATA

CARA PEMBUKUAN ATAU PENCATATAN.

1. Dinas melakukan pendataan/ survey lapangan terhadap kegiatan pengambilan Mineral

Bukan Logam dan tsatuan diwilayah daerah urfuk menentukan Wajib Pajak

2. Wajib Pajak yang melakukan usaha derrgan omzet paling sedikit Rp.300.000.000,- (tiga )

ratus juta rupiah) per tahun wajib menyelenggarakan pembukuan atau pencatatan.

3. Kepala Dinas secara jabatan dapat menentukan kewajiban wajib pajak untuk

melakukan pembukuan dan pencatatan setelah dilakukan penelitian di lapsnturt.

4. Tata caru pembukuan atau pencatatan wajib pajak sebagaimana dimaksud pada angka

2 dan 3 diatur lebih lanjut oleh Kepala Dinas,

5. J'ala cara perneriksaan Pembukuan oleh petugas pajak diatur lebih laniut oleh Kepala

Dinas.

H. TATA CARA PENGLIAPUSAN PIUTANG PAJAK YANG SUDAH KEDALUWARSA.

1. Piutarrg pajak yang tidak mungkin ditagih lagi karena hak ultuk melakukan penagihan

' sudah kadaluwarsa dapal dihapuskan.

2. UntLrk memastikarr kcadaan Wajib Pajak atau piutang pajrk yang tidak dapat atau

tidak mungkin ditagih lagi karena kedaluwarsa, wajib dilakukan penelitian setempat

atau penelitian adr:rinistrasi oleh Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Dacralr

3. Llasil Penelitian seoagaimana dimaksud pada Angka 2 harus menggambarkan keadaan

Wajib Pajak atau Pirrtang Pajak yang bersangkutan sebagai dasar untuk menentukan

besarnya Piutang Pajak yang tidak dapat ditagih lagi dan diusulkan untuk dihapus.

4. Kepala Dinas setiip akhir tahun pajak menyusun Daftar lJsirlan Penghapusan Piutang

Paiak berdasarkan Hasil Penelitian sebagaimana dimaksud oada Angka 3 untuk

disampaikan kepada Bupati

5. Bupati menerbitkan Keputusan Bupati mengenai penghapusan piutang pajak yang

I. TATA CARA PEMBERIAN DAN PEMANFAATAN INSENTIF BAGI PETUGAS

PEMLTNGUT.

1. Setiap petugas pemungtrt pajak dapat diberikan Insentif Pemungutan.

2. Pemberian insentif clianggarkan dalam APBD berdasarkan realisasi pendapatan tahr-ut "

anggaran sebelumnya.

3. Pemberian insentif diberikan berdasa,'kan target kinerja, antara lain:

a. I'ribulan pertarna '. 15% (lima belas persen) target tahun anggaran berjalan

terealisasi;

b. Tribulan kedua '. 40% (empat puluh persen) target tahun anggaran berjalan

terealisasi;

c. Tribulan ke,tiga'. 75% (tujuh puluh lima persen) target tahun anggaran berjalan

rerealisasi;

d. Tribulan keernpat '. 100% (seratus persen) target tahun anggaran berjalan terealisasi.

4. Penrberian insentif diberikan paling banyak 2 (dua) kali gaji dan tunjangan petugas/

pejabat yang bersangkutan.

, : : '

lPENGAWASA}I :l' Untuk melaksanakon penertibaT, pengawasan dan pengendalian Pajak Mineral Bukan

Logam dan Batuan, Kepela Dinas membentuk Tim Penertiban, Pengawasan dan

Pengendalian Pajak Mineral Bukan Logprn dan Batuan

2, Tugas Tim sebagaimana,dimaksud pada angka I sebagai berikut:

a, melakukan penertiban pemungutan Pajak Mineral Bukan Logam dan Batuan;

tr, melakukan inventariunsi ko$iaten fongonrbilan Mi'neral Bukan Loganr dan Battrant

c, memantau kegintan Pengombilan Mineral Bukan Logant dan Batuan terkait

masalah pajali MineralBuken Logam don Batuan;

d. rnelakukan tugas/ tindakan lain terkoit pajak Mineral Bukan [,ogam dan Batttan

sesuai peraturar perundan$-undangon:

NGANYAI{,

T'NAN I NC Sl LI. M.l-lunt

r . .

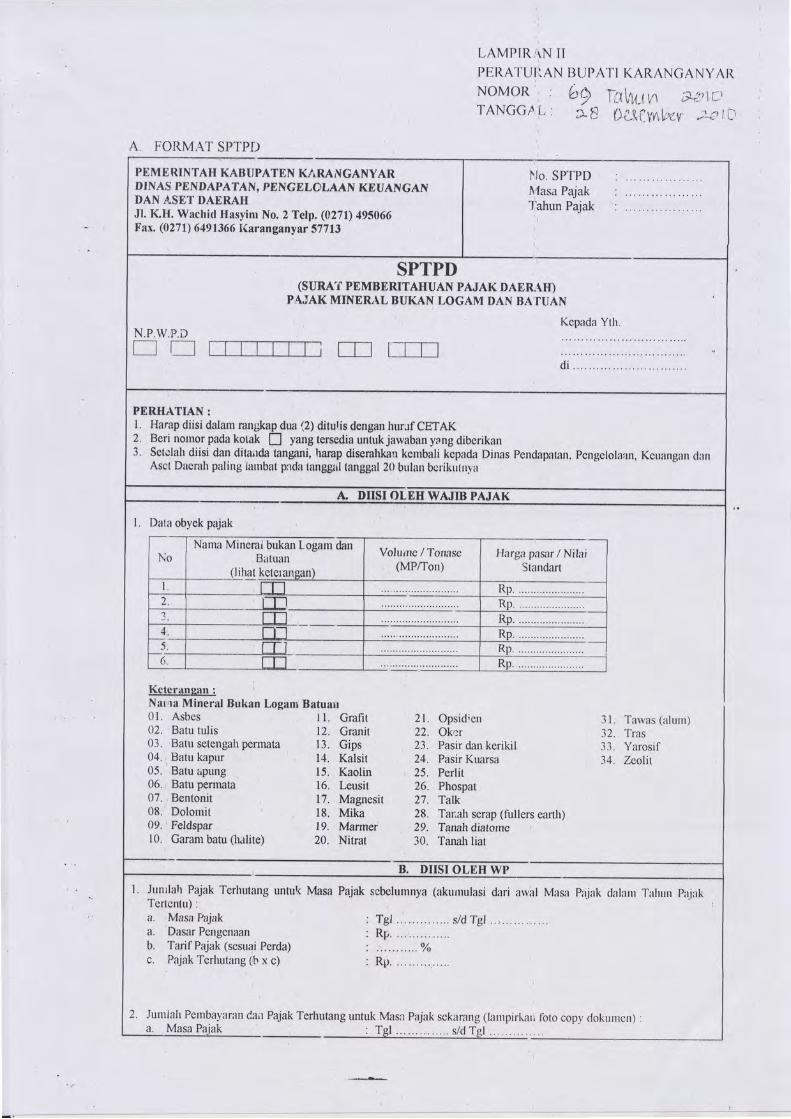

A. FORM.TT SPT'PI)

LAMPIR ITN IIPEI{AI"TJIIAN BUPAI'I KARANGANYAIINOMOR : Lrr\- 7 ftVlttrr J::'tc'TANGG/ {, : }br 0i_(1"ynl,,cv ;-,1[r

PEMERINTAH KABT]PATEN KARANGANYARDINAS PENDAPATAN, PENGELOLAAN KEUANGANDAN A.SET DAERAHJl. ICH. Wachid Easyinr No. 2 Tetp. (0271\ 495066Fax. (0271) 6491366 Ituranganyar 57713

l lo. SPTPDI\{asa Pajak'l'ahun Pajak

N.P.W.P.D

tl Ll t_r]-Ilf:It rT_l r-TT-l

l. Harap diisi dalam rangkap dua (2) ditulis dengan lrurlf CETAK2. Beri nomor pada kotak f] yang tersedia unh* jawaban yang diberikan3' Setolah diisi dan ditalda tangani, harap diserahkan kembali kepada Dinas Pendapatan, Pcngelolaan, Kcuangan clnn

Aset Dacnh paling lnnrbat p.rda tanggnl tanggal 20 bulan bcrikutrrya

SPTPD(SURAT PEMBERITAHUAN PAJAK DAf, R{H)

PAJAK MINERAL BI]KAN LOGAM DAN BAIUAN

Kcpada Ytlr

A" I}trSI OLEH WAJIB P

l , Dataobyekpajak

NoNama Mineral bukan Logam dan

Batuan(lihat keteransan)

Volutne / Tonase(MP/Ton)

Harga pasrr / NilaiStandart

I n2. LT Rp1 _tr Rp.i n- RD.5 r Rp.

R p . . . , . . . . . . . . , . .

Kcterangan :Nal,la Mineral Bukan Logam Batuau

d i

01. Asbes02. Batu tulis03. Batu setenga.h permatra04. tsatu kapur05. Batu apung06. Batu peflnata07. Bentonit

l l GrafitGranitGipsKalsitKaolinleusitMagrcsitMikaMarmerNiaat

21. Opsidien22. Okcr23, Pasir dan kerikil24. Pasir Kuarsa25. Perlit26. Phospat21. Talk28. Tarah serap (fullers earth)29. Twvhdiatome30. Tanah liat

3 1. Tarvas (alunr)32. Tras33. Yarosif34. Zcolit

t6.

08. Dolomit09. ' Feldspar10. Garam batu (halite) 20.

I J .

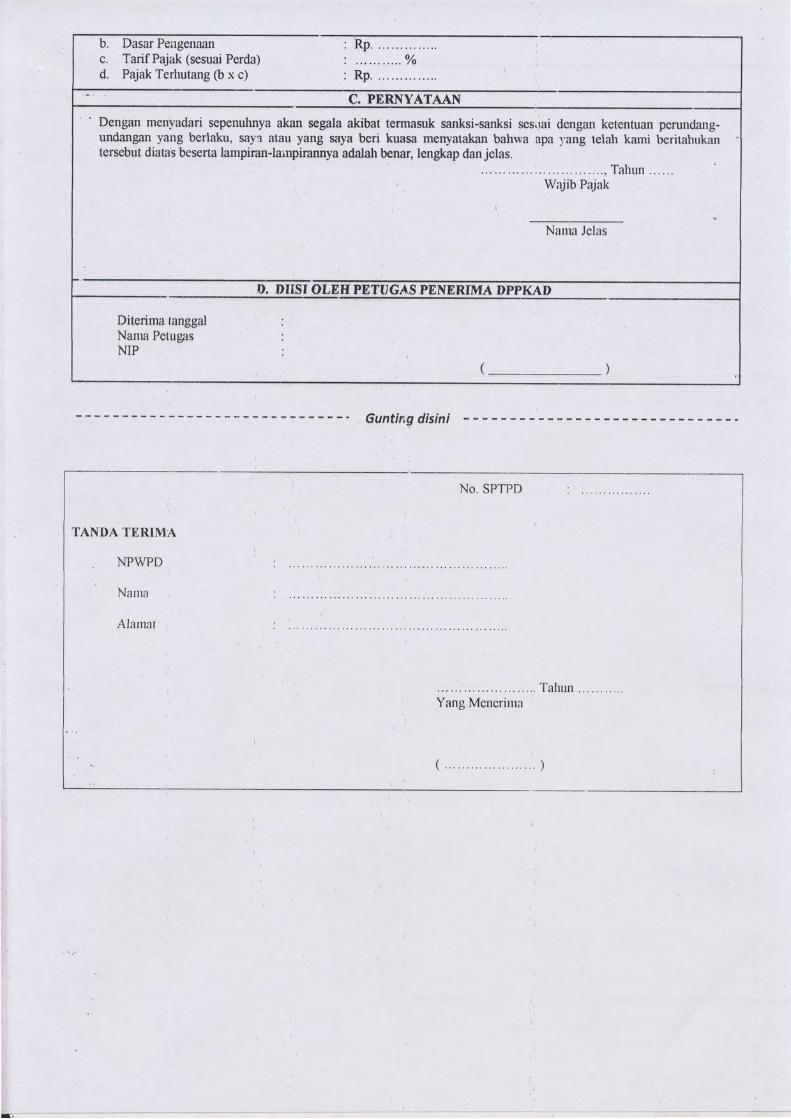

18 .

Junrlah Pajak Terhutang untuk \4asaTertcntu) :a. Masa Pirjaka. Dasar Pengenaanb. TarifPajak (sesuai Perda)c. Pajak Tcrhutang (h x c)

B. DIISI OLEH WP

Pajak sebelumnva (akuurulasi dari ar.virl Masa Paiak dnlarn Tallrn plriak

Te)Rp.

s/d Tgl . ., .

o/-

Juntlalt Petnbayaran Cau Pajak Terhutang urtuk Masl Pajak sekarang (larnpirkarr folo copy clokunrcn) :

Dasar PengenaanTarif Pajak (sesuai Perda)Pajak Terhutang (b x c)

C. PERNYATAAN' Dengan menyadari sepenuhnya akan segala akibat termasuk sanksi-sanksi ses.lai dengan ketentuan perundang-

undangan yang berlaku, s6ya atau yang saya beri kuasa meuyatakan bahwa apa yat g telah kami Uetitatn*atersebut diau's beserta lampiran'lainpirannya adalahbenar, lengkap danjelas.

TahunWajib Pajak

Nama Jehs

PENERIMA DPPKAD

Diterima tanggalNama PetugasNIP

-; - - - -' - . Guntlng dlsinl

No. SPTPD

TANDA TERIMA

. NPWPD :

Nama

AIamat

TahurYang Menerirna

b.c.d.

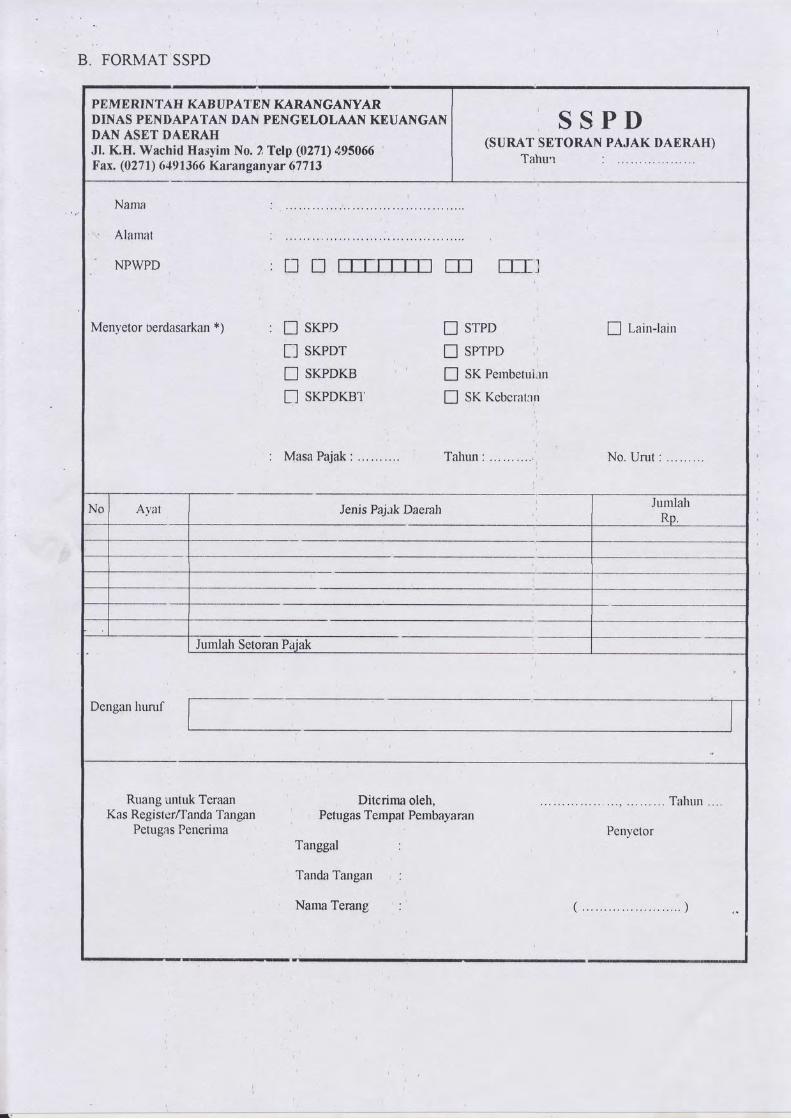

B, FORMAT SSPD

Dengan huruf

Ruang untuk TeraanKas Registcr/Tanda Tangan

Petugas Penerima

Diterima oleh,Petugas Tempat Pembayaran

Tanda Tangan ;

Nama Terang :

!

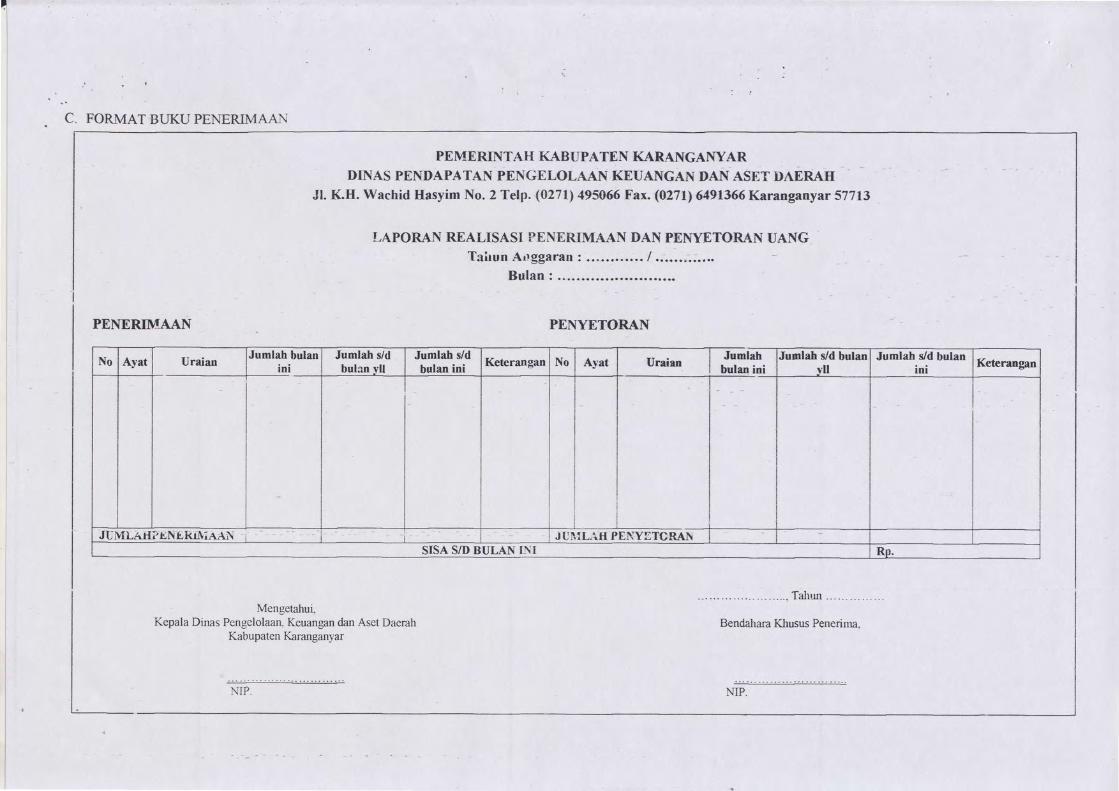

C. FORMAT BUKU PENERIMAAN

PENERIMAAN

PEMERINTAH KABUPATEN KARANGAI{YARDINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

Jl. I(H. Wachid Ilasyim No. 2 Telp. $2711495066 Fax. (027r) 6491366 Karanganyar 57713

LAPORAN REALISASI PENERIMAAN DAN PU{YETORAN UANGTahun Ar tggaran : . . . . . . . . . . . . / . . . . . . - . . . . . .

PEI{YETORAN

No Ayat UraianJumlah bulan

iniJumlah Vdbulan yll

Jumlah s/dbulan ini Keterangan No Ayat I Uraian Jumlah

bulan iniJunlah Vd bulan

vllJumlah Vd bulan

ini Keterangan

JL- iVI LA-d? tr, N f , I(r.l\ iAAT J U LAfl PEI{YETCRAI{SISA S/D BULAN INI Rp.

Mengetahui.Kepala Dirns Pengelolaan- Keuangan dan Aset Daerah

Kabupaten KaranganyarBendahara Khusus Peneri ma.

I

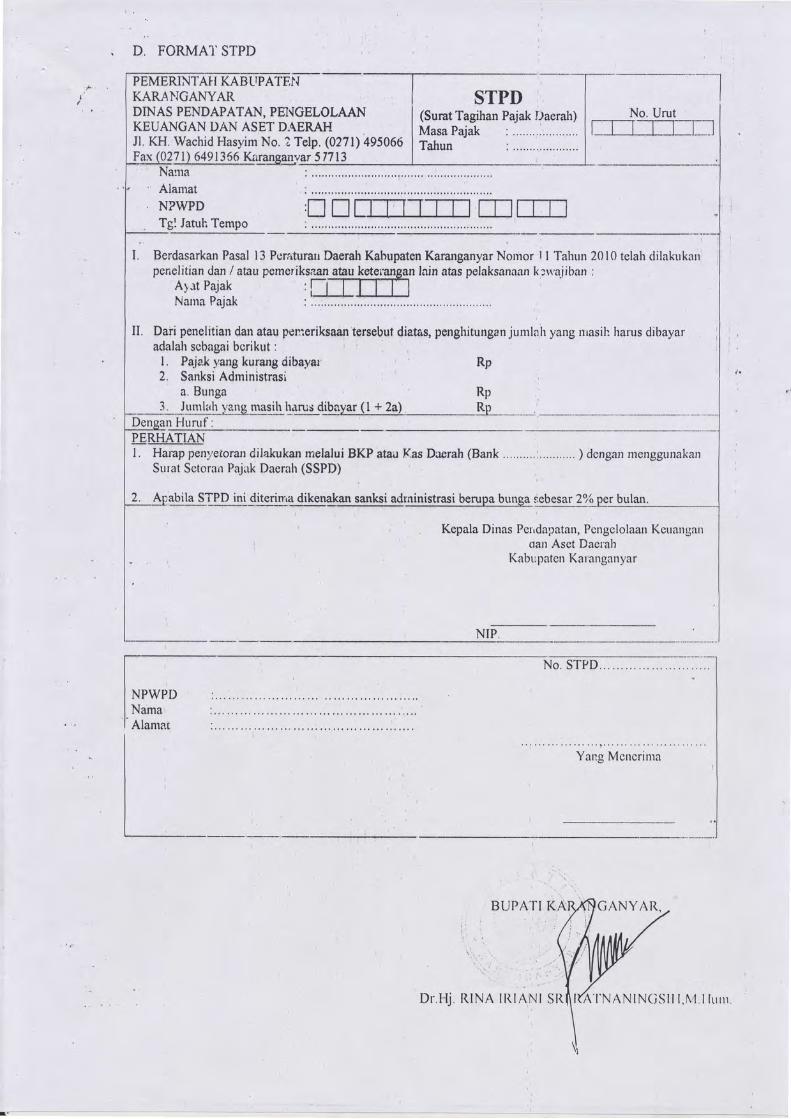

. D. FORMAT STPD

PEMERINTATI KAB LIPATEI.IKARAIIIGANYARDINAS PENDAPATAN, PEI{GELOLAANKEUANGAN DAN ASET DAERAHJl, KH. Wachid Hasyim No. 2 Telp. (0271) 495066Fax (0271) 6{9135{ IeE{uaq.va{ l7?13

Na:ruAlamatNPWPDTgl Jatuh Tempo

STPD(Surat Tagihan Pajak l)aerah)Masa Pajak :

No. Urut[I]::t"l*-]:]

'xln:nlll tnrrrI. Berdasarkan Pasal l3 Pcraturan Daerah Kahupaten Kararganyar Nomor I I Tahun 2010 telah clilakukan

II. Dari penelitian dan atau penreriksaan tersebut diatas, penghitunganjunrlah yang nnsih harus dibayaradalah scbagai bcrikut :

l. Paja.kyang kurang dibayal2. SanksiAdministrasi

a. Bungal_._JUl4U:gttgg$$-lf*'"!_a1!gyar (l + 2a) Rp ___,

r Fluruf:PerurrU'lANl. Harap penye:toran dilakukan melalui BKP atau Kas Daerah (Bank ........,.: ) dengan menggunakan

Surat Sctoran Pajak Daerah (SSPD)

abila STPD ini diterin,a dikenakan sanksi adrninlgtragi beggpglgrrgs sebesar 2o,'o per bulan.

Kepala l)inas Pcr'dapatan, Pcngelolaan Kcuanganoau Aset Daclah

Kabupaten Karanganyar

NIP.

Rp

Rp

No. STPD

NPWPDNama,Alamat

Yans Mcncrinra

BUPA'I-I

. , .

Dr .F I j R INA l l { lANl

Gr\NYz\R,

' I ' N A N I N ( ; S I