modul perkuliahan manajemen keuangan... · kewajibannya, yang diukur dengan membuat perbandingan...

TRANSCRIPT

MODUL PERKULIAHAN

MANAJEMEN

KEUANGAN

LAPORAN KEUANGAN

DAN ANALISA COMMAN SIZE

SERTA ANALISA INDEX

Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh

Ekonomi dan

Bisnis

Manajemen

S! 02

84008 Helsinawati, SE, MM

Abstract Kompetensi

Manager dapat mengetahui dan menalisa

laporan keuangan untuk kinerja Perusahaan.

Mahasiswa dapat membuat Laporan

Keuangan, analisa common size dan index.

2015 2 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

LAPORAN KEUANGAN

Arti pentingnya Laporan Keuangan

Mereka yang mempunyai kepentingan terhadap perkembangan suatu

perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan

tersebut.Dimana kondisi keuangan suatu perusahaan tercermin dalam laporan

keuangannya. Dalam artikel ini akan dibahas mengenai pengertian laporan keuangan,

sifat laporan keuangan, tujuan laporan keuangan, keterbatasan laporan keuangan serta

kepentingan pihak-pihak terhadap laporan keuangan itu.

Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada

suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja

perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi :

Neraca

Laporan laba rugi

Laporan perubahan ekuitas

Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus

kas atau laporan arus dana

Catatan dan laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan

adalah aset, kewajiban,dan ekuitas. Sedangkan unsur yang berkaitan dengan

pengukuran kinereja dalam laporan laba rugi adalah penghasilan dan beban. Laporan

posisi keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan

perubahan dalam berbagai unsur neraca.

2015 3 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Perbedaan Pelaporan dan Laporan Keuangan

Haruslah dibedakan antara pengertian Pelaporan keuangan (bahasa Inggris:

financial reporting) dan laporan keuangan (bahasa Inggris: financial reports).

Pelaporan Keuangan meliputi segala aspek yang berkaitan dengan penyediaan dan

penyampaian informasi keuangan. Aspek-aspek tersebut antara lain lembaga yang

terlibat (misalnya penyusunan standar, badan pengawas dari pemerintah atau pasar

modal, organisasi profesi, dan entitas pelapor), peraturan yang berlaku termasuk

PABU (Prinsip Akuntansi Berterima Umum atau Generally Accepted Accounting

Principles/GAAP). Laporan keuangan hanyalah salah satu medium dalam

penyampaian informasi. Bahkan seharusnya harus dibedakan pula antara statemen

(bahasa Inggris: statement) dan laporan (bahasa Inggris: report)

Pemakai Laporan Keuangan

Investor

Karyawan

Pemberi Pinjaman

Pemasok dan Kreditor usaha lainnya

Pelanggan

Pemerintah

Masyarakat

Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan

Indonesia tujuan laporan keuangan adalah Menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak

menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil

keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dan

kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi nonkeuangan.

2015 4 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen

(bahasa Inggris: stewardship), atau pertanggungjawaban manajemen atas sumber daya

yang dipercayakan kepadanya. Pemakai yang ingin melihat apa yang telah dilakukan

atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat

keputusan ekonomi. Keputusan ini mencakup, misalnya, keputusan untuk menahan

atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat

kembali atau mengganti manajemen.

Karakteristik Laporan Keuangan

Karakteristik lapora keuangan merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik pokok

yaitu :

Dapat Dipahami

Relevan

Keandalan

Dapat diperbandingkan

Sifat Laporan Keuangan

Fakta-fakta yang telah dicatat, laporan keuangan dibuat berdasarkan fakta dari

catatan akutansi, pencatatan dari pos-pos ini merupakan catatan histories dari peristiwa

yang telah terjadi dimasa lampau dan jumlah uang yang tercatat dinyatakan dalam

harga pada waktu terjadinya peristiwa tersebut.Dengan sifat yang demikian maka

laporan keuangan tidak dapat mencerminkan posisi keuangan dari suatu perusahaan

dalam kondisi perekonomian paling akhir.

2015 5 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

ANALISIS KEUANGAN

Kegunaan Analisis Keuangan

Analisis keuangan digunakan untuk menilai kelangsungan usaha, stabilitas,

profitabilitas dari suatu usaha, sub usaha atapun proyek.

Analisis keuangan dilakukan oleh seorang profesional yang menyajikan

laporan dalam bentuk rasio yang menggunakan informasi sebagaimana tersaji dalam

laporan keuangan. Laporan ini biasanya disajikan kepada pimpinan puncak suatu

usaha sebagai acuan untuk mengambil suatu kebijakan perusahaan.

Berdasarkan hasil analisis ini maka manajemen dapat memutuskan berbagai

keputusan manajemen misalnya :

Melanjutkan atau tidak melanjutkan operasional suatu usaha atau bagian dari

suatu usaha.

Melakukan pembuatan atau pembelian bahan baku dalam proses produksi

Melakukan pembelian atau menyewa mesin-mesin produksi

Melakukan penerbitan saham atau melakukan negosiasi untuk memperoleh

pinjaman bank guna meningkatkan modal kerja perseroan.

Berbagai keputusan lainnya yang memungkinkan manajemen melakukan

pilihan yang tepat terhadap berbagai alternatif yang ada dalam mengelola

perusahaan.

Tujuan analisis keuangan

Analisis keuangan seringkali menilai suatu usaha berdasarkan :

1. Profitabilitas adalah kemampuan perseroan untuk menghasilkan suatu

keuntungan dan menyokong pertumbuhan baik untuk jangka pendek maupun

jangka panjang. Profitabilitas perseroan biasanya dilihat dari laporan laba rugi

perseroan (income statement) yang menunjukkan laporan hasil kinerja

perseroan.

2015 6 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

2. Solvabilitas adalah kemampuan perseroan untuk memenuhi seluruh

kewajibannya, yang diukur dengan membuat perbandingan seluruh kewajiban

terhadap seluruh aktiva dan perbandingan seluruh kewajiban terhadap ekuitas

3. Likuiditas adalah kemampuan perseroan untuk memenuhi kewajiban

lancarnya yang diukur dengan menggunakan perbandingan antara aktiva lancar

dengan kewajiban lancar.

4. Stabilitas adalah kemampuan perseroan dalam mempertahankan usahanya

dalam jangka waktu panjang tanpa harus menderita kerugian. Untuk menilai

stabilitas perseroan digunakan laporan laba rugi dan neraca keuangan (balance

sheet) perseroan serta berbagai indikator keuangan dan non keuangan lainnya.

Metode

Analisis keuangan seringkali menggunakan rasio keuangan dari tingkat

solvabilitas , profitabilitas, pertumbuhan usaha.

Kinerja masa lalu untuk suatu masa tertentu misalnya selama 5 tahun

Kinerja mendatang: menggunakan figur kinerja masa lalu dan teknik

matematika serta statistik, termasuk nilai sekarang dan nilai mendatang.

Metode perhitungan ini adalah merupakan penyebab dari kesalahan analisis

keuangan dimana statistik masa lalu dapat menyebabkan rendahnya prediksi

masa mendatang.

Perbandingan kinerja yaitu membandingkan kinerja antara beberapa

perusahaan dalam industri sejenis.

LAPORAN KEUANGAN

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja

perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan

keuangan. Laporan keuangan yang lengkap biasanya meliputi :

1. NERACA

Merupakan suatu ikhtisar yang menggambarkan posisi harta, utang, dan

modal sendiri suatu perusahaan pada suatu periode

Secara umum, komponen-komponen neraca sebagai berikut:

2015 7 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

AKTIVA:

Aktiva Lancar

Investasi (Penyertaan)

Aktiva Tetap

Aktiva Tetap Tidak Berwujud

Aktiva Lain-lain

KEWAJIBAN:

Kewajiban Lancar (Jangka Pendek)

Kewajiban Jangka Panjang

Kewajiban Lain-lain

MODAL:

Modal Saham

Agio Saham

Laba Yang Ditahan

Penyajian komponen neraca lazimnya sebagai berikut :

Aktiva, diklasifikasikan menurut urutan likuiditas

Kewajiban, diklasifikasikan menurut urutan jatuh tempo

Modal, diklasifikasikan berdasarkan sifat kekekalannya

2. LAPORAN RUGI LABA

Merupakan ikhtisar yang disusun secara sistematik berisikan didalamnya

data transaksi keuangan yang mencakup seluruh pendapatan atau

'revenue'perusahaan dan seluruh beban perusahaan untuk tahun buku

bersangkutan. Cara penyajian perhitungan rugi-Iaba, adalah sebagai berikut :

1 . Harus memuat secara terperinci unsur-unsur pendapatan dan beban.

2. Seyogyanya disusun dalam bentuk urutan ke bawah (stafel).

3. Harus dipisahkan antara hasil dari bidang usaha lain serta pos luar biasa

Komponen-komponen rugi laba terdiri dari :

Penjualan

Harga pokok penjualan

Laba bruto

Beban usaha

Pendapatan dan beban lain-lain

2015 8 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Laba sebelum pajak penghasilan

Pajak penghasilan

Laba bersih sesudah pajak

3. LAPORAN PERUBAHAN MODAL

Laporan perubahan modal adalah ringkasan tentang perubahan modal yang terjadi

dalam suatu periode tertentu.

PT ABC

LAPORAN PERUBAHAN MODAL

Per.31 Desember 2015

Modal

xx

Ditambah

Laba

Xx

Deviden

(xx)

xx

Modal akhir xx

4. LAPORAN ARUS KAS

Laporan ini yang mencantumkan semua transaksi dan keterjadian perusahaan yang

mempunyai konsekuensi kas.

PT ABC

LAPORAN ARUS KAS

Per.31 Desember 2015

Arus kas dari aktivitas operasi:

- Penerimaan dari pelanggan

Penerimaan piutang dan penjualan tunai

xx

- Pembayaran kepada pemasok

Membayar utang

(xx)

Hasil kas operasi

xx

Tambah atau kurang:

Membayar gaji

xx

Membayar sewa

xx

Prive

xx

Total tambah atau kurang

(xx)

Arus kas dari aktivitas operasi xx

Arus kas dari aktivitas investasi:

Pembelian kendaraan

xx

2015 9 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Pembelian tanah

xx

Arus kas dari aktivitas investasi xx

Arus kas dari aktivitas Pendanaan:

Membayar bunga pinjaman

xx

Arus kas dari aktivitas pendanaaan xx

Kenaikan/Penurunan kas dan setara kas

xx

Kas dan setara kas awal periode

xx

Kas dan setara kas akhir periode xx

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian

jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan

perubahan ekuitas serta informasi tambahan seperti kewajiban kontinjensi dan

komitmen.

NILAI BUKU DAN NILAI PASAR

A. NILAI BUKU

Nilai Buku adalah nilai sebuah barang setelah dikurangi akumulasi

penyusutan.Yang dikurangi akumulasi penyusutan adalah nilai/ harga pembelian/

harga perolehan.Secara matematis, nilai buku dapat dipersamakan dengan harga

perolehan dikurangi akumulasi penyusutan.Akumulasi penyusutan sendiri merupakan

jumlah penyusutan mulai dari bulan saat pembelian barang tersebut sampai bulan

penghitungan nilai buku barang tersebut.

B.NILAI PASAR

Nilai Pasar adalah nilai atau harga jual sebuah barang jika barang tersebut di

jual.Besarnya harga jual tergantung dengan nilai pasar yang berlaku untuk barang

tersebut.Nilai pasar tidak tergantung dengan penyusutan barang tersebut, nilai pasar

hanya dipengaruhi kondisi pasar.Nilai pasar tidak digunakan dalam pembukuan

perusahaan.Nilai pasar digunakan perusahaan hanya untuk menghitung apakah barang

(aktiva tetap) yang dijual perusahaan untung atau rugi.

2015 10 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

PERBANDINGAN NILAI BUKU DENGAN NILAI PASAR

Perbandingan antara Nilai Buku dengan Nilai Pasar dilakukan untuk

mengetahui apakah barang (aktiva tetap) yang dijual perusahaan untung atau rugi. Jika

ternyata Nilai Buku lebih kecil daripada Nilai Pasar maka perusahaan untung, jika

sebaliknya, Nilai Buku lebih besar dari Nilai Pasar maka perusahaan mengalami

kerugian atas penjualan aktiva tetap tersebut.

Contoh kasus: Sebuah perusahaan ingin menjual truk lama mereka. Setelah

dilakukan penghitungan ternyata Nilai Buku untuk truk tersebut adalah Rp 15 juta.Di

pasaran, harga sekarang untuk truk jenis yang sesuai dengan milik perusahaan adalah

Rp 14 juta.Dari contoh kasus di atas bisa disimpulkan bahwa Nilai Buku truk tersebut

lebih besar daripada Nilai Pasar yang berlaku.

ANALISA COMMON SIZE

Analisa Common Size merupakan analisa perbandingan data laporan keuangan yang

diperbandingkan secara vertical untuk periode yang sama. Analisa Common Size

digunakan untuk Neraca dan Laporan Laba Rugi.

A. Analisa Common Size pada Neraca

Dalam Analisa Common Size pada nerca terbagi:

1) Analisa Common Size secara Totalitas

Laporan dengan prosentase per komponen menunjukan prosentase dari total

aktiva yang telah diinvestasikan dalam masing-masing jenis aktiva. Dengan

mempelajari laporan dengan prosentase ini dan memperbandingkan dengan

rata-rata industri sebagai keseluruhan dari perusahaan yang sejenis, akan

dapat diketahui apakah investasi kita dalam suatu aktiva melebihi batas-

batas yang umum berlaku (over investment) atau justru masih terlalu kecil

(under investment), dengan demikian untuk periode berikutnya kita dapat

mengambil kebijaksanaan - kebijaksanaan yang perlu, agar investasi kita

dalam suatu aktiva tidak terlalu kecil ataupun terlalu besar.

2015 11 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Analisa common size pada hutang dan modal menunjukan sumber-sumber

darimana dana yang diinvestasikan pada aktiva tersebut, yang merupakan

sumber pokok pembelanjaan perusahaan.dan menunjukan seberapa jauh

perusahaan menggunakan kemampuannya untuk memperoleh kredit dari

pihak luar, karena dari itu juga dapat diduga / diketahui berapa besarnya

margin of safety yang dimiliki oleh para kreditur.

2) Analisa Common Size secara Sub Total

Dalam laporan prosentase per komponen (Common Size statement) semua

komponen atau pos dihitung prosentasenya dari jumlah totalnya, tetapi

untuk lebih meningkatkan atau menaikan mutu atau kwalitas data maka

masing-masing pos atau komponen tersebut tidak hanya prosentase dari

jumlah totalnya tetapi juga dihitung prosentase dari masing-masing

komponen terhadap sub totalnya, misalnya komponen aktiva lancar

dihubungkan atau ditentukan prosentasenya terhadap jumlah aktiva lancar,

komponen hutang lancar terhadap jumlah hutang lancar dan sebagainya.

Berikut ini adalah contoh analisa common size secara total dan Sub total.

PT. ABC

NERACA COMMON SIZE

PER 31 DESEMBER TOTAL SUB TOTAL

KODE REK NAMA REKENING TH 2015 (Rp) TH 2014 (Rp) TH 2015 TH 2014 TH 2015 TH 2014

100,00,000 AKTIVA

110,00,000 AKTIVA LANCAR

110,01,000 KAS 69,268,900

74,339,100

0.97% 1.03% 2.17% 2.96%

110,02,000 BANK

110,02,001 BANK BNI 750,447,099

717,995,000

10.50% 9.94% 23.46% 28.58%

110,02,002 BANK BCA 648,392,871

551,412,000

9.07% 7.63% 20.27% 21.95%

110,02,003 BANK MUAMALAT

837,882,500

543,050,125

11.72% 7.52% 26.20% 21.61%

110,03,000 PIUTANG

110,03,010 PIUTANG DAGANG

274,000,000

150,000,000

3.83% 2.08% 8.57% 5.97%

110,03,020 PIUTANG USAHA

65,000,000

54,000,000

0.91% 0.75% 2.03% 2.15%

110,03,030 PIUTANG 0.28% 0.22% 0.63% 0.64%

2015 12 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

KARYAWAN 20,000,000 16,000,000

110,04,000 BIAYA DIBAYAR DIMUKA

235,000,000

188,000,000

3.29% 2.60% 7.35% 7.48%

110,05,000 PERSEDIAAN 270,000,000

195,000,000

3.78% 2.70% 8.44% 7.76%

110,06,000 PPN MASUKAN 28,243,775

22,595,020

0.40% 0.31% 0.88% 0.90%

TOTAL AKTIVA LANCAR

3,198,235,145

2,512,391,245

44.75% 34.79% 100.00% 100.00%

120,00,000 AKTIVA TETAP

120,01,000 TANAH 1,500,000,000

1,500,000,000

20.99% 20.77% 38.68% 32.19%

120,02,000 BANGUNAN 2,500,000,000

2,500,000,000

34.98% 34.61% 64.46% 53.65%

120,03,000 MESIN 450,000,000

450,000,000

6.30% 6.23% 11.60% 9.66%

120,04,000 KENDARAAN 650,000,000

650,000,000

9.10% 9.00% 16.76% 13.95%

120,05,000 INVENTARIS KANTOR

360,150,000

350,150,000

5.04% 4.85% 9.29% 7.51%

120,20,000 AKM PENYUSUTAN

(1,582,060,000)

(790,030,000)

-22.14% -10.94% -40.79% -16.95%

TOTAL AKTIVA TETAP

3,878,090,000

4,660,120,000

54.27% 64.52% 100.00% 100.00%

130,00,000 AKTIVA LAIN LAIN 70,000,000

50,000,000

0.98% 0.69% 100.00% 100.00%

TOTAL AKTIVA 7,146,325,145

7,222,511,245

100.00% 100.00% 100.00% 100.00%

200,00,000 HUTANG

210,00,000 HUTANG LANCAR

210,01,000 HUTANG DAGANG 151,950,000

540,295,350

2.13% 7.48% 17.35% 42.33%

210,02,000 HUTANG USAHA 93,000,000

105,100,000

1.30% 1.46% 10.62% 8.23%

210,03,000 HUTANG BIAYA 25,100,000

20,570,000

0.35% 0.28% 2.87% 1.61%

210,04,000 BIAYA YG MSH HRS DIBAYAR

26,400,000

18,480,000

0.37% 0.26% 3.01% 1.45%

210,05,000 HUTANG BANK JANGKA PENDEK

150,000,000

200,000,000

2.10% 2.77% 17.13% 15.67%

210,06,000 HUTANG LANCAR LAINNYA

3,810,500

2,667,350

0.05% 0.04% 0.44% 0.21%

210,07,000 PPN KELUARAN 425,650,000

389,220,000

5.96% 5.39% 48.60% 30.50%

TOTAL HUTANG LANCAR

875,910,500

1,276,332,700

12.26% 17.67% 100.00% 100.00%

220,00,000 HUTANG JK PANJANG

220,01,000 HUTANG HIPOTIK 1,100,000,000

1,500,000,000

15.39% 20.77% 84.62% 81.08%

2015 13 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

220,02,000 HUTANG OBLIGASI 200,000,000

350,000,000

2.80% 4.85% 15.38% 18.92%

TOTAL HUTANG JK PANJANG

1,300,000,000

1,850,000,000

18.19% 25.61% 100.00% 100.00%

300,00,000 MODAL

300,01,000 MODAL DISETOR 1,500,000,000

1,500,000,000

20.99% 20.77% 20.99% 20.77%

300,02,000 DEVIDEN (170,000,000)

(140,000,000)

-2.38% -1.94% -2.38% -1.94%

300,03,000 LABA DITAHAN 2,736,178,545

1,427,788,557

38.29% 19.77% 38.29% 19.77%

300,04,000 LABA TAHUN BERJALAN

904,236,100

1,308,389,988

12.65% 18.12% 12.65% 18.12%

TOTAL MODAL 4,970,414,645

4,096,178,545

69.55% 56.71% 69.55% 56.71%

TOTAL HUTANG & MODAL

7,146,325,145

7,222,511,245

100.00% 100.00% 100.00% 100.00%

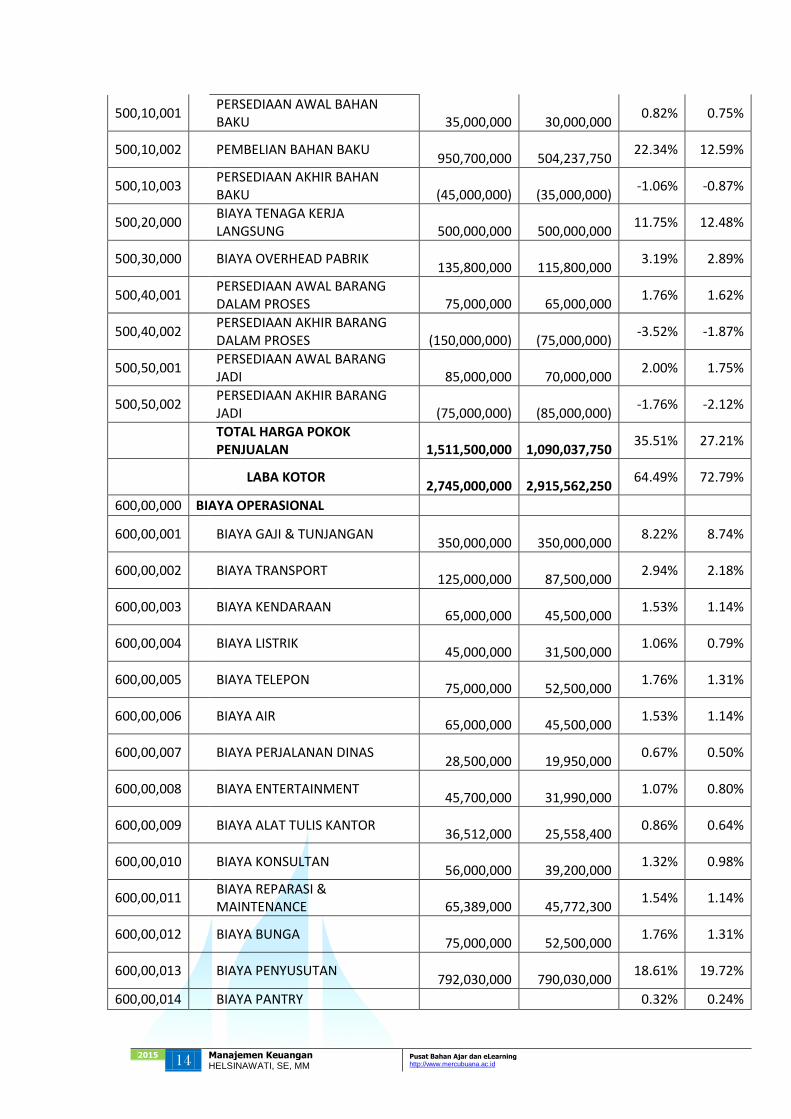

2. Analisa Common Size pada Laporan Laba Rugi

Common Size percentage analysis banyak digunakan oleh perusahaan dalam

hubungannya dengan income statement, karena adanya hubungan yang erat antara

penjualan, harga pokok dan biaya operasi. Dalam laporan rugi-laba, menunjukan jumlah

atau prosentase dari penjualan netto atau net sales yang diserap disetiap biaya dan

harga pokok , serta sisa prosentase yang masih tersedia untuk profit

PT ABC

-

-

LAPORAN LABA RUGI

PERIODE JANUARI S/D DESEMBER

COMMON SIZE

KODE REK NAMA REKENING TH 2015 TH 2014 TH 2015 TH 2014

400,00,000 PENJUALAN

400,01,000 PENJUALAN TUNAI

1,876,500,000

1,688,850,000 44.09% 42.16%

400,02,000 PENJUALAN KREDIT

2,665,000,000

2,531,750,000 62.61% 63.21%

400,10,000 POTONGAN PENJUALAN

(250,000,000)

(200,000,000) -5.87% -4.99%

400,20,000 RETUR PENJUALAN

(35,000,000)

(15,000,000) -0.82% -0.37%

TOTAL PENJUALAN

4,256,500,000

4,005,600,000 100.00% 100.00%

500,00,000 HARGA POKOK PENJUALAN

2015 14 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

500,10,001 PERSEDIAAN AWAL BAHAN BAKU

35,000,000

30,000,000

0.82% 0.75%

500,10,002 PEMBELIAN BAHAN BAKU

950,700,000

504,237,750 22.34% 12.59%

500,10,003 PERSEDIAAN AKHIR BAHAN BAKU

(45,000,000)

(35,000,000)

-1.06% -0.87%

500,20,000 BIAYA TENAGA KERJA LANGSUNG

500,000,000

500,000,000

11.75% 12.48%

500,30,000 BIAYA OVERHEAD PABRIK

135,800,000

115,800,000 3.19% 2.89%

500,40,001 PERSEDIAAN AWAL BARANG DALAM PROSES

75,000,000

65,000,000

1.76% 1.62%

500,40,002 PERSEDIAAN AKHIR BARANG DALAM PROSES

(150,000,000)

(75,000,000)

-3.52% -1.87%

500,50,001 PERSEDIAAN AWAL BARANG JADI

85,000,000

70,000,000

2.00% 1.75%

500,50,002 PERSEDIAAN AKHIR BARANG JADI

(75,000,000)

(85,000,000)

-1.76% -2.12%

TOTAL HARGA POKOK PENJUALAN

1,511,500,000

1,090,037,750

35.51% 27.21%

LABA KOTOR

2,745,000,000

2,915,562,250 64.49% 72.79%

600,00,000 BIAYA OPERASIONAL

600,00,001 BIAYA GAJI & TUNJANGAN

350,000,000

350,000,000 8.22% 8.74%

600,00,002 BIAYA TRANSPORT

125,000,000

87,500,000 2.94% 2.18%

600,00,003 BIAYA KENDARAAN

65,000,000

45,500,000 1.53% 1.14%

600,00,004 BIAYA LISTRIK

45,000,000

31,500,000 1.06% 0.79%

600,00,005 BIAYA TELEPON

75,000,000

52,500,000 1.76% 1.31%

600,00,006 BIAYA AIR

65,000,000

45,500,000 1.53% 1.14%

600,00,007 BIAYA PERJALANAN DINAS

28,500,000

19,950,000 0.67% 0.50%

600,00,008 BIAYA ENTERTAINMENT

45,700,000

31,990,000 1.07% 0.80%

600,00,009 BIAYA ALAT TULIS KANTOR

36,512,000

25,558,400 0.86% 0.64%

600,00,010 BIAYA KONSULTAN

56,000,000

39,200,000 1.32% 0.98%

600,00,011 BIAYA REPARASI & MAINTENANCE

65,389,000

45,772,300

1.54% 1.14%

600,00,012 BIAYA BUNGA

75,000,000

52,500,000 1.76% 1.31%

600,00,013 BIAYA PENYUSUTAN

792,030,000

790,030,000 18.61% 19.72%

600,00,014 BIAYA PANTRY 0.32% 0.24%

2015 15 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

13,479,000 9,435,300

600,00,015 BIAYA ADMINISTRASI

28,500,000

10,000,000 0.67% 0.25%

600,00,016 BIAYA IKLAN & PROMOSI

13,500,000

5,000,000 0.32% 0.12%

TOTAL BIAYA SEBELUM PAJAK

1,879,610,000

1,641,936,000

44.16% 40.99%

LABA SEBELUM PAJAK

865,390,000

1,273,626,250 20.33% 31.80%

600,00,017 BIAYA PAJAK

8,653,900

12,736,262 0.20% 0.32%

LABA SETELAH PAJAK

856,736,100

1,260,889,988 20.13% 31.48%

700,00,000 PENDAPATAN LAIN LAIN

700,10,000 BUNGA JASA GIRO

35,600,000

35,600,000 0.84% 0.89%

700,20,000 PENDAPATAN LAINNYA

65,000,000

65,000,000 1.53% 1.62%

TOTAL PENDAPATAN LAIN LAIN

100,600,000

100,600,000 2.36% 2.51%

800,00,000 BIAYA LAIN LAIN

800,10,000 PAJAK JASA GIRO

12,500,000

12,500,000 0.29% 0.31%

800,20,000 SELISIH KURS

35,000,000

35,000,000 0.82% 0.87%

800,30,000 BIAYA LAINNYA

5,600,000

5,600,000 0.13% 0.14%

TOTAL BIAYA LAIN LAIN

53,100,000

53,100,000 1.25% 1.33%

LABA BERSIH

904,236,100

1,308,389,988 21.24% 32.66%

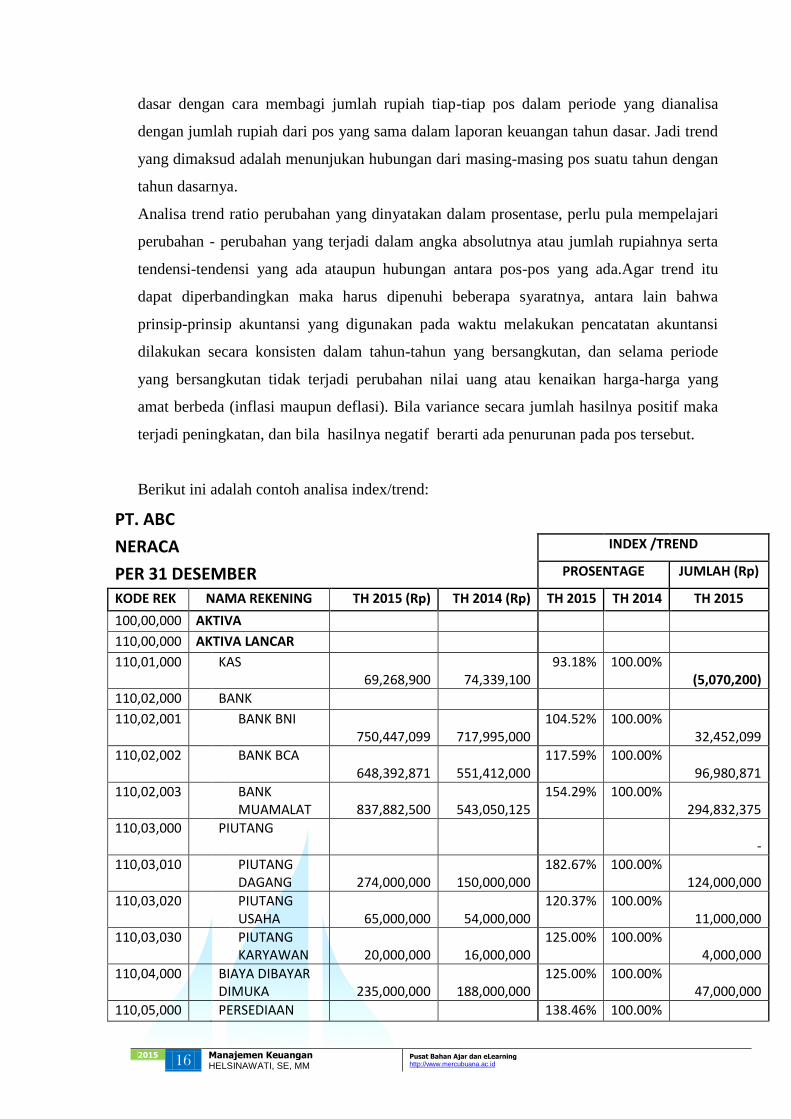

ANALISA INDEX

Analisa Index atau analisa trend merupakan analisa keuangan untuk data keuangan lebih

dari satu tahun yang analisanya secara horizontal, dimana tahun awal merupakan tahun

dasar. Dari perubahan masing-masing pos dapat diketahui perubahan mana yang cukup

penting dianalisa lebih lanjut. Tehnik analisa tersebut sering juga disebut dengan Analisa

naik turun, karena dengan analisa tersebut dapat diketehui kenaikan atau penurunan dari

masing-masing pos.

Tiap-tiap pos yang terdapat dalam laporan keuangan yang dipilih sebagai tahun dasar

(tahun awal) diberikan angka index 100 %, sedangkan pos-pos yang sama di periode

selanjutnya dianalisa dihubungkan dengan pos yang sama dalam laporan keuangan tahun

2015 16 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

dasar dengan cara membagi jumlah rupiah tiap-tiap pos dalam periode yang dianalisa

dengan jumlah rupiah dari pos yang sama dalam laporan keuangan tahun dasar. Jadi trend

yang dimaksud adalah menunjukan hubungan dari masing-masing pos suatu tahun dengan

tahun dasarnya.

Analisa trend ratio perubahan yang dinyatakan dalam prosentase, perlu pula mempelajari

perubahan - perubahan yang terjadi dalam angka absolutnya atau jumlah rupiahnya serta

tendensi-tendensi yang ada ataupun hubungan antara pos-pos yang ada.Agar trend itu

dapat diperbandingkan maka harus dipenuhi beberapa syaratnya, antara lain bahwa

prinsip-prinsip akuntansi yang digunakan pada waktu melakukan pencatatan akuntansi

dilakukan secara konsisten dalam tahun-tahun yang bersangkutan, dan selama periode

yang bersangkutan tidak terjadi perubahan nilai uang atau kenaikan harga-harga yang

amat berbeda (inflasi maupun deflasi). Bila variance secara jumlah hasilnya positif maka

terjadi peningkatan, dan bila hasilnya negatif berarti ada penurunan pada pos tersebut.

Berikut ini adalah contoh analisa index/trend:

PT. ABC

NERACA INDEX /TREND

PER 31 DESEMBER PROSENTAGE JUMLAH (Rp)

KODE REK NAMA REKENING TH 2015 (Rp) TH 2014 (Rp) TH 2015 TH 2014 TH 2015

100,00,000 AKTIVA

110,00,000 AKTIVA LANCAR

110,01,000 KAS 69,268,900

74,339,100

93.18% 100.00% (5,070,200)

110,02,000 BANK

110,02,001 BANK BNI 750,447,099

717,995,000

104.52% 100.00% 32,452,099

110,02,002 BANK BCA 648,392,871

551,412,000

117.59% 100.00% 96,980,871

110,02,003 BANK MUAMALAT

837,882,500

543,050,125

154.29% 100.00% 294,832,375

110,03,000 PIUTANG -

110,03,010 PIUTANG DAGANG

274,000,000

150,000,000

182.67% 100.00% 124,000,000

110,03,020 PIUTANG USAHA

65,000,000

54,000,000

120.37% 100.00% 11,000,000

110,03,030 PIUTANG KARYAWAN

20,000,000

16,000,000

125.00% 100.00% 4,000,000

110,04,000 BIAYA DIBAYAR DIMUKA

235,000,000

188,000,000

125.00% 100.00% 47,000,000

110,05,000 PERSEDIAAN 138.46% 100.00%

2015 17 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

270,000,000 195,000,000 75,000,000

110,06,000 PPN MASUKAN 28,243,775

22,595,020

125.00% 100.00% 5,648,755

TOTAL AKTIVA LANCAR

3,198,235,145

2,512,391,245

127.30% 100.00% 685,843,900

120,00,000 AKTIVA TETAP

120,01,000 TANAH 1,500,000,000

1,500,000,000

100.00% 100.00% -

120,02,000 BANGUNAN 2,500,000,000

2,500,000,000

100.00% 100.00% -

120,03,000 MESIN 450,000,000

450,000,000

100.00% 100.00% -

120,04,000 KENDARAAN 650,000,000

650,000,000

100.00% 100.00% -

120,05,000 INVENTARIS KANTOR

360,150,000

350,150,000

102.86% 100.00% 10,000,000

120,20,000 AKM PENYUSUTAN

(1,582,060,000)

(790,030,000)

200.25% 100.00% (792,030,000)

TOTAL AKTIVA TETAP

3,878,090,000

4,660,120,000

83.22% 100.00% (782,030,000)

130,00,000 AKTIVA LAIN LAIN 70,000,000

50,000,000

140.00% 100.00% 20,000,000

TOTAL AKTIVA 7,146,325,145

7,222,511,245

98.95% 100.00% (76,186,100)

200,00,000 HUTANG

210,00,000 HUTANG LANCAR

210,01,000 HUTANG DAGANG

151,950,000

540,295,350

28.12% 100.00% (388,345,350)

210,02,000 HUTANG USAHA 93,000,000

105,100,000

88.49% 100.00% (12,100,000)

210,03,000 HUTANG BIAYA 25,100,000

20,570,000

122.02% 100.00% 4,530,000

210,04,000 BIAYA YG MSH HRS DIBAYAR

26,400,000

18,480,000

142.86% 100.00% 7,920,000

210,05,000 HUTANG BANK JANGKA PENDEK

150,000,000

200,000,000

75.00% 100.00% (50,000,000)

210,06,000 HUTANG LANCAR LAINNYA

3,810,500

2,667,350

142.86% 100.00% 1,143,150

210,07,000 PPN KELUARAN 425,650,000

389,220,000

109.36% 100.00% 36,430,000

TOTAL HUTANG LANCAR

875,910,500

1,276,332,700

68.63% 100.00% (400,422,200)

220,00,000 HUTANG JK PANJANG

-

220,01,000 HUTANG HIPOTIK

1,100,000,000

1,500,000,000

73.33% 100.00% (400,000,000)

220,02,000 HUTANG OBLIGASI

200,000,000

350,000,000

57.14% 100.00% (150,000,000)

TOTAL HUTANG 70.27% 100.00%

2015 18 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

JK PANJANG 1,300,000,000 1,850,000,000 (550,000,000)

300,00,000 MODAL -

300,01,000 MODAL DISETOR 1,500,000,000

1,500,000,000

100.00% 100.00% -

300,02,000 DEVIDEN (170,000,000)

(140,000,000)

121.43% 100.00% (30,000,000)

300,03,000 LABA DITAHAN 2,736,178,545

1,427,788,557

191.64% 100.00% 1,308,389,988

300,04,000 LABA TAHUN BERJALAN

904,236,100

1,308,389,988

69.11% 100.00% (404,153,888)

TOTAL MODAL

4,970,414,645

4,096,178,545

121.34% 100.00% 874,236,100

TOTAL HUTANG & MODAL

7,146,325,145

7,222,511,245

98.95% 100.00% (76,186,100)

PT ABC -

-

LAPORAN LABA RUGI

INDEX /TREND

PERIODE JANUARI S/D DESEMBER

PROSENTAGE JUMLAH

KODE REK NAMA REKENING TH 2015 TH 2014 TH 2015 TH 2014 TH 2015

400,00,000 PENJUALAN

400,01,000 PENJUALAN TUNAI

1,876,500,000

1,688,850,000

111.11% 100.00% 187,650,000

400,02,000 PENJUALAN KREDIT

2,665,000,000

2,531,750,000

105.26% 100.00% 133,250,000

400,10,000 POTONGAN PENJUALAN

(250,000,000)

(200,000,000)

125.00% 100.00% (50,000,000)

400,20,000 RETUR PENJUALAN

(35,000,000)

(15,000,000)

233.33% 100.00% (20,000,000)

TOTAL PENJUALAN

4,256,500,000

4,005,600,000

106.26% 100.00% 250,900,000

500,00,000 HARGA POKOK PENJUALAN

500,10,001 PERSEDIAAN AWAL BAHAN BAKU

35,000,000

30,000,000

116.67% 100.00% 5,000,000

500,10,002 PEMBELIAN BAHAN BAKU

950,700,000

504,237,750

188.54% 100.00% 446,462,250

500,10,003 PERSEDIAAN AKHIR BAHAN BAKU

(45,000,000)

(35,000,000)

128.57% 100.00% (10,000,000)

500,20,000 BIAYA TENAGA KERJA LANGSUNG

500,000,000

500,000,000

100.00% 100.00% -

500,30,000 BIAYA OVERHEAD PABRIK

135,800,000

115,800,000

117.27% 100.00% 20,000,000

2015 19 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

500,40,001 PERSEDIAAN AWAL BARANG DALAM PROSES

75,000,000

65,000,000

115.38% 100.00% 10,000,000

500,40,002 PERSEDIAAN AKHIR BARANG DALAM PROSES

(150,000,000)

(75,000,000)

200.00% 100.00% (75,000,000)

500,50,001 PERSEDIAAN AWAL BARANG JADI

85,000,000

70,000,000

121.43% 100.00% 15,000,000

500,50,002 PERSEDIAAN AKHIR BARANG JADI

(75,000,000)

(85,000,000)

88.24% 100.00% 10,000,000

TOTAL HARGA POKOK PENJUALAN

1,511,500,000

1,090,037,750

138.66% 100.00% 421,462,250

LABA KOTOR

2,745,000,000

2,915,562,250 94.15% 100.00%

(170,562,250)

600,00,000 BIAYA OPERASIONAL

600,00,001 BIAYA GAJI & TUNJANGAN

350,000,000

350,000,000

100.00% 100.00% -

600,00,002 BIAYA TRANSPORT

125,000,000

87,500,000

142.86% 100.00% 37,500,000

600,00,003 BIAYA KENDARAAN

65,000,000

45,500,000

142.86% 100.00% 19,500,000

600,00,004 BIAYA LISTRIK

45,000,000

31,500,000 142.86% 100.00%

13,500,000

600,00,005 BIAYA TELEPON

75,000,000

52,500,000 142.86% 100.00%

22,500,000

600,00,006 BIAYA AIR

65,000,000

45,500,000 142.86% 100.00%

19,500,000

600,00,007 BIAYA PERJALANAN DINAS

28,500,000

19,950,000

142.86% 100.00% 8,550,000

600,00,008 BIAYA ENTERTAINMENT

45,700,000

31,990,000

142.86% 100.00% 13,710,000

600,00,009 BIAYA ALAT TULIS KANTOR

36,512,000

25,558,400

142.86% 100.00% 10,953,600

600,00,010 BIAYA KONSULTAN

56,000,000

39,200,000

142.86% 100.00% 16,800,000

600,00,011 BIAYA REPARASI & MAINTENANCE

65,389,000

45,772,300

142.86% 100.00% 19,616,700

600,00,012 BIAYA BUNGA

75,000,000

52,500,000 142.86% 100.00%

22,500,000

600,00,013 BIAYA PENYUSUTAN

792,030,000

790,030,000

100.25% 100.00% 2,000,000

600,00,014 BIAYA PANTRY

13,479,000

9,435,300 142.86% 100.00%

4,043,700

600,00,015 BIAYA ADMINISTRASI

28,500,000

10,000,000

285.00% 100.00% 18,500,000

2015 20 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

600,00,016 BIAYA IKLAN & PROMOSI

13,500,000

5,000,000

270.00% 100.00% 8,500,000

TOTAL BIAYA SEBELUM PAJAK

1,879,610,000

1,641,936,000

114.48% 100.00% 237,674,000

LABA SEBELUM PAJAK

865,390,000

1,273,626,250

67.95% 100.00% (408,236,250)

600,00,017 BIAYA PAJAK

8,653,900

12,736,262 67.95% 100.00%

(4,082,362)

LABA SETELAH PAJAK

856,736,100

1,260,889,988

67.95% 100.00% (404,153,888)

700,00,000 PENDAPATAN LAIN LAIN

700,10,000 BUNGA JASA GIRO

35,600,000

35,600,000

100.00% 100.00% -

700,20,000 PENDAPATAN LAINNYA

65,000,000

65,000,000

100.00% 100.00% -

TOTAL PENDAPATAN LAIN LAIN

100,600,000

100,600,000

100.00% 100.00% -

800,00,000 BIAYA LAIN LAIN

-

800,10,000 PAJAK JASA GIRO

12,500,000

12,500,000 100.00% 100.00%

-

800,20,000 SELISIH KURS

35,000,000

35,000,000 100.00% 100.00%

-

800,30,000 BIAYA LAINNYA

5,600,000

5,600,000 100.00% 100.00%

-

TOTAL BIAYA LAIN LAIN

53,100,000

53,100,000

100.00% 100.00% -

LABA BERSIH

904,236,100

1,308,389,988 69.11% 100.00%

(404,153,888)

2015 21 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Daftar Pustaka

Arthur J. Keown, David F. Scott Jr, John D. Martin, J. William Petty. 2002. Introduction

Financial Management. Prentice- Hall, Inc.

Weston, J Fred and Eugene F Brigham, 2004. Managerial Finance, Tenth Edition,

Dryden Press, Hinsdale Illinois.

Syamsudin Lukman, 1985. Manajemen Keuangan Perusahaan, Konsep dan Aplikasi

dalam Perencanaan dan Pengambilan Keputusan, Handinata Yogyakarta

Husnan, Suad, 1990. Manajemen Keuangan, Teori dan Penerapan, Edisi Pertama,

Cetakan ketiga, BPFE Yogyakarta.