modul menyusun laporan keuangan

DESCRIPTION

ModulTRANSCRIPT

MODUL SMKReferensi Guru

BAMBANG RIYANTO, S.PdGURU SMK NEGERI 1 PRABUMULIH

MENYUSUN LAPORAN KEUANGAN

DINAS PENDIDIKAN KOTA PRABUMULIHPROPINSI SUMATERA SELATAN

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa atas karunia dan

hidayahnya, kami dapat menyusun bahan ajar modul manual untuk Bidang Keahlian Bisnis dan

Manajemen, khususnya Program Keahlian Akuntansi. Modul yang disusun ini menggunakan

pendekatan pembelajaran berdasarkan kompetensi, sebagai konsekuensi logis dari Kurikulum

SMK Edisi 2007 yang menggunakan pendekakan kompetensi (CBT: Competency Based

Training).

Sumber dan bahan ajar pokok Kurikulum SMK Edisi 2007 adalah modul, baik modul

manual maupun interaktif dengan mengacu pada Standar Kompetensi Nasional (SKN) atau

standarisasi pada dunia kerja dan industri. Dengan modul ini, diharapkan digunakan sebagai

sumber belajar pokok oleh peserta diklat untuk mencapai kompetensi kerja standar yang

diharapkan dunia kerja dan industri.

Modul ini disusun melalui beberapa tahapan proses, yakni mulai dari penyiapan materi

modul, penyusunan naskah secara tertulis, kemudian disetting dengan bantuan alat-alat

komputer, serta divalidasi dan diujicobakan empirik secara terbatas. Validasi dilakukan dengan

teknik telaah ahli (expert-judgment), sementara ujicoba empirik dilakukan pada beberapa peserta

didik SMK. Harapannya, modul yang telah disusun ini merupakan bahan dan sumber belajar

yang berbobot untuk membekali peserta diklat kompetensi kerja yang diharapkan. Namun

demikian, karena dinamika perubahan di dunia industri begitu cepat terjadi, maka modul ini masih

akan selalu dimintakan masukan untuk bahan perbaikan atau direvisi agar supaya selalu relevan

dengan kondisi lapangan.

Harapan penyusun semoga modul ini dapat membantu peserta diklat untuk memahami

dan mengaplikasikan pengelolaan Kartu Aktiva Tetap baik secara manual maupun komputerisasi

sebagai dasar untuk mempelajari modul berikutnya.

Penyusun tidak lupa mengucapkan terima kasih kepada pihak – pihak yang turut

membantu dalam menyelesaikan modul ini.

Prabumulih, November 2013

Penulis

DAFTAR ISI

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

Halaman Judul ………………………………………………………………………………….. i

Kata Pengantar ………………………………………………………………………………….. ii

Daftar Isi …………………………………………………………………………………… iii

Peta Kedudukan Modul …………………………………………………………………………. iv

BAB. I Pendahuluan

A. Standar Kompetensi dan Kompetensi Dasar Menyusun Laporan Keuangan…… 1

B. Deskripsi …………………………………………………………………………. 1

C. Waktu …………………………………………………………………………………… 1

D. Prasyarat …………………………………………………………………………. 1

E, Petunjuk Penggunaan Modul ……………………………………………………… 2

F. Tujuan Akhir …………………………………………………………………………. 2

G. Cek Kemampuan ……………………………………………………………….. 2

BAB. II Pembelajaran

A. Rencana Belajar Siswa ……………………………………………. 3

B. Kegiatan Belajar …………………………………………………………. 3

C. Materi

1. Bagan Penyusunan Laporan Keuangan ……………………………. 4

2. Ayat Penyesuaian ((Adjusment Entries) ……………………………. 5

3. Neraca Lajur (Work Sheet) …………………………………… 15

4. Laporan Laba Rugi, Equitas, Neraca …………………………… 18

5. Jurnal Penutup (Closing Entries ) …………………………………… 21

6. Neraca Saldo Akun Setelah Penutupan …………………………… 22

7. Evaluasi …………………………………………………………… 23

Glosarium

Daftar Pustaka

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

PETA KEDUDUKAN MODUL

Keterangan :

A : Dasar Kompetensi Kejuruan

A1 : Menerapkan prinsip praktik profisional dalam bekerja

A2 : Menerapkan praktek-praktek kesehatan dan keselamatan di tempat kerja

A3 : Melaksanakan komunikasi bisnis yang efektif

A4 : Melaksanakan prosedur administrasi dokumentransaksi

B : Kompetensi Kejuruan

B1 : Memproses dakumen dana kas kecil

B2 : Memproses dokumen dana kas di bank

B3 : Memproses Entry Jurnal

B4 : Memproses buku besar

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

A1 A2 A3 A4

B4

B3

B 10

B1 B2 B5 B8

B6 B9 B11 B13

B9 B12

B5 : Mengelola Kartu Piutang

B6 : Mengelola kartu persediaan

B7 : Mengelola kartu aktiva tetap

B8 : Mengelola kartu utang

B9 : Menyajikan laporan harga pokok produk

B10 : Menyusun laporan keuangan

B11 : Menyiapkan surat pengetahuan pajak

B12 : Mengoperasikan paket program pengolah angka/Spreadsheed

B13 : Mengoperasikan aplikasi komputer akuntansi

BAB IPENDAHULUAN

A. Standar Kompetensi dan Kompetensi Dasar Menyusun Laporan Keuangan

( JAP.TA02.009.01)

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

1. Membukukan Jurnal Penyesuaian

2. Menyajikan Laporan

3. Membukukan Jurnal Penutup

4. Menyusun Daftar Saldo Akun Setelah Penutupan

B. Deskripsi

Laporan keuangan (Financial Statement) adalah hasil akhir dari suatu proses

pencatatan, yaitu berupa ringkasan transaksi-transaksi yang bersifat keuangan selama tahun

buku (periode akuntansi) yang bersangkutan.

Pada dasarnya laporan keuangan berfungsi sebagai penyedia informasi keuangan

mengenai organisasi/perusahaan yang akan dipergunakan oleh berbagai pihak yang

berkepentingan sebagai bahan pertimbangan didalam pengambilan keputusan ekonomi.

Modul ini di harapkan memberikan pemahaman tentang Menyusun Laporan Keuangan,

oleh sebab itu modul ini harus di kuasai secara mendalam karena penguasaan terhadap modul

ini akan memberikan landasan yang kuat untuk mempelajari modul – modul berikutnya

C. Waktu

Standar kompentensi menyusun laporan keuangan ini terdiri dari 4 (empat) kompetensi

dasar. Waktu penyampaian materi untuk seluruh kompetensi dasar berjumlah 140 jam dalam

satu semester pada semester genap di tingkat XII (dua belas).

D. Prasyarat

1. Perlu pengetahuan Akuntansi yang mendasar tentang menyusun laporan keuangan.

2. Pemahaman tentang jurnal penyesuaian

3. Pengetahuan tentang penyusunan kertas kerja (Worksheet)

4. Pengetahuan tentang penyusunan Laba-Rugi

5. Pengetahuan tentang Perubahan Equitas

6. Pengetahuan tentang Neraca

E. Petunjuk Penggunaan Modul

1. Penjelasan bagi siswa :

a. Bacalah baik-baik dan pahami dengan benar apa tujuan mempelajari modul ini

b. Baca dan pahami lembar informasi yang berisi teori, konsep prosedur dan lain

sebagainya.

c. Bertanyalah pada guru untuk memperjelas materi lembar informasi.

d. Baca dan pahami ilustrasi dan contoh langkah kerja untuk melatih keterampilan.

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

1

e. Jawablah soal-soal yang ada.

f. Cocokkan jawaban anda dengan kunci jawaban jika masih banyak yang salah ulangi

lagi membaca lembar informasi.

g. Bertanyalah kepada guru apabila soal latihan masih belum jelas.

h. Apabila anda sudah merasa yakin bahwa semua kegiatan belajar dalam modul ini

telah anda pahami, lapor pada guru yang membimbing dan minta untuk dievaluasi.

2. Peran guru antara lain :

a. Memberikan penjelasan singkat tentang menyusun laporan keuangan

b. Memberikan penjelasan tugas-tugas yang perlu dikerjakan oleh setiap kelompok

c. Menjadi fasilitator dalam kegiatan diskusi kelompok

F. Tujuan Akhir

1. Peserta didik mampu menunjukkan kompetensi mengelola kartu hutang

2. Peserta didik mampu menuangkan kompetensi tersebut kedalam bahan ajar (modul)

untuk pelaksanaan KTSP SMK 2009 Kompetensi Keahlian Akuntansi

G. Cek Kemampuan

Berilah Tanda Cek ( ) apabila peserta diklat telah menguasai sub kompetensi berikut ini:

NO. Sub Kompetensi Ya Tidak

1.

2.

3.

Dapatkah anda membukukan jurnal penyesuaian

Dapatkah anda menyusun neraca lajur (Worksheet)

sesuai dengan SOP/PSAK

Dapatkah anda menyusun laporan keuangan sesuai

dengan SOP/PSAK

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

2

BAB IIPEMBELAJARAN

A. Rencana Belajar Siswa

Standar Kompetensi : Menyusun Laporan Keuangan

Elemen Kompetensi : 1. Membukukan Jurnal Penyesuaian

2. Menyajikan Laporan

3. Membukukan Jurnal Penutup

4. Menyusun Daftar Saldo Akun Setelah Penutupan

No Jenis Kegiatan Tanggal Waktu Tempat Pencapaian

Alasan Perubahan

ParafGuru

1. Membukukan Jurnal Penyesuaian

2. Menyajikan Laporan

3. Membukukan Jurnal Penutup

4. Menyusun Daftar Saldo Akun Setelah Penutupan

B. Kegiatan Belajar

1. Kegiatan Belajar 1. Membukukan jurnal penyesuaian

a. Tujuan Kegiatan Pembelajaran I

Peserta didik dapat :

1. Mengidenfikasi akun-akun yang memerlukan penyesuaian

2. Mencatat jurnal penyesuaian

3. Melakukan posting jurnal penyesuaian kedalam akun buku besar

4. Menyajikan saldo akun dalam buku besar setelah penyesuaian sesuai dengan

ketentuan SOP/PSAK

II. Kegiatan Belajar 2. Menyajikan Laporan

a. Tujuan Kegiatan Pembelajaran II

Peserta didik dapat :

1. Neraca lajur disajikan sesuai ketentuan SOP/PSAK

2. Laporan Laba-rugi sesuai dengan ketentuan SOP/PSAK

3. Laporan Perubahan Equitas sesuai dengan ketentuan SOP/PSAK

4. Laporan arus kas disajikan sesuai dengan ketentuan SOP/PSAK

C. Materi

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

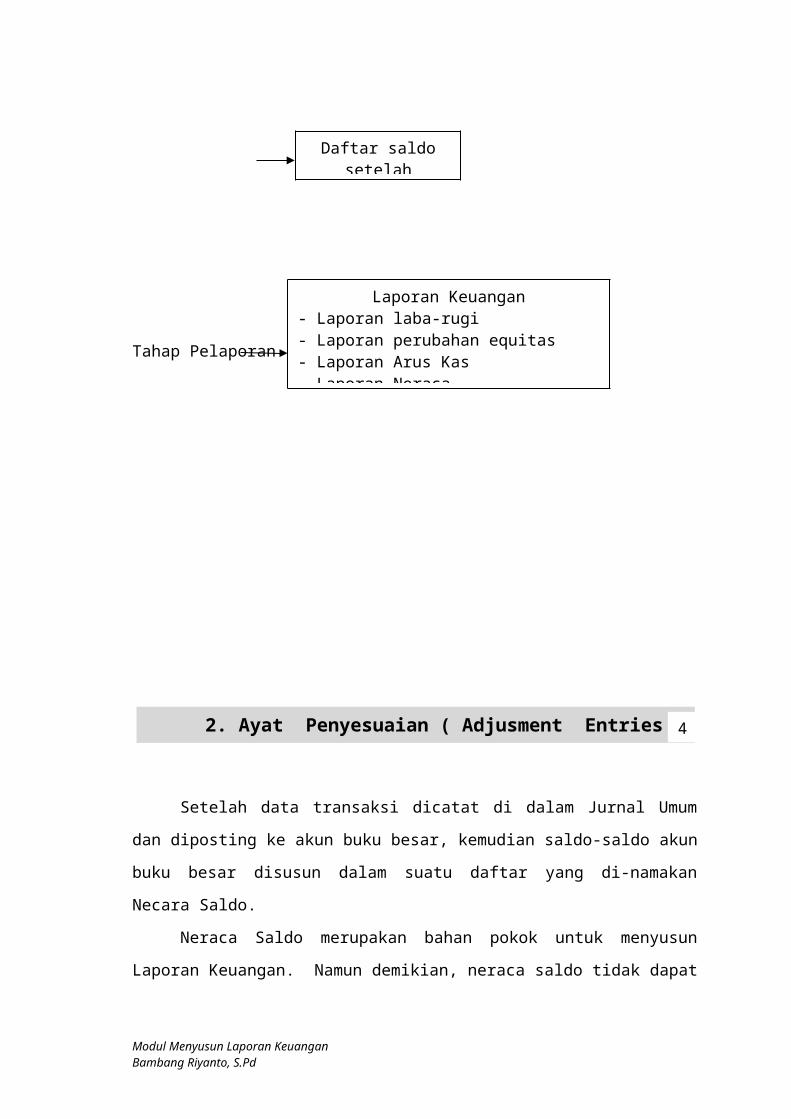

1. Bagan Penyusunan Laporan Keuangan3

Tahap

Pengikhtisaran

Tahap Pelaporan

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

2. Ayat Penyesuaian ( Adjusment Entries )

Neraca Sisa

Jurnal Penyesuaian

Jurnal Penutup

Menutup buku besar

Daftar saldo setelah penutupan

Kertas Kerja

Laporan Keuangan- Laporan laba-rugi- Laporan perubahan equitas- Laporan Arus Kas- Laporan Neraca

4

Setelah data transaksi dicatat di dalam Jurnal Umum dan diposting ke akun buku besar,

kemudian saldo-saldo akun buku besar disusun dalam suatu daftar yang di-namakan Necara

Saldo.

Neraca Saldo merupakan bahan pokok untuk menyusun Laporan Keuangan. Namun

demikian, neraca saldo tidak dapat langsung digunakan untuk menyusun laporan keuangan

karena tidak semua saldo yang terdapat pada buku besar menunjukkan keadaan yang

sebenarnya.

Akun yang sudah menunjukkan keadaan yang sebenarnya dapat digunakan langsung

untuk menyusun laporan keuangan, sedangkan yang belum menunjukkan keadaan yang

sebenarnya perlu disesuaikan terlebih dahulu. Ayat jurnal yang digunakan untuk mencatat akun

buku besar yang perlu disesuaikan agar menunjukkan keadaan yang sebenarnya dinamakan

Ayat Penyesuaian (Adjusting Entries). Tujuan penyeseuaian adalah untuk memisahkan

antara biaya yang sudah menjadi beban pada suatu periode dengan yang belum. Selain itu,

antara pendapatan yang sudah menjadi hak dan yang belum menjadi hak.

1. Akun yang Perlu Disesuaikan.

Akun yang biasanya memerlukan penyesuaian anatar lain sebagai berikut:

a. Perlengkapan / Bahan Habis Pakai (BHP) ( Supplies ).

b. Beban yang masih harus dibayar / Utang beban ( Accrued Expenses ).

c. Pendapatan yang masih harus diterima / Piutang Pendapatan (Accrued Income).

d. Penyusutan Harta Tetap ( Depreciation ).

e. Beban dibayar di muka ( Prepaid Expenses ).

f. Pendapatan diterima di muka ( Deferred Revenue ).

g. Piutang tidak tertagih ( Bad Debt )

h. Pembetulan kesalahan ( Correcting Entries ).

2. Contoh Data Penyesuaian dan Jurnalnya.

a. Perlengkapan / Bahan Habis Pakai ( Suplies ).

Perlengkapan di Necara Saldo memperlihatkan jumlah Rp 500.000,00. Setelah dihitung

secara fisik ,persediaan perlengkapan pada tanggal 31 Desember tinggal Rp 300.000,00.

Hal Ini berarti perlengkapan yang telah dipakai untuk kegiatan berjumlah Rp 200.000,00.

(Rp 500.000,00 – Rp 300.000,00). Yang telah dipakai, sudah merupakan beban, yaitu beban

perlengkapan.

Ayat Penyesuaian yang dibuat adalah :

Beban perlengkapan Rp 200.000,00 -

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

56

Perlengkapan - Rp 200.000,00

b. Beban Yang Masih Harus Dibayar.

Perusahaan membayar upah pegawai mingguan tiap hari Sabtu.Tarif upah per hari

Rp 75.000,00. Pembayaran upah terakhir tanggal 28 Desember. Dengan demikian, upah

karyawan tanggal 30 dan 31 Desember belum dibayar karena baru akan dibayar pada hari Sabtu

tanggal 04 Januari tahun berikutnya. Ini berarti sampai akhir periode akuntansi terdapat upah

yang belum dibayar 2 hari @ Rp 75.000,00 = Rp 150.000,00.

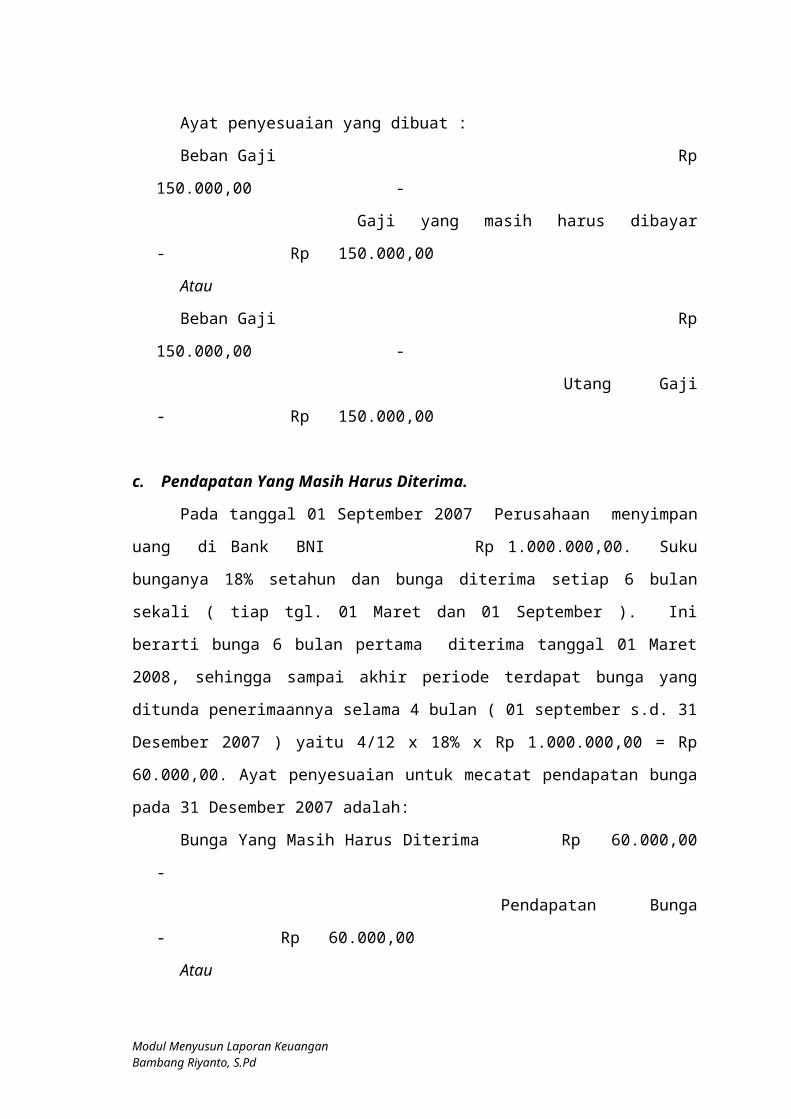

Ayat penyesuaian yang dibuat :

Beban Gaji Rp 150.000,00 -

Gaji yang masih harus dibayar - Rp 150.000,00

Atau

Beban Gaji Rp 150.000,00 -

Utang Gaji - Rp 150.000,00

c. Pendapatan Yang Masih Harus Diterima.

Pada tanggal 01 September 2007 Perusahaan menyimpan uang di Bank BNI

Rp 1.000.000,00. Suku bunganya 18% setahun dan bunga diterima setiap 6 bulan sekali ( tiap

tgl. 01 Maret dan 01 September ). Ini berarti bunga 6 bulan pertama diterima tanggal 01 Maret

2008, sehingga sampai akhir periode terdapat bunga yang ditunda penerimaannya selama 4

bulan ( 01 september s.d. 31 Desember 2007 ) yaitu 4/12 x 18% x Rp 1.000.000,00 = Rp

60.000,00. Ayat penyesuaian untuk mecatat pendapatan bunga pada 31 Desember 2007 adalah:

Bunga Yang Masih Harus Diterima Rp 60.000,00 -

Pendapatan Bunga - Rp 60.000,00

Atau

Piutang Bunga Rp 60.000,00 -

Pendapatan Bunga - Rp 60.000,00

d. Penyusutan Harta Tetap.

Di Neraca Saldo, akun Peralatan Kantor memperlihatkan jumlah Rp 2.000.000,00. Di-

putuskan oleh manajemen bahwa penyusutan 10% per tahun. Ini berarti penyusutan tiap tahun:

10% x Rp 2.000.000,00 = Rp 200.000,00.

Ayat Penyesuaian yang dibua pada tanggal 31 Desember adalah :

Beban Penysutan Peralatan Kantor Rp 200.000,00 -

Akumulasi Penyusutan Peralatan Kantor - Rp 200.000,00

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

7

e. Beban Dibayar Di muka.

Ada dua cara pencatatan pada waktu melakukan pembayaran beban :

1. Pendekatan Neraca, pembayaran beban dicatat dalam akun Beban dibayar di muka; atau

2. Pendekatan Laba-rugi, pembayaran beban dicatat dalam akun Beban

Tanggal 01 April 2007 membayar premi asuransi untuk satu tahun Rp 300.000,

Ditanyakan Jurnal tgl. 01 April 2007 dan Ayat penyesuaian pada 31 Desember 2007, Jika :

1. Menggunakan pendekatan neraca atau pendekatan harta, dan

2. Menggunakan pendekatan laba-rugi atau pendekatan beban.

Jawab:

1. Pendekatan Neraca atau Pendekatan Harta :

a. Jurnal pada waktu membayar premi asuramsi (01 Aptil 2007} adalah:

Asuransi dibayar di muka Rp 300.000,00 -

Kas - Rp 300.000,00

b. Ayat penyesuaian (31 Desember) adalah:

Beban Asurasi Rp 225.000,00 -

Asuransi dibayar di muka - Rp 225.000,00

( Yang dicatat yang sudah menjadi beban: 01 April s.d. 31 Desember = 9 bulan )

2. Pendekatan Laba-Rugi atau pendekatan Beban:

a. Jurnal pada waktu membayar premi asuransi (1 April 2007) adalah:

Beban Asuransi Rp 300.000,00 -

Kas - Rp 300.000,00

b. Ayat penyesuaian (31 Desember 2007) adalah:

Asuransi dibayar di muka Rp 75.000,00 -

Beban Asuransi - Rp 75.000,00

( Yang dicatat yang belum menjadi beban: 01 Ja. 2008 s.d. 31 Maret 2008 = 3

bulan ).

f. Pendapatan Diterima Di muka.

Penerimaan pendapatan pada umumnya dicatat dalam akun pendapatan (disebut

menggunakan pendekatan laba-rugi). Tetapi kadang-kadang pendapatan yang diterima untuk

lebih dari satu periode dicatat dalam akun pendapatan diterima di muka (disebut pendekatan

neraca/utang).

Pada tanggal 01 Juli 2007 diterima uang sewa untuk 2 tahun Rp 2.000.000,00. Maka

ditanyakan jurnal pada tanggal. 01 Juli 2007 dan Ayat penyesuaian yang dibuat oleh Perusahaan

pada tanggal 31 Desember 2007 jika:

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

8

1. menggunakan pendekatan laba-rugi atau pendekatan pendapatan;

2. menggunakan pendekatan neraca atau pendekatan utang.

Jawab:

1. Pendekatan Laba-rugi :

a. Jurnal saat menerima uang sewa tanggal 01 Juli 2007 adalah:

Kas Rp 2.000.000,00 -

Pendapatan sewa - Rp 2.000.000,00

b. Ayat penyesuaian tanggal 31 Desember 2007 adalah:

Pendapatan sewa Rp 1.500.000,00 -

Sewa dibayar di muka - Rp 1.500.000,00

(Yang disesuaikan yaitu yang belum menjadi pendapatan)

2. Pendekatan Neraca:

a. Jurnal saat menerima uang sewa tanggal 01 Juli 2007 adalah:

Kas Rp 2.000.000,00 -

Sewa diterima di muka - Rp 2.000.000,00

b. Ayat penyesuaian tanggal 31 Desember 2007 adalah:

Sewa diterima di muka Rp 500.000,00 -

Pendapatan sewa - Rp 500.000,00

(Yang disesuaikan yaitu yang sudah menjdai pendapatan)

g. Piutang Tidak Tertagih (Bad Debt).

Piutang yang terjadi tidak selamanya dapat ditagih. Kadang- kadang ada debitur yang

tidak membayar utangnya karena memang usahanya sedang bangkrut. Ada juga debitur yang

sengaja pindah alamat tanpa memberi kabar. Jika terdapat piutang yang tidak dapat diterima

pembayarannya berarti kerugian bagi perusahaan, maka harus dicatat dalam akun Kerugian

Piutang Tak Tertagih melalui ayat penyesuaian.

Ada dua metode untuk mencatat kerugian piutang tidak tertagih sebagai berikut:

1. Metode Langsung ( Direct Method ).

Kerugian piutang tak tertagih dicatat saat piutang usaha tersebut nyata-nyata tidak dapat

ditagih. Kerugian tersebut langsung dicatat dalam akuna Kerugian piutang tak tertagih,

dengan Ayat penyeseuaian :

Kerugian piutang tak tertagih Rp xxxx -

Piutang Usaha - Rp xxxx

2. Metode Tidak Langsung / Metode Cadangan ( Indirect/Allowance Method ).

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

9

a. Kerugian piutang tidak tertagih dicatat pada periode terjadinya piutang berdasarkan

taksiran, melalui Ayat penyesuaian :

Kerugian piutang tak tertagih Rp xxxx -

Cadangan piutang tak tertagih - Rp xxxx

b. Setiap penghapusan piutang untuk piutang yang sudah tidak dapat diharapkan

pembayarannya dibebankan ke cadangan piutang tak tertagih, dengan Ayat penyesuaian :

Cadangan piutang tak tertagih Rp xxxx -

Piutang Usaha - Rp xxxx

h. Pembetulan Kesalahan.

Dalam akuntansi mugkin saja timbul kesalahan pencatatan. Oleh karena itu, sebelum

menyusun laporan keuangan, kesalahan tersebut perlu dibetulkan. Pembetulan kesalahan di-

lakukan dengan membuat Ayat koreksi / ayat penyesuaian. Ada beberapa bentuk kesalahan,

antara lain:

1. kesalahan jumlah uangnya,

2. kesalanan nam akunnya, atau

3. kombinasi dari beberapa kesalahan.

Contoh 1 :

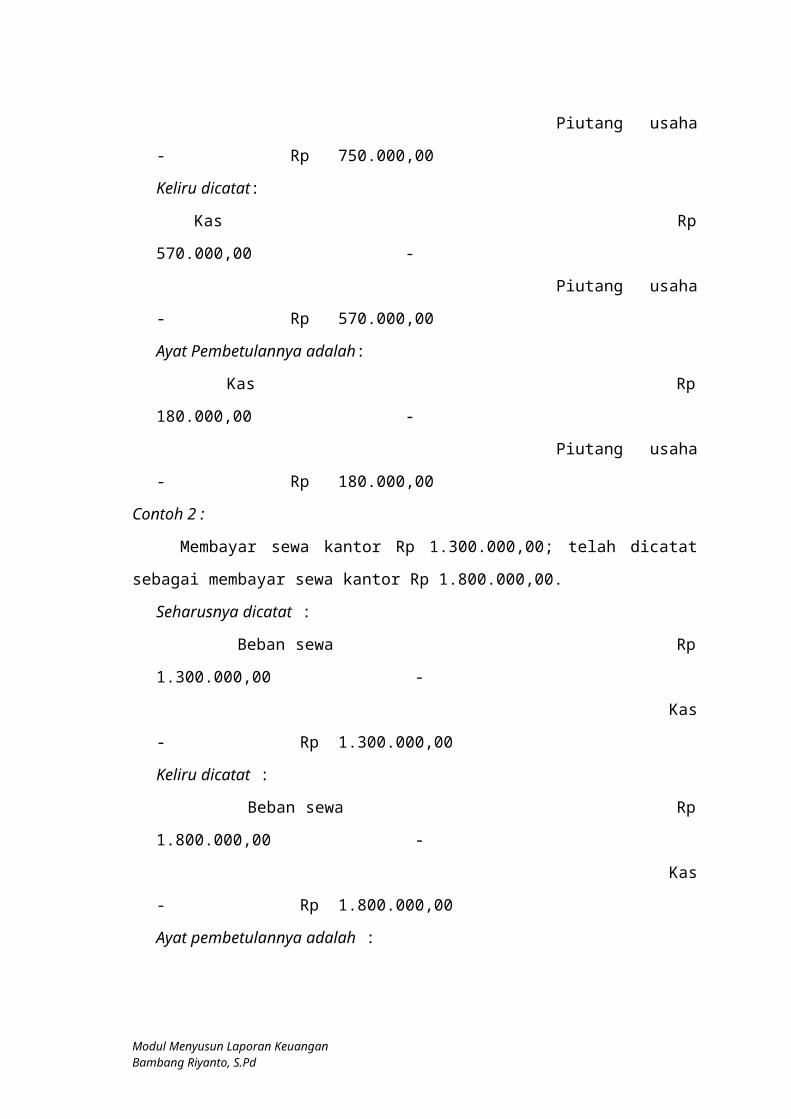

Menerima pelunasan piutang usaha sebesar Rp 750.000,00; telah dicatat sebagai

menerima pelunasan piutang usaha Rp 570.000,00.

Seharusnya dicatat:

Kas Rp 750.000,00 -

Piutang usaha - Rp 750.000,00

Keliru dicatat:

Kas Rp 570.000,00 -

Piutang usaha - Rp 570.000,00

Ayat Pembetulannya adalah:

Kas Rp 180.000,00 -

Piutang usaha - Rp 180.000,00

Contoh 2 :

Membayar sewa kantor Rp 1.300.000,00; telah dicatat sebagai membayar sewa kantor

Rp 1.800.000,00.

Seharusnya dicatat :

Beban sewa Rp 1.300.000,00 -

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

10

Kas - Rp 1.300.000,00

Keliru dicatat :

Beban sewa Rp 1.800.000,00 -

Kas - Rp 1.800.000,00

Ayat pembetulannya adalah :

Kas Rp 500.000,00 -

Beban sewa - Rp 500.000,00

Berdasarkan dua contoh di atas dapat disimpulkan sebagai berikut:

Jika kesalahan mencatat terlalu rendah, maka pembetulannya dijurnal sama sebesar

kekurangannya;

Jika kesalahan mencatat terlalu tinggi, maka pembetulannya dijurnal kebalikan- nya sebesar

kelebihannya.

Contoh 3 :

Membayar beban bunga sebesar Rp 500.000,00; telah dicatat sebagai beban

gaji.Seharusnya dicatat :

Beban bunga Rp 500.000,00 -

Kas - Rp 500.000,00

Keliru dicatat :

Beban Gaji Rp 500.000,00 -

Kas - Rp 500.000,00

Ayat pembetulannya adalah :

Beban bunga Rp 500.000,00 -

Beban Gaji - Rp 500.000,00

Contoh 4 :

Membayar beban sewa Rp 750.000,00; telah keliru dicatat sebagai membayar beban

bunga Rp 75.000,00.

Seharusnya dicatat :

Beban Sewa Rp 750.000,00 -

Kas - Rp 750.000,00

Keliru dicatat :

Beban Bunga Rp 75.000,00 -

Kas - Rp 75.000,00

Ayat pembetulannya :

Beban Sewa Rp 750.000,00 -

Beban Bunga - Rp 75.000,00

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

11

Kas - Rp 675.000,00

Soal

Neraca Saldo Perusahaan Angkutan YOPIDAP pada tanggal 31 Desember 2013 adalah sbb.

Perusahaan Angkutan YOPIDAP

NERCA SALDO

Per 31 Desember 2013

No. Akun Nama Akun Debit Kredit

111 Kas Rp 1.800.000,00 -

112 Piutang Usaha Rp 1.100.000,00 -

113 Perlengkapan Rp 500.000,00 -

114 Sewa dibayar di muka Rp 2.400.000,00 -

121 Kendaraan Rp 100.000.000,00 -

122 Akumulai Penyusutan Kendaraan - Rp 40.000.000,00

211 Utang Usaha - Rp 5.000.000,00

311 Modal Tuan Dien - Rp 50.000.000,00

312 Prive Tua Dien Rp 600.000,00 -

411 Pendapatan Angkutan - Rp 30.000.000,00

511 Beban Gaji Rp 16.000.000,00 -

512 Beban Bunga Rp 700.000,00 -

513 Beban Asuransi Rp 1.800.000,00 -

519 Beban Lain-lain Rp 100.000,00 -

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

12

Rp 125.000.000,00 Rp 125.000.000,00

Data Penyesuaian :

a) Persediaan perlengkapan tanggal 31 Desember 2013 berjumlah Rp 200.000,00.

b) Sewa dibayar pada tanggak 01 April 2013 untuk masa 2 tahun.

c) Kendaraan disusutkan 20% setahun.

d) Pendapatan angkutan yang masih harus diterima sebesar Rp 1.500.000,00.

e) Beban gaji karyawan yang masih harus dibayar sebesar Rp 300.000,00.

f) Beban bunga yang masih harus dibayar sebesar Rp 50.000,00.

.

Berdasarkan Neraca Saldo dan Data penyesuaian di atas, buatlah Ayat penyesuaiannya pada

tanggal 31 Desember 2013; dengan membuka akun baru yaitu :

514 Beban Perlengkapan

515 Beban Sewa

516 Beban Penyusutan Kendaraan

115 Piutang Pendapatan Angkutan

212 Utang Gaji

213 Utang Bunga

Jawab

Jurnal penyesuaian yang dibuat tanggal 1 Desember 2013

1. Beban Perlengkapan Toko Rp. 300.000

Perlengkapan Toko Rp. 300.000

( Rp. 500.000 – Rp 200.000 = Rp. 300.000 )

2. Beban Sewa Rp 900.000

Sewa Dibayar Dimuka Rp. 900.000

Rp.2.400.000 : 24 bulan = Rp. 100.000

Rp.100.000 X 9 Bulan = Rp. 900.000 (01 April 2013 sampai dengan 31 Desember 2013

3. Beban penyusutan Kendaraan Rp.20.000.000

Akumulasi Penyusutan Kendaraan Rp.20.000.000

Rp. 100.000.000 X 20 % = Rp. 2.000.000

4. Piutang Pendapatan Angkutan Rp. 1.500.000

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

13

Pendapatan angkutan Rp. 1.500.000

5. Beban Gaji Rp. 300.000

Utang Gaji Rp.300.000

6. Beban Bunga Rp.500.000

Utang Bunga Rp.500.000

Tahap akhir sikluas akuntansi adalah menyusun laporan keuangan, yang dibuat

sebagai laporan pertanggungjawaban pimpinan perusahaan kepada pemilik perusahaan.

Laporan keuangan juga disajikan kepada pihak luar yang memerlukan.

Untuk menyusun laporan keuangan, perusahaan dapat menggunakan teknik langsung

yaitu langsung disusun dari akun besar yang telah disesuaikan. Namun, mengingat pentingnya

laporan keuangan, baik bagi pihak interen maupun pihak eksteren perusahaan, laporan

keuangan harus disusun dengan baik dan benar. Untuk itu diperlukan alat bantu yang dapat

mempermudah penyusunan laporan keuangan. Alat bantu tersebut adalah Kertas Kerja (work

sheet). Kertas kerja disebut juga Neraca Lajur.

1. Pengertian Kertas Kerja.

Kertas kerja / Neraca lajur adalah lembaran berlajur-lajur yang dirancang untuk

mengikhtisarkan ssemua data akuntansi sehingga memberikan gambaran tentang laba/rugi

perusahaan serta saldo akhir harta, utang, dan modal perusahaan pada akhir tahun periode

akuntansi.

2. Fungsi Kertas Kerja.

a. Kertas kerja berfungsi sebagai alat bantu mempermudah penyusunan laporan keuangan.

b. Kertas kerja berfungsi membantu proses penutupan akun buku besar.

3. Bentuk Kertas Kerja.

Kertas kerja sebagai alat bantu untuk menyusun laporan keuangan belum ada

keseragaman dalam bentuknya. Pada umumnya kertas kerja berbentuk 10 kolom, tetapi ada juga

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

3. Neraca Lajur ( Work Sheet)14

bentuk 6 kolom, 8 kolom, atau 12 kolom tergantung pada kebutuhan perusahaan yang

menggunakannya.

a. Bentuk 6 kolom terdiri dari:

1) Nomor akun;

2) Nama akun;

3) Neraca Saldo (debit – kredit);

4) Ayat Penyesuaian (debit – kredit); dan

5) Neraca Saldo Disesuaikan (debit – kredit).

b. Bentuk 8 kolom terdiri dari:

1) Nomor akun;

2) Nama akun;

3) Neraca Saldo (debit – kredit);

4) Ayat Penyesuaian (debit – kredit);

5) Laba-Rugi (debit – kredit); dan

6) Neraca (debit – kredit).

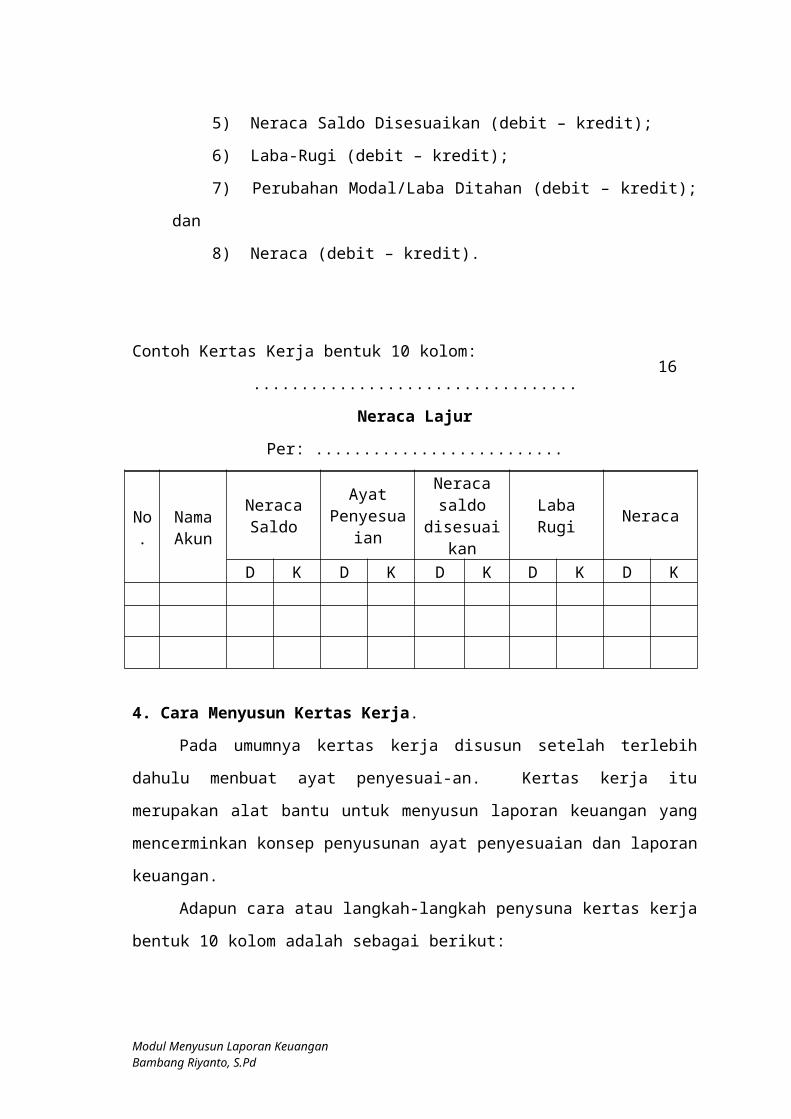

c. Bentuk 10 kolom terdiri dari:

1) Nomor akun;

2) Nama akun;

3) Neraca Saldo (debit – kredit);

5) Ayat Penyesuaian (debit – kredit);

6) Neraca Saldo Disesuaikan (debit – kredit);

7) Laba-Rugi (debit – kredit); dan

8) Neraca (debit – kredit).

d. Bentuk 12 kolom terdiri dari:

1) Nomor akun;

2) Nama akun;

3) Neraca Saldo (debit – kredit);

4) Ayat Penyesuaian (debit – kredit);

5) Neraca Saldo Disesuaikan (debit – kredit);

6) Laba-Rugi (debit – kredit);

7) Perubahan Modal/Laba Ditahan (debit – kredit); dan

8) Neraca (debit – kredit).

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

15

Contoh Kertas Kerja bentuk 10 kolom:

..................................

Neraca Lajur

Per: ..........................

No. Nama Akun

Neraca Saldo Ayat Penyesuaian

Neraca saldo disesuaikan Laba Rugi Neraca

D K D K D K D K D K

4. Cara Menyusun Kertas Kerja.

Pada umumnya kertas kerja disusun setelah terlebih dahulu menbuat ayat penyesuai-an.

Kertas kerja itu merupakan alat bantu untuk menyusun laporan keuangan yang mencerminkan

konsep penyusunan ayat penyesuaian dan laporan keuangan.

Adapun cara atau langkah-langkah penysuna kertas kerja bentuk 10 kolom adalah

sebagai berikut:

a. Mengisi kolom Neraca saldo berdasarkan Neraca saldo yang telah disiapkan atau dari saldo-

saldo yang ada dalam akun buku besar.

b. Mengisi kolom Ayat penyesuaian seakan-akan menjurnal data penyesuaian. Apabila nama

akun yang harus disesuaikan belum ada di necara saldo, maka akun tersebut di-cantumkan di

bawah akun-akun yang sudah ada.

c. Mengisi kolom Neraca saldo disesuaikan dengan jumlah-jumlah yang diperoleh dari

penggabungkan Neraca saldo dengan Ayat penyesuaian untuk masing-masing akun.

1) Jika letaknya sama langsung dijumlahkan, hasilnya dipindahkan ke kolom Neraca

saldo disesuaikan pada sisi yang sama.

2) Jika letaknya berlawanan maka diselisihkan, hasilnya dipindahkan ke kolom Neraca

saldo disesuaikan dengan sisi yang lebih besar.

d. Memindahkan jumlah-jumlah yang ada di Neraca saldo disesuaikan ke kolom Laba-rugi atau

Neraca pada sisi yang sama, caranya:

1) Untuk akun riil, yaitu: Harta, Utang, dan Modal (termasuk akun prive) dipindahkan ke

kolom Neraca;

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

16

17

2) Untuk akun nominal, yaitu: Pendapatan dan Beban dipindahkan ke kolom Laba-Rugi.

e. Menjumlahkan angka-angka dalam kolom Laba-rugi, kemudian menuliskan sislisih antara

jumlah debit dengan jumlah kredit di sisi jumlah yang lebih kecil sehingga jumlah debit dan

kredit sama.

f. Menuliskan kata Laba bersih atau Rugi bersih dalam kolom Nama akun dengan ketentuan

sebagai berikut:

1) Jika jumlah debit lebih besar daripada jumlah kredit (dalam kolom laba-rugi) sehingga

selisihnya ditulis di kredit berarti Rugi bersih.

2) Jika jumlah debit lebih kecil dari jumlah kredit (dalam kolom laba-rugi) sehingga

selisihnya ditulis di debit berarti Laba bersih.

g. Memindahkan Laba-rugi bersih ke kolom Neraca pada sisi yang berlawanan.

h. Menjumlahkan kolom Neraca sehingga jumlah debit dan kredit menjadi sama. Kemudian,

seluruh hasil penjumlahan yang ada di kertas kerja diberi garis dua.

1. Pengertian Laporan Laba-rugi

Rugi laba adalah suatu daftar yang berisikan ringkasan hasil – hasil dan biaya – biaya

satu perusahaan serta pengaruhnya terhadap modal perusahaan dalam suatu priode tertentu.

2. Bentuk Laporan Laba-rugi

Penyusunan laporan laba – rugi dapat dilaksanakan dengan dua metode:

a. Metode satu tahap (single step) yaitu penyajian laporan laba – rugi yang dilakukan dengan

cara mengelompokan hasil – hasil dari aktivitas / kegiatan utama dan bukan hasil utama

secara langsung disatukan dan selanjutnya diikuti dibawahnya dilaporkan biaya – biaya serta

kerugian – kerugian.

b. Metode terperinci (Multiple step) yaitu penyajian laporan keuangan dengan cara melakukan

pengelompokan secara terperinci dan bertahap, baik untuk hasil-hasil maupun biaya-biaya.

3. Pengertian Equitas

Laporan perubahan modal atau ekuitas adalah iktisar tentang perubahan modal suatu

perusahaan yang terjadi selama jangka waktu tertentu.

Bentuk laporan Equita

LAPORAN PERUBAHAN MODAL

PT . XX

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

4. Laporan Laba Rugi , Equitas, Neraca

18

PER 31 Desember 20...

Modal awal ( I Januari 20...) Rp. XXLaba Bersih Rp. XXPrive Rp. XX –Kenaikan Modal Rp. XX +Modal Akhir ( 31 Desember 20...) Rp. XX

4. Pengertian Laporan Neraca

Neraca (Balance sheet) adalah suatu daftar yang menggambarkan ringkasan kekayaan

(harta) kewajiban (hutang) dan modal suatu perusahaan pada saat tertentu.

5. Bentuk Laporan Neraca

Penyusunan neraca dapat dilakukan dengan mempergunakan :

a. Bentuk T (T form) yaitu penyusunan neraca dengan menempatkan harta disebelah kiri dan

menenmpatkan hutang dan modal disebelah kanan

PD. XYZ LAPORAN NERACA PER.....

Harta Passiva

Hutang

Modal

b. Bentuk laporan (Repoft form) yaitu penyusunan neraca dengan menempatkan harta,

hutang, dan modal secara berurutan dari atas kebawah

PD. XYZ

LAPORAN NERACA

Per.....

Aktiva

Aktiva Lancar

Kas Rp. xxx

Piutang Dagang Rp. xxx

Persediaan Rp. xxx

Perlengkapan Rp. xxx

Total Aktiva Lancar Rp. xxx

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

19

Aktiva Tetap

Tanah Rp. xxx

Peralatan Rp. xxx

Akm. Peny. Peralatan (Rp xxx)

Gedung Rp. xxx

Akm. Penyusutan Gedung (Rp. xxx)

Total Aktiva Tetap Rp. xxx

Total Aktiva Rp. xxxx

UTANG

Utang Jangka Pendek

Utang Dagang Rp. xxx

Utang Bank Rp. xxx

Jumlah Utang Jangka Pendek Rp. xxx

Utang Jangka Panjang

Utang Hipotek Rp. xxx

Jumlah Utang jangka panjang Rp. xxx

EKUITAS

Modal Tn. X Rp. xxx

Total Utang + Modal Rp. xxxx

6. Pengertian Laporan Arus Kas

Laporan arus kas adalah laporan yang menggambarkan arus atau keluar masuknya

penggunaan kas pada suatu periode akuntansi

a. Bentuk Laporan Arus Kas

PD. XYZ

LAPORAN ARUS KAS

Per....

PT. Nur Hidayah

Laporan Arus Kas

Untuk Tahun yang Berakhir pada 31 Desember 2008

Kenaikan (Penurunan) Kas

Arus kas dari kegiatan operasi

Kas bersih yg diterima dari kegiatan operasi

Arus kas dari kegiatan investasi

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

20

Kas bersih yg digunakan oleh kegiatan inevestasi

Arus kas dari kegiatan pembiayaan

Kas bersih yg diterima dari kegiatan pembiayaan

Kenaikan bersih kas

Saldo kas, 1 Januari 2008

Saldo Kas, 31 Desember 2008

III. Kegiatan Belajar III Membukukan Jurnal Penutup

a. Tujuan Kegiatan Pembelajaran III

Peserta didik dapat :

1. Akun yang didebet dan dikredit di identifikasi

2. Jurnal Penutup dicatat

3. Jurnal Penutup diposting

Jurnal Penutup (closing entries) adalah suatu proses pencatatan yang digunakan untuk

memindahkan perkiraan – perkiraan sementaras sehingga pada akhirnya memiliki saldo nol.

Langkah – langkah yang diperlukan untuk membuat penutupan tersebut adalah :

a. Semua penghasila yang diperoleh perusahaan harus ditutup menjadi Nol. Perkiraaan

penghasil di debit dan dipindahkan ke ikhtisar laba rugi disebelah kredit.

b. Semua biaya yang dikeluarkan perusahaan harus ditutup menjadi nol. Perkiraan biaya dikredit

dan dipindahkan disebelah debit Ikhtisar Laba rugi

c. Selisih yang diperoleh dari debit dan kredit ikhtisar laba rugi harus dipindahkan ke perkiraan

modal.

d. Perkiraan prive ditutup dengan mengkredit dan langsung dipindahkan ke perkiraan modal

sebagai pengurangan modal.

Bentuk Jurnal Penutup

JURNAL PENUTUP

PT. XX

Per....

NO PERKIRAAN REF DEBIT KREDIT

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

5. Jurnal Penutup ( Closing Entries )

21

IV. Kegiatan Belajar IV Menyusun daftar saldo akun setelah penutupan

a. Tujuan Kegiatan Pembelajaran IV

Peserta didik dapat :

1. Daftar saldo akun setelah penutupan diidentifikasi

2. Daftar saldo akun setelah penutupan disajikan sesuai dengan ketentuan SOP/PSAK

Daftar saldo akun setelah penutupan adalah suatu proses pencatatan yang digunakan

untuk memeriksa keseimbangan debit dan kredit dari buku besar sehingga kedudukan untuk

akun-akun pada awal tahun berikutnya sudah benar-benar seimbang. Bentuk Daftar saldo akun

setelah penutupan

PT.XYZ

Daftar Saldo Akun Setelah Penutupan

Per........

No Akun Nama Akun Debet Kredit

Studi Kasus NERACA SISA PD. MAJU TERUS

31 Desember 2013No Nama Akun Debit Kredit

1110 Kas Rp. 2.750.000 -1120 Piutang Usaha Rp. 3.500.000 -1130 Persediaan Barang Dagangan Rp. 4.500.000 -1140 Perlengkapan Rp. 1.250.000 -1150 Iklan dibayar dimuka Rp. 600.000 -1160 Asuransi dibayar dimuka Rp. 1.200.000 -1210 Peralatan Toko Rp. 6.000.000 -1220 Akm. Peny Peralatan Toko - Rp . 2.400.0001230 Kendaraan Rp 18.000.000 -1240 Akm. Peny. Kendaraan - Rp. 3.600.0002110 Utang Usaha - Rp. 2.550.000

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

6. Neraca Saldo Akun Setelah Penutupan

7. Evaluasi22

3110 Modal Tn. Senja Sentosa - Rp. 22.000.0003120 Prive Tn. Senja Sentosa Rp. 500.000 -4110 Penjualan - Rp. 53.500.0004120 Retur penjualan Rp. 250.000 -4130 Potongan penjualan Rp 125.000 -5110 Pembelian Rp. 35.500.000 -5120 Retur pembelian - Rp. 175.0005130 Potongan pembelian - Rp 145.0005140 Beban angkut pembelian Rp. 850.000 -6110 Beban gaji toko Rp. 4.000.000 -6120 Beban Gaji Kantor Rp. 2.000.000 -6130 Beban Sewa Toko Rp. 1.800.000 -6140 Beban Listri dan Telp Rp. 720.000 -6150 Beban Umum dan Rupa-rupa Rp. 650.000 -7110 Pendapatan bunga - Rp. 25.0008110 Pajak Penghasilan Rp. 200.000 -

- -Total Rp. 84.395.000 Rp. 84.395.000

Data penyesuaian tanggal 31 Desember 2008:

a. Laporan rekening Bank menyebutkan bahwa Bank telah mendebet akun PD. MAJU TERUS

Rp.7.500,00 untuk beban Administrasi bank dan mengkredit Rp. 12.500,00 sebagai jasa giro.

b. Persediaan barang menurut inventarisasi pada tanggal 31 Desember 2008 berjumlah Rp.

5.250.000,00.

c. Persediaan perlengkapan yang ada senilai Rp. 500.000,00 pemakaian perlengkapan

dibebankan sebagai beban perlengkapan toko 80% dan beban perlengkapan kantor 20%

d. Iklan dibayar pada tanggal 15 Agustus 2008 untuk 5 kali penerbitan sampai dengan 31

Desember 2008 sudah terbit 4 kali.

e. Premi Asuransi dibayar tanggal 1 September 2008 untuk masa 1 Tahun yaitu tanggal 1

September 2008 sampai dengan 31 Agustus 2009

f. Peralatan toko disusut 10 % dari harga perolehan

g. Kendaraan dipakai untuk toko dalam 1 tahun disusut sebesar Rp. 1.800.000,00

h. Beban sewa toko Rp. 1.800.000,00 dibayar 1 April 2008 untuk masa 1 Tahun (mulai 1 April

2008 sampai dengan 1 April 2009).

i. Pajak penghasilan ditaksir Rp. 750.000,00

Akun yang perlu ditambahkan untuk menyusun kertas kerja

1170 Sewa dibayar dimuka

2120 Utang pajak

3130 Ikhtisar Laba Rugi/Harga Pokok Penjualan

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

23

6160 Beban Perlengkapan Toko

6170 Beban Perlengkapan Kantor

6180 Beban Iklan

6190 Beban Administrasi Bank

6200 Beban Asuransi Toko

6210 Beban Penyusutan peralatan toko

6220 Beban penyusutan peralatan kantor

Diminta :

1. Buatlah Ayat jurnal penyesuaian

2. Buatlah neraca lajur

3. Buat jurnal penutup

Jawab :

TOKO GRESELLA

JURNAL PENYESUAIANPER 31 DESEMBER 2013

Tanggal Keterangan Ref. Debet Kredit

Des. 31 K a s 101 Rp 5.000

2008 Beban administrasi bank 609 Rp 8.500

Beban Pendapatan bunga 701 Rp 13.500

31 Ikhtisar laba rugi 303 Rp 4.500.000

Beban Persediaan barang dagangan 103 Rp 4.500.000

Persediaan barang dagangan 103 Rp 5.500.000

Beban Ikhtisar laba rugi 303 Rp 5.500.000

31 Beban perlengkapan Toko 606 Rp 400.000

Beban perlengkapan Kantor 607 Rp 100.000

Beban Perlengkapan 104 Rp 500.000

31 Beban iklan 608 Rp 400.000

Beban Iklan dibayar dimuka 105 Rp 400.000

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

24

31 Beban asuransi Toko 610 Rp 400.000

Beban Asuransi dibayar dimuka 152 Rp 400.000

31 Beban penyusutan peralatan Toko 651 Rp 600.000

Beb Akumulasi penyusutan peralatan Toko 152 Rp 600.000

31 Beban penyusutan kendaraan 652 Rp 1.900.000

Beban Akumulasi penyusutan kendaraan 154 Rp 1.900.000

31 Sewa dibayar dimuka 107 Rp 450.000

Piuta Beban sewa toko 603 Rp 450.000

31 Pajak penghasilan 801 Rp 600.000

(Juni) B Utang pajak 204 Rp 600.000

T O T A L Rp14.863.500 Rp 14.863.500

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

25

NERACA LAJUR

No. Nama AkunNeraca Saldo Penyesuaian Neraca Saldo Disesuaikan Laba / Rugi Neraca

Debet Kredit Debet Kredit Debet Kredit Debet Kredit Debet Kredit

101 K a s 2.750.000

5.000

2.755.000

2.755.000

102 Piutang Usaha 3.500.000

3.500.000

3.500.000

103 Persediaan Barang Dagangan 4.500.000

5.500.000

4.500.000

5.500.000

5.500.000

104 Perlengkapan 1.250.000

500.000

750.000

750.000

105 Iklan dibayar dimuka 600.000

400.000

200.000

200.000

106 Asuransi Dibayar Dimuka 1.200.000

400.000

800.000

800.000

151 Peralatan Toko 6.000.000

6.000.000

6.000.000

152 Akun Penyusutan Peralatan Toko 2.400.000

600.000

3.000.000

3.000.000

153 Kendaraan 18.000.000

18.000.000

18.000.000

154 Akun Penyusutan Kendaraan 3.600.000

1.900.000

5.500.000

5.500.000

201 Utang Usaha 2.550.000

2.550.000

2.550.000

301 Modal Ny.Gresella 22.000.000

22.000.000

22.000.000

302 Prive Ny. Gresella 500.000

500.000

500.000

401 Penjualan 53.500.000

53.500.000

53.500.000

402 Retur Penjualan 250.000

250.000

250.000

403 Potongan Penjualan 125.000

125.000

125.000

501 Pembelian 35.500.000

35.500.000

35.500.000

502 Retur Pembelian 175.000

175.000

175.000

503 Potongan Pembelian 145.000

145.000

145.000

504 Beban Angkut Pembelian 850.000

850.000

850.000

601 Beban Gaji Toko

4.000.000 4.000.000 4.000.000

602 Beban Gaji Kantor 2.000.000

2.000.000

2.000.000

603 Beban Sewa Toko 1.800.000

450.000

1.350.000

1.350.000

604 Beban Listrik dan Telpon 720.000

720.000

720.000

605 Beban Umum dan Rupa-Rupa 650.000

650.000

650.000

701 Pendapatan Bunga 25.000

13.500

38.500

38.500

801 Pajak Penghasilan 200.000

600.000

800.000

800.000

84.395.000

84.395.000

107 Sewa dibayar dimuka. 450.000

450.000

450.000

204 Utang pajak. 600.000

600.000

600.000

303 Ikhtisar laba rugi. 4.500.000

5.500.000

4.500.000

5.500.000

4.500.000

5.500.000

606 Beban perlengkapan Toko. 400.000

400.000

400.000

607 Beban perlengkapan Kantor. 100.000

100.000

100.000

608 Beban iklan 400.000

400.000

400.000

609 Beban administrasi Bank. 8.500

8.500

8.500

610 Beban asuransi Toko. 400.000

400.000

400.000

651 Beban Penyusutan peralatan Toko. 600.000

600.000

600.000

652 Beban Penyusutan kendaraan. 1.900.000

1.900.000

1.900.000

14.863.500

14.863.500

93.008.500

93.008.500

54.553.500

59.358.500

38.455.000

33.650.000

Laba bersih 4.805.000

-

-

4.805.000

59.358.500

59.358.500

38.455.000

38.455.000

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

TOKO GRESELLA

JURNAL PENUTUP

PER 31 DESEMBER 2008Tanggal Keterangan Debet Kredit

Des. 31 Ikhtisar laba / rugi 50.053.500

2008 Retur Penjualan 250.000

Potongan Penjualan 125.000

Pembelian 35.500.000

Beban Angkut Pembelian 850.000

Beban Gaji Toko 4.000.000

Beban Gaji Kantor 2.000.000

Beban Sewa Toko 1.350.000

Beban Listrik dan Telpon 720.000

Beban Umum dan Rupa-Rupa 650.000

Beban perlengkapan Toko. 400.000

Beban perlengkapan Kantor. 100.000

Beban iklan 400.000

Beban administrasi Bank. 8.500

Beban asuransi Toko. 400.000

Beban Penyusutan peralatan Toko. 600.000

Beban Penyusutan kendaraan. 1.900.000

Pajak Penghasilan 800.000

31 Penjualan 53.500.000

Retur Pembelian 175.000

Potongan Pembelian 145.000

Pendapatan Bunga 38.500

Ikhtisar laba / rugi 53.858.500

(Menutup penjualan)

31 Ikhtisar laba / rugi 4.805.000

Modal Ny. Gresella 4.805.000

(Menutup akun laba / rugi)

31 Modal Ny. Gresella 500.000

Prive Ny. Gresella 500.000

(Menutup akun modal)

T O T A L 109.217.000 109.217.000

27

TOKO GRESELLANERACA SALDO SETELAH PENUTUPAN

PER 31 DESEMBER 2008

No. Nama Akun Debit Kredit101 K a s Rp 2.750.000,00 102 Piutang Usaha Rp 3.500.000,00

103Persediaan Barang

Dagangan Rp 5.500.000,00 104 Perlengkapan Rp 750.000,00 105 Iklan dibayar dimuka Rp 200.000,00 106 Asuransi Dibayar Dimuka Rp 800.000,00 107 Sewa dibayar dimuka. Rp 450.000,00 151 Peralatan Toko Rp 6.000.000,00

152Akun Penyusutan

Peralatan Toko Rp 3.000.000,00 153 Kendaraan Rp 18.000.000,00

154Akun Penyusutan

Kendaraan Rp 5.500.000,00 201 Utang Usaha Rp 2.550.000,00 204 Utang pajak. Rp 600.000,00 301 Modal Ny. Gresella Rp 26.305.000,00 Rp 37.950.000,00 Rp 37.955.000,00

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

28

Glosarium

Adjustment entries : Ayat jurnal penyesuaian

Balance sheet : Laporan neraca

Cost of good sold : Harga pokok penjualan

Cash Flow Statement : Laporan arus kas

Closing Entries : Jurnal penutup

Closed Trial Balance : Neraca saldo setelah penutupan

Capital Statement : Laporan perubahan modal

Financial Statement : laporan keuangan

Income Statement : laporan laba rugi

Loss : Kerugian

Profit : Laba atau keuntungan

Trial balance : Neraca saldo

DAFTAR PUSTAKA

Harti .Dwi. 2011. Modul Akuntansi 1B untuk SMK dan MAK. Semarang; Erlangga

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd

Al Haryono Jusuf. 2005. Dasar – dasar Akuntansi Jilid 1. Yogyakarta; Bagian Penerbitan STIE

YKPN

Mulyadi . 1988. Sistem Akuntansi. Yogyakarta; BPEE

Modul Menyusun Laporan KeuanganBambang Riyanto, S.Pd