modul 09 sistem akuntansi pemerintah daerah

TRANSCRIPT

1

MATERI 9SISTEM AKUNTANSI PEMERINTAH DAERAH

A. Pendahuluan

Sistem Akuntansi Pemerintah Daerah merupakan bagian dari

pengelolaan ke- uangan daerah secara keseluruhan. Adanya UU Nomor 32

Tahun 2004 tentang Peme- rintahan Daerah dan UU Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemda

memberikan kewenangan yang cukup besar bagi daerah untuk mengelola

sumber daya yang dimilikinya. Akan tetapi selain mempunyai ke-

wenangan, pemda juga mempunyai kewajiban: untuk melaporkan dan

mempertang- gungjawabkan pengelolaan sumber dayanya tersebut.

Oleh karena itulah sistem akuntansi menjadi suatu tuntutan sekaligus

kebutuhan bagi tiap pemda.

Sistem Akuntansi Pemerintah Daerah (SAPD) adalah serangkaian

prosedur, mnlai dari proses pengumpulan data, pencatatan,

pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka

pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara

manual atau menggunakan aplikasi komputer.

SAPD memiliki beberapa karakteristik yang sama dengan Sistem

Akuntansi Peme- rintah Pusat (SAPP), yaitu:

a. Basis Akuntansi. SAPD menggunakan basis kas untuk Laporan Realisasi Anggaran (LRA) dan basis akrual untuk neraca. Dengan basis kas, pendapatan diakui dan dicatat pada saat kas diterima oleh rekening Kas Daerah serta belanja diakui dan dicatat pada saat kas dikeluarkan dari rekening Kas Daerah. Aset, Kewajiban, dan Ekuitas Dana diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah.

b. Sistem Pembukuan Berpasangan. Sistem Pembukuan berpasangan (double entry system) didasarkan atas persamaan dasar akuntansi, yaitu: Aset = Utang + Ekuitas Dana. Setiap transaksi dibukukan dengan mendebit suatu perkiraan dan mengkredit perkiraan yang lain.

SAPD sekurang-kurangnya meliputi prosedur akuntansi penerimaan

kas, prose- dur akuntansi pengeluaran kas, prosedur akuntansi aset

tetap/barang milik daerah, dan prosedur akuntansi selain kas. Seperti

halnya SAPP, SAPD juga terdiri atas dua subsistem, yaitu:

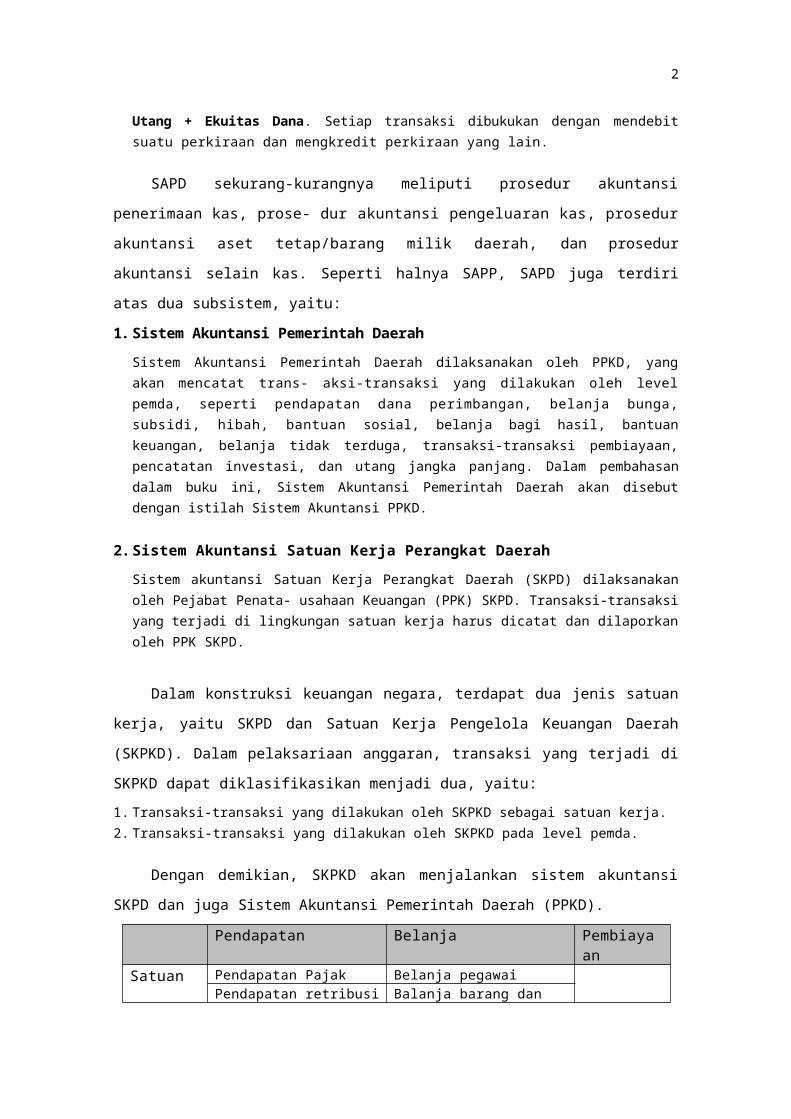

1. Sistem Akuntansi Pemerintah Daerah

2

Sistem Akuntansi Pemerintah Daerah dilaksanakan oleh PPKD, yang akan mencatat trans- aksi-transaksi yang dilakukan oleh level pemda, seperti pendapatan dana perimbangan, belanja bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, belanja tidak terduga, transaksi-transaksi pembiayaan, pencatatan investasi, dan utang jangka panjang. Dalam pembahasan dalam buku ini, Sistem Akuntansi Pemerintah Daerah akan disebut dengan istilah Sistem Akuntansi PPKD.

2. Sistem Akuntansi Satuan Kerja Perangkat Daerah

Sistem akuntansi Satuan Kerja Perangkat Daerah (SKPD) dilaksanakan oleh Pejabat Penata- usahaan Keuangan (PPK) SKPD. Transaksi-transaksi yang terjadi di lingkungan satuan kerja harus dicatat dan dilaporkan oleh PPK SKPD.

Dalam konstruksi keuangan negara, terdapat dua jenis satuan kerja,

yaitu SKPD dan Satuan Kerja Pengelola Keuangan Daerah (SKPKD). Dalam

pelaksariaan anggaran, transaksi yang terjadi di SKPKD dapat

diklasifikasikan menjadi dua, yaitu:

1. Transaksi-transaksi yang dilakukan oleh SKPKD sebagai satuan kerja.2. Transaksi-transaksi yang dilakukan oleh SKPKD pada level pemda.

Dengan demikian, SKPKD akan menjalankan sistem akuntansi SKPD

dan juga Sistem Akuntansi Pemerintah Daerah (PPKD).

Pendapatan Belanja Pembiayaan

Satuan Kerja Pendapatan Pajak Belanja pegawaiPendapatan retribusi Balanja barang dan jasaLain-lain Pendapatan yang sah Belanja modal

Pemda Dana Perimbangan Belanja bunga, subsidi, hibah, bantuan sosial, bagi hasil, bantuan keuangan, belanja tidak terduga.

Penerimaan pembiayaan

Lain-lain pendapatan yang sah Pengeluaran pembiayaan

B. Sistem Akuntansi Satuan Kerja

Dalam struktur pemda, Satuan Kerja merupakan entitas akuntansi

yang mem- punyai kewajiban melakukan pencatatan atas transaksi-

transaksi yang terjadi di ling- kungan satuan kerja. Kegiatan akuntansi

pada satuan kerja meliputi pencatatan atas pendapatan, belanja, aset,

dan selain kas. Proses tersebut dilaksanakan oleh PPK berdasarkan

dokumen-dokumen sumber yang diserahkan oleh bendahara.

Secara berkala, PPK melakukan penempatan pada buku besar dan

secara periodik menyusun Neraca Saldo sebagai dasar pembuatan

Laporan Keuangan, yang terdiri atas LRA, Neraca, dan Catatan atas

Laporan Keuangan.

3

1. Akuntansi Pendapatan

PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

memberikan deskripsi yang cukup jelas mengenai pendapatan. Dalam

peraturan pemerintah ini disebutkan bahwa pendapatan adalah semua

penerimaan Rekening Kas Umum Negara/Daerah yang menambah ekuitas

dana lancar dalam periode tahun anggaran yang bersangkutan yang

menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh

pemerintah, sedangkan menurut Peraturan Menteri Dalam Negeri Nomor

13 Tahun 2006 disebutkan bahwa pendapatan daerah adalah hak pemda

yang diakui sebagai penambah nilai kekayaan bersih.

Akuntansi pendapatan dilaksanakanberdasarkan asasbruto, yaitu

dengan membuku- kan penerimaan bruto dan tidak mencatat jumlah

netonya (setelah dikompensasikan dengan pengeluaran). Akuntansi

pendapatan SKPD dilakukan hanya untuk mencatat pendapatan ash daerah

(PAD) yang berada dalam loewenang SKPD.

Dalam pelaksanaan tugasnya, PPK mencatat pendapatan SKPD dalam

buku jurnal khusus pendapatan menggunakan dokumen sumber dari

Bendahara Penerimaan berupa SPJ Penerimaan dan lampirannya. Jurnal

pendapatan SKPD adalah:

Dr. Kas di bendahara penerimaan 30.000.000Cr. Pendapatan... 30.000.000

Pendapatan yang diterima oleh Bendahara Penerimaan SKPD

kemudian disetor kepada rekening Kas Daerah (Kasda). PPK mencatat

transaksi penyetoran teisebut dengan menjurnal:

Dr. RK PPKD 30.000.000Cr. Kas di Bendahara Penerimaan 30.000.000

Pada saat setoran pendapatan tersebut diterima di Rekening Kas

Daerah, Sistem Akuntansi PPKD akan mencatat transaksi penerimaan

tersebut dengan menjurnal:

Dr. Kas di Kasda 30.000.000Cr. RK SKPD 30.000.000

2. Akuntansi Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum

4

Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun

anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali

oleh pemerintah, sedangkan menurut Permendagri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah, Belanja Daerah didefinisikan

sebagai kewajiban pemda yang diakui sebagai pengurang nilai kekayaan bersih.

Akuntansi belanja pada satuan kerja ini meliputi akuntansi belanja

UP, GU, TU, dan LS. UP atau uang persediaan adalah uang muka kerja

yang bersifat pengisian kembali (revolving). Biasanya tiap SKPD akan

mendapatkan UP di awal tahun anggaran dari Bendahara Umum Daerah

(BUD). Penerimaan UP ini akan dicatat oleh PPK SKPD dengan menjurnal:

Dr. Kas di bendahara pengeluaran 100.000.000Cr. RK PPKD 100.000.000

Sedangkan sistem akuntansi PPKD akan mencatat RK SKPD di debit,

dan Kas di Kasda pada kredit.

Belanja yang dilakukan oleh SKPD menggunakan uang persediaan

ini dicatat dalam buku jurnal khusus belanja, dengan mendebit akun

belanja yang sesuai dan mengkredit Kas di Bandahara Pengeluaran. Secara

periodik, Bendahara Pengeluaran SKPD akan membuat SPJ Pengeluaran dan

mengajukan surat permintaan pembayaran (SPP) GU (ganti uang), yaitu

penggantian uang persediaan (reimburshment). Jurnal penerimaan uang GU

dan pelaksanaan belanja GU sama dengan penjurnalan pada UP.

TU atau tambah uang adalah tambahan uang persediaan guna

melaksanakan kegiatan SKPD yang bersifat mendesak dan tidak dapat

tercukupi dengan uang persediaan. Jurnal penerimaan uang TU dan

pelaksanaan belanja TU sama dengan penjurnalan pada UP dan GU.

Beberapa jenis belanja yang dilakukan oleh SKPD, dananya mengalir

langsung dari rekening Kas Daerah kepada pihak ketiga/pihak lain yang

telah ditetapkan. Jenis belanja seperti itu dikenal dengan belanja LS

(Langsung). Belanja LS yang dimaksud adalah Belanja LS Gaji dan Tunjangan

dan Belanja LS Barang dan Jasa. Perlakuan akuntansi untuk belanja LS

adalah PPK SKPD mencatat belanjanya, sedangkan pengeluaran kas dicatat

oleh PPKD.

SKPD PPKDDr. Belanja xxx

Cr. RK PPKD xxxDr. RK SKPD xxx

Cr. Kas di Kasda xxx

5

3. Akuntansi Aset

Prosedur akuntansi aset pada SKPD meliputi pencatatan dan

pelaporan akuntansi atas perolehan, pemeliharaan, rehabilitasi, perubahan

klasifikasi, dan penyusutan terhadap aset tetap yang dikuasai/digunakan

SKPD. Transaksi-transaksi tersebut secara garis besar digolongkan ke

dalam dua kelompok besar transaksi, yaitu:

a. Penambahan nilai aset tetapb. Pengurangan nilai aset tetap

Penambahan nilai aset tetap dapat berasal dari perolehan aset tetap

melalui belanja modal, perolehan aset tetap dari bantuan, hibah, atau

donasi, revaluasi aset dari hasil kegiatan sensus barang, dan lain

sebagainya, sedangkan pengurangan nilai aset tetap dapat terjadi karena

pelepasan atau penghapusan barang daerah, depresiasi/ penyusutan, dan

pentransferan aset tetap kepada SKPD lainnya.

Mekanisme akuntansi aset pada SKPD dimulai dengan pembuatan

bukti memorial oleh PPK. Dokumen sumber untuk membuat bukti memorial

tersebut adalah bukti transaksi, antara lain berupa berita acara

penerimaan barang, berita acara serah terima barang, berita acara

penghapusan barang, atau berita acara penyelesaian pekerjaan. Bukti

memorial akan menjadi dasar penjurnalan aset tetap, baik penam- bahan

maupun pengurangan.

Dalam kasus penambahan nilai aset tetap, PPK mengakui

penambahan aset tetap dengan menjurnal:

Dr. Aset tetap... xxxCr. Diinvestasikan dalam aset tetap xxx

Sedangkan jika ada pengurangan aset tetap, PPK mengakui

pengurangan aset tetap dengan menjurnal "Diinvestasikan dalam Aset

Tetap" di debit dan "Aset Sesuai Jenisnya" di kredit.

4. Akuntansi Selain Kas

Prosedur akuntansi selain kas pada SKPD meliputi serangkaian proses

mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan

keuangan yang berkaitan dengan semua transaksi atau kejadian selain

kas yang dapat dilakukan secara manual atau menggunakan aplikasi

komputer.

6

Prosedur akuntansi selain kas pada SKPD meliputi setidaknya:

a. Koreksi kesalahan pencatatan

Merupakan koreksi terhadap kesalahan dalam membuat jurnal dan

telah dimasuk- kan ke buku besar yang dilakukan oleh PPK SKPD. Untuk

memudahkan pemahaman, berikut akan diberikan ilustrasi kasus

kesalahan pencatatan dan jurnal koreksi yang harus dibuat.

1. Belanja ATK senilai Rp 15 juta dicatat sebagai Belanja Dokumen.

Atas kesalahan ini, PPK SKPD akan membuat jurnal koreksi sebagai

berikut:

Dr. Belanja ATK 15.000.000Cr. Belanja dokumen 15.000.000

2. Dana SP2D UP senilai Rp 50 juta dicatat oleh PPK Dinkes dengan

mendebit rekening kas di bendahara penerimaan. Seharusnya

rekening yang didebit adalah rekening kas di bendahara pengeluaran.

Atas kesalahan ini, PPKD akan membuat jurnal koreksi sebagai

berikut:

Dr. Kas di bendahara pengeluaran 50.000.000Cr. Kas di bendahara penerimaan 50.000.000

b. Pengakuan aset, utang, dan ekuitas

Merupakan pengakuan terhadap perolehan/perubahan nilai/pelepasan

aset, utang dan ekuitas yang terjadi di SKPD. Perolehan aset yang tidak

melalui belanja modal, penghapusan aset/barang daerah, serta

revaluasi aset sebagai hasil sensus barang daerah merupakan

beberapa contoh yang relevan.

1. Diterima Surat Keputusan penghapusan barang (penghapusan mesin

tik yang musnah karena kebakaran di gudang). Nilai mesin tik ini

dalam neraca sebesar Rp 200 ribu. Jurnal untuk mencatat hal ini

adalah:

Dr. Diinvestasikan dalam aset tetap 200.000 Cr. Mesin tik 200.000

2. Penghitungan fisik di lapangan memperlihatkan saldo persediaan

Dinas Kesehatan (Dinkes) adalah:

Obat-obatan senilai Rp 47.500.000KertasHVS : 42 rim senilai Rp 1.050.000Tinta printer : 3 unit senilai Rp 1.800.000

7

Dr. Persediaan—obat-obatan 47.500.000Dr. Persediaan—ATK 2.850.000

Cr. Cadangan persediaan 50.350.000

c. Jurnal depresiasi

Selain tanah dan konstruksi dalam pengerjaan, seluruh aset tetap

SKPD dapat disusutkan sesuai dengan sifat dan karakteristik aset

tersebut. Jurnal penyusutan aset tetap ini dibuat di akhir tahun.

Contoh jurnal penyusutan papan tulis elektronik oleh SKPD adalah:

Dr. Diinvestasikan dalam aset tetap 500.000Cr. Akumulasi penyusutan—papan tulis elektronik500.000

d. Jurnal terkait dengan transaksi yang bersifat accrual dan

prepayment

Merupakan jurnal yang dilakukan dikarenakan adanya transaksi yang

sudah dilakukan SKPD namun pengeluaran kas belum dilakukan

(accrual) atau terjadi transaksi pengeluaran kas untuk belanja di masa

yang akan datang (prepayment).

Bukti transaksi yang digunakan dalam prosedur akuntansi selain kas

berupa bukti memorial yang dilampiri dengan bukti-bukti transaksi jika

tersedia.

5. Penyusunan Laporan Keuangan

Laporan keuangan merupakan laporan terstruktur mengenai posisi

keuangan dan transaksi-transaksi yang dilakukan oleh suaru entitas

pelaporan. Tujuan umum laporan keuangan adalah menyajikan informasi

mengenai posisi keuangan serta reali- sasi anggaran, arus kas, dan kinerja

keuangan suatu entitas pelaporan yang ber- manfaat bagi para pengguna

dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber

daya. Secara spesifik, tujuan laporan keuangan pemerintah adalah me-

nyajikan informasi yang berguna untuk pengambilan keputusan dan

menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang

dipercayakan kepadanya.

Pembuatan laporan keuangan dilakukan oleh masing-masing SKPD.

Selanjutnya, laporan keuangan tersebut akan dikonsolidasikan oleh PPKD

menjadi Laporan Keuang- an Pemerintah Provinsi/Kota/Kabupaten.

8

Laporan Keuangan yang harus dibuat oleh SKPD adalah:

a. LRA

b. Neraca

c. Catatan atas Laporan Keuangan

Laporan keuangan tersebut dibuat dua kali dalam satu tahun

anggaran, yaitu semester pertama dan semester kedua. Laporan

keuangan semester kedua berisi data dan informasi keuangan semester I

dan II.

Proses pembuatan laporan keuangan SKPD secara manual pada

dasarnya sama dengan proses pembuatan laporan keuangan pada

akuntansi komersial, dimulai dengan menempatkan jurnal yang telah

dibuat ke buku besar, penyusunan neraca saldo, pencatatan jurnal

penyesuaian penyusunan neraca saldo yang telah disesuai- kan, hingga

membuat LRA dan Neraca. Proses tersebut dapat dibantu menggunakan

worksheet atau kertas kerja.

Teknisnya, PPK SKPD melakukan rekapitulasi saldo-saldo buku besar

menjadi neraca saldo. Angka-angka neraca saldo tersebut diletakkan di

kolom "Neraca Saldo" pada worksheet SKPD. PPK kemudian membuat jurnal

penyesuaian. Jurnal ini dibuat dengan tujuan melakukan penyesuaian atas

saldo pada akun-akun tertentu dan pengakuan atas transaksi-transaksi

yang bersifat akrual. Jurnal penyesuaian tersebut diletakkan dalam kolom

"Penyesuaian" yang terdapat pada kertas kerja.

Jurnal penyesuaian yang diperlukan antara lain digunakan untuk:

a. Koreksi kesalahan/pemindahbukuan.

b. Pencatatan jurnal yang belum dilakukan (accrual atau prepayment).

c. Pencatatan piutang, persediaan, dan atau aset lainnya pada akhir

tahun.

Selanjutnya, PPK melakukan penyesuaian atas neraca saldo

berdasarkan jurnal penyesuaian yang telah dibuat sebelumnya. Nilai yang

telah disesuaikan diletakkan pada kolom "Neraca Saldo Setelah

Penyesuaian" yang terdapat pada Kertas Kerja. Berdasarkan Neraca Saldo

yang telah disesuaikan, PPK mengidentifikasi akun-akun yang termasuk

dalam komponen LRA dan memindahkannya ke kolom "Laporan Realisasi

9

Anggaran" yang terdapat pada kertas kerja. Begitu juga akun-akun yang

termasuk dalam komponen neraca akan dipindahkan ke kolom "Neraca"

yang terdapat pada kertas kerja.

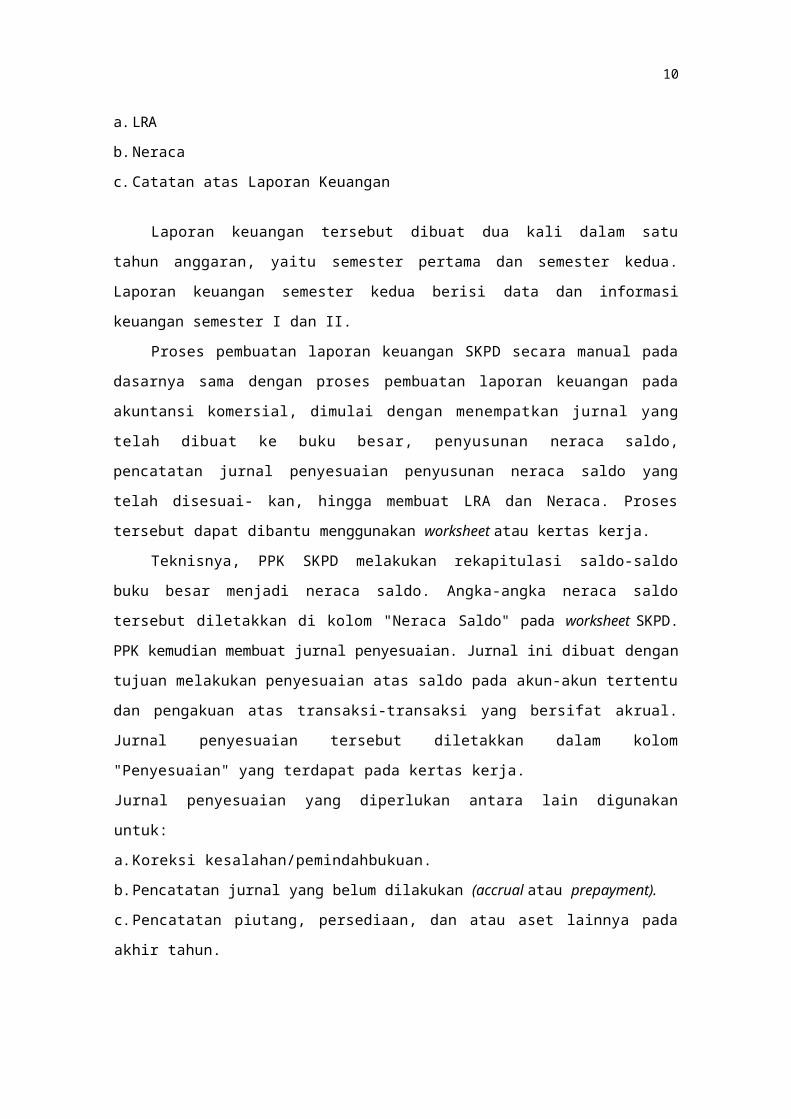

Dari kertas kerja yang telah selesai diisi, PPK dapat menyusun

laporan keuangan yang terdiri atas Neraca dan LRA. Berikut adalah

tampilan contoh kertas kerja SKPD:

Kode Rekening Uraian

Neraca Saldo Penyesuaian NS Setelah Penyesuaian

Laporan Realisasi Anggaran Neraca

D K D K D K D K D K1 Kas di Bendahara Pengeluaran 1.500 1.500 1.5002 Piutang Retribusi 60.000 60.000 60.0003 Persediaan Obat-obatan 30.000 30.000 30.0004 Tanah Kantor 100.000 100.000 100.0005 Mesin Foto copy 20.000 20.000 20.0006 Papan Tulis Elektronik 7.000 7.000 7.0007 Gedung Kantor 750.000 750.000 750.0008 Gedung Rumah Jabatan 650.000 650.000 650.0009 Akumulasi Penyusutan AT 75.000 - 75.000 - 75.00010 Utang Pemungutan PPN 25.000 - 25.000 - 25.00011 Cadangan Piutang 60.000 - 60.000 - 60.00012 Cadangan Persediaan 30.000 - 30.000 - 30.00013 Diinvestasikan dalam AT 1.452.000 - 1.452.000 - 1.452.00014 RK Pemda 1.342.500 - 1.342.500 - 1.342.50015 SILPA 1.366.000 1.366.00016 Pendapatan Retribusi 50.000 50.000 50.00017 Belanja Gaji Pokok 950.000 950.000 950.00018 Belanja Tunjangan Keluarga 95.000 95.000 95.00019 Belanja Tunjangan Fungsional 30.000 30.000 30.00020 Belanja Tunj. Fungsional Umum 150.000 150.000 150.00021 Belanja ATK 10.000 10.000 10.00022 Belanja BBM/Gas 1.000 1.000 1.00023 Belanja Obat-obatan 75.000 75.000 75.00024 Belanja Telepon 50.000 50.000 50.00025 Belanja Air 20.000 20.000 20.00026 Belanja Listrik 35.000 35.000 35.0002728 2.944.500 2.944.500 90.000 90.000 3.034.500 3.034.500 1.416.000 1.416.000 2.984.500 2.984.500

C. Sistem Akuntansi Pemerintah Daerah

Akuntansi PPKD adalah sebuah entitas akuntansi yang dijalankan

oleh fungsi akuntansi di SKPKD, yang mencatat transaksi-transaksi yang

dilakukan oleh SKPKD dalam kapasitas sebagai pemda. SKPKD adalah suatu

satuan kerja yang mempunyai tugas khusus mengelola keuangan daerah.

SKPKD biasanya dikelola oleh suatu entitas tersendiri berupa Badan

Pengelola Keuangan Daerah (BPKD).

Sistem akuntansi PPKD ini meliputi:

1. Akuntansi Pendapatan PPKD2. Akuntansi Belanja PPKD3. Akuntansi Pembiayaan4. Akuntansi Aset (Investasi Jangka Panjang)

10

5. Akuntansi Utang6. Akuntansi Selain Kas

1. Akuntansi Pendapatan PPKD

Akuntansi pendapatan PPKD adalah langkah-langkah teknis yang

harus dilakukan dalam perlakuan akuntansi untuk pendapatan pada level

pemda seperti Dana Perimbangan. Dokumen sumber untuk

penjurnalannya adalah Laporan Posisi Kas Harian yang dibuat oleh BUD.

Dari Laporan Posisi Kas Harian tersebut, PPKD dapat mengidentifikasi

penerimaan kas yang berasal dari dana perimbangan.

Jurnal untuk mencatat penerimaan kas dari dana perimbangan adalah:

Dr. Kas di kas daerah 30.000.000.000Cr. Pendapatan dana perimbangan 30.000.000.000

2. Akuntansi Belanja PPKD

Akuntansi Belanja PPKD adalah langkah-langkah teknis yang harus

dilakukan dalam perlakuan akuntansi untuk belanja bunga, subsidi, hibah,

bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tidak

terduga.

Proses akuntansi belanja PPKD dimulai dengan PPKD menerima SP2D

dari Kuasa BUD. Berdasarkan SP2D tersebut, PPKD mencatat transaksi

belanja dengan jurnal sebagai berikut:

Dr. Belanja bunga/subsidi/... 12.000.000Cr. Kas di kas daerah 12.000.000

3. Akuntansi Pembiayaan PPKD

Pembiayaan daerah meliputi semua transaksi keuangan untuk

menurup defisit atau memanfaatkan surplus. Penerimaan pembiayaan

adalah semua penerimaan yang perlu dibayar kembali, baik pada tahun

anggaran yang bersangkutan maupun pada tahun-tahun anggaran

berikutnya, sedangkan pengeluaran pembiayaan adalah pengeluaran

yang akan diterima kembali, baik pada tahun anggaran yang bersang-

kutan maupun pada tahun-tahun anggaran berikutnya.

Jika APBD mengalami defisit, pemerintah dapat menganggarkan

penerimaan pembiayaan, di antaranya dapat bersumber dari sisa lebih

perhitungan anggaran (SiLPA) tahun anggaran sebelumnya, pencairan

dana cadangan, hasil penjualan ke- kayaan daerah yang dipisahkan,

penerimaan pinjaman, dan penerimaan kembali pemberian pinjaman atau

11

penerimaan piutang.

Sebaliknya, pemerintah dapat menganggarkan pengeluaran

pembiayaan jika ada surplus. Surplus APBD dapat dimanfaatkan antara

lain untuk pembayaran pokok utang, penyertaan modal (investasi)

daerah, dan pemberian pinjaman kepada pemerintah pusat/pemda lain.

Pembentukan dana cadangan juga dapat dilakukan ketika terjadi surplus.

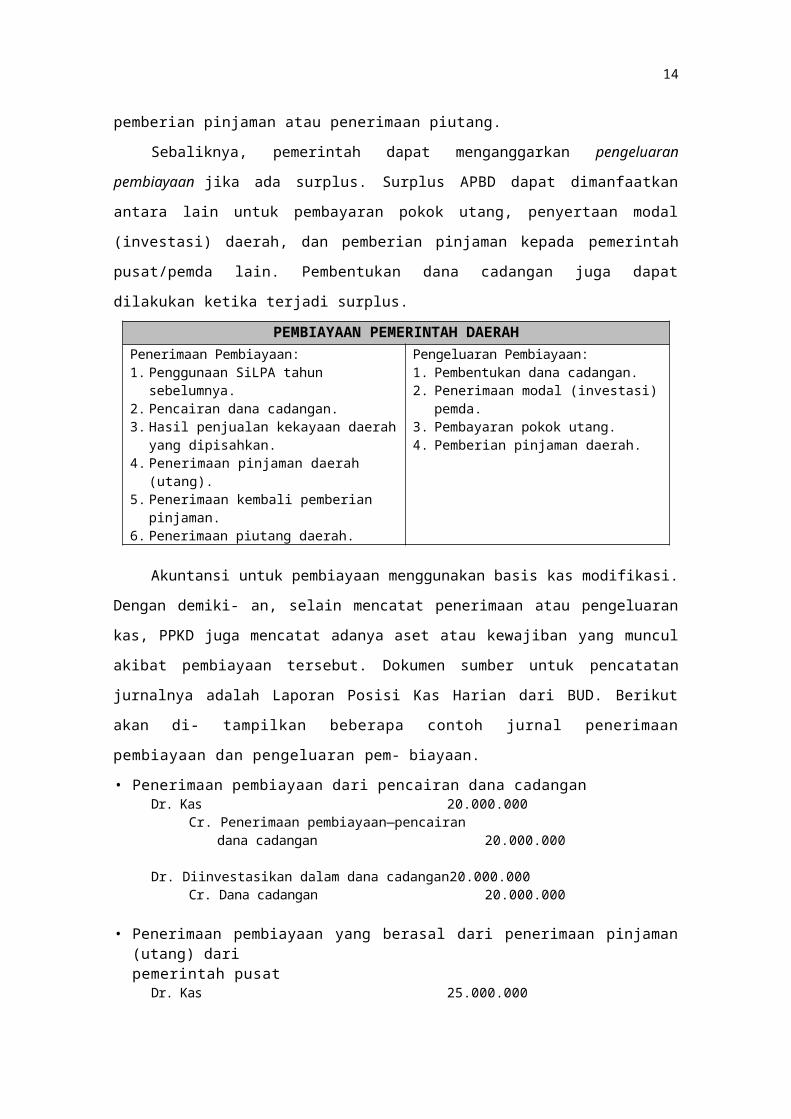

PEMBIAYAAN PEMERINTAH DAERAHPenerimaan Pembiayaan:1. Penggunaan SiLPA tahun sebelumnya.2. Pencairan dana cadangan.3. Hasil penjualan kekayaan daerah

yang dipisahkan.4. Penerimaan pinjaman daerah

(utang).5. Penerimaan kembali pemberian

pinjaman.6. Penerimaan piutang daerah.

Pengeluaran Pembiayaan:1. Pembentukan dana cadangan.2. Penerimaan modal (investasi)

pemda. 3. Pembayaran pokok utang.4. Pemberian pinjaman daerah.

Akuntansi untuk pembiayaan menggunakan basis kas modifikasi.

Dengan demiki- an, selain mencatat penerimaan atau pengeluaran kas,

PPKD juga mencatat adanya aset atau kewajiban yang muncul akibat

pembiayaan tersebut. Dokumen sumber untuk pencatatan jurnalnya

adalah Laporan Posisi Kas Harian dari BUD. Berikut akan di- tampilkan

beberapa contoh jurnal penerimaan pembiayaan dan pengeluaran pem-

biayaan.

• Penerimaan pembiayaan dari pencairan dana cadanganDr. Kas 20.000.000

Cr. Penerimaan pembiayaan—pencairandana cadangan 20.000.000

Dr. Diinvestasikan dalam dana cadangan 20.000.000Cr. Dana cadangan 20.000.000

• Penerimaan pembiayaan yang berasal dari penerimaan pinjaman (utang) daripemerintah pusat

Dr. Kas 25.000.000Cr. Penerimaan pembiayaan—utang

pemerintah pusat 25.000.000 Dr. Dana yang harus disediakan untuk pembayaran

utang jangka panjang 25.000.000Cr. Utang DN—pemerintah pusat 25.000.000

• Pengeluaran pembiayaan untuk penyertaan modal pemda (investasi jangkapanjang)

Dr. Pengeluaran pembiayaan—penyertaan

12

modal pemda 10.000.000Cr. Kas 10.000.000

Dr. Penyertaan modal pemda 10.000.000Cr. Diinvestasikan dalam investasi jangka panjang10.000.000

• Pengeluaran pembiayaan untuk pembentukan dana cadanganDr. Pengeluaran pembiayaan—pembentukan

dana cadangan 10.000.000Cr. Kas 10.000.000

Dr. Dana cadangan 10.000.000Cr. Diinvestasikan dalam dana cadangan 10.000.000

4. Akuntansi Aset PPKD

Prosedur akuntansi aset pada PPKD merupakan pencatatan atas

pengakuan aset yang muncul dari transaksi pembiayaan yang dilakukan

oleh pemda, misalnya peng- akuan atas Investasi Jangka Panjang dan Dana

Cadangan. PPKD akan mencatat transaksi perolehan maupun pelepasan

aset ini dalam jurnal umum berdasarkan bukti memo- rial. Bukti memorial

dibuat oleh PPKD sesuai dengan bukti transaksi yang ada. Pen- catatan

aset dalam buku jurnal PPKD merupakan proses lanjutan dari pencatatan

pembiayaan daerah yang menghasilkan aset (Investasi dan Dana

Cadangan). Berikut adalah beberapa contoh jurnal untuk mencatat

perolehan maupun pelepasan aset PPKD:

• Perolehan Investasi Jangka Panjang:Dr. Penyertaan modal pemda 10.000.000

Cr. Diinvestasikan dalam investasi jangka panjang10.000.000

• Pembentukan Dana Cadangan:Dr. Dana cadangan 10.000.000

Cr. Diinvestasikan dalam dana cadangan 10.000.000

• Pelepasan Investasi Jangka Panjang:Dr. Diinvestasikan dalam investasi jangka panjang15.000.000

Cr. Investasi dalam surat utang negara 15.000.000

• Pencairan Dana Cadangan:Dr. Diinvestasikan dalam dana cadangan 25.000.000

Cr. Dana cadangan 25.000.0005. Akuntansi Utang PPKD

Seperti halnya aset, utang atau kewajiban pemda muncul sebagai akibat

dari transaksi pembiayaan yang dilakukan oleh pemda. Prosedur akuntansi

utang PPKD merupakan pencatatan atas pengakuan utang jangka

panjangyang muncul dari transaksi penerimaan pembiayaan serta

13

pelunasan/pembayaran utang (pengeluaran pembiayaan). Ketika ada

transaksi penerimaan pembiayaan yang berasal dari perolehan utang jangka

panjang, maka PPKD akan menjurnal sebagai berikut:

Dr. Dana yang harus disediakan untuk pembayaran utang jangka panjang 35.000.000

Cr. Utang... 35.000.000

Sebaliknya, ketika pemda melakukan pelunasan utang melalui

transaksi pengeluar- an pembiayaan, maka akan dibuat jurnal:

Dr. Utang jangka panjang 5.000.000Cr. Dana yang harus disediakan untuk

Pembayaran utang jangka panjang 5.000.000

6. Akuntansi Selain Kas PPKD

Prosedur akuntansi selain kas PPKD meliputi serangkaian proses

mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan

keuangan yang berkaitan dengan semua transaksi atau kejadian selain

kas yang dapat dilakukan secara manual atau menggunakan aplikasi

komputer.

Prosedur akuntansi selain kas pada PKPD meliputi:

• Koreksi kesalahan pencatatan

Merupakan koreksi terhadap kesalahan dalam membuat jurnal dan

telah dipindah- kan ke buku besar. Untuk memudahkan pemahaman,

berikut akan diberikan ilustrasi kasus kesalahan pencatatan dan jurnal

koreksi yang harus dibuat.

a. Setoran pendapatan dari Dinkes senilai Rp 39 juta dicatat oleh PPKD

sebagai setoran pendapatan dari Dinas Pendidikan sebesar Rp 93 juta.

Atas kesalahan ini, PPKD akan membuat jurnal koreksi sebagai

berikut:

Dr. RK Dinas Pendidikan 39.000.000Cr. RK Dinkes 39.000.000

b. Uang persediaan (UP) untuk Dinkes senilai Rp 75 juta dicatat oleh

PPKD sebagai UP untuk Dinas Pendidikan sebesar Rp 57 juta. Atas

kesalahan ini, PPKD akan membuat jurnal koreksi sebagai berikut:

Dr. RK Dinkes 75.000.000Cr. RK Dinas Pendidikan 75.000.000Cr. Kas di Kas Daerah 75.000.000

14

Pengakuan aset, utang, dan ekuitas

Merupakan pengakuan terhadap perolehan/perubahan nilai/pelepasan

aset, utang dan ekuitas yang dilakukan oleh PPKD (pada kapasitas

pemda) dan tidak ada penerimaan maupun pengeluaran kas. Salah satu

contoh yang sesuai dengan hal tersebut adalah pengakuan utang

jangka pendek yang berasal dari bagian lancar utang jangka panjang.

Istilah yang sering dipakai untuk jurnal seperti itu adalah jurnal

reklasifikasi.

Dr. Dana yang harus disediakan untuk pembayaran utang jangka pendek xxx

Cr. Bagian lancar utang jangka panjang xxx

Dr. Utang jangka panjang xxxCr. Dana yang harus disediakan untuk

pembayaran utang jangka panjang xxx

Jurnal terkait transaksi yang bersifat accrual dan prepayment

Merupakan jurnal yang dilakukan dikarenakan adanya transaksi yang

sudah dilakukan PPKD namun pengeluaran kas belum dilakukan

(accrual) atau terjadi transaksi pengeluaran kas untuk belanja di masa

yang akan datang (prepayment).

Bukti transaksi yang digunakan dalam prosedur akuntansi selain kas

berupa bukti memorial yang dilampiri bukti transaksi, jika tersedia.

7. Penyusunan Laporan Keuangan PPKD

Laporan keuangan PPKD adalah laporan keuangan yang dikeluarkan

oleh SKPKD dalam kapasitas sebagai pemda. SKPKD sebagai Satuan Kerja

akan mengeluarkan lapor- an keuangan SKPD seperti SKPD yang lain.

Dengan demikian, yang akan muncul dalam Laporan Keuangan PPKD

adalah transaksi-transaksi pendapatan PPKD, belanja PPKD, dan

pembiayaan. Format dan prosedur penyusunannya pun sama dengan

laporan keuangan SKPD yang telah dijelaskan sebelumnya. Laporan

keuangan PPKD ini nantinya juga akan dikonsolidasikan bersama laporan

keuangan semua SKPD menjadi Laporan Keuangan Pemerintah

Provinsi/Kota/Kabupaten.

Teknisnya, PPKD menyiapkan kertas kerja (worksheet) sebagai alat

untuk menyu- sun Laporan Keuangan. Kertas kerja adalah alat bantu yang

digunakan dalam proses pembuatan Laporan Keuangan. Kertas kerja

15

berguna untuk mempermudah proses pembuatan laporan keuangan yang

dihasilkan secara manual. PPKD melakukan reka- pitulasi saldo-saldo buku

besar menjadi neraca saldo. Angka-angka neraca saldo tersebut diletakkan

di kolom "Neraca Saldo" yang terdapat pada kertas kerja.

PPKD kemudian membuat jurnal penyesuaian. Jurnal ini dibuat

dengan tujuan melakukan penyesuaian atas saldo pada akun-akun

tertentu dan pengakuan atas transaksi-transaksi yang bersifat akrual.

Jurnal penyesuaian tersebut diletakkan dalam kolom "Penyesuaian" yang

terdapat pada kertas kerja.

Selanjutnya, PPKD melakukan penyesuaian atas neraca saldo

berdasarkan jurnal penyesuaian yang telah dibuat sebelumnya. Nilai yang

telah disesuaikan diletakkan pada kolom "Neraca Saldo Setelah

Penyesuaian" yang terdapat pada kertas kerja. Berdasar- kan Neraca Saldo

yang telah disesuaikan, PPKD mengidentifikasi akun-akun yang termasuk

dalam komponen LRA dan memindahkannya ke kolom "Laporan Realisasi

Anggaran" yang terdapat pada kertas kerja. Begitu juga akun-akun yang

termasuk dalam komponen neraca akan dipindahkan ke kolom "Neraca"

yang terdapat pada kertas kerja.

Dari kertas kerja yang telah selesai diisi, PPKD dapat menyusun

Laporan Keuangan yang terdiri atas Neraca dan LRA. Berikut adalah

tampilan contoh kertas kerja PPKD:

NoKode

Rekening UraianNeraca Saldo Penyesuaian NS Setelah

PenyesuaianLaporan Realisasi

Anggaran Neraca

D K D K D K D K D K1 Kas di Kas Daerah 10.000.000 10.000.000 - 10.000.000 -2 Piutang DAU 500.000 500.000 - 500.000 -3 Penyertaan Modal Pemda 2.000.000 2.000.000 - 2.000.000 -4 Dana Cadangan 500.000 500.000 - 500.000 -5 Utang DN – Sektor Perbankan 2.000.000 - 2.000.000 - 2.000.0006 Utang kepada Pemerintah Pusat 3.000.000 - 3.000.000 - 3.000.0007 Cadangan Piutang 500.000 - 500.000 - 500.0008 Diinvestasikan dalam investasi Jgk

Panjang2.000.000 - 2.000.000 - 2.000.000

9 Dana YH disdiakn utk pbyrn utang Jgk Pjg. 5.000.000 5.000.000 - 5.000.000 -10 Diinvestasikan dalam Dana Cadangan. 500.000 500.000 500.00011 10.000.000 10.000.00012 Pendapatan – DAU 5.000.000 5.000.000 5.000.00013 Pendapatan – DAK 3.000.000 3.000.000 3.000.00014 Belanja - Bunga Utang Jgk Pdek kpd Pemrth. 200.000 200.000 200.00015 Belanja- Subsidi kepada Lembaga 200.000 200.000 200.00016 Belanja- Hibah kepada pemerintah Desa 100.000 100.000 100.00017 Penerusan Pinjaman Daerah dari Pemrth. 3.000.000 3.000.000 3.000.00018 Penerimaan Pinjaman dari Bank 2.000.000 2.000.000 2.000.00019 Pembentukan Dana Cadangan 500.000 500.000 500.00020 Penyertaan Modal Pemda – BUMD 2.000.000 2.000.000 2.000.0002122 20.500.000 20.500.000 500.000 500.000 21.000.000 21.000.000 13.000.000 13.000.000 18.000.000 18.000.000

16

8. Akuntansi Konsolidator PPKD

SAPD dibangun dengan sebuah arsitektur seperti akuntansi cabang di

sektor swasta. Maka dalam pelaksanaan transaksinya, SKPKD diibaratkan

sebagai kantor pusat (home office) dan SKPD sebagai kantor cabang (branch

office). Dengan skema tersebut, terdapat sebuah akun perantara yang

berfungsi sebagai jembatan antara SKPKD pada kapasitas pemda dan SKPD.

Akun yang dimaksud adalah R/K PPKD dan R/K SKPD.

Berdasarkan Laporan Posisi Kas Harian dari BUD, PPKD harus

mengidentifikasi aliran kas dari BUD (rekening Kas Daerah) kepada

bendahara pengeluaran SKPD (berdasarkan dokumen sumber SP2D) dan

sebaliknya aliran kas dari bendahara penerimaan SKPD ke BUD

(berdasarkan dokumen sumber Nota Kredit). PPKD kemudian akan

membuat jurnal untuk mencatat transaksi aliran kas tersebut.

Aliran dana dari Kas Daerah ke kas bendahara pengeluaran SKPD

akan dijurnal sebagai berikut:

Dr. RK SKPD xxxCr. Kas di Kas Daerah xxx

Sedangkan untuk mencatat aliran dana dari Bendahara Penerimaan

SKPD ke Kas Daerah, Fungsi Akuntansi SKPKD mencatat jurnal sebagai

berikut:

Dr. Kas di Kas Daerah xxxCr. RK SKPD xxx

9. Penyusunan Laporan Keuangan Pemda

Laporan Keuangan Pemerintah Daerah adalah Laporan Keuangan

Konsolidasi dari Laporan Keuangan SKPD dan Laporan Keuangan PPKD.

Proses pembuatan Laporan Keuangan Pemda ini pada dasarnya sama dengan

proses pembuatan Laporan Keuangan yang telah dijelaskan dalam prosedur

sebelumnya. Perbedaan utama adalah adanya jurnal eliminasi untuk

menihilkan reciprocal account, yaitu akun/rekening RK. Sehingga, dalam

Laporan Keuangan Pemerintah Daerah tidak akan ada lagi akun/rekening RK.

Laporan Keuangan Pemerintah Provinsi/Kota/Kabupaten terdiri atas:

a. LRAb. Neracac. Laporan Arus Kasd. Catatan atas Laporan Keuangan

LAPORAN KEUANGAN STKER DAN PPKD

LAPORAN KEUANGAN PEMDA

SATUAN KERJA

PPKD

17

Gambar 9-1 Struktur Laporan Keuangan Pemerintah Daerah

Laporan Keuangan Pemerintah Provinsi/Kota/Kabupaten

dikeluarkan dua kali dalam satu tahun anggaran, yaitu:

a. Semester, yang dimulai dari periode Januari-Juni

b. Tahunan, yang dimulai dari periode Januari-Desember

Teknis pelaksariaannya adalah PPKD menyiapkan kertas kerja

konsolidasi. Kemudian PPKD melakukan rekapitulasi saldo-saldo Neraca

Setelah Penyesuaian dari kertas kerja SKPD dan kertas kerja PPKD mehjadi

Neraca Saldo Pemda dan diletakkan di kolom "Neraca Saldo Pemda" yang

terdapat pada kertas kerja konsolidasi. Proses selanjutnya adalah

pembuatan jurnal eliminasi. Jurnal ini dibuat oleh PPKD dengan tujuan

melakukan eliminasi atas saldo pada akun-akun yang bersifat "resiprokal."

Akun resiprokal adalah akun-akun Rekening Koran (RK). Jurnal eliminasi

dimasukkan ke dalam kertas kerja konsolidasi di kolom jurnal eliminasi.

Berdasarkan Neraca Saldo Pemda yang telah disesuaikan (setelah

eliminasi), PPKD mengidentifikasi akun-akun yang termasuk dalam

18

komponen LRA dan memin- dahkannya ke kolom "Laporan Realisasi

Anggaran" yang terdapat pada kertas kerja. Dan akun-akun yang

termasuk dalam komponen neraca dipindahkan ke kolom "Neraca." Dari

kertas kerja yang telah selesai diisi, PPKD dapat menyusun Laporan

Keuangan yang terdiri atas Neraca dan LRA. Berikut adalah tampilan

contoh kertas kerja konsolidasi:

No Kode Rekening Uraian

Neraca Saldo Pemda Konsolidasi Penyesuaian NS Setelah Pemda

PenyesuaianLaporan Realisasi

Anggaran Neraca

D K D K D K D K D K1 Kas di Kas Daerah 8.657.500 8.657.500 8.657.500 -2 Kas di Bendahara Pengeluaran 1.500 1.500 1.500 -3 Piutang Retribusi 60.000 60.000 60.000 -4 Piutang DAU 500.000 500.000 500.000 -5 RK Dinas Pendidikan 1.342.500 1.342.500 1.342.500 1.342.500 -6 Persediaan Obat-Obatan 30.000 30.000 30.000 -7 Penyertaan Modal Pemda 2.000.000 2.000.000 2.000.000 -8 Tanah Kantor 100.000 100.000 100.000 -9 Mesin FotoCopy 20.000 20.000 20.000 -10 Papan Tulis Elektronik 7.000 7.000 7.000 -11 Gedung Kantor 750.000 750.000 750.000 -12 Gedung Rumah Jabatan 650.000 650.000 650.000 -13 Akumulasi Penyusutan AT 75.000 75.000 - 75.00014 Dana Cadangan 500.000 500.000 500.000 -15 Utang Pemungutan PPN 25.000 25.000 - 25.00016 Utang DN – Sektor Perbankan 2.000.000 2.000.000 - 2.000.00017 Utang kepada Pemerintah Pusat 3.000.000 3.000.000 - 3.000.00018 Cadangan Piutang 560.000 560.000 - 560.00019 Cadangan Persediaan 30.000 30.000 - 30.00020 Diinvestasikan dlm Investasi Jgk Panjang 2.000.000 2.000.000 - 2.000.00021 Diinvestasikan dalam AT 1.452.000 1.452.000 - 1.452.00022 RK PPKD 1.342.500 1.342.500 1.342.500 - 1.342.50023 Dana YH disediakn utk Pmbyrn Utang Jgk

Pjg5.000.000 5.000.000 5.000.000 -

24 Diinvestasikan dalam Dana Cadangan 500.000 500.000 - 500.00025 SILPA 8.634.000 8.634.00026 Pendapatan Retribusi 50.000 - 50.000 - 50.00027 Pendapatan – DAU 5.000.000 - 5.000.000 - 5.000.00028 Pendapatan – DAK 3.000 - 3.000 - 3.00029 Belanja Gaji Pokok 950.000 950.000 - 950.000 -30 Belanja Tunjangan Keluarga 95.000 95.000 - 95.000 -31 Belanja Tunjangan Fungsional 30.000 30.000 - 30.000 -32 Belanja Tunj. Fungsioan Umum 150.000 150.000 - 150.000 -33 Bunga Utang Jgk Pendek kpd Pemerintah 200.000 200.000 - 200.000 -34 Belanja Subsidi kepada Lembaga 200.000 200.000 - 200.000 -35 Belanja- Hibah kepada Pemerintah Desa. 100.000 100.000 - 100.000 -36 Belanja ATK 10.000 10.000 - 10.000 -37 Belanja BBM/Gas 1.000 1.000 - 1.000 -38 Belanja Obat-obatan 75.000 75.000 - 75.000 -39 Belanja Telepon 50.000 50.000 - 50.000 -40 Belanja Air 20.000 20.000 - 20.000 -41 Belanja Listrik 35.000 35.000 - 35.000 -42 Penerusan Pinjaman Daerah dari

Pemernth3.000.000 3.000.000 - 3.000.000

43 Penerimaan Pinjaman dari Bank 2.000.000 2.000.000 - 2.000.00044 Pembentukan dana Cadangan 500.000 500.000 - 500.000 -45 Penyertaan Modal Pemda – BUMD 2.000.000 2.000.000 - 2.000.000 -4647 24.034.000 24.034.000 1.342.500 1.342.500 24.034.500 24.034.500 13.050.000 13.050.000 19.618.500 19.618.500

19