manajemen pengembangan ekonomi dan pengaruhny a...

TRANSCRIPT

MANAJEMEN PENGEMBANGAN EKONOMI DAN

PENGARUHNY A TERHADAP KEMANDIRIAN MASJID

(Studi Kasus : Masjid Agung Sunda Kela pa Jakarta)

Oleh:

AFRIANI NIM: 101046122407

PERBANKAN SYARIAH JURUSAN EKONOMI ISLAM FAKULTAS SYARI' AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SY ARIF HIDA YATULLAH

JAKARTA 1426 HI 2005 M

MANAJEMEN PEMBERDAYAAN EKONOMI DANPENGARUHNYATERHADAP

KEMANDIRIAN MASJID (Studi Kasus Masjid Agung Sunda Kelapa Jakarta)

SKRIP SI Diajukan kepada Fakultas Syari'ah dan Hukum

Untuk memenuhi salah satu syarat mencapai Gelar Sarjana Ekonomi Islam(SEI)

OLEH:

TINAH AFRIANI Nim 101046122407

Di bawah Bimbingan

Drs se Sarifuddin H SH N I P 150 268 785

JURUSAN MUAMALAT PERBANKAN SYARIAH FAKULTAS SYARIAH DAN HUKUM

UIN SY ARIF HIDAYATULLAH JAKARTA

2005 M/1426 H

PENGESAHAN PANITIA lJJIAN

Skripsi yang be1judul "MANAJEMEN PENGEMBANGAN EKONOMI DAN

Pl,NC1ARUI INY A TERl-IADAP KEMANDIRIAN MAS.f!D" ( Stucli

Kctua

Kasus Masjicl Agung Suncla Kelapa Jakarta) telah cliujikan cir.lam siclang

munaqasasyah Fakullas Syariah clan Hukum U IN Syarif Hiclayatullah

Jakarta pacla tanggal 12 Juli 2005 clan cliterima sebagai salah satu

syarat untuk memperoleh gelar Sm:jana Ekonomi Islam pacla

Jurusan Muamalat program stucli Perbankan Syariah

Jakarta. 12 Juli 2005 Mengesnhkan, Dekan.

Prof. Dr. llasanudd.in A.F. MA~ NIP.150050917

I' ANITIA ll.JIAN

Prof. DR. Huzaimah Tahido Y z__-rt-'"-...:::,,___

(... .......... ........... .. .. )

NIP. 150 165 267

Sekretaris Muhammad Taufiki, M.Ag "l..;k\ \ 1<

: fi'. "V Pcn1hi111hing

Pcnguji I

Pcnguji II

NIP. 150 290 159

Drs. Asep Syarifuddin. SH

NIP. 150 268 785

Prof. Dr. Hasanuddin A.F. MA.

NIP. 150 050 917

Ahmad Yani, M.Ag

NIP. 150 269 678

.A.::-e-~~ ~- . - ...

.. .... \.!-~... .. ( .. ' .. , .. ' ......................... )

Kata pengantar Bismillahirahmanirahim

Puji syukur penulis panjatkan kehadirat Rabb Penggenggam Kuasa, Karunia,

dan Cinta. Dengan cinta-Nya telah memberikan kemudahan kepada penulis

menyelesaikan penyusunan skripsi ini. Shalawat beserta salam kerinduan penulis

haturkan keharibaan manusia Agung kebanggaan Alam Baginda Muhammad Saw,

j uga kepada segenap ahlul bait ya11g disucikan, para sahabat beliau yang mulya, dan

kepada seluruh Umatnya yang tetap setia di bawah panji-panji al Qur'an dan

Sunnalmya.

Kebahagiaan yang tak temilai bagi penulis secara pribadi, adalah dapat

mempersembahkan yang tebaik kepada kedua orang tua, dan orang-orang yang

menaruh harapan besar atas keberhasilan studi penulis, terselesaikannya skripsi ini

dipersembal1kan kepa<la seluruh keluarga, dan pihak-pihak yang telah ikut andil

mensukseskan harapan penulis.

Sebagai bentuk penghargaan yang tak terlukiskan izinkanlah penulis menuangkannya

dalam bentuk ucapan terimakasih sebesar-besarnya kepada:

I. Ayah dan Ibu (bapak Taryamin dan Ibu Napisah) yang telah memberikan

ketulusan dan kasih sayang yang tak berujung, khusus untuk Ibunda

terimakasih atas pengorbanan dan perjuangannya dalam membesarkan karni

hingga kini, saat ini nanda haturkan selalu doa dengan tulus kepada Allah Swt

Agar memberikan kebahagiaan kemulyaan untuk Ibunda atas jerih payalmya

2. Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, Bapak.

Prof.DR Hasanuddin AF.MA

3. Ketua Jurusan Muamalat Bapak Dedi Nursyamsi M.Hum dan Sekretaris

Jurusan Bapak Muhamad Taufiki M.Ag

4. Bapak dan !bu Dosen yang telah memberikan pencerahan keilmuan kepada

penulis

5. Dosen Pembimbing skripsi Bapak Drs. Asep Syarifuddin H, SH terima kasih

atas bimbingan dan arahannya sampai selesainya penulisan skripsi ini

5. Pimpinan dan petugas Perpustakaan Utama UIN Syahid, Fakultas Syariah dan

Hukum,Perpustakaan Umum Islam IMAM JAMA yang telah memberikan

fasilitas literatur untuk menunjang proses penyelesaian skripsi ini.

6. Pimpinan YA Y ASAN AL HIDAY AH, keluarga Besar RO HIS SLTP YAPIA

Ciputat dan keluarga besar Ambalan KH.Moch Noor. Disana penulis

mendapatkan jati diri dan mengenal diri, terima kasih atas supportnya

7. Pimpinan dan segenap pengurus dan karyawan Masjid Agung Sunda Kelapa

Jakarta (Bapak Adi Laksono) terima kasih atas partisifasi dan kemudahan

kemudahan yang diberikan kepada penulis dalam penelitiian dan wawancara

8. Keluarga Bapak Ir.H.Hasrul Harahap( Bapak Riko dan !bu Ira) terima kasih

atas bantuan yang diberikan dalam bentuk moril dan materil kepada penulis

9. Teteh-teteh (teh tati dan teh malati) di Bogor yang selalu mencintaiku

terimakasih atas cinta dan pengorbanannya. Untuk Jundi harapanku Jaya

Winata tetaplah menjadi anak yang shaleh seperti sekarang.

11

10. Keluarga besar mamih Nunung di Jakarta terima kasih atas dukungan moriil

dan metriilnya

11. Pengasuh Pondok Pesantren Sulaiman (Abi Bahrudin dan Umi Tuti) dan tim.

Ustadz (Abi Muchtar dan Umi Khairiyah) terimakasih atas kesabaran dan

pencerahan keilmuan dan keimanan yang telah diberikan kepada penulis

12. Sahabat-sahabat di LDK dan PIM, rekan-rekan kelas C, rekan-rekan BEMJ

2004, sahabat-sahabat di "Rumah Cinta" (PP.Assualiman-Pd.Ranji) sahabat-

sahabat di Halaqoh Tarbiyah, Rekan-Rekan Pembina Rohis SMP Y APIA

CIPUT AT terimakasih atas kebersamaannya selama ini.

Kepada semua pihak yang tidak dapat disebutkan satu persatu namun tidak

mengurangi rasa terimakasih yang telah membantu baik moril maupun materiil

hingga selesainya skripsi ini

Ciputat, 10 Juni 2005 4 Rabiul Awai 1426

Penulis

Tinah Afriani

DAFTARISI

KATA PENGANTAR ...................................................................................... ..

DAFTAR ISi ······································································································· IV

BAB I PENDAHULUAN ............................................................................. 1

A. La tar Belakang ........................................................................... ..

B. Pembatasan dan Perumusan Masalah ........................................... 6

C. Tujuan dan Manfaat Penelitian .................................................... 7

D. Me to de Penelitian .. .. .... .... .. .. .. .. .. .. .. .. .... .. .... .. .. .... .. .... .. .. .... .. .. .. .... ... '· 9

E. Sistematika Penelitian .................................................................. I 0

II TIN.TA VAN TEORITIS ................................................................... 12

A. Konsep Manajemen Masjid Profesional ....................................... 12

B. Konsep Masjid dan Pemberdayaan Ekonomi ............................... 28

C. Manajemen Investasi Dana Produktif Masjid .............................. 33

III GAMBARAN UMUM TENTANG DIVISI PEMBERDAYAAN

EKONOMI (DIVISI USAHA) MAS.JID AG UNG SUND A KELAP A

.JAKARTA ........................................................................ :................ 37

A. Sejarah Masjid Agung Sunda Kelapa Jakarta .............................. 37

B. Profil Divisi Pemberdayaan Ekonomi Masjid Agung

Sunda Kelapa Jakarta .................................................................... 40

I. Tehnis Opersional Instrumen Pemberdayaan Ekonomi

MASK ................................................................................... 42

2. Pengorganisasian Pemberdayaan Ekonomi (Divisi Usaha)

MASK ................................................................................... 47

3. Manajemen Keuangan Pemberdayaan Ekonomi MASK .. ,.:.. 50

IV MANAJEMEN PEMBERDAYAAN EKONOMI DAN

PENGARUHNYA TERHADAP KEMANDIRIAN MASJID ...... 54

A. Analisis Pendapatan dan Operasional MASK ............................ 54

B. Analisis Manajemen Pemberdayaan Ekonomi MASK ................ 62

C. Analisis Potensi, Kapabilitas Sumberdaya Insani MASK ......... 66

D. Analisa Pemberdayaaan Ekonomi dan Pengaruhnya

Terhadap Kemandirian Masjid Agung Sunda Kelapa ................. 67

V PENUTUP ......................................................................................... 73

A. Kesimpulan .................................................................................. 73

B. Saran-saran ................................................................................... 74

DAFT AR PUST AKA ......................................................................................... 75

LAMPIRAN-LAMPIRAN

v

Cukuplah Allah Menjadi Pelindungku KepadaNya Raja' dan Khouf ini berlabuh

Tawakal ini menjadi saksi betapa Engkau maha Kuasa dan Mahakaya, Ma'rifat kepada Mu adalah

kenikmatan yang tak terhingga Hidup ini terasa Indah dengan

Iman dan Islam Yang Engkau Anugrahk<in Rabb, jadikan Kami kami Makhluk Yang Pandai bersyukur

atas nikmat Mu

'l(arya ini k_u persem6afik_an untuk_orang yang tefafi 6erjasa d"afam kgfiitfupank_u <Pafifawan dimata k_ami}l.na/(;anak_mu * I6und"a J.fapisafi *

Wanita ifengan sejuta pengor6a11an dim petjuangan 'terimak_asifi atas kgtu(usanmu

!])an untuk_fiyafi semoga IJ)amai d"afam perfind"ungan:Nja di sana

BABI

PENDAHULUAN

A. Latar Belakang

1. Realitas Masjid Dan Umat Islam Indonesia

Hal.V

Jumlah masjid di Indonesia mencapai satu juta buah 1• Sedangkan

dalam data yang dihimpun oleh DepartemenAgama Masjid dan Mushala telah

mencapai 700.000 buah tersebar diseluruh pelosok nusantara, 30% terrr.1asuk

masjid besar, bagus dan indah, 50 % keadaan bangunan bagus dan 20 %

tergolong sederhana2.

Realita yang dapat kita lihat saat ini adalah banyak orang-orang yang

berlomba-lomba membangun dan memperindah bangunan fisik masjid

dengan mengabaikan peran dan fungsi utamanya dalam membina keimanan

dan ketaqwaan masyarakat. Status masyarakat Indonesia yang mayoritas

muslim abangan, menurut Ketua Ikatan Da'i seluruh Indonesia, DR. Muchlis

Bahar, mengomentari realitas Masj id Dan Umat Islam Indonesia:

"Ruh masjid adalah shalat, tetapi dewasa ini banyak umat islam yang mengabaikan shalatnya, terkadang ada orang yang rela berjalan jauh menuju masjid hanya untuk mendapat pahala yang besar dari setiap langkahnya, sebaliknya orang yang tinggal di sekitar masjid tidak pemah menghadiri shalat berjamah di masjid. Ada juga orang yang rajin shalat berjama'ah di masjid tapi shalatnya tidak dapat mencegah dirinya dari perbuatan keji dan

1Sofyan Syafii Harahap, (Ed) Pedoman Manajemen Masjid, (Jakarta, Pustaka Quantum, 2004),

2 Ahmad Sutarmadi, Visi, Misi, dan Langkah strategis PDMI dan pengelola Masjid, (Jakarta, Logos Wacana llmu, 2002) eel ke-2, hal.17

3

kegiatan dakwah di lingkungan masjid DK! Jakarta adalah rendahnya

frekuensi aktifitas keagamaan di masjid-masjid. Hal ini disinyalir oleh H.

Noer Chaniago, sebagai bentuk tidak optimalnya manajerial masjid .karena

SDM pengelola masjid yang perlu ditingkatkan lagi baik melalui pelatihan-

pelatihan peningkatan manaJemen masjid, maupun . .

semmar-semmar yang

terkait dengan itu.

Keberlangsungan aktifitas masjid seharusnya muncul dari inisiatif

pengurusnya, apabila pengurusnya berani, maka "hiduplah" masjid itu.

Sebaliknya apabila pengurus masjid "loyo", tidak akan ada transfonnasi

semangat yang lahir dari masjid yang memberikan ruhnya pada aktifitas

. h4 Jamaa _

2. Fungsi Masjid Dan Tuntutan Masyarakat Modem

Modernisme tidak harus identik dengan menghilangkan karakter-

karakter agamis dalam diri setiap individu, kehidupan di zaman modern

seyogyanya disikapi dengan penuh kearifan dan pertimbangan-pertimbangan

kemaslahatan baik dari sisi dunia maupun segi akhirat.

Syariat Islam adalah hukum-hukum yang kokoh, fleksibel disatu sisi,

dan konsisten disisi lain. Tidak harus umat muslim meninggalkan dirinya

jauh dari putaran modernitas, atau bahkan melawan arus modernitas,

semuanya akan membawa kearah yang lebih baik ketika kita mampu untuk

4H. Noer Chaniago,"Tingkatkan peran 'ubudiyah masjid'', Republika, (Jakarta), 4 Maret 2004, haL 5

4

mengambil hal-hal yang bermanfaat dari kemajuan teknologi, budaya dan

pcradaban manusia. Kita yang mcnentukan arah hidup, kaum muslim adalah

kaum yang uniqe dari sebuah peradaban. Akankah kita menjadi penghambat

kemajuan di berbagai sektor kehidupan guna mencapai ridho Allah ?.

Eksistensi masjid sebagai pusat aktifitas mendapatkan perhatian dari

banyak kalangan, kaum profesional, akademisi, dan ulama baik tingkat ·

nasional maupun intemasional. Dalam muktamar Risalatul Ma.~jid yang

diselenggarakan dikota Mekkah tahun 1975 telah disepakati bahwa untuk

mengoptimalkan peran dan fungsi masjid, masjid harus memiliki sarana dan

prasarana yang memadai.

Masyarakat perkotaan atau masyarakat yang mendapatkan pendidikan

kini sudah banyak tercerahkan oleh berbagai aktifitas keagamaan, fenomena

masyarakat kota yang mendambakan kedamaian spiritual kini tidak lagi

merasa asing dengan masjid, kini mereka merasa bangga dengan islamnya,

sense dengan masjid, ha! ini dapat dilihat dengan maraknya kegiatan

kegiatan keluarga yang mengunakan fasilitas masjid, urusan-urusan bisnis

sudah melibatkan masjid, acara-acara sosial atas nama masjid, dan lain

sebagainya. Hal ini patut mendapatkan sambutan dan perhatian dari para

pengurus masjid untuk dapat mengambil peluang dengan memberdayakan

masjid sebagai sentral kegiatan ekonomi dan bisnis untuk mendukung tujuan

masjid yang utama sebagai sentral pembangunan masyarakat muslim yang

5

beriman dan mengembalikan masjid ke-khittahnya seperti zaman kerasulan

yang telah memberikan kontribusi besar bagi peradaban dunia.

Optimalisasi pemberdayaan masjid di zaman modem membutuhkan

profesionalitas yang tinggi, kapabilitas pengurus yang respek terhadap

perkembangan sosio kultural masyarakat, sehingga eksistensi masjid benar

benar mengakomodir kepentingan dan kebutuhan umat, yang sesuai dengan

kebutuhan masyarakat modem.

Masih banyak masjid-masjid di Indonesia yang memiliki potensi besar

untuk menjalankan fungsinya sebagai pusat kegiatan umat berbasis ekonomi

dan sebagai sumber dana yang dijadikan barometer kemandirian masjid, guna

menopang biaya operasional masjid yang nota hene masih mengandalkan

iuran jamaah, infak shodaqoh dan zakat para muzzakki sehingga masjid

berposisi sebagai objek padahal yang seharusnya posisi masjid sebagai subjek.

Ketika masjid masih bergantung pada para dermawan optimalisasi

fungsi masjid secara teknis belum dimaksimalkan karena potensi masjid

belum tergali dengan sempuma, walaupun demikian sudah ada beberapa

masjid yang berhasil menjalankan manajemen dengan sukses dalam

memberdayakan ekonomi masjid, seperti Masjid Agung Sunda Kelapa

Jakarta. Hal ini tentu ditunjang oleh banyak faktor. Oleh sebab itu kami

merasa tertarik untuk mengangkat tema ini menjadi sebuah skripsi dengan

judul: "MANAJEMEN PEMBERDAYAAN EKONOMI DAN

PENGARUHNYA TERHADAP KEMANDIRIAN MASJID " ( Study

6

Kasus : Masjid Agung Sunda Kelapa Jakarta ) dengan alasan sebagai

berikut

a. Banyaknya masjid-masjid besar di Indonesia yang memiliki potensi

sumber dana potensial masjid yang belum teroptimalkan dengan baik. Hal

ini berpengaruh kepada aktifitas masjid yang minim karena terhambat

dana, sehingga fungsi masjid sebagaimana yang telah disebutkan diatas

tidak dapat terwujud.

b. Banyaknya para pengurus, jamaah masjid dan masyarakat islam Indonesia

umumnya belum tercerahkan dengan mekanisme operasional, tehnik

manajerial dan optimalisasi fungsi masjid sebagai kekuatan ekonomi yang

dapat mensejahterakan umat.

c. Masjid Agung Sunda Kelapa Jakarta sebagai salah satu masjid lbukota

yang sudah berhasil memposisikan diri sebagai masjid yang re.fresentatif

terhadap perkembangan sosial masyarakat modern sehingga dijadikan

benchmark oleh masjid-masjid yang lainnya.5Yang memiliki karakteristik,

potensi,dan peluang yang sama.

B. Pembatasan Dan Perumusan Masalah

1. Pembatasan Masalah

Untuk memfokuskan penulisan dan memudahkan analisa maka

permasalahan akan dibatasi pada manajemen pemberdayaan ekonomi dan

'Masjid Agung Sunda Kela pa: Mandiri Dari Berbisnis, Modal (Januari, 2003 ). h. 56

7

pengaruhnya terhadap kemandirian Masjid Agung Sunda Kelapa dengan

ketentuan sebagai berikut:

a. Manajemen Operasional Masjid Agung Sunda Kelapa Jakarta

b. Manajemen Sumber Dana Masjid Agung Sunda Kelapa Jakarta

c. Manajemen Keuangan Masjid Agung Sunda Kelapa Jakarta

2. Perumusan Masalah.

Dari batasan masalah telah disebutkan diatas, akan di bahas lebih

lanjut dalam beberapa identifikasi masalah meliputi:

a. Bagaimana pola manajemen operasional Masjid Agung Sunda Kelapa

Jakarta

b. Bagaimana optimalisasi manajemen Masjid Agung Sunda Kelapa dalam

menggali potensi-potensi sumberdana masjid dan pengaruhnya terhadap

kemandirian masjid.

c. Faktor pendukung dan penghambat dalam mencapai tujuan masjid Sunda

Kelapa sebagai masjid yang mandiri.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui aplikasi manaJemen masjid berbasis ekonomi yang

sudah diterapkan di Masjid Agung Sunda Kelapa.

9

D. Metode Penelitian

Metode penyusunan skripsi ini penulis menggunakan penelitian kwalitatif

dalam bentuk deskriptif analisis, yaitu menggambarkan (menjelaskan secara

umum) mengenai manajemen masjid untuk mendukung analisa lebih lanjut.

Adapun sumber data diperoleh dari:

1. Penelitian Kepustakaan (Library Reseac!t)

Data-data ini diperoleh dari: Majalah, Surat Kabar, Buku-buku Cetak,

Mailing List (Website/Internet), dan untuk ayat-ayat Al Qur'an langsung

mengutip dari terjemahan DEPAG. RI

2. Penelitian Lapangan (Field Reseaclz)

Dilakukan dalam bentuk interview (wawancara), yaitu bertanya secara

langsung kepada responden (pengurus dan pengelola Masjid Agung Sunda

Kelapa Jakarta) tehnik ini digunakan untuk mendapatkan keterangan dari para

pengurus masjid mengenai hal-hal yang terkait dan berhubungan dengan

manajemen pemberdayaan ekonomi masjid sebagai faktor pendukung masjid

mandiri dalam aktifitasnya.

Setelah data terkumpul maka akan dilakukan analisa guna mendapat

kesimpulan yang akurat bagi permasalahan ini, yakni melalui reduksi atas data

data yang terkumpul, mensortir mana yang relevan · dan mana yang tidak.

Selanjutnya dilakukan penyederhanaa.n dan pengolahan data terutama data yang

bersifat kwantitatif untuk disajikan dalam bentuk deskripsi dan yang terakhir

menarik kesimpulan dari keseluruhan penyajian tersebut.

10

Adapun sistematika penulisan skripsi ini mengacu pacla; Buku Pecloman

Penulisan Skripsi Fakultas Syariah clan Hukum UIN SyarifHidayatullah Jakarta

E. Sistematika Penulisan

Untuk memudahkan penulisan skripsi 1m, penyusun rnernbagi kepada

beberapa bab yakni :

BAB I Pcndahuluan. Bagian ini menjelaskan tentang Jatar belakang

masalah, pembatasan clan perurnusan masalah, tujuan clan kegunaan penelitian,

metocle penelitian clan sisternatika penu!isan.

BAB II. Tinjauan Teoritis. Kerangka teoritik tentang profesionalisme

manajernen rnasjicl pernberclayaan ekonomi. teori profesionalisrne manajemen

masjicl clan manajemen sumberclaya insani sebagai bagian clari manajerial secara

umum. Dan pemberclayaan clana produktif cla!am bentuk investasi dana procluktif

yang climilki masjicl

BAB III. Gambaran Umum Masjid Agung Sunda Kelapa. Pada bab ini

menguraikan tentang sejarah berclirinya Masjicl Agung Suncla Kelapa,

perkembangan, clan aktifitas yang cliprogramkam Masjicl Agung Suncla Kelapa,

clan struktur organisasi kepengurusan masjicl. Semua poin-poin tersebut

dikemukakan secara umum clan lebih clifokuskan pacla clivisi pemberclayaan

Ekonomi Masjicl Agung Suncla Kelapa. Meliputi; Lembaga Haji Dan Umroh,

BMT, Koperasi, Penyewaan Geclung clan Fasilitas Bisnis.

BABU

TINJAUAN TEORITIS

A. Konsep Manajemen Masjid Profesional

Masjid merupakan kebutuhan mutlak yang harus ada dan sejarah awal

sejarahnya masjid merupakan pusat segala kegiatan mansyarakat Islam, pada awal

rosulullah hijrah ke madinah salah satu sarana yang pertama dibangun adalah

masjid, masjid menjadi developmenl power. Luasnya peranan masjid yang akan.

kita bangun menentukan kwalitas managerial yang dipergunakan, untuk

mencover berbagai kepentingan dan optimalisasi fungsi masjid masjid harus

mcmainkan pcranan yang cantik, dcngan mcngoptimalkan scmua potcnsi yang

ada termasuk potensi intelektual, peranan dan potensi masjid ini dapat

diwujudkan dengan manajemen masjid yang profesional, manajemen masjid

merupakan upaya konsolidasi aktifitas masjid sebagai optimalisasi universalitas

masjid bagi kebangkitan kaum muslim.

I. Pengertian Secara Etimologis

Manajemen dalam bahasa Arab disebut dengan idaroh dari perkataan

Ad darta Assyai,a (kamu menjadikan sesuatu itu berputar) atau dari

perkataan Ad darta bihi (kamu menggunakannya sebagai alat untuk memutar

sesuatu) atau Ad dhouran (mengelilingi sesuatu). 1

'Mahdi Bin Ibrahim, Al Amanah Fil Idari, Edisi Terjemah Amanah Dalam Manajemen, Rahmat Abbas (Jakarta, Pustaka Al Kautsar, 1997), ha!. 59

12

13

Manajemen dalam bahasa inggris "to manage" yang artinya mengurus,

membimbing, mengawasi, dapat juga berasal dari bahasa itali "manegio"

bermakna pelaksanaan atau pengurusan sesuatu atau lebih tepatnya

penanganan sesuatu. 2

2. Pengertian Secara Terminologis

Manajemen sebagai alat untuk merealisasikan tujuan umum serta

sebagai suatu aktifitas khusus menyangkut kepemimpinan, pengerahan,

pengembangan persoalan dan perencanaan.3 Prof. Dr. Sofyan Syafri Harahap

mengemukakan bahwa "ilmu manajemen adalah ilmu yang mempelajari

bagaimana cara mencapai tujuan, apa fungsi yang harus dilakukan dengan

menggunakan alat, tenaga orang, ide dan sistem yang lebih efisien. 4

Mengutip pengertian kepemimpinan dari ensiklopedia administrasi

lengkap Drs. Mochamad Ayyub "manajemen adalah segenap perbuatan

menggerakan sekelompok orang dan menggerakan fasilitas dalam suatu kerja

sama dalam mencapai tujuan tertentu. 5 Atau oleh beliau sendiri manajemen

disederhanakan menjadi "suatu proses/kegiatan/usaha mencapai tujuan

2 Ahmad Y ani, Urgensi Manajemen Dal am Memakmurkan Masjid, (Jakarta, Dea Advertising), ha!. 101

3loc. Cit 4Sofyan Syafri Harahap, Manqjemen Ma~jid, (Yogyakarta, Bhal.'li Prima Rasa, 1996), hal. 28 5Mochamad Ayyub, Manajemen Ma.~jid: Pel111?iuk Prak/is Bagi Perngurus, (Jakarta, Gema

lnsani Press), Hal. 32

14

tertentu melalui kerja sama dengan orang lain.6Setelah menguraikan

pcngcrtian manajcmcn dari bcrbagai sumber, bcrikut ini para ccndikia dan

pakar mendefinisikan manajemen masjid sebagaimana bahasan utama yang

sebenarnya:

Drs. Mochamad Ayyub memberikan definisi: "manajemen masjid

(idaroh ma.1jid) adalah usaha-usaha untuk merealisasikan fungsi-fungsi

masjid sebagaimana mestinya7.

KODI DK! Jakarta mendefinisikan: "Jdaroh masjid adalah ilmu usaha

yang meliputi segala tindakan dan kegiatan masjid dalam menempatkan

masjid sebagai tempat ibadah dan pusat kebudayaan Islam sebagaimana

tertulis dalam buku urgensi manajemen masjid, yang kemudian dilengkapi

oleh penulisnya" idaroh masjd adalah suatu proses atau usaha mencapai

kemakmuran masjid yang ideal, oleh seorang ketua pengurus masjid bersama

para staff danjama'ahnya melalui berbagai aktifitas positif 8

3. Pola manajerial masjid

Pada setiap aplikasi manajemen tentu tidak aan terlepad dari fungsi

manajemen yang diungkapkan toeri-teorinya oleh para pakar manajemen,

seperti GR. Terry, Taylor, Irwing Fisher, Sondang P. Siagian dll. Managemen

yang digagas oleh mereka bila disederhanakan sekurang-kurangnya menjadi

6/bhi,. 7/hi<I,. hal. 35

'Ahmad Yani, Urge11si Ma11ajeme11 Masjid (Jakarta, Dea Press), hal. I 01

15

empat fungsi, sehingga kami anggap fungsi-fungsi ini dapat diberlakukan

dalam manajemen masjid sebagai bagian dari karakteristik organisasi

a. f'laning (Perencanaan)

Dalam upaya memakmurkam masjid perencanaan memiliki arti

yang sangat penting, ha! ini dapat diungkapkan sebagai berikut; (I)

aktifias pemakmuran masjid berjalan lebih teratur dsan terarah, (2)

rncrnungkinkan dipilihnya tindakan-tindakan yang tcpal scsuai dcngan

kondisi dan situasi yang melingkupi rnasjid, (3) memudahkan untuk

menjalanakan pengawasan terhadap jalannya pemakmuran masjid.

Perencanaan upaya pemakmuran masjid dengan matang membuat

aktifitas masjid dapat bedalan dengan baik dan jelas arahnya dan target

yang dicapai maksimal sesuai dengan yang diharapkan. 9 Ada beberapa

pendekatan dalam menyusun rencana masjid sebagai berikut:

I. Otokratis

Rencana disusun oleh orang tertentu biasanya oleh kamu elit,

atau atasan langsung, dalam kaitannya dengan manajemen masjid

metode ini dapat diaplikasikan oleh Dewan Masjid, Pemerintah,

Pemangku adat, kaum intelektual di daerah tersebut tanpa melibatkan

jamaah.

9 Ibid,. ha!. l 03

16

2. Demokratis

Perencanaan diserahkan kepada jamaah, mereka dilibatkan

untuk merumuskan apa yang akan dicapai, saran mereka

dipertimbangkan, keputusan diambil melalui suara terbanyak.

3. Metode Campuran

Metode ini diaplikasikan dengan mengakomodir kedua sistem

yang telah disebutkan pertama.

Ketiga pendekatan ini tidak boleh berlaku mutlak, latar belakang

sosial masyarakat sangat menentukan, masyarakat elit dan kaum

terpelajar, masyarakat awam dan priyayi. Penggolongan-penggolongan

seperti itu mutlak diperlukan untuk menetukan pendekatan apa yang

dapat mengakomodir kepentingan jamaah secara keseluruhan.

Dalam merumuskan rencana Analisis SWOT sebagai barometer

penilaian dan analis kebijakan yang diambil dalam menentukan rencana

organisasi meliputi; (a) Strengtlz, kekuatan yang dimliki organisasi,

pengurus/manager dan masyarakat kemudian dirumuskan sebagai

penun3ang dan dimanfaatkan untuk mencapai tujuan, (b) Weaknes,

kelemahan yang dimiliki institusi masjid dan lingkungan, dicari dan

dirumuskan untuk diketahui pemecahan dan alternatif-alternatif solusi

penyelesaiannya. ( c) Opportunity, berbagai kemungkinan dan peluang

yang akan dijadikan proyeksi pelaksanaan program-program masjid

meliputi segala aspek kehidupan, ( d) Threats, dirumuskan ancaman atau

17

hambatan-hambatan yang akan dihadapi di masa yang akan datang atau

kemungkinan terjadi dalam mencapai tujuanjama'ah.

b. Organizing (Pengorganisasian)

Menurut GR Terry istilah pengorgamsaian berasal dari kata

organism ( organisme) yang merupakan sebuah entitas dengan bagian

bagian yang terintegrasi sedemikian rupa sehungga hubungan mereka satu

sama lain saling mempengaruhi 10

Pengorganisaian merupakan instrumen manaJemen yang sangat

menetukan ehistensi sebuah organisasi, berpadunya berbagai potensi

pengurus masjid dalam satu kerangka pemakmuran, dengan adanya

pengorganisasian dan mudah menjalankan koordinasi dan pengawasan

serta pengendalian dan evalusi pelaksanaan program kerja dan aktifitas

masj id lainnya.

Dalam pengorganisasian hakikatnya pengurus mengetahui dengan

jelas cara kerja, wewenang dan tanggungjawabnya, ketika ha! ini sudah

tersosialisasi dengan baik, pengururs dapat memberdayakan seluruh

kemampuannya untuk menciptakan suasana kerja yang kondusif dan

profosionalisme yang maksimal, semua lini berjalan dengan otomatis dan

independen secara tehnis dan pelaksanaan. Hal ini akan menunjang alur

kerja yang baik dan jalinan kerja yang solid.

JOG.R Terry, Asas-AsasManajemen (terjemahan) (Bandung, Alumni 1986), ha!. 39

18

Pengorganisasian adalah penyusunan kaidah-kaidah untuk

melaksanakan apa yang telah ditentukan dalam perencanaan sehingga

melahirkan kebijakan, aspek-aspek yang sangat menunjang keberhasilan

manajemen masjid.

Dengan adanya aspek pengorgamsasrnn yang tersistematisasi

dengan baik akan membawa kepada hal-hal kearah tujuan penugasan

kemudian pendelegasian wewenang yang diperlukan kepada individu-

individu untuk melaksankan tugasnya. Dalam penyusunaan organisasi ada

beberapa prisip yang dapat dijadikan acuan antara lain: i r

1. Penentuan tujuan yangjelas 2. Pcmbagian kerja 3. Pelimpahan wewenang 4. Kesatuan komando 5. Tingkat kekuasaan dan organisasi

Jika ha! ini tidak lercover dengan baik, telah terjadi kesalahan

besar dalam prilaku manajemen baik menyangkut matriil, sprirituil

maupun personil, hal ini dikemukakan oleh Mahdi Bin Ibrahim Bin

Muhammmad bahwa: "sasaran, volume pekerjaan, jenis pekerjaan,

konsolidasi dan pemabagian pekerjaan, aset yang diperlukan untuk

keberhasilan organisasi baik SDM maupun materi". 12

11 T. Hani Handoko, Manajemen Personalia Dan Sumberdaya Manusia, (Yogyakarta, PT.Liberty, J 985), hal. 43

"Mahdi Bin Ibrahim, Op.Cit., hal. 66

19

Untuk pembagian kerja biasanya berdasarkan fungsi, cara kerja

dan kerja sama antar bagian berdasarkan yang sudah tercantum dan dalam

srtuhure organisasi, struhur organisasi adalah bagan yang mengambarkan

fungsi masing-masing bagian, batas wewenang, yang dimiliki, luas I

tanggung jawab yang harus diemban dan hubungan dengan bagian lain.

Dalam lembaga masjid profesional masing-masing bagian harus membuat

sasaran-sasaran yang ingin dicapai ha! ini berlaku secara desentralisasi

oleh tiap-tiap bagian. Hal ini dapat dijadikan tolak ukur dalam melakukan

pengawasan dan penilaian prestasi (Performance Evaluation).

Beberapa pembagian tugas pemberdayaan ekonomi yang dapat

diakomodir oleh karakteristik masjid berdasarkan pus at

pertanggungjawaban (Responsibility Centre) sebagai berikut: 13

!. Pusat pengusahaan pemasukan bagi kas masjid ( Income Profit

Centre)

2. Pusat pengeluaran dan Anggaran Belanja Masjid (Bu,(jeting Costing)

3. Pusat Pengelola Investasi yang mencakup laba dan investasi dana

produktif masjid (Jnvesment Center)

Dalam pengorganisasian penempatan personil masuk dalam

manajemen sumberdaya manusia, meliputi pola rekruitment, penempatan

personil, kemampuan dan latar belakang pengalaman atau pendidikan

"Sopyan Syafii Harahap, Manajemen Ma~jid. Op. Cit ha!. 41

20

yang menunjang posisi (The Right man in the right job). Adapun

profesionalisme manajemen sumberdaya Islami meliputi, keimanan,

keterampilan, ahlak budi pekerti, wibawa dan kejujuran.

Berkenaan dengan profesionalisme Sumberdaya Insani leblh jelas

Muhamad Kerebet dan Muhammad Ismail menuliskan tiga faktor yang

dapat dijadikan rujukan sebagai barometer tinjauan syariah dalam ha! ini,

antara Lain: 14

I. Kafaah yaitu adanya keahlian dan kecakapan dalam bidang pekerjaan yang dilakukan dapat diperoleh dari pendidikan, pelatihan, pengalaman.

2. Himmatul A 'ma! yaitu memiliki semngat dan etos kerja yang tinggi, mejadikan motivasi ibadah sebagai pendorong utama di samping motivasi penghargaan (Reward) dan hukuman (Funishment) serta perolehan materi

3. Amanah yaitu terpercaya dan bertanggungjawab menjadikan tauhid sebagai unsur pendorong dan pengontrol tingkah laku.

Hal ini disinyalir kebenarannya dalam sabda Nabi Muhammad

Saw sebagaimana ditulis oleh sayyid ahmad Hasyim bek15

-:; /. ,.. ,,, ,.. ,.. .... 0 ,..

(($Jl>c.JI olJJ) ~wl ~);,~iij ,J;,,1 _;.s, JI _/}II J..,,j1~1 .... ,,.,,.. ,.. ,.. ,.. ,..

artinya " jika suatu urusan diserahkan bukan pada ahlinya maka

tunggulah kehancurannya ''.

"M. Kerebet W. dan M. Ismail Y. pengantar manajemen Syariah (Jogjakarta, Perisai pustaka utama) 2000, ha! 84

15 Hasyim, Ahmad bek Sayyid, MuchtaruI hadistun Nabawiyah, Dami Ihya, Indonesia, t.th

22

c. Actuating (pelaksanaan)

Dalam manajemen masjid fungsi pelaksanaan merupakan sebuah

pemberdayaan seluruh kemampuan yang dimiliki oleh pengurus sebagai

manifestasi penunaian amanah yang dibebankan, optimalisasi seluruh

daya yang dimiliki tuntunannya di jelaskan dalam hadist Rosulullah Saw,

yang artinya: sampaikanlah anmnat kepada orang yang memepercayakan

kepada anda janganlah berkhianat kepada orang yang berhianat kepada

anda (HR.Imam Ahmad dan Ahlus Sunnan)

Allah Swt memerintahkan dalam Al Qur'an tentang penunaian amanat,

sebagai berikut:

Artinya: Akan tetapi jika sebagain kamu mempercayai sebagian yang lain, hendaklah yang dipercaya itu menunaikan amanatnya dan hendaknya ia bertaqwa kepada Allah rabbnya. (QS al Baqoroh: 283)

Dalam fi.mgsi menaJemen ini (baca: pelaksanaan) p1mpman

pengurus masjid harus memberikan stimulus dan motivasi kepada para

pengurus dan seluruh pelaksana program pemakmuran masjid pada

wilayah yang menjadi tanggungjawab dan wewenang pada tiap bagian.

23

Keberhasilan sebuah organisasi ditentukan oleh pola kerja, pola

fikir dan etos kerja para "awak" dalarn organisasi, orang nuslim yang

beriman memiliki semangat besar yang bernilai universal yaitu kekuatan

jihad (Power Spirit Of Jihad) orang Islam layaknya dalam beke1ja

memiliki tujuan vertikal yang agung yaitu Ridho Allah dan tujuan

horizontal sebagai khalifah Fil Ard untuk dapat bennanfaat bagi mahluk

dan lingkungan. Ke~ja adalah bagian dari jihad, dan etos ke1ja yang luhur

itulah yang marnberikan kontribusi positif dalam proses ke1ja seorang

muslim, Firman Allah SWT dalam Al Qur'an:

Artinya: Dan orang-aorang yang berjihad dijalan Allah, maka Allah akan memeberikan kemudahan baginya. (QS. al-Ankabut: 69)

Ada tiga aspek yang harus dipenuhi secara nalar oleh orang yang bake1ja: 17

I. Aktifitas yang dilakukan karena dorongan dan motivasi.

2. Apa yang dia kerjakan karena kesengajaan, sesuatu yang

direncanakan,karena didalanmya terkandung suatu gabungan antara

rasio dan dan rasa (estetika)

3. Yang dikerjakan karena adanya suatu tujuan yang luhur( aim, goal)

yang secara dinamis merasakan makna bagi dirinya seluruhnya

dimanifestaasikandalam bentuk arnal (action).

17 Toto Tasmara, Etas Kerjo Pribadi Muslim, (Yogyakarta: Dana Bakti Wakaf), 1995, ha!. 56

25

a. Penetapan Tujuan

Satu masjid berbeda dengan masjid lainnya, begitu juga dalam

pemberdayaan ekonomi masjid ada masjid yang refresentatif untuk

pemberdayaan secara integral, ada juga masjid yang tidak memiliki

potensi utnuk menciptakan sumber dana secara produktif, tujuan

pemberdayaan ekonomi masjid dapat dirumuskan dalam tujuanjangka

pendek, jangka menengah, dan jangka panjang. Misalkan tujuan

umumnya meningkatkan pemberdayaan ekonomi masjid untuk

meningkatkan fungsi masjid yang terpadu dalam syiar, Pendidikan dan

ekonomi. Tuj uan ini dirumuskan secara sistematis dan terarah dalam

tiap jenjang tujuan yang akan dicapai.

b. Penjabaran Tujuan

Penjabaran dari rencana tujuan-tujuan yang telah ditetapkan

dalam penetapan di atas

c. Penggolongan Kegiatan

Kegiatan-kegiatan yang sudah dirumuskan di atas digolongkan

dalam bentuk departemen atau bagian.misalkan departemen ekonomi,

pengetahuan bidang muamalat dan sebagainya. penggolongan

disesuaikan dengan luasnya kegiatan, tersedianya sumberdana dan

sumberdaya Insani yang memadai.

26

d. Penunjukan Pelaksana

Setelah melalui beberapa taiiapan diatas langkah berikutnya

adalah penunjukan pelaksana (staffing). Setelah penunjukan

penempatan posisi dengan kriteria yang sudah disebutkan diawal

dalam penorganisasian. Langkah selanjutnya adalah langkah-langkah

kepemimpinan (leadership) dengan menjalankan fungsi-fungsi

manajemen meliputi koordinasi (koordinating), mengarahkan,

mengawasi (controlling), memotivasi (motivating), dan melakukan

penilaian (Valuing)

2. Struktur Masjid

Ketua

Bendahara I sekretaris I

I I I I Bid. Idroh* Bid.Imaroh Bid.Riayah Perpustakaan

(Pengelolaan) (Pemakmuran) Pemeliharaan Masjid

* bidang pemberdayaan ekonomi masjid masuk kedalam bidang ini

27

e. Controlling (pengawasan)

Pengawasan dapat dilakukan dengan mengamati jalannya

pelaksanaan kegiatan masjid, mengukur keberhasilan dan kegagalan

dengan standarisasi te1tentu sebagaimana yang telah ditetapkan dalam

perencanaan.

Pengawasan merupakan fungsi manager atau organisasi yang

menjamin agar tujuan masjid tercapai sesuai harapan tanpa mengandung

penyimpangan dan pemborosan19, dapat diupayakan secara eksplisit, dari

kegiatan harus menciptakan keyakinan dari umat terhadap pengelolaan

kekayaan dan hmta masjid untuk menyerahkan infak shodagoh, zakat,

dan donasi pemakmuran ma~jid. Realisasi pengawasan dapat dilakukan

dengan menyusun administrasi, pembukuan (akuntansi) yang rapi,

terpercaya, akurat, sehingga laporan yang dikeluarkan bersifat informatif

dan dapat dipertanggungjawabkan.

Legitimasi pengawasan diuraikan Allah SWT dalm11 Al Qur'an

sebagai berikut:

o o..-J ,

~Ji\ ~ LS' ~ of 0LS-- ::..,t ~- J:.Wli 0LS-- , <-~,~ . - . . - J . . \"'"""':X ,.. ... ,... ... ... "" ,, 0 ). ..... 0 ,.. r;;, 0

(\A 1 :o_;.)I) ... ~~ .031 ~J :'.;J-1 .;tP ~jjl y.:_;Jj ... .... ,,., .......

19 Ibid, ha!. 26

28

Artinya: "Hai orang-orang yang beriman apabila kamu melakukan sesuatu perikatan utang-piutang untuk dipenuhi pada masa yang telah ditentukan ,maka catatlah. Yang demikian itu lebih adil disisi Allah dan lebih teguh untuk kesaksian dan lebih defeat untuk tidak ada keraguan ... ".(QS. Al Baqoroh: 182)

Dari ayat di atas, betapa Islam menginginkan pencatatan untuk

menegakan keadilan, kepercayaan dan membasmi keragu-raguan yang

sangat berbahaya dalam kehidupan dan interaksi dimansyarakat.

B. Konsep Masjid Dan Pemberdayaan Ekonomi

Masj id adalah rumah Allah yang di bangun dan didirikan atas dasar taqwa,

firman Allah SWT dalam Al Qur'an:

Artinya: "Dan sesungguhnya masjid ilu adalah kepunyaan Allah, janganlah kamu menyembah seorangpun didalamnya di samping( menyembah) Allah". (QS. al Jin: 18) 11

Untuk menetapkan standarisasi manaJemen masjid perlu dirumuskan

tentang karakteristik masjid agar diketahui masjid seperti apa yang dapat dikelola

dengan standar-standar tertentu.

Berdasarkan tingkatan dan jenisnya klasifikasi masjid dapat diuraikan

sebagai berikut:

1. Berdasarkan jenisnya

a. Masjid Besar

AdalaJ1 masjid ayang terletak disuatu daerah di· mana jamaahnya

bukan hanya dari awasan itu tetapi mereka yang bekerja di sekitar lokasi,

29

masjid dengan karakteristik ini biasanya dibangun oleh pemerintah dan

masyarakat sekitarnya sangat dikontrol oleh pemerintah begitu juga

dengan pengurusan maupun pendanaannya bisa disamakan dengan masjid

negara.

b. Masjid Elit

Masjid ini terletak di daerah el it, jamaahnya golongan di kawasan

tertentu termasuk pengurusnya, masjid ini memiliki potensi sangat besar

c. Masjid Kota

Masjid ini terletak di kota-kota jamaah pada umumnya terdiri dari

golongan menegah dan atas

d. Masjid Kampus

Jamaahnya sudah tentu terdiri dari para intelektual aktvitasnnya

biasanya sangat pasat dan lebih cendenmg kepada wawasan dan keilmuan

di samping kesejahteraan umat.

e. Masjid Organisasi

Masjid untuk jamaah yang homogen yang diikat oleh kesamaan

organisasi dan kecenderungan pemahaman tentang ajaran agama, masjid

ini dikelola oleh organisasi masjid secara otonomi.

f. Masjid Desa

Masjid ini berdaim di sekitar masjid, _masalah dana sangat kurang

kwalitas pengurus sangan rendah, potensi konflik cukup besar.

30

Dari uraian di atas proyeksi pengembangan masjid dapat dikategorikan

dengan karakteristik dan stratifikasi masjid sebagai berikut20:

I. Type A Yang termasuk type ini adalah masjid negara( masjid besar dalam

penjelasan di atas) masjid Provinsi (masjid Agung). Fasilitas pengembanagan meliputi; (a) kantor-kantor Organisasi Ulama dan organisasi masjid tingkat wilayah, seperti; MUI, KODI, DMI, Remaja Masjid. (b) Ruang pertemuan ( c) ruang rapat ( d) Ruang kegiatan perekonomian meliputi; koperasi, mini market, bisnis club, BMT, Bank Syariah.( e) wisma Pengurus/imam (f) balai pendidikan (g) balai kesehatan. Di Indonesia masjid negara direfresentasikan oleh Masjid Istiqlal Jakarta.

2. Type B (Masjid kabupaten (Masjid Raya dan Masjid Agting)) 3. Type C (Masjid Besar, tingkat kecamatan adan kelurahan)

Fasilitas yang harus dikembangkan adalah; (a) kantor-kantor Organisasi Ulama tingkat kecamatan cla kelurahan, (b) ruang pertemuan (c) ruang kursus (d) ruang kegiatan peerkonomian seperti ; BPRS dan Koperasi, rumah imam dan pengurus masjid (e) balai pendidikan dan poliklinik.

4. Type D (masjid Kecil (masjid Lingkungn RT dan RW) Fasilitas standar yang harus dimiliki masjid adalah; (a) ruangan

ibadah (b) kantor masjid (c) tempat wudhu (d) WC/Kamar mandi/ Urinoir.

Dari penjelasan di atas dapat diambil garis besar bahwa semua mesjid

memiliki potensi untuk mengembangkan ekonomi masjid agar menjadi

masjid yang mandiri dan berdaya multifungsi. Dari stratifikasi masjid dan

penggolongan masjid dapat dirancang manajemen yang dianggap pas sesuai

kapasitas masjid baik dilihat dari Type masjid maupun jenis masjid, semua

tingkatan masjid memerlukan manajemen dan profesonalisme yang sama-

sama urgen untuk kemajuan dan optmalisasi fungsi masjid, standarisasi

20 Ibid, h. 84

31

manajemen dan profsionalisme harus disesuaikan dengan keadaan sosial

jamaah masjid yang bersangkutan.

2. Konsep Pemberdayaan Ekonomi

Masjid memerlukan biaya yang tidak sedikit setiap bulannya, ha! ini

dirasakan oleh seluruh masjid dari berbagai tingkatan, merupakan tanggung

jawab pengurus masjid untuk dapat mengoptimalkan potensi yang dimiliki

masjid sebagai pusat aktifitas umat, secara tradisional aliran dana ke masjid

didapatkan dari infak jamaah dan sodaqoh para donatur baik yang rutin

maupun yang temporer, mengandalkan income tersebut, jauh dari memadai

hal ini yang menuntut pengurus masjid untuk menggiatkan usaha-usaha lain

yang yang menjamin adanya sumber pendapatan masjid.

Faktor-faktor yang sangat mempengaruhi manajerial masjid secara

internal adalah tingkat kemiskinan, tingkat keimanan, dan ketaqwaan,

ketidaktahuan manajemen, ketidakpercayaan masyarakat dan administrasi

keuangan yang tidak rapi.21

Kondisi ini menyebabkan masjid tidak dapat mengembangkan diri,

dampak kekurangan dana sangat merugikan eksistensi masjid sebagai motor

penggerak pembentukan masyarakat Islami, usaha-usaha yang mungkin

dilakukan masjid adalah profesionalisme kepemimpinan masjid dengan

manajemen yang mapan. Potensi dan umat Islam cukup besar, tinggal

21 Sofyan Syafri Harahap, Manajemen Masjid, Op.Cit, h. 61

32

optimalisasi manajemen pencarian dana yang dapat dipertanggungjawabkan.

Berikut ini potensi sumberdana yang dapat diberdayakan melalui institusi

masjid:

l. Potensi umat

Koordinir iuran jamaah dengan administrasi yamg mapan dapat

diaplikasikan ke dalam bentuk 1uran wajib jamaah secara

berkesinambungan dengan jumlah disesuaikan dengan keadaan keuangan

masing-masingjamaah.

2. Potensi Masjid

Bagi masjid-masjid yang temasuk type A, B, dan C dapat

rnemberdayakan bangunan-bangunan yang dimiliki masjid yang ditujukan

untuk pelayanan umat yang kemudian dijadikan sumber income kas

masjid. Seperti; meetingroom, ruang resepsi, ruang seminar dan

sebagainya. Urgensi masjid sebagai sebagai Center of activities muslim

society dapat terpenuhi.

3. Pendirian Institusi Ekonomi Penunjang Kesejahteraan Umat

Pendirian PT atau koperasi yang bergerak diberbagai bidang usaha

denagnkeentuan melalui penelitian analisis kelayakan pendirian usaha

yang dilakukan para ahli dibidangnya.

Optimalisasi potensi dana masjid tersebut mampu mengantarkan

masjid yang profesional dalam mengoptimalkan peran masjid sebagai

penggerak ekonomi umat, sebagai penunjang masjid berbasis ekonomi,

33

dapat berperan sebagai forum komunikasi ekonomi jamaah, forum-forum

pertemuan ini sangat berguna untuk merekatkan hati jamaah dengan

masjidnya, sehingga keterikatan jamaah tidak hanya sebatas memenuhi

panggilan shalat dan ritual ibadah-ibadah lainnya melainkan meluas

menjadi keteriatan sosial yang dapat menumbuhkan rasa solidaritas dan

sense ofbelonging kepada masjid sebagai bagian dari kehidupannya.

Kegiatan kontak usaha jamaah dapat diupayakan sebagai bagian

dari peningkatan kesejahteraan tarafhidup diantarajamaah masjid.

4. Agen Jnstrumen Ekonomi Syariah

Masjid dapat juga menjadi agen yang melembaga dalam hal

pengumpulan dana. Masjid-masjid yang profesional dan sudah memiliki

manajerial pemberdayaan, sumberdaya yang memadai, lingkunganjamaah

yang mendukung, dan akses dunia teknologi dan informasi sudah

mendukung, masjid dapat mengelola badan konsuJ.tan manajemen,

misalnya bidang teknik, produksi, akuntansi, administrasi, perpajaan dan

perizinan. Lembaga tour & Travel, biro penjualan tiket, MLM, suransi dan

sebagainya.

C. Manajemen investasi dana produktif masjid

Dalam konsep manajemen investasi, faktor kepastian sangat penting

sehingga sumber dana yang sebaiknya dikembangkan adalah yang bersifat tetap.

Dalam ha! ini dana harus surplus karena jumlah income sudah diperkirakan

34

(income statement) dan dapat ditempatkan untuk mendapatkan pengahasilan

masjid yang permanen untuk mendapatkan profit. Keuntunagn dari surplus nett

masuk kedalam kas masjid dan menjadi hak pengurus dan pemimpin untuk

memanfaatkan dan membiayai seluruh kegiatan masjid.

Bentuk investasi yang efektif adalah bentuk penanaman modal dengan

mengukur dan mengakomodir efektif dan efisien kine1ja pemeberdayaan dana

produktif. Penempatan dana yang nota bene dimiliki institusi masjid bukan atas

nama perorangan sehingga akuntabilitas secara de facto oleh pengurus masjid

sebagai pengelola kepada pada jamaah, bentuk-bentuk investasi dapat dilakukan

dengan bisnis langsung seperti pendirian wartel, warnet, supermarket, toko buku,

agen, majalah clan media lslam.22

Investasi secara umum diupayakan dengan meningkatkan kolektabilitas

dan dayaguna ekonomis atas dana produktif (revolving fund) untuk dijadikan

asset yang dapat memberikan profit dan meningkatkan kesejahteraan (welfare

optimizing). Dengan investasi idle money, penimbunan harta dan kekayaan

masjid dapat dihindari sehingga dana menyebar keberbagai lapisan masyarakat

supaya harta tidak beredar hanya di antara orang kaya saja

Manajemen investasi merupakan bagian dari manajemen keuangan.

Manajemen keuangan masjid bertujuan untuk menggali potensi menambah dan

mengembangkan dana mesjid melalui berbagai cara yang halal.

22 Sofyan Syafri Harahap, Pedoman Manajemen Masjid, Op.Ci!, hal. 34

35

Dalam pengertian konvensional (organisasi bisnis) manajemen keuangan

adalah semua akifita perusahaan yang bersangkutan dengan usaha-usaha

mendapatkan dana perusahaan dengan biaya semurah-murahnya serta usaha

mengalokasikan dana terse but secara efektif 23 Dan konsep ini tidak. dapat

diaplikasikan secara menyeluruh dengan manajemen keuangan masjid, karena

masjid merupakan organisasi nirlaba (unpure bisnis)

Penempatan dana masjid hams bersifat menguntungkan, ini berarti dana

yang dimiliki harus digunakan secara efektif dan efeisien, dan bila belum

digunakan harus ditempatkan pada portofolio investasi/assel, 24 baik saham,

obligasi, maupun pada reksadana berbasis syariah

Secara eksplisit tujuan investasi dalam Islam adalah sebagai berikut:

a. Mencari Ridho Allah Swt

Kegiatan muamalah ibadah tujuan utamanya adalah untuk

mendapatkan Ridho Allah (tauhid)

b. Mendapat keuntungan yang halal

Keuntungan yang dikejar oleh seorang muslim adalah sebuah

keuntungan yang dibenarkan Syara' sebagaimana firman allah Swt:

23 Sutrisno. Ekonisia, Manajemen Keuangan . Teary, konsep dan Aplikosi, (Y ogakarta, Mulya Pustaka, 2000) hal .34

24 Ibid, Hal. 61

36

~ ,,, ,,, ;)l )/

('\' :o.ULl.I) ... 2Jil }~ 1}.>J ~ 1_;.1" ;j..UI ~( ,,, ,,, ,,, ,,

Artinya: Hai orang-orang yang beriman jangalah kamu melanggar syiarsyiar Allah ... (QS. Al maidal1 : 2)

c. Tolong Menolong

Salah satu motivasi umat Islam yang menjadi prinsip implementasidan

eksistensinya sebagai khalifah fil ard adalal1 Tauhid, distributive justice

(keadilan yang yang merata), brotherhood (persaudaraan), work and Activity.

Hal ini akan menghubungkan dua kepentingan antar surplus unit dan depisit

unit baik dalam produksi, modal ke1ja sebagai peningkatan kesejallteraan

(welfare) firman Allall swt:

..... " "" ;)/

(\ :o.ull.1) yli...ll ~-G .\iii 01 ,, .... .... ,..

Artinya: " ... dan tolong menolonglah kamu dalam mengerjakan kebaikan dan taqwa dan janganlah kamu tolong menolong dalam berbuat dosa dan pelanggaran dan bertaqwalah kepada Allah, sesungguhnya Allah amat berat siksanya ..... " (al Maidah: 2)

Prof. DR.Sofyan Syafri Harahap lebih lanjut mengemukakan

optimalisasi investasi dana produktif dengan memposisikan masjid sebagai

"pusat bisnis". "Masjid sebagai wadall pemersatu umat dan tempat semua

kegiatan kemasyaralcat dilakukan juga dapat menyalurkan fungsi lembaga

ekonomi, seperti lembaga perbankan, asuransi, pasar modal yang sesuai

37

dengan syariat. 25 Implementasi "Bank Minded" terhadap jamaah adalah

bentuk optimalisasi fungsi masjid dalam bidang ekonomi, kegiatan

mengarahkan dana ini sekaligus akan mendidik masyarakat lebih sadar pada

usaha produktif saling membantu.26 Menurut penulis implementasi ini dapat

difasilitasi oleh masjid dengan mendirikan BMT yang berafiliasi dengan

masyarakat binaan masjid atau masyarakat yang benar-benar dapat

diberdayakan di sekitar masjid atau daerah proyek pembinaan masjid.

25 Sofyan Syafri Harahap, Op. Cit, ha!. 49 26 Ibid, ha!. 59

BAB III

GAMBARAN UMUM TENT ANG

DIVISI PEMBERDAYAAN EKONOMI (DIVISI USAHA)

MASJID AGUNG SUNDA KELAPA JAKARTA

A. Sejarah Masjid Aguug Sunda Kelapa1

Meskipun pada awalnya keberadaan Masjid Agung Sunda Kelapa

(MASK) dimaksudkan sebagai tempat ibadah masyarakat muslim yang tinggal di

sekitar wilayah Menteng dan sekitarnya, akan tetapi clalam perkembangan

berikutnya kiprah Masjid ini semakin luas dan bahkan jangkauan jamaahnya

telah merambah ke wilayah Jakarta Bogar Tanggerang dan Bekasi serta daerah

daerah lainnya.

Perkembangan kegiatan dan jangkauan jamaah ini dapat diamati antara lain dari

kegiata.n Remaja Islam Suncla Kelapa (Riska) clan Lembaga Dakwah Suncla Kelapa

(LDSK) serta kegiatan mtin "Pengajian Dhuha" tiap hari Ahacl pagi. Bahkan almnni

jamaah haji clari Lembaga Haji clan Umrah (LHU) Ma~jid ini datang clari luar DKI dan

luar Pulau Jawa. Awai mula berclirinya Masjid ini mempal(an cita-cita warga muslim

Menteng yang tinggal di sekitar Taman Sunda Kelapa sejal( tahun 1951. Adalah Bapal(

(Alm) H. BR Motil( dan tetangganya Bapak (Alm) Subhan ZE kala itu mencoba

mengungkapkan keinginan mendirikan Masjicl di wilayal1 itu kepada Walikota. Namun

1 Website Masjid Sunda Kelapa.or.id

38

39

keinginan itu ditolak mentah-mentah oleh Walikota dengan mengatakan: "Wat ! Een

Moskee in Taman Sunda Kelapa ?. Neen, <lat ontsiert de stad". Terpaksa keinginan itu

dipendam untuk beberapa tahun lamanya.

Upaya mendirikan Masjid dilanjutkan pada tahun 1966. Kala itu Bapak

HER Motik dan Bapak H. Machmud merapatkan barisan membentuk Panitia

Pembangunan Masjid. Dalam bulan Agustus tahun itu Panitia terbentuk dengan

susunan:

Ketua

Wakil Ketua

Sekretaris I

Sekretaris II

Bendahara I

Bendahara II

Pembantu

H. BRMotik

1-1. ML Latjuba

1-lasjim Mahdan, SH

H. Tachyar Be. Hk.

H. Machmud

1-1. Darwis Tamin

H. AH Djunaedi

Temyata usaha mendirikan Masjid saat itu mendapat "lampu hijau" dari

Pejabat tinggi DKI, yakni dari Gubemur DKI H. Ali Sadikin dan Pangdam V

Jaya H. Amir Machmud. Panitia Pembangunan Masjid dengan dorongan dan

persetujuan kedua petinggi DK! itu dan tokoh nasional seperti Jenderal AH

Nasution selanjutnya lebih mantap lagi setelah dibentuknya Yayasan Islam

Sunda Kelapa (YISK) pada tanggal 7 Oktober 1966 dengan Akte Notaris Bapak

Affandi SH.

Susunan lengkap pengurus YISK sebagaimana tercantum dalam

Anggaran Dasar Yayasan pasal 5 ayat 5, pasal 9 ayat 1 dan 2, serta pasal 10

adalah sbb:

Pelindung

Dewan Pengawas

Ketua Kehormatan

Ketua Wakil Ketua I

W aki I Ketua II

Penulisl

Bendahara I

Bendahara II

Pembantu Umum

Jenderal Abdul Haris Nasution

I. Mayjen KKO Ali Sadikin

2. Prof. Dr. 1 lazairin, SH

3. Brigjen H. Soedarsono Rahardjodikromo

4. Prof. Dr. Djaman Biran

5. Letko! Eddy Djadjang Djajaatmadja Mayjen TNI Amir Machmud

Haji Basjaruddin Rahman Motik

Haji Mahmud Lamako Latjuba

Mayjen TN! Mas Muhammad Rachmat Kartakusuma

Hasjim Mahdan, SH

Haji Tachjar, Be. Hk.

Haji Darwis Tamin

I. Laksda Mursalin Daeng Maganggang

2. Raden Haji Abdul H~ji Djunaedi

40

Proses pembangunan dimulai dengan menentukan lokasi. Pada awalnya

YISK meminta gedung Bappenas diserahkan kepada Y ayasan. Namun

berdasarkan surat dari Kabinet Ampera tanggal 4 September 1970 pennohonan

itu ditolak, karena gedung Bappenas masih dipakai pemerintah. Sebagai gantinya

Gubernur memberikan altematip kepada YISK, apakah Lapangan Persija atau

Taman Sunda Kelapa. Akhimya Yayasan memilih Taman Sunda Kelapa sebagai

Iokasi Masjid.

Peletakan batu pertama pembangunan Masjid Agung Sunda Kelapa

dilaksanakan pada Hari Raya Jedul Fitri 1398 H atau tanggal 21 Desember 1969

M. Sedangkan pekerjaan pembangunan Masjid dipercayakan kepada Ir. Gustaf

Abbas dosen Fakultas Teknik UL Pekerjaan pembangunan Masjid tidak

41

berlangsung mulus karena YISK mengalami kekurangan dana. Akibatnya,

berdasarkan keputusan Gubernur YISK menyetop kegiatannya dan menyerahkan

pendirian Masjid selanjutnya kepada Pemerintah DK! Jakarta hingga akhirnya

pembangunan berjalan dengan baik dan berakhir pada bulan Maret 1971.

Pada tanggal 8 Maret 1971 pengurus YISK diundang Bapak Walikota

Jakarta Pusat. Dalam pertemuan yang j uga dihadiri wakil dari Kantor Wilayah

Departemen Agama itu disampaikan keinginan gubernur yang antara lain

mengharapkan agar pimpinan pengurus Masjid untuk sementara ditangani oleh

Bapak Walikota sendiri. Dengan demikian, setelah peresmian Masjid tanggal 31

Maret 1971 komposisi pengurus Masjid Agung Sunda Kelapa yang Pertama

berdasarkan SK Gubernur Nomor 655/A/K/BPD/71 adalah sbb.:

Ketua

Wakil Ketua I

Wakil Ketua II

Wakil Ketua III

Imam

Sekretaris I

Sekretaris II

Kol. H. Eddy Djadjang Djajaatmadja (Walikota Jakarta Pusat)

R.H.O Hudjaja (Kepala Perwakilan Departemen Agama DKI Jakarta)

Brigjen H.M.S. Rahardjodikromo

H. B. R. Motik

Prof. Dr. H. M. Rasjidi

H. Tachjar, Be. Hk.

Achmad Zarkasjih, (StafWalikota Jakarta Pusat)

B. Profile Pemberdayaan Ekonomi Masjid (Divisi Usaha Masjid)

Divisi usaha Masjid merupakan integral dari manajemen pemberdayaan

Masjid yang memiliki tiga bidang pemakmuran yang dilalukan pengurus MASK,

meliputi bidang keagamaan, bidang social dan bidang usaha. Secara struktural

42

dan koordinasi semua bidang dikepalai oleh kepala bidang dibawah pengawasan

koordinator pelaksana yang dalam hal ini diformasikan oleh seorang kepala

kantor yang memiliki kewenang<1n penuh terhadap optimalisasi kinerja semua

bagian, termasuk bidang usaha.

Fungsi dari bidang usaha usaha Masjid Agung Sunda Kelapa (MASK)

adalah mengoptimalkan potensi-potensi yang ada dan dimiliki Masjid untuk dapat

menghasilkan income guna mendanai semua kegiatan Masjid dan hal-hal yang

melekat padanya tennasuk biaya-biaya pemeliharaan bangunan dan sarana

pendukung Masjid Iainnya. Berikut ini beberapa asset Masjid Agung Sunda

kelapa yang menjadi instrumen Pemberdayaan Ekonomi Masjid:

I. 4 gedung fasilitas umat (jasa properti) meliputi: Aula Sakinah, Ruang Ibadah

Utama, Ruang Zainab Motik dan Serambi Jayakarta.

2. Lembaga Haji dan Umroh (LHU) Posisis LHU ada dalam bidang keagamaan

karena termasuk kedalam divisi yang menghasilkan income LHU temmsuk

kedalam pemberdayaan Eknomi Masjid

3. Baitul Mal Wat Tamwil MASK

4. Koperasi dan Toko Buku MASK

5. 6 kios yang disewakan.

I. Tehnis Operasional Instrumem Pemberdayaan Masjid Agung Sunda Kelapa

a. Penyewaan Gedung

1. Aul a Sakinah

43

Aula sakinah adalah diperuntukan untuk keperluaan acara

resepsi pemikahan atau pertemuan umum yang berkapasitas 200 orang

duduk dan 600 orang lainnya berdiri. Fasilitas yang dapat diperoleh

adalah; Ruang Ibadah selama satu jam untuk aqad nikah, kursi tamu

(plus cover) JOO unit, penambahan kursi maksimal 100 uint @ Rp.

5000;. Kamar rias 2 ruangan (pria dan wanita)ber-AC, sound syistem,

meja penerima tamu, karpet, petugas keamanan, petugas keberhasilan

dan dapur (pantry). Tarif yang di bebankan sebesar Rp. 5.000.000,00

untuk hari biasa dan Rp. 6.000.000,00. untuk hari libur

2. Ruang lbadah Utama.

Ruang Ibadah Utama dapat digunakan untuk akad nikah,

ceramah, pengajian oleh organisasi sosial dan perusahaan dan institusi

pendidikan. Ruangan m1 mampu menampung jamaah/undangan

sekitar 800 orang

3. Runag Zainab Motik atau Islamic Center

Ruangan ini disiapkan untuk pertemuan dalam skala lebih kecil

dengan luas 100 M2. Ruangan Berkapasitas 70 kursi ini, dapat

dimanfaatkan untuk rapat, diskusi, ceramah Agama dan pengajian,

fasilitas yang diberikan Masjid adalah Ruangan AC, sound system,

44

kursi belajar 70 seat, petugas keamanan, petugas kebersihan. Biaya

yang dikenakan untuk hari biasa Rp.300.000,00 dan untuk hari libur

Rp. 500.000,00 per tiga jam penggunaan.

4. Serambi J ayakarta

Letak serambi jayakarta berada di depan ruang Ibadah Utama

yang dihubungkan dengan anak tangga antara keduanya. Memiliki luas

luas sekitar 500m2 dengan kapasitas seratus kursi diperuntukan untuk

acara syukuran. Dengan berbagai fasilitas yang disediakan oleh

pengurus seperti, sound system, kursi 50 seat plus cover, penambahan

maksimal 50 seat tiap unit dibebankan ongkos tambahan Rp.5000 per

unit., penggunaan waterfan dikenakan biaya sebesar Rp.300.000,00,

kipas angin, meja penerima tamu, sound system, petugas keamanan,

petugas kebersihan, dapur (pant1y) dan ruang rias 2 unit ber-AC. Tarif

sewa yang dikenakan sebesar Rp.3.500.000,00 untuk 5 jam

pemakaian.

b. Lembaga Haji dan Umroh

Lembaga Haji dan umroh mulai berjalan pada tahun 1993 ketika

itu hanya melayani 13 orangjamaah yang melakukan ibadah haji ke tanah

suci mekkah, Masjid Agung Sunda kelapa melalui Iembaga Haji dan

umroh pada tahun 2005 ini telah memberangkatkan sepuluh kafilah haji

Indonesia, dan sempat pada tahun 1998-1999 Masjid Agung Sunda

Kelapa tidak dapat menyelnggarakan aktifitas ini karena Keputusan

45

Mentri Agama saat itu terasa memberatkan pihak LHU MASK. Dan pada

tahun 2000 setelah melakukan penyesuaian dengan keputusan pemerintah,

LHU MASK kembali melayani para jamaah untuk menyelenggarakan dan

bimbingan haji ke tanah suci. Dengan jamaah yang tersebar dari berbagai

kota dari jawa dan sekitarnya. Berikut ini Data Statistik Kafilah Haji

Masjid Agung Sunda Kelapa Jakarta.

200

50

o-ICJ.ll,.ln....,""""'iJ,\i.;,~~~il,ll,tll;..~ 1993 1996 1999 2002 2005

Sumber dari LHU MASK

D laki-laki

l!llwanita

Fasilitas yang diberikan LHU berupa bimbingan sebelum dan

selama ibadah haji, setiap 20 kafilah haji di bimbing oleh satu orang

pembimbing yang berpengalaman, manasik haji dilaksanakan di Masjid '

Agung Sunda Kelapa Jakarta sebanyak delapan kali pertemuan,

pengurusan dokumen dan perlengkapan haji oleh pengurus LHU,

memperoleh buku-huku doa dan buku kenangan jamaah haji pada musim

46

haji tahun bersangkutan, pemeriksaan kesehatan dilaksanakan secara

kolektif oleh tim Dokter MASK, dan lain-lain.

c. Bitul Mal Wattamwil MASK

BMT MASK didirikan pada tanggal 4 januari 1997, dengan modal

awal Rp.55.000.000;00 Aspek produk layanan umat yang di gulirkan

meliputi produk pengumpulan dana berupa simpanan anggota, simpanan

mudhorobhah, di mana anggota langsung mendapatkan bagi hasil setiap

bulannya, simpanan ini sama seperti tabungan umumnya yang dapat

diambil setiap saat. BMT MASK dalam memasarkan simpanan anggota

ini mengharapkan keungulan lokasi Masjid yang strategis dengan

membidik golongan yang berlebih (surplus unit) yang benar-benar rela

dan bersedia diinvestasikan dalam jangka panjang untuk kepentingan

pembiayaan para pedagang kecil yamg tidak bisa terlayani oleh jasa

perbankan. Kepada anggota diberikan manfaat ganda yang barangkali sulit

untuk didapatkan pada jasa perbankan, yaitu; pertama mendapatkan

nisbah bagi basil tiap bulan dan yang kedua, digunakan untuk usaha

produktif dengan melibatkan pedagang dengan sekala modal yang relatif

kecil serta merupakan peran masyarakat mampu untuk mensukseskan

prof,>ran pengentasan kemiskinan melalui pemerataan kesempatan

berusaha kepada masyarakat ekonomi lemah.

Produk lainnya dari BMT MASK adalah pemberian pembiayaan

bagi anggota yang memiliki usaha produktif, sementara membutuhkan

47

dana untuk pengembangan minimal untuk menjalankan usahanya. Para

Anggota luar biasa yang mendapatkan pelayanan pembiayaan

diprioriaskan kepada para pedagang pasar untuk sektor.; Sembilan Bahan

Pokok (sembako), pedagang sayur mayur, pedagang ikan dan daging dan

jasa warung makan. Sementara yang lainnya juga mendapatkan

kesempatan tapi tidak utama.

Wilayah yang diprioritaskan untuk mendapatkan penyaluran

sebagai anggota mitra usaha BMT MASK yang sangat membutuhkan

adalah; pasar depok dan sekitarnya, pasar blok A dan sekitarnya, Pasar

Tebet dan sekitarnya.

Produk Pembiayaan Anggota untuk sejumlah atau sampai dengan

Rp.500.000,00 per anggota tidak diharuskan adanya .jaminan, cukup

dengan kelayakan usahanya saja. Sedangkan pembiayaan lebih dari satu

juta rupiah, selain jaminan kelayakan usaha, juga diharapkan ada jaminan

tambahan berupa surat kios/Los Pasar, dan jaminan yang refresentatif

untuk jumlah nilai pinjaman yang diberikan. Seluruh surat-surat jaminan

tambahan yang disimpan BMT MASK selanjutnya disimpan dalam Safe

Deposit Box yang sengaja disewa oleh BMT MASK untuk kepentingan

penyimpanan surat-surat berharga tersebut.

Pemasaran yang dilakukan BMT MASK untuk mengembangkan

jaringannya dengan system menjemput bola, yaitu mencari nasabah di

sejumlah pasar tradisional. Cara ini dianggap efektif untuk membantu

48

para pedagang kecil yang selama ini tergantung dengan jasa rentenir yng

tidak bersahabat dengan kehidupan para pelaku ekonomi akar rumput

(grass root) tersebut.

d. Koperasi dan toko Buku MASK

Kopcrasi Dan toko Buku Sunda kelapa didirikan untuk menopang

kesejahteraan karyawan dan pengurus Masjid Agung Sunda kelapa dan

memfasilitasi Anggota dan jamaah untuk mendapatkan buku-buku Agama

Islam yang dibutuhkan oleh jamaah dan masyarakat sekitamya. Di

koperasi juga disediakan berbagai perlengakapan shalaf dan ibadah haji,

foto copy dan kerajinan tangan, juga hasil home industri dan obat

tradisional yang sudah dikenal masyarakat akan khasiat dan

manfaatnya.sedangkan butik Pakaian islami yang berada disebelah

koperasi bukan milik koperasi tapi milik jamaah yang menggunakan

fasilitas Masjid untuk usahanya, dalam lial ini Masjid membebankan tarif

sewa atas penggunaan ini sebesar Rp. 2.000.000,00/bulan

e. Penyewaan kios kepada para pedagang yang dibangun di sebelah utara

Masjid dengan tarif sewa Rp.2000.000/bulan

2. Pengorganisasian Pemberdayaan Ekonomi (Bidang Usaha) Masjid Agung

Sunda Kelapa Jakarta.

Sistem organisasi Masjid Sunda kelapa termasuk institusi keagamaan

yang melakukan pengorganisasian secara semisentralistik dengan · ..

mengedepankan kreatifitas dan wewenang operasional kepada tiap bagian

49

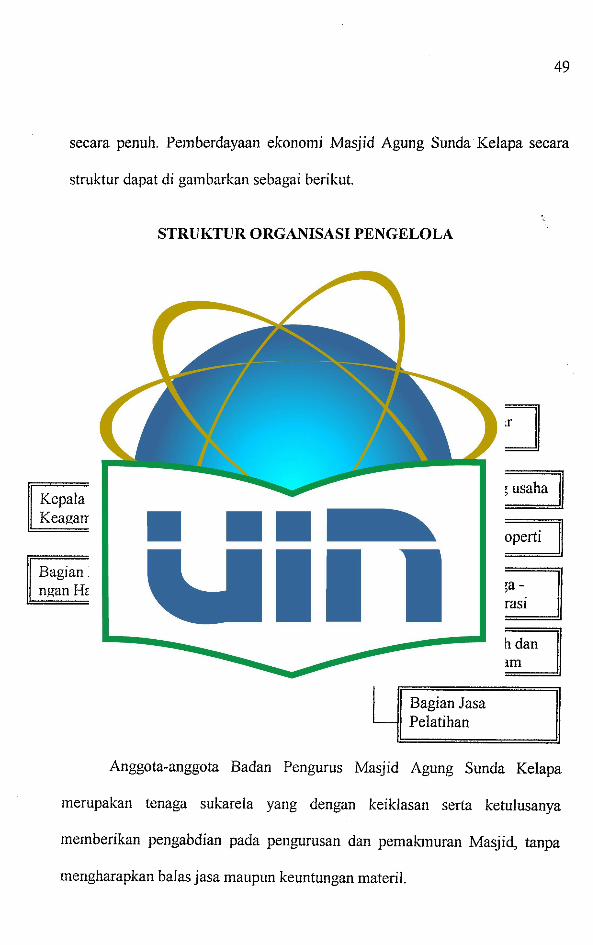

secara penuh. Pemberdayaan ekonomi Masjid Agung Sunda Kelapa secara

struktur dapat di gambarkan sebagai berikut.

STRUKTUR ORGANISASI PENGELOLA

MASJID AGUNG SUNDA KELAPA(MASK) JAKARTA

TAHUN 2005-2010

Dewan Kehormatan

I

I DEWANPENGURUS 1~------------ I Dewan Pakar I I

I I ' I Kepala Bidang usaha I Kepala Bidang Kepala Bidang Sosial ~

Keagamaan I Bidang jasa properti I I -Bagian Bimbi-

Bagian per daga -ngan Haii dan -ngan dan koperasi

t--Bagiari Sekolah dan Pendidikan Islam

Bagian J asa - Pelatihan

Anggota-anggota Badan Pengurus Masjid Agung Sunda Kelapa

merupakan tenaga sukarela yang dengan keiklasan serta ketulusanya

memberikan pengabdian pada pengurusan dan pemakmuran Masjid, tanpa

mengharapkan balas jasa maupun keuntungan materil.

50

Sebagai tenaga-tenaga pelaksana dalam rangka memperlancar

penyelenggaraan tugas Masjid, diangkatlah karyawan/ pegawai tetap (full

timers), lepas dari keanggotaan pengurus. Berdasarkan keputusan wali

Kotamadya Jakarta Pusat dengan Nomor: 58/2005. Tanggal 29 Maret tentang

Penetapan Pengurus Masjid Agung Sunda Kelapa tahun 2005-2010 sebagai

berikut:

Dewan Kehonnatan I. Walikotamadya Jakarta Pusat

2. H. Tri Sutrisno

" Dr.Ing. H. Fauzi Bowo ~-

4. H. Wiyogo Atmodhanninto

5. H. Husein Soeropranoto

6. H. Soedjana Saleh

DewanPakar I. Prof Dr. H. M. Quraish Shihab, MA

2. Prof Dr. H. Nasaruddin Umar, MA

3. Dr. H. M. Masyoeri M. Nairn, MA

3. Drs. KH. Zakki Mubarak, MA

4. Drs. KH. Syaifuddin Amsir

5. Drs. KH. ·A. Nur Alam Bakhtiar

Pen gurus

Ketua Umum H. Syaiful Hamid

Wakil Ketua Umum H. Subroto laras

Sekretaris Dr. Ir. H. lrwan Adi EkaPutra, MM

Wakil Sekretaris

Bendahara Umum

Wakil Bendahara

H. Zamriful

Hj. Nurul Aini, S. Gatam

Ors. H. Fathurin Zen, M.Si

51

Dalam pelaksanakan tugas sehari-hari tiap bagian-bagian

melaksanakan semua bidang-bidang yang terdapat dalam pengawasan kepala·

bidang bersifat desentralistik, kepala bidang sebagai penanggung jawab

operasional hanya melakukan pengawasan cian evaluasi berkala dalam setiap

periode tertentu, semua bidang-bidang tersebut melakukan kegiatan dan

semua teknis dan mekanisme dengan independensi penuh dari kepala bidang.

Sehingga Bagian-bagian dalam melaksanakan program kerjanya dapat

mengembangkan semua kreatifitas dan pengembangan bidang yang

digelutinya dengan mandiri, karena dalam operasional ketua bidang memiliki

otoritas penuh dalam mengambil kebijakan menyangkut hal-hal yang bersifat

teknis.

3. Manajemen Keuangan Pemberdayaan Ekonomi Masjid Sunda Kelapa

Manajemen keuangan sebagai pola penentuan kebijakan dalan

mengalokasikan dana yang masuk (income) dan membelanjakannya dalam

bentuk pembiayaan dan biaya-biaya operasional untk kelangsungan

pemeliharaan visi dan misi suatu organisasi, terkait dengan Masjid sebagai

organisasi nirlaba ( non prfit organisation), tentu dengan tidak berazas profit

oriented (pure bisnis) tapi dituntut untuk eksis sebagai organisasi yang dapat

memberikan kontribusi yang maksimal dalam menjalankan fungsinya sebagai

institsi pembinaan umat. Waiau demikian Masjid sebagai sebuah organisasi

52

yang memiliki kamampuan untuk mengahasilkan pemasukan yang maksimal

untuk membiayai seluruh aktifitasnya, sehingga tidak menghambat visi

Masjid secara de facto. Membutuhkan kebijakan baku yang dapat mengatur

manajemen kauangannya.

Dalam ha! ini Masjid Sunda Agung Kelapa memiliki panduan teknis

berlandaskan atas Prinsip "BERDIKARl" dengan maksud bahwa pengurus

tidak menggantungkan diri semata-mata dari sokongan pemerintah, golongan

tertentu maupun perorangan, tetapi menjadi kewajiabn dan tanggung jawab

Umat dan Masyarakat Islam pada umumnya, dan khususnya Y ayasan Islam

Sunda Kelapa.

Hasil pengumpulan/pemungutan sumbangan, dana dan zakat harus

dicatat dengan mengadakana administrasi dan pembukuan yang rapi serta

dapat dipertaggungjawabkan, tugas dari perbendaharaan untuk membuat

anggaran belanja secara periodik, (triwulan/tahunan) dan menjalankan

kebijaksanaan keuangan yang telah digariskan oleh badan pengurus.

Semua pemasukan dan pengeluaran uang melaui bank, sedangkan

untuk keperluan rutin dan harian disediakan kas kecil yang pemakaiannya

dipertanggungjawabkan kepada kepala kantor, di bawah bimbingan dan

pengawasan sekretaris.

Pembinaan keuangan (manajemen keuangan) dalam ha! penerimaan

keuangan dibagi atas; (a) Penerimaan berkala (rutin) meliputi: hasil

sumbangan masyarakat ( kotak amal, infak jasa penitipan sepatu dan tasdan

53

infak penga3ian rutin) sumbangan tetap setiap bulan terutama dari warga

mcntcng, kcmungkinan subsidic (scmcntara). (b) Penerimaan sewaktu

waktu (insidentil) meliputi : Sumbangan-sumbangan dan hadiah-hadiah,

wakaf, lain-lain penerimaan dari kegiatan usaha Masjid yang halal. (e)

Penerimaan kbusus (insidentil) hasil dari dana yang khu$US dilaksanakan

pada waktu-waktu tertentu.(misalnya, untuk peduli bencana alam, tambahan

pembangunan. Pemasukan pada pos ini arus tersendiri, tidak boleh di

masukan kesub b.

Pengeluaran keuangan Masjid Agung Sunda Kelapa Jakarta juga

dibagi kedalam tiga sub pokok meliputi:

!. Pengeluaran berkala (rutin) dimaksudkan untuk : beban gaJJ pegawai

tetap, fee penceramah tetap, beban listrik, air dan pengeluaran sehari-hari.

2. Pengeluaran sewaktu-waktu (insidentil) meliputi: ongkos-ongkos

pemeliharaan Masjid yang besar jumlahnya dan hanya sewaktu-waktu

dibutuhkan dan pembiayaan-pembiayaan yang tidak termasuk

pengeluaran berkala yang tidak terduga.

3. Pengeluaran khusus, untuk pembiayaan tambahan dan penyempumaan

bangunan yang tidak termasuk pengeluaran sewaktu-waktu.

Pembagian tiga sub penerimaan dan pengeluaran dimaksudkan untuk

dapat melaksanakan administrasi keuangan secara efisien dan mudah pula

disesuaikan dengan pos-pos penerimaan Masjid.

54

Hal yang sama 3uga terkait dengan manaJemen pengeluaran dana

Masjid, dengan adanya pembagian dalam sub pengeluaran diupayakan semua

pembiayaan berkala dibiayai oleh penerimaan berkala pula. Jik~ terjadi

surplus pada pos pendapatan berkala dapat dimasukan pada pos pendapatan

insidentil, sehingga dana ini bertambah besar jumlahnya dan dapat

dipergunakan untuk menutupi pengeluaran khusus, jika sewaktu-waktu

benar-benar dibutuhkan.

Penerimaan yang termasuk dalam pos khusus, tidak boleh sama sekali

dipergunakan untuk membiayai pengeluaran lain. Bahkan pengumpulan dan

khusus ini dilaksanakan oleh panitia tertentu di samping bendahara secara

simultan. Mengingat pendapatan dana ini cukup besar dan memerlukan

spesifikasi kerja yang cepat dan terarah.

BABIV

MANAJEMENPEMBERDAYAANEKONOMIDANPENGARUHNYA

TERHADAP KEMANDIRIAN MASJID AGUNG SUNDA KELAPA

JAKARTA

A. Analisis Pendapatan dan Operasional Masjid Agung Sanda Kelapa Jakarta

Berkaitan dengan opersional atas pendapatan yang dimiliki masjid, fungsi

manajemen sangat urgen dalam implementsinya dalam aktifitas pengelolaan

aktifitas masjid salah satunya adanya kontrolling atau pengendalian keuangan

yang baik dalam organisasi dapat diwujudkan, melalu eksisnya unsur-unsur

dibawah ini :

I. Orang/unit penaggungjawab keuangan tidak boleh terjadi setiap orang

bertindak sebagai bendahara, artinya tidak berhak sebagai pencatat, penerima

dan pengeluaran uang. Sirkulasi uang harus dari satu pintu.

2. Anggaran adalah alat pengendalian sebagai benchmarking dalam evaluasi

kegiatan.

3. Kebijaksanaan, adalah kebijakan yang jelas atas otoritas yang memiliki

kewenangan sehingga dihindari pengeluaran oleh orang-orang yang tidak

berkompeten.

4. Pelaporan dan publikasi

5. Pencatatan agar semua transaksi dapat ditelusuri

6. Prosedur

56

7. Personalia yang amanah adalah dan profesional merupakan unsur utama

pengendalian

8. Internal audit, untuk menghindari penyimpangan dan kelalaian kesengajaan,

baik terkait dengan syariat maupun kepatutan.

Ketentuan tersebut telah diatur dalam AD/ ART Pasal 5 tentang keuangan

dan kekayaan Ayat (2) " semua kekayaan dan keuangan wajib diatur, dibukukan

dan dipelihara dengan rapi dan teratur agar dapat dipertanggungjawabkan kepada

masyarakat Islam dan Kepada Allah Swt.

Dengan demikian manajemen pengendalian keuangan masjid adalah

kemampuan masjid untuk mengatur keuangan secara sistematis dan terarah dalam

mewujudkan tujuan manajemen secara keseluruhan.

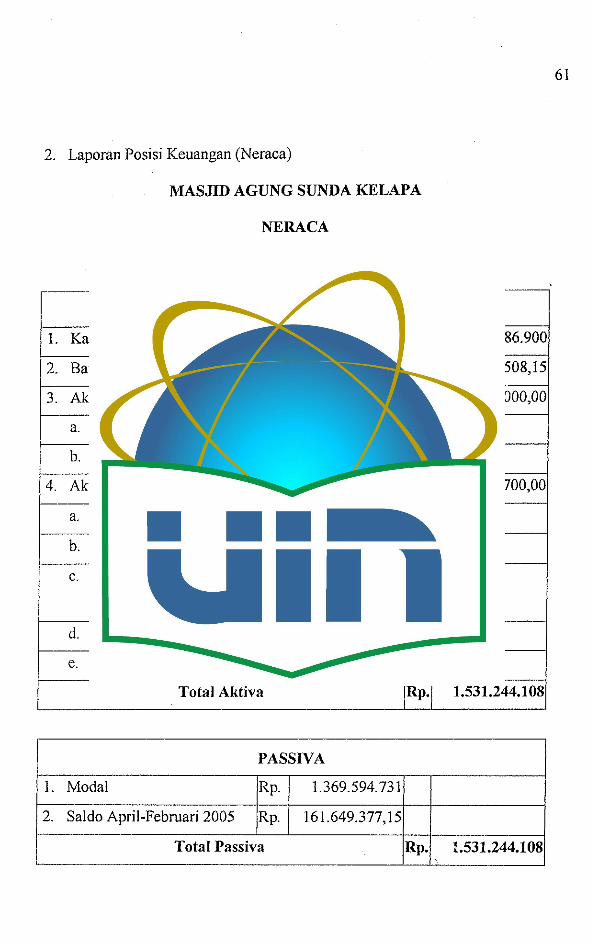

Berdasarkan laporan keuangan periode 2004-2005 jumlah income Masjid

Agung Sunda Kelapa sebesar Rp.3.273.743.246,14 jumlah yang sangat signifikan

untuk sebah organisasi non bisnis, dalam mendanai kegiatan pemakmuran masjid

Manajemen MASK menerapkan Pendanaan Paralel terbuka, dimana semua

pengeliaran diupayakan dari pemasukan yang sejenis atau satu post costing dan

dilakukan subsidi silang jika pos yang bersangkutan tidak dapat memenuhi

pendanaannya dengan ketentuan-ketentuan yang telah diatur dalam peraturan

administrasi keuangan Masjid Agung Sunda Kelapa" .......... segala upaya

pengeluaran berkala hendaknya dapat ditutup oleh penerimaan, belaku pula untuk

segala kelebihan dari penerimaan pos ini dapat dimasukan dalam pos insidentil

dan dapat dipergunakan untuk menambah pos pengeluaran khusus.

57

Berikut ini prosentase penerimaan dan analisis opersional Masjid Agung

Sunda Kelapa periode 2004-2005

No Pendapatan tyo Pengeluaran (Yo Posting

I SewaGedung 42.4 Gedung 8.32 Rutin

2 Perkir 0.62 ATK&Gedung 8,63 Rutin

3 Sewa kios 0.09 Listr,PAM,Telp 6,65 Rutin

Gaji Karyawan 19,2 Rutin

Subsidi Lembaga lnternal 0,99

4 Kotak amal 25.48 Dakwah dan pengajian 17 Rutin

5 Ramadhan dan qurban 5.59 Ramdhan dan Qurban 6,69 Khusus

6 ZIS 23.98 Pembangunan dan renovasi 4,23 Khusus

Penyaluran ZIS 15,4 Khusus

7 Penjl. Buku dan VCD 1.42 Cetak Buku dan VCD 1,58 lnsidentil

8 BungaBank 0.16 Opersional Bank 0,01 Insidentil

9 pendapatan lain-lain 0.27 kegiatan Lain-lain 0,98 Insidentil

Biaya Lain-Iain 1,67 Insidentil

Pemberian Pinjaman LHU 3,67 Insidentil

Uraian diatas dapat memberikan gambaran tentang alur kebijakan

pendanaan kegiatan pemakmuran Masjid Agung Sunda kelapa Jakarta dari

58

kegiatan-kegiatan yang telah dispesifikasikan kedalam post costing insidental

dapat melakukan subsidi silang, sedangkan untuk pos khusus hanya menerima

pemasukan saja dari kedua pos tersebut tapi tidak dapat memberikan subsidi

silangnya. Demikian ha! ini dilakukan w1tuk efisiensi dan transparansi serta

menunaikan tujuan-tujuan yang telah digariskan Syariat berkenaan dengan

penyaluran ZIS sebagaimana yang firman Allah Swt:

~~~\ d1 ' ,

"' \ ~ ,.. ,,., \ ;) "'<>1

, <::._ '.I~ d)j( dlJi ~ -'· . I , I\ . °\' dlJ\ I '. ·' '. li.J( '-'\j)\ ~~ r-- ) 0-4 ~f ~ 0! ) i..r-:- ls') uY .J ) . ,.. ,.. ,.. ,.. ,,,. ,,., ,,., ,,., ,.. ,,. ,,., ,,. ~,,., ,..,., ,..

(i . :"-!pl)