liabilities jangka pendek · kembali kewjbn atas dasar jangka panjang. 2. perushn harus menunjukkan...

TRANSCRIPT

LIABILITIES JANGKA

PENDEK

Setelah menyelesaian sessi ini diharapkan mahasiswa:

1. Mampu menjelaskan jenis-jenis liabilitas jangka pendek

2. Mampu membuat jurnal transaksi liabilitas jangka pendek

3. Mampu menyajikan dan mengungkapkan liabilitas jangka pendek

Sasaran Pembelajaran

Liabilitas adalah kewajiban kini

entitas yang timbul dari peristiwa

masa lalu yang penyelesaiannya

diperkirakan mengakibatkan

pengeluaran sumber daya entitas.

LIABILITAS

LIABILITAS JANGKA PENDEK

Kewajiban yg likuidasinya diperkirakan

secara layak memerlukan

penggunaan sumber daya yg ada yg

diklasifikasikan sbg aktiva lancar, atau

penciptaan kewajiban lancar lain.

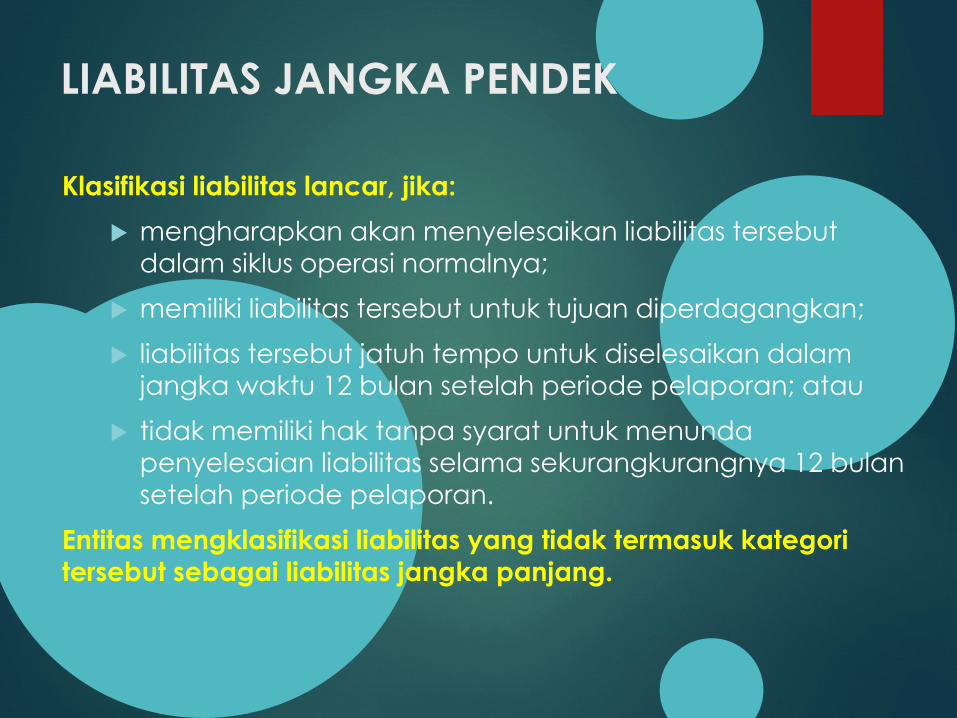

LIABILITAS JANGKA PENDEK

Klasifikasi liabilitas lancar, jika:

mengharapkan akan menyelesaikan liabilitas tersebut

dalam siklus operasi normalnya;

memiliki liabilitas tersebut untuk tujuan diperdagangkan;

liabilitas tersebut jatuh tempo untuk diselesaikan dalam

jangka waktu 12 bulan setelah periode pelaporan; atau

tidak memiliki hak tanpa syarat untuk menunda

penyelesaian liabilitas selama sekurangkurangnya 12 bulan

setelah periode pelaporan.

Entitas mengklasifikasi liabilitas yang tidak termasuk kategori

tersebut sebagai liabilitas jangka panjang.

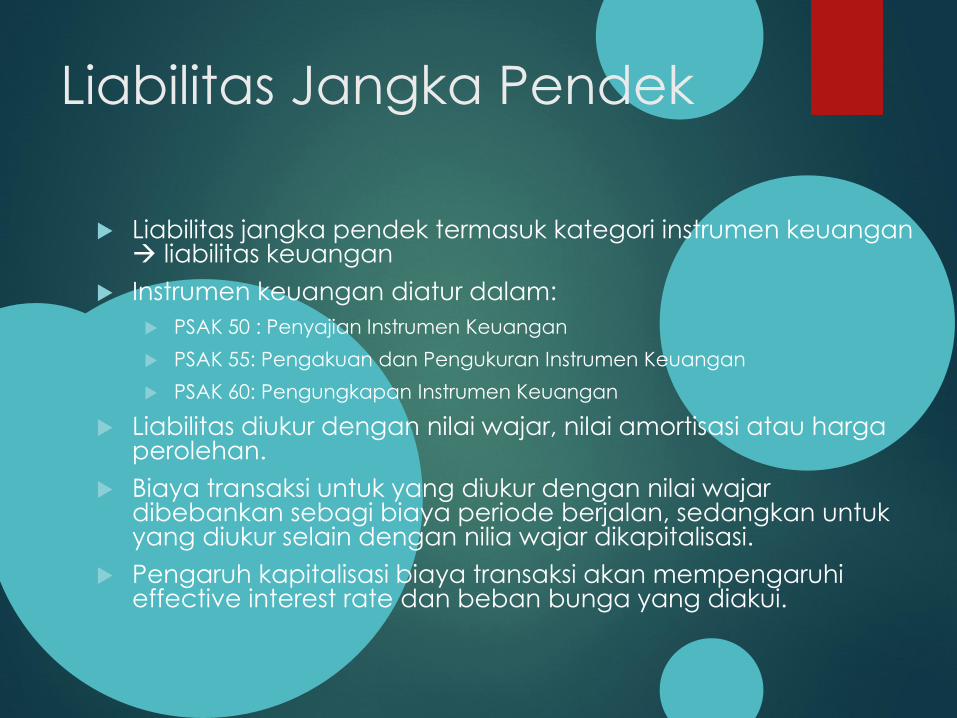

Liabilitas Jangka Pendek

Liabilitas jangka pendek termasuk kategori instrumen keuangan → liabilitas keuangan

Instrumen keuangan diatur dalam:

PSAK 50 : Penyajian Instrumen Keuangan

PSAK 55: Pengakuan dan Pengukuran Instrumen Keuangan

PSAK 60: Pengungkapan Instrumen Keuangan

Liabilitas diukur dengan nilai wajar, nilai amortisasi atau harga perolehan.

Biaya transaksi untuk yang diukur dengan nilai wajar dibebankan sebagi biaya periode berjalan, sedangkan untuk yang diukur selain dengan nilia wajar dikapitalisasi.

Pengaruh kapitalisasi biaya transaksi akan mempengaruhi effective interest rate dan beban bunga yang diakui.

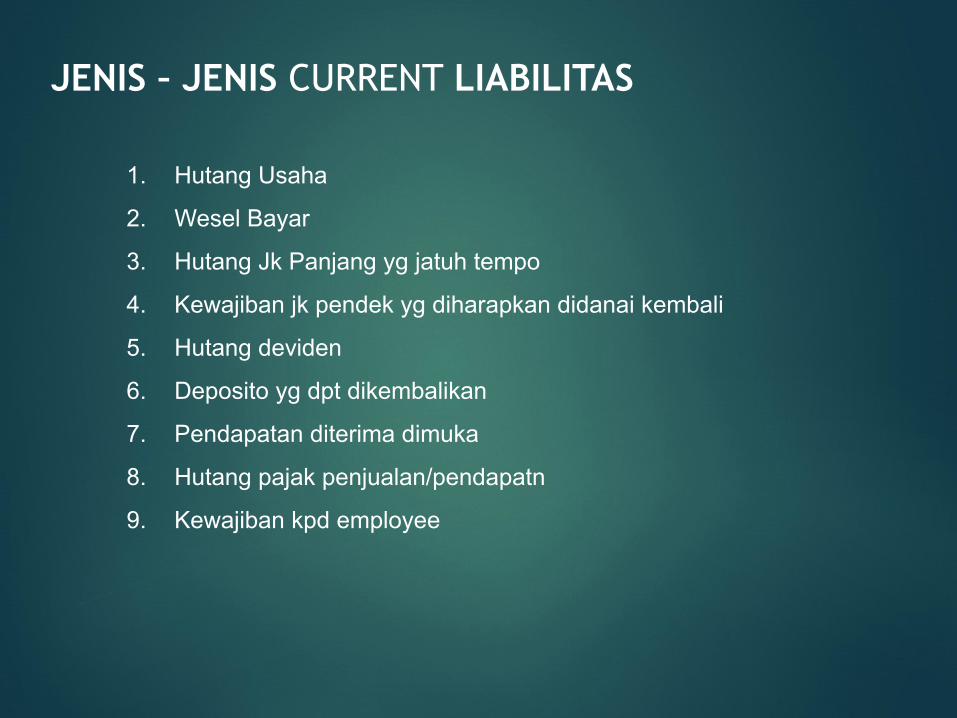

1. Hutang Usaha

2. Wesel Bayar

3. Hutang Jk Panjang yg jatuh tempo

4. Kewajiban jk pendek yg diharapkan didanai kembali

5. Hutang deviden

6. Deposito yg dpt dikembalikan

7. Pendapatan diterima dimuka

8. Hutang pajak penjualan/pendapatn

9. Kewajiban kpd employee

JENIS – JENIS CURRENT LIABILITAS

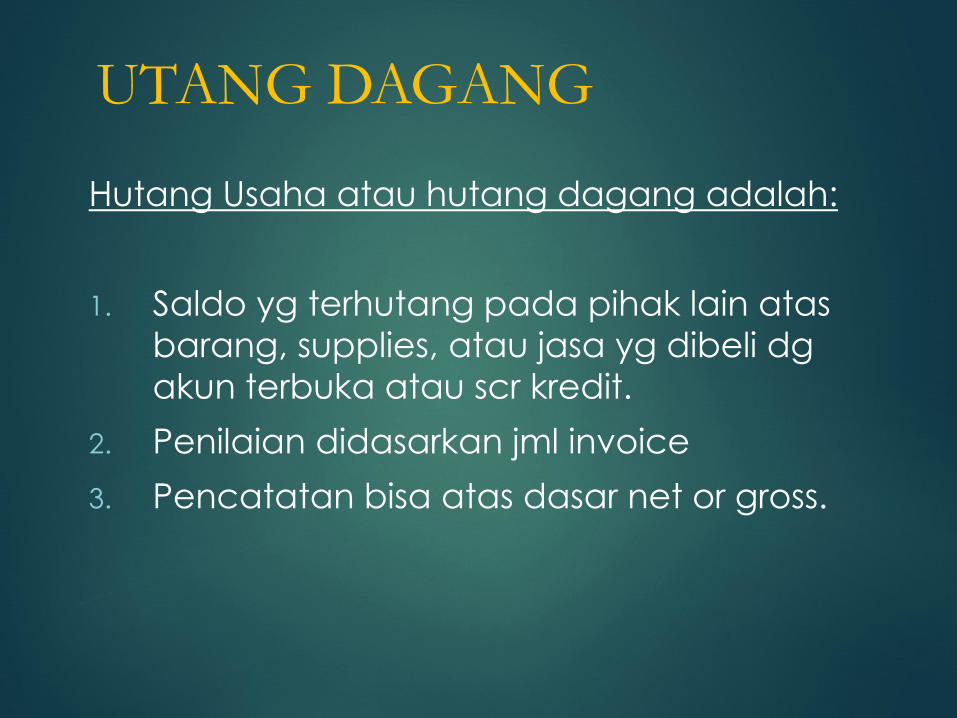

Hutang Usaha atau hutang dagang adalah:

1. Saldo yg terhutang pada pihak lain atas

barang, supplies, atau jasa yg dibeli dg

akun terbuka atau scr kredit.

2. Penilaian didasarkan jml invoice

3. Pencatatan bisa atas dasar net or gross.

UTANG DAGANG

UTANG DAGANG – ACCOUNT PAYABLE

Jumlah yang belum dibayarkan atas barang atau

jasa yang telah diserahkan atau diselesaikan dari

suplier.

Pengakuan pada tanggal penyerahan barang /

penyelesaian jasa.

Dasar mencatat → faktur pembelian

Perjanjian pembelian misal 2/10, n/30 → pembelian

akan diberikan potongan 2% jika dibayarkan dalam

waktu 10 hari, jangka waktu kredit 30 hari.

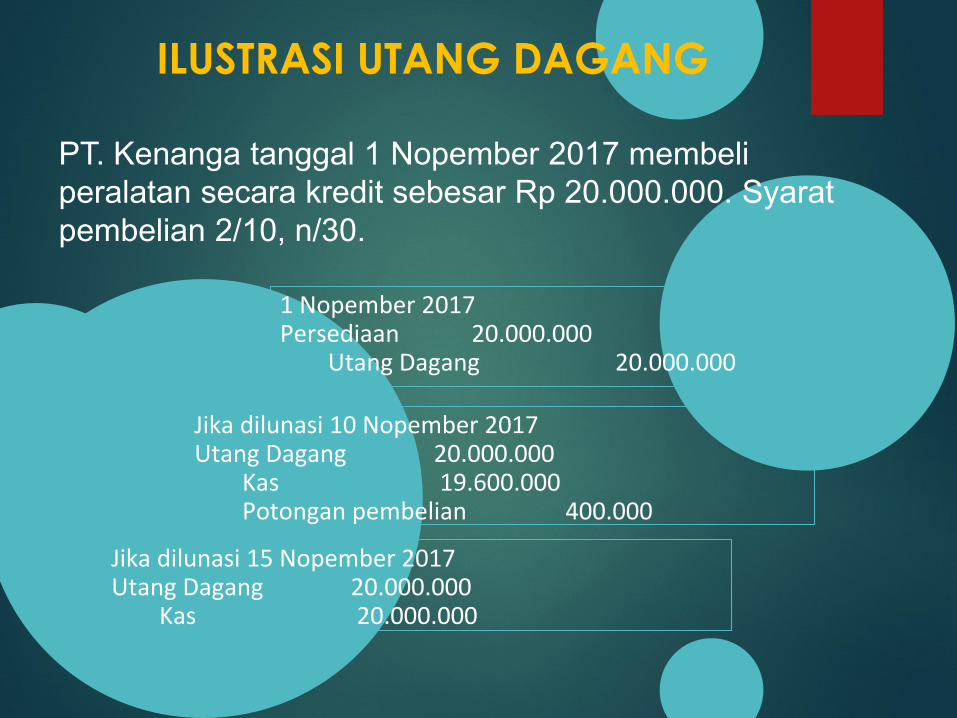

ILUSTRASI UTANG DAGANG

PT. Kenanga tanggal 1 Nopember 2017 membeli

peralatan secara kredit sebesar Rp 20.000.000. Syarat

pembelian 2/10, n/30.

1 Nopember 2017Persediaan 20.000.000

Utang Dagang 20.000.000

Jika dilunasi 10 Nopember 2017Utang Dagang 20.000.000

Kas 19.600.000Potongan pembelian 400.000

Jika dilunasi 15 Nopember 2017Utang Dagang 20.000.000

Kas 20.000.000

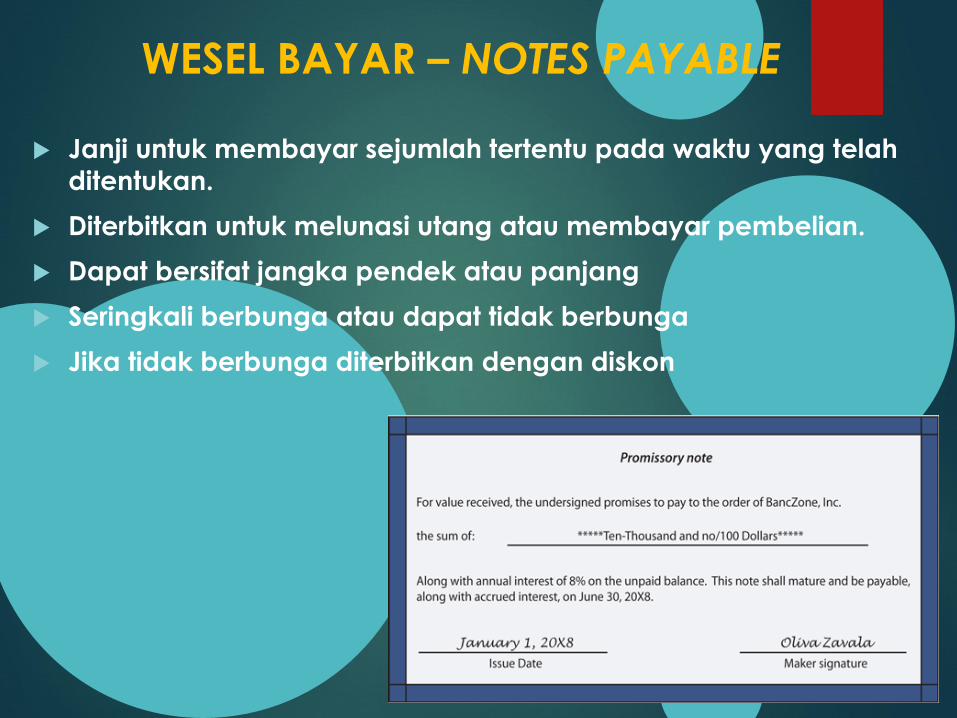

WESEL BAYAR – NOTES PAYABLE

Janji untuk membayar sejumlah tertentu pada waktu yang telah

ditentukan.

Diterbitkan untuk melunasi utang atau membayar pembelian.

Dapat bersifat jangka pendek atau panjang

Seringkali berbunga atau dapat tidak berbunga

Jika tidak berbunga diterbitkan dengan diskon

Ilustrasi Wesel Bayar - berbunga

PT. Kenanga melunasi utang dagang sebesar Rp

20.000.000 pada 1 Desember 2017 dengan menerbitkan

wesel bayar 90 hari, bunga 12%.

1 Desember 2017Utang Dagang 20.000.000

Wesel Bayar 20.000.000

31 Desember 2017 – bunga (30/360*12%*20.000.000)Beban Bunga 200.000

Utang Bunga 200.000

Wesel dilunasi 1 Maret 2018Wesel Bayar 20.000.000Utang Bunga 200.000Beban Bunga 400.000

Kas 20.600.000

Yg tdk boleh diakui sbg hutang lancar :

1. Dilunasi dari hasil penerbitan hutang baru

2. Dikonversi menjadi modal saham

3. Ditarik atau dilunasi dg aktiva yg terakumulasi utktuj tsb. Yg scr layak tdk ditunjukkan sbg aktivalancar.

JATUH TEMPO BERJALAN HUTANG JANGKA PANJANG

Bagian dari obligasi, wesel hipotik dan hutang jangka panjanglainnya yg akan jatuh tempo pada tahun fiskal berikutnya

Hut jgk pendek yg tdk masuk sbg kewajiban

lancar Bila :

1. Persh memiliki rencana utk mendanai

kembali kewjbn atas dasar jangka panjang.

2. Perushn harus menunjukkan kemampuan utk

melaksanakan pendanaan kembali.

KEWJBN JGK PNDK YG DIHARAPKAN

AKAN DIDANAI KEMBALI

Utang dividen diakui pada saat pengumuman

dividen dalam Rapat Umum Pemegang Saham

Utang dividen yang diakui hanyalah dividen tunai

atau dividen yang diberikan dalam bentuk aset

Dividen saham tidak dicatat oleh penerima dan

tidak ada pengakuan utang. Dividen saham akan

dicatat dengan mereklasifikasikan saldo laba ke

modal /agio saham

UTANG DIVIDEN

Pendptn diterima dimuka yg diterima sblmbrg dikirimkan atau jasa dilakukan makajurnalnya :

Ketika uang muka diterima:

Cash

Pendptn diterima dimuka

Ketika pendptn diterima:

Pendptn diterima dimuka

pendapatan

PENDAPTN DITERIMA DIMUKA

Hutang pd otoritas pemerintah.

Pajak penjualan dan dan jml penjualan tdkdipisahkan pd waktu terjadi keduanyadikredit scr total ke akun penjualan.

Income taxes payable :

Hutang pd otoritas pemerintah

Didasarkan pd penghasilan kena pajak.

Persh perseorangan dan persekutuanbukan entitas kena pajak

HUTANG PAJAK PENJUALAN/PENDAPATAN

(Sales taxes payable/ Income taxes payable )

Sales taxes payable :

Contoh Hutang Pajak penjualan

Saldo akun Penjualan sebesar $500.000

mencakup pajak penjualan 4 % dari penjualan. Buatlah ayat

jurnalnya.

Penjualan

Hut pjk pejln

Employee-related liabilities meliputi:

Pemotongan gaji dan upah pd akhir periode

Akuntansi.

Absensi yg dikompensasi

Bonus

EMPLOYEE-RELATED

LIABILITIES

Suatu kondisi yg ada yg melibatkan ketidakpastian

mengenai keuntungan atau kerugian untuk

perusahaan yg pada akhirnya akan diselesaikan

apabila satu atau lebih kejadian dimasa depan

terjadi atau tidak terjadi.

Contingency:

Keuntungan Kontinjensi adalah klaim atau hak untuk menerima aset (atau memiliki kewajiban yg menurun) yg keberadaannya tidak pasti tetapi pada akhirnya mungkin menjadi sah.

Contoh :

Penerimaan yg mungkin atas uang dari hadiah

sumbangan, bonus,dsb.

kemungkinan restitusi pajak,penundaan kasus

pengadilan yg hasilnya mungkin menguntungkan

Gain Contingencies

Situasi yg melibatkan ketidakpastian atas

kemungkinan terjadinya kerugian.

Kewajiban kontinjen adalah kewajiban yg

bergantung pd terjadinya atau tdk terjadinya

satu atau lebih dari faktor2 kontinjensi.

Loss Contingencies: General

Suatu estimasi kerugian kontinjensi harus diakrualkan dg

membebankan- nya kebeban dan kewajiban dicatat

hanya jika kedua kondisi ini terpenuhi:

1. Informasi yg tersedia sebelum penerbitan laporan

keuangan menunjukkan kemungkinan besar kewajiban

telah terjadi pd tgl Lap keu.

2. Jmlh kerugian dpt diestimasi scr layak

Loss Contingencies: Accrual