laporan praktik pengalaman lapangan (ppl) jurusan...

TRANSCRIPT

i

LAPORAN PRAKTIK PENGALAMAN LAPANGAN (PPL)

JURUSAN EKONOMI SYARIAH

“EFEKTIVITAS PENERAPAN SISTEM INFORMASI PERPAJAKAN

ATAS SURAT PEMBERITAHUAN TAHUNAN PADA KANTOR

PELAYANAN PAJAK PRATAMA TULUNGAGUNG”

Diajukan Untuk Memenuhi Tugas Akhir

Praktik Pengalaman Lapangan Jurusan Ekonomi Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Tulungagung

Oleh:

Novita Eksanti Rahayu

NIM. 12402173050

Dosen Pembimbing Lapangan

Dr. Mohamad Aswad, S.Ag., M.A.

NIP. 19750614008011009

JURUSAN EKONOMI SYARI’AH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) TULUNGAGUNG

2020

ii

HALAMAN PERSETUJUAN

PRAKTIK PENGALAMAN LAPANGAN (PPL)

Laporan akhir Praktik Pengalaman Lapangan Ekonomi Syariah Fakultas Ekonomi

dan Bisnis Islam IAIN Tulungagung ini telah disetujui dan disahkan pada:

Hari :

Tanggal :

Di : Tulungagung

Judul laporan : “Efektivitas Penerapan Sistem Informasi Perpajakan Atas Surat

Pemberitahuan Tahunan Pada Kantor Pelayanan Pajak Pratama Tulungagung”

MENYETUJUI

DOSEN PAMONG DOSEN PEMBIMBING

Ervan Januarko Dr. Mohamad Aswad, S.Ag., M.A.

NIP.198507122007011002 NIP.197506142008011009

MENGESAHKAN

a.n. DEKAN FEBI

KEPALA LABOLATORIUM FAKULTAS EKONOMI DAN BISNIS ISLAM

Siswahyudiyanto, M.M

NIDN. 2015068402

iii

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT yang telah memberikan rahmat serta

karunia-Nya kepada kami sebagai kami berhasil menyelesaikan laporan Praktik

Pengalaman Lapangan yang berjudul “Efektivitas Penerapan Sistem Informasi

Perpajakan Atas Surat Pemberitahuan Tahunan Pada Kantor Pelayanan Pajak

Pratama Tulungagung”. Sholawat serta salam semoga tetap terlimpahkan kepada

junjungan kita Nabi Muhammad SAW suri tauladan, penegak keadilan dan

kebenaran. Laporan ini saya ajukan untuk memenuhi tugas akhir Praktik

Pengalaman Lapangan Jurusan Ekonomi Syariah Fakultas Ekonomi Bisnis Islam

IAIN Tulungagung.

Selesainya penyusunan laporan ini tidak terlepas dari bantuan berbagai pihak.

Oleh karena itu, pada kesempatan ini penulis sampaikan terima kasih yang

setulus-tulusnya kepada:

1. Prof. Dr. Maftukin M. Ag, selaku Rektor IAIN Tulungagung yang telah

memberikan kesempatan kepada kami untuk menuntut ilmu di IAIN

Tulungagung.

2. Dr. H. Dede Nurrohman, M. Ag, selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Tulungagung.

3. Siswahyudianto, M.M selaku Kepala Laboratorium Fakultas Ekonomi dan

Bisnis Islam IAIN Tulungagung.

4. Dr. Mohamad Aswad, S.Ag., M.A.selaku dosen pembimbing lapangan

yang telah membimbing dan mengarahkan kami dalam proses Praktik

Pengalaman Lapangan

5. M. Andi Setijo Nugroho selaku Kepala Kantor Pelayanan Pajak Pratama

Tulungagung.

6. Erni Triwuryani selaku Kepala Sub Bag Umum Kantor Pelayanan Pajak

Pratama Tulungagung.

7. Ervan Januarko selaku dosen pamong Kantor Pelayanan Pajak Pratama

Tulungagung.

8. Sugiyanto selaku Kepala Seksi PDI Kantor Pelayanan Pajak Pratama

Tulungagung.

9. Segenap karyawan Kantor Pelayanan Pajak Pratama Tulungagung yang

telah menerima kehadiran mahasiswi IAIN Tulungagung dengan baik.

iv

10. Orang tua yang selalu mendukung dan selalu mendoakan kami agar lancar

dalam mengerjakan tugas tanpa halangan suatu apapun.

11. Semua teman yang telah membantu dalam menyelesaikan laporan ini.

Semoga laporan ini dapat diterima dan menjadi sesuatu yang berguna bagi

pembaca. Semoga laporan ini menjadi pedoman untuk pembuatan laporan

bagi yang membutuhkan.

Tulungagung, Februari 2020

Penulis

Novita Eksanti Rahayu

NIM. 12402173050

v

DAFTAR ISI

Halaman Judul ..................................................................................................................... i

Halaman Persetujuan .......................................................................................................... ii

Kata Pengantar ................................................................................................................... iii

Daftar Isi ............................................................................................................................. v

BAB I PENDAHULUAN

A. Dasar Pemikiran ...................................................................................................... 1

B. Tujuan dan Kegunaan ............................................................................................. 2

C. Waktu dan Tempat Pelaksanaan ............................................................................. 4

BAB II PELAKSANAAN PRAKTIK

A. Profil Lembaga ........................................................................................................ 5

B. Pelaksanaan Praktik di KPP Pratama Tulungagung ............................................. 11

C. Permasalahan di Lapangan.................................................................................... 11

D. Tanggapan Dari Lembaga Praktik ........................................................................ 12

BAB III PEMBAHASAN

A. Landasan Teori ...................................................................................................... 14

B. Cara Mengemas SPT yang benar .......................................................................... 16

BAB IV PENUTUP

A. Kesimpulan ........................................................................................................... 19

B. Saran ..................................................................................................................... 19

LAMPIRAN-LAMPIRAN

1

BAB I

PENDAHULUAN

A. Dasar Pemikiran

Wajib pajak berkewajiban untuk menghitung, memperhitungkan,

menyetor. Dan melaporkan pajak yang terutang sendiri yaitu dimana wajib

pajak harus menghitung sendiri, dan melaporkan sendiri, menyetor sendiri,

dan melaporkan pajak yang terutang dengan menggunakan Surat

Pemberitahuan (SPT). SPT adalah surat yang digunakan oleh wajib pajak

untuk melaporkan perhitungan dan pembayaran pajak, objek pajak dan

bukan objek pajak dan harta kewajiban. Dengan adanya data wajib pajak

yang akurat dan benar, dapat meningkatkan efisiensi dan efektivitas

penerimaan pajak. Ketidak benaran, ketidak lengkapan, dan ketidak

jelasan dari data wajib pajak dapat menyebabkan penerimaan pajak

menjadi tidak efisien dan tidak efektif.

Mengingat SPT tersebut harus disampaikan kepada otoritas pajak,

sudah barang tentu pengisian SPT juga memiliki dampak secara hukum.

Agar terhindar dari konsekuensi hukum yang tidak perlu, penting dicatat

bahwa SPT harus diisi dengan benar, lengkap dan jelas.

Yang dimaksud dengan SPT harus diisi dengan benar, adalah

bahwa SPT yang disampaikan benar dalam perhitungan, benar dalam

penerapan peraturan perundang-undangan perpajakan, benar dalam

penulisan dan benar-benar sesuai dengan keadaan yang sebenarnya. SPT

harus diisi dengan lengkap berarti SPT tersebut memuat semua unsur-

unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus

dilaporkan dalam SPT. Ini artinya, SPT harus disampaikan lengkap beserta

seluruh lampiran yang dipersyaratkan. Sedangkan yang dimaksud dengan

SPT harus diisi dengan jelas adalah SPT melaporkan asal-usul atau sumber

dari objek pajak dan unsur-unsur lain yang harus dilaporkan.

SPT Tahunan yang meliputi SPT Tahunan PPh Wajib Pajak Orang

Pribadi dan SPT Tahunan PPh Wajib Pajak Badan, termasuk SPT Tahunan

2

Pembetulan dan diserahkan langsung oleh Wajib Pajak melalui petugas

penerima SPT Tahunan. Penyampaian dan pelaporan SPT Tahunan di

Tempat Pelayanan Terpadu (TPT) Kantor Pelayanan Pajak Pratama (KPP)

tempat Wajib Pajak terdaftar.

SPT Tahunan yang telah diserahkan dan dilaporkan oleh Wajib

Pajak, maka pengolahan dan pengemasan data dan dokumen SPT Tahunan

dilakukan oleh petugas pelayanan di setiap KPP, setelah dilakukan

pengolahan dan pengemasan di KPP Pratama Tulungagung maka data dan

dokumen tersebut akan dikirimkan ke Pusat Pengolahan Data dan

Dokumen Perpajakan (PPDDP) dan Kantor Pengolahan dan Dokumen

Perpajakan (KPPDDP). Setiap daerah dibagi wilayah pusat

pengemasannya. Untuk wilayah KPP Pratama Tulungagung pusat

pengolahan dan pengemasan SPT Tahunan akan dipusatkan di PPDDP

(Pusat Pengolahan Data dan Dokumen Perpajakan).

Pengemasan SPT di KPP Pratama Tulungagung akan dikirim ke

PPDDP, maka diperlukan adanya evaluasi mengenai proses pengemasan

SPT melalui prosedur pengemasan yang efektif. Oleh karena itu saya

dalam pelaksanaan praktik lapangan ingin memperdalam pengetahuan ini

dengan mengambil judul “Efektivitas Penerapan Sistem Informasi

Perpajakan Atas Surat Pemberitahuan Tahunan Pada Kantor Pelayanan

Pajak Pratama Tulungagung”.

B. Tujuan dan Kegunaan

Adapun tujuan umum yang ingin dicapai dalam Pengalaman Praktik

Lapangan sebagai berikut:

a. Tujuan PPL (Praktek Pengalaman Lapangan)

1. Memberikan kesempatan kepada mahasiswa untuk mengetahui ada

tidaknya kesenjangan antara teori ekonomi syariah di lapangan

dengan pemberlajaran yang dilakukan di kampus.

2. Meningkatkan pengalaman kerja sebelum memasuki dunia kerja.

3

3. Menambahkan pengetahuan dan wawasan bagi mahasiswa tentang

tugas dari Kantor Pelayanan Pajak Pratama Tulungagung.

4. Membuka jalur komunikasi antara mahasiswa dan lembaga.

5. Untuk memberikan gambaran bagi mahasiswa tentang dunia kerja

yang akan dijalani nantinya.

6. Membandingkan teori yang telah diperoleh saat kuliah dengan

praktek nyata dilapangan.

7. Untuk menciptakan tenaga kerja yang berkualitas dan professional

dalam suatu bidang usaha atau pekerjaan tertentu.

b. Kegunaan PPL (Praktek Pengalaman Lapangan)

Kegunaan yang ingin dicapai setelah melakukan Praktik

Pengalaman

Lapangan (PPL) adalah:

1. Bagi mahasiswa

a. Berguna untuk memperkaya wawasan keilmuan dalam praktik

di Kantor Pelayanan Pajak Pratama Tulungagung.

b. Memberikan masukan baik secara teroritis untuk dijadikan

bahan pertimbangan bagi instansi terkait

2. Bagi Lembaga atau fakultas

a. Sebagai salah satu media penyerapan informasi yang

bermanfaat untuk meyelaraskan kurikulum dengan

perkembangan kebutuhan di lapangan.

b. Dengan adanya Praktik Pengalaman Lapangan (PPL)

Perguruan tinggi sebagai pencetak intelektual yang dapat

diterpakan di lapangan dan dapat di terima di dunia

kelembagaan.

c. Sebagai sarana penghubung lembaga perguruan tinggi dengan

lembaga pemerintahan dalam rangka meningkatkan SDM

untuk menghadapi kemajuan teknologi khususnya pada

Fakultas Ekonomi dan Bisnis Islam.

4

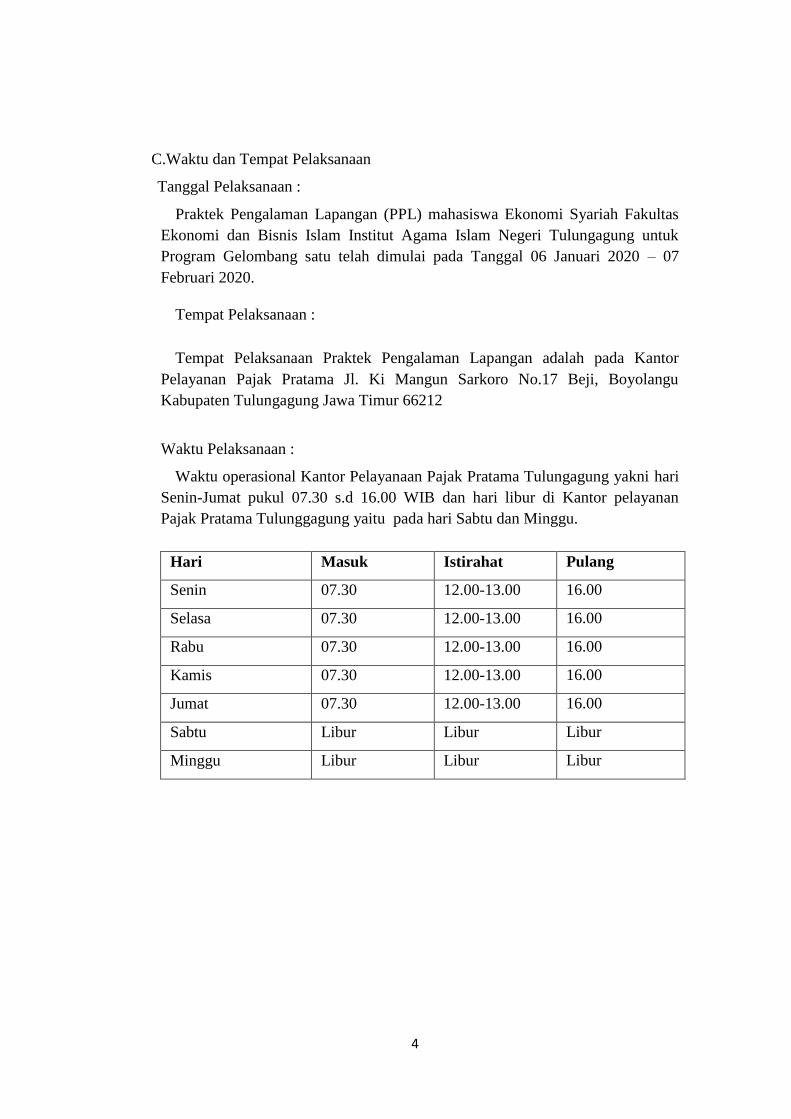

C.Waktu dan Tempat Pelaksanaan

Tanggal Pelaksanaan :

Praktek Pengalaman Lapangan (PPL) mahasiswa Ekonomi Syariah Fakultas

Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Tulungagung untuk

Program Gelombang satu telah dimulai pada Tanggal 06 Januari 2020 – 07

Februari 2020.

Tempat Pelaksanaan :

Tempat Pelaksanaan Praktek Pengalaman Lapangan adalah pada Kantor

Pelayanan Pajak Pratama Jl. Ki Mangun Sarkoro No.17 Beji, Boyolangu

Kabupaten Tulungagung Jawa Timur 66212

Waktu Pelaksanaan :

Waktu operasional Kantor Pelayanaan Pajak Pratama Tulungagung yakni hari

Senin-Jumat pukul 07.30 s.d 16.00 WIB dan hari libur di Kantor pelayanan

Pajak Pratama Tulunggagung yaitu pada hari Sabtu dan Minggu.

Hari Masuk Istirahat Pulang

Senin 07.30 12.00-13.00 16.00

Selasa 07.30 12.00-13.00 16.00

Rabu 07.30 12.00-13.00 16.00

Kamis 07.30 12.00-13.00 16.00

Jumat 07.30 12.00-13.00 16.00

Sabtu Libur Libur Libur

Minggu Libur Libur Libur

5

BAB II

PELAKSANAAN PRAKTIK

A. Profil Lembaga

PROFIL SINGKAT KPP PRATAMA TULUNGAGUNG

1. Nama Lengkap :

Kantor Pelayanan Pajak Pratama Tulungagung

2. Alamat :

Jl. Ki Mangun Sarkoro No. 17 Beji, Kec. Boyolangu Kab. Tulungagung

Prov. Jawa Timur

Kode Pos : 66212

Telepon :(0355)3366192/(0355)336687

Website : http://www.pajak.go.id

Email : [email protected]

3. Visi dan Misi

a. Visi

Menjadi Institusi Penghimpun Penerimaan Negara yang Terbaik

demi Menjamin Kedaulatan dan Kemandirian Negara.

Dari kalimat visi tersebut menegaskan bahwa DJP ingin menjadi

suatu institusi pemerintah yang menghimpun pajak Negara yang terbaik

untuk mewujudkan Indonesia yang berdaulat dan mandiri dimana

dibutuhkan peran dari sumber daya manusia sebagai subjek penyelenggara

penghimpun pajak Negara tersebut.Peran sumber daya manusia diangkat

melalui nilai – nilai Kementerian Keuangan yaitu : Iintegritas,

Profesionalisme, Sinergi, Pelayanan dan Kesempurnaan. sehingga peran

pemerintah sebagai penghimpun pajak Negara diharapkan dapat terwujud.

b. Misi

Menjamin Penyelenggaraan Negara yang Berdaulat dan

Mandiri Dengan :

6

1) Menjamin penyelenggaraan negara yang berdaulat dan mandiri

dengan Mengumpulkan penerimaan berdasarkan kepatuhan pajak

sukarela yang tinggi.

2) Penegakan Hukum yang adil

3) Pelayanan berbasis teknologi modern untuk kemudahan

pemenuhan kewajiban perpajakan.

4) Aparatur yang berintegrasi komponen dan profesinal.

Kompensasi yang brbasisi system manajemen kinerja.

4. Letak Geografis dan Kondisi Fisik

Dilihat dari letak geografisnya Knator Pelayanan Pajak Pratama

Tulungagung (KPP Pratama Tulungagunng) yang berlokasi di Jl. Ki

Mangun Sarkoro No.17 Beji, Kec. Boyolangu kab. Tulungaung, letaknya

sangat strategis karena dekat dengan rambu lalu lintas serta jalan raya yang

sangat ramai, sehingga mudah dijangkau oleh masyarakat. Bagunan/Letak

Kantor Pelayanan Pajak Pratama Tulungagaung:

a. Sebelah Timur : terdapat jalan raya

b. Sebelah Barat : terdapat perumahan masyarakat

c. Sebelah Utara : terdapat perumahan masyarakat

d. Sebelah Selatan : terdapat lahan/tanah yang kosong

Kantor Pelayana Pajak Pratama Tulungagung memiliki kondisi

gedung yang sangat baik, terdiri dari 3 lantai yakni:

LANTAI 1

Terdiri dari:

a. Seksi Pelayanan

b. Gedung

c. TPT ( Tempat Pelayanan Terpadu)

d. Seksi PDI

e. Dibagian belakang Kantor terdapat Masjid Annur milik

Kantor Pelayanan Pajak Pratama Tulungagung

7

LANTAI 2

Terdiri dari:

a. Ruang Kepala Kantor

b. Sekretariat

c. Ruang Rapat

d. Sub Bagian Umum

e. Seksi Pengawasan dan Konsultan I

f. Seksi Pengawasan dan Konsultan II

g. Seksi Pengawasan dan Konsultan III

h. Seksi Pengawasan dan Konsultan IV

i. Ruang Dokter

LANTAI 3

Terdiri dari:

a. Seksi Penagihan

b. Seksi Pemeriksaan dan Konsultasi

c. Aula

d. Seksi Ekstensifikasi dan Penyuluhan

e. Tempat Olahraga (Tenis Meja)

5. Sejarah Berdirinya KPP PRATAMA Tulungagung

Kantor Pelayanan Pajak Pratama Tulungagung berdiri pada

tanggal 4 Desember 2007, berdasarkan keputusan Menteri Keuangan

Nomor KEP-.158/PJ/2007 berisikan tantang penerapan oraganisasi, tata

kerja, dan saat beroperasi KPP Pratama dan Kantor Pelayanan,

Penyuluhan dan konsultasi perpajakan di lingkungan Kantor Wilayah

Direktorat Jendral Pajak Jawa Timur I, Kantor Wilayah Direktorat

Jenderal Pajak Jawa Timur II, Kantor Wilayah Direktorat Jenderal

Pajak Jawa Timur III, Kantor Wilayah Direktorat Jenderal Pajak Bali.

Kantor Pelayanan Pajak Pratama Tulungagung berlokasi di JL. Ki

Mangun Sarkoro No.17 Tulungagung.

6. Struktur Oganisasi

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor : SE-19/PJ/2007

tanggal 13 April 2007 Tentang Persiapan Penerapan Sistem Administrasi

Modern Pada Kantor Wilayah DJP dan Pembentukan Kantor Pelayanan Pajak

8

Pratama di Seluruh Indonesia Tahun 2007-2008, struktur organisasi KPP

Pratama terdiri dari :

1. Kepala Kantor KPP Pratama Tulungagung:

M. ANDI SETIJO NUGROHO

2. Sub bagian umum dan kepatuhan internal:

ERNI TRIWURYANI

3. Seksi pelayanan:

ABDUL MUIS

4. Seksi pengolahan data dan informasi:

SUGIYANTO

5. Seksi pengawasan dan konsultasi I-IV:

a. Seksi pengawasan dan konsultasi I

RUDY SUHARTONO

b. Seksi pengawasan dan konsultasi II

BAMBANG ISMONO

c. Seksi pengawasan dan konsultasi III

M. SUBHAN

d. Seksi pengawasan dan konsultasi IV

SIRI HASNA

6. Seksi ekstensifikasi dan penyuluhan:

DJOKO SUPRATIKNO

7. Seksi pemeriksaan:

BUDIARTO

8. Seksi penagihan:

HENING ISNAMURTI

9. Kelompok jabatan fungsional

Bagan Organisasi KPP Pratama dapat dilihat sebagai berikut.

9

STRUKTUR ORGANISASI KPP PRATAMA TULUNGAGUNG

1. Profil Sumber Daya Manusia

Sumber Daya Manusia (SDM) memegang peranan penting dalam melaksanakan

tugas pelayanan kepada masyarakat Wajib Pajak.Memperhatikan keterbatasan SDM

yang ada di KPP Pratama Tulungagung tidak menyurutkan tekad kerja keras yang

harus dilakukan dalam mengemban tugas pokoknya.Perlu dikemukakan bahwa KPP

Pratama Tulungagung memiliki SDM sebanyak 98 orang.

KEPALA KANTOR

SUB BAGIAN UMUM

DAN KEPATUHAN

INTERNAL

KELOMPOK JABATAN

FUNGSIONAL

SESKSI PENGOLAHAN

DATA DAN INFORMASI

SEKSI PELAYANAN

SEKSI PEMERIKSAAN

SEKSI PENAGIHAN

SEKSI PENGAWASAN DAN KONSULTASI

(AR berada di bawah SEKSI ini)

SEKSI EKSTENSIFIKASI DAN PENYULUHAN

10

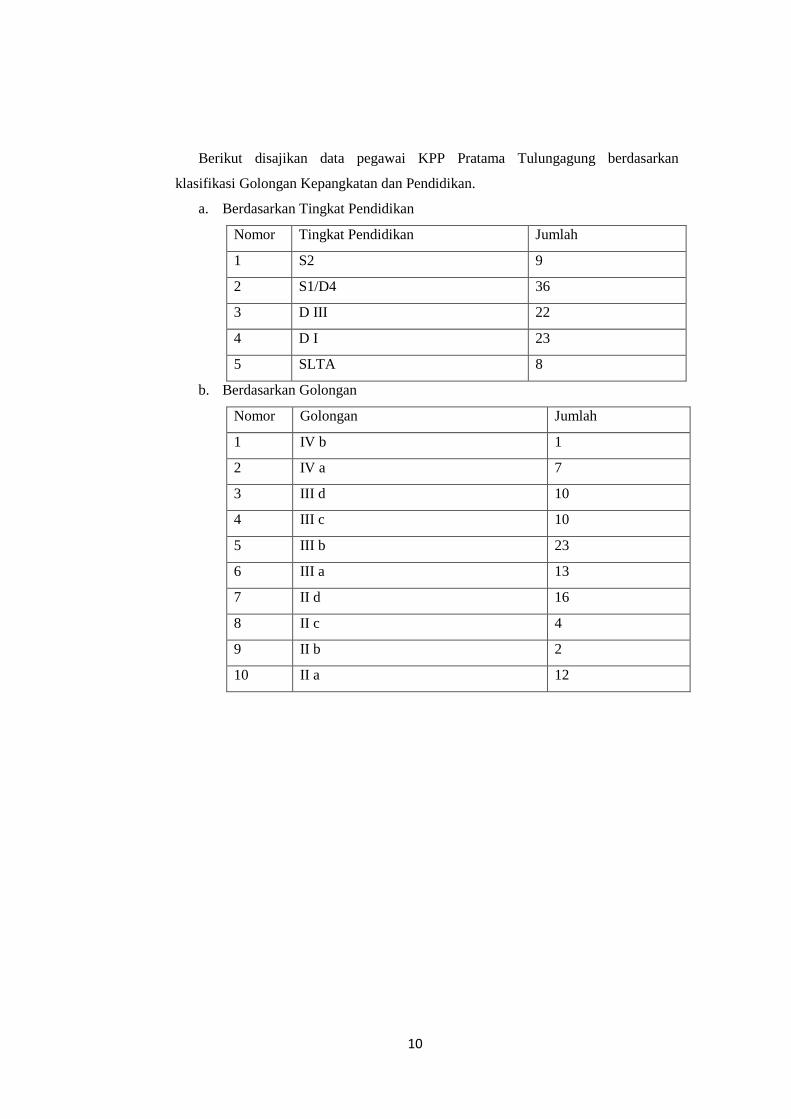

Berikut disajikan data pegawai KPP Pratama Tulungagung berdasarkan

klasifikasi Golongan Kepangkatan dan Pendidikan.

a. Berdasarkan Tingkat Pendidikan

Nomor Tingkat Pendidikan Jumlah

1 S2 9

2 S1/D4 36

3 D III 22

4 D I 23

5 SLTA 8

b. Berdasarkan Golongan

Nomor Golongan Jumlah

1 IV b 1

2 IV a 7

3 III d 10

4 III c 10

5 III b 23

6 III a 13

7 II d 16

8 II c 4

9 II b 2

10 II a 12

11

B. Pelaksanaan Praktik di KPP Pratama Tulungagung

Prkatik Pengalaman Lapangan (PPL) berlangsung di Kantor Pelayanan

Pajak Pratama Tulungagung. Selama kegiatan Praktik Pengalaman

Lapangan (PPL) ini berlangsung kegiatan yang dilakukan sebagai berikut:

1. Mengikuti doa pagi bersama di Kantor Pelayanan Pajak Pratama

Tulungagung.

2. Menata formulir SPT Tahunan.

3. Menata dan mengurutkan map putih Induk Berkas Subyek Pajak.

4. Memilah dan stempel SKT yang akan diposkan.

5. Menempel identitas WP pada amplop.

6. Melipat dan memasukkan SKT ke dalam amplop sesuai identitas.

7. Menulis NPWP identitas Wajib Pajak pada map putih Induk Berkas

Subyek Pajak.

8. Mengimput identitas SKT yang akan diposkan.

9. Meneliti SPT

10. Memilah SPT dan menggolongkan sesuai nomer.

11. Meminta tanda tangan untuk SKT yang akan di kirimkan ke WP pada

bagian umum.

12. Mengirim berkas ke bagian secretariat.

13. Mencari NPWP WP perubahan data di computer bagian Orang Pribadi.

14. Penerima tamu yaitu WP dan mengarahkan WP yang akan melaporkan

SPT.

C. Permasalahan di Lapangan

Permasalahan yang terjadi Kantor Pelayanan Pajak Pratama Tulungagung

adalah permasalahan dimana saat pengemasan SPT ternyata kualitas SPT

nya masih belum berkualitas

1. Syarat formal kurang lengkap

2. Blangko yang diisi oleh Wajib Pajak tidak standar

12

3. Burem atau Terpotong

4. Lampiran kurang lengkap, stempel, tanda tangan terkadang masih

berlum ada.

5. Salah formulir

D. Tanggapan dari Pihak Lembaga Praktik

Dalam hal ini kami memperoleh tanggapan baik dari tempat kami

praktik. Permasalahan yang kami ambil juga saran dari pembimbing kami

yang ada di tempat kami melaksanakan praktik. Sehingga bahan yang

kami ambil sebagai landasan judul memiliki respon baik dari para

karyawan di dinas tersebut.

Menurut tanggapan dari bu Dila permasalahan yang terjadi di KPP

Pratama Tulungagung dapat dijadikan sebagai masukan saran atau solusi

yaitu ketika ada yang melaporkan SPT lebih ditingkatkan lagi saat proses

penelitian sebelum saat di LPAD (Lembar Pengawasan Arus Dokumen)

dan juga sosialisasi tentang pengisian kepada Wajib Pajak.

1. Tujuan dan Sasaran

Tujuan

Tujuan yang ingin dicapai oleh Direktorat Jenderal Pajak sebagaimana

juga diamanatkan dalam Renstra Kementerian Keuangan Tahun 2015-2019

adalah optimalisasi penerimaan negara dan reformasi administrasi

perpajakan.

Sasaran yang ingin diwujudkan adalah meningkatnya kapasitas fiskal

negara dalam mendukung pertumbuhan ekonomi yang inklusif dan

berkeadilan serta mendorong strategi industrialisasi dalam rangka transformasi

ekonomi dengan tetap mempertahankan keberlanjutan fiskal melalui

peningkatan mobilisasi penerimaan negara dan peningkatan kualitas belanja

Negara serta optimalisasi pengelolaan risiko pembiayaan/utang.

Sasaran Strategis

13

Dalam rangka mencapai tujuan DJP yang telah ditetapkan,

diperlukan penentuan sasaran yang mencerminkan hal yang ingin dicapai

dalam jangka waktu tertentu. Sasaran merupakan tujuan yang bersifat

operasional yang memenuhi kriteria sebagai berikut (SMART) :Specific

(Spesifik), Measureable (terukur), Achievable (dapat dicapai), relevant

(berkaitan), dan Time phase (berdasarkan jangka waktu). Untuk mengetahui

pencapaian sasaran, perlu diterapkan Key Performance Indicators (KPI) atau

Indikator Keberhasilan Utama.Indikator keberhasilan adalah ukuran

keberhasilan ditentukan oleh realisasi dibandingkan dengan target.

14

BAB III

PEMBAHASAN

A. LANDASAN TEORI

Pajak

Pajak adalah sebagian harta kekayaan rakyat (swasta) yang berdasarkan

undang-undang, wajib diberikan oleh rakyat kepada negara tanpa

mendapat kontra prestaso secara individual dan langsung dari negara, serta

bukan merupakan penalty. Pajak juga diartikan sebagai iuran rakyat pada

kas pemerintah yang bersifat wajib dan dipaksakan berdasarkan Undang-

Undang dengan tidak mendapatkan jasa timbal balik yang langsung

ditunjukkan dan yang tidak digunakan untuk membiayai pengeluaran dan

dalam rangka menyelenggarakan pemerintah1.

Fungsi Pajak

Terdapat 2 fungsi pajak yaitu: fungsi budetair dan fungsi regulerend.

Fungsi budgetair digunakan untuk memasukkan dana secara optimal ke

kas Negara dengan system pemungutan. Fungsi regulerend sebagai alat

kebijakan pemerintah dalam mencapai tujuan tertentu2.

Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau

perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai

berikut3:

1. Pemungutan pajak harus adil

2. Pemungutan pajak harus berdasarkan UU

3. Tidak menganggu perekonomian

4. Pemungutan pajak harus efisien

5. Sistem pemungutan pajak harus sederhana

1Mardiasno, Perpajakan Edisi Revisi, (Yogyakarta:ANDI, 2009), hal. 18 2Mardiasno, Perpajakan Edisi Terbaru, (Yogyakarta:ANDI, 2018), hal. 4 3Soemarso, Perpajakan Pendekatan Komprehensif, (Jakarta:Salemba Empat, 2008), hal. 55

15

Surat Pemberitahuan (SPT)

Surat yang digunakan oleh WP untuk melaporkan mengenai perhitungan

dan pembayaran pajak terutang atau pajak yang kurang/lebih dibayar.

1. SPT Masa, yaitu surat yang digunakan oleh WP untuk melaporkan

mengenai perhitungan dan pembayaran pajak terutang dalam suatu

masa pajak (bulan) atau pada suatu saat

2. SPT Tahunan adalah surat yang digunakan oleh WP untuk melaporkan

mengenai perhitungan dan pembayaran pajak terutang atau pajak yang

kurang/lebih dibayar dalam satu tahun pajak

(Drs. Muda Markus, Perpajakan Indonesia, Jakarta:PT Gramedia Pustaka

Utama.2005)

Pengemasan/Kemasan

Pengemasan SPT adalah kegitan yang dilakukan untuk menghitung jumlah

lembar SPT, memberikan label barcode pada LPAD, merekam nomor

LPAD, memindai label barcode menggunakan barcode reader,

memasukkan SPT dan LPAD ke dalam box, menempel label barcode pada

kemasan, mencetak Daftar isi kemasan, serta menyegel kemasan.

Penelitian, Penerimaan Dan Pengemasan SPT Tahunan

Penelitian SPT adalah serangkaian kegiatan yang dilakukan untuk

menilai kelengkapan pengisian SPT dan lampiran-lampirannya termasuk

penilaian tentang kebenaran penulisan dan perhitungannya sesuai dengan

peraturan perundang-undangan perpajakan. SPT digunakan untuk

melaporkan pehitungan dan atau pembayaran pajak, objek pajak dan atau

bukan objek pajak, dan atau harta dan kewajiban sesuai ketentuan

peraturan perundang-undangan pajak4

Penerimaan SPT adalah serangkaian kegiatan untuk menerima SPT

yang disampaikan Wajib Pajak, menerbitkan Lembar Pengawasan Arus

4Dwiarso Utomo, Yulia Setiawan, Agung Yulianto, Perpajakan Aplikasi dan Terapan, (Yogyakarta:ANDI, 2011), hal. 71

16

Dokumen (LPAD) dan Bukti Penerimaan Surat (BPS), meneliti kesesuaian

data antara SPT dengan LPAD serta menyatukannya.

Pengemasan SPT adalah serangkaian kegiatan yang dilakukan oleh

Petugas pengemasan untuk menghitung kembali jumlah lembar SPT,

menempel label bercode pada LPAD, merekam nomor LPAD, dan

memindai label bercode dengan bercode dan memasukkan SPT beserta

LPAD yang sesuai ke dalam kemasan (box) serta membuat Daftar isi

kemasan dengan menggunakan Aplikasi pengemasan.

B. CARA MENGEMAS SPT YANG BENAR

Setelah melakukan observasi di bidang pelayanan permasalahan

yang dapat dilihat di bidang ini adalah sebagai berikut5:

Permasalahan yang terjadi Kantor Pelayanan Pajak Pratama

Tulungagung adalah permasalahan dimana saat pengemasan SPT ternyata

kualitas SPT nya masih belum berkualitas

1. Syarat formal kurang lengkap

Ketika pelaporan SPT, Wajib Pajak terkadang tidak memenuhi

syarat formal atau tidak lengkap yaitu saat pengisian formulir identitas

kurang lengkap (NPWP, Nama dan Alamat lengkap), bukti pelunasan

SSP(Surat Setoran Pajak) tidak dibawa atau malah Wajib Pajak belum

melakukan pembayaran SSP(Surat Setoran Pajak), jika ada potongan

harusnya disertakan bukti Potong PPh Pasal 21/22/23, dan Fotokopi

Kartu Keluarga.

2. Blangko yang diisi oleh Wajib Pajak tidak standar

Blangko yang digunakan SPT saat laporan SPT terkadang tidak

standar misalnya salah pengisian blangko dimana blangko SPT cacat

dan sobek, burem

3. Lampiran kurang lengkap, stempel, tanda tangan terkadang masih

berlum ada.

5Ibid, hal. 74

17

Wajib Pajak yang melaporkan SPT terutama bagian badan harus

melengkapi NPWP, nama perusahaan / badan & alamat tercantum

dengan lengkap dan jelas. 2. Tanda tangan direktur (atau pihak yang

ditunjuk dengan surat kuasa khusus) & stempel / cap perusahaan /

badan pada SPT Tahunan Induk

4. Salah formulir

Salah formulir ini adalah kesalahan yang sering terjadi yang

dilakukan oleh Wajib Pajak dimana Wajib Pajak mengisi formulir

yang salah, memang formulir SPT itu ada berbeda-beda.

a. Formulir SPT untuk WPOP (Wajib Pajak Orang

Pribadi)

Pertama,Formulir 1770 Form ini diperuntukan bagi

WPOP yang mempunyai penghasilan dari:

1. Dari usaha / pekerjaan bebas;

2. Dari satu atau lebih pemberi kerja;

3. Yang dikenakan pph final dan/atau bersifat final; dan/atau

4. Dalam negeri lainnya/luar negeri.

Kedua, Formulir 1770 S Form ini diperuntukan bagi

WPOP yang mempunyai penghasilan dari:

1. Dari satu atau lebih pemberi kerja; dalam negeri lainnya;

dan/atau

2. Yang dikenakan pph final dan/atau bersifat final.

Ketiga, Formulir 1770 SSForm ini diperuntukan bagi

WPOP yang mempunyai penghasilan dari:

1. Mempunyai penghasilan selain dari usaha dan/atau

pekerjaan bebas;

2. Jumlah penghasilan bruto tidak lebih dari Rp60.000.000

(enam puluh juta

rupiah) setahun.

b. Formulis SPT untuk Wajib Pajak Badan

18

Pertama, Formulir 1771, Form ini diperuntukan buat

Wajib Pajak Badan dalam negeri baik berbentuk CV, PT,

Firma, dan yang berbentuk badan hukum lainnya.

Kedua, Formulir 1771 $ ,Form ini diperuntukan bagi

Wajib Pajak Badan yang diizinkan menyelenggarakan

pembukuan dalam mata uang Dollar Amerika Serikat.

Mengingat SPT tersebut harus disampaikan kepada otoritas pajak,

sudah tentu pengisian SPT juga memiliki dampak secara hukum. Agar

terhindar dari konsekuensi hukum yang tidak perlu, SPT harus diisi

dengan benar, lengkap, dan jelas.

Yang dimaksud SPT diisi dengan benar, adalah SPT yang

disampaikan harus benar dalam perhitungannya, benar dalam penulisan

dan benar-benar sesuai keadaan yang sebenarnya. SPT harus diisi dengan

lengkap berarti SPT tersebut memuat semua unsur-unsur yng berkaitan

deengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam

SPT. Ini artinya, SPT harus disampaikan lengkap beserta seluruh lampiran

yang dipersyaratkan. Sedangkan yang dimaksud dengan SPT harus diisi

dnegan jelas adalah SPT asal-usul atau sumber dari objek pajak dan unsur-

unsur lain yang harus dilaporkan.

Permasalahan yang terjadi di KPP Pratama Tulungagung dapat

dijadikan sebagai masukan saran atau solusi yaitu ketika ada yang

melaporkan SPT lebih ditingkatkan lagi saat proses penelitian sebelum

saat di LPAD (Lembar Pengawasan Arus Dokumen) dan juga sosialisasi

tentang pengisian kepada Wajib Pajak.

19

BAB IV

PENUTUP

A. Kesimpulan

SPT Tahunan yang meliputi SPT Tahunan PPh Wajib Pajak Orang

Pribadi dan SPT Tahunan PPh Wajib Pajak Badan, termasuk SPT Tahunan

Pembetulan dan diserahkan langsung oleh Wajib Pajak melalui petugas

penerima SPT Tahunan. Penyampaian dan pelaporan SPT Tahunan di

Tempat Pelayanan Terpadu (TPT) Kantor Pelayanan Pajak Pratama (KPP)

tempat Wajib Pajak terdaftar.

Pengolahan SPT Tahunan diatur sesuai dengan peraturan yang

berlaku, Pengemasan SPT di KPP Pratama Tulungagung akan dikirim ke

PPDDP, maka diperlukan adanya evaluasi mengenai proses pengemasan

SPT melalui prosedur pengemasan yang efektif.

SPT tersebut harus disampaikan kepada otoritas pajak, sudah tentu

pengisian SPT juga memiliki dampak secara hukum. Agar terhindar dari

konsekuensi hukum yang tidak perlu, SPT harus diisi dengan benar,

lengkap, dan jelas.

B. Saran

1. Untuk Fakultas Ekonomi dan Bisnis Islam

Untuk tahun mendatang kegiatan PPL yang dilaksanakan

memaksimalkan waktu dan tempat untuk pelaksanaannya dan

diharapkan memberikan bimbingan yang lebih baik lagi kepada

mahasiswa agar di tahun-tahun mendatang lebih siap lagi untuk

menjalankan praktek pengalaman lapangan.

2. Untuk Kantor Pajak Pratama Tulungagung

Apabila mahasiswa PPL kesulitan dalam menjalankan tugas lebih

mendalam maka bimbingan diberikan lebih terarah.

3. Untuk mahasiswa

20

Dalam menjalankan PPL dapat menjadi pengalaman yang berguna

di kemudian hari saat memasuki dunia kerja yang sesungguhnya dan

diharapkan agar mahasiswa mampu menyerap ilmu dengan maksimal

dan mudah beradaptasi dengan lingkungan instansi yang menjadi

tempat praktek.

21

LAMPIRAN

Dokumentasi saat kegiatan PPL di KPP Pratama Pajak Tulungagung

1. Kunjungan DPL dari Bapak Aswad

22

2.Kegiatan merekam data SPT Tahunan Online

23

3.Kegiatan minggu pertama Lomba & Senam setiap hari Jumat dalam 2 minggu

sekali yang diadakan di KPP Pratama Tulungagung

24

4.Terima Tamu Absensi acara Seminar Sosialisasi Wajib Pajak

25

5.Minggu Terakhir di hari Jumat foto bersama Ibu Hening ( Kepala Seksi

Penagihan) dan Bapak Aep (Bagian Waskon)

26

6.Foto bersama semua anggota Seksi PDI

27

7.Foto bersama anak PPL dari UMM

28

8.Lampiran Profil KPP Pratama Tulungagung

29

30

31

32

33

DONE..

34

BERITA ACARA HARIAN INDIVIDUAL

PRAKTIK PENGALAMAN LAPANGAN (PPL) GELOMBANG I

JURUSAN EKONOMI SYARI’AH FAKULTAS EKONOMI DAN BISNIS ISLAM IAIN

TULUNGAGUNG TAHUN 2020

Pada hari Senin, tanggal 07 bulan Januari tahun 2020 sampai dengan hari Senin, 07 bulan

Februari tahun 2020 bertempat di lembaga KPP Pratama Tulungagung telah dilaksanakan PPL

Gelombang I Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Tulungagung tahun 2020

oleh mahasiswa dengan identitas sebagai berikut :

Nama/NIM/Jurusan : Novita Eksanti Rahayu/12402173050/Ekonomi Syariah

Bentuk Kegiatan adalah :

No. Hari dan Tanggal Kegiatan

1 Selasa, 07 Januari 2020 Perkenalan, dan pembagian penempatan seksi-seksi,

Menginput surat masuk, dan Merekam data SPT Tahunan

Online,

2 Rabu, 08 Januari 2020 Menginput surat masuk, Merekam ALKET, Merekam data

SPT Tahunan Online, Menginput surat masuk

3 Kamis, 09 Januari 2020 Merekam ALKET, Menginput surat masuk, scan data

laporan bulanan di Ruang Sekretariatan

4 Jum’at, 10 Januari 2020 Senam, Menginput surat masuk, Merekam ALKET

No. Hari dan Tanggal Kegiatan

1 Senin, 13 Januari 2020 Mengajari Adik-adik PKL dari STAN untuk merekam

ALKET , Merekam ALKET, menginput surat masuk,

Merekap data SPT Tahunan Manual

2 Selasa, 14 Januari 2020 Scan data laporan bulanan di Ruang Sekretariatan, Merekam

ALKET, Mendata Surat masuk

3 Rabu, 15 Januari 2020 Merekam ALKET, Scan laporan Bulanan PPAT di Ruang

Sekretariatan, menginput surat masuk

4 Kamis 16 Januari 2020 Menginput surat masuk, Merekam ALKET dan

5 Jum’at, 17 Januari 2020 Merekam ALKET, menginput surat masuk

No. Hari dan Tanggal Kegiatan

1 Senin, 20 Januari 2020 Merekam Alket, Merekam SPT Online

2 Selasa, 21 Januari 2020 Merekam Alket, Scan Laporan Bulanan PPAT di Ruang

Sekretariatan

3 Rabu, 22 Januari 2020 Merekam Alket, Menginput surat masuk

4 Kamis, 23 Januari 2020 Merekam Alket, dan Scan laporan Bulanan PPAT di Ruang

Sekretariatan

5 Jum’at, 24 Januari 2020 Senam, Merekam Alket, Menginput surat masuk

No. Hari dan Tanggal Kegiatan

1 Senin, 27 Januari 2020 Merekam Alket, Merekam data SPT Tahunan Online

35

2 Selasa, 28 Januari 2020 Merekam Alket dan Menginput surat masuk

3 Rabu, 29 Januari 2020 Merekam Alket, Scan Laporan Bulanan PPAT di Ruang

Sekretariatan

4 Kamis, 30 Januari 2020 Merekam Alket, Menginput surat masuk

5 Jum’at. 31 Januari 2020 Merekam Alket, dan Me-Assign AR WP

No. Hari dan Tanggal Kegiatan

1 Senin, 03 Februari 2020 Scan Laporan Bulanan PPAT di Ruang Sekretariatan,

Merekam Alket, Menginput surat masuk

2 Selasa, 04 Februari 2020 Scan Laporan Bulanan PPAT di Ruang Sekretariatan,

Merekam Alket, Menginput surat masuk

3 Rabu, 05 Februari 2020 Scan Laporan Bulanan PPAT di Ruang Sekretariatan,

Merekam Alket dan Merekam Alket

4 Kamis, 06 Februari 2020 Merekam ALKET, Menginput Surat Masuk

5 Jum’at, 07 Februari 2020