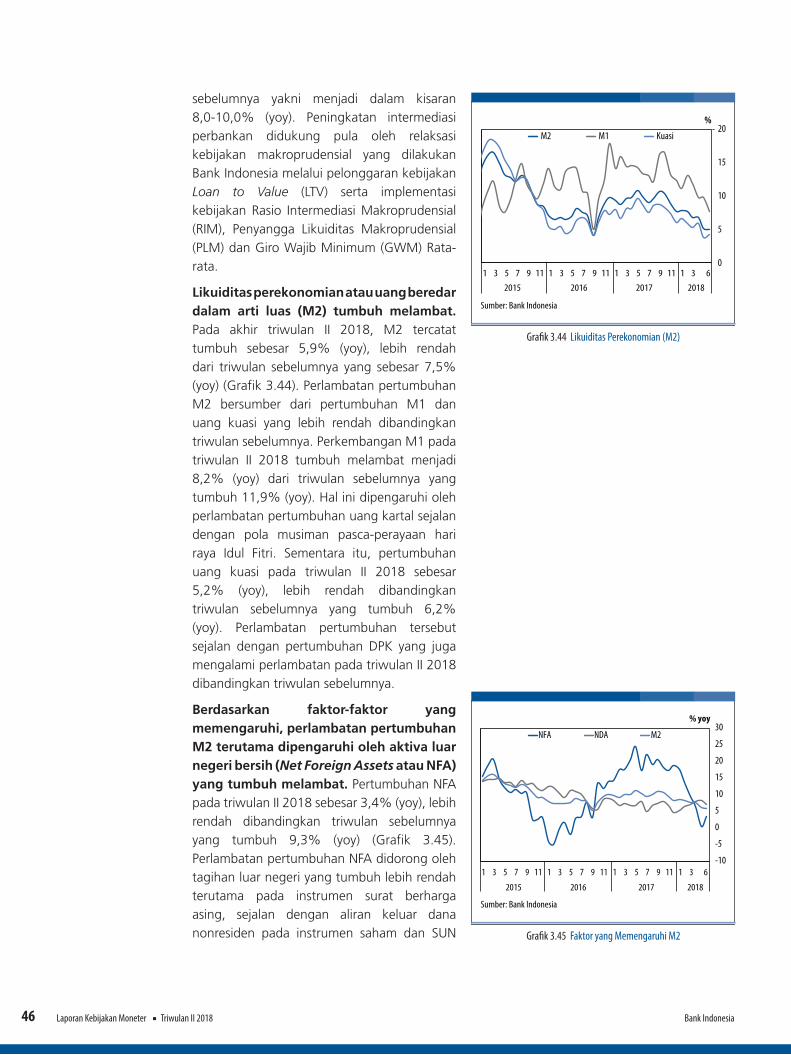

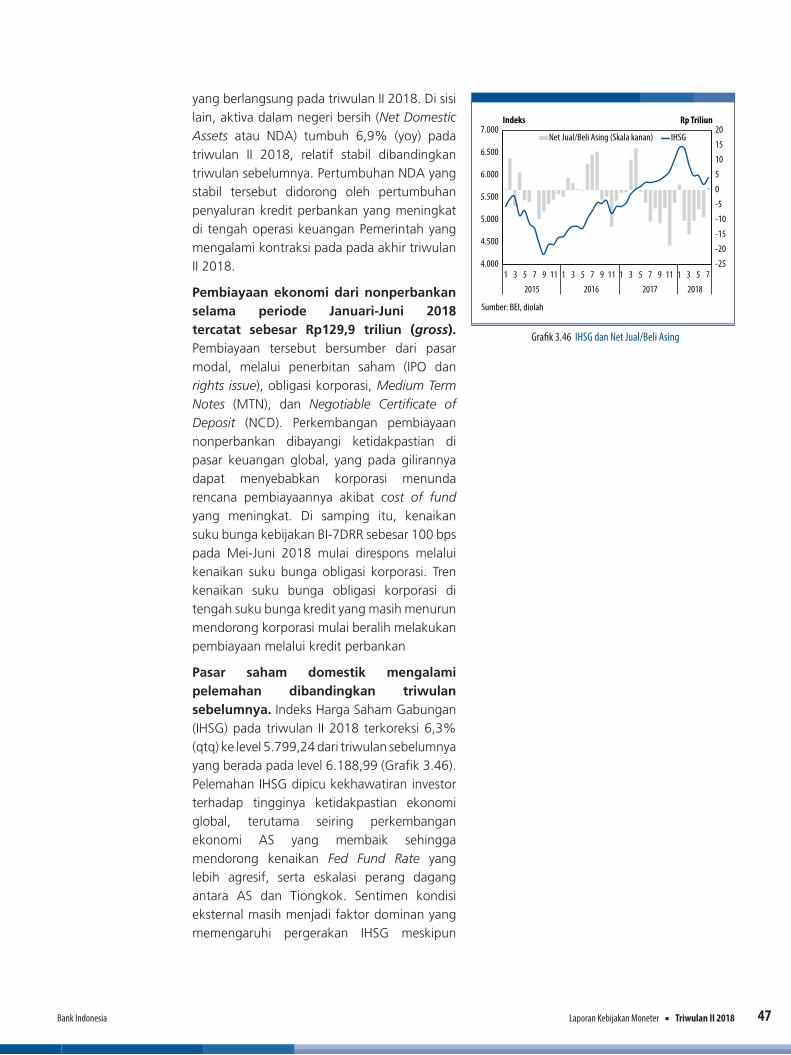

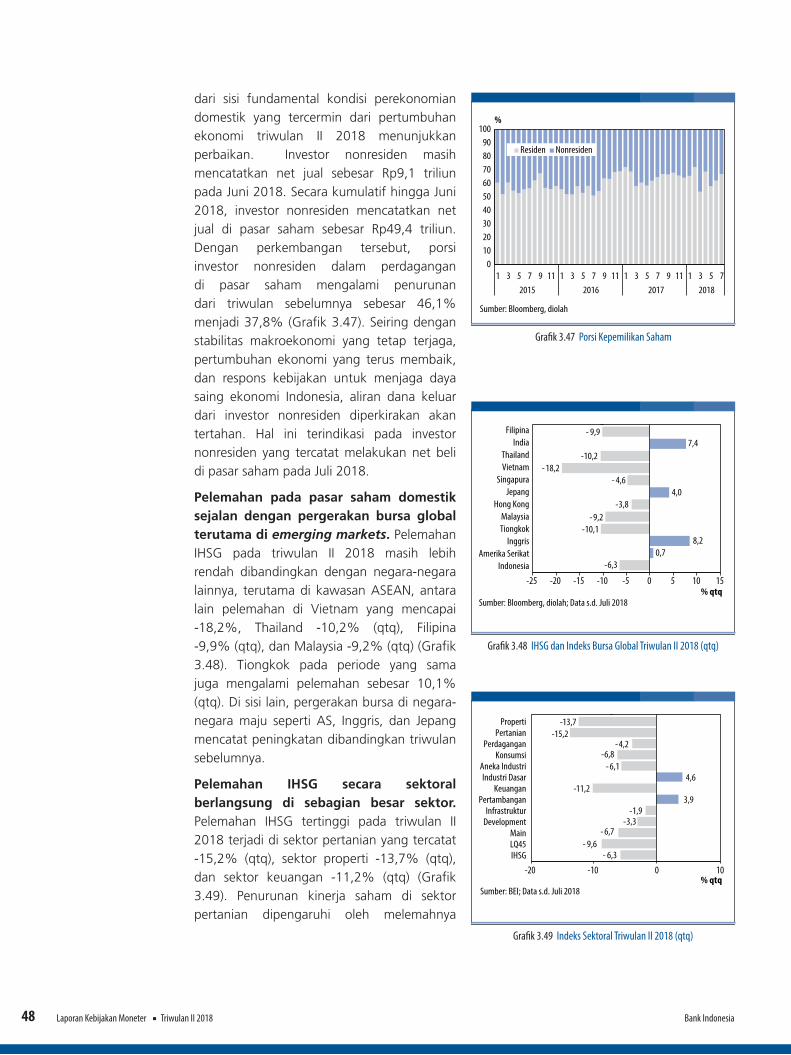

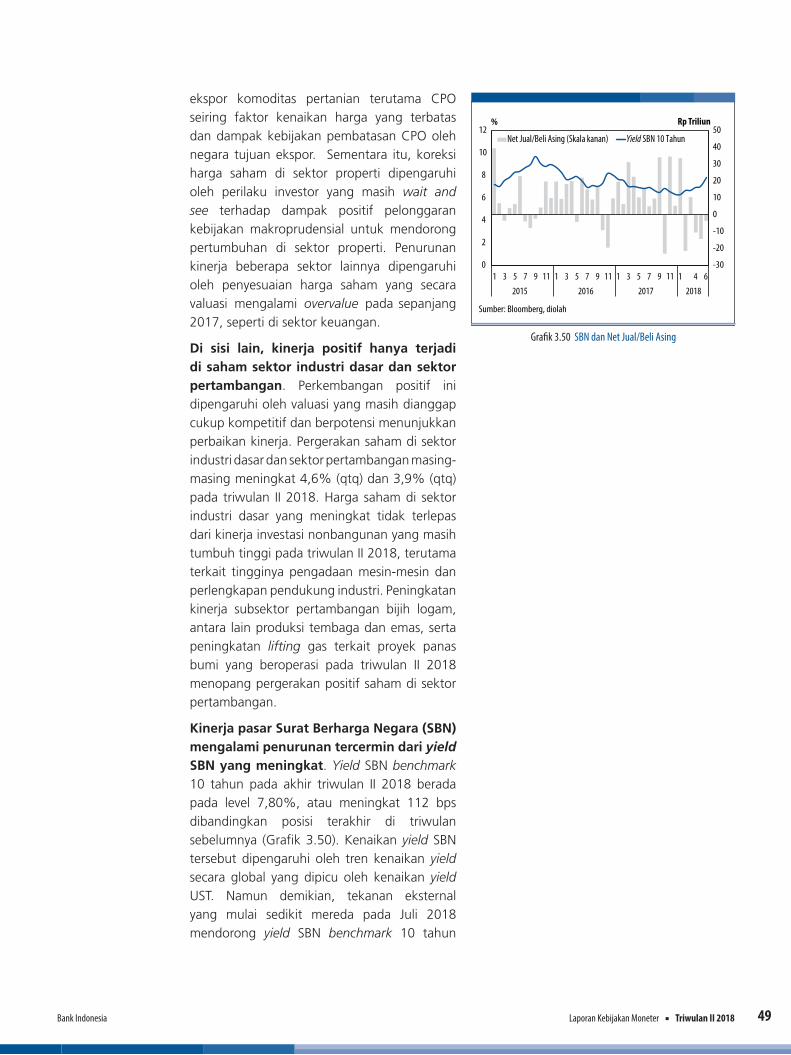

laporan kebijakan moneter - bi.go.id · transaksi nontunai melalui sknbi meningkat sebesar 3,1%,...

TRANSCRIPT

LAPORANKEBIJAKAN MONETER

TRIWULAN II 2018

Ekonomi, Moneter, dan Keuangan

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 1

Bank Indonesia mempunyai satu tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa yang terefleksi dalam inflasi yang stabil, serta kestabilan terhadap mata uang negara lain. Target inflasi tahun 2018 ditetapkan oleh pemerintah yaitu sebesar 3,5±1%. Dalam rangka mencapai tujuan tersebut, Bank Indonesia melaksanakan kebijakan moneter secara berkelanjutan, konsisten, transparan, dan harus mempertimbangkan kebijakan umum pemerintah di bidang perekonomian. Sesuai dengan bidang tugasnya, Bank Indonesia menempuh bauran kebijakan moneter, makroprudensial, serta sistem pembayaran dan pengelolaan uang rupiah.

Laporan Kebijakan Moneter (LKM) dipublikasikan secara triwulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada bulan Februari, Mei, Agustus, dan November. Laporan ini memiliki dua fungsi utama, yaitu: (i) menyediakan data, analisis dan proyeksi ekonomi untuk mendukung pembentukan ekspektasi, yang merupakan bagian dari kerangka kerja antisipatif dalam perumusan kebijakan moneter; dan (ii) sebagai media bagi Dewan Gubernur untuk memberikan penjelasan kepada masyarakat luas mengenai berbagai pertimbangan yang melandasi keputusan kebijakan moneter yang ditempuh Bank Indonesia.

Prakata

Dewan GubernurPERRY WARJIYO Gubernur

MIRZA ADITYASWARA Deputi Gubernur Senior

ERWIN RIJANTODeputi Gubernur

SUGENG Deputi Gubernur

ROSMAYA HADI Deputi Gubernur

DODY BUDI WALUYO Deputi Gubernur

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 20182

Daftar Isi

1. Ringkasan Eksekutif

2. Perkembangan Ekonomi Global

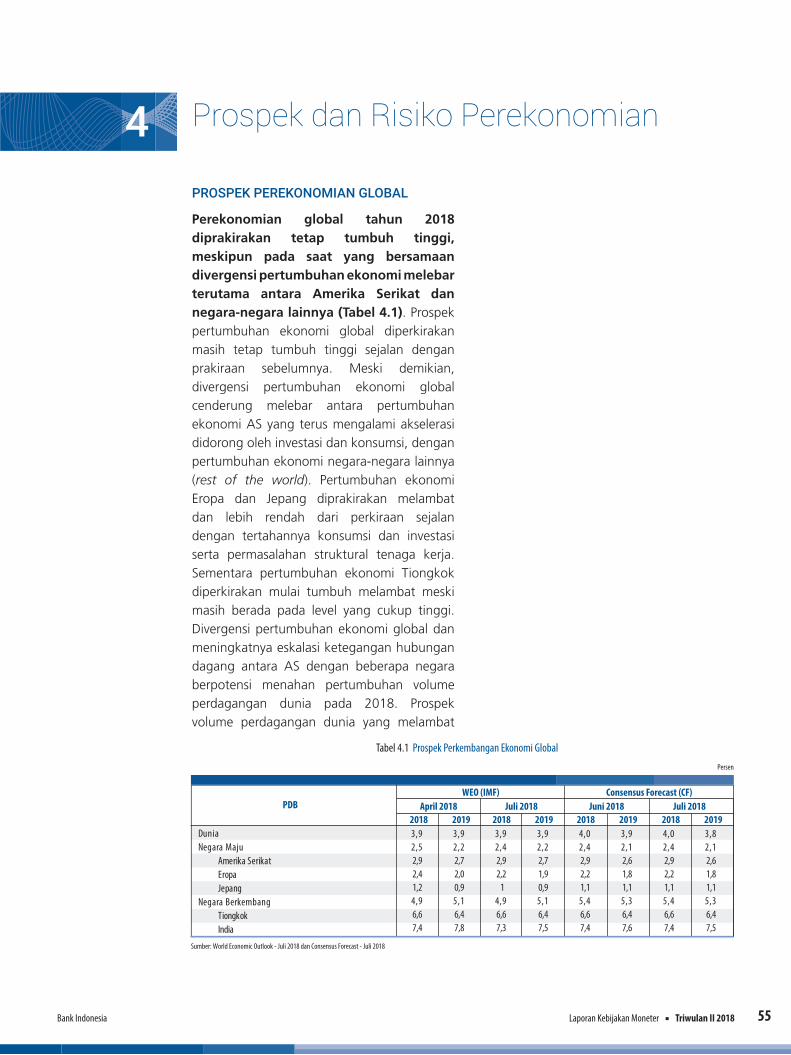

4. Prospek Perekonomian

3. Perkembangan Ekonomi Domestik dan Pasar Keuangan

Perkembangan Ekonomi Dunia

Pasar Keuangan Global

Pasar Komoditas Global

Prospek Perekonomian Global

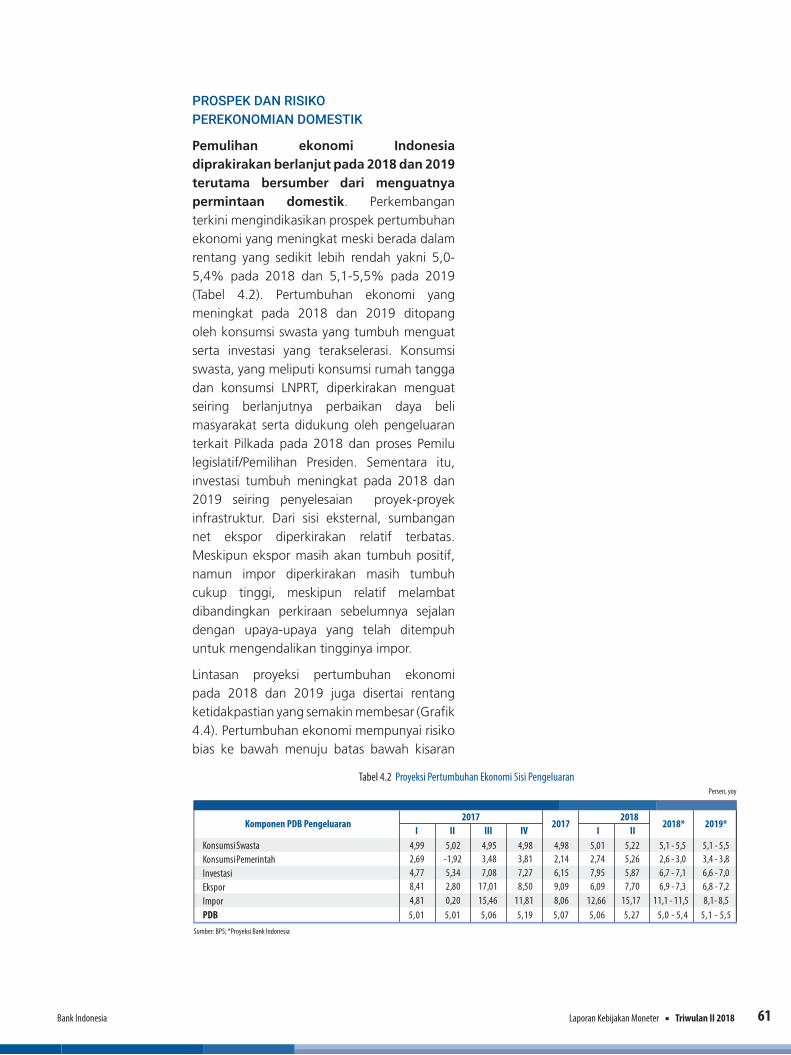

Prospek dan Risiko Perekonomian Domestik

Pertumbuhan Ekonomi

Kesejahteraan

Neraca Pembayaran

Nilai Tukar Rupiah

Inflasi

Pasar Keuangan

07

13

17

55

61

19

28

30

34

37

41

03

07

55

19

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 3

11111111111 Ringkasan Eksekutif

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 14-15 Agustus 2018 memutuskan untuk menaikkan BI 7-day Reverse Repo Rate (BI 7DRR) sebesar 25 bps menjadi 5,50%, suku bunga Deposit Facility sebesar 25 bps menjadi 4,75%, dan suku bunga Lending Facility sebesar 25 bps menjadi 6,25%. Keputusan tersebut konsisten dengan upaya untuk mempertahankan daya tarik pasar keuangan domestik dan mengendalikan defisit transaksi berjalan dalam batas yang aman. Bank Indonesia menghargai dan mendukung keseriusan dan langkah-langkah konkrit Pemerintah untuk menurunkan defisit transaksi berjalan dengan mendorong ekspor dan menurunkan impor, termasuk penundaan proyek-proyek Pemerintah yang memiliki kandungan impor tinggi. Bank Indonesia akan terus memperkuat koordinasi dengan Pemerintah dan otoritas terkait untuk menjaga stabilitas ekonomi dan ketahanan eksternal dalam kondisi ketidakpastian perekonomian global yang masih tinggi. Ke depan, Bank Indonesia akan terus mencermati perkembangan dan prospek perekonomian domestik maupun global, untuk memperkuat respons bauran kebijakan dalam menjaga stabilitas makroekonomi dan sistem keuangan.

Kebijakan suku bunga tersebut didukung penguatan strategi operasi moneter dengan memperkuat konvergensi suku bunga pasar uang antar bank dengan suku bunga kebijakan moneter (BI 7DRR) untuk memperkuat efektivitas transmisi kebijakan moneter. Bank Indonesia juga melanjutkan langkah-langkah akselerasi pendalaman pasar keuangan. Di pasar uang, keberhasilan implementasi IndONIA sebagai suku bunga acuan pasar uang akan diikuti dengan pengembangan instrumen OIS (Overnight Index Swap) dan IRS (Interest Rate Swap) sehingga mampu mendukung pembentukan struktur suku bunga pasar yang lebih efisien. Di pasar valas, Bank Indonesia meningkatkan efektivitas penyediaan swap valas baik dalam rangka operasi moneter maupun dalam rangka hedging dengan tingkat harga yang lebih murah. Berbagai kebijakan tersebut diyakini akan memperkuat alternatif instrumen pengelolaan likuiditas di pasar dan mendukung stabilitas nilai tukar tukar Rupiah.

Ketidakpastian ekonomi global meningkat di tengah dinamika pertumbuhan ekonomi dunia yang tidak merata. Ekonomi AS diprakirakan tetap tumbuh kuat didukung akselerasi konsumsi dan investasi. Sementara itu, ekonomi Eropa, Jepang, dan Tiongkok masih cenderung menurun. Dengan perkembangan tersebut, the Fed diprakirakan tetap melanjutkan rencana kenaikan Fed Fund Rate (FFR) secara gradual, sementara European Central Bank (ECB) dan Bank of Japan (BOJ) cenderung masih menahan kenaikan suku bunga. Di samping kenaikan suku bunga FFR, meningkatnya ketidakpastian ekonomi global dipicu oleh ketegangan perdagangan antara AS dan sejumlah negara, yang mendorong kebijakan balasan yang lebih luas, termasuk melalui pelemahan mata uang di tengah berlanjutnya penguatan dolar AS secara global. Ketidakpastian ekonomi global semakin tinggi dengan munculnya risiko rambatan dari gejolak ekonomi di Turki yang disebabkan oleh kerentanan ekonomi domestik, persepsi negatif terhadap kebijakan otoritas, serta meningkatnya ketegangan hubungan Turki dengan AS. Bank Indonesia terus mewaspadai risiko dari sisi eksternal tersebut, termasuk kemungkinan dampak rambatan dari Turki, meskipun diyakini bahwa ketahanan ekonomi Indonesia cukup kuat didukung oleh indikator fundamental ekonomi yang sehat dan komitmen kebijakan yang kuat.

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 20184

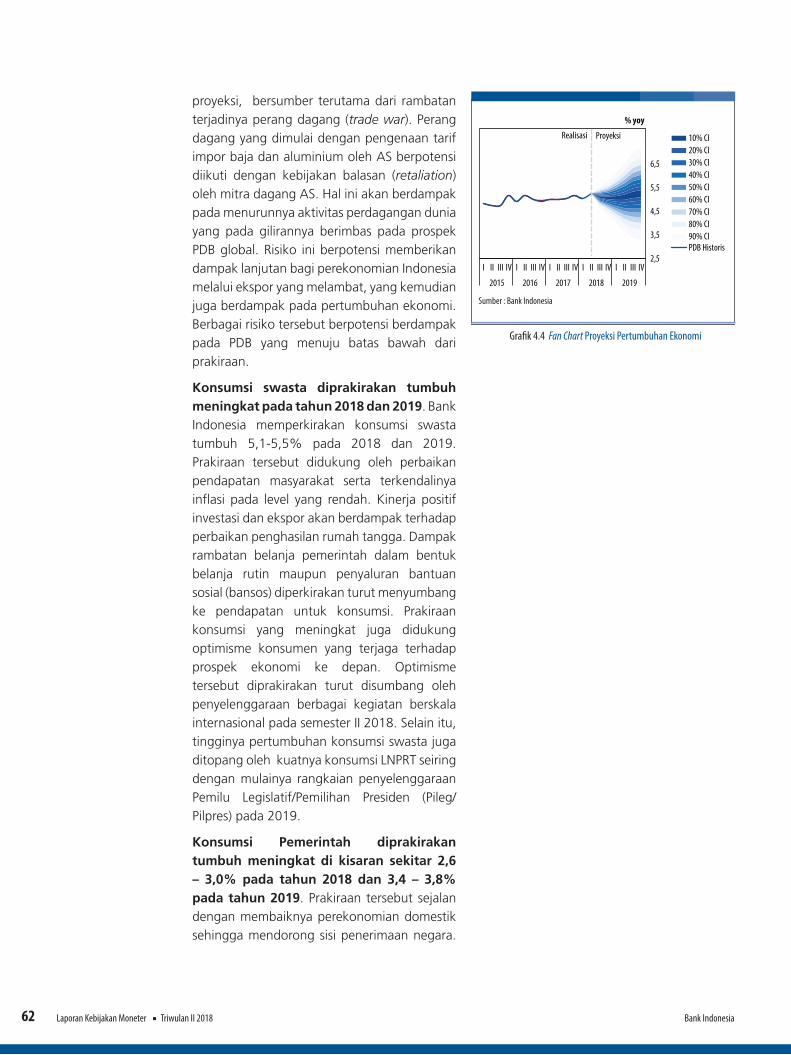

Perekonomian Indonesia meningkat cukup tinggi terutama didorong oleh permintaan domestik dari konsumsi swasta dan Pemerintah. PDB tumbuh 5,27% (yoy) pada triwulan II 2018 atau tertinggi sejak 2013. Pertumbuhan konsumsi rumah tangga tercatat 5,14% (yoy) didukung oleh perbaikan pendapatan dan keyakinan konsumen serta terjaganya inflasi. Selain itu, konsumsi yang terkait dengan penyelenggaraan Pilkada serentak juga mencatat pertumbuhan yang tinggi. Belanja Pemerintah juga membaik sehingga memberikan dorongan terhadap kuatnya permintaan domestik. Sementara itu, investasi tetap tumbuh tinggi, meskipun melambat dipengaruhi berkurangnya hari kerja pada Juni 2018. Meningkatnya pertumbuhan permintaan domestik kemudian berdampak pada tingginya pertumbuhan impor, di tengah kinerja ekspor yang relatif terbatas. Secara spasial, pertumbuhan ekonomi terutama ditopang oleh membaiknya ekonomi Sumatera, Kalimantan, dan Papua, serta masih kuatnya ekonomi Jawa, Sulawesi, dan Maluku. Ke depan, pertumbuhan ekonomi diperkirakan cukup kuat ditopang oleh peningkatan investasi dan konsumsi, di tengah perbaikan ekspor yang masih terbatas. Investasi bangunan dan nonbangunan tetap kuat didukung pembangunan infrastruktur dan investasi di sektor manufaktur. Sementara itu, konsumsi diperkirakan tetap terjaga dengan adanya penyelenggaraan berbagai kegiatan, termasuk Pemilu. Bank Indonesia memperkirakan pertumbuhan ekonomi secara keseluruhan 2018 tetap dalam kisaran 5,0-5,4% dan akan meningkat menjadi 5,1-5,5% pada tahun 2019.

Sejalan dengan peningkatan aktivitas ekonomi domestik, defisit transaksi berjalan meningkat pada triwulan II 2018. Defisit transaksi berjalan tercatat 8,0 miliar dolar AS (3,0% PDB) pada triwulan II 2018, lebih tinggi dibandingkan dengan defisit triwulan sebelumnya sebesar 5,7 miliar dolar AS (2,2% PDB). Sampai dengan semester I 2018, defisit transaksi berjalan masih berada dalam batas yang aman, yaitu 2,6% PDB. Peningkatan defisit transaksi berjalan dipengaruhi oleh tingginya kenaikan impor baik bahan baku, barang modal dan barang konsumsi sejalan dengan meningkatnya aktivitas ekonomi domestik, yang melebihi dari kenaikan ekspor. Sementara itu, surplus transaksi modal dan finansial meningkat pada triwulan II 2018 dengan mencatat surplus 4,0 miliar dolar AS, lebih besar dari 2,4 miliar dolar AS pada triwulan sebelumnya. Posisi cadangan devisa Indonesia cukup tinggi pada akhir Juli 2018 sebesar 118,3 miliar dolar AS atau setara dengan pembiayaan 6,9 bulan impor atau 6,7 bulan impor dan pembayaran utang luar negeri Pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Ke depan, kinerja Neraca Pembayaran Indonesia (NPI) diprakirakan akan tetap baik dengan defisit transaksi berjalan yang dalam batas yang aman dan dapat menopang ketahanan sektor eksternal. Di samping pengendalian sisi permintaan termasuk melalui kebijakan moneter, penurunan defisit transaksi berjalan juga didukung oleh langkah-langkah Pemerintah dalam mendorong ekspor dan pariwisata serta untuk mengendalikan impor, termasuk penundaan proyek-proyek yang mempunyai kandungan impor yang tinggi.

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 5

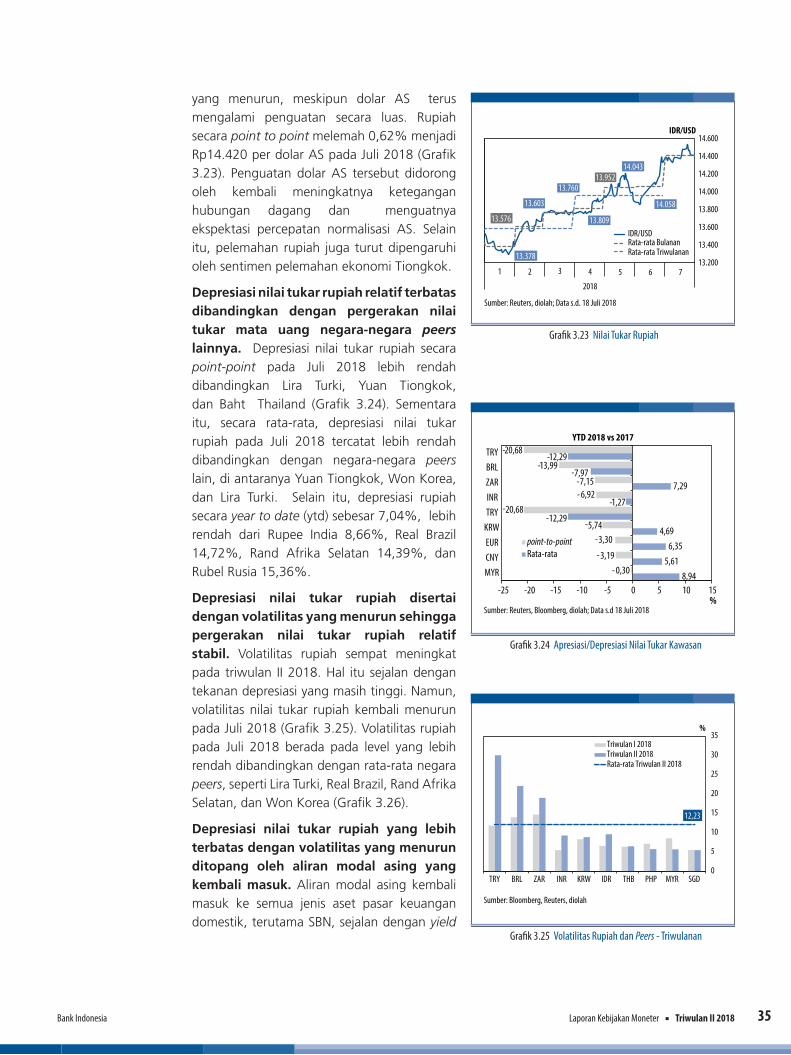

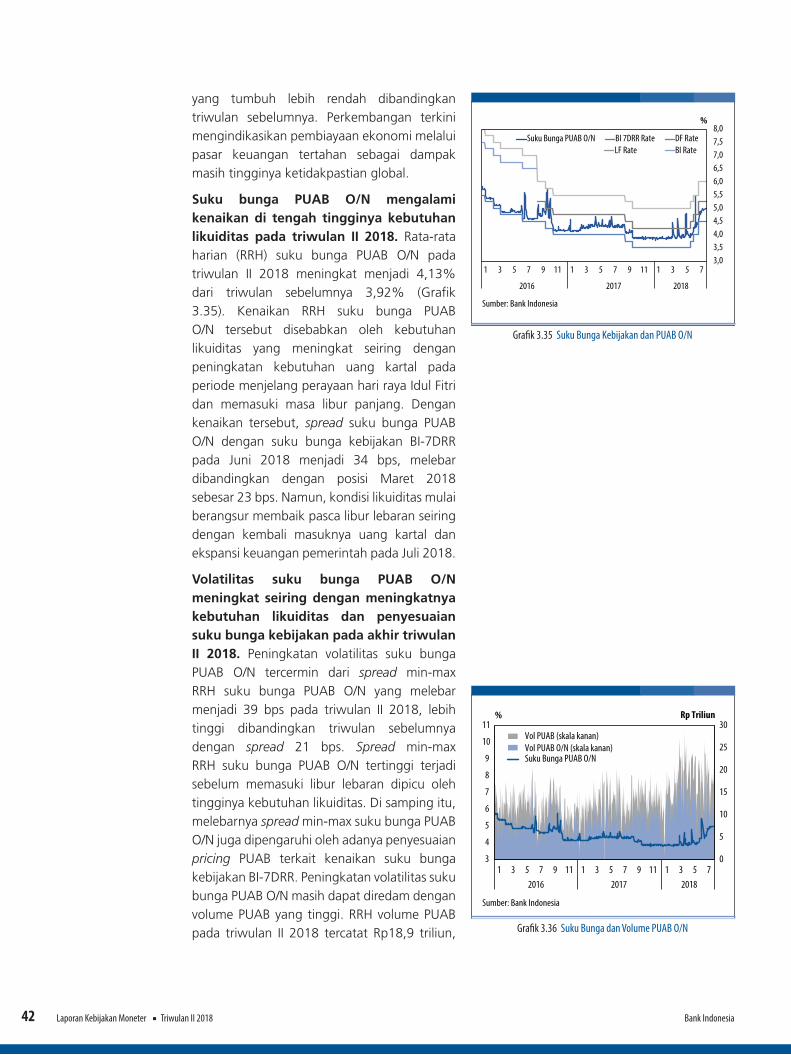

Nilai tukar Rupiah masih mengalami tekanan depresiasi dengan volatilitas yang menurun. Secara point to point, Rupiah melemah sebesar 3,94% pada triwulan II 2018 dan 0,62% pada Juli 2018. Perkembangan Rupiah pada bulan Juli tersebut disertai dengan volatilitas yang menurun, meskipun dolar AS terus mengalami penguatan secara luas. Secara year to date (ytd) Rupiah terdepresiasi 7,04% atau lebih rendah dari India, Brazil, Afrika Selatan, dan Rusia. Sementara itu, aliran modal asing telah kembali masuk ke pasar keuangan domestik pada semua jenis aset. Ke depan, Bank Indonesia terus mewaspadai risiko ketidakpastian pasar keuangan global dengan tetap melakukan langkah-langkah stabilisasi nilai tukar sesuai nilai fundamentalnya, serta menjaga bekerjanya mekanisme pasar dan didukung upaya-upaya pengembangan pasar keuangan. Kebijakan tetap ditopang oleh strategi intervensi ganda dan strategi operasi moneter untuk menjaga kecukupan likuiditas khususnya di pasar uang Rupiah dan valas. Kebijakan Bank Indonesia dalam meningkatkan efektivitas penyediaan swap valas dengan tingkat harga yang lebih murah mampu meningkatkan minat peserta lelang di berbagai tenor dan menurunkan premitt pasar, misalnya dari 4,85% menjadi 4,62% untuk tenor 1 bulan dan dari 5,18% menjadi 4,96% untuk tenor 1 tahun.

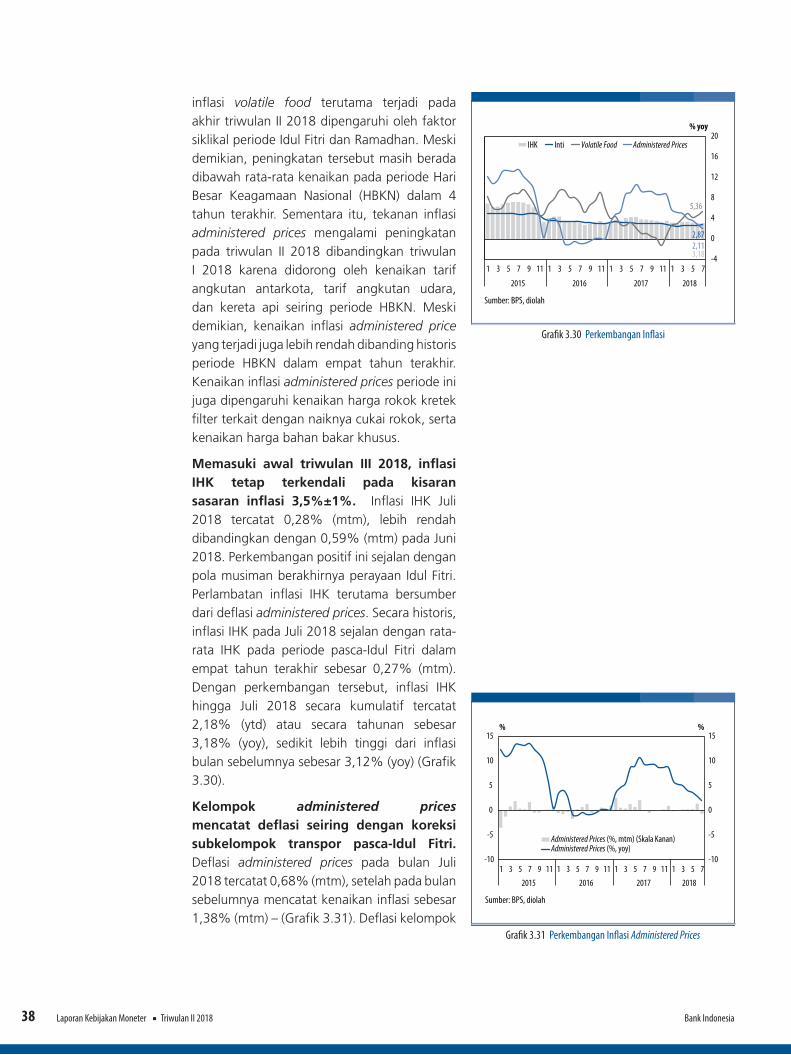

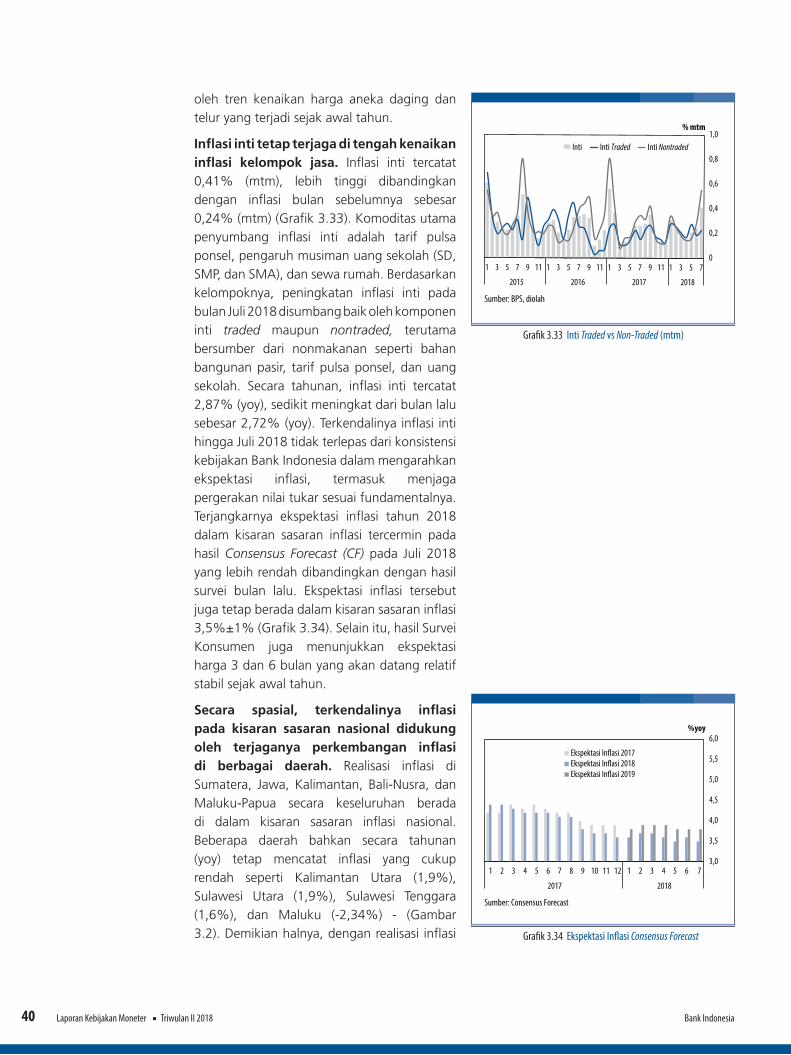

Inflasi tetap terkendali pada level yang rendah dan stabil didukung koreksi harga pascalebaran. Inflasi IHK tercatat 0,28% (mtm) pada Juli 2018, melambat dibandingkan dengan 0,59% (mtm) pada Juni 2018 sejalan dengan pola musiman berakhirnya perayaan Idul Fitri. Perlambatan inflasi IHK terutama didorong oleh deflasi kelompok administered prices. Dengan perkembangan tersebut, sampai dengan bulan Juli, inflasi IHK tercatat 3,18% (yoy), relatif stabil dibandingkan inflasi bulan sebelumnya sebesar 3,12% (yoy). Kelompok administered prices mencatat deflasi seiring dengan koreksi subkelompok transpor pasca Idul Fitri terutama didorong oleh penurunan tarif angkutan udara dan angkutan antarkota. Inflasi volatile food tetap terkendali ditopang koreksi harga beberapa komoditas pangan. Sementara itu, inflasi inti tetap terjaga di tengah kenaikan inflasi kelompok jasa. Inflasi inti tercatat 0,41% (mtm), lebih tinggi dibandingkan dengan inflasi bulan sebelumnya sebesar 0,24% (mtm). Komoditas utama penyumbang inflasi kelompok inti adalah tarif pulsa ponsel dan pengaruh musiman dari uang sekolah. Terkendalinya inflasi inti tersebut tidak terlepas dari konsistensi kebijakan Bank Indonesia dalam mengarahkan ekspektasi inflasi, termasuk dalam menjaga pergerakan nilai tukar sesuai fundamentalnya. Ke depan, inflasi diperkirakan tetap berada pada sasaran inflasi 2018, yaitu 3,5%±1% (yoy). Bank Indonesia dan Pemerintah akan terus memperkuat koordinasi kebijakan dalam pengendalian inflasi sehingga inflasi tetap terjaga pada level yang rendah dan stabil.

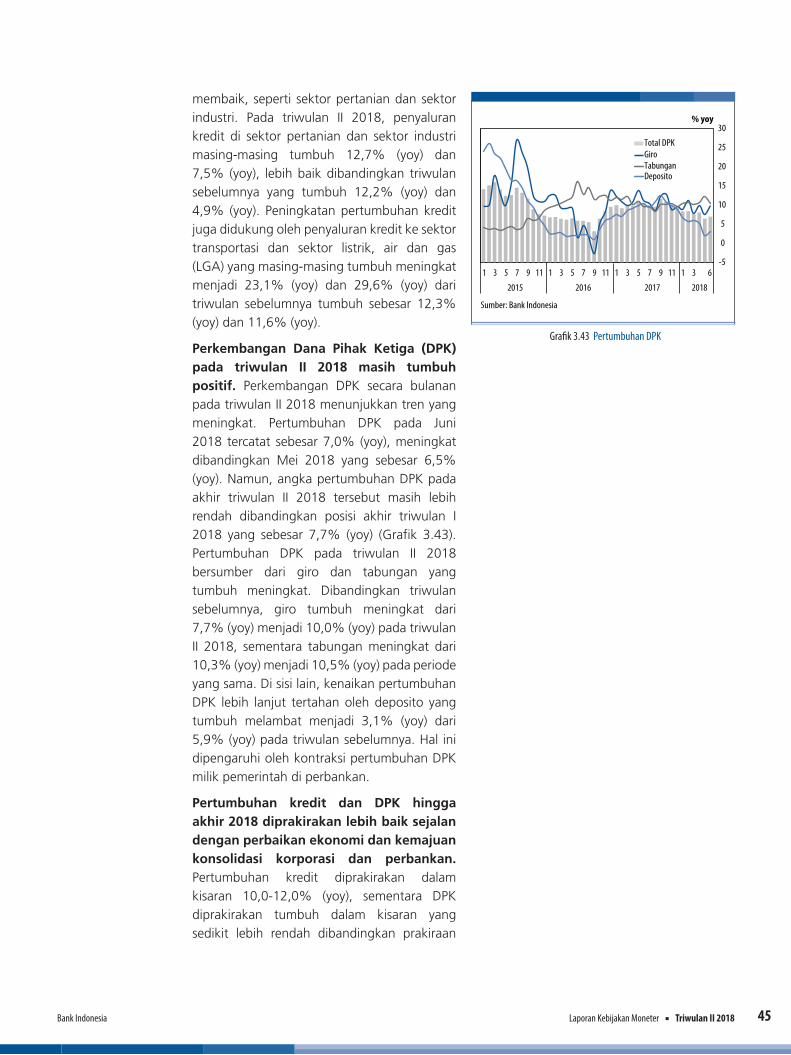

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 20186

Stabilitas sistem keuangan tetap terjaga pada triwulan II 2018 disertai intermediasi perbankan yang membaik dan risiko kredit yang terjaga. Stabilitas sistem keuangan yang terjaga tercermin pada rasio kecukupan modal (Capital Adequacy Ratio/CAR) perbankan yang tinggi mencapai 22,0% dan rasio likuiditas (AL/DPK) yang masih aman yaitu sebesar 19,4% pada Juni 2018. Selain itu, rasio kredit bermasalah (Non Performing Loan/NPL) tetap rendah yaitu sebesar 2,7% (gross) atau 1,2% (nett). Stabilitas sistem keuangan yang terjaga berkontribusi positif pada perbaikan fungsi intermediasi perbankan. Pertumbuhan Dana Pihak Ketiga (DPK) pada Juni 2018 tercatat 7,0% (yoy), naik dibandingkan dengan pertumbuhan bulan sebelumnya yang mencapai 6,5% (yoy). Pertumbuhan kredit pada Juni 2018 tercatat sebesar 10,7% (yoy), lebih tinggi dibandingkan dengan pertumbuhan bulan sebelumnya sebesar 10,3% (yoy). Dari nonbank, pembiayaan ekonomi melalui pasar modal, melalui penerbitan saham (IPO dan rights issue), obligasi korporasi, Medium Term Notes (MTN), dan Negotiable Certificate of Deposit (NCD) selama Januari s.d. Juni 2018 tercatat sebesar Rp129,9 triliun (gross). Dengan perbaikan ekonomi dan kemajuan konsolidasi korporasi dan perbankan secara keseluruhan, Bank Indonesia memprakirakan pertumbuhan kredit akan lebih baik pada 2018 yaitu dalam kisaran 10-12% (yoy). Sementara itu, pertumbuhan DPK diperkirakan sedikit lebih rendah yaitu dalam kisaran 8,0-10,0% (yoy).

Aktivitas ekonomi dan keuangan yang membaik didukung oleh sistem pembayaran yang aman, efisien, lancar, dan andal. Setelmen transaksi nontunai, baik nilai besar maupun ritel, dan transaksi tunai mengalami peningkatan pada triwulan II-2018. Rata-rata harian nominal transaksi nontunai nilai besar yang diselesaikan melalui BI-RTGS meningkat sebesar 13,7% (yoy), transaksi nontunai melalui SKNBI meningkat sebesar 3,1%, dan transaksi ritel ATM, Debit, Kartu Kredit dan Uang Elektronik meningkat 9,6% (yoy). Peningkatan transaksi tersebut didukung dengan layanan dan system availability Sistem Pembayaran Bank Indonesia yang aman. Adapun di sisi pembayaran tunai, posisi uang yang diedarkan (UYD) meningkat 1,2% (yoy) pada triwulan II 2018 sejalan dengan peningkatan kebutuhan transaksi masyarakat, termasuk jenis pecahan dan kualitasnya.

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 7

2 Perkembangan Ekonomi Global

PERKEMBANGAN EKONOMI DUNIA

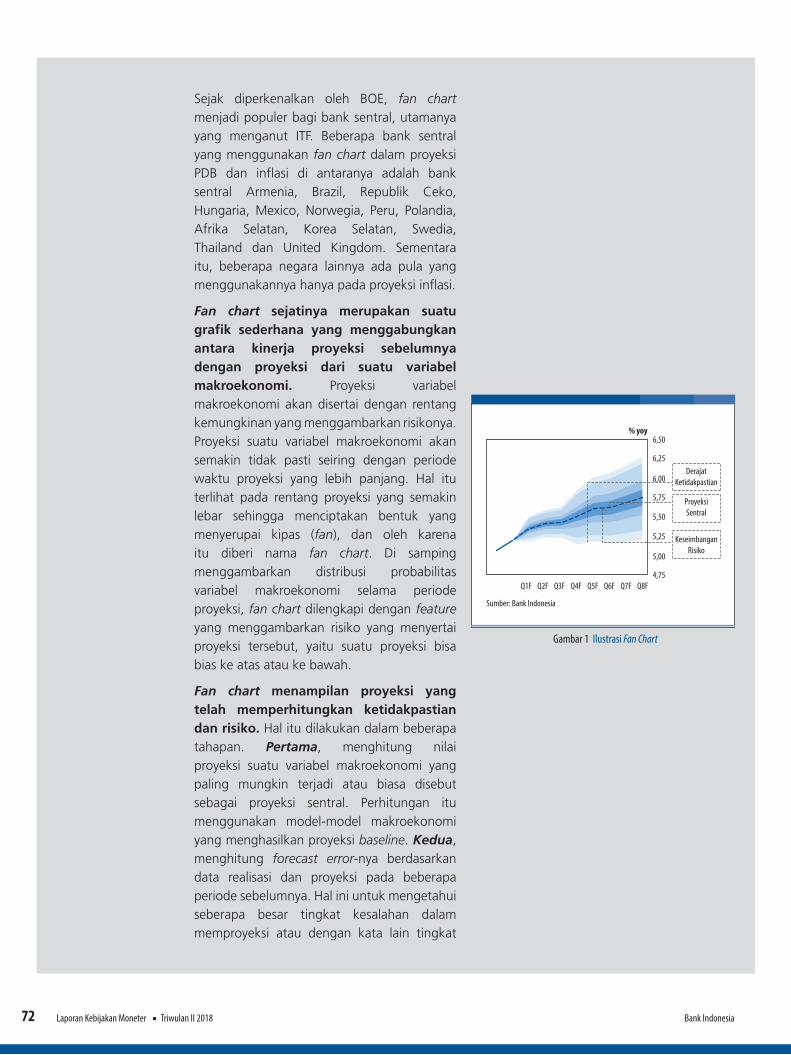

Ketidakpastian ekonomi global meningkat di tengah dinamika pertumbuhan ekonomi dunia yang tidak merata. Ekonomi AS diprakirakan tetap tumbuh kuat didukung akselerasi konsumsi dan investasi. Sementara itu, ekonomi Eropa, Jepang, dan Tiongkok masih cenderung menurun. Dengan perkembangan tersebut, the Fed diprakirakan tetap melanjutkan rencana kenaikan Fed Fund Rate (FFR) secara gradual, sementara European Central Bank (ECB) dan Bank of Japan (BoJ) cenderung masih menahan kenaikan suku bunga. Di samping kenaikan suku bunga FFR, meningkatnya ketidakpastian ekonomi global dipicu oleh ketegangan perdagangan antara AS dan sejumlah negara, yang mendorong kebijakan balasan yang lebih luas, termasuk melalui pelemahan mata uang di tengah berlanjutnya penguatan dolar AS secara global. Ketidakpastian ekonomi global semakin tinggi dengan munculnya risiko rambatan dari gejolak ekonomi di Turki yang disebabkan oleh kerentanan ekonomi domestik, persepsi negatif terhadap kebijakan otoritas, serta meningkatnya ketegangan hubungan Turki dengan AS. Bank Indonesia terus mewaspadai risiko dari sisi eksternal tersebut, termasuk kemungkinan dampak rambatan dari Turki, meskipun diyakini bahwa ketahanan ekonomi Indonesia cukup kuat didukung oleh indikator fundamental ekonomi yang sehat dan komitmen kebijakan yang kuat.

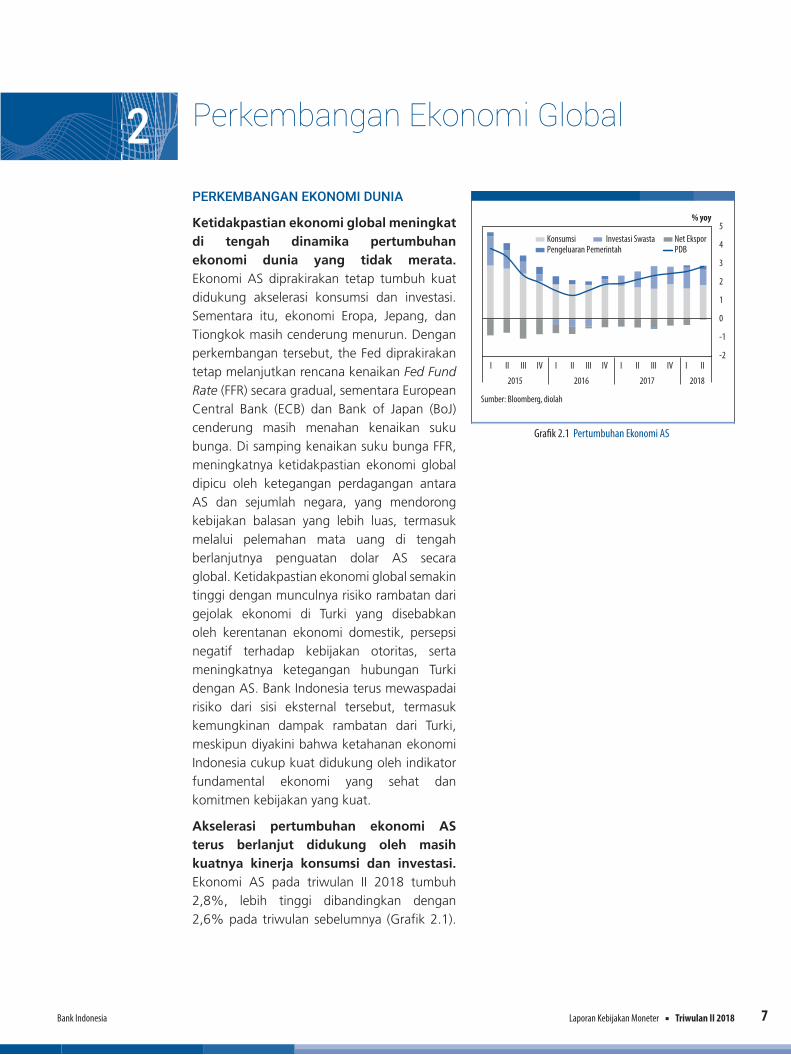

Akselerasi pertumbuhan ekonomi AS terus berlanjut didukung oleh masih kuatnya kinerja konsumsi dan investasi. Ekonomi AS pada triwulan II 2018 tumbuh 2,8%, lebih tinggi dibandingkan dengan 2,6% pada triwulan sebelumnya (Grafik 2.1).

Pertumbuhan Ekonomi ASGra� k 2.1

Sumber: Bloomberg, diolah

Pengeluaran Pemerintah

-2

-1

0

1

2

3

4

5

I II III IV I II III IV I II III IV I II

2015 2016 2017 2018

% yoy

Konsumsi Investasi Swasta Net EksporPDB

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 20188

Kinerja konsumsi yang membaik tercermin pada meningkatnya pertumbuhan konsumsi kendaraan dan jasa seperti rekreasi, akomodasi, serta layanan kesehatan. Hal itu ditopang oleh kondisi ketenagakerjaan yang membaik. Sementara itu, pertumbuhan investasi terus berlanjut pada triwulan II 2018 didorong oleh meningkatnya investasi residensial di tengah masih solidnya investasi nonresidensial. Kinerja positif investasi didukung oleh pemotongan pajak korporasi sebagaimana terlihat dari indikator permintaan manufaktur baru (manufacture new orders) yang tetap tinggi pada triwulan II 2018. Selain itu, indikasi positif kinerja produksi juga terus berlanjut tercermin dari meningkatnya markit PMI Manufaktur dan kapasitas utilisasi. Sejalan dengan hal tersebut, dukungan ekspor neto juga masih solid sejalan dengan lonjakan ekspor kacang kedelai di tengah tertahannya kinerja impor.

Pasar tenaga kerja AS terus membaik yang diikuti dengan kenaikan upah dan tekanan inflasi. Kondisi tersebut tercermin dari tingkat pengangguran pada triwulan II 2018 yang menurun menjadi 3,9%, lebih rendah dibandingkan 4,1% pada triwulan sebelumnya atau berada di bawah NAIRU (Non-Accelerating Inflation Rate of Unemployment) sebesar 4,7%. Pasar tenaga kerja AS yang semakin ketat tercermin dari angka nonfarm payroll yang meningkat dan jumlah tambahan lapangan pekerjaan yang lebih besar dari tambahan angkatan kerja. Hal tersebut berdampak lanjutan pada kenaikan upah dan tekanan inflasi yang meningkat. Berdasarkan kategori usia pekerja, kenaikan pertumbuhan upah lebih besar pada pekerja usia muda dan produktif.

Tekanan inflasi AS pada triwulan II 2018 tetap tinggi didorong meningkatnya ekspektasi inflasi dan dorongan kuatnya permintaan. Inflasi IHK dan inflasi inti AS pada triwulan II 2018 masing-masing tercatat sebesar 2,9% (yoy) dan 2,3% (yoy), meningkat dibandingkan dengan masing-masing 2,4%

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 9

(yoy) dan 2,1% (yoy) pada triwulan sebelumnya (Grafik 2.2). Secara umum, meningkatnya tekanan inflasi tersebut didorong oleh inflasi pakaian, energi, kendaraan bermotor serta inflasi barang tahan lama. Disamping itu, ekspektasi inflasi dalam jangka pendek terus meningkat dan berada di atas target 2%. Data dari consensus forecast April-Juli 2018 menunjukkan bahwa rata-rata ekspektasi inflasi AS pada triwulan II 2018 tercatat sebesar 2,5% (yoy), meningkat dibandingkan dengan 2,4% (yoy) pada triwulan sebelumnya.

Ekonomi Eropa tumbuh melambat dipengaruhi oleh tertahannya pertumbuhan konsumsi dan investasi. Setelah tumbuh cukup solid sebesar 2,5% pada triwulan I 2018, ekonomi Eropa pada triwulan II 2018 tumbuh melambat sebesar 2,2%, lebih rendah dari perkiraan sebelumnya (Grafik 2.3). Perlambatan tersebut disebabkan oleh pertumbuhan konsumsi yang tertahan. Hal itu tercermin pada indikator penjualan ritel serta tingkat keyakinan ekonomi dan konsumen yang masih dalam tren menurun. Di sisi lain, peningkatan investasi pada triwulan II 2018 tertahan oleh melambatnya investasi mesin, di tengah masih solidnya investasi konstruksi. Pertumbuhan ekonomi Eropa yang menurun juga dipengaruhi oleh melambatnya aktivitas produksi yang terindikasi dari turunnya PMI manufaktur dan produksi industri (industrial production), serta kapasitas utilisasi. Dukungan ekspor neto juga tertahan sejalan dengan tingginya aktivitas impor dan terbatasnya ekspor sejalan dengan menurunnya permintaan Tiongkok.

Ketenagakerjaan Eropa masih menunjukkan perkembangan yang positif, meskipun masih terdapat slack tenaga kerja. Tingkat pengangguran terus menurun mencapai 8,3% pada triwulan II 2018, lebih rendah dibandingkan dengan tingkat pengangguran pada triwulan sebelumnya. Namun, masih terdapat slack tenaga kerja yang terindikasi dari masih tingginya pekerja

In� asi ASGra� k 2.2

Pertumbuhan Ekonomi EropaGra� k 2.3

Sumber: Bloomberg, diolah

3,53,02,52,01,51,00,50-0,5

4 6 8 10 1 3 5 7 9 11 1 3 5 7

2,892,4

1,7

1,8

2,12,23

1,90

0

9 11 1 3 5 7 2016

2017

2018

2015 2016 2017 2018PCE Proyeksi IHK (yoy) PCE (yoy) PCE (mtm)Target 2% IHK Inti (yoy) PCE Inti (yoy)

%

Sumber: Bloomberg, diolah

Konsumsi Pemerintah

-2

-1

0

1

2

3

4

5

I II III IV I II III IV I II III IV I II-F

2015 2016 2017 2018

% yoy

Konsumsi Investasi Net Ekspor

2,5 2,2

PDB

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201810

paruh waktu (underemployed) dan jumlah penganggur yang tidak aktif mencari pekerjaan (available employee but not seeking work). Kondisi tersebut kemudian berdampak pada pertumbuhan upah yang moderat sebesar 3,86%, lebih rendah dibandingkan dengan pertumbuhan sebelum krisis finansial global yang mencapai 5,43%.

Inflasi Eropa meningkat signifikan didorong oleh kenaikan harga minyak. Inflasi IHK Eropa pada triwulan II 2018 tercatat 2,0%, lebih tinggi dibandingkan dengan 1,3% pada triwulan sebelumnya (Grafik 2.4). Peningkatan tersebut didorong oleh inflasi energi hingga mencapai 8% akibat meningkatnya harga minyak. Sementara itu, inflasi inti pada triwulan II 2018 tercatat 0,9%, lebih rendah dibandingkan dengan dengan 1,0% pada triwulan sebelumnya. Sementara itu, ekspektasi inflasi masih terkelola di bawah target inflasi ECB sebesar 2%.

Perlambatan ekonomi Jepang diprakirakan berlanjut pada triwulan II 2018, didorong oleh melambatnya konsumsi dan investasi. Setelah tumbuh melambat pada triwulan I 2018, ekonomi Jepang diprakirakan kembali tumbuh melambat pada triwulan II 2018 (Grafik 2.5). Konsumsi melambat sejalan dengan menurunnya tingkat keyakinan konsumen, penjualan ritel, dan penjualan kendaraan bermotor. Di samping itu, kinerja investasi tumbuh melambat yang tercermin pada menurunnya permintaan peralatan mesin dan PMI manufaktur. Di sisi lain, kinerja ekspor dan impor tetap tumbuh tinggi sejalan dengan meningkatnya ekspor ke Eropa dan Tiongkok, serta meningkatnya impor minyak.

Kondisi pasar tenaga kerja Jepang membaik, namun masih terdapat slack di tenaga kerja. Membaiknya pasar tenaga kerja Jepang terindikasi dari menurunnya tingkat pengangguran pada triwulan II 2018 menjadi sebesar 2,2%, lebih rendah dari 2,5% pada triwulan sebelumnya. Namun adanya

In� asi EropaGra� k 2.4

Pertumbuhan Ekonomi JepangGra� k 2.5

Sumber: Bloomberg, diolah

0,1

2,0

0,9

-2

-1

0

1

2

3

6 12 123 6 9 123 6 9 123 6 9 123 6 9 6

2013 2014 2015 2016 2017 2018

IHK mtm IHK yoy Inti yoy

%

Target In�asi IHK ECB 2%

Sumber: Bloomberg, diolah

-0,5

0

0,5

1,0

2,0

1,5

2,5

II III IV I II III IV I II III IV I II

2015 2016 2017 2018

% yoy

Konsumsi PemerintahKonsumsi Investasi Net Ekspor PDB

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 11

slack di tenaga kerja, seperti permasalahan bertambahnya populasi yang menua (ageing population) memengaruhi produktivitas tenaga kerja secara keseluruhan sehingga berdampak pada pertumbuhan upah yang moderat.

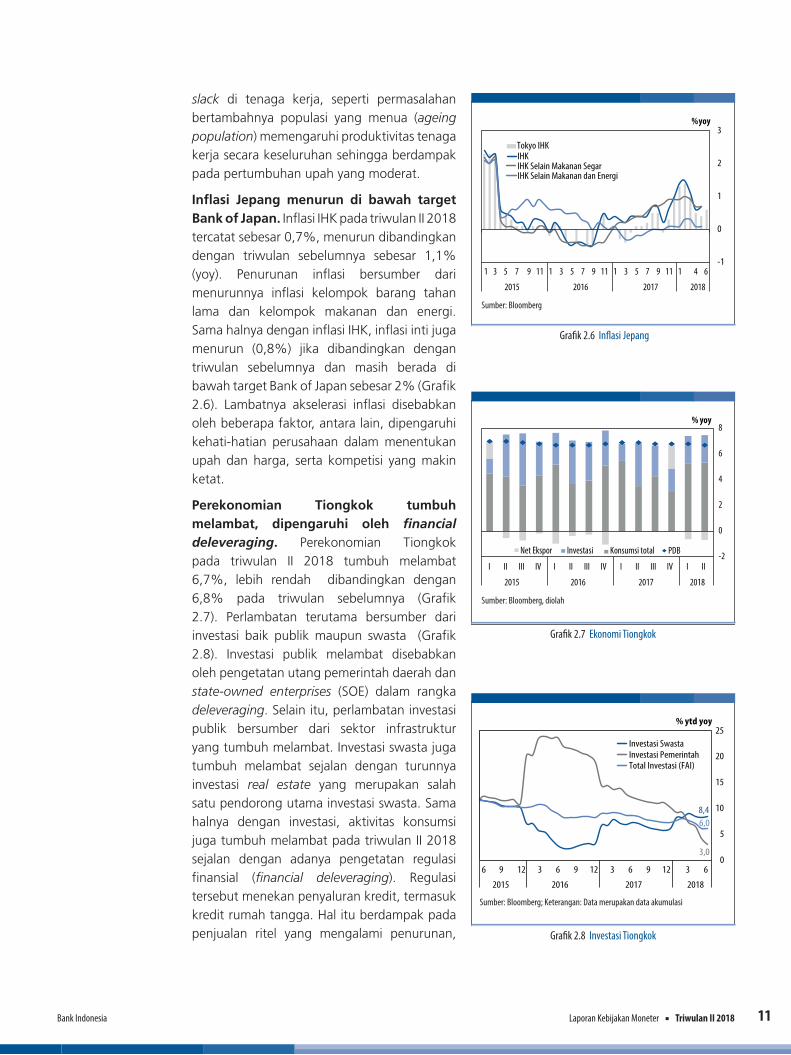

Inflasi Jepang menurun di bawah target Bank of Japan. Inflasi IHK pada triwulan II 2018 tercatat sebesar 0,7%, menurun dibandingkan dengan triwulan sebelumnya sebesar 1,1% (yoy). Penurunan inflasi bersumber dari menurunnya inflasi kelompok barang tahan lama dan kelompok makanan dan energi. Sama halnya dengan inflasi IHK, inflasi inti juga menurun (0,8%) jika dibandingkan dengan triwulan sebelumnya dan masih berada di bawah target Bank of Japan sebesar 2% (Grafik 2.6). Lambatnya akselerasi inflasi disebabkan oleh beberapa faktor, antara lain, dipengaruhi kehati-hatian perusahaan dalam menentukan upah dan harga, serta kompetisi yang makin ketat.

Perekonomian Tiongkok tumbuh melambat, dipengaruhi oleh financial deleveraging. Perekonomian Tiongkok pada triwulan II 2018 tumbuh melambat 6,7%, lebih rendah dibandingkan dengan 6,8% pada triwulan sebelumnya (Grafik 2.7). Perlambatan terutama bersumber dari investasi baik publik maupun swasta (Grafik 2.8). Investasi publik melambat disebabkan oleh pengetatan utang pemerintah daerah dan state-owned enterprises (SOE) dalam rangka deleveraging. Selain itu, perlambatan investasi publik bersumber dari sektor infrastruktur yang tumbuh melambat. Investasi swasta juga tumbuh melambat sejalan dengan turunnya investasi real estate yang merupakan salah satu pendorong utama investasi swasta. Sama halnya dengan investasi, aktivitas konsumsi juga tumbuh melambat pada triwulan II 2018 sejalan dengan adanya pengetatan regulasi finansial (financial deleveraging). Regulasi tersebut menekan penyaluran kredit, termasuk kredit rumah tangga. Hal itu berdampak pada penjualan ritel yang mengalami penurunan,

In� asi JepangGra� k 2.6

Ekonomi TiongkokGra� k 2.7

Investasi TiongkokGra� k 2.8

Sumber: Bloomberg

-1

0

1

2

3

Tokyo IHKIHKIHK Selain Makanan SegarIHK Selain Makanan dan Energi

% yoy

20162015

3 51 7 9 11 3 51 7 9 11 3 51 6417 9 11

2017 2018

I II III IV I II III IV I II I IIIII IV

2015 2016 2017 2018

-2

0

2

4

6

8% yoy

Net Ekspor Investasi Konsumsi total PDB

Sumber: Bloomberg, diolah

Sumber: Bloomberg; Keterangan: Data merupakan data akumulasi

8,4

3,0

6,0

0

5

10

15

20

25Investasi SwastaInvestasi PemerintahTotal Investasi (FAI)

% ytd yoy

2015

6 9 12 63 9 12 63 639 12

2016 2017 2018

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201812

terutama penjualan kendaraan bermotor. Namun, kinerja industri masih ekspansif meskipun ekspor tumbuh melambat akibat trade war dan menurunnya permintaan domestik. Impor juga tumbuh melambat sejalan dengan melambatnya permintaan dalam negeri dan juga penundaan impor menjelang implementasi penurunan tarif impor barang konsumsi.

Inflasi Tiongkok menurun dipengaruhi oleh inflasi makanan, di tengah inflasi nonmakanan yang relatif stabil. Inflasi IHK Tiongkok pada triwulan II 2018 tercatat sebesar 1,9%, menurun dibandingkan dengan 2,1% pada triwulan sebelumnya. Tingkat inflasi Tiongkok tersebut masih di bawah target pemerintah ± 3%. Penurunan inflasi terutama bersumber dari inflasi makanan sejalan dengan kembali normalnya harga makanan setelah mengalami peningkatan tekanan inflasi pada saat berlangsungnya libur tahun baru. Sementara itu, inflasi nonmakanan masih tercatat stabil sejalan dengan menurunnya inflasi rekreasi dan kesehatan.

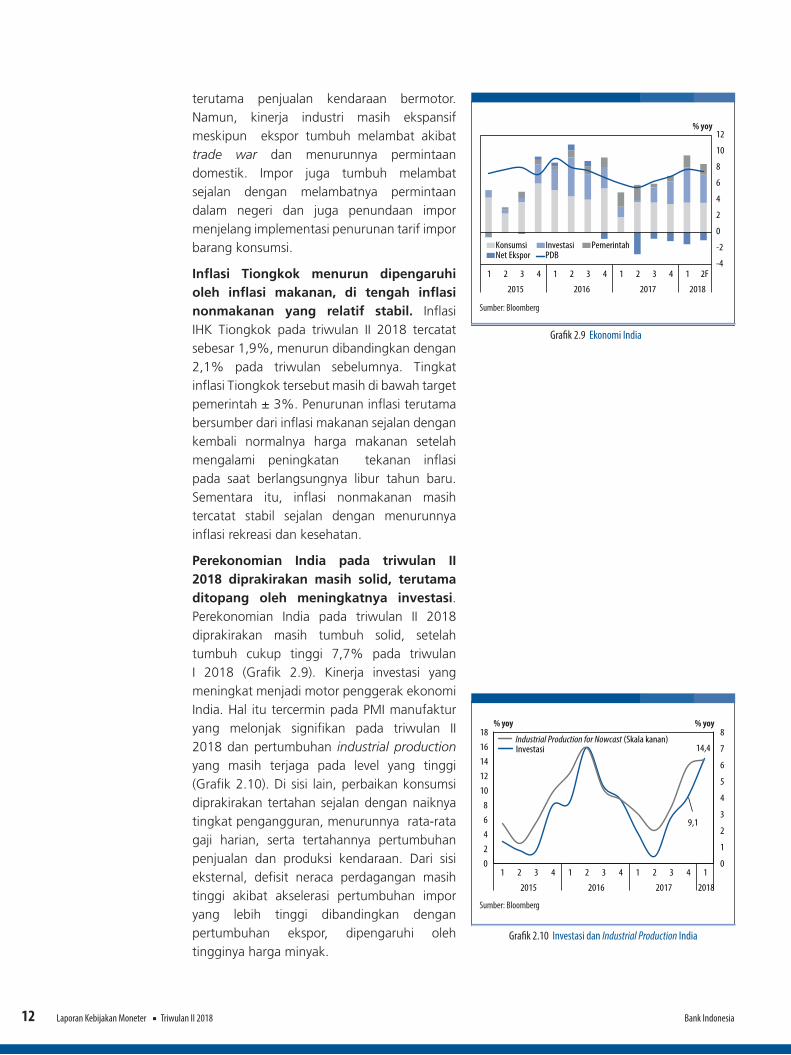

Perekonomian India pada triwulan II 2018 diprakirakan masih solid, terutama ditopang oleh meningkatnya investasi. Perekonomian India pada triwulan II 2018 diprakirakan masih tumbuh solid, setelah tumbuh cukup tinggi 7,7% pada triwulan I 2018 (Grafik 2.9). Kinerja investasi yang meningkat menjadi motor penggerak ekonomi India. Hal itu tercermin pada PMI manufaktur yang melonjak signifikan pada triwulan II 2018 dan pertumbuhan industrial production yang masih terjaga pada level yang tinggi (Grafik 2.10). Di sisi lain, perbaikan konsumsi diprakirakan tertahan sejalan dengan naiknya tingkat pengangguran, menurunnya rata-rata gaji harian, serta tertahannya pertumbuhan penjualan dan produksi kendaraan. Dari sisi eksternal, defisit neraca perdagangan masih tinggi akibat akselerasi pertumbuhan impor yang lebih tinggi dibandingkan dengan pertumbuhan ekspor, dipengaruhi oleh tingginya harga minyak.

Ekonomi IndiaGra� k 2.9

Investasi dan Industrial Production IndiaGra� k 2.10

Sumber: Bloomberg

9,1

14,4

0

1

2

3

4

5

6

7

8

0

2

4

6

8

10

12

14

16

18

1 2 3 4 1 2 3 4 1 2 3 4 1

2015 2016 2017 2018

InvestasiIndustrial Production for Nowcast (Skala kanan)

% yoy % yoy

Sumber: Bloomberg

-4

-2

0

2

4

6

8

10

12

1 2 3 4 1 2 3 4 1 2 3 4 1 2F

2015 2016 2017 2018

Konsumsi Investasi PemerintahNet Ekspor PDB

% yoy

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 13

Inflasi IHK India meningkat namun masih berada dalam kisaran target inflasi 4 ± 2%. Inflasi IHK India pada triwulan II 2018 tercatat sebesar 4,9% (yoy), meningkat dari 4,3% (yoy) pada triwulan sebelumnya. Kenaikan inflasi terutama disumbang oleh inflasi inti , makanan dan minuman, serta bahan bakar dan listrik. Inflasi inti (tidak termasuk makanan, tembakau dan energi) pada triwulan I 2018 tercatat sebesar 6,3% (yoy), meningkat dari 5,2% (yoy) pada triwulan sebelumnya, sejalan dengan meningkatnya inflasi pakaian, kesehatan, serta transportasi dan komunikasi.

PASAR KEUANGAN GLOBAL

Risiko pasar keuangan global pada triwulan II 2018 masih tinggi. Hal tersebut tercermin dari kenaikan VIX pada bulan Juni 2018 (Grafik 2.11 dan Grafik 2.12). Ketidakpastian yang tinggi tersebut berdampak pada berlanjutnya penguatan dolar AS secara global. Ketidakpastian pasar keuangan global yang masih tinggi dipengaruhi, antara lain oleh divergensi pertumbuhan ekonomi antara AS dan negara-negara lain yang melebar, prakiraan kenaikan FFR dan yield AS, pengetatan likuiditas global, kenaikan harga minyak, melambatnya harga komoditas dunia, eskalasi trade war serta respons balasan yang meluas, termasuk melalui pelemahan nilai tukar. Di samping itu, risiko geopolitik turut meningkatkan ketidakpastian karena volatilitas ketegangan terjadi hampir di seluruh wilayah dunia. Ancaman AS ke Iran, eskalasi ketegangan di semenanjung Korea, meningkatnya tensi hubungan AS-Tiongkok, memburuknya hubungan AS-Meksiko terkait perbatasan dan hubungan dagang, krisis keuangan Turki serta politik dalam negeri di beberapa negara Eropa dan isu imigran di Eropa turut menjadi faktor pendorong peningkatan risiko geopolitik global. Peningkatan risiko geopolitik perlu terus dicermati karena meningkatkan ketidakpastian dapat berpotensi menahan investasi, serta meningkatkan risiko di pasar keuangan.

VIX dan CDS IndonesiaGra� k 2.11

Penguatan DXY dan ADXYGra� k 2.12

Sumber: Bloomberg

60708090

100110120130140150160

CDS Indonesia VIX (Skala kanan)

6 871 2 3 4 5

2018

8

13

18

23

28

33

38

43

104

105

106

107

108

109

110

111

112

113 88

89

90

91

92

93

94

95

96

97

Indeks DolarIndeks Dolar Asia (Skala kanan) - Reverse Order

Indeks

Apresiasi Dolar ASvs Mata Uang Utama

Apresiasi Dolar ASvs Mata Uang Asia

Indeks

Sumber: Bloomberg

2 Apr 24 Apr 18 Mei 11 Jun 29 Jun 23 Jun 14 Agu

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201814

Respons Kebijakan Global

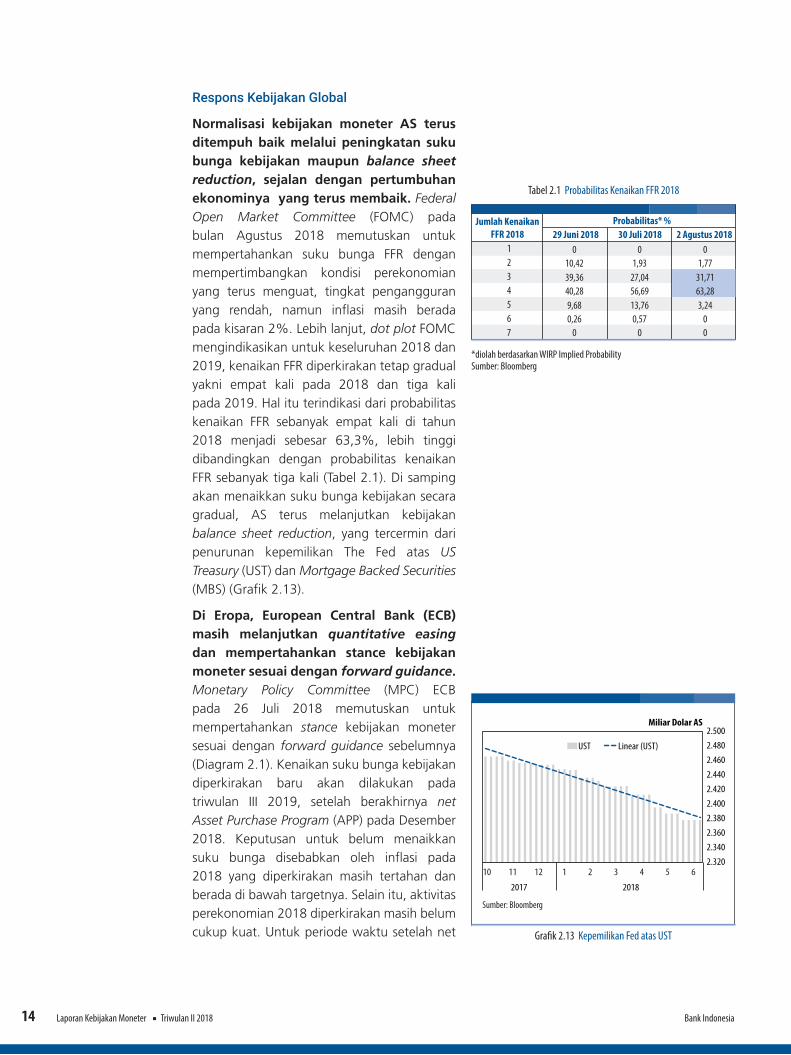

Normalisasi kebijakan moneter AS terus ditempuh baik melalui peningkatan suku bunga kebijakan maupun balance sheet reduction, sejalan dengan pertumbuhan ekonominya yang terus membaik. Federal Open Market Committee (FOMC) pada bulan Agustus 2018 memutuskan untuk mempertahankan suku bunga FFR dengan mempertimbangkan kondisi perekonomian yang terus menguat, tingkat pengangguran yang rendah, namun inflasi masih berada pada kisaran 2%. Lebih lanjut, dot plot FOMC mengindikasikan untuk keseluruhan 2018 dan 2019, kenaikan FFR diperkirakan tetap gradual yakni empat kali pada 2018 dan tiga kali pada 2019. Hal itu terindikasi dari probabilitas kenaikan FFR sebanyak empat kali di tahun 2018 menjadi sebesar 63,3%, lebih tinggi dibandingkan dengan probabilitas kenaikan FFR sebanyak tiga kali (Tabel 2.1). Di samping akan menaikkan suku bunga kebijakan secara gradual, AS terus melanjutkan kebijakan balance sheet reduction, yang tercermin dari penurunan kepemilikan The Fed atas US Treasury (UST) dan Mortgage Backed Securities (MBS) (Grafik 2.13).

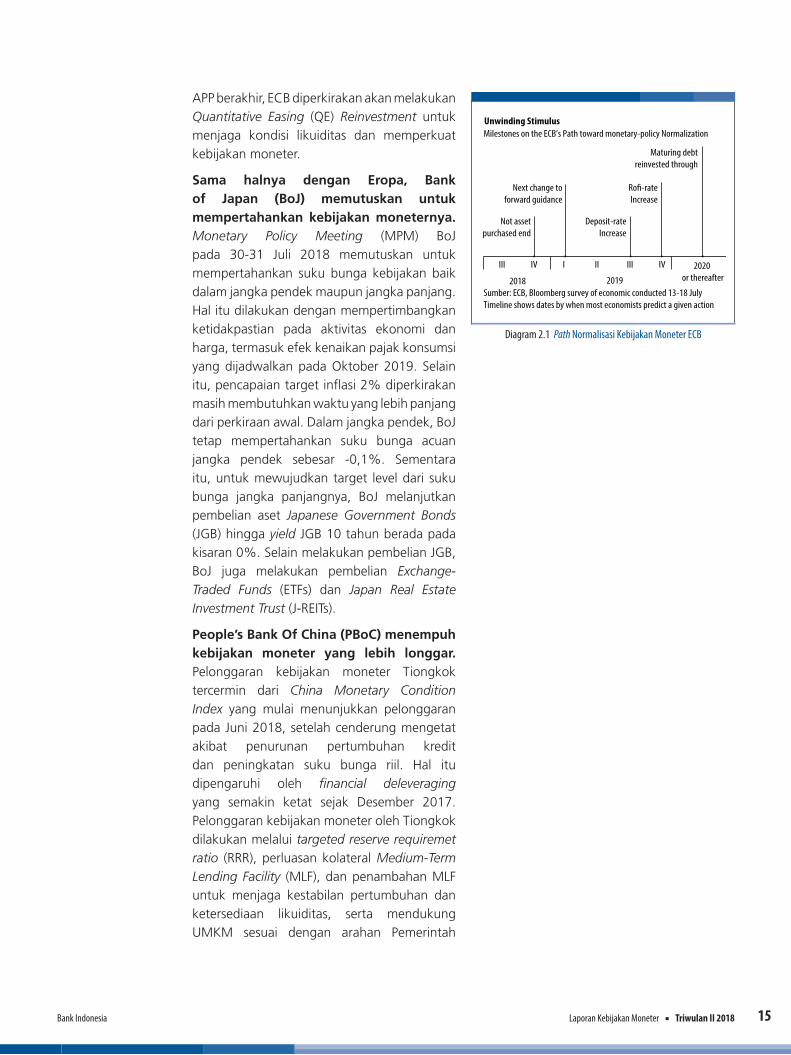

Di Eropa, European Central Bank (ECB) masih melanjutkan quantitative easing dan mempertahankan stance kebijakan moneter sesuai dengan forward guidance. Monetary Policy Committee (MPC) ECB pada 26 Juli 2018 memutuskan untuk mempertahankan stance kebijakan moneter sesuai dengan forward guidance sebelumnya (Diagram 2.1). Kenaikan suku bunga kebijakan diperkirakan baru akan dilakukan pada triwulan III 2019, setelah berakhirnya net Asset Purchase Program (APP) pada Desember 2018. Keputusan untuk belum menaikkan suku bunga disebabkan oleh inflasi pada 2018 yang diperkirakan masih tertahan dan berada di bawah targetnya. Selain itu, aktivitas perekonomian 2018 diperkirakan masih belum cukup kuat. Untuk periode waktu setelah net

Probabilitas Kenaikan FFR 2018Tabel 2.1

Kepemilikan Fed atas USTGra� k 2.13

Sumber: Bloomberg

2.3202.3402.3602.3802.4002.4202.4402.4602.4802.500

Miliar Dolar AS

UST Linear (UST)

10 11 12 1 2 3 4 5 6

2017 2018

*diolah berdasarkan WIRP Implied ProbabilitySumber: Bloomberg

29 Juni 2018 30 Juli 2018 2 Agustus 20181234567

Jumlah KenaikanFFR 2018

Probabilitas* %

31,71

0 0 010,42 1,93 1,7739,36 27,0440,28 56,69 63,289,68 13,76 3,240,26 0,57 0

0 0 0

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 15

APP berakhir, ECB diperkirakan akan melakukan Quantitative Easing (QE) Reinvestment untuk menjaga kondisi likuiditas dan memperkuat kebijakan moneter.

Sama halnya dengan Eropa, Bank of Japan (BoJ) memutuskan untuk mempertahankan kebijakan moneternya. Monetary Policy Meeting (MPM) BoJ pada 30-31 Juli 2018 memutuskan untuk mempertahankan suku bunga kebijakan baik dalam jangka pendek maupun jangka panjang. Hal itu dilakukan dengan mempertimbangkan ketidakpastian pada aktivitas ekonomi dan harga, termasuk efek kenaikan pajak konsumsi yang dijadwalkan pada Oktober 2019. Selain itu, pencapaian target inflasi 2% diperkirakan masih membutuhkan waktu yang lebih panjang dari perkiraan awal. Dalam jangka pendek, BoJ tetap mempertahankan suku bunga acuan jangka pendek sebesar -0,1%. Sementara itu, untuk mewujudkan target level dari suku bunga jangka panjangnya, BoJ melanjutkan pembelian aset Japanese Government Bonds (JGB) hingga yield JGB 10 tahun berada pada kisaran 0%. Selain melakukan pembelian JGB, BoJ juga melakukan pembelian Exchange-Traded Funds (ETFs) dan Japan Real Estate Investment Trust (J-REITs).

People’s Bank Of China (PBoC) menempuh kebijakan moneter yang lebih longgar. Pelonggaran kebijakan moneter Tiongkok tercermin dari China Monetary Condition Index yang mulai menunjukkan pelonggaran pada Juni 2018, setelah cenderung mengetat akibat penurunan pertumbuhan kredit dan peningkatan suku bunga riil. Hal itu dipengaruhi oleh financial deleveraging yang semakin ketat sejak Desember 2017. Pelonggaran kebijakan moneter oleh Tiongkok dilakukan melalui targeted reserve requiremet ratio (RRR), perluasan kolateral Medium-Term Lending Facility (MLF), dan penambahan MLF untuk menjaga kestabilan pertumbuhan dan ketersediaan likuiditas, serta mendukung UMKM sesuai dengan arahan Pemerintah

Path Normalisasi Kebijakan Moneter ECBDiagram 2.1

III

2018

Timeline shows dates by when most economists predict a given actionSumber: ECB, Bloomberg survey of economic conducted 13-18 July

2019

Deposit-rateIncrease

Ro�-rateIncrease

Maturing debtreinvested through

Next change toforward guidance

Not assetpurchased end

Unwinding StimulusMilestones on the ECB’s Path toward monetary-policy Normalization

IV III III IV 2020 or thereafter

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201816

Pusat (Grafik 2.14). Ke depan, pelonggaran kebijakan moneter oleh Tiongkok diperkirakan akan terus berlanjut sehingga diperkirakan akan berdampak lebih lanjut pada pelemahan nilai tukar Yuan dengan volatilitas yang meningkat. Terkait hal tersebut, PBoC mengeluarkan kewajiban GWM untuk transaksi forward dan mempertimbangkan penggunaan counter cyclical measure.

Berbagai respons kebijakan yang ditempuh tersebut mendorong terjadinya divergensi kebijakan moneter antara AS dengan negara-negara maju lainnya (Grafik 2.15). Divergensi kebijakan moneter kemudian juga turut mendorong tetap tingginya ketidakpastian pasar keuangan global sehingga memengaruhi arus modal masuk ke negara berkembang dalam jumlah besar, termasuk Indonesia (Grafik 2.16). Penurunan aliran modal ke negara berkembang juga dipengaruhi kinerja saham Tiongkok yang melemah akibat trade war dan dampak deleveraging.

Dinamika eksternal diperkirakan akan memberikan dampak pada perekonomian negara-negara emerging market, termasuk risiko rambatan dari perkembangan di Turki. Kondisi Turki tersebut dipicu oleh kerentanan ekonomi domestik dan persepsi negatif terhadap kebijakan otoritas, serta meningkatnya ketegangan hubungan dengan AS. Namun, risiko-risiko tersebut diperkirakan berdampak minimal pada perekonomian Indonesia seiring dengan indikator fundamental ekonomi domestik yang lebih baik.

Bloomberg Monetary Condition IndexGra� k 2.14

Divergensi Kebijakan MoneterGra� k 2.15

Aliran Modal Emerging MarketGra� k 2.16

Sumber: IIF

-30

-20

-10

0

10

20

30

40

50

60Arus Utang

Miliar Dolar AS

Arus Saham Arus Total

3 6 9

2012 2013 2014 2015 2016 2017 2018

12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 3 69 12 3 6 9 12

Sumber: Bloomberg

13

12

11

10

9

8

7

6

PDB yoy

melem

ahm

enguat

Indeks Kondisi Moneter Tiongkok (Skala kanan)

2010

% yoy Indeks

6 12 6 12 6 12 6 12 6 12 6 12 6 12 6

2011 2012 2013 2014 2015 2016 2017 2018

120

110

100

90

80

70

60

50

40

Sumber: Berbagai sumber

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2017 2018* 2019* 2020*

ECB Main Re�nancing Rate****Fed Funds Rate**Overnight Call Rate (Japan)***7-Day Repo Rate (China)***

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 17

PASAR KOMODITAS GLOBAL

Ketidakpastian ekonomi dunia yang tinggi akibat divergensi pertumbuhan ekonomi global dan eskalasi perang dagang berdampak pada menurunnya perdagangan dunia dan harga komoditas, kecuali minyak. Pertumbuhan volume perdagangan dunia diperkirakan lebih rendah dari prakiraan sebelumnya. Hal tersebut disebabkan oleh realisasi volume perdagangan dunia pada triwulan I 2018 yang lebih rendah (Grafik 2.17). Kondisi tersebut tercermin pada melambatnya impor dan ekspor negara maju serta PMI manufaktur negara maju yang menurun. Rendahnya volume perdagangan dunia pada triwulan I tersebut merupakan dampak dari adanya kekhawatiran proteksionisme akibat eskalasi trade war serta perlambatan aktivitas ekonomi Eropa dan Jepang yang diperkirakan akan berlanjut.

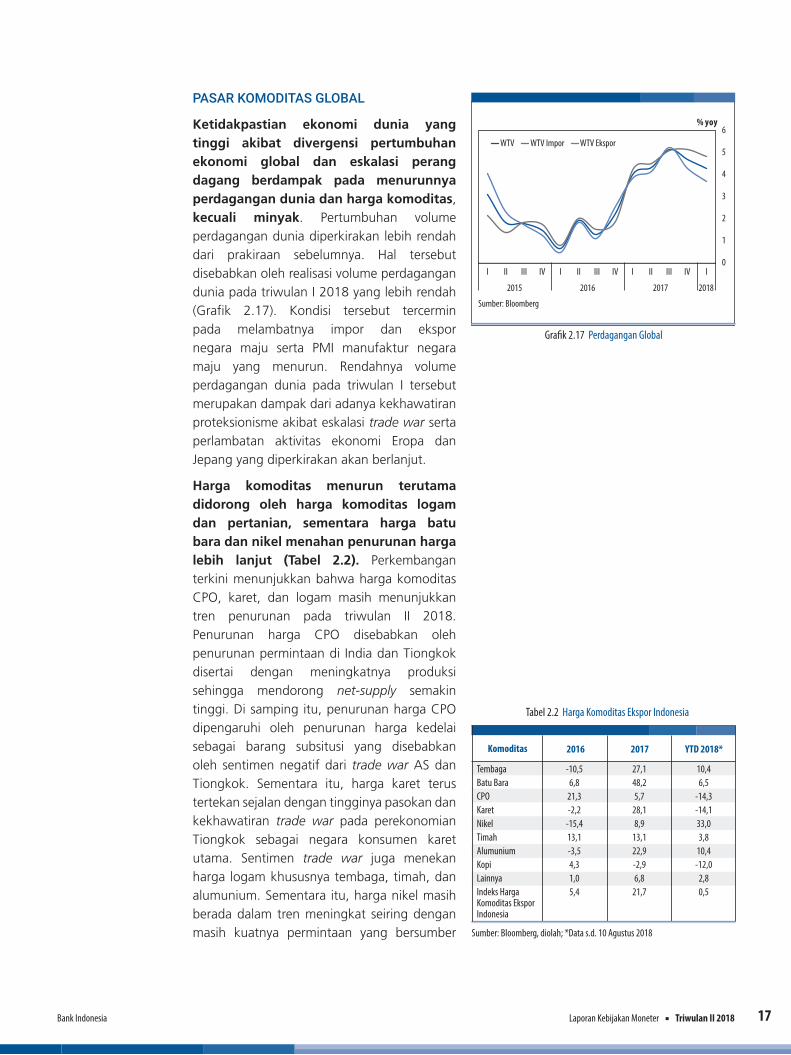

Harga komoditas menurun terutama didorong oleh harga komoditas logam dan pertanian, sementara harga batu bara dan nikel menahan penurunan harga lebih lanjut (Tabel 2.2). Perkembangan terkini menunjukkan bahwa harga komoditas CPO, karet, dan logam masih menunjukkan tren penurunan pada triwulan II 2018. Penurunan harga CPO disebabkan oleh penurunan permintaan di India dan Tiongkok disertai dengan meningkatnya produksi sehingga mendorong net-supply semakin tinggi. Di samping itu, penurunan harga CPO dipengaruhi oleh penurunan harga kedelai sebagai barang subsitusi yang disebabkan oleh sentimen negatif dari trade war AS dan Tiongkok. Sementara itu, harga karet terus tertekan sejalan dengan tingginya pasokan dan kekhawatiran trade war pada perekonomian Tiongkok sebagai negara konsumen karet utama. Sentimen trade war juga menekan harga logam khususnya tembaga, timah, dan alumunium. Sementara itu, harga nikel masih berada dalam tren meningkat seiring dengan masih kuatnya permintaan yang bersumber

Perdagangan GlobalGra� k 2.17

Sumber: Bloomberg

0

1

2

3

4

5

6

I II III IV I II III IV I III III IV

2015 2016 2017 2018

WTV WTV Impor WTV Ekspor

% yoy

Sumber: Bloomberg, diolah; *Data s.d. 10 Agustus 2018

2016 2017 YTD 2018*

TembagaBatu BaraCPOKaretNikelTimahAlumuniumKopiLainnyaIndeks HargaKomoditas EksporIndonesia

Komoditas

-10,56,8

21,3-2,2

-15,413,1-3,54,31,05,4

27,148,25,7

28,18,9

13,122,9-2,96,8

21,7

10,46,5

-14,3-14,133,03,8

10,4-12,0

2,80,5

Harga Komoditas Ekspor IndonesiaTabel 2.2

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201818

dari produksi stainless steel Tiongkok, di tengah menurunnya pasokan akibat gangguan produksi dari negara-negara produsen utama, antara lain, Filipina, Brazil, dan Rusia.

Harga batu bara kembali meningkat sejak Mei 2018, setelah mengalami tekanan harga pada triwulan I 2018. Harga batu bara mencapai USD95/mt yang didorong oleh meningkatnya permintaan Tiongkok akibat heat wave sejak Mei 2018. Selain itu, adanya hambatan ekspor di Indonesia akibat curah hujan yang tinggi dan kendala lain terkait proses ekspor batu bara turut mendorong peningkatan harga batu bara. Namun, peningkatan harga batu bara tersebut akan sedikit tertahan oleh penurunan permintaan dari India akibat peningkatan produksi domestik.

Di sisi lain, peningkatan harga minyak terus berlanjut pada triwulan II 2018 akibat adanya gangguan pasokan (Grafik 2.18). Berlanjutnya peningkatan harga minyak terutama disebabkan oleh adanya gangguan produksi dan ekspor di beberapa negara OPEC yakni Libya, Nigeria, dan Venezuela serta tertahannya peningkatan produksi Amerika Utara karena keterbatasan kapasitas pipa di Permian Basin (Grafik 2.19). Selain itu, sanksi AS kepada Iran juga turut menurunkan pasokan minyak dunia. Walaupun terdapat penambahan produksi dari OPEC, pasokan OPEC tersebut belum dapat mengimbangi terjadinya gangguan produksi. Dari sisi demand, permintaan minyak masih solid sejalan dengan kinerja pertumbuhan ekonomi konsumen utama yakni US dan Tiongkok yang masih cukup baik.

Perkembangan Harga Minyak TriwulananGra� k 2.18

Gangguan Produksi Berbagai NegaraGra� k 2.19

20

30

40

50

60

70

80

2015 2016 2017 2018

Dolar AS per Barel

Harga Minyak Brent

Sumber: Bloomberg

Rata-Rata Triwulanan

0

1

2

3mbpd

OPEC lainnyaIrak

NigeriaLibya

KanadaNon-OPEC lainnya

Sumber : EIA, STEO; Jun 2018

1 2

2017 2018

3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 19

PERTUMBUHAN EKONOMI

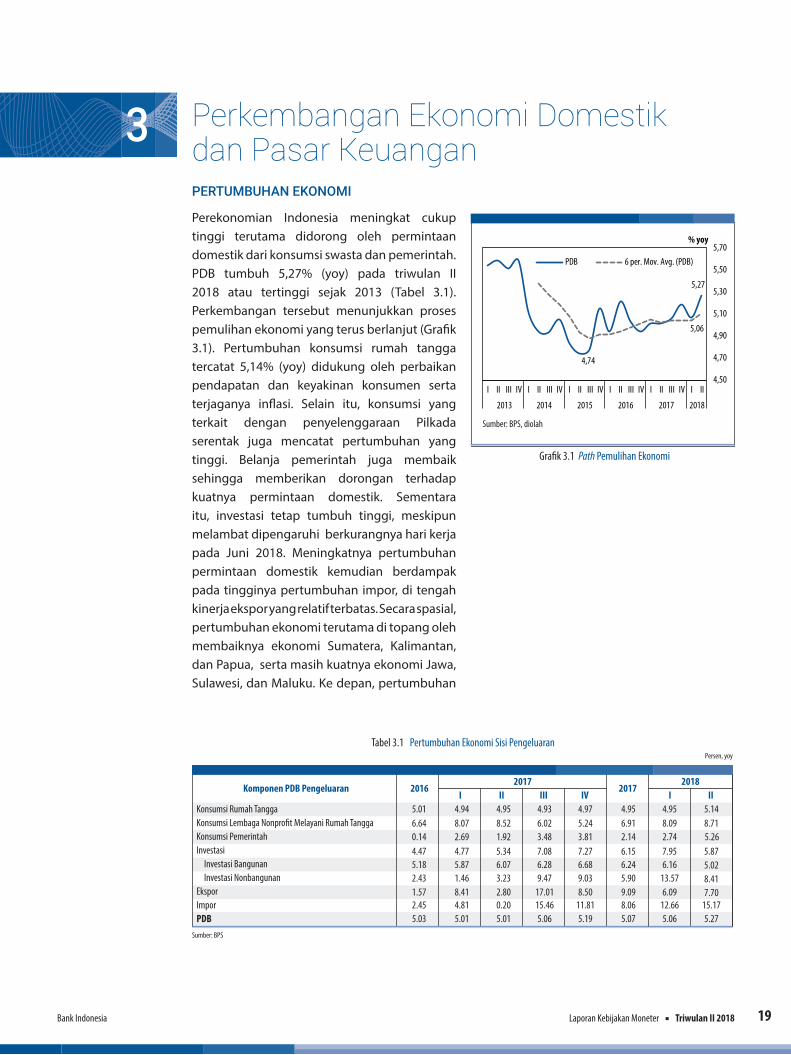

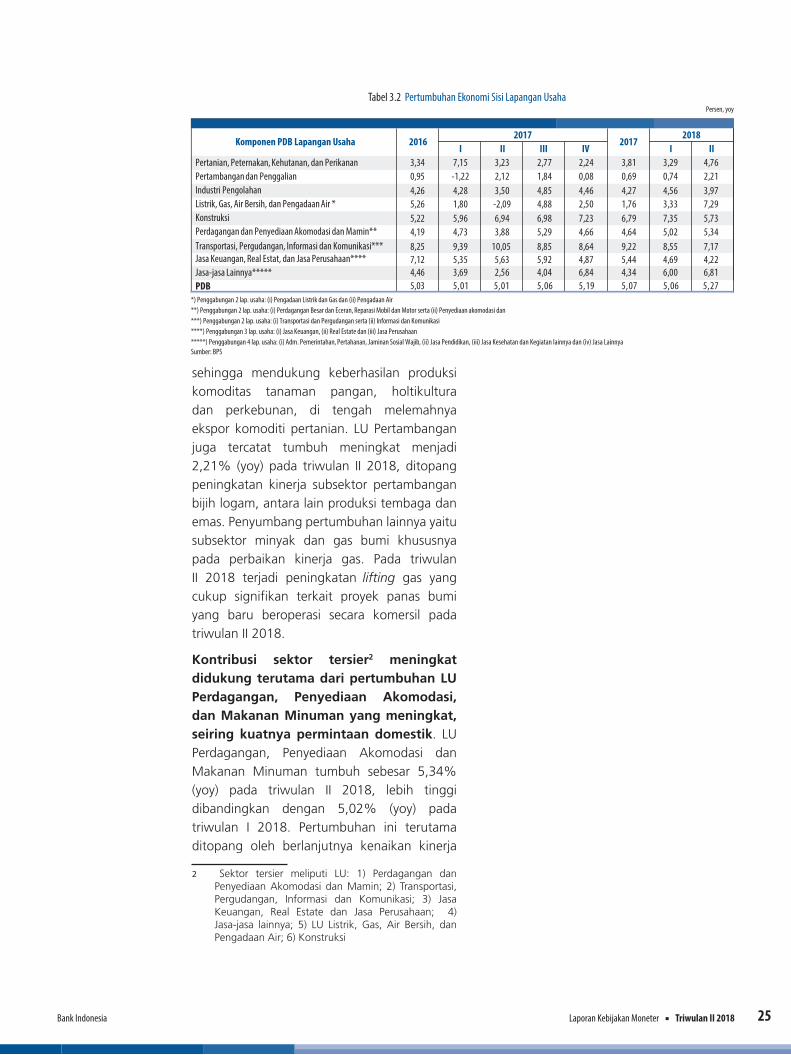

Perekonomian Indonesia meningkat cukup tinggi terutama didorong oleh permintaan domestik dari konsumsi swasta dan pemerintah. PDB tumbuh 5,27% (yoy) pada triwulan II 2018 atau tertinggi sejak 2013 (Tabel 3.1). Perkembangan tersebut menunjukkan proses pemulihan ekonomi yang terus berlanjut (Gra� k 3.1). Pertumbuhan konsumsi rumah tangga tercatat 5,14% (yoy) didukung oleh perbaikan pendapatan dan keyakinan konsumen serta terjaganya in� asi. Selain itu, konsumsi yang terkait dengan penyelenggaraan Pilkada serentak juga mencatat pertumbuhan yang tinggi. Belanja pemerintah juga membaik sehingga memberikan dorongan terhadap kuatnya permintaan domestik. Sementara itu, investasi tetap tumbuh tinggi, meskipun melambat dipengaruhi berkurangnya hari kerja pada Juni 2018. Meningkatnya pertumbuhan permintaan domestik kemudian berdampak pada tingginya pertumbuhan impor, di tengah kinerja ekspor yang relatif terbatas. Secara spasial, pertumbuhan ekonomi terutama di topang oleh membaiknya ekonomi Sumatera, Kalimantan, dan Papua, serta masih kuatnya ekonomi Jawa, Sulawesi, dan Maluku. Ke depan, pertumbuhan

3 Perkembangan Ekonomi Domestikdan Pasar Keuangan

Persen, yoy

Sumber: BPS

I IIIII III IVKonsumsi Rumah TanggaKonsumsi Lembaga Nonpro�t Melayani Rumah TanggaKonsumsi PemerintahInvestasi

Investasi BangunanInvestasi Nonbangunan

EksporImporPDB

4.94 4.95 4.93 4.97 4.95 4.95 5.146.645.01

8.07 8.52 6.02 5.24 6.91 8.09 8.710.14 2.69 -1.92 3.48 3.81 2.14 2.74 5.264.47 4.77 5.34 7.08 7.27 6.15 7.95 5.875.18 5.87 6.07 6.28 6.68 6.24 6.16 5.02

2.43 1.46 3.23 9.47 9.03 5.90 13.57 8.41 1.57 8.41 2.80 17.01 8.50 9.09 6.09 7.702.45 4.81 0.20 15.46 11.81 8.06 12.66 15.175.03 5.01 5.01 5.06 5.19 5.07 5.06 5.27

Komponen PDB Pengeluaran 20162017 2018

2017

Pertumbuhan Ekonomi Sisi PengeluaranTabel 3.1

Path Pemulihan EkonomiGra� k 3.1

Sumber: BPS, diolah

4,74

5,06

5,27

4,50

4,70

4,90

5,10

5,30

5,50

5,70

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2013 2014 2015 2016 2017 2018

PDB 6 per. Mov. Avg. (PDB)

% yoy

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201820

ekonomi diperkirakan cukup kuat ditopang oleh peningkatan investasi dan konsumsi, di tengah perbaikan ekspor yang masih terbatas. Investasi bangunan dan nonbangunan tetap kuat didukung pembangunan infrastruktur dan investasi di sektor manufaktur. Sementara itu, konsumsi diperkirakan tetap terjaga dengan adanya penyelenggaraan berbagai kegiatan, termasuk Pemilu. Bank Indonesia memperkirakan pertumbuhan ekonomi secara keseluruhan 2018 tetap dalam kisaran 5,0-5,4% dan akan meningkat menjadi 5,1-5,5% pada tahun 2019.

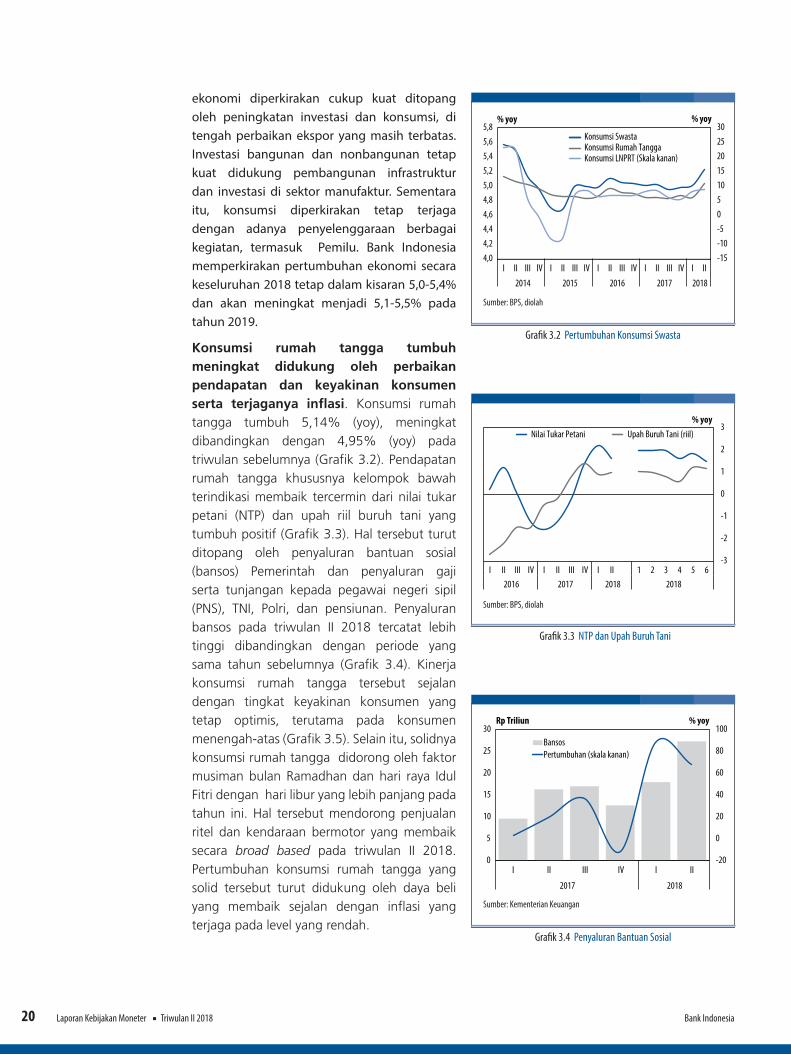

Konsumsi rumah tangga tumbuh meningkat didukung oleh perbaikan pendapatan dan keyakinan konsumen serta terjaganya inflasi. Konsumsi rumah tangga tumbuh 5,14% (yoy), meningkat dibandingkan dengan 4,95% (yoy) pada triwulan sebelumnya (Grafik 3.2). Pendapatan rumah tangga khususnya kelompok bawah terindikasi membaik tercermin dari nilai tukar petani (NTP) dan upah riil buruh tani yang tumbuh positif (Grafik 3.3). Hal tersebut turut ditopang oleh penyaluran bantuan sosial (bansos) Pemerintah dan penyaluran gaji serta tunjangan kepada pegawai negeri sipil (PNS), TNI, Polri, dan pensiunan. Penyaluran bansos pada triwulan II 2018 tercatat lebih tinggi dibandingkan dengan periode yang sama tahun sebelumnya (Grafik 3.4). Kinerja konsumsi rumah tangga tersebut sejalan dengan tingkat keyakinan konsumen yang tetap optimis, terutama pada konsumen menengah-atas (Grafik 3.5). Selain itu, solidnya konsumsi rumah tangga didorong oleh faktor musiman bulan Ramadhan dan hari raya Idul Fitri dengan hari libur yang lebih panjang pada tahun ini. Hal tersebut mendorong penjualan ritel dan kendaraan bermotor yang membaik secara broad based pada triwulan II 2018. Pertumbuhan konsumsi rumah tangga yang solid tersebut turut didukung oleh daya beli yang membaik sejalan dengan inflasi yang terjaga pada level yang rendah.

Pertumbuhan Konsumsi SwastaGra� k 3.2

NTP dan Upah Buruh TaniGra� k 3.3

Penyaluran Bantuan SosialGra� k 3.4

Sumber: BPS, diolah

-15-10-5051015202530

4,04,24,44,64,85,05,25,45,65,8

I II III IV I II III IV I II III IV I II III IV I II2014 2015 2016 2017 2018

Konsumsi SwastaKonsumsi Rumah TanggaKonsumsi LNPRT (Skala kanan)

% yoy % yoy

Sumber: BPS, diolah

-3

-2

-1

0

1

2

3

I II III IV I II III IV I II 1 2 3 4 5 62016 2017 2018 2018

Nilai Tukar Petani Upah Buruh Tani (riil)% yoy

Sumber: Kementerian Keuangan

-20

0

20

40

60

80

100

0

5

10

15

20

25

30

I II III IV I II

2017 2018

% yoyRp Triliun

BansosPertumbuhan (skala kanan)

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 21

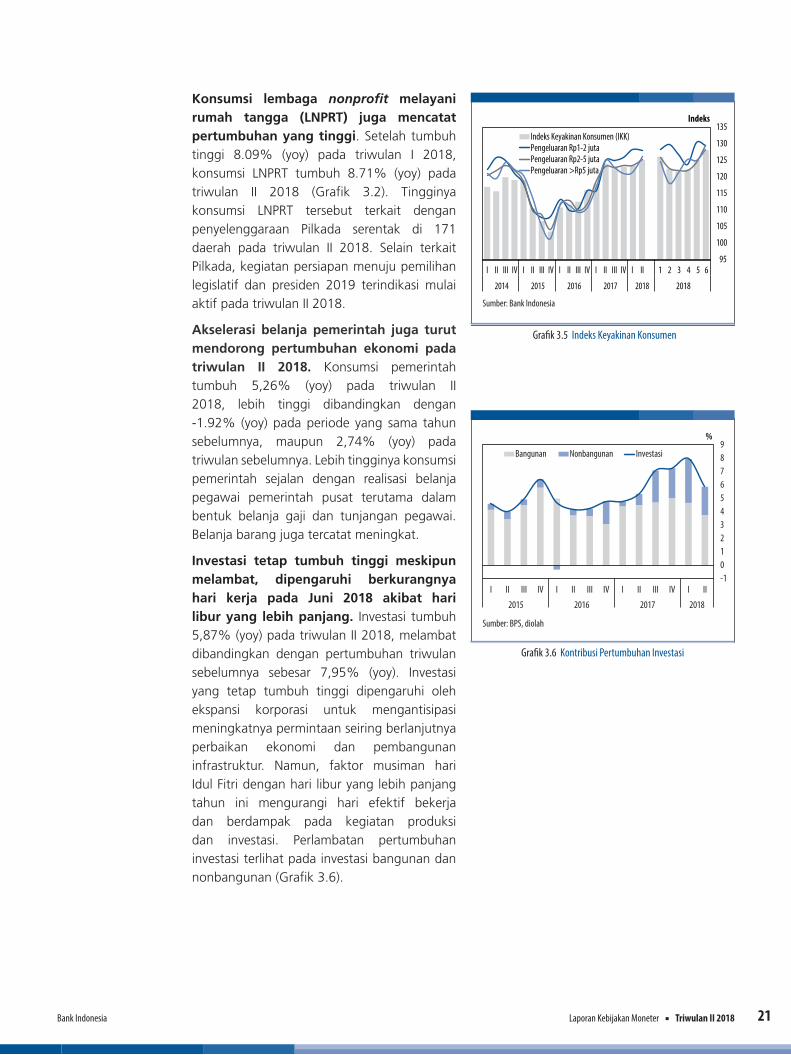

Konsumsi lembaga nonprofit melayani rumah tangga (LNPRT) juga mencatat pertumbuhan yang tinggi. Setelah tumbuh tinggi 8.09% (yoy) pada triwulan I 2018, konsumsi LNPRT tumbuh 8.71% (yoy) pada triwulan II 2018 (Grafik 3.2). Tingginya konsumsi LNPRT tersebut terkait dengan penyelenggaraan Pilkada serentak di 171 daerah pada triwulan II 2018. Selain terkait Pilkada, kegiatan persiapan menuju pemilihan legislatif dan presiden 2019 terindikasi mulai aktif pada triwulan II 2018.

Akselerasi belanja pemerintah juga turut mendorong pertumbuhan ekonomi pada triwulan II 2018. Konsumsi pemerintah tumbuh 5,26% (yoy) pada triwulan II 2018, lebih tinggi dibandingkan dengan -1.92% (yoy) pada periode yang sama tahun sebelumnya, maupun 2,74% (yoy) pada triwulan sebelumnya. Lebih tingginya konsumsi pemerintah sejalan dengan realisasi belanja pegawai pemerintah pusat terutama dalam bentuk belanja gaji dan tunjangan pegawai. Belanja barang juga tercatat meningkat.

Investasi tetap tumbuh tinggi meskipun melambat, dipengaruhi berkurangnya hari kerja pada Juni 2018 akibat hari libur yang lebih panjang. Investasi tumbuh 5,87% (yoy) pada triwulan II 2018, melambat dibandingkan dengan pertumbuhan triwulan sebelumnya sebesar 7,95% (yoy). Investasi yang tetap tumbuh tinggi dipengaruhi oleh ekspansi korporasi untuk mengantisipasi meningkatnya permintaan seiring berlanjutnya perbaikan ekonomi dan pembangunan infrastruktur. Namun, faktor musiman hari Idul Fitri dengan hari libur yang lebih panjang tahun ini mengurangi hari efektif bekerja dan berdampak pada kegiatan produksi dan investasi. Perlambatan pertumbuhan investasi terlihat pada investasi bangunan dan nonbangunan (Grafik 3.6).

Indeks Keyakinan KonsumenGra� k 3.5

Kontribusi Pertumbuhan InvestasiGra� k 3.6

Indeks Keyakinan Konsumen (IKK)Pengeluaran Rp1-2 jutaPengeluaran Rp2-5 jutaPengeluaran >Rp5 juta

Sumber: Bank Indonesia

95

100

105

110

115

120

125

130

135

I II III IV I II III IV I II III IV I II III IV I II 1 2 3 4 5 6

2014 2015 2016 2017 2018 2018

Indeks

-10123456789

I II III IV I II III IV I II III IV I II

2015 2016 2017 2018

Bangunan Nonbangunan Investasi

%

Sumber: BPS, diolah

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201822

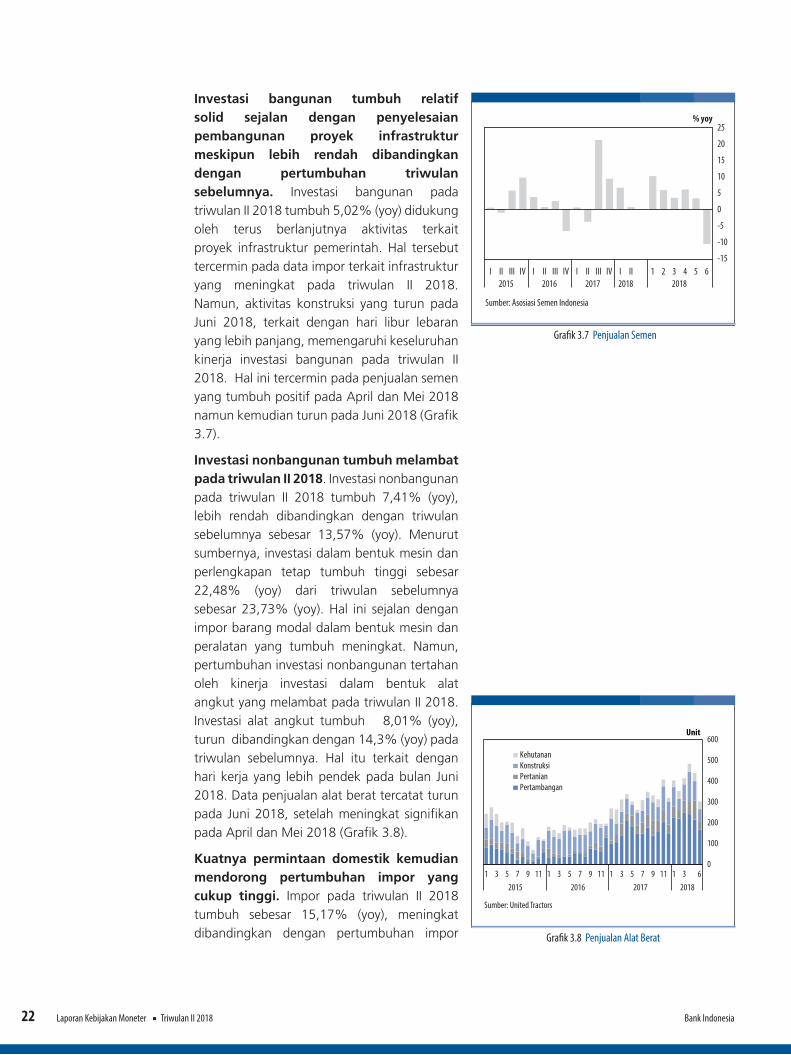

Investasi bangunan tumbuh relatif solid sejalan dengan penyelesaian pembangunan proyek infrastruktur meskipun lebih rendah dibandingkan dengan pertumbuhan triwulan sebelumnya. Investasi bangunan pada triwulan II 2018 tumbuh 5,02% (yoy) didukung oleh terus berlanjutnya aktivitas terkait proyek infrastruktur pemerintah. Hal tersebut tercermin pada data impor terkait infrastruktur yang meningkat pada triwulan II 2018. Namun, aktivitas konstruksi yang turun pada Juni 2018, terkait dengan hari libur lebaran yang lebih panjang, memengaruhi keseluruhan kinerja investasi bangunan pada triwulan II 2018. Hal ini tercermin pada penjualan semen yang tumbuh positif pada April dan Mei 2018 namun kemudian turun pada Juni 2018 (Grafik 3.7).

Investasi nonbangunan tumbuh melambat pada triwulan II 2018. Investasi nonbangunan pada triwulan II 2018 tumbuh 7,41% (yoy), lebih rendah dibandingkan dengan triwulan sebelumnya sebesar 13,57% (yoy). Menurut sumbernya, investasi dalam bentuk mesin dan perlengkapan tetap tumbuh tinggi sebesar 22,48% (yoy) dari triwulan sebelumnya sebesar 23,73% (yoy). Hal ini sejalan dengan impor barang modal dalam bentuk mesin dan peralatan yang tumbuh meningkat. Namun, pertumbuhan investasi nonbangunan tertahan oleh kinerja investasi dalam bentuk alat angkut yang melambat pada triwulan II 2018. Investasi alat angkut tumbuh 8,01% (yoy), turun dibandingkan dengan 14,3% (yoy) pada triwulan sebelumnya. Hal itu terkait dengan hari kerja yang lebih pendek pada bulan Juni 2018. Data penjualan alat berat tercatat turun pada Juni 2018, setelah meningkat signifikan pada April dan Mei 2018 (Grafik 3.8).

Kuatnya permintaan domestik kemudian mendorong pertumbuhan impor yang cukup tinggi. Impor pada triwulan II 2018 tumbuh sebesar 15,17% (yoy), meningkat dibandingkan dengan pertumbuhan impor

Penjualan SemenGra� k 3.7

Penjualan Alat BeratGra� k 3.8

-15

-10

-5

0

5

10

15

20

25

I II III IV I II III IV I II III IV I II 1 2 3 4 5 62015 2016 2017 2018 2018

% yoy

Sumber: Asosiasi Semen Indonesia

Sumber: United Tractors

0

100

200

300

400

500

600

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 62015 2016 2017 2018

KehutananKonstruksiPertanianPertambangan

Unit

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 23

triwulan sebelumnya sebesar 12.66% (yoy). Menurut sumbernya, impor yang tumbuh tinggi dikontribusi oleh tingginya pertumbuhan impor nonmigas serta positifnya pertumbuhan impor migas (Grafik 3.9). Dari sisi impor nonmigas, peningkatan impor terutama pada barang modal dalam bentuk mesin dan perlengkapan, untuk mendukung proyek infrastruktur kelistrikan, telekomunikasi dan transportasi (Grafik 3.10). Impor barang konsumsi juga tumbuh meningkat sebagai respons meningkatnya konsumsi rumah tangga termasuk untuk mengantisipasi permintaan musiman bulan Ramadhan dan Idul Fitri. Sementara itu, impor bahan baku tumbuh meningkat pada bulan April dan Mei 2018 yaitu dalam bentuk impor bahan baku yang digunakan dalam industri serta suku cadang dan perlengkapan. Namun, pertumbuhan impor bahan baku tertahan pada Juni 2018 disebabkan oleh persediaan yang masih tinggi pada bulan tersebut. Di sisi lain, impor migas tumbuh positif pada triwulan II 2018, setelah mengalami kontraksi pertumbuhan pada triwulan sebelumnya. Peningkatan impor migas tersebut terutama berupa impor minyak, sebagai respons permintaan yang meningkat seiring kuatnya konsumsi rumah tangga dan meningkatnya konsumsi bahan bakar minyak pada periode Ramadhan dan Idul Fitri tahun 2018.

Ekspor tumbuh meningkat, meskipun terbatas, ditopang berlanjutnya pemulihan ekonomi dunia dan dukungan harga komoditas pertambangan. Ekspor pada triwulan II 2018 tumbuh 7,70% lebih tinggi dari 6,09% (yoy) pada triwulan sebelumnya. Kinerja ekspor tersebut bersumber dari tingginya ekspor nonmigas serta meningkatnya ekspor migas (Grafik 3.11). Meningkatnya ekspor sejalan dengan perbaikan ekonomi global yang kemudian mendorong perbaikan volume perdagangan dunia (WTV), khususnya pada negara maju. Pemulihan ekonomi dunia tersebut berdampak

Kontribusi Impor Migas dan NonmigasGra� k 3.9

Impor Nonmigas RiilGra� k 3.10

Kontribusi Ekspor Migas dan NonmigasGra� k 3.11

Sumber: BPS, diolah

-10

-5

0

5

10

15

20

I II III IV I II III IV I II III IV I II

2015 2016 2017 2018

Impor Barang-NonMigasImpor Barang-MigasImpor JasaImpor Barang dan Jasa

%

Sumber: Bank Indonesia

-30

-20

-10

0

10

20

30

40

50

I II III IV I II III IV I II III IV I II2015 2016 2017 2018

Total Impor Barang KonsumsiBahan Baku Barang Modal

% yoy

Sumber: BPS, diolah

-10

-5

0

5

10

15

20

I II III IV I II III IV I II III IV I II

2015 2016 2017 2018

Ekspor Barang-NonMigasEkspor Barang-MigasEkspor JasaEkspor Barang dan Jasa

%

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201824

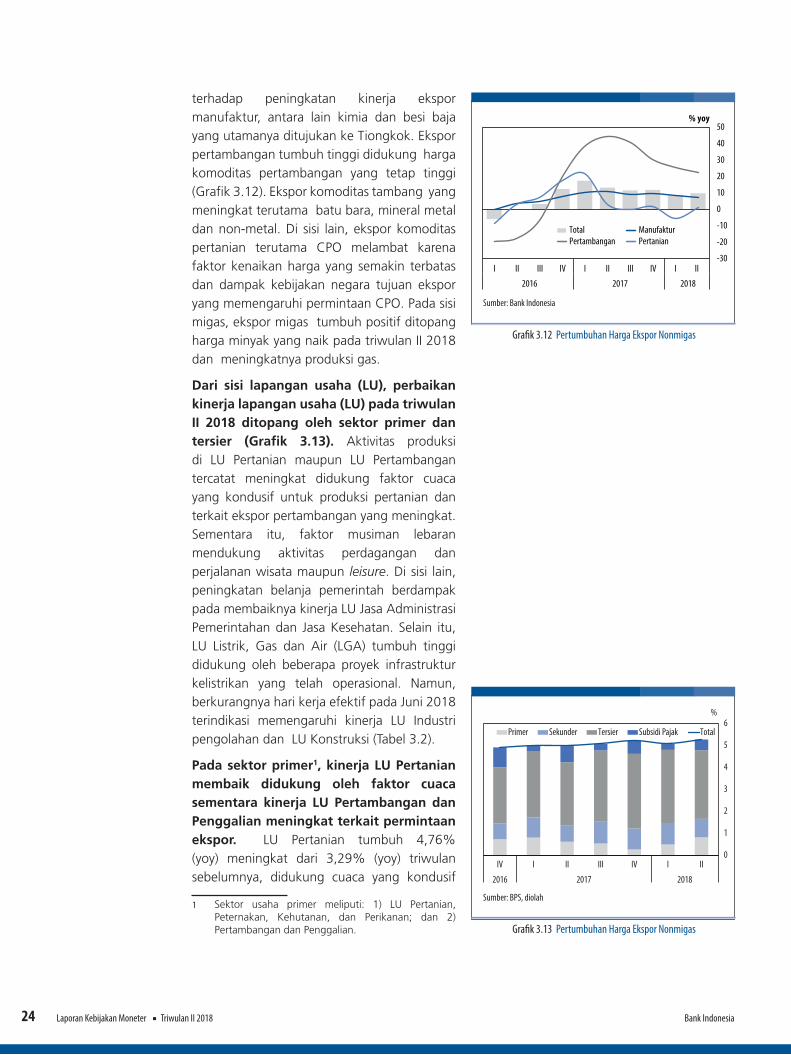

terhadap peningkatan kinerja ekspor manufaktur, antara lain kimia dan besi baja yang utamanya ditujukan ke Tiongkok. Ekspor pertambangan tumbuh tinggi didukung harga komoditas pertambangan yang tetap tinggi (Grafik 3.12). Ekspor komoditas tambang yang meningkat terutama batu bara, mineral metal dan non-metal. Di sisi lain, ekspor komoditas pertanian terutama CPO melambat karena faktor kenaikan harga yang semakin terbatas dan dampak kebijakan negara tujuan ekspor yang memengaruhi permintaan CPO. Pada sisi migas, ekspor migas tumbuh positif ditopang harga minyak yang naik pada triwulan II 2018 dan meningkatnya produksi gas.

Dari sisi lapangan usaha (LU), perbaikan kinerja lapangan usaha (LU) pada triwulan II 2018 ditopang oleh sektor primer dan tersier (Grafik 3.13). Aktivitas produksi di LU Pertanian maupun LU Pertambangan tercatat meningkat didukung faktor cuaca yang kondusif untuk produksi pertanian dan terkait ekspor pertambangan yang meningkat. Sementara itu, faktor musiman lebaran mendukung aktivitas perdagangan dan perjalanan wisata maupun leisure. Di sisi lain, peningkatan belanja pemerintah berdampak pada membaiknya kinerja LU Jasa Administrasi Pemerintahan dan Jasa Kesehatan. Selain itu, LU Listrik, Gas dan Air (LGA) tumbuh tinggi didukung oleh beberapa proyek infrastruktur kelistrikan yang telah operasional. Namun, berkurangnya hari kerja efektif pada Juni 2018 terindikasi memengaruhi kinerja LU Industri pengolahan dan LU Konstruksi (Tabel 3.2).

Pada sektor primer1, kinerja LU Pertanian membaik didukung oleh faktor cuaca sementara kinerja LU Pertambangan dan Penggalian meningkat terkait permintaan ekspor. LU Pertanian tumbuh 4,76% (yoy) meningkat dari 3,29% (yoy) triwulan sebelumnya, didukung cuaca yang kondusif

1 Sektor usaha primer meliputi: 1) LU Pertanian, Peternakan, Kehutanan, dan Perikanan; dan 2) Pertambangan dan Penggalian.

Pertumbuhan Harga Ekspor NonmigasGra� k 3.12

Pertumbuhan Harga Ekspor NonmigasGra� k 3.13

Sumber: Bank Indonesia

-30

-20

-10

0

10

20

30

40

50

I II III IV I II III IV I II

2016 2017 2018

Total ManufakturPertambangan Pertanian

% yoy

Sumber: BPS, diolah

0

1

2

3

4

5

6

IV I II III IV I II

2016 2017 2018

Primer Sekunder Tersier Subsidi Pajak Total

%

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 25

sehingga mendukung keberhasilan produksi komoditas tanaman pangan, holtikultura dan perkebunan, di tengah melemahnya ekspor komoditi pertanian. LU Pertambangan juga tercatat tumbuh meningkat menjadi 2,21% (yoy) pada triwulan II 2018, ditopang peningkatan kinerja subsektor pertambangan bijih logam, antara lain produksi tembaga dan emas. Penyumbang pertumbuhan lainnya yaitu subsektor minyak dan gas bumi khususnya pada perbaikan kinerja gas. Pada triwulan II 2018 terjadi peningkatan lifting gas yang cukup signifikan terkait proyek panas bumi yang baru beroperasi secara komersil pada triwulan II 2018.

Kontribusi sektor tersier2 meningkat didukung terutama dari pertumbuhan LU Perdagangan, Penyediaan Akomodasi, dan Makanan Minuman yang meningkat, seiring kuatnya permintaan domestik. LU Perdagangan, Penyediaan Akomodasi dan Makanan Minuman tumbuh sebesar 5,34% (yoy) pada triwulan II 2018, lebih tinggi dibandingkan dengan 5,02% (yoy) pada triwulan I 2018. Pertumbuhan ini terutama ditopang oleh berlanjutnya kenaikan kinerja

2 Sektor tersier meliputi LU: 1) Perdagangan dan Penyediaan Akomodasi dan Mamin; 2) Transportasi, Pergudangan, Informasi dan Komunikasi; 3) Jasa Keuangan, Real Estate dan Jasa Perusahaan; 4) Jasa-jasa lainnya; 5) LU Listrik, Gas, Air Bersih, dan Pengadaan Air; 6) Konstruksi

Persen, yoy

Sumber: BPS

I IIIII III IVPertanian, Peternakan, Kehutanan, dan PerikananPertambangan dan PenggalianIndustri PengolahanListrik, Gas, Air Bersih, dan Pengadaan Air *KonstruksiPerdagangan dan Penyediaan Akomodasi dan Mamin**Transportasi, Pergudangan, Informasi dan Komunikasi***Jasa Keuangan, Real Estat, dan Jasa Perusahaan****Jasa-jasa Lainnya*****PDB

Komponen PDB Lapangan Usaha2017

20162018

2017

*) Penggabungan 2 lap. usaha: (i) Pengadaan Listrik dan Gas dan (ii) Pengadaan Air**) Penggabungan 2 lap. usaha: (i) Perdagangan Besar dan Eceran, Reparasi Mobil dan Motor serta (ii) Penyediaan akomodasi dan***) Penggabungan 2 lap. usaha: (i) Transportasi dan Pergudangan serta (ii) Informasi dan Komunikasi****) Penggabungan 3 lap. usaha: (i) Jasa Keuangan, (ii) Real Estate dan (iii) Jasa Perusahaan *****) Penggabungan 4 lap. usaha: (i) Adm. Pemerintahan, Pertahanan, Jaminan Sosial Wajib, (ii) Jasa Pendidikan, (iii) Jasa Kesehatan dan Kegiatan lainnya dan (iv) Jasa Lainnya

7,15 3,23 2,77 2,24 3,81 3,29 4,76-1,22 2,12 1,84 0,08 0,69 0,74 2,214,28 3,50 4,85 4,46 4,27 4,56 3,971,80 -2,09 4,88 2,50 1,76 3,33 7,295,96 6,94 6,98 7,23 6,79 7,35 5,734,73 3,88 5,29 4,66 4,64 5,02 5,349,39 10,05 8,85 8,64 9,22 8,55 7,175,35 5,63 5,92 4,87 5,44 4,69 4,223,69 2,56 4,04 6,84 4,34 6,00 6,815,01 5,01 5,06 5,19 5,07

3,340,954,265,265,224,198,257,124,465,03 5,06 5,27

Pertumbuhan Ekonomi Sisi Lapangan UsahaTabel 3.2

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201826

subsektor perdagangan besar dan eceran bukan mobil dan sepeda dari triwulan sebelumnya, seiring kenaikan impor. Selain itu, perbaikan kinerja didukung oleh penjualan ritel dan penjualan mobil serta motor yang membaik pada triwulan II 2018. Subsektor penyediaan akomodasi maupun subsektor penyediaan makan minum tercatat membaik ditopang oleh faktor musiman Ramadhan dan Idul Fitri, perjalanan wisata maupun leisure, serta konsumsi LNPRT.

Kinerja sektor jasa meningkat ditopang oleh sub-sektor administrasi pemerintahan, LU Lisrik Gas dan Air, dan LU Transportasi, Pergudangan, Informasi dan Komunikasi (Transkom). Subsektor Jasa Administrasi Pemerintahan meningkat seiring dengan penyaluran bantuan sosial dan aktivitas pemerintah yang lebih akseleratif pada triwulan II 2018. Di sisi lain, Sektor Listrik, Gas dan Air bersih mencatatkan peningkatan, didorong oleh beberapa proyek infrastruktur kelistrikan yang telah operasional. Sementara itu, LU Transkom tetap tumbuh tinggi sebesar 7,17% (yoy) pada triwulan II 2018, meskipun melambat dari 8,55% (yoy) pada triwulan I 2018. Perlambatan kinerja Sektor Transkom disebabkan oleh sub-sektor informasi dan komunikasi terkait kebijakan pembatasan penggunaan SIM Card per orang, yang membatasi jumlah pelanggan dan traffic data. Di sisi lain, kinerja transportasi pergudangan tumbuh stabil sejalan dengan aktivitas perdagangan yang tinggi dan meningkatnya transportasi sejalan dengan libur yang lebih panjang pada tahun ini dan diikuti dengan penambahan frekuensi angkutan darat, laut, dan udara.

Sektor sekunder3 yaitu LU Industri Pengolahan tumbuh melambat terkait dengan ekspor CPO yang terbatas serta berkurangnya hari kerja efektif pada Juni 2018. Industri Pengolahan tumbuh

3 Sektor usaha sekunder meliputi: LU Industri Pengolahan

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 27

sebesar 3,97% (yoy) pada triwulan II 2018, lebih rendah dari pertumbuhan pada triwulan sebelumnya 4,56% (yoy). Seluruh subsektor pada Industri Pengolahan melambat dengan kontribusi terbesar pada Subsektor Makanan dan Minuman (Mamin). Perlambatan Subsektor Mamin terkait dengan kinerja ekspor Crude Palm Oil (CPO) yang masih terbatas sejalan dengan harga CPO yang turun dan faktor kebijakan eksternal negara lain yang membatasi permintaan. Selain itu, faktor hari libur yang lebih panjang pada musim lebaran tahun ini dibandingkan tahun sebelumnya memengaruhi hari produksi industri secara keseluruhan.

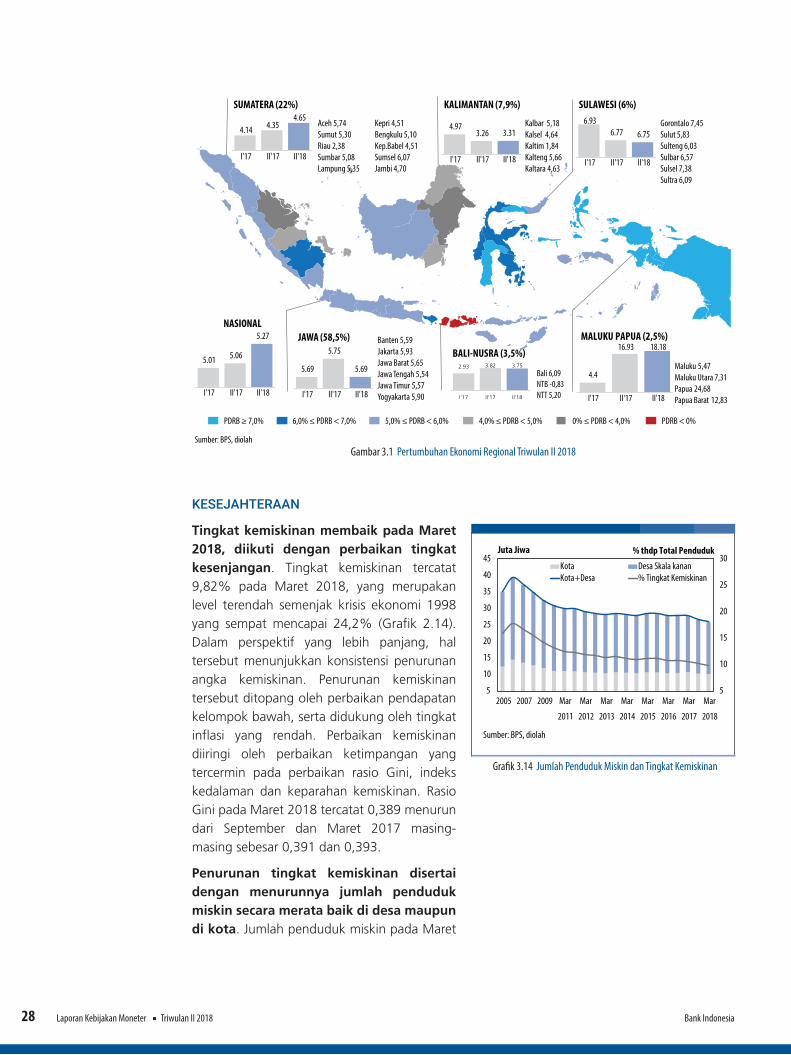

Secara spasial, peningkatan pertumbuhan ekonomi lebih merata terutama didorong membaiknya ekonomi di wilayah Sumatera, Kalimantan, dan Papua. Perbaikan kinerja ekonomi yang lebih merata terlihat di 23 dari 34 provinsi yang mencatat pertumbuhan ekonomi lebih tinggi pada triwulan II 2018. Ekonomi Sumatera, Kalimantan, dan Papua tumbuh meningkat, di tengah ekonomi Jawa, Sulawesi, dan Maluku yang tetap tumbuh tinggi. Sementara itu, ekonomi Bali dan Nusa Tenggara (Bali-nusra) masih terbatas (Gambar 2.1). Meratanya pertumbuhan secara spasial ditopang oleh LU PHR yang meningkat sehingga mendorong perdagangan di hampir seluruh daerah. Selain itu, berlanjutnya proyek infrastruktur pemerintah mendorong perekonomian di wilayah lokasi proyek.

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201828

KESEJAHTERAAN

Tingkat kemiskinan membaik pada Maret 2018, diikuti dengan perbaikan tingkat kesenjangan. Tingkat kemiskinan tercatat 9,82% pada Maret 2018, yang merupakan level terendah semenjak krisis ekonomi 1998 yang sempat mencapai 24,2% (Grafik 2.14). Dalam perspektif yang lebih panjang, hal tersebut menunjukkan konsistensi penurunan angka kemiskinan. Penurunan kemiskinan tersebut ditopang oleh perbaikan pendapatan kelompok bawah, serta didukung oleh tingkat inflasi yang rendah. Perbaikan kemiskinan diiringi oleh perbaikan ketimpangan yang tercermin pada perbaikan rasio Gini, indeks kedalaman dan keparahan kemiskinan. Rasio Gini pada Maret 2018 tercatat 0,389 menurun dari September dan Maret 2017 masing-masing sebesar 0,391 dan 0,393.

Penurunan tingkat kemiskinan disertai dengan menurunnya jumlah penduduk miskin secara merata baik di desa maupun di kota. Jumlah penduduk miskin pada Maret

Aceh 5,74Sumut 5,30Riau 2,38Sumbar 5,08Lampung

Kepri 4,51Bengkulu 5,10Kep.Babel 4,51Sumsel 6,07Jambi 4,70

Sumber: BPS, diolah

SUMATERA (22%)

Kalbar 5,18Kalsel 4,64Kaltim 1,84Kalteng 5,66Kaltara 4,63

KALIMANTAN (7,9%)

Gorontalo 7,45Sulut 5,83Sulteng 6,03Sulbar 6,57Sulsel 7,38Sultra 6,09

SULAWESI (6%)

Maluku 5,47Maluku Utara 7,31Papua 24,68Papua Barat 12,83

MALUKU PAPUA (2,5%)Banten 5,59Jakarta 5,93Jawa Barat 5,65Jawa Tengah 5,54Jawa Timur 5,57Yogyakarta 5,90

JAWA (58,5%)

Bali 6,09NTB -0,83NTT 5,20

BALI-NUSRA (3,5%)

NASIONAL

PDRB ≥ 7,0% 5,0% ≤ PDRB < 6,0% 4,0% ≤ PDRB < 5,0% PDRB < 0%6,0% ≤ PDRB < 7,0% 0% ≤ PDRB < 4,0%

4.14 4.354.65

I'17 II'17 II'18

4.973.26 3.31

I'17 II'17 II'18

6.936.77 6.75

I'17 II'17 II'18

5.01 5.06

5.27

I'17 II'17 II'18

5.69

5.75

5.69

I'17 II'17 II'18

2.93 3.82 3.75

I'17 II'17 II'18

4.4

16.93 18.18

I'17 II'17 II'18

5,35

Jumlah Penduduk Miskin dan Tingkat KemiskinanGra� k 3.14

5

10

15

20

25

30

5

10

15

20

25

30

35

40

45

2005 2007 2009 Mar

2011

Mar

2012

Mar

2013

Mar

2014

Mar

2015

Mar

2016

Mar

2017

Mar

2018

Kota Desa Skala kanan

Sumber: BPS, diolah

Kota+Desa % Tingkat Kemiskinan

Juta Jiwa % thdp Total Penduduk

Pertumbuhan Ekonomi Regional Triwulan II 2018Gambar 3.1

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 29

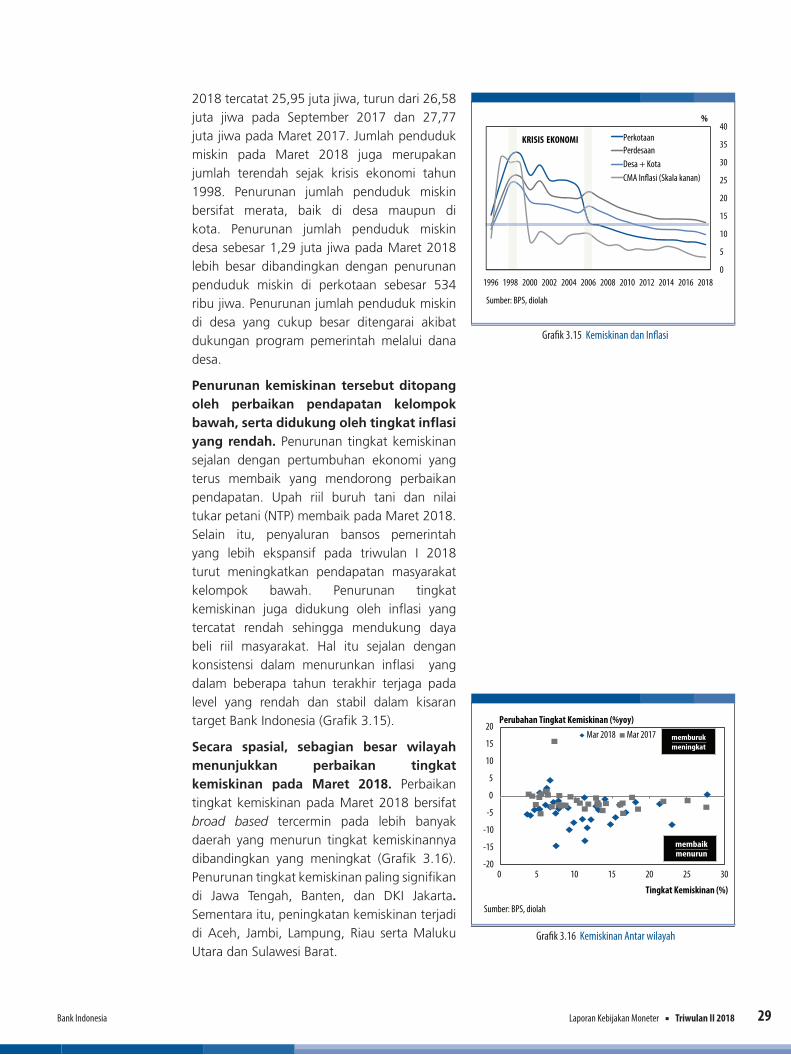

2018 tercatat 25,95 juta jiwa, turun dari 26,58 juta jiwa pada September 2017 dan 27,77 juta jiwa pada Maret 2017. Jumlah penduduk miskin pada Maret 2018 juga merupakan jumlah terendah sejak krisis ekonomi tahun 1998. Penurunan jumlah penduduk miskin bersifat merata, baik di desa maupun di kota. Penurunan jumlah penduduk miskin desa sebesar 1,29 juta jiwa pada Maret 2018 lebih besar dibandingkan dengan penurunan penduduk miskin di perkotaan sebesar 534 ribu jiwa. Penurunan jumlah penduduk miskin di desa yang cukup besar ditengarai akibat dukungan program pemerintah melalui dana desa.

Penurunan kemiskinan tersebut ditopang oleh perbaikan pendapatan kelompok bawah, serta didukung oleh tingkat inflasi yang rendah. Penurunan tingkat kemiskinan sejalan dengan pertumbuhan ekonomi yang terus membaik yang mendorong perbaikan pendapatan. Upah riil buruh tani dan nilai tukar petani (NTP) membaik pada Maret 2018. Selain itu, penyaluran bansos pemerintah yang lebih ekspansif pada triwulan I 2018 turut meningkatkan pendapatan masyarakat kelompok bawah. Penurunan tingkat kemiskinan juga didukung oleh inflasi yang tercatat rendah sehingga mendukung daya beli riil masyarakat. Hal itu sejalan dengan konsistensi dalam menurunkan inflasi yang dalam beberapa tahun terakhir terjaga pada level yang rendah dan stabil dalam kisaran target Bank Indonesia (Grafik 3.15).

Secara spasial, sebagian besar wilayah menunjukkan perbaikan tingkat kemiskinan pada Maret 2018. Perbaikan tingkat kemiskinan pada Maret 2018 bersifat broad based tercermin pada lebih banyak daerah yang menurun tingkat kemiskinannya dibandingkan yang meningkat (Grafik 3.16). Penurunan tingkat kemiskinan paling signifikan di Jawa Tengah, Banten, dan DKI Jakarta. Sementara itu, peningkatan kemiskinan terjadi di Aceh, Jambi, Lampung, Riau serta Maluku Utara dan Sulawesi Barat.

Kemiskinan dan In� asiGra� k 3.15

Kemiskinan Antar wilayahGra� k 3.16

0

5

10

15

20

25

30

35

40

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

%

Sumber: BPS, diolah

PerkotaanPerdesaanDesa + KotaCMA In�asi (Skala kanan)

KRISIS EKONOMI

Sumber: BPS, diolah

-20

-15

-10

-5

0

5

10

15

20

0 5 10 15 20 25 30

Tingkat Kemiskinan (%)

Mar 2018 Mar 2017 memburukmeningkat

membaikmenurun

Perubahan Tingkat Kemiskinan (%yoy)

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201830

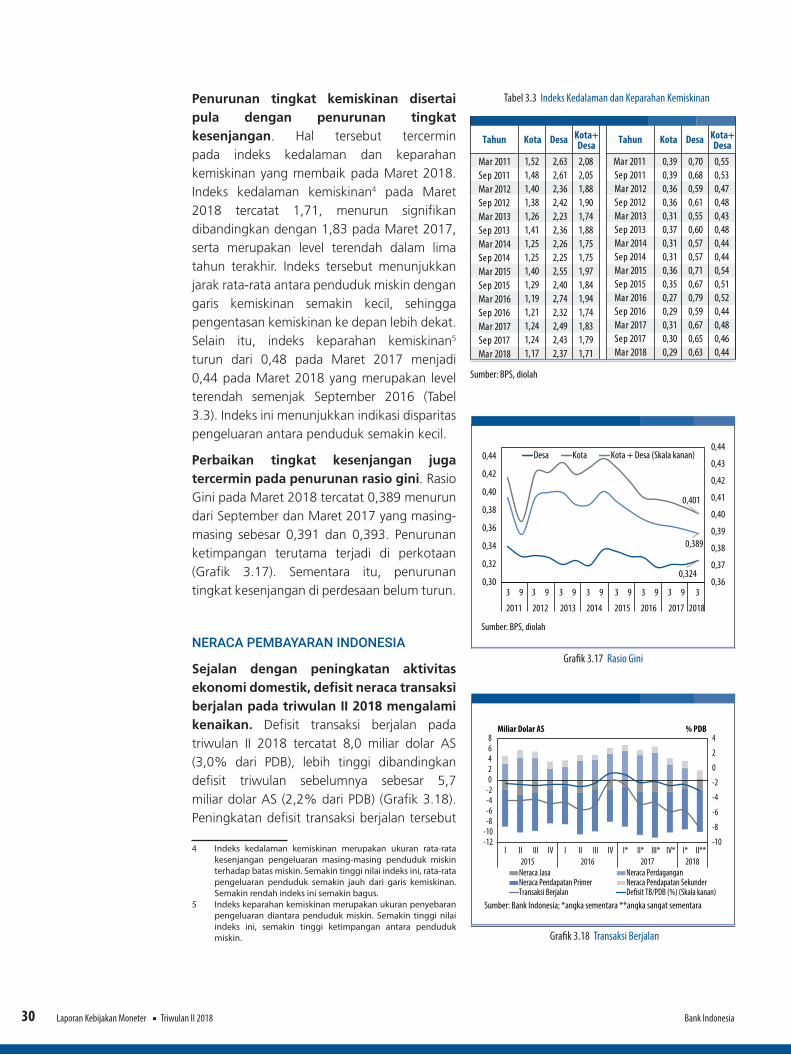

Penurunan tingkat kemiskinan disertai pula dengan penurunan tingkat kesenjangan. Hal tersebut tercermin pada indeks kedalaman dan keparahan kemiskinan yang membaik pada Maret 2018. Indeks kedalaman kemiskinan4 pada Maret 2018 tercatat 1,71, menurun signifikan dibandingkan dengan 1,83 pada Maret 2017, serta merupakan level terendah dalam lima tahun terakhir. Indeks tersebut menunjukkan jarak rata-rata antara penduduk miskin dengan garis kemiskinan semakin kecil, sehingga pengentasan kemiskinan ke depan lebih dekat. Selain itu, indeks keparahan kemiskinan5 turun dari 0,48 pada Maret 2017 menjadi 0,44 pada Maret 2018 yang merupakan level terendah semenjak September 2016 (Tabel 3.3). Indeks ini menunjukkan indikasi disparitas pengeluaran antara penduduk semakin kecil.

Perbaikan tingkat kesenjangan juga tercermin pada penurunan rasio gini. Rasio Gini pada Maret 2018 tercatat 0,389 menurun dari September dan Maret 2017 yang masing-masing sebesar 0,391 dan 0,393. Penurunan ketimpangan terutama terjadi di perkotaan (Grafik 3.17). Sementara itu, penurunan tingkat kesenjangan di perdesaan belum turun.

NERACA PEMBAYARAN INDONESIA

Sejalan dengan peningkatan aktivitas ekonomi domestik, defisit neraca transaksi berjalan pada triwulan II 2018 mengalami kenaikan. Defisit transaksi berjalan pada triwulan II 2018 tercatat 8,0 miliar dolar AS (3,0% dari PDB), lebih tinggi dibandingkan defisit triwulan sebelumnya sebesar 5,7 miliar dolar AS (2,2% dari PDB) (Grafik 3.18). Peningkatan defisit transaksi berjalan tersebut

4 Indeks kedalaman kemiskinan merupakan ukuran rata-rata kesenjangan pengeluaran masing-masing penduduk miskin terhadap batas miskin. Semakin tinggi nilai indeks ini, rata-rata pengeluaran penduduk semakin jauh dari garis kemiskinan. Semakin rendah indeks ini semakin bagus.

5 Indeks keparahan kemiskinan merupakan ukuran penyebaran pengeluaran diantara penduduk miskin. Semakin tinggi nilai indeks ini, semakin tinggi ketimpangan antara penduduk miskin.

Rasio GiniGra� k 3.17

Transaksi BerjalanGra� k 3.18

0,324

0,401

0,389

0,36

0,37

0,38

0,39

0,40

0,41

0,42

0,43

0,44

0,30

0,32

0,34

0,36

0,38

0,40

0,42

0,44 Desa Kota Kota + Desa (Skala kanan)

3

2011

Sumber: BPS, diolah

2012 2013 2014 2015 2016 2017 2018

9 3 9 3 9 3 9 3 9 3 9 3 39

Mar 2011 1,52 2,63 2,08Sep 2011 1,48 2,61 2,05Mar 2012 1,40 2,36 1,88Sep 2012 1,38 2,42 1,90Mar 2013 1,26 2,23 1,74Sep 2013 1,41 2,36 1,88Mar 2014 1,25 2,26 1,75Sep 2014 1,25 2,25 1,75Mar 2015 1,40 2,55 1,97Sep 2015 1,29 2,40 1,84Mar 2016 1,19 2,74 1,94Sep 2016 1,21 2,32 1,74Mar 2017 1,24 2,49 1,83Sep 2017 1,24 2,43 1,79Mar 2018 1,17 2,37 1,71

Mar 2011 0,39 0,70 0,55Sep 2011 0,39 0,68 0,53Mar 2012 0,36 0,59 0,47Sep 2012 0,36 0,61 0,48Mar 2013 0,31 0,55 0,43Sep 2013 0,37 0,60 0,48Mar 2014 0,31 0,57 0,44Sep 2014 0,31 0,57 0,44Mar 2015 0,36 0,71 0,54Sep 2015 0,35 0,67 0,51Mar 2016 0,27 0,79 0,52Sep 2016 0,29 0,59 0,44Mar 2017 0,31 0,67 0,48Sep 2017 0,30 0,65 0,46Mar 2018 0,29 0,63 0,44

Tahun Kota Desa Kota+Desa Tahun Kota Desa Kota+

Desa

Sumber: BPS, diolah

Indeks Kedalaman dan Keparahan KemiskinanTabel 3.3

-10

-8

-6

-4

-2

0

2

4

-12-10-8-6-4-202468

I II III IV I II III IV I* II* III* IV* I* II**2015 2016 2017 2018

Neraca Jasa Neraca PerdaganganNeraca Pendapatan Primer Neraca Pendapatan SekunderTransaksi Berjalan De�sit TB/PDB (%) (Skala kanan)

Miliar Dolar AS % PDB

Sumber: Bank Indonesia; *angka sementara **angka sangat sementara

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 31

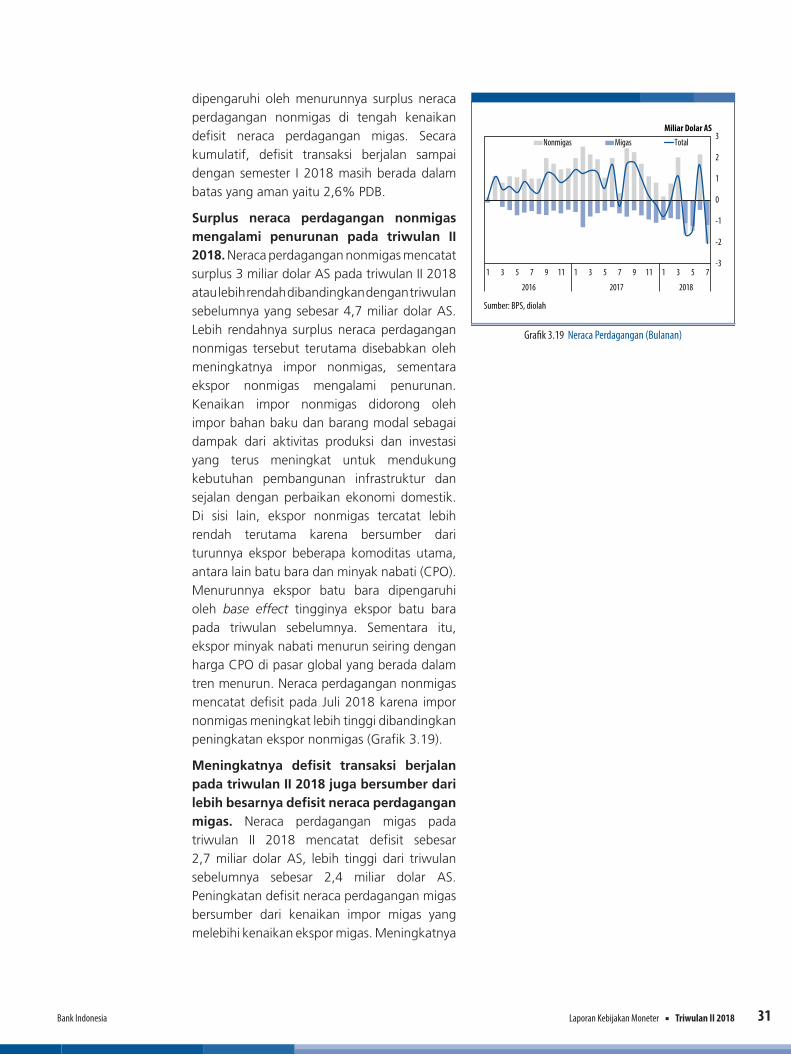

dipengaruhi oleh menurunnya surplus neraca perdagangan nonmigas di tengah kenaikan defisit neraca perdagangan migas. Secara kumulatif, defisit transaksi berjalan sampai dengan semester I 2018 masih berada dalam batas yang aman yaitu 2,6% PDB.

Surplus neraca perdagangan nonmigas mengalami penurunan pada triwulan II 2018. Neraca perdagangan nonmigas mencatat surplus 3 miliar dolar AS pada triwulan II 2018 atau lebih rendah dibandingkan dengan triwulan sebelumnya yang sebesar 4,7 miliar dolar AS. Lebih rendahnya surplus neraca perdagangan nonmigas tersebut terutama disebabkan oleh meningkatnya impor nonmigas, sementara ekspor nonmigas mengalami penurunan. Kenaikan impor nonmigas didorong oleh impor bahan baku dan barang modal sebagai dampak dari aktivitas produksi dan investasi yang terus meningkat untuk mendukung kebutuhan pembangunan infrastruktur dan sejalan dengan perbaikan ekonomi domestik. Di sisi lain, ekspor nonmigas tercatat lebih rendah terutama karena bersumber dari turunnya ekspor beberapa komoditas utama, antara lain batu bara dan minyak nabati (CPO). Menurunnya ekspor batu bara dipengaruhi oleh base effect tingginya ekspor batu bara pada triwulan sebelumnya. Sementara itu, ekspor minyak nabati menurun seiring dengan harga CPO di pasar global yang berada dalam tren menurun. Neraca perdagangan nonmigas mencatat defisit pada Juli 2018 karena impor nonmigas meningkat lebih tinggi dibandingkan peningkatan ekspor nonmigas (Grafik 3.19).

Meningkatnya defisit transaksi berjalan pada triwulan II 2018 juga bersumber dari lebih besarnya defisit neraca perdagangan migas. Neraca perdagangan migas pada triwulan II 2018 mencatat defisit sebesar 2,7 miliar dolar AS, lebih tinggi dari triwulan sebelumnya sebesar 2,4 miliar dolar AS. Peningkatan defisit neraca perdagangan migas bersumber dari kenaikan impor migas yang melebihi kenaikan ekspor migas. Meningkatnya

Neraca Perdagangan (Bulanan)Gra� k 3.19

Sumber: BPS, diolah

-3

-2

-1

0

1

2

3

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

2016 2017 2018

Miliar Dolar ASNonmigas Migas Total

Bank IndonesiaLaporan Kebijakan Moneter Triwulan II 201832

impor migas dipengaruhi oleh kenaikan harga minyak global dan permintaan yang lebih tinggi saat lebaran dan libur sekolah. Sementara itu, peningkatan ekspor migas didorong oleh kenaikan volume ekspor seiring naiknya lifting minyak dan meningkatnya harga ekspor mengikuti tren harga minyak dunia. Pada Juli 2018, neraca perdagangan migas mencatat defisit dipengaruhi meningkatnya impor migas di tengah menurunnya ekspor migas (Grafik 3.19).

Defisit neraca pendapatan primer dan neraca jasa mengalami peningkatan pada triwulan II 2018 sejalan dengan pola musimannya. Peningkatan defisit neraca pendapatan primer terjadi terutama karena peningkatan pembayaran dividen atas pendapatan investasi portofolio dan bunga pinjaman luar negeri. Sementara itu, meningkatnya defisit neraca jasa terutama dipengaruhi oleh penurunan surplus jasa perjalanan dan kenaikan defisit jasa transportasi. Penurunan surplus jasa perjalanan mengikuti pola musiman lebaran dan libur sekolah. Hal ini dipengaruhi oleh jumlah kunjungan wisatawan nasional ke luar negeri (outflow) mengalami peningkatan dengan rata-rata pengeluaran yang juga lebih tinggi, sementara inflow dari jasa perjalanan wisatawan mancanegara lebih rendah. Sementara itu, kenaikan defisit jasa transportasi terutama berasal dari komponen jasa freight sejalan dengan kenaikan impor barang dan peningkatan pada komponen jasa transportasi penumpang seiring meningkatnya kunjungan wisata nasional ke luar negeri.

Surplus transaksi modal dan finansial meningkat sebagai cerminan optimisme investor asing dan domestik terhadap kinerja ekonomi domestik. Transaksi modal dan finansial pada triwulan II 2018 mencatat surplus 4,0 miliar dolar AS, lebih besar dibandingkan triwulan sebelumnya dengan surplus sebesar 2,4 miliar dolar AS (Grafik 3.20). Surplus transaksi modal dan finansial terutama berasal dari aliran masuk investasi

Transaksi Modal dan FinansialGra� k 3.20

Sumber: Bank Indonesia; *angka sementara **angka sangat sementara

-10

-5

0

5

10

15

I II III IV I II III IV I* II* III* IV* I* II**2015 2016 2017 2018

Investasi Langsung Investasi LainnyaInvestasi Portofolio Transaksi Modal dan Finansial

Miliar Dolar AS

Bank Indonesia Laporan Kebijakan Moneter Triwulan II 2018 33

langsung asing yang tetap tinggi dan investasi portofolio yang kembali mencatat surplus. Di samping itu, surplus investasi lainnya juga tercatat mengalami peningkatan terutama didorong oleh penarikan simpanan penduduk pada bank di luar negeri untuk memenuhi kebutuhan pembiayaan di dalam negeri.

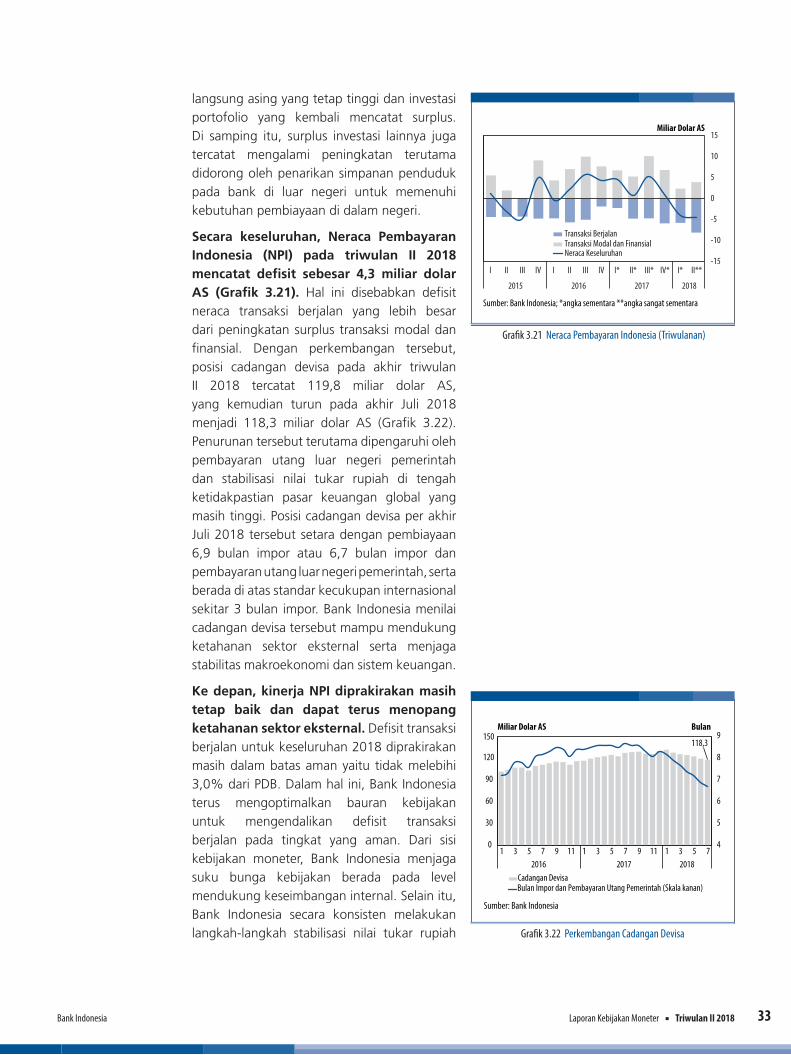

Secara keseluruhan, Neraca Pembayaran Indonesia (NPI) pada triwulan II 2018 mencatat defisit sebesar 4,3 miliar dolar AS (Grafik 3.21). Hal ini disebabkan defisit neraca transaksi berjalan yang lebih besar dari peningkatan surplus transaksi modal dan finansial. Dengan perkembangan tersebut, posisi cadangan devisa pada akhir triwulan II 2018 tercatat 119,8 miliar dolar AS, yang kemudian turun pada akhir Juli 2018 menjadi 118,3 miliar dolar AS (Grafik 3.22). Penurunan tersebut terutama dipengaruhi oleh pembayaran utang luar negeri pemerintah dan stabilisasi nilai tukar rupiah di tengah ketidakpastian pasar keuangan global yang masih tinggi. Posisi cadangan devisa per akhir Juli 2018 tersebut setara dengan pembiayaan 6,9 bulan impor atau 6,7 bulan impor dan pembayaran utang luar negeri pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Bank Indonesia menilai cadangan devisa tersebut mampu mendukung ketahanan sektor eksternal serta menjaga stabilitas makroekonomi dan sistem keuangan.