lampiran peraturan dewan perwakilan daerah … · legislatif yang dibentuk berdasarkan amandemen...

TRANSCRIPT

DEWAN PERWAKILAN DAERAH REPUBLIK INDONESIA

LAMPIRAN

PERATURAN

DEWAN PERWAKILAN DAERAH

REPUBLIK INDONESIA

NOMOR 04 TAHUN 2014

TENTANG

PEDOMAN PELAKSANAAN PEMBERIAN

PERTIMBANGAN DPD RI TERHADAP RUU TENTANG

ANGGARAN PENDAPATAN BELANJA NEGARA

JAKARTA

2014

DAFTAR ISI

PEDOMAN PELAKSANAAN PEMBERIAN

PERTIMBANGAN DPD RI

TERHADAP RUU TENTANG

ANGGARAN PENDAPATAN DAN BELANJA NEGARA

DAFTAR ISI ...................................................................................................................................... .

I

BAB I PENDAHULUAN .............................................................................................................................. 1

A. Umum ........................................................................................................................................... 1

B. Maksud dan Tujuan ....................................................................................................................... 2

C. Dasar Hukum ................................................................................................................................

D. Ruang Lingkup ..................................................................................................................

2

2

BAB II TUGAS DAN WEWENANG DPD RI DALAM PEMBERIAN

PERTIMBANGAN TERHADAP RUU APBN ................................................................................

4

BAB III PERENCANAAN DAN PENGANGGARAN APBN ...................................................................... 7

A. Sekilas APBN ................................................................................................................................ 7

B. Siklus APBN ................................................................................................................................. 10

C. Perencanaan ................................................................................................................................... 13

D. Penganggaran dan Penetapan APBN ............................................................................................ 18

E. Pelaksanaan dan Pelaporan APBN ................................................................................................. 23

F. Pemeriksaan dan Pertanggungjawaban APBN ............................................................................... 23

G. Anggaran Daerah Dalam APBN ................................................................................................... 25

BAB IV PELAKSANAAN FUNGSI DPD RI DALAM PEMBERIAN PERTIMBANGAN

TERHADAP KERANGKA EKONOMI MAKRO DAN POKOK-POKOK

KEBIJAKAN FISKAL SERTA DANA TRANSFER DAERAH .....................................................

32

A. Input (Masukan Informasi) .......................................................................................................... 32

B. Proses Pembahasan dan Keluaran ................................................................................................. 33

C. Pengesahan dan Tindak Lanjut ..................................................................................................... 37

D. Publikasi ................................................................................................................. 38

BAB V PELAKSANAAN FUNGSI DPD RI DALAM PEMBERIAN PERTIMBANGAN

TERHADAP RUU TENTANG APBN .............................................................................................

42

A. Input (Masukan Informasi) ........................................................................................................... 42

B. Proses Pembahasan dan Keluaran ................................................................................................. 42

C. Pengesahan dan Tindak Lanjut ..................................................................................................... 45

D. Publikasi ................................................................................................................. 46

BAB VI PELAKSANAAN FUNGSI DPD RI DALAM PEMBERIAN PERTIMBANGAN

TERHADAP RUU TENTANG PERUBAHAN APBN ....................................................................

49

A. Input (Masukan Informasi) ............................................................................................................ 49

B. Proses Pembahasan dan Keluaran ................................................................................................. 49

C. Pengesahan dan Tindak Lanjut ..................................................................................................... 52

D. Publikasi ................................................................................................................. 52

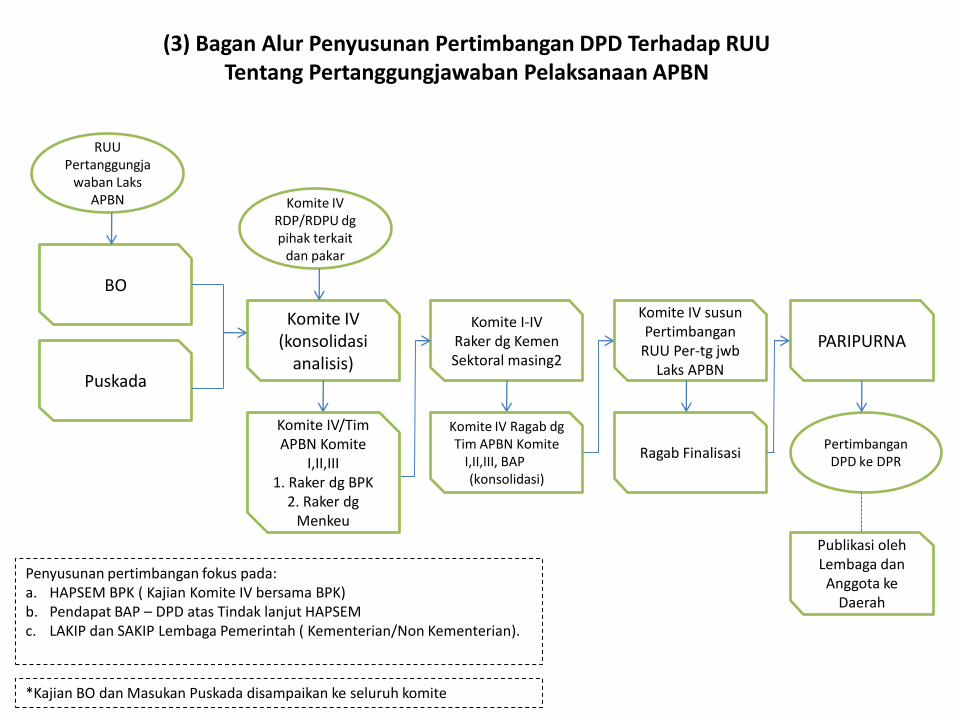

BAB VII PELAKSANAAN FUNGSI DPD RI DALAM PEMBERIAN PERTIMBANGAN

TERHADAP RUU TENTANG PERTANGGUNGJAWABAN ATAS

PELAKSANAAN APBN ..................................................................................................................

57

A. Input (Masukan Informasi) ............................................................................................................ 57

B. Proses Pembahasan dan Keluaran ................................................................................................. 58

C. Pengesahan dan Tindak Lanjut ..................................................................................................... 60

D. Publikasi ........................................................................................................................................ 60

BAB VIII DUKUNGAN KEAHLIAN DAN ADMINISTRATIF PELAKSANAAN FUNGSI

DPD RI DALAM PEMBERIAN PERTIMBANGAN TERHADAP RUU

TENTANG APBN ......................................................................................................

65

BAB IX PENUTUP ......................................................................................................................................... 67

BAB X LAMPIRAN ....................................................................................................................................... 68

A. Rancangan Umum Agenda dan Jadwal DPD Terkait Proses Perencanaan dan

Anggaran (APBN) ........................................................................................................................

68

B. Flowchart Pertimbangan DPD terhadap RUU APBN, RUU APBN Perubahan

dan RUU Pertanggungjawaban APBN .........................................................................................

71

1

BAB I

PENDAHULUAN

A. Umum

Dewan Perwakilan Daerah merupakan Lembaga Negara dalam cabang kekuasaan

legislatif yang dibentuk berdasarkan amandemen UUD NRI Tahun 1945. Mandat

kontitusional DPD RI termaktub pada Pasal 22C, Pasal 22D, Pasal 23, Pasal 23E, dan Pasal

23F Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 yaitu meliputi fungsi

legislasi, pengawasan, dan penganggaran.

Pasal 22D ayat (2) dan Pasal 23 ayat (2) Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945 mengamanatkan salah satu fungsi DPD yaitu memberikan

pertimbangan kepada DPR atas RUU tentang Anggaran Pendapatan dan Belanja Negara

(RUU APBN), selain RUU lainnya yang berkaitan dengan pajak, pendidikan, dan agama.

Pasal 23 Ayat (2) menegaskan bahwa rancangan undang-undang anggaran pendapatan dan

belanja negara diajukan oleh Presiden untuk dibahas bersama Dewan Perwakilan Rakyat

dengan memperhatikan pertimbangan Dewan Perwakilan Daerah.

Pemberian pertimbangan terhadap RUU APBN sendiri merupakan produk yang

secara rutin telah dihasilkan oleh DPD melalui Komite IV. Namun demikian, pemberian

pertimbangan dimaksud masih berdasarkan aturan internal yang disusun oleh Komite IV

dan belum menjadi standar kelembagaan DPD.

Dalam rangka memperkuat pelaksanaan fungsi tersebut, diperlukan penguatan

aturan dengan menstandardisasi pedoman pelaksanaan pemberian pertimbangan terhadap

RUU APBN menjadi Keputusan DPD. Aturan standar ini penting untuk menjamin kualitas

proses dan hasil penyusunan APBN dilaksanakan secara terbuka dan bertanggung jawab

untuk sebesar-besarnya kemakmuran rakyat sebagaimana amanat UUD NRI Tahun 1945.

Penyusunan pedoman ini semakin penting karena DPD terus berupaya melakukan

optimalisasi pelaksanaan fungsi penganggaran pada setiap komite. Hal ini diharapkan dapat

mempertajam dan memperkuat subtansi pertimbangan DPD khususnya dalam

2

memperjuangkan aspirasi daerah (menyangkut dana perimbangan, transfer daerah/desa) di

dalam APBN.

B. Maksud dan Tujuan

Pedoman pelaksanaan pemberian pertimbangan DPD RI terhadap RUU APBN ini

diharapkan dapat menyajikan gambaran umum proses pemberian pertimbangan terhadap

RUU APBN berdasarkan ketentuan perundang-undangan. Pedoman ini juga memuat

mekanisme dan tata cara pemberian pertimbangan terhadap RUU APBN sebagai pegangan

DPD RI.

Dengan adanya pedoman ini diharapkan pemberian pertimbangan terhadap RUU

APBN dapat dilaksanakan secara transparan dan akuntabel sehingga menjamin

penganggaran negara dalam APBN yang berorientasi untuk sebesar-besarnya kemakmuran

rakyat.

C. Dasar Hukum

Pemberian pertimbangan DPD RI terhadap RUU APBN didasarkan pada ketentuan

perundang-undangan sebagai berikut.

1) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

2) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

3) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

4) Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan

Pembangunan Nasional

5) Undang-Undang No. 17 tahun 2007 tentang Rencana Pembangunan Jangka

Panjang Nasional (RPJPN) 2005-2025

6) Undang-Undang Nomor 17 Tahun 2014 tentang MPR, DPR, DPD, dan DPRD.

D. Ruang Lingkup

Ruang lingkup pedoman pemberian pertimbangan DPD RI terhadap RUU APBN

yang terdiri dari:

3

(1) Pertimbangan DPD RI Terhadap Kerangka Ekonomi Makro dan Pokok-Pokok

Kebijakan Fiskal serta Dana Transfer Daerah dalam RUU APBN

(2) Pertimbangan DPD RI Terhadap RUU APBN

(3) Pertimbangan DPD RI Terhadap RUU Perubahan APBN, dan

(4) Pertimbangan DPD RI Terhadap RUU Pertanggungjawaban Atas Pelaksanaan

APBN.

Pedoman ini mencakup pembahasan prinsip-prinsip, prosedur, dan mekanisme

pemberian pertimbangan sehingga diharapkan pengelolaan keuangan negara dapat

terselenggara secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran

rakyat.

4

BAB II

TUGAS DAN WEWENANG DPD RI DALAM

PEMBERIAN PERTIMBANGAN TERHADAP RUU APBN

Pasal 22D ayat (2) UUD NRI Tahun 1945 menyebutkan bahwa Dewan Perwakilan

Daerah ikut membahas rancangan undang-undang yang berkaitan dengan otonomi daerah,

hubungan pusat dan daerah, pembentukan, pemekaran, dan penggabungan daerah,

pengelolaan sumber daya alam dan sumber daya ekonomi lainnya, serta perimbangan

keuangan pusat dan daerah, serta memberikan pertimbangan kepada Dewan Perwakilan

Rakyat atas rancangan undang-undang anggaran pendapatan dan belanja negara dan

rancangan undang-undang yang berkaitan dengan pajak, pendidikan dan agama.

Selanjutnya terkait pelaksanaan fungsi pertimbangan terhadap RUU APBN pada

Bab Hal Keuangan Pasal 23 ayat (2) kembali ditegaskan bahwa Rancangan Undang-

undang Anggaran Pendapatan dan Belanja Negara diajukan oleh Presiden untuk dibahas

bersama Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan

Perwakilan Daerah.

Ketentuan konstitusi di atas dijabarkan lebih lanjut di dalam UU Nomor 17 Tahun

2014 tentang MPR, DPR, DPD, dan DPRD pada Pasal 282 ayat (1) yang menyebutkan

bahwa terhadap rancangan undang-undang tentang APBN, DPD memberikan pertimbangan

kepada DPR paling lambat 14 (empat belas) hari sebelum diambil persetujuan bersama antara DPR

dan Presiden. Selanjutnya, Pasal 282 ayat (3) menegaskan bahwa pertimbangan sebagaimana

dimaksud disampaikan secara tertulis oleh pimpinan DPD kepada DPR setelah diputuskan dalam

sidang paripurna DPD.

Terkait pertimbangan DPD ini, Putusan Mahkamah Konstitusi Nomor 92/PUU-

X/2012 yang memperkuat kedudukan DPD RI menegaskan bahwa hal terpenting di dalam

fungsi pemberian pertimbangan DPD adalah adanya kewajiban dari DPR dan Presiden

untuk meminta pertimbangan DPD atas RUU APBN. Oleh karena itu, sudah seharusnya

pertimbangan DPD terhadap RUU APBN mendapatkan perhatian serius dari DPR dan

Presiden dalam proses pembahasan dan persetujuan atas RUU APBN, terlebih lagi

pertimbangan DPD tersebut pasti berkaitan dengan kepentingan daerah-daerah.

5

Pemberian pertimbangan DPD RI terhadap RUU APBN dilaksanakan oleh Alat

Kelengkapan DPD RI yang ruang lingkupnya melaksanakan fungsi anggaran, yaitu Komite

IV. Lingkup tugas Komite IV dalam pemberian pertimbangan RUU APBN diatur pada

Pasal 79 ayat (1) huruf d. Peraturan DPD Nomor 1 Tahun 2014 tentang Tata Tertib (Tatib

DPD) yang menyebutkan bahwa lingkup tugas Komite IV yaitu dalam hal (1) pelaksanaan

fungsi anggaran terkait pertimbangan atas rancangan undang-undang APBN; serta (2)

pelaksanaan fungsi pengawasan dengan melakukan pembahasan atas hasil pemeriksaan

BPK untuk kepentingan penyusunan RUU APBN.

Adapun dalam pelaksanaan tugas penyusunan pertimbangan tersebut, Komite IV

menerima masukan dari Komite I, Komite II, dan Komite III sebagaimana diatur dalam

Pasal 76 ayat (1) huruf c menyangkut fungsi anggaran pada setiap Komite yaitu memberi

masukan bahan penyusunan pertimbangan atas rancangan undang-undang Anggaran

Pendapatan dan Belanja Negara kepada Komite yang bersangkutan. Selanjutnya diperjelas

pada Pasal 79 ayat (1) huruf a, b, dan c. Ruang lingkup Komite I, II, dan III yaitu (2)

Penyampaian bahan masukan dalam rangka penyusunan pertimbangan atas rancangan

undang-undang APBN sebagai pelaksanaan fungsi anggaran. Dalam rangka melaksanakan

fungsi penganggaran pada tiap-tiap komite tersebut dibentuk Tim APBN di Komite I,

Komite II, dan Komite III yang berjumlah masing-masing 9 (sembilan) orang mewakili

gugus wilayah. Selain itu, Komite IV juga menerima masukan dari Badan Akuntabilitas

Publik berdasarkan ketentuan Pasal 147 ayat (4) huruf a. Badan Akuntabilitas Publik dalam

menyusun tindak lanjut hasil pemeriksaan BPK berupa masukan kepada Komite IV untuk

bahan pertimbangan yang akan disampaikan dalam Sidang paripurna.

UU Nomor 17 Tahun 2014 dan Peraturan Tatib DPD menjelaskan mekanisme

penyusunan pertimbangan RUU APBN sebagai berikut:

(1) Dalam melaksanakan fungsi anggaran, DPD memberikan pertimbangan kepada

DPR atas rancangan undang-undang tentang Anggaran Pendapatan dan Belanja

Negara.

(2) Pemberian pertimbangan sebagaimana dimaksud pada ayat (1) dilaksanakan dengan

ketentuan sebagaimana dimaksud dalam Bab VII tentang Tata Cara Pelaksanaan

Fungsi Legislasi, Bagian Keenam Tentang Penyusunan Pertimbangan atas

Rancangan Undang-Undang dari DPR atau Presiden dari Peraturan Tata Tertib ini.

6

(3) Dalam menyusun pertimbangan sebagaimana dimaksud pada ayat (1), Alat

Kelengkapan DPD yang ditunjuk menggunakan Laporan Hasil Pemeriksaan BPK

sebagai bahan.

(4) Pimpinan DPD menyampaikan pertimbangan DPD atas rancangan undang-undang

tentang APBN, selambat-lambatnya 14 (empat belas) hari sejak diterimanya surat

dari pimpinan DPR dan sebelum diambil persetujuan bersama antara DPR dan

Presiden, disertakan nama Anggota tim DPD yang mewakili DPD.

(5) Dalam hal DPR tidak menyampaikan permintaan pertimbangan kepada DPD atas

rancangan undang-undang tentang Anggaran Pendapatan dan Belanja Negara,

Pimpinan DPD menyampaikan surat kepada pimpinan DPR untuk menanyakan hal

tersebut.

7

BAB III

PERENCANAAN DAN PENGANGGARAN APBN

A. Sekilas APBN

Anggaran pendapatan dan belanja negara, selanjutnya disebut APBN, adalah

rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan

Rakyat (Pasal 1 Angka 7 UU 17/2003). APBN merupakan wujud dari pengelolaan

keuangan negara yang ditetapkan setiap tahun dengan undang-undang dan dilaksanakan

secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat. RUU

APBN diajukan oleh Presiden untuk dibahas bersama dengan DPR dengan memperhatikan

pertimbangan DPD (Pasal 23 UU NRI Tahun 1945). Tahun anggarannya meliputi masa

satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember (Pasal 4 UU

17/2003). Setelah APBN ditetapkan dengan undang-undang, pelaksanannya dituangkan

lebih lanjut dengan Keputusan Presiden.

Dalam pengelolaan keuangan negara, APBN dikelola secara tertib, taat pada

peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung

jawab dengan memperhatikan rasa keadilan dan kepatutan (Pasal 3 Ayat (1) UU 17/2003).

Pengelolaan dimaksud mencakup keseluruhan kegiatan perencanaan, penguasaan,

penggunaan, pengawasan, dan pertanggungjawaban. Dokumen APBN yang dihasilkan

yakni APBN (disebut APBN Induk), perubahan APBN, dan pertanggungjawaban

pelaksanaan APBN yang setiap tahun ditetapkan dengan undang-undang.

Berdasarkan aspek pendapatan, prinsip penyusunan APBN ada tiga, yaitu (1)

intensifikasi penerimaan anggaran dalam jumlah dan kecepatan penyetoran, (2)

intensifikasi penagihan dan pemungutan piutang negara, (3) penuntutan ganti rugi atas

kerugian yang diderita oleh negara dan penuntutan denda. Sementara berdasarkan aspek

pengeluaran, prinsip penyusunan APBN adalah (1) hemat, efesien, dan sesuai dengan

kebutuhan, (2) terarah, terkendali, sesuai dengan rencana program atau kegiatan, (3)

semaksimal mungkin menggunakan hasil produksi dalam negeri dengan memperhatikan

kemampuan atau potensi nasional.

8

1. Fungsi dan Peran APBN

Dalam rangka mendorong perekonomiam nasional, pemerintah menerapkan

kebijakan fiskal melalui APBN. Tujuannya agar target-target pembangunan nasional

tercapai. Peran tersebut dilakukan pemerintah melalui fungsi APBN yakni fungsi otorisasi,

perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. (Pasal 3 Ayat (4) UU

17/2003). Fungsi otorisasi, mengandung arti bahwa anggaran negara menjadi dasar untuk

melaksanakan pendapatan dan belanja pada tahun yang bersangkutan, Dengan demikian,

pembelanjaan atau pendapatan dapat dipertanggungjawabkan kepada rakyat. Fungsi

perencanaan, mengandung arti bahwa anggaran negara dapat menjadi pedoman bagi negara

untuk merencanakan kegiatan pada tahun tersebut. Bila suatu pembelanjaan telah

direncanakan sebelumnya, maka negara dapat membuat rencana-rencana untuk medukung

pembelanjaan tersebut. Misalnya, telah direncanakan dan dianggarkan akan membangun

proyek pembangunan jalan dengan nilai sekian miliar. Maka, pemerintah dapat mengambil

tindakan untuk mempersiapkan proyek tersebut agar bisa berjalan dengan lancar.

Fungsi pengawasan, berarti anggaran negara harus menjadi pedoman untuk menilai

apakah kegiatan penyelenggaraan pemerintah negara sesuai dengan ketentuan yang telah

ditetapkan. Dengan demikian akan mudah bagi rakyat untuk menilai apakah tindakan

pemerintah menggunakan uang negara untuk keperluan tertentu itu dibenarkan atau tidak.

Fungsi alokasi, berarti bahwa anggaran negara harus diarahkan untuk mengurangi

pengangguran dan pemborosan sumber daya serta meningkatkan efesiensi dan efektivitas

perekonomian. Fungsi distribusi, berarti bahwa kebijakan anggaran negara harus

memperhatikan rasa keadilan dan kepatutan. Fungsi stabilisasi, memiliki makna

bahwa anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan

keseimbangan fundamental perekonomian

2. Asumsi Dasar dan Postur APBN

Secara umum struktur APBN adalah, (a) Pendapatan Negara dan Hibah, (b)

Belanja Negara, (c) Keseimbangan Primer, (d) Surplus/Defisit Anggaran, (e) Pembiayaan.

9

Struktur APBN dituangkan dalam format yang disebut i-account atau yang sering disebut

postur APBN. Postur APBN disusun dengan mempertimbangkan asumsi dasar makro

ekonomi sebagai basis perhitungan. Asumsi makro ekonomi yang dimaksud yakni

pertumbuhan ekonomi (%), inflasi (%), tingkat suku bunga Surat Perbendahaan Negara

(SPN) 3 bulan (5), nilai tukar (Rp/US$1), harga minyak (US$/barrel), Lifting minyak (ribu

barrel/hari), lifting gas (MBEOPD atau setara ribu barrel/hari). Apabila variabel asumsi

dasar makro ekonomi mengalami perubahan dari yang semula ditetapkan, maka besaran

pendapatan negara, belanja negara, defisit dan pembiayaan anggaran dalam postur APBN

juga akan berubah.

Tabel 3.1. Postur Utama APBN

Sumber : Kementrian Keuangan (2014)

10

Kementrian Keuangan (2014) mencatat bahwa peningkatan pertumbuhan ekonomi,

inflasi, serta kenaikan lifting minyak dan gas bumi akan berdampak positif terhadap postur

APBN. Peningkatan pertumbuhan ekonomi akan berdampak langsung pada kenaikan

perpajakan dan berdampak tidak langsung terhadap kenaikan anggaran transfer ke daerah,

terutama dana bagi hasil (DBH), dana alokasi umum (DAU), dan Dana Otonomi Khusus.

Dampak peningkatan pertumbuhan ekonomi terhadap kenaikan penerimaan perpajakan

jauh lebih besar jika dibandingkan dengan kenaikan belanja negara sehingga secara total

peningkatan pertumbuhan ekonomi akan berdampak positif terhadap postur APBN.

Sementara, tingkat inflasi mempengaruhi besaran APBN melalui perubahan PDB nominal.

Selanjutnya perubahan lifting minyak dan gas akan mempengaruhi besaran APBN pada

anggaran yang bersumber dari penjualan minyak mentah Indonesia, baik melalui

penerimaan PPh migas, PNBP SDA migas, dan DBH migas.

Namun demikian, kenaikan tingkat suku bunga SPN 3 bulan, depresiasi nilai tukar

dan peningkatan harga minyak mentah Indonesia (Indonesia Crude Price/ICP) akan

berdampak negatif terhadap postur APBN. Perubahan tingkat bunga SPN 3 bulan hanya

akan berdampak pada sisi belanja negara, terutama pembayaran bunga utang. Sementara,

fluktuasi nilai tukar rupiah terhadap dolar AS memiliki dampak pada semua sisi APBN,

baik pendapatan negara, belanja negara, maupun pembiayaan anggaran terutama pada

anggaran yang menggunakan mata uang dollar AS sebagai komponen perhitungannya.

Selanjutnya, perubahan ICP mempengaruhi besaran APBN terutama pada anggaran

yang menggunakan harga minyak mentah sebagai perhitungan. Kenaikan ICP berdampak

positif terhadap penerimaan migas, namun dilain pihak kenaikan subsidi energi dan DBH

migas jauh lebih besar, sehingga secara total kenaikan ICP akan berdampak pada

peningkatan defisit APBN.

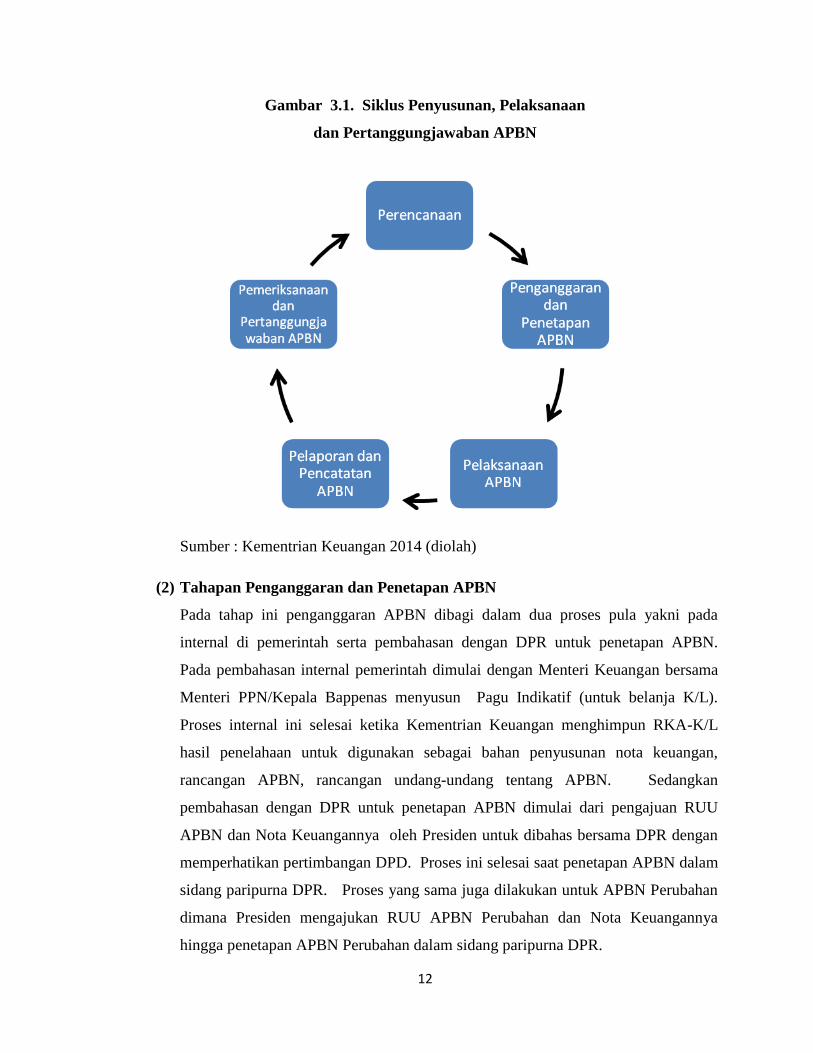

B. Siklus APBN

Siklus APBN merupakan tahapan yang berisikan rangkaian kegiatan dan selalu

berulang dalam jangka waktu tertentu. Siklus APBN dimulai dari proses perencanaan

sampai dengan perhitungan anggaran hingga disahkannya undang-undang APBN, termasuk

11

pertanggungjawaban atas pelaksanaan APBN. Siklus APBN saling beririsan pada satu

tahun anggaran. Misalnya pada tahun anggaran 2015 terdapat sebagian siklus APBN tahun

2014 (tahap pemeriksaaan dan pertanggungjawaban APBN), sebagian siklus APBN tahun

anggaran 2015 (tahap pelaksanaan), dan sebagian siklus APBN tahun anggaran 2016 (tahap

perencanaan dan penganggarannya).

Dengan proses tersebut maka secara mendasar siklus APBN dilaksanakan melalui

beberapa tahapan yakni;

(1) Tahapan perencanaan

Pada bagian ini merupakan satu kesatuan dalam sistem perencanaan pembangunan

nasional. Pada tahap ini juga dilakukan dalam proses internal di pemerintahan

untuk menghasilkan Rencana Kerja Pemerintah (RKP) serta proses pembahasan

RKP dengan DPR. Pada proses internal dimulai dengan Mentri PPN/Bappenas

melakukan evaluasi pencapaian RPJM serta menyampaikan surat edaran Menteri

PPN/Kepala Bappenas tentang Penyusunan Inisiatif Baru kepada

Kementrian/Lembaga (K/L). Proses internal ini berhenti hingga Penetapan

Peraturan Presiden tentang RKP. Sementara pada tahap pembahasan RKP dengan

DPR ini, dimulai dengan pembahasan RKP serta Kebijakan Ekonomi Makro dan

Pokok-Pokok Kebijakan Fiskal. Dalam proses ini dibahas pagu indikatif

Kementrian/Lembaga. Proses dengan DPR ini selesai hingga Rapat Paripurna

DPR dengan agenda penyampaian laporan hasil pembahasan tentang RKP dan

Pembicaraan Pendahuluan RAPBN di Badan Anggaran (Banggar) DPR.

12

Gambar 3.1. Siklus Penyusunan, Pelaksanaan

dan Pertanggungjawaban APBN

Sumber : Kementrian Keuangan 2014 (diolah)

(2) Tahapan Penganggaran dan Penetapan APBN

Pada tahap ini penganggaran APBN dibagi dalam dua proses pula yakni pada

internal di pemerintah serta pembahasan dengan DPR untuk penetapan APBN.

Pada pembahasan internal pemerintah dimulai dengan Menteri Keuangan bersama

Menteri PPN/Kepala Bappenas menyusun Pagu Indikatif (untuk belanja K/L).

Proses internal ini selesai ketika Kementrian Keuangan menghimpun RKA-K/L

hasil penelahaan untuk digunakan sebagai bahan penyusunan nota keuangan,

rancangan APBN, rancangan undang-undang tentang APBN. Sedangkan

pembahasan dengan DPR untuk penetapan APBN dimulai dari pengajuan RUU

APBN dan Nota Keuangannya oleh Presiden untuk dibahas bersama DPR dengan

memperhatikan pertimbangan DPD. Proses ini selesai saat penetapan APBN dalam

sidang paripurna DPR. Proses yang sama juga dilakukan untuk APBN Perubahan

dimana Presiden mengajukan RUU APBN Perubahan dan Nota Keuangannya

hingga penetapan APBN Perubahan dalam sidang paripurna DPR.

13

(3) Tahapan Pelaksanaan dan Pelaporan

Tahapan pelaksanaan APBN dimulai pada tahun anggaran berjalan dimulai dari

Mentri Keuangan menyusun rincian APBN sesuai RKA-K/L yang ditetapkan

melalui Keputusan Presiden. Proses pelaksanaan APBN ini selesai hingga

pelaksanaan program dan kegiatan oleh Kementrian/Lembaga selaku pengguna

anggaran juga selesai dilakukan pada akhir Desember tahun berjalan. Sementara

pelaporan APBN dimulai setelah pelaksanaan APBN berjalan 1 semester serta

memperkirakan perkembangan pelaksanaan APBN untuk 1 semester berikutnya

(prognosis). Pelaporan APBN ini dibahas oleh Badan Anggaran DPR dengan

melibatkan komisi DPR terkait dan alat kelengkapan lainnya di DPR.

(4) Tahapan Pemeriksaan dan Pertanggungjawaban

Tahapan pemeriksanaan dilakukan oleh Badan Pemeriksa Keuangan pada Laporan

Keuangan Pemerintah Pusat sebagai laporan pertanggunjawaban APBN Presiden

kepada DPR. Proses ini dimulai dari Pemerintah menyampaikan RUU

Pertanggungjawaban APBN atas pelaksanaan APBN hingga paripurna DPR untuk

penetapan UU pertanggunjawaban APBN atas Pelaksanaan DPR.

C. Perencanaan

Undang-Undang 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan

Nasional (SPPN) mendefinisikan perencanaan adalah satu kesatuan tata cara perencanaan

pembangunan untuk menghasilkan rencana-rencana pembangunan dalam jangka panjang,

menengah, dan tahunan yang dilaksanakan oleh unsur penyelenggara negara dan

masyarakat di tingkat pusat dan daerah. Perencanaan merupakan proses terpenting

sebelum melakukan suatu kegiatan dengan tujuan mendukung antar pelaku pembangunan,

menjamin adanya integrasi, sinkronisasi, dan sinergi serta menjamin keterkaitan dan

konsistensi, antara perencanaan, penganggaran, pelaksanaan dan pengawasan,

mengoptimalkan partisipasi masyarakat, menjamin tercapainya penggunaan sumberdaya

secara efesien, efektif, berkeadilan dan berkelanjutan.

Dalam UU tersebut, di tingkat nasional, dokumen perencanaan dibagi dalam

beberapa bentuk yakni terdiri dari: (i) Rencana Pembangunan Jangka Panjang (RPJP); (ii)

14

Rencana Pembangunan Jangka Menengah Nasional (RPJMN); (iii) Rencana Kerja

Pemerintah (RKP); (iv) Rencana Strategis (Renstra) Kementrian/Lembaga; serta (v)

Rencana Kerja (Renja) Kementrian Lembaga. Hal yang sama di tingkat daerah terdapat

beberapa dokumen perencanaan yakni: (i) Rencana Pembangunan Jangka Panjang Daerah

(RPJPD); (ii) Rencana Pembangunan Jangka Menengah Daerah (RPJMD); (iii) Rencana

Kerja Pemerintah Daerah (RKPD); (iv) Rencana Strategis Satuan Kerja Perangkat Daerah

(Renstra SKPD); serta (v) Rencana Kerja SKPD.

Penjelasan beberapa dokumen diatas, diantaranya yakni RPJP merupakan

dokumen perencanaan yang menjabarkan lebih lanjut dari tujuan pemerintahan negara

Indonesia yang berisi visi, misi dan arah pembangunan nasional. Dokumen ini memiliki

rentang waktu 20 (dua puluh) tahun. RPJM sendiri yakni dokumen perencanaan yang

menjabarkan visi, misi dan program presiden untuk periode 5 (lima) tahun yang

penyusunannnya berpedoman pada RPJP Nasional. Dokumen dengan status legalnya

peraruran presiden berisi strategi pembangunan nasional, kebijakan umum, kerangka

ekonomi makro dan program kementrian, lintas kementrian dan kewilayahan yang memuat

kerangka regulasi dan kerangka pendanaan. Sementara RKP merupakan dokumen

perencanaan tahunan yang berisi prioritas pembangunan nasional, rencana kerangka

ekonomi makro, arah kebijakan fiskal, program kementrian dan kewilayahan yang memuat

program dalam kerangka regulasi dan kerangka pendanaan.

Selain itu, Renstra K/L adalah dokumen perencanaan Kementrian/Lembaga untuk

periode 5 (lima) tahun. Renstra K/L memuat visi, misi, tujuan, strategi, kebijakan serta

program dan kegiatan pokok sesuai dengan tugas dan fusngi kementrian/lembaga denfan

berpedoman pada Rancangan Awal RPJM Nasional. Sementara Renja K/L adalah

dokumen perencanaan Kementrian/Lembaga untuk periode 1 (satu) tahun yang memuat

kebijakan, program dan kegiatan sebagai penjabaran Renstra K/L. Pola yang sama juga

berlaku pada tingkat daerah dengan beberapa penyesuaian, baik untuk RPJPD, RPJMD,

RKPD, Renstra SKPD, Renja SKPD.

Untuk menghasilkan dokumen-dokumen di atas dilakukan proses perencanaan

dengan pendekatan politik, teknokratik, partipastif, serta proses top-down dan bottom-up.

Pendekatan politik dilakukan Pemilihan Presiden/Kepala Daerah menghasilkan rencana

pembangunan hasil proses politik (public choice theory of planning), khususnya penjabaran

15

Visi dan Misi dalam RPJM/D. Proses Teknokratik dilakukan menggunakan metode dan

kerangka berpikir ilmiah oleh lembaga atau satuan kerja yang secara fungsional bertugas

untuk itu. Kemudian, pendekatan partisipatif dilaksanakan dengan melibatkan seluruh

stakeholders, antara lain melalui Musrenbang. Mulai dari Musrenbang Desa, Musrenbang

Kecamatan, Musrenbang Kabupaten/Kota, Musrenbang Provinsi hingga Musrenbang

Nasional. Terakhir, yakni pendekatan top-down dan bottom-up yang dilaksanakan menurut

jenjang pemerintahan.

Pola hubungan dokumen perencanaan memiliki hubungan yang terikat dimana

hirarki di tingkat pemerintahan pusat, RPJP menjadi pedoman dalam penyusunan RPJM,

RPJM menjadi pedoman dalam penyusunan Renstra K/L, RPJM dijabarkan dalam RKP.

Kemudian, Renstra K/L dipedomani dalam penyusunan Renja K/L serta RKP menjadi

acuan dalam penyusunan Renja K/L. Di tingkat daerah, pola serupa juga terjadi dalam

penyusunan dokumen perencanaan daerah, misalnya RPJPD menjadi pedoman dalam

penyusunan RPJMD hingga dokumen RKPD menjadi acuan dalam penyusunan dokumen

Renja SKPD.

Dokumen perencanaan yang telah disusun ini ditindaklanjuti dalam bentuk

dokumen penganggaran. Mekanisme penganggaran ini diatur lebih lanjut oleh beberapa

peraturan perundang-undangan diantaranya UU 17 tahun 2003 tentang Keuangan Negara,

UU 1 tahun 2004 tentang Perbendaharaan Negara, dan UU 33 tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, beserta dengan

peraturan turunannya. Dalam peraturan tersebut juga diatur mengenai hubungan antara

APBN, APBD, dan transfer fiskal. Secara teoritis, praktek antara perencanaan dan

penganggaran merupakan suatu siklus yang bersifat kontiyu dan berhubungan satu dengan

yang lainnya, seperti yang diilustrasikan oleh Gambar di bawah. Hubungan antara

perencanaan dan penganggaran merupakan hubungan yang bersifat resiprokal, artinya

kedua hal tersebut bersifat dinamis tetapi juga bersifat saling mengikat antara satu dengan

yang lainnya. Keterkaitan perencanaan dan penganggaran dapat dilihat dalam gambar

dibawah ini.

16

Gambar 3.2. Alur Perencanaan dan Penganggaran

Sumber : Bappenas (2013)

Berdasarkan penjelasan diatas, proses perencanaan tahunan menghasilkan

dokumen RKP. Penyusunan RKP dilakukan dalam dua proses. Pertama, dilakukan oleh

internal pemerintah untuk menghasilkan RKP versi Pemerintah. Kedua, kegiatan yang

melibatkan pihak legislatif untuk menghasilkan RKP hasil kesepakatan pemerintah dan

DPR.

Pada proses pertama diatas dimulai bulan Januari pada saat presiden memberi

arahan dalam kebijakan pembangunan untuk tahun mendatang. Langkah selanjutnya

yakni:

(1) Bappenas akan mengevaluasi target-target Rencana Pembangunan Jangka

Menengah (RPJM)

(2) Bappenas menyampaikan surat edaran Menteri PPN/Kepala Bappenas tentang

Penyusunan Inisiatif Baru kepada Kementrian/Lembaga (K/L)

(3) K/L menyampaikan inisiatif baru kepada Bappenas dan Kemenkeu c.q DJA dengan

melihar arahan Presiden, hasil evaluasi kebijakan berjalan dan peningkatan

efektifitas dan efesiensisan pendanaan program dan kegiatan

(4) Bappenas melakukan penyelerasan kapasitas fiskal, baseline, dan inisiatif baru

tahap 1 (pertama)

17

(5) Sidang Kabinet tentang Rancangan Awal RKP dan Pagu Indikatif APBN t+1

(6) Menteri PPN/Kepala Bappenas dan Menkeu menyampaikan Rancangan Awal RKP

dan Pagu Indikatif APBN t+1 kepada K/L pada minggu ketiga Maret

(7) Pelaksanaan pertemuan tiga pihak (Trilateral Meeting), Musyawarah Perencanaan

Pembangunan Nasional (Musrenbangnas)

(8) Sidang Kabinet dalam rangka penetapan Rancangan Akhir RKP untuk APBN t+1

(9) Penetapan Peraturan Presiden tentang RKP sekitar bulan Mei.

Selanjutnya pada proses kedua adalah perencanaan untuk menghasilkan RKP hasil

kesepakatan bersama dengan DPR. Pada tahapan ini dibahas kerangka ekonomi makro

dan pokok-pokok kebijakan fiskal sebagai dasar RUU APBN. Tahapannya dimulai pada

pertengahan bulan Mei dengan penyampaian Kepres tentang Rencana Kerja Pemerintah

oleh Pemerintah kepada DPR untuk dibahas bersama DPR.

Kemudian pada tanggal 20 Mei atau sehari sebelumnya (jika tanggal tersebut jatuh

pada hari libur) dilaksanakan Rapat Paripurna DPR RI dengan agenda Pemerintah

menyampaikan pokok-pokok pembicaraan RAPBN yang meliputi:

(1) Kerangka ekonomi makro dan pokok-pokok kebijakan fiscal

(2) Kebijakan umum dan prioritas anggaran K/L

(3) Rincian unit organisasi, fungsi dan program

Pada minggu berikutnya (Minggu III Mei) dilaksanakan Rapat Paripurna DPR RI

dengan agenda Pandangan Fraksi-Fraksi atas Kerangka Ekonomi Makro dan Pokok-Pokok

Kebijakan Fiskal dalam RAPBN yang diajukan oleh Pemerintah. Lalu, pada Minggu IV

dilaksanakan Rapat Paripurna DPR RI dengan agenda Tanggapan Pemerintah terhadap

pandangan Fraksi-Fraksi atas Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan

Fiskal dalam RAPBN yang diajukan oleh Pemerintah.

Pada Minggu I Juni dilaksanakan Rapat Kerja Badan Anggaran (Banggar) dengan

Pemerintah (Menteri PPN/Kepala Bappenas & Menteri Keuangan) dan Gubernur BI

dengan agenda penyampaian RKP & Kerangka Ekonomi Makro dan Pokok-Pokok

Kebijakan Fiskal dalam RAPBN dan pembentukan Panja.

18

Selanjutnya pada Minggu I-II Juni dilaksanakan Raker Komisi VII dan XI DPR RI

dengan Mitra Kerjanya dengan agenda pembahasan asumsi dasar. Pada saat yang sama

dilaksanakan Raker Komisi I s.d XI DPR RI dengan Mitra Kerjanya masing-masing

dengan agenda membahas Rencana Kerja dan Anggaran K/L (hasilnya disampaikan secara

tertulis kepada Banggar untuk disinkronisasi).

Pada Minggu IV Juni dilaksanakan Rapat Kerja Banggar dengan Pemerintah

(Menteri PPN/Kepala Bappenas & Menkeu) dan Gubernur BI dengan agenda laporan dan

pengesahan hasil panja-panja tentang RKP dan Kerangka Ekonomi Makro dan Pokok-

Pokok Kebijakan Fiskal dalam RAPBN. Selanjutnya sesuai pembahasan Banggar tersebut,

Komisi-Komisi menggelar Raker/RDP dengan Mitra Kerjanya guna menyempurnakan

alokasi anggaran menurut fungsi, program, dan kegiatan kementerian/lembaga (Minggu I

Juli).

Pada Minggu II-IV Juni dilaksanakan Rapat Panja-Panja dengan agenda

pembahasan RKP dan Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal serta

penyampaian sinkronisasi oleh komisi-komisi dengan mitra kerjanya kepada Banggar dan

Menteri Keuangan untuk bahan penyusunan RUU APBN dan Nota Keuangannya. Tahapan

ini ditutup dengan Rapat Paripurna dengan agenda penyampaian laporan hasil pembahasan

tentang RKP dan Pembicaraan Pendahuluan RAPBN di Banggar DPR (paling lambat Juli).

D. Penganggaran dan Penetapan APBN

Proses penganggaran akan menghasilkan APBN dilakukan dalam dua proses yakni

pertama, melalui mekanisme internal pemerintah untuk menghasilkan APBN usulan

pemerintah (Rancangan APBN dan Nota Keuangan). Kedua, kegiatan yang melibatkan

pihak legislatif untuk menghasilkan APBN hasil kesepakatan pemerintah dan DPR.

Dengan kata lain terdapat proses penetapan APBN. Dalam proses ini, DPD turut

memberikan pertimbangan kepada DPR terhadap RUU APBN beserta nota keuangannya.

Pada proses pertama diatas untuk menghasilkan Rancangan APBN tersebut,

Menteri Keuangan bersama Menteri PPN/Kepala Bappenas menyusun Pagu Indikatif

19

(untuk belanja K/L) dengan memperhatikan kapasitas fiskal dan pemenuhan prioritas

pembangunan nasional. Pagu indikatif tersebut dirinci menurut organisasi, program dan

indikasi pendanaan untuk menjabarkan kebijakan yang ditetapkan Presiden.

Pagu indikatif diatas yang kemudian dibahas dengan DPR melalui rapat

pembicaraan pendahuluan APBN yang juga telah dibahas sebelumnya. Berdasarkan

masukan dari DPR dan juga pertimbangan DPD ini maka Kementrian Keuangan akan

menyusun pagu anggaran kementrian/lembaga yang selanjutnya menjadi dasar

Kementrian/Lembaga menyusun Rencana Kerja dan Anggaran Kementrian/Lembaga

(RKA- K/L). Pagu anggaran K/L diatas merupakan batas tertinggi anggaran yang

dialokasikan kepada K/L dalam penyusunan RKA-K/L.

Penyusunan RKA K/L oleh Kementrian/Lembaga berdasarkan pagu anggaran, renja

K/L, RKP hasil kesepakatan Pemerintah dan DPR serta standar biaya. Penyusunan RKA-

K/L tersebut menggunakan pendekatan Kerangka Pengeluaran Jangka Menengah (KPJM),

penganggaran terpadu dan penganggaran berbasis kinerja. K/L menyusun RKA-K/L

secara terstruktur dan dirinci menurut klasifikasi anggaran yang meliputi klasifikasi

organisasi dan klasifikasi fungsi. Kemudian, RKA-K/L tersebut ditelaah dalam forum

penelaahan antara K/L dengan Kementrian Keuangan dan Kementrian PPN/Kepala

Bappenas.

Proses selanjutnya, Kementrian Keuangan menghimpun RKA-K/L hasil

penelahaan untuk digunakan sebagai bahan penyusunan nota keuangan, rancangan APBN,

rancangan undang-undang tentang APBN. Dokumen-dokumen tersebut disampaikan ke

DPR untuk dilakukan pembahasan bersama antara pemerintah dengan DPR pada bulan

Agustus tahun sebelumnya.

Pada proses kedua yakni penetapan APBN. Pada proses ini merupakan proses

pengajuan UU APBN dan Nota Keuangannya oleh Presiden untuk dibahas bersama DPR

dengan memperhatikan pertimbangan DPD. Pengambilan keputusan oleh DPR mengenai

RUU tentang APBN dilakukan selambat-lambatnya 2 (dua) bulan sebelum tahun anggaran

yang bersangkutan dilaksanakan atau pemerintah menyelasaikan pembhaasan Rancangan

APBN dan Rancangan Undang-Undang APBN dengan DPR paling lambat akhir bulan

20

Oktober. Setelah DPR RI menerima RUU APBN beserta Nota Keuangan dan dokumen

pendukung sebagaimana dimaksud, Pimpinan DPR memberitahukan rencana pembahasan

RUU APBN kepada Pimpinan DPD.

Pada Minggu III Agustus dilaksanakan Rapat Paripurna DPR RI dengan agenda

Pemandangan Umum Fraksi-Fraksi terhadap RUU APBN beserta Nota Keuangannya. Pada

Paripurna berikutnya (Minggu IV Agustus) Pemerintah menyampaikan jawaban terhadap

Pemandangan Umum Fraksi-Fraksi tersebut.

Rangkaian agenda dilanjutkan dengan Raker Banggar DPR RI dengan Pemerintah

(Menteri Keuangan) dan Gubernur BI dengan agenda:

(1) Penyampaian pokok-pokok RUU APBN dan Nota Keuangannya

(2) Pembentukan Panja dan Tim Perumus draft RUU APBN.

Selanjutnya, dilaksanakan Raker Komisi VII dan XI DPR RI dengan Mitra

Kerjanya dengan agenda pembahasan asumsi dasar dalam RUU APBN. Pada saat yang

sama dilaksanakan Raker Komisi I s.d XI DPR RI dengan Mitra Kerjanya masing-masing

dengan agenda membahas Rencana Kerja dan Anggaran K/L (pada Minggu IV Agustus –

Minggu I September). Hasil Raker Komisi-Komisi dengan Mitra Kerjanya disampaikan

kepada Banggar.

Sebagai tindak lanjut, dilaksanakan Rapat Panja-Panja pembahasan RUU APBN

beserta Nota Keuangannya (Minggu I-IV September). Pada kesempatan ini, DPD

menyampaikan pertimbangan terhadap RUU APBN kepada DPR paling lambat 14 (empat

belas) hari sebelum diambil persetujuan bersama antara DPR dan Pemerintah. Rapat Panja

dilanjutkan dengan Rapat Tim Perumus draf RUU APBN (Minggu IV September).

Pada Minggu IV September dilaksanakan Rapat Kerja Banggar dengan Pemerintah

(Menteri Keuangan dan Menteri PPN/Kepala Bapenas) dan Gubernur BI dengan agenda:

(1) Laporan dan pengesahan hasil Panja dan Tim Perumus RUU APBN

(2) Pendapat Akhir Mini Fraksi sebagai sikap akhir

(3) Pendapat Pemerintah

(4) Pengambilan keputusan untuk dilanjutkan ke Tingkat II

21

Anggota Banggar dari komisi menyampaikan hasil pembahasan Banggar kepada

komisi yang bersangkutan secara tertulis. Selanjutnya Komisi-Komisi melaksanakan Raker

dengan Mitra Kerjanya dengan agenda penyesuaian RKA/KL sesuai hasil pembahasan

Banggar (selama 7 hari kerja untuk disampaikan kembali ke Banggar untuk ditetapkan)

(Minggu I Oktober). Rangkaian tahapan diakhiri pada Rapat Paripurna DPR RI dengan

agenda:

(1) Penyampaian laporan hasil pembahasan tingkat I di Badan Anggaran DPR RI

(2) Pernyataan persetujuan/penolakan dari setiap Fraksi secara lisan yang diminta oleh

Pimpinan Rapat Paripurna

(3) Penyampaian Pendapat Akhir Pemerintah

Jika rancangan APBN disetujui dan ditetapkan oleh DPR menjadi APBN, tugas

pemerintah selanjutnya adalah menetapkan alokasi anggaran K/L sebagai batas tertinggi

anggaran pengeluaran yang dialokasikan kepada K/L. Alokasi ini berpedoman pada hasil

pembahasan APBN yang dituangkan dalam berita acara hasil kesepakatan pembahasan

rancangan APBN antara Pemerintah dan DPR. Alokasi anggaran tersebut ditetapkan

dengan Keputusan Presiden paling lambat tanggal 30 November dan merupakan bagian

yang tidak terpisahkan dari Undang-Undang tentang APBN.

Proses penetapan APBN diatas juga berlaku untuk APBN Perubahan (APBN-P).

Tahapan ini diawali dengan pengumuman dalam Rapat Paripurna tentang Perubahan RUU

APBN beserta Nota Perubahannya dan akan dibahas oleh Badan Anggaran dan komisi

terkait. Jika tidak terjadi perubahan asumsi ekonomi makro dan/atau perubahan postur

APBN yang sangat signifikan, pembahasan dilakukan di Badan Anggaran dan

pelaksanaannya disampaikan dalam laporan keuangan pemerintah.

Menindaklanjuti hal di atas, dilaksanakan Rapat Kerja Banggar dengan Pemerintah

(Menteri Keuangan) dan Gubernur BI dengan agenda:

(1) Penyampaian pokok-pokok RUU Perubahan APBN dan Nota Perubahannya;

(2) Pembentukan panja dan tim perumus draf RUU Perubahan APBN

22

Dalam rangkaian tidak lanjut, dilaksanakan Rapat Kerja Komisi VII dan XI

dengan Mitra Kerjanya dengan agenda pembahasan asumsi dasar dalam RUU Perubahan

APBN. Pada saat yang sama dilaksanakan Rapat Kerja/RDP Komisi-Komisi dengan Mitra

Kerjanya dengan agenda pembahasan perubahan RKA/KL. Selanjutnya, Banggar DPR RI

melaksanakan Rapat Intern dengan agenda penyampaian hasil Rapat Kerja/RDP Komisi

dengan Mitra Kerjanya dalam rangka pembahasan Perubahan RKA/KL.

Kemudian dilaksanakan Rapat Panja-Panja dengan agenda Pembahasan RUU

Perubahan APBN beserta Nota Perubahannya. Selanjutnya, dilaksanakan Rapat Tim

Perumus dengan agenda Draf RUU Perubahan APBN. Setelah rumusan Draf RUU

Perubahan APBN siap, dilaksanakan Rapat Kerja Badan Anggaran dengan Pemerintah

(Menteri Keuangan) dan Gubernur BI dengan agenda:

(1) Laporan dan pengesahan hasil panja dan tim perumus RUU Perubahan APBN

(2) Pendapat akhir mini Fraksi sebagai sikap akhir

(3) Pendapat Pemerintah

(4) Pengambilan keputusan untuk dilanjutkan ke Tingkat II

Raker di atas ditindaklanjuti dengan Rapat Kerja/RDP Komisi-Komisi dengan

Mitra Kerjanya dengan agenda penyempurnaan Perubahan RKA K/L sesuai hasil

pembahasan Banggar. Dilanjutkan dengan penyampaian hasil penyempurnaan oleh

Komisi-Komisi dengan Mitra Kerjanya kepada Banggar dan Menteri Keuangan.

Tahapan ini diakhiri dengan pelaksanaan Rapat Paripurna DPR RI, yang

dilaksanakan paling lama satu bulan dalam masa sidang setelah RUU Perubahan diajukan

oleh Pemerintah ke DPR RI. Rapat Paripurna DPR RI dimaksud dengan agenda:

(1) Penyampaian laporan hasil pembahasan tingkat I di Banggar

(2) Penyataan persetujuan/penolakan dari setiap Fraksi secara lisan yang diminta

oleh Pimpinan Rapat Paripurna

(3) Penyampaian Pendapat Akhir Pemerintah

23

E. Pelaksanaan dan Pelaporan APBN

Pelaksanaan APBN dilakukan pada tahun APBN berjalan yang didasarkan atas

Rencana Kerja dan Anggaran Kementrian/Lembaga yang ditetapkan dalam APBN tahun

sebelumnya. Prosesnya dimulai dari Mentri Keuangan menyusun rincian APBN sesuai

RKA-K/L yang ditetapkan melalui Keputusan Presiden. Selanjutnya Mentri Keuangan

menyusun dan menetapkan Daftar Isian Pelaksanaan Anggaran (DIPA) berdasarkan rincian

APBN tersebut. DIPA tersebut kemudian diserahkan kepada Kementrian/Lembaga selaku

pengguna anggaran untuk selanjutnya dilakukan pelaksanaan APBN, baik melalui proses

pengadaan barang dan jasa pemerintah dan lain sebagainya.

Untuk melihat perkembangan dan capaian pelaksanaan APBN maka pemerintah

wajib menyusun laporan pelaksanaan APBN. Pelaporan APBN dilaksanakan secara

periodik dalam rangka transparansi dan akuntabilitas akuntabilitas penyelenggaraan negara.

Pelaporan APBN dilakukan dalam bentuk laporan realisasi pelaksanaan APBN semester 1

(satu) dan prognosis 6 (enam) bulan berikutnya. Laporan realisasi pelaksanaan APBN

memuat Laporan Realisasi Anggaran (LRA), Neraca dan Laporan Arus Kas, serta Catatan

Atas Laporan Keuangan yang sesuai dengan Standar Akuntansi Pemerintah. Laporan

realisasi tersebut disampaikan kepada DPR dan DPD. DPD memberikan pertimbangan

kepada DPR terhadap laporan realisasi pelaksanaan APBN sebelum dilakukan

pembahasan antara DPR dan pemerintah yang diwakili oleh Menteri Keuangan dan

Menteri Perencanaan.

Badan Anggaran sebagai alat kelengkapan DPR bersama menteri Keuangan dan

Menteri perencanaan melakukan pembahasan atas laporan realisasi APBN beserta capaian

kinerjanya. Hasil pembahasan laporan realisasi APBN menjadi bahan masukan DPR dan

Pemerintah dalam pembahasan RUU Pertanggungjawaban atas Pelaksanaan APBN.

F. Pemeriksaaan dan Pertanggungjawaban APBN

Tahapan pertanggungjawaban atas pelaksanaan APB dimulai pada bulan Juli,

yaitu diawali dengan Rapat Paripurna DPR RI dengan agenda Pemerintah menyampaikan

24

RUU Pertanggungjawaban APBN atas pelaksanaan APBN (laporan keuangan yang telah

diperiksa BPK). Paripurna DPR RI berikutnya mengagendakan Pandangan Fraksi terhadap

RUU Pertanggungjawaban atas Pelaksanaan APBN. Selanjutnya, dilaksanakan Rapat

Paripurna DPR RI dengan agenda BPK menyampaikan laporan keuangan pemerintah

pusat.

Sebagai tindak lanjut rangkaian Rapat Paripurna di atas, dilaksanakan Rapat Kerja

Banggar dengan Pemerintah (Menteri Keuangan) dengan agenda:

(1) Penyampaian pokok-pokok RUU Pertanggungjawaban atas Pelaksanaan APBN

(2) Pembentukan Panja dan Tim Perumusa Draf RUU

Pada saat yang sama dilaksanakan Rapat Kerja Komisi-Komisi dengan Mitra

Kerjanya dengan agenda pembahasan laporan keuangan negara. Hasil pembahasan laporan

keuangan negara dalam Rapat Kerja Komisi dengan Mitra Kerjanya sebagaimana

dimaksud disampaikan kepada Banggar. Sesuai kewenangan, DPD menyampaikan

pertimbangan kepada DPR atas hasil pemeriksaan atas keuangan negara dari BPK.

Agenda dilanjutkan dengan Rapat Panja-Panja dengan agenda Pembahasan RUU

Pertanggungjawaban atas pelaksanaan APBN. Setelah hasil pembahasan Panja-Panja

diperoleh dilanjutkan dengan Rapat Kerja Banggar dengan Pemerintah (Menteri

Keuangan) dengan agenda:

(1) Laporan dan pengesahan hasil panja dan tim perumus RUU Pertanggungjawaban

atas Pelaksanaan APBN

(2) Pendapat akhir mini Fraksi sebagai sikap akhir

(3) Pengambilan keputusan untuk dilanjutkan ke Tingkat II

Selanjutnya dilaksanakan Rapat Kerja dengan agenda penyampaian hasil

penyempurnaan oleh komisi-komisi dengan mitra kerjanya kepada Banggar dan Menteri

Keuangan untuk ditetapkan. Kemudian, pada bulan September dilaksanakan Rapat

Paripura dengan agenda:

(1) Penyampaian laporan hasil pembahasan tingkat I di Banggar

25

(2) Penyataan persetujuan atau penolakan dari setiap Fraksi secara lisan yang diminta

oleh Pimpinan Rapat Paripurna

(3) Penyampaian pendapat akhir Pemerintah

Hasil penetapan pertanggungjawaban APBN dilakukan dalam waktu paling lama 3

bulan setelah pemerintah menyampaikan RUU Pertangggungjawaban atas Pelaksanaan

APBN disampaikan ke DPR maupun DPD.

G. Anggaran Daerah Dalam APBN

Anggaran daerah dalam APBN merupakan alokasi dalam APBN yang bersumber

dari belanja maupun pembiayaan. Dari sisi belanja dapat bersumber dari belanja

pemerintah pusat dan transfer daerah. Sementara dari sisi pembiayaan dialokasikan

melalui pinjaman daerah, baik dalam bentuk obligasi daerah maupun bentuk lainnya. Pada

sisi transfer daerah dan pembiayaan masuk melalui APBD. Namun demikian, pada

belanja pemerintah pusat (kementrian/lembaga) juga dapat masuk ke APBD melalui hibah

kepada daerah.

Anggaran daerah dalam APBN melalui belanja pemerintah pusat dilakukan dalam

beberapa bentuk. Pertama, mendanai kewenangan 6 urusan pemerintah pusat yang bersifat

absolut, seperti politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal

nasional dan agama. Untuk mendanainya dilakukan melalui dana vertikal di daerah sesuai

dengan nomenklatur struktur kelembagaan, program dan kegiatan masing-masing

Kementrian/Lembaga yang bertanggungjawab pada urusan tersebut. Misalnya saja

keberadaan kantor wilayah Kementrian Agama pada masing-masing propinsi.

Kedua, mendanai urusan pemerintahan yang bersifat Konkuren serta urusan

Pemerintahan Umum. Urusan konkururen yakni urusan pemerintahan yang dibagi antara

Pemerintah Pusat dan Daerah Provinsi serta Daerah Kabupaten/Kota. Urusan kongkuren

ini dibagi untuk urusan yang sifatnya wajib, seperti pendidikan, kesehatan, pekerjaan

umum dan penataan ruang hingga kearsipan. Sementara urusan konkuren yang sifatnya

pilihan yakni kelautan perikanan, pariwisata, pertanian hingga transmigrasi. Selanjutnya

urusan pemerintahan umum berkaitan dengan pembinaan wawasan kebangsaan dan

ketahanan nasional, kerukunan antar sukubangsa, koordinasi pelaksanaan tugas

26

antarinstansi hingga pelaksanaan urusan pemerintahan yang bukan merupakan kewenangan

daerah dan tidak dilaksanakan oleh instansi vertikal.

Dalam melaksanakan urusan pemerintahan konkuren dan pemerintahan umum

terdapat beberapa anggaran kementrian/lembaga yang ada di daerah. Utamanya adalah

Dana Dekonsentrasi dan Tugas Pembantuan. Dana dekonsentrasi digunakan untuk

mendanai pelimpahan urusan yang menjadi kewenangan Pemerintah Pusat; (i) kepada

Gubernur sebagai wakil Pemerintah Pusat, (ii) kepada instansi vertikal di wilayah tertentu;

(iii) dan/atau kepada gubernur dan bupati/walikota sebagai penanggungjawab urusan

pemerintahan umum. Sementara dana tugas pembantuan yakni dana yang digunakan untuk

membiayai penugasan dari Pemerintah Pusat kepada daerah otonom untuk melaksanakan

sebagian Urusan Pemerintahan yang menjadi kewenangan Pemerintah Pusat atau dari

Pemerintah Daerah provinsi kepada Daerah Kabupaten/Kota untuk melaksanakan sebagian

urusan Pemerintahan yang menjadi kewenangan Daerah Provinsi.

Selain dana dekonsentrasi dan tugas pembantuan, dana APBN yang berasal dari

kementrian/lembaga juga dapat berupa program dan kegiatan. Misalnya saja anggaran

APBN untuk program jaminan kesehatan nasional yang saat ini dalam bentuk BPJS,

Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri, dan lain sebagainya.

Bentuk lainnya adalah dalam bentuk subsidi untuk program-program

Kementrian/Lembaga, seperti subsidi benih, pupuk dan lain sebagainya. Selanjutnya

dalam bentuk hibah kepada pemerintah daerah, misalnya hibah program Mass Rapit

Transport (MRT) dari Pemerintah Pusat ke Pemerintah Provinsi DKI Jakarta.

Sumber utama anggaran daerah dalam APBN dalam bentuk transfer daerah.

Kementran Keuangan (2013) mencatat bahwa transfer daerah dalam APBN memiliki

tujuan untuk; (1) mempercepat pembangunan daerah dan meningkatkan kualitas pelayanan

publik di daerah dan mengurangi ketimpangan pelayanan publik antar daerah; (2)

Meningkatkan kemampuan keuangan daerah dan mengurangi perbedaan (gap) antara pusat

dan daerah dan antar daerah terutama dalam rangka mendanai pembangunan infrastruktur,

pendidikan dan kesehatan di daerah; (3) mendukung kesinambungan fiskal nasional (fiscal

sustainability) dalam rangka kebijakan ekonomi makro; (4) meningkatkan kemampuan

keuangan daerah dalam menggali potensi ekonomi daerah; (5) meningkatkan singkronisasi

27

antara rencana pembangunan nasional dengan rencana pembangunan daerah; serta (6)

mempercepat pembangunan di beberapa provinsi khusus melalui pembangunan dan

pemeliharaan infrastruktur, pemberdayaan ekonomi rakyat, pengentasan kemiskinan, serta

pendanaan pendidikan, sosial dan kesehatan.

Transfer daerah dapat berupa dana perimbangan, dana otonomi khusus dan dana

penyesuaian serta dana desa. Dana perimbangan merupakan merupakan dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Jumlah Dana Perimbangan

ditetapkan setiap tahun anggaran dalam APBN. Dana perimbangan yang meliputi Dana

Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Gambar 3.3. Ruang Lingkup Transfer Daerah Dalam APBN

Sumber : diolah dari beberapa sumber

28

DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DAU tersebut

dialokasikan dalam bentuk block grant yaitu penggunaannya diserahkan sepenuhnya

kepada daerah. Besaran DAU nasional ditetapkan dalam APBN yaitu sekurang-kurangnya

26 persen dari Pendapatan Dalam Negeri (PDN) neto. Kebijakan PDN neto digunakan

dengan mempertimbangkan unsur-unsur pengurang PDN dengan tetap menjaga

peningkatan riil alokasi DAU setiap tahun.

Sementara, DBH adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah penghasil berdasarkan angka persentase tertentu dengan tujuan

mengurangi ketimpangan kemampuan keuangan antara Pemerintah Pusat dan Daerah.

Prinsip DBH yakni By Origin dimana daerah penghasil mendapat porsi yang lebih besar

dari daerah lain yang berada dalam provinsi tersebut (pemerataan). Selain itu penyaluran

keseluruhan DBH didasarkan pada realisasi penerimaannya. DBH terdiri atas DBH pajak

dan DBH sumberdaya alam.

DAK sendiri adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan

khusus yang merupakan urusan pemerintahan yang menjadi kewenangan daerah sesuai

dengan prioritas nasional. Prioritas tersebut termuat dalam Rencana Kerja Pemerintah

dalam tahun anggaran bersangkutan. Saat ini, DAK dibagi dalam dua kelompok besar

yakni DAK Pelayanan Dasar dan DAK Non Pelayanan Dasar yang semuanya berjumlah

14 bidang. DAK pelayanan dasar meliputi (1) DAK Bidang Pendidikan, (2) DAK Bidang

Kesehatan, (3) DAK Bidang Infrastruktur Irigasi, (4) DAK Bidang Infrastruktur Sanitasi

dan Air Minum, (5) DAK Bidang Transportasi dan (6) DAK Bidang Energi Perdesaan.

Kelompok kedua yakni DAK nonpelayanan dasar yakni (1) DAK Bidang Kelautan dan

Perikanan, (2) DAK Bidang Pertanian, (3) DAK Bidang Prasaranan Pemerintah Daerah,

(4) DAK Bidang Lingkungan Hidup, (5) DAK Bidang Kehutanan, (6) DAK Bidang

Keluarga Berencana, (7) DAK Bidang Sarana Perdagangan dan (8) DAK Bidang

Perumahan dan Permukiman. Perhitungan DAK untuk masing-masing bidang diatas

29

menggunakan Kriteria Umum, Kriteria Khusus serta Kriteria Teknis yang disesuaikan

kebijakan masing-masing bidang diatas.

Selain Dana Perimbangan diatas juga terdapat Dana Otonomi Khusus dan Dana

Keistimewaan. Dana otonomi khusus sesuai amanat UU No. 35 Tahun 2008 tentang

Penetapan Perpu No. 1 Tahun 2008 tentang Perubahan atas UU No. 21 Tahun 2001 tentang

Otonomi Khusus bagi Papua menjadi Undang-Undang. Dana otonomi khusus Provinsi

Papua dan Propinsi Papua Barat dialokasikan dengan besaran setara dua persen DAU

nasional. Alokasinya 70 persen untuk Provinsi Papua dan 30 persen untuk Papua Barat.

Penggunaan dana otonomi khusus terutama ditujukan untuk pendanaan di bidang

pendidikan dan kesehatan. Sedangkan otonomi khusus Provinsi Aceh dialokasikan dengan

besaram setara dua persen dari DAU nasional sesuai UU No. 11 Tahun 2006 tentang

Pemerintahan Aceh. Penggunaannya diarahkan untuk mendanai pembangunan dan

pemeliharaan infrastruktur, pemberdayaan ekonomi rakyat, pengentasan kemiskinan serta

pendanaan pendidikan, sosial dan kesehatan.

Selanjutnya Dana Keistimewaan DI Yogyakarta yang dialokasikan dalam rangka

penyelenggaraan kewenangan keistimewaan DIY. Keistimewaan tersebut adalah

wewenang tambahan tertentu yang dimiliki DIY selain wewenang yang ditentukan dalam

UU Pemerintah Daerah yakni; (1) tata cara pengisian jabatan, kedudukan, tugas dan

wewenang Gubernur dan Wakil Gubernur; (2) kelembagaan Pemerintah Daerah DIY; (3)

kebudayaan; (4) pertanahan; dan (5) tata ruang. Alokasi dana keistimewaan DIY diajukan

oleh Pemda DIY, dibahas dengan Kementrian Dalam Negeri dan Kementrian/lembaga

terkait, yang kemudian dianggarkan dan ditetapkan dalam APBN sesuai dengan

kemampuan keuangan negara.

Komponen dana transfer daerah berikutnya yakni Dana Transfer lainnya. Dana

Transfer lainnya adalah dana yang dialokasikan untuk membantu daerah dalam rangka

melaksanakan kebijakan tertentu sesuai dengan ketentuan peraturan perundangan. Dana

transfer lainnya terdiri atas dana Tunjangan Profesi Guru Pegawai Negeri Sipil Daerah

(PNSD), dana Tambahan Penghasilan Guru PNSD, dana Bantuan Operasional Sekolah,

dana Insentif Daerah dan dana Proyek Pemerintah Daerah dan Desentralisasi. Dana

Tunjangan Profesi Guru PNSD diberikan kepada guru PNSD yang telah memperoleh

30

sertifikat pendidik dan memenuhi persyaratan lainnya sesuai peraturan perundangan. Dana

ini diberikan sebesar satu kali gaji pokok PNS yang bersangkutan tidak termasuk untuk

bulan ke-13. Sementara Dana Tambahan Penghasilan Guru PNSD diberikan bagi Guru

PNSD khususnya bagi yang belum menerima tunjangan profesi, sesuai dengan ketentuan

peraturan perundang-undangan diberikan tambaham penghasilan tiap bulan sebesar Rp.

250.000,00. Hal ini sesuai dengan Peraturan Presiden No. 52 Tahun 2009 tentang

Tambahan Penghasilan bagi Guru PNSD.

Dana BOS sendiri dialokasikan untuk mendukung penyelenggaraan pendidikan

dasar yang merupakan urusan daerah. Alokasi BOS yang diterima sekolah dihitung

berdasarkan jumlah siswa per sekolah dan satuan biaya BOS satuan pendidikan dasar.

Mekanismenya adalah hibah dan merupakan stimulus bagi daerah dan bukan pengganti

(subsitusi) dari kewajiban daerah untuk menyediakan anggaran pendidikan. Selanjutnya,

komponen dana transfer lainnya yakni Dana Insentif Daerah. Dana ini dialokasikan kepada

daerah sebagai penghargaan atas pencapaian kinerja daerah di bidang pengelolaan

keuangan, kinerja pendidikan dan kinerja ekonomi dan kesejahteraan. Dana ini ditujukan

untuk membantu daerah dalam rangka melaksanakan fungsi pendidikan sebagai salah satu

kebijakan pemerintah pusat.

Terakhir, Dana Transfer Lainnya yakni Dana Proyek Pemerintah Daerah dan

Desentralisasi (P2D2). Dana ini merupakan dana pinjaman dari Bank Dunia yang

ditandatangani pada tanggal 23 Juni 2010 yang akan berakhir pada 31 Desember 2015.

Dana P2D2 bersumber dari APBN (pinjaman luar negeri) yang dialokasikan sebagai

insentif kepada provinsi, kabupaten dan kota daerah percontohan P2D2 berdasarkan hasil

keluaran sesuai dengan perjanjian pinjaman antara Pemerintah RI dengan Bank Dunia.

Verikasi keluaran (output) adalah proses verifikasi atas keluaran pelaksanaan DAK bidang

infrastruktur jalan, infrastruktur irigasi, dan infrastruktur air minum yang dilakukan oleh

Badan Pengawas Keuangan dan Pembangunan (BPKP).

Selain itu, diluar dana transfer daerah lainnya terdapat Dana Desa yang baru saja

disahkan oleh parlemen. Dana Desa menurut UU No. 6 Tahun 2014 tentang Desa

merupakan dana yang bersumber dari APBN yang dialokasikan kepada setiap desa dan

digunakan untuk mendanai urusan yang menjadi kewenangan Desa yang meliputi

31

penyelenggaraan pemerintahan, pembangunan, pemberdayaan masyarakat dan

kemasyarakatan. Alokai Dana Desa dalam APBN bersumber dari Belanja Pusat dengan

mengefektifkan program yang berbasis desa secara merata dan berkeadilan. Selain itu,

dana desa juga bersumber dari bagian hasil pajak daerah dan retribusi daerah

kabupaten/kota paling sedikit 10 % dari pajak dan retribusi daerah. Kemudian, alokasi

dana desa juga paling sedikit 10 % dari dana perimbangan yang diterima Kabupaten/Kota

dalam Anggaran Pendapatan dan Belanja Negara setelah dikurangi Dana Alokasi Khusus

(DAK).

32

BAB IV

PELAKSANAAN FUNGSI DPD RI DALAM PEMBERIAN PERTIMBANGAN

TERHADAP KERANGKA EKONOMI MAKRO DAN POKOK-POKOK

KEBIJAKAN FISKAL SERTA DANA TRANSFER DAERAH

A. Input (Masukan Informasi)

Berkenaan dengan pelaksanaan fungsi pertimbangan terhadap kerangka ekonomi

makro dan pokok-pokok kebijakan fiskal serta dana transfer daerah, terdapat dua tahap

kegiatan yang dilakukan yaitu: Tahap Pra Rencana Kerja Pemerintah (Pra-RKP) dan

Tahap pemberian pertimbangan itu sendiri. Pada dua tahap kegiatan dimaksud masukan

informasi diperoleh melalui:

1) Hasil serap aspirasi daerah.

Pada Tahap Pra-RKP: serap aspirasi ini dilaksanakan dalam rangka pelaksanaan fungsi

representasi. Anggota melakukan serap aspirasi daerah melalui kegiatan di daerah

(reses). Kategori aspirasi yang dihimpun oleh anggota ada dua: (1) Aspirasi

menyangkut daerah masing-masing, disampaikan langsung kepada pemerintah daerah

sebagai bahan masukan Musrenbangda. (2) Aspirasi pusat, disampaikan/diproses

secara kelembagaan DPD.

Pada Tahap Pertimbangan: serap aspirasi dalam bentuk menerima, merumuskan, dan

menindaklanjuti masukan hasil Musrenbangda, selain memperkuat aspirasi yang telah

disampaikan pada tahap Pra-RKP.

2) Hasil pengawasan.

Pengawasan dilaksanakan oleh Alat Kelengkapan DPD sesuai dengan tupoksinya.

Terdapat dua jenis pengawasan yang dilakukan oleh Alat Kelengkapan DPD, yaitu: (1)

Pelaksanaan pengawasan terhadap UU Sektoral dan (2) Pelaksanaan pengawasan

terhadap UU APBN Sektor yang terkait.

3) Masukan dari Budget Office (BO) dan Puskada

Pada Tahap Pra-RKP: BO memberikan masukan berupa panduan (daftar isian) yang

diperlukan dalam rangka menghimpun aspirasi daerah.

33

Pada Tahap Pertimbangan: Fokus kajian BO : (1) mengevaluasi keterkaitan RPJPN,

RPJPD, RPJMN, RPJMD dan akomodasinya pada RKPN, RKPD. (2) pertimbangan

atas Indikator ekonomi makro APBN, IPM, dan IDI. Sementara Puskada bertugas

menghimpun dan merumuskan seluruh aspirasi daerah dalam program pembangunan.

B. Proses Pembahasan dan Keluaran

1. Tahapan Pra-RKP

DPD mendahului pembahasan (pembicaraan) pendahuluan dengan Pemerintah

sebelum DPR melakukan agenda tersebut dengan Pemerintah. Tahapan pembicaraan

pendahuluan dengan Pemerintah ini dalam rangka menyampaikan aspirasi resmi DPD agar

masuk di dalam Rencana Kerja Pemerintah. Langkah ini dilakukan sebagai strategi DPD

agar usulan anggaran prioritas daerah dapat masuk dan diterima terlebih dahulu oleh

Pemerintah untuk diperjuangkan di dalam RKP.

Adapun tahapan kegiatan pada Pra-RKP adalah sebagai berikut:

(1) Setiap Anggota DPD melakukan serap aspirasi daerah masing-masing pada

Reses Masa Sidang I (Desember-Januari). BO mempersiapkan petunjuk teknis

berupa panduan (daftar isian) yang diperlukan dalam rangka menghimpun

aspirasi daerah serta memberikan hasil kajian yang berfokus pada analisa dan

proyeksi RKP tahun yang akan datang apakah ada perubahan atau tidak ada

perubahan dari RKP tahun sebelumnya.

Hasil serap aspirasi selama Reses tersebut dikonsolidasikan oleh Kelompok

Provinsi dan dipilah mana yang merupakan aspirasi yang ditujukan untuk

daerah masing-masing dan aspirasi untuk disampaikan kepada pemerintah

pusat. Terkait aspirasi daerah masing-masing, Kelompok Provinsi

melaksanakan Raker dengan Pemda untuk menyampaikan aspirasi dimaksud

sebagai materi masukan untuk Musrenbangda. Terkait aspirasi untuk

pemerintah pusat disampaikan kepada dan diproses secara kelembagaan DPD

melalui komite-komite terkait. Aspirasi untuk pemerintah pusat tersebut

dihimpun dan dirumuskan oleh Puskada dan hasilnya disampaikan kepada

komite-komite sebagai bahan rapat kerja dengan pemerintah. Selain itu

34

Puskada juga merumuskan hasil-hasil pengawasan yang dilaksanakan oleh

komite-komite.

(2) Memasuki Masa Sidang II (Januari-Februari), Komite I, II, III, dan IV serta

Kelompok Provinsi melakukan konsolidasi hasil serap aspirasi dan pengawasan

selama Reses Masa Sidang I dengan menerima dan membahas masukan dari

Puskada. Konsolidasi hasil serap aspirasi di masing-masing Komite dilakukan

oleh Tim APBN masing-masing Komite. Selanjutnya, tiap-tiap komite

melaksanakan Raker dengan kementerian sektoral dalam rangka memasukkan

aspirasi masing-masing komite agar diakomodir di dalam Rencana Kerja

kementerian/lembaga terkait. Raker ini menghasilkan kesepakata Pra-RKP

sektoral (Minggu I Februari).

Catatan: Raker dengan kementerian sektoral dimaksud dilakukan maksimal

dengan menteri/kepala lembaga atau yang mewakili (Dirjen/Eselon I) atau jika

tidak memungkinkan bisa dalam bentuk konsultasi/komunikasi dengan pejabat

terkait yang terpenting target memasukkan aspirasi tercapai.

(3) Hasil kesepakatan Pra-RKP sektoral sebagaimana poin (2) dikonsolidasikan

oleh Komite IV dalam Ragab Komite IV dengan Tim APBN Komite I, II, dan

III sebagai usulan resmi aspirasi DPD. Usulan tersebut selanjutnya disampaikan

kepada Pemerintah dalam Raker Komite IV dengan Menteri PPN/Kepala

Bappenas dan Menkeu dengan mengikutsertakan Tim APBN Komite I, II, dan

III. Raker ini dilaksanakan dalam rangka penguatan kesepakatan Pra-RKP

sektoral dan hasil yang diharapkan adalah adanya kesepakatan Pra-RKP dengan

Menteri PPN/Bappenas dan Menkeu (Minggu II Februari). Secara internal,

hasil kesepakatan ini menjadi bahan/informasi bagi anggota untuk

Musrenbangda.

2. Tahapan Pertimbangan

Pelaksanaan pembahasan pertimbangan atas kerangka ekonomi makro dan pokok-

pokok kebijakan fiskal serta dana transfer daerah sebagai pembicaraan pendahuluan RUU

APBN dilaksanakan oleh DPD menyesuaikan dengan tahapan dan waktu pembahasan

pembicaraan pendahuluan yang dilakukan oleh DPR dan Pemerintah.

35

DPD menyampaikan pertimbangan atas kerangka ekonomi makro dan pokok-pokok

kebijakan fiskal serta dana transfer daerah secara komprehensif, sekurang-kurangnya

mencakup:

(1) Pertimbangan terhadap kerangka ekonomi makro

(2) Pertimbangan terhadap kebijakan fiskal

(3) Pertimbangan terhadap kebijakan pendapatan negara

(4) Pertimbangan terhadap kebijakan belanja negara

(5) Pertimbangan terhadap prioritas pembangunan daerah

Pembicaraan Pendahuluan RAPBN dilaksanakan oleh DPR bersama Pemerintah

dimulai pada pertengahan bulan Mei dengan penyampaian Kepres tentang Rencana Kerja

Pemerintah oleh Pemerintah kepada DPR untuk dibahas bersama DPR.

Paralel dengan kegiatan yang dilakukan oleh DPR dan Pemerintah, pada tahapan ini

DPD memberikan pertimbangan terhadap Kerangka Ekonomi Makro, Pokok-Pokok

Kebijakan Fiskal, dan Dana Transfer Daerah. Pertimbangan DPD disampaikan kepada

DPR pada bulan Juli sebelum penyampaian Nota Keuangan dan RUU APBN oleh Presiden

tanggal 16 Agustus. Hal ini dilakukan agar usulan prioritas setiap daerah dapat

diperjuangkan dalam anggaran kementerian/lembaga.

Adapun kegiatan yang dilakukan oleh DPD dalam rangka pembahasan

pertimbangan dimaksud adalah sebagai berikut.

(1) Proses penyusunan pertimbangan dilakukan pada saat DPD menerima dokumen

kerangka ekonomi makro dan pokok-pokok kebijakan fiskal serta Rencana Kerja

Pemerintah. Dalam rangka memberikan pertimbangan dimaksud diharapkan

sebelumnya setiap Anggota DPD mendampingi daerah dalam melakukan

Musrenbang Provinsi untuk menyerap aspirasi prioritas daerah (berbekal hasil

kesepakatan Pra-RKP pada tahap sebelumnya). Selanjutnya, Pimpinan DPD dan

Komite IV diharapkan menghadiri Musrenbangnas untuk untuk menyerap aspirasi

prioritas daerah dalam rangka pembicaraan pendahuluan RAPBN.

Sebagai bahan awal (masukan/input) komite-komite menerima hasil kajian BO dan

masukan Puskada. Hasil kajian BO berfokus pada (1) evaluasi keterkaitan RPJPN,

36

RPJPD, RPJMN, RPJMD dan akomodasinya pada RKPN, RKPD, (2) pertimbangan

atas Indikator ekonomi makro APBN, Indeks Pembangunan Manusia, dan Indeks

Demokrasi Indonesia. Sementara masukan Puskada berupa rumusan hasil serap

asiprasi daerah dalam program pembangunan yang telah disepakati dengan

pemerintah pada tahap Pra-RKP serta hasil-hasil pengawasan komite sebelumnya

untuk dijadikan masukan dalam rangka penyusunan pertimbangan.

(2) Dalam rangka persipan penyusunan pertimbangan, Komite IV melaksanakan Rapat

Pleno dengan agenda pembahasan/pengkajian Kerangka Ekonomi Makro, Pokok-

Pokok Kebijakan Fiskal, dan Dana Transfer Daerah dengan membahas hasil kajian

BO dan masukan Puskada. Komite IV juga dapat mengundang pakar, akademisi,

dan pihak-pihak terkait dalam forum Rapat Dengar Pendapat Umum (RDPU) guna

memperoleh masukan.

(3) Sebagai tindak lanjut hasil pembahasan/persiapan penyusunan pertimbangan,

Komite IV melaksanakan Raker dengan Pemerintah (Menteri Keuangan dan

Menteri PPN/Kepala Bappenas) dan Gubernur BI mengikutsertakan Tim APBN

Komite I, II, dan III, dan Panitia Urusan Rumah Tangga DPD dengan agenda untuk

mendapatkan informasi umum tentang:

(a) Kerangka ekonomi makro dan pokok-pokok kebijakan fiscal

(b) Kebijakan umum dan prioritas anggaran K/L

(c) Rincian unit organisasi, fungsi, program, dan kegiatan

Fokus bahasan yang ingin didalami oleh DPD pada Raker ini adalah pagu indikatif

kementerian/lembaga (termasuk pagu DPD) serta perhatian khusus terhadap isu-isu

tertentu antara lain rekening-rekening bantuan sosial ke daerah.

(4) Hasil Raker sebagaimana dimaksud pada poin (3) ditindaklanjuti oleh Komite-

Komite dengan Raker Komite I-IV bersama Kementerian Sektoral masing-masing

guna membahas RKP pada masing-masing kementerian. Tujuan utama dari Raker

ini adalah (1) memastikan usulan resmi aspirasi daerah yang disampaikan pada

Tahap Pra-RKP (bulan Januari) telah masuk dalam RKP kementerian sektoral, (2)

memasukkan usulan baru aspirasi daerah hasil Musrenbang Provinsi.

37

(5) Hasil Raker Komite I-IV dengan Kementerian Sektoral dikonsolidasikan dan

dibahas bersama pada Rapat Gabungan Komite IV dengan mengundang Tim APBN

komite terkait sebagai representasi dari masing-masing komite. Hasilnya

dirumuskan dan dijadikan bahan masukan finalisasi penyusunan pertimbangan DPD

oleh Komite IV.

(6) Komite IV melaksanakan Rapat Pleno dengan agenda finalisasi naskah

pertimbangan terhadap Kerangka Ekonomi Makro, Pokok-pokok kebijakan fiskal,

dan Dana Transfer Daerah. Setelah naskah selesai disusun, Komite IV kembali

mengundang Tim APBN komite-komite dalam Rapat Gabungan untuk menjelaskan

subtansi naskah pertimbangan dan akomodasi aspirasi seluruh komite.

C. Pengesahan dan Tindak Lanjut

Rancangan pertimbangan yang disusun oleh Komite IV selanjutnya disampaikan

pada sidang paripurna untuk mendapatkan pengesahan setelah sebelumnya disampaikan

laporan oleh Komite IV dan Anggota menyampaikan pendapatnya. Keputusan DPD

tentang Pertimbangan terhadap Kerangka Ekonomi Makro, Kebijakan Fiskal, serta Dana

Transfer Daerah selanjutnya menjadi pertimbangan DPD kepada DPR.

Berdasarkan UU tentang MPR, DPR, DPD, dan DPRD, Pimpinan DPD

menyampaikan pertimbangan tertulis sebagaimana dimaksud melalui Pimpinan DPR untuk

ditindaklanjuti. Bersamaan dengan itu, Pimpinan DPD menyampaikan permintaan tertulis

melalui Pimpinan DPR agar Pimpinan Alat Kelengkapan DPR (Badan Anggaran) dapat

menerima Pimpinan Alat Kelengkapan DPD (Komite IV) guna menyampaikan dan ikut

membahas pertimbangan dimaksud, baik secara tertulis maupun lisan, dalam forum Rapat

Pleno Badan Anggaran DPR.

Dalam rangka mengawal pertimbangan DPD sebagaimana dimaksud, Komite IV

menugaskan satu Tim untuk terus mengikuti perkembangan pembahasan dan hasilnya

dilaporkan kepada Komite IV. Bilamana pembahasan tidak sesuai dengan aspirasi DPD,

Tim diberikan kewenangan untuk melakukan langkah-langkah yang diperlukan, termasuk

melakukan lobi kepada pihak-pihak terkait, agar aspirasi yang terkandung dalam

pertimbangan DPD dapat diterima/disetujui oleh DPR dan Pemerintah.

38

D. Publikasi

Pelaksanaan fungsi DPD RI dalam pemberian pertimbangan terhadap Kerangka

Ekonomi Makro, Pokok-Pokok Kebijakan Fiskal, dan Dana Transfer Daerah dalam RUU

APBN merupakan satu bentuk pelaksanaan amanat rakyat yang dimandatkan oleh

Konstitusi dan peraturan perundang-undangan.

Oleh karena ini, sebagai bentuk transparansi dan akuntabilitas publik, pertimbangan

DPD tersebut wajib dipublikasikan baik secara kelembagaan maupun perorangan anggota

DPD ke daerah masing-masing. Sekretariat Jenderal DPD RI memfasilitasi publikasi

aktivitas (proses dan progres) serta subtansi (materi muatan) pertimbangan DPD RI melalui

media informasi publik agar rakyat dan daerah mengetahui dan memahami.

39

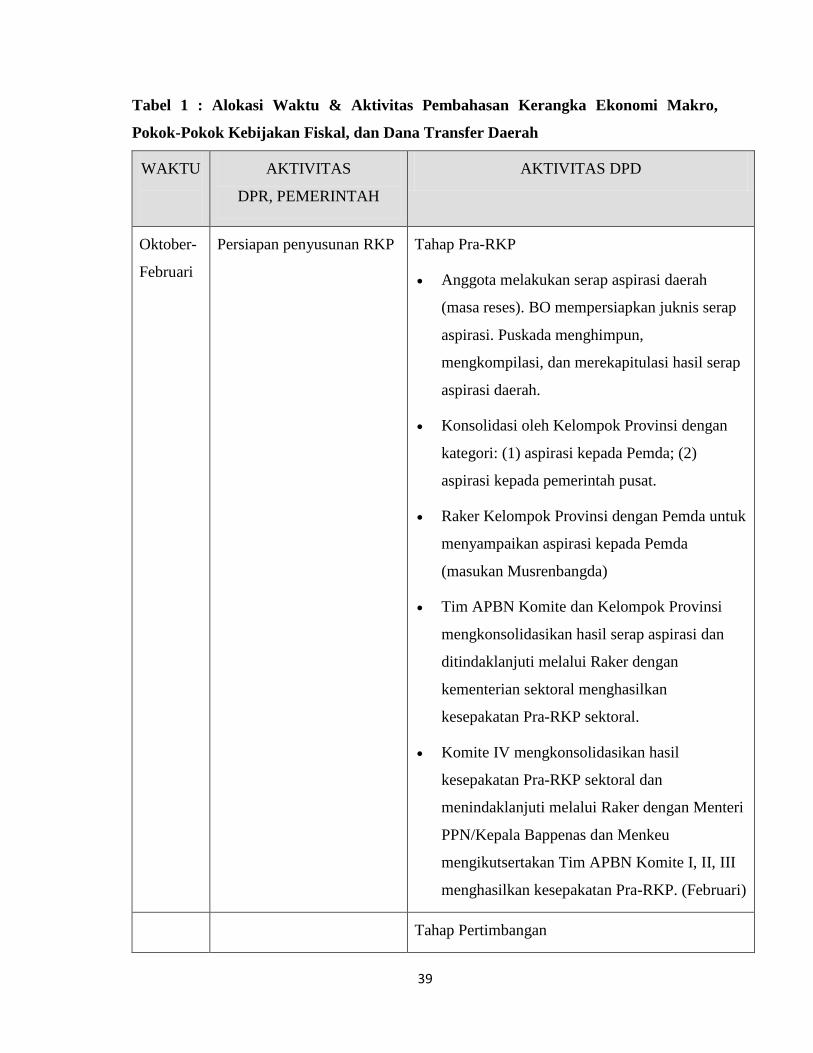

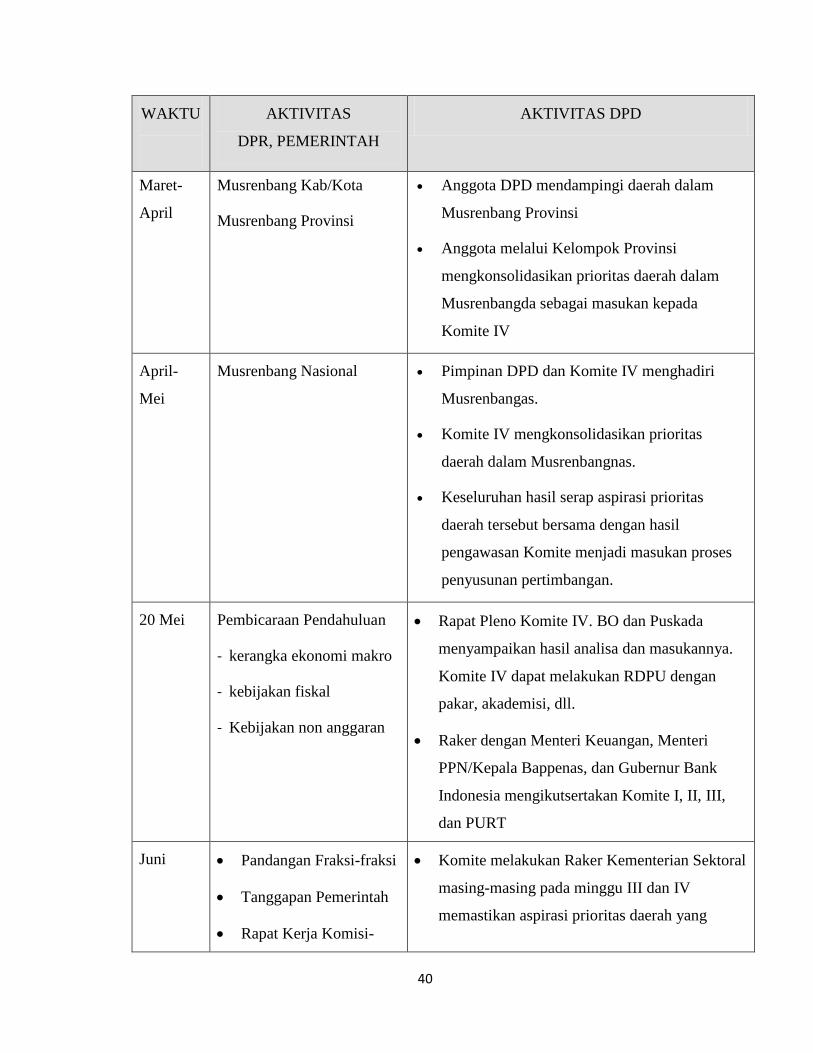

Tabel 1 : Alokasi Waktu & Aktivitas Pembahasan Kerangka Ekonomi Makro,

Pokok-Pokok Kebijakan Fiskal, dan Dana Transfer Daerah

WAKTU

AKTIVITAS

DPR, PEMERINTAH

AKTIVITAS DPD

Oktober-

Februari

Persiapan penyusunan RKP Tahap Pra-RKP

Anggota melakukan serap aspirasi daerah

(masa reses). BO mempersiapkan juknis serap

aspirasi. Puskada menghimpun,

mengkompilasi, dan merekapitulasi hasil serap

aspirasi daerah.

Konsolidasi oleh Kelompok Provinsi dengan

kategori: (1) aspirasi kepada Pemda; (2)

aspirasi kepada pemerintah pusat.

Raker Kelompok Provinsi dengan Pemda untuk

menyampaikan aspirasi kepada Pemda

(masukan Musrenbangda)

Tim APBN Komite dan Kelompok Provinsi

mengkonsolidasikan hasil serap aspirasi dan

ditindaklanjuti melalui Raker dengan

kementerian sektoral menghasilkan

kesepakatan Pra-RKP sektoral.

Komite IV mengkonsolidasikan hasil