lampiran : keputusan kepala dinas pendapatan, pengelolaan ... · sektor pembangunan diserahkan...

TRANSCRIPT

Lampiran : Keputusan Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal

Nomor : Tanggal :

---------------------------------------------

BAB I

PENDAHULUAN

A. Latar Belakang

Pemerintahan yang baik (good governance) merupakan isu yang paling

mengemuka dalam pengelolaan administrasi publik dewasa ini sejalan dengan

penyelenggaraan otonomi daerah. Pada tahun 2001, tanggung jawab terhadap

sektor pembangunan diserahkan kepada pemerintah kabupaten/ kota, dan

disertai dengan peningkatan alokasi pendanaan dari APBN kepada pemerintah

propinsi dan kabupaten. Tujuan utama dilaksanakannya kebijakan otonomi

daerah adalah membebaskan pemerintah pusat dari urusan yang tidak

seharusnya menjadi pikiran pemerintah pusat. Dengan demikian pusat

berkesempatan mempelajari, memahami, merespon berbagai kecenderungan

global dan mengambil manfaat daripadanya. Pada saat yang sama pemerintah

pusat diharapkan lebih mampu berkonsentrasi pada perumusan kebijakan makro

(luas atau yang bersifat umum dan mendasar) nasional yang bersifat strategis.

Di lain pihak, dengan desentralisasi daerah akan mengalami proses

pemberdayaan yang optimal. Kemampuan prakarsa dan kreativitas pemerintah

daerah akan terpacu, sehingga kemampuannya dalam mengatasi berbagai

masalah yang terjadi di daerah akan semakin kuat. Kemudian tujuan otonomi

daerah menurut penjelasan Undang-undang No 32 tahun 2004 pada intinya

hampir sama, yaitu otonomi daerah diarahkan untuk memacu pemerataan

pembangunan & hasil-hasilnya, meningkatkan kesejahteraan rakyat,

menggalakkan prakarsa & peran serta aktif masyarakat secara nyata, dinamis, &

bertanggung jawab sehingga memperkuat persatuan & kesatuan bangsa,

mengurangi beban pemerintah pusat & campur tangan di daerah yang akan

memberikan peluang untuk koordinasi tingkat lokal.

Salah satu ciri utama daerah mampu melaksanakan otonomi daerah

adalah pada kemampuan keuangan daerah untuk membiayai penyelenggaraan

pemerintah daerahnya dengan tingkat proporsi ketergantungan kepada

pemerintah pusat yang semakin mengecil dan diharapkan bahwa pendapatan

asli daerah harus menjadi bagian terbesar dalam memobilisasi dana

penyelenggaraan pemerintah daerah. Pemerintah Daerah dituntut berperan

penting, strategis dan utama dalam mengimplementasikan program

pembangunan untuk mewujudkan kesejahteraan masyarakatnya. Program

pembangunan pada sektor-sektor yang berkaitan dengan layanan sosial

kemasyarakatan, seperti pembangunan bidang pendidikan, kesehatan dan

bidang sosial kemasyarakatan lainnya merupakan bentuk perhatian pemerintah

daerah secara langsung untuk peningkatan kesejahteraan masyarakat. Selain

itu, kebijaksanaan program dan penganggaran yang berorientasi pertumbuhan

ekonomi akan mendorong kesejahteraan masyarakat. Pengelolaan keuangan

daerah yang dilakukan secara ekonomis, efektif, dan efisien atau memenuhi

prinsip value for money serta partisipasi, transparansi, akuntanbilitas dan

keadilan dalam pelayanan publik akan mendorong pertumbuhan ekonomi dan

pembangunan masyarakat.

Salah satu ciri utama daerah mampu melaksanakan otonomi daerah

adalah pada kemampuan keuangan daerah untuk membiayai penyelenggaraan

pemerintah daerahnya dengan tingkat proporsi ketergantungan kepada

pemerintah pusat yang semakin mengecil dan diharapkan bahwa pendapatan

asli daerah harus menjadi bagian terbesar dalam memobilisasi dana

penyelenggaraan pemerintah daerah. Kemampuan pemerintah dalam mengelola

keuangan tercermin dalam Anggaran Pendapatan dan Belanja Daerah (APBD)

yang menggambarkan kemampuan pemerintah daerah dalam membiayai

kegiatan pelaksanaan tugas pembangunan, serta meningkatkan pemerataan dan

keadilan dengan mengembangkan seluruh potensi yang dimiliki oleh masing-

masing daerah.

Dalam rangka menjalankan tugas-tugas pemerintahan, pemerintah

daerah berkewajiban menyusun dokumen perencanaan pembangunan daerah

sebagaimana diamanatkan dalam Undang-Undang Nomor 32 tahun 2004 dan

Undang-Undang Nomor 25 Tahun 2004. Perencanaan pembangunan daerah

tersebut meliputi Rencana Pembangunan Jangka Panjang Daerah (RPJPD),

Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dan Rencana Kerja

Pembangunan Daerah (RKPD). Pada tingkat Satuan Kerja Perangkat Daerah

(SKPD), dokumen perencanaan pembangunan yang harus disusun terdiri dari 2

jenis, yaitu Rencana Strategis (Renstra) SKPD sebagai dokumen perencanaan

jangka menengah SKPD, dan Rencana Kerja (Renja) SKPD sebagai dokumen

perencanaan tahunan SKPD.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal

sebagai salah satu Satuan Kerja Perangkat Daerah (SKPD) di lingkungan

Pemerintah Kota Tegal berkewajiban menyusun Renstra SKPD Tahun 2014-

2019. Hal ini sejalan dengan amanat Undang-Undang Nomor 32 tahun 2004 dan

Undang-Undang Nomor 25 Tahun 2004 yang diperjelas dengan Peraturan

Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tatacara Penyusunan,

Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah. Secara

teknis, tahapan dan proses penyusunan Renstra SKPD diatur dalam Peraturan

Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan

Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tatacara Penyusunan,

Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah.

Pengertian dan fungsi Renstra SKPD:

Rencana strategis (Renstra) Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah Kota Tegal adalah dokumen perencanaan SKPD untuk periode

5 (lima) tahun. Renstra Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah Kota Tegal merupakan dokumen perencanaan yang memuat visi, misi,

tujuan dan sasaran yang akan dicapai, beserta strategi dan kebijakan yang

dituangkan dalam program dan kegiatan yang akan dilaksanakan Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Tegal selama periode

lima tahunan dalam kurun waktu tahun 2014-2019. Renstra Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kota Tegal berfungsi untuk

mengarahkan pencapaian visi dan misi RPJMD Provinsi Jawa Tengah sesuai

dengan tugas pokok dan fungsi Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kota Tegal.

Proses penyusunan Renstra SKPD:

Penyusunan Renstra Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah Kota Tegal dilakukan dengan tahapan meliputi: (1) Persiapan

penyusunan Renstra; (2) penyusunan rancangan Renstra dengan berpedoman

pada rancangan awal RPJMD Pemerintah Kota Tegal tahun 2014-2019; (3)

Verifikasi Rancangan Renstra dengan rancangan awal RPJMD; (4) Penyusunan

Rancangan akhir Renstra yang penyusunannya berpedoman pada Peraturan

Daerah RPJMD; dan (5) Verifikasi Rancangan Akhir Renstra dengan RPJMD.

Keterkaitan Renstra SKPD dengan Renja SKPD:

Renstra Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota

Tegal tahun 2014-2019 selanjutnya akan dijabarkan kedalam Rencana Kerja

(Renja) Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kota Tegal

sebagai dokumen perencanaan tahunan SKPD yang memuat kebijakan,

program, dan kegiatan pembangunan baik yang dilaksanakan langsung oleh

Pemerintah Daerah maupun yang ditempuh dengan mendorong partisipasi

masyarakat.

B. Landasan Hukum

Penyusunan Renstra Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kota Tegal Tahun 2014-2019 disusun berlandaskan pada:

1. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan

Pembangunan Nasional

2. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

3. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat Dan Pemerintahan Daerah

4. Undang-Undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan

Jangka Panjang Nasional Tahun 2005-2025

5. Undang-Undang Nomor 26 Tahun 2007 tentang Penataan Ruang

6. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Laporan Keuangan Dan

Kinerja Instansi Pemerintah

7. Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Pedoman Laporan

Penyelenggaraan Pemerintah Daerah Kepada Pemerintah, Laporan

Keterangan Pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan

Rakyat Daerah, Dan Informasi Laporan Penyelenggaraan Pemerintah Daerah

Kepada Masyarakat

8. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi Dan

Pemerintahan Daerah Kabupaten/Kota

9. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan Tatacara

Penyusunan, Pengendalian Dan Evaluasi Pelaksanaan Rencana Pembangunan

Daerah

10. Peraturan Pemerintah Nomor 15 Tahun 2010 tentang Penyelenggaraan

Penataan Ruang

11. Peraturan Presiden Nomor 5 Tahun 2010 tentang Rencana Pembangunan

Jangka Menengah Nasional Tahun 2010-2014

12. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali,

terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011

13. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan

Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan Tata Cara

Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana

Pembangunan di Daerah

14. Peraturan Daerah Provinsi Jawa Tengah Nomor 3 Tahun 2008 tentang

Rencana Pembangunan Jangka Panjang Daerah Provinsi Jawa Tengah Tahun

2005-2025

15. Peraturan Daerah Provinsi Jawa Tengah Nomor 6 Tahun 2010 tentang

Rencana Tata Ruang Wilayah Provinsi Jawa Tengah Tahun 2009-2029.

16. Peraturan Daerah Provinsi Provinsi Jawa Tengah Nomor 5 Tahun 2014

tentang Rencana Pembangunan Jangka Menengah Daerah (RPJMD)

Provinsi Jawa Tengah Tahun 2013-2018

17. Peraturan Daerah Kota Tegal Nomor 4 Tahun 2008 Tentang Tata Cara

Penyusunan Perencanaan Pembangunan Daerah Dan Pelaksanaan

Musyawarah Perencanaan Pembangunan Daerah Kota Tegal.

18. Peraturan Daerah Kota Tegal Nomor 5 Tahun 2008 Tentang Urusan

Pemerintahan yang Menjadi Kewenangan Pemerintahan Daerah Kota Tegal.

19. Peraturan Daerah Kota Tegal Nomor 11 Tahun 2008 Tentang SOTK SKPD.

20. Peraturan Daerah Kota Tegal Nomor 18 Tahun 2008 Tentang Rencana

Pembangunan Jangka Panjang Daerah Kota Tegal Tahun 2005-2025.

21. Peraturan Daerah Kota Tegal Nomor 4 Tahun 2012 Tentang Rencana Tata

Ruang Wilayah Kota Tegal Tahun 2011-2031.

22. Peraturan Daerah Kota Tegal Nomor ….. Tentang RPJMD Kota Tegal tahun

2014-2019.

23. Peraturan Walikota Tegal Nomor 29 Tahun 2008 Tentang Uraian Tugas

SKPD.

C. Maksud dan Tujuan

- Maksud

Maksud penyusunan Renstra 2014-2019 Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kota Tegal adalah memberi arah dan pedoman

dalam rangka pelaksanaan program kerja dan kegiatan pada Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal selama

kurun waktu lima tahun.

- Tujuan

Tujuan penyusunan Renstra 2014-2019 Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kota Tegal adalah:

1. Mengarahkan pencapaian visi, misi, tujuan dan sasaran Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal Tahun

2014-2019;

2. Memberikan tolok ukur kinerja penyelenggaraan program dan kegiatan

yang akan dilakukan dalam kurun waktu lima tahun sebagai dasar

evaluasi kinerja pemerintahan Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kota Tegal;

3. Memberikan pedoman penyusunan Rencana Kerja (Renja) Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal dalam

kurun waktu lima waktu.

D. Sistematika Penulisan

Sistematika penulisan Rencana Strategis (RENSTRA) Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kota Tegal Tahun 2014 – 2019 adalah

sebagai berikut :

I. PENDAHULUAN

A. Latar Belakang

B. Landasan Hukum

C. Maksud dan Tujuan

D. Sistematika Penulisan

II. GAMBARAN PELAYANAN SKPD DPPKAD

A. Tugas, Fungsi, dan Struktur Organisasi DPPKAD

B. Sumber Daya SKPD DPPKAD

C. Kinerja Pelayanan SKPD DPPKAD

D. Tantangan dan Peluang Pengembangan Pelayanan SKPD

DPPKAD

III. ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN FUNGSI

A. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi

B. Telaahan Visi, Misi, dan Program Kepala Daerah dan Wakil

Kepala Daerah Terpilih

C. Telaahan Renstra SKPD

D. Penentuan Isu-Isu Strategis

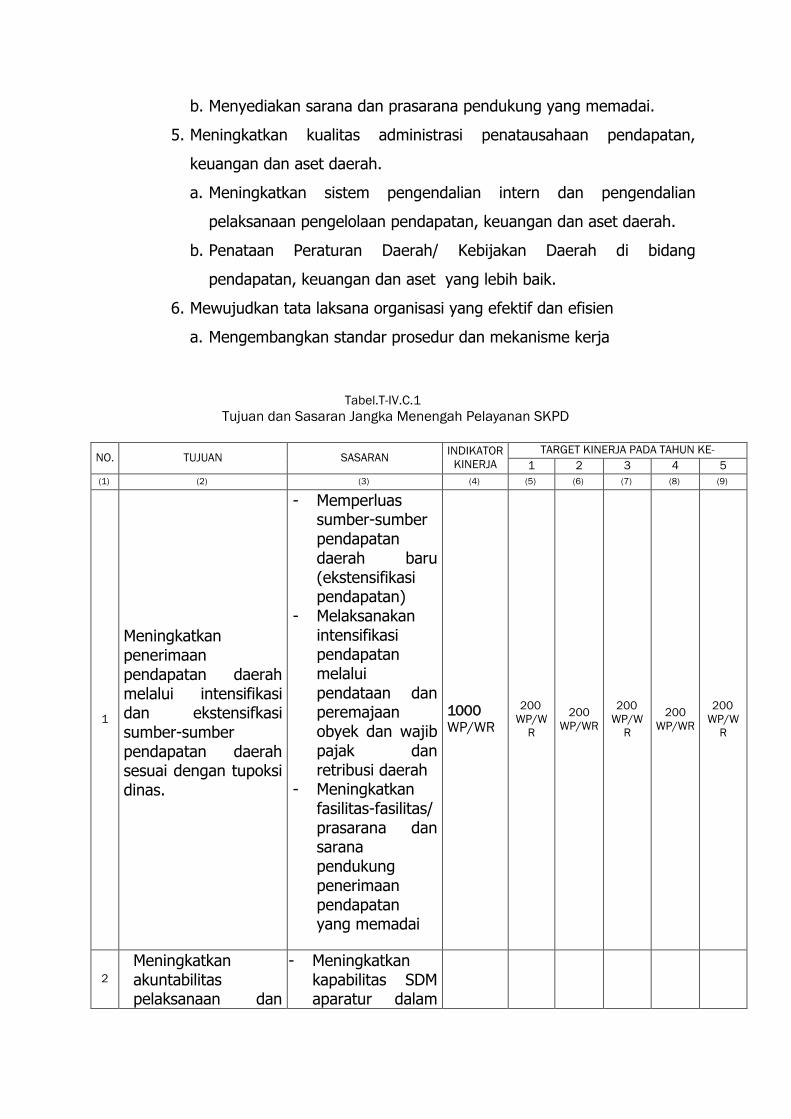

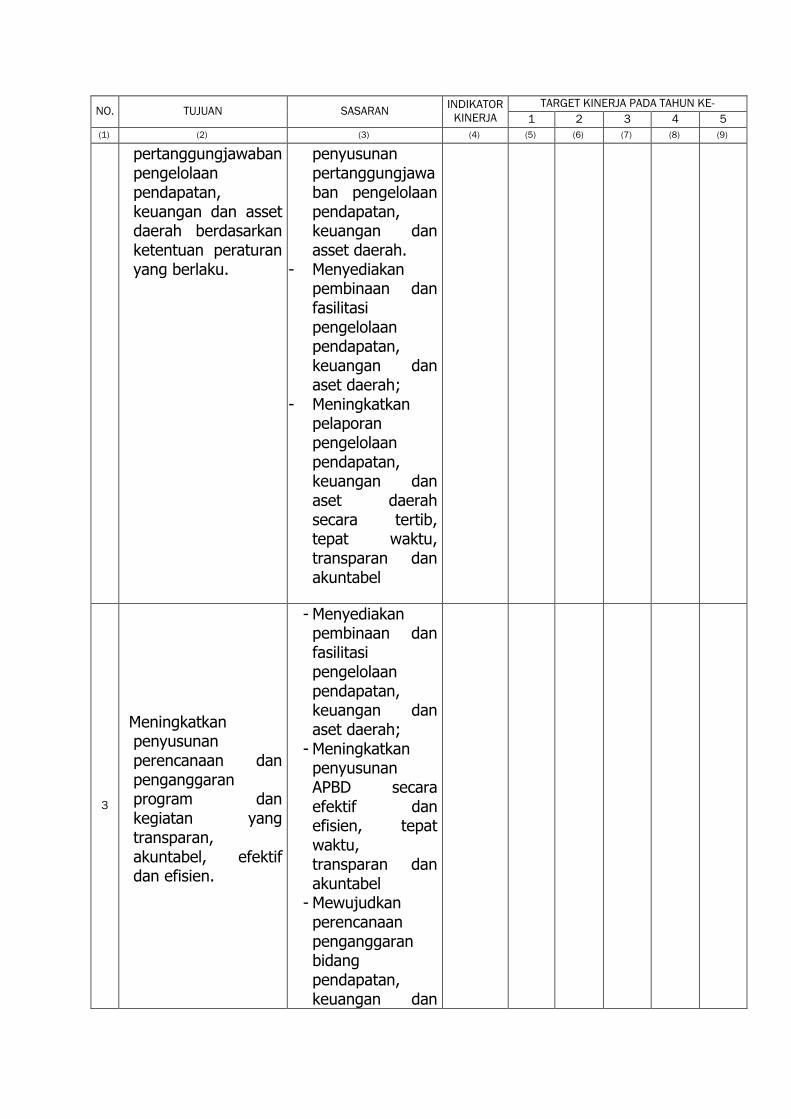

IV. VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN

A. Visi dan Misi SKPD

B. Tujuan dan Sasaran Jangka Menengah SKPD

C. Strategi dan Kebijakan

V. RENCANA PROGRAM DAN KEGIATAN, INDIKATOR KINERJA, KELOMPOK

SASARAN, DAN PENDANAAN INDIKATIF

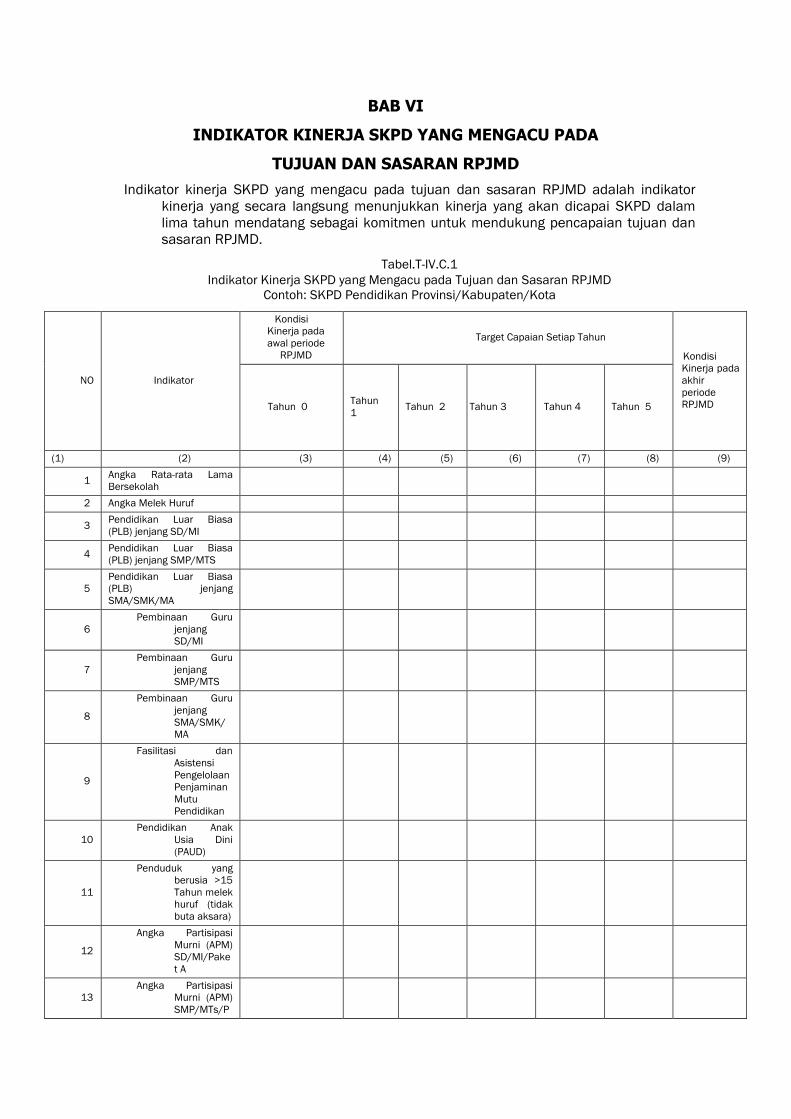

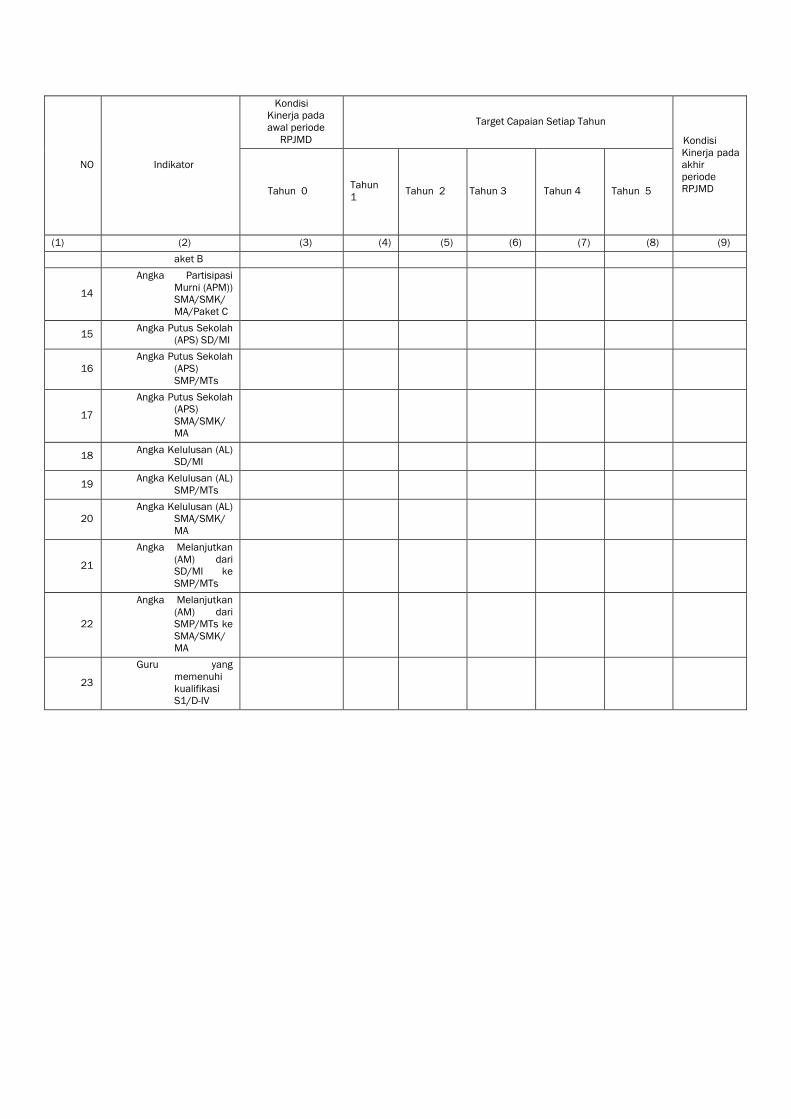

VI. INDIKATOR KINERJA SKPD YANG MENGACU PADA TUJUAN DAN SASARAN

RPJMD

VII. PENUTUP

BAB II

GAMBARAN PELAYANAN SKPD

A. Tugas, Fungsi, dan Struktur Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kota Tegal

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal

dibentuk berdasarkan Peraturan Daerah Kota Tegal Nomor 11 Tahun 2008 tentang

Organisasi dan Tata Kerja Dinas Daerah Kota Tegal. Peraturan Daerah tersebut

kemudian ditindaklanjuti dengan Peraturan Walikota Tegal Nomor 29 Tahun 2008

tentang Penjabaran Tugas Pokok, Fungsi dan Tata Kerja Dinas Daerah Kota Tegal

yang menyatakan bahwa Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kota Tegal mempunyai fungsi :

1. Perumusan kebijakan teknis bidang pendapatan, pengelolaan keuangan dan

aset daerah;

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum bidang

pendapatan, pengelolaan keuangan dan aset daerah;

3. Pembinaan dan fasilitasi bidang pendapatan, pengelolaan keuangan dan aset

daerah;

4. Pelaksanaan tugas di bidang perencanaan dan pengendalian operasional

pendapatan, pendataan, penetapan dan penagihan, anggaran,

perbendaharaan, akuntansi dan pelaporan, aset daerah;

5. Pemantauan, evaluasi dan pelaporan bidang pendapatan dan pengelolaan

keuangan dan aset daerah;

6. Pelaksanaan kesekretariatan dinas;

7. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai tugas dan fungsi.

Bagan struktur organisasi Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kota Tegal dapat digambarkan sebagai berikut :

Uraian tugas pokok dan fungsi Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah Kota Tegal sebagai berikut :

1. Kepala Dinas

Kepala Dinas mempimpin pelaksanaan tugas pokok dan fungsi Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal. Kepala

DPPKAD Kota Tegal membawahkan :

a. Sekretariat;

b. Bidang Perencanaan dan Pengendalian Operasional Pendapatan;

c. Bidang Pendataan, Penetapan dan Penagihan;

d. Bidang Anggaran;

e. Bidang Perbendaharaan;

f. Bidang Akuntansi dan Pelaporan;

KEPALA DINAS

SEKRETARIS

SUB BAG UMUM &

KEPEGAWAIAN

SUB BAG KEUANGAN

SUB BAG PERENCANAAN &

EVALUASI

BIDANG

ASET

BIDANG

AKUNTANSI & PELAPORAN

BIDANG

PERBENDAHARAAN

BID.

ANGGARAN

BID. PENDATAAN,

PENETAPAN &

PENAGIHAN

BID. PERENCANAAN &

PENGENDALIAN

OPERASIONAL

PENDAPATAN

KELOMPOK

JABATAN

FUNGSIONAL

SIE. PERENCANAAN & PEMBINAAN

TEKNIS PUNGUTAN

SIE. PENGGALIAN & PENINGKATAN

PENDAPATAN

SIE. PENDATAAN

SIE. PENETAPAN

SIE. PENYIAPAN ANGGARAN

SIE. BELANJA

DAERAH

SIE. PENDAPATAN

& PEMBIAYAAN

SIE. PENGELOLAAN

GAJI

SIE. PENGELOLAAN

NON GAJI

SIE. KAS

DAERAH

SIE.

AKUNTANSI

SIE. ANALISIS

& EVALUASI

SIE.

PELAPORAN

SIE. ANALISIS

KEBUTUHAN &

PENDAYAGUNAAN

ASET

SIE.

INVENTARISASI

& PENILAIAN

ASET SIE. PENAGIHAN

KA.

UPTD PBB

g. Bidang Aset;

h. Kelompok Jabatan Fungsional.

2. Sekretariat

Sekretariat mempunyai tugas melaksanakan penyiapan perumusan kebijakan

teknsi, pembinaan, pengkoordinasian penyelenggaraan tugas secara terpadu,

pelayanan administrasi, dan pelaksanaan di bidang perencanaan, evaluasi dan

pelaporan, keuangan, umum dan kepegawaian.

Sekretariat mempunyai fungsi:

a. penyiapan bahan perumusan kebijakan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan

administrasi, dan pelaksanaan di bidang perencanaan, evaluasi dan

pelaporan;

b. penyiapan bahan perumusan kebijakan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan

administrasi, dan pelaksanaan di bidang keuangan.

c. penyiapan bahan perumusan kebijakan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan

administrasi, dan pelaksanaan di bidang umum dan kepegawaian;

d. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai tugas dan

fungsi.

Sekretariat membawahkan :

a. Sub. Bagian Perencanaan, Evaluasi dan Pelaporan ;

Sub. Bagian Perencanaan, Evaluasi dan Pelaporan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan

administrasi, dan pelaksanaan di bidang perencanaan, evaluasi dan

pelaporan, meliputi koordinasi perencanaan, pemantauan, evaluasi dan

pelaporan di lingkungan Dinas.

b. Sub. Bagian Keuangan ;

Sub bagian keuangan mempunyai tugas melakukan penyiapan bahan

perumusan kebijakan teknis, pembinaan, pengkoordinasian

penyelenggaran tugas secara terpadu, pelayanan administrasi dan

pelaksanaan di bidang keuangan, meliputi : pengelolaan keuangan,

verifikasi, pembukuan dan akuntansi di lingkungan Dinas.

c. Sub. Bagian Umum dan Kepegawaian.

Sub bagian umum dan kepegawaian mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis, pembinaan,

pengkoordinasian penyelenggaran tugas secara terpadu, pelayanan

administrasi dan pelaksanaan di bidang umum dan kepegawaian, meliputi

: pengelolaan administrasi kepegawaian, hukum, humas, organisasi dan

tata laksana, ketatausahaan, rumah tangga dan perlengkapan di

lingkungan Dinas.

3. Bidang Perencanaan dan Pengendalian Operasional Pendapatan

Bidang Perencanaan dan Pengendalian Operasional Pendapatan mempunyai

tugas melaksanakan penyiapan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang perencanaan dan pembinaan teknis pungutan,

penggalian dan peningkatan pendapatan.

Bidang Perencanaan dan Pengendalian Operasional Pendapatan mempunyai

fungsi sebagai berikut:

a. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang perencanaan dan pembinaan teknis pungutan;

b. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang penggalian dan peningkatan pendapatan;

c. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai tugas dan

fungsinya.

Bidang Perencanaan dan Pengendalian Operasional Pendapatan

membawahkan:

a. Seksi Perencanaan dan Pembinaan Teknis Pungutan

Seksi Perencanaan dan Pembinaan Teknis Pungutan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang perencanaan dan pembinaan teknis pungutan,

meliputi : penetapan kebijakan dan pelaksanaan perencanaan dan

pembinaan teknis, fasilitasi, monitoring dan evaluasi pelaksanaan teknis

pungutan.

b. Seksi Penggalian dan Peningkatan Pendapatan.

Seksi Penggalian dan Peningkatan Pendapatan mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanan di bidang penggalian dan peningkatan pendapatan, meliputi

penetapan kebijakan dan pelaksanaan penggalian dan peningkatan

pendapatan, fasilitasi, monitoring dan evaluasi pelaksanaan penggalian dan

peningkatan pendapatan.

4. Bidang Pendataan, Penetapan dan Penagihan

Bidang Pendataan, Penetapan dan Penagihan mempunyai tugas melaksanakan

penyiapan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

pendataan, penetapan dan penagihan.

Bidang Pendataan, Penetapan dan Penagihan mempunyai fungsi :

a. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang pendataan;

b. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang penetapan;

c. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang penagihan;

d. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai tugas dan

fungsinya.

Bidang Pendataan, Penetapan dan Penagihan membawahkan :

a. Seksi Pendataan

Seksi pendataan mempunyai tugas melakukan penyiapan bahan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang pendataan,

meliputi penetapatan kebijakan dan pelaksanaan pendataan.

b. Seksi Penetapan

Seksi penetapan mempunyai tugas melakukan penyiapan bahan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang penetapan,

meliputi penetapan kebijakan dan pelaksanaan penetapan.

c. Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan penyiapan bahan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang penagihan, meliputi

penetapan kebijakan dan pelaksanaan penagihan.

5. Bidang Anggaran

Bidang anggaran mempunyai tugas melaksanan penyiapan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang penyiapan anggaran

daerah, belanja daerah, pendapatan dan pembiayaan daerah.

Bidang anggaran mempunyai fungsi :

a. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang penyiapan anggaran daerah;

b. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang belanja daerah;

c. penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pendapatan dan pembiayaan daerah;

d. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai tugas dan

fungsinya.

Bidang anggaran membawahkan :

a. Seksi Penyiapan Anggaran Daerah

Seksi penyiapan anggaran daerah mempunyai tugas melakukan penyiapan

bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

penyiapan anggaran daerah, meliputi perumusan, penyusunan dan

pengelolaan kebijakan teknis penyiapan anggaran daerah.

b. Seksi Belanja Daerah

Seksi belanja daerah mempunyai tugas melakukan penyiapan bahan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang belanja

daerah, meliputi perumusan, penyusunan dan pengelolaan kebijakan teknis

belanja daerah.

c. Seksi Pendapatan dan Pembiayaan Daerah

Seksi pendapatan dan pembiayaan daerah mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang pendapatan dan pembiayaan daerah, meliputi perumusan,

penyusunan dan pengelolaan kebijakan teknis pendapatan dan pembiayaan

daerah.

6. Bidang Perbendaharaan

Bidang perbendaraan mempunyai tugas melaksanakan penyiapan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang pengelolaan gaji,

pengelolaan non gaji dan kas daerah.

Bidang perbendaharaan mempunyai fungsi :

a. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang pengelolaan gaji;

b. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang pengelolaan non gaji;

c. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang kas daerah;

d. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai tugas dan

fungsinya.

Bidang perbendaharaan membawahkan :

a. Seksi Pengelolaan Gaji

Seksi pengelolaan gaji mempunyai tugas melakukan penyiapan bahan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

pengelolaan gaji, meliputi perumusan, penyusunan dan pengelolaan

kebijakan teknis di bidang pengelolaan gaji.

b. Seksi Pengelolaan Non Gaji

Seksi pengelolaan gaji mempunyai tugas melakukan penyiapan bahan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

pengelolaan non gaji, meliputi perumusan, penyusunan dan pengelolaan

kebijakan teknis di bidang pengelolaan non gaji.

c. Seksi Kas Daerah.

Seksi kas daerah mempunyai tugas melakukan penyiapan bahan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang kas daerah,

meliputi perumusan, penyusunan dan pengelolaan kebijakan teknis di

bidang kas daerah.

7. Bidang Akuntansi dan Pelaporan

Bidang akuntansi dan pelaporan mempunyai tugas melaksanakan penyiapan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

akuntansi, analisa, evaluasi dan pelaporan.

Bidang akuntansi dan pelaporan mempunyai fungsi :

a. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang akuntansi;

b. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang analisa dan evaluasi;

c. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang pelaporan;

d. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai tugas dan

fungsinya.

Bidang akuntansi dan pelaporan membawahkan :

a. Seksi Akuntansi

Seksi akuntansi mempunyai tugas melakukan penyiapan bahan perumusan

kebijakan teknis, pembinaan dan pelaksanaan di bidang akuntansi, meliputi

: perumusan, penyusunan dan pengelolaan kebijakan teknis di bidang

akuntansi.

b. Seksi Analisa dan Evaluasi

Seksi analisa dan evaluasi mempunyai tugas melakukan penyiapan bahan

perumusa kebijakan teknis, pembinaan dan pelaksanaan di bidang analisa

dan evaluasi, meliputi : perumusan, penyusunan dan pengelolaan kebijakan

teknis di bidang analisa dan evaluasi.

c. Seksi Pelaporan.

Seksi pelaporan mempunyai tugas melakukan penyiapan bahan perumusa

kebijakan teknis, pembinaan dan pelaksanaan di bidang pelaporan, meliputi

: perumusan, penyusunan dan pengelolaan kebijakan teknis di bidang

pelaporan.

8. Bidang Aset

Bidang aset mempunyai tugas melaksanakan penyiapan perumusan kebijakan

teknis, pembinaan dan pelaksanaan di bidang inventarisasi, pemeliharaan,

analisa kebutuhan dan pendayagunaan aset.

Bidang aset mempunyai fungsi :

a. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang inventarisasi dan pemeliharaan aset;

b. penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang analisa kebutuhan dan pendayagunaan aset;

c. pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai tugas dan

fungsinya.

Bidang aset membawahkan :

a. Seksi Inventarisasi dan Pemeliharaan Aset

Seksi inventarisasi dan pemeliharaan aset mempunyai tugas melakukan

penyiapan bahan perumusan kebijakan teknis, pembinaan dan pelaksanaan

di bidang inventarisasi dan pemeliharaan aset, meliputi : perumusan,

penyusunan dan pengelolaan kebijakan teknis di bidang inventarisasi,

pemeliharaan dan penghapusan aset.

b. Seksi Analisa Kebutuhan dan Pendayagunaan Aset.

Seksi analisa kebutuhan dan pendayagunaan aset mempunyai tugas

melakukan penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang analisa kebutuhan dan pendayagunaan aset, meliputi

: perumusan, penyusunan dan pengelolaan kebijakan teknis di bidang

analisa kebutuhan dan pendayagunaan aset.

9. UPTD PBB

B. Sumberdaya SKPD

1. Kondisi Kepegawaian

Jumlah pegawai Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kota Tegal sampai dengan Desember 2013, tercatat sebanyak .........

orang. Keadaan pegawai berdasarkan pedidikan, posisi jabatan dan golongan

adalah sebagai berikut.

a. Pegawai berdasarkan tingkat pendidikan

Gambaran mengenai pegawai Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kota Tegal berdasarkan tingkat pendidikan dapat dilihat

pada Tabel 2.1

Tabel 2.1 Jumlah dan Tingkat Pendidikan Pegawai Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kota Tegal

Tahun 2013

No Bidang Pendidikan

Total SD SLTP SLTA D III S-1 S-2 S-3

1 Sekretariat

2 PPOP

3 PPP

4 Anggaran

5 Perbendahara

an

6 Akuntansi

7 PBB

No Bidang Pendidikan

Total SD SLTP SLTA D III S-1 S-2 S-3

Jumlah

Persentase (%)

Sumber : Subbag Umum dan Kepegawaian, 2013

Berdasarkan tabel 2.1, diperoleh gambaran bahwa tingkat pendidikan

yang paling rendah di Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kota Tegal adalah SD, dan yang paling tinggi adalah Pasca Sarjana

(S2).

b. Pegawai berdasarkan jenis kelamin

Gambaran mengenai pegawai Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kota Tegal berdasarkan jenis kelamin dapat dilihat pada

Tabel 2.2

Tabel 2.2

Komposisi Pegawai Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kota Tegal Berdasarkan Jenis Kelamin Tahun 2013

No Bidang Jenis Kelamin

Total Laki-laki Perempuan

1 Sekretariat

2 PPOP

3 PPP

4 Anggaran

5 Perbendaharaan

6 Akuntansi

7 PBB

Total

Persentase (%)

Sumber : Subbag Umum dan Kepegawaian, 2013

Berdasarkan tabel di atas, diperoleh gambaran bahwa perbandingan jenis

kelamin antara pegawai laki-laki lebih banyak daripada perempuan.

c. Pegawai berdasarkan golongan

Gambaran mengenai pegawai Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kota Tegal berdasarkan golongan dapat dilihat pada

Tabel 2.3.

Tabel 2.3

Komposisi Pegawai Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah Kota Tegal Berdasarkan Golongan Tahun 2013

NO BIDANG GOLONGAN

Total

I II III IV

1 Sekretariat

2 PPOP

3 PPP

4 Anggaran

5 Perbendaharaan

6 Akuntansi

7 PBB

Jumlah

(Persentase)

Sumber : Subbag Umum dan Kepegawaian, 2013

d. Pegawai berdasarkan yang menduduki Eselon

Gambaran mengenai pegawai Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kota Tegal berdasarkan eselon dapat dilihat pada Tabel

2.4

Tabel 2.4

Komposisi Pegawai Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah Kota Tegal Berdasarkan yang menduduki Eselon

Tahun 2013

Kepala (Eselon II/a) orang

Sekretaris (Eselon III/a) orang

Kepala Bidang (Eselon III/a) orang

Kepala Sub Bagian (Eselon IV/a) orang

Kepala Seksi (Eselon IV/a) orang

Sumber : Subbag Umum dan Kepegawaian, 2013

2. Kondisi Sarana dan Prasarana

Jenis sarana prasarana yang berpengaruh langsung terhadap

operasional organisasi meliputi ruang kerja, peralatan komputer,

telekomunikasi dan transportasi. Kondisi sarana prasarana di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal sejauh ini

dirasa telah cukup memadai untuk menunjang kinerja. Sumber daya modal

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal

digunakan guna mendukung pelaksanaan tugas pokok dan fungsi Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal yang terdiri

atas sebagaimana Tabel 2.5

Tabel 2.5

Sarana dan Prasarana Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kota Tegal

Tahun 2013

No Sarpras Jumlah Satuan

1 Bangunan Kantor Unit

2 Kendaraan roda empat Unit

3 Kendaraan roda dua Unit

4 Komputer server Unit

5 Komputer (PC) Unit

6 Komputer jaringan work station Unit

7 Meja kerja Unit

8 Printer Laserjet Unit

9 Printer Ink jet Unit

10 Printer dot matrik Unit

11 Kursi kerja Unit

12 Meja Rapat Unit

13 Kursi Rapat Unit

14 Meja Tamu Jaringan

No Sarpras Jumlah Satuan

15 Kursi Tamu Unit

16 Lemari Arsip (Besi) Unit

17 Lemari Arsip (Kayu) Unit

18 Brankas Unit

19 Filling Cabinet Unit

20 Mesin Tik Unit

21 Mesin Risograph Unit

22 Mesin fotocopy Unit

23 Air Conditioner (AC) Unit

24 Meja Komputer Unit

25 Laptop Unit

26 LCD Unit

27 Mesin Fax Unit

28 Alat Validasi Unit

29 Aiphone Unit

Sumber : Subbag Umum dan Kepegawaian, 2013

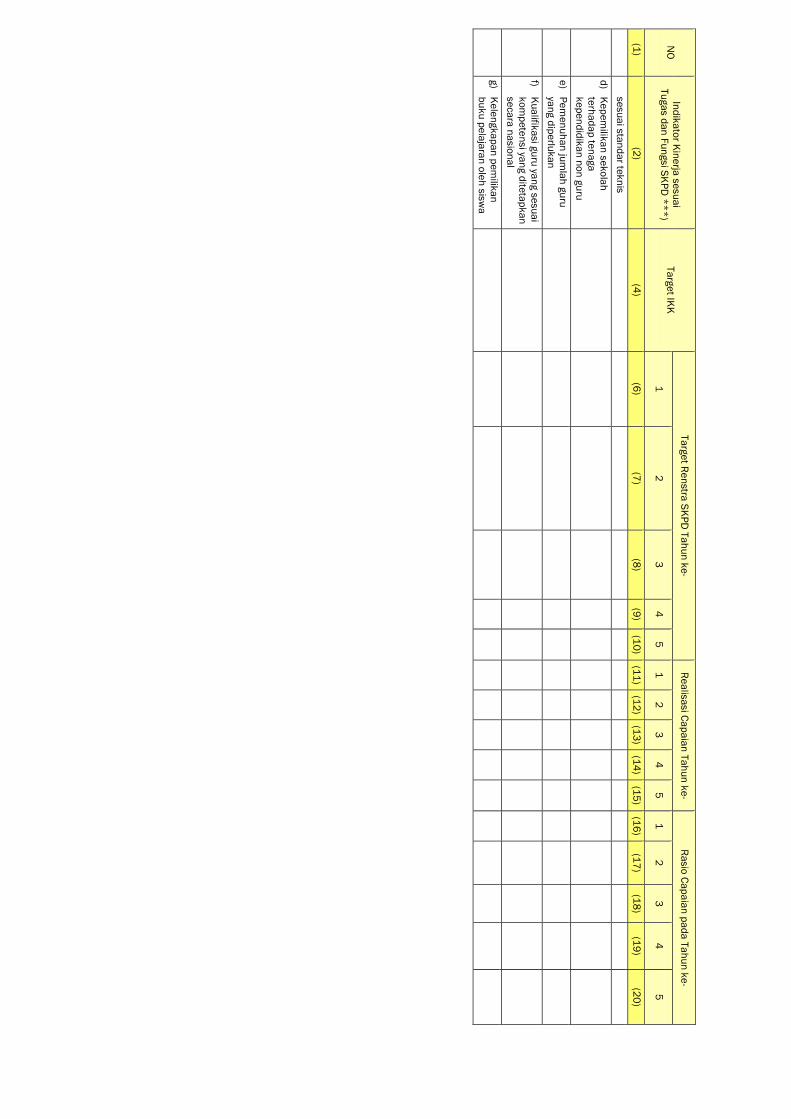

C. Kinerja Pelayanan SKPD

Untuk menunjukkan tingkat capaian kinerja SKPD, dilakukan perbandingan

antara capaian kinerja pelayanan SKPD dengan kinerja yang dibutuhkan, serta

dampak yang ditimbulkan atas kinerja pelayanan tersebut. Indikator yang

digunakan mengacu pada Lampiran I Peraturan Menteri Dalam Negeri No. 54

Tahun 2010 yang sesuai dengan tugas dan fungsi SKPD. Yang dimaksud dengan

kinerja yang dibutuhkan adalah target sebagaimana dimuat dalam Renstra SKPD

periode sebelumnya dan/atau berdasarkan atas hasil analisis standar kebutuhan

pelayanan.

Indikator yang digunakan untuk mengukur kinerja pelayanan SKPD

sekurang-kurangnya mencakup salah satu dari kelompok indikator berikut ini:

a) Indikator kinerja SPM, jika SKPD telah memiliki SPM;

b) Indikator kinerja yang mencerminkan keberhasilan penyelenggaraan suatu

urusan pemerintahan. SKPD menggunakan indikator dalam Lampiran I

Peraturan Menteri Dalam Negeri ini, yang sesuai dengan tugas dan fungsi

SKPD berkenaan;

c) Indikator yang telah dikembangkan SKPD secara mandiri berdasarkan hasil

analisis standar kebutuhan pelayanan sesuai tugas dan fungsi SKPD tersebut;

dan

d) Indikator Millennium Development Goals (MDGs) ataupun indikator lain yang

telah diratifikasi oleh pemerintah yang sesuai dengan tugas dan fungsi SKPD

berkenaan.

Jika SKPD belum mempunyai SPM dan dokumen Renstra SKPD-nya belum

mencantumkan indikator maupun target kinerjanya, maka analisis tingkat capaian

pelayanan mengacu pada IKK serta analisis kebutuhan pelayanan sesuai tugas

dan fungsi SKPD.

Kinerja pelayanan SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kota Tegal telah ditetapkan melalui penilaian terhadap 15 program.

Masing-masing program memiliki indikator yang akan menjadi penilaian terhadap

kinerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Tegal

Tahun 2014-2019. Capaian pada masing-masing indikator adalah sebagai berikut :

1. Program Upaya Kesehatan Masyarakat

Untuk melihat capaian pada indikator program upaya kesehatan masyarakat dapat diukur dengan

3 indikator yang meliputi cakupan pelayanan kesehatan rujukan pasien masyarakat miskin,

cakupan pelayanan kesehatan dasar masyarakat miskin dan cakupan pelayanan sistem informasi

kesehatan di puskesmas. Capaian masing-masing indikator dapat dilihat melalui uraian sebagai

berikut.

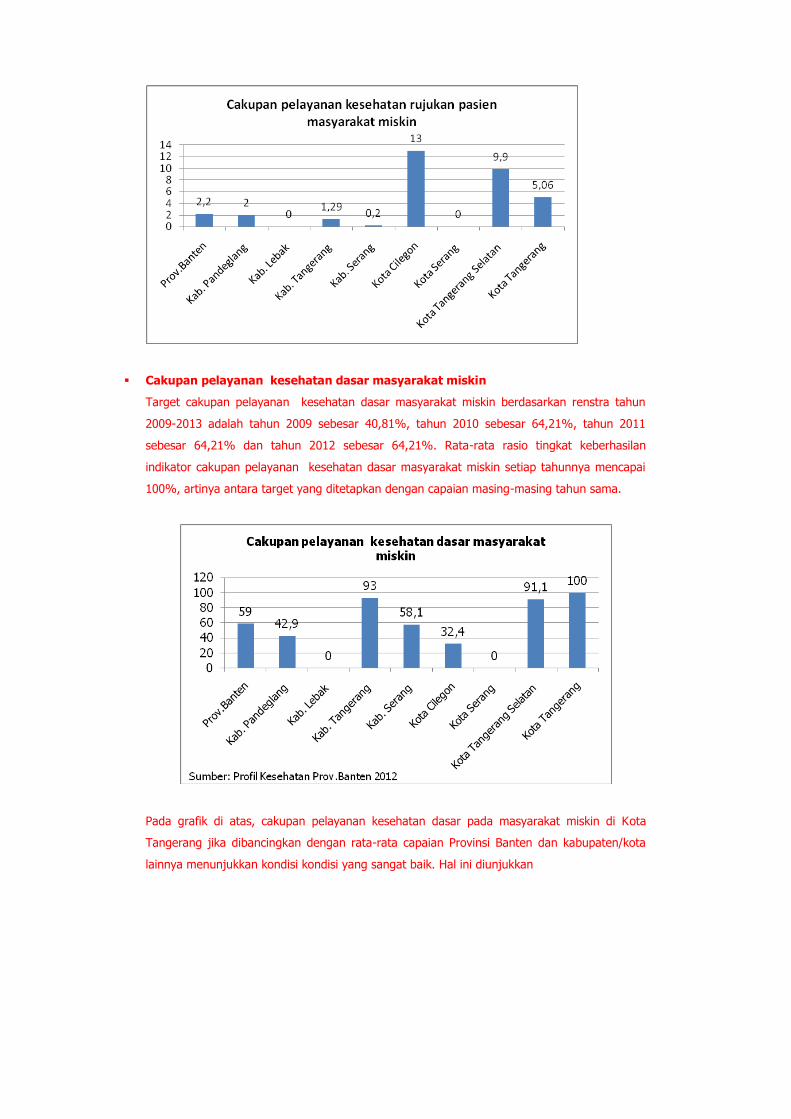

Cakupan pelayanan kesehatan rujukan pasien masyarakat miskin

Cakupan layanan kesehatan rujukan bagi masyarakat miskin di Kota Tangerang pada 2 tahun

terakhir menunjukkan peningkatan, yaitu 4,33% pada tahun 2011 menjadi 5,06% pada tahun

2012. Angka rujukan kesehatan di Kota Tangerang sampai pada tahun 2012 masih

menunjukan kondisi yang sangat rendah karena target yang akan dicapai pada indicator ini

adalah sebesar 100%. Sementara itu dilihat dari posisi relatifnya, angka rujukan kesehatan

masyarakat miskin di Provinsi Banten rata-rata terlihat rendah yaitu hanya 2,2%. Kota

Tangerang masih berada di atas rata-rata provinsi dan nomor tiga tertinggi setelah Kota

Cilegon dan Kota Tangerang Selatan.

Cakupan pelayanan kesehatan dasar masyarakat miskin

Target cakupan pelayanan kesehatan dasar masyarakat miskin berdasarkan renstra tahun

2009-2013 adalah tahun 2009 sebesar 40,81%, tahun 2010 sebesar 64,21%, tahun 2011

sebesar 64,21% dan tahun 2012 sebesar 64,21%. Rata-rata rasio tingkat keberhasilan

indikator cakupan pelayanan kesehatan dasar masyarakat miskin setiap tahunnya mencapai

100%, artinya antara target yang ditetapkan dengan capaian masing-masing tahun sama.

Pada grafik di atas, cakupan pelayanan kesehatan dasar pada masyarakat miskin di Kota

Tangerang jika dibancingkan dengan rata-rata capaian Provinsi Banten dan kabupaten/kota

lainnya menunjukkan kondisi kondisi yang sangat baik. Hal ini diunjukkan

Ta

be

l.T-IV

.C.1

Review

Pe

nca

pa

ian

Kin

erja

Pe

laya

na

n T

ah

un

20

09

-20

13

Din

as P

en

da

pa

tan

Pe

ng

elo

laa

n K

eu

an

ga

n d

an

Ase

t Da

era

h K

ota

Te

ga

l

NO

In

dik

ato

r Kin

erja

se

su

ai

Tu

ga

s d

an

Fu

ngsi S

KP

D *

**

) Ta

rge

t IKK

Ta

rge

t Re

nstra

SK

PD

Ta

hu

n k

e-

Re

alis

asi C

ap

aia

n T

ah

un

ke

- R

asio

Ca

pa

ian

pa

da

Ta

hu

n k

e-

1

2

3

4

5

1

2

3

4

5

1

2

3

4

5

(1)

(2)

(4)

(6)

(7)

(8)

(9)

(10

) (1

1)

(12

) (1

3)

(14

) (1

5)

(16

) (1

7)

(18

) (1

9)

(20

)

S

PM

A.

Pe

nd

idik

an

Fo

rma

l

1.

SD

/M

I (S

ek

ola

h

Da

sa

r/M

ad

rasa

h Ib

tida

yah

)

a

) P

artis

ipa

si a

na

k b

ers

eko

lah

(PA

B)

b

) A

ngk

a p

utu

s s

ek

ola

h (A

PS

)

c)

Jum

lah

se

ko

lah

yan

g

me

milik

i sa

ran

a p

rasa

ran

a

se

su

ai s

tan

da

r tek

nis

d

) P

em

en

uh

an

jum

lah

gu

ru

yan

g d

ipe

rluk

an

e)

Ku

alifik

asi g

uru

yan

g s

esu

ai

ko

mp

ete

nsi ya

ng d

iteta

pk

an

se

ca

ra n

asio

na

l

f)

Ke

len

gk

ap

an

pe

milik

an

bu

ku

pe

laja

ran

ole

h s

isw

a

g)

Jum

lah

sis

wa

pe

r ke

las

h)

Jum

lah

sis

wa

de

nga

n n

ilai

me

mu

ask

an

terh

ad

ap

uji

sa

mp

el m

utu

pe

nd

idik

an

sta

nd

ar n

asio

na

l

i)

Jum

lah

lulu

sa

n ya

ng

me

lan

jutk

an

ke

SM

P/M

Ts

j)

Ind

ika

tor la

inn

ya ......

k

) In

dik

ato

r lain

nya

......

l)

Ind

ika

tor la

inn

ya ......

2.

SM

P/M

ts

a

) P

artis

ipa

si a

na

k b

ers

eko

lah

b

) A

ngk

a p

utu

s s

ek

ola

h (A

PS

)

c)

Jum

lah

se

ko

lah

yan

g

me

milik

i sa

ran

a p

rasa

ran

a

NO

In

dik

ato

r Kin

erja

se

su

ai

Tu

ga

s d

an

Fu

ngsi S

KP

D *

**

) Ta

rge

t IKK

Ta

rge

t Re

nstra

SK

PD

Ta

hu

n k

e-

Re

alis

asi C

ap

aia

n T

ah

un

ke

- R

asio

Ca

pa

ian

pa

da

Ta

hu

n k

e-

1

2

3

4

5

1

2

3

4

5

1

2

3

4

5

(1)

(2)

(4)

(6)

(7)

(8)

(9)

(10

) (1

1)

(12

) (1

3)

(14

) (1

5)

(16

) (1

7)

(18

) (1

9)

(20

)

se

su

ai s

tan

da

r tek

nis

d)

Ke

pe

milik

an

se

ko

lah

terh

ad

ap

ten

aga

ke

pe

nd

idik

an

no

n g

uru

e

) P

em

en

uh

an

jum

lah

gu

ru

yan

g d

ipe

rluk

an

f) K

ua

lifika

si g

uru

yan

g s

esu

ai

ko

mp

ete

nsi ya

ng d

iteta

pk

an

se

ca

ra n

asio

na

l

g)

Ke

len

gk

ap

an

pe

milik

an

bu

ku

pe

laja

ran

ole

h s

isw

a

Ta

be

l

An

gga

ran

da

n R

ea

lisa

si P

en

da

na

an

Pe

laya

na

n

Din

as P

en

da

pa

tan

, Pe

nge

lola

an

Ke

ua

nga

n d

an

Ase

t Da

era

h K

ota

Te

ga

l

Ta

hu

n 2

00

9-2

01

3

(da

lam

ribu

an

rup

iah

)

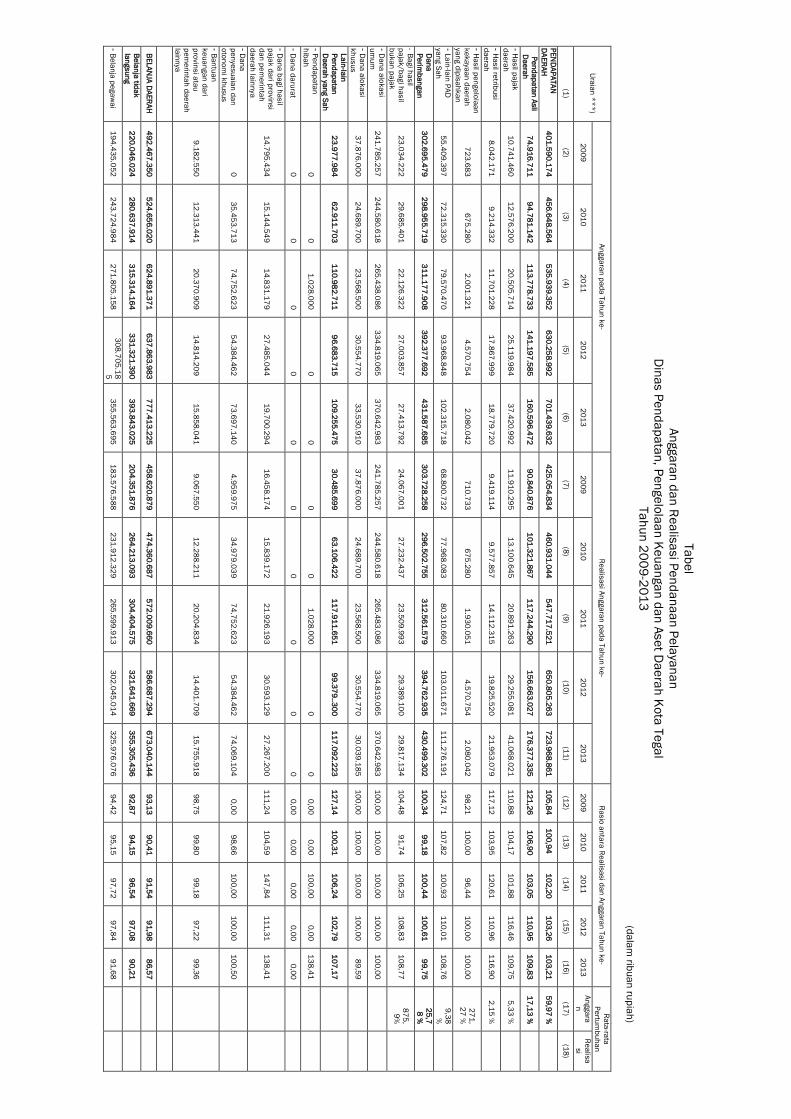

Ura

ian

**

*)

An

gga

ran

pa

da

Ta

hu

n k

e-

Re

alis

asi A

ngga

ran

pa

da

Ta

hu

n k

e-

Ra

sio

an

tara

Re

alis

asi d

an

An

gga

ran

Ta

hu

n k

e-

Ra

ta-ra

ta

Pe

rtum

bu

ha

n

20

09

2

01

0

20

11

2

01

2

20

13

2

00

9

20

10

2

01

1

20

12

2

01

3

20

09

2

01

0

20

11

2

01

2

20

13

A

ngga

ra

n

Re

alis

a

si

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10

) (1

1)

(12

) (1

3)

(14

) (1

5)

(16

) (1

7)

(18

)

PE

ND

AP

ATA

N

DA

ER

AH

4

01

.59

0.1

74

4

56

.64

8.5

64

5

35

.93

9.3

52

6

30

.25

8.9

92

7

01

.43

9.6

32

4

25

.05

4.8

34

4

60

.93

1.0

44

5

47

.71

7.5

21

6

50

.80

5.2

63

7

23

.96

8.8

61

1

05

,84

1

00

,94

1

02

,20

1

03

,26

1

03

,21

5

9,9

7 %

Pe

nd

ap

ata

n A

sli

Da

era

h

74

.91

6.7

11

9

4.7

81

.14

2

11

3.7

78

.73

3

14

1.1

97

.58

5

16

0.5

96

.47

2

90

.84

0.8

76

1

01

.32

1.8

67

1

17

.24

4.2

90

1

56

.66

3.0

27

1

76

.37

7.3

35

1

21

,26

1

06

,90

1

03

,05

1

10

,95

1

09

,83

1

7,1

3 %

- Ha

sil p

aja

k

da

era

h

10

.74

1.4

60

1

2.5

76

.20

0

20

.50

5.7

14

2

5.1

19

.98

4

37

.42

0.9

92

1

1.9

10

.29

5

13

.10

0.6

45

2

0.8

91

.26

3

29

.25

5.0

81

4

1.0

68

.02

1

11

0,8

8

10

4,1

7

10

1,8

8

11

6,4

6

10

9,7

5

5,3

3 %

- Ha

sil re

tribu

si

da

era

h

8.0

42

.17

1

9.2

14

.33

2

11

.70

1.2

28

1

7.8

67

.99

9

18

.77

9.7

20

9

.41

9.1

14

9

.57

7.8

57

1

4.1

12

.31

5

19

.82

5.5

20

2

1.9

53

.07

9

11

7,1

2

10

3,9

5

12

0,6

1

11

0,9

6

11

6,9

0

2,1

5 %

- Ha

sil p

en

ge

lola

an

ke

ka

yaa

n d

ae

rah

yan

g d

ipis

ah

ka

n

72

3.6

83

6

75

.28

0

2.0

01

.32

1

4.5

70

.75

4

2.0

80

.04

2

71

0.7

33

6

75

.28

0

1.9

30

.05

1

4.5

70

.75

4

2.0

80

.04

2

98

,21

1

00

,00

9

6,4

4

10

0,0

0

10

0,0

0

27

1,

27

%

- La

in-la

in P

AD

yan

g S

ah

5

5.4

09

.39

7

72

.31

5.3

30

7

9.5

70

.47

0

93

.96

8.8

48

1

02

.31

5.7

18

6

8.8

00

.73

2

77

.96

8.0

83

8

0.3

10

.66

0

10

3.0

11

.67

1

11

1.2

76

.19

1

12

4,7

1

10

7,8

2

10

0,9

3

11

0,0

1

10

8,7

6

9,3

8

%

D

an

a

Pe

rimb

an

ga

n

30

2.6

95

.47

9

29

8.9

55

.71

9

31

1.1

77

.90

8

39

2.3

77

.69

2

43

1.5

87

.68

5

30

3.7

28

.25

8

29

6.5

02

.75

5

31

2.5

61

.57

9

39

4.7

62

.93

5

43

0.4

99

.30

2

10

0,3

4

99

,18

1

00

,44

1

00

,61

9

9,7

5

25

,7

8 %

- Ba

gi h

asil

pa

jak

/b

agi h

asil

bu

ka

n p

aja

k

23

.03

4.2

22

2

9.6

85

.40

1

22

.12

6.3

22

2

7.0

03

.85

7

27

.41

3.7

92

2

4.0

67

.00

1

27

.23

2.4

37

2

3.5

09

.99

3

29

.38

9.1

00

2

9.8

17

.13

4

10

4,4

8

91

,74

1

06

,25

1

08

,83

1

08

,77

8

75

,

9%

- Da

na

alo

ka

si

um

um

2

41

.78

5.2

57

2

44

.58

0.6

18

2

65

.43

8.0

86

3

34

.81

9.0

65

3

70

.64

2.9

83

2

41

.78

5.2

57

2

44

.58

0.6

18

2

65

.48

3.0

86

3

34

.81

9.0

65

3

70

.64

2.9

83

1

00

,00

1

00

,00

1

00

,00

1

00

,00

1

00

,00

- Da

na

alo

ka

si

kh

usu

s

37

.87

6.0

00

2

4.6

89

.70

0

23

.56

8.5

00

3

0.5

54

.77

0

33

.53

0.9

10

3

7.8

76

.00

0

24

.68

9.7

00

2

3.5

68

.50

0

30

.55

4.7

70

3

0.0

39

.18

5

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

89

,59

La

in-la

in

Pe

nd

ap

ata

n

Da

era

h ya

ng S

ah

23

.97

7.9

84

6

2.9

11

.70

3

11

0.9

82

.71

1

96

.68

3.7

15

1

09

.25

5.4

75

3

0.4

85

.69

9

63

.10

6.4

22

1

17

.91

1.6

51

9

9.3

79

..30

0

11

7.0

92

.22

3

12

7,1

4

10

0,3

1

10

6,2

4

10

2,7

9

10

7,1

7

- Pe

nd

ap

ata

n

hib

ah

0

0

1

.02

8.0

00

0

0

0

0

1

.02

8.0

00

0

0

0

,00

0

,00

1

00

,00

0

,00

1

38

,41

- Da

na

da

rura

t 0

0

0

0

0

0

0

0

0

0

0

,00

0

,00

0

,00

0

,00

0

,00

- Da

na

ba

gi h

asil

pa

jak

da

ri pro

vin

si

da

n p

em

erin

tah

da

era

h la

inn

ya

14

.79

5.4

34

1

5.1

44

.54

9

14

.83

1.1

79

2

7.4

85

.04

4

19

.70

0.2

94

1

6.4

58

.17

4

15

.83

9.1

72

2

1.9

26

.19

3

30

.59

3.1

29

2

7.2

67

.20

0

11

1,2

4

10

4,5

9

14

7,8

4

11

1,3

1

13

8,4

1

- Da

na

pe

nye

su

aia

n d

an

oto

no

mi k

hu

su

s

0

35

.45

3.7

13

7

4.7

52

.62

3

54

.38

4.4

62

7

3.6

97

.14

0

4.9

59

.97

5

34

.97

9.0

39

7

4.7

52

.62

3

54

.38

4.4

62

7

4.0

69

.10

4

0,0

0

98

,66

1

00

,00

1

00

,00

1

00

,50

- Ba

ntu

an

ke

ua

nga

n d

ari

pro

vin

si a

tau

pe

me

rinta

h d

ae

rah

lain

nya

9.1

82

.55

0

12

.31

3.4

41

2

0.3

70

.90

9

14

.81

4.2

09

1

5.8

58

.04

1

9.0

67

.55

0

12

.28

8.2

11

2

0.2

04

.83

4

14

.40

1.7

09

1

5.7

55

.91

8

98

,75

9

9,8

0

99

,18

9

7,2

2

99

,36

BE

LA

NJA

DA

ER

AH

4

92

.46

7.3

50

5

24

.65

6.0

20

6

24

.89

1.3

71

6

37

.86

3.9

83

7

77

.41

3.2

25

4

58

.62

0.8

79

4

74

.36

0.6

87

5

72

.00

9.6

60

5

86

.68

7.2

94

6

73

.04

0.1

44

9

3,1

3

90

,41

9

1,5

4

91

,98

8

6,5

7

Be

lan

ja tid

ak

lan

gsu

ng

2

20

.04

6.0

24

2

80

.63

7.9

14

3

15

.31

4.1

64

3

31

.32

1.3

90

3

93

.84

3.0

25

2

04

.35

1.8

76

2

64

.21

3.0

93

3

04

.40

4.5

75

3

21

.64

1.6

69

3

55

.30

5.4

36

9

2,8

7

94

,15

9

6,5

4

97

,08

9

0,2

1

- Be

lan

ja p

ega

wa

i 1

94

.43

5.0

52

2

43

.72

4.9

84

2

71

.80

5.1

58

3

08

.70

5.1

85

35

5.5

63

.69

5

18

3.5

76

.58

8

23

1.9

12

.32

9

26

5.5

99

.91

3

30

2.0

45

.01

4

32

5.9

76

.07

6

94

,42

9

5,1

5

97

,72

9

7,8

4

91

,68

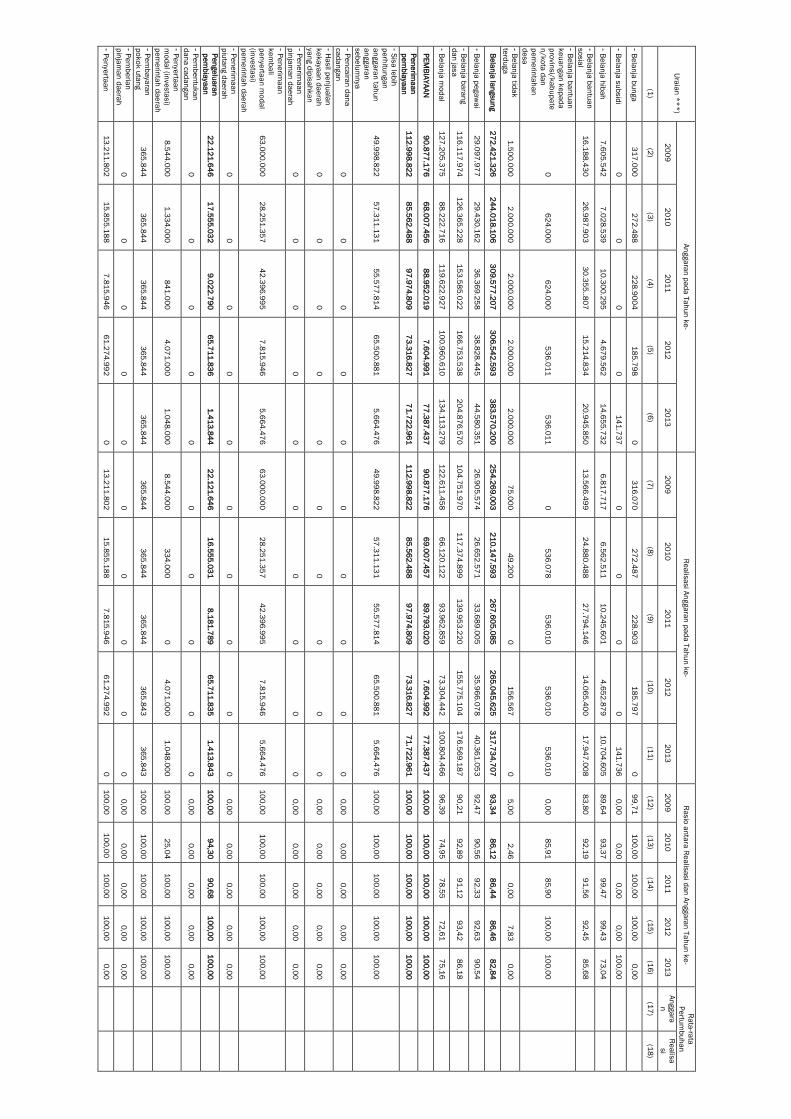

Ura

ian

**

*)

An

gga

ran

pa

da

Ta

hu

n k

e-

Re

alis

asi A

ngga

ran

pa

da

Ta

hu

n k

e-

Ra

sio

an

tara

Re

alis

asi d

an

An

gga

ran

Ta

hu

n k

e-

Ra

ta-ra

ta

Pe

rtum

bu

ha

n

20

09

2

01

0

20

11

2

01

2

20

13

2

00

9

20

10

2

01

1

20

12

2

01

3

20

09

2

01

0

20

11

2

01

2

20

13

A

ngga

ra

n

Re

alis

a

si

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10

) (1

1)

(12

) (1

3)

(14

) (1

5)

(16

) (1

7)

(18

)

- Be

lan

ja b

un

ga

3

17

.00

0

27

2.4

88

2

28

.90

04

1

85

.79

8

0

31

6.0

70

2

72

.48

7

22

8.9

03

1

85

.79

7

0

99

,71

1

00

,00

1

00

,00

1

00

,00

0

,00

- Be

lan

ja s

ub

sid

i 0

0

0

0

1

41

.73

7

0

0

0

0

14

1.7

36

0

,00

0

,00

0

,00

0

,00

1

00

,00

- Be

lan

ja h

iba

h

7.6

05

.54

2

7.0

28

.53

9

10

.30

0.2

95

4

.67

9.5

62

1

4.6

55

.73

2

6.8

17

.71

7

6.5

62

.51

1

10

.24

5.6

01

4

.65

2.8

79

1

0.7

04

.60

5

89

,64

9

3,3

7

99

,47

9

9,4

3

73

,04

- Be

lan

ja b

an

tua

n

so

sia

l 1

6.1

88

.43

0

26

.98

7.9

03

3

0.3

55

..80

7

15

.21

4.8

34

2

0.9

45

.85

0

13

.56

6.4

99

2

4.8

80

.48

8

27

.79

4.1

46

1

4.0

65

.40

0

17

.94

7.0

08

8

3,8

0

92

,19

9

1,5

6

92

,45

8

5,6

8

- Be

lan

ja b

an

tua

n

ke

ua

nga

n k

ep

ad

a

pro

vin

si/

ka

bu

pa

te

n/k

ota

da

n

pe

me

rinta

ha

n

de

sa

0

62

4.0

00

6

24

.00

0

53

6.0

11

5

36

.01

1

0

53

6.0

78

5

36

.01

0

53

6.0

10

5

36

.01

0

0,0

0

85

,91

8

5,9

0

10

0,0

0

10

0,0

0

- Be

lan

ja tid

ak

terd

uga

1

.50

0.0

00

2

.00

0.0

00

2

.00

0.0

00

2

.00

0.0

00

2

.00

0.0

00

7

5.0

00

4

9.2

00

0

1

56

.56

7

0

5,0

0

2,4

6

0,0

0

7,8

3

0,0

0

Be

lan

ja la

ngsu

ng

2

72

.42

1.3

26

2

44

.01

8.1

06

3

09

.57

7.2

07

3

06

.54

2.5

93

3

83

.57

0.2

00

2

54

.26

9.0

03

2

10

.14

7.5

93

2

67

.60

5.0

85

2

65

.04

5.6

25

3

17

.73

4.7

07

9

3,3

4

86

,12

8

6,4

4

86

,46

8

2,8

4

- Be

lan

ja p

ega

wa

i 2

9.0

97

.97

7

29

.43

0.1

62

3

6.3

69

.25

8

38

.82

8.4

45

4

4.5

80

.35

1

26

.90

5.5

74

2

6.6

52

.57

1

33

.68

9.0

05

3

5.9

66

.07

8

40

.36

1.0

53

9

2,4

7

90

,56

9

2,3

3

92

,63

9

0,5

4

- Be

lan

ja b

ara

ng

da

n ja

sa

1

16

.11

7.9

74

1

26

.36

5.2

28

1

53

.58

5.0

22

1

66

.75

3.5

38

2

04

.87

6.5

70

1

04

.75

1.9

70

1

17

.37

4.8

99

1

39

.95

3.2

20

1

55

.77

5.1

04

1

76

.56

9.1

87

9

0,2

1

92

,89

9

1,1

2

93

,42

8

6,1

8

- Be

lan

ja m

od

al

12

7.2

05

.37

5

88

.22

2.7

16

1

19

.62

2.9

27

1

00

.96

0.6

10

1

34

.11

3.2

79

1

22

.61

1.4

58

6

6.1

20

.12

2

93

.96

2.8

59

7

3.3

04

.44

2

10

0.8

04

.46

6

96

,39

7

4,9

5

78

,55

7

2,6

1

75

,16

PE

MB

IAY

AA

N

90

.87

7.1

76

6

8.0

07

.45

6

88

.95

2.0

19

7

.60

4.9

91

7

7.3

87

.43

7

90

.87

7.1

76

6

9.0

07

.45

7

89

.79

3.0

20

7

.60

4.9

92

7

7.3

87

.43

7

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

Pe

ne

rima

an

pe

mb

iaya

an

1

12

.99

8.8

22

8

5.5

62

.48

8

97

.97

4.8

09

7

3.3

16

.82

7

71

.72

2.9

61

1

12

.99

8.8

22

8

5.5

62

.48

8

97

.97

4.8

09

7

3.3

16

.82

7

71

.72

2.9

61

1

00

,00

1

00

,00

1

00

,00

1

00

,00

1

00

,00

- Sis

a le

bih

pe

rhitu

nga

n

an

gga

ran

tah

un

an

gga

ran

se

be

lum

nya

49

.99

8.8

22

5

7.3

11

.13

1

55

.57

7.8

14

6

5.5

00

.88

1

5.6

64

.47

6

49

.99

8.8

22

5

7.3

11

.13

1

55

.57

7.8

14

6

5.5

00

.88

1

5.6

64

.47

6

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

- Pe

nca

iran

da

na

ca

da

nga

n

0

0

0

0

0

0

0

0

0

0

0,0

0

0,0

0

0,0

0

0,0

0

0,0

0

- Ha

sil p

en

jua

lan

ke

ka

yaa

n d

ae

rah

yan

g d

ipis

ah

ka

n

0

0

0

0

0

0

0

0

0

0

0,0

0

0,0

0

0,0

0

0,0

0

0,0

0

- Pe

ne

rima

an

pin

jam

an

da

era

h

0

0

0

0

0

0

0

0

0

0

0,0

0

0,0

0

0,0

0

0,0

0

0,0

0

- Pe

ne

rima

an

ke

mb

ali

pe

nye

rtaa

n m

od

al

(inve

sta

si)

pe

me

rinta

h d

ae

rah

63

.00

0.0

00

2

8.2

51

.35

7

42

.39

6.9

95

7

.81

5.9

46

5

.66

4.4

76

6

3.0

00

.00

0

28

.25

1.3

57

4

2.3

96

.99

5

7.8

15

.94

6

5.6

64

.47

6

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

- Pe

ne

rima

an

piu

tan

g d

ae

rah

0

0

0

0

0

0

0

0

0

0

0

,00

0

,00

0

,00

0

,00

0

,00

Pe

nge

lua

ran

pe

mb

iaya

an

2

2.1

21

.64

6

17

.55

5.0

32

9

.02

2.7

90

6

5.7

11

.83

6

1.4

13

.84

4

22

.12

1.6

46

1

6.5

55

.03

1

8.1

81

.78

9

65

.71

1.8

35

1

.41

3.8

43

1

00

,00

9

4,3

0

90

,68

1

00

,00

1

00

,00

- Pe

mb

en

tuka

n

da

na

ca

da

nga

n

0

0

0

0

0

0

0

0

0

0

0,0

0

0,0

0

0,0

0

0,0

0

0,0

0

- Pe

nye

rtaa

n

mo

da

l (inve

sta

si)

pe

me

rinta

h d

ae

rah

8.5

44

.00

0

1.3

34

.00

0

84

1.0

00

4

.07

1.0

00

1

.04

8.0

00

8

.54

4.0

00

3

34

.00

0

0

4.0

71

.00

0

1.0

48

.00

0

10

0,0

0

25

,04

1

00

,00

1

00

,00

1

00

,00

- Pe

mb

aya

ran

po

ko

k u

tan

g

36

5.8

44

3

65

.84

4

36

5.8

44

3

65

.84

4

36

5.8

44

3

65

.84

4

36

5.8

44

3

65

.84

4

36

5.8

43

3

65

.84

3

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

- Pe

mb

eria

n

pin

jam

an

da

era

h

0

0

0

0

0

0

0

0

0

0

0,0

0

0,0

0

0,0

0

0,0

0

0,0

0

- Pe

nye

rtaa

n

13

.21

1.8

02

1

5.8

55

.18

8

7.8

15

.94

6

61

.27

4.9

92

0

1

3.2

11

.80

2

15

.85

5.1

88

7

.81

5.9

46

6

1.2

74

.99

2

0

10

0,0

0

10

0,0

0

10

0,0

0

10

0,0

0

0,0

0

Ura

ian

**

*)

An

gga

ran

pa

da

Ta

hu

n k

e-

Re

alis

asi A

ngga

ran

pa

da

Ta

hu

n k

e-

Ra

sio

an

tara

Re

alis

asi d

an

An

gga

ran

Ta

hu

n k

e-

Ra

ta-ra

ta

Pe

rtum

bu

ha

n

20

09

2

01

0

20

11

2

01

2

20

13

2

00

9

20

10

2

01

1

20

12

2

01

3

20

09

2

01

0

20

11

2

01

2

20

13

A

ngga

ra

n

Re

alis

a

si

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10

) (1

1)

(12

) (1

3)

(14

) (1

5)

(16

) (1

7)

(18

)

mo

da

l (inve

sta

si)

Pe

me

rinta

h D

ae

rah

(inve

sta

si n

on

Pe

rma

ne

n)

To

tal

*)

diis

ika

n d

en

ga

n n

am

a S

KP

D P

rovin

si/

Ka

bu

pa

ten

/K

ota

**

) d

iisik

an

de

nga

n n

am

a P

rovin

si/

Ka

bu

pa

ten

/K

ota

**

*)

dis

esu

aik

an

de

nga

n k

ew

en

an

ga

n S

KP

D P

rovin

si/

Ka

bu

pa

ten

/K

ota

BAB III

ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN FUNGSI

A. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi

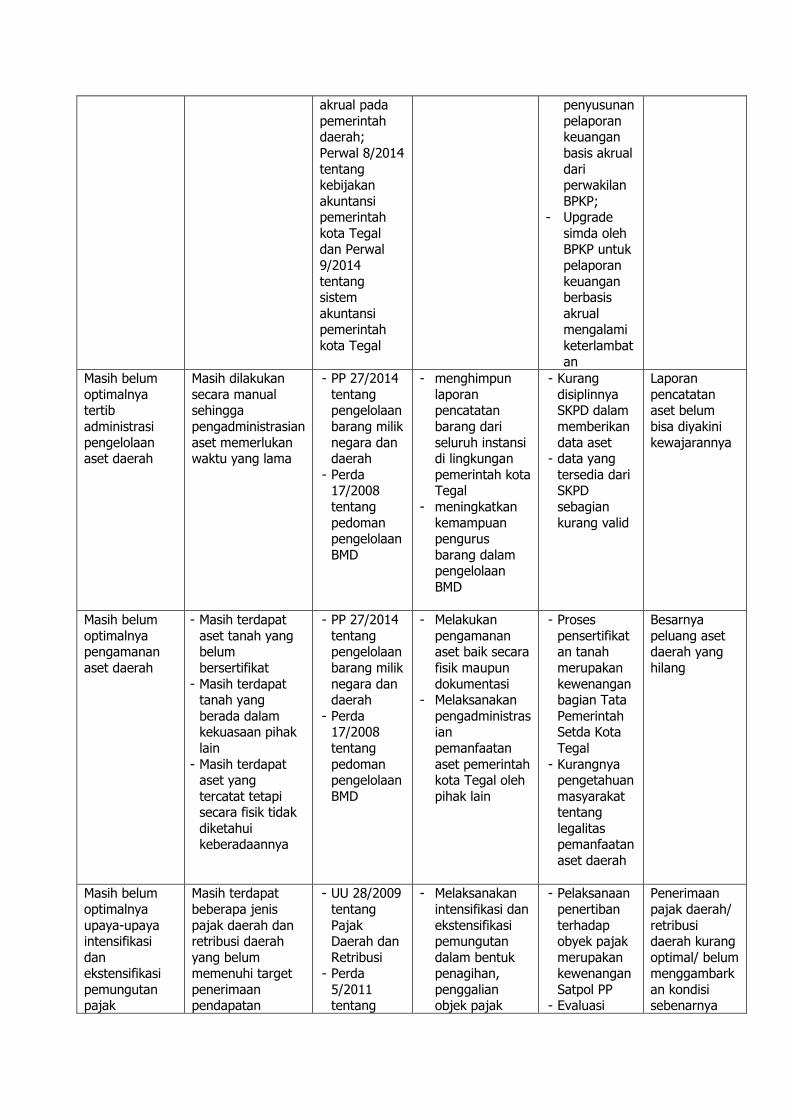

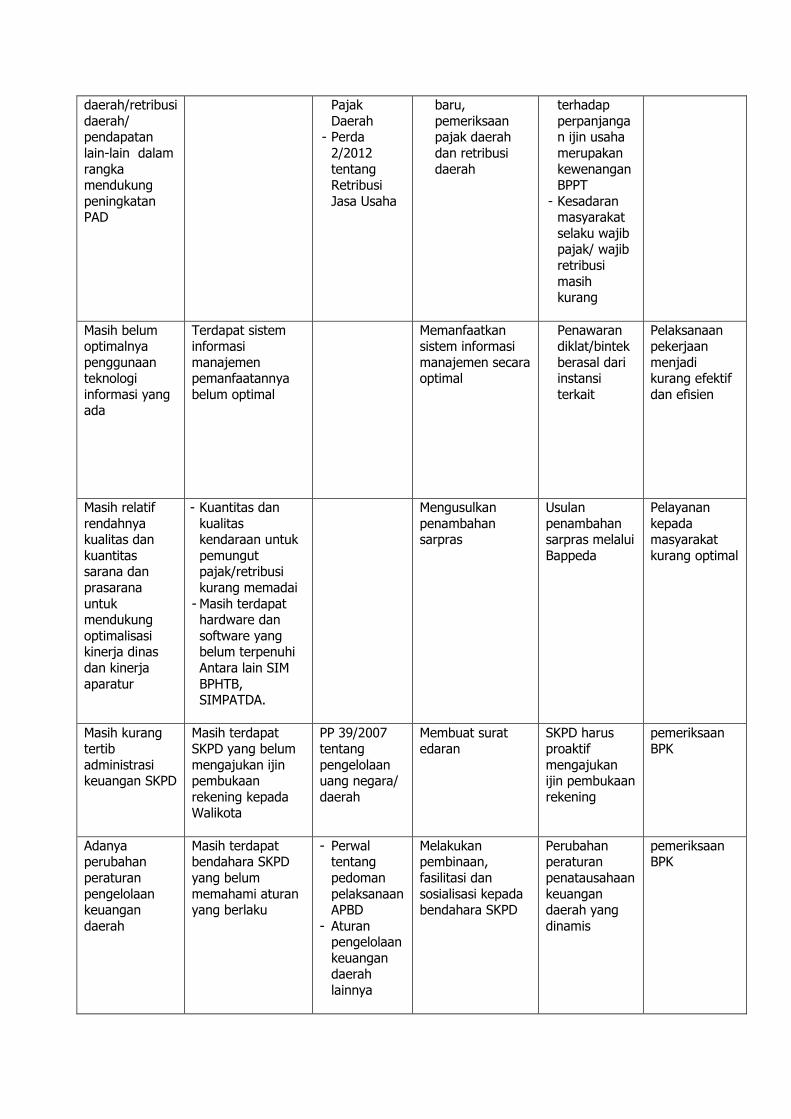

Permasalahan-permasalahan yang dihadapi oleh Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kota Tegal dalam melaksanakan tugas

dan fungsi pelayanaan kepada masyarakat adalah sebagai berikut :

Tabel 3.1 Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi DPPKAD

Kota Tegal

Faktor yang

mempengaruhi

Aspek Kajian Capaian/Kondisi

Saat Ini

Standar yang

Digunakan

INTERNAL

(Kewenangan

SKPD)

EKSTERNAL

(Diluar

kewenangan SKPD)

Permasalahaan

Pelayanan

SKPD

(1) (2) (3) (4) (5) (6) Masih kurangnya

kuantitas dan kualitas SDM

sesuai

spesifikasi teknis

Masih ada beberapa jabatan

struktural yang belum terisi, dan

masih terbatasnya

jumlah staf

- Analisis jabatan

- Perda SOT

- Mengusulkan kepada BKD

untuk mengisi jabatan

struktural yang

kosong dan menambah staf

pelaksana yang profesional

- Mengirimkan

aparatur untuk mengikuti

diklat/ bintek - Melakukan

pembinaan

pegawai

- Pengadaan/ mutasi

pegawai merupakan

kewenangan

BKD - Penawaran

diklat/bintek berasal dari

instansi

terkait

Pelaksanaan pekerjaan

tidak maksimal

Adanya perubahan

kebijakan dan

sistem pelaporan

keuangan

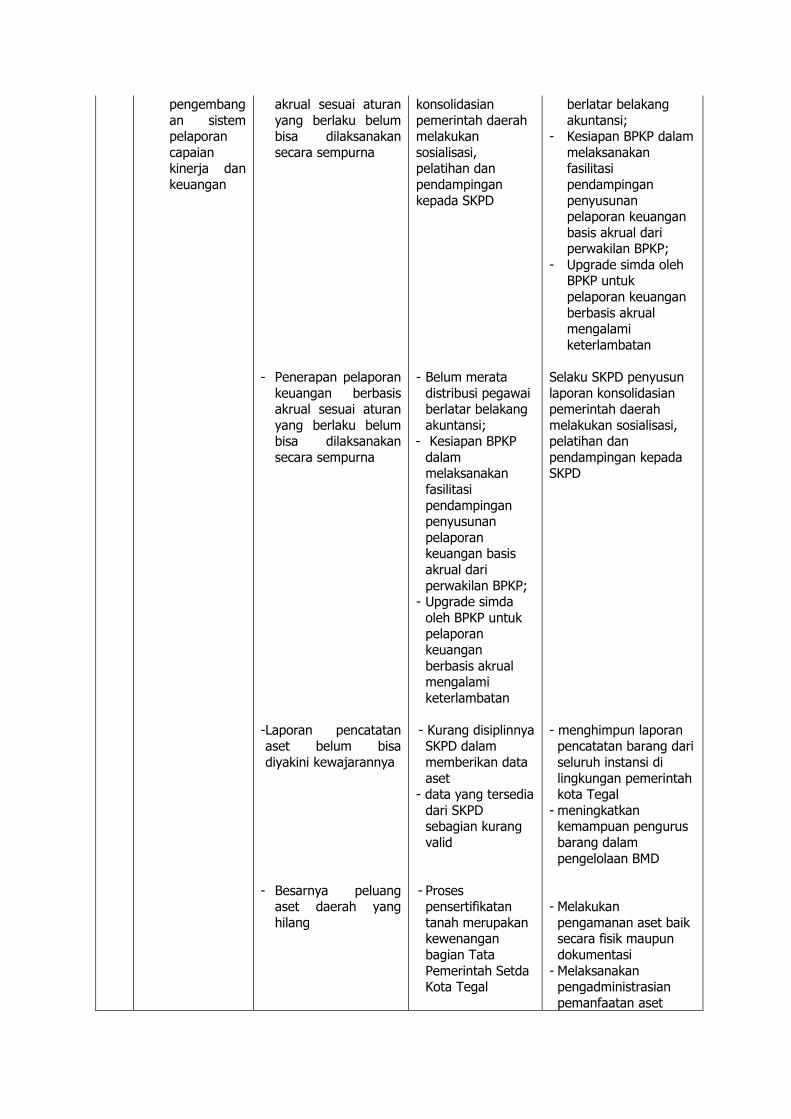

Pelaporan keuangan masih

menggunakan

sistem cash toward accrual basis

PP 71/2010 tentang

standar

akuntansi pemerintahan;

Permendagri 64/2013

tentang

penerapan sistem

akuntansi pemerintahan

berbasis

Selaku SKPD penyusun laporan

konsolidasian

pemerintah daerah melakukan

sosialisasi, pelatihan dan

pendampingan

kepada SKPD

- Belum merata

distribusi

pegawai berlatar

belakang akuntansi;

- Kesiapan

BPKP dalam melaksanak

an fasilitasi pendamping

an

Penerapan pelaporan

keuangan

berbasis akrual sesuai aturan

yang berlaku belum bisa

dilaksanakan

secara sempurna

akrual pada

pemerintah daerah;

Perwal 8/2014

tentang kebijakan

akuntansi pemerintah

kota Tegal dan Perwal

9/2014

tentang sistem

akuntansi pemerintah

kota Tegal

penyusunan

pelaporan keuangan

basis akrual

dari perwakilan

BPKP; - Upgrade

simda oleh BPKP untuk

pelaporan

keuangan berbasis

akrual mengalami

keterlambat

an

Masih belum

optimalnya tertib

administrasi

pengelolaan aset daerah

Masih dilakukan

secara manual sehingga

pengadministrasian

aset memerlukan waktu yang lama

- PP 27/2014

tentang pengelolaan

barang milik

negara dan daerah

- Perda 17/2008

tentang

pedoman pengelolaan

BMD

- menghimpun

laporan pencatatan

barang dari

seluruh instansi di lingkungan

pemerintah kota Tegal

- meningkatkan

kemampuan pengurus

barang dalam pengelolaan

BMD

- Kurang

disiplinnya SKPD dalam

memberikan

data aset - data yang

tersedia dari SKPD

sebagian

kurang valid

Laporan

pencatatan aset belum

bisa diyakini

kewajarannya

Masih belum

optimalnya pengamanan

aset daerah

- Masih terdapat

aset tanah yang belum

bersertifikat

- Masih terdapat tanah yang

berada dalam kekuasaan pihak

lain

- Masih terdapat aset yang

tercatat tetapi secara fisik tidak

diketahui keberadaannya

- PP 27/2014

tentang pengelolaan

barang milik

negara dan daerah

- Perda 17/2008

tentang

pedoman pengelolaan

BMD

- Melakukan

pengamanan aset baik secara

fisik maupun

dokumentasi - Melaksanakan

pengadministrasian

pemanfaatan

aset pemerintah kota Tegal oleh

pihak lain

- Proses

pensertifikatan tanah

merupakan

kewenangan bagian Tata

Pemerintah Setda Kota

Tegal

- Kurangnya pengetahuan

masyarakat tentang

legalitas pemanfaatan

aset daerah

Besarnya

peluang aset daerah yang

hilang

Masih belum

optimalnya

upaya-upaya intensifikasi

dan ekstensifikasi

pemungutan pajak

Masih terdapat

beberapa jenis

pajak daerah dan retribusi daerah

yang belum memenuhi target