lampiran 1.kuesioner penelitian universitas islam negeri...

TRANSCRIPT

Lampiran 1.Kuesioner Penelitian

UNIVERSITAS ISLAM NEGERI (UIN) MAULANA MALIK IBRAHIM

MALANG

FAKULTAS EKONOMI/JURUSAN AKUNTANSI

PENGANTAR Dalam rangka penyelesaian tugas akhir sebagai mahasiswa Program Strata

Satu Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang, saya:

Nama : Devin Nurul Hidayati

NIM : 10520075

Fak/Jur : Ekonomi /Akuntansi

bermaksud melakukan penelitian ilmiah untuk penyusunan skripsi dengan judul

“Faktor-faktor yang Mempengaruhi Kepatuhan Wajib Pajak Badan” (Studi

kasus pada UMKM di Kota Malang) . Sehubungan dengan hal tersebut saya sangat mengharapkan kesediaan

Bapak/Ibu/Saudara untuk meluangkan waktu sejenak untuk mengisi beberapa

pertanyaan pada kuesioner ini.

Data yang diperoleh hanya akan digunakan untuk kepentingan penelitian dan

tidak untuk digunakan sebagai penelitian kinerja ditempat Bapak/Ibu/Saudara

bekerja, sehingga saya akan menjaga kerahasiaan sesuai dengan kode etika

penelitian.

Peneliti sangat mengharapkan kepada semua pihak yang terpilih sebagai

responden dalam penelitian ini dapat bekerja sama dalam memberikan informasi

serta jawaban atas pertanyaan secara benar, jujur, dan objektif. Tidak ada jawaban

yang salah atau benar dalam pilihan saudara, karena tujuan kuesioner ini adalah

untuk meminta persepsi/pendapat saudara.

Terima kasih atas kesediaan Bapak/Ibu/Saudara meluangkan waktu untuk

mengisi kuesioner guna membantu kelancaran penelitian ini.

Malang, Mei 2014

Dosen Pembimbing Peneliti

Sri Andriani, SE., M.Si Devin Nurul Hidayati

NIP19750313200912 1 000

KUESIONER PENELITIAN

FAKTOR-FAKTOR MEMPENGARUHI KEPATUHAN WAJIB PAJAK

BADAN

(Studi pada UMKM di Kota Malang).

Data Responden

1. Umur : .......... tahun

2. Jenis Kelamin : Laki-Laki / Perempuan (coret yang tidak perlu)

3. Pendidikan terakhir : ……………………………………………………

4. Jenis Kepemilikan : Badan/Perseorangan (Coret yang tidak perlu)

5. Jenis Usaha

a. PT (Perseroan Terbatas) c.UD

b. CV(Perusahaan Komanditer) d.Lainya............(sebutkan)

6. Mempunyai NPWP (Nomor Pokok Wajib Pajak)...............

a. Ya b.Tidak

7.Merupakan PKP (Pengusaha Kena Pajak).........................

a. Ya b. Tidak

8. Lama Usaha......................

a. < 1 tahun c. 6-10 tahun

b. 1-5 tahun d. >10 tahun

9. Omset per tahun................

a. < 600 juta c.1-4,8 Miliar

b. 600 juta -1 Miliar d. > 4,8 Miliar

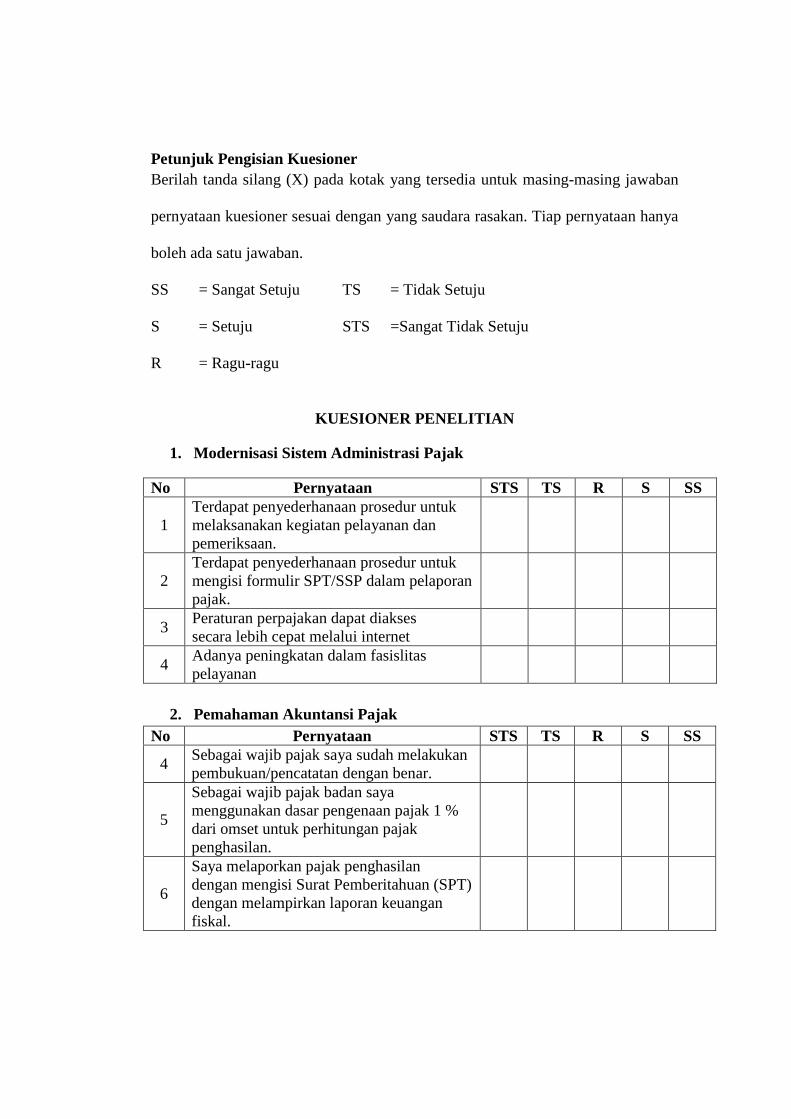

Petunjuk Pengisian Kuesioner

Berilah tanda silang (X) pada kotak yang tersedia untuk masing-masing jawaban

pernyataan kuesioner sesuai dengan yang saudara rasakan. Tiap pernyataan hanya

boleh ada satu jawaban.

SS = Sangat Setuju TS = Tidak Setuju

S = Setuju STS =Sangat Tidak Setuju

R = Ragu-ragu

KUESIONER PENELITIAN

1. Modernisasi Sistem Administrasi Pajak

No Pernyataan STS TS R S SS

1

Terdapat penyederhanaan prosedur untuk

melaksanakan kegiatan pelayanan dan

pemeriksaan.

2

Terdapat penyederhanaan prosedur untuk

mengisi formulir SPT/SSP dalam pelaporan

pajak.

3 Peraturan perpajakan dapat diakses

secara lebih cepat melalui internet

4 Adanya peningkatan dalam fasislitas

pelayanan

2. Pemahaman Akuntansi Pajak

No Pernyataan STS TS R S SS

4 Sebagai wajib pajak saya sudah melakukan

pembukuan/pencatatan dengan benar.

5

Sebagai wajib pajak badan saya

menggunakan dasar pengenaan pajak 1 %

dari omset untuk perhitungan pajak

penghasilan.

6

Saya melaporkan pajak penghasilan

dengan mengisi Surat Pemberitahuan (SPT)

dengan melampirkan laporan keuangan

fiskal.

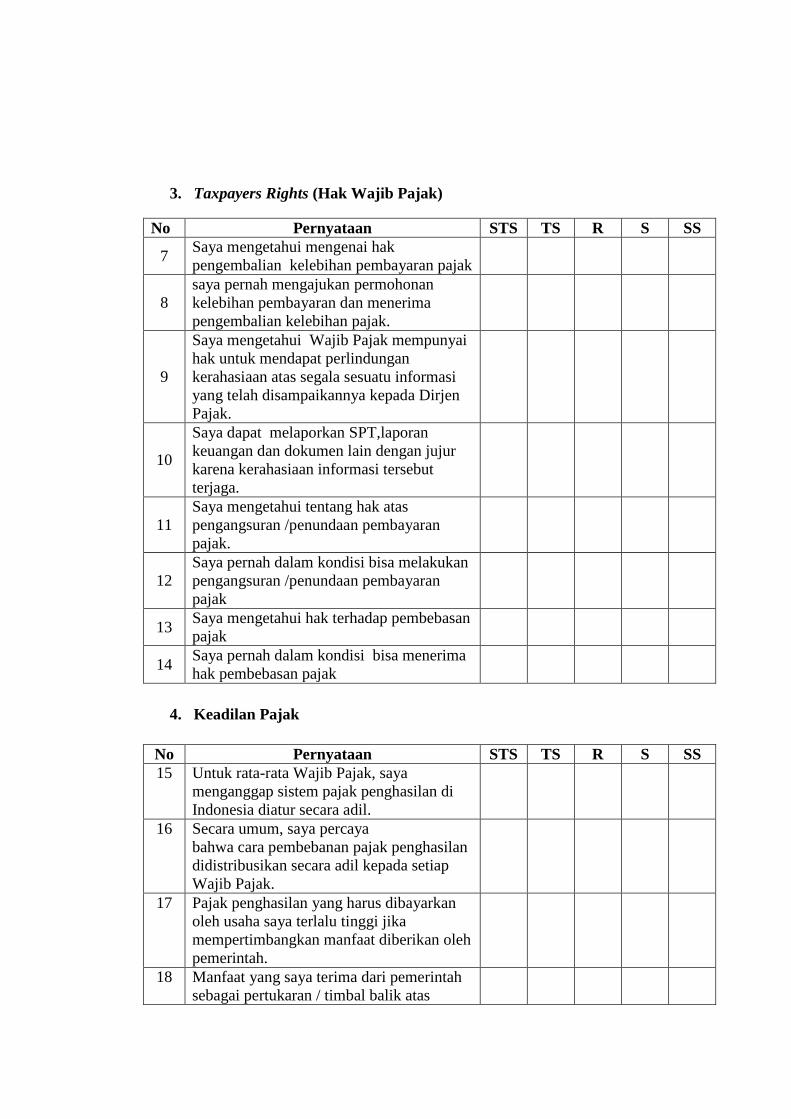

3. Taxpayers Rights (Hak Wajib Pajak)

No Pernyataan STS TS R S SS

7 Saya mengetahui mengenai hak

pengembalian kelebihan pembayaran pajak

8

saya pernah mengajukan permohonan

kelebihan pembayaran dan menerima

pengembalian kelebihan pajak.

9

Saya mengetahui Wajib Pajak mempunyai

hak untuk mendapat perlindungan

kerahasiaan atas segala sesuatu informasi

yang telah disampaikannya kepada Dirjen

Pajak.

10

Saya dapat melaporkan SPT,laporan

keuangan dan dokumen lain dengan jujur

karena kerahasiaan informasi tersebut

terjaga.

11

Saya mengetahui tentang hak atas

pengangsuran /penundaan pembayaran

pajak.

12

Saya pernah dalam kondisi bisa melakukan

pengangsuran /penundaan pembayaran

pajak

13 Saya mengetahui hak terhadap pembebasan

pajak

14 Saya pernah dalam kondisi bisa menerima

hak pembebasan pajak

4. Keadilan Pajak

No Pernyataan STS TS R S SS

15 Untuk rata-rata Wajib Pajak, saya

menganggap sistem pajak penghasilan di

Indonesia diatur secara adil.

16 Secara umum, saya percaya

bahwa cara pembebanan pajak penghasilan

didistribusikan secara adil kepada setiap

Wajib Pajak.

17 Pajak penghasilan yang harus dibayarkan

oleh usaha saya terlalu tinggi jika

mempertimbangkan manfaat diberikan oleh

pemerintah.

18 Manfaat yang saya terima dari pemerintah

sebagai pertukaran / timbal balik atas

pembayaran pajak penghasilan yang kami

bayarkan telah sesuai / adil.

19 Hukum perpajakan (khususnya pajak

penghasilan) yang berlaku saat ini

mengharuskan saya untuk membayar lebih

besar daripada pembagian pajak penghasilan

yang sesuai/ adil.

20 Dibandingkan dengan Wajib Pajak lain saya

membayar pajak penghasilan lebih sedikit

daripada pembagian pajak penghasilan yang

sesuai/ adil.

21 Beberapa pengurangan pajak berdasarkan

peraturan yang berlaku tidak adil, karena

hanya dapat digunakan oleh Wajib Pajak

besar.

22 Pengenaan tarif 1 % dari usaha dengan

peredaran bruto kurang dari 4,8 M bersifat

tidak adil.

23 Penerima penghasilan tinggi memiliki

suatu kemampuan untuk membayar pajak

penghasilan lebih besar

24 Tarif pajak yang adil berarti harus sama

untuk setiap Wajib Pajak.

5. Kepercayaan Wajib Pajak Muslim

No Pernyataan STS TS R S SS

25

Pajak mempunyai kedudukan yang sama

dengan zakat yaitu menjadi kewajiban bagi

umat muslim.

26 Pendapatan saat ini sudah tidak mencukupi

untuk membiayai penyelenggaraan negara.

27

Dana pajak digunakan untuk membiayai

pendidikan, kesehatan, dan keamanan

masyarakat

28

Peningkatan penghasilan pajak mampu

meningkatkan taraf pendidikan dan

kesehatan masyarakat

29 Zakat merupakan salah satu pengurang

pajak.

30

Zakat menjadi pengurang pajak apabila

dibayarkan pada Lembaga Amil Zakat yang

disahkan pemerintah.

Lampiran 2.Hasil Olahan Data Kuesioner

Jawaban Kuesioner Modernisasi Sistem Administrasi Perpajakan

No pertanyaan

Total 1 2 3

1 5 4 4 17

2 5 5 5 19

3 5 5 5 19

4 4 4 4 16

5 4 5 4 17

6 4 4 4 16

7 5 4 5 19

8 5 5 4 18

9 4 4 2 15

10 5 5 5 20

11 5 4 5 19

12 5 4 5 19

13 4 5 4 18

14 3 4 5 16

15 4 4 3 15

16 4 4 4 17

17 4 4 4 16

18 5 4 4 18

19 5 5 5 19

20 4 5 4 18

21 2 4 5 15

22 5 4 5 18

23 5 5 5 19

24 5 5 5 20

25 4 3 3 14

26 5 5 4 19

27 4 4 4 16

28 4 4 4 16

29 5 5 4 18

30 4 3 3 14

31 5 5 5 20

32 5 5 4 19

33 4 3 4 15

34 5 5 5 19

35 4 4 4 16

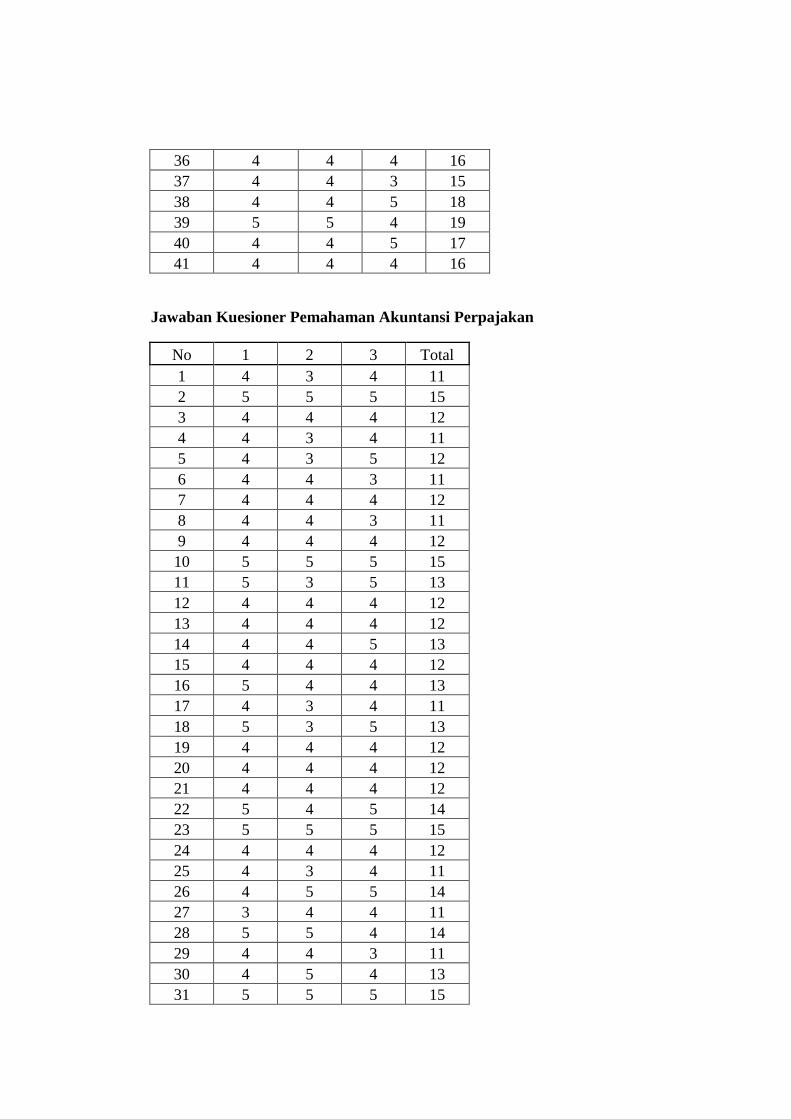

36 4 4 4 16

37 4 4 3 15

38 4 4 5 18

39 5 5 4 19

40 4 4 5 17

41 4 4 4 16

Jawaban Kuesioner Pemahaman Akuntansi Perpajakan

No 1 2 3 Total

1 4 3 4 11

2 5 5 5 15

3 4 4 4 12

4 4 3 4 11

5 4 3 5 12

6 4 4 3 11

7 4 4 4 12

8 4 4 3 11

9 4 4 4 12

10 5 5 5 15

11 5 3 5 13

12 4 4 4 12

13 4 4 4 12

14 4 4 5 13

15 4 4 4 12

16 5 4 4 13

17 4 3 4 11

18 5 3 5 13

19 4 4 4 12

20 4 4 4 12

21 4 4 4 12

22 5 4 5 14

23 5 5 5 15

24 4 4 4 12

25 4 3 4 11

26 4 5 5 14

27 3 4 4 11

28 5 5 4 14

29 4 4 3 11

30 4 5 4 13

31 5 5 5 15

32 5 4 5 14

33 5 4 5 14

34 5 4 4 13

35 3 4 4 11

36 4 4 4 12

37 4 4 4 12

38 5 4 4 13

39 5 3 5 13

40 4 3 4 11

41 4 4 3 11

Jawaban kuesioner Taxpayer’s Rights

No 1 2 3 4 5 6 7 8 Total

1 4 4 3 3 4 3 3 3 27

2 4 4 3 3 4 3 4 3 28

3 4 4 4 4 4 3 3 3 29

4 3 2 3 4 3 3 4 4 26

5 4 3 4 4 4 3 4 3 29

6 3 3 4 4 3 4 3 3 27

7 4 3 4 5 4 4 5 4 33

8 4 4 4 4 5 4 4 5 34

9 4 3 3 4 4 3 3 3 27

10 5 5 5 5 5 5 5 5 40

11 5 5 5 5 5 4 5 4 38

12 4 4 4 4 2 2 2 2 24

13 5 3 4 5 4 3 4 3 31

14 4 4 4 5 4 4 3 3 31

15 3 3 4 4 4 3 4 3 28

16 3 3 5 5 3 3 3 4 29

17 3 3 3 3 3 3 3 3 24

18 5 5 5 5 5 4 5 4 38

19 4 4 4 4 3 3 3 3 28

20 5 3 4 5 4 3 4 3 31

21 4 4 4 5 4 4 3 3 31

22 4 4 4 4 4 3 3 3 29

23 4 4 5 5 2 2 3 3 28

24 4 4 4 4 4 4 4 4 32

25 4 3 3 3 3 3 3 3 25

26 5 4 5 5 4 4 5 4 36

27 4 3 4 3 3 4 4 4 29

28 4 5 4 5 4 4 4 4 34

29 4 4 3 3 4 3 3 3 27

30 4 3 4 5 4 4 4 3 31

31 4 5 4 5 4 4 4 4 34

32 5 5 4 4 5 5 4 4 36

33 4 3 3 3 4 4 3 3 27

34 4 5 5 5 4 4 5 4 36

35 4 3 4 3 3 4 4 4 29

36 4 5 4 5 4 4 4 4 34

37 3 3 4 4 4 3 4 4 29

38 3 3 5 5 3 3 3 3 28

39 5 5 5 5 5 5 5 3 38

40 4 3 4 4 4 3 4 3 29

41 3 3 4 4 3 4 3 3 27

Jawaban Kuesioner keadilan pajak

No 1 2 3 4 5 6 7 8 9 10 Total

1 2 3 5 5 5 3 5 4 4 5 41

2 5 5 4 5 2 3 3 3 5 2 37

3 4 4 4 4 4 4 4 4 3 4 39

4 4 4 3 3 4 3 4 3 4 3 35

5 4 4 2 3 4 3 4 5 4 2 35

6 3 3 3 3 4 3 4 3 2 4 32

7 4 4 3 4 5 4 5 4 4 4 41

8 3 3 3 3 4 4 4 4 4 4 36

9 2 4 3 3 3 2 4 3 3 3 30

10 5 5 5 4 4 3 3 4 3 4 40

11 4 4 5 4 4 2 2 4 4 2 35

12 4 4 4 4 4 4 4 4 3 2 37

13 4 4 4 3 4 4 3 4 3 4 37

14 4 4 3 4 4 4 4 5 4 4 40

15 3 5 5 1 3 3 4 3 4 4 35

16 4 4 2 4 3 2 2 2 4 2 29

17 3 4 4 3 4 4 3 4 5 4 38

18 4 4 5 4 4 3 3 4 4 3 38

19 4 4 4 4 4 4 4 3 5 4 40

20 4 4 4 5 4 4 3 3 4 3 38

21 4 4 2 4 4 4 4 5 4 4 39

22 2 3 5 5 5 4 5 3 4 5 41

23 5 5 4 5 2 3 3 3 5 2 37

24 4 4 4 4 4 4 4 4 4 4 40

25 4 4 4 4 4 4 4 4 3 2 37

26 4 4 2 3 3 2 3 1 4 1 27

27 3 3 4 3 3 4 3 2 3 4 32

28 4 4 4 3 4 4 5 4 4 3 39

29 3 5 5 5 4 4 4 4 5 4 43

30 2 4 3 3 4 3 4 4 4 4 35

31 5 5 5 4 4 3 3 4 3 4 40

32 5 5 5 5 5 4 5 4 4 4 46

33 4 3 4 4 3 4 3 4 4 4 37

34 3 3 4 3 3 4 3 2 3 4 32

35 4 4 3 3 2 2 3 2 4 1 28

36 4 4 4 3 4 4 5 4 4 4 40

37 3 3 5 5 1 3 3 3 3 3 32

38 4 4 3 4 2 2 2 2 4 2 29

39 5 5 5 5 5 5 5 5 5 2 47

40 4 4 2 3 4 2 4 4 4 2 33

41 3 4 3 3 4 3 4 3 2 4 33

Jawaban Kuesioner Kepercayaan Wajib Pajak Muslim

No 1 2 3 4 5 6 Total

1 5 4 5 5 4 4 27

2 5 2 5 5 5 4 26

3 4 4 4 4 3 3 22

4 4 4 3 4 4 4 23

5 4 5 4 5 5 5 28

6 3 3 4 4 3 3 20

7 4 4 4 4 4 4 24

8 2 3 4 4 4 4 21

9 2 4 5 3 3 3 20

10 4 2 4 5 4 4 23

11 4 2 4 5 4 4 23

12 4 4 4 4 4 3 23

13 2 2 3 3 2 2 14

14 5 4 4 4 4 4 25

15 4 2 3 3 2 3 17

16 1 1 5 3 1 3 14

17 2 4 4 4 5 3 22

18 4 4 4 3 4 4 23

19 4 4 5 4 4 4 25

20 2 2 3 3 4 4 18

21 5 4 4 5 5 4 27

22 4 2 5 5 2 3 21

23 5 4 5 5 4 3 26

24 4 5 5 5 3 5 27

25 4 4 4 4 2 2 20

26 1 1 5 5 3 1 16

27 4 3 4 4 4 5 24

28 3 2 3 3 2 2 15

29 4 4 4 4 5 4 25

30 2 3 4 4 4 5 22

31 2 4 5 3 3 4 21

32 4 2 4 5 4 4 23

33 2 3 4 4 4 3 20

34 1 1 5 5 3 1 16

35 1 2 3 3 2 2 13

36 4 3 4 4 4 5 24

37 4 4 4 4 5 4 25

38 1 1 5 3 1 3 14

39 2 4 4 4 3 3 20

40 2 2 3 3 5 5 20

41 4 5 4 4 5 5 27

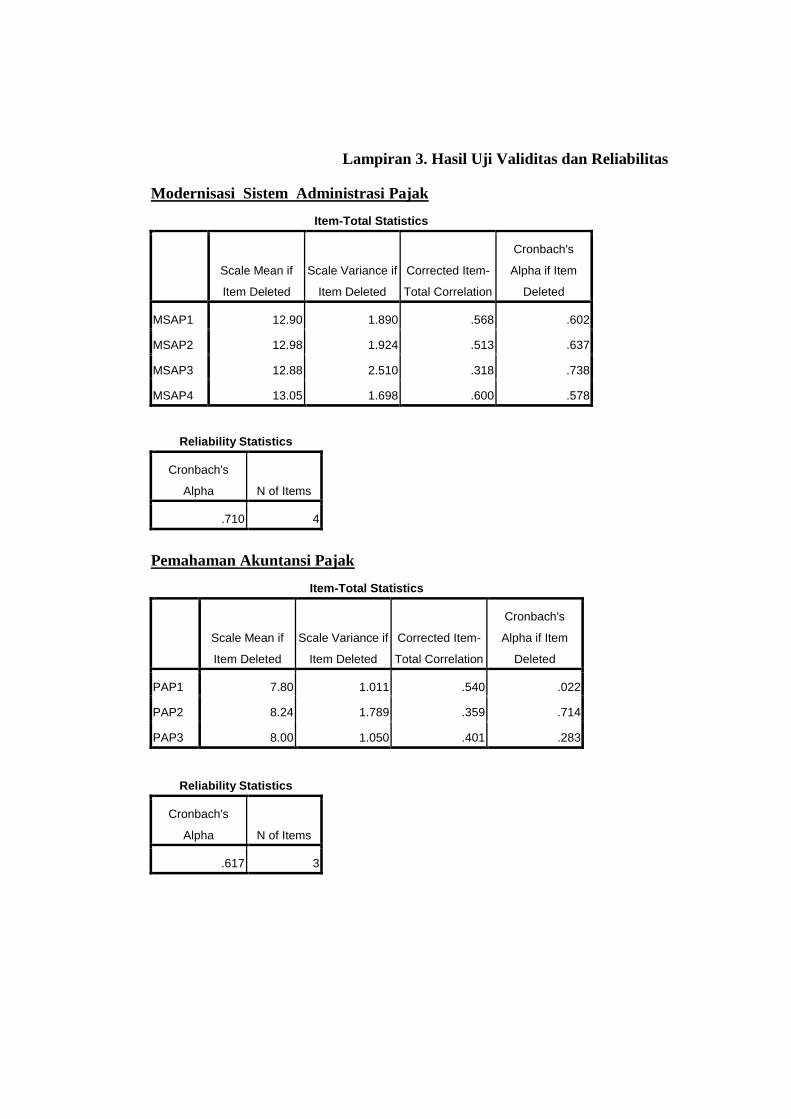

Lampiran 3. Hasil Uji Validitas dan Reliabilitas

Modernisasi Sistem Administrasi Pajak

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

MSAP1 12.90 1.890 .568 .602

MSAP2 12.98 1.924 .513 .637

MSAP3 12.88 2.510 .318 .738

MSAP4 13.05 1.698 .600 .578

Reliability Statistics

Cronbach's

Alpha N of Items

.710 4

Pemahaman Akuntansi Pajak

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

PAP1 7.80 1.011 .540 .022

PAP2 8.24 1.789 .359 .714

PAP3 8.00 1.050 .401 .283

Reliability Statistics

Cronbach's

Alpha N of Items

.617 3

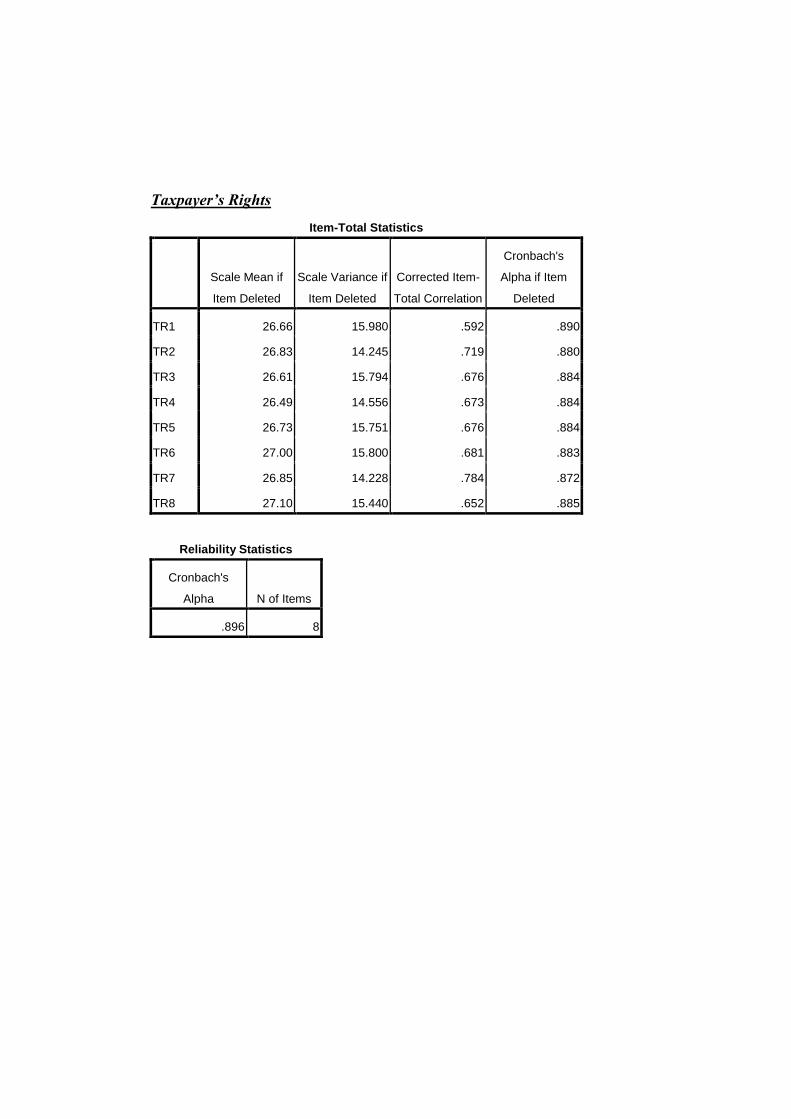

Taxpayer’s Rights

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

TR1 26.66 15.980 .592 .890

TR2 26.83 14.245 .719 .880

TR3 26.61 15.794 .676 .884

TR4 26.49 14.556 .673 .884

TR5 26.73 15.751 .676 .884

TR6 27.00 15.800 .681 .883

TR7 26.85 14.228 .784 .872

TR8 27.10 15.440 .652 .885

Reliability Statistics

Cronbach's

Alpha N of Items

.896 8

Keadilan Pajak

Reliability Statistics

Cronbach's

Alpha N of Items

.912 10

Kepercayaan Wajib Pajak Muslim

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

KWPM1 18.22 13.726 .662 .857

KWPM2 18.27 12.351 .819 .827

KWPM3 17.76 14.039 .749 .842

KWPM4 17.68 14.572 .753 .844

KWPM5 17.90 14.240 .650 .858

KWPM6 17.98 16.074 .467 .885

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected Item-

Total Correlation

Cronbach's

Alpha if Item

Deleted

TP1 32.17 36.745 .619 .906

TP2 32.02 36.074 .683 .903

TP3 32.12 34.810 .727 .900

TP4 32.24 36.589 .650 .904

TP5 32.29 35.562 .727 .900

TP6 32.46 35.605 .722 .900

TP7 32.37 34.788 .721 .900

TP8 32.41 34.449 .707 .901

TP9 32.29 34.562 .748 .898

TP10 32.51 36.706 .500 .914

Reliability Statistics

Cronbach's

Alpha N of Items

.875 6

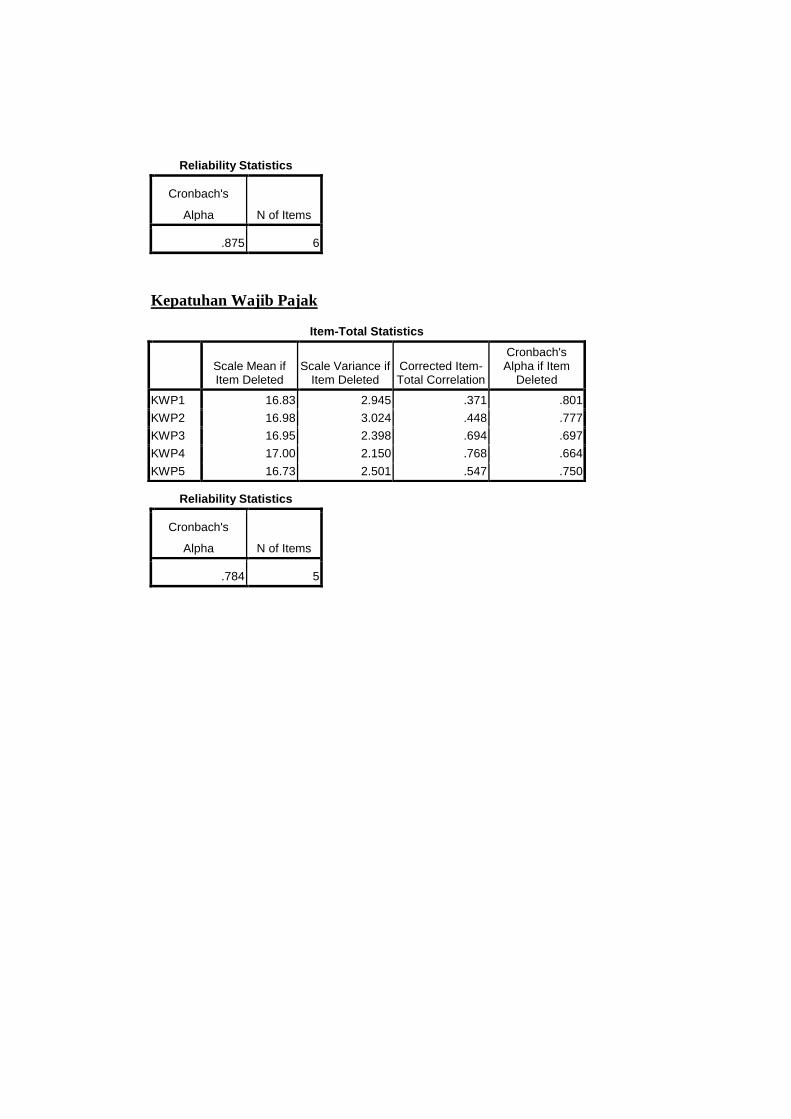

Kepatuhan Wajib Pajak

Reliability Statistics

Cronbach's

Alpha N of Items

.784 5

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

KWP1 16.83 2.945 .371 .801

KWP2 16.98 3.024 .448 .777

KWP3 16.95 2.398 .694 .697

KWP4 17.00 2.150 .768 .664

KWP5 16.73 2.501 .547 .750

Lampiran 4. Hasil Analisis Faktor

Hasil Uji KMO dan Barlett’s Test tahap 1

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. .643

Bartlett's Test of Sphericity Approx. Chi-Square 302.588

df 153

Sig. .000

Hasil Uji KMO dan Barlett’s Test Tahap 2

KMO and Bartlett's Test

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. .671

Bartlett's Test of Sphericity Approx. Chi-Square 283.859

df 136

Sig. .000

Hasil Pengujian Communalities

Communalities

Initial Extraction

X1 1.000 .705

X2 1.000 .670

X3 1.000 .761

X5 1.000 .687

X7 1.000 .768

X8 1.000 .666

X9 1.000 .679

X10 1.000 .578

X12 1.000 .747

X14 1.000 .801

X15 1.000 .666

X20 1.000 .716

X21 1.000 .673

X23 1.000 .809

X24 1.000 .507

X29 1.000 .520

X31 1.000 .723

Extraction Method: Principal

Component Analysis.

Hasil Pengujian Total Variance Explained

Total Variance Explained

Compo

nent

Initial Eigenvalues

Extraction Sums of Squared

Loadings Rotation Sums of Squared Loadings

Total

% of

Variance

Cumulative

% Total

% of

Variance

Cumulative

% Total

% of

Variance

Cumulative

%

1 4.821 28.357 28.357 4.821 28.357 28.357 2.929 17.231 17.231

2 2.463 14.487 42.844 2.463 14.487 42.844 2.545 14.972 32.203

3 1.903 11.192 54.037 1.903 11.192 54.037 2.545 14.971 47.174

4 1.266 7.450 61.486 1.266 7.450 61.486 1.993 11.723 58.897

5 1.224 7.202 68.688 1.224 7.202 68.688 1.664 9.791 68.688

6 .959 5.643 74.331

7 .772 4.543 78.874

8 .711 4.180 83.054

9 .582 3.422 86.476

10 .505 2.970 89.446

11 .396 2.331 91.778

12 .340 2.000 93.778

13 .326 1.919 95.697

14 .253 1.486 97.183

15 .236 1.387 98.570

16 .128 .752 99.323

17 .115 .677 100.000

Extraction Method: Principal Component

Analysis.

Hasil Uji Component Matrixa

Component

1 2 3 4 5

X1 .579 -.085 -.250 .072 .544

X2 .540 -.065 -.028 .133 .596

X3 .528 -.246 -.147 -.632 .019

X5 .579 -.036 -.545 -.027 -.230

X7 .610 -.009 -.386 .129 -.480

X8 .772 .164 .076 -.191 -.030

X9 .795 .166 -.097 .057 .087

X10 .542 -.501 -.110 -.140 -.025

X12 .716 .161 .380 -.068 -.242

X14 .693 -.337 .437 .043 -.120

X15 .482 -.443 .472 .116 .046

X20 .314 .683 .243 -.284 .108

X21 .138 .740 .072 .028 .318

X23 .219 .805 .169 -.097 -.274

X24 .239 .223 -.264 .564 -.112

X29 .481 .112 -.133 .508 -.006

X31 .087 -.155 .779 .282 -.074

Extraction Method: Principal Component Analysis.

a. 5 components extracted.

Hasil Rotated Component Matrixa

Component

1 2 3 4 5

X1 .254 .025 .014 .787 .145

X2 .080 .178 .066 .784 .111

X3 .254 .097 .037 .723 -.403

X5 -.403 -.122 -.011 .146 .726

X7 .353 .074 .023 -.071 .702

X8 .536 .332 .427 .282 .078

X9 .470 .230 .334 .440 .317

X10 .565 .308 -.292 .278 -.041

X12 .602 .397 .457 .037 .127

X14 .802 .350 -.002 .180 .053

X15 .754 .119 -.161 .239 -.019

X20 .055 .044 .830 .112 -.098

X21 -.215 -.169 .717 .260 .130

X23 .073 -.007 .842 -.249 .179

X24 .027 -.059 .703 .073 .063

X29 .131 .633 .081 .261 .167

X31 -.350 .767 .025 -.106 .013

Extraction Method: Principal Component Analysis.

Rotation Method: Varimax with Kaiser Normalization.

a. Rotation converged in 7 iterations.