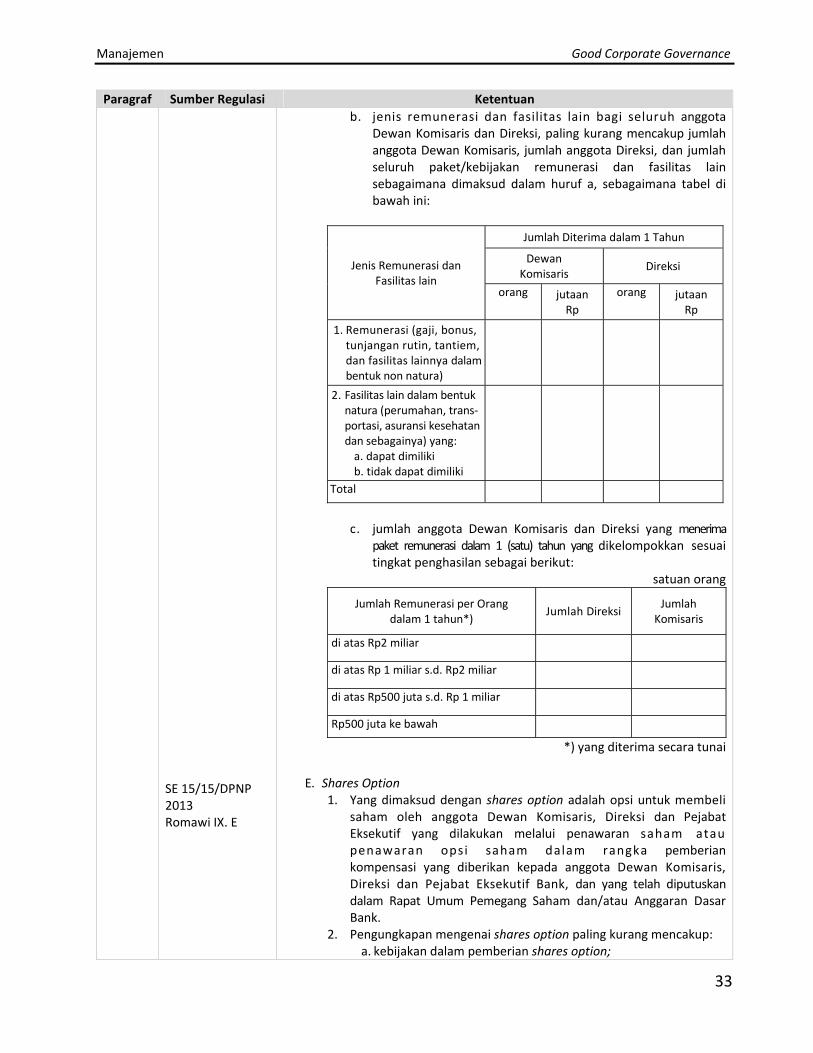

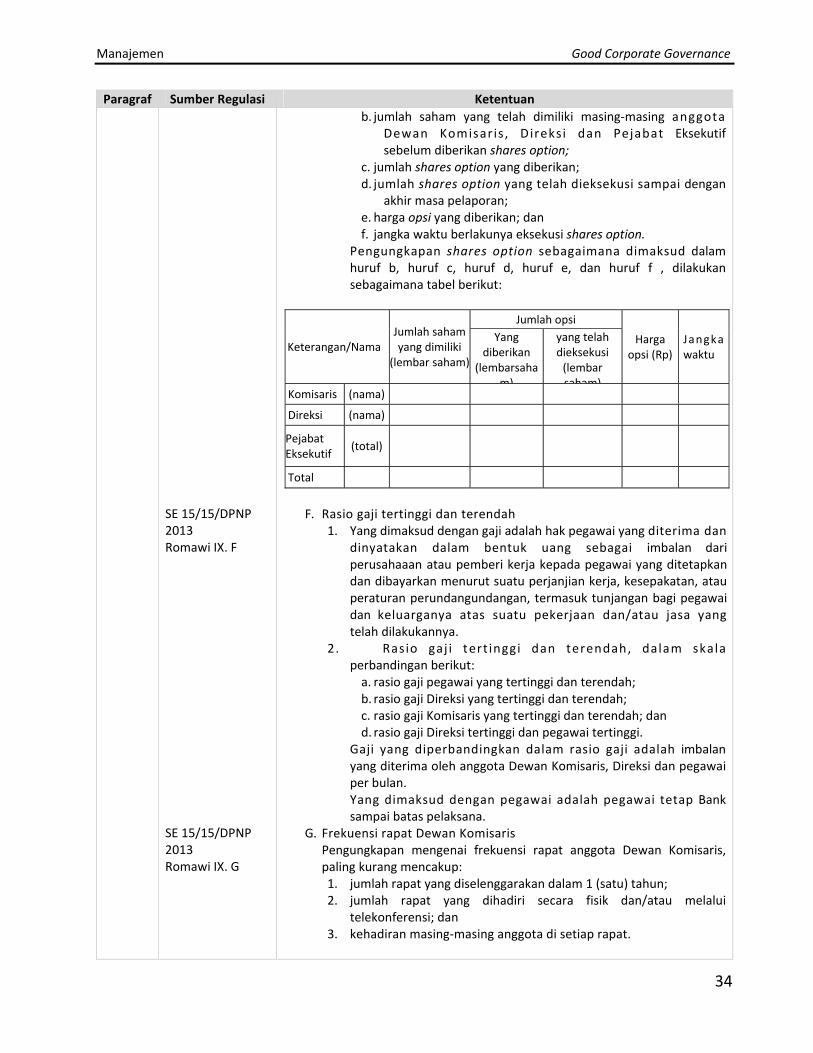

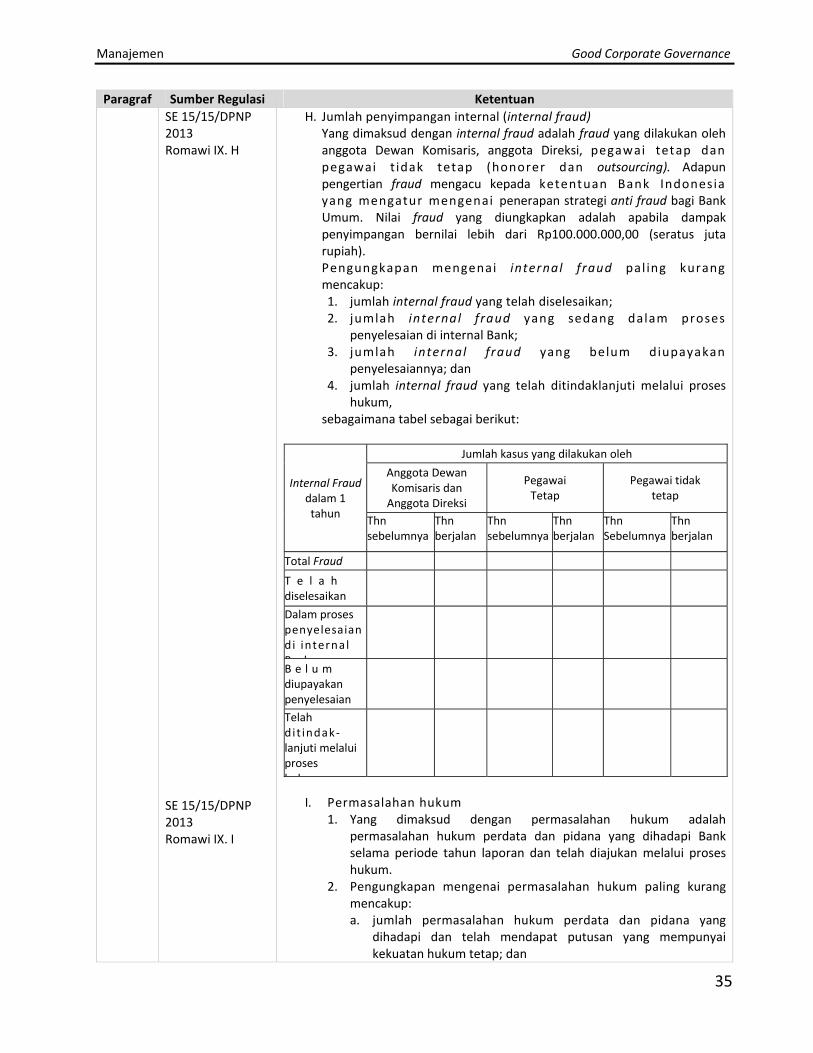

kodifikasi peraturan bank indonesia manajemen - bi.go.id complete.pdf · manajemen good corporate...

TRANSCRIPT

Kodifikasi Peraturan Bank Indonesia

Manajemen Good Corporate Governance

DISCLAIMER Isi kodifikasi ini adalah himpunan peraturan Bank Indonesia yang disusun secara sistematis berdasarkan kelompok dan topik tertentu untuk memudahkan pembaca memahami peraturan dan menelusuri rekam jejak keberlakuan suatu peraturan Bank Indonesia. Penyusunan kodifikasi ini telah melalui proses pemeriksaan dan editing terkait keakuratan dan kelengkapan peraturan yang dikodifikasikan. Namun demikian mengingat bahwa peraturan Bank Indonesia dapat berubah dari waktu ke waktu, maka setiap akses dan penggunaan atas kodifikasi ini agar dilakukan secara bijaksana dengan memperhatikan tanggal unggah dan sumber orisinal dari masing-masing peraturan Bank Indonesia yang dirujuk.1

1 Peraturan Bank Indonesia dapat diakses pada situs resmi Bank Indonesia http://www.bi.go.id/ atau melalui fasilitas pencarian peraturan pada situs resmi Bank Indonesia (http://www.bi.go.id/web/id/Peraturan/Search/).

Tim Penyusun Zainal Abidin Ramlan Ginting Chandra Murniadi Gantiah Wuryandani Zulkarnain Sitompul

Siti Astiyah Wahyu Yuwana Hidayat

Komala Dewi Wirza Ayu Novriana Patrick A. Kapugu Ristia Icha Pramesi

Pusat Riset dan Edukasi Bank Sentral (PRES) Bank Indonesia Telp: 021 29817321 Fax.: 021 2311580 email: [email protected] Hak Cipta © 2013, Bank Indonesia 2013

Kodifikasi Peraturan Bank Indonesia

Manajemen

Good Corporate Governance

Manajemen Good Corporate Governance

i

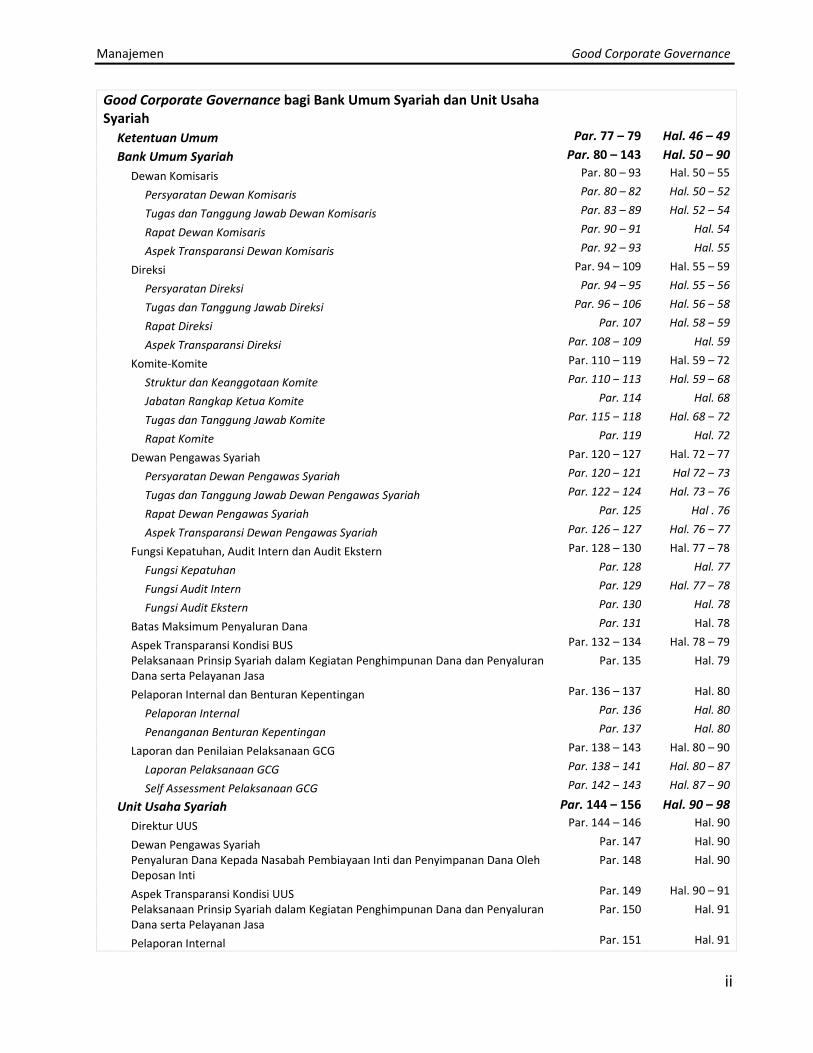

DAFTAR ISI

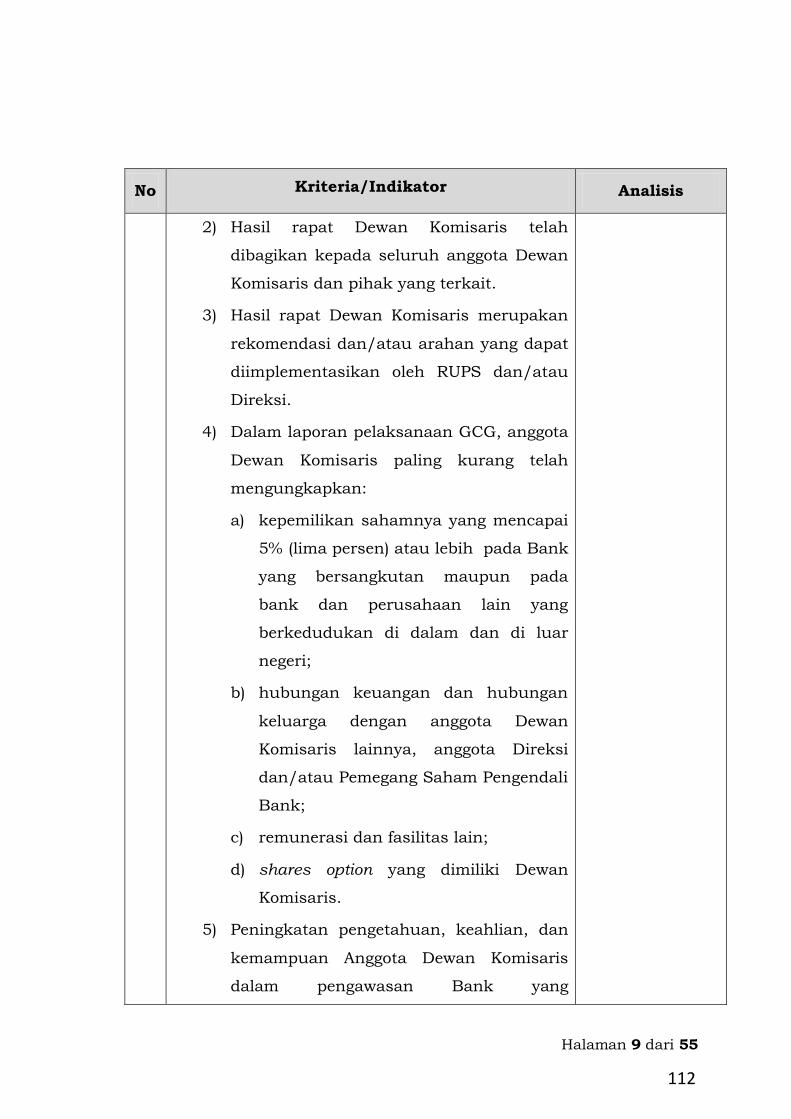

Paragraf

Halaman

Daftar Isi Hal. i – iii

Rekam Jejak Regulasi Good Corporate Governance Hal. iv

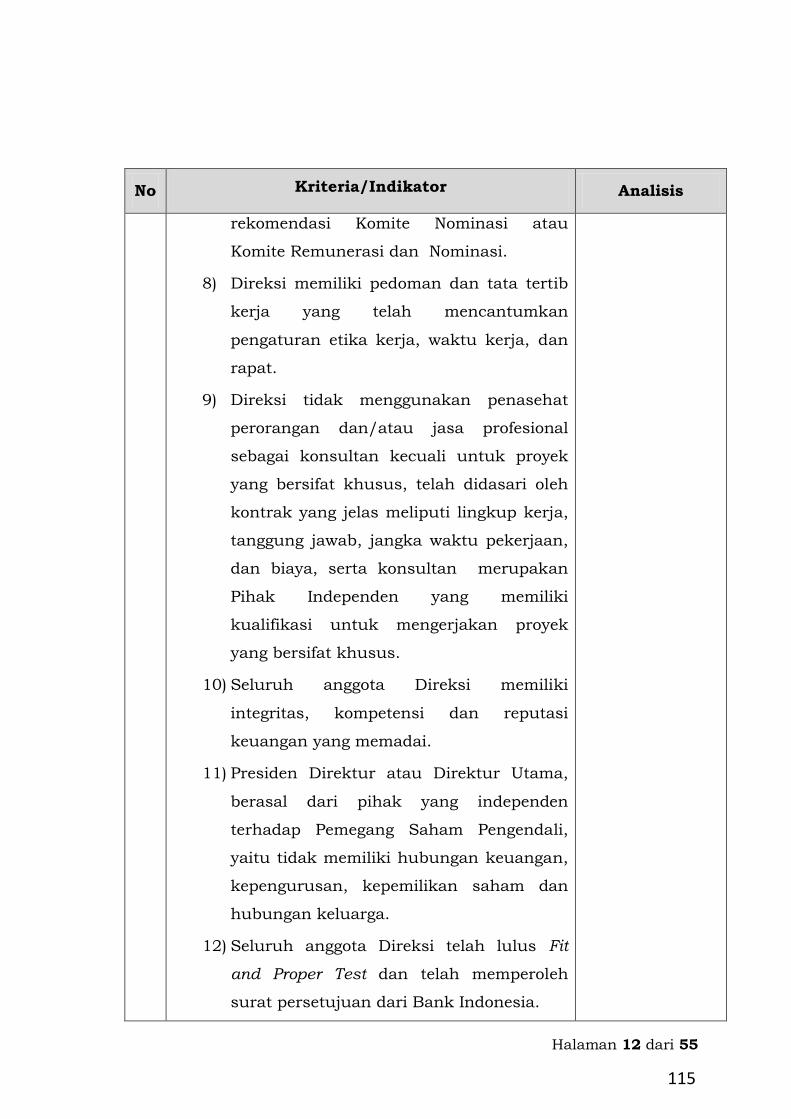

Dasar Hukum Hal. v

Regulasi Terkait Hal. v

Regulasi Bank Indonesia Hal.v

Good Corporate Governance Bagi Bank Umum

Ketentuan Umum Par. 1 – 3 Hal. 1 – 3

Dewan Komisaris Par. 4 – 18 Hal. 4 – 12

Jumlah, Komposisi, Kriteria dan Independensi Dewan Komisaris Par. 4 – 7 Hal. 4 – 8

Tugas dan Tanggung Jawab Dewan Komisaris Par. 8 – 14 Hal. 8 – 10

Rapat Dewan Komisaris Par. 15 – 16 Hal. 10 – 11

Aspek Transparansi Dewan Komisaris Par. 17 – 18 Hal. 11 – 12

Direksi Par. 19 – 37 Hal. 12 – 18

Jumlah, Komposisi, Kriteria dan Independensi Direksi Par. 19 – 24 Hal. 12 – 15

Tugas dan Tanggung Jawab Direksi Par. 25 – 34 Hal. 15 – 17

Rapat Direksi Par. 35 Hal. 17

Aspek Transparansi Direksi Par. 36 – 37 Hal. 17 – 18

Komite‐Komite Par. 38 – 49 Hal. 18 – 25

Struktur dan Keanggotaan Komite Par. 38 – 42 Hal. 18 – 23

Jabatan Rangkap Ketua Komite Par. 43 Hal. 23

Tugas dan Tanggung Jawab Komite Par. 44 – 47 Hal. 23 – 25

Rapat Komite Par. 48 – 49 Hal. 25

Fungsi Kepatuhan, Audit Intern Dan Audit Ekstern Par. 50 – 53 Hal. 26

Fungsi Kepatuhan Bank Par. 50 – 51 Hal. 26

Fungsi Audit Intern Par. 52 Hal. 26

Fungsi Audit Ekstern Par. 53 Hal. 26

Penerapan Manajemen Risiko Par. 54 Hal. 27

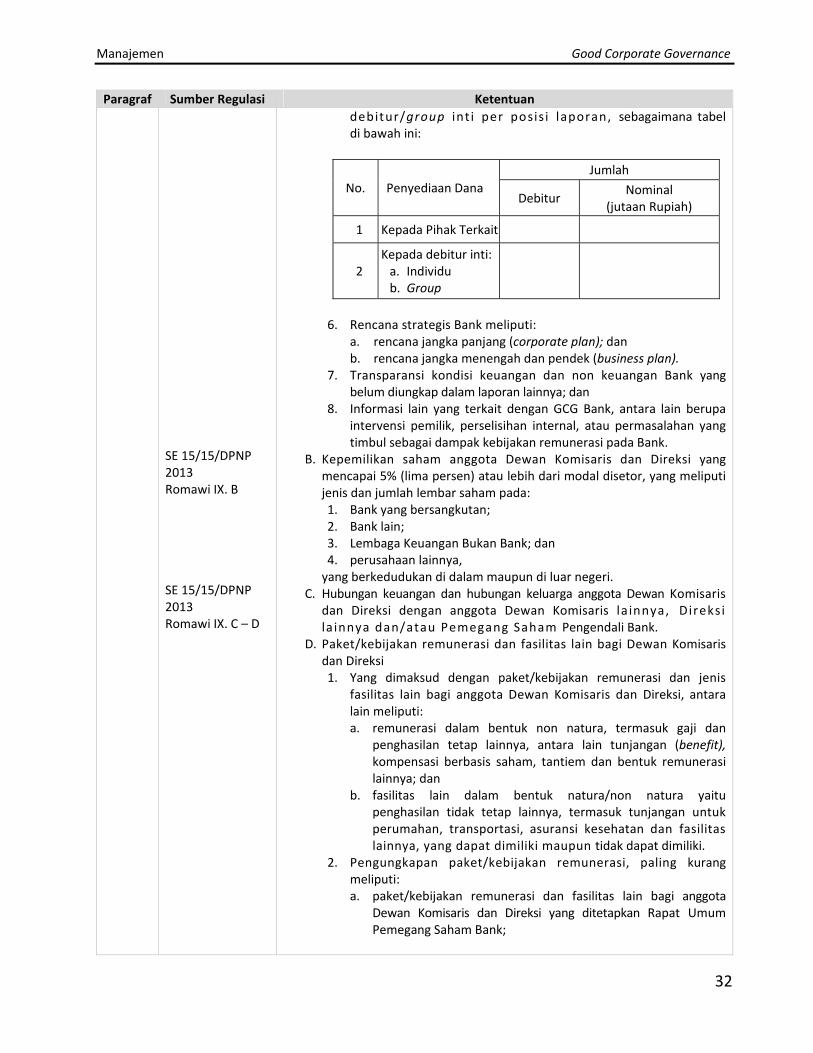

Penyediaan Dana Kepada Pihak Terkait Dan Penyediaan Dana Besar Par. 55 – 56 Hal. 27

Rencana Strategis Bank Par. 57 Hal. 27

Aspek Transparansi Kondisi Bank Par. 58 – 59 Hal. 27 – 28

Pelaporan Internal Dan Benturan Kepentingan Par. 60 – 61 Hal. 28 – 29

Pelaporan Internal Par. 60 Hal. 28

Penanganan Benturan Kepentingan Par. 61 Hal. 28 – 29

Laporan Dan Penilaian Pelaksanaan Good Corporate Governance Par. 62 – 67 Hal. 29 – 44

Laporan Pelaksanaan Good Corporate Governance Par. 62 – 65 Hal. 29 – 37

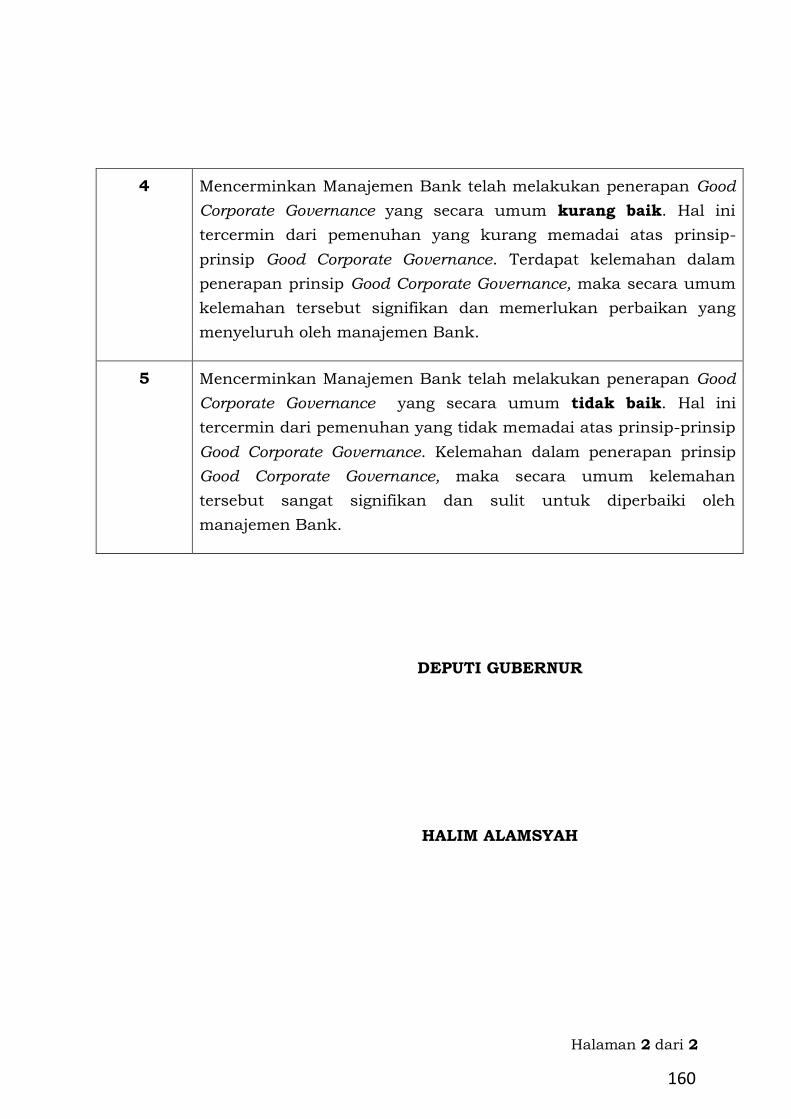

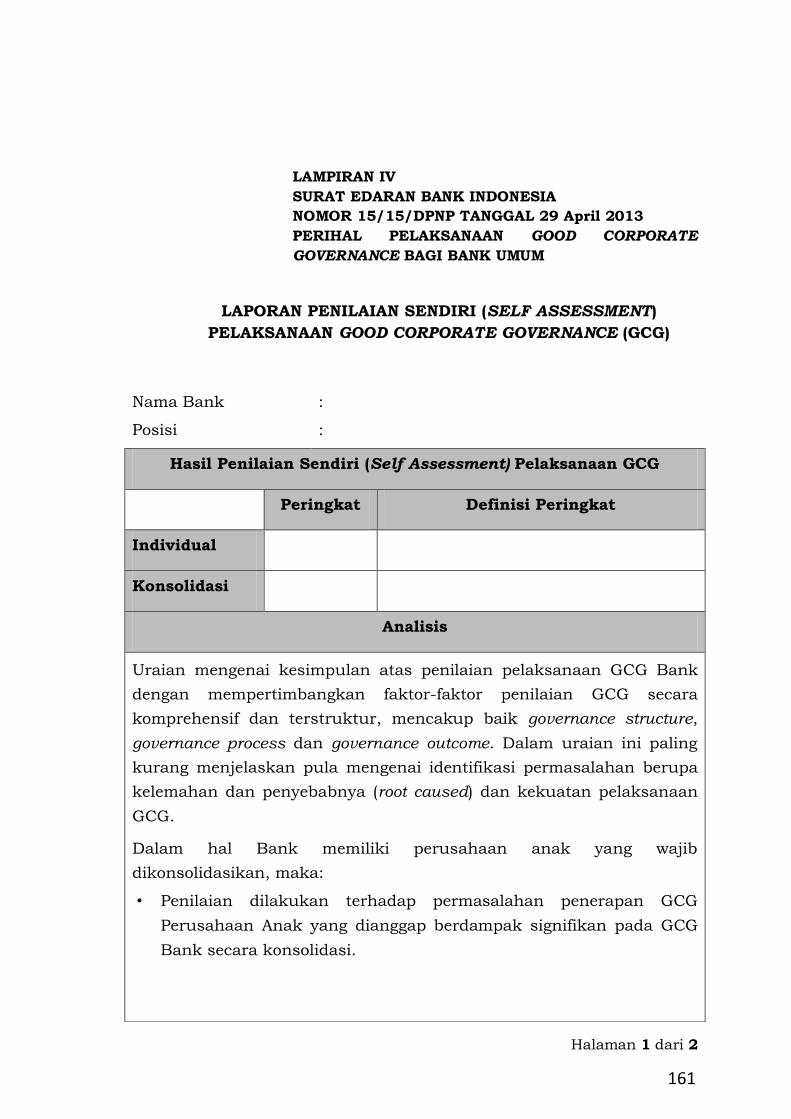

Penilaian Pelaksanaan Good Corporate Governance (Self Assessment) Par. 66 – 67 Hal. 37 – 44

Pelaksanaan Good Corporate Governance Pada Kantor Cabang Bank Asing Par. 68 – 69 Hal. 44

Sanksi Par. 70 – 76 Hal. 44 – 46

Sanksi Pelaksanaan Good Corporate Governance Par. 70 – 75 Hal. 44 – 45

Sanksi Pelaporan

Par. 76 Hal.45 – 46

Manajemen Good Corporate Governance

ii

Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah

Ketentuan Umum Par. 77 – 79 Hal. 46 – 49

Bank Umum Syariah Par. 80 – 143 Hal. 50 – 90

Dewan Komisaris Par. 80 – 93 Hal. 50 – 55

Persyaratan Dewan Komisaris Par. 80 – 82 Hal. 50 – 52

Tugas dan Tanggung Jawab Dewan Komisaris Par. 83 – 89 Hal. 52 – 54

Rapat Dewan Komisaris Par. 90 – 91 Hal. 54

Aspek Transparansi Dewan Komisaris Par. 92 – 93 Hal. 55

Direksi Par. 94 – 109 Hal. 55 – 59

Persyaratan Direksi Par. 94 – 95 Hal. 55 – 56

Tugas dan Tanggung Jawab Direksi Par. 96 – 106 Hal. 56 – 58

Rapat Direksi Par. 107 Hal. 58 – 59

Aspek Transparansi Direksi Par. 108 – 109 Hal. 59

Komite‐Komite Par. 110 – 119 Hal. 59 – 72

Struktur dan Keanggotaan Komite Par. 110 – 113 Hal. 59 – 68

Jabatan Rangkap Ketua Komite Par. 114 Hal. 68

Tugas dan Tanggung Jawab Komite Par. 115 – 118 Hal. 68 – 72

Rapat Komite Par. 119 Hal. 72

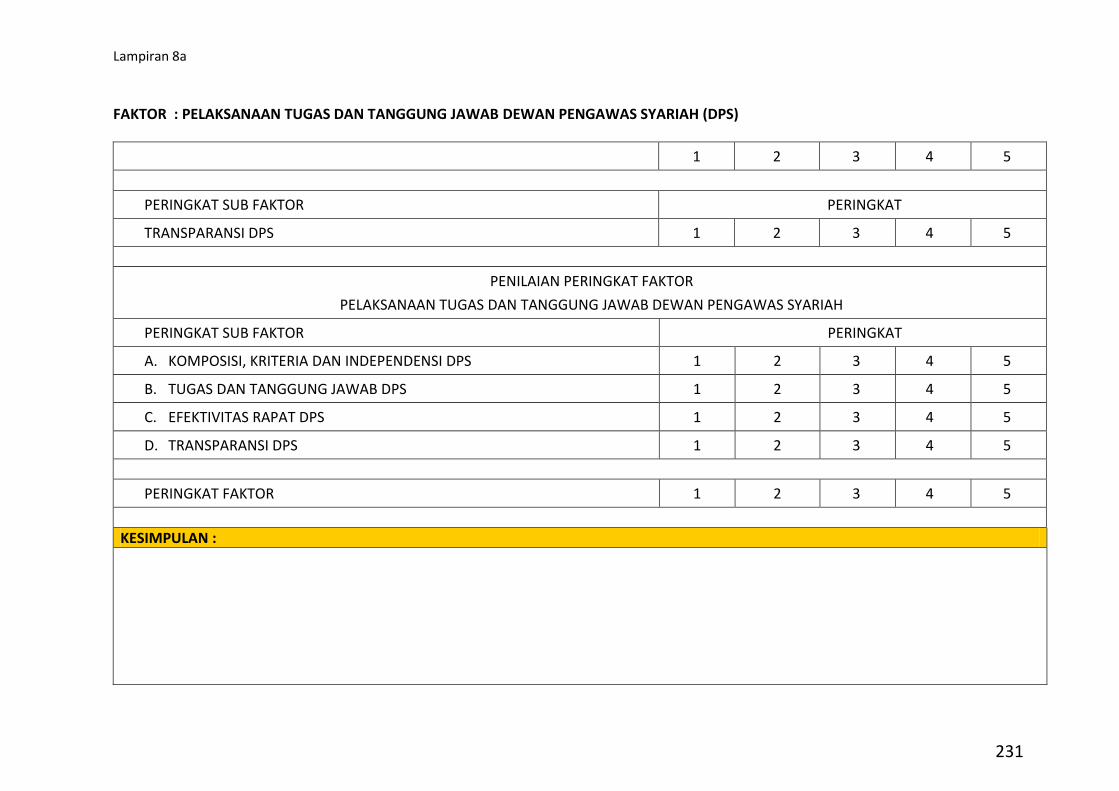

Dewan Pengawas Syariah Par. 120 – 127 Hal. 72 – 77

Persyaratan Dewan Pengawas Syariah Par. 120 – 121 Hal 72 – 73

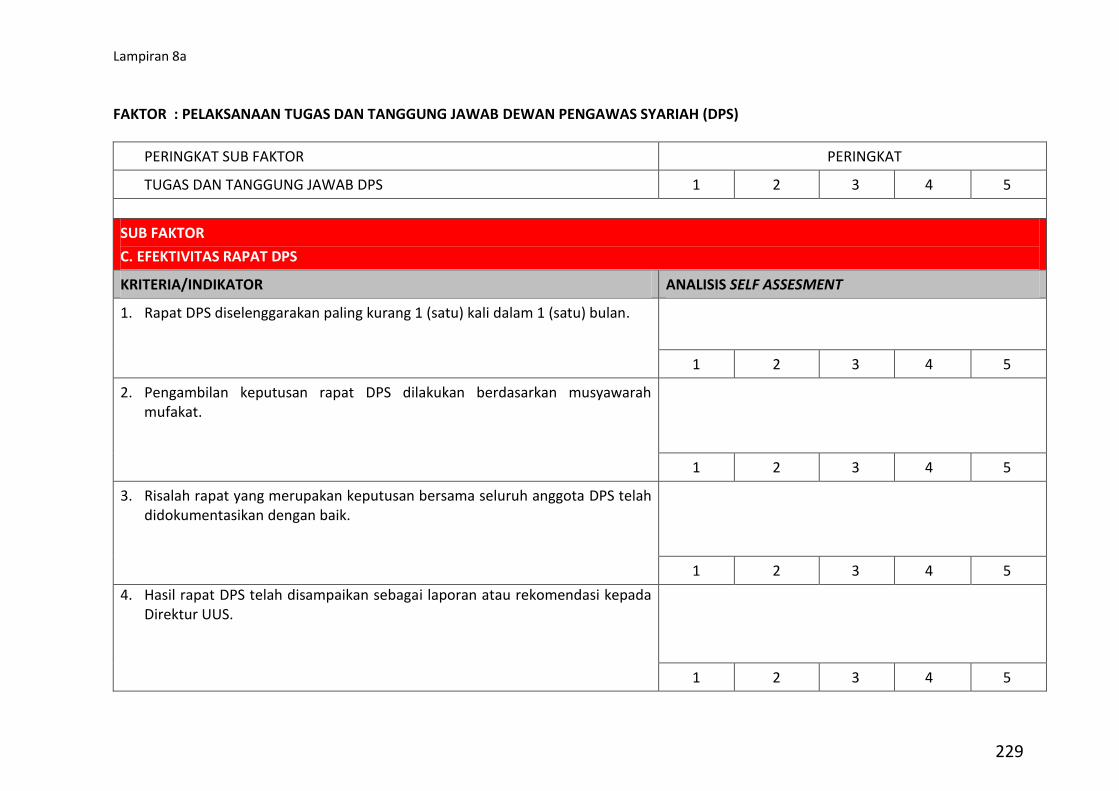

Tugas dan Tanggung Jawab Dewan Pengawas Syariah Par. 122 – 124 Hal. 73 – 76

Rapat Dewan Pengawas Syariah Par. 125 Hal . 76

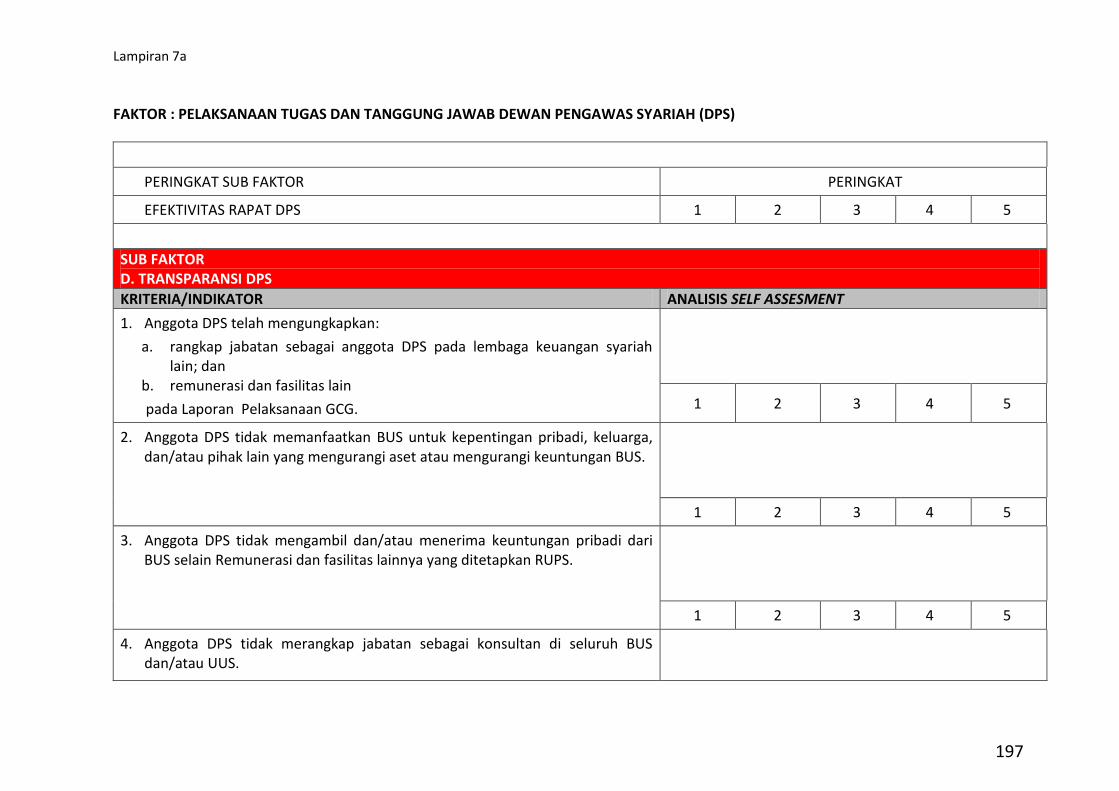

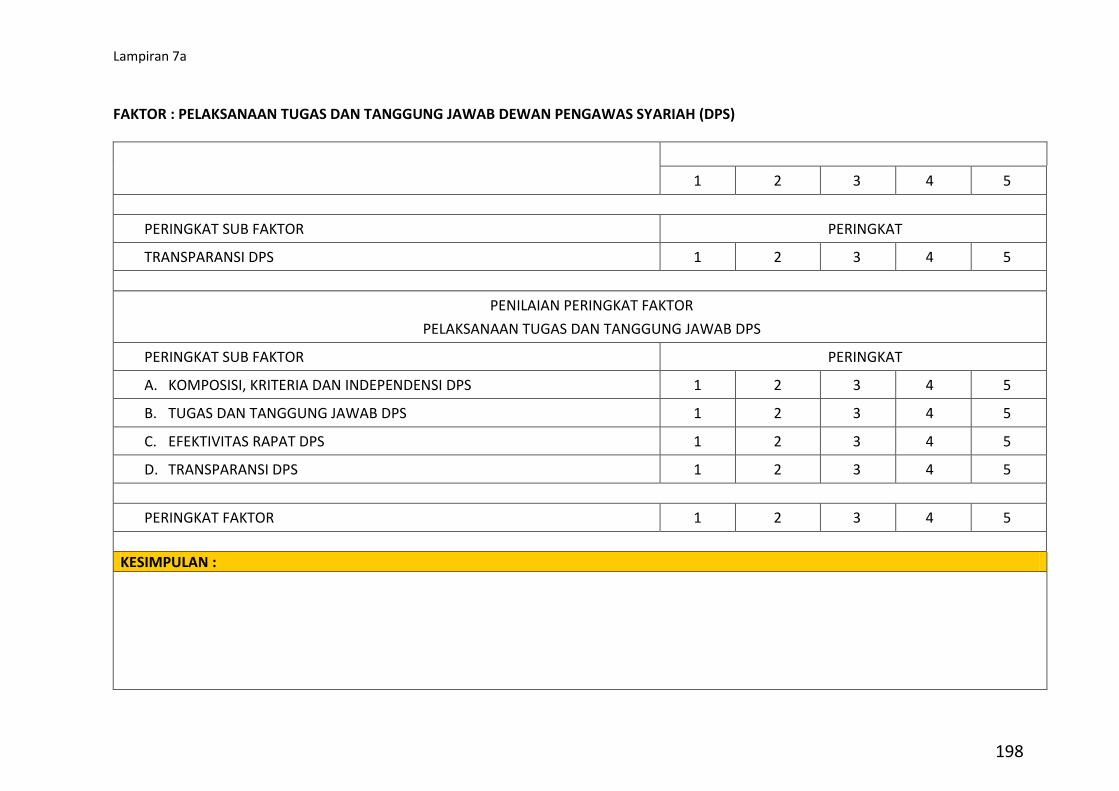

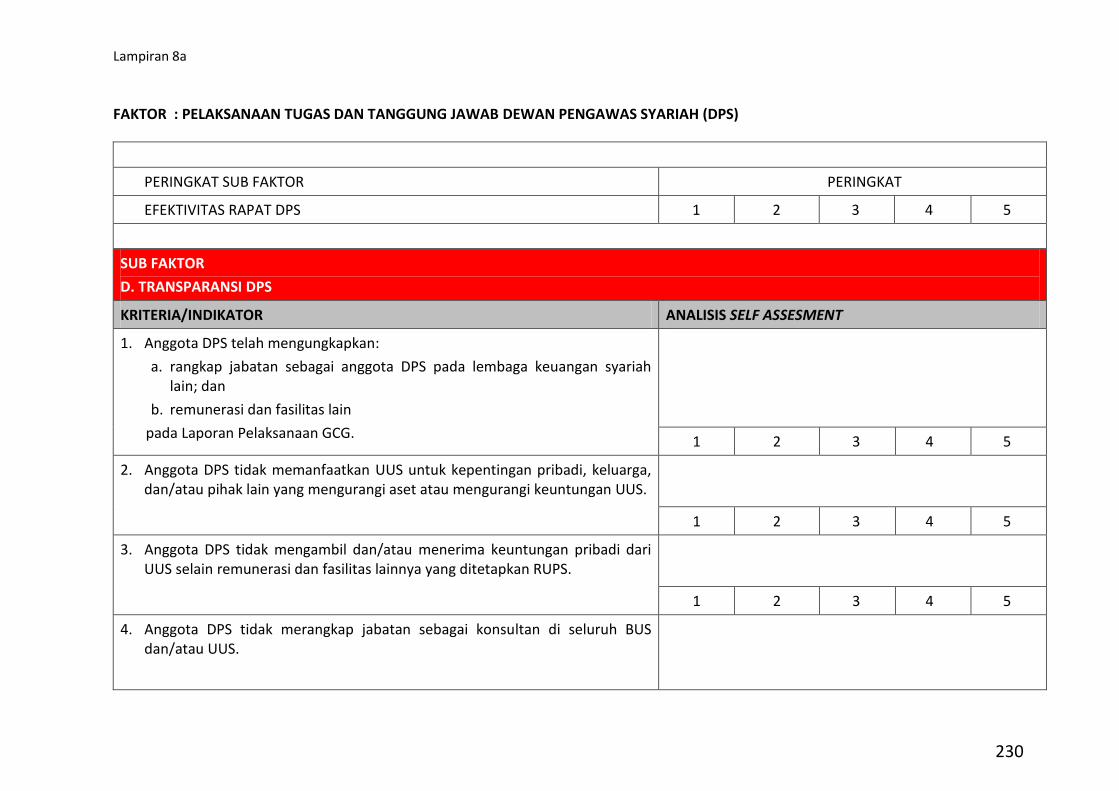

Aspek Transparansi Dewan Pengawas Syariah Par. 126 – 127 Hal. 76 – 77

Fungsi Kepatuhan, Audit Intern dan Audit Ekstern Par. 128 – 130 Hal. 77 – 78

Fungsi Kepatuhan Par. 128 Hal. 77

Fungsi Audit Intern Par. 129 Hal. 77 – 78

Fungsi Audit Ekstern Par. 130 Hal. 78

Batas Maksimum Penyaluran Dana Par. 131 Hal. 78

Aspek Transparansi Kondisi BUS Par. 132 – 134 Hal. 78 – 79

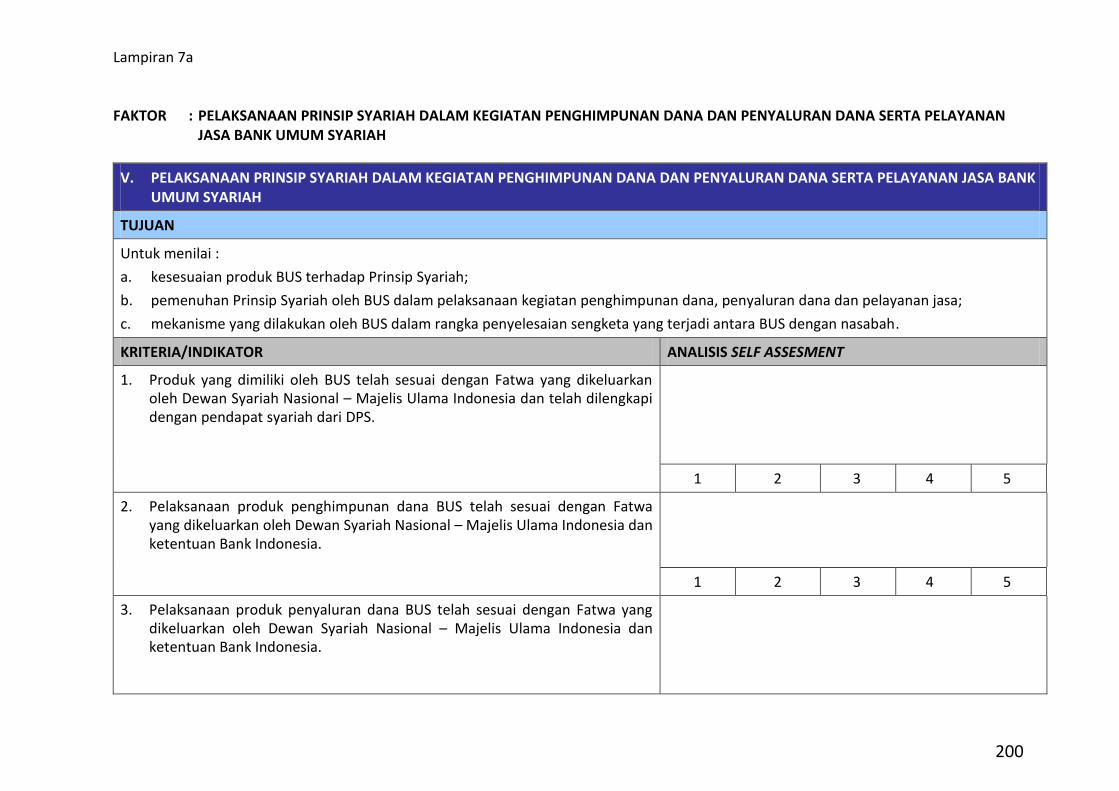

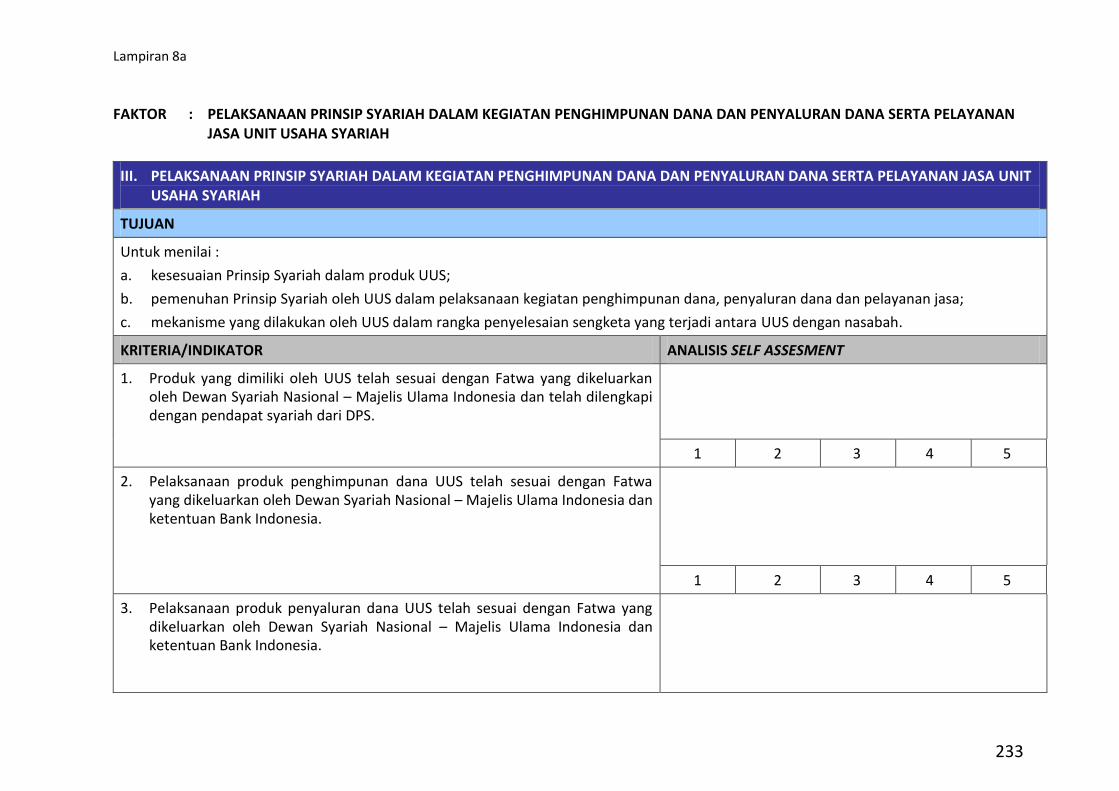

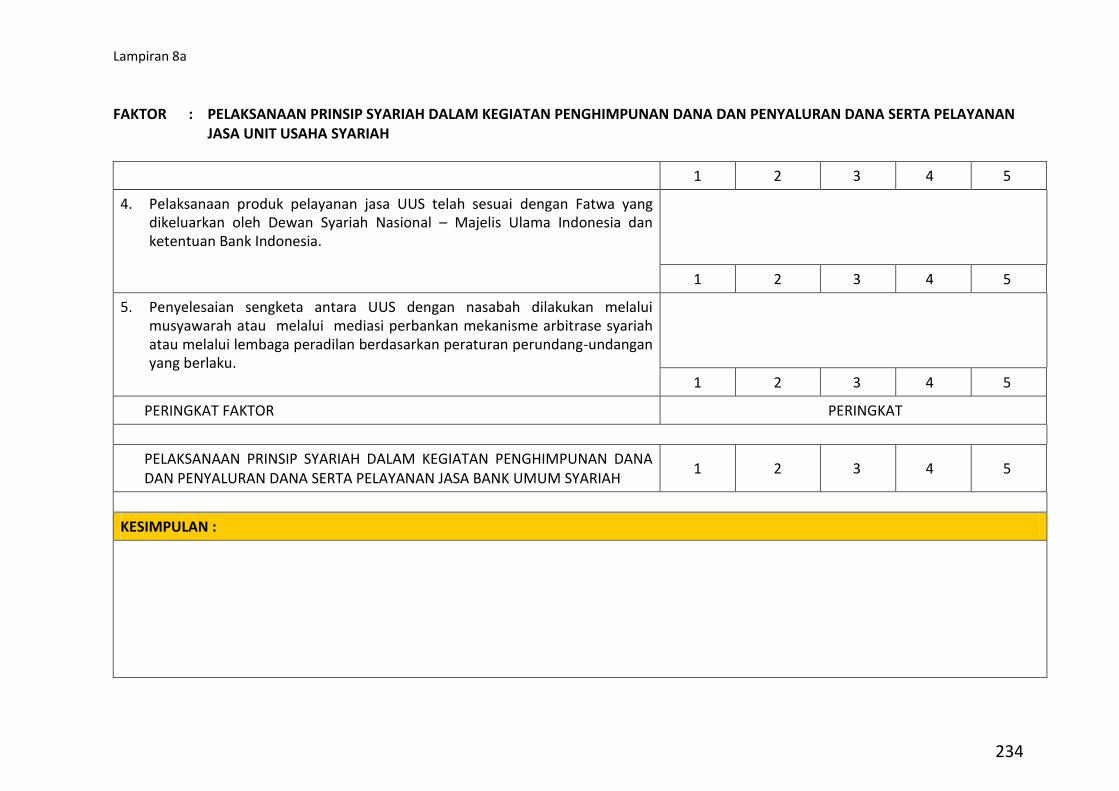

Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana serta Pelayanan Jasa

Par. 135 Hal. 79

Pelaporan Internal dan Benturan Kepentingan Par. 136 – 137 Hal. 80

Pelaporan Internal Par. 136 Hal. 80

Penanganan Benturan Kepentingan Par. 137 Hal. 80

Laporan dan Penilaian Pelaksanaan GCG Par. 138 – 143 Hal. 80 – 90

Laporan Pelaksanaan GCG Par. 138 – 141 Hal. 80 – 87

Self Assessment Pelaksanaan GCG Par. 142 – 143 Hal. 87 – 90

Unit Usaha Syariah Par. 144 – 156 Hal. 90 – 98

Direktur UUS Par. 144 – 146 Hal. 90

Dewan Pengawas Syariah Par. 147 Hal. 90

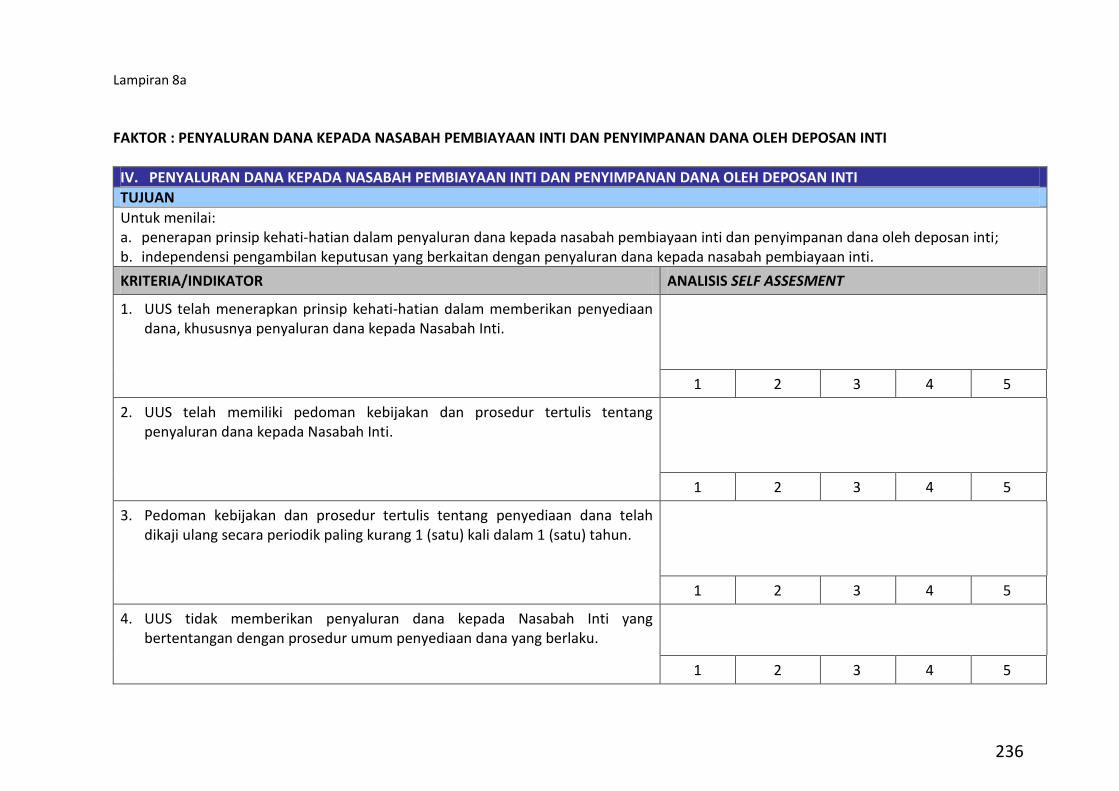

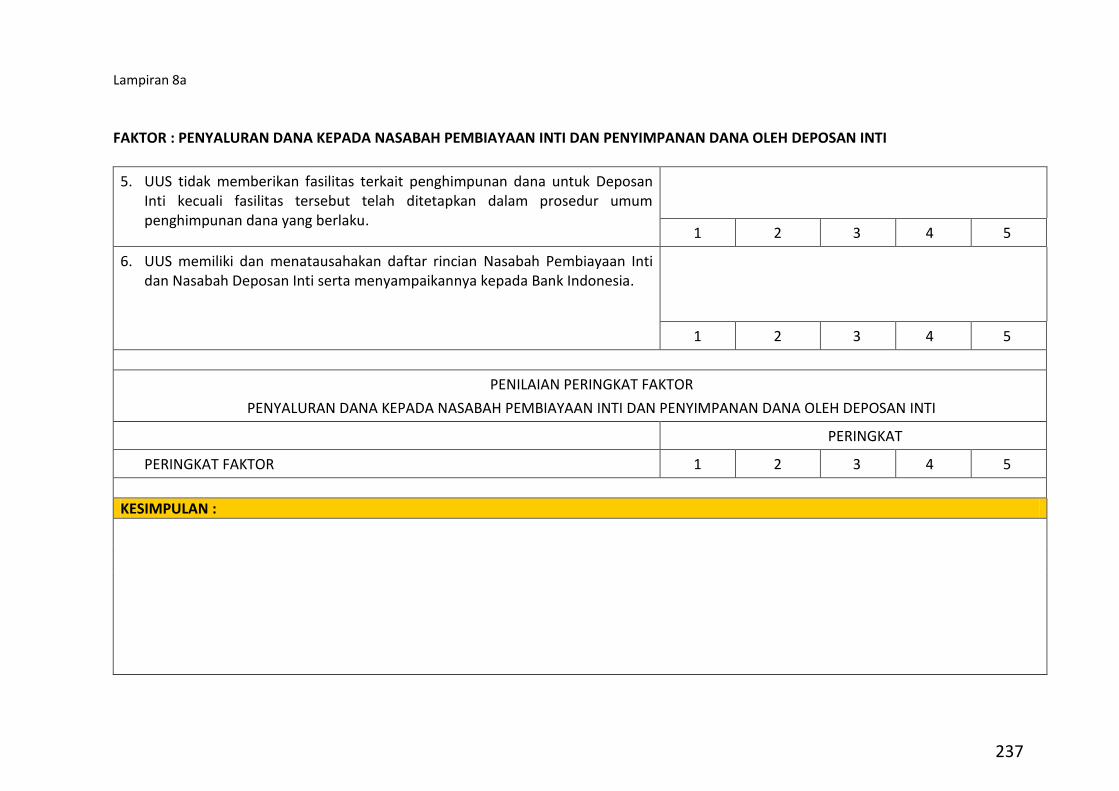

Penyaluran Dana Kepada Nasabah Pembiayaan Inti dan Penyimpanan Dana Oleh Deposan Inti

Par. 148 Hal. 90

Aspek Transparansi Kondisi UUS Par. 149 Hal. 90 – 91

Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana serta Pelayanan Jasa

Par. 150 Hal. 91

Pelaporan Internal Par. 151 Hal. 91

Manajemen Good Corporate Governance

iii

Laporan dan Penilaian Pelaksanaan GCG Par. 152 – 156 Hal. 91 – 98

Laporan Pelaksanaan GCG Par. 152 – 154 Hal. 91 – 95

Self Assessment Pelaksanaan GCG Par. 155 – 156 Hal. 96 – 98

Sanksi Par. 157 – 164 Hal. 99 – 101

Sanksi Pelaksanaan GCG Par. 157 – 162 Hal. 99 – 100

Sanksi Pelaporan Par. 163 – 164 Hal. 100 – 101

Laporan Pelaksanaan Par. 163 Hal. 100 – 101

Laporan Hasil Pengawasan Dewan Pengawas Syariah, Pedoman, Sistem dan Prosedur serta Struktur Kelompok Usaha

Par. 164 Hal. 101

Lampiran Hal. 102 – 244 Lampiran 1 : Surat Pernyataan Independen Hal. 102 – 103 Lampiran 2 : Kertas Kerja Penilaian Sendiri (Self Assessment) Pelaksanaan

Good Corporate Governance Hal. 104 – 158

Lampiran 3 : Matriks Peringkat Faktor Good Corporate Governance Hal. 159 – 160

Lampiran 4 : Laporan Penilaian Sendiri (Self Assessment) Pelaksanaan Good Corporate Governance(GCG)

Hal. 161 – 162

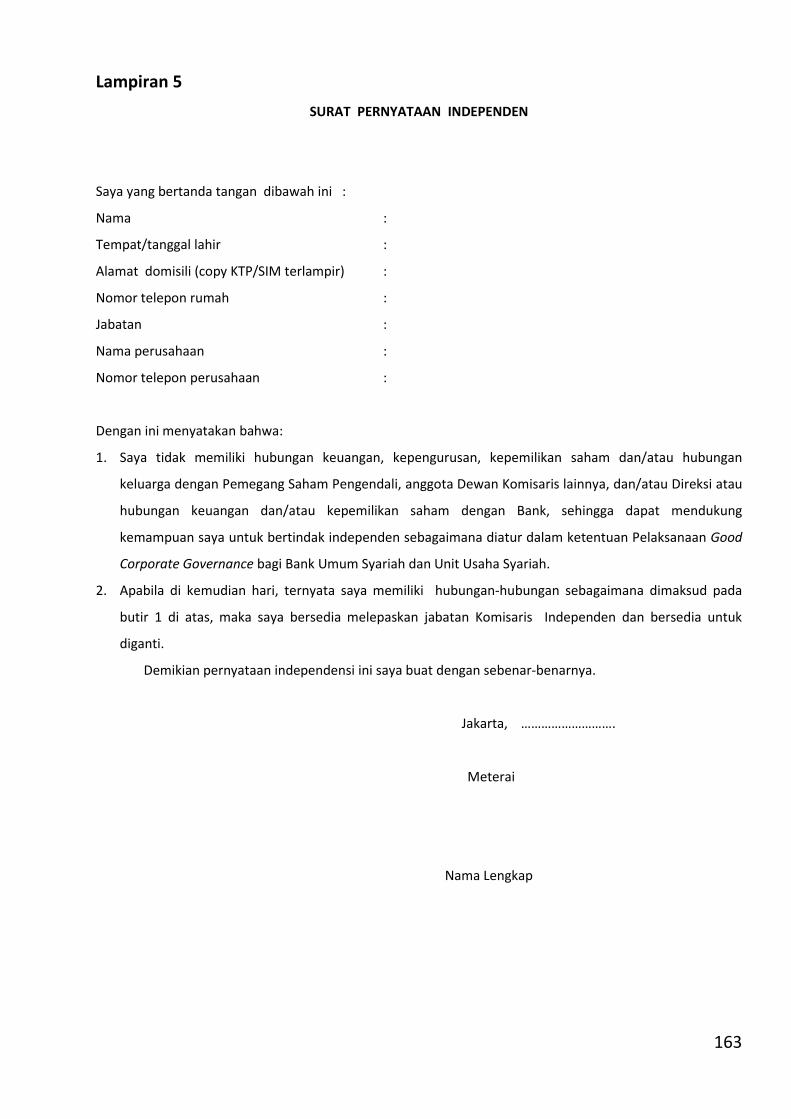

Lampiran 5 : Surat Pernyataan Independen – Bank Umum Syariah dan Unit Usaha Syariah

Hal. 163

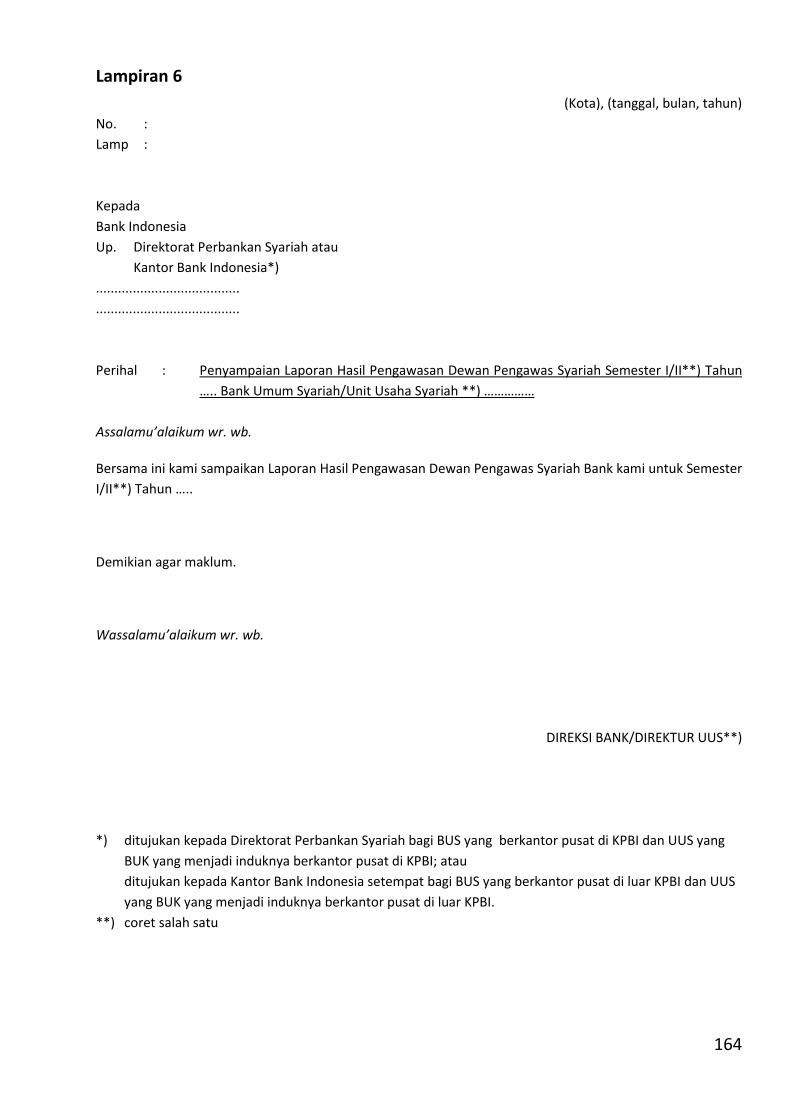

Lampiran 6 : Surat Penyampaian Laporan Hasil Pengawasan Dewan Pengawas Syariah

Hal. 164

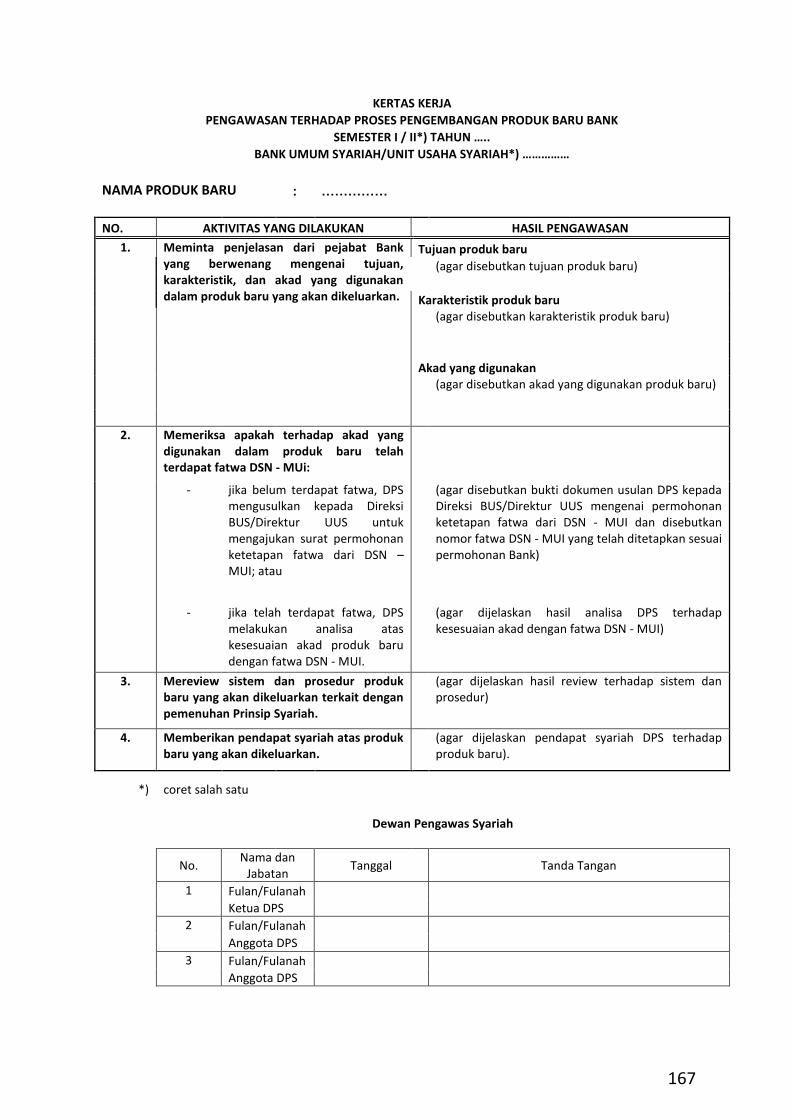

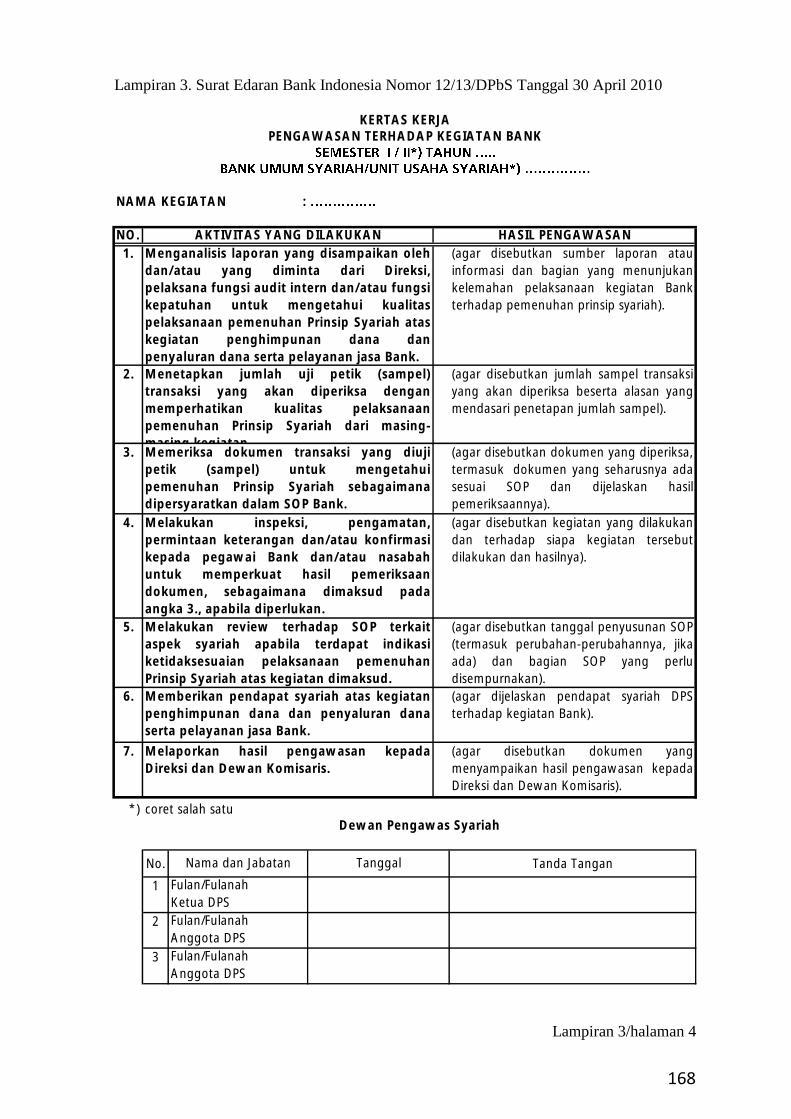

Lampiran 7 : Laporan Hasil Pengawasan Dewan Pengawas Syariah Hal. 165 – 168

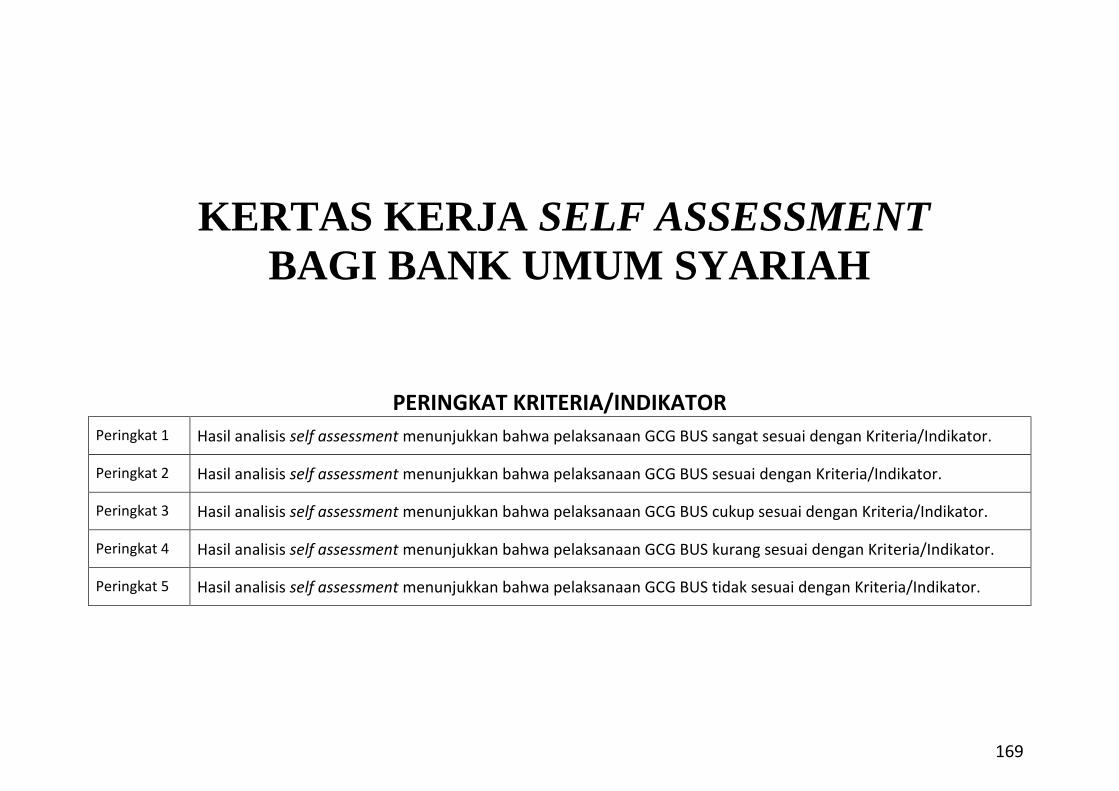

Lampiran 8 : Kertas Kerja Self Assessment Bagi Bank Umum Syariah Hal. 169 – 221

Lampiran 9 : Kertas Kerja Self Assessment Bagi Unit Usaha Syariah Hal. 222 – 242

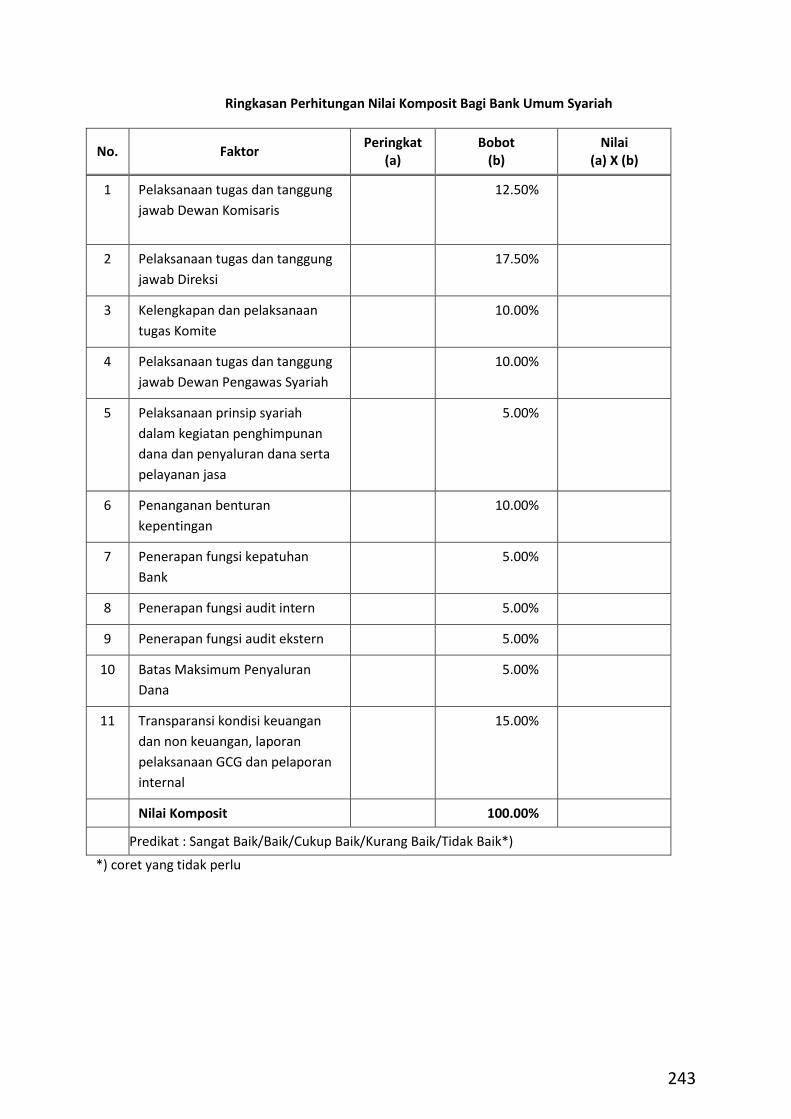

Lampiran 10 : Ringkasan Perhitungan Nilai Komposit Bagi Bank Umum Syariah

Hal. 243

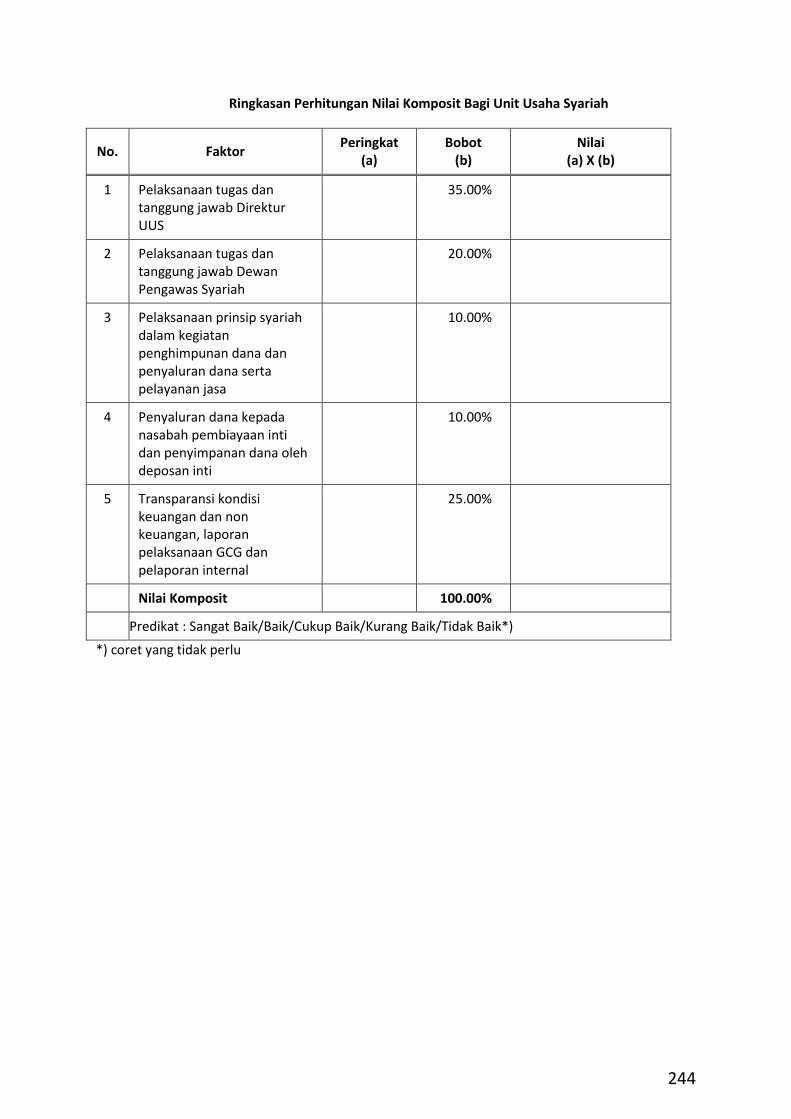

Lampiran 11 : Ringkasan Perhitungan Nilai Komposit Bagi Unit Usaha Syariah

Hal. 244

Manajemen Good Corporate Governance

iv

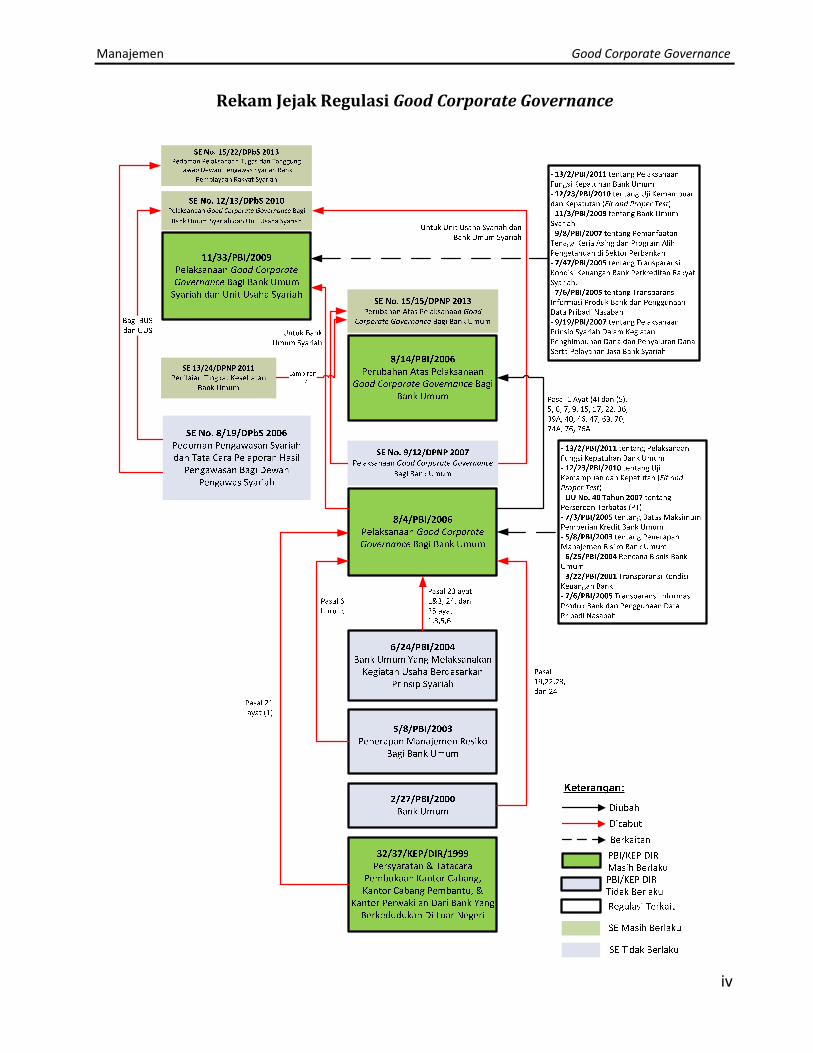

Rekam Jejak Regulasi Good Corporate Governance

Manajemen Good Corporate Governance

v

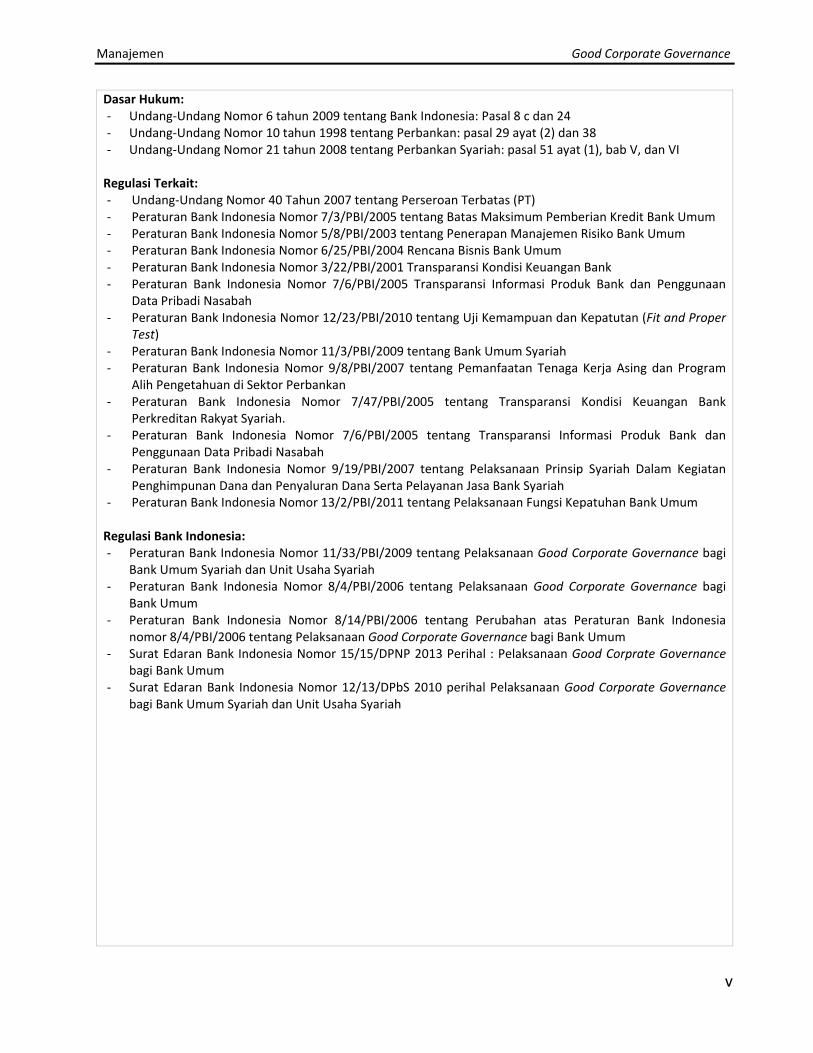

Dasar Hukum: ‐ Undang‐Undang Nomor 6 tahun 2009 tentang Bank Indonesia: Pasal 8 c dan 24 ‐ Undang‐Undang Nomor 10 tahun 1998 tentang Perbankan: pasal 29 ayat (2) dan 38 ‐ Undang‐Undang Nomor 21 tahun 2008 tentang Perbankan Syariah: pasal 51 ayat (1), bab V, dan VI

Regulasi Terkait: ‐ Undang‐Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (PT) ‐ Peraturan Bank Indonesia Nomor 7/3/PBI/2005 tentang Batas Maksimum Pemberian Kredit Bank Umum ‐ Peraturan Bank Indonesia Nomor 5/8/PBI/2003 tentang Penerapan Manajemen Risiko Bank Umum ‐ Peraturan Bank Indonesia Nomor 6/25/PBI/2004 Rencana Bisnis Bank Umum ‐ Peraturan Bank Indonesia Nomor 3/22/PBI/2001 Transparansi Kondisi Keuangan Bank ‐ Peraturan Bank Indonesia Nomor 7/6/PBI/2005 Transparansi Informasi Produk Bank dan Penggunaan

Data Pribadi Nasabah ‐ Peraturan Bank Indonesia Nomor 12/23/PBI/2010 tentang Uji Kemampuan dan Kepatutan (Fit and Proper

Test) ‐ Peraturan Bank Indonesia Nomor 11/3/PBI/2009 tentang Bank Umum Syariah ‐ Peraturan Bank Indonesia Nomor 9/8/PBI/2007 tentang Pemanfaatan Tenaga Kerja Asing dan Program

Alih Pengetahuan di Sektor Perbankan ‐ Peraturan Bank Indonesia Nomor 7/47/PBI/2005 tentang Transparansi Kondisi Keuangan Bank

Perkreditan Rakyat Syariah. ‐ Peraturan Bank Indonesia Nomor 7/6/PBI/2005 tentang Transparansi Informasi Produk Bank dan

Penggunaan Data Pribadi Nasabah ‐ Peraturan Bank Indonesia Nomor 9/19/PBI/2007 tentang Pelaksanaan Prinsip Syariah Dalam Kegiatan

Penghimpunan Dana dan Penyaluran Dana Serta Pelayanan Jasa Bank Syariah ‐ Peraturan Bank Indonesia Nomor 13/2/PBI/2011 tentang Pelaksanaan Fungsi Kepatuhan Bank Umum

Regulasi Bank Indonesia: ‐ Peraturan Bank Indonesia Nomor 11/33/PBI/2009 tentang Pelaksanaan Good Corporate Governance bagi

Bank Umum Syariah dan Unit Usaha Syariah ‐ Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi

Bank Umum ‐ Peraturan Bank Indonesia Nomor 8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia

nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum ‐ Surat Edaran Bank Indonesia Nomor 15/15/DPNP 2013 Perihal : Pelaksanaan Good Corprate Governance

bagi Bank Umum ‐ Surat Edaran Bank Indonesia Nomor 12/13/DPbS 2010 perihal Pelaksanaan Good Corporate Governance

bagi Bank Umum Syariah dan Unit Usaha Syariah

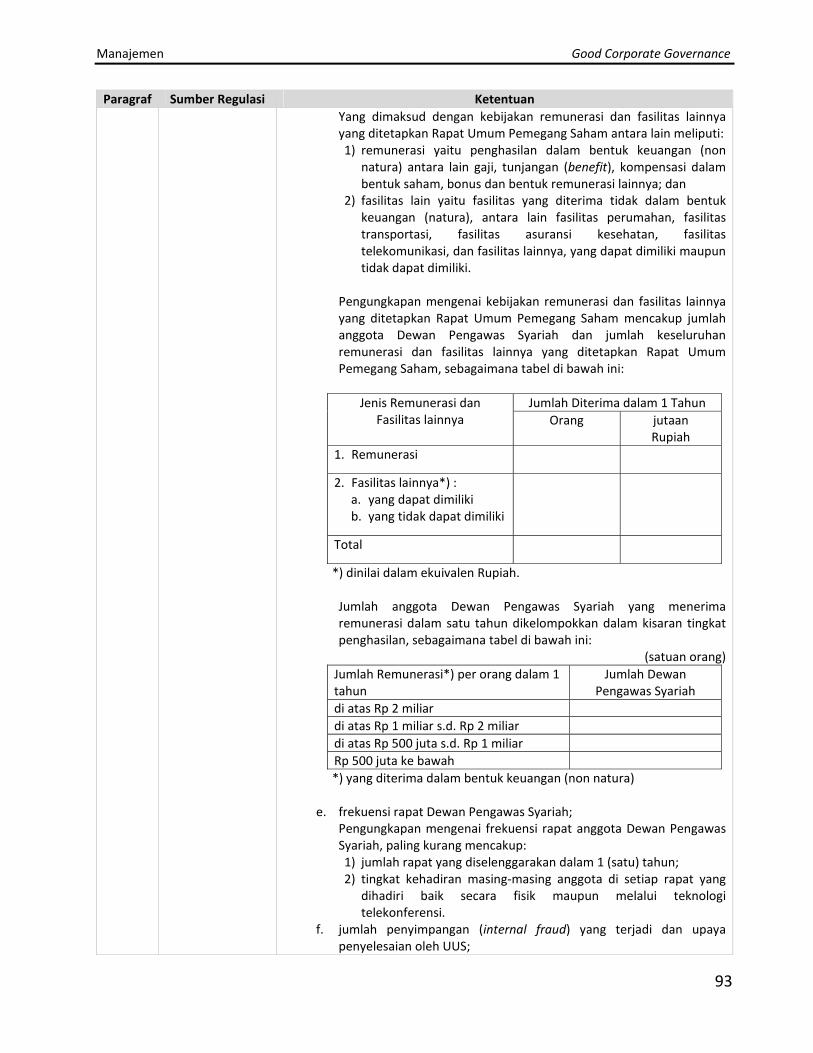

Manajemen Good Corporate Governance

1

Paragraf Sumber Regulasi Ketentuan

Perbankan Manajemen Good Corporate Governance Bagi Bank Umum BAB I Ketentuan Umum

1 Pasal 1 8/4/PBI/2006 Butir 1 – 6 SE 15/15/DPNP 2013 Romawi I. A

Dalam Ketentuan ini yang dimaksud dengan: 1. Bank adalah Bank Umum sebagaimana dimaksud dalam Undang‐Undang

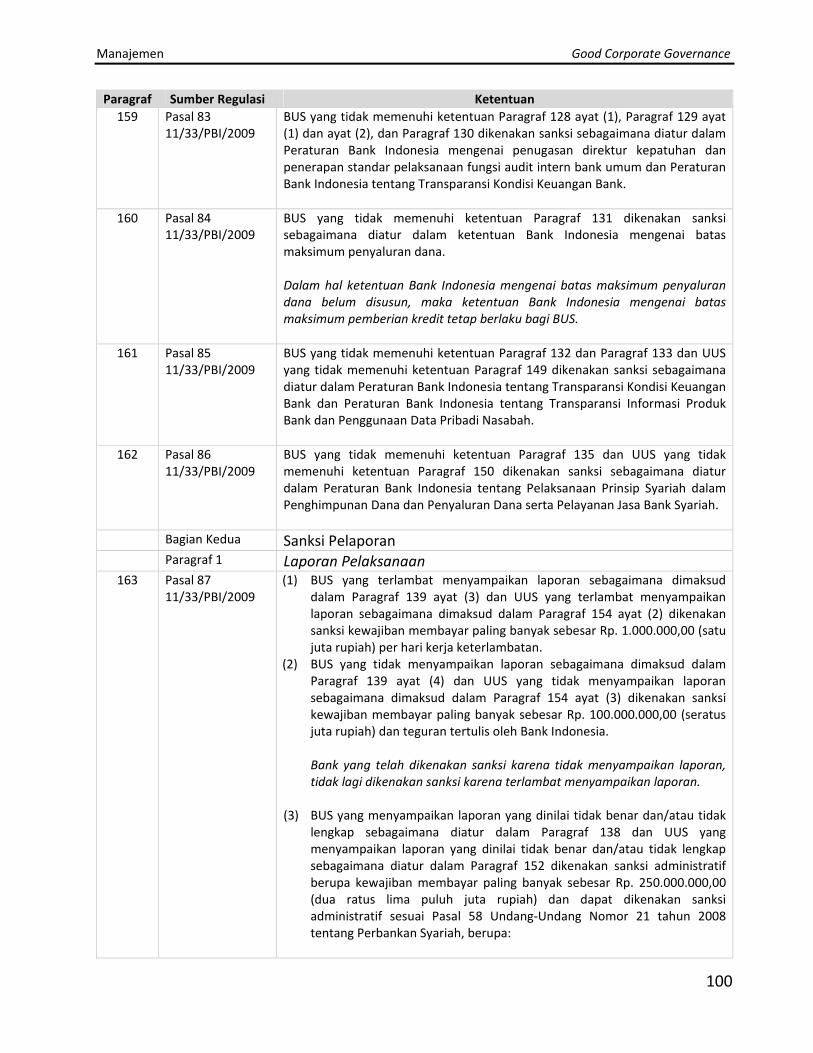

Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang‐Undang Nomor 10 Tahun 1998, termasuk kantor cabang bank asing.

2. Komisaris: a. bagi Bank berbentuk hukum Perseroan Terbatas adalah komisaris

sebagaimana dimaksud dalam Pasal 1 angka 5 Undang‐Undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas;

b. bagi Bank berbentuk hukum Perusahaan Daerah adalah pengawas sebagaimana dimaksud dalam Pasal 19 Undang‐Undang Nomor 5 Tahun 1962 tentang Perusahaan Daerah;

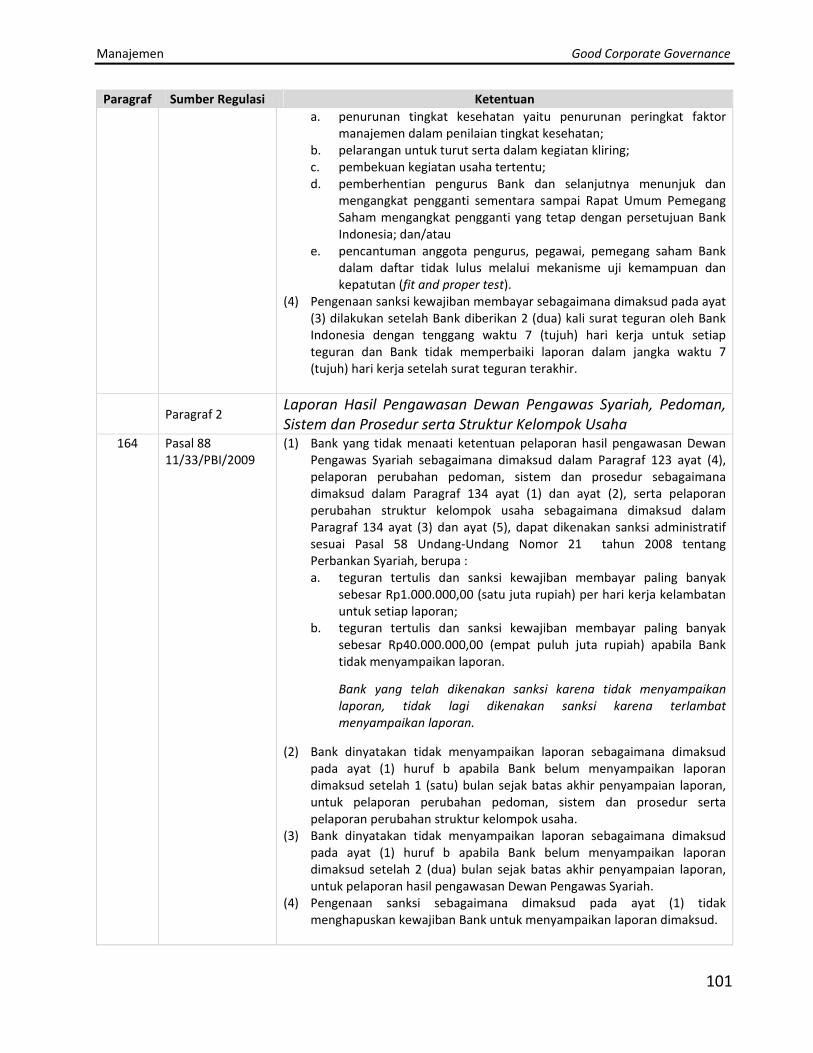

c. bagi Bank berbentuk hukum Koperasi adalah pengawas sebagaimana dimaksud dalam Pasal 38 Undang‐Undang Nomor 25 Tahun 1992 tentang Perkoperasian.

3. Direksi: a. bagi Bank berbentuk hukum Perseroan Terbatas adalah direksi

sebagaimana dimaksud dalam Pasal 1 angka 4 Undang‐Undang Nomor 1 Tahun 1995 tentang Perseroan Terbatas;

b. bagi Bank berbentuk hukum Perusahaan Daerah adalah direksi sebagaimana dimaksud dalam Pasal 11 Undang‐Undang Nomor 5 Tahun 1962 tentang Perusahaan Daerah;

c. bagi Bank berbentuk hukum Koperasi adalah pengurus sebagaimana dimaksud dalam Pasal 29 Undang‐Undang Nomor 25 Tahun 1992 tentang Perkoperasian;

d. bagi kantor cabang bank asing adalah pimpinan kantor cabang bank asing.

4. Komisaris Independen adalah anggota dewan Komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota dewan Komisaris lainnya, Direksi dan/atau pemegang saham pengendali atau hubungan dengan Bank, yang dapat mempengaruhi kemampuannya untuk bertindak independen.

5. Pihak Independen adalah pihak diluar Bank yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan dewan Komisaris, Direksi dan/atau pemegang saham pengendali atau hubungan dengan Bank, yang dapat mempengaruhi kemampuannya untuk bertindak independen.

6. Good Corporate Governance adalah suatu tata kelola Bank yang menerapkan prinsip‐prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibility), independensi (independency), dan kewajaran (fairness).

7. Transparansi (transparency) yaitu keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan;

Manajemen Good Corporate Governance

2

Paragraf Sumber Regulasi Ketentuan

Pasal 1 8/4/PBI/2006 Butir 7 – 8

8. Akuntabilitas (accountability) yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban organ Bank sehingga pengelolaannya berjalan secara efektif;

9. Pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan Bank dengan peraturan perundang‐undangan yang berlaku dan prinsip pengelolaan Bank yang sehat;

10. Independensi (independency) yaitu pengelolaan Bank secara profesional tanpa pengaruh/tekanan dari pihak manapun; dan

11. Kewajaran (fairness) yaitu keadilan dan kesetaraan dalam memenuhi hak‐hak stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang‐undangan yang berlaku.

12. Stakeholders adalah seluruh pihak yang memiliki kepentingan secara langsung atau tidak langsung terhadap kegiatan usaha Bank.

13. Pejabat Eksekutif adalah pejabat yang bertanggung jawab langsung kepada Direksi atau mempunyai pengaruh terhadap kebijakan dan operasional perusahaan atau Bank, antara lain pemimpin kantor cabang dan kepala Satuan Kerja Audit Intern.

2 Pasal 2 8/4/PBI/2006 Ayat (1) SE 15/15/DPNP 2013 Romawi I. E Pasal 2 8/4/PBI/2006 Ayat (2)

(1) Bank wajib melaksanakan prinsip‐prinsip Good Corporate Governance dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang organisasi.

Pelaksanaan prinsip‐prinsip Good Corporate Governance dalam setiap kegiatan usahanya termasuk pada saat penyusunan visi, misi, rencana strategis, pelaksanaan kebijakan, dan langkah‐langkah pengawasan internal pada seluruh tingkatan atau jenjang organisasi.

Seluruh tingkatan atau jenjang organisasi meliputi Dewan Komisaris dan Direksi sampai dengan pegawai tingkat pelaksana.

(2) Pelaksanaan prinsip‐prinsip Good Corporate Governance sebagaimana

dimaksud pada ayat (1) paling kurang harus diwujudkan dalam: a. pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Direksi;

Pelaksanaan tugas dan tanggungjawab dewan Komisaris dan Direksi mengacu pada anggaran dasar Bank dan peraturan perundang‐undangan yang berlaku, termasuk ketentuan Bank Indonesia yang mengatur pelaksanaan tugas dan tanggungjawab tersebut.

b. kelengkapan dan pelaksanaan tugas komite‐komite dan satuan kerja

yang menjalankan fungsi pengendalian intern bank;

Pembentukan komite antara lain dimaksudkan untuk membantu kelancaran tugas pengawasan oleh Komisaris sedangkan tugas pengendalian oleh Direksi didukung oleh pembentukan satuan kerja yang melakukan fungsi pengendalian seperti satuan kerja audit intern, satuan kerja kepatuhan, dan satuan kerja manajemen risiko Bank.

c. penerapan fungsi kepatuhan, auditor internal dan auditor eksternal;

Manajemen Good Corporate Governance

3

Paragraf Sumber Regulasi Ketentuan

SE 15/15/DPNP 2013 Romawi I. C – D

d. penerapan manajemen risiko, termasuk sistem pengendalian intern; e. penyediaan dana kepada pihak terkait dan penyediaan dana besar;

Yang dimaksud dengan pihak terkait adalah sebagaimana dimaksud dalam ketentuan Bank Indonesia tentang Batas Maksimum Pemberian Kredit bagi Bank Umum.

f. rencana strategis Bank;

Rencana strategis Bank meliputi rencana korporasi (corporate plan) maupun rencana bisnis (business plan).

g. transparansi kondisi keuangan dan non keuangan Bank.

Transparansi meliputi aspek pengungkapan (disclosure) informasi Bank yang bersifat kualitatif maupun kuantitatif kepada Stakeholders.

(3) Metode penilaian Tingkat Kesehatan Bank Umum menggunakan pendekatan risiko (Risk Based Bank Rating/RBBR) baik secara individual maupun secara konsolidasi yang antara lain mencakup penilaian faktor GCG. Penilaian faktor GCG dalam penilaian Tingkat Kesehatan Bank Umum dengan menggunakan pendekatan risiko (RBBR) merupakan pengganti dari penilaian terhadap faktor Manajemen dalam penilaian Tingkat Kesehatan Bank Umum berdasarkan CAMELS rating. Berdasarkan ketentuan Bank Indonesia mengenai penilaian Tingkat Kesehatan Bank Umum dengan menggunakan pendekatan risiko (RBBR), penilaian terhadap pelaksanaan GCG yang berlandaskan pada 5 (lima) prinsip dasar tersebut pada Paragraf 1 dikelompokkan dalam suatu governance system yang terdiri dari 3 (tiga) aspek governance, yaitu governance structure, governance process, dan governance outcome.

3 Pasal 3 8/4/PBI/2006 SE 15/15/DPNP 2013 Romawi I. F

(1) Bank Indonesia melakukan penilaian terhadap pelaksanaan Good Corporate Governance Bank.

(2) Dalam pelaksanaan GCG, diperlukan keberadaan Komisaris Independen dan Pihak Independen untuk menghindari benturan kepentingan (conflict of interest) dalam pelaksanaan tugas seluruh tingkatan atau jenjang organisasi Bank, check and balance, serta melindungi kepentingan stakeholders khususnya pemilik dana dan pemegang saham minoritas. Untuk mendukung independensi dalam pelaksanaan tugas dimaksud, perlu pengaturan mengenai masa tunggu (cooling off) bagi pihak yang akan menjadi pihak independen.

Manajemen Good Corporate Governance

4

Paragraf Sumber Regulasi Ketentuan

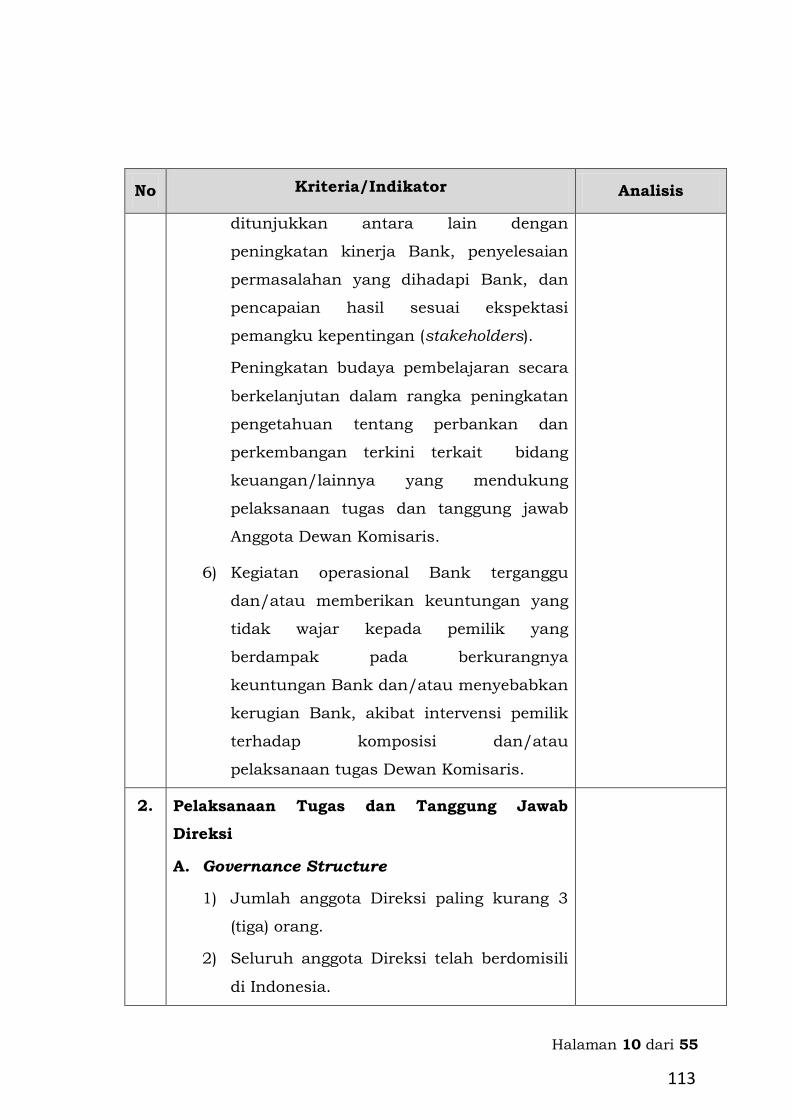

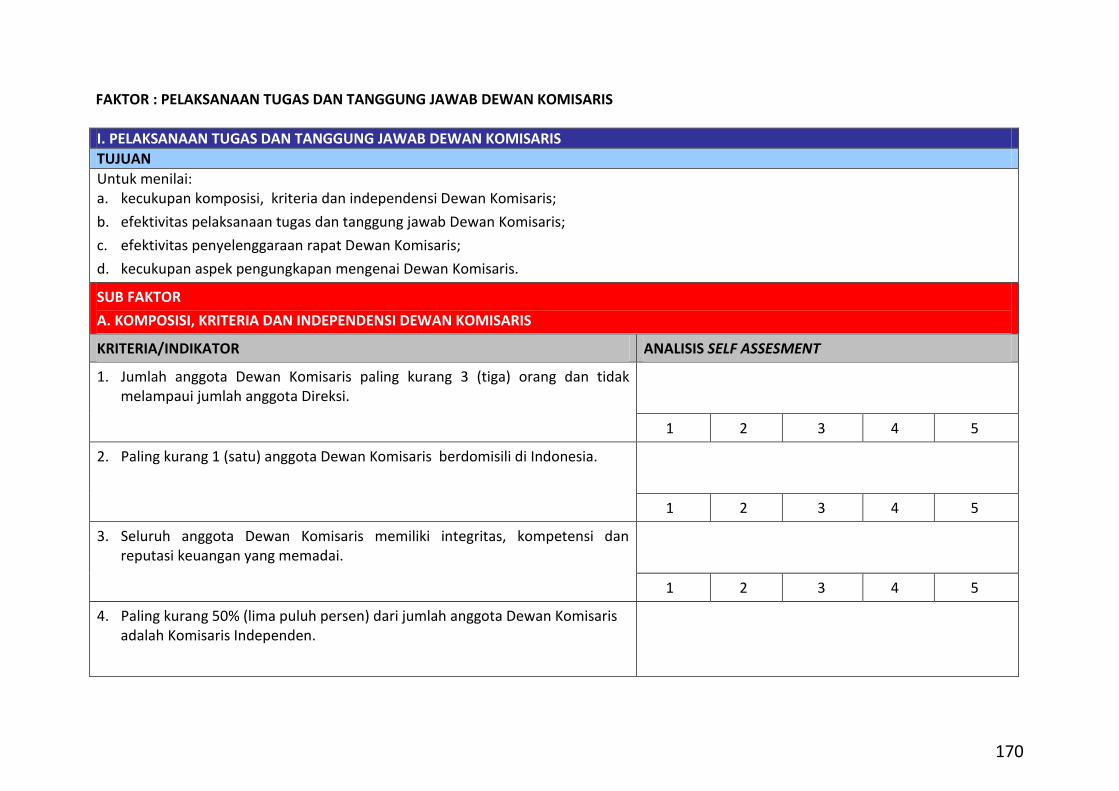

BAB II Dewan Komisaris Bagian Pertama Jumlah, Komposisi, Kriteria dan Independensi Dewan Komisaris4 Pasal 4

8/4/PBI/2006 (1) Jumlah anggota dewan Komisaris paling kurang 3 (tiga) orang dan paling

banyak sama dengan jumlah anggota Direksi. (2) Paling kurang 1 (satu) orang anggota dewan Komisaris wajib berdomisili di

Indonesia. (3) Dewan Komisaris dipimpin oleh Presiden Komisaris atau Komisaris Utama.

5 Pasal 5 8/14/PBI/2006 Ayat (1) – (2) SE 15/15/DPNP 2013 Romawi II. A

(1) Dewan Komisaris terdiri dari Komisaris dan Komisaris Independen. Keberadaan Komisaris Independen dimaksudkan untuk mendorong terciptanya iklim dan lingkungan kerja yang lebih obyektif dan menempatkan kewajaran (fairness) dan kesetaraan di antara berbagai kepentingan termasuk kepentingan pemegang saham minoritas dan Stakeholders lainnya.

(2) Paling kurang 50% (lima puluh perseratus) dari jumlah anggota dewan

Komisaris adalah Komisaris Independen. Sebagai contoh, apabila jumlah Komisaris 3 orang, maka jumlah Komisaris Independen minimal 2 orang. Komisaris Independen adalah anggota Dewan Komisaris yang tidak memiliki hubungan keuangan, hubungan kepengurusan, hubungan kepemilikan saham, dan/atau hubungan keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan/atau Pemegang Saham Pengendali atau hubungan dengan Bank, yang dapat mempengaruhi kemampuannya untuk bertindak independen. Pengert ian mengenai “memil ik i hubungan keuangan, hubungan kepengurusan, hubungan kepemilikan saham, dan/atau hubungan keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan/atau Pemegang Saham Pengendali atau hubungan dengan Bank, yang dapat mempengaruhi kemampuannya untuk bertindak independen” adalah sebagai berikut: 1. Yang dimaksud dengan Pemegang Saham Pengendali adalah

badan hukum, orang perseorangan dan/atau kelompok usaha sebagaimana dimaksud dalam ketentuan Bank Indonesia mengenai Uji Kemampuan dan Kepatutan (Fit and Proper Test) Bank Umum. Termasuk dalam pengertian Pemegang Saham Pengendali Bank adalah pemegang saham Bank sampai dengan pengendali terakhir (ultimate shareholders) Bank.

2. Yang dimaksud dengan memiliki hubungan keuangan adalah apabila seseorang menerima penghasilan, bantuan keuangan, atau pinjaman dari: a. anggota Dewan Komisaris dan/atau anggota Direksi Bank; b. perusahaan yang Pemegang Saham Pengendalinya adalah

anggota Dewan Komisaris dan/atau anggota Direksi Bank; dan/atau

c. Pemegang Saham Pengendali Bank.

Manajemen Good Corporate Governance

5

Paragraf Sumber Regulasi Ketentuan

3. Yang dimaksud dengan memiliki hubungan kepengurusan adalah apabila seseorang menduduki jabatan sebagai: a. anggota Dewan Komisaris atau Direksi pada

perusahaan dimana anggota Dewan Komisaris menjadi anggota Dewan Komisaris dan/atau anggota Direksi;

b. anggota Dewan Komisaris atau Direksi pada perusahaan yang Pemegang Saham Pengendalinya adalah anggota Dewan Komisaris dan/atau anggota Direksi Bank; dan/atau

c. anggota Dewan Komisar is , Direksi atau Pejabat Eksekutif pada perusahaan Pemegang Saham Pengendali Bank.

4. Yang dimaksud dengan memiliki hubungan kepemilikan saham adalah apabila seseorang menjadi pemegang saham pada: a. perusahaan yang secara bersama‐sama dimiliki oleh anggota

Dewan Komisar is, Direksi, dan/atau Pemegang Saham Pengendali Bank sehingga bersamasama menjadi Pemegang Saham Pengendali pada perusahaan tersebut; dan/atau

b. perusahaan Pemegang Saham Pengendali Bank. 5. Yang dimaksud dengan memiliki hubungan keluarga adalah

memiliki hubungan keluarga sampai dengan derajat kedua baik hubungan vertikal maupun horizontal, termasuk mertua, menantu dan ipar, sehingga yang dimaksud dengan keluarga meliputi: a. orang tua kandung/tiri/angkat; b. saudara kandung/t ir i/angkat beserta suami atau

istrinya; c. anak kandung/tiri/angkat; d. kakek/nenek kandung/tiri/angkat; e. cucu kandung/tiri/angkat; f. saudara kandung/tiri/angkat dari orang tua beserta suami

atau istrinya; g. suami/istri; h. mertua; i. besan; j. suami/istri dari anak kandung/tiri/angkat; k. kakek atau nenek dari suami atau istri; l. suami/istri dari cucu kandung/tiri/angkat; m. saudara kandung/tiri/angkat dari suami atau istri beserta

suami atau istrinya. Dalam hal Pemegang Saham Pengendali Bank berbentuk badan hukum, maka hubungan keluarga antara Komisaris Independen dengan Pemegang Saham Pengendali Bank dilihat dari hubungan keluarga antara seseorang dengan Pemegang Saham Pengendali dari badan hukum yang merupakan Pemegang Saham Pengendali Bank.

6. Yang dimaksud dengan hubungan dengan Bank yang dapat mempengaruhi kemampuan seseorang untuk bertindak tidak independen, adalah hubungan dalam bentuk:

Manajemen Good Corporate Governance

6

Paragraf Sumber Regulasi Ketentuan

Pasal 5 8/14/PBI/2006 Ayat (3) SE 15/15/DPNP 2013 Romawi II. D SE 15/15/DPNP 2013 Romawi II. E Pasal 5 8/14/PBI/2006 Ayat (4)

a. kepemilikan saham Bank dengan jumlah kepemilikan lebih dari 5% (lima persen) dari modal disetor Bank; dan/atau

b. menerima atau memberi penghasilan, bantuan keuangan, atau pinjaman dari atau kepada Bank yang menyebabkan pihak yang memberi penghasilan, bantuan keuangan atau pinjaman memil ik i kemampuan untuk mempengaruhi (controll ing influence) pihak yang menerima penghasilan, bantuan keuangan atau pinjaman, seperti:

1) pihak terafiliasi yaitu pihak yang memberikan jasanya kepada Bank, antara lain akuntan publik, penilai, konsultan hukum dan konsultan lainnya; dan/atau

2) transaksi keuangan dengan Bank yang dapat mempengaruhi kelangsungan usaha Bank dan/atau pihak yang melakukan transaksi keuangan, antara lain debitur inti, deposan inti, atau perusahaan yang sebagian besar sumber pendanaannya diperoleh dari Bank. Yang dimaksud dengan debitur dan deposan inti adalah debitur inti dan deposan inti sebagaimana dimaksud dalam ketentuan Bank Indonesia mengenai Laporan Berkala Bank Umum.

(3) Mantan anggota Direksi atau Pejabat Eksekutif Bank atau pihak‐pihak

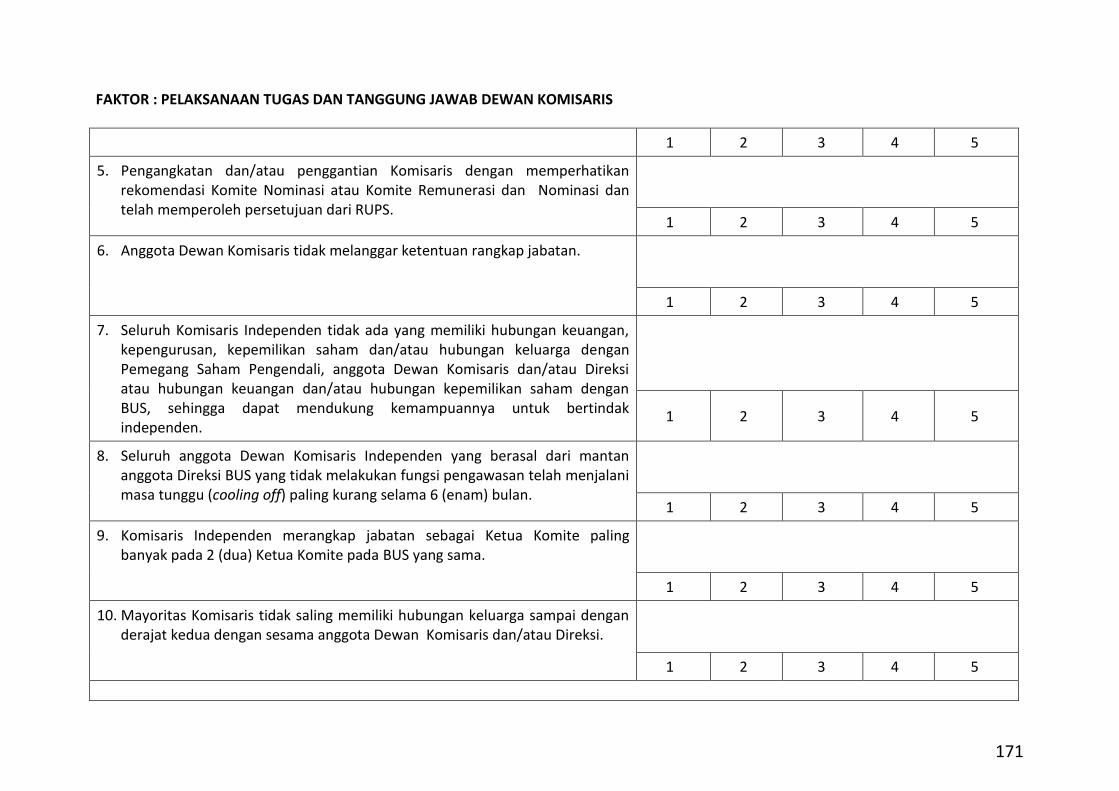

yang mempunyai hubungan dengan Bank, yang dapat mempengaruhi kemampuannya untuk bertindak independen tidak dapat menjadi Komisaris Independen pada Bank yang bersangkutan, sebelum menjalani masa tunggu (cooling off) selama 1 (satu) tahun. Yang dimaksud dengan masa tunggu (cooling off) adalah tenggang waktu antara berakhirnya secara efektif jabatan yang bersangkutan sebagai anggota Direksi atau Pejabat Eksekutif atau hubungan lain dengan Bank, dengan pengangkatan yang bersangkutan secara efektif sebagai Komisaris Independen.

Permohonan uji kemampuan dan kepatutan untuk calon Komisaris Independen diajukan paling cepat 30 (tiga puluh) hari sebelum berakhirnya masa tunggu (cooling off).

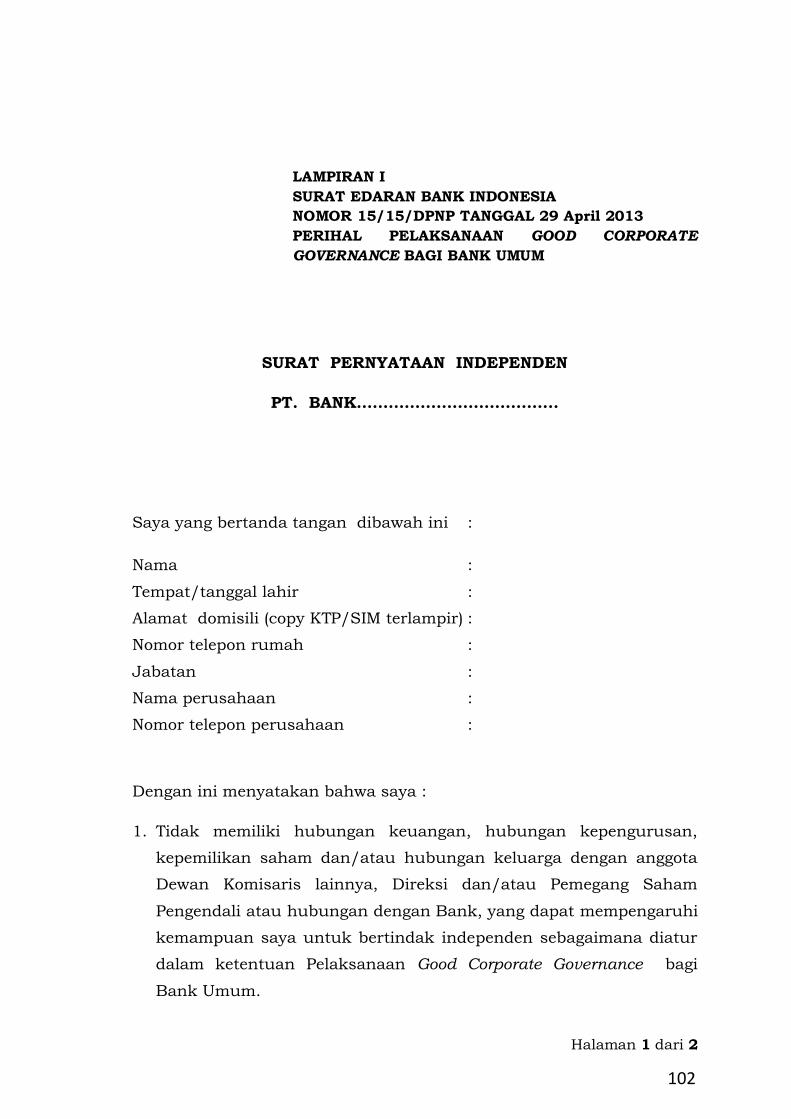

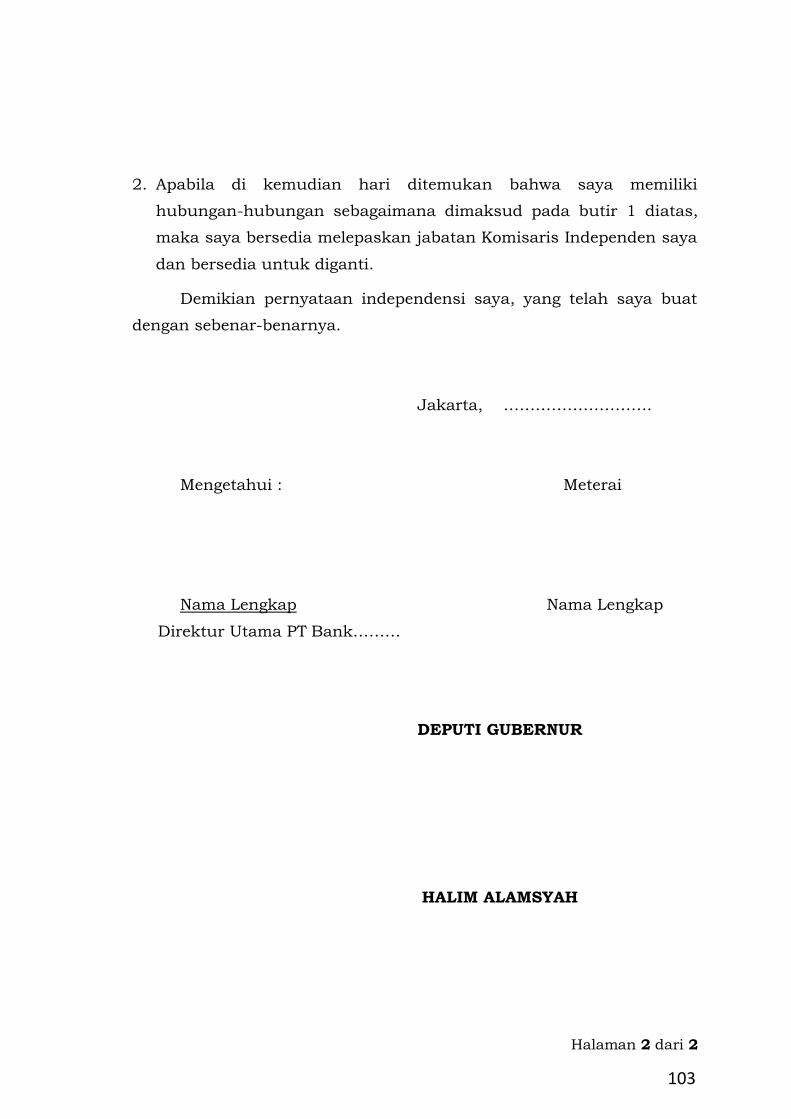

(4) Perubahan status jabatan dari Komisaris menjadi Komisaris Independen pada Bank yang sama harus mendapat persetujuan Bank Indonesia. Untuk mendapatkan persetujuan, calon Komisaris Independen antara lain harus menyampaikan surat pernyataan independensi dengan format sebagaimana dimaksud pada Lampiran 1. Persetujuan Bank Indonesia mengacu pada ketentuan Bank Indonesia yang mengatur mengenai Uji Kemampuan dan Kepatutan (Fit and Proper Test) Bank Umum.

(5) Ketentuan sebagaimana dimaksud pada ayat (3) tidak berlaku bagi mantan Direksi atau Pejabat Eksekutif yang melakukan fungsi pengawasan.

Manajemen Good Corporate Governance

7

Paragraf Sumber Regulasi Ketentuan

SE 15/15/DPNP 2013 Romawi II. C

Yang dimaksud dengan “yang melakukan fungsi pengawasan”, antara lain direktur kepatuhan, direktur manajemen risiko, dan Pejabat Eksekutif yang membawahi unit kerja pengawasan, antara lain Pejabat Eksekutif yang membidangi audit intern, kepatuhan, dan manajemen risiko.

Ketentuan masa tunggu (cooling off) untuk menjadi Komisaris Independen tidak berlaku bagi mantan anggota Direksi atau Pejabat Eksekutif yang tugasnya hanya melakukan fungsi pengawasan paling kurang 1 (satu) tahun.

6 Pasal 6 8/4/PBI/2006

(1) Setiap usulan pengangkatan dan/atau penggantian anggota dewan Komisaris kepada Rapat Umum Pemegang Saham harus memperhatikan rekomendasi Komite Remunerasi dan Nominasi.

(2) Dalam hal anggota Komite Remunerasi dan Nominasi memiliki benturan kepentingan (conflict of interest) dengan usulan yang direkomendasikan, maka dalam usulan tersebut wajib diungkapkan.

(3) Anggota dewan Komisaris harus memenuhi persyaratan telah lulus Penilaian Kemampuan dan Kepatutan (Fit and Proper Test) sesuai dengan ketentuan Bank Indonesia tentang Penilaian Kemampuan dan Kepatutan (Fit and Proper Test).

7 Pasal 7 8/14/PBI/2006

(1) Anggota dewan Komisaris hanya dapat merangkap jabatan sebagai :a. anggota dewan Komisaris, Direksi, atau Pejabat Eksekutif pada 1

(satu) lembaga/perusahaan bukan lembaga keuangan, atau

Lembaga/perusahaan bukan lembaga keuangan atau perusahaan anak bukan Bank termasuk yang berkedudukan di dalam maupun di luar negeri.

b. anggota dewan Komisaris, Direksi, atau Pejabat Eksekutif yang

melaksanakan fungsi pengawasan pada 1 (satu) perusahaan anak bukan Bank yang dikendalikan oleh Bank.

Yang dimaksud dengan perusahaan anak bukan Bank yang dikendalikan oleh Bank adalah perusahaan anak dari Bank yang tidak melakukan kegiatan usaha Bank dan laporan keuangannya wajib dikonsolidasikan dengan laporan keuangan Bank.

(2) Tidak termasuk rangkap jabatan sebagaimana dimaksud pada ayat (1)

apabila : a. anggota dewan Komisaris non Independen menjalankan tugas

fungsional dari pemegang saham Bank yang berbentuk badan hukum pada kelompok usahanya; dan/atau

Yang dimaksud dengan pemegang saham Bank yang berbentuk badan hukum adalah pemegang saham pengendali yang berbentuk badan hukum sebagaimana dimaksud dalam ketentuan Bank Indonesia tentang penilaian kemampuan dan kepatutan (fit and proper test), termasuk pemerintah atau lembaga lain yang menjadi pemegang saham pengendali Bank.

Manajemen Good Corporate Governance

8

Paragraf Sumber Regulasi Ketentuan

Termasuk dalam pengertian menjalankan tugas fungsional yaitu apabila fungsi yang bersangkutan pada Bank dan/atau kelompok usaha badan hukum pemegang saham Bank termasuk perusahaan anak Bank adalah untuk menjalankan fungsinya sebagai wakil dari pemegang saham Bank, seperti anggota dewan Komisaris, anggota Direksi, atau Pejabat Eksekutif.

b. anggota dewan Komisaris menduduki jabatan pada organisasi atau

lembaga nirlaba, sepanjang yang bersangkutan tidak mengabaikan pelaksanaan tugas dan tanggung jawab sebagai anggota dewan Komisaris Bank.

(3) Mayoritas anggota dewan Komisaris dilarang saling memiliki hubungan keluarga sampai dengan derajat kedua dengan sesama anggota dewan Komisaris dan/atau anggota Direksi.

Yang dimaksud dengan hubungan keluarga sampai dengan derajat kedua adalah hubungan baik vertikal maupun horizontal, termasuk mertua, menantu, dan ipar, sehingga yang dimaksud dengan keluarga meliputi : 1. Orang tua kandung/tiri/angkat; 2. Saudara kandung/tiri/angkat beserta suami atau istrinya; 3. Anak kandung/tiri/angkat; 4. Kakek/nenek kandung/tiri/angkat; 5. Cucu kandung/tiri/angkat; 6. Saudara kandung/tiri/angkat dari orang tua beserta suami atau

istrinya; 7. Suami/istri; 8. Mertua; 9. Besan; 10. Suami/istri dari anak kandung/tiri/angkat; 11. Kakek atau nenek dari suami atau istri; 12. Suami/istri dari cucu kandung/tiri/angkat; 13. Saudara kandung/tiri/angkat dari suami atau istri beserta suami

atau istrinya. Yang dimaksud dengan mayoritas anggota dewan Komisaris adalah lebih dari 50% (lima puluh perseratus) dari seluruh jumlah anggota dewan Komisaris.

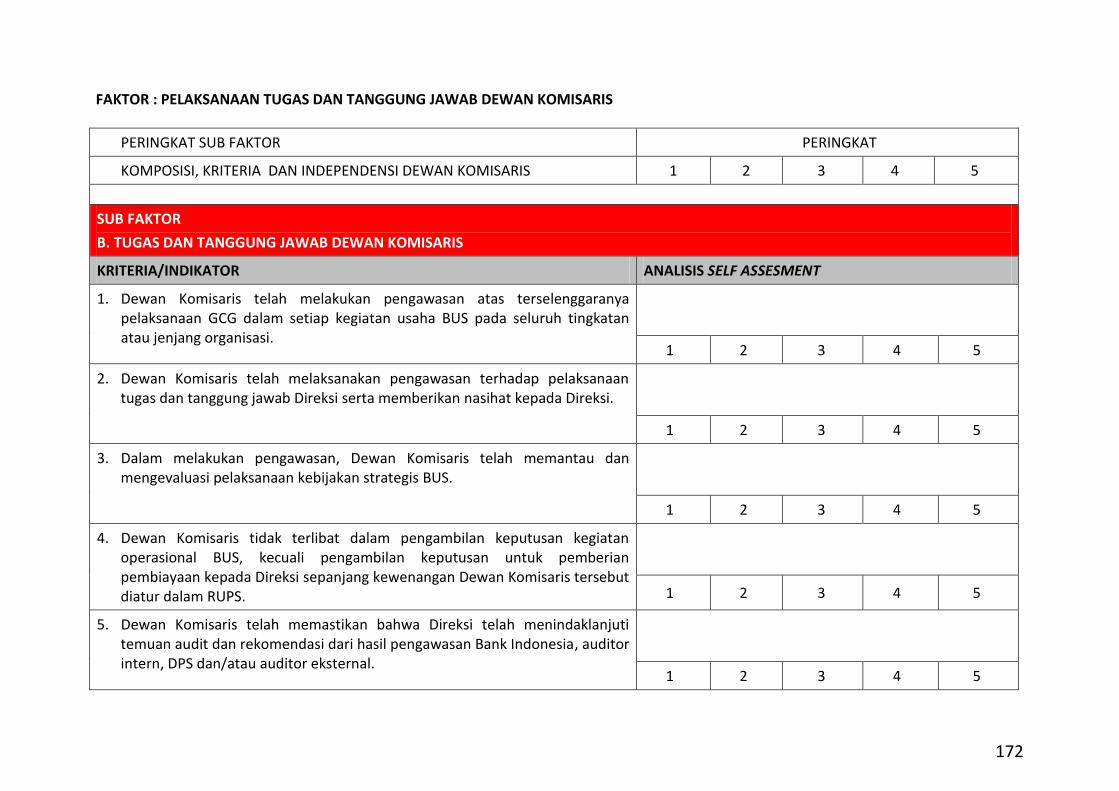

Bagian Kedua Tugas dan Tanggung Jawab Dewan Komisaris 8 Pasal 8

8/4/PBI/2006 Dewan Komisaris wajib melaksanakan tugas dan tanggung jawab secara independen. Yang dimaksud dengan independen dalam Paragraf ini adalah pelaksanaan tugas secara obyektif dan bebas dari tekanan dan kepentingan pihak manapun.

9 Pasal 9 8/14/PBI/2006

(1) Dewan Komisaris wajib memastikan terselenggaranya pelaksanaan Good Corporate Governance dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi sebagaimana dimaksud dalam Paragraf 2.

Manajemen Good Corporate Governance

9

Paragraf Sumber Regulasi Ketentuan

(2) Dewan Komisaris wajib melaksanakan pengawasan terhadap pelaksanaan tugas dan tanggung jawab Direksi, serta memberikan nasihat kepada Direksi.

(3) Dalam melakukan pengawasan sebagaimana dimaksud pada ayat (2), Komisaris wajib mengarahkan, memantau, dan mengevaluasi pelaksanaan kebijakan strategis Bank.

(4) Dalam melakukan pengawasan sebagaimana dimaksud pada ayat (2), dewan Komisaris dilarang terlibat dalam pengambilan keputusan kegiatan operasional Bank, kecuali :

Yang dimaksud dengan kegiatan operasional adalah kegiatan kredit, treasury, penghimpunan dana, dan kegiatan operasional lainnya.

a. penyediaan dana kepada pihak terkait sebagaimana diatur dalam ketentuan Bank Indonesia tentang Batas Maksimum Pemberian Kredit Bank Umum; dan

b. hal‐hal lain yang ditetapkan dalam Anggaran Dasar Bank atau peraturan perundangan yang berlaku.

Penetapan dalam Anggaran Dasar mengenai hal‐hal lain yang pengambilan keputusannya memerlukan keterlibatan dewan Komisaris, diarahkan kepada hal‐hal yang strategis dan mempengaruhi kelangsungan usaha Bank.

(5) Pengambilan keputusan oleh dewan Komisaris sebagaimana dimaksud

pada ayat (4), merupakan bagian dari tugas pengawasan oleh Komisaris sehingga tidak meniadakan tanggung jawab Direksi atas pelaksanaan kepengurusan Bank.

10 Pasal 10 8/4/PBI/2006

Dewan Komisaris wajib memastikan bahwa Direksi telah menindaklanjuti temuan audit dan rekomendasi dari satuan kerja audit intern Bank, auditor eksternal, hasil pengawasan Bank Indonesia dan/atau hasil pengawasan otoritas lain. Yang dimaksud dengan otoritas lain adalah termasuk namun tidak terbatas pada: a. Badan Pengawas Pasar Modal (Bapepam); dan/atau b. otoritas pengawasan terhadap parent bank.

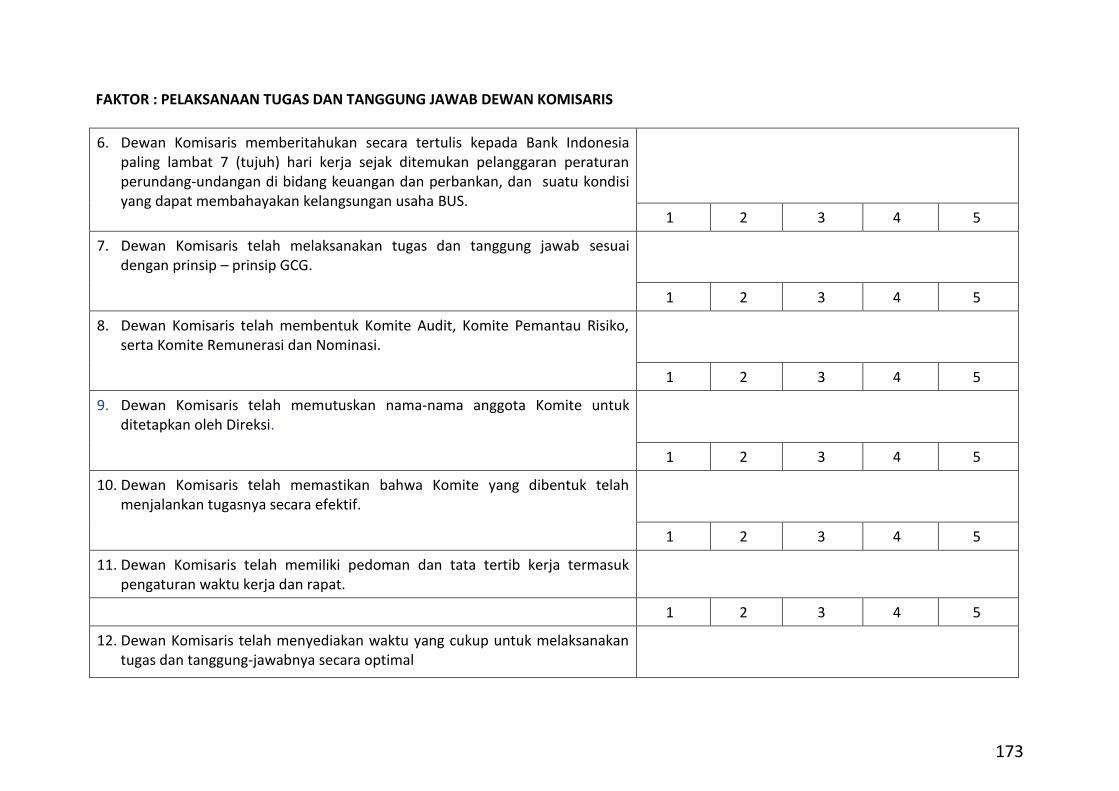

11 Pasal 11 8/4/PBI/2006 SE 15/15/DPNP 2013 Romawi II. G

Dewan Komisaris wajib memberitahukan kepada Bank Indonesia paling lambat 7 (tujuh) hari kerja sejak ditemukannya: a. pelanggaran peraturan perundang‐undangan di bidang keuangan dan

perbankan; dan b. keadaan atau perkiraan keadaan yang dapat membahayakan

kelangsungan usaha Bank, antara lain berdasarkan rekomendasi dari Komite‐Komite yang membantu efektivitas pelaksanaan tugas Dewan Komisaris. Hal‐hal yang wajib dilaporkan adalah temuan sebagaimana dimaksud dalam huruf a dan b yang belum atau tidak dilaporkan oleh Bank dan/atau oleh Direktur yang membawahkan Fungsi Kepatuhan kepada Bank Indonesia.

Manajemen Good Corporate Governance

10

Paragraf Sumber Regulasi Ketentuan

12 Pasal 12 8/4/PBI/2006

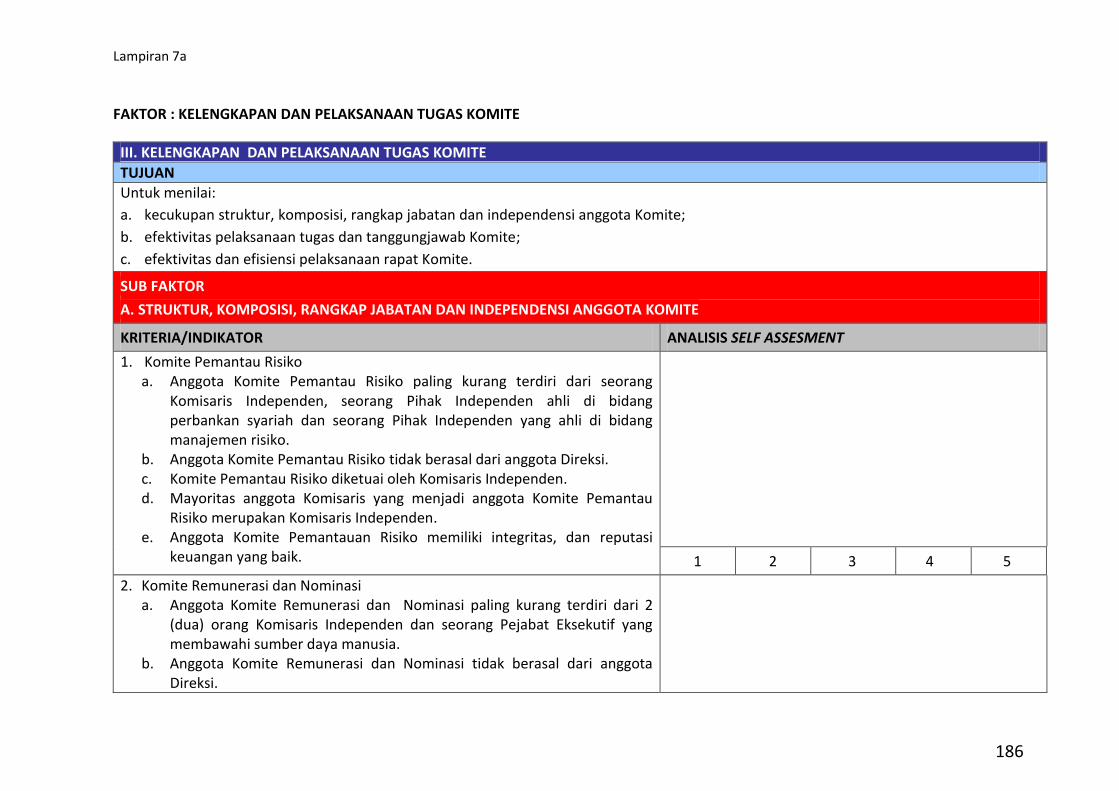

(1) Dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggung jawabnya, Dewan Komisaris wajib membentuk paling kurang:

a. Komite Audit; b. Komite Pemantau Risiko; c. Komite Remunerasi dan Nominasi.

(2) Dewan Komisaris dapat membentuk Komite Remunerasi dan Komite Nominasi secara terpisah.

(3) Pengangkatan anggota komite sebagaimana dimaksud pada ayat (1) dilakukan oleh Direksi berdasarkan keputusan rapat dewan Komisaris.

(4) Dewan Komisaris wajib memastikan bahwa komite yang telah dibentuk sebagaimana dimaksud pada ayat (1) dan ayat (2) menjalankan tugasnya secara efektif.

(5) Komite sebagaimana dimaksud pada ayat (1) dan ayat (2) wajib menyusun pedoman dan tata tertib kerja komite.

13 Pasal 13 8/4/PBI/2006

(1) Dewan Komisaris wajib memiliki pedoman dan tata tertib kerja yang bersifat mengikat bagi setiap anggota dewan Komisaris.

(2) Pedoman dan tata tertib kerja sebagaimana dimaksud pada ayat (1) paling kurang wajib mencantumkan:

a. pengaturan etika kerja; b. waktu kerja; dan c. pengaturan rapat.

Pengaturan rapat antara lain mengatur tentang agenda rapat, persyaratan quorum, pengambilan keputusan, hak anggota dalam hal terdapat perbedaan pendapat dalam pengambilan keputusan dan risalah rapat.

14 Pasal 14 8/4/PBI/2006

Dewan Komisaris wajib menyediakan waktu yang cukup untuk melaksanakan tugas dan tanggung jawabnya secara optimal. Indikator penyediaan waktu yang cukup dicerminkan antara lain oleh kehadiran yang bersangkutan sesuai waktu kerja yang telah ditetapkan dalam tata tertib dan tingkat kehadiran yang bersangkutan dalam rapat.

Bagian Ketiga Rapat Dewan Komisaris15 Pasal 15

8/14/PBI/2006

(1) Rapat dewan Komisaris wajib diselenggarakan secara berkala paling kurang 4 (empat) kali dalam setahun.

Bentuk rapat disesuaikan dengan kebutuhan Bank, antara lain dengan cara penggunaan teknologi telekonferensi.

(2) Rapat dewan Komisaris sebagaimana dimaksud pada ayat (1) wajib

dihadiri oleh seluruh anggota dewan Komisaris secara fisik paling kurang 2 (dua) kali dalam setahun.

Diupayakan agar seluruh anggota dewan Komisaris dapat hadir secara fisik pada rapat dalam rangka evaluasi/penetapan kebijakan strategis dan evaluasi realisasi rencana bisnis Bank.

Manajemen Good Corporate Governance

11

Paragraf Sumber Regulasi Ketentuan

SE 15/15/DPNP 2013 Romawi II. H

(3) Dalam hal anggota dewan Komisaris tidak dapat menghadiri rapat secara fisik, maka dapat menghadiri rapat melalui teknologi telekonferensi.

Dalam hal rapat Dewan Komisaris dilaksanakan dengan menggunakan teknologi telekonferensi, harus dilengkapi dengan hal‐hal sebagai berikut: 1. dasar keputusan penyelenggaraan rapat dengan menggunakan

teknologi telekonferensi, antara lain seperti ketentuan intern Bank dan r isalah rapat Dewan Komisaris;

2. bukti rekaman penyelenggaraan rapat; dan 3. membuat r isalah rapat perihal dimaksud yang

ditandatangani oleh seluruh peserta yang hadir secara fisik maupun melalui teknologi telekonferensi.

16 Pasal 16 8/4/PBI/2006 Ayat (1) – (4) SE 15/15/DPNP 2013 Romawi II. I Pasal 16 8/4/PBI/2006 Ayat (5)

(1) Pengambilan keputusan rapat dewan Komisaris dilakukan berdasarkan musyawarah mufakat.

(2) Dalam hal tidak terjadi musyawarah mufakat sebagaimana dimaksud pada ayat (1), pengambilan keputusan dilakukan berdasarkan suara terbanyak.

(3) Segala keputusan dewan Komisaris sebagaimana dimaksud pada ayat (1) dan ayat (2) bersifat mengikat bagi seluruh anggota dewan Komisaris.

(4) Hasil rapat dewan Komisaris sebagaimana dimaksud pada ayat (1) wajib dituangkan dalam risalah rapat dan didokumentasikan secara baik.

Sal inan r isalah rapat Dewan Komisaris yang telah ditandatangani oleh seluruh anggota Dewan Komisaris yang hadir, harus didistribusikan kepada seluruh anggota Dewan Komisaris.

(5) Perbedaan pendapat (dissenting opinions) yang terjadi dalam rapat dewan Komisaris sebagaimana dimaksud pada ayat (1) wajib dicantumkan secara jelas dalam risalah rapat beserta alasan perbedaan pendapat tersebut.

Bagian Keempat Aspek Transparansi Dewan Komisaris17 Pasal 17

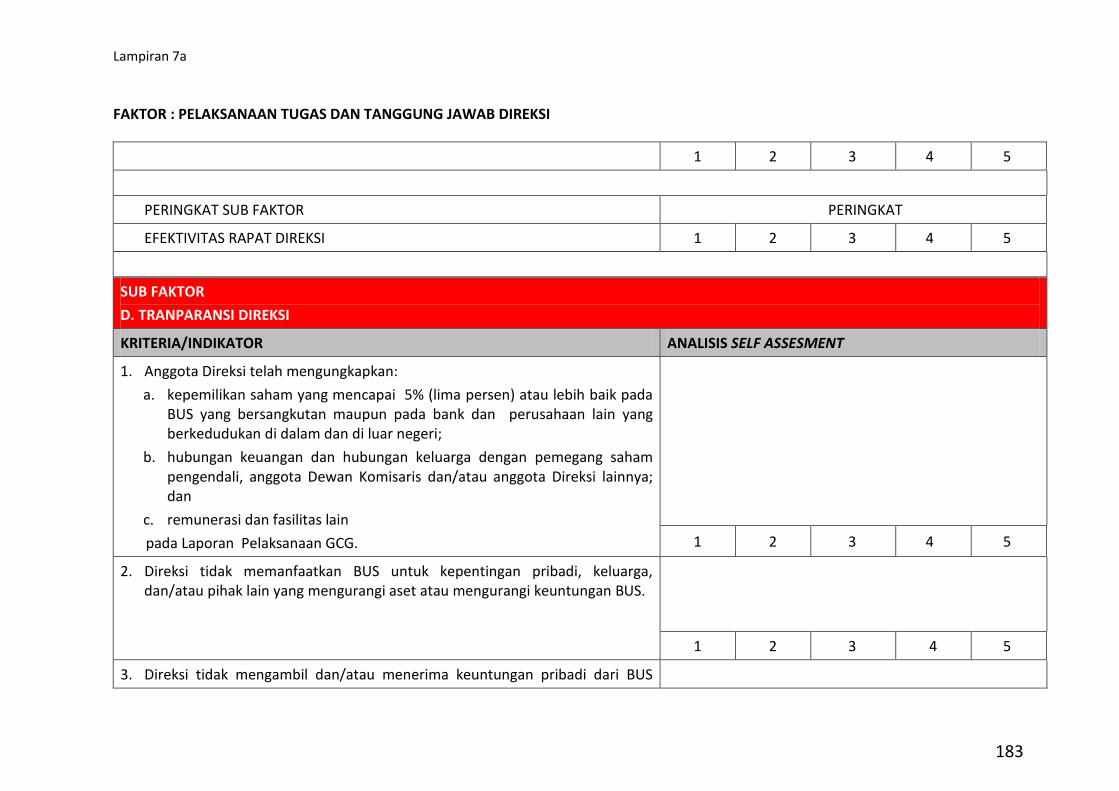

8/14/PBI/2006 Anggota dewan Komisaris wajib mengungkapkan : a. kepemilikan saham yang mencapai 5% (lima perseratus) atau lebih, baik

pada Bank yang bersangkutan maupun pada bank dan perusahaan lain, yang berkedudukan di dalam dan di luar negeri;

b. hubungan keuangan dan hubungan keluarga dengan anggota dewan Komisaris lain, anggota Direksi dan/atau pemegang saham pengendali Bank,

dalam laporan pelaksanaan Good Corporate Governance sebagaimana diatur dalam ketentuan ini.

18 Pasal 18 8/4/PBI/2006

(1) Anggota dewan Komisaris dilarang memanfaatkan Bank untuk kepentingan pribadi, keluarga, dan/atau pihak lain yang dapat merugikan atau mengurangi keuntungan Bank.

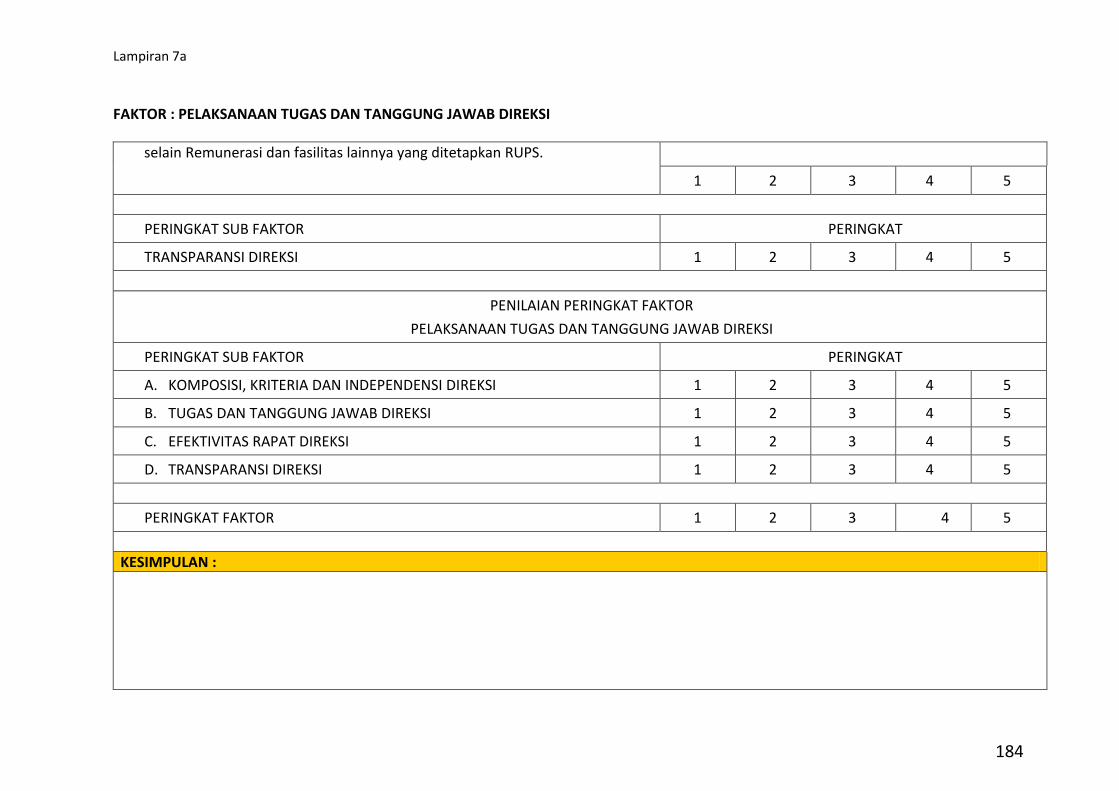

(2) Anggota dewan Komisaris dilarang mengambil dan/atau menerima keuntungan pribadi dari Bank selain remunerasi dan fasilitas lainnya yang ditetapkan Rapat Umum Pemegang Saham.

Manajemen Good Corporate Governance

12

Paragraf Sumber Regulasi Ketentuan

Tidak termasuk dalam pengertian keuntungan pribadi antara lain dalam hal anggota dewan Komisaris sebagai nasabah Bank menerima penghasilan bunga/imbalan secara wajar.

(3) Anggota dewan Komisaris wajib mengungkapkan remunerasi dan fasilitas

sebagaimana dimaksud pada ayat (2) pada laporan pelaksanaan Good Corporate Governance sebagaimana diatur dalam Ketentuan ini.

BAB III Direksi Bagian Pertama Jumlah, Komposisi, Kriteria dan Independensi Direksi

19 Pasal 19 8/4/PBI/2006

(1) Jumlah anggota Direksi paling kurang 3 (tiga) orang. (2) Seluruh anggota Direksi wajib berdomisili di Indonesia. (3) Direksi dipimpin oleh Presiden Direktur atau Direktur Utama.

20 Pasal 20 8/4/PBI/2006 SE 15/15/DPNP 2013 Romawi III. A

Presiden Direktur atau Direktur Utama sebagaimana dimaksud dalam Paragraf19 ayat (3) wajib berasal dari pihak yang independen terhadap pemegang saham pengendali. Yang dimaksud dengan pemegang saham pengendali adalah Pemegang Saham Pengendali sebagaimana dimaksud dalam ketentuan Bank Indonesia tentang Penilaian Kemampuan dan Kepatutan (Fit and Proper Test). Penilaian independensi didasarkan pada keterkaitan yang bersangkutan pada kepengurusan, kepemilikan dan/atau hubungan keuangan, serta hubungan keluarga dengan pemegang saham pengendali. Independensi Presiden Direktur atau Direktur Utama dapat dipenuhi apabila yang bersangkutan tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan Pemegang Saham Pengendali Bank. 1. Yang dimaksud dengan Pemegang Saham Pengendali adalah badan

hukum, orang perseorangan dan/atau kelompok usaha sebagaimana dimaksud dalam ketentuan Bank Indonesia mengenai Uji Kemampuan dan Kepatutan (Fit and Proper Test) Bank Umum. Termasuk dalam pengertian Pemegang Saham Pengendali Bank adalah pemegang saham Bank sampai dengan pengendali terakhir (ultimate shareholders) Bank.

2. Yang dimaksud dengan memiliki hubungan keuangan adalah apabila seseorang menerima penghasilan, bantuan keuangan, atau pinjaman dari Pemegang Saham Pengendali Bank.

3. Yang dimaksud dengan memiliki hubungan kepengurusan adalah apabila seseorang menduduki jabatan sebagai anggota Dewan Komisaris, Direksi atau Pejabat Eksekutif pada perusahaan Pemegang Saham Pengendali Bank.

4. Yang dimaksud dengan memiliki hubungan kepemilikan saham adalah apabila seseorang menjadi: a. pemegang saham pada perusahaan Pemegang Saham Pengendali

Bank; dan/atau b. pemegang saham Bank bersama Pemegang Saham Pengendali

Bank.

Manajemen Good Corporate Governance

13

Paragraf Sumber Regulasi Ketentuan

Kepemilikan saham Bank yang berasal dari management shares option program (MSOP) yang besarnya tidak lebih dari 5% (lima persen) dari modal disetor Bank, tidak termasuk dalam hubungan kepemilikan saham dimaksud.

5. Yang dimaksud dengan memiliki hubungan keluarga adalah memiliki hubungan keluarga sampai dengan derajat kedua baik hubungan vertikal maupun horizontal, termasuk mertua, menantu dan ipar, sehingga yang dimaksud dengan keluarga meliputi: a. orang tua kandung/tiri/angkat; b. saudara kandung/tiri/angkat beserta suami atau istrinya; c. anak kandung/tiri/angkat; d. kakek/nenek kandung/tiri/angkat; e. cucu kandung/tiri/angkat; f. saudara kandung/tiri/angkat dari orang tua beserta suami

atau istrinya; g. suami/istri; h. mertua; i. besan; j. suami/istri dari anak kandung/tiri/angkat; k. kakek atau nenek dari suami atau istri; l. suami/istri dari cucu kandung/tiri/angkat; m. saudara kandung/tiri/angkat dari suami atau istri beserta

suami atau istrinya. Dalam hal Pemegang Saham Pengendali Bank berbentuk badan hukum, maka hubungan keluarga antara Presiden Direktur dengan Pemegang Saham Pengendali Bank dilihat dari hubungan keluarga antara seseorang dengan Pemegang Saham Pengendali dari badan hukum yang merupakan Pemegang Saham Pengendali Bank.

21 Pasal 21 8/4/PBI/2006

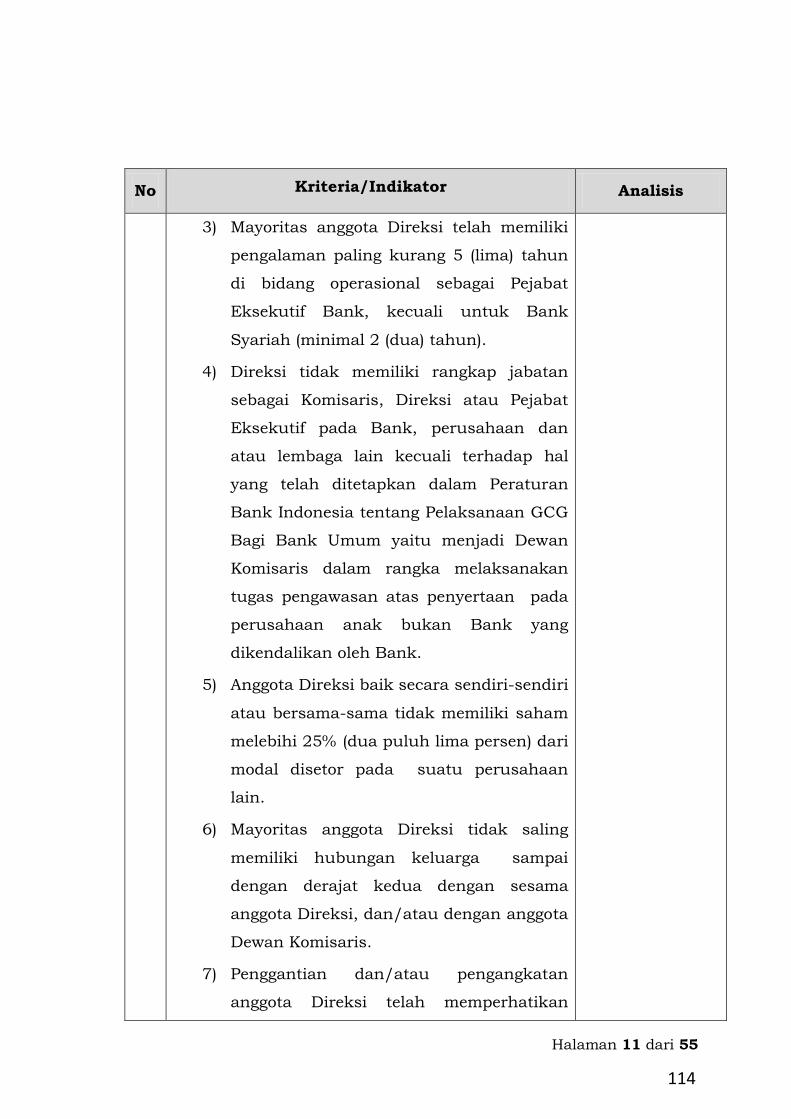

(1) Setiap usulan penggantian dan/atau pengangkatan anggota Direksi oleh dewan Komisaris kepada Rapat Umum Pemegang Saham, harus memperhatikan rekomendasi Komite Remunerasi dan Nominasi.

Tidak termasuk penggantian sementara sebagaimana dimaksud dalam Undang‐undang tentang Perseroan Terbatas.

(2) Mayoritas anggota Direksi paling kurang memiliki pengalaman 5 (lima)

tahun di bidang operasional sebagai Pejabat Eksekutif bank.

Yang dimaksud dengan mayoritas adalah lebih dari 50% (lima puluh perseratus) dari seluruh jumlah anggota Direksi. Pengertian bank pada ayat ini tidak termasuk bank perkreditan rakyat.

(3) Ketentuan sebagaimana dimaksud pada ayat (2) tidak berlaku bagi bank

umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah. (4) Setiap anggota Direksi harus memenuhi persyaratan telah lulus Penilaian

Kemampuan dan Kepatutan (Fit and Proper Test) sesuai dengan ketentuan Bank Indonesia tentang Penilaian Kemampuan dan Kepatutan (Fit and Proper Test).

Manajemen Good Corporate Governance

14

Paragraf Sumber Regulasi Ketentuan

22 Pasal 22 8/14/PBI/2006

(1) Anggota Direksi dilarang merangkap jabatan sebagai anggota dewan Komisaris, Direksi, atau Pejabat Eksekutif pada bank, perusahaan dan/atau lembaga lain.

Yang dimaksud dengan bank pada ayat ini adalah bank umum dan bank perkreditan rakyat, baik di dalam maupun di luar negeri.

(2) Tidak termasuk rangkap jabatan sebagaimana dimaksud pada ayat (1)

apabila Direksi yang bertanggung jawab terhadap pengawasan atas penyertaan pada perusahaan anak Bank, menjalankan tugas fungsional menjadi anggota dewan Komisaris pada perusahaan anak bukan Bank yang dikendalikan oleh Bank, sepanjang perangkapan jabatan tersebut tidak mengakibatkan yang bersangkutan mengabaikan pelaksanaan tugas dan tanggung jawab sebagai anggota Direksi Bank.

Yang dimaksud dengan perusahaan anak bukan Bank yang dikendalikan oleh Bank adalah perusahaan anak Bank yang tidak melakukan kegiatan usaha Bank dan laporan keuangannya wajib dikonsolidasikan dengan laporan keuangan Bank.

(3) Anggota Direksi baik secara sendiri‐sendiri atau bersama‐sama dilarang

memiliki saham melebihi 25% (dua puluh lima perseratus) dari modal disetor pada suatu perusahaan lain.

Yang dimaksud dengan perusahaan lain, antara lain meliputi perusahaan‐perusahaan lain diluar Bank yang bersangkutan, seperti lembaga keuangan bank dan non‐bank, lembaga pembiayaan, atau perusahaan.

23 Pasal 23 8/4/PBI/2006

Mayoritas anggota Direksi dilarang saling memiliki hubungan keluarga sampai dengan derajat kedua dengan sesama anggota Direksi dan/atau dengan anggota dewan Komisaris. Yang dimaksud dengan hubungan keluarga sampai dengan derajat kedua adalah hubungan baik vertikal maupun horizontal, termasuk mertua, menantu dan ipar, sehingga yang dimaksud dengan keluarga meliputi: 1. orang tua kandung/tiri/angkat; 2. saudara kandung/tiri/angkat beserta suami atau istrinya; 3. anak kandung/tiri/angkat; 4. kakek/nenek kandung/tiri/angkat; 5. cucu kandung/tiri/angkat; 6. saudara kandung/tiri/angkat dari orang tua beserta suami atau istrinya; 7. suami/istri; 8. mertua; 9. besan; 10. suami/istri dari anak kandung/tiri/ angkat; 11. kakek atau nenek dari suami atau istri; 12. suami/istri dari cucu kandung/ tiri/angkat; 13. saudara kandung/tiri/angkat dari suami atau istri beserta suami atau

istrinya.

Manajemen Good Corporate Governance

15

Paragraf Sumber Regulasi Ketentuan

Yang dimaksud dengan mayoritas adalah lebih dari 50% (lima puluh perseratus) dari seluruh jumlah anggota Direksi.

24 Pasal 24 8/4/PBI/2006

SE 15/15/DPNP 2013 Romawi III. C

Anggota Direksi dilarang memberikan kuasa umum kepada pihak lain yang mengakibatkan pengalihan tugas dan fungsi Direksi. Yang dimaksud dengan pihak lain adalah satu orang karyawan atau lebih atau orang lain.

Yang dimaksud dengan pemberian kuasa umum adalah pemberian kuasa kepada satu orang karyawan atau lebih atau orang lain yang mengakibatkan pengalihan tugas, wewenang dan tanggung jawab Direksi secara menyeluruh yaitu tanpa batasan ruang lingkup dan waktu.

Bagian Kedua Tugas dan Tanggung Jawab Direksi

25 Pasal 25 8/4/PBI/2006

(1) Direksi bertanggungjawab penuh atas pelaksanaan kepengurusan Bank. (2) Direksi wajib mengelola Bank sesuai dengan kewenangan dan tanggung

jawabnya sebagaimana diatur dalam Anggaran Dasar dan peraturan perundang‐undangan yang berlaku.

26 Pasal 26 8/4/PBI/2006

Direksi wajib melaksanakan prinsip‐prinsip Good Corporate Governance dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi sebagaimana dimaksud dalam Paragraf 2.

27 Pasal 27 8/4/PBI/2006

Direksi wajib menindaklanjuti temuan audit dan rekomendasi dari satuan kerja audit intern Bank, auditor eksternal, hasil pengawasan Bank Indonesia dan/atau hasil pengawasan otoritas lain. Yang dimaksud dengan otoritas lain adalah termasuk namun tidak terbatas pada: a. Badan Pengawas Pasar Modal (Bapepam) ; dan/atau b. otoritas pengawasan terhadap parent bank.

28 Pasal 28 8/4/PBI/2006

Dalam rangka melaksanakan prinsip‐prinsip Good Corporate Governance sebagaimana dimaksud dalam Paragraf 26, Direksi paling kurang wajib membentuk: a. Satuan Kerja Audit Intern;

Yang dimaksud dengan Satuan Kerja Audit Intern adalah Satuan Kerja Audit Intern sebagaimana diatur dalam ketentuan Bank Indonesia tentang Penugasan Direktur Kepatuhan (Compliance Director) dan Penerapan Standar Pelaksanaan Fungsi Audit Intern Bank Umum.

b. Satuan Kerja Manajemen Risiko dan Komite Manajemen Risiko; dan

Yang dimaksud dengan Satuan Kerja Manajemen Risiko dan Komite Manajemen Risiko adalah Satuan Kerja Manajemen Risiko dan Komite Manajemen Risiko sebagaimana diatur dalam ketentuan Bank Indonesia tentang Penerapan Manajemen Risiko bagi Bank Umum.

Manajemen Good Corporate Governance

16

Paragraf Sumber Regulasi Ketentuan

c. Satuan Kerja Kepatuhan.

Yang dimaksud dengan Satuan Kerja Kepatuhan adalah satuan kerja yang bertugas membantu pelaksanaan fungsi direktur kepatuhan sebagaimana diatur dalam ketentuan Bank Indonesia tentang Direktur Kepatuhan (Compliance Director) dan Penerapan Standar Pelaksanaan Fungsi Audit Intern Bank Umum.

29 Pasal 29 8/4/PBI/2006

Direksi wajib mempertanggungjawabkan pelaksanaan tugasnya kepada pemegang saham melalui Rapat Umum Pemegang Saham.

30 Pasal 30 8/4/PBI/2006 SE 15/15/DPNP 2013 Romawi III. B

Direksi wajib mengungkapkan kepada pegawai kebijakan Bank yang bersifat strategis di bidang kepegawaian. Yang dimaksud dengan kebijakan yang bersifat strategis di bidang kepegawaian, antara lain kebijakan mengenai sistem perekrutan (recruitment), sistem promosi, sistem remunerasi serta rencana Bank untuk melakukan efisiensi melalui pengurangan pegawai. Pengungkapan tersebut harus dilakukan melalui sarana yang diketahui atau diakses dengan mudah oleh pegawai.

31 Pasal 31

8/4/PBI/2006 Direksi dilarang menggunakan penasihat perorangan dan/atau jasa profesional sebagai konsultan kecuali memenuhi persyaratan sebagai berikut: a. proyek bersifat khusus;

Termasuk dalam kategori proyek yang bersifat khusus antara lain adalah proyek teknologi informasi atau pengembangan kehumasan (public relations) yang memiliki kriteria seperti adanya target waktu tertentu.

b. didasari oleh kontrak yang jelas, yang sekurang kurangnya mencakup

lingkup kerja, tanggung jawab dan jangka waktu pekerjaan serta biaya; c. konsultan adalah Pihak Independen dan memiliki kualifikasi untuk

mengerjakan proyek yang bersifat khusus sebagaimana dimaksud pada huruf a.

32 Pasal 32 8/4/PBI/2006

Direksi wajib menyediakan data dan informasi yang akurat, relevan dan tepat waktu kepada dewan Komisaris. Data dan informasi dimaksud diperlukan dalam kaitan tugas dan tanggung jawab dewan Komisaris untuk melakukan pengawasan terhadap pelaksanaan tugas dan tanggung jawab Direksi dan pengendalian terhadap pelaksanaan kebijakan Bank.

33 Pasal 33 8/4/PBI/2006

(1) Direksi wajib memiliki pedoman dan tata tertib kerja yang bersifat mengikat bagi setiap anggota Direksi.

(2) Pedoman dan tata tertib kerja sebagaimana dimaksud pada ayat (1) paling kurang wajib mencantumkan: a. pengaturan etika kerja; b. waktu kerja; dan c. pengaturan rapat.

Manajemen Good Corporate Governance

17

Paragraf Sumber Regulasi Ketentuan

Pengaturan rapat antara lain mengatur tentang agenda rapat, persyaratan quorum, pengambilan keputusan, hak anggota dalam hal terdapat perbedaan pendapat dalam pengambilan keputusan dan risalah rapat.

34 Pasal 34 8/4/PBI/2006

Segala keputusan Direksi yang diambil sesuai dengan pedoman dan tata tertib kerja mengikat dan menjadi tanggung jawab seluruh anggota Direksi.

Bagian Ketiga Rapat Direksi35 Pasal 35

8/4/PBI/2006 Ayat (1) – (4) SE 15/15/DPNP 2013 Romawi III. D Pasal 35 8/4/PBI/2006 Ayat (5)

(1) Setiap kebijakan dan keputusan strategis wajib diputuskan melalui rapat Direksi dengan memperhatikan ketentuan sebagaimana diatur dalam Paragraf 9 ayat (4).

Yang dimaksud dengan kebijakan dan keputusan strategis adalah keputusan Bank yang dapat mempengaruhi keuangan Bank secara signifikan dan/atau memiliki dampak yang berkesinambungan terhadap anggaran, sumber daya manusia, struktur organisasi, dan/atau pihak ketiga.

(2) Pengambilan keputusan rapat Direksi sebagaimana dimaksud pada ayat

(1) dilakukan berdasarkan musyawarah mufakat. (3) Dalam hal tidak terjadi musyawarah mufakat sebagaimana dimaksud pada

ayat (2), pengambilan keputusan dilakukan berdasarkan suara terbanyak. (4) Hasil rapat Direksi sebagaimana dimaksud pada ayat (1) wajib dituangkan

dalam risalah rapat dan didokumentasikan secara baik.

Salinan risalah rapat Direksi yang telah ditandatangani oleh seluruh anggota Direksi yang hadir, harus didistribusikan kepada seluruh anggota Direksi.

(5) Perbedaan pendapat (dissenting opinions) yang terjadi dalam rapat

Direksi sebagaimana dimaksud pada ayat (1), wajib dicantumkan secara jelas dalam risalah rapat beserta alasan perbedaan pendapat tersebut.

Bagian Keempat Aspek Transparansi Direksi36 Pasal 36

8/14/PBI/2006 Anggota Direksi wajib mengungkapkan: a. kepemilikan saham yang mencapai 5% (lima perseratus) atau lebih, baik

pada Bank yang bersangkutan maupun pada bank dan perusahaan lain, yang berkedudukan di dalam dan di luar negeri;

b. hubungan keuangan dan hubungan keluarga dengan anggota dewan Komisaris, anggota Direksi lainnya dan/atau pemegang saham pengendali Bank,

dalam laporan pelaksanaan Good Corporate Governance sebagaimana diatur dalam Ketentuan ini.

37 Pasal 37 8/4/PBI/2006

(1) Anggota Direksi dilarang memanfaatkan Bank untuk kepentingan pribadi, keluarga, dan/atau pihak lain yang dapat merugikan atau mengurangi keuntungan Bank.

(2) Anggota Direksi dilarang mengambil dan/atau menerima keuntungan pribadi dari Bank, selain remunerasi dan fasilitas lainnya yang ditetapkan

Manajemen Good Corporate Governance

18

Paragraf Sumber Regulasi Ketentuan

berdasarkan keputusan Rapat Umum Pemegang Saham.

Tidak termasuk dalam pengertian keuntungan pribadi antara lain dalam hal anggota Direksi sebagai nasabah Bank menerima penghasilan bunga/imbalan secara wajar.

(3) Anggota Direksi wajib mengungkapkan remunerasi dan fasilitas

sebagaimana dimaksud pada ayat (2) pada laporan pelaksanaan Good Corporate Governance sebagaimana diatur dalam Ketentuan ini.

BAB IV Komite‐Komite Bagian Pertama Struktur dan Keanggotaan Komite

38 Pasal 38 8/4/PBI/2006 Ayat (1)a – b SE 15/15/DPNP 2013 Romawi IV. B Pasal 38 8/4/PBI/2006 Ayat (1)c SE 15/15/DPNP 2013 Romawi IV. B SE 15/15/DPNP 2013 Romawi IV. E

(1) Anggota Komite Audit sebagaimana dimaksud dalam Paragraf 12 ayat (1) huruf a paling kurang terdiri dari: a. seorang Komisaris Independen; b. seorang dari Pihak Independen yang memiliki keahlian di bidang

keuangan atau akuntansi; dan

Anggota Komite Audit yang berasal dari Pihak Independen dinilai memiliki keahlian di bidang keuangan atau akuntansi apabila memenuhi kriteria: 1. memiliki pengetahuan di bidang keuangan dan/atau

akuntansi; dan 2. memiliki pengalaman kerja paling kurang 5 (lima) tahun di

bidang keuangan dan/atau akuntansi.

c. seorang dari Pihak Independen yang memiliki keahlian di bidang hukum atau perbankan. Anggota Komite Audit yang berasal dari Pihak Independen dinilai memiliki keahlian di bidang hukum atau perbankan apabila memenuhi kriteria: 1. memilik i pengetahuan di bidang hukum dan/atau

perbankan; dan 2. memiliki pengalaman kerja paling kurang 5 (lima) tahun di

bidang hukum dan/atau perbankan.

Pihak Independen adalah pihak diluar Bank yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan Dewan Komisaris, Direksi dan/atau Pemegang Saham Pengendali atau hubungan dengan Bank, yang dapat mempengaruhi kemampuannya untuk bertindak independen. Pengertian mengenai memiliki hubungan keuangan, kepengurusan, kepemilikan saham, dan/atau hubungan keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan/atau Pemegang Saham, yang dapat mempengaruhi kemampuannya untuk bertindak independen adalah sebagaimana dimaksud pada Paragraf 5. Adapun yang dimaksud dengan hubungan dengan Bank yang dapat mempengaruhi kemampuan seseorang untuk bertindak tidak independen, adalah hubungan dalam bentuk:

Manajemen Good Corporate Governance

19

Paragraf Sumber Regulasi Ketentuan

SE 15/15/DPNP 2013 Romawi IV. F SE 15/15/DPNP 2013 Romawi IV. H Pasal 38 8/4/PBI/2006 Ayat (2) – (3) SE 15/15/DPNP 2013 Romawi IV. I Pasal 38 8/4/PBI/2006 Ayat (4) – (5)

1. kepemilikan saham Bank dengan jumlah kepemilikan lebih dari 5% (lima persen) dari modal disetor Bank; dan/atau

2. menerima atau memberi penghasilan, bantuan keuangan, atau pinjaman dari atau kepada Bank yang menyebabkan pihak yang memberi penghasilan, bantuan keuangan atau pinjaman memiliki kemampuan untuk mempengaruhi (controlling influence) pihak yang menerima penghasilan, bantuan keuangan atau pinjaman, seperti: a. pihak terafiliasi yaitu pihak yang memberikan jasanya kepada

Bank, antara lain akuntan publik, penilai, konsultan hukum dan konsultan lainnya;

b. menerima penghasilan dari Bank, kecuali penghasilan yang diterima oleh Pihak Independen karena jabatan rangkapnya sebagai anggota Komite lainnya pada Bank yang sama; dan/atau

c. transaksi keuangan dengan Bank yang dapat mempengaruhi kelangsungan usaha Bank dan/atau pihak yang melakukan transaksi keuangan, antara lain debitur inti, deposan inti, atau perusahaan yang sebagian besar sumber pendanaannya diperoleh dari Bank. Yang dimaksud dengan debitur dan deposan inti adalah debitur inti dan deposan inti sebagaimana dimaksud dalam ketentuan Bank Indonesia mengenai Laporan Berkala Bank Umum.

Bank harus meneliti kebenaran seluruh dokumen atau data pendukung pemenuhan persyaratan Pihak Independen, antara lain surat pernyataan pribadi mengenai integritas yang bersangkutan. Anggota Komite yang berasal dari Pihak Independen dapat merangkap jabatan sebagai Pihak Independen anggota Komite la innya pada Bank yang sama, Bank la in, dan/atau perusahaan lain, sepanjang yang bersangkutan: a. memenuhi seluruh kompetensi yang dipersyaratkan; b. memenuhi kriteria independensi; c. mampu menjaga rahasia Bank; d. memperhatikan kode etik yang berlaku; dan e. tidak mengabaikan pelaksanaan tugas dan tanggung jawab sebagai

anggota Komite.

(2) Komite Audit sebagaimana dimaksud pada ayat (1) diketuai oleh Komisaris Independen.

(3) Anggota Direksi dilarang menjadi anggota Komite Audit sebagaimana dimaksud pada ayat (1).

Baik pada Bank yang sama maupun pada Bank lain.

(4) Komisaris Independen dan Pihak Independen yang menjadi anggota

Komite Audit sebagaimana dimaksud pada ayat (1) paling kurang 51% (lima puluh satu perseratus) dari jumlah anggota Komite Audit.

Manajemen Good Corporate Governance

20

Paragraf Sumber Regulasi Ketentuan

(5) Anggota Komite Audit sebagaimana dimaksud pada ayat (1) wajib memiliki integritas, akhlak, dan moral yang baik.

Yang dimaksud dengan memiliki integritas yang baik antara lain tidak termasuk dalam Daftar Tidak Lulus Bank Indonesia dan daftar kredit macet, yang didukung dengan surat pernyataan pribadi.

39 Pasal 39 8/4/PBI/2006 Ayat (1) a – b SE 15/15/DPNP 2013 Romawi IV. C Pasal 39 8/4/PBI/2006 Ayat (1)c SE 15/15/DPNP 2013 Romawi IV. C SE 15/15/DPNP 2013 Romawi IV. E

(1) Anggota Komite Pemantau Risiko sebagaimana dimaksud dalam Paragraf12 ayat (1) huruf b paling kurang terdiri dari: a. seorang Komisaris Independen; b. seorang Pihak Independen yang memiliki keahlian di bidang

keuangan; dan

Anggota Komite Pemantau Risiko yang berasal dari Pihak Independen dinilai memiliki keahlian di bidang keuangan apabila memenuhi kriteria: 1. memiliki pengetahuan di bidang ekonomi, keuangan dan/atau

perbankan; dan 2. memiliki pengalaman kerja paling kurang 5 (lima) tahun di

bidang ekonomi, keuangan dan/atau perbankan.

c. seorang Pihak Independen yang memiliki keahlian di bidang manajemen risiko.

Anggota Komite Pemantau Risiko yang berasal dari Pihak Independen dinilai memiliki keahlian di bidang manajemen risiko apabila memenuhi kriteria: 1. memiliki pengetahuan di bidang manajemen risiko; dan/atau 2. memiliki pengalaman kerja paling kurang 2 (dua) tahun di

bidang manajemen risiko.

Pihak Independen adalah pihak diluar Bank yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan Dewan Komisaris, Direksi dan/atau Pemegang Saham Pengendali atau hubungan dengan Bank, yang dapat mempengaruhi kemampuannya untuk bertindak independen. Pengertian mengenai memiliki hubungan keuangan, kepengurusan, kepemilikan saham, dan/atau hubungan keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan/atau Pemegang Saham, yang dapat mempengaruhi kemampuannya untuk bertindak independen adalah sebagaimana dimaksud pada Paragraf 5. Adapun yang dimaksud dengan hubungan dengan Bank yang dapat mempengaruhi kemampuan seseorang untuk bertindak tidak independen, adalah hubungan dalam bentuk: 1. kepemilikan saham Bank dengan jumlah kepemilikan lebih dari

5% (lima persen) dari modal disetor Bank; dan/atau 2. menerima atau memberi penghasilan, bantuan keuangan, atau

pinjaman dari atau kepada Bank yang menyebabkan pihak yang memberi penghasilan, bantuan keuangan atau pinjaman memiliki kemampuan untuk mempengaruhi (controlling influence) pihak

Manajemen Good Corporate Governance

21

Paragraf Sumber Regulasi Ketentuan

SE 15/15/DPNP 2013 Romawi IV. F SE 15/15/DPNP 2013 Romawi IV. H Pasal 39 8/4/PBI/2006 Ayat (2) – (3) SE 15/15/DPNP 2013 Romawi IV. I Pasal 39 8/4/PBI/2006 Ayat (4) – (5)

yang menerima penghasilan, bantuan keuangan atau pinjaman, seperti: a. pihak terafiliasi yaitu pihak yang memberikan jasanya kepada

Bank, antara lain akuntan publik, penilai, konsultan hukum dan konsultan lainnya;

b. menerima penghasilan dari Bank, kecuali penghasilan yang diterima oleh Pihak Independen karena jabatan rangkapnya sebagai anggota Komite lainnya pada Bank yang sama; dan/atau

c. transaksi keuangan dengan Bank yang dapat mempengaruhi kelangsungan usaha Bank dan/atau pihak yang melakukan transaksi keuangan, antara lain debitur inti, deposan inti, atau perusahaan yang sebagian besar sumber pendanaannya diperoleh dari Bank. Yang dimaksud dengan debitur dan deposan inti adalah debitur inti dan deposan inti sebagaimana dimaksud dalam ketentuan Bank Indonesia mengenai Laporan Berkala Bank Umum.

Bank harus meneliti kebenaran seluruh dokumen atau data pendukung pemenuhan persyaratan Pihak Independen, antara lain surat pernyataan pribadi mengenai integritas yang bersangkutan.

Anggota Komite yang berasal dari Pihak Independen dapat merangkap jabatan sebagai Pihak Independen anggota Komite la innya pada Bank yang sama, Bank la in, dan/atau perusahaan lain, sepanjang yang bersangkutan: f. memenuhi seluruh kompetensi yang dipersyaratkan; g. memenuhi kriteria independensi; h. mampu menjaga rahasia Bank; i. memperhatikan kode etik yang berlaku; dan j. tidak mengabaikan pelaksanaan tugas dan tanggung jawab sebagai

anggota Komite. (2) Komite Pemantau Risiko sebagaimana dimaksud pada ayat (1) diketuai

oleh Komisaris Independen. (3) Anggota Direksi dilarang menjadi anggota Komite Pemantau Risiko

sebagaimana dimaksud pada ayat (1),

Baik pada Bank yang sama maupun pada Bank lain. (4) Komisaris Independen dan Pihak Independen yang menjadi anggota

Komite Pemantau Risiko sebagaimana dimaksud pada ayat (1) paling kurang 51% (lima puluh satu perseratus) dari jumlah anggota Komite Pemantau Risiko.

(5) Anggota Komite Pemantau Risiko sebagaimana dimaksud pada ayat (1) wajib memiliki integritas, akhlak, dan moral yang baik.

Yang dimaksud dengan memiliki integritas yang baik antara lain tidak termasuk dalam Daftar Tidak Lulus Bank Indonesia dan daftar kredit macet, yang didukung dengan surat pernyataan pribadi.

Manajemen Good Corporate Governance

22

Paragraf Sumber Regulasi Ketentuan

40 Pasal 39A 8/14/PBI/2006

SE 15/15/DPNP 2013 Romawi IV. K

(1) Mantan anggota Direksi atau Pejabat Eksekutif Bank atau pihak‐pihak yang mempunyai hubungan dengan Bank yang dapat mempengaruhi kemampuannya untuk bertindak independen, tidak dapat menjadi Pihak Independen sebagai anggota komite sebagaimana dimaksud pada Paragraf 38 ayat (1) huruf b dan huruf c; serta Paragraf 39 ayat (1) huruf b dan huruf c pada Bank yang bersangkutan sebelum menjalani masa tunggu (cooling off) selama 6 (enam) bulan.

Yang dimaksud dengan masa tunggu (cooling off) adalah tenggang waktu antara berakhirnya secara efektif jabatan yang bersangkutan sebagai anggota Direksi atau Pejabat Eksekutif atau hubungan lain dengan Bank, dengan pengangkatan yang bersangkutan secara efektif sebagai Pihak Independen anggota komite.

(2) Ketentuan sebagaimana dimaksud pada ayat (1) tidak berlaku bagi

mantan Direksi atau Pejabat Eksekutif yang melakukan fungsi pengawasan.

Yang dimaksud dengan “yang melakukan fungsi pengawasan”, antara lain direktur kepatuhan, direktur manajemen risiko, dan Pejabat Eksekutif yang membawahi unit kerja pengawasan, antara lain Pejabat Eksekutif yang membidangi audit intern, kepatuhan, dan manajemen risiko. Tidak berlaku bagi mantan anggota Direksi atau Pejabat Eksekutif yang tugasnya hanya melakukan fungsi pengawasan paling kurang 6 (enam) bulan.

41 Pasal 40 8/14/PBI/2006 Ayat (1)

SE 15/15/DPNP 2013 Romawi IV. D

Pasal 40 8/14/PBI/2006 Ayat (2) – (3)

(1) Anggota Komite Remunerasi dan Nominasi sebagaimana dimaksud dalam Paragraf 12 ayat (1) huruf c paling kurang terdiri dari :

a. seorang Komisaris Independen; b. seorang Komisaris; dan c. seorang Pejabat Eksekutif yang membawahi sumber daya manusia

atau seorang perwakilan pegawai.

Pejabat Eksekutif yang membawahkan sumber daya manusia atau perwakilan pegawai yang menjadi anggota Komite harus memiliki pengetahuan mengenai sistem remunerasi dan/atau nominasi serta succession plan Bank. Dalam hal Bank membentuk Komite Remunerasi dan Nominasi secara terpisah maka Pejabat Eksekutif atau perwakilan pegawai yang menjadi anggota Komite Remunerasi harus memiliki pengetahuan mengenai sistem remunerasi Bank dan Pejabat Eksekutif atau perwakilan pegawai yang menjadi anggota Komite Nominasi harus memilik i pengetahuan mengenai sistem nominasi dan succession plan Bank.

(2) Komite Remunerasi dan Nominasi sebagaimana dimaksud pada ayat (1) diketuai oleh Komisaris Independen.

(3) Anggota Direksi dilarang menjadi anggota Komite Remunerasi dan

Nominasi sebagaimana dimaksud pada ayat (1),

Manajemen Good Corporate Governance

23

Paragraf Sumber Regulasi Ketentuan

SE 15/15/DPNP 2013 Romawi IV. I Pasal 40 8/4/PBI/2006 Ayat (4)

Baik pada Bank yang sama maupun pada Bank lain.

(4) Dalam hal anggota Komite Remunerasi dan Nominasi ditetapkan lebih

dari 3 (tiga) orang maka anggota Komisaris Independen paling kurang berjumlah 2 (dua) orang.

42 Pasal 41

8/4/PBI/2006

Dalam hal Bank membentuk Komite Remunerasi dan Nominasi secara terpisah sebagaimana dimaksud dalam Paragraf 12 ayat (2) maka keanggotaan masing‐masing komite tersebut adalah sebagaimana diatur dalam Paragraf 41.

Bagian Kedua Jabatan Rangkap Ketua Komite43 Pasal 42

8/4/PBI/2006 SE 15/15/DPNP 2013 Romawi IV. G

Ketua komite sebagaimana dimaksud dalam Paragraf 12 hanya dapat merangkap jabatan sebagai ketua komite paling banyak pada 1 (satu) komite lainnya. Ketua Komite hanya dapat merangkap jabatan sebagai Ketua Komite paling banyak pada 1 (satu) Komite lainnya pada Bank yang sama.

Bagian Ketiga Tugas dan Tanggung Jawab Komite44 Pasal 43

8/4/PBI/2006 SE 15/15/DPNP 2013 Romawi IV. L

(1) Komite Audit melakukan pemantauan dan evaluasi atas perencanaan dan pelaksanaan audit serta pemantauan atas tindak lanjut hasil audit dalam rangka menilai kecukupan pengendalian intern termasuk kecukupan proses pelaporan keuangan.

(2) Dalam rangka melaksanakan tugas sebagaimana dimaksud pada ayat (1), Komite Audit paling kurang melakukan pemantauan dan evaluasi terhadap:

a. pelaksanaan tugas Satuan Kerja Audit Intern; b. kesesuaian pelaksanaan audit oleh Kantor Akuntan Publik dengan

standar audit yang berlaku; c. kesesuaian laporan keuangan dengan standar akuntansi yang

berlaku; d. pelaksanaan tindak lanjut oleh Direksi atas hasil temuan Satuan

Kerja Audit Intern, akuntan publik, dan hasil pengawasan Bank Indonesia, guna memberikan rekomendasi kepada dewan Komisaris.

(3) Komite Audit wajib memberikan rekomendasi mengenai penunjukan Akuntan Publik dan Kantor Akuntan Publik kepada dewan Komisaris untuk disampaikan kepada Rapat Umum Pemegang Saham.

(4) Dalam rangka pelaksanaan tugas dan tanggung jawabnya, Komite Audit harus memiliki kebijakan intern, yang paling kurang meliputi:

1. pedoman kerja, antara lain mekanisme kerja, uraian tugas serta tanggung jawab yang jelas dari tiap anggota; dan

2. tata tertib kerja, antara lain pengaturan etika kerja, waktu kerja dan pengaturan rapat termasuk pengaturan hak suara,

yang harus diketahui dan bersifat mengikat bagi setiap anggota Komite.

Manajemen Good Corporate Governance

24

Paragraf Sumber Regulasi Ketentuan

45 Pasal 44 8/4/PBI/2006

SE 15/15/DPNP 2013 Romawi IV. L

(1) Komite Pemantau Risiko paling kurang melakukan: a. evaluasi tentang kesesuaian antara kebijakan manajemen risiko

dengan pelaksanaan kebijakan tersebut; b. pemantauan dan evaluasi pelaksanaan tugas Komite Manajemen

Risiko dan Satuan Kerja Manajemen Risiko, Yang dimaksud dengan Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko adalah sebagaimana dimaksud dalam ketentuan Bank Indonesia tentang Penerapan Manajemen Risiko bagi Bank Umum.

guna memberikan rekomendasi kepada dewan Komisaris.

(2) Dalam rangka pelaksanaan tugas dan tanggung jawabnya, Komite Pemantau Ris iko harus memiliki kebijakan intern, yang paling kurang meliputi:

1. pedoman kerja, antara lain mekanisme kerja, uraian tugas serta tanggung jawab yang jelas dari tiap anggota; dan

2. tata tertib kerja, antara lain pengaturan etika kerja, waktu kerja dan pengaturan rapat termasuk pengaturan hak suara,

yang harus diketahui dan bersifat mengikat bagi setiap anggota Komite.

46 Pasal 45 8/4/PBI/2006 SE 15/15/DPNP 2013 Romawi IV. L

(1) Komite Remunerasi dan Nominasi sebagaimana dimaksud dalam Paragraf 12 ayat (1) huruf c mempunyai tugas dan tanggung jawab paling kurang: a. terkait dengan kebijakan remunerasi:

1) melakukan evaluasi terhadap kebijakan remunerasi ; dan 2) memberikan rekomendasi kepada dewan Komisaris mengenai:

a) kebijakan remunerasi bagi dewan Komisaris dan Direksi untuk disampaikan kepada Rapat Umum Pemegang Saham;

b) kebijakan remunerasi bagi Pejabat Eksekutif dan pegawai secara keseluruhan untuk disampaikan kepada Direksi;

b. terkait dengan kebijakan nominasi: 1) menyusun dan memberikan rekomendasi mengenai sistem serta

prosedur pemilihan dan/atau penggantian anggota dewan Komisaris dan Direksi kepada dewan Komisaris untuk disampaikan kepada Rapat Umum Pemegang Saham;

2) memberikan rekomendasi mengenai calon anggota dewan Komisaris dan/atau Direksi kepada dewan Komisaris untuk disampaikan kepada Rapat Umum Pemegang Saham;

3) memberikan rekomendasi mengenai Pihak Independen yang akan menjadi anggota Komite sebagaimana dimaksud dalam Paragraf 38 ayat (1) huruf b dan huruf c, Paragraf 39 ayat (1) huruf b dan huruf c kepada dewan Komisaris.

(2) Dalam rangka pelaksanaan tugas dan tanggung jawabnya, Komite Remunerasi dan Nominasi harus memiliki kebijakan intern, yang paling kurang meliputi:

1. pedoman kerja, antara lain mekanisme kerja, uraian tugas serta tanggung jawab yang jelas dari tiap anggota; dan

2. tata tertib kerja, antara lain pengaturan etika kerja, waktu kerja dan pengaturan rapat termasuk pengaturan hak suara,

Manajemen Good Corporate Governance

25

Paragraf Sumber Regulasi Ketentuan

yang harus diketahui dan bersifat mengikat bagi setiap anggota Komite.

47 Pasal 46 8/14/PBI/2006

Komite Remunerasi dan Nominasi dalam menjalankan tugas dan tanggung jawab terkait dengan kebijakan remunerasi sebagaimana dimaksud dalam Paragraf 46 butir a, paling kurang wajib memperhatikan : a. kinerja keuangan dan pemenuhan cadangan sebagaimana diatur dalam

peraturan perundang‐undangan yang berlaku;

Yang dimaksud dengan cadangan adalah cadangan sebagaimana dimaksud dalam Undang‐Undang tentang Perseroan Terbatas.

b. prestasi kerja individual;

Remunerasi yang dikaitkan dengan prestasi kerja individual dimaksudkan agar tercapai kesetaraan, antara hasil kerja individual dengan imbalan yang diterima oleh individu yang bersangkutan.

c. kewajaran dengan peer group; dan

Yang dimaksud dengan peer group adalah kesetaraan jabatan pada intern Bank dan pada beberapa bank sejenis, antara lain dari sisi aset dan karakteristik.

d. pertimbangan sasaran dan strategi jangka panjang Bank.

Bagian Keempat Rapat Komite48 Pasal 47

8/14/PBI/2006 (1) Rapat Komite diselenggarakan sesuai dengan kebutuhan Bank. (2) Rapat Komite Audit dan Komite Pemantau Risiko hanya dapat

dilaksanakan apabila dihadiri oleh paling kurang 51% (lima puluh satu perseratus) dari jumlah anggota termasuk seorang Komisaris Independen dan Pihak Independen.

(3) Rapat Komite Remunerasi dan Nominasi hanya dapat dilaksanakan apabila dihadiri oleh paling kurang 51% (lima puluh satu perseratus) dari jumlah anggota termasuk seorang Komisaris Independen dan Pejabat Eksekutif yang membawahi sumber daya manusia atau perwakilan pegawai.

49 Pasal 48 8/4/PBI/2006

(1) Keputusan rapat komite dilakukan berdasarkan musyawarah mufakat. (2) Dalam hal tidak terjadi musyawarah mufakat sebagaimana dimaksud pada

ayat (1), pengambilan keputusan dilakukan berdasarkan suara terbanyak, maka pengaturan hak suara anggota Komite harus menganut prinsip 1 (satu) orang 1 (satu) suara.

(3) Hasil rapat komite sebagaimana dimaksud pada ayat (1) wajib dituangkan dalam risalah rapat dan didokumentasikan secara baik.

(4) Perbedaan pendapat (dissenting opinions) yang terjadi dalam rapat komite sebagaimana dimaksud pada ayat (1), wajib dicantumkan secara jelas dalam risalah rapat beserta alasan perbedaan pendapat tersebut.

Manajemen Good Corporate Governance

26

Paragraf Sumber Regulasi Ketentuan

BAB V Fungsi Kepatuhan, Audit Intern Dan Audit Ekstern Bagian Pertama Fungsi Kepatuhan Bank50 Pasal 49

8/4/PBI/2006 Bank wajib memastikan kepatuhan terhadap peraturan perundang‐undangan Bank Indonesia dan peraturan perundang‐undangan lainnya yang berlaku.

51 Pasal 50 8/4/PBI/2006

(1) Dalam rangka memastikan kepatuhan sebagaimana dimaksud dalam Paragraf 5, Bank wajib menunjuk seorang Direktur Kepatuhan dengan berpedoman pada persyaratan dan tata cara sebagaimana diatur dalam ketentuan Bank Indonesia tentang Penugasan Direktur Kepatuhan (Compliance Director) dan Penerapan Standar Pelaksanaan Fungsi Audit Intern Bank Umum.

(2) Dalam rangka membantu pelaksanaan fungsi Direktur Kepatuhan secara efektif, Bank membentuk satuan kerja kepatuhan (compliance unit) yang independen terhadap satuan kerja operasional.

(3) Satuan kerja kepatuhan sebagaimana dimaksud pada ayat (2) wajib menyusun dan mengkinikan pedoman kerja, sistem dan prosedur.

Bagian Kedua Fungsi Audit Intern52 Pasal 51

8/4/PBI/2006 (1) Bank wajib menerapkan fungsi audit intern secara efektif dengan

berpedoman pada persyaratan dan tata cara sebagaimana diatur dalam ketentuan Bank Indonesia tentang Penugasan Direktur Kepatuhan (Compliance Director) dan Penerapan Standar Pelaksanaan Fungsi Audit Intern Bank Umum.

(2) Dalam rangka pelaksanaan fungsi audit intern secara efektif, Bank membentuk Satuan Kerja Audit Intern yang independen terhadap satuan kerja operasional.

(3) Satuan Kerja Audit Intern sebagaimana dimaksud pada ayat (2) wajib menyusun dan mengkinikan pedoman kerja, sistem dan prosedur, sebagaimana diatur dalam ketentuan Bank Indonesia tentang Penugasan Direktur Kepatuhan (Compliance Director) dan Penerapan Standar Pelaksanaan Fungsi Audit Intern Bank Umum.

Bagian Ketiga Fungsi Audit Ekstern53 Pasal 52

8/4/PBI/2006 (1) Bank wajib menunjuk Akuntan Publik dan Kantor Akuntan Publik yang

terdaftar di Bank Indonesia dalam pelaksanaan audit laporan keuangan Bank.

Pelaksanaan audit laporan keuangan Bank antara lain dimaksudkan untuk meningkatkan kualitas pelaporan dan akurasi penyajian kondisi keuangan Bank.

(2) Penunjukan Akuntan Publik dan Kantor Akuntan Publik sebagaimana

dimaksud pada ayat (1) wajib terlebih dahulu memperoleh persetujuan Rapat Umum Pemegang Saham berdasarkan calon yang diajukan oleh dewan Komisaris sesuai rekomendasi Komite Audit.

(3) Audit sebagaimana dimaksud pada ayat (1) dan penunjukan Akuntan Publik dan Kantor Akuntan Publik sebagaimana dimaksud pada ayat (2) wajib memenuhi ketentuan Bank Indonesia yang berlaku tentang Transparansi Kondisi Keuangan Bank.

Manajemen Good Corporate Governance

27

Paragraf Sumber Regulasi Ketentuan

BAB VI Penerapan Manajemen Risiko54 Pasal 53

8/4/PBI/2006 Bank wajib menerapkan manajemen risiko secara efektif, yang disesuaikan dengan tujuan, kebijakan usaha, ukuran dan kompleksitas usaha serta kemampuan Bank dengan berpedoman pada persyaratan dan tata cara sebagaimana ditetapkan dalam ketentuan Bank Indonesia tentang Penerapan Manajemen Risiko bagi Bank Umum.

BAB VII

Penyediaan Dana Kepada Pihak Terkait Dan Penyediaan Dana Besar

55 Pasal 54 8/4/PBI/2006

Dalam rangka menghindari kegagalan usaha Bank sebagai akibat konsentrasi penyediaan dana dan meningkatkan independensi pengurus Bank terhadap potensi intervensi dari pihak terkait, Bank wajib menerapkan prinsip kehatihatian dalam penyediaan dana antara lain dengan menerapkan penyebaran/diversifikasi portofolio penyediaan dana yang diberikan.

56 Pasal 55 8/4/PBI/2006

Pelaksanaan penyediaan dana kepada pihak terkait dan/atau penyediaan dana besar (large exposures) wajib berpedoman pada ketentuan Bank Indonesia tentang Batas Maksimum Pemberian Kredit Bank Umum.

BAB VIII Rencana Strategis Bank57 Pasal 56

8/4/PBI/2006 (1) Bank wajib menyusun rencana strategis dalam bentuk rencana korporasi

(corporate plan) dan rencana bisnis (business plan).

Yang dimaksud dengan rencana korporasi (corporate plan) adalah rencana strategis dalam jangka panjang dalam rangka mencapai tujuan Bank sebagaimana dimaksud dalam ketentuan Bank Indonesia tentang Bank Umum. Yang dimaksud dengan rencana bisnis (business plan) adalah rencana kegiatan usaha Bank jangka pendek (satu tahun) dan jangka menengah (tiga tahun), termasuk strategi untuk merealisasikan rencana tersebut, rencana untuk memperbaiki kinerja usaha, dan rencana pemenuhan ketentuan kehati‐hatian sesuai dengan target dan waktu yang ditetapkan.

(2) Penyampaian rencana korporasi (corporate plan) sebagaimana dimaksud

pada ayat (1) dan perubahannya kepada Bank Indonesia berpedoman pada ketentuan Bank Indonesia tentang Bank Umum.