keuntungan (( keuntungankeuntungan ( (((return ) dan...

TRANSCRIPT

KEUNTUNGANKEUNTUNGANKEUNTUNGANKEUNTUNGAN ((((RETURNRETURNRETURNRETURN) DAN ) DAN ) DAN ) DAN

RISIKO PORTOFOLIORISIKO PORTOFOLIORISIKO PORTOFOLIORISIKO PORTOFOLIO

KEUNTUNGANKEUNTUNGANKEUNTUNGANKEUNTUNGAN ((((RETURNRETURNRETURNRETURN) DAN ) DAN ) DAN ) DAN

RISIKO PORTOFOLIORISIKO PORTOFOLIORISIKO PORTOFOLIORISIKO PORTOFOLIO

Budi Wahyu MahardhikaBudi Wahyu Mahardhika

Tingkat Pengembalian dari Portofolio

Pengembalian yang diharapkan E(R)

portofolio adalah rata-rata tertimbang

dari tingkat pengembalian yang

diharapkan dari masing-masing saham.

a. Expected Return (2 Saham)a. Expected Return (2 Saham)

( ) ii WE(RRpE ∑=

=n

i 1

).( ) ii WE(RRpE ∑=

=n

i 1

).

Keterangan :

Wi = Porsi pada Saham i

E(Ri ) = Ekspektasi Return Saham i

E(Rp) = Ekspektasi Return Portofolio

Amir mempunyai dana yang akan di investasikan

pada dua saham yaitu saham A dan saham B

dengan membentuk potofolio sebagai berikut :

Hitunglah E(R) portofolio ?

saham E(R) P 1 P 2 P 3 P 4 P5

A 10% O% 25% 50% 75% 100%

B 12% 100% 75% 50% 25% 0%

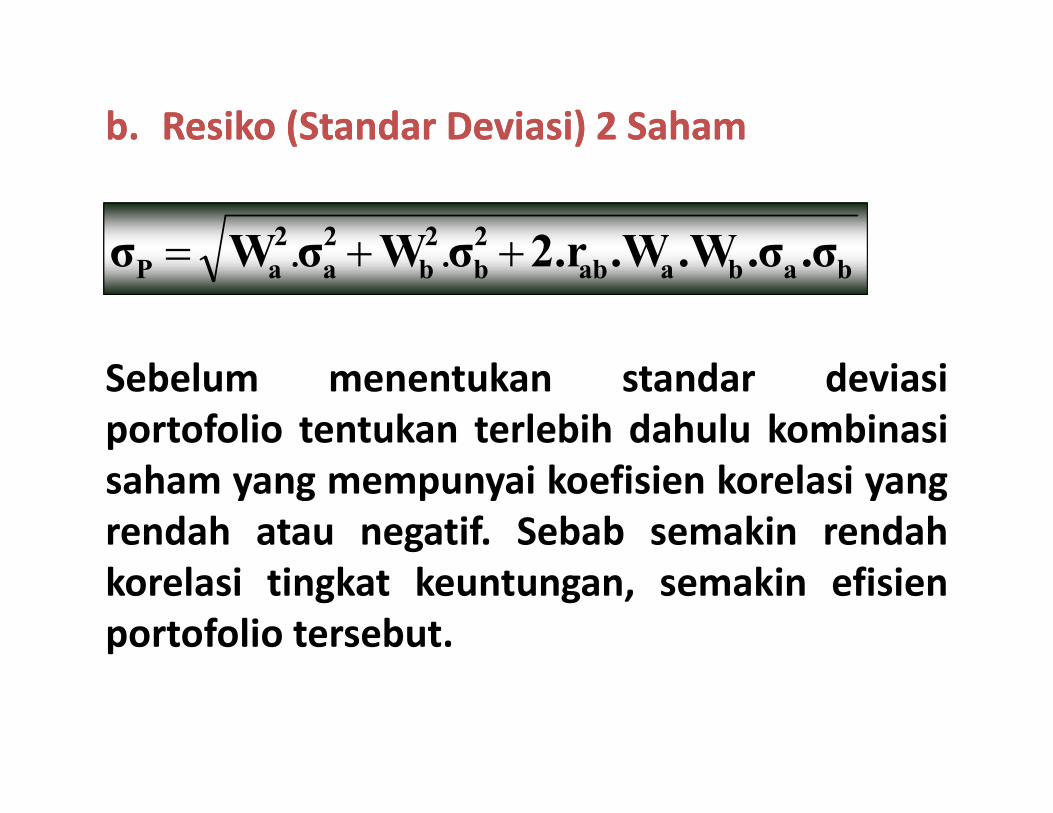

b. Resiko (Standar Deviasi) 2 Sahamb. Resiko (Standar Deviasi) 2 Saham

Sebelum menentukan standar deviasi

portofolio tentukan terlebih dahulu kombinasi

saham yang mempunyai koefisien korelasi yang

rendah atau negatif. Sebab semakin rendah

korelasi tingkat keuntungan, semakin efisien

portofolio tersebut.

babaab

2

b

2

b

2

a

2

aP .σ.σ.W.W2.rσWσWσ ++= .. babaab

2

b

2

b

2

a

2

aP .σ.σ.W.W2.rσWσWσ ++= ..

( ) ( )( )[ ]∑ ∑ ∑∑

∑ ∑ ∑−−

−=

2

bb

2

a

2

a

baba

ab

RRn.RRn.

R.RRRn.r

2( ) ( )( )[ ]∑ ∑ ∑∑

∑ ∑ ∑−−

−=

2

bb

2

a

2

a

baba

ab

RRn.RRn.

R.RRRn.r

2

Atau

ba

abab

.σσ

covarianr =

ba

abab

.σσ

covarianr =

( )( )∑ −−= )()(baRERE baijab RR.Pcovarian ( )( )∑ −−= )()(baRERE baijab RR.Pcovarian

Saham 1 Saham 2 Saham 3 Saham N

Saham 1 X1.X1.σ1.σ1 X1.X2.σ1.σ2 X1.X3.σ1.σ3 X1.XN.σ1.σN

Saham 2 X2.X1.σ2.σ1 X2.X2.σ2.σ2 X2.X3.σ2.σ3 X2.XN.σ2.σN

Saham 3 X3.X1.σ3.σ1 X3.X2.σ3.σ2 X3.X3.σ3.σ3 X3.XN.σ3.σN

Saham 4 X4.X1.σ4.σ1 X4.X2.σ4.σ2 X4.X3.σ4.σ3 X4.XN.σ4.σN

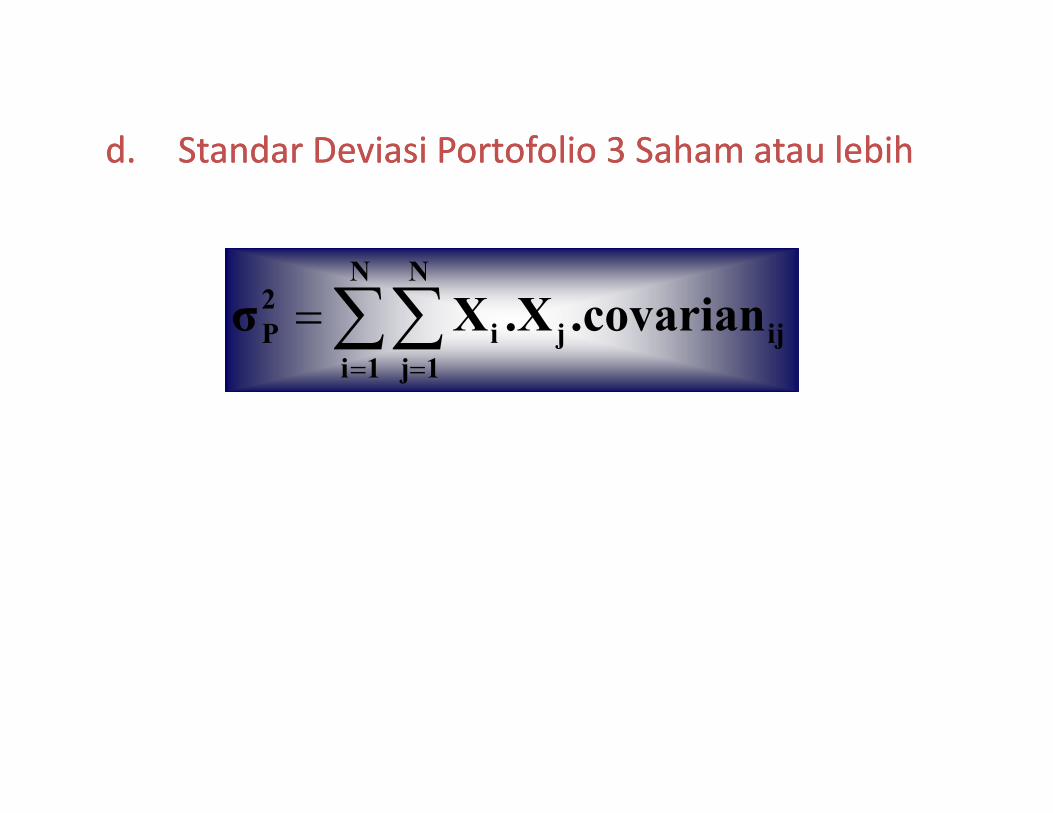

c. Jika Saham dalam portofolio lebih dari 2

Saham, maka perhitungan akan merupakan

penjumlahan dari matrik berikut ini

d. Standar Deviasi Portofolio 3 Saham atau lebihd. Standar Deviasi Portofolio 3 Saham atau lebih

∑∑= =

=N

1i

N

1j

ijji

2

P .covarian.XXσ ∑∑= =

=N

1i

N

1j

ijji

2

P .covarian.XXσ

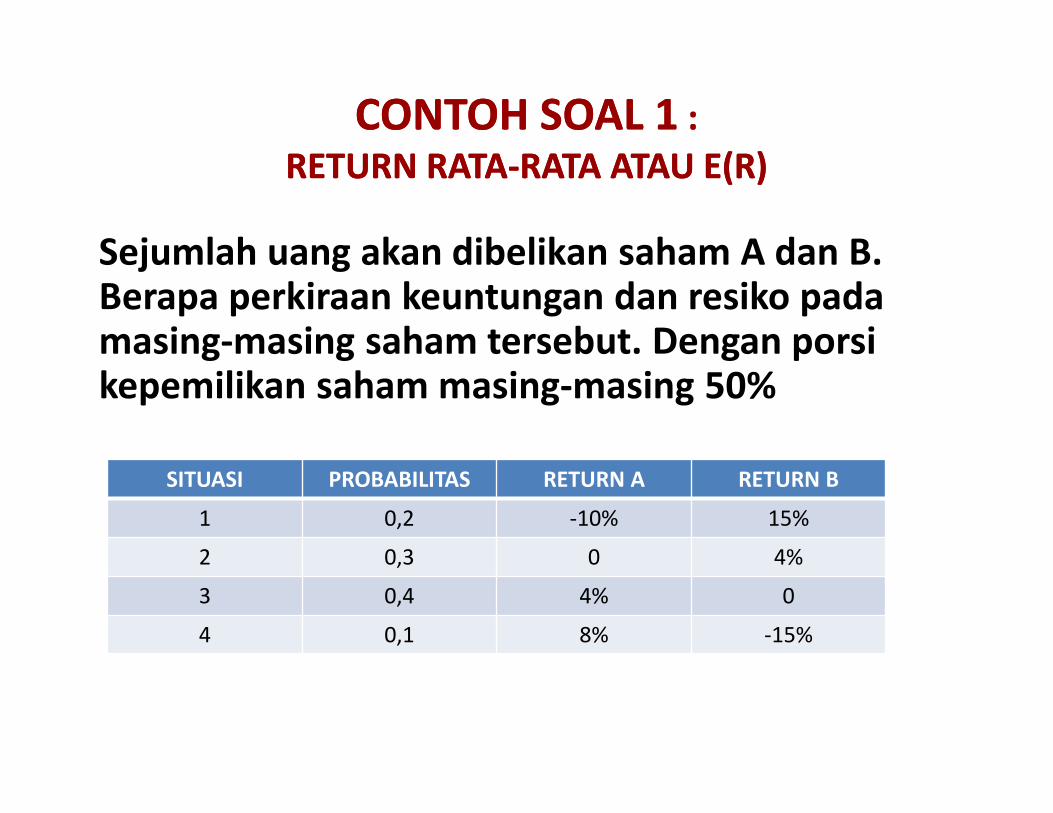

CONTOH SOAL 1 :

RETURN RATA-RATA ATAU E(R)

CONTOH SOAL 1 :

RETURN RATA-RATA ATAU E(R)

Sejumlah uang akan dibelikan saham A dan B. Berapa perkiraan keuntungan dan resiko pada masing-masing saham tersebut. Dengan porsi kepemilikan saham masing-masing 50%

SITUASI PROBABILITAS RETURN A RETURN B

1 0,2 -10% 15%

2 0,3 0 4%

3 0,4 4% 0

4 0,1 8% -15%

JAWAB :JAWAB :

1. Menghitung E(R) atau rata-rata return1. Menghitung E(R) atau rata-rata return

SITUASI

(1)

P

(2)

Ra

(3)

Rb

(3)

P.Ra

(4)

P.Rb

(5)

1 0,2 -0,10 0,15

2 0,3 0 0,04

3 0,4 0,04 0

4 0,1 0,08 -0,15

Rata-rata Return Saham

2. Menghitung Resiko (Deviasi Standar)

a. Saham A

2. Menghitung Resiko (Deviasi Standar)

a. Saham A

P

(1)Ra-E(Ra)

(2)

{Ra-E(Ra)}2

(3)

P x {Ra-E(Ra)}2

(1) x (3)

0,2

0,3

0,4

0,1

Varian A

Standar Deviasi Saham A

Standar Deviasi = akar kuadrat dari Varian

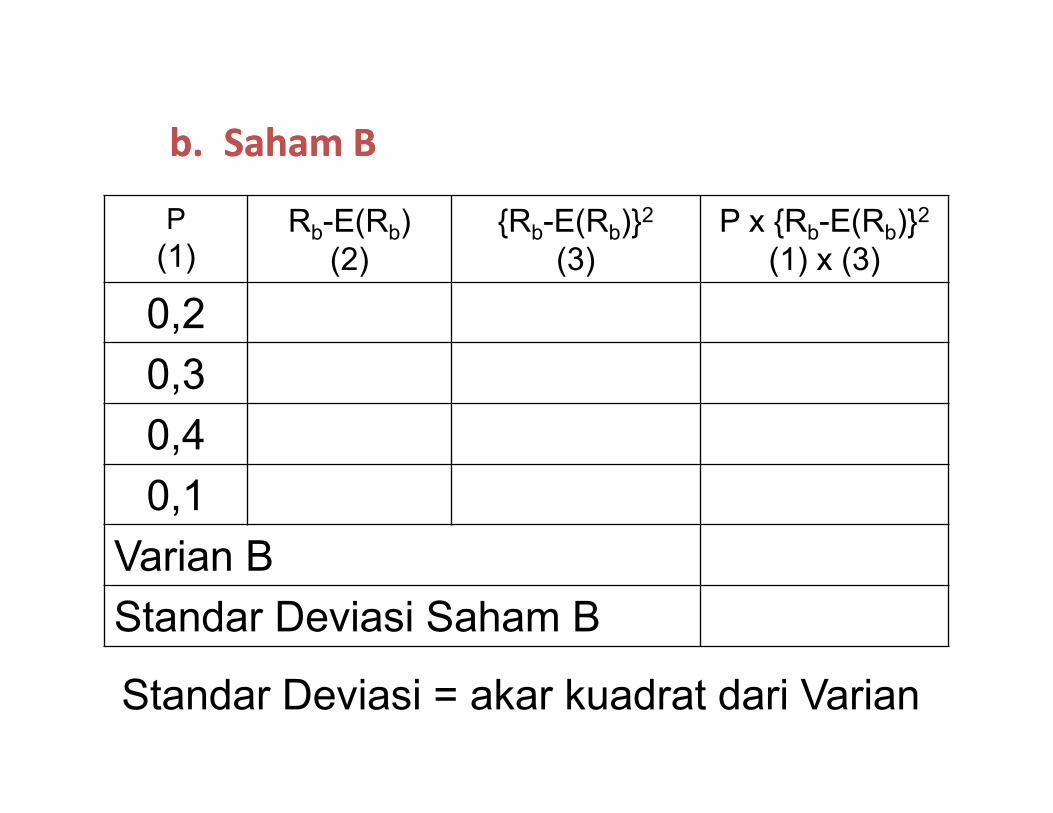

b. Saham Bb. Saham B

P

(1)Rb-E(Rb)

(2)

{Rb-E(Rb)}2

(3)

P x {Rb-E(Rb)}2

(1) x (3)

0,2

0,3

0,4

0,1

Varian B

Standar Deviasi Saham B

Standar Deviasi = akar kuadrat dari Varian

SITUASI P x {Ra-E(Ra)}{Rb-E(Rb)}KOEFISIEN

KORELASI

1

2

3

4

Covarianab

c. Koefisien Korelasi Saham A dan Bc. Koefisien Korelasi Saham A dan B

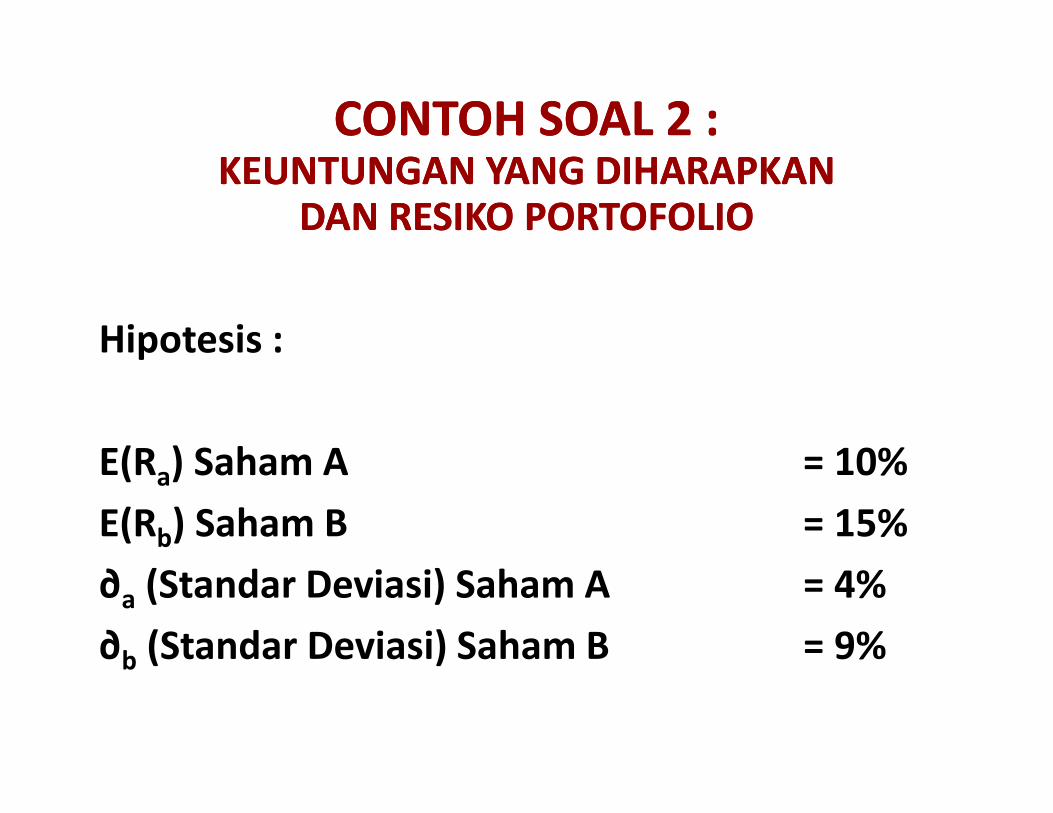

CONTOH SOAL 2 :KEUNTUNGAN YANG DIHARAPKAN

DAN RESIKO PORTOFOLIO

CONTOH SOAL 2 :KEUNTUNGAN YANG DIHARAPKAN

DAN RESIKO PORTOFOLIO

Hipotesis :

E(Ra) Saham A = 10%

E(Rb) Saham B = 15%

∂a (Standar Deviasi) Saham A = 4%

∂b (Standar Deviasi) Saham B = 9%

E(Ra)

(1)

Porsi A

(2)

E(Rb)

(3)

Porsi B

(4)

E(Rab)

(1x2)+(3x4)

10% 100% 15% 0%

10% 80% 15% 20%

10% 60% 15% 40%

10% 50% 15% 50%

10% 40% 15% 60%

10% 20% 15% 80%

10% 0% 15% 100%

a. E(Ra) atau Expected Return Portofolioa. E(Ra) atau Expected Return Portofolio

Lihat rumus (7)

1) Korelasi Saham A dan B (rab) = 1Gunakan Rumus (8)

Porsi A

(Wa)∂a

Porsi B

(Wb)∂b ∂portofolio

100% 4% 0% 9% 4%

80% 4% 20% 9% 5%

60% 4% 40% 9% 6%

50% 4% 50% 9% 6,5%

40% 4% 60% 9% 7%

20% 4% 80% 9% 8%

0% 4% 100% 9% 9%

b. Standar Deviasi Portofoliob. Standar Deviasi Portofolio

Standar Deviasi

pada Korelasi = -1

Standar Deviasi

pada Korelasi = 0

4% 4%

1,4% 3,7%

1,2% 4,3%

2,5% 4,9%

3,8% 5,6%

6,4% 7,2%

9% 9%

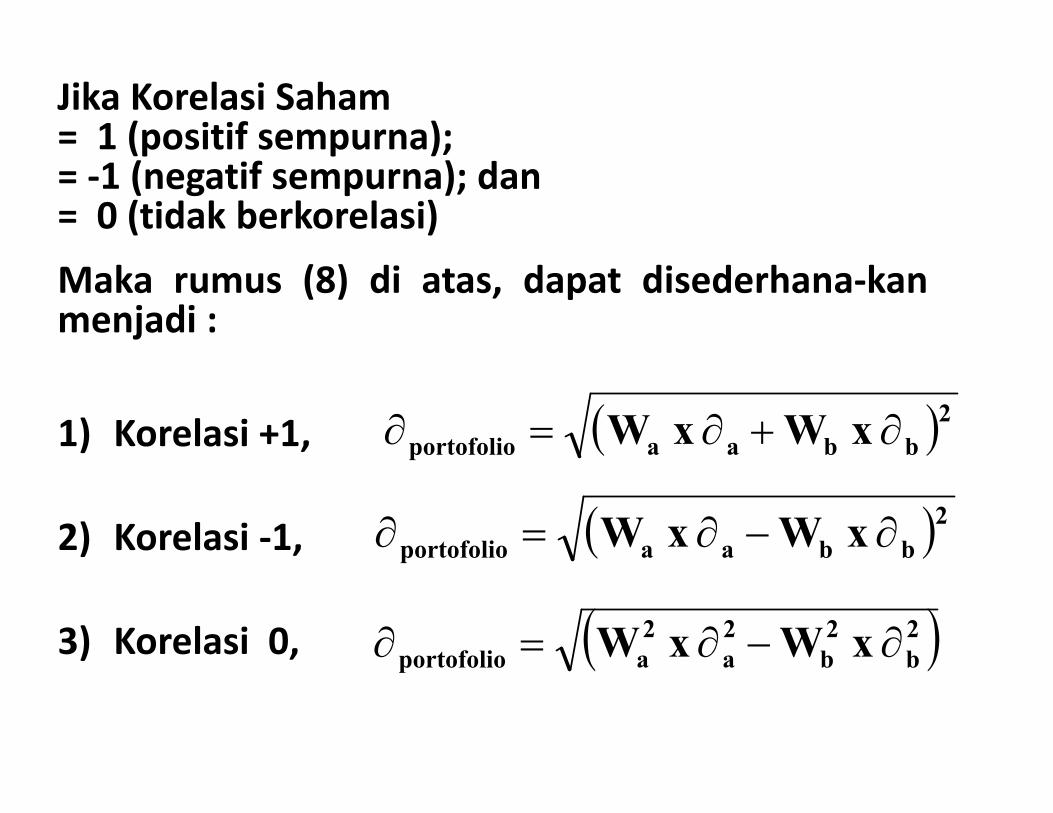

c. Jika korelasi saham A dan B = -1, dan= 0, dengan rumus yang sama (8),diperoleh hasil sebagai berikut :

( )2bbaaportofolio x Wx W ∂+∂=∂

Jika Korelasi Saham= 1 (positif sempurna);= -1 (negatif sempurna); dan= 0 (tidak berkorelasi)

Maka rumus (8) di atas, dapat disederhana-kanmenjadi :

1) Korelasi +1,

2) Korelasi -1,

3) Korelasi 0,

( )2bbaaportofolio x Wx W ∂−∂=∂

( )2

b

2

b

2

a

2

aportofolio x Wx W ∂−∂=∂

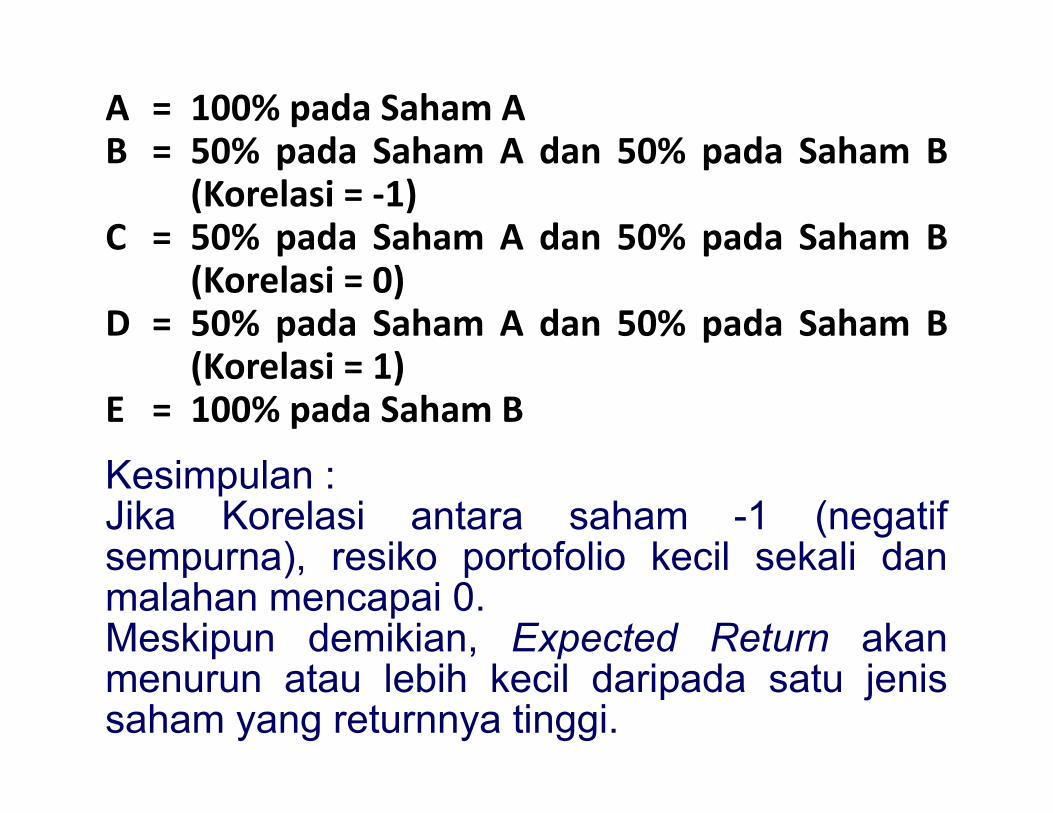

Gambar 1Expected Return dan Resiko pada Berbagai Porsi

Saham A dan B

Gambar 1Expected Return dan Resiko pada Berbagai Porsi

Saham A dan B

15

14

13

12,5 -

11

10

9 -

2 | 4 | 6 | 8 9

2,5 4,9 6,5

Expected Return A

B

C

D

E

A = 100% pada Saham AB = 50% pada Saham A dan 50% pada Saham B

(Korelasi = -1)C = 50% pada Saham A dan 50% pada Saham B

(Korelasi = 0)D = 50% pada Saham A dan 50% pada Saham B

(Korelasi = 1)E = 100% pada Saham B

Kesimpulan :Jika Korelasi antara saham -1 (negatifsempurna), resiko portofolio kecil sekali danmalahan mencapai 0.Meskipun demikian, Expected Return akanmenurun atau lebih kecil daripada satu jenissaham yang returnnya tinggi.

SahamPorsi

W1

Expected

Return

Standar

Deviasi

∂i

Korelasi

1

Antar

2

Saham

3

1 50% 10% 20 1,0 0,5 0,3

2 30% 15% 30 0,5 1,0 0,1

3 20% 20% 40 0,3 0,1 1,0

CONTOH SOAL 3 :EXPECTED RETURN DAN

RESIKO 3 SAHAM

CONTOH SOAL 3 :EXPECTED RETURN DAN

RESIKO 3 SAHAM

S1 S2 S3

S1

S2

S3

Tabel Matriknya adalah