kementerian keuangan republik indonesia · tata cara koreksi kode bagian anggaran 999.06 (belanja...

TRANSCRIPT

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERBENDAHARAAN

PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR PER- 38 IPB/2010

TENTANG

TATA CARA KOREKSI KODE BAGIAN ANGGARAN 999.06 (BELANJA SUBSIDI DAN BELANJA LAIN-LAIN) MENJADI BAG IAN ANGGARAN 999.07 (BELANJA SUBSIDI) DAN

BAGIAN ANGGARAN 999.08 (BELANJA LAIN-LAIN)

Menimbang

Mengingat

DIREKTUR JENDERAL PERBENDAHARAAN ,

a. bahwa sesuai dengan Undang-Undang Nomor 2 Tahun 2010 tentang Perubahan Atas Undang-Undang Nomor 47 Tahun 2009 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2010, terhitung mulai Tahun Anggaran 2010 Bagian Anggaran 999.06 (8elanja Subsidi dan Belanja Lain-Lain) dipecah menjadi Bagian Anggaran 999.07 (Belanja Subsidi) dan Bagian Anggaran 999.08 (Belanja Lainnya) ;

b. bahwa sampai dengan saat ini masih terdapat Daftar Isian Pelaksanaan Anggaran (DIPA) Tahun Anggaran 2010 yang menggunakan Bagian Anggaran 999.06 (Belanja Subsidi dan Belanja Lain-Lain);

c. bahwa untuk memberikan petunjuk kepada unit yang terkait dalam pelaksanaan perubahan kode Bagian Anggaran, perlu menetapkan Petunjuk Perubahan Kode Bagian Anggaran 999.06 (Belanja Subsidi dan Belanja Lain-lain) menjadi Bagian Anggaran 999.07 (Belanja Subsidi) dan Bagian Anggaran 999.08 (Belanja Lain-Lain);

d. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, huruf b dan huruf c, perlu menetapkan Peraturan Direktur Jenderal Perbendaharaan tentang Tata Cara Koreksi Kode Bagian Anggaran 999.06 (Belanja Subsidi dan Belanja Lain-Lain) menjadi Bagian Anggaran 999.07 (Belanja Subsidi) dan Bagian Anggaran 999.08 (Belanja Lain-Lain);

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republ ik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republ ik Indonesia Nomor 4400);

4. Undang-Undang Nomor 47 Tahun 2009 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2010 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 156, Tambahan Lembaran Negara Republ ik Indonesia Nomor 5075) ;

Menetapkan

5. Undang-Undang Nomor 2 Tahun 2010 tentang Perubahan Atas UndangUndang Nomor 47 Tahun 2009 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2010 (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 69, Tambahan Lembaran Negara Republik Indonesia Nomor 5132);

6. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 20, Tambahan Lembaran Negara Republik Indonesia Nomor 4609);

7. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Laporan Keuangan dan Kinerja Instansi Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

8. Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat;

MEMUTUSKAN:

PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN TENTANG TATA CARA KOREKSI KODE BAGIAN ANGGARAN 999.06 (BELANJA SUBSIDI DAN BELANJA LAIN-LAIN) MENJADI BAG IAN ANGGARAN 999.07 (BELANJA SUBSIDI) DAN BAG IAN ANGGARAN 999.08 (BELANJA LAIN-LAIN).

BABI KETENTUAN UMUM

Pasal1

Dalam Peraturan Direktur Jenderal Perbendaharaan ini yang dimaksud dengan:

1. Pengguna Anggaran yang selanjutnya disingkat PA adalah pejabat yang berwenang dan bertanggung jawab atas penggunaan anggaran pad a Kementerian Negara/Lembaga yang bersangkutan.

2. Kuasa Pengguna Anggaran yang selanjutnya disebut Kuasa PA adalah pejabat yang memperoleh kewenangan dan tanggung jawab dari PA untuk menggunakan anggaran yang dikuasakan kepadanya.

3. Daftar Isian Pelaksanaan Anggaran yang selanjutnya disebut DIPA adalah dokumen pelaksanaan anggaran yang dibuat oleh Menteri/Pimpinan Lembaga atau Satuan Kerja serta disahkan oleh Direktur Jenderal Perbendaharaan atau Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan atas nama Menteri Keuangan dan berfungsi sebagai dasar untuk melakukan tindakan yang mengakibatkan pengeluaran negara dan pencairan dana atas beban APBN serta dokumen pendukung kegiatan akuntansi pemerintah .

4. Surat Perintah Membayar yang selanjutnya disingkat SPM adalah dokumen yang diterbitkan oleh PNKuasa PA atau pejabat lain yang ditunjuk untuk mencairkan dana yang bersumber dari DIPA atau dokumen lain yang dipersamakan.

- 2 -

5. Uang Persediaan yang selanjutnya disingkat UP adalah uang muka kerja dengan jumlah tertentu yang bersifat daur ulang (revolving), diberikan kepada bendahara pengeluaran hanya untuk membiayai kegiatan operasional kantor sehari-hari yang tidak dapat dilakukan dengan pembayaran langsung.

6. Tambahan Uang Persediaan yang selanjutnya disingkat TUP adalah uang yang diberikan kepada satuan kerja untuk kebutuhan yang sangat mendesak dalam satu bulan melebihi pagu UP yang ditetapkan.

7. 8arang Milik Negara yang selanjutnya disingkat 8MN adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan 8elanja Negara atau berasal dari perolehan lainnya yang sah.

8. Catatan atas Laporan Keuangan adalah laporan yang menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas dalam rangka pengungkapan yang memadai.

9. Rekonsiliasi adalah proses pencocokan data transaksi keuangan yang diproses dengan beberapa sistem/subsistem yang berbeda berdasarkan dokumen sumber yang sarna.

10. 8elanja Subsidi adalah pengeluaran pemerintah yang diberikan kepada perusahaan/lembaga tertentu yang bertujuan untuk membantu biaya produksi agar harga jual produk/jasa yang dihasilkan dapat dijangkau oleh masyarakat.

11. 8elanja Lain-Lain adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat/daerah.

12. Sistem Akuntansi 8elanja Subsidi dan 8elanja Lain-Lain yang selanjutnya disingkat SA-8S8L adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pengakuan, pencatatan, pengikhtisaran, serta pelaporan transaksi 8elanja Subsidi dan 8elanja Lain-Lain.

13. Arsip Data Komputer yang selanjutnya disingkat ADK adalah arsip data berupa disket atau media penyimpanan dig ital lainnya yang berisikan data transaksi, data buku besar, dan/atau data lainnya.

14. Koreksi DIPA adalah perubahan kode 8agian Anggaran 999.06 (8elanja Subsidi dan 8elanja Lain-Lain) menjadi 8agian Anggaran 999.07 (8elanja Subsidi) dan 999.08 (8elanja Lain-Lain) karena perubahan AP8N Tahun Anggaran 2010.

15. Koreksi data akuntansi dan pelaporan keuangan adalah perubahan data buku besar anggaran dan realisasi akibat adanya koreksi 8agian Anggaran DIPA dan SPM.

- 3 -

BAB II RUANG LlNGKUP

Pasal2

Ruang lingkup yang diatur dalam Peraturan Direktur Jenderal Perbendaharaan ini adalah sebagai berikut:

1. Tata cara koreksi DIPA pada Direktorat Pelaksanaan Anggaran.

2. Tata cara koreksi SPM dan data akuntansi pada satuan kerja Belanja Subsidi dan/atau Belanja Lain-Lain .

3. Tata cara koreksi data pada Kantor Pelayanan Perbendaharaan Negara (KPPN).

4. Prosedur pelaporan keuangan pada Kantor Wilayah Direktorat Jenderal Perbendaharaan.

BAB III TATA CARA KOREKSI DATA PADA

DIREKTORAT PELAKSANAAN ANGGARAN

Pasal3

Direktur Pelaksanaan Anggaran melakukan koreksi DIPA Belanja Subsidi dan Belanja Lain-Lain yang telah diterbitkan dengan Bagian Anggaran 999.06.

Pasal4

Koreksi DIPA sebagaimana dimaksud dalam Pasal 3 dilakukan sebagai berikut:

1. DIPA Belanja Subsidi yang diterbitkan dengan kode 999.06 dikoreksi menjadi Bagian Anggaran 999.07 tanpa mengubah kode satuan kerja.

2. DIPA Belanja Lain-Lain yang diterbitkan dengan kode 999.06 dikoreksi menjadi Bagian Anggaran 999.08 tanpa mengubah kode satuan kerja.

PasalS

Koreksi DIPA sebagaimana dimaksud dalam Pasal 3 dilakukan terhadap Halaman Surat Pengesahan , Halaman I, Halaman II , Halaman III, dan Halaman IV DIPA

Pasal6

Koreksi DIPA sebagaimana dimaksud dalam Pasal 3 dilakukan dengan menerbitkan Surat Koreksi DIPA dengan format sebagaimana ditetapkan dalam Lampiran I Peraturan Direktur Jenderal Perbendaharaan ini.

Pasal7

Surat Koreksi DIPA sebagaimana dimaksud dalam Pasal 6 disampaikan kepada Kuasa PA dan KPPN dengan tembusan :

1. Menteri/Ketua Lembaga; 2. Ketua Badan Pemeriksa Keuangan ; 3. Gubernur; 4. Direktur Jenderal Anggaran ; S. Direktur Akuntansi dan Pelaporan Keuangan; 6. Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan .

- 4 -

Pasal8

(1) Direktur Pelaksanaan Anggaran melakukan koreksi data elektronik DIPA sebagaimana dimaksud dalam Pasal 4.

(2) Koreksi data DIPA sebagaimana dimaksud pada ayat (1) dilakukan dengan aplikasi koreksi .

BAB IV TATA CARA KOREKSI DATA PADA SATUAN KERJA

Pasal9

Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain melakukan koreksi data DIPA pada aplikasi SPM dan aplikasi SAKPA SABSBL berdasarkan Surat Koreksi DIPA yang diterima dari Direktur Pelaksanaan Anggaran.

Pasal 10

(1) Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain melakukan koreksi atas SPM yang telah diterbitkan beserta lampirannya.

(2) Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain melakukan koreksi atas dokumen pencairan dana, yaitu: a. Dokumen kontrak; b. Surat Permint3an Pembayaran; c. Dokumen lainnya.

Pasal11

Koreksi sebagaimana dimaksud dalam Pasal 10 dilakukan sebagai berikut: 1. SPM dan Dokumen Pencairan Dana Belanja Subsidi yang diterbitkan

dengan kode 999.06 dikoreksi menjadi Bagian Anggaran 999.07 tanpa mengubah kode satuan kerja.

2. SPM dan Dokumen Pencairan Dana Belanja Lain-Lain yang diterbitkan dengan kode 999.06 dikoreksi menjadi Bagian Anggaran 999.08 tanpa mengubah kode satuan kerja .

Pasal12

(1) Koreksi SPM sebagaimana dimaksud dalam Pasal 10 ayat (1) dilakukan dengan menerbitkan Surat Koreksi SPM dengan format sebagaimana ditetapkan dalam Lampiran II Peraturan Direktur Jenderal Perbendaharaan ini .

(2) Koreksi dokumen pencairan dana sebagaimana dimaksud dalam Pasal 10 ayat (2) dilakukan dengan menerbitkan Surat Pernyataan Koreksi untuk masing-masing dokumen.

- 5 -

Pasal13

(1) Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain melakukan koreksi data elektronik SPM pada aplikasi SPM dan aplikasi SA-BSBL sebagaimana dimaksud dalam Pasal 11 .

(2) Koreksi data SPM sebagaimana dimaksud pada ayat (1) dilakukan dengan aplikasi koreksi .

Pasal 14

(1) Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-lain menyampaikan Surat Koreksi SPM sebagaimana dimaksud dalam Pasal12 ayat (1) kepada Kepala KPPN .

(2) Surat Pernyataan Koreksi sebagaimana dimaksud dalam Pasal 12 ayat (2) disimpan oleh Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain.

Pasal15

(1) UPfTUP tahun anggaran 2010 pada Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain dipergunakan dan diperhitungkan dengan kodifikasi bagian anggaran yang baru.

(2) Apabila terdapat sisa UPfTUP tahun anggaran 2009 maka Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain melakukan jurnal aset pada aplikasi SA-BSBL yang telah dikonversi.

(3) Sisa UPfTUP sebagaimana dimaksud pada ayat (2) yang disetor pada tahun anggaran 2010 yang telah dibukukan dengan kode Bagian Anggaran 999.06 dikoreksi sebagaimana dimaksud dalam Pasal 11.

Pasal 16

Apabila terdapat pengembalian realisasi belanja tahun lalu dan/atau tahun berjalan yang telah dibukukan dengan kode Bagian Anggaran 999.06 maka dilakukan koreksi sebagaimana dimaksud dalam Pasal 11 .

Pasal 17

Apabila dalam pelaksanaan anggaran Belanja Subsidi dan/atau Belanja Lain-Lain menghasilkan BMN maka kodifikasi BMN dimaksud pada aplikasi SAKPA dan SIMAK-BMN dikoreksi sebagai berikut:

1. Kode Bagian Anggaran 999.06 dikoreksi menjadi 999.07 untuk Belanja Subsidi .

2. Kode Bagian Anggaran 999.06 dikoreksi menjadi 999.08 untuk Belanja Lain-Lain.

Pasal18

(1 ) Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain melakukan posting ulang pada periode yang terjad i koreksi pada aplikasi SAKPA SA-BSBL.

(2) Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain mengirimkan ulang ADK kepada PA Belanja Subsidi dan/atau Belanja Lain-Lain.

- 6 -

Pasal 19

Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain mengirimkan ADK ke KPPN untuk rekonsiliasi ulang.

Pasal20

Kuasa PA Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain mengungkapkan koreksi data sebagaimana dimaksud dalam Pasal 11 pada Catatan atas Laporan Keuangan.

BABV TATA CARA KOREKSI DATA

PADA KPPN DAN KANTOR WILAYAH DIREKTORAT JENDERAL PERBENDAHARAAN

Pasal21

KPPN melakukan koreksi data DIPA dan SPM pada aplikasi SP2D berdasarkan Surat Koreksi DIPA dan Surat Koreksi SPM sebagai berikut: 1. DIPA dan SPM Belanja Subsidi yang diterbitkan dengan kode 999.06

dikoreksi menjadi Bagian Anggaran 999.07 tanpa mengubah kode satuan kerja.

2. DIPA dan SPM Belanja Lain-Lain yang diterbitkan dengan kode 999.06 dikoreksi menjadi Bagian Anggaran 999.08 tanpa mengubah kode satuan kerja.

Pasal22

Koreksi data DIPA dan SPM sebagaimana dimaksud pada pasal 21 dilakukan dengan aplikasi koreksi.

Pasal23

(1) Apabila terdapat sisa UP/TUP tahun anggaran 2009 pada Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain maka KPPN membuat dan membukukan jurnal aset untuk menyesuaikan saldo Kas di Bendahara Pengeluaran dengan kodifikasi bag ian anggaran yang baru.

(2) Sisa UP/TUP sebagaimana dimaksud pada ayat (1) yang disetor pada tahun anngaran 2010 yang telah dibukukan dengan kode Bagian Anggaran 999.06 dikoreksi sebagaimana dimaksud dalam Pasal 21 .

Pasal24

Apabila terdapat pengembalian realisasi belanja tahun lalu dan/atau tahun berjalan yang telah dibukukan dengan kode Bagian Anggaran 999.06 maka dilakukan koreksi sebagaimana dimaksud dalam Pasal 21 .

- 7 -

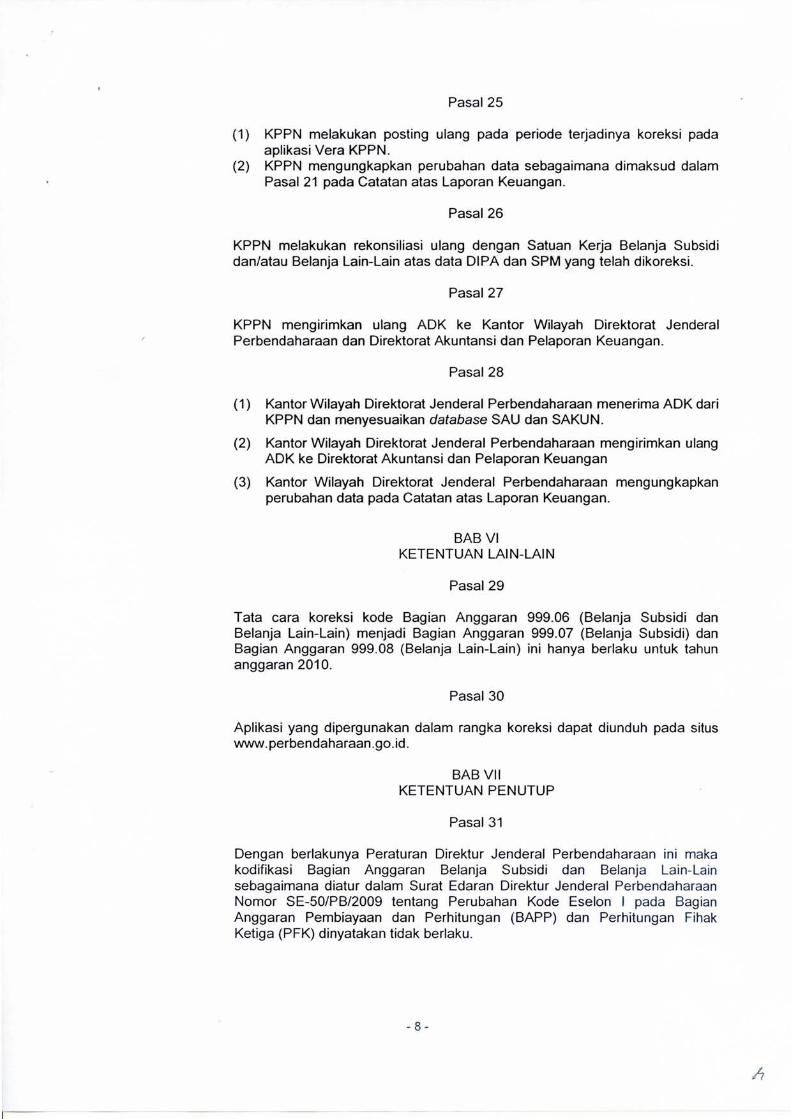

Pasal25

(1) KPPN melakukan posting ulang pada periode terjadinya koreksi pada aplikasi Vera KPPN.

(2) KPPN mengungkapkan perubahan data sebagaimana dimaksud dalam Pasal 21 pada Catatan atas Laporan Keuangan.

Pasal26

KPPN melakukan rekonsil iasi ulang dengan Satuan Kerja Belanja Subsidi dan/atau Belanja Lain-Lain atas data DIPA dan SPM yang telah dikoreksi .

Pasal27

KPPN mengirimkan ulang ADK ke Kantor Wilayah Direktorat Jenderal Perbendaharaan dan Direktorat Akuntansi dan Pelaporan Keuangan.

Pasal28

(1) Kantor Wilayah Direktorat Jenderal Perbendaharaan menerima ADK dari KPPN dan menyesuaikan database SAU dan SAKUN.

(2) Kantor Wilayah Direktorat Jenderal Perbendaharaan mengirimkan ulang ADK ke Direktorat Akuntansi dan Pelaporan Keuangan

(3) Kantor Wilayah Direktorat Jenderal Perbendaharaan mengungkapkan perubahan data pada Catatan atas Laporan Keuangan.

BABVI KETENTUAN LAIN-LAIN

Pasal29

Tata cara koreksi kode Bagian Anggaran 999.06 (Belanja Subsidi dan Belanja Lain-Lain) menjadi Bagian Anggaran 999.07 (8elanja Subsidi) dan Bagian Anggaran 999.08 (Belanja Lain-Lain) ini hanya berlaku untuk tahun anggaran 2010.

Pasal30

Aplikasi yang dipergunakan dalam rangka koreksi dapat diunduh pada situs www.perbendaharaan.go.id .

BAB VII KETENTUAN PENUTUP

Pasal 31

Dengan berlakunya Peraturan Direktur Jenderal Perbendaharaan ini maka kodifikasi Bagian Anggaran Belanja Subsidi dan Belanja Lain-Lain sebagaimana diatur dalam Surat Edaran Direktur Jenderal Perbendaharaan Nomor SE-50/PB/2009 tentang Perubahan Kode Eselon I pad a Bagian Anggaran Pembiayaan dan Perhitungan (BAPP) dan Perhitungan Fihak Ketiga (PFK) dinyatakan tidak berlaku.

- 8 -

Pasal32

Peraturan Direktur Jenderal Perbendaharaan ini mulai berlaku pada tanggal ditetapkan.

2010

- 9 -

Nomor Sifat Lampiran Hal

Yth . 1. Kuasa PA Satker .... .. ......... . .

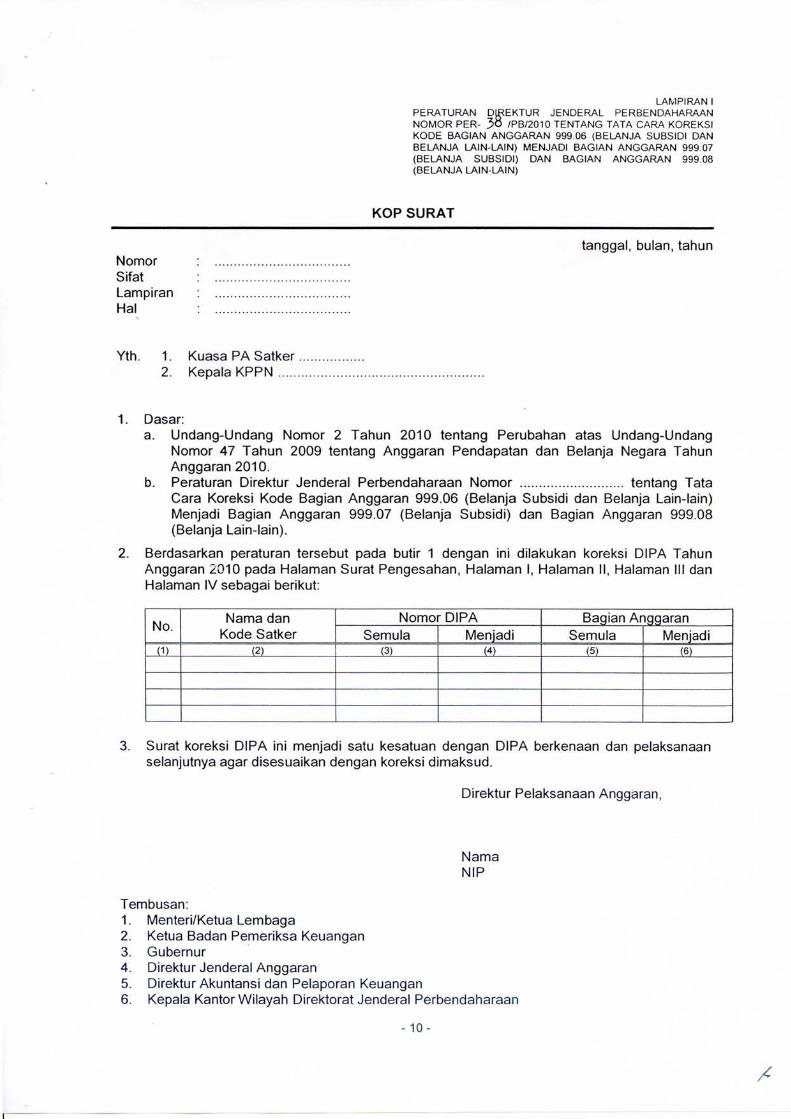

LA~lP1RAN 1 PERATURAN D~EKTUR JENDERAL PERBENDAHARAAN NOMOR PER- 3/j IPB/2010 TENTANG TATA CARA KOREKSI KODE BAGIAN ANGGARAN 999.06 (BELANJA SUBSIDI DAN BELANJA LAIN-LAIN) MENJADI BAG IAN ANGGARAN 999 .07 (BELANJA SUBSIDI) DAN BAG IAN ANGGARAN 999.08 (BELANJA LAIN-LAIN)

KOP SURAT

tanggal , bulan, tahun

2. Kepala KPPN ..... .... ... .. ... ... .. .. ... .... .... .. .. ........ ..... .

1. Dasar: a. Undang-Undang Nomor 2 Tahun 2010 tentang Peru bah an atas Undang-Undang

Nomor 47 Tahun 2009 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2010.

b. Peraturan Direktur Jenderal Perbendaharaan Nomor .... .... ..... .... ...... ... . tentang Tata Cara Koreksi Kode Bagian Anggaran 999.06 (Belanja Subsidi dan Belanja Lain-lain) Menjadi Bagian Anggaran 999.07 (Belanja Subsidi) dan Bagian Anggaran 999.08 (Belanja Lain-lain).

2. Berdasarkan peraturan terse but pada butir 1 dengan ini dilakukan koreksi DIPA Tahun Anggaran L010 pad a Halaman Surat Pengesahan, Halaman I, Halaman II, Halaman III dan Halaman IV sebagai berikut:

No. Nama dan Nomor DIPA Bagian Anggaran

Kode Satker Semula Menjadi Semula Menjadi (1 ) (2) (3) (4) (5) (6)

3. Surat koreksi DIPA ini menjadi satu kesatuan dengan DIPA berkenaan dan pelaksanaan selanjutnya agar disesuaikan dengan koreksi dimaksud.

Tembusan: 1. MenterilKetua Lembaga 2. Ketua Badan Pemeriksa Keuangan 3. Gubernur . 4. Direktur Jenderal Anggaran 5. Direktur Akuntansi dan Pelaporan Keuangan

Direktur Pelaksanaan Anggaran,

Nama NIP

6. Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan

- 10 -

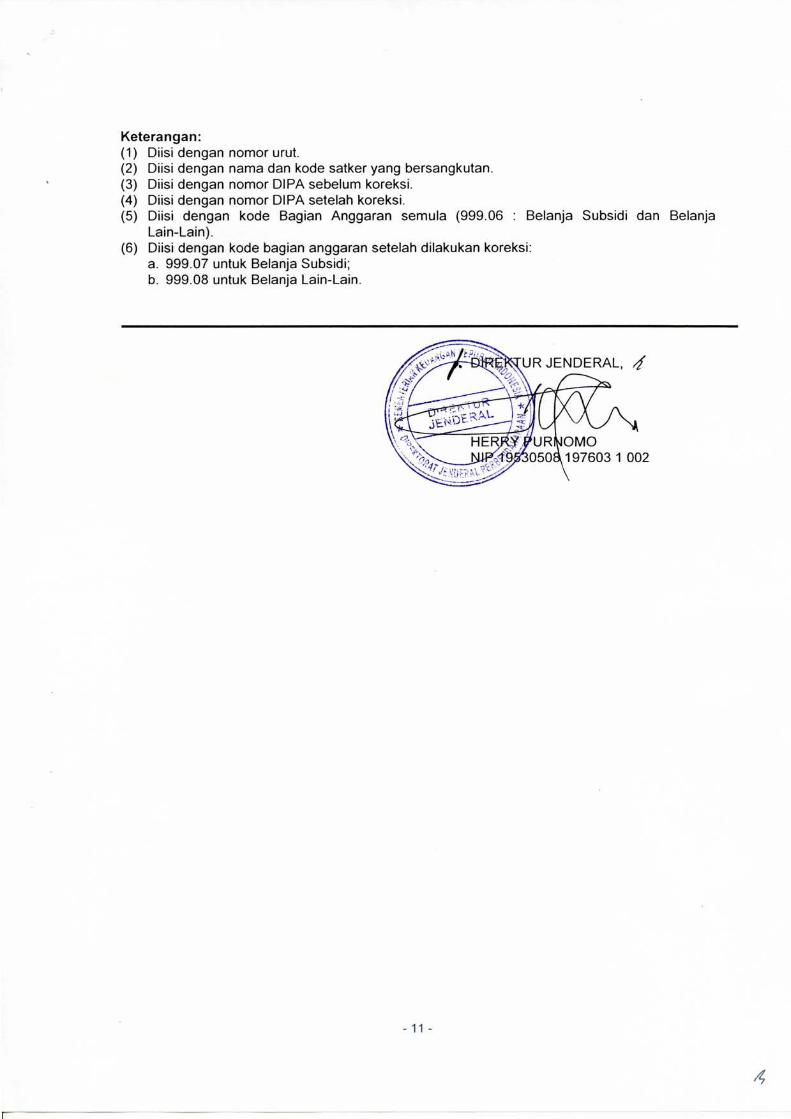

Keterangan: (1) Diisi dengan nomor urut. (2) Diisi dengan nama dan kode satker yang bersangkutan. (3) Diisi dengan nomor DIPA sebelum koreksi. (4) Diisi dengan nomor DIPA setelah koreksi. (5) Diisi dengan kode Bagian Anggaran semula (999.06 : Belanja Subsidi dan Belanja

Lain-Lain) . (6) Diisi dengan kode bag ian anggaran setelah dilakukan koreksi:

a. 999.07 untuk Belanja Subsidi; b. 999.08 untuk Belanja Lain-Lain.

- 11 -

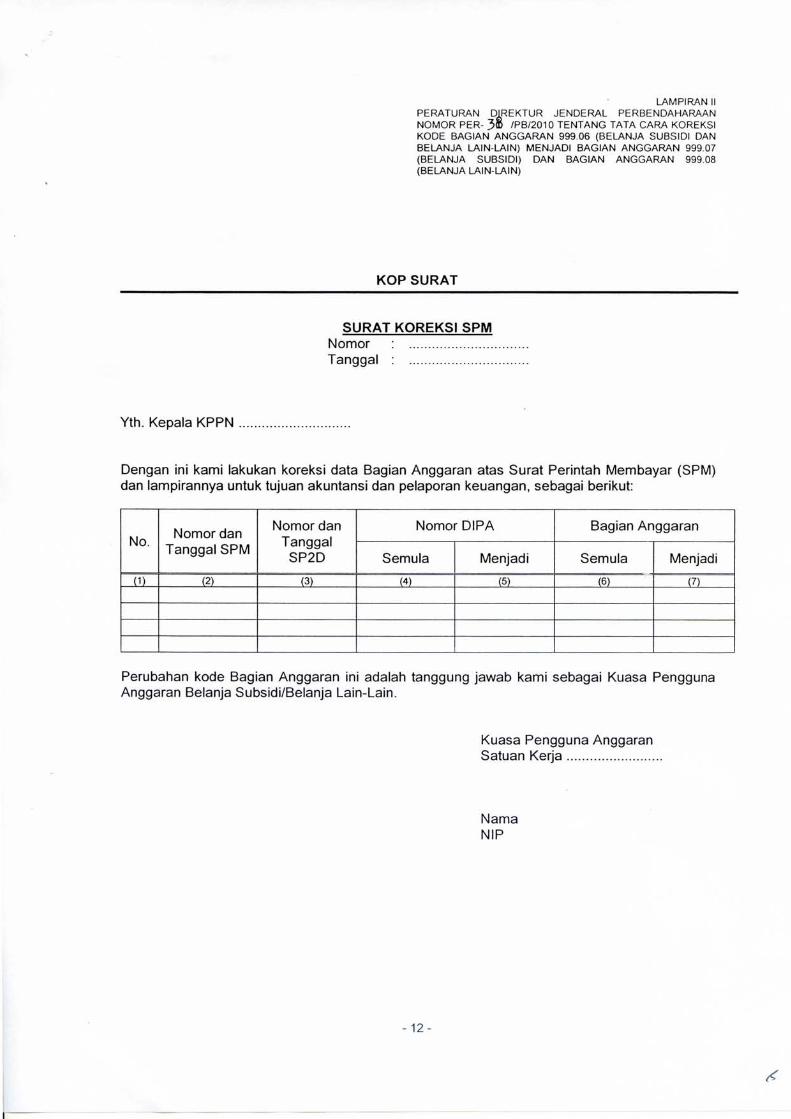

LAMPIRAN II PERATURAN DJ.REKTUR JENDERAL PERBENDAHARAAN NOMOR PER- 311S IPB/2010 TENTANG TATA CARA KOREKSI KODE BAG IAN ANGGARAN 999.06 (BELANJA SUBSIDI DAN BELANJA LAIN-LAIN) MENJADI BAGIAN ANGGARAN 999.07 (BELANJA SUBSIDI) DAN BAGIAN ANGGARAN 99908 (BELANJA LAIN-LAIN)

KOP SURAT

SURAT KOREKSI SPM Nomor Tanggal :

Yth. Kepala KPPN .. .. .. .... ... ........ .. .... . .

Dengan ini kami lakukan koreksi data Bagian Anggaran atas Surat Perintah Membayar (SPM) dan lampirannya untuk tujuan akuntansi dan pelaporan keuangan . sebagai berikut:

Nomor dan Nomor dan Nomor DIPA Bagian Anggaran

No. Tanggal SPM

Tanggal SP2D Semula Menjadi Semula Menjadi

(1) (2) (3) (4) (5) (6) (7)

Perubahan kode Bagian Anggaran ini adalah tanggung jawab kami sebagai Kuasa Pengguna Anggaran Belanja SubsidilBelanja Lain-Lain .

- 12 -

Kuasa Pengguna Anggaran Satuan Kerja ....... ... ..... ...... .. . .

Nama NIP

Keterangan: (1) Diisi dengan nomor urut. (2) Diisi dengan nomor dan tanggal SPM yang telah diterbitkan. (3) Diisi dengan nomor dan tanggal SP2D atas SPM yang bersangkutan. (4) Diisi dengan nomor DIPA sebelum koreksi . (5) Diisi dengan nomor DIPA setelah koreksi. (6) Diisi dengan kode Bagian Anggaran semula (999 .06: Belanja Subsidi dan Belanja

Lain-Lain). (7) Diisi dengan kode Bagian Anggaran setelah dilakukan koreksi:

a. 999.07 untuk Belanja Subsidi; b. 999.08 untuk Belanja Lain-Lain.

- 13 -