kekuatan pasar terhadap net interest margin pengaruh

TRANSCRIPT

Jurnal Bisnis STRATEGI14 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

PENGARUH UKURAN BANK, BOPO, RISIKOKREDIT, KINERJA KREDIT, DAN KEKUATANPASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Perserodan Bank Asing Periode Tahun 2008-2012)

Aini NihayatiSugeng WahyudiMuhamad Syaichu

AbstractThis research intends to analyze the influence of Bank Size, Operational Cost of OperationalIncome (or BOPO), Credit Risk, Credit Performance and Market Power on the Net InterestMargin (NIM). It examines arrange of data set from Persero and Foreign Banks between2008-2012. As such, the goal of this research is to determine whether there arecomparative differences in the influence of Bank Size, BOPO, Credit Risk, CreditPerformance and Market Power on the NIM of Persero and Foreign Banks.The researcher utilizes purposive sampling method with four Persero Banks and fourForeign Bank from period 2008-2012. This research used multiple regression analysis,Classical Test Assumptions and Goodness of Fit Test. A Chow test is carried out to find outwhether there are comparative differences in the effects of Bank Size, BOPO, Credit Risk,Credit Performance and Market Power on the NIM of Persero and Foreign Banks.Findings from this research conclude that Bank Size does not have significant effect on theNIM of sampled Persero and Foreign Banks. In Persero Banks, BOPO has negative effect onNIM; Credit Risk, Credit Performance and Market Power has positive effect on NIM.Meanwhile, in Foreign Banks, BOPO and Credit Performance has negative effect on NIM;Credit Risk and Market Power has positive effect on NIM. Based on the Chow Test result, itcan be inferred that, there are comparative differences in the influence of Bank Size, BOPO,Credit Risk, Credit Performance and Market Power on the NIM of Persero and ForeignBanks.

Key Words:Bank Size, BOPO, Credit Risk, Credit Performance, Market Power, and NIM.

2

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

15

PENDAHULUANPerbankan memiliki kedudukan yang

strategis, yakni sebagai penunjang kelancaransistem pembayaran, pelaksanaan kebijakanmoneter dan pencapaian stabilitas sistemkeuangan. Oleh karenanya, diperlukan perbankanyang sehat, transparan dan dapatdipertanggungjawabkan. Berdasarkan LaporanMingguan Kondisi Ekonomi Makro dan SektorKeuangan dari Kementerian PPN/Bappenas, 18-22 Juni 2012, rata-rata tingkat NIM perbankanIndonesia adalah sebesar 5,9% masih jauh diatas rata-rata NIM Filipina (4,8%); Thailand(3,4%); Vietnam (3,1%); dan Malaysia (2,8%).Hal inilah yang menjadikan salah satu penyebabmengapa banyak bank asing yang berinvestasidi Indonesia.

Kehadiran bank asing di Indonesiamemberikan persaingan bagi perbankannasional. Tentunya bank-bank asing tersebut

sudah dapat dipastikan membawa sistem danbusiness strategy yang terbaik yang telahmereka implementasikan di negara mereka.Terutama jika dilihat dari efisiensi kinerjamanajemen, sebagian besar bank asing memilikimanajemen yang lebih baik dibandingkan denganbank pemerintah. Saat ini jumlah bank asingyang membuka cabang di Indonesia ada sepuluh(Booklet Perbankan Indonesia, 2013). Namun,dalam beberapa aspek perkembangannya terlihatlebih unggul daripada bank persero. Pada 1999,pihak asing dan bank campuran hanyamenguasai 20,3% pasar kredit. Namun saatini bank asing dan bank campuran, telahmenguasai 47,2% pasar kredit. Sebaliknya,pangsa pasar kredit bank BUMN merosot dari53,2% menjadi 37,7% (Ahniar, 2012).Penguasaan bank asing bukan hanya dari segipasar kredit namun juga terlihat dari kinerjaoperasionalnya secara keseluruhan.

Tabel 1Perbandingan Kondisi Rata-Rata NIM, BOPO, NPL dan LDR

Antara Bank Persero dan Bank Asing Selama Tahun 2012 (dalam %)

Bank Persero Bank Asing Indikator Mar

12 Jun 12

Sep 12

Des 12

Mar 12

Jun 12

Sep 12

Des 12

NIM 5,38 5,84 5,94 5,95 3,56 3,47 3,46 3,47 BOPO 74,87 72,29 71,27 70,53 77,11 78,89 79,03 80,78 NPL 2,85 2,73 2,59 2,53 2,33 2,07 1,89 1,56 LDR 81,16 81,51 83,84 79,84 93,63 104,96 110,19 111,21

Sumber: Statistik Perbankan Indonesia, Vol: 11 No. 4 Maret 2013 (yang telah diolah)

Berdasarkan Tabel 1 di atas, Bank Asingmemiliki tingkat NIM yang lebih rendah danBOPO yang lebih tinggi daripada Bank Persero.Selama kurun waktu 12 bulan Bank Perseromampu menurunkan tingkat BOPO, sedangkanpada Bank Asing tingkat BOPO cenderungmengalami peningkatan. Walaupun tingkat NIM

yang lebih tinggi terjadi pada kelompok BankPersero, tetapi pergerakannya cenderung tetap.Sesuai standar LDR yang sehat yang telahditetapkan oleh Bank Indonesia yaitu dalamkirasan antara 80% - 110%, maka dapatdikatakan bahwa likuiditas Bank Persero dinilaisehat. Berbeda dengan Bank Asing yang tingkat

Jurnal Bisnis STRATEGI16 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

likuiditasnya dinilai kurang sehat.Sejauh ini Bank Indonesia terus

menghimbau kepada pihak perbankan untukmeningkatkan fee base income, yaitupendapatan bank yang berasal dari transaksijasa-jasa bank selain dari selisih bunga (LaporanPerekonomian Indonesia, 2012). Pihak BIberharap tingkat NIM Perbankan Indonesiaselevel dengan perbankan di negara-negaratetangga. Sebab NIM yang terlalu tinggi, akanmenambah beban masyarakat. Tetapi kalau NIMterlalu kecil, profit bank berkurang. Karena itu,perlu dijaga keseimbangannya. Ada beberapaindikator Kinerja Perbankan yang dapatmempengaruhi besaran NIM, antara lain: UkuranBank, BOPO, Risiko Kredit, Kinerja Kredit, danKekuatan Pasar.

Hasil penelitian dari Fungáèová danPoghosyan (2011), Ugur dan Erkus (2010), sertaDemirguc dan Huizinga (1999), menyimpulkanbahwa ukuran sebuah bank berpengaruh positifterhadap NIM. Sedangkan hasil penelitian dariManurung (2012), menyatakan bahwa NIMdipengaruhi oleh ukuran bank dengan arahnegatif. Berbeda dengan hasil penelitian Hamadi(2012), yang menyatakan bahwa ukuran banktidak berpengaruh terhadap NIM.

Penelitian yang menyatakan BOPOmemberikan pengaruh negatif terhadap NIMdiperoleh Manurung (2012), Hamadi (2012),Sharma dan Gounder (2011, serta Zhou danWong (2008). Sedangkan Ariyanto (2011)memperoleh hasil bahwa BOPO memberikanpengaruh positif terhadap NIM. Risiko Kredityang diproksikan dengan Non Performing Loan(NPL) berpengaruh positif terhadap NIM, menuruthasil penelitian Ariyanto (2011), Sharma danGounder (2011), serta Brock dan Suarez (2000).Sedangkan menurut hasil penelitian Hamadi(2012), Manurung (2012), Ugur dan Erkus(2010), serta Liebeg dan Schwaige (2006),Risiko Kredit tidak berpengaruh terhadap NIM.

Kinerja Kredit yang diproksikan denganLoan Deposit Ratio (LDR), menurut hasilpenelitian Ariyanto (2011), berpengaruh negatifterhadap NIM. Sedangkan hasil penelitian dariGambacorta (2008), Brock dan Suarez (2000)serta Demirguc dan Huizinga (1999) diperolehhasil bahwa LDR berpengaruh positif terhadapNIM. Sedangkan hasil penelitian dari Manurung(2012), menyimpulkan bahwa LDR tidakberpengaruh terhadap NIM. Dalam penelitianyang dilakukan oleh Ahokpossi (2013), Manurung(2012) ser ta Sharma dan Gounder (2011),Kekuatan Pasar terbukti berpengaruh positifterhadap NIM. Sedangkan hasil penelitian Ugurdan Erkus (2010), menyimpulkan Kekuatan Pasarberpengaruh negatif terhadap NIM. Berbedahalnya dengan Ariyanto (2011) yang mengatakanbahwa Kekuatan Pasar tidak berpengaruhterhadap NIM.

Seperti kita ketahui secara kepemilikanperbankan di Indonesia terbagi kedalam 6kelompok, yaitu: Bank Persero, Bank SwastaNasional Devisa, Bank Swasta Nasional NonDevisa, Bank Pembangunan Daerah, BankCampuran dan Bank Asing. Terkait dengan haltersebut, perlu dilihat lebih jauh pengaruh kinerjamasing-masing bank terhadap NIM. Apakahterjadi perbedaan NIM untuk kinerja bank yangdimiliki oleh pihak yang berbeda. Penelitianmengenai perbandingan kondisi NIM padakepemilikan bank yang berbeda telah dilakukanoleh beberapa peneliti, antara lain Hamadi(2012), Fungáèová dan Poghosyan (2011) sertaUgur dan Erkus (2010). Ketiganya memperolehkesimpulan yang sama, dimana faktor-faktorpenentu NIM pada Bank Persero berbeda denganfaktor-faktor penentu NIM Bank Asing.

KAJIAN TEORITIS DAN PERUMUSANHIPOTESISTeori Skala Ekonomi

Skala ekonomi suatu perusahaan

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

17

tercermin dengan penurunan biaya produksi(input) sejalan dengan kenaikan jumlahproduksinya (output). Bila skala ekonomi initercapai, perusahaan yang terdiversifikasi(diversified firms) berpotensi lebih profitabledari perusahaan-perusahaan kecil yangberspesialisasi (specialized firms) (Kusuma,2005). Walaupun teori skala ekonomi lebihbanyak diaplikasikan untuk mengestimasi fungsibiaya produksi suatu perusahaan atau industrioleh para ahli ilmu ekonomi, konsep tersebutjuga bisa dimanfaatkan di bidang yang lain.Di beberapa penelitian sebelumnya konsep teoriskala ekonomi digunakan untuk mengkaji apakahukuran perusahaan (input) akan mendorongterjadinya peningkatan NIM (output). Dalampenelitian ini teori skala ekonomis digunakanuntuk menjelaskan pengaruh variabel UkuranBank terhadap NIM.

Teori Laba Efisiensi Manajerial (ManagerialEfficiency Theory of Profit)

Teori laba efisiensi manajerial inimenekankan bahwa perusahaan yang dikelolasecara efisien akan memperoleh laba di atasrata-rata laba normal. Sesuai dengan konseptersebut, maka perusahaan akan memperolehlaba dari efisiensi manajerial, karena orientasiusahanya lebih menekankan pada pelayananusaha yang dapat memberikan manfaat dankepuasan bersama. (Sito dan Tamba, 2001:78).Teori ini berpendapat bahwa, perusahaan-perusahaan yang beroperasi pada tingkat rata-rata efisiensi dapat menghindari kerugian, makamereka yang beroperasi di atas permukaan yangharus menuai keuntungan ekonomi (Gupta,1988:6). Dengan demikian, keberadaankeuntungan adalah penting untuk memastikankinerja yang baik. Dalam penelitian ini laba efisiensimanajerial digunakan untuk menjelaskanpengaruh variabel BOPO terhadap NIM.

Teori Laba Menanggung Risiko (RiskBearing Theory of Profit)

Menurut teori laba menanggung risiko(risk-bearing theory of profit), keuntunganekonomi diatas normal akan diperolehperusahaan dengan risiko diatas rata-rata. Teoriini dapat diartikan bahwa sebuah perusahaanyang berada dalam kondisi dengan tingkat risikoyang tinggi akan dapat memperoleh keuntunganyang tinggi juga. Di dunia perbankan, bankdengan tingkat risiko kredit yang tinggicenderung akan menerapkan kebijakan untukmemperoleh margin yang tinggi. Risiko yangmungkin timbul perlu diantisipasi sebelumya,sehingga manajemen perlu meminimisasi risikoyang mungkin terjadi. Pengukuran risiko sangatberhubungan dengan pengukuran return, karenabank menghadapi risiko yang mungkin timbuldisebabkan dalam rangka mendapatkan return.Dalam penelitian ini teori laba menanggung risikodigunakan untuk menjelaskan pengaruh variabelRisiko Kredit terhadap NIM.

Agency Cost of Debt TheoryKebangkrutan biasanya diar tikan

sebagai kegagalan perusahaan dalammenjalankan operasi perusahaan untukmenghasilkan laba. Kegagalan dalam ar tiekonomi biasanya berarti bahwa perusahaankehilangan uang atau pendapatan perusahaantidak menutup biayanya sendiri, ini berar titingkat labanya lebih kecil dari biaya modalatau kewajiban. Agency cost of debt theorymenyatakan bahwa perusahaan dengan tingkathutang yang tinggi akan menyebabkan pemilikbank berperilaku lebih beresiko atas beban debtholder atau para deposan. Dengan kata lain,pemilik bank akan berupaya untuk meningkatkanlaba atau margin. Dalam penelitian ini agencycost of debt theory digunakan untuk menjelaskanpengaruh variabel Kinerja Kredit terhadap NIM.

Jurnal Bisnis STRATEGI18 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

Teori Laba Monopoli (Monopoly Theory ofProfits)

Teori laba monopoli (monopoly theoryof profits) mengatakan bahwa beberapaperusahaan dengan kekuatan monopoli dapatmembatasi output dan menekankan harga yanglebih tinggi daripada bila perusahaan beroperasidalam kondisi persaingan sempurna. Teori inimengisyaratkan bahwa bank yang mampumenguasai pasar akan memperoleh margin yangtinggi. Semakin terkonsentrasi pasar makasemakin besar kemampuan perusahaan untukmenaikkan harga di atas biaya marjinal, yangberar ti market power yang diperoleh akansemakin tinggi. Tingginya market power tersebutdiindikasikan sebagai semakin rendahnya tingkatpersaingan. Dalam penelitian ini teori labamonopoli digunakan untuk menjelaskanpengaruh variabel Kekuatan Pasar terhadap NIM.

Net Interest MarjinRasio Net Interest Margin (NIM)

digunakan untuk mengukur kemampuanmanajemen bank dalam mengelola aktivaproduktifnya untuk menghasilkan pendapatanbunga bersih. Pendapatan bunga bersih diperolehdari pendapatan bunga yang diterima daripinjaman yang diberikan dikurangi denganbeban biaya bunga dari sumber dana yangdikumpulkan. Semakin besar rasio ini makameningkatkan pendapatan bunga atas aktivaproduktif yang dikelola bank, sehinggakemungkinan suatu bank dalam kondisibermasalah semakin kecil (Iswi Hariyani, 2010:54). Berdasarkan ketentuan pada Lampiran 14Surat Edaran Bank Indonesia Nomor 3/30/DPNPtanggal 14 Desember 2001, tentang PedomanPerhitungan Rasio Keuangan, Rasio NIM dapatdihitung sebagai berikut:

Ukuran BankSemakin besar suatu perusahaan maka

kecenderungan penggunaan dana juga akansemakin besar. Perusahaan yang memilikibanyak aset akan dapat meningkatkankinerjanya yang berpotensi untuk menghasilkanlaba lebih baik. Dengan meningkatnya aset akanmendorong tingkat likuiditas bank sehingga dapatmeningkatkan modal bank. Dalam penelitian

ini variabel ukuran bank diproksikan kedalambentuk logaritma natural dari total aset bank.Total asset dijadikan sebagai indikator ukuranbank karena sifatnya yang lebih jangka panjang.Bentuk logaritma yang lebih kecil dalam skalasepuluh diharapkan dapat memberikan besaranangka yang lebih sesuai dengan variabel laindibandingkan dengan bentuk nominal miliyaran.Sehingga ukuran bank rumuskan sebagai berikut:

BOPOBeban Operasional terhadap Beban

Pendapatan merupakan salah satu indikator

yang mengukur tingkat efisiensi sebuahperusahaan. Efisiensi merupakan bagianyang terpenting dalam manajemen karena

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

19

mengacu pada hubungan antara keluaran danmasukkan (output/input). Menurut Drucker,efisiensi berarti mengerjakan sesuatu denganbenar (doing things right), sedangkan efektifadalah mengerjakan sesuatu yang benar(doing the right things). Secara sederhana,efisiensi menunjukkan kemampuan organisasidalam menggunakan sumber daya denganbenar dan tidak ada pemborosan. Efisiensi

manajemen akan mempengaruhi kinerja bank,yakni menunjukkan apakah bank telahmenggunakan semua faktor produksinyadengan tepat guna dan berhasi l guna.Berdasarkan Lampiran 14 Surat Edaran BankIndonesia Nomor 3/30/DPNP tanggal 14Desember 2001, tentang PedomanPerhitungan Rasio Keuangan, Rasio BOPOdapat dihitung sebagai berikut:

Risiko KreditRisiko Kredit adalah risiko akibat

kegagalan nasabah atau pihak lain dalammemenuhi kewajiban kepada bank sesuaidengan perjanjian yang disepakati (PeraturanBank Indonesia Nomor: 13/23/PBI/2011,tentang Penerapan Manajemen Risiko bagiBank Umum Syariah dan Unit Usaha Syariah).Apabila suatu bank kondisi kerugian kreditnyatinggi maka akan memperbesar biaya bank,baik biaya pencadangan aktiva produktif

maupun biaya lainnya, sehingga berpotensiterhadap kerugian bank. Pengukuran risikokredit berdasarkan Peraturan Bank Indonesiadapat di lakukan melalui indikator NonPer forming Loan (NPL). Bank Indonesiamenetapkan rasio NPL maksimal adalah 5%.Berdasarkan Lampiran 14 Surat Edaran BankIndonesia Nomor 3/30/DPNP tanggal 14Desember 2001, tentang PedomanPerhitungan Rasio Keuangan) NPL dapatdihitung sebagai berikut:

Kinerja KreditMelalui variabel kinerja kredit sebuah

bank dapat dilihat kemampuannya dalammemenuhi kebutuhan dana yang ditarik olehmasyarakat dalam bentuk tabungan, giro dandeposito. Risiko penarikan dana tersebutberbeda-beda. Jadi, perkiraan kebutuhanlikuiditas dipengaruhi oleh pelaku penarikannasabah, sifat dan jenis sumber dana yang

dikelola bank. Sebuah bank dapat dikatakanlikuid jika bank tersebut dapat memenuhikewajibannya, dapat membayar kembali semuadeposannya, ser ta memenuhi semuapermintaan kredit yang diajukan tanpa terjadipenangguhan. Loan to Deposit Ratio (LDR)merupakan salah satu cara untuk mengukurseberapa besar dana bank dilepaskan keperkreditan. Sesuai dengan ketentuan BI, LDR

Jurnal Bisnis STRATEGI20 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

yang sehat berada dalam kirasan 80%-110%.Semakin tinggi rasio LDR, maka laba banksemakin meningkat (dengan asumsi banktersebut mampu menyalurkan kreditnya denganefektif). Dengan meningkatnya laba bank, maka

kinerja bank juga meningkat. Sesuai denganLampiran 14 Surat Edaran Bank Indonesia Nomor3/30/DPNP tanggal 14 Desember 2001, tentangPedoman Perhitungan Rasio Keuangan, LDRdapat dihitung sebagai berikut:

Kekuatan PasarKekuatan Pasar (market power)

menunjukkan kemampuan perusahaan-perusahaan di pasar dalam mempengaruhiharga sekaligus menunjukkan tingkat persainganyang ada di dalam pasar tersebut (Lubis, 2012).Bank berfungsi sebagai lembaga intermediasiantara pihak yang kelebihan dana dengan pihakyang memerlukan dana. Jika terjadi distorsi padafungsi tersebut, akan memunculkan kinerja

yang inefisien dan proses mediasi akanmengalami hambatan. Pemerintah telahberupaya untuk meningkatkan efisiensi dalamindustri perbankan. Dampak dari berbagai upayatersebut diharapkan dapat meningkatkan fungsimediasi perbankan yang tercermin daripeningkatan nilai dana pihak ketiga yangdihimpun dan peningkatan nilai kredit yangdisalurkan. Kekuatan Pasar dapat diukur denganpendekatan sebagai berikut (Manurung, 2012):

Pengaruh Ukuran Bank terhadap NIM padaBank Persero

Peluang bank persero untukmenempatkan dana pada sektor kredit akandapat diperoleh apabila bank tersebut memilikiaset yang besar. Semakin besar aset suatuperusahaan maka kecenderungan pemberianpinjamannya juga akan semakin besar.Peningkatan aset juga akan meningkatkanbeban pengelolaannya. Sejalan dengan TeoriSkala Ekonomi, dimana perusahaan yangterdiversifikasi (diversified firms) berpotensilebih profitable dari perusahaan-perusahaankecil yang berspesialisasi (specialized firms)(Kusuma, 2005).

Menurut Ugur dan Erkus (2010),meningkatnya ukuran perbankan akanmeningkatkan biaya operasional bank, sehinggamargin bunga bank juga meningkat. Bank yangberukuran besar (aset yang besar) cenderungmenerapkan margin yang besar juga. Namunsemakin besar ukuran bank persero (size) yangditunjukkan dengan kepemilikan total aset yangbesar, juga memiliki peluang yang lebih besardalam meningkatkan beban yang harusditanggung oleh pihak bank persero. Penelitianyang dilakukan oleh Ugur dan Erkus (2010)tersebut diperoleh kesimpulan bahwa sizeberpengaruh positif terhadap NIM.

Demirguc dan Huizinga (1999) dalam

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

21

penelitiannya terkait dengan margin bunga bank,memperoleh kesimpulan bahwa bank yang lebihbesar cenderung memiliki margin yang lebihtinggi. Dalam penelitian tersebut, ukuran sebuahbank ditunjukkan oleh total aset. Oleh karenanya,dapat diartikan bahwa bank dengan total asetyang besar akan mampu memperoleh marginyang besar pula. Berdasarkan uraian tersebutdiatas, dalam penelitian ini dirumuskan hipotesissebagai berikut:

H1 : Ukuran Bank berpengaruh positif terhadapNIM pada Bank Persero

Pengaruh BOPO terhadap NIM pada BankPersero

BOPO merupakan rasio antara biayaoperasi terhadap pendapatan operasi. Biayaoperasi merupakan biaya yang dikeluarkan olehbank dalam rangka menjalankan aktivitas usahapokoknya. Sedangkan pendapatan operasimerupakan pendapatan utama bank yaitupendapatan bunga yang diperoleh daripenempatan dana dalam bentuk kredit danpendapatan operasi lainnya. Secara Teori LabaEfisiensi Manajerial, bank harus menekan biayaoperasionalnya untuk mendapatkan margin yanglebih tinggi. Semakin tinggi biaya operasional,maka semakin rendah net interest marjin yangakan diperoleh bank. Sebaliknya, semakin rendahbiaya operasional, maka semakin tinggi netinterest marjin yang akan diterima.

Penelitian yang dilakukan olehManurung (2012) diperoleh kesimpulan bahwaBOPO mempunyai hubungan negatif denganNIM. Hal ini memberikan ar ti bila BOPOmengalami peningkatan maka NIM akanmengalami penurunan. Sebuah bankdikategorikan kurang efisien jika BOPO-nyamelebihi 100 persen.

Hasil serupa juga diperoleh Zhou danWong (2008). Rasio biaya terhadap pendapatan

memiliki tanda negatif signifikan terhadap marginbunga bersih. Hal ini menunjukkan bahwa BOPOsangat penting dalam menentukan margin bungabersih. Manajemen yang tidak mampumeminimalkan BOPO akan dapat menurunkanmargin bunga bersih. Berdasarkan uraiantersebut diatas, dalam penelitian ini dirumuskanhipotesis sebagai berikut:

H2 : BOPO berpengaruh negatif terhadap NIMpada Bank Persero

Pengaruh Risiko Kredit terhadap NIM padaBank Persero

Berdasarkan konsep Teori LabaMenanggung Risiko (Risk-Bearing Theory OfProfit), bank dengan tingkat risiko kredit yangtinggi cenderung akan menerapkan kebijakanuntuk memperoleh margin yang tinggi. Hal inilahyang menjadi salah satu alasan pemerintahuntuk mengeluarkan regulasi perbankanmengenai standar besaran NPL. Bank dengannilai NPL di atas standar berkewajiban untukmenurunkan ratio NPL mereka kedalam tingkatyang wajar. Mereka mungkin akan melakukanpenyesuaian ulang terhadap portofolio assetuntuk meningkatkan pendapatan, sehingga halini akan mempengaruhi NIM secara positif.

Sharma dan Gounder (2011) telahmelakukan penelitian dengan hasil yang serupa.Risiko kredit memiliki hubungan yang positifterhadap NIM. Dalam penelitiannya, risiko kreditdidefinisikan sebagai cadangan umum untukkredit bermasalah terhadap pinjaman kotor. Dariperspektif kebijakan, pihak bank perlumenerapkan langkah-langkah yang ditujukanuntuk meningkatkan keamanan dan efisiensidalam sistem konpetisi perbankan di Fiji.

Hasil penelitian dari Brock dan Suarez(2000) menyimpulkan bahwa ada hubunganpositif antara margin dan pengukuran risiko bank.Kombinasi meningkatnya persaingan antar bank

Jurnal Bisnis STRATEGI22 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

domestik, kurangnya prosedur peraturan danpengawasan yang tepat dari pemerintah, sertakurangnya kemauan politik untuk menutup bank-bank gagal, membuat bank mencoba untukmeningkatkan pangsa pasar mereka secara cepatdengan memperluas portofolio pinjaman merekamelalui pinjaman kepada peminjam berisiko.Kondisi ini mencerminkan besarnya beban risikoyang harus ditanggung bank. Oleh karena itu,tidak mengherankan jika bank meningkatkanrata-rata margin selama masa tersebut untukmenciptakan situasi yang lebih aman dalamsistem perbankan mereka. Berdasarkan uraiantersebut diatas, dalam penelitian ini dirumuskanhipotesis sebagai berikut:

H3 : Risiko Kredit berpengaruh positif terhadapNIM pada Bank Persero

Pengaruh Kinerja Kredit terhadap NIM padaBank Persero

Makin tinggi tingkat pengelolaan danpenyaluran kredit bank di Indonesia, maka NIMnya akan makin tinggi karena skala ekonomidan cakupan ekonomi dalam pengelolaan kreditakan makin besar. Dengan demikian, biayaoperasional terkait pengelolaan portfolio kreditjuga akan makin mahal, sehingga bank akanmenetapkan marjin tinggi untuk menutup biayapengelolaan kredit tersebut. Sejalan denganAgency Cost Of Debt Theory yangmengisyaratkan bahwa bank dalam kondisi iniakan berupaya untuk meningkatkan laba ataumarginnya.

Brock dan Suarez (2000) melakukanpenelitian terhadap faktor-faktor penentu NIMpada perbankan di Argentina, Bolivia, Chili,Kolombia, Meksiko, Peru, dan Uruguay. Dalampenelitiannya rasio likuiditas berkorelasi positifdengan NIM untuk semua negara, dan secarastatistik signifikan untuk Bolivia, Kolombia, danPeru. Kinerja manajemen akan dapat

menentukan kinerja sebuah perusahaan melaluiaktivitas operasional, aktivitas tersebut kemudianakan meningkatkan interest margin.

Demirguc dan Huizinga (1999) jugamelakukan penelitian terkait dengan marginbunga bank. Hasil penelitiannya menunjukkanbahwa bank dengan tingkat pinjaman (loan)yang tinggi cenderung lebih menguntungkan.Keuntungan tersebut diperoleh dari tingkat marginyang tinggi. Sehingga diperoleh hubungan yangpositif dan signifikan. Berdasarkan uraiantersebut diatas, dalam penelitian ini dirumuskanhipotesis sebagai berikut:

H4 : Kinerja Kredit berpengaruh positif terhadapNIM pada Bank Persero

Pengaruh Kekuatan Pasar terhadap NIMpada Bank Persero

Struktur persaingan dari produkperbankan, pada intinya tercermin dari pasardeposit dan loan. Makin kompetitif kedua pasartersebut, secara konsep maka besaran netinterest marjin akan semakin kecil dansebaliknya. Hal ini terjadi karena dalam pasaryang kompetitif, tidak ada peluang bagi pelakuusaha (bank) untuk menetapkan excessivemargin atau melakukan abuse of market power(Ho dan Saunders, 1981). Teori Laba Monopoli(Monopoly Theory Of Profits) mengisyaratkanbahwa semakin terkonsentrasi pasar makasemakin besar kemampuan perusahaan untukmenaikkan harga di atas biaya marjinal, yangberar ti market power yang diperoleh akansemakin tinggi. Tingginya market power tersebutdiindikasikan sebagai semakin rendahnya tingkatpersaingan.

Penelitian yang dilakukan olehManurung (2012) ditemukan hasil bahwakekuatan pasar mempunyai hubungan positifdengan NIM. Dimana kenaikan kekuatan pasarakan mempengaruhi kenaikan NIM, demikian

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

23

juga sebalikannya. Turunnya margin di sebuahbank sesuai dengan penurunan kondisikompetisi (kekuatan pasar).

Sharma dan Gounder (2011) melakukanpenelitian untuk menentukan margin bunga bankdi Negara Fiji. Hasil penelitian ini adalah NIMmempunyai hubungan positif dengan kekuatanpasar. Campur tangan dari pemerintah melaluiperaturan perbankan mampu mempengaruhikondisi kekuatan pasar. Peraturan-peraturantersebut antara lain berupa mempertahankanbesaran maksimum NIM dan kewajiban bankuntuk menyediakan produk serta layanan yangsesuai dan terjangkau untuk masyarakat miskindan berpenghasilan rendah. Berdasarkan uraiantersebut diatas, dalam penelitian ini dirumuskanhipotesis sebagai berikut:

H5 : Kekuatan Pasar berpengaruh positifterhadap NIM pada Bank Persero

Pengaruh Ukuran Bank terhadap NIM padaBank Asing

Semakin besar jumlah transaksi ataukekayaan bank asing, maka potensi kerugian/risiko juga akan semakin besar, sehingga bankasing akan menetapkan margin yang lebihbesar. Sejalan dengan the presence of a too-big-to-fail (TBTF) policy, semakin besar bank,memungkinkan dorongan yang lebih besar puladalam mengambil tingkat risiko yang lebih besar.Untuk mengcover risiko yang besar tersebut,bank asing akan menerapkan margin yang besarpula. Sejalan juga dengan konsep Teori SkalaEkonomi, dimana perusahaan yangterdiversifikasi (diversified firms) berpotensilebih profitable dari perusahaan-perusahaankecil yang berspesialisasi (specialized firms)(Kusuma, 2005).

Sejalan dengan pemikiran Ugur danErkus (2010), bahwa bank akan menerapkanmargin yang tinggi dalam rangka untuk

mengkompensasi risiko. Semakin besar sizebank, maka akan semakin besar risikonya. Risikoyang besar akan membuat bank menerapkantingkat margin yang tinggi. Dalam penelitiannya,diperoleh kesimpulan bahwa size berpengaruhpositif terhadap NIM.

Penelitian serupa juga dilakukan olehDemirguc dan Huizinga (1999) denganmenggunakan data perbankan 80 negaraselama tahun 1988-1995. Dalam penelitiannyadiperoleh kesimpulan bahwa ukuran bank yangditunjukkan oleh total aset, memiliki dampakyang signifikan dan positif terhadap marginbunga bersih. Bank-bank besar cenderungmemiliki margin yang lebih tinggi dan biayayang lebih besar, serta memiliki lebih tinggicadangan penghapusan piutang (kredit macet).Berdasarkan uraian tersebut diatas, dalampenelitian ini dirumuskan hipotesis sebagaiberikut:

H6 : Ukuran Bank berpengaruh positif terhadapNIM pada Bank Asing

Pengaruh BOPO terhadap NIM pada BankAsing

BOPO dapat menjadi ukuran seberapaefisien kinerja sebuah perusahaan dalamaktivitas operasionalnya. Hal tersebut kemudianakan mempengaruhi Net Interest Margin. Sesuaidengan konsep Teori Laba Efisiensi Manajerial(Managerial Efficiency Theory Of Profit),semakin kecil BOPO menunjukkan semakinefisien bank dalam menjalankan aktifitasusahanya terutama kredit berdasarkan jumlahdana yang berhasil dikumpulkan. Semakin efisienbank, semakin tinggi margin bunga. Denganalasan bahwa efisiensi manajemen yang tinggimenyiratkan kemampuan bank dalammenurunkan biaya operasional.

Hasil serupa ditunjukkan juga dari hasilpenelitian Sharma dan Gounder (2011). BOPO

Jurnal Bisnis STRATEGI24 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

yang didefinisikan sebagai rasio bebanoperasional terhadap pendapatan brutomerupakan biaya operasi yang diperlukan untukmenghasilkan satu unit dari pendapatan kotor.Semakin efisien pengelolaan manajemen bank,semakin rendah margin bunga yang diperoleh.

Hasil penelitian serupa juga diperolehZhou dan Wong (2008) yang menunjukkanbahwa net interest margin bank komersial diChina menurun dari waktu ke waktu. Jika bank-bank komersial tersebut tidak menurunkan BOPOmereka, stabilitas perbankan daratan China akanberesiko besar. Peningkatkan BOPO akanmengurangi profitabilitas bank kedepannya.Berdasarkan uraian tersebut diatas, dalampenelitian ini dirumuskan hipotesis sebagaiberikut:

H7 : BOPO berpengaruh negatif terhadap NIMpada Bank Asing

Pengaruh Risiko Kredit terhadap NIM padaBank Asing

Berdasarkan konsep Teori LabaMenanggung Risiko (Risk-Bearing Theory OfProfit), bank dengan tingkat risiko kredit yangtinggi cenderung akan menerapkan kebijakanuntuk memperoleh margin yang tinggi. Namundemikian, yang perlu diwaspadai adalah kreditmerupakan jenis kegiatan penanaman dana yangsering kali justru menjadi penyebab utama bankmenghadapi masalah yang cukup serius,sehingga manajemen perlu meminimisasi risikotersebut. Manajemen bank perlu memperhatikanbesarnya Non Per forming Loan (NPL).Mengingat kredit merupakan fokus kegiatanutama perbankan dalam menjalankan fungsiintermediasinya dan kredit merupakan sumberpendapatan keuntungan terbesar bagi bank.

Sharma dan Gounder (2011) dalampenelitiannya juga menyimpulkan bahwa risikokredit memiliki hubungan positif dengan NIM.

Hubungan positif menunjukkan komunikasi NIMdipengaruhi oleh tingkat risiko kredit bank. Fungsipinjaman bank mengekspos mereka untukmenanggung risiko kredit, sehingga bank akanmenerapkan premi risiko atau penyisihankerugian kredit yang besar.

Brock dan Suarez (2000) dalampenelitiannya telah menemukan bahwa rasiokredit bermasalah terhadap total kreditberpengaruh secara positif signifikan terhadapmargin bank. Hal ini menjelaskan bahwa kreditbermasalah akan mengurangi pendapatan bank,sehingga menurunkan margin bank. Dapatdigambarkan, kondisi bank dengan proporsi kreditmacet yang tinggi akan mengalami penurunanmargin, oleh karenanya bank akan menetapkankebijakan suku bunga pinjaman yang lebih tinggi.Berdasarkan uraian tersebut diatas, dalampenelitian ini dirumuskan hipotesis sebagaiberikut:

H8 : Risiko Kredit berpengaruh positif terhadapNIM pada Bank Asing

Pengaruh Kinerja Kredit terhadap NIM padaBank Asing

Agency cost of debt theory menyatakanbahwa perusahaan dengan tingkat hutang yangtinggi akan menyebabkan pemilik bankberperilaku lebih beresiko atas beban debt holderatau para deposan. Dengan kata lain, pemilikbank akan berupaya untuk meningkatkan labaatau margin. Semakin tinggi Loan to DepositRatio (LDR), maka semakin tinggi tingkat kredityang diberikan. Semakin besar tingkat kredityang diberikan, semakin meningkatkan potensimargin yang akan diterima. Tetapi apabila LDRterlalu tinggi, bank justru dapat mengalamipermasalahan berupa kesulitan likuiditas.

Penelitian serupa terhadap faktor-faktorpenentu NIM dilakukan juga oleh Brock danSuarez (2000). Dalam penelitian tersebut

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

25

disimpulkan bahwa kinerja kredit berpengaruhpositif signifikan terhadap NIM pada negara-negara berkembang, yaitu Bolivia, Kolombia,dan Peru. Peningkatan kinerja kredit yangmerupakan aktivitas operasional utama mampumeningkatkan margin bank.

Demirguc dan Huizinga (1999) dalampenelitiannya memperoleh hasil bahwa rasiolikuiditas memiliki hubungan yang positifsignifikan terhadap margin bunga bersih.Penelitian ini dilakukan terhadap perbankan di80 negara, sehingga secara khusus rasio inimemiliki dampak yang berbeda-beda. Hal inidikarenakan sistem perbankan di seluruh duniaberbeda-beda, di setiap negara bank harusberurusan dengan lingkungan makroekonomidan mikroekonomi yang berbeda. Berdasarkanuraian tersebut diatas, dalam penelitian inidirumuskan hipotesis sebagai berikut:

H9 : Kinerja Kredit berpengaruh positif terhadapNIM pada Bank Asing

Pengaruh Kekuatan Pasar terhadap NIMpada Bank Asing

Kekuatan pasar suatu bankmenggambarkan derajat kompetisi banktersebut dalam industri. Semakin besar kekuatanpasarnya maka margin yang ditetapkan kepadapasar akan semakin besar. Ketika bank memilikikekuatan monopoli, maka mereka akanmenentukan penawaran sesuai denganelastisitas. Jika industri semakin kompetitif,elastisitas permintaan untuk pinjaman akansemakin tinggi, sehingga mempersempit titikmargin. Sejalan dengan Teori Laba Monopoli(Monopoly Theory Of Profits) yangmengisyaratkan bahwa jika bank mampumenguasai pasar, maka bank tersebut akanmemperoleh margin yang tinggi. Semakinterkonsentrasi pasar maka semakin besarkemampuan perusahaan untuk menaikkan harga

di atas biaya marjinal, yang berar ti marketpower yang diperoleh akan semakin tinggi.

Hasil penelitian dari Manurung (2012)ditemukan bahwa kekuatan pasar berpengaruhpositif terhadap NIM. Kekuatan pasar akanmeningkat sesuai dengan peningkatanpenawaran, sehingga margin akan menjadi lebihmaksimal. Kondisi ini berlaku juga untuksebaliknya.

Penelitian oleh Sharma dan Gounder(2011) di Negara Fiji memperoleh kesimpulanbahwa kekuatan pasar mempunyai pengaruhpositif terhadap NIM. Berbeda dengan Indonesia,nilai suku bunga di Fuji tidak dipengaruhi olehpasar, karena tidak ada pengaturan dari BankSentral yang menetapkan tingkat suku bungaperbankan. Berdasarkan uraian tersebut diatas,dalam penelitian ini dirumuskan hipotesissebagai berikut:

H10 : Kekuatan Pasar berpengaruh positifterhadap NIM pada Bank Asing

Perbedaan Pengaruh Kinerja Bank TerhadapNet Interest Margin Pada Bank Persero DanBank Asing

Tujuan dari penelitian ini adalah untukmengetahui perbedaan pengaruh kinerja bankterhadap NIM pada bank persero dan bank asing.Seper ti kita ketahui, bank asing mempunyaimanajemen yang jauh lebih terstruktur dan bekalpengalaman yang jauh lebih banyak daripadabank persero. Hamadi (2012) melakukanpenelitian untuk menguji apakah faktor-faktorpenentu margin bunga memiliki implikasi yangberbeda bagi bank domestik dan asing. Hasilempiris dari penelitian tersebut menunjukkanbahwa faktor-faktor yang signifikanmempengaruhi NIM yang terjadi pada bankdomestik dan bank asing ternyata berbeda.

Ugur dan Erkus (2010) melakukanpenelitian mengenai faktor-faktor penentu margin

Jurnal Bisnis STRATEGI26 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

bunga bersih pada bank domestik dan asingdi Turki. Pada penelitian tersebut ditemukanbahwa margin bunga bersih bank asing lebihrendah dibandingkan dengan bank-bank dalamnegeri, karena bank asing memiliki biaya operasiyang lebih tinggi dan modal yang lebih tinggidan lebih mahal. Selain itu, bank asing memilikibeban karyawan yang lebih besar dan untukmenutupi biaya itu, mereka secara alamimenambahkan premi ekstra pada spreadmereka. Namun, bank asing memiliki rasiolikuiditas yang tinggi. Selain itu, cost-to-incomeratio bank asing lebih rendah, yang menunjukkankualitas manajemen yang lebih tinggi. Terakhir,bank asing, rata-rata memiliki pangsa pasaryang lebih kecil di sektor perbankan.

Fungáèová dan Poghosyan (2011)melakukan penelitian terhadap faktor penentumargin bunga pada bank milik pemerintah danmilik asing.di Rusia. Penelitian tersebutmemperoleh kesimpulan bahwa dampak daribeberapa faktor penentu margin bunga padabank milik pemerintah berbeda dengan faktorpenentu margin bunga pada bank milik milikasing. Diketahui juga bahwa margin bank asinglebih tinggi dari bank dalam negeri. Berdasarkanuraian tersebut diatas, dalam penelitian inidirumuskan hipotesis sebagai berikut:

H11 : Terdapat perbedaan pengaruh KinerjaBank terhadap Net Interest Margin pada BankPersero dan Bank Asing

METODE PENELITIANJenis dan Sumber Data

Dalam penelitian ini digunakan analisisdeskriptif dan analisis kuantitatif denganmenggunakan data sekunder. Adapun data yangdigunakan berupa laporan keuangan yangsumber datanya diperoleh dari Directory LaporanKeuangan Bank Indonesia.

Populasi dan SampelPopulasi yang digunakan dalam

penelitian ini adalah semua bank yang ada diIndonesia. Metode pemilihan sampel melaluipurposive sampling dengan kriteria: (1) BankPersero dan Bank Asing yang melaporkanlaporan keuangannya secara lengkap periodeTahun 2008-2012; (2) Bank Persero dan BankAsing yang selalu memperoleh laba periodeTahun 2008-2012; (3) Bank Persero dan BankAsing dengan aset diatas Rp. 50 Triliun per31 Desember 2012. Berdasarkan teknik samplingdiperoleh 4 bank persero (Bank Mandiri, BRI,BNI, dan BTN) dan 4 bank asing (HSBC, Citibank,Standard Chartered Bank, dan Bank of Tokyo-Mitsubishi UFJ). Data yang digunakan adalahdata triwulanan dari Januari 2008 sampai denganDesember 2012 selama 20 periode, sehinggadiperoleh 160 data amatan.

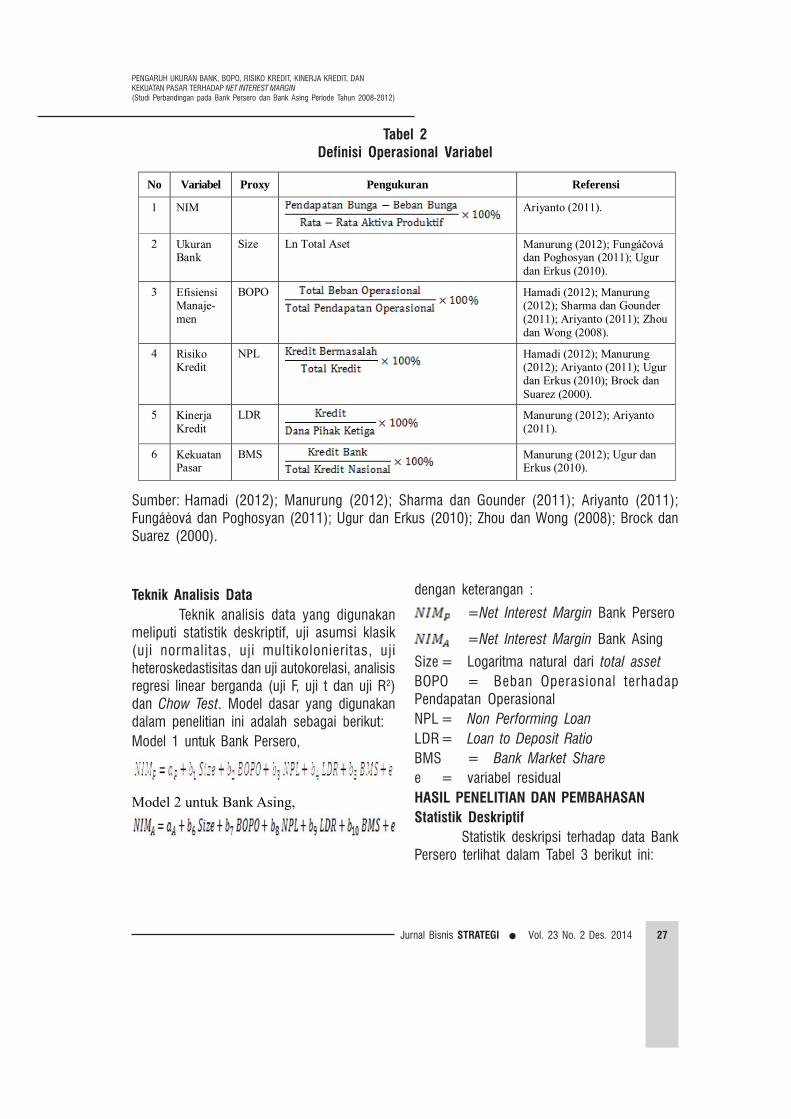

Definisi Operasinal VariabelSecara garis besar definisi operasional

variabel digambarkan pada Tabel 2 berikut ini:

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

27

Tabel 2Definisi Operasional Variabel

No Variabel Proxy Pengukuran Referensi

1 NIM

Ariyanto (2011).

2 Ukuran Bank

Size Ln Total Aset Manurung (2012); Fungáčová dan Poghosyan (2011); Ugur dan Erkus (2010).

3 Efisiensi Manaje-men

BOPO

Hamadi (2012); Manurung (2012); Sharma dan Gounder (2011); Ariyanto (2011); Zhou dan Wong (2008).

4 Risiko Kredit

NPL

Hamadi (2012); Manurung (2012); Ariyanto (2011); Ugur dan Erkus (2010); Brock dan Suarez (2000).

5 Kinerja Kredit

LDR

Manurung (2012); Ariyanto (2011).

6 Kekuatan Pasar

BMS

Manurung (2012); Ugur dan Erkus (2010).

Sumber: Hamadi (2012); Manurung (2012); Sharma dan Gounder (2011); Ariyanto (2011);Fungáèová dan Poghosyan (2011); Ugur dan Erkus (2010); Zhou dan Wong (2008); Brock danSuarez (2000).

Teknik Analisis DataTeknik analisis data yang digunakan

meliputi statistik deskriptif, uji asumsi klasik(uji normalitas, uji multikolonieritas, ujiheteroskedastisitas dan uji autokorelasi, analisisregresi linear berganda (uji F, uji t dan uji R2)dan Chow Test. Model dasar yang digunakandalam penelitian ini adalah sebagai berikut:Model 1 untuk Bank Persero,

Model 2 untuk Bank Asing,

dengan keterangan :

=Net Interest Margin Bank Persero

=Net Interest Margin Bank Asing

Size = Logaritma natural dari total assetBOPO = Beban Operasional terhadapPendapatan OperasionalNPL = Non Performing LoanLDR= Loan to Deposit RatioBMS = Bank Market Sharee = variabel residualHASIL PENELITIAN DAN PEMBAHASANStatistik Deskriptif

Statistik deskripsi terhadap data BankPersero terlihat dalam Tabel 3 berikut ini:

Jurnal Bisnis STRATEGI28 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

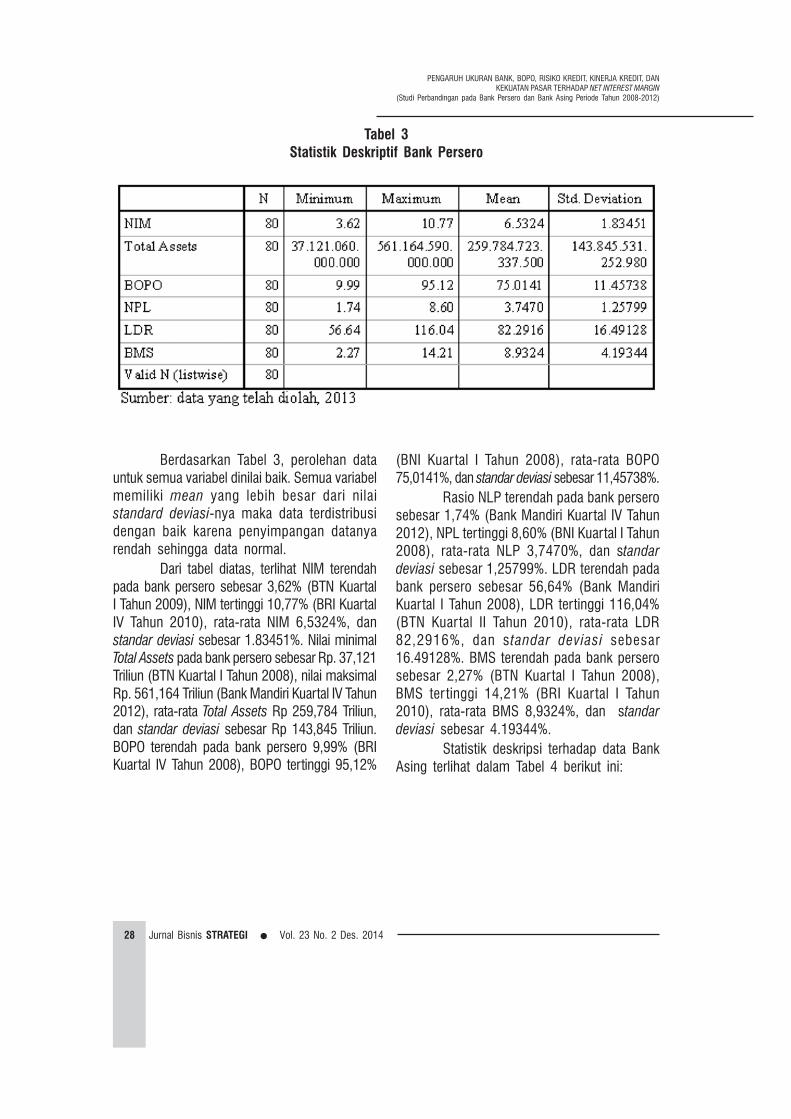

Tabel 3Statistik Deskriptif Bank Persero

Berdasarkan Tabel 3, perolehan datauntuk semua variabel dinilai baik. Semua variabelmemiliki mean yang lebih besar dari nilaistandard deviasi-nya maka data terdistribusidengan baik karena penyimpangan datanyarendah sehingga data normal.

Dari tabel diatas, terlihat NIM terendahpada bank persero sebesar 3,62% (BTN KuartalI Tahun 2009), NIM tertinggi 10,77% (BRI KuartalIV Tahun 2010), rata-rata NIM 6,5324%, danstandar deviasi sebesar 1.83451%. Nilai minimalTotal Assets pada bank persero sebesar Rp. 37,121Triliun (BTN Kuartal I Tahun 2008), nilai maksimalRp. 561,164 Triliun (Bank Mandiri Kuartal IV Tahun2012), rata-rata Total Assets Rp 259,784 Triliun,dan standar deviasi sebesar Rp 143,845 Triliun.BOPO terendah pada bank persero 9,99% (BRIKuartal IV Tahun 2008), BOPO tertinggi 95,12%

(BNI Kuartal I Tahun 2008), rata-rata BOPO75,0141%, dan standar deviasi sebesar 11,45738%.

Rasio NLP terendah pada bank perserosebesar 1,74% (Bank Mandiri Kuartal IV Tahun2012), NPL tertinggi 8,60% (BNI Kuartal I Tahun2008), rata-rata NLP 3,7470%, dan standardeviasi sebesar 1,25799%. LDR terendah padabank persero sebesar 56,64% (Bank MandiriKuartal I Tahun 2008), LDR tertinggi 116,04%(BTN Kuartal II Tahun 2010), rata-rata LDR82,2916%, dan standar deviasi sebesar16.49128%. BMS terendah pada bank perserosebesar 2,27% (BTN Kuartal I Tahun 2008),BMS ter tinggi 14,21% (BRI Kuartal I Tahun2010), rata-rata BMS 8,9324%, dan standardeviasi sebesar 4.19344%.

Statistik deskripsi terhadap data BankAsing terlihat dalam Tabel 4 berikut ini:

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

29

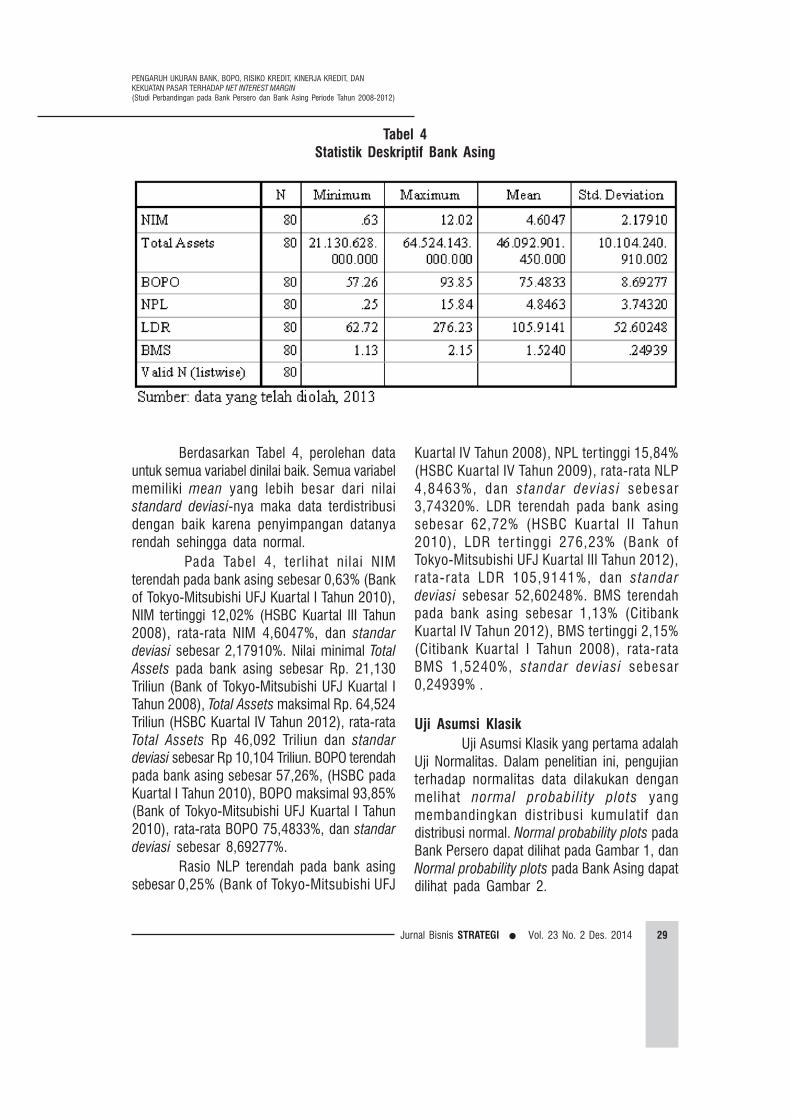

Tabel 4Statistik Deskriptif Bank Asing

Berdasarkan Tabel 4, perolehan datauntuk semua variabel dinilai baik. Semua variabelmemiliki mean yang lebih besar dari nilaistandard deviasi-nya maka data terdistribusidengan baik karena penyimpangan datanyarendah sehingga data normal.

Pada Tabel 4, terlihat nilai NIMterendah pada bank asing sebesar 0,63% (Bankof Tokyo-Mitsubishi UFJ Kuartal I Tahun 2010),NIM tertinggi 12,02% (HSBC Kuartal III Tahun2008), rata-rata NIM 4,6047%, dan standardeviasi sebesar 2,17910%. Nilai minimal TotalAssets pada bank asing sebesar Rp. 21,130Triliun (Bank of Tokyo-Mitsubishi UFJ Kuartal ITahun 2008), Total Assets maksimal Rp. 64,524Triliun (HSBC Kuartal IV Tahun 2012), rata-rataTotal Assets Rp 46,092 Triliun dan standardeviasi sebesar Rp 10,104 Triliun. BOPO terendahpada bank asing sebesar 57,26%, (HSBC padaKuartal I Tahun 2010), BOPO maksimal 93,85%(Bank of Tokyo-Mitsubishi UFJ Kuartal I Tahun2010), rata-rata BOPO 75,4833%, dan standardeviasi sebesar 8,69277%.

Rasio NLP terendah pada bank asingsebesar 0,25% (Bank of Tokyo-Mitsubishi UFJ

Kuartal IV Tahun 2008), NPL ter tinggi 15,84%(HSBC Kuar tal IV Tahun 2009), rata-rata NLP4,8463%, dan standar deviasi sebesar3,74320%. LDR terendah pada bank asingsebesar 62,72% (HSBC Kuar tal II Tahun2010), LDR ter tinggi 276,23% (Bank ofTokyo-Mitsubishi UFJ Kuartal III Tahun 2012),rata-rata LDR 105,9141%, dan standardeviasi sebesar 52,60248%. BMS terendahpada bank asing sebesar 1,13% (CitibankKuartal IV Tahun 2012), BMS tertinggi 2,15%(Citibank Kuar tal I Tahun 2008), rata-rataBMS 1,5240%, standar deviasi sebesar0,24939% .

Uji Asumsi KlasikUji Asumsi Klasik yang pertama adalah

Uji Normalitas. Dalam penelitian ini, pengujianterhadap normalitas data dilakukan denganmelihat normal probability plots yangmembandingkan distribusi kumulatif dandistribusi normal. Normal probability plots padaBank Persero dapat dilihat pada Gambar 1, danNormal probability plots pada Bank Asing dapatdilihat pada Gambar 2.

Jurnal Bisnis STRATEGI30 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

Gambar 1Normal Probability Plots Bank Persero

Gambar 2Normal Probability Plots Bank Asing

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

31

Berdasarkan ke dua gambar di atas(Gambar 1 dan Gambar 2), asumsi normalitasterpenuhi. Dimana titik-titik (data) yangmerupakan sebaran data plot normalitasmenunjukkan kecendrungan menyebar di sekitargaris diagonal dan mengikuti arah garis diagonal.Hal ini berarti data residual terdistribusi secaranormal, sehingga tidak terdapat nilai ekstrimpada data yang menyebabkan hasil penelitianmenjadi tidak normal.

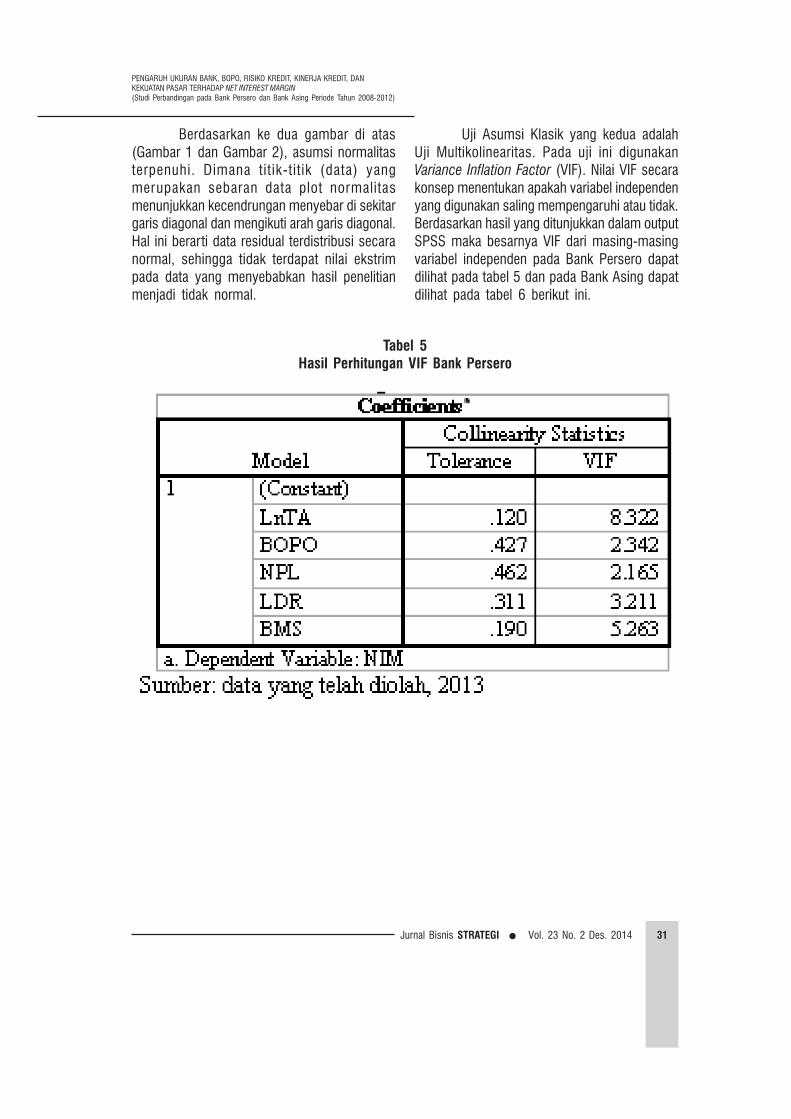

Uji Asumsi Klasik yang kedua adalahUji Multikolinearitas. Pada uji ini digunakanVariance Inflation Factor (VIF). Nilai VIF secarakonsep menentukan apakah variabel independenyang digunakan saling mempengaruhi atau tidak.Berdasarkan hasil yang ditunjukkan dalam outputSPSS maka besarnya VIF dari masing-masingvariabel independen pada Bank Persero dapatdilihat pada tabel 5 dan pada Bank Asing dapatdilihat pada tabel 6 berikut ini.

Tabel 5Hasil Perhitungan VIF Bank Persero

Jurnal Bisnis STRATEGI32 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

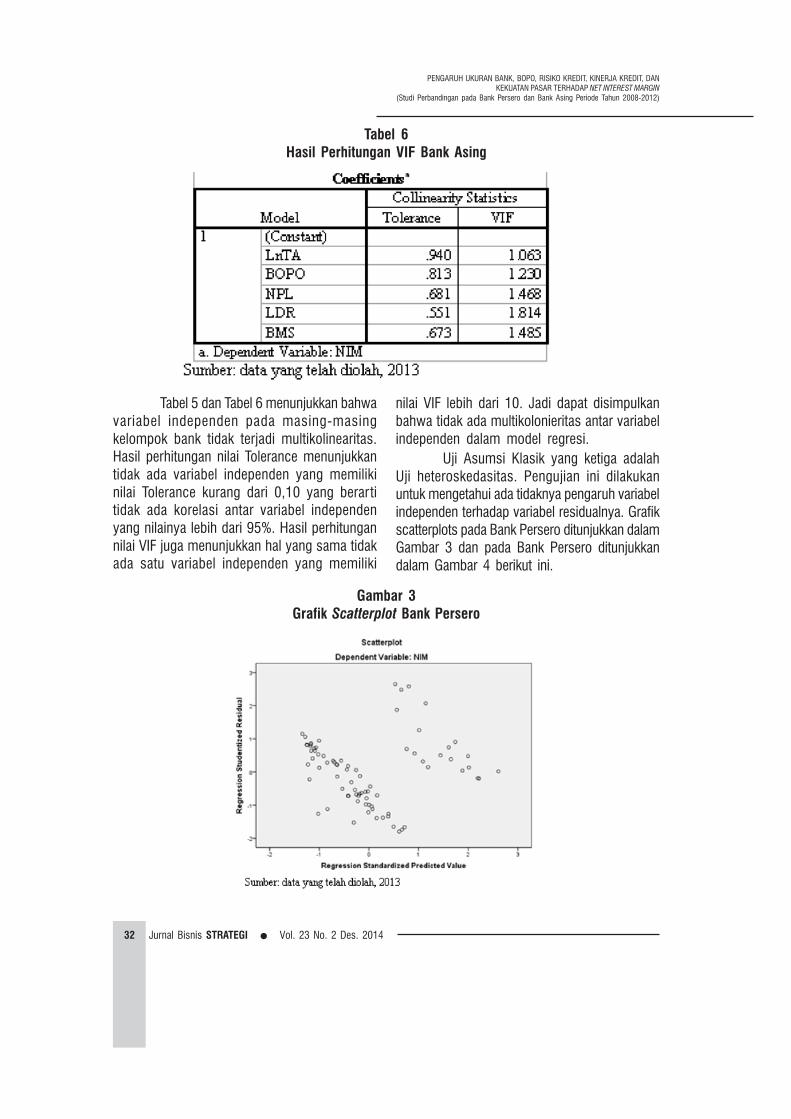

Tabel 6Hasil Perhitungan VIF Bank Asing

Tabel 5 dan Tabel 6 menunjukkan bahwavariabel independen pada masing-masingkelompok bank tidak terjadi multikolinearitas.Hasil perhitungan nilai Tolerance menunjukkantidak ada variabel independen yang memilikinilai Tolerance kurang dari 0,10 yang berartitidak ada korelasi antar variabel independenyang nilainya lebih dari 95%. Hasil perhitungannilai VIF juga menunjukkan hal yang sama tidakada satu variabel independen yang memiliki

Gambar 3Grafik Scatterplot Bank Persero

nilai VIF lebih dari 10. Jadi dapat disimpulkanbahwa tidak ada multikolonieritas antar variabelindependen dalam model regresi.

Uji Asumsi Klasik yang ketiga adalahUji heteroskedasitas. Pengujian ini dilakukanuntuk mengetahui ada tidaknya pengaruh variabelindependen terhadap variabel residualnya. Grafikscatterplots pada Bank Persero ditunjukkan dalamGambar 3 dan pada Bank Persero ditunjukkandalam Gambar 4 berikut ini.

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

33

Gambar 4Grafik Scatterplot Bank Asing

Dengan melihat grafik scatterplot padaGambar 3 dan Gambar 4 diatas, terlihat titik-titik menyebar secara acak, baik di atas maupundi bawah angka 0 pada sumbu Y. Hal inimenunjukkan bahwa model regresi pada BankPersero dan pada Bank Asing tidak terjadiheteroskedastisitas.

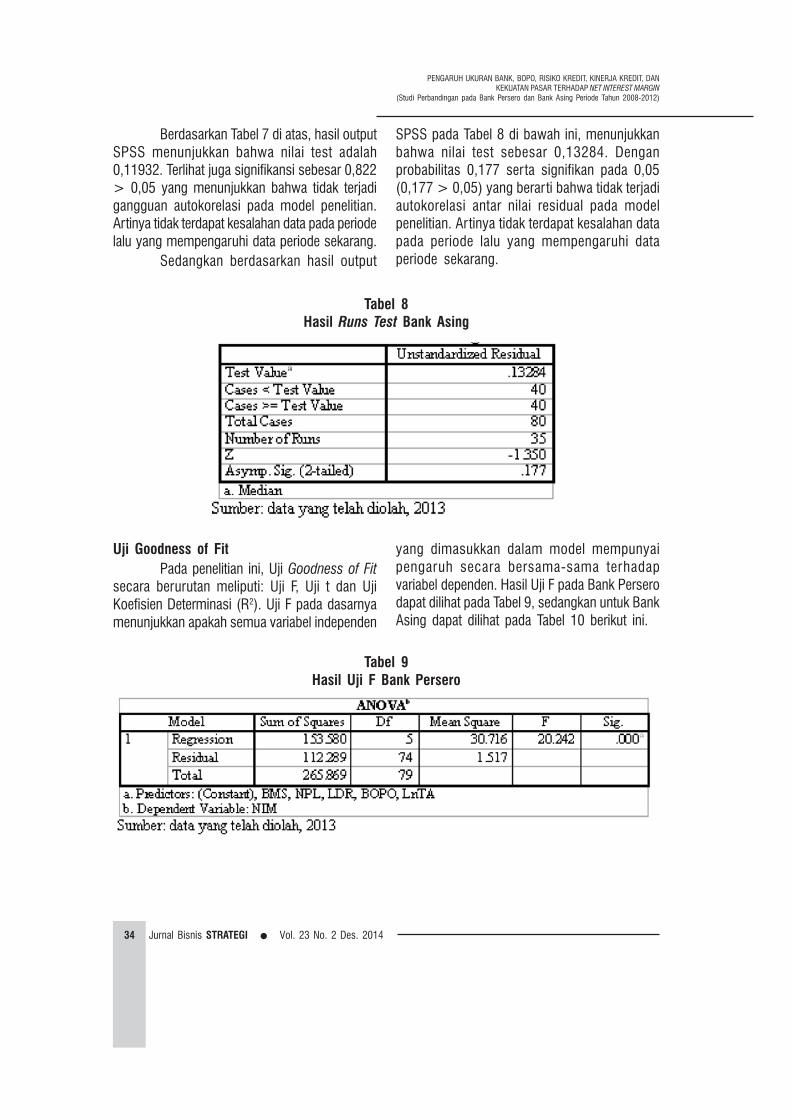

Tabel 7Hasil Runs Test Bank Persero

Uji Asumsi Klasik yang terakhir adalahUji Autokorelasi. Dalam penelitian ini, untukmendeteksi ada tidaknya autokorelasi digunakanrun test. Adapun hasil run test terhadap dataBank Persero dapat dilihat pada Tabel 7 danhasil run test terhadap data Bank Asing dapatdilihat pada Tabel 8 berikut ini.

Jurnal Bisnis STRATEGI34 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

Berdasarkan Tabel 7 di atas, hasil outputSPSS menunjukkan bahwa nilai test adalah0,11932. Terlihat juga signifikansi sebesar 0,822> 0,05 yang menunjukkan bahwa tidak terjadigangguan autokorelasi pada model penelitian.Artinya tidak terdapat kesalahan data pada periodelalu yang mempengaruhi data periode sekarang.

Sedangkan berdasarkan hasil output

SPSS pada Tabel 8 di bawah ini, menunjukkanbahwa nilai test sebesar 0,13284. Denganprobabilitas 0,177 serta signifikan pada 0,05(0,177 > 0,05) yang berarti bahwa tidak terjadiautokorelasi antar nilai residual pada modelpenelitian. Artinya tidak terdapat kesalahan datapada periode lalu yang mempengaruhi dataperiode sekarang.

Tabel 8Hasil Runs Test Bank Asing

Uji Goodness of FitPada penelitian ini, Uji Goodness of Fit

secara berurutan meliputi: Uji F, Uji t dan UjiKoefisien Determinasi (R2). Uji F pada dasarnyamenunjukkan apakah semua variabel independen

Tabel 9Hasil Uji F Bank Persero

yang dimasukkan dalam model mempunyaipengaruh secara bersama-sama terhadapvariabel dependen. Hasil Uji F pada Bank Perserodapat dilihat pada Tabel 9, sedangkan untuk BankAsing dapat dilihat pada Tabel 10 berikut ini.

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

35

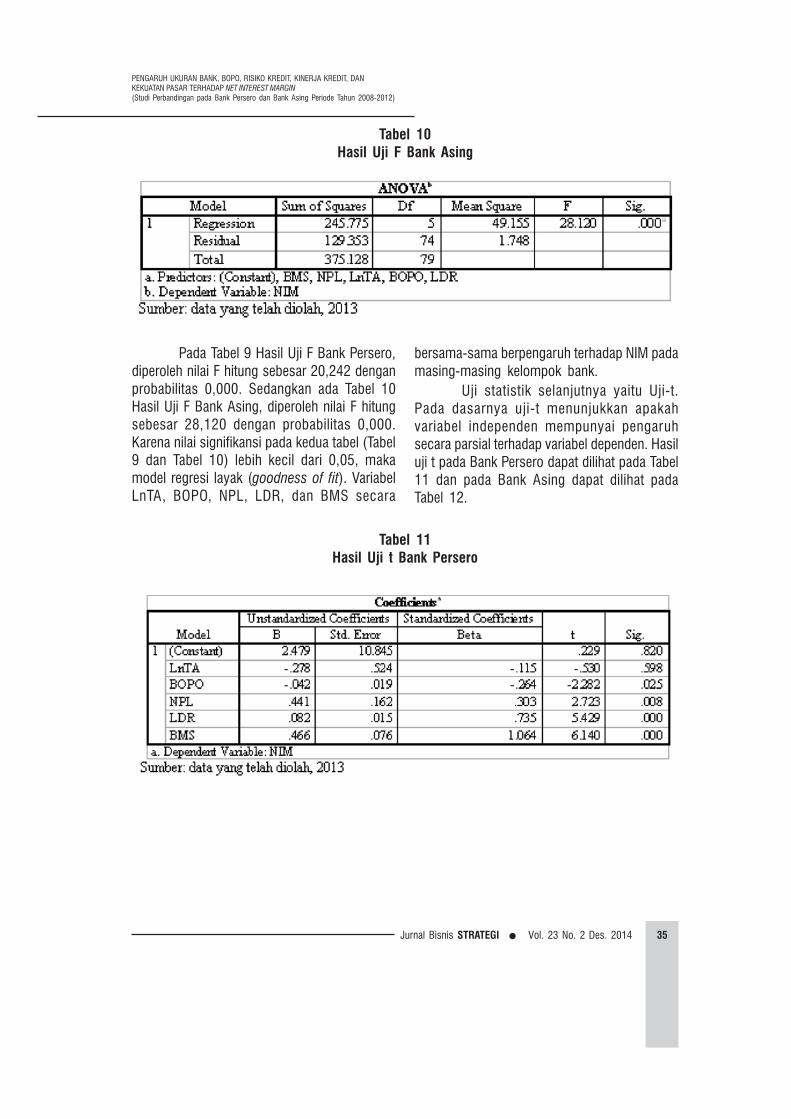

Tabel 10Hasil Uji F Bank Asing

Pada Tabel 9 Hasil Uji F Bank Persero,diperoleh nilai F hitung sebesar 20,242 denganprobabilitas 0,000. Sedangkan ada Tabel 10Hasil Uji F Bank Asing, diperoleh nilai F hitungsebesar 28,120 dengan probabilitas 0,000.Karena nilai signifikansi pada kedua tabel (Tabel9 dan Tabel 10) lebih kecil dari 0,05, makamodel regresi layak (goodness of fit). VariabelLnTA, BOPO, NPL, LDR, dan BMS secara

bersama-sama berpengaruh terhadap NIM padamasing-masing kelompok bank.

Uji statistik selanjutnya yaitu Uji-t.Pada dasarnya uji-t menunjukkan apakahvariabel independen mempunyai pengaruhsecara parsial terhadap variabel dependen. Hasiluji t pada Bank Persero dapat dilihat pada Tabel11 dan pada Bank Asing dapat dilihat padaTabel 12.

Tabel 11Hasil Uji t Bank Persero

Jurnal Bisnis STRATEGI36 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

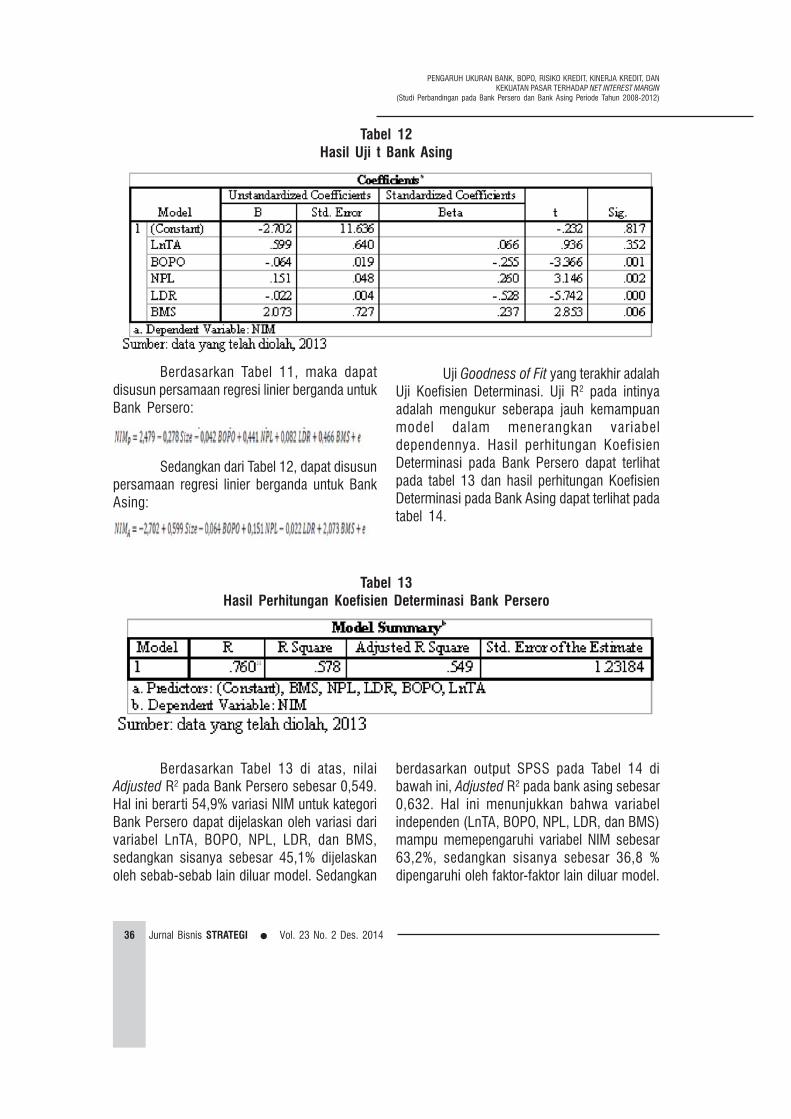

Tabel 12Hasil Uji t Bank Asing

Berdasarkan Tabel 11, maka dapatdisusun persamaan regresi linier berganda untukBank Persero:

Sedangkan dari Tabel 12, dapat disusunpersamaan regresi linier berganda untuk BankAsing:

Tabel 13Hasil Perhitungan Koefisien Determinasi Bank Persero

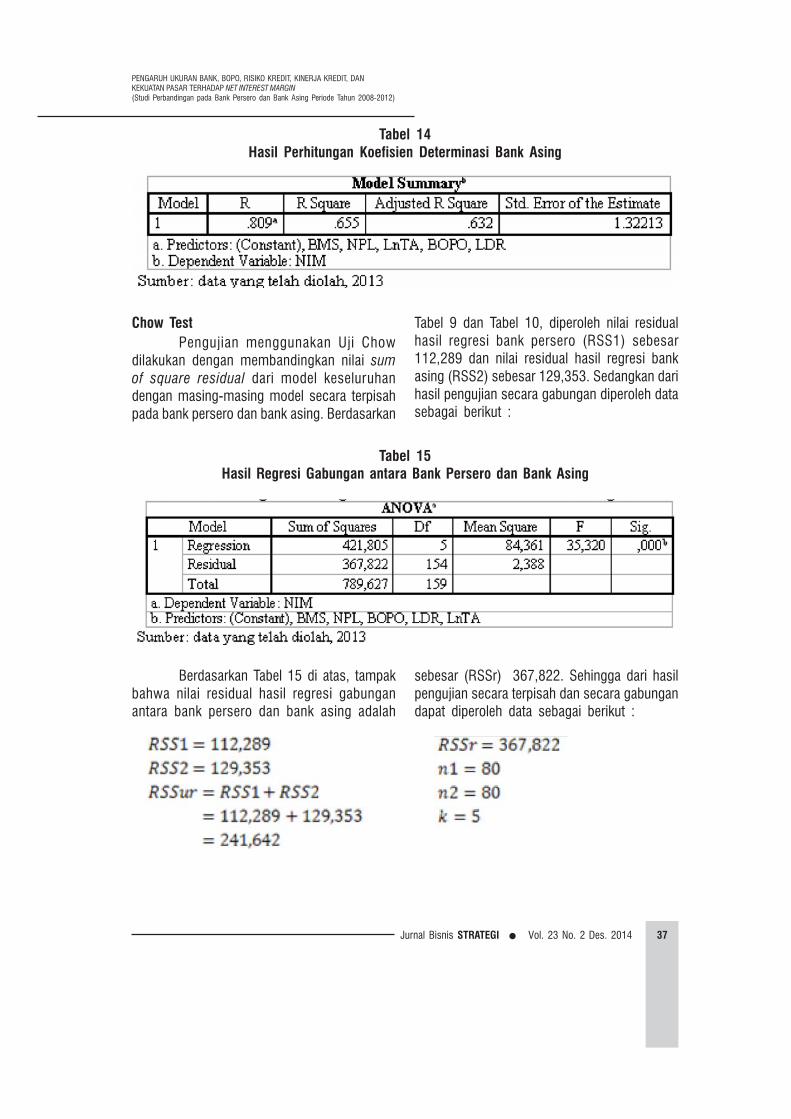

Uji Goodness of Fit yang terakhir adalahUji Koefisien Determinasi. Uji R2 pada intinyaadalah mengukur seberapa jauh kemampuanmodel dalam menerangkan variabeldependennya. Hasil perhitungan KoefisienDeterminasi pada Bank Persero dapat terlihatpada tabel 13 dan hasil perhitungan KoefisienDeterminasi pada Bank Asing dapat terlihat padatabel 14.

Berdasarkan Tabel 13 di atas, nilaiAdjusted R2 pada Bank Persero sebesar 0,549.Hal ini berarti 54,9% variasi NIM untuk kategoriBank Persero dapat dijelaskan oleh variasi darivariabel LnTA, BOPO, NPL, LDR, dan BMS,sedangkan sisanya sebesar 45,1% dijelaskanoleh sebab-sebab lain diluar model. Sedangkan

berdasarkan output SPSS pada Tabel 14 dibawah ini, Adjusted R2 pada bank asing sebesar0,632. Hal ini menunjukkan bahwa variabelindependen (LnTA, BOPO, NPL, LDR, dan BMS)mampu memepengaruhi variabel NIM sebesar63,2%, sedangkan sisanya sebesar 36,8 %dipengaruhi oleh faktor-faktor lain diluar model.

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

37

Tabel 14Hasil Perhitungan Koefisien Determinasi Bank Asing

Chow TestPengujian menggunakan Uji Chow

dilakukan dengan membandingkan nilai sumof square residual dari model keseluruhandengan masing-masing model secara terpisahpada bank persero dan bank asing. Berdasarkan

Tabel 15Hasil Regresi Gabungan antara Bank Persero dan Bank Asing

Tabel 9 dan Tabel 10, diperoleh nilai residualhasil regresi bank persero (RSS1) sebesar112,289 dan nilai residual hasil regresi bankasing (RSS2) sebesar 129,353. Sedangkan darihasil pengujian secara gabungan diperoleh datasebagai berikut :

Berdasarkan Tabel 15 di atas, tampakbahwa nilai residual hasil regresi gabunganantara bank persero dan bank asing adalah

sebesar (RSSr) 367,822. Sehingga dari hasilpengujian secara terpisah dan secara gabungandapat diperoleh data sebagai berikut :

Jurnal Bisnis STRATEGI38 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

maka didapatkan perhitungan chow test sebagai berikut:

Dari perhitungan di atas diperoleh Fhitung adalah sebesar 15,665 sedangkanbesarnya nilai F tabel (df = 150; k = 4; tingkatsignifikansi 0,05) adalah 2,27. Sehingga nilaiF hitung > nilai F tabel. Ar tinya terdapatperbedaan pengaruh LnTA, BOPO, NPL, LDR,dan BMS terhadap NIM antara Bank Perserodan Bank Asing.

PembahasanVariabel Ukuran Bank yang diproksikan

dengan total assets setelah dilakukan pengujiansecara parsial memperoleh nilai t hitung sebesar-0,530 dengan nilai signifikansi sebesar 0,598.Karena nilai signifikansi lebih besar dari 5%(0,598 > 0,050) dan nilai t hitung lebih kecildari t tabel (|-0,530 < 1,992|) maka hipotesis1 ditolak. Tidak ada pengaruh yang signifikanantara Ukuran Bank terhadap NIM pada BankPersero. Hasil penelitian ini sama dengan hasilpenelitian yang telah dilakukan oleh Hamadi(2012). Hubungan yang negatif ini dikarenakanbesarnya aset menyebabkan inefisiensi. Asetbank sudah terlalu besar dan aktiva produktifdalam bentuk kredit sudah jenuh menghadapipersaingan pasar. Sehingga bank melemparkredit dengan pendapatan bunga yang tidakterlalu tinggi, sedangkan beban bunga relatiftetap. Akibatnya NIM turun. Hal ini terjadi karenabank persero dalam sempel penelitian ini sudah

terlalu gemuk.Variabel BOPO pada Tabel 11

memperoleh nilai t hitung sebesar -2,282dengan arah negatif. Karena nilai signifikansilebih kecil dari 5% (0,025 < 0,050) dan nilai thitung lebih besar dari t tabel (|-2,282 >1,992|) maka hipotesis 2 diterima. BOPOberpengaruh negatif terhadap NIM pada BankPersero. Hal ini mengindikasikan bahwabesarnya NIM pada bank persero dipengaruhioleh tingkat BOPO. Hasil penelitian ini sesuaidengan hipotesis awal dan juga sesuai denganpenelitian terdahulu yang dilakukan olehManurung (2012) serta Zhou dan Wong (2008).Nilai negatif yang ditunjukkan oleh variabel BOPOdengan Teori Laba Efisiensi Manajerial, yangmenekankan bahwa semakin kecil BOPOmenunjukkan semakin efisien bank dalammenjalankan aktifitas usahanya, BOPO yangkecil menunjukkan bahwa biaya operasionalbank lebih kecil dari pendapatan operasionalnyasehingga hal tersebut menunjukkan bahwamanajemen bank sangat efisien dalammenjalankan aktivitas operasionalnya.

Variabel Risiko Kredit yang diproksikandengan NPL pada Tabel 11 memperoleh nilai thitung sebesar 2,723 dengan arah positif. Karenanilai signifikansi lebih kecil dari 5% (0,008 <0,050) dan nilai t hitung lebih besar dari t tabel(2,723 > 1,992) maka hipotesis 3 diterima.

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

39

Risiko Kredit berpengaruh positif terhadap NIMpada Bank Persero. Hal ini mengindikasikanbahwa besarnya NIM pada bank perserodipengaruhi oleh tingkat risiko kreditnya. Hasilpenelitian ini sesuai dengan hipotesis awal danjuga sesuai dengan penelitian yang dilakukanoleh Sharma dan Gounder (2011) serta Brockdan Suarez (2000). Hal ini terjadi karenaperaturan yang diterapkan bank sentral yaituBI untuk memebatasi rasio NPL perbankanIndonesia di bawah lima persen. Kebijakan inidirasa cukup berhasil menekan rasio NPL padaperbankan Indonesia dalam upayanya menjagastabilitas sistem perbankan dan jugapertumbuhan ekonomi. Hasil penelitian ini jugamenunjukkan bahwa kebijakan rasio NPL terbuktiefektif dalam membatasi pergerakan NIMperbankan.

Variabel Kinerja Kredit yang diproksikandengan LDR pada Tabel 11 memperoleh nilait hitung sebesar 5.429 dengan arah positif.Karena nilai signifikansi lebih kecil dari 5% (0,000< 0,050) dan nilai t hitung lebih besar dari ttabel (5.429 > 1,992) maka hipotesis 4 diterima.Kinerja Kredit berpengaruh positif terhadap NIMpada Bank Persero. Hal ini mengindikasikanbahwa besarnya NIM pada bank perserodipengaruhi oleh kinerja kreditnya. Hasilpenelitian ini sesuai dengan hipotesis awal danjuga sesuai dengan penelitian terdahulu yangdilakukan oleh Gambacorta (2008) serta Brockdan Suarez (2000). Hasil penelitian inimenunjukkan bahwa bank persero mampumengelola penyaluran kredit dari pihak ketigakepada kreditur yang pada akhirnya berpengaruhterhadap tingkat pendapatan. Hal ini jugamengindikasikan bahwa bank persero tersebutdapat dikatakan mempunyai tingkat likuiditasyang baik dan kinerja keuangan yang baik pula.

Variabel Kekuatan Pasar yangdiproksikan dengan BMS pada Tabel 11memperoleh nilai t hitung sebesar 6.140 denganarah positif. Karena nilai signifikansi lebih kecil

dari 5% (0,000 < 0,050) dan nilai t hitung lebihbesar dari t tabel (6.140 > 1,992) maka hipotesis5 diterima. Kekuatan Pasar berpengaruh positifterhadap NIM pada Bank Persero. Hal inimengindikasikan bahwa besarnya NIM padabank persero dipengaruhi oleh kekuatanpasarnya. Hasil penelitian ini sesuai denganpenelitian terdahulu yang dilakukan olehAhokpossi (2013) serta Sharma dan Gounder(2011). Hasil penelitian ini sesuai dengan hipotesisawal, yaitu semakin tinggi kekuatan pasar suatubank menunjukkan derajat monopoli terhadapindustri perbankan. Sehingga bank dengankekuatan pasar yang besar akan menetapkanmargin yang tinggi dengan bunga pinjaman yangtinggi dan bunga deposito yang rendah.

Variabel Ukuran Bank yang diproksikandengan total assets pada Tabel 12 memperolehnilai t hitung sebesar 0,936 dengan nilaisignifikansi sebesar 0,352. Karena nilaisignifikansi lebih besar dari 5% (0, 352 > 0,050)dan nilai t hitung lebih kecil dari t tabel (0,936< 1,992) maka hipotesis 6 ditolak. Tidak adapengaruh yang signifikan antara Ukuran Bankterhadap NIM pada Bank Asing. Hal inimengindikasikan bahwa besarnya NIM padabank asing tidak dipengaruhi oleh besarnyaukuran bank. Hasil penelitian ini sesuai denganpenelitian terdahulu yang dilakukan oleh Hamadi(2012). Hasil yang tidak signifikan ini bisa jadimenunjukkan bahwa besarnya pengingkatanaset bank asing tidak diimbangi denganbesarnya peningkatan penyaluran kredit.Sehingga dalam kondisi ini total assets sebagaiproksi dari ukuran bank tidak dapat memberikangambaran seberapa besar kemampuannyadalam mempengaruhi NIM.

Variabel BOPO pada Tabel 12memperoleh nilai t hitung sebesar -3,366dengan arah negatif. Karena nilai signifikansilebih kecil dari 5% (0,001 < 0,050) dan nilai thitung lebih besar dari t tabel (|-3,366 >1,992|) maka hipotesis 7 diterima. BOPO

Jurnal Bisnis STRATEGI40 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

berpengaruh negatif terhadap NIM pada BankAsing. Hal ini mengindikasikan bahwa besarnyaNIM pada bank asing dipengaruhi oleh tingkatBOPO. Hasil penelitian ini sesuai denganhipotesis awal dan juga sesuai dengan penelitianterdahulu yang dilakukan oleh Sharma danGounder (2011) serta Zhou dan Wong (2008).Arah negatif menunjukkan semakin besar BOPOmaka akan semakin kecil NIM. Kecilnya rasioBOPO sendiri dipengaruhi oleh lebih rendah biayaoperasional dibandingkan pendapatanoperasional bank. Ini membuktikan bahwa bankasing yang menjadi obyek penelitian dalammelakukan kegiatan operasionalnya sudah cukupefisien sehingga berpengaruh terhadap kenaikanpendapatannya.

Variabel Risiko Kredit yang diproksikandengan NPL pada Tabel 12 memperoleh nilai thitung sebesar 3,146 dengan arah positif. Karenanilai signifikansi lebih kecil dari 5% (0,002 <0,050) dan nilai t hitung lebih besar dari t tabel(3,146 > 1,992) maka hipotesis 8 diterima.Risiko Kredit berpengaruh positif terhadap NIMpada Bank Asing. Hal ini mengindikasikan bahwabesarnya NIM pada bank asing dipengaruhi olehtingkat risiko kreditnya. Hasil penelitian ini sesuaidengan hipotesis awal dan juga sesuai denganpenelitian terdahulu yang dilakukan oleh Ariyanto(2011), Sharma dan Gounder (2011) serta Brockdan Suarez (2000). Hal ini sejalan dengan TeoriLaba Menanggung Risiko, dimana ketika bankberada dalam kondisi dengan tingkat risiko yangtinggi maka cenderung akan menerapkankebijakan untuk memperoleh margin yang tinggi.Kebijakan ini diambil sebagai suatu langkahantisipasi bank dalam meminimalisasi risiko.

Variabel Kinerja Kredit yang diproksikandengan LDR pada Tabel 12 memperoleh nilait hitung sebesar -5.742 dengan arah negatif.Karena nilai signifikansi lebih kecil dari 5% (0,000< 0,000) dan nilai t hitung lebih besar dari ttabel (|-5.742 > 1,992|), maka Kinerja Kreditberpengaruh negatif terhadap NIM pada Bank

Asing. Arah hasil penelitian ini tidak sesuaidengan hipotesis awal, sehingga hipotesis 9ditolak. Hasil penelitian ini sesuai denganpenelitian terdahulu yang telah dilakukan olehAriyanto (2011). Berdasarkan rata-rata LDR,Bank Asing memiliki tingkat LDR yang terlalutinggi yaitu 105,9141%. Hal ini mengindikasikanbahwa ketika likuiditas tinggi berar ti tingatkeuntungan tidak maksimal. Karena untukmempertahankan posisi likuiditas yang tinggi,bank harus menggunakan dana yang seharusnyabisa dipinjamkan untuk memperbesar cadanganprimer. Dengan demikian, kesempatan untukmendapatkan keuntungan akan berkurang.

Variabel Kekuatan Pasar yangdiproksikan dengan BMS pada Tabel 12memperoleh nilai t hitung sebesar 2.853 denganarah positif. Karena nilai signifikansi lebih kecildari 5% (0,006 < 0,050) dan nilai t hitung lebihbesar dari t tabel (2.853 > 1,992) maka hipotesis10 diterima. Kekuatan Pasar berpengaruh positifterhadap NIM pada Bank Asing. Hal inimengindikasikan bahwa besarnya NIM padabank asing dipengaruhi oleh kekuatan pasarnya.Hasil penelitian ini sesuai dengan penelitianterdahulu yang dilakukan oleh Ahokpossi (2013)dan Manurung (2012). Hasil penelitian ini sesuaidengan hipotesis awal, dimana semakin besarkekuatan pasarnya maka margin yang ditetapkankepada pasar juga akan semakin besar. Dengankekuatan monopoli yang dimilikinya, pihak bankakan mampu mempengaruhi harga.

Setelah dilakukan pengujian secarasimultan diperoleh nilai F hitung sebesar 15,665sedangkan besarnya nilai F tabel dengan df= 150 dan k = 5 serta tingkat signifikansi0,05 adalah sebesar 2,27, sehingga nilai F hitung> nilai F tabel. Hal ini menunjukkan bahwaterdapat perbedaan pengaruh kinerja bankterhadap NIM pada bank persero dan bank asing,maka hipotesis 11 diterima. Hasil tersebutditunjukkan bahwa pada bank asing LDRmenunjukkan pengaruh yang signifikan dengan

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

41

arah negatif, sedangkan pada bank persero LDRmenunjukkan pengaruh yang signifikan denganarah yang positif terhadap NIM. Pada keduakategori bank, NIM sangat dipengaruhi olehrasio-rasio keuangan, terbukti variabel ukurantidak signifikan mempengaruhi NIM pada bankpersero dan bank asing

KESIMPULAN DAN KETERBATASANKesimpulan

Berdasarkan penelitian dan hasilpengolahan data, dapat disimpulkan sebagaiberikut:

1. Hipotesis 1 = Ditolak. Dari hasilpengujian, disimpulkan bahwa tidakada pengaruh yang signifikan antaraUkuran Bank terhadap NIM pada BankPersero. Hasil penelitian ini bisa jadimenunjukkan bahwa besarnyapengingkatan aset bank persero tidakdiimbangi dengan besarnyapeningkatan penyaluran kredit.Sehingga besarnya total asset padabank persero tidak dapat memberikangambaran terhadap tingkat NIM-nya.

2. Hipotesis 2 = Diterima. BOPOberpengaruh negatif terhadap NIMpada Bank Persero. Nilai negatif yangditunjukkan oleh variabel BOPO denganTeori Laba Efisiensi Manajerial, yangmenekankan bahwa semakin kecilBOPO menunjukkan semakin efisienbank dalam menjalankan aktifitasusahanya, BOPO yang kecilmenunjukkan bahwa biaya operasionalbank lebih kecil dari pendapatanoperasionalnya sehingga hal tersebutmenunjukkan bahwa manajemen banksangat efisien dalam menjalankanaktivitas operasionalnya.

3. Hipotesis 3 = Diterima. Risiko Kreditberpengaruh positif terhadap NIM padaBank Persero. Hasil penelitian ini

menunjukkan bahwa kebijakan rasioNPL terbukti efektif dalam membatasipergerakan NIM perbankan.

4. Hipotesis 4 = Diterima. Kinerja Kreditberpengaruh positif terhadap NIM padaBank Persero. Hasil penelitian inimenunjukkan bahwa bank perseromampu mengelola penyaluran kreditdari pihak ketiga kepada kreditur yangpada akhirnya berpengaruh terhadaptingkat pendapatan. Hal ini jugamengindikasikan bahwa bank perserotersebut dapat dikatakan mempunyaitingkat likuiditas yang baik dan kinerjakeuangan yang baik pula.

5. Hipotesis 5 = Diterima. KekuatanPasar berpengaruh positif terhadapNIM pada Bank Persero. Hasilpenelitian ini sesuai dengan hipotesisawal, yaitu semakin tinggi kekuatanpasar suatu bank menunjukkan derajatmonopoli terhadap industri perbankan.Sehingga bank dengan kekuatan pasaryang besar akan menetapkan marginyang tinggi dengan bunga pinjamanyang tinggi dan bunga deposito yangrendah.

6. Hipotesis 6 = Ditolak. Tidak adapengaruh yang signifikan antaraUkuran Bank thp NIM pada Bank Asing.Hasil yang tidak signifikan ini serupadengan hipotesis 1. bisa jadimenunjukkan bahwa besarnyapengingkatan aset bank asing tidakdiimbangi dengan besarnyapeningkatan penyaluran kredit.Sehingga dlm kondisi ini total assetssbg proksi dari ukuran bank tidak dapatmemberikan gambaran seberapa besarkemampuannya dalam mempengaruhiNIM.

7. Hipotesis 7 = Diterima. BOPOberpengaruh negatif thp NIM pd Bank

Jurnal Bisnis STRATEGI42 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

Asing. Arah negatif menunjukkansemakin besar BOPO maka akansemakin kecil NIM. Kecilnya rasioBOPO sendiri dipengaruhi oleh lebihrendah biaya operasional dibandingkanpendapatan operasional bank. Inimembuktikan bahwa bank asing yangmenjadi obyek penelitian dalammelakukan kegiatan operasionalnyasudah cukup efisien sehinggaberpengaruh terhadap kenaikanpendapatannya.

8. Hipotesis 8 = Diterima. Risiko Kreditberpengaruh positif thp NIM pd BankAsing. Hal ini sejalan dg Teori LabaMenanggung Risiko, dimana ketikabank berada dalam kondisi dengantingkat risiko yang tinggi makacenderung akan menerapkan kebijakanuntuk memperoleh margin yang tinggi.Kebijakan ini diambil sebagai suatulangkah antisipasi bank dalammeminimalisasi risiko.

9. Hipotesis 9 = Ditolak. Kinerja Kreditberpengaruh negatif terhadap NIMpada Bank Asing. Arah hasil penelitianini tidak sesuai dengan hipotesis awal.Berdasarkan rata-rata LDR, BankAsing memiliki tingkat LDR yang terlalutinggi yaitu 105,9141%. Hal inimengindikasikan bahwa ketikalikuiditas tinggi berar ti tingatkeuntungan tidak maksimal.

10. Hipotesis 10 = Diterima. KekuatanPasar berpengaruh positif terhadapNIM pada Bank Asing. Hasil penelitianini sesuai dengan hipotesis awal,dimana semakin besar kekuatanpasarnya maka margin yang

ditetapkan kepada pasar juga akansemakin besar. Dengan kekuatanmonopoli yang dimilikinya, pihak bankakan mampu mempengaruhi harga.

11. Hipotesis 11 = Diterima. Terdapatperbedaan pengaruh kinerja bankterhadap NIM pada bank persero danbank asing. Hasil tersebut ditunjukkanbahwa pada bank asing LDRmenunjukkan pengaruh yang signifikandengan arah negatif, sedangkan padabank persero LDR menunjukkanpengaruh yang signifikan dengan arahyang positif terhadap NIM. Pada keduakategori bank, NIM sangat dipengaruhioleh rasio-rasio keuangan, terbuktivariabel ukuran tidak signifikanmempengaruhi NIM pada bank perserodan bank asing.

Keterbatasan PenelitianSebagaimana diuraikan dimuka bahwa

hasil penelitian ini terbatas pada pengamatanyang relatif pendek yaitu selama lima tahundengan sampel yang terbatas (delapansampel). Penelitian ini hanya dilakukan padavariabel ukuran bank, BOPO, risiko kredit, kinerjakredit dan kekuatan pasar, dimana kelimavariabel independen tersebut hanya mampumenjelaskan NIM bank persero sebesar 54,9%dan NIM bank asing sebesar 63,2%. Selain itu,penggunaan parameter ukuran bank denganmenggunakan total aset ternyata juga tidakefektif. Terbukti bahwa dalam penelitian inivariabel ini tidak dapat mempengaruhi NIM baikpada bank persero maupun pada bank asing.Peneliti menyarankan penggunaan total kreditsebagai proksi dari ukuran bank dalam penelitian-penelitian mendatang.

Jurnal Bisnis STRATEGI Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

43

REFERENSI

Ahniar, Nur Farida. (2012). Seberapa Besar Asing Menguasai Bank RI. http://m.news.viva.co.id/news/read/309641-seberapa-besar-asing-menguasai-bank-ri-. Diakses pada tanggal14 Oktober 2013.

Ahokpossi, Calixte. (2013). Determinants of Bank Interest Margins in Sub-Saharan Africa.International Monetary Fund Working Paper, January 2013, WP/13/34.

Ariyanto, Taufik. (2011). Faktor Penentu Net Interest Margin Perbankan Indonesia. Financeand Banking Journal, Vol. 13 No. 1 Juni 2011, Hal 34-46.

Booklet Perbankan Indonesia 2013. Volume 10. ISSN: 1858:4233. Bank Indonesia.

Brock, Philip L. dan Liliana Rojas Suarez. (2000). Understzing the behavior of bank spreads inLatin America. Journal of Development Economics. Vol. 63 (2000).113–134.

Demirguc-Kunt, Asli & Huizinga, Harry P. (1999). Determinants of Commercial Bank InterestMargins and Profitability: Some International Evidence. World Bank Economic Review,World Bank Group, vol. 13(2), pages 379-408.

Fungáèová, Zuzana dan Tigran Poghosyan. (2011). Determinants of bank interest margins inRussia: Does bank ownership matter?. Economic Systems, Elsevier, vol. 35(4), pages481-495.

Gambacorta, Leonardo. (2008). How Do Banks Set Interest Rates?. European Economic Review.Volume 52, Issue 5, July 2008, Pages 792–819.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. BadanPenerbit Universitas Diponegoro. Semarang.

Gupta, G.S. (1988). Managerial Economics. Tata McGraw-Hill. New Delhi.

Hamadi, Hassan. (2012). The Determinants of Bank Net Interest Margin: Evidence from theLebanese Banking Sector. Journal of Money, Investment and Banking - Issue 23(2012), page 85-98.

Hariyani, Iswi. (2010). Restrukturisasi Dan Penghapusan Kredit Macet. PT Elex Media KomputindoKompas Gramedia. Jakarta.

Kusuma, Hadri. (2005). Size Perusahaan Dan Profitibilitas: Kajian Empiris Terhadap PerusahaanManufaktur Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Ekonomi Pembangunan Vol.10 No. 1, April 2005, Hal: 81 – 93.

Lampiran 14 Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001,tentang Pedoman Perhitungan Rasio Keuangan.

Laporan Mingguan Kondisi Ekonomi Makro & Sektor Keuangan. 18-22 Juni 2012. KementerianPPN/Bappenas.

Jurnal Bisnis STRATEGI44 Vol. 23 No. 2 Des. 2014

PENGARUH UKURAN BANK, BOPO, RISIKO KREDIT, KINERJA KREDIT, DANKEKUATAN PASAR TERHADAP NET INTEREST MARGIN

(Studi Perbandingan pada Bank Persero dan Bank Asing Periode Tahun 2008-2012)

Laporan Perekonomian Indonesia 2012. (2012). ISSN: 0522-2572. Bank Indonesia.

Liebeg, David dan Markus S. Schwaiger. (2006). Determinants of the Interest Rate Margins ofAustrian Banks. Journal Financial Stability Report, 12 December 2006, pp 104-116.

Lubis, Andi Fahmi. (2012). Market Power Perbankan Indonesia. Buletin Ekonomi Moneter DanPerbankan, Volume 14, Nomor 3, Januari 2012, hal 235-255.

Manurung, Adler Haymans. (2012). Net Interest Margin: Bank Publik di Indonesia. http://www.finansialbisnis.com/riset.htm/, 19 Oktober 2012.

Maudos, Joaquýn dan Juan Fernandez de Guevara. (2004). Factors explaining the interestmargin in the banking sectors of the European Union. Journal of Banking & Finance28 (2004), pp. 2259–2281.

Peraturan Bank Indonesia Nomor: 13/23/PBI/2011, tentang Penerapan Manajemen Risikobagi Bank Umum Syariah dan Unit Usaha Syariah.

Sharma, Parmendra dan Neelesh Gounder. (2011). Determinants of bank net interest marginsin a Small Island Developing Economy: Panel Evidence from Fiji. Griffith BusinessSchool: Discussion Papers Finance No. 2011-12, 2011.

Sitio, Arifin dan Halomoan Tamba. (2001). Koperasi: Teori dan Praktik. Erlangga. Jakarta.

Ugur, Ahmet dan Hakan Erkus. (2010). Determinants of the Net Interest Margins of Banks inTurkey. Journal of Economic and Social Research 12 (2) 2010, pp 101-118.

Zhou, Kaiguo dan Michael C.S. Wong. (2008). The Determinants of Net Interest Margins ofCommercial Banks in Mainland China. Emerging Markets Finance & Trade, September–October 2008, Vol. 44, No. 5, pp. 41–53.