kajian ekonomi regional provinsi sulawesi · pdf filemasyarakat dan pihak-pihak lainnya yang...

TRANSCRIPT

KAJIAN EKONOMI REGIONAL

PROVINSI SULAWESI TENGAH

TRIWULAN I 2012

KANTOR PERWAKILAN BANK INDONESIA

PROVINSI SULAWESI TENGAH

Visi Bank Indonesia

maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta

Misi Bank Indonesia

moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinamb

Tugas Bank Indonesia 1. Menetapkan dan melaksanakan kebijakan moneter 2. Mengatur dan menjaga kelancaran sistem pembayaran 3. Mengatur dan mengawasi bank

Kritik, saran, masukan dan komentar dapat disampaikan kepada : Redaksi : Unit Kajian, Statistik dan Survei Kantor Perwakilan Bank Indonesia Provinsi Sulawesi Tengah Jl. Dr. Sam Ratulangi No.23 Palu Telp : 0451 - 421181 Fax : 0451 - 421180 Email : [email protected]; [email protected]; [email protected] Homepage : www.bi.go.id

i

KATA PENGANTAR

Puji syukur kami ucapkan ke kehadirat Tuhan YME, karena atas perkenan-Nya maka

penyusunan buku Kajian Ekonomi Regional (KER) Provinsi Sulawesi Tengah triwulan I-

2012 ini dapat diselesaikan. Tujuan dari penyusunan buku KER adalah untuk memberikan

informasi kepada para pemangku kepentingan tentang perkembangan ekonomi di

Sulawesi Tengah. Secara lengkap, buku buku KER ini meliputi kajian perkembangan

makroekonomi regional, perkembangan inflasi, perkembangan perbankan,

perkembangan sistem pembayaran, perkembangan ketenagakerjaan dan kesejahteraan

masyarakat, perkembangan keuangan daerah serta perkiraan ekonomi dan inflasi ke

depan.

Kami berharap kiranya informasi yang terangkum dalam buku KER ini dapat

dijadikan sebagai salah satu sumber referensi bagi pembuat kebijakan, akademisi,

masyarakat dan pihak-pihak lainnya yang membutuhkan dan memiliki perhatian terhadap

perkembangan ekonomi di Sulawesi Tengah.

Selanjutnya, pada kesempatan ini kami mengucapkan banyak terima kasih dan

penghargaan yang setinggi-tingginya kepada semua pihak yang telah membantu

penerbitan buku ini. Dalam rangka penyempurnaan dan peningkatan kualitas kajian di

waktu yang akan datang, sangat diharapkan saran, masukan dan tentunya update data

dan informasi terkini dari berbagai pihak.

Semoga Tuhan YME selalu meridhoi upaya kita sekecil apapun dalam berkontribusi

untuk ikut memajukan ekonomi di wilayah yang kita cintai ini. Terima kasih.

Palu, Mei 2012

KEPALA PERWAKILAN BANK INDONESIA PROVINSI SULAWESI TENGAH

ttd

Rahmat Hernowo Deputi Direktur

Daftar Isi

ii

Boks 1 : Integrasi Tanaman Kakao dengan Peternakan Sapi

DAFTAR ISI

Kata Pengantar ................................................................................................................ i

Daftar Isi ........................................................................................................................... ii

Daftar Tabel ..................................................................................................................... v

Daftar Grafik .................................................................................................................... vii

Ringkasan Eksekutif ......................................................................................................... 1-6

BAB 1. PERKEMBANGAN MAKROEKONOMI REGIONAL .................................................. 7

1.1. Analisis PDRB dari Sisi Penawaran ........................................................... 10

1.1.1 Sektor Pertanian ................................................................................... 11

1.1.2 Sektor Pertambangan dan Penggalian .................................................. 13

1.1.3 Sektor Industri Pengolahan .................................................................... 15

1.1.4 Sektor Listrik, Gas, dan Air Bersih ......................................................... 16

1.1.5 Sektor Bangunan .................................................................................. 17

1.1.6 Sektor Perdagangan, Hotel dan Restoran ............................................. 18

1.1.7 Sektor Angkutan dan Komunikasi ......................................................... 19

1.1.8 Sektor Keuangan, Persewaan dan Jasa .................................................. 20

1.1.9 Sektor Jasa-Jasa ..................................................................................... 21

1.2. Analisis PDRB dari Sisi Permintaan ............................................................ 21

1.2.1 Konsumsi .............................................................................................. 22

1.2.2 Investasi ................................................................................................. 24

1.2.3 Ekspor ................................................................................................... 26

1.2.4 Impor .................................................................................................... 28

BAB 2. PERKEMBANGAN INFLASI DAERAH........................................................................ 29

2.1. Perkembangan Inflasi Menurut Kelompok Barang dan Jasa ........................... 29

2.1.1 Inflasi Bulanan (mtm) ............................................................................. 29

Daftar Isi

iii

Boks 3 : Regulasi Alat Pembayaran Menggunakan Kartu (APMK)

Boks 2 : Kondisi Produksi dan Distribusi Komoditas Cabe serta Tomat

2.1.2 Inflasi Triwulanan (qtq) .......................................................................... 31

2.1.3 Inflasi Tahunan (yoy) .............................................................................. 32

2.1.4 Inflasi Berdasarkan Kontribusi Kelompok Barang dan Jasa .........................34

2.1.5 Inflasi Berdasarkan Kelompok Komoditas...................................................34

2.2. Faktor-faktor yang Mempengaruhi Inflasi ....................................................... 35

2.2.1 Fundamental .......................................................................................... 35

2.2.2 Non Fundamental .................................................................................. 37

2.3. Tim Pengendalian Inflasi Daerah ..................................................................... 38

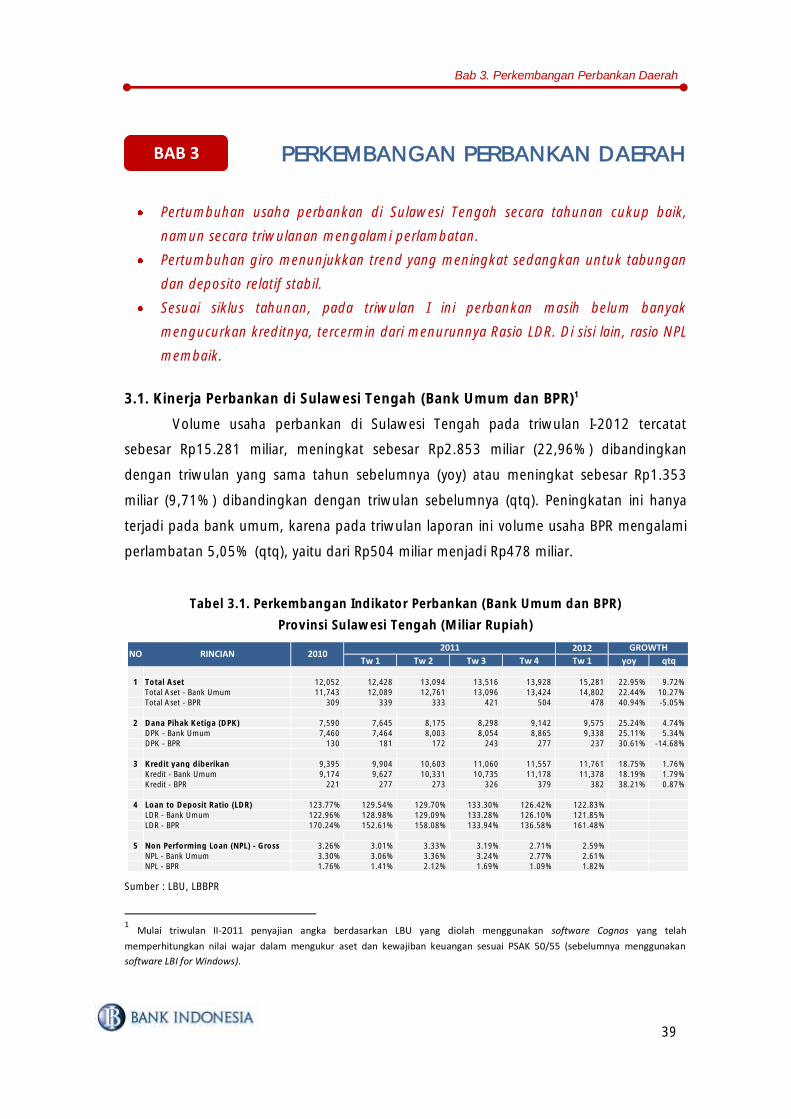

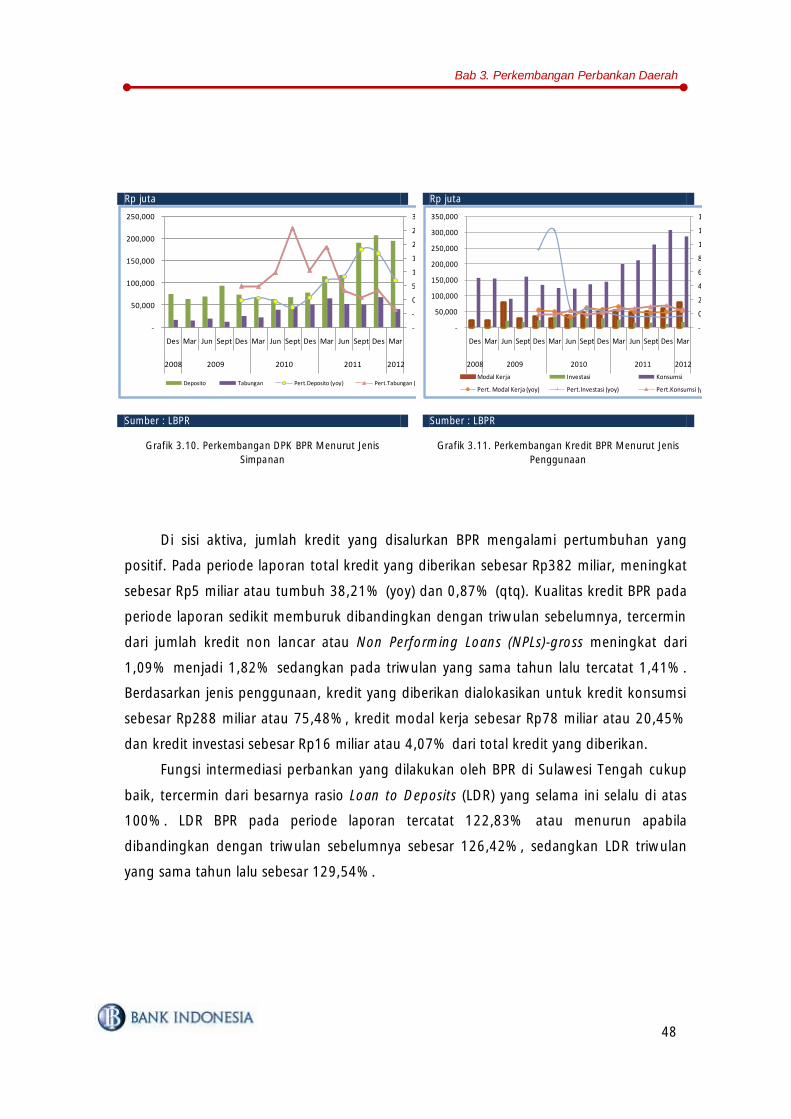

BAB 3. PERKEMBANGAN PERBANKAN DAERAH ................................................................ 39

3.1. Kinerja Perbankan di Sulawesi Tengah (Bank Umum & BPR) ......................... 39

3.2. Intermediasi Bank Umum .............................................................................. 40

3.2.1 Penghimpunan Dana Masyarakat Bank Umum ...................................... 41

3.2.2 Penyaluran Kredit Bank Umum .............................................................. 43

3.3. Perkembangan Bank Perkreditan Rakyat ........................................................ 46

3.4. Kinerja Perbankan Syariah .............................................................................. 49

3.5. Kredit UMKM ................................................................................................. 51

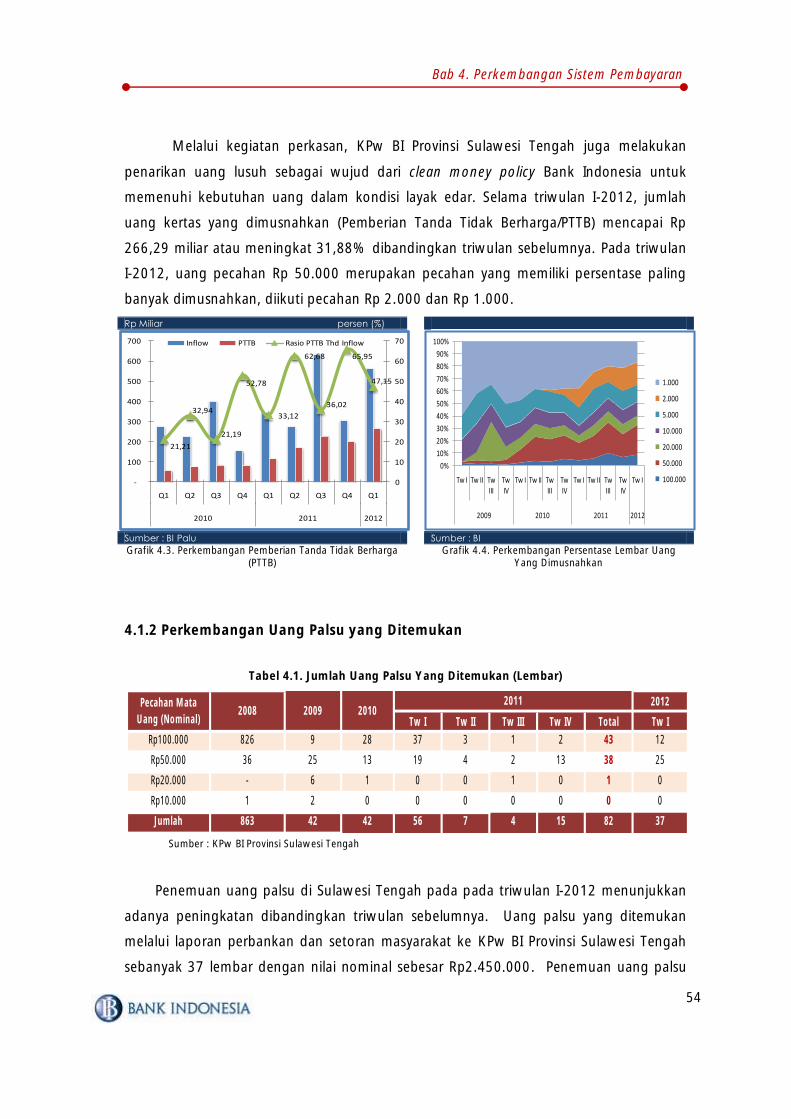

BAB 4. PERKEMBANGAN SISTEM PEMBAYARAN .............................................................. 53

4.1. Transaksi Keuangan Secara Tunai .................................................................. 53

4.1.1 Perkembangan Uang Kartal (Inflow/O ........... 53

4.1.2 Perkembangan Uang Palsu Yang Ditemukan ....................................... 54

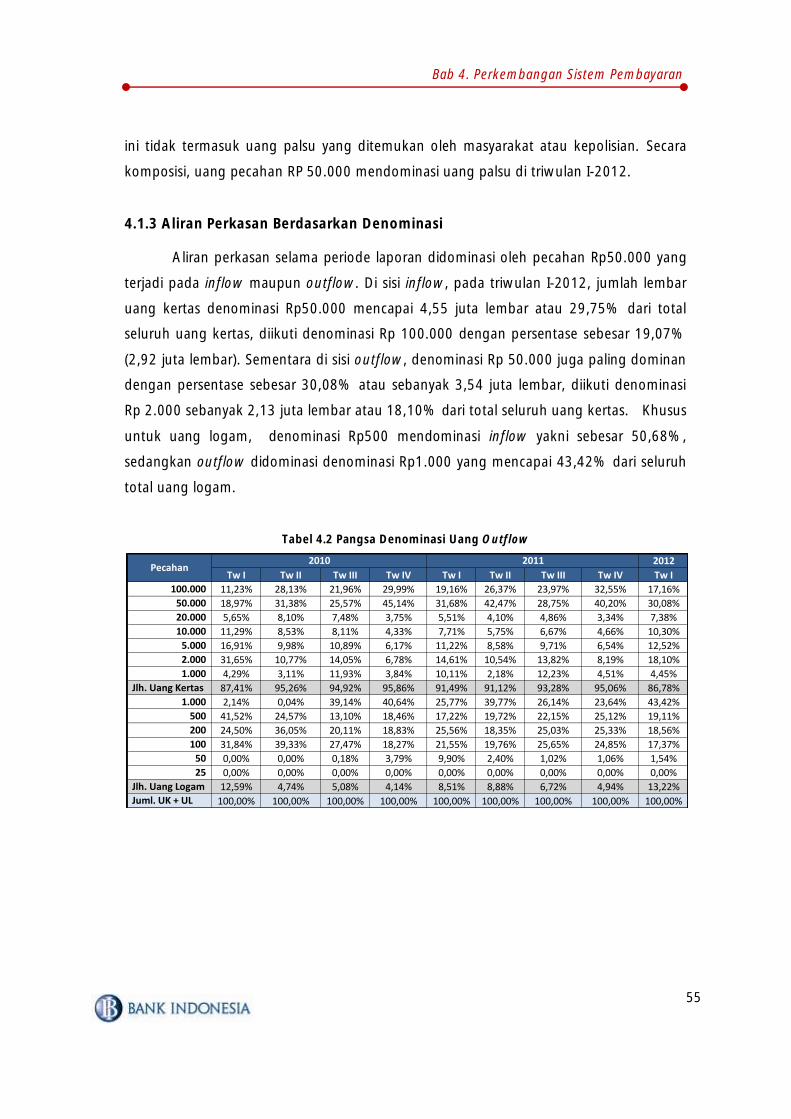

4.1.3 Aliran Perkasan Berdasarkan Denominasi ............................................ 55

4. 2 Transaksi Keuangan Secara Non Tunai.......... ................................................... 56

Daftar Isi

iv

BAB 5. PERKEMBANGAN KETENAGAKERJAAN DAN

KESEJAHTERAAN MASYARAKAT .......................................................................... 59

5.1. Ketenagakerjaan ........................................................................................... 59

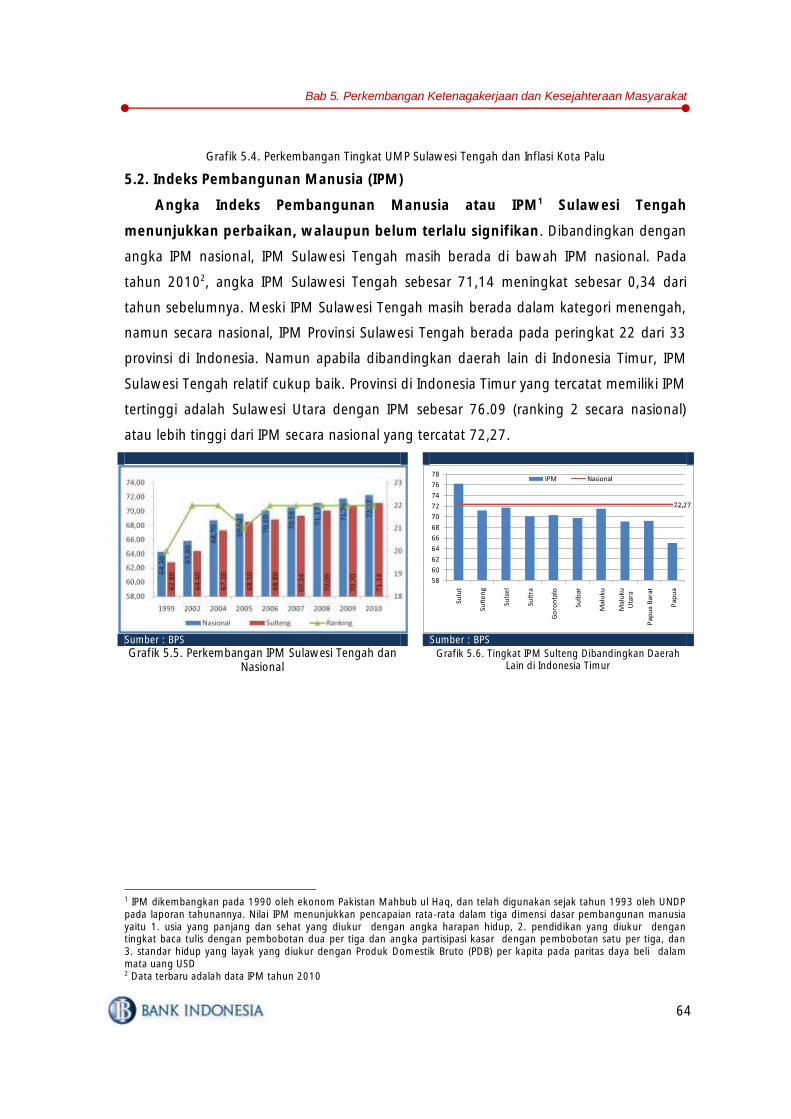

5.2. Indeks Pembangunan Manusia (IPM) ............................................................. 64

5.3. Kemiskinan .................................................................................................... 65

5.4. Indikator Sosial Ekonomi Lainnya ...................................................................... 68

BAB 6. PERKEMBANGAN KEUANGAN DAERAH ................................................................ 69

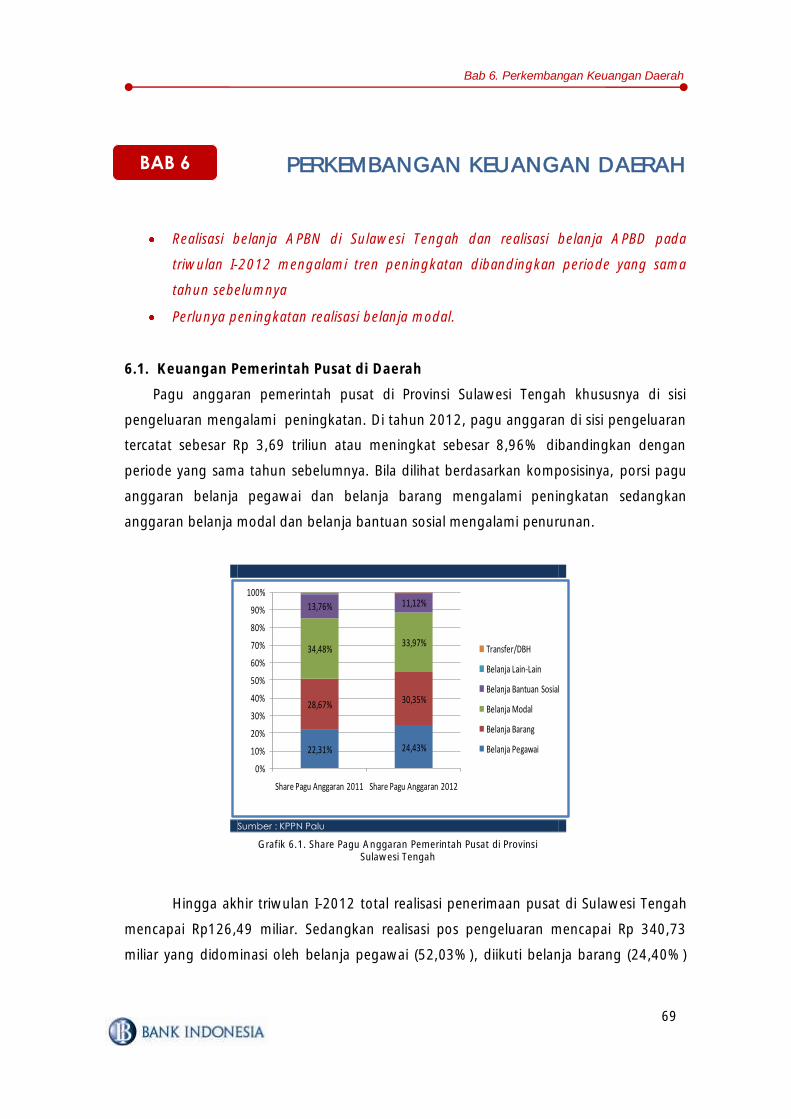

6.1. Keuangan Pemerintah Pusat di Daerah ......................................................... 69

6.2. Realisasi APBD Provinsi Sulawesi Tengah ....................................................... 70

6.2.1 Realisasi Pendapatan APBD .................................................................... 71

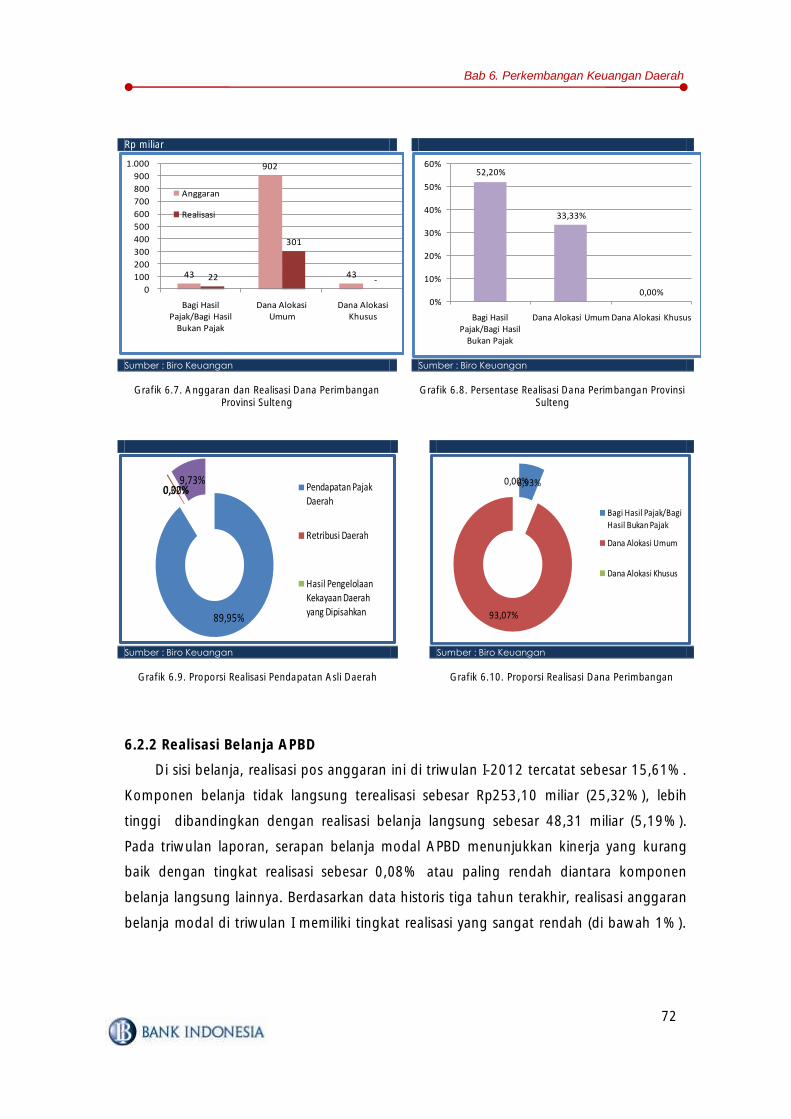

6.2.2 Realisasi Belanja APBD ........................................................................... 72

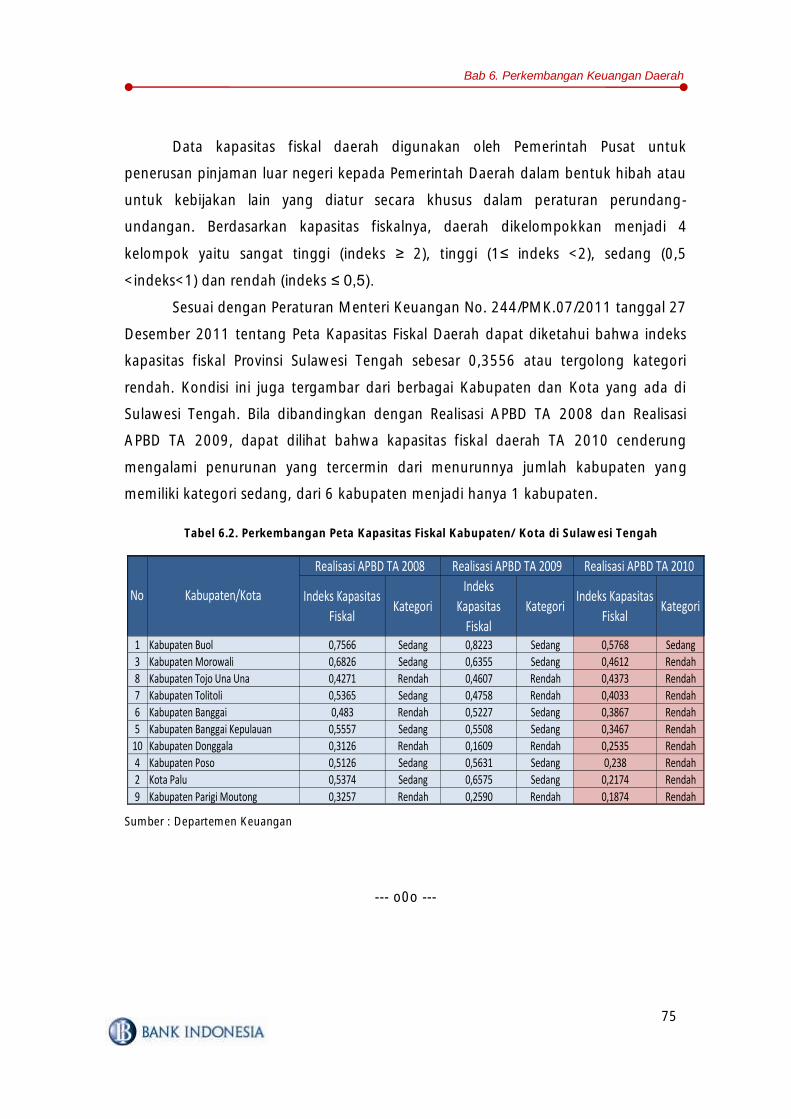

6.3. Perkembangan Kapasitas Fiskal Daerah ............................................................. 74

BAB 7. PROSPEK PEREKONOMIAN DAERAH ..................................................................... 76

7.1. Prospek Pertumbuhan Ekonomi .................................................................... 76

7.2. Prospek Inflasi ................................................................................................ 80

LAMPIRAN

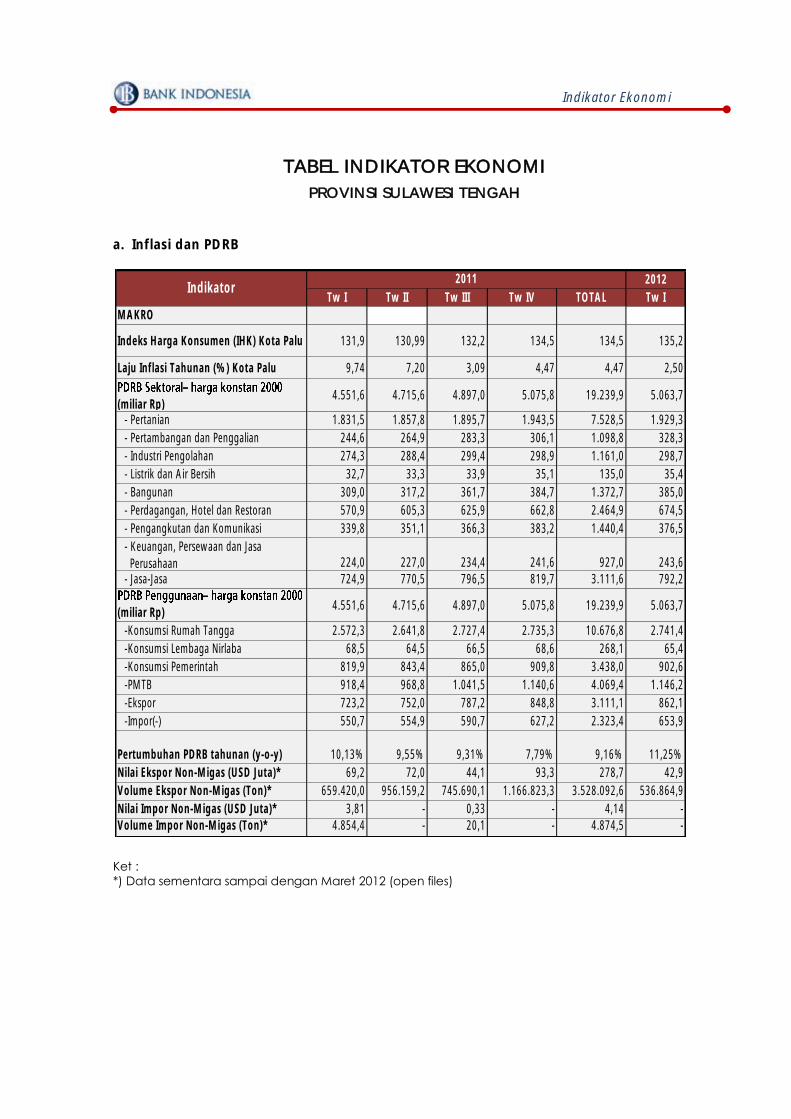

Tabel Indikator Ekonomi Provinsi Sulawesi Tengah

Daftar Istilah dan Singkatan

Daftar Tabel

v

DAFTAR TABEL

Tabel 1.1. PDRB Menurut Penggunaan Atas Dasar Harga Konstan 2000 (Miliar

Rupiah) ....................................................................................................... 10

Tabel 1.2. Perkembangan Produksi Padi Provinsi Sulawesi Tengah (ARAM I 2012) ....... 12

Tabel 1.3. Perkembangan Pertumbuhan Produksi Industri Manufaktur Besar dan

Sedang Provinsi Sulawesi Tengah ............................................................... 15

Tabel 1.4 PDRB Menurut Penggunaan Atas Dasar Harga Konstan 2000 (Miliar

Rupiah) ...................................................................................................... 21

Tabel 2.1. Perkembangan Inflasi Bulanan Kota Palu Menurut Kelompok Barang ........... 30

Tabel 2.2. Komoditas Penyumbang Inflasi / Deflasi Terbesar Bulan Januari Maret

2012 ........................................................................................................... 31

Tabel 2.3. Perkembangan Inflasi Triwulanan Di Kota palu Menurut Kelompok Barang

Dan Jasa (%) .............................................................................................. 31

Tabel 2.4 Perkembangan Inflasi Tahunan Di Sulawesi Tengah Menurut Kelompok

Barang Dan Jasa (%) .................................................................................. 33

Tabel 2.5 ........ .34

Tabel 3.1. Perkembangan Indikator Perbankan (Bank Umum dan BPR) Provinsi

Sulawesi Tengah (Miliar Rupiah) ................................................................. 39

Tabel 3.2 Perkembangan Indikator Kinerja Bank Umum Provinsi Sulawesi Tengah ........ 41

Tabel 3.3 Perkembangan Kredit BU Per Sektor ............................................................ 44

Tabel 3.4. Jumlah Kantor Pusat dan Cabang BPR di Provinsi Sulawesi Tengah ............... 49

Tabel 4.1. Jumlah Uang Palsu yang Ditemukan (Lembar) ............................................... 54

Tabel 4.2. Pangsa Denominasi Uang Outflow ............................................................... 55

Tabel 4.3. Pangsa Denominasi Uang inflow .................................................................. 56

Tabel 4.4 ...... 57

Tabel 4.5 Perkembangan RTGS Provinsi Sulawesi ........ .58

Tabel 5.1. Penduduk Menurut Jenis Kegiatan Utama .................................................... 60

Tabel 5.2. Persentase Penduduk yang Bekerja Menurut Lapangan Kerja Utama ............. 62

Tabel 5.3. Persentase Penduduk yang Bekerja Menurut Status Pekerjaan Utama ............ 62

Tabel 5.4. Perkembangan Jumlah Pencari Kerja di Sulawesi Tengah ............................... 63

Daftar Tabel

vi

Tabel 5.5 Indeks Pembangunan Manusia (IPM), Angka Harapan Hidup, Angka Melek

Huruf , Dan Lama Sekolah Penduduk Sulteng Menurut Kabupaten .............. 65

Tabel 5.5. Penyaluran Raskin Provinsi Sulawesi Tengah TriwuLAN I Tahun 2012(Kg) ..... 67

Tabel 5.6. Realisasi Penyaluran Kredit Usaha Rakyat Oleh Perbankan Sulawesi Tengah

Berdasarkan Sektor Ekonomi ....................................................................... 67

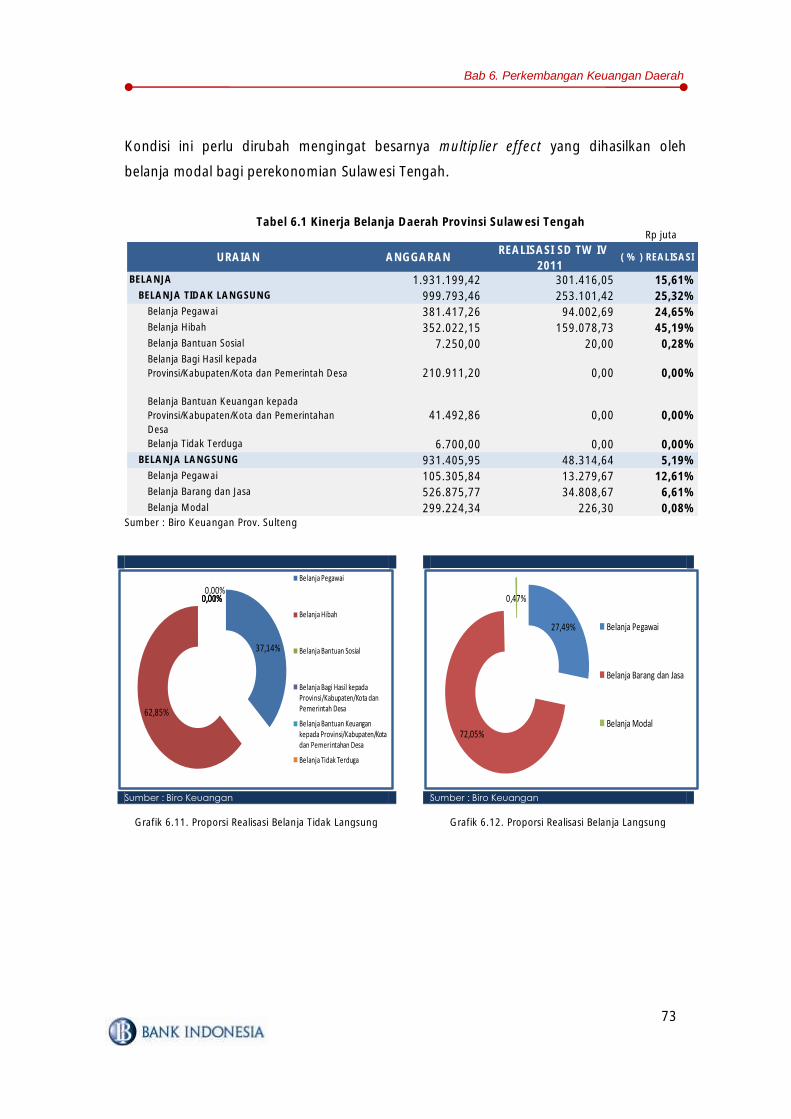

Tabel 6.1. Kinerja Belanja Daerah Provinsi Sulawesi Tengah........................................... 73

Tabel 6.2 Perkembangan Peta Kapasitas fiskal Kabupaten /Kota Di Sulawesi Tengah .... .75

Daftar Grafik

vii

DAFTAR GRAFIK

Grafik1.1. Laju Pertumbuhan dan Nominal PDRB (triwulanan) Provinsi Sulawesi Tengah

ADHK 2000 (yoy) ........................................................................................ 8

Grafik1.2. Perbandingan Pert. Ekonomi Sulawesi Tengah Total dan Tanpa Sektor

Pertambangan ............................................................................................. 8

Grafik1.3. Komposisi Sektor Primer, Sekunder dan Tersier PDRB .................................... 9

Grafik1.4. Kontribusi Pertumbuhan Berdasarkan Sektoral .............................................. 11

Grafik1.5. Komposisi PDRB Sektor Pertanian ................................................................. 11

Grafik1.6. Kapasitas Terpakai Sektor Pertanian ............................................................. 11

Grafik1.7. Perkembangan Kredit BU Sektor Pertanian ................................................... 11

Grafik 1.8. Perkembangan Volume Ekspor Kakao .......................................................... 11

Grafik 1.9. Perkembangan HPP Beras ............................................................................ 13

Grafik 1.10. Perkembangan Stok Beras BULOG ................................................................ 13

Grafik1.11. Komposisi PDRB Sektor Pertambangan dan Penggalian ................................. 14

Grafik1.12 Ekspor Mineral Tambang ............................................................................ 14

Grafik1.13. Komposisi PDRB sektor Industri Pengolahan .................................................. 15

Grafik1.14. Volume Ekspor Kayu, Kayu Olahan dan Furniture .......................................... 16

Grafik1.15. Realisasi Penyaluran BBM Industri Di Wilayah Sulawesi Tengah ...................... 16

Grafik1.16. Perkembangan Konsumsi Listrik Di Kota Palu ................................................ 17

Grafik1.17. Perkembangan Vol. Penjualan Air PDAM Donggala ....................................... 17

Grafik1.18. Realisasi Pengadaan Semen Di Sulawesi Tengah............................................ 17

Grafik1.19. Tingkat Penghunian Kamar Hotel Berbintang ................................................ 18

Grafik1.20. Perkembangan Jumlah Tamu Hotel Berbintang ............................................. 18

Grafik1.21. Jumlah Hotel dan Akomodasi Provinsi Sulteng (tahun 2010).......................... 19

Grafik1.22. Perkembangan Arus Penumpang Pesawat Udara Melalui Bandara Mutiara

Palu ............................................................................................................. 20

Grafik1.23. Perkembangan Jumlah Penumpang Kapal Laut Melalui Pelabuhan

Pantoloan .................................................................................................... 20

Grafik1.24. Komposisi PDRB Sektor Keuangan, Persewaan dan Jasa ................................ 20

Grafik1.25. Perkembangan Kredit, DPK, dan NTB Bank Umum Di Sulawesi Tengah .......... 20

Daftar Grafik

viii

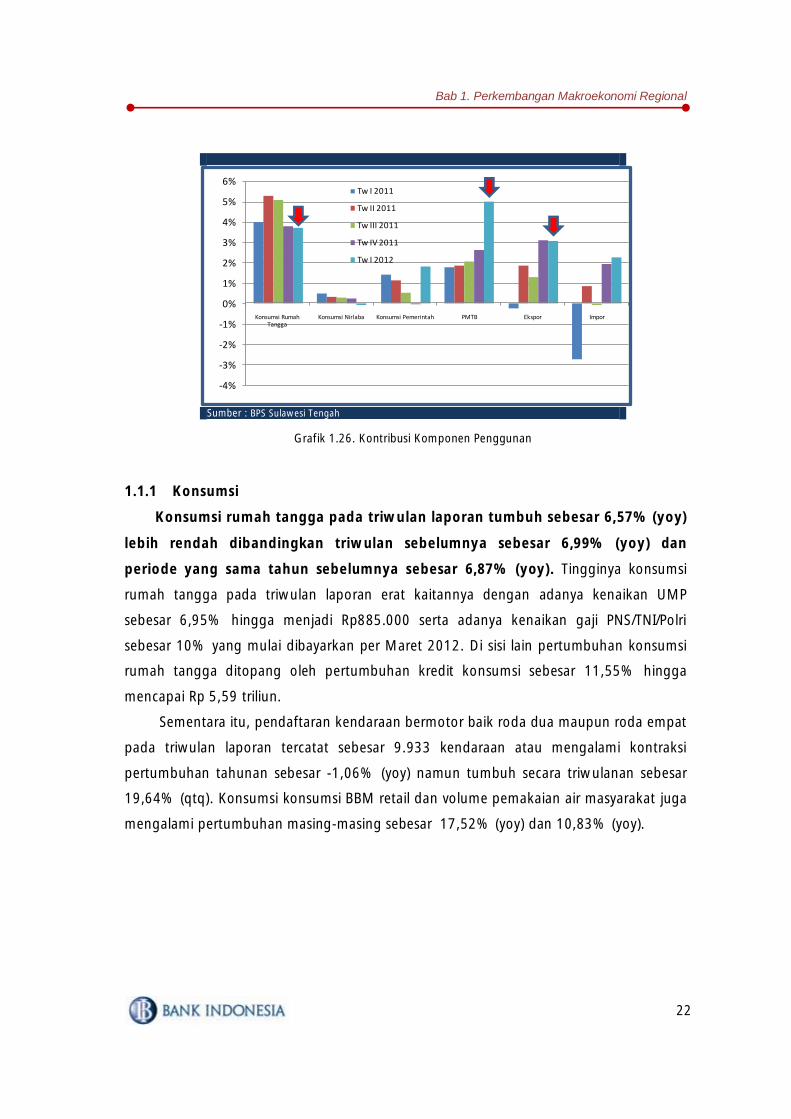

Grafik1.26. Kontribusi Komponen Penggunan ................................................................ 22

Grafik1.27. Perkembangan Kredit Konsumsi Di Sulawesi Tengah ..................................... 23

Grafik1.28. Jumlah Pendaftaran Kendaraan Baru Di Kota Palu ......................................... 23

Grafik1.29. Konsumsi BBM Retail di Sulawesi Tengah ..................................................... 23

Grafik1.30. Volume Pemakaian Air Masyarakat............................................................... 23

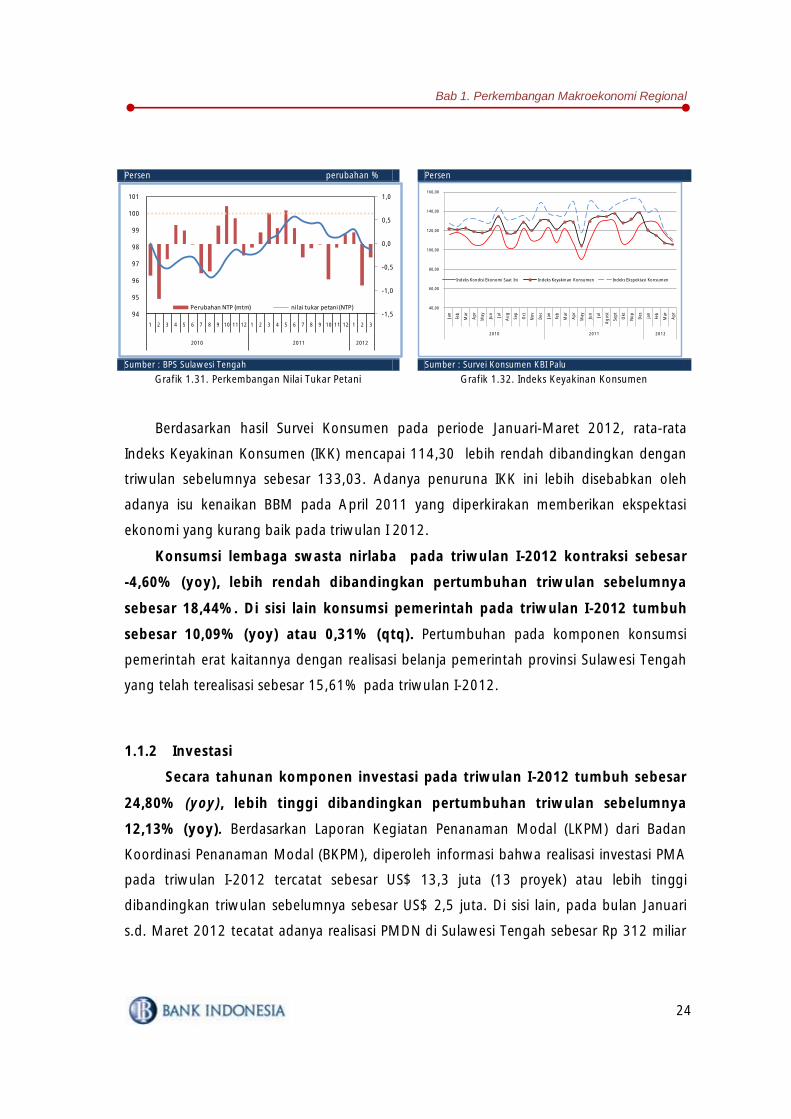

Grafik1.31. Perkembangan Nilai Tukar Petani ................................................................. 24

Grafik1.32. Indeks Keyakinan Konsumen ..................................................................... 24

Grafik1.33. Perkembangan Realisasi PMDN di Sulawesi Tengah ....................................... 25

Grafik1.34 Perkembangan Realisasi PMA di Sulawesi Tengah ......................................... 25

Grafik1.35. Kredit Investasi Provinsi Sulawesi Tengah ...................................................... 25

Grafik1.36. Realisasi Pengadaan Semen Di Sulawesi Tengah............................................ 25

Grafik1.37. Komposisi PDRB Komponen Ekspor .............................................................. 26

Grafik1.38. Perkembangan Nilai dan Volume Ekspor Prov. Sulawesi Tengah ................... 26

Grafik1.39. Perkembangan Volume Ekspor Hasil Tambang Sulawesi Tengah. ................... 27

Grafik1.40. Perkembangan Ekspor Kakao/Kopi, Teh dan Bumbu-bumbuan Sulawesi

Tengah ........................................................................................................ 27

Grafik1.41. Perkembangan Volume Muat Barang Melalui Pelabuhan Pantoloan

(Perdagangan Dalam Negeri). ....................................................................... 27

Grafik1.42. Jumlah Barang Yang Keluar Melalui Bandara Mutiara Palu. ........................... 27

Grafik1.43. Komposisi Komponen Impor. ....................................................................... 28

Grafik1.44. Perkembangan Volume Bongkar Barang Melalui Pelabuhan Pantoloan

(Perdagangan Dalam Negeri). ....................................................................... 28

Grafik1.45. Jumlah Barang Masuk Melalui Bandara Mutiara Palu. ................................... 28

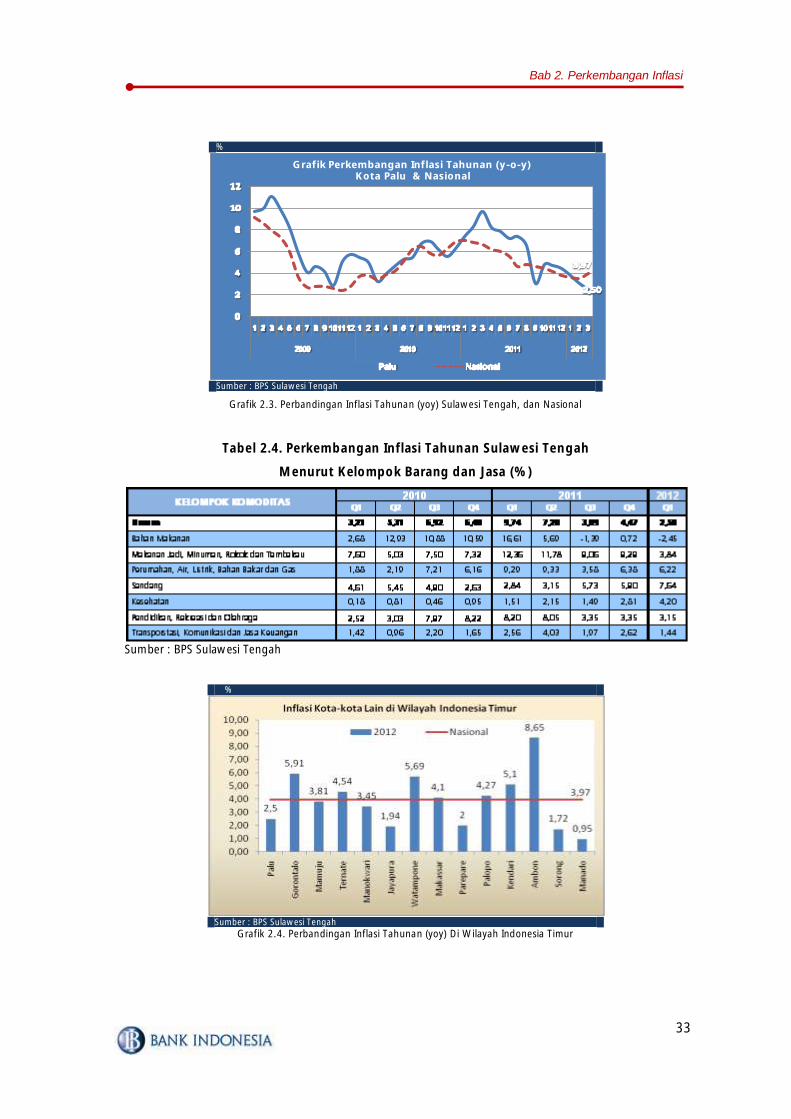

Grafik 2.1. Perkembangan Inflasi Bulanan (mtm) Sulawesi Tengah dan Nasional ............ 30

Grafik2.2. Perkembangan Inflasi Triwulanan (qtq) Kota Palu dan Nasional. ................... 32

Grafik 2.3. Perbandingan Inflasi Tahunan (yoy) Sulawesi Tengah dan Nasional ................ 33

Grafik 2.4. Perbandingan Inflasi Tahunan (yoy) Di Wilayah Indonesia Timur .................... 33

Grafik 2.5. Inflasi Berdasarkan Kelompok Komoditas...................................................... 35

Grafik 2.6. Disagregasi Inflasi Kota Palu (Tahunan) ......................................................... 36

Grafik 2.7. Kontribusi Komponen Disagregasi Inflasi Kota Palu (Tahunan) ....................... 36

Grafik 2.8. Ekspektasi Inflasi Konsumen ......................................................................... 36

Grafik 2.9. Proyeksi Harga Minyak Mentah Dunia .......................................................... 37

Grafik 2.10. Proyeksi Harga Emas .................................................................................... 37

Daftar Grafik

ix

Grafik 2.11. Perkembangan Nilai Tukar Rupiah Terhadap US Dollar .................................. 37

Grafik 3.1. Perkembangan DPK Menurut Jenis Simpanan ............................................... 40

Grafik 3.2. Perkembangan Kredit Menurut Jenis Penggunaan ........................................ 40

Grafik 3.3. Perkembangan DPK BU (Giro, Deposito dan Tabungan) ................................ 42

Grafik 3.4. Pangsa DPK BU Menurut Jenis Simpanan ...................................................... 42

Grafik 3.5. Rasio Rekening Simpanan Terhadap Jumlah Penduduk .................................. 43

Grafik 3.6. Perkembangan Kredit Bank Umum Berdasarkan Jenis Penggunaan................ 44

Grafik 3.7. Proporsi Kredit Bank Umum Berdasarkan Jenis Penggunaan .......................... 44

Grafik 3.8. Rasio Rekening Kredit Terhadap Jumlah Penduduk ....................................... 46

Grafik 3.9. Perkembangan Aset BPR .............................................................................. 47

Grafik 3.10. Perkembangan DPK BPR Menurut Jenis Simpanan ........................................ 48

Grafik 3.11. Perkembangan Kredit BPR Menurut Jenis Penggunaan .................................. 48

Grafik 3.12. Perkembangan Aset Bank Syariah ................................................................ 50

Grafik 3.13. Perkembangan DPK Bank Syariah ................................................................. 50

Grafik 3.14. Perkembangan Pembiayaan Bank Syariah ..................................................... 50

Grafik 3.15. Perkembangan Kredit Mikro, Kecil, Menengah Bank Umum .......................... 51

Grafik 4.1. Perkembangan Arus Uang Tunai (Inflow-Outflow) ........................................ 53

Grafik 4.2. Perkembangan Net-Outflow......................................................................... 53

Grafik 4.3. Perkembangan Pemberian Tanda Tidak Berharga (PTTB) ................................ 54

Grafik 4.4. Perkembangan Persentase Lembar Uang Yang Dimusnahkan ........................ 54

Grafik 4.5. Perkembangan Transaksi Non Tunai di Sulawesi Tengah ............................... 56

Grafik 4.6. Share Nominal Transaksi RTGS (Outgoing) dan Kliring Provinsi Sulawesi

Tengah ........................................................................................................ 56

Grafik 4.7. Perkembangan Nominal dan Jumlah Warkat Kliring Prov. Sulawesi Tengah .... 57

Grafik 4.8. Transaksi Outgoing RTGS di masing-masing kota/kabupaten (Tw I-2012)....... 58

Grafik 4.9. Transaksi Ingoing RTGS di masing-masing kota/kabupaten (Tw I-2012) ......... 58

Grafik 5.1. Perkembangan TPAK dan TPT Di Sulawesi Tengah ........................................ 60

Grafik 5.2. Tingkat TPAK dan TPT Pada Beberapa Provinsi Di Sulawesi Posisi Agustus

2011 ........................................................................................................... 60

Grafik 5.3. TPAK dan TPT Di Kabupaten/Kota SeSulawesi Tengah pada Agustus 2011 .. 61

Grafik 5.4. Perkembangan Tingkat UMP Sulawesi Tengah dan Inflasi Kota Palu ............. 63

Daftar Grafik

x

Grafik 5.5. Perkembangan IPM Sulawesi Tengah dan Nasional ....................................... 64

Grafik 5.6. Tingkat IPM Sulteng Dibandingkan Daerah Lain di Indonesia Timur ............... 64

Grafik 5.7. Persentase Jumlah Penduduk Miskin Di Sulteng ............................................ 66

Grafik 5.8. Persentase Penduduk Miskin Menurut Lokasi Tinggal di Sulteng .................... 66

Grafik 5.9. Indeks Kedalaman Kemiskinan ..................................................................... 66

Grafik 5.10. Indeks Keparahan Kemiskinan Di Sulteng ..................................................... 66

Grafik5.11. Persentase Rumah Tangga Menurut Status Kepemilikan/Penguasaan

Bangunan.................................................................................................... 68

Grafik5.12. Persentase Rumah Tangga Menurut Bahan Bakar Utama untuk Memasak ..... 68

Grafik 6.1. Share Pagu Anggaran Pemerintah Pusat di Provinsi Sulawesi Tengah

Grafik 6.1 Realisasi Penerimaan Pajak APBN di Sulawesi Tengah ................................... 69

Grafik 6.2. Realisasi Belanja APBN di Sulawesi Tengah ................................................... 70

Grafik 6.3. Persentase Realisasi Belanja APBN Provinsi Sulawesi Tengah .......................... 70

Grafik 6.4. Persentase Realisasi Pendapatan dan Belanja Daerah APBD Sulteng (Per 31

Maret) ......................................................................................................... 70

Grafik 6.5. Anggaran dan Realisasi Pendapatan Provinsi Sulteng .................................... 71

Grafik 6.6. Persentase Realisasi Pendapatan Provinsi Sulteng .......................................... 71

Grafik 6.7. Anggaran dan Realisasi Dana Perimbangan Provinsi Sulteng .......................... 72

Grafik 6.8. Persentase Realisasi Dana Perimbangan Provinsi Sulteng ............................... 72

Grafik 6.9. Proporsi Realisasi Pendapatan Asli Daerah..................................................... 72

Grafik 6.10. Proporsi Realisasi Dana Perimbangan ............................................................ 72

Grafik 6.11. Proporsi Realisasi Belanja Tidak Langsung ..................................................... 73

Grafik 6.12. Proporsi Realisasi Belanja Langsung .............................................................. 73

Grafik 6.13. Perkembangan Giro Pemda di Perbankan Sulteng ......................................... 74

Grafik 7.1. Perkembangan Suku Bunga Kredit BU .......................................................... 76

Grafik 7.2. Perkembangan Indeks Keyakinan Konsumen ................................................ 78

Grafik 7.3. Perkembangan Ekspektasi Konsumen ........................................................... 78

Grafik 7.4. Proyeksi Inflasi Kota Palu (Tw I-2012) ............................................................ 80

Grafik 7.5. Laju Inflasi Bulanan dan Indeks Ekspektasi Perubahan Harga ......................... 81

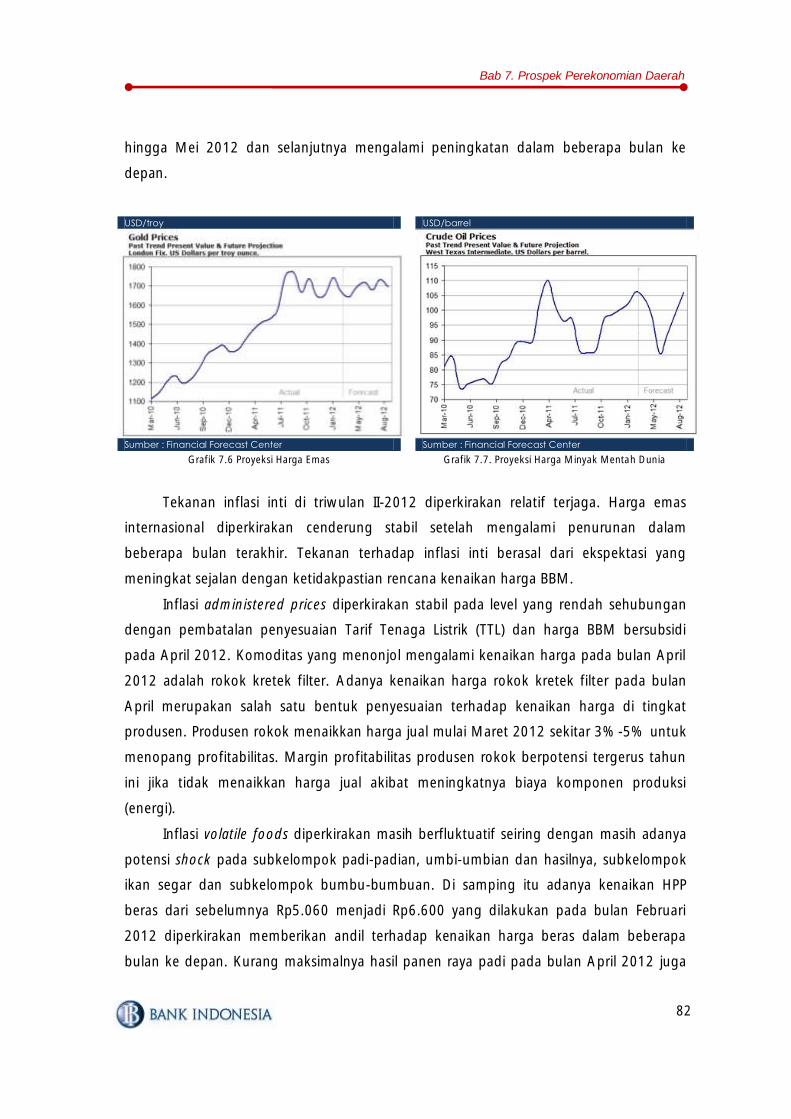

Grafik 7.6. Proyeksi Harga Emas .................................................................................... 82

Grafik 7.7. Proyeksi Harga Minyak Mentah Dunia .......................................................... 82

Ringkasan Eksekutif

1

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI REGIONAL

PROVINSI SULAWESI TENGAH TRIWULAN I-2012

PERKEMBANGAN MAKROEKONOMI REGIONAL

Perekonomian Provinsi Sulawesi Tengah pada triwulan I-2012 tumbuh

secara tahunan sebesar 11,25% (yoy) atau mengalami kontraksi secara

triwulanan -0,24% (qtq). Persentase pertumbuhan tahunan ini lebih tinggi

dibandingkan dengan triwulan IV-2011 sebesar 7,79% atau pertumbuhan

periode yang sama tahun sebelumnya sebesar 10,13% (yoy). Di sisi permintaan,

pertumbuhan pada triwulan I-2012 terutama ditopang oleh komponen investasi

diikuti konsumsi rumah tangga dan ekspor dengan kontribusi masing-masing

sebesar 5%, 3,71% dan 3,05%. Besarnya tingkat realisasi investasi proyek

konstruksi PT. Donggi Senoro LNG, masih terjaganya daya beli dan tingkat

konsumsi masyarakat, serta tetap tingginya output yang dihasilkan oleh sektor

pertambangan menjadi faktor utama penggerak PDRB di sisi permintaan. Bila

dilihat secara sektoral pertumbuhan ekonomi terutama di topang oleh kinerja

pada sektor perdagangan, hotel dan restoran, sektor pertanian dan sektor

pertambangan dan penggalian, dengan masing-masing sumbangan sebesar

2,28%, 2,15% dan 1,84%. Meningkatnya realisasi PMA dan PMDN di Sulawesi

Tengah, membaiknya subsektor kehutanan dan peternakan serta tetap

ekspansifnya realisasi usaha tambang pada triwulan laporan menjadi faktor

utama kinerja pertumbuhan ekonomi di sisi sektoral. Berdasarkan strukturnya,

PDRB Sulawesi Tengah masih ditopang oleh sektor primer dengan pangsa

sebesar 44,59%, diikuti sektor tersier dan sekunder dengan pangsa masing-

masing sebesar 41,21% dan 14,20%.

PERKEMBANGAN INFLASI

Secara tahunan (yoy), laju inflasi kota Palu pada akhir triwulan I-2012

mencapai 2,50%, jauh lebih rendah dibandingkan dengan periode yang sama

PDRB Provinsi Sulawesi Tengah pada triwulan I-2012 tumbuh tinggi

Tingkat inflasi relatif rendah

Ringkasan Eksekutif

2

tahun sebelumnya sebesar 9,74% dan inflasi nasional 3,97%. Pada triwulan

laporan, kota Palu mengalami inflasi kuartalan sebesar 0,56% (qtq) atau lebih

rendah dibandingkan inflasi triwulan sebelumnya sebesar 1,72% (qtq). Secara

bulanan, inflasi triwulan I-2012 mengalami puncak pada bulan Januari dengan

tingkat inflasi sebesar 0,45% (mtm). Komoditas beras, sayur, bumbu-bumbuan

dan ikan segar masih dominan dalam menyumbang inflasi dan deflasi pada

kelompok volatile foods. Sementara itu pada sisi adminstered prices, harga

minyak tanah yang masuk ke dalam komoditas bahan bakar rumah tangga

melonjak tinggi pada Januari 2012 yang disebabkan oleh adanya permainan

harga dan pasokan di tingkat oknum pangkalan (pengecer). Hasil Survei

Konsumen pada triwulan laporan menunjukkan bahwa ekspektasi konsumen

terhadap harga cenderung meningkat pada akhir triwulan I-2012. Peningkatan

ekspektasi inflasi konsumen dan pedagang dipengaruhi oleh adanya isu kenaikan

BBM yang dilakukan pada April 2012. Kebijakan ini sendiri pada akhirnya tidak

jadi diterapkan namun tetap berpotensi memberikan ekspektasi kenaikan harga

ke depan.

PERKEMBANGAN PERBANKAN

Perkembangan berbagai indikator perbankan pada triwulan I-2012

menunjukkan adanya pertumbuhan tahunan positif namun relatif melambat bila

dibandingkan dengan triwulan sebelumnya. Secara industri (gabungan Bank

Umum dan BPR), jumlah aset perbankan di Sulawesi Tengah pada bulan Maret

2012 tercatat sebesar Rp 15.280,78 miliar atau tumbuh sebesar 22,95 % (yoy).

Sementara itu jumlah DPK yang dihimpun di akhir triwulan I-2012 tercatat

sebesar Rp 9.574,70 miliar atau tumbuh sebesar 25,24% (yoy). Dalam hal

penyaluran kredit, secara keseluruhan kinerja perbankan relatif stabil dengan

pertumbuhan sebesar 18,75% (yoy) sehingga total penyaluran kredit menjadi Rp

11.760,22 miliar pada akhir triwulan I-2012. Berdasarkan jenis penggunaan,

kredit investasi mengalami pertumbuhan tertinggi, diikuti kredit modal kerja dan

kredit konsumsi.

Per akhir triwulan I-2012, jumlah rekening simpanan di Sulawesi Tengah

tercatat sebanyak 897.796 rekening. Dengan jumlah penduduk sebesar 2,6 juta

orang ( hasil sensus penduduk 2010) secara rata-rata bahwa baru sepertiga

Secara tahunan Aset, DPK dan Kredit perbankan tumbuh positif

Ringkasan Eksekutif

3

(33,33%) dari jumlah penduduk Sulawesi Tengah yang berhubungan dengan

bank, atau telah menyimpan dananya di bank. Di sisi lain jumlah rekening kredit

di Sulawesi Tengah sebanyak 202.422 rekening, atau baru 1 dari 13 orang

(7,79%) dari jumlah penduduk Sulawesi Tengah yang telah mengakses kredit

perbankan. Dengan demikian, kebijakan melakukan financial inclusion menjadi

sangat relevan untuk dikedepankan.

Sementara itu, kualitas kredit yang diberikan sedikit meningkat yang

tercermin dari rasio NPL-gross perbankan pada triwulan I-2012 yang tercatat

sebesar 2,58% atau lebih rendah dibandingkan dengan triwulan sebelumnya

sebesar 2,71%. Di sisi lain, tingkat LDR perbankan di Sulawesi Tengah mencapai

angka 122,83%. Hal ini menunjukkan intermediasi yang dilakukan perbankan

sudah baik.

PERKEMBANGAN SISTEM PEMBAYARAN

Aktivitas kliring dan RTGS di Provinsi Sulawesi Tengah cenderung

mengalami penurunan baik dari segi nominal maupun volume dibandingkan

triwulan sebelumnya. Nominal kliring di triwulan laporan tercatat sebesar Rp

1.133,60 miliar atau menurun 8,72% ( qtq). Sementara kualitas kliring di wilayah

kerja Kantor Perwakilan (KPw) BI Provinsi Sulawesi Tengah pada triwulan I-2012

cenderung membaik dari segi volume namun cenderung menurun dari sisi

nominal.

Aliran uang kartal di KPw BI Provinsi Sulawesi Tengah pada triwulan I-2012

berada pada kondisi net inflow. Jumlah aliran uang kartal yang masuk ke KPw BI

Provinsi Sulawesi Tengah dari perbankan dan masyarakat (inflow) sepanjang

triwulan I-2012 tercatat Rp 564,82 miliar atau meningkat sebesar 84,47% (qtq),

sedangkan aliran uang kartal yang keluar dari KPw BI Provinsi Sulawesi Tengah

ke perbankan dan masyarakat (outflow) justru turun sebesar 73,64% (qtq)

hingga menjadi Rp 421,48 miliar. Apabila diperbandingkan antara angka inflow

dan outflow maka akan diperoleh net-inflow selama triwulan I-2012 sebesar Rp

143,34 miliar. Pada triwulan laporan jumlah uang kertas yang dimusnahkan KPw

BI Provinsi Sulawesi Tengah (Pemberian Tanda Tidak Berharga/PTTB) mencapai Rp

266,29 miliar yang didominasi oleh uang kertas pecahan Rp50.000.

Tingkat NPL masih di bawah 5%

Volume dan Nominal Kliring dan RTGS menurun (qtq)

Terjadi net-inflow pada triwulan laporan

Ringkasan Eksekutif

4

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN RAKYAT

Kondisi ketenagakerjaan di Sulawesi Tengah pada Februari 2012

menunjukkan adanya sedikit perbaikan jika dibandingkan dengan kondisi pada

Agustus 2011, yang digambarkan dengan adanya peningkatan kelompok

penduduk yang bekerja dan penurunan tingkat pengangguran. Jumlah angkatan

kerja di provinsi Sulawesi Tengah pada bulan Februari 2012 tercatat sebanyak

1.352.427 orang, sementara angkatan kerja yang bekerja tercatat 1.301.962

orang dengan tingkat pengangguran yang turun sebesar 0,54% bila

dibandingkan dengan periode yang sama tahun sebelumnya.

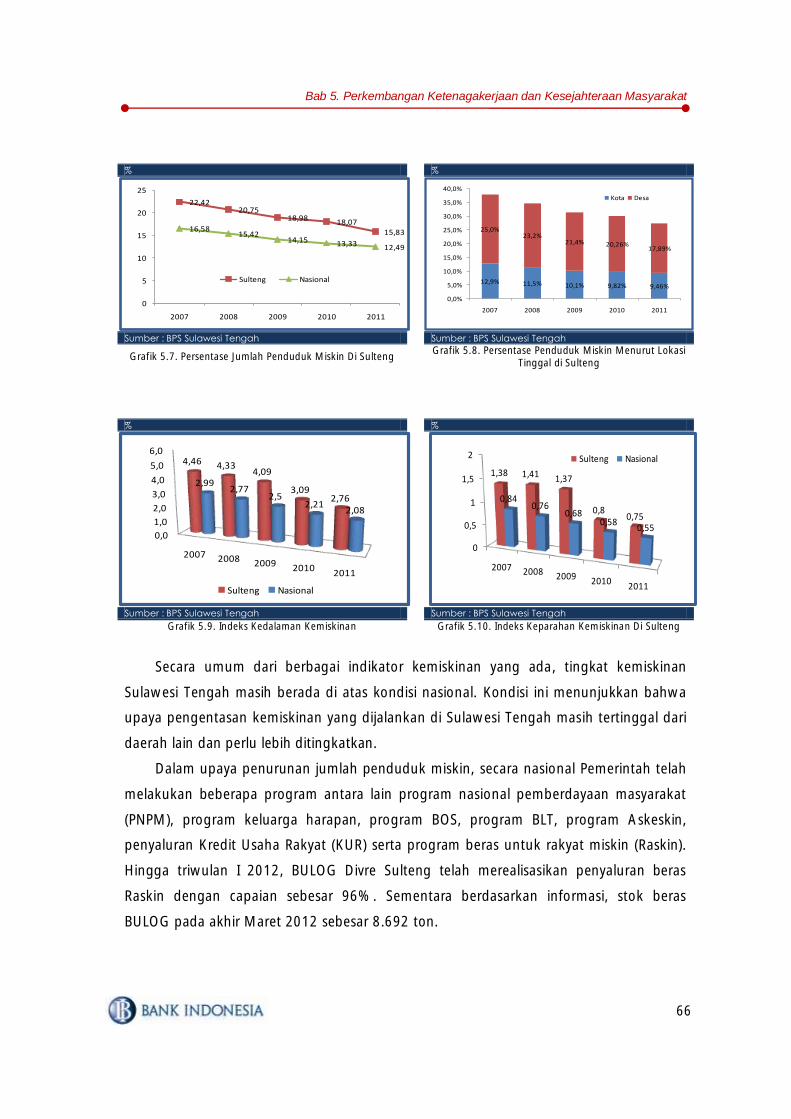

Terkait kemiskinan, persentase penduduk miskin di Sulawesi Tengah pada

tahun 2011 tercatat sebesar 15,83% atau turun sebesar 2,24% dibandingkan

tahun 2010, atau secara absolut jumlah penduduk miskin turun sebesar 51.360

jiwa. Namun demikian tingkat kemiskinan di Sulawesi Tengah masih lebih tinggi

dibandingkan tingkat kemiskinan secara nasional yang tercatat sebesar 12,49%.

Berdasarkan data sementara per akhir Februari 2012, jumlah KUR yang telah

disalurkan oleh perbankan di Sulawesi Tengah mencapai Rp 570,18 milyar.

Jumlah tersebut meningkat sebesar 4,96% dari akhir Desember 2011. KUR

sebagian besar disalurkan kepada pelaku usaha di sektor perdagangan, hotel dan

restoran dengan pangsa mencapai 67,22%.

PERKEMBANGAN KEUANGAN DAERAH

Realisasi anggaran pemerintah pusat triwulan I-2012 di Provinsi Sulawesi

Tengah mengalami penurunan dari sisi penerimaan namun mengalami

peningkatan di sisi pengeluaran bila dibandingkan triwulan I-2011. Hingga akhir

triwulan I-2012 total realisasi penerimaan pemerintah pusat di Sulawesi Tengah

mencapai Rp126,49 miliar. Sementara realisasi belanja triwulan laporan

menunjukkan adanya peningkatan dengan pertumbuhan tahunan (yoy) tertinggi

pada realisasi belanja bantuan sosial (326,09%), diikuti belanja modal (65,26%)

dan belanja transfer/DBH (49,57%).

Pada periode triwulan I-2012, realisasi Anggaran Pendapatan dan Belanja

Daerah (APBD) Provinsi Sulawesi Tengah baik di sisi pendapatan maupun belanja

memiliki kinerja yang cukup baik. Hingga akhir Maret 2012, pendapatan APBD

Tingkat pengangguran dan kemiskinan menurun

Realisasi KUR meningkat

Realisasi Pendapatan dan belanja APBD cenderung meningkat

Ringkasan Eksekutif

5

Provinsi Sulawesi Tengah terealisasi Rp 616,50 miliar atau mencapai 34,65% dari

total anggaran sebesar Rp 1.779,11 miliar. Sementara realisasi total belanja APBD

di triwulan I-2012 mencapai Rp 301,42 miliar atau 15,61% dari total anggaran

sebesar Rp 1.931,20 miliar.

Sesuai dengan Peraturan Menteri Keuangan No. 244/PMK.07/2011

tanggal 27 Desember 2011 tentang Peta Kapasitas Fiskal Daerah dapat diketahui

bahwa indeks kapasitas fiskal Provinsi Sulawesi Tengah sebesar 0,3556 atau

tergolong kategori rendah. Bila dibandingkan dengan Realisasi APBD TA 2008

dan Realisasi APBD TA 2009, dapat dilihat bahwa kapasitas fiskal daerah TA

2010 cenderung mengalami penurunan yang tercermin dari menurunnya jumlah

kabupaten yang memiliki kategori sedang, dari 6 kabupaten menjadi hanya 1

kabupaten.

PROSPEK PEREKONOMIAN DAERAH

Pertumbuhan ekonomi Provinsi Sulawesi Tengah pada triwulan II-2012

diperkirakan tumbuh sebesar 9,12% ± 0,50% (yoy), atau lebih rendah

dibandingkan dengan triwulan I-2012 sebesar 11,25% (yoy). Di sisi pengeluaran,

pertumbuhan ekonomi yang positif pada triwulan IV-2011 di dorong oleh

membaiknya kinerja pada komponen konsumsi dan investasi serta kinerja ekspor

yang masih positif. Konsumsi rumah tangga diperkirakan masih akan cenderung

meningkat seiring dengan meningkatnya pendapatan (adanya kenaikan UMP),

panen raya padi, tingginya keyakinan konsumen, dan dampak penurunan suku

bunga. Beberapa tantangan pertumbuhan komponen konsumsi ke depan

diantaranya adalah kebijakan kenaikan BBM yang masih mengambang serta

kebijakan kenaikan uang muka pembelian motor, mobil dan rumah.

Tetap tingginya volume ekspor tambang, realisasi konstruksi PT. Donggi

Senoro LNG yang progresif serta masih adanya beberapa rencana PMDN dan

PMA yang belum di realisasikan hingga triwulan I-2012 memicu peningkatan

kinerja ekspor dan investasi pada triwulan II-2012. Seperti triwulan sebelumnya,

secara sektoral pertumbuhan ekonomi pada triwulan II-2012 diperkirakan

bersumber dari sektor pertanian, sektor pertambangan , sektor perdagangan,

hotel dan restoran, dan sektor bangunan. Kinerja sektor pertanian pada triwulan

II-2012 diperkirakan tumbuh positif seiring dengan musim panen padi dan

Kapasitas Fiskal Sulawesi Tengah masih rendah

Pertumbuhan Ekonomi di Tw II-2012 diperkirakan tetap tinggi

Ringkasan Eksekutif

6

kakao. Demikian halnya dengan sektor pertambangan yang diperkirakan tetap

menghasilkan output mineral yang tinggi. Akan tetapi ke depan, peran sektor

pertambangan di Sulawesi Tengah diperkirakan mengalami tantangan berupa

penerapan bea keluar bagi 14 mineral tambang serta terbitnya Peraturan Menteri

Energi Sumber Daya Mineral (ESDM) Nomor 7/2012 yang mengatur agar

perusahaan tambang melakukan kegiatan pengolahan barang tambang dengan

mendirikan pabrik. Kinerja sektor bangunan diperkirakan tetap meningkat seiring

pembangunan hotel bintang di Palu, ruko dan properti lainnya serta proyek

konstruksi seperti perluasan Bandara Mutiara dan proyek Donggi Senoro.

Berdasarkan Survei Konsumen, ekspektasi konsumen pada bulan April 2012

masih dalam level optimis namun dengan kecenderungan yang menurun.

Memperhatikan perkembangan inflasi pada triwulan I-2012, diperkirakan

kota Palu pada triwulan II-2012 mengalami inflasi tahunan (yoy) sebesar 4,78% +

0,5% atau lebih rendah dibandingkan dengan periode yang sama tahun

sebelumnya yang tercatat sebesar 7,20% (yoy). Di sisi lain inflasi triwulanan

(qtq) diperkirakan mencapai 1,52% + 0,5% atau lebih tinggi dibandingkan

dengan inflasi triwulanan periode yang sama tahun sebelumnya sebesar -

0,69%(qtq). Di sisi penawaran tekanan inflasi pada komoditas beras diperkirakan

menurun seiring dengan adanya panen raya pada bulan April 2012. Di sisi

permintaan, membaiknya pendapatan masyarakat seiring dengan kenaikan UMP,

meningkatnya pendapatan petani pasca panen raya serta masih tingginya tingkat

konsumsi masyarakat serta musim libur sekolah diperkirakan memberikan sedikit

tekanan inflasi. Di sisi ekspektasi, terdapat resiko tekanan inflasi terkait

kemungkinan kenaikan harga BBM dan pemburukan ekspektasi inflasi yang

dipicu oleh ketidakpastian rencana kenaikan BBM. Hasil Survei Konsumen bulan

Maret 2012 menunjukkan bahwa dalam tiga bulan yang akan datang

masyarakat memperkirakan harga barang dan jasa akan meningkat dengan

tingkat inflasi bulanan tertinggi pada bulan Juni 2012. Dari sisi eksternal, tekanan

inflasi diperkirakan cenderung berkurang seiring dengan dengan penurunan

pertumbuhan ekonomi global dan harga komoditas. Harga komoditas di 2012

secara rata-rata diperkirakan lebih rendah dari tahun 2011.

Pertumbuhan Ekonomi di triwulan I-2012 diperkirakan tumbuh positif

Inflasi triwulan II-2012 diperkirakan masih rendah dengan resiko inflasi di sisi permintaan yang cukup besar

Bab 1. Perkembangan Makroekonomi Regional

7

PERKEMBANGAN MAKROEKONOMI

REGIONAL

Perekonomian Provinsi Sulawesi Tengah pada triwulan I-2012 tumbuh secara

tahunan sebesar 11,25% (yoy) atau mengalami kontraksi secara triwulanan -0,24%

(qtq).

Di sisi penggunaan, pertumbuhan ekonomi dominan ditopang oleh komponen

investasi diikuti konsumsi rumah tangga dan ekspor dengan kontribusi masing-masing

sebesar 5%, 3,71% dan 3,05%. Sementara di sisi sektoral, sektor perdagangan, hotel

dan restoran, sektor pertanian dan sektor pertambangan dan penggalian memiliki

kontribusi terbesar dengan masing-masing sumbangan sebesar 2,28%, 2,15% dan

1,84%.

Tingginya realisasi investasi proyek konstruksi PT. Donggi Senoro LNG serta besarnya

output yang dihasilkan oleh sektor pertambangan serta realtif terjaganya daya beli

dan tingkat konsumsi masyarakat menjadi faktor utama pendorong pertumbuhan

ekonomi pada triwulan laporan.

Perekonomian Sulawesi Tengah pada triwulan I-2012 tumbuh sebesar

11,25% (yoy) atau lebih tinggi dibandingkan pertumbuhan tahunan triwulan IV-

2011 sebesar 9,31% (yoy) dan pertumbuhan periode yang sama tahun

sebelumnya sebesar 10,13% (yoy). Produk Domestik Regional Bruto (PDRB) Provinsi

Sulawesi Tengah Atas Dasar Harga Konstan (ADHK) 2000 pada triwulan ini mencapai

Rp5,06 triliun, lebih tinggi dibandingkan PDRB periode yang sama pada tahun

sebelumnya yang tercatat sebesar Rp4,55 triliun. Sedangkan PDRB Atas Dasar Harga

Berlaku (ADHB) pada triwulan laporan tercatat sebesar Rp 12,13 triliun.

BAB 1

Bab 1. Perkembangan Makroekonomi Regional

8

Rp miliar

Sumber : BPS Sulawesi Tengah Grafik 1.1. Laju Pertumbuhan dan Nominal PDRB (triwulanan) Provinsi Sulawesi

Tengah ADHK 2000 (yoy)

Dari sisi permintaan, pertumbuhan masih bersumber dari komponen konsumsi

rumah tangga, investasi, dan konsumsi pemerintah dengan share masing-masing sebesar

54,14%, 22,63% dan 17,82%. Bila dilihat secara sektoral pertumbuhan ekonomi masih

di topang oleh kinerja pada sektor pertanian, diikuti sektor jasa-jasa, dan sektor

perdagangan, hotel dan restoran dengan pangsa masing-masing sebesar 38,10%,

15,65% dan 13,32%. Pada triwulan I-2012, sektor pertambangan dan penggalian

mengalami pertumbuhan tahunan tertinggi yaitu sebesar 34,25% (yoy), diikuti sektor

bangunan dan sektor perdagangan, hotel dan restoran dengan tingkat pertumbuhan

masing-masing sebesar 24,59%

(yoy) dan 18,16%.

Meningkatnya produksi

mineral tambang di Kabupaten

Morowali dan Banggai menjadi

pendorong utama meningkatnya

kinerja pertambangan di sisi

suplai. Dengan adanya adanya

amanat UU no.4/2009 yang

melarang ekspor mineral dan

18,11%

6,78%

2,43%

5,55%

8,79% 9,20% 9,71%

7,43%

10,13%9,55% 9,31%

7,79%

11,25%

0%2%4%6%8%10%12%14%16%18%20%

0

1.000

2.000

3.000

4.000

5.000

6.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2009 2010 2011 2012

Nominal PDRB (Rp miliar) Pert. Ekonomi Prov. Sulteng (yoy)

Persen (%)

Sumber : BPS Sulawesi Tengah

Grafik 1.2. Perbandingan Pert. Ekonomi Sulawesi Tengah Total dan Tanpa Sektor Pertambangan

11,25%

9,94%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012

Pert. Ekonomi Sulteng Total

Pert. Ekonomi Sulteng tanpa sektor pertambangan dan migas

Bab 1. Perkembangan Makroekonomi Regional

9

batu bara dalam bentuk mentah mulai 2014 maka para pengusaha tambang sekarang

justru memanfaatkan sisa waktu sebelum tahun 2014 untuk melakukan ekspor bahan

mentah secara besar-besaran. Di sisi lain, masih tingginya tingkat permintaan komoditas

tambang dari China, Korea dan India menjadi pendorong positif kinerja pertambangan di

sisi permintaan. Ke depan, peran sektor pertambangan di Sulawesi Tengah diperkirakan

memiliki andil yang semakin besar dalam mendorong pertumbuhan ekonomi Provinsi

Sulawesi Tengah yang terindikasi dari semakin melebarnya gap antara pertumbuhan

ekonomi total dan pertumbuhan ekonomi tanpa sektor tambang dan migas (grafik 1.4).

Terkait dengan hal ini pemerintah perlu lebih objektif dalam melihat pertumbuhan

ekonomi Sulawesi Tengah mengingat tidak terlalu besarnya manfaat yang dapat

dirasakan langsung oleh masyarakat dari sektor ini. Sejauh ini output yang dihasilkan

oleh sektor pertambangan masih didominasi oleh sumber daya primer yang belum

banyak mengalami nilai tambah dalam perekonomian Provinsi Sulawesi Tengah. Dalam

hal ini pemerintah daerah seharusnya lebih mengembangkan sektor pertanian yang dapat

memberikan manfaat besar pada masyarakat luas. Pada kenyataannya, share sektor

pertanian dalam beberapa triwulan terakhir justru menunjukkan share yang semakin kecil

(38,10%).

Berdasarkan strukturnya,

PDRB Sulawesi Tengah masih

ditopang oleh sektor primer

yakni sektor pertanian serta

sektor pertambangan dan

penggalian dengan pangsa

sebesar 44,59%. Pangsa sektor

primer tersebut meningkat

dibandingkan triwulan

sebelumnya sebesar 0,26%.

Peningkatan pangsa di sektor

primer terutama didorong oleh meningkatnya pangsa pertambangan dan penggalian dari

6,03% (Tw IV-2011) menjadi 6,48% (Tw I-2012). Akan tetapi pangsa pertanian justru

menunjukkan adanya penurunan hingga menjadi 38,29%. Di sisi lain sektor sekunder

juga mengalami sedikit peningkatan dibandingkan triwulan sebelumnya yang ditopang

oleh tren positif pada sektor bangunan. Peningkatan share sektor primer dan sekunder

Persen (%)

Sumber : BPS Sulawesi Tengah Grafik 1.3. Komposisi Sektor Primer, Sekunder dan Tersier PDRB

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Sektor Tersier ( Jasa ) Sektor Sekunder (Industri)

Sektor Primer ( Ekstraktif)

Bab 1. Perkembangan Makroekonomi Regional

10

mengakibatkan terjadinya penurunan pada sektor tersier khususnya pada sektor

angkutan dan komunikasi.

1.1. ANALISIS PDRB DARI SISI PENAWARAN

Pertumbuhan pada triwulan laporan terutama bersumber dari sektor perdagangan,

hotel dan restoran, sektor pertanian dan sektor pertambangan dan penggalian, dengan

masing-masing sumbangan sebesar 2,28%, 2,15% dan 1,84%.

Tabel 1.1. PDRB Menurut Lapangan Usaha

Atas Dasar Harga Konstan 2000 (Miliar Rupiah)

Sumber : BPS Sulawesi Tengah

Sumber : BPS Sulawesi Tengah

Grafik 1.4. Kontribusi Pertumbuhan Berdasarkan Sektoral

2012

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

1. Pertanian 1.683 1.721 1.779 1.868 1.832 1.858 1.896 1.944 1.929

2. Pertambangan & Penggalian 187 192 203 215 245 265 283 306 328

3. Industri Pengolahan 260 275 285 289 274 288 299 299 299

4. Listrik,Gas & Air Bersih 29 31 32 34 33 33 34 35 35

5. Bangunan 267 285 299 338 309 317 362 385 385

6. Perdagangan, Hotel & Restoran 524 560 583 619 571 605 626 663 675

7. Angkutan & Komunikasi 312 327 343 351 340 351 366 383 377

8. Keuangan, Persewaan & Jasa Perusahaan 202 208 215 223 224 227 234 242 244

9. Jasa - jasa 668 705 741 771 725 771 796 820 792

Total PDRB 4.133 4.305 4.480 4.709 4.552 4.716 4.897 5.076 5.064

Lapangan Usaha2010 2011

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

Pertanian Pertambangan & Penggalian

Industri Pengolahan

Listrik,Gas & Air Bersih

Bangunan Perdagangan, Hotel & Restoran

Angkutan & Komunikasi

Keuangan, Persewaan &

Jasa Perusahaan

Jasa - jasa

Tw I 2011 Tw II 2011 Tw III 2011 Tw IV 2011 Tw I 2012

Bab 1. Perkembangan Makroekonomi Regional

11

1.1.1. Sektor Pertanian

Pada triwulan I-2012, sektor pertanian tumbuh sebesar 5,34% (yoy) atau

lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar 4,03%n (yoy).

Hal ini terkonfirmasi dengan hasil SKDU triwulan I-2012 yang memiliki kapasitas terpakai

sektor pertanian yang cukup tinggi yaitu sebesar 91%. Subsektor kehutanan tercatat

mengalami pertumbuhan tertinggi yaitu sebesar 8,94%, diikuti subsektor peternakan

(8,16%) dan subsektor perkebunan (6,85%). Pertumbuhan pada subsektor peternakan

ditopang oleh program yang dilakukan pemerintah daerah di Kabupaten Donggala dan

Parimo untuk meningkatkan pembibitan dan pengembangan hewan ternak.

Rp miliar

Sumber : BPS Provinsi Sulteng Sumber : ASKINDO

Grafik 1.5. Komposisi PDRB Sektor Pertanian Grafik 1.6. Kapasitas Terpakai Sektor Pertanian

Walaupun produksi dan ekspor kakao pada triwulan laporan menurun, subsektor

perkebunan masih menunjukkan kinerja yang cukup baik. Berdasarkan hasil liaison,

pertumbuhan pada subsektor ini lebih ditopang oleh masih tingginya produksi kelapa

sawit di beberapa daerah sentra utama seperti Morowali dan Luwuk. Berdasarkan hasil

liaison juga diperoleh informasi bahwa beberapa pengusaha besar di Luwuk akan

melakukan perluasan lahan sawit dan memperluas jangkauan plasma dalam rangka

meningkatkan volume produksi.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

I II III IV I II III IV I II III IV I

2009** 2010** 2011** 2012**

Perikanan

Kehutanan

Peternakan

Tanaman Perkebunan

Tanaman Bahan Makanan

0102030405060708090

100

Tw I '08

Tw II '08

Tw III '08

Tw IV '08

Tw I '09

Tw II '09

Tw III '09

Tw IV '09

Tw I '10

Tw II'10

Tw III '09

Tw IV '09

Tw I 2010

Tw II 2010

Tw III 2010

Tw IV 2010

Tw I 2011

Tw II 2011

Tw III 2011

Tw IV 2011

Tw I 2012

Kapasitas Sektor Pertanian, Perkebunan, Peternakan, Kehutanan dan Perikanan (Terpakai) Prop Sulteng

Kapasitas Pertanian, Perkebunan, Peternakan, Kehutanan dan Perikanan

%

Sumber : SKDU, diolah

Bab 1. Perkembangan Makroekonomi Regional

12

Rp miliar Volume (ton) USD per ton

Sumber : LBU (Cognos) BI Sumber : ASKINDO

Grafik 1.7. Perkembangan Kredit BU Sektor Pertanian Grafik 1.8. Perkembangan Volume Ekspor Kakao

Subsektor perikanan masih menunjukkan pertumbuhan yang positif walaupun tidak

sebesar pertumbuhan di tahun 2011. Pada triwulan laporan pertumbuhan subsektor ini

tercatat 4,96% atau lebih rendah dibandingkan periode yang sama tahun sebelumnya

sebesar 9,84%. Pertumbuhan subsektor ini ditopang oleh produksi rumput laut di

beberapa daerah seperti Morowali dan Parimo.

Pada triwulan I-2012, kinerja subsektor tabama cenderung melambat, yang

terkonfirmasi dari tingkat pertumbuhan tahunan sebesar 2,02% atau lebih rendah

dibandingkan triwulan I-2011 sebesar 9,10%. Berdasarkan ARAM I 2012, produksi padi

Provinsi Sulawesi Tengah pada Jan-April 2012 diperkirakan sebesar 261, 34 ribu ton atau

turun sebesar -17,21% dibandingkan periode yang sama tahun sebelumnya.

Tabel 1.2 Perkembangan Produksi Padi Provinsi Sulawesi Tengah (ARAM I 2012)

Sumber : Dinas Pertanian Provinsi Sulawesi Tengah

Terkait dengan pertanian pangan, ke depan pemerintah daerah perlu melakukan

beberapa hal diantaranya implementasi kebijakan pertanahan dan tata ruang dalam

rangka mendukung perluasan areal dan produksi pangan, pemantapan kelembagaan

-200%

-150%

-100%

-50%

0%

50%

100%

150%

-

50

100

150

200

250

300

350

400

Mar Jun Sept Des Mar Jun Sep Des Mar Juni Sept Des Mar

2009 2010 2011 2012

Kredit Pertanian (miliar Rp) Pert. (%, yoy)

Linear ( Pert. (%, yoy))

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Tw I Tw II Tw III Tw IV

Tw I Tw II Tw III Tw IV

Tw I Tw II Tw III Tw IV

Tw I

2009 2010 2011 2012

Ekspor Kakao Harga Rata-Rata (ICCO) Tren Expon.Kakao

sept - jumlah Jan - Mei - Sept- Jumlah

Des Jan - Des Apr Ags Des Jan - Des

(2) (3) (4) (9) (10) (11) (12) (13) (14)

Luas Panen (Ha) 66.402 74.309 80.418 221.129 54.682 75.277 88.864 218.823

Luas Tanaman Akhir Bulan (Ha)

Kol (3),(4),(11), (12) akhir subround

Luas Tanam (Ha0 83.724 84.368 46.240 214.332

Luas Puso(Ha) 2 59 153 214

Hasil per Hektar (Ku) 47,54 46,25 47,14 46,96 47,79 46,3 47,83 47,29

Produksi (Ton) 315.669 343.686 379.104 1.038.459 261.336 348.510 425.024 1.034.870

66.952 79.91476.85466.585

ASEM Tahun 2011 ARAM I tahun 2012

UraianJan - apr Mei -Ags

Bab 1. Perkembangan Makroekonomi Regional

13

yang menopang pemberdayaan petani serta meningkatkan fasilitas dan fungsi jaringan

irigasi, sarana produksi termasuk ketersediaan bibit, dan infrastruktur jalan-listrik yang

masih belum optimal.

Stok beras BULOG Divre Sulawesi Tengah pada akhir Maret 2012 tercatat sebesar

8.692 ton, atau naik sebesar 13,34% dibandingkan stok periode yang sama tahun

sebelumnya. Hingga akhir triwulan I-2012 BULOG Divre Sulawesi Tengah telah

melakukan realisasi pengadaan beras sebesar 875 ton dari target yang ditetapkan

sebesar 25.000 ton. Walaupun HPP beras telah mengalami kenaikan hingga menjadi

Rp6.600/kg pada Februari 2012 lalu, akan tetapi karena masih adanya gap yang cukup

tinggi dengan harga di tingkat pengumpul mengakibatkan proses pengadaan beras dari

dalam provinsi masih belum optimal. Terkait hal ini, Bulog berencana untuk memberikan

tambahan harga pembelian Rp 350/kg agar dapat bersaing dengan harga pembelian di

tingkat pedagang yang saat ini mencapai rata-rata di atas harga Rp 7.000/kg. Di

samping itu, untuk memenuhi target prognosa yang tinggi, ke depan Bulog berencana

untuk melakukan pengadaan beras dari Divre wilayah lain, seperti Divre Sulawesi Selatan

dan Divre Jawa Timur.

Rp/Kg Stok (Ton) Perub. Stok

Sumber : BULOG Divre Sulawesi Tengah Sumber : BULOG Divre Sulawesi Tengah

Grafik 1.9. Grafik 1.25. Perkembangan HPP Beras

Grafik 1.10. Perkembangan Stok Beras BULOG

1.1.2. Sektor Pertambangan dan Penggalian

Sektor pertambangan dan penggalian pada triwulan I-2012 mengalami

pertumbuhan tahunan sebesar 34,25% (yoy), atau kuartalan sebesar 7,25% (qtq).

Subsektor pertambangan bukan migas menjadi penyumbang terbesar pertumbuhan

ekonomi pada sektor ini. Berdasarkan data pada grafik 1.10 dapat dilihat bahwa share

subsektor penggalian dan subsektor minyak dan gas bumi cenderung mengalami

4.600 5.060 5.060

6.600

5.310

5.810 6.100

6.100

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Tw I

Tw II

Tw II

I

Tw IV

Tw I

Tw II

Tw II

I

Tw IV

Tw I

Tw II

Tw II

I

Tw IV

Tw I*

2009 2010 2011 2012

HPP (Rp/kg) HPP Penyesuaian

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sept Des Mar

2009 2010 2011 2012

Stok (Ton)

Perubahan Stok qtq (%)

Perubahan Stok YoY (%)

Bab 1. Perkembangan Makroekonomi Regional

14

penurunan, sementara subsektor pertambangan bukan migas justru mengalami

peningkatan yang signifikan dalam 2 tahun terakhir. Pada triwulan laporan, subsektor

pertambangan bukan migas tumbuh sebesar 64,67% (yoy) atau paling tinggi diantara

subsektor penggalian dan subsektor minyak dan gas bumi yang masing-masing tumbuh

sebesar 19,46% (yoy) dan 8,01% (yoy). Meningkatnya kegiatan penambangan biji

logam dan hasil tambang lainnya seperti biji emas dan perak, galian C, biji timah, biji

nikel, biji tembaga, serta komoditi lainnya di berbagai daerah menjadi faktor utama

peningkatan sektor pertambangan dan penggalian pada triwulan laporan. Di sisi lain

masih tingginya tingkat permintaan komoditas tambang dari China menjadi pendorong

positif kinerja pertambangan di sisi permintaan.

Ton growth (%)

Sumber : Distamben Kab. Donggala Sumber : DSM BI

Grafik 1.11. Komposisi PDRB Sektor Pertambangan dan Penggalian

Grafik 1.12. Ekspor Mineral Tambang

Walaupun kinerja pertambangan dalam beberapa tahun terakhir menunjukkan

adanya tren peningkatan, akan tetapi iklim investasi pertambangan di Provinsi Sulawesi

Tengah masih mengalami sejumlah kendala, seperti masih terjadinya tumpang tindih tata

guna lahan antara pertambangan dan peruntukan lainnya, terutama dengan kehutanan

sehingga bermuara pada sulit atau lamanya pemberian izin usaha pertambangan. Terkait

hal ini pemerintah daerah perlu mengkaji kembali kebijakan tentang tata guna lahan. Di

samping itu pemerintah daerah juga perlu melakukan percepatan pemberian izin operasi

kepada perusahaan tambang yang telah menyelesaikan tahapan eksplorasi dan

melakukan koordinasi antara instansi dan antara tingkatan pemerintah untuk mengawasi

tahapan kegiatan pengusaha-pengusaha yang telah memiliki ijin usaha pertambangan.

Ke depan, peran sektor pertambangan di Sulawesi Tengah diperkirakan mengalami

tantangan seiring dengan diterbitkannya Peraturan Menteri Energi Sumber Daya Mineral

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012

Penggalian Pertambangan bukan Migas Minyak & Gas Bumi

-10000%

0%

10000%

20000%

30000%

40000%

50000%

0

200

400

600

800

1.000

1.200

Jan

-Fe

b

Ap

r-M

ei

Jul-

Au

g

Ok

t-N

ov

Jan

-Fe

b

Ap

r-M

ei

Jul-

Au

g

Ok

t-N

ov

Jan

-Fe

b

Ap

r-M

ei

Jul-

Au

g

Ok

t-N

ov

Jan

-Fe

b

2009 2010 2011 2012

Volume Ekspor (ribu ton) pert.(qtq) pert. (yoy)

Bab 1. Perkembangan Makroekonomi Regional

15

(ESDM) Nomor 7/2012 yang mengatur agar perusahaan tambang melakukan kegiatan

pengolahan barang tambang dengan mendirikan pabrik. Peraturan menteri tentang

Peningkatan Nilai Tambah Mineral Melalui Kegiatan Pengolahan dan Pemurnian Mineral

tersebut didasari banyaknya barang tambang yang dijual tanpa diolah.

1.1.3. Sektor Industri Pengolahan

Pada triwulan I-2012, sektor industri pengolahan tumbuh sebesar 8,90%

(yoy) atau mengalami kontraksi secara kuartalan sebesar -0,08% (qtq). Dari survei

yang dilakukan BPS diperoleh informasi bahwa pertumbuhan produksi Industri

Manufaktur Besar dan Sedang (IBS) Provinsi Sulawesi Tengah di triwulan I-2012 tumbuh

baik secara triwulanan maupun tahunan masing-masing sebesar 2,27% (qtq) dan 8,51%

(yoy). Seiring dengan pertumbuhan produksi IBS, perkembangan produksi Industri

Manufaktur Mikro dan Kecil (IMK) di Sulawesi Tengah pada triwulan I-2012 juga

meningkat sebesar 1,12% dibandingkan dengan triwulan sebelumnya (qtq).

Tabel 1.3 Perkembangan Pertumbuhan Produksi Industri Manufaktur Besar dan

Sedang Provinsi Sulawesi Tengah

Keterangan : *) Angka perbaikan

**) Angka sangat sementara

Peningkatan kinerja sektor

industri pengolahan terutama

disumbang oleh pertumbuhan

subsektor barang kayu dan hasil

hutan lainnya pada triwulan I-2012

yang tercatat sebesar 9,15% (yoy)

atau lebih tinggi dibandingkan

dengan Tw IV-2011 sebesar 3,01%

(yoy) dan periode yang sama tahun

sebelumnya sebesar 4,68% (yoy).

Terjadinya perbaikan pada

subsektor ini sejalan dengan peningkatan pada subsektor kehutanan dengan input

Tw I 2011 Tw II

2011

Tw III

2011

Tw IV

2011 *)

Tw I

2012 **)

Tw I

2011

Tw II

2011 **)

Tw III

2011 **)

Tw IV

2011 *)

Tw I 2012

**) -1,12 -3,57 -2,72 -1,01 2,27 9.81 -1,26 -4,22 -3,02 8,51

-1,69 1,61 2,87 2,05 -0,82 5,68 4,85 5,6 6,54 4,88IBS Nasional

Pertumbuhan(q-to-q) IBS Sulawesi Tengah (%) KBLI Jenis Industri

Pertumbuhan (y-on-y) IBS Sulawesi Tengah (%)

IBS Sulawesi Tengah

Sumber : BPS Provinsi Sulteng

Grafik 1.13. Komposisi PDRB Sektor Industri Pengolahan

0%10%20%30%40%50%60%70%80%90%

100%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012

Lainnya

Semen & Barang Galian bukan Logam

Kayu dan Hasil Hutan Lainnya

Makanan, Minuman & Tembakau

Bab 1. Perkembangan Makroekonomi Regional

16

berupa kayu mentah yang pada gilirannya akan digunakan sebagai input subsektor

barang kayu dan hasil hutan lainnya. Dari hasil liaison ke perusahaan eksportir kayu

diperoleh informasi bahwa industri pengolahan kayu di Sulawesi Tengah masih

mengalami sejumlah kendala, diantaranya tingginya biaya operasional serta menurunnya

jumlah pasokan bahan baku di dalam provinsi yang sebagian besar di transaksikan untuk

pemenuhan perusahaan-perusahan yang ada di Jawa. Kuatnya permodalan dan adanya

kantor cabang sebagai kepanjangan tangan di Sulawesi Tengah menjadi keunggulan

kompetitif perusahaan-perusahaan tersebut.

Meter Kubik growth (%) Kilo liter

Sumber : DSM BI

Sumber : Pertamina Region VII, Wilayah Sulawesi Tengah

Grafik 1.14. Volume Ekspor Kayu, Kayu Olahan dan Furniture

Grafik 1.15. Realisasi Penyaluran BBM Industri Di

Wilayah Sulawesi Tengah

Konsumsi BBM untuk sektor industri selama triwulan I-2012 tumbuh sebesar

4,61% (yoy) atau lebih rendah dibandingkan triwulan sebelumnya sebesar 10,09% (yoy).

Secara keseluruhan konsumsi BBM Industri mencapai 55.402 kiloliter. BBM jenis solar

yang tercatat paling banyak digunakan oleh kalangan industri dengan pangsa sebesar

99,11%.

1.1.4. Sektor Listrik, Gas, dan Air Bersih

Sektor listrik dan air bersih pada triwulan I-2012 tumbuh sebesar 8,31%

(yoy) atau 1,12% (qtq). Masih terjaganya tingkat konsumsi masyarakat serta cukup

tingginya pertumbuhan investasi pada triwulan laporan menjadi faktor utama

pertumbuhan sektor listrik,gas dan air bersih. Salah satu indikator yang mendukung hal

ini adalah konsumsi listrik masyarakat di Kota Palu pada triwulan laporan yang tumbuh

sebesar 21,03% (yoy), atau tumbuh sebesar 7,63% (qtq).

-60%-40%-20%0%20%40%60%80%100%120%

0

200

400

600

800

1.000

1.200

Jan

-Fe

b

Ap

r-M

ei

Jul-

Au

g

Okt

-No

v

Jan

-Fe

b

Ap

r-M

ei

Jul-

Au

g

Okt

-No

v

Jan

-Fe

b

Ap

r-M

ei

Jul-

Au

g

Okt

-No

v

Jan

-Fe

b

2009 2010 2011 2012

Volume Ekspor (ton) pert.(qtq) pert. (yoy)

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

-

10.000

20.000

30.000

40.000

50.000

60.000

Tw I Tw II Tw III Tw IV

Tw I Tw II Tw III Tw IV

Tw I Tw II Tw III Tw IV

Tw I

2009 2010 2011 2012Minyak Solar (kl) Minyak Tanah (kl) Premium (kl)

g. total industri (qtq) g. total industri (yoy)

Bab 1. Perkembangan Makroekonomi Regional

17

Ke depan, kondisi kelistrikan Prov. Sulawesi Tengah diperkirakan semakin membaik

seiring dengan rencana PT PLN yang akan segera membangun jaringan transmisi 150 kV

dari PLTA Sulewana Poso ke wilayah Kabupaten Sigi dan Kota Palu dan adanya berbagai

proyek MP3EI seperti Pembangkit PLTA Danau Lindu Kapasitas 60 MW (1 unit ),

Pembangkit PLTA Sungai Gumbasa (1 unit), Pembangkit Listrik Mikro Hidro (PLTMH) di

beberapa daerah, dan Pembangunan Jaringan Transmisi dan Gardu Induk yang proyek

pembangunannya akan dimulai pada tahun 2012. Berdasarkan data BPPMD diketahui

bahwa total nilai investasi PT Poso Energy untuk proyek PLTA Poso mencapai Rp 2,7

triliun. PT Poso Energy menargetkan PLTA Poso sudah mulai beroperasi pada Juni 2012

mendatang dengan output daya sebesar 195 MW. Proyek PLTA ini ditengarai dapat

meningkatkan kinerja sektor jasa-jasa khususnya pada subsektor jasa swasta.

KwH growth (%) Meter Kubik growth (%)

Sumber : PT PLN Cabang Palu Sumber PDAM Donggala

Grafik 1.16. Perkembangan Konsumsi Listrik Di Kota

Palu

Grafik 1.17. Perkembangan Vol. Penjualan Air

PDAM Donggala

1.1.5. Sektor Bangunan

Pada triwulan I-2012 sektor

bangunan tumbuh signifikan

sebesar 24,59% (yoy), atau

0,08% (qtq). Kinerja pada sektor

ini lebih ditopang oleh tingginya

realisasi investasi proyek konstruksi

PT. Donggi Senoro LNG yang

mencapai 40% pada triwulan

laporan. Dengan nilai investasi

sebesar USD 3,7 miliar dollar, setiap

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2007 2008 2009 2010 2011 2012

Pemakaian Listrik YoY QtQ

-15%

-10%

-5%

0%

5%

10%

15%

20%

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III

Tw IV

Tw I Tw II

Tw III

Tw IV

Tw I

2009 2010 2011 2012

Vol. Air Tersalur g.vol (qtq) g.vol (yoy)

Volume (ton

Sumber : Asosiasi Semen Indonesia

Grafik 1.18. Realisasi Pengadaan Semen Di Sulawesi Tengah

(30,00)

(20,00)

(10,00)

-

10,00

20,00

30,00

40,00

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

Tr.I

Tr.II

Tr.II

I

Tr.IV Tr

.I

Tr.II

Tr.II

I

Tr.IV Tr

.I

Tr.II

Tr.II

I

Tr.IV Tr

.I

Tr.II

Tr.II

I

Tr.IV Tr

.I

2008 2009 2010 2011 2012

Jumlah (ton) Growth (y-o-y)

Bab 1. Perkembangan Makroekonomi Regional

18

nominal realisasi proyek ini tentu akan memberikan dampak yang signifikan kepada

sektor bangunan secara keseluruhan. Di sisi lain, tingginya realisasi pembangunan

beberapa hotel bintang di daerah Palu dan sekitarnya juga memberikan kontribusi yang

tidak sedikit pada peningkatan sektor bangunan. Hingga akhir triwulan I-2012 ,

kontribusi proyek pemerintah terhadap sektor bangunan relatif kecil bila dibandingkan

proyek swasta, mengingat siklus anggaran yang cenderung mengalami perlambatan di

awal tahun. Pada akhir triwulan I-2012, realisasi belanja APBD mencapai 15,61%, atau

lebih rendah dibandingkan triwulan I-2011 sebesar 17,88%.

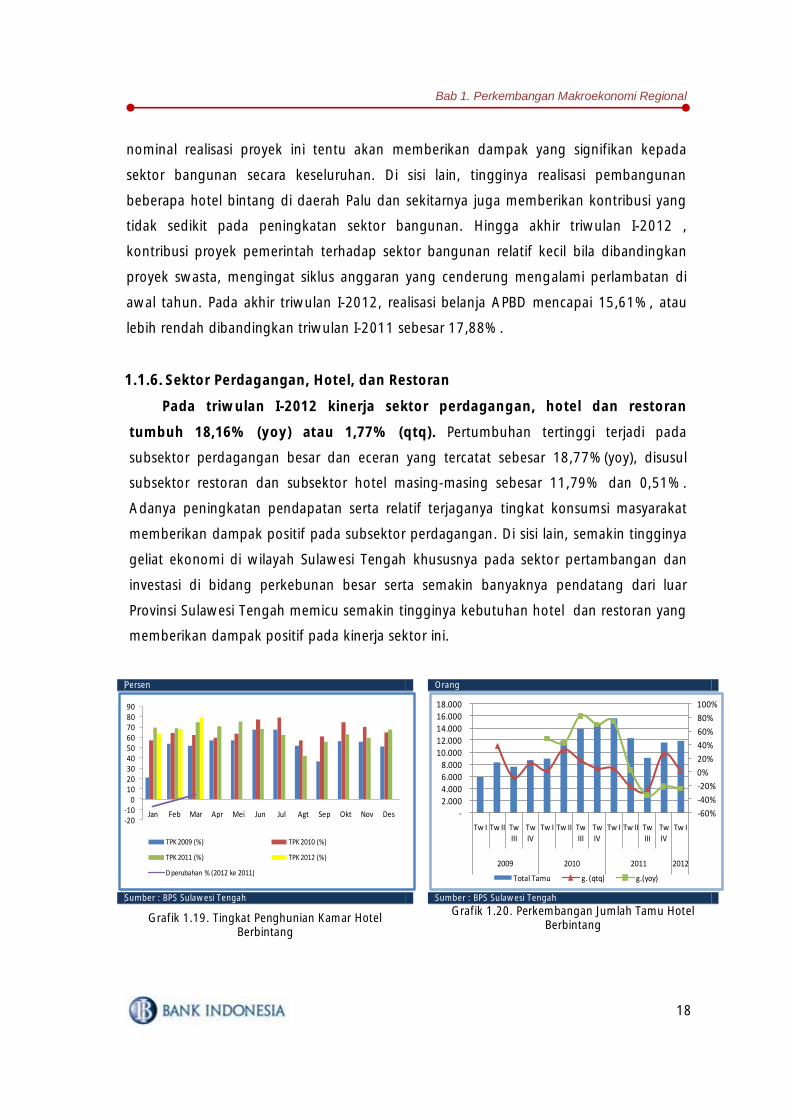

1.1.6. Sektor Perdagangan, Hotel, dan Restoran

Pada triwulan I-2012 kinerja sektor perdagangan, hotel dan restoran

tumbuh 18,16% (yoy) atau 1,77% (qtq). Pertumbuhan tertinggi terjadi pada

subsektor perdagangan besar dan eceran yang tercatat sebesar 18,77%(yoy), disusul

subsektor restoran dan subsektor hotel masing-masing sebesar 11,79% dan 0,51%.

Adanya peningkatan pendapatan serta relatif terjaganya tingkat konsumsi masyarakat

memberikan dampak positif pada subsektor perdagangan. Di sisi lain, semakin tingginya

geliat ekonomi di wilayah Sulawesi Tengah khususnya pada sektor pertambangan dan

investasi di bidang perkebunan besar serta semakin banyaknya pendatang dari luar

Provinsi Sulawesi Tengah memicu semakin tingginya kebutuhan hotel dan restoran yang

memberikan dampak positif pada kinerja sektor ini.

Persen Orang

Sumber : BPS Sulawesi Tengah Sumber : BPS Sulawesi Tengah

Grafik 1.19. Tingkat Penghunian Kamar Hotel Berbintang

Grafik 1.20. Perkembangan Jumlah Tamu Hotel

Berbintang

-20-10

0102030405060708090

Jan Feb Mar Apr Mei Jun Jul Agt Sep Okt Nov Des

TPK 2009 (%) TPK 2010 (%)

TPK 2011 (%) TPK 2012 (%)

D perubahan % (2012 ke 2011)

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

Tw I Tw II Tw III

Tw IV

Tw I Tw II Tw III

Tw IV

Tw I Tw II Tw III

Tw IV

Tw I

2009 2010 2011 2012

Total Tamu g. (qtq) g.(yoy)

Bab 1. Perkembangan Makroekonomi Regional

19

Sumber : BPS Sulawesi Tengah

Grafik 1.21. Jumlah Hotel dan Akomodasi Provinsi Sulteng (tahun 2010)

Rerata TPK hotel berbintang selama triwulan I-2012 mencapai 70,53%, lebih tinggi

dibandingkan rerata triwulan IV-2011 yang mencapai 63,66%, namun masih lebih

rendah dibandingkan rerata periode yang sama tahun sebelumnya sebesar 71,32%.

Pada saat yang bersamaan jumlah tamu hotel sepanjang triwulan I-2012 mencapai

11.906 orang yang didominasi oleh tamu domestik dengan tingkat pertumbuhan

sebesar 2,23% (qtq) atau -24,17% (yoy).

1.1.7. Sektor Angkutan dan Komunikasi

Sektor angkutan dan komunikasi pada triwulan I-2012 tumbuh 10,82%

(yoy), atau kontraksi sebesar -1,75% (qtq). Subsektor komunikasi tercatat memiliki

pertumbuhan tahunan tertinggi yaitu 12,21% (yoy), sedangkan subsektor pengangkutan

tumbuh sebesar 10,69% (yoy). Adanya peningkatan layanan internet serta paket promo

provider telepon selular diperkirakan memberikan dampak positif pada kinerja subsektor

komunikasi. Sementara itu membaiknya kinerja angkutan udara dan angkutan laut

mendorong pertumbuhan subsektor angkutan pada triwulan laporan. Dari data yang

diperoleh dari pengelola Bandara Mutiara Palu, jumlah arus penumpang pesawat udara

yang datang dan pergi melalui Bandara Mutiara selama triwulan I-2012 tercatat

10 40

36

34

112715

49

29

162

Banggai Kepulauan

Banggai

Morowali

Poso

Donggala

Tolitoli

Buol

Parigi Moutong

Tojo Una-Una

Sigi

Palu

Bab 1. Perkembangan Makroekonomi Regional

20

berjumlah 204.583 penumpang. Jumlah tersebut tumbuh sebesar 17,12% (yoy) atau

-4,32% (qtq). Sementara jumlah penumpang kapal laut pada triwulan I-2012 mencapai

17.413 orang, atau turun sebesar -1,81% (yoy).

Orang Orang

Sumber : BPS Sulawesi Tengah Sumber : BPS Sulawesi Tengah

Grafik1.22. Perkembangan Arus Penumpang Pesawat Udara Melalui Bandara Mutiara Palu

Grafik 1.23 Perkembangan Jumlah Penumpang Kapal Laut Melalui Pelabuhan Pantoloan

1.1.8. Sektor keuangan, persewaan dan jasa

Sektor keuangan, persewaan dan jasa perusahaan pada triwulan I-2012

tumbuh 8,76% (yoy) atau sebesar 0,81% (qtq). Subsektor bank tercatat mengalami

pertumbuhan tertinggi yaitu sebesar 11,91% (yoy). Hal ini disebabkan oleh semakin

ekspansifnya perbankan dalam menghimpun dana dan menyalurkan kredit di Sulawesi

Tengah. Penambahan beberapa bank baru serta bertambahnya jaringan kantor cabang

pada triwulan I-2012 seperti pembukaan PT BPR Palu Lokadana Kantor Cabang Parigi,

Bank Syariah Mandiri Kantor Cabang Pembantu Poso juga ikut mengangkat kinerja

subsektor bank pada triwulan laporan.

Orang Rp miliar

Sumber : BPS Sulawesi Tengah Sumber : LBU (Cognos)

Grafik1.24. Komposisi PDRB Sektor Keuangan, Persewaan dan Jasa

Grafik 1.25. Perkembangan Kredit, DPK, dan NTB Bank

Umum Di Sulawesi Tengah

-20%

-10%

0%

10%

20%

30%

40%

50%

-

20.000

40.000

60.000

80.000

100.000

120.000

Tw I Tw II Tw IIITw IV Tw I Tw II Tw IIITw IV Tw I Tw II Tw IIITw IV Tw I

2009 2010 2011 2012

Penumpang DatangPenumpang BerangkatPert. Triwulanan Penumpang Total (qtq)Pert. Tahunan Penumpang Total (yoy)

-80%-60%-40%-20%0%20%40%60%80%100%120%140%

0

5.000

10.000

15.000

20.000

25.000

30.000

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

Tw II

Tw III

Tw IV

Tw I

2008 2009 2010 2011 2012

Turun (Debarkasi Berangkat (Embarkasi)

g. tot. penumpang (yoy) g.tot. penumpang (qtq)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

I II III IV I II III IV I II III IV I

2009 2010 2011 2012

Jasa Perusahaan Sewa Bangunan

Lembaga Keuangan Tanpa Bank B a n k

0

50

100

150

200

250

300

350

400

0

2.000

4.000

6.000

8.000

10.000

12.000

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

2010 2011 2012

DPK BU Kredit BU NTB BU (sb.kanan)

Bab 1. Perkembangan Makroekonomi Regional

21

1.1.9. Sektor Jasa-Jasa

Pada triwulan I-2012 kinerja sektor jasa tumbuh sebesar 9,29% (yoy), atau

kontraksi -3,35% (qtq). Pertumbuhan pada sektor ini terutama ditopang oleh kinerja

subsektor pemerintahan umum yang pada triwulan laporan mengalami pertumbuhan

sebesar 10,75% (yoy), lebih tinggi dibandingkan dengan pertumbuhan subsektor swasta

sebesar 6,18% (yoy).

1.2. ANALISIS PDRB DARI SISI PERMINTAAN

Di sisi permintaan, pertumbuhan ekonomi Provinsi Sulawesi Tengah pada triwulan I-

2012 dominan ditopang oleh komponen komponen investasi dengan kontribusi sebesar

5%, diikuti konsumsi rumah tangga dan ekspor dengan kontribusi masing-masing

sebesar 3,71% dan 3,05%. Besarnya realisasi proyek konstruksi PT Donggi Senoro dan

pertumbuhan pada sektor pertambangan menjadi faktor utama besarnya andil investasi

dan ekspor pada triwulan laporan.

Tabel 1.4. PDRB Menurut Penggunaan Atas Dasar Harga Konstan 2000 (Miliar Rupiah)

Sumber : BPS Sulawesi Tengah

2012

Tw I Tw II Tw III Tw II Tw I Tw II Tw III Tw IV Tw I

1. Konsumsi Rumah Tangga 2.407 2.415 2.499 2.556 2.572 2.642 2.727 2.735 2.741

2. Konsumsi Lembaga Swasta Nirlaba 49 51 55 58 69 64 67 69 65

3. Konsumsi Pemerintah 761 795 841 901 820 843 865 900 903

4. Pembentukan Modal Tetap Bruto 846 890 950 1.017 918 969 1.041 1.141 1.146

5. Ekspor 734 672 729 714 723 752 787 859 862

6. Impor(-) 664 518 595 537 551 555 591 627 654

Total PDRB 4.133 4.305 4.480 4.709 4.552 4.716 4.897 5.076 5.064

Kelompok Pengeluaran2010 2011

Bab 1. Perkembangan Makroekonomi Regional

22

Sumber : BPS Sulawesi Tengah

Grafik 1.26. Kontribusi Komponen Penggunan

1.1.1 Konsumsi

Konsumsi rumah tangga pada triwulan laporan tumbuh sebesar 6,57% (yoy)

lebih rendah dibandingkan triwulan sebelumnya sebesar 6,99% (yoy) dan

periode yang sama tahun sebelumnya sebesar 6,87% (yoy). Tingginya konsumsi

rumah tangga pada triwulan laporan erat kaitannya dengan adanya kenaikan UMP

sebesar 6,95% hingga menjadi Rp885.000 serta adanya kenaikan gaji PNS/TNI/Polri

sebesar 10% yang mulai dibayarkan per Maret 2012. Di sisi lain pertumbuhan konsumsi

rumah tangga ditopang oleh pertumbuhan kredit konsumsi sebesar 11,55% hingga

mencapai Rp 5,59 triliun.

Sementara itu, pendaftaran kendaraan bermotor baik roda dua maupun roda empat

pada triwulan laporan tercatat sebesar 9.933 kendaraan atau mengalami kontraksi

pertumbuhan tahunan sebesar -1,06% (yoy) namun tumbuh secara triwulanan sebesar

19,64% (qtq). Konsumsi konsumsi BBM retail dan volume pemakaian air masyarakat juga

mengalami pertumbuhan masing-masing sebesar 17,52% (yoy) dan 10,83% (yoy).

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

Konsumsi Rumah Tangga

Konsumsi Nirlaba Konsumsi Pemerintah PMTB Ekspor Impor

Tw I 2011

Tw II 2011