jrmb, volume 11, no. 1, juni 2016 - e-journalfb.ukdw.ac.id

TRANSCRIPT

JRMB, Volume 11, No. 1, Juni 2016

JURNAL RISET MANAJEMEN DAN BISNIS

Fakultas Bisnis Universitas Kristen Duta Wacana Yogyakarta

ISSN : 1907-7343

Ketua Penyunting

Perminas Pangeran

Dewan Penyunting

Erni Ekawati (Universitas Kristen Duta Wacana)

Heru Kurnianto Tjahjono (Universitas Muhammadiyah Yogyakarta)

I Putu Sugiartha Sanjaya (Universitas AtmaJaya)

Mahatma Kufepaksi (Universitas Lampung)

Singgih Santoso (Universitas Kristen Duta Wacana)

Asisten Penyunting

Edy Nugroho

Pembantu Pelaksana Tata Usaha

(Administrasi, Desain, Distribusi dan Pemasaran)

Elisonora Guruh Bramaji

Lukas Surya Wijaya

Alamat Penyunting dan Tata Usaha

Fakultas Bisnis, Universitas Kristen Duta Wacana

Jl. Dr. Wahidin S. No. 5-19, Yogyakarta 55224

Telp( 0274 ) 563929, Fax : ( 0274)513235

www.jrmb.ukdw.ac.id

Jurnal Riset Manajemen dan Bisnis (JRMB) terbit sejak tahun 2006. Terbit dua kali setahun pada

bulan Juni dan Desember. Berisi tulisan yang diangkat dari hasil penelitian, kajian analitis kritis dan

tinjauan buku dalam bidang manajemen dan bisnis. Penyunting menerima tulisan yang belum pernah

diterbitkan dalam media lain. Naskah diketik dengan format seperti tercantum pada Pedoman

Penulisan Artikel yang terlampir di halaman belakang.

JRMB, Volume 11, No.1, Juni 2016

JURNAL RISET MANAJEMEN DAN BISNIS

Fakultas Bisnis Universitas Kristen Duta Wacana Yogyakarta

ISSN : 1907-7343

DAFTAR ISI

EVALUASI ROTASI KERJA KARYAWAN: STUDI KEADILAN

DISTRIBUTIF DAN PROSEDURAL ROTASI KERJA TERHADAP

KEPUASAN KERJA DAN DAMPAKNYA PADA KINERJA

Heru Kurnianto Tjahjono dan Diana Puspita Sari.................................................... 1-10

FAKTOR PENENTU NIATAN UNTUK MEMBELI KEMBALI SECARA

ONLINE: SUATU INTEGRASI ANTESEDEN FAKTOR KEPERCAYAAN

DAN KEPUASAN

Jeniwanti Carolina Kotte ........................................................................................... 11-30

DEVIDEND PAY OUT RATIO PADA EMITEN MANUFAKTUR DI

BURSA EFEK INDONESIA

Dionysia Kowanda, Rowland Bismark Fernando Pasaribu dan Dian Indah Sari ... 31-46

STRUKTUR MODAL PADA USAHA MIKRO KECIL DAN MENENGAH DI

KABUPATEN MANOKWARI

Nugroho Riyanto, Rintar Agus Simatupang, dan Louis Soemadi Bopeng ................ 47-60

MANAJEMAN KUALITAS JASA PERAWATAN MOTOR DENGAN

METODE SERQUAL, QUALITY FUNCTION DEPLOYMENT DAN

MODEL KANO

Risky Ramadhano dan Anjar Priyono. ...................................................................... 61-72

KARAKTERISTIK PENGGUNAAN PELAKU PERJALANAN DALAM

PEMILIHAN MODA TRANSPORTASI PEKERJA DI KOTA

JAKARTA BARAT

Gidion P. Adirinekso .................................................................................................. . 73-89

STRUKTUR MODAL PADA USAHA MIKRO…………………..……………….…...(Riyanto, Simatupang, & Bopeng)

47

STRUKTUR MODAL PADA USAHA MIKRO KECIL DAN

MENENGAH DI KABUPATEN MANOKWARI

Nugroho Riyanto

Alumni Jurusan Ekonomi Pembangunan FEB Universitas Papua

Rintar Agus Simatupang

Fakultas Ekonomi dan Bisnis Universitas Papua

Email: [email protected]

Louis Soemadi Bopeng

Fakultas Ekonomi dan Bisnis Universitas Papua

ABSTRACT

Micro Small and Medium Enterprises (SMEs) is a business that is able to reduce the unemployment

rate in the district of Manokwari. The number of SMEs from year to year the numbers continue to

increase, but in the course of time is less developed. Most successful businesses are growing, due to

the limited capital to fund operations. Fulfillment of the capital do business owners through

borrowing at the bank. Banks in lending charge a large interest expense, there by aggravating the

business owner if the loan amount is too large. This study aims to analyze the influence of asset

structure, company size and profitability of the capital structure. The sampling technique this study

using purposive random sampling, with 87 SMEs. Based on the results of the analysis indicate that

variable asset structure, company size, and profitability influence simultaneously and partially to the

capital structure. For business owners should be before the structure of assets pledged as collateral

for a loan should pay attention to the amount of borrowed funds in accordance with the value of the

existing asset structure, so that business activities more efficient and effective.

Keywords: capital structure, asset structure, company size, profitability

ABSTRAK

Usaha Mikro Kecil Menengah (UMKM) merupakan usaha yang mampu mengurangi tingkat

pengangguran di Kabupaten Manokwari. Jumlah UMKM dari tahun ke tahun jumlahnya terus

mengalami peningkatan, tetapi dalam perjalanan waktu kurang berkembang. Kebanyakan usaha

tidak berkembang, karena terbatasnya permodalan untuk membiayai kegiatan usaha. Pemenuhan

permodalan tersebut dilakukan pemilik usaha melalui peminjaman pada bank. Bank dalam

memberikan pinjaman membebankan beban bunga yang besar, sehingga memberatkan pemilik usaha

jika jumlah pinjamannya terlalu besar. Penelitian ini bertujuan menganalisis pengaruh struktur

aktiva, ukuran perusahaan, dan profitabilitas terhadap struktur modal. Teknik pengambilan sampel

penelitian ini menggunakan purposive random sampling, dengan jumlah 87 UMKM. Berdasarkan

hasil analisis menunjukkan bahwa variabel struktur aktiva, ukuran perusahaan, dan profitabilitas

berpengaruh secara simultan dan parsial terhadap struktur modal. Bagi pemilik usaha sebaiknya

sebelum struktur aktiva dijadikan sebagai jaminan pinjaman perlu memperhatikan jumlah dana yang

dipinjam sesuai dengan nilai dari struktur aktiva yang ada, sehingga aktivitas usaha lebih efisien dan

efektif.

Kata Kunci: struktur modal, struktur aktiva, ukuran perusahaan, profitabilitas

JRMB, Volume 11, No. 1, Juni 2016

48

PENDAHULUAN

Usaha Mikro Kecil Menengah (UMKM)

merupakan usaha yang mampu mengurangi

tingkat pengangguran yang ada di Kabupaten

Manokwari. UMKM di kabupaten dari tahun

ke tahun jumlahnya terus mengalami

peningkatan, tetapi kurang dapat berkembang.

Kebanyakan UMKM yang berada di

Kabupaten Manokwari kurang berkembang

karena terbatasnya permodalan untuk

mendanai usaha tersebut. Pemenuhan sumber

pendanaan atau permodalan usaha tersebut

biasanya diperoleh dengan cara melakukan

pinjaman di bank maupun pada kreditur. Pihak

perbankan maupun kreditur biasanya

mengenakan beban bunga pinjaman cukup

memberatkan pemilik UMKM jika jumlahnya

terlalu besar.

Aspek keuangan yang mencakup

pengambilan keputusan pendanaan perusahaan

untuk membiayai usahanya, maka perusahaan

harus memiliki cara alternatif dalam

menentukan sumber pendanaan. Utang

merupakan salah satu alternatif dalam

mendapatkan sumber pendanaan bagi UMKM.

Penggunaan utang mampu menekan biaya

modal sendiri dan memberikan keuntungan

yang lebih besar kepada pemilik UMKM,

tetapi dalam penggunaan utang pemilik harus

memikirkan dalam mengembalikan uang yang

dipinjam. Dalam free cash flow theory

menjelaskan tentang tingkat utang yang tinggi

selain berbahaya bagi perusahaan, penggunaan

utang dapat juga meningkatkan nilai

perusahaan (Keown, 2000) dalam (Damayanti,

2006). Kombinasi yang tepat dalam

menentukan sumber pendanaan yang dipilih

akan mampu menentukan struktur modal yang

optimal dan mampu menjadi pondasi yang

kuat bagi perusahaan untuk menjalankan

aktivitas produksinya, serta dapat

mendatangkan keuntungan bagi perusahaan.

Struktur modal adalah perbandingan

atau pertimbangan antara modal asing dengan

modal sendiri (Riyanto, 1995). Semakin besar

modal asing atau pinjaman modal yang

dibutuhkan, maka semakin besar risiko yang

ditanggung sebuah perusahaan karena semakin

banyak utang yang harus dibayar oleh

perusahaan tersebut. Apabila dalam pendirian

perusahaan tersebut perusahaan lebih banyak

menggunakan modal sendiri maka risiko yang

ditanggung akan semakin kecil, hal ini

dikarenakan perusahaan tidak begitu banyak

mengeluarkan uang untuk membayar utangnya

pada saat perusahaan mengalami

kebangkrutan.

Kegunaan struktur modal adalah untuk

mengetahui penggunaan utang dalam

membiayai usahanya dan sumber

pendanaannya. Dengan mengetahui struktur

modal, pihak bank dan kreditur dapat

mengetahui tingkat risiko yang dia terima

dengan tingkat pengembalian utangnya.

Apabila perusahaan memiliki tingkat risiko

bisnis yang tinggi, maka pihak bank dan

kreditur juga menginginkan tingkat return

yang tinggi. Tingkat return yang tinggi

diberikan karena risiko yang akan dihadapi

oleh pihak bank dan kreditur juga tinggi. Pihak

bank dan kreditur menghendaki perusahaan

melakukan pengungkapan keuangan secara

menyeluruh dan terperinci, supaya pihak bank

maupun kreditur mengetahui risiko yang

dihadapinya.

Struktur modal yang baik adalah

struktur modal yang efisien dan dapat

mengurangi biaya modal. Menurunkan biaya

modal, maka akan meningkatkan pendapatan

bersih. Dalam menentukan biaya modal,

perusahaan harus dapat menentukan komposisi

yang optimal antara utang dengan modal

sendiri (Hermanto, 1999). Komposisi yang

optimal tersebut pada kenyataannya dapat

dicari secara trial and error berdasarkan

pengalaman, sehingga dalam menentukan jenis

pendanaan perusahaan harus memilih orang

yang berpengalaman dibidangnya.

Menurut Brigham dan Houston (2001)

struktur modal merupakan perbandingan

antara modal sendiri dengan modal yang

berasal dari ekstern dapat dipengaruhi oleh

beberapa faktor, antara lain: profitabilitas,

ukuran perusahaan, pertumbuhan perusahaan,

struktur aktiva, tingkat pajak, likuiditas

perusahaan, serta risiko usaha.

Alasan pemilihan struktur modal di

bidang UMKM karena usaha ini mampu

bertahan dalam kondisi apapun walau

perekonomian negara sedang mengalami krisis

sekalipun (Baswir, 2000). UMKM pada

dasarnya mampu menekan tingkat

pengangguran yang ada. UMKM di Kabupaten

Manokwari sendiri dari tahun ke tahun

jumlahnya terus mengalami peningkatan,

STRUKTUR MODAL PADA USAHA MIKRO…………………..……………….…...(Riyanto, Simatupang, & Bopeng)

49

sehingga dapat mengurangi pengangguran

yang ada di Kabupaten Manokwari.

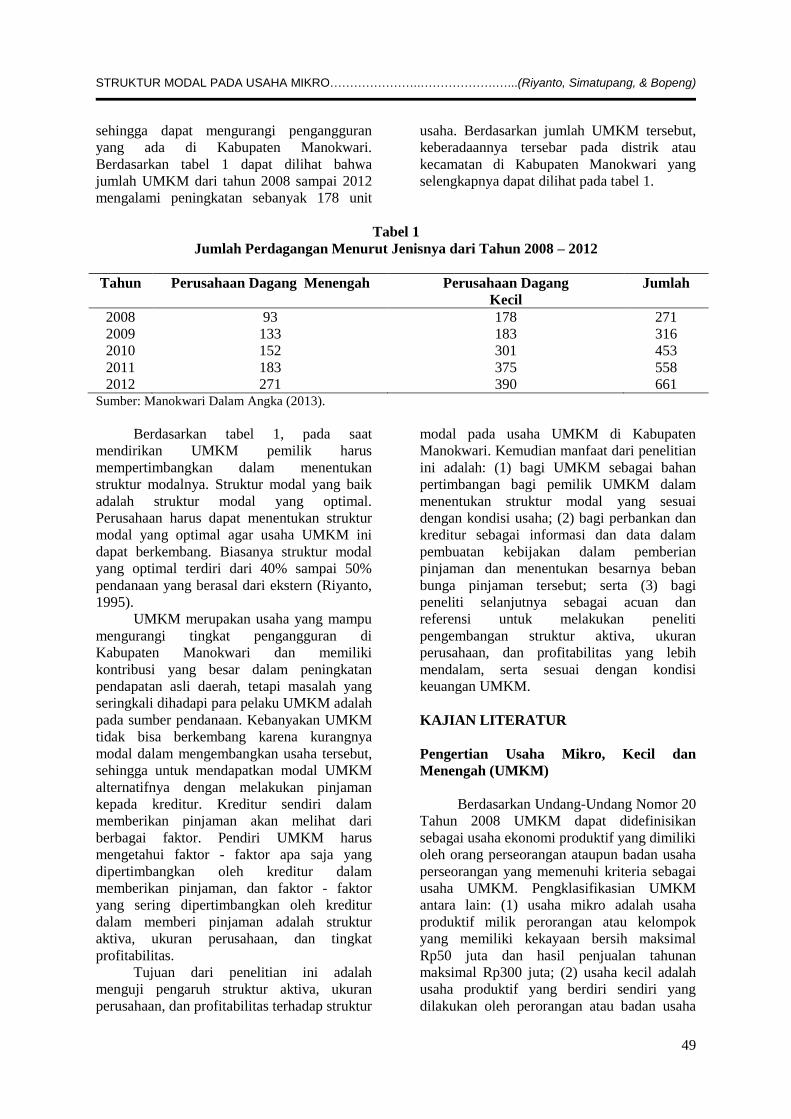

Berdasarkan tabel 1 dapat dilihat bahwa

jumlah UMKM dari tahun 2008 sampai 2012

mengalami peningkatan sebanyak 178 unit

usaha. Berdasarkan jumlah UMKM tersebut,

keberadaannya tersebar pada distrik atau

kecamatan di Kabupaten Manokwari yang

selengkapnya dapat dilihat pada tabel 1.

Tabel 1

Jumlah Perdagangan Menurut Jenisnya dari Tahun 2008 – 2012

Tahun Perusahaan Dagang Menengah Perusahaan Dagang

Kecil

Jumlah

2008 93 178 271

2009 133 183 316

2010 152 301 453

2011 183 375 558

2012 271 390 661 Sumber: Manokwari Dalam Angka (2013).

Berdasarkan tabel 1, pada saat

mendirikan UMKM pemilik harus

mempertimbangkan dalam menentukan

struktur modalnya. Struktur modal yang baik

adalah struktur modal yang optimal.

Perusahaan harus dapat menentukan struktur

modal yang optimal agar usaha UMKM ini

dapat berkembang. Biasanya struktur modal

yang optimal terdiri dari 40% sampai 50%

pendanaan yang berasal dari ekstern (Riyanto,

1995).

UMKM merupakan usaha yang mampu

mengurangi tingkat pengangguran di

Kabupaten Manokwari dan memiliki

kontribusi yang besar dalam peningkatan

pendapatan asli daerah, tetapi masalah yang

seringkali dihadapi para pelaku UMKM adalah

pada sumber pendanaan. Kebanyakan UMKM

tidak bisa berkembang karena kurangnya

modal dalam mengembangkan usaha tersebut,

sehingga untuk mendapatkan modal UMKM

alternatifnya dengan melakukan pinjaman

kepada kreditur. Kreditur sendiri dalam

memberikan pinjaman akan melihat dari

berbagai faktor. Pendiri UMKM harus

mengetahui faktor - faktor apa saja yang

dipertimbangkan oleh kreditur dalam

memberikan pinjaman, dan faktor - faktor

yang sering dipertimbangkan oleh kreditur

dalam memberi pinjaman adalah struktur

aktiva, ukuran perusahaan, dan tingkat

profitabilitas.

Tujuan dari penelitian ini adalah

menguji pengaruh struktur aktiva, ukuran

perusahaan, dan profitabilitas terhadap struktur

modal pada usaha UMKM di Kabupaten

Manokwari. Kemudian manfaat dari penelitian

ini adalah: (1) bagi UMKM sebagai bahan

pertimbangan bagi pemilik UMKM dalam

menentukan struktur modal yang sesuai

dengan kondisi usaha; (2) bagi perbankan dan

kreditur sebagai informasi dan data dalam

pembuatan kebijakan dalam pemberian

pinjaman dan menentukan besarnya beban

bunga pinjaman tersebut; serta (3) bagi

peneliti selanjutnya sebagai acuan dan

referensi untuk melakukan peneliti

pengembangan struktur aktiva, ukuran

perusahaan, dan profitabilitas yang lebih

mendalam, serta sesuai dengan kondisi

keuangan UMKM.

KAJIAN LITERATUR

Pengertian Usaha Mikro, Kecil dan

Menengah (UMKM)

Berdasarkan Undang-Undang Nomor 20

Tahun 2008 UMKM dapat didefinisikan

sebagai usaha ekonomi produktif yang dimiliki

oleh orang perseorangan ataupun badan usaha

perseorangan yang memenuhi kriteria sebagai

usaha UMKM. Pengklasifikasian UMKM

antara lain: (1) usaha mikro adalah usaha

produktif milik perorangan atau kelompok

yang memiliki kekayaan bersih maksimal

Rp50 juta dan hasil penjualan tahunan

maksimal Rp300 juta; (2) usaha kecil adalah

usaha produktif yang berdiri sendiri yang

dilakukan oleh perorangan atau badan usaha

JRMB, Volume 11, No. 1, Juni 2016

50

yang bukan merupakan anak perusahaan yang

memiliki kekayaan bersih dari Rp50 juta

sampai dengan Rp500 juta dan hasil penjualan

tahunan antara Rp300 juta sampai dengan

Rp2,5 Milyar; serta (3) usaha menengah

adalah usaha produktif yang berdiri sendiri

yang dilakukan oleh perorangan atau badan

usaha yang bukan merupakan anak perusahaan

yang menjadi bagian dari usaha mikro maupun

kecil baik langsung maupun tidak langsung

dan memiliki kekayaan bersih dari Rp500.juta

– Rp10 Milyar dan hasil penjualan tahunan

antara Rp2,5 Milyar – Rp10 Milyar.

Kemudian menurut Badan Pusat

Statistik (BPS) mendefinisikan UMKM

berdasarkan jumlah tenaga kerja yaitu: (1)

usaha mikro adalah sebuah usaha yang

mempekerjakan 5 orang; (2) usaha kecil

tenaga kerjanya berjumlah 5 sampai 10 orang

dan usaha menengah tenaga kerjanya

berjumlah 20 sampai 90 orang.

Struktur Modal

Menurut Riyanto (1994) mengartikan

struktur modal sebagai pertimbangan atau

perbandingan antara jumlah modal yang

bersumber dari pinjaman dengan modal

sendiri. Pendanaan yang berasal modal sendiri

didapat dari modal saham, laba ditahan, dan

dana cadangan, sedangkan modal yang berasal

dari pinjaman adalah pendanaan yang

diperoleh dari obligasi, investasi dan utang.

Dalam pemenuhan dibagian pendanaan, maka

perusahaan harus memiliki alternatif dalam

pendanaan dan salah satu alternatif tersebut

adalah dengan melakukan pinjaman (utang).

Dalam pemilihan sumber dana, perusahaan

harus dapat memilih alternatif yang efisien.

Pendanaan yang efisien akan terjadi apabila

perusahaan memiliki struktur modal yang

optimal.

Menurut Riyanto (1995) struktur modal

yang optimal adalah struktur modal yang dapat

meminimalkan biaya penggunaan modal

keseluruhan atau biaya rata - rata, sehingga

memaksimalkan nilai perusahaan. Struktur

modal yang optimal dapat diartikan juga

sebagai keseimbangan antara risiko dan

pengembalian sehingga memaksimalkan harga

saham.

Struktur Aktiva

Struktur aktiva menurut Kusumaningtyas

(2012) merupakan segala sesuatu yang

dimiliki oleh perusahaan. Aktiva dapat

diklasifikasikan menjadi aktiva lancar, yang

meliputi: kas, piutang, persediaan dan aktiva

tetap yang meliputi: mesin, bangunan, dan

tanah. Pengklasifikasian ini kemudian yang

disebut sebagai struktur aktiva. Struktur aktiva

menggambarkan sebagian jumlah aset yang

dapat dijadikan jaminan oleh perusahaan

dalam melakukan pinjaman. Struktur aktiva

dapat diukur dengan mempertimbangkan

antara aktiva tetap dengan total aktiva.

Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar

kecilnya suatu perusahaan. Besar kecilnya

suatu perusahaan dapat ditinjau dari lapangan

usaha yang dijalankan. Penentuan besar

kecilnya ukuran perusahaan dapat ditentukan

berdasarkan total penjualan, total aktiva,

tingkat penjualan, dan rata - rata total aktiva.

Dalam penelitian ini ukuran perusahaan

diproxy dengan total aset.

Profitabilitas

Profitabilitas menurut Utami (2009)

merupakan tingkat keuntungan bersih yang

diperoleh perusahaan dalam menjalankan

operasinya. Profitabilitas juga dapat diartikan

sebagai kemampuan yang dicapai suatu

perusahaan dalam suatu periode tertentu. Hasil

profitabilitas juga dapat dijadikan sebagai

tolok ukur tentang efektivitas manajemen

ditinjau dari keuntungan yang diperoleh,

dibandingkan dengan hasil penjualan dan

investasi perusahaan.

Hubungan Struktur Aktiva terhadap

Struktur Modal

Perusahaan yang aktivanya sesuai sebagai

jaminan akan cenderung menggunakan utang

dalam proses pendanaannya. Elsas dan

Florysiak (2008) dalam Indrajaya (2011)

dalam penelitiannya menunjukkan aktiva tetap

dapat dijadikan jaminan dalam melakukan

pinjaman, dan karenanya dapat mereduksi

biaya dari kesulitan keuangan (cost of

financial distress) dan ini akan semakin

STRUKTUR MODAL PADA USAHA MIKRO…………………..……………….…...(Riyanto, Simatupang, & Bopeng)

51

meningkatkan kapasitas tingkat utang yang

dapat mengutungkan perusahaan. Hipotesis ini

sesuai dengan teori trade-off dimana

perusahaan perlu menyeimbangkan manfaat

dan biaya dari penggunaan utang. Menurut

Adrianto dan Wibowo (2007) jumlah aktiva

yang semakin besar akan menunjukkan

kemampuan perusahaan dalam memberikan

jaminan yang lebih tinggi untuk mendapatkan

pinjaman dari pihak kreditur, maka perusahaan

akan memakai utang lebih banyak untuk

mendapatkan keuntungan dalam pemakaian

utang.

Hubungan Ukuran Perusahaan Terhadap

Struktur Modal

Menurut Brigham dan Houston (2006)

ukuran perusahaan menggambarkan besar

kecilnya perusahaan dimana perusahaan yang

berukuran besar biasanya lebih memiliki

profitabilitas daripada perusahaan kecil, hal ini

dikarenakan jangkauan usahanya yang lebih

luas. Ukuran perusahaan dapat menjadi

jaminan akan kemampuan perusahaan dalam

mengembalikan utangnya maupun mencari

sumber pendanaan lain. Skala perusahaan

berhubungan positif dengan utang karena

kemudahan akses dalam mendapatkan sumber

dana yang berasal dari utang.

Menurut Indrajaya (2011) perusahaan

yang berukuran besar cenderung

menggunakan utang dalam sumber

pendanaannya karena kemudahan dalam

memperoleh pinjaman dibandingkan

perusahaan kecil. Berdasarkan penelitian yang

dilakukan oleh Saidi (2004) bahwa ukuran

perusahaan berhubungan positif dengan

struktur modal karena peluang bangkrutnya

yang lebih kecil.

Hubungan Profitabilitas terhadap Struktur

Modal

Menurut Brigham dan Houston (2006)

profitabilias merupakan kemampuan

perusahaan dalam menghasilkan laba biasanya

selama satu tahun. Perusahaan yang memiliki

profitabilitas yang tinggi akan lebih banyak

menggunakan modal sendiri daripada yang

berasal dari utang, hal ini dikarenakan

perusahaan mampu menyediakan dana yang

cukup dalam menjalankan usahanya melalui

sejumlah dana yang ditahan oleh perusahaan

untuk mengurangi risiko. Perusahaan yang

memiliki profitabilitas yang tinggi akan lebih

menggunakan dana internal yang berasal dari

laba yang ditahan dikarenakan perusahaan

akan terbebas dari beban bunga dari utang

tersebut.

Struktur modal adalah pendanaan

perusahaan yang berasal dari modal sendiri

maupun pinjaman, dan dapat diartikan juga

sebagai perbandingan antara modal sendiri

maupun modal yang berasal dari utang jangka

panjang atau modal asing. Dalam

mendapatkan sumber pendanaan yang berasal

dari modal sendiri perusahaan biasanya

mendapatkannya dari laba yang ditahan,

modal saham, dan dana cadangan. Sumber

pendanaan yang berasal dari modal sendiri

biasanya masih kurang dan untuk

mengatasinya perusahaan mencari alternatif

lain yaitu dengan melakukan pinjaman.

PENGEMBANGAN HIPOTESIS

Dalam menentukan komposisi struktur modal

harus dipilih pimpinan atau orang yang

mampu mengelola struktur modal yang ada

dan apabila memungkinkan memiliki

pengalaman dibidangnya, sehingga manajer

atau pimpinan dapat memilih manakah

komposisi yang tepat untuk menentukan

struktur modal. Menurut Houston dan

Brigham (1994) perusahaan harus dapat

menentukan perbandingan proposional sumber

dana antara modal asing atau utang dengan

modal sendiri yang akan digunakan

perusahaan untuk membiayai tambahan

investasinya. Dalam menentukan sumber

pendanaan, perusahaan harus memilih

alternatif pendanaan yang efisien. Sumber

pendanaan efisien akan terjadi apabila

perusahaan memiliki struktur modal yang

optimal, sedangkan pengertian struktur modal

yang optimal adalah struktur modal yang dapat

meminimalkan biaya penggunaan modal

keseluruhan atau modal rata - rata, sehingga

memaksimalkan nilai perusahaan.

Struktur Aktiva

Dalam menentukan sumber pendanaan

tersebut manajer harus mempertimbangkan

beberapa faktor yang mempengaruhi struktur

JRMB, Volume 11, No. 1, Juni 2016

52

modal seperti struktur aktiva, ukuran

perusahaan, dan profitabilitas. Struktur aktiva

mempunyai pengaruh terhadap sumber –

sumber pembiayaan perusahaan. Perusahaan

yang aktivanya cocok sebagai jaminan atas

jaminan cenderung lebih banyak

menggunakan utang. Hal ini didukung oleh

penelitian yang dilakukan oleh Palupi (2010)

yang menyatakan bahwa struktur aktiva

berpengaruh positif terhadap struktur modal.

Berdasarkan uraian dan konsep tersebut, maka

hipotesis berikut ini akan menguji konsep:

H1: Struktur aktiva diduga berpengaruh positif

terhadap struktur modal.

Ukuran Perusahaan (Firm Size)

Ukuran perusahaan memiliki peranan

yang sangat penting dalam menentukan

struktur modal. Kreditur akan lebih senang

memberikan pinjaman pada perusahaan yang

lebih besar, karena kemungkinan bangkrutnya

perusahaan tersebut lebih kecil. Menurut Elsas

dan Florysiak (2008) dalam Indrajaya (2011)

mengemukakan bahwa perusahaan yang

berukuran besar mempunyai risiko yang lebih

rendah dan probabilitas kebangkrutan yang

lebih rendah dari pada perusahaan kecil,

sehingga menurut teori trade-off bahwa

semakin besar perusahaan maka perusahaan

dapat memakai utang yang lebih banyak, ini

terkait rendahnya risiko kebangkrutan yang

akan dialami oleh perusahaan besar.

Hal ini didukung oleh penelitian yang

dilakukan oleh Prabansari dan Kusuma (2005)

yang meneliti pengaruh ukuran perusahaan

terhadap struktur modal dan hasilnya

menunjukkan bahwa ukuran perusahaan

berpengaruh positif terhadap struktur modal.

Berdasarkan uraian dan penjelasan tersebut,

maka dapat dihipotesiskan sebagai berikut:

H2: Ukuran perusahaan diduga berpengaruh

positif terhadap struktur modal.

Profitabilitas (Profitability)

Setiap perusahaan menginginkan adanya

pertumbuhan modal atau laba ditahan karena

dapat mengurangi penggunaan utang.

Perusahaan yang memiliki profitabilitas yang

tinggi akan menggunakan sumber pendanaan

internal atau laba ditahan. Teori Packing

Order yang dikembangkan oleh Myers dan

Manjluf (1984) dalam Husnan (1996)

menyatakan bahwa perusahaan akan memilih

pendanaan internal dibandingkan pendanaan

eksternal ketika perusahaan membutuhkan

dana. Prioritas penggunaan dana internal

dalam Packing Order Theory disebabkan

penggunaan pendanaan internal terbebas dari

adanya asimetri informasi. Hal ini didukung

oleh penelitian yang dilakukan oleh Nugrahani

(2012) yang menyatakan profitabilitas

berpengaruh negatif dengan struktur modal.

Berdasarkan uraian dan penjelasan diatas,

maka dapat dihipotesis sebagai berikut:

H3: Profitabilitas diduga berpengaruh negatif

terhadap struktur modal.

Struktur Modal

Menurut Riyanto (2001) terdapat

beberapa variabel yang mempengaruhi

struktur modal seperti: tingkat bunga, stabilitas

dari earning, struktur aktiva, besarnya jumlah

modal, keadaan pasar modal, sifat manajemen,

profitabilitas, dan ukuran perusahaan. Variabel

diatas berhubungan positif dengan struktur

modal. Menurut Brigham dan Houston (2006)

variabel - variabel yang mempengaruhi

struktur modal antara lain: stabilitas penjualan,

struktur aset, leverage operation, tingkat

pertumbuhan, profitabilitas, pajak, kendali,

sikap manajemen, kondisi pasar, dan

fleksibilitas keuangan. Berdasarkan banyaknya

variabel yang memiliki pengaruh terhadap

struktur modal, maka dalam penelitian ini

hanya meneliti 3 variabel, yaitu: struktur

aktiva, ukuran perusahaan dan profitabilitas.

Hal ini didukung oleh penelitian yang

dilakukan Palupi (2010) menyatakan bahwa

struktur aktiva, ukuran perusahaan, dan

profitabilitas berpengaruh terhadap struktur

modal. Berdasarkan uraian dan penjelasan di

atas dihipotesiskan konsep berikut:

H4: Struktur aktiva, ukuran perusahaan, dan

profitabilitas diduga berpengaruh secara

simultan terhadap struktur modal.

METODA PENELITIAN

Sampel

Populasi yang menjadi obyek penelitian dalam

penelitian ini adalah seluruh UMKM yang

STRUKTUR MODAL PADA USAHA MIKRO…………………..……………….…...(Riyanto, Simatupang, & Bopeng)

53

berada di Kabupaten Manokwari yang dengan

jumlah UMKM diperoleh sebesar 661 usaha

(BPS, 2013). Dalam penentuan jumlah sampel

atau sample size menggunakan rumus Slovin

dengan tingkat kesalahan 10% atau dengan

tingkat kepercayaan 90%.

Keterangan:

N : Jumlah populasi

N : Jumlah sampel

E : Tingkat kesalahan atau error term

sebesar 10%

Berdasarkan perhitungan dengan

menggunakan rumus Slovin diperoleh sampel

jumlah sebanyak:

Berdasarkan hasil perhitungan dengan

menggunakan rumus Slovin diperoleh jumlah

sampel sebanyak 86.86 atau dibulatkan

menjadi 87 sampel atau responden. Teknik

pengambilan sampel menggunakan teknik

purposive sampling. Purposive sampling

adalah teknik yang digunakan dalam

menentukan sampel berdasarkan pertimbangan

tertentu, yaitu UMKM yang dijadikan sampel

sudah berdiri minimal satu tahun.

Pengumpulan data dilakukan dengan

menggunakan metode survei. Metode

pengumpulan data dilakukan dengan

menggunakan kuesioner. Kuesioner akhir

didasarkan pada panduan penelitian dan terdiri

dari empat (4) bagian yaitu mengukur struktur

aktiva, ukuran perusahaan dan profitabilitas,

serta strukur modal.

Definisi Operasional Variabel Penelitian

dan Pengukurannya

Struktur Modal. Struktur modal adalah

perbandingan antara utang dengan modal

sendiri. Secara matematis struktur modal

diproxy dan diformulasikan dengan:

Struktur Aktiva. Struktur aktiva adalah

perbandingan aktiva tetap dibagi dengan total

aktiva. Secara matematis struktur aktiva

diproxy dan diformulasikan dengan:

Ukuran Perusahaan. Ukuran perusahaan

(firm size) memiliki kemungkinan paling besar

yang menimbulkan heteroskedastisitas

sehingga harus diubah ke Log natural. Secara

matematis ukuran perusahaan diproxy dan

diformulasikan

Firm size = Ln total aktiva

Profitabilitas. Profitabilitas adalah

kemampuan perusahaan dalam memperoleh

keuntungan. Perhitungan profitabilitas dalam

penelitian ini menggunakan ratio of operating

income to sales. Secara matematis

profitabilitas diproxy dan diformulasikan

dengan:

Model Regresi Linear Berganda

Pengujian hipotesis dalam penelitian ini

diuji dengan analisis regresi berganda

(multiple regression analysis). Proses

perhitungan analisis regresi berganda dalam

penelitian ini dilakukan dengan bantuan

program SPSS versi 12.00 for windows.

Analisis regresi berganda dalam penelitian

dilakukan dalam 2 tahap. Tahap pertama,

dilakukan untuk menguji struktur aktiva,

ukuran perusahaan dan profitabilitas serta

struktur modal. Pengujian analisis regresi

linier berganda adalah dilakukan untuk

menguji pengaruh struktur aktiva (X1), ukuran

perusahaan (X2), dan profitabilitas (X3) pada

struktur modal (Y) dengan persamaan

matematis:

JRMB, Volume 11, No. 1, Juni 2016

54

Struktur Modal = α + β1Struktur Aktiva+

β2Ukuran Perusahaan +

β3Profitabilitas + e

Pengujian asumsi klasik digunakan

untuk membantu model regresi linier berganda

benar - benar signifikan dalam pengambilan

keputusan.

Uji Multikolinieritas. Uji Multikoli-

nieritas digunakan untuk mengetahui apakah

variabel bebas yang digunakan terdapat

korelasi atau tidak, multikolinieritas biasanya

terjadi karena variabel yang digunakan saling

terikat dalam suatu model regresi.

Multikolinieritas dapat diketahui jika nilai

tolerance > 0.10 dan variance inflation factor

(VIF) < 10, jika tidak ada yang melebihinya

maka multikolinieritas yang terjadi tidak

berbahaya. Dampak dari multikolinieritas

(Sasmita, 2003) antara lain: pertama, pengaruh

masing - masing variabel bebas tidak dapat

dideteksi atau dibedakan dan yang kedua,

probabilitas untuk menerima hipotesis yang

salah semakin besar.

Uji Heteroskedastisitas. Uji Heteroske-

dastisitas digunakan untuk menguji apakah

dalam suatu varian terdapat perbedaan residual

atau tidak. Jika varian dari residual satu

pengamatan kepengamatan lain tetap, maka

disebut Homokedastisitas dan jika berbeda

disebut Heteroskedastisitas. Cara pengujian-

nya dengan menggunakan uji Glejser,

pengujian ini dilakukan dengan meregresikan

nilai residu terhadap variabel bebas. Sebagai

pengertian dasar, residual adalah selisih antara

nilai observasi dengan nilai prediksi.

Uji Normalitas. Uji Normalitas

dilakukan untuk menguji apakah dalam model

regresi, variabel penggangu atau residual

memiliki distribusi normal atau tidak. Jika

variabel residual tersebut memiliki distribusi

tidak normal maka hasil uji akan kurang baik.

Untuk menguji normalitas ini kolmogorov-

smirnov. Level of significant yang digunakan

adalah 0,1 dan apabila nilai pada p-value >

level of significant maka data berdistribusi

normal dan sebaliknya.

HASIL PENELITIAN

Karakteristik Responden

Sampel yang digunakan dalam

penelitian ini terdiri dari 87 sampel yang

berasal dari UMKM yang berada di Kabupaten

Manokwari dan dianalisis berdasarkan

komponen struktur aktiva, ukuran perusahaan,

dan profitabilitas.

Uji asumsi klasik digunakan untuk

mengetahui apakah data yang digunakan sudah

baik atau belum dalam pengambilan

keputusan. Uji asumsi klasik yang digunakan

dalam penelitian ini terdiri dari tiga (3) uji,

yaitu: uji normalitas, uji multikolinieritas dan

heteroskedastisitas, jika data lolos dari uji

asumsi klasik, maka bias pada data yang

digunakan baik, atau dapat dilanjutkan ke uji

berikutnya. Jika data yang digunakan tidak

lolos dari uji asumsi klasik, maka terdapat data

yang bermasalah, sehingga perlu

ditransformasikan kedalam bentuk Ln atau

data yang mengalami masalah tersebut perlu

diganti dengan data yang lain.

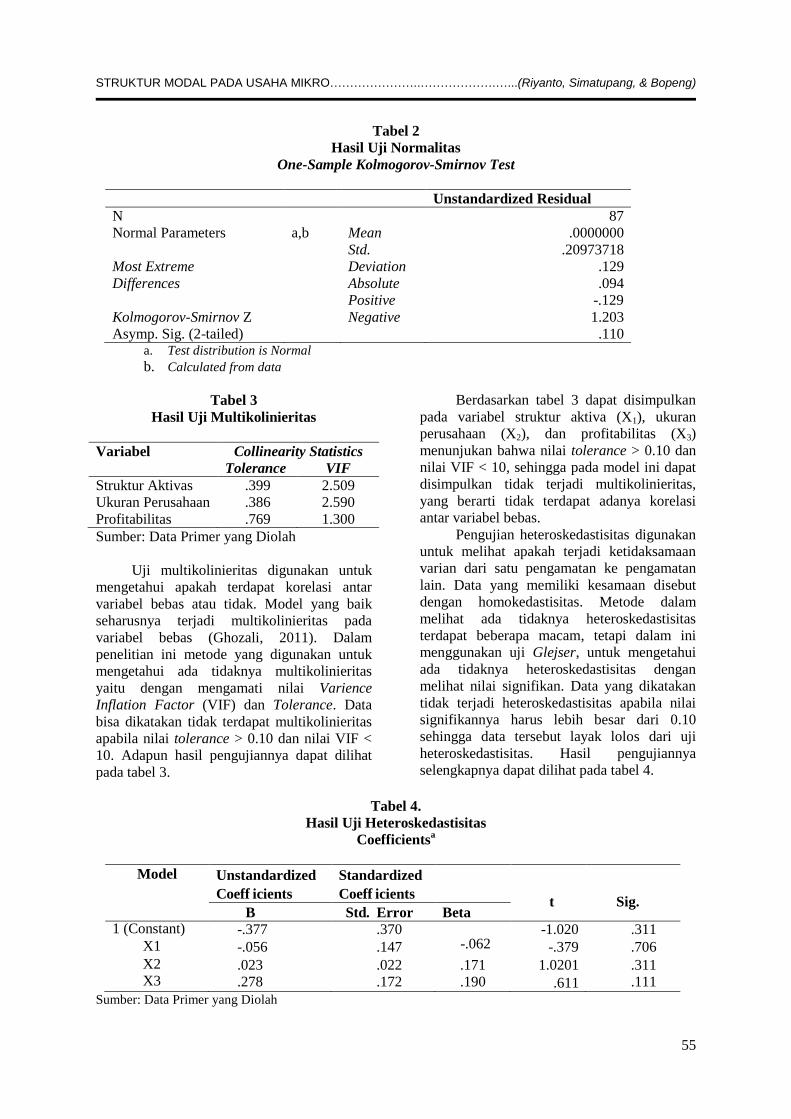

Uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi

normal. Seperti diketahui bahwa uji t dan uji f

mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Jika asumsi ini

dilanggar maka uji statistik menjadi tidak valid

untuk jumlah sampel kecil (Ghozali,2011).

Dalam penelitian ini uji yang digunakan untuk

mengetahui ada tidaknya normalitas

menggunakan uji kolmogorov-smirnov dengan

level signifikan yang digunakan sebesar 0,10

yang berarti bahwa nilai signifikan harus lebih

besar dari 0,10 sehingga data tersebut dapat

dinyatakan bebas dari adanya normalitas yang

berarti data berdistribusi normal. Hasil

pengujiannya secara lengkap dapat dilihat

pada tabel 2.

Berdasarkan tabel 2, diperoleh informasi

hasil uji signifikansi uji kolmogorov-Smirnov

sebesar 0.110, artinya nilai ini lebih besar dari

0.10 (10%), maka dapat dikatakan bahwa

variabel residual berdistribusi normal,

sehingga model ini layak untuk dipakai dalam

model penelitian ini, sehingga data memenuhi

syarat dari uji asumsi klasik.

STRUKTUR MODAL PADA USAHA MIKRO…………………..……………….…...(Riyanto, Simatupang, & Bopeng)

55

Tabel 2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N

Normal Parameters

Most Extreme

Differences

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

a,b

Mean

Std.

Deviation

Absolute

Positive

Negative

87

.0000000

.20973718

.129

.094

-.129

1.203

.110 a. Test distribution is Normal

b. Calculated from data

Tabel 3

Hasil Uji Multikolinieritas

Variabel Collinearity Statistics

Tolerance VIF

Struktur Aktivas .399 2.509

Ukuran Perusahaan .386 2.590

Profitabilitas .769 1.300

Sumber: Data Primer yang Diolah

Uji multikolinieritas digunakan untuk

mengetahui apakah terdapat korelasi antar

variabel bebas atau tidak. Model yang baik

seharusnya terjadi multikolinieritas pada

variabel bebas (Ghozali, 2011). Dalam

penelitian ini metode yang digunakan untuk

mengetahui ada tidaknya multikolinieritas

yaitu dengan mengamati nilai Varience

Inflation Factor (VIF) dan Tolerance. Data

bisa dikatakan tidak terdapat multikolinieritas

apabila nilai tolerance > 0.10 dan nilai VIF <

10. Adapun hasil pengujiannya dapat dilihat

pada tabel 3.

Berdasarkan tabel 3 dapat disimpulkan

pada variabel struktur aktiva (X1), ukuran

perusahaan (X2), dan profitabilitas (X3)

menunjukan bahwa nilai tolerance > 0.10 dan

nilai VIF < 10, sehingga pada model ini dapat

disimpulkan tidak terjadi multikolinieritas,

yang berarti tidak terdapat adanya korelasi

antar variabel bebas.

Pengujian heteroskedastisitas digunakan

untuk melihat apakah terjadi ketidaksamaan

varian dari satu pengamatan ke pengamatan

lain. Data yang memiliki kesamaan disebut

dengan homokedastisitas. Metode dalam

melihat ada tidaknya heteroskedastisitas

terdapat beberapa macam, tetapi dalam ini

menggunakan uji Glejser, untuk mengetahui

ada tidaknya heteroskedastisitas dengan

melihat nilai signifikan. Data yang dikatakan

tidak terjadi heteroskedastisitas apabila nilai

signifikannya harus lebih besar dari 0.10

sehingga data tersebut layak lolos dari uji

heteroskedastisitas. Hasil pengujiannya

selengkapnya dapat dilihat pada tabel 4.

Tabel 4.

Hasil Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized

Coeff icients

Standardized

Coeff icients

t Sig. B Std. Error Beta

1 (Constant)

X1

X2

X3

-.377

-.056

.023

.278

.370

.147

.022

.172

-.062

.171

.190

-1.020

-.379

1.0201

.611

.311

.706

.311

.111

Sumber: Data Primer yang Diolah

JRMB, Volume 11, No. 1, Juni 2016

56

Berdasarkan tabel 4 diperoleh informasi hasil

menunjukkan tidak terjadi heteroskedastisitas

pada data, karena nilai variabel struktur

sebesar 0.706, X2 sebesar 0.311, dan X3

sebesar 0.111 > 0.10, sehingga dapat

dikatakan data terbebas dari adanya

heteroskedastisitas.

Hasil Analisis Regresi Linier Berganda

Menurut Ghozali (2011) uji regresi

digunakan untuk mengukur kekuatan

hubungan antara dua variabel atau lebih, selain

itu juga menunjukan arah hubungannya.

Dalam penelitian ini variabel yang ingin

ditelliti yaitu variabel struktur aktiva, ukuran

perusahaan, dan profitabilitas apakah

berpengaruh terhadap variabel struktur modal

atau tidak. Hasil pengujian regresinya dapat

dillihat selengkapnya pada tabel 5.

Tabel 5

Hasil Analisis Regresi Linier Berganda

Sumber: Data Primer yang Diolah

Berdasarkan hasil pengujian analisis regresi

linier berganda pada tabel 5 dapat disusun

persamaan sebagai berikut:

Y = -1.210 + 0.678X1 + 0.098X2 – 0.838 X3

Berdasarkan persamaan regresi linier

berganda tersebut dapat dijelaskan sebagai

berikut: pertama, struktur aktiva memiliki nilai

koefisien regresi dengan arah positif sebesar

0.678. Jika diasumsikan variabel bebas lain

konstan, maka setiap kenaikan struktur aktiva

sebesar 1 satuan, maka struktur modal akan

mengalami kenaikan sebesar 67.8%; kedua,

ukuran perusahaan memiliki nilai koefisien

regresi dengan arah positif sebesar 0.098. Jika

diasumsikan variabel bebas lain konstan, maka

setiap kenaikan ukuran perusahaan sebesar 1

satuan, maka struktur modal akan mengalami

kenaikan sebesar 9,8%; ketiga, profitabilitas

memiliki nilai koefisien regresi dengan arah

negatif sebesar 0.838. Jika diasumsikan

variabel bebas lain konstan, maka setiap

kenaikan profitabilitas sebesar 1 satuan, maka

modal akan mengalami penurunan sebesar

83.8%.

Kemudian, berdasarkan hasil regresi

linier berganda diperoleh nilai koefisien

determinasi (R2) sendiri berada diantara 1 dan

0, jika nilai (R2) semakin mendekati angka 1,

maka semakin besar pengaruhnya variabel

bebas terhadap variabel terikat. Untuk

mengetahui besarnya pengaruh variabel bebas

terhadap variabel terikat digunakan nilai dari

Adjusted R-square sebesar 0.602, artinya

variable struktur aktiva, ukuran perusahaan

dan profitabilitas hanya mampu menjelaskan

variabel struktur modal sebesar 60.2% dan

sisanya sebesar 39.8% dijelaskan oleh variabel

lain yang tidak diteliti dalam penelitian ini dan

tingkat kesalahan (error).

Uji F digunakan untuk mengetahui

apakah variabel bebas berpengaruh terhadap

variabel terikat secara bersama - sama atau

tidak. Keputusan untuk menerima atau

menolak H1 dengan cara melihat nilai

signifikan. Apabila nilai signifikan lebih kecil

dari 0.10, maka hipotesis tersebut dapat

diterima dan semua variabel bebas

berpengaruh signifikan terhadap variabel

terikat. Adapun hasilnya dapat dilihat

selengkapnya pada tabel 6.

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B

Std.

Error Beta

1 (Constant) -1,210 ,545 -2,220 ,029

Struktur

Aktiva ,678 ,213 ,342 3,185 ,002

Ukuran

Perusahaan ,098 ,032 ,330 3,027 ,003

Profitabilitas -,838 ,256 -,253 -3,275 ,002

STRUKTUR MODAL PADA USAHA MIKRO…………………..……………….…...(Riyanto, Simatupang, & Bopeng)

57

Tabel 6.

Hasil Uji F

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 6,423 3 2,141 44,773 ,000(a)

Residual 3,969 83 ,048

Total 10,392 86

a Predictors : (Constant), Profitabilitas, Struktur Aktiva, Ukuran Perusahaan

b Dependent Variable : Struktur Modal

Berdasarkan tabel 6, diperoleh nilai

signifikansi pada Uji F sebesar 0.000, hal ini

menunjukkan nilai signifikansi < 0.10 (p-value

< 0.10), artinya secara bersama - sama variabel

struktur aktiva, ukuran perusahaan, dan

profitabilitas berpengaruh signifikan terhadap

variabel struktur modal. Hal ini didukung oleh

hasil penelitian yang dilakukan oleh Palupi

(2010). Kemudian, berdasarkan hasil uji

parsial (uji t) dengan membandingkan nilai

signifikan. Apabila nilai signifikan < 0.10

maka H1 dapat diterima, artinya variabel bebas

tersebut berpengaruh signifikan terhadap

variabel terikat. Hasil dari uji t selengkapnya

adalah: pertama, variabel struktur aktiva (X1)

memiliki nilai signifikan sebesar 0.000, hal ini

menunjukkan bahwa nilai signifikan < dari

0.10, maka H1 diterima dan variabel struktur

aktiva berpengaruh secara signifikan dan

positif terhadap struktur modal. Hal ini berarti

peningkatan struktur aktiva akan

meningkatkan struktur modal; kedua, variabel

ukuran perusahaan (X2) memiliki nilai

signifikan sebesar 0.03, hal ini menunjukkan

bahwa nilai signifikan < 0.10, maka H1

diterima dan variabel ukuran perusahaan

berpengaruh secara signifikan dan positif

terhadap struktur modal. Hal ini berarti

peningkatan ukuran perusahaan akan

meningkatkan struktur modal; serta ketiga

adalah variabel profitabilitas (X3) memiliki

nilai signifikan sebesar 0.03, hal ini

menunjukkan bahwa nilai signifikan < 0.10,

maka H1 diterima dan variabel profitabilitas

berpengaruh secara signifikan dan negatif

terhadap struktur modal. Hal ini berarti

peningkatan profitabilitas akan menurunkan

struktur modal.

PEMBAHASAN

Struktur Aktiva Berpengaruh Signifikan

Dan Positif Terhadap Struktur Modal

Berdasarkan hasil pengujian hipotesis,

diperoleh hasil struktur aktiva berpengaruh

positif terhadap struktur modal. Hasil

penelitian ini sesuai dengan penelitian yang

dilakukan oleh Palupi (2010) yang

menyatakan struktur aktiva berpengaruh

positif terhadap struktur modal. UMKM yang

memiliki nilai struktur aktiva yang lebih besar

cenderung lebih banyak menggunakan utang

dibandingkan perusahaan yang nilai struktur

aktivanya kecil. UMKM yang memiliki nilai

struktur aktiva yang besar akan lebih mudah

dalam mendapatkan pinjaman. Pihak bank

maupun kreditur akan lebih memilih

memberikan pinjaman kepada UMKM yang

memiliki nilai struktur aktiva yang lebih besar,

karena struktur aktiva tersebut biasa dijadikan

jaminan pinjaman. Apabila pemilik UMKM

tidak bisa melunasi utangnya, maka struktur

aktiva tersebut akan digunakan untuk melunasi

utangnya sebagai gantinya. Struktur aktiva

yang besar sebagai jaminan, maka pihak bank

maupun kreditur dapat memberikan pinjaman

kepada UMKM sesuai dengan nilai struktur

aktiva tersebut.

Ukuran Perusahaan Berpengaruh Positif

Terhadap Struktur Modal

Berdasarkan hasil pengujian hipotesis

diperoleh hasil ukuran perusahaan

berpengaruh positif terhadap struktur modal.

Hasil dari penelitian ini sesuai dengan

penelitian yang dilakukan oleh Prabansari dan

Kusuma (2006) yang menyatakan ukuran

perusahaan berpengaruh positif terhadap

struktur modal. UMKM yang memiliki ukuran

perusahaan yang lebih besar cenderung

JRMB, Volume 11, No. 1, Juni 2016

58

menggunakan utang lebih banyak, karena

kebutuhan dana yang lebih besar.UMKM yang

memiliki ukuran perusahaan yang lebih besar

banyak melakukan produksi dibandingkan

UMKM yang berukuran kecil. UMKM dalam

memproduksi suatu barang maupun jasa

memerlukan pendanaan didalam prosesnya,

sehingga UMKM yang memiliki ukuran

perusahaan yang lebih besar akan

membutuhkan dana yang lebih besar.

Alternatif dalam memperoleh dana untuk

UMKM yaitu dengan cara melakukan

pinjaman kepada pihak bank maupun kreditur.

Pihak bank maupun kreditur akan lebih

memilih memberikan pinjaman kepada

UMKM yang berukuran besar karena

kemungkinan bangkrut UMKM tersebut lebih

kecil.

Profitabilitas berpengaruh signifikan

terhadap struktur modal dengan arah yang

negatif. Berdasarkan hasil pengujian hipotesis

diperoleh profitabilitas berpengaruh signifikan

terhadap struktur modal dengan arah yang

negatif. Hasil dari penelitian ini sesuai dengan

penelitian yang dilakukan oleh Nugrahani

(2012) yang menyatakan bahwa profitabilitas

berpengaruh terhadap struktur modal dengan

arah yang negatif. UMKM yang memiliki

profitabilitas yang tinggi akan lebih memilih

menggunakan dana internal dibandingkan

dengan dana pinjaman. Dana internal

didapatkan dari laba yang ditahan.

Penggunaan dana internal terbebas dari beban

bunga yang berasal dari utang. Pemilik

UMKM yang memiliki profitabilitas yang

tinggi lebih memilih penggunaan dana

internal, karena terbebas dari beban bunga

yang dapat merugikan pemilik UMKM apabila

jumlahnya terlalu besar. Menurut Rahayu

(2005) profitabilitas merupakan indikator

bahwa perusahaan memiliki dana internal

untuk pendanaan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil pengujian dan

pembahasan adapun hal - hal yang dapat

disimpulkan dalam penelitian ini, antara lain:

pertama, berdasarkan hasil pengujian hipotesis

menunjukkan variabel struktur aktiva

berpengaruh positif terhadap variabel struktur

modal pada UMKM; kedua, berdasarkan hasil

pengujian hipotesis menunjukkan variabel

ukuran perusahaan berpengaruh positif

terhadap variabel struktur modal pada

UMKM; ketiga, berdasarkan hasil pengujian

hipotesis menunjukkan variabel profitabilitas

berpengaruh signifikan terhadap variabel

struktur modal pada usaha UMKM, akan tetapi

negatif; keempat, berdasarkan hasil pengujian

hipotesis secara simultan atau bersama - sama

menunjukkan variabel struktur modal, ukuran

perusahaan, serta profitabilitas berpengaruh

positif terhadap variabel struktur modal pada

UMKM di Kabupaten Manokwari.

Saran Penelitian

Penelitian ini tidak terlepas dari keterbatasan

dan kekurangan. Penelitian lanjutan perlu

dilakukan karena banyaknya keterbatasan

dalam penelitian ini diantaranya: pertama, bagi

pihak pemilik usaha UMKM yang berada di

Kabupaten Manokwari sebaiknya sebelum

menjadikan struktur aktiva sebagai jaminan

pinjaman pada bank maupun kreditur perlu

memperhatikan besaran dana yang dipinjam

sesuai dengan nilai dari struktur aktiva

UMKM. Nilai struktur aktiva yang dijadikan

jaminan pinjaman utang apabila tidak sesuai

dengan besaran dana yang diperoleh hal itu

akan sangat merugikan, ketika pemilik

UMKM tidak dapat melunasi utang tepat pada

waktunya; kedua, bagi pemilik UMKM yang

memerlukan sumber pendanaan dalam proses

produksi maupun untuk mengembangkan

usahanya, sebaiknya menggunakan utang

sebagai alternatif dalam memperoleh sumber

pendanaan tersebut. Penggunaan utang akan

sangat bermanfaat dalam perkembangan

UMKM apabila digunakan dengan efisien

dalam penggunaannya; ketiga, bagi pemilik

UMKM yang sudah memiliki profitabilitas

yang besar sebaiknya lebih menggunakan dana

internal dari pada menggunakan utang, karena

penggunaan dana internal akan membebaskan

pemilik UMKM dari beban bunga yang dapat

merugikan pemilik UMKM; keempat, bagi

pemilik UMKM sebaiknya seefisien mungkin

dalam menggunakan modal pada saat proses

produksi. Dengan menggunakan modal

seefisien mungkin dapat meningkatkan

profitabilitas dan mengembangkan UMKM

tersebut; kelima, bagi pihak bank maupun

STRUKTUR MODAL PADA USAHA MIKRO…………………..……………….…...(Riyanto, Simatupang, & Bopeng)

59

kreditur perlu mempermudah proses pinjaman.

Pemilik UMKM kebanyakan tidak melakukan

pinjaman karena prosesnya yang susah dan

agunan harus ada; keenam, bagi peneliti

berikutnya dapat menambah jumlah sampel

dan meneliti variabel lain, seperti: jumlah

modal, sifat manajemen, tingkat bunga, serta

risiko bisnis.

.

DAFTAR REFERENSI

Adriyanto dan Wibowo, B. 2007. “Pengujian

Teori Pecking Order Pada Perusahaan

Non Keuangan LQ45 Pada Periode 20

01-2005”. Manajemen Usahawan

Indonesia, Volume 36, No 12, 43-53.

Badan Pusat Statistik. 2013. Manokwari

Dalam Angka: BPS Kabupaten

Manokwari.

Baswir, R. 2000. Koperasi Indonesia. Yogyak

arta:BPFE-Yogyakarta.

Brigham, E.F dan Houston, J.F. 1994.

Manajemen Keuangan. Edisi Ketujuh.

Jakarta: Erlangga.

Brigham, E.F dan Houston, J.F. 2001.

Manajemen Keuangan. Edisi Kedelapan.

Jakarta: Erlangga.

Brigham, E.F dan Houston, J.F. 2006. Dasar-

Dasar Manajemen Keuangan. Edisi

Kesepuluh. Jakarta: Salemba Empat.

Brigham, E.F dan Houston, J.F. 2011. Dasar-

Dasar Manajemen Keuangan. Edisi

Kesepuluh. Jakarta: Salemba Empat.

Damayanti, I. 2006. Analisis Pengaruh Free

Cash Flow dan Struktur Kepemilikan

Saham terhadap Kebijakan Utang pada

Perusahaan Manufaktur di Indonesia.

Skripsi S-1, Fakultas Ekonomi.

Universitas Islam Indone-

sia. Tidak Dipublikasikan.

Ghozali, I. 2011. Aplikasi Analisis Multivariate

dengan Program SPSS. Edisi Kelima.

Semarang: Badan Penerbit Universitas

Diponegoro.

Hermanto, B. 1999. “Struktur Kapital: antara

Teori dan Praktek”. Manajemen

Usahawan Indonesia, Volume 28, No.3,

56 – 73.

Suad, H. 1996. Manajemen Keuangan: Teori

dan Penerapan (Keputusan Jangka

Panjang). Edisi Keempat. Yogyakarta:

BPFE UGM-Yogyakarta

Indrajaya, G. 2011. “Pengaruh Struktur Aktiva,

Ukuran Perusahaan, Tingkat

Pertumbuhan, Profitabilitas, Risiko

Bisnis terhadap Struktur Modal: Studi

Empiris pada Perusahaan Sektor

Pertambangan yang Listing di BEI

Periode 2004 – 2007”. Akurat Jurnal

Ilmiah Akuntansi, Volume 1, No. 6, 1 –

32.

Kusumaningtyas, R. A. 2012. Analisis

Pengeruh Struktur Aktiva, Return On

Assets, Size, Arus Kas Koperasi, dan

Tingkat Likuiditas terhadap Struktur

Modal pada Perusahaan Manufaktur di

BEI Tahun 2008 – 2011. Skripsi S-1,

Fakultas Ekonomi dan Bisnis

Universitas Diponegoro, Tidak

Dipublikasikan.

Nugrahani, S. M. 2012. Analisis Pengaruh

Profitabilitas, Likuiditas, Pertumbuhan

Penjualan, Ukuran Perusahaan, dan

Kepemilikan Manajerial terhadap

Struktur Modal (pada Perusahaan

Manufaktur yang Terdaftar di BEI

Periode 2008 – 2009). Skripsi S-1 Tidak

Dipublikasikan, Fakultas Ekonomi dan

Bisnis Universitas Diponegoro

Semarang.

Nurohim, H. 2008. Pengaruh Profitabilitas,

Fixed Asset Ratio, Kontrol Kepemilikan

dan Struktur Aktiva terhadap Struktur

Modal pada Perusahaan Manufaktur

Indonesia. Yogyakarta: Sinergi

Palupi. 2010. Pengaruh Risiko Bisnis, Struktur

Aktiva, Profitabilitas, Ukuran

Perusahaan, Tingkat Pertumbuhan dan

Likuiditas terhadap Struktur Modal

(Kajian Empiris pada Perusahaan 59

JRMB, Volume 11, No. 1, Juni 2016

60

Manufaktur yang Terdaftar di BEI

Tahun 2004-2007). Skripsi S-1 Tidak

Dipublikasikan, Fakultas Ekonomi,

Universitas Sebelas Maret,.

Prabansari, Y. dan Kusuma, H. 2005. Faktor-

Faktor yang Mempengaruhi Struktur

Modal Perusahaan Manufaktur Go

Publik di Bursa Efek Jakarta.

Yogyakarta: Sinergi.

Rahayu, D. S. 2005. “Pengaruh Kepemilikan

Saham Manajerial dan Institusional pada

Struktur Modal Perusahaan”. Jurnal

Akuntansi dan Auditing, Volume 11,

No.2, 190 – 203.

Riyanto, B. 1994. Dasar-Dasar Pembelanjaan

Perusahaan. Edisi Ketiga. Yogyakarta:

BPFE-Yogyakarta.

Riyanto, B. 1995. Dasar-Dasar Pembelanjaan

Perusahaan. Edisi Keempat.

Yogyakarta: BPFE-Yogyakarta.

Riyanto, B. 2001. Dasar-Dasar Pembelanjaan

Perusahaan. Edisi Keempat.

Yogyakarta: BPFE-Yogyakarta.

Saidi. 2004. “Faktor-Faktor yang Mempenga-

ruhi Struktur Modal pada Perusahaan

Publik Sektor Manufaktur”. Jurnal

Bisnis dan Akuntansi, Volume 13, No.1,

39 – 51.

Undang-Undang Nomor 20 Tahun 2008

Tentang Usaha Mikro Kecil dan

Menengah. Jakarta: Sekretariat Negara

Republik Indonesia.

Utami, E. S.. 2009. Faktor-Faktor yang

Mempengaruhi Struktur Modal

Perusahaan Manufaktur. Yogyakarta:

Fenomena.

Sasmita, N. R. 2011. Dampak Dari Adanya

Multikolinieritas. Http://rianprestasi.

blogspot.in/2011/05/multikolinieritas-

dalam-regresi.html?m=1. Diakses

Minggu, 24 Juni 2014 jam 01:20 WIT.