jika seorang keturunan adam meninggal maka putuslah segala ... · rugi fiskal tahun 2009...

TRANSCRIPT

1

Jika seorang keturunan Adam meninggal maka putuslah segala amalannya,

kecuali 3 hal, yaitu:

Sedekah jariyah

ilmu yang bermanfaat

Doa anak yang soleh

IAI KNOWLEDGE CENTER

CABANG SOLO

Qsftfoufe!cz;

IJI SAMAJI, SE., M.Si., Ak., CA., BKP.

IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

22

Pelatihan Pajak Terpadu Brevet A&B

Presented by:

Iji Samaji, S.E., M.Si., Ak., CA., BKP.

Lecturer n’ Preceptor Accountant

Tax Instructor / Accounting Trainer

Registered Tax Consultants / Tax Adviser

Accounting Service & Management Advisory

Writer Instructor Lecturer

081 357 822 744

08888 299 629

0819- 13200 364

081 357 822 744

0819- 13200 364

(Home) 022-8888 6851

Flexi : 022-6156 7822

08888299629; 022-31129253

3

Selamat Datang

Peserta Pelatihan Brevet Pajak

The BestTeaching

44

A1

Slide 4

A1 Axioo; 17/11/2011

Cintailah Ilmu Pengetahuan,sebagaimana Kita mencintai

diri kita sendiri, karena dengan berilmu pengetahuan,Kita pasti akan selamat baik di dunia

maupun kelak di akhirat

Petuah bijak para profesional

5

Kompensasi Kerugian, NPPN, Ph

Neto Fiskal, PTKP, Tarif PPh OP

66

Kompensasi Kerugian, NPPN, Ph Neto

Fiskal, PTKP, Tarif PPh OP

SESI : 4

Sub pokok bahasan :1). Kompensasi Kerugian

2). Norma Penghitungan Penghasilan Netto

3). Penghasilan Netto Fiskal

4). Penghasilan Tidak Kena Pajak (PTKP)

5). Tarif PPh (OP)

7

Brevet Pajak A & B

I

J

I

Specialist

Tax

PAJAK PENGHASILAN OP

� Ikatan Akuntan Indonesia (IAI)

9

1010

1

KOMPENSASI KERUGIAN

Apabila

Penghasilan Bruto (-)

pengurang yg diperkenankan

didapat Kerugian

Kerugian tsb dapat

dikompensasikan dengan

Penghasilan mulai tahun

pajak berikutnya

berturut-turut s/d 5 tahun.

Pasal 6 ayat (2)

1111

KOMPENSASI KERUGIAN

KOMPENSASI KERUGIAN 5 (LIMA) TAHUN

CONTOH

PT. A Tahun 2009 menderita kerugian Fiskal (Rp 1.200.000.000,- )

Dalam 5 tahun berikutnya Rugi- Laba Fiskal PT. A sbb :

2010 : LABA FISKAL Rp 200.000.000.-

2011 : RUGI FISKAL Rp 300.000.000.-

2012 : LABA FISKAL N I H I L

2013 : LABA FISKAL Rp 100.000.000.-

2014 : LABA FISKAL RP 800.000.000.-

1212

KOMPENSASI KERUGIAN sbb :RUGI FISKAL TAHUN 2009 (Rp 1.200.000.000.)LABA FISKAL TAHUN 2010 Rp 200.000.000.(+)

SISA RUGI FISKAL TH 2009 (Rp 1.000.000.000.) RUGI FISKAL TAHUN 2011 (Rp 300.000.000.)

SISA RUGI FISKAL TH 2009 (Rp 1.000.000.000.)LABA FISKAL TAHUN 2012 Rp N I H I L (+)

SISA RUGI FISKAL TH 2009 (Rp 1.000.000.000.)LABA FISKAL TAHUN 2013 Rp 100.000.000.(+)

SISA RUGI FISKAL TH 2009 (Rp 900.000.000)LABA FISKAL TAHUN 2014 Rp 800.000.000.(+)

SISA RUGI FISKAL TH 2009 (Rp 100.000.000.)

13

Rugi fiskal tahun 2009 Rp100.000.000,00 yg masih tersisa pada akhir tahun 2014 tidak

boleh dikompensasikan lagi dengan laba fiskal tahun 2015,

sedangkan rugi fiskal tahun 2011 Rp300.000.000,00 hanya boleh dikompensasikan dgn

laba fiskal tahun 2015 dan tahun 2016, karena jangka waktu lima tahun yang dimulai

sejak tahun 2012 berakhir pada akhir tahun 2016

13

1414

2

See connected slide

1515

3

See connected slide

1616

4

See connected slide

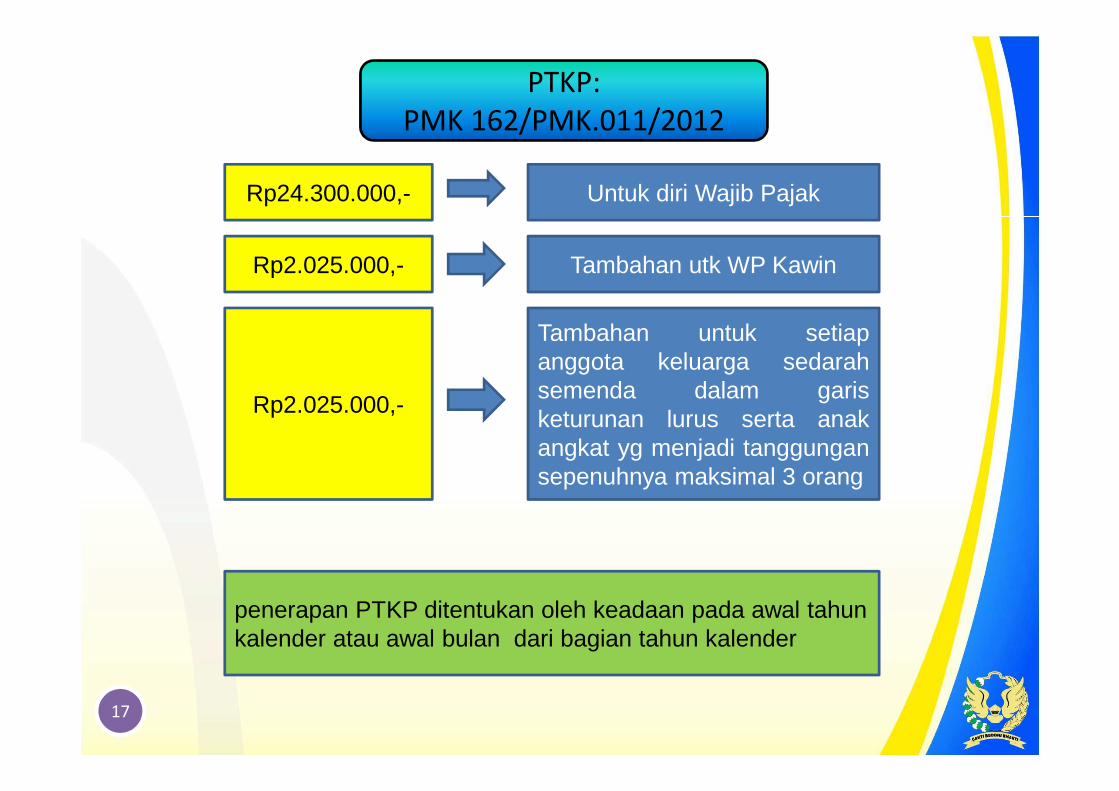

Rp24.300.000,- Untuk diri Wajib Pajak

Rp2.025.000,-

Rp2.025.000,-

Tambahan utk WP Kawin

Tambahan untuk setiapanggota keluarga sedarahsemenda dalam garisketurunan lurus serta anakangkat yg menjadi tanggungansepenuhnya maksimal 3 orang

penerapan PTKP ditentukan oleh keadaan pada awal tahunkalender atau awal bulan dari bagian tahun kalender

PTKP:

PMK 162/PMK.011/2012

17

Hanya untuk diri sendiri

KawinKawin

1. Diri sendiri;2. Tanggungan

maks 3.

TidakKawinTidakKawin

1. Diri sendiri;2. Status kawin;3. Tanggungan

maks 3.

KawinSuami tidak

berpenghasilan

KawinSuami tidak

berpenghasilan

menunjukkan ket. tertulis dari pemerintah daerah setempatserendah-rendahnya kecamatan bahwa suami tidak menerima/

memperoleh penghasilan

PTKP Karyawati

18

1919

5

See connected slide

5%Sampai dengan Rp 50 juta

15%Diatas Rp 50 juta s.d. Rp 250 juta

25%Diatas Rp 250 juta s.d. Rp 500 juta

30%Di atas Rp 500 juta

Sesuai Pasal 17 ayat

(1) huruf aUU PPh

Tarif

20

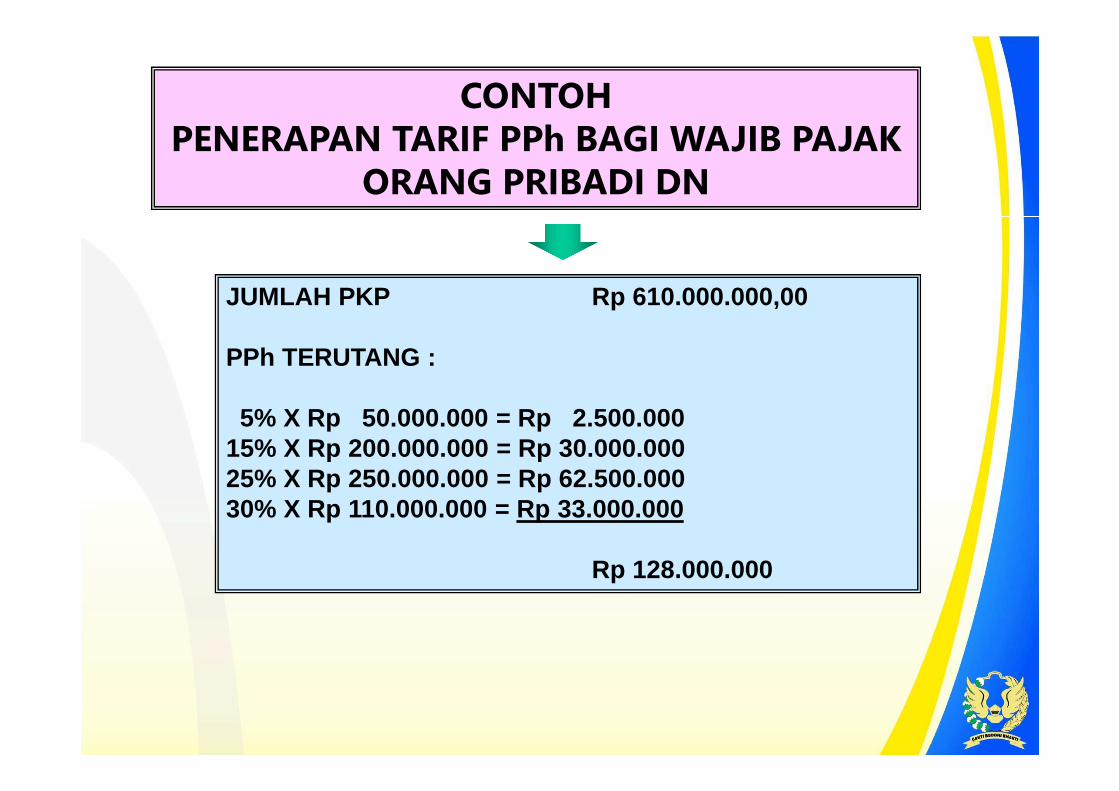

JUMLAH PKP Rp 610.000.000,00

PPh TERUTANG :

5% X Rp 50.000.000 = Rp 2.500.00015% X Rp 200.000.000 = Rp 30.000.00025% X Rp 250.000.000 = Rp 62.500.00030% X Rp 110.000.000 = Rp 33.000.000

Rp 128.000.000

CONTOH

PENERAPAN TARIF PPh BAGI WAJIB PAJAK

ORANG PRIBADI DN

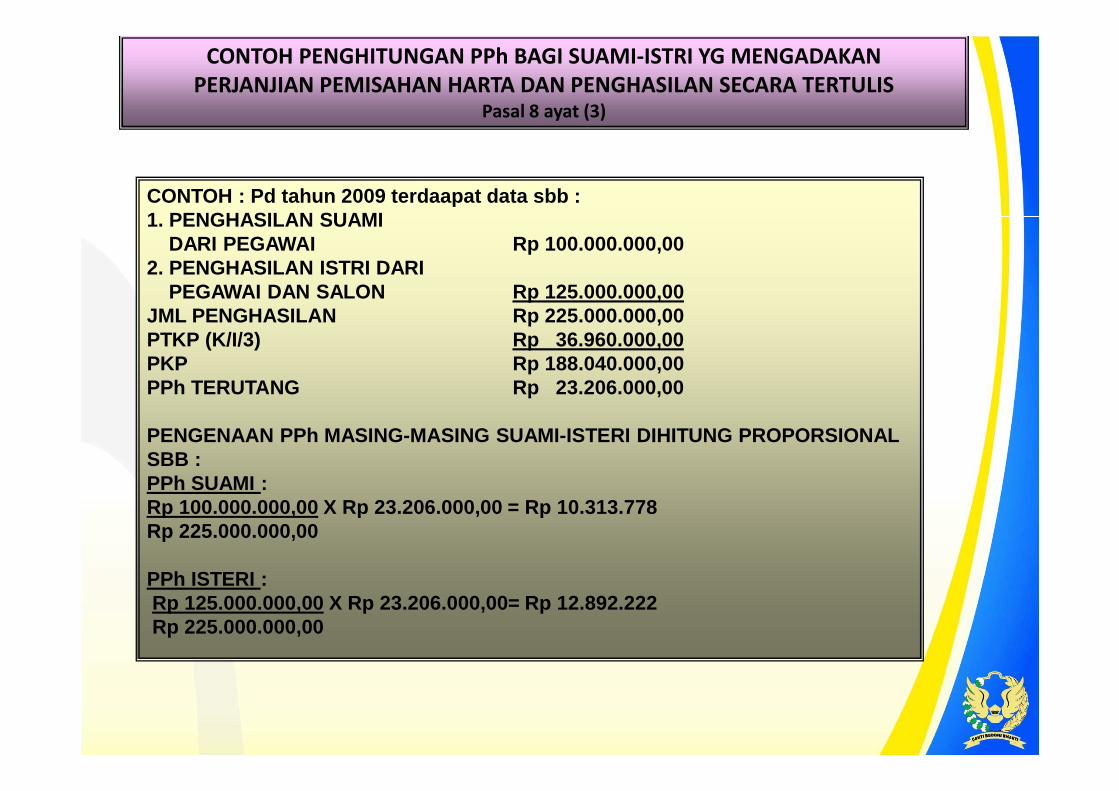

CONTOH : Pd tahun 2009 terdaapat data sbb :1. PENGHASILAN SUAMI

DARI PEGAWAI Rp 100.000.000,002. PENGHASILAN ISTRI DARI

PEGAWAI DAN SALON Rp 125.000.000,00JML PENGHASILAN Rp 225.000.000, 00PTKP (K/I/3) Rp 36.960.000,00PKP Rp 188.040.000,00PPh TERUTANG Rp 23.206.000,00

PENGENAAN PPh MASING-MASING SUAMI-ISTERI DIHITUNG PR OPORSIONAL SBB :PPh SUAMI : Rp 100.000.000,00 X Rp 23.206.000,00 = Rp 10.313.778Rp 225.000.000,00

PPh ISTERI : Rp 125.000.000,00 X Rp 23.206.000,00= Rp 12.892.222Rp 225.000.000,00

CONTOH PENGHITUNGAN PPh BAGI SUAMI-ISTRI YG MENGADAKAN

PERJANJIAN PEMISAHAN HARTA DAN PENGHASILAN SECARA TERTULISPasal 8 ayat (3)

SEMOGA USAHA ANDA SEMAKIN

BERKEMBANG DAN MAJU

2323

2424

2525

Terima kasih

INGAT-INGAT :“BACA LAGI ATURAN-ATURAN

PERPAJAKANNYA”

MfyMfyMfyMfy TqfdjbmjtTqfdjbmjtTqfdjbmjtTqfdjbmjt EfsphfuEfsphfuEfsphfuEfsphfu

MfyMfyMfyMfy HfofsbmjtHfofsbmjtHfofsbmjtHfofsbmjt

2626

2727

ISam KKP Iji Samaji28

28

Terima Kasih Atas Perhatiannya

Ikatan Konsultan Pajak – Cabang Bandung

Tim Instruktur IKPI – Cabang Bandung

Tim Instruktur IAI – Wilayah Jawa Barat

Ikatan Akuntan Indonesia – Wilayah Jawa Barat

29

Tim Instruktur IAI – Knowledge Center Cabang Solo

29

Ada Pertanyaan???

3030

1. ……

2. ……

3. ……

4. ……

5. ……

Pertanyaan:

3131

Thanks

Iji Samaji, S.E, M.Si., Ak. CA., BKP.

Lecturer, Registered Tax Consultants & Tax Instructor, Accounting Trainer

3232

Semoga Sukses

3333

3434

IKATAN KONSULTAN PAJAK INDONESIA

CABANG BANDUNG

Ruko Taman Mekar Agung No. 11-12

Komplek Perumahan Mekar Agung

Bandung 40237

Telp. 022-5234018

35

IKATAN AKUNTAN INDONESIA

WILAYAH JAWA BARAT

Jl. Cikutra No. 204A Bandung 40125

www.iaijabar.or.id

email : [email protected]

36

IKATAN AKUNTAN INDONESIA

Graha Akuntan

Jl Sindanglaya 1 Menteng Jakarta 10310

www.iaiglobal.or.id

3737

37

38