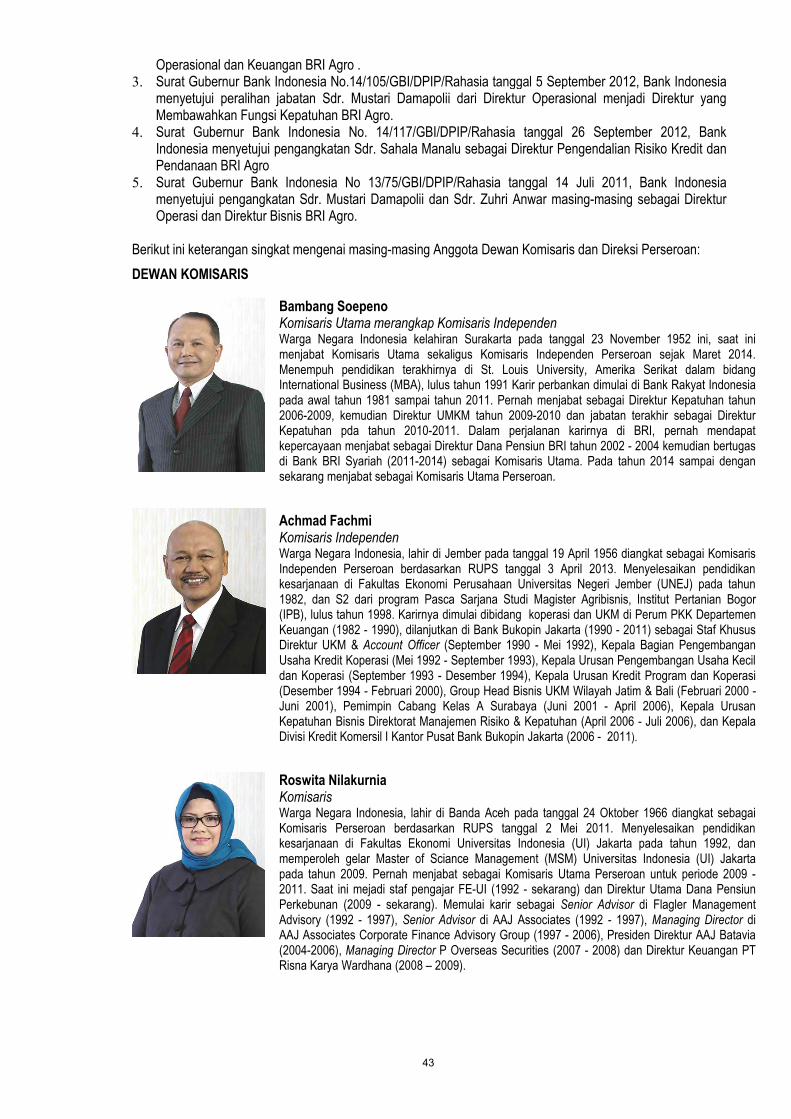

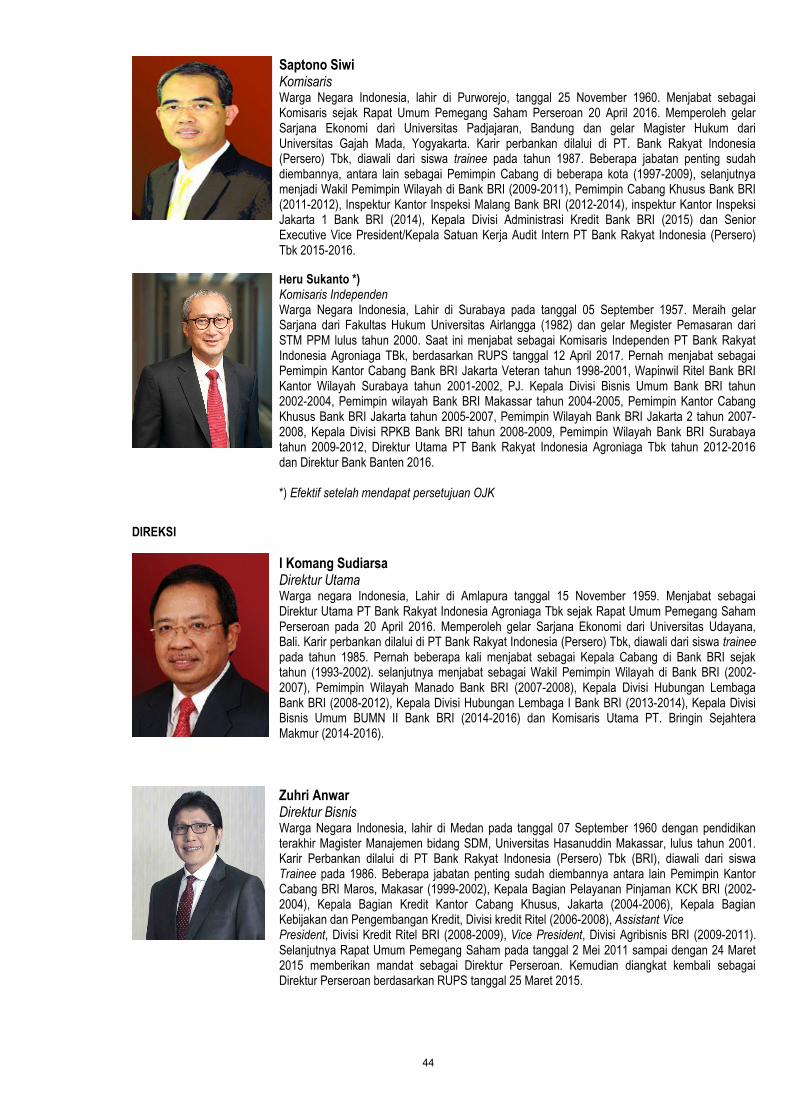

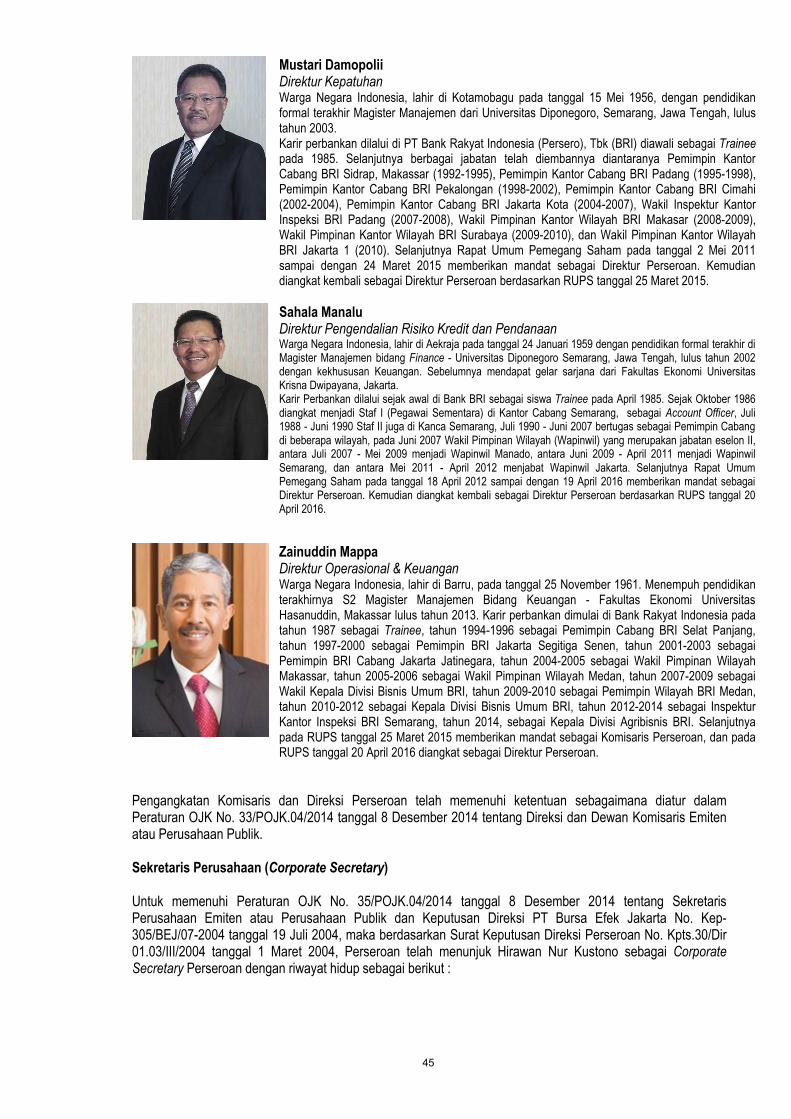

jadwal periodeperdaganganhmetd - briagro.co.id put vii.pdf · xii lembaga dan profesi penunjang...

TRANSCRIPT

PROSPEKTUS

PENAMBAHANMODALDEN

GANHAKMEM

ESANEF

EKTE

RLE

BIH

DAHULU

(PMHMET

D)P

TBANKRAKYA

TINDONES

IAAGRONIAGATB

KJADWAL

Tanggal Rapat Umum Pemegang Saham : 12 April 2017 Periode Perdagangan HMETD : 3 s/d 7 Juli 2017

Tanggal Pernyataan Pendaftaran HMETDmenjadi Efektif

: 12 Juni 2017 Periode Pendaftaran, Pembayaran dan PelaksanaanHMETD

: 3 s/d 7 Juli 2017

Tanggal Terakhir Pencatatan (Recording Date)untuk memperoleh HMETD

: 22 Juni 2017 Periode Penyerahan Saham Hasil PelaksanaanHMETD

: 5 s/d 11 Juli 2017

Tanggal Terakhir Perdagangan Saham DenganHMETD (Cum-Right)Pasar Reguler dan Pasar Negosiasi : 19 Juni 2017 Tanggal Terakhir Pembayaran Pemesanan Saham

Tambahan: 11 Juli 2017

Pasar TunaiTanggal Mulai Perdagangan Saham TanpaHMETD (Ex-Rights)

: 22 juni 2017Tanggal Penjatahan : 12 Juni 2017

Pasar Reguler dan NegosiasiPasar Tunai

::

20 Juni 201723 Juni 2017

Periode Peyerahan Saham Hasil PenjatahanPemesanan Saham Tambahan

: 13 Juli 2017

Tanggal Distribusi HMETD : 23 Juni 2017 Tanggal Pengembalian Uang Pemesanan : 13 Juli 2017

OTORITAS JASA KEUANGAN (“OJK”) TIDAK MEMBERIKAN PERNYATAAN MENYETUJUI ATAU TIDAK MENYETUJUI EFEK INI, TIDAK JUGA MENYATAKAN KEBENARAN ATAUKECUKUPAN ISI PROSPEKTUS INI. SETIAP PERNYATAAN YANG BERTENTANGAN DENGAN HAL-HAL TERSEBUT ADALAH PERBUATAN MELANGGAR HUKUM.

_

PT BANK RAKYAT INDONESIA AGRONIAGA TBK(“Perseroan”)

Kegiatan UsahaKegiatan umum di bidang perbankan

Berkedudukan di Jakarta Selatan, IndonesiaKantor Pusat

Gedung BRI AgroJL Warung Jati Barat No. 139 Jakarta 12740

Telp. (021) 79199980 – 80667600 Fax. (021) 79199950Website www.briagro.co.id

Email: [email protected]

16 Kantor Cabang, 19 Kantor Cabang Pembantu dan 4 Kantor Kas di kota-kota di Indonesia

PENAMBAHAN MODAL DENGAN HAK MEMESAN EFEK TERLEBIH DAHULU VII

Perseroan melakukan Penambahan Modal Dengan Hak Memesan Efek Terlebih Dahulu (PMHMETD) sebanyak-banyaknya7.692.281.276 (tujuh miliar enam ratus sembilan puluh dua juta dua ratus delapan puluh satu ribu dua ratus tujuh puluh enam) sahamdengan nilai nominal Rp. 100,- (seratus Rupiah) per saham yang akan ditawarkan melalui PMHMETD. HMETD akan dibagikan kepadapara pemegang saham Perseroan yang tercatat pada tanggal 22 Juni 2017 dimana setiap pemilik 6.250 (enam ribu dua ratus limapulluh) saham Perseroan akan memperoleh 3.137 (tiga ribu seratus tiga puluh tujuh) HMETD. Setiap 1 (satu) HMETD dapatdigunakan untuk membeli 1 (satu) saham dengan membayar harga pelaksanaan sebesar Rp.130,- (seratus tiga puluh Rupiah) persaham sampai dengan Rp.150,- (seratus lima puluh Rupiah) dengan asumsi seluruh HMETD dilaksanakan untuk membeli saham,maka Perseroan akan memperoleh dana sebanyak-banyaknya Rp 999.996.566.036,- (sembilan ratus sembilan puluh sembilan miliarsembilan ratus sembilan puluh enam juta lima ratus enam puluh enam ribu tiga puluh enam Rupiah) sampai denganRp.1.153.842.191.579,- (satu triliun seratus lima puluh tiga miliar delapan ratus empat puluh dua juta seratus sembilan puluh satu ribulima ratus tujuh puluh sembilan Rupiah). Harga pelaksanaan HMETD akan ditetapkan oleh Perseroan dan akan diumumkan dalamprospektus Final.

Saham yang akan diterbitkan dalam rangka pelaksanaan PMHMETD ini merupakan saham baru yang akan dikeluarkan dari portepelserta akan dicatatkan di BEI dengan memperhatikan peraturan perundangan yang berlaku, saham-saham tersebut memiliki hak yangsama dan sederajat dalam segala hal (termasuk hak atas dividen) dengan saham lain Perseroan yang telah disetor penuh. SetiapHMETD dalam bentuk pecahan akan dibulatkan ke bawah (round down).

Pemegang Saham Utama Perseroan yakni PT Bank Rakyat Indonesia (Persero) Tbk. akan melaksanakan HMETD yang menjadihaknya dengan jumlah sebanyak-banyak Rp. 873,2 miliar Rupiah, sesuai Pernyataan tanggal 27 April 2017. Jika Saham dalamPMHMETD ini tidak seluruhnya diambil oleh pemegang HMETD porsi publik, maka sisanya akan dialokasikan kepada pemegangHMETD publik lainnya yang melakukan pemesanan lebih dari haknya, secara proporsional berdasarkan hak yang telah dilaksanakan.Apabila setelah alokasi pemesanan saham tambahan, masih terdapat sisa saham porsi publik maka saham tersebut tidak akanditerbitkan dari portepel.

HMETD AKAN DICATATKAN PADA PT BURSA EFEK INDONESIA (“BEI”) DAN DAPAT DIPERDAGANGKAN BAIK DI DALAM MAUPUN DILUAR BEI SELAMA TIDAK KURANG DARI 5 (LIMA) HARI KERJA MULAI TANGGAL 3 JULI 2017 SAMPAI DENGAN 7 JULI 2017.PENCATATAN SAHAM BARU HASIL PELAKSANAAN HMETD AKAN DILAKUKAN DI BEI PADA TANGGAL 3 JULI 2017. TANGGALTERAKHIR PELAKSANAAN HMETD ADALAH TANGGAL 7 JULI 2017 SETELAH TANGGAL TERSEBUT, MAKA HMETD TIDAK DAPATDIGUNAKAN UNTUK MEMBELI SAHAM PERSEROAN ATAU GUGUR DEMI HUKUM.

PENTING UNTUK DIPERHATIKAN OLEH PARA PEMEGANG SAHAMDALAM HAL PARA PEMEGANG SAHAM MINORITAS TIDAK MELAKSANAKAN HAKNYA UNTUK MEMBELI SAHAM DALAM PMHMETD INISESUAI DENGAN HMETD-NYA MAKA PARA PEMEGANG SAHAM AKAN MENGALAMI PENURUNAN PERSENTASE KEPEMILIKANSAHAMNYA MAKSIMUM SEBESAR 30,44 % (TIGA PULUH KOMA EMPAT PULUH EMPAT PERSEN)

RISIKO UTAMA YANG DIHADAPI PERSEROAN ADALAH RISIKO KREDIT.PERSEROAN TIDAK MENERBITKAN SURAT KOLEKTIF SAHAM DALAM PMHMETD DAN SAHAM BARU HASIL PELAKSANAAN HMETDAKAN DIDISTRIBUSIKAN SECARA ELEKTRONIK YANG AKAN DIADMINISTRASIKAN DALAM PENITIPAN KOLEKTIF PT KUSTODIANSENTRAL EFEK INDONESIA.

PARA PEMEGANG SAHAM AKAN MENGHADAPI RISIKO TIDAK LIKUIDNYA SAHAM PERSEROAN DI BURSA EFEK INDONESIA.

Prospektus ini diterbitkan di Jakarta pada tanggal 2 MEI 2017..

PROSPEKTUS INI PENTING DAN PERLU MENDAPAT PERHATIAN SEGERA. APABILA TERDAPAT KERAGUAN PADA TINDAKAN YANG AKAN DIAMBIL, SEBAIKNYA BERKONSULTASIDENGAN PIHAK YANG KOMPETEN.

PT BANK RAKYAT INDONESIA AGRONIAGA TBK. (“PERSEROAN”) BERTANGGUNG JAWAB SEPENUHNYA ATAS KEBENARAN SEMUA INFORMASI, FAKTA, DATA, ATAU LAPORANYANG MATERIAL DAN KEJUJURAN PENDAPAT YANG DISAJIKAN DALAM PROSPEKTUS INI.

i

PT Bank Rakyat Indonesia Agroniaga Tbk. (selanjutnya disebut “Perseroan” ) telah menyampaikan Pernyataan Pendaftaran sehubungandengan PMHMETD kepada OJK di Jakarta melalui surat No. B.01/Dir.01/SKP/V/2017 pada tanggal 2 Mei 2017 sesuai dengan persyaratan yangditetapkan dalam Peraturan OJK No. 32/POJK.04/2015 tanggal 22 Desember 2015 tentang Penambahan Modal Perusahaan Terbuka denganMemberikan Hak Memesan Efek Terlebih Dahulu (POJK No. 32/2015).

Semua Lembaga dan Profesi Penunjang Pasar Modal yang disebut dalam rangka PMHMETD ini bertanggung jawab sepenuhnya atas datayang disajikan sesuai dengan fungsi dan kedudukan mereka, sesuai dengan ketentuan peraturan perundangan-undangan di Pasar Modal, dankode etik, norma, serta standar profesi masing-masing.

Sehubungan dengan PMHMETD ini, semua pihak, termasuk pihak terafiliasi tidak diperkenankan untuk memberikan keterangan atau membuatpernyataan apapun mengenai data atau hal-hal yang tidak diungkapkan dalam Prospektus ini tanpa sebelumnya memperoleh persetujuantertulis dahulu dari Perseroan.

Lembaga dan Profesi Penunjang Pasar Modal dalam PMHMETD ini tidak mempunyai hubungan afiliasi dengan Perseroan baik secara langsungmaupun tidak langsung sebagaimana didefinisikan dalam UUPM.

Pemegang Saham Utama Perseroan yakni PT Bank Rakyat Indonesia (Persero) Tbk akan melaksanakan HMETD yang menjadi haknya dengannilai sebanyak-banykanya Rp.873,2 miliar sesuai Pernyataan tanggal 27 April 2017.

Jika Saham dalam PMHMETD ini tidak seluruhnya diambil oleh pemegang HMETD porsi publik, maka sisanya akan dialokasikan kepadapemegang HMETD publik lainnya yang melakukan pemesanan lebih dari haknya, seperti yang tercantum dalam Sertifikat Bukti HMETD atauFormulir Pemesanan Pembelian Saham Tambahan secara proporsional berdasarkan hak yang telah dilaksanakan. Apabila setelah alokasipemesanan saham tambahan, masih terdapat sisa saham porsi publik, maka saham-saham tersebut tidak akan dikeluarkan dalam portepel.

Saham hasil PMHMETD memiliki hak yang sama dan sederajat dalam segala hal (termasuk hak dividen) dengan saham lain Perseroan yangtelah disetor penuh.

Sesuai dengan POJK No. 32/2015, dalam hal pemegang saham memiliki Surat Bukti Hak Memesan Efek Terlebih Dahulu (SBHMETD) dalambentuk pecahan, maka hak atas pecahan efek tersebut menjadi milik Perseroan dan akan dijual oleh Perseroan serta hasil penjualannya akandimasukkan ke rekening Perseroan.

PMHMETD INI TIDAK DIDAFTARKAN BERDASARKAN UNDANG-UNDANG ATAU PERATURAN LAIN SELAIN YANG BERLAKU DI INDONESIA.BARANG SIAPA DI LUAR INDONESIA MENERIMA PROSPEKTUS INI ATAU SERTIFIKAT BUKTI HMETD, MAKA DOKUMEN-DOKUMEN TERSEBUTTIDAK DIMAKSUDKAN SEBAGAI DOKUMEN PENAWARAN UNTUK MEMBELI SAHAM ATAU MELAKSANAKAN HMETD, KECUALI BILA PENAWARANATAU PEMBELIAN SAHAM MAUPUN PELAKSANAAN HMETD TERSEBUT TIDAK BERTENTANGAN ATAU BUKAN MERUPAKAN PELANGGARANTERHADAP UNDANG-UNDANG ATAU PERATURAN YANG BERLAKU DI NEGARA TERSEBUT.

PERSEROAN TELAH MENGUNGKAPKAN SEMUA INFORMASI YANG WAJIB DIKETAHUI OLEH PUBLIK DAN TIDAK ADA LAGI INFORMASI YANGBELUM DIUNGKAPKAN SEHINGGA TIDAK MENYESATKAN PUBLIK.

ii

DAFTAR ISI

DAFTAR ISI iiDEFINISI DAN SINGKATAN iiiRINGKASAN PROSPEKTUS viiI PENAWARAN UMUM 1II PENGGUNAAN DANA HASIL PENAMBAHAN MODAL DENGAN HAK MEMESAN EFEK TERLEBIH DAHULU 8III PERNYATAAN UTANG 10IV IKHTISAR DATA KEUANGAN PENTING 15V ANALISIS DAN PEMBAHASAN OLEH MANAJEMEN 18

1 UMUM 182 KINERJA KEUANGAN 23

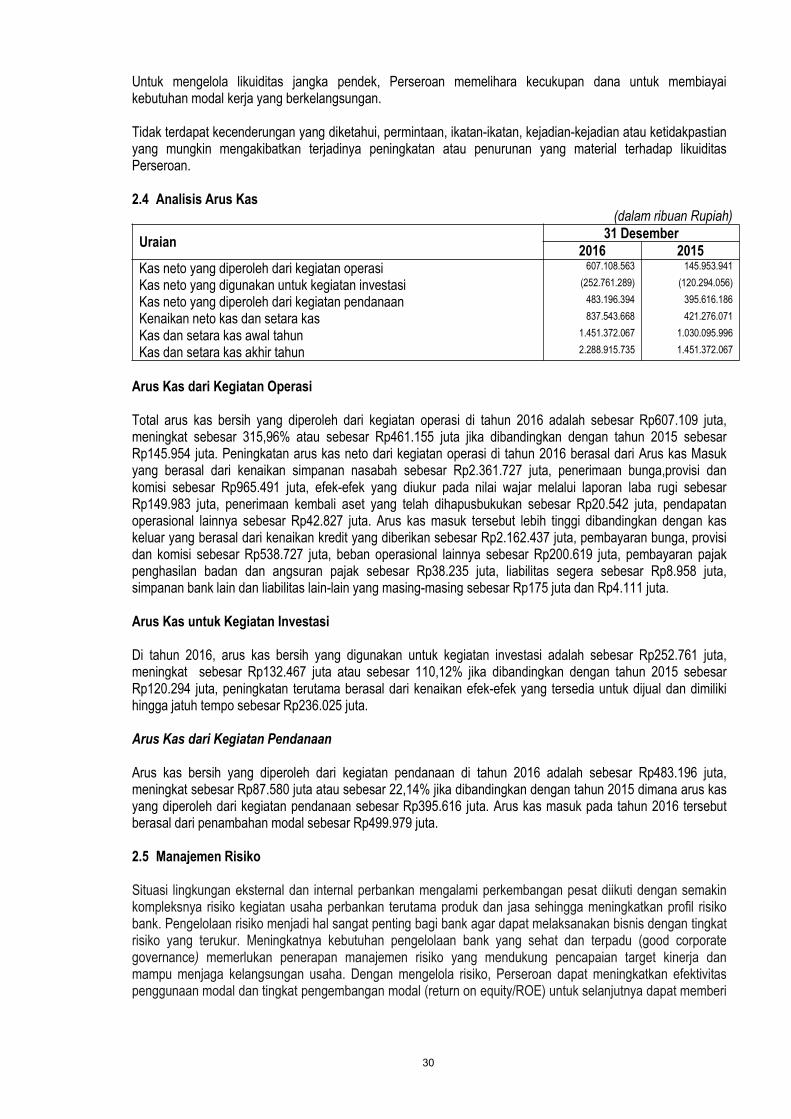

2.1. ANALISIS LAPORAN LABA RUGI 232.2. ANALISIS LAPORAN POSISI KEUANGAN 262.3. LIKUIDITAS 292.4. ANALISIS ARUS KAS 302.5. MANAJEMEN RISIKO 302.6 BELANJA MODAL (CAPITAL EXPENDITURE) 342.7. PINJAMAN TERUTANG 35

VI FAKTOR RISIKO 36VII KEJADIAN PENTING SETELAH TANGGAL LAPORAN AUDITOR INDEPENDEN 39VIII KETERANGAN TENTANG PERSEROAN, KEGIATAN USAHA SERTA KECENDERUNGAN DAN PROSPEK

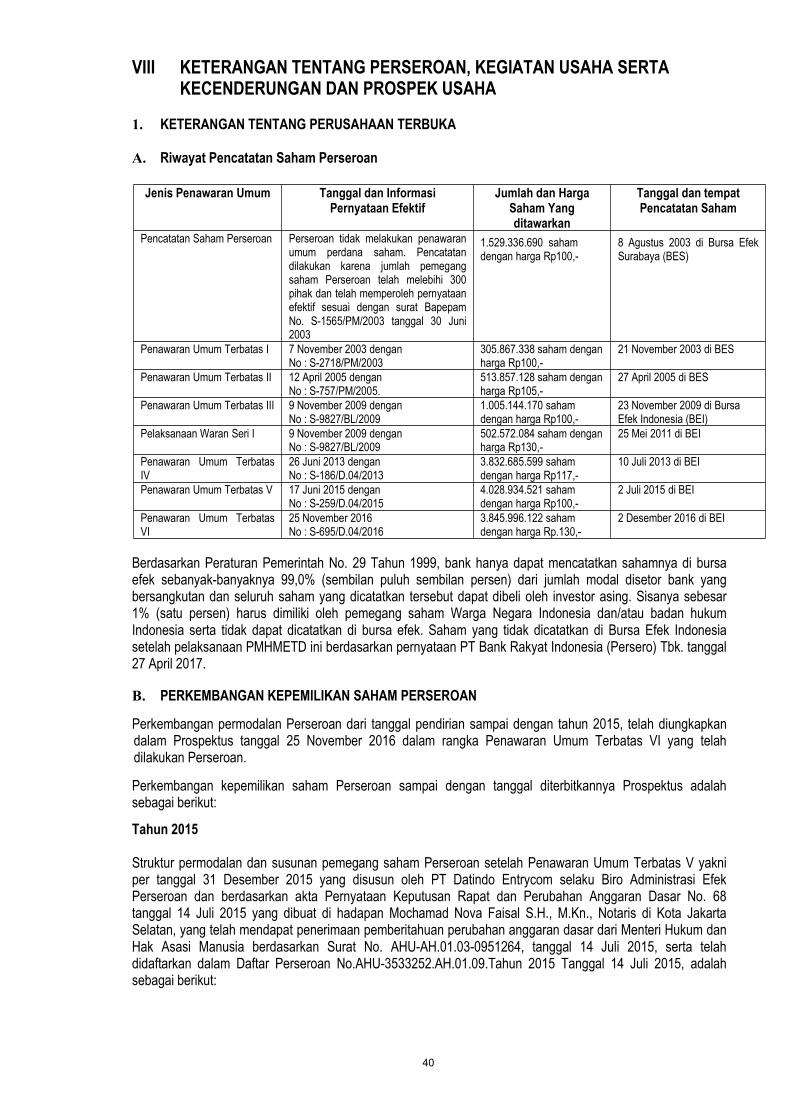

USAHA 401 KETERANGAN TENTANG PERUSAHAAN TERBUKA 40

A. RIWAYAT PENCATATAN SAHAM PERSEROAN 40B. PERKEMBANGAN KEPEMILIKAN SAHAM PERSEROAN 40C. PENGAWASAN DAN PENGURUSAN PERSEROAN 42D. SUMBER DAYA MANUSIA 52E. KETERANGAN MENGENAI PERUSAHAAN PENYERTAAN 57F. TRANSAKSI DENGAN PIHAK YANG MEMILIKI HUBUNGAN AFILIASI 57G. TRANSAKSI DAN PERJANJIAN PENTING DENGAN PIHAK KETIGA 58H. PERKARA YANG DIHADAPI PERSEROAN, DEWAN KOMISARIS DAN DIREKSI PERSEROAN 58I. ASURANSI 61J. ASET TETAP PERSEROAN 67K. DIAGRAM KEPEMILIKAN PERSEROAN 68L. DIAGRAM PENGAWASAN PERSEROAN 68

2 KEGIATAN USAHA 69A. STRATEGI PERSEROAN 69B. UNIT BISNIS UTAMA 70C. TEKNOLOGI SISTEM INFORMASI (TSI) 70D. KOMUNIKASI PEMASARAN 72E. JARINGAN DAN LAYANAN 72F. PENGELOLAAN RISIKO DAN KEPATUHAN 76G. GOOD CORPORATE GOVERNANCE (GCG) 77H. TANGGUNG JAWAB SOSIAL 78I. HAK ATAS KEKAYAAN INTELEKTUAL (HAKI) 79

3 KECENDERUNGAN SERTA PROSPEK USAHA 79A. PROSPEK USAHA 79B. TINGKAT KESEHATAN BANK 85C. PERSAINGAN USAHA 87

IX EKUITAS 89X KEBIJAKAN DIVIDEN 91XI PERPAJAKAN 92XII LEMBAGA DAN PROFESI PENUNJANG PASAR MODAL 95XIII TATACARA PEMESANAN SAHAM 97XIV PENYEBARAN PROSPEKTUS DAN FORMULIR PEMESANAN PEMBELIAN SAHAM 103

iii

DEFINISI DAN SINGKATAN

Afiliasi : Berarti pihak yang memiliki hubungan afiliasi sebagaimana dimaksud dalam Pasal 1 Angka 1UUPM yaitu:(a) hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara

horizontal maupun vertikal;(b) hubungan antara pihak dengan pegawai, Direktur atau Komisaris dari pihak tersebut;(c) hubungan antara 2 (dua) perusahaan dimana terdapat 1 (satu) atau lebih anggota Direksi

atau Dewan Komisaris yang sama;(d) hubungan antara perusahaan dengan pihak, baik langsung maupun tidak langsung,

mengendalikan atau dikendalikan oleh perusahaan tersebut;(e) hubungan antara 2 (dua) perusahaan yang dikendalikan baik langsung maupun tidak

langsung, oleh pihak yang sama; atau(f) hubungan antara perusahaan dan pemegang saham utama.

Aset Produktif : Berarti terdiri dari Penempatan Pada Bank Lain, Wesel dan tagihan lainnya, Surat berharga, KreditYang Diberikan, Tagihan Akseptasi dan Penyertaan Saham.

ALCO : Berarti singkatan dari Assets and Liabilities Committee, yaitu komite yang merupakan kumpulandari para pengambil keputusan di bidang pengelolaan aset dan liabilitas, yang diketuai oleh DirekturUtama dan bertugas menyusun strategi pengelolaan aset dan liabilitas.

API Berarti singkatan dari Arsitektur Perbankan Indonesia.

ATM : Berarti Anjungan Tunai Mandiri (Automated Teller Machine) yaitu mesin elektronik yang dapatmenggantikan fungsi teller seperti penarikan uang tunai, pemeriksaan saldo dan pemindahbukuan.

ATMR : Berarti Aktiva Tertimbang Menurut Risiko besar yaitu jumlah aset yang telah dibobot sesuai denganketentuan Otoritas, untuk digunakan sebagai penyebut (pembagi) dalam menghitung RasioKecukupan Modal (Capital Adequacy Ratio/CAR).

Anggota Bursa : Berarti Perusahaan Efek yang telah memperoleh persetujuan keanggotaan bursa untukmenggunakan sistem dan/atau sarana BEI dalam rangka melakukan kegiatan perdagangan efek diBEI sesuai dengan peraturan BEI.

BAE : Berarti Biro Administrasi Efek.

Bank Kustodian : Berarti bank umum yang telah memperoleh persetujuan Bapepam dan LK atau OJK untukmenjalankan usaha sebagai Kustodian.

Bapepam dan LK (sekarang telahmenjadi OJK)

: Berarti singkatan dari Badan Pengawas Pasar Modal dan Lembaga Keuangan atau para penggantidan penerima hak dan kewajibannya, sebagaimana dimaksud dalam Keputusan Menteri KeuanganRepublik Indonesia No. 606/KMK.01/2005 tentang Organisasi dan Tata Kerja Badan PengawasPasar Modal dan Lembaga Keuangan tanggal 30 Desember 2005 dan Peraturan MenteriKeuangan No. 184/PMK.01/2010 tentang Organisasi dan Tata Kerja Kementerian Keuangantanggal 11 Oktober 2010, atau pengganti dan penerima hak dan kewajibannya. Sejak tanggal 31Desember 2012, fungsi, tugas, dan wewenang pengaturan dan pengawasan kegiatan jasakeuangan di sektor pasar modal, beralih dari Kementerian Keuangan dan Bapepam dan LK ke OJKdan sejak tanggal 31 Desember 2012, fungsi, tugas, dan wewenang pengaturan dan pengawasankegiatan jasa keuangan di sektor perbankan beralih dari BI ke OJK, sesuai dengan Pasal 55Undang-Undang No. 21 Tahun 2011 tentang OJK.

BEI atau Bursa Efek Indonesia : Berarti pihak yang menyelenggarakan dan menyediakan sistem dan/atau sarana untukmempertemukan penawaran jual beli Efek pihak-pihak lain dengan tujuan memperdagangkan Efekdiantara mereka, yang dalam hal ini diselenggarakan oleh PT Bursa Efek Indonesia, berkedudukandi Jakarta Selatan beserta para pengganti dan penerima hak dan kewajibannya.

BI : Berarti singkatan dari Bank Indonesia.

BLBI : Berarti singkatan dari Bantuan Likuiditas Bank Indonesia.

BMPK : Berarti singkatan dari Batas Maksimum Pemberian Kredit yaitu persentase perbandingan batasmaksimum penyediaan dana yang diperkenankan terhadap modal bank yang diberikan kepadanasabah perorangan atau grup sesuai dengan ketentuan BI.

BPPN : Berarti singkatan dari Badan Penyehatan Perbankan Nasional yaitu badan khusus yang didirikandalam rangka penyehatan perbankan, sebagaimana dimaksud dalam Undang-Undang Perbankan.

iv

BUMN : Berarti singkatan dari Badan Usaha Milik Negara.

BUMD : Berarti singkatan dari Badan Usaha Milik Daerah.

CAR : Berarti singkatan dari Capital Adequacy Ratio, yaitu rasio tingkat kecukupan modal bank yangdihitung dari jumlah modal bank, yang terdiri dari modal inti dan modal pelengkap dibagi jumlahATMR.

Coverage Ratio : Berarti rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajibannya.

DPK : Berarti singkatan dari Dana Pihak Ketiga.

DPS : Berarti singkatan dari Daftar Pemegang Saham yang merupakan daftar yang disusun oleh BiroAdministrasi Efek yang memuat keterangan tentang kepemilikan saham oleh Pemegang Sahamdalam Penitipan Kolektif di KSEI berdasarkan data-data yang diberikan oleh Pemegang Rekeningkepada KSEI dan pemegang saham yang sahamnya dalam bentuk warkat dan tidak dimasukkandalam Penitipan Kolektif di KSEI.

Entitas Anak : Berarti perusahaan yang laporan keuangannya dikonsolidasikan dengan Perseroan sesuai PSAKyang berlaku di Indonesia.

Fee Based Income : Berarti terdiri dari provisi dan komisi selain dari provisi dan komisi atas kredit yang diberikan, labaselisih kurs – bersih, dan pendapatan operasional lainnya – lain-lain.

GCG : Berarti singkatan dari Good Corporate Governance.

GWM : Berarti singkatan dari Giro Wajib Minimum adalah jumlah dana minimum yang wajib dipelihara olehPerseroan yang besarnya ditetapkan oleh BI sebesar persentase tertentu dari dana pihak ketigaPerseroan.

Harga Pelaksanaan : Harga yang ditawarkan kepada para pemegang saham Perseroan dalam PMHMETD untukmelaksanakan haknya menjadi 1 (satu) saham baru, sebesar Rp.130,- (seratus tiga puluh Rupiah)per saham sampai dengan Rp.150,- (seratus lima puluh Rupiah). Harga pelaksanaan HMETD akanditetapkan oleh Perseroan dan akan diumumkan dalam prospektus Final.

Hari Bursa : Berarti hari-hari dimana Bursa Efek Indonesia melakukan aktivitas transaksi perdagangan Efekmenurut peraturan perundang-undangan di Negara Republik Indonesia yang berlaku dan ketentuan-ketentuan Bursa Efek Indonesia tersebut.

Hari Kerja : Berarti hari Senin sampai dengan Jumat kecuali hari libur nasional yang ditetapkan atau dihimbauoleh Pemerintah Republik Indonesia dan Hari Kerja biasa yang karena suatu keadaan ditetapkanoleh Pemerintah Republik Indonesia sebagai bukan Hari Kerja.

HMETD : Berarti Hak Memesan Efek Terlebih Dahulu yang merupakan hak yang melekat pada saham yangmemungkinkan para pemegang saham yang ada untuk membeli saham baru Perseroan dalamrangka PMTHMETD

IAPI : Berarti Institut Akuntan Publik Indonesia.

Kredit Yang Diberikan : Berarti kredit yang diberikan (tidak termasuk piutang pembiayaan konsumen) setelah dikurangipendapatan yang ditangguhkan, kecuali dinyatakan lain.

KSEI : Berarti PT Kustodian Sentral Efek Indonesia.

Kustodian : Berarti pihak yang memberi jasa penitipan Efek dan harta lain yang berkaitan dengan Efek sertajasa lainnya termasuk menerima bunga dan hak-hak lain, menyelesaikan transaksi Efek danmewakili Pemegang Rekening yang menjadi nasabahnya sesuai dengan ketentuan UUPM, yangmeliputi KSEI, Perusahaan Efek dan Bank Kustodian.

LDR : Berarti singkatan dari Loan to Deposit Ratio, yaitu rasio jumlah kredit yang diberikan terhadap DanaPihak Ketiga berdasarkan formula yang ditetapkan oleh Otoritas Jasa Keuangan (OJK).

Masyarakat : Berarti perorangan dan/atau badan, baik Warga Negara Indonesia/Badan Indonesia maupun WargaNegara Asing/Badan Asing baik yang bertempat tinggal/berkedudukan di Indonesia maupun yangbertempat tinggal/berkedudukan di luar negeri.

Menkumham RI : Berarti Menteri Hukum dan Hak Asasi Manusia Republik Indonesia.

v

Modal Inti (Tier 1) : Berarti modal bank yang terdiri dari modal inti utama (Common Equity Tier 1) yang mencakupmodal disetor, cadangan tambahan modal (disclosed reserve) dan modal inti tambahan (AdditionalTier 1) sebagaimana dimaksud dalam Peraturan OJK No.11/POJK.03/2016 tanggal 29 Januari 2016tentang Kewajiban Penyediaan Modal Minimum Bank Umum.

Modal Pelengkap (Tier 2) : Berarti modal pelengkap bank sebagaimana dimaksud dalam Peraturan OJK No.11/POJK.03/2016tanggal 29 Januari 2016 tentang Kewajiban Penyediaan Modal Minimum Bank Umum.

NIM : Berarti singkatan dari Net Interest Margin yaitu marjin pendapatan bunga bersih yang merupakanpendapatan bunga bersih dibagi rata-rata aset produktif.

NPL : Berarti singkatan dari Non Performing Loan, yang berarti kredit yang bermasalah, meliputikolektibilitas kurang lancar, diragukan dan macet sebagaimana diatur dalam peraturan BI.

Obligasi Pemerintah : Berarti obligasi yang diterbitkan oleh Pemerintah Republik Indonesia.

Payment Point : Berarti kegiatan pelayanan pembayaran melalui kerjasama antara Perseroan dengan pihak lainyang merupakan nasabah Perseroan.

PDN : Berarti singkatan dari Posisi Devisa Netto, yaitu angka yang merupakan penjumlahan dari nilaiabsolut untuk jumlah dari: (i) selisih bersih antara aset dan pasiva dalam neraca untuk setiap valutaasing; ditambah dengan (ii) selisih bersih tagihan dan kewajiban baik yang merupakan komitmenmaupun kontinjensi dalam rekening administratif untuk setiap valuta asing, yang semuanyadinyatakan dalam Rupiah.

Pemegang Saham Utama : Berarti PT. Bank Rakyat Indonesia (Persero) Tbk, suatu perseroan terbatas terbuka yang didirikanmenurut dan berdasarkan hukum Negara Republik Indonesia, berkedudukan di Jakarta Pusat.

Peraturan KSEI : Berarti peraturan KSEI No. KEP-0013/DIR/KSEI/0612 tanggal 11 Juni 2012 tentang Jasa KustodianSentral sebagaimana telah disetujui oleh OJK sesuai dengan surat keputusan Bapepam dan LK No.S-6953/BL/2012 tanggal 6 Juni 2012 perihal Persetujuan atas rancangan Peraturan KSEI tentangJasa Kustodian Sentral, berikut perubahan-perubahannya dan/atau penambahan-penambahannya,dan/atau perubahan-perubahannya di kemudian hari.

Periode Perdagangan : Berarti periode dimana Pemegang Saham dan/atau pemegang HMETD dapat menjual ataumengalihkan HMETD yang dimilikinya serta melaksanakan HMETD yang dimilikinya.

Pernyataan Efektif : Berarti telah diterimanya surat dari Kepala Eksekutif Pengawas Pasar Modal OJK oleh Perseroanyang memberitahukan bahwa OJK tidak memerlukan informasi tambahan dan tidak mempunyaitanggapan lebih lanjut secara tertulis terhadap Pernyataan Pendaftaran yang telah disampaikanoleh Perseroan dalam rangka PMHMETD.

Pernyataan Pendaftaran : Berarti pernyataan pendaftaran sebagaimana dimaksud dalam pasal 1 angka 19 UUPM junctoPeraturan OJK No. 32/ 2015, berikut dokumen-dokumen yang diajukan oleh Perseroan kepada OJKsebelum melakukan Penawaran Umum kepada Masyarakat termasuk perubahan-perubahan,tambahan-tambahan serta pembetulan-pembetulan untuk memenuhi persyaratan OJK.

Perseroan : Berarti PT Bank Rakyat Indonesia Agroniaga Tbk. (BRI Agro) suatu perseroan terbatas yangdidirikan menurut dan berdasarkan hukum Negara Republik Indonesia, berkedudukan di JakartaSelatan yang akan melakukan PMHMETD.

Perusahaan Efek : Berarti pihak yang melakukan kegiatan usaha sebagai Penjamin Emisi Efek, Perantara PedagangEfek atau Manajer Investasi sebagaimana dimaksud dalam UUPM.

PPA : Berarti Penyisihan Penghapusan Aset, adalah cadangan yang harus dibentuk sebesar persentasetertentu dari baki debet berdasarkan penggolongan kualitas aset produktif (Lancar, Dalam PerhatianKhusus, Kurang Lancar, Diragukan, Macet), sesuai ketentuan BI.

Prospektus : Berarti dokumen penawaran sebagaimana didefinisikan dalam Pasal 1 angka 26 UUPM.

POJK No. 32/2014 : Berarti Peraturan Otoritas Jasa Keuangan No. 32/POJK.04/2014 Tentang Rencana danPenyelenggaraan Rapat Umum Pemegang Saham Perusahaan Terbuka.

POJK No. 30/2015 : Berarti Peraturan Otoritas Jasa Keuangan No. 30/POJK.04/2015 Tentang Laporan RealisasiPenggunaan Dana Hasil Penawaran Umum.

vi

POJK No. 32/2015 : Berarti Peraturan Otoritas Jasa Keuangan No. 32/POJK.04/2015 Tentang Penambahan ModalPerusahaan Terbuka Dengan Memberikan Hak Memesan Efek Terlebih Dahulu.

PSAK : Berarti Pernyataan Standar Akuntansi Keuangan yang berlaku di Indonesia.

Rasio NPL : Berarti kredit dengan kualitas kurang lancar, diragukan, dan macet berdasarkan ketentuanpenggolongan kolektibilitas yang ditetapkan oleh Otoritas Jasa Keuangan (OJK).

Rekening Efek : Berarti rekening yang memuat catatan posisi saham dan/atau dana milik pemegang saham yangdiadministrasikan di KSEI, atau Pemegang Rekening berdasarkan perjanjian pembukaan rekeningefek yang ditandatangani pemegang saham dengan Perusahaan Efek atau Bank Kustodian.

RUPS : Berarti Rapat Umum Pemegang Saham, yaitu rapat umum para pemegang saham Perseroan yangdiselenggarakan sesuai dengan ketentuan-ketentuan anggaran dasar Perseroan dan Undang-Undang Nomor 40 tahun 2007 tentang Perseroan Terbatas dan UUPM serta peraturan-peraturanpelaksanaannya.

RUPSLB:

Berarti Rapat Umum Pemegang Saham Luar Biasa, yang diselenggarakan sesuai denganketentuan Anggaran Dasar Perseroan.

Saham HMETD : Berarti seluruh saham hasil pelaksanaan HMETD yang merupakan saham baru yang diperoleh olehpemegang HMETD dalam PMHMETD yaitu sebanyak-banyaknya 7.692.281.276 (tujuh miliar enamratus sembilan puluh dua juta dua ratus delapan puluh satu ribu dua ratus tujuh puluh enam)saham baru dengan nilai nominal Rp100,- (Seratus Rupiah) per saham.

Saham Lama : Berarti saham biasa atas nama Perseroan yang telah ditempatkan dan disetor penuh olehPerseroan pada tanggal Prospektus ini diterbitkan.

SBHMETD : Berarti singkatan dari Sertifikat Bukti Hak Memesan Efek Terlebih Dahulu, yaitu surat bukti hak atausertifikat yang dikeluarkan oleh Perseroan kepada pemegang saham yang membuktikan hakmemesan efek terlebih dahulu, yang dapat diperdagangkan selama Periode Perdagangan SertifikatBukti HMETD.

SBI : Berarti singkatan dari Sertifikat Bank Indonesia, yaitu surat berharga atas unjuk dalam Rupiah yangditerbitkan oleh Bank Indonesia sebagai pengakuan hutang berjangka waktu pendek dengan sistemdiskonto.

TERP : Berarti Theoritical Ex-Right Price atau Harga Pasar Teoritis.

Tanggal Terakhir PelaksanaanHMETD

: Berarti tanggal 7 Juli 2017

USD : Berarti Dolar Amerika Serikat.

Undang-Undang Perbankan : Berarti Undang-Undang Republik Indonesia No. 7 Tahun 1992 tentang Perbankan sebagaimanatelah diubah dengan Undang-undang Republik Indonesia No. 10 Tahun 1998 tentang Perubahanatas Undang-Undang No. 7 Tahun 1992 tentang Perbankan.

UUPM : Berarti Undang-Undang No. 8 tahun 1995 tanggal 10 November 1995 tentang Pasar Modal,Lembaran Negara Republik Indonesia No. 64 Tahun 1995 Tambahan No. 3608, berikut peraturanpelaksanaannya dan segala perubahan-perubahannya atau pembaharuan-pembaharuannya dikemudian hari.

UUPT : Berarti Undang-Undang No. 40 tahun 2007 tanggal 16 Agustus 2007 tentang Perseroan Terbatas,Lembaran Negara Republik Indonesia No. 106 Tahun 2007 Tambahan No. 4756, berikut peraturanpelaksanaannya dan segala perubahan-perubahannya atau pembaharuan-pembaharuannya dikemudian hari.

Usaha Kecil : Berarti usaha yang memenuhi kriteria sebagaimana dimaksud dalam Undang-Undang RepublikIndonesia No. 9 Tahun 1995 tentang Usaha Kecil.

vii

RINGKASAN PROSPEKTUS

Ringkasan di bawah ini merupakan bagian yang tidak terpisahkan dan harus dibaca dalam kaitannya dengan keterangan yang lebih terinci danlaporan keuangan serta catatan-catatan yang tercantum di dalam Prospektus ini. Ringkasan ini dibuat atas dasar fakta-fakta dan pertimbangan-pertimbangan yang paling penting bagi Perseroan. Semua informasi keuangan Perseroan disusun dalam mata uang Rupiah dan sesuai denganprinsip akuntansi yang berlaku umum di Indonesia.

KETERANGAN SINGKAT MENGENAI PERSEROAN

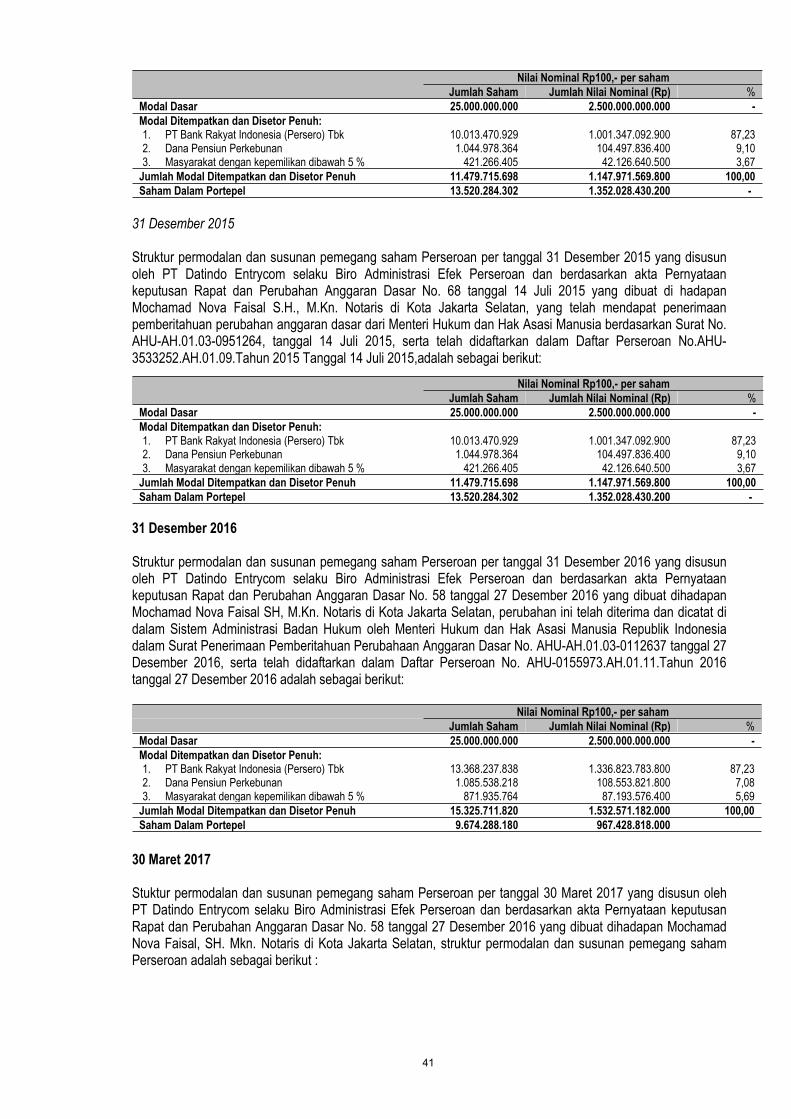

PT Bank Rakyat Indonesia Agroniaga Tbk. (“Perseroan") didirikan tahun 1989 dengan nama PT Bank Agroniaga berdasarkan Akta PendirianNo. 27 tanggal 27 September 1989, dan Akta Perubahan Anggaran Dasar No. 27 tanggal 23 Oktober 1989, keduanya dibuat di hadapan RadenSoekarsono, S.H., Notaris di Jakarta, yang telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia berdasarkan SuratKeputusan Nomor C2-10019.HT.01.01-TH.89, tertanggal 28 Oktober 1989, dan telah didaftarkan pada Pengadilan Negeri Jakarta Pusatdibawah Nomor 2484/1989 dan Nomor 2485/1989 tanggal 3 November 1989 serta telah diumumkan dalam Berita Negara Republik IndonesiaNo. 96, tanggal 1 Desember 1989, Tambahan Berita Negara Nomor 3303. Perseroan memperoleh izin usaha sebagai bank umum berdasarkanSurat Keputusan Menteri Keuangan No. 1347/KMK.013/1989 tanggal 11 Desember 1989 dan Surat Keputusan Direktur Bank Indonesia No.22/1037/UPPS/ PSbD tanggal 26 Desember 1989. Perubahan status Perseroan dari perseroan tertutup menjadi perseroan terbuka berdasarkanAkta Pernyataan Keputusan Rapat No. 1 tanggal 2 Desember 2002 di hadapan Notaris Siti Rayhana, S.H., pengganti dari B.RAY. MahyastoetiNotonagoro, Sarjana Hukum, Notaris di Jakarta dan telah mendapatkan persetujuan dari Menteri Kehakiman Republik Indonesia tanggal 24Desember 2002, dengan Surat Keputusan No. C-24779.HT.01.04.TH.2002, serta diumumkan dalam Berita Negara Republik Indonesia No. 9,Tambahan No. 881 tanggal 31 Januari 2003. Untuk memenuhi ketentuan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas,Anggaran Dasar Perseroan telah dilakukan penyesuaian. Penyesuaian tersebut dinyatakan dalam Akta Pernyataan Keputusan Rapat No. 41tanggal 16 Juli 2008 yang dibuat di hadapan Notaris Rusnaldy, S.H., Notaris di Jakarta dan telah mendapatkan persetujuan dari Menteri Hukumdan Hak Asasi Manusia Republik Indonesia dengan surat keputusan Nomor: AHU-46794.AH.01.02.Tahun 2008 tanggal 1 Agustus 2008 dantelah diumumkan dalam Berita Negara Republik Indonesia No. 69, Tambahan No. 15961 tanggal 26 Agustus 2008.

Setelah perubahan seluruh Anggaran Dasar untuk menyesuaikan dengan UUPT, Anggaran Dasar Perseroan telah mengalami beberapa kaliperubahan, diantaranya terkait dengan perubahan nama perseroan menjadi PT Bank Rakyat Indonesia Agroniaga Tbk. berdasarkan AktaPernyataan Keputusan Rapat No.30 tanggal 16 Mei 2012 yang dibuat dihadapan Notaris Rusnaldy, S.H., Notaris di Jakarta dan telah mendapatpersetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat No. AHU-30947.AH.01.02 tahun 2012 tentangPersetujuan Perubahan Anggaran Dasar Perseroan tanggal 7 Juni 2012. Sehubungan dengan perubahan nama ini, maka izin usaha Perseroantelah disesuaikan berdasarkan Keputusan Gubernur Bank Indonesia No. 14/72/KEP.GBI/2012 tanggal 10 Oktober 2012 tentang perubahan izinusaha atas nama PT Bank Agroniaga Tbk menjadi izin usaha atas nama PT Bank Rakyat Indonesia Agroniaga Tbk. Selanjutnya gunamenyesuaikan dengan Peraturan Otoritas Jasa Keuangan No. 32/POJK.04/2014, tanggal 8 Desember 2014, tentang Rencana danPenyelenggaraan Rapat Umum Pemegang Saham Perusahaan Terbuka, Perseroan telah melakukan penyesuaian Anggaran Dasarsebagaimana terurai di dalam Akta Pernyataan Keputusan Rapat No. 20, tanggal 23 April 2015, dibuat di hadapan Rusnaldy, S.H.,Notaris di Jakarta, mengenai perubahan Pasal 18, Pasal 21, Pasal 22, Pasal 23, Pasal 24, Pasal 26, Pasal 27, Pasal 28 AnggaranDasar Perseroan tersebut telah diterima dan dicatat di dalam Sistem Administrasi Badan Hukum, sesuai dengan Surat PenerimaanPemberitahuan Perubahan Anggaran Dasar No. AHU-AH.01.03-0927643, tanggal 27 April 2015, yang telah didaftarkan DaftarPerseroan No. AHU-3497870.AH.01.11.Tahun 2015 Tanggal 27 April 2015.

Perubahan modal dasar Perseroan yang terakhir dimuat di dalam Akta Pernyataan Keputusan Rapat No. 32, tanggal 12 April 2017, dibuat dihadapan Mochamad Nova Faisal, S.H., M.Kn., Notaris di Kota Jakarta Selatan, yang telah disetujui Menteri Hukum dan Hak Asasi Manusia sesuaidengan Surat Keputusan No. AHU-0008630.AH.01.02.Tahun 2017 tanggal 13 April 2017, dan telah didaftarkan dalam Daftar Perseroan No.AHU-0048613.AH.01.11.Tahun 2017 tanggal 13 April 2017. Sedangkan perubahan modal ditempatkan dan disetor penuh Perseroan yangterakhir dimuat dalam Akta Pernyataan Keputusan Rapat No. 58 tanggal 27 Desember 2016 yang dibuat dihadapan Mochamad Nova Faisal, S.H.,M.Kn, Notaris di Kota Jakarta Selatan, yang telah diterima dan dicatat di dalam Sistem Administrasi Badan Hukum oleh Menteri Hukum dan HakAsasi Manusia Republik Indonesia dalam Surat Penerimaan Pemberitahuan Perubahaan Anggaran Dasar No. AHU-AH.01.03-0112637 tanggal27 Desember 2016. serta telah didaftarkan dalam Daftar Perseroan No. AHU-0155973.AH.01.11.Tahun 2016 tanggal 27 Desember2016.

STRUKTUR PERMODALAN DAN SUSUNAN PEMEGANG SAHAM TERAKHIR

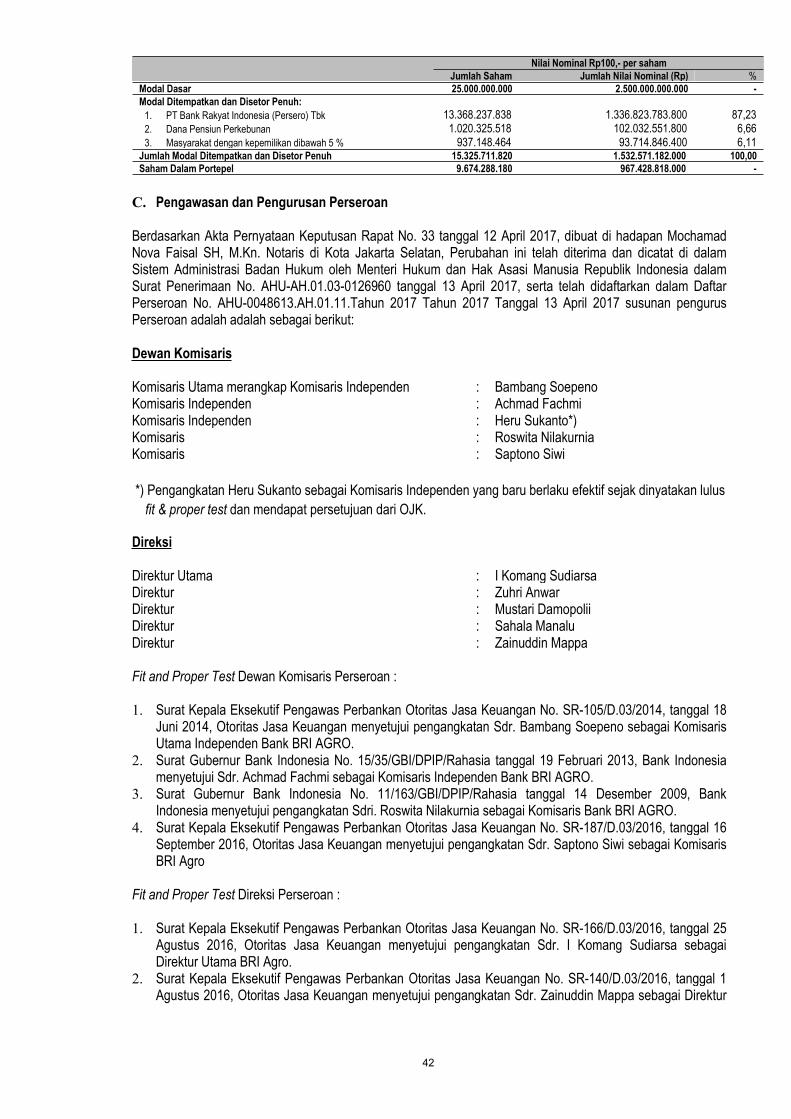

Berdasarkan Daftar Pemegang Saham tanggal 30 Maret 2017 yang dikeluarkan oleh PT Datindo Entrycom selaku Biro Administrasi danberdasarkan Akta Pernyataan Keputusan Rapat terakhir dengan Akta Pernyataan Keputusan Rapat No. 58 tanggal 27 Desember 2016 yangdibuat dihadapan Mochamad Nova Faisal, S.H., M.Kn, Notaris di Kota Jakarta Selatan, struktur permodalan dan susunan pemegang sahamPerseroan adalah sebagai berikut :

Nilai Nominal Rp100,- per sahamJumlah Saham Jumlah Nilai Nominal (Rp) %

Modal Dasar 25.000.000.000 2.500.000.000.000 -Modal Ditempatkan dan Disetor Penuh:1. PT Bank Rakyat Indonesia (Persero) Tbk 13.368.237.838 1.336.823.783.800 87,232. Dana Pensiun Perkebunan 1.020.325.518 102.032.551.800 6,663. Masyarakat dengan kepemilikan dibawah 5 % 937.148.464 93.714.846.400 6,11

Jumlah Modal Ditempatkan dan Disetor Penuh 15.325.711.820 1.532.571.182.000 100,00Saham Dalam Portepel 9.674.288.180 967.428.818.000 -

viii

PENAMBAHAN MODAL DENGAN HAK MEMESAN EFEK TERLEBIH DAHULU

Jenis Penawaran : HMETD tanpa WaranJumlah Saham PMHMETD : 7.692.281.276 (tujuh miliar enam ratus sembilan puluh dua juta dua ratus delapan puluh satu ribu

dua ratus tujuh puluh enam) saham baru.Nilai Nominal : Rp100,- (seratus Rupiah).Harga Pelaksanaan HMETD : Rp130,- (seratus tiga puluh Rupiah) s/d 150,-(seratus lima puluh Rupiah) per saham.Rasio PMHMETD : 6.250 (enam ribu dua ratus lima puluh) saham lama akan memperoleh 3.137 (tiga ribu seratus tiga

puluh tujuh) HMETD.Dilusi Kepemilikan : 30,44% (tiga puluh koma empat puluh empat persen) dengan asumsi seluruh HMETD

dilaksanakan.Pencatatan : BEI

Pemegang Saham Utama Perseroan yakni PT Bank Rakyat Indonesia (Persero) Tbk. akan melaksanakan HMETD yang menjadi haknyadengan jumlah sebanyak-banyak Rp 873,2 miliar, sesuai Pernyataan tanggal 27 April 2017.

Jika Saham dalam PMHMETD ini tidak seluruhnya diambil oleh pemegang HMETD porsi publik, maka sisanya akan dialokasikan kepadapemegang HMETD publik lainnya yang melakukan pemesanan lebih dari haknya, secara proporsional berdasarkan hak yang telah dilaksanakan.Apabila setelah alokasi pemesanan saham tambahan, masih terdapat sisa saham porsi publik maka saham tersebut tidak akan diterbitkan dariportepel.

Struktur permodalan dan susunan pemegang saham Perseroan sebelum dan setelah PMHMETD dalam rangka Penawaran Umum Terbatas VIIini maka permodalan Perseroan menjadi sebagai berikut :

Sebelum Pelaksanaan PMHMETD Setelah Pelaksanaan PMHMETDJumlahSaham

Jumlah Nilai Nominal(Rp100,-) %

JumlahSaham

Jumlah NilaiNominal (Rp100,-) %

Modal Dasar 60.000.000.000 6.000.000.000.000 - 60.000.000.000 6.000.000.000.000 -Modal Ditempatkan dan DisetorPenuh:1. PT Bank Rakyat Indonesia

(Persero) Tbk 13.368.237.839 1.336.823.783.900 87,23 20.078.023.775 2.007.802.377.500 87,232. Dana Pensiun Perkebunan 1.020.325.518 102.032.551.800 6,66 1.532.447.302 153.244.730.200 6,663. Masyarakat dengan kepemilikan

dibawah 5 % 937.148.464 93.714.846.400 6,11 1.407.522.021 140.752.202.100 6,11Jumlah Modal Ditempatkan danDisetor Penuh 15.325.711.820 1.532.571.182.000 100,00 23.017.993.098 2.301.799.309.800 100.00Saham Dalam Portepel 44.674.288.180 4.467.428.818.000 - 36.982.006.902 3.698.200.690.200

Struktur permodalan dan susunan pemegang saham Perseroan sebelum dan setelah PMHMETD dalam rangka Penawaran Umum Terbatas VIIdengan asumsi hanya Bank BRI mengambil seluruh HMETD yang menjadi haknya bilamana harga pelaksanaan Rp.130,- (seratus tiga puluhRupiah), maka permodalan Perseroan menjadi sebagai berikut :

Sebelum Pelaksanaan PMHMETD Setelah Pelaksanaan PMHMETDJumlahSaham

Jumlah Nilai Nominal(Rp100,-) %

JumlahSaham

Jumlah NilaiNominal (Rp100,-) %

Modal Dasar 60.000.000.000 6.000.000.000.000 - 60.000.000.000 6.000.000.000.000 -Modal Ditempatkan dan DisetorPenuh:1. PT Bank Rakyat Indonesia

(Persero) Tbk 13.368.237.839 1.336.823.783.900 87,23 20.078.023.775 2.007.802.377.500 91,122. Dana Pensiun Perkebunan 1.020.325.518 102.032.551.800 6,66 1.020.325.518 102.032.551.800 4,633. Masyarakat dengan kepemilikan

dibawah 5 % 937.148.464 93.714.846.400 6,11 937.148.464 93.714.846.400 4,25Jumlah Modal Ditempatkan danDisetor Penuh 15.325.711.820 1.532.571.182.000 100,00 22.035.479.757 2.203.547.975.700 100.00Saham Dalam Portepel 44.674.288.180 4.467.428.818.000 - 37.964.520.243 3.796.452.024.300

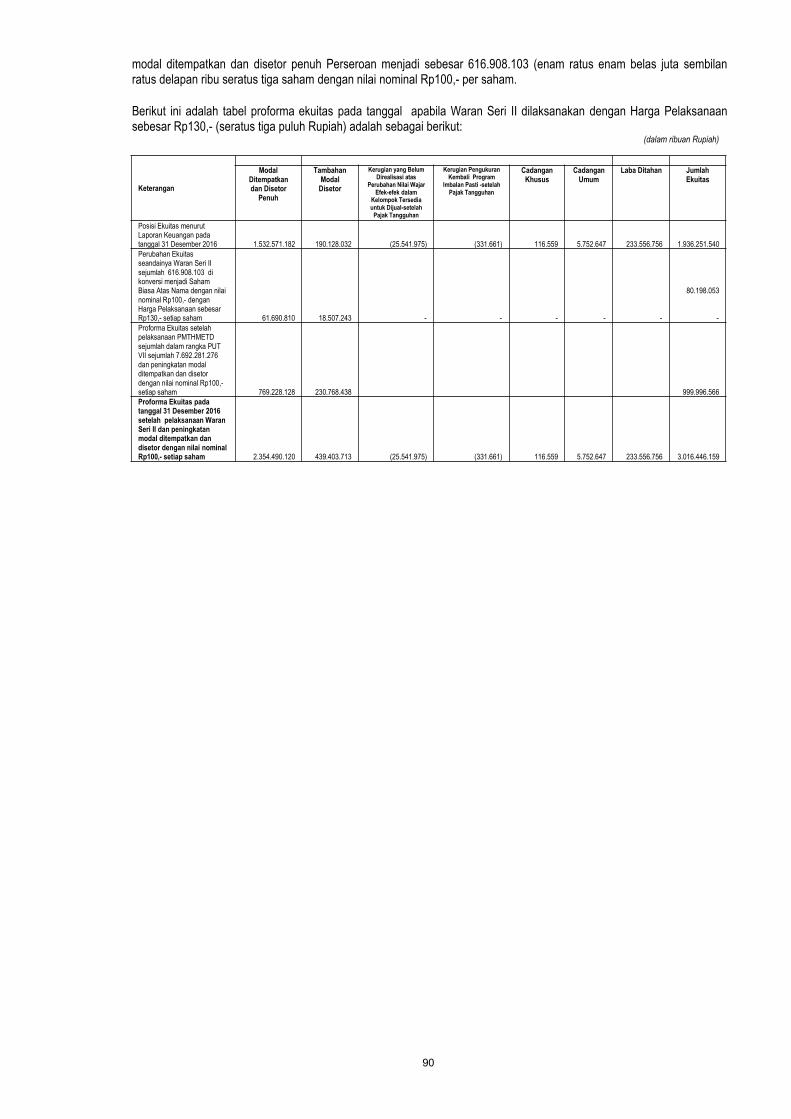

Dalam PMHMETD dalam rangka Penawaran Umum Terbatas VI disertai dengan Waran Seri II dengan jumlah sebanyak-banyaknya616.908.103 (enam ratus enam belas juta sembilan ratus delapan ribu sertaus tiga) Waran Seri II dengan periode pelaksanaan yakni 9 Juni2017 sampai dengan 11 Juni 2018. Rasio yang akan digunakan dalam PMHMTETD ini menjadi 312.500 (tiga ratus dua belas ribu lima ratus)saham lama akan memperoleh 150.781 (seratus lima puluh ribu tujuh ratus delapan puluh satu) HMETD. Dengan asumsi seluruh Waran Seri IIdilaksanakan, maka struktur permodalan Perseroan akan menjadi sebagai berikut :

ix

Setelah Pelaksanaan Waran seri II dan SebelumPMHMETD

Setelah Pelaksanaan Waran seri II dan PMHMETD

JumlahSaham

Jumlah Nilai Nominal(Rp100,-) %

JumlahSaham

Jumlah NilaiNominal (Rp100,-) %

Modal Dasar 60.000.000.000 6.000.000.000.000 - 60.000.000.000 6.000.000.000.000 -Modal Ditempatkan dan DisetorPenuh:1. PT Bank Rakyat Indonesia

(Persero) Tbk 13.368.237.839 1.336.823.783.900 83,85 19.818.401.902 1.981.840.190.200 83,852. Dana Pensiun Perkebunan 1.020.325.518 102.032.551.800 6,40 1.512.631.764 151.263.176.400 6,403. Masyarakat dengan kepemilikan

dibawah 5 % 937.148.464 93.714.846.400 5,88 1.389.321.848 138.932.184.800 5.884. Saham Pelaksanaan Waan Seri II 616.908.103 61.690.810.300 3,87 914.565.769 91.456.576.900 3,87Jumlah Modal Ditempatkan danDisetor Penuh 15.942.619.924 1.594.261.992.400 100,00 23.634.921.283 2.363.492.128.300 100,00Saham Dalam Portepel 44.057.380.076 4.405.738.007.600 - 36.365.078.717 3.636.507.871.700 -

Dalam kondisi tersebut, para pemegang saham tidak melaksanakan HMETD yang menjadi haknya akan mengalami dilusi maksimum sebesar30,44 % (tiga puluh koma empat puluh empat persen) setelah periode pelaksanaan HMETD.

Keterangan selengkapnya mengenai HMETD dapat dilihat pada Bab I Prospektus ini.

A. RENCANA PENGGUNAAN DANA YANG DIPEROLEH DARI HASIL PMHMETD

Dana yang diperoleh Perseroan dari hasil PMHMETD dalam rangka Penawaran Umum Terbatas VII ini setelah dikurangi dengan seluruh biayayang terkait dengan PMHMETD akan digunakan untuk memperkuat struktur permodalan Perseroan yang selanjutnya sesuai rencana akandigunakan seluruhnya untuk mendukung pertumbuhan kredit.

Keterangan lebih lanjut mengenai rencana penggunaan dana dari hasil PMHMETD dapat dilihat pada Bab II Prospektus ini.

B. FAKTOR RISIKO

Dalam menjalankan usahanya Perseroan menghadapi Risiko yang mempengaruhi hasil usaha Perseroan apabila tidak diantisipasi dandipersiapkan penanganannya dengan baik. Beberapa risiko yang mempengaruhi usaha Perseroan secara umum dapat dikelompokkan sebagaiberikut:− Risiko Operasional− Risiko Kredit− Risiko Pasar mencakup Risiko Tingkat Suku Bunga dan Risiko Valuta Asing− Risiko Likuiditas− Risiko Operasional yang mencakup Risiko proses internal, Risiko manusia, Risiko sistem, Risiko eksternal− Risiko Strategik− Risiko Hukum− Risiko Reputasi

Manajemen Peseroan menyatakan bahwa semua Risiko yang dihadapi oleh Perseroan dalam melaksanakan kegiatan usaha telah diungkapkandan disusun berdasarkan bobot dari dampak masing-masing Risiko terhadap kinerja keuangan Perseroan dalam Prospektus. Penjelasan atasrisiko usaha Perseroan dapat dilihat pada Bab VII Prospektus ini.

Risiko Terkait Kepemilikan Saham

Disamping Risiko yang dihadapi oleh Perseroan, kegiatan usaha dan industri Perseroan, kepemilikan saham mengandung risiko-risiko di bawahini:1. Kondisi pasar modal Indonesia dapat mempengaruhi harga atau likuiditas Saham.2. Harga Saham Perseroan dapat berfluktuasi.3. Penjualan saham Perseroan di masa mendatang dapat mempengaruhi harga pasar dari saham tersebut.4. Kemampuan pemegang saham untuk berpartisipasi dalam PMHMETD di masa yang akan datang mungkin terbatas.5. Pembeli atau pemegang saham mungkin menghadapi pembatasan tertentu sehubungan dengan hak pemegang saham minoritas.

Keterangan lebih lanjut mengenai risiko terkait kepemilikan saham Perseroan dapat dilihat pada Bab VII Prospektus ini.

C. PERKARA HUKUM YANG SEDANG DIHADAPI PERSEROAN

Pada tanggal prospektus diterbitkan, Perseroan terlibat dalam beberapa perkara perdata, perkara sengketa konsumen, perkara tata usahanegara, perkara pidana yang diuraikan pada Bab VIII. 1.H pada halaman 57 s/d 66.

D. IKHTISAR DATA KEUANGAN PENTING

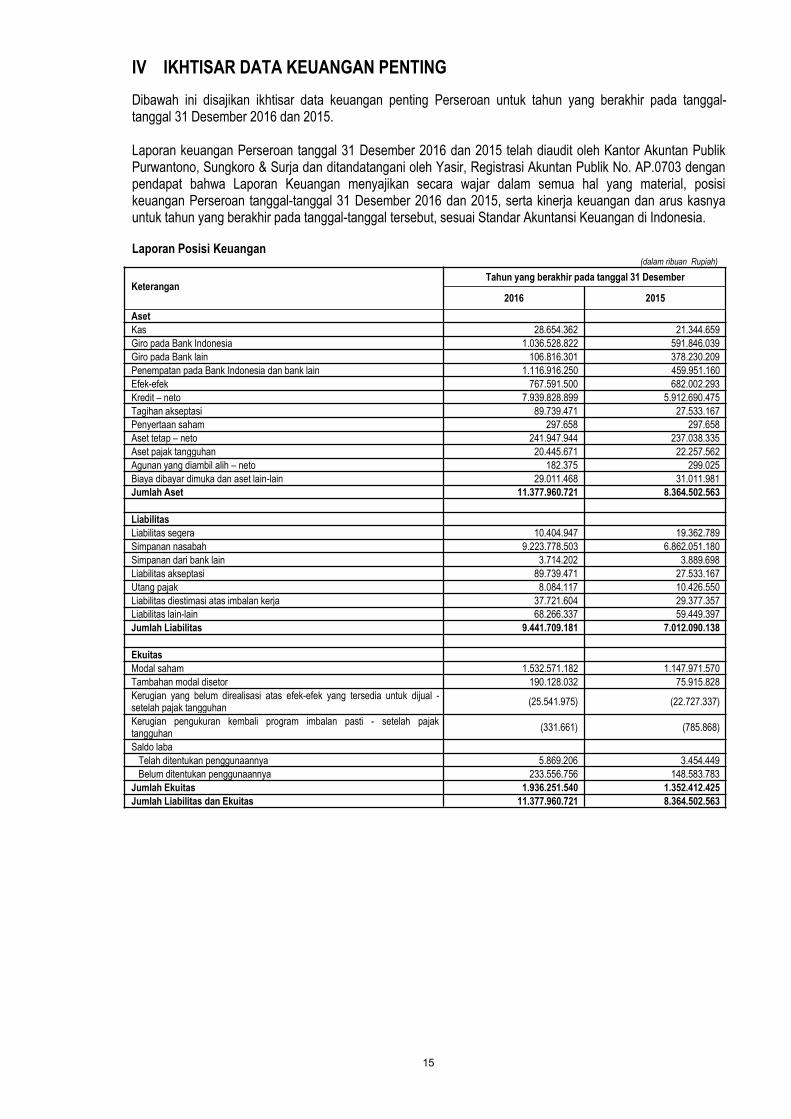

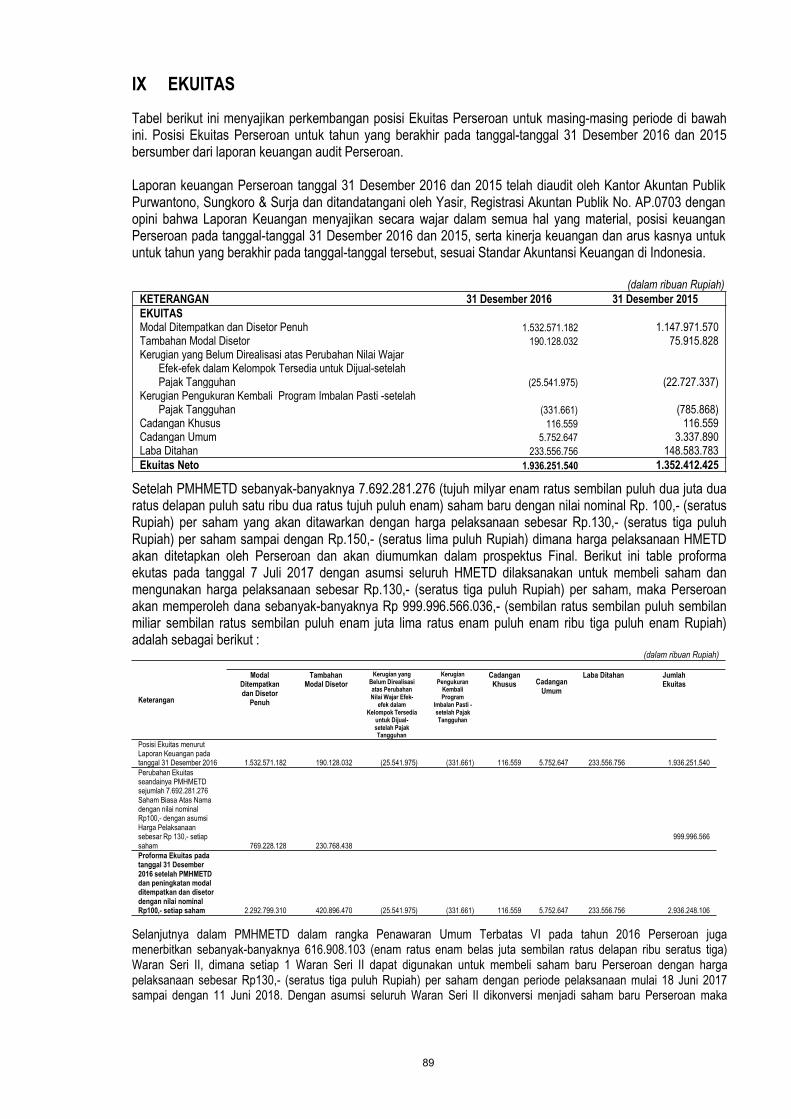

Tabel di bawah ini menyajikan ikhtisar data keuangan penting Perseroan untuk periode dua belas bulan yang berakhir pada 31 Desember 2016dan 2015 berdasarkan laporan keuangan Perseroan.

x

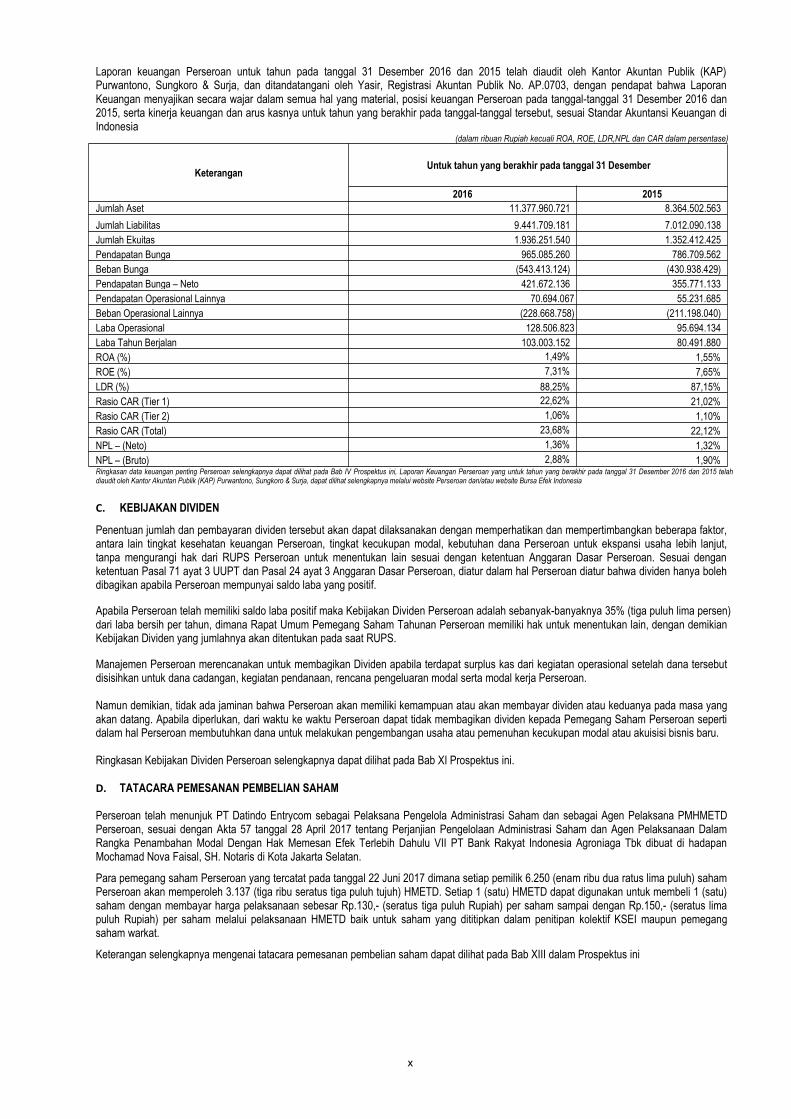

Laporan keuangan Perseroan untuk tahun pada tanggal 31 Desember 2016 dan 2015 telah diaudit oleh Kantor Akuntan Publik (KAP)Purwantono, Sungkoro & Surja, dan ditandatangani oleh Yasir, Registrasi Akuntan Publik No. AP.0703, dengan pendapat bahwa LaporanKeuangan menyajikan secara wajar dalam semua hal yang material, posisi keuangan Perseroan pada tanggal-tanggal 31 Desember 2016 dan2015, serta kinerja keuangan dan arus kasnya untuk tahun yang berakhir pada tanggal-tanggal tersebut, sesuai Standar Akuntansi Keuangan diIndonesia

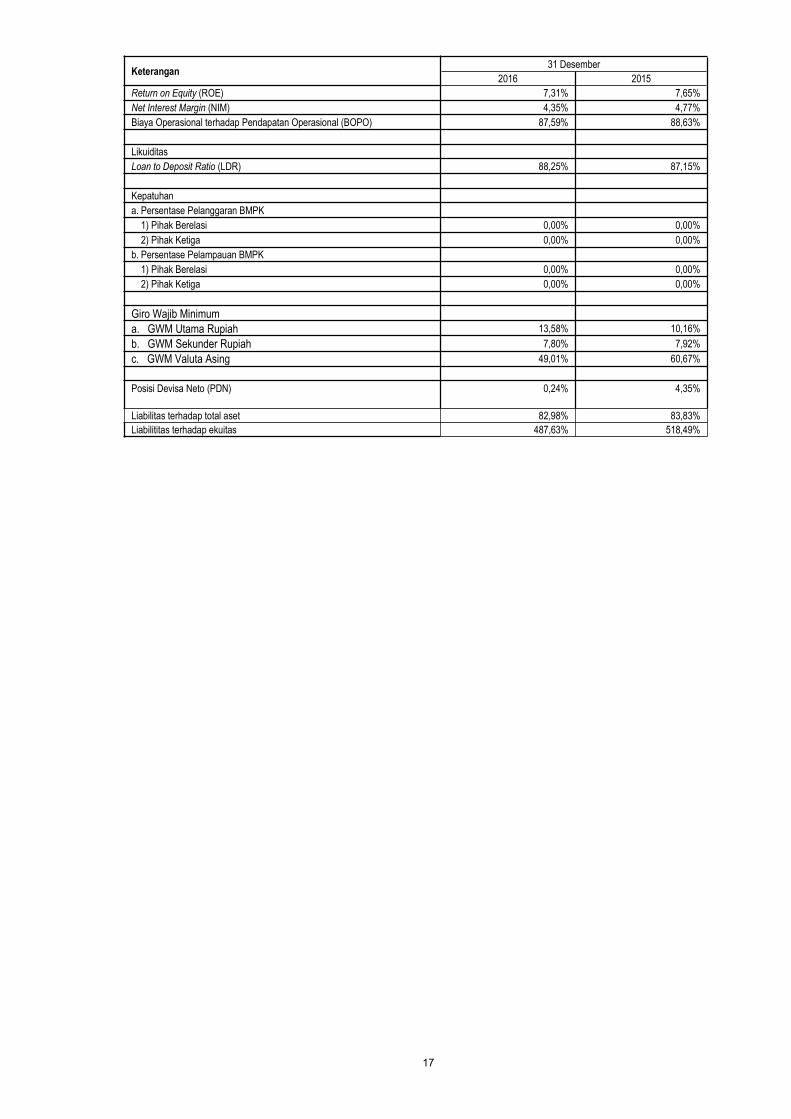

(dalam ribuan Rupiah kecuali ROA, ROE, LDR,NPL dan CAR dalam persentase)

KeteranganUntuk tahun yang berakhir pada tanggal 31 Desember

2016 2015Jumlah Aset 11.377.960.721 8.364.502.563Jumlah Liabilitas 9.441.709.181 7.012.090.138Jumlah Ekuitas 1.936.251.540 1.352.412.425Pendapatan Bunga 965.085.260 786.709.562Beban Bunga (543.413.124) (430.938.429)Pendapatan Bunga – Neto 421.672.136 355.771.133Pendapatan Operasional Lainnya 70.694.067 55.231.685Beban Operasional Lainnya (228.668.758) (211.198.040)Laba Operasional 128.506.823 95.694.134Laba Tahun Berjalan 103.003.152 80.491.880ROA (%) 1,49% 1,55%ROE (%) 7,31% 7,65%LDR (%) 88,25% 87,15%Rasio CAR (Tier 1) 22,62% 21,02%Rasio CAR (Tier 2) 1,06% 1,10%Rasio CAR (Total) 23,68% 22,12%NPL – (Neto) 1,36% 1,32%NPL – (Bruto) 2,88% 1,90%Ringkasan data keuangan penting Perseroan selengkapnya dapat dilihat pada Bab IV Prospektus ini, Laporan Keuangan Perseroan yang untuk tahun yang berakhir pada tanggal 31 Desember 2016 dan 2015 telahdiaudit oleh Kantor Akuntan Publik (KAP) Purwantono, Sungkoro & Surja, dapat dilihat selengkapnya melalui website Perseroan dan/atau website Bursa Efek Indonesia

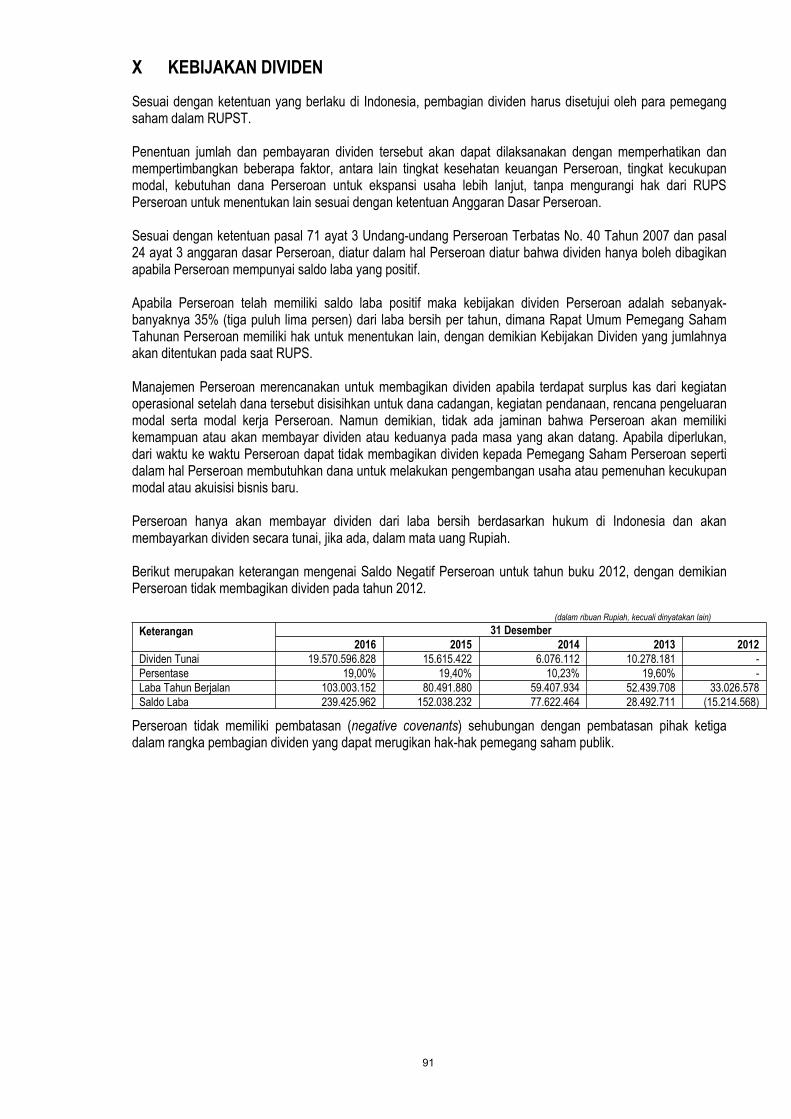

C. KEBIJAKAN DIVIDEN

Penentuan jumlah dan pembayaran dividen tersebut akan dapat dilaksanakan dengan memperhatikan dan mempertimbangkan beberapa faktor,antara lain tingkat kesehatan keuangan Perseroan, tingkat kecukupan modal, kebutuhan dana Perseroan untuk ekspansi usaha lebih lanjut,tanpa mengurangi hak dari RUPS Perseroan untuk menentukan lain sesuai dengan ketentuan Anggaran Dasar Perseroan. Sesuai denganketentuan Pasal 71 ayat 3 UUPT dan Pasal 24 ayat 3 Anggaran Dasar Perseroan, diatur dalam hal Perseroan diatur bahwa dividen hanya bolehdibagikan apabila Perseroan mempunyai saldo laba yang positif.

Apabila Perseroan telah memiliki saldo laba positif maka Kebijakan Dividen Perseroan adalah sebanyak-banyaknya 35% (tiga puluh lima persen)dari laba bersih per tahun, dimana Rapat Umum Pemegang Saham Tahunan Perseroan memiliki hak untuk menentukan lain, dengan demikianKebijakan Dividen yang jumlahnya akan ditentukan pada saat RUPS.

Manajemen Perseroan merencanakan untuk membagikan Dividen apabila terdapat surplus kas dari kegiatan operasional setelah dana tersebutdisisihkan untuk dana cadangan, kegiatan pendanaan, rencana pengeluaran modal serta modal kerja Perseroan.

Namun demikian, tidak ada jaminan bahwa Perseroan akan memiliki kemampuan atau akan membayar dividen atau keduanya pada masa yangakan datang. Apabila diperlukan, dari waktu ke waktu Perseroan dapat tidak membagikan dividen kepada Pemegang Saham Perseroan sepertidalam hal Perseroan membutuhkan dana untuk melakukan pengembangan usaha atau pemenuhan kecukupan modal atau akuisisi bisnis baru.

Ringkasan Kebijakan Dividen Perseroan selengkapnya dapat dilihat pada Bab XI Prospektus ini.

D. TATACARA PEMESANAN PEMBELIAN SAHAM

Perseroan telah menunjuk PT Datindo Entrycom sebagai Pelaksana Pengelola Administrasi Saham dan sebagai Agen Pelaksana PMHMETDPerseroan, sesuai dengan Akta 57 tanggal 28 April 2017 tentang Perjanjian Pengelolaan Administrasi Saham dan Agen Pelaksanaan DalamRangka Penambahan Modal Dengan Hak Memesan Efek Terlebih Dahulu VII PT Bank Rakyat Indonesia Agroniaga Tbk dibuat di hadapanMochamad Nova Faisal, SH. Notaris di Kota Jakarta Selatan.

Para pemegang saham Perseroan yang tercatat pada tanggal 22 Juni 2017 dimana setiap pemilik 6.250 (enam ribu dua ratus lima puluh) sahamPerseroan akan memperoleh 3.137 (tiga ribu seratus tiga puluh tujuh) HMETD. Setiap 1 (satu) HMETD dapat digunakan untuk membeli 1 (satu)saham dengan membayar harga pelaksanaan sebesar Rp.130,- (seratus tiga puluh Rupiah) per saham sampai dengan Rp.150,- (seratus limapuluh Rupiah) per saham melalui pelaksanaan HMETD baik untuk saham yang dititipkan dalam penitipan kolektif KSEI maupun pemegangsaham warkat.

Keterangan selengkapnya mengenai tatacara pemesanan pembelian saham dapat dilihat pada Bab XIII dalam Prospektus ini

xi

E. KETERANGAN TENTANG HAK MEMESAN EFEK TERLEBIH DAHULU

Perseroan telah mendapatkan persetujuan dari Rapat Umum Pemegang Saham Luar Biasa untuk melaksanakan Penambahan Modal DenganHak Memesan Efek Terlebih Dahulu (PMHMETD) sesuai dengan Akta Risalah Rapat Umum Pemegang Saham Tahunan PT. Bank RakyatIndonesia Agroniaga Tbk, Akta No. 32 tanggal 12 April 2017 dibuat oleh Mochamad Nova Faisal, SH. Notaris di Kota Jakarta Selatan.Sehubungan dengan hal tersebut dengan ini Perseroan melakukan Penambahan Modal Dengan Hak Memesan Efek Terlebih Dahulu(PMHMETD) sebanyak-banyaknya 7.692.281.276 (tujuh milyar enam ratus sembilan puluh dua juta dua ratus delapan puluh satu ribu dua ratustujuh puluh enam) saham baru yang akan diterbitkan dari dalam portepel dengan nilai nominal Rp100,- (seratus Rupiah) per saham. HMETDakan dibagikan kepada para pemegang saham Perseroan yang tercatat pada tanggal 22 Juni 2017 dimana setiap pemilik 6.250 (enam ribu duaratus lima puluh) saham Perseroan akan memperoleh 3.137 (tiga ribu seratus tiga puluh tujuh) HMETD. Setiap 1 (satu) HMETD dapatdigunakan untuk membeli 1 (satu) saham dengan membayar harga pelaksanaan sebesar Rp.130,- (seratus tiga puluh Rupiah) per sahamsampai dengan Rp.150,- (seratus lima puluh Rupiah). Harga pelaksanaan HMETD akan ditetapkan oleh Perseroan dan akan diumumkan dalamprospektus Final.

Saham yang akan diterbitkan dalam rangka pelaksanaan PMHMETD dalam rangka Penawaran Umum Terbatas VII ini merupakan saham baruyang akan dikeluarkan dari portepel serta akan dicatatkan di BEI dengan memperhatikan peraturan perundangan yang berlaku, saham-sahamtersebut memiliki hak yang sama dan sederajat dalam segala hal (termasuk hak atas dividen) dengan saham lain Perseroan yang telah disetorpenuh. Setiap HMETD dalam bentuk pecahan akan dibulatkan ke bawah (round down).

Dalam hal pemegang saham mempunyai HMETD dalam bentuk pecahan, maka hak atas pecahan Efek tersebut akan dijual oleh Perseroan.

HMETD dapat diperdagangkan baik di dalam maupun di luar BEI sesuai peraturan No. 32/POJK.04/2015 selama 5 (Lima) Hari Bursa mulaitanggal 3 Juli 2017 sampai dengan 7 Juli 2017. Pencatatan Saham Hasil Pelaksanaan HMETD akan dilakukan di BEI pada tanggal 3 Juli 2017,tanggal terakhir pelaksanaan HMETD adalah tanggal 7 Juli 2017, sehingga HMETD yang tidak dilaksanakan sampai dengan tanggal tersebuttidak akan berlaku.

Saham Baru hasil pelaksanaan HMETD ini akan dikeluarkan dari portepel serta akan dicatatkan di BEI dengan memperhatikan peraturanperundangan yang berlaku. Saham Baru memiliki hak yang sama dan sederajat dalam segala hal termasuk hak atas dividen dengan saham serilainnya yang telah ditempatkan dan disetor penuh.

Ketentuan yang harus diperhatikan dan penjelasan lebih lanjut mengenai Keterangan Tentang Hak Memesan Efek Terlebih Dahulu dapat dilihatpada Bab I dalam Prospektus ini.

Keterangan lebih lanjut mengenai HMETD dapat dilihat pada Bab I dalam Prospektus ini.

1

I. PENAMBAHAN MODAL DENGAN HAK MEMESAN EFEK TERLEBIH DAHULU

Perseroan melakukan Penambahan Modal Dengan Hak Memesan Efek Terlebih Dahulu (PMHMETD)sebanyak-banyaknya 7.692.281.276 (tujuh milyar enam ratus sembilan puluh dua juta dua ratus delapan puluhsatu ribu dua ratus tujuh puluh enam) saham dengan nilai nominal Rp. 100,- (seratus Rupiah) per saham yangakan ditawarkan melalui PMHMETD. HMETD akan dibagikan kepada para pemegang saham Perseroan yangtercatat pada tanggal 12 Juni 2017 dimana setiap pemilik 6.250 (enam ribu dua ratus lima puluh) sahamPerseroan akan memperoleh 3.137 (tiga ribu seratus tiga puluh tujuh) HMETD. Setiap 1 (satu) HMETD dapatdigunakan untuk membeli 1 (satu) saham dengan membayar harga pelaksanaan sebesar Rp.130,- (seratustiga puluh Rupiah) per saham sampai dengan Rp.150,- (seratus lima puluh) dengan asumsi seluruh HMETDdilaksanakan untuk membeli saham maka Perseroan akan memperoleh dana sebanyak-banyaknya Rp999.996.566.036,- (sembilan ratus sembilan puluh sembilan miliar sembilan ratus sembilan puluh enam jutalima ratus enam puluh enam ribu tiga puluh enam Rupiah) sampai dengan Rp.1.153.842.191.579,- (satu triliunseratus lima puluh tiga miliar delapan ratus empat puluh dua juta seratus sembilan puluh satu ribu lima ratustujuh puluh sembilan Rupiah). Harga pelaksanaan HMETD akan ditetapkan oleh Perseroan dan akandiumumkan dalam prospektus Final.

Saham yang akan diterbitkan dalam rangka pelaksanaan PMHMETD ini merupakan saham baru yang akandikeluarkan dari portepel serta akan dicatatkan di BEI dengan memperhatikan peraturan perundangan yangberlaku, saham-saham tersebut memiliki hak yang sama dan sederajat dalam segala hal (termasuk hak atasdividen) dengan saham lain Perseroan yang telah disetor penuh. Setiap HMETD dalam bentuk pecahan akandibulatkan ke bawah (round down).

Pemegang Saham Utama Perseroan yakni PT Bank Rakyat Indonesia (Persero) Tbk. akan melaksanakanHMETD yang menjadi haknya dengan jumlah sebanyak-banyak Rp. 873,2 miliar Rupiah, sesuai Pernyataantanggal 27 April 2017.

Jika Saham dalam PMHMETD ini tidak seluruhnya diambil oleh pemegang HMETD porsi publik, maka sisanyaakan dialokasikan kepada pemegang HMETD publik lainnya yang melakukan pemesanan lebih dari haknya,secara proporsional berdasarkan hak yang telah dilaksanakan. Apabila setelah alokasi pemesanan sahamtambahan, masih terdapat sisa saham porsi publik maka saham tersebut tidak akan dikeluarkan dari portepel.

PT BANK RAKYAT INDONESIA AGRONIAGA TBKKegiatan Usaha:

Kegiatan umum di bidang perbankanBerkedudukan di Jakarta Selatan, Indonesia

Kantor Pusat Operasi :Gedung BRI Agro

JL. Warung Jati Barat No. 139 Jakarta 12740Telp. (021) 79199980 – 80667600 Fax. (021) 79199950

Website www.briagro.co.idEmail: [email protected]

16 Kantor Cabang, 19 Kantor Cabang Pembantu dan 4 Kantor Kas dikota-kota di Indonesia

RISIKO USAHA UTAMA YANG DIHADAPI PERSEROAN ADALAH RISIKO KREDIT, YAKNI KETIDAKMAMPUANDEBITUR UNTUK MEMBAYAR KEMBALI KREDIT YANG DIBERIKAN PERSEROAN DAN APABILA JUMLAHNYACUKUP MATERIAL, MAKA HAL INI AKAN MENGAKIBATKAN MENURUNNYA KINERJA KEUANGAN PERSEROAN.

RISIKO TIDAK LIKUIDNYA SAHAM YANG DITAWARKAN DALAM PUT VII, DAPAT TERJADI BILAMANA RENCANAPERSEROAN UNTUK MENINGKATKAN PROSENTASE KEPEMILIKAN PUBLIK TIDAK DAPAT TERLAKSANA.

2

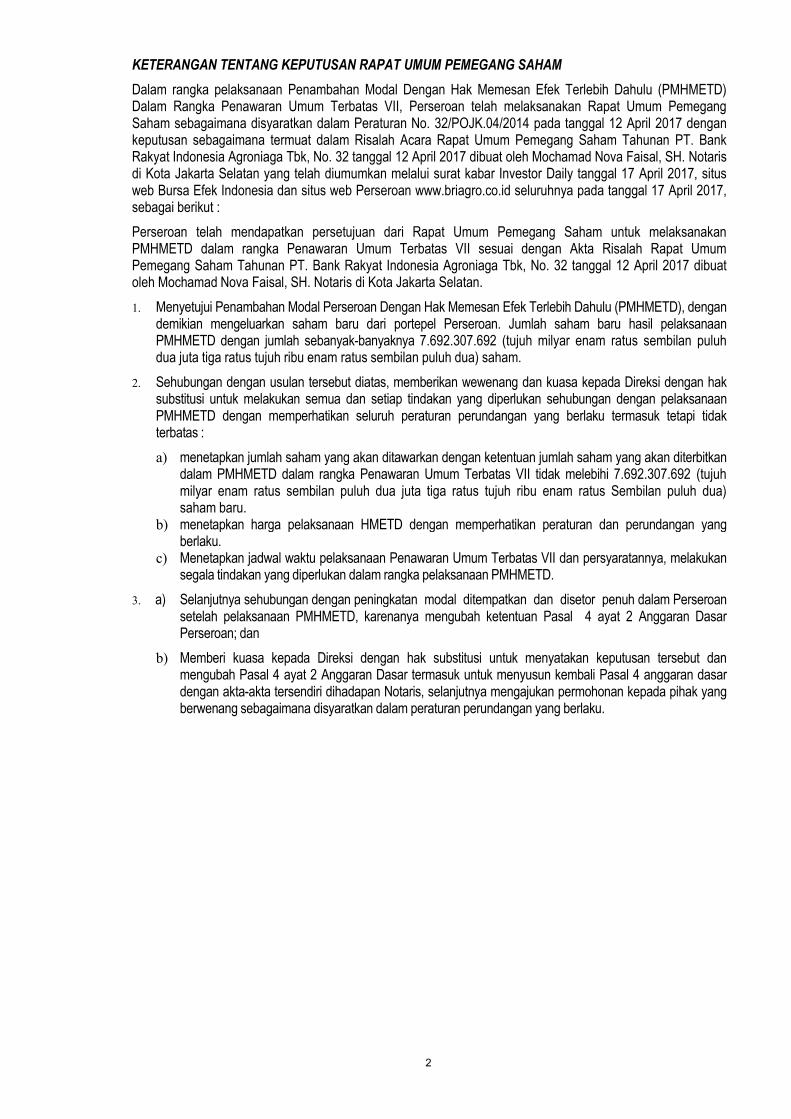

KETERANGAN TENTANG KEPUTUSAN RAPAT UMUM PEMEGANG SAHAMDalam rangka pelaksanaan Penambahan Modal Dengan Hak Memesan Efek Terlebih Dahulu (PMHMETD)Dalam Rangka Penawaran Umum Terbatas VII, Perseroan telah melaksanakan Rapat Umum PemegangSaham sebagaimana disyaratkan dalam Peraturan No. 32/POJK.04/2014 pada tanggal 12 April 2017 dengankeputusan sebagaimana termuat dalam Risalah Acara Rapat Umum Pemegang Saham Tahunan PT. BankRakyat Indonesia Agroniaga Tbk, No. 32 tanggal 12 April 2017 dibuat oleh Mochamad Nova Faisal, SH. Notarisdi Kota Jakarta Selatan yang telah diumumkan melalui surat kabar Investor Daily tanggal 17 April 2017, situsweb Bursa Efek Indonesia dan situs web Perseroan www.briagro.co.id seluruhnya pada tanggal 17 April 2017,sebagai berikut :Perseroan telah mendapatkan persetujuan dari Rapat Umum Pemegang Saham untuk melaksanakanPMHMETD dalam rangka Penawaran Umum Terbatas VII sesuai dengan Akta Risalah Rapat UmumPemegang Saham Tahunan PT. Bank Rakyat Indonesia Agroniaga Tbk, No. 32 tanggal 12 April 2017 dibuatoleh Mochamad Nova Faisal, SH. Notaris di Kota Jakarta Selatan.1. Menyetujui Penambahan Modal Perseroan Dengan Hak Memesan Efek Terlebih Dahulu (PMHMETD), dengan

demikian mengeluarkan saham baru dari portepel Perseroan. Jumlah saham baru hasil pelaksanaanPMHMETD dengan jumlah sebanyak-banyaknya 7.692.307.692 (tujuh milyar enam ratus sembilan puluhdua juta tiga ratus tujuh ribu enam ratus sembilan puluh dua) saham.

2. Sehubungan dengan usulan tersebut diatas, memberikan wewenang dan kuasa kepada Direksi dengan haksubstitusi untuk melakukan semua dan setiap tindakan yang diperlukan sehubungan dengan pelaksanaanPMHMETD dengan memperhatikan seluruh peraturan perundangan yang berlaku termasuk tetapi tidakterbatas :a) menetapkan jumlah saham yang akan ditawarkan dengan ketentuan jumlah saham yang akan diterbitkan

dalam PMHMETD dalam rangka Penawaran Umum Terbatas VII tidak melebihi 7.692.307.692 (tujuhmilyar enam ratus sembilan puluh dua juta tiga ratus tujuh ribu enam ratus Sembilan puluh dua)saham baru.

b) menetapkan harga pelaksanaan HMETD dengan memperhatikan peraturan dan perundangan yangberlaku.

c) Menetapkan jadwal waktu pelaksanaan Penawaran Umum Terbatas VII dan persyaratannya, melakukansegala tindakan yang diperlukan dalam rangka pelaksanaan PMHMETD.

3. a) Selanjutnya sehubungan dengan peningkatan modal ditempatkan dan disetor penuh dalam Perseroansetelah pelaksanaan PMHMETD, karenanya mengubah ketentuan Pasal 4 ayat 2 Anggaran DasarPerseroan; dan

b) Memberi kuasa kepada Direksi dengan hak substitusi untuk menyatakan keputusan tersebut danmengubah Pasal 4 ayat 2 Anggaran Dasar termasuk untuk menyusun kembali Pasal 4 anggaran dasardengan akta-akta tersendiri dihadapan Notaris, selanjutnya mengajukan permohonan kepada pihak yangberwenang sebagaimana disyaratkan dalam peraturan perundangan yang berlaku.

3

KETERANGAN TENTANG PENAMBAHAN MODAL DENGAN HAK MEMESAN EFEK TERLEBIH DAHULUJenis Penawaran : HMETD tanpa WaranJumlah Saham PMHMETD : 7.692.281.276 (tujuh miliar enam ratus sembilan puluh dua juta dua ratus

delapan puluh satu ribu dua ratus tujuh puluh enam) saham baru.Nilai Nominal : Rp100,- (seratus Rupiah).Harga Pelaksanaan HMETD : Rp130,- (seratus tiga puluh Rupiah) s/d 150,-(seratus lima puluh Rupiah) per

saham.Rasio PMHMETD : 6.250 (enam ribu dua ratus lima puluh) saham lama akan memperoleh 3.137

(tiga ribu seratus tiga puluh tujuh) HMETD.Dilusi Kepemilikan : 30,44% (tiga puluh koma empat puluh empat persen) dengan asumsi seluruh

HMETD dilaksanakan.Pencatatan : BEI

Saham yang akan diterbitkan dalam rangka pelaksanaan PMHMETD ini merupakan saham baru yang akandikeluarkan dari portepel serta akan dicatatkan di BEI dengan memperhatikan peraturan perundangan yangberlaku, saham-saham tersebut memiliki hak yang sama dan sederajat dalam segala hal (termasuk hak atasdividen) dengan saham lain Perseroan yang telah disetor penuh. Setiap HMETD dalam bentuk pecahan akandibulatkan ke bawah (round down).

Pemegang Saham Utama Perseroan yakni PT Bank Rakyat Indonesia (Persero) Tbk. akan melaksanakanHMETD yang menjadi haknya dengan jumlah sebanyak-banyak Rp 873,2 miliar, sesuai Pernyataan tanggal 27April 2017.

Jika Saham dalam PMHMETD ini tidak seluruhnya diambil oleh pemegang HMETD porsi publik, maka sisanyaakan dialokasikan kepada pemegang HMETD publik lainnya yang melakukan pemesanan lebih dari haknya,secara proporsional berdasarkan hak yang telah dilaksanakan. Apabila setelah alokasi pemesanan sahamtambahan, masih terdapat sisa saham porsi publik maka saham tersebut tidak akan dikeluarkan dari portepel.

PENCATATAN SAHAM YANG DITERBITKAN PERSEROAN DI BURSA EFEK INDONESIAPerseroan akan mencatatkan saham baru yang berasal dari PMHMETD di Bursa Efek Indonesia pada tanggal3 Juli 2017 dengan jumlah sebanyak-banyaknya 7.692.281.276 (tujuh miliar enam ratus sembilan puluh duajuta dua ratus delapan puluh satu ribu dua ratus tujuh puluh enam) saham dengan nilai nominal Rp100,-(seratus Rupiah) per saham atau 50,19 % (lima puluh koma sembilan belas persen) dari jumlah modalditempatkan dan disetor penuh sebelum pelakanaan PMHMETD.

STRUKTUR PERMODALAN DAN SUSUNAN PEMEGANG SAHAM TERAKHIR

Berdasarkan Daftar Pemegang Saham tanggal 30 Maret 2017 yang dikeluarkan oleh PT Datindo Entrycomselaku Biro Administrasi dan berdasarkan Akta Pernyataan Keputusan Rapat terakhir dengan Akta PernyataanKeputusan Rapat No. 58 tanggal 27 Desember 2016 yang dibuat dihadapan Mochamad Nova Faisal, S.H.,M.Kn, Notaris di Kota Jakarta Selatan, struktur permodalan dan susunan pemegang saham Perseroan adalahsebagai berikut :

Nilai Nominal Rp100,- per sahamJumlah Saham Jumlah Nilai Nominal (Rp) %

Modal Dasar 25.000.000.000 2.500.000.000.000 -Modal Ditempatkan dan Disetor Penuh:1. PT Bank Rakyat Indonesia (Persero) Tbk 13.368.237.838 1.336.823.783.800 87,232. Dana Pensiun Perkebunan 1.020.325.518 102.032.551.800 6,663. Masyarakat dengan kepemilikan dibawah 5 % 937.148.464 93.714.846.400 6,11

Jumlah Modal Ditempatkan dan Disetor Penuh 15.325.711.820 1.532.571.182.000 100,00Saham Dalam Portepel 9.674.288.180 967.428.818.000 -

4

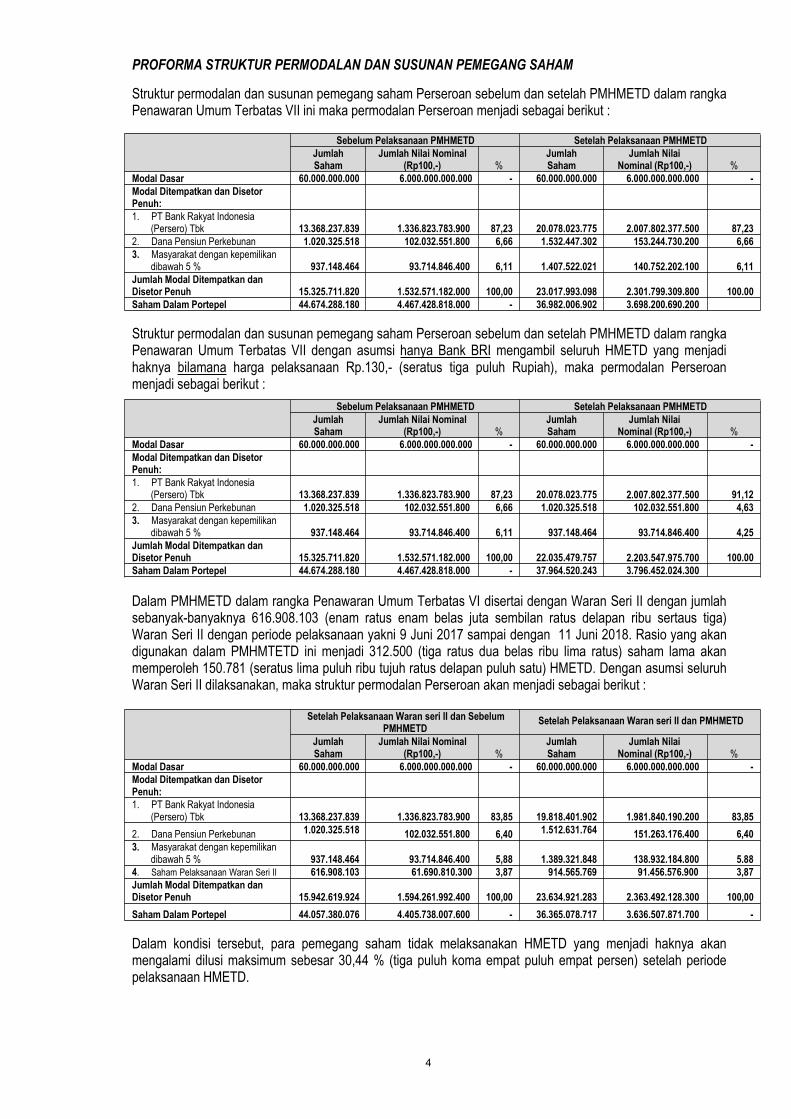

PROFORMA STRUKTUR PERMODALAN DAN SUSUNAN PEMEGANG SAHAM

Struktur permodalan dan susunan pemegang saham Perseroan sebelum dan setelah PMHMETD dalam rangkaPenawaran Umum Terbatas VII ini maka permodalan Perseroan menjadi sebagai berikut :

Sebelum Pelaksanaan PMHMETD Setelah Pelaksanaan PMHMETDJumlahSaham

Jumlah Nilai Nominal(Rp100,-) %

JumlahSaham

Jumlah NilaiNominal (Rp100,-) %

Modal Dasar 60.000.000.000 6.000.000.000.000 - 60.000.000.000 6.000.000.000.000 -Modal Ditempatkan dan DisetorPenuh:1. PT Bank Rakyat Indonesia

(Persero) Tbk 13.368.237.839 1.336.823.783.900 87,23 20.078.023.775 2.007.802.377.500 87,232. Dana Pensiun Perkebunan 1.020.325.518 102.032.551.800 6,66 1.532.447.302 153.244.730.200 6,663. Masyarakat dengan kepemilikan

dibawah 5 % 937.148.464 93.714.846.400 6,11 1.407.522.021 140.752.202.100 6,11Jumlah Modal Ditempatkan danDisetor Penuh 15.325.711.820 1.532.571.182.000 100,00 23.017.993.098 2.301.799.309.800 100.00Saham Dalam Portepel 44.674.288.180 4.467.428.818.000 - 36.982.006.902 3.698.200.690.200

Struktur permodalan dan susunan pemegang saham Perseroan sebelum dan setelah PMHMETD dalam rangkaPenawaran Umum Terbatas VII dengan asumsi hanya Bank BRI mengambil seluruh HMETD yang menjadihaknya bilamana harga pelaksanaan Rp.130,- (seratus tiga puluh Rupiah), maka permodalan Perseroanmenjadi sebagai berikut :

Sebelum Pelaksanaan PMHMETD Setelah Pelaksanaan PMHMETDJumlahSaham

Jumlah Nilai Nominal(Rp100,-) %

JumlahSaham

Jumlah NilaiNominal (Rp100,-) %

Modal Dasar 60.000.000.000 6.000.000.000.000 - 60.000.000.000 6.000.000.000.000 -Modal Ditempatkan dan DisetorPenuh:1. PT Bank Rakyat Indonesia

(Persero) Tbk 13.368.237.839 1.336.823.783.900 87,23 20.078.023.775 2.007.802.377.500 91,122. Dana Pensiun Perkebunan 1.020.325.518 102.032.551.800 6,66 1.020.325.518 102.032.551.800 4,633. Masyarakat dengan kepemilikan

dibawah 5 % 937.148.464 93.714.846.400 6,11 937.148.464 93.714.846.400 4,25Jumlah Modal Ditempatkan danDisetor Penuh 15.325.711.820 1.532.571.182.000 100,00 22.035.479.757 2.203.547.975.700 100.00Saham Dalam Portepel 44.674.288.180 4.467.428.818.000 - 37.964.520.243 3.796.452.024.300

Dalam PMHMETD dalam rangka Penawaran Umum Terbatas VI disertai dengan Waran Seri II dengan jumlahsebanyak-banyaknya 616.908.103 (enam ratus enam belas juta sembilan ratus delapan ribu sertaus tiga)Waran Seri II dengan periode pelaksanaan yakni 9 Juni 2017 sampai dengan 11 Juni 2018. Rasio yang akandigunakan dalam PMHMTETD ini menjadi 312.500 (tiga ratus dua belas ribu lima ratus) saham lama akanmemperoleh 150.781 (seratus lima puluh ribu tujuh ratus delapan puluh satu) HMETD. Dengan asumsi seluruhWaran Seri II dilaksanakan, maka struktur permodalan Perseroan akan menjadi sebagai berikut :

Setelah Pelaksanaan Waran seri II dan SebelumPMHMETD

Setelah Pelaksanaan Waran seri II dan PMHMETD

JumlahSaham

Jumlah Nilai Nominal(Rp100,-) %

JumlahSaham

Jumlah NilaiNominal (Rp100,-) %

Modal Dasar 60.000.000.000 6.000.000.000.000 - 60.000.000.000 6.000.000.000.000 -Modal Ditempatkan dan DisetorPenuh:1. PT Bank Rakyat Indonesia

(Persero) Tbk 13.368.237.839 1.336.823.783.900 83,85 19.818.401.902 1.981.840.190.200 83,852. Dana Pensiun Perkebunan 1.020.325.518 102.032.551.800 6,40 1.512.631.764 151.263.176.400 6,403. Masyarakat dengan kepemilikan

dibawah 5 % 937.148.464 93.714.846.400 5,88 1.389.321.848 138.932.184.800 5.884. Saham Pelaksanaan Waran Seri II 616.908.103 61.690.810.300 3,87 914.565.769 91.456.576.900 3,87Jumlah Modal Ditempatkan danDisetor Penuh 15.942.619.924 1.594.261.992.400 100,00 23.634.921.283 2.363.492.128.300 100,00Saham Dalam Portepel 44.057.380.076 4.405.738.007.600 - 36.365.078.717 3.636.507.871.700 -

Dalam kondisi tersebut, para pemegang saham tidak melaksanakan HMETD yang menjadi haknya akanmengalami dilusi maksimum sebesar 30,44 % (tiga puluh koma empat puluh empat persen) setelah periodepelaksanaan HMETD.

5

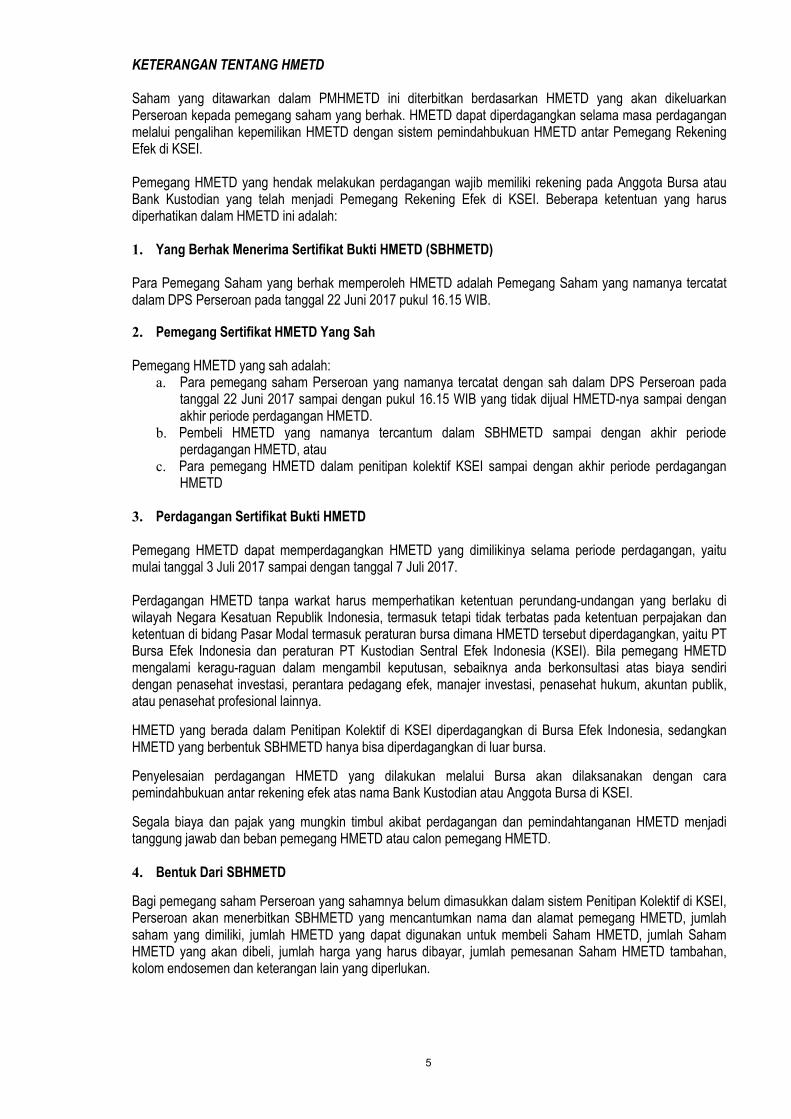

KETERANGAN TENTANG HMETD

Saham yang ditawarkan dalam PMHMETD ini diterbitkan berdasarkan HMETD yang akan dikeluarkanPerseroan kepada pemegang saham yang berhak. HMETD dapat diperdagangkan selama masa perdaganganmelalui pengalihan kepemilikan HMETD dengan sistem pemindahbukuan HMETD antar Pemegang RekeningEfek di KSEI.

Pemegang HMETD yang hendak melakukan perdagangan wajib memiliki rekening pada Anggota Bursa atauBank Kustodian yang telah menjadi Pemegang Rekening Efek di KSEI. Beberapa ketentuan yang harusdiperhatikan dalam HMETD ini adalah:

1. Yang Berhak Menerima Sertifikat Bukti HMETD (SBHMETD)

Para Pemegang Saham yang berhak memperoleh HMETD adalah Pemegang Saham yang namanya tercatatdalam DPS Perseroan pada tanggal 22 Juni 2017 pukul 16.15 WIB.

2. Pemegang Sertifikat HMETD Yang Sah

Pemegang HMETD yang sah adalah:a. Para pemegang saham Perseroan yang namanya tercatat dengan sah dalam DPS Perseroan pada

tanggal 22 Juni 2017 sampai dengan pukul 16.15 WIB yang tidak dijual HMETD-nya sampai denganakhir periode perdagangan HMETD.

b. Pembeli HMETD yang namanya tercantum dalam SBHMETD sampai dengan akhir periodeperdagangan HMETD, atau

c. Para pemegang HMETD dalam penitipan kolektif KSEI sampai dengan akhir periode perdaganganHMETD

3. Perdagangan Sertifikat Bukti HMETD

Pemegang HMETD dapat memperdagangkan HMETD yang dimilikinya selama periode perdagangan, yaitumulai tanggal 3 Juli 2017 sampai dengan tanggal 7 Juli 2017.

Perdagangan HMETD tanpa warkat harus memperhatikan ketentuan perundang-undangan yang berlaku diwilayah Negara Kesatuan Republik Indonesia, termasuk tetapi tidak terbatas pada ketentuan perpajakan danketentuan di bidang Pasar Modal termasuk peraturan bursa dimana HMETD tersebut diperdagangkan, yaitu PTBursa Efek Indonesia dan peraturan PT Kustodian Sentral Efek Indonesia (KSEI). Bila pemegang HMETDmengalami keragu-raguan dalam mengambil keputusan, sebaiknya anda berkonsultasi atas biaya sendiridengan penasehat investasi, perantara pedagang efek, manajer investasi, penasehat hukum, akuntan publik,atau penasehat profesional lainnya.

HMETD yang berada dalam Penitipan Kolektif di KSEI diperdagangkan di Bursa Efek Indonesia, sedangkanHMETD yang berbentuk SBHMETD hanya bisa diperdagangkan di luar bursa.

Penyelesaian perdagangan HMETD yang dilakukan melalui Bursa akan dilaksanakan dengan carapemindahbukuan antar rekening efek atas nama Bank Kustodian atau Anggota Bursa di KSEI.

Segala biaya dan pajak yang mungkin timbul akibat perdagangan dan pemindahtanganan HMETD menjaditanggung jawab dan beban pemegang HMETD atau calon pemegang HMETD.

4. Bentuk Dari SBHMETD

Bagi pemegang saham Perseroan yang sahamnya belum dimasukkan dalam sistem Penitipan Kolektif di KSEI,Perseroan akan menerbitkan SBHMETD yang mencantumkan nama dan alamat pemegang HMETD, jumlahsaham yang dimiliki, jumlah HMETD yang dapat digunakan untuk membeli Saham HMETD, jumlah SahamHMETD yang akan dibeli, jumlah harga yang harus dibayar, jumlah pemesanan Saham HMETD tambahan,kolom endosemen dan keterangan lain yang diperlukan.

6

Bagi pemegang saham yang sahamnya berada dalam sistem Penitipan Kolektif di KSEI, Perseroan tidak akanmenerbitkan SBHMETD, melainkan akan melakukan pengkreditan HMETD ke rekening efek atas nama BankKustodian atau Anggota Bursa yang ditunjuk masing-masing pemegang saham di KSEI.

5. Permohonan Pemecahan SBHMETD

Bagi pemegang SBHMETD yang ingin menjual atau mengalihkan sebagian dari HMETD yang dimilikinya, makapemegang SBHMETD yang bersangkutan dapat menghubungi BAE Perseroan untuk mendapatkandenominasi HMETD yang diinginkan. Pemegang HMETD dapat melakukan pemecahan SBHMETD mulaitanggal 3 Juli 2017 sampai dengan tanggal 7 Juli 2017.

Setiap pemecahan akan dikenakan biaya yang menjadi beban pemohon, yaitu sebesar Rp25.000,- (dua puluhlima ribu Rupiah) per SBHMETD baru hasil pemecahan. Biaya tersebut sudah termasuk Pajak PertambahanNilai.

SBHMETD hasil pemecahan dapat diambil dalam waktu 1 (satu) Hari Bursa setelah permohonan diterimalengkap oleh BAE Perseroan.

6. Nilai HMETD

Nilai dari HMETD yang ditawarkan oleh pemegang HMETD yang sah akan berbeda-beda dari HMETD yangsatu dan lainnya, berdasarkan permintaan dan penawaran dari pasar yang ada.

Sebagai contoh, perhitungan nilai HMETD di bawah ini merupakan salah satu cara untuk menghitung nilaiHMETD, tetapi tidak menjamin bahwa hasil perhitungan nilai HMETD yang diperoleh adalah nilai HMETD yangsesungguhnya.

Penjabaran di bawah ini diharapkan dapat memberikan gambaran umum untuk menghitung nilai HMETD :- Harga penutupan saham pada hari bursa terakhir sebelum

perdagangan Hak Memesan Efek Terlebih Dahulu = Rp a- Harga Pelaksanaan HMETD = Rp b- Jumlah saham yang beredar sebelum PMHMETD = A- Jumlah saham yang diterbitkan dalam PMHMETD = B- Harga teoritis Saham setelah PMHMETD = (Rp a x A) + (Rp b x B)

(A + B)= Rp c

Dengan demikian, secara teoritis harga HMETD per saham adalah = Rp a - Rp c

7. Penggunaan SBHMETD

SBHMETD adalah bukti hak yang diberikan Perseroan kepada pemegang HMETD untuk membeli SahamHMETD. SBHMETD hanya diterbitkan bagi pemegang saham yang berhak yang belum melakukan konversisaham dan digunakan untuk memesan Saham HMETD. SBHMETD tidak berlaku dalam bentuk fotokopi.SBHMETD tidak dapat ditukarkan dengan uang atau apapun pada Perseroan. Bukti kepemilikan HMETD untukpemegang HMETD dalam Penitipan Kolektif di KSEI akan diberikan oleh KSEI melalui Anggota Bursa atauBank Kustodiannya.

8. Pecahan HMETD

Sesuai dengan POJK No. 32/2015, dalam hal pemegang saham mempunyai HMETD dalam bentuk pecahan,maka hak atas pecahan efek tersebut wajib dijual oleh Perseroan dan hasil penjualannya akan dimasukkan kedalam rekening Perseroan.

9. Lain-lain

Segala biaya yang timbul dalam rangka pemindahan HMETD menjadi beban Pemegang SBHMETD atau calonpemegang HMETD.

7

Sesuai dengan POJK No. 32/2015, PMHMETD telah disetujui oleh RUPS Tahunan Perseroan yang diadakanpada tanggal 12 April 2017.Berdasarkan Peraturan Pemerintah No. 29 Tahun 1999, Perseroan hanya dapat mencatatkan sahamnya dibursa efek sebanyak-banyaknya 99,0% (sembilan puluh sembilan koma nol persen) dari jumlah modal disetorPerseroan yang bersangkutan dan seluruh saham yang dicatatkan tersebut dapat dibeli oleh investor asing.Sisanya sebesar 1% (satu persen) harus dimiliki oleh pemegang saham Warga Negara Indonesia dan/ataubadan hukum Indonesia serta tidak dapat dicatatkan di bursa efek, saham yang tidak dicatatkan di Bursa EfekIndonesia adalah sejumlah 153.257.118 (seratus lima puluh tiga juta dua ratus lima puluh tujuh ribu seratusdelapan belas) saham yang merupakan saham milik PT Bank Rakyat Indonesia (Persero) Tbk dan DanaPensiun Perkebunan.

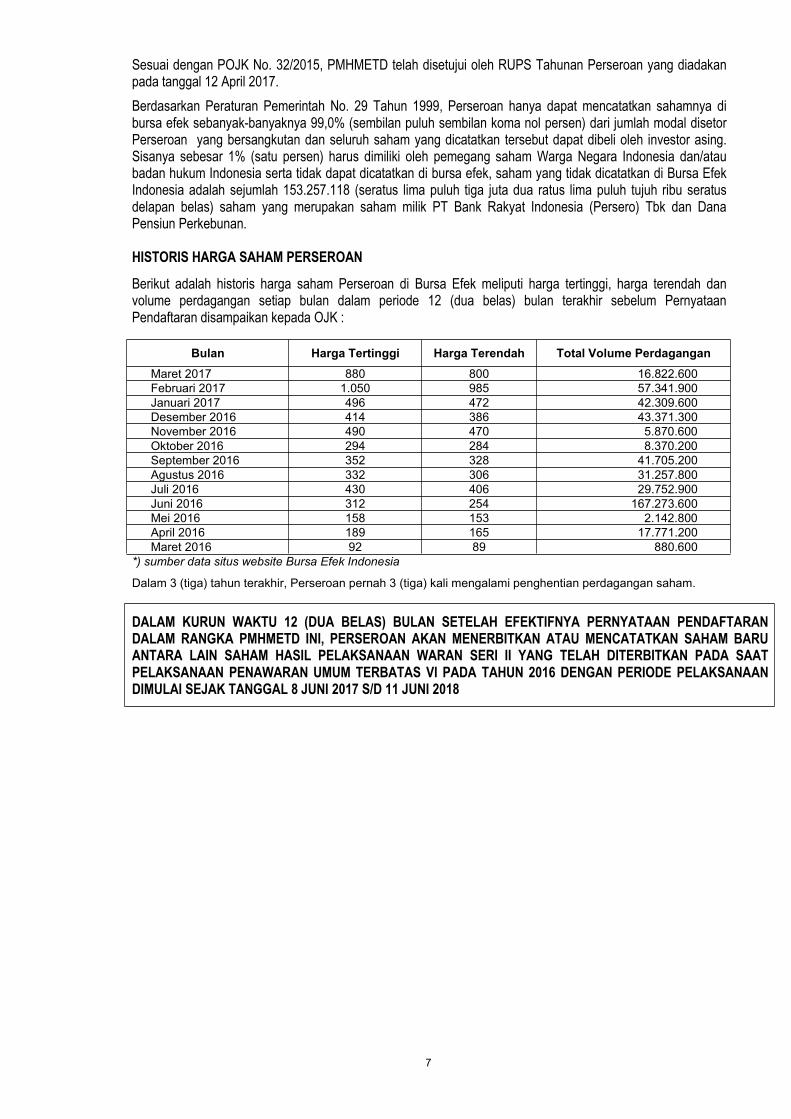

HISTORIS HARGA SAHAM PERSEROAN

Berikut adalah historis harga saham Perseroan di Bursa Efek meliputi harga tertinggi, harga terendah danvolume perdagangan setiap bulan dalam periode 12 (dua belas) bulan terakhir sebelum PernyataanPendaftaran disampaikan kepada OJK :

Bulan Harga Tertinggi Harga Terendah Total Volume PerdaganganMaret 2017 880 800 16.822.600Februari 2017 1.050 985 57.341.900Januari 2017 496 472 42.309.600Desember 2016 414 386 43.371.300November 2016 490 470 5.870.600Oktober 2016 294 284 8.370.200September 2016 352 328 41.705.200Agustus 2016 332 306 31.257.800Juli 2016 430 406 29.752.900Juni 2016 312 254 167.273.600Mei 2016 158 153 2.142.800April 2016 189 165 17.771.200Maret 2016 92 89 880.600

*) sumber data situs website Bursa Efek Indonesia

Dalam 3 (tiga) tahun terakhir, Perseroan pernah 3 (tiga) kali mengalami penghentian perdagangan saham.

DALAM KURUN WAKTU 12 (DUA BELAS) BULAN SETELAH EFEKTIFNYA PERNYATAAN PENDAFTARANDALAM RANGKA PMHMETD INI, PERSEROAN AKAN MENERBITKAN ATAU MENCATATKAN SAHAM BARUANTARA LAIN SAHAM HASIL PELAKSANAAN WARAN SERI II YANG TELAH DITERBITKAN PADA SAATPELAKSANAAN PENAWARAN UMUM TERBATAS VI PADA TAHUN 2016 DENGAN PERIODE PELAKSANAANDIMULAI SEJAK TANGGAL 8 JUNI 2017 S/D 11 JUNI 2018

8

II. PENGGUNAAN DANA HASIL PENAMBAHAN MODAL DENGAN HAKMEMESAN EFEK TERLEBIH DAHULU

Dana yang diperoleh Perseroan dari hasil PMHMETD ini setelah dikurangi dengan seluruh biaya yang terkaitdengan PMHMETD akan digunakan untuk memperkuat struktur permodalan Perseroan yang selanjutnyasesuai rencana akan digunakan seluruhnya untuk mendukung pertumbuhan kredit.

Sesuai dengan Peraturan No. 30/POJK.04/2015 mengenai Keterbukaan Informasi Mengenai Biaya yangDikeluarkan Dalam Rangka Penawaran Umum, total biaya yang dikeluarkan Perseroan sehubungan denganPMHMETD diperkirakan berjumlah sekitar 0,174% dari total dana yang diperoleh dari PMHMETD.

Perkiraan biaya tersebut dialokasikan sebagai berikut:

Biaya jasa akuntan publik sekitar 0,052 %; Biaya jasa konsultan hukum sekitar 0,012%; Biaya notaris sekitar 0,01%; Biaya jasa Biro Administrasi Efek sekitar 0,030%; Biaya jasa akuntan publik penjatahan saham sekitar 0,008%; dan Biaya percetakan dan biaya lain-lain sebesar 0,062%.

Rencana penggunaan dana yang diperoleh dari PMHMETD ini akan dilaksanakan sepenuhnya sesuai denganperaturan pasar modal yang berlaku di Indonesia. Perseroan bertanggung jawab atas realisasi penggunaandana yang diperoleh dari PMHMETD ini dan akan melaporkan realisasi penggunaan dana tersebut secaraberkala kepada Pemegang Saham dalam RUPS Perseroan dan kepada OJK sesuai dengan POJK No.30/2015.

Apabila Perseroan berencana mengubah rencana penggunaan dana yang diperoleh dari PMHMETD ini, setiaprencana yang menunjukkan perubahan tersebut wajib dilaporkan kepada OJK sebagai penjelasan atasperubahan yang diusulkan. Perseroan wajib memperoleh persetujuan Pemegang Saham atas perubahantersebut melalui RUPS sebagaimana diatur dalam POJK No. 30/2015.

Apabila Perseroan akan melakukan transaksi menggunakan dana yang diperoleh dari PMHMETD, dantransaksi tersebut merupakan transaksi material atau transaksi dengan pihak terafiliasi atau transaksi denganbenturan kepentingan, maka Perseroan wajib mematuhi ketentuan yang diatur dalam Peraturan No. IX.E.2tentang Transaksi Material Dan Perubahan Kegiatan Usaha Utama, lampiran Keputusan Ketua BadanPengawas Pasar Modal Dan Lembaga Keuangan Nomor: Kep-614/Bl/2011 serta Peraturan No. IX.E.I tentangTransaksi Afiliasi Dan Benturan Kepentingan Transaksi Tertentu, lampiran Keputusan Ketua Badan PengawasPasar Modal Dan Lembaga Keuangan Nomor: Kep-412/Bl/2009.

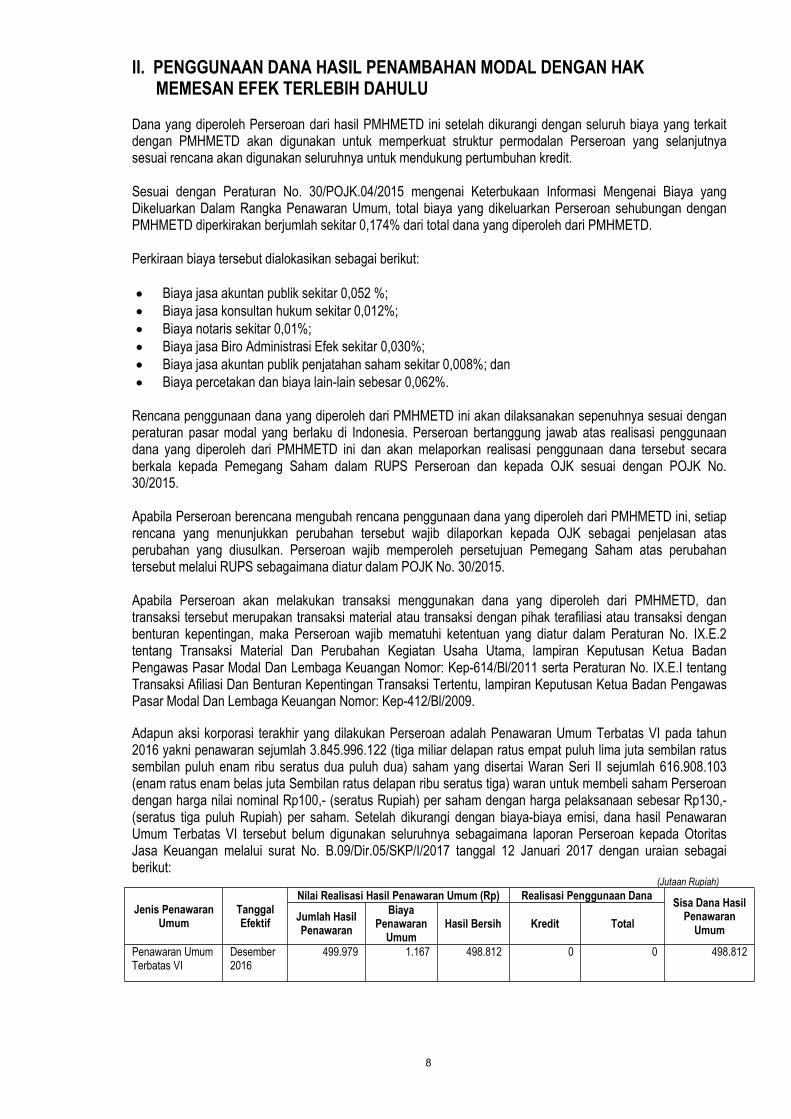

Adapun aksi korporasi terakhir yang dilakukan Perseroan adalah Penawaran Umum Terbatas VI pada tahun2016 yakni penawaran sejumlah 3.845.996.122 (tiga miliar delapan ratus empat puluh lima juta sembilan ratussembilan puluh enam ribu seratus dua puluh dua) saham yang disertai Waran Seri II sejumlah 616.908.103(enam ratus enam belas juta Sembilan ratus delapan ribu seratus tiga) waran untuk membeli saham Perseroandengan harga nilai nominal Rp100,- (seratus Rupiah) per saham dengan harga pelaksanaan sebesar Rp130,-(seratus tiga puluh Rupiah) per saham. Setelah dikurangi dengan biaya-biaya emisi, dana hasil PenawaranUmum Terbatas VI tersebut belum digunakan seluruhnya sebagaimana laporan Perseroan kepada OtoritasJasa Keuangan melalui surat No. B.09/Dir.05/SKP/I/2017 tanggal 12 Januari 2017 dengan uraian sebagaiberikut:

(Jutaan Rupiah)

Jenis PenawaranUmum

TanggalEfektif

Nilai Realisasi Hasil Penawaran Umum (Rp) Realisasi Penggunaan Dana Sisa Dana HasilPenawaranUmum

Jumlah HasilPenawaran

BiayaPenawaranUmum

Hasil Bersih Kredit Total

Penawaran UmumTerbatas VI

Desember2016

499.979 1.167 498.812 0 0 498.812

9

Waran Seri II Periode Pelaksanaan dimulai tanggal 18 Juni 2017 s/d 11 Juni 2018 dengan jumlah seluruh Waran Seri IIsejumlah 616.908.103 (enam ratus enam belas juta sembilan ratus delapan ribu seratus tiga) Waran Seri IIdimana setiap 1 Waran Seri II dapat digunakan untuk membeli saham baru Perseroan dengan nilainominal Rp. 100,- per saham dengan harga pelaksanaan sebesar Rp. 130,- (seratus tiga puluh Rupiah)per saham dengan demikian bilamana seluruh Waran Seri II dilaksanakan untuk membeli saham baruPerseroan maka jumlah dana yang akan diperoleh sebesar Rp. 80.198.053.390,- (delapan puluh miliarseratus sembilan puluh delapan juta lima puluh tiga ribu tiga ratus sembilan puluh Rupiah) seluruhnyaakan digunakan untuk memperkuat struktur permodalan Perseroan yang selanjutnya sesuai rencana akandigunakan seluruhnya untuk mendukung pertumbuhan kredit.

10

III. PERNYATAAN UTANG

Pernyataan liabilitas berikut diambil dari Laporan keuangan Perseroan tanggal 31 Desember 2016 dan 2015yang telah diaudit oleh Kantor Akuntan Publik Purwantono, Sungkoro & Surja dan ditandatangani oleh Yasir,Registrasi Akuntan Publik No. AP.0703 dengan pendapat bahwa Laporan Keuangan menyajikan secara wajardalam semua hal yang material, posisi keuangan Perseroan pada tanggal-tanggal 31 Desember 2016 dan2015, serta kinerja keuangan dan arus kasnya untuk tahun yang berakhir pada tanggal-tanggal tersebut,sesuai Standar Akuntansi Keuangan di Indonesia.

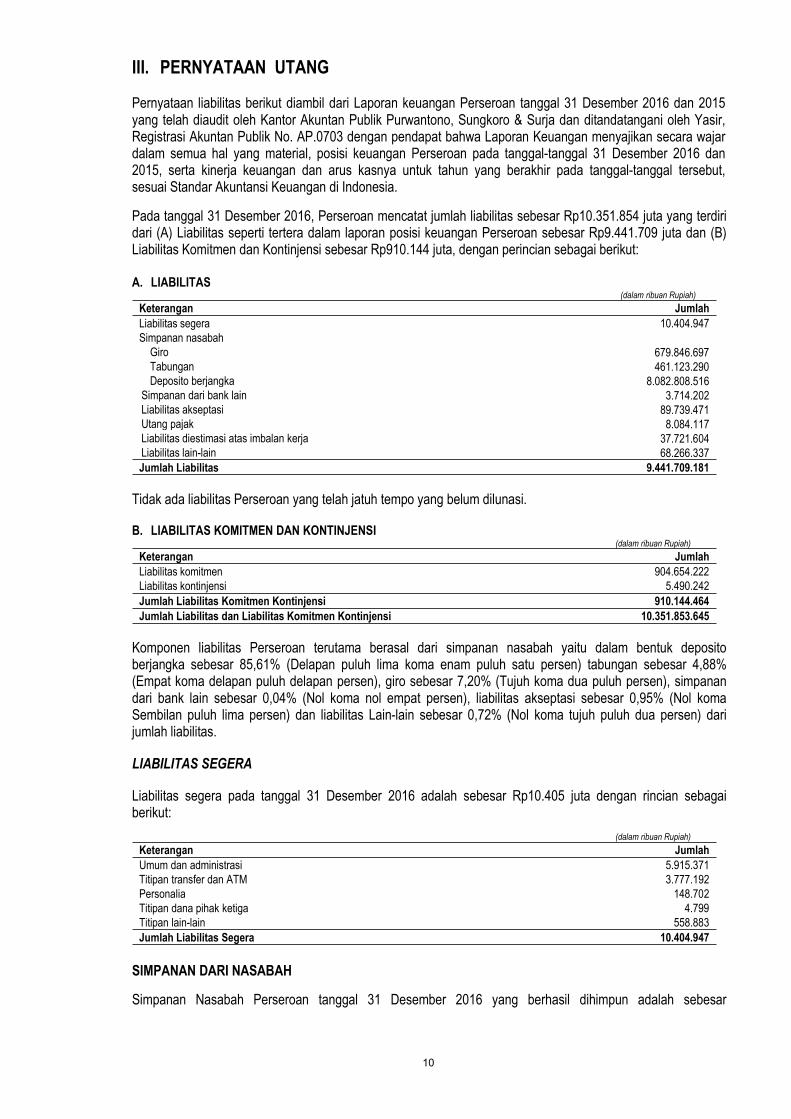

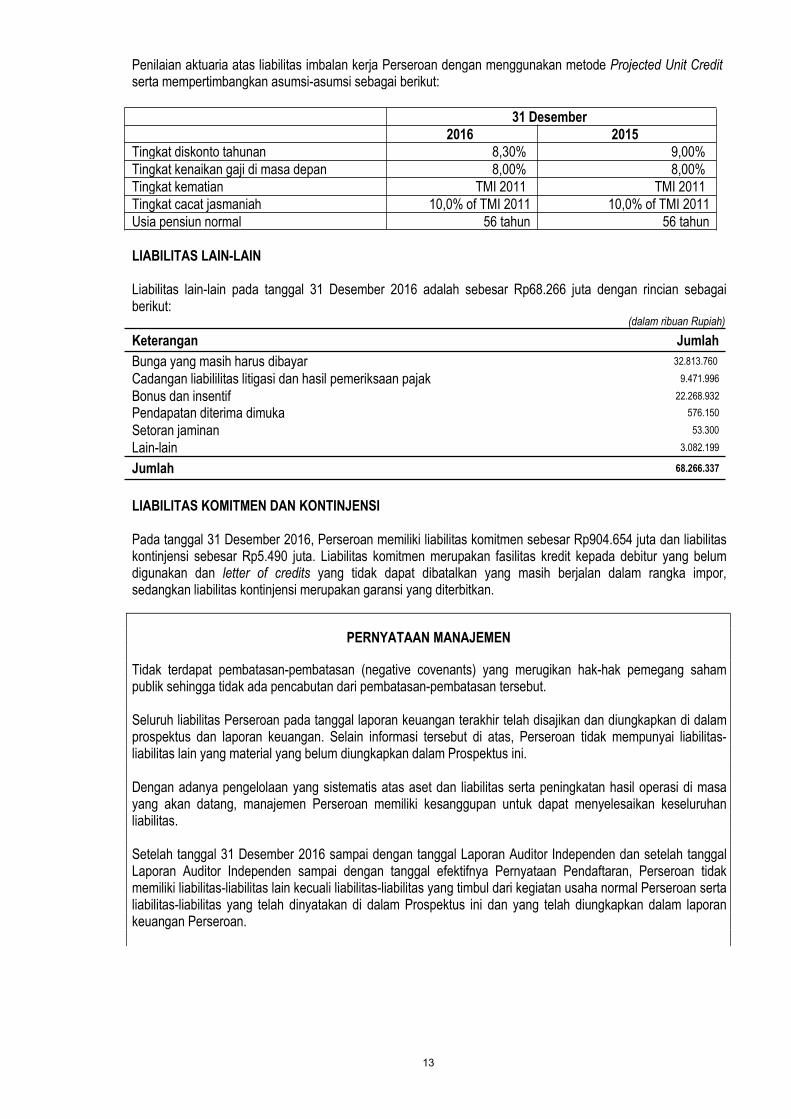

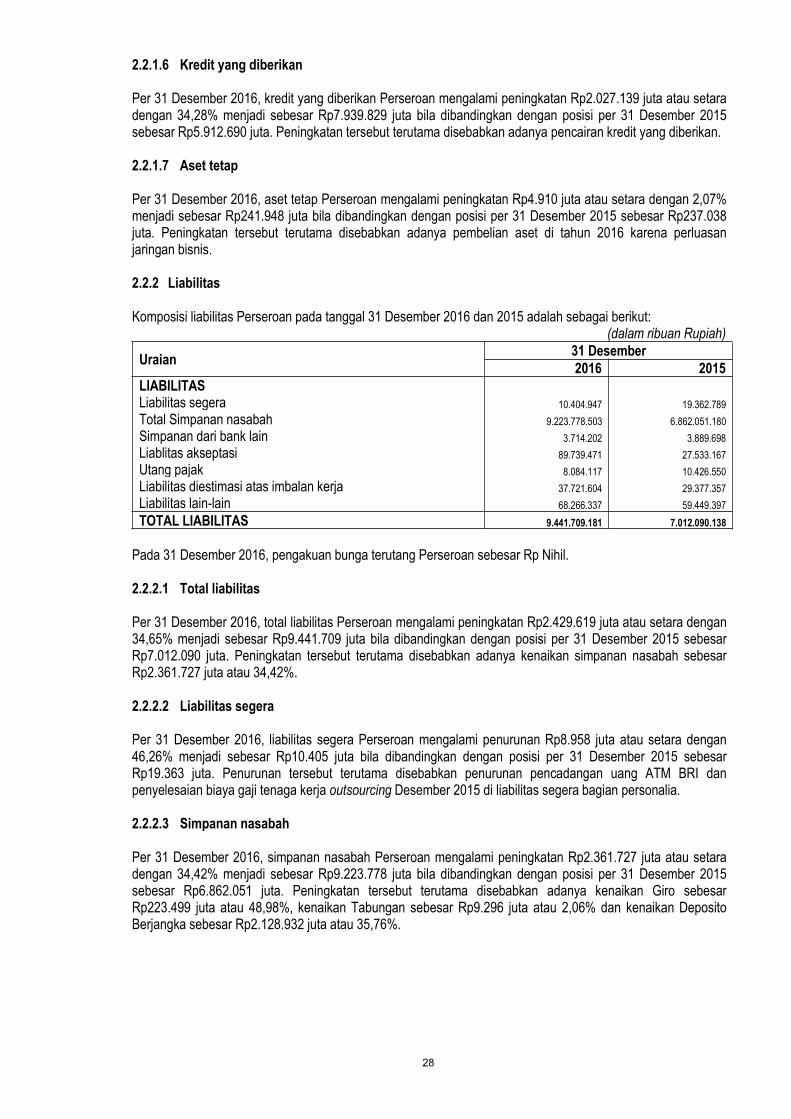

Pada tanggal 31 Desember 2016, Perseroan mencatat jumlah liabilitas sebesar Rp10.351.854 juta yang terdiridari (A) Liabilitas seperti tertera dalam laporan posisi keuangan Perseroan sebesar Rp9.441.709 juta dan (B)Liabilitas Komitmen dan Kontinjensi sebesar Rp910.144 juta, dengan perincian sebagai berikut:

A. LIABILITAS(dalam ribuan Rupiah)

Keterangan JumlahLiabilitas segera 10.404.947Simpanan nasabahGiro 679.846.697Tabungan 461.123.290Deposito berjangka 8.082.808.516

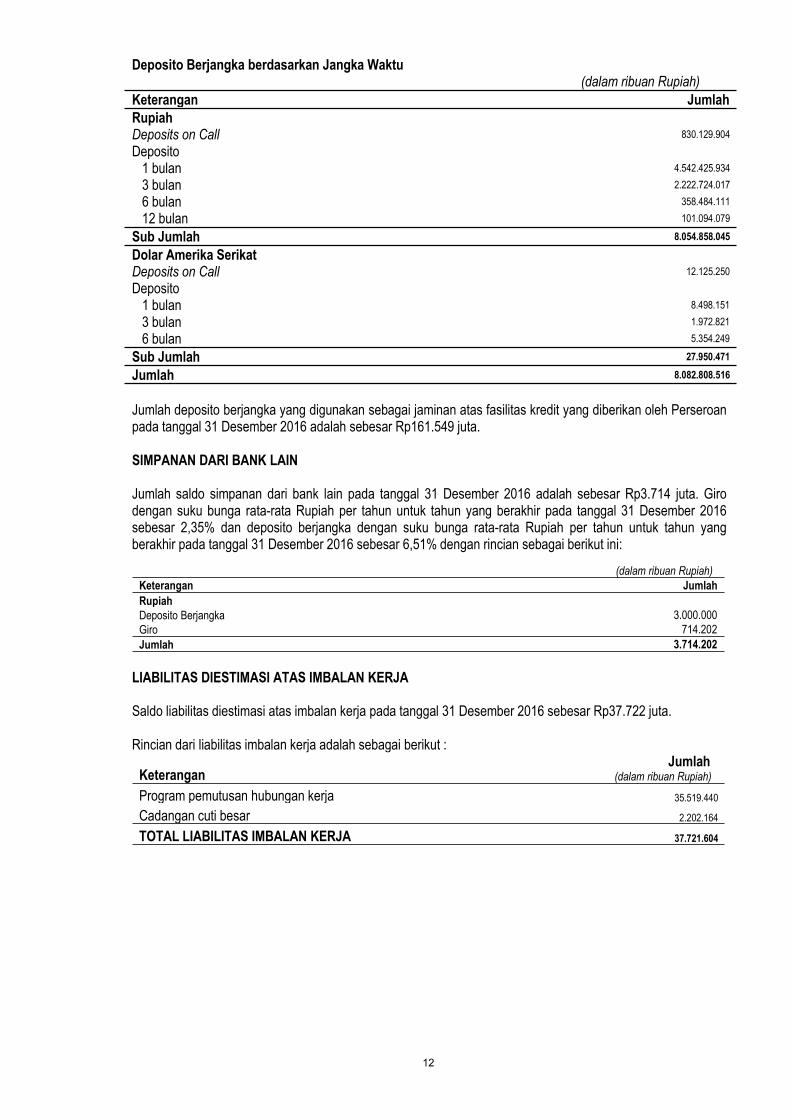

Simpanan dari bank lain 3.714.202Liabilitas akseptasi 89.739.471Utang pajak 8.084.117Liabilitas diestimasi atas imbalan kerja 37.721.604Liabilitas lain-lain 68.266.337Jumlah Liabilitas 9.441.709.181

Tidak ada liabilitas Perseroan yang telah jatuh tempo yang belum dilunasi.

B. LIABILITAS KOMITMEN DAN KONTINJENSI(dalam ribuan Rupiah)

Keterangan JumlahLiabilitas komitmen 904.654.222Liabilitas kontinjensi 5.490.242Jumlah Liabilitas Komitmen Kontinjensi 910.144.464Jumlah Liabilitas dan Liabilitas Komitmen Kontinjensi 10.351.853.645

Komponen liabilitas Perseroan terutama berasal dari simpanan nasabah yaitu dalam bentuk depositoberjangka sebesar 85,61% (Delapan puluh lima koma enam puluh satu persen) tabungan sebesar 4,88%(Empat koma delapan puluh delapan persen), giro sebesar 7,20% (Tujuh koma dua puluh persen), simpanandari bank lain sebesar 0,04% (Nol koma nol empat persen), liabilitas akseptasi sebesar 0,95% (Nol komaSembilan puluh lima persen) dan liabilitas Lain-lain sebesar 0,72% (Nol koma tujuh puluh dua persen) darijumlah liabilitas.

LIABILITAS SEGERA

Liabilitas segera pada tanggal 31 Desember 2016 adalah sebesar Rp10.405 juta dengan rincian sebagaiberikut:

(dalam ribuan Rupiah)Keterangan JumlahUmum dan administrasi 5.915.371Titipan transfer dan ATM 3.777.192Personalia 148.702Titipan dana pihak ketiga 4.799Titipan lain-lain 558.883Jumlah Liabilitas Segera 10.404.947

SIMPANAN DARI NASABAH

Simpanan Nasabah Perseroan tanggal 31 Desember 2016 yang berhasil dihimpun adalah sebesar

11

Rp9.223.779 juta yang terdiri dari simpanan dalam mata uang Rupiah sebesar Rp9.070.903 juta dan dalammata uang Dolar Amerika Serikat sebesar Rp152.876 juta, serta simpanan pihak ketiga dan pihak berelasisebagaimana terlihat dalam tabel-tabel berikut ini:

Simpanan dari Nasabah berdasarkan Jenis Simpanan dan Mata Uang Simpanan

(dalam ribuan Rupiah)Keterangan JumlahRupiah 554.921.257Giro 461.123.290Tabungan 8.054.858.045Deposito berjangka 9.070.902.592Sub JumlahDolar Amerika SerikatGiro 124.925.440Deposito berjangka 27.950.471Sub Jumlah 152.875.911Jumlah 9.223.778.503

Simpanan dari Nasabah berdasarkan Status Nasabah dan Jenis Mata Uang(dalam ribuan Rupiah)

Keterangan Pihak Ketiga Pihak BerelasiRupiahGiro 440.148.326 114.772.931Tabungan 454.973.736 6.149.554Deposito 5.990.934.804 2.063.923.241Sub Jumlah 6.886.056.866 2.184.845.726Dolar Amerika SerikatGiro 124.387.530 537.910Deposito 25.706.844 2.243.627Sub Jumlah 150.094.374 2.781.537Jumlah 7.036.151.240 2.187.627.263

GiroSaldo giro pada tanggal 31 Desember 2016 adalah sebesar Rp679.847 juta. Berdasarkan denominasi matauang, saldo giro Perseroan dalam Rupiah adalah sebesar Rp554.921 juta dengan suku bunga rata-rata pertahun untuk tahun yang berakhir pada tanggal 31 Desember 2016 sebesar 0,98% dan dalam mata uang DolarAmerika Serikat sebesar Rp124.926 juta dengan suku bunga rata-rata per tahun untuk tahun yang berakhirpada tanggal 31 Desember 2016 sebesar 0,19%.

TabunganSaldo tabungan pada tanggal 31 Desember 2016 adalah sebesar Rp461.123 juta dengan suku bunga rata-rata per tahun untuk tahun yang berakhir pada tanggal 31 Desember 2016 adalah sebesar 3,67%.

Deposito Berjangka

Saldo deposito berjangka pada tanggal 31 Desember 2016 adalah sebesar Rp8.082.809 juta. Berdasarkandenominasi mata uang, saldo deposito berjangka Perseroan dalam Rupiah adalah sebesar Rp8.054.858 jutadengan suku bunga rata-rata per tahun untuk tahun yang berakhir pada tanggal 31 Desember 2016 sebesar8,39% dan suku bunga rata-rata Dolar Amerika Serikat per tahun untuk tahun yang berakhir pada tanggal 31Desember 2016 sebesar 1,83% dengan rincian sebagai berikut:

12

Deposito Berjangka berdasarkan Jangka Waktu(dalam ribuan Rupiah)