gambaran umum aplikasi r4

TRANSCRIPT

SISTEM PENGELOLAAN KEUANGAN DAERAH

• BAB VII Pelaksanaan APBD • BAB IX Pengelolaan Kas• BAB X Penatusahaan Keuangan

Daerah(Permendagri 13 tahun 2006)

• BAB XI Akuntansi Keuangan Daerah• BAB XII Pertanggungjawaban

Pelaksanaan APBD (Permendagri 13 tahun 2006)

• BAB IV Penyusunan Rancangan APBD • BAB V Penetapan APBD

(Permendagri 13 tahun 2006)

PERENCANAAN & PENGANGGARAN

PELAKSANAAN & PENATAUSAHAAN

PERTANGGUNGJAWABAN

2

PELAKSANAAN & PENATAUSAHAAN

3

PELAKSANAAN & PENATAUSAHAAN

Perda APBDPer KDH Penjabaran APBD

DPA

Anggaran Kas

PENATAUSAHAAN PENERIMAAN

PENATAUSAHAAN PENGELUARAN

4

PENATAUSAHAAN PENERIMAAN

5

Wajib pajak/wajib retribusi menyetorkan uangnya ke Bendahara Penerimaan sesuai dengan yang tertera dalam SKP/SKR atau dokumen lain yang dipersamakan dengan SKP/SKR

Bendahara Penerimaan membuat Surat Tanda Bukti Pembayaran atau bukti lain yang sah

Bendahara Penerimaan menyetorkan seluruh penerimaan ke kasda paling lambat 1 hari berikutnya dengan menggunakan STS

Permendagri 55 th 2008

Pendapatan melalui Bendahara

6

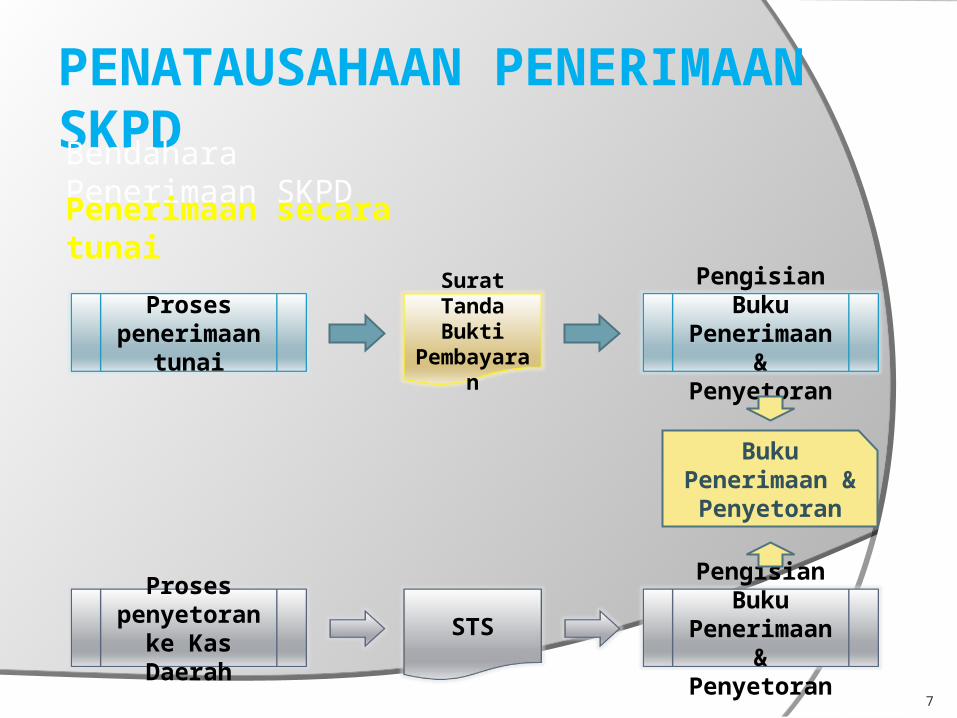

PENATAUSAHAAN PENERIMAAN SKPDBendahara Penerimaan SKPD

Proses penerimaan

tunai

Surat Tanda Bukti

Pembayaran

Pengisian Buku Penerimaan &

Penyetoran

Proses penyetoran ke

Kas DaerahSTS

Pengisian Buku Penerimaan &

Penyetoran

Penerimaan secara tunai

Buku Penerimaan & Penyetoran

7

PENATAUSAHAAN PENERIMAAN SKPDBendahara Penerimaan SKPD

Penerimaan di rekening bank

Bendahara

Nota Kredit/ Informasi

lain dr Bank

Pengisian Buku Penerimaan &

Penyetoran

Transfer (penyetoran) ke Kas Daerah

STSPengisian Buku Penerimaan &

Penyetoran

Penerimaan melalui rekening Bank Bendahara

Buku Penerimaan & Penyetoran

8

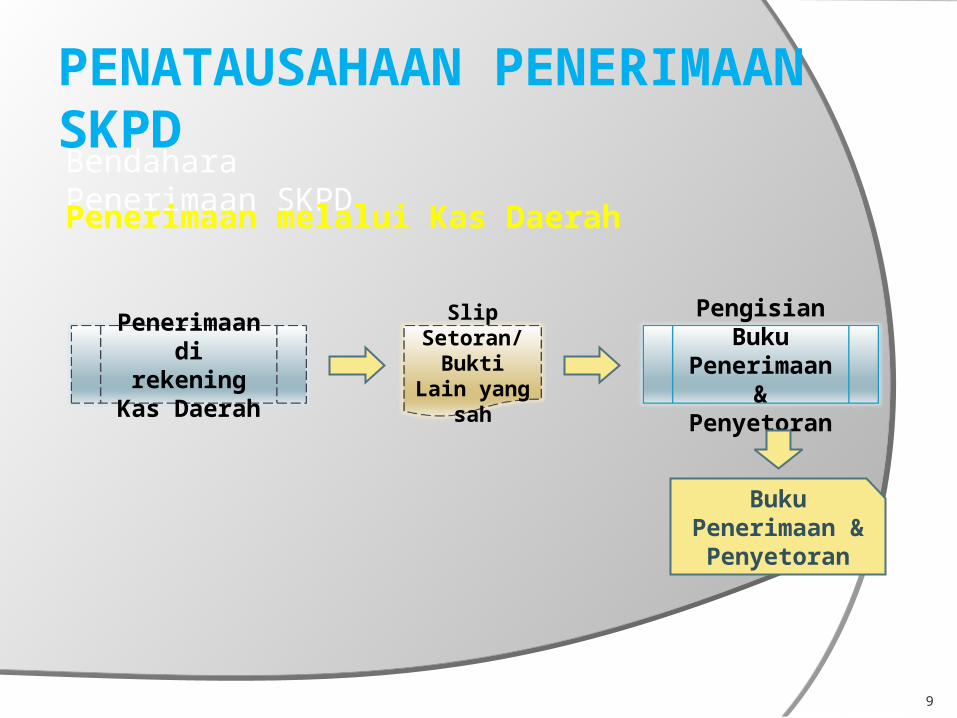

PENATAUSAHAAN PENERIMAAN SKPDBendahara Penerimaan SKPD

Penerimaan di rekening Kas

Daerah

Slip Setoran/ Bukti Lain yang sah

Pengisian Buku Penerimaan &

Penyetoran

Penerimaan melalui Kas Daerah

Buku Penerimaan & Penyetoran

9

PENATAUSAHAAN PENERIMAAN SKPDBendahara Penerimaan Pembantu

Proses penerimaan

tunai

Surat Tanda Bukti

Pembayaran

Pengisian Buku Penerimaan &

Penyetoran

Proses penyetoran ke

Kas DaerahSTS

Pengisian Buku Penerimaan &

Penyetoran

Penerimaan secara tunai

Buku Penerimaan & Penyetoran

10

PENATAUSAHAAN PENERIMAAN PPKDBendahara Penerimaan PPKD

Penerimaan di rekening Kas

Daerah

Nota Credit/ Bukti Lain yang sah

Pengisian Buku Penerimaan

PPKD

Buku Penerimaan PPKD

11

Penatausahaan Penerimaan

MainPelaksanaan

dan Penatausahaan

Penatausahaan Penerimaan

12

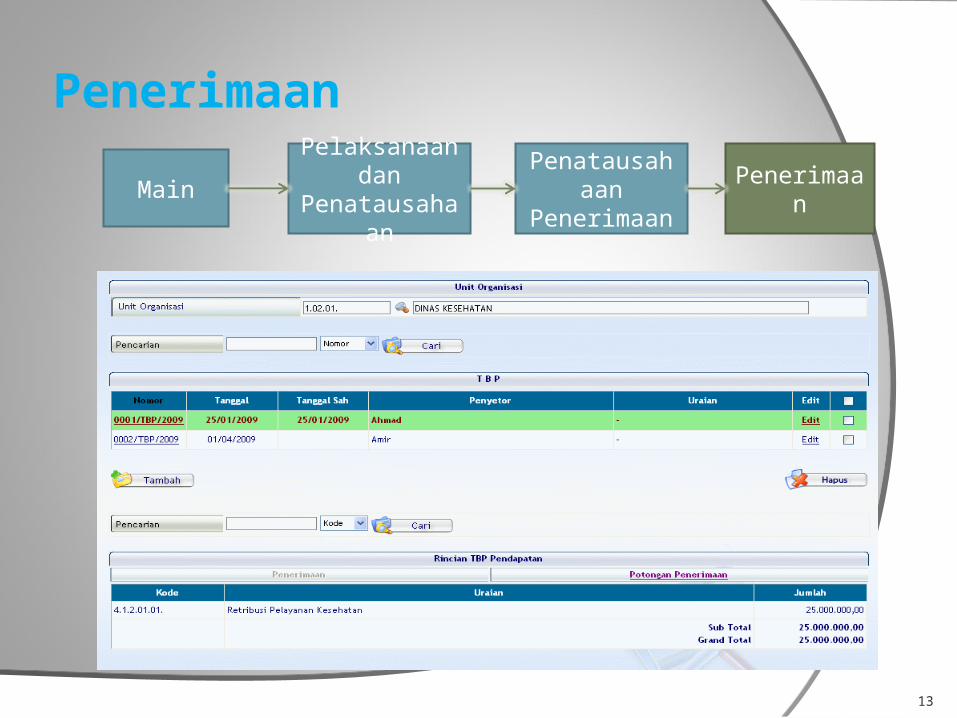

Penerimaan

MainPelaksanaan

dan Penatausahaan

Penatausahaan Penerimaan Penerimaan

13

Penyetoran

MainPelaksanaan

dan Penatausahaan

Penatausahaan Penerimaan Penyetoran

14

Pengembalian Pendapatan

MainPelaksanaan

dan Penatausahaan

Penatausahaan Penerimaan

Pengembalian Pendapatan

15

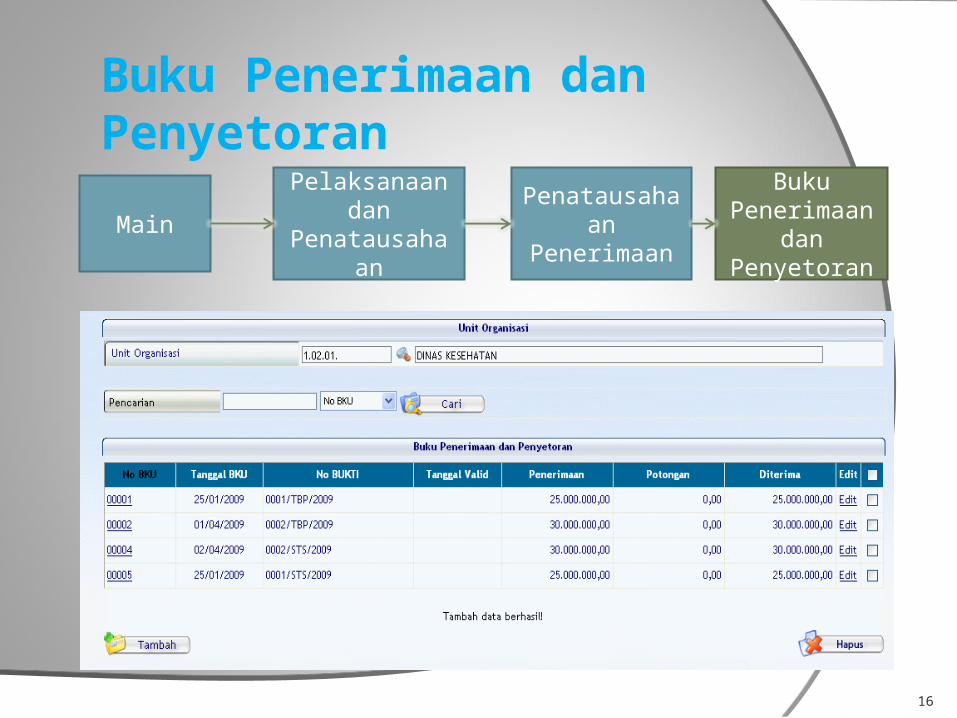

Buku Penerimaan dan Penyetoran

Main Pelaksanaan dan Penatausahaan

Penatausahaan Penerimaan

Buku Penerimaan

dan Penyetoran

16

SPD

DPA

Anggaran Kas

PENATAUSAHAAN PENGELUARAN

17

(SPP) Surat Permintaan Pembayaran

SPP adalah dokumen yang diterbitkan oleh bendahara pengeluaran/bendahara pengeluaran pembantu untuk mengajukan permintaan pembayaran atas suatu belanja

Pengajuan SPP dilakukan oleh Bendahara Pengeluaran/bendahara pengeluaran pembantu kepada PA/KPA melalui PPK

Didasarkan kepada SPD yang telah dikeluarkan Ada 4 jenis SPP yaitu: UP, GU, TU dan LS

Permendagri 13 th 2006 dan Permendagri 59 th 2007 pasal 198 s/d 210 18

(SPM) Surat Perintah Membayar

SPM adalah dokumen yang diterbitkan oleh pengguna anggaran/kuasa pengguna anggaran untuk penerbitan SP2D atas beban pengeluaran DPA SKPD

Dokumen ini dibuat oleh PPK berdasarkan SPP telah dibuat oleh Bendahara Pengeluaran/ Bendahara Pengeluaran Pembantu

SPM diotorisasi oleh Pengguna Anggaran/Kuasa Pengguna Anggaran

Permendagri 13 th 2006 dan Permendagri 59 th 2007 pasal 211 s/d 215 19

(SP2D) Surat Perintah Pencairan Dana SP2D adalah surat yang dipergunakan untuk mencairkan dana lewat bank

yang ditunjuk setelah SPM diterima oleh BUD SP2D adalah spesifik satu SP2D hanya dibuat untuk satu SPM SP2D dapat diterbitkan jika:

Pengeluaran yang diminta tidak melebihi pagu anggaran yang tersedia Didukung dengan kelengkapan dokumen sesuai peraturan

perundangan

Waktu pelaksanaan penerbitan SP2D: Diterbitkan paling lambat 2 hari sejak SPM diterima Apabila ditolak, dikembalikan paling lambat 1 hari sejak diterima SPM

Permendagri 13 th 2006 dan Permendagri 59 th 2007 pasal 216 s/d 219 20

SPP SPM SP2D Belanja SPJ UP

BKU

BP Kas Tunai

BP Bank

BP Pajak BP Panjar BP Rincian Obyek

PENCATATAN TRANSAKSI-Uang Persediaan-

SPD

21

BKU

BP Kas Tunai

BP Bank

BP Pajak BP Panjar BP Rincian Obyek

PENCATATAN TRANSAKSI-LS-

SPD

SPP SPM SP2D

Pelaksanaan Kegiatan

Dokumen2

22

SPD

Main Penganggaran SPD

23

Penatausahaan Pengeluaran

MainPelaksanaan

dan Penatausahaan

Penatausahaan Pengeluaran

24

SPP UP

Main Pelaksanaan dan Penatausahaan

Penatausahaan Pengeluaran

SPP Uang Persediaan

SKPD

25

SPM

Main Pelaksanaan dan Penatausahaan

Penatausahaan Pengeluaran SPM

26

Pergeseran Uang

Main Pelaksanaan dan Penatausahaan

Penatausahaan Pengeluaran

Pergeseran Uang

27

PanjarMain Pelaksanaan dan

PenatausahaanPenatausahaan

Pengeluaran Panjar

28

BelanjaMain Pelaksanaan dan

PenatausahaanPenatausahaan

Pengeluaran Belanja

29

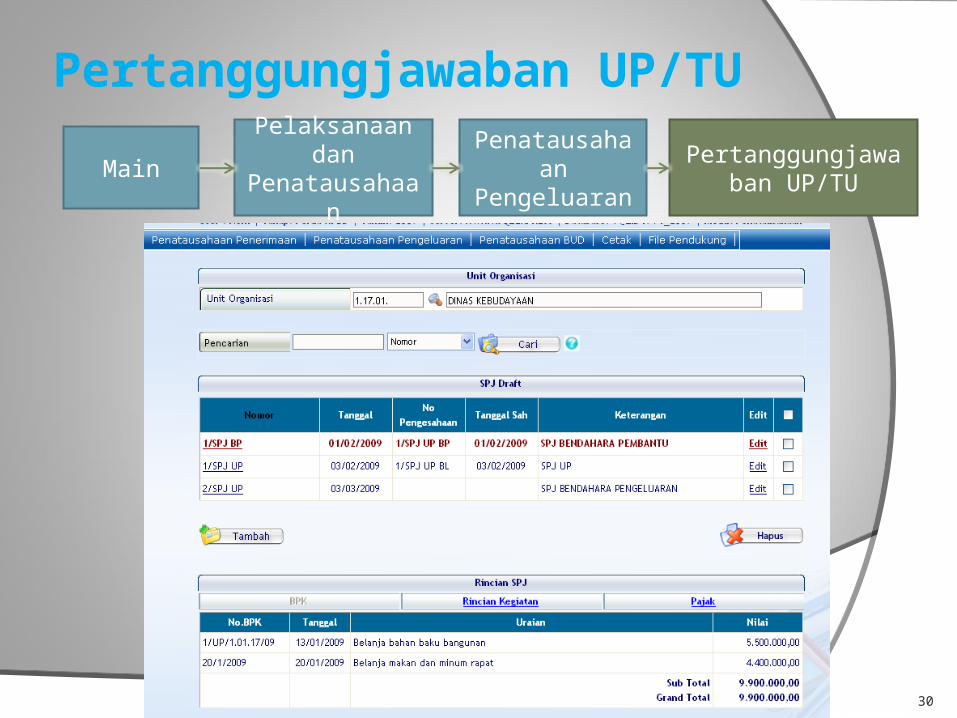

Pertanggungjawaban UP/TU

Main Pelaksanaan dan Penatausahaan

Penatausahaan Pengeluaran

Pertanggungjawaban UP/TU

30

Pelimpahan UP

Main Pelaksanaan dan Penatausahaan

Penatausahaan Pengeluaran Pelimpahan UP

31

LAPORAN KEUANGANPEMDA

SATUANKERJA

PPKD

LAPORAN KEUANGANSATKER DAN PPKD

NERACASATUAN KERJA

LRASATUAN KERJA

NERACA PPKD

LRAPPKD

NERACAPEMDA

LRAPEMDA

LAPORANARUS KAS

PEMDA

CATATAN ATAS LAP

KEUANGAN

CATATAN ATAS LAP

KEUANGAN

CATATAN ATAS LAP

KEUANGAN

Struktur SAPD

32

SIKLUS AKUNTANSI

33

1. Akuntansi Satker

Akuntansi di Satker dilakukan oleh PPK SKPD/ SKPKD

PPK-SKPD menjurnal: SPJ Penerimaan dalam Register Jurnal Penerimaan Kas. SPJ Pengeluaran dan SP2D dalam Register Jurnal Pengeluaran Kas. Bukti memorial transaksi Aset Tetap dalam Register Jurnal Umum. Bukti memorial transaksi Selain Kas dalam Register Jurnal Umum

Jurnal-jurnal tersebut diposting ke Buku Besar SKPD, yang dijadikan dasar untuk membuat Neraca Saldo SKPD

Permendagri 13 th 2006 dan Permendagri 59 th 2007 pasal 241 s/d 265 34

Akuntansi Satker (lanjutan)

Berdasarkan Neraca Saldo SKPD, PPK SKPD menyusun Laporan Keuangan SKPD yang terdiri dari: Laporan Realisasi Anggaran Neraca Catatan Atas Laporan Keuangan

Laporan Keuangan SKPD diserahkan oleh PPK SKPD kepada PA untuk diotorisasi

PA menyerahkan Laporan Keuangan SKPD yang sudah diotorisasi dan surat pernyataan kepada PPKD

Permendagri 13 th 2006 dan Permendagri 59 th 2007 pasal 241 s/d 265 35

2. Akuntansi PPKD

Akuntansi PPKD dilakukan oleh Fungsi Akuntansi Pemda yang biasanya dilakukan secara khusus oleh Bidang Akuntansi di SKPKD

Akuntansi PPKD mencatat transaksi-transaksi Pemda dan juga transaksi yang muncul dalam posisinya sebagai konsolidator

Seperti halnya Akuntansi Satker, Akuntansi PPKD juga melaksanakan siklus yang sama: Jurnal, Buku Besar, Neraca Saldo dan Laporan Keuangan

Permendagri 13 th 2006 dan Permendagri 59 th 2007 pasal 266 s/d 289 36

Akuntansi PPKD (lanjutan)

Di Akhir periode, Akuntansi PPKD akan menghasilkan laporan keuangan berupa :1. Laporan Realisasi Anggaran2. Neraca PPKD3. Catatan atas LK

Laporan Keuangan PPKD (parents balance sheet) juga berfungsi sebagai kontrol dan alat penggabung di akhir periode

Permendagri 13 th 2006 dan Permendagri 59 th 2007 pasal 266 s/d 289 37

HUBUNGAN ANTAR DOKUMEN

BKU

BP Kas Tunai

BP Bank

BP Pajak BP Panjar

BP Rincian Obyek

Jurnal Buku Besar

Neraca Saldo

Laporan Keuangan

1

38

Laporan Keuangan Pemerintah Daerah adalah Laporan Keuangan Konsolidasi dari Laporan Keuangan SKPD, Laporan Keuangan PPKD dan Laporan Keuangan Konsolidator

Perbedaan utama dari Laporan Keuangan Pemerintah Daerah dibandingkan Laporan Keuangan SKPD adalah tidak adanya rekening RK. Rekening tersebut sudah dinihilkan melalui jurnal eliminasi

LAPORAN KEUANGAN PEMDA

39

Worksheet Konsolidasi

NS SKPD Stlh Penyesuaian

NS PPKD stlh Penyesuaian

Jurnal Eliminasi

WORKSHEET KONSOLIDASI

LRA Pemda

Neraca Pemda

40

Penyusunan Laporan Keuangan Pemda

WSKonsolidasi

LRA

Neraca

Laporan Arus Kas

41

Memorial

Main Pertanggungjawaban Transaksi Non Kas Memorial

42

Jurnal

Main Pertanggungjawaban Jurnal Konsolidator SP2D

43

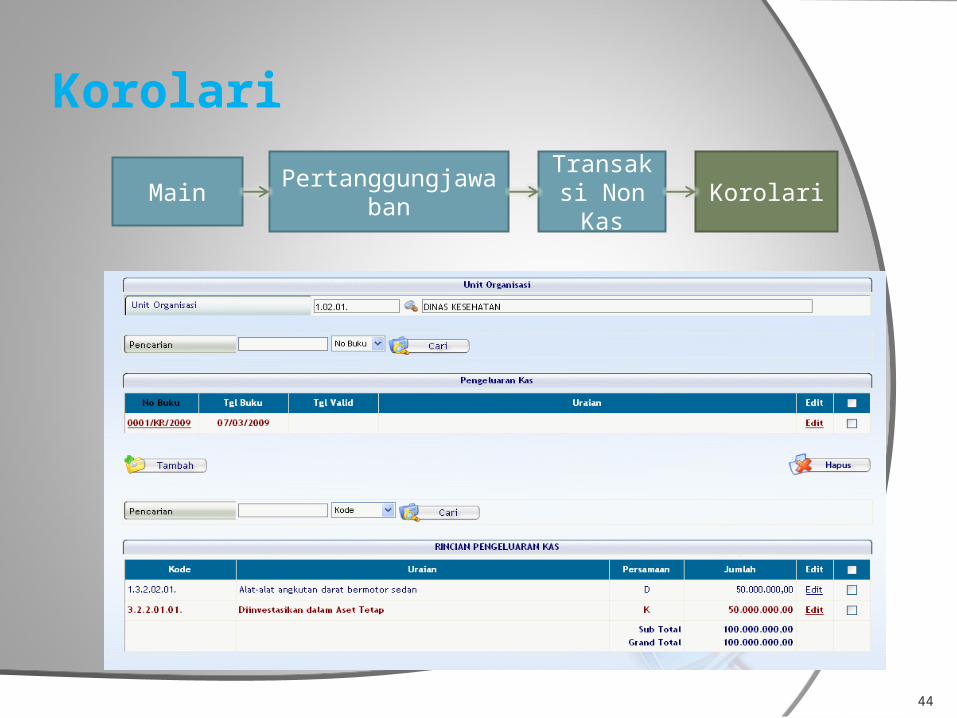

Korolari

Main Pertanggungjawaban Transaksi Non Kas Korolari

44

Konsolidator

Main Pertanggungjawaban Jurnal Konsolidator Penyetoran

45

Saldo Awal

Main Pertanggungjawaban Setting Saldo Awal

46

Modul PenganggModul Penganggaaranran Aspek konsistensi data perencanaan ke data penyusunan anggaran

( RPJM, RKPD, KUA dan PPAS) Proteksi atas penjabaran pagu anggaran dari program pada seluruh

kegiatan turunannya pada dokumen KUA dan PPAS. Struktur unit organisasi yang digunakan pada level terendah adalah

SKPD (PA). Struktur rekening yang digunakan mengikuti struktur rekening regulasi

dengan level terendah adalah rincian objek belanja dan proteksi bagi redudansi rekening.

Memiliki pemisahan pengelolaan rekening PPKD & SKPD. Nilai RKA yang akan dianggarakan tidak boleh melebihi pagu

anggaran yang ditetapkan dalam KUA/PPA Standar harga menjadi kontrol terhadap belanja setiap SKPD.

47

Modul Pelaksanan dan Penatausahaan Pelaksanaan anggaran pada rekening tertentu yang tidak memilki

Akad dan Perda tidak dapat dilakukan. Pelaksanaan penyediaan dana dikontrol sesuai dengan posisi

anggaran kas yang sudah ditetapkan oleh PPKD Pada permintaan pembayaran tidak dapat melebihi nilai yang

sudah di SPD kan dan yang sudah dianggarkan. Meminimalisasi kesalahan penempatan rekening saat

pelaksanaan penatausahaan karena rekening disesuaikan dengan rekening yang dianggarakan.

Memiliki kontrol nilai penatausahaan dan buku-buku pembantu bendahara.

Transaksi penatausahaan sudah dipisahkan antara bendahara dan bendahara pembantu

Memiliki otomasi integrasi antara dokumen (TBP – STS, BPK – SPJ & SPJ – SPP GU)

48

Pertanggungjawaban Penjurnalan dilakukan berdasarkan transaksi yang dilakukan

pada penatausahaan. Penjurnalan dilakukan juga pada SKPD, PPKD dan PPKD

sebagai konsolidator Memiliki buku besar sebagai kontrol terhadap transaksi yang

sudah dibukukan pada rekening di SKPD & PPKD Memiliki Neraca Saldo untuk memastikan bahwa transaksi yang

diposting sudah valid. Menghasilkan laporan keuangan SKPD, PPKD & Pemda.

49

Terima KasihTerima Kasih

50