financial ratio analysis as a basis for the...

TRANSCRIPT

FINANCIAL RATIO ANALYSIS AS A BASIS FOR THE DETERMINATION OF SHARES IN CHOOSING A COMPANY (A CASE

STUDY IN PT Indosat Tbk and PT Telkom Tbk)

METTA NIRVANA LI

Undergraduate Program, Faculty of Economic, 2012

Keywords: financial ratios, reports, fundamental analysis

ABSTRACT

Investing in stocks requires analysis, not a few investors who suffered losses because first analyze a stock before buying it. The analysis used is of fundamental analysis using financial ratios, such as liquidity ratios, profitability ratios, leverage ratios, activity ratios and market ratios. This technique focuses on financial ratios, therefore the financial statements are very important information.

The purpose of this paper is to find out which company has the best financial performance using five ratios, the liquidity ratios, profitability ratios, leverage ratios, activity ratios, and the ratio of the market. Each ratio was represented by two formulas. The data used are the balance sheet and profit loss for the period December 31, 2006 until December 31, 2011.

Based on the calculation of financial ratios when compared internally and externally, companies with better financial performance is PT Telkom Tbk. Of the average value of the five financial ratios, PT Telkom Tbk has three values mean better financial ratios, the liquidity ratios, profitability ratios, and the ratio of activity. The average value of each ratio is 0.75 current ratio, quick ratio 0.73, 21% net profit margin and return on assets of 14%, fixed asset turnover of 0.91, total asset turnover of 0.68.

ANALISIS RASIO KEUANGAN SEBAGAI DASAR PENENTUAN DALAM MEMILIH SAHAM SUATU PERUSAHAAN (STUDI KASUS PADA PT

INDOSAT Tbk DAN PT TELKOM Tbk)

METTA NIRVANA LI

Fakultas Ekonomi Universitas Gunadarma

ABSTRAK

Investasi dalam saham memerlukan analisis, tidak sedikit investor yang mengalami kerugian karena tidak terlebih dahulu menganalisa suatu saham sebelum membelinya. Analisis yang dipakai adalah analisis fundamental dengan menggunakan rasio keuangan, diantaranya adalah rasio likuiditas, rasio profitabilitas, rasio leverage, rasio aktivitas dan rasio pasar. Teknik ini menitik beratkan pada rasio keuangan, oleh karena itu laporan keuangan merupakan informasi yang sangat penting.

Tujuan dari penulisan ini adalah untuk mengetahui perusahaan mana yang mempunyai kinerja keuangan terbaik dengan menggunakan lima rasio, yaitu rasio likuiditas, rasio profitabilitas, rasio leverage, rasio aktivitas, dan rasio pasar. Masing-masing rasio diwakili oleh dua rumus. Data yang digunakan adalah neraca dan laba rugi periode 31 Desember 2006 sampai dengan 31 Desember 2011.

Berdasarkan hasil perhitungan rasio keuangan dan setelah dibandingkan secara internal dan eksternal, perusahaan yang memiliki kinerja keuangan lebih baik adalah PT Telkom Tbk. Dari nilai rata-rata kelima rasio keuangan, PT Telkom Tbk memiliki tiga nilai rata-rata rasio keuangan yang lebih baik, yaitu rasio likuiditas, rasio profitabilitas, dan rasio aktivitas. Nilai rata-rata masing-masing rasio adalah current ratio 0,75, quick ratio 0,73, net profit margin 21%, dan return on asset 14%, fixed asset turn over 0,91, total asset turn over 0.68.

Kata Kunci : Rasio Keuangan, Laporan, Analisis Fundamental

1. Pendahuluan

Dalam era Globalisasi sekarang ini, setiap negara harus dapat bersaing bila tidak ingin

tertinggal dari negara lain. Salah satu yang memegang peranan sangat penting dalam kemajuan

suatu negara adalah bidang ekonomi. Jika perekonomian suatu negara berjalan dengan baik,

maka akan memacu kemajuan di bidang lainnya. Indonesia salah satu negara berkembang di

Asia Tenggara yang terkena badai krisis ekonomi dan moneter, sangat merasakan dampaknya.

Inflasi tinggi, harga-harga melonjak naik, kegiatan ekonomi lesu dan hampir tidak ada yang

mendapatkan keuntungan. Akibatnya pemerintah kehilangan kepercayaan dari masyarakat.

Pasar modal adalah salah satu entitas bisnis yang paling kompleks. Pasar modal dalam

banyak hal sangat menentukan kehidupan perekonomian suatu Negara. Bahkan tidak jarang

keberadaan pasar modal kerap juga menjadi salah satu indicator untuk mengukur maju tidaknya

suatu tingkat perekonomian Negara. Tingkat perekonomian suatu Negara berbeda dengan

Negara lainnya. Hal ini tergantung dari kondisi Negara tersebut. Dikategorikan debagai Negara

yang sedang berkembang atau Negara yang sudah maju. Pasar modal kita mengenal berbagai

aktivitas baik itu seputar transaksi saham, kinerja perusahaan, harga saham, laba maupun

kebijakan deviden dan masih banyak lainnya.

Pasar modal saat ini dipandang sebagai sarana efektif untuk mempercepat pembangunan

suatu Negara. Pasar modal merupakan suatu sarana yang mempertemukan masyarakat yang

kelebihan modal dengan perusahaan yang membutuhkan modal. Melalui pasar modal

dimungkinkan terciptanya usahawan yang dapat menggalang penyerahan dana jangka panjang

dari masyarakat untuk disalurkan kesektor-sektor produktif. Hal ini sejalan dengan fungsi pasar

modal yaitu meningkatkan dan menghubungkan aliran dana jangka panjang dengan kriteria

pasarnya secara efesien yang akan menunjang pertumbuhan ekonomi secara keseluruhan.

Dalam kegiatan investasi dipasar modal salah satu instrument yang dipergunakan adalah

saham. Investasi merupakan bentuk penundaan konsumsi sekarang untuk konsumsi mendatang.

Saham dapat didefinisikan sebagai tanda bukti penyertaan atau partisipasi dalam modal suatu

perusahaan serta menunjukan hak untuk memperoleh sebagian dari kekayaan perusahaan yang

menerbitkan saham tersebut.

Semakin banyaknya perusahaan yang menjadi emiten di pasar modal akan menimbulkan

berbagai kombinasi saham yang bisa di pilih oleh investor dalam berinvestasi di pasar modal.

Berdasarkan kenyataan bahwa pada umumnya investor tidak menginvestasikan seluruh dananya

pada satu jenis saham tapi mereka melakukan diversifikasi saham yang bertujuan untuk

mendapatkan keuntungan yang tinggi dari dana yang diinvestasikan.

Secara umum investasi dikenal sebagai kegiatan untuk menanamkan harta ataupun modal

baik pada aktiva riil maupun aktiva finansial pada suatu unit usaha atau pendanaan dengan

maksud memperoleh keuntungan pada masa yang akan datang. Investasi aktiva riil yaitu

investasi yang dilakukan dalam asset-asset yang berwujud nyata seperti: emas, real estate dan

karya seni. Sedangkan, investasi aktiva financial yaitu investasi yang dilakukan pada sektor-

sektor financial, seperti: deposito, saham, obligasi, reksadana.

Investasi yang ditanamkan pada saham oleh investor tentunya mengharapkan keuntungan

atau return. Return merupakan tujuan para investor dalam berinvestasi, Return yang diharapkan

pada saham yaitu capital gain dan deviden. Capital Gain adalah keuntungan yang diperoleh

investor dimana saham yang dimiliki mempunyai harga pasar yang lebih tinggi dibandingkan

dengan harga perolehan saham tersebut, sedangkan Deviden adalah keuntungan dari suatu

perusahaan pada periode tertentu dan akan diumumkan pada Rapat Umum Pemegang Saham

(RUPS). Deviden akan dibayarkan atau tidak, bagaimana sifat dan jumlah deviden merupakan

masalah yang ditentukan oleh dewan direksi. Jika perusahaan lebih memilih untuk membagikan

laba sebagai deviden maka hal tersebut akan mengurangi porsi laba yang ditahan tetapi tetap saja

mengingatkan kesejahteraan para pemegang saham. Informasi keuangan yang sangat menarik

perhatian para pemegang saham dan para calon investor, salah satunya adalah laba per lembar

saham. Oleh karena itu informasi tentang laba per lembar saham itu selalu dicantumkan dalam

berbagai laporan keuangan yang diterbitkan oleh perusahaan, khususnya untuk laporan-laporan

yang ditujukan kepada pemegang saham dan masyarakat luas seperti halnya laporan keuangan.

Investasi dalam saham memerlukan analisis , tidak sedikit investor yang mengalami

kerugian karena tidak terlebih dahulu menganalisa suatu saham sebelum membelinya. Salah satu

analisis yang dipakai adalah analisis fundamental. Analisis fundamental merupakan metode

analisis yang didasarkan pada fundamental ekonomi suatu perusahaan. Teknik ini menitik

beratkan pada rasio keuangan, oleh karena itu laporan keuangan merupakan informasi yang

sangat penting, karena laporan keuangan menggambarkan aspek fundamental perusahaan yang

bersifat kuantitatif.

Analisis teknikal adalah suatu analisis yang mempelajari harga pasar yang menggunakan

alat bantu berupa grafik (chart), dengan tujuan untuk memprediksi harga dimasa mendatang.

Analisis fundamental investor dapat memproyeksikan dan menilai suatu perusahaan yang dapat

memberikan keuntungan bagi investor. Oleh karena itu penganalisa harus mampu menyesuaikan

faktor-faktor yang ada pada periode atau waktu ini dengan faktor-faktor di masa mendatang yang

mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang bersangkutan.

Dalam posisi keuangan memberikan kerangka hubungan antar pos-pos neraca dan

perhitungan laba rugi, memungkinkan seseorang menelusuri sejarah suatu perusahaan dan

menilai posisi keuangannya saat ini, serta memungkinkan bagi manajer keuangan

memperkirakan reaksi kreditur atau investor terhadap keadaan keuangan perusahaan dan dengan

demikian dapat mancari cara-cara yang tepat untuk mendapatkan dana. Untuk melakukan

analisis fundamental, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-

aspek tertentu. Rasio-rasio keuangan dihitung berdasarkan atas angka-angka yang ada dalam

neraca ataupun laporan laba rugi dan juga rasio dibuat menurut kebutuhan penganalisa. Neraca

adalah laporan mengenai harta, utang, dan modal dari perusahaan pada suatu saat tertentu, dan

Laporan laba rugi adalah laporan mengenai penghasilan, biaya, laba rugi yang diperoleh suatu

perusahaan selama periode tertentu.

Analisis laporan keuangan dilakukan dengan mengukur perbandingan-perbandingan antara

rasio-rasio yang digunakan untuk mengetahui perkembangan kinerja keuangan suatu perusahaan.

Rasio-rasio yang digunakan adalah Rasio Likuiditas digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya yang telah jatuh tempo, yang terdiri

dari Current Ratio dan Quick Ratio. Current Ratio adalah kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek dengan aktiva lancar, dan Quick Ratio adalah untuk

mengukur kemampuan perusahaan untuk memenuhi kewajiban dengan mengurangkan

persediaan yang dianggap kurang likuid. Rasio Profitabilitas adalah rasio yang mengukur

seberapa besar efektivitas manajemen atau eksekutif perusahaan yang dibuktikan dengan

kemampuan menciptakan keuntungan atau perlu ditambahkan mampu menciptakan nilai tambah

ekonomis perusahaan, yang terdiri dari Net Profit Margin dan Return On Asset. Net Profit

Margin adalah ukuran persentasi dari setiap sisa penjualan sesudah dikurangi semua biaya dan

pengeluaran, termasuk bunga dan pajak, dan Return On Asset adalah ukuran keseluruhan

keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia disebut juga hasil

atas investasi. Semakin tinggi hasil yang dihasilkan, semakin baik. Rasio Leverage adalah rasio

yang mengukur seberapa jauh atau besar perusahaan telah didanai atau dibiayai oleh utang, yang

terdiri dari Debt Ratio dan Debt to Equity Ratio. Debt Ratio yaitu mengukur besarnya total

aktiva yang dibiayai oleh kreditur perusahaan. Semakin tinggi rasio tersebut semakin banyak

uang kreditur yang digunakan perusahaan untuk menghasilkan laba, dan Debt to Equity Ratio

(DER) mengukur jumlah utang atau dana dari luar perusahaan terhadap modal sendiri. Rasio

Aktivitas digunakan untuk mengetahui kecepatan beberapa perkiraan menjadi penjualan atau

kas, yang terdiri dari Fixed Asset Turn Over dan Total Asset Turn Over. Fixed Asset Turn Over

merupakan alat ukur efesiensi dimana perusahaan menggunakan aktiva tetapnya untuk

menghasilkan penjualan, dan Total Asset Turn Over menunjukan efesiensi dimana perusahaan

menggunakan seluruh aktivanya untuk menghasilkan penjualan. Semakin tinggi perputaran

aktiva, semakin efesien penggunaan aktiva tersebut. Rasio Pasar yang terdiri dari Earning Per

Share dan Book Value Per Share. Earning Per Share menunjukkan jumlah uang yang dihasilkan

dari setiap lembar saham biasa, dan Book Value Per Share menunjukkan bagaimana penilaian

investor terhadap kinerja perusahaan. Teknik ini menitik beratkan pada rasio keuangan, oleh

karena itu laporan keuangan merupakan informasi yang sangat penting, karena laporan keuangan

menggambarkan aspek perusahaan yang bersifat kuantitatif.

Dengan melakukan analisis fundamental investor dapat memproyeksikan dan menilai suatu

perusahaan yang dapat memberikan keuntungan bagi investor. Dari uraian diatas, maka penulis

tertarik untuk melakukan penelitian dengan judul “ANALISIS RASIO KEUANGAN SEBAGAI

DASAR PENENTUAN DALAM MEMILIH SAHAM SUATU PERUSAHAAN (STUDI

KASUS PADA PT. INDOSAT Tbk DAN PT. TELKOM Tbk) “.

2. Telaah Pustaka

2.1 Telaah Teori

2.1.1 Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak /

badan usaha dalam suatu perusahaan atau perseroan terbatas. (http://www.idx.co.id:2007)

Saham adalah surat bukti kepemilikan atas suatu perusahaan yang berbentuk

perseroan terbatas (PT). (Arief Habib, 2008:105).

Dari beberapa pendapat diatas dapat ditarik kesimpulan bahwa saham adalah tanda

penyertaan modal seseorang atau pihak (badan usaha) atas suatu perusahaan yang

berbentuk perseroan terbatas.

Ada dua jenis saham yang dikeluarkan oleh perusahaan, yaitu :

1. Saham biasa

Saham biasa adalah suatu sertifikat atau piagam yang memiliki fungsi sebagai

bukti kepemilikan suatu perusahaan dengan berbagai aspek-aspek penting bagi

perusahaan. Pemilik saham akan mendapatkan hak untuk menerima sebagian

pendapatan tetap atau deviden dari perusahaan serta kewajiban menanggung resiko

kerugian yang diderita oleh perusahaan. (http://www.organisasi.org:2007).

2. Saham preferen

Saham preferen adalah saham yang pemiliknya akan memiliki hak lebih

dibanding hak pemilik saham biasa. Pemegang saham preferen akan mendapat deviden

lebih dulu dan juga memiliki hak suara lebih dibandingkan pemegang saham biasa

seperti hak suara dalam pemilihan direksi sehingga jajaran manajemen akan berusaha

sekuat tenaga untuk membayar ketepatan pembayaran deviden preferen agar tidak

lengser. (http://www.organisasi.org:2007).

2.1.2 Keuntungan dan Kerugian berinvestasi Saham

Keuntungan :

a. Capital gain merupakan selisih dari harga beli dan harga jual. Dimana harga jual

lebih tinggi dari harga beli.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham dipasar

sekunder. (http://www.idx.co.id:2007).

b. Deviden merupakan pembagian keuntungan yang diberikan perusahaan dan berasal

dari keuntungan yang dihasilkan perusahaan. (http://www.idx.co.id:2007).

Kerugian :

a. Capital loss merupakan kebalikan dari capital gain, yaitu suatu kondisi dimana

investor menjual sahamnya pada saat harga jual lebih rendah dari harga beli.

b. Opportunity loss adalah kerugian yang berupa selisih dari suku bunga deposito

dikurangi total hasil yang diperoleh dari investasi saham.

c. Kerugian pada saat perusahaan likuidasi, namun nilai likuidasinya lebih rendah dari

harga beli saham.

2.1.3 Metode Analisis Saham

a. Analisis Fundamental

Analisis Fundamental adalah metode analisis yang didasarkan pada

fundamental ekonomi suatu perusahaan. Analisis ini menitik beratkan pada rasio

finansial dan kejadian - kejadian yang secara langsung maupun tidak langsung

memengaruhi kinerja keuangan perusahaan. (http://www.ipotindonesia.com:2008).

Analisis Fundamental adalah salah satu bentuk analisa investasi yang sering

digunakan untuk melakukan perkiraan harga saham, pergerakan mata uang

berdasarkan laporan keuangan perusahaan, tindakan koperasi, kondisi makro

ekonomi, saingan, bahkan manajemen perusahaan.

(http://www.indoanalyst.com:2010).

Dari kedua definisi diatas dapat diambil kesimpulan bahwa analisis

fundamental adalah teknik untuk memperkirakan pergerakan harga saham dimana

yang akan datang berdasarkan data ekonomi dan kinerja perusahaan.

b. Analisis Teknikal

Analisis teknikal adalah suatu analisis yang mempelajari harga pasar yang

menggunakan alat bantu berupa grafik (chart), dengan tujuan untuk memprediksi

harga dimasa mendatang. (Arief Habib, 2008:166).

2.1.4 Laporan Keuangan

Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan

dalam pengambilan keputusan secara ekonomi. (Ridwan dan Inge Barlian, 2003:135).

Dalam definisi laporan keuangan ini terdiri dari berbagai pendapat, diantaranya

adalah:

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu

periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan

tersebut.

( http://id.wikipedia.org:2009).

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses

akuntansi yang digunakan sebagai alat komunikasi antar data keuangan atau aktivitas

perusahaan dengan pihak-pihak yang berkepentingan dengan data-data atau aktivitas

tersebut. (Ridwan dan Inge Barlian,2003:76).

Dari kedua definisi diatas dapat ditarik kesimpulan bahwa laporan keuangan

adalah daftar laporan keuangan yang disusun pada akhir periode dan digunakan untuk

kepentingan perusahaan dan pihak-pihak lain yang berkepentingan.

2.1.5 Komponen Laporan Keuangan

a. Laporan Laba Rugi

Laporan laba rugi adalah laporan mengenai penghasilan, biaya, laba rugi yang

diperoleh suatu perusahaan selama periode tertentu.

b. Neraca

Neraca adalah laporan mengenai harta, utang, dan modal dari perusahaan pada

suatu saat tertentu.

Kegunaan Neraca :

1. Menganalisis tentang likuidasi dan solvabilitas perusahaan yang berhubungan

dengan masalah kemampuan perusahaan untuk memenuhi kewajiban-

kewajibannya.

2. Menganalisis rentabilitas perusahaan yang berhubungan dengan masalah

kemampuan perusahaan untuk memperoleh keuntungan dari kegiatan

uasahanya.

3. Menganalisis perputaran modal kerja yang berhubungan dengan masalah

efektivitas dan efesiensi penggunaan modal.

4. Sebagai alat perbandingan pada setiap periode akuntansi, dan analisis sumber

dan penggunaan dana perusahaan. ( Hendra, 2009:199).

c. Laporan Perubahaan Modal

Laporan perubahaan modal adalah suatu laporan yang memberikan informasi

tentang penyebab bertambah atau berkurangnya modal selama periode tertentu

(Ridwan dan Inge Barlian, 2003:76).

d. Laporan Arus Kas

Laporan arus kas menggambarkan sumber penerimaan dan pengeluaran suatu

perusahaan selama satu periode akuntansi.

Laporan arus kas disusun berdasarkan periode tertentu dan diklasifikasikan menurut

aktivanya. (Arief Habib, 2008:26).

2.1.6 Pihak-pihak yang berkepentingan terhadap Laporan Keuangan

Pihak-pihak yang berkepentingan terhadap posisi laporan keuangan maupun

perkembangan suatu perusahaan adalah para pemilik perusahaan, manager perusahaan

yang bersangkutan, para kreditur, bankers, para investor dan pemerintah dimana

perusahaan tersebut didomisili, buruh dan pihak lainnya lagi.

1. Pemilik perusahaan, sangat berkepentingan terhadap laporan keuangan

perusahaannya, terutama untuk perusahaan-perusahaan yang pimpinannya

diserahkan kepada orang lain seperti perseroan, karena dengan laporan tersebut

pemilik perusahaan dapat menilai sukses tidaknya manager dalam memimpin

perusahaannya.

2. Manager atau pimpinan perusahaan, dengan mengetahui posisi keuangan

perusahaannya pada periode yang baru, akan dapat menyusun rencana yang lebih

baik, memperbaiki sistem pengawasan dan menentukan kebijaksanaan-

kebijaksanaannya yang lebih tepat. Tetapi yang terpenting bagi manajemen adalah

bahwa laporan keuangan tersebut merupakan alat untuk mempertanggung-jawabkan

kepada para pemilik perusahaan atas kepercayaan yang telah diberikan.

3. Para investor, bankers maupun para kreditur lainnnya sangat berkepentingan atau

memerlukan laporan keuangan peusahaan, karena investor, bankers, maupun

kreditur juga ikut serta dalam menanamkan modalnya berupa saham. Mereka ini

berkepentingan terhadap prospek keuntungan dimasa mendatang dan perkembangan

perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan untuk

mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan

tersebut. Dari hasil analisis tersebut para investor, bankers, dan para kreditur

lainnya akan dapat menentukan langkah-langkah yang harus ditempuhnya.

4. Pemerintah dimana perusahaan tersebut berdomisili, sangat berkepentingan dengan

laporan keuangan perusahaan tersebut, disamping untuk menentukan besarnya

pajak yang harus ditanggung perusahaan juga sangat diperlukan oleh Biro Pusat

Statistik, Dinas Perindustrian, Perdagangan dan tenaga kerja untuk dasar

perencanaan pemerintah. Buruh yang biasanya diwakili oleh organisasinya akan

berusahaan untuk memperoleh tingkat upah layak dan terselenggaranya jaminan

sosial yang lebih baik. (Munawir, 2007:2).

2.1.7 Rasio Keuangan

Kinerja perusahaan diukur dengan banyak indikator. Salah satunya adalah analisis

rasio keuangan. Rasio keuangan diperoleh dengan cara menghubungkan dua atau lebih

data keuangan. Data tersebut diambil dari angka-angka pada neraca dan laporan laba

rugi. Setiap rasio keuangan digunakan untuk analisis yang berbeda, bergantung pada

tujuan dan kepentingannya. Ada yang fokus pada operasional perusahaan, return,

investasi, pertumbuhan, dan ada pula pada utang. (Arief Habib, 2008:51).

1. Rasio Likuiditas

Rasio Likuiditas digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. (Hendra,

2009:199).

a. Net Working Capital, merupakan alat ukur likuiditas untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang

jatuh tempo.

b. Current Ratio adalah kemampuan perusahaan untuk memenuhi kewajiban

jangka pendek dengan aktiva lancar.

c. Cash Ratio adalah kemampuan perusahaan untuk memenuhi kewajiban jangka

pendek dengan kas dan bank.

d. Quick Ratio, rasio ini mengukur kemampuan perusahaan untuk memenuhi

kewajiban dengan mengurangkan persediaan yang dianggap kurang likuid.

(Hendra, 2009:200).

2. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang mengukur seberapa besar efektivitas

manajemen atau eksekutif perusahaan yang dibuktikan dengan kemampuan

menciptakan keuntungan atau perlu ditambahkan mampu menciptakan nilai tambah

ekonomis perusahaan. (Hendra, 2009:199).

a. Gross Profit Margin adalah ukuran persentasi dari setiap sisa penjualan sesudah

perusahaan membayar harga pokok penjualan. (Ridwan dan Inge Barlian,

2003:144).

b. Operating Profit Margin adalah ukuran persentasi dari setiap hasil sisa

penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga

setelah pajak; atau laba bersih yang dihasilkan. (Ridwan dan Inge Barlian,

2003:145).

c. Net Profit Margin adalah ukuran persentasi dari setiap sisa penjualan sesudah

dikurangi semua biaya dan pengeluaran, termasuk bunga dan pajak.

(Ridwan dan Inge Barlian, 2003:145).

d. Return On Asset adalah ukuran keseluruhan keefektifan manajemen dalam

menghasilkan laba dengan aktiva yang tersedia disebut juga hasil atas investasi.

Semakin tinggi hasil yang dihasilkan, semakin baik.

(Ridwan dan Inge Barlian, 2003:145).

e. Return On Equity adalah ukuran hasil yang diperoleh pemilik (baik pemegang

saham preferen maupun saham biasa) atas investasi diperusahaan. (Ridwan dan

Inge Barlian, 2003:146).

3. Rasio Leverage

Rasio leverage adalah rasio yang mengukur seberapa jauh atau besar

perusahaan telah didanai atau dibiayai oleh utang. (Hendra, 2009:199).

a. Debt Ratio yaitu mengukur besarnya total aktiva yang dibiayai oleh kreditur

perusahaan. Semakin tinggi rasio tersebut semakin banyak uang kreditur yang

digunakan perusahaan untuk menghasilkan laba.

(Ridwan dan Inge Barlian, 2003:140).

b. Debt to Equity Ratio (DER), rasio ini mengukur jumlah utang atau dana dari

luar perusahaan terhadap modal sendiri. (Hendra, 2009:199).

c. Time Interest Earned Ratio, rasio ini mengukur berapa kali kemampuan

perusahaan untuk membayar kewajiban berupa bunga dari hasil laba sebelum

bunga dan pajak. (Ridwan dan Inge Barlian, 2003:142).

d. Fixed Payment Coperage Ratio, rasio ini mengukur berapa kali kemampuan

perusahaan untuk memenuhi semua kewajiban tetapnya seperti bunga dan pajak

serta pembayaran sewa guna usaha.

(Ridwan dan Inge Barlian, 2003:142).

4. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengetahui kecepatan beberapa perkiraan

menjadi penjualan atau kas. (Ridwan dan Inge Barlian, 2003:135).

a. Inventory Turn Over, digunakan untuk mengukur kemampuan perusahaan

dalam menjual produknya dalam suatu periode tertentu dibandingkan dengan

jumlah persediaan yang dimiliki. (Hendra, 2009:203).

b. Receivable Turn Over, digunakan untuk memperkirakan berapa kali dalam satu

periode tertentu, jumlah arus kas masuk ke perusahaan yang diperoleh dari

piutang dagang. (Hendra, 2009:204).

c. Average Collection Period, adalah jumlah rata-rata waktu yang diperlukan

untuk menagih piutang. (Ridwan dan Inge Barlian, 2003:137).

d. Average Payment Period adalah jumlah rata-rata waktu yang diperlukan untuk

membayar utang dagang. (Ridwan dan Inge Barlian, 2003:138).

e. Toal Asset Turn Over, menunjukan efesiensi dimana perusahaan menggunakan

seluruh aktivanya untuk menghasilkan penjualan. Semakin tinggi perputaran

aktiva, semakin efesien penggunaan aktiva tersebut.

(Ridwan dan Inge Barlian, 2003:139).

f. Fixed Asset Turn Over merupakan alat ukur efesiensi dimana perusahaan

menggunakan aktiva tetapnya untuk menghasilkan penjualan.

(Ridwan dan Inge Barlian, 2003:138).

5. Rasio Pasar

a. Price Earning Ratio (PER) digunakan untuk mengukur jumlah uang dimana

investor bersedia membayar untuk setiap rupiah pendapatan perusahaan.

Besarnya rasio ini menunjukkan tingkat kepercayaan investor terhadap kinerja

perusahaan dimasa yang akan datang. Semakin tinggi PER semakin besar juga

tingkat kepercayaan investor. (Ridwan dan Inge Barlian, 2003:146).

b. Book Value Per Share, menunjukkan bagaimana penilaian investor terhadap

kinerja perusahaan. (Ridwan dan Inge Barlian, 2003:147).

c. Market Book Ratio, digunakan untuk menilai seberapa jauh perusahaan dihargai

oleh pasar atau masyarakat investor.

( Arief Habib, 2008:62).

d. Earning Per Share, menunjukkan jumlah uang yang dihasilkan dari setiap

lembar saham biasa. (Ridwan dan Inge Barlian, 2003:146).

2.2 Kajian Sejenis

Dalam sub bab ini penulis mengkaji penelitian ilmiah sejenis yang disusun oleh:

Muhammad Risza Maulana dan Ira Phajar Lestari (2009), UG Jurnal, “ANALISIS

FUNDAMENTAL SEBAGAI DASAR PENGAMBILAN KEPUTUSAN DALAM

MEMILIH SAHAM SUATU PERUSAHAAN”.

Abstraksi: Analisis fundamental dilakukan penilaian terhadap kinerja keuangan perusahaan

dengan menggunakan analisis laporan keuangan, atau yang lebih dikenal dengan rasio

keuangan. Dari hasil perhitungan rasio keuangan tersebut, maka dapat dilihat keadaan

kinerja keuangan suatu perusahaan, apakah sudah baik atau sebaliknya. Analisis laporan

keuangan dilakukan dengan mengukur perbandingan-perbandingan antara rasio-rasio yang

digunakan untuk mengetahui perkembangan kinerja keuangan suatu perusahaan. Didalam

penulisan ilmiah ini penulis menggunakan empat rasio, yaitu rasio likuiditas, rasio

profitabilitas, rasio leverage, dan rasio pasar. Laporan keuangan yang digunakan adalah

neraca dan laporan laba rugi pada periode 2005, 2006, 2007, 2008, dan 2009. Masing-

masing rasio diwakili oleh 2 rumus untuk dapat mengambil kesimpulan dari hasil

perhitungan tersebut. Dari hasil perhitungan rasio-rasio tersebut dan setelah dibandingkan

secara internal dan eksternal PT Indosat Tbk lebih baik kinerjanya bila dilihat dari laporan

keuangannya. Dari hasil perbandingan tersebut, penulis dapat menarik kesimpulan bahwa

analisis fundamental sangant penting dilakukan untuk pengambilan keputusan seorang

investor membeli saham suatu perusahaan.

2.3 Alat Analisis

Adapun alat analisis yang digunakan oleh penulis yaitu:

a. Analisis Kualitatif

Dalam analisis kulaitatif penulis mencoba untuk menjelaskan hasil penelitian

yang telah dilakukan sehingga mudah untuk dianalisis dan mudah untuk dipahami oleh

pembaca dan pihak lain.

b. Analisis Kuantitatif

Untuk mengetahui berapa pengaruh analisis fundamental terhadap pengambilan

keputusan investasi maka analisis secara kuantitatif penulis menggunakan rasio

keuangan, yaitu:

1. Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. ( Hendra, 2009:

199).

a. Current Ratio

Kemampuan perusahaan dalam membayar utang lancar dengan aktiva

lancar yang tersedia. Semakin tinggi rasio ini, perusahaan dianggap semakin

mampu untuk melunasi kewajiban lancarnya.

𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐 𝑐𝑐𝑟𝑟𝑐𝑐𝑟𝑟𝑟𝑟 =aktiva lancarutang lancar

b. Quick Ratio

Quick ratio mengukur kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek dengan aktiva lancar tertentu (yang relative cukup

likuid).

𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐 𝑐𝑐𝑟𝑟𝑐𝑐𝑟𝑟𝑟𝑟 =aktiva lancar − persediaan

utang lancar

2. Ratio Profitabilitas

Rasio profitabilitas adalah rasio yang mengukur seberapa besar efektivitas

manajemen atau eksekutif perusahaan yang dibuktikan dengan kemampuan

menciptakan keuntungan atau perlu dtambahkan dan mampu menciptakan nilai

tambah ekonomis perusahaan. (Hendra, 2009: 199).

a. Net Profit Margin adalah ukuran persentase dari setiap sisa penjualan sesudah

dikurangin semua biaya dan pengeluaran, termasuk bunga dan pajak. (Ridwan

dan Inge Barlian, 2003: 145).

net profit margin =𝑙𝑙𝑟𝑟𝑙𝑙𝑟𝑟 𝑙𝑙𝑐𝑐𝑐𝑐𝑏𝑏𝑟𝑟ℎ 𝑏𝑏𝑐𝑐𝑐𝑐𝑐𝑐𝑙𝑙𝑟𝑟ℎ 𝑝𝑝𝑟𝑟𝑝𝑝𝑟𝑟𝑝𝑝

𝑝𝑝𝑐𝑐𝑐𝑐𝑝𝑝𝑐𝑐𝑟𝑟𝑙𝑙𝑟𝑟𝑐𝑐𝑥𝑥 100%

b. Return On Asset (ROA) adalah ukuran keseluruhan keefektifan manajemen

dalam menghasilkan laba dengan aktiva yang tersedia disebut juga hasil atas

investasi. Semakin tinggi hasil yang dihasilkan maka semakin baik. (Ridwan

dan Inge Barlian, 2003: 145).

return on asset =𝑙𝑙𝑟𝑟𝑙𝑙𝑟𝑟 𝑙𝑙𝑐𝑐𝑐𝑐𝑏𝑏𝑟𝑟ℎ 𝑏𝑏𝑐𝑐𝑐𝑐𝑐𝑐𝑙𝑙𝑟𝑟ℎ 𝑝𝑝𝑟𝑟𝑝𝑝𝑟𝑟𝑝𝑝

𝑐𝑐𝑟𝑟𝑐𝑐𝑟𝑟𝑙𝑙 𝑟𝑟𝑝𝑝𝑐𝑐𝑟𝑟𝑎𝑎𝑟𝑟𝑥𝑥 100%

3. Ratio Leverage adalah rasio yang mengukur seberapa jauh atau besar perusahaan

telah didanai / dibiayai oleh utang. (Hendra, 2009: 199).

a. Debt Ratio mengukur besarnya total aktiva yang dibiayai oleh kreditur

perusahaan. Semakin tinggi rasio tersebut semakin banyak uang kreditur yang

digunakana perusahaan untuk menghasilkan laba. (Ridwan dan Inge Barlian,

2003: 140).

debt ratio =𝑐𝑐𝑟𝑟𝑐𝑐𝑟𝑟𝑙𝑙 𝑐𝑐𝑐𝑐𝑟𝑟𝑐𝑐𝑢𝑢 𝑐𝑐𝑟𝑟𝑐𝑐𝑟𝑟𝑙𝑙 𝑟𝑟𝑝𝑝𝑐𝑐𝑟𝑟𝑎𝑎𝑟𝑟

𝑥𝑥 100%

b. Debt to Equity Ratio (DER) rasio ini mengukur jumlah utang atau dana dari luar

perusahaan terhadap modal sendiri. (Hendra, 2009: 199)

𝑑𝑑𝑐𝑐𝑙𝑙𝑐𝑐 𝑐𝑐𝑟𝑟 𝑐𝑐𝑒𝑒𝑐𝑐𝑟𝑟𝑐𝑐𝑒𝑒 𝑐𝑐𝑟𝑟𝑐𝑐𝑟𝑟𝑟𝑟 =total utang jangka panjang

modal sendiri

4. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengetahui kecepatan beberapa perkiraaan

menjadi penjualan atau kas (Ridwan dan Inge Barlian, 2003: 135).

a. Total Fixed Asset Turn Over merupakan alat ukur efesiensi dimana perusahaan

menggunakan aktiva tetapnya untuk menghasilkan penjualan (Ridwan dan

Inge Barlian, 2003: 138).

𝑐𝑐𝑟𝑟𝑐𝑐𝑟𝑟𝑙𝑙 𝑓𝑓𝑟𝑟𝑥𝑥𝑐𝑐𝑑𝑑 𝑟𝑟𝑏𝑏𝑏𝑏𝑐𝑐𝑐𝑐 𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐 𝑟𝑟𝑎𝑎𝑐𝑐𝑐𝑐 =penjualan bersih

aktiva tetap bersih

b. Total Asset Turn Over menunjukan efesiensi dimana perusahaan menggunakan

seluruh aktivanya untuk menghasilkan penjualan. Semakin tingi perputaran

aktiva, semakin efesien penggunaan aktiva tersebut. (Ridwan dan Inge Barlian,

2003: 139).

𝑐𝑐𝑟𝑟𝑐𝑐𝑟𝑟𝑙𝑙 𝑟𝑟𝑏𝑏𝑏𝑏𝑐𝑐𝑐𝑐 𝑐𝑐𝑐𝑐𝑐𝑐𝑐𝑐 𝑟𝑟𝑎𝑎𝑐𝑐𝑐𝑐 =penjualan

total aktiva

5. Ratio Pasar

a. Earning Per Share (EPS) merupakan rasio yang menunjukan berapa besar

keuntungan (return) yang diperoleh investor atau pemegang saham per lembar

saham.

𝐸𝐸𝐸𝐸𝐸𝐸 =laba besih setelah pajak− deviden saham preferen

total saham yang diterbitkan

b. Book Value Per Share Menunjukkan bagaimana penilaian investor terhadap

kinerja perusahaan. Rasio ini menghubungkan nilai pasar saham perusahaan

terhadap nilai buku. (Ridwan dan Inge Barlian, 2003: 147).

𝐵𝐵𝐵𝐵𝐸𝐸𝐸𝐸 =ekuitas saham biasa

jumlah lembar saham yang diterbitkan

c. Analisis Komparatif

Metode ini digunakan dalam menganalisis dan membandingkan rasio keuangan

yang meliputi dua jenis perbandingan, pertama analisis dapat dibandingkan rasio

sekarang dengan rasio yang lalu dan yang akan datang untuk perusahaan yang sama

(perbandingan internal), kedua perbandingan rasio peusahaan dengan perusahaan

lainnya yang sejenis.

3. Metode Penelitian

3.1 Objek Penelitian

Sebagai objek, penulis melakukan tinjauan rasio keuangan dengan laporan keuangan dari

dua perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Dimana perusahaan tersebut

adalah PT. Indosat Tbk dan PT. Telkom Tbk.

3.2 Data dan Variable yang digunakan

Data yang digunakan oleh perusahaan adalah data sekunder yaitu laporan keuangan dari 2

perusahaan yang terdaftar di bursa efek Indonesia yaitu PT Indosat Tbk dan PT Telkom Tbk.

Laporan keuangan yang digunakan adalah dalam bentuk neraca dan laporan laba-rugi per 31

Desember 2006 sampai 31 Desember 2011.

Yang menjadi variabel dalam penelitian ini adalah berupa rasio keuangan, karena dari rasio

keuangan dapat diperkirakan arah perusahaan. Analisis rasio keuangan yang menghubungkan

unsur-unsur neraca dan perhitungan laba-rugi serta saldo laba dengan yang lainnya dapat

memberikan gambaran penilaian posisi perusahaan. Rasio-rasio yang digunakan adalah rasio

likuiditas yang terdiri dari current ratio dan quick ratio, rasio profitabilitas yang terdiri dari net

profit margin dan return on asset, rasio leverage yang terdiri dari debt ratio dan debt to equity

ratio, rasio aktivitas yang terdiri dari total fixed asset turn over dan total asset turn over, rasio

pasar yang terdiri dari earning per share dan book value per share.

3.3 Metode Pengumpulan Data

Data sekunder berupa peninjauan laporan keuangan per 31 Desember 2006 sampai 31

Desember 2011 yang telah dipublikasikan melalui annual report di BEI dan lainnya. Melalui

studi pustaka, buku-buku literatur yang relevan dengan penelitian ini dan pencarian di berbagai

situs internet.

3.4 Alat Analisis yang digunakan

Adapun alat analisis yang digunakan penulis yaitu:

a. Analisis Kualitatif

Dalam analisis kualitatif penulis mencoba untuk menjelaskan hasil penelitian yang telah

dilakukan sehingga mudah untuk dianalisis dan mudah untuk dipahami oleh pembaca dan

pihak lain.

b. Analisis Kuantitatif

Untuk mengetahui berapa pengaruh analisis rasio keuangan terhadap pengambilan

keputusan investasi maka analisis secara kuantitatif penulis menggunakan dua teori

pendekatan, rasio keuangan dan analisis penilaian saham, antara lain:

1. Rasio likuiditas

a. Current ratio

b. Quick ratio

2. Rasio profitabilitas

a. Net profit margin

b. Return on asset

3. Rasio leverage

a. Debt ratio

b. Debt to equity ratio

4. Rasio aktivitas

a. Total fixed asset turn over

b. Total asset turn over

5. Rasio pasar

a. Earning per sharre

b. Book value per share

C. Analisis Komperatif

Metode ini digunakan dalam menganalisis dan membandingakan rasio keuangan

yang meliputi dua jenis perbandingan, pertama analisis dapat membandingkan rasio

sekarang dengan rasio yang lalu dan yang akan datang untuk perusahaan yang sama

(perbandingan internal), kedua perbandingan rasio perusahaan dengan perusahaan

lainnya yang sejenis.

4. Hasil dan Pembahasan

4.1 Data dan Profile Objek Penelitian

4.1.1 Profil PT. Indosat Tbk

PT Indonesian Satelindo Corporation Tbk.(Indosat) didirikan sebagai Perusahaan

Penanam Modal Asing (PMA) di bidang penyelenggaraan jasa telekomunikasi internasional di

Indonesia pada tahun 1967. Pada tahun 1980, Pemerintah Indonesia mengambil alih seluruh

saham kepemilikan asing di Indosat.Di tahun 1994, Indosat melaksanakan pencatatan

sahamnya di Bursa Efek Jakarta, Surabaya dan New York, sebagai BUMN pertama yang

tercatat di Luar negeri.

Dari tahun 1969 hingga 1990, Indosat menyediakan jasa telekomunikasi internasional

switching dan non-switching, termasuk jasa telephone sambungan langsung internasional,

sambungan komunikasi data internasional, seperti sewa internasional dan jasa transmisi untuk

tayangan langsung internasional.

Di pertengahan tahun 90-an,Indosat memasuki bidang usaha telekomuniksi yang

bergerak dalam bidang seluler dan melalui akuisisi penuh di PT Satelindo serta pendirian PT

Indosat Multi Media Mobile (IM3), saat ini Indosat menjadi penyelenggara seluler terbesar ke-

2 di Indonesia.

Pada akhir tahun 2002, Pemerintah Indonesia Melakukan divestasi saham indosat yang

dimilikinya sebesar 41,94% kepada Singapore Technologies Telemedia (ST Telemedia)

melalui Indonesia Communications Limited (ICL). Dengan demikian, status Indosat kembali

menjadi perusahaan PMA kini sebagai penyelenggara jaringan dan jasa telekomunikasi

terpadu.

Kegiatan usaha Indosat dilakukan secara terpadu oleh Indosat dan perusahaan-perusahaan

di dalam Indosat Group,dimana salah satunya adalah Indosat Mega Media (INdosaM2).

Sebagai anak perusahaan yang dimiliki sepenuhnya oleh Indosat, IndosatM2 didirikan pada

tahun 1996, dan sejak tahun 2000 telah beroperasi penuh dibidang usaha Internet, Multimedia

dan pengembangan produk dan jasa berbasis internet lainnya. Untuk itulah IndosatM2

didukung operasional jaringan komunikasi data dengan kapasitas terbasar di Indonesia,

termasuk jaringan serat optic yang terhubung ke backbone internasional.

1. Visi PT. Indosat Tbk.

a. Menjadi penyelenggara jasa dan jaringan telekomunikasi terpadu berfokua

seluler/nirkabel yang terkemuka didunia.

b. Memperkuat posisinya sebagai perusahaan telekomunikasi berkelas didunia

c. Mempertahankan kepemimpinan pasar dalam jasa Telekomunikasi Internasional

d. Menjadi pemain Global dalam industry Telekomunikasi dunia

1. Misi PT. Indosat Tbk.

Setelah Pemerintah Indonesia mengambil alih kepemilikan 100% saham PT.Indosat dari

The American Cable and Television Coorporation (ITT/ACR) pada tanggal 31 Desember

1980, Kemudian dirumuskan misi baru Indosat pada tahun 1981, yang didasarkan pada

suatu pandangan untuk mentransformasikan Indosat menjadi Badan Usaha Milik Negara

yang bersih dan Sukses.

4.1.2 Profile PT. Telkom Tbk

PT Telekomunikasi Indonesia, Tbk. (Telkom Indonesia atau Telkom saja) (IDX: TLKM

LSE: TKID NYSE: TLK) adalah perusahaan informasi dan komunikasi serta penyedia jasa

dan jaringan telekomunikasi secara lengkap di Indonesia. Telkom mengklaim sebagai

perusahaan telekomunikasi terbesar di Indonesia, dengan jumlah pelanggan telepon tetap

sebanyak 15 juta dan pelanggan telepon seluler sebanyak 50 juta.

Telkom merupakan salah satu BUMN yang sahamnya saat ini dimiliki oleh Pemerintah

Indonesia (51,19%) dan oleh publik sebesar 48,81%. Sebagian besar kepemilikan saham

publik (45,58%) dimiliki oleh investor asing, dan sisanya (3,23%) oleh investor dalam

negeri. Telkom juga menjadi pemegang saham mayoritas di 9 anak perusahaan, termasuk

PT Telekomunikasi Selular (Telkomsel).

Presiden direktur Telkom saat ini adalah Rinaldi Firmansyah yang menggantikan Arwin

Rasyid pada 28 Februari 2007.

Pada tahun 1882, didirikan sebuah badan usaha swasta penyedia layanan pos dan

telegraf.Layanan komunikasi kemudian dikonsolidasikan oleh Pemerintah Hindia Belanda

ke dalam jawatan Post Telegraaf Telefoon (PTT). Sebelumnya, pada tanggal 23 Oktober

1856, dimulai pengoperasian layanan jasa telegraf elektromagnetik pertama yang

menghubungkan Jakarta (Batavia) dengan Bogor (Buitenzorg).[1] Pada tahun 2009 momen

bersejarah tersebut dijadikan sebagai patokan hari lahir Telkom.

Pada tahun 1961, status jawatan diubah menjadi Perusahaan Negara Pos dan

Telekomunikasi (PN Postel).Kemudian pada tahun 1965, PN Postel dipecah menjadi

Perusahaan Negara Pos dan Giro (PN Pos & Giro) dan Perusahaan Negara Telekomunikasi

(PN Telekomunikasi).

Pada tahun 1974, PN Telekomunikasi diubah namanya menjadi Perusahaan Umum

Telekomunikasi (Perumtel) yang menyelenggarakan jasa telekomunikasi nasional maupun

internasional. Tahun 1980 seluruh saham PT Indonesian Satellite Corporation Tbk.

(Indosat) diambil alih oleh pemerintah RI menjadi Badan Usaha Milik Negara (BUMN)

untuk menyelenggarakan jasa telekomunikasi internasional, terpisah dari Perumtel. Pada

tahun 1989, ditetapkan Undang-undang Nomor 3 Tahun 1989 tentang Telekomunikasi,

yang juga mengatur peran swasta dalam penyelenggaraan telekomunikasi.

PT Telekomunikasi Indonesia (Persero) Pada tahun 1991 Perumtel berubah bentuk menjadi

Perusahaan Perseroan (Persero) Telekomunikasi Indonesia berdasarkan Peraturan

Pemerintah Nomor 25 Tahun 1991.

PT Telekomunikasi Indonesia Tbk Pada tanggal 14 November 1995 dilakukan Penawaran

Umum Perdana saham Telkom. Sejak itu saham Telkom tercatat dan diperdagangkan di

Bursa Efek Jakarta (BEJ), Bursa Efek Surabaya (BES), Bursa Saham New York (NYSE)

dan Bursa Saham London (LSE). Saham Telkom juga diperdagangkan tanpa pencatatan di

Bursa Saham Tokyo.

Tahun 1999 ditetapkan Undang-undang Nomor 36 Tahun 1999 tentang Penghapusan

Monopoli Penyelenggaraan Telekomunikasi.Memasuki abad ke-21, Pemerintah Indonesia

melakukan diregulasi di sektor telekomunikasi dengan membuka kompetisi pasar

bebas.Dengan demikian, Telkom tidak lagi memonopoli telekomunikasi Indonesia. Tahun

2001 Telkom membeli 35% saham Telkomsel dari PT Indosat sebagai bagian dari

implementasi restrukturisasi industri jasa telekomunikasi di Indonesia yang ditandai dengan

penghapusan kepemilikan bersama dan kepemilikan silang antara Telkom dan Indosat.

Sejak bulan Agustus 2002 terjadi duopoli penyelenggaraan telekomunikasi lokal.

Pada 23 Oktober 2009, Telkom meluncurkan "New Telkom" ("Telkom baru") yang

ditandai dengan penggantian identitas perusahaan. Layanan Telkom menyediakan jasa

telepon tetap kabel (fixed wireline), jasa telepon tetap nirkabel (fixed wireless), jasa

telepon bergerak (mobile service), data/internet serta jasa multimedia lainnya.

1. Visi PT. Telkom Tbk

Visi adalah menjadi perusahaan infocomm terkemuka dikawasan regional.

2. Misi PT. Telkom Tbk

Misi adalah menyediakan layanan infocomm terpadu dan lengkap dengan kualitas terbaik

dan harga kompetitif dan menjadi model pengelolaan korporasi terbaik Indonesia.

Sebelum melakukan investasi dalam saham, perlu dicermati laporan keuangan dari kedua

perusahaan untuk memilih perusahaan mana yang lebih baik.Maka dari itu analisis rasio

keuangan sangat tepat digunakan dalam memilih suatu perusahaan. Pertama kali penulis akan

membandingkan rasio sekarang dengan rasio tahun-tahun sebelumnya selama 5tahun berturut-

turut dalam satu perusahaan. Lalu yang kedua , penulis membandingkan rasio membandingkan

perusahaan tersebut dengan perusahaan lainnya yang sejenis untuk menentukan perusahaan yang

terbaik.

Data yang digunakan adalah laporan keuangan PT Indosat Tbk dan PT Telkom Tbk, yaitu:

1. Neraca dan laporan laba rugi periode yang berakhir 31 desember 2006

2. Neraca dan laporan laba rugi periode yang berakhir 31 desember 2007

3. Neraca dan laporan laba rugi periode yang berakhir 31 desember 2008

4. Neraca dan laporan laba rugi periode yang berakhir 31 desember 2009

5. Neraca dan laporan laba rugi periode yang berakhir 31 desember 2010

6. Neraca dan laporan laba rugi periode yang berakhir 31 desember 2011

4.2 Hasil Penelitian dan Analisis

Dengan tiga analisis penulis berusaha untuk menjelaskan hasil penelitian secara kuntitatif,

kualitatif dan komperatif. Adapun hasil penelitian itu akan dikombinasikan dengan ketiga

analisis tersebut.

4.2.1 Analisis Rasio Keuangan

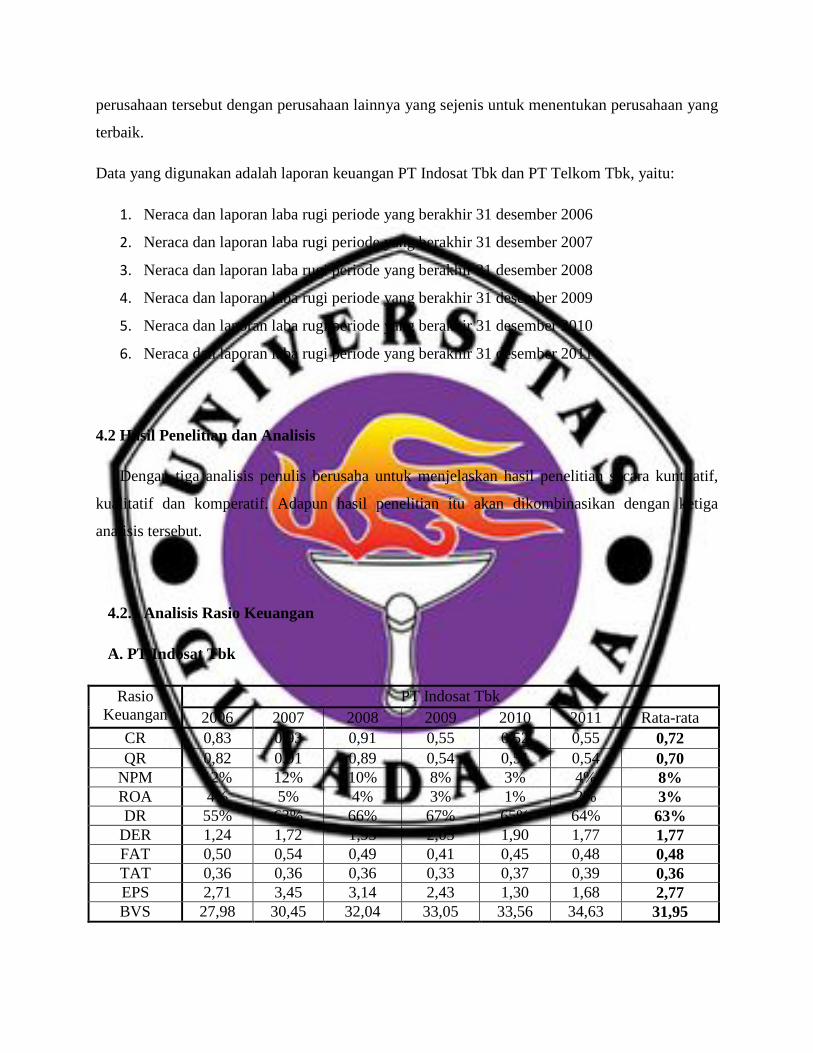

A. PT Indosat Tbk

Rasio Keuangan

PT Indosat Tbk 2006 2007 2008 2009 2010 2011 Rata-rata

CR 0,83 0,93 0,91 0,55 0,52 0,55 0,72 QR 0,82 0,91 0,89 0,54 0,51 0,54 0,70

NPM 12% 12% 10% 8% 3% 4% 8% ROA 4% 5% 4% 3% 1% 2% 3% DR 55% 63% 66% 67% 65% 64% 63%

DER 1,24 1,72 1,95 2,05 1,90 1,77 1,77 FAT 0,50 0,54 0,49 0,41 0,45 0,48 0,48 TAT 0,36 0,36 0,36 0,33 0,37 0,39 0,36 EPS 2,71 3,45 3,14 2,43 1,30 1,68 2,77 BVS 27,98 30,45 32,04 33,05 33,56 34,63 31,95

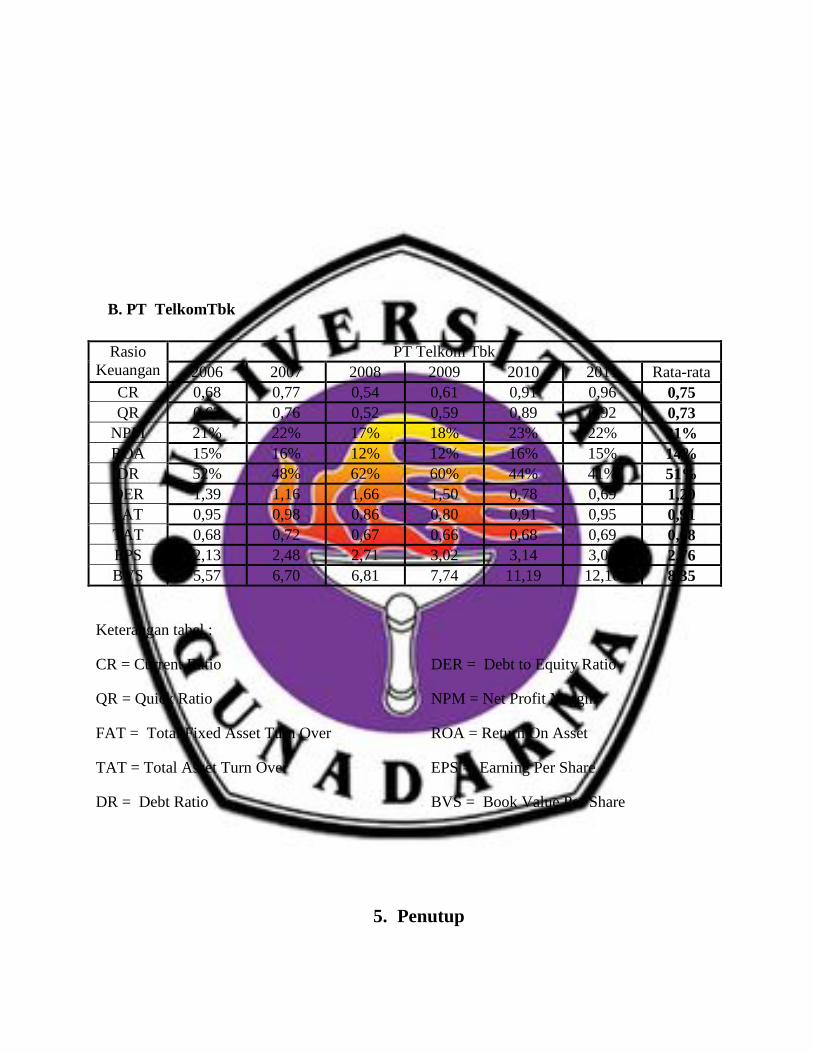

B. PT TelkomTbk

Rasio Keuangan

PT Telkom Tbk 2006 2007 2008 2009 2010 2011 Rata-rata

CR 0,68 0,77 0,54 0,61 0,91 0,96 0,75 QR 0,67 0,76 0,52 0,59 0,89 0,92 0,73

NPM 21% 22% 17% 18% 23% 22% 21% ROA 15% 16% 12% 12% 16% 15% 14% DR 52% 48% 62% 60% 44% 41% 51%

DER 1,39 1,16 1,66 1,50 0,78 0,69 1,20 FAT 0,95 0,98 0,86 0,80 0,91 0,95 0,91 TAT 0,68 0,72 0,67 0,66 0,68 0,69 0,68 EPS 2,13 2,48 2,71 3,02 3,14 3,06 2,76 BVS 5,57 6,70 6,81 7,74 11,19 12,10 8,35

Keterangan tabel :

CR = Current Ratio

QR = Quick Ratio

FAT = Total Fixed Asset Turn Over

TAT = Total Asset Turn Over

DR = Debt Ratio

DER = Debt to Equity Ratio

NPM = Net Profit Margin

ROA = Return On Asset

EPS = Earning Per Share

BVS = Book Value Per Share

5. Penutup

5.1 Kesimpulan

Berdasarkan hasil pembahasan bab IV, penulis mengambil kesimpulan bahwa :

Dari hasil perhitungan dengan menggunakan analisis rasio keuangan, dalam hal ini rasio-

rasio keuangan yang dipakai, serta melalui perbandingan internal maupun eksternal, PT

Telkom Tbk lebih baik kinerjanya bila dibandingkan dengan PT Indosat Tbk. Dari nilai

rata-rata kelima rasio keuangan yang digunakan, PT Telkom Tbk memiliki tiga nilai rata-

rata rasio keuangan yang lebih baik, yaitu rasio likuiditas, profitabilitas, dan rasio aktivitas.

Nilai rata-rata masing-masing rasio adalah current ratio 0,75, quick ratio 0,73, net profit

margin 21%, dan return on asset 14%, fixed asset turn over 0,91, total asset turn over 0.68.

Sedangkan PT Indosat Tbk hanya unggul dalam rasio leverage dan rasio pasar dengan nilai

debt ratio 63%, debt to equity ratio 1,77, earning per share 2,77, book value per share

31,45. Jadi, ini dapat diartikan bahwa PT Telkom Tbk layak dipilih dari pada PT Indosat

Tbk.

5.2 Saran

Berdasarkan hasil perhitungan, analisis dan kesimpulan yang telah diuraikan

sebelumnya, maka penulis memberikan saran yang diharapkan dapat bermanfaat bagi

pembaca yaitu:

1. Pengukuran rasio-rasio keuangan dapat memberikan kesimpulan yang berarti dalam

penentuan tingkat kesehatan keuangan suatu perusahaan. Rasio tersebut dibentuk dari

data akuntansi dan data ini dipengaruhi oleh cara penafsirannya, jadi investor harus

berhati-hati dalam penilaian keuangan perusahaan apakah suatu rasio tertentu baik

atau buruk dalam penilaian gabungan tentang suatu perusahaan, dari kesimpulan

rasio-rasio yang digunakan.

2. Dalam hal menganalisa setiap rasio, angka-angka yang diperoleh dari perhitungan

tidak dapat berdiri sendiri. Rasio tersebut akan berarti bila setidaknya satu dari dua

hal inipun dipenuhi yaitu :

a. Adanya perbandingan dengan perusahaan yang sejenis

b. Adanya analisa kecenderungan dari setiap rasio pada tahun-tahun sebelumnya.

REFERENCES

Habib, Arief. 2008. Kiat Jitu Peramalan Saham Analisis dan Teknikal. Yogyakarta: Andi

Offset.

Halim, Abdul. 2003. Analisis Investasi. Jakarta: Salemba Empat.

Husnan, Suaddan Eny Pudjiastuti. 2006. Dasar-Dasar Manajemen Keuangan. Edisi 5.

Yogyakarta: UPP STIM YKPN.

Raharja putra, Hendra S. 2009. Manajemn Keuangan dan Akuntansi untuk Eksekutif

Perusahaan. Jakarta: Salemba Empat.

Sundjaja, Ridwan dan Inge Berlian. 2003. Manajemen Keuangan Satu. Edisi ke Lima. Jakarta:

Literata Lintas Media.

S. Munawir. 2007. Analisa Laporan Keuangan. Cetakan ke Empat Belas. Yogyakarta: Liberty

Yogyakarta.

Sugiyarso, G. Dan F. Winarni. 2005. Manajemen Keuangan (Pemahaman Laporan Keuangan, Pengelolaan Aktiva, Kewajiban, dan Modal, serta Pengukuran Kinerja Perusahaan). Media Pressindo, Yogyakarta.

http://id.wikipedia.org.

http://www.idx.co.id.

http://www.ipotindonesia.com.

http://www.organisasi.org.

http://www.indoanalisyst.com.