final analisa bab i-iii final v8

TRANSCRIPT

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 1/119

KOPELINDO

30 Nopember 2012

LAPORAN AKHIR:

ANALISA ARAH KEBIJAKAN KOPELINDO DALAM PENGELOLAAN

SAHAM DI PT BANK BUKOPIN Tbk

Berdasakan Surat Perjanjian Pekerjaan Jasa Konsultansi Keuangan Nomor: 257 /KPI-

C/XI/2012

SANGAT RAHASIA DAN PRIBADI

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 2/119

Catatan Penting

DENGAN MEMBACA BAHAN LAPORAN INI, ANDA BERSEDIA UNTUK MENGIKAT DIRI DENGAN KETENTUAN

DAN SYARAT YANG DIUTARAKAN DIBAWAH INI.

Materi laporan ini (“Laporan”) dipersiapkan oleh PT CIMB Securities Indonesia (“Konsultan Keuangan”), khusus untuk

kepentingan dan penggunaan internal Koperasi Pegawai Bulog Seluruh Indonesia (“Kopelindo”) untuk mengindikasikan

kelayakan pelaksanaan suatu atau beberapa rencana tindakan Kopelindo.

Presentasi ini disiapkan berdasarkan beberapa informasi yang diperoleh dari pihak ketiga dan diyakini Konsultan

Keuangan benar pada saat penyusunannya. Konsultan Keuangan tidak melakukan pemeriksaan secara khusus &

komprehensif, independen dan terpisah serta menyatakan tidak menjamin terhadap ketepatan dan kelengkapan dari

data & informasi tersebut. Laporan ini dibuat dengan mempergunakan informasi dan asumsi-asumsi yang berasal dari

Kopelindo, Bloomberg, Bank Indonesia, PT Bank Bukopin Tbk dan sumber umum. Laporan ini dibuat dalam waktu satubulan penugasan.

Laporan ini harus didukung dengan presentasi secara verbal yang disampaikan oleh Konsultan Keuangan, sehingga

tanpa penjelasan secara verbal tersebut, Laporan ini tidak dapat dianggap lengkap. Laporan ini tidak boleh

disebarluaskan/disampaikan/direproduksi dalam bentuk apapun kepada pihak ketiga tanpa persetujuan tertulis terlebih

dahulu dari Konsultan Keuangan.

Kondisi yang termuat dalam presentasi ini hanya untuk tujuan diskusi semata dan pada pelaksanaannya akan

bergantung pada keadaan ekonomi, pasar dan perbankan pada saat transaksi dilakukan serta bergantung pada

kesepakatan dan atau perjanjian akhir yang dibuat.

Para pihak diwajibkan untuk membuat penilaian tersendiri terhadap isi dari presentasi ini, dan tidak memberlakukan isi

dari presentasi ini sebagai masukan / nasihat yang berkaitan dengan masalah hukum, akuntansi, atau pajak.

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 3/119

Isi dari Laporan ini dapat berubah atau dikoreksi sewaktu-waktu. Selain itu, analisa yang disampaikan dalam Laporan ini

tidak dimaksudkan untuk menjadi suatu laporan valuasi atas nilai saham, aktiva ataupun usaha dari PT Bank Bukopin

Tbk. Apabila Presentasi ini memuat suatu penilaian, hal tersebut bersifat indikatif dan hanya dimaksudkan untuk

penelaahan awal sehubungan dengan maksud dari Laporan ini.

Presentasi ini sama sekali tidak memberikan suatu janji ataupun jaminan atas kejadian dimasa depan.

Tidak ada pihak dari Konsultan Keuangan baik manajemen, pegawai atau perwakilannya yang memiliki kewajiban

(termasuk kewajiban terhadap siapapun terhadap tindakan kelalaian atau pernyataan mengungkapkan kelalaian) atas

pernyataan apapun, pendapat, informasi atau hal-hal yang timbul (yang tersirat maupun tidak tersirat), yang terdapat di

dalam atau diambil dari atau yang luput dari presentasi ini, kecuali dari kewajiban hukum yang berlaku yang tidak dapat

dihindarkan.

Beberapa pernyataan dalam dokumen ini berisi pernyataan “pandangan kedepan" berkaitan dengan kondisi keuangan,

hasil usaha dan bisnis, kondisi ekonomi, kondisi sektor, dan kondisi perbankan. Laporan ini tidak secara langsung atau

secara eksklusif berhubungan dengan fakta-fakta historis. Laporan ini berusah mencerminkan rencana, harapan,

asumsi dan keyakinan tentang peristiwa masa depan pada saat laporan ini dibuat.

Laporan ini berisikan risiko yang dapat maupun yang tidak dapat diidentifikasikan sehingga memiliki ketidakpastian atas

hasil, kinerja atau peristiwa yang dapat berbeda secara material dari yang terdapat dalam laporan ini. Laporan ini tidak

dapat dianggap sebagai representasi terhadap kinerja masa depan PT Bank Bukopin Tbk. Pembaca diharapkan untukmelihat semua pernyataan berwawasan ke depan yang terkandung dengan hati-hati.

Catatan Penting (Lanjutan)

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 4/119

4

Analisa Investasi Saham Bank Bukopin

Ringkasan Eksekutif

BAB I :

Analisa Alternatif Strategi Investasi Kopelindo di Bank BukopinBAB III :

Analisa Strategi Investasi Kopelindo di Bank BukopinBAB II :

SANGAT RAHASIA DAN PRIBADI

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 5/119

BAB I: ANALISA INVESTASI SAHAM BANK BUKOPIN

a) KONDISI DAN PROSPEK EKONOMI INDONESIA

b) KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA

c) PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN

d) RENCANA BISNIS BANK BUKOPIN

a) ANALISA SAHAM BANK BUKOPIN

a) ANALISA KEBUTUHAN PERMODALAN BANK BUKOPIN

5

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 6/119

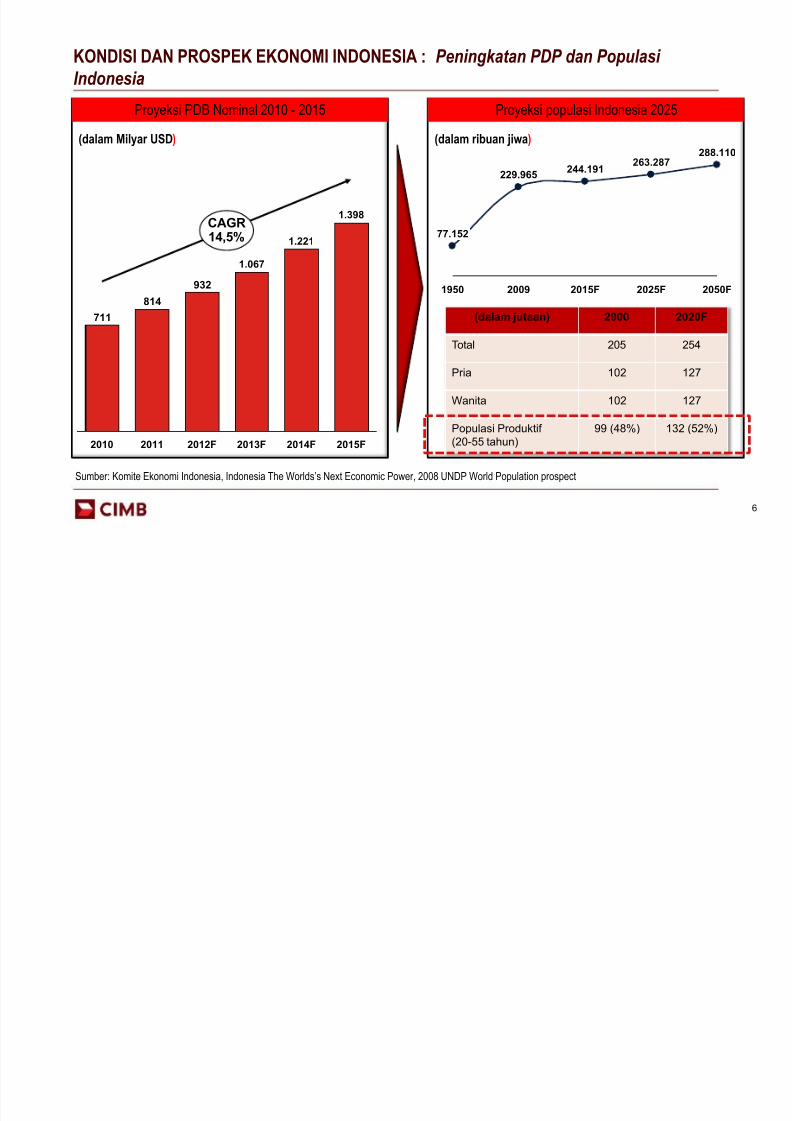

KONDISI DAN PROSPEK EKONOMI INDONESIA : Peningkatan PDP dan Populasi

Indonesia

6

Sumber: Komite Ekonomi Indonesia, Indonesia The Worlds’s Next Economic Power, 2008 UNDP World Population prospect

(dalam jutaan) 2000 2020F

Total 205 254

Pria 102 127

Wanita 102 127

Populasi Produktif

(20-55 tahun)

99 (48%) 132 (52%)

(dalam Milyar USD)

932

814

711

1.067

2012F

CAGR14,5%

2015F

1.398

2014F

1.221

2013F20112010

(dalam ribuan jiwa)

Proyeksi PDB Nominal 2010 - 2015 Proyeksi populasi Indonesia 2025

2025F

263.287

2050F

288.110

1950 2015F

77.152

2009

244.191229.965

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 7/119

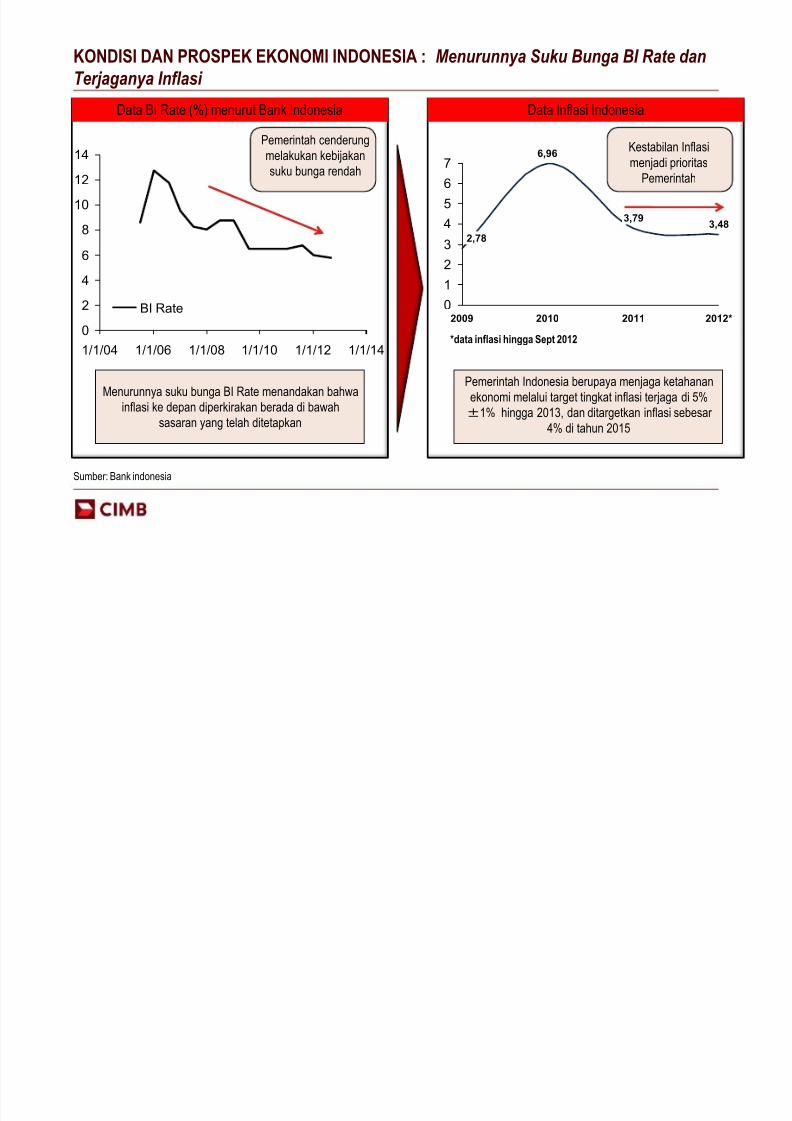

KONDISI DAN PROSPEK EKONOMI INDONESIA : Menurunnya Suku Bunga BI Rate dan

Terjaganya Inflasi

Data BI Rate (%) menurut Bank Indonesia

Menurunnya suku bunga BI Rate menandakan bahwa

inflasi ke depan diperkirakan berada di bawahsasaran yang telah ditetapkan

Sumber: Bank indonesia

0

2

4

6

8

10

12

14

1/1/141/1/121/1/101/1/081/1/061/1/04

BI Rate 0

1

2

3

4

5

6

7

2012*

2,78

2009

3,48

2011

3,79

2010

6,96

Pemerintah Indonesia berupaya menjaga ketahanan

ekonomi melalui target tingkat inflasi terjaga di 5%

±1% hingga 2013, dan ditargetkan inflasi sebesar 4% di tahun 2015

*data inflasi hingga Sept 2012

Kestabilan Inflasi

menjadi prioritas

Pemerintah

Pemerintah cenderungmelakukan kebijakan

suku bunga rendah

Data Inflasi Indonesia

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 8/119

(%)

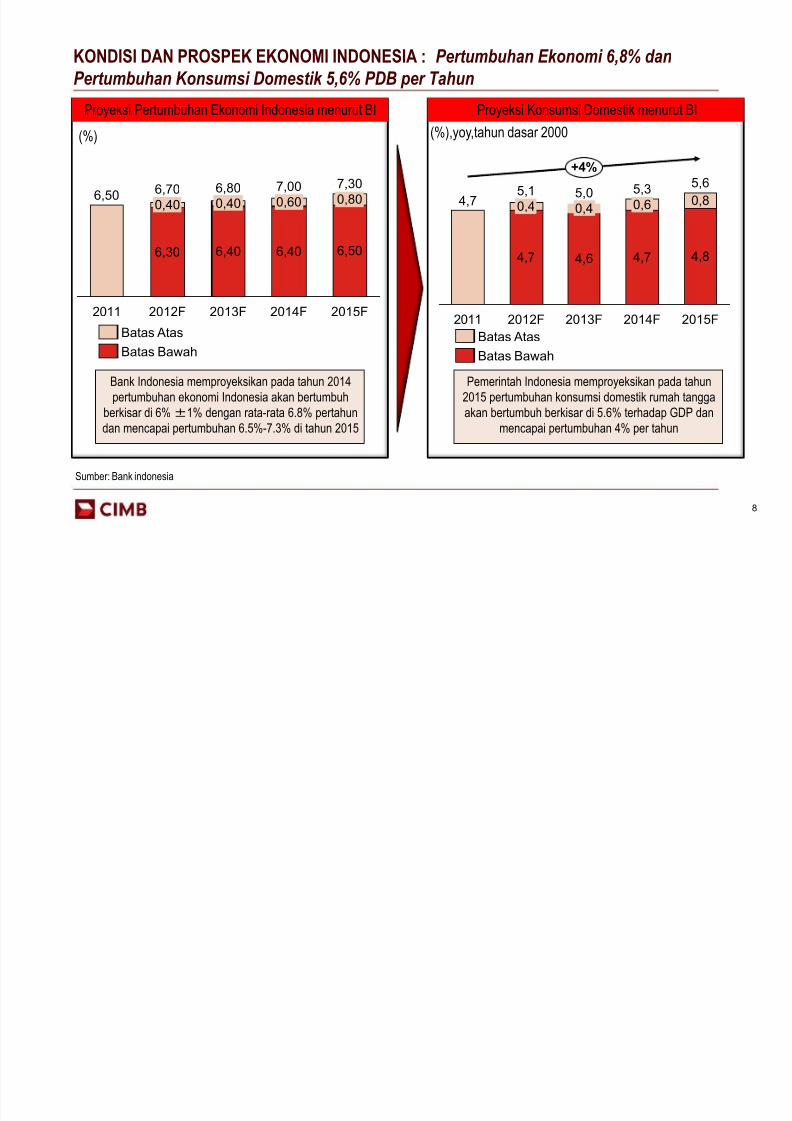

KONDISI DAN PROSPEK EKONOMI INDONESIA : Pertumbuhan Ekonomi 6,8% dan

Pertumbuhan Konsumsi Domestik 5,6% PDB per Tahun

2015F

7,30

6,50

0,80

2014F

7,00

6,40

0,60

2013F

6,80

6,40

0,40

2012F

6,70

6,30

0,40

2011

6,50

Batas Bawah

Batas Atas

Sumber: Bank indonesia

Bank Indonesia memproyeksikan pada tahun 2014

pertumbuhan ekonomi Indonesia akan bertumbuh

berkisar di 6%±1% dengan rata-rata 6.8% pertahundan mencapai pertumbuhan 6.5%-7.3% di tahun 2015

8

(%),yoy,tahun dasar 2000

Pemerintah Indonesia memproyeksikan pada tahun

2015 pertumbuhan konsumsi domestik rumah tangga

akan bertumbuh berkisar di 5.6% terhadap GDP danmencapai pertumbuhan 4% per tahun

+4%

2015F

5,6

4,8

0,8

2014F

5,3

4,7

0,6

2013F

5,0

4,6

0,4

2012F

5,1

4,7

0,4

2011

4,7

Batas Bawah

Batas Atas

Proyeksi Pertumbuhan Ekonomi Indonesia menurut BI Proyeksi Konsumsi Domestik menurut BI

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 9/119

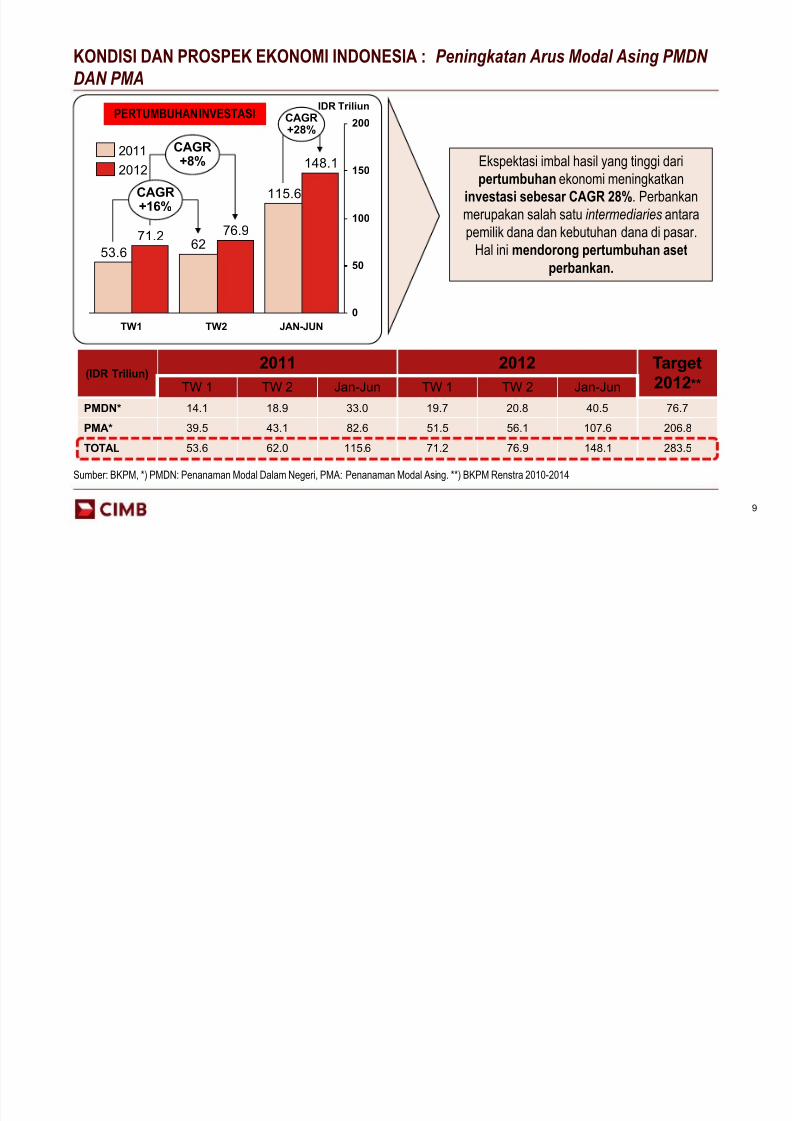

KONDISI DAN PROSPEK EKONOMI INDONESIA : Peningkatan Arus Modal Asing PMDN

DAN PMA

9

115.6

6253.6

148.1

76.971.2

0

50

100

150

200

IDR Triliun

CAGR+28%

CAGR+8%

CAGR+16%

JAN-JUNTW2TW1

2012

2011

(IDR Triliun)2011 2012 Target

2012**TW 1 TW 2 Jan-Jun TW 1 TW 2 Jan-Jun

PMDN* 14.1 18.9 33.0 19.7 20.8 40.5 76.7PMA* 39.5 43.1 82.6 51.5 56.1 107.6 206.8

TOTAL 53.6 62.0 115.6 71.2 76.9 148.1 283.5

Ekspektasi imbal hasil yang tinggi dari

pertumbuhan ekonomi meningkatkan

investasi sebesar CAGR 28%. Perbankan

merupakan salah satu intermediaries antara

pemilik dana dan kebutuhan dana di pasar.

Hal ini mendorong pertumbuhan aset

perbankan.

PERTUMBUHAN INVESTASI

Sumber: BKPM, *) PMDN: Penanaman Modal Dalam Negeri, PMA: Penanaman Modal Asing. **) BKPM Renstra 2010-2014

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 10/119

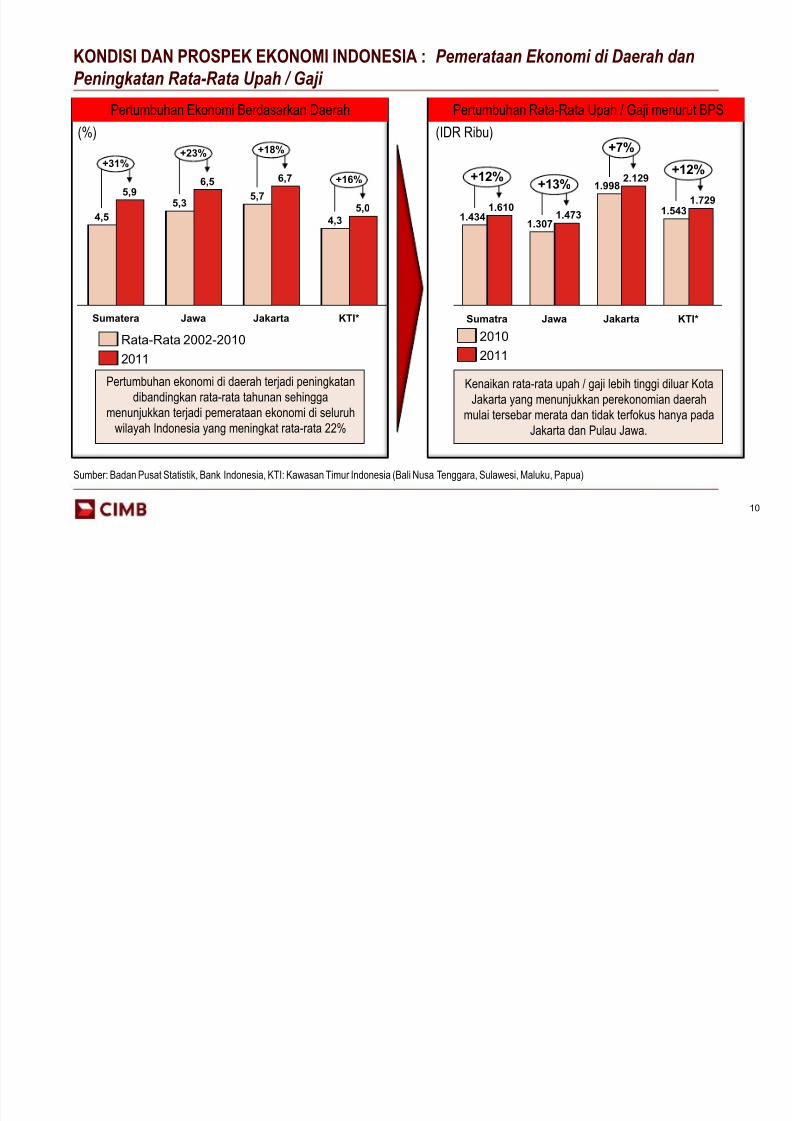

KONDISI DAN PROSPEK EKONOMI INDONESIA : Pemerataan Ekonomi di Daerah dan

Peningkatan Rata-Rata Upah / Gaji

10

(%) (IDR Ribu)

Pertumbuhan ekonomi di daerah terjadi peningkatan

dibandingkan rata-rata tahunan sehingga

menunjukkan terjadi pemerataan ekonomi di seluruhwilayah Indonesia yang meningkat rata-rata 22%

Kenaikan rata-rata upah / gaji lebih tinggi diluar Kota

Jakarta yang menunjukkan perekonomian daerah

mulai tersebar merata dan tidak terfokus hanya padaJakarta dan Pulau Jawa.

Sumatera

5,9

4,5

+16%

+18%+23%+31%

KTI*

5,0

4,3

Jakarta

6,7

5,7

Jawa

6,5

5,3

Sumber: Badan Pusat Statistik, Bank Indonesia, KTI: Kawasan Timur Indonesia (Bali Nusa Tenggara, Sulawesi, Maluku, Papua)

2011

Rata-Rata 2002-2010

Pertumbuhan Ekonomi Berdasarkan Daerah Pertumbuhan Rata-Rata Upah / Gaji menurut BPS

1.434

+13%

JawaSumatra

2.129

1.729

+12%

1.6101.473

1.307

1.543

1.998

+12%

+7%

KTI*Jakarta

2011

2010

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 11/119

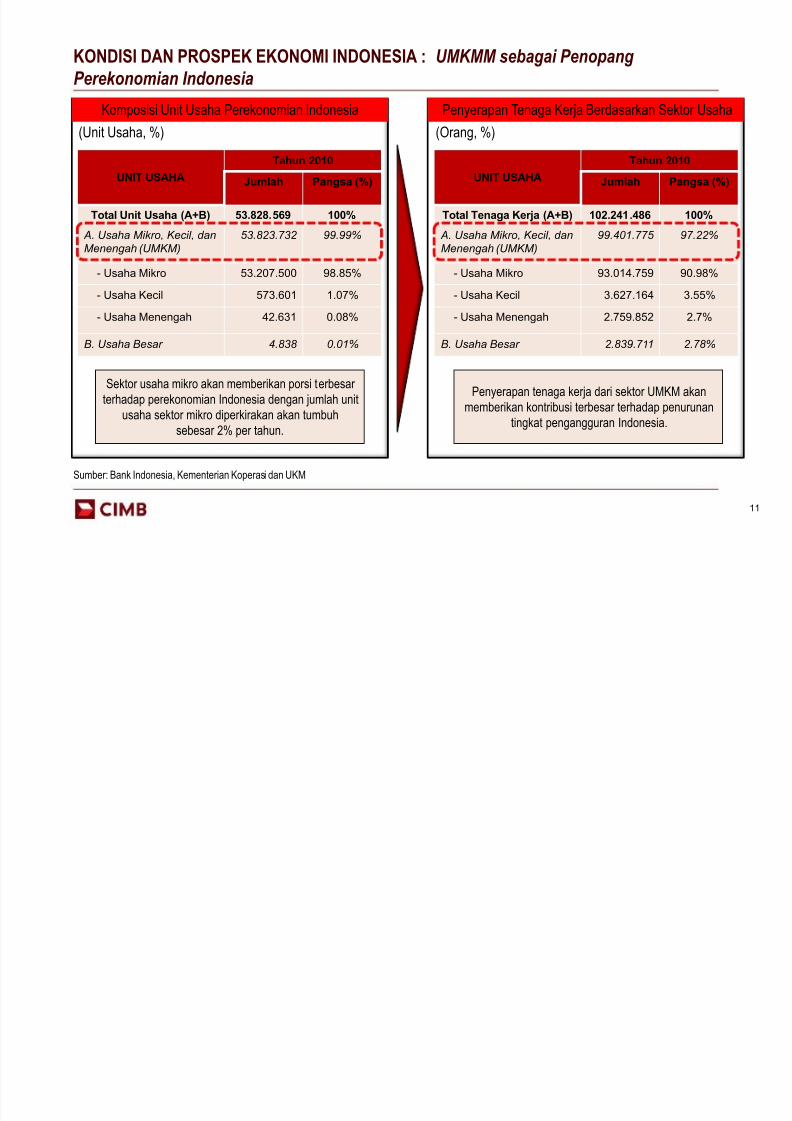

KONDISI DAN PROSPEK EKONOMI INDONESIA : UMKMM sebagai Penopang

Perekonomian Indonesia

11

(Unit Usaha, %) (Orang, %)

Sektor usaha mikro akan memberikan porsi terbesar

terhadap perekonomian Indonesia dengan jumlah unit

usaha sektor mikro diperkirakan akan tumbuhsebesar 2% per tahun.

Penyerapan tenaga kerja dari sektor UMKM akan

memberikan kontribusi terbesar terhadap penurunantingkat pengangguran Indonesia.

Sumber: Bank Indonesia, Kementerian Koperasi dan UKM

UNIT USAHA

Tahun 2010

Jumlah Pangsa (%)

Total Unit Usaha (A+B) 53.828.569 100%

A. Usaha Mikro, Kecil, dan

Menengah (UMKM)

53.823.732 99.99%

- Usaha Mikro 53.207.500 98.85%

- Usaha Kecil 573.601 1.07%

- Usaha Menengah 42.631 0.08%

B. Usaha Besar 4.838 0.01%

UNIT USAHA

Tahun 2010

Jumlah Pangsa (%)

Total Tenaga Kerja (A+B) 102.241.486 100%

A. Usaha Mikro, Kecil, dan

Menengah (UMKM)

99.401.775 97.22%

- Usaha Mikro 93.014.759 90.98%

- Usaha Kecil 3.627.164 3.55%

- Usaha Menengah 2.759.852 2.7%

B. Usaha Besar 2.839.711 2.78%

Komposisi Unit Usaha Perekonomian Indonesia Penyerapan Tenaga Kerja Berdasarkan Sektor Usaha

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 12/119

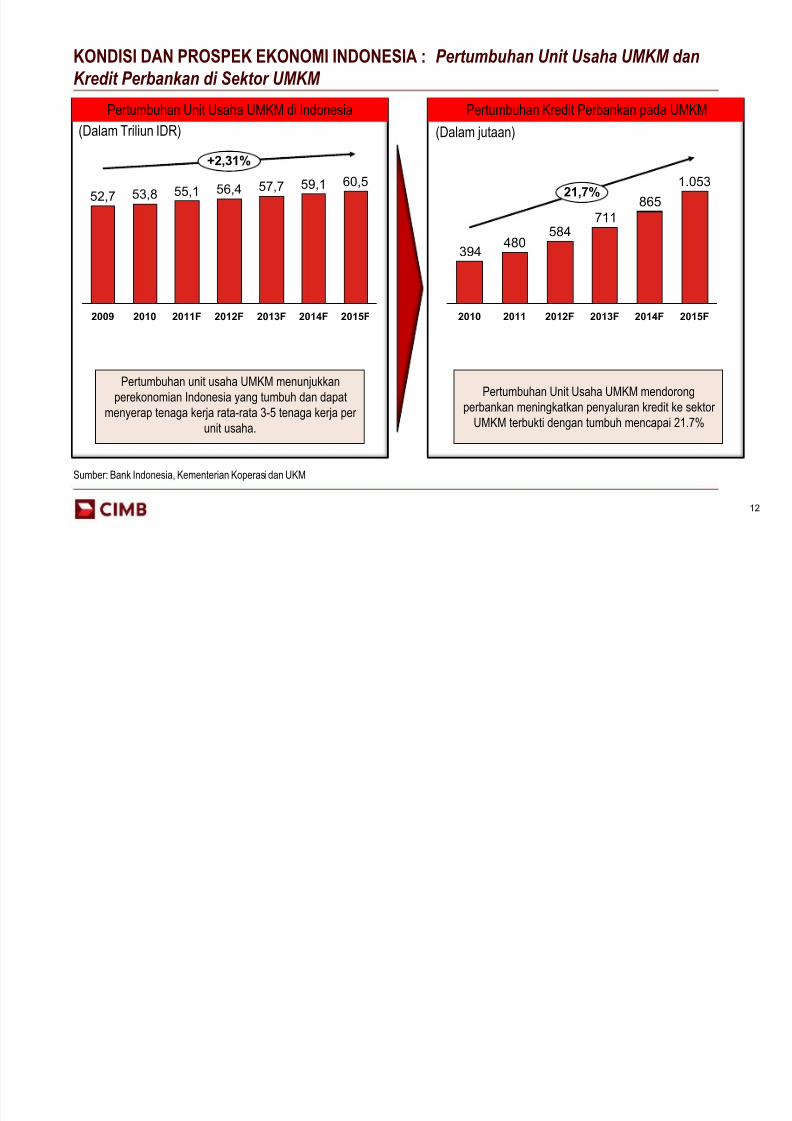

KONDISI DAN PROSPEK EKONOMI INDONESIA : Pertumbuhan Unit Usaha UMKM dan

Kredit Perbankan di Sektor UMKM

12

(Dalam Triliun IDR)(Dalam jutaan)

Pertumbuhan unit usaha UMKM menunjukkan

perekonomian Indonesia yang tumbuh dan dapat

menyerap tenaga kerja rata-rata 3-5 tenaga kerja per unit usaha.

Pertumbuhan Unit Usaha UMKM mendorong

perbankan meningkatkan penyaluran kredit ke sektor UMKM terbukti dengan tumbuh mencapai 21.7%

Sumber: Bank Indonesia, Kementerian Koperasi dan UKM

Pertumbuhan Unit Usaha UMKM di Indonesia Pertumbuhan Kredit Perbankan pada UMKM

865

711584

480394

21,7%

2014F2013F2012F20112010

1.053

2015F2015F

+2,31%

60,5

2014F

59,1

2013F

57,7

2012F

56,4

2011F

55,1

2010

53,8

2009

52,7

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 13/119

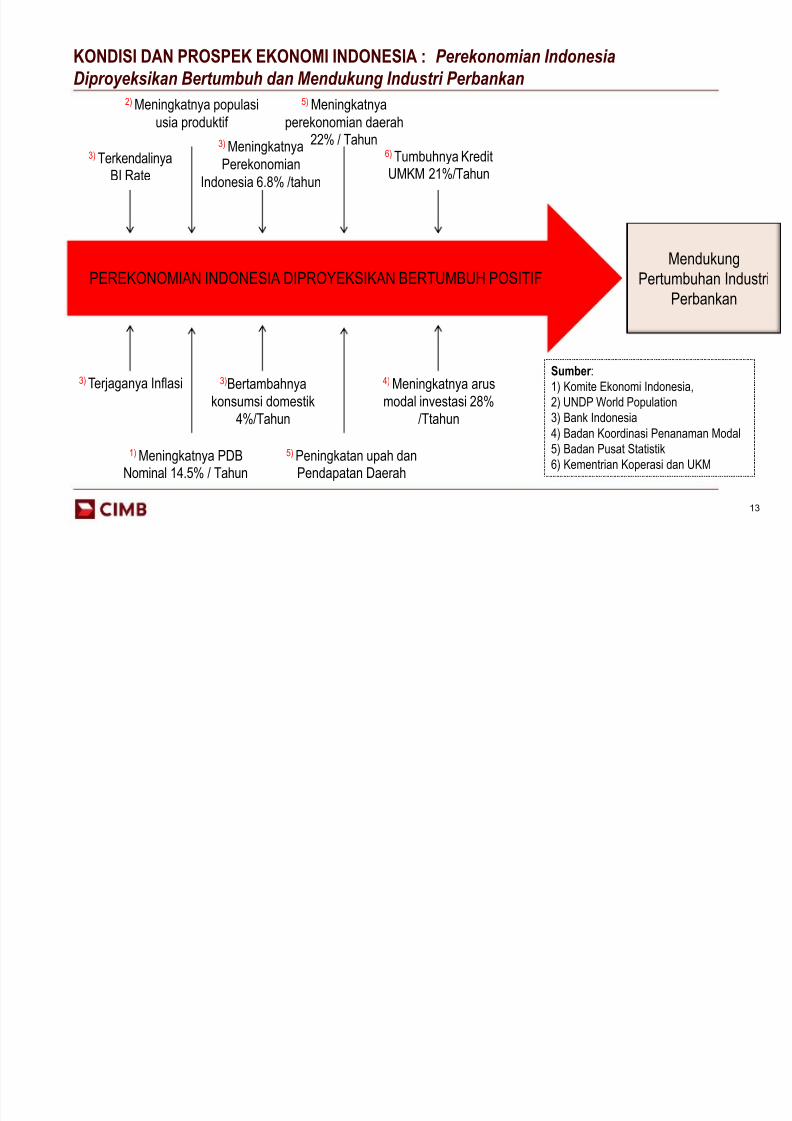

KONDISI DAN PROSPEK EKONOMI INDONESIA : Perekonomian Indonesia

Diproyeksikan Bertumbuh dan Mendukung Industri Perbankan

13

Mendukung

Pertumbuhan IndustriPerbankan

PEREKONOMIAN INDONESIA DIPROYEKSIKAN BERTUMBUH POSITIF

3) TerkendalinyaBI Rate

3) Terjaganya Inflasi

1) Meningkatnya PDBNominal 14.5% / Tahun

2) Meningkatnya populasi

usia produktif

3) Meningkatnya

Perekonomian

Indonesia 6.8% /tahun

3)Bertambahnya

konsumsi domestik

4%/Tahun

5) Peningkatan upah danPendapatan Daerah

5) Meningkatnya

perekonomian daerah

22% / Tahun 6) Tumbuhnya KreditUMKM 21%/Tahun

4) Meningkatnya arus

modal investasi 28%

/Ttahun

Sumber :

1) Komite Ekonomi Indonesia,

2) UNDP World Population

3) Bank Indonesia4) Badan Koordinasi Penanaman Modal

5) Badan Pusat Statistik

6) Kementrian Koperasi dan UKM

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 14/119

BAB I: ANALISA INVESTASI SAHAM BANK BUKOPIN

a) KONDISI DAN PROSPEK EKONOMI INDONESIA

b) KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA

c) PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN

d) RENCANA BISNIS BANK BUKOPIN

a) ANALISA SAHAM BANK BUKOPIN

a) ANALISA KEBUTUHAN PERMODALAN BANK BUKOPIN

14

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 15/119

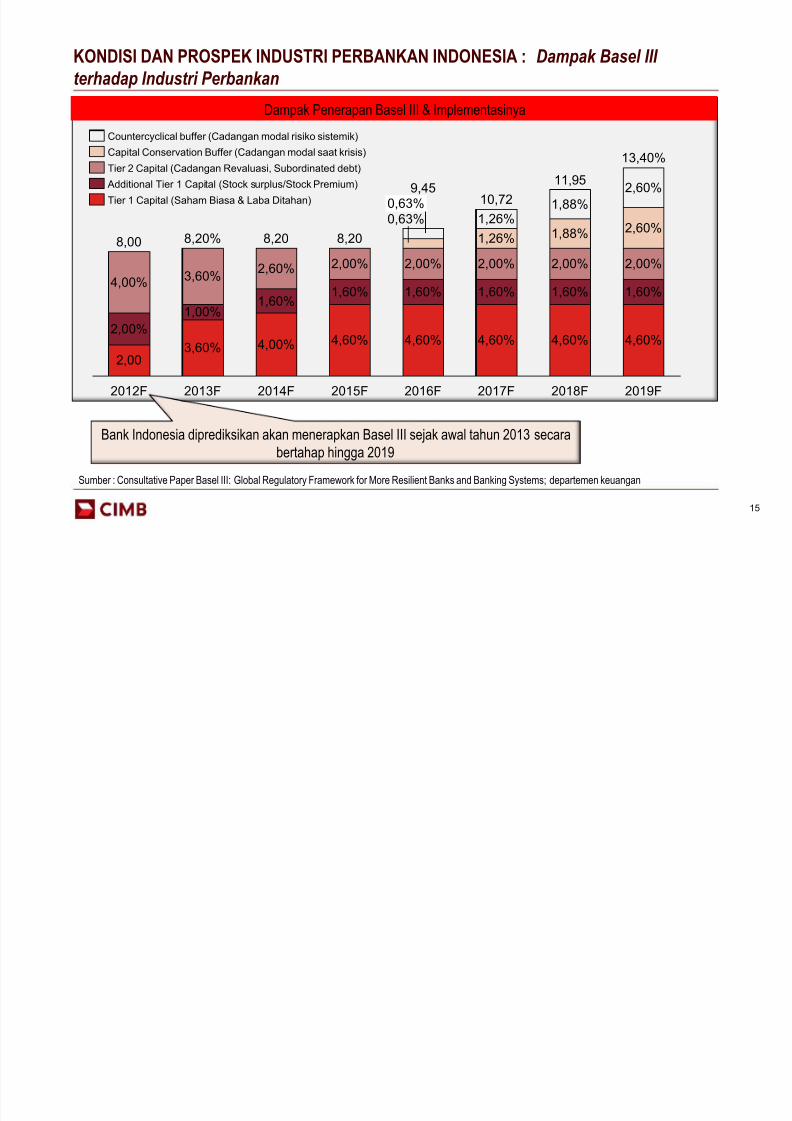

KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA : Dampak Basel III

terhadap Industri Perbankan

15

2019F

13,40%

4,60%

1,60%

2,00%

2,60%

2,60%

2018F

11,95

4,60%

1,60%

2,00%

1,88%

1,88%

2017F

10,72

4,60%

1,60%

2,00%

1,26%

1,26%

2016F

9,45

4,60%

1,60%

2,00%

0,63%

0,63%

2015F

8,20

4,60%

1,60%

2,00%

2014F

8,20

4,00%

1,60%

2,60%

2013F

8,20%

3,60%

1,00%

3,60%

2012F

8,00

2,00

2,00%

4,00%

Tier 1 Capital (Saham Biasa & Laba Ditahan)

Additional Tier 1 Capital (Stock surplus/Stock Premium)

Tier 2 Capital (Cadangan Revaluasi, Subordinated debt)

Capital Conservation Buffer (Cadangan modal saat krisis)Countercyclical buffer (Cadangan modal risiko sistemik)

Sumber : Consultative Paper Basel III: Global Regulatory Framework for More Resilient Banks and Banking Systems; departemen keuangan

Bank Indonesia diprediksikan akan menerapkan Basel III sejak awal tahun 2013 secara

bertahap hingga 2019

Dampak Penerapan Basel III & Implementasinya

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 16/119

(Triliun Rp)

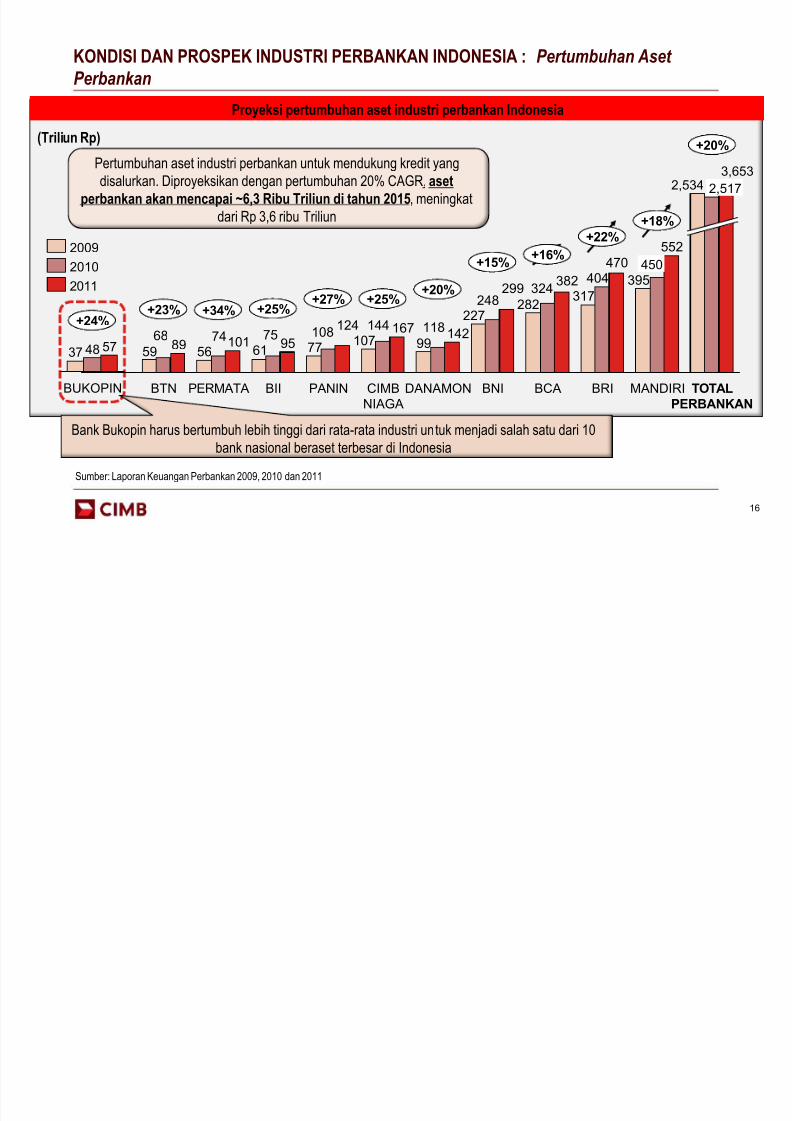

KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA : Pertumbuhan Aset

Perbankan

16

Pertumbuhan aset industri perbankan untuk mendukung kredit yang

disalurkan. Diproyeksikan dengan pertumbuhan 20% CAGR, aset

perbankan akan mencapai ~6,3 Ribu Triliun di tahun 2015, meningkat

dari Rp 3,6 ribu Triliun

Bank Bukopin harus bertumbuh lebih tinggi dari rata-rata industri untuk menjadi salah satu dari 10

bank nasional beraset terbesar di Indonesia

395317

282227

9910777615659

404324248

118144108757468

552

470

382299

142167124

9510189

CIMB

NIAGA

PANINBIIPERMATA

450

BRIBTN BCABNIDANAMON

+20%

+18%

+22%

+16%+15%

+20%+25%+27%

+25%+34%+23%

TOTAL

PERBANKAN

3,653

2,5172,534

MANDIRI

2010

2009

2011

Proyeksi pertumbuhan aset industri perbankan Indonesia

Sumber: Laporan Keuangan Perbankan 2009, 2010 dan 2011

+24%

BUKOPIN

37 48 57

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 17/119

KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA: Pertumbuhan Dana Pihak

Ketiga (DPK)

17

(Triliun Rp)

Dengan proyeksi pertumbuhan DPK 15%, diproyeksikan terdapat dana

kelolaan ~Rp 10,5 ribu triliun yang mencukupi untuk mensupport prediksi

KYD sebesar ~Rp 3.6 ribu triliun di tahun 2015

319256

245

187

678656474140

362334

278

194

8010875605948

422384324

231

86132

86708362

+15%

+15%+23%

PANIN

+24%

2,339

BNICIMB

NIAGA

TOTAL

PERBANKAN

DANAMONBII

+15%

+11%

+13%+24%+22%+42%+24%

1,951

1,753

MANDIRIBRIBCABTN PERMATA

2010

2009

2011

Tingkat persaingan yang tinggi untuk mengelola dana pihak ketiga, Perlu strategi bagi Bank

Bukopin untuk mendapatkan pertumbuhan DPK diatas rata-rata Industri

Proyeksi Pertumbuhan DPK Industri Perbankan Indonesia

BUKOPIN

30 41 48

+27%

Sumber: Laporan Keuangan Perbankan 2009, 2010 dan 2011

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 18/119

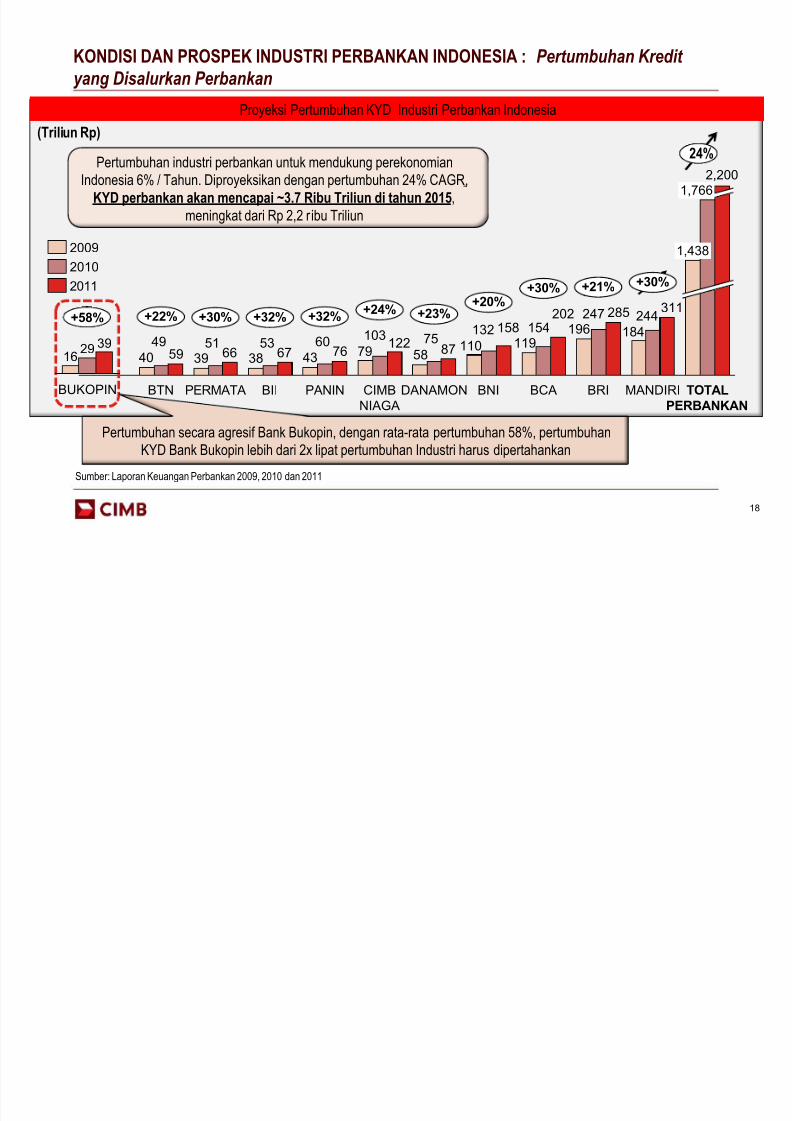

KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA : Pertumbuhan Kredit

yang Disalurkan Perbankan

18

(Triliun Rp)

184196119110

587943383940

244247154132

7510360535149

311285202158

87122

76676659

1,438

MANDIRIBRIBCAPANIN

+32%

2,200

BNIDANAMONCIMB

NIAGA

+30%+21%+30%+20%

+23%+24%+32%+30%+22%

TOTAL

PERBANKAN

1,766

PERMATABTN BII

2009

2011

2010

Pertumbuhan secara agresif Bank Bukopin, dengan rata-rata pertumbuhan 58%, pertumbuhan

KYD Bank Bukopin lebih dari 2x lipat pertumbuhan Industri harus dipertahankan

24%

Proyeksi Pertumbuhan KYD Industri Perbankan Indonesia

Pertumbuhan industri perbankan untuk mendukung perekonomian

Indonesia 6% / Tahun. Diproyeksikan dengan pertumbuhan 24% CAGR,

KYD perbankan akan mencapai ~3.7 Ribu Triliun di tahun 2015,

meningkat dari Rp 2,2 r ibu Triliun

29

BUKOPIN

3916

+58%

Sumber: Laporan Keuangan Perbankan 2009, 2010 dan 2011

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 19/119

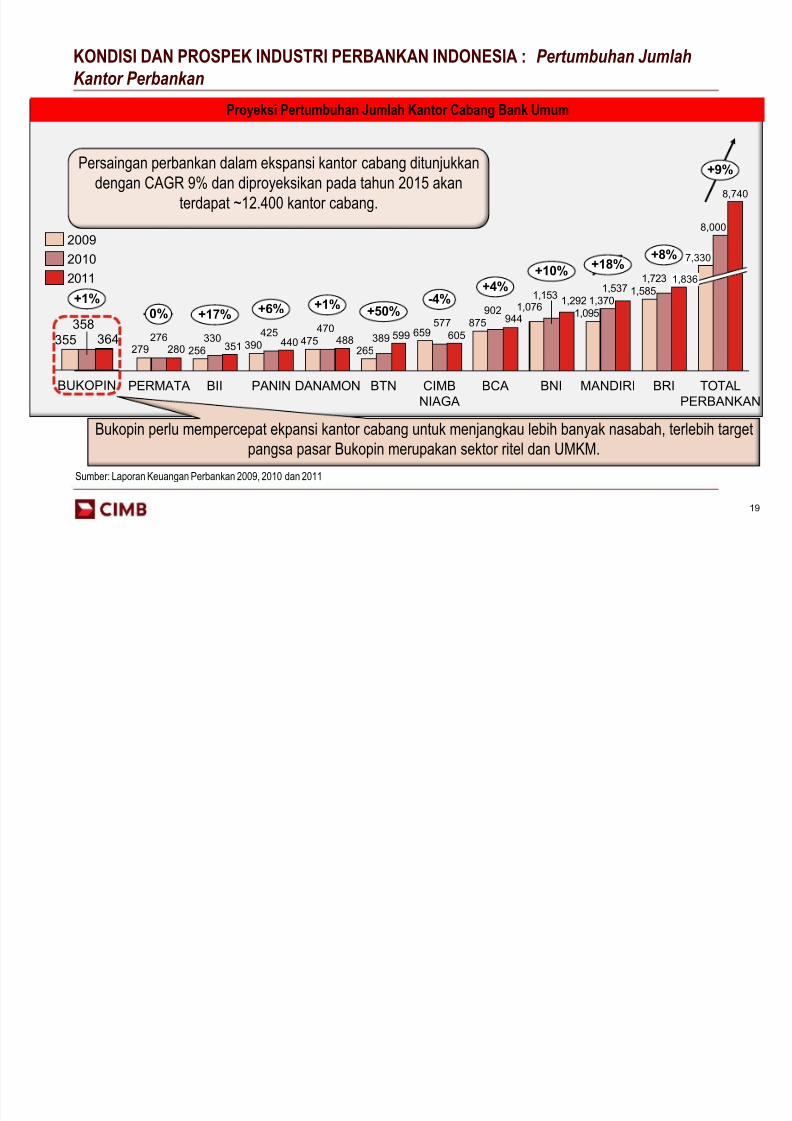

KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA : Pertumbuhan Jumlah

Kantor Perbankan

19

Bukopin perlu mempercepat ekpansi kantor cabang untuk menjangkau lebih banyak nasabah, terlebih target

pangsa pasar Bukopin merupakan sektor ritel dan UMKM.

Proyeksi Pertumbuhan Jumlah Kantor Cabang Bank Umum

1,585

1,0951,076

875659

265475390

256279

1,723

1,3701,153

902

577

389470425

330276

1,537

1,292

944

605599488440351280

+9%

-4%

+10%

+50%

+4%

+8%+18%

CIMB

NIAGA

BTN BNIBCA

+17%0%

TOTAL

PERBANKAN

8,740

8,000

7,330

BRI

1,836

MANDIRI

+1%+6%

PERMATA DANAMONPANINBII

2010

2009

2011

Persaingan perbankan dalam ekspansi kantor cabang ditunjukkan

dengan CAGR 9% dan diproyeksikan pada tahun 2015 akan

terdapat ~12.400 kantor cabang.

355

+1%

BUKOPIN

364358

Sumber: Laporan Keuangan Perbankan 2009, 2010 dan 2011

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 20/119

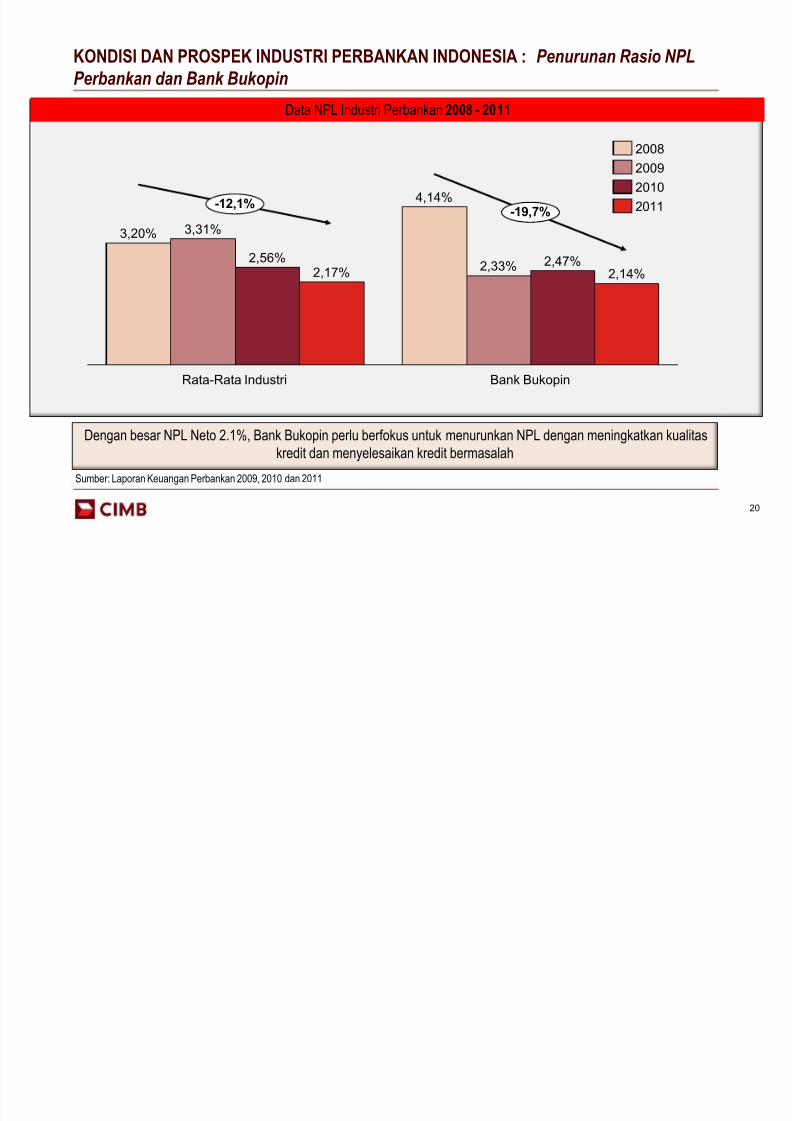

KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA : Penurunan Rasio NPL

Perbankan dan Bank Bukopin

20

-19,7%

Bank Bukopin

2,14%

2,47%2,33%

4,14%

Rata-Rata Industri

2,17%2,56%

3,31%3,20%

-12,1%

2010

2009

2008

2011

Dengan besar NPL Neto 2.1%, Bank Bukopin perlu berfokus untuk menurunkan NPL dengan meningkatkan kualitas

kredit dan menyelesaikan kredit bermasalah

Data NPL Industri Perbankan 2008 - 2011

Sumber: Laporan Keuangan Perbankan 2009, 2010 dan 2011

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 21/119

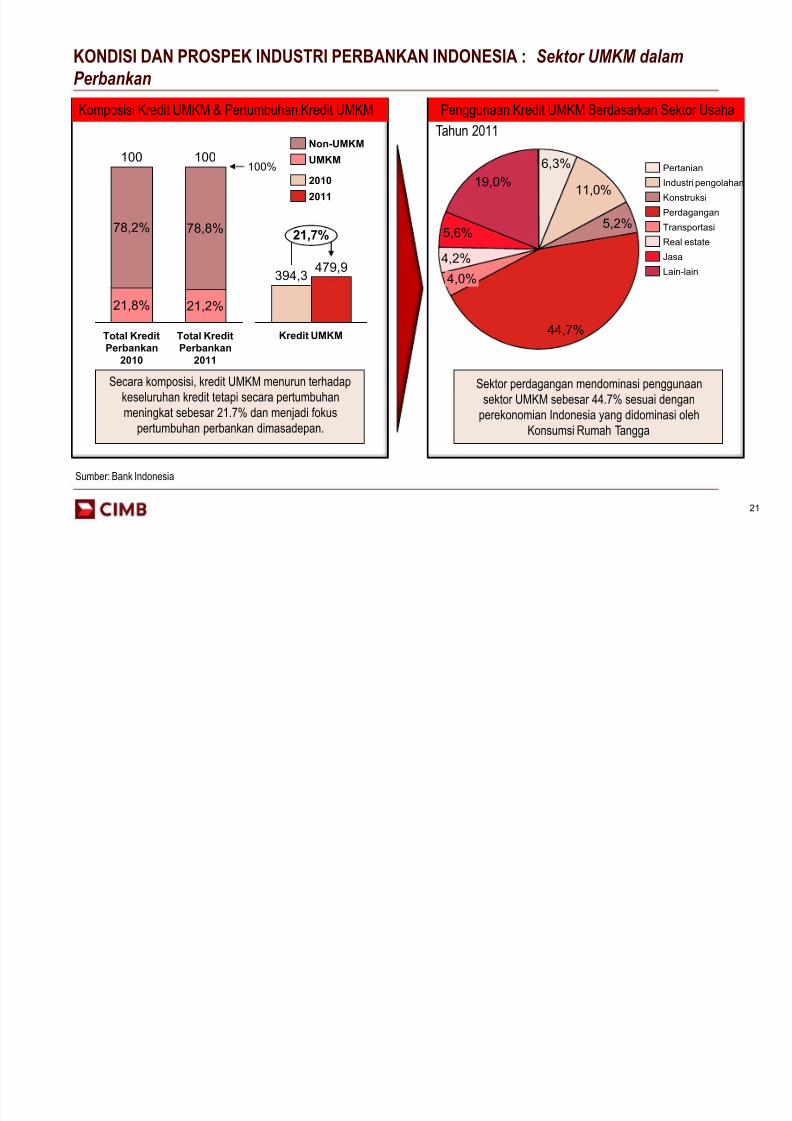

Secara komposisi, kredit UMKM menurun terhadap

keseluruhan kredit tetapi secara pertumbuhan

meningkat sebesar 21.7% dan menjadi fokuspertumbuhan perbankan dimasadepan.

Sektor perdagangan mendominasi penggunaan

sektor UMKM sebesar 44.7% sesuai dengan

perekonomian Indonesia yang didominasi olehKonsumsi Rumah Tangga

KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA : Sektor UMKM dalam

Perbankan

21

21,7%

Kredit UMKM

479,9

394,3

2011

2010

5,2%

4,0%

44,7%

6,3%

11,0%19,0%

5,6%

4,2%

Konstruksi

Transportasi

Perdagangan

Pertanian

Industri pengolahan

Jasa

Lain-lain

Real estate

Sumber: Bank Indonesia

100%

Total Kredit

Perbankan

2011

100100

21,8%

Total Kredit

Perbankan

2010

21,2%

78,8%78,2%

UMKM

Non-UMKM

Komposisi Kredit UMKM & Pertumbuhan Kredit UMKM Penggunaan Kredit UMKM Berdasarkan Sektor Usaha

Tahun 2011

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 22/119

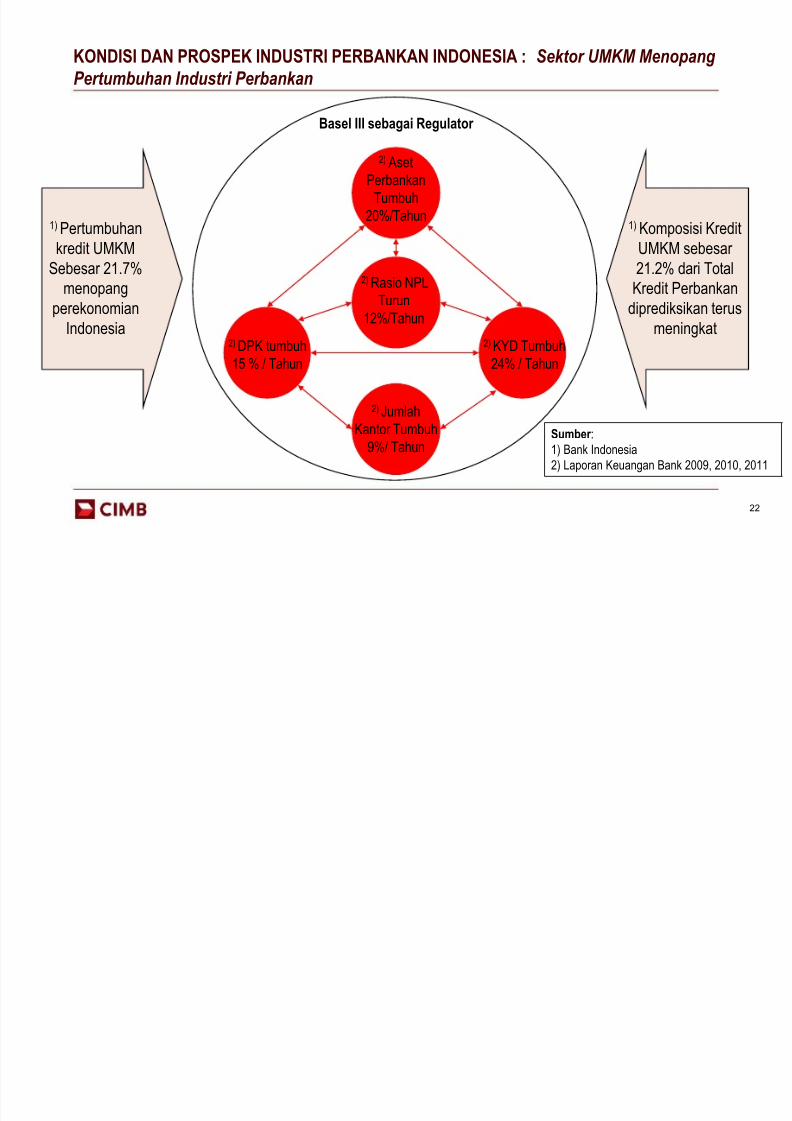

KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA : Sektor UMKM Menopang

Pertumbuhan Industri Perbankan

22

2) Aset

Perbankan

Tumbuh

20%/Tahun

2) DPK tumbuh

15 % / Tahun

2) Rasio NPLTurun

12%/Tahun

2)

JumlahKantor Tumbuh

9%/ Tahun

2) KYD Tumbuh

24% / Tahun

Basel III sebagai Regulator

1) Pertumbuhan

kredit UMKM

Sebesar 21.7%

menopang

perekonomian

Indonesia

1) Komposisi Kredit

UMKM sebesar

21.2% dari Total

Kredit Perbankan

diprediksikan terus

meningkat

Sumber :

1) Bank Indonesia

2) Laporan Keuangan Bank 2009, 2010, 2011

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 23/119

BAB I: ANALISA INVESTASI SAHAM BANK BUKOPIN

a) KONDISI DAN PROSPEK EKONOMI INDONESIA

b) KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA

c) PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN

d) RENCANA BISNIS BANK BUKOPIN

a) ANALISA SAHAM BANK BUKOPIN

a) ANALISA KEBUTUHAN PERMODALAN BANK BUKOPIN

23

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 24/119

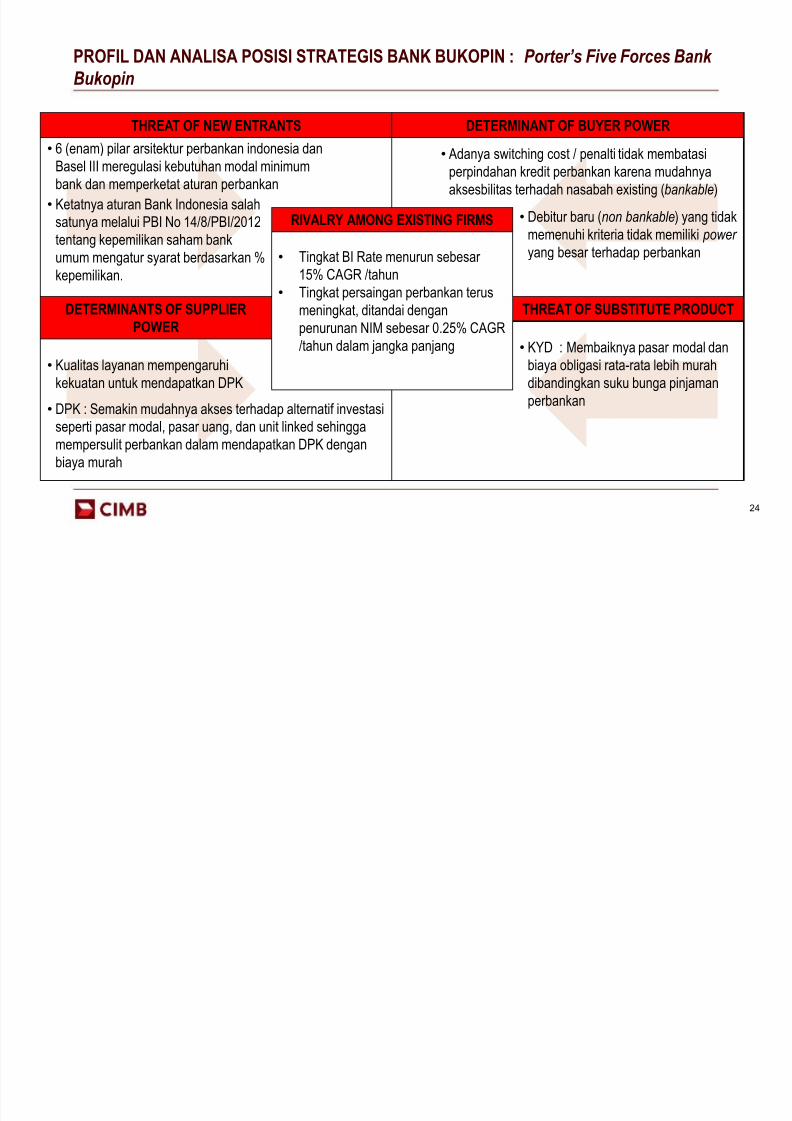

PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN : Porter’s Five Forces Bank

Bukopin

24

• 6 (enam) pilar arsitektur perbankan indonesia danBasel III meregulasi kebutuhan modal minimum

bank dan memperketat aturan perbankan

• Debitur baru (non bankable) yang tidak

memenuhi kriteria tidak memiliki power

yang besar terhadap perbankan

• KYD : Membaiknya pasar modal dan

biaya obligasi rata-rata lebih murah

dibandingkan suku bunga pinjaman

perbankan

• Kualitas layanan mempengaruhi

kekuatan untuk mendapatkan DPK

• Tingkat BI Rate menurun sebesar

15% CAGR /tahun• Tingkat persaingan perbankan terus

meningkat, ditandai dengan

penurunan NIM sebesar 0.25% CAGR

/tahun dalam jangka panjang

THREAT OF NEW ENTRANTS DETERMINANT OF BUYER POWER

THREAT OF SUBSTITUTE PRODUCT

RIVALRY AMONG EXISTING FIRMS

• DPK : Semakin mudahnya akses terhadap alternatif investasi

seperti pasar modal, pasar uang, dan unit linked sehingga

mempersulit perbankan dalam mendapatkan DPK dengan

biaya murah

• Adanya switching cost / penalti tidak membatasi

perpindahan kredit perbankan karena mudahnya

aksesbilitas terhadah nasabah existing (bankable)

DETERMINANTS OF SUPPLIER

POWER

• Ketatnya aturan Bank Indonesia salah

satunya melalui PBI No 14/8/PBI/2012

tentang kepemilikan saham bank

umum mengatur syarat berdasarkan %

kepemilikan.

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 25/119

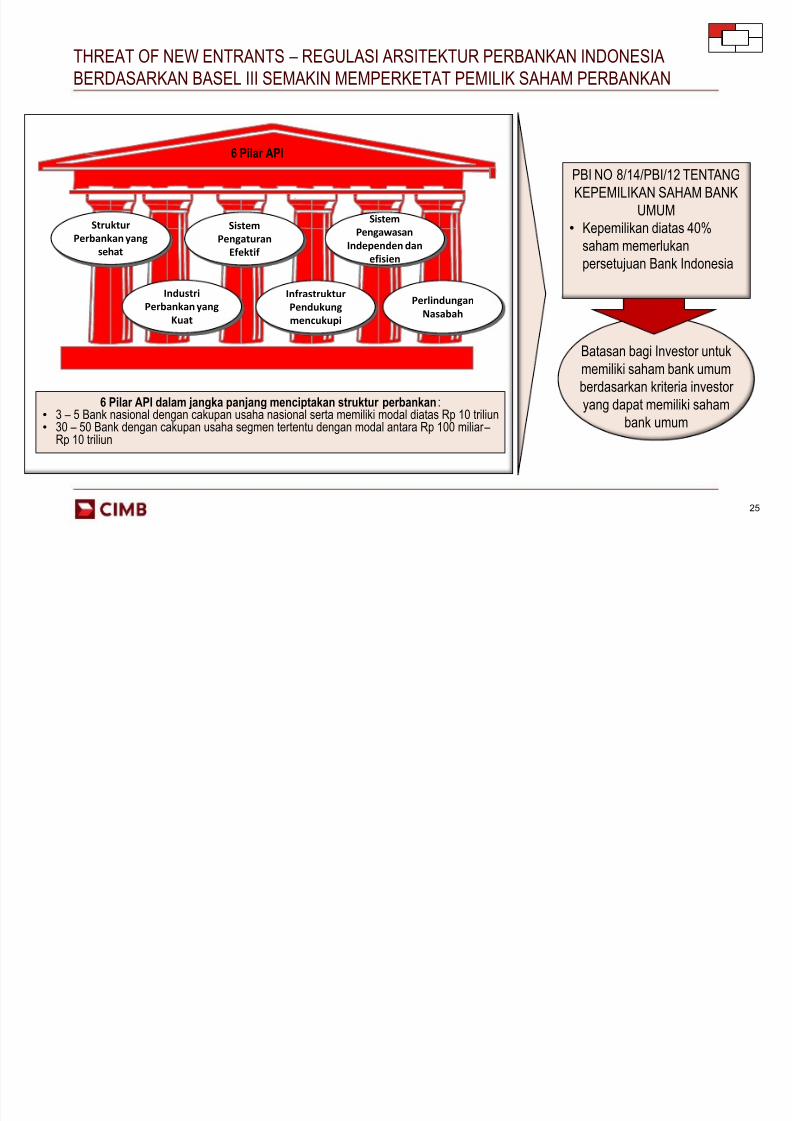

THREAT OF NEW ENTRANTS – REGULASI ARSITEKTUR PERBANKAN INDONESIA

BERDASARKAN BASEL III SEMAKIN MEMPERKETAT PEMILIK SAHAM PERBANKAN

25

Struktur

Perbankan yang

sehat

Sistem

Pengawasan

Independen dan

efisien

Sistem

Pengaturan

Efektif

Industri

Perbankan yang

Kuat

Perlindungan

Nasabah

Infrastruktur

Pendukung

mencukupi

6 Pilar API

6 Pilar API dalam jangka panjang menciptakan struktur perbankan :

• 3 – 5 Bank nasional dengan cakupan usaha nasional serta memiliki modal diatas Rp 10 triliun• 30 – 50 Bank dengan cakupan usaha segmen tertentu dengan modal antara Rp 100 miliar – Rp 10 triliun

PBI NO 8/14/PBI/12 TENTANG

KEPEMILIKAN SAHAM BANK

UMUM

• Kepemilikan diatas 40%

saham memerlukan

persetujuan Bank Indonesia

Batasan bagi Investor untuk

memiliki saham bank umum

berdasarkan kriteria investor

yang dapat memiliki saham

bank umum

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 26/119

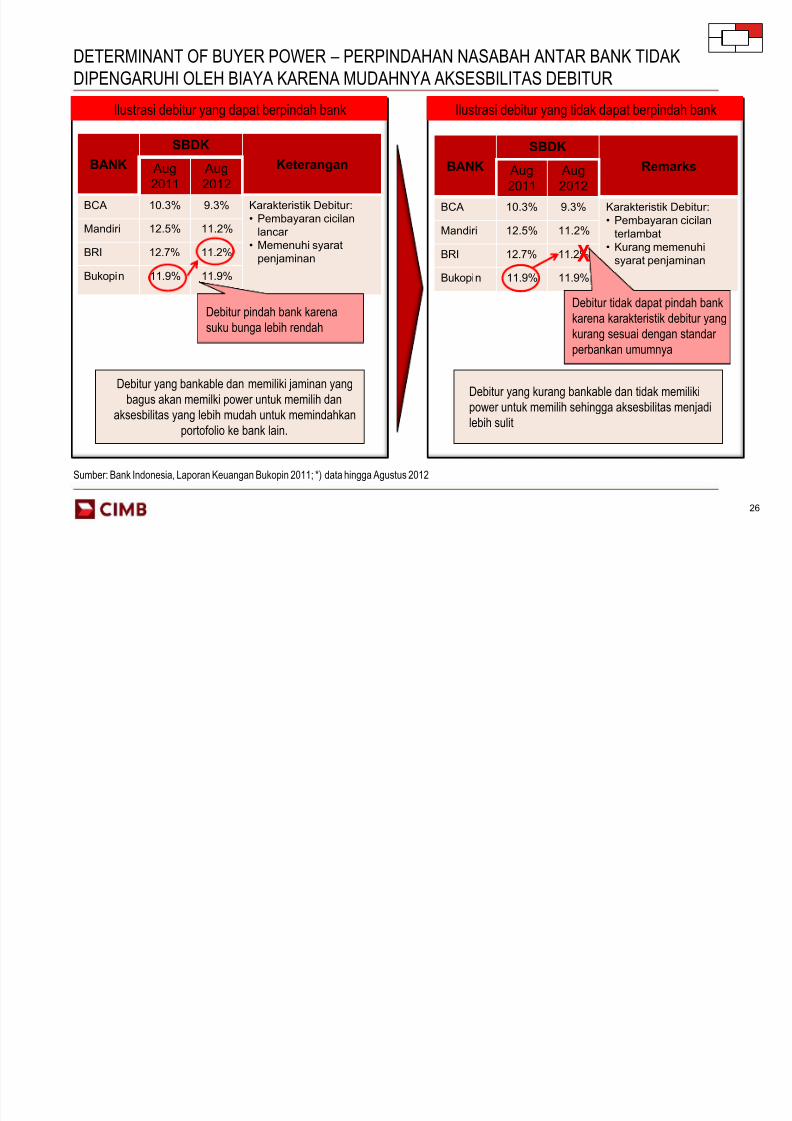

DETERMINANT OF BUYER POWER – PERPINDAHAN NASABAH ANTAR BANK TIDAK

DIPENGARUHI OLEH BIAYA KARENA MUDAHNYA AKSESBILITAS DEBITUR

26

Debitur yang bankable dan memiliki jaminan yang

bagus akan memilki power untuk memilih dan

aksesbilitas yang lebih mudah untuk memindahkanportofolio ke bank lain.

Debitur yang kurang bankable dan tidak memiliki

power untuk memilih sehingga aksesbilitas menjadi

lebih sulit

Sumber: Bank Indonesia, Laporan Keuangan Bukopin 2011; *) data hingga Agustus 2012

BANKSBDK

Keterangan Aug

2011

Aug

2012

BCA 10.3% 9.3% Karakteristik Debitur:

• Pembayaran cicilan

lancar

• Memenuhi syarat

penjaminan

Mandiri 12.5% 11.2%

BRI 12.7% 11.2%

Bukopin 11.9% 11.9%

BANK

SBDK

Remarks Aug

2011

Aug

2012

BCA 10.3% 9.3% Karakteristik Debitur:

• Pembayaran cicilan

terlambat

• Kurang memenuhi

syarat penjaminan

Mandiri 12.5% 11.2%

BRI 12.7% 11.2%

Bukopin 11.9% 11.9%

X

Debitur pindah bank karena

suku bunga lebih rendah

Debitur tidak dapat pindah bank

karena karakteristik debitur yang

kurang sesuai dengan standar

perbankan umumnya

Ilustrasi debitur yang dapat berpindah bank Ilustrasi debitur yang tidak dapat berpindah bank

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 27/119

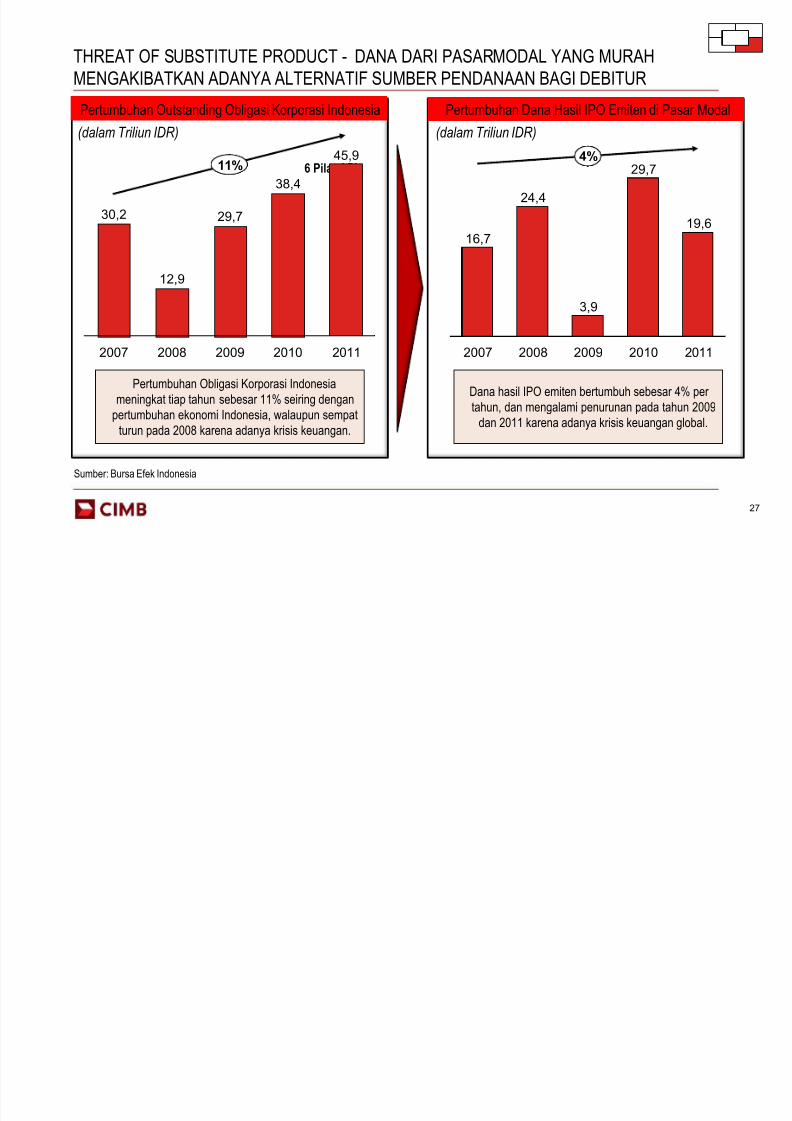

THREAT OF SUBSTITUTE PRODUCT - DANA DARI PASARMODAL YANG MURAH

MENGAKIBATKAN ADANYA ALTERNATIF SUMBER PENDANAAN BAGI DEBITUR

27

6 Pilar API

(dalam Triliun IDR) (dalam Triliun IDR)

Pertumbuhan Obligasi Korporasi Indonesia

meningkat tiap tahun sebesar 11% seiring dengan

pertumbuhan ekonomi Indonesia, walaupun sempatturun pada 2008 karena adanya krisis keuangan.

Dana hasil IPO emiten bertumbuh sebesar 4% per

tahun, dan mengalami penurunan pada tahun 2009

dan 2011 karena adanya krisis keuangan global.

11%

2011

45,9

2010

38,4

2009

29,7

2008

12,9

2007

30,2

4%

19,6

20112010

29,7

2009

3,9

2008

24,4

2007

16,7

Pertumbuhan Outstanding Obligasi Korporasi Indonesia Pertumbuhan Dana Hasil IPO Emiten di Pasar Modal

Sumber: Bursa Efek Indonesia

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 28/119

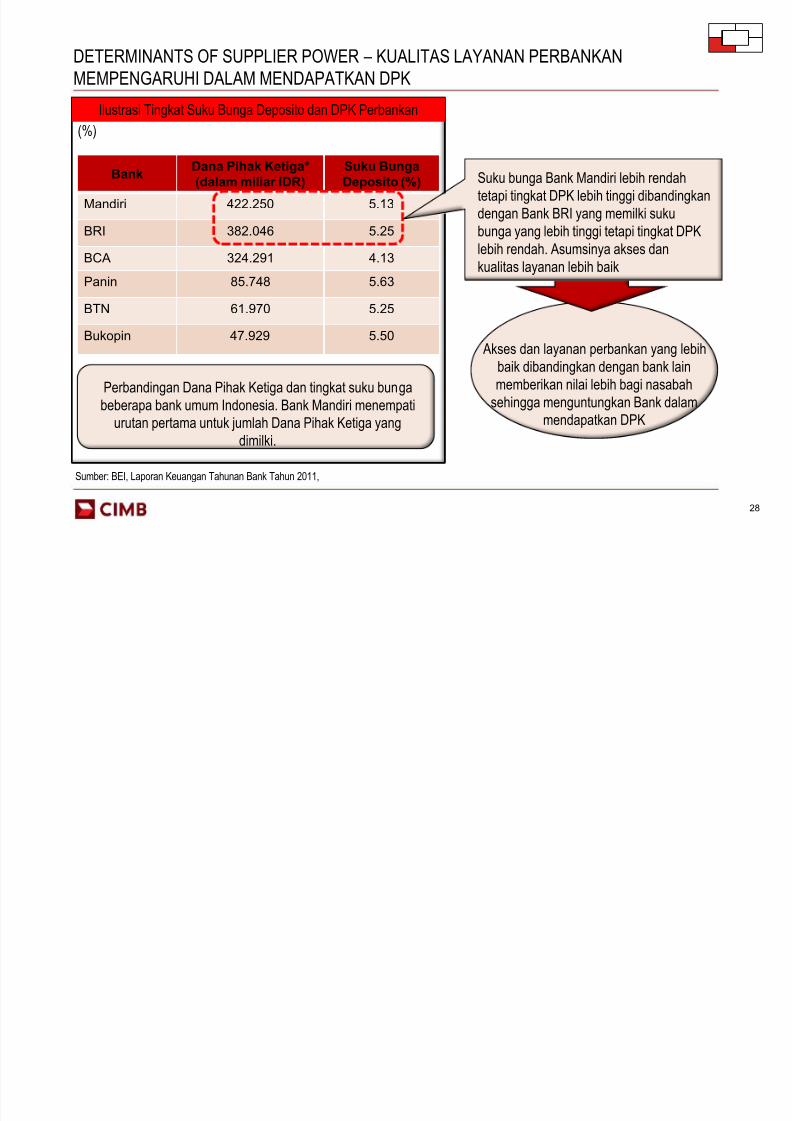

DETERMINANTS OF SUPPLIER POWER – KUALITAS LAYANAN PERBANKAN

MEMPENGARUHI DALAM MENDAPATKAN DPK

28

(%)

Perbandingan Dana Pihak Ketiga dan tingkat suku bunga

beberapa bank umum Indonesia. Bank Mandiri menempati

urutan pertama untuk jumlah Dana Pihak Ketiga yangdimilki.

Sumber: BEI, Laporan Keuangan Tahunan Bank Tahun 2011,

BankDana Pihak Ketiga*

(dalam miliar IDR)

Suku Bunga

Deposito (%)

Mandiri 422.250 5.13

BRI 382.046 5.25

BCA 324.291 4.13

Panin 85.748 5.63

BTN 61.970 5.25

Bukopin 47.929 5.50 Akses dan layanan perbankan yang lebih

baik dibandingkan dengan bank lain

memberikan nilai lebih bagi nasabah

sehingga menguntungkan Bank dalam

mendapatkan DPK

Ilustrasi Tingkat Suku Bunga Deposito dan DPK Perbankan

Suku bunga Bank Mandiri lebih rendah

tetapi tingkat DPK lebih tinggi dibandingkan

dengan Bank BRI yang memilki suku

bunga yang lebih tinggi tetapi tingkat DPK

lebih rendah. Asumsinya akses dan

kualitas layanan lebih baik

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 29/119

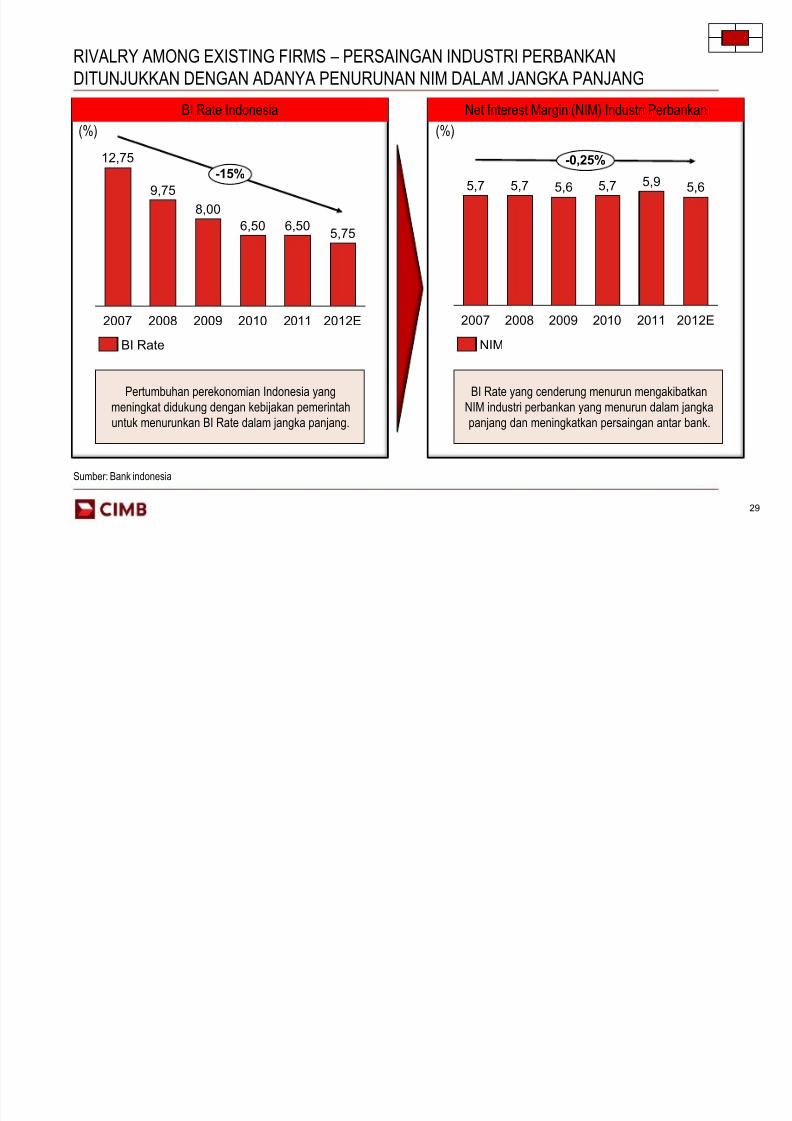

RIVALRY AMONG EXISTING FIRMS – PERSAINGAN INDUSTRI PERBANKAN

DITUNJUKKAN DENGAN ADANYA PENURUNAN NIM DALAM JANGKA PANJANG

29

(%)

Pertumbuhan perekonomian Indonesia yang

meningkat didukung dengan kebijakan pemerintah

untuk menurunkan BI Rate dalam jangka panjang.

Sumber: Bank indonesia

BI Rate yang cenderung menurun mengakibatkan

NIM industri perbankan yang menurun dalam jangka

panjang dan meningkatkan persaingan antar bank.

BI Rate Indonesia Net Interest Margin (NIM) Industri Perbankan

2010 2011

5,7 5,7 5,6

2007 2008 2009

5,65,7 5,9

2012E

-0,25%

NIM

20092007 2012E2010

5,75

2011

12,75

9,75

8,00

6,50 6,50

-15%

2008

BI Rate

(%)

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 30/119

30

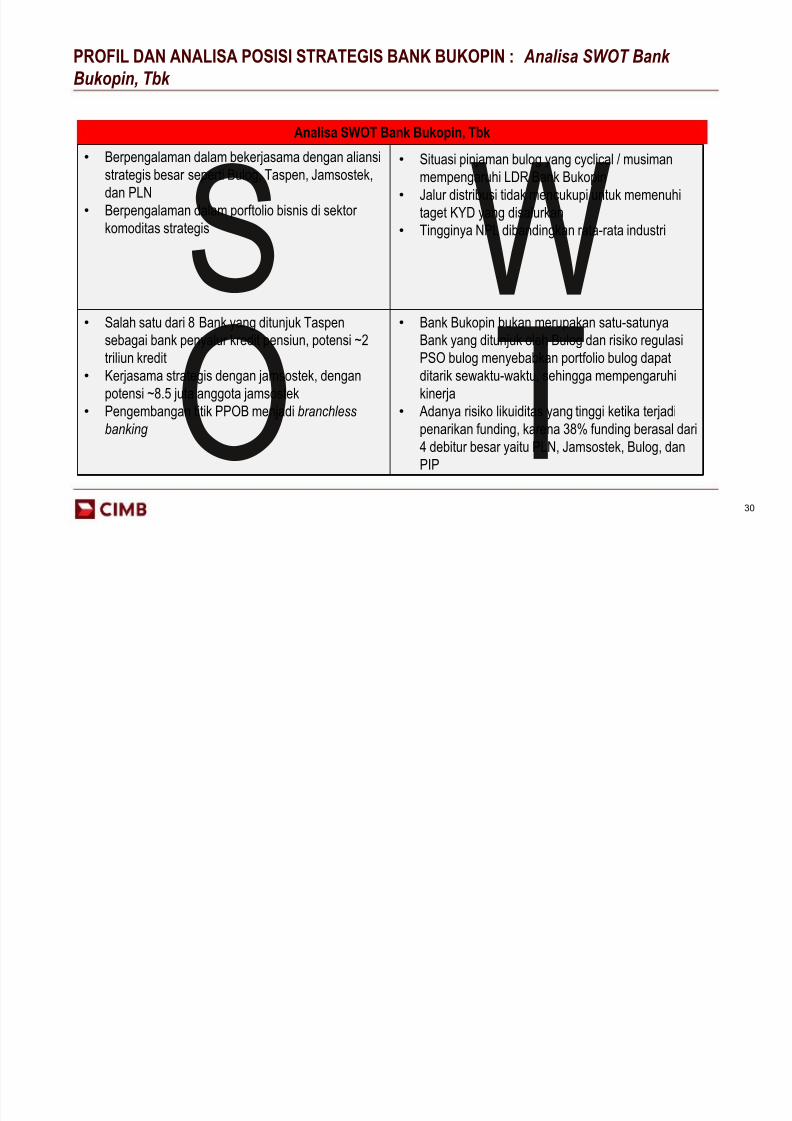

PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN : Analisa SWOT Bank

Bukopin, Tbk

OS

TW

• Berpengalaman dalam bekerjasama dengan aliansi

strategis besar seperti Bulog, Taspen, Jamsostek,

dan PLN

• Berpengalaman dalam porftolio bisnis di sektor

komoditas strategis

• Situasi pinjaman bulog yang cyclical / musiman

mempengaruhi LDR Bank Bukopin

• Jalur distribusi tidak mencukupi untuk memenuhi

taget KYD yang disalurkan

• Tingginya NPL dibandingkan rata-rata industri

• Salah satu dari 8 Bank yang ditunjuk Taspen

sebagai bank penyalur kredit pensiun, potensi ~2

triliun kredit

• Kerjasama strategis dengan jamsostek, dengan

potensi ~8.5 juta anggota jamsostek

• Pengembangan titik PPOB menjadi branchless

banking

• Bank Bukopin bukan merupakan satu-satunya

Bank yang ditunjuk oleh Bulog dan risiko regulasi

PSO bulog menyebabkan portfolio bulog dapat

ditarik sewaktu-waktu, sehingga mempengaruhi

kinerja

• Adanya risiko likuiditas yang tinggi ketika terjadi

penarikan funding, karena 38% funding berasal dari

4 debitur besar yaitu PLN, Jamsostek, Bulog, dan

PIP

Analisa SWOT Bank Bukopin, Tbk

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 31/119

31

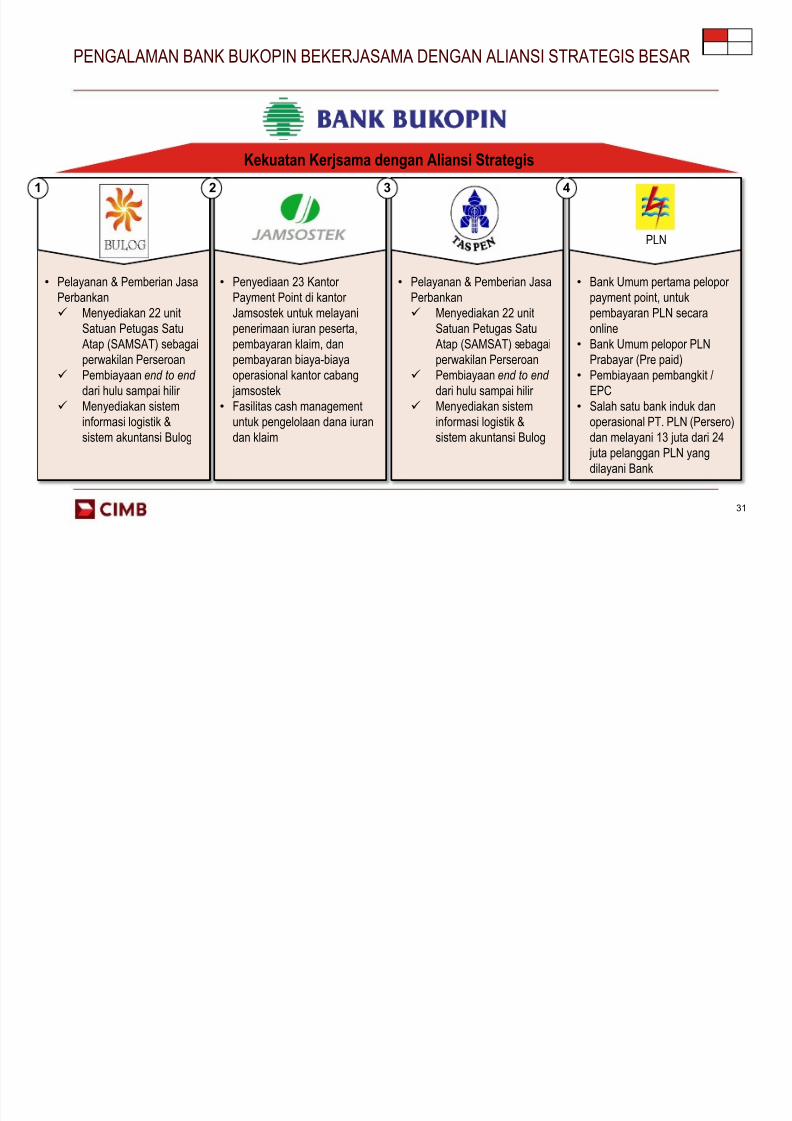

PENGALAMAN BANK BUKOPIN BEKERJASAMA DENGAN ALIANSI STRATEGIS BESAR

1 2 3

Kekuatan Kerjsama dengan Aliansi Strategis

4

PLN

• Pelayanan & Pemberian JasaPerbankan

Menyediakan 22 unit

Satuan Petugas Satu

Atap (SAMSAT) sebagai

perwakilan Perseroan

Pembiayaan end to end

dari hulu sampai hilir

Menyediakan sistem

informasi logistik &sistem akuntansi Bulog

• Penyediaan 23 Kantor Payment Point di kantor

Jamsostek untuk melayani

penerimaan iuran peserta,

pembayaran klaim, dan

pembayaran biaya-biaya

operasional kantor cabang

jamsostek

• Fasilitas cash management

untuk pengelolaan dana iurandan klaim

• Pelayanan & Pemberian JasaPerbankan

Menyediakan 22 unit

Satuan Petugas Satu

Atap (SAMSAT) sebagai

perwakilan Perseroan

Pembiayaan end to end

dari hulu sampai hilir

Menyediakan sistem

informasi logistik &sistem akuntansi Bulog

• Bank Umum pertama pelopor payment point, untuk

pembayaran PLN secara

online

• Bank Umum pelopor PLN

Prabayar (Pre paid)

• Pembiayaan pembangkit /

EPC

• Salah satu bank induk dan

operasional PT. PLN (Persero)dan melayani 13 juta dari 24

juta pelanggan PLN yang

dilayani Bank

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 32/119

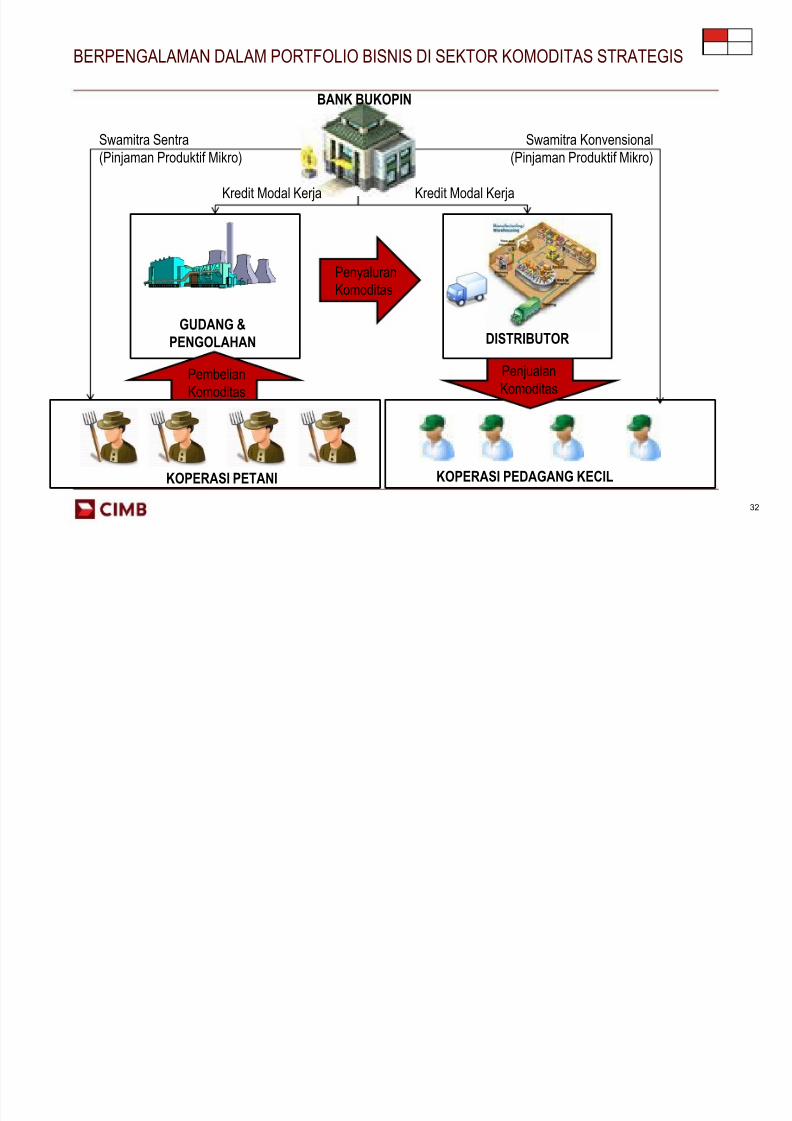

32

BERPENGALAMAN DALAM PORTFOLIO BISNIS DI SEKTOR KOMODITAS STRATEGIS

BANK BUKOPIN

GUDANG &

PENGOLAHAN DISTRIBUTOR

KOPERASI PEDAGANG KECILKOPERASI PETANI

Pembelian

Komoditas

Penyaluran

Komoditas

Penjualan

Komoditas

Swamitra Sentra(Pinjaman Produktif Mikro)

Kredit Modal Kerja Kredit Modal Kerja

Swamitra Konvensional(Pinjaman Produktif Mikro)

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 33/119

33

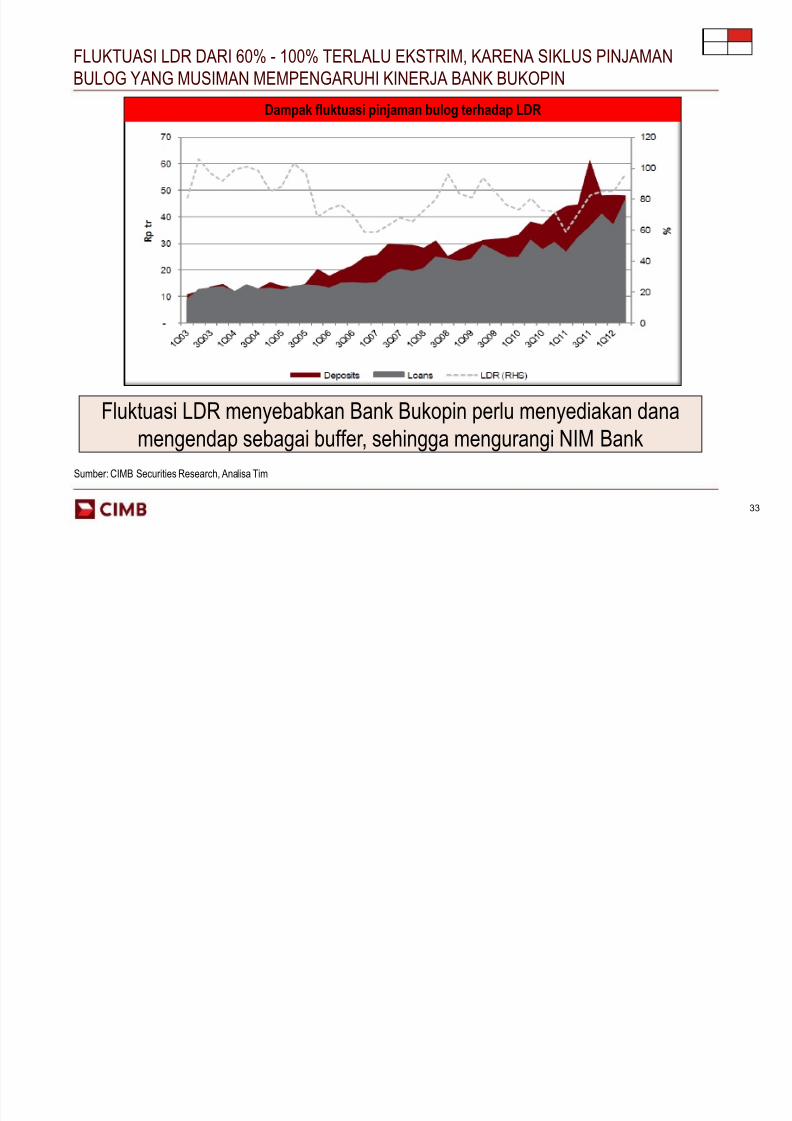

FLUKTUASI LDR DARI 60% - 100% TERLALU EKSTRIM, KARENA SIKLUS PINJAMAN

BULOG YANG MUSIMAN MEMPENGARUHI KINERJA BANK BUKOPIN

Fluktuasi LDR menyebabkan Bank Bukopin perlu menyediakan danamengendap sebagai buffer, sehingga mengurangi NIM Bank

Sumber: CIMB Securities Research, Analisa Tim

Dampak fluktuasi pinjaman bulog terhadap LDR

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 34/119

34

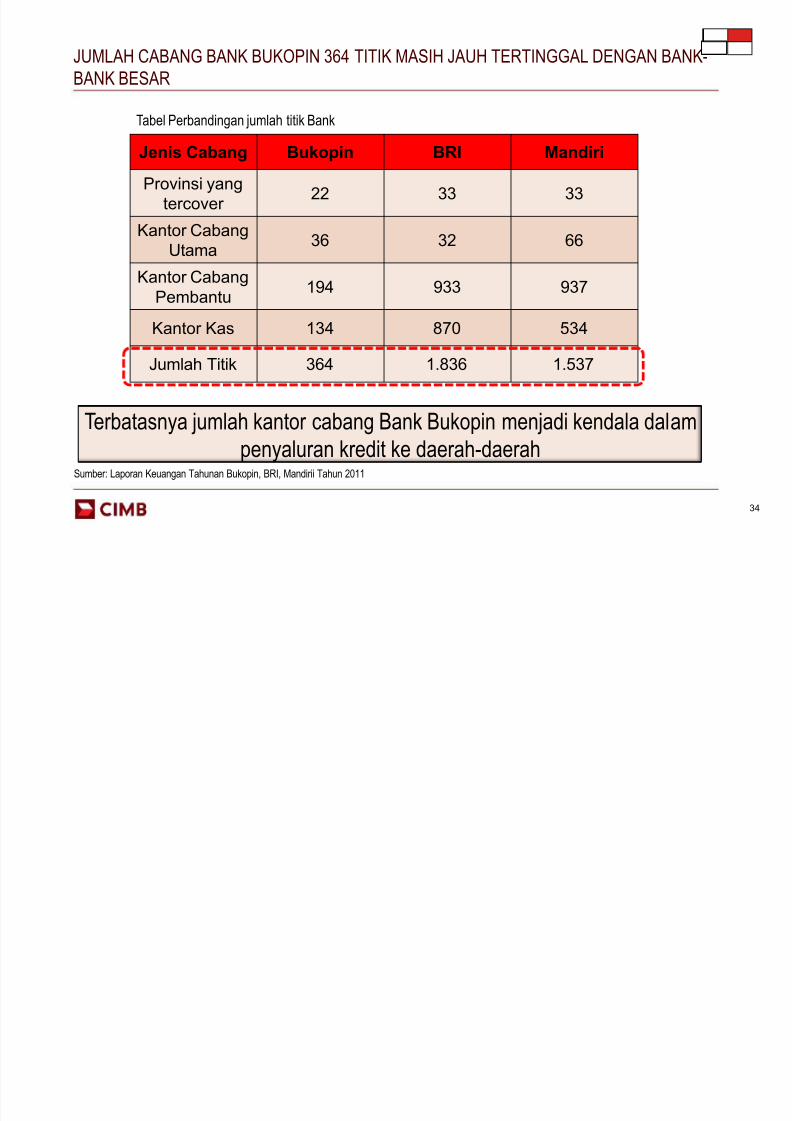

JUMLAH CABANG BANK BUKOPIN 364 TITIK MASIH JAUH TERTINGGAL DENGAN BANK-

BANK BESAR

Jenis Cabang Bukopin BRI Mandiri

Provinsi yang

tercover 22 33 33

Kantor Cabang

Utama36 32 66

Kantor CabangPembantu 194 933 937

Kantor Kas 134 870 534

Jumlah Titik 364 1.836 1.537

Tabel Perbandingan jumlah titik Bank

Terbatasnya jumlah kantor cabang Bank Bukopin menjadi kendala dalampenyaluran kredit ke daerah-daerah

Sumber: Laporan Keuangan Tahunan Bukopin, BRI, Mandirii Tahun 2011

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 35/119

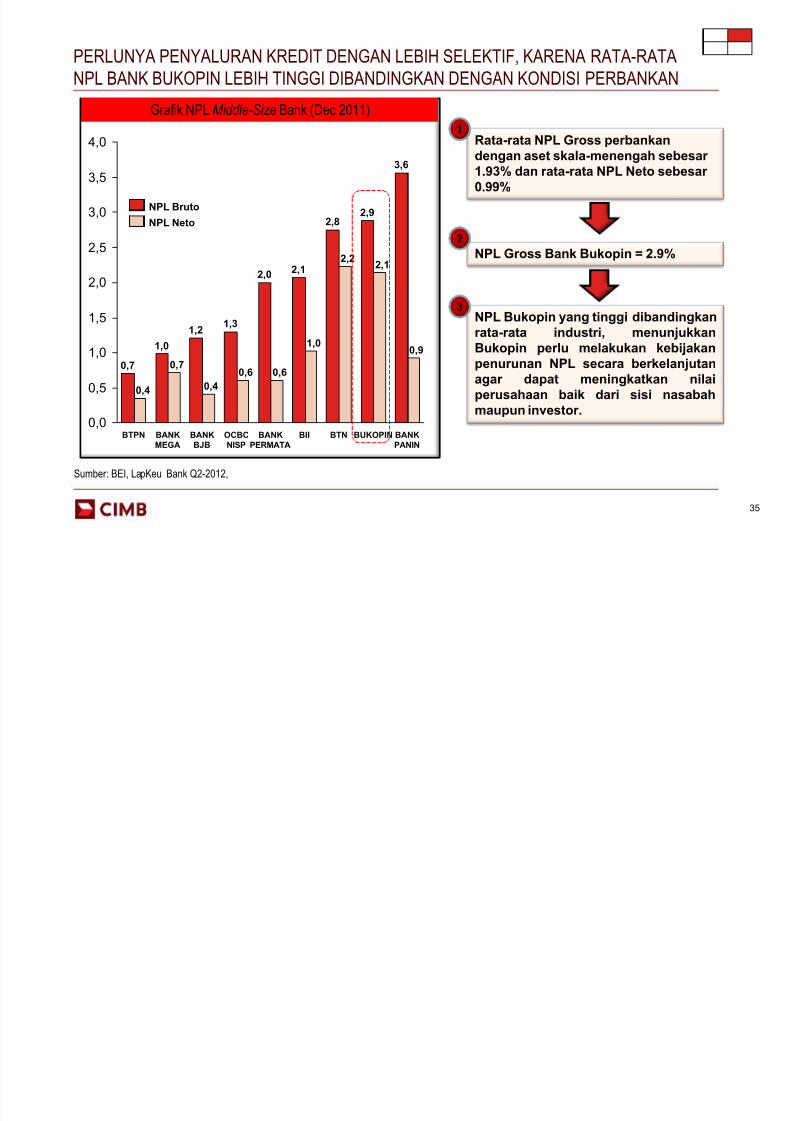

NPL Bukopin yang tinggi dibandingkan

rata-rata industri, menunjukkan

Bukopin perlu melakukan kebijakan

penurunan NPL secara berkelanjutan

agar dapat meningkatkan nilai

perusahaan baik dari sisi nasabah

maupun investor.

35

PERLUNYA PENYALURAN KREDIT DENGAN LEBIH SELEKTIF, KARENA RATA-RATA

NPL BANK BUKOPIN LEBIH TINGGI DIBANDINGKAN DENGAN KONDISI PERBANKAN

Sumber: BEI, LapKeu Bank Q2-2012,

Rata-rata NPL Gross perbankan

dengan aset skala-menengah sebesar

1.93% dan rata-rata NPL Neto sebesar

0.99%

1

3

NPL Gross Bank Bukopin = 2.9%

2

Grafik NPL Middle-Size Bank (Dec 2011)

2,0

0,4

BUKOPIN

3,6

2,0

0,9

0,6

0,5

1,5

2,5

3,0

3,5

4,0

1,0

BTN

1,2

0,7

0,0

1,3

BII

0,4

BANK

PANIN

2,1

BANK

PERMATA

1,0

OCBC

NISP

BANK

BJB

BANK

MEGA

2,2

BTPN

2,8

2,1

1,00,7

0,6

2,9NPL Neto

NPL Bruto

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 36/119

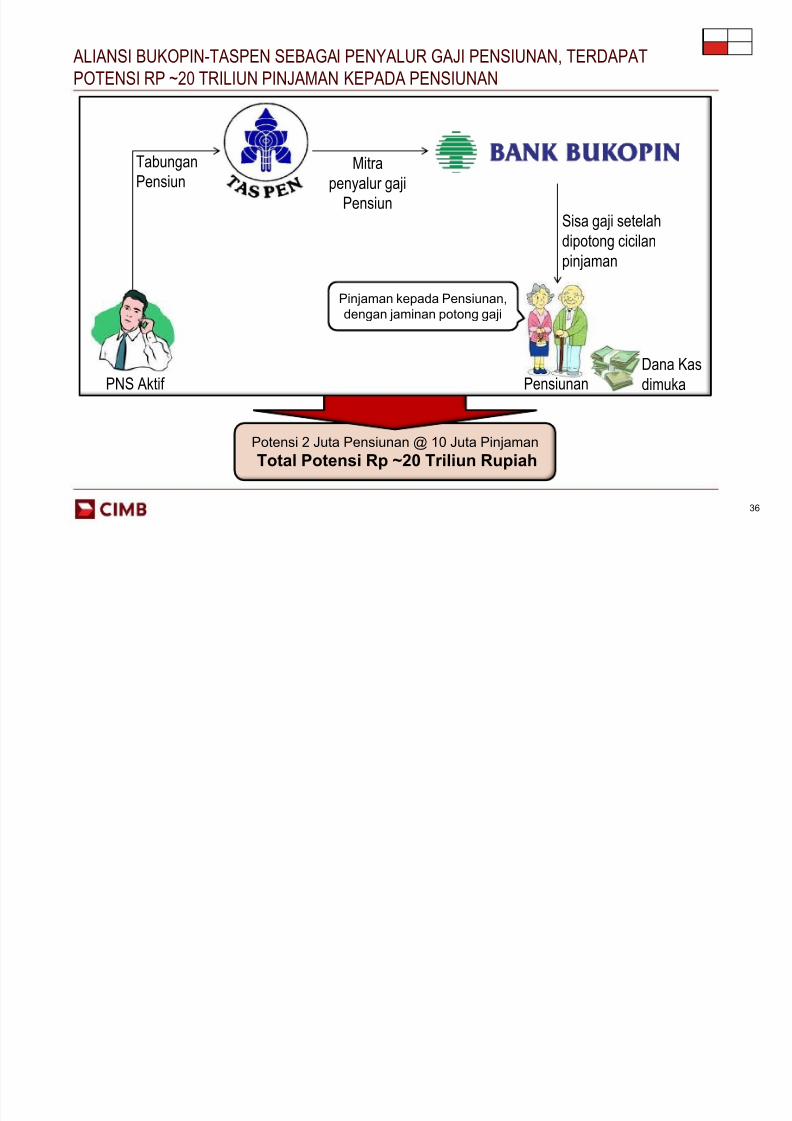

36

ALIANSI BUKOPIN-TASPEN SEBAGAI PENYALUR GAJI PENSIUNAN, TERDAPAT

POTENSI RP ~20 TRILIUN PINJAMAN KEPADA PENSIUNAN

Potensi 2 Juta Pensiunan @ 10 Juta Pinjaman

Total Potensi Rp ~20 Triliun Rupiah

Tabungan

PensiunMitra

penyalur gaji

PensiunSisa gaji setelah

dipotong cicilan

pinjaman

Dana Kas

dimukaPNS Aktif Pensiunan

Pinjaman kepada Pensiunan,

dengan jaminan potong gaji

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 37/119

37

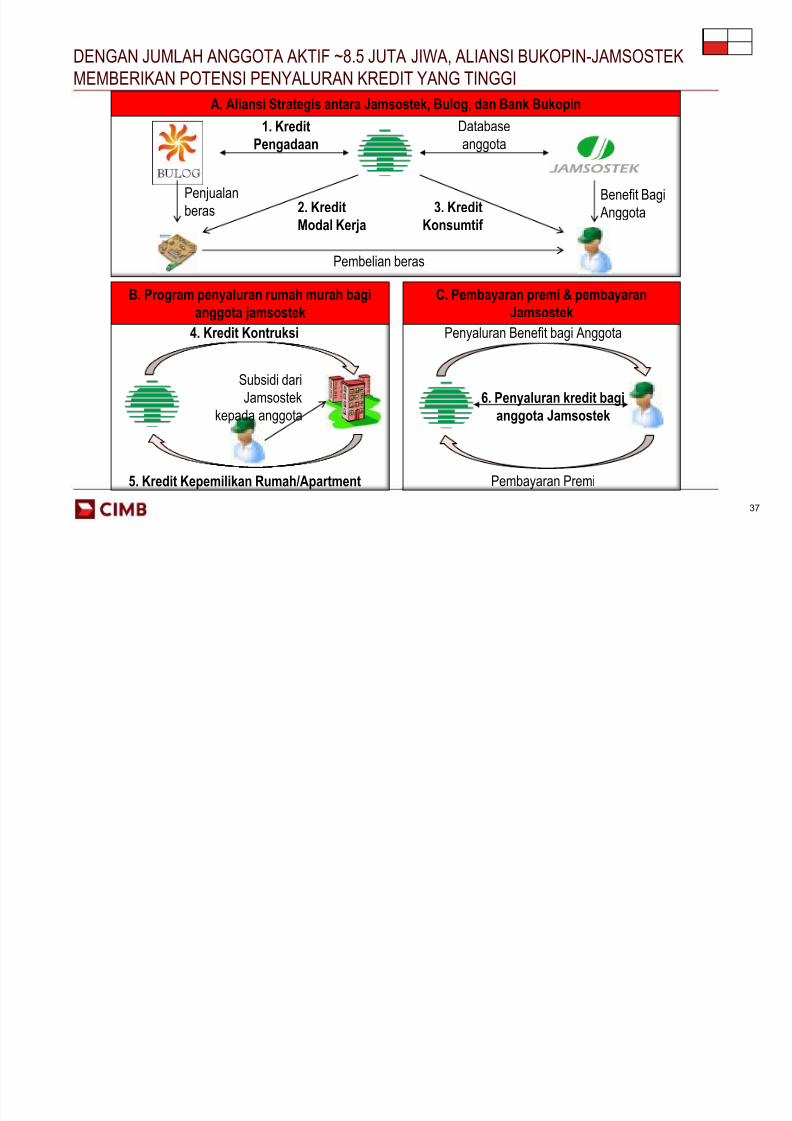

DENGAN JUMLAH ANGGOTA AKTIF ~8.5 JUTA JIWA, ALIANSI BUKOPIN-JAMSOSTEK

MEMBERIKAN POTENSI PENYALURAN KREDIT YANG TINGGI

Penjualan

beras

1. Kredit

Pengadaan

Database

anggota

Benefit Bagi

Anggota2. Kredit

Modal Kerja

Pembelian beras

3. Kredit

Konsumtif

A. Aliansi Strategis antara Jamsostek, Bulog, dan Bank Bukopin

B. Program penyaluran rumah murah bagi

anggota jamsostek

C. Pembayaran premi & pembayaran

Jamsostek

Penyaluran Benefit bagi Anggota

Pembayaran Premi

6. Penyaluran kredit bagi

anggota Jamsostek

4. Kredit Kontruksi

5. Kredit Kepemilikan Rumah/Apartment

Subsidi dari

Jamsostek

kepada anggota

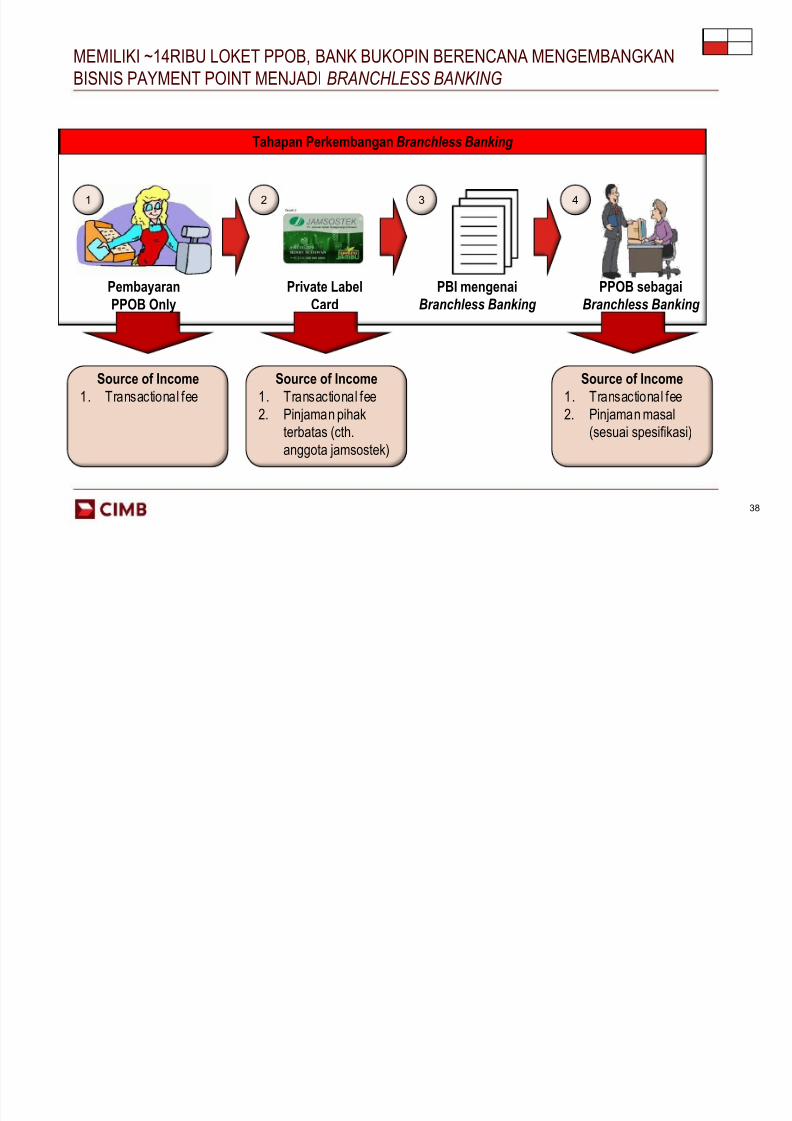

MEMILIKI 14RIBU LOKET PPOB BANK BUKOPIN BERENCANA MENGEMBANGKAN

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 38/119

38

MEMILIKI ~14RIBU LOKET PPOB, BANK BUKOPIN BERENCANA MENGEMBANGKAN

BISNIS PAYMENT POINT MENJADI BRANCHLESS BANKING

PembayaranPPOB Only

1

Tahapan Perkembangan Branchless Banking

Private LabelCard

2 3

PBI mengenaiBranchless Banking

4

PPOB sebagaiBranchless Banking

Source of Income

1. Transactional fee

Source of Income

1. Transactional fee

2. Pinjaman pihak

terbatas (cth.

anggota jamsostek)

Source of Income

1. Transactional fee

2. Pinjaman masal

(sesuai spesifikasi)

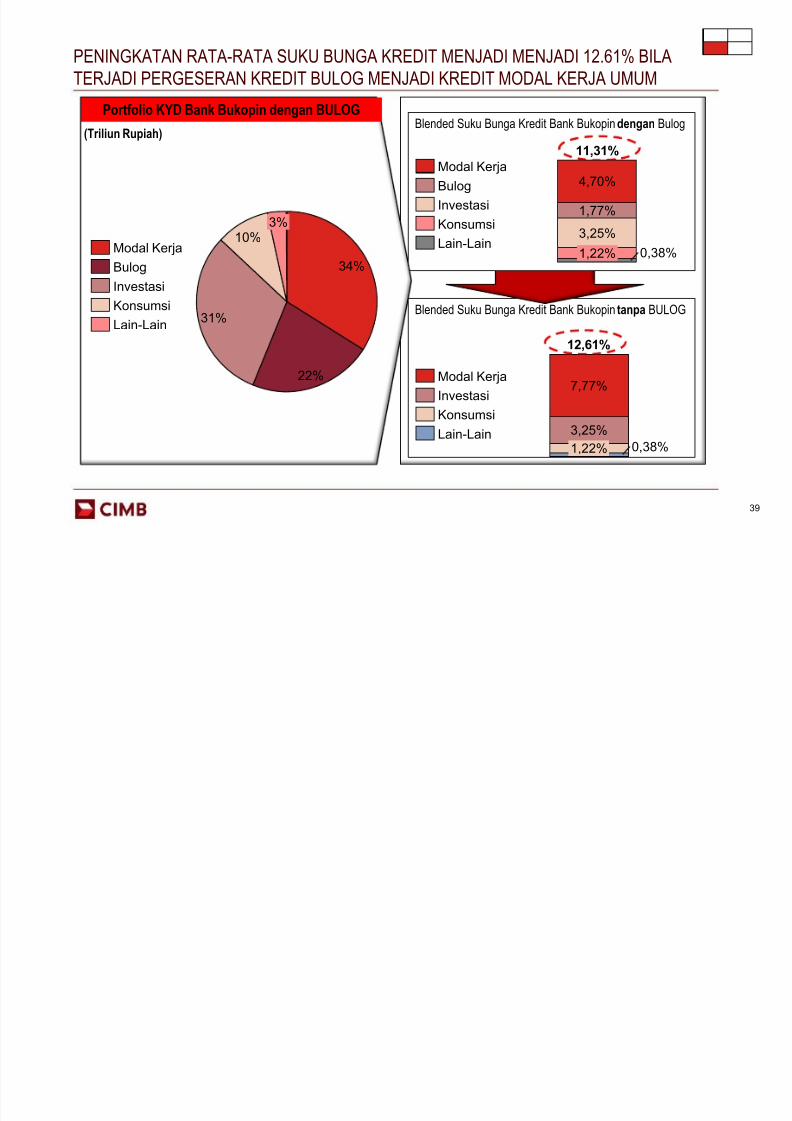

PENINGKATAN RATA RATA SUKU BUNGA KREDIT MENJADI MENJADI 12 61% BILA

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 39/119

(Triliun Rupiah)Blended Suku Bunga Kredit Bank Bukopin dengan Bulog

Blended Suku Bunga Kredit Bank Bukopin tanpa BULOG

Portfolio KYD Bank Bukopin dengan BULOG

39

PENINGKATAN RATA-RATA SUKU BUNGA KREDIT MENJADI MENJADI 12.61% BILA

TERJADI PERGESERAN KREDIT BULOG MENJADI KREDIT MODAL KERJA UMUM

10%

3%

31%

22%

34%

Lain-Lain

KonsumsiInvestasi

Bulog

Modal Kerja

11,31%

0,38%1,22%

3,25%

1,77%

4,70%

Lain-Lain

Konsumsi

Investasi

Bulog

Modal Kerja

12,61%

0,38%1,22%

3,25%

7,77%

Lain-Lain

Konsumsi

Investasi

Modal Kerja

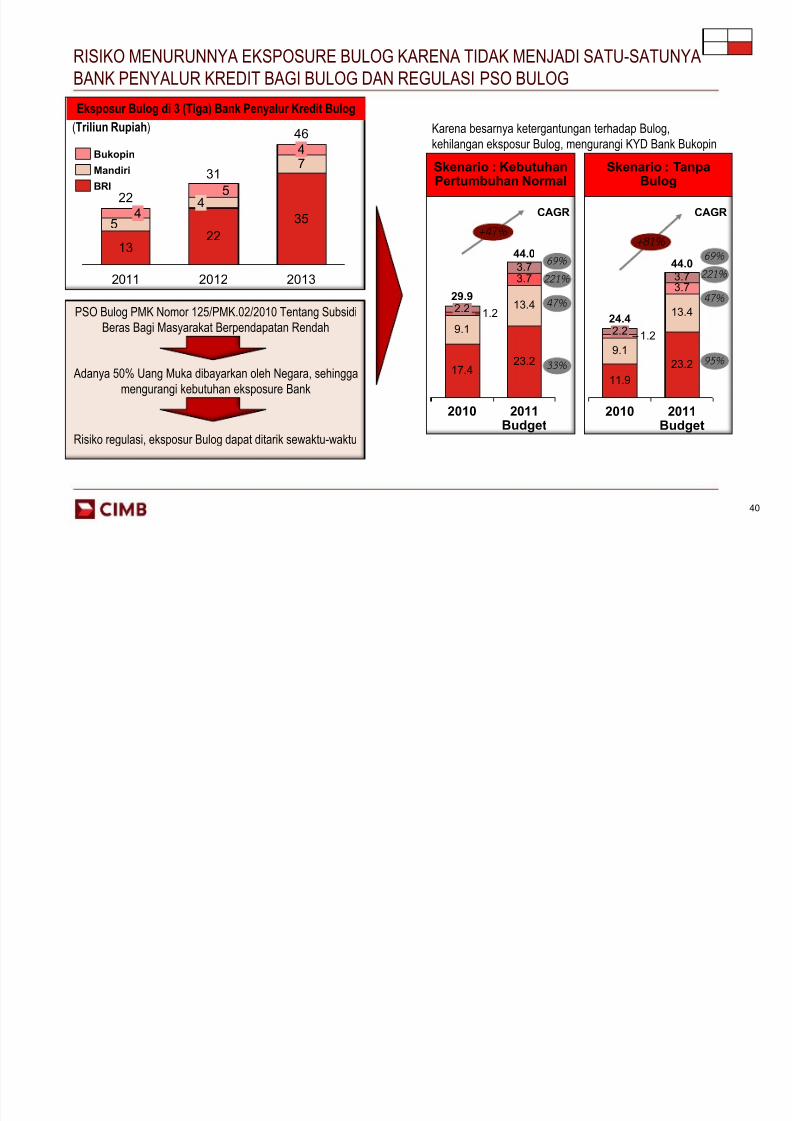

RISIKO MENURUNNYA EKSPOSURE BULOG KARENA TIDAK MENJADI SATU SATUNYA

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 40/119

(Triliun Rupiah)

PSO Bulog PMK Nomor 125/PMK.02/2010 Tentang Subsidi

Beras Bagi Masyarakat Berpendapatan Rendah

Adanya 50% Uang Muka dibayarkan oleh Negara, sehingga

mengurangi kebutuhan eksposure Bank

Risiko regulasi, eksposur Bulog dapat ditarik sewaktu-waktu

Skenario : KebutuhanPertumbuhan Normal

Skenario : TanpaBulog

69%

221%

47%

95%

69%

221%

47%

33%

CAGR CAGR

Karena besarnya ketergantungan terhadap Bulog,

kehilangan eksposur Bulog, mengurangi KYD Bank Bukopin

Eksposur Bulog di 3 (Tiga) Bank Penyalur Kredit Bulog

40

RISIKO MENURUNNYA EKSPOSURE BULOG KARENA TIDAK MENJADI SATU-SATUNYA

BANK PENYALUR KREDIT BAGI BULOG DAN REGULASI PSO BULOG

7

5

5

2013

46

35

4

2012

31

22

4

2011

22

13

4

BRI

Mandiri

Bukopin

+47%

2011

Budget

44.0

23.2

13.4

3.73.7

2010

29.9

17.4

9.1

1.22.2

+81%

2011

Budget

44.0

23.2

13.4

3.7

3.7

2010

24.4

11.9

9.1

1.22.2

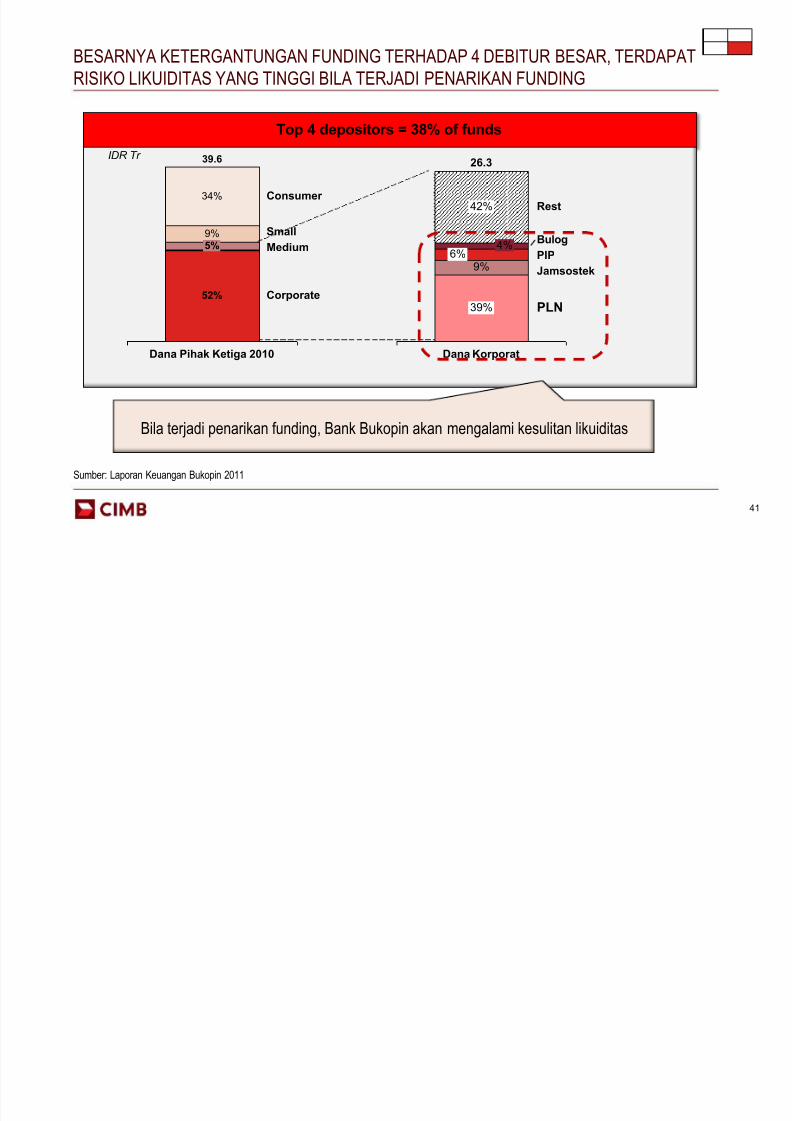

BESARNYA KETERGANTUNGAN FUNDING TERHADAP 4 DEBITUR BESAR TERDAPAT

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 41/119

41

BESARNYA KETERGANTUNGAN FUNDING TERHADAP 4 DEBITUR BESAR, TERDAPAT

RISIKO LIKUIDITAS YANG TINGGI BILA TERJADI PENARIKAN FUNDING

Top 4 depositors = 38% of funds

PLN

Jamsostek

PIP

Bulog

Rest

Dana Korporat

26.3

39%

9%6%

4%

42%

Corporate

Medium

Small

Consumer

Dana Pihak Ketiga 2010

39.6

52%

5%

9%

34%

IDR Tr

Bila terjadi penarikan funding, Bank Bukopin akan mengalami kesulitan likuiditas

Sumber: Laporan Keuangan Bukopin 2011

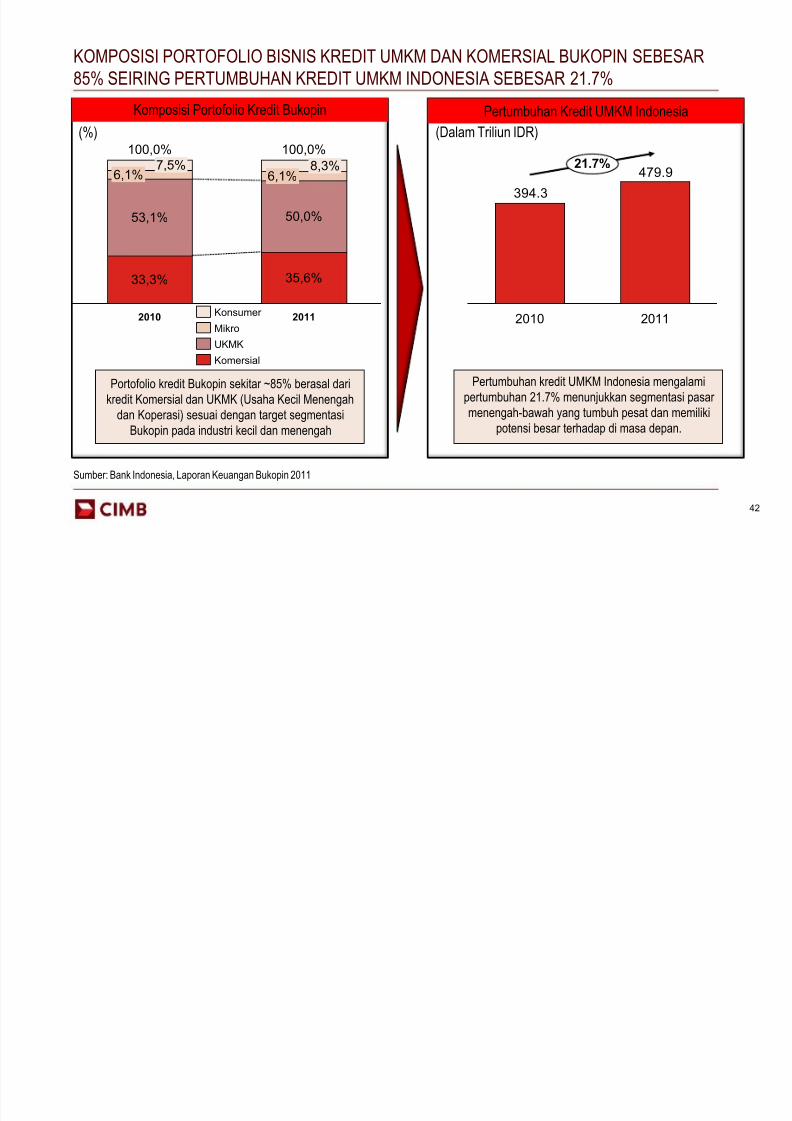

KOMPOSISI PORTOFOLIO BISNIS KREDIT UMKM DAN KOMERSIAL BUKOPIN SEBESAR

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 42/119

KOMPOSISI PORTOFOLIO BISNIS KREDIT UMKM DAN KOMERSIAL BUKOPIN SEBESAR

85% SEIRING PERTUMBUHAN KREDIT UMKM INDONESIA SEBESAR 21.7%

42

(%) (Dalam Triliun IDR)

Portofolio kredit Bukopin sekitar ~85% berasal dari

kredit Komersial dan UKMK (Usaha Kecil Menengah

dan Koperasi) sesuai dengan target segmentasi

Bukopin pada industri kecil dan menengah

Pertumbuhan kredit UMKM Indonesia mengalami

pertumbuhan 21.7% menunjukkan segmentasi pasar

menengah-bawah yang tumbuh pesat dan memiliki

potensi besar terhadap di masa depan.

Sumber: Bank Indonesia, Laporan Keuangan Bukopin 2011

2011

100,0%

2010

100,0%

35,6%

50,0%

6,1%8,3%

33,3%

53,1%

6,1%7,5%

Komersial

UKMK

Mikro

Konsumer

479.9

394.3

2010

21.7%

2011

Komposisi Portofolio Kredit Bukopin Pertumbuhan Kredit UMKM Indonesia

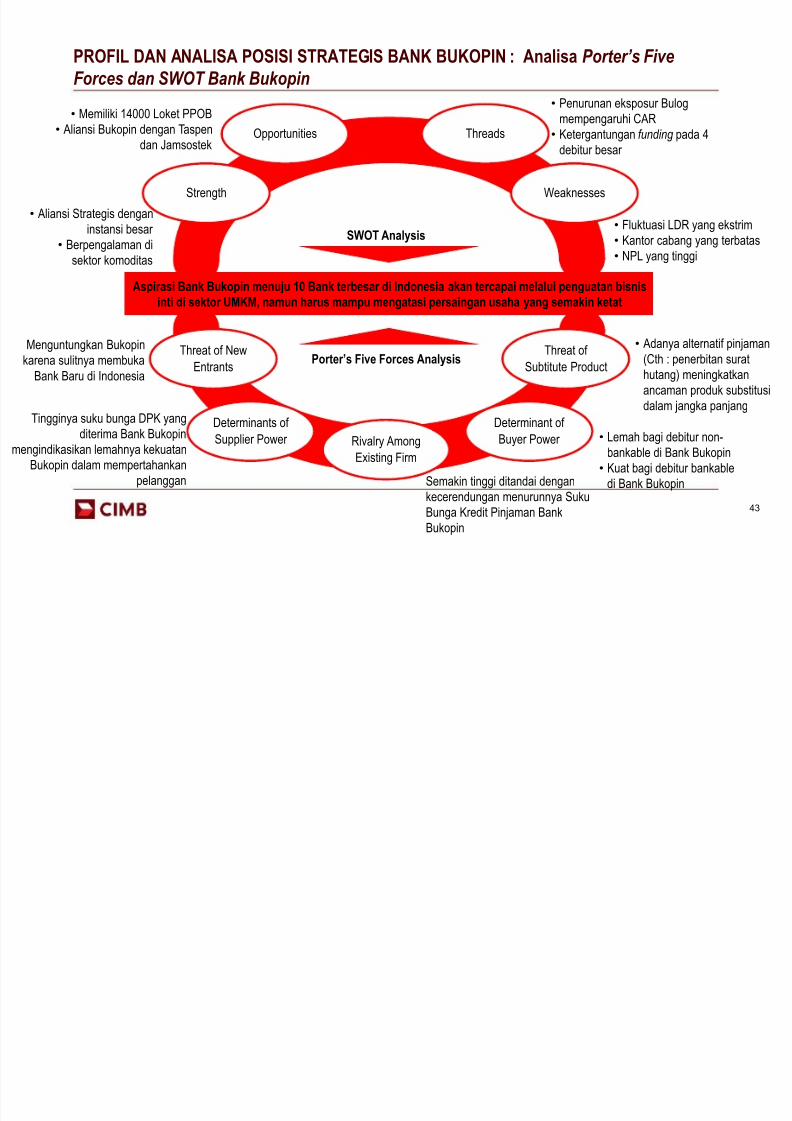

PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN : Analisa Porter’s Five

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 43/119

PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN : Analisa Porter s Five

Forces dan SWOT Bank Bukopin

43

Strength

Opportunities

Weaknesses

Threads

Aspirasi Bank Bukopin menuju 10 Bank terbesar di Indonesia akan tercapai melalui penguatan bisnisinti di sektor UMKM, namun harus mampu mengatasi persaingan usaha yang semakin ketat

• Aliansi Strategis dengan

instansi besar

• Berpengalaman di

sektor komoditas

• Fluktuasi LDR yang ekstrim

• Kantor cabang yang terbatas

• NPL yang tinggi

• Memiliki 14000 Loket PPOB

• Aliansi Bukopin dengan Taspen

dan Jamsostek

• Penurunan eksposur Bulog

mempengaruhi CAR

• Ketergantungan funding pada 4

debitur besar

SWOT Analysis

Threat of New

Entrants

Determinants of Supplier Power

Threat of

Subtitute Product

Determinant of Buyer Power Rivalry Among

Existing Firm

Porter’s Five Forces Analysis Menguntungkan Bukopin

karena sulitnya membuka

Bank Baru di Indonesia

Tingginya suku bunga DPK yangditerima Bank Bukopin

mengindikasikan lemahnya kekuatan

Bukopin dalam mempertahankan

pelanggan

• Lemah bagi debitur non-

bankable di Bank Bukopin

• Kuat bagi debitur bankable

di Bank Bukopin

• Adanya alternatif pinjaman

(Cth : penerbitan surat

hutang) meningkatkan

ancaman produk substitusi

dalam jangka panjang

Semakin tinggi ditandai dengan

kecerendungan menurunnya Suku

Bunga Kredit Pinjaman Bank

Bukopin

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 44/119

BAB I: ANALISA INVESTASI SAHAM BANK BUKOPIN

a) KONDISI DAN PROSPEK EKONOMI INDONESIA

b) KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA

c) PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN

d) RENCANA BISNIS BANK BUKOPIN

a) ANALISA SAHAM BANK BUKOPIN

a) ANALISA KEBUTUHAN PERMODALAN BANK BUKOPIN

44

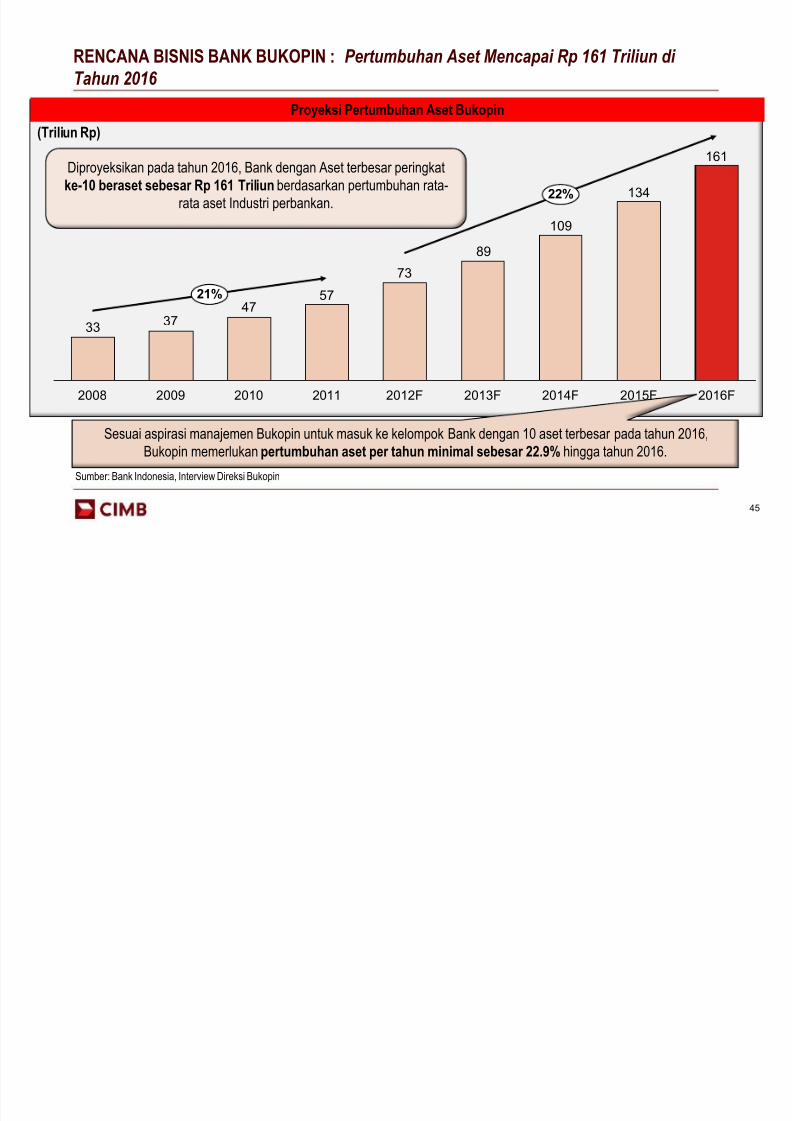

RENCANA BISNIS BANK BUKOPIN : Pertumbuhan Aset Mencapai Rp 161 Triliun di

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 45/119

RENCANA BISNIS BANK BUKOPIN : Pertumbuhan Aset Mencapai Rp 161 Triliun di

Tahun 2016

45

Sesuai aspirasi manajemen Bukopin untuk masuk ke kelompok Bank dengan 10 aset terbesar pada tahun 2016,

Bukopin memerlukan pertumbuhan aset per tahun minimal sebesar 22.9% hingga tahun 2016.

Proyeksi Pertumbuhan Aset Bukopin

Sumber: Bank Indonesia, Interview Direksi Bukopin

161

134

109

89

73

5747

3733

22%

21%

2016F2015F2014F2013F2012F2011201020092008

(Triliun Rp)

Diproyeksikan pada tahun 2016, Bank dengan Aset terbesar peringkat

ke-10 beraset sebesar Rp 161 Triliun berdasarkan pertumbuhan rata-

rata aset Industri perbankan.

RENCANA BISNIS BANK BUKOPIN : Pertumbuhan Kredit Mencapai Rp 85 Triliun di

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 46/119

RENCANA BISNIS BANK BUKOPIN : Pertumbuhan Kredit Mencapai Rp 85 Triliun di

Tahun 2016

46

Target Pertumbuhan KYD sebesar 20% CAGR untuk

menopang kebutuhan ekspansi aset Bank Bukopin,

dengan target penyaluran Rp 79Triliun di Tahun 2015

(Triliun Rupiah)

85

70

57

47

39

+22%

2015F2014F2013F2012F2011 2011

38.521

13.700

3.230

19.250

2.341

Penyaluran kredit di sektor UMKM diproyeksikan

akan mendominasi penyaluran kredit Bank Bukopin,

dengan porsi 60%, mencapai Rp 44 Triliun di tahun

2015

Target KYD Bank Bukopin Breakdown KYD Bukopin

Komersial

Konsumer

UKM

Mikro

2015F

85.336

30.350

7.155

42.645

5.186

(Miliar Rupiah)

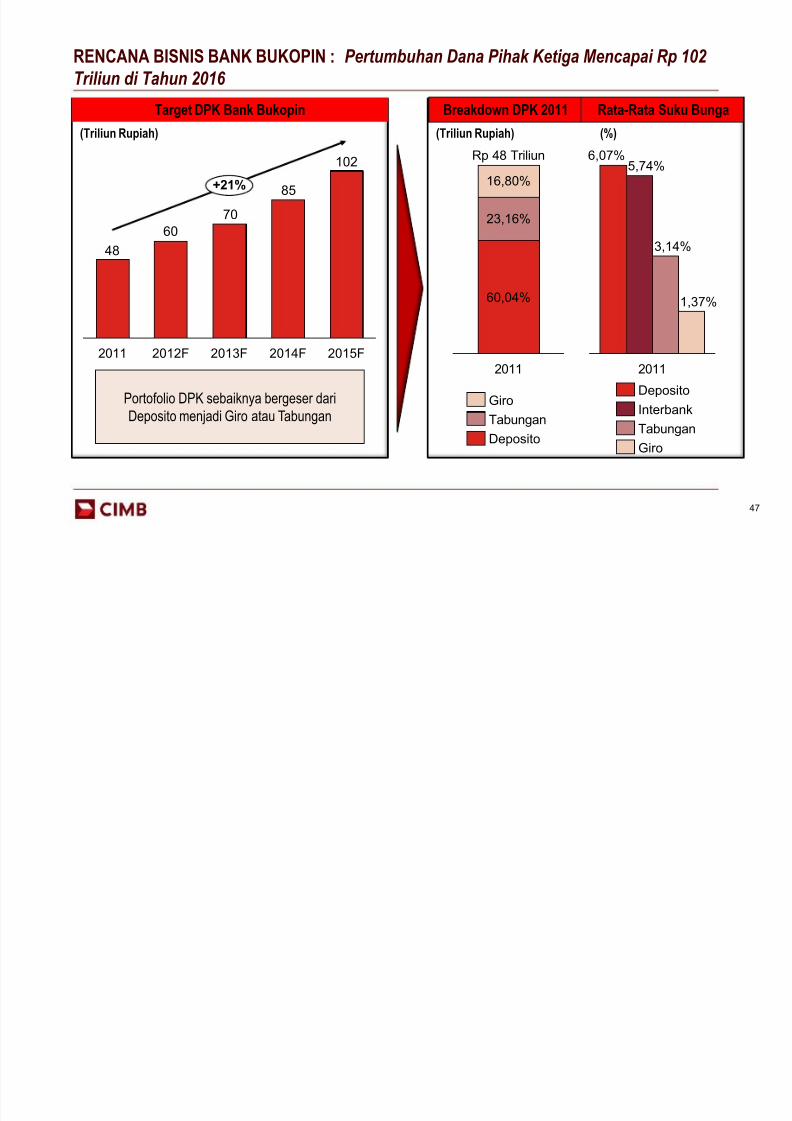

RENCANA BISNIS BANK BUKOPIN : Pertumbuhan Dana Pihak Ketiga Mencapai Rp 102

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 47/119

C S S U O e tu bu a a a a et ga e capa p 0

Triliun di Tahun 2016

47

Portofolio DPK sebaiknya bergeser dari

Deposito menjadi Giro atau Tabungan

(Triliun Rupiah)

102

85

70

60

48

+21%

2015F2014F2013F2012F2011

(Triliun Rupiah)

2011

Rp 48 Triliun

60,04%

23,16%

16,80%

DepositoTabungan

Giro

2011

1,37%

3,14%

5,74%6,07%

Giro

Tabungan

Interbank

Deposito

(%)

Target DPK Bank Bukopin Breakdown DPK 2011 Rata-Rata Suku Bunga

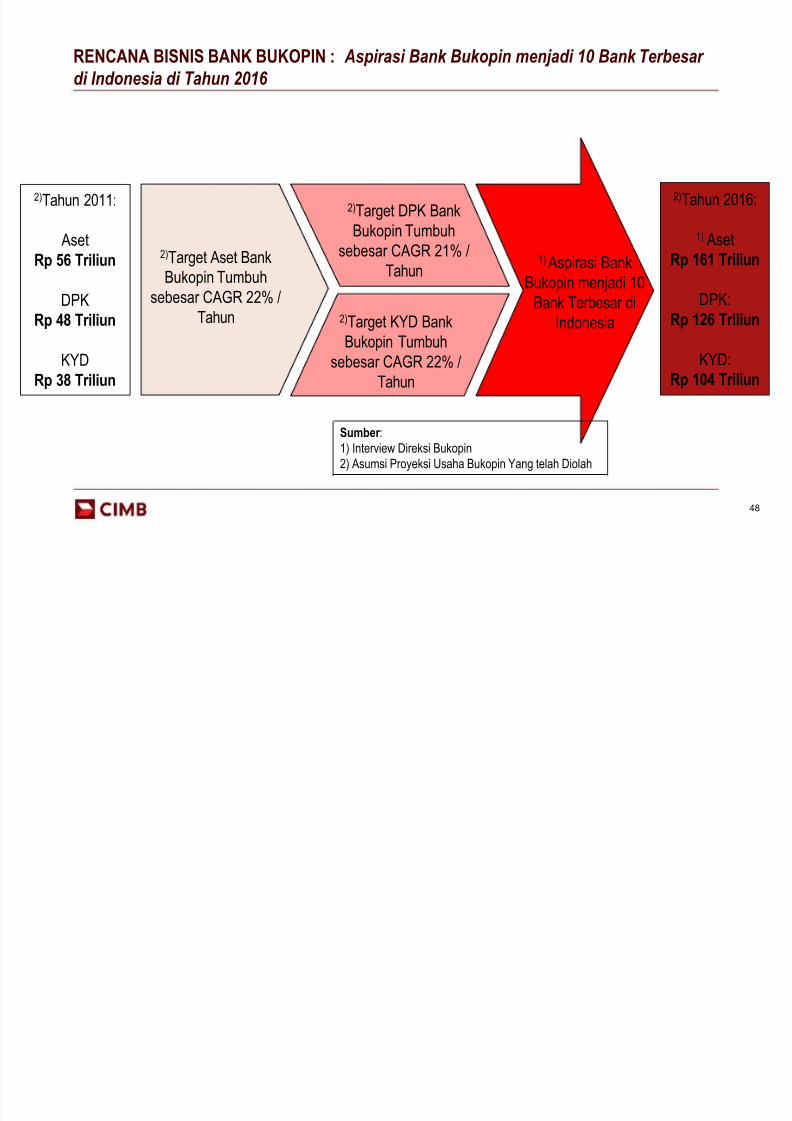

RENCANA BISNIS BANK BUKOPIN : Aspirasi Bank Bukopin menjadi 10 Bank Terbesar

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 48/119

p p j

di Indonesia di Tahun 2016

48

2)Target Aset Bank

Bukopin Tumbuh

sebesar CAGR 22% /

Tahun

2)Target DPK Bank

Bukopin Tumbuh

sebesar CAGR 21% /

Tahun1) Aspirasi Bank

Bukopin menjadi 10Bank Terbesar di

Indonesia2)Target KYD Bank

Bukopin Tumbuh

sebesar CAGR 22% /

Tahun

2)Tahun 2011:

Aset

Rp 56 Triliun

DPK

Rp 48 Triliun

KYD

Rp 38 Triliun

2)Tahun 2016:

1) Aset

Rp 161 Triliun

DPK:

Rp 126 Triliun

KYD:

Rp 104 Triliun

Sumber :

1) Interview Direksi Bukopin

2) Asumsi Proyeksi Usaha Bukopin Yang telah Diolah

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 49/119

BAB I: ANALISA INVESTASI SAHAM BANK BUKOPIN

a) KONDISI DAN PROSPEK EKONOMI INDONESIA

b) KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA

c) PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN

d) RENCANA BISNIS BANK BUKOPIN

a) ANALISA SAHAM BANK BUKOPIN

a) ANALISA KEBUTUHAN PERMODALAN BANK BUKOPIN

49

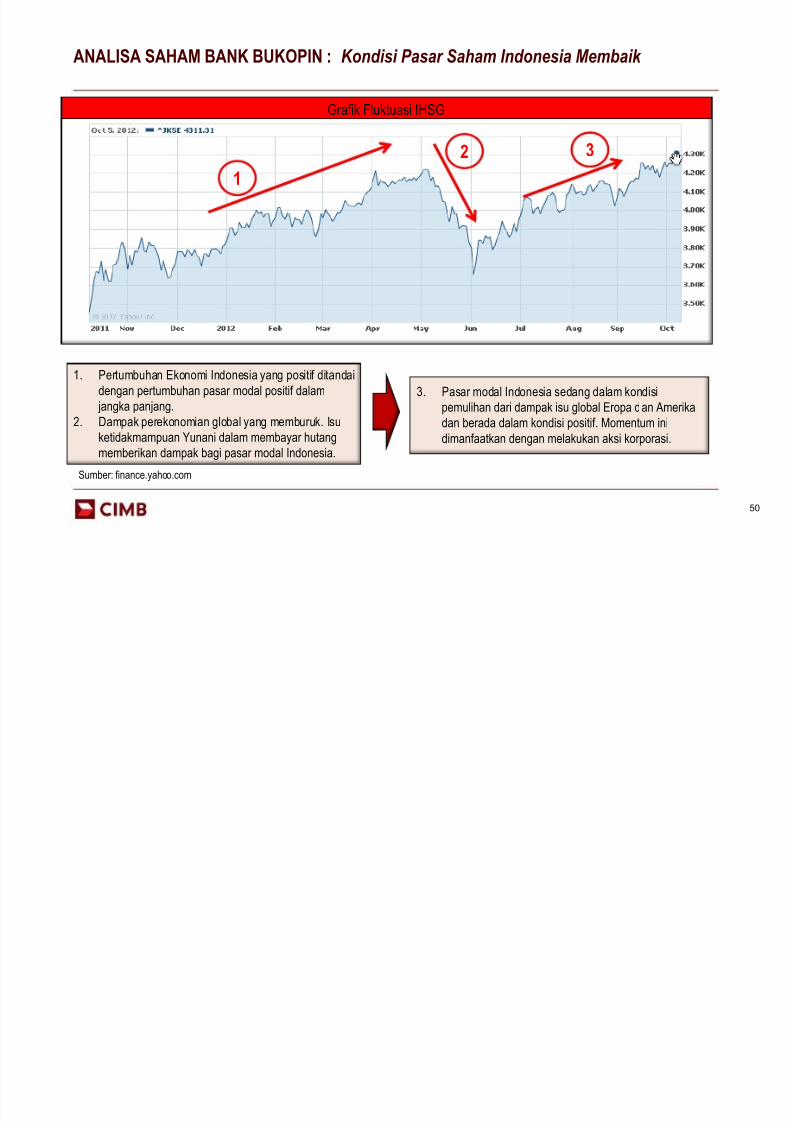

ANALISA SAHAM BANK BUKOPIN : Kondisi Pasar Saham Indonesia Membaik

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 50/119

50

Sumber: finance.yahoo.com

12 3

Grafik Fluktuasi IHSG

1. Pertumbuhan Ekonomi Indonesia yang positif ditandai

dengan pertumbuhan pasar modal positif dalam

jangka panjang.

2. Dampak perekonomian global yang memburuk. Isuketidakmampuan Yunani dalam membayar hutang

memberikan dampak bagi pasar modal Indonesia.

3. Pasar modal Indonesia sedang dalam kondisi

pemulihan dari dampak isu global Eropa dan Amerika

dan berada dalam kondisi positif. Momentum inidimanfaatkan dengan melakukan aksi korporasi.

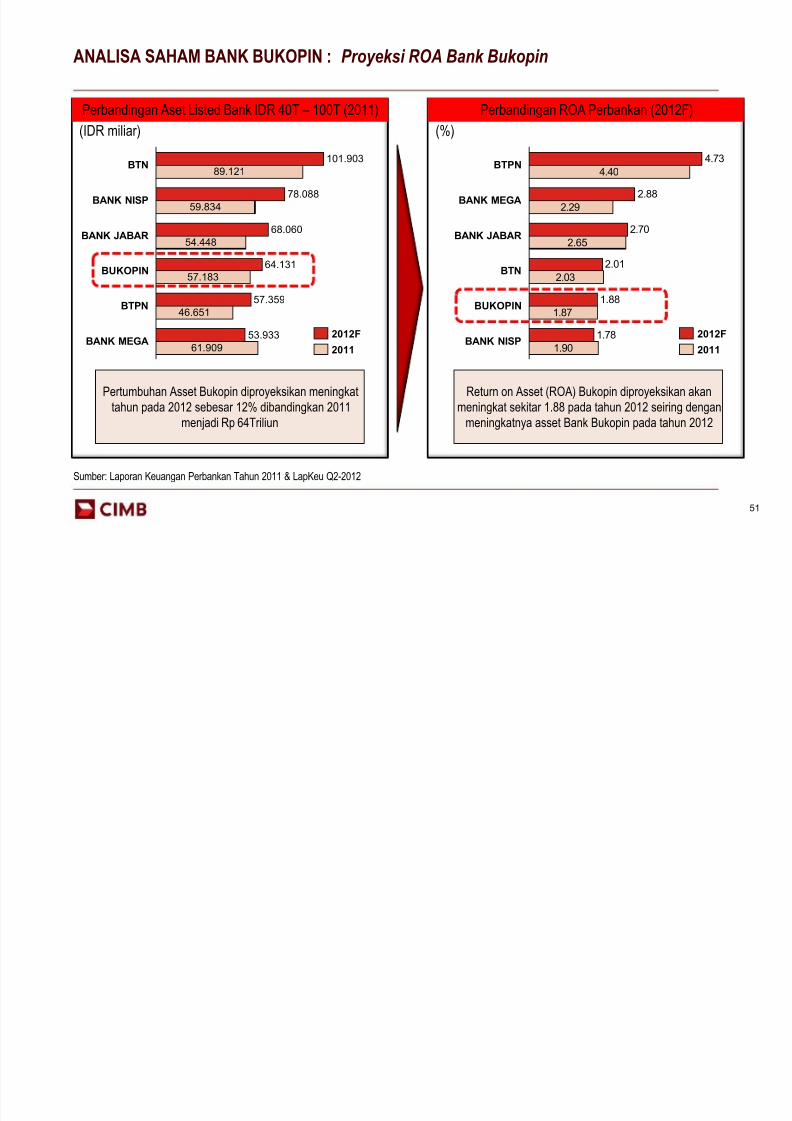

ANALISA SAHAM BANK BUKOPIN : Proyeksi ROA Bank Bukopin

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 51/119

51

Pertumbuhan Asset Bukopin diproyeksikan meningkat

tahun pada 2012 sebesar 12% dibandingkan 2011

menjadi Rp 64Triliun

Sumber: Laporan Keuangan Perbankan Tahun 2011 & LapKeu Q2-2012

Return on Asset (ROA) Bukopin diproyeksikan akan

meningkat sekitar 1.88 pada tahun 2012 seiring dengan

meningkatnya asset Bank Bukopin pada tahun 2012

Perbandingan Aset Listed Bank IDR 40T – 100T (2011) Perbandingan ROA Perbankan (2012F)

(IDR miliar) (%)

BANK MEGA53.933

BTPN57.359

BUKOPIN64.131

BANK JABAR68.060

BANK NISP78.088

89.121

59.834

BTN101.903

54.448

57.183

46.651

61.909

4.40

2.65

2.03

1.78

1.88

2.01

2.70

2.88

4.73

2.29

1.90

1.87

BANK NISP

BUKOPIN

BANK JABAR

BANK MEGA

BTPN

BTN

2012F

2011

2012F

2011

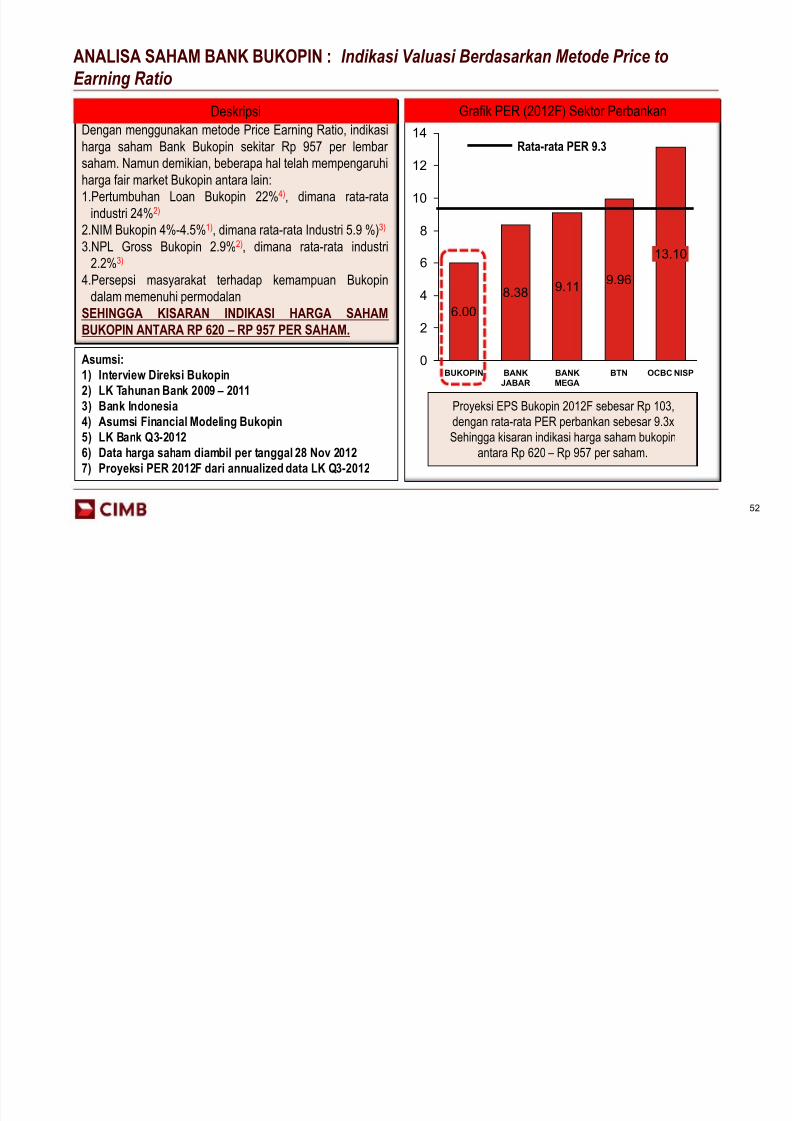

ANALISA SAHAM BANK BUKOPIN : Indikasi Valuasi Berdasarkan Metode Price to

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 52/119

Earning Ratio

52

Dengan menggunakan metode Price Earning Ratio, indikasi

harga saham Bank Bukopin sekitar Rp 957 per lembar saham. Namun demikian, beberapa hal telah mempengaruhi

harga fair market Bukopin antara lain:

1.Pertumbuhan Loan Bukopin 22%4), dimana rata-rata

industri 24%2)

2.NIM Bukopin 4%-4.5%1), dimana rata-rata Industri 5.9 %)3)

3.NPL Gross Bukopin 2.9%2), dimana rata-rata industri

2.2%3)

4.Persepsi masyarakat terhadap kemampuan Bukopin

dalam memenuhi permodalan

SEHINGGA KISARAN INDIKASI HARGA SAHAM

BUKOPIN ANTARA RP 620 – RP 957 PER SAHAM.

Asumsi:

1) Interview Direksi Bukopin

2) LK Tahunan Bank 2009 – 2011

3) Bank Indonesia

4) Asumsi Financial Modeling Bukopin5) LK Bank Q3-2012

6) Data harga saham diambil per tanggal 28 Nov 2012

7) Proyeksi PER 2012F dari annualized data LK Q3-2012

Deskripsi

Rata-rata PER 9.3

0

2

4

6

8

10

12

14

OCBC NISP

13.10

BTN

9.96

8.38

BANK

JABAR

BANK

MEGA

6.00

BUKOPIN

9.11

Proyeksi EPS Bukopin 2012F sebesar Rp 103,

dengan rata-rata PER perbankan sebesar 9.3xSehingga kisaran indikasi harga saham bukopin

antara Rp 620 – Rp 957 per saham.

Grafik PER (2012F) Sektor Perbankan

ANALISA SAHAM BANK BUKOPIN : Indikasi Valuasi Berdasarkan Metode Price to Book

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 53/119

Proyeksi BV Bukopin 2012F sebesar Rp 624, dengan

rata-rata PBV perbankan sebesar 1.5x maka indikasiharga per lembar saham Bukopin diestimasikan

sebesar Rp 620 – Rp 936

Grafik PBV (2012F) Sektor Perbankan

Value

53

Rata-rata PBV 1.5

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.82.0

2.2

1.001.20

1.60

OCBC

NISP

BANK

MEGA

BANK

JABAR

1.74

BTNBUKOPIN

2.10

Asumsi:

1) Interview Direksi Bukopin

2) LK Tahunan Bank 2009 – 2011

3) Bank Indonesia

4) Asumsi Financial Modeling Bukopin5) LK Bank Q3-2012

6) Data harga saham diambil per tanggal 28 Nov 2012

7) Proyeksi PBV 2012F dari annualized data LK Q3-2012

Dengan menggunakan metode Price Book Value, indikasi

harga saham Bank Bukopin diindikasikan sekitar Rp 936 per

lembar saham. Namun demikian, beberapa hal telah

mempengaruhi harga fair market Bukopin antara lain:

1.Pertumbuhan Loan Bukopin 22%4), dimana rata-rata

industri 24%2)

2.NIM Bukopin 4%-4.5%1), dimana rata-rata Industri 5.9 %)3)

3.NPL Gross Bukopin 2.9%2), dimana rata-rata industri

2.2%3)

4.Persepsi masyarakat terhadap kemampuan Bukopin

dalam memenuhi permodalan

SEHINGGA KISARAN INDIKASI HARGA SAHAM

BUKOPIN ANTARA RP 620 – RP 936 PER SAHAM.

Deskripsi

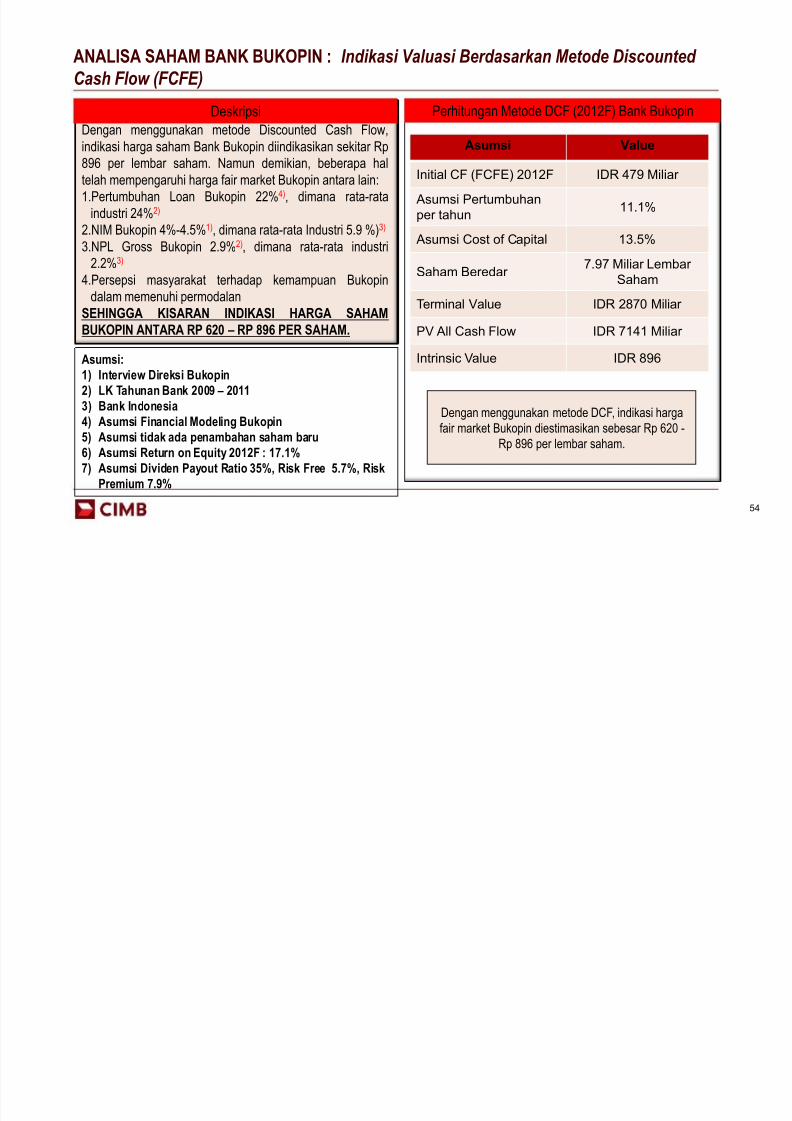

ANALISA SAHAM BANK BUKOPIN : Indikasi Valuasi Berdasarkan Metode Discounted

C h Fl (FCFE)

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 54/119

Perhitungan Metode DCF (2012F) Bank Bukopin

Cash Flow (FCFE)

54

Asumsi:

1) Interview Direksi Bukopin

2) LK Tahunan Bank 2009 – 2011

3) Bank Indonesia

4) Asumsi Financial Modeling Bukopin5) Asumsi tidak ada penambahan saham baru

6) Asumsi Return on Equity 2012F : 17.1%

7) Asumsi Dividen Payout Ratio 35%, Risk Free 5.7%, Risk

Premium 7.9%

Dengan menggunakan metode Discounted Cash Flow,

indikasi harga saham Bank Bukopin diindikasikan sekitar Rp

896 per lembar saham. Namun demikian, beberapa hal

telah mempengaruhi harga fair market Bukopin antara lain:

1.Pertumbuhan Loan Bukopin 22%4), dimana rata-rata

industri 24%2)

2.NIM Bukopin 4%-4.5%1), dimana rata-rata Industri 5.9 %)3)

3.NPL Gross Bukopin 2.9%2), dimana rata-rata industri

2.2%3)

4.Persepsi masyarakat terhadap kemampuan Bukopin

dalam memenuhi permodalan

SEHINGGA KISARAN INDIKASI HARGA SAHAM

BUKOPIN ANTARA RP 620 – RP 896 PER SAHAM.

Deskripsi

Dengan menggunakan metode DCF, indikasi harga

fair market Bukopin diestimasikan sebesar Rp 620 -Rp 896 per lembar saham.

Asumsi Value

Initial CF (FCFE) 2012F IDR 479 Miliar

Asumsi Pertumbuhan

per tahun11.1%

Asumsi Cost of Capital 13.5%

Saham Beredar 7.97 Miliar Lembar

Saham

Terminal Value IDR 2870 Miliar

PV All Cash Flow IDR 7141 Miliar

Intrinsic Value IDR 896

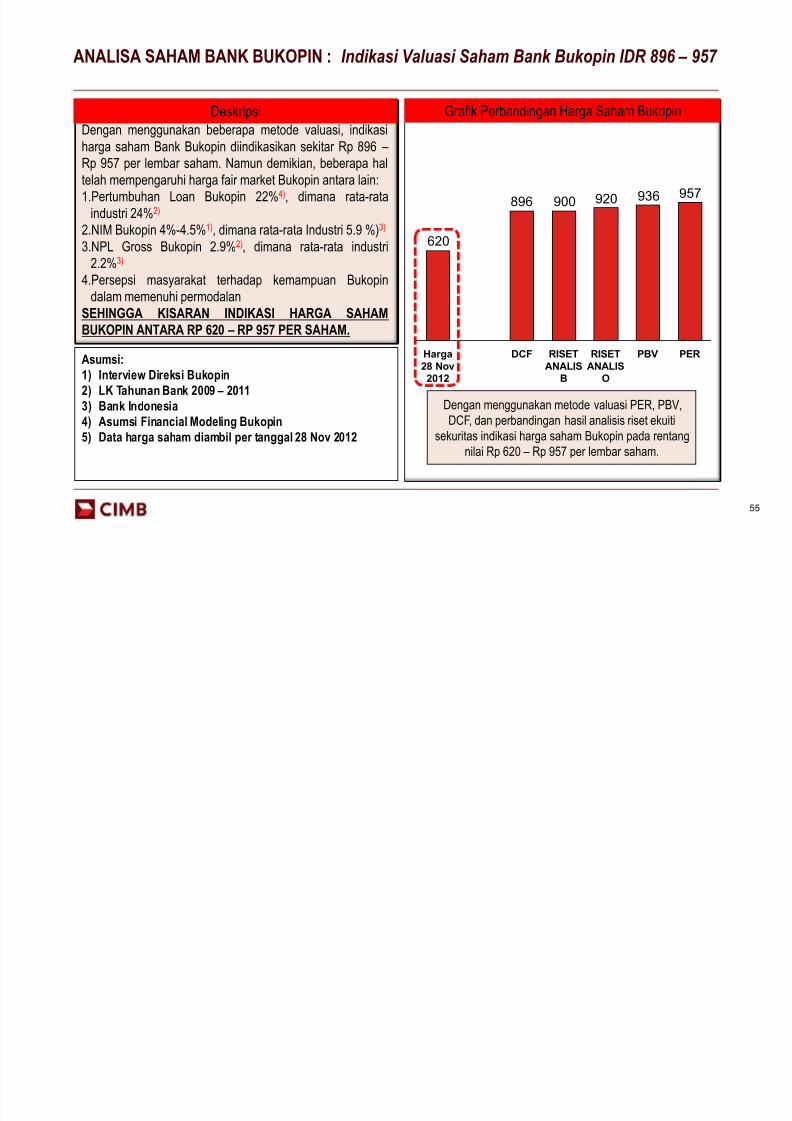

ANALISA SAHAM BANK BUKOPIN : Indikasi Valuasi Saham Bank Bukopin IDR 896 – 957

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 55/119

Grafik Perbandingan Harga Saham Bukopin

55

Asumsi:

1) Interview Direksi Bukopin

2) LK Tahunan Bank 2009 – 2011

3) Bank Indonesia

4) Asumsi Financial Modeling Bukopin5) Data harga saham diambil per tanggal 28 Nov 2012

Dengan menggunakan beberapa metode valuasi, indikasi

harga saham Bank Bukopin diindikasikan sekitar Rp 896 –

Rp 957 per lembar saham. Namun demikian, beberapa hal

telah mempengaruhi harga fair market Bukopin antara lain:

1.Pertumbuhan Loan Bukopin 22%4), dimana rata-rata

industri 24%2)

2.NIM Bukopin 4%-4.5%1), dimana rata-rata Industri 5.9 %)3)

3.NPL Gross Bukopin 2.9%2), dimana rata-rata industri

2.2%3)

4.Persepsi masyarakat terhadap kemampuan Bukopin

dalam memenuhi permodalanSEHINGGA KISARAN INDIKASI HARGA SAHAM

BUKOPIN ANTARA RP 620 – RP 957 PER SAHAM.

Deskripsi

Dengan menggunakan metode valuasi PER, PBV,

DCF, dan perbandingan hasil analisis riset ekuiti

sekuritas indikasi harga saham Bukopin pada rentang

nilai Rp 620 – Rp 957 per lembar saham.

957936920900896

620

DCFHarga

28 Nov

2012

RISET

ANALIS

B

PBV PERRISET

ANALIS

O

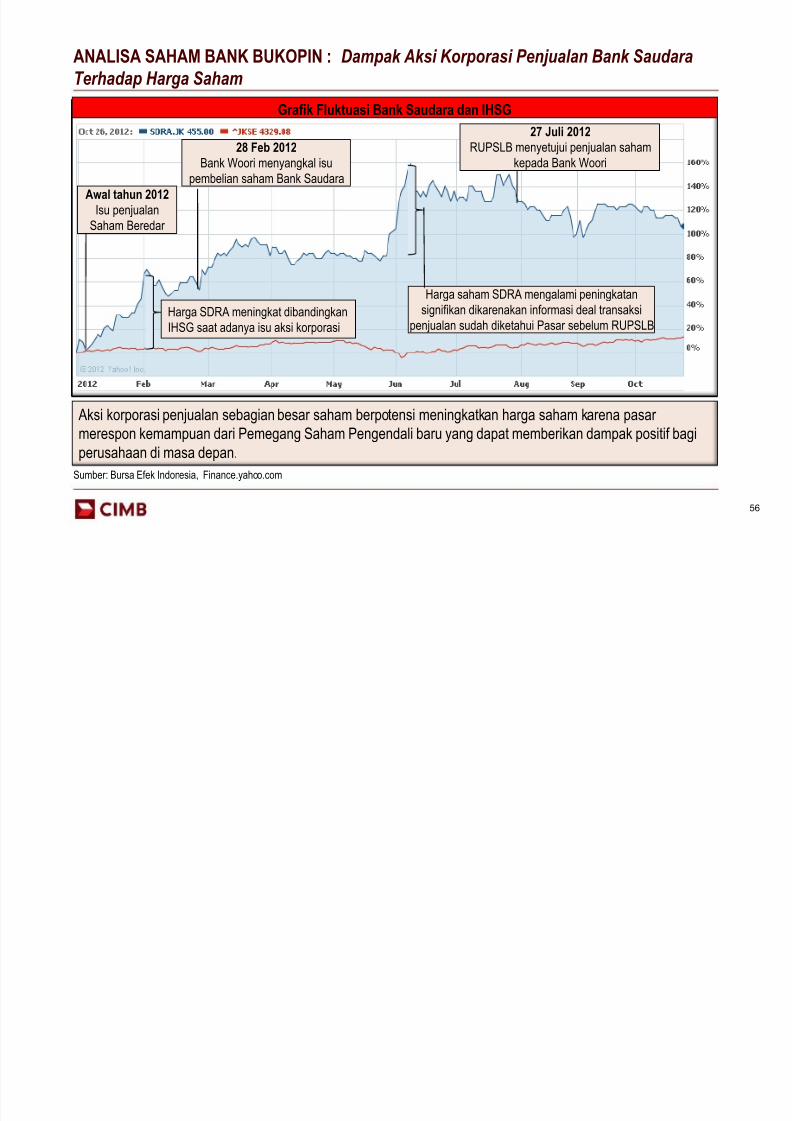

ANALISA SAHAM BANK BUKOPIN : Dampak Aksi Korporasi Penjualan Bank Saudara

Terhadap Harga Saham

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 56/119

Terhadap Harga Saham

56

Aksi korporasi penjualan sebagian besar saham berpotensi meningkatkan harga saham karena pasar

merespon kemampuan dari Pemegang Saham Pengendali baru yang dapat memberikan dampak positif bagiperusahaan di masa depan.

Sumber: Bursa Efek Indonesia, Finance.yahoo.com

Awal tahun 2012

Isu penjualan

Saham Beredar

27 Juli 2012

RUPSLB menyetujui penjualan saham

kepada Bank Woori

28 Feb 2012

Bank Woori menyangkal isu

pembelian saham Bank Saudara

Harga SDRA meningkat dibandingkan

IHSG saat adanya isu aksi korporasi

Grafik Fluktuasi Bank Saudara dan IHSG

Harga saham SDRA mengalami peningkatansignifikan dikarenakan informasi deal transaksi

penjualan sudah diketahui Pasar sebelum RUPSLB

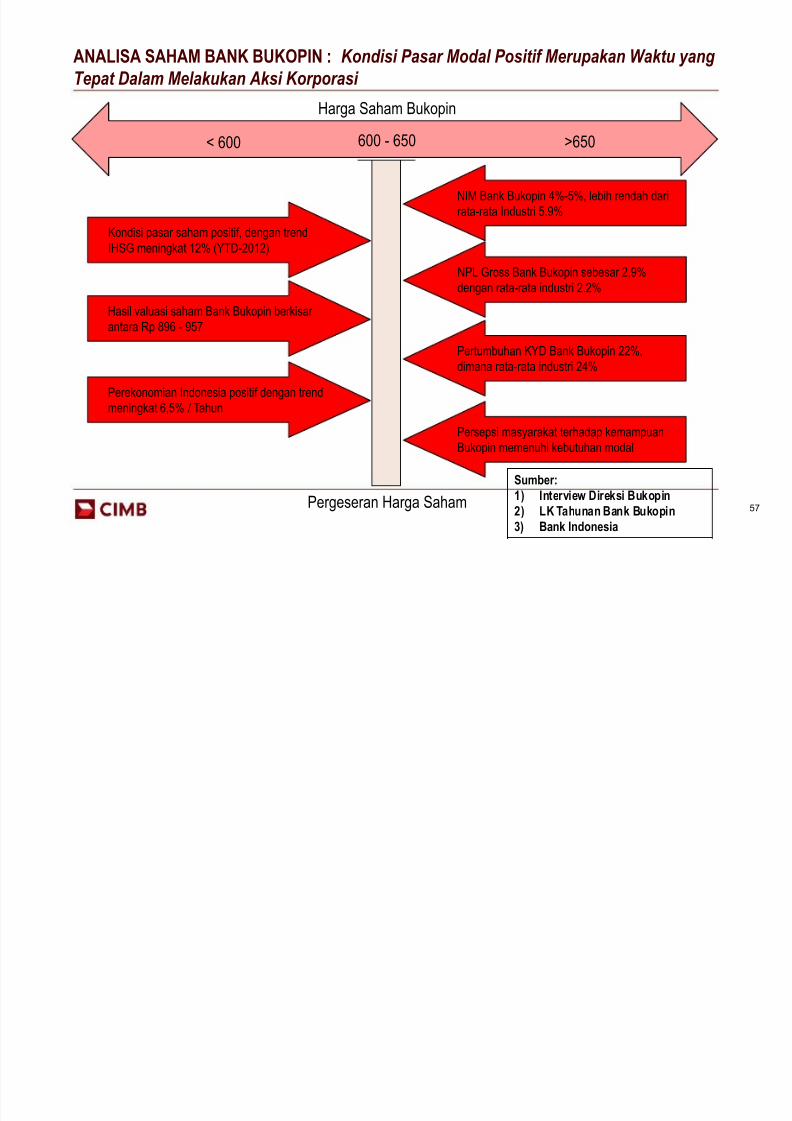

ANALISA SAHAM BANK BUKOPIN : Kondisi Pasar Modal Positif Merupakan Waktu yang

Tepat Dalam Melakukan Aksi Korporasi

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 57/119

Tepat Dalam Melakukan Aksi Korporasi

57

Harga Saham Bukopin

NPL Gross Bank Bukopin sebesar 2,9%

dengan rata-rata industri 2.2%

600 - 650 >650< 600

NIM Bank Bukopin 4%-5%, lebih rendah dari

rata-rata Industri 5.9%

Pertumbuhan KYD Bank Bukopin 22%,

dimana rata-rata industri 24%

Persepsi masyarakat terhadap kemampuanBukopin memenuhi kebutuhan modal

Kondisi pasar saham positif, dengan trend

IHSG meningkat 12% (YTD-2012)

Hasil valuasi saham Bank Bukopin berkisar

antara Rp 896 - 957

Perekonomian Indonesia positif dengan trend

meningkat 6,5% / Tahun

Pergeseran Harga Saham

Sumber:

1) Interview Direksi Bukopin

2) LK Tahunan Bank Bukopin

3) Bank Indonesia

BAB I: ANALISA INVESTASI SAHAM BANK BUKOPIN

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 58/119

BAB I: ANALISA INVESTASI SAHAM BANK BUKOPIN

a) KONDISI DAN PROSPEK EKONOMI INDONESIA

b) KONDISI DAN PROSPEK INDUSTRI PERBANKAN INDONESIA

c) PROFIL DAN ANALISA POSISI STRATEGIS BANK BUKOPIN

d) RENCANA BISNIS BANK BUKOPIN

a) ANALISA SAHAM BANK BUKOPIN

a) ANALISA KEBUTUHAN PERMODALAN BANK BUKOPIN

58

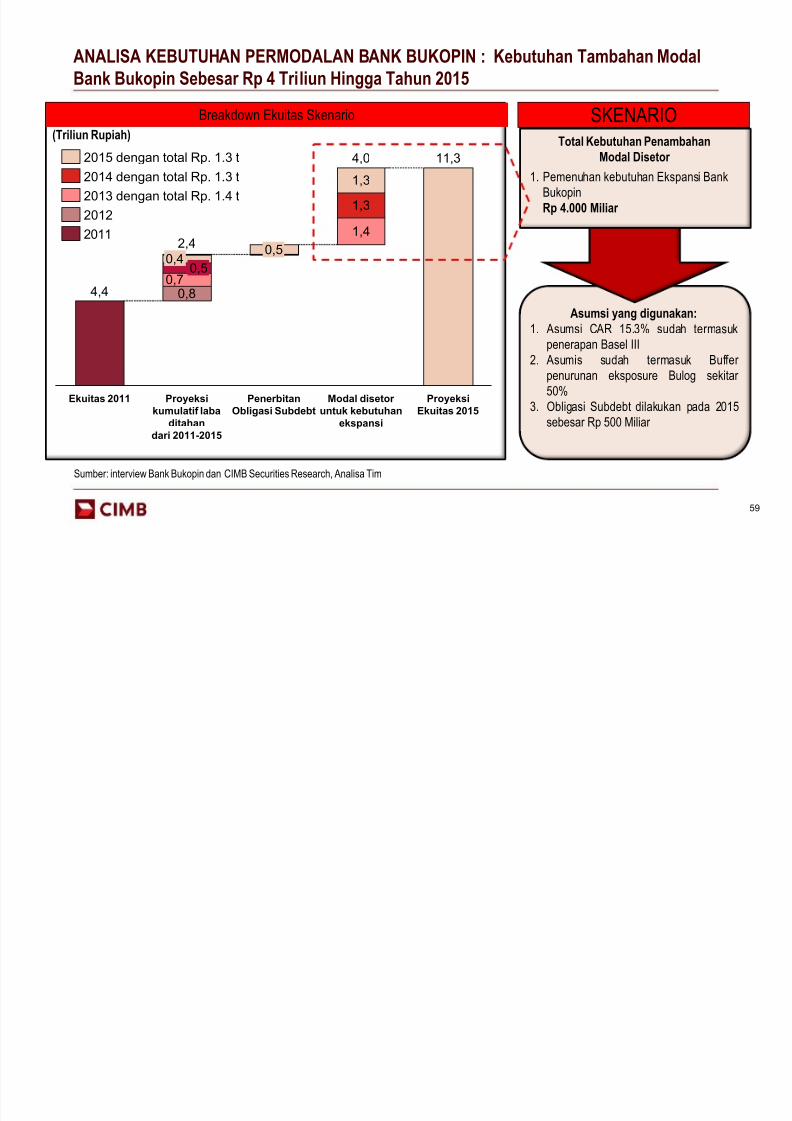

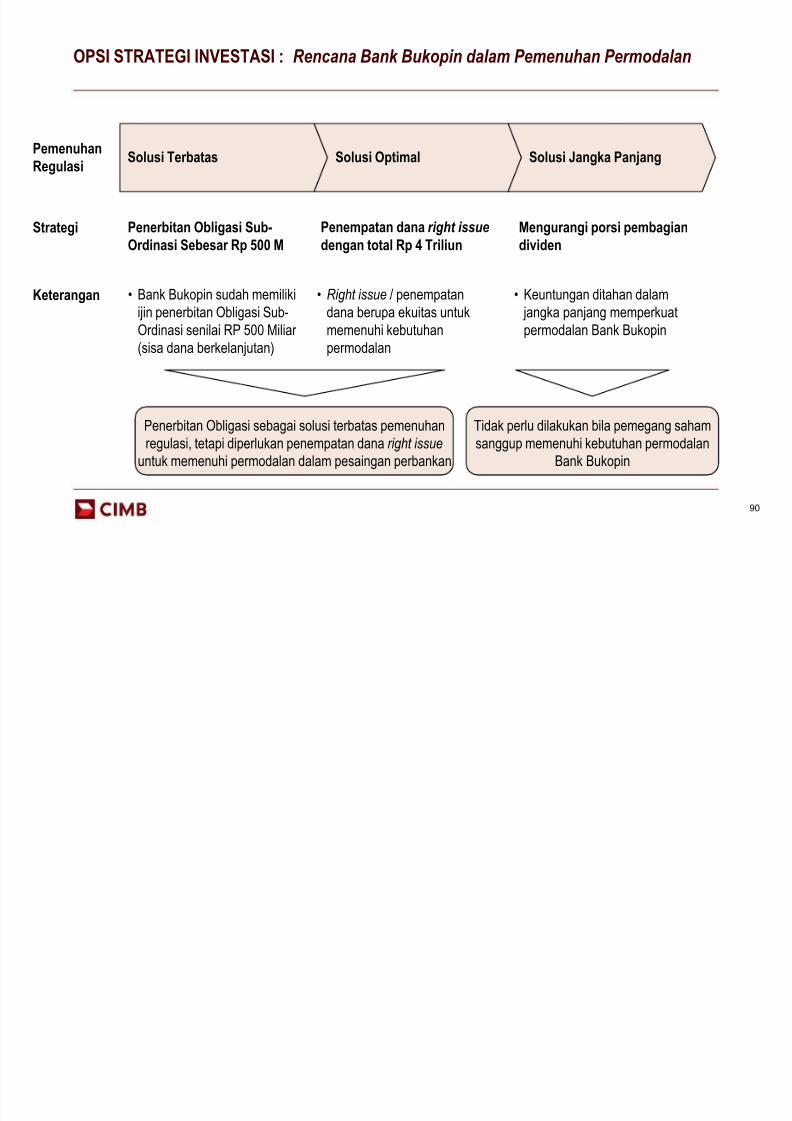

ANALISA KEBUTUHAN PERMODALAN BANK BUKOPIN : Kebutuhan Tambahan Modal

Bank Bukopin Sebesar Rp 4 Triliun Hingga Tahun 2015

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 59/119

59

Bank Bukopin Sebesar Rp 4 Triliun Hingga Tahun 2015

2,4

Penerbitan

Obligasi Subdebt

0,8

1,3

0,5

0,70,5

0,4

Modal disetor

untuk kebutuhan

ekspansi

Proyeksi

kumulatif laba

ditahan

dari 2011-2015

1,3

4,4

Ekuitas 2011

1,4

4,0

Proyeksi

Ekuitas 2015

11,3

(Triliun Rupiah)Total Kebutuhan Penambahan

Modal Disetor

1. Pemenuhan kebutuhan Ekspansi Bank

Bukopin

Rp 4.000 Miliar

Breakdown Ekuitas Skenario SKENARIO

Sumber: interview Bank Bukopin dan CIMB Securities Research, Analisa Tim

2013 dengan total Rp. 1.4 t

2012

2014 dengan total Rp. 1.3 t

2015 dengan total Rp. 1.3 t

2011

Asumsi yang digunakan:

1. Asumsi CAR 15.3% sudah termasuk

penerapan Basel III

2. Asumis sudah termasuk Buffer

penurunan eksposure Bulog sekitar

50%

3. Obligasi Subdebt dilakukan pada 2015

sebesar Rp 500 Miliar

SANGAT RAHASIA DAN PRIBADI

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 60/119

60

Analisa Investasi Saham Bank Bukopin

Ringkasan Eksekutif

BAB I :

Analisa Alternatif Strategi Investasi Kopelindo di Bank BukopinBAB III :

Analisa Strategi Investasi Kopelindo di Bank BukopinBAB II :

BAB II: ANALISA STRATEGI INVESTASI KOPELINDO DI BANK BUKOPIN

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 61/119

a) PROFIL KOPELINDO

b) ANALISA UMUM PORTFOLIO INVESTASI KOPELINDO

c) ANALISA UMUM KONDISI DAN KEMAMPUAN KOPELINDO

d) ANALISA UMUM STRATEGI DAN PROYEKSI INVESTASI KOPELINDO DI BUKOPIN

e) BEBERAPA KOMENTAR ATAS STRATEGI INVESTASI KOPELINDO DI BUKOPIN

61

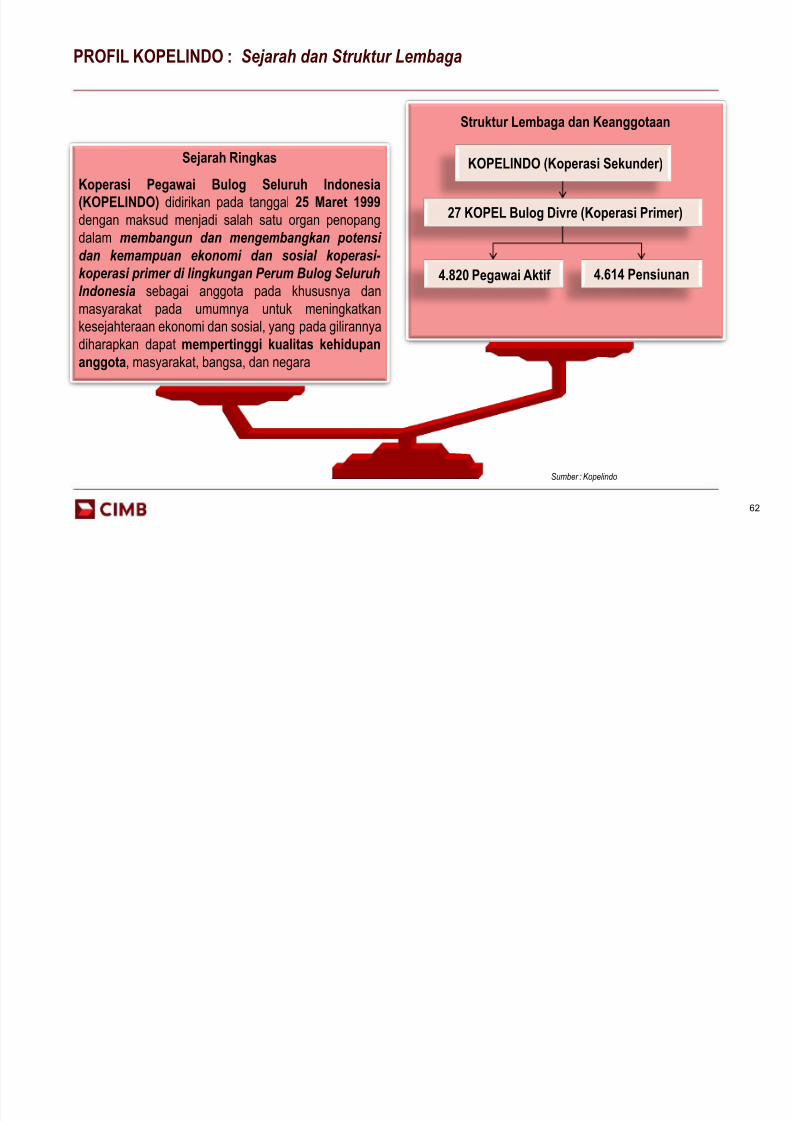

PROFIL KOPELINDO : Sejarah dan Struktur Lembaga

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 62/119

62

Koperasi Pegawai Bulog Seluruh Indonesia

(KOPELINDO) didirikan pada tanggal 25 Maret 1999

dengan maksud menjadi salah satu organ penopang

dalam membangun dan mengembangkan potensi

dan kemampuan ekonomi dan sosial koperasi-

koperasi primer di lingkungan Perum Bulog Seluruh

Indonesia sebagai anggota pada khususnya danmasyarakat pada umumnya untuk meningkatkan

kesejahteraan ekonomi dan sosial, yang pada gilirannya

diharapkan dapat mempertinggi kualitas kehidupan

anggota, masyarakat, bangsa, dan negara

Sejarah Ringkas

Struktur Lembaga dan Keanggotaan

KOPELINDO (Koperasi Sekunder)

27 KOPEL Bulog Divre (Koperasi Primer)

4.820 Pegawai Aktif 4.614 Pensiunan

Sumber : Kopelindo

PROFIL KOPELINDO : Visi, Misi dan Komitmen

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 63/119

63

• Meningkatkan keunggulan dan

kemandirian usaha koperasi

primer

• Mendorong koperasi primer untuk

memberikan pelayanan kepada

anggotanya masing-masing

• Melakukan ekspansi usaha

pelayanan non anggota melalui

kerjasama usaha, kemitraan, dan

pengembangan usaha

MISI

WARGA BULOG YANG

SEJAHTERA

VISI

Fokus dokumen : untuk memenuhi Komitmen KOPELINDO

KOMITMEN

• Kepada Anggota

Menyediakan dan memenuhi kepentingan dan kebutuhan anggota• Kepada Mitra Usaha / Pengguna Jasa

Memberikan pelayanan yang profesional dengan prinsip saling menguntungkan

• Kepada Masyarakat

Mendorong terbentuknya masyarakat perkoperasian yang profesional, kompetitif dan

mempunyai rasa saling memiliki, serta membuka lapangan pekerjaan

• Kepada Kepentingan Nasional

Meningkatkan kesehatan koperasi secara profesional dan dapat mendorong

pengembangan ekonomi nasional serta mengurangi angka kemiskinan dan pengangguran

• Kepada Perum Bulog

Menopang usaha Perum Bulog, menjaga citra dan nama baik Perum Bulog dan sebagai

sarana untuk menambah kesejahteraan pegawai Perum Bulog yang tidak lain adalah

anggota Kopel yang merupakan anggota Kopelindo

• Kepada Pegawai

Mewujudkan sumber daya insani yang beriman, bermutu, optimis, bersikap melayani dan

ramah, bangga kepada perusahaan dan budayanya, serta mampu memberikan

kesejahteraan dan kepuasan kerja kepada pegawai.

Sumber : Kopelindo

PASAL 35 (2) ANGGARAN DASAR KOPELINDO

“ SHU yang diperoleh dalam satu tahun buku terlebih dahulu

dikurangi untuk kesejahteraan pegawai dan pensiunan Bulog yang besarnya ditetapkan dalam RAT ”

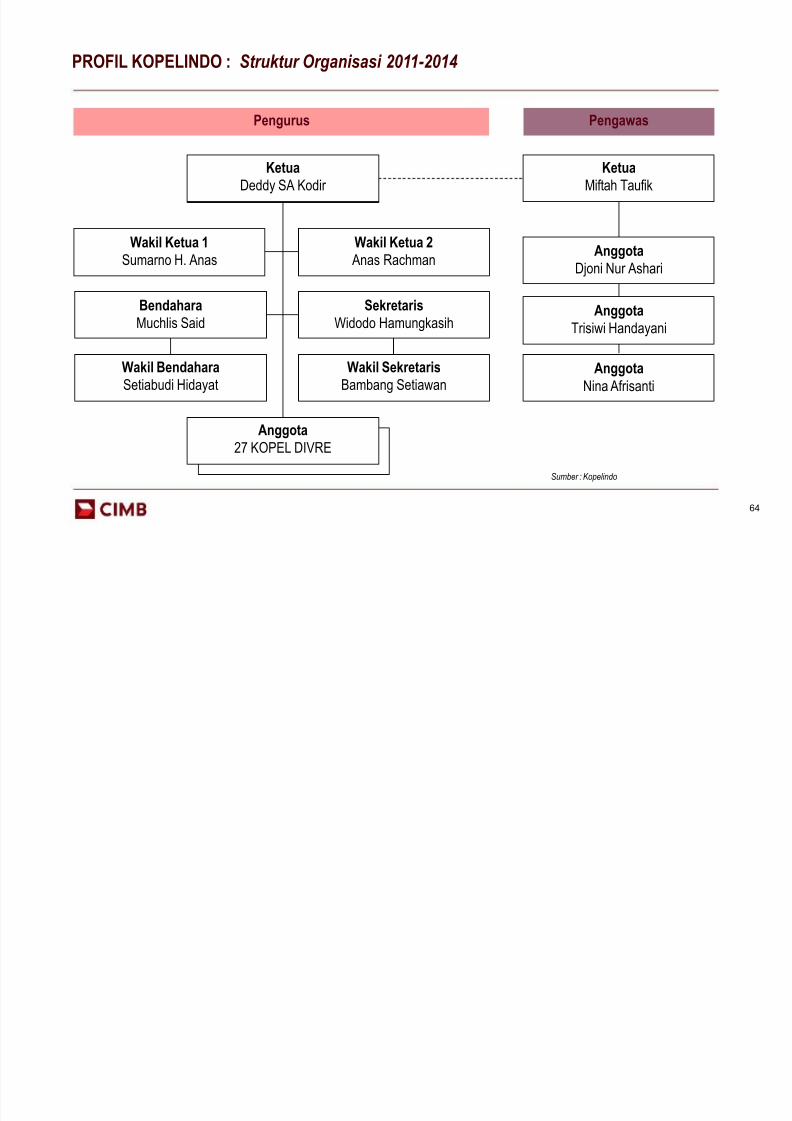

PROFIL KOPELINDO : Struktur Organisasi 2011-2014

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 64/119

64

Ketua

Deddy SA Kodir

Wakil Ketua 1

Sumarno H. Anas

Sekretaris

Widodo Hamungkasih

Wakil Ketua 2

Anas Rachman

Bendahara

Muchlis Said

Wakil Sekretaris

Bambang Setiawan

Wakil Bendahara

Setiabudi Hidayat

Ketua

Miftah Taufik

Anggota

Djoni Nur Ashari

Anggota

Trisiwi Handayani

Anggota

Nina Afrisanti

Pengurus Pengawas

Anggota27 KOPEL DIVRE

Sumber : Kopelindo

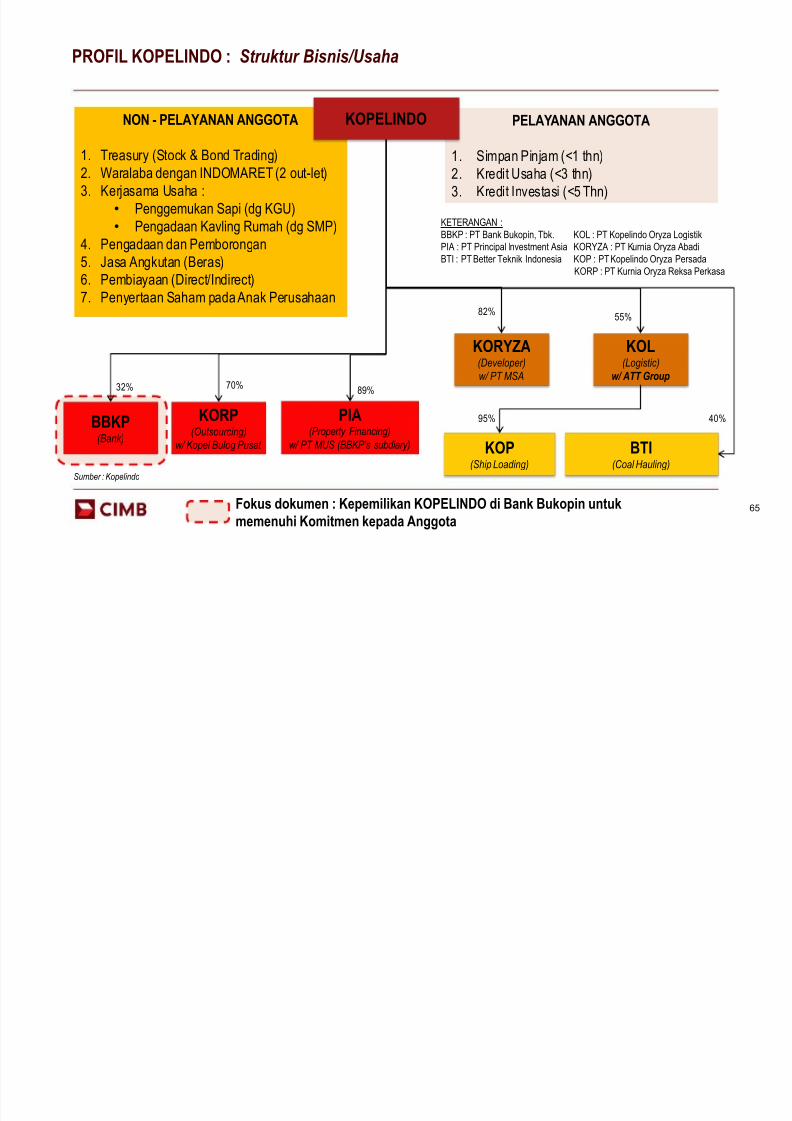

PROFIL KOPELINDO : Struktur Bisnis/Usaha

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 65/119

65Fokus dokumen : Kepemilikan KOPELINDO di Bank Bukopin untuk

memenuhi Komitmen kepada Anggota

NON - PELAYANAN ANGGOTA

1. Treasury (Stock & Bond Trading)2. Waralaba dengan INDOMARET (2 out-let)

3. Kerjasama Usaha :

• Penggemukan Sapi (dg KGU)

• Pengadaan Kavling Rumah (dg SMP)

4. Pengadaan dan Pemborongan

5. Jasa Angkutan (Beras)

6. Pembiayaan (Direct/Indirect)

7. Penyertaan Saham pada Anak Perusahaan

PELAYANAN ANGGOTA

1. Simpan Pinjam (<1 thn)2. Kredit Usaha (<3 thn)

3. Kredit Investasi (<5 Thn)

KOPELINDO

PIA(Property Financing)

w/ PT MUS (BBKP’s subdiary)

KORP (Outsourcing)

w/ Kopel Bulog Pusat

KOL(Logistic)

w/ ATT Group

KORYZA(Developer)

w/ PT MSA

KOP(Ship Loading)

BBKP(Bank)

BTI(Coal Hauling)

89%70%32%

82%55%

95% 40%

KETERANGAN :

BBKP : PT Bank Bukopin, Tbk. KOL : PT Kopelindo Oryza Logistik

PIA : PT Principal Investment Asia KORYZA : PT Kurnia Oryza Abadi

BTI : PT Better Teknik Indonesia KOP : PT Kopelindo Oryza Persada

KORP : PT Kurnia Oryza Reksa Perkasa

Sumber : Kopelindo

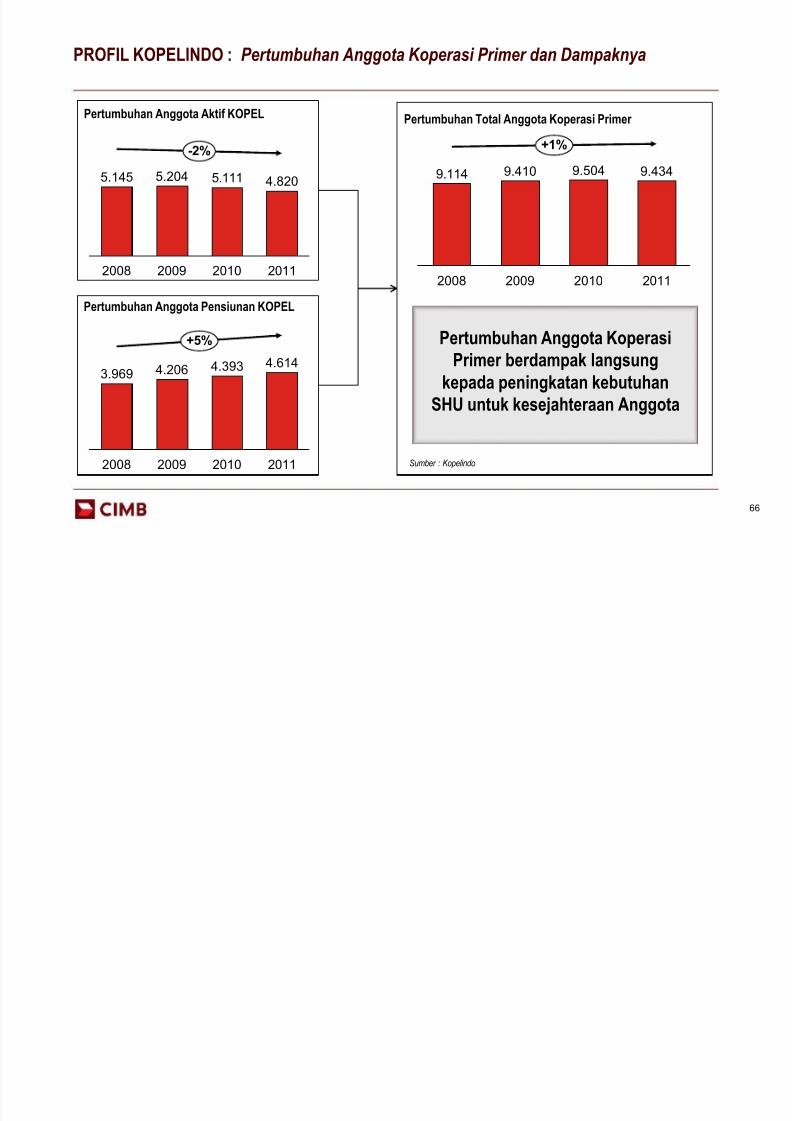

PROFIL KOPELINDO : Pertumbuhan Anggota Koperasi Primer dan Dampaknya

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 66/119

Pertumbuhan Total Anggota Koperasi Primer Pertumbuhan Anggota Aktif KOPEL

Pertumbuhan Anggota Pensiunan KOPEL

66

-2%

2011

4.820

2010

5.111

2009

5.204

2008

5.145

2009

4.206

2008

3.9694.614

2010

4.393

+5%

2011

+1%

2011

9.434

2010

9.504

2009

9.410

2008

9.114

Pertumbuhan Anggota Koperasi

Primer berdampak langsung

kepada peningkatan kebutuhan

SHU untuk kesejahteraan Anggota

Sumber : Kopelindo

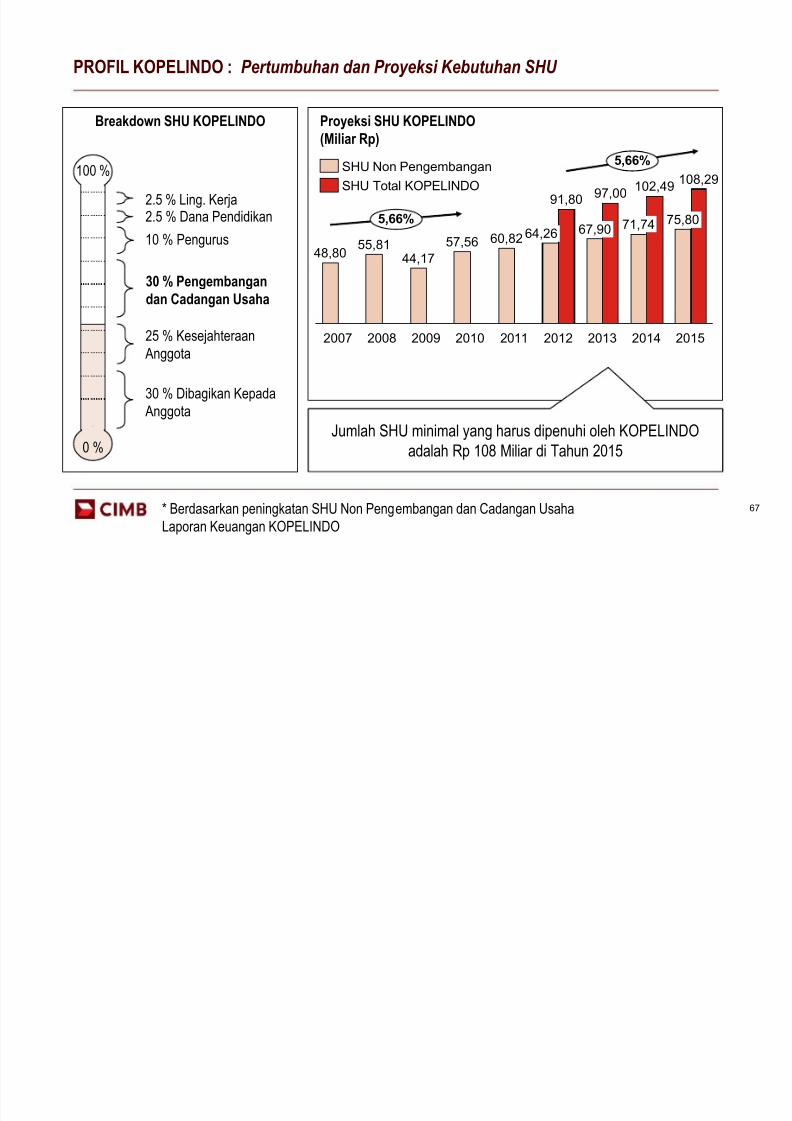

PROFIL KOPELINDO : Pertumbuhan dan Proyeksi Kebutuhan SHU

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 67/119

67

0 %

100 %

30 % Pengembangan

dan Cadangan Usaha

30 % Dibagikan Kepada

Anggota

25 % Kesejahteraan

Anggota

10 % Pengurus

2.5 % Dana Pendidikan2.5 % Ling. Kerja

Proyeksi SHU KOPELINDO

(Miliar Rp)

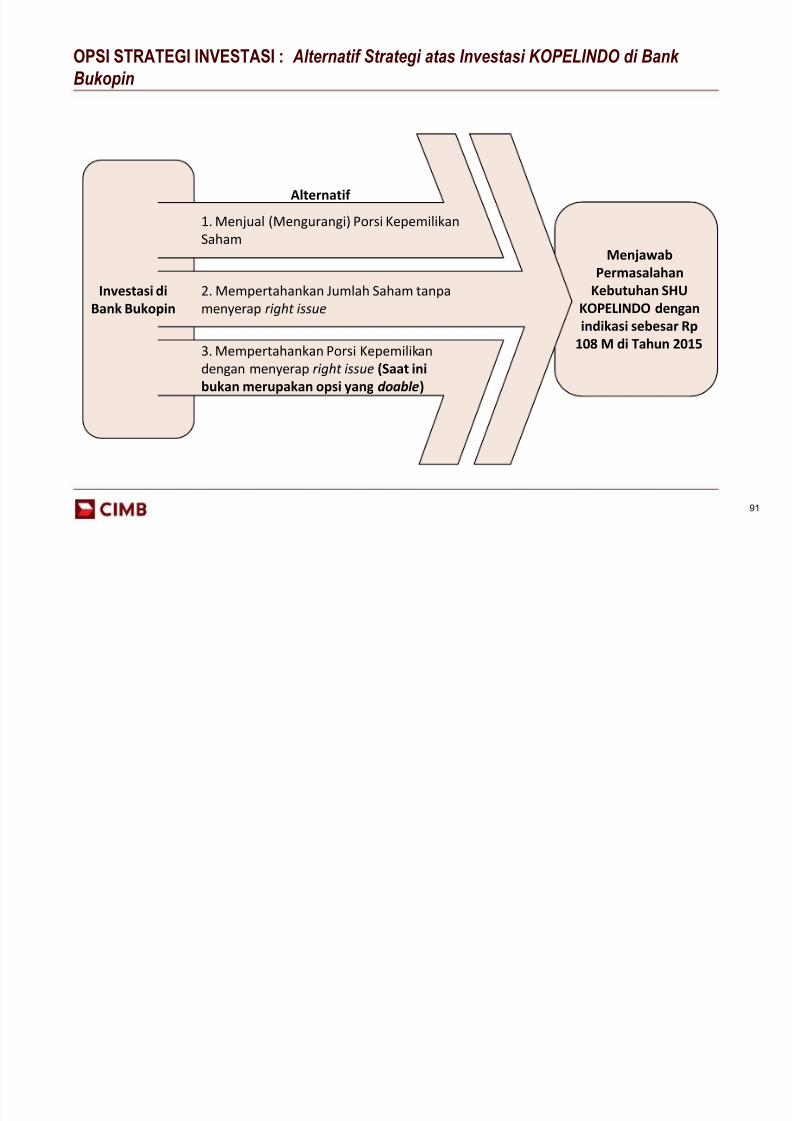

Jumlah SHU minimal yang harus dipenuhi oleh KOPELINDOadalah Rp 108 Miliar di Tahun 2015

* Berdasarkan peningkatan SHU Non Pengembangan dan Cadangan Usaha

Laporan Keuangan KOPELINDO

Breakdown SHU KOPELINDO

71,74

5,66%

67,9064,2675,80

102,49108,29

97,0091,80

55,81

20082007

48,80

2009

44,17

57,56

2010 201520142013

5,66%

2011

60,82

2012

SHU Total KOPELINDO

SHU Non Pengembangan

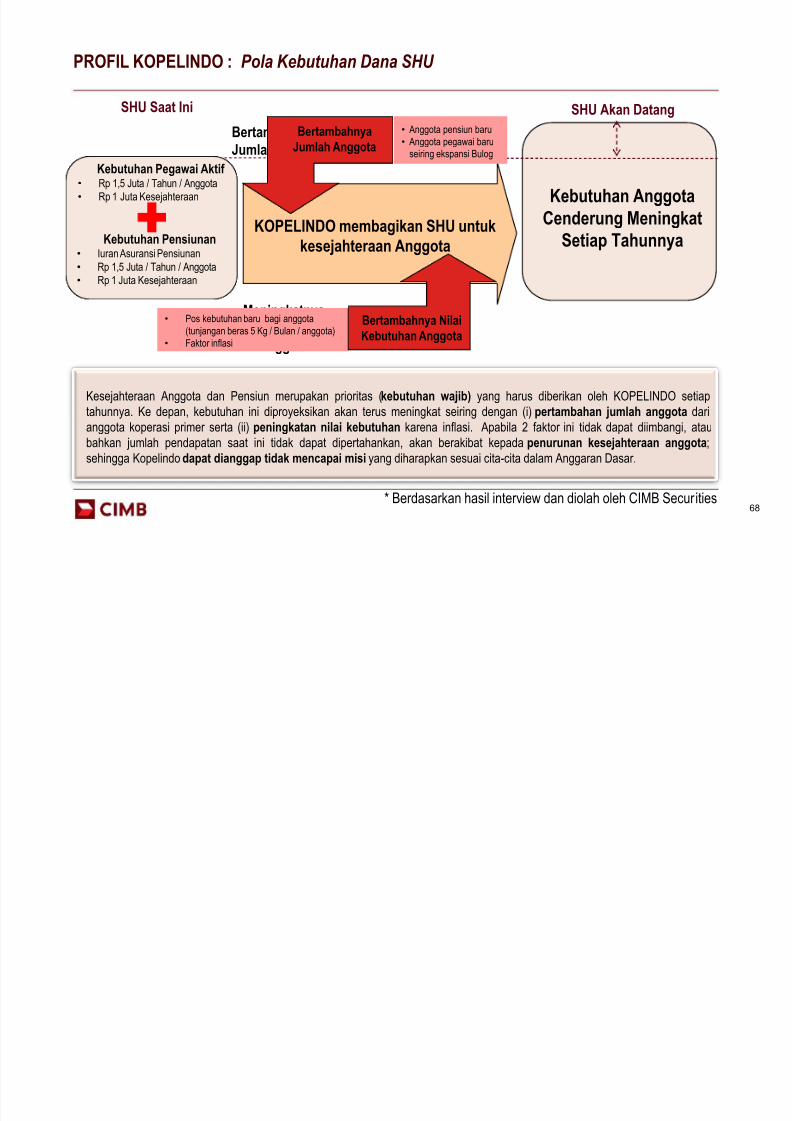

PROFIL KOPELINDO : Pola Kebutuhan Dana SHU

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 68/119

68

Bertambahnya

Jumlah Anggota

Meningkatnya

Kebutuhan /

Anggota

• Pos kebutuhan baru bagi anggota

(tunjangan beras 5 Kg / Bulan / anggota)

• Faktor inflasi

• Anggota pensiun baru

• Anggota pegawai baru

seiring ekspansi Bulog

SHU Saat Ini

Kebutuhan Pegawai Aktif • Rp 1,5 Juta / Tahun / Anggota

• Rp 1 Juta Kesejahteraan

Kebutuhan Pensiunan• Iuran Asuransi Pensiunan

• Rp 1,5 Juta / Tahun / Anggota

• Rp 1 Juta Kesejahteraan

KOPELINDO membagikan SHU untuk

kesejahteraan Anggota

SHU Akan Datang

Kebutuhan Anggota

Cenderung Meningkat

Setiap Tahunnya

* Berdasarkan hasil interview dan diolah oleh CIMB Securities

Bertambahnya

Jumlah Anggota

Bertambahnya Nilai

Kebutuhan Anggota

Kesejahteraan Anggota dan Pensiun merupakan prioritas (kebutuhan wajib) yang harus diberikan oleh KOPELINDO setiap

tahunnya. Ke depan, kebutuhan ini diproyeksikan akan terus meningkat seiring dengan (i) pertambahan jumlah anggota dari

anggota koperasi primer serta (ii) peningkatan nilai kebutuhan karena inflasi. Apabila 2 faktor ini tidak dapat diimbangi, ataubahkan jumlah pendapatan saat ini tidak dapat dipertahankan, akan berakibat kepada penurunan kesejahteraan anggota;

sehingga Kopelindo dapat dianggap tidak mencapai misi yang diharapkan sesuai cita-cita dalam Anggaran Dasar.

BAB II: ANALISA STRATEGI INVESTASI KOPELINDO DI BANK BUKOPIN

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 69/119

a) PROFIL KOPELINDO

b) ANALISA UMUM PORTFOLIO INVESTASI KOPELINDO

c) ANALISA UMUM KONDISI DAN KEMAMPUAN KOPELINDO

d) ANALISA UMUM STRATEGI DAN PROYEKSI INVESTASI KOPELINDO DI BUKOPIN

e) BEBERAPA KOMENTAR ATAS STRATEGI INVESTASI KOPELINDO DI BUKOPIN

69

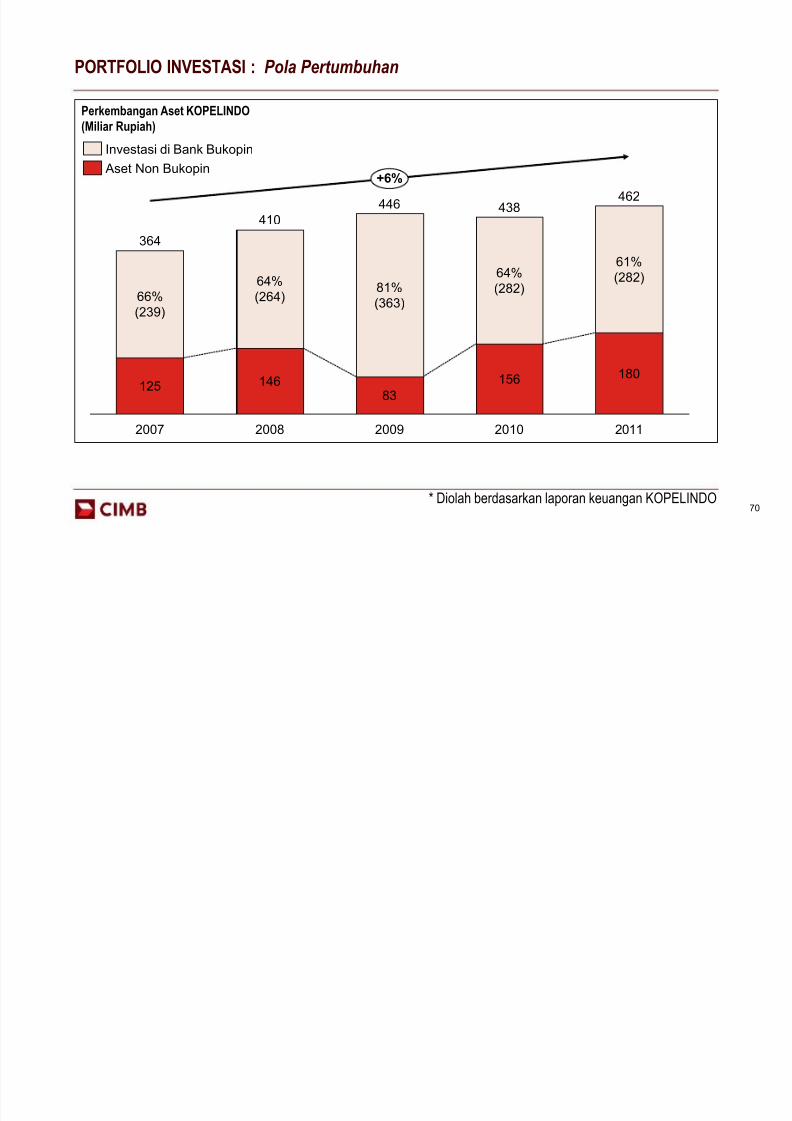

PORTFOLIO INVESTASI : Pola Pertumbuhan

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 70/119

70

Perkembangan Aset KOPELINDO

(Miliar Rupiah)

14683

81%

(363)

410

2010

446462

2011

438

+6%

61%

(282)

180

2007

156

66%(239)

64%

(264)

20092008

364

125

64%

(282)

Aset Non Bukopin

Investasi di Bank Bukopin

* Diolah berdasarkan laporan keuangan KOPELINDO

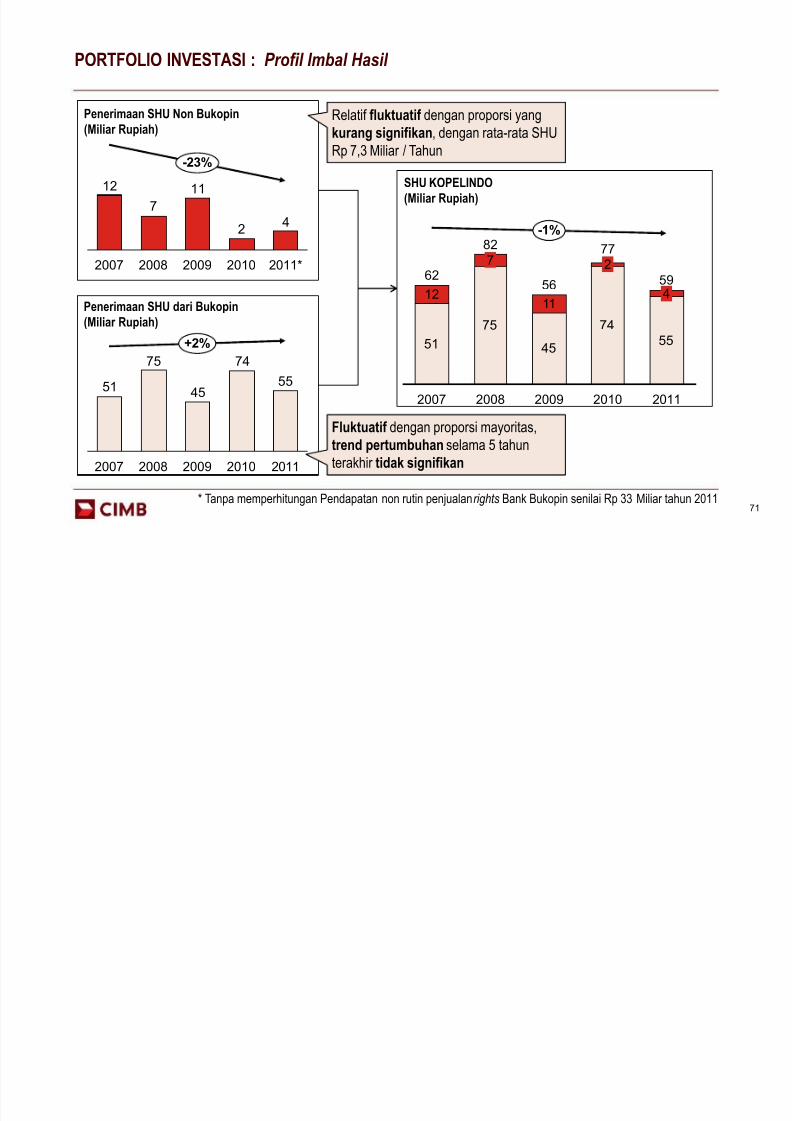

PORTFOLIO INVESTASI : Profil Imbal Hasil

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 71/119

71

SHU KOPELINDO

(Miliar Rupiah)

Penerimaan SHU Non Bukopin

(Miliar Rupiah)

Penerimaan SHU dari Bukopin

(Miliar Rupiah)

Relatif fluktuatif dengan proporsi yang

kurang signifikan, dengan rata-rata SHU

Rp 7,3 Miliar / Tahun

Fluktuatif dengan proporsi mayoritas,trend pertumbuhan selama 5 tahun

terakhir tidak signifikan

42

11

7

12

-23%

2011*2010200920082007

55

74

45

75

51

+2%

20112010200920082007

51

75

45

74

55

2011

-1%

59

4

2010

77

2

2009

56

11

2008

82

7

2007

62

12

* Tanpa memperhitungan Pendapatan non rutin penjualan rights Bank Bukopin senilai Rp 33 Miliar tahun 2011

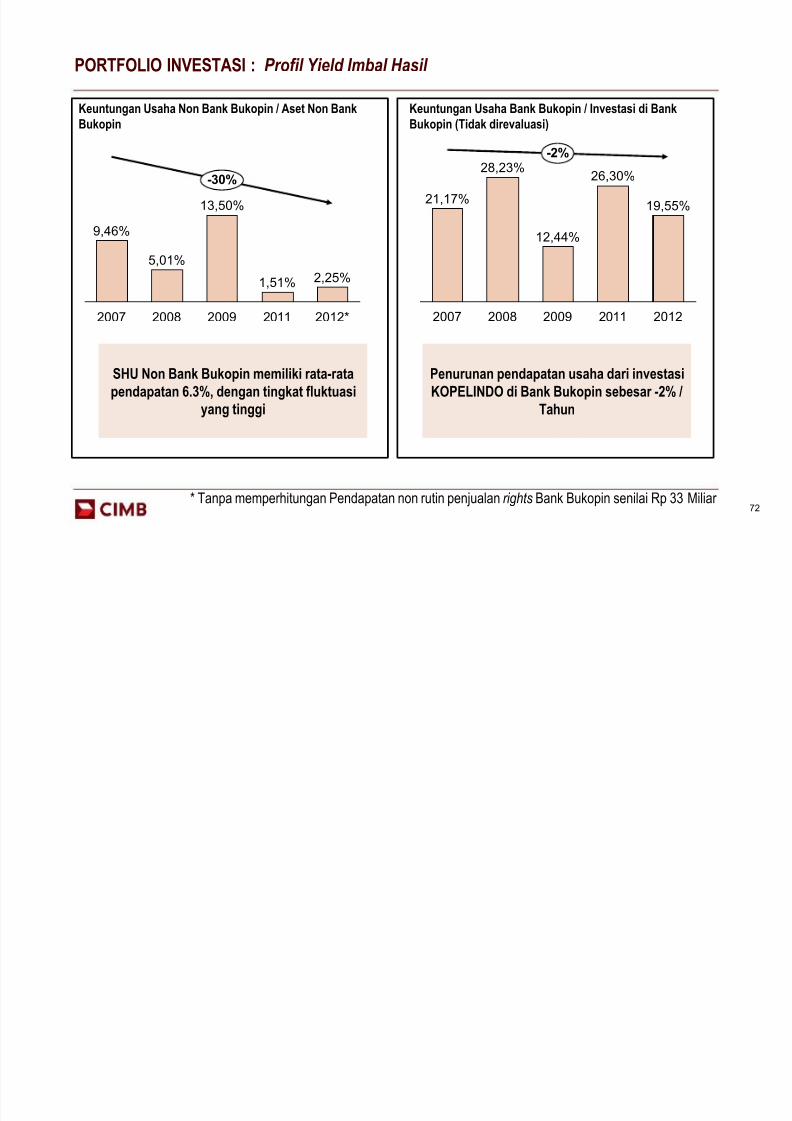

PORTFOLIO INVESTASI : Profil Yield Imbal Hasil

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 72/119

72

5,01%

2007

9,46%

-30%

2012*

2,25%

2011

1,51%

2009

13,50%

2008 2011

26,30%

2009

12,44%

2008

28,23%

2007

21,17%19,55%

-2%

2012

Keuntungan Usaha Bank Bukopin / Investasi di Bank

Bukopin (Tidak direvaluasi)

Keuntungan Usaha Non Bank Bukopin / Aset Non Bank

Bukopin

Penurunan pendapatan usaha dari investasi

KOPELINDO di Bank Bukopin sebesar -2% /

Tahun

SHU Non Bank Bukopin memiliki rata-rata

pendapatan 6.3%, dengan tingkat fluktuasi

yang tinggi

* Tanpa memperhitungan Pendapatan non rutin penjualan rights Bank Bukopin senilai Rp 33 Miliar

BAB II: ANALISA STRATEGI INVESTASI KOPELINDO DI BANK BUKOPIN

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 73/119

a) PROFIL KOPELINDO

b) ANALISA UMUM PORTFOLIO INVESTASI KOPELINDO

c) ANALISA UMUM KONDISI DAN KEMAMPUAN KOPELINDO

d) ANALISA UMUM STRATEGI DAN PROYEKSI INVESTASI KOPELINDO DI BUKOPIN

e) BEBERAPA KOMENTAR ATAS STRATEGI INVESTASI KOPELINDO DI BUKOPIN

73

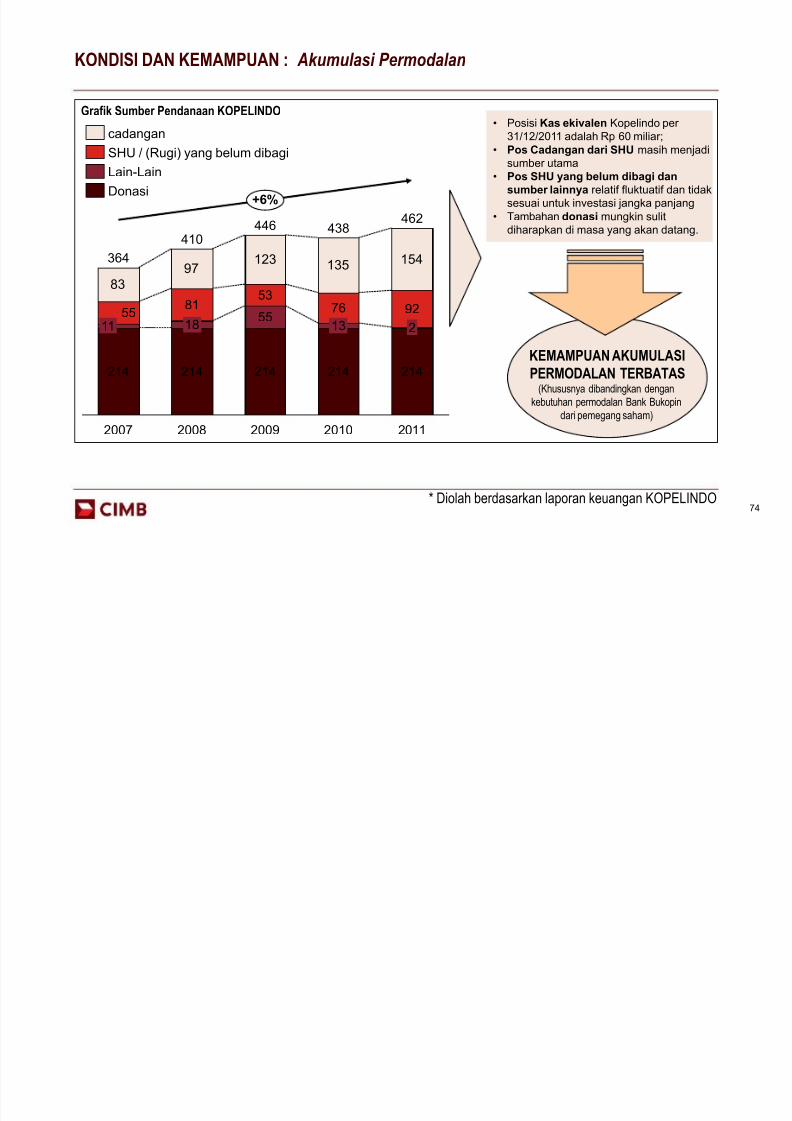

KONDISI DAN KEMAMPUAN : Akumulasi Permodalan

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 74/119

74

83

97123 135 154

438

2010

214

13

76

2009

446

214

5553

+6%

20112008

410

214

18

462

214

81

2007

364

2

92

214

1155

Donasi

Lain-Lain

SHU / (Rugi) yang belum dibagi

cadangan

Grafik Sumber Pendanaan KOPELINDO• Posisi Kas ekivalen Kopelindo per

31/12/2011 adalah Rp 60 miliar;

• Pos Cadangan dari SHU masih menjadi

sumber utama• Pos SHU yang belum dibagi dan

sumber lainnya relatif fluktuatif dan tidak

sesuai untuk investasi jangka panjang

• Tambahan donasi mungkin sulit

diharapkan di masa yang akan datang.

KEMAMPUAN AKUMULASI

PERMODALAN TERBATAS(Khususnya dibandingkan dengan

kebutuhan permodalan Bank Bukopin

dari pemegang saham)

* Diolah berdasarkan laporan keuangan KOPELINDO

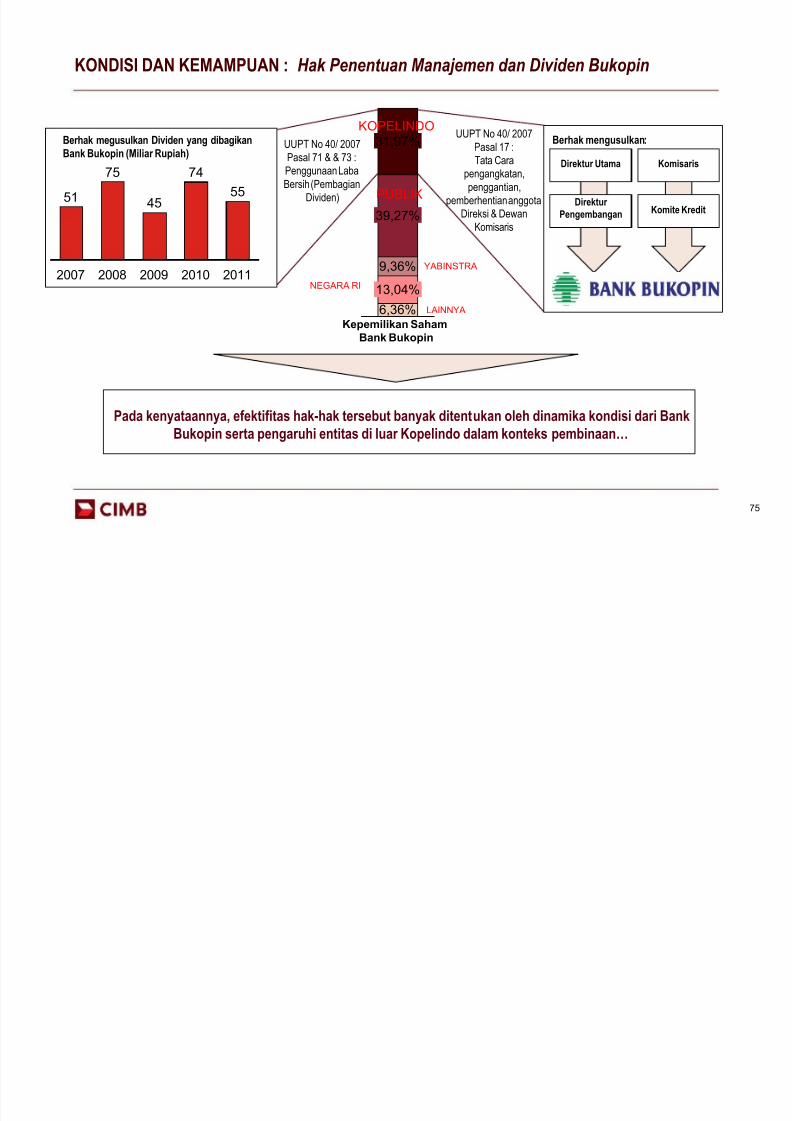

KONDISI DAN KEMAMPUAN : Hak Penentuan Manajemen dan Dividen Bukopin

7/14/2019 Final Analisa Bab I-III Final V8

http://slidepdf.com/reader/full/final-analisa-bab-i-iii-final-v8 75/119

75

LAINNYA

Kepemilikan Saham

Bank Bukopin

YABINSTRA

PUBLIK

KOPELINDO

6,36%

13,04%

9,36%

39,27%

31,97%

NEGARA RI

Pada kenyataannya, efektifitas hak-hak tersebut banyak ditentukan oleh dinamika kondisi dari Bank

Bukopin serta pengaruhi entitas di luar Kopelindo dalam konteks pembinaan…

UUPT No 40/ 2007

Pasal 17 :

Tata Carapengangkatan,

penggantian,

pemberhentian anggota

Direksi & Dewan

Komisaris

Direktur Utama

Direktur

Pengembangan

Komisaris

Komite Kredit

Berhak mengusulkan:Berhak megusulkan Dividen yang dibagikan

Bank Bukopin (Miliar Rupiah) UUPT No 40/ 2007

Pasal 71 & & 73 :Penggunaan Laba

Bersih (Pembagian

Dividen)55

74

45

75

51

2007 2008 2009 2010 2011

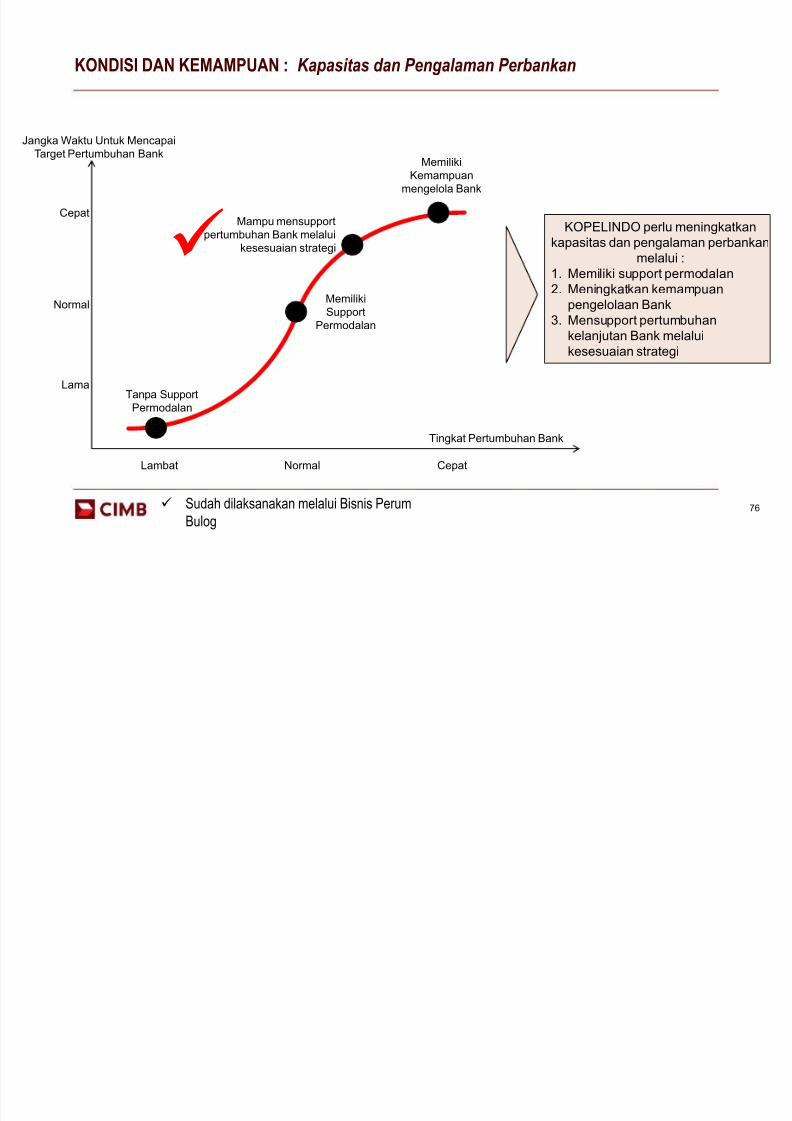

KONDISI DAN KEMAMPUAN : Kapasitas dan Pengalaman Perbankan