evaluasi sistem pengendalian internal pada sistem .../evaluasi...bab i pendahuluan a. gambaran umum...

TRANSCRIPT

Evaluasi sistem pengendalian internal pada sistem pemberian kredit

koperasi Wijaya Kusuma kabupaten Sukoharjo

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya

Program Studi Diploma III Akuntansi

Oleh:

Tri Kusno Widi Asmoro F.3307113

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

Koperasi Wijaya Kusuma Sukoharjo didirikan pada tanggal 30 Juni

2007 yang beralamatkan di Ruko Pasar Bumi Rejo nomor 11 Pabelan

Sukoharjo dengan berbadan hukum nomor 518/ 143. a/ BH/ PAD/ VI/ 2007

tanggal 30 Juni 2007. Sebelumnya Koperasi Wijaya Kusuma Sukoharjo

bernama Koperasi Serba Usaha Mentari yang didirikan pada tanggal 26 Mei

1999 dengan berbadan hukum nomor 179/ BH/ KWK. 11. 27/ V/ 1999 yang

beralamatkan Ruko Pasar Bumi Rejo nomer 11 Pabelan Sukoharjo. Pendiri

dari Koperasi Wijaya Kusuma Sukoharjo adalah Ngoe Hok Djiang yang

menggagas untuk mengganti nama Koperasi Serba Usaha Mentari menjadi

Koperasi Wijaya Kusuma Sukoharjo.

Menurut Anggaran Dasar dan Anggaran Rumah Tangga Koperasi

Wijaya Kusuma Sukoharjo, koperasi merupakan organisasi ekonomi rakyat

yang berwatak sosial, beranggotakan orang-orang/ badan hukum yang

merupakan tata susunan ekonomi sebagi usaha bersama berdasarkan atas asas

kekeluargaan.

1. Tujuan Koperasi Wijaya Kusuma Sukoharjo

Setiap perusahaan pasti memiliki tujuan yang hendak dicapai.

Demikian juga dengan Koperasi Wijaya Kusuma Sukoharjo. Koperasi

tersebut mempunyai tujuan-tujuan yang ingin dicapai, antara lain:

a. Untuk membantu pemerintah dalam mewujudkan pembangunan

ekonomi dengan meningkatkan kesejahteraan anggotanya khususnya

dan kemajuan daerah pada umumnya.

b. Salah satu urat nadi perekonomian nasional. Sesuai dengan tujuannya,

koperasi berkeinginan untuk melayani dengan sebaik- baiknya kepada

anggotanya dan bertekad kuat untuk menyukseskan program

pemerintah di bidang perkoperasian dengan cara menunjukkan citra

yang baik bahwa dengan berkoperasi masyarakat akan dapat maju.

2. Produk dan layanan

Adapun produk dan layanan yang diberikan oleh Koperasi Wijaya

Kusuma Sukoharjo antara lain

a. Simpanan sukarela.

b. Deposito.

c. Simpanan wajib.

d. Kredit jangka panjang (maksimal 2 tahun) dan jangka pendek

(maksimal 3 bulan).

3. Permodalan Koperasi Wijaya Kusuma Sukoharjo

Setiap perusahaan pasti memiliki unsur permodalan di dalam

menjalankan usahanya. Permodalan Koperasi Wijaya Kusuma Sukoharjo

terdiri dari:

a. Koperasi mempunyai modal sendiri. Modal sendiri terdiri dari

kekayaan bersih yang berasal dari simpanan pokok, simpanan wajib,

dan simpanan sukarela.

b. Koperasi dapat melakukan pemupukan modal yang berasal dari

modal penyertaan yang diatur dengan Peraturan Pemerintah,

c. Simpanan berjangka (deposito).

4. Sisa Hasil Usaha (SHU)

Sisa hasil usaha merupakan sumber pendapatan koperasi yang

diperoleh dalam satu tahun buku dikurangi dengan penyusutan dan

kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

Besarnya pembagian SHU adalah sebagai berikut :

a. Dana Cadangan 20%

b. Dana Jasa Anggota 55%

c. Dana Pengurus 5%

d. Dana Pendidikan 2,5%

e. Dana Pembangunan Perkoperasian 2,5%

f. Dana Manager/ Pengelola 8%

g. Dana Sosial 2%

h. Dana Audit 5%

5. Dana Cadangan

Dana cadangan adalah kekayaan koperasi yang diperoleh dari

penyisihan sisa hasil usaha yang dimaksudkan untuk memupuk modal

sendiri dan untuk menutup kerugian Koperasi bila diperlukan sehingga

tidak boleh dibagikan kepada anggota. Rapat anggota memutuskan untuk

untuk mempergunakan paling tinggi 75% dari jumlah seluruh cadangan

untuk pemukan modal sendiri. Sekurang-kurangnya 25% dari dana

cadangan harus disimpan atau didepositokan terutama pada Bank Swasta.

6. Pembukuan

Koperasi Wijaya Kusuma Sukoharjo dalam pembukuan melakukan

sebagai berikut:

a. Koperasi wajib menyelenggarakan pembukuan tentang perusahaan

menurut contoh yang ditetapkan dalam Standart Khusus Akuntansi

Koperasi.

b. Koperasi wajib pada setiap tutup buku membuat laporan keuangan.

c. Tahun buku perusahaan koperasi berjalan dari 1 Januari sampai 31

Desember dan harus sudah disusun paling lambat 1 (satu) bulan

sebelum Rapat Anggota.

7. Struktur organisasi di Koperasi Wijaya Kusuma Sukoharjo

Struktur organisasi di Koperasi Wijaya Kusuma Sukoharjo

merupakan perangkat atau bagan yang menunjukkan hubungan-

Shubungan atau peran serta diantara organisasi yang terkait didalamnya

sehingga jelas kedudukannya. Wewenang dari masing-masing unsur

disusun dalam satu kasatuan yang teratur dan organisasi yang memiliki

posisi dan tanggung jawab yang jelas. Parangkat organisasi yang ada pada

Koperasi Wijaya Kusuma Sukoharjo terdiri dari :

a. Rapat Anggota

b. Pengurus

c. Pengelola

8. Deskripsi Jabatan

Uraian jabatan dari masing-masing alat kelengkapan Koperasi

Wijaya Kusuma Sukoharjo dapat dirinci sebagai berikut:

a. Rapat Anggota

Rapat anggota Koperasi Wijaya Kusuma Sukuharjo pada

dasarnya adalah kekuasaan tertinggi dalam tatanan kehidupan

organisasi Koperasi Wijaya Kusuma Sukoharjo.

Fungsi dari rapat anggota adalah sebagai berikut:

1) Menetapkan Anggaran Dasar Koperasi.

2) Menetapkan kebijaksanaan umum serta pelaksanaan

keputusan-keputusan koperasi yang lebih baik.

3) Memilih dan mengangkat serta memberhentikan

pengurus.

4) Menetapkan rencana kerja, anggaran belanja serta

kebijakan pengurus dibidang organisasi dan usaha.

b. Pengurus Koperasi Wijaya Kusuma Sukoharjo

Pengurus ditetapkan dalam forum rapat anggota tahunan. Masa

kerja pengurus ditetapkan selama tiga tahun terhitung sejak rapat

anggota pemilihan sampai rapat anggota pemilihan pengurus

berikutnya. Susunan pengurus Koperasi Wijaya Kusuma Sukoharjo :

Ketua : Ngoe Hok Djiang

Ketua II : Eddy Wohon , SH

Bendahara : Njoo Tjauw Hwee

Sekretaris I : Fredy Sri Mulyono

Sekretaris II : Dwi Herry Widiatmoko

Sumber : Koperasi Wijaya Kusuma Sukoharjo

Gambar 1. 1 Struktur pengurus Koperasi Wijaya Kusuma Sukoharjo

Pengurus Koperasi Wijaya Kusuma Sukoharjo memiliki tugas antara

lain :

a. Memimpin organisasi dan perusahaan koperasi.

b. Mengajukan rancangan rencana kerja serta rancangan rencana

anggaran pendapatan dan belanja koperasi.

c. Menyelenggarakan rapat anggota.

d. Menyelenggarakan administrasi organisasi dan perusahaan

koperasi.

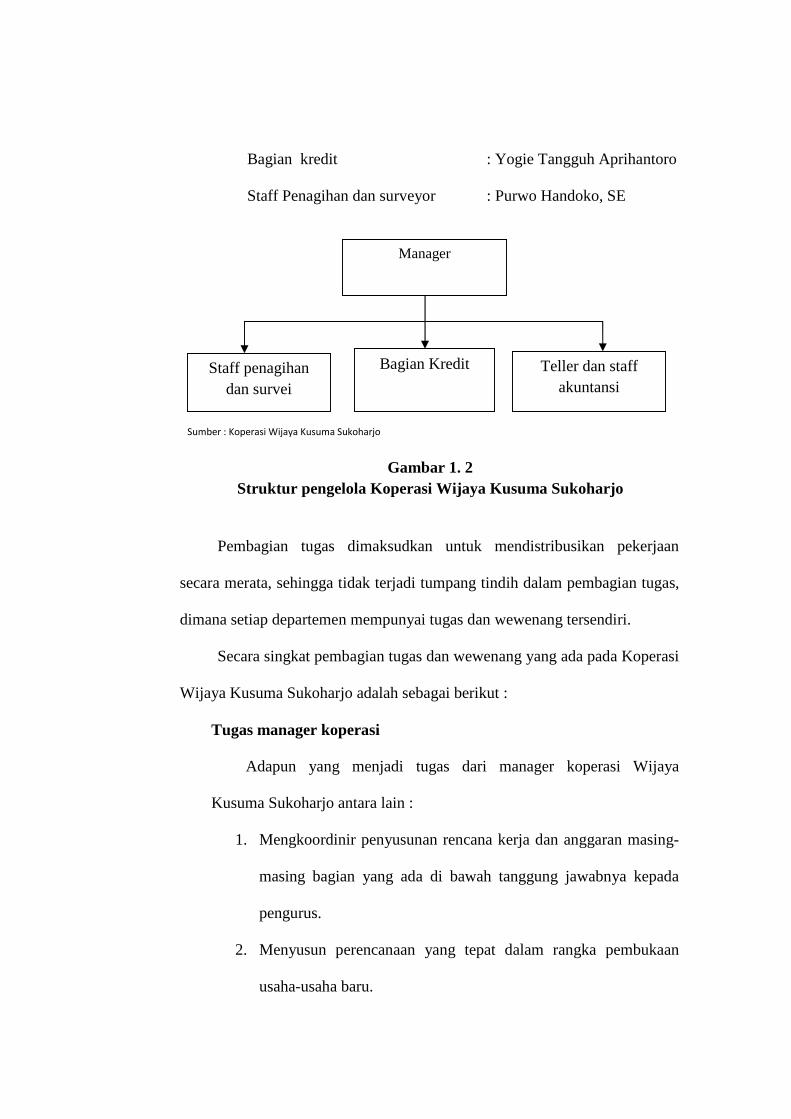

c. Pengelola Koperasi Wijaya Kusuma Sukoharjo

Berikut adalah daftar nama pengelola Koperasi Wijaya Kusuma

Sukoharjo adalah sebagai berikut :

Manager : Rini Setyowati, SH

Teller dan staff akuntansi : Yulia Arifatul Chorida, SE

KETUA I

KETUA II

BENDAHARA SEKRETARIS II SEKRETARIS I

Bagian kredit : Yogie Tangguh Aprihantoro

Staff Penagihan dan surveyor : Purwo Handoko, SE

Sumber : Koperasi Wijaya Kusuma Sukoharjo

Gambar 1. 2 Struktur pengelola Koperasi Wijaya Kusuma Sukoharjo

Pembagian tugas dimaksudkan untuk mendistribusikan pekerjaan

secara merata, sehingga tidak terjadi tumpang tindih dalam pembagian tugas,

dimana setiap departemen mempunyai tugas dan wewenang tersendiri.

Secara singkat pembagian tugas dan wewenang yang ada pada Koperasi

Wijaya Kusuma Sukoharjo adalah sebagai berikut :

Tugas manager koperasi

Adapun yang menjadi tugas dari manager koperasi Wijaya

Kusuma Sukoharjo antara lain :

1. Mengkoordinir penyusunan rencana kerja dan anggaran masing-

masing bagian yang ada di bawah tanggung jawabnya kepada

pengurus.

2. Menyusun perencanaan yang tepat dalam rangka pembukaan

usaha-usaha baru.

Manager

Teller dan staff akuntansi

Bagian Kredit Staff penagihan dan survei

3. Melaksanakan tugas-tugas bidang usaha sesuai dengan rencana

kerja dan anggaran yang disetujui rapat anggota serta pengarahan

yang dilakukan oleh pengurus.

4. Menghimpun dan mengkoordinir para karyawan dalam

pelaksanaan tugas-tugas bidang usaha.

5. Melaksanakan tugas-tugas pengurus yang telah dilimpahkan

kewenangannya kepada manager.

Wewenang manager koperasi

Adapun yang menjadi wewenang dari manager koperasi Wijaya

Kusuma Sukoharjo antara lain :

1. Atas persetujuan tertulis dari pengurus, manager

menandatangani surat-surat berharga dengan bank dan

mengesahkan pengeluaran-pengeluaran sejumlah uang atau

barang tertentu.

2. Manager berhak mengotorisasi persetujuan kredit.

Tugas bagian teller dan staff akuntansi

Adapun yang menjadi tugas dari bagian teller dan staff akuntansi

koperasi Wijaya Kusuma Sukoharjo antara lain :

1. Melakukan transaksi perbankan (penyetoran dan penarikan dana

tunai dan non tunai, pencairan dana kredit dan pembayaran

kredit).

2. Melakukan pembukuan hasil transaksi harian pada buku kas

harian.

3. Meneliti keabsahan bukti kas yang diterima.

4. Menyelenggarakan verifikasi data-data dari pihak terkait.

5. Menyusun laporan keuangan tiap periode tahun berjalan.

Wewenang bagian teller dan staff akuntansi

Adapun yang menjadi wewenang dari bagian teller dan staff

akuntansi koperasi Wijaya Kusuma Sukoharjo antara lain :

1. Menyerahkan dana pinjaman.

2. Menerima angsuran pinjaman.

Tugas bagian kredit

Adapun yang menjadi tugas dari bagian kredit koperasi Wijaya

Kusuma Sukoharjo antara lain :

1. Manerima formulir atau dokumen permohonan kredit yang telah

diisi oleh calon peminjam yang diberikan oleh teller.

2. Membuat rekomendasi persetujuan pinjaman.

3. Menganalisis kredit.

4. Mengotorisasi permohonan kredit.

5. Mancatat dalam daftar peminjam.

6. Melengkapi surat pernyataan kredit.

Wewenang bagian kredit

Adapun yang menjadi wewenang dari bagian kredit koperasi

Wijaya Kusuma Sukoharjo antara lain :

1. Membuat rekomendasi permohonan kredit.

2. Mempunyai hak alvalis, yaitu bagian pinjaman dapat sebagai

penjamin kredit jika bagian survei tidak menyetujui kredit.

Tugas bagian staff penagihan dan surveyor

Adapun yang menjadi tugas dari bagian staff penagihan dan

surveyor koperasi Wijaya Kusuma Sukoharjo antara lain :

1. Menyurvei calon nasabah.

2. Membuat laporan hasil survei.

3. Menagih angsuran kredit dari nasabah.

Wewenang bagian staff penagihan dan surveyor

Adapun yang menjadi wewenang dari bagian staff penagihan dan

surveyor koperasi Wijaya Kusuma Sukoharjo antara lain :

1. Memberikan penilaian terhadap hasil survei.

2. Menerima kas angsuran dari nasabah.

3. Melakukan penagihan kas dari nasabah.

B. LATAR BELAKANG MASALAH

Koperasi sebagai badan usaha diharapkan mampu melaksanakan setiap

langkah perkoperasian yang ditujukan untuk memajukan koperasi sekaligus

juga menyejahterakan para anggotanya. Dalam arti kata, koperasi diharapkan

dapat memajukan dan mengembangkan usaha dalam bentuk kegiatan ekonomi

yang tidak terlepas dari kepentingan anggotanya. Maju dan berhasilnya usaha

koperasi tidak hanya dapat diukur dari besarnya Sisa Hasil Usaha (SHU) yang

diperoleh, tetapi masih banyak lagi alat ukur yang lain yang dapat digunakan.

Salah satunya adalah dengan cara menilai mutu pelayanan kepada para

anggotanya. Supaya keberhasilan koperasi dapat sesuai dengan tujuan dan

cita- citanya, maka koperasi harus dikelola dengan manajemen yang baik dan

benar, sehingga koperasi diharapkan dapat meningkatkan mutu pelayanan bagi

para anggotanya. Oleh karena itu, perlu diperhatikan juga sistem pengendalian

internal yang baik pula sesuai dengan kondisi koperasi yang diharapkan

sehingga dapat menunjang kegiatan koperasi menjadi lebih baik lagi.

Sistem pengendalian internal mempunyai peranan yang sangat penting

dalam pengelolaan koperasi yang dibutuhkan oleh berbagai pihak terutama

manager dan pengurus untuk mengawasi dan mengontrol usahanya agar tidak

terjadi penyimpangan yang dapat merugikan koperasi itu sendiri.

Dengan demikian diharapkan tecapainya sasaran yang ingin dicapai dalam

penerapan sistem pengendalian internal yaitu :

1. Ketepatan data akuntansi

2. Pengamanan harta perusahaan

3. Meningkatkan efisiensi dan ketaatan terhadap kebijakan koperasi

Dalam usaha menjamin kepentingan pihak koperasi, maka pihak

koperasi menerapkan suatu sistem pengendalian internal mulai dari

permohonan sampai tahap penarikan kredit. Koperasi Wijaya Kusuma

Sukoharjo mempunyai aturan-aturan dan prosedur-prosedur yang baik dalam

mengelola operasionalnya. Penerapan sistem pengendalian yang baik akan

menjamin terciptanya suatu mekanisme kerja yang maksimal dan sehat.

Koperasi Wijaya Kusuma Sukoharjo merupakan salah satu bentuk koperasi

fungsional yang ada di Indonesia. Koperasi Wijaya Kusuma Sukoharjo

diharapkan mampu berperan serta dalam meningkatkan kesejahteraan para

anggotanya.

Penerapan sistem pengendalian internal merupakan salah satu bentuk

upaya untuk melindungi kekayaan pengelolaan koperasi dari tindakan ketidak

efisienan karena adanya penyimpangan pengelolaan dapat timbul dari dalam

lingkungan koperasi itu sendiri. Penyimpangan internal dapat terjadi karena

sistem pengawasan yang sangat lemah, kemudian hal ini akan memberikan

peluang bagi karyawan untuk berbuat penyimpangan wewenang misalnya

terjadi tumpang tindih kewenangan. Dengan implikasi dari penerapan sistem

pengendalian yang baik akan menciptakan kondisi yang efektif dan efisien.

Pada dasarnya koperasi dalam menjalankan aktivitasnya mempunyai

tujuan untuk meningkatkan kesejahteraan anggotanya. Hal tersebut otomatis

akan mendorong pimpinan untuk menerapkan suatu kebijaksanaan dalam

pengambilan keputusan untuk mencapai tujuan tersebut. Selama ini penerapan

sistem pengendalian internal yang diterapkan belum sepenuhnya berjalan

dengan baik. Hal tersebut dapat terlihat dari adanya perangkapan tugas oleh

satu karyawan yaitu bagian teller dan staff akuntansi yang seharusnya

dipisahkan antara fungsi pengelola kas fisik dengan fungsi pencatatan

akuntansi.

Dilihat dari prakteknya, masih terdapat sistem pengendalian yang

belum terlaksana dengan baik. Dari uraian diatas maka dapat diambil suatu

judul sebagai berikut :

“EVALUASI SISTEM PENGENDALIAN INTERNAL PADA

SISTEM PEMBERIAN KREDIT KOPERASI WIJAYA KUSUMA

SUKOHARJO”.

C. Perumusan Masalah

Dari latar belakang masalah yang telah diuraikan di atas, maka

masalah tersebut perlu dirumuskan terlebih dahulu. Perumusan masalah ini

sangat penting karena hasilnya akan menjadi pedoman bagi langkah

selanjutnya. Masalah-masalah yang diajukan antara lain sebagai berikut :

1. Bagaimanakah sistem pemberian kredit yang diterapkan oleh Koperasi

Wijaya Kusuma Sukoharjo?

2. Apakah penerapan unsur-unsur sistem pengendalian internal yang

terdapat pada Koperasi Wijaya Kusuma Sukoharjo telah diterapkan

dengan baik oleh Koperasi Wijaya Kusuma Sukoharjo?

3. Apa saja kelebihan dan kelemahan sistem pengendalian internal yang

diterapkan oleh Koperasi Wijaya Kusuma Sukoharjo?

D. Tujuan

Tujuan yang ingin dicapai dalam hal ini adalah sebagai berikut:

1. Untuk mengetahui sistem pengendalian khususnya sistem pemberian

kredit yang ada pada Kopeasi Wijaya Kusuma Sukoharjo.

2. Untuk mengevaluasi sistem pemberian kredit pada Kopersi Wijaya

Kusuma Sukoharjo.

E. Manfaat

Manfaat yang penulis dapat peroleh dari tugas ini adalah:

1. Penelitian ini berguna untuk memberikan masukan guna membantu

pengurus Koperasi Wijaya Kusuma Sukoharjo dalam sistem pemberian

kredit supaya lebih baik lagi.

2. Bagi peneliti lainnya, berguna sebagai bahan informasi awal atau

masukan untuk melakukan penelitian lebih lanjut.

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani yaitu “ credere” yang

berarti kepercayaan akan kebenaran. (Suyatno dkk, 2003: 12).

Menurut Simorangkir yang dikutip Untung (2000: 1), kredit

merupakan pemberian prestasi (misalnya: uang, barang) dengan balas

prestasi (kontraprestasi) yang akan terjadi pada waktu yang akan datang.

Dalam prakteknya, pengertian kredit berkembang secara luas,

antara lain :

a. Kredit merupakan hak untuk menerima pembayaran atau

kewajiban untuk melakukan pembayaran pada waktu yang

diminta, atau pada waktu yang akan datang, karena penyerahan

barang- barang sekarang. (Raymond P. Kent )

b. Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasar persetujuan atau kesepakatan

pinjaman antara bank dan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan, atau pembagian hasil

keuntungan. (UU No. 7 tahun 1992 sebagaimana telah diubah

menjadi UU No. 10 tahun 1998 tentang Perbankan).

15

2. Tujuan Kredit

Menurut Suyatno dkk (2003: 15). Keamanan merupakan tujuan

dari pemberian kredit yang terjelma dalam bentuk bunga yang diterima.

Pancasila merupakan dasar dan falsafah Negara Kesatuan Republik

Indonesia, maka tujuan kredit tidak semata-mata mencari keuntungan,

melainkan disesuaikan dengan tujuan negara yaitu untuk mencapai

masyarakat adil dan makmur berdasarkan Pancasila. Dengan demikian,

maka tujuan kredit antara lain sebagai berikut:

a. Turut menyukseskan program pemerintah di bidang ekonomi dan

pembangunan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan

fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

c. Memperolah laba agar kelangsungan hidup perusahaan terjamin dan

dapat memperluas usahanya.

3. Unsur-Unsur Kredit

Menurut Suyatno dkk (2003: 14) unsur-unsur yang terdapat dalam

kredit, antara lain:

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa

prestasi yang diberikannya baik dalam bentuk uang, barang, atau

jasa, akan benar-benar diterimanya kembali dalam jangka waktu

tertentu di masa yang akan datang.

b. Waktu, yaitu suatu masa yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan yang akan diterima pada

masa yang akan datang.

c. Degree of risk, yaitu suatu tingkat resiko yang akan dihadapi

sebagai akibat dari adanya jangka waktu yang memisahkan antara

pemberian prestasi dengan dengan kontraprestasi yang akan

diterima kemudian hari.

d. Prestasi, atau obyek kredit itu tidak saja diberikan dalam bentuk

uang, tetapi juga dapat bentuk barang atau jasa.

4. Prinsip Pemberian Kredit.

Dalam pemberian kredit, kreditor harus mempunyai keyakinan atas

kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai

dengan perjanjian yang telah disepakati, karena pemberian kredit selalu

membawa resiko tak tertagih. Oleh karena itu, sebelum mencairkan atau

memberikan kredit maka kreditur menyelidiki terlebih dahulu calon

debiturnya apakah bisa dipercaya dan diandalkan atau tidak.

Dalam pelaksanaan kegiatan perkreditan yang sehat, diperlukan

prinsip kredit yang sering disebut dengan 6C (Mulyono, 1993: 11), yaitu

sebagai berikut:

a. Character

Character merupakan keyakinan dari pihak bank bahwa si

peminjam mempunyai moral, watak, ataupun sifat-sifat pribadi

yang positif dan kooperatif dan juga mempunyai rasa tanggung

jawab baik dalam kehidupan pribadi sebagai manusia, sebagai

anggota masyarakat, ataupun dalam menjalankan kegiatan

usahanya.

b. Capacity

Capacity merupakan suatu penilaian kepada nasabah

mengenai kemampuan melunasi kewajiban-kewajibannya dari

kegiatan usaha yang dilakukannya yang akan dibiayai dengan

kredit dari bank.

c. Capital

Capital merupakan jumlah dana atau modal sendiri yang

dimiliki oleh nasabah.

d. Collateral

Collateral merupakan barang jaminan yang diserahkan oleh

peminjam atau debitur sebagai jaminan atas kredit yang

diterimanya.

e. Condition of economy

Condition of economy merupakan situasi dan kondisi politik,

sosial, ekonomi, budaya, dan lain-lain yang mempengaruhi

keadaan perekonomian pada saat maupun untuk kurun waktu

tertentu yang kemungkinannya akan dapat mempengaruhi

kelancaran usaha dari perusahaan yang memperoleh kredit.

f. Constraint

Constraint merupakan batasan-batasan atau hambatan-

hambatan yang tidak memungkinkan seseorang melakukan bisnis

di suatu tempat.

5. Manfaat Kredit

a. Manfaat kredit secara langsung, antara lain:

1) Bagi koperasi

a) Memperoleh keuntungan.

b) Dapat mengembangkan usaha.

c) Dapat memasarkan jasa-jasa perkoperasian.

2) Bagi debitur

a) Dapat memperluas atau mengembangkan usaha.

b) Mambuka kesempatan lapangan pekerjaan.

b. Manfaat kredit secara tidak langsung, antara lain:

1) Bagi masyarakat

a) Lebih mudah dalam memenuhi kebutuhan.

b) Membuka lapangan pekerjaan.

c) Terbayarnya barang dengan pasti.

2) Bagi pemerintah

a) Pemasukan negara bertambah.

b) Meningkatkan dan meratakan pembangunan sebagai alat

pemicu pertumbuhan ekonomi.

6. Fungsi Kredit

Fungsi kredit perbankan dalam kehidupan perekonomian dan

perdagangan (Suyatno dkk, 2003: 16), antara lain sebagai berikut:

a. Kredit pada hakikatnya dapat meningkatkan daya guna uang.

b. Kredit dapat meningkatkan peredaran dan lalu-lintas uang.

c. Kredit dapat pula meningkatkan daya guna dan peredaran

barang.

d. Kredit sebagai salah satu alat stabilitas ekonomi.

e. Kredit dapat meningkatkan kegairahan berusaha.

f. Kredit sebagai alat untuk meningkatkan hubungan

internasional.

7. Jaminan Kredit

Jaminan kredit adalah penyerahan kekayaan dari debitur kepada

kreditur sebagai pernyataan kesanggupan seseorang untuk menanggung

pembayaran kembali suatu hutang (Suyatno dkk, 2003: 81).

Berdasarkan pengertian di atas, para analisis kredit harus jeli dan

teliti dalam penilaian barang-barang yang dijaminkan kepada bank, baik

dari nilai ekonomis maupun nilai yuridis, sehingga dapat memperkirakan

kemampuan debitur membayar pinjamannya pada bank.

Adapun fungsi jaminan kredit menurut Suyatno dkk (2003: 12),

adalah sebagai berikut:

a. Memberikan hak dan kekuasaan kepada bank untuk

mendapatkan pelunasan dari hasil penjualan barang-barang

jaminan tersebut, apabila nasabah melakukan cidera janji,

yaitu tidak membayar kembali hutangnya pada waktu yang

telah ditetapkan dalam perjanjian.

b. Menjamin agar nasabah berperan serta di dalam transaksi

untuk membiayai usahanya, sehingga kemungkinan untuk

meninggalkan usaha atau proyeknya dengan merugikan diri

sendiri atau perusahaan dapat dicegah atau sekurang-

kurangnya kemungkinan untuk dapat berbuat demikian dapat

diperkecil.

c. Memberi dorongan kepada debitur untuk memenuhi perjanjian

kredit, khususnya mengenai pembayaran kembali sesuai

dengan syarat-syarat yang telah disetujui agar ia tidak

kehilangan kekayaan yang dijaminkan kepada bank.

8. Pengertian Sistem Pengendalian Internal (SPI)

a. Menurut Baridwan (1985:7)

“Pengendalian internal itu meliputi struktur organisasi dan

semua cara-cara serta alat-alat yang dikoordinasikan yang digunakan

di dalam perusahaan dengan tujuan untuk menjaga keamanan harta

perusahaan, memeriksa ketelitian dan krbrnaran data akuntansi,

memajukan efisiensi di dalam operasi, dan membantu menjaga

dipatuhinya kebijaksanaan managemen yang telah ditetapkan lebih

dahulu. Seberapa jauh data akuntansi dapat dipercaya, menggalakkan

efisiensi usaha dan mendorong ditaatinnya kebijaksanaan pimpinan

yang telah digariskan”.

b. Menurut Mulyadi ( 2001:163)

“Sistem pengendalian internal meliputi struktur organisasi,

metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga

kekayaan organisasi, mengecek ketelitian dan dapat dipercaya

tidaknya data akuntansi, mendorong efisiensi dan mendorong

dipatuhinya kebijakan manajemen”.

Dari beberapa definisi yang telah dikemukakan oleh para ahli

diatas, maka dapat diambil kesimpulan bahwa tujuan pokok dari

sistem pengandalian internal antara lain:

1) Menjaga keamanan harta perusahaan.

2) Memeriksa ketelitian dan kebenaran data akuntansi.

3) Meningkatkan efektivitas dan efisiansi perusahaan.

4) Menjaga supaya tidak terjadi penyimpangan kebijaksanaan

manajemen yang ditetapkan.

9. Unsur- Unsur Sistem Pengendalian Internal (Mulyadi, 2001: 163)

a. Struktur yang memisahkan tanggungjawab fungsional secara tegas.

Struktur organisasi merupakan rerangka pembagian tanggung

jawab fungsional kepada unit-unit organisasi yang dibentuk untuk

melaksanakan kegiatan-kegiatan pokok perusahaan.

Pembagian tanggung jawab fungsional dalam organisasi

berdasarkan pada prinsip- prinsip sebagai berikut :

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari

fungsi akuntansi. Fungsi operasi merupakan fungsi yang

memiliki wewenang untuk melaksanakan suatu kegiatan

(misalnya: pembelian). Fungsi penyimpanan merupakan fungsi

yang memiliki wewenang untuk menyimpan aktiva perusahaan.

Fungsi akuntansi merupakan fungsi yang memiliki wewenang

untuk mencatat peristiwa keuangan perusahaan.

2) Tidak satu departemenpun yang diberi tanggung jawab rangkap

untuk melaksanakan semua tahap suatu transaksi.

Adanya pemisahan fungsi tersebut mencerminkan tanggung

jawab yang sesungguhnya. Jika tidak diadakan pemisahan fungsi

tersebut, maka data akuntansi yang dihasilkan tidak dapat

dipercaya kebenarannya, akibatnya kekayaan organisasi tidak

terjamin keamanannya.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, hutang, pendapatan,

dan biaya.

Dalam organisasi setiap transaksi hanya terjadi atas dasar

otorisasi dari yang memiliki wewenang untuk menyetujui transaksi

tersebut. Oleh karena itu, pembagian wewenang untuk otorisasi atas

terlaksananya transaksi perlu dibuat.

c. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

Pembagian tanggung jawab fungsional dengan sistem

wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan

terlaksana dengan baik jika tidak diciptakannya cara untuk menjamin

praktek-praktek yang sehat dalam pelaksanaannya, cara yang dapat

ditempuh yaitu:

1) Penggunaan formulir bernomor tercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang.

2) Pemeriksaan mendadak dilakukan tanpa pemberitahuan

terlebih dahulu kepada yang diperiksa dengan jadwal yang

tidak teratur.

3) Setiap transaksi dari awal sampai akhir tidak boleh dilakukan

kepada satu orang saja dan tanpa campur tangan juga dari unit

organisasi lain.

4) Perputaran jabatan yang dilakukan secara rutin nantinya akan

dapat menjaga independen pejabat dalam melaksanakan

tugasnya sehingga dapat menjegah persekongkolan antar

pejabat dalam usaha melakukan kecurangan.

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

6) Secara periodik dilakukan pencocokan kekayaan fisik dengan

catatannya.

7) Pembentukan unit organisasi yang bertugas memeriksa

efektivitas sistem pengendalian internal.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Karyawan yang jujur dan ahli dalam bidang yang menjadi

tanggung jawabnya akan dapat melaksanakan pekerjaannya dengan

efektif dan efisien. Untuk mendapatkan karyawan yang berkompeten

dan dapat dipercaya, maka dapat dilakukan dengan berbagai cara

dalam perekrutannya diantaranya :

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut

oleh pekerjaannya.

Dalam usaha untuk memperoleh karyawan yang

mempunyai kecakapan yang sesuai dengan tuntutan tanggung

jawab yang akan dipikulnya, manajemen harus mengadakan

analisis jabatan yang ada dalam perusahaan dan menentukan

syarat-syarat yang dipenuhi oleh calon karyawan yang akan

menduduki posisi tersebut. Program yang baik dalam seleksi

calon karyawan akan menjamin diperolehnya karyawan yang

memiliki kompetensi seperti yang dituntut oleh jabatan yang

akan didudukinya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan sesuai dengan tuntutan perkembangan pekerjaan.

Bagi karyawan yang masih muda dan memiliki potensi

untuk dapat berkembang, koperasi Wijaya Kusuma Sukoharjo

memperbolehkan kepada karyawannya untuk meningkatkan

kualitas pendidikannya. Dengan catatan, dilakukan tidak pada

jam kerja.

Adanya sistem pengendalian internal diharapkan dapat

mencegah adanya penyelewengan atau penyimpangan lainnya

dengan tindakan pengawasan yang dilakukan secara terus

menerus baik melalui laporan maupun pemeriksaan fisik. Sistem

pengendalian internal yang lemah akan mengakibatkan kekayaan

koperasi tidak terjamin dan dapat terjadi penyimpangan-

penyimpangan yang dapat dilakukan oknum-oknum dalam

koperasi itu sendiri.

10. Tujuan Pengendalian Internal

Pengendalian internal memiliki tujuan yang signifikan. Adapun

rincian tujuan sistem pengendalian internal akuntansi adalah sebagai

berikut :

1) Menjaga kekayaan perusahaan

Penggunaan kekayaan hanya meliputi sistem otorisasi yang

telah diterapkan. Pertanggungjawaban kekayaan perusahaan yang

dicatat, dibandingkan secara periodik antara catatan akuntansi

dengan kekayaan yang sesungguhnya. Rekonsiliasi antara catatan

akuntansi yang diselenggarakan.

2) Mengecek ketelitian data

Pengecekan ketelitian data meliputi dua aktivitas utama,

yaitu: Pelaksanaan transaksi melalui sistem otorisasi yang telah

ditetapkan dan pencatatan transaksi yang terjadi dalam catatan

akuntansi.

11. Pengertian Koperasi

Menurut Ninik Widiyanti (1988: 1). Koperasi berasal dari kata

“co” dan “operation” yang mengandung pengertian kerja sama untuk

mencapai tujuan. Koperasi merupakan suatu perkumpulan yang

beranggotakan orang-orang atau badan-badan yang memberikan

kebebasan masuk dan keluar sebagai anggota, dengan bekerja sama

secara kekeluargaan menjalankan usaha untuk mempertinggi

kesejahteraan jasmaniah para anggotanya.

Unsur-unsur yang terkandung dari makna koperasi antara lain:

a. Sukarela untuk menjadi anggota, netral terhadap aliran dan agama.

b. Tujuannya meningkatkan taraf hidup dan kesejahteraan anggotanya.

c. Perkumpulan koperasi bukan merupakan perkumpulan modal (bukan

oknum modal) akan tetapi persekutuan sosial.

12. Tujuan Koperasi

Menurut Ninik Widiyanti (1988: 3), koperasi dibentuk dengan

mempunyai tujuan-tujuan yang hendak dicapai. Tujuan utama

koperasi adalah meningkatkan taraf hidup dan kesejahteraan

anggotanya.

B. ANALISIS DATA DAN PEMBAHASAN

1. Jaringan yang membentuk prosedur pemberian kredit Koperasi

Wijaya Kusuma Sukoharjo

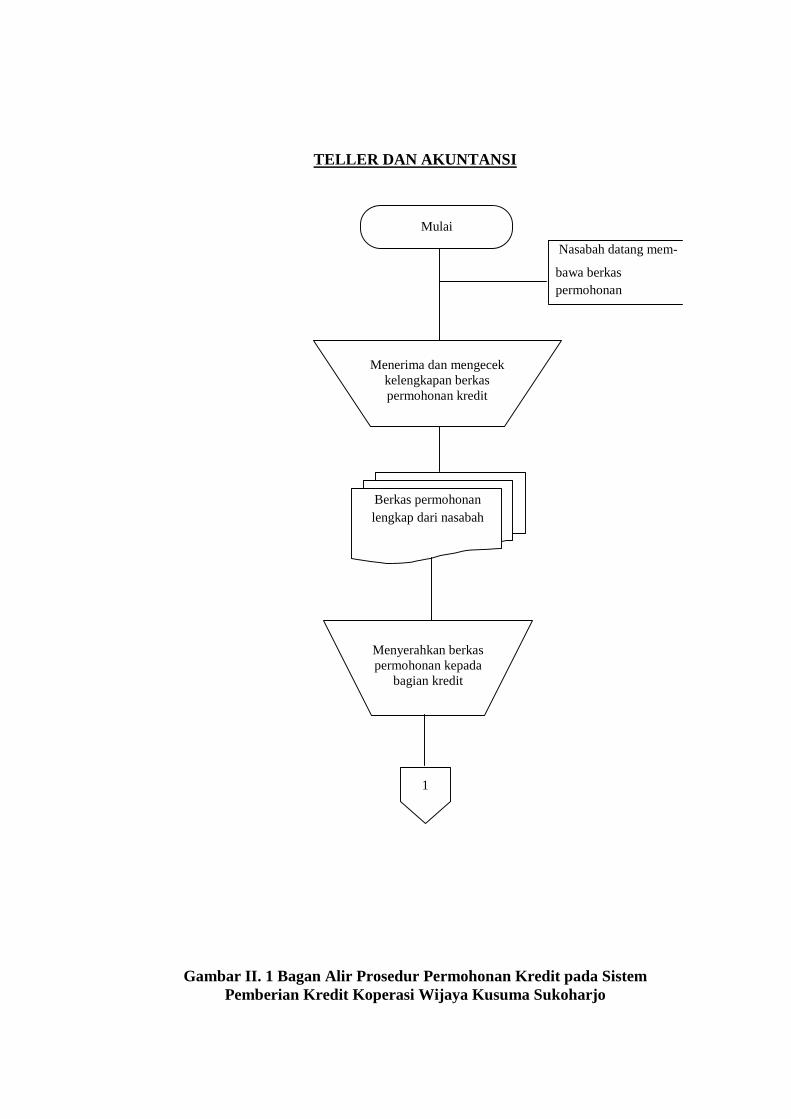

a. Prosedur permohonan kredit :

Calon nasabah mengajukan berkas permohonan pengajuan

kredit yang diterima oleh teller. Berkas permohonan lengkap antara

lain:

1) Fotokopi KTP nasabah sebanyak 2 lembar.

2) Fotokopi Kartu Keluarga sebanyak 2 lembar.

3) Fotokopi surat nikah sebanyak 2 lembar.

4) Slip gaji bagi karyawan/ pegawai dan untuk wiraswasta

menujukkan omset yang di dapatnya setiap bulan dari usahanya

tersebut (SIUP, NPWP, TDP).

5) Fotokopi dokumen sebagai jaminan (BPKP, surat tanah, dan

lain- lain).

6) Fotokopi sertifikat yang menjadi jaminan sebanyak 2 lembar

jika yang hendak menjadi jaminan adalah barang yang

bersertifikat

7) Berkas permohonan pengajuan kredit diserahkan oleh teller

kepada bagian kredit.

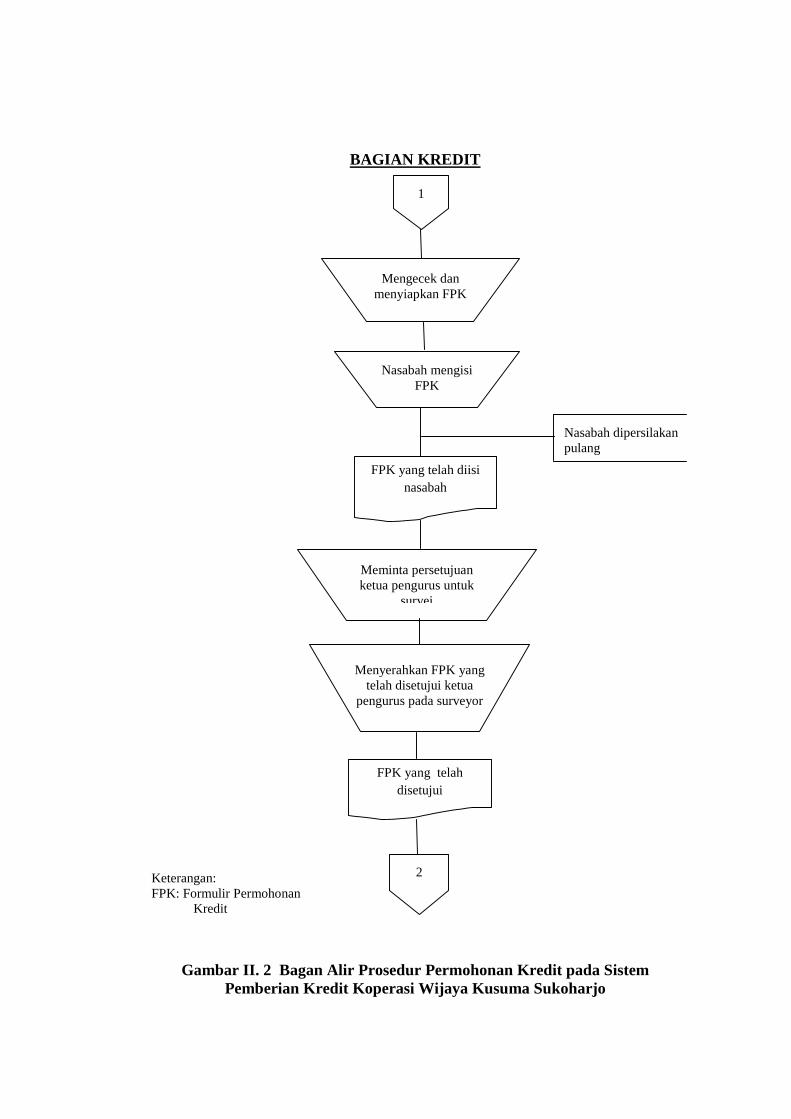

b. Prosedur pemeriksaan dan penganalisisan kredit.

1) Bagian kredit mengecek kelengkapan berkas permohonan

kredit dari calon nasabah.

2) Setelah sudah lengkap, kemudian bagian kredit menyiapkan

formulir permohonan kredit untuk diisi oleh calon nasabah.

3) Bagian kredit meminta persetujuan formulir permohonan kredit

pada ketua pengurus guna dilakukannya survei.

4) Berkas dokumen permohonan pengajuan kredit diserahkan

kepada bagian survei.

5) Bagian survei melakukan survei ke tempat calon nasabah.

Bagian survei wajib mengambil gambar dari barang yang

menjadi jaminan. Jika pengajuan kredit diatas Rp 50 juta, maka

manager dan bagian kredit ikut dalam proses survei.

6) Bagian survei membuat formulir data survei tentang hasil

survei untuk diserahkan ke bagian kredit.

7) Bagian kredit bersama manager menganalisis layak atau

tidakkah kredit diberikan. Jika diterima, maka berkas akan

diajukan kepada manager. Jika ditolak, bagian kredit membuat

surat penolakan kredit kepada nasabah.

8) Manager mengotorisasi formulir data survei.

9) Jika diterima dan dinyatakan diterima oleh manager, maka

bagian kredit akan mengkonfirmasikan untuk mengundang

nasabah ke kantor guna realisasi pinjaman dan penyerahan

jaminan.

10) Mengisi ke dalam daftar peminjam.

11) Membuat bukti potong.

c. Prosedur pencairan kredit.

1) Bagian kredit menyiapkan berkas-berkas pelengkap, antara

lain:

a) Surat perjanjian pinjaman.

Surat perjanjian ini nantinya akan diotorisasi oleh pihak

koperasi yaitu bagian kredit, dan manager. Kemudian, surat

perjanjian tersebut nantinya akan dimintakan tenda tangan

persetujuan kepada nasabah.

b) Surat kuasa

Surat kuasa ini berisi tentang pemberian kuasa dari pemberi

kuasa (nasabah) kepada pihak penerima kuasa (bagian

kredit Koperasi Wijaya Kusuma Sukoharjo) untuk menarik

kembali dan menjual yang menjadi jaminan.

c) Formulir Penyerahan Milik Atas Barang-Barang (Fiducia)

Formulir ini berisi tentang penyerahan hak milik secara

kepercayaan atas barang-barang yang menjadi jaminan atas

pinjaman. Dalam hal ini pihak nasabah menyerahkan hak

milik atas barangnya kepada Koperasi Wijaya Kusuma

Sukoharjo.

d) Bukti Potong

Bukti potong berisi rincian kredit yang disetujui dan juga

berisi rincian potongan sebagai biaya administrasi.

2) Setelah semua berkas telah disetujui oleh semua pihak,

kemudian teller akan membuat kuitansi pencairan kredit untuk

mengeluarkan dana pinjaman

3) Teller memberi cap pada kuitansi pencairan kredit dan bukti

potong saat penyerahan dana pinjaman.

4) Teller menyerahkan dana pinjaman dan kuitansi rangkap 1

kepada nasabah.

d. Prosedur pencatatan

1) Menyiapkan kuitansi pencairan kredit.

2) Teller mancatat dalam catatan akuntasi.

2. Bagian-bagian yang terkait beserta peran sertanya dalam sistem

pemberian kredit pada Koperasi Wijaya Kusuma Sukoharjo

antara lain:

a. Pengurus

1) Mengotorisasi formulir permohonan kredit guna pelaksanaan

survei.

2) Menandatangani surat parjanjian pinjaman.

b. Manager

1) Menilai kelayakan tentang layak atau tidakkah kredit diberikan.

2) Ikut melakukan survei jika ada nasabah yang ingin mengajukan

kredit diatas Rp 50 juta.

3) Mengotorisasi surat perjanjian kredit.

4) Mengotorisasi bukti potong.

c. Bagian Kredit

1) Manerima formulir pengajuan kredit yang telah diisi oleh calon

peminjam yang diberikan oleh teller.

2) Memonitor keadaan peminjam.

3) Ikut melakukan survei jika ada nasabah yang ingin mengajukan

kredit diatas Rp 50 juta.

4) Menganalisis kredit.

5) Mengotorisasi permohonan kredit dan berkas-berkas

pelengkap.

6) Mancatat dalam daftar peminjam.

d. Bagian Teller dan Staff Akuntansi

1) Menerima berkas pengajuan permohonan kredit dari nasabah.

2) Memberikan cap pada bukti potong dan kuitansi pencairan

kredit.

3) Menyerahkan dana pinjaman pada peminjam.

4) Mencatat dalam jurnal.

5) Melakukan catatan akuntansi.

6) Pelaporan posisi kas di akhir hari pada manager.

7) Membuat laporan keuangan.

e. Bagian survei dan penagihan

1) Menyurvei calon peminjam.

2) Menagih angsuran kredit kepada debitur.

3) Membuat formulir data survei yang berisi tentang hasil survei

dan rekomendasi dari hasil survei tersebut.

3. Dokumen yang terkait dalam sistem pemberian kredit antara lain:

a. Formulir pengajuan kredit.

b. Surat perjanjian pinjaman.

c. Bukti angsuran

d. Kuitansi rangkap 2, yaitu:

Lembar 1: Untuk nasabah.

Lembar 2: Untuk pihak koperasi.

e. Bukti potong.

f. Formulir data survei.

g. Formulir penyerahan hak milik dalam kepercayaan atas barang-

barang (fiducia).

h. Formulir pernyataan penyetoran jaminan.

i. Surat kuasa jual beli.

4. Catatan akuntansi yang digunakan pada sistem pemberian kredit

pada Koperasi Wijaya Kusuma Sukoharjo, antara lain :

a. Buku daftar pinjaman.

b. Buku kas harian.

c. Jurnal pengeluaran kas.

d. Buku besar.

e. Laporan keuangan.

5. Sistem otorisasi prosedur pemberian kredit antara lain :

a. Pemberian kredit diotorisasi oleh bagian kredit, manager, dan

pengurus.

b. Bukti potong diotoriasi oleh bagian kredit, manager, dan nasabah.

c. Teller memberi cap tanda sah pada bukti potong dan kuitansi

pencairan kredit.

d. Surat perjanjian kredit diotorisasi oleh manager dan bagian kredit

sebagai pihak koperasi, sedagkan pihak lain adalah peminjam.

e. Surat kuasa diotorisasi oleh bagian kredit sebagai pihak penerima

kuasa dan nasabah sebagai pihak pemberi kuasa.

6. Bagan Alir Prosedur Pemberian Kredit Pada Koperasi Wijaya

Kusuma Sukoharjo

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan

alir. Bagan alir melukiskan simbol-simbol standar yang digunakan

oleh analis sistem untuk membuat bagan alir suatu sistem serta bagan

alir digunakan untuk melukiskan alur suatu sistem. Berikut ini adalah

bagan alir sistem pemberian kredit pada Koperasi Wijaya Kusuma

Sukoharjo yang terdiri dari gambar I. 1 sampai II. 7:

TELLER DAN AKUNTANSI

Nasabah datang mem-

bawa berkas permohonan

Gambar II. 1 Bagan Alir Prosedur Permohonan Kredit pada Sistem Pemberian Kredit Koperasi Wijaya Kusuma Sukoharjo

Mulai

Menyerahkan berkas permohonan kepada

bagian kredit

Berkas permohonan lengkap dari nasabah

Menerima dan mengecek kelengkapan berkas permohonan kredit

1

BAGIAN KREDIT

Nasabah dipersilakan pulang

Keterangan: FPK: Formulir Permohonan Kredit

Gambar II. 2 Bagan Alir Prosedur Permohonan Kredit pada Sistem Pemberian Kredit Koperasi Wijaya Kusuma Sukoharjo

1

Mengecek dan menyiapkan FPK

Meminta persetujuan ketua pengurus untuk

survei

Nasabah mengisi FPK

FPK yang telah disetujui

2

Menyerahkan FPK yang telah disetujui ketua

pengurus pada surveyor

FPK yang telah diisi nasabah

BAGIAN SURVEI

Keterangan: FPK: Formulir Permohonan Kredit FDS: Form Data Survei

Gambar II. 3 Bagan Alir Prosedur Permohonan Kredit pada Sistem Pemberian Kredit Koperasi Wijaya Kusuma Sukoharjo

2

Menerima FPK yang telah disetujui

FPK yang telah disetujui

Datang dan menyurvei ke

tempat nasabah

Membuat FDS hasil survei

FDS

Menyerahkan FDS ke bagian kredit

3

FJ

BAGIAN KREDIT

Manager mengo- torisasi FDS

Ditolak

Diterima

Keterangan: FDS: Form Data Survei FJ : Foto Jaminan Nasabah FPK: Formulir Permohonan Kredit menghubungi nasabah BPK: Berkas Permohonan untuk pengikatan dan rea- Kredit lisasi kredit

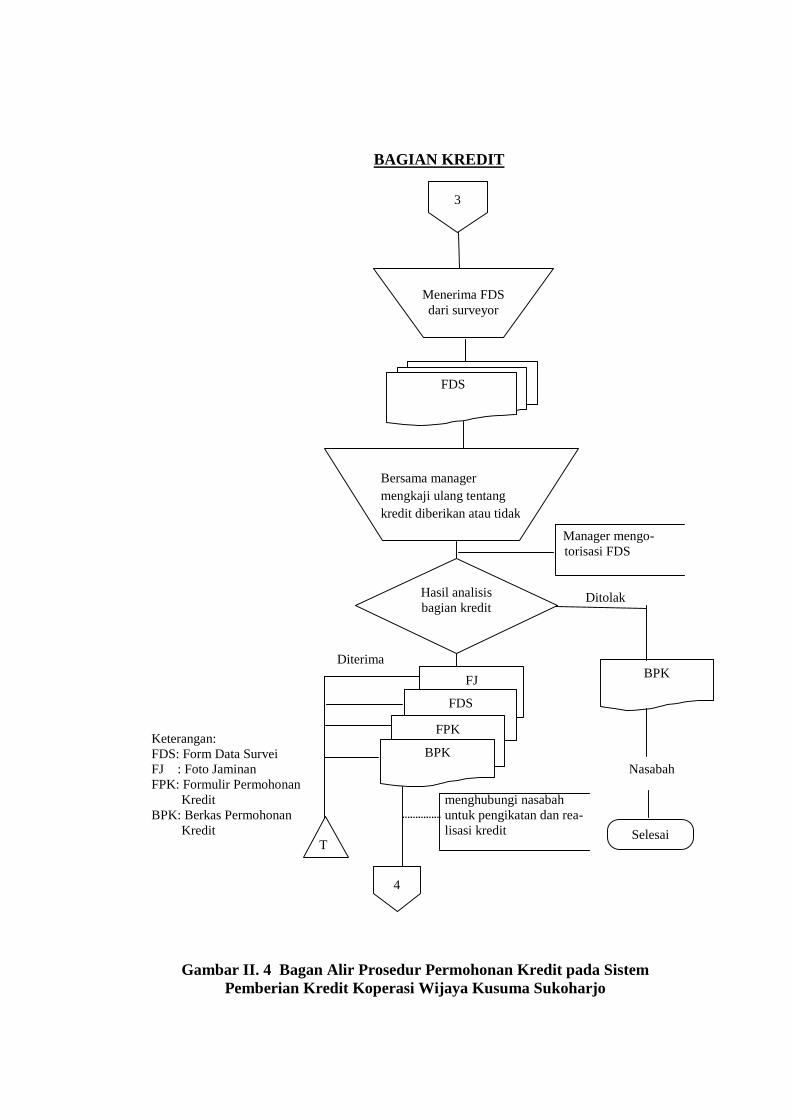

Gambar II. 4 Bagan Alir Prosedur Permohonan Kredit pada Sistem Pemberian Kredit Koperasi Wijaya Kusuma Sukoharjo

FDS

FPK

3

Menerima FDS dari surveyor

FDS

Hasil analisis bagian kredit

BPK

Bersama manager mengkaji ulang tentang kredit diberikan atau tidak

Selesai T

BPK

4

BAGIAN KREDIT

Mengundang nasabah serta penyerahan jaminan dari nasabah

Meminta teller untukmenyiapkan dana

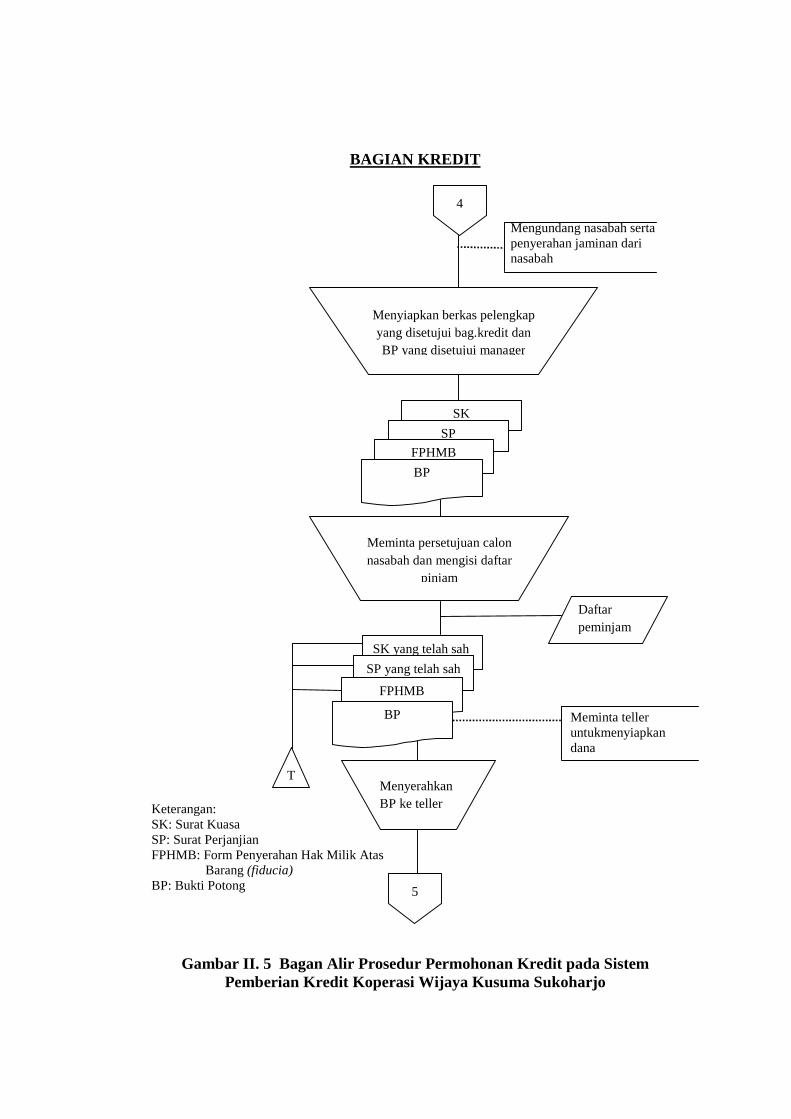

Keterangan: SK: Surat Kuasa SP: Surat Perjanjian FPHMB: Form Penyerahan Hak Milik Atas Barang (fiducia) BP: Bukti Potong

Gambar II. 5 Bagan Alir Prosedur Permohonan Kredit pada Sistem Pemberian Kredit Koperasi Wijaya Kusuma Sukoharjo

4

Menyiapkan berkas pelengkap yang disetujui bag.kredit dan BP yang disetujui manager

SK

SP

Meminta persetujuan calon nasabah dan mengisi daftar

pinjam

SK yang telah sah

SP yang telah sah

5

FPHMB

FPHMB

T

Daftar peminjam

BP

BP

Menyerahkan BP ke teller

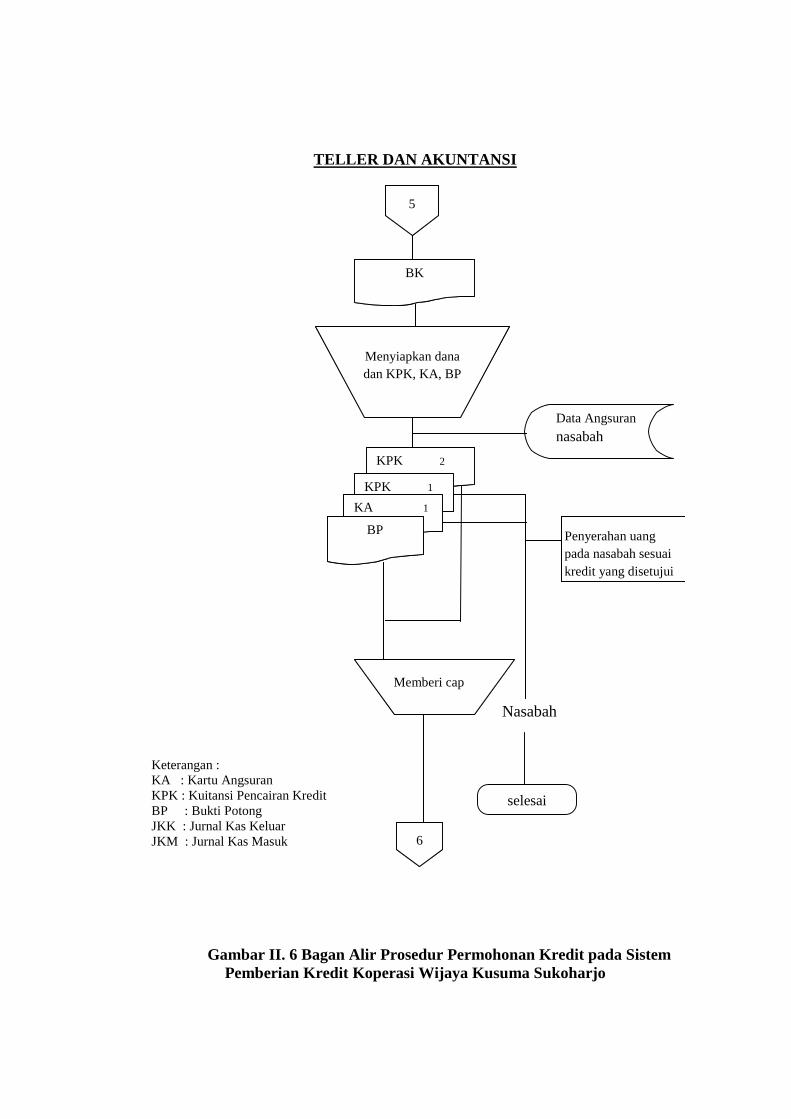

TELLER DAN AKUNTANSI

Penyerahan uang pada nasabah sesuai kredit yang disetujui

Nasabah Keterangan : KA : Kartu Angsuran KPK : Kuitansi Pencairan Kredit BP : Bukti Potong JKK : Jurnal Kas Keluar JKM : Jurnal Kas Masuk

Gambar II. 6 Bagan Alir Prosedur Permohonan Kredit pada Sistem Pemberian Kredit Koperasi Wijaya Kusuma Sukoharjo

Data Angsuran nasabah

5

Menyiapkan dana dan KPK, KA, BP

KPK 2

KPK 1

KA 1

BP

6

BK

Memberi cap

5

Menyiapkan dana dan KPK, KA, BP

KPK 2

KPK 1

KA 1

BP

6

BK

selesai

Memberi cap

KPK 2

KPK 2

TELLER DAN AKUNTANSI

Keterangan: KPK: Kuitansi Pencairan Kredit BP : Bukti Potong JKM: Jurnal Kas Masuk JKK: Jurnal Kas Keluar

Gambar II. 7 Bagan Alir Prosedur Permohonan Kredit pada Sistem Pemberian Kredit Koperasi Wijaya Kusuma Sukoharjo

6

BP

Menjurnal

BP

JKK

JKM

selesai

C. Evaluasi Sistem Pengendalian Internal.

2. Evaluasi prosedur pemberian kredit

Dalam usaha memperkecil terjadinya penyimpangan-

penyimpangan atas kondisi yang ada pada unit pinjaman Koperasi

Wijaya Kusuma Sukoharjo, maka diperlukan perbaikan sistem yang

telah ada yaitu dengan merancang sistem pengendalian yang baru yang

lebih efisien dan efektif. Dengan memperbaiki sistem pengendalian,

diharapkan dapat memperkecil penyimpangan-penyimpangan yang dapat

merugikan semua pihak sehingga dapat memberikan pengamanan

terhadap harta koperasi.

Berdasarkan data diatas, sistem yang diterapkan pada Koperasi

Wijaya Kusuma Sukoharjo telah berjalan dengan baik dan terprogram

dengan baik walaupun ada beberapa kekurangan didalamnya.

3. Bagian terkait

Menurut teori, bagian-bagian yang terkait dalam suatu organisasi

harus dipisahkan fungsi-fungsinya dan tidak satupun bagian yang diberi

tanggung jawab rangkap.

Berdasarkan data diatas, maka dapat dievaluasi bahwa sistem

pengendalian internal belum dapat berjalan dengan baik. Hal tersebut

dapat diketahui pada Koperasi Wijaya Kusuma Sukoharjo, bagian teller

bertugas merangkap sebagai kasir sekaligus pencatatan akuntansinya dan

juga bagian penagihan yang juga merangkap sebagai surveyor yang

seharusnya dipisahkan karena dapat terjadi penyimpangan. Hal tesebut

sangat menyimpang dari teori dan sangat berpotensi terjadi

penyimpangan wewenang yang dapat dilakukan oleh bagian tersebut.

4. Sistem otorisasi prosedur pemberian kredit

Menurut teori, setiap transaksi hanya terjadi atas dasar otorisasi

dari yang memiliki wewenang untuk menyetujui transaksi tersebut dan

pembagian wewenang untuk otorisasi atas terlaksananya transaksi perlu

dibuat. Pada Koperasi Wijaya Kusuma Sukoharjo, dalam pelaksanaan

proses pemberian kredit dalam hal otorisasinya, tidak hanya bagian

pinjaman saja yang dapat mengotorisasi terhadap transaksi pengajuan

kredit, tetapi ada bagian lain yaitu manager dan pengurus koperasi.

Berdasarkan data diatas, maka dapat dievaluasi bahwa dalam

sistem otorisasi prosedur pemberian kredit telah berjalan dengan baik

karena persetujuan kredit sendiri telah diotorisasi oleh pihak-pihak yang

benar-benar berwenang sehingga sesuai dengan sistem pengendalian

internal yang baik.

5. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi.

Menurut teori, praktek yang sehat ditempuh dengan cara

penggunaan formulir bernomor tercetak, pemeriksaan mendadak, setiap

transaksi tidak boleh dilakukan oleh satu orang saja, perputaran jabatan

untuk menjaga independensi, secara periodik dilaksanakan pencocokan

fisik kekayaan dengan catatannya akuntansinya.

Pada Koperasi Wijaya Kusuma Sukoharjo, dalam pelakasanaan

proses permohonan kredit telah melibatkan pihak yang benar-benar

berkepentingan, pengurus secara tidak terjadwal melakukan pemeriksaan

mendadak, dan dalam sistem pemberian kredit tersebut melibatkan

banyak pihak, serta secara periodik dilakukan juga perputaran jabatan

guna untuk menjaga independen pejabat dalam melaksanakan tugasnya

sehingga dapat menjegah persekongkolan antar pejabat dalam usaha

melakukan kecurangan. Sebagai contohnya adalah pada bagian kredit

pernah bertukar jabatan dengan bagian penagihan dan surveyor. Dengan

perputaran jabatan tersebut maka akan dapat mencegah suatu

persekongkolan antar karyawan untuk melakukan kecurangan.

Dari penjelasan tersebut, maka dapat ditarik kesimpulan bahwa

sistem pemberian kredit telah dapat menunjang pelaksanaan sistem

pengengalian internal karena elemen-elemen pokok dalam sistem

pengendalian internal telah diterapkan dengan baik yaitu praktek yang

sehat.

6. Karyawan yang kualitasnya sesuai dengan tanggung jawabnya.

Karyawan merupakan bagian sekaligus pelaku dari sistem. Untuk

melakukan sistem pengendalian internal yang baik, maka dibutuhkan

karyawan yang jujur, dapat dipercaya dan memiliki kemampuan tinggi

dalam bidangnya supaya dapat melaksanakan tugasnya dengan baik.

Dalam mendapatkan karyawan yang bertanggung jawab dan sesuai

tugasnya, maka langkah yang dilakukan oleh Koperasi Wijaya Kusuma

Sukoharjo merupakan sebagai berikut:

a. Menguji pelamar secara wawasan pengetahuan dari si pelamar

tentang dunia perkoperasian.

b. Penyeleksian penerimaan karyawan dengan sangat ketat.

c. Menguji pelamar dengan wawancara langsung kepada pelamar.

d. Karyawan diberikan kesempatan untuk mendapat pendidikan

tambahan baik melalui pelatihan ataupun diijinkan meningkatkan

tingkat pendidikannya. Dengan catatan, pendidikan tersebut tidak

dilakukan pada jam kerja.

e. Adanya imbalan jasa, tunjangan, asuransi, dan jaminan sosial

terhadap para karyawan.

Berdasarkan data diatas, maka Koperasi Wijaya Kusuma

Sukoharjo telah mampu menjalankan unsur sistem pengendalian

internal dengan baik dalam hal menerima dan mempekerjakan

karyawan yang berkualitas tinggi, jujur, dan bertanggung jawab serta

pemberlakuan karyawan yang sangat baik dengan diperkenankannya

karyawan untuk mengembangkan pendidikannya dengan catatan tidak

dilakukan pada jam kerja.

BAB III

TEMUAN

Sejak bedirinya Koperasi Wijaya Kusuma Sukoharjo sampai sekarang

ini telah banyak sekali perkembangan yang mampu dicapai. Perkembangan

tersebut ditunjukkan dengan banyaknya nasabah pada koperasi Wijaya

Kusuma Sukoharjo. Sektor pemberian kredit bagi masyarakat merupakan

sektor yang mampunyai arti cukup besar dalam perkembangan koperasi. Unit

simpan pinjam selalu berusaha mencukupi kebutuhan para anggotanya melalui

pinjaman yang diberikannya.

Berdasarkan penelitian yang penulis lakukan, penerapan unsur-unsur

sistem pengendalian internal terutama pada sistem pemberian kredit telah

diterapkan dengan baik namun masih terdapat berbagai kekurangan.

Berikut ini merupakan temuan penulis mengenai kelebihan dan

kelemahan sistem pemberian kredit pada Koperasi Wijaya Kusuma Sukoharjo.

A. Kelebihan

Dalam proses pemberian kredit yang dilakukan Koperasi Wijaya

Kusuma Sukoharjo, penulis dapat menemukan beberapa kelebihan atau

kebaikan-kebaikan antara lain:

1. Dalam sistem pemberian kredit pada Koperasi Wijaya Kusuma

Sukoharjo telah tersusun dengan baik tata caranya dalam prosedur

pemberian kredit.

47

2. Dokumen yang digunakan pada Koperasi Wijaya Kusuma Sukoharjo

sudah cukup memadai dan dapat merekam setiap terjadinya transaksi

sistem pemberian kredit.

3. Pada Koperasi Wijaya Kusuma Sukoharjo memperbolehkan

karyawannya untuk mengembangkan potensinya melalui

diperbolehkannya mendapat pendidikan tambahan baik melalui

pelatihan ataupun diijinkan meningkatkan tingkat pendidikannya.

Dengan catatan, hal tersebut dilakukan tidak pada saat jam kerja.

4. Adanya pemeriksaan secara mendadak dan tidak terjadwal oleh

pengurus tentang keadaan koperasi terutama pada bagian akuntansi

untuk mencocokkan jumlah kas dalam catatan dengan kas sebenarnya.

5. Dalam sistem pemberian kredit, prosedur pemberian kredit tidak

dilakukan oleh satu orang saja, melainkan juga melibatkan banyak

pihak terkait. Hal tersebut sangat baik karena telah melibatkan fungsi-

fungsi yang terkait, sehingga usaha penyelewengan sulit dilakukan.

6. Pengotorisasian dokumen telah berjalan dengan baik.

7. Catatan akuntansi yang digunakan untuk mencatat,

mengklasifikasikan, dan meringkas data keuangan pada Koperasi

Wijaya Kusuma Sukoharjo sudah cukup baik.

8. Adanya program perputaran jabatan untuk menjaga independen

pejabat dalam melaksanakan tugasnya sehingga dapat menjegah

persekongkolan antar pejabat dalam usaha melakukan kecurangan

B. Kelemahan

Adapun beberapa kelemahan atau kekurangan yang terdapat pada

Koperasi Wijaya Kusuma Sukoharjo dalam sistem pemberian kredit antara

lain :

1. Adanya perangkapan tugas yaitu bagian teller bertugas merangkap

sebagai kasir sekaligus pencatatan akuntansinya dan juga bagian

penagihan yang juga merangkap sebagai surveyor yang seharusnya

dipisahkan karena dapat terjadi penyimpangan.

2. Pada fungsi serveiyor masih dapat berpotensi terjadi kecurangan.

Misalnya dalam hal hasil survei, bisa saja antara bagian survei

dengan calon peminjam bekerja sama supaya pengajuan kredit dapat

disahkan.

BAB IV

PENUTUP

A. Kesimpulan

Dengan adanya sistem yang terancang dengan baik dalam proses

pemberian kredit pada Koperasi Wijaya Kusuma Sukoharjo akan dapat

meminimalisasi adanya penyimpangan-penyimpangan yang dapat

merugikan Koperasi Wijaya Kusuma Sukoarjo itu sendiri dan dengan

adanya sistem maka juga dapat menjaga harta koperasi itu sendiri.

Dari hasi penelitian yang penulis lakukan pada Koperasi Wijaya

Kusuma Sukoharjo khususnya pada sistem prosedur pemberian kredit

dapat disimpulkan bahwa Koperasi Wijaya Kusuma Sukoharjo sudah

menerapkan sistem pengendalian internal dengan baik, walaupun masih

terdapat beberapa kelemahan di dalamnya, misalnya yaitu masih terdapat

perangkapan fungsi yang seharusnya perlu dipisahkan yaitu fungsi

pengelola kas dengan fungsi pencatatan akuntansi.

B. Saran

Pada akhir penulisan tugas akhir ini, penulis ingin memberikan

saran-saran kepada Koperasi Wijaya Kusuma Sukoharjo supaya dapat

menjalankan sistem pemberian kredit yang lebih efektif dan efisien pada

50

masa yang akan datang. Adapun saran-saran tersebut adalah sebagai

berikut :

1. Pemberian job yang jelas pada setiap karyawan. Hal ini dimaksudkan

supaya dalam pelaksanaannya ke depan tidak akan ada lagi karyawan

yang merangkap tugas. Seperti halnya pada fungsi teller dan staff

akuntansi serta pada bagian penagihan dan surveyor.

2. Melakukan monitoring kepada nasabah setiap hari. Monitoring

keadaan nasabah juga berarti mengawasi nasabah. Hal tersebut sangat

penting dilakukan karena untuk mencegah jika nasabah hendak

melarikan diri dari kewajiban membayar angsuran kredit.

3. Koperasi Wijaya Kusuma Sukoharjo hendaknya menambah karyawan

yang kompeten untuk memisahkan bagian surveyor dan penagihan

serta bagian teller dan staff akuntansi yang selama ini tidak dipisahkan.