ekonomi teknik perbandingan biaya dan manfaat...

TRANSCRIPT

EKONOMI TEKNIKDEPRESIASI DAN PAJAKSEBRIAN MIRDEKLIS BESELLY PUTRA

TEKNIK PENGAIRAN

DEPRESIASI

• Penyusutan atau penurunan nilai asset bersamaan denganberlalunya waktu

• Aset yang terkena depresiasi hanya fixed asset (asset tetap) yang pada umumnya bersifat fisik

• Seperti bangunan, mesin/ peralatan, armada, dll

DEPRESIASI

Depresiasi dapat dibedakan menjadai beberapa sebab sebagai berikut:1. Penyusutan fisik (Deterioration)

Penyusutan yang disebabkan oleh berkurangnya kemampuan fisik (performance) dari suatu aset untuk menghasilkan produksi karena kemerosotan dan keausan.Mengakibatkan biaya operasional dan perawatan meningkat, sedangkan kemampuan produksi menurun.

2. Penyusutan Fungsional (Obsolescence)Penyusutan dan penurunan karena kekunoan/ usang. Bentuk ini lebih sulit ditentukan, karena penurunan nilai disebabkan berkurangnya permintaan, tugas, atau fungsinya sebagaimana rencana semula.Pengurangan ini bisa disebabkan antara lain: pergantian mode, pusat-pusat kependudukan berpindah, munculnya mesin/ alat yang lebih efisien, pasar telah jenuh, atau sebaliknya dengan meningkatnya permintaan produk perlu mengganti mesin dengan kapasitas yang lebih besar karena mesin lama dianggap tidak cukup lagi (inadequate)

TUJUAN DEPRESIASIASET

Secara umum ada beberapa alasan dilakukannya perhitungan depresiasi ini, yaitu:1. Untuk menyediakan dana pengembalian modal yang telah

diinvestasikan dalam kekayaan fisik, dana ini sifatnya sebagai saving untuk menjamin kontinuitas/ keberlanjutan usaha bila mesin habis masa pakainya dan perlu diganti dengan yang baru. Secara teoritis dana depresiasi yang telah disimpan sebelumnya dapat dibayarkan untuk pembelian mesin baru

2. Untuk memungkinkan adanya biaya penyusutan yang dibebankan pada biaya produksi atau jasa yang dihasilkan dari penggunaan aset-aset

3. Sebagai dasar pengurangan pembayaran pajak-pajak pendapat/ usaha yang harus dibayarkan.

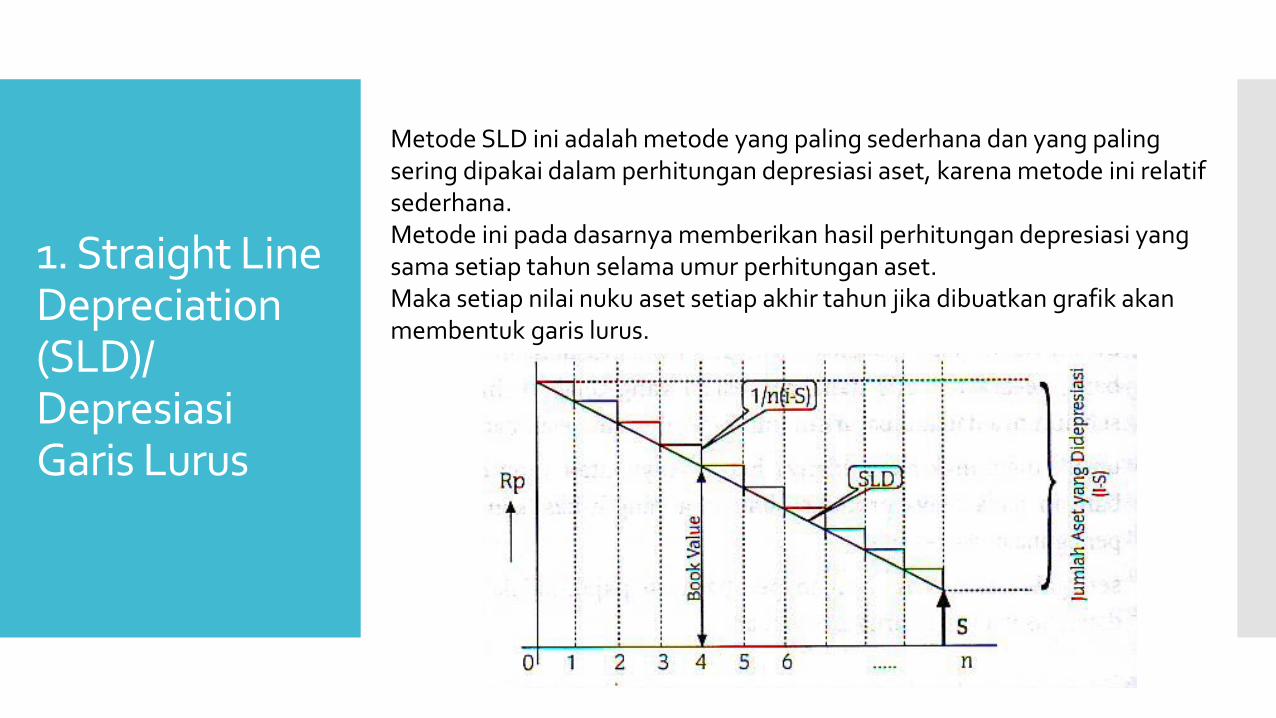

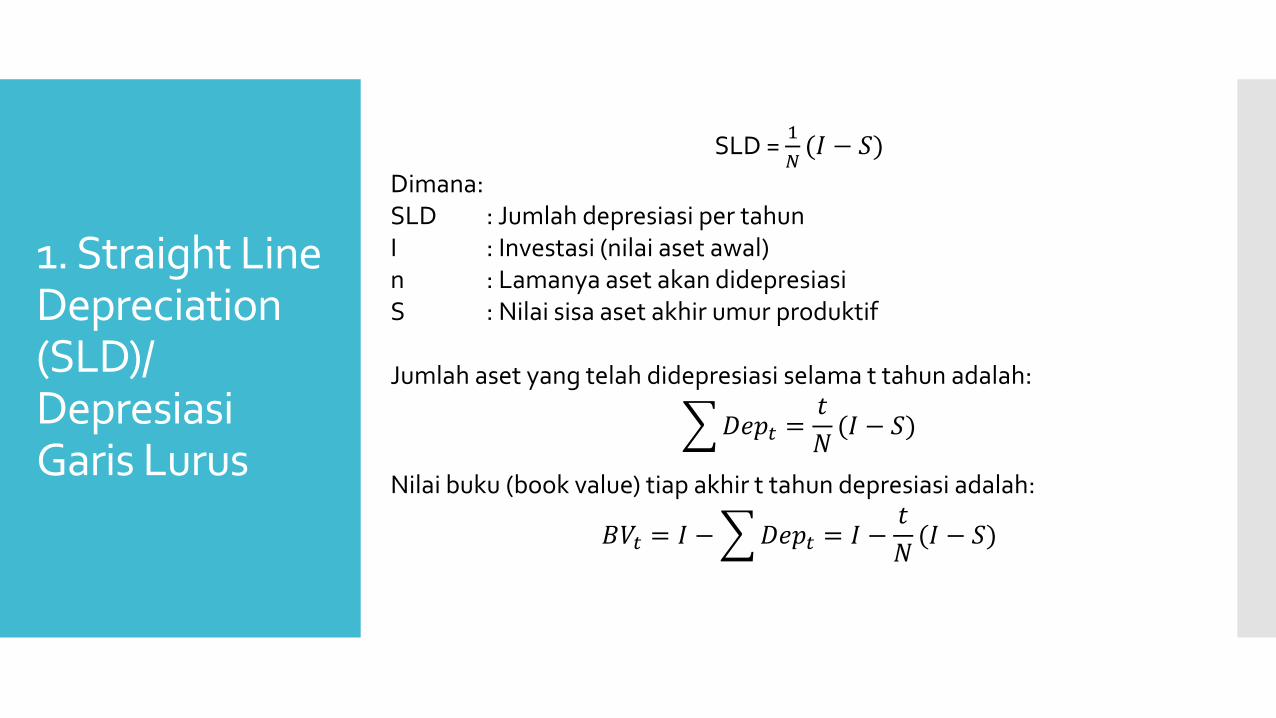

1. Straight Line Depreciation (SLD)/ Depresiasi Garis Lurus

Metode SLD ini adalah metode yang paling sederhana dan yang paling sering dipakai dalam perhitungan depresiasi aset, karena metode ini relatif sederhana.Metode ini pada dasarnya memberikan hasil perhitungan depresiasi yang sama setiap tahun selama umur perhitungan aset. Maka setiap nilai nuku aset setiap akhir tahun jika dibuatkan grafik akan membentuk garis lurus.

1. Straight Line Depreciation (SLD)/ Depresiasi Garis Lurus

SLD = 1

𝑁(𝐼 − 𝑆)

Dimana:SLD : Jumlah depresiasi per tahunI : Investasi (nilai aset awal)n : Lamanya aset akan didepresiasiS : Nilai sisa aset akhir umur produktif

Jumlah aset yang telah didepresiasi selama t tahun adalah:

𝐷𝑒𝑝𝑡 =𝑡

𝑁(𝐼 − 𝑆)

Nilai buku (book value) tiap akhir t tahun depresiasi adalah:

𝐵𝑉𝑡 = 𝐼 −𝐷𝑒𝑝𝑡 = 𝐼 −𝑡

𝑁(𝐼 − 𝑆)

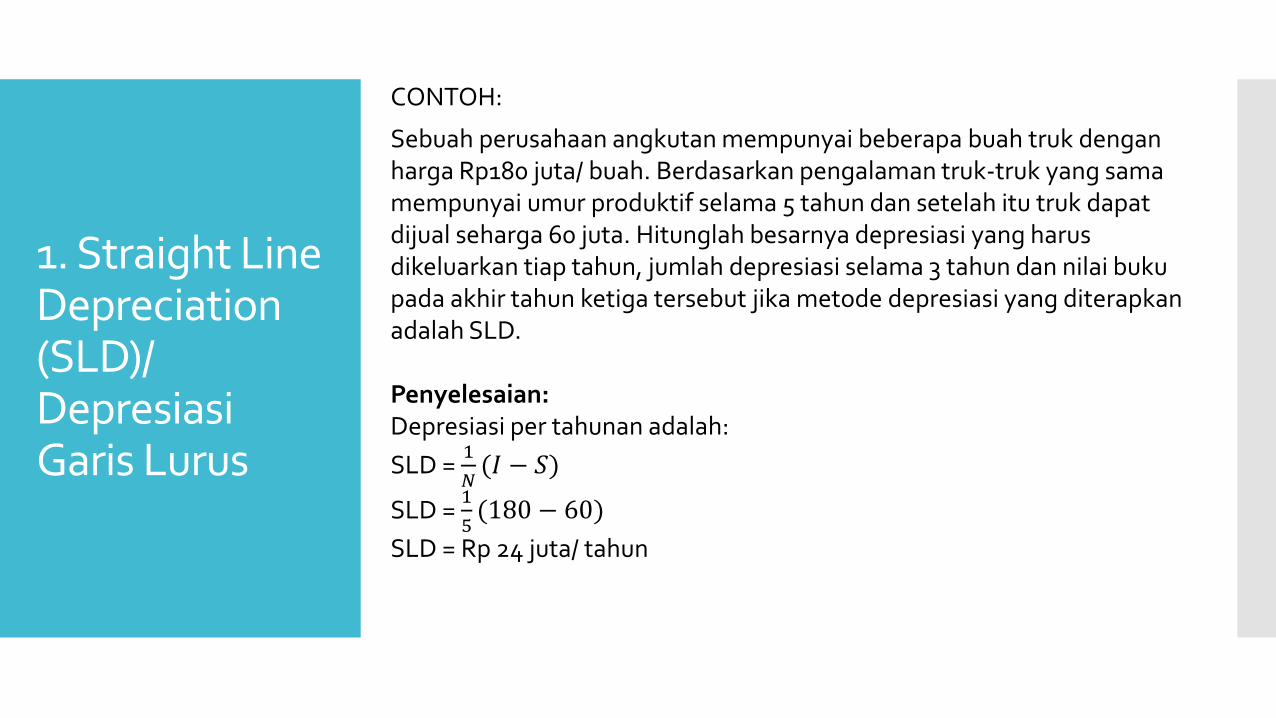

1. Straight Line Depreciation (SLD)/ Depresiasi Garis Lurus

Sebuah perusahaan angkutan mempunyai beberapa buah truk dengan harga Rp180 juta/ buah. Berdasarkan pengalaman truk-truk yang sama mempunyai umur produktif selama 5 tahun dan setelah itu truk dapat dijual seharga 60 juta. Hitunglah besarnya depresiasi yang harus dikeluarkan tiap tahun, jumlah depresiasi selama 3 tahun dan nilai buku pada akhir tahun ketiga tersebut jika metode depresiasi yang diterapkan adalah SLD.

Penyelesaian:Depresiasi per tahunan adalah:

SLD = 1

𝑁(𝐼 − 𝑆)

SLD = 1

5(180 − 60)

SLD = Rp 24 juta/ tahun

CONTOH:

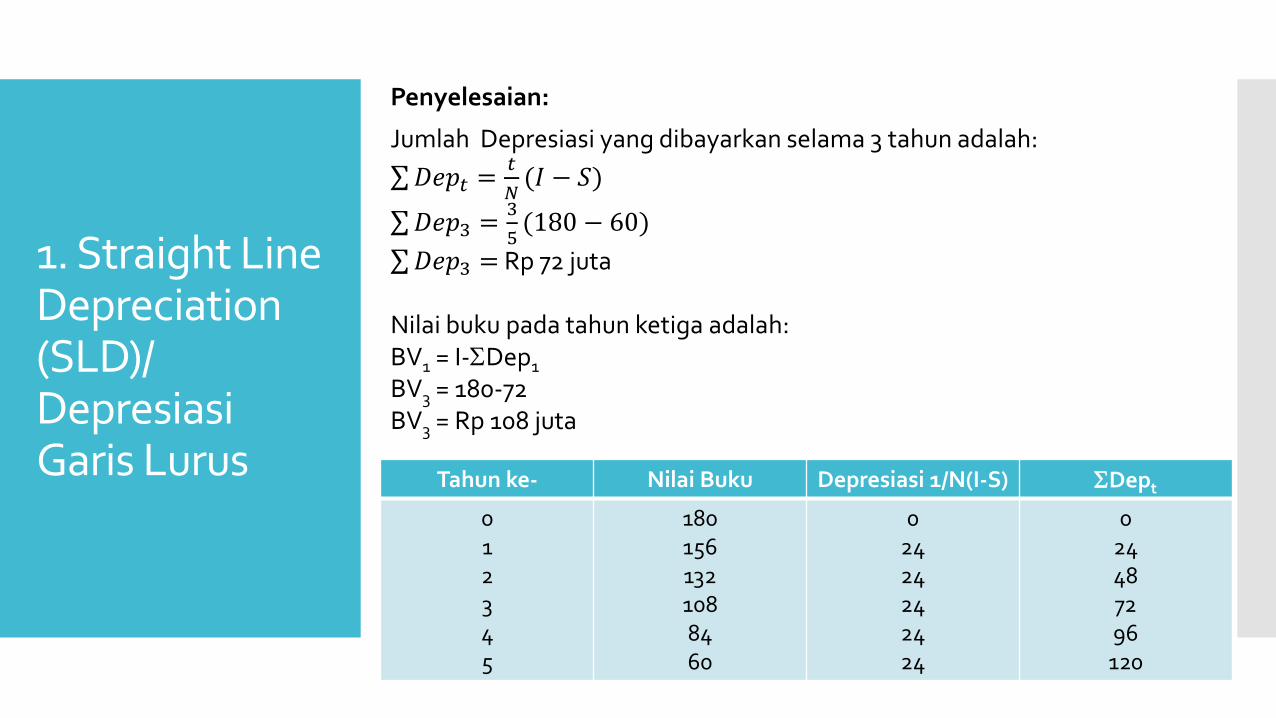

1. Straight Line Depreciation (SLD)/ Depresiasi Garis Lurus

Jumlah Depresiasi yang dibayarkan selama 3 tahun adalah:

σ𝐷𝑒𝑝𝑡 =𝑡

𝑁(𝐼 − 𝑆)

σ𝐷𝑒𝑝3 =3

5(180 − 60)

σ𝐷𝑒𝑝3 = Rp 72 juta

Nilai buku pada tahun ketiga adalah:BV1 = I-Dep1

BV3 = 180-72BV3 = Rp 108 juta

Penyelesaian:

Tahun ke- Nilai Buku Depresiasi 1/N(I-S) Dept

012345

1801561321088460

02424242424

024487296120

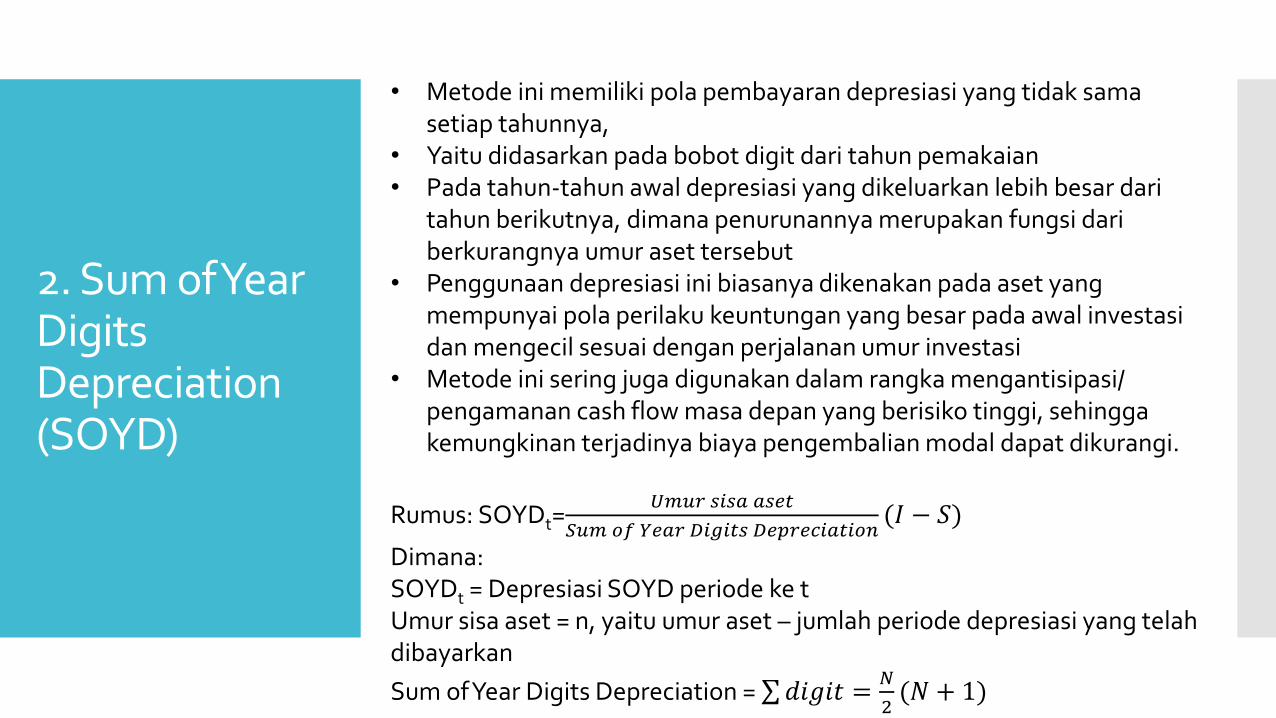

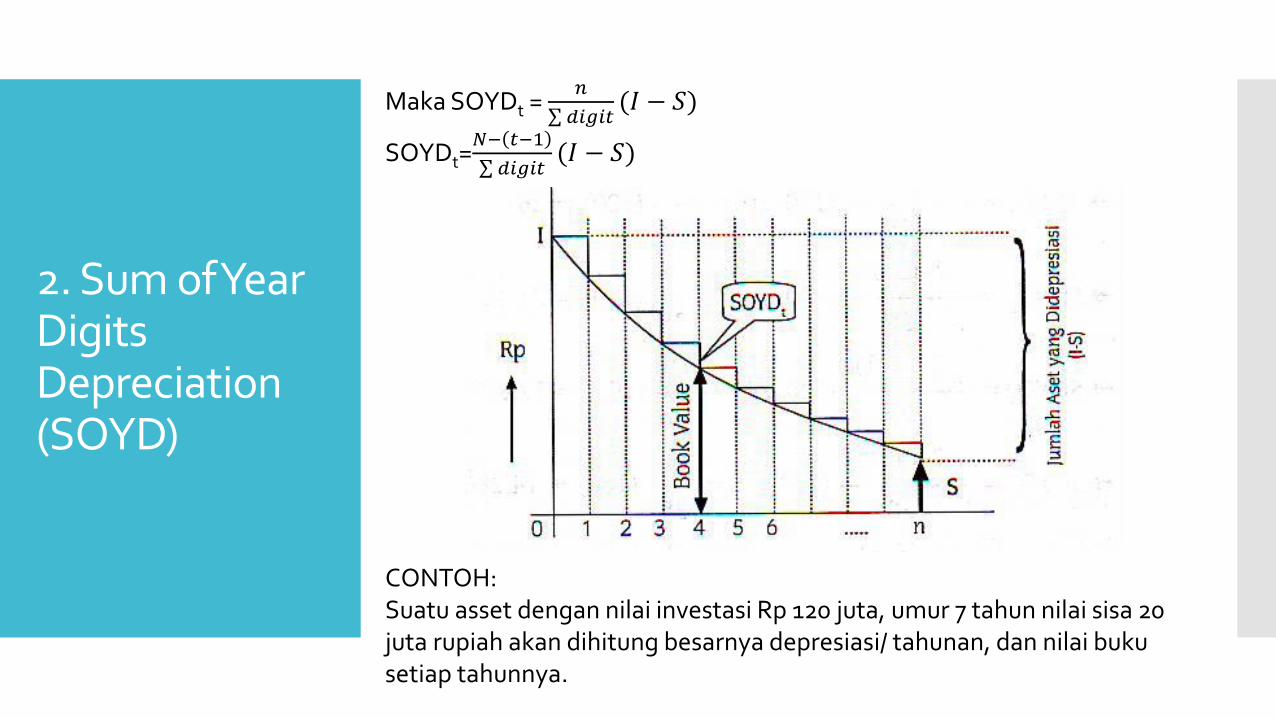

2. Sum of Year Digits Depreciation (SOYD)

• Metode ini memiliki pola pembayaran depresiasi yang tidak sama setiap tahunnya,

• Yaitu didasarkan pada bobot digit dari tahun pemakaian• Pada tahun-tahun awal depresiasi yang dikeluarkan lebih besar dari

tahun berikutnya, dimana penurunannya merupakan fungsi dari berkurangnya umur aset tersebut

• Penggunaan depresiasi ini biasanya dikenakan pada aset yang mempunyai pola perilaku keuntungan yang besar pada awal investasi dan mengecil sesuai dengan perjalanan umur investasi

• Metode ini sering juga digunakan dalam rangka mengantisipasi/ pengamanan cash flow masa depan yang berisiko tinggi, sehingga kemungkinan terjadinya biaya pengembalian modal dapat dikurangi.

Rumus: SOYDt=𝑈𝑚𝑢𝑟 𝑠𝑖𝑠𝑎 𝑎𝑠𝑒𝑡

𝑆𝑢𝑚 𝑜𝑓 𝑌𝑒𝑎𝑟 𝐷𝑖𝑔𝑖𝑡𝑠 𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛(𝐼 − 𝑆)

Dimana:SOYDt = Depresiasi SOYD periode ke tUmur sisa aset = n, yaitu umur aset – jumlah periode depresiasi yang telah dibayarkan

Sum of Year Digits Depreciation = σ𝑑𝑖𝑔𝑖𝑡 =𝑁

2(𝑁 + 1)

2. Sum of Year Digits Depreciation (SOYD)

Maka SOYDt = 𝑛

σ 𝑑𝑖𝑔𝑖𝑡(𝐼 − 𝑆)

SOYDt=𝑁− 𝑡−1

σ 𝑑𝑖𝑔𝑖𝑡(𝐼 − 𝑆)

CONTOH:Suatu asset dengan nilai investasi Rp 120 juta, umur 7 tahun nilai sisa 20 juta rupiah akan dihitung besarnya depresiasi/ tahunan, dan nilai buku setiap tahunnya.

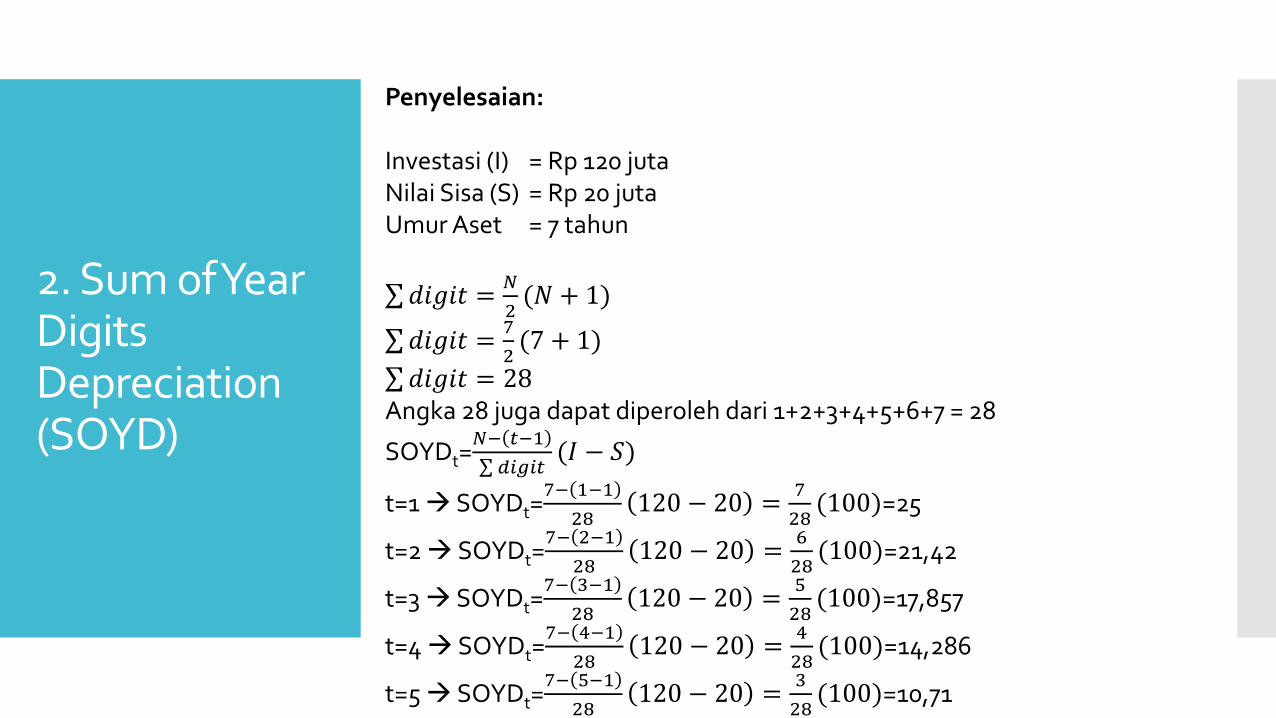

2. Sum of Year Digits Depreciation (SOYD)

Penyelesaian:

Investasi (I) = Rp 120 jutaNilai Sisa (S) = Rp 20 jutaUmur Aset = 7 tahun

σ𝑑𝑖𝑔𝑖𝑡 =𝑁

2(𝑁 + 1)

σ𝑑𝑖𝑔𝑖𝑡 =7

2(7 + 1)

σ𝑑𝑖𝑔𝑖𝑡 = 28Angka 28 juga dapat diperoleh dari 1+2+3+4+5+6+7 = 28

SOYDt=𝑁− 𝑡−1

σ 𝑑𝑖𝑔𝑖𝑡(𝐼 − 𝑆)

t=1 SOYDt=7− 1−1

28120 − 20 =

7

28(100)=25

t=2 SOYDt=7− 2−1

28120 − 20 =

6

28(100)=21,42

t=3 SOYDt=7− 3−1

28120 − 20 =

5

28(100)=17,857

t=4 SOYDt=7− 4−1

28120 − 20 =

4

28(100)=14,286

t=5 SOYDt=7− 5−1

28120 − 20 =

3

28(100)=10,71

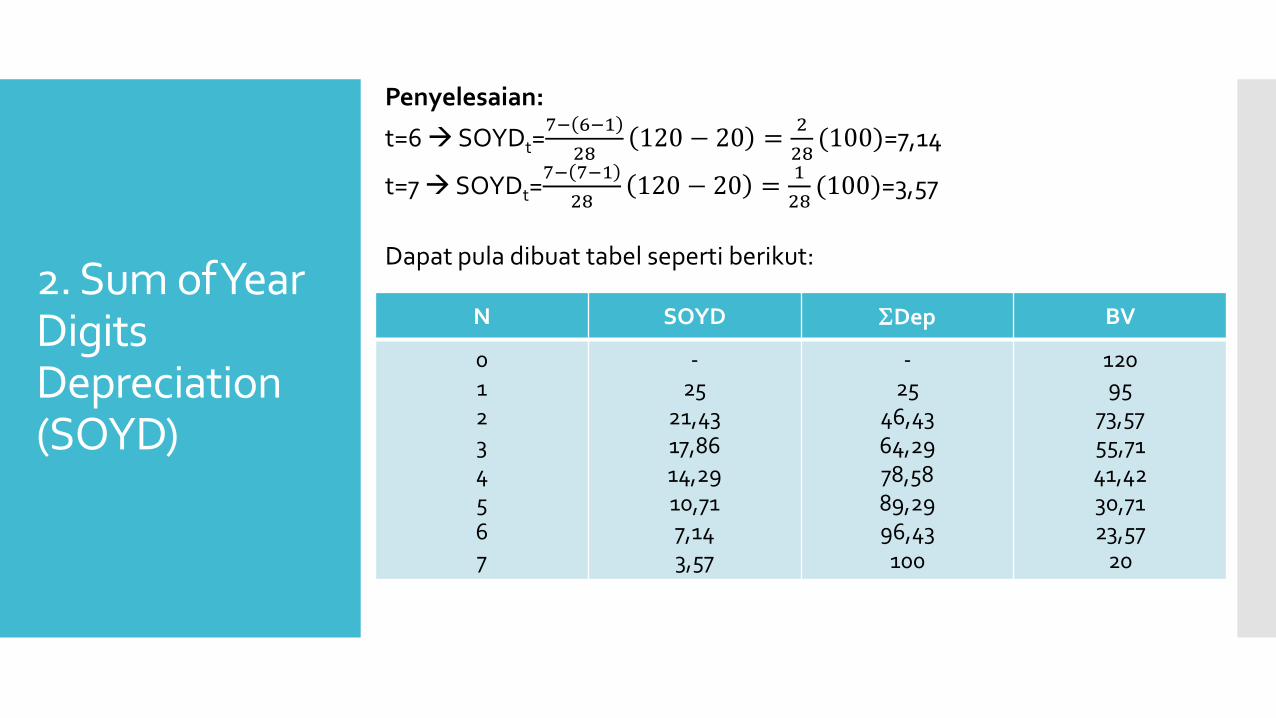

2. Sum of Year Digits Depreciation (SOYD)

Penyelesaian:

t=6 SOYDt=7− 6−1

28120 − 20 =

2

28(100)=7,14

t=7 SOYDt=7− 7−1

28120 − 20 =

1

28(100)=3,57

Dapat pula dibuat tabel seperti berikut:

N SOYD Dep BV

01234567

-25

21,4317,8614,2910,717,143,57

-25

46,4364,2978,5889,2996,43

100

12095

73,5755,7141,4230,7123,57

20

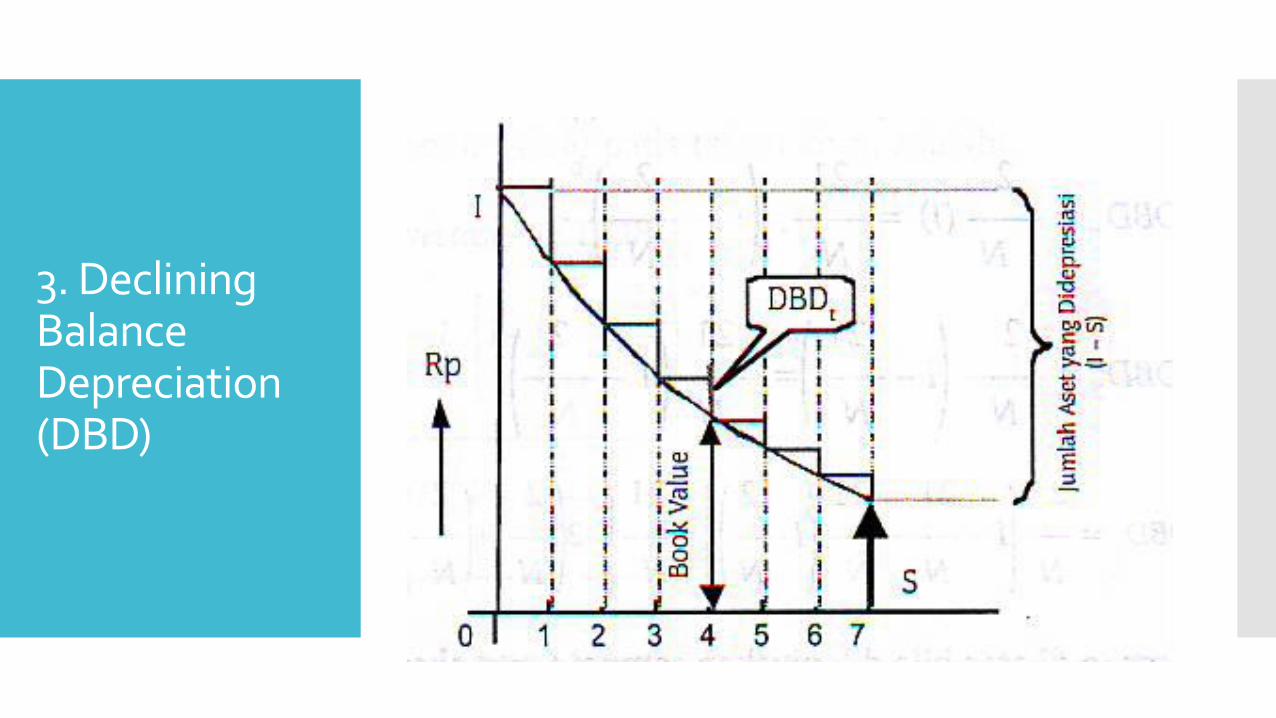

3. Declining Balance Depreciation (DBD)

• Metode ini memiliki asumsi bahwa nilai aset menurun lebih cepat pada tahun-tahun awal daripada tahun-tahun akhir dari usia gunanya.

• Perlu diingat dalam metode ini adalah nilai jual (nilai sisa) harus lebih besar daripada nol.

• Depresiasi dihitung berdasarkan laju/ tingkat penyusutan tetap (R) yang dikalikan dengan nilai aset tahun sebelumnya.

• Contohnya: jika harga awal aset 100 juta rupiah dikenakan laju depresiasi 10%, maka besarnya depresiasi tahun pertama adalah 10%xRp100 juta= Rp 10 juta; depresiasi tahun kedua adalah 10%x(Rp100 juta – Rp 10 juta)= Rp 9 juta; tahun ketiga 10%x(Rp90 juta-Rp 9 juta) = Rp 8,1 juta, dan seterusnya.

• Secara matematis perhitungan DBD adalah sebagai berikut:DBDt=RxBVt-1 ;dimana:DBDt= depresiasi tahun ke -tBVt-1 = nilai buku tahun ke-tR = tingkat/ laju depresiasi tahunanJika BVt-0 = I atau harga aset awal,maka DBD1=RxI

3. Declining Balance Depreciation (DBD)

Jika BVt-0 = I atau harga aset awal,maka DBD1=RxI

DBD2 = R x BV1

BV1 = I – R x I= (I-R)I

BV2 = BV1 – R x BV1

= (I-R)2IMaka BVt = (1-R)tIJika BVt = BVt-1 – DBDt

Maka BVt = BVt-1 – R x BV1

= (1-R)BVt-1

Jika BV0 = 1DBDt = R(1-R)t-1 x IBVn = S

Maka R = 1 −𝑆

𝐼

1

𝑛

3. Declining Balance Depreciation (DBD)

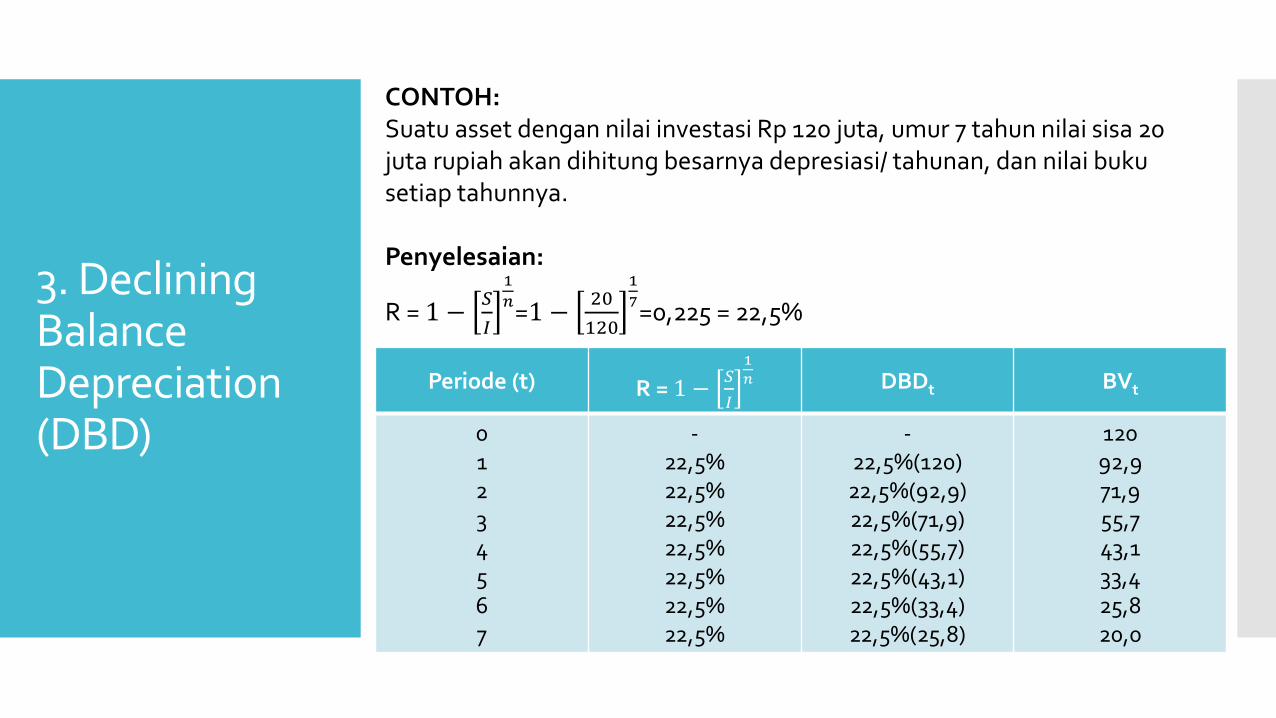

CONTOH:Suatu asset dengan nilai investasi Rp 120 juta, umur 7 tahun nilai sisa 20 juta rupiah akan dihitung besarnya depresiasi/ tahunan, dan nilai buku setiap tahunnya.

Penyelesaian:

R = 1 −𝑆

𝐼

1

𝑛=1 −

20

120

1

7=0,225 = 22,5%

Periode (t) R = 1 −𝑆

𝐼

1

𝑛 DBDt BVt

01234567

-22,5%22,5%22,5%22,5%22,5%22,5%22,5%

-22,5%(120)22,5%(92,9)22,5%(71,9)22,5%(55,7)22,5%(43,1)22,5%(33,4)22,5%(25,8)

12092,971,955,743,133,425,820,0

3. Declining Balance Depreciation (DBD)

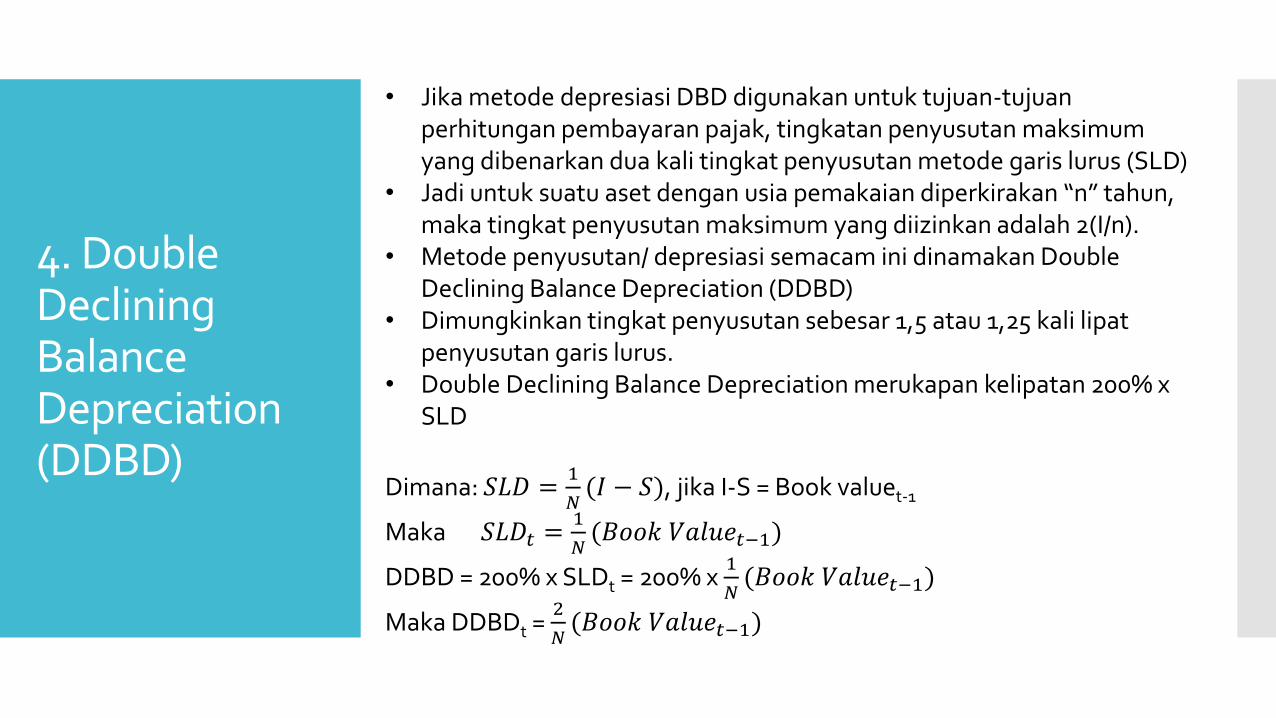

4. Double Declining Balance Depreciation (DDBD)

• Jika metode depresiasi DBD digunakan untuk tujuan-tujuan perhitungan pembayaran pajak, tingkatan penyusutan maksimum yang dibenarkan dua kali tingkat penyusutan metode garis lurus (SLD)

• Jadi untuk suatu aset dengan usia pemakaian diperkirakan “n” tahun, maka tingkat penyusutan maksimum yang diizinkan adalah 2(I/n).

• Metode penyusutan/ depresiasi semacam ini dinamakan Double Declining Balance Depreciation (DDBD)

• Dimungkinkan tingkat penyusutan sebesar 1,5 atau 1,25 kali lipat penyusutan garis lurus.

• Double Declining Balance Depreciation merukapan kelipatan 200% x SLD

Dimana: 𝑆𝐿𝐷 =1

𝑁(𝐼 − 𝑆), jika I-S = Book valuet-1

Maka 𝑆𝐿𝐷𝑡 =1

𝑁(𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒𝑡−1)

DDBD = 200% x SLDt = 200% x 1

𝑁(𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒𝑡−1)

Maka DDBDt = 2

𝑁(𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒𝑡−1)

4. Double Declining Balance Depreciation (DDBD)

Pada saat t=0, nilai buku (BV) = Investasi (I), maka:

t=1 DDBD1 = 2

𝑁𝐼 =

2𝐼

𝑁1 −

2

𝑁

0

t=2 DDBD2 = 2

𝑁1 −

2

𝑁=

2𝐼

𝑁1 −

2

𝑁

1

t=3 DDBD3 = 2

𝑁1 −

2𝐼

𝑁−

2𝐼

𝑁1 −

2

𝑁=

2𝐼

𝑁1 − 2

2

𝑁+

2

𝑁

2=

2𝐼

𝑁ቀ

ቁ

1 −

2

𝑛

2

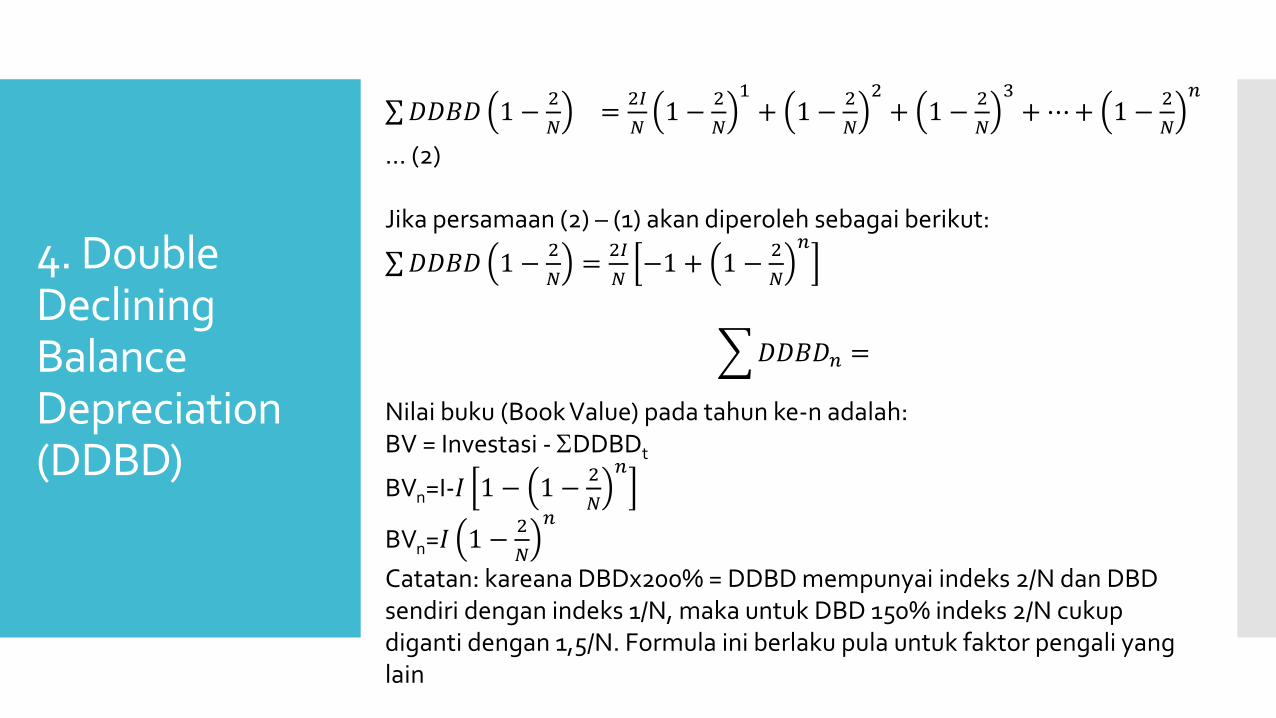

Dari persamaan di atas jika dilanjutkan ningga t ke n akan diperoleh DDBD tahun ke-n sebagai berikut:

DDBDn=2𝐼

𝑁1 −

2

𝑁

𝑛−1

Total depresiasi DDBD pada tahun ke-n adalah:

σ𝐷𝐷𝐵𝐷𝑛 =2𝐼

𝑁

൨

1 −2

𝑁

0+ 1 −

2

𝑁

1+ 1 −

2

𝑁

2+ 1 −

2

𝑁

3+⋯+

1 −2

𝑁

𝑛+1... (1)

Dikalikan dengan 1 −2

𝑁

4. Double Declining Balance Depreciation (DDBD)

σ𝐷𝐷𝐵𝐷 1 −2

𝑁=

2𝐼

𝑁1 −

2

𝑁

1+ 1 −

2

𝑁

2+ 1 −

2

𝑁

3+⋯+ 1 −

2

𝑁

𝑛

... (2)

Jika persamaan (2) – (1) akan diperoleh sebagai berikut:

σ𝐷𝐷𝐵𝐷 1 −2

𝑁=

2𝐼

𝑁−1 + 1 −

2

𝑁

𝑛

𝐷𝐷𝐵𝐷𝑛 =

Nilai buku (Book Value) pada tahun ke-n adalah:BV = Investasi - DDBDt

BVn=I-𝐼 1 − 1 −2

𝑁

𝑛

BVn=𝐼 1 −2

𝑁

𝑛

Catatan: kareana DBDx200% = DDBD mempunyai indeks 2/N dan DBD sendiri dengan indeks 1/N, maka untuk DBD 150% indeks 2/N cukup diganti dengan 1,5/N. Formula ini berlaku pula untuk faktor pengali yang lain

4. Double Declining Balance Depreciation (DDBD)

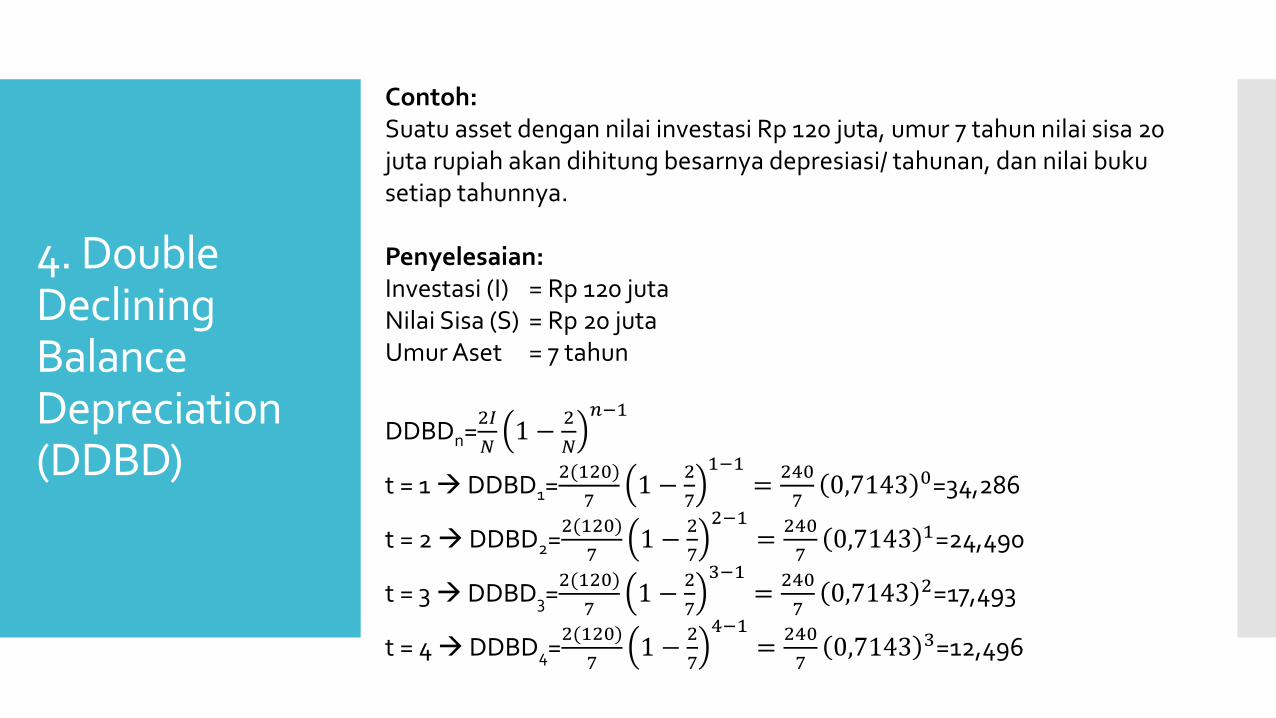

Contoh:Suatu asset dengan nilai investasi Rp 120 juta, umur 7 tahun nilai sisa 20 juta rupiah akan dihitung besarnya depresiasi/ tahunan, dan nilai buku setiap tahunnya.

Penyelesaian:Investasi (I) = Rp 120 jutaNilai Sisa (S) = Rp 20 jutaUmur Aset = 7 tahun

DDBDn=2𝐼

𝑁1 −

2

𝑁

𝑛−1

t = 1 DDBD1=2(120)

71 −

2

7

1−1=

240

70,7143 0=34,286

t = 2 DDBD2=2(120)

71 −

2

7

2−1=

240

70,7143 1=24,490

t = 3 DDBD3=2(120)

71 −

2

7

3−1=

240

70,7143 2=17,493

t = 4 DDBD4=2(120)

71 −

2

7

4−1=

240

70,7143 3=12,496

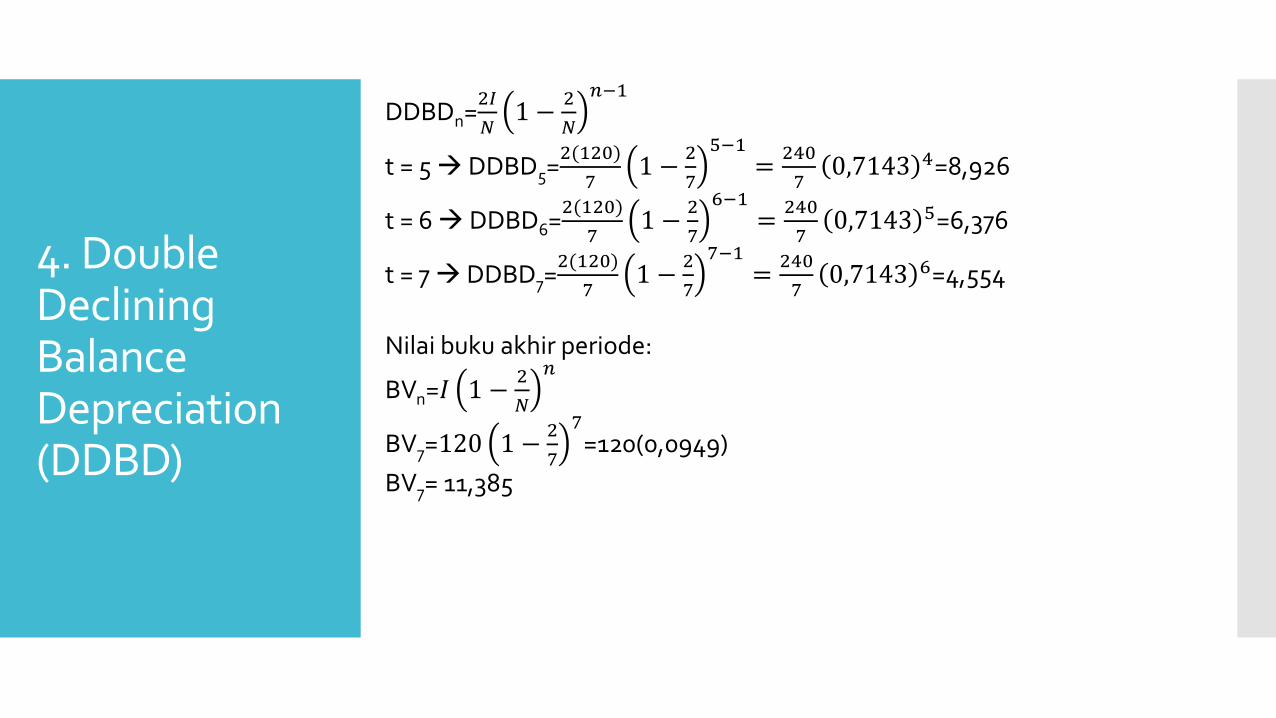

4. Double Declining Balance Depreciation (DDBD)

DDBDn=2𝐼

𝑁1 −

2

𝑁

𝑛−1

t = 5 DDBD5=2(120)

71 −

2

7

5−1=

240

70,7143 4=8,926

t = 6 DDBD6=2(120)

71 −

2

7

6−1=

240

70,7143 5=6,376

t = 7 DDBD7=2(120)

71 −

2

7

7−1=

240

70,7143 6=4,554

Nilai buku akhir periode:

BVn=𝐼 1 −2

𝑁

𝑛

BV7=120 1 −2

7

7=120(0,0949)

BV7= 11,385

4. Double Declining Balance Depreciation (DDBD)

5. DDBD to Convertion SLD

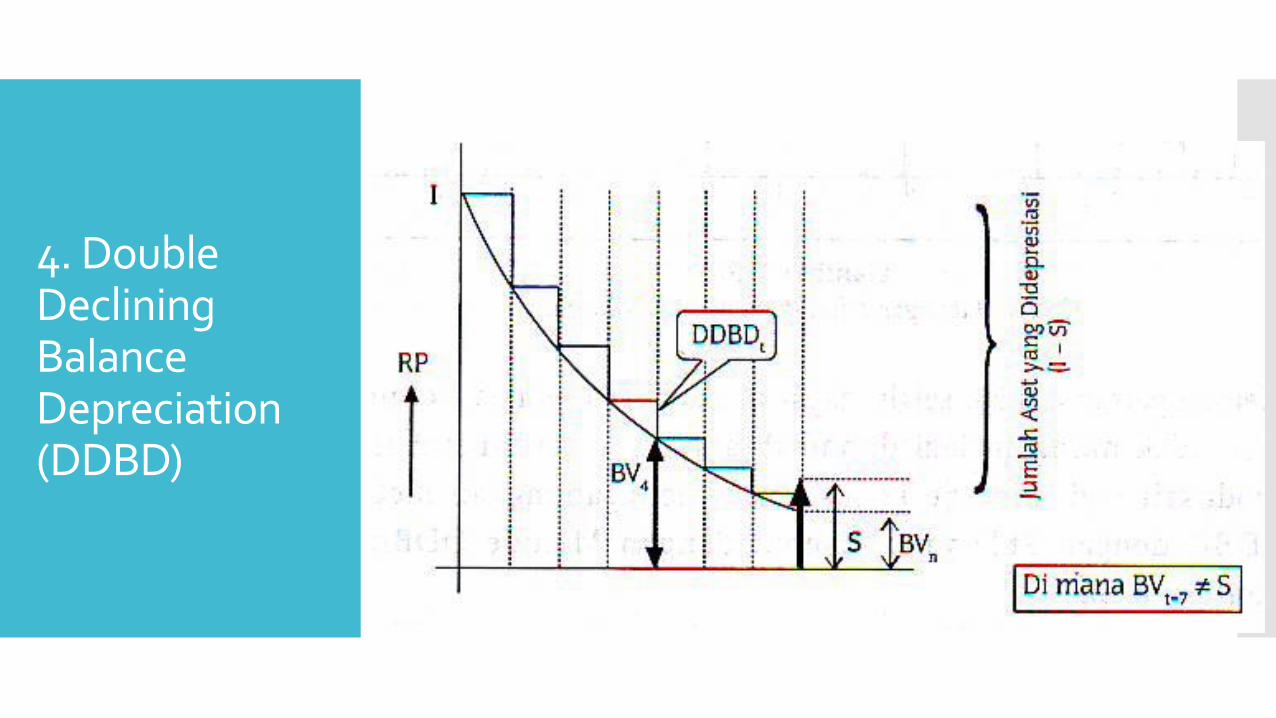

Salah satu persoalan metode DDBD adalah nilai buku pada periode akhir tidak selalu sama dengan nilai sisa. Terdapat beberapa kemungkinan dari nilai buku akhir periode dibandingkan nilai sisa, yaitu:• Book valuet=n > Nilai Sisa• Book valuet=n = Nilai Sisa• Book valuet=n < Nilai Sisa

Jika BVn > S akan menimbulkan masalah dalam menetapkan nilai aset dari perusahaan, karena akan memunculkan biaya semu (sunk cost), untuk itu perlu dihindarkan.

Ada dua metode yang dapat dilakukan:1. Melanjutkan perhitungan depresiasi sampai ditemukan nilai sisa2. Menggabungkan metode DDBD dengan SLD

5. DDBD to Convertion SLD

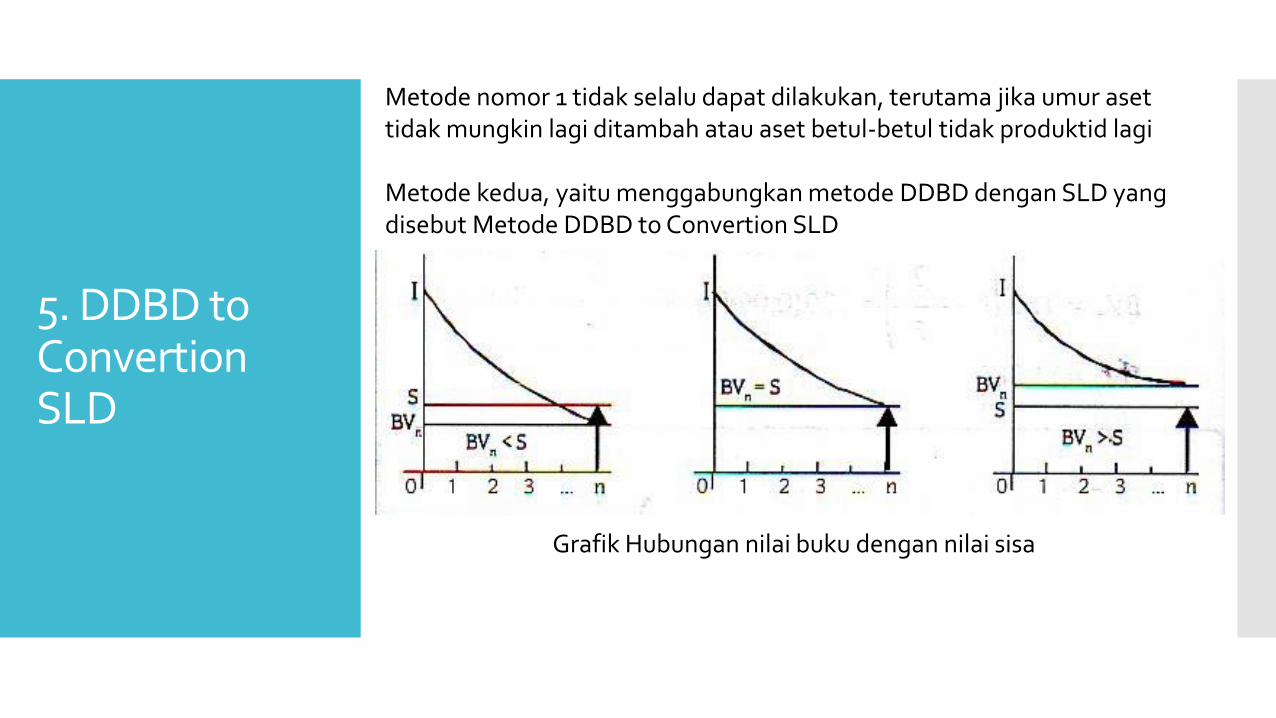

Metode nomor 1 tidak selalu dapat dilakukan, terutama jika umur aset tidak mungkin lagi ditambah atau aset betul-betul tidak produktid lagi

Metode kedua, yaitu menggabungkan metode DDBD dengan SLD yang disebut Metode DDBD to Convertion SLD

Grafik Hubungan nilai buku dengan nilai sisa

5. DDBD to Convertion SLD

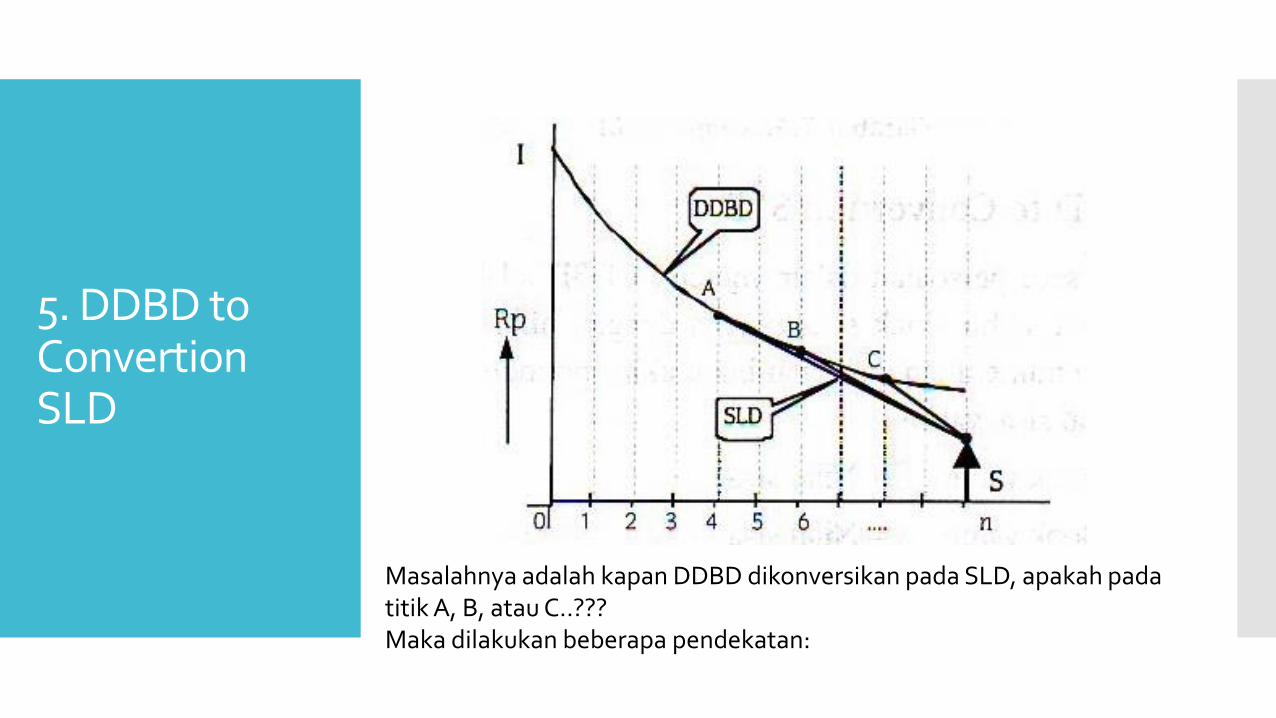

Masalahnya adalah kapan DDBD dikonversikan pada SLD, apakah pada titik A, B, atau C..???Maka dilakukan beberapa pendekatan:

5. DDBD to Convertion SLD

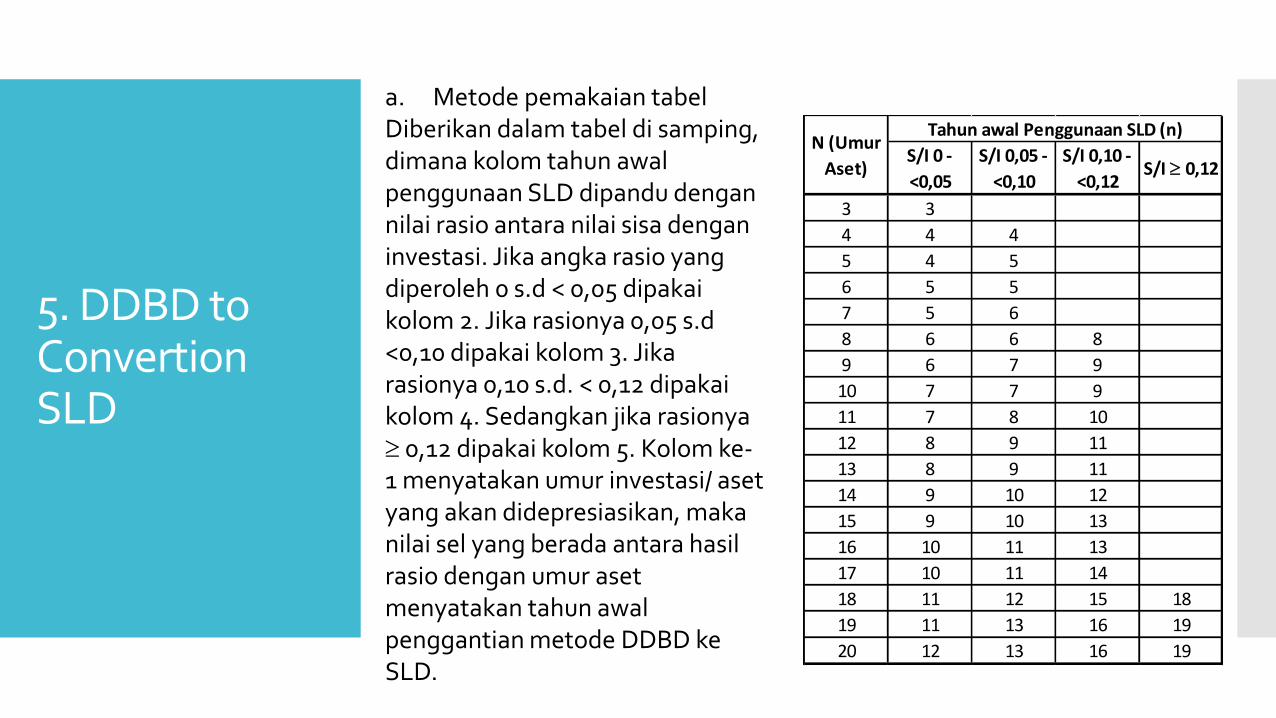

a. Metode pemakaian tabelDiberikan dalam tabel di samping, dimana kolom tahun awal penggunaan SLD dipandu dengan nilai rasio antara nilai sisa dengan investasi. Jika angka rasio yang diperoleh 0 s.d < 0,05 dipakai kolom 2. Jika rasionya 0,05 s.d <0,10 dipakai kolom 3. Jika rasionya 0,10 s.d. < 0,12 dipakai kolom 4. Sedangkan jika rasionya 0,12 dipakai kolom 5. Kolom ke-1 menyatakan umur investasi/ aset yang akan didepresiasikan, maka nilai sel yang berada antara hasil rasio dengan umur aset menyatakan tahun awal penggantian metode DDBD ke SLD.

S/I 0 -

<0,05

S/I 0,05 -

<0,10

S/I 0,10 -

<0,12S/I 0,12

3 3

4 4 4

5 4 5

6 5 5

7 5 6

8 6 6 8

9 6 7 9

10 7 7 9

11 7 8 10

12 8 9 11

13 8 9 11

14 9 10 12

15 9 10 13

16 10 11 13

17 10 11 14

18 11 12 15 18

19 11 13 16 19

20 12 13 16 19

N (Umur

Aset)

Tahun awal Penggunaan SLD (n)

5. DDBD to Convertion SLD

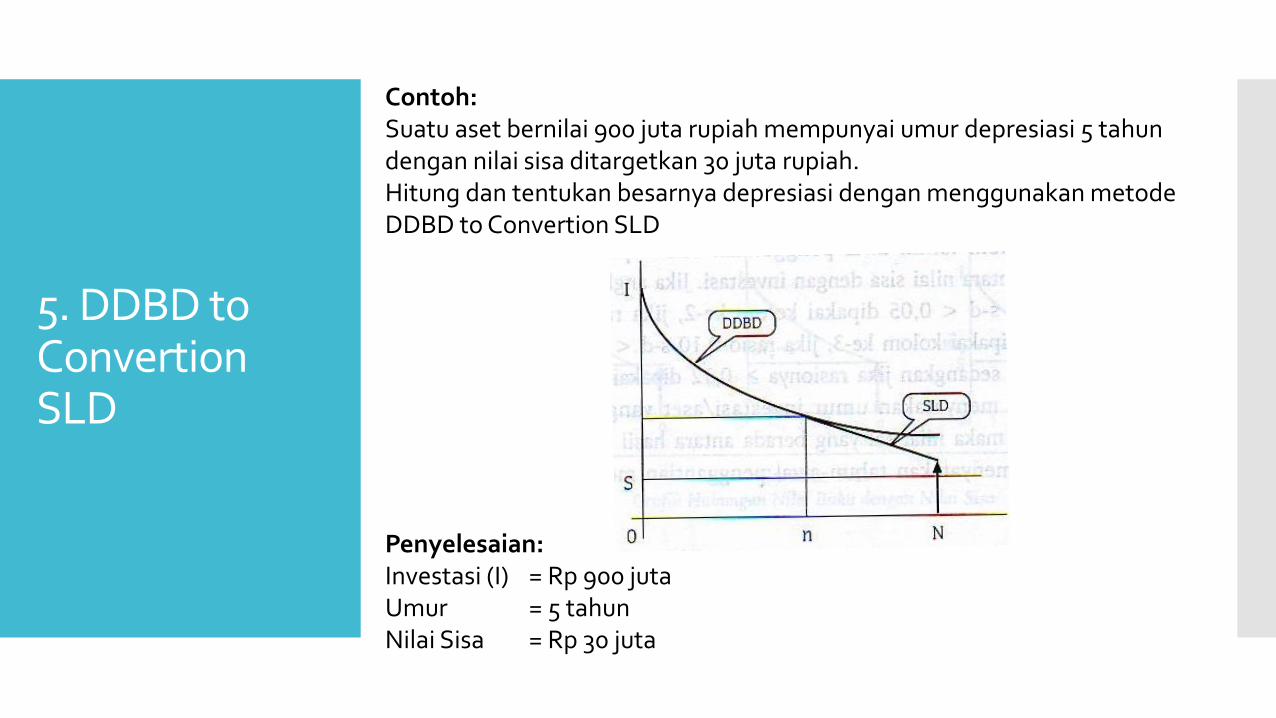

Contoh:Suatu aset bernilai 900 juta rupiah mempunyai umur depresiasi 5 tahun dengan nilai sisa ditargetkan 30 juta rupiah.Hitung dan tentukan besarnya depresiasi dengan menggunakan metode DDBD to Convertion SLD

Penyelesaian:Investasi (I) = Rp 900 jutaUmur = 5 tahunNilai Sisa = Rp 30 juta

5. DDBD to Convertion SLD

Maka rasio S/I = 30/900 = 0,033 jadi rasionya berada pada kolom ke-2Didapat dari tabel bahwa tahun peragantian metode (n) = 4, artinya metode berubah dari DDBD ke SLD pada tahun ke-4

t=1 DDBD1= 2(900)

51 −

2

5

1−1=

1800

50,60 0=360

t=2 DDBD2= 2(900)

51 −

2

5

2−1=

1800

50,60 1=216

t=3 DDBD3= 2(900)

51 −

2

5

3−1=

1800

50,60 2=130

Nilai buku pada akhir periode ke-3 adalah:

BVn=𝐼 1 −2

𝑁

𝑛

BV3=900 1 −2

5

3=900(0,216)

BV3 = 194

5. DDBD to Convertion SLD

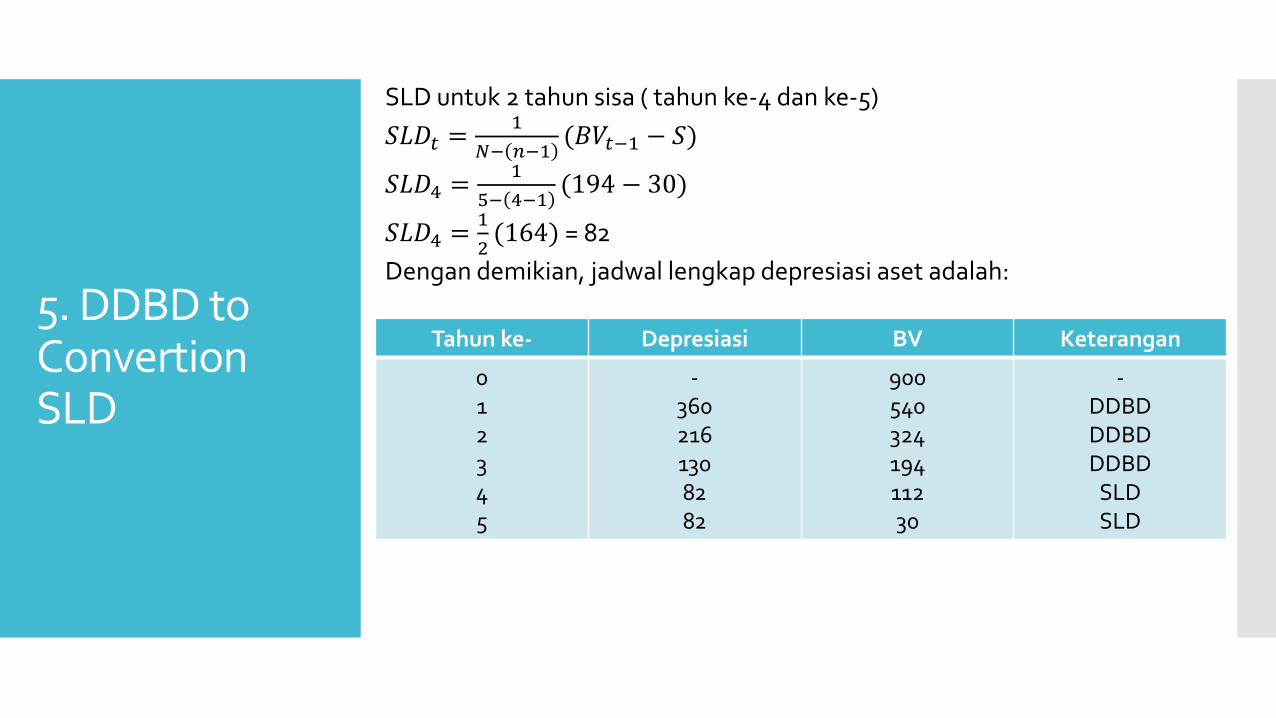

SLD untuk 2 tahun sisa ( tahun ke-4 dan ke-5)

𝑆𝐿𝐷𝑡 =1

𝑁− 𝑛−1(𝐵𝑉𝑡−1 − 𝑆)

𝑆𝐿𝐷4 =1

5− 4−1(194 − 30)

𝑆𝐿𝐷4 =1

2(164) = 82

Dengan demikian, jadwal lengkap depresiasi aset adalah:

Tahun ke- Depresiasi BV Keterangan

012345

-3602161308282

90054032419411230

-DDBDDDBDDDBD

SLDSLD

5. DDBD to Convertion SLD

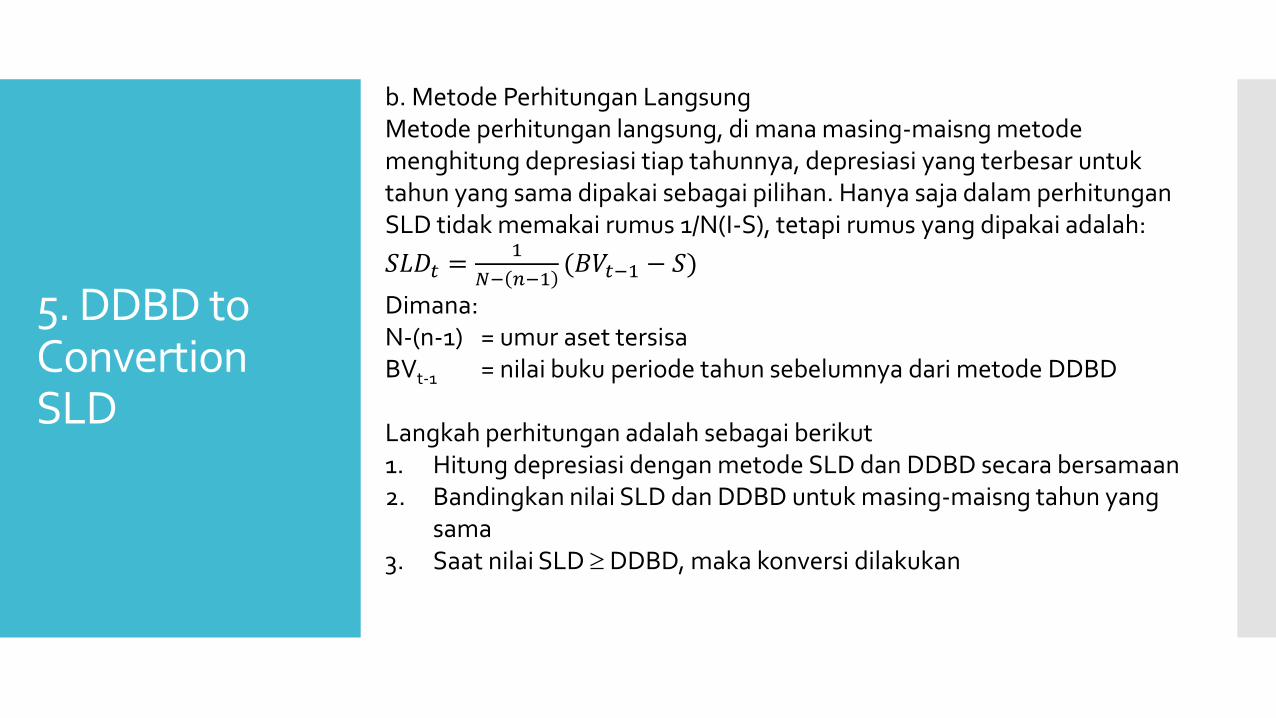

b. Metode Perhitungan LangsungMetode perhitungan langsung, di mana masing-maisng metode menghitung depresiasi tiap tahunnya, depresiasi yang terbesar untuk tahun yang sama dipakai sebagai pilihan. Hanya saja dalam perhitungan SLD tidak memakai rumus 1/N(I-S), tetapi rumus yang dipakai adalah:

𝑆𝐿𝐷𝑡 =1

𝑁− 𝑛−1(𝐵𝑉𝑡−1 − 𝑆)

Dimana:N-(n-1) = umur aset tersisaBVt-1 = nilai buku periode tahun sebelumnya dari metode DDBD

Langkah perhitungan adalah sebagai berikut1. Hitung depresiasi dengan metode SLD dan DDBD secara bersamaan2. Bandingkan nilai SLD dan DDBD untuk masing-maisng tahun yang

sama 3. Saat nilai SLD DDBD, maka konversi dilakukan

5. DDBD to Convertion SLD

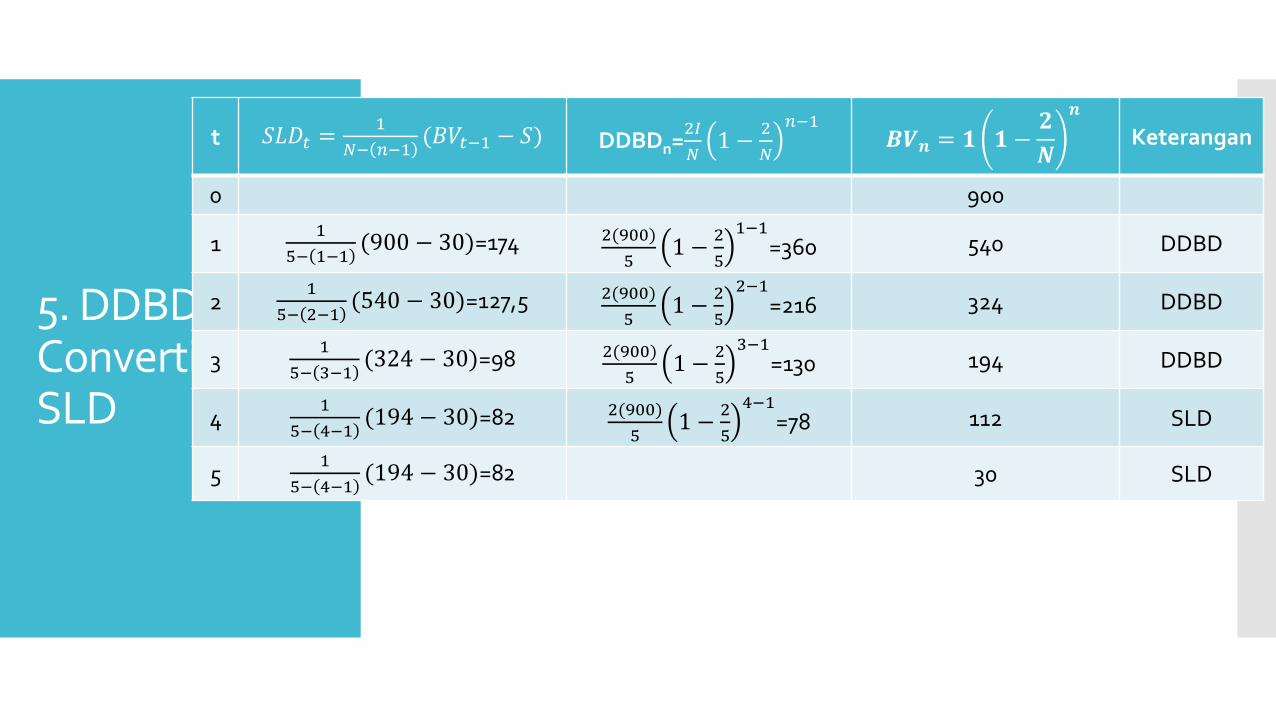

Contoh:Suatu aset bernilai 900 juta rupiah mempunyai umur depresiasi 5 tahun dengan nilai sisa ditargetkan 30 juta rupiah.Hitung dan tentukan besarnya depresiasi dengan menggunakan metode DDBD to Convertion SLD

Penyelesaian:Investasi (I) = Rp 900 jutaUmur = 5 tahunNilai Sisa = Rp 30 juta

5. DDBD to Convertion SLD

t 𝑆𝐿𝐷𝑡 =1

𝑁− 𝑛−1(𝐵𝑉𝑡−1 − 𝑆) DDBDn=

2𝐼

𝑁1 −

2

𝑁

𝑛−1𝑩𝑽𝒏 = 𝟏 𝟏 −

𝟐

𝑵

𝒏

Keterangan

0 900

11

5− 1−1(900 − 30)=174 2(900)

51 −

2

5

1−1=360 540 DDBD

21

5− 2−1(540 − 30)=127,5 2(900)

51 −

2

5

2−1=216 324 DDBD

31

5− 3−1(324 − 30)=98 2(900)

51 −

2

5

3−1=130 194 DDBD

41

5− 4−1(194 − 30)=82 2(900)

51 −

2

5

4−1=78 112 SLD

51

5− 4−1(194 − 30)=82 30 SLD

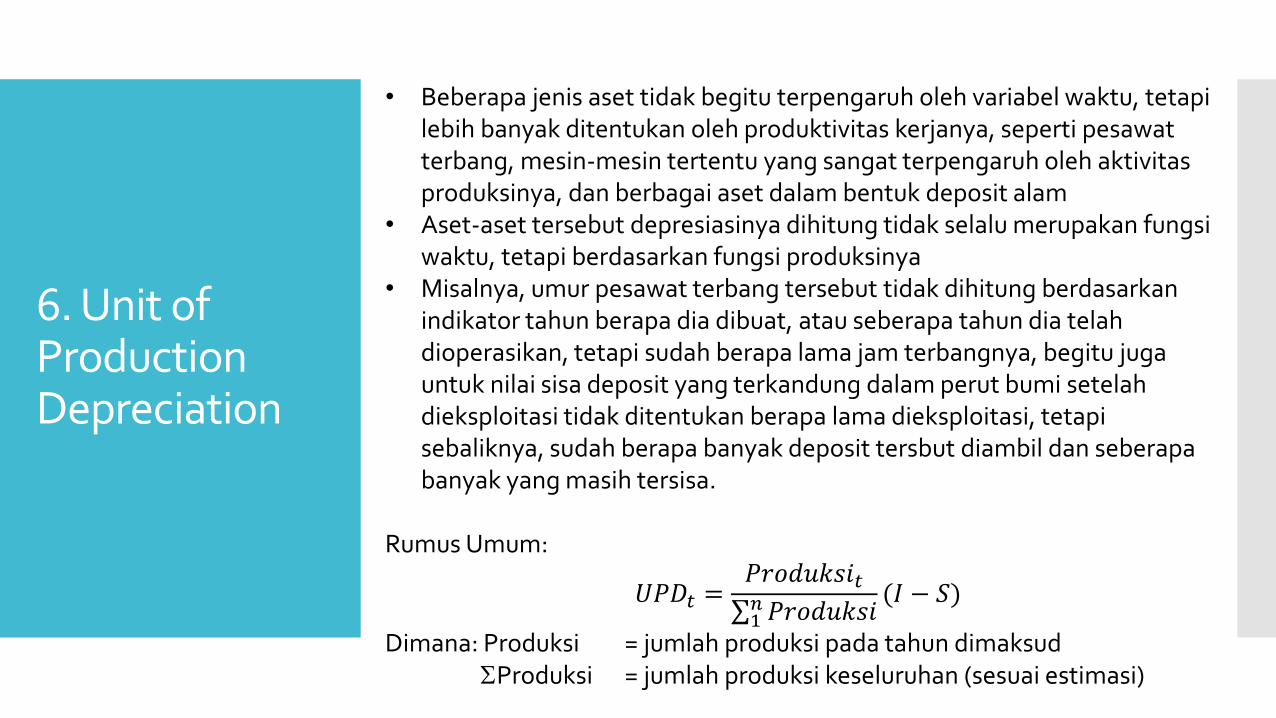

6. Unit of Production Depreciation

• Beberapa jenis aset tidak begitu terpengaruh oleh variabel waktu, tetapi lebih banyak ditentukan oleh produktivitas kerjanya, seperti pesawat terbang, mesin-mesin tertentu yang sangat terpengaruh oleh aktivitas produksinya, dan berbagai aset dalam bentuk deposit alam

• Aset-aset tersebut depresiasinya dihitung tidak selalu merupakan fungsi waktu, tetapi berdasarkan fungsi produksinya

• Misalnya, umur pesawat terbang tersebut tidak dihitung berdasarkan indikator tahun berapa dia dibuat, atau seberapa tahun dia telah dioperasikan, tetapi sudah berapa lama jam terbangnya, begitu juga untuk nilai sisa deposit yang terkandung dalam perut bumi setelah dieksploitasi tidak ditentukan berapa lama dieksploitasi, tetapi sebaliknya, sudah berapa banyak deposit tersbut diambil dan seberapa banyak yang masih tersisa.

Rumus Umum:

𝑈𝑃𝐷𝑡 =𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖𝑡σ1𝑛𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖

(𝐼 − 𝑆)

Dimana: Produksi = jumlah produksi pada tahun dimaksudProduksi = jumlah produksi keseluruhan (sesuai estimasi)

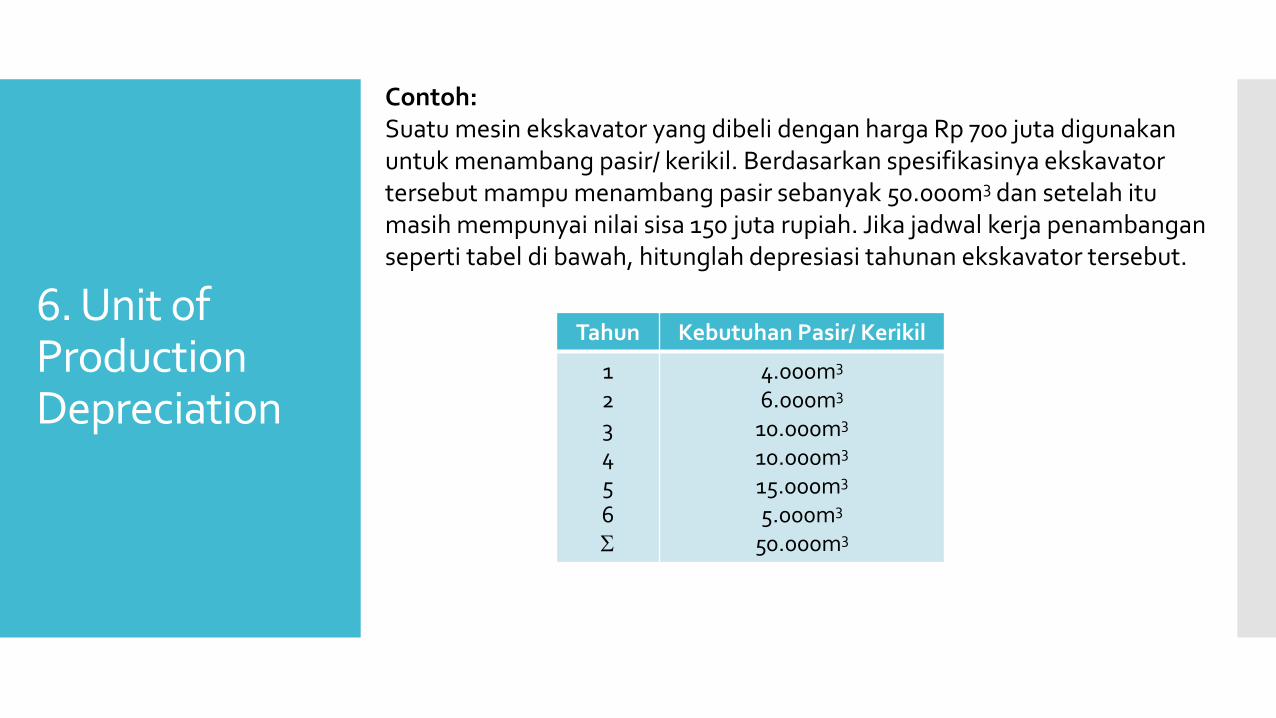

6. Unit of Production Depreciation

Contoh:Suatu mesin ekskavator yang dibeli dengan harga Rp 700 juta digunakan untuk menambang pasir/ kerikil. Berdasarkan spesifikasinya ekskavator tersebut mampu menambang pasir sebanyak 50.000m3 dan setelah itu masih mempunyai nilai sisa 150 juta rupiah. Jika jadwal kerja penambangan seperti tabel di bawah, hitunglah depresiasi tahunan ekskavator tersebut.

Tahun Kebutuhan Pasir/ Kerikil

123456

4.000m3

6.000m3

10.000m3

10.000m3

15.000m3

5.000m3

50.000m3

6. Unit of Production Depreciation

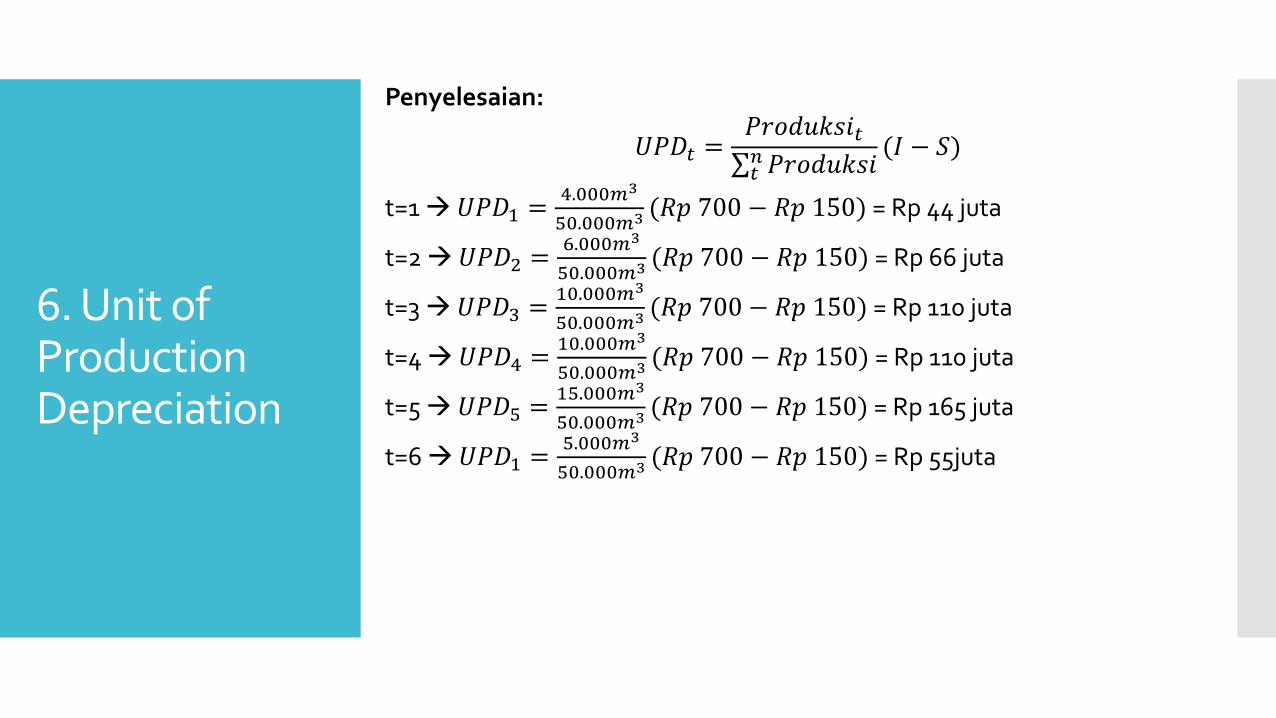

Penyelesaian:

𝑈𝑃𝐷𝑡 =𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖𝑡σ𝑡𝑛𝑃𝑟𝑜𝑑𝑢𝑘𝑠𝑖

(𝐼 − 𝑆)

t=1 𝑈𝑃𝐷1 =4.000𝑚3

50.000𝑚3 (𝑅𝑝 700 − 𝑅𝑝 150) = Rp 44 juta

t=2 𝑈𝑃𝐷2 =6.000𝑚3

50.000𝑚3 (𝑅𝑝 700 − 𝑅𝑝 150) = Rp 66 juta

t=3 𝑈𝑃𝐷3 =10.000𝑚3

50.000𝑚3 (𝑅𝑝 700 − 𝑅𝑝 150) = Rp 110 juta

t=4 𝑈𝑃𝐷4 =10.000𝑚3

50.000𝑚3 (𝑅𝑝 700 − 𝑅𝑝 150) = Rp 110 juta

t=5 𝑈𝑃𝐷5 =15.000𝑚3

50.000𝑚3 (𝑅𝑝 700 − 𝑅𝑝 150) = Rp 165 juta

t=6 𝑈𝑃𝐷1 =5.000𝑚3

50.000𝑚3 (𝑅𝑝 700 − 𝑅𝑝 150) = Rp 55juta

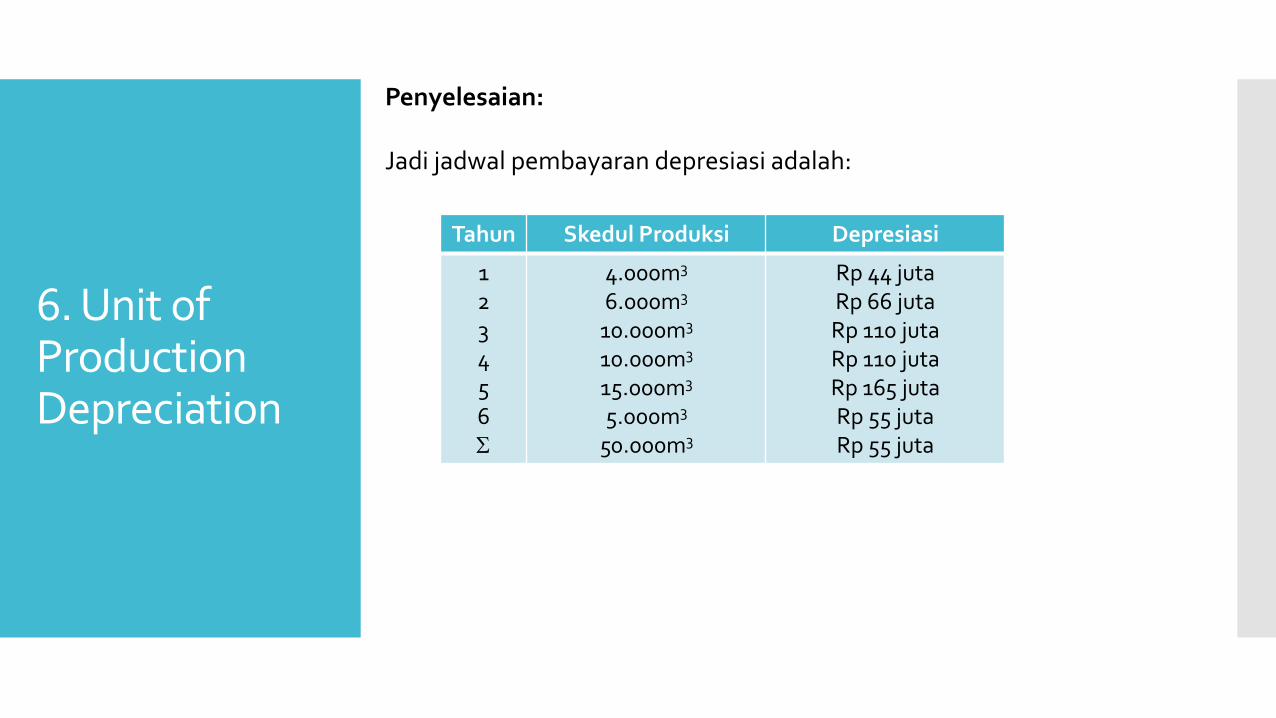

6. Unit of Production Depreciation

Penyelesaian:

Jadi jadwal pembayaran depresiasi adalah:

Tahun Skedul Produksi Depresiasi

123456

4.000m3

6.000m3

10.000m3

10.000m3

15.000m3

5.000m3

50.000m3

Rp 44 jutaRp 66 jutaRp 110 jutaRp 110 jutaRp 165 jutaRp 55 jutaRp 55 juta