Download - LHP KLH 2010

BAB IKESIMPULAN DAN REKOMENDASI

A. KESIMPULAN

Pemeriksaan pada Kantor Lingkungan Hidup Kota Pariaman dilaksanakan

pada tanggal 07 s/d 25 Juni 2010, serta telah mengacu dan mempedomani

Peraturan Pemerintah RI Nomor 79 Tahun 2005 tentang Tata Cara Pengawasan

Penyelenggaraan Pemerintahan Daerah. Secara umum masih ditemukan

kelemahan dalam pengelolaan dan pertanggungjawaban keuangan daerah

serta laporan pelaksanaan program/kegiatan belum terlaksana menurut

semestinya sehingga belum mendapat hasil yang optimal.

Hal positif yang ditemui selama berlangsungnya pemeriksaan adalah objek

pemeriksaan secara umum telah bersikap pro aktif membantu kelancaran dari

pemeriksaan yang dilakukan, bahkan semua temuan tersebut telah

ditindaklanjutinya.

B. REKOMENDASI

Disarankan kepada Kepala Kantor Lingkungan Hidup Kota Pariaman untuk

lebih memberikaan arahan, pembinaan, bimbingan serta evaluasi

terhadap kinerja bawahannya sesuai dengan ketentuan peraturan yang

berlaku, dengan maksud kelemahan yang terjadi tidak lagi terulang pada

masa yang akan datang.

PENANGGUNGJAWAB

I N S P E K T UR

Drs. EFENDI JAMAL, MM

Pembina Tk.I, NIP. 19610607 198203 1 007

1

BAB II

URAIAN HASIL PEMERIKSAANA. PENDAHULUAN

1. Dasar Hukum Pemeriksaan

a. Peraturan Pemerintah Nomor 30 tahun 1980 tentang Pegawai Negeri Sipil.

b. Peraturan Pemerintah Nomor 79 tahun 2005 tentang pembinaan dan

Pengawasan atas Penyelenggaaraan Pemerintah Daerah.

c. Keppres 80 tahun 2003 tentang Pengadaan Barang / Jasa Pemerintah

d. Peraturan Menteri Dalam negeri Nomor 23 tahun 2007 tentang Tata Cara

pengawasan Penyelenggaraan Pemerintah Daerah.

e. Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang Pengelolan

Keuangan Daerah.

f. Peratuan Menteri Dalam Negeri Nomor: 17 tahun 2006 tentang Pengelolaan

Barang Milik Daerah.

g. Peraturan Daerah Kota Pariaman Nomor 4 tahun 2008 tentang Pembentukan

Organisasi dan Tata Kerja Inspektorat Kota Pariaman.

h. Surat Pemerintah tugas Inspektur Inspektorat Kota Pariaman Nomor:

75/SPT/Insp/VI-2010 tanggal 01 Juni 2010.

2. Ruang Lingkup Pemeriksaan.

a. Bidang Keuangan

b. Bidang Pengalolaan Barang/Inventaris.

3. Tujuan Pemeriksaan.

a. Menilai prosedur yang digunakan untuk mengukur efektifitas pelaksanaan

program Kegiatan.

b. Menilai ketaatan dalam pengelolaan penatausahaan keuangan.

c. Menilai ketaatan dalam pengelolaan aset / barang inventaris.

4. Periode Tahun yang diperiksa :

Tahun 2009 ( Juni s/d Desember 2009)

2

Tahun 2010 ( Januari s/d Mei 2010 )

5. Waktu Pemeriksaan:

Pelaksanaan dari tanggaL 07 s/d 25 Juni 2010

6. Tim Pemeriksa:

Drs. Efendi Jamal,MM ( Penanggung Jawab)

Ir. Hazrul Hasanudin ( Ketua Tim)

Edi Sonaidi, S.Sos ( Anggota )

Yelmis Sri Yetti, SE ( Anggota )

Mairizal, ST ( Anggota )

7. Informasi Singkat Struktur Organisasi.

Kantor Lingkungan Hidup Kota pariaman dibentuk berdasarkan Peraturan

Daerah Kota Pariaman Nomor 11 Tahun 2006 yang mengatur tentang

Susunan dan Tata Kerja Kecamatan Pariaman Kota Pariaman dengan susunan

Personil sebagai berikut :

N0 Nama NIP Pangkat/Gol Jabatan1 Ir.Definal 19580812 198002 1

003Pembina IV/a Kepala

Kantor2 Efni Yetti 19621231 198509 2

007Penata ,III/c Kasubag TU

4 M.Taufik 19590310 198202 1 001

Penata Muda Tk I, III/d

Kasi KSDA

5 Mardayelli Danhas,ST

19800317 200312 2 005

Penata , Tk III/c Kasi P3

6 Feri Abidin, ST 19790323 200501 1 010

Penata Muda Tk I, III/b

Kasi PLB 3A

8. Kondisi Anggaran Kantor Lingkungan Hidup

Belanja

Jumlah Anggaran tahun 2009 Rp. 3.528.777.830,-

Penerimaan uang jan s/d Des 2009 jumlah Rp. 2.849.270.173,-

Pengeluaran uang jan s/d Des. 2009 jumlah Rp. 2.730.790.267,-

3

Sisa UYHD Rp. 118.479.906,-

Pendapatan

Target menurut DPA 2009 Rp. 30.000.000,-

Realisasi per 31 Desember 2009 Rp. 31.202.625,-

Kelebihan target Rp. 1.202.625,-

Belanja

Jumlah Anggaran tahun 2010 Rp. 3.166.994.140,-

Penerimaan uang jan s/d Mei 2010 jumlah Rp. 354.291.929,-

Pengeluaran uang jan s/d Mei 2010 jumlah Rp. 306.358.596,-

Sisa UYHD Rp. 47.933.333,-

Pendapatan

Target menurut DPA 2010 Rp. 45.000.000,-

Realisasi per 31 Mei 2010 Rp. 11.285.245,-

Yang belum tercapai Rp. 33.714.755,-

B. URAIAN HASIL PEMERIKSAAN

1. Dari hasil verifikasi atas dokumen belanja periode juni 2009 sampai

dengan Mei 2010 pada Kantor Lingkungan hidup kota Pariaman

ditemukan pajak PPN dan PPh belum setor sejumlah total Rp.

1.686.319,- dengan rincian sebagai berikut :

A. Periode Juni s/d Desember 2009 sejumlah Rp. 592.272,-

1. Ppn/Pph yang belum disetor ke kas Negara sejumlah Rp.

512.272,- dengan rincian (0212) :

No.Kwt Uraian PPn (Rp) PPh (Rp)

4

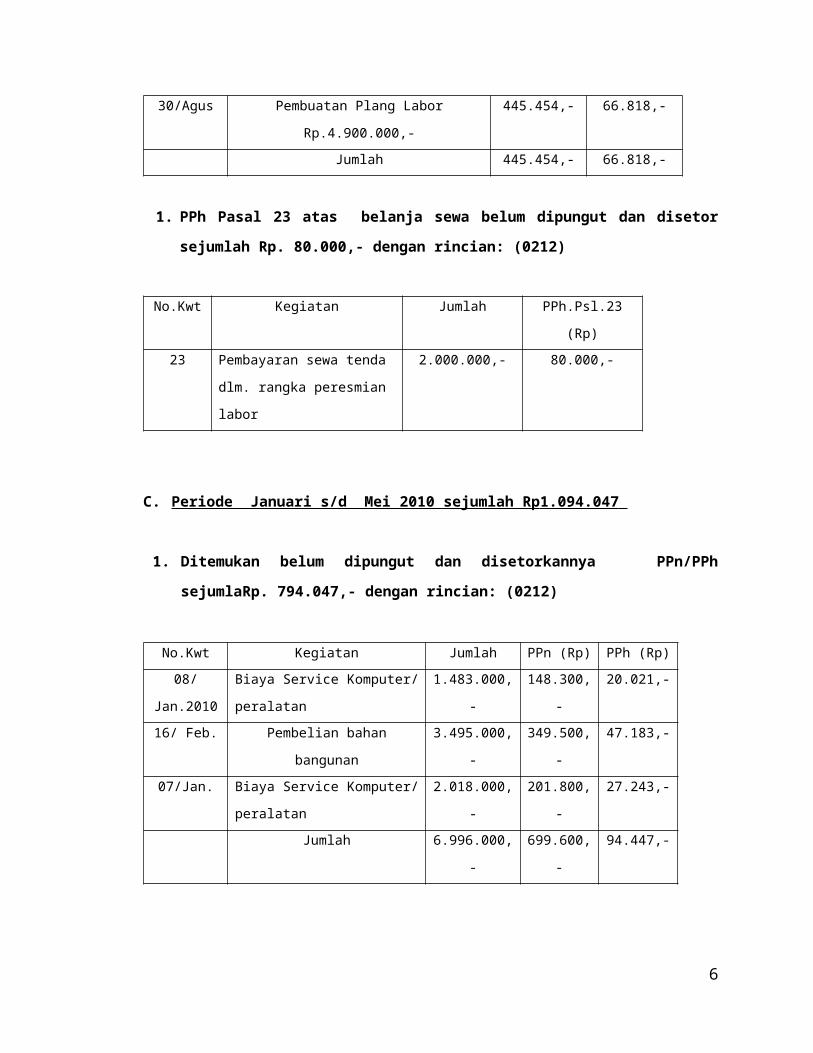

30/Agus Pembuatan Plang Labor Rp.4.900.000,- 445.454,- 66.818,-

Jumlah 445.454,- 66.818,-

1. PPh Pasal 23 atas belanja sewa belum dipungut dan disetor

sejumlah Rp. 80.000,- dengan rincian: (0212)

No.Kwt Kegiatan Jumlah PPh.Psl.23 (Rp)

23 Pembayaran sewa tenda dlm.

rangka peresmian labor

2.000.000,- 80.000,-

C. Periode Januari s/d Mei 2010 sejumlah Rp 1.094.047

1. Ditemukan belum dipungut dan disetorkannya PPn/PPh

sejumlaRp. 794.047,- dengan rincian: (0212)

No.Kwt Kegiatan Jumlah PPn (Rp) PPh (Rp)

08/

Jan.2010

Biaya Service Komputer/

peralatan

1.483.000,- 148.300,

-

20.021,-

16/ Feb. Pembelian bahan

bangunan

3.495.000,- 349.500,

-

47.183,-

07/Jan. Biaya Service Komputer/

peralatan

2.018.000,- 201.800,

-

27.243,-

Jumlah 6.996.000,- 699.600,

-

94.447,-

2. Ditemukan belum dipungut dan disetorkannya PPh Pasal 21

atas pembayaran honor sejumlah Rp. 300.000,- dengan rincian :

(0212)

No.Kwt Kegiatan Jumlah PPh.Psl.21 (Rp)

82 Pembayaran jasa

adm.keu bulan Mei 2010

3.200.000,- 300.000,-

Jumlah

5

Kondisi ini belum memenuhi maksud Permendari No 13 tahun 2006 pasal

135, yang berbunyi :

“Bendahara pengeluaran sebagai wajib pungut pajak penghasilan (PPn/PPh

dan pajak lainnya, wajib menyetorkan seluruh penerimaan potongan dan

pajaknya ke rekening kas negara pada bank yang ditetapkan oleh Menteri

Keuangan “.

Hal ini disebabkan karena kelalaian bendahara pengeluaran ( Romi Satria E

AMd ) tidak mempedomani ketentuan perundang-undangan yang berlaku

dan lemahnya pengawasan dari atasan langsung.

Akibatnya negara belum menerima pendapatan dari sektor pajak sejumlah

Rp. 1.686.319,-

Menurut pejabat yang diperiksa : pejabat yang diperiksa mengakui temuan

tersebut.

Disarankan kepada kepala kantor Lingkungan hidup memerintahkan bendahara pengeluaran untuk menyetorkan pajak tersebut ke Kas Negara bukti setoran disampaikan ke Inspektorat kota Pariaman.

Telah ditindaklajuti

2. Dari hasil verifikasi belanja makan minum rapat dan kegiatan pada

kantor Lingkungan Hidup Kota Pariaman periode juni 2009 sampai

Mei 2010 ditemukan pajak makan minum yang belum disetor

Sejumlah Rp. 120.000,- dengan uraian sebagai

berikut :

A. Periode Januari sampai Mei 2010 pajak makan minum ( PB.I)

yang belum disetor sejumlah Rp.120.000,- dengan rincian

sebagai berikut:

No. Kwt Jenis kegiatan PB I 10

%

25/29 Jan Biaya makan rapat lKeg.KLH 29 Jan 30.000

27/22 Feb Biaya makan rapat lKeg.KLH 22 Feb 30.000

6

Biaya makan rapat hutan kota 13 Jan 60.000

Jumlah 120.000

Kondisi tersebut belum sesuai dengan Surat Edaran Walikota Pariaman

Nomor 973/113/KPD/III-2004 tanggal 8 Maret 2004, yang berbunyi :

“Setiap pelayanan hotel dan restoran atau rumah makan harus dikeluarkan

pajak sebesar 10% dari jumlah pembayaran”

Hal ini terjadi disebabkan karena kelalaian bendahara pengeluaran dan

lemahnya pengawasan dari atasan langsung (10403)

Akibatnya pemerintah daerah kota Pariaman belum menerima pendapatan

dari sektor pajak makan dan minum (PB I) sejumlah Rp. 120.000,-

Menurut pejabat yang diperiksa : pejabat yang diperiksa mengakui temuan

tersebut.

Disarankan kepada kepala kantor Lingkungan hidup memerintahkan

bendahara pengeluaran untuk menyetorkan pajak tersebut ke Kas Dearah,

bukti setoran disampaikan ke Inspektorat kota Pariaman.

Telah ditindaklajuti

3. Ditemui pembayaran bantuan BBM pegawai Kantor Lingkungan

Hidup yang tidak mempedomani ketentuan yang berlaku sejumlah

Rp.8.100.000,- dengan rincian sbb :

N0 N A M A NO/ TGL. KWT

TGL.KEG./ TUJUAN

R I N C I A N JUMLAH (Rp)

1 Setiady Kusuma,SP

71/7 16,17 Juli/Padang

40 Ltr. X a.Rp.4.500,- 180.000,-

2 Setiady Kusuma,SP

70/7 23,24 Juli/Padang

40 Ltr. X a.Rp.4.500,- 180.000,-

3 Ariani Rahman,A.Md

73/6 22,23 Juni/Padang

40 Ltr. X a.Rp.4.500,- 180.000,-

4 Wiwit Sundari,A.Md

69/8 20,21 Agus/Padang

40 Ltr. X a.Rp.4.500,- 180.000,-

5 Fifi Asfrida,ST 67/8 10,11 Agus/Padang

40 Ltr. X a.Rp.4.500,- 180.000,-

6 Zulhendri 72/6 18,19 Juni/Padang

40 Ltr. X a.Rp.4.500,- 180.000,-

7 Fifi Asfrida 18 11,12 40 Ltr. X a.Rp.4.500,- 180.000,-

7

Juni/Padang8 Wiwit Sundari 16 3,4 agustus 40 Ltr. X a.Rp.4.500,- 180.000,-9 Fifi asfrida 15 24,25 Agustus 40 Ltr. X a.Rp.4.500,- 180.000,-10 Linda Afriani 14 11,12 Agustus 40 Ltr. X a.Rp.4.500,- 180.000,-11 Linda Afriani 13 3,4 Agustus 40 Ltr. X a.Rp.4.500,- 180.000,-12 Setiadi K. 12 6,7 Agustus 40 Ltr. X a.Rp.4.500,- 180.000,-13 Ariani Rahman 11 28,29 Juli 40 Ltr. X a.Rp.4.500,- 180.000,-14 Fifi asfrida 10 27,28 juli 40 Ltr. X a.Rp.4.500,- 180.000,-15 Setiadi K. 09 9,10 Juli 40 Ltr. X a.Rp.4.500,- 180.000,-16 Wiwit Sundari 08 6,7 juli 40 Ltr. X a.Rp.4.500,- 180.000,-17 Khaidir 101 19,20 Okt 40 Ltr. X a.Rp.4.500,- 180.000,-18 Wiwit Sundari 100 1,2 Sept 40 Ltr. X a.Rp.4.500,- 180.000,-19 Fifi asfrida 103 28, 29 Okt 40 Ltr. X a.Rp.4.500,- 180.000,-20 Setiadi K. 102 22,23 Okt 40 Ltr. X a.Rp.4.500,- 180.000,-21 Wiwit Sundari 104 26,27 Okt 40 Ltr. X a.Rp.4.500,- 180.000,-22 Zulhendri 105 25,26 Okt 40 Ltr. X a.Rp.4.500,- 180.000,-23 Setiadi K. 106 14,15 Sep 40 Ltr. X a.Rp.4.500,- 180.000,-24 Fifi asfrida 107 7,8 Okt 40 Ltr. X a.Rp.4.500,- 180.000,-25 Ariani R.,A.Md 108 13,14 Okt 40 Ltr. X a.Rp.4.500,- 180.000,-26 Khaidir 109 15,16 Okt 40 Ltr. X a.Rp.4.500,- 180.000,-27 Fifi asfrida 110 9 10 Sep 40 Ltr. X a.Rp.4.500,- 180.000,-28 Linda Afriani 111 7,8 Sep 40 Ltr. X a.Rp.4.500,- 180.000,-29 Zulhendri 112 7, 8 Sep 40 Ltr. X a.Rp.4.500,- 180.000,-30 Khaidir 113 2,3 Sep 40 Ltr. X a.Rp.4.500,- 180.000,-31 Setiadi K. 98 23,24 Okt 40 Ltr. X a.Rp.4.500,- 180.000,-32 Setiadi K. 99 16,17 April 40 Ltr. X a.Rp.4.500,- 180.000,-33 Zulhendri 97 5,9 Jan 40 Ltr. X a.Rp.4.500,- 180.000,-34 Setiadi K. 42 40 Ltr. X a.Rp.4.500,- 180.000,-35 Khaidir 43 40 Ltr. X a.Rp.4.500,- 180.000,-36 Setiadi K. 44 40 Ltr. X a.Rp.4.500,- 180.000,-37 Setiadi K. 45 40 Ltr. X a.Rp.4.500,- 180.000,-38 Setiadi K. 46 40 Ltr. X a.Rp.4.500,- 180.000,-39 Setiadi K. 47 40 Ltr. X a.Rp.4.500,- 180.000,-40 Fifi asfrida 48 40 Ltr. X a.Rp.4.500,- 180.000,-41 Fifi asfrida 49 40 Ltr. X a.Rp.4.500,- 180.000,-42 Zulhendri 50 40 Ltr. X a.Rp.4.500,- 180.000,-43 Zulhendri 51 40 Ltr. X a.Rp.4.500,- 180.000,-44 Ariani R.,A.Md 52 40 Ltr. X a.Rp.4.500,- 180.000,-45 Ariani R.,A.Md 53 40 Ltr. X a.Rp.4.500,- 180.000,-

Jumlah 8.100.000,-

Hal ini belum sesuai dengan maksud Permendagri no. 13 tahun 2006 pasal 4

ayat (1) yang berbunyi sebagai berikut:

“ Keuangan daerah dikelola secara tertib, taat pada peraturan perundangan-

undangan, efektif, ekonomis, transparan, dan bertanggungjawab dengan

memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat”.

8

dan Surat Edaran Sekretaris Daerah No.005/139/DPPKA/II/2009, tanggal 3

Februari 2009 huruf (2) yang berbunyi sebagai berikut:

“ Pemberian BBM hanya untuk Perjalanan Dinas Luar Daerah

Provinsi yang menggunakan kendaraan dinas dengan perhitungan 1

(satu) liter BBM untuk 6 (enam) kilometer jarak tempuh”.

Hal ini disebabkan kelalaian PPTK dan KPA untuk memahami aturan yang

berlaku serta kurangnya pengendali dari atasan. ( 10100 )

Akibatnya terjadi pengeluran daerah yang tidak sesuai ketentuan yang

berlaku sejumlah Rp.8.100.000,-

Menurut Pejabat yang diperiksa: pejabat yang diperiksa mengakui temuan

tersebut dan akan menindaklanjuti.

Disarankan kepada kepala kantor Lingkungan hidup memerintahkan

bendahara pengeluaran untuk menagih kembali pembayaran BBM tersebut

Rp. 8.100.000,- dan menyetorkannya ke kas daerah, bukti setoran

disampaikan ke Inspektorat Kota Pariaman.

Telah ditindaklanjuti.

4. Ditemui kelebihan pembayaran biaya makan minum pada Kantor Lingkungan

Hidup sejumlah Rp. 1.444.600,- dengan rincian sbb :

N0 No Kwt/Tgl kegiatan

Rincian Seharusnya

Selisih/ Kelebihan

(Rp)

PPTK

1 12/13-7 16 bks. X Rp.12.500 = Rp.200.000 + PBN I Rp.20.000,- = 220.000,-

16 bks. X 12.500,-= 200.000,- sudah termasuk pajak

20.000,- M.Taufik

2 13/10-8 16 bks. X Rp.12.500 = Rp.200.000 + PBN I .20.000,- =Rp.220.000,-

16 bks. X 12.500,-= 200.000,- sudah termasuk pajak

20.000,- M.Taufik

3 1/31-7 16 bks. X Rp.12.500 = Rp.200.000 + PBN I 20.000,- = 220.000,-

16 bks. X 12.500,-= 200.000,- sudah termasuk pajak

20.000,- M.Taufik

4 10/3-7 16 bks. X Rp.12.500 = 16 bks. X 12.500,- 20.000,- M.Taufik

9

Rp.200.000 + PBN I 20.000,- = 220.000,-

= 200.000,- sudah termasuk pajak

5 14/21-8 16 bks. X Rp.12.500 = 200.000 + PBN I 20.000,- =Rp.220.000,-

16 bks. X 12.500,-= 200.000,- sudah termasuk pajak

20.000,- M.Taufik

6 45/4-8 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- = 211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

7 47/6-7 16 bks. X Rp.12.000 = 192.000 + PBN I 19.200,- = 211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

8 66/18-8 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- = 211.200,-

16 bks x 12.000,-=Rp.192.000,- termasuk pajak

19.200,- Mardayeli Danhas

9 49/………..

16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- = 211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

10 64/29-7 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

11 65/…….. 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- = 211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

12 44/5-4 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- = 211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

13 51/6-4 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- = 211.200,- ,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

14 43/1-4 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- = 211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

15 41/20-5 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- = 211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

16 42/29-5 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

17 40/1-5 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

18 52/17-4 16 bks. X Rp.12.000 = Rp.192.000 + PBN I19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

19 48/19-8 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-=Rp.192.000,- termasuk pajak

19.200,- Mardayeli Danhas

20 46/10-7 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

21 54/27-7 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

22 53/8-7 16 bks. X Rp.12.000 = Rp.192.000 + PBN I

16 bks x 12.000,-= 192.000,- sudah

19.200,- Mardayeli Danhas

10

19.200,- =Rp.211.200,- termasuk pajak23 58/14-8 16 bks. X Rp.12.000 =

Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

24 57/6-8 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

25 56/17-6 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

26 55/25-5 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

27 50/24-4 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

28 59/15-6 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

29 61/26-6 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

30 60/4-6 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-)

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

31 62/21-7 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

32 33/11-5 108 bks. X Rp.12.500 = Rp.1.350.000,-+ PBN I 135.000,- = 1.485.000,-

108 bks x 12.500,-= 1.350.000,- sudah termasuk pajak

135.000,- Mardayeli Danhas

33 31/5-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

34 30/7-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

35 29/12-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

36 28/14-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

37 27/16-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

38 32/6-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

39 37/19-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

40 26/8-10 12 bks. X Rp.12.000 = Rp.144.000 + PBN I

12 bks x 12.000,-= 144.000,- sudah

14.400,- Mardayeli Danhas

11

14.400,- =Rp.158.400,- termasuk pajak41 39/4-11 16 bks. X Rp.12.000 =

Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

42 38/9-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

43 33/26-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

44 34/28-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

45 35/15-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

46 36/21-10 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

47 40/6-12 14 bks. X Rp.12.000 = Rp.168.000 + PBN I 16.800,- =Rp.184.000,-

14 bks x 12.000,-= 168.000,- sudah termasuk pajak

16.800,- Mardayeli Danhas

48 24/15-7 16 bks. X Rp.12.000 = Rp.192.000 + PBN 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

49 25/7-10 12 bks. X Rp.12.000 = Rp.144.000 + PBN I 14.400,- =Rp.158.400,-

12 bks x 12.000,-= 144.000,- sudah termasuk pajak

14.400,- Mardayeli Danhas

50 23/23-10 90 bks. X Rp.12.000 = Rp.1.080.000 + PBN I 108.000,- = 1.188.000,-

90 bks x 12.000,-= 1.080.000,- sudah termasuk pajak

108.000,- Mardayeli Danhas

51 96/3-12 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

52 33/13 April

16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-=192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

53 32/12 Mei 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

54 31/23 Juni 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

55 30/24 Juli 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

56 29/1 Juni 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

57 28/25 Mei 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

58 27/30 Juni 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

12

59 26/20 April

16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

60 25/27 April

16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

61 24/7 April 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

62 23/14-7 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

63 22/5 Mei 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

64 21/23 Juli 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

65 20/18 Mei 16 bks. X Rp.12.000 = Rp.192.000 + PBN I 19.200,- =Rp.211.200,-

16 bks x 12.000,-= 192.000,- sudah termasuk pajak

19.200,- Mardayeli Danhas

Jumlah setor 1.444.600,-

Hal ini belum sesuai dengan maksud Perwako No.04 Tahun 2009, tanggal 27

Januari 2009 halaman (6) yang berbunyi sebagai berikut :

“ STÁNDAR BIAYA MAKAN DAN MINUM SUDAH TERMASUK PAJAK MAKAN

MINUM Rp.12.500,- DAN SNACK Rp.6.000”.

Hal ini disebabkan kelalaian KPA dan PPTK ,PPK dan bendahara kurang

memahami aturan yang berlaku . ( 10100 )

Akibatnya terjadi pengeluran daerah yang tidak sesuai ketentuan yang

berlaku sejumlah Rp. 1.444.600,-

Menurut Pejabat yang diperiksa: pejabat yang diperiksa mengakui temuan

tersebut dan akan menindaklanjuti.

Disarankan kepada kepala kantor Lingkungan hidup memerintahkan

bendahara pengeluaran untuk menagih kembali kelebihan biaya makan

13

minum tersebut ke PPTK dan menyetorkannya ke kas daerah, bukti setoran

disampaikan ke Inspektorat Kota Pariaman.

Telah ditindaklanjuti

5. Ditemui kwitansi pembayaran tidak dibubuhi dengan materai

sejumlah Rp. 125.000,- dengan uraian sebagai berikut:

A. Periode Juni - Desember 2009 sejumlah Rp. 93.000,-

No No.Kwt Uraian Kegiatan Jumlah Bea Meterai1 56/GU 9 Pembayaran fotocopy kegiatan Lakip 750.000 3.0002 45/GU 9 Pembayaran fotocopy kegiatan umum 760.000 3.0003 16/GU-9 Penggandaan kegiatan manajemen

pengelolaan sampah980.000 3.000

4 14/GU 9 Penggandaan kegiatan pengadaan sarana & prasarana

775.200 3.000

5 05/GU 10 ATK penyusunan Lakip 500.000 3.0006 08/GU 10 ATK sarana & prasarana 670.500 3.0007 09/GU 10 ATK Koordinasi penilaian lingkungan 655.000 3.000

8 10GU 10 ATK Plot Projek kawasan peduli lingkungan

762.000 3.000

9 44/GU 10 Belanja cetak 922.500 3.00010 43/GU 10 Belanja cetak 965.000 3.00011 13GU 10 Belnja penggandaan koordinasi

penilaian kota sehat755.000 3.000

12 12/GU 10 Plot Projek kawasan peduli lingkungan 737.600 3.00013 119/GU 11 Pembelian bahan baku 1.815.000 6.00014 85/GU 11 Belanja cetak piagam 600.000 3.00015 83/GU 11 Belanja fotocopy 755.000 3.00016 80/GU 11 Belanja hadiah 4.000.000 6.00017 06/GU 11 Belanja buku agama 500.000 3.00018 05/GU 11 Belanja buku agama 500.000 3.00019 04/GU 11 Belanja buku agama 500.000 3.00018 04/14-9 Pembelian komponen listrik

Rp.825.000,-825.000 3.000

20 31/ Agus Pembuatan spanduk Rp.300.000,- 300.000 3.00021 32/28-9 Pengumuman lelang Rp.750.000,- 750.000 3.00022 09/…. Pembelian suku cadang kendaraan

Rp.350.000,-350.000 3.000

23 07/11-9 Biaya cetak amplop dinas Rp.987.500,-

987.500 3.000

24 06/11-9 Biaya foto cofy jilid Rp.615.000,- 615.000 3.00025 33/11-5 Pembelian nasi bungkus

Rp.1.485.000,-1.485.000 6.000

26 30/Agus Biaya pembuatan Plank Rp.4.900.000,-

4.900.000 6.000

Jumlah 93.000

B . Periode Januari - Mei 2010 sejumlah Rp. 32.000,-

No No.Kwt Uraian Kegiatan Bea Meterai

14

1 17/Jan Pembelian alat-alat listrik Rp.925.000,- 3.0002 10/ Jan Pembelian alat-alat K3 Rp.500.000,- 3.0003 21/11-2 Pembelian nasi bks 23 bks.a.Rp.15.000,-

=Rp.345.0003.000

4 25/29 Jan Pembelian nasi bks 20 bks.a.Rp.15.000,-=Rp.300.000

3.000

5 27/22 Feb Pembelian nasi bks 20 bks.a.Rp.15.000,-=Rp.300.000

3.000

6 Rapat hutan kota tgl.13 Jan. 40 bks.a.Rp.15.000,-=Rp.600.000,-

3.000

7 09/….. Pemb.service printer Rp.745.000,- 3.0008 15/29-1 Pemb.buku agama dan filsafat Rp.997.000,- 3.0009 13/29-1 Pemb.buku ilmu peng.umum Rp.990.000,- 3.00010 14/1 Pemb.buku peraturan perundangan

Rp.995.000,-3.000

11 79/Apr. Pembelian ATK Rp.375.000,- 3.00012 72/… Pembelian ATK Rp.300.000,- 3.00013 20/Apr Pembelian ATK Rp.998.000,- 3.000

14 73/3-5 Pembelian alat-alat listrik dan Elektronik Rp.500.000,-

3.000

15 78/April Pemby.Foto Cofy 2.500 lbr.a.Rp.200,-=Rp.500.000.-

3.000

16 21/April Pemby.Foto Cofy 3.750 lbr.a.Rp.200,-=Rp.750.000.-

3.000

17 77/…. Biaya Makan minum rapat tgl.5 Mei Rp.562.000,-

3.000

18 02/17 Feb Biaya Makan minum rapat tgl.17 Mei Rp.345.000,-

3.000

19 03/18-3 Biaya Makan minum rapat tgl.18 Maret Rp.345.000,-

3.000

20 05/12-3 Biaya Makan minum rapat tgl.12 Maret Rp.345.000,-

3.000

21 04/3-3 Biaya Makan minum rapat tgl.3 Maret Rp.345.000,-

3.000

22 09/5-4 Biaya Makan minum rapat tgl.5 April Rp.300.000,-

3.000

23 81/3-5 Pemb.kunci meja Rp.300.000,- 3.00024 76/3-5 Bahan bangunan Rp.500.000,- 3.000

Jumlah 32.000

Hal ini belum sesuai dengan maksud PP no. 24 tahun 2000 pasal pasal 2

ayat (2) yang berbunyi sebagai berikut:

“ b. Yang mempunyai harga nominal lebih dari Rp.250.000,- ( dua ratus lima

puluh ribu rupiah) sampai dengan Rp.1.000.000,- ( satu juta rupiah)

dikenakan Bea Materai dengan tarif sebesa Rp.3000 ( tiga ribu rupiah) ”.

c. Yang mempunyai harga nominal lebih dari Rp.1.000.000,- ( satu juta

rupiah) dikenakan Bea Materai dengan tarif sebesar Rp.6000 (enam ribu

rupiah)

15

Hal ini disebabkan kelalaian PPTK dan KPA untuk memahami aturan yang

berlaku serta kurangnya pengendali dari atasan. ( 10100 )

Akibatnya terjadi pembayaran keuangan daerah sejumlah Rp. 125.000,-.

yang tidak mematuhi ketentuan yang berlaku.

Menurut Pejabat yang diperiksa: pejabat yang diperiksa mengakui temuan

tersebut dan akan menindaklanjuti.

Direkomendasikan kepada bendahara pengeluaran untuk melengkapi

pembayaran tersebut dengan bea materai.

Telah ditindaklanjuti

6. Ditemukan pembayaran ganda atas uang transportasi perjalanan

dinas ke Pekan Baru kepada sdr. Romi Satria Efendi sejumlah Rp.

450.000,- (100 ltr ) , sebelumnya telah dilakukan pembayaran biaya

transportasi kepada Ir. Definal, dengan uraian sbb :

No NAMA URAIAN PEMBAYARAN JUMLAH1 Ir Definal Transportasi 450.000

Penginapan 1.500.000Uang Saku 2.600.000

4.550.000

2 Romi Satria Efendi Transportasi 450.000Penginapan 900.000Uang Saku 1.600.000

2.950.000

Hal ini belum sesuai dengan maksud Perwako No.04 Tahun 2009, tanggal 27

Januari 2009 halaman (5) yang berbunyi sebagai berikut:

“ Untuk perjalanan dinas luar daerah luar propinsi yang tidak memiliki jalur

penerbangan dan dilakukan dengan menggunakan trasnportasi darat dan air,

biaya transportasi dihitung berdasarkan harga tiket trasportasi darat

eksekutif yang berlaku dengan catatan tambahan :

a. Jika menggunakan kendaraan dinas diberikan bantuan BBM, 1

Liter untuk 6 kilometer ( dengan melampirkan bon BBM )

Hal ini disebabkan kelalaian PPTK dan KPA untuk memahami aturan yang

berlaku serta kurangnya pengendali dari atasan. ( 10100 )

16

Akibatnya terjadi pengeluran daerah yang tidak sesuai ketentuan yang

berlaku sejumlah Rp. 450.000,-.

Menurut Pejabat yang diperiksa: Pejabat yang diperiksa membenarkan

temuan tersebut dan akan menindaklanjutinya.

Disarankan kepada Kepala kantor Lingkungan hidup memerintahkan saudara

Romi Satria Efendi untuk menyetorkan kembali biaya BBM tersebut sejumlah

Rp. 450.000,- ke Daerah, bukti setoran disampaikan ke Inspektorat Kota

Pariaman.

Telah ditindaklanjuti.

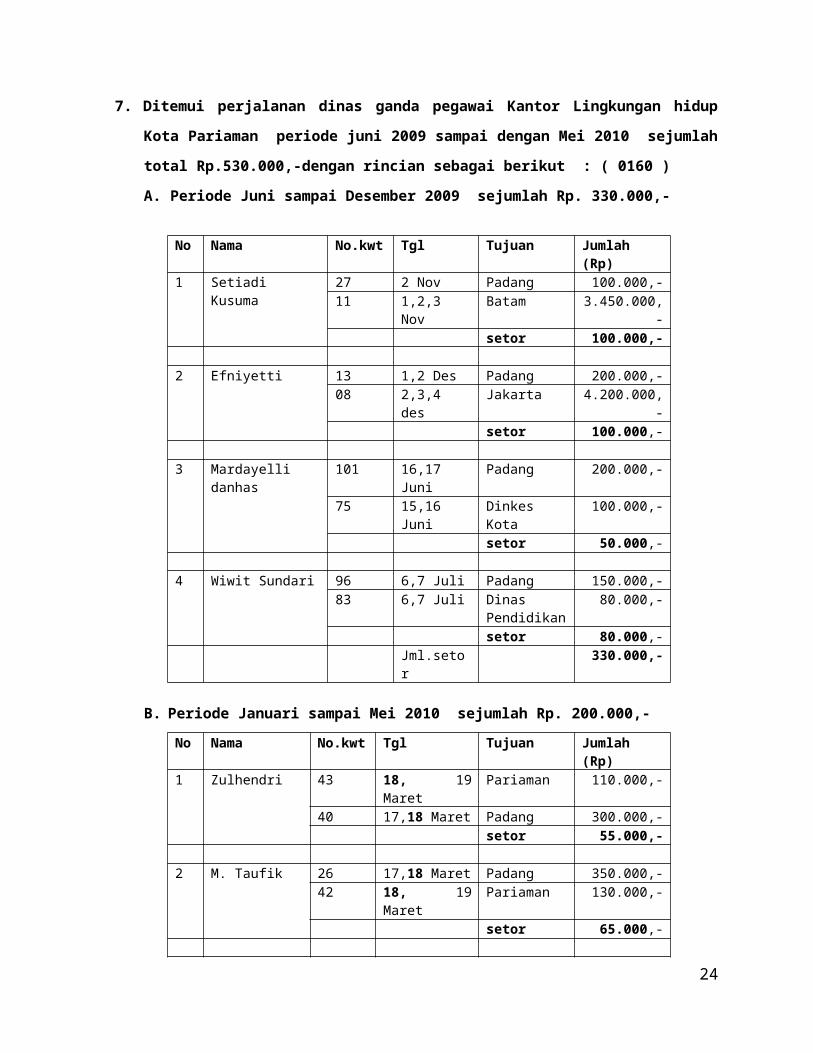

7. Ditemui perjalanan dinas ganda pegawai Kantor Lingkungan hidup

Kota Pariaman periode juni 2009 sampai dengan Mei 2010 sejumlah

total Rp.530.000,-dengan rincian sebagai berikut : ( 0160 )

A. Periode Juni sampai Desember 2009 sejumlah Rp. 330.000,-

No Nama No.kwt Tgl Tujuan Jumlah (Rp)1 Setiadi Kusuma 27 2 Nov Padang 100.000,-

11 1,2,3 Nov Batam 3.450.000,-setor 100.000,-

2 Efniyetti 13 1,2 Des Padang 200.000,-08 2,3,4 des Jakarta 4.200.000,-

setor 100.000,-

3 Mardayelli danhas 101 16,17 Juni Padang 200.000,-75 15,16 Juni Dinkes Kota 100.000,-

setor 50.000,-

4 Wiwit Sundari 96 6,7 Juli Padang 150.000,-83 6,7 Juli Dinas

Pendidikan80.000,-

setor 80.000,-Jml.setor 330.000,-

B. Periode Januari sampai Mei 2010 sejumlah Rp. 200.000,-

No Nama No.kwt Tgl Tujuan Jumlah (Rp)1 Zulhendri 43 18, 19 Maret Pariaman 110.000,-

40 17,18 Maret Padang 300.000,-setor 55.000,-

17

2 M. Taufik 26 17,18 Maret Padang 350.000,-42 18, 19 Maret Pariaman 130.000,-

setor 65.000,-

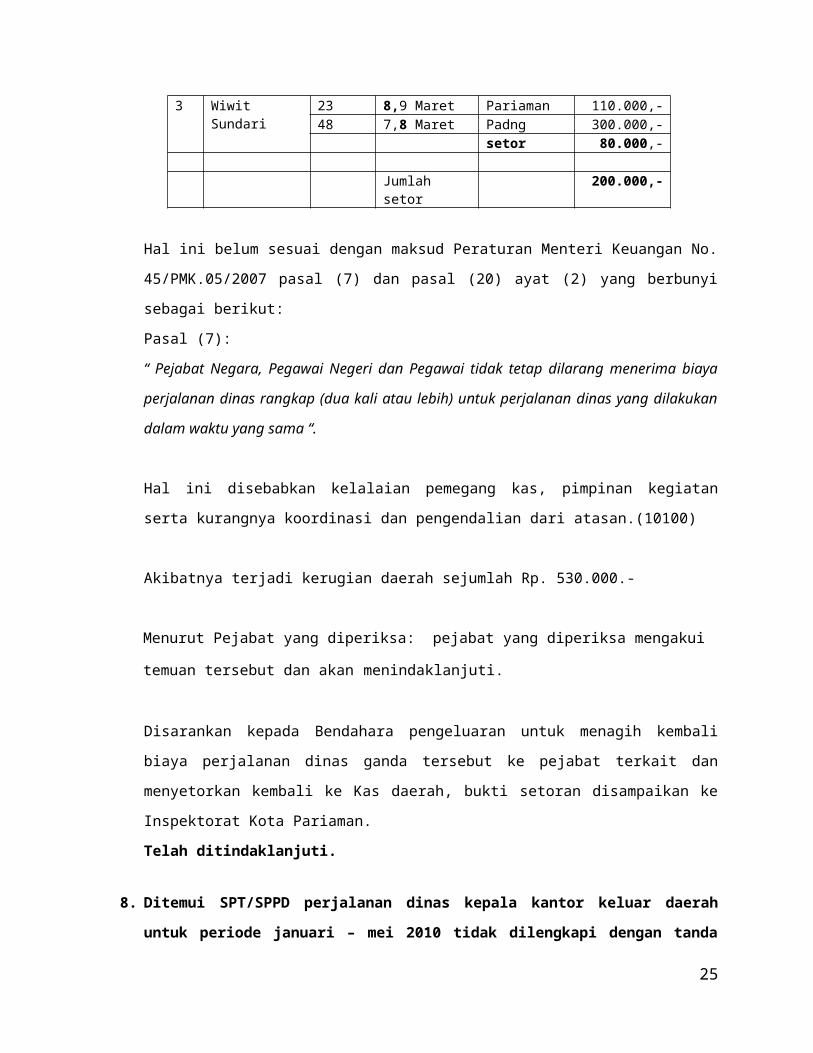

3 Wiwit Sundari 23 8,9 Maret Pariaman 110.000,-48 7,8 Maret Padng 300.000,-

setor 80.000,-

Jumlah setor 200.000,-

Hal ini belum sesuai dengan maksud Peraturan Menteri Keuangan No.

45/PMK.05/2007 pasal (7) dan pasal (20) ayat (2) yang berbunyi sebagai

berikut:

Pasal (7):

“ Pejabat Negara, Pegawai Negeri dan Pegawai tidak tetap dilarang

menerima biaya perjalanan dinas rangkap (dua kali atau lebih) untuk

perjalanan dinas yang dilakukan dalam waktu yang sama “.

Hal ini disebabkan kelalaian pemegang kas, pimpinan kegiatan serta

kurangnya koordinasi dan pengendalian dari atasan.(10100)

Akibatnya terjadi kerugian daerah sejumlah Rp. 530.000.-

Menurut Pejabat yang diperiksa: pejabat yang diperiksa mengakui temuan

tersebut dan akan menindaklanjuti.

Disarankan kepada Bendahara pengeluaran untuk menagih kembali biaya

perjalanan dinas ganda tersebut ke pejabat terkait dan menyetorkan kembali

ke Kas daerah, bukti setoran disampaikan ke Inspektorat Kota Pariaman.

Telah ditindaklanjuti.

8. Ditemui SPT/SPPD perjalanan dinas kepala kantor keluar daerah

untuk periode januari – mei 2010 tidak dilengkapi dengan tanda

tangan pejabat yang berwenang (Sekdako) sejumlah Rp.

15.350.000,- dengan rincian sbb :

N0 N A M A TUJUAN Jumlah Keterangan

18

1 Definal,SP.M.Si jakarta 3 s/d 7 Januari Rp.4.950.000,- SPT dan SSPD tidak ditanda tangani Sekdako

2 Definal,SP.M.Si Batam 24 s/d 27 Mei Rp.4.950.000,- sda3. Definal,SP.M.Si Medan 19 s/d 20 Maret Rp. 5.450.000 sda

Hal ini belum sesuai dengan Perwako No.05 tahun 2010 halaman 10 huruf

(C) yang berbunyi sebagai berikut:

“ Untuk pejabat eselon III,IV dan Staf oleh Kepala SKPD, kecuali

Kepala Kantor dan Camat ditanda tangani oleh Sekretaris daerah”.

Hal ini disebabkan kelalaian PPTK dan KPA untuk memahami aturan yang

berlaku serta kurangnya pengendali dari atasan. ( 10100 )

Akibatnya terjadi pengeluran daerah yang tidak sesuai ketentuan yang

berlaku sejumlah Rp.15.350.000,-

Menurut Pejabat yang diperiksa: pejabat yang diperiksa mengakui temuan tersebut dan akan menindaklanjuti.

Disarankan kepada

9. Ditemui pembayaran kegiatan tidak sesuai tahun anggaran ,

kegiatan tahun 2009 dibayarkan tahun 2010 sejumlah Rp.

750.000,- .

Biaya seleksi calon peserta Diklat PIM II (an. Ir.Definal ) tanggal 27 s/d 29

Desember 2009 dengan Kwitansi No.02/Bp sejumlah Rp.750.000,-

dibayarkan pada anggaran tahun 2010 (Januari 2010 ).

Hal ini belum sesuai dengan maksud Permendagri no. 13 tahun 2006 pasal

21 yang berbunyi sebagai berikut:

“APBD merupakan dasar pengeloaan keuangan daerah dalam masa 1 (satu)

tahun anggaran terhitung mulai 1 Januari sampai dengan tangga 3 Desember

“

19

Hal ini disebabkan kelalaian PPTK dan KPA untuk memahami aturan yang

berlaku serta kurangnya pengendali dari atasan. ( 10100 )

Akibatnya terjadi pengeluran daerah yang tidak sesuai ketentuan yang

berlaku sejumlah Rp.750.000,-

Menurut Pejabat yang diperiksa: Pejabat yang doperiksa membenarkan

temuan tersebut dan akan menindaklanjuti.

Disarankan kepada Kepala kantor Lingkungan hidup menyetorkan kembali

biaya calon seleksi tersebut ke kas daerah, bukti setoran disampaikan ke

Inspektorat kota Pariaman.

Telah ditindaklanjuti.

3. BIDANG SARANA DAN PRASARANA

1. Ditemui Tata Administrasi, perencanaan pengadaan barang,

pengelolaan dan pemeliharaan terhadap barang inventaris pada

Kantor Lingkungan Hidup Kota Pariaman belum terlaksana dengan

baik. ( 0812 )

Permasalahan yang ditemukan antara lain :

a. Pemakaian alat dan bahan kimia di labor belum disertai dengan bon

peminjaman/pemakaian alat.

b. Buku stock bahan kimia beserta masa berlakunya belum dibuat

c. Saat pemeriksaan beberapa bahan kimia yang dinyatakan habis dalam

aset yang akan dihapuskan tidak dijumpai bukti fisik berupa kotak

maupun sisa tabung bahan kimia tersebut.

d. Laporan Inventaris sudah ada namun masih ada aset yang belum

tercatat misalnya : pembangunan taman depan hotel nan tongga dan

taman lapangan merdeka seharusnya masuk kedalam data aset

konstruksi yang dalam pelaksanaan .

e. Kurangnya pemeliharaan terhadap peralatan/inventaris misal : Tiang

lampu tampu taman depan kantor LH rebah dan tidak berfungsi , alat-

alat mesin pengolah kompos di TPA Tungkal selatan yang belum

difungsikan mengalami kerusakan.

20

f. Penyimpanan barang/peralatan kurang aman , misal : alat –alat labor

kimia yang disimpan dalam lemari/etalase kaca akan rentan terhadap

kerusakan jika terjadi gempa.

2. Ditemukan beberapa hasil pengadaan tahun 2007, 2008 ,2009 tidak

dapat dimanfaatkan dan tidak mencapai sasaran ,diantaranya :

a. Beberapa bahan kimia dari pengadaaan tahun 2007, 2008 dan 2009,

senilai Rp. 53.107.995,- . telah kadaluarsa .( rincian pada lampiran

II )

b. Pengadaaan bak lucuran sampah /dam penahan tahun 2008 senilai

Rp.49.800.000,- belum dimanfaatkan, Dinas tata ruang yang

menangani persampahan membuat jalan dan tempat pembuangan ke

bagian lain TPA Tungkal Selatan.

c. Saluran drainase pengadaan tahun 2008 rusak tertimbun akibat

pengalihan tempat pembuangan.

d. Bak Sampah Fiber hasil Pengadaan tahun 2009 di desa balai Kurai taji

dan beberapa lokasi lainnya sebahagian telah rusak dan hilang.

Hal ini tidak sesuai dengan Permendagri 17 tahun 2007 tentang Petunjuk

Teknis Pengelolaan Barang Milik Daerah , diantara berbunyi :

Pasal 6 ayat 4,6 dan 7 :

4) Kepala Satuan Kerja Perangkat Daerah selaku pengguna barang milik

daerah, berwenang dan bertanggung jawab:

a. mengajukan rencana kebutuhan barang milik daerah bagi satuan kerja

perangkat daerah yang dipimpinnya kepada Kepala Daerah melalui

pengelola;

b. mengajukan permohonan penetapan status untuk penguasaan dan

penggunaan barang milik daerah yang diperoleh dari beban APBD dan

perolehan lainnya yang sah kepada Kepala Daerah melalui pengelola;

c. melakukan pencatatan dan inventarisasi barang milik daerah yang

berada dalam penguasaannya;

d. menggunakan barang milik daerah yang berada dalam penguasaannya

untuk kepentingan penyelenggaraan tugas pokok dan fungsi satuan

21

kerja perangkat daerah yang dipimpinnya;

e. mengamankan dan memelihara barang milik daerah yang berada

dalam penguasaannya;

f. mengajukan usul pemindahtanganan barang milik daerah berupa

tanah dan/atau bangunan yang tidak memerlukan persetujuan Dewan

Perwakilan Rakyat Daerah dan barang milik daerah selain tanah

dan/atau bangunan kepada Kepala Daerah melalui pengelola;

g. menyerahkan tanah dan bangunan yang tidak dimanfaatkan untuk

kepentingan penyelenggaraan tugas pokok dan fungsi satuan kerja

perangkat daerah yang dipimpinnya kepada Kepala Daerah melalui

pengelola;

h. melakukan pengawasan dan pengendalian atas penggunaan barang

milik daerah yang ada dalam penguasaannya; dan

i. menyusun dan menyampaikan Laporan Barang Pengguna Semesteran

(LBPS) dan Laporan Barang Pengguna Tahunan (LBPT) yang berada

dalam penguasaannya kepada pengelola.

(6) Penyimpan barang bertugas menerima, menyimpan dan menyalurkan

barang yang berada pada pengguna/kuasa pengguna; dan

(7) Pengurus barang bertugas mengurus barang milik daerah dalam

pemakaian pada masing-masing pengguna/kuasa pengguna.

Pasal 20

(1) Penyaluran barang milik daerah oleh penyimpan barang dilaksanakan

atas dasar Surat Perintah Pengeluaran Barang (SPPB) dari

Pengguna/Kuasa Pengguna disertai dengan Berita Acara Serah Terima.

(2) Pengguna wajib melaporkan stock atau sisa barang kepada Pengelola

melalui pembantu pengelola.

(3) Kuasa pengguna wajib melaporkan stock atau sisa barang kepada

pengguna.

Pasal 45

(1) Pengelola, pengguna dan/atau kuasa pengguna wajib melakukan

22

pengamanan barang milik daerah yang berada dalam penguasaannya.

(2) Pengamanan barang milik daerah sebagaimana dimaksud pada ayat (1),

meliputi:

a. pengamanan administrasi meliputi kegiatan pembukuan, inventarisasi,

pelaporan dan penyimpanan dokumen kepemilikan;

b. pengamanan fisik untuk mencegah terjadinya penurunan fungsi

barang, penurunan jumlah barang dan hilangnya barang;

c. pengamanan fisik untuk tanah dan bangunan dilakukan dengan cara

pemagaran dan pemasangan tanda batas, selain tanah dan bangunan

dilakukan dengan cara penyimpanan dan pemeliharaan; dan

d. pengamanan hukum antara lain meliputi kegiatan melengkapi bukti

status kepemilikan.

Hal ini disebabkan karena Kepala SKPD selaku Pengguna barang beserta

pengurus barang dalam menjalankan tugasnya kurang berpedoman kepada

aturan. ( 10601 )

Akibatnya pengelolaan barang milik daerah dari sisi fungsionalnya, kepastian

hukum, transparansi dan keterbukaan, efisiensi , akuntabilitas dan kepastian

nilai menjadi tidak terpenuhi.

Tanggapan Obrik :

4. BIDANG PENGADAAN BARANG DAN JASA

1. Ditemukan beberapa kelemahan prosedur dan administrasi dalam

Pengadaan barang/ jasa pada Kantor Lingkungan Hidup Kota

Pariaman.

Dari tahapan pengadaan barang jasa ( persiapan pengadaan, pelelangan,

pelaksanaan kontrak,pengawasan dan pelaporan ) ditemukan masih banyak

kekurangan dan ketidaksesuain dengan aturan yang berlaku diantaranya :

1. Penunjukkan panitia pengadaan barang dan jasa belum memperhatikan

unsur kompetensinya dalam melakukan pengadaan

23

2. Panitia belum menyiapkan dokumen pengadaan dengan lengkap

3. Penyusunan dan penetapan HPS belum didukung data yang lengkap dan

belum dapat dipertanggungjawabkan

4. Pada dokumen pemilihan beserta kelengkapan kualifikasi penyedia jasa

ditemukan beberapa kelemahan dalam penanggalan, tandatangan

kurang, keabsahan data kualifikasi dan lain-lain.

5. Perencanaan dan pelaksanaan kegiatan belum didukung gambar, lokasi ,

dokumentasi serta data-data lain yang jelas dan terinci.

6. Pengawasan pekerjaan tidak terlaksana dengan baik, surat penunjukkan

pengawas lapangan, jadwal dan intensitas pengawasan dilapangan dan

laporan pengawasan tidak ada.

Hal ini tidak sesuai dengan :

Keputusan Presiden nomor 80 Tahun 2003 sebagaimana diubah dengan

perubahan terakhir dengan Peraturan Presiden nomor 95 Tahun 2007

tentang Pedoman pelaksanaan Pengadaan Barang/Jasa Pemerintah yang

dinyatakan dalam : Pasal 3 ayat 2 agar pelaksanaan pengadaan barang/jasa

yang sebagian atau seluruhnya dibiayai APBN/APBD dilakukan secara efisien,

efektif, terbuka dan bersaing, transparan, adil/tidak diskriminatif, dan

akuntabel.

Akibatnya pengadaan barang jasa yang dilakukan kurang efisien, efektif dan

akuntabel.

Hal ini disebabkan KPA, pejabat/panitia pengadaan, PPTK , Pemeriksa barang

tidak menjalankan tugas sesuai ketentuan yang berlaku.

Tanggapan Obrik :

2. Ditemui pemborosan keuangan daerah atas beberapa pengadaan

barang dan jasa tahun 2009 senilai Rp. 95.027.000,-, dengan rincian

sebagai berikut :

a. Ditemukan jumlah pengadaan pupuk kandang/pupuk kimiawi

tidak sesuai kontrak, jumlah pengadaan 25 krg, jumlah

24

ditemui/terpakai 9 krg sehingga tersisa 16 krg dengan nilai

Rp.12.000.000,- .

Dari kegiatan pengadaan Pupuk oleh CV. Army Jaya Teknik SPK no.

no.20/spk/klh-2009 tanggal 05 Oktober 2009 senilai Rp.27.390.000,-

selama 30 hari kalender (05 Oktober – 04 November 2009 )

Dari Berita Acara serah terima barang no. 20/KLH-2009 tanggal 13

November 2009 pada syarat serah terima ke tiga dinyatakan “pemberian

pupuk kimia diberikan sekali 3 bulan sebanyak 0.3 kg setiap batangnya”.

Jika dipakai syarat menurut BA no.02/KLH-2009 maka dari November 2009

– juli 2010 ( 9 bulan ) jumlah pemupukan adalah 3 kali, maka pemupukan

per batang : 3 x 0,3 kg = 0,9 kg/btg, jumlah total = 500 btg x 0,9 kg =

450 kg ( 9 krg pupuk @50 kg ))

b. Terjadi kemahalan harga atas pembelian beberapa alat labor

lingkungan hidup dengan CV. Multi Sarana laboratory ( SPK no.

22/spk/klh-2009 ) tanggal 29 Oktober 2009 sejumlah Rp.

38.575.000,-, dengan uraian sebagai berikut :

c. Terjadi kemahalan harga atas pekerjaan Penanaman Pohon

pelindung di Bantaran Sungai senilai Rp. 44.452.000,-

25

Pekerjaan Penanaman Pohon pelindung di Bantaran Sungai dilakukan oleh

CV. Rahaf SPK. No : 09/SPK/KLH-2009 tanggal 6 April 2009 senilai

Rp.87.300.000,- , waktu pelaksanaan 40 hari kalender , masa

pemeliharaan 180 hari kalender, lokasi penanaman di bantaran batang

Mangau desa Marunggi Kota Pariaman.

Dari hasil uji petik, konfirmasi dan perbandingan dengan kontrak sejenis

pada Dinas pertanian didapati harga bibit mahoni, ketaping, pupuk,

material pagar kemahalan, analisa harga satuan yang dibuat kurang

dapat dipertanggung jawabkan.

Hal ini tidak sesuai dengan Keppres Nomor 80 tahun 2003 Tentang Pedoman

Pengadaan Barang dan Jasa sebagaimana terakhir diubah dengan Peraturan Presiden

no.95 tahun 2007 , antara lain menyebutkan :

a. Pasal 3 menyebutkan bahwa “Pengadaan barang/jasa wajib menerapkan

prinsip-prinsip efisien, efektif, terbuka dan bersaing , transparan,

adil/tidak diskriminatif dan akuntabel”.

b. Pasal 5 menyebutkan bahwa ”Pengguna barang/jasa, penyedia

barang/jasa, dan para pihak yang terkait dalam pelaksanaan pengadaan

barang/jasa harus menghindari dan mencegah terjadinya pemborosan

dan kebocoran keuangan negara dalam pengadaan barang/jasa”.

c. Pasal 9 ayat 5 menyatakan bahwa ”Pejabat Pembuat Komitmen/Penguna

Anggaran bertanggung jawab dari segi administrasi, fisik, keuangan dan

fungsional atas pengadaan barang/jasa yang dilakukannya”.

d. Pasal 10 ayat 5 menyatakan ”tugas, wewenang dan tanggung jawab

panitia/pejabat pengadaan antara lain menyusun dan menyiapkan

Harga Perkiraan Sendiri”.

e. Pasal 13 menyatakan bahwa “Pengguna barang/jasa wajib memiliki

harga perkiraan sendiri (HPS) yang dikalkulasikan secara keahlian dan

berdasarkan data yang dapat dipertangungjawabkan”.

26

f. Lampiran I Keputusan Presiden Republik Indonesia Nomor 80 Tahun 2003

huruf E.1 menyatakan bahwa perhitungan HPS harus dilakukan dengan

cermat, dengan menggunakan data dasar dan mempertimbangkan:

1) Analisis harga satuan pekerjaan yang bersangkutan.

2) Perkiraan perhitungan biaya oleh konsultan/engineer estimate

3) Harga pasar setempat pada waktu penyusunan HPS.

4) Harga kontrak/Surat Perintah Kerja (SPK) untuk barang/pekerjaan

sejenis setempat yang pernah dilaksanakan.

5) Informasi harga satuan yang dipublikasikan secara resmi oleh Badan

Pusat Statistik (BPS), badan/instansi lainnya dan media cetak yang

datanya dapat dipertanggungjawabkan.

6) Harga/tarif barang/jasa yang dikeluarkan oleh pabrikan/agen tunggal

atau lembaga independen.

7) Daftar harga standar/tarif biaya yang dikeluarkan oleh instansi yang

berwenang.

8) Informasi lain yang dapat dipertanggungjawabkan.

Akibatnya terjadinya pemborosan keuangan daerah sebesar Rp.

95.027.000,- , dengan rincian sebagai berikut :

a. CV. Army Jaya Teknik sebesar Rp. 12.000.000,-

b. CV. Mitra Sarana laboratory sebesar Rp. 38.575.000,-

c. CV. Rahaf sebesar Rp. 44.452.000,-

Hal tersebut disebabkan oleh :

1. Panitia /pejabat Pengadaan tidak membuat HPS sesuai ketentuan.

2. Kepala Kantor selaku Pengguna Anggaran lalai dalam melaksanakan

tugasnya menyetujui dan menetapkan HPS.

3. Pemeriksa barang lalai dalam menjalankan tugasnya memeriksa

barang

Tanggapan Pejabat yang diperiksa :

Demikianlah Laporan hasil pemeriksaan ini disampiakan sebagai bahan

informasi dan pedoman untuk tindak lanjutnya.

27

28