10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Rahman dan Siregar (2012) mendefinisikan bahwa hubungan

keagenan sebagai suatu kontrak, dimana satu orang atau lebih (prinsipal)

meminta pihak lainnya (agen) untuk melaksanakan sejumlah pekerjaan

atas nama prinsipal, yang melibatkan pendelegasian beberapa wewenang

pembuatan keputusan kepada agen. Jika kedua pihak yang terlibat dalam

kontrak tersebut berusaha untuk memaksimalkan utilitas mereka, maka

ada kemungkinan bahwa agen tidak akan selalu bertindak untuk

kepentingan terbaik prinsipal. Dengan tujuan memotivasi agen, maka

prinsipal merancang kontrak sedemikan rupa sehingga mampu

mengakomodasi kepentingan pihak-pihak yang terlibat dalam kontrak

keagenan, baik prinsipal maupun agen dipandang sebagai aktor ekonomi

yang rasional dan bertindak semata-mata untuk kepentingan pribadi (Self

interest).Dalam praktiknya manajer tidak selalu bertindak sesuai dengan

keinginan pemilik (pemegang saham),

Hal tersebut disebabkan adanya moral harazd, yaitu adanya

keinginan manajer bertindak untuk kepentingan pribadi, dan

mengabaikan kepentingan pemegang saham, sehingga tidak sesuai

dengan kontrak keagenan. Kondisi tersebut disebabkan adanya asimetri

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

11

informasi antara manajer dan pemegang saham,sehingga lebih

mementingkan kepentingan manajer, Suseno dan Wahyuni, (2014).

Dalam kontek keagenan, dibutuhkan pihak ketiga sebagai

independen, untuk mediator antara prinsipal dengan agen. pihak ketiga

tersebut berfungsi memonitor perilaku manajer sebagai agen dan

memastikan bahwa agen sudah bertindak sesuai dengan kepentingan

prinsipal, Auditor adalah pihak yang dianggap mampu menjembatani

kepentingan pihak prinsipal (pemegang saham) dengan agen (manajer)

dalam mengelola keuangan perusahaan. Auditor melakukan fungsi

monitoring untuk mengawasi pekerjaan manajer melalui laporan

keuangan yang dibuat oleh manajer sebagai bentuk pertanggungjawaban

pihak manajer kepada pemegang saham, Suseno dan Wahyuni, (2014).

2. Kualitas Audit

Audit adalah akumulasi dan evaluasi bukti tentang informasi

untuk menentukan dan melaporkan tingkat kesesuaian antara informasi

dan kriteria yang telah ditetapkan. Andriani dan Nursiam, (2015) kualitas

audit adalah pelaksanaan audit yang dilakukan sesuai dengan standar

sehingga mampu mengungkapkan dan melaporkan apabila terjadi

pelanggaran yang dilakukan klien. Audit memiliki fungsi sebagai proses

untuk mengurangi ketidakselarasan informasi yang terdapat antara

manajer dan para pemegang saham dengan menggunakan pihak luar

untuk memberikan pengesahan terhadap laporan keuangan.

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

12

Kualitas audit merupakan adanya kecenderungan auditor akan

mendeteksi dan mengungkapkan adanya fraud yang terdapat dalam

laporan keuangan klien, Andrian dan Nursiam, (2015). Kualitas audit

yang baik akan menghasilkan informasi yang sangat berguna di dalam

melakukan pengambilan keputusan, De Angelo, (1981). De Angelo,

(1981) mendefinisikan kualitas audit sebagai probabilitas bahwa auditor

akan menemukan baik dan jujur melaporkan kesalahan material, keliru

dan kelalaian terdeteksi dalam sistem akuntansi klien.

Menurut Hartadi, (2012) bahwa kualitas merupakan

profesionalisme kerja yang harus benar-benar dipertahankan oleh

akuntan publik profesional. Independen sangat penting dimiliki oleh

auditor dalam menjaga kualitas audit dimana akuntan publik lebih

mengutamakan kepentingan publik diatas kepentingan manajemen atau

kepentingan auditor sendiri dalam membuat laporan auditan. Hasil audit

yang berkualitas dapat mempengaruhi citra dari Kantor Akuntan Publik

sendiri, dimana kualitas audit yang mengandung kejelasan informasi dari

hasil pemeriksaan yang dilakukan oleh auditor atas laporan keuangan

yang diaudit sesuai dengan standar auditing.

3. Masa Perikatan Audit (Audit Tenure)

Audit tenure atau masa perikatan audit dapat mempengaruhi

kualitas audit. Masa perikatan audit sempat menjadi perdebatan publik.

Apabila masa perikatan yang dilakukan dalam waktu lama akan membuat

kedekatan yang berlebihan antara klien dan auditor sehingga

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

13

independensi dan objektivitas auditor nantinya akan menurun I Gusti

Indra dan Ida Bagus (2017). Pernyataan tersebut serupa dengan

penelitian Al-Thuneibat et al., (2011) yang menyatakan masa perikatan

cukup lama dapat mempengaruhi objektivitas auditor dalam bekerja. Jika

dilakukan dalam waktu singkat akan membuat auditor kurang maksimal

dalam memperoleh informasi dan memahami lingkungan perusahaan

klien. Hamid, (2013) menyatakan bahwa masa perikatan yang singkat

membuat auditor kekurangan waktu untuk memahami lingkungan bisnis

klien sehingga kurang mampu menilai informasi secara lebih baik.

4. Ukuran Kantor Akuntan Publik

Ukuran KAP dalam penelitian ini merupakan besar kecilnya KAP

yang dibedakan dalam dua kelompok, yaitu KAP yang berafiliasi dengan

Big 4 dan KAP yang tidak berafiliasi dengan Big 4. KAP besar (Big 4)

dianggap cenderung memberikan kualitas audit yang lebih baik dari KAP

yang berukuran kecil (Non Big 4). KAP besar mempunyai tanggung

jawab untuk mengaudit lebih akurat karena mereka memiliki lebih

banyak hubungan spesifik dengan klien yang akan hilang jika mereka

memberikan laporan yang tidak akurat. Terdapat empat KAP besar di

Indonesia yang berafiliasi dengan KAP Big 4, Diantaranya:

a. KAP Purwantono, Suherman & Surja – berafiliasi dengan Ernst &

Young

b. KAP Osman Bing Satrio – berafiliasi dengan Deloitte Touche

Tohmatsu

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

14

c. KAP Siddharta dan Widjaja – berafiliasi dengan KPMG, dan

d. KAP Tanudiredja, Wibisana & Rekan – berafiliasi dengan

Pricewaterhouse Coopers (PwC), Boby (2019, 13 Februari).

Terdapat dua perspektif mengenai hubungan antara Kantor

Akuntan Publik dengan kualitas audit, perspektif yang pertama adalah

perspektif ketergantungan ekonomi dan yang kedua adalah perspektif

keseragaman kualitas, Rinanda dan Nurbaiti., (2018).

5. Ukuran Perusahaan

Perusahaan kecil memiliki lingkup informasi yang lebih sedikit

dibandingkan dengan perusahaan. Perusahaan yang lebih besar memiliki

analisis yang lebih tinggi dan persentase kepemilikan institusional yang

lebih tinggi. Selain itu, perhatian yang lebih besar oleh media ditujukan

pada perusahaan besar sehingga perusahaan yang lebih kecil kurang

diperhatikan oleh pemegang sahamnya dimana hal tersebut menandakan

kurangnya informasi dan pengawasan yang lemah. Keadaan tersebut

sangat kondusif untuk lebih memperlihatkan pengaruh peran informasi

dan pengawasan audit. Oleh karena itu, dampak dari kualitas audit yang

lebih tinggi akan lebih besar bagi perusahaan-perusahaan kecil,

sedangkan bagi perusahaan besar peningkatan kualitas audit tidak begitu

berpengaruh karena mereka memiliki kualitas pengendalian yang lebih

baik dibandingkan perusahaan kecil Fernando, et al., (2010)

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

15

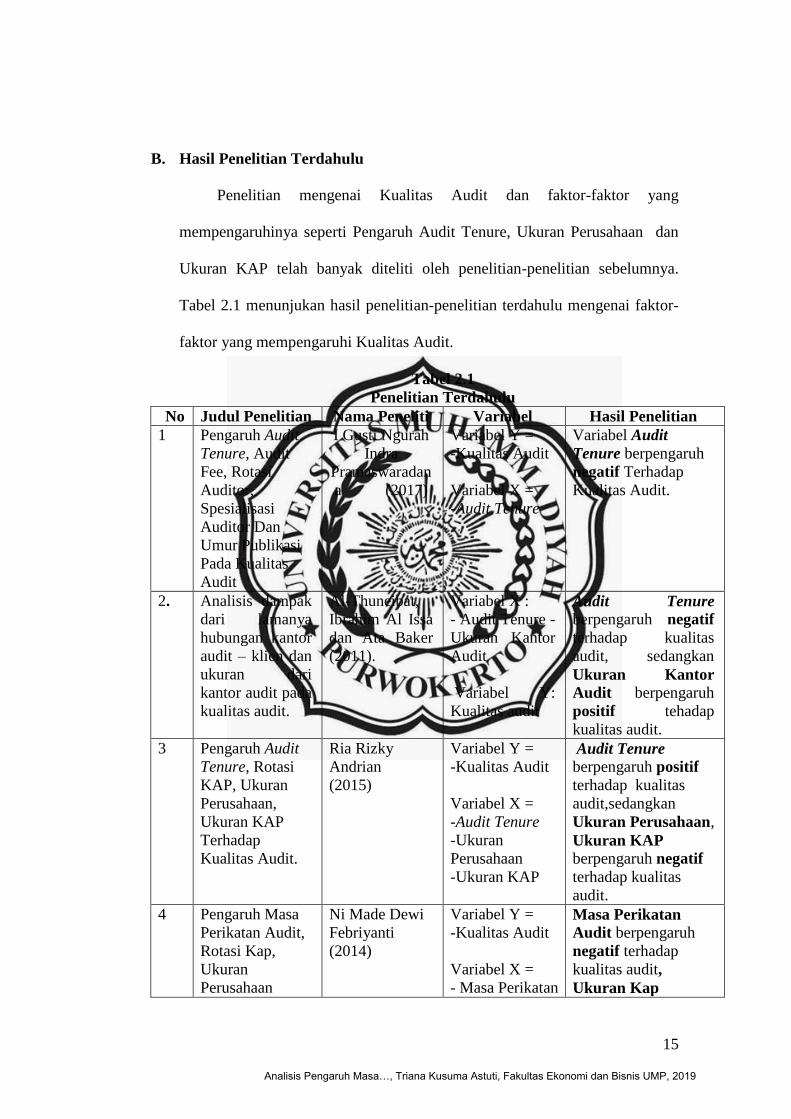

B. Hasil Penelitian Terdahulu

Penelitian mengenai Kualitas Audit dan faktor-faktor yang

mempengaruhinya seperti Pengaruh Audit Tenure, Ukuran Perusahaan dan

Ukuran KAP telah banyak diteliti oleh penelitian-penelitian sebelumnya.

Tabel 2.1 menunjukan hasil penelitian-penelitian terdahulu mengenai faktor-

faktor yang mempengaruhi Kualitas Audit.

Tabel 2.1

Penelitian Terdahulu

No Judul Penelitian Nama Peneliti Variabel Hasil Penelitian

1 Pengaruh Audit

Tenure, Audit

Fee, Rotasi

Auditor,

Spesialisasi

Auditor Dan

Umur Publikasi

Pada Kualitas

Audit

I Gusti Ngurah

Indra

Pramaswaradan

a (2017)

Variabel Y =

-Kualitas Audit

Variabel X =

-Audit Tenure

Variabel Audit

Tenure berpengaruh

negatif Terhadap

Kualitas Audit.

2. Analisis dampak

dari lamanya

hubungan kantor

audit – klien dan

ukuran dari

kantor audit pada

kualitas audit.

Al-Thuneibat,

Ibrahim Al Issa

dan Ata Baker

(2011).

Variabel X :

- Audit Tenure -

Ukuran Kantor

Audit

Variabel Y:

Kualitas audit

Audit Tenure berpengaruh negatif

terhadap kualitas

audit, sedangkan

Ukuran Kantor

Audit berpengaruh

positif tehadap

kualitas audit.

3

Pengaruh Audit

Tenure, Rotasi

KAP, Ukuran

Perusahaan,

Ukuran KAP

Terhadap

Kualitas Audit.

Ria Rizky

Andrian

(2015)

Variabel Y =

-Kualitas Audit

Variabel X =

-Audit Tenure

-Ukuran

Perusahaan

-Ukuran KAP

Audit Tenure berpengaruh positif

terhadap kualitas

audit,sedangkan

Ukuran Perusahaan,

Ukuran KAP

berpengaruh negatif

terhadap kualitas

audit.

4 Pengaruh Masa

Perikatan Audit,

Rotasi Kap,

Ukuran

Perusahaan

Ni Made Dewi

Febriyanti

(2014)

Variabel Y =

-Kualitas Audit

Variabel X =

- Masa Perikatan

Masa Perikatan

Audit berpengaruh

negatif terhadap

kualitas audit,

Ukuran Kap

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

16

No Judul Penelitian Nama Peneliti Variabel Hasil Penelitian

Klien, Dan

Ukuran Kap Pada

Kualitas Audit

Audit

-Ukuran

Perusahaan

-Ukuran KAP

berpengaruh negatif

terhadap kualitas audit

. Sedangkan Ukuran

Perusahaan berpengaruh positif

kualitas audit.

5 Pengaruh Tenure

Kap, Ukuran

Kap, Spesialisasi

Auditor Dan

Audit Fee

Terhadap

Kualitas Audit

Anastasia Angesti

Nurintiati

(2017)

Variabel Y =

-Kualitas Audit

Variabel X =

-Tenure KAP

-Ukuran KAP

Variabel Ukuran

Kap, berpengaruh

negatif Terhadap

Kualitas Audit,

Sedangkan

Tenure Kap berpengaruh Negatif

terhadap kualitas

audit.

6 Pengaruh Audit

Tenure, Ukuran

KAP Dan

Reputasi KAP

Terhadap

Kualitas Audit.

Clinton Marsha

Panjaitan

(2014)

Variabel Y =

-Kualitas Audit

Variabel X =

-Audit Tenure

-Ukuran KAP

Audite Tenure

berpengaruh negatif

terhadap kualitas

audit,sedangkan

Ukuran KAP

berpengaruh positif

terhadap kualitas

audit.

7 PengaruhTenure

KAP Dan Ukuran

KAP Terhadap

Kualitas Audit

Abdul Hamid

(2013)

Variabel X =

-Kualitas Audit

Variabel X =

-Tenure KAP

-Ukuran KAP

Tenure KAP berpengaruh negatif

terhadap kualitas

Audit, sedangkan

Ukuran KAP

berpengaruh positif

terhadap kualitas

audit.

8

Pengaruh Ukuran

Perusahaan Klien

Dan Rotasi Audit

Terhadapkualitas

Audit

Andreas

Berikang,

Dkk(2018)

Variabel Y =

-Kualitas Audit

Variabel X =

-Ukuran

Perusahaan

Ukuran Perusahaan berpengaruh positif

terhadap kualitas

audit,

9 Pengaruh Ukuran

Kantor Akuntan

Publik, Auditor

Switching Dan

Audit Tenure

Pada Kualitas

Eko Kurnia

Muliawan

(2017)

Variabel Y =

-Kualitas Audit

Variabel X =

-Ukuran KAP

-Audit Tenure

Ukuran Kap dan Audit

Tenure berpengaruh

positif terhadap

kualitas

audit

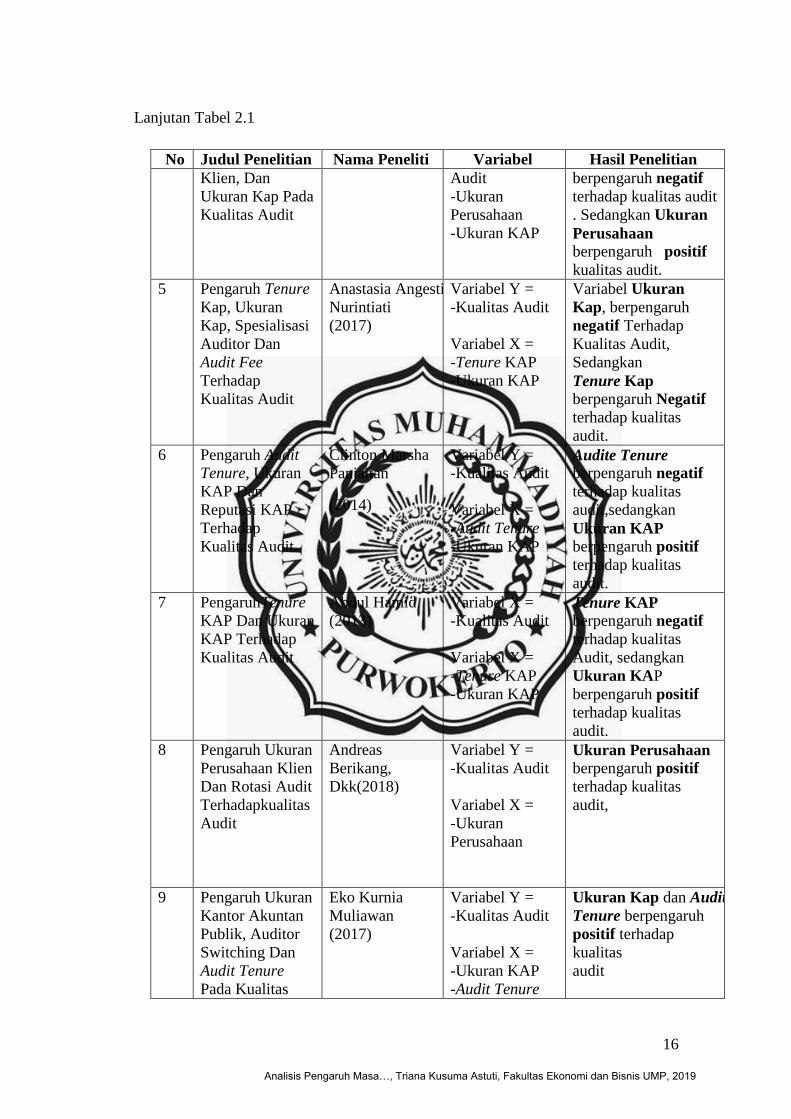

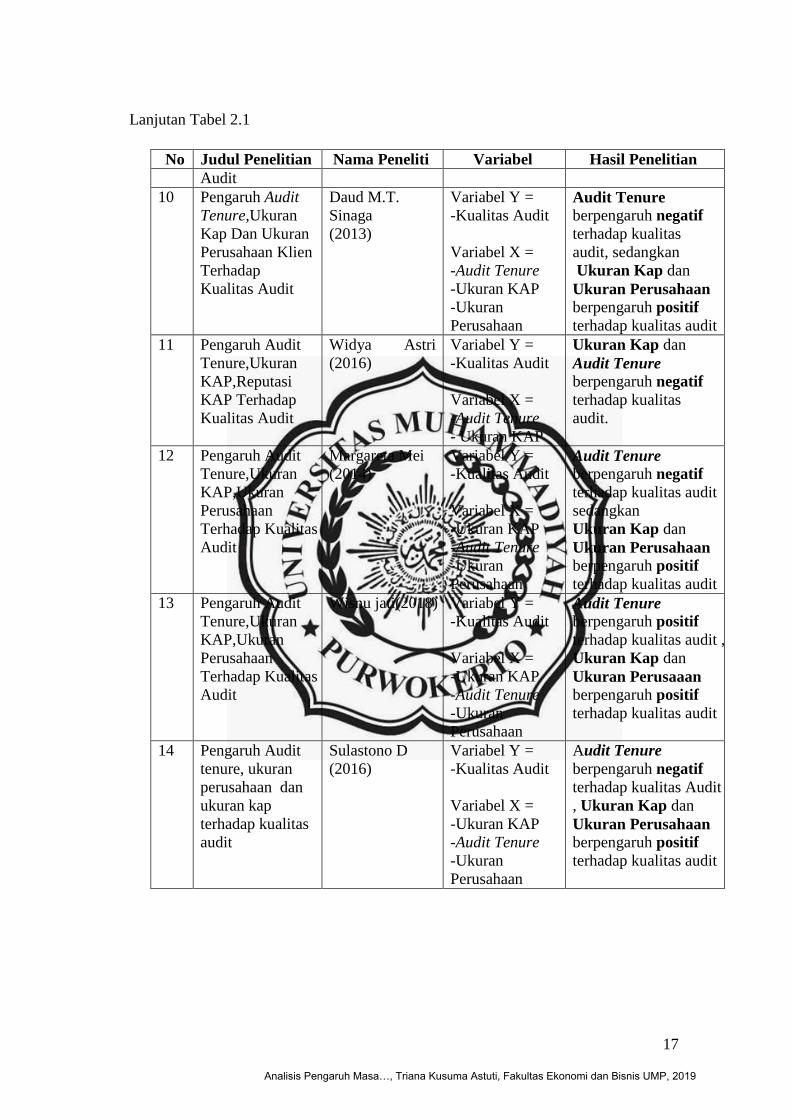

Lanjutan Tabel 2.1

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

17

No Judul Penelitian Nama Peneliti Variabel Hasil Penelitian

Audit

10 Pengaruh Audit

Tenure,Ukuran

Kap Dan Ukuran

Perusahaan Klien

Terhadap

Kualitas Audit

Daud M.T.

Sinaga

(2013)

Variabel Y =

-Kualitas Audit

Variabel X =

-Audit Tenure

-Ukuran KAP

-Ukuran

Perusahaan

Audit Tenure berpengaruh negatif

terhadap kualitas

audit, sedangkan

Ukuran Kap dan

Ukuran Perusahaan

berpengaruh positif

terhadap kualitas audit

11 Pengaruh Audit

Tenure,Ukuran

KAP,Reputasi

KAP Terhadap

Kualitas Audit

Widya Astri

(2016)

Variabel Y =

-Kualitas Audit

Variabel X =

-Audit Tenure

- Ukuran KAP

Ukuran Kap dan

Audit Tenure

berpengaruh negatif

terhadap kualitas

audit.

12 Pengaruh Audit

Tenure,Ukuran

KAP,Ukuran

Perusahaan

Terhadap Kualitas

Audit

Margareta Mei

(2014)

Variabel Y =

-Kualitas Audit

Variabel X =

-Ukuran KAP

-Audit Tenure

-Ukuran

Perusahaan

Audit Tenure

berpengaruh negatif

terhadap kualitas audit

sedangkan

Ukuran Kap dan

Ukuran Perusahaan berpengaruh positif

terhadap kualitas audit

13 Pengaruh Audit

Tenure,Ukuran

KAP,Ukuran

Perusahaan

Terhadap Kualitas

Audit

Wisnu jati(2018) Variabel Y =

-Kualitas Audit

Variabel X =

-Ukuran KAP

-Audit Tenure

-Ukuran

Perusahaan

Audit Tenure

berpengaruh positif

terhadap kualitas audit ,

Ukuran Kap dan

Ukuran Perusaaan berpengaruh positif

terhadap kualitas audit

14 Pengaruh Audit

tenure, ukuran

perusahaan dan

ukuran kap

terhadap kualitas

audit

Sulastono D

(2016)

Variabel Y =

-Kualitas Audit

Variabel X =

-Ukuran KAP

-Audit Tenure

-Ukuran

Perusahaan

Audit Tenure

berpengaruh negatif

terhadap kualitas Audit

, Ukuran Kap dan

Ukuran Perusahaan berpengaruh positif

terhadap kualitas audit

Lanjutan Tabel 2.1

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

18

C. Kerangka Pemikiran

Kualitas audit dapat mempengaruhi ketepatan informasi yan

dipublikasikan, hasil audit yang berkualitas dapat mempengaruhi citra dari

kantor akunan publik itu sendiri, dimana kualitas audit yang mengandung

kejelasan informasi dari hasil pemeriksaan yang dilakukan oleh auditor atas

aporan keuangan yang diaudit sesuai dengan standar auditing.

Teori yang mampu menjelaskan hubungan antara manajer dan pemilik

dalam kerangka hubungan keagenan sebagai dasar dalam penelitian ini adalah

teori agensi, Rahman dan Siregar, (2012). Tujuan utama teori keagenan

adalah menjawab masalah keagenan yang terjadi disebabkan karena pihak-

pihak yang saling bekerja sama memiliki tujuan berbeda. Dalam konteks

keagenan, dibutuhkan peran pihak ketiga yang independen sebagai mediator

antara principal dan agent. Pihak ketiga ini berfungsi memonitor perilaku

manajer sebagai agent dan memastikan agent sudah bertindak sesuai dengan

kepentingan principal. Auditor adalah pihak yang dianggap mampu

menjembatani kepentingan pihak principal dengan pihak manajer sebagai

bentuk pertanggungjawaban pihak manajer kepada pihak principal, Panjaitan

dan Chariri., (2014).

Tugas auditor adalah memberikan opini atas kewajaran laporan

keuangan yang diberikan pihak manajer yang keandalannya dapat dilihat dari

kualitas audit yang dihasilkan oleh auditor. Auditor dituntut untuk senantiasa

mempertahankan sikap mental dan independen di dalam melakukan proses

audit. Seorang auditor harus mampu pula bersikap profesional. Menurut IAI

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

19

SPAP (2002:2) arti akuntan publik yang profesional adalah akuntan publik

yang menjunjung tinggi integritas, objektivitas dan independensi.

Terjaminnya independensi dengan sendirinya juga menciptakan kualitas audit

yang lebih baik, Panjaitan dan Chariri, (2014).

Tenure adalah masa perikatan audit antara KAP dan klien terkait jasa

audit yang telah disepakati sebelumnya. Tenure biasanya dikaitkan dengan

pengaruhnya terhadap independensi auditor. Hubungan yang panjang antara

KAP dan klien berpotensi untuk menimbulkan kedekatan antara mereka, hal

tersebut dapat menghalangi independensi auditor dan mengurangi kualitas

audit, Al-Thuneibat et al, (2011). Hubungan yang panjang antara KAP dan

klien juga dapat menimbulkan kedekatan KAP dengan manajemen

perusahaan sehingga membuat sikap independen menjadi sulit untuk

diterapkan oleh KAP, Panjaitan dan Chariri, (2014).

Hasil penelitian yang beragam ditunjukkan dari pengaruh ukuran

perusahaan pada kualitas audit. Pemilik tidak akan mampu mengelola sendiri

secara langsung perusahaannya ketika cakupan usaha dan perusahaan

semakin besar Pujiningsih, (2011). Febriyanti dan Mertha (2014) menyatakan

perusahaan kecil memiliki informasi dengan sistem pengawasan yang lemah,

dan kurang diperhatikan oleh pemegang sahamnya, sehingga perusahaan ini

akan mengasilkan audit yang berkualitas karena peningkatan kualitas audit

akan lebih terlihat pada perusahaan kecil. Perusahaan besar dianggap

memiliki manajemen yang berpengalaman dengan sistem pengendalian intern

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

20

yang baik sehingga perusahaan besar akan menghasilkan audit yang lebih

berkualitas dibandingkan perusahaan kecil Fernado et al, (2010).

Faktor lain yang di duga dapat mempengaruhi kualitas audit yaitu

Ukuran Kantor Akuntan Publik juga di duga dapat mempengaruhi kualitas

audit, KAP besar (Big 4) dianggap cenderung memberikan kualitas audit

yang lebih baik dari KAP yang berukuran kecil (Non Big 4). KAP besar

mempunyai tanggung jawab untuk mengaudit lebih akurat karena mereka

memiliki lebih banyak hubungan spesifik dengan klien yang akan hilang jika

mereka memberikan laporan yang tidak akurat. Kekayaan atau aset yang

besar dimiliki oleh KAP besar sehingga menurunkan ketergantungan

ekonomi terhadap klien juga dipercaya menjadi salah satu faktor yang

menjadikan kualitas audit yang dihasilkan lebih baik daripada KAP kecil,

Andrian dan Nursiam, (2016)

H1 (-)

H2(+)

H3 (+)

Gambar Kerangka Pemikiran 2.1

Audit tenure (X1)

Ukuran

Perusahaan (X3)

Ukuran KAP(X2) Kualitas Audit

(y)

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

21

D. Rumusan Hipotesis

1. Pengaruh Masa Perikatan Audit (Audit Tenure) terhadap Kualitas

Audit

Tenure adalah masa perikatan audit antara KAP dan klien terkait

jasa audit yang telah disepakati sebelumnya. Tenure biasanya dikaitkan

dengan pengaruhnya terhadap independensi auditor. Hubungan yang

panjang antara KAP dan klien berpotensi untuk menimbulkan kedekatan

antara mereka, hal tersebut dapat menghalangi independensi auditor dan

mengurangi kualitas audit, Al-Thuneibat et al, (2011). Hubungan yang

panjang antara KAP dan klien juga dapat menimbulkan kedekatan KAP

dengan manajemen perusahaan sehingga membuat sikap independen

menjadi sulit untuk diterapkan oleh KAP, Panjaitan dan Chariri, (2014).

Penelitian Mei Margareta (2014), Astri Widya (2014), Panjaitan

(2014), serta Nurianti Angesti (2017),Pramaswaradana (2017) menunjukan

bahwa masa perikatan audit berpengaruh secara negatif terhadap kualitas

audit. Maka hipotesis dalam penelitian ini adalah :

H1 : Masa Perikatan Audit berpengaruh negatif terhadap kualitas

audit

2. Pengaruh Ukuran Kantor Akuntan Publik terhadap Kualitas Audit

KAP besar (Big 4) dianggap cenderung memberikan kualitas audit

yang lebih baik dari KAP yang berukuran kecil (Non Big 4). KAP besar

mempunyai tanggung jawab untuk mengaudit lebih akurat karena mereka

memiliki lebih banyak hubungan spesifik dengan klien yang akan hilang

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

22

jika mereka memberikan laporan yang tidak akurat. Kekayaan atau aset

yang besar dimiliki oleh KAP besar sehingga menurunkan ketergantungan

ekonomi terhadap klien juga dipercaya menjadi salah satu faktor yang

menjadikan kualitas audit yang dihasilkan lebih baik daripada KAP kecil.

Penelitian milik Panjaitan (2014), Abdul Hamid (2013) dan

Muliawan (2017) menujukan bahwa Ukuran Kantor Akuntan Publik

berpengaruh positif terhadap kualitas audit. Maka hipotesis dalam

penelitian ini adalah::

H2 : Ukuran KAP berpengaruh Positif terhadap kualitas audit

3. Pengaruh Ukuran perusahaan terhadap Kualitas Audit

Ukuran perusahaan dapat mempengaruhi kualitas audit. Perusahaan

berukuran besar karena kompleksitas operasi dan peningkatan pemisahan

antara manajemen dan pemegang saham, sangat memerlukan KAP yang

dapat mengurangi agency cost.

Selain itu, jumlah konflik agensi yang meningkat menyebabkan

permintaan untuk membedakan kualitas auditor juga meningkat. Oleh

karena itu, perusahaan berukuran besar pastinya akan lebih memilih

menggunakan jasa KAP berukuran besar untuk menghasilkan laporan

audit yang berkualitas.

Penelitian yang dilakukan Sinaga (2014) membuktikan bahwa

variabel ukuran perusahaan klien berpengaruh positif terhadap kualitas

audit. Penelitian Ni made (2014), Andreas (2018) dan Sulastono (2016)

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019

23

menunjukan bahwa Ukuran perusahaan berpengaruh secara positif

terhadap kualitas audit. Maka hipotesis dalam penelitian ini adalah :

H3 : Ukuran Perusahaan berpengaruh positif terhadap Kualitas audit

Analisis Pengaruh Masa…, Triana Kusuma Astuti, Fakultas Ekonomi dan Bisnis UMP, 2019