ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK

SYARIAH DENGAN BANK KONVENSIONAL

PERIODE 2010-2012

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar

Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun oleh :

PUTRA ARYA NUGROHO

B100110182

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2015

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perbandingan kinerja keuangan

antara Bank Syariah dengan Bank Konvensional di Indonesia pada periode 2010-

2012 dengan menggunakan rasio keuangan. Rasio keuangan yang digunkan terdiri

dari CAR, ROA, ROE, NPL, LDR, dan BOPO.

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan

Publikasi Bank Umum tahun 2010 hingga 2012 yang telah diterbitkan.

Teknik analisis yang digunakan untuk melihat perbandingan kinerja

keuangan keuangan Bank Syariah dan Bank Konvensional adalah metode

Independent sample t-test.

Hasil analisis yang dilakukan menunjukkan bahwa terdapat perbedaan

antara Bank Syariah dengan Bank Konvensional di Indonesia. Bank Syariah lebih

baik kinerjanya dari segi likuiditasnya. Sedangkan Bank Konvensional lebih baik

kinerjanya dari segi permodalan, profitabilitas dan kualitas asetnya.

Kata kunci: Bank Syariah, Bank Konvensional, Rasio Keuangan

A. PENDAHULUAN

1. Latar Belakang Masalah

Bank merupakan lembaga keuangan yang terpenting dalam

perekonomian dalam suatu negara karena bank berperan sebagai

perantara dalam mobilitas dana masyarakat yang digunakan sebagai

pembiayaan investasi serta memfasilitasi lalu lintas pembayaran.

Berdasarkan fungsi bank diatas, bank merupakan perusahaan yang

bergerak dibidang jasa tetapi yang membedakan bank dengan perusahaan

jasa lainnya terletak di aktiva dan pasivanya. Sebagian besar aktiva bank

adalah aktiva likuid dan tingkat perputaran aktiva dan pasivanya sangat

tinggi. Jadi bisnis perbankan sangat membutuhkan tingkat kepercayaan

yang tinggi dari masyarakat yang sebagai pengguna jasa karena ada

sedikit isu-isu yang berkaitan tentang kondisi bank yang tidak sehat maka

masyarakat yang sebagai pengguna berbondong-bondong menarik

dananya dari bank tersebut, sehingga akan lebih memperburuk keadaan

bank tersebut.

Berdasarkan fungsi bank diatas, bank merupakan perusahaan

yang bergerak dibidang jasa tetapi yang membedakan bank dengan

perusahaan jasa lainnya terletak di aktiva dan pasivanya. Sebagian besar

aktiva bank adalah aktiva likuid dan tingkat perputaran aktiva dan

pasivanya sangat tinggi. Jadi bisnis perbankan sangat membutuhkan

tingkat kepercayaan yang tinggi dari masyarakat yang sebagai pengguna

jasa karena ada sedikit isu-isu yang berkaitan tentang kondisi bank yang

tidak sehat maka masyarakat yang sebagai pengguna berbondong-

bondong menarik dananya dari bank tersebut, sehingga akan lebih

memperburuk keadaan bank tersebut.

Dalam perkembangannya bank juga mengalami perubahan, Di

Indonesia yang mayoritas penduduknya muslim, bank juga

menyesuaikan dengan keadaan masyarakat didalamnya dengan

meluncurkan sistem keuangan Islam atau syariah yang berguna untuk

mengakomodasi masyarakat muslim dalam melakukan pembiayaan-

pembiayaan keuangan yang sesuai dengan prinsip syariah. Bank

konvensional dan bank syariah dalam beberapa hal memiliki persamaan,

terutama dalam sisi teknis penerimaan uang, mekanisme transfer,

teknologi komputer yang digunakan, syarat-syarat umum memperoleh

pembiayaan seperti KTP, NPWP, proposal, laporan keuangan, dan

sebagainya. Perbedaan mendasar diantara keduanya yaitu menyangkut

aspek legal, stuktur organisasi, usaha yang dibiayai dan lingkungan kerja

(Antonio, 2001:29).

Dengan berkembangnya usaha perbankan yang semakin besar,

maka faktor keuangan mempunyai arti yang sangat penting, penerapan

prinsip-prinsip yang sehat dan pelaksanaan fungsi-fungsi keuangan

secara baik akan menunjang tercapainya tujuan perusahaan. Bank sebagai

salah satu lembaga keuangan, maka bank perlu menjaga kinerjanya

secara optimal. Salah satu faktor yang harus dijaga adalah kondisi kinerja

keuangan bank. Kinerja keuangan bank merupakan bagian dari kinerja

bank secara keseluruhannya. Kinerja bank secara keseluruhan dapat

menggambarkan prestasi yang dicapai bank dalam operasionalnya, baik

menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran

dana, teknologi maupun sumber daya manusia. Oleh karena itu

diperlukan untuk menganalisis perbandingan kinerja keuangan Bank

Syariah dengan Bank Kovensional..

2. Tujuan Penelitian

Tujuan secara umum dari penelitian ini adalah untuk mengetahui

perbedaan kinerja keuangan Bank Syariah dengan Bank Konvensional

secara keseluuruhan dan membandingkan kinerja keuangan Bank Syariah

dengan Bank Konvensional .

B. TINJAUAN PUSTAKA

Landasan Teori

1. Sejarah Perbankan

Dalam sejarahnya, usaha perbankan dimulai dari zaman

Babylonia, dilanjutkan ke zaman Yunani Kuno dan Romawi. Pada saat

itu, kegiatan utama bank hanya sebagai tempat tukar menukar uang.

Selanjutnya, kegiatan bank berkembang menjadi tempat penitipan dan

peminjaman uang. Uang yang disimpan oleh masyarakat, oleh bank

dipinjamkan kembali ke masyarakat yang membutuhkannya.

Seiring berkembangnya jaman, mengenai Sejarah perbankan

di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pada

masa itu De javasche Bank, NV didirikan di Batavia pada tanggal 24

Januari 1828 kemudian menyusul Nederlandsche Indische Escompto

Maatschappij, NV pada tahun 1918 sebagai pemegang monopoli

pembelian hasil bumi dalam negeri dan penjualan ke luar negeri serta

terdapat beberapa bank yang memegang peranan penting di Hindia

Belanda

2. Pengertian dan Jenis-jenis Bank

Menurut Undang-undang Nomor 7 Tahun 1992 Tentang

Perbankan, bahwa bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan, dan menyalurkan kepada

masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kasmir (2010:20), jenis-jenis bank berdasarkan dari cara

menentukan harga dapat dibagi menjadi 2, yaitu:

a. Bank yang berdasarkan Prinsip Konvensional

Menetapkan bunga sebagai harga jual, menggunakan atau

menerapkan berbagai biaya-biaya dalam nominal atau persentase

tertentu.

b. Bank yang berdasarkan Prinsip Syariah

Menetapkan aturan perjanjian berdasarkan hukum Islam antara

bank dengan pihak lain.

3. Bank Syariah

Menurut Sudarsono (2008:27), mendefinisikan Bank Syariah

sebagai suatu lembaga keuangan yang usaha pokoknya memberikan

kredit dan jasa jasa lain dalam lalu lintas pembayaran serta peredaran

uang yang beroperasi dengan prinsip prinsip syariah.

4. Bank Konvensional

Menurut Undang-undang Nomor 10 Tahun 1998, bank

konvensional adalah bank yang melaksanakan kegiatan usaha secara

konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran.

5. Laporan Keuangan

Laporan keuangan adalah laporan yang berisi informasi keuangan

sebuah organisasi. Laporan keuangan yang diterbitkan oleh perusahaan

merupakan hasil proses akuntansi yang dimaksudkan sebagai sarana

mengkomunikasikan informasi keuangan terutama kepada pihak

eksternal.

6. Analisis Laporan Keuangan

Laporan keuangan merupakan alat manajemen untuk

menginformasikan posisi keuangan dan hasil-hasil yang telah di capai

untuk satu periode. Informasi keuangan akan bermafaat bagi pihak-pihak

yang berkepentingan jika informasi ini dapat dibandingkan dengan

periode-periode sebelumnya. Dengan demikian keputusan yang akan

diambil menjadi tepat. Dari analisis laporan keuangan, akan diperoleh

gambaran kondisi keuangan yang meliputi potensi perusahaan,

permasalahan-permasalahan yang terjadi dalam perusahaan.

7. Kinerja Keuangan

Menurut Janes C. Horne (1998:9), kinerja kuangan adalah ukuran

prestasi perusahaan maka keuntungan adalah merupakan salah satu alat

yang digunakan oleh para manajer. Kinerja keuangan juga akan

memberikan gambaran efisiensi atas pengunaan dana mengenai hasil

akan memperoleh keuntungan dapat dilihat setelah membandingkan

pendapatan bersih setelah pajak

8. Pengertian dan Jenis-jenis Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang paling

sering digunakan. Rasio keuangan menghubungkan berbagai perkiraan

yang terdapat pada laporan keuangan sehingga kondisi keuangan dan

hasil operasi suatu perusahaan dapat diinterpretasikan. Menurut

Simamora (2000 : 822) rasio adalah pedoman yang berfaedah dalam

mengevaluasi posisi dan operasi keuangan perusahaan dan mengadakan

perbandingan dengan hasil-hasil dari tahun-tahun sebelumnya atau

perusahaaan-perusahaan lain. Jenis-jenis rasio keuangan perbankan,

antara lain:

a. Rasio Likuiditas

b. Rasio Solvabilitas (Capital)

c. Rasio Profitabilitas

d. Rasio Kualitas Aktiva Produktif (KAP)

9. Analisis Rasio Keuangan

Menurut Abdullah (2005: 123, analisis ratio keuangan merupakan

teknik analisis keuangan untuk mengetahui hubungan di antara pos-pos

tertentu dalam neraca maupun laporan laba rugi baik secara individu

maupun secara simultan.

10. Hipotesis

Adapun hipotesis dalam penelitian ini adalah :

H1 : Ya, terdapat perbandingan yang signifikan antara kinerja keuangan

perbankan syariah dengan perbankan konvensional.

H2 : Kinerja keuangan perbankan syariah lebih baik jika dibandingkan

dengan kinerja keuangan perbankan konvensional.

C. METODE PENELITIAN

1. Jenis Penelitian dan Sumber Data

Jenis penelitian ini adalah deskriptif komparatif, yaitu metode

yang digunakan dalam penelitian yang diarahkan untuk membandingkan

antara dua variabel atau lebih.

Data yang digunakan dalam penelitian ini adalah data sekunder.

Sumber data dari bank syariah dan bank konvensional berupa rasio

keuangan pada laporan tahunan bank yang dimuat dalam website dari

bank yang bersangkutan dan juga diambil dari website Bank Indonesia.

Laporan keuangan yang digunakan dalam penelitian ini adalah laporan

keuangan tiga tahunan, yaitu tahun 2010-2012.

2. Definisi Operasional dan Pengukuran Variabel

a. Kinerja keuangan merupakan penilaian mengenai kondisi

keuangan bank yang dapat diukur berdasarkan rasio-rasio

keuangan bank.

b. Rasio keuangan yang merupakan variabel independent yang

digunakan untuk menilai kinerja bank syariah maupun bank

konvensional meliputi :

1) Rasio likuiditas untuk menganalisa kemampuan bank dalam

memenuhi kewajiban-kewajiban jangka pendek atau

kewajiban yang sudah jatuh tempo yang diukur

menggunakan LDR (Loan to Deposit Ratio).

2) Rasio Solvabilitas utnuk menganalisa kemampuan bank

dalam memenuhi kewajiban jangka panjangnya atau

kemampuan bank untuk memenuhi kewajiban-kewajiban jika

terjadi likuidasi bank yang diukur menggunakan CAR

(Current Asset Ratio).

3) Rasio Profitabilitas untuk menganalisa tingkat efisiensi usaha

dan profitabilitas yang dicapai oleh bank yang bersangkutan

diukur mengggunakan ROA (Return On Assets), ROE

(Return On Equity, BOPO (Biaya Operasional dan

Pendapatan Operasional).

4) Rasio Kualitas Aktiva Produktif (KAP) yang diukur

menggunakan NPL (Non Performing Loan).

3. Metode Pengumpulan Data

Tahap ini dilakukan dengan cara mengumpulkan data-data

sekunder berupa Laporan Keuangan Publikasi Bank selama periode yang

telah ditentukan. Data yang diperoleh diambil melalui beberapa website

dari bank yang bersangkutan dan Perpustakaan Bank Indonesia.

4. Desain Pengambilan Sampel

Penelitian ini menggunakan desain perbandingan dua rata-rata

dari dua populasi yang independen. Populasi penelitian ini adalah bank

konvensional dan bank syariah yang terdaftar di Bank Indonesia periode

2010-2012 dengan jumlah 120 bank. Adapun dalam menentukan sampel

ditarik berdasarkan jumlah laba bank terbesar pada tahun 2012 dan

diambil 5 bank yang memiliki jumlah laba bank terbesar karena

keterbatasan data keuangan yang dipublikasikan.

5. Metode Analisa Data

Setelah semua data terkumpul, langkah selanjutnya adalah

pengolahan data yang diawali dengan menghitung variabel-variabel yang

digunakan. Variabel-variabel tersebut yaitu rasio keuangan yang

meliputi:

a. CAR

b. NPL

c. ROA

d. ROE

e. BOPO

f. LDR

Pengolahan data dalam penelitian ini dilakukan dengan

menggunakan teknik statistik yang berupa uji beda dua rata-rata

(independent sample T-Test). Tujuan dari uji hipotesis yang berupa uji

beda dua rata-rata pada penelitian ini adalah untuk menerima atau

menolak hipotesis yang telah dibuat.

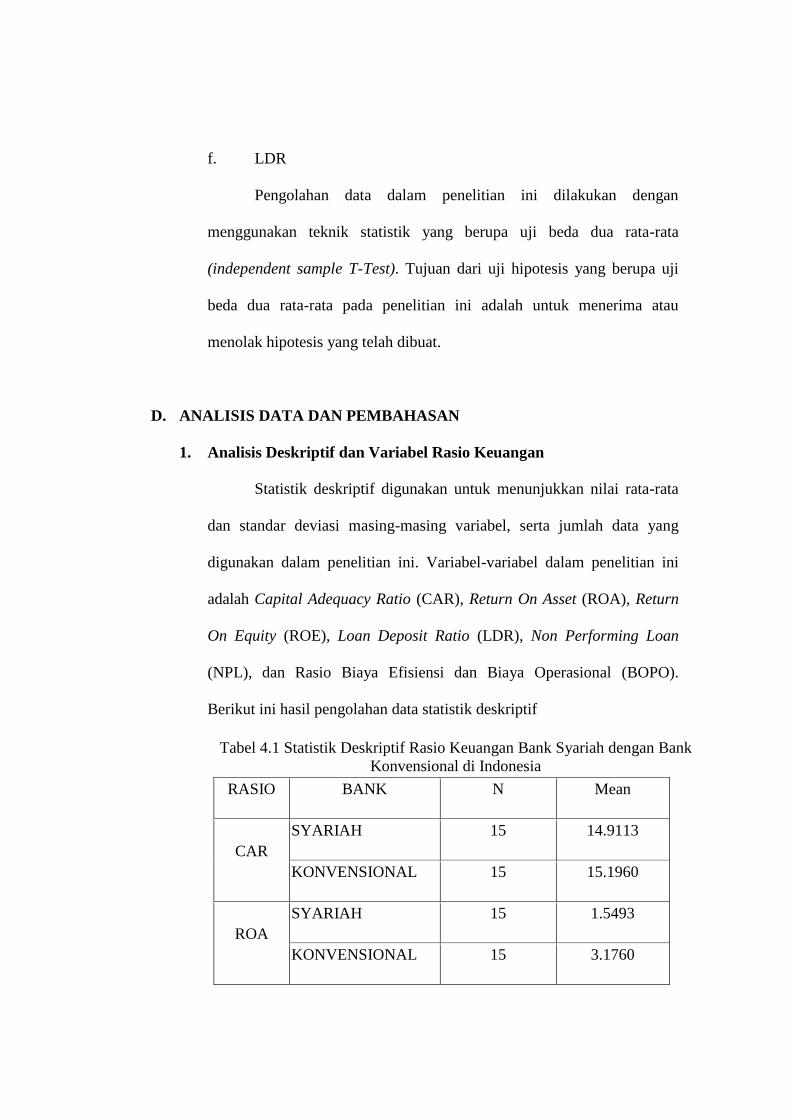

D. ANALISIS DATA DAN PEMBAHASAN

1. Analisis Deskriptif dan Variabel Rasio Keuangan

Statistik deskriptif digunakan untuk menunjukkan nilai rata-rata

dan standar deviasi masing-masing variabel, serta jumlah data yang

digunakan dalam penelitian ini. Variabel-variabel dalam penelitian ini

adalah Capital Adequacy Ratio (CAR), Return On Asset (ROA), Return

On Equity (ROE), Loan Deposit Ratio (LDR), Non Performing Loan

(NPL), dan Rasio Biaya Efisiensi dan Biaya Operasional (BOPO).

Berikut ini hasil pengolahan data statistik deskriptif

Tabel 4.1 Statistik Deskriptif Rasio Keuangan Bank Syariah dengan Bank

Konvensional di Indonesia

RASIO BANK N Mean

CAR

SYARIAH 15 14.9113

KONVENSIONAL 15 15.1960

ROA

SYARIAH 15 1.5493

KONVENSIONAL 15 3.1760

ROE

SYARIAH 15 18.4727

KONVENSIONAL 15 23.9887

LDR

SYARIAH 15 86.9200

KONVENSIONAL 15 78.9547

NPL

SYARIAH 15 1.8373

KONVENSIONAL 15 .6173

BOPO SYARIAH 15 85.6420

KONVENSIONAL 15 71.2073

Sumber : Data yang sudah diolah SPSS

a. Analiasis Rasio CAR

Pada tabel di atas dapat terlihat bahwa Bank Syariah mempunyai

rata-rata (mean) rasio CAR sebesar 14,91%, lebih kecil

dibandingkan dengan mean rasio CAR Bank Konvensional

sebesar 15,19%. Hal itu berarti bahwa selama periode 2010-2012

Bank Konvensional memiliki CAR lebih baik dibandingkan

dengan Bank Syariah.

b. Analisis Rasio ROA

Pada tabel di atas dapat terlihat bahwa Bank Syariah mempunyai

rata-rata (mean) rasio ROA sebesar 1,54%, lebih kecil

dibandingkan dengan mean rasio ROA Bank Konvensional

sebesar 3,17%. Hal itu berarti bahwa selama periode 2010-2012

Bank Konvensional memiliki ROA lebih baik dibandingkan

dengan Bank Syariah.

c. Analisis Rasio ROE

Pada tabel di atas dapat terlihat bahwa Bank Syariah mempunyai

rata-rata (mean) rasio ROE sebesar 18,47%, lebih kecil

dibandingkan dengan mean rasio ROE Bank Konvensional

sebesar 23,98%. Hal itu berarti bahwa selama periode 2010-2012

Bank Konvensional memiliki ROE lebih baik dibandingkan

dengan Bank Syariah.

d. Analisis Rasio LDR

Pada tabel di atas dapat terlihat bahwa Bank Syariah mempunyai

rata-rata (mean) rasio LDR sebesar 86,92%, lebih besar

dibandingkan dengan mean rasio LDR Bank Konvensional

sebesar 78,95%. Hal itu berarti bahwa selama periode 2010-2012

Bank Syariah memiliki LDR lebih baik dibandingkan dengan

Bank Konvensional.

e. Analisis Rasio NPL

Pada tabel di atas dapat terlihat bahwa Bank Syariah mempunyai

rata-rata (mean) rasio NPL sebesar 1,83%, lebih besar

dibandingkan dengan mean rasio NPL Bank Konvensional

sebesar 0,61%. Hal itu berarti bahwa selama periode 2010-2012

Bank Konvensional memiliki NPL lebih baik dibandingkan

dengan Bank Syariah.

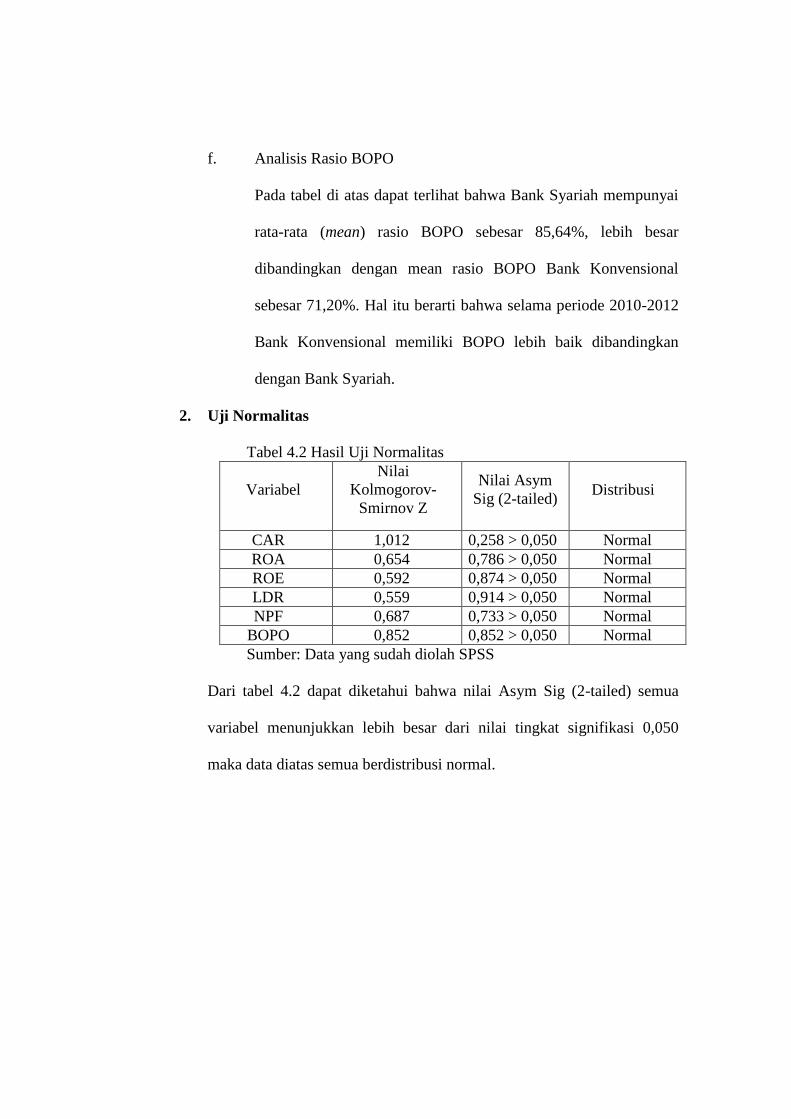

f. Analisis Rasio BOPO

Pada tabel di atas dapat terlihat bahwa Bank Syariah mempunyai

rata-rata (mean) rasio BOPO sebesar 85,64%, lebih besar

dibandingkan dengan mean rasio BOPO Bank Konvensional

sebesar 71,20%. Hal itu berarti bahwa selama periode 2010-2012

Bank Konvensional memiliki BOPO lebih baik dibandingkan

dengan Bank Syariah.

2. Uji Normalitas

Tabel 4.2 Hasil Uji Normalitas

Variabel

Nilai

Kolmogorov-

Smirnov Z

Nilai Asym

Sig (2-tailed) Distribusi

CAR 1,012 0,258 > 0,050 Normal

ROA 0,654 0,786 > 0,050 Normal

ROE 0,592 0,874 > 0,050 Normal

LDR 0,559 0,914 > 0,050 Normal

NPF 0,687 0,733 > 0,050 Normal

BOPO 0,852 0,852 > 0,050 Normal

Sumber: Data yang sudah diolah SPSS

Dari tabel 4.2 dapat diketahui bahwa nilai Asym Sig (2-tailed) semua

variabel menunjukkan lebih besar dari nilai tingkat signifikasi 0,050

maka data diatas semua berdistribusi normal.

3. Uji Independent Sample T-test

a. Rasio CAR

Tabel 4.3 Hasil Uji Statistik Independent Sample t-Test Rasio CAR

RASIO

CAR

Statistical Test

Levene’s Test

for Equality

of Variance

t-test for equality of Mean interval = 95%

F Sig. T df Sig.

(2-tailed)

Mean

Difference

Equal

variances

assumed

3.398 .076 -.220 28 .828 -.28467

Equal

variances not

assumed

-.220 18.984 .828 -.28467

Sumber: Data yang sudah diolah SPSS

Kedua varians sama, maka digunakan Equal Variances Assumed t hitung

untuk CAR dengan menggunakan Equal Variances Assumed adalah -

0,220 dengan signifikan sebesar 0,828. Oleh karena nilai sig t hitung > t

tabel (0,828 > 0,05), maka dapat dikatakan bahwa jika dilihat dari rasio

CAR maka kinerja keuangan Bank Syariah dengan Bank Konvensional

tidak terdapat perbedaan yang signifikan.

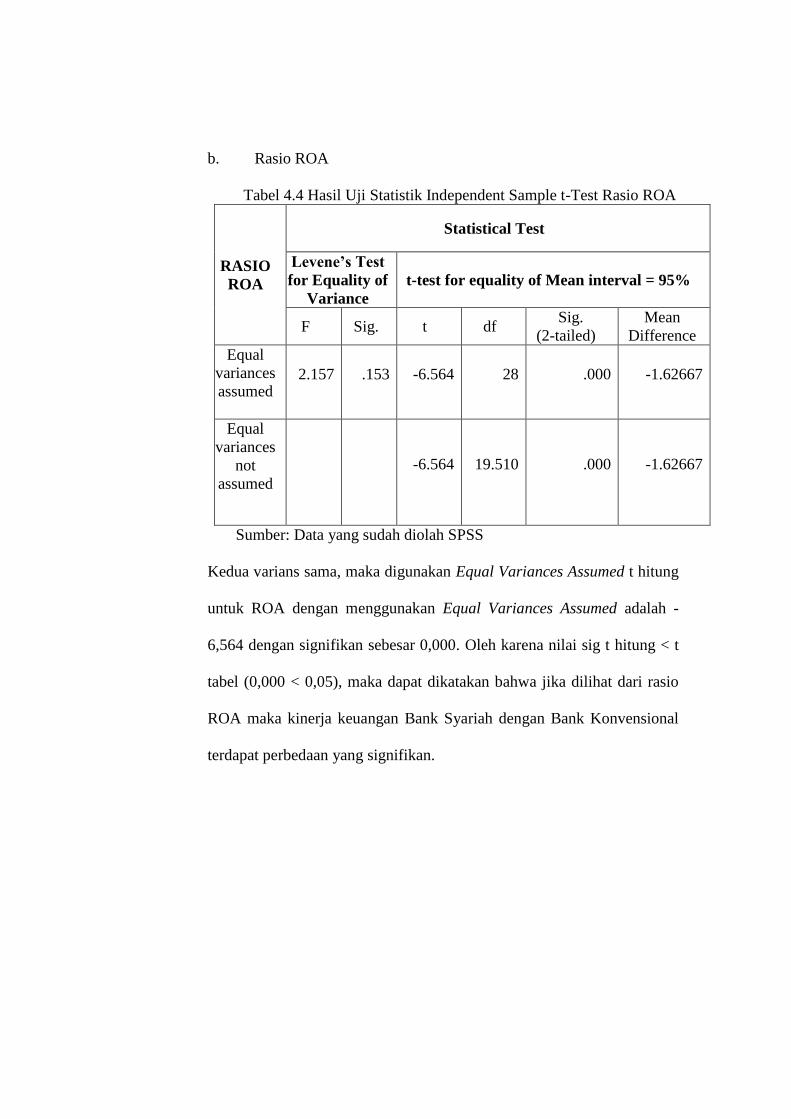

b. Rasio ROA

Tabel 4.4 Hasil Uji Statistik Independent Sample t-Test Rasio ROA

RASIO

ROA

Statistical Test

Levene’s Test

for Equality of

Variance

t-test for equality of Mean interval = 95%

F Sig. t df Sig.

(2-tailed)

Mean

Difference

Equal

variances

assumed 2.157 .153 -6.564 28 .000 -1.62667

Equal

variances

not

assumed

-6.564 19.510 .000 -1.62667

Sumber: Data yang sudah diolah SPSS

Kedua varians sama, maka digunakan Equal Variances Assumed t hitung

untuk ROA dengan menggunakan Equal Variances Assumed adalah -

6,564 dengan signifikan sebesar 0,000. Oleh karena nilai sig t hitung < t

tabel (0,000 < 0,05), maka dapat dikatakan bahwa jika dilihat dari rasio

ROA maka kinerja keuangan Bank Syariah dengan Bank Konvensional

terdapat perbedaan yang signifikan.

c. Rasio ROE

Tabel 4.5 Hasil Uji Statistik Independent Sample t-Test Rasio ROE

RASIO ROE

Statistical Test

Levene’s Test for

Equality of

Variance

t-test for equality of Mean interval = 95%

F Sig. T df Sig.

(2-tailed)

Mean

Difference

Equal

variances

assumed

4.051 .054 -1.335 28 .193 -5.51600

Equal

variances not

assumed

-1.335 19.644 .197 -5.51600

Sumber: Data yang sudah diolah SPSS

Kedua varians sama, maka digunakan Equal Variances Assumed t hitung

untuk ROE dengan menggunakan Equal Variances Assumed adalah -

1,335 dengan signifikan sebesar 0,193. Oleh karena nilai sig t hitung > t

tabel (0,193 > 0,05), maka dapat dikatakan bahwa jika dilihat dari rasio

ROE maka kinerja keuangan Bank Syariah dengan Bank Konvensional

tidak terdapat perbedaan yang signifikan.

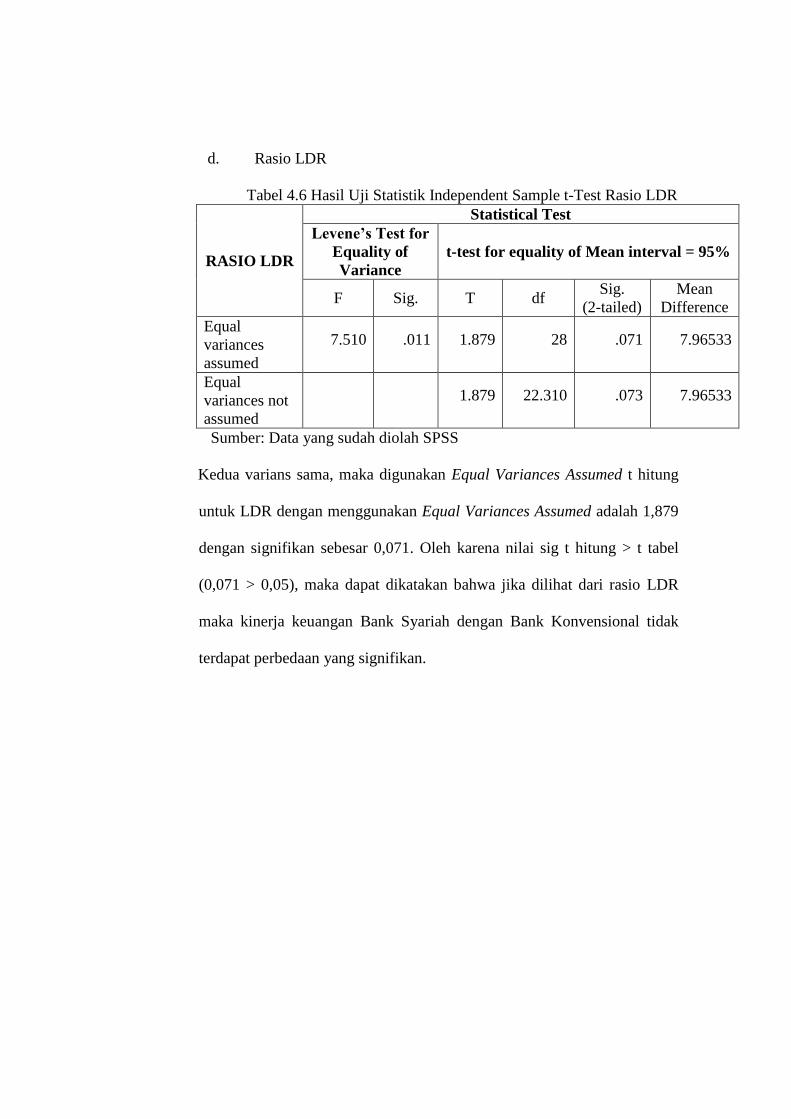

d. Rasio LDR

Tabel 4.6 Hasil Uji Statistik Independent Sample t-Test Rasio LDR

RASIO LDR

Statistical Test

Levene’s Test for

Equality of

Variance

t-test for equality of Mean interval = 95%

F Sig. T df Sig.

(2-tailed)

Mean

Difference

Equal

variances

assumed

7.510 .011 1.879 28 .071 7.96533

Equal

variances not

assumed

1.879 22.310 .073 7.96533

Sumber: Data yang sudah diolah SPSS

Kedua varians sama, maka digunakan Equal Variances Assumed t hitung

untuk LDR dengan menggunakan Equal Variances Assumed adalah 1,879

dengan signifikan sebesar 0,071. Oleh karena nilai sig t hitung > t tabel

(0,071 > 0,05), maka dapat dikatakan bahwa jika dilihat dari rasio LDR

maka kinerja keuangan Bank Syariah dengan Bank Konvensional tidak

terdapat perbedaan yang signifikan.

e. Rasio NPL

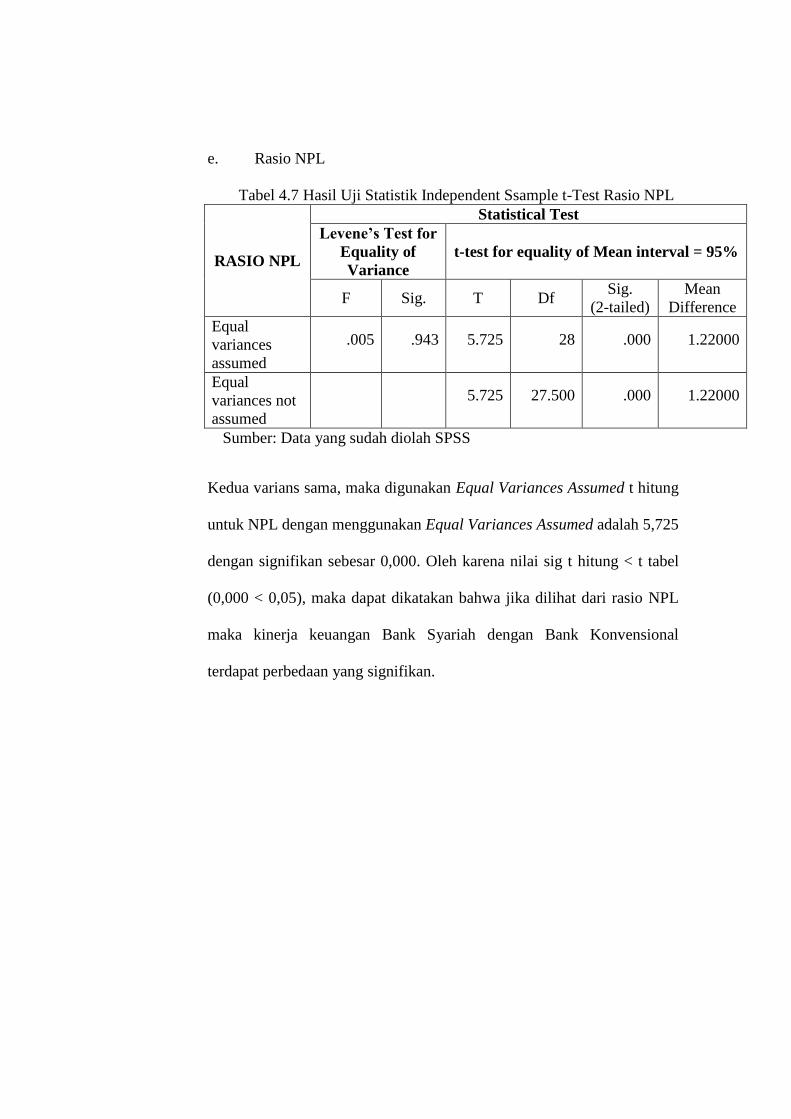

Tabel 4.7 Hasil Uji Statistik Independent Ssample t-Test Rasio NPL

RASIO NPL

Statistical Test

Levene’s Test for

Equality of

Variance

t-test for equality of Mean interval = 95%

F Sig. T Df Sig.

(2-tailed)

Mean

Difference

Equal

variances

assumed

.005 .943 5.725 28 .000 1.22000

Equal

variances not

assumed

5.725 27.500 .000 1.22000

Sumber: Data yang sudah diolah SPSS

Kedua varians sama, maka digunakan Equal Variances Assumed t hitung

untuk NPL dengan menggunakan Equal Variances Assumed adalah 5,725

dengan signifikan sebesar 0,000. Oleh karena nilai sig t hitung < t tabel

(0,000 < 0,05), maka dapat dikatakan bahwa jika dilihat dari rasio NPL

maka kinerja keuangan Bank Syariah dengan Bank Konvensional

terdapat perbedaan yang signifikan.

f. Rasio BOPO

Tabel 4.8 Hasil Uji Statistik Independent Sample t-Test Rasio BOPO

RASIO

BOPO

Statistical Test

Levene’s Test for

Equality of

Variance

t-test for equality of Mean interval = 95%

F Sig. T Df Sig.

(2-tailed)

Mean

Difference

Equal

variances

assumed

.001 .972 5.466 28 .000 14.43467

Equal

variances not

assumed

5.466 27.405 .000 14.43467

Sumber: Data yang sudah diolah SPSS

kedua varians sama, maka digunakan Equal Variances Assumed t hitung

untuk BOPO dengan menggunakan Equal Variances Assumed adalah

5,466 dengan signifikan sebesar 0,000. Oleh karena nilai sig t hitung < t

tabel (0,000 < 0,05), maka dapat dikatakan bahwa jika dilihat dari rasio

BOPO maka kinerja keuangan Bank Syariah dengan Bank Konvensional

terdapat perbedaan yang signifikan.

E. PENUTUP

1. Kesimpulan

Berdasarkan pengolahan data dan hasil analisis data yang

mengacu pada masalah dan tujuan penelitian, maka dapat dirumuskan

kesimpulan sebagai berikut :

a . Hasil uji statistik independent sample t-test menunjukkan bahwa

pada rasio CAR tidak terdapat perbedaan yang signifikan antara

Bank Syariah dengan Bank Konvensional yaitu dengan nilai

signifikansi 0,828 lebih besar dari nilai signifikansi 0,05. Rasio

CAR Bank Syariah lebih rendah dibandingkan dengan Bank

Konvensional yaitu Bank Syariah mempunyai rata-rata rasio CAR

sebesar 14,91% lebih kecil dibandingkan rasio CAR Bank

Konvensional sebesar 15,19%. Hal ini berarti Bank Konvensional

memiliki kualitas CAR lebih baik. Kedua bank berada pada

kondisi sehat karena memiliki nilai CAR sesuai ketentuan Bank

Indonesia yaitu diatas 8%.

b . Hasil uji statistik independent sample t-test menunjukkan bahwa

pada rasio ROA terdapat perbedaan yang signifikan antara Bank

Syariah dengan Bank Konvensional yaitu dengan nilai

signifikansi 0,000 lebih kecil dari nilai signifikansi 0,05. Rasio

ROA Bank Syariah lebih rendah dibandingkan dengan Bank

Konvensional yaitu Bank Syariah mempunyai rata-rata rasio

ROA sebesar 1,54% lebih kecil dibandingkan rasio ROA Bank

Konvensional sebesar 3,17%. Hal ini berarti Bank Konvensional

memiliki kualitas ROA lebih baik. Kedua bank berada pada

kondisi sehat karena memiliki nilai ROA sesuai ketentuan Bank

Indonesia yaitu diatas 1,5%.

c . Hasil uji statistik independent sample t-test menunjukkan bahwa

pada rasio ROE tidak terdapat perbedaan yang signifikan antara

Bank Syariah dengan Bank Konvensional yaitu dengan nilai

signifikansi 0,193 lebih besar dari nilai signifikansi 0,05. Rasio

ROE Bank Syariah lebih rendah dibandingkan dengan Bank

Konvensional yaitu Bank Syariah mempunyai rata-rata rasio ROE

sebesar 18,47% lebih kecil dibandingkan rasio ROE Bank

Konvensional sebesar 23,98%. Hal ini berarti Bank Konvensional

memiliki kualitas ROE lebih baik. Kedua bank berada pada

kondisi sehat karena memiliki nilai ROE sesuai ketentuan Bank

Indonesia yaitu diatas 12%.

d . Hasil uji statistik independent sample t-test menunjukkan bahwa

pada rasio LDR tidak terdapat perbedaan yang signifikan antara

Bank Syariah dengan Bank Konvensional yaitu dengan nilai

signifikansi 0,071 lebih besar dari nilai signifikansi 0,05. Rasio

LDR Bank Syariah lebih besar dibandingkan dengan Bank

Konvensional yaitu Bank Syariah mempunyai rata-rata rasio LDR

sebesar 86,92% lebih besar dibandingkan rasio LDR Bank

Konvensional sebesar 78,95%. Hal ini berarti Bank Syariah

memiliki kualitas LDR lebih baik. Tetapi Bank Konvensional

berada pada kondisi kurang sehat karena memiliki nilai LDR

dibawah ketentuan Bank Indonesia yaitu 85-110%.

e . Hasil uji statistik independent sample t-test menunjukkan bahwa

pada rasio NPL terdapat perbedaan yang signifikan antara Bank

Syariah dengan Bank Konvensional yaitu dengan nilai

signifikansi 0,000 lebih kecil dari nilai signifikansi 0,05. Rasio

NPL Bank Syariah lebih besar dibandingkan dengan Bank

Konvensional yaitu Bank Syariah mempunyai rata-rata rasio NPL

sebesar 1,83% lebih besar dibandingkan rasio NPL Bank

Konvensional sebesar 0,61%. Hal ini berarti Bank Konvensional

memiliki kualitas NPL lebih baik. Kedua bank berada pada

kondisi sehat karena memiliki nilai NPL sesuai ketentuan Bank

Indonesia yaitu dibawah 5%.

f . Hasil uji statistik independent sample t-test menunjukkan bahwa

pada rasio BOPO terdapat perbedaan yang signifikan antara Bank

Syariah dengan Bank Konvensional yaitu dengan nilai

signifikansi 0,000 lebih kecil dari nilai signifikansi 0,05. Rasio

BOPO Bank Syariah lebih besar dibandingkan dengan Bank

Konvensional yaitu Bank Syariah mempunyai rata-rata rasio

BOPO sebesar 85,64% lebih besar dibandingkan rasio BOPO

Bank Konvensional sebesar 71,20%. Hal ini berarti Bank

Konvensional memiliki kualitas BOPO lebih baik. Kedua bank

berada pada kondisi sehat karena memiliki nilai BOPO sesuai

ketentuan Bank Indonesia yaitu 92%.

2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan pada data-data rasio

keuangan yang dipublikasikan dalam website bank, di karenakan bank

telat dalam mengupload ke website. Sehingga sampel bank yang akan

diteliti menjadi terbatas dan periode data penelitiaan juga terbatas.

3. Saran

Dari hasil kesimpulan dalam penelitian ini, penulis memberikan

saran sebagai berikut:

a. Bagi Bank Syariah

Dilihat dari likuiditas Bank Syariah lebih baik dibandingkan

dengan Bank Konvensional. Akan tetapi, ada beberapa rasio yang

lebih rendah dari perbankan konvensional, yaitu rasio permodalan

(CAR), rasio profibilitas (ROA, ROE dan BOPO), dan rasio

kualitas aktiva produktif (NPL).

Untuk meningkatkan rasio-rasio tersebut, perbankan syariah perlu

memperhatikan hal-hal sebagai berikut:

1) Rasio permodalan (CAR) Bank Syariah dapat ditingkatkan

kualitasnya dengan penambahan modal. Hal ini dapat

dilakukan dengan lebih memperhatikan kebutuhan modal

pada setiap ekspansi kredit. Usahakan setiap asset yang

berisiko tersebut menghasilkan pendapatan, sehinggga tidak

perlu menekan permodalan.

2) Rasio Profibilitas (ROA, ROE dan BOPO) dapat

ditingkatkan kualitasnya dengan menekan biaya operasional

dan meningkatkan pendapatan operasional. Hal ini dapat

dilakukan dengan menutup berbagai cabang yang tidak

produktif.

3) Rasio Kualitas Asset (NPL) dapat dapat ditingkatkan

kualitasnya dengan lebih berhati-hati dalam pemberian

kredit terhadap nasabah untuk mengurangi jumlah kredit

yang macet dan bermasalah.

Selain itu, Bank Syariah juga perlu melakukan sosialisasi kepada

masyarakat agar masyarakat lebih mengerti tentang produk-

produk Bank Syariah dan memiliki ketertarikan untuk menjadi

nasabahnya.

b. Bagi Bank Konvensional

Penelitian ini menyimpulkan bahwa kinerja Bank

Konvensional secara umum dari segi permodalan, profitabilitas

dan kualitas aset lebih baik dibandngkan Bank Syariah. Oleh

karena itu, Bank Konvensional bisa mempertimbangkan untuk

membuka atau menambah Unit Usaha Syariah atau mengkonversi

menjadi Bank Syariah.

c. Bagi peneliti yang akan datang

Bagi peneliti selanjutnya disarankan untuk menambah

jumlah sampel bank yang akan diteliti agar hasil yang didapat

lebih tergeneralisasi, hal ini dikarenakan jumlah bank syariah

akan terus bertambah seiring dengan bertambahnya bank

konvensional yang membuka unit usaha syariah.

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i. 2001. Bank Syariah dari Teori ke Praktik. Jakarta:

Gema Insani Press dan Tazkia Cendikia.

Kasmir, S.E, M.M, 2010. Bank dan Lembaga Keuangan Lainnya. Raja Graffindo

Pers. Jakarta.

Heri Sudarsono. 2008. Bank dan Lembaga Keuangan Syariah, Ekonisia,

Yogyakarta.

Van Horne, James C. dan John M. Wachowicz, Jr., 1998, Prinsip-prinsip

Manajemen Keuangan, Alih Bahasa : Heru Sutojo, Buku Dua, Edisi

Kesembilan, Salemba Empat, Jakarta.

Henry Simamora. 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Jakarta:

Salemba Empat.

Abdullah, M. Faisal, 2005. Dasar-dasar Manajemen Keuangan, Edisi Kedua,

Cetakan Kelima, Penerbitan Universitas Muhammadiyah, Malang.