b a b idirectory.umm.ac.id/data elmu/doc/proposal_skripsi_baru.doc · web viewpengukuran kinerja...

TRANSCRIPT

I. PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP

RETURN SAHAM (STUDI PADA PERUSAHAAN TOBACCO

MANUFACTURES YANG LISTING DI BURSA EFEK JAKARTA)

II. LATAR BELAKANG

Pasar modal di Indonesia telah menjadi salah satu alternatif pembiayaan

bagi perusahaan selain sektor perbankan. Hal ini terkait erat dengan dua fungsi

yang dijalankan, yaitu fungsi ekonomi sangat penting dalam menjembatani

hubungan antara penyedia, yang disebut dengan investor dan pengguna dana

yang disebut dengan emiten atau perusahaan go public. Fungsi keuangan pasar

modal ditunjukkan dengan keberadaannya yang memungkinkan pihak-pihak yang

memiliki kelebihan dana dapat menanamkan modal dengan harapan memperoleh

hasil (return) dan perusahaan dapat memanfaatkan dana tersebut untuk aktifitas

perusahaan tanpa harus menunggu tersedianya dana dari operasional perusahaan.

Instrumen yang diperdagangkan di pasar modal antara lain instrumen

ekuitas seperti saham dan instrumen hutang seperti obligasi. Hal yang perlu

diketahui adalah bahwa investasi pada saham merupakan investasi yang berisiko.

Harga saham dapat naik tetapi juga dapat turun. Investasi dalam saham

membutuhkan analisa yang cermat baik secara fundamental, tehnikal maupun

faktor-faktor lain yang mungkin mempengaruhi seperti kebijakan ekonomi dan

politik pemerintah serta psikologi.

Terdapat dua macam analisis untuk menentukan nilai saham (baik

fundamental maupun intrinsik), yaitu analisa sekuritas fundamental (fundamental

1

security analysis) atau analisa perusahaan (company analysis) dan analisa teknis

(tehnical analysis) (Hartono, 1998: 61). Analisa fundamental menggunakan data

keuangan perusahaan seperti: laba, dividen yang dibayar, penjualan, dan lain-lain.

Sedangkan analisis teknis menggunakan data pasar saham yang meliputi harga

dan volume transaksi saham.

Motif investor menanamkan dananya pada sekuritas dari pasar modal

adalah untuk memperoleh return (tingkat pengembalian) yang optimal dengan

resiko tertentu atau memperoleh return pada resiko yang minimal. Return atas

pemilikan sekuritas khususnya saham, dapat diperoleh dalam dua bentuk yaitu

deviden dan capital gain (selisih harga jual saham diatas harga belinya).

Masyarakat pemodal atau investor selain ingin mendapatkan return yang

optimal juga berkepentingan terhadap perkembangan, kondisi serta kinerja

perusahaan. Atas dasar itulah para investor mengukur keberhasilan kinerja

perusahaan yang akan atau telah menjadi objek investasinya. Salah satu bentuk

ukuran kinerja perusahaan adalah kondisi keuangan perusahaan. Kondisi

keuangan perusahaan dapat diketahui dari laporan keuangan perusahaan yang

bersangkutan.

Pengukuran kinerja biasanya dilakukan dengan berdasarkan informasi

yang termuat dalam laporan keuangan. Akan tetapi informasi dalam laporan

keuangan tersebut tidak akan memberi manfaat yang optimal sebelum pengguna

melakukan analisis lebih lanjut, misalnya ke dalam bentuk rasio keuangan.

Beberapa rasio keuangan akan membantu investor dalam menilai kinerja

keuangan perusahaan dan membuat keputusan investasi. Penggunaan dengan

2

analisis rasio, dimungkinkan bagi investor untuk menentukan tingkat likuiditas,

solvabilitas dan profitabilitas perusahaan.

Nilai suatu saham berkaitan dengan perkiraan prestasi perusahaan di masa

depan .Varians harga saham selain dipengaruhi oleh kinerja keuangan perusahaan

yang bersangkutan juga dipengaruhi hukum permintaan dan penawaran. Seorang

investor tentunya akan menanamkan modalnya pada saham yang memiliki kinerja

yang baik. Kinerja perusahaan menentukan tinggi rendahnya harga saham di pasar

modal. Untuk itu diperlukan suatu analisa menyeluruh atas keadaan keuangan

perusahaan tersebut untuk memperoleh return yang maksimal.

Kinerja keuangan dapat diwakili oleh rasio keuangan sebagai hasil analisis

dari laporan keuangan. Hasil penelitian terdahulu diantaranya Resmi (2002) dan

Tausikal (2002) menunjukkan ada beberapa rasio yang perhitungannya berkaitan

langsung dengan saham dan memiliki pengaruh terhadap return saham. Rasio-

rasio tersebut antara lain ; Total Debt to Equity Ratio (DER), Return on Equity

(ROE), Earning per Share (EPS), Price Earning Ratio (PER). Oleh karena itu

investor yang rasional akan menggunakan rasio-rasio tersebut dalam membuat

keputusan atas investasinya.

Pengukuran kinerja secara konvensional lebih menekankan pada laba

akuntasi dan arus kas. Perusahaan yang memiliki nilai Return on Asset (ROA)

tinggi atau menghasilkan arus kas operasi (operting cash flow) yang besar

dianggap memiliki kinerja yang baik. Laporan keuangan yang diterbitkan oleh

perusahaan (khususnya laporan laba rugi) tidak memasukkan komponen biaya

modal sendiri (ke). Informasi dalam laporan laba rugi tersebut menjadi elemen

3

paling utama dalam penghitungan kinerja keuangan suatu perusahaan, seperti

Return on Asset, Return on Equity, Earning Per Share, dan lain-lain. Hal ini

berbeda dengan biaya hutang yang telah mempertimbangkan biaya bunga hutang

yang telah tercantum dalam Laporan Laba Rugi sebagai bagian dari biaya

operasional atau biaya financial.

Joel M. Stern dan George Bennet Stewart III dari Stern Stewart & Co di

New York pada akhir tahun 80-an menciptakan alat ukur bantu untuk mengukur

kinerja perusahaan yang disebut Economic Value Added (EVA). Pada dasarnya

EVA menghitung economic profit dan bukan accounting profit. EVA mengukur

nilai tambah dalam suatu periode tertentu. Nilai tambah ini tercipta apabila

perusahaan memperoleh keuntungan (profit) di atas cost of capital perusahaan.

Secara matematis, EVA dihitung dari laba setelah pajak dikurangi dengan cost of

capital tahunan. Jika EVA positif, menunjukkan perusahaan telah menciptakan

kekayaan.

Koesno dalam Resmi (2002) menyebutkan bahwa peningkatan kinerja

keuangan perusahaan merupakan salah satu faktor penting bagi investor. Investor

membeli sebagian kepemilikan perusahaan dalam bentuk saham dengan harapan

agar keuntungan perusahaan dapat ikut dimiliki. Disebutkan pula dalam Asyik

dan Soelistyo (2000) bahwa masyarakat luas mengukur kinerja perusahaan dari

keberhasilan manajemen.

Banyak studi yang telah dilakukan mengenai pengaruh kinerja keuangan

perusahaan terhadap return saham, tetapi beberapa penelitian menunjukkan hasil

yang berbeda. Peneliti bermaksud untuk melakukan studi lebih lanjut melalui

4

pengujian ulang (replication) atas penelitian terdahulu. Peneliti ingin mengetahui

apakah jika dilakukan penelitian ulang dengan menggunakan sampel dan data

yang berbeda serta periode pengamatan yang lebih akhir dapat diketahui hasil

yang konsisten. Apabila hasilnya konsisten, maka dapat disimpulkan bahwa

kinerja keuangan memiliki pengaruh terhadap return saham perusahaan yang

menjadi sampel dalam penelitian ini.

Perusahaan yang digunakan dalam penelitian ini yaitu termasuk dalam

kelompok Tobacco Manufactures. Pemilihan sampel perusahaan Tobacco

Manufactures sebagai objek penelitian didasarkan pada pertimbangan bahwa

produk yang dihasilkan adalah rokok dimana perusahaan rokok dikatakan sebagai

perusahaan yang kebal krisis (Dyah Hasto Palupi, 1999:79). Hal ini disebabkan

kebiasaan merokok masyarakat Indonesia tergolong intens. Kendati kampanye

anti rokok terus digulirkan, menghilangkan kebiasaan merokok bukan pekerjaan

mudah karena tradisi merokok sudah berlangsung lama, seumur hidup manusia.

Loyalitas dan fanatisme perokok sangat tebal. Terlebih lagi potensi perokok baru

setiap tahunnya relatif besar.

Perusahaan Tobacco Manufactures yang terdiri dari empat perusahaan

yang listing di Bursa Efek Jakarta dan telah go public yaitu PT. BAT Indonesia

Tbk, PT. Bentoel International Investama Tbk, PT. Gudang Garam Tbk, dan PT.

HM Sampoerna Tbk maka pelayanan keuangannya bersifat terbuka yang berarti

laporan keuangannya telah dipublikasikan sehingga dapat dilihat dan dibaca oleh

masyarakat umum terutama pihak-pihak yang berkepentingan dengan laporan

keuangan tersebut. Dan perusahaan rokok dipilih karena selama pasca krisis

5

moneter ini perusahaan rokok menunjukkan kinerja yang cukup stabil yang

ditunjukkan oleh laba perusahaan yang tetap positif.

Berdasarkan uraian diatas, maka penelitian ini akan difokuskan untuk

mengetahui pengaruh kinerja keuangan yang diukur dengan Earning per Share

(EPS), Return on Asset (ROA), dan Economic Value Added (EVA) terhadap return

saham pada perusahaan rokok yang terdaftar selama lima tahun berturut-turut

mulai 2002 sampai 2006. Oleh karena itu judul penelitian ini adalah “ Pengaruh

Kinerja Keuangan Perusahaan terhadap Return Saham ( Studi pada

Perusahaan Tobacco Manufactures yang Listing di Bursa Efek Jakarta )” .

III. RUMUSAN dan BATASAN MASALAH

1. Rumusan Masalah

Berdasarkan uraian pada bagian sebelumnya, maka dapat dirumuskan

beberapa permasalahan sebagai berikut:

1. Apakah ada pengaruh kinerja keuangan yang diukur dengan

menggunakan rasio keuangan ROA (Return on Assests), EPS (Earning Per

Share), dan EVA (Economic Value Added) terhadap return saham

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta?

2. Diantara ROA (Return on Assests), EPS (Earning Per Share), dan EVA

(Economic Value Added) manakah yang dominan berpengaruh terhadap

return saham?

2. Batasan Penelitian

Guna memperoleh pembahasan yang lebih fokus dan komprehensif maka

permasalahan tersebut dibatasi oleh hal-hal berikut:

6

1. Penelitian dilakukan terhadap perusahaan rokok yang listing di

Bursa Efek Jakarta mulai 2002 sampai 2006 dan mempublikasikan laporan

keuangan dengan periode buku yang berakhir 31 Desember. Pengelolaan

data bersifat kuantitatif. Hal yang bersifat kualitatif tidak diteliti, seperti

faktor manajemen perusahaan dan faktor eksternal (kondisi sosial, hukum,

dan sebagainya).

2. Meneliti keterkaitan kinerja keuangan perusahaan dengan return

saham yang diukur dengan menggunakan ROA (Return on Assests), EPS

(Earning Per Share), dan EVA (Economic Value Added). Dan return yang

didapat dari capital gain / loss.

3. Penghitungan biaya atas ekuitas sebagai komponen penting dari

EVA maka digunakan pendekatan CAPM (Capital Asset Pricing Model).

IV. TUJUAN PENELITIAN

Sesuai dengan rumusan permasalahan maka penelitian ini dilakukan

dengan tujuan:

1. Untuk mengetahui adanya pengaruh kinerja keuangan yang diukur dengan

ROA (Return on Assets), EPS (Earning per Share), dan EVA (Economic

Value Added) terhadap return saham perusahaan tobacco manufaktur yang

listing di Bursa Efek Jakarta.

2. Untuk mengetahui manakah diantara variabel ROA (Return on Assets),

EPS (Earning per Share), dan EVA (Economic Value Added) yang dominan

berpengaruh terhadap return saham.

7

V. MANFAAT PENELITIAN

1. Bagi Investor

Hasil penelitian ini diharapkan bisa memberikan informasi tambahan

dalam berinvestasi di pasar modal sehingga bisa meminimalisasi kemungkinan

terjadinya kesalahan dalam pengambilan keputusan investasi dan dapat

memperoleh imbalan hasil (return) yang memuaskan.

2. Bagi Peneliti Selanjutnya

Dalam penelitian ini, peneliti dapat memperoleh tambahan wawasan dan

pengalaman untuk mengaplikasikan teori yang didapat selama ini yang

berhubungan dengan pasar modal, khusunya kinerja keuangan baik yang berupa

rasio maupaun yang berbasis nilai dan return saham.

VI. TINJAUAN PUSTAKA

1. Peneliti Terdahulu

Kusumawati dan Susilowati (2004) membuktikan bahwa variabel Debt to

Equity Ratio, Divident Payout Ratio, Earning per Share, Net Profit Margin

dan Return on Asset dengan hasil analisis regresi secara serentak (simultan)

menunjukkan variabel-variabel tersebut mempunyai pengaruh signifikan

terhadap return saham perusahaan manufaktur di Bursa Efek Jakarta. Dan dari

hasil analisis regresi secara parsial menunjukkan bahwa hanya Earning per

Share yang berpengaruh signifikan terhadap return saham.

Mulyono (2000) dalam Kusumawati dan Susilowati meneliti pengaruh

Earning per Share dan tingkat bunga terhadap harga saham pada perusahaan

8

go public di BEJ periode 1992-1997, hasilnya menunjukkan adanya hubungan

yang positif dan signifikan antara EPS dan harga saham (artinya jika EPS

mengalami kenaikan maka harga saham juga akan mengalami kenaikan

demikian pula sebaliknya). Sedangkan hubungan antara tingkat suku bunga

dan harga saham signifikan dan hubungannya negatif.

Penelitian Natarsyah (2000) dalam Kusumawati dan Susilowati

memberikan bukti empiris bahwa faktor-faktor fundamental (Return on Asset,

Debt to Equity Ratio, Price Book Ratio) dan resiko sistematis mempunyai

pengaruh signifikan terhadap harga saham dengan periode pengamatan 1990-

1997 pada Industri Barang Konsumsi yang go public.

Lehn dan Makhija (1996) melakukan penelitian atas hubungan Economic

Value Added (EVA) atau nilai ekonomisnya dan Market Value Added (MVA)

dengan stock return dari 241 perusahaan yang termasuk dalam peringkat

pencipta nilai yang setiap tahun diterbitkan oleh Stern Stewart & Co selama

kurun waktu 1987-1993. Mereka menggunakan 6 variabel sebagai pengukur

kinerja yaitu stock return, ROA, ROE, ROS serta EVA dan MVA. Hasil

pengujian menunjukkan bahwa seluruh variabel bebas memiliki hubungan

yang positif dengan stock return dan EVA merupakan pengukur kinerja yang

memiliki hubungan lebih tinggi dibandingkan yang lain (walaupun

perbedaannya kecil).

Pradhono dan Yulius (2004) meneliti pengaruh Economic Value Added,

Residual Income, Earning dan Arus Kas Operasi terhadap return yang

diterima oleh pemegang saham dengan periode penelitian sejak 2000 sampai

9

dengan 2002. perusahaan yang menjadi sampel dalam penelitian ini adalah

perusahaan manufaktur sub kelompok barang konsumsi. Mereka

menyimpulkan bahwa variabel economic value added dan residual income

tidak mempunyai pengaruh yang signifikan terhadap return yang diterima

pemegang saham. Sedangkan varaibel earning dan arus kas operasi

mempunyai pengaruh yang signifikan terhadap return yang diterima oleh

pemegang saham. Dengan menggunakan uji t mereka menyimpulkan hanya

variabel arus kas operasi yang berpengaruh paling signifikan terhadap return

yang diterima oleh pemegang saham.

Chendrawati dan Hartono (1999) melakukan pengujian terhadap 45 saham

yang termasuk dalam kategori indeks LQ45 sejak pertengahan tahun 1994

hingga akhir tahun 1996. Mereka membandingkan Economic Value Added

(EVA) dan Return on Asset (ROA) untuk mengetahui variabel manakah yang

berkolerasi dan berpengaruh paling kuat terhadap stock return. Hasil yang

diperoleh menunjukkan bahwa ROA mempunyai korelasi yang lebih kuat

dengan stock return (70%) signifikan pada taraf uji two tailed (5%),

sedangkan korelasi dengan EVA dan stock return hanyalah 10% dan tidak

signifikan pada taraf uji two tailed 5%. Hasil regresi menunjukkan bahwa

ROA memiliki koefisien regresi sebesar +0,0035 dan signifikan pada 0,01

sedangkan EVA memiliki koefisien regresi yang sangat kecil (tidak

disebutkan) dan tidak signifikan.

Resmi (2002) meneliti 30 perusahaan yang sahamnya termasuk kategori

indeks LQ45 selama tahun 1997-1999 dengan menggunakan variabel stock

10

return, Eaning Per Share, Price Earning Ratio, Debt to Equity Ratio, Return

on Equity, dan Economic Value Added. Secara keseluruhan ia menemukan

adanya hubungan yang lemah antara EPS, PER, DER, ROE, dan EVA dengan

return saham, tetapi secara parsial dari tahun ke tahun EPS mempunyai

hubungan yang lebih kuat dan signifikan terhadap return saham untuk tahun

1997 dan PER untuk tahun 1998 dan 1999.

2. Tinjauan Teori

1.1 Laporan Keuangan

Laporan keuangan merupakan informasi utama yang dijadikan

acuan bagi investor baik secara individual maupun institusional dan

analisis sekuritas (Kurniawan dan Indriantoro, 2000:207-224). Laporan

keuangan menjadi penting karena memberikan input (informasi) yang bisa

dipakai untuk mengambilan keputusan (Mamduh dan Halim: 69). Investor

juga sangat berkepentingan terhadap laporan keuangan untuk

mengestimasi arus kas di masa mendatang (Gentyowati, 2001:275-298).

Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun

sekali untuk memenuhi kebutuhan pemakainya.

1.1.1 Karakteristik Laporan Keuangan

Informasi yang bersifat keuangan maupun ekonomi adalah

bentuk informasi yang lebik banyak digunakan dalam menganalisis

saham (Kurniawan dan Indriantoro, 2000:207-224). Oleh karena itu

informasi dalam laporan keuangan haruslah bermanfaat bagi

pemakainya.

11

1.1.2 Permintaan atas Laporan Keuangan

Menurut Foster (1986: 9), kebutuhan akan informasi laporan

keuangan didorong oleh peranannya dalam proses pengambilan

keputusan. Laporan keuangan memiliki potensi untuk mengurangi

ketidakpastian akan situasi yang ada. Beberapa faktor yang membuat

informasi dalam laporan keuangan mempunyai keuntungan

komparatif antara lain :

1. Informasi laporan keuangan secara langsung berhubungan

dengan variabel yang bersangkutan.

2. Informasi laporan keuangan merupakan sumber informasi yang

lebih dapat terpercaya.

3. Informasi laporan keuangan merupakan sumber informasi yang

berbiaya rendah.

4. Informasi laporan keuangan merupakan sumber informasi yang

lebih tepat waktu dalam publikasi atau penyampainnya.

Selain mengetahui keuntungan komparatif dari laporan

keuangan, pelaku pasar juga perlu mengetahui keterbatasan-

keterbatasan laporan keuangan. Dengan mengetahui manfaat dan

keterbatasan laporan keuangan, maka para pelaku pasar sebagai

pemakai laporan keuangan dapat lebih obyektif dan tepat dalam

menganalisa laporan keuangan. Investor akan dapat membuat

keputusan yang tepat dalam berinvestasi dengaan analisis yang tepat

dan lebih obyektif.

12

1.2 Investasi di Pasar Modal

Investasi merupakan kegiatan menanamkan modal pada satu atau

lebih aktiva, baik langsung maupun tidak langsung dengan harapan

mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut

di masa yang akan datang. Penelitian ini lebih memfokuskan pada

investasi keuangan. Menurut Hartono (1998: 6) terdaapat 2 bentuk

investasi keuangan, yaitu :

1. Investasi langsunng, investasi ini silakukan dengan membeli aktiva

keuangan yang dapat diperjual-belikan di pasar uang (money market),

pasar modal (capital market), dan di pasar turunan (derivative market),

atau dengan membeli aktiva keuangan yang tidak dapat diperjual-

belikan yang dapat diperoleh di bank komersial.

2. Investasi tidak langsung, investasi ini dilakukan dengan membeli

surat-surat berharga dari perusahaan investasi yaitu perusahaan yang

menyediakan jasa keuanngan dengan cara menjual sahamnya ke publik

dan menggunakan dana yang diperoleh untuk diinvestasikan ke dalam

suatu portofolio.

Menurut Tandelilin (2001: 6-8) terdapat beberapa hal yang

dijadikan dasar bagi seorang investor untuk pengambilan keputusan

investasi yaitu:

1. Return, yang menjadi alasan utama orang berinvestasi adalah

memperoleh keuntungan atau return. Return yang diharapkan oleh

investor ini adalah kompensasi atas biaya kesempatan (opportunity

13

cost) dan resiko penurunan daya beli akibat adanya pengaruh inflasi.

Perbedaan antara return yang diharapkan dengan return yang diterima

merupakan suatu risiko yang harus selalu dipertimbangkan dalam

keputusan investasi.

2. Risiko, umumnya semakin besar risiko yang ditanggung oleh investor

dalam berinvestasi maka semakin besar pula tingkat return yang

diharapkan. Sikap investor terhadap risiko akan sangat tergantung

pada preferensi investor terhadap risiko. Investor yang memiliki

keberanian yang tinggi maka dia akan memilih keberanian yang tinggi

dengan harapan memperoleh tingkat return yang tinggi, dan demikian

juga sebaliknya.

1.3 Teori Efisiensi Pasar Modal

1.3.1 Definisi Efesiensi Pasar

Menurut Hartono (1998: 363-374) terdapat beberapa definisi

efisiensi pasar yaitu:

1. Efisiensi pasar berdasarkan intrinsik sekuritas.

Menurut konsep ini suatu pasar yanng efisien adalah:

Pasar yang nilai-nilai sekuritasnya tidak menyimpang dari nilai-nilai intrinsiknya.

Tetapi untuk perkembangan selanjutnya konsep efisien pasar

tidak lagi berpedoman pada konsep nilai intrinsiknya

melainkan lebih berpedoman pada konsep nilai intrinsiknya

melainkan lebih berpedoman pada aspek akurasi dari return

14

yang diharapkan investor, ketersediaan informasi, dan

kecepatan pasar menyerap informasi tersebut.

2. Efisiensi pasar berdasarkan akurasi dari ekspektasi harga.

Fama (1970) mendefinisikan pasar yang efisien adalah

sebagai berikut:

Suatu pasar sekuritas dikatakan efisien jika harga-harga sekuritas ”mencerminkan secara penuh” informasi yang tersedia (a security market is efficent if security prices ”fully reflect” the available information).

Pengertian dari ”fully reflect” yaitu harga-harga dari sekuritas

secara akurat merefleksikan informasi yang ada. Dan dengan

adanya informasi yang tersedia (available information),

investor dapat secara akurat mengekspektasi atau memprediksi

harga dari sekuritas yang bersangkutan.

Definisi yang dilontarkan oleh Fama (1970) ini

menimbulkan banyak perdebatan. Oleh karena itu Fama (1970)

memberikan suatu benchmark yang menunjukkan akurasi dari

ekspektasi harga semua investor. Fungsi dari harga-harga di

masa mendatang karena adanya informasi yang tersedia

menjadi benchmark untuk kemudian dibandingkan dengan

fungsi harga-harga di masa mendatang yang terjadi karena

pasar menggunakan informasi yang benar.

3. Efisiensi pasar berdasarkan distribusi informasi.

Menurut Beaver (1989) pasar yang efisien adalah

15

Pasar dikatakan efisien terhadap suatu sistem informasi, jika dan hanya jika harga-harga sekuritas bertindak seakan-akan setiap orang mengamati sistem informasi tersebut (The market is efficient with respect to some specified information system, if and only if security prices act as if everyone observes the information system)

Definisi ini memiliki arti bahwa pasar yang efisien jika harga

yang terjadi setelah informasi dipublikasikan dan diterima oleh

pasar sama dengan harga yang terjadi jika setiap orang

memperoleh set informasi tersebut.

Sama halnya dengan yang definisi yang dilontarkan oleh

Fama (1970), definisi berdasarkan distribusi informasi ini juga

membutuhkan benchmark sebagai pembanding. Benchmark

yang digunakan adalah return normal yang seharusnya

diperoleh pelaku pasar yang kemudian dibandingkan dengan

return yang sesungguhnya diperoleh.

4. Efisiensi pasar didasarkan pada proses dinamik.

Berbeda dengan konsep-konsep sebelumnya yang bersifat

statis, konsep ini mempertimbangkan distribusi informasi yang

tidak simetris dan menjelaskan bagaimana harga-harga akan

menyesuaikan karena adanya informasi yang tidak simetris

tersebut.

Menurut Jones (1995) pasar yang efisien adalah :

Pasar yang harga-harga sekuritasnya secara cepat dan penuh mencerminkan semua informasi yang tersedia terhadap aktiva tersebut (an efficient market is one in which the price of all securities quickly and fully reflect all available information about the assets)

16

Menurut Fama (1970) suatu pasar dikatakan efisien jika

tidak seorang investor pun dapat memperoleh abnormal return

setelah dilakukan penyesuaian terhadap risiko yang akan

diterima dengan menggunakan beberapa strategi perdagangan

dalam pasar modal.

Sedangkan menurut Jogiyanto suatu pasar dikatakan efisien

jika pasar bereaksi cepat dan akurat terhadap suatu informasi untuk

mencapai harga keseimbangan baru yang sepenuhnya

mencerminkan harga yang tersedia. Beberapa hal yang harus

dipenuhi untuk pasar menjadi efisien yaitu:

1. Harga sekuritas harus bebas turun dan naik atau

berfluktuasi, tidak ada seorangpun yang mempengaruhi

pergerakannya.

2. Tidak ada monopoli dalam pasar.

3. Harus adanya regulasi bahwa setiap perusahaan dalam

bursa mempublikasikan setiap informasi yang dimiliki kepada

publik.

4. Biaya untuk mendapatkan informasi tersebut minimum dan

informasi harus diperoleh tepat pada waktunya.

5. Informasi tersebut dalam bentuk random.

6. Investor bertindak cepat dan tepat terhadap informasi baru

yang diterima.

17

1.3.2 Bentuk-Bentuk Efisiensi Pasar

Menurut Hartono (1998 : 352-362) terdapat dua macam

efesiensi pasar yaitu efesiensi pasar secara informasi

(informastionally efficient market) yang ditinjau dari segi

ketersediaan informasinya saja dan efesiensi pasar secara

keputusan (decisionally efficient market) yang selain ditinjau dari

ketersediaan informasi juga dilihat dari kecanggihan pelaku pasar

dalam pengambilan keputusan berdasarkan analisis informasi yang

tersedia.

1.3.2.1Efisiensi Pasar secara Informasi

Ada tiga bentuk pasar efisien secara informasi yaitu :

1. Hipotesa efisiensi pasar bentuk lemah (weak form),

pasar yang termasuk dalam bentuk ini adalah pasar

yang harga sahamnya mencerminkan secara penuh

(fully reflect) informasi masa lalu. Hipotesa efisiensi

pasar bentuk lemah berhubungan dengan teori langkah

acak (random walk theory) yang menyatakan bahwa

data masa lalu tidak berhubungan dengan nilai

sekarang. Investor tidak dapat menggunakan informasi

masa lalu untuk memperoleh abnormal return.

2. Hipotesa efisiensi pasar bentuk setengah kuat (semi-

strong form), pasar yang termasuk dalam bentuk ini

18

adalah pasar yang harga sahamnya mencerminkan

secara penuh (fully reflect) semua informasi publik

yang relevan. Investor tidak dapat mengguanakan

informasi yang dipublikasikan ini untuk mendapatkan

abnormal return dalam waktu yang lama.

3. Hipotesa efisiensi pasar bentuk kuat (strong form),

pasar yang termasuk dalam bentuk ini adalah pasar

yang harga sahamnya mencerminkan secara penuh

(fully reflect) semua informasi yang relevan baik

informasi public maupun informasi pribadi (tertutup).

Tidak ada investor yang dapat memperoleh abnormal

return karena memiliki informasi privat.

1.3.2.2 Efisiensi Pasar secara Keputusan

Seperti yang telah dikatakan di atas efisiensi pasar

secara keputusan ditinjau dari dua hal yaitu ketersediaan

informasi dan kecanggihan para pelaku pasar dalam

pengambilan keputusan berdasarkan analisis informasi

yang tersedia. Tidak seluruh informasi yang dipublikasikan

di bursa langsung tercermin dalam harga sekuritas. Tetapi

ada informasi-informasi yang perlu diinterpretasikan dan

dianalisa lebih lanjut oleh pelaku pasar sebagai kabar baik

ataukah buruk. Untuk dapat menganalisa secara tepat,

pelaku pasar harus memiliki keahlian yang memadai. Jika

19

hanya sebagaian saja pelaku pasar yang canggih maka

hanya kelompok inilah yang dapat menikmati abnormal

return karena mereka dapat menganalisa dengan lebih tepat

dibandingkan pelaku pasar lainnya. Hal itu dikatakan pasar

tidak efisien walaupun informasi tersedia secara luas. Dan

jika seluruh pelaku pasar dapat menginterpretasikan secara

tepat informasi yang dipublikasikan maka pasar dapat

dikatakan efisien secara keputusan.

1.4 Kinerja Keuangan

Perusahaan sebagai suatu organisasi memiliki tujuan tertentu yang

harus dicapai. Salah satu cara untuk mengetahui apakah suatu perusahaan

dalam menjalankan aktivitasnya telah sesuai dengan rencana yang

ditetapkan dan sesuai dengan tujuannya adalah melalui kinerja operasinya.

Penilaian kinerja ini penting untuk mengidentifikasikan adanya

pemborosan atau ketidakberesan sehingga dapat segera diatasi.

Kinerja perusahaan dapat diwujudkan dalam 2 aspek yaitu aspek

finansial dan non financial. Aspek finansial perusahaan dapat berupa rasio

keuangan serta harga dan return saham. Sedangkan aspek non financial

dapat berupa penyebaran pasar, indeks kepuasaan konsumen, perputaran

pekerja, penghematan waktu dalam siklus produksi, inovasi dan

sebagainya. Adapun tujuan penilaian kinerja menurut adalah sebagai

berikut :

20

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi.

2. untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasi, baik kewajiban keuangan jangka pendek maupun

kewajiban keuangan jangka panjang.

3. Untuk mengetahui tingkat rentabilitas (profitabilitas) yaitu

kemampuan perusahaan untuk menghasilkan laba dalam periode

tertentu.

4. Untuk mengetahui stabilitas usaha yaitu kemampuan perusahaan

untuk melakukan usahanya dengan stabil, yang dinilai dengan

mempertimbangkan kemampuan perusahaan untuk membayar kembali

pokok hutangnya tepat waktu serta kemampuan perusahaan untuk

membayar dividen secara teratur kepada pemegang saham tanpa

mengalami hambatan atau krisis keuangan.

1.4.1 Teknik Analisa Kinerja Keuangan

Sebagai sumber informasi utama bagi investor, laporan

keuangan diharapkan mampu membantu dalam proses pengambilan

keputusan ekonomi. Seperangkat laporan keuangan dalam bentuk

neraca, laporan laba rugi, laporan arus kas belum dapat memberi

manfaat maksimal bagi pemakainya sebelum dilakukan analisa

terlebih dahulu. Adapun teknik analisa laporan keuangan menurut

Foster (1986: 58) adalah sebagai berikut :

21

1. Cross-sectional techniques, yaitu membandingkan analisa

keuangan perusahaan yang satu dengan perusahaan sejenis pada

saat bersamaan, yang terdiri atas :

a) Common size statement, analisa untuk mangetahui prosentase

masing-masing aktiva terhadap total aktivanya serta untuk

mengetahui struktur permodalan dan komposisi pembiayaan

yang terjadi dihubungkan dengan jumlah penjualannya.

b) Financial ratio analisys, yaitu analisa dengan cara

mengetahui hubungan dari pos-pos tertentu dalam neraca

atau laporan laba rugi untuk menginterpretasikan posisi

keuangan suatu perusahaan.

2. Time series techniques, yaitu membandingkan analisa

perusahaan dari periode ke periode untuk mengetahui kemajuan

atau kemunduran suatu perusahaan, yang terdiri atas:

a) trend statement, yaitu analisa untuk mengetahui

kecenderungan keadaan keuangan perusahaan, apakah

membaik atau memburuk.

b) Financial ratio analisys, yaitu analisa dengan cara

mengetahui hubungan dari pos-pos tertentu dalam neraca

atau laporan laba rugi untuk menginterpretasikan posisi

keuangan suatu perusahaan.

c) Variability measures, yaitu analisa dengan mengetahui

sebab-sebab perubahan laba dari satu periode ke periode

22

yang lain, atau perubahan laba suatu periode dengan laba

yang dianggarkan untuk periode tersebut.

Teknik analisa yang digunakan oleh investor tergantung dari

kebutuhannya serta data yang dimiliki dan yang akan diolah, bisa

berupa data silang waktu, atau berturut-turut.

1.5 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan alternatif untuk menguji apakah

informasi keuangan bermanfaat untuk memprediksi harga saham. Analisa

rasio keuangan didasarkan pada data historis yang tujuan utamanya adalah

memberikan indikasi kinerja perusahaan pada masa yang akan datang.

Macam-macam rasio keuangan ada lima macam, yaitu :

a. Rasio Likuiditas yaitu rasio yang mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendek, contoh : quik ratio,

current ratio, dan lain-lain.

b. Rasio Aktivitas yaitu rasio yang mengukur sejauh mana efektifitas

penggunaan aset dengan melihat tingkat aktivitas aset, rata-rata umur

piutang, perputaran, persediaan, perputaran aktiva tetap, perputaran

total aktiva, dan lain-lain.

c. Rasio Solvabilitas yaitu rasio yang mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka panjang, contoh :

total hutang terhadap total aset, times interest earned.

23

d. Rasio Profitabilitas rasio yang melihat kemampuan perusahaan

menghasilkan keuntungan atau laba, contoh : profit margin, return

on assets, return on equity.

e. Rasio Pasar yang melihat perkembangan nilai perusahaan relative

terhadap nilai buku perusahaan, contoh : prices earning ratio,

dividend yield, dividend payout ratio, earning per share, dan lain-

lain.

Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu

jumlah tertentu dengan jumlah yang lain. Melalui rasio keuangan kita

bisa membuat perbandingan dalam dua hal :

1. Rasio keuangan suatu perusahaan bisa dibandingkan dari waktu ke

waktu untuk mengamati kecenderungan (trend) yang sedang terjadi.

2. Rasio keuangan bisa diperbandingkan antar perusahaan yang masih

bergerak pada industri yang relatif sama.

Dengan kedua cara ini kita bisa menilai keunggulan dan

kelemahan pengelolaan keuangan antara satu perusahaan dengan

perusahaan yang lain dalam industri tertentu, atau antara perusahaan

dengan rata-rata perusahaan dalam industri yang sama.

1.6 Rasio Yang Digunakan Investor

Investor akan menerapkan berbagai teknik untuk memprediksi

harga saham, agar dapat memperoleh keuntungan, baik itu berupa return,

maupun capital gain. Terdapat beberapa rasio yang sering digunakan

investor, yang berkaitan dengan kegiatan mereka di pasar modal. Seperti

24

rasio likuiditas, solvabilitas, profitabilitas, dan rasio yang berkaitan

dengan sekuritas, yaitu: Earning Per Share, Price Earning Ratio, Debt to

Equity Ratio, Return on Equity, dan Dividend Per Share.

1.6.1 ROA (Return on Asset)

Untuk menilai kinerja perusahaan, biasanya investor akan

melihat dan menganalisa laporan keuangan perusahaan yang

bersangkutan. Alat ukur financial yang lazim digunakan untuk

mengukur tingkat laba adalah ROA. Perusahaan yang memiliki ROA

yang tinggi dianggap menghasilkan kinerja yang baik.

ROA merupakan salah satu rasio yang menjadi ukuran

profitabilitas perusahaan, serta menunjukkan efisiensi manajemen

dalam menggunakan seluruh aset yang dimiliki perusahaan untuk

menghasilkan pendapatan. Perhitungan ROA diformulasikan sebagai

berikut:

Rasio ROA juga menjadi informasi yang penting bagi investor

yang akan melakukan transaksi. Karena rasio ini menggambarkan laba

bersih yang bisa didapat dari seluruh kekayaan yang dimiliki

perusahaan. Ini berarti jika semakin besar rasio ini menunjukkan laba

yang dapat dihasilkan dari seluruh kekayaan yang dimiliki juga besar.

Hal tersebut akan sangat menarik investor untuk berinvestasi sebab

profitabilitas akan mempengaruhi harga saham (Husnan, 1998:305),

25

sehingga rasio ini mempunyai hubungan yang positif dengan harga

saham atau return saham.

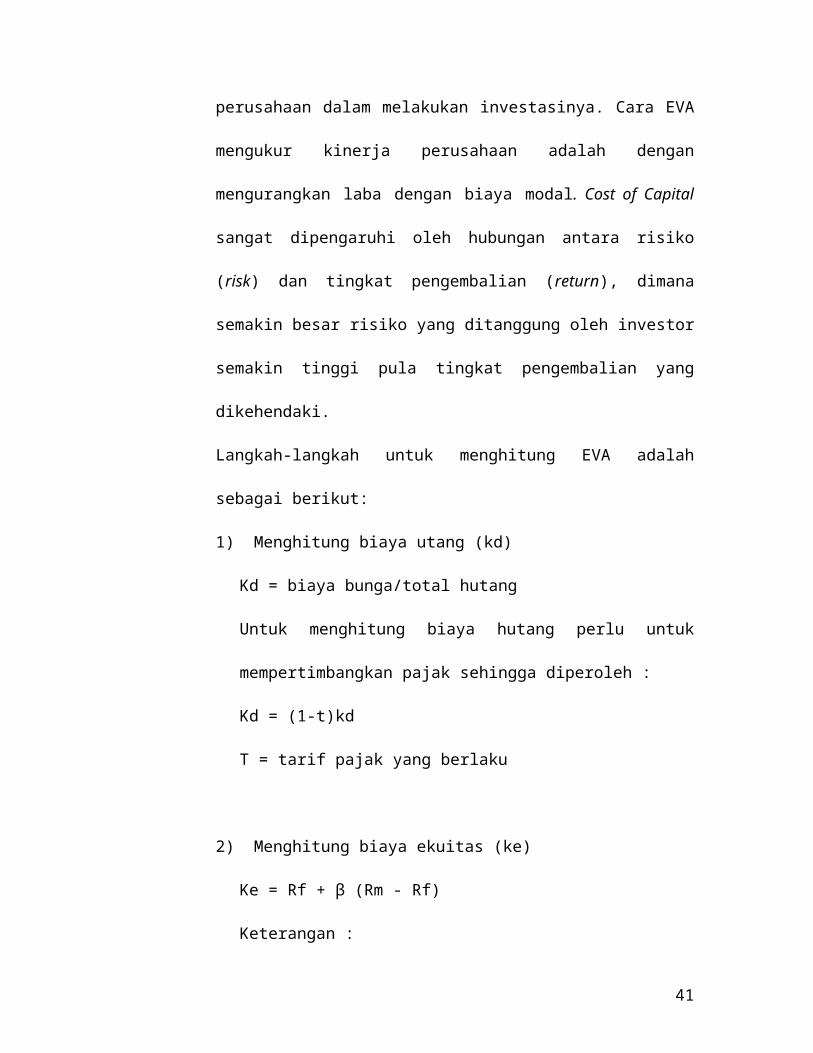

1.7 Economic Value Added

Istilah Economic Value Added (EVA) pertama kali dipopulerkan

oleh Stern Steward Management Services, sebuah perusahaan konsultan di

Amerika Serikat. Model EVA merupakan salah satu pengukur kinerja

yang mengukur nilai tambah (added value) yang dihasilkan perusahaan

kepada investor (shareholders).

Model EVA berangkat dari konsep biaya modal (cost of capital)

yakni risiko yang dihadapi perusahaan dalam melakukan investasinya.

Cara EVA mengukur kinerja perusahaan adalah dengan mengurangkan

laba dengan biaya modal. Cost of Capital sangat dipengaruhi oleh

hubungan antara risiko (risk) dan tingkat pengembalian (return), dimana

semakin besar risiko yang ditanggung oleh investor semakin tinggi pula

tingkat pengembalian yang dikehendaki.

Langkah-langkah untuk menghitung EVA adalah sebagai berikut:

1) Menghitung biaya utang (kd)

Kd = biaya bunga/total hutang

Untuk menghitung biaya hutang perlu untuk mempertimbangkan pajak

sehingga diperoleh :

Kd = (1-t)kd

T = tarif pajak yang berlaku

26

2) Menghitung biaya ekuitas (ke)

Ke = Rf + β (Rm - Rf)

Keterangan :

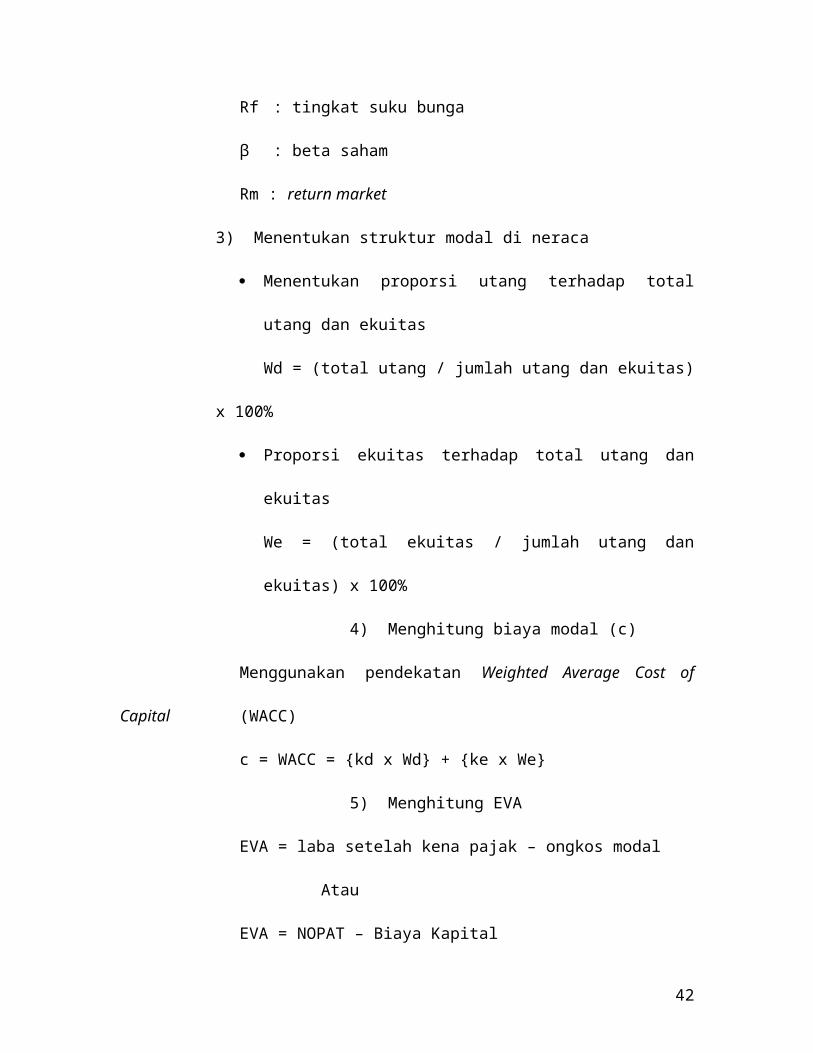

Rf : tingkat suku bunga

β : beta saham

Rm : return market

3) Menentukan struktur modal di neraca

Menentukan proporsi utang terhadap total utang dan ekuitas

Wd = (total utang / jumlah utang dan ekuitas) x 100%

Proporsi ekuitas terhadap total utang dan ekuitas

We = (total ekuitas / jumlah utang dan ekuitas) x 100%

4) Menghitung biaya modal (c)

Menggunakan pendekatan Weighted Average Cost of Capital

(WACC)

c = WACC = {kd x Wd} + {ke x We}

5) Menghitung EVA

EVA = laba setelah kena pajak – ongkos modal

Atau

EVA = NOPAT – Biaya Kapital

Jika dua perusahaan memiliki utang yang berbeda, dan juga

perbedaan jumlah pembayaran bunga, perusahaan tersebut memiliki

kinerja operasi yang sama tetapi berbeda pada penghasilan bersih atau

net income, maka perusahaan dengan lebih banyak utang akan

27

memiliki net income yang lebih kecil. Tampak bahwa walaupun angka

net income merupakan indikator keuangan yang penting namun angka

tersebut tidak sepenuhnya mencerminkan kinerja sesungguhnya dari

operasi perusahaan / efektifitas kerja manajer dan karyawannya. Untuk

dapat melakukan evaluasi kinerja manajer secara lebih baik maka

dimunculkan suatu formula yaitu laba operasi bersih setelah pajak atau

net operating profit after taxes (NOPAT) yang merupakan sejumlah

laba perusahaan tersebut tidak memiliki utang dan tidak memiliki aset

finansial (Agus Sartono, 2001:100).

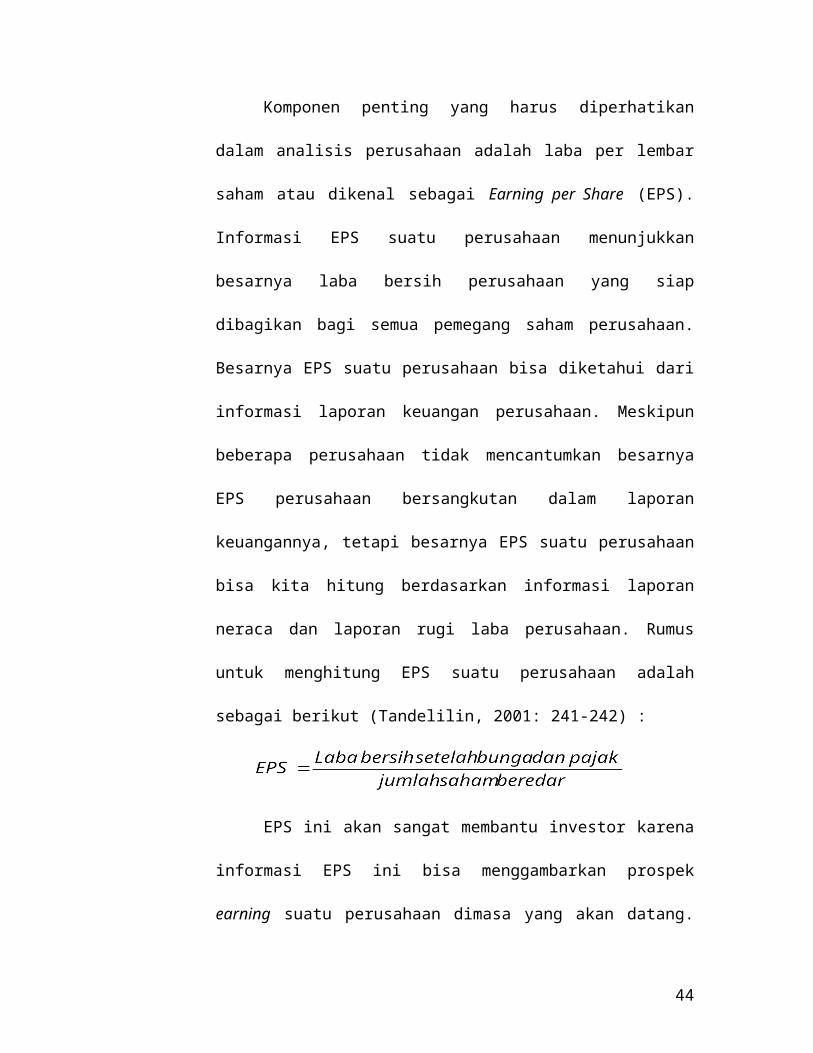

1.8 Earning Per Share (EPS)

Komponen penting yang harus diperhatikan dalam analisis

perusahaan adalah laba per lembar saham atau dikenal sebagai Earning

per Share (EPS). Informasi EPS suatu perusahaan menunjukkan besarnya

laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham

perusahaan. Besarnya EPS suatu perusahaan bisa diketahui dari informasi

laporan keuangan perusahaan. Meskipun beberapa perusahaan tidak

mencantumkan besarnya EPS perusahaan bersangkutan dalam laporan

keuangannya, tetapi besarnya EPS suatu perusahaan bisa kita hitung

berdasarkan informasi laporan neraca dan laporan rugi laba perusahaan.

Rumus untuk menghitung EPS suatu perusahaan adalah sebagai berikut

(Tandelilin, 2001: 241-242) :

28

EPS ini akan sangat membantu investor karena informasi EPS ini

bisa menggambarkan prospek earning suatu perusahaan dimasa yang akan

datang. Karena EPS menunjukkan laba bersih perusahaan yang siap

dibagikan kepada semua pemegang saham perusahaan, maka semakin

besar EPS akan menarik investor untuk melakukan investasi diperusahaan

tersebut. Oleh karena itu, hal tersebut akan mengakibatkan permintaan

akan saham meningkat dan harga saham akan meningkat. Dengan adanya

kenaikan harga saham maka akan memungkinkan terjadinya peningkatan

return saham. Diharapkan hubungan antara EPS dan return saham adalah

positif (Kusumawati dan Susilowati, 2002).

1.9 Return

Dalam melakukan investasi di dalam pasar modal, tujuan utama

yang ingin dicapai oleh pelaku pasar adalah memaksimalkan return.

Return adalah total keuntungan atau kerugian yang diperoleh investor dari

nilai investasi sebelum periode tertentu. Sumber-sumber return dapat

diperoleh dari dua komponen utama yaitu :

a) Yield merupakan komponen return yang menggambarkan aliran kas

atau pendapatan yang diperoleh secara periodik karena adanya suatu

investasi.

b) Capital gain (loss) merupakan kenaikan atau penurunan harga suatu

surat berharga atau sekuritas yang dapat memberikan keuntungan atau

kerugian bagi investor.

29

Return saham dihitung dengan rumus :

Keterangan :

Rit = tingkat keuntungan saham i periode t

Pit = harga saham penutupan i pada periode t

Pit-1 = harga saham penutupan i pada periode sebelumnya

3. Hipotesis

Berdasarkan telaah teori di atas hipotesis yang dirumuskan dalam

penelitian ini adalah sebagai berikut:

H1 = Return on Assets, Operating Cash Flow, Economic Value Added

berpengaruh positif terhadap return saham.

H2 = Earning per Share yang paling dominan berpengaruh positif terhadap

return saham

30

1.4 Kerangka Pikir

Gambar 1 Pengaruh kinerja keuangan perusahaan terhadap return saham pada

Bursa Efek Jakarta

VII. Metodelogi Penelitian

Dalam penulisan karya ilmiah ini maka diperlukan suatu metode

penelitian yang sesuai dengan tema bahasan. Berkaitan dengan hal tersebut, maka

metode penelitian yang digunakan dalam karya ilmiah ini adalah sebagai berikut :

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah diskriptif

kuantitatif, yaitu menjelaskan pengaruh suatu variabel terhadap variabel

lainnya yang menekankan pada data-data yang sudah ada dan diolah dengan

metode statistika.

Kinerja Keuangan

31

Return on Asset (ROA)

Economic Value Added

(EVA)

Earning Per Share (EPS) Return

2. Sifat Penelitian

Penelitian ini merupakan penelitian deskriptif yaitu penelitian terhadap

masalah-masalah berupa fakta-fakta saat ini dari suatu populasi yang

bertujuan untuk menguji hipotesis atau menjawab pertanyaan-pertanyaan yang

berkaitan dengan current status dari subjek yang diteliti (Indriantoro dan

Supomo, 1999). Lingkup penelitian ini adalah penelitian statistik dengan

menggunakan teknik-teknik statistik untuk menguji hipotesis.

3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan tobacco manufactures

yang terdaftar di Bursa Efek Jakarta pada 2002 sampai dengan 2006. Sampel

dipilih dengan metode purposive sampling dimana penelitian ini mempunyai

tujuan atau target tertentu dalam memilih sampel. Penelitian ini menggunakan

metode judgment sampling yaitu tipe pemilihan secara tidak acak yang

informasinya diperoleh dengan menggunakan pertimbangan tertentu,

umumnya disesuaikan dengan tujuan atau masalah penelitian (Indriantoro dan

Supomo, 1999: 131).

Sampel yang di gunakan dalam penelitian ini adalah :

1. Sampel yang dipilih adalah saham-saham perusahaan tobacco

manufaktures yang telah terdaftar pada Bursa Efek Jakarta.

2. Periode penelitian adalah 2002 sampai dengan 2006 dengan pertimbangan

bahwa data yang diperoleh masih baru.

3. Perusahaan tobacco manufactures yang mempublikasikan laporan

keuangan tahunan (annual report) pada tahun 2002 sampai 2006.

32

4. Dilakukan dengan menggunakan data kinerja keuangan serta return saham

yang terbaru.

Maka jumlah sampel yang digunakan sebanyak 4 perusahaan Tobacco

Manufaktures yaitu PT. BAT Indonesia Tbk, PT. Bentoel International

Investama Tbk, PT. Gudang Garam Tbk, dan PT. HM Sampoerna Tbk yang

listing di Bursa Efek Jakarta mulai 2002 sampai 2006 .

5. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data dokumenter,

yaitu jenis data penelitian yang antara lain berupa faktur, jurnal, surat-surat,

memo atau dalam bentuk laporan program (Indriantoro dan Supomo, 1999).

Penelitian ini menggunakan sumber data sekunder yaitu data penelitian

yang diperoleh secara tidak langsung melalui media perantara atau yang

diperoleh dan dicatat oleh pihak lain yang telah disusun dan dipublikasikan.

Data yang digunakan dalam penelitian ini adalah:

1. Berupa laporan keuangan dan data harga saham harian masing-masing

perusahaan publik yang tersedia di pojok BEJ Universitas Muhammadiyah

serta akses internet melalui www.jsx.co.id.

2. Data tentang laba sebelum beban bunga dan pajak, beban pajak

perusahaan, modal saham, jumlah hutang jangka panjang dan beban bunga

yang diperoleh dari laporan keuangan perusahaan selama periode

penelitian mulai 2002 sampai 2006.

33

6. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah metode dokumentasi,

dengan cara mempelajari atau menyalin catatan atau dokumen yang

berhubungan dengan data yang dikumpulkan.

7. Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah :

1. Variabel terikat (dependent variable)

Variabel terikat adalah variabel yang tergantung pada satu atau lebih

variabel yang menjelaskan (Gujarati, 1995:7). Dalam penelitian ini

variabel terikatnya adalah return saham. Return saham dihitung dengan

rumus :

Keterangan :

Rit = tingkat keuntungan saham i periode t

Pit = harga saham keuntungan saham i periode t

Pit-1 = harga saham penutupan i pada periode sebelumnya

Harga saham yang digunakan dalam penelitian ini adalah harga saham

harian.

2. Variabel bebas (independent variable)

Variabel bebas adalah variabel yang menjelaskan variabel terikat.

Berdasarkan judul yang penulis ajukan, termasuk di dalam variabel bebas

adalah rasio kinerja keuangan perusahaan yaitu, Return on Asset,Economic

Value Added dan Eerning Per Share.

34

a. Economic Value Added (EVA) menitikberatkan pada efektivitas

manajerial pada tahun tertentu (Agus Sartono, 2003). Formula

EVA bisa dihitung sebagai berikut :

EVA = laba setelah kena pajak – ongkos modal

Atau

EVA = NOPAT – Biaya Kapital

= NOPAT – (WACC x Kapital)

Yang dimaksud dengan NOPAT (Net Operating Profit After

Taxes) yaitu laba bersih dikurangi pajak, sementara biaya capital

adalah biaya pinjaman dan biaya ekuitas yang digunakan untuk

menghasilkan NOPAT dan dihitung secara rata-rata tertimbang

atau Weighted Average Cost of Capital (WACC).

b. Return On Asset (ROA) atau sering diterjemahkan ke dalam bahasa

Indonesia sebagai Rentabilitas Ekonomi mengukur kemampuan

perusahaan menghasilkan laba pada masa lalu dengan aktiva yang

tersedia. Analisis ini kemudian bisa diproyeksikan ke masa depan

untuk melihat kemampuan perusahaan menghasilkan laba pada

masa-masa mendatang (Mamduh dan Halim, 2003:159). Formula

ROA bisa dihitung sebagai berikut :

c. Earning per share (EPS) atau laba per lembar saham yaitu

kemampuan perusahaan mencetak laba berdasarkan saham yang

35

dipunyai (Mamduh dan Halim, 2003:186). Formula EPS bisa

dihitung sebagai berikut :

8. Metode Analisis Data

6.1 Statistik Deskriptif

Untuk memecahkan masalah maka penelitian ini menggunakan

Statistik deskriptif yang digunakan sebagai alat untuk menganalisis data

dengan cara mendeskripsikan atau menggambarkan data sampel yang

telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku untuk umum (generalisasi).

6.2 Pengujian Asumsi Klasik

Sebelum model regresi berganda digunakan dan memberikan

hasil yang representatif juga harus memenuhi asumsi klasik yaitu tidak

terjadi multikolinearitas, heteroskdastisitas dan autokorelasi. Asumsi-

asumsi tersebut antara lain :

1. Asumsi Normalitas

Uji normalitas dapat digunakan untuk menguji apakah dalam

sebuah model regresi, variabel dependen dan variabel independen

mempunyai distribusi normal atau tidak. Model regresi yang baik

adalah distribusi data normal atau mendekati normal (Santoso,

2002 : 212). Untuk menguji apakah sampel penelitian memiliki

36

distribusi normal maka digunakan penguji Kolmogorov-Smiirnov

Goodness of Fit Test terhadap masing-masing variabel.

Kreiteria pengambilan keputusan adalah :

o Jika Probabilitas > 0,05, maka H0 diterima.

o Jika Probabilitas < 0,05, maka H0 ditolak.

2. Uji Autokorelasi

Salah satu syarat dapat digunakannya model analisis regresi linear

berganda adalah terpenuhinya asumsi non-autokorelasi. Uji ini

dilakukan untuk melihat apakahterdapat korelasi antara kesalahan

pengganngu pada periode t, dengan kesalahan pada periode

sebelumnya (t-1) (Santoso, 2004). Untuk mendeteksi adanya

autokorelasi maka dilakukan uji statistik Durbin Watson.

Patokan angka D-W (Durbin-Watson) untuk mendeteksi autokorelasi

secara umum adalah sebagai berikut:

a) Angka D-W di bawah -2 berarti ada korelasi positif.

b) Angka D-W di antara -2 sampai +2 berarti tidak ada

autokorelasi.

c) Angka D-W di atas +2 berarti ada autokorelasi negatif.

3. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menunjukkan adanya

hubungan linear antara variabel independen. Jika antar variabel

berkorelasi dengan sempurna maka model kuadrat terkecil tidak

dapat digunakan. Metode yang digunakan untuk mendeteksi adanya

37

multikolinearitas adalah dengan menggunakan nilai Value Inflation

Faktor (VIF). Besarnya VIF dirumuskan sebagai berikut :

Kriteria pengambilan keputusan adalah jika nilai VIF (value

inflation factor) lebih besar dari 5, maka terjadi kolinearitas yang

cukup tinggi antar variabel independen (Santoso, 2000: 282).

4. Uji Heteroskedastisitas

Asumsi pokok dari model regresi linier klasik adalah bahwa

gangguan (disturbance) yang muncul dalam regresi adalah

heteroskedastisitas. Uji heterokedastisitas digunakan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan varians dari

residual satu pengamatan ke penngamatan yang lain.

Pengujian heteroskedastisitas dilakukan dengan melakukan uji

Park. Bila nilai thitung < ttabel maka akan terjadi homoskedastisitas yaitu

varian variabel independen adalah konstan untuk setiap nilai tertentu

variabel independen. Sebaliknya, apabila nilai thitung > ttabel, berarti

terjadi heteroskedastisitas.

6.3 Model analisis regresi linear berganda

Model analisis ini digunakan karena penelitian ini dilakukan untuk

melihat pengaruh beberapa variabel independen terhadap variabel

dependen. Model analisis ini sama seperti yang digunakan dalam

penelitian Resmi (2002). Model analisisnya yaitu :

Rit = α + β1 EVAit + β2 EPSit + β3 ROAit + εit

38

Keterangan :

Rit = return saham perusahaan i pada periode ke t

α = konstanta

EVAit = EVA perusahaan i pada periode ke t

EPSit = EPS perusahaan i pada periode ke t

ROAit = ROA perusahaan i pada periode ke t

εit= faktor pengganggu perubahan dalam return saham

6.4 Uji Hipotesis

Uji hipotesis yang digunakan yaitu uji signifikansi untuk memeriksa

benar atau tidaknya H0 adalah :

1. Analisa regresi secara multivariate dengan

melakukan uji F dengan taraf signifikansi untuk mengetahui

pengaruh seluruh variabel independent secara serentak terhadap

variabel dependent. Untuk tujuan pengujian ini, maka digunakan

F statistik sebagai berikut :

Keterangan :

R2 : koefisien determinasi

n : jumlah sampel

k : jumlah variabel bebas

Nilai Fhitung dibandingkan dengan Ftabel. Apabila Fhitung < Ftabel maka

Ho diterima dan Ha ditolak, demikian pula jika Fhitung > Ftabel maka

Ho ditolak dan Ha diterima.

39

2. Analisa regresi secara univariate dengan penggunaan metode t-

test dengan taraf signifikansi 5% untuk mengetahui pengaruh

masing-masing variabel independent secara parsial terhadap

variabel dependent. Untuk membuktikan koefisien suatu model

regresi itu secara statistic signifikan atau tidak dipakai nilai t

statistik.

Hasil thitung akan dibandingkan dengan ttabel. Apabila thitung

< ttabel maka H0 diterima dan Halternatif ditolak yang berarti variabel

independen tidak berpengaruh terhadap variabel dependen.

Sedangkan bila terjadi setidaknya thitung > ttabel, maka H0 ditolak

dan Ha diterima yang berarti variabel independent berpengaruh

terhadap variabel dependen.

VIII. SISTEMATIKA PENULISAN

Untuk mempermudah pemahaman keseluruhan hasil penelitian ini, maka

penulis menyusun karya ilmiah ini secara sistematis yang secara garis besar

diuraikan sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab pendahuluan diuraikan tentang latar belakang, rumusan

masalah dan batasan masalah, tujuan penalitian, dan manfaat penelitian,

serta sistematika pembahasan.

40

BAB II : KAJIAN PUSTAKA

Dalam bab ini diuraikan tentang berbagai tinjauan pustaka yang

mendukung penelitian, tinjauan atas penelitian terdahulu dan perumusan

hipotesis.

BAB III : METODE PENELITIAN

Dalam bab ini diuraikan tentang sifat penelitian, jenis data dan sumber

data, teknik pengumpulan data, penentuan populasi dan sampel, definisi

operasional variabel, dan teknik analisa data.

BAB IV: PEMBAHASAN

Dalam bab ini akan diuraikan tentang hasil penelitian dan pembahasan

hasil penelitian dan interpretasinya.

BAB V: PENUTUP

Bab penutup berisi kesimpulan atas hasil penelitian dan saran-saran yang

diperlukan.

DAFTAR PUSTAKA

41

DAFTAR PUSTAKA

Foster, George, 1986, Financial Statement Analysis, Second Edition, Singapore:

Prentice-hall.

Gantyowati, Evi, 2001, Hubungan antara Operating, Cash Flow dan Accrual dengan

Return Saham, (Kompak), no. 3. September: 275-298.

Gujarati, DN, 1995. Ekonometrika Dasar. Terjemahan. Mc. Graw Hill, Inc.

Massaachussetts.

Hanafi, M Mamduh dan Abdul Halim, 2003, Analisis Laporan Keuangan, Edisi Revisi,

Yogyakarta: AMP-YKPN.

Hartono,Jogiyanto,1998.Teori Portofolio dan Analisis Investasi. Edisi

pertama.Yogyakarta: BPFE-UGM.

Husnan, Suad, 1994. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ke-2,

Cetakan Pertama. Penerbit AMPYKPN, Yogyakarta.

Indriantoro, Nur dan Bambang, Supomo.1999, Metodologi Penelitian Bisnis untuk

Akuntansi dan Manajemen.Yogyakarta:BPFE-UGM.

Kusumawati, Rita dan Susilowati, Fitri, 2004, Analisis Pengaruh Faktor Fundamental

terhadap Return Saham.Jurnal Analisis Bisnis dan Akuntansi, UM Magelang.

Vol 2 no 1 April:69.

Manao, Hekinus dan Nur, Deswin, 1999. Asosiasi Rasio Keuangan dengan Return

Saham: Pertimbangan Ukuran Perusahaan serta Pengaruh Krisis Ekonomi di

Indonesia. Vol. 01, No. 009.

42

Pradhono dan Jogi Chritiawan, Yulius. 2004. Pengaruh Economic Value Added,

Residual Income, Earnings dan Arus Kas Operasi Terhadap Return yang

Diterima oleh Pemegang Saham. Jurnal Analisis Bisnis dan Akuntansi, UM

Magelang. Vol 2 no 1 April:69.

Resmi, Siti, 2002. Keterkaitan Kinerja Keuangan Perusahaan dengan Return Saham.

Kompak, No. 6, September, 275-300.

Sartono, Agus, 2001, Manajemen Keuangan, Teori dan Aplikasi, Edisi Empat,

Yogyakarta: BPFE

Sugiyono, 1999, Metode Penelitian Bisnis, Bandung: CV ALFABETA.

Tandelilin, E. 2001, Analisa Investasi dan Manajemen Portofolio, Yogyakarta:BPFE.

Tuasikal, Askam, 2000. Manfaat Informasi Akuntansi dalam Memprediksi Return

Saham. Vol. 01 No 040.

43

44