cover-disertasi final-trias andati-feb12 · konsep liberalisasi keuangan itu sendiri memberikan...

TRANSCRIPT

1

I. PENDAHULUAN

1. 1. Latar Belakang

Hubungan antara liberalisasi keuangan dengan perekonomian telah banyak

menjadi perhatian sepanjang perekonomian modern. Liberalisasi keuangan

diharapkan dapat memberikan dampak positif langsung terhadap kinerja

perekonomian maupun tidak langsung terhadap rumahtangga. Selain itu

liberalisasi keuangan diharapkan meningkatkan efisiensi dan stabilitas sistem

keuangan (Levine, 1997). Dalam perekonomian terbuka, liberalisasi keuangan

merupakan faktor utama yang dapat mendorong aliran modal (kapital). Sumber

dana dapat berasal dari mana saja, sehingga pada tingkat suku bunga tertentu,

sumber dana eksternal dapat bersaing dengan sumber dana internal.

Pendukung liberalisasi keuangan menyatakan bahwa dengan adanya

liberalisasi keuangan akan terjadi mobilitas tabungan alokasi kapital untuk

penggunaan yang lebih produktif, karena meningkatkan modal fisik dan

produktivitas. Oleh karena itu, liberalisasi keuangan meningkatkan pertumbuhan

ekonomi, dan mengurangi kemiskinan. Demikian pula halnya liberalisasi dalam

pasar modal, yang telah mengalami pertumbuhan secara drastis baik ukuran

maupun integrasinya. Globalisasi yang terjadi pada pasar modal, mengakibatkan

terjadinya fully integrated market, artinya para pemodal dapat melakukan

diversifikasi investasi di mana saja tanpa hambatan. Seiring dengan itu perhatian

mengenai integrasi keuanganpun meningkat akhir-akhir ini yang pada awalnya

merupakan manifestasi pertumbuhan aliran modal diantara negara maju. Sebagai

respons atas penghapusan pengawasan modal, inovasi keuangan dan kemajuan

teknologi, integrasi keuanganpun secara berkelanjutan menyebar ke negara-negara

2

berkembang. Aliran modal bersih dan kotor diantara perekonomian maju dan

berkembang telah meningkat. Integrasi keuangan juga telah menjadi bukti adanya

korelasi tinggi diantara return atau harga, terutama untuk kelas asset tertentu

seperti obligasi perusahaan maupun obligasi dan saham terbaik di suatu negara

berkembang.

Pada dasarnya liberalisasi keuangan merupakan bagian dari suatu reaksi

global terhadap ideologi Keynesian setelah periode perang Dunia II. Dalam

sistem Bretton Woods, nilai tukar tetap dan kontrol kapital (modal) bertujuan

untuk melindungi negara-negara dari ketidakstabilan akibat guncangan eksternal.

Liberalisasi keuangan diawali sejak dipatahkannya sistem Bretton Woods pada

sekitar 1970an yang memuncak pada 1980an dengan tujuan menghapuskan

kendali pemerintah dan membiarkan pasar untuk beroperasi secara bebas.

Kecenderungan liberalisasi keuangan di negara berkembang ini dinamakan

Konsensus Washington oleh Williamson (1990) yang memasukkan penghapusan

kontrol atas investasi asing langsung (tidak termasuk aliran portofolio keuangan)

dalam daftar kebijakannya (Joyce and Noy, 2005).

Konsensus Washington menekankan kepada pembuatan kebijakan

finansial dan makroekonomi yang hati-hati (prudent), nilai tukar mata uang yang

kompetitif, liberalisasi sektor keuangan dan perdagangan, privatisasi, dan

deregulasi. Kebijakan-kebijakan ini secara implisit mengajak pemerintah/negara

“menahan diri” untuk tidak turut campur langsung dalam kegiatan ekonomi,

melainkan justru lebih memfokuskan kepada kebijakan moneter, menjamin hak

kepemilikan (property rights), dan menyiapkan infrastruktur pendidikan dasar

(Yustika, 2004). Menurut Simmons dan Elkins (2004) dalam Joyce and Noy

(2005) penghapusan kontrol kapital merupakan bagian dari proses difusi

3

kebijakan yang menempatkan negara-negara untuk berkompetisi dalam modal

internasional.

Pada awal tahun 1980an, liberalisasi dan reformasi keuangan

meningkatkan peran pasar dalam penentuan suku bunga, alokasi kredit dan skala

operasi lembaga-lembaga keuangan. Dampak dari reformasi dan liberalisasi

keuangan tersebut adalah meningkatnya peluang investasi dan lebih menariknya

suku bunga di negara-negara Asia Timur/Tenggara, yang mengundang masuknya

dana kedalam negara-negara tersebut. Perubahan sukubunga serta peluang

investasi menjadi dimungkinkan karena adanya aliran modal antar negara setelah

penurunan restriksi mobilitas modal akibat liberalisasi keuangan.

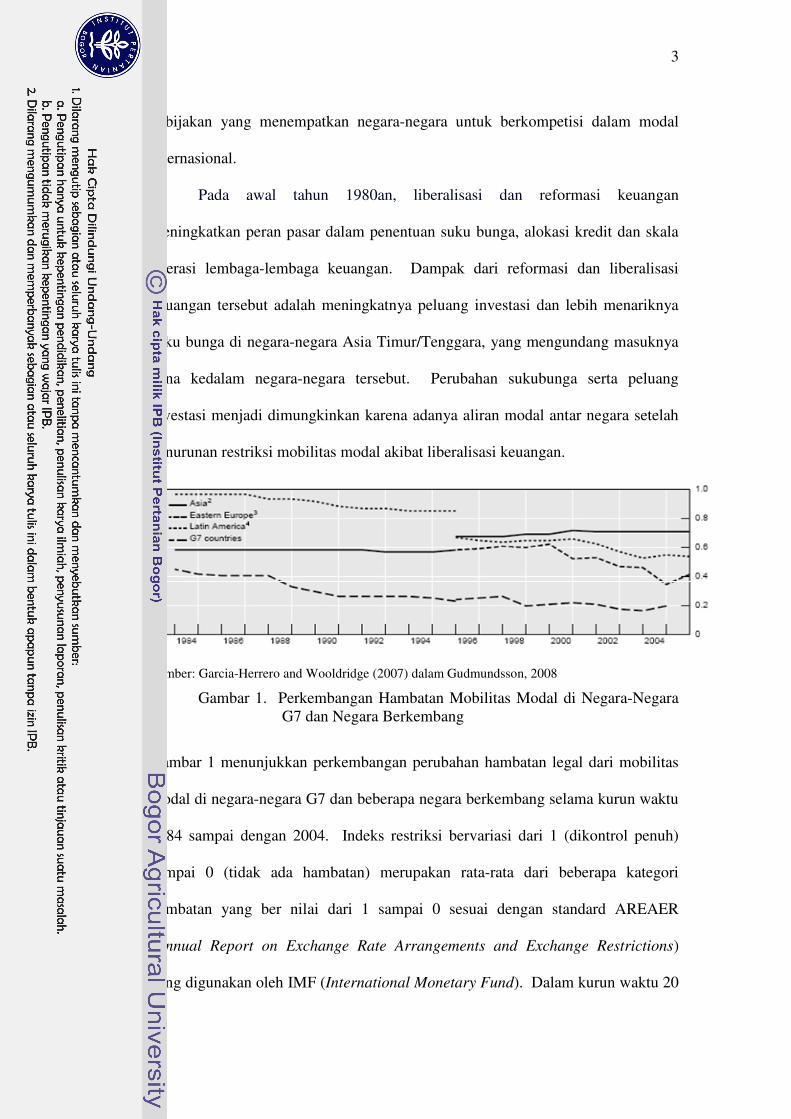

Sumber: Garcia-Herrero and Wooldridge (2007) dalam Gudmundsson, 2008

Gambar 1. Perkembangan Hambatan Mobilitas Modal di Negara-Negara G7 dan Negara Berkembang

Gambar 1 menunjukkan perkembangan perubahan hambatan legal dari mobilitas

modal di negara-negara G7 dan beberapa negara berkembang selama kurun waktu

1984 sampai dengan 2004. Indeks restriksi bervariasi dari 1 (dikontrol penuh)

sampai 0 (tidak ada hambatan) merupakan rata-rata dari beberapa kategori

hambatan yang ber nilai dari 1 sampai 0 sesuai dengan standard AREAER

(Annual Report on Exchange Rate Arrangements and Exchange Restrictions)

yang digunakan oleh IMF (International Monetary Fund). Dalam kurun waktu 20

4

tahun tersebut, terlihat adanya penurunan hambatan di Amerika Latin dan negara

berkembang Eropa, dan hanya sedikit perubahan di negara Asia dengan tingkat

hambatan yang masih tinggi apabila dibandingkan dengan Amerika Lating dan

Eropa. Hal tersebut mencerminkan masih terdapat pengendalian kapital (modal)

di beberapa negara berkembang di Asia, kecuali China dan India.

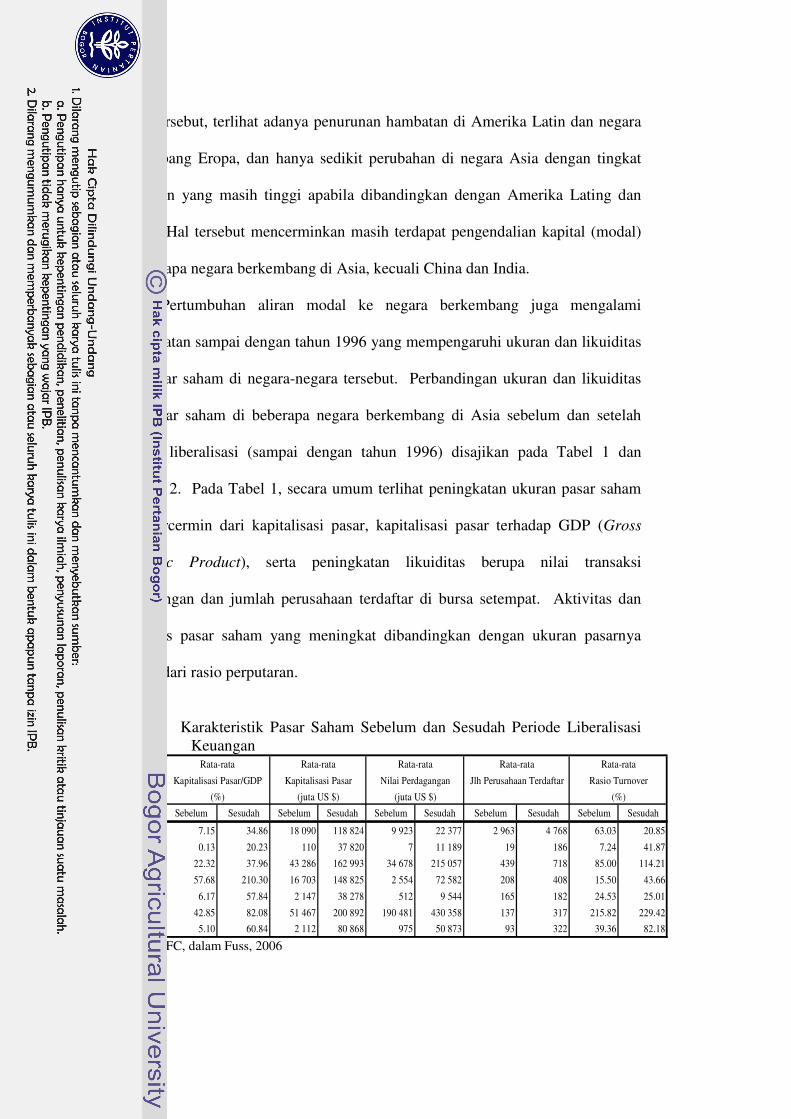

Pertumbuhan aliran modal ke negara berkembang juga mengalami

peningkatan sampai dengan tahun 1996 yang mempengaruhi ukuran dan likuiditas

dari pasar saham di negara-negara tersebut. Perbandingan ukuran dan likuiditas

dari pasar saham di beberapa negara berkembang di Asia sebelum dan setelah

periode liberalisasi (sampai dengan tahun 1996) disajikan pada Tabel 1 dan

Gambar 2. Pada Tabel 1, secara umum terlihat peningkatan ukuran pasar saham

yang tercermin dari kapitalisasi pasar, kapitalisasi pasar terhadap GDP (Gross

Domestic Product), serta peningkatan likuiditas berupa nilai transaksi

perdagangan dan jumlah perusahaan terdaftar di bursa setempat. Aktivitas dan

likuiditas pasar saham yang meningkat dibandingkan dengan ukuran pasarnya

terlihat dari rasio perputaran.

Tabel 1. Karakteristik Pasar Saham Sebelum dan Sesudah Periode Liberalisasi

Keuangan

Pasar

Sebelum Sesudah Sebelum Sesudah Sebelum Sesudah Sebelum Sesudah Sebelum Sesudah

India 7.15 34.86 18 090 118 824 9 923 22 377 2 963 4 768 63.03 20.85

Indonesia 0.13 20.23 110 37 820 7 11 189 19 186 7.24 41.87

Korea 22.32 37.96 43 286 162 993 34 678 215 057 439 718 85.00 114.21

Malaysia 57.68 210.30 16 703 148 825 2 554 72 582 208 408 15.50 43.66

Philippina 6.17 57.84 2 147 38 278 512 9 544 165 182 24.53 25.01

Taiwan 42.85 82.08 51 467 200 892 190 481 430 358 137 317 215.82 229.42

Thailand 5.10 60.84 2 112 80 868 975 50 873 93 322 39.36 82.18

(%) (juta US $) (juta US $) (%)

Rata-rata

Kapitalisasi Pasar/GDP Kapitalisasi Pasar Nilai Perdagangan Jlh Perusahaan Terdaftar Rasio Turnover

Rata-rata Rata-rata Rata-rata Rata-rata

Sumber: IFC, dalam Fuss, 2006

5

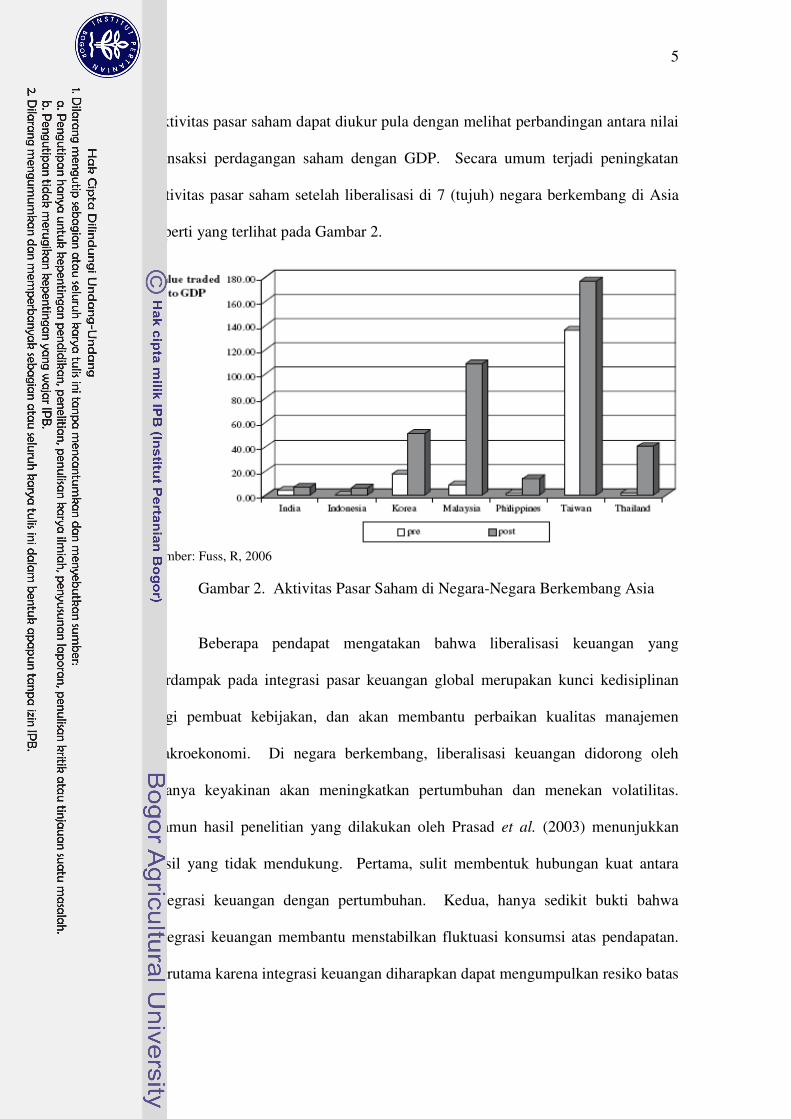

Aktivitas pasar saham dapat diukur pula dengan melihat perbandingan antara nilai

transaksi perdagangan saham dengan GDP. Secara umum terjadi peningkatan

aktivitas pasar saham setelah liberalisasi di 7 (tujuh) negara berkembang di Asia

seperti yang terlihat pada Gambar 2.

Sumber: Fuss, R, 2006

Gambar 2. Aktivitas Pasar Saham di Negara-Negara Berkembang Asia

Beberapa pendapat mengatakan bahwa liberalisasi keuangan yang

berdampak pada integrasi pasar keuangan global merupakan kunci kedisiplinan

bagi pembuat kebijakan, dan akan membantu perbaikan kualitas manajemen

makroekonomi. Di negara berkembang, liberalisasi keuangan didorong oleh

adanya keyakinan akan meningkatkan pertumbuhan dan menekan volatilitas.

Namun hasil penelitian yang dilakukan oleh Prasad et al. (2003) menunjukkan

hasil yang tidak mendukung. Pertama, sulit membentuk hubungan kuat antara

integrasi keuangan dengan pertumbuhan. Kedua, hanya sedikit bukti bahwa

integrasi keuangan membantu menstabilkan fluktuasi konsumsi atas pendapatan.

Terutama karena integrasi keuangan diharapkan dapat mengumpulkan resiko batas

6

negara. Kenyataannya, bagi negara yang masih berada pada tahap awal integrasi,

volatilitas konsumsi relatif terhadap pendapatan ternyata meningkat.

Berbeda dengan Prasad et al. (2003), Bekaert, Harvey dan Lundblad

(2004), menyatakan bahwa liberalisasi pasar keuangan tidak meningkatkan

volatilitas perekonomian suatu negara. Penelitian tersebut menjembatani dua

pemikiran mengenai dampak liberalisasi keuangan, yaitu pertama bahwa terdapat

keterkaitan antara pertumbuhan dan perkembangan ekonomi dengan liberalisasi

keuangan. Kedua, bahwa keterbukaan pasar modal memungkinkan adanya

pembagian resiko internasional.

Di sisi lain, kepentingan liberalisasi keuangan dan kebijakan moneter bagi

pertumbuhan suatu perekonomian masih menjadi pertanyaan sampai dengan saat

ini. Pengalaman beberapa negara di Asia Timur/Tenggara, seperti Indonesia,

Malaysia, Thailand, Korea Selatan dan Philipina berupa krisis moneter, krisis

pasar saham dan krisis perbankan pada akhir 1990an menunjukkan bahwa

liberalisasi keuangan yang tidak didukung oleh kualitas sistem keuangan yang

baik, merupakan sumber dari krisis keuangan Asia. Menurut Siregar (2003),

krisis keuangan Asia adalah krisis kualitas lembaga-lembaga keuangan yang

dipengaruhi oleh penerapan suku bunga yang ternyata gagal berfungsi sebagai alat

indirect screeening mechanism.

Menurut Mishkin (2004), krisis keuangan yang terjadi terutama

disebabkan karena masalah informasi yang asimetri sehingga menyebabkan

saluran saluran mekanisme kebijakan moneter tidak berjalan semestinya.

Transmisi kebijakan moneter dapat terjadi melalui beberapa saluran (jalur),

diantaranya adalah saluran kredit (credit channel) dan harga saham (equity price

channel). Paradigma baru mekanisme transmisi moneter lebih menekankan pada

7

informasi asimetri dalam pasar keuangan. Krisis keuangan dapat disebabkan oleh:

(1) kenaikan suku bunga, (2) penurunan pasar saham, (3) penurunan harga-harga

yang tidak diantisipasi, (4) meningkatnya ketidakpastian, dan (5) kepanikan

perbankan.

Liberalisasi Keuangan di Indonesia

Indonesia mulai melakukan reformasi ekonomi khususnya dalam sektor

keuangan pada pertengahan tahun 1980an sebagai respons terhadap penurunan

kondisi perekonomian yang ditandari dengan penurunan pertumbuhan GDP.

Sumber penurunan pertumbuhan GDP Indonesia pada saat itu adalah: (1)

perekonomian dunia yang melambat pada awal 1980an yang mengurangi

permintaan dunia atas komoditi ekspor terutama produk pertanian, dan (2)

penurunan harga minyak dunia.

Reformasi sektor keuangan yang dilakukan pada tahun 1988, 1990 dan

1991 adalah meningkatkan mobilisasi dana dari individu (penabung) untuk

mendorong laju investasi pada sektor produktif melalui peran perantara

(intermediaries). Reformasi berupa liberalisasi keuangan domestik dilakukan

melalui penetapan suku bunga berdasarkan mekanisme pasar, memperbolehkan

bank asing untuk beroperasi di kota selain Jakarta dan memperluas kapasitas bank

komersial dalam alokasi kredit melalui penurunan persyaratan giro cadangan

minimum dari 15 persen menjadi 2 persen.

Konsep liberalisasi keuangan itu sendiri memberikan pandangan bahwa

terdapat peluang bagi tingkat korporasi untuk memperoleh kredit melalui

mobilitas kapital dari pasar domestik dan global. Pengalaman Indonesia,

menunjukkan bahwa liberalisasi keuangan umumnya diikuti dengan ‘boom’

kredit, sehingga mempengaruhi struktur modal perusahaan yang pada periode

8

1990an umumnya didominasi oleh pinjaman asing jangka pendek (Prasetyantoko

dan Marta, 2008).Perkembangan liberalisasi keuangan di Indonesia dalam beberapa

dimensi disajikan pada Tabel 2:

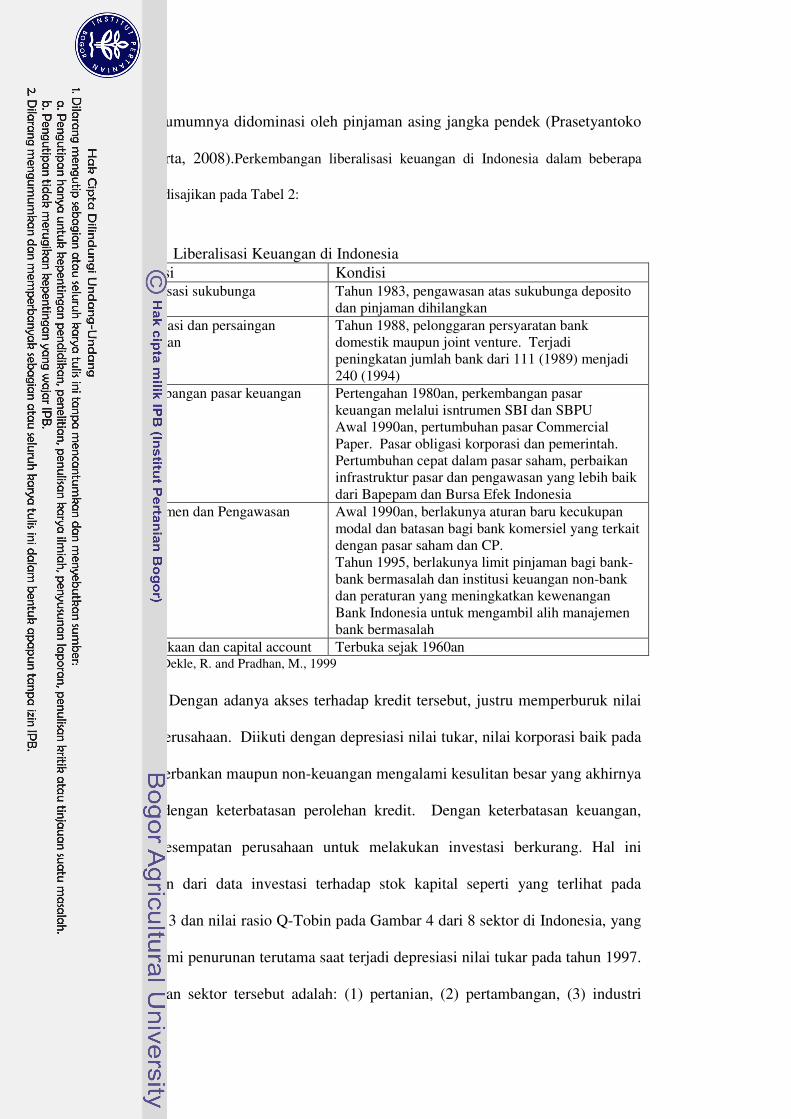

Tabel 2. Liberalisasi Keuangan di Indonesia

Dimensi Kondisi Liberalisasi sukubunga Tahun 1983, pengawasan atas sukubunga deposito

dan pinjaman dihilangkan

Deregulasi dan persaingan perbankan

Tahun 1988, pelonggaran persyaratan bank domestik maupun joint venture. Terjadi peningkatan jumlah bank dari 111 (1989) menjadi 240 (1994)

Perkembangan pasar keuangan Pertengahan 1980an, perkembangan pasar keuangan melalui isntrumen SBI dan SBPU Awal 1990an, pertumbuhan pasar Commercial Paper. Pasar obligasi korporasi dan pemerintah. Pertumbuhan cepat dalam pasar saham, perbaikan infrastruktur pasar dan pengawasan yang lebih baik dari Bapepam dan Bursa Efek Indonesia

Manajemen dan Pengawasan Awal 1990an, berlakunya aturan baru kecukupan modal dan batasan bagi bank komersiel yang terkait dengan pasar saham dan CP. Tahun 1995, berlakunya limit pinjaman bagi bank-bank bermasalah dan institusi keuangan non-bank dan peraturan yang meningkatkan kewenangan Bank Indonesia untuk mengambil alih manajemen bank bermasalah

Keterbukaan dan capital account Terbuka sejak 1960an Sumber: Dekle, R. and Pradhan, M., 1999

Dengan adanya akses terhadap kredit tersebut, justru memperburuk nilai

bersih perusahaan. Diikuti dengan depresiasi nilai tukar, nilai korporasi baik pada

sektor perbankan maupun non-keuangan mengalami kesulitan besar yang akhirnya

diikuti dengan keterbatasan perolehan kredit. Dengan keterbatasan keuangan,

maka kesempatan perusahaan untuk melakukan investasi berkurang. Hal ini

tercermin dari data investasi terhadap stok kapital seperti yang terlihat pada

Gambar 3 dan nilai rasio Q-Tobin pada Gambar 4 dari 8 sektor di Indonesia, yang

mengalami penurunan terutama saat terjadi depresiasi nilai tukar pada tahun 1997.

Kedelapan sektor tersebut adalah: (1) pertanian, (2) pertambangan, (3) industri

9

dan kimia dasar, (4) industri lain-lain, (5) industri barang konsumsi, (6) properti,

real estat dan konstruksi, (7) infrastruktur, utilitas dan transportasi, dan (9)

perdagangan, jasa dan investasi.

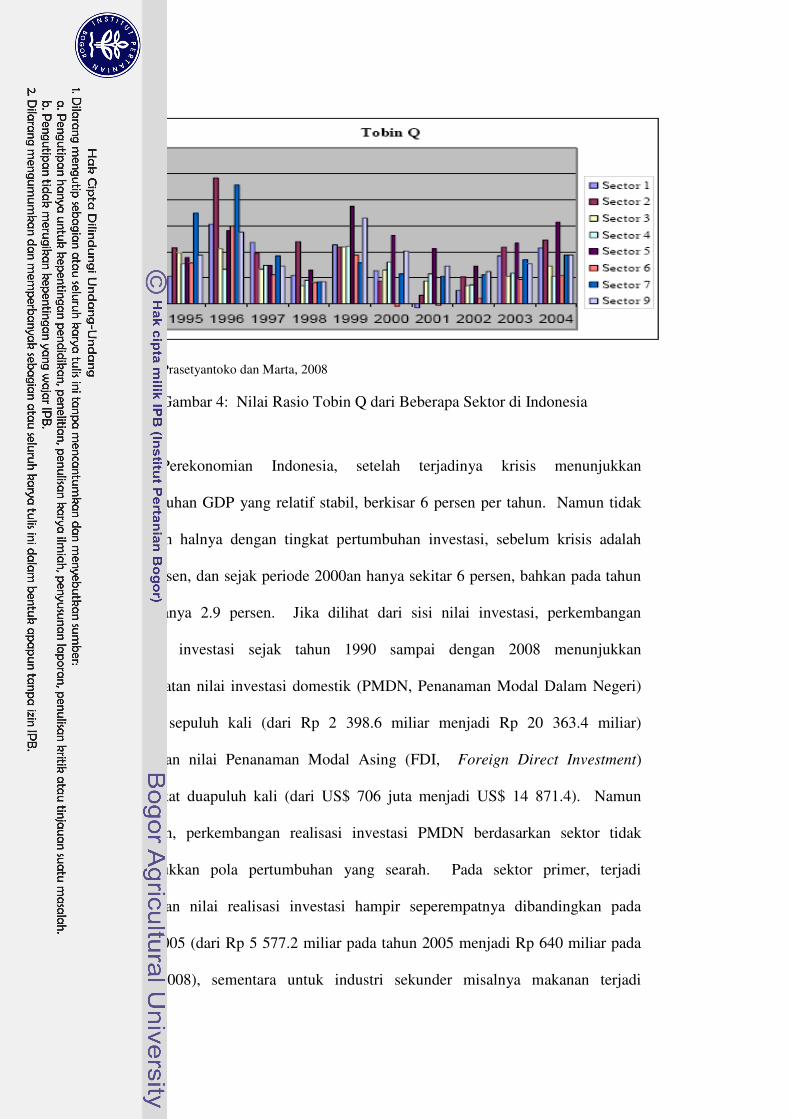

Rasio Q Tobin menunjukkan perbandingan antara nilai pasar perusahaan

terhadap biaya modal. Nilai rasio Q lebih besar dari 1 menunjukkan perusahaan

melakukan investasi karena biaya penggantian modal lebih murah dibandingkan

dengan nilai pasar perusahaan, demikian pula sebaliknya. Dari Gambar 4, terlihat

bahwa pada periode 1995 sampai dengan 2001, investasi perusahaan-perusahaan

publik di sektor pertanian menunjukkan adanya pola yang fluktuatif, yang

ditunjukkan dari fluktuasi nilai Q dan yang terendah (negatif) pada tahun 2001

untuk selanjutnya terjadi peningkatan sampai dengan tahun 2004. Pada periode

krisis moneter (1997 sampai dengan 1999), sektor pertanian merupakan sektor

yang relatif lebih dapat bertahan dibandingkan dengan sektor riil lainnya, tetapi

ternyata tetap menunjukkan rasio Q yang berfluktuasi.

Sumber: Prasetyantoko dan Marta, 2008

Gambar 3: Rasio Investasi Terhadap Stok Kapital dari Beberapa Sektor di Indonesia

10

Sumber: Prasetyantoko dan Marta, 2008

Gambar 4: Nilai Rasio Tobin Q dari Beberapa Sektor di Indonesia

Perekonomian Indonesia, setelah terjadinya krisis menunjukkan

pertumbuhan GDP yang relatif stabil, berkisar 6 persen per tahun. Namun tidak

demikian halnya dengan tingkat pertumbuhan investasi, sebelum krisis adalah

12.2 persen, dan sejak periode 2000an hanya sekitar 6 persen, bahkan pada tahun

2006 hanya 2.9 persen. Jika dilihat dari sisi nilai investasi, perkembangan

realisasi investasi sejak tahun 1990 sampai dengan 2008 menunjukkan

peningkatan nilai investasi domestik (PMDN, Penanaman Modal Dalam Negeri)

sebesar sepuluh kali (dari Rp 2 398.6 miliar menjadi Rp 20 363.4 miliar)

sedangkan nilai Penanaman Modal Asing (FDI, Foreign Direct Investment)

meningkat duapuluh kali (dari US$ 706 juta menjadi US$ 14 871.4). Namun

demikian, perkembangan realisasi investasi PMDN berdasarkan sektor tidak

menunjukkan pola pertumbuhan yang searah. Pada sektor primer, terjadi

penurunan nilai realisasi investasi hampir seperempatnya dibandingkan pada

tahun 2005 (dari Rp 5 577.2 miliar pada tahun 2005 menjadi Rp 640 miliar pada

tahun 2008), sementara untuk industri sekunder misalnya makanan terjadi

11

peningkatan hampir dua kali lipat (BKPM, Badan Koordinasi Penanaman Modal,

2008). Realisasi investasi PMDN industri makanan meningkat dari Rp 4 490.8

miliar pada tahun 2005 menjadi Rp 8 192 miliar pada tahun 2008. Perkembangan

data investasi kepada sektor riil tersebut di atas, pada dasarnya dapat menjelaskan

perkembangan pola rasio Q untuk seluruh sektor. Pertumbuhan investasi tahunan

Indonesia cenderung mengalami penurunan dari 14.7 persen (2004) menjadi 2

persen (2007), meskipun tahun 2009 menunjukkan peningkatan.

Di sisi lain, pada sektor keuangan, data terakhir dari Bapepam-LK (Badan

Pengawas Pasar Modal dan Laporan Keuangan) menunjukkan adanya peningkatan

nilai nominal transaksi saham dari Rp 21.7 triliun di tahun 1995 menjadi Rp 300

triliun pada tahun 2008, meskipun persentase transaksi (saham) asing terhadap

total perdagangan saham mengalami penurunan, dari sekitar 67.03 persen pada

tahun 1995 menjadi hanya sekitar 24 persen pada akhir tahun 2008. Mobilisasi

dana masyarakat melalui obligasi sampai dengan tahun 2004 bernilai sekitar Rp

76 triliun, sedangkan right-issue sekitar Rp 200 triliun dan IPO (Initial Public

Offering) sebesar Rp 30 triliun. Hal ini menunjukkan bahwa pasar modal sebagai

alternatif sumber pembiayaan bagi swasta, atau dengan kata lain perusahaan

seharusnya memiliki peluang untuk melakukan investasi pada stok kapital.

Liberalisasi keuangan di Indonesia sampai saat ini masih terus berlanjut,

termasuk beberapa penyesuaian pada tahun 1998 saat terjadi krisis keuangan dan

moneter di beberapa negara Asia termasuk Indonesia. Krisis yang terjadi di

Indonesia dan beberapa negara Asia pada periode waktu tersebut menunjukkan

ketidakstabilan kondisi fundamental perekonomian, baik makro maupun mikro.

Apabila dibandingkan dengan krisis keuangan global saat ini, meskipun beberapa

indikator moneter, perbankan dan makroekonomi Indonesia seperti tingkat inflasi

12

yang relatif terkendali, pertumbuhan ekonomi domestik, serta likuiditas dan

permodalan perbankan domestik menunjukkan ketahanan relatif lebih baik

dibandingkan dengan negara lain tidak menjamin bahwa Indonesia akan terbebas

dari bencana finansial tersebut. Saat ini peran keuangan global sebagai

konsekuensi dari liberalisasi keuangan di Indonesia telah bergerak melampaui

fungsi awalnya yaitu memfasilitasi perdagangan dan penanaman modal lintas

negara. Pasar keuangan tidak lagi sekedar mekanisme untuk menyediakan

tabungan bagi investor sektor produksi, tetapi kurang terkait dengan arus sumber

daya riil dan investasi jangka panjang sektor produksi.

Fakta tersebut menimbulkan suatu pertanyaan, apakah penerapan

liberalisasi keuangan di negara berkembang, khususnya Indonesia memberikan

manfaat positif terhadap pertumbuhan investasi dari sektor riil maupun keuangan.

Keputusan investasi korporasi sebagai bagian dari sektor riil umumnya

dipengaruh oleh kondisi makroekonomi seperti ketersediaan dana baik asing

maupun domestik serta suku bunga, dan kondisi mikroekonomi seperti struktur

industri serta struktur modal perusahaan. Nilai rasio Tobin Q pada dasarnya dapat

memberikan gambaran mengenai pengaruh liberalisasi keuangan terhadap

keputusan investasi sektor riil.

1.2. Perumusan Masalah

Dengan permasalahan seperti itu, maka perlu dilakukan penelitian untuk

dapat menjawab permasalahan yaitu:

1. Bagaimana pengaruh liberalisasi keuangan terhadap investasi perusahaan

sektor primer, sekunder dan tersier, yang diukur dari nilai rasio Q-Tobin.

13

2. Bagaimana pengaruh liberalisasi keuangan dan kebijakan moneter terhadap

investasi perusahaan sektor primer, sekunder dan tersier, yang diukur dari nilai

rasio Q-Tobin.

3. Bagaimana pengaruh nilai Q-Tobin sebagai representasi pengaruh liberalisasi

keuangan dan kebijakan moneter terhadap terhadap pertumbuhan investasi

sektoral

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menganalisis pengaruh liberalisasi keuangan terhadap investasi perusahaan

sektor primer, sekunder dan tersier, dengan indikator nilai rasio Q-Tobin .

2. Menganalisis pengaruh liberalisasi keuangan dan kebijakan moneter terhadap

investasi sektor primer, sekunder dan tersier, dengan indikator nilai rasio Q-

Tobin.

3. Menganalisis pengaruh nilai Q-Tobin terhadap pertumbuhan investasi sektoral

1.4. Kegunaan Penelitian

Penelitian yang dilakukan diharapkan dapat memberikan kontribusi bagi

otoritas pasar keuangan, pemerintah, korporasi, penelitian lanjutan dan ilmu

pengetahun, yaitu:

1. Membangun model liberalisasi keuangan dalam hal capital account dan pasar

saham, serta hubungannya dengan investasi di sektor primer, sekunder dan

tersier dengan pendekatan dan analisis nilai Q-Tobin.

2. Memberikan kontribusi bagi pemerintah dan Bapepam-LK (Badan Pengawas

Pasar Modal dan Lembaga Keuangan) untuk mengantisipasi pengaruh

fluktuasi gelombang dana luar negeri terhadap variabel nilai Q-Tobin

14

3. Memberikan kontribusi bagi pihak korporasi melalui informasi respons pasar

saham atas kebijakan liberalisasi keuangan dan moneter, terhadap

pertimbangan keputusan investasi – sebagaimana digambarkan dengan nilai

Q-Tobin.

4. Untuk penelitian lebih lanjut dan pengembangan serta perbaikan pemodelan

dalam kajian liberalisasi keuangan khususnya dan dalam kaitannya dengan

memperkaya khasanah analisis model makroekonometrika pada umumnya.

1.5. Ruang Lingkup dan Keterbatasan Penelitian

1. Pengaruh liberalisasi keuangan dan kebijakan moneter merupakan suatu

analisis historis

2. Ruang lingkup pembahasan difokuskan pada liberalisasi keuangan

(keterbukaan capital account dan pasar saham) dan kebijakan moneter.

3. Aspek liberalisasi keuangan yang dianalisis dalam penelitian ini adalah:

keterbukaan capital account, keterbukaan pasar saham dan keterkaitannya

dengan rasio Q-Tobin serta bentuk kebijakan moneter yang berhubungan

dengan suku bunga acuan.

4. Cakupan penelitian adalah agregat nasional (perekonomian terbuka kecil)

dan sektor primer, sekunder dan tersier

5. Investasi kapital merupakan investasi tetap bisnis, tidak termasuk investasi

perumahan dan investasi persediaan perusahaan.

6. Penelitian ini menggunakan data kebijakan moneter (suku bunga), indeks

harga saham periode 2002 sampai dengan 2009 serta data Investasi Asing

Langsung (Foreign Direct Investment, FDI) dan Investasi Portofolio.

Ruang lingkup penelitian secara skematis disajikan pada Lampiran 1.