contenido · categoría. para acogerse a él sólo debe mencionar que opta por el régimen general...

TRANSCRIPT

www.mep.pe 2

CONTENIDO

1 Introducción .............................................................................................................. 3

2 Antes de empezar...................................................................................................... 5

3 Inscripción en el Registro Único de Contribuyentes (RUC) .................................... 5

3.1 Requisitos para la inscripción del RUC ............................................................ 5

3.1.1 Requisitos para Personas Naturales .......................................................... 6

3.1.2 Requisitos para Personas Jurídicas ........................................................... 6

4 Contabilidad.............................................................................................................. 7

5 Régimen Tributario................................................................................................... 7

5.1 El Régimen General del Impuesto a la Renta ................................................... 7

5.1.1 ¿Qué Libros Contables se deben llevar?................................................... 8

5.1.2 Impuestos a Pagar ..................................................................................... 8

5.2 El Régimen Único Simplificado ..................................................................... 11

5.2.1 Requisitos ............................................................................................... 12

5.2.2 ¿Quiénes no podrán acogerse al RUS? ................................................... 12

5.2.3 Forma de Pago ........................................................................................ 13

5.3 El Régimen Especial de Renta........................................................................ 14

5.3.1 Requisitos ............................................................................................... 15

5.3.2 La Declaración Mensual Y los tributos Afectos ..................................... 16

6 Contabilidad............................................................................................................ 17

www.mep.pe 3

Contabilidad y Tributación para

MYPES en el Perú

1 Introducción

¿Has soñado con ser dueño de tu propio negocio en algún

momento? Imagínate la idea de tener independencia y la

posibilidad de mejorar significativamente tus ingresos. Sin

embargo, es probable que hayas pensado en lo complicado y

costoso que esto puede ser. Te contamos que no estas solo en

este proyecto, pues nosotros te brindaremos toda la

información y consejos necesarios para poder iniciar tu

negocio.

La presenta guía ha sido desarrollada para ayudarte en todos

los pasos que debes seguir en este primera etapa de tu vida

como empresario.

¿Cómo esta organizada la guía?

En la primera sección te explicamos las características de

constituir una empresa con personería natural (Empresa

Unipersonal) y los pasos a seguir en las diferentes instituciones

del estado para su creación.

En la segunda sección revisamos los diferentes tipos de

personas jurídicas que puedes utilizar para la constitución de

tu negocio.

www.mep.pe 4

En la siguiente sección desarrollamos un análisis comparativo

sobre los beneficios de convertirse en una empresa formal

Luego presentamos un directorio de las diferentes instituciones

relacionadas en la constitución de empresas, así como los

servicios y tarifas de cada una de ellas.

En el CD que acompaña la guía te presentamos modelos de

minutas de constitución para diferentes tipos de personas

jurídicas.

Antes de empezar

Lo primero que debes considerar es si constituirás tu empresa

como persona natural o como persona jurídica.

Si decides constituirla como persona natural estarás

comprometiendo tu patrimonio personal en el negocio, mientras

que como persona jurídica, la empresa responde por sus

deudas y obligaciones.

Con personería natural sólo se podrán constituir como

EMPRESA UNIPERSONAL; en cambio con personería

jurídica, existen diferentes tipos. La EMPRESA INDIVIDUAL

DE RESPONSABILIDAD LIMITADA (E.I.R.L.) o constituyendo

algún tipo de sociedad: SOCIEDAD COMERCIAL DE

RESPONSABILIDAD DE LIMITADA (S.R.L.) o las sociedades

anónimas que a su vez pueden ser de dos tipos: SOCIEDAD

ANÓNIMA CERRADA (S.A.C) o SOCIEDAD ANÓNIMA

ABIERTA (S.A.A.).

www.mep.pe 5

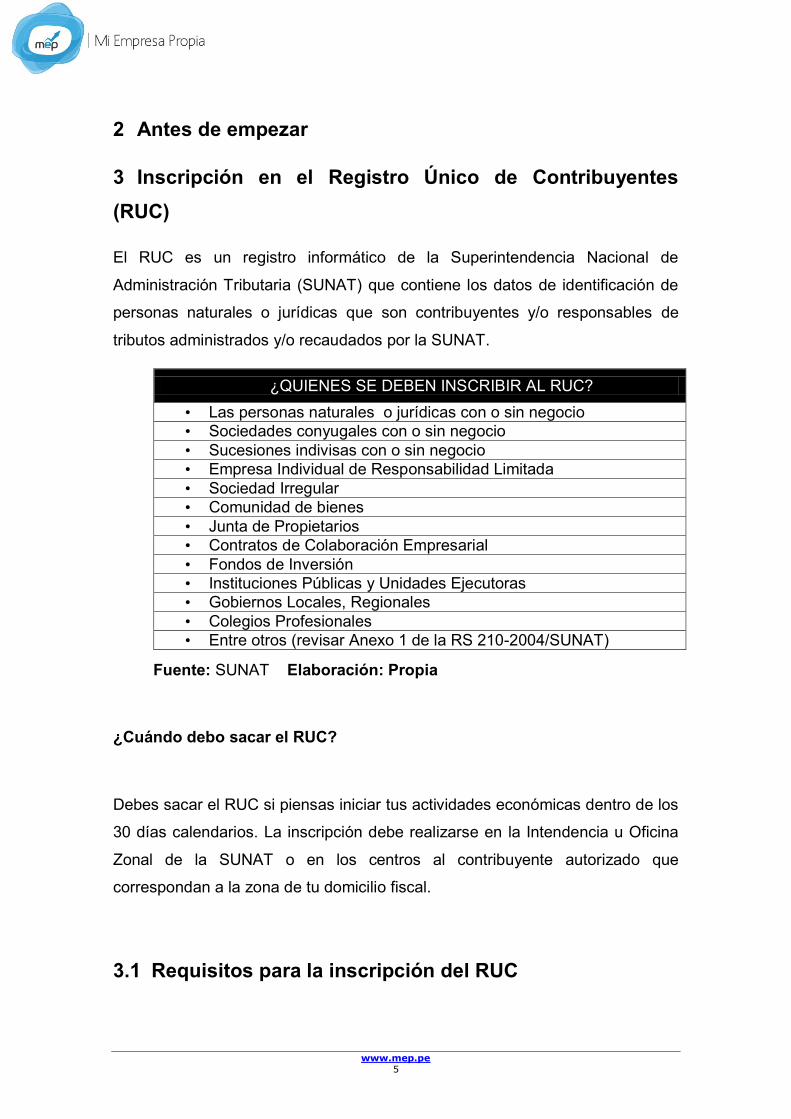

2 Antes de empezar

3 Inscripción en el Registro Único de Contribuyentes

(RUC)

El RUC es un registro informático de la Superintendencia Nacional de

Administración Tributaria (SUNAT) que contiene los datos de identificación de

personas naturales o jurídicas que son contribuyentes y/o responsables de

tributos administrados y/o recaudados por la SUNAT.

¿QUIENES SE DEBEN INSCRIBIR AL RUC?

• Las personas naturales o jurídicas con o sin negocio

• Sociedades conyugales con o sin negocio

• Sucesiones indivisas con o sin negocio

• Empresa Individual de Responsabilidad Limitada

• Sociedad Irregular

• Comunidad de bienes

• Junta de Propietarios

• Contratos de Colaboración Empresarial

• Fondos de Inversión

• Instituciones Públicas y Unidades Ejecutoras

• Gobiernos Locales, Regionales

• Colegios Profesionales

• Entre otros (revisar Anexo 1 de la RS 210-2004/SUNAT)

Fuente: SUNAT Elaboración: Propia

¿Cuándo debo sacar el RUC?

Debes sacar el RUC si piensas iniciar tus actividades económicas dentro de los

30 días calendarios. La inscripción debe realizarse en la Intendencia u Oficina

Zonal de la SUNAT o en los centros al contribuyente autorizado que

correspondan a la zona de tu domicilio fiscal.

3.1 Requisitos para la inscripción del RUC

www.mep.pe 6

3.1.1 Requisitos para Personas Naturales

Deberás exhibir el original y presentar una fotocopia del:

Documento de Identidad del titular.

Alguno de los siguientes documentos: recibo de agua, luz, telefonía fija,

televisión por cable cuya fecha de vencimiento de pago se encuentre

comprendida en los últimos dos meses o la última declaración jurada de

predio o autovalúo.

También puede presentar:

Documentos adicionales para el trámite del RUC

• Contrato de alquiler o cesión en uso de predio con firmas legalizadas notarialmente.

• Acta probatoria levantada por el fedatario fiscalizador de la SUNAT donde se señale el domicilio con una antigüedad no mayor de 2 meses.

• En el caso de mercados, galerías o centros comerciales, carta firmada por el Presidente de la Asociación de Comerciantes, inscrita en el RUC, indicando el domicilio, con antigüedad no mayor de 15 días calendario.

• Ficha registral o partida electrónica con la fecha de inscripción en los Registros Públicos.

• Escritura Pública de la propiedad inscrita en los Registros Públicos.

• Contrato compra venta del inmueble o título de propiedad emitido por COFOPRI.

• Constancia de la Junta de Usuarios o Comisión de Regantes.

• Constancia de numeración emitida por la Municipalidad Distrital correspondiente.

3.1.2 Requisitos para Personas Jurídicas

Deberán exhibir original y presentar fotocopia del:

Documento de Identidad del representante legal.

Alguno de los siguientes documentos: recibo de agua, luz, telefonía fija,

televisión por cable cuya fecha de pago se encuentre comprendida en

los últimos dos meses o la última declaración jurada de predio o

www.mep.pe 7

autovalúo. (o en todo caso alguno de los ya señalados para el caso de

personas naturales)

Testimonio de la Escritura Pública de constitución inscrita en los

Registros Públicos.

Sacar RUC

Elección del régimen del impuesto a la renta

Libros Contables y legalización

Emisión de Facturas y Boletas

Elección del contador

Proceso contable

Información contable para la toma de decisiones

4 Contabilidad

5 Régimen Tributario

El sistema tributario peruano presenta tres opciones: el Régimen General

(RG), el Régimen Especial de Renta (RER) y el Régimen Único

Simplificado (RUS). Antes de optar por cualquiera de los tres regímenes

tributarios, deberá informarse sobre las características de cada régimen y

poder elegir el mas favorable para su negocio.

5.1 El Régimen General del Impuesto a la Renta

Comprende las personas Naturales y Jurídicas que generan rentas de tercera

categoría. Para acogerse a él sólo debe mencionar que opta por el Régimen

General al momento de la inscripción.

Los Comprobantes de Pago que puede emitir en este régimen son: Facturas,

Boletas de Venta, Liquidaciones de compra, Tickets o cintas emitidas por

máquinas registradoras, Notas de crédito y notas de débito, Guías de

Remisión.

www.mep.pe 8

1. Si su cliente tiene RUC debe extenderle una factura. Si es consumidor final y

no tiene RUC, debe emitirle una boleta de venta, ticket o cinta emitida por

máquina registradora que no otorgue derecho a crédito fiscal o que sustente

gasto o costo para efectos tributarios.

2. Por ventas a consumidores finales menores a S/. 5.00, no es necesario

emitir comprobante de pago, salvo que el comprador lo exija. En estos casos,

al final del día, debe emitir una boleta de venta que comprenda el total de estas

ventas menores, conservando el original y copia de dicha Boleta para control

de la SUNAT.

3. Para sustentar el traslado de mercadería debe utilizar guías de remisión.

5.1.1 ¿Qué Libros Contables se deben llevar?

► Si es persona natural: Si sus ingresos brutos anuales llegan:

- Hasta 100 UIT (según la UIT vigente para el periodo)

Debe llevar los siguientes libros: Registro de Compras, Registros de

Ventas e Ingresos, Libro de Inventarios y Balances, Libros de Caja y

Bancos.

- A más de 100 UIT (según la UIT vigente para el periodo) Debe llevar

contabilidad completa

► Si es persona jurídica debe llevar contabilidad completa en todos los casos.

Asimismo, debe llevar adicionalmente cualquier otro libro especial a que

estuviera obligada debido al tipo de organización o a otras circunstancias

particulares (planillas, actas, etc.).

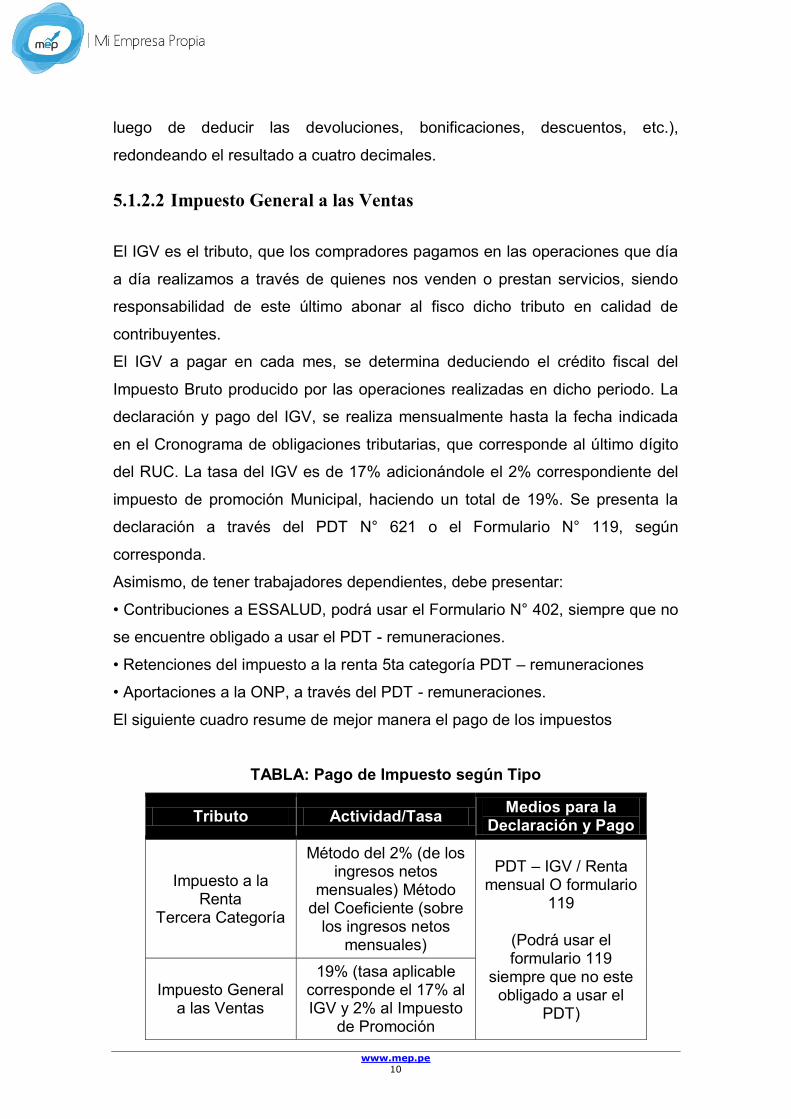

5.1.2 Impuestos a Pagar

El Régimen General involucra dos impuestos:

5.1.2.1 Impuesto a la Renta

El impuesto se determina al finalizar el año. La declaración y pago se efectúa

dentro de los tres primeros meses del año siguiente, de acuerdo al cronograma

de pagos dispuesto por la SUNAT.

www.mep.pe 9

Existen declaraciones y pagos mensuales que son considerados pagos a

cuenta. Al finalizar el año se regulariza los pagos con la declaración anual del

impuesto a la renta (30%).Para efectuar el pago a cuenta, existen dos métodos

a considerar:

Método del Porcentaje del 2% Método del Coeficiente

Estos sistemas no son optativos, sino obligatorios ya que cada uno

contribuyente debe determinar cuál le corresponde.

► Método del Porcentaje del 2%

Se determina aplicando el 2% sobre los ingresos netos obtenidos durante el

mes.

Sólo pueden acogerse a este método aquellos contribuyentes que inician sus

actividades durante el ejercicio o que no hubieran obtenido renta imponible en

el ejercicio anterior. El impuesto se calcula aplicando la tasa del 30% a la

utilidad generada al cierre del año.

TABLA: Determinación del Impuesto Anual

Esquema General de la determinación del Impuesto a la Renta INGRESOS BRUTOS

(-) Costo computable RENTA BRUTA

(-) Gastos

(+) Otros ingresos

RENTA NETA

(+) Adiciones

(-) Deducciones

(-) Pérdidas tributarias compensables de ejercicios anteriores

RENTA NETA IMPONIBLE O PÉRDIDA

► Método del Coeficiente

Sólo pueden acogerse a este método quienes hayan obtenido impuesto

calculado en el ejercicio anterior.

El coeficiente se obtiene de la siguiente forma: Dividiendo el impuesto

calculado entre los ingresos netos del ejercicio anterior (ingresos gravables

www.mep.pe 10

luego de deducir las devoluciones, bonificaciones, descuentos, etc.),

redondeando el resultado a cuatro decimales.

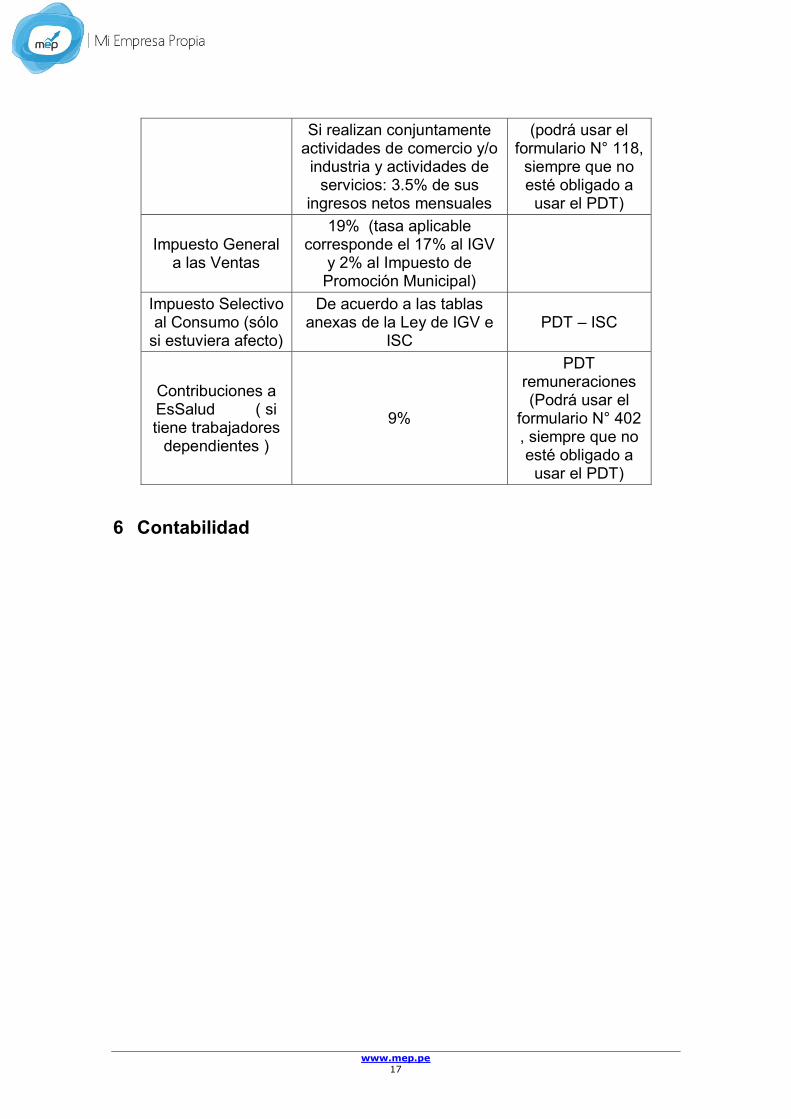

5.1.2.2 Impuesto General a las Ventas

El IGV es el tributo, que los compradores pagamos en las operaciones que día

a día realizamos a través de quienes nos venden o prestan servicios, siendo

responsabilidad de este último abonar al fisco dicho tributo en calidad de

contribuyentes.

El IGV a pagar en cada mes, se determina deduciendo el crédito fiscal del

Impuesto Bruto producido por las operaciones realizadas en dicho periodo. La

declaración y pago del IGV, se realiza mensualmente hasta la fecha indicada

en el Cronograma de obligaciones tributarias, que corresponde al último dígito

del RUC. La tasa del IGV es de 17% adicionándole el 2% correspondiente del

impuesto de promoción Municipal, haciendo un total de 19%. Se presenta la

declaración a través del PDT N° 621 o el Formulario N° 119, según

corresponda.

Asimismo, de tener trabajadores dependientes, debe presentar:

• Contribuciones a ESSALUD, podrá usar el Formulario N° 402, siempre que no

se encuentre obligado a usar el PDT - remuneraciones.

• Retenciones del impuesto a la renta 5ta categoría PDT – remuneraciones

• Aportaciones a la ONP, a través del PDT - remuneraciones.

El siguiente cuadro resume de mejor manera el pago de los impuestos

TABLA: Pago de Impuesto según Tipo

Tributo Actividad/Tasa Medios para la

Declaración y Pago

Impuesto a la Renta

Tercera Categoría

Método del 2% (de los ingresos netos

mensuales) Método del Coeficiente (sobre

los ingresos netos mensuales)

PDT – IGV / Renta mensual O formulario

119

(Podrá usar el formulario 119

siempre que no este obligado a usar el

PDT)

Impuesto General a las Ventas

19% (tasa aplicable corresponde el 17% al IGV y 2% al Impuesto

de Promoción

www.mep.pe 11

Municipal, al 31 de Dic. del 2005)

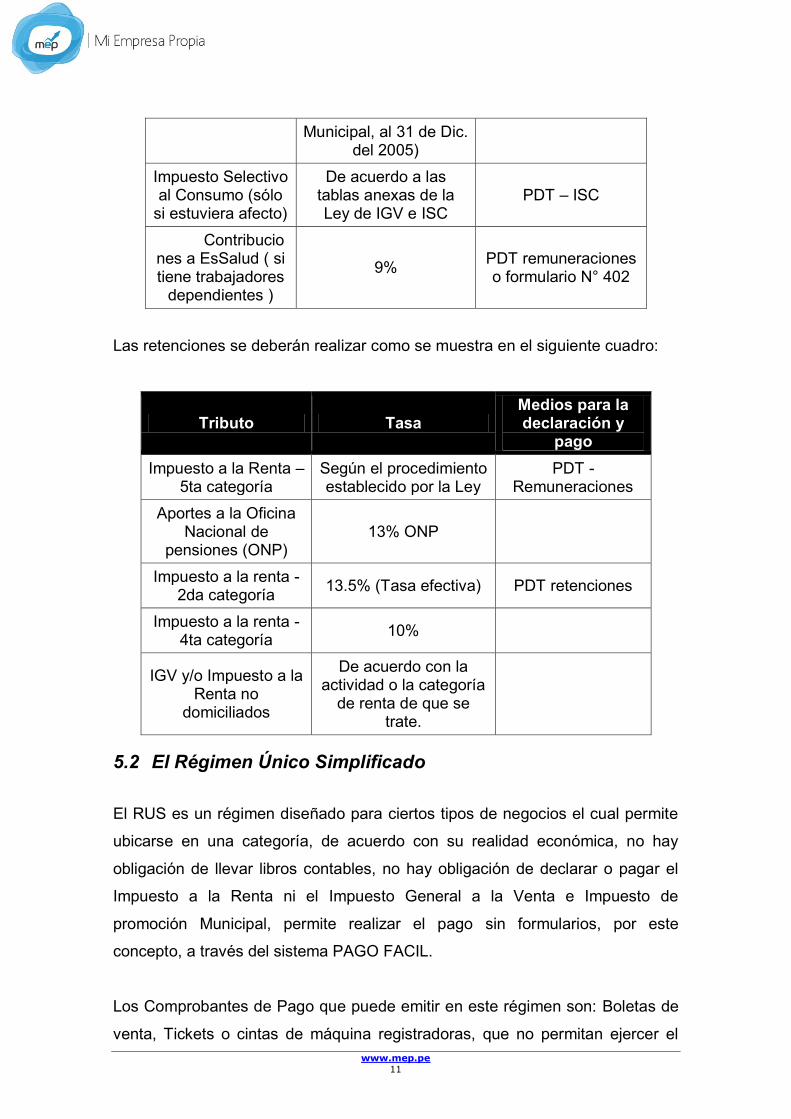

Impuesto Selectivo al Consumo (sólo

si estuviera afecto)

De acuerdo a las tablas anexas de la Ley de IGV e ISC

PDT – ISC

Contribuciones a EsSalud ( si tiene trabajadores

dependientes )

9% PDT remuneraciones o formulario N° 402

Las retenciones se deberán realizar como se muestra en el siguiente cuadro:

Tributo Tasa Medios para la declaración y

pago

Impuesto a la Renta – 5ta categoría

Según el procedimiento establecido por la Ley

PDT - Remuneraciones

Aportes a la Oficina Nacional de

pensiones (ONP) 13% ONP

Impuesto a la renta - 2da categoría

13.5% (Tasa efectiva) PDT retenciones

Impuesto a la renta - 4ta categoría

10%

IGV y/o Impuesto a la Renta no

domiciliados

De acuerdo con la actividad o la categoría

de renta de que se trate.

5.2 El Régimen Único Simplificado

El RUS es un régimen diseñado para ciertos tipos de negocios el cual permite

ubicarse en una categoría, de acuerdo con su realidad económica, no hay

obligación de llevar libros contables, no hay obligación de declarar o pagar el

Impuesto a la Renta ni el Impuesto General a la Venta e Impuesto de

promoción Municipal, permite realizar el pago sin formularios, por este

concepto, a través del sistema PAGO FACIL.

Los Comprobantes de Pago que puede emitir en este régimen son: Boletas de

venta, Tickets o cintas de máquina registradoras, que no permitan ejercer el

www.mep.pe 12

derecho al crédito fiscal ni ser utilizadas para sustentar u otros que

expresamente les autorice el Reglamento de Comprobantes de Pago.

No se encuentran obligados a llevar libros contables, pero deben de tener

ordenado los comprobantes de pago que sustentan el crédito deducible.

Se debe de considerar, que si se tiene trabajadores dependientes, deberá

llevar Libro de Planillas de Sueldos y Salarios.

5.2.1 Requisitos

Para acogerse a éste primero deberá de conocer cuales son los requisitos para

acogerse a él, que a continuación se detallan:

Deberá tener Ingresos Brutos hasta S/. 80,000.00 nuevos soles en alguno de

los cuatrimestres establecidos

► NO tener más de 5personas involucradas con la actividad, incluido el dueño

por turno de Trabajo. Las personas que desarrollan un oficio no pueden tener

personal a su cargo.

► NO desarrollar sus actividades en más de un local de 100 m2.

► El precio unitario de los productos que vende no debe superar los S/.500.

► El valor de los activos fijos afectos a la actividad (con excepción de los

predios) no debe superar las 10 UIT (33,000 para el año 2005).

► Su consumo de servicio telefónico no exceda de 4,000 nuevos soles en un

cuatrimestre.

► El Total de adquisiciones sea hasta S/. 80,000.00 en actividades de

comercio y/o industria y S/. 40,000.00 en servicios y/u oficios, en un

cuatrimestre calendario.

► En casos de oficios, prestar sus servicios en forma personal.

5.2.2 ¿Quiénes no podrán acogerse al RUS?

Los que presten servicios de transporte de mercancías con capacidad

de carga mayor o igual a 2 toneladas métricas.

www.mep.pe 13

Presten servicios de transporte terrestre nacional o internacional de

pasajeros.

Sean notarios, martilleros, comisionistas, rematadores, agentes de

bolsa, agentes de aduanas e intermediarios de seguros.

Organicen cualquier tipo de espectáculo público.

Comercializan combustibles líquidos (ejem. Grifos)

Presten servicios de transporte terrestre publico urbano de pasajeros

Sean titulares de agencias de viaje, propaganda y/o publicidad

Importen o exporten mercancías, excepto los contribuyentes cuyo

domicilio fiscal se encuentre en zona frontera.

Vendan inmuebles

Entreguen bienes en consignación

Debemos recordar que la incorporación al Nuevo RUS es anual, cada año los

contribuyentes deberán incorporarse al Nuevo RUS con el pago de la cuota

correspondiente al período enero (dentro de la fecha de vencimiento). En caso

contrario, la SUNAT los incluirá de oficio en el Régimen General, a partir del 1º

de enero del ejercicio gravable que corresponda.

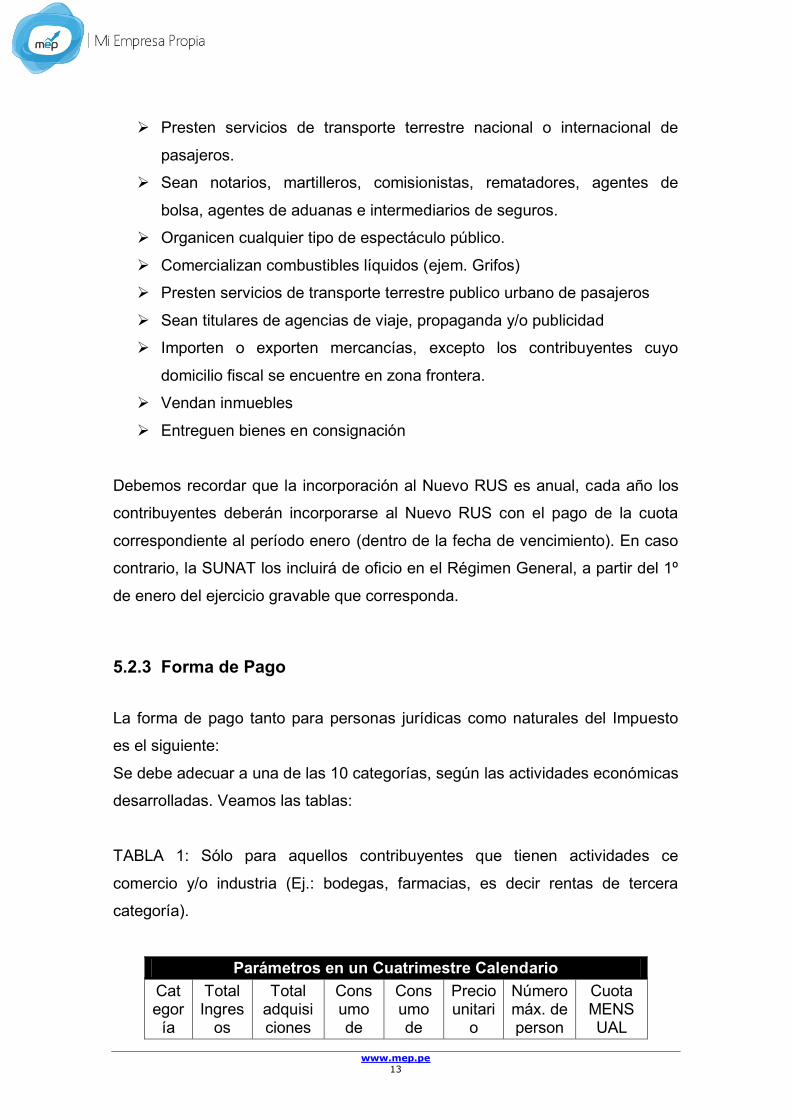

5.2.3 Forma de Pago

La forma de pago tanto para personas jurídicas como naturales del Impuesto

es el siguiente:

Se debe adecuar a una de las 10 categorías, según las actividades económicas

desarrolladas. Veamos las tablas:

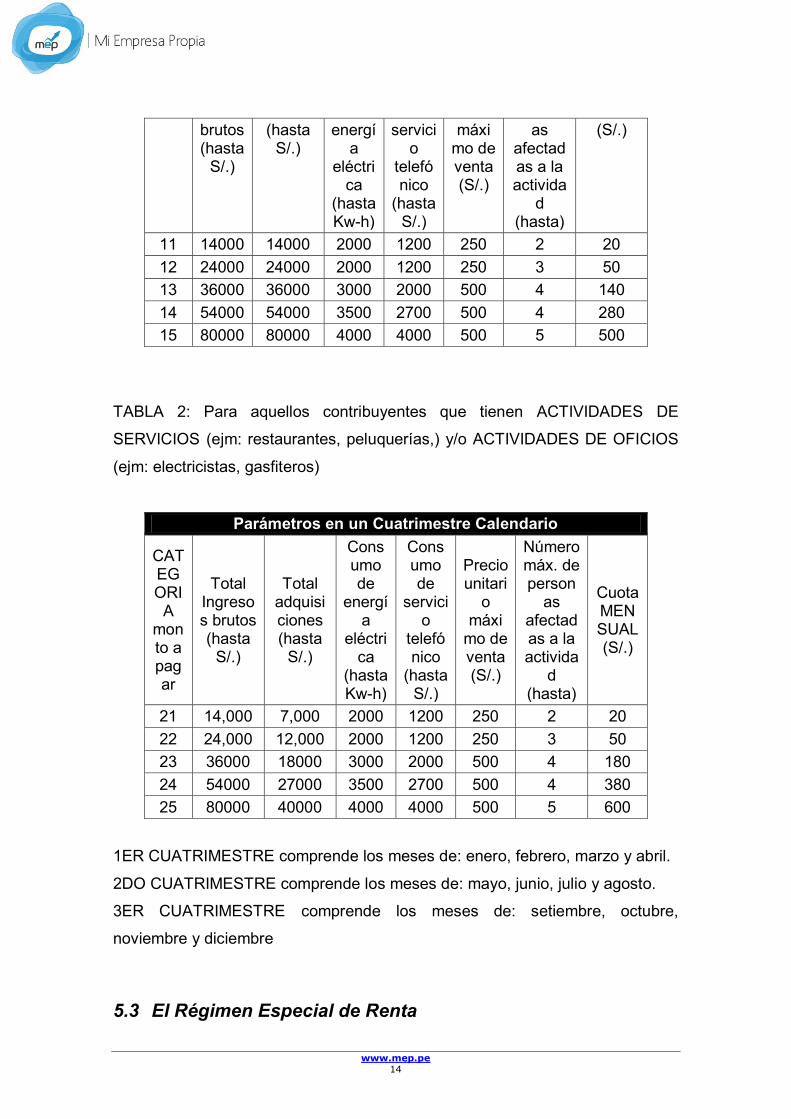

TABLA 1: Sólo para aquellos contribuyentes que tienen actividades ce

comercio y/o industria (Ej.: bodegas, farmacias, es decir rentas de tercera

categoría).

Parámetros en un Cuatrimestre Calendario

Categor

ía

Total Ingres

os

Total adquisiciones

Consumo de

Consumo de

Precio unitari

o

Número máx. de person

Cuota MENSUAL

www.mep.pe 14

brutos (hasta

S/.)

(hasta S/.)

energía

eléctrica

(hasta Kw-h)

servicio

telefónico

(hasta S/.)

máximo de venta (S/.)

as afectadas a la activida

d (hasta)

(S/.)

11 14000 14000 2000 1200 250 2 20

12 24000 24000 2000 1200 250 3 50

13 36000 36000 3000 2000 500 4 140

14 54000 54000 3500 2700 500 4 280

15 80000 80000 4000 4000 500 5 500

TABLA 2: Para aquellos contribuyentes que tienen ACTIVIDADES DE

SERVICIOS (ejm: restaurantes, peluquerías,) y/o ACTIVIDADES DE OFICIOS

(ejm: electricistas, gasfiteros)

Parámetros en un Cuatrimestre Calendario

CATEGORI

A monto a pagar

Total Ingresos brutos (hasta

S/.)

Total adquisiciones (hasta

S/.)

Consumo de

energía

eléctrica

(hasta Kw-h)

Consumo de

servicio

telefónico

(hasta S/.)

Precio unitari

o máxi

mo de venta (S/.)

Número máx. de person

as afectadas a la activida

d (hasta)

Cuota MENSUAL (S/.)

21 14,000 7,000 2000 1200 250 2 20

22 24,000 12,000 2000 1200 250 3 50

23 36000 18000 3000 2000 500 4 180

24 54000 27000 3500 2700 500 4 380

25 80000 40000 4000 4000 500 5 600

1ER CUATRIMESTRE comprende los meses de: enero, febrero, marzo y abril.

2DO CUATRIMESTRE comprende los meses de: mayo, junio, julio y agosto.

3ER CUATRIMESTRE comprende los meses de: setiembre, octubre,

noviembre y diciembre

5.3 El Régimen Especial de Renta

www.mep.pe 15

El RER está dirigido a las Personas Naturales y Personas Jurídicas que

realicen actividades de Comercio e Industria entendiéndose por tales, a la

venta de los bienes que adquieran, produzcan o manufacturen, así como la de

aquellos recursos naturales que extraigan, incluidos la cría y el cultivo y

actividades de servicios.

Se pueden emitir Facturas, Boletas de Venta, Liquidaciones de compra, Tickets

o cintas emitidas por máquinas registradoras.

Se deben llevar los siguientes Libros de Contabilidad Legalizados: Registro de

Compras, Registro de Ventas e Ingresos, Libro de inventarios y Balances, Libro

de Planillas de Sueldos y Salarios, en caso de tener trabajadores

dependientes.

Se debe declarar y pagar sus obligaciones tributarias.

5.3.1 Requisitos

Los requisitos para acogerse al Régimen Especial del Impuesto a la Renta -

son:

► Deberá tener Ingresos Netos NO superiores a S/. 240,000.00 nuevos soles

anuales.

► NO tener más de ocho (8) trabajadores por turno

► NO desarrollar sus actividades en más de dos (2) locales y que NO superen

en conjunto los 200 m2.

► El valor de los activos destinados a la actividad, con excepción de los

predios,

► NO supere las 15 UIT

► Su consumo de servicio telefónico mensual NO exceda el 5% del total de

ingresos

► El precio unitario de venta de los bienes, en la realización de actividades de

comercio y/o industria, NO supere los S/. 3,000 nuevos soles

► Su consumo total de energía eléctrica mensual NO exceda de 2,000

kilovatios – hora.

www.mep.pe 16

La incorporación al Régimen Especial del Impuesto a la Renta - RER es anual.

Si inicia operaciones durante el año, sólo debe de efectuar la declaración y

pago correspondiente al periodo del año en que empezó sus operaciones,

hasta la fecha de vencimiento correspondiente (según el último dígito de su

número RUC)

Deben realizar las siguientes retenciones:

Tributo Tasa Medios para la

declaración y pago

Impuesto a la Renta – 5ta categoría

Según el procedimiento

establecido por la Ley

PDT - Remuneraciones

Aportes a la Oficina Nacional de

pensiones (ONP) ó AFP

13% ONP AFP, según

aseguradoras.

Impuesto a la renta - 2da categoría

13.5% (Tasa efectiva) PDT retenciones

IGV y/o Impuesto a la Renta no

domiciliados

De acuerdo con la actividad o la

categoría de renta de que se trate.

5.3.2 La Declaración Mensual Y los tributos Afectos

Se debe cumplir con declarar y pagar mensualmente el impuesto a la Renta y

el Impuesto General a las Ventas, de acuerdo a las tasas que se detallan en el

cuadro siguiente. La declaración y pago se realiza en los Bancos autorizados.

Tributo Actividad/Tasa Medios para la Declaración y

Pago

Impuesto a la Renta

Tercera Categoría

Si realizan exclusivamente actividades de Comercio y/o

Industria: 2.5% de sus ingresos netos mensuales

Si realizan exclusivamente actividades de Servicios:

3.5% de sus ingresos netos mensuales

PDT-IGV / RENTA

MENSUAL o Formulario N°

118

www.mep.pe 17

Si realizan conjuntamente actividades de comercio y/o industria y actividades de

servicios: 3.5% de sus ingresos netos mensuales

(podrá usar el formulario N° 118,

siempre que no esté obligado a

usar el PDT)

Impuesto General a las Ventas

19% (tasa aplicable corresponde el 17% al IGV

y 2% al Impuesto de Promoción Municipal)

Impuesto Selectivo al Consumo (sólo

si estuviera afecto)

De acuerdo a las tablas anexas de la Ley de IGV e

ISC PDT – ISC

Contribuciones a EsSalud ( si tiene trabajadores

dependientes )

9%

PDT remuneraciones (Podrá usar el

formulario N° 402 , siempre que no esté obligado a

usar el PDT)

6 Contabilidad