cara memperoleh modal - andrihelmi.files.wordpress.com · kredit rekening koran kredit yg diberikan...

TRANSCRIPT

SESI 4 MODAL DAN JENIS MODAL

ANDRI HELMI M, SE., MM

MANAJEMEN KEUANGAN

MODAL • Modal adalah sesuatu yang diperlukan untuk

membiayai operasi perusahaan mulai dari berdiri sampai beroperasi

• Untuk mendirikan atau menjalankan suatu usaha diperlukan sejumlah modal (uang) dan tenaga (keahlian).

• Modal dalam bentuk uang diperlukan untuk membiayai segala keperluan usaha, mulai dari biaya prainvestasi, pengurusan izin-izin, biaya investasi untuk pembelian aktiva tetap, sampai dengan modal kerja

• Modal keahlian adalah keahlian dan kemampuan seseorang untuk mengelola atau menjalankan usaha

Jenis-jenis Modal Usaha

1. Modal investasi

2. Modal kerja

• Kedua jenis modal ini berbeda, baik dalam penggunaannya maupun jangka waktunya.

• Modal investasi digunakan untuk jangka panjang dan berulang-ulang dan biasanya umurnya lebih dari satu tahun. Penggunaan modal investasi untuk jangka panjang digunakan untuk membeli aktiva tetap, seperti tanah, bangunan, mesin-mesin, peralatan kendaraan, serta investasi lainnya.

• Modal kerja digunakan untuk jangka pendek dan beberapa kali pakai dalam satu proses produksi. Jangka waktu modal kerja biasanya tidak lebih dari satu tahun.

• Modal kerja yaitu modal yang digunakan untuk membiayai operasional perusahaan pada saat perusahaan sedang beroperasi.

Beberapa pertimbangan yang perlu diperhatikan apabila ingin memperoleh suatu modal

1. Tujuan perusahaan

• Apakah untuk modal investasi atau modal kerja?

• Apakah sebagai modal umum atau hanya sekedar modal tambahan?

• Apakah untuk kebutuhan yang mendesak atau tidak?

2. Masa pengambilan modal

• Sebaiknya jangka waktu pinjaman disesuaikan dengan kebutuhan perusahaan

3. Biaya yang dikeluarkan

• Faktor biaya yang harus dikeluarkan harus dipertimbangkan secara matang

• Sebaiknya dipilih bank yang mampu memberikan biaya (bunga dan biaya yang lainnya) yang paling rendah (kompetitif) bagi perusahaan

• besarnya biaya yang dibebankan akan berakibat pada meningkatnya biaya operasi dan pada akhirnya dapat mengurangi keuntungan.

4. Estimasi keuntungan

• Estimasi keuntungan diperoleh dari selisih pendapatan dengan biaya dalam suatu periode tertentu.

• Besar kecilnya keuntungan sangat berperan dalam pengambilan dana suatu usaha. Oleh karena itu, perlu dibuatkan estimasi pendapatan dan biaya sebelum memperoleh pinjaman modal.

• Estimasi pendapatan yang akan diperoleh dimasa yang akan datang perlu diperhitungkan secara teliti dan cermat dengan membandingkan data dan informasi yang ada sebelumnya.

Sumber-sumber Modal

1. Modal Sendiri

2. Modal Asing (Pinjaman)

1. Modal Sendiri

• setoran modal (saham);

• cadangan laba;

• laba yang belum dibagi;

• modal sumbangan;

• hibah.

2. Modal Asing (Pinjaman)

• pinjaman dari dunia perbankan;

• pinjaman dari lembaga keuangan lainnya;

• pinjaman dari perusahaan nonkeuangan.

Kelebihan dan Kekurangan suatu Modal

1. Kelebihan modal sendiri

Tidak ada biaya seperti biaya bunga atau biaya administrasi sehingga tidak menjadi beban perusahaan.

Tidak tergantung kepada pihak lain, artinya perolehan dana diperoleh dari setoran pemilik modal.

Tanpa memerlukan persyaratan yang rumit dan memakan waktu yang relatif lama.

Tidak ada keharusan pengambilan modal, artinya modal yang ditanamkan pemilik akan tertanam lama dan tidak ada masalah seandainya pemilik modal mau mengalihkan kepihak lain.

2. Kekurangan modal sendiri

Jumlahnya terbatas, artinya untuk memperoleh dalam jumlah tertentu sangat tergantung dari pemilik dan jumlahnya relatif terbatas.

Perolehan dari modal sendiri dalam jumlah tertentu dan calon pemilik baru (calon pemegang saham baru) relatif lebih sulit karena mereka akan mempertimbangkan kinerja dan prospek usahanya.

Kurang motivasi, artinya pemilik usahanya lebih rendah dibandingkan dengan menggunakan modal asing.

3. Kelebihan modal pinjaman

Jumlahnya tidak terbatas, artinya perusahaan dapat mengajukan modal pinjaman ke berbagai sumber. Selama dana yang diajukan perusahaan layak, perolehan dana tidakk terlalu sulit. Banyak pihak berusaha menawarkan dananya keperusahaan yang dinilai memiliki prospek cerah.

Motivasi usaha tinggi. Hal ini merupakan kebalikan dari menggunakan modal sendiri. Jika menggunakan modal asing, motivasi pemilik untuk memajukan usaha tinggi ini disebabkan adanya beban bagi perusahaan untuk mengembalikan pinjaman. Selain itu, perusahaan juga berusaha menjaga image dan kepercayaan perusahaan yang memberi pinjaman agar tidak tercemar.

4. Kekurangan modal pinjaman

• Dikenakan berbagai biaya seperti bunga dan biaya administrasi. Pinjaman yang diperoleh dari lembaga lain sudah pasti disertai berbagai kewajiban untuk membayar jasa, seperti bunga, biaya administrasi, biaya provisi dan komisi, materai, dan asuransi.

• Harus dikembalikan. Modal asing wajib dikembalikan dalam jangka waktu yang telah disepakati. Hal ini bagi perusahaan yang sedang mengalami likuiditas merupakan beban yang harus ditanggung.

• Beban moral. Perusahaan yang mengalami kegagalan atau masalah yang mengakibatkan kerugian akan berdampak terhadap pinjaman sehingga akan menjadi beban moral atas utang yang belum atau akan dibayar.

5. Kelebihan modal campuran

Dapat mengatur komposisi modal yang diperlukan secara seimbang. Artinya, presentase modal pinjaman disesuaikan dengan kebutuhan atas kekurangann modal sendiri.

17

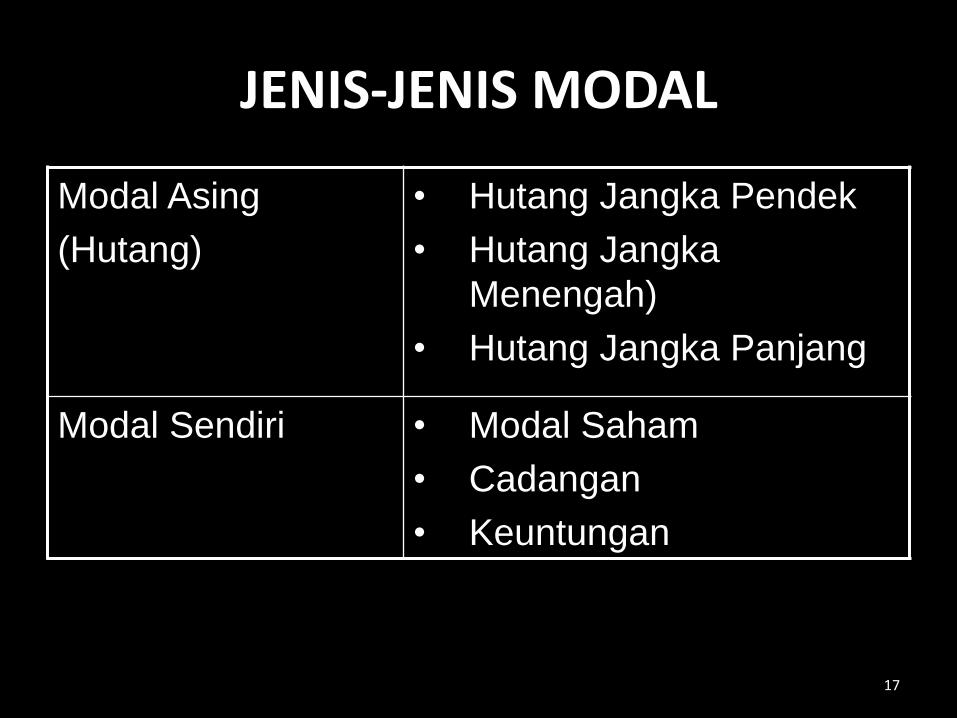

JENIS-JENIS MODAL

Modal Asing

(Hutang)

• Hutang Jangka Pendek

• Hutang Jangka

Menengah)

• Hutang Jangka Panjang

Modal Sendiri • Modal Saham

• Cadangan

• Keuntungan

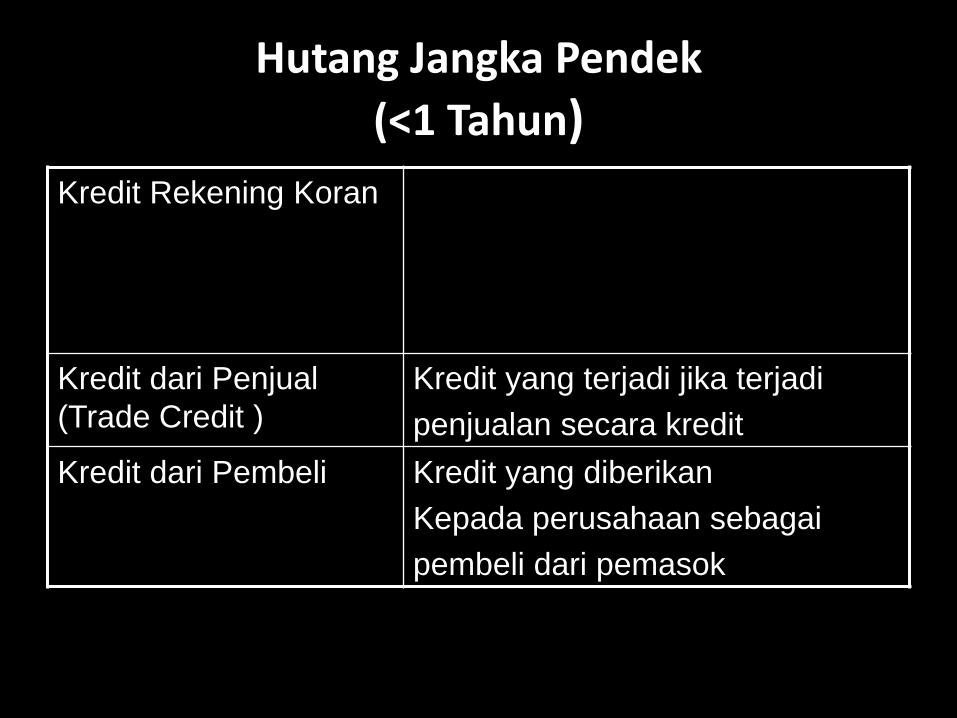

Hutang Jangka Pendek

(<1 Tahun)

Kredit Rekening Koran Kredit yg diberikan oleh Bank dgn

batas plafon tertentu yang tidak

diambil sekaligus tetapi sesuai

Dengan kebutuhan

Kredit dari Penjual

(Trade Credit )

Kredit yang terjadi jika terjadi

penjualan secara kredit

Kredit dari Pembeli Kredit yang diberikan

Kepada perusahaan sebagai

pembeli dari pemasok

19

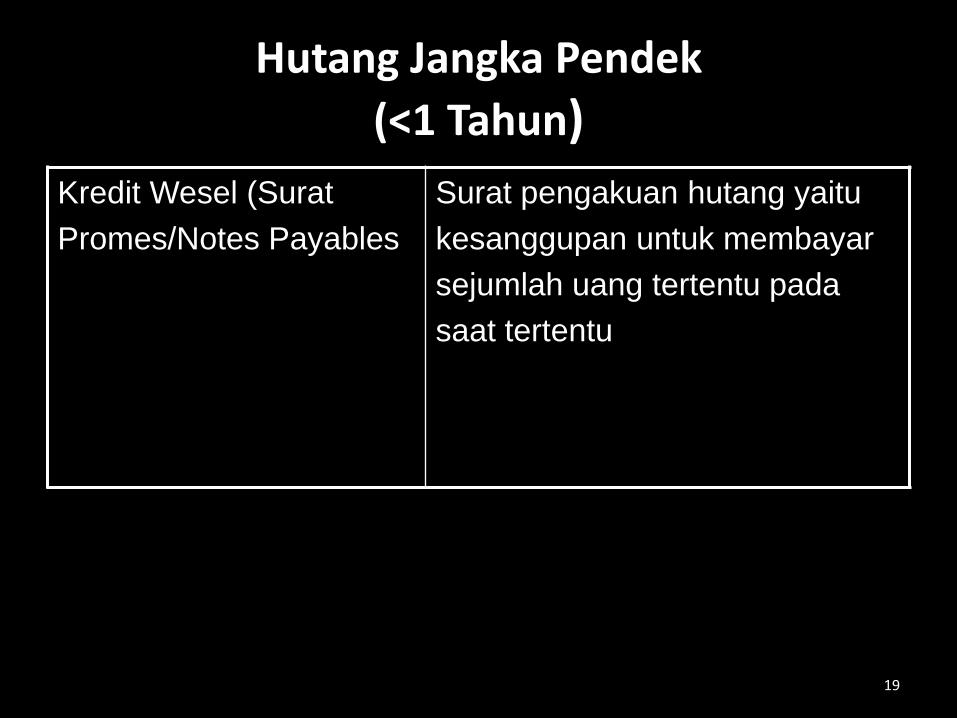

Hutang Jangka Pendek

(<1 Tahun)

Kredit Wesel (Surat

Promes/Notes Payables

Surat pengakuan hutang yaitu

kesanggupan untuk membayar

sejumlah uang tertentu pada

saat tertentu

20

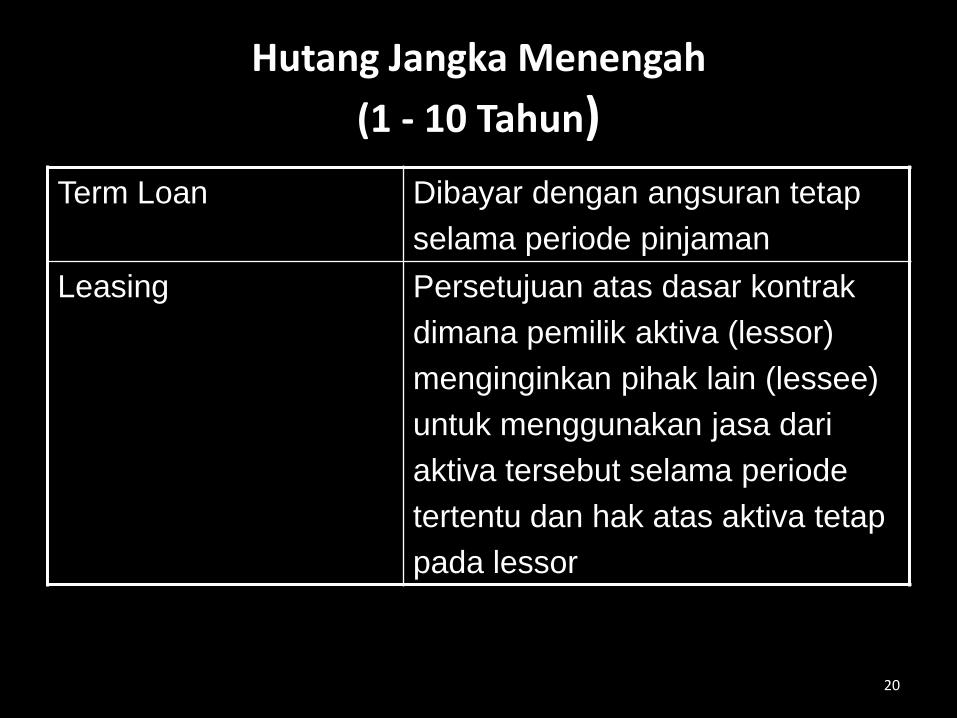

Hutang Jangka Menengah

(1 - 10 Tahun)

Term Loan Dibayar dengan angsuran tetap

selama periode pinjaman

Leasing Persetujuan atas dasar kontrak

dimana pemilik aktiva (lessor)

menginginkan pihak lain (lessee)

untuk menggunakan jasa dari

aktiva tersebut selama periode

tertentu dan hak atas aktiva tetap

pada lessor

21

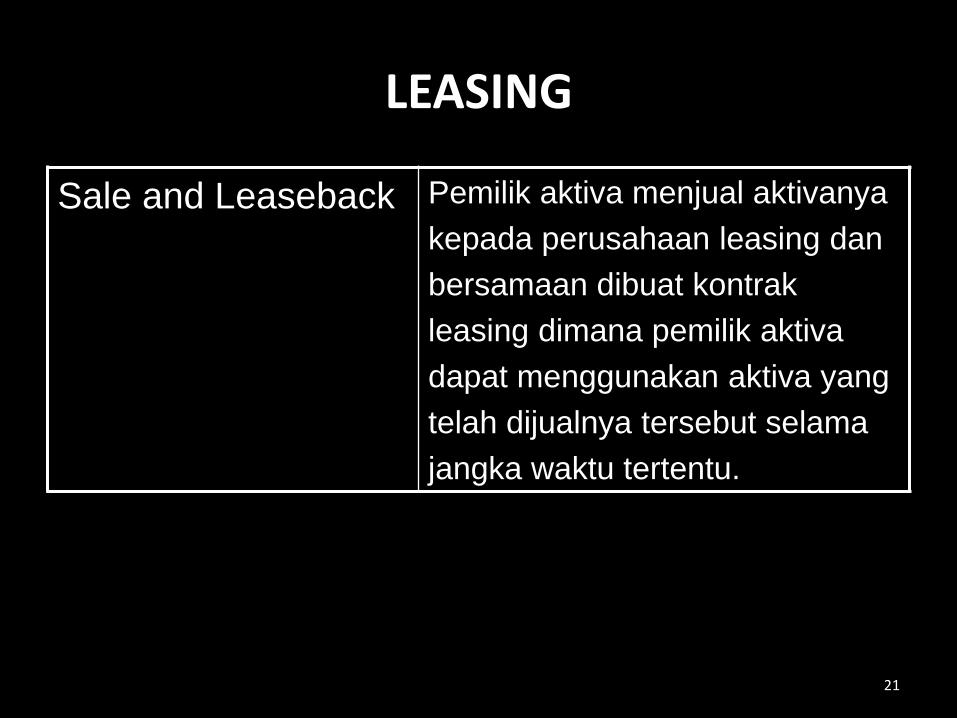

LEASING

Sale and Leaseback Pemilik aktiva menjual aktivanya

kepada perusahaan leasing dan

bersamaan dibuat kontrak

leasing dimana pemilik aktiva

dapat menggunakan aktiva yang

telah dijualnya tersebut selama

jangka waktu tertentu.

22

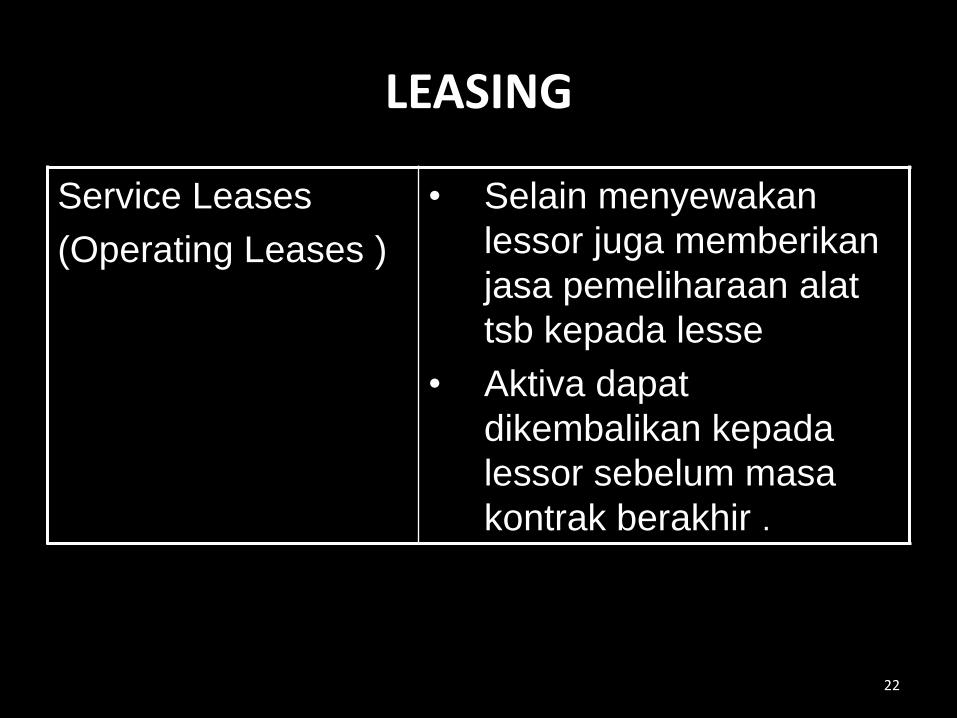

LEASING

Service Leases

(Operating Leases )

• Selain menyewakan

lessor juga memberikan

jasa pemeliharaan alat

tsb kepada lesse

• Aktiva dapat

dikembalikan kepada

lessor sebelum masa

kontrak berakhir .

23

LEASING

Financial Leases • Leasing yg tidak dapat

dibatalkan dan harus

dibayar penuh.

24

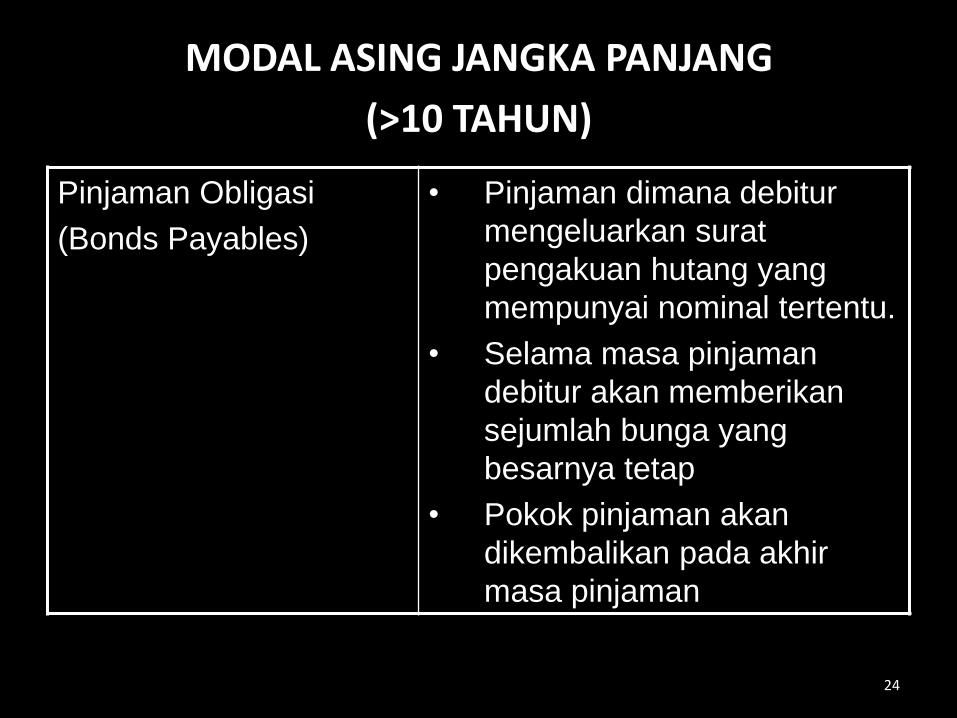

MODAL ASING JANGKA PANJANG

(>10 TAHUN)

Pinjaman Obligasi

(Bonds Payables)

• Pinjaman dimana debitur

mengeluarkan surat

pengakuan hutang yang

mempunyai nominal tertentu.

• Selama masa pinjaman

debitur akan memberikan

sejumlah bunga yang

besarnya tetap

• Pokok pinjaman akan

dikembalikan pada akhir

masa pinjaman

25

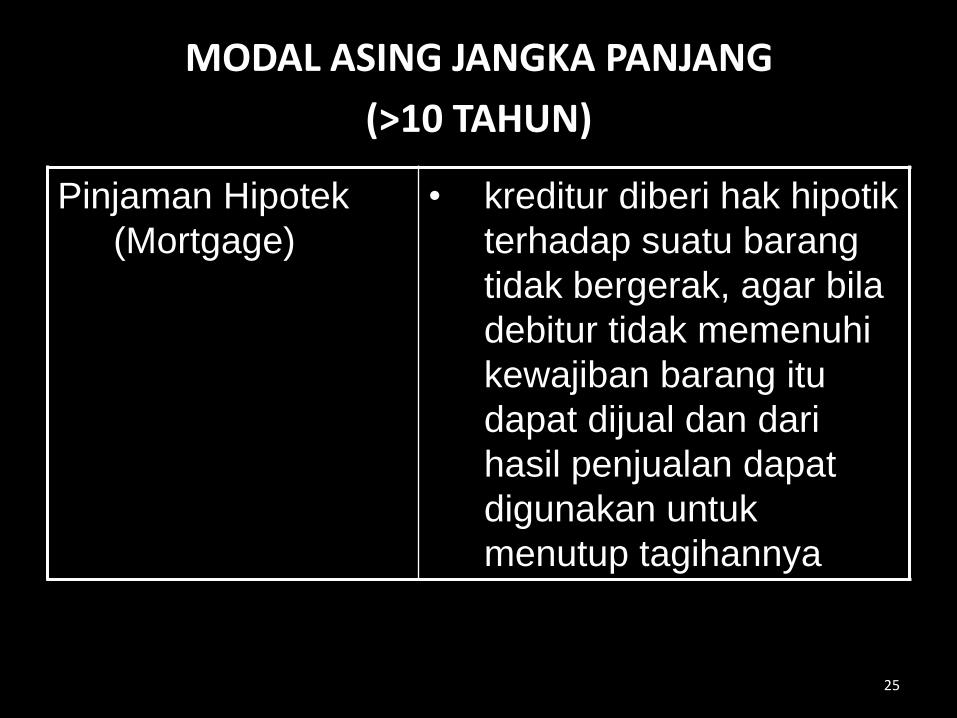

MODAL ASING JANGKA PANJANG

(>10 TAHUN)

Pinjaman Hipotek

(Mortgage)

• kreditur diberi hak hipotik

terhadap suatu barang

tidak bergerak, agar bila

debitur tidak memenuhi

kewajiban barang itu

dapat dijual dan dari

hasil penjualan dapat

digunakan untuk

menutup tagihannya

26

MODAL ASING JANGKA PANJANG

(>10 TAHUN)

Pinjaman Hipotek

(Mortgage)

• kreditur diberi hak hipotik

terhadap suatu barang

tidak bergerak, agar bila

debitur tidak memenuhi

kewajiban barang itu

dapat dijual dan dari

hasil penjualan dapat

digunakan untuk

menutup tagihannya

27

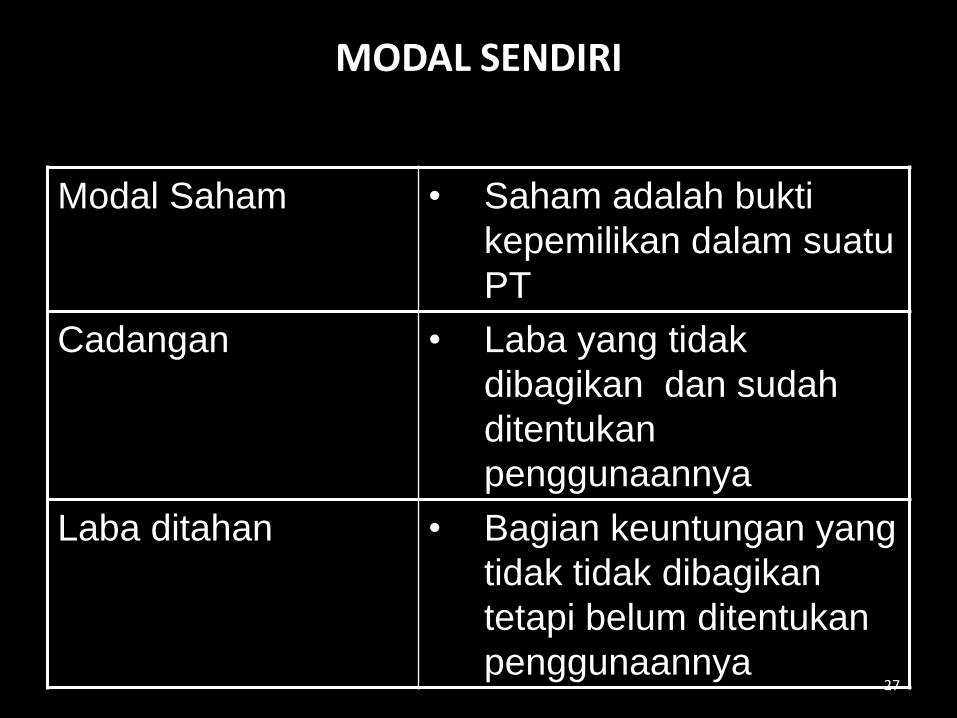

MODAL SENDIRI

Modal Saham • Saham adalah bukti

kepemilikan dalam suatu

PT

Cadangan • Laba yang tidak

dibagikan dan sudah

ditentukan

penggunaannya

Laba ditahan • Bagian keuntungan yang

tidak tidak dibagikan

tetapi belum ditentukan

penggunaannya

28

MODAL SENDIRI

Saham Biasa

(Common Stock )

• Memberikan keuntungan

berupa dividen pada saat

perusahaan mendapatkan

laba)

• Memiliki hak suara

Saham Preferen • Memberikan prioriotas lebih

dahulu untuk mendapatkan

dividen sebelum pemilik

saham biasa

• Tidak memiliki hak suara

29

MODAL SENDIRI

Saham Biasa

(Common Stock )

• Memberikan keuntungan

berupa dividen pada saat

perusahaan mendapatkan

laba)

• Memiliki hak suara

Saham Preferen • Prioritas lebih dahulu untuk

mendapatkan dividen

sebelum pemilik saham

biasa

• Prioritas mendptkan

kekayaan saat likuidasi

• Tidak memiliki hak suara

30

SUMBER MODAL

MODAL INTERNAL • KEUNTUNGAN YANG

DITAHAN

• PENYUSUTAN

MODAL EKSTERNAL • BANK

• SUPPLIER

• PERUSAHAAN LEASING

• PASAR MODAL