bahasa indonesia 2 - ringkasan buku ekonomi

TRANSCRIPT

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 1/28

1. Membuat ringkasan buku ekonomi!

======================================================

A.

IDENTITAS BUKU

Judul : Manajemen Keuangan Bisnis: Konsep Dan Aplikasinya

Penulis : Dr. Abdul Halim, SE., Ak., MM.

Penerbit : Mitra Wacana Media

Tahun terbit : 2015

Tebal buku : 326 halaman

Jumlah BAB : XVI

B. RINGKASAN

BAB 1 – TUJUAN DAN FUNGSI MANAJEMEN KEUANGAN

A.

Tujuan dan Fungsi Manajemen Keuangan

Secara normatif, tujuan yang ingin dicapai manajemen keuangan adalah

memaksimalisasi kesejahteraan pemilik perusahaan atau maksimalisasi nilai

perusahaan. Bagi perusahaan terbuka ( go-public), indikator nilai perusahaan

tercermin pada harga saham yang diperdagangkan di pasar modal, karena

seluruh keputusan keuangan akan terefleksi di dalamnya.

B.

Fungsi Manajemen Keuangan

Untuk mencapai tujuan tersebut, maka fungsi manajemen keuangan pada

dasarnya adalah mengambil beberapa keputusan di bidang keuangan (financial

decisions). Tentunya keputusan-keputusan tersebut adalah relevan dan

berpengaruh terhadap nilai perusahaan (value of the firm). Keputusan yang

relevan dan berpengaruh terhadap nilai perusahaan adalah:

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 2/28

1.

Keputusan investasi (investment decisions)

2. Keputusan pembelanjaan (financing decisions)

3. Kebijakan deviden (dividend policy )

C. Prinsip-Prinsip Stakeholder

Dalam era kompetisi global sekarang ini tanggung jawab bisnis telah

berubah, dari paradigma stockholder ke stakeholder . Prinsip-prinsip stakeholder

antara lain:

1.

PelangganPelanggan merupakan orang yang membeli produk dari perusahaan dan

merupakan pihak yang sangat penting, karena kepadanya perusahaan

bergantung. Beberapa hal harus dilakukan perusahaan sebagai wujud

tanggung jawabnya kepada pelanggan meliputi:

a. Memberikan produk yang terbaik dan sesuai dengan tuntutan mereka.

b.

Memperlakukan pelanggan secara adil dalam semua transaksi, termasuk

pelayanan yang tinggi da memperbaiki ketidakpastian mereka.

c.

Membuat setiap usaha untuk menjamin bahwa kesehatan dan

keselamatan pelanggan, demikian juga kualitas lingkungan mereka, akan

dijaga kelangsungannya dan ditingkatkan dengan produ dan jasa

perusahaan.

d. Perusahaan harus menghormati martabat manusia dalam menawarkan,

memasarkan, dan mengiklankan produk.

e. Menghormati integritas budaya pelanggan.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 3/28

2.

Pekerja

Kepada pekerja perusahaan mempunyai tanggung jawab antara lain:

a. Memberikan pekerjaan dan imbalan yang dapat memperbaiki kondisi

kehidupan mereka.

b. Memperbaiki kondisi kerja yang menghormati kesehatan dan martabat

setiap pekerja.

c.

Bersikap jujur dalam komunikasi dengan pekerja dan terbuka dalam

memberikan informasi.

3.

Pemegang Saham

Pengelola bisnis memiiki beberapa tanggung jawab sebagai penghormatan

atas kepercayaan yang diberikan oleh pemegang saham untuk mengelola

bisnisnya, yaitu:

a. Menerapkan manajemen yang professional dan tekun guna memperoleh

keuntungan yang wajar dan kompetitif atas modal yang telah ditanamkan.

b. Memperhatikan informasi yang relevan kepada investor mengenai

masalah tuntutan-tuntutan legan dan hambatan persaingan.c.

Menghemat, melindungi, dan menumbuhkan assets investor.

d.

Menghormati

4. Pemasok

Hubungan perusahaan dengan pemasok dan subkontraktor harus didasarkan

pada sikap saling menghormati. Perusahaan memiliki tanggung jawab untuk:

a. Mengusahakan terwujudnya prinsip keadilan dan kejujuran dalam semua

aktivitas baik dalam menetapkan harga, licening, dan hak-hak untuk

menjual.

b. Menjamin bahwa aktivitas bisnis perusahaan terbatas dari segala bentuk

pemaksaan dan proses yuridis yang tidak perlu.

c.

Membantu terciptanya stabilitas hubungan jangka panjang dengan

pemasok dalam bentuk pengambilan keuntungan secara wajar, terjaganya

kualitas, kontinyuitas, dan kompetitif bahan baku.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 4/28

d.

Berbagi informasi dengan pemasok dan melibatkan mereka ke dalam

perencanaan perusahaan.

e. Membayar pemasok tepat pada waktunya dan sesuai dengan persetujuan

perdagangan mereka.

f. Mencari, mendukung, dan mengutamakan pemasok dan subkontraktor

yang menghormati martabat manusia.

5.

Pesaing

Persaingan ekonomi secara wajar merupakan satu tuntutan dasar bagi

tumbuhnya kesejahteraan bangsa-bangsa. Karena itu setiap perusahaan harus

menghormati persaingan dan memiliki tanggung jawab untuk:

a. Mengembangkan pasar terbuka untuk perdagangan dan investasi.

b. Mengembangkan perilaku bersaing yang menguntungkan secara sosial

dan lingkungan dan mengembangkan sikap saling menghormati di antara

sesame pesaing.

c. Menghindarkan dari pemberian gaji atau hadiah yang dapat

dipertanyakan untuk menjamin keuntungan yang kompetitif.d.

Menolak untuk mencuri gagasan baik untuk inovasi maupun penciptaan

produk.

6. Masyarakat

a. Menghormati hak asasi manusia dan lembaga-lembaga demokrasi dan

mengembangkan pelaksanaannya.

b. Mengakui kewajiban sah pemerintah kepada masyarakat dan mendukung

kebijakan dan pelaksanaan public yang bertujuan untuk mengembangkan

manusia melalui hubungan yang harmonis antara perusahaan dengan

bagian-bagian mansyarakat.

c.

Bekerja sama dengan kekuatan-kekuatan yang ada di masyarakat yang

bertujuan untuk meningkatkan standar kesehatan, pendidikan, dan

keselamatan di tempat kerja, dan kesejahteraan ekonomi.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 5/28

d.

Mengembangkan dan merangsang pembangunan berkelanjutan dan

memainkan peran dalam memelihara dan meningkatkan lingkungan fisik

dan konservasi sumber daya tanah.

e.

Mendukung perdamaian, keamanan, keanekaragaman, dan keutuhan

sosial.

f.

Menghormati keutuhan budaya lokal.

g.

Menjadi warga perusahaan yang baik melalui pemberian sumbangan

karitatif, pendidikan dan kebudayaan, dan partisipasi pekerja dalam

masyarakat dan masalah-masalah sipil.

BAB 2 – PENILAIAN SEKURITAS

A. Penilaian Saham Preferen

Saham preferen merupakan saham yang memiliki karakteristik gabungan

antara obligasi dan saham biasa. Saham preferen serupapa dengan saham biasa

karena dua hal, pertama mewakili kepemilikan ekuitas dan diterbitkan tanpa

tanggal jatuh tempo yang tertulis di atas lembaran saham tersebut; kedua

membayar deviden. Sedangkan persamaan antara saham preferen dengan

obligasi terletak pada tiga hal, pertama ada klaim atas laba dan aktiva sebelum

saham biasa; kedua devidennya tetap selama masa berkalu (hidup) dari saham;

ketiga memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham

biasa.

Saham preferen umumnya tanpa maturitas (tanpa jatuh tempo) dan akan

mendapatkan deviden yang pasti dalam jumlah tetap setiap periode, meskipun

laba yang diperoleh perusahaan meningkat atau menurun. Dengan demikian

model penilaian saham preferen sebagai berikut:

Pv =

Keterangan simbol:Pv = nilai saham preferen

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 6/28

d = deviden saham preferen

i = tingkat return yang diminta investor

B.

Penilaian Obligasi

Obligasi adalah surat berharga atau sertifikat yang berisi kontrak antara

pembeli dana (dalam hal ini pemodal) dengan yang diberi dana (emiten). Jadi

surat obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas

tersebut telah membeli utang perusahaan yang menerbitkan obligasi. Penerbit

membayar bunga atas obligasi tersebut pada tanggal-tanggal yang telah

ditentukan secara periodik, dan pada akhirnya menebus nilai utang tersebut

pada jatuh tempo dengan mengembalikan jumlah pokok pinjaman ditambah

dengan bunga yang terutang. Pada umumnya, instrumen ini memberikan

bunga yang tetap secara periodik. Apabila bunga dalam sistem ekonomi

menurun, nilai oblogasi naik; sebaliknya jika bunga meningkat, nilai obligasiturun.

1.

Model Nilai Sekarang (Present Value)

2. Model Hasil Sampai Jatuh Tempo (Yield to Maturity Model)

3. Model Nilai Intrinsik

C. Penilaian Saham Biasa

Apakah saham itu? Secara sederhana, saham dapat didefinisikan sebagai

tanya penyertaan atau pemilikan seorang atau badan dalam suatu perusahaan.

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas

tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut. Bila

membeli saham, maka akan menerima kertas yang menjelaskan bahwa pembeli

perusahaan penerbit saham tersebut.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 7/28

Pada dasarnya prinsip penilaian saham biasa sama dengan penilaian

obligasi atau saham preferen, kecuali satu hal penting yang membedakan, yaitu

tingkat kepastian penerimaannya di masa mendatang. Pada obligasi dan saham

preferen, tingkat kepastian penerimaan bukan merupakan masalah, karena

bunga obligasi dan deviden saham preferen dapat diketahui relative pasti.

Semesntara pada saham biasa, penerimaan mendatang, berupa deviden dan

harga saham relative sulit diketahui. Deviden dan harga saham diharapkan

selalu tumbuh dan tidak konstan.

1)

Model Penilaian Saham Periode Tunggal

2)

Model Penilaian Saham Multi Periode

3) Model Pengembalian

Pengembalian atau return atas saham biasa terdiri dari dua unsur, yaitu:

a. Capital gain, adalah keuntungan bagi investor yang diperoleh dari

kelebihan harga jual di atas harga beli di pasar sekunder.

b. Yield , adalah aliran kas yang diterima investor secara periodic, misalnya

berupa deviden.

Dari kedua unsur return tersebut, dapat dibuat model pengembalian

saham biasa sebagai berikut:

4) Model Pengembalian yang Diharapkan

Model pengebalian yang diharapkan (expected return) saham biasa sebagai

berikut:

5) Model Risiko

Apabila risiko dinyatakan sebagai seberapa besar penyimpangan atas hasil

yang diperoleh dengan hasil yang diharapkan, maka digunakan ukuran

penyebaran. Alat statistic yang digunakan sebagai ukuran penyebaran

tersebut adalah devisiasi standar. Semakin besar nilainya, berarti semakin

besar risikonya. Model risiko saham biasa sebagai berikut:

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 8/28

BAB 3 – KONSEP DASAR CAPITAL BUDGETING

A.

Konsep Time Value of Money

1)

Future Value

Konsep ini dimaksudkan untuk menghitung jumlah uang awal periode yang

akan diterima di masa mendatang dengan tingkat bunga tertentu.

a) Future Value dengan Tingkat Bunga Dibayar Tahunan

Berikut model yang digunakan untuk menghitung jumlah uang awal periode

yang akan diterima di masa mendatang di mana bunga dibayarkan setiap akhir

tahun.

b) Future Value dengan Tingkat Bunga Dibayar Beberapa Kali Dalam Setahun

Berikut model yang digunakan untuk menghitung jumlah awal periode yang

akan diterima di masa mendatang di mana bunga dibayarkan beberapa kali

dalam setahun.

c) Future Value dari Anuitas

Suatu anuitas (annuity ) merupakan sederetan pengeluaran dengan jumlah tetap

selama periode tertentu. Berikut model yang digunakan untuk menghitung

jumlah uang awal periode yang akan diterima di masa mendatang dengan

sederetan pengeluaran tetap yang dilakukan pada akhir tahun, di mana bunga

dibayarkan setiap tahun.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 9/28

d)

Future Value dari Pengeluaran Berbeda

Berikut model yang digunakan untuk menghitung jumlah uang awal periode

yang akan diterima di masa mendatang dengan sederetan pengeluaran

berbeda yang dilakukan pada akhir tahun, di mana bunga dibayarkan setiap

tahun.

2)

Present Value

Present value adalah kebalikan dari konsep future value, yaitu menghitung nilai

sekarang dari penerimaan yang akan diterima di waktu mendatang dengan

tingkat bunga tertentu.

a) Present Value dari Penerimaan Sekaligus

Untuk menghitung berapa jumlah uang sekarang yang akan diterima beberapa

waktu mendatang dengan tingkat bunga tertentu.

b)

Present Value dari Penerimaan Berbeda

Untuk menghitung berapa jumlah uang sekarang yang akan diterima beberapa

waktu mendatang di masa jumlah penerimaan tersebut berbeda dengan tingkat

bunga tertentu.

c) Present Value dari Anuitas

Untuk mengetahui berapa jumlah uang sekarang yang akan diterima beberapa

waktu mendatang di masa jumlah penerimaan tersebut tetap dengan tingkat

bunga tertentu.

B. Nilai Investasi Awal

Investasi di fixed asset memerlukan pengerluaran awal dalam jumlah yang

relative besar sebelum manfaat yang akan diterima dapat direalisasikan.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 10/28

Penghitungan Nilai Investasi Awal (NIA) untuk investasi di fixed asset baru dan

untuk investasi penggantian fixed asset , berbeda pendekatannya. Berikut

penjelasannya.

1)

Nilai Investasi Awal untuk Investasi Fixed Asset Baru

Menghitung NIA untuk investasi fixed asset baru didasarkan pada prinsip

harga perolehan (historical cost ), yaitu sebesar seluruh pengeluarah dalam

rangka perolehan fixed asset tersebut sampai siap dioperasikan. Modal

kerja yang diperlukan untuk nilai investasi awal. Sebab, modal kerja

tersebut akan terus digunakan selama umur proyek dan saat proyek

selesai modal kerja tersebut akan kembali karena tidak digunakan lagi.

2) Nilai Investasi Awal untuk Investasi Penggantian Fixed Asset

Menghitung NIA untuk investasi penggantian (replacement investment )

fixed asset lama dengan fixed asset baru didasarkan pada dana tambahan

yang dikeluarkan untuk melaksanakan investasi penggantian tersebut,

yang sering disebut dengan Incremental Outlay (IO). Besarnya IObergantung pada keuntungan atau kerugian atas penjualan fixed asset

lama serta pajak yang dibayarkan atau dihemat akibat dari keuntungan

atau kerugian tersebut.

Dalam hal yang demikan, besarnya IO adalah sebesar selisih antara

nilai perolehan fixed asset baru dengan hasil penjualan fixed asset lama

ditambah / dikurang pajak yang dibayar / dihemat atas

keuntungan/kerugian penjualannya.

C. Jenis Cash Flow

Dalam mempertimbangkan suatu investasi jangka panjang di fixed asset

manajemen perlu memahami 3 arus kas (cash flow ), yaitu:

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 11/28

1)

Arus kas keluar awal (initial cash outflow ) adalah pengeluarah-pengeluaran

kas awal yang dilakukan sehubungan dengan pembiayaan suatu proyek

investasi.

2)

Arus kas operasional (operational cash flow ) adalah penerimaan-

penerimaan kas yang diperoleh setelah suatu proyek investasi beroperasi.

3)

Terminasi arus kas (terminal cash flow ) adalah penerimaan-penerimaan

kas yang diperoleh dari nilai sisa (salvage value) suatu proyek investasi

dan atau pengembalian modal kerja (working capital).

D.

Perhitungan Net Cash Flow

Selama proyek investasi beroperasi akan terjadi arus kas keluar (cash outflow ),

misalnya untuk membayar biaya-biaya operasional. Di sisi lain, juga terjadi arus

kas masuk (cash inflow ), misalnya dari penjualan produk. Bila arus kas melebihi

arus kas keluar maka akan terdapat arus kas bersih (Net Cash Flow – NCF ).

Berikut akan dijelaskan model penghitungan NCF.

1. Model penghitungan NCF untuk investasi pada fixed asset baru, di mana

pembiayaannya tanpa menggunakan modal asing/utang.Model 1, NCF = EAT + D atau

Model 2, NCF = EBIT (1 – T) + D atau

Model 3, NCF = EBDIT (1 –T) + T (D)

Keterangan simbol:

EAT = earning after tax

EBIT = earning before interest and taxD = depreciation

T = tax

2. Model penghitungan NCF untuk investasi pada fixed asset baru, di mana

pembiayaan sebagian menggunakan modal asing/utang.

Model 1, NCF = EAT + 1 (1 – T) + D – Angsuran Pokok Pinjaman (APP) atau

Model 2, NCF = EBIT (1 – T) + D – APP

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 12/28

3. Model penghitungan INCF untuk investasi fixed asset di mana pembiayaan

tanpa menggunakan modal asing/utang.

Model 1, INCF = {EATB + DB} - {EAT1. + D1.} atau

Model 2, INCF = {EBITB(1 – T) +DB} – {EBIT1. (1 – T) + D1} atau

Model 3, INCF = {EBDITB(1 – T) + T(DB)} - {EBDIT1. (1 – T) + T(D1)}

Keterangan simbol:

INCF = incremental net cash flow

B = fixed asseti baru

L = fixed asset lama

4.

Model penghitungan INCF untuk investasi penggantian fixed asset di mana

pembiayaannya sebagian menggunakan modal asing/utang.

Model 1, INCF = {EATB + I(1 _ T) + DB - APPB} – {EAT1. + I (1 –T) + D1. – APP1.} atau

Model 2, INCF = {EBITB(1 – T) + DB - APPB} - {EBIT1.(1 – T) + D1 – APP1}

BAB 4 – METODE PENILAIAN CAPITAL BUDGETING

A. Metode Net Present Value (NPV)

Menurut metode Net Present Value (NPV), seluruh aliran kas bersih di-

present value-kan atas dasar faktor diskonto (Discount Factors = DF). Hasilnya

dibandingkan dengan initial investment atau incremental outlay . Selisih antara

keduanya merupakan NPV. DF yang umum mem- present value-kan aliran kas

bersih adalah Cost of Capital (COC) perusahaan atau Rate of Return (ROR) yang

dikehendaki perusahaan.

Apabila NCF pada masa mendatang mutlak terjamin, maka DF adalah

sama sebagai tingkat bunga atas surat berharga yang aman seperti Sertifikat

Bank Indonesia (SBI). Apabila NCF pada masa mendatang tidak pasti, maka NCF

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 13/28

yang diharapkan harus didikontokan menurut tingkat pendapatan yang

ditawarkan oleh jenis surat berharga yang mengandung risiko yang sama besar.

Jika penghitungan NPV menggunakan tabel bunga dan NCF setiap tahun

sama, modelnya sebagai berikut:

Kriteria pengambilan keputusan apakah usul proyek investasi diterima

atau ditolak adalah:

1.

Jika NPV positif atau sama dengan nol, menunjukan bahwa PVNCF dan

PVTCF dapat menutup NIA. Dengan demikian usul proyek investasi

diterima.

2.

Jika NPV negatif, menunjukan bahwa PVNCF dan PVTCF belum cukup

untuk menutup NIA. Dengan demikian usul proyek investasi ditolak.

3. Jika usulan proyek investasi tersebut lebih dari satu dan bersifat mutually

exclusive, yang diterima adalah yang menghasilkan NPV positif paling

besar.

B.

Metode Internal Rate of Return (IRR)Tingkat pengembalian internal (Internal Rate of Return – IRR) adalah hasil

bunga yang sesungguhnya dijanjikan oleh suatu usulan proyek investasi selama

umurnya. IRR ini dapat dihitung dengan menemukan DF yang dapat

menjadikan NPV sama dengan nol.

C. Metode Profitability Index (PI)

Metode ini merupakan perbandingan antara PVNCF dan PVTC dengan

NIA. Metode ini juga sering disebut dengan model ratio manfaat biaya (benefit

cost ratio).

D.

Metode Discounted Payback Period (DPP)

Periode pengembalian yang didiskontokan (Discounted Payback

Period DPP) dapat dicari dengan menghitung berapa tahun diperlukan

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 14/28

sebelum PVNCF kumulatif yang ditaksir akan sama dengan NIA. Metode ini

hanya mengukur kecepatan (rapidity ) kembalinya NIA bukan mengukur

kemampuan PVNCF dan PVTCF bisa menutup NIA.

Kriteria pengembalian keputusan apakah usul proyek investasi diterima

atau ditolak adalah:

1.

Jika DPP lebih kecil atau sama dengan periode cutoff yang ditentukan

manajemen, menunjukan bahwa NIA dapat dikembalikan lebih cepat dari

periode cutoff yang diminta manajemen. Dengan demikian usul proyek

investasi diterima.

2.

Jika DPP lebih besar dari periode cutoff yang diminta manajemen,

menunjukan bahwa NIA kembali lebih lama dari periode cutoff yang

diminta manajemen. Dengan demikian usul proyek investasi ditolak.

3. Jika usulan proyek investasi tersebut lebih dari satu dan bersifat mutually

exclusive, yang diterima adalah yang menghasilkan DPP paling kecil.

E.

Net Cash Flow yang BerisikoApabila risiko suatu proyek investasi dinyatakan sebagai seberapa besar

NCF yang nyata diterima menyimpang dari NCF yang diharapkan, maka

dipergunakan ukuran penyebaran. Alat statistika yang dipakai sebagai ukuran

penyebaran tersebut adalah standar deviasi. Dalam kaitan ini besarnya risiko

suatu proyek investasi dapat dilihat dari besarnya penyebaran NCF. Bila risiko

dihubungkan dengan probabilitas dari masing-masing NCF yang mungkin

terjadi, maka dapat dikatakan bahwa makin besar penyebarannya berarti makin

besar risikonya. Dengan demikian dapat dinyatakan bahwa risiko disini

merupakan variabilitas dari NCF terhadap NCF yang diharapkan.

F. Capital Budgeting dalam Umur Berbeda

Dalam kenyataan sering dijumpai bahwa beberapa proyek investasi yang

diusulkan memiliki umur berbeda. Bagaimana cara menghitungnya? Berikut

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 15/28

mode yang digunakan bila ada dua atau lebih usulan proyek yang saling

meniadakan (mutually exclusive) yang memiliki umur berbeda.

G.

Capital Budgeting dalam Inflasi

Terjadinya inflasi dibedakan menjadi dua, yaitu pertama karena pengaruh

terlalu banyaknya uang dalam yang beredar dibandingkan dengan arus barang

dan jasa, sehingga terjadi excess demand . Inflasi ini disebut demand pull

inflation. Kedua, terjadi karena pengaruh kenaikan biaya produksi, kenaikan

harga Bahan Bakar Minyak (BBM), tarif angkutan, tariff listrik, tarif telkom, upah

dan gaji atau semua jenis komponen biaya produksi, hingga mendorong

kenaikan harga produk. Inflasi ini disebut cost push inflation.

Oleh karena proyek investasi menyangkut jumlah dana yang relative besar

yang terikat untuk jangka waktu panjang, maka manajemen dalam penyusunan

NCF yang diharapkan perlu memperhatikan inflasi, di samping penyesuaian

terhadap DF.

H.

Alat Penyaring

Apabila metode IRR digunakan untuk mengambil keputusan usulan

investasim maka alat penyaringannya (screening toll) berbentuk suatu tingkat

perintang yang harus dilalui. Tingkat perintang tersebut adalah cost of capital

atau required of return atau interest rate. IRR yang dihasilkan oleh suatu usulan

investasi harus dapat melampaui rintangan tersebut, jika tidak maka usulan

tersebut akan ditolak.

Cost of capital atau required of return atau interest rate bertindak pula

sebagai alat perintang ketika metode NPV dan PI digunakan untuk mengambil

keputusan usulan investasi. Dalam hal ini cost of capital atau required of return

atau interest rate menjadi tingkat diskonto yang sesungguhnya digunakan

untuk menghitung present value dari net cash flow atau terminal cash flow .

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 16/28

I.

Pos Audit Proyek Investasi

Post audit suatu proyek investasi merupakan tindak lanjut (follow-up)

setelah proyek disetujui. Hal ini dilakukan untuk mengetahui apakah hasil yang

diharapkan sungguh-sungguh terwujud atau tidak. Post audit merupakan suatu

bagian penting dari proses capital budgeting, karena dapat memberikan kepada

manajemen suatu kesempatan, pada suatu waktu, untuk membuktikan bahwa

betapa realistisnya suatu usulan proyek yang diajukan dan disetujui. Post audit

juga memberikan suatu kesempatan untuk memperkokoh proyek yang berhasil,

bila perlu memperkuat atau menyelamatkan proyek yang sedang menghadapi

kesulitan; mengambil keputusan sedini mungkin untuk mengakhiri proyek yang

tidak berhasil, sebelum kerugian menjadi terlalu besar, dan untuk

menyempurnakan kualitas usulan investasi di masa mendatang.

BAB 5 – STRUKTUR MODAL

A.

Teori Struktur Modal

Struktur modal merupakan perbandingan antara total utang (modal asing)

dengan total modal sendiri/ekuitas. Perusahaan pertama-tama sebaiknya

menentukan suatu struktur modal sasaran (target capital tructur ). Sasaran ini

dapat mengalami perubahan dari waktu ke waktu sesuai dengan perubahan

kondisi yang ada, tetapi disetiap waktu, manajemen sebaiknya memiliki suatu

struktur modal tertentu. Jika pada kenyataannya rasio utang dengan ekuitas

ternyata dibawah tingkat sasaran, maka biasanya akan dilakukan dengan

menerbitkan utang. Sebaliknya, jika pada kenyataannya rasio utang dengan

ekuitas/modal ternyata diatas tingkat sasaran, maka biasanya akan dilakukan

dengan menerbitkan saham biasa.

Dalam teori struktur modal dinyatakan bahwa, apakah perubahan struktur

modal berpengaruh atau tidak terhadap nilai perusahaan, dengan asumsi

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 17/28

keputusan investasi dan kebijakan deviden tidak berubah? Apabila ada

pengaruhnya, berarti ada struktur modal yang terbaik.

Ada 3 pendekatan yang dapat digunakan, yaitu:

1.

Pendekatan laba sebelum bunga dan pajak

2. Pendekatan laba bersih sebelum pajak

3.

Pendekatan tradisional

B.

Konsep Leverage

Leverage adalah penggunaan aset atau dana, di mana atas penggunaan

tersebut perusahaan harus menanggung beban tetap berupa penyusutan atau

berupa bunga. Ditinjau dari laporan laba rugi, leverage dibedakan menjadi 2,

yaitu operating leverage dan financial leverage. Operating leverage adalah

penggunaan aset dengan beban tetap dengan harapan bahwa return yang

dihasilkan atas penggunaan tersebut akan dapat menutup biaya tetap dan

biaya variabel. Sedangkan financial leverage adalah penggunaan dana dengan

beban tetap dengan harapan untuk dapat meningkatkan Earning Per Share (EPS).

1. Operating Leverage

Operating Leverage (OL) digunakan untuk mengetahui atau mengukur

besarnya pengaruh perubahan SALES terhadap EBIT .

2. Financial Leverage

Financial Leverage (FL) digunakan untuk mengetahui atau mengukur

besarnya pengaruh perubahan EBIT terhadap EPS.

3. Total Leverage

Total Leverage (TL) digunakan untuk mengetahui atau mengukur besarnya

pengaruh perubahan SALES terhadap EPS.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 18/28

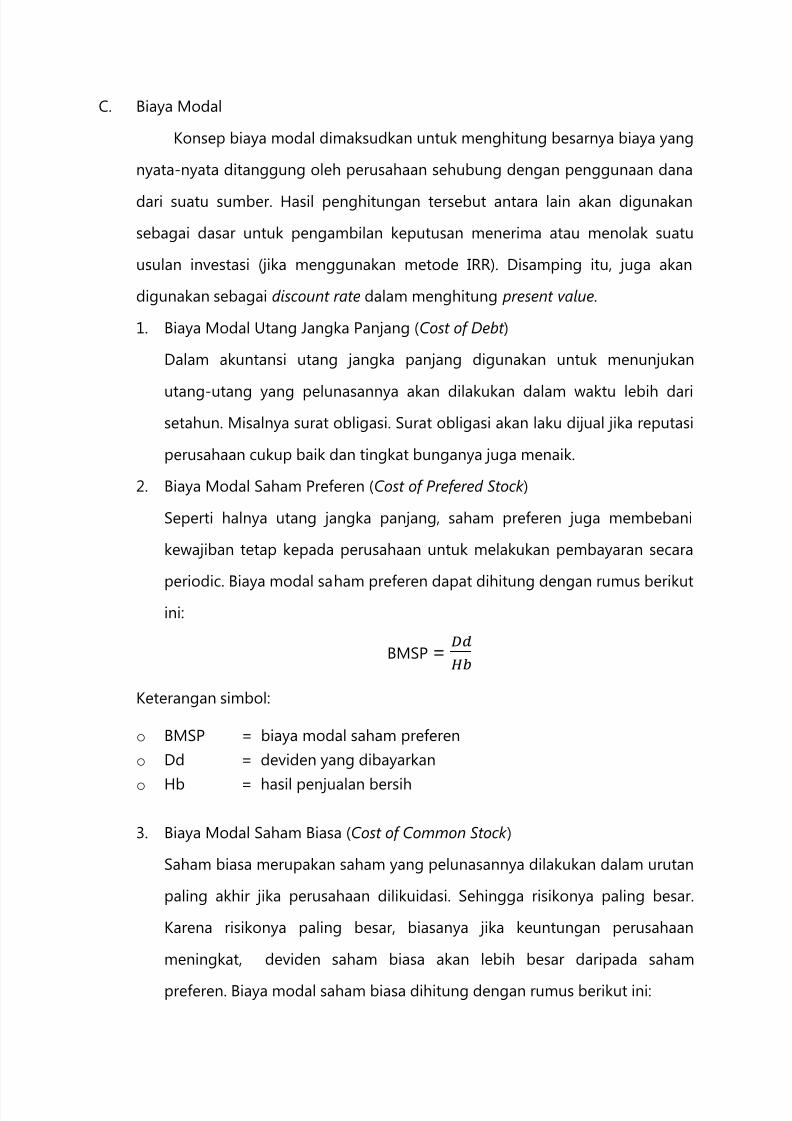

C.

Biaya Modal

Konsep biaya modal dimaksudkan untuk menghitung besarnya biaya yang

nyata-nyata ditanggung oleh perusahaan sehubung dengan penggunaan dana

dari suatu sumber. Hasil penghitungan tersebut antara lain akan digunakan

sebagai dasar untuk pengambilan keputusan menerima atau menolak suatu

usulan investasi (jika menggunakan metode IRR). Disamping itu, juga akan

digunakan sebagai discount rate dalam menghitung present value.

1.

Biaya Modal Utang Jangka Panjang (Cost of Debt )

Dalam akuntansi utang jangka panjang digunakan untuk menunjukan

utang-utang yang pelunasannya akan dilakukan dalam waktu lebih dari

setahun. Misalnya surat obligasi. Surat obligasi akan laku dijual jika reputasi

perusahaan cukup baik dan tingkat bunganya juga menaik.

2. Biaya Modal Saham Preferen (Cost of Prefered Stock )

Seperti halnya utang jangka panjang, saham preferen juga membebani

kewajiban tetap kepada perusahaan untuk melakukan pembayaran secara

periodic. Biaya modal saham preferen dapat dihitung dengan rumus berikutini:

BMSP =

Keterangan simbol:

o BMSP = biaya modal saham preferen

o

Dd = deviden yang dibayarkan

o

Hb = hasil penjualan bersih

3. Biaya Modal Saham Biasa (Cost of Common Stock )

Saham biasa merupakan saham yang pelunasannya dilakukan dalam urutan

paling akhir jika perusahaan dilikuidasi. Sehingga risikonya paling besar.

Karena risikonya paling besar, biasanya jika keuntungan perusahaan

meningkat, deviden saham biasa akan lebih besar daripada saham

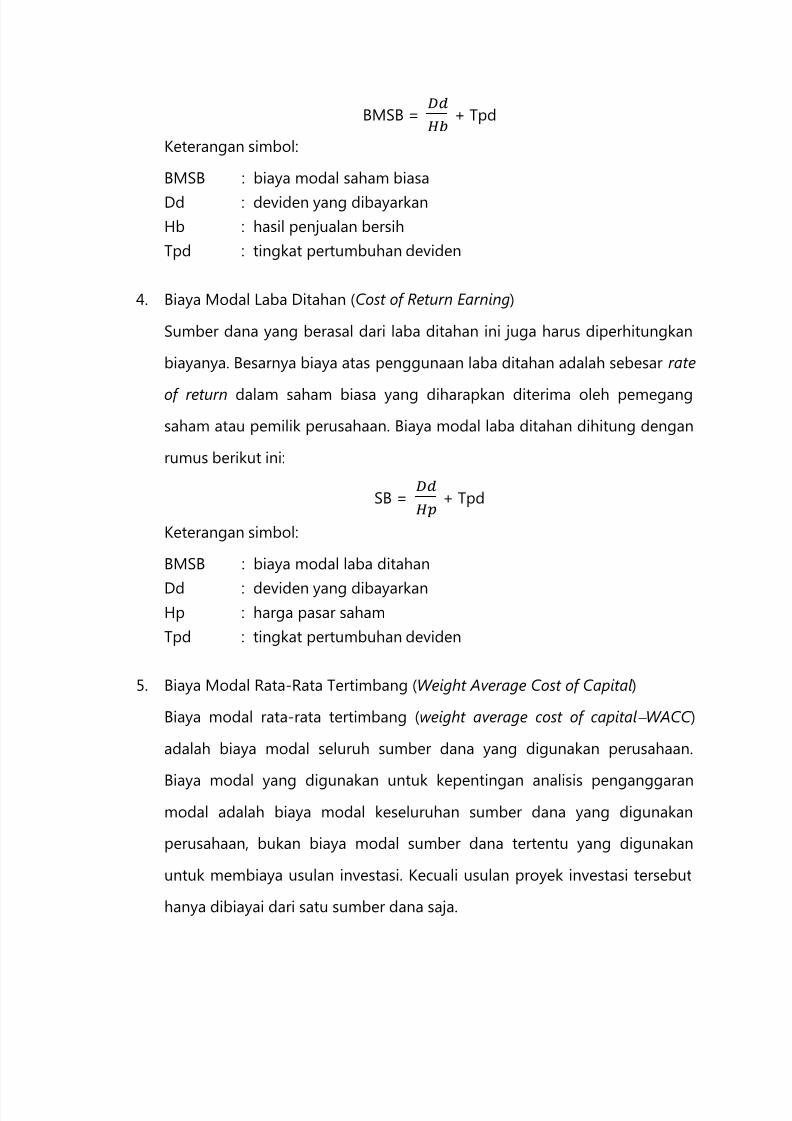

preferen. Biaya modal saham biasa dihitung dengan rumus berikut ini:

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 19/28

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 20/28

D.

Struktur Modal Optimal

Besar kecilnya weight average cost of capitali sangat bergantung pada

perbandingan setiap sumber dana beserta biaya setiap sumber dana tersebut.

Apabila didasarkan pada konsep cost of capital, maka perusahaan akan

berusaha untuk memiliki struktur modal yang optimal, yaitu struktur modal

yang dapat meminimumkan biaya penggunaan modal secara keseluruhan.

Kebijakan struktur modal melibatkan adanya suatu pertukaran (trade off )

antara risk and return. Penggunaan lebih banyak utang akan meningkatkan

risiko yang ditanggung oleh para pemegang saham. Sehingga, akan

menyebabkan terjadinya ekspetasi yang lebih tinggi atas return on equity . Oleh

karena itu, perusahaan akan berusaha untuk memiliki struktur modal yang

optimal.

E. Faktor-Faktor yang Memepengaruhi Struktur Modal

Terdapat beberapa faktor yang mempengaruhi keputusan struktur modal,

yaitu:1.

Risiko bisnis adalah keadaan yang berdampak negatif pada operasi atau

profitabilitas suatu perusahaan.

2. Posisi perpajakan perusahaan. Salah satu alasan menggunakan utang yang

tinggi adalah bunganya yang dapat menjadi pengurang pajak.

3. Fleksibilitas keuangan atau kemampuan manajemen dalam memperoleh

utang dengan persyaratan yang wajar.

4. Konservatisme atau keagresifan manajemen. Beberapa manager lebih

agresif dari yang lainnya, sehingga beberapa perusahaan cenderung

menggunakan utang sebagai usaha untuk mendorong profit.

5.

Struktur assets. Perusahaan yang assets-nya cocok sebagai jaminan atas

utang cenderung lebih banyak menggunakan utang.

6.

Stabilitas penjualan. Perusahaan yang penjualannya relatif stabil dapat

dengan mudah mengambil lebih banyak utang.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 21/28

7.

Tingakat pertumbubah. Perusahaan yang tumbuh dengan cepat harus lebih

banyak mengandalkan diri pada modal eksternal.

8. Sikap pemberi jaminan. Lunaknya sikap pemberi pinjaman akan berdampak

pada target capital structur .

9. Kondisi pada modal. Ketika kondisi pasar modal membaik, tidak sedikit

perusahaan akan menentukan struktur modalnya dengan emisi saham biasa

maupun obligasi.

BAB 6 – STRUKTUR KEUANGAN

A. Pengertian

Struktur keuangan menunjukan cara bagaimana perusahaan membiayai

asetnya. Struktur keuangan dapat dilihat pada sisi kanan (pasiva) pada neraca

yang meliputi: utang jangka pendek, utang jangka panjang, dan ekuitas. Dalam

menentukan struktur keuangan, terdapat 2 pedoman yang konservatif, yaitu

struktur keuangan konservatif vertikal, dan struktur keuangan konservatif

horizontal.

Struktur keuangan konservatif vertikal memberikan pedoman

perimbangan antara besarnya modal asing dan modal sendiri. Aturan struktur

keuangan ini menyatakan bahwa penggunaan modal asing tidak boleh

melebihi modal sendiri. Struktur keuangan konservatif horizontal memberikan

pedoman perimbangan antara besarnya modal sendiri dengan aktiva tetap plus

persediaan minimal yang harus tersedia. Aturan struktur keuangan ini

menyatakan bahwa aktiva tetap plus persediaan minimal yang harus tersedia

tidak boleh melebihi modal sendiri. Jika melebihi, berarti ada sebagian yang

dibelanjai modal asing. Jika jangka waktu modal asing terserbut lebih pendek

daripada jangka waktu terikatnya dalam aktiva tersebut, maka likuiditas

perusahaan akan terganggu.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 22/28

Dalam menetapkan besarnya tingkat penggunaan modal asing (=utang),

manajer keuangan perlu memperhatikan 2 jenis risiko keuangan yaitu:

B.

Penentuan Jumlah Utang untuk Membiayai Aset Perusahaan Ditinjau dari

Return on Equqity dan Return on Assets

Untuk mengetahui secara lebih jelas pengaruh jumlah utang untuk

membiayai aset perusahaan ditinjau dari Return On Equity (ROE) dan Return On

Assets (ROA).

C.

Indifference Point

Indifference point menunjukan suatu titik di mana dalam suatu tingkat EBIT

tertentu, berapapun perimbangan sumber pembiayaan akan menghasilkan EPS

yang sama

D. Penggunaan Utang Ditinjau dari Sisi Likuiditas

Analisis ROE dan EPS seperti di jelaskan di atas, ditekankan pada aspekkemampuan perusahaan dalam memperoleh EBIT atas penggunaan utang.

Padahal dengan penggunaan utang tersebut perusahaan akan menanggung

kewajiban tetap berupa angsuran pokok pinjaman beserta bunganya. Agar

dengan penggunaan utang tersebut dikemudian hari tidak menimbulkan

kesulitan likuiditas, maka perlu dilakukan analisis.

DSC =

(1 – pajak)

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 23/28

E.

Faktor-Faktor yang Mempengaruhi Struktur Keuangan

Secara umum faktor-faktor yang mempengaruhi struktur keuangan suatu

perusahaan antara lain:

1.

Tingkat Pertumbuhan Penjualan

Tingkat pertumbuhan di masa mendatang menunjukkan ukuran sampai

seberapa besar pendapatan per lembar saham dapat ditingkatkan dengan

adanya penggunaan utang. Bagi perusahaan dengan tingkat pertumbuhan

yang tinggi kecenderungan penggunaan utang lebih besar dibandingkan

dengan perusahaan dengan tingkat pertumbuhan rendah. Hal ini

disebabkan karena penggunaan utang yang besar akan meningkatkan

return on equity (= rasio antara laba bersih dengan modal sendiri).

2. Stabilitas Penjualan

Semakin stabil penjualan suatu perusahaan, maka semakin besar

kemungkinan perusahaan membelanjai kegiatannya dengan utang. Karena,

stabilitas penjualan akan mempengaruhi stabilitas pendapatan yang padaakhirnya akan digunakan sebagai jaminan untuk memperoleh pinjaman.

3. Struktur Aktiva

Pada perusahaan yang struktur aktivanya sebagian besar berupa aktiva

tetap, maka komposisi penggunaan utang akan lebih didominasi oleh

utang jangka panjang. Hal ini dimaksudkan untuk menjaga posisi likuiditas.

4. Sikap Manajemen

Sikap manajemen yang agresif dan optimistis (risk seeker ) akan cenderung

menggunakan proporsi utang yang lebih besar dibandingkan dengan sikap

manajemen yang konservatif dan pesimistis (risk averter ). Ia berkeyakianan

bahwa dengan penggunaan utang akan dapat meningkatkan laba dan

risiko yang tinggi akan dapat diatasi.

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 24/28

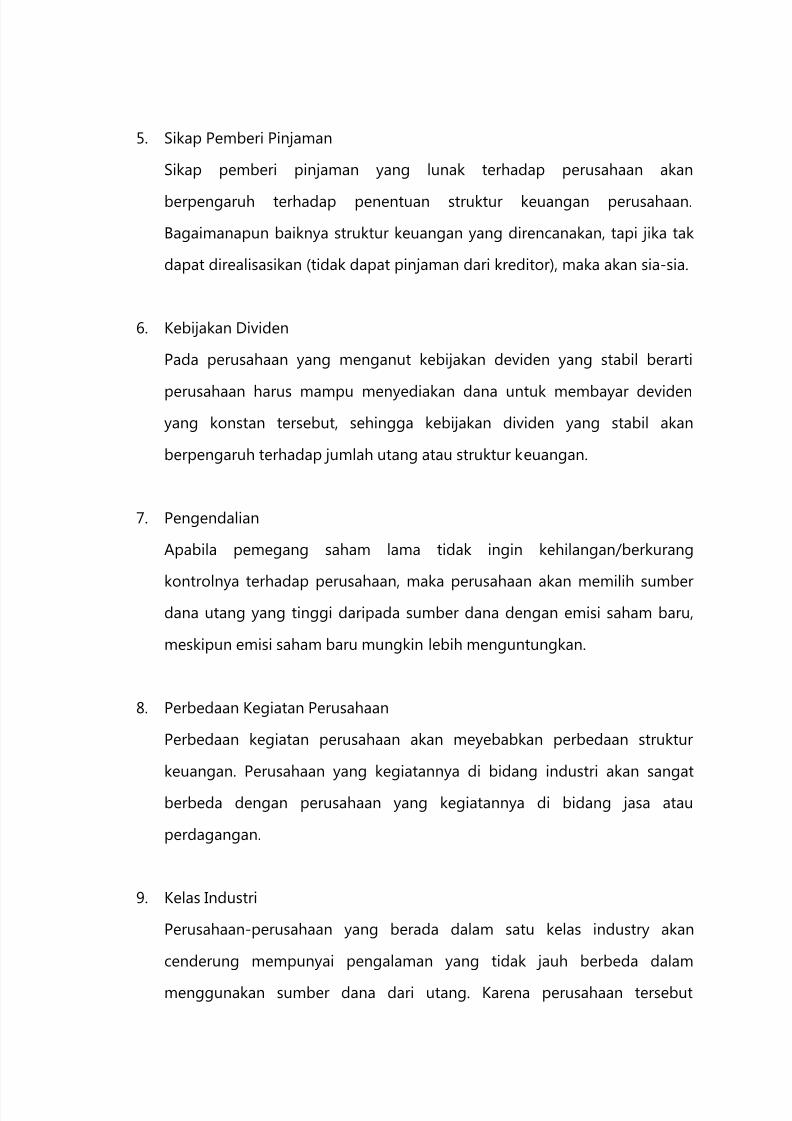

5. Sikap Pemberi Pinjaman

Sikap pemberi pinjaman yang lunak terhadap perusahaan akan

berpengaruh terhadap penentuan struktur keuangan perusahaan.

Bagaimanapun baiknya struktur keuangan yang direncanakan, tapi jika tak

dapat direalisasikan (tidak dapat pinjaman dari kreditor), maka akan sia-sia.

6.

Kebijakan Dividen

Pada perusahaan yang menganut kebijakan deviden yang stabil berarti

perusahaan harus mampu menyediakan dana untuk membayar deviden

yang konstan tersebut, sehingga kebijakan dividen yang stabil akan

berpengaruh terhadap jumlah utang atau struktur keuangan.

7. Pengendalian

Apabila pemegang saham lama tidak ingin kehilangan/berkurang

kontrolnya terhadap perusahaan, maka perusahaan akan memilih sumberdana utang yang tinggi daripada sumber dana dengan emisi saham baru,

meskipun emisi saham baru mungkin lebih menguntungkan.

8. Perbedaan Kegiatan Perusahaan

Perbedaan kegiatan perusahaan akan meyebabkan perbedaan struktur

keuangan. Perusahaan yang kegiatannya di bidang industri akan sangat

berbeda dengan perusahaan yang kegiatannya di bidang jasa atau

perdagangan.

9.

Kelas Industri

Perusahaan-perusahaan yang berada dalam satu kelas industry akan

cenderung mempunyai pengalaman yang tidak jauh berbeda dalam

menggunakan sumber dana dari utang. Karena perusahaan tersebut

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 25/28

mempunyai kebutuhan dana yang serupa dan menghadapi risiko bisnis

yang serupa pula.

10.

Ukuran Perusahaan

Semakin besar ukuran perusahaan, maka kecenderungan menggunakan

modal asing juga semakin besar. Hal ini disebabkan karena perusahaan

besar membutuhkan dana yang besar pula untuk menunjang

operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan

modal asing apabila modal sendiri tidak mencukupi.

BAB 7 – KEBIJAKAN DEVIDEN

A. Kontroversi Kebijakan Deviden

B. Teori Kebijakan Deviden

C. Stock Devidend

D. Stock Split

E. Repurchase of Stock

BAB 8 – MANAJEMEN MODAL KERJA

A. Konsep Modal Kerja

B. Penentuan Proporsi Kebutuhan Dana

C. Metode Penentuan Jumlah Kebutuhan Modal Kerja

BAB 9 – MANAJEMEN KAS

A.

Konsep Dasar

B.

Penentuan Jumlah Kas Optimal

C. Cash Discount

D.

Motif Memiliki Kas

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 26/28

E.

Investasi Kelebihan Kas

F. Pengendalian Intern Kas

G. Aliran Kas dalam Perusahaan

H.

Laporan Arus Kas

BAB 10 – MANAJEMEN PIUTANG

A.

Konsep Dasar

B.

Kebijakan manajemen Piutang

C.

Pengendalian PiutangD. Laporan-Laporan Lain

E. Langkah Preventif untuk Mengurangi Risiko Piutang

F. Faktor yang Mempengaruhi Besar Kecilnya Investasi Piutang

BAB 11 – MANAJEMEN PERSEDIAAN

A.

Pendahuluan

B.

Tujuan Manajemen Persediaan

C. Faktor-faktor Pendukung Suksesnya Manajemen Persediaan

D. Model Pengendalian Persediaan

E. Tingkat Perputaran Persediaan

F. Supply Chain Management (SCM)

BAB 12 – ANALISIS RASIO KEUANGAN

A.

Jenis-jenis Rasio Keaungan

B.

Keterbatasan Analisis Rasio Keuangan

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 27/28

BAB 13 – SUMBER DAN PENGGUNAAN DANA

A.

Langkah-Langkah Penyusunan Laporan sumber dan Penggunaan Dana

B.

Langkah-Langkah Penyusunan Laporan Sumber dan Penggunaan Modal Kerja

BAB 14 – PERENCANAAN DAN PENGENDALIAN KEUANGAN

A. Anggaras Kas

B. Pemenuhan Kebutuhan Dana

C.

Analisis Break Event Point (BEP)

BAB 15 – SEWA GUNA USAHA

A. Pengertian

B. Jenis-Jenis Leasing

C.

Fleksibilitas Leasing

D. Kelebihan Leasing Sebagai Sumber Pembiayaan

E. Perhitungan Biaya Leasing

F.

Keputusan Sewa atau Beli Atas Barang Modal

BAB 16 – KEUANGAN BISNIS INTERNASIONAL

A.

Kurs Spot

B. Asked dan Bid Rate

C. Mengukur Pergerakan Nilai Tukar

D. Menentukan Nilai Tukar Ekuilibrium

E. Faktor-Faktor yang Mempengaruhi Nilai Tukar

F. Berspekulasi dalam Pergerakan Nilai Tukar

G.

Kontrak Forward

8/16/2019 Bahasa Indonesia 2 - Ringkasan Buku Ekonomi

http://slidepdf.com/reader/full/bahasa-indonesia-2-ringkasan-buku-ekonomi 28/28