bahanajar%digunakansebagai%materi%penunjang% … · risiko%portofolio%...

TRANSCRIPT

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD

RISK PREMIUM DAN PORTFOLIO THEORY

Pembahasan lebih lanjut tentang resiko banyak berhubungan dengan teori portofolio (portfolio theory) dan capital market theory yang diteliti oleh Markowitz (1952, 1959) dan Sharpe (1964). Teori tersebut menjelaskan bahwa investor sebaiknya menggunakan external market measure of risk. Penjelasan external market measurement adalah sebagai berikut.

Dengan asumsi bahwa seluruh investor bersifat rasional, maka investor yang berorientasi pada maksimalisasi keuntungan (profit-‐maximizing investor) cenderung melakukan diversifikasi terhadap asset yang beresiko tinggi (risky asset). Dalam asumsi ini, pengukuran resiko yang sesuai untuk suatu asset individual (individual asset) adalah sejauh mana terjadi pergerakan linier dengan portofolio pasar (market portfolio). Dengan kata lain, investor perlu menghitung covarians asset individual dibandingkan dengan portofolio pasar. Pergerakan inilah yang disebut sebagai systematic risk dari suatu asset (an asset’s systematic risk).

Return Portofolio

Investor memiliki kepentingan untuk menghitung return dan risiko untuk seluruh sekuritas dalam portofolio, bukan hanya menghitung return dan risiko untuk sekuritas tunggal. Meskipun demikian, perhitungan return dan risiko untuk sekuritas tunggal diperlukan untuk menghitung return dan risiko portofolio.

Sebagaimana telah disebutkan pada materi sebelumnya, terdapat beberapa jenis return, yaitu return ekspektasian (expected return) dan return realisasian (realized return). Secara hipotesis, semakin besar risiko suatu sekuritas, makin besar pula return yang diharapkan. Demikian pula sebaliknya. Akan tetapi, hubungan ini hanya ada pada hubungan antara risiko dan expected return atau return yang belum terjadi (ex-‐ante return). Hubungan ini tidak berlaku untuk return yang telah terjadi, atau return realisasian.

Realized return portofolio merupakan rata-‐rata tertimbang dari realized return masing-‐masing sekuritas tunggal dalam suatu portofolio. Formula perhitungan realized return adalah:

𝑅! = 𝑤! .𝑅!

!

!!!

Dimana:

Rp : Realized return dari suatu portofolio wi : weight atau bobot sekuritas i terhadap seluruh sekuritas di portofolio Ri : Realized return dari sekuritas ke-‐i n : jumlah sekuritas tunggal

Sementara expected return suatu portofolio diartikan sebagai rata-‐rata tertimbang dari expected return masing-‐masing sekuritas tunggal pada suatu portofolio. Rumus matematis expected return adalah sebagai berikut.

𝐸 𝑅! = 𝑤! .𝐸 𝑅!

!

!!!

Dimana:

E(Rp) : Expected return dari suatu portofolio wi : weight atau bobot sekuritas i terhadap seluruh sekuritas di portofolio E(Ri) : Expected return dari sekuritas ke-‐i n : jumlah sekuritas tunggal Risiko Portofolio

Jika return portofolio merupakan rata-‐rata tertimbang dari seluruh return sekuritas tunggal, maka perhitungan risiko portofolio tidak menggunakan rata-‐rata tertimbang. Markowitz (1950s) menunjukkan bahwa secara umum risiko mungkin dapat dikurangi dengan menggabungkan beberapa sekuritas tunggal ke dalam bentuk portofolio. Untuk dapat mengurangi risiko dalam portofolio, syarat utamanya adalah masing-‐masing sekuritas tidak saling berkorelasi secara positif dan sempurna. Contoh kasus

Investor cenderung berinvestasi pada lebih dari satu jenis sekuritas. Satu portofolio bisa terdiri dari saham, obligasi, atau asset lain. Ada beberapa terminologi pada manajemen investasi yang berhubungan erat dengan portofolio, yaitu portfolio weight, portfolio expected return, dan portfolio variances. Perhatikan tabel berikut ini.

Nama asset Nilai investasi Portfolio weight Netcap $500,000 0.5 Jmart $500,000 0.5 Total $1,000,000 1

Investor memperkirakan return yang diperoleh untuk asset secara individual maupun secara total. Untuk itu, investor mempertimbangkan kondisi makroekonomi selama holding period, sebagaimana contoh berikut ini. Jika pada kondisi resesi, diperkirakan nilai investasi pada Netcap berkurang sebanyak 20%, sebaliknya, nilai investasi pada Jmart bertambah 30%. Portfolio return (Rp) adalah 5%. Jika diperkirakan makroekonomi sedang bagus, nilai investasi pada Netcap bertambah 70% dan pada Jmart naik 10%, maka portfolio return (Rp) pada kondisi booming adalah 40%. Dengan demikian, portfolio expected return atau E(Rp) adalah 22.5%

Periode ekonomi Probabilitas Portfolio return (Rp) dengan pertimbangan faktor makro

Portfolio expected return E(Rp)

Recession .5 (0.5 x -‐20%) + (0.5 x 30%) = 5% 0.025 Booming .5 (0.5 x 70%) + (0.5 x 10%) = 40% 0.200 Total 1 22.5%

Dengan n asset dalam portofolio seorang investor, dan x1 sebagai persentase atau proporsi nilai investasi pada asset i, maka expected return dari portofolio di atas dirumuskan dalam persamaan berikut.

𝐸 𝑅! = 𝑥! 𝑥 𝐸 𝑅! + 𝑥! 𝑥 𝐸 𝑅! +⋯+ 𝑥! 𝑥 𝐸 𝑅!

Jika portfolio expected return pada kasus di atas adalah 22.5, berapa standar deviasi return dari portofolio tersebut? Jika standar deviasi return untuk Netcap adalah 45%, sementara untuk Jmart adalah 10%, maka jika investor menghitung standar deviasi portfolio dihitung sebagai berikut:

𝜎! = . 50 𝑥 45% + . 50 𝑥 10% = 27.5%

maka perhitungan tersebut adalah salah. Perhitungan standar deviasi portofolio tersebut harusnya adalah sebagai berikut.

Periode ekonomi

Probabilitas Portfolio return (Rp)

Squared deviation from expected return

Standar Deviasi

Recession .5 5% (0.05 -‐ .225)2 = 0.030625 0.0153125 Booming .5 40% (0.40 -‐ .225)2 = 0.030625 0.0153125

𝜎!! = 0.030625 𝜎! = 0.030625 = 17.5%

Dari tabel di atas, diketahui bahwa variance portofolio adalah berkisar pada angka 0.031, dan standar deviasi sebesar 17.5% , jauh dari perkiraan semula sebesar 27.5%. Perhitungan ini menunjukkan bahwa varians dari suatu portofolio bukan merupakan perhitungan sederhana terhadap kombinasi atau proporsi dari varians asset-‐asset pada suatu portofolio.

Jika proporsi investasi pada Netcap adalah 18%, dan pada Jmart adalah 82%, maka dalam kondisi ekonomi resesi, portofolio tersebut akan mendapatkan return sebesar:

Rp = (18% x -‐20%) + (82% x 30%) = 20.91%

Sementara pada posisi booming, maka return dari portofolio tersebut adalah:

Rp = (18% x 70%) + (82% x 10%) = 20.91%

Dapat dilihat bahwa return portofolio tersebut sama pada kedua kondisi ekonomi. Dengan demikian, investor tidak perlu lagi melakukan perhitungan lebih lanjut karena portofolio tersebut memiliki zero variance dan tidak terdapat resiko yang signifikan (no risk).

Contoh soal

Jika diketahui ada rencana untuk berinvestasi pada suatu portofolio dengan proyeksi berikut ini.

Situasi ekonomi Probabilitas

Return individual Saham A Saham B Saham C

Boom 0.5 10% 15% 10% Resesi 0.5 8% 4% 0%

Anda diminta:

a. Hitunglah expected return portofolio yang terdiri dari saham A, B dan C jika proporsi investasi pada ketiga saham tersebut adalah sama (masing-‐masing mendapat porsi nilai investasi 1/3 bagian).

b. Hitunglah expected return portofolio jika sebagian nilai investasi berada pada saham A, dan selebihnya dibagi sama rata pada saham B dan C.

c. Hitunglah expected return portfolio tersebut jika probabilitas terjadinya booming adalah 80% dan terjadinya resesi adalah 20%.

Risiko Portofolio Dua Asset

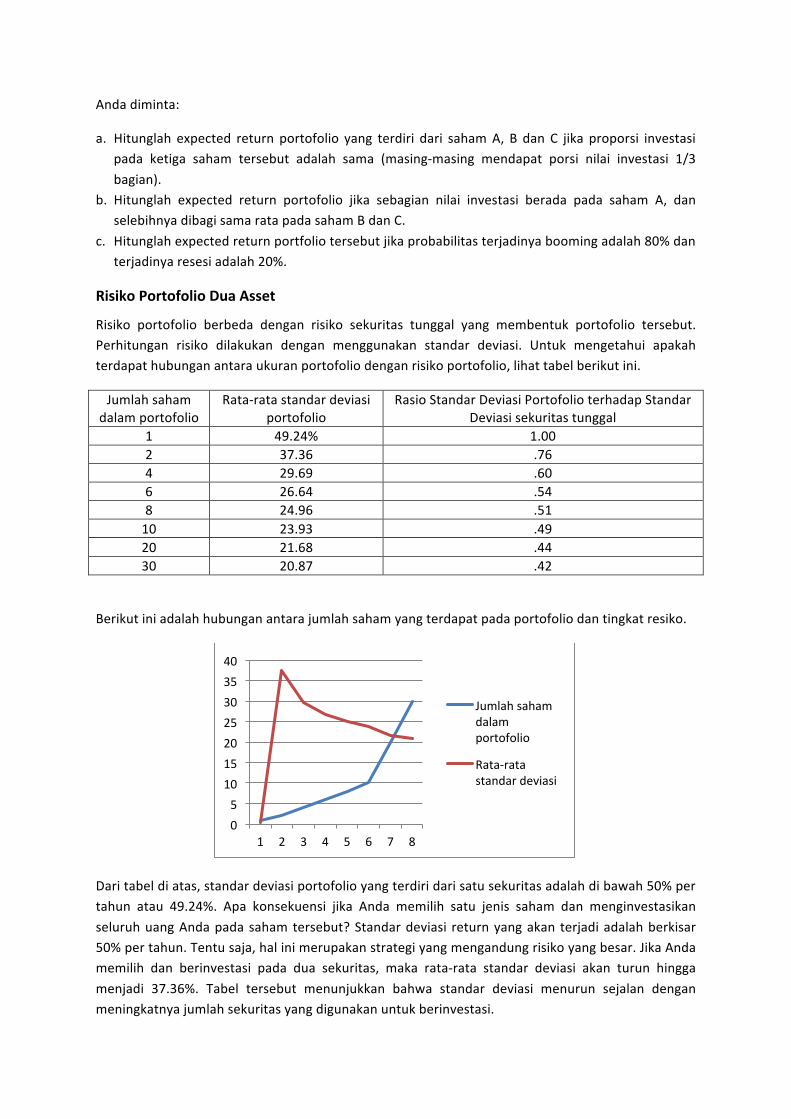

Risiko portofolio berbeda dengan risiko sekuritas tunggal yang membentuk portofolio tersebut. Perhitungan risiko dilakukan dengan menggunakan standar deviasi. Untuk mengetahui apakah terdapat hubungan antara ukuran portofolio dengan risiko portofolio, lihat tabel berikut ini.

Jumlah saham dalam portofolio

Rata-‐rata standar deviasi portofolio

Rasio Standar Deviasi Portofolio terhadap Standar Deviasi sekuritas tunggal

1 49.24% 1.00 2 37.36 .76 4 29.69 .60 6 26.64 .54 8 24.96 .51 10 23.93 .49 20 21.68 .44 30 20.87 .42

Berikut ini adalah hubungan antara jumlah saham yang terdapat pada portofolio dan tingkat resiko.

Dari tabel di atas, standar deviasi portofolio yang terdiri dari satu sekuritas adalah di bawah 50% per tahun atau 49.24%. Apa konsekuensi jika Anda memilih satu jenis saham dan menginvestasikan seluruh uang Anda pada saham tersebut? Standar deviasi return yang akan terjadi adalah berkisar 50% per tahun. Tentu saja, hal ini merupakan strategi yang mengandung risiko yang besar. Jika Anda memilih dan berinvestasi pada dua sekuritas, maka rata-‐rata standar deviasi akan turun hingga menjadi 37.36%. Tabel tersebut menunjukkan bahwa standar deviasi menurun sejalan dengan meningkatnya jumlah sekuritas yang digunakan untuk berinvestasi.

0 5 10 15 20 25 30 35 40

1 2 3 4 5 6 7 8

Jumlah saham dalam portofolio

Rata-‐rata standar deviasi

Tugas:

Buatlah perhitungan standar deviasi dan jumlah saham dalam portofolio dengan menggunakan data Anda.

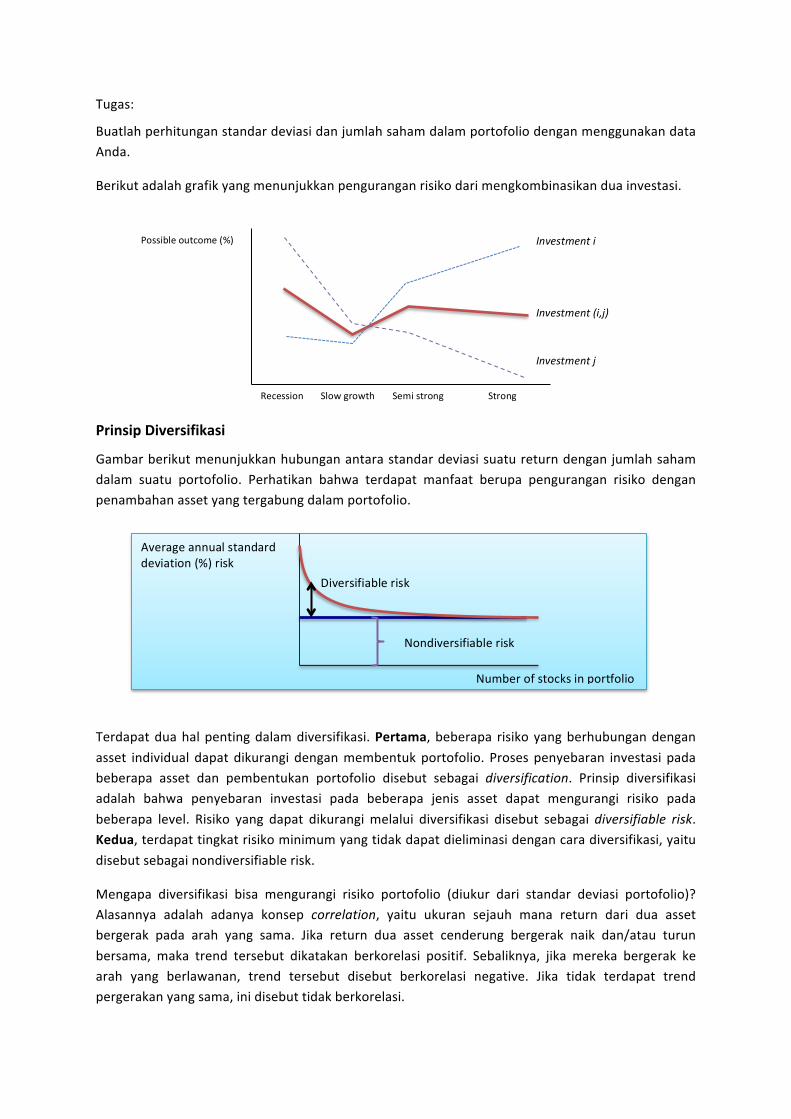

Berikut adalah grafik yang menunjukkan pengurangan risiko dari mengkombinasikan dua investasi.

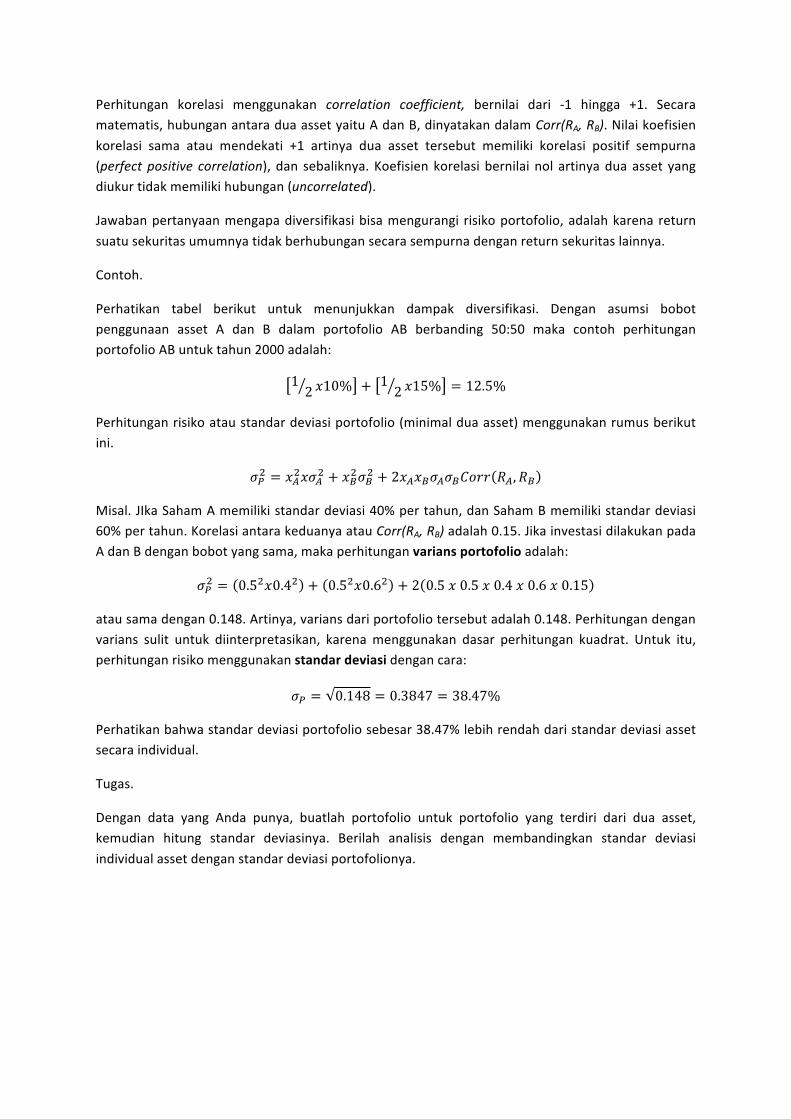

Prinsip Diversifikasi

Gambar berikut menunjukkan hubungan antara standar deviasi suatu return dengan jumlah saham dalam suatu portofolio. Perhatikan bahwa terdapat manfaat berupa pengurangan risiko dengan penambahan asset yang tergabung dalam portofolio.

Terdapat dua hal penting dalam diversifikasi. Pertama, beberapa risiko yang berhubungan dengan asset individual dapat dikurangi dengan membentuk portofolio. Proses penyebaran investasi pada beberapa asset dan pembentukan portofolio disebut sebagai diversification. Prinsip diversifikasi adalah bahwa penyebaran investasi pada beberapa jenis asset dapat mengurangi risiko pada beberapa level. Risiko yang dapat dikurangi melalui diversifikasi disebut sebagai diversifiable risk. Kedua, terdapat tingkat risiko minimum yang tidak dapat dieliminasi dengan cara diversifikasi, yaitu disebut sebagai nondiversifiable risk.

Mengapa diversifikasi bisa mengurangi risiko portofolio (diukur dari standar deviasi portofolio)? Alasannya adalah adanya konsep correlation, yaitu ukuran sejauh mana return dari dua asset bergerak pada arah yang sama. Jika return dua asset cenderung bergerak naik dan/atau turun bersama, maka trend tersebut dikatakan berkorelasi positif. Sebaliknya, jika mereka bergerak ke arah yang berlawanan, trend tersebut disebut berkorelasi negative. Jika tidak terdapat trend pergerakan yang sama, ini disebut tidak berkorelasi.

Nondiversifiable risk

Diversifiable risk

Number of stocks in portfolio

Average annual standard deviation (%) risk

Investment i

Investment j

Investment (i,j)

Recession Slow growth Semi strong Strong

Possible outcome (%)

Perhitungan korelasi menggunakan correlation coefficient, bernilai dari -‐1 hingga +1. Secara matematis, hubungan antara dua asset yaitu A dan B, dinyatakan dalam Corr(RA, RB). Nilai koefisien korelasi sama atau mendekati +1 artinya dua asset tersebut memiliki korelasi positif sempurna (perfect positive correlation), dan sebaliknya. Koefisien korelasi bernilai nol artinya dua asset yang diukur tidak memiliki hubungan (uncorrelated).

Jawaban pertanyaan mengapa diversifikasi bisa mengurangi risiko portofolio, adalah karena return suatu sekuritas umumnya tidak berhubungan secara sempurna dengan return sekuritas lainnya.

Contoh.

Perhatikan tabel berikut untuk menunjukkan dampak diversifikasi. Dengan asumsi bobot penggunaan asset A dan B dalam portofolio AB berbanding 50:50 maka contoh perhitungan portofolio AB untuk tahun 2000 adalah:

12 𝑥10% + 1

2 𝑥15% = 12.5%

Perhitungan risiko atau standar deviasi portofolio (minimal dua asset) menggunakan rumus berikut ini.

𝜎!! = 𝑥!!𝑥𝜎!! + 𝑥!!𝜎!! + 2𝑥!𝑥!𝜎!𝜎!𝐶𝑜𝑟𝑟 𝑅!,𝑅!

Misal. JIka Saham A memiliki standar deviasi 40% per tahun, dan Saham B memiliki standar deviasi 60% per tahun. Korelasi antara keduanya atau Corr(RA, RB) adalah 0.15. Jika investasi dilakukan pada A dan B dengan bobot yang sama, maka perhitungan varians portofolio adalah:

𝜎!! = 0.5!𝑥0.4! + 0.5!𝑥0.6! + 2 0.5 𝑥 0.5 𝑥 0.4 𝑥 0.6 𝑥 0.15

atau sama dengan 0.148. Artinya, varians dari portofolio tersebut adalah 0.148. Perhitungan dengan varians sulit untuk diinterpretasikan, karena menggunakan dasar perhitungan kuadrat. Untuk itu, perhitungan risiko menggunakan standar deviasi dengan cara:

𝜎! = 0.148 = 0.3847 = 38.47%

Perhatikan bahwa standar deviasi portofolio sebesar 38.47% lebih rendah dari standar deviasi asset secara individual.

Tugas.

Dengan data yang Anda punya, buatlah portofolio untuk portofolio yang terdiri dari dua asset, kemudian hitung standar deviasinya. Berilah analisis dengan membandingkan standar deviasi individual asset dengan standar deviasi portofolionya.