thesis.binus.ac.idthesis.binus.ac.id/doc/bab4doc/2011-2-00500-ak bab4001.doc · web viewbab iv....

TRANSCRIPT

BAB IV

EVALUASI PAJAK PERTAMBAHAN NILAI DI LEMIGAS

IV. 1 Objek Penelitian dan Evaluasi mekanisme PPN di LEMIGAS

LEMIGAS merupakan Instansi Pemerintah yang tidak bertujuan untuk mencari

keuntungan, LEMIGAS merupakan Bendahara Pemerintah yang melakukan

pemungutan pajak. LEMIGAS juga telah menjadi Pengusaha Kena Pajak dan

dikukuhkan pada tanggal 11 Mei 1990 oleh Kantor Pelayanan Pajak Pratama Jakarta

Kebayoran Lama. LEMIGAS sebagai Pengusaha Kena Pajak (PKP) mempunyai hak

dan kewajiban yang harus dilaksanakan terkait dengan penerapan Pajak pertambahan

Nilai menurut Undang-Undang PPN Nomor 42 Tahun 2009 yaitu sebagai berikut :

1. Memungut Pajak Pertambahan Nilai sebesar 10% (sepuluh persen) dari nilai

transaksi atas penyerahan Barang Kena Pajak atau pemberian Jasa Kena Pajak

di dalam Daerah Pabean.

2. Membuat Faktur Pajak untuk setiap penyerahan Barang Kena Pajak atau

pemberian Jasa Kena Pajak.

3. Menyetorkan setoran Pajak Terutang ke Kas Negara selambat-lambatnya akhir

bulan berikutnya setelah berakhirnya Masa Pajak.

4. Menyampaikan Laporan Penghitungan Pajak Pertambahan Nilai dengan Surat

Pemberitahuan Masa dalam jangka waktu 30 (tiga puluh) hari setelah akhir

Masa Pajak.

1

5. Menyimpan Faktur Pajak dengan rapi dan tertib.

6. Menyelenggarakan pencatatan dalam pembukuan perusahaan mengenai

perolehan dan penyerahan Barang Kena Pajak.

7. Melampirkan Daftar Ringkasan Pembelian dan Daftar Ringkasan Penjualan

pada Surat Pemberitahuan Masa apabila diminta.

LEMIGAS sebagai Instansi Pemerintah diwajibkan mempunyai 2 (dua) Nomor

Pokok Wajib Pajak (NPWP) yaitu NPWP Pajak Keluaran dan NPWP Pajak Pungutan,

dan untuk masing-masing Bendahara Pemerintah dibedakan NPWP-nya yaitu :

1. Bendahara Penerimaan dengan Nomor Pokok Wajib Pajak (NPWP)

01.061.063.2.013.000 bagian Bendahara Penerimaan mempunyai tugas

menerima penerimaan Jasa Teknologi serta melakukan pemungutan,

penyetoran, dan pelaporan PPN Keluaran.

2. Bendahara Pengeluaran dengan Nomor Pokok Wajib Pajak (NPWP)

00.011.566.7.013.000 bagian Bendahara Pengeluaran melakukan

pembayaran atas seluruh pembiayaan operasional Lemigas serta melakukan

pemungutan, penyetoran, dan pelaporan PPN Pungutan.

Untuk masing-masing Bendahara, melaporkan pajak terkait dengan pekerjaannya

sebagai berikut :

1. Bendahara Penerimaan melaporkan e-SPT PPN 1111

2. Bendahara Pengeluaran melaporkan e-SPT PPH Pasal 21, PPH Pasal 22, PPH

Pasal 23, PPH Pasal 4 ayat (2), dan PPN PUT.

2

LEMIGAS yang merupakan instansi pemerintah tidak dapat melakukan

pengkreditan pajak, dikarenakan sumber dana dari Anggaran Pendapatan dan Belanja

Negara (APBN) tidak dapat dikreditkan oleh LEMIGAS tidak ada dalam LEMIGAS

seperti di perusahaan-perusahaan pada umumnya yang dapat melakukan pengkreditan

Pajak Masukan dengan cara Pajak Keluaran dikurangi Pajak Masukan dan hasil dari

penghitungan tersebut dapat diketahui nominal yang dapat dikreditkan menjadi Pajak

Masukan. Dalam penerapan Pajak Pertambahan Nilai di instansi pemerintah ini karena

merupakan Pengusaha Kena Pajak pada saat melakukan pemungutan Pajak

Pertambahan Nilai atas penyerahan Barang Kena Pajak atau Jasa Kena Pajak wajib

menyetorkan Pajak Pertambahan Nilai yang masih harus dibayar (kurang bayar) ke

Kantor Pelayanan Pajak Wajib Pajak terdaftar.

Dalam hal pemotongan Pajak Pertambahan Nilai Bendahara Pemerintah pada saat

pembayaran yang dilakukan oleh rekanan kepada Bendahara Pemerintah dan pada saat

itu juga dilakukan pemotongan pajak oleh Bendahara Pemerintah, pada hari itu juga

dilakukan penyetoran ke Kas Negara melalui Bank Persepsi atau Kantor Pos.

Sedangkan untuk pelaporan atas pemungutan PPN dan PPnBM Bendahara Pemerintah

harus melaporkan pajak atas penerbitan invoice dan Faktur Pajak ke KPP Pratama

Kebayoran Lama pada akhir bulan berikutnya sesuai Undang-Undang Pajak

Pertambahan Nilai Nomor 42 tahun 2009.

IV. 2 Prosedur Pengajuan Permintaan Pengadaan Barang dan Jasa di LEMIGAS

Pertama-tama pelaksana kegiatan menyiapkan pengajuan permintaan barang

3

atau jasa sesuai dengan spesifikasi, jumlah yang dibutuhkan oleh pemakai barang atau

jasa di dalam Formulir Permintaan Barang atau Jasa (F.9.P.01-A), dan diajukan kepada

Penanggung Jawab Kegiatan untuk disetujui. Setelah disetujui Penanggung Jawab

Kegiatan (PJK) melakukan kajian terhadap permintaan barang atau jasa, kemudian

menyiapkan pemberian persetujuan permintaan pengadaan barang atau jasa dalam

Formulir Permintaan Pengadaan Barang atau Jasa (F.09.P.01.B/F.09.P.01.C) untuk

mendapatkan persetujuan dari Koordinator Kegiatan. Koordinator Kegiatan

memberikan persetujuan terhadap permintaan pengadaan barang atau jasa, selanjutnya

mengusulkan kepada Pejabat Pembuat Komitmen (PPK). Pejabat Pembuat Komitmen

menetapkan paket-paket pekerjaan sesuai dengan pengajuan permintaan barang atau

jasa dari Penanggung Jawab Kegiatan (PJK) dan memerintahkan kepada panitia atau

pejabat pengadaan barang atau jasa untuk melaksanakan pengadaan barang atau jasa,

melakukan verifikasi anggaran sebelum memerintahkan ke pejabat atau panitia

pengadaan barang atau jasa untuk melaksanakan proses pengadaan barang atau jasa.

IV.2.1 Prosedur Pengadaan Barang dan Jasa yang Dilakukan oleh LEMIGAS

Dalam hal pelaksanaan pengadaan barang atau jasa pertama-tama adanya

permintaan barang atau jasa dari user (pegawai atau kelompok) yang diajukan kepada

Pejabat Pembuat Komitmen (PPK) dengan media permintaan pengadaan barang atau

jasa. Panitia Pengadaan Barang atau Jasa melaksanakan pemilihan penyediaan barang

atau jasa sampai dengan menyiapkan Usulan Penetapan Penyedia Barang atau Jasa dan

Kontrak kepada Pejabat Pembuat Komitmen (PPK). Pejabat Pembuat Komitmen

4

menerbitkan Surat Penetapan Penyedia Barang atau Jasa. Pejabat Pembuat Komitmen

bersama Pemasok menandatangani kontrak, selanjutnya salinan kontrak diserahkan

kepada Koordinator Pelaksana Kegiatan dan Urusan Keuangan, untuk kontrak asli

sebagai arsip disimpan dan menjadi tanggung jawab Pejabat Pembuat Komitmen dan

salinan/copy berada pada Urusan Keuangan.

Adapun yang harus diperhatikan terkait dengan pengadaan barang atau jasa

tersebut, untuk penyediaan barang atau jasa berbahaya dan beresiko, penyedia barang

atau jasa sesuai dengan yang tertuang dalam kontrak kepada pemeriksa/penerima barang

atau jasa, untuk barang habis pakai diserahkan ke Suburusan Gudang untuk dicatat

dalam aplikasi persediaan, kemudian diserahkan kepada pemakai disertai kartu barang

persediaan dan bon permintaan barang sebagai Laporan Persediaan Pemakaian (stock

Opname), dan untuk barang yang mempengaruhi hasil pengujian atau produk (barang

khusus). Dengan adanya perjanjian kontrak antara Lemigas dengan rekanan di dalam

perjanjian kontrak tersebut sudah terdapat nilai kontrak dan sudah termasuk pajak.

Setelah kontrak telah disetujui kemudian dibuatkan kontrak kerja sama oleh Tim Invoice

(perjanjian).

Adanya invoice diketahui pembayaran yang harus dibayarkan oleh pihak

pengguna, setelah itu pengguna melakukan pembayaran sejumlah nilai kontrak dan

sudah termasuk pajak, tagihan atau invoice tersebut di cek oleh Tim Penguji jika telah

sesuai dan benar maka kemudian dibuatkan Surat Perintah Membayar (SPM) sebagai

bukti bayar, dan SPM dikirimkan ke Kantor Pelayanan Perbendaharaan Negara (KPPN).

Jika pembayaran atas pengadaan barang atau jasa di bawah Rp10.000.000,00 maka

Bendahara Pengeluaran menggunakan Uang Persediaan yang dikirimkan setiap

5

tahunnya dari pemerintah, dan sifat Uang Persediaan (UP) tidak dibatasi dan yang telah

adanya pembayaran atas pengadaan barang atau jasa maka pajak dipungut oleh

Bendahara Pengeluaran.

Jika pengadaan barang atau jasa di atas Rp10.000.000,00 yang membayarkan

Kantor Pelayanan Perbendaharaan Negara (KPPN) Setelah Surat Perintah Membayar

(SPM) dikirim ke Kas Negara maka oleh Kas Negara ditransfer sejumlah uang ke

rekening Rekanan setelah dipotong pajak yang dipungut oleh KPPN. Kemudian bukti

Surat Perintah Pencairan Dana (SP2D) diambil ke KPPN oleh petugas pengantar SPM

lalu Surat Perintah Pencairan Dana (SP2D) diberikan ke Bendahara Pengeluaran untuk

dicatat dan dibukukan. Bendahara Pengeluaran mengirimkan formulir Faktur Pajak dan

Surat Setoran Pajak kepada Tim Pajak dan Tim Pajak membuatkan Surat Pemberitahuan

(SPT) dan melaporkannya ke Kantor Pelayanan Pajak Pratama Kebayoran Lama

Invoice. Pada akhir bulan berikutnya Lemigas wajib melakukan penyetoran dan

pelaporan pajak.

IV.3 Prosedur Pembelian Barang atau jasa di LEMIGAS

Adanya pembelian barang atau jasa dikarenakan permintaan barang atau jasa dari

user (masing-masing divisi misalnya bagian Tata Usaha, bagian Eksplorasi, bagian

Eksploitasi). Permintaan barang atau jasa dilihat terlebih dahulu oleh Tim Penguji dan

dilihat PAGU (Patokan Ganti Uang) tersedia atau tidak, jika telah disetujui oleh Tim

Penguji maka dilanjutkan ke bagian Pejabat Pembuat Komitmen (PPK) yang bertugas

untuk mengambil keputusan dan tindakan yang dapat mengakibatkan pengeluaran atas

6

beban belanja negara dan juga melakukan kegiatan penyelenggaraan belanja negara

serta komitmen kepada perusahaan, jika dari pihak PPK menyetujui permintaan barang

atau jasa, Panitia Pengadaan Barang atau Jasa akan melakukan proses lelang jika

pembelian barang atau jasa diatas Rp100.000.000,00 dan bisa juga melakukan

penunjukkan langsung ke rekanan jika pembelian di bawah Rp100.000.000,00

sedangkan untuk pembelian barang atau jasa dibawah Rp 10.000.000,00 maka

menggunakan Uang Persediaan (UP) yang akan dibayarkan oleh Bendahara

Pengeluaran. Jika lelang diadakan rapat lelang dan panitia lelang yang mengadakan

lelang yaitu panitia lelang. Tetapi jika penunjukkan langsung maka Rekanan ditunjuk

langsung oleh pihak pengadaan barang atau jasa, sudah dilakukan penunjukkan maka

diterbitkan Surat Perintah kerja (Surat Perjanjian).

Setelah pekerjaan selesai pihak ketiga (rekanan) mengajukan dokumen permintaan

pembayaran yang harus dilakukan oleh pihak LEMIGAS, dokumen tersebut antara lain

meliputi : Berita Acara Serah Terima Barang, Berita Acara Pemeriksaan Barang atau

Jasa, kuitansi dan Faktur Pajak Permohonan Pembayaran, dan lain-lain sebagai proses

permintaan pembayaran yang harus dilakukan oleh pihak LEMIGAS. Setelah dokumen

diuji kebenarannya oleh Tim Penguji Tagihan sebagai dasar pembuatan Surat

Permintaan Pembayaran (SPP) dan Surat Perintah Membayar (SPM) yang akan

diajukan ke Kantor Pelayanan Perbendaharaan Negara (KPPN) Jakarta 2 dalam proses

ini untuk penunjukkan langsung dan lelang sama prosesnya seperti ini.

Jika KPPN sudah menguji dokumen tagihan SPM maka diterbitkan Surat Perintah

Pencairan Dana (SP2D) ini dilakukan jika pembayaran langsung oleh KPPN yang

transaksinya diatas Rp10.000.000,00 dan jika transaksi dibawah Rp10.000.000,00 maka

7

mekanisme yang digunakan Ganti Uang atau Uang Persediaan, dalam hal ini terlebih

dahulu harus ada persetujuan Pejabat Pembuat Komitmen untuk melakukan pengeluaran

dana dalam hal pembelian barang atau jasa yang dilakukan. Dalam hal Uang Persediaan

ini yang diberikan oleh pemerintah hanya boleh untuk membiayai pembelian barang

atau jasa tidak diperbolehkan untuk membayar belanja modal (lemari, komputer, meja)

dan belanja pegawai (gaji dan honor pegawai).

IV.3.1 Pencatatan Atas Transaksi Pembelian Barang atau Jasa

Pencatatan atas transaksi pembelian barang atau jasa di Lemigas, jika dokumen

pembayaran untuk pembelian yang melalui Uang Persediaan akan dicatat ke dalam

Buku Pembantu Kas Tunai. Dokumen pembayaran dicatat ke dalam Buku Kas Umum

dan Buku Pembantu seperti Kas Tunai, Buku Pembantu Bank, Buku Pembantu Uang

Persediaan, Buku Pembantu Langsung Bendahara yang digunakan dalam pembayaran

honor dan gaji karyawan dan perjalanan dinas. Dalam hal pencatatan jurnal transaksi

sangat berbeda dengan perusahaan swasta pada umumnya.

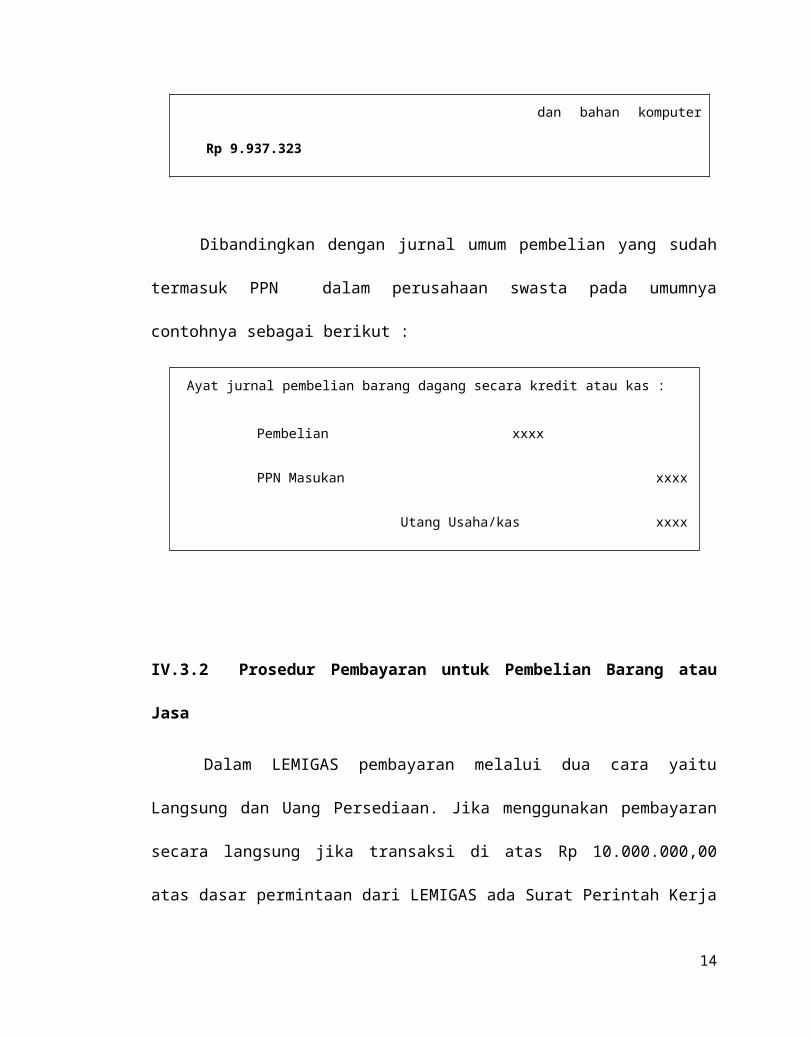

Jurnal yang digunakan dalam pembelian di LEMIGAS jika terdapat transaksi

pembelian barang atau jasa melalui rekanan dan pembelian barang atau jasa

tersebut sudah terdapat besarnya nilai Pajak Pertambahan Nilai (PPN),

contohnya pembelian alat tulis kantor jurnalnya sebagai berikut :

8

Potongan pajak atas pembelian alat tulis kantor dan bahan komputer a.n. PT. Prima Usaha

Mandiri

PPN Rp 8.641.150

PPh Pasal 22 Rp 1.296.173 Rp 9.937.323

Setoran Pajak atas pembelian alat tulis kantor

dan bahan komputer Rp 9.937.323

Dibandingkan dengan jurnal umum pembelian yang sudah termasuk PPN dalam

perusahaan swasta pada umumnya contohnya sebagai berikut :

Ayat jurnal pembelian barang dagang secara kredit atau kas :

Pembelian xxxx

PPN Masukan xxxx

Utang Usaha/kas xxxx

IV.3.2 Prosedur Pembayaran untuk Pembelian Barang atau Jasa

Dalam LEMIGAS pembayaran melalui dua cara yaitu Langsung dan Uang

Persediaan. Jika menggunakan pembayaran secara langsung jika transaksi di atas Rp

10.000.000,00 atas dasar permintaan dari LEMIGAS ada Surat Perintah Kerja (SPK),

Berita Acara Penerimaan Barang atau Jasa, Nomor Pokok Wajib Pajak, Rekening

rekanan. Jika transaksi di bawah Rp 10.000.000,00 maka menggunakan Uang

Persediaan (UP) yang akan dibayarkan oleh Bendahara Pengeluaran dan batas

9

maksimum pembayaran yang boleh dilakukan oleh Bendahara Pengeluaran Rp

20.000.000,00 dan Uang Persediaan tidak bisa digunakan dalam pembelian belanja

pegawai dan belanja modal. Pada pola pembayaran pengadaan barang dan jasa

dilakukan dimulai saat pembuatan kontrak dan dimasukkan perhitungan pajak terlebih

dahulu untuk Pajak Pertambahan Nilai barang dan jasa ke dalam kontrak yang akan

dibuat. Setelah kontrak dibuat tagihan di cek oleh Tim Penguji kemudian dibuatkan

Surat Perintah Membayar (SPM), Surat Perintah Membayar di dalam Bendahara

Pengeluaran terdapat 4 yaitu :

1. SPM Uang Persediaan.

2. SPM Tambahan Uang Persediaan sebagai tambahan persediaan untuk 1 bulan

dan tidak bisa di daur ulang.

3. SPM Ganti Uang Persediaan.

4. SPM Langsung, uang yang dibayarkan langsung kepada pihak ketiga, yang

ditandatangani P2SPM dan dikirimkan Surat Perintah Membayar ke Kas

Negara.

Setelah Surat Perintah Membayar (SPM) dikirimkan ke Kas Negara, maka akan

dibayarkan oleh Kas Negara sejumlah uang ke rekening rekanan setelah dipotong pajak.

Kemudian jika telah dibayarkan maka bukti Surat Perintah Pencairan Dana (SP2D)

diambil oleh petugas pengantar SPM dan di antarkan ke Bendahara Pengeluaran untuk

dilakukan pencatatan dan pembukuan. Jika telah dicatat dan dibukukan maka Bendahara

Pengeluaran mengirimkan formulir Faktur Pajak dan Surat Setoran Pajak (SSP) kepada

Tim Pajak dan Tim Pajak membuatkan Surat Pemberitahuan Massa PPN dan

melaporkannya ke Kantor Pelayanan Pajak Pratama Kebayoran Lama.

10

IV.4 Prosedur Penyerahan Jasa di Lemigas

Dalam LEMIGAS terdapat 5 user yang berhubungan langsung dengan Pelayanan

Jasa Teknologi dan Jasa Laboratorium. Dari kedua jenis pelayanan tersebut terdapat

pengguna layanan yang bekerja sama dengan LEMIGAS dan yang berhak berhubungan

dengan pengguna layanan adalah user. LEMIGAS mempunyai lima (5) bagian yaitu

KP3 Eksplorasi, KP3 Eksploitasi, KP3 Proses, KP3 Aplikasi, KP3 Teknologi. Setelah

itu KP3 mengajukan ke keuangan untuk dibuatkan penagihan atau invoice, jika

perjanjian sudah disetujui dan kontrak telah terikat. Dalam perjanjian tersebut terdapat

Service Report, Purchase Order, Kontrak, Laporan Hasil Usaha dan dokumen-dokumen

tersebut harus diberikan kepada user. Jika telah dilakukan pembayaran oleh perusahaan

di dalam invoive tersebut terdapat nilai netto dan PPN, nilai netto tersebut akan

dimasukkan ke dalam Penerimaan Negara Bukan Pajak (PNBP) dan Pajak Pertambahan

Nilai sebagai Laporan Pajak yang direkonsiliasikan dengan Tim pajak.

IV.4.1 Prosedur Pencatatan atas Penyerahan Jasa

LEMIGAS melakukan penjualan bukan berupa barang melainkan penyerahan

jasa, dalam hal pencatatan atas penyerahan jasa tidak dibuatkan jurnal seperti di

perusahaan swasta, di dalam LEMIGAS pada bagian Bendahara Penerimaan melakukan

pencatatan jika telah diterima pembayaran dari invoice yang ditagihkan kepada

perusahaan, dan pembayaran tersebut dimasukkan ke dalam Buku Kas.

Contoh dari pencatatan penghasilan sebagai berikut :

11

PT. Volvo Indonesia penerimaan invoice nomor m.007932

1.5.20.4.39.2011.351 Rp 10.695.000

Rp 1.069.500 Rp 11.764.500

Sedangkan untuk perusahaan swasta pada umumnya digunakan jurnal umum

untuk penjualan dan sudah termasuk PPN sebagai berikut :

Penjualan barang dagang secara kredit :

Piutang Usaha xxxx

PPN Keluaran xxxx

Penjualan xxxx

IV.4.2 Prosedur Penerimaan Pembayaran

Penerimaan pembayaran di LEMIGAS jika pihak perusahaan telah melakukan

pembayaran dari invoice yang diterbitkan oleh LEMIGAS, maka pembayaran tersebut

dikirimkan ke rekening LEMIGAS setelah mendapatkan pembayaran sebesar netto dan

pajaknya, pajak dan jumlah netto yang dipotong dan dipungut oleh Bendahara

Penerimaan akan disetorkan ke Kas Negara dan akan dilakukan pembukuan ke dalam

Penerimaan Negara Bukan Pajak (PNBP).

IV.5 Timbulnya Pajak Terutang dan Tempat Terutangnya Pajak di Lemigas

12

Timbulnya pajak terutang apabila pada saat penyerahan mendahului pembayaran,

saat terutangnya pajak adalah pada saat penyerahan. Apabila pembayaran diterima

sebelum penyerahan, saat terutangnya pajak adalah pada saat pembayaran. Dalam hal

timbulnya pajak terutang pada saat LEMIGAS melakukan pembelian jika LEMIGAS

melakukan pengadaan barang atau jasa, pada saat barang diserahkan oleh pihak

perusahaan. Jika pada saat penjualan terutangnya pajak ketika LEMIGAS menerbitkan

Faktur Pajak, setelah terbit Faktur Pajak timbul hutang pajak. Hutang PPN timbul atas

penerbitan faktur Pajak baik oleh LEMIGAS maupun rekanan. Tempat terutangnya

pajak, pada saat penjualan ditentukan saat penyerahan Jasa Teknologi kemudian

diterbitkan Faktur Pajak sedangkan untuk pembelian saat penyerahan barang atau jasa

dan diterbitkan Faktur Pajak dari rekanan.

IV.5.1 Evaluasi Timbulnya Pajak Terutang dan Tempat Terutangnya Pajak

Menurut undang-undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009 Pasal

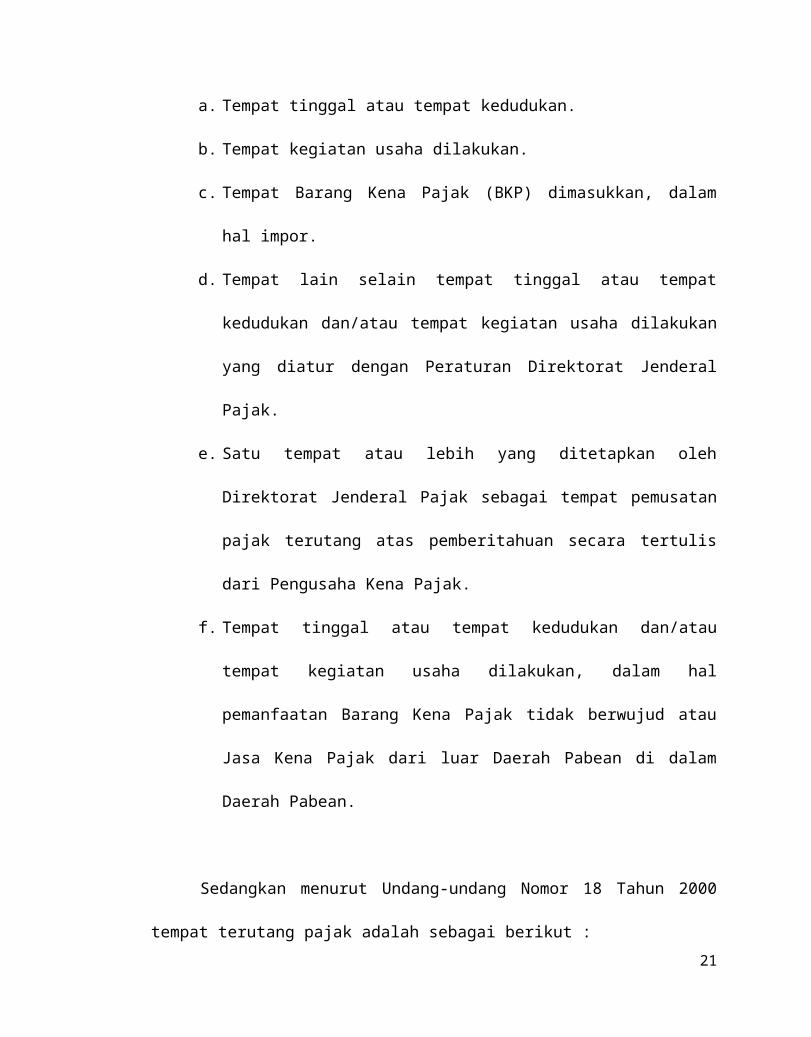

12 ditetapkan bahwa tempat terutangnya Pajak Pertambahan Nilai adalah :

a. Tempat tinggal atau tempat kedudukan.

b. Tempat kegiatan usaha dilakukan.

c. Tempat Barang Kena Pajak (BKP) dimasukkan, dalam hal impor.

d. Tempat lain selain tempat tinggal atau tempat kedudukan dan/atau tempat

kegiatan usaha dilakukan yang diatur dengan Peraturan Direktorat Jenderal

Pajak.

13

e. Satu tempat atau lebih yang ditetapkan oleh Direktorat Jenderal Pajak

sebagai tempat pemusatan pajak terutang atas pemberitahuan secara tertulis

dari Pengusaha Kena Pajak.

f. Tempat tinggal atau tempat kedudukan dan/atau tempat kegiatan usaha

dilakukan, dalam hal pemanfaatan Barang Kena Pajak tidak berwujud atau

Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean.

Sedangkan menurut Undang-undang Nomor 18 Tahun 2000 tempat terutang

pajak adalah sebagai berikut :

1. Penyerahan Barang Kena Pajak/Jasa Kena Pajak :

a. Tempat tinggal

b. Tempat kedudukan

c. Tempat kegiatan usaha

2. Impor, ditempat Barang Kena Pajak dimasukkan ke dalam Daerah Pabean

3. Pemanfaatan Barang Kena Pajak tidak berwujud dan atau Jasa Kena Pajak

dari luar Daerah Pabean, di tempat orang pribadi atau badan tersebut

terdaftar sebagai Wajib Pajak

4. Kegiatan membangun sendiri oleh Pengusaha Kena Pajak yang dilakukan

tidak dalam lingkungan perusahaan atau pekerjaannya atau oleh bukan

Pengusaha Kena Pajak, di tempat bangunan tersebut didirikan

5. Tempat lain yang ditetapkan dengan Keputusan Direktorat Jenderal Pajak.

14

Saat terutangnya pajak di dalam Undang-undang Pajak Pertambahan Nilai

Nomor 42 Tahun 2009 sama dengan Undang-undang PPN no.18 Tahun 2000 yaitu

sebagai berikut

a. Penyerahan Barang Kena Pajak;

b. Impor Barang Kena Pajak;

c. Penyerahan Jasa Kena Pajak;

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean;

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean;

f. Ekspor Barang Kena Pajak.

Dalam penerapan timbulnya pajak terutang dan tempat terutangnya pajak di

LEMIGAS telah melaksanakannya dengan baik dan telah sesuai dengan Undang-

Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009.

IV.6 Faktur pajak yang digunakan di Lemigas

Dalam penerapan Faktur Pajak, LEMIGAS menggunakan Faktur Pajak Standar

dan Faktur Pajak Sederhana yang digunakan sampai akhir tahun 2010. Pada Tahun 2011

ke bawah Faktur Pajak Standar di LEMIGAS digunakan bagi Pengusaha Kena Pajak

(PKP) yang mempunyai Nomor Pokok Wajib Pajak (NPWP) tetapi jika Wajib Pajak

tidak mempunyai NPWP seperti pedagang pengecer dan Wajib Pajak orang pribadi,

maka menggunakan Faktur Pajak Sederhana yang cukup dengan kuitansi, struk, dan

selain Faktur Pajak yang di dalamnya terkandung PPN. Setelah adanya Peraturan

15

Menteri Keuangan Nomor 38/PMK.03/2010 dan Peraturan Direktorat Jenderal Pajak

Nomor PER-65/PJ/2010 yang menyatakan tidak ada lagi pembagian Faktur Pajak

Standar dan Sederhana berubah nama menjadi hanya Faktur Pajak. Faktur Pajak yang

digunakan ada Faktur Pajak untuk PPN Keluaran dan Faktur Pajak untuk PPN Masukan,

Fakur Pajak untuk PPN Keluaran diterbitkan sebagai bukti pemungutan PPN kepada

pengguna jasa, supplier atau rekanan serta untuk mendukung laporan SPT baik Wajib

Pajak, Rekanan, dan Bendahara Pemerintah yang diterbitkan oleh LEMIGAS.

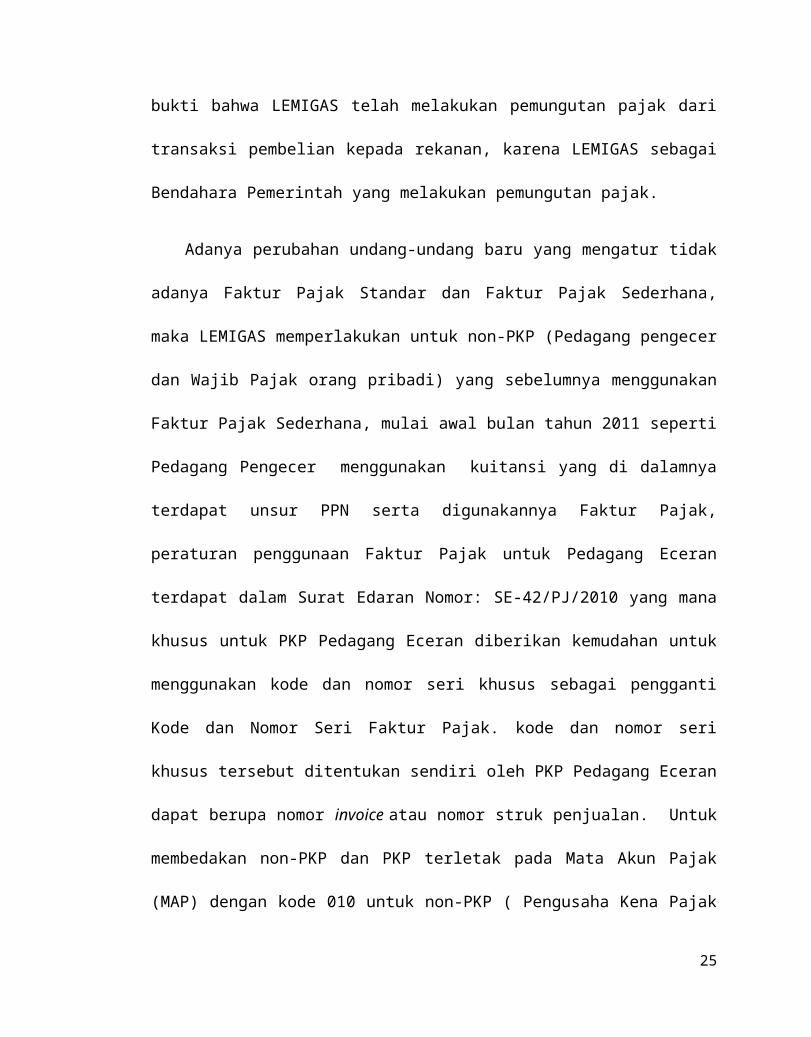

Sedangkan Faktur Pajak untuk Pungutan sebagai bukti bahwa LEMIGAS telah

melakukan pemungutan pajak dari transaksi pembelian kepada rekanan, karena

LEMIGAS sebagai Bendahara Pemerintah yang melakukan pemungutan pajak.

Adanya perubahan undang-undang baru yang mengatur tidak adanya Faktur Pajak

Standar dan Faktur Pajak Sederhana, maka LEMIGAS memperlakukan untuk non-PKP

(Pedagang pengecer dan Wajib Pajak orang pribadi) yang sebelumnya menggunakan

Faktur Pajak Sederhana, mulai awal bulan tahun 2011 seperti Pedagang Pengecer

menggunakan kuitansi yang di dalamnya terdapat unsur PPN serta digunakannya

Faktur Pajak, peraturan penggunaan Faktur Pajak untuk Pedagang Eceran terdapat

dalam Surat Edaran Nomor: SE-42/PJ/2010 yang mana khusus untuk PKP Pedagang

Eceran diberikan kemudahan untuk menggunakan kode dan nomor seri khusus sebagai

pengganti Kode dan Nomor Seri Faktur Pajak. kode dan nomor seri khusus tersebut

ditentukan sendiri oleh PKP Pedagang Eceran dapat berupa nomor invoice atau nomor

struk penjualan. Untuk membedakan non-PKP dan PKP terletak pada Mata Akun

Pajak (MAP) dengan kode 010 untuk non-PKP ( Pengusaha Kena Pajak tidak bergerak

di bidang perminyakan) sedangkan untuk PKP (Pengusaha Kena Pajak yang bergerak

16

dalam bidang perminyakan) Mata akun Pajak (MAP) yang digunakan adalah 030.

Sedangkan untuk Faktur Pajak PPN Pungutan, Bendahara Pengeluaran hanya

menggunakan Mata Akun Pajak dengan kode Faktur Pajak 020 yaitu untuk penyerahan

kepada Pemungut PPN Bendahara Pemerintah dan di dalam Bendahara Pengeluaran

tidak mengenal kode Faktur Pajak 010 dan 030.

IV.6.1 Evaluasi Faktur Pajak Keluaran dan Masukan di Lemigas

Kewajiban Pengusaha Kena Pajak adalah membuat Faktur Pajak. Dalam hal

penerapan undang-undang, saat pembuatan Faktur Pajak sesuai Undang-Undang Pajak

Pertambahan Nilai Nomor 18 Tahun 2000, berdasarkan ketentuan lama tersebut saat

pembuatan Faktur Pajak paling lama akhir bulan berikutnya. Setelah adanya perubahan

undang-undang Pajak Pertambahan Nilai, sesuai Pasal 13 ayat (1a) undang-undang

Pajak Pertambahan Nilai Nomor 42 Tahun 2009 saat pembuatan Faktur Pajak

disesuaikan dengan saat terutang pajak sebagaiman diatur dalam pasal 11, yaitu pada

saat penyerahan atau pada saat pembayaran (dalam hal pembayaran diterima sebelum

penyerahan). Sedangkan untuk penyetoran dan pelaporan diatur dalam undang-undang

PPN Nomor 42 Tahun 2009 pasal 15A penyetoran dan pelaporan dilakukan paling lama

akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum SPT Masa PPN

disampaikan dan pelaporan dilakukan paling lama akhir bulan berikutnya setelah

berakhirnya Masa Pajak. Jenis Faktur Pajak sebelumnya dalam Peraturan Direktorat

Jenderal Pajak Nomor PER-159/PJ./2006 yang membagi jenis Faktur Pajak menjadi 2

(dua) yaitu Faktur Pajak Sederhana dan Standar. Setelah dilakukannya perubahan pada

17

Peraturan Direktorat Jenderal Pajak Nomor 13/PJ/2010 yang dikenal hanya istilah

“Faktur Pajak” dan Faktur Pajak Sederhana dan Standar tidak dipergunakan kembali

dan Peraturan Direktorat Jenderal Pajak Nomor 13/PJ/2010 mengalami perubahan

menjadi Peraturan Direktorat Jenderal Pajak Nomor PER-65/PJ/2010.

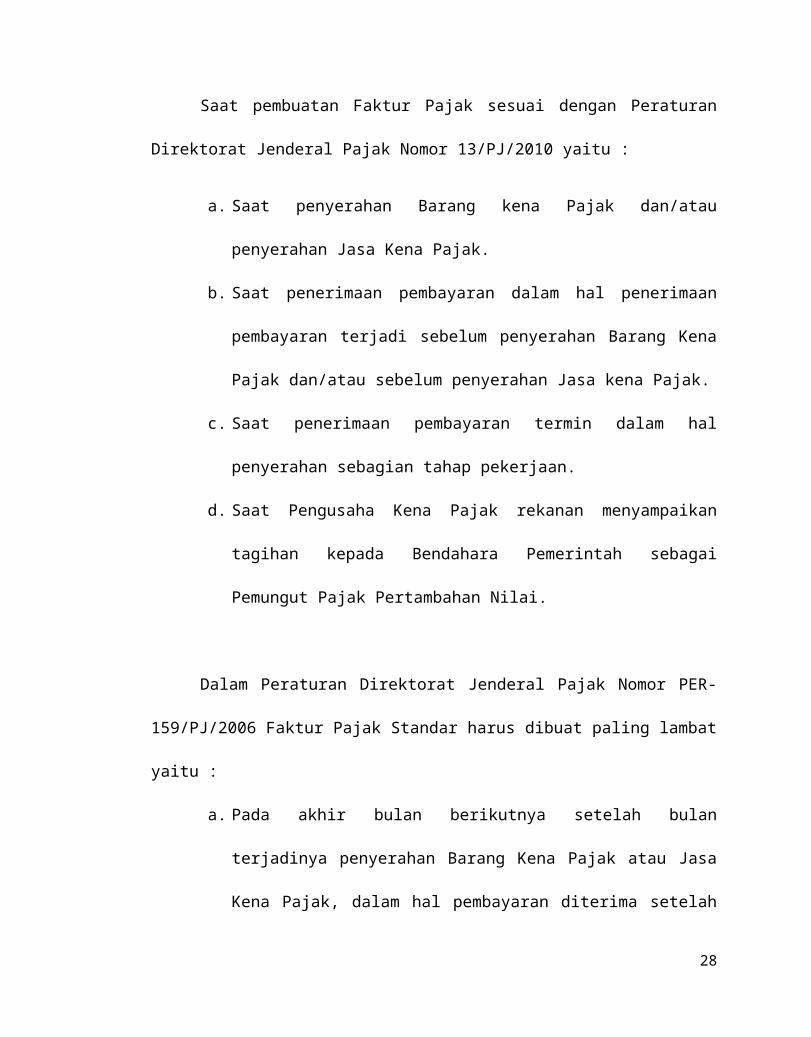

Saat pembuatan Faktur Pajak sesuai dengan Peraturan Direktorat Jenderal Pajak

Nomor 13/PJ/2010 yaitu :

a. Saat penyerahan Barang kena Pajak dan/atau penyerahan Jasa Kena Pajak.

b. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi

sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa

kena Pajak.

c. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap

pekerjaan.

d. Saat Pengusaha Kena Pajak rekanan menyampaikan tagihan kepada

Bendahara Pemerintah sebagai Pemungut Pajak Pertambahan Nilai.

Dalam Peraturan Direktorat Jenderal Pajak Nomor PER-159/PJ/2006 Faktur

Pajak Standar harus dibuat paling lambat yaitu :

a. Pada akhir bulan berikutnya setelah bulan terjadinya penyerahan Barang

Kena Pajak atau Jasa Kena Pajak, dalam hal pembayaran diterima setelah

akhir bulan berikutnya setelah bulan penyerahan BKP atau JKP.

b. Pada saat penerimaan pembayaran, dalam hal pembayaran terjadi sebelum

akhir bulan berikutnya setelah bulan penyerahan BKP dan JKP.

18

c. Pada saat penerimaan pembayaran, dalam hal penerimaan pembayaran

terjadi sebelum penyerahan BKP atau JKP.

d. Pada saat penerimaan pembayaran termin, dalam hal terdapat penyerahan

sebagian tahap pekerjaan, dan

e. Pada saat Pengusaha Kena Pajak rekanan menyampaikan tagihan kepada

Bendahara Pemerintah sebagai pemungut PPN.

Penggunaan Kode dan Nomor Seri Faktur Pajak menurut Peraturan Direktorat

Jenderal Pajak PER-159/PJ/2006 dan Peraturan Direktorat Jenderal Pajak

PER-13/PJ./2010 tidak berbeda. Pengusaha Kena Pajak harus menerbitkan Faktur Pajak

dengan menggunakan Kode dan Nomor Seri Faktur Pajak sebagaimana yang telah

ditetapkan dalam Peraturan Direktorat Jenderal Pajak yang terbaru Pasal 6 ayat (1), (2),

dan (3) PER-13/PJ./2010.

Kode dan Nomor Faktur Pajak yang terdiri dari beberapa bagian, antara lain adalah :

a. 2 (dua) digit Kode Transaksi

b. 1 (satu) digit Kode Status, dan

c. 3 (tiga) digit Kode Cabang.

Sedangkan untuk Nomor Seri Faktur Pajak juga terbagi menjadi beberapa bagian yaitu :

a. 2 (dua) digit Tahun Penerbitan

b. 8 (delapan) digit Nomor Urut.

19

Berikut ini merupakan contoh Kode dan Nomor Seri Faktur Pajak :

. _ .

Kode Cabang Tahun Penerbitan Nomor Urut

Kode Transaksi Kode Status

Kode Faktur Pajak Nomor Seri Faktur Pajak

Setelah diberlakukannya undang-undang Pajak Pertambahan Nilai Nomor 42

Tahun 2009, Pengusaha Kena Pajak wajib mengisi Kode dan Nomor Seri Faktur Pajak

sesuai dengan ketentuan yang diatur dalam PER-13/PJ./2010, hal ini jika terdapat

kesalahan dalam pengisian Kode dan Nomor Seri Faktur Pajak yang mengakibatkan

Faktur Pajak tersebut menjadi cacat. Pengusaha Kena Pajak (PKP) yang tidak membuat

Faktur Pajak maupun Pengusaha Kena Pajak (PKP) yang membuat Faktur Pajak, tetapi

tidak tepat waktu atau tidak selengkapnya mengisi Faktur Pajak dikenai sanksi

administrasi berupa denda sebesar 2% (dua persen) dari Dasar Pengenaan Pajak yang

diatur dalam pasal 14 ayat (4) undang-undang Ketentuan Umum Perpajakan Nomor 28

Tahun 2007.

Jika Pengusaha Kena Pajak melakukan kelalaian yang menyebabkan Faktur

Pajak diterbitkan lebih dari 3 (tiga) bulan dari saat Faktur Pajak seharusnya dibuat,

maka sanksi yang akan dikenakan kepada perusahaan berupa denda sebesar 2% (dua

persen) dari Dasar Pengenaan Pajak dan Pengusaha Kena Pajak yang menerima Faktur

20

Pajak yang diterbitkan lebih dari 3 (tiga) bulan, tidak dapat mengkreditkan PPN

dikarenakan dianggap tidak menerbitkan Faktur Pajak sebagaimana yang diatur dalam

Pasal 14 ayat (1) dan ayat (2) Peraturan Direktorat Jenderal Pajak Nomor

PER-13/PJ/2010.

Sanksi atas pelanggaran syarat Formal Faktur Pajak, jika Pengusaha Kena Pajak

(PKP) tidak memenuhi salah satu syarat yang ditentukan dalam Pasal 13 ayat (5) atau

ayat (9) UU Pajak Pertambahan Nilai Nomor 42 Tahun 2009, maka sanksi yang

didapatkan oleh perusahaan jika tidak memenuhi syarat tersebut akan mendapatkan

Surat Tagihan Pajak (STP) yang sebagaimana diatur dalam Pasal 14 ayat (1) huruf e

undang-undang Ketentuan Umum Perpajakan (KUP) Nomor 28 Tahun 2007, Direktorat

Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak apabila Pengusaha Kena Pajak

(PKP) penjual tidak mengisi Faktur Pajaknya secara lengkap sebagaimana dimaksud

dalam Pasal 13 ayat (5) Undang-Undang PPN Nomor 42 Tahun 2009. Adapun bentuk

sanksi lainnya adalah berupa denda 2% dari Dasar Pengenaan Pajak sesuai Pasal 14 ayat

(4) UU KUP. Namun jika terjadi penjual tidak mencatumkan:

a. Identitas pembeli atau

b. Identitas pembeli, serta nama dan tanda tangan untuk Faktur Pajak yang

diterbitkan oleh pedagang eceran (sebagaimana diatur dalam Pasal 14

ayat (1) huruf e UU KUP).

Sisi Pengusaha Kena Pajak penerima Faktur Pajak cacat, konsekuensi yang

akan diterimanya adalah kehilangan hak untuk dapat mengkreditkan Pajak Masukan

21

yang diperolehnya dalam Surat Pemberitahuan (SPT) Masa PPN. Kehilangan hak ini

tentu dapat merugikan cash flow Pengusaha Kena Pajak pembeli.

Berdasarkan hasil penelitian dari dokumen Faktur Pajak, pada dasarnya

LEMIGAS telah menjalankan kewajiban membuat Faktur Pajak yang telah sesuai

dengan peraturan yang berlaku dalam undang-undang Pajak Pertambahan Nilai Nomor

42 Tahun 2009 dan Peraturan Direktorat Jenderal Pajak Nomor PER-65/PJ/2010

dimulai dari pembuatan Invoice sesuai dengan Faktur Pajak namun terdapat kekurangan

dan kurang ketelitian dalam pengisian Faktur Pajak Keluaran, LEMIGAS tidak

mencoret pada kalimat (Harga Jual/Penggantian/Uang Muka/Termin) yang tidak perlu

sebagaimana diminta dalam catatan bagian bawah sebelah kiri Faktur Pajak Standar

maupun Faktur Pajak. Menurut Pasal 13 undang-undang Pajak Pertambahan Nilai

Nomor 42 Tahun 2009, Faktur Pajak wajib diisi dengan lengkap, benar, dan jelas.

Lengkap berarti semua unsur yang tercantum dan lampiran yang disyaratkan harus

lengkap dan ditandatangani. Benar berarti sesuai dengan undang-undang material. Jelas

berarti setiap tulisan maupun angka harus jelas sehingga tidak dapat ditafsirkan lain.

Dari unsur tersebut memberikan coreta pada bagian yang tidak perlu dari kalimat

(Harga Jual/Penggantian Uang Muka/Termin**) sesuai dengan keadaan pada saat

pembuatan Faktur Pajak Standar maupun Faktur Pajak. Jika penyerahan Barang Kena

Pajak Dasar Pengenaan Pajaknya adalah Harga Jual, maka yang bukan merupakan

Harga Jual harus dicoret, menjadi seperti berikut :

Harga Jual/Penggantian/UangMuka/Termin*) XXXX

*) Coret yang tidak perlu

22

Untuk penerapan Faktur Pajak untuk PPN Pungutan penulis menemukan

terdapat Faktur Pajak cacat yang seharusnya tidak bisa dikreditkan menjadi Pajak

Masukan, dikarenakan syarat formal Faktur Pajak harus mencantumkan tanggal Faktur

Pajak tetapi dalam Faktur Pajak Pungutan hampir banyak pihak rekanan tidak

mencantumkan tanggal pembuatan Faktur Pajak hanya ada beberapa perusahaan pihak

penjual yang mencantumkan tanggal pembuatan Faktur Pajak. Jika Lemigas sebagai

perusahaan swasta maka Faktur Pajak cacat tersebut tidak dapat dikreditkan, karena

dalam LEMIGAS tidak dapat mengkreditkan Pajak Masukan maka Faktur Pajak

tersebut tidak mempengaruhi untuk Pajak Masukan di LEMIGAS, walaupun Pihak

LEMIGAS tidak dapat mengkreditkan Pajak Masukan seharusnya perusahaan atau

rekanan membuat Faktur Pajak yang tidak cacat sesuai dengan undang-undang PPN

Nomor 42 Tahun 2009 dan sebaiknya pada saat menerima Faktur Pajak dari perusahaan

atau rekanan Bendahara Pengeluaran mengecek apakah lengkap, jelas, dan benar Faktur

Pajak yang diterbitkan oleh pihak perusahaan atau rekanan, jika ternyata diisi tidak

lengkap maka meminta Faktur Pajak pengganti kepada rekanan yang menerbitkan

Faktur Pajak tersebut.

IV.7 Evaluasi Penghitungan Pajak Keluaran dan Pungutan di Lemigas

IV.7.1 Evaluasi Pajak Keluaran dan Penghitungannya di Lemigas

Dalam undang-undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009 Pajak

Keluaran adalah Pajak Pertambahan Nilai yang terutang yang wajib dipungut oleh

Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahan

23

Jasa Kena Pajak, dan Ekspor Barang Kena Pajak. Dalam penggunaan Surat

Pemberitahuan Masa PPN Keluaran di tahun 2011 mengalami perubahan dengan

sebelumnya Surat Pemberitahuan Masa PPN 1107 diganti menjadi Surat Pemberitahuan

Masa PPN 1111 yang diatur dalam Peraturan Direktorat Jenderal Pajak Nomor PER-

44/PJ/2010 yang diwajibkan semua Pengusaha Kena Pajak menggunakan Surat

Pemberitahuan (SPT) Masa PPN 1111. LEMIGAS dalam menjalankan kegiatan

usahanya LEMIGAS hanya melakukan penyerahan Jasa Teknologi. Penyerahan Jasa

Teknologi tersebut nilainya sudah termasuk PPN. Dalam hal PPN Keluaran LEMIGAS

tidak sama dengan perusahaan swasta lainnya, dalam hal di dalam Surat

Pemberitahuann (SPT) Masa PPN 1107 dan 1111 penghitungan Pajak Masukan yang

dapat dikreditkan tidak ada nilai yang dimasukkan dikarenakan LEMIGAS tidak

diperbolehkan melakukan pengkreditan Pajak Masukan untuk LEMIGAS. Dalam

Bendahara Penerimaan untuk penghitungan Pajak Pertambahan Nilai menggunakan

pola 100/110 jika Harga Jual sudah termasuk PPN, sedangkan untuk tarif 10 %

menganut Harga Jual tidak termasuk PPN.

PPN Keluaran dimulai pada saat invoice atau tagihan dan diterbitkan Faktur

Pajak berdasarkan kontrak dan diserahkan pada saat penyerahan jasa ke pelanggan jasa.

Pertama kali terjadinya transaksi dan merupakan PPN Keluaran bagi LEMIGAS pada

saat user melakukan penjualan jasa ke Koordinator Pelaksana Pengembangan dan

Penelitian dan terjadi transaksi jual beli jasa user dengan KP3. Kemudian dilakukannya

negosiasi harga dan sekaligus menambahkan pajak 10%. KP3 melakukan penghitungan

untuk dituangkan ke dalam kontrak kerjasama dengan user atau surat perjanjian

kerjasama. Setelah sudah selesai kontrak dibuat KP3 mengirimkan kontrak ke bagian

24

invoice (Subbagian Keuangan) untuk dibuatkan invoice beserta penerbitan Faktur Pajak.

Tim Invoice menagihkan ke user, dan tagihan diterima oleh Bendahara Penerimaan.

Bendahara Penerimaan mengirimkan rincian pajak ke Tim Pajak untuk dilakukan

identifikasi Faktur Pajak. Tim pajak merekap pajak masa untuk 1 bulan dan juga Tim

Pajak mengirimkan data pembayaran pajak yang harus disetorkan ke Bendahara

Penerimaan. Bendahara Penerimaan menyetorkan pajaknya ke Kas Negara melalui

Bank Persepsi (Bank Mandiri) dan bukti Surat Setoran Pajak dikirim ke Tim Pajak.

Setelah itu Tim Pajak membuatkan Surat Pemberitahuan (SPT) Masa PPN yang

bersangkutan. Surat Pemberitahuan Masa PPN dilaporkan ke Kantor Pelayanan Pajak

Pratama Kebayoran Lama pada akhir bulan berikutnya dan SPT diarsipkan oleh Tim

Pajak. Penerapan PPN Keluaran di LEMIGAS pada pengenaan sanksi seperti

keterlambatan pelaporan dapat di bayarkan melalui Penerimaan Negara Bukan Pajak

(PNBP). Jika terdapat sanksi seperti akibat terlambat pelaporan maka bisa dikenakan

sanksi menurut Ketentuan Umum Perpajakan Nomor 28 Tahun 2007. Tabel yang

disajikan di bawah ini merupakan tabel penyerahan jasa pada tahun 2009, 2010, dan

2011 yang merupakan penyerahan jasa teknologi yang dilakukan oleh Bendahara

Penerimaan. Penghitungan tabel penyerahan jasa yang dilakukan di LEMIGAS berasal

dari Surat Pemberitahuan (SPT) Pembetulan Masa PPN Keluaran Tahun 2009, 2010,

dan 2011. Setiap tahunnya pada penghitungan PPN Keluaran yang terdapat dalam Surat

Pemberitahuan Masa PPN 1107 dan SPT Masa PPN 1111 Lemigas mengalami kurang

bayar dan mengakibatkan sanksi atau denda bagi LEMIGAS yang tertera dalam

Undang-Undang Ketentuan Umum Perpajakan Nomor 28 Tahun 2007. Berikut ini tabel

penghitungan Pajak Keluaran Tahun 2009, 2010, dan 2011 sebagai berikut :

25

TABEL IV.1

Kertas Kerja Penyerahan Jasa di Lemigas Tahun 2009

No Bulan Dasar Pengenaan Pajak

Pajak Keluaran Kurang Bayar atau Lebih bayar

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Januari

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Oktober

November

Desember

Rp 4.570.898.409

Rp 920.839.424

Rp 1.454.001.000

Rp 11.595.869.203

Rp 2.557.988.941

Rp 1.852.182.180

Rp 1.082.658.305

Rp 649.302.169

Rp 554.069.610

Rp 787.372.210

Rp 2.418.450.727

Rp 20.806.069.550

Rp 457.089.840

Rp 92.083.942

Rp 145.400.100

Rp 1.159.586.920

Rp 255.798.894

Rp 185.218.218

Rp 108.265.831

Rp 64.930.217

Rp 55.406.961

Rp 78.737.221

Rp 241.845.073

Rp 2.080.606.953

(Rp 40.686.790)

(Rp 92.083.942)

(Rp 144.140.055)

(Rp 59.018.108)

(Rp 204.428.864)

(Rp 185.218.218)

(Rp 107.791.958)

(Rp 64.930.217)

(Rp 55.406.961)

(Rp 71.967.298)

(Rp 237.982.992)

(Rp 179.052.666)

26

TABEL IV.2

Kertas Kerja Penyerahan Jasa di Lemigas Tahun 2010

No Bulan Dasar Pengenaan Pajak Pajak Keluaran Kurang Bayar atau Lebih Bayar

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Januari

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Oktober

November

Desember

Rp 2.078.250.457

Rp 1.420.584.455

Rp 2.702.845.876

Rp 1.222.132.871

Rp 295.333.450

Rp 2.936.177.353

Rp 2.894.950.128

Rp 1.615.825.508

Rp 4.461.170.401

Rp 3.670.952.767

Rp 3.159.273.050

Rp 6.292.368.266

Rp 207.825.046

Rp 142.058.446

Rp 270.284.588

Rp 122.213.287

Rp 29.533.345

Rp 293.617.735

Rp 289.495.013

Rp 161.582.551

Rp 446.117.040

Rp 367.095.277

Rp 315.927.305

Rp 629.236.827

(Rp 207.825.046)

(Rp 142.058.446)

(Rp 67.292.443)

(Rp 69.661.457)

(Rp 29.533.345)

(Rp 57.338.677)

(Rp 246.417.702)

(Rp 161.582.551)

(Rp 64.361.707)

(Rp 181.449.649)

(Rp 315.927.305)

(Rp 390.585.488)

27

TABEL IV.3

no Bulan Dasar Pengenaan Pajak Pajak Keluaran Pajak Keluaran

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

Januari

Februari

Maret

April

Mei

Juni

Juli

Agustus

September

Oktober

November

Desember

Rp 2.385.364.806

Rp 2.850.350.784

Rp 3.889.049.637

Rp 3.517.512.205

Rp 4.087.205.499

Rp 2.177.037.398

Rp 3.698.581.705

Rp 2.785.694.109

Rp 2.964.385.837

Rp 3.649.212.861

Rp 2.563.416.890

Rp 10.435.248.302

Rp 238.536.481

Rp 285.035.078

Rp 388.904.964

Rp 351.751.221

Rp 408.720.550

Rp 217.703.740

Rp 369.858.171

Rp 278.569.411

Rp 294.438.584

Rp 346.921.286

Rp 256.341.689

Rp 1.043.524.830

(Rp 11.312.124)

(Rp 31.094.131)

(Rp 69.352.094)

(Rp 88.630.683)

(Rp 32.176.548)

(Rp 90.547.448)

(Rp 87.724.411)

(Rp 110.665.302)

(Rp 42.195.344)

(Rp 59.391.226)

(Rp 131.500.815)

(Rp 631.317911)

Kertas Kerja Penyerahan Jasa di Lemigas Tahun 2011

Sumber : Surat Pemberitahuan (SPT) Masa PPN

28

Data diatas yang merupakan hasil penghitungan jumlah Dasar Pengenaan Pajak

(DPP) dan PPN Keluaran, dalam SPT ini penulis menemukan banyak pembetulan dalam

Surat Pemberitahuan (SPT) Masa PPN Keluaran LEMIGAS dan untuk setiap bulannya

LEMIGAS mengalami kurang bayar dalam penghitungan PPN kurang bayar atau lebih

bayar. Adapun terjadinya Pembetulan yang dilakukan oleh LEMIGAS seperti di bulan

September tahun 2011 pembetulan SPT dilakukan pembetulan dua kali dan sebagai

berikut pembetulan yang dilakukan karena kesalahan dalam pengisian SPT :

1. SPT Masa PPN Normal terdapat Pajak Keluaran yang harus dipungut sendiri

sebesar Rp 116.270.013.

2. SPT Masa PPN Pembetulan 1 dikoreksi dan terdapat Pajak Keluaran yang harus

dipungut sendiri sebesar Rp 117.597.213.

3. SPT Masa PPN Pembetulan 2 terdapat koreksi kembali pada Pajak Keluaran

yang harus dipungut sendiri sebesar Rp 131.500.815.

Berdasarkan hasil wawancara dengan pihak LEMIGAS diketahui bahwa

mengenai banyaknya pembetulan pembetulan SPT yang banyak timbul diakibatkan

beberapa faktor yaitu :

1. Pembayaran pajak yang tidak tepat waktu dari pengguna jasa.

Contoh dari pembayaran pajak yang tidak tepat waktu, misalnya SPT Masa

bulan April 2011, dilaporkan di bulan juni 2011 dikarenakan Faktur Pajak

dibulan April sudah dibuat untuk PT.A tetapi belum dibayarkan oleh PT.A maka

29

harus tetap dilaporkan Faktur Pajak yang telah diterbitkan dalam Surat

Pemberitahuan bulan April, dan timbul pembetulan Surat Pemberitahuan jika

PT.A sudah melunasi tagihan tersebut.

2. Apabila terjadi kesalahan dalam Surat Pemberitahuan (SPT) baik itu kesalahan

jumlah atau identitas Wajib Pajak.

Contoh apabila terjadi kesalahan dalam SPT dalam harga kurs yang berubah

misalnya LEMIGAS bertransaksi dengan PT.X yang bergerak dalam bidang

perminyakan, pada saat terikat kontrak LEMIGAS menerbitkan Faktur Pajak

saat itu kurs USD 9.100 saat belum tagihan dibayarkan, ketika saat

membayarkan tagihan tersebut terlewat jatuh tempo pembayaran yang

seharusnya dibayarkan pada akhir bulan berikutnya tetapi belum dibayarkan

tagihan tersebut dan tetap dilaporkan oleh LEMIGAS walaupun tagihan belum

dibayarkan. LEMIGAS pada bulan berikutnya baru melaporkan ketika pengguna

jasa (PT.X) membayarkan tagihannya kepada LEMIGAS sekaligus meminta

pembetulan Faktur Pajak agar disesuaikan dengan kurs yang berlaku yaitu USD

9.200 sehingga Bendahara Penerimaan melakukan pembetulan SPT atas masa

SPT yang telah dilaporkan.

Dalam SPT Masa Pajak Pertambahan Nilai Keluaran LEMIGAS, terdapat

beberapa SPT yang tidak dicoret pada lampiran yang dilampirkan bersama SPT Masa

PPN Keluaran yang seharusnya dicoret untuk pihak KPP mengetahui lampiran yang

30

dilampirkan bersamaan dengan SPT, dan seharusnya dicoret seperti contoh dibawah ini

yaitu :

Pada SPT Masa PPN Keluaran 1107

Lampiran Lembar ke-3 SSP PPN Lembar ke-3 SSP PPnBM

Surat Kuasa Khusus

Pada SPT Masa PPN Keluaran 1111 :

VI. Kelengkapan SPT

Formulir 1111 AB Formulir 1111 A2 Formulir 1111 B2 SSP PPN_1_lembar

Formulir 1111 A1 Formulir 1111 B1 Formulir 1111 B3 SSP PPnBM__lembar

IV.7.2 Evaluasi Penghitungan Pajak Pertambahan Nilai Pungutan

Menurut Undang-Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009

Pajak Masukan adalah Pajak Pertambahan Nilai yang harus dibayarkan Pengusaha Kena

Pajak yang melakukan pembelian atau penyerahan Barang Kena Pajak atau Jasa Kena

Pajak yang terutang Pajak Pertambahan Nilai. Pajak Masukan ada dua tipe yaitu :

a. Pajak Masukan yang dapat dikreditkan

b. Pajak Masukan yang tidak dapat dikreditkan

Sifat dari Pajak Masukan atau Pungutan di LEMIGAS pungut dan langsung

menyetorkan (melalui Bendahara dan di dalamnya terdapat unsur PPN dan PPH). Pajak

31

Masukan mulai diakui dan dihitung pada saat Faktur Pembelian dan Faktur Pajak

diterima oleh bagian Akuntansi dan Keuangan dari pemasok untuk dicocokkan dengan

bukti penerimaan barang dari bagian proyek dan salinan kontrak yang terkait dengan

proyek tersebut. Dalam LEMIGAS pemungutan PPN dan PPnBM untuk menghitung

jumlah PPN yang dipungut menggunakan tarif 10/110, jumlah PPN yang dipungut

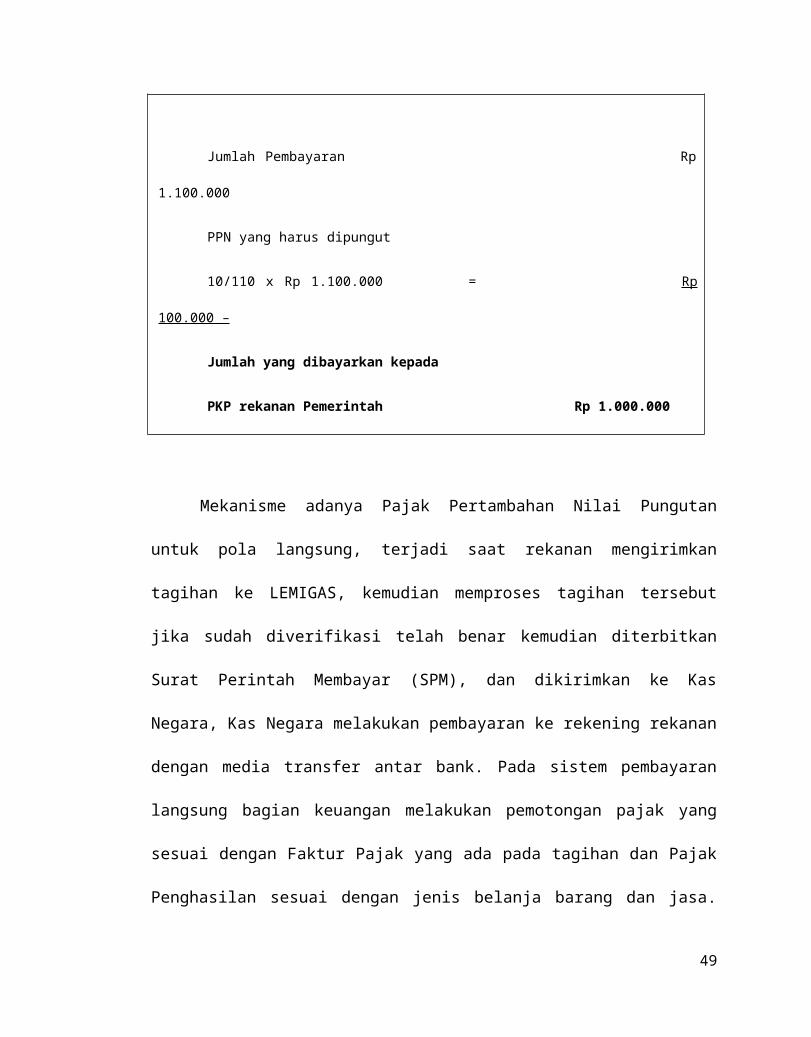

adalah 10/110 bagian dari jumlah pembayaran sebagai contohnya adalah sebagai

berikut:

Jumlah Pembayaran Rp 1.100.000

PPN yang harus dipungut

10/110 x Rp 1.100.000 = Rp 100.000 –

Jumlah yang dibayarkan kepada

PKP rekanan Pemerintah Rp 1.000.000

Mekanisme adanya Pajak Pertambahan Nilai Pungutan untuk pola langsung,

terjadi saat rekanan mengirimkan tagihan ke LEMIGAS, kemudian memproses tagihan

tersebut jika sudah diverifikasi telah benar kemudian diterbitkan Surat Perintah

Membayar (SPM), dan dikirimkan ke Kas Negara, Kas Negara melakukan pembayaran

ke rekening rekanan dengan media transfer antar bank. Pada sistem pembayaran

langsung bagian keuangan melakukan pemotongan pajak yang sesuai dengan Faktur

Pajak yang ada pada tagihan dan Pajak Penghasilan sesuai dengan jenis belanja barang

dan jasa. Kas Negara telah membayar tagihan ke rekanan maka diterbitkan SP2D,

32

validasi Faktur Pajak dan Surat Setoran Pajak (SSP) atas tagihan yang dibayarkan dan

pajak yang telah dipotong, selanjutnya diambilnya Surat Perintah Pencairan dana

(SP2D) dan validasi Faktur Pajak dan Setoran Pajak oleh pengantar SP2D oleh pihak

LEMIGAS. Pada bagian Bendahara Pengeluaran Faktur Pajak dan Surat Setoran Pajak

dibukukan oleh Bendahara Pengeluaran setelah dokumen SP2D, Faktur Pajak, Surat

Setoran Pajak dikirim ke urusan AKLAP dan VERA, SP2D dilaporkan sebagai Laporan

Keuangan sedangkan untuk Faktur Pajak dan Surat Setoran Pajak (SSP) dilaporkan

sebagai Laporan Pajak.

Untuk mekanisme Pajak Pertambahan Nilai Pungutan dengan pola penunjukkan

langsung dan pembayaran melalui Bendahara Pengeluaran pertama adanya dokumen

dari user (pihak LEMIGAS yang mengadakan barang atau jasa) untuk meminta

pergantian pembayaran, dokumen yang berasal dari user meliputi : biaya fotocopy,

Faktur Pajak, Surat Setoran Pajak yang dibuat oleh user tetapi belum ada validasi

maupun tanda tangan oleh Bendahara Pengeluaran, setelah itu Tim Penguji Tagihan

melihat anggaran terlebih dahulu ada atau tidaknya anggaran, jika benar dan dokumen

tidak salah dilanjutkan ke bagian Pejabat Pembuat Komitmen (PPK). Jika dokumen

sudah layak bayar telah disetujui oleh PPK dan Pejabat Penandatanganan Surat Perintah

membayar (P2SPM). Bendahara Pengeluaran akan melakukan pembayaran jika

dokumen telah layak bayar, tetapi oleh Bendahara Pengeluaran di periksa kembali

apakah benar dokumen tersebut yang telah disetujui oleh Tim Penguji Tagihan, Pejabat

Pembuat Komitmen, dan Pejabat Penandatanganan Surat Perintah Membayar apakah

telah sesuai pajak yang dipotong dan dipungut oleh Bendahara Pemerintah, Surat

Setoran Pajak telah sesuai atau belum sesuai, dan memeriksa kelengkapan dokumen.

33

Dokumen yang sudah disetujui tersebut terdapat beberapa dokumen yaitu : kuitansi,

Faktur barang, Faktur Pajak, Surat Setoran Pajak (SSP), diketahui oleh Penerima

Barang atau Jasa. Jika sudah benar semua dokumen tersebut maka Bendahara

Pengeluaran melakukan pembayaran, dan dalam hal transaksi ada unsur pajak

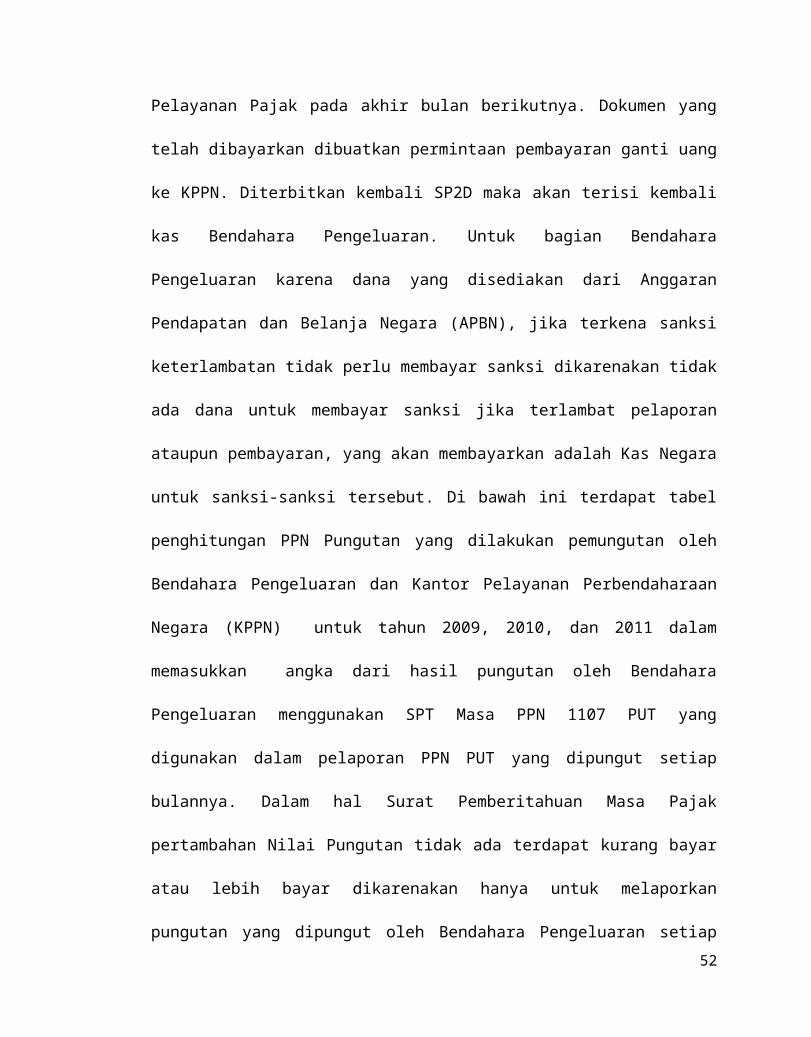

dilaporkan kepada Kantor Pelayanan Pajak pada akhir bulan berikutnya. Dokumen yang

telah dibayarkan dibuatkan permintaan pembayaran ganti uang ke KPPN. Diterbitkan

kembali SP2D maka akan terisi kembali kas Bendahara Pengeluaran. Untuk bagian

Bendahara Pengeluaran karena dana yang disediakan dari Anggaran Pendapatan dan

Belanja Negara (APBN), jika terkena sanksi keterlambatan tidak perlu membayar sanksi

dikarenakan tidak ada dana untuk membayar sanksi jika terlambat pelaporan ataupun

pembayaran, yang akan membayarkan adalah Kas Negara untuk sanksi-sanksi tersebut.

Di bawah ini terdapat tabel penghitungan PPN Pungutan yang dilakukan pemungutan

oleh Bendahara Pengeluaran dan Kantor Pelayanan Perbendaharaan Negara (KPPN)

untuk tahun 2009, 2010, dan 2011 dalam memasukkan angka dari hasil pungutan oleh

Bendahara Pengeluaran menggunakan SPT Masa PPN 1107 PUT yang digunakan

dalam pelaporan PPN PUT yang dipungut setiap bulannya. Dalam hal Surat

Pemberitahuan Masa Pajak pertambahan Nilai Pungutan tidak ada terdapat kurang bayar

atau lebih bayar dikarenakan hanya untuk melaporkan pungutan yang dipungut oleh

Bendahara Pengeluaran setiap bulannya dan Bendahara pengeluaran untuk biaya

pengeluaran dibiayakan oleh Anggaran Pendapatan dan Belanja Negara (APBN).

Berikut ini tabel penghitungan Pajak Pertambahan Nilai Pungutan Tahun 2009, 2010,

dan 2011 sebagai berikut :

34

TABEL IV.4

Evaluasi Penghitungan Pajak Pertambahan Nilai Pungutan Tahun 2009

No. BulanPPN dan PPnBM yang dipungut oleh

Penerbit SPM melalui KPPNPPN dan PPnBM yang dipungut

oleh Bendahara Pengeluaran

1. Januari Rp - Rp -

2. Februari Rp - Rp -

3. Maret Rp - Rp 4.183.306

4. April Rp - Rp 1.606.242

5. Mei Rp 7.146.400 Rp 14.191.932

6. Juni Rp 221.336.146 Rp 32.494.859

7. Juli Rp 902.019.435 Rp 17.147.562

8. Agustus Rp 142.049.874 Rp 18.707.811

9. September Rp 989.147.863 Rp 26.435.706

10. Oktober Rp 894.866.658 Rp 29.851.467

11. November Rp 850.120.938 Rp 27.692.915

12. Desember Rp 3.130.071.270 Rp 70.835.140

35

TABEL IV.5

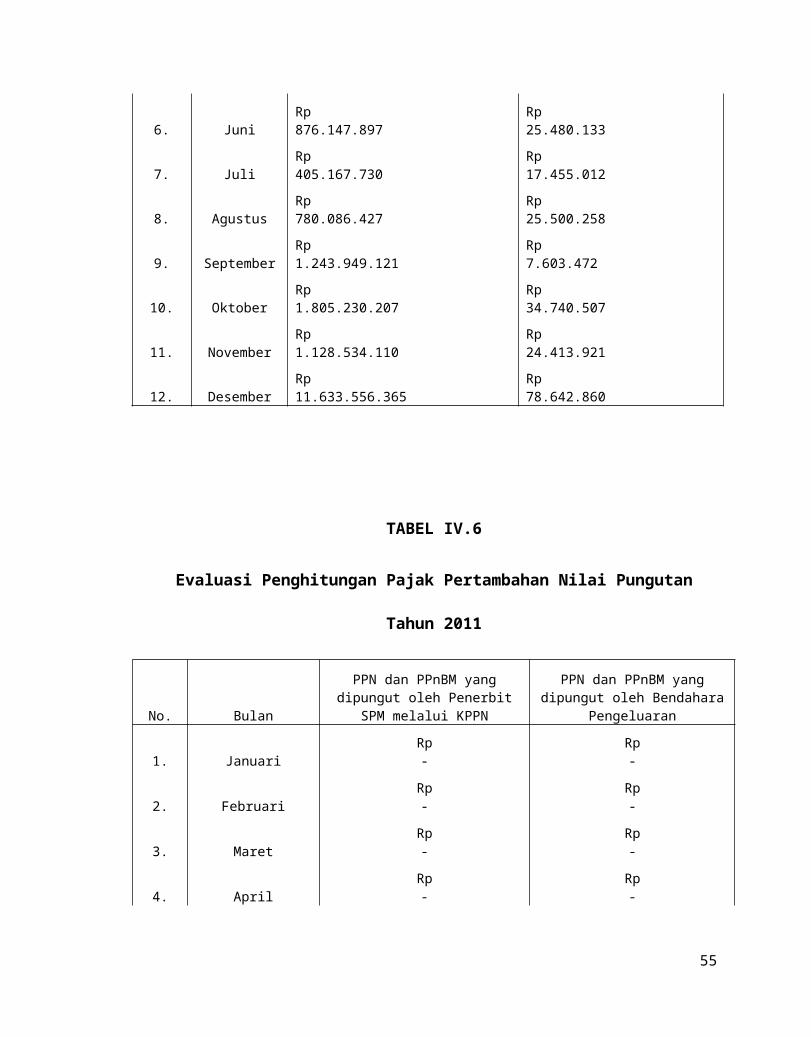

Evaluasi Penghitungan Pajak Pertambahan Nilai Pungutan Tahun 2010

No. BulanPPN dan PPnBM yang dipungut oleh

Penerbit SPM melalui KPPNPPN dan PPnBM yang dipungut

oleh Bendahara Pengeluaran

1. Januari Rp - Rp -

2. Februari Rp - Rp 2.369.242

3. Maret Rp - Rp 13.936.327

4. April Rp - Rp 32.647.559

5. Mei Rp 255.564.559 Rp 25.131.155

6. Juni Rp 876.147.897 Rp 25.480.133

7. Juli Rp 405.167.730 Rp 17.455.012

8. Agustus Rp 780.086.427 Rp 25.500.258

9. September Rp 1.243.949.121 Rp 7.603.472

10. Oktober Rp 1.805.230.207 Rp 34.740.507

11. November Rp 1.128.534.110 Rp 24.413.921

12. Desember Rp 11.633.556.365 Rp 78.642.860

36

TABEL IV.6

Evaluasi Penghitungan Pajak Pertambahan Nilai Pungutan Tahun 2011

No. BulanPPN dan PPnBM yang dipungut

oleh Penerbit SPM melalui KPPNPPN dan PPnBM yang dipungut

oleh Bendahara Pengeluaran

1. Januari Rp - Rp -

2. Februari Rp - Rp -

3. Maret Rp - Rp -

4. April Rp - Rp -

5. Mei Rp - Rp -

6. Juni Rp - Rp -

7. Juli Rp - Rp 31.402.952

8. Agustus Rp 420.668.667 Rp 30.973.107

9. September Rp 1.362.423.859 Rp 36.097.700

10. Oktober Rp 679.553.032 Rp 70.996.363

11. November Rp 3.065.477.408 Rp 51.435.467

12. Desember Rp 10.887.642.278 Rp 636.110.978

Sumber : Surat Pemberitahuan (SPT) Masa PPN Pungutan

37

Berdasarkan data di atas penulis menemukan terdapat pembetulan SPT PPN

PUT seperti di bulan Oktober tahun 2011 pembetulan dilakukan sebanyak 2 (dua) kali

yaitu :

1. Pembetulan SPT PPN PUT Normal

PPN yang dipungut oleh Penerbit SPM melalui KPPN Rp 679 553.032

PPN yang dipungut oleh Bendahara Pengeluaran Rp 66.967.706

2. Pembetulan 1 SPT PPN PUT

PPN yang dipungut oleh Penerbit SPM melalui KPPN Rp 679 553.032

PPN yang dipungut oleh Bendahara Pengeluaran Rp 68.243.624

3. Pembetulan 2 SPT PPN PUT

PPN yang dipungut oleh Penerbit SPM melalui KPPN Rp 679 553.032

PPN yang dipungut oleh Bendahara Pengeluaran Rp 70.966.863

Berdasarkan hasil wawancara yang dilakukan oleh penulis kepada pihak

Lemigas bahwa bisa terjadi pembetulan SPT PPN PUT dikarenakan yaitu :

1. Keterlambatan penerimaan data dari Kantor Pelayanan Perbendaharaan

Negara (KPPN).

2. Terjadi kesalahan dalam pencatatan Faktur Pajak.

IV.8 Evaluasi Penyetoran dan Pelaporan Pajak Pertambahan Nilai Keluaran dan

Pungutan

LEMIGAS mempunyai tata cara penyetoran dan pelaporan PPN dan telah diatur

38

tata cara penyetoran dan pelaporan PPN dalam Keputusan Menteri Keuangan Republik

Indonesia Nomor 563/KMK.03/2003, LEMIGAS juga telah mentaati peraturan yang

mengatur tata cara penyetoran dan pelaporan tersebut dengan baik diterapkan di

LEMIGAS. Jika Bendahara Pemerintah yang melakukan pemungutan dan penyetoran

PPN dan PPnBM, penyetoran dilakukan paling lambat 7 (hari) setelah berakhirnya

bulan dilakukan pembayaran tagihan dan diwajibkan melaporkan PPN dan PPnBM

yang telah dipungut dan disetor setiap bulan ke Kantor Pelayanan Pajak tempat

Bendahara Pemerintah terdaftar dengan menggunakan formulir Surat Pemberitahuan

Masa bagi Pemungut Pajak Pertambahan Nilai yang dibuat dalam rangkap 3 (tiga) dan

dilaporkannya Pajak Pertambahan Nilai paling lambat akhir bulan berikutnya setelah

berakhirnya bulan dilakukan pembayaran teagihan. Rangkap 3 (tiga) lembar SPT Masa

PPN tersebut diperuntukkan sebagai berikut :

a. Lembar ke-1, dilampiri Faktur Pajak lembar ke-3 untuk KPP.

b. Lembar ke-2, untuk KPPN.

c. Lembar ke-3, untuk arsip Bendaharawan Pemerintah.

Dalam hal lain jika pelaporan dilakukan oleh Kantor Pelayanan Perbendaharaan

Negara, KPPN setiap hari kerja menyampaikan lembar ke-3 Faktur Pajak yang telah

dibubuhi catatan nomor dan tanggal advis kepada Kantor Pelayanan Pajak dengan Surat

Pengantar. KPPN tidak menyampaikan Faktur Pajak pada hari itu, Surat Pengantar tetap

dibuat dengan catatan “Faktur Pajak NIHIL”.

Jika dalam hal pelaporan dilakukan oleh Pengusaha Kena Pajak rekanan, dalam

hal ini LEMIGAS melakukan pengadaan barang atau jasa kepada perusahaan yang

39

bersangkutan, PKP rekanan telah menerima pembayaran dari LEMIGAS dilaporkan

dalam Surat Pemberitahuan (SPT) Masa Pajak pertambahan Nilai pada Masa Pajak

diterimanya pembayaran. Apabila pembayaran diterima dari KPPN dilaporkan di SPT

Masa PPN pada Masa Pajak sesuai dengan tanggal mesin kas register dan dilaporkan

pada Formulir 1111.

Dasar tata cara pemungutan PPN dan PPnBM di LEMIGAS adalah jumlah

pembayaran yang dilakukan oleh Bendahara Pemerintah atau jumlah pembayaran yang

dilakukan oleh KPPN melalui SPM. Pemungutan yang dilakukan oleh Bendahara

Pengeluaran dilakukan dengan cara pemotongan secara langsung dari tagihan PKP

rekanan. Tata cara pemungutan PPN dan PPnBM dengan adanya Pengusaha Kena Pajak

rekanan pemerintah membuat Faktur Pajak dan Surat Setoran Pajak pada saat

menyampaikan tagihan kepada Bendahara Pemerintah atau KPPN baik untuk sebagian

maupun seluruh pembayaran. Surat Setoran Pajak diisi dengan membubuhkan NPWP

dan identitas PKP rekanan Pemerintah yang bersangkutan, tetapi penandatanganan Surat

Setoran Pajak dilakukan oleh Bendahara Pemerintah atau KPPN sebagai penyetor atas

nama PKP rekanan Pemerintah.

Dalam hal penyerahan Barang Kena Pajak terutang PPnBM maka Pengusaha Kena

Pajak rekanan pemerintah mencantumkan jumlah PPnBM yang terutang pada Faktur

Pajak. Faktur Pajak yang dibuat oleh rekanan terdiri atas 3 rangkap yaitu :

Lembar ke-1 untuk Bendahara Pemerintah atau KPPN sebagai Pemungut PPN.

Lembar ke-2 untuk arsip PKP Rekanan Pemerintah

40

Lembar ke-3 untuk Kantor Pelayanan Pajak melalui Bendahara Pemerintah atau

KPPN.

Jika dalam hal pemungutan oleh Bendahara Pemerintah, Surat Setoran Pajak

dibuat dalam 5 rangkap, setelah PPN dan atau PPnBM disetorkan di Bank Persepsi atau

Kantor Pos, lembar-lembar Surat Setoran Pajak terdiri dari 5 rangkap yaitu sebagai

berikut :

1. Lembar ke-1 untuk PKP Rekanan Pemerintah.

2. Lembar ke-2 untuk Kantor Pelayanan Pajak melalui KPPN.

3. Lembar ke-3 untuk PKP Rekanan Pemerintah dilampirkan pada SPT Masa

Pajak Pertambahan Nilai.

4. Lembar ke-4 untuk Bank Persepsi atau Kantor Pos.

5. Lembar ke-5 untuk Bendahara Pemerintah.

*untuk kebutuhan Bendahara sebagai wajib lapor, lembar ke-3 dibuat

rangkap 2.

Dalam hal pemungutan oleh Kantor Pelayanan Perbendaharaan Negara, Surat

Setoran Pajak dibuat dalam 4 rangkap yaitu sebagai berikut :

1. Lembar ke-1 untuk PKP Rekanan Pemerintah.

2. Lembar ke-2 untuk Kantor Pelayanan Pajak melalui KPPN.

3. Lembar ke-3 untuk PKP rekanan pemerintah dilampirkan pada SPT Masa

PPN.

4. Lembar ke-4 untuk KPPN.

41

Pada saat Bendahara Pemerintah melakukan pemungutan wajib dibubuhi cap

“disetor tanggal........”dan ditandatangani oleh Bendahara Pemerintah. Pada setiap

lembar Faktur Pajak dan Surat Setoran Pajak yang dipungut oleh KPPN dicantumkan

nomor dan tanggal advis SPM. SSP lembar ke-1 dan lembar ke-2 dibubuhi cap

“TELAH DIBUKUKAN’ oleh KPPN.

IV.8.1 Evaluasi Pelaporan Menggunakan SPT Masa PPN

Surat Pemberitahuan (SPT) sebagai media untuk melaporkan pajak yang

terutang pada bulan yang bersangkutan, dalam hal Surat Pemberitahuan (SPT) yang

digunakan oleh LEMIGAS pada tahun 2009, 2010, dan 2011 mengalami perubahan

dikarenakan perubahan undang-undang yang sebelumnya diatur dalam Peraturan

Direktorat Jenderal Pajak Nomor PER-146/PJ./2006 menjadi Peraturan Direktorat

Jenderal Pajak PER-44/PJ./2010, sebelumnya untuk Surat Pemberitahuan (SPT) Masa

PPN menggunakan 1107 untuk PPN Keluaran menjadi SPT PPN 1111, sedangkan

untuk PPN Pungutan di LEMIGAS masih menggunakan 1107 PUT. SPT Masa PPN

1111 berlaku mulai Masa Pajak januari 2011. LEMIGAS dalam pelaporan SPT

Masanya menggunakan e-SPT. Sebelumnya jatuh tempo penyetoran Pajak Pertambahan

Nilai jatuh pada tanggal 15 (lima belas) berikutnya setelah Masa Pajak berakhir dan

wajib menyampaikan Surat Pemberitahuan Masa palin lama tanggal 20 (dua puluh)

setelah Masa Pajak berakhir, ini diatur dalam Peraturan Menteri Keuangan Republik

Indonesia No. 184/PJ./2007 Pasal 2 ayat (13) dan Pasal 7 ayat (1). Setelah diubah

dengan Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 Pasal 7 ayat (3a) bahwa

42

untuk pelaporan SPT PPN dan penyetorannya pada tanggal 30 (tiga puluh) setelah akhir

Masa Pajak yang bersangkutan dan berlaku sejak tanggal 1 April 2010.

Sesuai dengan undang-undang Ketentuan Umum Perpajakan Nomor 28 Tahun

2007, jika Surat Pemberitahuan (SPT) tidak disampaikan dalam jangka waktu yang

telah ditentukan atau batas waktu perpanjangan Surat Pemberitahuan (SPT) dikenai

sanksi administrasi berupa denda sebesar Rp 500.000,00 (lima ratus ribu rupiah) untuk

SPT Masa PPN, Rp 100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Masa

lainnya, dan sebesar Rp 1.000.000,00 (satu juta rupiah) untuk SPT Tahunan Pajak

Penghasilan Wajib Pajak Badan serta Rp 100.000,00 (seratus ribu rupiah) untuk SPT

Tahunan Pajak Penghasilan Wajib Pajak orang pribadi.

Surat Tagihan Pajak juga dapat dikeluarkan dalam hal Pajak Penghasilan dalam

tahun berjalan tidak atau kurang dibayar dan penelitian Surat Pemberitahuan yang

menghasilkan pajak kurang dibayar karena terdapat salah tulis atau salah hitung

pengenaan sanksi administrasi berupa bunga atas Surat Tagihan Pajak (STP) yang

diterbitkan, ini diatur dalam Pasal 14 ayat (3) undang-undang Nomor 28 Tahun 2007.

Jika Wajib Pajak yang karena kealpaannya tidak menyampaikan Surat Pemberitahuan

(SPT) atau menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak

lengkap, atau melampirkan keterangan yang isinya tidak benar sehingga dapat

menimbulkan kerugian pada pendapatan negara, tidak dikenai sanksi pidana apabila

kealpaan tersebut pertama kali dilakukan oleh Wajib Pajak dan Wajib Pajak tersebut

wajib melunasi kekurangan pembayaran jumlah pajak yang terutang beserta sanksi

administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang

43

kurang dibayar yang ditetapkan melalui penerbitan Surat Ketetapan Pajak Kurang

Bayar.

Sesuai dengan Peraturan Direktorat Jenderal Pajak Nomor PER-2/PJ/2011 Pasal

4 yang mengatur mengenai Surat Pemberitahuan (SPT), SPT dianggap tidak lengkap

apabila yaitu :

1. Nama dan NPWP tidak dicantumkan dalam SPT;

2. Elemen-elemen Induk SPT dan Lampiran SPT sebagaimana dimaksud dalam

Pasal 2 tidak atau kurang lengkap diisi;

3. Induk SPT tidak ditandatangani oleh PKP atau Pemungut PPN;

4. Induk SPT ditandatangani oleh Kuasa PKP atau Kuasa Pemungut PPN, tetapi

tidak dilampiri Surat Kuasa Khusus;

5. SPT Kurang Bayar tetapi tidak dilampiri Surat Setoran Pajak;

6. Lampiran SPT dan lampiran-lampiran lainnya yang dipersyaratkan tidak

disampaikan, kecuali tidak ada data yang dilaporkan dalam Lampiran SPT

tersebut;

7. SPT disampaikan dalam bentuk kertas (hardcopy) oleh PKP yang wajib

menyampaikan SPT dalam bentuk media elektronik (e-SPT) sesuai peraturan

perundangan-undangan perpajakan.

8. Dalam hal SPT disampaikan dalam bentuk media elektronik sebagaimana

dimaksud dalam Pasal 3 ayat (1) huruf b angka 1 berdasarkan pengujian data,

diketahui:

a. Induk SPT hasil cetakan yang disampaikan oleh PKP atau Pemungut PPN

tanpa disertai Lampiran SPT dalam bentuk media elektronik;

44

b. Induk SPT hasil cetakan yang disampaikan oleh PKP atau Pemungut PPN

tidak sesuai dengan Induk SPT yang ada dalam bentuk media elektronik;

c. Elemen-elemen data elektronik dalam bentuk media elektronik yang

disampaikan oleh PKP atau Pemungut PPN tidak diisi atau diisi tidak

lengkap;

d. Data elektronik dalam bentuk media elektronik yang disampaikan oleh PKP

atau Pemungut PPN tidak dapat diproses pada sistem informasi Direktorat

Jenderal Pajak.

IV.8.2 Evaluasi Penyetoran dan Pelaporan Pajak Pertambahan Nilai Keluaran

Surat pemberitahuan Masa Pajak Pertambahan Nilai Keluaran adalah Surat

Pemberitahuan Masa PPN yang digunakan oleh LEMIGAS untuk mengetahui besarnya

PPN yang dipungut sendiri dan PPN yang dipungut selain Bendahara Pemerintah setiap

masa yang bersangkutan. Untuk penyetoran dan pelaporan Surat Pemberitahuan Masa

Pajak Pertambahan Nilai dilakukan pada akhir bulan berikutnya setelah masa pajak

yang bersangkutan yang diatur dalam undang-undang Peraturan Menteri Keuangan

Nomor 80/PMK.03/2010, pada tahun 2011 kebawah penyetoran paling lambat tanggal

15 akhir bulan berikutnya setelah masa pajak berakhir dan untuk pelaporan paling

lambat tanggal 20 akhir bulan berikutnya yang diatur sebelumnya dalam Undang-

Undang Pajak Pertambahan Nilai Nomor 18 Tahun 2000. Dalam hal penyetoran dan

pelaporan PPN Keluaran menggunakan SSP dan SPT 1107 dan 1111. Berikut ini

merupakan tabel tanggal penyetoran dan pelaporan Pajak Pertambahan Nilai Keluaran

tahun 2009, 2010, dan 2011 sebagai berikut :

45

TABEL IV.7

Tanggal Penyetoran dan Pelaporan Pajak Pertambahan Nilai Keluaran

Tahun 2009

No. Bulan Tanggal Penyetoran Tanggal PelaporanSesuai atau

Tidak Sesuai

1. Januari 07-Februari-2009 20-Februari-2009 Sesuai

2. Februari 13-Maret-2009 20-Maret-2009 Sesuai

3. Maret 20-April-2009 08-April-2009 Tidak Sesuai

4. April 06-Mei-2009 20-Mei-2009 Sesuai

5. Mei 12-Juni-2009 20-Juni-2009 Sesuai

6. Juni 06-Juli-2009 20-Juli-2009 Sesuai

7. Juli 07-Agustus-2009 20-Agustus-2009 Sesuai

8. Agustus 07-September-2009 20-September-2009 Sesuai

9. September 07-Oktober-2009 20-Oktober-2009 Sesuai

10. Oktober 09-November-2009 20-November-2009 Sesuai

11. November 04-Desember-2009 04-Desember-2009 Sesuai

12. Desember 29-Desember-2009 20-Januari-2010 Sesuai

TABEL IV.8

46

Tanggal Penyetoran dan Pelaporan Pajak Pertambahan Nilai Keluaran Tahun

2011

No. Bulan Tanggal Penyetoran Tanggal PelaporanSesuai atau Tidak

Sesuai

1. Januari 10-Februari-20110 20-Februari-2010 Sesuai

2. Februari 10-Maret-10 20-Maret-2010 Sesuai

3. Maret 13-April-2010 20-April-2010 Sesuai

4. April 18-Mei-2010 20-Mei-2010 Sesuai

5. Mei 15-Juni-2010 20-Juni-2010 Sesuai

6. Juni 26-Juli-2010 26-Juli-2010 Sesuai

7. Juli 19-Agustus-2010 20-Agustus-2010 Sesuai

8. Agustus 30-September-2010 20-September-2010 Tidak sesuai

9. September 26-Oktober-2010 20-Oktober-2010 Tidak sesuai

10. Oktober 30-November-2010 20-November-2010 Tidak sesuai

11. November 13-Desember-2010 20-Desember-2010 Sesuai

12. Desember 14-Januari-2011 20-Januari-2011 Sesuai

TABEL IV.9

47

Tanggal Penyetoran dan Pelaporan Pajak Pertambahan Nilai Keluaran Tahun

2011

No. Bulan Tanggal Penyetoran Tanggal PelaporanSesuai atau

Tidak Sesuai

1. Januari 10-Februari-2011 10-Februari-2011 Sesuai

2. Februari 09-Maret-2011 14-Maret-2011 Sesuai

3. Maret 03-April-2011 08-April-2011 Sesuai

4. April 09-Mei-2011 11-Mei-2011 Sesuai

5. Mei 09-Juni-2011 10-Juni-2011 Sesuai

6. Juni 14-Juli-2011 14-Juli-2011 Sesuai

7. Juli 19-Agustus-2011 19-Agustus-2011 Sesuai

8. Agustus 15-September-2011 19-September-2011 Sesuai

9. September 13-Oktober-2011 19-Oktober-2011 Sesuai

10. Oktober 18-November-2011 23-November-2011 Sesuai

11. November 22-Desember-2011 22-Desember-2011 Sesuai

12. Desember 13-Januari-2012 17-Januari-2012 Sesuai

Dari data di atas LEMIGAS telah melaksanakan penyetoran dan pelaporan

dengan baik, tetapi masih terdapat penyetoran yang terlambat dan dapat dikenakan

48

sanksi jika terjadi keterlambatan penyetoran yang diatur dalam Ketentuan Umum

Perpajakan (KUP) Nomor 28 Tahun 2007 Pasal 9 ayat (2a) bahwa pembayaran atau

penyetoran pajak yang dilakukan keterlambatan dalam pembayaran akan dikenai sanksi

sebesar 2% per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai

dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Dalam segi pelaporan LEMIGAS telah melaksanakan kewajiban pelaporan Surat

Pemberitahuan Masa PPN tepat pada waktu yang telah ditetapkan oleh peraturan yang

ada. Sesuai undang-undang Ketentuan Umum Perpajakan Nomor 28 tahun 2007 dapat

dikenai sanksi administrasi sebsar Rp 500.000,00 untuk Surat Pemberitahuan Masa PPN

jika Surat Pemberitahuan tidak disampaikan dalam jangka waktu yang telah ditetapkan,

seperti bulan Maret 2009 terdapat keterlambatan penyetoran dapat dikenakan sanksi

sebesar 2% dari Kurang bayar atau lebih bayar pada masa yang bersangkutan.

IV.8.3 Evaluasi Penyetoran dan Pelaporan Pajak Pertambahan Nilai Pungutan

Pajak Pertambahan Nilai dan Pajak atas Penjualan Barang Mewah yang

dipungut oleh Bendahara Pemerintah disetorkan ke Bank Persepsi atau kantor Pos

paling lambat 7 (tujuh) hari setelah bulan dilakukannya pembayaran atas tagihan.

Sedangkan untuk pencatatan penyetoran PPN dan PPnBM yang dipungut oleh KPPN

dilakukan pada saat pemungutan PPN dan PPnBM yaitu pada saat pembayaran oleh

KPPN kepada Pengusaha Kena Pajak (PKP) rekanan pemerintah. Dalam hal ini

Bendahara Pemerintah menyetorkan ke Bank hari dimana terjadinya transaksi antara

pihak LEMIGAS dengan rekanan.

49

Menurut Keputusan Menteri Keuangan Republik Indonesia Nomor

563/KMK.03/2003 dinyatakan bahwa PPN dan PPnBM yang tidak dipungut oleh

Bendahara Pemerintah yaitu sebagai berikut :

1. Pembayaran yang jumlahnya paling banyak Rp 1.000.000 (satu juta rupiah) dan

tidak merupakan pembayaran yang terpecah-pecah.

2. Pembayaran untuk pembebasan tanah.

3. Pembayaran atas penyerahan Barang Kena Pajak atau Jasa Kena Pajak yang

menurut ketentuan undang-undang yang berlaku mendapat fasilitas Pajak

Pertambahan Nilai tidak dipungut atau dibebaskan dari pengenaan Pajak

Pertambahan Nilai.

4. Pembayaran atas penyerahan Bahan Bakar Minyak dan Bukan Bahan Bakar

Minyak oleh PT. (PERSERO) PERTAMINA.

5. Pembayaran atas rekening telepon.

6. Pembayaran atas jasa angkutan udara yang diserahkan oleh perusahaan

penerbangan.

Berikut ini tabel pelaporan Pajak Pertambahan Nilai Pungutan tahun 2009, 2010,

dan 2011 yang di lakukan oleh Lemigas sebagai berikut :

TABEL IV.10

Tanggal Pelaporan Pajak Pertambahan Nilai Pungutan Tahun 2009

50

Tabel IV.11

Tanggal Pelaporan Pajak Pertambahan Nilai Pungutan tahun 2010

51

No. Bulan Tanggal Pelaporan

1. Januari 13 Februari 2009

2. Februari 16 Maret 2009

3. Maret 25 Maret 2009

4. April 01 Mei 2009

5. Mei 25 Mei 2009

6. Juni 09 Juli 2009

7. Juli 14 Agustus 2009

8. Agustus 14 September 2009

9. September 14 Oktober 2009

10. Oktober 11 November 2009

11. November 04 Desember 2009

12. Desember 07 Januari 2010

Tabel IV.12

Tanggal Pelaporan Pajak Pertambahan Nilai Pungutan Tahun 2011

52

No. Bulan Tanggal Pelaporan

1. Januari 15 Februari 2010

2. Februari 15 Maret 2010

3. Maret 14 April 2010

4. April 17 Mei 2010

5. Mei 10 Juni 2010

6. Juni 12 Juli 2010

7. Juli 13 Agustus 2010

8. Agustus 20 September 2010

9. September 18 Oktober 2010

10. Oktober 19 November 2010

11. November 20 Desember 2010

12. Desember 20 Januari 2011

No. Bulan Tanggal Pelaporan

1. Januari 10 Februari 2011

2. Februari 15 Maret 2011

3. Maret 05 April 2011

4. April 11 Mei 2011

5. Mei 10 Juni 2011

6. Juni 14 Juli 2011

7. Juli 02 Agustus 2011

8. Agustus 19 September 2011

9. September 19 Oktober 2011

10. Oktober 21 November 2011

11. November 16 Desember 2011

12. Desember 20 Januari 2012

Untuk penyetoran dalam Surat Pemberitahuan PNN PUT dilihat dari Surat Perintah

Pencairan Dana (SP2D), karena dari hasil wawancara oleh pihak Lemigas untuk

pembayaran yang dilakukan oleh Kas Negara menggunakan bukti SP2D tersebut dan

53

dalam Surat Setoran Pajak yang jika dibayar melalui Langsung (LS) yang membayarkan

Kas Negara Surat Setoran Pajak tidak diberi tanggal, tidak memberikan Nomor Tetap

Penerimaan Negara (NTPN) jadi penulis sulit untuk melihat kapan disetorkannya.

Dalam Surat Setoran Pajak PPN Keluaran juga terdapat kesalahan dalam tidak ada nama

jelas dari Wajib Pajak/Penyetor walaupun SSP tidak ada istilah cacat seperti Faktur

Pajak, tetapi akan membuat peruntukkannya tidak akan sampai sesuai dengan Objek

pajak, Subjek Pajak, Masa Pajak dan Nilai Pajak yang termuat dalam Surat Setoran

Pajak.

Untuk Bendaharawan Pemerintah penyetoran PPN dan PPnBM kepada Bank

Persepsi atau Kantor Pos dilakukan paling lambat 7 (tujuh) hari setelah bulan terjadinya

pembayaran tagihan.jika dalam hal saat penyetoran jatuh pada hari libur, maka

penyetoran dilakukan pada hari kerja berikutnya. Penulis menemukan terdapat

pelaporan yang melewati jangka waktu yang telah ditentukan pada tahun 2009

seharusnya pelaporan dilakukan pada tanggal 20 akhir Masa Pajak berikutnya tetapi

terlewat dari tanggal tersebut, dan akan dikenakan sanksi untuk keterlambatan tersebut,

tetapi karena dalam Bendahara Pengeluaran tidak bisa membayar sanksi yang ada

karena dana tidak ada dan tidak disediakan maka Kas Negara yang akan membayarkan

sanksi atau denda tersebut. Prinsipnya penyetoran dalam Lemigas yang dilakukan oleh

bendahara Pengeluaran jika ada unsur pajak maka pada saat transaksi hari tersebut

dilakukan pembayaran maka hari tersebut juga dilakukan pemotongan dan disetorkan

ke Kas Negara bersamaan dengan Surat Setoran Pajak dari pajak yang telah dipotong.

Adapun adanya keterlambatan pelaporan yang dilakukan oleh pihak Bendahara,

berdasarkan hasil wawancara yang dilakukan kepada pihak Lemigas keterlambatan

54

pnerimaan data dari KPPN, hal seperti ini juga dapat menimbulkan pembetulan SPT

PPN PUT dan penulis memang menemukan beberapa SPT PPN PUT yang dilakukan

pembetulan, selain faktor penerimaan data yang terlambat dari KPPN, terdapat

kesalahan pencatatan Faktur Pajak.

55