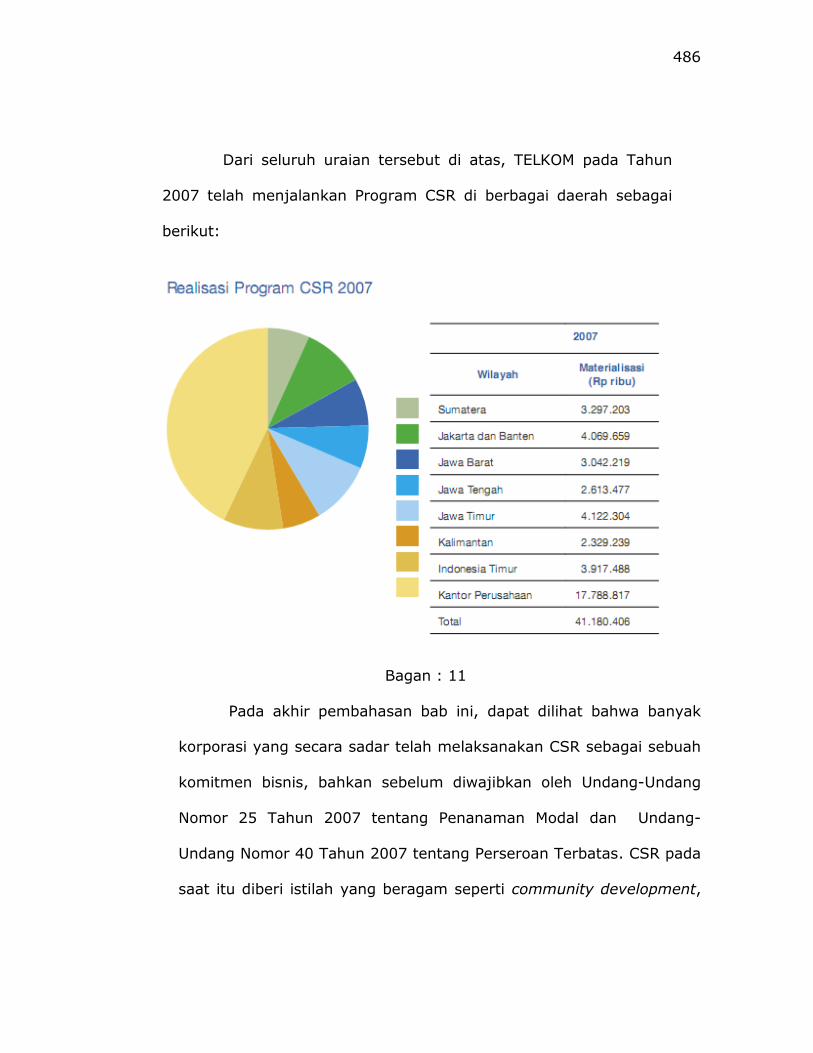

bab-iv-tanggungjawab-sosial-perusahaan.pdf

TRANSCRIPT

365

BAB IV

MASALAH-MASALAH DALAM PENERAPAN

TANGGUNG JAWAB SOSIAL PERUSAHAAN DI INDONESIA

Banyak permasalahan yang muncul dalam penerapan CSR di

Indonesia. Persoalan tersebut terletak pada ranah pengaturan, dan

sumber pembiayaan untuk pelaksanaan CSR. BAB berikut ini akan

menguraikan secara rinci mengenai persoalan tersebut. Bagian

terakhir dari bab ini akan memaparkan berbagai bentuk pelaksanaan

CSR oleh Perusahaan Multi Nasional, Perusahaan Swasta Nasional dan

Badan Usaha Milik Negara yang telah melaksanakan CSR .

A. Pengaturan Tanggung Jawab Sosial Perusahaan Di Indonesia

Persoalan pengaturan CSR di Indoensia akan dikaji secara

mendalam dalam sub bab ini. Tidak adanya kejelasan definisi CSR

diantara peraturan perundang-undangan yang ada menimbulkan

masalah pelaksanaan CSR. Bagian ini juga akan membahas mengenai

pengaturan CSR yang berbasis pada sistem pasar.

1. Tidak Adanya Kejelasan Definisi Menimbulkan Masalah

Pengaturan CSR

Pengaturan Tanggung Jawab Sosial Perusahaan (CSR) dalam

sistem hukum di Indonesia secara tegas telah diatur dalam

Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal

dan Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan

Terbatas.

366

Namun hal tersebut menimbulkan beberapa persoalan yaitu:

1) Perbedaan definisi diantara kedua Undang-Undang

tersebut menimbulkan contradicio in terminis, sehingga

mengakibatkan kebingungan bagi pelaku usaha untuk

melaksanakan CSR secara tepat.

2) Adanya diskriminasi bagi perusahaan tertentu yang

terkena kewajiban untuk melaksanakan CSR.

3) Banyaknya peraturan perundang-undangan yang ada

terkait dengan ruang lingkup dan isu-isu CSR.

Penjelasan berbagai persoalan di atas sebagai berikut:

Pertama , mengenai istilah, dalam Pasal 15 huruf b Undang-

Undang Nomor 25 Tahun 2007 tentang Penanaman Modal

menyebutkan: “setiap penanam modal berkewajiban melaksanakan

tanggung jawab sosial perusahaan”. Sementara dalam penjelasan

Pasal tersebut, yang dimaksud dengan CSR adalah:

“Yang dimaksud dengan tanggung jawab sosial perusahaan

adalah tanggung jawab yang melekat pada setiap perusahaan penanaman modal untuk tetap menciptakan hubungan yang serasi, seimbang dan sesuai dengan lingkungan, nilai, norma

dan budaya masyarakat setempat.”

Sedangkan pengertian CSR dalam Pasal 1 angka 3

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan

Terbatas menyebutkan:

“Tanggung Jawab Sosial dan Lingkungan adalah komitmen

Perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas

kehidupan dan lingkungan yang bermanfaat, baik bagi

367

Perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.”

Hal ini akan menimbulkan persoalan mengenai ketidak-

konsistenan istilah. “tanggung jawab sosial perusahaan” dalam

Pasal 15 huruf b Undang-Undang Nomor 25 Tahun 2007 tentang

Penanaman Modal apakah memiliki makna yang sama dengan

istilah “Tanggung Jawab Sosial dan Lingkungan” dalam Pasal 1

angka 3 Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan

Terbatas? Jika melihat definisi masing-masing tidak

memperlihatkan adanya hubungan “maknawi” diantara keduanya.

Dari dua pengertian di atas menunjukan bahwa pengertian

CSR dalam Pasal 15 huruf b Undang-Undang Nomor 25 Tahun 2007

tentang Penanaman Modal hanya sebatas pada “menciptakan

hubungan yang serasi, seimbang dan sesuai dengan lingkungan,

nilai, norma dan budaya masyarakat setempat“. Kalimat tersebut

menekankan “penciptaan hubungan yang serasi” antara korporasi

dengan masyarakat. Hubungan baik ini sangat luas maknanya dan

tidak menjelaskan adanya kontribusi tertentu oleh korporasi bagi

masyarakat. Penanam modal hanya dituntut untuk tidak

menimbulkan keresahan dan menjaga hubungan baik dengan

masyarakat.

Sedangkan CSR dalam Pasal 1 angka 3 Undang-Undang

Nomor 40 Tahun 2007 tentang Perseroan Terbatas menitik

beratkan pada “berperan serta dalam pembangunan ekonomi”.

368

Di dalam kalimat ini perseroan dituntut untuk meningkatkan

kualitas kehidupan ekonomi masyarakat. Artinya, ada kewajiban

bagi korporasi secara aktif untuk memberikan kontribusi, baik

dalam bentuk bantuan maupun kemitraan.

Mas Achmad Daniri memberi komentar, bahwa substansi

dalam ketentuan Pasal 74 Undang-Undang nomor 40 tentang

Perseroan Terbatas mengandung makna, mewajibkan tanggung

jawab sosial dan lingkungan mencakup pemenuhan peraturan

perundangan terkait, penyediaan anggaran tanggung jawab sosial

dan lingkungan, dan kewajiban melaporkannya.690

Pasal 1 angka 3 Undang-Undang Nomor 40 tentang

Perseroan Terbatas menyatakan bahwa CSR adalah “komitmen

Perseroan”. Tetapi Pasal 74 ayat (1) dan ayat (2) Undang-Undang

Nomor 40 tentang Perseroan Terbatas merumuskannya menjadi

suatu kewajiban bagi perseroan untuk menjalankan CSR serta

wajib menganggarkan dan memperhitungkannya sebagai biaya

Perseroan. Kewajiban menganggarkan biaya CSR justru juga

menimbulkan kerancuan pengertian, karena CSR didefinisikan

seolah-olah hanya kegiatan yang harus mengeluarkan biaya saja.

Sementara dalam prakteknya, ada begitu banyak kegiatan CSR

yang tidak selalu menimbulkan konsekuensi biaya, bahkan dapat

menghemat biaya, seperti upaya penghematan energi dan air,

690 Mas Achmad Daniri, “Standarisasi Tanggung Jawab Sosial Perusahaan”,

hal. 1 . Diunduh dari http://www.madani-ri.com/2008/01/17/standarisasi-tanggung-jawab-sosial-perusahaan-bag-iii/

369

pemberdayaan masyarakat dengan melibatkan lembaga keuangan

mikro, dan memperlakukan karyawan dengan lebih manusiawi.691

Namun, ada beberapa hal tentang pengaturan CSR di

Indonesia yang perlu diperjelas, yaitu :

Pertama, apakah pengertian CSR dalam Undang-Undang

Nomor 25 Tahun 2007 tentang Penanaman Modal dan Undang-

Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas

memiliki makna yang sama atau tidak?. Sebab salah satu fungsi

hukum adalah memberikan batasan secara tegas mana yang boleh

dan yang tidak, atau memberikan perintah secara definitif.

Perbedaan definisi akan memberikan perbedaan dalam

pelaksanaannya dan akibat hukumnya.

Kedua, aroma diskriminasi juga terasa dalam Pasal 74

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan

Terbatas, yang dengan jelas menyebutkan bahwa kewajiban CSR

hanya untuk perusahaan yang berbentuk Perseroan Terbatas.

Sementara dalam Undang-Undang Nomor 25 Tahun 2007 tentang

Penanaman Modal kewajiban CSR diperuntukkan bagi semua

penanam modal. Artinya, segala bentuk perusahaan penanaman

modal yang bersifat direct investment diwajibkan untuk

melaksanakan CSR, baik usaha kecil, menengah atau korporasi

691 Surat Permohonan Judicial Review Ke Mahkamah Konstitusi untuk

pengujian Pasal 74 Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan

Terbatas, yang diajukan pada tanggal 28 November 2008 dengan No Regristasi 53/PUU-VI/2008 Angka III Kedudukan Hukum (Legal Standing) dan Kepentingan Pemohon No 26, butir keempat.

370

besar. Termasuk, tidak dibedakannya bagi perusahaan asing

(MNC), BUMN maupun Swasta Nasional.

Begitu pula mengenai bidang usaha dari perusahaan.

Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal

tidak memberikan batasan bidang usaha bagi penanam modal

yang dikenai kewajiban melaksanakan CSR. Aturan tersebut hanya

menyebutkan : “setiap penanam modal berkewajiban...“.

Sementara Undang-Undang Nomor 40 Tahun 2007 tentang

Perseroan Terbatas secara tegas menyebutkan “Perseroan yang

menjalankan kegiatan usahanya di bidang dan/atau berkaitan

dengan sumber daya alam wajib melaksanakan Tanggung Jawab

Sosial dan Lingkungan.“

Menurut Penjelasan Pasal 74 Undang-Undang Nomor 40

Tahun 2007 tentang Perseroan Terbatas , yang dimaksud dengan

“Perseroan yang menjalankan kegiatan usahanya dibidang sumber

daya alam”, adalah perseroan yang kegiatan usahanya mengelola

dan memanfaatkan sumber daya alam.

Sementara itu yang dimaksud dengan “Perseroan yang

menjalankan kegiatan usahanya yang berkaitan dengan sumber

daya alam” adalah perseroan yang tidak mengelola dan tidak

memanfaatkan sumber daya alam, tetapi kegiatan usahanya

berdampak pada fungsi kemampuan sumber daya alam. Dengan

demikian, bagi perseroan-perseroan yang tidak menjalankan

kegiatan usahanya di bidang sumber daya alam atau tidak

371

berkaitan dengan sumber daya alam, maka pelaksanaan CSR

hanya sebatas kewajiban moral, bukan kewajiban hukum.692

Ketua Umum Corporate Forum for Community Development,

Thendri Supriatmo, mengajukan pertanyaan yang membutuhkan

penjelasan lebih luas, yaitu:

“Kalau disebutkan, hanya perusahaan yang bergerak di bidang lingkungan sumber daya alam saja yang wajib memenuhi

CSR. Apakah perusahaan lain seperti pabrik rokok, pabrik sirup, itu tidak juga dikenakan kewajiban CSR, bahkan

termasuk bank yang mengeluarkan kredit bagi perusahaan-perusahaan yang melakukan eksploitasi alam?".“Perusahaan seperti pabrik rokok dan perusahaan sirup sebenarnya bisa

masuk kategori perusahaan yang terkait dengan sumber daya alam. Karena, produknya ataupun proses produksinya bisa

menggunakan bahan-bahan yang terkait pada kerusakan alam. Misalnya bahan pengawet. Apakah itu tidak

berpengaruh terhadap lingkungan juga?". 693

Sependapat dengan Thendri, Gunoto Saparie memberikan

penjelasan berikut ini:

“CSR dalam Undang-Undang Nomor 40 Tahun 2007 tentang

Perseroan Terbatas seharusnya diterapkan tidak hanya pada perusahaan yang menggunakan sumber daya alam yang tidak

bisa diperbaharui, karena perusahaan lain pun bisa menimbulkan kerusakan lingkungan dan sosial budaya. Bahkan sektor keuangan seperti lembaga keuangan bank dan

bukan bank. Dalam hal ini, karena banyak industri yang telah merusak lingkungan, melanggar HAM, melakukan pemutusan

hubungan kerja sepihak pun masih saja eksis karena dibantu permodalannya dengan diberi kucuran kredit. Hal ini tentu berhubungan walaupun secara tidak langsung, karena

692 Sutan Remy Sjahdeini, “Corporate Social Responsibility”, Jurnal Hukum

Bisnis , Volume 26-No 3 Tahun 2007, hal. 66 693 “Tanggung Jawab Sosial Perusahaan Belum Optimal”, Kompas, Jumat, 10

Agustus 2007, diunduh dari http://www2.kompas.com/ver1/Ekonomi

/0708/10/173509.htm

372

lembaga keuangan tersebut telah membantu perusahaan dalam bidang permodalan.” 694

Sutan Remy Sjahdeini juga menanyakan apa maksud

pembatasan tersebut , menurutnya:

“Tidak jelas apa latar belakang dari pembatasan tersebut,

sedangkan di dalam praktek bisnis CSR sudah dilaksanakan oleh banyak perusahaan yang melakukan kegiatan usahanya yang bukan hanya di bidang sumber daya alam atau terkait

dengan sumber daya alam. Apabila tidak dilakukan pembatasan seperti itu, maka kewajiban CSR bagi

perseroan-perseroan bukan saja akan sangat memberikan manfaat kepada masyarakat tetapi seperti telah diuraikan diatas juga akan mendatangkan manfaat bagi perseroan-

perseroan itu sendiri”. 695

Tetapi menurut Chaerul Sholeh Rasyid anggota Panitia

Khusus Rancangan Undang-Undang tentang Perseroan Terbatas

dari Fraksi PKB bahwa istilah tanggung jawab sosial perusahaan

dalam Undang-Undang Penanaman Modal memang berbeda dengan

konsep tanggung jawab sosial dan lingkungan dalam Undang-

Undang Perseroan terbatas. Dia mengatakan:

“Tidak semua penanam modal itu masuk ke dalam wilayah

lingkungan. Tidak semua penanam modal juga berkaitan dengan masalah pertambangan. Apakah semua Perseroan Terbatas nanti juga berurusan dengan lingkungan. Kan tidak

juga. Itu logika saat itu. Sehingga tidak harus membuat

694 Gunoto Saparie, “CSR: Tambahan Pajak, Zakat Fitrah atau Sedekah?”,

Koran Sinar Harapan, Selasa 21 Agustus 2007 diunduh dari http://www.sinarharapan. co.id/ berita/0708/21/opi01.html

695 Pembatasan ini hanya berdasarkan pertimbangan banyaknya kerusakan lingkungan akibat opersional korporasi yang bergerak di bidang SDA . Sutan Remy Sjahdeini, Op. cit.,hal. 67. Bandingkan dengan Risalah Sidang RUU Perseroan Terbatas

yang menyebutkan pembatasan ini hanya berdasarkan pertimbangan banyaknya kerusakan lingkungan akibat opersional korporasi yang bergerak di bidang SDA. Risalah Sidang RUU Perseroan Terbatas Masa sidang ke IV Senin, 9 Juli 2007., hal. 9

373

pertanggungjawaban lingkungan. Tetapi cukup tanggungjawab sosial.” 696

Tetapi menurut ketua sidang M. Akil Mochtar, bahwa kata

“lingkungan” memang menjadi penekanan, khususnya bagi

perseroan yang bergerak di bidang SDA. Dia menyampaikan:

“Apakah dengan memasukkan kata lingkungan ini memberi

sesuatu yang mengganggu bagi proses investasi yang ada di kita atau ini sebagai sesuatu hal yang merupakan komitmen bagi kita dalam rangka menjaga lingkungan hidup?.”

“Memang kita ini susah, jangankan tidak ditulis, ditulis di dalam undang-undang saja pun masih tetap melabrak. Dan

kita memang kalau soal lingkungan, terus terang komitmen kita sangat rendah. Bagaimana kita melahirkan Perpu, kita bisa mengelola pertambangan di kawasan hutan lindung pun

kita terbatas, padahal bagaimana kita menguasai hajat hidup orang banyak itu juga tidak secara sungguh-sungguh”. 697

Sebenarnya para anggota Panitia Khusus Rancangan

Undang-Undang tentang Perseroan Terbatas bermaksud baik untuk

melindungi lingkungan hidup Negeri Indonesa yang dirusak oleh

korporasi. Hanya saja pertimbangannya sangat emosional dan

kurang mengindahkan dasar ilmu hukum dan perundang-undangan.

Ketiga, ruang lingkup dan isu-isu mengenai CSR sudah

banyak diatur dalam undang-undang secara parsial. Misalnya

Undang-Undang Nomor 23 Tahun 1997 tentang Lingkungan

Hidup,698 Undang-Undang Nomor 7 Tahun 2004 tentang Sumber

696 Risalah Rapat Panitia Khusus Rancangan Undang-Undang Tentang

Perseroan Terbatas, Masa sidang ke IV Senin, 9 Juli 2007, hal. 9. 697 Risalah Rapat Panitia Khusus ... op cit., hal. 10. 698 Pasal 35 ayat (1) Undang-Undang Nomor 23 Tahun 1997 tentang

Lingkungan Hidup menyebutkan: ”Penanggung jawab usaha dan/atau kegiatan yang usaha dan kegiatannya menimbulkan dampak besar dan penting terhadap lingkungan hidup, yang menggunakan bahan berbahaya dan beracun, dan/atau menghasilkan

374

Daya Air,699 Undang-Undang Nomor 22 Tahun 2001 tentang Minyak

dan Gas Bumi,700 Undang-Undang Nomor 23 Tahun 2002 tentang

Perlindungan Anak,701 Undang-Undang 13 Tahun 2003 tentang

Ketenagakerjaan,702 Undang-Undang Nomor 8 Tahun 1999 tentang

Perlindungan Konsumen dan Undang-Undang lainnya.

Persoalan ini akan menimbulkan konflik normatif dan

hambatan bagi penegakan hukumnya. Untuk itu sebaiknya

pengaturan CSR dipisahkan dari keterkaitan dan benturan antar

peraturan perundang-undangan yang sudah ada.

limbah bahan berbahaya dan beracun, bertanggung jawab secara mutlak atas kerugian yang ditimbulkan, dengan kewajiban membayar ganti rugi secara langsung dan seketika pada saat terjadinya pencemaran dan/atau perusakan lingkungan hidup”.

699 Pasal 24 Undang-Undang Nomor 7 Tahun 2004 tentang Sumber Daya Air disebutkan; Setiap orang atau badan usaha dilarang melakukan kegiatan yang mengakibatkan rusaknya sumber air dan prasarananya, mengganggu upaya pengawetan air, dan/atau mengakibatkan pencemaran air

700 Pasal 40 ayat (3) Undang-Undang 22 Tahun 2001 tentang Minyak dan Gas Bumi disebutkan Pengelolaan lingkungan hidup sebagaimana dimaksud dalam ayat (2) berupa kewajiban untuk melakukan pencegahan dan penanggulangan pencemaran serta pemulihan atas terjadinya kerusakan lingkungan hidup, termasuk kewajiban pascaoperasi pertambangan.

701 Undang-undang Nomor 23 Tahun 2002 Tentang Perlindungan Anak Pasal

78 ayat 2 menyebutkan: “Setiap orang yang mengetahui dan sengaja membiarkan anak dalam situasi darurat sebagaimana dimaksud dalam Pasal 60, anak yang berhadapan dengan hukum, anak dari kelompok minoritas dan terisolasi, anak yang tereksploitasi secara ekonomi dan/atau seksual, anak yang diperdagangkan, anak yang menjadi korban penyalahgunaan narkotika, alkohol, psikotropika, dan zat adiktif lainnya (napza), anak korban penculikan, anak korban perdagangan, atau anak korban kekerasan sebagaimana dimaksud dalam Pasal 59, padahal anak tersebut

memerlukan pertolongan dan harus dibantu, dipidana dengan pidana penjara paling lama 5 (lima) tahun dan/atau denda paling banyak Rp 100.000.000,00 (seratus juta rupiah)” Yang dimaksud “Setiap orang” dalam Pasal 1 angka 16 adalah orang perseorangan atau korporasi

702 Konsideran Undang-undang 13 Tahun 2003 tentang Ketenagakerjaan huruf d menyebutkan bahwa “Perlindungan terhadap tenaga kerja dimaksudkan untuk menjamin hak-hak dasar pekerja/buruh dan menjamin kesamaan kesempatan serta

perlakuan tanpa diskriminasi atas dasar apapun untuk mewujudkan kesejahteraan pekerja/buruh dan keluarganya dengan tetap memperhatikan perkembangan kemajuan dunia usaha”

375

2. Ketidakjelasan Definisi CSR Menimbulkan Kesulitan dalam

Pelaksanaan dan Penegakan Hukum.

Seperti telah dibahas dalam bab sebelumnya, bahwa ruang

lingkup CSR semakin hari semakin berkembang. Dahulu hanya

berbicara mengenai perburuhan, sekarang sudah masuk wilayah

Hak Asasi Manusia dan gerakan anti korupsi. Begitu pula dengan

motivasi yang melatarbelakangi korporasi melaksanakan CSR. Ada

yang mempersepsikan CSR sebagai donasi, community

development hingga bagian dari strategi bisnis. Sehingga masing-

masing korporasi melaksanakan CSR sangat beragam disesuaikan

dengan kepentingan bisnisnya dan kondisi sosial masyarakat yang

dihadapi.

Beberapa perusahaan yang memberi sumbangan dana

(donasi) pada masyarakat menyatakan telah melakukan CSR.703

Perusahaan lain yang melakukan kemitraan atau community

development dengan masyarakat setempat juga mengklaim telah

melakukan CSR .704

Alexader Dahlsrud telah mengumpulkan seluruh definisi

CSR yang populer, kemudian mengujinya dengan statistik. Hasilnya

adalah 37 definisi CSR paling populer memiliki konsistensi dalam

lima dimensi yaitu: (1) ekonomi; (2) sosial; (3) lingkungan ;(4)

703 Pamadi Wibowo, “Tanggung Jawab Sosial Perusahaan dan Masyarakat”,

Pusat Data dan Analisa Tempo , 2004 dunduh dari 2004/09/28/opn,20040928-03,id.html

704 Widiyanarti, “Corporate Social Responsibility: Model Community Development Oleh Korporat”, Etnovisi, Jurnal Antropologi Sosial Budaya (2005). LPM ANTROP- FISIP-USU. Vol 1. No.2

376

pemangku kepentingan dan ;(5) bersifat voluntary705. Tetapi

kesimpulan ini masih memberi ruang untuk ditafsirkan dalam

bentuk pelaksanaan yang beragam.

Menurut Fainta Susilo Negoro, Manager Bidang CSR PT

Tirta Investama Cabang Klaten, produsen minuman Aqua yang

merupakan anak perusahaan dari Group Danone asal Perancis,

mengatakan:

“Dalam dunia nyata, adalah kumpulan dari entitas kegiatan yang hidup. Tiap program atau kegiatan CSR memiliki dasar dan sasaran yang akan dituju. Jalan atau cara yang

ditempuh akan selalu berbeda antara satu program dengan yang lain. Mirip dengan pakaian, selalu tidak ada kepastian

bahwa sebuah baju akan selalu pas dan diterima oleh beberapa orang. Mulai desain, warna, corak hingga gaya

menjahit menentukan pas dan enak tidaknya sebuah baju dikenakan. Indikator sebuah program juga demikian. Tidak ada satu jenis indikator yang diterapkan seragam. Namun

setidaknya perusahaan memiliki standar tersendiri yang harus menjadi atribusi di tiap program. Beberapa

diantaranya adalah keterbukaan (openness/transparency), keterlibatan cross functional resources, baik intra, internal maupun eksternal, dan tentu saja keberlanjutan.” 706

Bahkan dari perspektif marketing manajement, secara

tegas Philip Kotler dan Nancy Lee mengajak korporasi untuk

menerapkan CSR menjadi bagian dari promosi, untuk menaikkan

corporate image, brand image dan profit. 707 Kotler dan Nancy Lee

ingin mengatakan bahwa CSR tidak lagi hanya sebagai hiasan,

705 Jalal, “ CSR Perbankan di Indonesia : Antara Konsep dan Realitas”,

Disampaikan pada Temu Forum XVIII CFCD, Jakarta , 31 Maret 2008 diunduh dari www.csrindonesia.com,

706 Wawancara dengan Fainta Susilo Negoro, pada tanggal 14 Oktober 2008 707 Philip Kotler dan Nancy Lee, Corporate Social Responsibility : Dong the

Most Good for Your Company and Your Causes (New Jersey : John Wiley and Sons. Inc., 2005) hal. 23-24

377

apalagi aktivitas yang termarginalkan, namun sudah merupakan

nyawa perusahaan.708

Oleh karena itu seringkali korporasi mengiklankan melalui

media cetak maupun elektronik mengenai program-program CSR

nya. Misalnya program 1 liter Aqua untuk 10 liter air bersih di

Sumbawa NTB. Usaha daur ulang dari kemasan plastik produk

Unilever yang dibuat tas, dompet atau payung dengan

memberdayakan ibu-ibu rumah tangga agar mendapatkan

tambahan penghasilan dan melestarikan lingkungan. Perusahaan

rokok yang menjadi sponsor pertandingan sepak bola, seperti

Djarum Super Soccer, Copa Dji Sam Soe. PT Sampoerna melalui

Putera Sampoerna Foundation memberikan beasiswa. Berbagai

perusahaan mie instan dan makanan mengiklankan sumbangan

bagi masyarakat yang terkena bencana alam. Bahkan ada

beberapa bank yang membuka rekening untuk membantu

menyalurkan donasi masyarakat kepada orang yang menderita

sakit tetapi miskin, dan lain sebagainya.709

Fenomena ini sudah jamak pada saat ini dimana bisnis harus

menghubungkan antara mencari keuntungan dengan

memperhatikan masalah sosial. Igor Abramov mengatakan bahwa:

“Commercial activities and businesses can and should

improve the quality of life of the world's poorest communities. Today, businesses are taking a largely reactive

708 I Komang Ardana, “Bisnis Dan Tanggung Jawab Sosial” , Buletin Studi

Ekonomi, Volume 13 Nomor 1 Tahun 2008, hal. 33 709 Iklan-iklan tersebut dapat disaksikan hampir di seluruh media televisi atau

media cetak

378

approach to corporate social responsibility. Business participation would provide investment that would help meet

basic needs, such as food and clean water as well as jobs and opportunities for self-empowerment and manajement

know-how and expertise, to enable sustainable development”. 710

Dari perspektif bisnis, hal ini sah-sah saja. Seperti yang

dikatakan Nancy J. Knauer bahwa penggunaan media sangat

mendukung untuk increased competition melalui kedermawanan

sosial.711

Tetapi dari perspektif hukum hal tersebut menjadi

persoalan. Ketidakjelasan terminologi dan multipersepsi dari CSR

menjadikan hukum sulit untuk menentukan mana korporasi yang

telah melakukan CSR dengan benar dan mana yang tidak. Padahal

tugas hukum adalah memberi justifikasi. Hal ini secara teknis

menimbulkan banyak sekali kesulitan dalam penegakan hukum

terhadap CSR, apabila dilaksanakan dalam bentuk yang sangat

beragam.

Misalnya CSR yang dicampur dengan promosi. Apabila

pembiayaan CSR akan mendapatkan insentif pajak, maka

pertanyaannya : berapa besar dana riil yang dikeluarkan oleh

korporasi untuk CSR ?. Bagaimana pula dengan status dana

promosi yang mengiklankan CSR ?. Apakah termasuk pengurang

710 Igor Abramov, “Responsible Business: Weaving The Fabric Of A Stable

Marketplace”, American Business Law Journal, 44 (Summer, 2007) : 233 711 Nancy J. Knauer mencatat pengaruh media sangat besar terhadap

kesadaran masyarakat untuk berderma, Nancy J. Knauer, "Reinventing Government: The Promise Of Institutional Choice And Government Created Charitable Organizations”, New York Law School Law Review 41 (1997) : 981

379

pajak atau tidak?. Seharusnya yang dapat menjadi pengurang

pajak adalah besarnya dana yang langsung disalurkan kepada

masyarakat, dan bukan termasuk yang digunakan untuk promosi.

3. Regulasi CSR Sebaiknya Berbasis Sistem Pasar

CSR pada dasarnya adalah bagian yang tak terpisahkan dari

operasional korporasi. Sehingga banyak pihak telah mendukung

pelaksanaan CSR tersebut, baik dalam prinsip voluntary maupun

diarahkan pada prinsip mandatory. Tetapi karena kondisi politik

ekonomi dalam globalisasi yang tidak menghendaki campur tangan

pemerintah terlalu banyak, maka regulasi CSR sebaiknya

didasarkan pada mekanisme pasar, agar lebih efektif. Seperti yang

dikatakan Niamh Garvey dan Peter Newell: “Market-based

approaches are regarded as more effective solutions than formal

“command and control” mechanisms”.712

Namun demikian, banyak pula pihak yang tidak meyakini

bahwa prinsip voluntary dalam penerapan CSR akan berjalan baik

jika hanya diserahkan pada kebebasan dan kesadaran korporasi.

Oleh karena itu, ada upaya-upaya untuk mencari jalan tengah.

Pemerintah seharusnya tetap memberikan kewajiban bagi

korporasi untuk membuat social reporting yang dipublikasikan

secara luas.

712 World Bank, Greening industry: new roles for communities, markets and

governments, World Bank Policy Research Report (New York: Oxford University Press, 2000), dikutip oleh Niamh Garvey and Peter Newell, “Corporate accountability to the

poor?: Assessing the effectiveness of community-based strategies”, IDS Working Paper 227, Institute Of Development Studies Brighton, Sussex BN1 9RE England (October 2004) hal. 2.

380

David Hess menawarkan Reflexive Law Theory sebagai

pendekatan untuk mencari jalan keluar bagi regulasi CSR.

Korporasi diberi kewajiban untuk mengatur dirinya sendiri dalam

memperhatikan persoalan sosial dan memberikan laporan kepada

masyarakat (pasar), dan selanjutnya, biarlah masyarakat (pasar)

yang akan memberikan penilaian.713

Pasal 60 ayat (1) Undang-Undang Nomor 40 Tahun 2007

tentang Perseroan Terbatas, telah mewajibkan bagi Direksi untuk

menyampaikan laporan tahunan kepada RUPS setelah ditelaah oleh

Dewan Komisaris. Laporan tersebut menurut ayat (2) harus

memuat beberapa hal. Dimana salah satunya adalah laporan

mengenai pelaksanaan Tanggung Jawab Sosial dan Lingkungan.714

Namun Pasal tersebut tidak memberikan kewajiban bagi Perseroan

untuk memberikan laporan kepada masyarakat umum.

Gagasan ini sebenarnya bukan hal yang baru. Dalam Good

Corporate Governance (GCG), sudah diatur mengenai prinsip-

713 David Hess, “Social Reporting: A Reflexive Law Approach To Corporate

Social Responsiveness”, Journal of Corporation Law, 25 (Fall 1999): 63 714 Lebih lengkapnya dalam Pasal 60 Ayat (2) disebutkan bahwa Laporan

tahunan sebagaimana dimaksud pada ayat (1) harus memuat sekurang-kurangnya: a. laporan keuangan yang terdiri atas sekurang- kurangnya neraca akhir tahun

buku yang baru lampau dalam perbandingan dengan tahun buku sebelumnya, laporan laba rugi dari tahun buku yang bersangkutan, laporan arus kas, dan laporan perubahan ekuitas, serta catatan atas laporan keuangan tersebut;

b. laporan mengenai kegiatan Perseroan; c. laporan pelaksanaan Tanggung Jawab Sosial dan Lingkungan; d. rincian masalah yang timbul selama tahun buku yang mempengaruhi kegiatan

usaha Perseroan; e. laporan mengenai tugas pengawasan yang telah dilaksanakan oleh Dewan

Komisaris selama tahun buku yang baru lampau; f. nama anggota Direksi dan anggota Dewan Komisaris;

g. gaji dan tunjangan bagi anggota Direksi dan gaji atau honorarium dan tunjangan bagi anggota Dewan Komisaris Perseroan untuk tahun yang baru lampau.

381

prinsip tatakelola perusahaan yang baik. Prinsip prinsip tersebut

adalah 715:

1). Transparansi

Adalah prinsip keterbukaan informasi, baik dalam proses

pengambilan keputusan maupun dalam mengungkapkan

informasi material dan relevan dalam perusahaan.

2). Akuntabiltas

Adalah kejelasan fungsi, struktur, sistem dan

pertanggungjawaban organ perusahaan sehingga

pengelolaan perusahaan menjadi efektif.

3). Responsibilitas

Adalah kesesuaian di dalam pengelolaan perusahaan

terhadap prinsip korporasi yang sehat serta peraturan

perundang-undangan yang berlaku.

4). Independensi

Adalah suatu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh

tekanan dari pihak manapun yang tidak sesuai dengan

prinsip korporasi yang sehat serta peraturan perundang-

undangan yang berlaku.

5). Kesetaraan dan Kewajaran (Fairness)

715 Daniri juga mengajukan konsep bahwa CSR sebagai bentuk kepedulian

korporasi terhadap persoalan sosial masyarakat adalah bagian dari penerapan prinsip-prinsip GCG , Mas Acmad Daniri, Good Corporate Governance , Konsep dan Penerapannya di Indonesia (Jakarta: Ray Indonesia, 2005), hal. 9-12

382

Fairness adalah perilaku yang adil dan setara didalam

memenuhi hak hak stakeholder yang timbul berdasarkan

perjanjian atau perundang-undangan.

Penerapan GCG juga berfungsi untuk menumbuhkan

kepercayaan investor dan pasar secara umum terhadap

perusahaan. Fungsi lainnya adalah untuk mengendalikan

perilaku pengelola perusahaan agar tidak bertindak hanya untuk

kepentingan diri sendiri. Tetapi juga harus memperhatikan

kepentingan shareholder dan stakeholder.716

Social Reporting terkait dengan GCG telah banyak diatur

dan dilaksanakan dalam bisnis di Pasar Modal. Asas disclousure

telah diwajibkan dalam Undang-Undang Nomor 8 Tahun 1995

tentang Pasar Modal (UU Pasar Modal), dan berbagai aturan

pelaksanaannya. Asas ini mewajibkan setiap emiten untuk

memberikan informasi secara terbuka dan jelas kepada publik.

Seperti yang diatur dalam Pasal 86 mengenai pelaporan dan

keterbukaan informasi. Pasal 86 ayat (1) Undang-Undang

Nomor 8 Tahun 1995 tentang Pasar Modal menyebutkan:

“Emiten yang Pernyataan Pendaftarannya telah menjadi efektif atau Perusahaan Publik wajib menyampaikan laporan secara berkala kepada Bapepam dan mengumumkan

laporan tersebut kepada masyarakat; dan menyampaikan laporan kepada Bapepam dan mengumumkan kepada

masyarakat tentang peristiwa material yang dapat mempengaruhi harga Efek selambat-lambatnya pada akhir hari kerja ke-2 (kedua) setelah terjadinya peristiwa

tersebut.”

716 Joni Emirzon, Prinsip-Prinsip Good Corporate Governance: Paradigma Baru

Dala Praktek Bisnis Indonesia (Yogyakarta: Genta Press, 2007), hal. 43-44

383

Praktek tersebut telah dilakukan di berbagai negara,

bahkan secara tegas telah diarahkan pada pelaksanaan CSR.

Sebagai contoh, New York Stock Exchange memiliki Dow Jones

Sustainability Index (DJSI) bagi saham-saham perusahaan yang

dikategorikan memiliki nilai corporate sustainability dengan

salah satu kriterianya adalah praktek CSR. Begitu pula London

Stock Exchange yang memiliki Socially Responsible Investment

Index (SRI Index) dan Financial Times Stock Exchange (FTSE)

yang memiliki FTSE4Good sejak 2001.717

Setiap korporasi, khususnya korporasi yang go publik

sudah sering dilakukan proses Audit Keuangan untuk melihat

kesehatan keuangan perusahaan. Dalam CSR, muncul gagasan

agar korporasi melakukan “Audit Sosial” untuk melihat

efektifitas dan kredibilitas jalannya program CSR. Korporasi

tidak cukup hanya mencakup pengumpulan informasi tentang

keuangan perusahaan, melainkan pula aspek lingkungan dan

bahkan kondisi sosial ekonomi masyarakat. Para pekerja sosial

(social worker), konsultan atau analis kebijakan biasanya

melakukan audit sosial (social audit) ini.

Walaupun gagasan tersebut cukup relevan, tetapi Edi

Suharto menjelaskan bahwa, proses audit sosial memerlukan

komitmen yang kuat dari orang-orang kunci, seperti CEO dan

717 Mas Achmad Daniri, “Standarisasi...”, op. cit.

384

Board of Director pada organisasi yang diaudit. Dalam

implementasinya, audit sosial juga memerlukan keterlibatan

stakeholders, termasuk pekerja, klien, voluntir, pendiri,

kontraktor, supplier dan penduduk setempat yang terkait

dengan operasi perusahaan. Para auditor sosial biasanya

bekerja sama dengan shareholders dan stakeholders untuk

merancang, mengumpulkan, mengkoordinasikan, dan

menganalisis informasi. Metoda penelitian yang digunakan

melibatkan survei, wawancara, bookeeping dan bahkan studi

kasus.718

Beberapa persoalan dalam audit sosial tidak hanya

terletak dalam kompleksitas perumusannya, tapi juga dalam

implementasinya. Audit sosial melibatkan aspek lingkungan dan

sosial yang relatif lebih sulit dirumuskan dan diukur daripada

aspek finansial. Audit sosial ini memerlukan ahli yang

mempunyai kompetensi komprehensif di bidang lingkungan dan

sosial, serta kemampuan menerapkan sebagai metode

penelitian.719

Kesulitan utama dalam merancang sistem audit terhadap

program CSR yang standar adalah merumuskan variabel dan

718 Edi Suharto, “Audit CSR”, Majalah Bisnis & CSR , Vol 1 No 5 , April 2008

op. cit., hal. 208-209 719 Sebagai ilustrasi, The Social Econimic Agency di Irlandia Utara mulai

mempromosikan audit sosial sejak tahun 1996. Konsultan eksternal dilibatkan untuk merancang metodologi audit sosial dan memberikan pelatihan dan pendampingan

terhadap para auditor di masing-masing organisasi. Audit sosial pertama dilakukan setelah pelatihan dan monitoring terhadap 10 organisasi. Proses ini memerlukan antara 18 sampai 24 bulan, Ibid., hal. 209

385

indikator yang tepat dan dapat diterapkan kepada seluruh

sektor. Dua syarat utama yang perlu dipenuhi adalah 720:

1). Definisi berbagai kategori harus dapat diterapkan terhadap semua perusahaan, industri, dan bahkan sistem sosial yang memungkinkan analisis komparatif.

2). Kategori untuk mengklasifikasikan keberlangsungan kegiatan

perusahaan dalam kurun waktu tertentu sehingga perbandingan historis dapat dilakukan.

Senada dengan Edi Suharto, Ikhsan dan Ishak

menyatakan bahwa informasi mengenai tanggung jawab sosial

dapat diketahui jika perusahaan menerapkan akuntansi sosial.

Akuntansi sosial dalam hal ini berarti identifikasi, mengukur dan

melaporkan hubungan antara bisnis dan lingkungannya.

Lingkungan di sini meliputi sumber daya alam, komunitas

dimana bisnis beroperasi, orang-orang yang dipekerjakan,

pelanggan, pesaing dan perusahaan serta kelompok lain yang

berurusan dengan bisnis tersebut. Akuntansi sosial berperan

dalam menghasilkan informasi mengenai biaya dan manfaat

sosial. Hanya saja sulit untuk menentukan mana yang

merupakan biaya dan manfaat sosial itu sendiri dan kemudian

mengkuantifikasi seluruh pos-pos yang relevan dengan biaya

dan manfaat sosial tersebut.721

720 Ibid. 721 Ikhsan dan Ishak (2005) dalam Yenni Mangoting, “Biaya Tanggung Jawab

Sosial Sebagai Tax Benefit”, Jurusan Ekonomi Akuntansi Vol . 9, NO. 1, Mei 2007, Fakultas Ekonomi - Universitas Kristen Petra, Surabaya, hal. 40 -41. Diunduh dari http://puslit.petra.ac.id/journals/accounting

386

Ada beberapa pendekatan yang dapat dilakukan dalam

rangka penerapan akuntansi sosial yaitu 722:

1) Audit sosial.

Audit sosial mengukur dan melaporkan dampak ekonomi,

sosial, dan lingkungan dari program-program yang berorientasi sosial, dan operasi perusahaan yang reguler.

Audit sosial adalah serupa dengan audit keuangan dalam hal bahwa sosial mencoba untuk secara independen menganalisis suatu perusahaan dan nilai kinerja.

2) Laporan-laporan sosial.

Laporan eksternal terpisah yang menggambarkan hubungan perusahaan dengan komunitasnya. Dengan menghitung

manfaat sosial sebagai seluruh kepada masyarakat yang berasal dari operasi perusahaan kemudian dikurangi dengan

semua biaya sosial.

3) Pengungkapan informasi sosial dalam laporan keuangan tahunan.

Antara lain misalnya pengeluaran untuk mendukung kegiatan sosial budaya, kegiatan olahraga (menjadi sponsor),

dukungan terhadap pendidikan (program beasiswa, kesempatan magang dan penelitian), partisipasi dalam kegiatan perayaan hari-hari besar, dukungan terhadap

lembaga keagamaan, dukungan terhadap lembaga sosial, informasi mengenai mutu dan kualitas, penghargaan

terhadap kualitas (sertifikasi kualitas, sertifikasi halal), kepuasan konsumen (upaya-upaya untuk meningkatkan kepuasan konsumen).

Sebagai pembanding, Global Reporting Initiative

menekankan pentingnya enam prinsip yang perlu diperhatikan

dalam membuat Audit Sosial dalam pelaporan CSR yang baik,

yaitu723:

722 Ibid. 723 Edi Suharto, “Audit CSR” ...,op. cit., hal. 213-214

387

1) Accuracy: informasi harus lengkap dan cukup detail agar bisa dinilai oleh pemangku kepentingan secara jelas, tepat dan

akurat.

2) Balance: seimbang yang mencerminkan aspek-aspek positif dan negatif dari kegiatan CSR yang dilakukan.

3) Comparability: aspek atau variabel yang digunakan dan dilaporkan harus konsisten sehingga dapat dibandingkan antar

waktu.

4) Clarity: informasi harus tersedia dalam bentuk yang mudah

dipahami dan bisa diakses oleh pemangku kepentingan.

5) Reliability: informasi harus ajeg dan terpercaya yang dikumpulkan, direkam, dianalisis, dan disajikan berdasarkan cara atau metodologi yang dapat dipertanggungjawabkan.

6) Timeliness: laporan dibuat secara reguler dan tersedia tepat

waktu bagi pemangku kepentingan dan pihak-pihak lain yang memerlukan.

Berdasarkan pada reflexive law theory, CSR dapat

diwajibkan oleh pemerintah kepada setiap korporasi. Karena CSR

tumbuh dan berkembang sesuai dengan perkembangan bisnis dan

reaksi pasar, maka aturan yang diterapkan adalah dengan

mewajibkan setiap korporasi untuk membuat laporan kepada

masyarakat (social reporting). Pemerintah dapat mewajiban CSR

secara hukum tetapi tanpa diberikan sanksi hukum (lex

imperfecta), tetapi biarkan pasar (masyarakat) yang memberikan

reward and punishmet, seperti boikot atau kampanye anti korporasi

yang tidak menjalankan CSR.

Hal tersebut akan efektif apabila masyarakat mempunyai

kesetaraan kekuatan untuk bargaining, seperti yang dilakukan

388

LSM–LSM Internasional di negara-negara maju, Green Peace

misalnya.

Yanti Koestoer dari Indonesia Business Link setuju dengan

pendapat tersebut hanya saja, apakah hubungan antara

masyarakat dan korporasi telah berimbang?. Dia mengatakan:

“Saya setuju dengan ide tersebut. Tetapi bergantung dari jenis masyarakat dan perusahaannya apakah mampu/siap

atau tidak untuk saling berhadapan. Jika attitude yg dianut adalah “kemitraan” seharusnya tidak ada masalah.

Tapi mungkin perlu waktu untuk mengubah pola pikir masyarakat dan korporasi tentang CSR.” 724

Katamsi Ginano, Startegic Stakeholder Relation Manager dan

Mochamad Kasmali, Senior Corporate Counsel dari PT Newmont

Pacific Nusantara juga menyatakan sepakat, hanya mungkin perlu

waktu untuk lebih optimal. Dia mengatakan dengan memberikan

contoh kasus:

“Masyarakat kita sepertinya sudah mempunyai kesadaran ke arah sana (berhadapan dengan korporasi). Contohnya kasus

Teluk Buyat yang kami hadapi. Walaupun Newmont tidak terbukti bersalah, tetapi kekuatan masyarakat untuk

menggugat cukup mendapat perhatian publik”. 725

724 Wawancara dengan Yanti Koestoer, pada tanggal 12 November 2008. 725Wawancara dengan Katamsi Ginano dan Mochamad Kasmali, pada tanggal

17 November 2008

389

B. Problematika Tentang Pembiayaan Tanggung Jawab Sosial

Perusahaan

Perdebatan mengenai pembiayaan untuk CSR akan dikaji

dalam bagian ini. Apakah dari anggaran operasional perusahaan atau

dari sebagian keuntungan. Bagian akhir dari sub bab ini akan

membahas insentif pajak untuk perusahaan yang melaksanakan CSR.

1. Pendanaan CSR Bagian dari Anggaran Operasional

Perusahaan

Persoalan lain dalam pelaksanaan CSR adalah menyangkut

sumber pembiayaan untuk pelaksanaan CSR. Perseroan Terbatas

yang kegiatan usahanya di bidang atau terkait dengan Sumber

Daya Alam (SDA) harus mengalokasikan anggaran tertentu untuk

tanggung jawab sosial (CSR). Ketua Panitia Khusus (Pansus)

Undang-Undang Perseroan Terbatas, Akil Mochtar, dalam Rapat

Paripurna DPR untuk menyepakati RUU PT tersebut menjadi

Undang-Undang mengatakan:

"Ketentuan ini dimaksudkan untuk mendukung terjalinnya hubungan perseroan yang seimbang, dan sesuai dengan

lingkungan, nilai, norma dan budaya masyarakat setempat." 726

Seperti tersebut di atas, Pasal 74 ayat (2) Undang-Undang

Nomor 40 Tahun 2007 tentang Perseroan Terbatas menyebutkan

dengan tegas bahwa:

726 “PT Terkait SDA Wajib Alokasi Anggaran CSR”, Antara , Rabu, Januari 23,

2008 . Diunduh dari http://www.antara.co.id/en/arc/2007/7/20/pt-terkait-sda-wajib-alokasi-anggaran-csr/

390

“Tanggung Jawab Sosial dan Lingkungan merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan

sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.”727

Klausula tersebut menuntut penjelasan lebih lanjut.

Setidaknya ada dua hal yang perlu dikaji dari susunan kalimat di

atas, yaitu :

Pertama, Kewajiban Perseroan yang dianggarkan dan

diperhitungkan sebagai biaya Perseroan. Ada kata “dianggarkan”

dan “diperhitungkan” sebagai biaya Perseroan. „Dianggarkan‟

memiliki makna bahwa biaya untuk CSR sudah “direncanakan”

sejak awal tahun oleh suatu perseroan, sedangkan „diperhitungkan‟

adalah biaya yang nyata-nyata dikeluarkan oleh suatu perseroan

untuk CSR baik direncanakan ataupun tidak. Dengan demikian

biaya yang dikeluarkan secara nyata untuk CSR sama dapat saja

lebih besar atau lebih kecil dari biaya yang dianggarkan.

Kedua, “yang pelaksanaannya dilakukan dengan

memperhatikan kepatutan dan kewajaran”. Kata „memperhatikan

kepatutan dan kewajaran’, tidak memberikan kejelasan parameter

mengenai jumlah tertentu.728 Sehingga tidak ada nominal ataupun

prosentase yang jelas berapa besar biaya yang harus dipersiapkan

oleh korporasi untuk melaksanakan CSR.

Menurut Curt Weeden seperti yang dikutip Parsudi Suparlan,

Korporasi yang memaknai CSR sebagai bentuk corporate social

727 Underline oleh penulis 728 Penjelasan Pasal tersebut hanya dikatakan „cukup jelas‟

391

investment , akan mengambil kebijakan dari sekedar menyumbang

(charity/philantrophy) menjadi bagian dari investasi.729

Makna dari investasi adalah penanaman modal. Sedangkan

definisi dari modal adalah aset dalam bentuk uang atau bentuk lain

yang bukan uang yang dimiliki oleh penanam modal yang

mempunyai nilai ekonomis.730 Artinya CSR yang dimaknai sebagai

corporate social investment sudah seharusnya didanai dari modal

korporasi. Artinya, secara teknis dana CSR adalah bagian anggaran

operasional korporasi.

Sudah lebih dari satu dekade yang lalu, Young-Chul Kang

dan Donna Wood menyatakan bahwa kebutuhan anggaran CSR

tidak bisa dihitung secara after profit. Mereka secara tegas

menyatakannya hal itu ketika menyunting Before-Profit Social

Responsibility di tahun 1995. Menurutnya dengan mengambil

argumentasi CSR sebagai after profit maka perusahaan akan

menghindari melakukan CSR sebelum masuk ke periode untung.

Padahal, dampak negatif perusahaan bisa saja terjadi ketika

perusahaan mulai beroperasi. Sudah seharusnya CSR dilakukan

oleh perusahaan sejak periode awal ia bersinggungan dengan

pemangku kepentingannya. Kemudian, perusahaan juga bisa

menghindari melakukan CSR apabila tahun sebelumnya ia

mengalami kerugian. Secara logis, perusahaan harus melakukan

729 Parsudi Suparlan, “Pembangunan Komuniti dan Tanggung Jawab Sosial

Korporasi”, dalam Investasi Sosial , Pusat Penyuluhan Sosial Depertemen Sosial RI,

(Jakarta : LaTofi Enterprise, 2005) hal. 5 730 Pasal 1 Angka 7 Undang-Undang Republik Indonesia, Nomor 25 Tahun

2007 Tentang Penanaman Modal

392

bisnisnya dengan bertanggung jawab, terlepas dari apakah ia

untung atau tidak.731

Claudio Nidasio juga menyatakan, bahwa mereka yang

masih mempertahankan pendirian bahwa CSR adalah bersifat after

profit sesungguhnya tidak memahami CSR dengan benar.732

Bagi perusahaan yang mempunyai kesadaran untuk

menerapkan tanggung jawab sosial, CSR sudah menjadi bagian

dari strategi bisnis dalam upaya menambah nilai positif perusahaan

di mata publik yakni membangun image perusahaan. Beberapa

perusahaan bahkan melihat CSR sebagai bagian dari manajemen

risiko. Mengembangkan program CSR yang berkelanjutan dan

berkaitan dengan bidang usaha merupakan konsekuensi

mekanisme pasar. Kesadaran ini menjadi tren global seiring

semakin maraknya kepedulian masyarakat global terhadap produk-

produk yang ramah lingkungan dan diproduksi dengan

memperhatikan kaidah-kaidah sosial dan prinsip-prinsip HAM. 733

Tetapi meregulasi CSR hanya dari sisi pandang sumber

biaya atau besaran anggaran adalah kesalahan fatal. Hal ini

menunjukan bahwa pemerintah tidak memahami esensi dari CSR.

CSR adalah upaya manajemen untuk meminimumkan dampak

negatif dan memaksimumkan dampak positifnya terhadap seluruh

731 Young-Chul Kang dan Donna Wood dalam Jalal, “Pemerintah dan

Kehendak Meregulasi CSR”, Lingkar Studi CSR, Jakarta 12 Juni 2007, hal.2. Diunduh dari www.csrIndonesia.com,

732 Claudio Nidasio dalam Jalal, “Pemerintah ..., Ibid. 733“Kontraversi Kewajiban CSR bagi Perusahaan”., Diunduh dari

http://fe.elcom.umy.ac.id/file.php/70/moddata/forum/379/6916/Lily_Afiah_20050410007_GCG_Kontraversi_Kewajiban_CSR_bagi_Perusahaan.doc,

393

pemangku kepentingan dalam ranah ekonomi, sosial dan

lingkungan. Perusahaan dari sudut pandang CSR memang

memiliki tanggung jawab untuk melakukan manajemen dampak,

namun tanggung jawab itu terbatas pada wilayah dampaknya saja,

serta hanya bagi pemangku kepentingannya. Karenanya, berapa

besaran dana yang dicurahkan oleh perusahaan untuk

kegiatan CSR sangat tergantung dari dampak operasinya.734

Bagaimana jika dampak yang terjadi lebih besar dari biaya

yang dianggarkan seperti dalam kasus Lapindo?. Meregulasi input

CSR berupa dana sebetulnya sangat tidak strategis. Secara

umum, meregulasi batasan kinerja minimum tentu lebih

bermanfaat, dengan secara umum, meregulasi batasan kinerja

minimum tentu lebih bermanfaat, dengan menyerahkan pada

perusahaan bagaimana kinerja itu dicapai.735

Bagi Korporasi Multi Nasional (MNC) persoalan sumber

pembiayaan CSR ini tidak begitu penting untuk dibicarakan.

Seperti yang dikatakan oleh Katamsi Ginano (Strategic Stakeholder

Relation Manager), Mochamad Kasmali (Senior Corporate Counsel)

dan Rubi W Purnomo (Head of Corporate Communications) dari PT

Newmont Pacific Nusantara (PT NPN) berikut ini:

“Bagi Newmont CSR adalah komitmen perusahaan,

sebuah visi, misi dan bagian strategi keberlanjutan perusahaan, persoalan sumber pembiayaan mutlak menjadi bagian dari anggaran operasional korporasi” ...

“CSR tidak saja mengenai program membantu

734 Jalal, op. cit. , hal. 1 735 Ibid., hal. 3

394

masyarakat, tetapi sudah menjadi dasar pertimbangan kebijakan korporasi sejak mulai beroperasi, termasuk di

dalamnya adalah mengenai besarnya anggaran CSR.” 736

Tetapi mereka mengkhawatirkan atas pengaturan CSR

dalam Undang-Undang Nomor 40 Tahun 2007 tentang

Perseroan Terbatas hanya dipersepsikan mengenai berapa

besarnya biaya, maka korporasi akan mulai berhitung dengan

pendekatan kuantitas biaya. Mereka menambahkan:

“CSR sudah dilaksanakan oleh Newmont sebelum Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan

Terbatas diundangkan. Kami telah habiskan jutaan dollar untuk CSR, dan itu kami lakukan dengan kesadaran demi

keberlanjutan bisnis. Tetapi kalau pemerintah sudah mulai berbicara mengenai jumlah uang, maka kami dan

korporasi lainnya juga akan mulai berpikir berdasarkan perhitungan angka-angka keuangan dan ini mengkhawatirkan, sebab korporasi tidak lagi

menempatkan CSR menjadi bagian dari keseluruhan manajemen tetapi hanya menjadi bagian anggaran saja,

untuk memenuhi formalitas hukum yang berlaku”. 737

Pernyataan yang sama juga disampaikan oleh Yanti

Koestoer, Direktur Eksekutif Indonesia Business Links, sebagai

berikut:

“Semestinya pembiayaan CSR dianggarkan dalam

operasional, karena CSR terkait dengan strategi bisnis dan bukan sekedar donasi. Jadi masuk dalam strategi produksi hingga pemasaran. Kalau hanya sebagian

keuntungan, kesannya seperti zakat. Kalau untung ya menyumbang, jika tidak untung ya tidak usah buat

program apapun. Pola pikir ini harus diubah.” 738

736 Wawancara dengan Katamsi Ginano, Mochamad Kasmali (Senior

Corporate Counsel) dan Rubi W Purnomo pada tanggal 17 November 2008 737 Ibid. 738 Wawancara dengan Yanti Koestoer pada tanggal 12 November 2008

395

Sinta Kaniawati (General Manager Yayasan Unilever

Indonesia), bersama Franky Jamin ( Corporate Secretary) dan

Imelda Manulu (Corporate Legal) mewakili PT Unilever Indonesia

Tbk menyampaikan:

“kami tidak masalah, apakah CSR baik dari profit atau

anggaran operasional. Suatu perusahaan melakukan CSR dengan melihat bagaimana keadaan perusahaan, bagaimana pengaruh terhadap masyarakat dan

lingkungan.Dari hal tersebut CSR merupakan bagian dari bisnis. Jadi CSR sudah kita anggarkan untuk kegiatan bagi

masyarakat.” 739 Jika CSR sudah merupakan bagian dari komitmen bisnis,

sudah seharusnya masuk dalam anggaran operasional. Tetapi hal

tersebut tidak menjadi masalah bagi korporasi besar yang setiap

tahun meraup untung jutaan dollar. Tetapi bagaimana dengan

perusahaan Perseroan Terbatas yang kecil atau baru saja berdiri?.

Untungpun belum didapatnya, untuk membayar karyawannya

belum tentu sesuai ketentuan upah minimum, apalagi harus

memasukan CSR dalam anggaran operasional. Karena itu,

memasukkan sumber pembiayaan CSR dalam anggaran

operasional korporasi terasa tidak adil bagi korporasi yang belum

mendapatkan keuntungan dari bisnisnya.

2. Pembiayaan CSR Lebih Adil Jika Diambil Dari Sebagian

Keuntungan Perusahaan

Kewajiban melakukan CSR dengan sumber pendanaan yang

harus dianggarkan dalam biaya operasional, dianggap tidak

739 Wawancara dengan Sinta Kaniawati pada tanggal 7 Oktober 2008

396

memenuhi rasa keadilan. Sebab, korporasi yang beroperasi dan

belum mendapat keuntungan, tetapi sudah terkena kewajiban

untuk memberikan sumbangan bagi masyarakat.740

Untuk Perusahaan BUMN, ketentuan tersebut lebih jelas.

Walaupun istilahnya bukan tanggung jawab sosial perusahaan

seperti yang disebutkan dalam Undang-Undang Nomor 40 Tahun

2007 tentang Perseroan Terbatas dan Undang-Undang Nomor 25

Tahun 2007 tentang Penanaman Modal, tetapi substansi dan

tujuannya adalah sama dengan konsep CSR pada umumnya.

Melalui Peraturan Menteri Negara Badan Usaha Milik Negara

Nomor Per-05/Mbu/2007 tentang Program Kemitraan Badan Usaha

Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan

(selanjutnya ditulis Per-05/Mbu/2007) ditentukan mengenai definisi

Program Kemitraan dan Program Bina Lingkungan. Menurut Pasal 1

angka 6, Program Kemitraan adalah:

“Program Kemitraan BUMN dengan Usaha Kecil, yang selanjutnya disebut Program Kemitraan adalah program untuk meningkatkan kemampuan usaha kecil agar menjadi

tangguh dan mandiri melalui pemanfaatan dana dari bagian laba BUMN.”

Sedangkan menurut Pasal 1 angka 7, definisi Program Bina

Lingkungan adalah:

“Program Bina Lingkungan yang selanjutnya disebut Program BL adalah program pemberdayaan kondisi sosial masyarakat oleh BUMN di wilayah usaha BUMN tersebut

melalui pemanfaatan dana dari bagian laba BUMN”.

740 Meuthia Ganie-Rochman, “Meregulasi Gagasan CSR”, Kompas, 10 Agustus

2007, Diunduh dari http://kompas.com/kompas-cetak/0708/10/opini/3737896.htm

397

Program Kemitraan dan Bina lingkungan (selanjutnya ditulis

PKBL) ini menurut Pasal 2 Per-05/Mbu/2007 menjadi kewajiban

bagi setiap BUMN baik Perum maupun Persero untuk

melaksanakannya. Untuk BUMN yang berbentuk PERSERO Terbuka

berpedoman pada Keputusan tersebut yang ditetapkan

berdasarkan keputusan Rapat Umum Pemegang Saham (RUPS). 741

Sedangkan pendanaan dari PKBL disebutkan dengan jelas

bersumber dari sebagian keuntungan, yang besarnya menurut

Pasal 9 ayat (1)-(3) Per-05/Mbu/2007 sebagai berikut:

(1) Dana Program Kemitraan bersumber dari:

a. Penyisihan laba setelah pajak maksimal sebesar 2% (dua persen);

b. Jasa administrasi pinjaman/marjin/bagi hasil, bunga deposito dan/atau jasa giro dari dana Program Kemitraan setelah dikurangi beban operasional;

c. Pelimpahan dana Program Kemitraan dari BUMN lain, jika ada.

(2) Dana Program BL bersumber dari: a. Penyisihan laba setelah pajak maksimal sebesar 2% (dua

persen);

b. Hasil bunga deposito dan atau jasa giro dari dana Program BL.

(3) Besarnya dana Program Kemitraan dan Program BL yang berasal dari penyisihan laba setelah pajak sebagaimana dimaksud pada ayat (1) dan ayat (2) ditetapkan oleh :

a. Menteri untuk Perum; b. RUPS untuk Persero;

Namun bagi Perusahan BUMN yang berbentuk Perseroan, hal

ini menimbulkan masalah. Sebab dalam Pasal 88 ayat (1)

741 Pasal 2 Per-05/Mbu/2007 menyebutkan :

(1) Perum dan Persero wajib melaksanakan Program Kemitraan dan Program BL dengan memenuhi ketentuan-ketentuan yang diatur dalam Peraturan ini.

(2) Persero Terbuka dapat melaksanakan Program Kemitraan dan Program BL dengan berpedoman pada Peraturan ini yang ditetapkan berdasarkan keputusan Rapat Umum Pemegang Saham (RUPS)

398

Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik

Negara menyebutkan: ”BUMN dapat menyisihkan sebagian laba

bersihnya untuk keperluan pembinaan usaha kecil/ koperasi serta

pembinaan masyarakat sekitar BUMN.”

Juga dalam Peraturan Menteri Negara Badan Usaha Milik

Negara Nomor Per-05/MBU/2007 tentang Program Kemitraan Badan

Usaha Milik Negara Dengan Usaha Kecil Dan Program Bina

Lingkungan, dalam Pasal 9 disebutkan dana PKBL diambilkan dari

Penyisihan laba setelah pajak maksimal sebesar 2%.

Di sisi lain BUMN yang berbentuk Perseroan harus tunduk

pada rejim Undang-Undang Nomor 40 Tahun 2007 tentang

Perseroan Terbatas. Hal ini bisa diasumsikan bahwa Perseroan

BUMN tersebut terkena kewajiban ganda yang terkait dengan

sumber pembiayaan CSR, yaitu melalui penganggaran dan

mengambil dari sebagian keuntungan. Apabila asumsi tersebut

benar, maka Perseroan BUMN akan menjadi sangat terbebani.

Sementara PT Swasta belum diberi kejelasan besarnya dana

yang harus digunakan untuk CSR melalui penganggaran tersebut.742

Persoalan ini jelas akan menjadikan Persero BUMN tidak

mendapatkan kondisi yang fair untuk berkompetisi dengan

Perseroan Swasta.

742 Peranan Perilaku Sosial PT “X” Sebagai Bentuk Pertanggungjawaban Sosial

Perusahaan”, Posted April 23rd 2008, Diunduh dari http://one.indoskripsi.com/judul-skripsi/akuntansi/peranan-perilaku-sosial-pt

399

Perihal penentuan besarnya biaya untuk CSR tersebut

menjadi penting sebagai salah satu unsur penilaian

pertanggungjawaban sosial perusahaan. Beberapa hal lainnya

adalah mengenai sumber daya manusia, produk dan jasa yang

dihasilkan serta format laporan.743

Format laporan pertanggungjawaban sosial perusahaan yang

belum diatur dalam sebuah standar yang baku, membuat

perusahaan masih belum bisa melaporkan biaya

pertanggungjawaban sosial perusahaan secara tepat, dan aturan

terhadap alokasi biaya pertanggungjawaban sosial terhadap pihak

pihak yang berkepentingan dengan korporasi.744 Bagi perusahaan

BUMN, dalam Pasal 21 Per-05/Mbu/2007 menyebutkan dengan

tegas bahwa setiap BUMN yang melaksanakan PKBL harus

membuat laporan dalam bentuk laporan Triwulanan dan Laporan

Tahunan.745 Bagi perusahaan BUMN, dalam Pasal 21 Per-

05/Mbu/2007 menyebutkan dengan tegas bahwa setiap BUMN yang

melaksanakan PKBL harus membuat laporan dalam bentuk laporan

Triwulanan dan Laporan Tahunan.746

743 Ibid. 744 Ibid. 745Pasal 21 Per-05/MBU/2007 (1) Setiap BUMN Pembina wajib menyusun

laporan pelaksanaan Program Kemitraan dan Program BL. (2) Laporan pelaksanaan Program Kemitraan dan Program BL terdiri dari Laporan Triwulanan dan Laporan Tahunan. (3) Laporan pelaksanaan Program Kemitraan dan Program BL sebagaimana dimaksud pada ayat (1) disampaikan secara terpisah dari Laporan Berkala dan Laporan Tahunan BUMN Pembina

746Pasal 21 Per-05/MBU/2007 (1) Setiap BUMN Pembina wajib menyusun

laporan pelaksanaan Program Kemitraan dan Program BL. (2) Laporan pelaksanaan Program Kemitraan dan Program BL terdiri dari Laporan Triwulanan dan Laporan Tahunan. (3) Laporan pelaksanaan Program Kemitraan dan Program BL sebagaimana

400

Namun ada catatan dari Ketua Umum Corporate Forum for

Community Development, Thendri Supriatmo. Ia mengatakan jika

dibandingkan dengan jumlah perusahaan di Indonesia yang

mencapai ribuan maka pengumpulan dana CSR saat ini masih

sangat kecil. Sebanyak ribuan perusahaan yang ada di Indonesia

hingga saat ini baru 250 perusahaan yang menyetorkan dan

melakukan tanggung jawab sosial terhadap lingkungannya. Dari

250 perusahaan, jika masing-masing perusahaan melakukan CSR

sebesar 2-2,5% dari keuntungan, total dana CSR yang terkumpul

baru sekitar Rp. 3 trilyun. Padahal jika dibandingkan dengan

keuntungan perusahaan dan efek kerusakan lingkungan yang

terjadi, jumlah itu masih belum sebanding.747

Pembiayaan CSR dari sebagian keuntungan dirasa lebih

adil. Korporasi wajib memberikan sebagian kekayaan perusahaan

jika mendapatkan keuntungan dan tidak wajib jika perusahaan

merugi. Hanya saja perlu transparansi dari laporan keuangan

perusahaan. Sesuai Reflexive Law Theory, laporan tersebut juga

disampaikan kepada masyarakat umum dalam bentuk social

reporting sehingga masyarakat dapat melakukan penilaian secara

lebih objektif terhadap kinerja CSR korporasi.

dimaksud pada ayat (1) disampaikan secara terpisah dari Laporan Berkala dan Laporan Tahunan BUMN Pembina

747 “Tanggung Jawab Sosial Perusahaan Belum Optimal” , KOMPAS ,Jumat 10 Agustus 2007di unduh dari http://www2.kompas.com/ver1/Ekonomi 0708/10/173509.htm

401

3. Insentif Pajak Bagi Perusahaan Yang Melaksanakan CSR

Salah satu alasan para pelaku usaha (khususnya di

Indonesia) menolak diwajibkannya CSR karena menjadi beban

tambahan bagi korporasi. Selama ini korporasi sudah dibebani

dengan berbagai pungutan dan pajak.748

Pajak adalah kontribusi terbesar dari korporasi pada

negara. Tetapi masih jarang yang melakukan analisis perpajakan

terkait dengan isu CSR sehingga muncul beberapa pertanyaan:

apakah memang tidak ada keterkaitan antara pajak dengan CSR?

atau, bagaimana menerapkan CSR untuk menjadi bagian dari

perpajakan?.749

Namun demikian, ada perbedaan mendasar antara

pungutan melalui sistem perpajakan dengan kewajiban untuk

menyumbang kepada masyarakat melalui CSR, yaitu:

Pertama, pajak dibayarkan kepada negara, sedangkan CSR

disalurkan kepada masyarakat secara langsung. 750 Kedua, Tidak

adanya pilihan bagi perpajakan selain mengikuti apa yang diatur

dalam Peraturan, sementara kewajiban CSR dapat disesuaikan

748 “Wajib CSR Disertai Insentif Pajak”, Kolom Ekonomi dan Bisnis, Koran

Tempo Senin, 23 Juli 2007, diunduh dari http://korantempo.com/korantempo/ 2007/07/23/Ekonomi_dan_Bisnis/krn,20070723,18.id.html

749Mihir A Desai dan Dhammika Dharmapala, “CSR and Taxation: The Missing

Link”, Journal of Financial Economic, (Harvard University, Winter 2006) : 1 750 Menurut Pasal 1 angka 1 UU no.28 Tahun 2007 Perubahan Ketiga Atas

Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan, Definisi Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat . “taxes are the enforced

proportional contributions from person and property, levied by state by virtue of Its sovereigntyfor the support of government and for all public needs” Bryan A Garner, 2004 , Black’s Law Dictionary … ,op. cit. hal. 1496

402

dengan strategi perusahaan dan kondisi masyarakat penerima.

Ketiga, Perpajakan diatur langsung oleh peraturan negara,

sedangkan CSR dapat dilakukan dengan berdasarkan kontrak.751

Pajak dihitung dengan menggunakan informasi dalam laporan

keuangan komersial, karena untuk kepentingan penerimaan

negara, informasi dalam laporan keuangan komersial tersebut

disesuaikan dulu dengan peraturan perpajakan.752

Dalam ekonomi global yang sangat kompetitif, menuntut

korporasi melakukan rekayasa keuangan (finacial engineering)

seefisien mungkin. Menurut Reuven S. Avi-Yonah ada 2 fungsi

pengaturan pajak terkait dengan aktivitas bisnis. Pertama, dengan

membatasi secara langsung tingkat kekayaan perusahaan

(corporate power) , dan kedua, dengan menyediakan mekanisme

insentif dan disinsentif bagi perusahaan perusahaan tertentu.753

751Dijelaskan secara detail : First, Tax paid only to the state. For tax

transactions there is normally only one counterparty in any jurisdiction. Many of the commercial decisions influenced by CSR relate to choice of supplier or of target markets. Tax, by contrast, is paid only to the state or to subdivisions of it; there is no choice as to whom the company deals with on tax matters, except insofar as decisions

on location of activities and transfer pricing determine the state in which the liability

arises. Secondly, The absence of choice. Unlike most business arrangements, the payment of tax and the quantum of the liability are to a large extent not matters of choice. There may be circumstances where tax mitigation arrangements can reduce the liability, Nevertheless, once a commercial decision has been made, in general specific tax results follow inexorably from it. While the commercial transactions on which tax arises may be influenced by CSR considerations, that influence is generally tax-neutral; the decisions taken will affect the company’s fortunes for good or ill, and

whatever the resulting profit is, the same proportion of it will be payable in tax. Thirdly, The role of statute . Tax obligations are determined by statute law rather than by commercially agreed contracts. While there may be room for negotiation on how the tax legislation applies to the company’s particular circumstances, there is no scope for negotiation on whether or not the company is subject to that law in principle, David F Williams, “Tax and Corporate Social Responsibility”, KPMG‟s Tax Business School, (September, 2007), hal. 13-14

752 Yenni Mangoting, “Biaya Tanggung Jawab..., op cit., hal 39 753 Reuven S. Avi-Yonah, “Corporations, Society, And The State: A Defense Of

The Corporate Tax”, Virginia Law Review, 90 (September, 2004): 1246

403

Untuk itu banyak upaya dilakukan untuk memperkecil pajak

dan berbagai pungutan dalam regulasi bidang ekonomi. Termasuk

juga dalam konteks penerapan CSR. Mihir A Desai dan Dhammika

Dharmapala berpendapat dana CSR sebagai bagian untuk

melakukan pengurangan pajak.754

Alternatif ini didasarkan pada argumen. Pertama, bahwa hal

tersebut tidak menimbulkan kontradiksi bagi korporasi untuk

memaksimalisasi keuntungan sebagai tujuan utamanya, sehingga

investor tetap mempunyai kesempatan yang baik dalam investasi.

Kedua, dengan kompensasi pengurangan pajak, maka korporasi

akan dapat secara transparan dalam melaksanakan CSR dan

membayar pajak sesuai dengan norma sosial dan peraturan

perundang-undangan.755

Wakil Ketua Umum Kamar Dagang dan Industri (Kadin)

Bidang Kebijakan Publik, Perpajakan, Kepabeanan & Cukai serta

Sistem Fiskal Moneter, Hariyadi BS Sukamdani menyampaikan,

bahwa kewajiban CSR akan menimbulkan dampak negatif terhadap

iklim investasi akibat bertambahnya beban perseroan. Kemudian

muncul wacana pemberian insentif pajak terhadap perusahaan

yang melaksanakan CSR. Insentif pajak berupa pengurangan pajak

penghasilan (PPh) diminta sebagai konsekuensi yang sepadan

karena CSR menambah beban pengusaha.756

754 Mihir A Desai dan Dhammika Dharmapala, op. cit., hal. 2 755 Ibid., hal. 3-4 756 “Wajib CSR Disertai Insentif Pajak”, Koran Tempo …, op cit

404

Haula Rosdiana mencermati polemik CSR ini dalam

kaitannya dengan keserasian dengan perpajakan. Dia katakan

bahwa perlakuan pajak atas kegiatan filantropi yang saat ini

berlaku sebenarnya tetap mempunyai cost of taxtation dan beban

PPh yang dialihkan pada penyumbang sehingga diperlukan

perubahan paradigma pemerintah yang mendorong partisipasi

rakyat dan pemahaman atas fungsi distribusi (bahkan alokasi) lebih

lebar dan komprehensif. Hal itu akan mendorong pemahaman

alasan-alasan yang mendasari pemberian insentif pajak. Baik pada

korporasi, dunia usaha bahkan pada orang pribadi seperti di

beberapa negara.757

Tetapi menurut Siti Maemunah, Koordinator Nasional

Jaringan Advokasi Tambang mengatakan bahwa:

“permintaan insentif pajak untuk CSR menunjukkan pengusaha, khususnya di bidang tambang bersikap manja. Mereka selalu gembar-gembor sudah lakukan CSR, tapi

ternyata minta keringanan pajak.” 758

Selanjutnya David F Williams mengatakan, kalau memang

pemerintah menghendaki korporasi untuk melakukan CSR,

seharusnya memberikan dukungan, salah satunya melalui sistem

perpajakan. David F Williams menambahkan :

“While corporate social responsibility is by definition the

task of companies, governments have a role to play in fostering a climate where companies are encouraged to

757 M Husni Nanang, “Berharap Insentif Pajak CSR”, diunduh dari

www.inilah.com 758 Siti Maemunah, “Permintaan Insentif Pajak untuk CSR Tunjukkan

Pengusaha Manja”, Kolom Ekonomi dan Bisnis, Senin, 23 Juli 2007

405

meet this responsibility.In the tax system this may be done by the adoption of environmentally friendly taxation

policies”.759

Tetapi David F Williams juga mempertanyakan hubungan

antara pelaksanaan CSR dengan sistem perpajakan. Dia

menjelaskan:

“Tax is not a business expense, but an appropriation of profits. From this it might be said to follow that CSR

principles as to the conduct of business have no application because tax does not arise as an issue until the business

transactions in question are completed”. 760

Pendapat lain juga mempertanyakan, apakah CSR dapat

diperbolehkan sebagai pengurang atas penghasilan kena pajak?.

Gunadi merujuk pendapat Hyman, bahwa setiap ketentuan PPh

yang mengadopsi definisi “penghasilan” (seperti Pasal 4 ayat(1) UU

PPh), akan menganggap CSR (misalnya dalam bentuk bantuan atau

sumbangan) sebagai pemakaian atau konsumsi atas penghasilan

yang diterima atau diperoleh korporasi. Oleh karena itu tidak dapat

dikurangkan dari penghasilan kena pajak donor. Sementara itu,

CSR di tangan penerima karena menambah kemampuan

ekonomisnya maka dianggap sebagai penghasilan yang dapat

dikenakan pajak. Sebagai bukan pengurang penghasilan kena

pajak, maka CSR seluruhnya (100%) merupakan tanggungan

759 David F Williams, “Tax and Corporate Social …, op. cit.,hal. 38 760 Ibid.,hal. 11

406

korporasi dan merupakan konsumsi atas penghasilan setelah

pajak.761

Sutan Remy Sjahdeini mengatakan, banyak negara yang

belum memasukkan CSR sebagai kewajiban hukum, tetapi

mengatur secara tidak langsung yaitu sebagai insentif berupa

pengurangan pajak bagi perseroan yang melaksanakannya. Dengan

kata lain, di banyak negara hal tersebut tetap menjadi kewajiban

moral semata, tetapi bagi perseroan yang bersedia melaksanakan

kewajiban moral itu akan memperoleh insentif karena

pengeluarannya dapat diperhitungkan sebagai pengurang pajak.

Insentif tersebut telah mendorong perusahaan untuk

menganggarkan dan melaksanakan program-program CSR

tersebut.762

Menurut Linda Sugin, ada tiga persoalan dalam

menganalisa hal tersebut. Satu hal, adalah persoalan internal dari

hukum pajak itu sendiri, dan lainnya adalah mengenai hubungan

antara teori korporasi dengan hukum pajak. Lebih lengkapnya dia

menjelaskan:

“First, as a matter of the Code's internal consistency, the corporate charitable deduction is INCOmpatible with the Code's general treatment of the corporation as a purely

profit-maximizing entity. Second, adoption of an entity theory for the corporation alone does not establish that

corporations have the moral capacity for charity, which seems to be a prerequisite for the individual deduction.

761 Gunadi, “Bagaimana perlakuan pajak atas CSR?”, Bisnis Indonesia, 3

September 2007 762 Sutan Remy Sjahdeini, “Corporate Social Responsibility”, Jurnal Hukum

Bisnis, Volume 26-No 3 Tahun 2007, hal. 65

407

Therefore, assuming that the corporation is an entity does not require parallel taxation for corporations and

individuals, and does not necessarily support a charitable contribution deduction for the entity. Corporations should

only be entitled to the charitable deduction if they can, in fact, act charitably. Finally, if the corporation is to be treated as an entity, the entity's acts must be distinguished

from the individual acts of the people who make up the corporation. In determining what constitutes legitimate

corporate action, the existence of conflicts among the individuals associated with the corporation, particularly owners and managers, must be recognized and

addressed”.763

Namun pelaku usaha tetap menghendaki pemerintah

memberikan kebijakan fasilitas pajak seperti tax deduction

(pengurangan pajak) ataupun tax exemption (penghasilan tidak

kena pajak) bagi perusahaan. Khususnya bagi perusahaan-

perusahaan yang berkomitmen melaksanakan tanggung jawab

sosial. 764

Persoalan insentif pajak dikatakan oleh Jusuf Kalla dalam

International Investment Conference di Jakarta Convention Center,

sebagai berikut:

“Pemerintah akan memberikan insentif pajak untuk

menarik para investor. Insentif perpajakan tersebut diberikan untuk menggairahkan para investor dibidang

minyak dan gas bumi di Indonesia. Jusuf mengatakan, selama ini produksi minyak Indonesia menurun, berarti telah terjadi pengurangan investasi. Itu artinya insentifnya

kurang maka butuh investasi.” 765

763Linda Sugin, “Theories Of The Corporation And The Tax Treatment Of

Corporate Philanthropy”, New York Law School Law Review, 41 (1997) : 843-844 764 Ikhsan dan Ishak (2005) dalam Yenni Mangoting, “Biaya Tanggung Jawab

Sosial Sebagai Tax Benefit” …, op cit, hal. 40 765 “Pemerintah akan Beri Insentif Pajak,” Kolom Ekonomi dan Bisnis, Majalah

Tempo, Senin, 13 Desember 2004

408

Fahmi Idris sebagai wakil dari pihak pemerintah juga

mengusulkan agar dana yang dikeluarkan perusahaan untuk

pelaksanaan tanggung jawab sosial (CSR) tidak dikenakan pajak.

Sehingga perusahaan di Indonesia terdorong melakukan tanggung

jawab sosial baik bagi masyarakat maupun lingkungan.766

Secara normatif, pemerintah telah memberikan fasilitas

berupa pengurangan pajak, seperti yang termaktub dalam Pasal 18

ayat (4) Undang-Undang Nomor 25 Tahun 2007 tentang

Penanaman Modal yaitu :

(4) Bentuk fasilitas yang diberikan kepada penanaman modal

sebagaimana dimaksud pada ayat (2) dan ayat (3) dapat berupa:

a. pajak penghasilan melalui pengurangan penghasilan netto sampai tingkat tertentu terhadap jumlah penanaman modal yang dilakukan dalam waktu tertentu;

Sementara fasilitas pengurangan pajak bagi penanam

modal terkait dengan konsep CSR tertulis dalam Pasal 18 ayat (3)

huruf g, yaitu diberikan kepada penanam modal yang menjaga

kelestarian lingkungan hidup; dan huruf i, yaitu yang bermitra

dengan usaha mikro, kecil, menengah atau koperasi.

Di Filipina dalam Section 4 Corporate Social Responsibility

Act 2007 disebutkan mengenai pengurangan pajak bagi korporasi

yang melaksanakan CSR. Pasal tersebut berbunyi “All expenses

incurred by any corporation in the exercise of its corporate

766 “Menperin Usulkan Dana CSR Tak Kena Pajak”, Senin, 16 Juli 2007.

Diunduh dari http://www.kapanlagi.com/h/0000181582.html

409

social responsibility shall be fukly deducted from its gross

income”.767

Menurut Miguel Ángel Cabra de Luna dan Clara Gaztelu San

Pio, di Spanyol diberlakukan insentif pajak bagi korporasi yang

melakukan CSR dalam bentuk donasi, perhatian pada lingkungan

hidup, karyawan dan perusahaan yang membuat kebijakan non

diskriminasi. Ketentuan ini diatur dalam Act 49/2002 (Ley 49/2002,

de 23 de diciembre, de régimen fiscal de las entidades sin fines

lucrativos y de los incentivos fiscales al mecenazgo).768

Di Amerika, insentif pajak diberikan bagi perorangan maupun

korporasi yang memberikan sumbangan. Bentuk pengurangan pajak

tersebut diatur dalam US Code: Title 26,170. Charitable, Etc.,

Contributions And Gifts yang lebih dikenal dengan Internal

Revenue Code section 170 (IRC 170).

Dalam IRC 170 subtitle (a) disebutkan769:

(a) Allowance of deduction

(1) General rule There shall be allowed as a deduction any charitable contribution (as defined in subsection (c)) payment of which

is made within the taxable year. A charitable contribution shall be allowable as a deduction only if verified under

regulations prescribed by the Secretary

767 Section 4 Philippines Corporate Social Responsibility Act 2007. Diunduh

dari http://www.senate.gov.ph/lis/bill_res.aspx?congress=14&q=SBN-1928 , 768 Miguel Ángel Cabra de Luna and Clara Gaztelu San Pio, “Corporate Social

Responsibility in Spain”, Diunduh dari http://www.efc.be/cgibin/articlepublisher. pl?filename=ML-SE-10-03-1.html

769 Internal Revenue Code, Title 26 , Subtitle A, Chapter 1, Subchapter B, Part VI, § 170 , Diunduh http://www.law.cornell.edu/uscode/html/uscode26/ usc_sec

_26_00000170-000-.html

410

Lebih lanjut mengenai sumbangan dalam subsection (c)

disebutkan :

(c) Charitable contribution defined

For purposes of this section, the term “charitable contribution”

means a contribution or gift to or for the use of— (1) A State, a possession of the United States, or any political

subdivision of any of the foregoing, or the United States or the District of Columbia, but only if the contribution or gift is made for exclusively public purposes.

(2) A corporation, trust, or community chest, fund, or foundation

(3) A post or organization of war veterans, or an auxiliary unit or society of, or trust or foundation for, any such post or organization

(4) In the case of a contribution or gift by an individual, a domestic fraternal society, order, or association, operating

under the lodge system, but only if such contribution or gift is to be used exclusively for religious, charitable, scientific,

literary, or educational purposes, or for the prevention of cruelty to children or animals.

(5) A cemetery company owned and operated exclusively for

the benefit of its members, or any corporation chartered solely for burial purposes as a cemetery corporation and

not permitted by its charter to engage in any business not necessarily incident to that purpose, if such company or corporation is not operated for profit and no part of the net

earnings of such company or corporation inures to the benefit of any private shareholder or individual.

Khusus sumbangan dari korporasi dijelaskan dalam

subsection (d)(2)(A) bahwa setiap sumbangan dari korporasi setiap

tahunnya dapat menjadi pengurang pajak.770 Batasan pemberian

pengurangan pajak tersebut menurut subsection (b)(2)(A)” tidak

melebihi 10% dari pajak pendapatan pertahun.771

770 IRC 170 subsection (d)(2)(A) “any contribution made by a corporation in a

taxable year (hereinafter in this paragraph referred to as the “contribution year”) in excess of the amount deductible for such year under subsection (b)(2)(A)” ., Ibid.

771 IRC 170 subsection (b)(2)(A)” The total deductions under subsection (a) for any taxable year (other than for contributions to which subparagraph (B) applies) shall not exceed 10 percent of the taxpayer’s taxable Income., Ibid.

411

Pada masa pemerintahan Presiden Reagen, banyak