bab iv perancangan sistem informasi...

TRANSCRIPT

119

BAB IV

PERANCANGAN SISTEM INFORMASI AKUNTANSI

LAPORAN KEUANGAN

4.1 Sistem Informasi Akuntansi Yang Diusulkan

4.1.1 Catatan yang Diusulkan

Adapun catatan yang diusulkan pada PT Pelayanan Sekuriti Nusantara adalah

sebagai berikut:

A. Jurnal Penyesuaian, biasanya dibuat pada akhir suatu periode akuntansi untuk

mengoreksi akun-akun sehingga mencerminkan keadaan aktiva, kewajiban,

beban, pendapatan, dan modal yang sebenarnya.

B. Daftar Saldo Disesuaikan, menyajikan saldo dari semua akun, termasuk akun-

akun yang telah disesuaikan, pada akhir periode akuntansi

C. Laporan Ekuitas Pemilik, digunakan untuk mengetahui ringkasan perubahan

ekuitas pemilik (modal) yang terjadi selama periode waktu tertentu.

D. Laporan Arus Kas, digunakan untuk mengetahui ringkasan penerimaan dan

pengeluaran kas selama periode waktu tertentu.

4.2 Perancangan Model Sistem Yang Diusulkan

Pada bab ini penulis akan memberikan usulan rancangan Sistem Informasi

Akuntansi yang sedang berjalan, sistem yang diusulkan merupakan sistem yang

terkomputerisasi dan sistem yang diusulkan tersebut diharapkan dapat

menghasilkan sistem yang bisa mengolah data dengan cepat, tepat dan terjaga

keakuratan datanya, serta dapat lebih membantu dan mempermudah pekerjaan

dalam pengolahan data laporan keuangan khususnya pada saat meng-input data

transaksi dan menghasilkan laporan keuangan yang efektif.

120

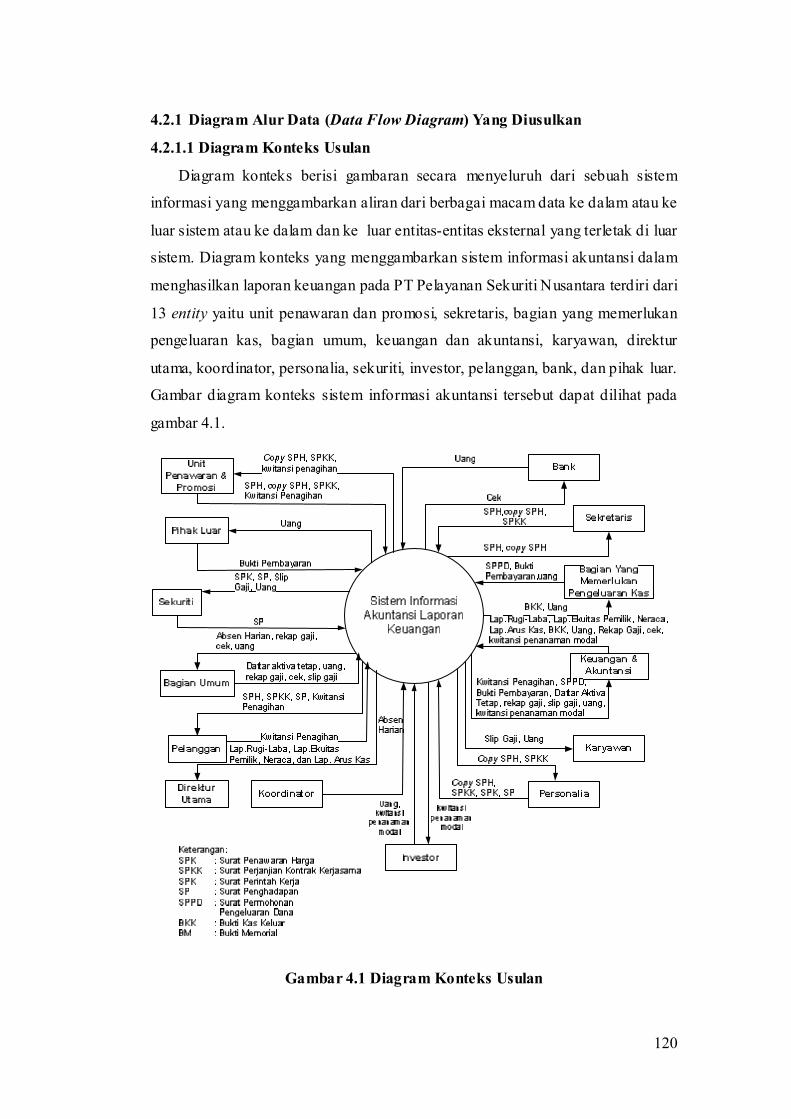

4.2.1 Diagram Alur Data (Data Flow Diagram) Yang Diusulkan

4.2.1.1 Diagram Konteks Usulan

Diagram konteks berisi gambaran secara menyeluruh dari sebuah sistem

informasi yang menggambarkan aliran dari berbagai macam data ke dalam atau ke

luar sistem atau ke dalam dan ke luar entitas-entitas eksternal yang terletak di luar

sistem. Diagram konteks yang menggambarkan sistem informasi akuntansi dalam

menghasilkan laporan keuangan pada PT Pelayanan Sekuriti Nusantara terdiri dari

13 entity yaitu unit penawaran dan promosi, sekretaris, bagian yang memerlukan

pengeluaran kas, bagian umum, keuangan dan akuntansi, karyawan, direktur

utama, koordinator, personalia, sekuriti, investor, pelanggan, bank, dan pihak luar.

Gambar diagram konteks sistem informasi akuntansi tersebut dapat dilihat pada

gambar 4.1.

Gambar 4.1 Diagram Konteks Usulan

121

Penjelasan dari gambar diagram konteks pada gambar 4.1 adalah sebagai

berikut:

a. Unit penawaran dan promosi membuat SPH (Surat Penawaran Harga) dan

menyerahkan SPH (Surat Penawaran Harga) beserta copy SPH (copy Surat

Penawaran Harga) ke sekretaris. Kemudian sekretaris membuat SPKK (Surat

Perjanjian Kontrak Kerjasama) dan diserahkan ke unit penawaran dan promosi

bersama SPH (Surat Penawaran Harga) dan copy SPH (copy Surat Penawaran

Harga). SPH (Surat Penawaran Harga) dan SPKK (Surat Perjanjian Kontrak

Kerjasama) rangkap 1 diserahkan ke pelanggan oleh unit penawaran dan

promosi, sedangkan copy SPH (copy Surat Penawaran Harga) bersama SPKK

(Surat Perjanjian Kontrak Kerjasama) rangkap 2 diserahkan ke personalia.

b. Personalia membuat surat perintah kerja (SPK) dan surat penghadapan (SP)

yang kemudian diserahkan ke sekuriti.

c. Sekuriti menerima SPK dan SP, kemudian sekuriti menghadap pelanggan

dengan membawa SP.

d. Unit penawaran dan promosi membuat kwitansi penagihan sebanyak 2

rangkap, kemudian diserahkan ke pelanggan beserta SPH dan SPK untuk

melakukan penagihan.

e. Bagian yang memerlukan pengeluaran kas membuat surat permohonan

pengeluaran dana (SPPD) yang diserahkan ke keuangan dan akuntansi untuk

dibuatkan cek dan bukti kas keluar (BKK). Cek beserta BKK rangkap 1

diserahkan ke bagian yang memerlukan pengeluaran kas.

f. Bagian yang memerlukan pengeluaran kas menyerahkan bukti pembayaran ke

keuangan dan akuntansi. Kemudian keuangan dan akuntansi melakukan

pencatatan atas transaksi pengeluaran kas yang terjadi dan membuat laporan

keuangan rugi- laba dan neraca.

g. Bagian umum menerima absen harian dari koordinator, kemudian membuat

rekap gaji yang diserahkan ke keuangan dan akuntansi untuk pengecekan

dana. Apabila dana tersedia, maka keuangan dan akuntansi membuat cek

untuk pengeluaran kas. Cek yang telah disetujui beserta rekap gaji diserahkan

kembali ke bagian umum untuk dibuatkan slip gaji dan cek dicairkan ke bank.

Slip gaji diserahkan ke karyawan dan sekuriti bersama uang. Sedangkan slip

122

gaji rangkap 2 dan rekap gaji rangkap 2 diserahkan ke keuangan dan

akuntansi.

h. Bagian umum menyerahkan daftar aktiva tetap ke keuangan dan akuntansi

untuk dilakukan perhitungan penyusutan aktiva tetap.

i. Keuangan dan akuntansi menerima kwitansi penagihan rangkap 2 dari unit

penawaran dan promosi, menerima slip gaji rangkap 2, rekap gaji rangkap 2,

dan menerima daftar aktiva tetap dari bagian umum, kemudian melakukan

proses pencatatan, dan membuat laporan keuangan rugi- laba, laporan ekuitas

pemilik, neraca, dan laporan arus kas.

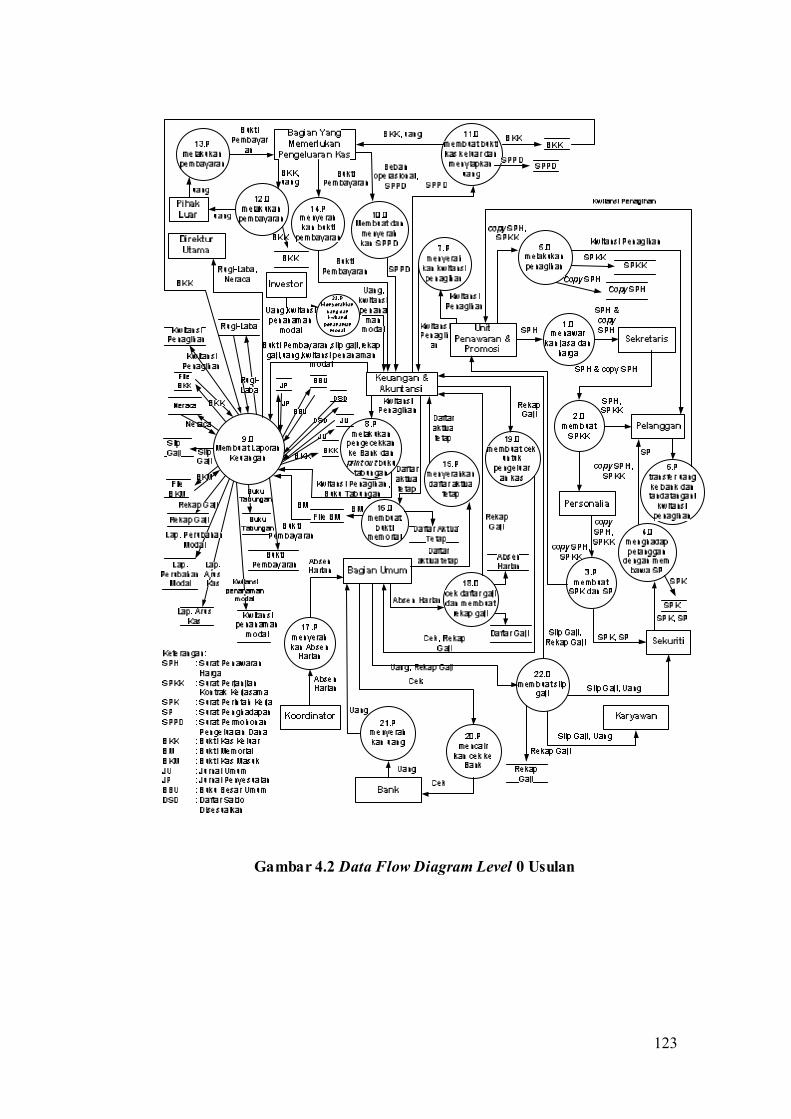

4.2.1.2 Data Flow Diagram (DFD) Level 0 Usulan

Data Flow Diagram Level 0 menggambarkan proses dari data flow diagram.

Diagram nol memberikan secara menyeluruh mengenai sistem yang ditangani,

menunjukkan tentang fungsi- fungsi utama atau proses yang ada, aliran data dan

eksternal entity. Data Flow Diagram Level 0 sistem yang diusulkan ini terdiri dari

tiga belas entity dan dua puluh dua proses. Gambar Data Flow Diagram Level 0

tersebut dapat dilihat pada gambar 4.2.

123

Gambar 4.2 Data Flow Diagram Level 0 Usulan

124

Proses-proses yang ada pada sistem yang diusulkan yang ditunjukan gambar

4.2 adalah sebagai berikut:

a. Menawarkan jasa dan harga, pada proses ini penawaran harga dan jasa

dilakukan oleh unit penawaran dan promosi dengan menyerahkan SPH (Surat

Penawaran Harga) beserta copyannya ke sekretaris.

b. Membuat SPKK, pada proses ini pembuatan SPKK (Surat Perjanjian Kontrak

Kerjasama) dilakukan oleh sekretaris setelah menerima SPH (Surat Penawaran

Harga) dan copyannya dari unit penawaran dan promosi. Kemudian sekretaris

menyerahkan copy SPH (Surat Penawaran Harga) dan SPKK (Surat Perjanjian

Kontrak Kerjasama) ke personalia.

c. Membuat SPK dan SP, pada proses ini pembuatan SPK (Surat Perintah Kerja)

dan SP (Surat Penghadapan) dilakukan oleh personalia berdasarkan copy SPH

(Surat Penawaran Harga) dan SPKK (Surat Perjanjian Kontrak Kerjasama)

yang diterima dari sekretaris. Kemudian SPK (Surat Perintah Kerja) dan SP

(Surat Penghadapan) diserahkan ke sekuriti.

d. Menghadap pelanggan dengan membawa SP, pada proses ini sekuriti

menerima SPK (Surat Perintah Kerja) dan SP (Surat Penghadapan), kemudian

menghadap ke pelanggan dengan membawa SP (Surat Penghadapan),

sedangkan SPK (Surat Perintah Kerja) diarsipkan oleh sekuriti.

e. Melakukan penagihan, pada proses ini penagihan kepada pelanggan dilakukan

oleh unit penawaran dan promosi berdasarkan copy SPH (Surat Penawaran

Harga) dan SPKK (Surat Perjanjian Kontrak Kerjasama) dengan menyerahkan

kwitansi penagihan.

f. Transfer uang ke bank dan tandatangani kwitansi penagihan, pada proses ini

pelanggan menerima kwitansi penagihan, kemudian mentransfer uang ke

rekening bank dan menandatangani kwitansi penagihan sebagai bukti

pembayaran.

g. Menyerahkan kwitansi penagihan, pada proses ini unit penawaran dan

promosi menyerahkan kwitansi yang telah ditandatangani pelanggan ke

keuangan dan akuntansi.

h. Melakukan pengecekan ke bank dan print out buku tabungan, pada proses ini

pengecekan ke bank dan print out buku tabungan dilakukan oleh keuangan

125

dan akuntansi berdasarkan kwitansi yang telah diterima dari unit penawaran

dan promosi.

i. Membuat laporan keuangan, pada proses ini keuangan dan akuntansi

menerima kwitansi penagihan, bukti pembayaran, slip gaji, dan rekap gaji,

kemudian melakukan pencatatan di jurnal, posting ke buku besar dan daftar

saldo disesuaikan, membuat laporan keuangan berupa laporan rugi- laba,

neraca, laporan arus kas, dan laporan ekuitas pemilik yang kemudian

diserahkan ke direktur utama.

j. Membuat dan menyerahkan SPPD, pada proses ini bagian yang memerlukan

pengeluaran kas membuat SPPD dan menyerahkan SPPD (Surat Permohonan

Pengeluaran Dana) ke keuangan dan akuntansi.

k. Membuat bukti kas keluar, pada proses ini keuangan dan akuntansi menerima

SPPD (Surat Permohonan Pengeluaran Dana) dari bagian yang memerlukan

pengeluaran kas, kemudian melakukan pemrosesan SPPD (Surat Permohonan

Pengeluaran Dana) sesuai prosedur, dan membuat BKK (Bukti Kas Keluar).

Kemudian BKK (Bukti Kas Keluar) dan uang diserahkan ke bagian yang

memerlukan pengeluaran kas.

l. Melakukan Pembayaran, pada proses ini bagian yang memerlukan

pengeluaran kas menerima BKK dan uang dari bagian keuangan dan akuntansi

kemudian melakukan pembayaran dengan menyerahkan uang ke pihak luar.

m. Menyerahkan bukti pembayaran, pada proses ini pihak luar menerima uang

dari bagian yang memerlukan pengeluaran kas dan menyerahkan bukti

pembayarannya.

n. Menyerahkan bukti pembayaran, pada proses ini bagian yang memerlukan

pengeluaran kas menyerahkan bukti pembayaran ke keuangan dan akuntansi.

o. Menyerahkan daftar aktiva tetap, pada proses ini bagian umum menyerahkan

daftar aktiva tetap ke keuangan dan akuntansi.

p. Membuat bukti memorial, pada proses ini pembuatan bukti memorial

dilakukan oleh keuangan dan akuntansi setelah menerima daftar aktiva tetap

dari bagian umum.

q. Menyerahkan absen harian, pada proses ini koordinator menyerahkan absen

harian ke bagian umum.

126

r. Cek daftar gaji dan membuat rekap gaji, pada proses ini pengecekan daftar

gaji dan pembuatan rekap gaji dilakukan oleh bagian umum setelah menerima

absen harian dari koordinator. Kemudian rekap gaji diserahkan ke keuangan

dan akuntansi.

s. Membuat cek untuk pengeluaran kas, pada proses ini keuangan dan akuntansi

membuat cek untuk pengeluaran kas berdasarkan rekap gaji yang diterima dari

bagian umum. Kemudian cek dan rekap gaji diserahkan ke bagian umum.

t. Mencairkan cek ke Bank, pada proses ini cek yang diterima dari keuangan dan

akuntansi dicairkan ke bank oleh bagian umum.

u. Menyerahkan uang, pada proses ini Bank menyerahkan uang ke bagian umum

sejumlah yang tercantum di dalam cek.

v. Membuat slip gaji, pada proses ini pembuatan slip gaji dilakukan oleh bagian

umum. Kemudian slip gaji dan uang diserahkan ke karyawan dan sekuriti.

w. Menyerahkan uang dan kwitansi penanaman modal, investor menanam modal

dengan menyerahkan uang dan kwitansi penanaman modal sebagai bukti

penanaman modal ke keuangan dan akuntansi.

4.2.1.3 Data Flow Diagram (DFD) Level 1 Usulan

Diagram ini dibuat untuk menggambarkan arus data secara lebih mendetail

lagi dari tahapan proses yang ada di dalam diagram nol, dan menguraikan proses

apa yang ada dalam diagram zero atau diagram level diatasnya.

A. Data Flow Diagram Level 1 Proses 1 Usulan

Pada data flow diagram level 1 proses 1 terdiri dari empat proses. Berikut ini

uraian dari keempat proses tersebut, yaitu:

a) Proses menawarkan jasa dan harga kepada pelanggan, proses ini

dilakukan oleh unit penawaran dan promosi berdasarkan SPH (Surat

Penawaran Harga).

b) Proses mengisi SPH sesuai kesepakatan, pada proses ini unit penawaran

dan promosi bersama pelanggan mengisi SPH (Surat Penawaran Harga)

sesuai dengan kesepakatan kedua belah pihak.

127

c) Proses mengcopy SPH (surat Penawaran Harga) yang telah diisi dan

disepakati, pada proses ini SPH (Surat Penawaran Harga) dicopy oleh

unit penawaran dan promosi apabila terjadi kesepakatan harga antara

pihak perusahaan dengan pihak pelanggan.

d) Proses menyerahkan SPH (Surat Penawaran Harga) dan copy SPH (Surat

Penawaran Harga) setelah terjadi kesepakatan, maka SPH (Surat

Penawaran Harga) dan copy SPH (Surat Penawaran Harga) diserahkan

ke sekretaris.

Adapun gambar dari data flow diagram level 1 proses 1 usulan yang terlihat

pada gambar 4.3.

Gambar 4.3 Data Flow Diagram Level 1 Proses 1 Usulan

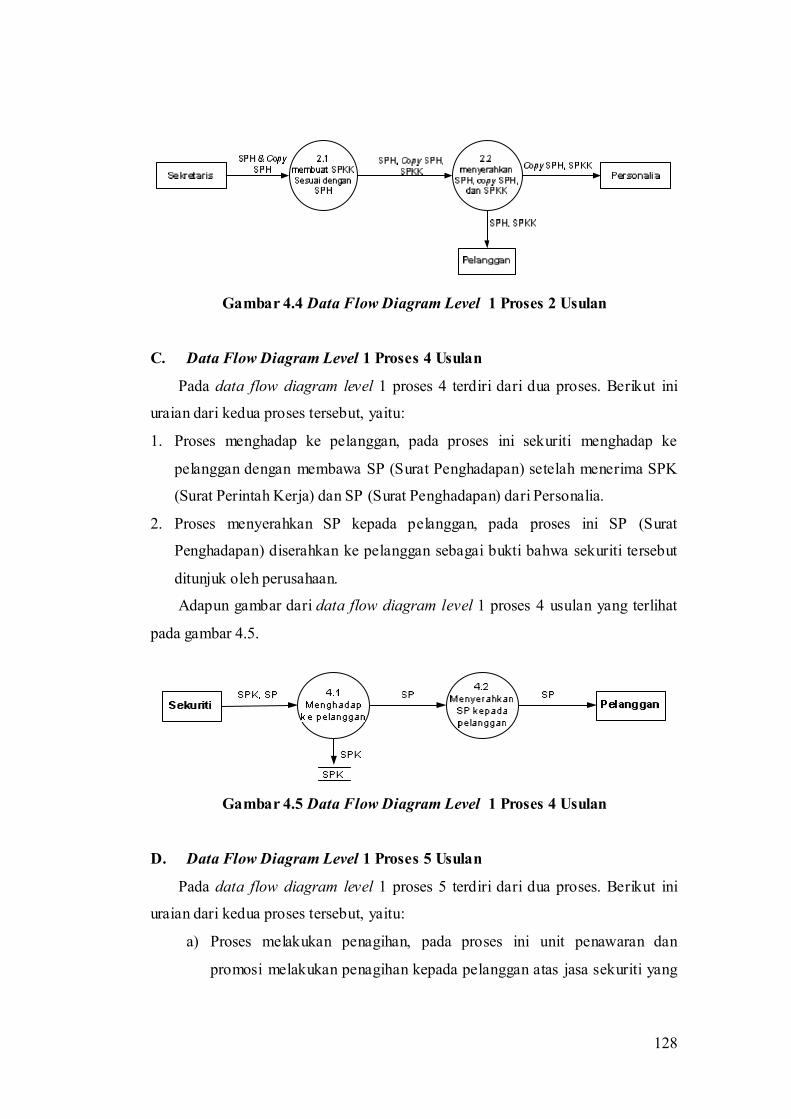

B. Data Flow Diagram Level 1 Proses 2 Usulan

Pada data flow diagram level 1 proses 2 terdiri dari dua proses. Berikut ini

uraian dari kedua proses tersebut, yaitu:

a) Proses membuat SPKK sesuai dengan SPH, pada proses ini sekretaris

membuat SPKK (Surat Perjanjian Kontrak Kerjasama) berdasarkan SPH

dan copy SPH (Surat Penawaran Harga) yang diterima dari unit

penawaran dan promosi.

b) Proses menyerahkan SPH, copy SPH, dan SPKK, dalam proses ini

sekretaris menyerahkan copy SPH (Surat Penawaran Harga) dan SPKK

(Surat Perjanjian Kontrak Kerjasama) rangkap 2 ke personalia,

sedangkan SPH (Surat Penawaran Harga) dan SPKK (Surat Perjanjian

Kontrak Kerjasama) rangkap 1 diserahkan ke pelanggan.

Adapun gambar dari data flow diagram level 1 proses 2 usulan yang terlihat

pada gambar 4.4.

128

Gambar 4.4 Data Flow Diagram Level 1 Proses 2 Usulan

C. Data Flow Diagram Level 1 Proses 4 Usulan

Pada data flow diagram level 1 proses 4 terdiri dari dua proses. Berikut ini

uraian dari kedua proses tersebut, yaitu:

1. Proses menghadap ke pelanggan, pada proses ini sekuriti menghadap ke

pelanggan dengan membawa SP (Surat Penghadapan) setelah menerima SPK

(Surat Perintah Kerja) dan SP (Surat Penghadapan) dari Personalia.

2. Proses menyerahkan SP kepada pelanggan, pada proses ini SP (Surat

Penghadapan) diserahkan ke pelanggan sebagai bukti bahwa sekuriti tersebut

ditunjuk oleh perusahaan.

Adapun gambar dari data flow diagram level 1 proses 4 usulan yang terlihat

pada gambar 4.5.

Gambar 4.5 Data Flow Diagram Level 1 Proses 4 Usulan

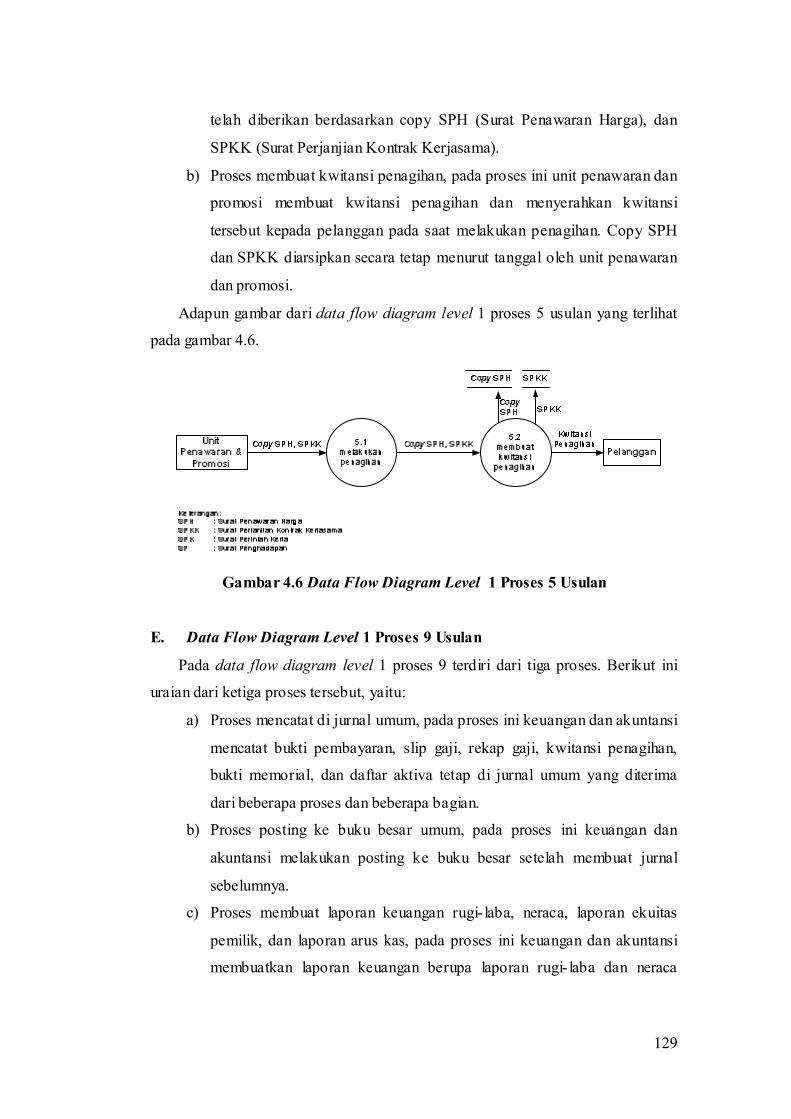

D. Data Flow Diagram Level 1 Proses 5 Usulan

Pada data flow diagram level 1 proses 5 terdiri dari dua proses. Berikut ini

uraian dari kedua proses tersebut, yaitu:

a) Proses melakukan penagihan, pada proses ini unit penawaran dan

promosi melakukan penagihan kepada pelanggan atas jasa sekuriti yang

129

telah diberikan berdasarkan copy SPH (Surat Penawaran Harga), dan

SPKK (Surat Perjanjian Kontrak Kerjasama).

b) Proses membuat kwitansi penagihan, pada proses ini unit penawaran dan

promosi membuat kwitansi penagihan dan menyerahkan kwitansi

tersebut kepada pelanggan pada saat melakukan penagihan. Copy SPH

dan SPKK diarsipkan secara tetap menurut tanggal oleh unit penawaran

dan promosi.

Adapun gambar dari data flow diagram level 1 proses 5 usulan yang terlihat

pada gambar 4.6.

Gambar 4.6 Data Flow Diagram Level 1 Proses 5 Usulan

E. Data Flow Diagram Level 1 Proses 9 Usulan

Pada data flow diagram level 1 proses 9 terdiri dari tiga proses. Berikut ini

uraian dari ketiga proses tersebut, yaitu:

a) Proses mencatat di jurnal umum, pada proses ini keuangan dan akuntansi

mencatat bukti pembayaran, slip gaji, rekap gaji, kwitansi penagihan,

bukti memorial, dan daftar aktiva tetap di jurnal umum yang diterima

dari beberapa proses dan beberapa bagian.

b) Proses posting ke buku besar umum, pada proses ini keuangan dan

akuntansi melakukan posting ke buku besar setelah membuat jurnal

sebelumnya.

c) Proses membuat laporan keuangan rugi- laba, neraca, laporan ekuitas

pemilik, dan laporan arus kas, pada proses ini keuangan dan akuntansi

membuatkan laporan keuangan berupa laporan rugi- laba dan neraca

130

berdasarkan bukti-bukti transaksi yang telah diterima dari beberapa

proses dan beberapa bagian. Kemudian mengarsipkan semua bukti-bukti

transaksi tersebut secara tetap (permanen). Bukti transaksi tersebut

adalah kwitansi penagihan, buku tabungan, daftar aktiva tetap, bukti

pembayaran, bukti memorial, slip gaji, rekap gaji, rugi- laba, dan neraca.

Adapun gambar dari data flow diagram level 1 proses 9 usulan yang terlihat

pada gambar 4.7.

Gambar 4.7 Data Flow Diagram Level 1 Proses 9 Usulan

131

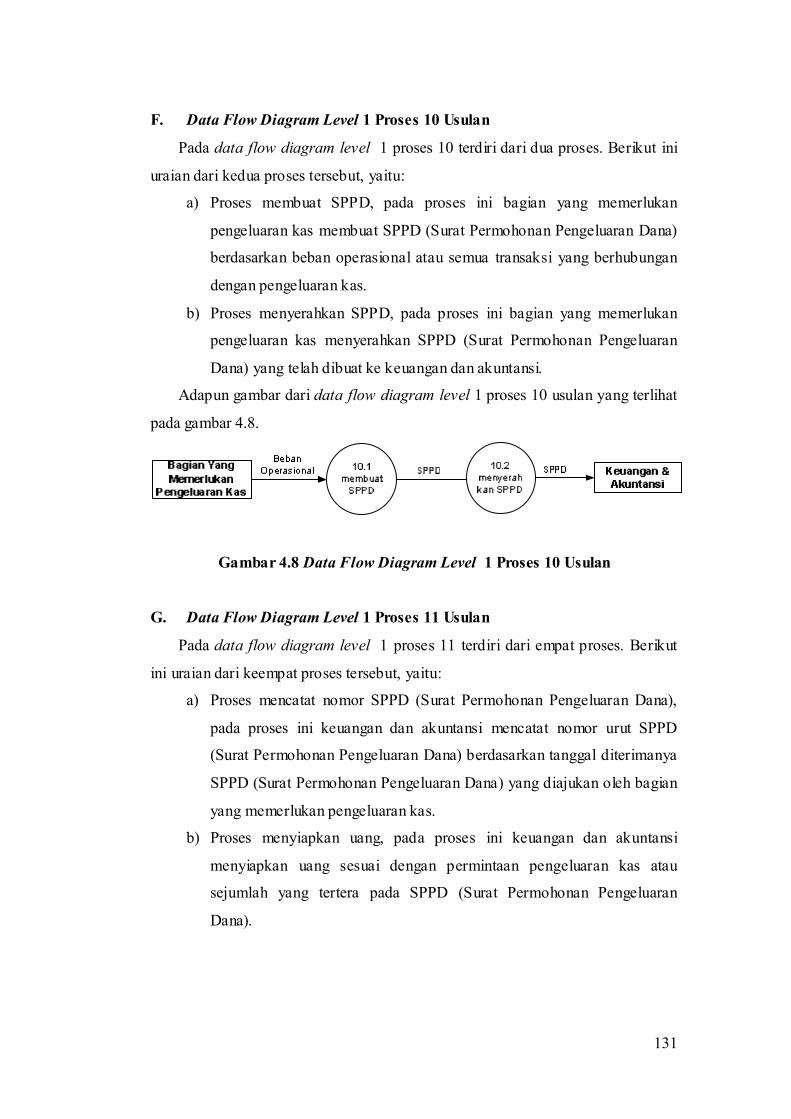

F. Data Flow Diagram Level 1 Proses 10 Usulan

Pada data flow diagram level 1 proses 10 terdiri dari dua proses. Berikut ini

uraian dari kedua proses tersebut, yaitu:

a) Proses membuat SPPD, pada proses ini bagian yang memerlukan

pengeluaran kas membuat SPPD (Surat Permohonan Pengeluaran Dana)

berdasarkan beban operasional atau semua transaksi yang berhubungan

dengan pengeluaran kas.

b) Proses menyerahkan SPPD, pada proses ini bagian yang memerlukan

pengeluaran kas menyerahkan SPPD (Surat Permohonan Pengeluaran

Dana) yang telah dibuat ke keuangan dan akuntansi.

Adapun gambar dari data flow diagram level 1 proses 10 usulan yang terlihat

pada gambar 4.8.

Gambar 4.8 Data Flow Diagram Level 1 Proses 10 Usulan

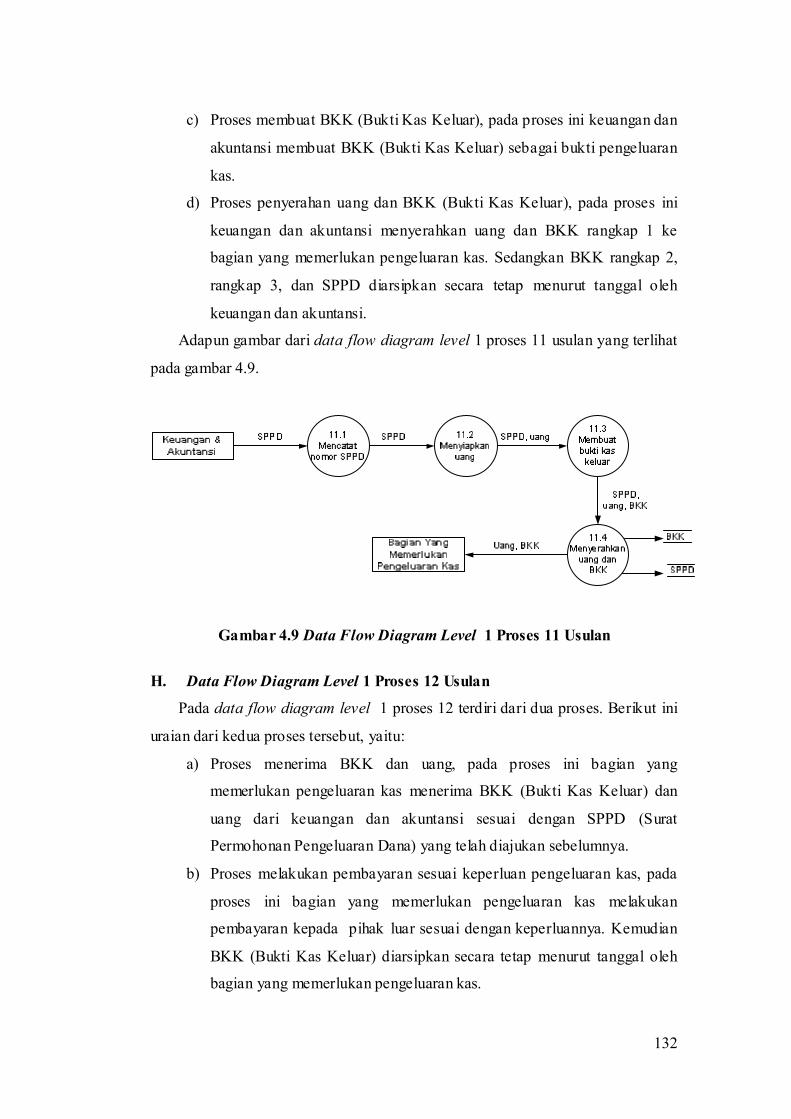

G. Data Flow Diagram Level 1 Proses 11 Usulan

Pada data flow diagram level 1 proses 11 terdiri dari empat proses. Berikut

ini uraian dari keempat proses tersebut, yaitu:

a) Proses mencatat nomor SPPD (Surat Permohonan Pengeluaran Dana),

pada proses ini keuangan dan akuntansi mencatat nomor urut SPPD

(Surat Permohonan Pengeluaran Dana) berdasarkan tanggal diterimanya

SPPD (Surat Permohonan Pengeluaran Dana) yang diajukan oleh bagian

yang memerlukan pengeluaran kas.

b) Proses menyiapkan uang, pada proses ini keuangan dan akuntansi

menyiapkan uang sesuai dengan permintaan pengeluaran kas atau

sejumlah yang tertera pada SPPD (Surat Permohonan Pengeluaran

Dana).

132

c) Proses membuat BKK (Bukti Kas Keluar), pada proses ini keuangan dan

akuntansi membuat BKK (Bukti Kas Keluar) sebagai bukti pengeluaran

kas.

d) Proses penyerahan uang dan BKK (Bukti Kas Keluar), pada proses ini

keuangan dan akuntansi menyerahkan uang dan BKK rangkap 1 ke

bagian yang memerlukan pengeluaran kas. Sedangkan BKK rangkap 2,

rangkap 3, dan SPPD diarsipkan secara tetap menurut tanggal oleh

keuangan dan akuntansi.

Adapun gambar dari data flow diagram level 1 proses 11 usulan yang terlihat

pada gambar 4.9.

Gambar 4.9 Data Flow Diagram Level 1 Proses 11 Usulan

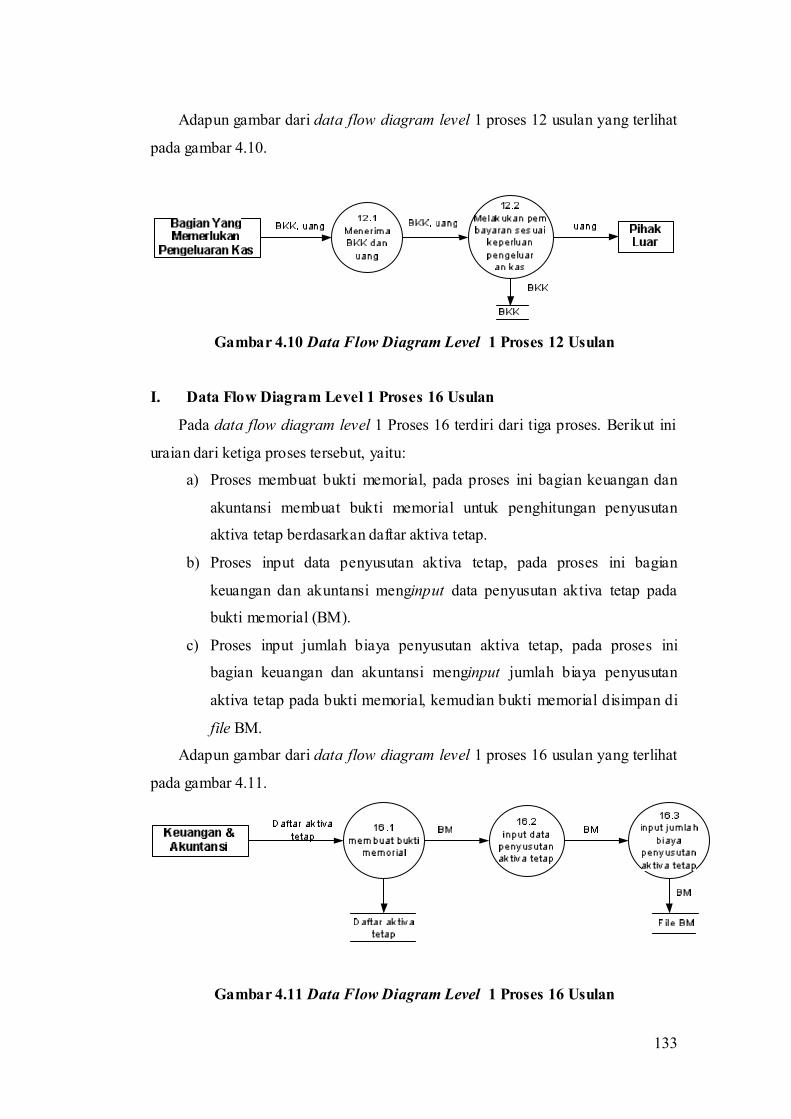

H. Data Flow Diagram Level 1 Proses 12 Usulan

Pada data flow diagram level 1 proses 12 terdiri dari dua proses. Berikut ini

uraian dari kedua proses tersebut, yaitu:

a) Proses menerima BKK dan uang, pada proses ini bagian yang

memerlukan pengeluaran kas menerima BKK (Bukti Kas Keluar) dan

uang dari keuangan dan akuntansi sesuai dengan SPPD (Surat

Permohonan Pengeluaran Dana) yang telah diajukan sebelumnya.

b) Proses melakukan pembayaran sesuai keperluan pengeluaran kas, pada

proses ini bagian yang memerlukan pengeluaran kas melakukan

pembayaran kepada pihak luar sesuai dengan keperluannya. Kemudian

BKK (Bukti Kas Keluar) diarsipkan secara tetap menurut tanggal oleh

bagian yang memerlukan pengeluaran kas.

133

Adapun gambar dari data flow diagram level 1 proses 12 usulan yang terlihat

pada gambar 4.10.

Gambar 4.10 Data Flow Diagram Level 1 Proses 12 Usulan

I. Data Flow Diagram Level 1 Proses 16 Usulan

Pada data flow diagram level 1 Proses 16 terdiri dari tiga proses. Berikut ini

uraian dari ketiga proses tersebut, yaitu:

a) Proses membuat bukti memorial, pada proses ini bagian keuangan dan

akuntansi membuat bukti memorial untuk penghitungan penyusutan

aktiva tetap berdasarkan daftar aktiva tetap.

b) Proses input data penyusutan aktiva tetap, pada proses ini bagian

keuangan dan akuntansi menginput data penyusutan aktiva tetap pada

bukti memorial (BM).

c) Proses input jumlah biaya penyusutan aktiva tetap, pada proses ini

bagian keuangan dan akuntansi menginput jumlah biaya penyusutan

aktiva tetap pada bukti memorial, kemudian bukti memorial disimpan di

file BM.

Adapun gambar dari data flow diagram level 1 proses 16 usulan yang terlihat

pada gambar 4.11.

Gambar 4.11 Data Flow Diagram Level 1 Proses 16 Usulan

134

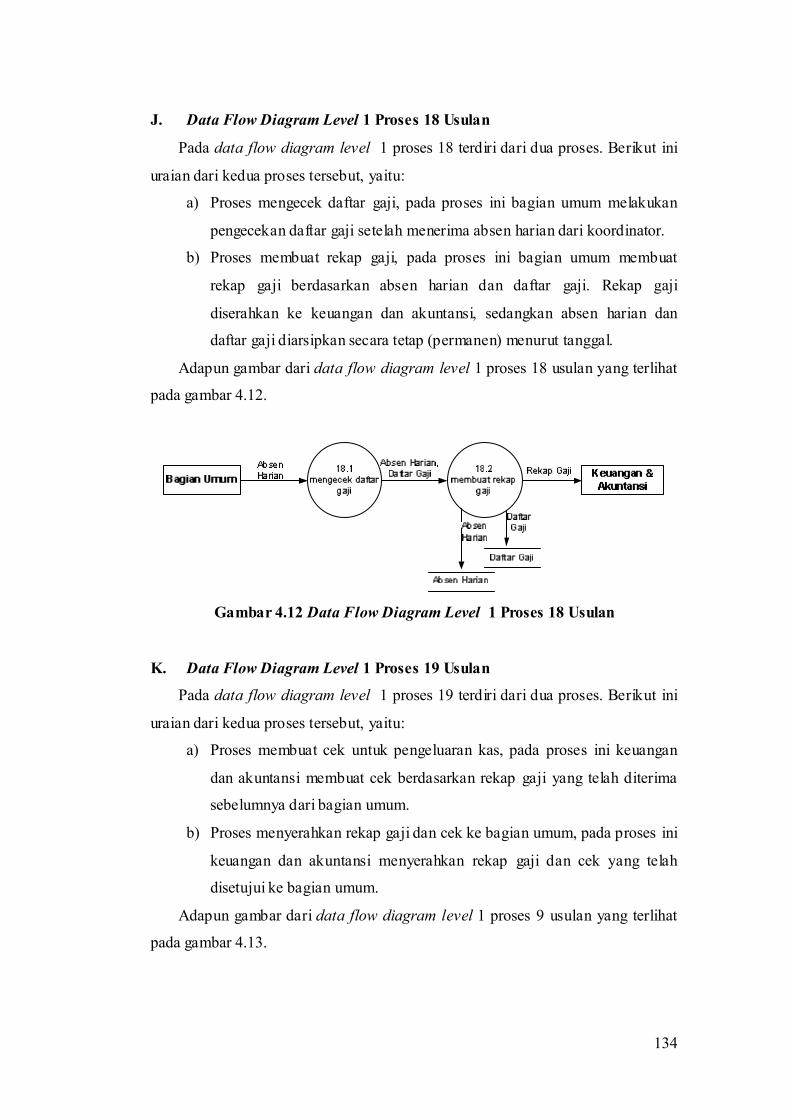

J. Data Flow Diagram Level 1 Proses 18 Usulan

Pada data flow diagram level 1 proses 18 terdiri dari dua proses. Berikut ini

uraian dari kedua proses tersebut, yaitu:

a) Proses mengecek daftar gaji, pada proses ini bagian umum melakukan

pengecekan daftar gaji setelah menerima absen harian dari koordinator.

b) Proses membuat rekap gaji, pada proses ini bagian umum membuat

rekap gaji berdasarkan absen harian dan daftar gaji. Rekap gaji

diserahkan ke keuangan dan akuntansi, sedangkan absen harian dan

daftar gaji diarsipkan secara tetap (permanen) menurut tanggal.

Adapun gambar dari data flow diagram level 1 proses 18 usulan yang terlihat

pada gambar 4.12.

Gambar 4.12 Data Flow Diagram Level 1 Proses 18 Usulan

K. Data Flow Diagram Level 1 Proses 19 Usulan

Pada data flow diagram level 1 proses 19 terdiri dari dua proses. Berikut ini

uraian dari kedua proses tersebut, yaitu:

a) Proses membuat cek untuk pengeluaran kas, pada proses ini keuangan

dan akuntansi membuat cek berdasarkan rekap gaji yang telah diterima

sebelumnya dari bagian umum.

b) Proses menyerahkan rekap gaji dan cek ke bagian umum, pada proses ini

keuangan dan akuntansi menyerahkan rekap gaji dan cek yang telah

disetujui ke bagian umum.

Adapun gambar dari data flow diagram level 1 proses 9 usulan yang terlihat

pada gambar 4.13.

135

Gambar 4.13 Data Flow Diagram Level 1 Proses 19 Usulan

L. Data Flow Diagram Level 1 Proses 22 Usulan

Pada data flow diagram level 1 proses 22 terdiri dari lima proses. Berikut ini

uraian dari kelima proses tersebut, yaitu:

a) Proses mencatat nama karyawan dan sekuriti, pada proses ini bagian

umum mencatat nama karyawan dan sekuriti yang tercantum dalam

rekap gaji dalam slip gaji.

b) Proses menghitung jumlah hari kerja, pada proses ini bagian umum

menghitung jumlah hari kerja karyawan dan sekuriti, apabila kurang dari

22 hari maka akan ada potongan gaji yang dihitung per 22 hari.

c) Proses menghitung gaji pokok, pada proses ini bagian umum

menghitung gaji pokok masing-masing karyawan dan sekuriti.

d) Proses membuat slip gaji, pada proses ini bagian umum membuat slip

gaji atau melengkapi keterangan dalam slip gaji. Rekap gaji diarsipkan

secara tetap (permanen) menurut tanggal.

e) Proses menyerahkan slip gaji dan uang, pada proses ini bagian umum

menyerahkan slip gaji yang telah diisi beserta uangnya kepada karyawan

dan sekuriti.

Adapun gambar dari data flow diagram level 1 proses 22 usulan yang terlihat

pada gambar 4.14.

136

Gambar 4.14 Data Flow Diagram Level 1 Proses 22 Usulan

4.2.2 Kamus Data Yang Diusulkan

Kamus Data merupakan salah satu komponen kunci dan katalog fakta tentang

data dan kebutuhan informasi dari suatu sistem informasi. Dengan menggunakan

kamus data, analisis sistem dapat mendefinisikan data yang mengalir di sistem

dengan lengkap. Adapun kamus data yang dijabarkan dari Data Flow Diagram

(DFD) Level 0 usulan yang terlihat pada tabel 4.1.

137

Tabel 4.1 Kamus Data Yang Diusulkan

138

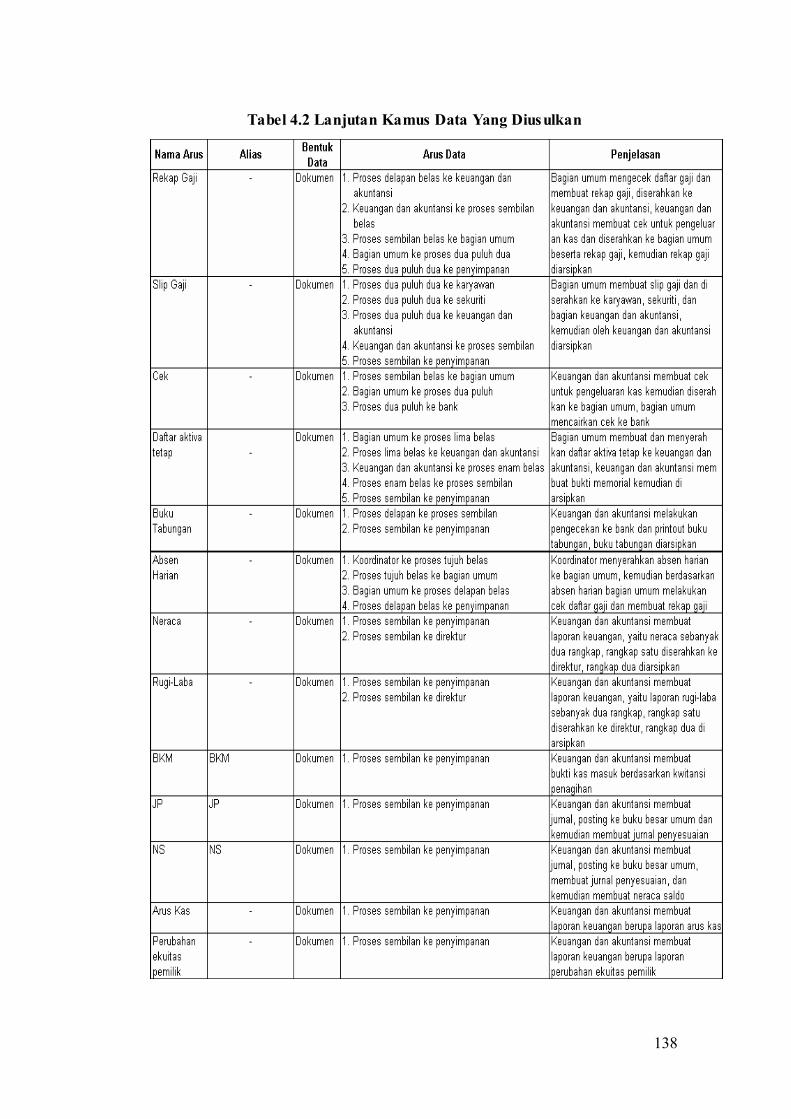

Tabel 4.2 Lanjutan Kamus Data Yang Diusulkan

139

4.2.3 Flowchart Sistem Yang Diusulkan

Flowchart sistem (bagan alir sistem) merupakan bagan yang menunjukkan

atau menggambarkan arus dari sebuah sistem secara keseluruhan, mulai dari

input, pemrosesan dan output sistem tersebut (berupa sistem informasi akuntansi).

Flowchart sistem dalam menghasilkan laporan keuangan pada PT Pelayanan

Sekuriti Nusantara digambarkan menjadi beberapa bagian, yaitu:

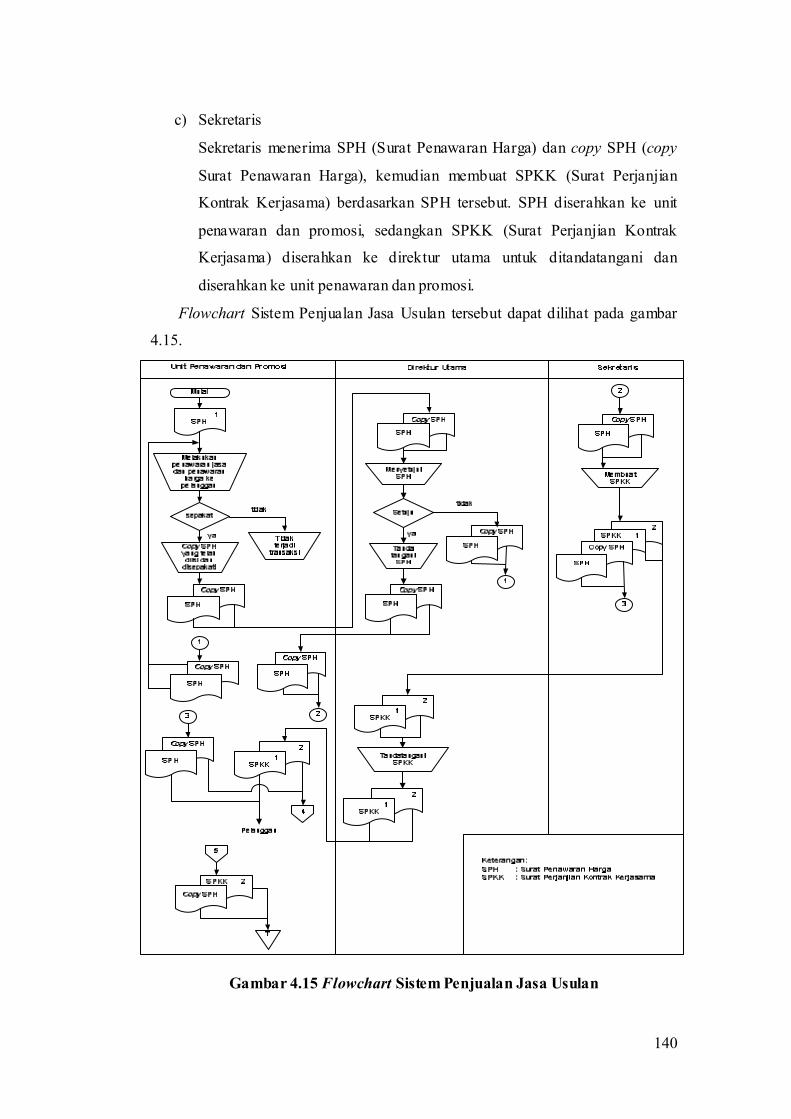

A. Flowchart Sistem Penjualan Jasa Usulan dengan bagian yang terlibat, yaitu:

a) Unit Penawaran dan Promosi

Unit penawaran dan promosi melakukan penawaran jasa dan penawaran

harga ke pelanggan berdasarkan SPH (Surat Penawaran Harga) yang telah

dibuat sebelumnya, apabila terjadi kesepakatan maka SPH (Surat

Penawaran Harga) diisi sesuai kesepakatan kedua belah pihak. Kemudian

unit penawaran dan promosi menyerahkan SPH (Surat Penawaran Harga)

beserta copy SPH (copy Surat Penawaran Harga) ke direktur utama untuk

disetujui, setelah disetujui SPH (Surat Penawaran Harga) dan copy SPH

(copy Surat Penawaran Harga) diserahkan ke sekretaris untuk dibuatkan

SPKK (Surat Perjanjian Kontrak Kerjasama). Unit penawaran dan promosi

menerima SPH (Surat Penawaran Harga), copy SPH (copy Surat

Penawaran Harga) dan SPKK (Surat Perjanjian Kontrak Kerjasama),

kemudian SPH (Surat Penawaran Harga) dan SPKK (Surat Perjanjian

Kontrak Kerjasama) rangkap 1 diserahkan ke pelanggan, sedangkan copy

SPH (copy Surat Penawaran Harga) dan SPKK (Surat Perjanjian Kontrak

Kerjasama) rangkap 2 diserahkan ke personalia.

b) Direktur Utama

Direktur utama menerima SPH (Surat Penawaran Harga) dan copy SPH

(copy Surat Penawaran Harga) dari unit penawaran promosi, dan SPKK

(Surat Perjanjian Kontrak Kerjasama) dari sekretaris. Kemudian

melakukan persetujuan, apabila tidak disetujui atau terjadi ketidakcocokan

dalam SPH (Surat Penawaran Harga), maka SPH (Surat Penawaran Harga)

tersebut dikembalikan ke unit penawaran dan promosi untuk direvisi.

Apabila disetujui maka SPH tersebut ditandatangani dan diserahkan

kembali ke unit penawaran dan promosi.

140

c) Sekretaris

Sekretaris menerima SPH (Surat Penawaran Harga) dan copy SPH (copy

Surat Penawaran Harga), kemudian membuat SPKK (Surat Perjanjian

Kontrak Kerjasama) berdasarkan SPH tersebut. SPH diserahkan ke unit

penawaran dan promosi, sedangkan SPKK (Surat Perjanjian Kontrak

Kerjasama) diserahkan ke direktur utama untuk ditandatangani dan

diserahkan ke unit penawaran dan promosi.

Flowchart Sistem Penjualan Jasa Usulan tersebut dapat dilihat pada gambar

4.15.

Gambar 4.15 Flowchart Sistem Penjualan Jasa Usulan

141

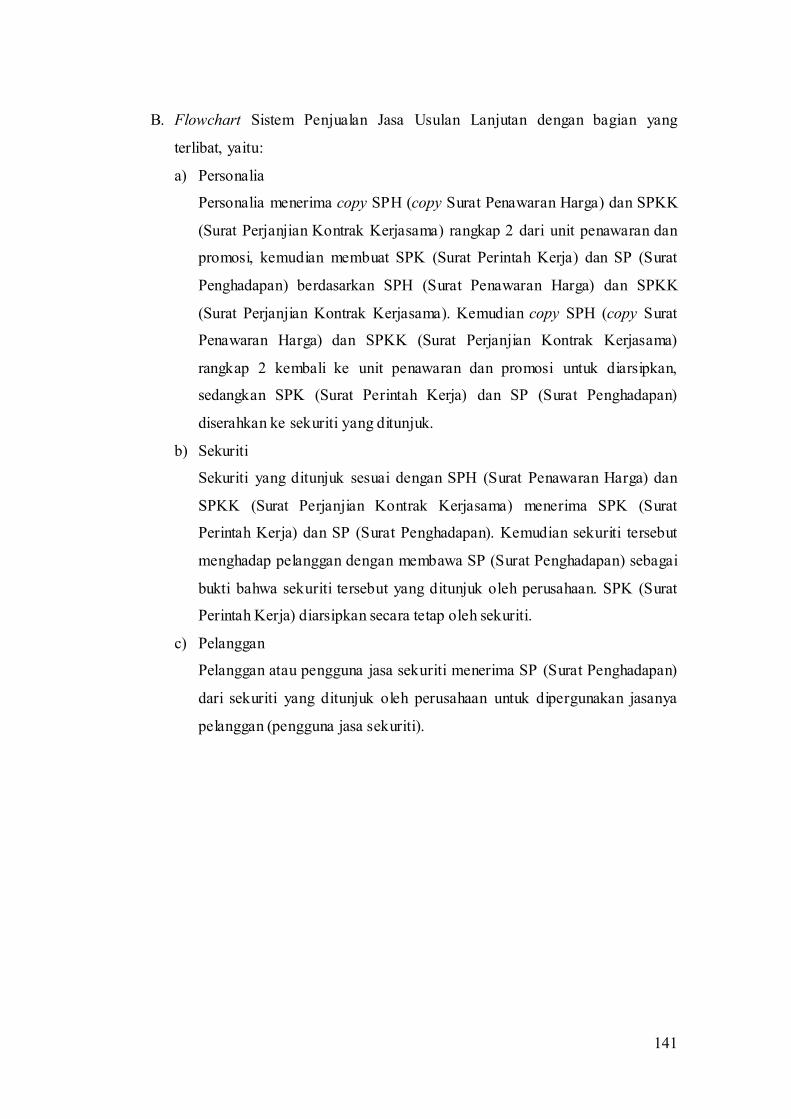

B. Flowchart Sistem Penjualan Jasa Usulan Lanjutan dengan bagian yang

terlibat, yaitu:

a) Personalia

Personalia menerima copy SPH (copy Surat Penawaran Harga) dan SPKK

(Surat Perjanjian Kontrak Kerjasama) rangkap 2 dari unit penawaran dan

promosi, kemudian membuat SPK (Surat Perintah Kerja) dan SP (Surat

Penghadapan) berdasarkan SPH (Surat Penawaran Harga) dan SPKK

(Surat Perjanjian Kontrak Kerjasama). Kemudian copy SPH (copy Surat

Penawaran Harga) dan SPKK (Surat Perjanjian Kontrak Kerjasama)

rangkap 2 kembali ke unit penawaran dan promosi untuk diarsipkan,

sedangkan SPK (Surat Perintah Kerja) dan SP (Surat Penghadapan)

diserahkan ke sekuriti yang ditunjuk.

b) Sekuriti

Sekuriti yang ditunjuk sesuai dengan SPH (Surat Penawaran Harga) dan

SPKK (Surat Perjanjian Kontrak Kerjasama) menerima SPK (Surat

Perintah Kerja) dan SP (Surat Penghadapan). Kemudian sekuriti tersebut

menghadap pelanggan dengan membawa SP (Surat Penghadapan) sebagai

bukti bahwa sekuriti tersebut yang ditunjuk oleh perusahaan. SPK (Surat

Perintah Kerja) diarsipkan secara tetap oleh sekuriti.

c) Pelanggan

Pelanggan atau pengguna jasa sekuriti menerima SP (Surat Penghadapan)

dari sekuriti yang ditunjuk oleh perusahaan untuk dipergunakan jasanya

pelanggan (pengguna jasa sekuriti).

142

Flowchart Sistem Penjualan Jasa Usulan Lanjutan tersebut dapat dilihat pada

gambar 4.16.

Gambar 4.16 Flowchart Sistem Penjualan Jasa Usulan Lanjutan

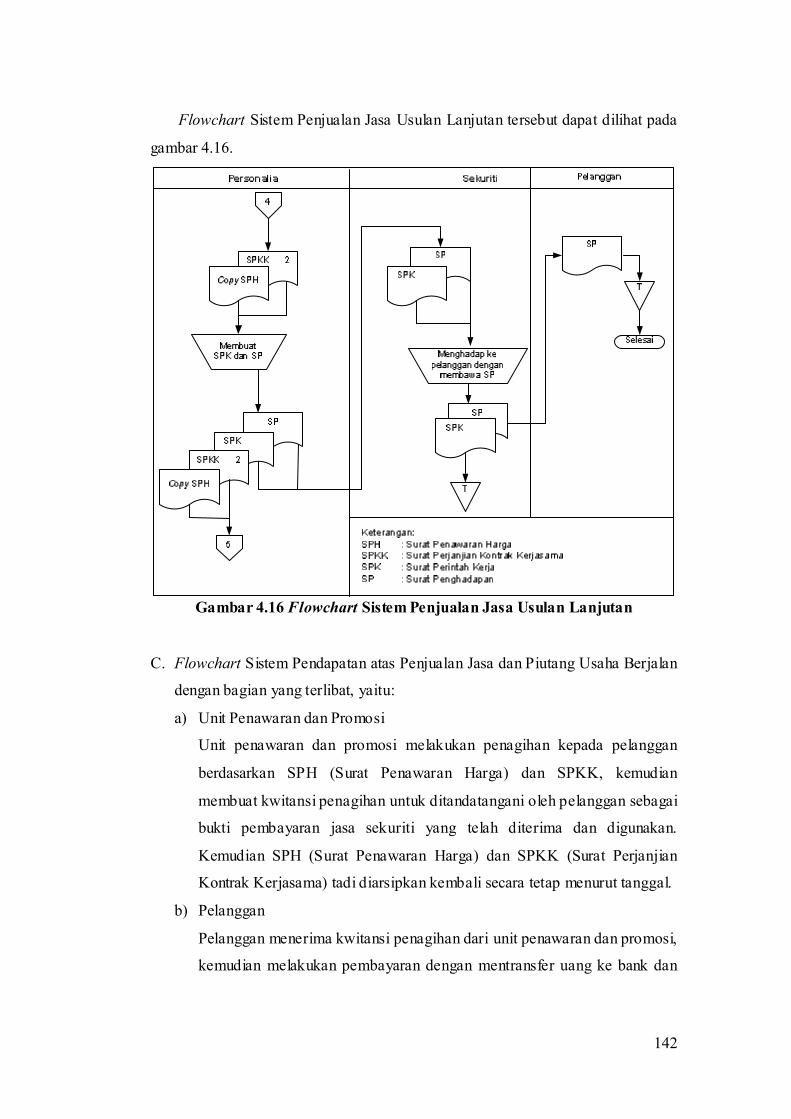

C. Flowchart Sistem Pendapatan atas Penjualan Jasa dan Piutang Usaha Berjalan

dengan bagian yang terlibat, yaitu:

a) Unit Penawaran dan Promosi

Unit penawaran dan promosi melakukan penagihan kepada pelanggan

berdasarkan SPH (Surat Penawaran Harga) dan SPKK, kemudian

membuat kwitansi penagihan untuk ditandatangani oleh pelanggan sebagai

bukti pembayaran jasa sekuriti yang telah diterima dan digunakan.

Kemudian SPH (Surat Penawaran Harga) dan SPKK (Surat Perjanjian

Kontrak Kerjasama) tadi diarsipkan kembali secara tetap menurut tanggal.

b) Pelanggan

Pelanggan menerima kwitansi penagihan dari unit penawaran dan promosi,

kemudian melakukan pembayaran dengan mentransfer uang ke bank dan

143

menandatangani kwitansi tersebut sebagai bukti telah melakukan

pembayaran.

Flowchart Sistem Pendapatan atas Penjualan Jasa dan Piutang Usaha Usulan

tersebut dapat dilihat pada gambar 4.17.

Gambar 4.17 Flowchart Sistem Pendapatan atas Penjualan Jasa dan Piutang Usaha Usulan

144

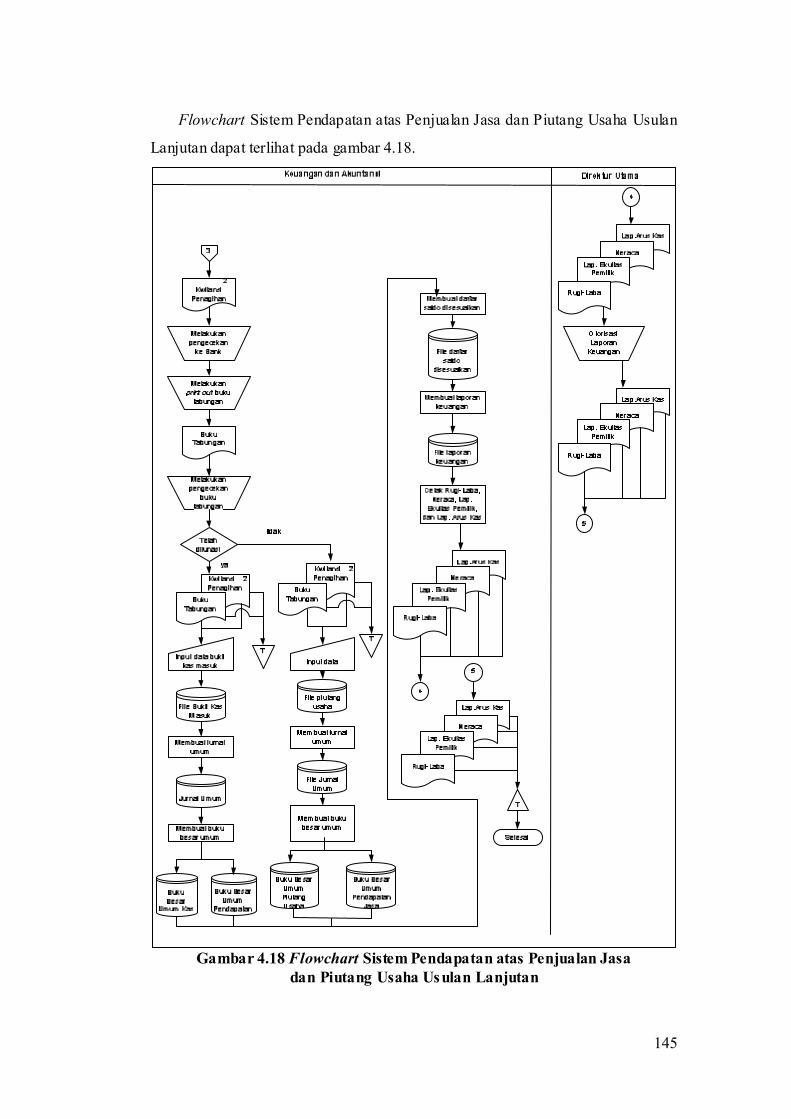

D. Flowchart Sistem Pendapatan atas Penjualan Jasa dan Piutang Usaha Usulan

Lanjutan dengan bagian yang terlibat, yaitu:

a) Keuangan dan Akuntansi

Keuangan dan akuntansi menerima kwitansi penagihan yang telah

ditandatangani oleh pelanggan dari unit penawaran dan promosi.

Kemudian melakukan pengecekan saldo rekening bank, print out buku

tabungan dan melakukan pengecekan buku tabungan. Apabila belum

dilunasi, maka keuangan dan akuntansi mencatat dalam jurnal dan buku

besar sebagai piutang usaha. Sedangkan bila telah dilunasi, maka

berdasarkan kwitansi dan buku tabungan tersebut keuangan dan akuntansi

melakukan pencataqtan di jurnal, posting ke buku besar, kemudian

membuat laporan keuangan berupa laporan rugi- laba dan neraca yang

kemudian diserahkan ke direktur utama untuk diotorisasi.

b) Direktur Utama

Direktur utama menerima laporan keuangan rugi- laba dan neraca dari

keuangan dan akuntansi, kemudian melakukan otorisasi, dan laporan rugi-

laba dan neraca yang telah diotorisasi tersebut dikembalikan ke keuangan

dan akuntansi.

145

Flowchart Sistem Pendapatan atas Penjualan Jasa dan Piutang Usaha Usulan

Lanjutan dapat terlihat pada gambar 4.18.

Gambar 4.18 Flowchart Sistem Pendapatan atas Penjualan Jasa dan Piutang Usaha Usulan Lanjutan

146

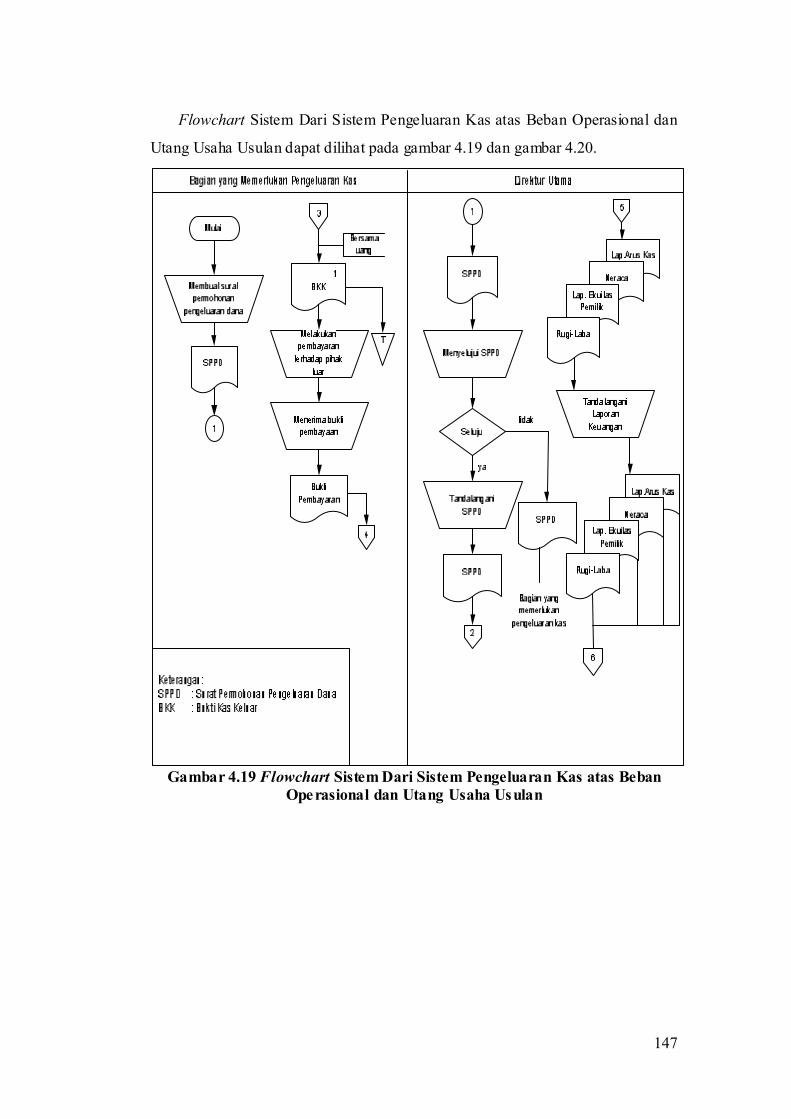

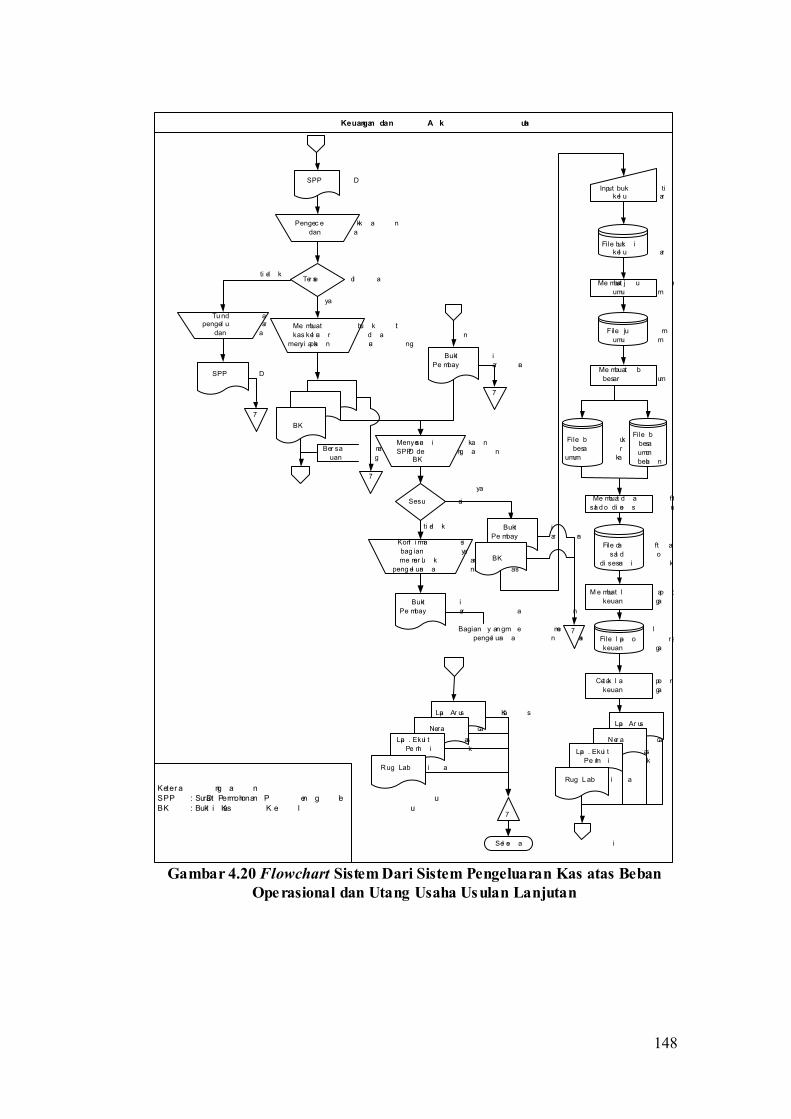

E. Flowchart Sistem Dari Sistem Pengeluaran Kas atas Beban Operasional dan

Utang Usaha Usulan dengan bagian yang terlibat, yaitu:

a) Bagian Yang Memerlukan Pengeluaran Kas

Bagian yang memerlukan pengeluaran kas membuat SPPD (Surat

Permohonan Pengeluaran Dana) yang kemudian diserahkan ke direktur

utama untuk disetujui. Kemudian bagian ini menerima BKK (Bukti Kas

Keluar) dari keuangan dan akuntansi, melakukan pembayaran ke pihak

luar dan menerima bukti pembayarannya.

b) Keuangan dan Akuntansi

Keuangan dan akuntansi menerima SPPD yang telah disetujui direktur

utama, kemudian melakukan pengecekan dana yang tersedia. Apabila

tidak tersedia maka pengeluaran dana ditunda. Sedangkan apabila tersedia,

maka keuangan dan akuntansi membuat BKK (Bukti Kas Keluar).BKK

bersama uang diserahkan ke bagian yang memerlukan pengeluaran kas.

Keuangan dan akuntansi menerima bukti pembayaran dari bagian yang

memerlukan pengeluaran untuk disesuaikan dengan SPPD dan BKK.

Apabila tidak sesuai maka melakukan konfirmasi ke bagian yang

memerlukan pengeluaran kas, apabila sesuai maka keuangan dan akuntansi

melakukan pencatatan di jurnal, posting ke buku besar, dan membuat

laporan keuangan berupa laporan rugi- laba dan neraca yang kemudian

diserahkan ke direktur utama untuk ditandatangani.

c) Direktur Utama

Menerima SPPD (Surat Permohonan Pengeluaran Dana) dari bagian yang

memerlukan pengeluaran kas untuk ditandatangani apabila surat tersebut

disetujui. Apabila tidak maka SPPD (Surat Permohonan Pengeluaran

Dana) tersebut dikembalikan ke bagian yang memerlukan pengeluaran kas.

147

Flowchart Sistem Dari Sistem Pengeluaran Kas atas Beban Operasional dan

Utang Usaha Usulan dapat dilihat pada gambar 4.19 dan gambar 4.20.

Gambar 4.19 Flowchart Sistem Dari Sistem Pengeluaran Kas atas Beban Operasional dan Utang Usaha Usulan

148

�

�

�7

7

�

7

7

�

�

�

�

�

�

7

�

�

�

�

Gambar 4.20 Flowchart Sistem Dari Sistem Pengeluaran Kas atas Beban

Operasional dan Utang Usaha Usulan Lanjutan

149

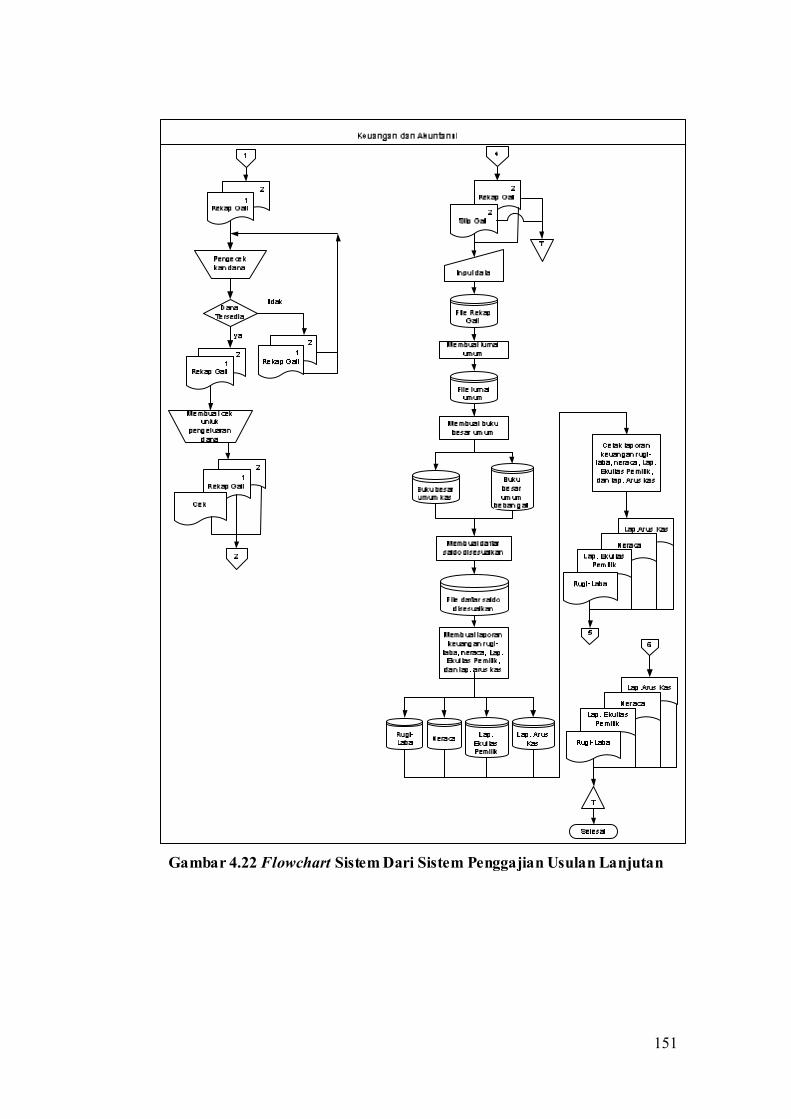

F. Flowchart Sistem Dari Sistem Penggajian Usulan dengan bagian yang terlibat,

yaitu:

a) Bagian Umum

Bagian umum menerima absen harian dari koordinator, kemudian

melakukan pengecekan pada daftar gaji. Setelah itu membuat rekap gaji

berdasarkan absen harian dan daftar gaji yang diserahkan ke keuangan dan

akuntansi. Kemudian bagian umum menerima cek dan rekap gaji kembali

dari keuangan dan akuntansi, mencairkan cek ke bank, membuat slip gaji,

kemudian slip gaji rangkap 1 bersama uang diserahkan ke karyawan dan

sekuriti, sedangkan slip gaji rangkap 2 dan rekap gaji rangkap 2

diserahkan ke keuangan dan akuntansi untuk dilakukan pencatatan dan

membuat laporan keuangan. Rekap gaji rangkap 1 diarsipkan secara tetap

menurut tanggal.

b) Keuangan dan Akuntansi

Keuangan dan akuntansi menerima rekap gaji yang kemudian dibuatkan

cek untuk pengeluaran dana. Berdasarkan slip gaji dan rekap gaji,

keuangan dan akuntansi mencatat di jurnal dan buku besar, kemudian

dibuatkan laporan keuangan yang diserahkan ke direktur utama untuk

ditandatangani.

c) Direktur Utama

Direktur utama menerima cek dan rekap gaji untuk disetujui, dan

menerima laporan rugi- laba, neraca, laporan ekuitas pemilik, dan laporan

arus kas untuk ditandatangani.

150

Flowchart Sistem Dari Sistem Penggajian Usulan dapat dilihat pada gambar

4.21 dan gambar 4.22

Gambar 4.21 Flowchart Sistem Dari Sistem Penggajian Usulan

151

Gambar 4.22 Flowchart Sistem Dari Sistem Penggajian Usulan Lanjutan

152

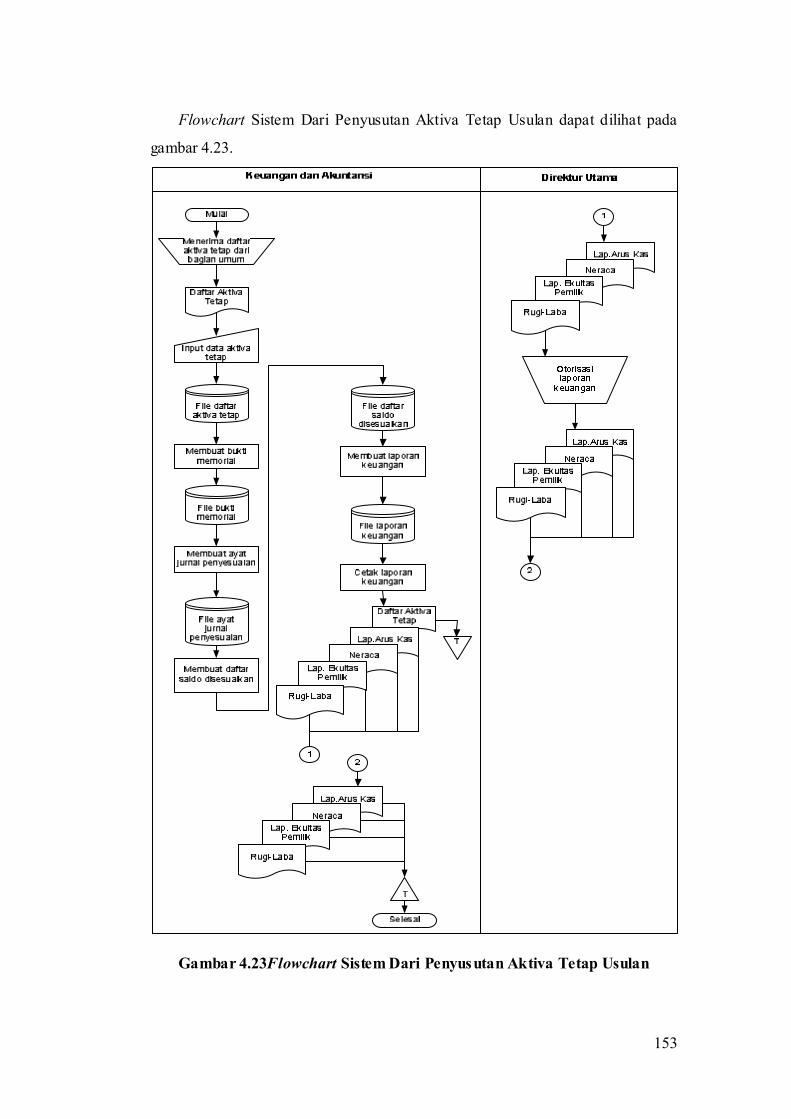

G. Flowchart Sistem Dari Penyusutan Aktiva Tetap Usulan dengan bagian yang

terlibat, yaitu:

a) Keuangan dan Akuntansi

Keuangan dan akuntansi menerima daftar aktiva tetap dari bagian umum,

kemudian membuat bukti memorial dan perhitungannya dicatat dalam

jurnal, posting ke buku besar, dan dibuatkan laporan keuangan rugi- laba

dan neraca yang kemudian diserahkan ke direktur utama untuk

ditandatangani. Setelah ditandatangani, laporan rugi- laba dan neraca

diarsipkan secara tetap menurut tanggal.

b) Direktur Utama

Direktur utama menerima laporan keuangan rugi laba dan neraca untuk

ditandatangani dan diserahkan kembali ke keuangan dan akuntansi untuk

diarsipkan.

153

Flowchart Sistem Dari Penyusutan Aktiva Tetap Usulan dapat dilihat pada

gambar 4.23.

Gambar 4.23Flowchart Sistem Dari Penyusutan Aktiva Tetap Usulan

154

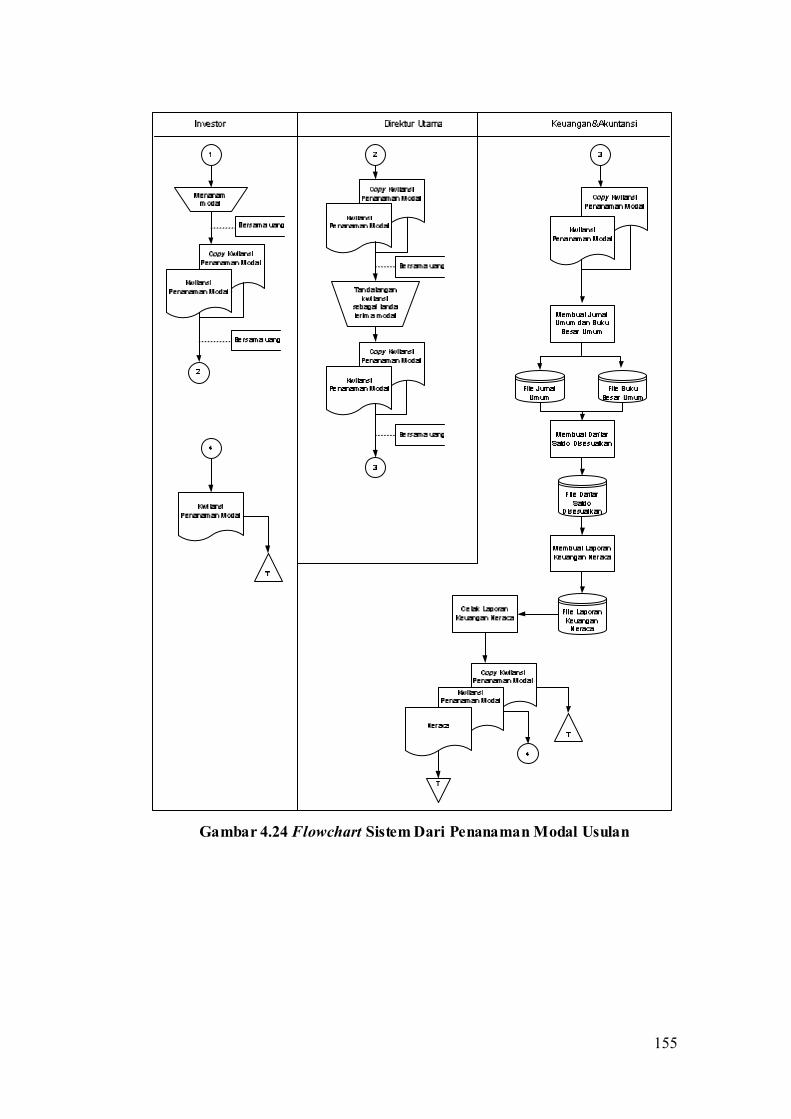

H. Flowchart Sistem Dari Penanaman Modal Usulan dengan bagian yang terlibat,

yaitu:

a) Investor

Investor menanam modal dengan menyerahkan uang dan kwitansi

penanaman modal beserta copy kwitansi penanaman modal ke direktur

utama untuk di tandatangan sebagai bukti penerimaan modal, dan

mengarsipkan kwitansi penanaman modal yang asli secara tetap menurut

tanggal.

b) Direktur Utama

Direktur Utama menerima uang atas penanaman modal dari investor

beserta kwitansi penanaman modal dan menandatangani sebagai tanda

terima modal, kemudian uang beserta kwitansi penanaman modal

diserahkan ke keuangan dan akuntansi.

c) Keuangan dan Akuntansi

Keuangan dan Akuntansi menerima uang atas penanaman modal beserta

kwitansi penanaman modal dan copy kwitansi penanaman modal,

kemudian mencatat ke jurnal umum dan buku besar umum, membuat

daftar saldo disesuaikan dan membuat laporan keuangan rugi- laba, laporan

ekuitas pemilik, neraca, laporan arus kas.

Flowchart Sistem Dari Penanaman Modal Usulan dapat dilihat pada gambar

4.24.

155

Gambar 4.24 Flowchart Sistem Dari Penanaman Modal Usulan

156

4.2.4 Perancangan Basis Data

4.2.4.1 Kode Pada Kunci Utama

Tahap Pengkodean ini berguna untuk memudahkan dalam pengelompokkan

data pemrosesannya. Selain itu pengkodean dapat membantu dalam

mengidentifikasi suatu objek, sehingga kesalahan dalam identifikasi objek dapat

dihindari.

Pengkodean dapat diuraikan sebagai berikut :

1. Kode Klien

PSN/KL/001

Nomor urut klien

Inisial Klien (KL= Klien)

Inisial Perusahaan (PSN=Pelayanan Sekuriti

Nusantara)

2. Kode Kendaraan

PSN/KND/001

Nomor urut kendaraan

Inisial Kendaraan Peralatan (KND= Kendaraan)

Inisial Perusahaan (PSN=Pelayanan Sekuriti

Nusantara)

3. Kode Peralatan

PSN/PR/001

Nomor urut peralatan

Inisial Peralatan (PR= Peralatan)

Inisial Perusahaan (PSN=Pelayanan Sekuriti

Nusantara)

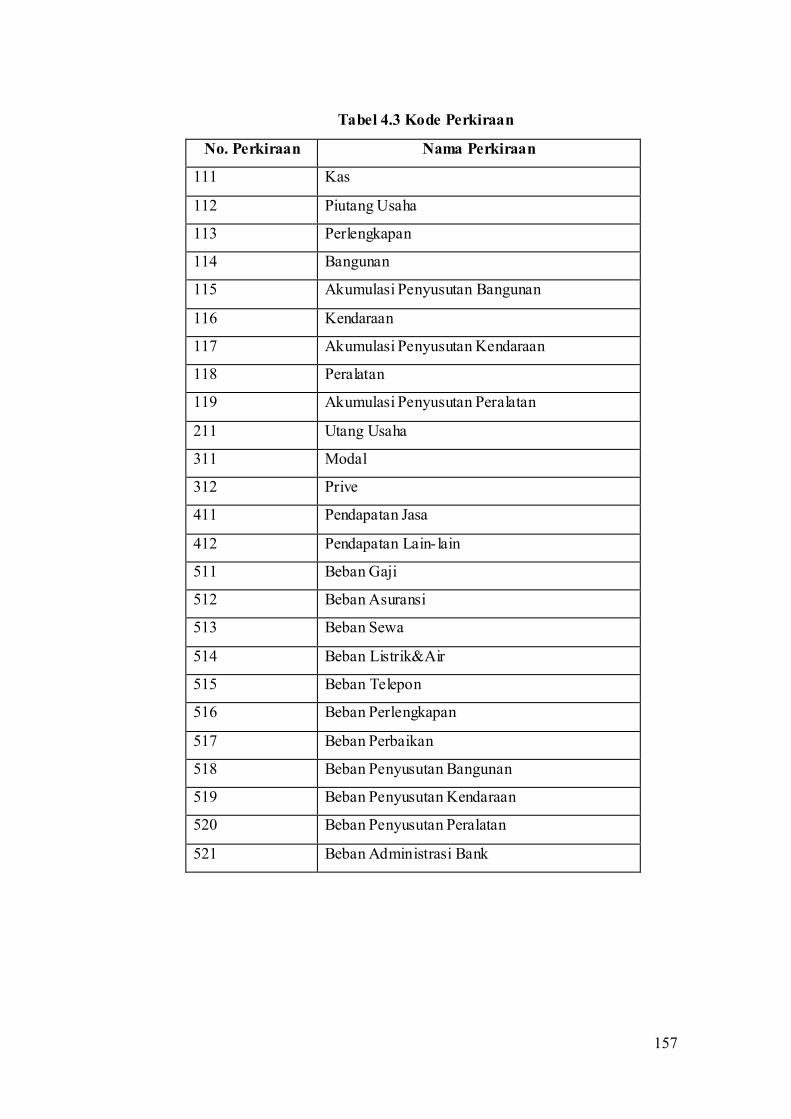

4. Kode Perkiraan : 1 1 1

Nomor Urut Jenis Akun

Sub Kelompok Akun

Kelompok Akun

157

Tabel 4.3 Kode Perkiraan

No. Perkiraan Nama Perkiraan

111 Kas

112 Piutang Usaha

113 Perlengkapan

114 Bangunan

115 Akumulasi Penyusutan Bangunan

116 Kendaraan

117 Akumulasi Penyusutan Kendaraan

118 Peralatan

119 Akumulasi Penyusutan Peralatan

211 Utang Usaha

311 Modal

312 Prive

411 Pendapatan Jasa

412 Pendapatan Lain- lain

511 Beban Gaji

512 Beban Asuransi

513 Beban Sewa

514 Beban Listrik&Air

515 Beban Telepon

516 Beban Perlengkapan

517 Beban Perbaikan

518 Beban Penyusutan Bangunan

519 Beban Penyusutan Kendaraan

520 Beban Penyusutan Peralatan

521 Beban Administrasi Bank

158

4.2.4.2 Normalisasi Yang Diusulkan

Normalisasi pada perancangan sistem informasi akuntansi laporan keuangan

adalah sebagai berikut:

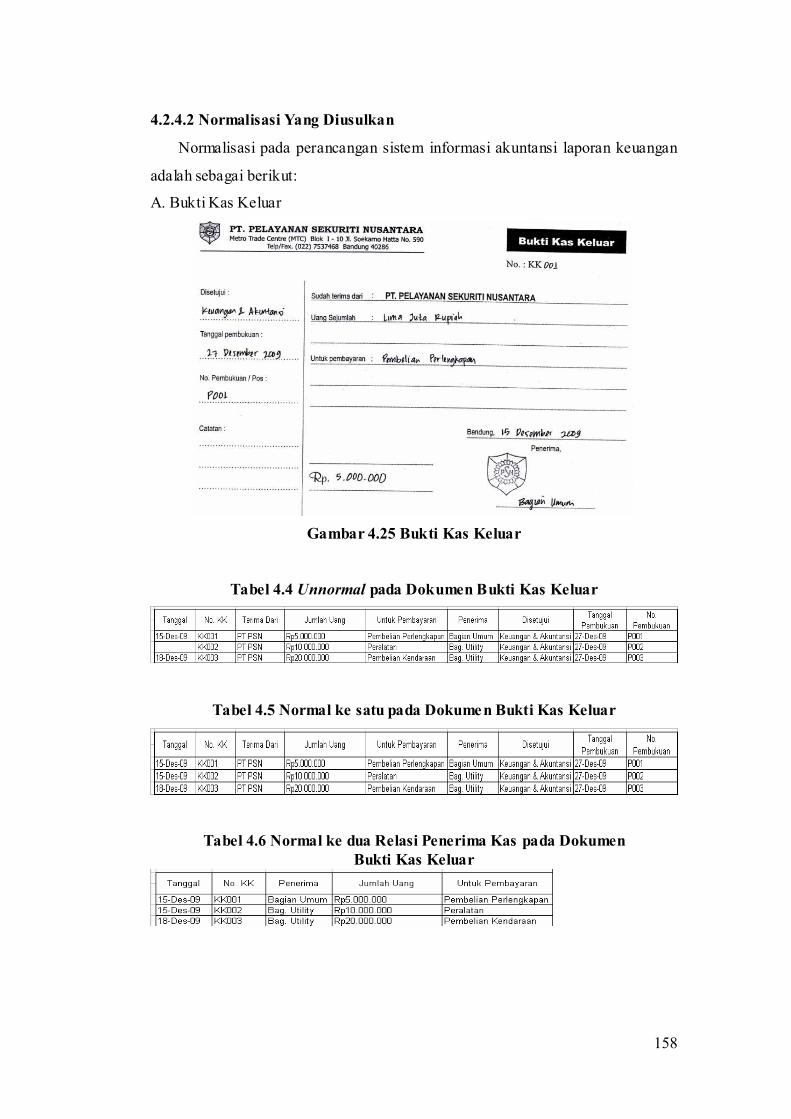

A. Bukti Kas Keluar

Gambar 4.25 Bukti Kas Keluar

Tabel 4.4 Unnormal pada Dokumen Bukti Kas Keluar

Tabel 4.5 Normal ke satu pada Dokumen Bukti Kas Keluar

Tabel 4.6 Normal ke dua Relasi Penerima Kas pada Dokumen Bukti Kas Keluar

159

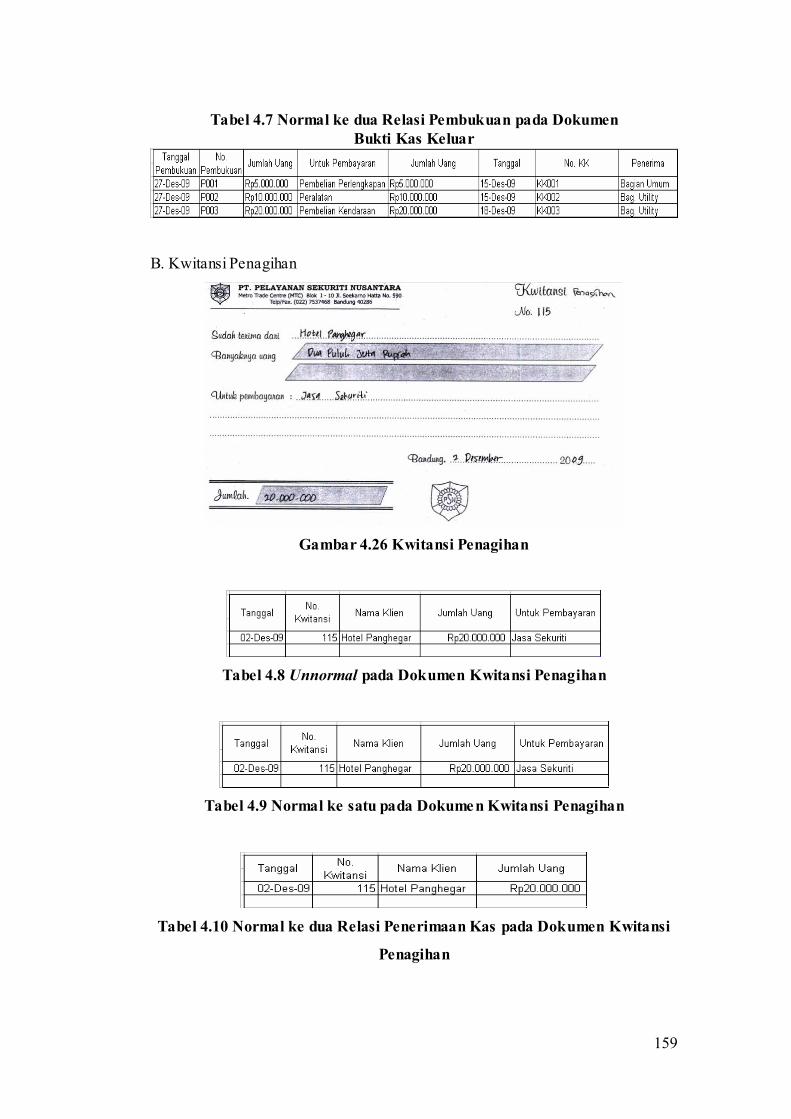

Tabel 4.7 Normal ke dua Relasi Pembukuan pada Dokumen Bukti Kas Keluar

B. Kwitansi Penagihan

Gambar 4.26 Kwitansi Penagihan

Tabel 4.8 Unnormal pada Dokumen Kwitansi Penagihan

Tabel 4.9 Normal ke satu pada Dokumen Kwitansi Penagihan

Tabel 4.10 Normal ke dua Relasi Penerimaan Kas pada Dokumen Kwitansi

Penagihan

160

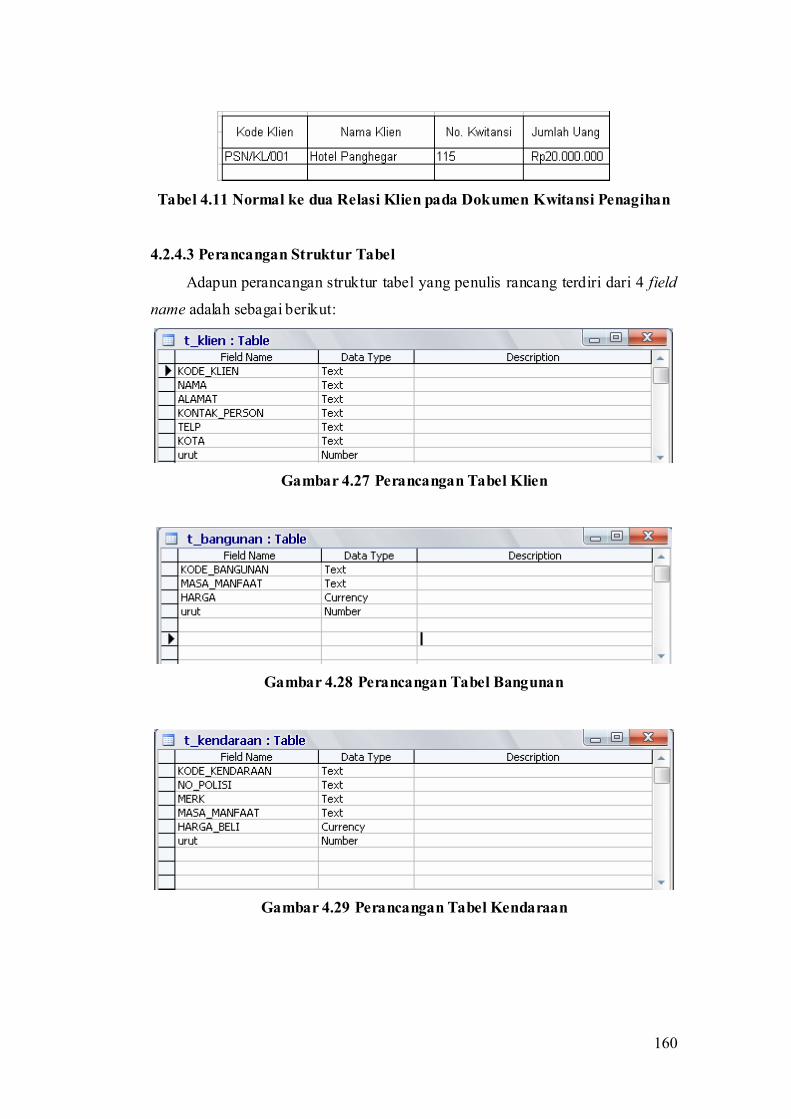

Tabel 4.11 Normal ke dua Relasi Klien pada Dokumen Kwitansi Penagihan

4.2.4.3 Perancangan Struktur Tabel

Adapun perancangan struktur tabel yang penulis rancang terdiri dari 4 field

name adalah sebagai berikut:

Gambar 4.27 Perancangan Tabel Klien

Gambar 4.28 Perancangan Tabel Bangunan

Gambar 4.29 Perancangan Tabel Kendaraan

161

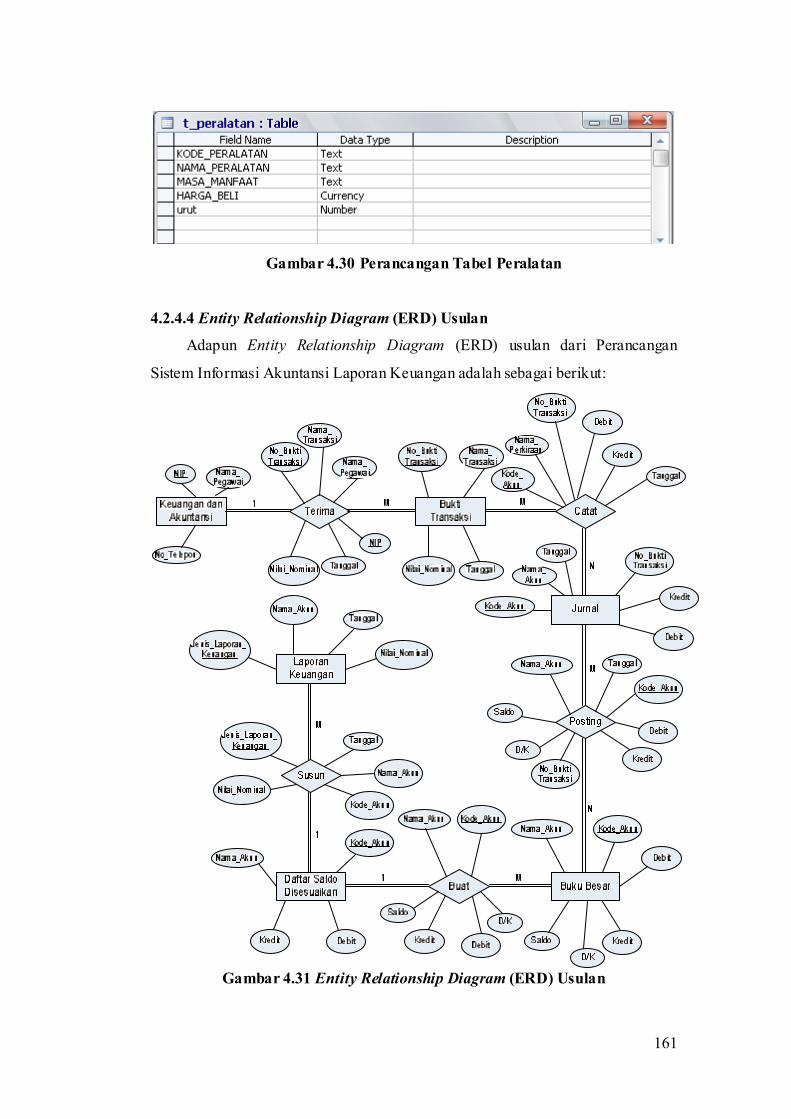

Gambar 4.30 Perancangan Tabel Peralatan

4.2.4.4 Entity Relationship Diagram (ERD) Usulan

Adapun Entity Relationship Diagram (ERD) usulan dari Perancangan

Sistem Informasi Akuntansi Laporan Keuangan adalah sebagai berikut:

Gambar 4.31 Entity Relationship Diagram (ERD) Usulan

162

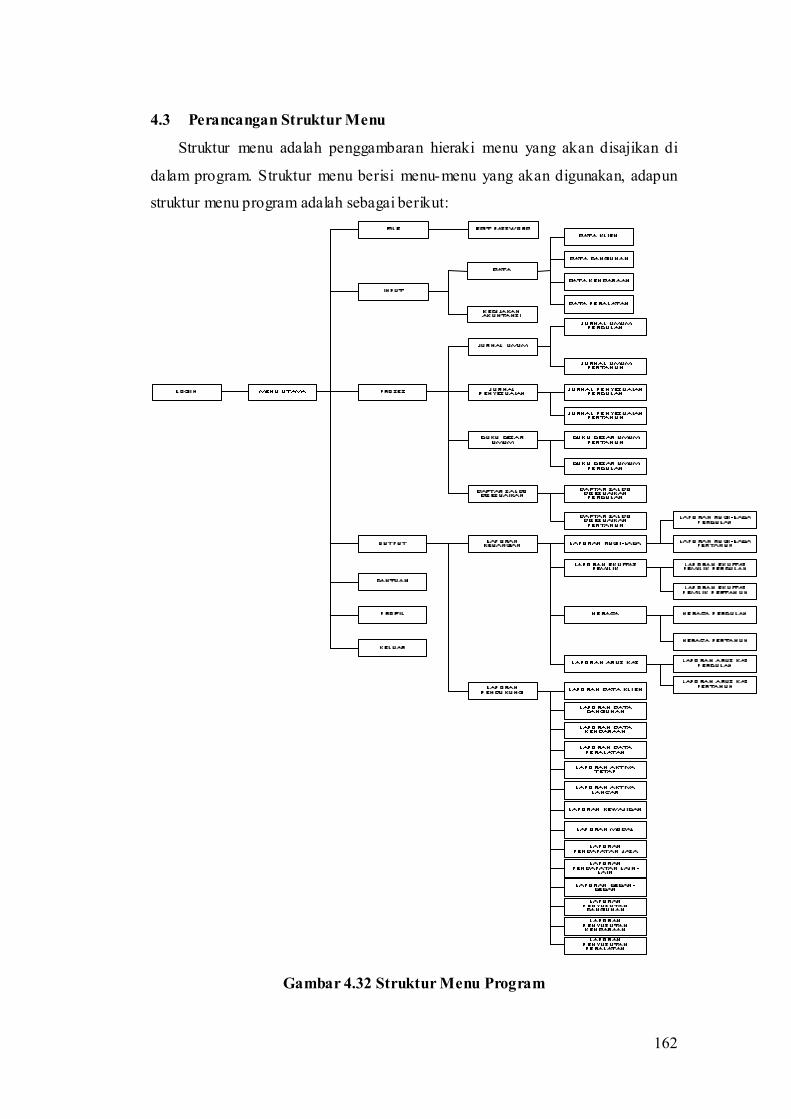

4.3 Perancangan Struktur Menu

Struktur menu adalah penggambaran hieraki menu yang akan disajikan di

dalam program. Struktur menu berisi menu-menu yang akan digunakan, adapun

struktur menu program adalah sebagai berikut:

Gambar 4.32 Struktur Menu Program

163

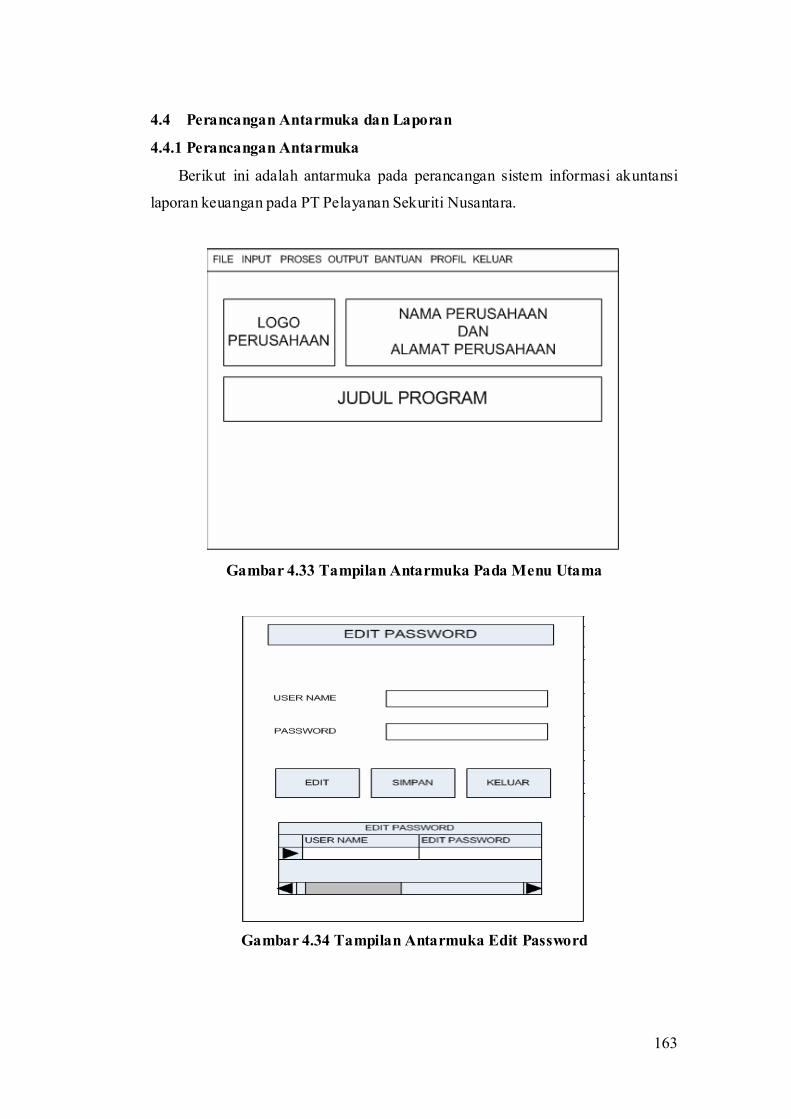

4.4 Perancangan Antarmuka dan Laporan

4.4.1 Perancangan Antarmuka

Berikut ini adalah antarmuka pada perancangan sistem informasi akuntansi

laporan keuangan pada PT Pelayanan Sekuriti Nusantara.

Gambar 4.33 Tampilan Antarmuka Pada Menu Utama

Gambar 4.34 Tampilan Antarmuka Edit Password

164

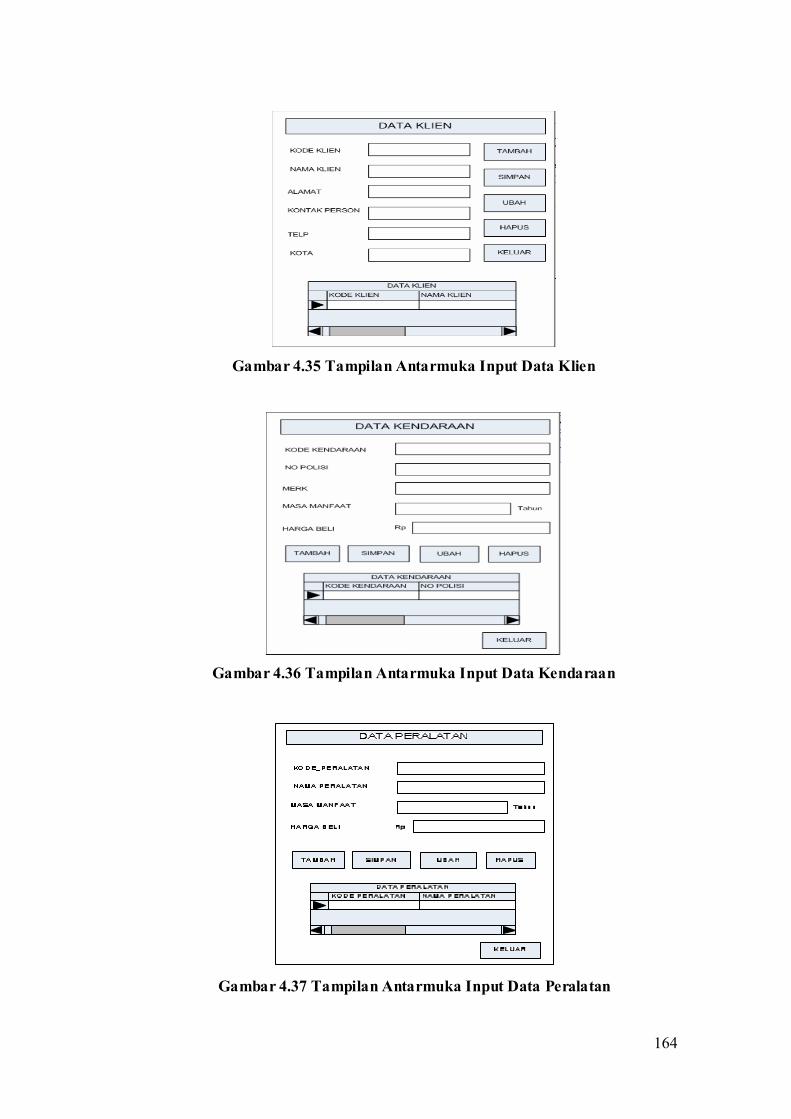

Gambar 4.35 Tampilan Antarmuka Input Data Klien

Gambar 4.36 Tampilan Antarmuka Input Data Kendaraan

Gambar 4.37 Tampilan Antarmuka Input Data Peralatan

165

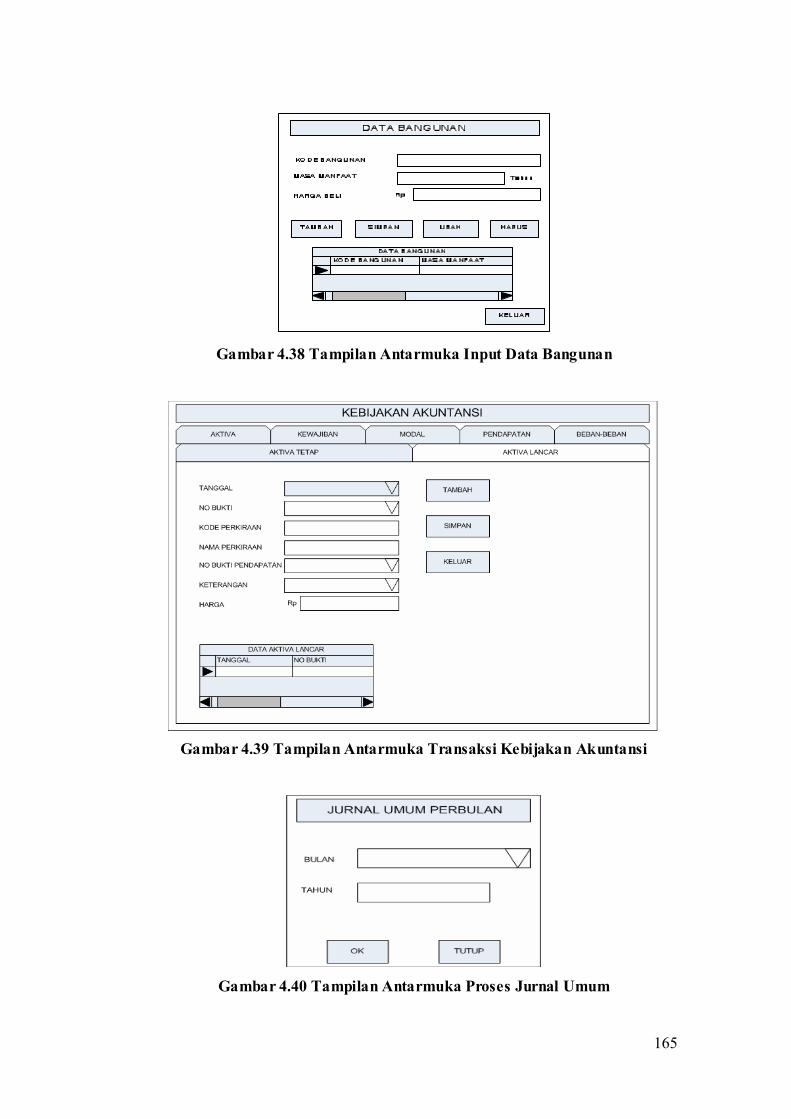

Gambar 4.38 Tampilan Antarmuka Input Data Bangunan

Gambar 4.39 Tampilan Antarmuka Transaksi Kebijakan Akuntansi

Gambar 4.40 Tampilan Antarmuka Proses Jurnal Umum

166

Gambar 4.41 Tampilan Antarmuka Proses Jurnal Penyesuaian

Gambar 4.42 Tampilan Antarmuka Proses Buku Besar Umum

Gambar 4.43 Tampilan Antarmuka Proses Daftar Saldo Disesuaikan

167

Gambar 4.44 Tampilan Antarmuka Laporan Rugi-Laba

Gambar 4.45 Tampilan Antarmuka Laporan Ekuitas Pemilik

Gambar 4.46 Tampilan Antarmuka Neraca

168

Gambar 4.47 Tampilan Antarmuka Laporan Arus Kas

4.4.2 Perancangan Laporan

Gambar 4.48 Tampilan Laporan Jurnal Umum

Gambar 4.49 Tampilan Laporan Jurnal Penyesuaian

169

Gambar 4.50 Tampilan Laporan Buku Besar Umum Kas

Gambar 4.51 Tampilan Laporan Daftar Saldo Disesuaikan

170

Gambar 4.52 Tampilan Laporan Rugi-Laba

Gambar 4.53 Tampilan Laporan Ekuitas Pemilik

171

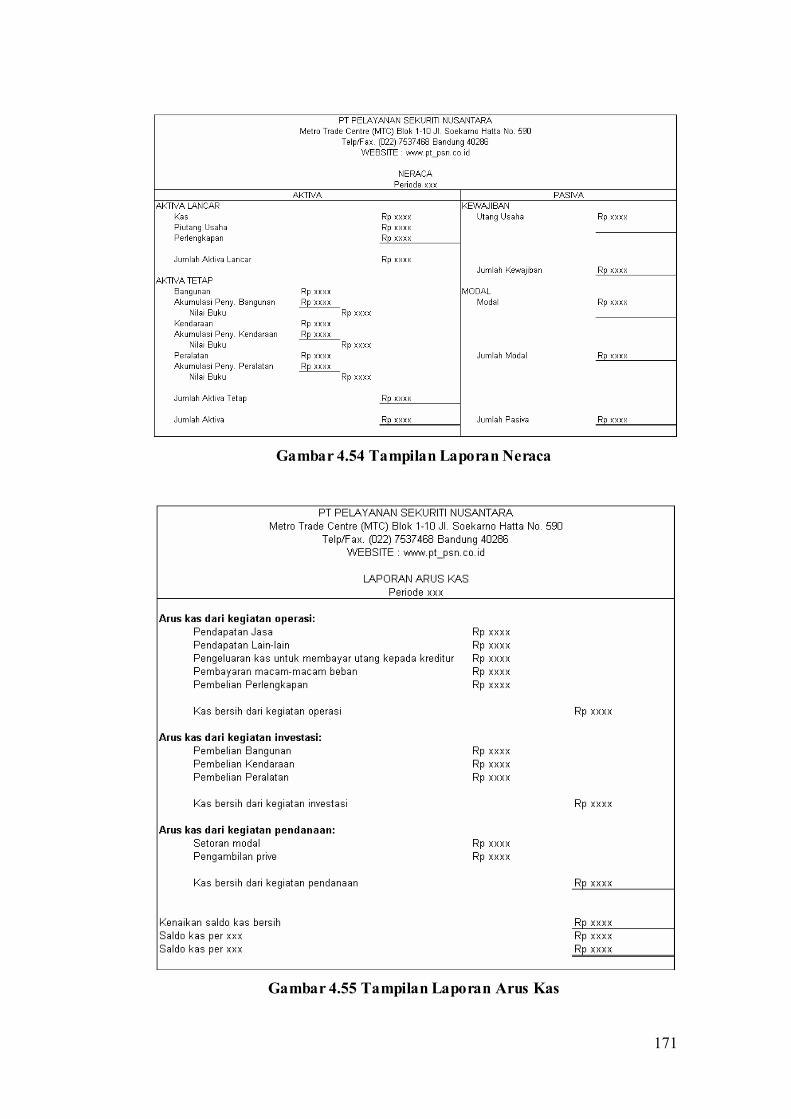

Gambar 4.54 Tampilan Laporan Neraca

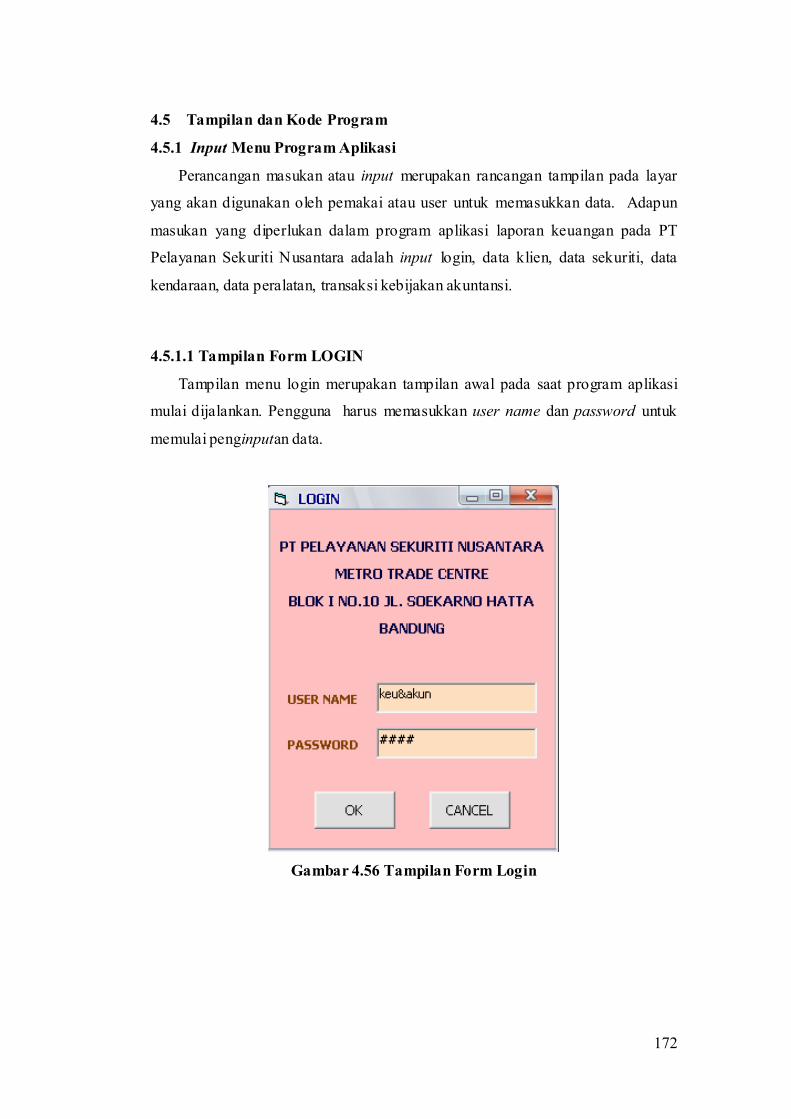

Gambar 4.55 Tampilan Laporan Arus Kas

172

4.5 Tampilan dan Kode Program

4.5.1 Input Menu Program Aplikasi

Perancangan masukan atau input merupakan rancangan tampilan pada layar

yang akan digunakan oleh pemakai atau user untuk memasukkan data. Adapun

masukan yang diperlukan dalam program aplikasi laporan keuangan pada PT

Pelayanan Sekuriti Nusantara adalah input login, data klien, data sekuriti, data

kendaraan, data peralatan, transaksi kebijakan akuntansi.

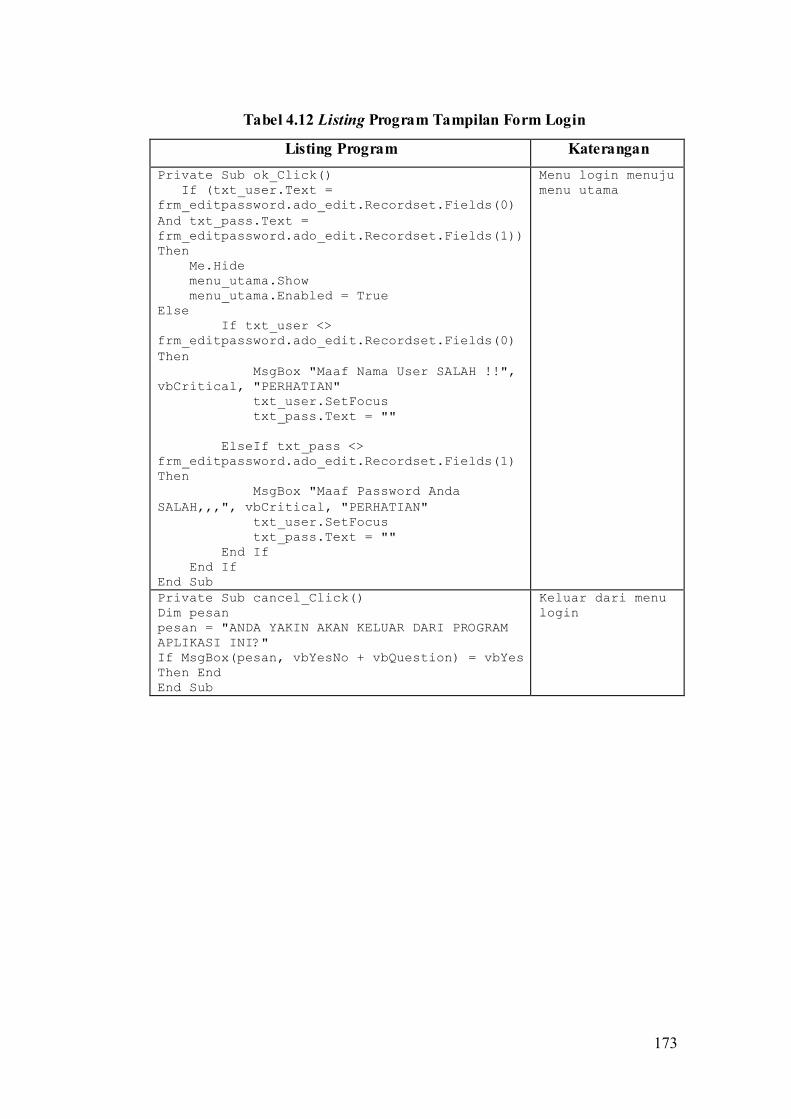

4.5.1.1 Tampilan Form LOGIN

Tampilan menu login merupakan tampilan awal pada saat program aplikasi

mulai dijalankan. Pengguna harus memasukkan user name dan password untuk

memulai penginputan data.

Gambar 4.56 Tampilan Form Login

173

Tabel 4.12 Listing Program Tampilan Form Login

Listing Program Katerangan

Private Sub ok_Click() If (txt_user.Text = frm_editpassword.ado_edit.Recordset.Fields(0) And txt_pass.Text = frm_editpassword.ado_edit.Recordset.Fields(1)) Then Me.Hide menu_utama.Show menu_utama.Enabled = True Else If txt_user <> frm_editpassword.ado_edit.Recordset.Fields(0) Then MsgBox "Maaf Nama User SALAH !!", vbCritical, "PERHATIAN" txt_user.SetFocus txt_pass.Text = "" ElseIf txt_pass <> frm_editpassword.ado_edit.Recordset.Fields(1) Then MsgBox "Maaf Password Anda SALAH,,,", vbCritical, "PERHATIAN" txt_user.SetFocus txt_pass.Text = "" End If End If End Sub

Menu login menuju menu utama

Private Sub cancel_Click() Dim pesan pesan = "ANDA YAKIN AKAN KELUAR DARI PROGRAM APLIKASI INI?" If MsgBox(pesan, vbYesNo + vbQuestion) = vbYes Then End End Sub

Keluar dari menu login

174

4.5.1.2 Tampilan Menu Sistem Informasi Akuntansi Laporan Keungan

Gambar 4.57 Tampilan Menu Sistem Informasi Akuntansi Laporan Keuangan

Tabel 4.13 Listing Tampilan Menu Sistem Informasi Akuntansi

Listing Program Keterangan

Private Sub edit_Click() frm_editpassword.Show End Sub

Menampilkan form edit password

Private Sub klien_Click() frm_klien.Show End Sub

Menampilkan form input data klien

Private Sub d_kendaraan_Click() frm_kendaraan.Show End Sub

Menampilkan form input data kendaraan

Private Sub d_peralatan_Click() frm_peralatan.Show End Sub

Menampilkan form input data peralatan

Private Sub t_perusahaan_Click() frm_kebijakan.Show End Sub

Menampilkan form input kebijakan akuntansi

Private Sub ju_bulan_Click() frm_jurnal.Show End Sub

Menampilkan form jurnal umum

175

Tabel 4.14 Listing Tampilan Menu Sistem Informasi Akuntansi Lanjutan

Listing Program Keterangan

Private Sub jpenyesuaianperbulan_Click() frm_jurnalpenyesuaian.Show End Sub

Menampilkan form jurnal penyesuaian

Private Sub bb_bulan_Click() frm_bukubesar.Show End Sub

Menampilkan form buku besar umum

Private Sub ns_bulan_Click() frm_neracasaldo.Show End Sub

Menampilkan form daftar saldo disesuaikan

Private Sub lr_bulan_Click() frm_labarugi.Show End Sub

Menampilkan form laporan keuangan laba rugi

Private Sub modal_bulan_Click() frm_perubahanmodal.Show End Sub

Menampilkan form laporan ekuitas pemilik

Private Sub neraca_bulan_Click() frm_neraca.Show End Sub

Menampilkan form laporan keuangan neraca

Private Sub aruskas_bulan_Click() frm_aruskas.Show End Sub

Menampilkan form laporan keuangan arus kas

Private Sub lapsecuriti_Click() r_sekuriti.Destination = crptToWindow r_sekuriti.ReportFileName = "r_sekuriti.rpt" r_sekuriti.RetrieveDataFiles r_sekuriti.WindowState = crptMaximized r_sekuriti.Action = 1 End Sub

Menampilkan laporan pendukung data sekuriti

Private Sub lapkendaraan_Click() r_kendaraan.Destination = crptToWindow r_kendaraan.ReportFileName = "r_kendaraan.rpt" r_kendaraan.RetrieveDataFiles r_kendaraan.WindowState = crptMaximized r_kendaraan.Action = 1 End Sub

Menampilkan laporan pendukung data kendaraan

Private Sub lapperalatan_Click() r_peralatan.Destination = crptToWindow r_peralatan.ReportFileName = "r_peralatan.rpt" r_peralatan.RetrieveDataFiles r_peralatan.WindowState = crptMaximized r_peralatan.Action = 1 End Sub

Menampilkan laporan pendukung data peralatan

176

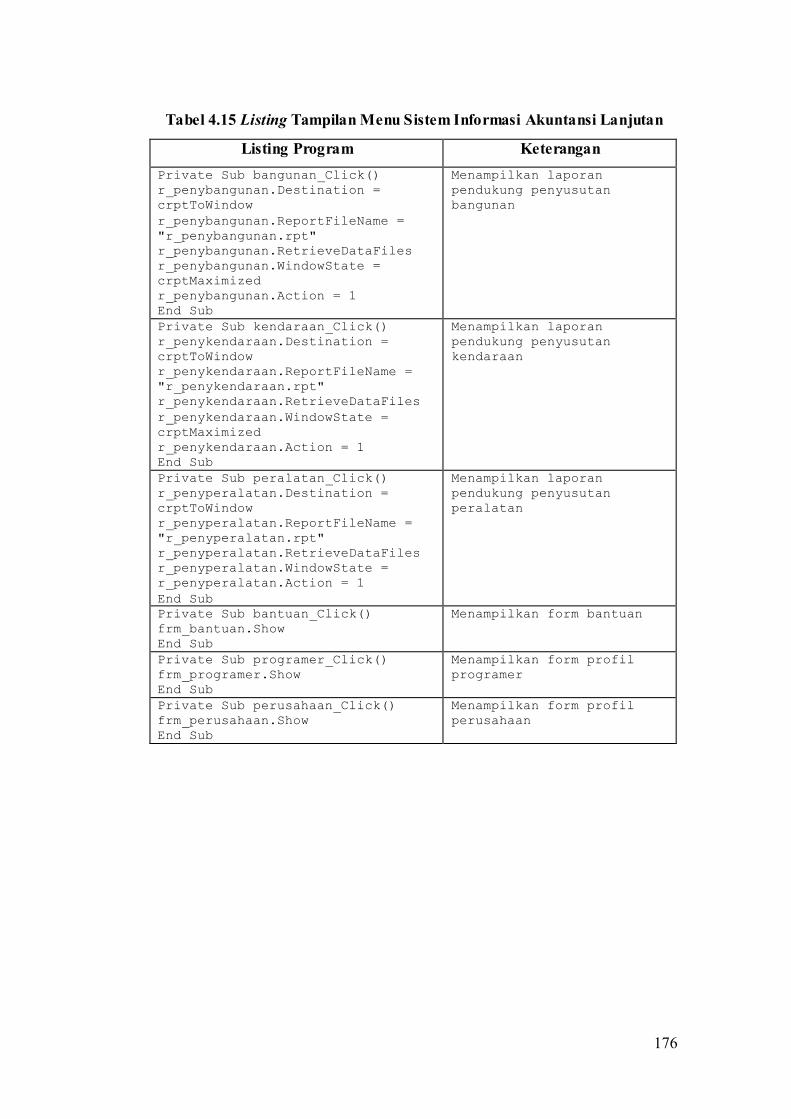

Tabel 4.15 Listing Tampilan Menu Sistem Informasi Akuntansi Lanjutan

Listing Program Keterangan

Private Sub bangunan_Click() r_penybangunan.Destination = crptToWindow r_penybangunan.ReportFileName = "r_penybangunan.rpt" r_penybangunan.RetrieveDataFiles r_penybangunan.WindowState = crptMaximized r_penybangunan.Action = 1 End Sub

Menampilkan laporan pendukung penyusutan bangunan

Private Sub kendaraan_Click() r_penykendaraan.Destination = crptToWindow r_penykendaraan.ReportFileName = "r_penykendaraan.rpt" r_penykendaraan.RetrieveDataFiles r_penykendaraan.WindowState = crptMaximized r_penykendaraan.Action = 1 End Sub

Menampilkan laporan pendukung penyusutan kendaraan

Private Sub peralatan_Click() r_penyperalatan.Destination = crptToWindow r_penyperalatan.ReportFileName = "r_penyperalatan.rpt" r_penyperalatan.RetrieveDataFiles r_penyperalatan.WindowState = r_penyperalatan.Action = 1 End Sub

Menampilkan laporan pendukung penyusutan peralatan

Private Sub bantuan_Click() frm_bantuan.Show End Sub

Menampilkan form bantuan

Private Sub programer_Click() frm_programer.Show End Sub

Menampilkan form profil programer

Private Sub perusahaan_Click() frm_perusahaan.Show End Sub

Menampilkan form profil perusahaan

177

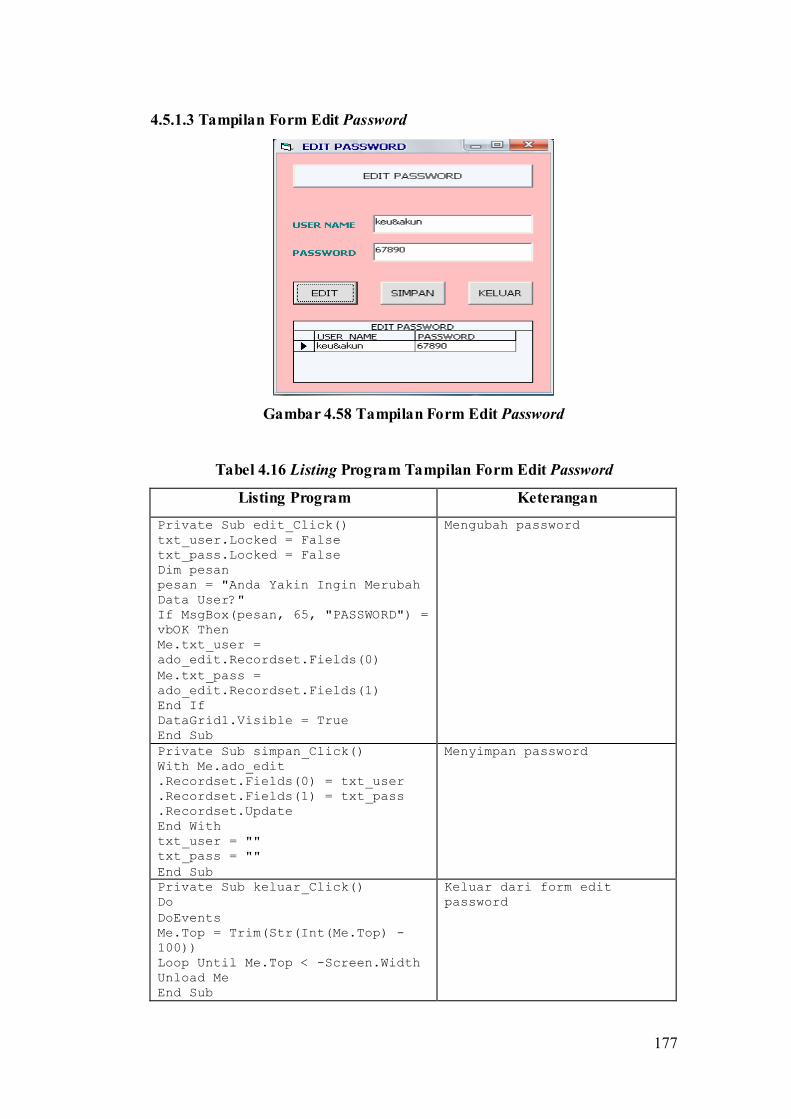

4.5.1.3 Tampilan Form Edit Password

Gambar 4.58 Tampilan Form Edit Password

Tabel 4.16 Listing Program Tampilan Form Edit Password

Listing Program Keterangan

Private Sub edit_Click() txt_user.Locked = False txt_pass.Locked = False Dim pesan pesan = "Anda Yakin Ingin Merubah Data User?" If MsgBox(pesan, 65, "PASSWORD") = vbOK Then Me.txt_user = ado_edit.Recordset.Fields(0) Me.txt_pass = ado_edit.Recordset.Fields(1) End If DataGrid1.Visible = True End Sub

Mengubah password

Private Sub simpan_Click() With Me.ado_edit .Recordset.Fields(0) = txt_user .Recordset.Fields(1) = txt_pass .Recordset.Update End With txt_user = "" txt_pass = "" End Sub

Menyimpan password

Private Sub keluar_Click() Do DoEvents Me.Top = Trim(Str(Int(Me.Top) - 100)) Loop Until Me.Top < -Screen.Width Unload Me End Sub

Keluar dari form edit password

178

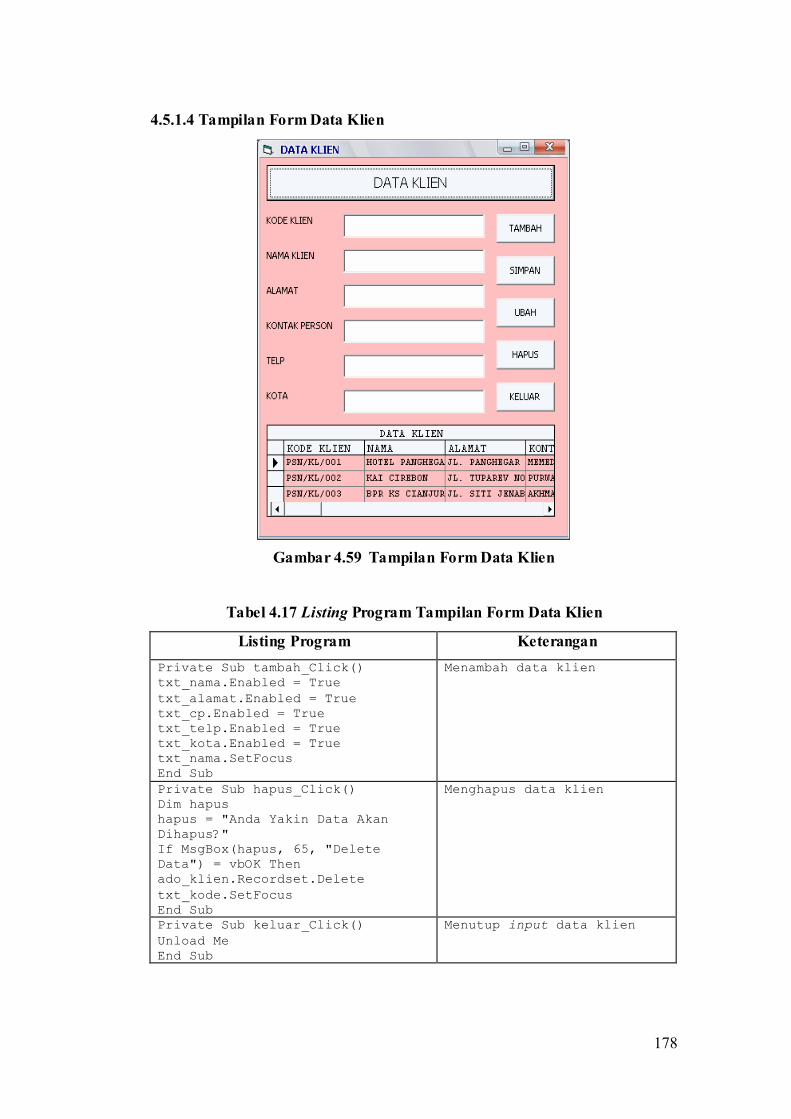

4.5.1.4 Tampilan Form Data Klien

Gambar 4.59 Tampilan Form Data Klien

Tabel 4.17 Listing Program Tampilan Form Data Klien

Listing Program Keterangan

Private Sub tambah_Click() txt_nama.Enabled = True txt_alamat.Enabled = True txt_cp.Enabled = True txt_telp.Enabled = True txt_kota.Enabled = True txt_nama.SetFocus End Sub

Menambah data klien

Private Sub hapus_Click() Dim hapus hapus = "Anda Yakin Data Akan Dihapus?" If MsgBox(hapus, 65, "Delete Data") = vbOK Then ado_klien.Recordset.Delete txt_kode.SetFocus End Sub

Menghapus data klien

Private Sub keluar_Click() Unload Me End Sub

Menutup input data klien

179

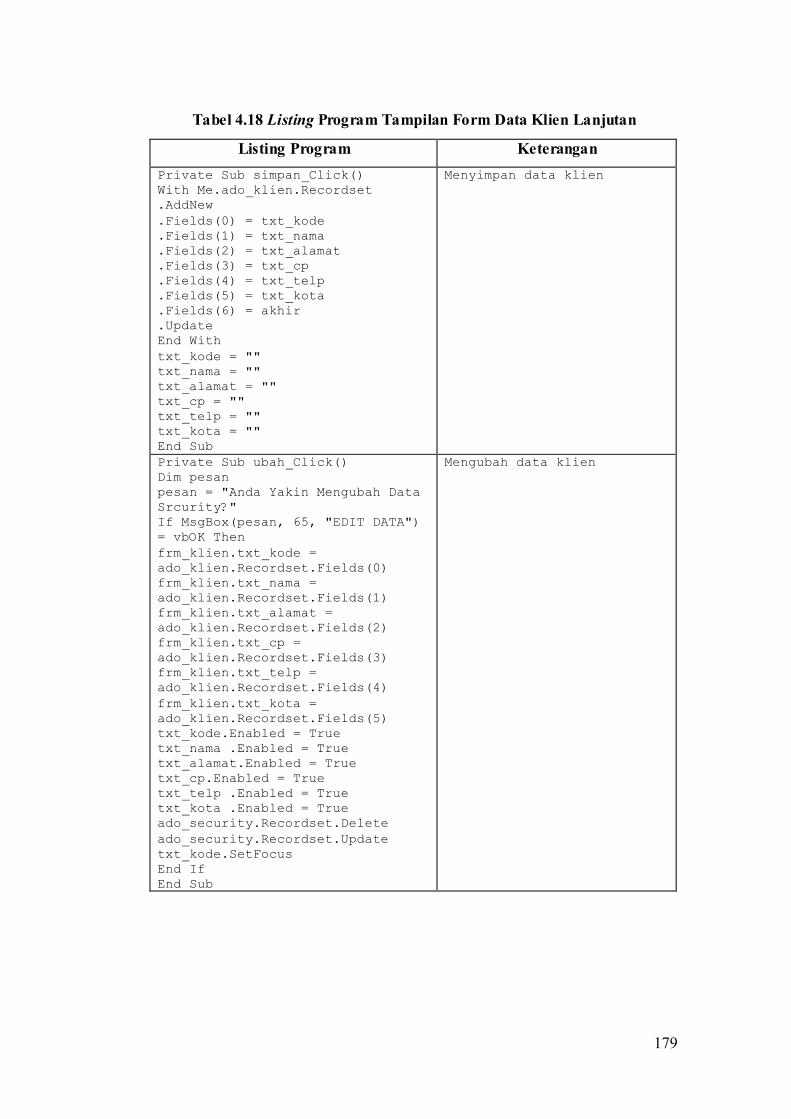

Tabel 4.18 Listing Program Tampilan Form Data Klien Lanjutan

Listing Program Keterangan

Private Sub simpan_Click() With Me.ado_klien.Recordset .AddNew .Fields(0) = txt_kode .Fields(1) = txt_nama .Fields(2) = txt_alamat .Fields(3) = txt_cp .Fields(4) = txt_telp .Fields(5) = txt_kota .Fields(6) = akhir .Update End With txt_kode = "" txt_nama = "" txt_alamat = "" txt_cp = "" txt_telp = "" txt_kota = "" End Sub

Menyimpan data klien

Private Sub ubah_Click() Dim pesan pesan = "Anda Yakin Mengubah Data Srcurity?" If MsgBox(pesan, 65, "EDIT DATA") = vbOK Then frm_klien.txt_kode = ado_klien.Recordset.Fields(0) frm_klien.txt_nama = ado_klien.Recordset.Fields(1) frm_klien.txt_alamat = ado_klien.Recordset.Fields(2) frm_klien.txt_cp = ado_klien.Recordset.Fields(3) frm_klien.txt_telp = ado_klien.Recordset.Fields(4) frm_klien.txt_kota = ado_klien.Recordset.Fields(5) txt_kode.Enabled = True txt_nama .Enabled = True txt_alamat.Enabled = True txt_cp.Enabled = True txt_telp .Enabled = True txt_kota .Enabled = True ado_security.Recordset.Delete ado_security.Recordset.Update txt_kode.SetFocus End If End Sub

Mengubah data klien

180

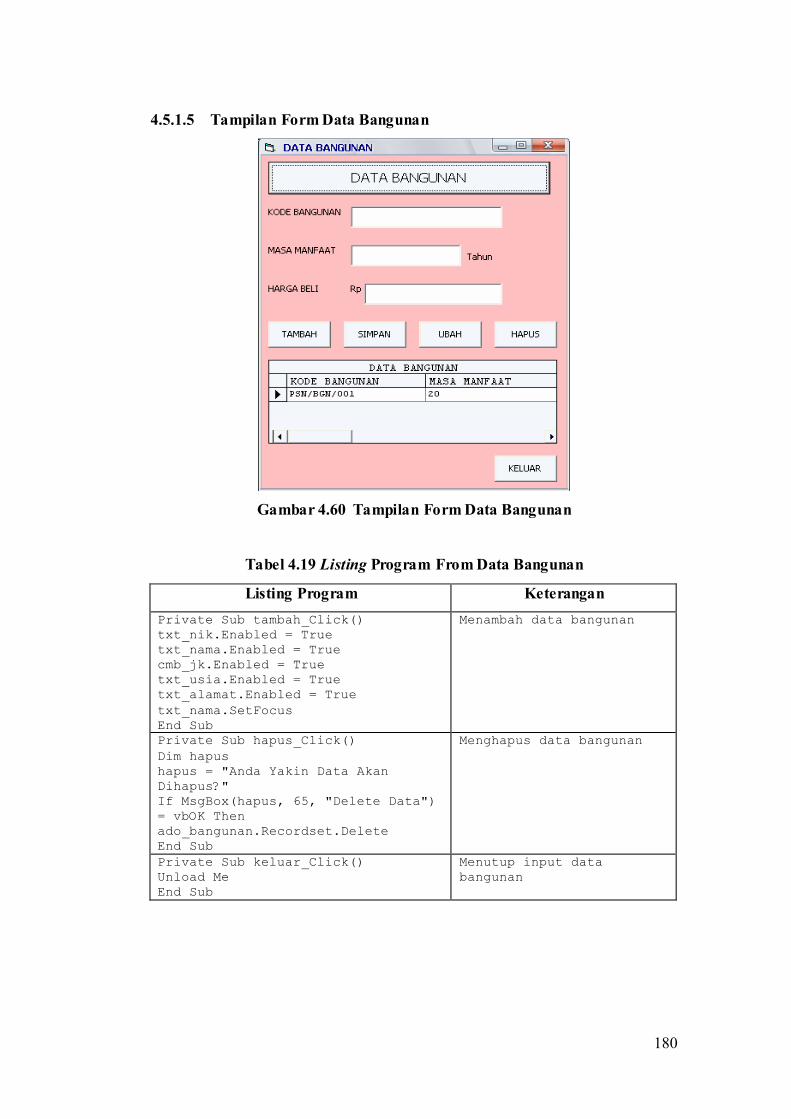

4.5.1.5 Tampilan Form Data Bangunan

Gambar 4.60 Tampilan Form Data Bangunan

Tabel 4.19 Listing Program From Data Bangunan

Listing Program Keterangan

Private Sub tambah_Click() txt_nik.Enabled = True txt_nama.Enabled = True cmb_jk.Enabled = True txt_usia.Enabled = True txt_alamat.Enabled = True txt_nama.SetFocus End Sub

Menambah data bangunan

Private Sub hapus_Click() Dim hapus hapus = "Anda Yakin Data Akan Dihapus?" If MsgBox(hapus, 65, "Delete Data") = vbOK Then ado_bangunan.Recordset.Delete End Sub

Menghapus data bangunan

Private Sub keluar_Click() Unload Me End Sub

Menutup input data bangunan

181

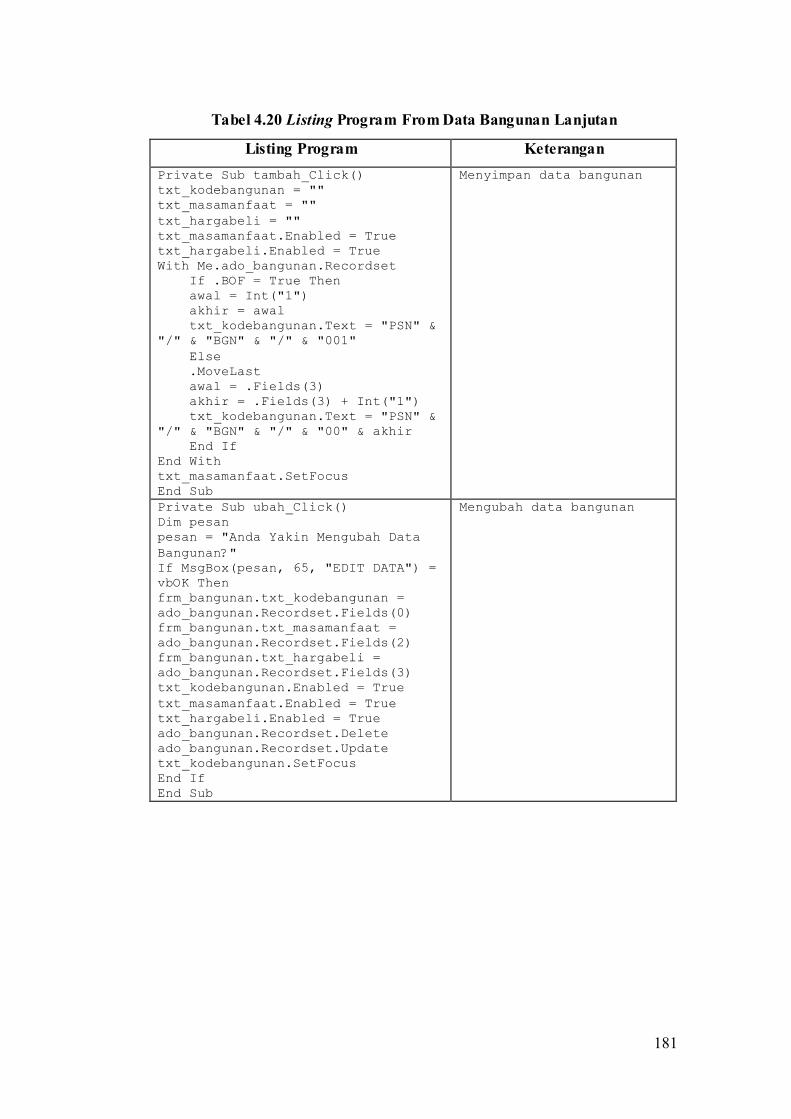

Tabel 4.20 Listing Program From Data Bangunan Lanjutan

Listing Program Keterangan

Private Sub tambah_Click() txt_kodebangunan = "" txt_masamanfaat = "" txt_hargabeli = "" txt_masamanfaat.Enabled = True txt_hargabeli.Enabled = True With Me.ado_bangunan.Recordset If .BOF = True Then awal = Int("1") akhir = awal txt_kodebangunan.Text = "PSN" & "/" & "BGN" & "/" & "001" Else .MoveLast awal = .Fields(3) akhir = .Fields(3) + Int("1") txt_kodebangunan.Text = "PSN" & "/" & "BGN" & "/" & "00" & akhir End If End With txt_masamanfaat.SetFocus End Sub

Menyimpan data bangunan

Private Sub ubah_Click() Dim pesan pesan = "Anda Yakin Mengubah Data Bangunan?" If MsgBox(pesan, 65, "EDIT DATA") = vbOK Then frm_bangunan.txt_kodebangunan = ado_bangunan.Recordset.Fields(0) frm_bangunan.txt_masamanfaat = ado_bangunan.Recordset.Fields(2) frm_bangunan.txt_hargabeli = ado_bangunan.Recordset.Fields(3) txt_kodebangunan.Enabled = True txt_masamanfaat.Enabled = True txt_hargabeli.Enabled = True ado_bangunan.Recordset.Delete ado_bangunan.Recordset.Update txt_kodebangunan.SetFocus End If End Sub

Mengubah data bangunan

182

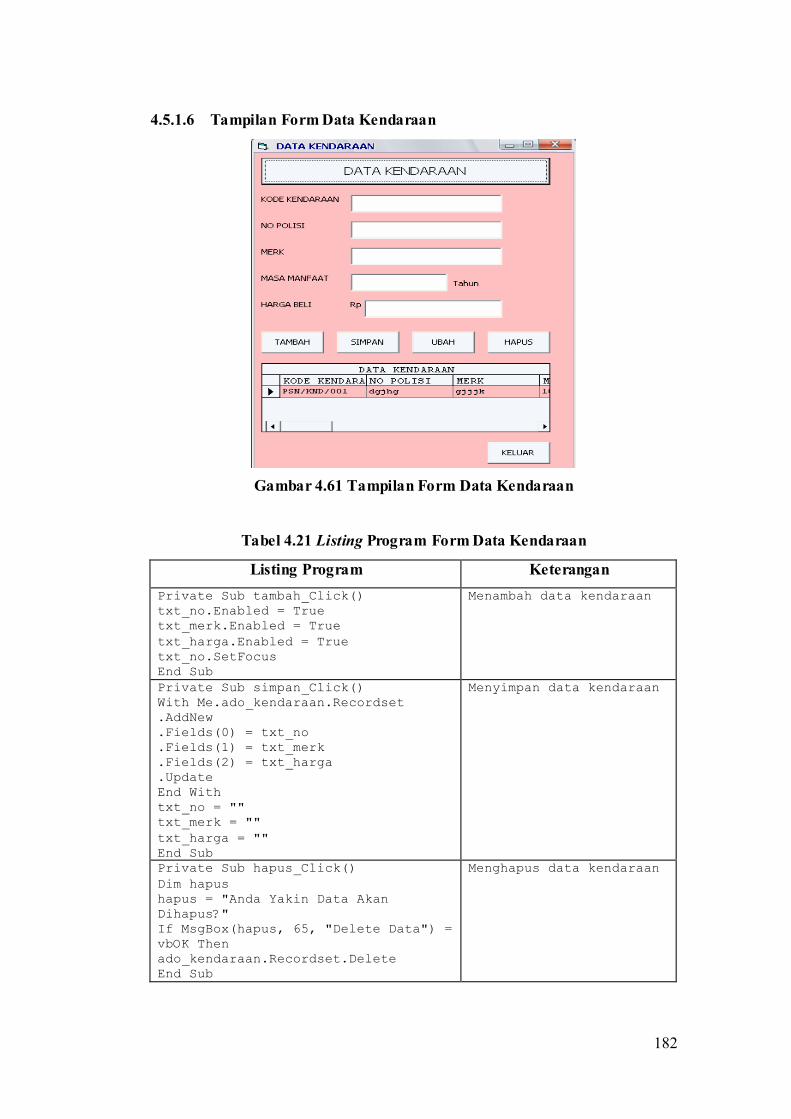

4.5.1.6 Tampilan Form Data Kendaraan

Gambar 4.61 Tampilan Form Data Kendaraan

Tabel 4.21 Listing Program Form Data Kendaraan

Listing Program Keterangan

Private Sub tambah_Click() txt_no.Enabled = True txt_merk.Enabled = True txt_harga.Enabled = True txt_no.SetFocus End Sub

Menambah data kendaraan

Private Sub simpan_Click() With Me.ado_kendaraan.Recordset .AddNew .Fields(0) = txt_no .Fields(1) = txt_merk .Fields(2) = txt_harga .Update End With txt_no = "" txt_merk = "" txt_harga = "" End Sub

Menyimpan data kendaraan

Private Sub hapus_Click() Dim hapus hapus = "Anda Yakin Data Akan Dihapus?" If MsgBox(hapus, 65, "Delete Data") = vbOK Then ado_kendaraan.Recordset.Delete End Sub

Menghapus data kendaraan

183

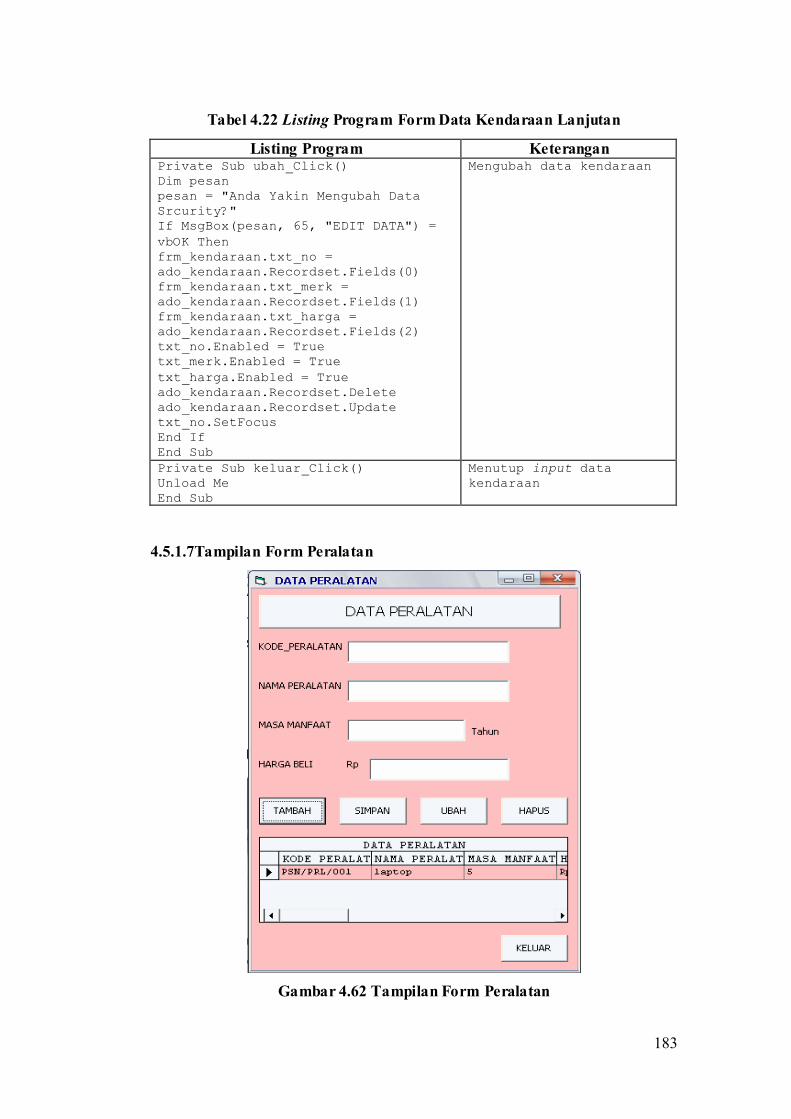

Tabel 4.22 Listing Program Form Data Kendaraan Lanjutan

Listing Program Keterangan Private Sub ubah_Click() Dim pesan pesan = "Anda Yakin Mengubah Data Srcurity?" If MsgBox(pesan, 65, "EDIT DATA") = vbOK Then frm_kendaraan.txt_no = ado_kendaraan.Recordset.Fields(0) frm_kendaraan.txt_merk = ado_kendaraan.Recordset.Fields(1) frm_kendaraan.txt_harga = ado_kendaraan.Recordset.Fields(2) txt_no.Enabled = True txt_merk.Enabled = True txt_harga.Enabled = True ado_kendaraan.Recordset.Delete ado_kendaraan.Recordset.Update txt_no.SetFocus End If End Sub

Mengubah data kendaraan

Private Sub keluar_Click() Unload Me End Sub

Menutup input data kendaraan

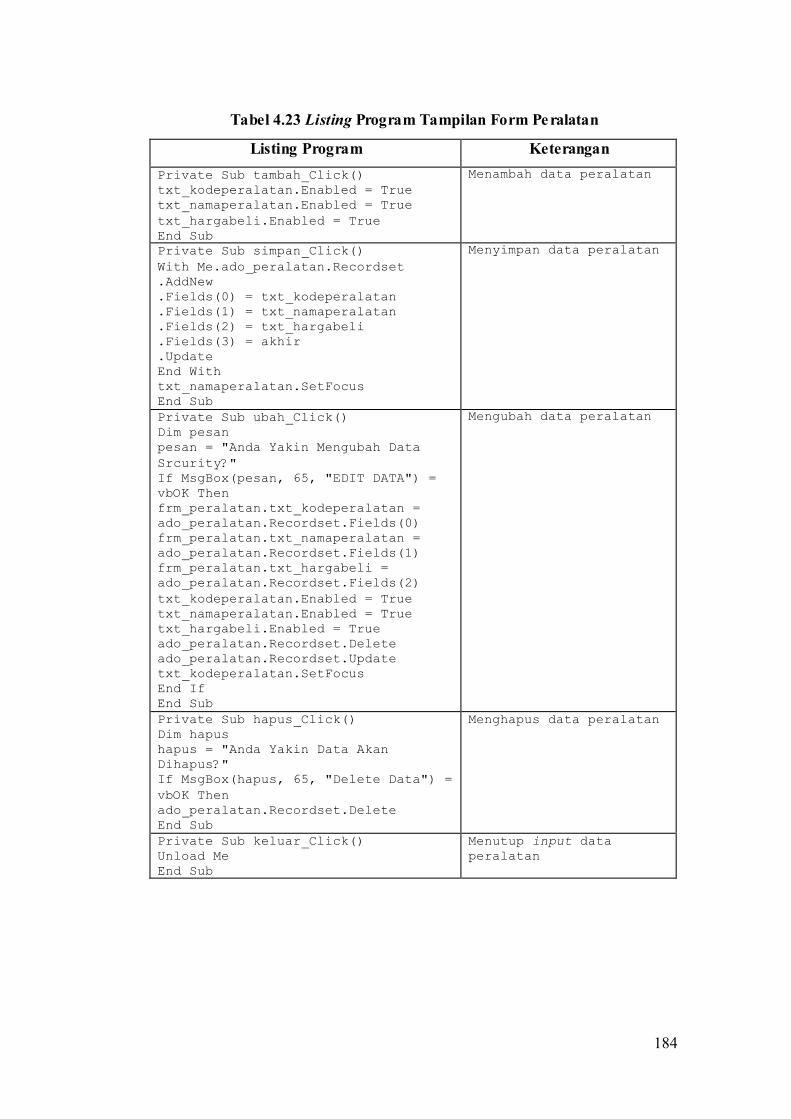

4.5.1.7Tampilan Form Peralatan

Gambar 4.62 Tampilan Form Peralatan

184

Tabel 4.23 Listing Program Tampilan Form Peralatan

Listing Program Keterangan

Private Sub tambah_Click() txt_kodeperalatan.Enabled = True txt_namaperalatan.Enabled = True txt_hargabeli.Enabled = True End Sub

Menambah data peralatan

Private Sub simpan_Click() With Me.ado_peralatan.Recordset .AddNew .Fields(0) = txt_kodeperalatan .Fields(1) = txt_namaperalatan .Fields(2) = txt_hargabeli .Fields(3) = akhir .Update End With txt_namaperalatan.SetFocus End Sub

Menyimpan data peralatan

Private Sub ubah_Click() Dim pesan pesan = "Anda Yakin Mengubah Data Srcurity?" If MsgBox(pesan, 65, "EDIT DATA") = vbOK Then frm_peralatan.txt_kodeperalatan = ado_peralatan.Recordset.Fields(0) frm_peralatan.txt_namaperalatan = ado_peralatan.Recordset.Fields(1) frm_peralatan.txt_hargabeli = ado_peralatan.Recordset.Fields(2) txt_kodeperalatan.Enabled = True txt_namaperalatan.Enabled = True txt_hargabeli.Enabled = True ado_peralatan.Recordset.Delete ado_peralatan.Recordset.Update txt_kodeperalatan.SetFocus End If End Sub

Mengubah data peralatan

Private Sub hapus_Click() Dim hapus hapus = "Anda Yakin Data Akan Dihapus?" If MsgBox(hapus, 65, "Delete Data") = vbOK Then ado_peralatan.Recordset.Delete End Sub

Menghapus data peralatan

Private Sub keluar_Click() Unload Me End Sub

Menutup input data peralatan

185

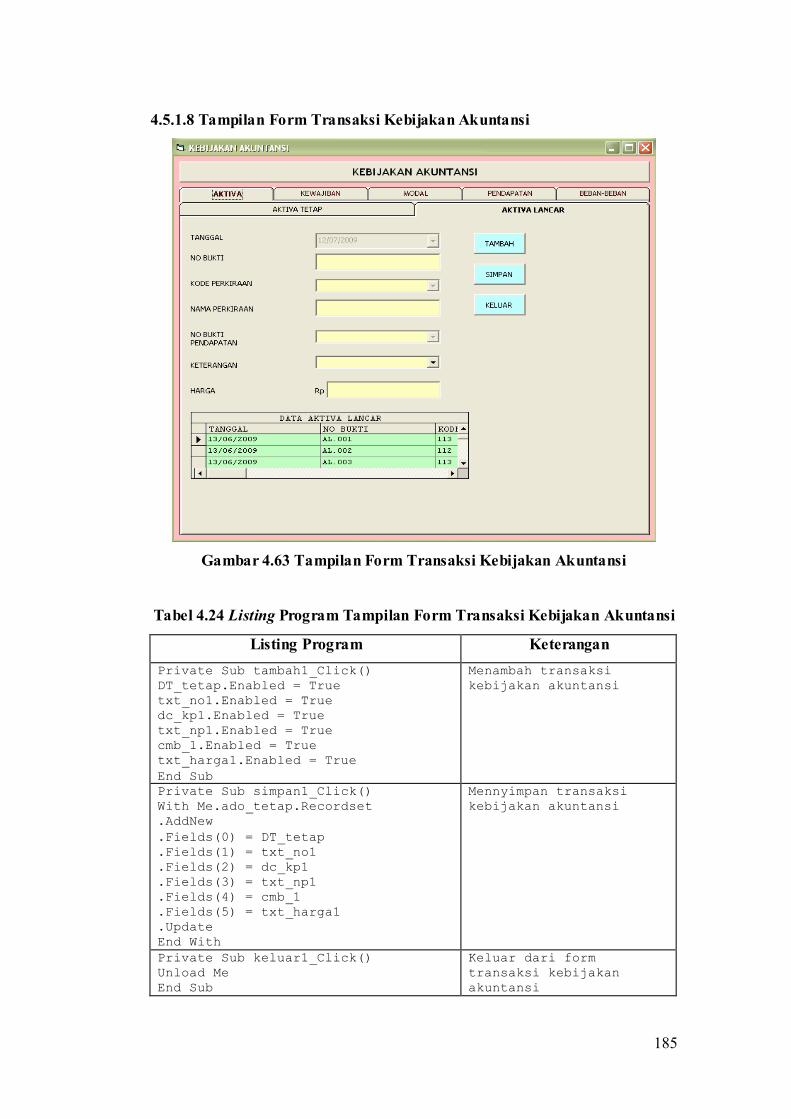

4.5.1.8 Tampilan Form Transaksi Kebijakan Akuntansi

Gambar 4.63 Tampilan Form Transaksi Kebijakan Akuntansi

Tabel 4.24 Listing Program Tampilan Form Transaksi Kebijakan Akuntansi

Listing Program Keterangan

Private Sub tambah1_Click() DT_tetap.Enabled = True txt_no1.Enabled = True dc_kp1.Enabled = True txt_np1.Enabled = True cmb_1.Enabled = True txt_harga1.Enabled = True End Sub

Menambah transaksi kebijakan akuntansi

Private Sub simpan1_Click() With Me.ado_tetap.Recordset .AddNew .Fields(0) = DT_tetap .Fields(1) = txt_no1 .Fields(2) = dc_kp1 .Fields(3) = txt_np1 .Fields(4) = cmb_1 .Fields(5) = txt_harga1 .Update End With

Mennyimpan transaksi kebijakan akuntansi

Private Sub keluar1_Click() Unload Me End Sub

Keluar dari form transaksi kebijakan akuntansi

186

4.5.2 Tampilan Proses Menu Program Aplikasi

Menu proses terdiri dari jurnal umum dan jurnal penyesuaian, buku besar

umum dan daftar saldo disesuaikan. Adapun tampilannya adalah sebagai berikut:

4.5.2.1 Tampilan Menu Proses Jurnal Umum

A. Jurnal Umum Per Bulan

Gambar 4.64 Jurnal Umum Perbulan

187

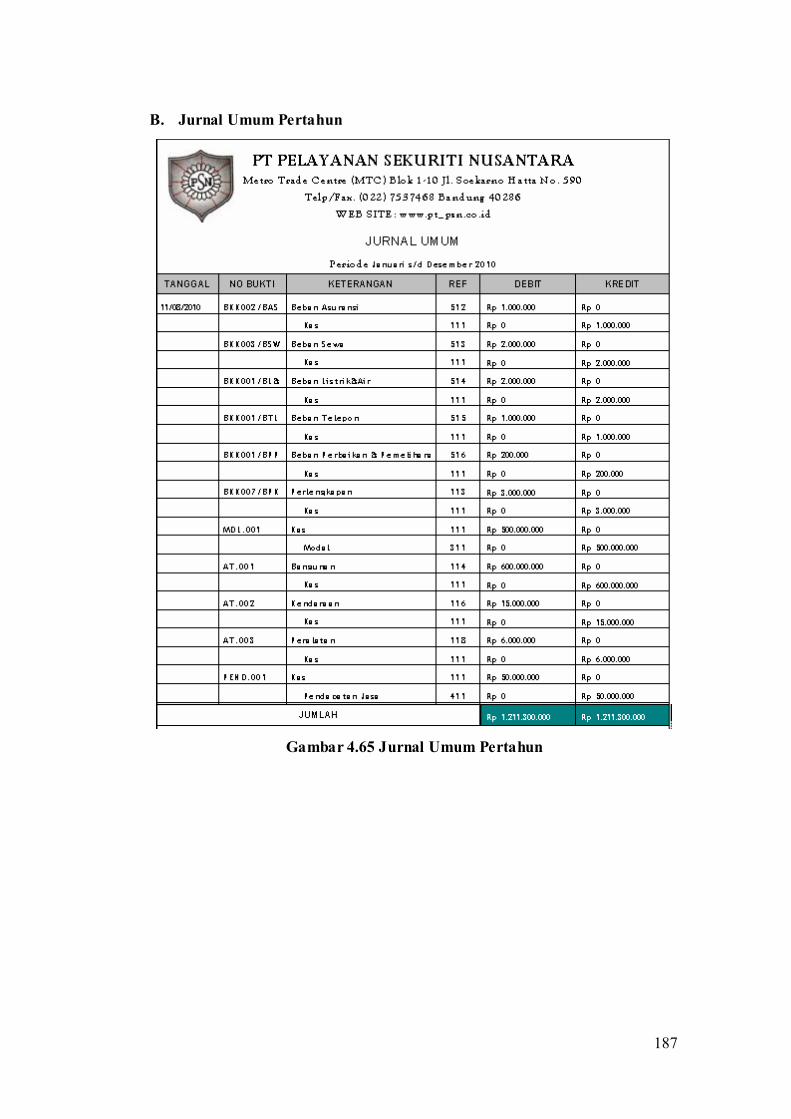

B. Jurnal Umum Pertahun

Gambar 4.65 Jurnal Umum Pertahun

188

4.5.2.2 Tampilan Menu Proses Jurnal Penyesuaian

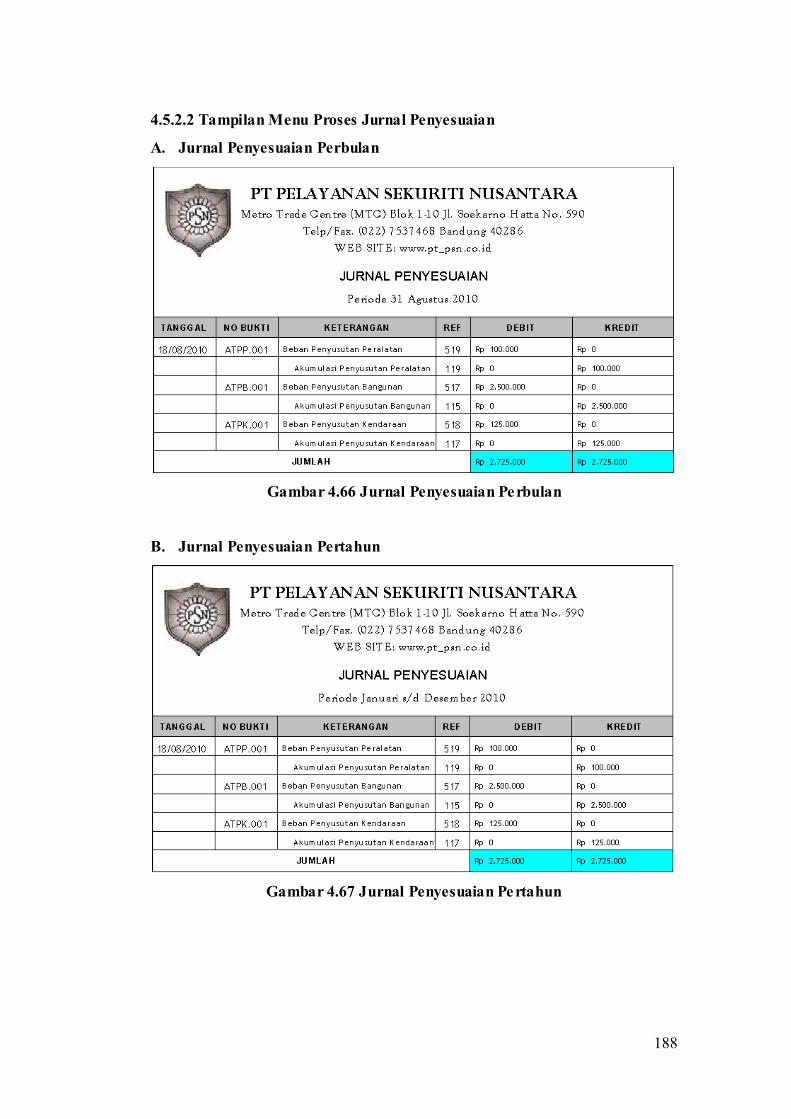

A. Jurnal Penyesuaian Perbulan

Gambar 4.66 Jurnal Penyesuaian Perbulan

B. Jurnal Penyesuaian Pertahun

Gambar 4.67 Jurnal Penyesuaian Pertahun

189

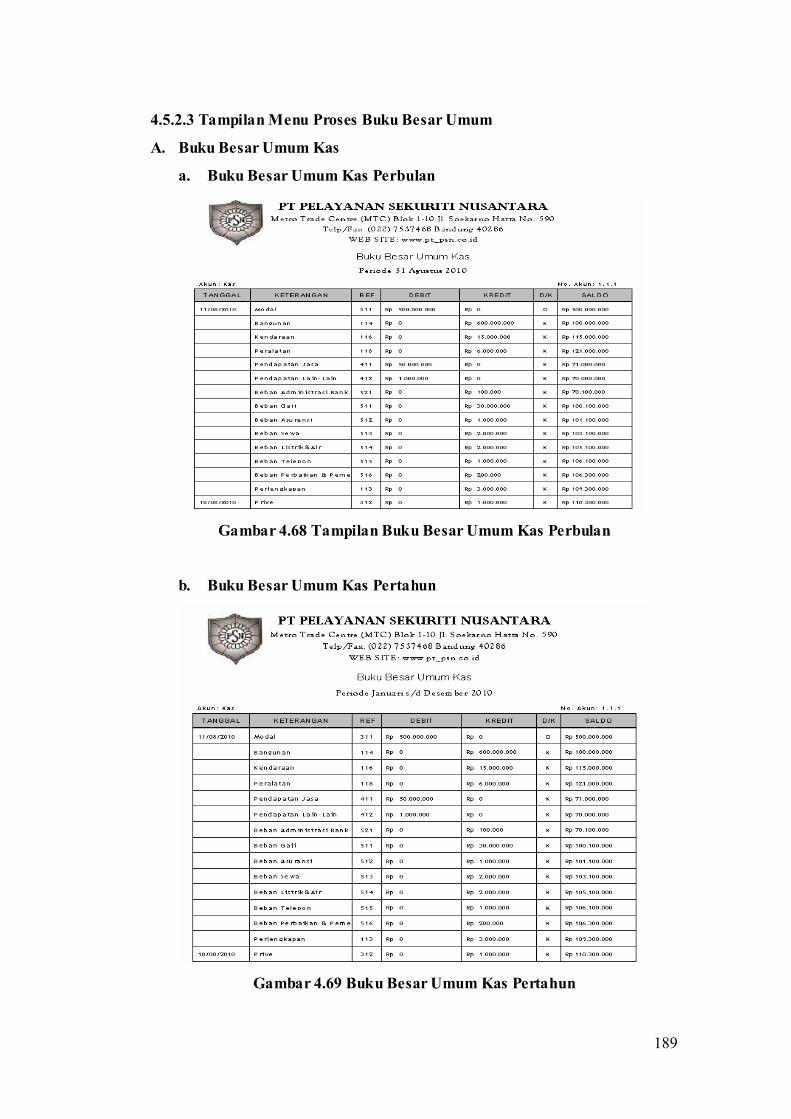

4.5.2.3 Tampilan Menu Proses Buku Besar Umum

A. Buku Besar Umum Kas

a. Buku Besar Umum Kas Perbulan

Gambar 4.68 Tampilan Buku Besar Umum Kas Perbulan

b. Buku Besar Umum Kas Pertahun

Gambar 4.69 Buku Besar Umum Kas Pertahun

190

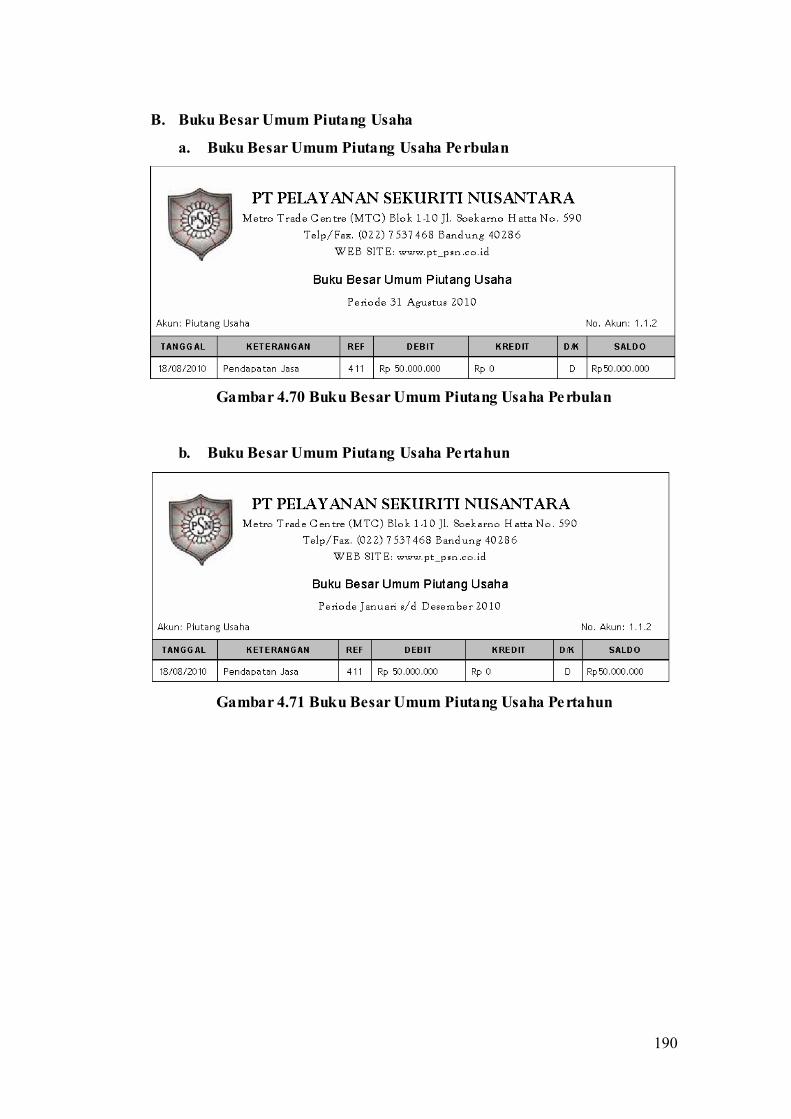

B. Buku Besar Umum Piutang Usaha

a. Buku Besar Umum Piutang Usaha Perbulan

Gambar 4.70 Buku Besar Umum Piutang Usaha Perbulan

b. Buku Besar Umum Piutang Usaha Pertahun

Gambar 4.71 Buku Besar Umum Piutang Usaha Pertahun

191

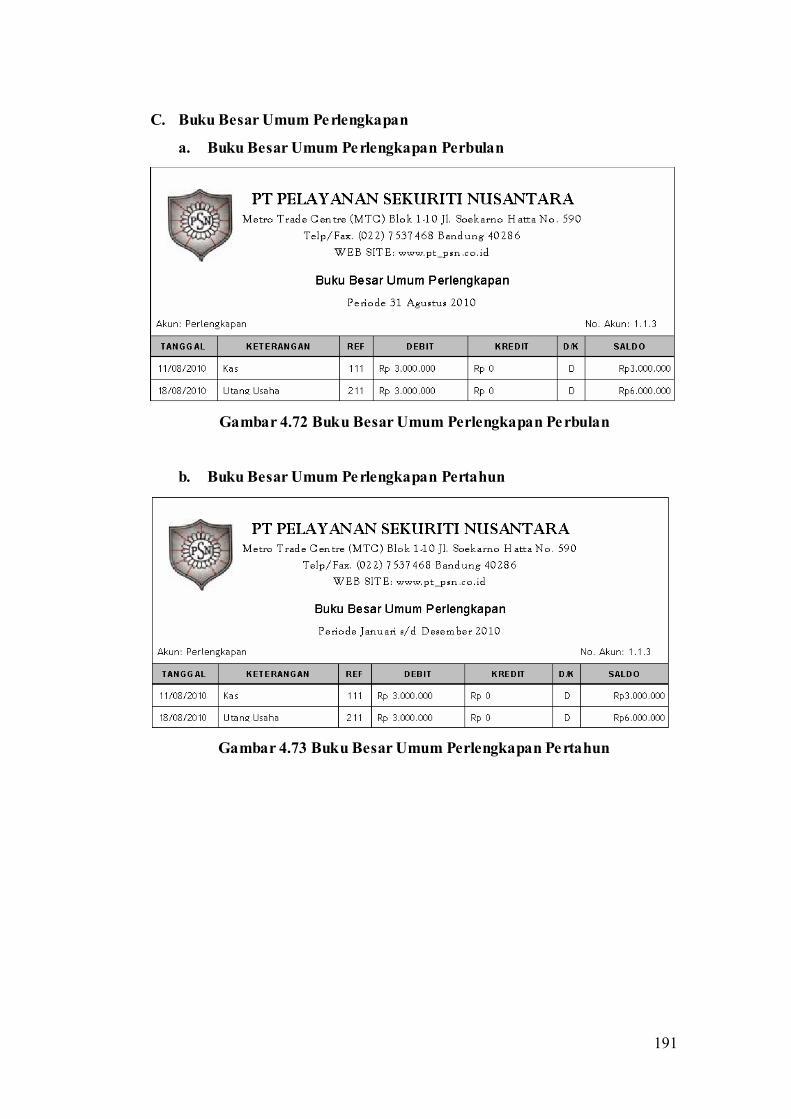

C. Buku Besar Umum Perlengkapan

a. Buku Besar Umum Perlengkapan Perbulan

Gambar 4.72 Buku Besar Umum Perlengkapan Perbulan

b. Buku Besar Umum Perlengkapan Pertahun

Gambar 4.73 Buku Besar Umum Perlengkapan Pertahun

192

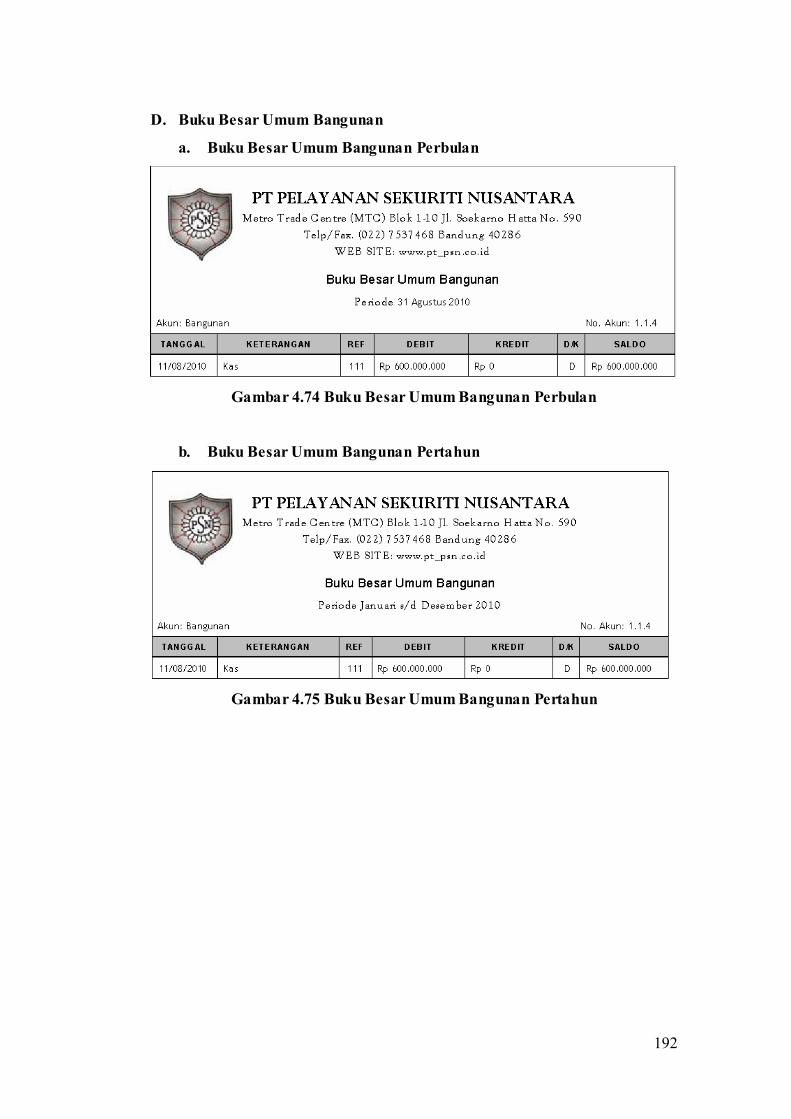

D. Buku Besar Umum Bangunan

a. Buku Besar Umum Bangunan Perbulan

Gambar 4.74 Buku Besar Umum Bangunan Perbulan

b. Buku Besar Umum Bangunan Pertahun

Gambar 4.75 Buku Besar Umum Bangunan Pertahun

193

E. Buku Besar Umum Akumulasi Penyusutan Bangunan

a. Buku Besar Umum Akumulasi Penyusutan Bangunan Perbulan

Gambar 4.76 Buku Besar Umum Akumulasi Penyusutan Bangunan

Perbulan

b. Buku Besar Umum Akumulasi Penyusutan Bangunan Pertahun

Gambar 4.77 Buku Besar Umum Akumulasi Penyusutan Bangunan

Pertahun

194

F. Buku Besar Umum Kendaraan

a. Buku Besar Umum Kendaraan Perbulan

Gambar 4.78 Buku Besar Umum Kendaraan Perbulan

b. Buku Besar Umum Kendaraan Pertahun

Gambar 4.79 Buku Besar Umum Kendaraan Pertahun

195

G. Buku Besar Umum Akumulasi Penyusutan Kendaraan

a. Buku Besar Umum Akumulasi Penyusutan Kendaraan Perbulan

Gambar 4.80 Buku Besar Umum Akumulasi Penyusutan Kendaraan

Perbulan

b. Buku Besar Umum Akumulasi Penyusutan Kendaraan Pertahun

Gambar 4.81 Buku Besar Umum Akumulasi Penyusutan Kendaraan

Pertahun

196

H. Buku Besar Umum Peralatan

a. Buku Besar Umum Peralatan Perbulan

Gambar 4.82 Buku Besar Umum Peralatan Perbulan

b. Buku Besar Umum Peralatan Pertahun

Gambar 4.83 Buku Besar Umum Peralatan Pertahun

197

I. Buku Besar Umum Akumulasi Penyusutan Peralatan

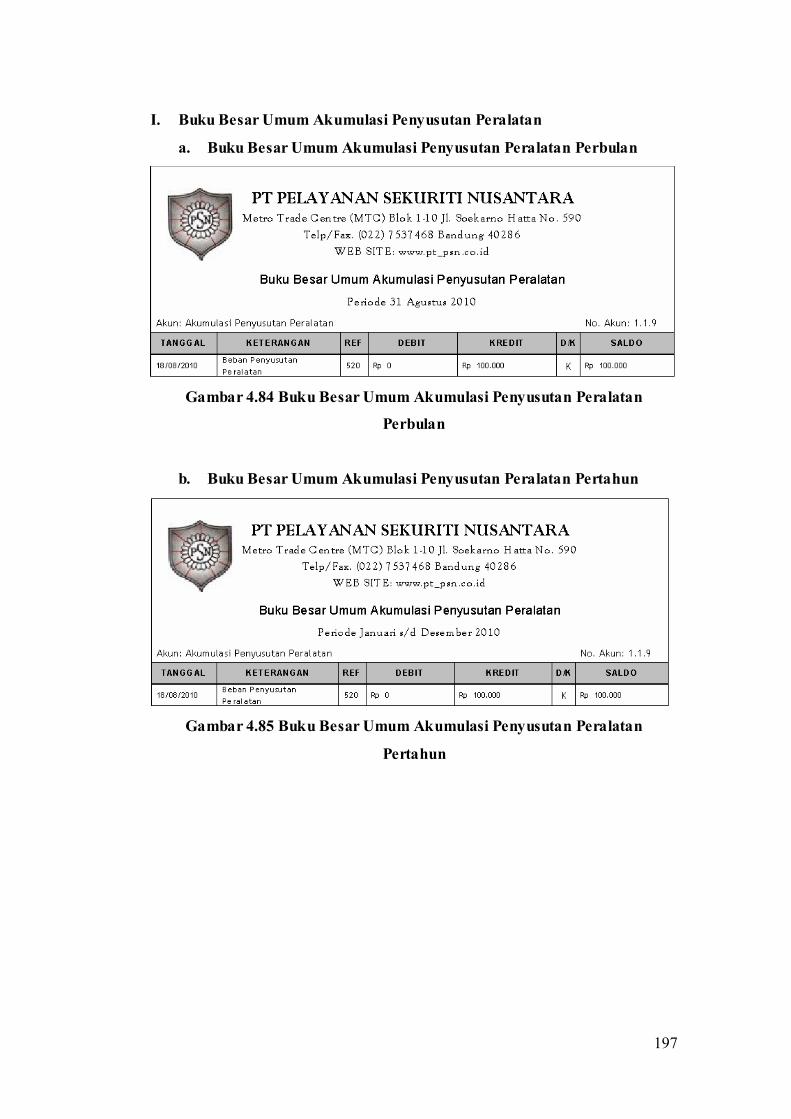

a. Buku Besar Umum Akumulasi Penyusutan Peralatan Perbulan

Gambar 4.84 Buku Besar Umum Akumulasi Penyusutan Peralatan

Perbulan

b. Buku Besar Umum Akumulasi Penyusutan Peralatan Pertahun

Gambar 4.85 Buku Besar Umum Akumulasi Penyusutan Peralatan

Pertahun

198

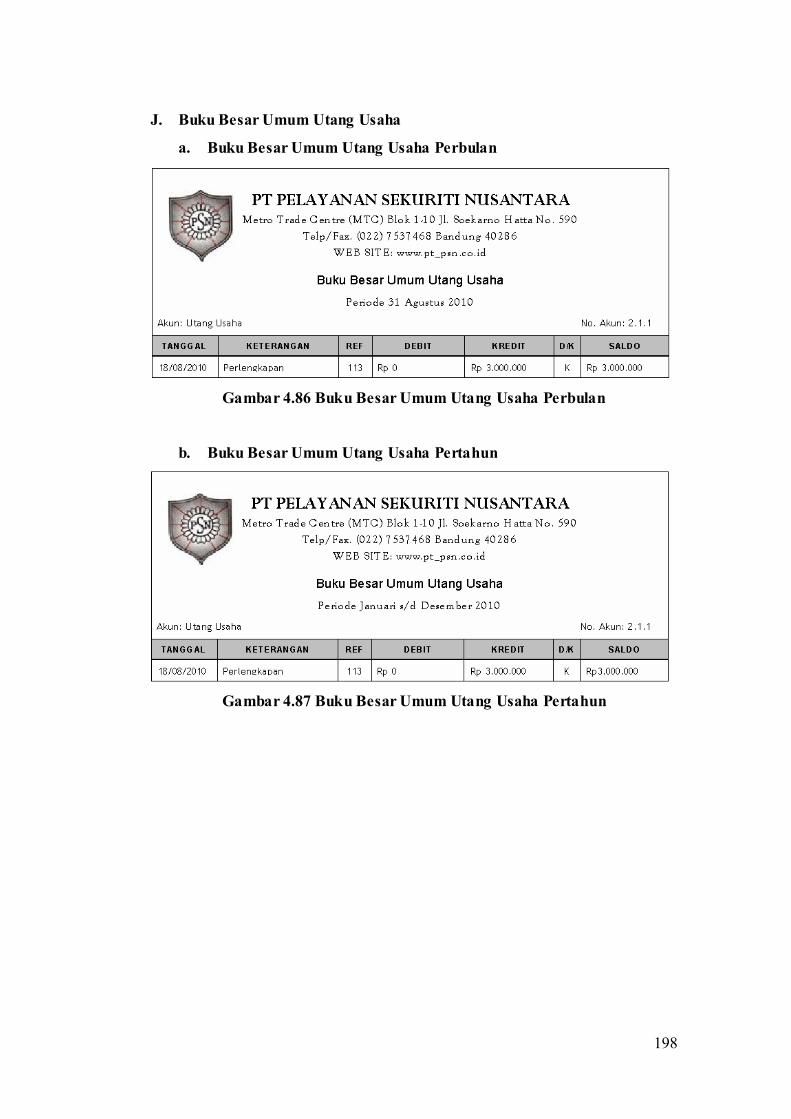

J. Buku Besar Umum Utang Usaha

a. Buku Besar Umum Utang Usaha Perbulan

Gambar 4.86 Buku Besar Umum Utang Usaha Perbulan

b. Buku Besar Umum Utang Usaha Pertahun

Gambar 4.87 Buku Besar Umum Utang Usaha Pertahun

199

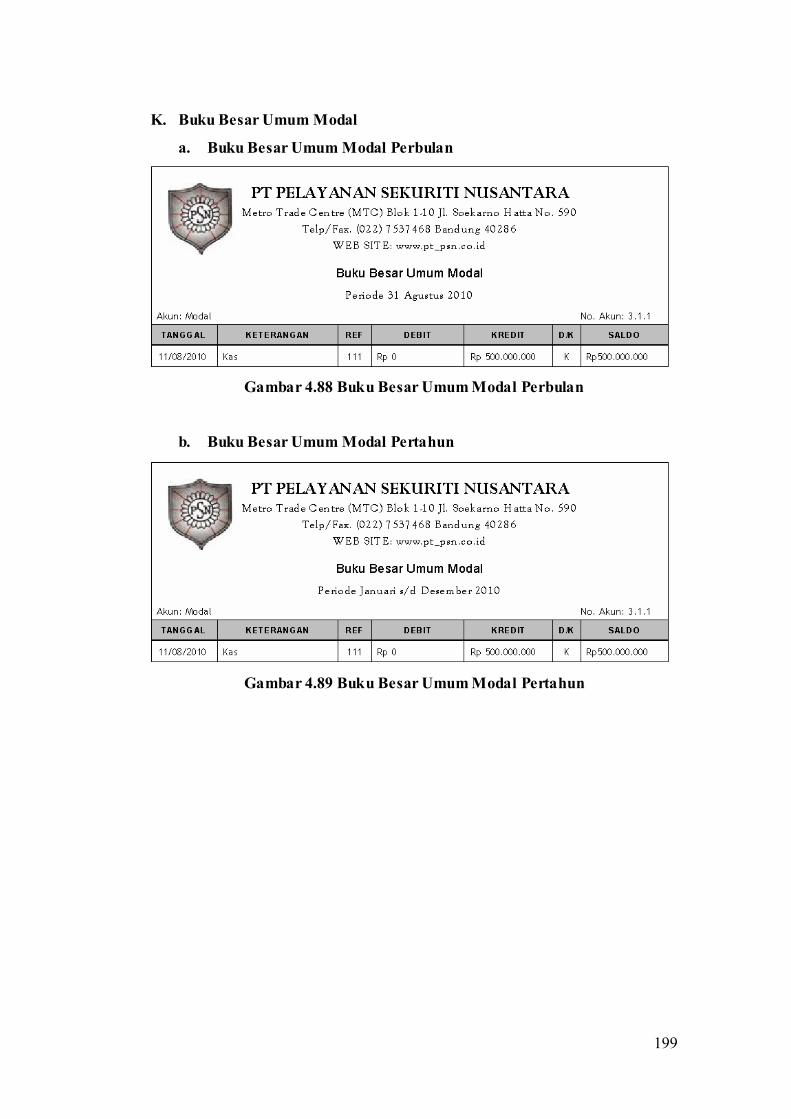

K. Buku Besar Umum Modal

a. Buku Besar Umum Modal Perbulan

Gambar 4.88 Buku Besar Umum Modal Perbulan

b. Buku Besar Umum Modal Pertahun

Gambar 4.89 Buku Besar Umum Modal Pertahun

200

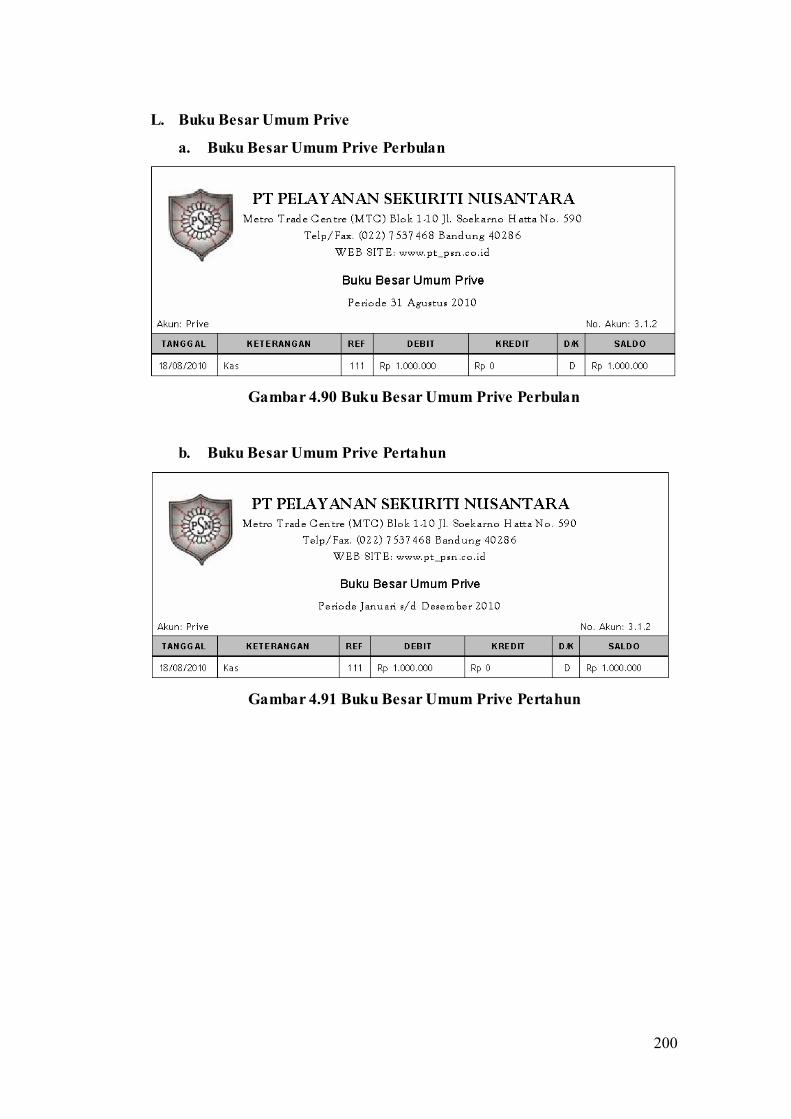

L. Buku Besar Umum Prive

a. Buku Besar Umum Prive Perbulan

Gambar 4.90 Buku Besar Umum Prive Perbulan

b. Buku Besar Umum Prive Pertahun

Gambar 4.91 Buku Besar Umum Prive Pertahun

201

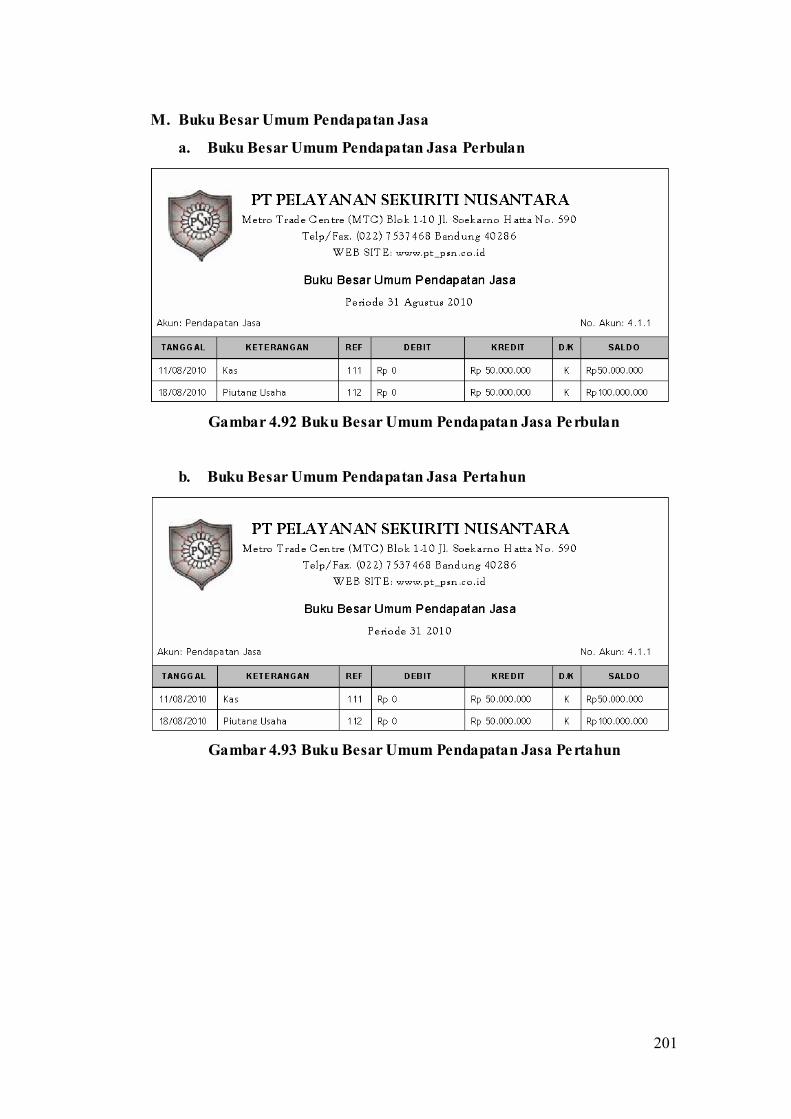

M. Buku Besar Umum Pendapatan Jasa

a. Buku Besar Umum Pendapatan Jasa Perbulan

Gambar 4.92 Buku Besar Umum Pendapatan Jasa Perbulan

b. Buku Besar Umum Pendapatan Jasa Pertahun

Gambar 4.93 Buku Besar Umum Pendapatan Jasa Pertahun

202

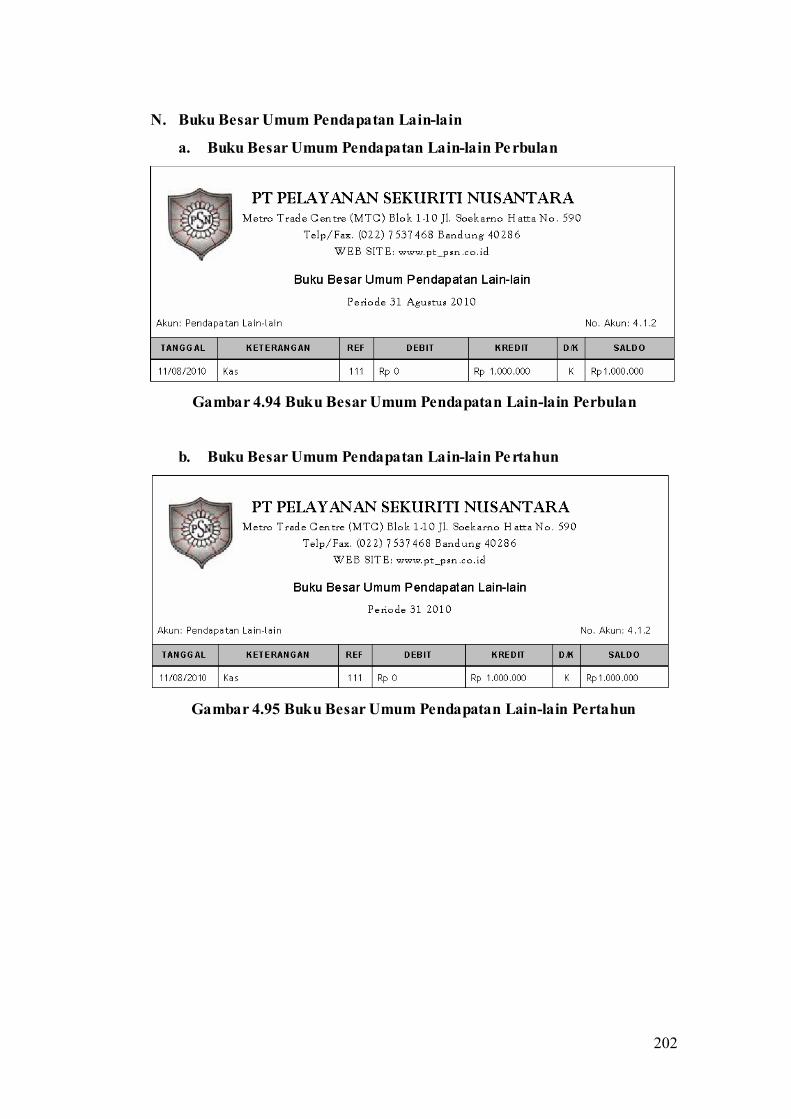

N. Buku Besar Umum Pendapatan Lain-lain

a. Buku Besar Umum Pendapatan Lain-lain Perbulan

Gambar 4.94 Buku Besar Umum Pendapatan Lain-lain Perbulan

b. Buku Besar Umum Pendapatan Lain-lain Pertahun

Gambar 4.95 Buku Besar Umum Pendapatan Lain-lain Pertahun

203

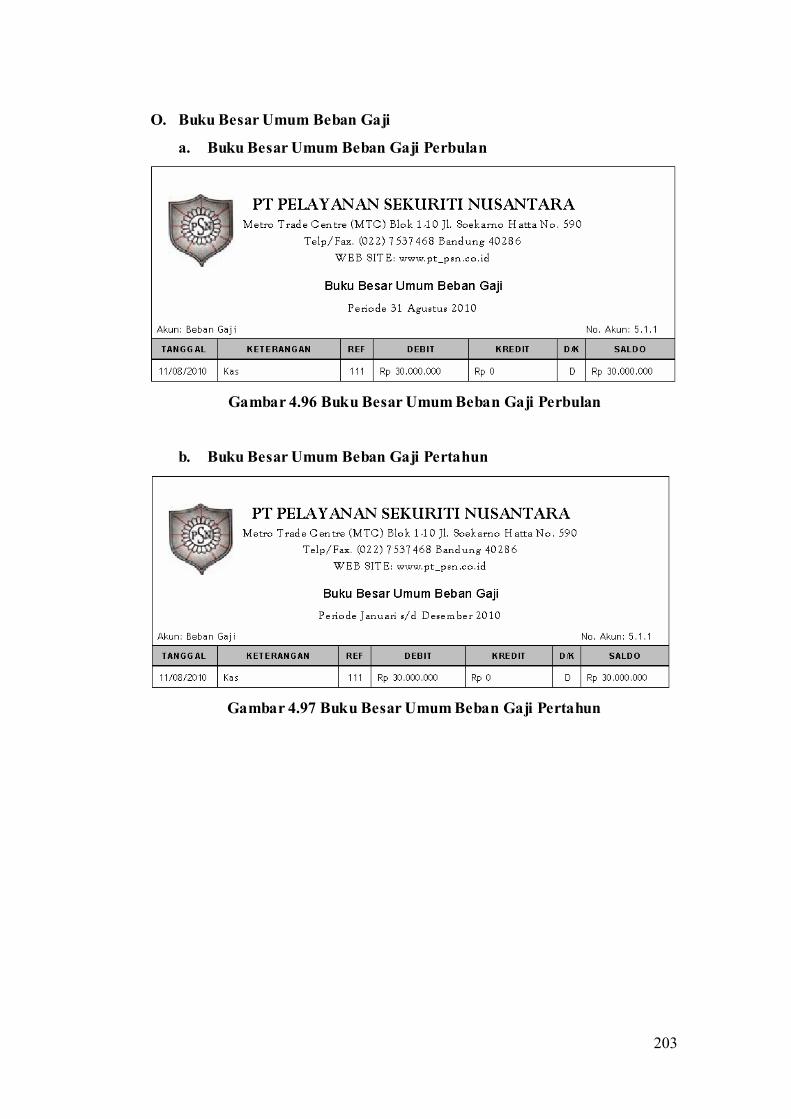

O. Buku Besar Umum Beban Gaji

a. Buku Besar Umum Beban Gaji Perbulan

Gambar 4.96 Buku Besar Umum Beban Gaji Perbulan

b. Buku Besar Umum Beban Gaji Pertahun

Gambar 4.97 Buku Besar Umum Beban Gaji Pertahun

204

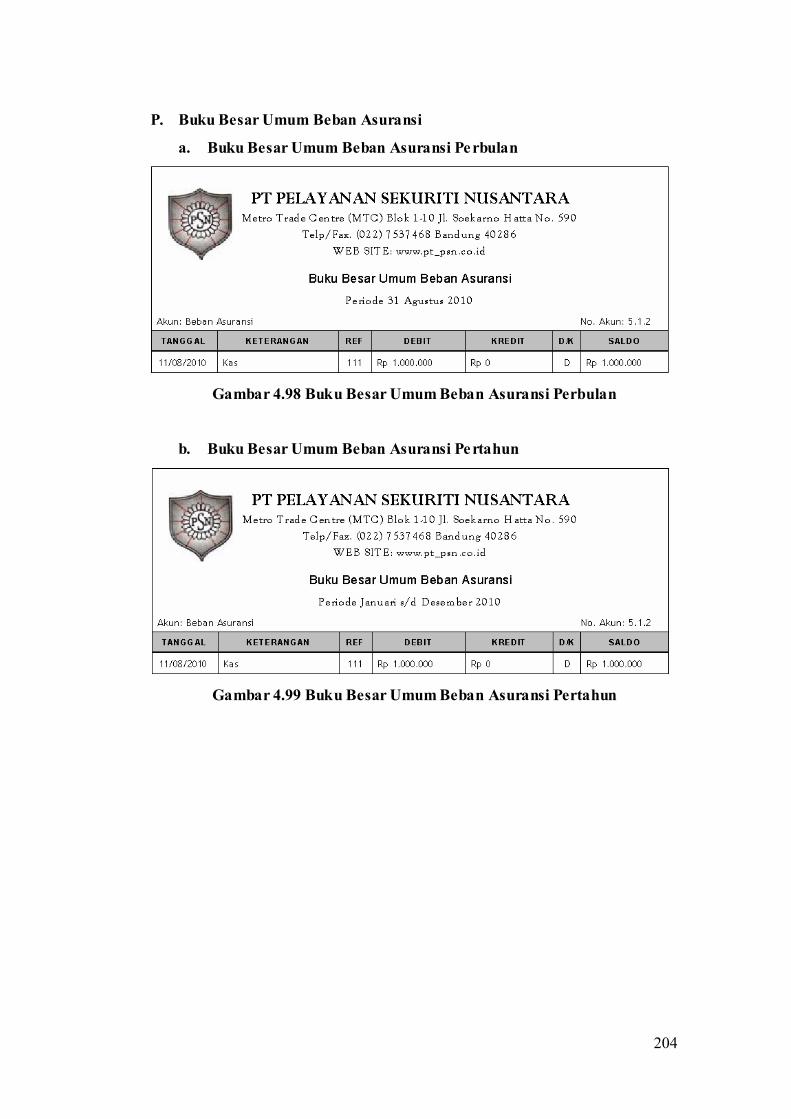

P. Buku Besar Umum Beban Asuransi

a. Buku Besar Umum Beban Asuransi Perbulan

Gambar 4.98 Buku Besar Umum Beban Asuransi Perbulan

b. Buku Besar Umum Beban Asuransi Pertahun

Gambar 4.99 Buku Besar Umum Beban Asuransi Pertahun

205

Q. Buku Besar Umum Beban Sewa

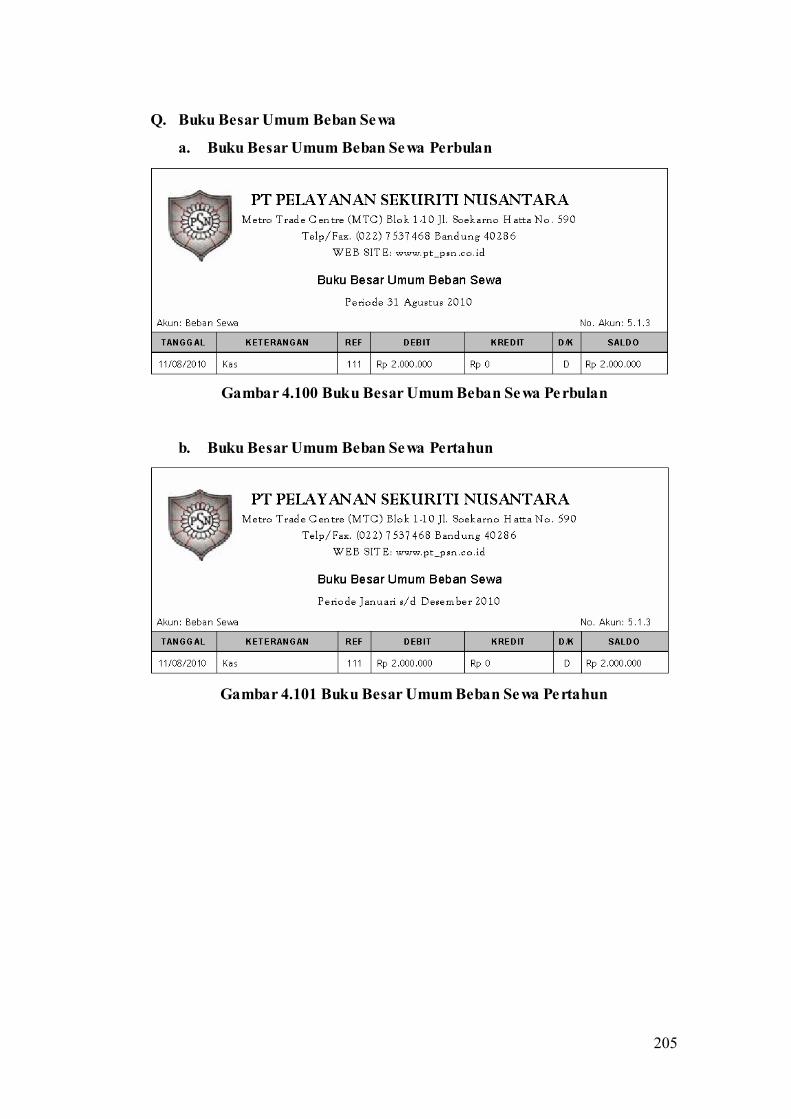

a. Buku Besar Umum Beban Sewa Perbulan

Gambar 4.100 Buku Besar Umum Beban Sewa Perbulan

b. Buku Besar Umum Beban Sewa Pertahun

Gambar 4.101 Buku Besar Umum Beban Sewa Pertahun

206

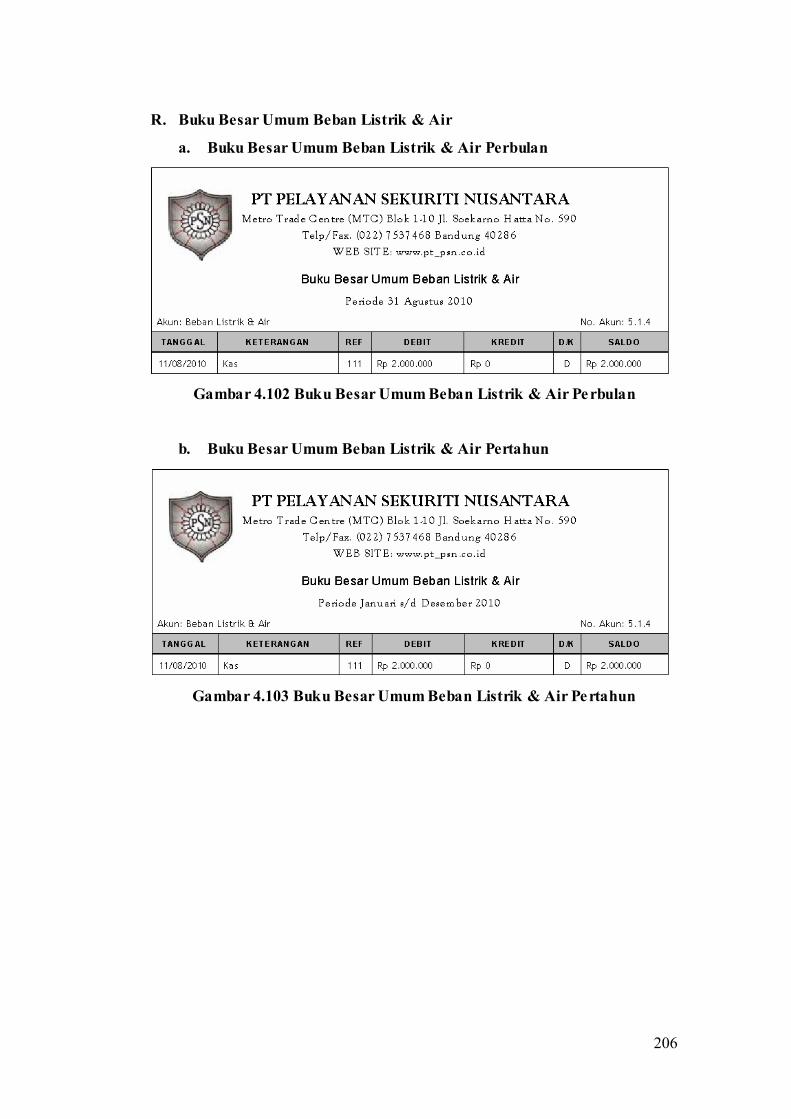

R. Buku Besar Umum Beban Listrik & Air

a. Buku Besar Umum Beban Listrik & Air Perbulan

Gambar 4.102 Buku Besar Umum Beban Listrik & Air Perbulan

b. Buku Besar Umum Beban Listrik & Air Pertahun

Gambar 4.103 Buku Besar Umum Beban Listrik & Air Pertahun

207

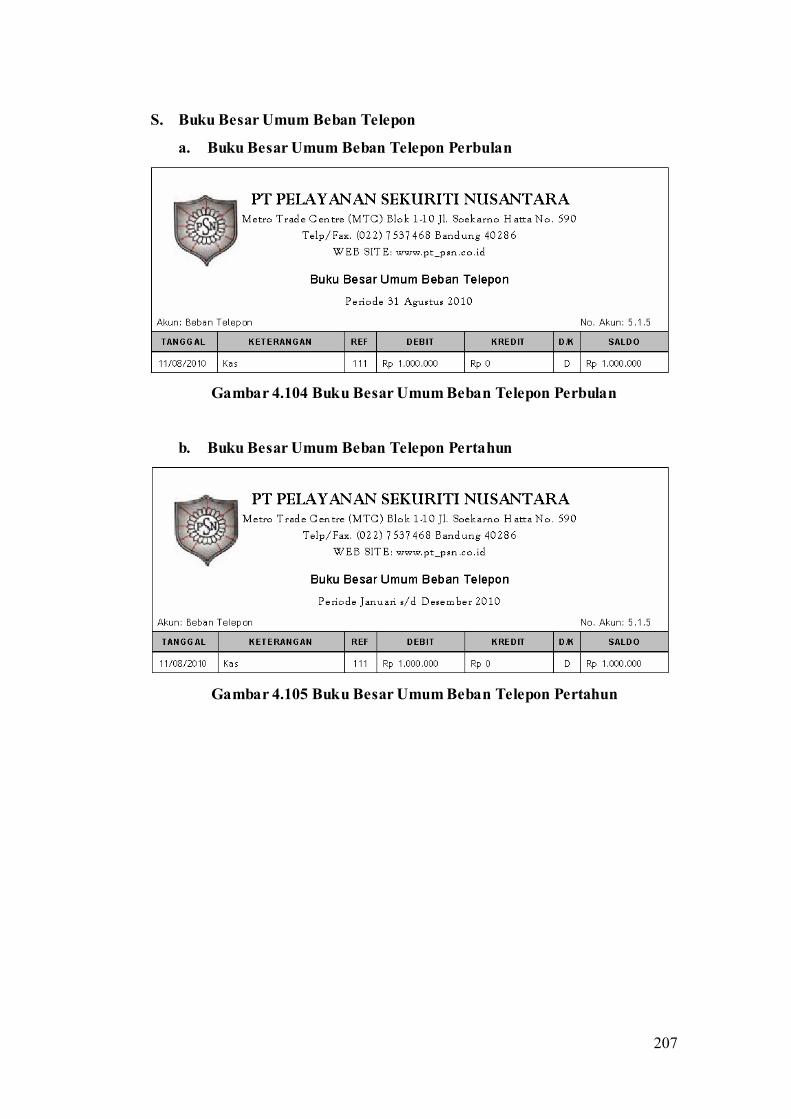

S. Buku Besar Umum Beban Telepon

a. Buku Besar Umum Beban Telepon Perbulan

Gambar 4.104 Buku Besar Umum Beban Telepon Perbulan

b. Buku Besar Umum Beban Telepon Pertahun

Gambar 4.105 Buku Besar Umum Beban Telepon Pertahun

208

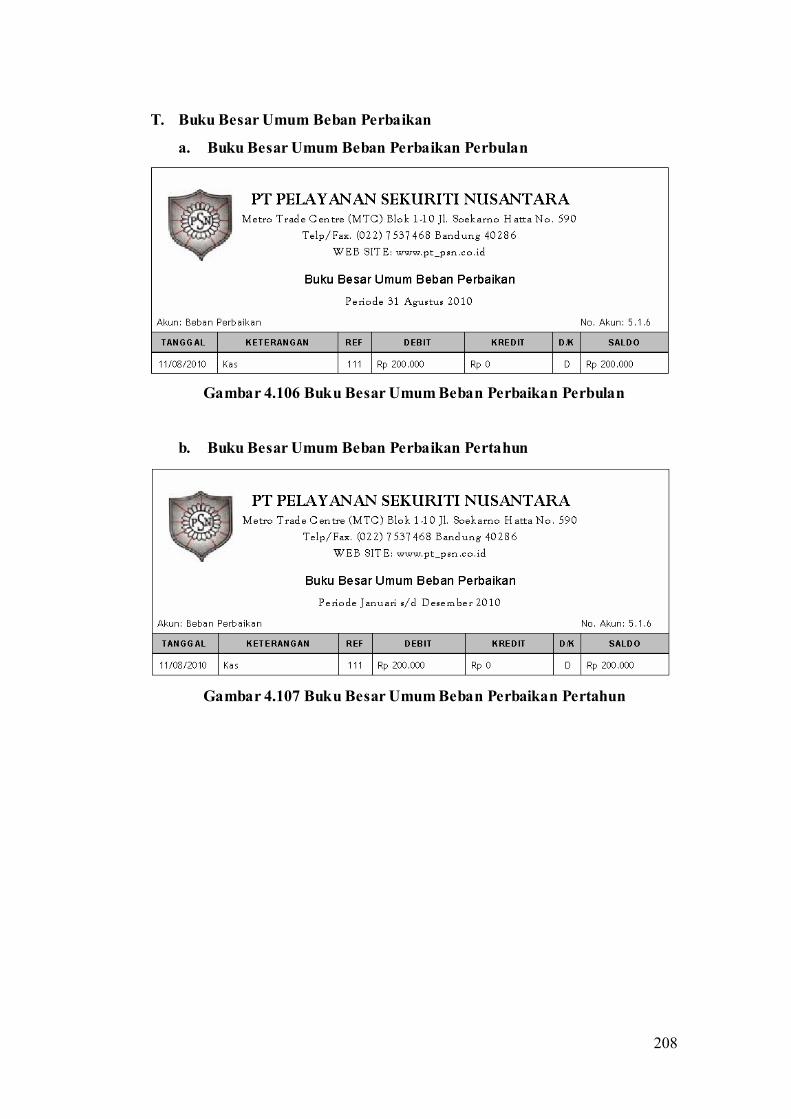

T. Buku Besar Umum Beban Perbaikan

a. Buku Besar Umum Beban Perbaikan Perbulan

Gambar 4.106 Buku Besar Umum Beban Perbaikan Perbulan

b. Buku Besar Umum Beban Perbaikan Pertahun

Gambar 4.107 Buku Besar Umum Beban Perbaikan Pertahun

209

U. Buku Besar Umum Beban Penyusutan Bangunan

a. Buku Besar Umum Beban Penyusutan Bangunan Perbulan

Gambar 4.108 Buku Besar Umum Beban Penyusutan Bangunan Perbulan

b. Buku Besar Umum Beban Penyusutan Bangunan Pertahun

Gambar 4.109 Buku Besar Umum Beban Penyusutan Bangunan Pertahun

210

V. Buku Besar Umum Beban Penyusutan Kendaraan

a. Buku Besar Umum Beban Penyusutan Kendaraan Perbulan

Gambar 4.110 Buku Besar Umum Beban Penyusutan Kendaraan Perbulan

b. Buku Besar Umum Beban Penyusutan Kendaraan Pertahun

Gambar 4.111 Buku Besar Umum Beban Penyusutan Kendaraan Pertahun

211

W. Buku Besar Umum Beban Penyusutan Peralatan

a. Buku Besar Umum Beban Penyusutan Peralatan Perbulan

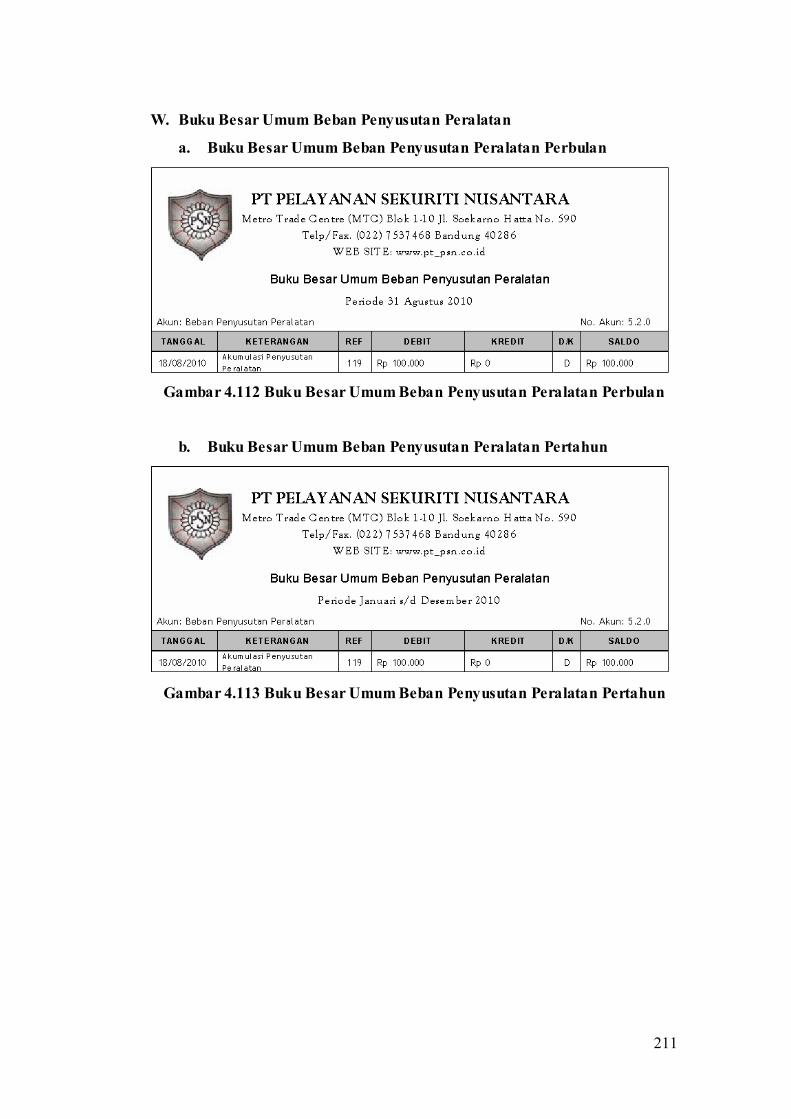

Gambar 4.112 Buku Besar Umum Beban Penyusutan Peralatan Perbulan

b. Buku Besar Umum Beban Penyusutan Peralatan Pertahun

Gambar 4.113 Buku Besar Umum Beban Penyusutan Peralatan Pertahun

212

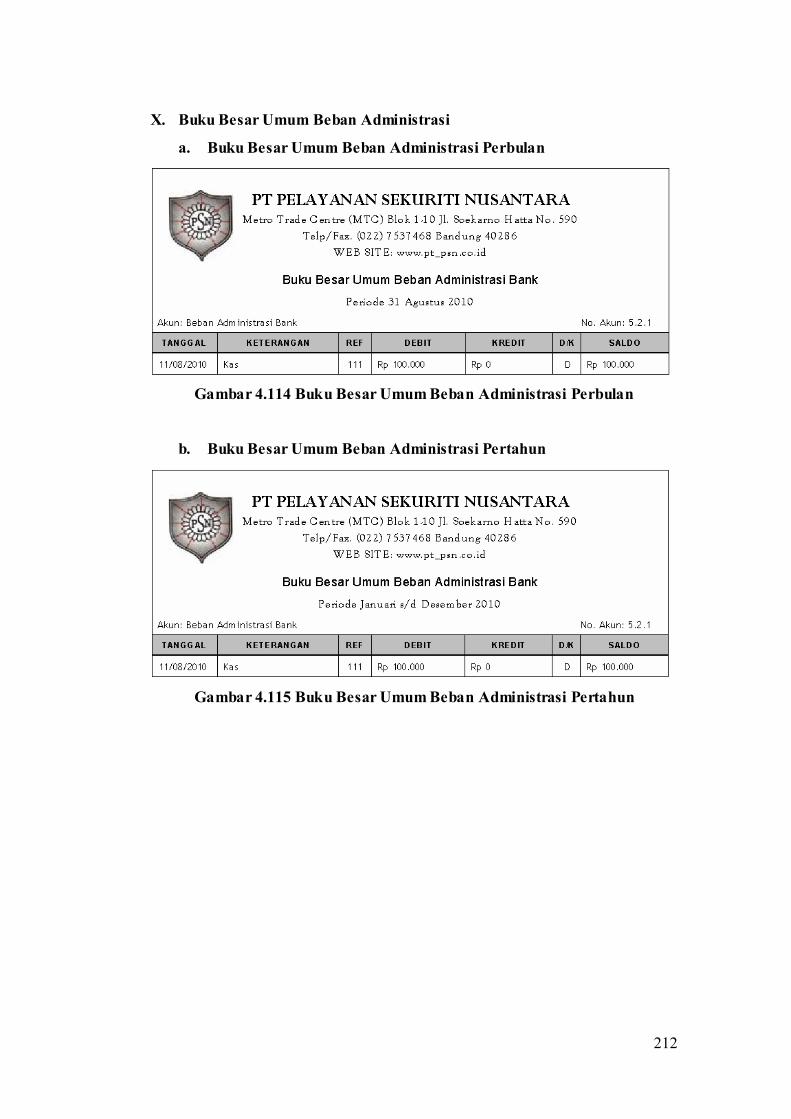

X. Buku Besar Umum Beban Administrasi

a. Buku Besar Umum Beban Administrasi Perbulan

Gambar 4.114 Buku Besar Umum Beban Administrasi Perbulan

b. Buku Besar Umum Beban Administrasi Pertahun

Gambar 4.115 Buku Besar Umum Beban Administrasi Pertahun

213

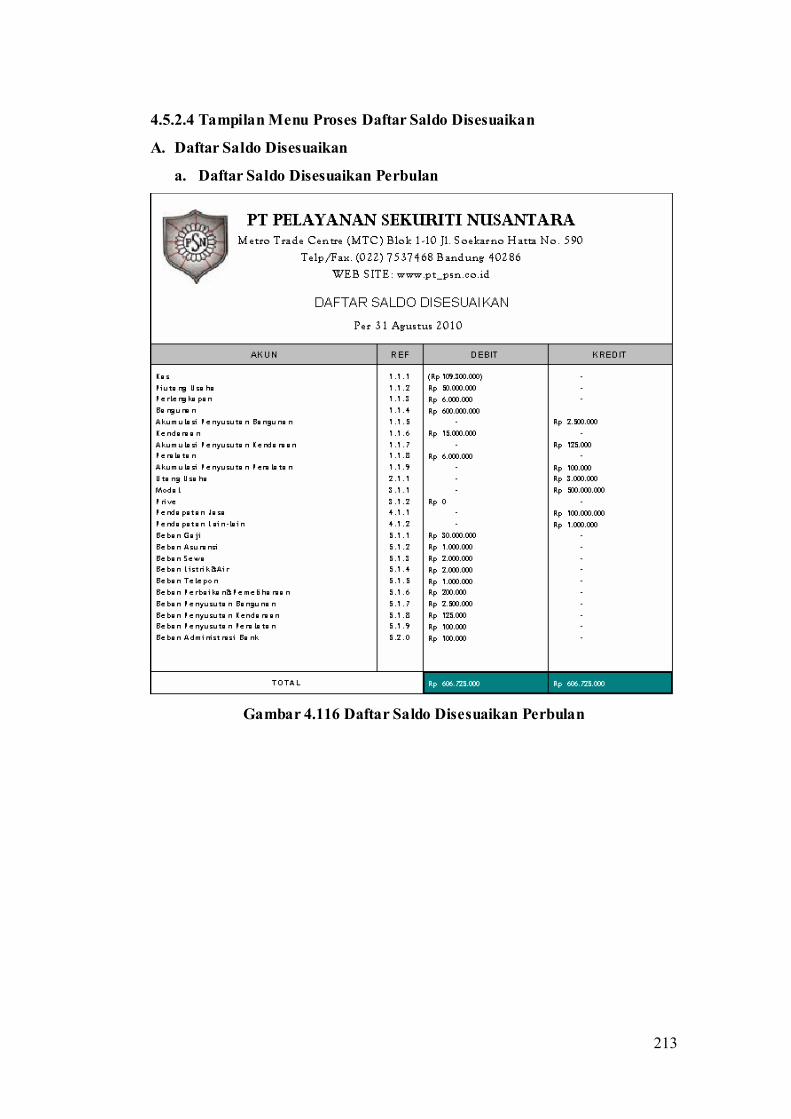

4.5.2.4 Tampilan Menu Proses Daftar Saldo Disesuaikan

A. Daftar Saldo Disesuaikan

a. Daftar Saldo Disesuaikan Perbulan

Gambar 4.116 Daftar Saldo Disesuaikan Perbulan

214

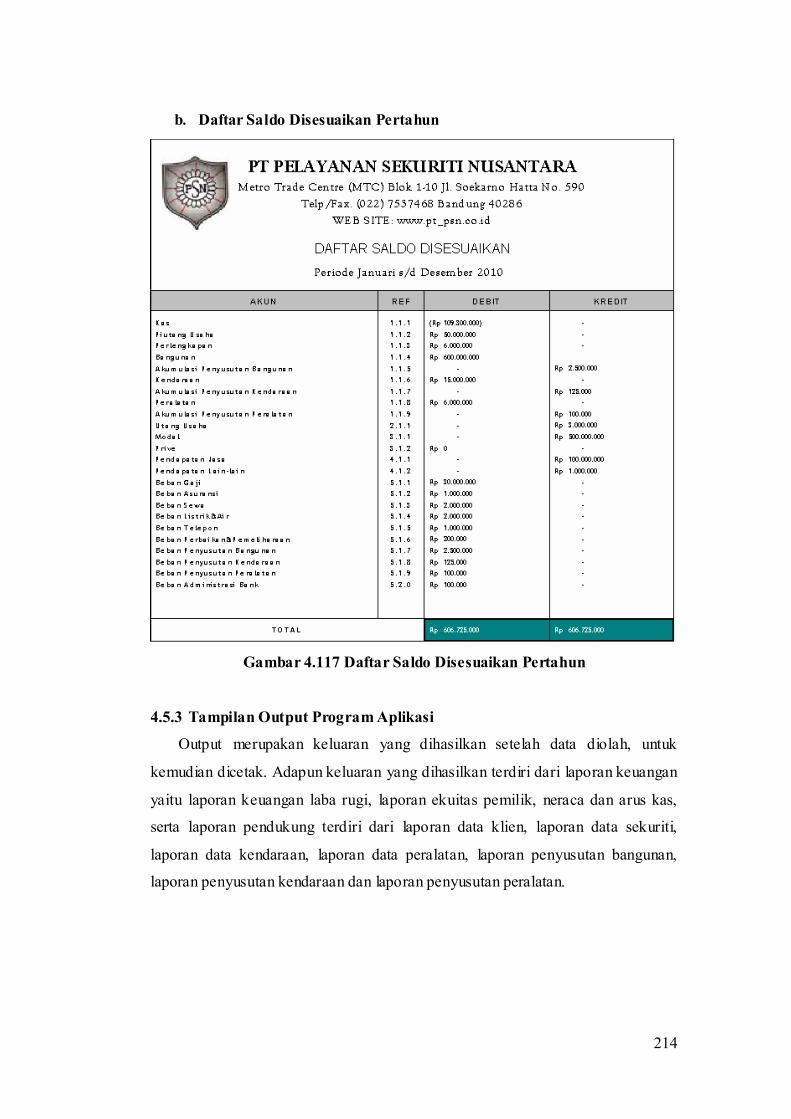

b. Daftar Saldo Disesuaikan Pertahun

Gambar 4.117 Daftar Saldo Disesuaikan Pertahun

4.5.3 Tampilan Output Program Aplikasi

Output merupakan keluaran yang dihasilkan setelah data diolah, untuk

kemudian dicetak. Adapun keluaran yang dihasilkan terdiri dari laporan keuangan

yaitu laporan keuangan laba rugi, laporan ekuitas pemilik, neraca dan arus kas,

serta laporan pendukung terdiri dari laporan data klien, laporan data sekuriti,

laporan data kendaraan, laporan data peralatan, laporan penyusutan bangunan,

laporan penyusutan kendaraan dan laporan penyusutan peralatan.

215

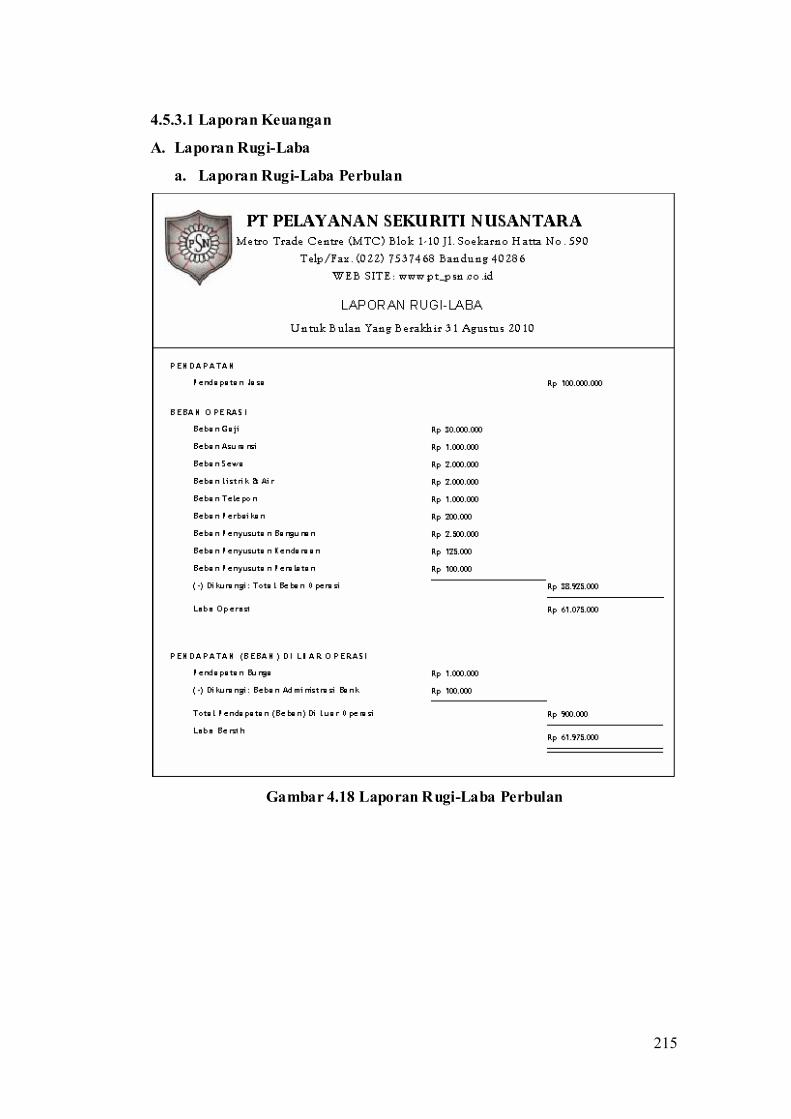

4.5.3.1 Laporan Keuangan

A. Laporan Rugi-Laba

a. Laporan Rugi-Laba Perbulan

Gambar 4.18 Laporan Rugi-Laba Perbulan

216

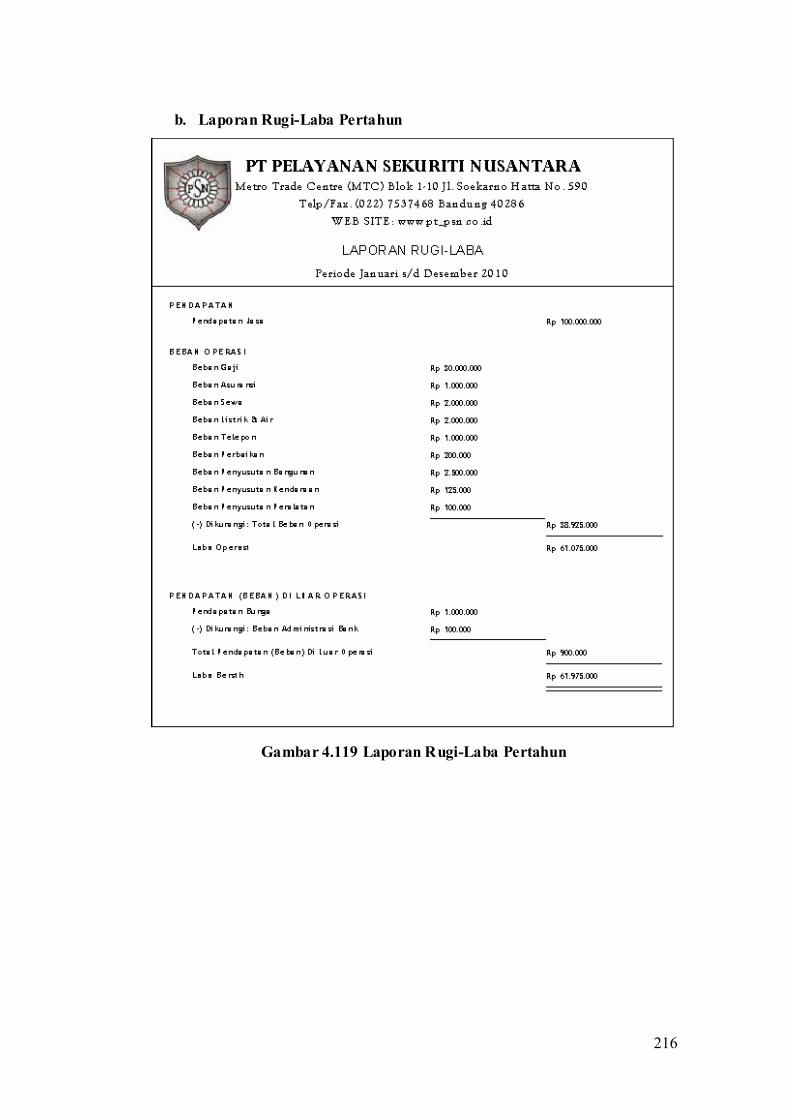

b. Laporan Rugi-Laba Pertahun

Gambar 4.119 Laporan Rugi-Laba Pertahun

217

B. Laporan Ekuitas Pemilik

a. Laporan Ekuitas Pemilik Perbulan

Gambar 4.120 Laporan Ekuitas Pemilik Perbulan

b. Laporan Ekuitas Pemilik Pertahun

Gambar 4.121 Laporan Ekuitas Pemilik Pertahun

218

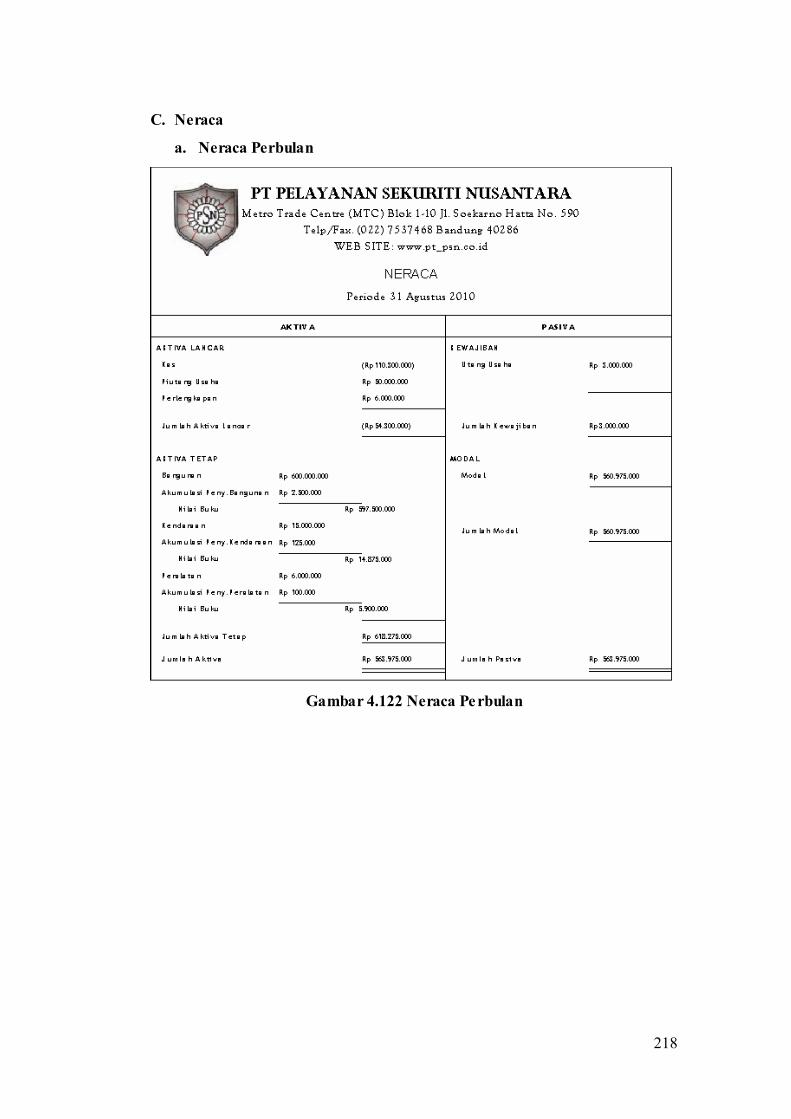

C. Neraca

a. Neraca Perbulan

Gambar 4.122 Neraca Perbulan

219

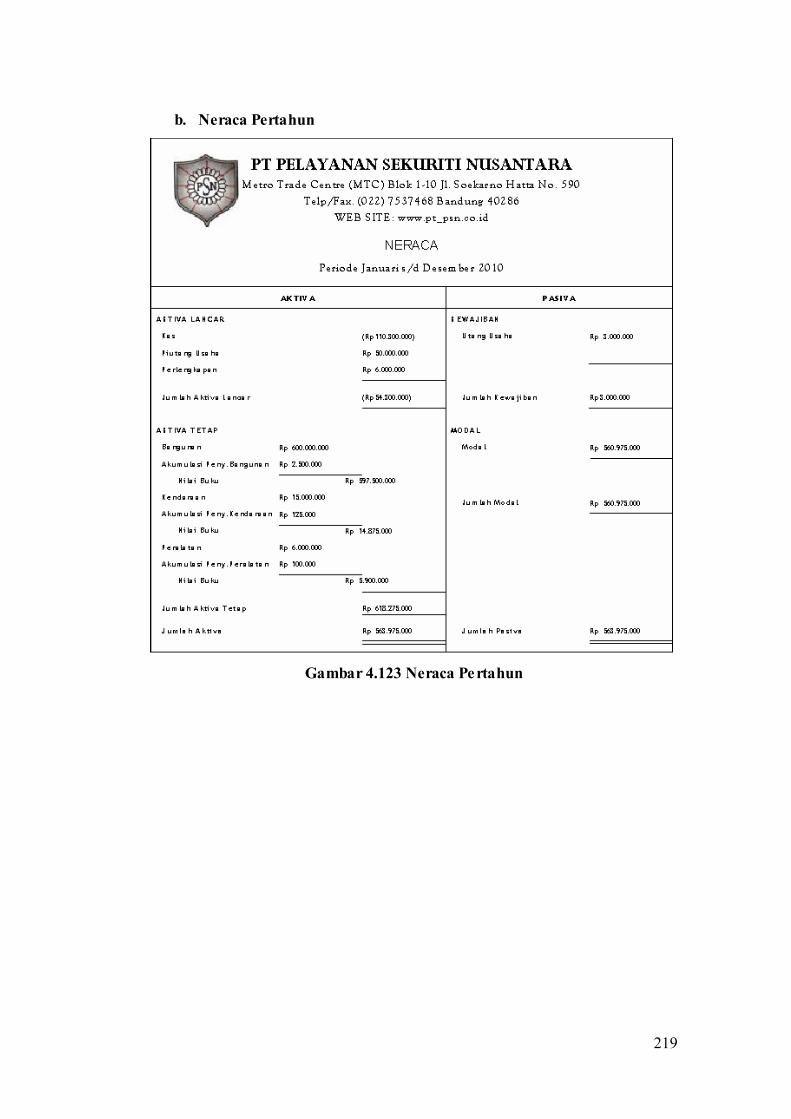

b. Neraca Pertahun

Gambar 4.123 Neraca Pertahun

220

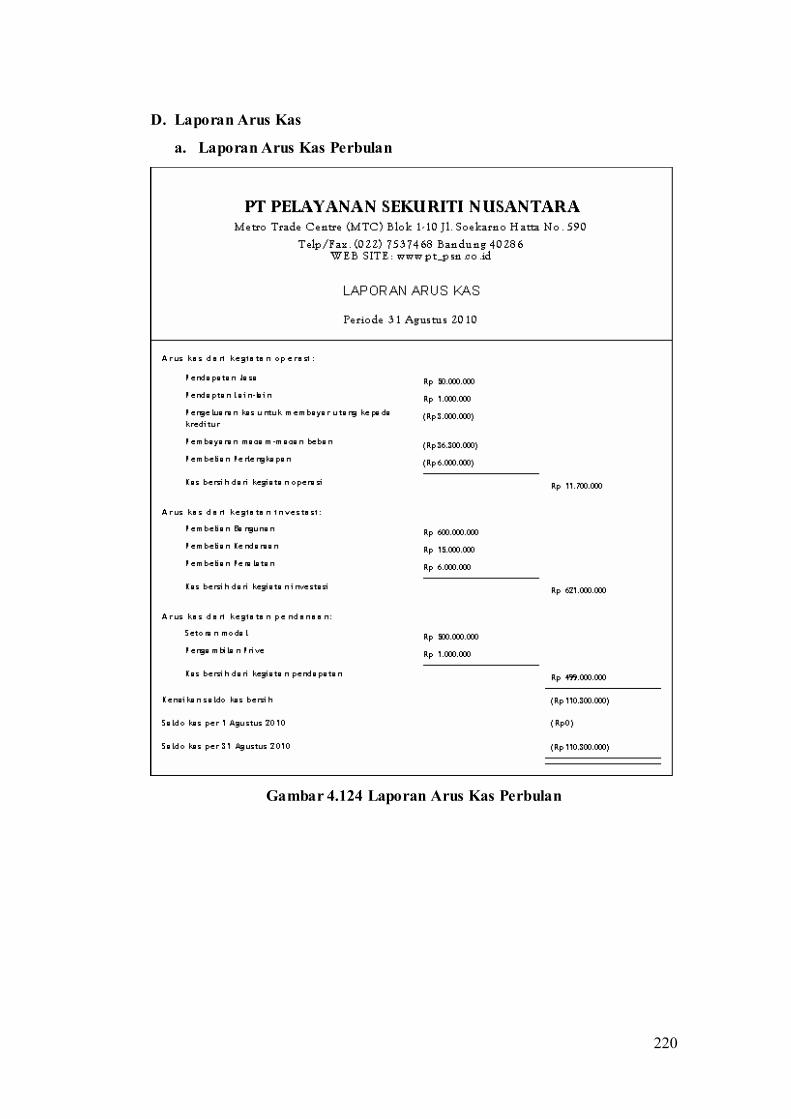

D. Laporan Arus Kas

a. Laporan Arus Kas Perbulan

Gambar 4.124 Laporan Arus Kas Perbulan

221

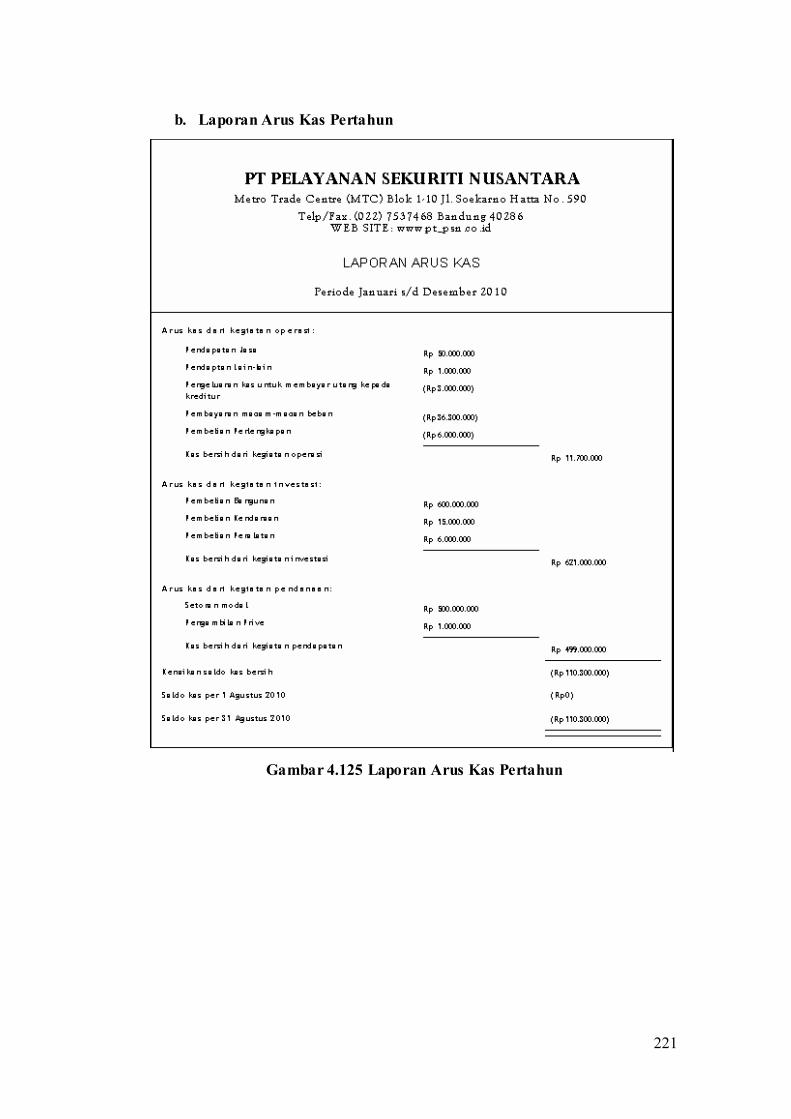

b. Laporan Arus Kas Pertahun

Gambar 4.125 Laporan Arus Kas Pertahun

222

4.5.3.2 Laporan Pendukung

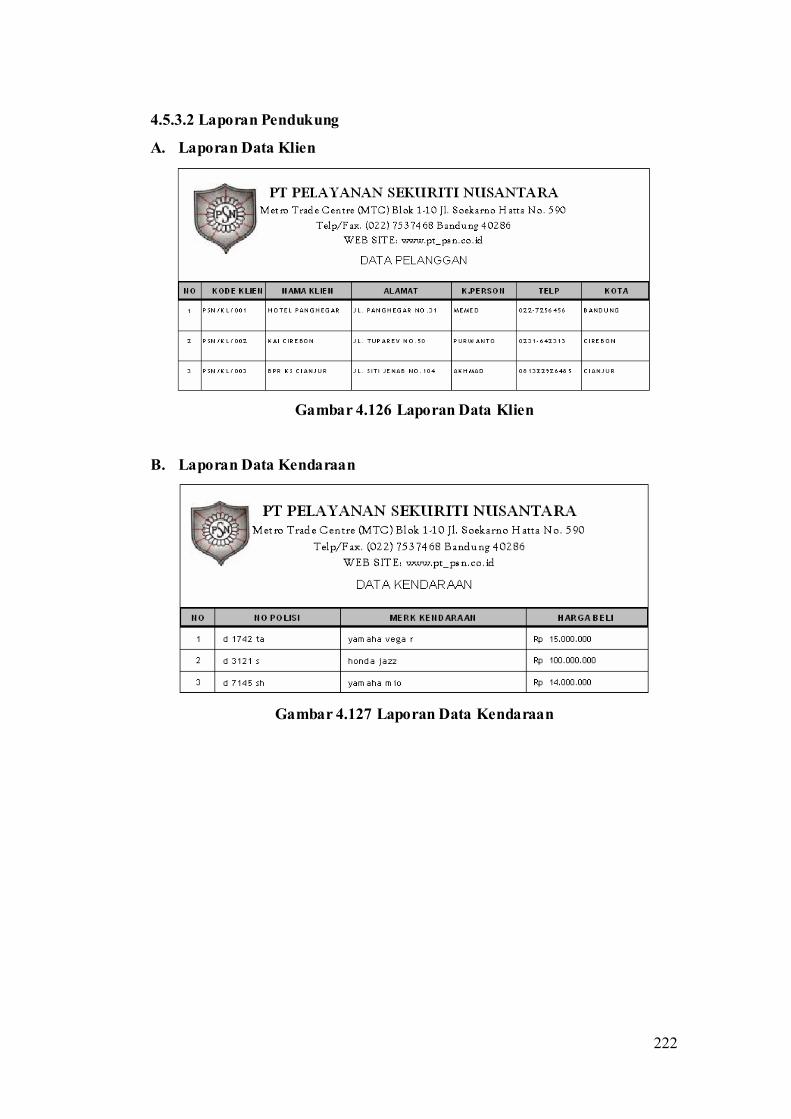

A. Laporan Data Klien

Gambar 4.126 Laporan Data Klien

B. Laporan Data Kendaraan

Gambar 4.127 Laporan Data Kendaraan

223

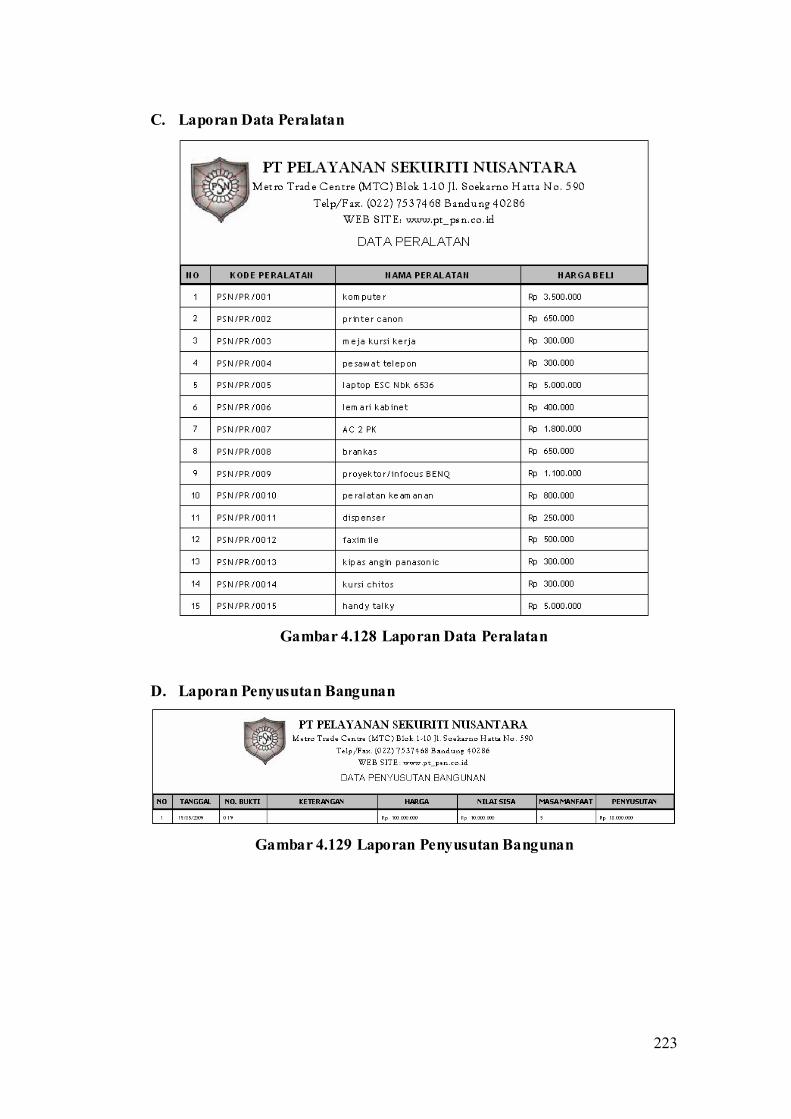

C. Laporan Data Peralatan

Gambar 4.128 Laporan Data Peralatan

D. Laporan Penyusutan Bangunan

Gambar 4.129 Laporan Penyusutan Bangunan

224

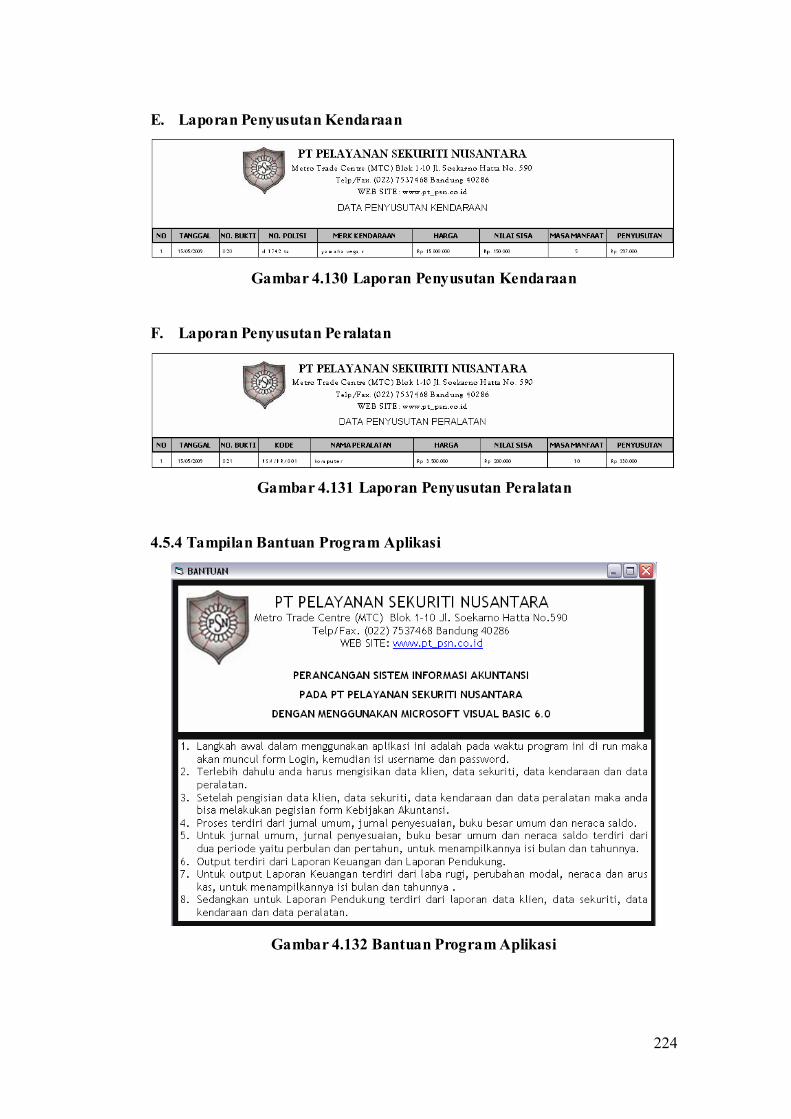

E. Laporan Penyusutan Kendaraan

Gambar 4.130 Laporan Penyusutan Kendaraan

F. Laporan Penyusutan Peralatan

Gambar 4.131 Laporan Penyusutan Peralatan

4.5.4 Tampilan Bantuan Program Aplikasi

Gambar 4.132 Bantuan Program Aplikasi

225

4.5.5 Tampilan Profil

A. Profil Programer

Gambar 4.133 Profil Programer

B. Profil Perusahaan

Gambar 4.134 Profil Perusahaan

226

4.6 Konversi Komponen Sistem

Dalam pemakaian program aplikasi sistem informasi akuntansi laporan

keuangan ini dibutuhkan komponen – komponen yang mendukung program

tersebut agar berjalan sesuai dengan rancangan, komponen tersebut yaitu

Pengguna (Brainware), Perangkat Keras (Hardware), dan Perangkat Lunak

(Software).

4.6.1 Pengguna (Brainware)

Sumber daya manusia yang diperlukan untuk menjalankan program aplikasi

laporan keuangan ini minimal orang lulusan SMU atau orang yang bisa

mengoperasikan komputer.

4.6.2 Perangkat Keras (Hardware)

Hardware yang diperlukan untuk menjalankan program aplikasi laporan

keuangan ini adalah Processor Intel Pentium IV, motherboard ASUS X Series,

Hardisk minimal 20 Gb dengan Memory 256 MB RAM.

4.6.3 Perangkat Lunak (Software)

Untuk mendukung program aplikasi laporan keuangan selain membutuhkan

perangkat keras juga membutuhkan Perangkat Lunak (Software), karena

perangkat keras tidak akan berfungsi apabila tidak ada perangkat lunak. Teknologi

yang canggih dari perangkat keras akan berfungsi jika intruksi- intruksi tertentu

diberikan. Intruksi tersebut disebut perangkat lunak yang ditulis manusia untuk

mengaktifkan fungsi- fungsi dari perangkat keras.

4.6.3.1 Perangkat Lunak Sistem

Perangkat lunak sistem yang digunakan untuk mengkonfigurasi komputer

yaitu Windows XP karena sistem operasi ini dapat mendukung rancangan

program SIA Laporan Keuangan.

227

4.6.3.2 Perangkat Lunak Pemrograman

Adapun kebutuhan dari perangkat lunak pemrograman yang digunakan adalah

bahasa pemrograman Microsoft Visual Basic 6.0. Dengan program Microsoft

Visual Basic 6.0 ini dapat dirancang program aplikasi SIA Laporan Keuangan.

4.6.3.3 Perangkat Lunak Aplikasi

Perangkat lunak yang digunakan untuk membuat program aplikasi laporan

keuangan ini adalah Microsoft Access 2003 sebagai database dan Crystal Report

sebagai pembuat laporan (report). Kedua aplikasi ini dapat mendukung dalam

merancang program aplikasi SIA Laporan Keuangan.

4.7 Kelebihan dan Kelemahan Sistem Usulan

4.7.1 Kelebihan Sistem Usulan

Kelebihan yang dimiliki oleh program sistem informasi akuntansi laporan

keuangan adalah:

1. Dalam proses penginputan dan pengolahan data transaksi sudah

terkomputerisasi sehingga dapat dilakukan dengan cepat dan data dapat

tersimpan dengan teratur karena sudah ada sistem basis data atau database,

agar memudahkan dalam pencarian data dan dalam pengambilan keputusan.

2. Dapat menghasilkan laporan keuangan rugi- laba, ekuitas pemilik, neraca dan

arus kas dilengkapi dengan jurnal umum, jurnal penyesuaian, buku besar

umum, daftar saldo disesuaikan serta terdapat laporan pendukung yaitu

laporan data klien, laporan data sekuriti, laporan data kendaraan, laporan data

peralatan, laporan penyusutan bangunan, laporan penyusutan kendaraan dan

laporan penyusutan peralatan.

228

4.7.2 Kelemahan Sistem Usulan

Kelemahan yang dimiliki oleh program sistem informasi akuntansi laporan

keuangan ini adalah:

1. Tidak bisa memunculkan saldo awal pada buku besar dan output laporan

keuangan.

2. Pada buku besar dan laporan keuangan tidak dapat terhapus secara otomatis

jika menghapus data transaksi.

4.7.3 Pemeliharaan Sistem

Pemeliharan sistem yang perlu dilakukan adalah sebagai berikut:

1. Membuat backup data dari setiap transaksi yang dilakukan dengan cara

mengcopynya ke dalam cd atau media penyimpanan lainnya untuk transaksi

yang terjadi dalam satu periode ketika proses pembuatan laporan keuangan

telah dilakukan.

2. Sumber daya manusia diberikan pelatihan atau pengarahan dalam

mengoperasikan program aplikasi ini, agar dapat dioperasikan secara optimal.