bab iv penutup · bab iv penutup 4.1 kesimpulan ... 2. belum secara jelas ... haryono. 2001....

TRANSCRIPT

53

BAB IV

PENUTUP

4.1 Kesimpulan

Sebagai akhir dari pembahasan Laporan Tugas Akhir ini, penulis

mencoba untuk menarik kesimpulan dan memberikan saran-saran.

Kesimpulan tersebut perlu dikemukakan untuk menambah wawasan

mengenai penerapan Sistem Pengendalian Persediaan dan Sistem

Pengendalian Akuntansi Pembelian pada PT Perkebunan Nusantara IX.

Terdapat beberapa kesimpulan dalam Sistem Pengendalian

Pembelian Persediaan pada PT Perkebunan Nusantara IX :

4.1 Untuk menjamin keamanan, efisiensi dan dapat dihandalkannya

pencatatan, pengadaan, penerimaan dan pengeluaran persediaan, serta

dapat diaksesnya informasi persediaan secara cepat dan akurat. PT

Perkebunan Nusantara IX telah memiliki sistem pengendalian pembelian

persediaan yang terdiri dari prosedur permintaan, penerimaan,

penyimpanan dan pengeluaran serta pencatatan.

4.2 Pada Sistem Pengendalian Pembelian Persediaan PT Perkebunan

Nusantara IX telah ada pemisahan fungsi tugas dan wewenang secara

jelas antara fungsi otorisasi, pencatatan, pengelolaan persediaan. Juga

dalam setiap penerimaan telah menggunakan formulir bernomor urut

cetak.

4.3 Sistem pengendalian pembelian persediaan pada PT Perkebunan

Nusantara IX telah dibakukan sebagai pedoman yang harus di patuhi oleh

setiap orang atau bagian yang terkait dalam pelaksanaan pembelian

persediaan barang/bahan.

4.4 Sistem pengendalian pembelian persediaan pada PT Perkebunan

Nusantara IX sudah cukup baik, namun demikian masih terdapat

kelemahan sebagai berikut :

54

1. Belum mengatur mengenai pengelolaan risiko atas pembelian

persediaan.

2. Belum secara jelas mengatur pihak yang harus memberikan informasi

dan melakukan permintaan pengadaan atas persediaan barang/bahan

yang sudah mulai menipis atau sudah mencapai batas minimal, apakah

dilakukan oleh Petugas Administrasi Pembukuan atau Petugas

Administrasi Gudang.

3. Belum mengatur batasan pengadaan yang harus dilakukan sendiri oleh

Kebun atau dikirim dari Kantor Pusat.

4. Belum menggunakan sistem aplikasi berbasis komputer secara

terintegrasi.

4.2 Saran

Dengan adanya kelemahan pada Sistem Pengendalian Pembelian

Persediaan seperti yang dijelaskan pada nomor 4.4 diatas, perlu dilakukan :

1. Pengelolaan risiko atas pembelian persediaan barang/bahan.

2. Pengaturan yang lebih jelas mengenai pihak-pihak yang harus

menyampaikan informasi dan melakukan permintaan pengadaan

mengenai persediaan yang sudah menipis atau yang sudah mendekati

batas minimal.

3. Pengaturan mengenai batasan persediaan yang dapat diadakan oleh

Kebun sendiri dan yang harus dikirim dari Kantor Pusat ke Kebun

agar tidak terjadi tumpang tindih pengadaan persediaan di Kebun.

4. Peningkatan informasi teknologiberupa sistem aplikasi berbasis

komputer secara terintegrasi mengenai pembeliaan persediaan.

55

DAFTAR PUSTAKA

Aliminsyah & Padji. (2003). Kamus Istilah Akuntansi. Bandung : CV Yrama

Widya.

Hall, Hames A. 2001. Sistem Informasi. Edisi Ketiga. Jakarta : Salemba Empat.

Jusup, Al. Haryono. 2001. Auditing (Pengauditan). Yogyakarta : STIE YKPN

Jogiyanto, Hartono. 2005. Analisis dan Desain Sistem Informasi. Edisi Ketiga.

Yogyakarta : ANDI.

Keraf Goris. 2004. Komposisi. Flores : Nusa Indah.

Krismiaji. 2005. Sistem Informasi Akuntansi. Edisi Kedua. Yogyakarta : Akademi

Manajemen Perusahaan YKPN.

Marzuki. 2005. Metodologi Riset Panduan Penelitian Bidang Bisnis dan Sosial.

Edisi Kedua. Yogyakarta : Ekosiana.

Mulyadi. 2001. Sistem Akuntansi. Edisi Ketiga. Jakarta : Salemba Empat.

Mulyadi. 2005. Sistem Akuntansi. Edisi Keempat. Jakarta : Salemba Empat.

Puspitawati, Lilis dan Sri Dewi Anggadini. 2011. Sistem Informasi Akuntansi.

Yogyakarta : Graha Ilmu.

Romney, Marshal B. Dan Paul John S. 2004. Accounting Information System

(Sistem Informasi Akuntansi). Jakarta : Salemba Empat.

Tunggal ,Amin Widjaja. 2010. Teori dan Praktik Auditing. Jakarta: Harvarindo.

Warren, Carls, James M. Reeve, Philip E. Fess. (2008). Pengantar

Akuntansi. BukuSatu. Edisi Keduapuluh Satu, Diterjemahkan Oleh Aria

Farahmita, Amanugrahani,. Hendrawan Taufik. Jakarta: Salemba Empat

LAMPIRAN

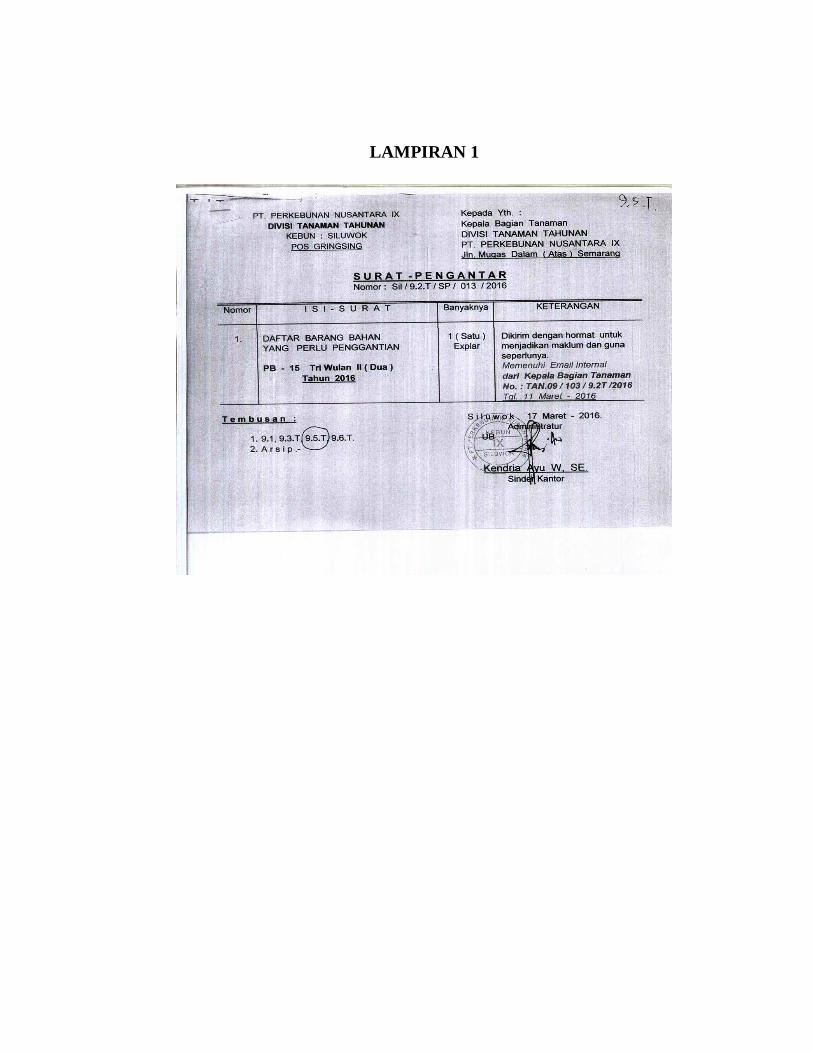

LAMPIRAN 1

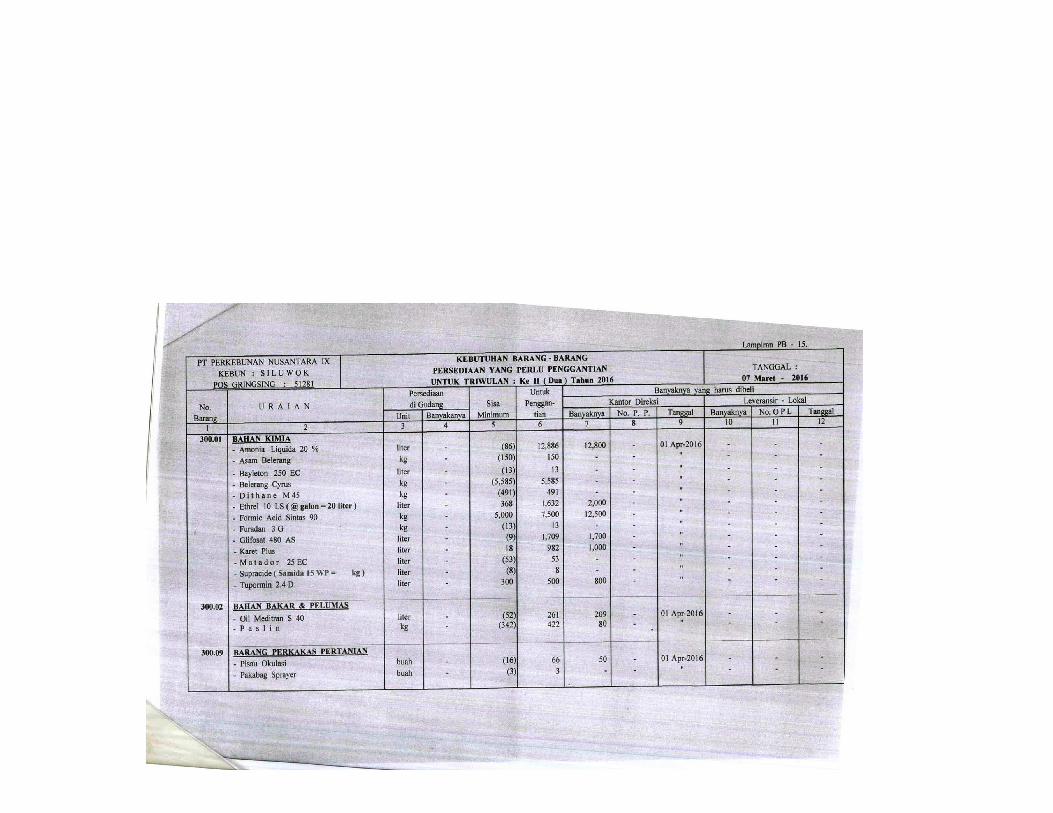

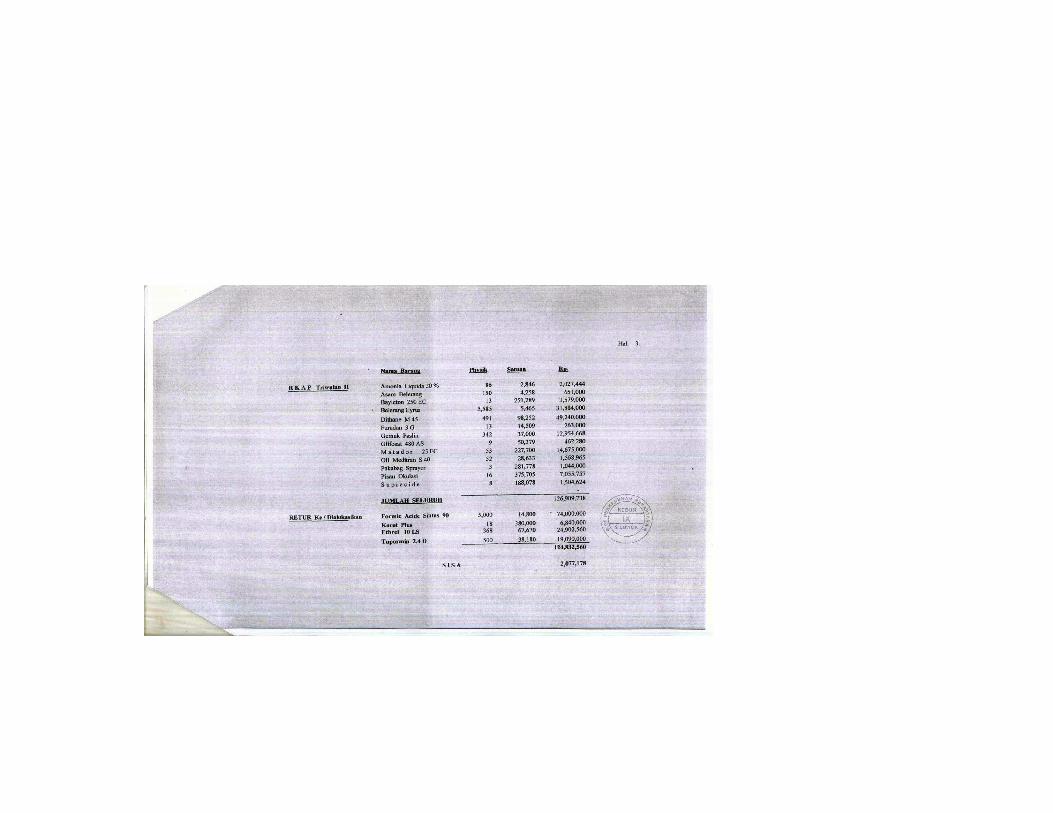

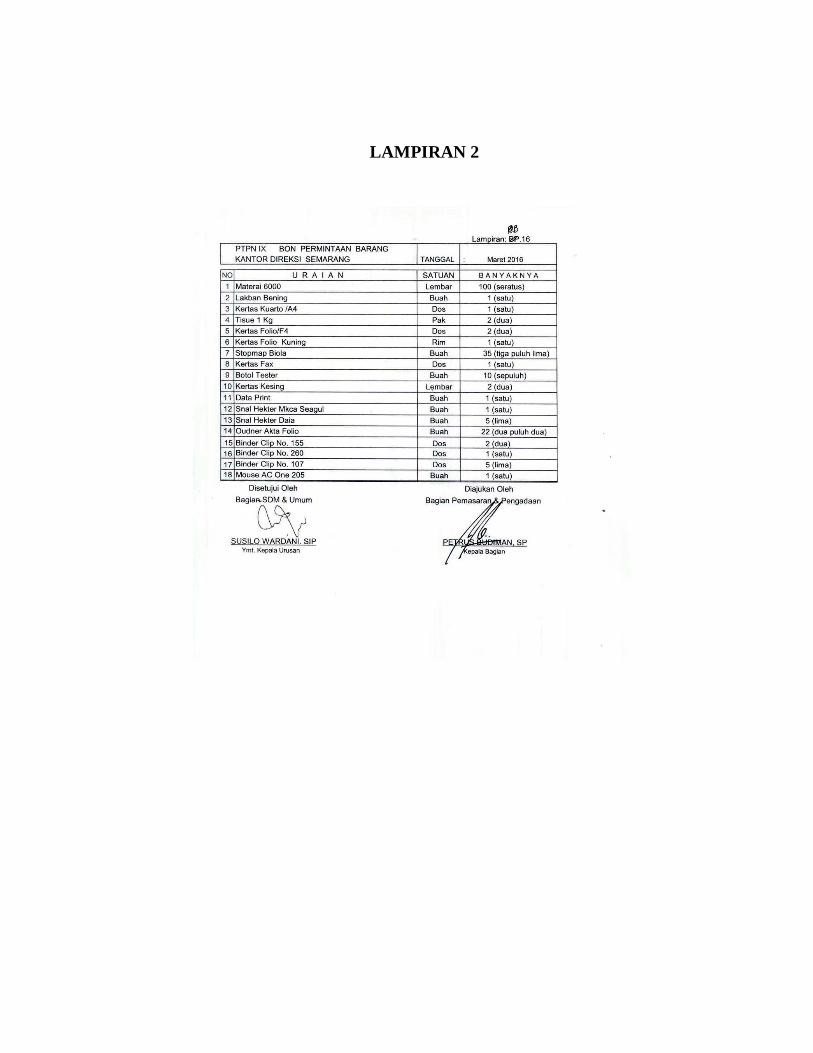

LAMPIRAN 2

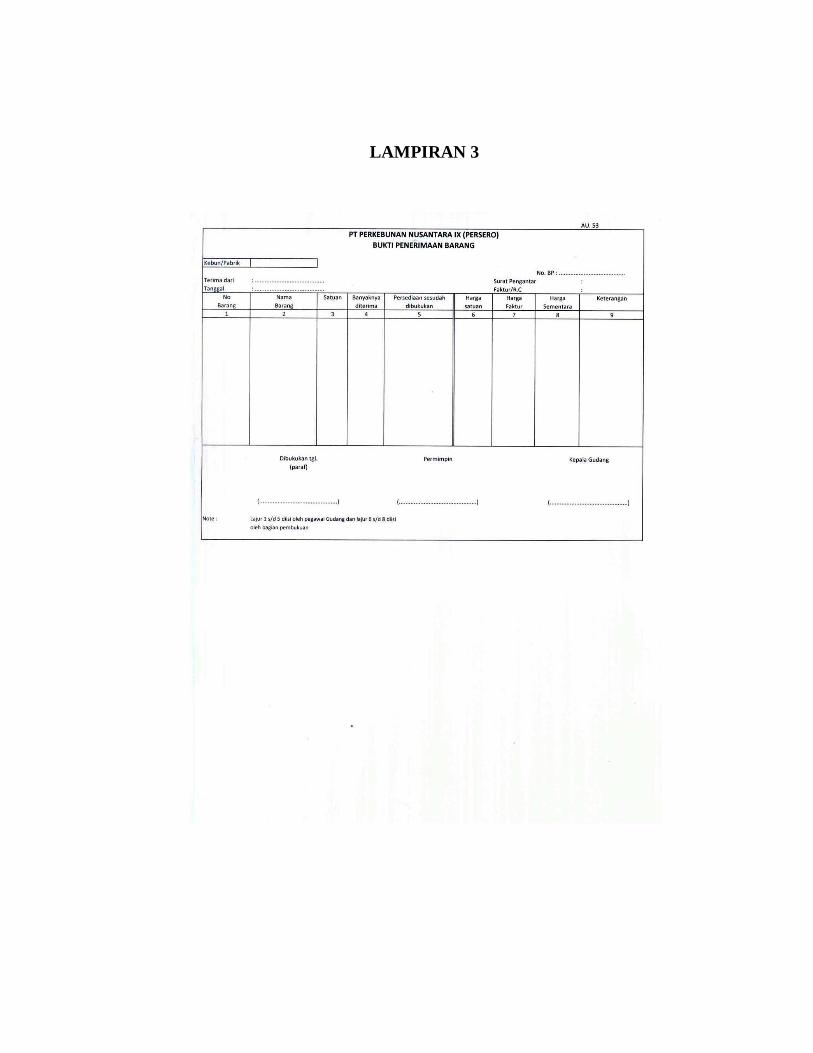

LAMPIRAN 3

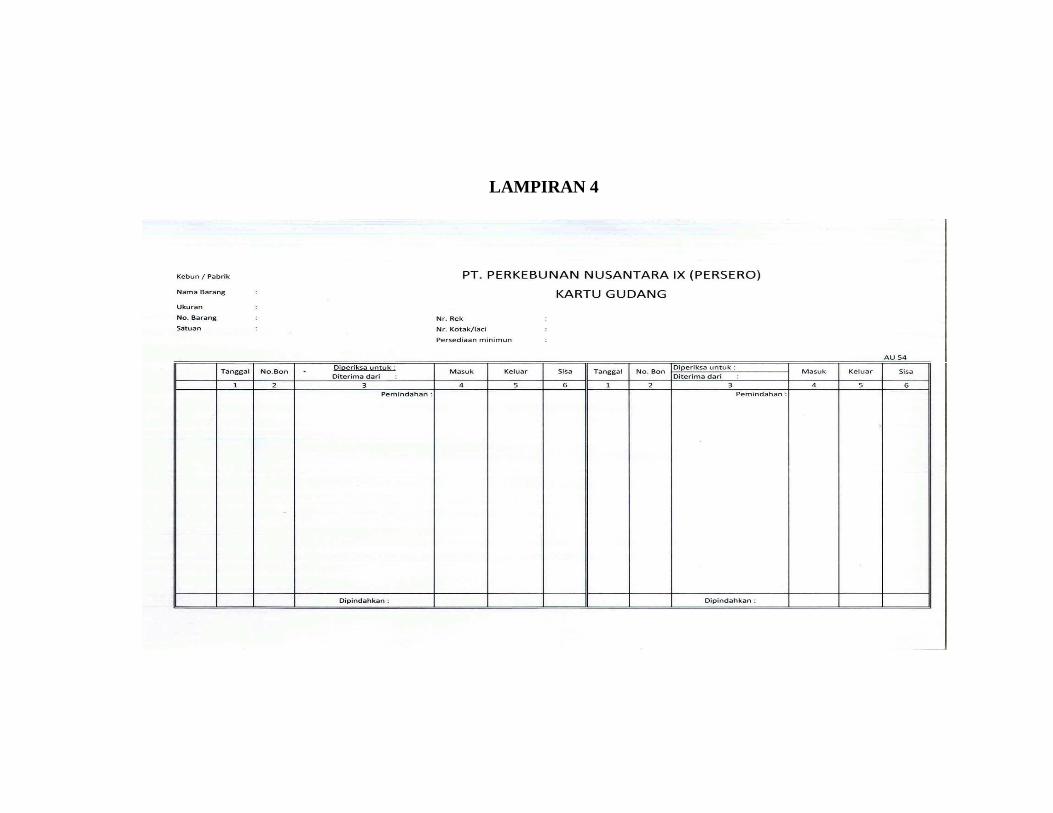

LAMPIRAN 4

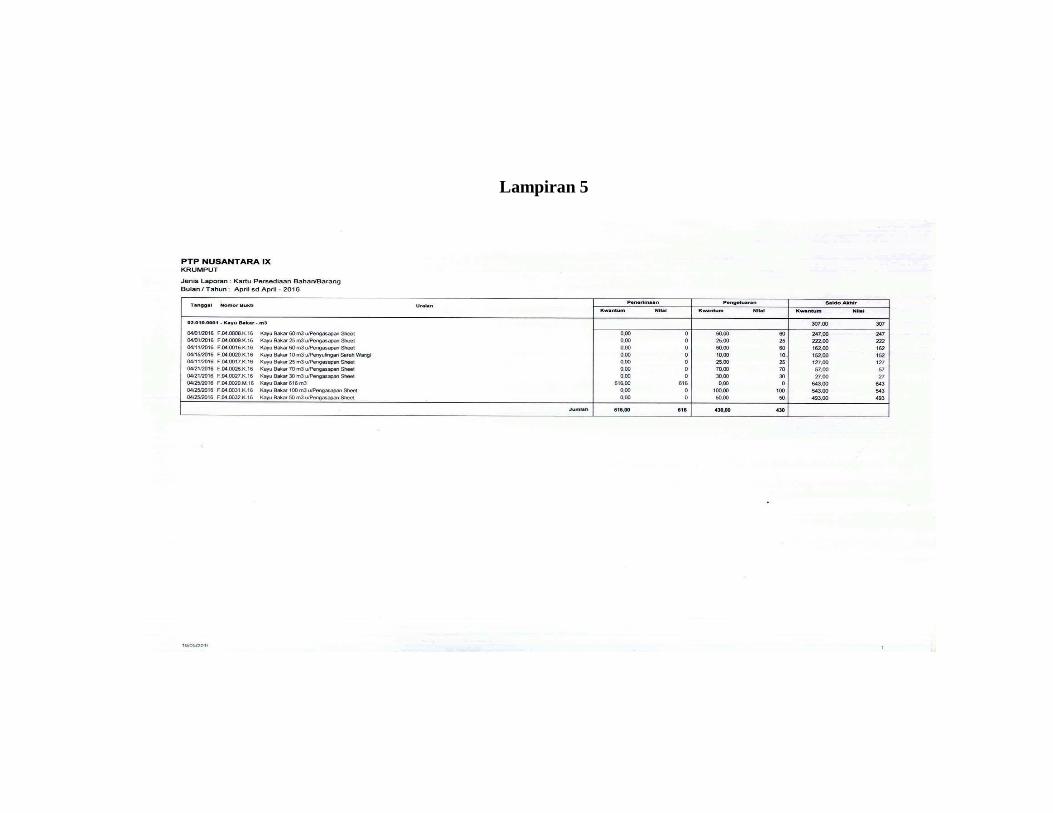

Lampiran 5

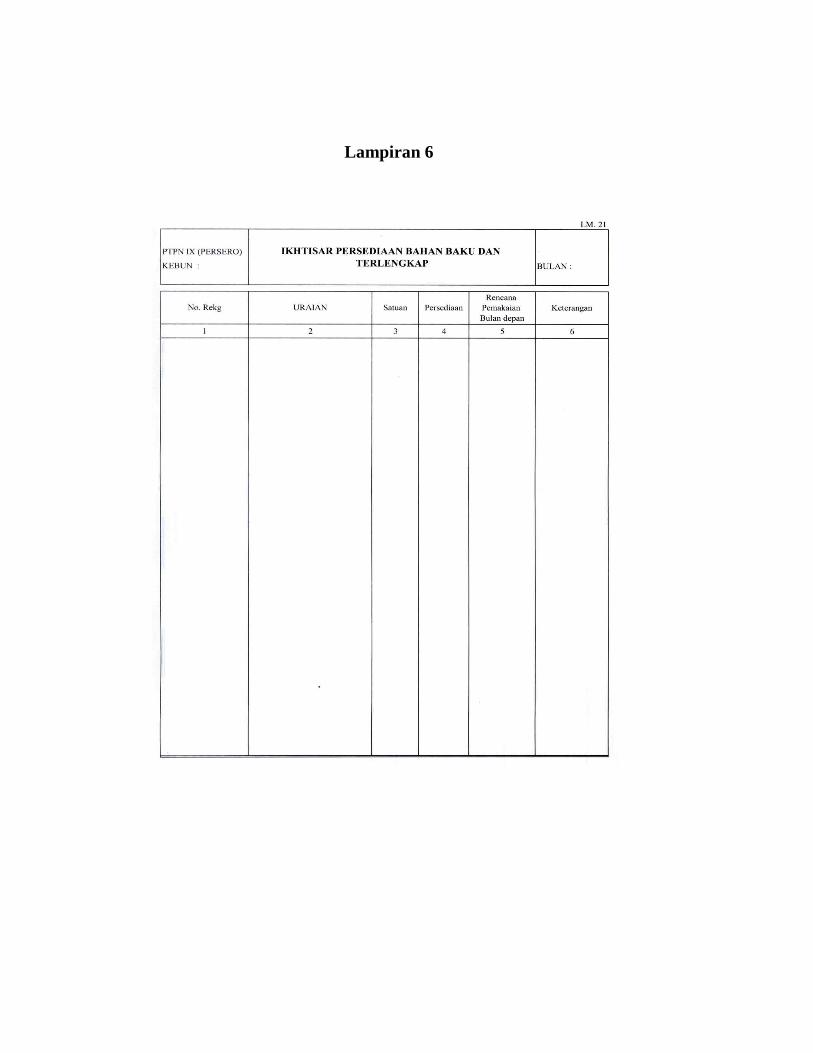

Lampiran 6

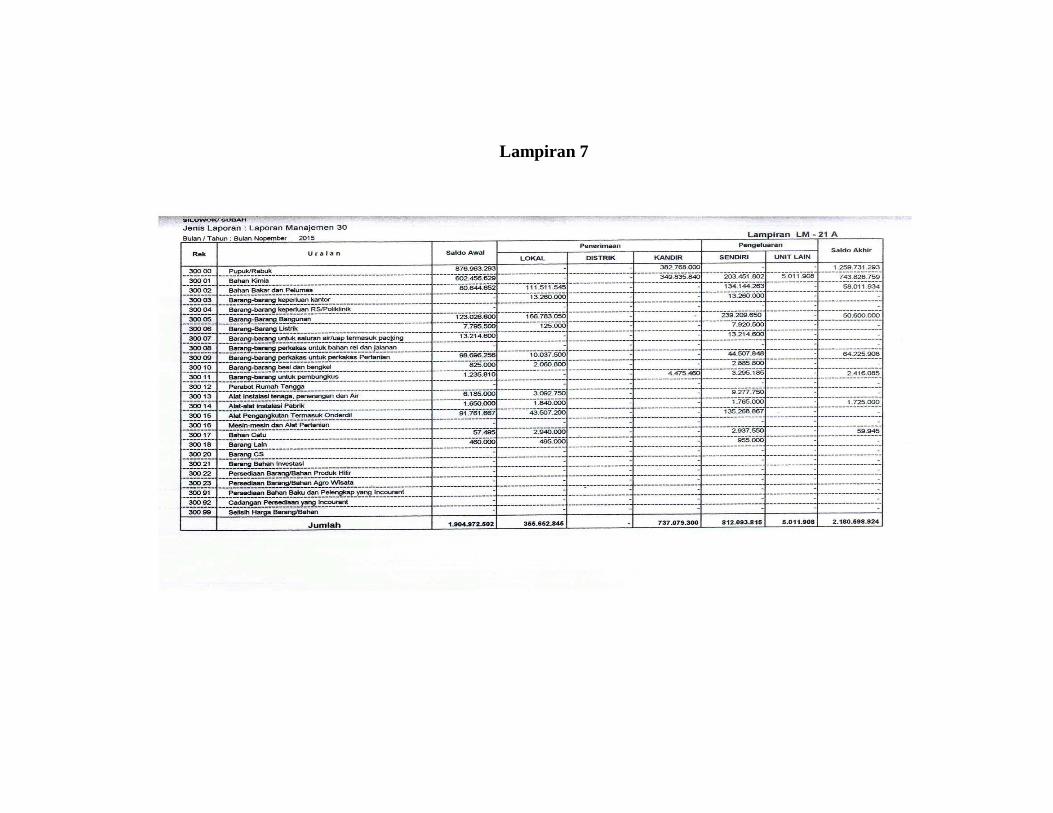

Lampiran 7

Lampiran 8