bab iv pembahasan iv.1 analisis kinerja …thesis.binus.ac.id/doc/bab4/2011-2-00117 ak...

TRANSCRIPT

70

BAB IV

PEMBAHASAN

IV.1 Analisis Kinerja Keuangan PT Astra Agro Lestari Tbk Sebelum dan

Sesudah Akuisisi

IV.1.1 Analisis Kinerja Keuangan PT Astra Agro Lestari Tbk dengan

menggunakan Rasio Keuangan

IV.1.1.1 Liquidity Ratio (Rasio Likuiditas)

Liquidity Ratio adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas

perusahaan. Rasio ini digunakan untuk mengukur kemampuan perusahaan didalam

memenuhi kewajiban-kewajibannya yang akan segera jatuh tempo.

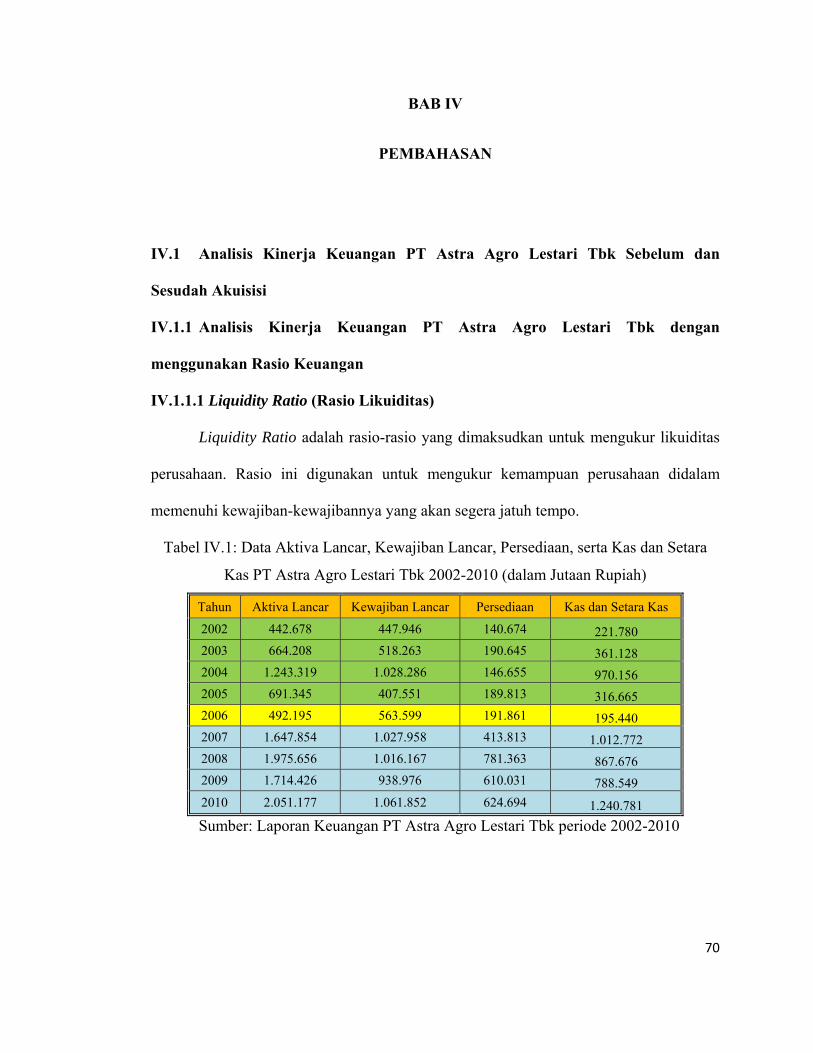

Tabel IV.1: Data Aktiva Lancar, Kewajiban Lancar, Persediaan, serta Kas dan Setara

Kas PT Astra Agro Lestari Tbk 2002-2010 (dalam Jutaan Rupiah)

Tahun Aktiva Lancar Kewajiban Lancar Persediaan Kas dan Setara Kas

2002 442.678 447.946 140.674 221.780 2003 664.208 518.263 190.645 361.128 2004 1.243.319 1.028.286 146.655 970.156 2005 691.345 407.551 189.813 316.665 2006 492.195 563.599 191.861 195.440 2007 1.647.854 1.027.958 413.813 1.012.772 2008 1.975.656 1.016.167 781.363 867.676 2009 1.714.426 938.976 610.031 788.549 2010 2.051.177 1.061.852 624.694 1.240.781 Sumber: Laporan Keuangan PT Astra Agro Lestari Tbk periode 2002-2010

71

Tabel IV.2: Rasio Likuiditas PT Astra Agro Lestari Tbk Sebelum Akuisisi

(2002-2005) dan Setelah Akusisi (2007-2010)

Tahun Rasio Lancar Rasio Kas Rasio Cepat

Sebe

lum

A

kuis

isi 2002 0,99 0,50 0,67

2003 1,28 0,70 0,91 2004 1,21 0,94 1,07 2005 1,70 0,78 1,23

Akuisisi 2006 0,87 0,35 0,53

Sete

lah

Aku

isis

i 2007 1,60 0,99 1,20 2008 1,94 0,85 1,18 2009 1,83 0,84 1,18

2010 1,93 1,17 1,34 Sumber: Penulis

Gambar IV.1: Rasio Likuiditas PT Astra Agro Lestari Tbk Sebelum Akuisisi

(2002-2005) dan Setelah Akusisi (2007-2010)

Dari Tabel IV.1 diatas dapat dilihat bahwa rasio lancar (Current Ratio) terendah

terjadi ketika PT Astra Agro Lestari Tbk melakukan akuisisi tiga perusahaan perkebunan

besar sekaligus, yaitu 0.87, dikarenakan di tahun 2006, penurunan aktiva lancarnya

sebesar 29% (Lampiran L14) sedangkan nilai kewajiban lancarnya mengalami

peningkatan sebesar 38% (Lampiran L14). Sedangkan Rasio Lancar tertinggi terjadi

72

ketika memasuki tahun kedua setelah akuisisi yaitu di tahun 2008 sebesar 1.94, hal ini

dikarenakan oleh terjadinya penurunan jumlah kewajiban lancar sebesar 1.15%

(Lampiran L14) tetapi aktiva lancar mengalami kenaikan sebesar 20% (Lampiran L14).

Pada tahun 2002-2006 terjadi fluktuasi naik-turun rasio lancar, akan tetapi setelah

akuisisi yaitu di tahun 2007-2010 terlihat rasio lancar PT Astra Agro Lestari Tbk

cenderung lebih stabil dan semakin membaik karena nilai rasio lancar semakin

mendekati norma standar rasio lancar, yaitu 2.0.

Rasio Lancar sendiri menggambarkan bagaimana pinjaman jangka pendek

perusahaan dijamin oleh aktiva lancar yang dimiliki perusahaan. Berdasarkan analisis

rasio ini, penulis dapat menyimpulkan bahwa kewajiban jangka pendek perusahaan

sudah dapat dijamin oleh aktiva lancar perusahaan baik sebelum maupun sesudah

melakukan akuisisi. Namun semakin membaik seiring sengan dilakukannya akuisisi

karena rasio lancar semakin mendekati norma standar. Dengan kata lain dapat

disimpulkan perusahaan cukup baik dalam menjaga likuiditasnya baik sebelum maupun

sesudah melakukan akuisisi.

Berlanjut ke rasio likuiditas selanjutnya yaitu Rasio Kas (Cash Ratio). Dari

gambar IV.1 menunjukkan bahwa trend Rasio Kas setelah akuisisi lebih baik daripada

sebelum akuisisi. Persentase rata-rata rasio kas sebelum akuisisi (Lampiran L14) adalah

0.73 ,sedangkan persentase rata-rata rasio kas setelah akuisisi (Lampiran L14) adalah

0.96; yang dimana hampir mendekati norma standar 1.0 dan berarti nilai kas perusahaan

mampu untuk menutupi seluruh hutang jangka pendeknya.

Dari Tabel IV.2 dapat diketahui juga bahwa Rasio Cepat (Quick Ratio) baik

sebelum ataupun setelah akuisisi cenderung mengalami peningkatan. Rasio Cepat

73

terendah dan paling buruk terjadi ketika PT Astra Agro Lestari Tbk melakukan akuisisi,

yaitu senilai 0.53. Rata-rata rasio lancar pada tahun sebelum akuisisi (Lampiran L14)

senilai 0.97. Namun pada tahun-tahun setelah akuisisi (Lampiran L14), rasio cepat

terlihat semakin membaik yaitu terlihat dengan rata-rata rasio cepat sebesar 1.22 yang

berarti perusahaan semakin mampu untuk menjaga likuiditasnya dan dapat menjamin

kewajiban jangka pendek perusahaan dengan aktiva lancar yang ada di dalam

perusahaan di luar persediaan.

IV.1.1.2 Activity Ratio (Rasio Aktivitas)

Activity Ratio adalah kelompok rasio yang menggambarkan tingkat

pendayagunaan daripada harta atau sarana-sarana modal yang dimiliki perusahaan.

Berikut perhitungan rasio aktivitas PT Astra Agro Lestari Tbk.

Tabel IV.3: Data Penjualan, Rata-Rata Piutang Usaha, Harga Pokok Produksi,

Rata-Rata Persediaan, dan Total Aset PT Astra Agro Lestari Tbk 2002-2010

(dalam Jutaan Rupiah)

Tahun Penjualan Rata-Rata Piutang Usaha

Harga Pokok Rata-Rata Total

Penjualan Persediaan Aset

Sebe

lum

A

kuis

isi 2002 2.031.478 42.099 1.224.723 131.017 2.611.048

2003 2.543.157 67.435 1.548.702 165.660 2.843.823 2004 3.472.524 72.127 1.910.934 168.650 3.382.821 2005 3.370.936 78.461 1.907.582 168.234 3.191.715

Akuisisi 2006 3.757.987 57.869 2.277.740 190.837 3.496.955

Sete

lah

Aku

isis

i 2007 5.960.954 66.339 2.773.747 302.837 5.352.986 2008 8.161.217 64.005 4.357.818 597.588 6.519.791 2009 7.424.283 83.219 4.322.498 695.697 7.571.399 2010 8.843.721 100.380 5.234.372 617.363 8.791.799

Sumber: Laporan Keuangan PT Astra Agro Lestari Tbk periode 2002-2010

74

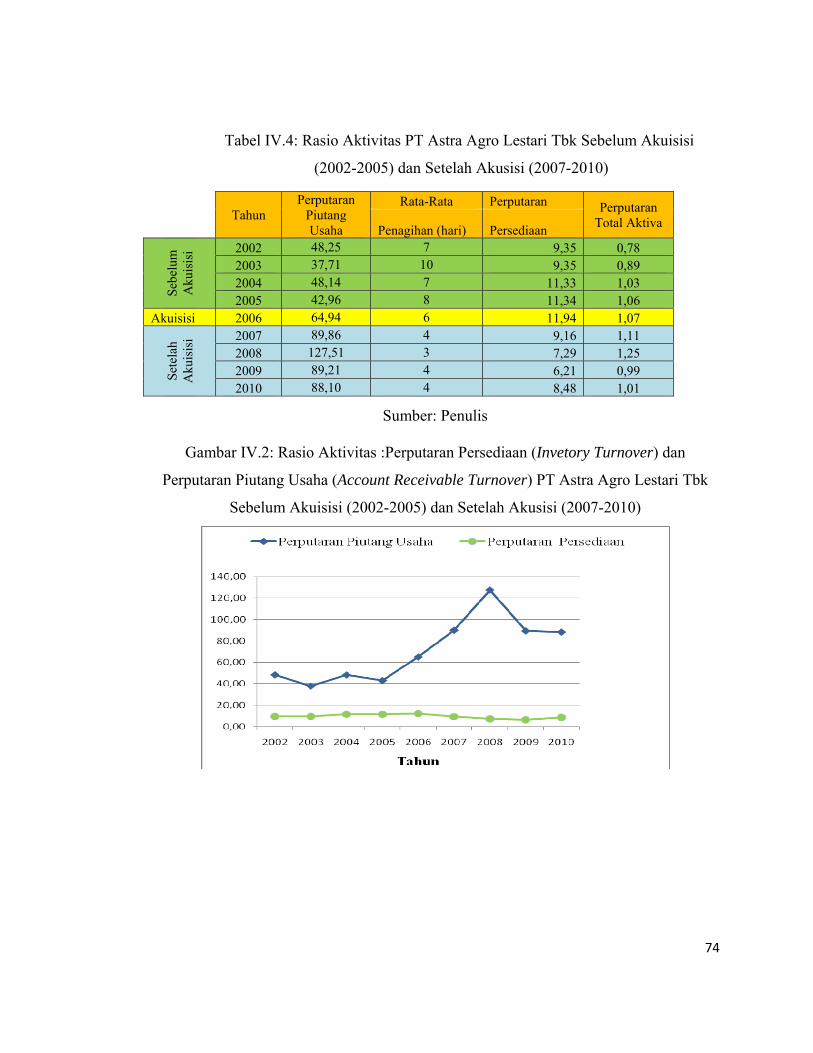

Tabel IV.4: Rasio Aktivitas PT Astra Agro Lestari Tbk Sebelum Akuisisi

(2002-2005) dan Setelah Akusisi (2007-2010)

Sumber: Penulis

Gambar IV.2: Rasio Aktivitas :Perputaran Persediaan (Invetory Turnover) dan

Perputaran Piutang Usaha (Account Receivable Turnover) PT Astra Agro Lestari Tbk

Sebelum Akuisisi (2002-2005) dan Setelah Akusisi (2007-2010)

Tahun Perputaran

Piutang Usaha

Rata-Rata Perputaran Perputaran Total Aktiva Penagihan (hari) Persediaan

Sebe

lum

A

kuis

isi 2002 48,25 7 9,35 0,78

2003 37,71 10 9,35 0,89 2004 48,14 7 11,33 1,03 2005 42,96 8 11,34 1,06

Akuisisi 2006 64,94 6 11,94 1,07

Sete

lah

Aku

isis

i 2007 89,86 4 9,16 1,11 2008 127,51 3 7,29 1,25 2009 89,21 4 6,21 0,99 2010 88,10 4 8,48 1,01

75

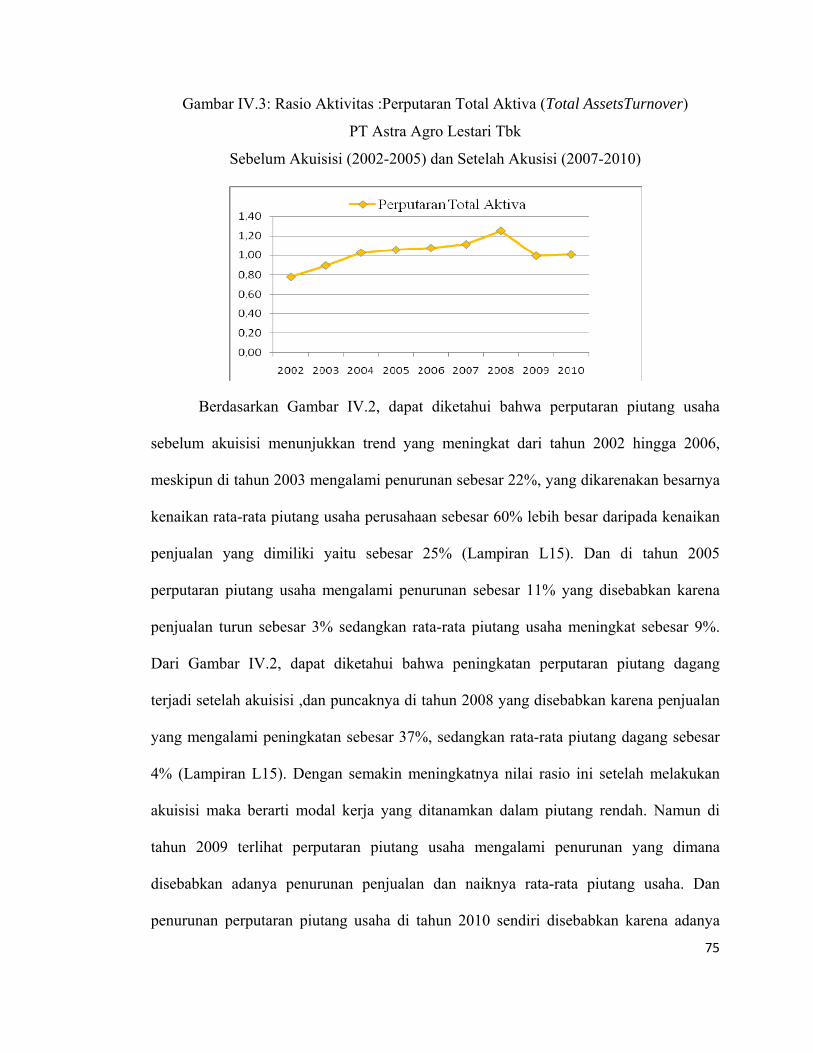

Gambar IV.3: Rasio Aktivitas :Perputaran Total Aktiva (Total AssetsTurnover)

PT Astra Agro Lestari Tbk

Sebelum Akuisisi (2002-2005) dan Setelah Akusisi (2007-2010)

Berdasarkan Gambar IV.2, dapat diketahui bahwa perputaran piutang usaha

sebelum akuisisi menunjukkan trend yang meningkat dari tahun 2002 hingga 2006,

meskipun di tahun 2003 mengalami penurunan sebesar 22%, yang dikarenakan besarnya

kenaikan rata-rata piutang usaha perusahaan sebesar 60% lebih besar daripada kenaikan

penjualan yang dimiliki yaitu sebesar 25% (Lampiran L15). Dan di tahun 2005

perputaran piutang usaha mengalami penurunan sebesar 11% yang disebabkan karena

penjualan turun sebesar 3% sedangkan rata-rata piutang usaha meningkat sebesar 9%.

Dari Gambar IV.2, dapat diketahui bahwa peningkatan perputaran piutang dagang

terjadi setelah akuisisi ,dan puncaknya di tahun 2008 yang disebabkan karena penjualan

yang mengalami peningkatan sebesar 37%, sedangkan rata-rata piutang dagang sebesar

4% (Lampiran L15). Dengan semakin meningkatnya nilai rasio ini setelah melakukan

akuisisi maka berarti modal kerja yang ditanamkan dalam piutang rendah. Namun di

tahun 2009 terlihat perputaran piutang usaha mengalami penurunan yang dimana

disebabkan adanya penurunan penjualan dan naiknya rata-rata piutang usaha. Dan

penurunan perputaran piutang usaha di tahun 2010 sendiri disebabkan karena adanya

76

kenaikan penjualan sebesar 19% yang diiringi dengan kenaikan piutang usaha sebesar

21% (Lampiran L15).

Dari Tabel IV.4 diketahui bahwa sepanjang tahun 2007 sampai dengan 2010,

rata-rata penagihan piutang lebih cepat yaitu selama 4 hari dibandingkan tahun sebelum

akuisisi (2002-2005) yaitu selama 8 hari. Hal ini menunjukkan kondisi yang baik bagi

perusahaan karena semakin cepat waktu penagihan piutang berarti semakin cepat

pencairan piutang maka semakin cepat pula piutang berubah menjadi kas.

Terjadinya peningkatan pada rata-rata perputaran piutang dagang setelah akuisisi

dan cepatnya periode pengumpulan atau penagihan piutang usaha menjadi indikasi

bahwa perusahaan memiliki pelanggan yang semakin sadar dan bertanggung jawab

dalam melakukan kewajiban keuangannya kepada perusahaan dan perusahaan

mempunyai manajemen pengumpulan piutang yang semakin baik.

Dari Tabel IV.4 juga dapat diketahui bahwa rata-rata perputaran persediaan

(inventory turnover) sebelum akuisisi lebih besar dibandingkan setelah akuisisi. Hal ini

disebabkan karena pada dibandingkan dengan saat sebelum akuisisi, baik harga pokok

produksi maupun jumlah persediaan setelah akuisisi (2007-2010) mengalami

peningkatan sehingga membuat rasio perputaran persediaan mengalami penurunan

(Lampiran L15).

Dari sini dapat disimpulkan bahwa kemampuan perusahaan untuk memanfaatkan

persediaan yang ada semakin perlu diperhatikan, yang ditunjukkan dengan semakin

lambatnya perputaran persediaan. Ini mencerminkan kinerja manajemen persediaan yang

belum optimal. Hal ini menjadi indikasi bagi perusahaan untuk menghindari

77

penumpukan barang dalam jumlah yang banyak di tangan dengan berupaya untuk

mempercepat likuiditas persediaan.

Dan dari Gambar IV.3 dapat disimpulkan bahwa sebelum akuisisi (2002-2005)

perputaran total aktiva cenderung meningkat dan setelah akuisisi (2007-2010)

mengalami peningkatan di tahun kedua setelah akuisisi (2008), namun menurun di tahun

2009 yang disebabkan karena total aktiva yang meningkat namun penjualan menurun

(mengacu pada Tabel IV.3). Kemudian di tahun 2010 rasio ini mulai mengalami

peningkatan kembali yaitu 1.01 yang menunjukkan bahwa kinerja manajemen yang

membaik dalam mengelola seluruh asetnya secara efektif.

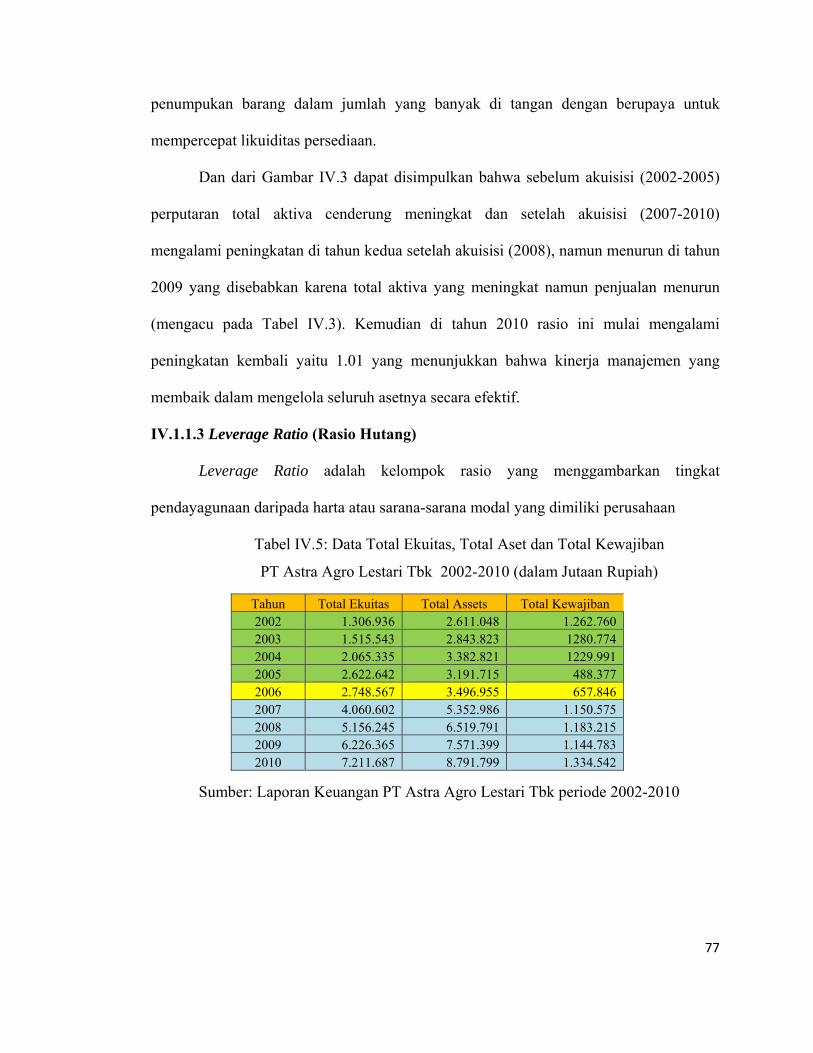

IV.1.1.3 Leverage Ratio (Rasio Hutang)

Leverage Ratio adalah kelompok rasio yang menggambarkan tingkat

pendayagunaan daripada harta atau sarana-sarana modal yang dimiliki perusahaan

Tabel IV.5: Data Total Ekuitas, Total Aset dan Total Kewajiban

PT Astra Agro Lestari Tbk 2002-2010 (dalam Jutaan Rupiah)

Sumber: Laporan Keuangan PT Astra Agro Lestari Tbk periode 2002-2010

Tahun Total Ekuitas Total Assets Total Kewajiban 2002 1.306.936 2.611.048 1.262.760 2003 1.515.543 2.843.823 1280.774 2004 2.065.335 3.382.821 1229.991 2005 2.622.642 3.191.715 488.377 2006 2.748.567 3.496.955 657.846 2007 4.060.602 5.352.986 1.150.575 2008 5.156.245 6.519.791 1.183.215 2009 6.226.365 7.571.399 1.144.783 2010 7.211.687 8.791.799 1.334.542

78

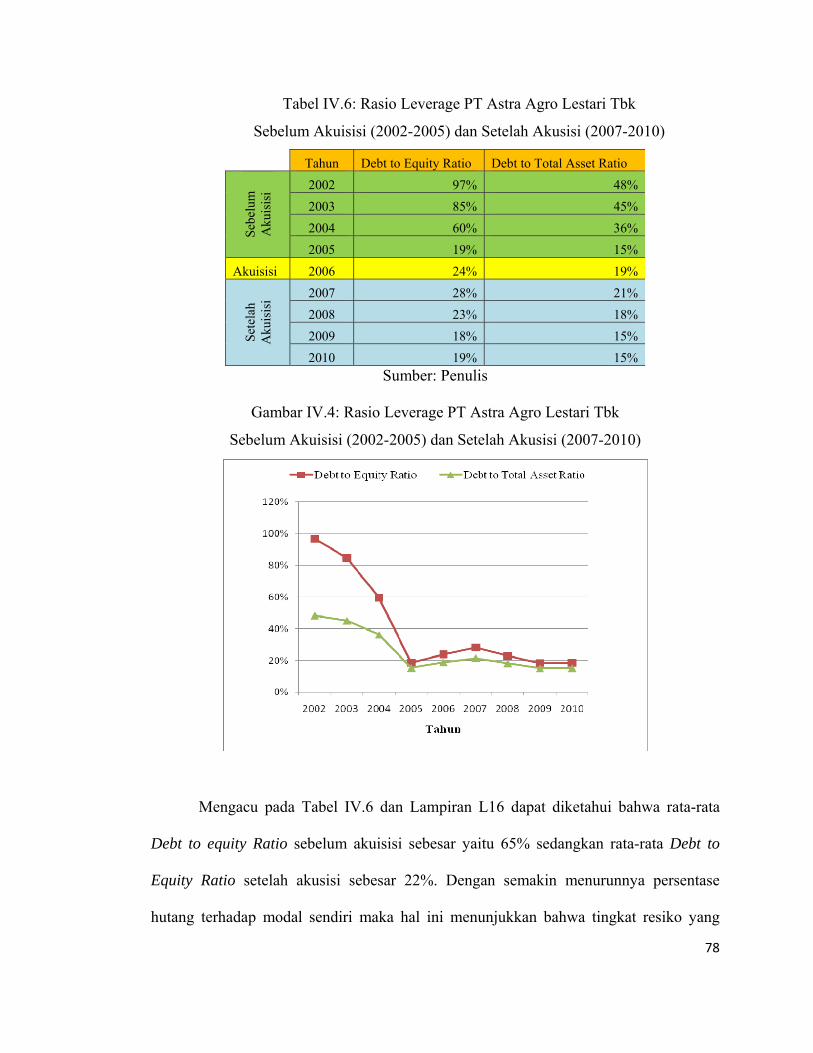

Tabel IV.6: Rasio Leverage PT Astra Agro Lestari Tbk

Sebelum Akuisisi (2002-2005) dan Setelah Akusisi (2007-2010)

Tahun Debt to Equity Ratio Debt to Total Asset Ratio

Sebe

lum

A

kuis

isi 2002 97% 48%

2003 85% 45% 2004 60% 36% 2005 19% 15%

Akuisisi 2006 24% 19% Se

tela

h A

kuis

isi 2007 28% 21%

2008 23% 18% 2009 18% 15% 2010 19% 15%

Sumber: Penulis

Gambar IV.4: Rasio Leverage PT Astra Agro Lestari Tbk

Sebelum Akuisisi (2002-2005) dan Setelah Akusisi (2007-2010)

Mengacu pada Tabel IV.6 dan Lampiran L16 dapat diketahui bahwa rata-rata

Debt to equity Ratio sebelum akuisisi sebesar yaitu 65% sedangkan rata-rata Debt to

Equity Ratio setelah akusisi sebesar 22%. Dengan semakin menurunnya persentase

hutang terhadap modal sendiri maka hal ini menunjukkan bahwa tingkat resiko yang

79

dihadapi perusahaan dalam menghadapi hutangnya semakin kecil, karena struktur modal

kerja perusahaan tidak banyak didanai oleh hutangnya.

Debt to Total Asset Ratio sendiri menunjukkan seberapa besar bagian dari aktiva

yang digunakan untuk menjamin hutang. Semakin tinggi rasio ini maka semakin tinggi

risiko bagi investor maupun kreditur karena lebih besarnya nilai kewajiban perusahaan

dibandingkan dengan akrtiva yang dimiliki. Dari Tabel IV.6 dan Lampiran L16 dapat

diketahui bahwa diketahui bahwa rata-rata rasio ini sebelum akuisisi sebesar 36% dan

menurun setelah akusisi menjadi 17%. Hal ini menunjukkan bahwa sebelum akuisisi,

aktiva perusahaan yang dibiayai oleh hutang cukup besar, namun sesudah akuisisi rasio

ini justru mengalami penurunan yang menunjukkan bahwa semakin kecil nilai aktiva

perusahaan yang dibiayai oleh hutang. Penurunan rasio Debt to Total Asset Ratio ini

sendiri disebabkan karena peningkatan hutang perusahaan setelah akuisisi tidak sebesar

peningkatan aktiva perusahaan (Lampiran L16). Dari sisi Leverage ini, dapat dikatakan

bahwa PT Astra Agro Lestari Tbk setelah melakukan akuisisi perusahaan memiliki

resiko yang lebih kecil untuk tidak dapat melunasi pinjaman-pinjamannya.

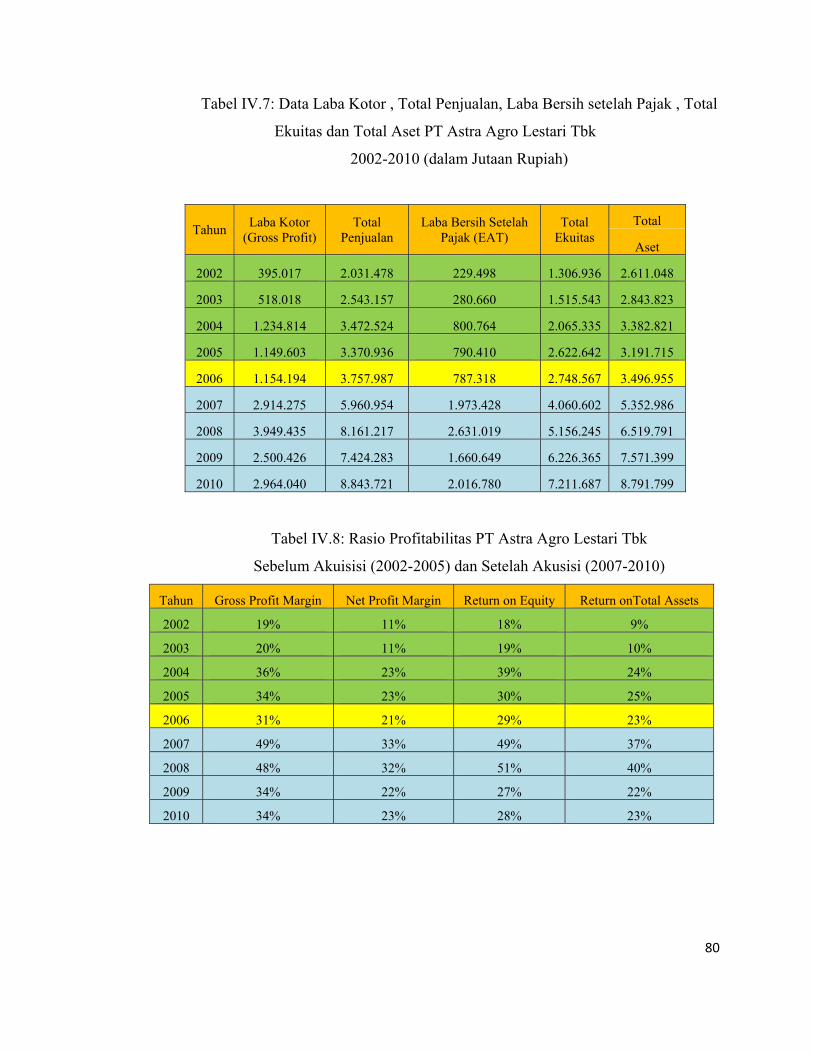

IV.1.1.4 Profitability Ratio (Rasio Profitabilitas)

Profitability Ratio menurut Bambang Riyanto (2001:331) adalah kelompok rasio

yang mengukur tingkat efektivitas dari manajemen perusahaan, yang tercermin dari hasil

yang dicapai perusahaan dalam penjualan dan investasi yang dilakukan perusahaan

tersebut.

80

Tabel IV.7: Data Laba Kotor , Total Penjualan, Laba Bersih setelah Pajak , Total

Ekuitas dan Total Aset PT Astra Agro Lestari Tbk

2002-2010 (dalam Jutaan Rupiah)

Tahun Laba Kotor (Gross Profit)

Total Penjualan

Laba Bersih Setelah Pajak (EAT)

Total Ekuitas

Total

Aset

2002 395.017 2.031.478 229.498 1.306.936 2.611.048

2003 518.018 2.543.157 280.660 1.515.543 2.843.823

2004 1.234.814 3.472.524 800.764 2.065.335 3.382.821

2005 1.149.603 3.370.936 790.410 2.622.642 3.191.715

2006 1.154.194 3.757.987 787.318 2.748.567 3.496.955

2007 2.914.275 5.960.954 1.973.428 4.060.602 5.352.986

2008 3.949.435 8.161.217 2.631.019 5.156.245 6.519.791

2009 2.500.426 7.424.283 1.660.649 6.226.365 7.571.399

2010 2.964.040 8.843.721 2.016.780 7.211.687 8.791.799

Tabel IV.8: Rasio Profitabilitas PT Astra Agro Lestari Tbk

Sebelum Akuisisi (2002-2005) dan Setelah Akusisi (2007-2010)

Tahun Gross Profit Margin Net Profit Margin Return on Equity Return onTotal Assets

2002 19% 11% 18% 9%

2003 20% 11% 19% 10%

2004 36% 23% 39% 24%

2005 34% 23% 30% 25%

2006 31% 21% 29% 23%

2007 49% 33% 49% 37%

2008 48% 32% 51% 40%

2009 34% 22% 27% 22%

2010 34% 23% 28% 23%

81

Gambar IV.5: Rasio Profitabilitas PT Astra Agro Lestari Tbk

Sebelum Akuisisi (2002-2005) dan Setelah Akusisi (2007-2010)

Gross Profit Margin Ratio mengukur presentase dari setiap penjualan setelah

dikurangkan dengan harga pokok penjualan terhadap penjualan perusahaan. Dilihat dari

gross profit margin yang dihasilkan perusahaan, dapat disimpulkan bahwa dengan

melakukan akusisi, perusahaan telah melakukan langkah yang tepat karena dengan

akuisisi ini, rata-rata gross profit margin perusahaan meningkat menjadi 41%

dibandingkan sebelum perusahaan melakukan akusisi yang hanya sebesar 27%

(Lampiran L17). Hal ini disebabkan oleh meningkatnya penjualan perusahaan yang

sangat signifikan setelah akuisisi (Tabel IV.7). Selain itu, meningkatnya harga-harga

komoditi seperti kelapa sawit juga ikut berperan besar dalam mendongkrak penjualan

perusahaan.

Dari Tabel IV.8 dan Lampiran L17, diketahui bahwa rata-rata Net Profit Margin

perusahaan sebelum akuisisi sebesar 17% sedangkan setelah akuisisi rata-rata rasio ini

meningkat menjadi sebesar 28%. Tetapi di tahun 2009 terjadi penurunan sebesar 10%

(di tahun 2008 sebesar 32% menjadi 22% di tahun 2009) dibandingkan tahun

82

sebelumnya yang disebabkan karena menurunnya penjualan yang diikuti dengan

menurunnya laba bersih setelah pajak (Lampiran L17). Dari data diatas menunjukkan

bahwa perusahaan masih dapat membiayai semua biaya yang harus dikeluarkan oleh

perusahaan.

Berlanjut ke Return on Total Assets, dilihat dari Tabel IV.8 dan Lampiran L17,

diketahui bahwa rata-rata setelah akuisisi rasio ini lebih besar. Akan tetapi memasuki

tahun ketiga akuisisi, rasio ini mengalami penurunan yang disebabkan penurunan

earning after tax (laba bersih setelah pajak) tetapi terjadi kenaikan pada total aktiva.

Berdasarkan hal tersebut dapat disimpulkan bahwa kemampuan perusahaan yang cukup

baik di dalam menghasilkan laba yang berkaitan dengan investasi yang dilakukan

perusahaan, akan tetapi pihak manajemen perlu meningkatkan kemampuan untuk

mendapatkan pendapatan bersih dengan sejumlah total aktiva yang ada dengan adanya

penurunan nilai ROA di tahun 2009 yang disebabkan adanya penurunan laba sebesar

37% meskipun terjadi peningkatan total aset, tetapi hanya sebesar 16% (Lampiran L17).

Akan tetapi di tahun 2010 terlihat ROA meningkat meskipun hanya sebesar 1% (Tabel

IV.8). Hal ini cukup menandakan bahwa pihak perusahaan berusaha meningkatkan

tingkat efisiensi atas aset yang diinvestasikan di dalam perusahaan untuk menghasilkan

pendapatan bagi perusahaan.

Dari Gambar IV.5 diketahui juga bahwa kondisi pergerakan rasio Return on

Equity mengalami fluktuasi akan tetapi setelah akuisi, rata-rata rasio ini lebih besar

dibandingkan sebelum melakukan akuisisi. ROE ini sendiri meningkat karena lebih

besarnya peningkatatan rata-rata laba bersih setelah akuisisi sebesar 294% dibandingkan

rata-rata peningkatan ekuitas setelah akuisisi yang hanya sebesar 202% (Lampiran L17).

83

Dari ROE yang dicapai perusahaan tampaknya perusahaan telah dapat memenuhi

keinginan dari para investor untuk dapat meningkatkan return dari investasi yang

ditanamkan oleh investor. Hal ini terbukti dengan tingkat ROE yang diprediksi

meningkat jika dibandingkan dengan saat perusahaan belum melakukan akuisisi

Berdasarkan analisis diatas, dapat dikatakan bahwa dari sisi profitabilitas

menunjukkan peningkatan meski terdapat penurunan di tahun ketiga setelah akuisisi

namun kembali mengalami perbaikan di tahun 2010 dengan tetap atau meningkatnya

persentase rasio-rasio yang menggambarkan sisi profitabilitas perusahaan.

IV.1.2 Analisis Rasio Keuangan PT Astra Agro Lestari Tbk dengan menggunakan

Metode EVA

IV.1.2.1 Biaya Modal (Cost of Capital)

Biaya modal dalam penelitian ini mempunyai beberapa komponen, diantaranya:

a) Biaya Hutang (Cost of Debt)

Biaya hutang merupakan bagian dari modal perusahaan dengan komponennya

termasuk kewajiban yang ada biaya bunganya akibat penggunaan hutang.

Rumus: Kdt = Kd (1-T)

Kd (biaya bunga) diperoleh dari biaya bunga yang timbul bagi perusahaan dibagi

dengan seluruh kewajiban yang ada baik jangka pendek maupun jangka panjang. Pajak

yang digunakan (T) adalah pajak penghasilan yang dikenakan pemerintah kepada

perusahaan, diperoleh dengan membagi biaya pajak dengan pendapatan perusahaan

sebelum pajak

84

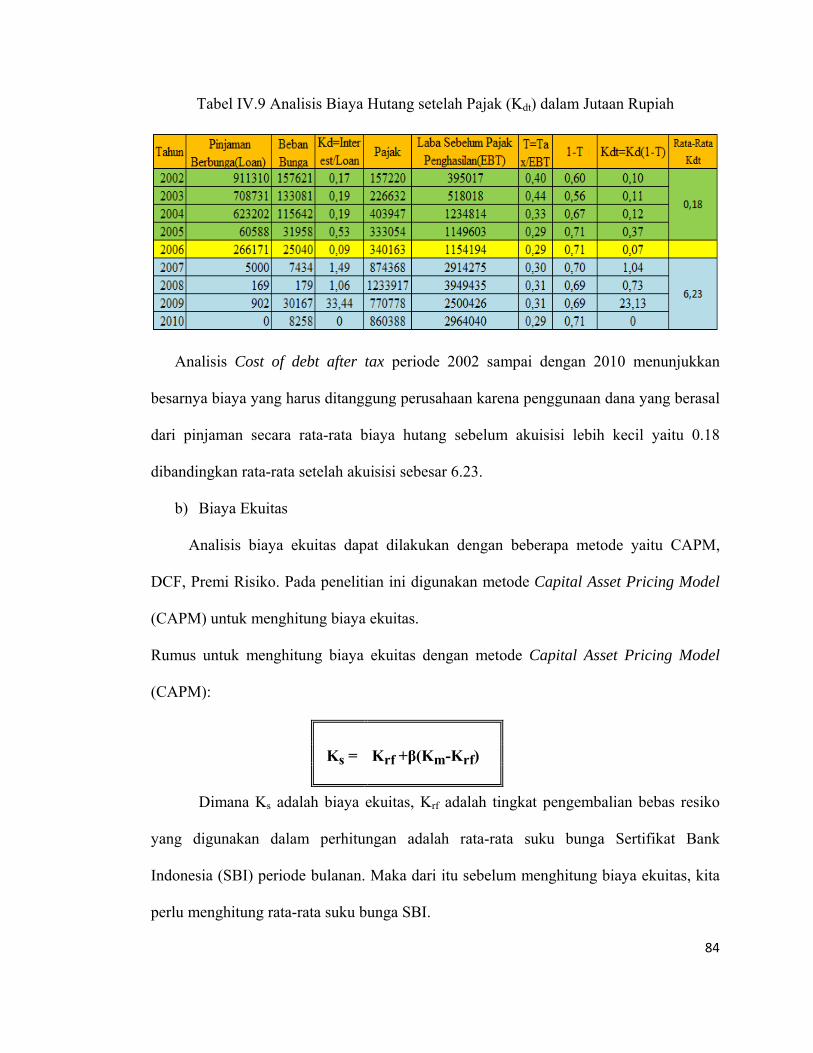

Tabel IV.9 Analisis Biaya Hutang setelah Pajak (Kdt) dalam Jutaan Rupiah

Analisis Cost of debt after tax periode 2002 sampai dengan 2010 menunjukkan

besarnya biaya yang harus ditanggung perusahaan karena penggunaan dana yang berasal

dari pinjaman secara rata-rata biaya hutang sebelum akuisisi lebih kecil yaitu 0.18

dibandingkan rata-rata setelah akuisisi sebesar 6.23.

b) Biaya Ekuitas

Analisis biaya ekuitas dapat dilakukan dengan beberapa metode yaitu CAPM,

DCF, Premi Risiko. Pada penelitian ini digunakan metode Capital Asset Pricing Model

(CAPM) untuk menghitung biaya ekuitas.

Rumus untuk menghitung biaya ekuitas dengan metode Capital Asset Pricing Model

(CAPM):

Dimana Ks adalah biaya ekuitas, Krf adalah tingkat pengembalian bebas resiko

yang digunakan dalam perhitungan adalah rata-rata suku bunga Sertifikat Bank

Indonesia (SBI) periode bulanan. Maka dari itu sebelum menghitung biaya ekuitas, kita

perlu menghitung rata-rata suku bunga SBI.

Ks = Krf +β(Km-Krf)

85

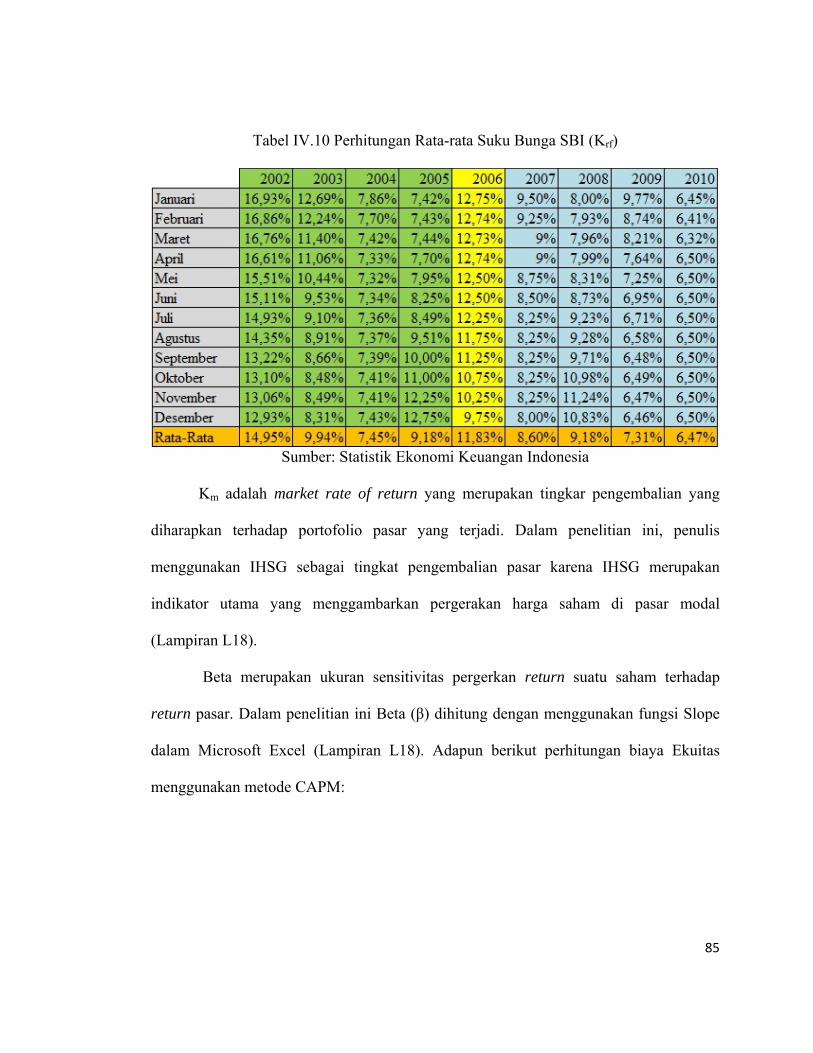

Tabel IV.10 Perhitungan Rata-rata Suku Bunga SBI (Krf)

Sumber: Statistik Ekonomi Keuangan Indonesia

Km adalah market rate of return yang merupakan tingkar pengembalian yang

diharapkan terhadap portofolio pasar yang terjadi. Dalam penelitian ini, penulis

menggunakan IHSG sebagai tingkat pengembalian pasar karena IHSG merupakan

indikator utama yang menggambarkan pergerakan harga saham di pasar modal

(Lampiran L18).

Beta merupakan ukuran sensitivitas pergerkan return suatu saham terhadap

return pasar. Dalam penelitian ini Beta (β) dihitung dengan menggunakan fungsi Slope

dalam Microsoft Excel (Lampiran L18). Adapun berikut perhitungan biaya Ekuitas

menggunakan metode CAPM:

86

Tabel IV.11 Perhitungan Biaya Ekuitas AALI 2002-2010

Sumber: Yahoo Finance (Lampiran L18)

Kondisi finansial global yang mengalami krisis sejak kuartal terakhir tahun 2008

banyak berdampak terhadap perekonomian Indonesia yang menyebabkan tidak stabilnya

nilai tukar mata uang, menurunnya harga saham di pasar efek, dan kenaikan suku bunga

pnjaman. Hal-hal tersebut berpengaruh negatif terhadap kegiatan usaha dan

pertumbuhan ekonomi di Indonesia pada umumnya.

Kondisi pasar yang semakin lesu tercermin pada rendahnya imbal hasil pasar

yang bernilai negatif di tahun 2008 (Tabel IV.11),padahal BI rate tahun 2008 bernilai

positif (9.18%). Hal ini berarti imbal hasil pasar berada di bawah imbal hasil bebas

risiko (risk free rate), suatu kondisi yang mengindikasikan bahwa investor cenderung

menahan keputusannya untuk membeli saham perusahaan di tahun 2008. Dari Tabel

IV.11 terlihat rata-rata Beta (β) perusahaan setelah akuisisi (tahun 2007-2010) lebih dari

1 artinya harga saham lebih fluktuatif daripada pasar.

87

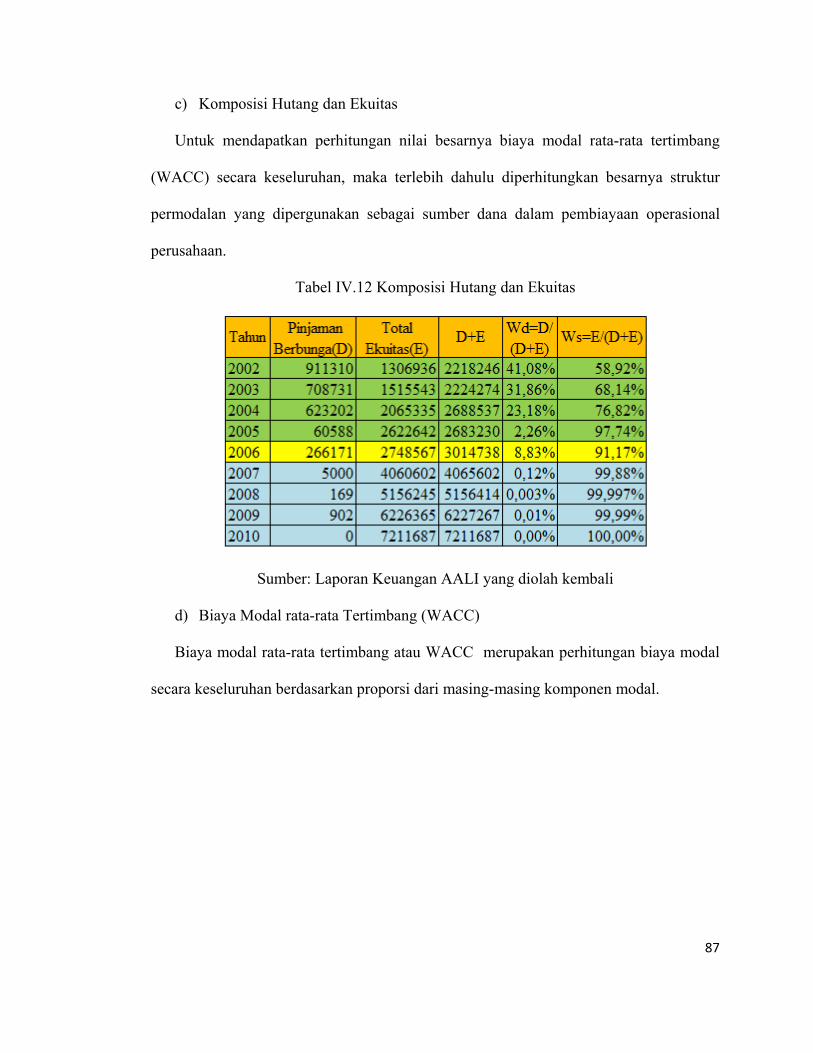

c) Komposisi Hutang dan Ekuitas

Untuk mendapatkan perhitungan nilai besarnya biaya modal rata-rata tertimbang

(WACC) secara keseluruhan, maka terlebih dahulu diperhitungkan besarnya struktur

permodalan yang dipergunakan sebagai sumber dana dalam pembiayaan operasional

perusahaan.

Tabel IV.12 Komposisi Hutang dan Ekuitas

Sumber: Laporan Keuangan AALI yang diolah kembali

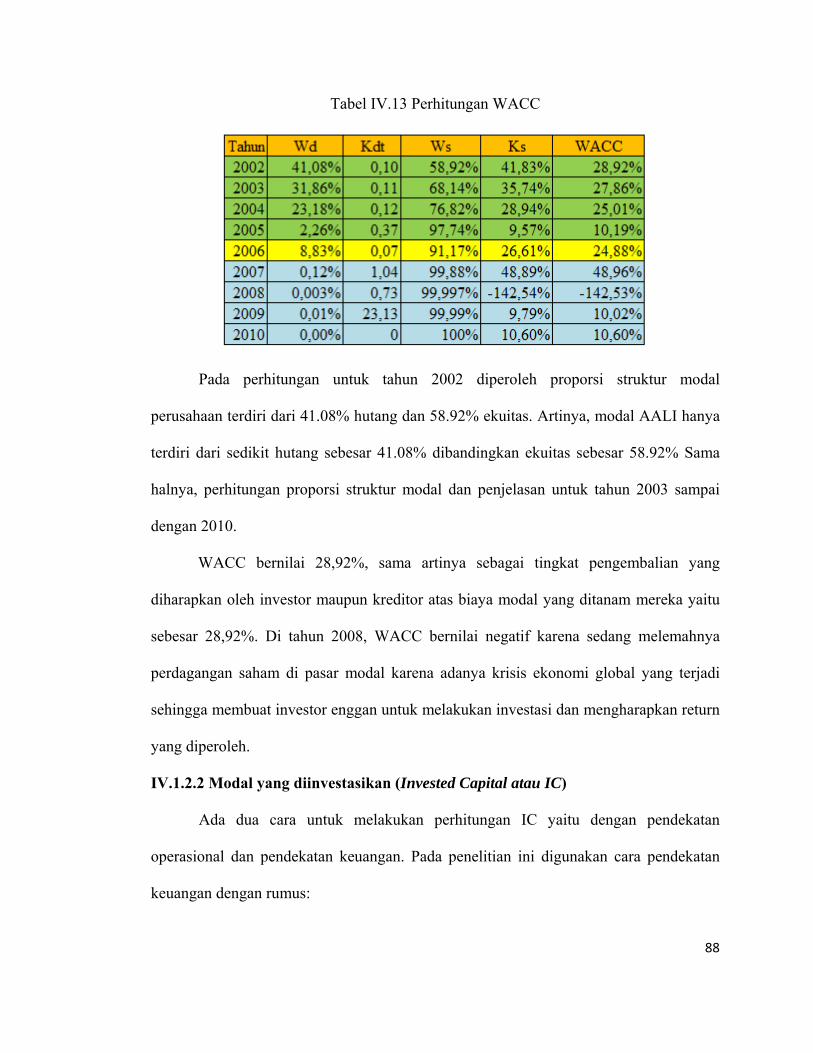

d) Biaya Modal rata-rata Tertimbang (WACC)

Biaya modal rata-rata tertimbang atau WACC merupakan perhitungan biaya modal

secara keseluruhan berdasarkan proporsi dari masing-masing komponen modal.

88

Tabel IV.13 Perhitungan WACC

Pada perhitungan untuk tahun 2002 diperoleh proporsi struktur modal

perusahaan terdiri dari 41.08% hutang dan 58.92% ekuitas. Artinya, modal AALI hanya

terdiri dari sedikit hutang sebesar 41.08% dibandingkan ekuitas sebesar 58.92% Sama

halnya, perhitungan proporsi struktur modal dan penjelasan untuk tahun 2003 sampai

dengan 2010.

WACC bernilai 28,92%, sama artinya sebagai tingkat pengembalian yang

diharapkan oleh investor maupun kreditor atas biaya modal yang ditanam mereka yaitu

sebesar 28,92%. Di tahun 2008, WACC bernilai negatif karena sedang melemahnya

perdagangan saham di pasar modal karena adanya krisis ekonomi global yang terjadi

sehingga membuat investor enggan untuk melakukan investasi dan mengharapkan return

yang diperoleh.

IV.1.2.2 Modal yang diinvestasikan (Invested Capital atau IC)

Ada dua cara untuk melakukan perhitungan IC yaitu dengan pendekatan

operasional dan pendekatan keuangan. Pada penelitian ini digunakan cara pendekatan

keuangan dengan rumus:

89

IC =hutang jangka pendek yaang menanggung bunga + hutang jangka panjang

yang menanggung bunga + hutang jangka panjang lainnya (pajak ditangguhkan

dan provisi) + ekuitas pemegang saham (termasuk hak minoritas)

Perhitungan IC dibawah ini menggunakan penyesuaian, dimana IC harus ditambahkan

dengan bad debt reserve, accumulation goodwill amortization, deffered tax liabilities

net.

Tabel IV.14 Perhitungan Modal yang diinvestasikan (IC) dalam Jutaan Rupiah

Dari tahun 2002 sampai dengan tahun 2010 terjadi peningkatan jumlah modal

yang diinvestasikan, dengan rata-rata kenaikan sebesar 23%.

IV.1.2.3 Net Operating Profit After Tax (NOPAT)

Menurut Young dan O’Bryne (2001), NOPAT merupakan laba operasi

perusahaan setelah pajak yang berasal dari usaha nrmal perusahaan dimana dapat

dihitung dengan rumus sebagai berikut:

NOPAT= Pendapatan Operasi + Pendapatan Bunga + Pendapatan Ekuitas +

pendapatan lainnya – kerugian lainnya – pajak penghasilan – pembebasan pajak

atas biaya bunga

90

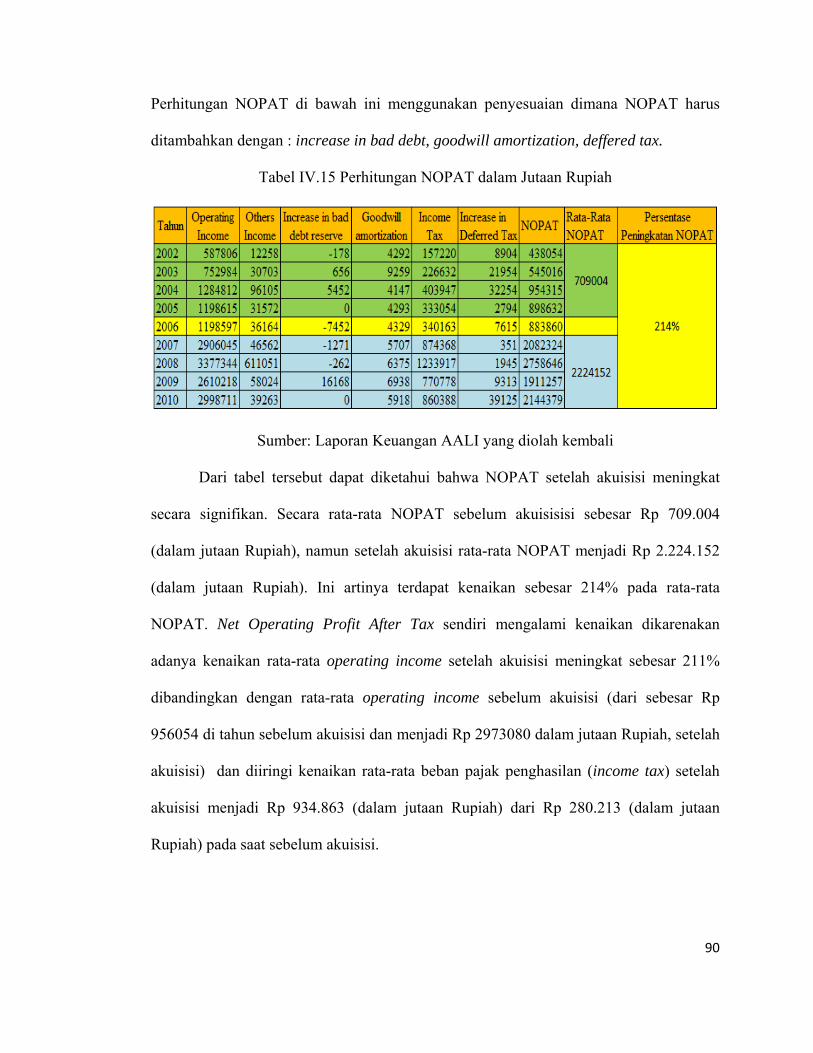

Perhitungan NOPAT di bawah ini menggunakan penyesuaian dimana NOPAT harus

ditambahkan dengan : increase in bad debt, goodwill amortization, deffered tax.

Tabel IV.15 Perhitungan NOPAT dalam Jutaan Rupiah

Sumber: Laporan Keuangan AALI yang diolah kembali

Dari tabel tersebut dapat diketahui bahwa NOPAT setelah akuisisi meningkat

secara signifikan. Secara rata-rata NOPAT sebelum akuisisisi sebesar Rp 709.004

(dalam jutaan Rupiah), namun setelah akuisisi rata-rata NOPAT menjadi Rp 2.224.152

(dalam jutaan Rupiah). Ini artinya terdapat kenaikan sebesar 214% pada rata-rata

NOPAT. Net Operating Profit After Tax sendiri mengalami kenaikan dikarenakan

adanya kenaikan rata-rata operating income setelah akuisisi meningkat sebesar 211%

dibandingkan dengan rata-rata operating income sebelum akuisisi (dari sebesar Rp

956054 di tahun sebelum akuisisi dan menjadi Rp 2973080 dalam jutaan Rupiah, setelah

akuisisi) dan diiringi kenaikan rata-rata beban pajak penghasilan (income tax) setelah

akuisisi menjadi Rp 934.863 (dalam jutaan Rupiah) dari Rp 280.213 (dalam jutaan

Rupiah) pada saat sebelum akuisisi.

91

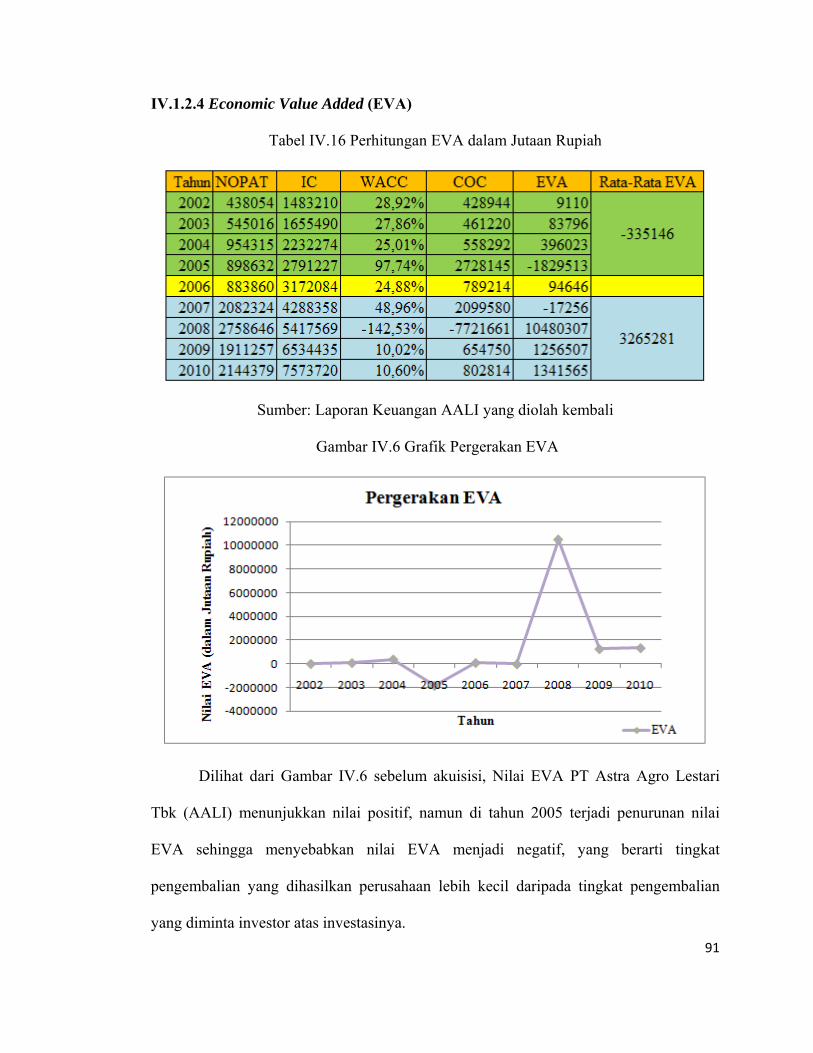

IV.1.2.4 Economic Value Added (EVA)

Tabel IV.16 Perhitungan EVA dalam Jutaan Rupiah

Sumber: Laporan Keuangan AALI yang diolah kembali

Gambar IV.6 Grafik Pergerakan EVA

Dilihat dari Gambar IV.6 sebelum akuisisi, Nilai EVA PT Astra Agro Lestari

Tbk (AALI) menunjukkan nilai positif, namun di tahun 2005 terjadi penurunan nilai

EVA sehingga menyebabkan nilai EVA menjadi negatif, yang berarti tingkat

pengembalian yang dihasilkan perusahaan lebih kecil daripada tingkat pengembalian

yang diminta investor atas investasinya.

92

Kemudian memasuki tahun 2006 terlihat nilai EVA kembali positif, namun di

tahun 2007, EVA kembali bernilai negatif. Hal inidisebabkan karena lebih besarnya nilai

Cost of Capital (COC) dibandingkan dengan nilai NOPAT yang dihasilkan perusahaan

di 2007. Di tahun 2008 hingga 2010, nilai EVA PT Astra Agro Lestari Tbk kembali

bernilai positif yang berarti bahwa tingkat pengembalian yang dihasilkan oleh

perusahaan melebihi biaya modal atau tingkat pengembalian yang diminta oleh investor

atas investasi yang dilakukannya. Keadaan ini menunjukkan bahwa AALI bisa

memberikan nilai tambah ekonomis bagi perusahaan, yang sejalan dengan tujuan

memaksimumkan nilai perusahaan. Akan tetapi memasuki tahun 2009 nilai EVA PT

Astra Agro Lestari Tbk kembali mengalami penurunan yang disebabkan karena

menurunnya nilai NOPAT perusahaan sebesar 31% (Dari Rp 2758646 di tahun 2008

menjadi Rp 1911257 – dalam jutaan rupiah di tahun 2009) . Penurunan nilai NOPAT di

tahun 2009 ini tak lepas dari dampak krisis yang terjadi di tahun 2008 yang

menyebabkan kenaikan harga komoditas energi serta tekanan inflasi dunia. Namun

memasuki tahun 2010 terlihat nilai EVA perusahaan semakin meningkat dan membaik

dibandingkan tahun sebelumnya.

Rata-rata nilai EVA sebelum akuisisi bernilai negatif dan senilai Rp335.146

(dalam jutaan rupiah) sedangkan rata-rata nilai EVA setelah akuisisi bernilai positif

sebesar Rp 3.265.281(dalam jutaan rupiah). Hal ini berarti terjadi peningkatan yang

sangat signifikan pada nilai EVA setelah dilakukannya akuisisi. Berdasarkan motivasi

akuisisi (Weston dan Weaver,2001:83) dan tujuan akuisisi (Sjahrial,2007) rata-rata nilai

EVA yang positif dan semakin meningkat setelah akuisisi menunjukkan bahwa akuisisi

yang dilakukan AALI menghasilkan sinergi bagi perusahaan.

93

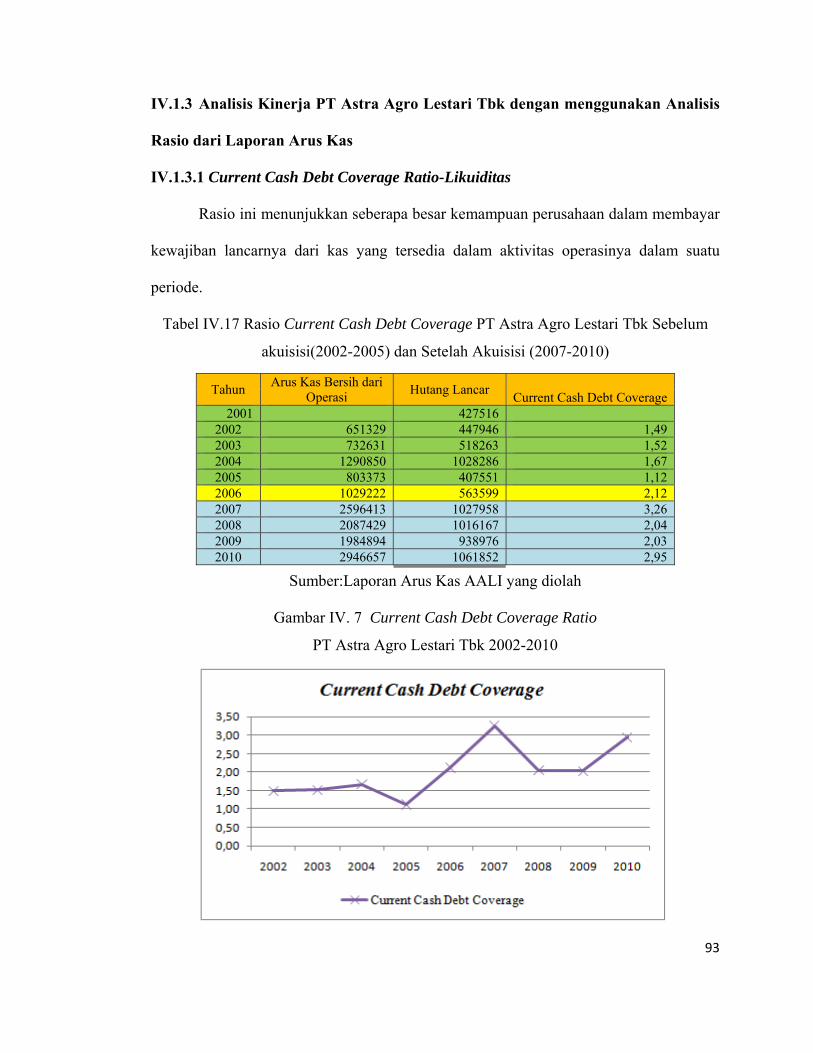

IV.1.3 Analisis Kinerja PT Astra Agro Lestari Tbk dengan menggunakan Analisis

Rasio dari Laporan Arus Kas

IV.1.3.1 Current Cash Debt Coverage Ratio-Likuiditas

Rasio ini menunjukkan seberapa besar kemampuan perusahaan dalam membayar

kewajiban lancarnya dari kas yang tersedia dalam aktivitas operasinya dalam suatu

periode.

Tabel IV.17 Rasio Current Cash Debt Coverage PT Astra Agro Lestari Tbk Sebelum

akuisisi(2002-2005) dan Setelah Akuisisi (2007-2010)

Sumber:Laporan Arus Kas AALI yang diolah

Gambar IV. 7 Current Cash Debt Coverage Ratio

PT Astra Agro Lestari Tbk 2002-2010

Tahun Arus Kas Bersih dari Operasi Hutang Lancar Current Cash Debt Coverage

2001 427516 2002 651329 447946 1,49 2003 732631 518263 1,52 2004 1290850 1028286 1,67 2005 803373 407551 1,12 2006 1029222 563599 2,12 2007 2596413 1027958 3,26 2008 2087429 1016167 2,04 2009 1984894 938976 2,03 2010 2946657 1061852 2,95

94

Dari gambar IV.8 dapat diketahui bahwa pada likuiditas untuk tahun setelah

akuisisi lebih tinggi dibandingkan dengan tahun sebelum akuisisi karena terdapat

peningkatan arus kas operasi. Hal ini disebabkan karena rata-rata arus kas operasi

setelah akuisisi lebih besar daripada rata-rata arus kas operasi sebelum akuisisi dengan

tingkat kenaikan arus kas bersih dari aktivitas operasi setelah akuisisi sebesar 176%

yang lebih besar dibandingkan dengan kenaikan rata-rata kewajiban lancar setelah

akuisisi yaitu sebesar 68%. Dengan adanya kenaikan nilai rasio ini berarti kemampuan

kas bersih dari aktivitas operasi untuk menjamin hutang lancar semakin membaik. Suatu

perusahaan dikatakan memiliki kecukupan arus kas dari aktivitas operasi untuk

membayar hutang lancar perusahaan jika memiliki current cash debt coverage sebesar

40%. Dari tabel IV.17 dapat dilihat rasio ini melebihi 40%, yang melebih standar

kecukupan arus kas operasi dalam membiayai hutang lancar perusahaan.

IV.1.3.2 Cash Return on Sales Ratio-Profitabilitas

Rasio ini berguna untuk mengukur kemampuan perusahaan untuk mengubah

setiap rupiah penjualan menjadi kas atau mengukur persentase arus kas per rupiah

penjualan. Semakin tinggi rasio ini semakin baik pula kemampuan perusahaan dalam

menghasilkan laba bersih berupa kas.

95

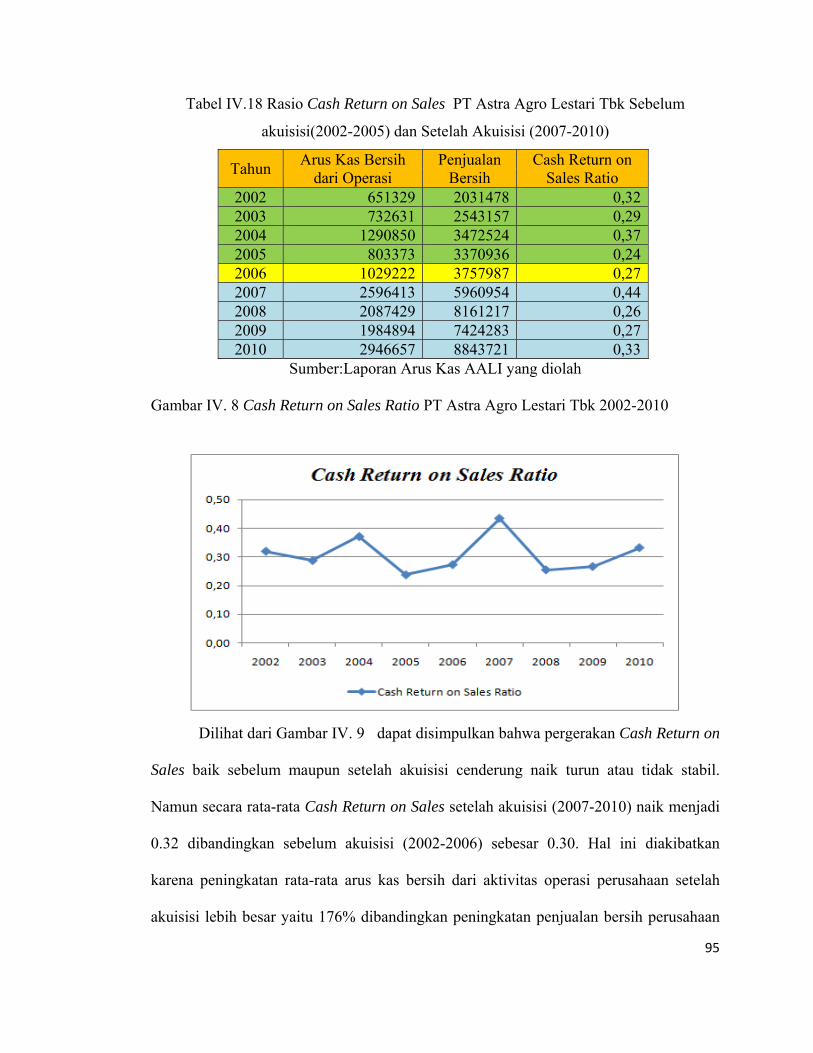

Tabel IV.18 Rasio Cash Return on Sales PT Astra Agro Lestari Tbk Sebelum

akuisisi(2002-2005) dan Setelah Akuisisi (2007-2010)

Tahun Arus Kas Bersih dari Operasi

Penjualan Bersih

Cash Return on Sales Ratio

2002 651329 2031478 0,32 2003 732631 2543157 0,29 2004 1290850 3472524 0,37 2005 803373 3370936 0,24 2006 1029222 3757987 0,27 2007 2596413 5960954 0,44 2008 2087429 8161217 0,26 2009 1984894 7424283 0,27 2010 2946657 8843721 0,33

Sumber:Laporan Arus Kas AALI yang diolah

Gambar IV. 8 Cash Return on Sales Ratio PT Astra Agro Lestari Tbk 2002-2010

Dilihat dari Gambar IV. 9 dapat disimpulkan bahwa pergerakan Cash Return on

Sales baik sebelum maupun setelah akuisisi cenderung naik turun atau tidak stabil.

Namun secara rata-rata Cash Return on Sales setelah akuisisi (2007-2010) naik menjadi

0.32 dibandingkan sebelum akuisisi (2002-2006) sebesar 0.30. Hal ini diakibatkan

karena peningkatan rata-rata arus kas bersih dari aktivitas operasi perusahaan setelah

akuisisi lebih besar yaitu 176% dibandingkan peningkatan penjualan bersih perusahaan

96

setelah akuisisi yang sebesar 166%. Meskipun di tahun kedua setelah akuisisi (2008)

Cash Return on Sales Ratio mengalami penurunan, terlihat di tahun-tahun selanjutnya

nilai rasio ini terus meningkat meski secara perlahan. Di tahun 2010, arus kas bersih

yang diperoleh dari aktivitas operasi perusahaan meningkat sebesar 48% diiringi dengan

peningkatan penjualan bersih sebesar 19% sehingga memberikan efek positif yaitu

kenaikan Cash Return on Sales.

IV.1.3.3 Cash Debt Coverage Ratio-Solvabilitas

Rasio ini menggambarkan kemampuan perusahaan untuk melunasi seluruh

kewajibannya dari kas bersih yang dihasilkan dari aktivitas operasi tanpa harus

melikuidasi atau menjual aset yang dioperasikan.

Tabel IV.19 Rasio Cash Debt Coverage PT Astra Agro Lestari Tbk Sebelum akuisisi

(2002-2005) dan Setelah Akuisisi (2007-2010)

Sumber:Laporan Arus Kas AALI yang diolah

97

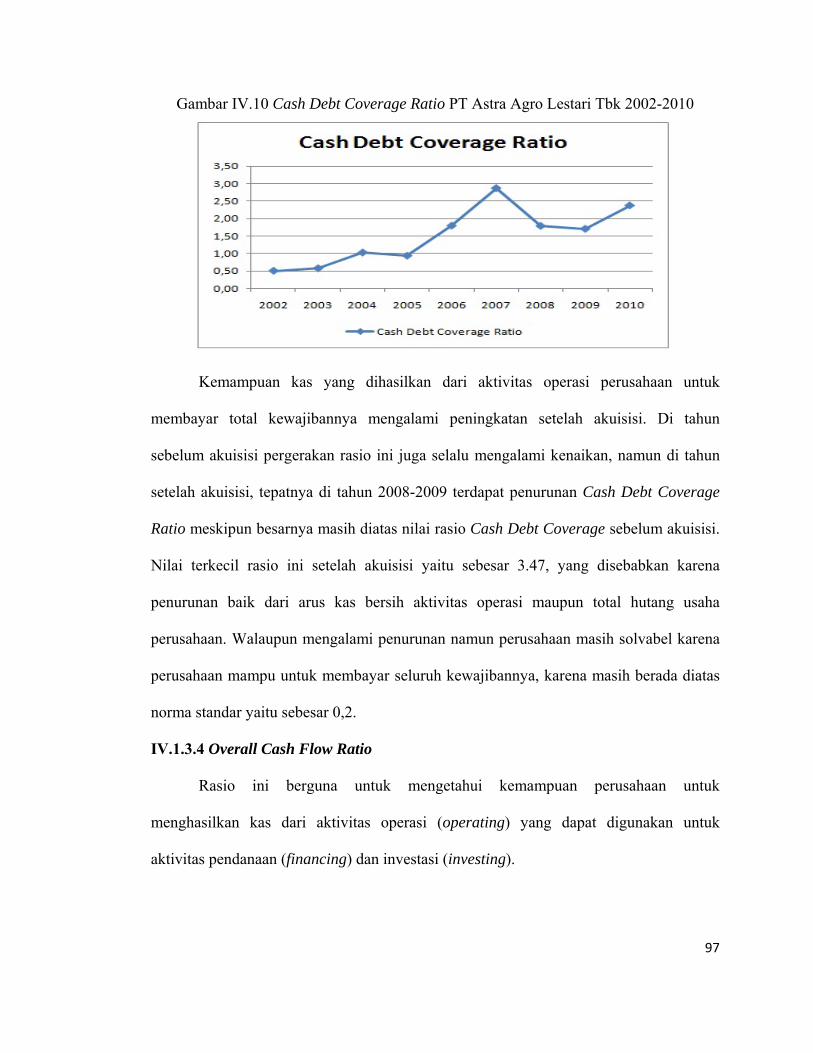

Gambar IV.10 Cash Debt Coverage Ratio PT Astra Agro Lestari Tbk 2002-2010

Kemampuan kas yang dihasilkan dari aktivitas operasi perusahaan untuk

membayar total kewajibannya mengalami peningkatan setelah akuisisi. Di tahun

sebelum akuisisi pergerakan rasio ini juga selalu mengalami kenaikan, namun di tahun

setelah akuisisi, tepatnya di tahun 2008-2009 terdapat penurunan Cash Debt Coverage

Ratio meskipun besarnya masih diatas nilai rasio Cash Debt Coverage sebelum akuisisi.

Nilai terkecil rasio ini setelah akuisisi yaitu sebesar 3.47, yang disebabkan karena

penurunan baik dari arus kas bersih aktivitas operasi maupun total hutang usaha

perusahaan. Walaupun mengalami penurunan namun perusahaan masih solvabel karena

perusahaan mampu untuk membayar seluruh kewajibannya, karena masih berada diatas

norma standar yaitu sebesar 0,2.

IV.1.3.4 Overall Cash Flow Ratio

Rasio ini berguna untuk mengetahui kemampuan perusahaan untuk

menghasilkan kas dari aktivitas operasi (operating) yang dapat digunakan untuk

aktivitas pendanaan (financing) dan investasi (investing).

98

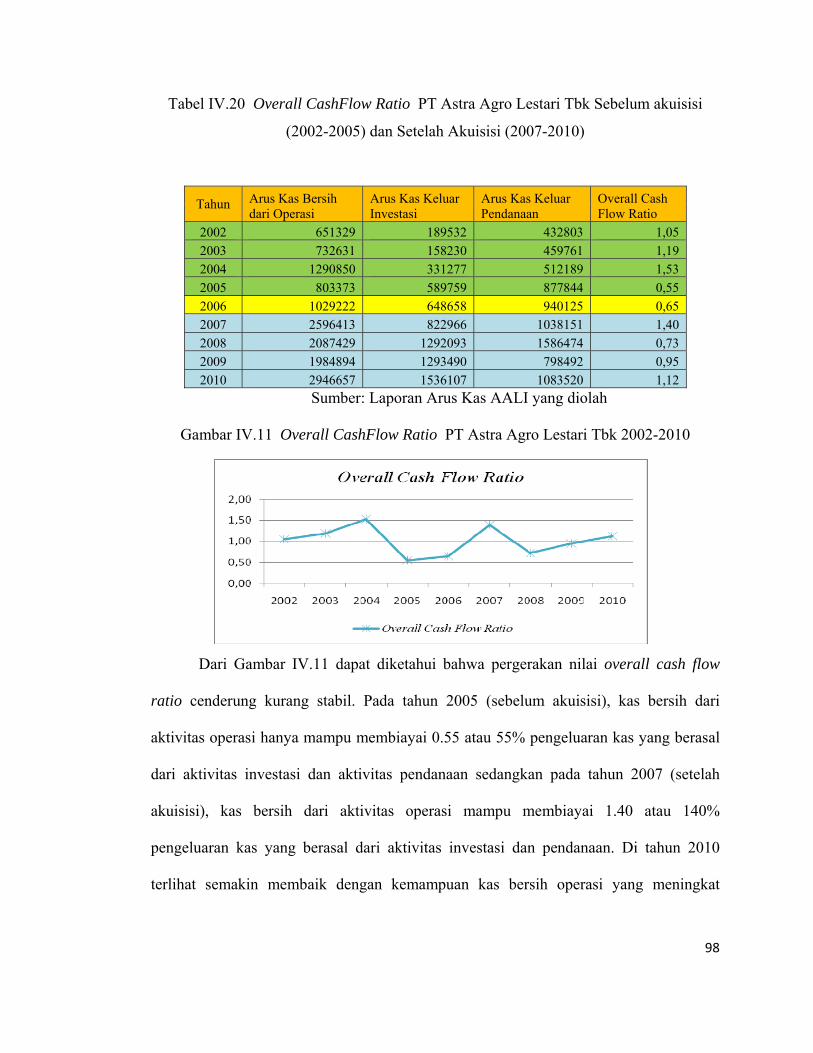

Tabel IV.20 Overall CashFlow Ratio PT Astra Agro Lestari Tbk Sebelum akuisisi

(2002-2005) dan Setelah Akuisisi (2007-2010)

Tahun Arus Kas Bersih dari Operasi

Arus Kas Keluar Investasi

Arus Kas Keluar Pendanaan

Overall Cash Flow Ratio

2002 651329 189532 432803 1,05 2003 732631 158230 459761 1,19 2004 1290850 331277 512189 1,53 2005 803373 589759 877844 0,55 2006 1029222 648658 940125 0,65 2007 2596413 822966 1038151 1,40 2008 2087429 1292093 1586474 0,73 2009 1984894 1293490 798492 0,95 2010 2946657 1536107 1083520 1,12

Sumber: Laporan Arus Kas AALI yang diolah

Gambar IV.11 Overall CashFlow Ratio PT Astra Agro Lestari Tbk 2002-2010

Dari Gambar IV.11 dapat diketahui bahwa pergerakan nilai overall cash flow

ratio cenderung kurang stabil. Pada tahun 2005 (sebelum akuisisi), kas bersih dari

aktivitas operasi hanya mampu membiayai 0.55 atau 55% pengeluaran kas yang berasal

dari aktivitas investasi dan aktivitas pendanaan sedangkan pada tahun 2007 (setelah

akuisisi), kas bersih dari aktivitas operasi mampu membiayai 1.40 atau 140%

pengeluaran kas yang berasal dari aktivitas investasi dan pendanaan. Di tahun 2010

terlihat semakin membaik dengan kemampuan kas bersih operasi yang meningkat

99

menjadi 1.12 atau 112% sehingga berarti perusahaan masih mengalami kelebihan kas

yang berasal dari aktivitas operasi perusahaan.

IV.1.3.5 Pola Arus Kas

Pola arus kas positif dan negatif di dalam aktivitas operasi, investasi dan

pendanaan dapat memberikan gambaran tentang kesehatan keuangan suatu perusahaan.

Dengan demikian untuk mengetahui kesehatan keuangan PT Astra Agro Lestari Tbk

sebelum dan setelah akuisisi perlu dilakukan analisis dari pola arus kas yang dihasilkan.

Dilihat dari laporan arus kas PT Astra Agro Lestari Tbk menghasilkan arus kas

dengan pola arus kas positif dari aktivitas operasi. Pola arus kas dari aktivitas operasi

yang positif ini menggambarkan bahwa perusahaan mampu melunasi pinjaman,

memelihara kemampuan operasi perusahaan, membayar deviden, dan untuk memperluas

perusahaan dengan melakukan investasi baru tanpa mengandalkan sumber pendanaan

luar yang besar nilainya.

Arus kas dari aktivitas investasi mencerminkan penerimaan dan pengeluaran kas

sehubungan dengan perolehan dan atau pelepasan sumber daya yang bertujuan untuk

menghasilkan pendapatan dan arus kas masa depan. Arus kas dari aktivitas investasi PT

Astra Agro Lestari Tbk memiliki pola negatif yang berarti perusahaan ini adalah

perusahaan yang kinerjanya baik sebab memiliki uang kas lebih yang dapat digunakan

untuk melakukan investasi. PT Astra Agro Lestari Tbk melakukan aktivitas investasi

dengan melakukan pembelian aktiva tetap, perkebunan, tanaman,serta akuisisi.

Arus kas dari aktivitas pendanaan umumnya berasal dari penerimaan dan

pengeluaran kas sehubungan dengan transaksi pendanaan jangka panjang dengan

pemegang saham perusahaan dan bank. Arus kas dari aktivitas pendanaan PT Astra

100

Agro Lestari Tbk memiliki pola negatif yang berarti perusahaan memilik uang kas lebih

yang dapat digunakan untuk membayar pinjaman jangka pendek dan pembayaran

dividen kepada pemegang saham.

Berdasarkan pola arus kas PT Astra Agro Lestari Tbk yang positif dalam

aktivitas operasi, negatif dalam aktivitas investasi dan pendanaan berarti perusahaan

memiliki kinerja yang baik, karena perusahaan menggunakan kas yang dihasilkan dari

operasi untuk membeli aktiva tetap, melakukan akuisisi, dan membayar hutang atau

membayar dividen tanpa perlu mengandalkan pinjaman kas yang berlebihan dari pihak

luar.

IV.2 Analisis Kesehatan PT Astra Agro Lestari Tbk Sebelum dan Sesudah

Akuisisi

Berikut analisis terhadap tingkat kesehatan PT Astra Agro Lestari Tbk 2002-2010:

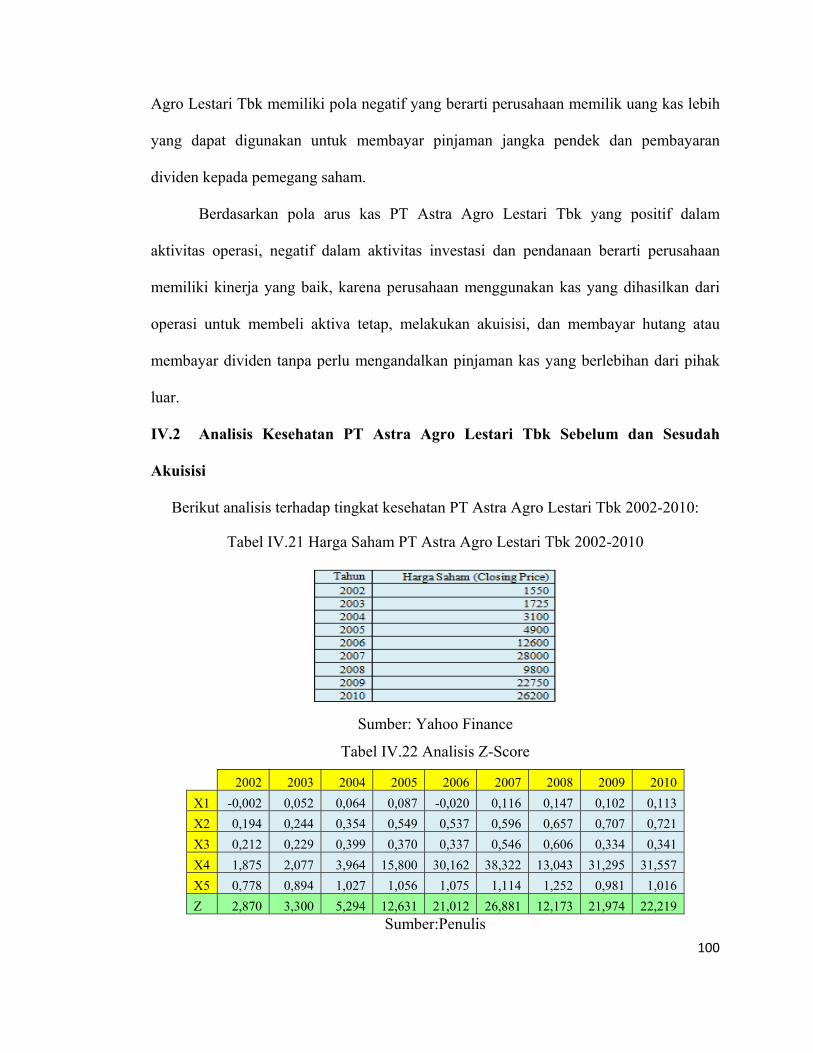

Tabel IV.21 Harga Saham PT Astra Agro Lestari Tbk 2002-2010

Sumber: Yahoo Finance

Tabel IV.22 Analisis Z-Score

2002 2003 2004 2005 2006 2007 2008 2009 2010 X1 -0,002 0,052 0,064 0,087 -0,020 0,116 0,147 0,102 0,113 X2 0,194 0,244 0,354 0,549 0,537 0,596 0,657 0,707 0,721 X3 0,212 0,229 0,399 0,370 0,337 0,546 0,606 0,334 0,341 X4 1,875 2,077 3,964 15,800 30,162 38,322 13,043 31,295 31,557 X5 0,778 0,894 1,027 1,056 1,075 1,114 1,252 0,981 1,016 Z 2,870 3,300 5,294 12,631 21,012 26,881 12,173 21,974 22,219

Sumber:Penulis

101

Gambar IV.23 Analisis Z-Score PT Astra Agro Lestari Tbk 2002-2010

IV.2.1 Analisis Rasio Working Capital / Total Assests (X1)

Selama tahun 2002 dan 2006 rasio working capital / total assets (X1) PT Astra

Agro Lestari Tbk (AALI) bernilai negatif. Hal ini disebabkan karena working capital

perusahaan terus menerus menunjukkan nilai negatif akibat current liabilities

perusahaan lebih besar dari current assets yang dimiliki perusahaan. Namun di tahun

2003 dan 2007 ,rasio capital / total assets (X1) ini mengalami peningkatan sehingga

menjadi bernilai positif, yang disebabkan oleh meningkatnya working capital

perusahaan akibat adanya peningkatan current asset yang lebih besar daripada

peningkatan current liabilities perusahaan.

Kemudian pada tahun 2004 dan 2005 rasio ini terus mengalami peningkatannya.

Bahkan setelah akuisisi rasio ini terus mengalami peningkatannya, meski di tahun 2009

mengalami sedikit penurunan. Hal tersebut disebabkan karena adanya penurunan baik

dari current asset maupun current liabilities namun terjadi peningkatan pada nilai total

assets, yang disebabkan adanya peningkatan jumlah non-current assets.

Berdasarkan analisis tersebut dapatdikatakan bahwa AALI memiliki likuiditas

yang semakin membaik meskipun di tahun 2002 (sebelum akuisisi) dan 2006 (saat

102

akuisisi) perusahaan tidak memiliki aktiva lancar yang cukup untuk menutupi kewajiban

jangka pendeknya. Akan tetapi setelah akuisisi, nilai rasio ini positif yang menunjukkan

bahwa nilai modal kerja perusahaan dapat menghasilkan kapitalisasi yang akan

meningkatkan nilai aktiva perusahaan sehingga perusahaan dapat melakukan produksi

secara secara maksimal.

IV.2.2 Analisis Rasio Retained Earning / Total Assests (X2)

Rasio ini semakin menunjukkan peningkatan dari tahun ke tahun dan selalu

bernilai positif. Hal ini terjadi karena selama tahun 2002-2010, perusahaan selalu

mendapatkan laba atau tidak pernah mengalami kerugian, meskipun di tahun 2006 nilai

rasio ini menurun usaha AALI menurun. Namun setelah tahun-tahun selanjutnya 2007-

2010 (setelah akuisisi) nilai rasio ini terus mengalami peningkatan dan bernilai positif.

Dari analisis tersebut dapat disimpulkan bahwa baik sebelum ataupun setelah

melakukan akuisisi, AALI memiliki kemampuan yang baik bahkan semakin membaik

dalam membiayai pembelanjaan aktiva perusahaan melalui sisa keuntungan yang

diinvestasikan kembali supaya tidak memerlukan tambahan pembiayaan dari luar

perusahaan berupa hutang.

IV.2.3 Analisis Rasio Earnings Before Interest and Taxes / Total Assests (X3)

Selama tahun 2002-2010 rasio Retained Earning/Total Assests AALI

menunjukkan nilai positif. Di tahun 2005 terlihat nilai rasio ini semakin menurun yang

disebabkan menurunnya jumlah earnings before interest and tax dan total aset

perusahaan. Di tahun 2006 semakin menurun yang disebabkan adanya peningkatan total

aset dan penurunan earnings before interest and tax (laba sebelum pajak dan beban

bunga). Memasuki tahun 2007 dan 2008 terlihat nilai rasio ini semakin meningkat. Di

103

tahun 2009 terjadi penurunan nilai rasio ini yang disebabkan karena adanya peningkatan

total aset sebesar 16% tetapi laba sebelum pajak dan beban bunga menurun sebesar 36%.

Namun di tahun 2010 nilai rasio ini mulai meningkat kembali meski tidak meningkat

secara tajam.

Berdasarkan analisis tersebut, maka dapat dilihat bahwa setelah akuisisi

perusahaan memiliki kemampuan yang baik dalam mengelola aktiva yang dimilikinya

untuk menghasilkan laba sebelum bunga dan pajak, namun kondisinya cenderung tidak

stabil karena mengalami peningkatan dan penurunan secara bergantian.

IV.2.4 Analisis Rasio Market Value of Equity / Book Value of Total Debt (X4)

Dari 2002 hingga 2010, rasio Market Value of Equity / Book Value of Total Debt

AALI menunjukkan nilai positif dan terus menerus mengalami peningkatan. Hal ini

disebabkan oleh terus meningkatnya market value of equity. Memasuki tahun 2005

market value of equity meningkat sebesar 58% yang diiringi dengan penurunan nilai

book value of total debt sebesar 60%. Dimana hingga tahun 2007 nilai rasio ini terus

mengalami peningkatan yang cukup signifikan. Namun memasuki tahun 2008 market

value of equity mengalami penurunan sebesar 65% yang dikarenakan adanya penurunan

nilai harga saham AALI dari Rp28000/lembar saham beredar (tahun 2007) menjadi Rp

9800/lembar saham beredar, yang pada akhirnya menyebabkan penurunan secara drastis

dari rasio Market Value of Equity / Book Value of Total Debt. Penurunan nilai harga

saham AALI ini tidak terlepas dari dampak yang timbulkan krisis yang terjadi di tahun

2008 yang menyebabkan lesunya perekonomian dunia yang menyebabkan penurunan

harga saham pada banyak bidang usaha, tidak terlepas usaha agriculture AALI ini.

104

Memasuki tahun 2009, harga saham AALI kembali memulih menjadi Rp

22750/lembar saham beredar dan kembali meningkat di tahun selanjutnya menjadi Rp

26200/lembar saham beredar. Yang pada akhirnya kondisi tersebut meningkatkan nilai

rasio Market Value of Equity / Book Value of Total Debt. Berdasarkan analisis tersebut,

maka dapat dikatakan bahwa setelah akuisisi sebenarnya perusahaan memiliki

kemampuan yang cukup baik untuk memenuhi kewajiban-kewajiban dari nilai pasar

sendiri, hanya saja ketika terjadi krisis di tahun 2008 mempengaruhi harga pasar ekuitas

dari AALI sendiri mengalami penurunan yang mengakibatkan rasio Market Value of

Equity / Book Value of Total Debt menurun secara signifikan, namun perusahaan masih

memiliki kemampuan untuk memenuhi kewajiban (debt) dari nilai pasarnya sendiri.

IV.2.5 Analisis Rasio Sales / Total Assests (X5)

Rasio Sales/Total assets AALI menunjukkan nilai positif dan terus menerus

mengalami peningkatan. Namun di tahun 2009 mengalami penurunan yang disebabkan

oleh karena penurunan jumlah penjualan (total sales) sebesar 9%, tetapi total assets

meningkat sebesar 16%. Kemudian di tahun 2010, nilai rasio ini kembali meningkat. Di

tahun 2009 peningkatan penjualan sebesar 19% yang lebih besar daripada peningkatan

total aset yang hanya sebesar 16%.Secara rata-rata nilai rasio Sales/Total assets setelah

akuisisi 1.091 meningkat dibandingkan sebelum akuisisi yang bernilai 0.939.

Peningkatan nilai rasio yang terus menerus sebenarnya berarti baik bagi

perusahaan, namun AALI juga harus memperhatikan nilai total assets yang lebih besar

dari sales perusahaan menunjukkan bahwa kemampuan perusahaan dalam menggunakan

aktiva untuk menghasilkan penjualan masih kurang efektif (tahun 2009).

105

IV.2.6 Analisis Z-Score

Sepanjang tahun 2002-2010, nilai z-score AALI terus mengalami peningkatan,

meski terjadi penurunan yang sangat signifikan di tahun 2008.Di tahun 2002-2007 nilai

Z-score meningkat, namun memasuki tahun 2008, nilai z-score menurun secara tajam.

Penurunan nilai z-score ini sendiri dikarenakan menurunnya rasio market value of

equity/book value of total debt, yang dimana di tahun ini harga saham AALI menurun

tajam dari tahun sebelumnya sehingga menyebabkan rendahnya nilai market value of

equity dari perusahaan.

Di tahun 2002, nilai z-score yang hanya 2,547 yang berarti berada dalam wilayah

grey area (1.81 ≤ Z ≤ 2.99). Hal ini mengindikasikan bahwa manajemen harus bekerja

keras untuk memepertahankan keberadaan perusahaan karena masih terdapat

kemungkinan terjadinya kebangkrutan. Namun di tahun-tahun selanjutnya nilai z-score

mengalami peningkatan yang menandakan tingkat kesehatan perusahaan yang semakin

membaik.

Di tahun 2009 nilai z-score mengalami peningkatan yang disebabkan karena nilai

market value of equity yang kembali memulih dan meningkat. Secara umum,setelah

akuisisi rata-rata nilai z-score AALI lebih besar dari sebelum akuisisi, yang

mengindikasikan bahwa kesehatan keuangan perusahaan dalam kondisi yang aman

artinya jauh dari potensi terjadinya kebangkrutan.