bab iv hasil penelitian dan pembahasan 4.1 gambaran...

TRANSCRIPT

44

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Lokasi Penelitian

4.1.1 Sejarah Singkat DPPKAD Kabupaten Gorontalo

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

merupakan salah satu unit organisasi yang berada dibawah koordinasi

Asisten Administrasi yang ditetapkan dengan Peraturan Daerah Nomor 36

Tahun 2007 dengan fungsi pokoknya yaitu mengelola administrasi

keuangan daerah Kabupaten Gorontalo yang terdiri dari Sekretariat dan 4

Bidang yaitu Bidang Pendapatan, Bidang Anggaran dan Verifikasi, Bidang

Akuntansi dan Bidang Aset.

Sebagaimana Keputusan Bupati Gorontalo Nomor 57 Tahun

2007, bahwa Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

mempunyai tugas melaksanakan kewenangan desentralisasi di bidang

pendapatan, pengelolaan keuangan dan aset daerah sebagaimana yang

diatur dalam peraturan perundang-undangan dengan fungsi:

1. perumusan kebijakan teknis dibidang pendapatan, pengelolaan

keuangan dan aset daerah.

2. pengelolaan administrasi keuangan daerah.

3. pelaksanaan pelayanan umum.

4. pembinaan terhadap Unit Pelaksana Teknis Dinas.

5. pengelolaan urusan kesekretariatan Dinas.

45

Selanjutnya dalam rangka peningkatan mutu dan kualitas

pengelolaan keuangan daerah, Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah senantiasa berupaya untuk menyempurnakan sistem

dan prosedur yang ada agar dapat mendeteksi dan mengantisipasi

terjadinya penyimpangan dalam pengelolaan keuangan daerah.

4.1.2 Visi dan Misi DPPKAD Kabupaten Gorontalo

Visi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) Kabupaten Gorontalo adalah terwujudnya peningkatan

penerimaan pendapatan daerah secara optimal dan berkelanjutan serta

pengelolaan keuangan dan pengelolaan aset daerah yang bersih,

transparan dan akuntabel demi terciptanya kredibilitas, keterbukaan dan

keandalan sistem manajemen keuangan daerah.

Misi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) Kabupaten Gorontalo adalah sebagai berikut:

1. Mewujudkan peningkatan capaian penerimaan pendapatan dan

pengelolaan keuangan daerah yang bersih, berkelanjutan dan

transparan.

2. Meningkatkan mutu pelayanan kepada masyarakat wajib pajak

dan wajib retribusi.

3. Meningkatkan kelancaran sistem dan mekanisme kerja dalam

pemungutan pendapatan daerah.

46

4. Mewujudkan aparat pengelola keuangan dan aset daerah yang

berkualitas.

5. Mengembangkan sistem manajemen keuangan daerah dan aset

daerah.

Agar misi dapat dijalankan dengan baik, maka SKPD perlu

menetapkan tujuan yang akan dicapai. Adapun tujuan yang ingin dicapai

oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) Kabupaten Gorontalo adalah:

1. Meningkatkan kualitas pengelolaan pendapatan daerah.

2. Meningkatkan pemahaman masyarakat dalam membayar pajak

dan retribusi daerah.

3. Meningkatkan kualitas perencanaan keuangan daerah agar mampu

menyelaraskan antara potensi daerah dan kebutuhan daerah.

4. Meningkatkan aksesibilitas publik terhadap produk-produk

pengelolaan keuangan daerah.

5. Meningkatkan dan menyempurnakan sistem manajemen keuangan

daerah agar dapat menghasilkan laporan keuangan yang andal dan

terpercaya.

6. Mempertahankan, sekaligus menyempurnakan sistem pengelolaan

manajemen keuangan dan aset daerah yang telah berhasil

menyajikan laporan keuangan yang handal sehingga mendapatkan

opini Wajar Tanpa Pengecualian atas LKPD tahun 2009.

47

4.1.3 Struktur Organisasi

Berdasarkan Peraturan Daerah Kabupaten Gorontalo Nomor 11

Tahun 2011 tentang Perubahan Atas Peraturan Daerah Nomor 36 Tahun

2007 Tentang Pembentukan Organisasi Dan Tata Kerja Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

Kabupaten Gorontalo adalah sebagai berikut:

1. Kepala Dinas.

2. Sekretariat, membawahkan:

a. Sub Bagian Keuangan.

b. Sub Bagian Umum dan Kepegawaian.

c. Sub Bagian Penyusunan Program.

3. Bidang Pendapatan, membawahkan:

a. Seksi Pajak.

b. Seksi Retribusi dan Pendapatan Lainnya.

4. Bidang Akuntansi, membawahkan:

a. Seksi Akuntansi dan Pelaporan.

b. Seksi Pembinaan Akuntansi SKPD.

5. Bidang Anggaran, Verifikasi dan Pembiayaan:

a. Seksi Anggaran dan Verifikasi.

b. Seksi Pembiayaan.

6. Bidang Asset dan Investasi, membawahkan:

a. Seksi Aset Bergerak.

b. Seksi Aset Tidak Bergerak.

48

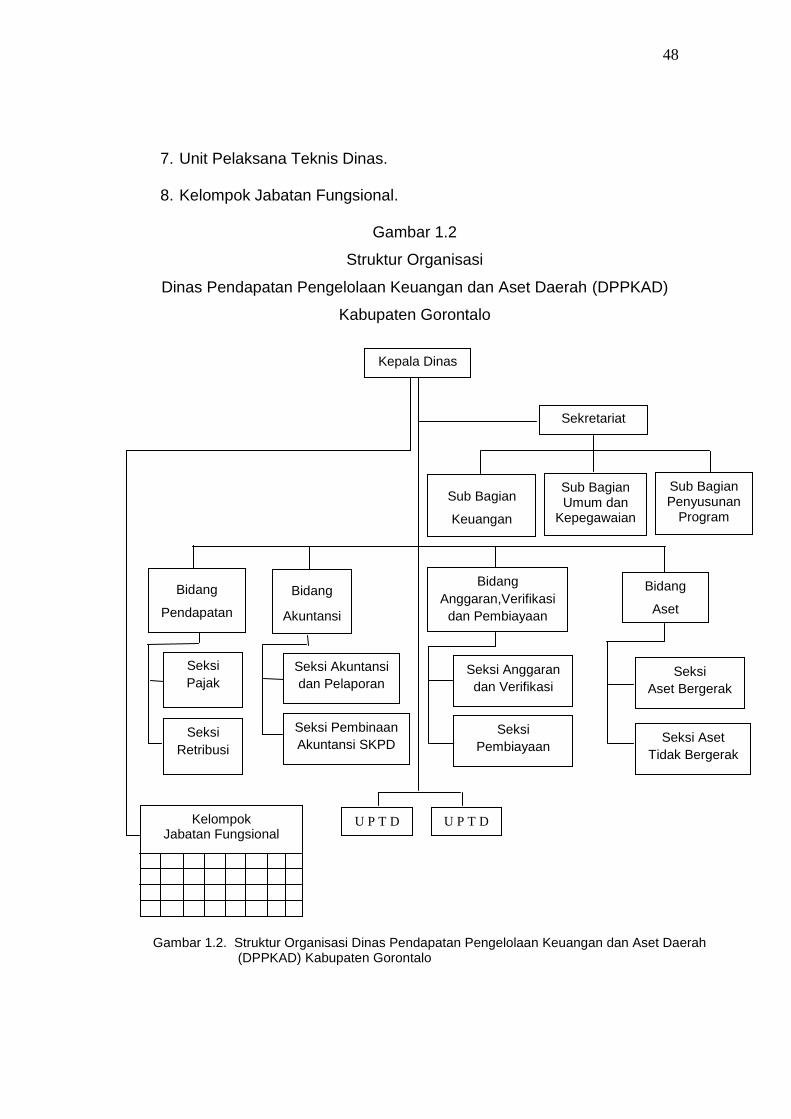

7. Unit Pelaksana Teknis Dinas.

8. Kelompok Jabatan Fungsional.

Gambar 1.2

Struktur Organisasi

Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

Kabupaten Gorontalo

Sistem Pemungutan Pajak Reklame

Kepala Dinas

Sekretariat

Sub Bagian

Keuangan

Sub Bagian Umum dan

Kepegawaian

Sub Bagian Penyusunan

Program

Bidang

Anggaran,Verifikasi

dan Pembiayaan

Bidang

Pendapatan

Seksi

Pajak

Seksi

Retribusi

Seksi Akuntansi

dan Pelaporan

Seksi Pembinaan

Akuntansi SKPD

Bidang

Akuntansi

Bidang

Aset

U P T D U P T D

Seksi

Aset Bergerak

Seksi Aset

Tidak Bergerak

Seksi Anggaran

dan Verifikasi

Seksi

Pembiayaan

Kelompok Jabatan Fungsional

Gambar 1.2. Struktur Organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Gorontalo

49

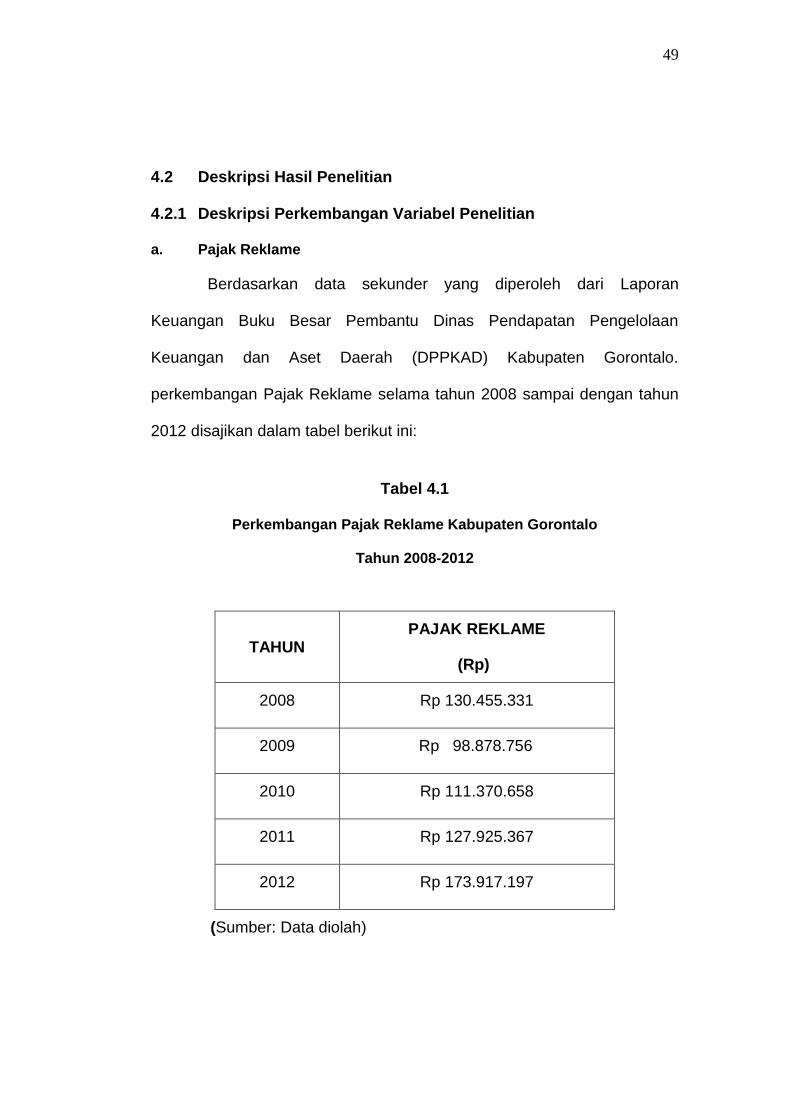

4.2 Deskripsi Hasil Penelitian

4.2.1 Deskripsi Perkembangan Variabel Penelitian

a. Pajak Reklame

Berdasarkan data sekunder yang diperoleh dari Laporan

Keuangan Buku Besar Pembantu Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah (DPPKAD) Kabupaten Gorontalo.

perkembangan Pajak Reklame selama tahun 2008 sampai dengan tahun

2012 disajikan dalam tabel berikut ini:

Tabel 4.1

Perkembangan Pajak Reklame Kabupaten Gorontalo

Tahun 2008-2012

TAHUN PAJAK REKLAME

(Rp)

2008 Rp 130.455.331

2009 Rp 98.878.756

2010 Rp 111.370.658

2011 Rp 127.925.367

2012 Rp 173.917.197

(Sumber: Data diolah)

50

Berdasarkan tabel 4.1 diatas perkembangan Pajak reklame

fluktuatif. Dimana pada tahun 2008 sebesar Rp. 130.455.331,- dan pada

tahun 2009 mengalami suatu penurunan hingga menjadi Rp. 98.878.756,-

selanjutnya tahun 2010 sampai dengan tahun 2012 setiap tahunnya

mengalami kenaikan, pada tahun 2010 Pajak Reklame meningkat sebesar

Rp. 111.370.658,- berikutnya di tahun 2011 jumlah Pajak Reklame naik

sebesar Rp. 127.925.367,- sedangkan pada tahun 2012 Pajak Reklame

mengalami kenaikan yang signifikan menjadi Rp. 173.917.197,-.

Salah satu usaha yang ditempuh pemerintah Kabupaten

Gorontalo untuk meningkatkan Pajak Reklame yaitu dengan Intensifikasi

dan Ekstensifikasi. Intensifikasi yaitu suatu cara untuk memperbesar

jumlah pendapatan dimana sumber-sumber penerimaan yang ada pada

saat ini ditingkatkan jumlah penerimaanya dengan cara mengevaluasi,

mengkaji kembali dan apabila di perlukan menaikkan pengenaan tarif

yeng berdasarkan peraturan Perundang-Undangan yang berlaku.

Sedangkan ekstensifikasi yaitu mencari objek reklame baru yang dapat

dikenakan Pajak Reklame, yang objek-objek ini pada waktu yang lalu tidak

dikenakan pajak.

Berdasarkan data pada tabel 4.1 di atas, peneliti menampilkannya

dalam bentuk grafik 4.1 sebagai berikut:

51

Grafik 4.1

Perkembangan Pajak Reklame Kabupaten Gorontalo

Tahun 2008-2012

Pelaksanaan Pajak Reklame dimulai dari wajib pajak melakukan

registrasi atau pendaftaran usahanya kepada Bupati, dalam praktik

umumnya kepada Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah (DPPKAD) Kabupaten Gorontalo, dalam jangka waktu tertentu

selambat-lambatnya tiga puluh hari. Kemudian wajib pajak dikukuhkan

dan akan diberikan Nomor Pokok Wajib Pajak Daerah (NPWPD). Wajib

pajak yang telah memiliki NPWPD setiap awal masa pajak wajib mengisi

Surat Pemberitahuan Pajak Daerah (SPTPD). Pengertian SPTPD adalah

surat yang digunakan oleh wajib pajak untuk melaporkan perhitungan dan

atau pembayaran pajak, objek pajak, dan atau bukan objek pajak dan atau

harta serta kewajiban, menurut peraturan Perundang-Undangan perpajakan.

Rp130,455,331

Rp98,878,756 Rp111,370,658

Rp127,925,367

Rp173,917,197

Rp0

Rp20,000,000

Rp40,000,000

Rp60,000,000

Rp80,000,000

Rp100,000,000

Rp120,000,000

Rp140,000,000

Rp160,000,000

Rp180,000,000

Rp200,000,000

2008 2009 2010 2011 2012

PAJAK REKLAME

PAJAK REKLAME

52

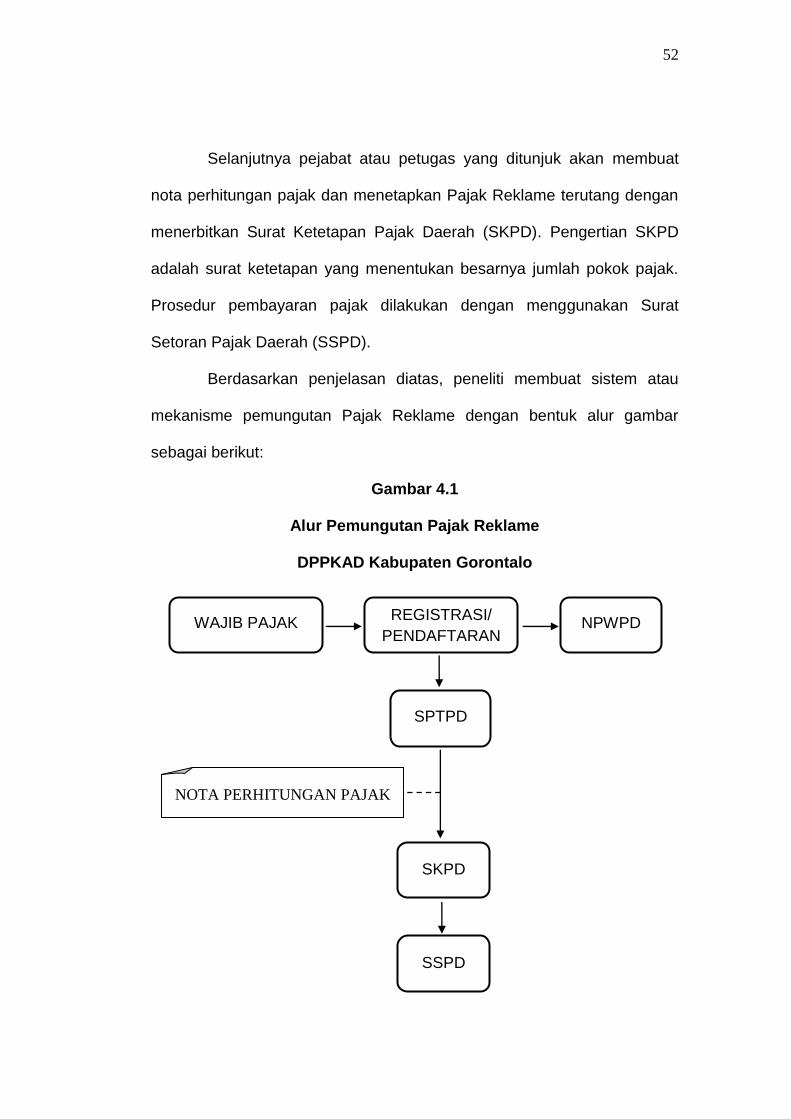

Selanjutnya pejabat atau petugas yang ditunjuk akan membuat

nota perhitungan pajak dan menetapkan Pajak Reklame terutang dengan

menerbitkan Surat Ketetapan Pajak Daerah (SKPD). Pengertian SKPD

adalah surat ketetapan yang menentukan besarnya jumlah pokok pajak.

Prosedur pembayaran pajak dilakukan dengan menggunakan Surat

Setoran Pajak Daerah (SSPD).

Berdasarkan penjelasan diatas, peneliti membuat sistem atau

mekanisme pemungutan Pajak Reklame dengan bentuk alur gambar

sebagai berikut:

Gambar 4.1

Alur Pemungutan Pajak Reklame

DPPKAD Kabupaten Gorontalo

WAJIB PAJAK

SKPD

REGISTRASI/

PENDAFTARAN NPWPD

NOTA PERHITUNGAN PAJAK

SPTPD

SSPD

53

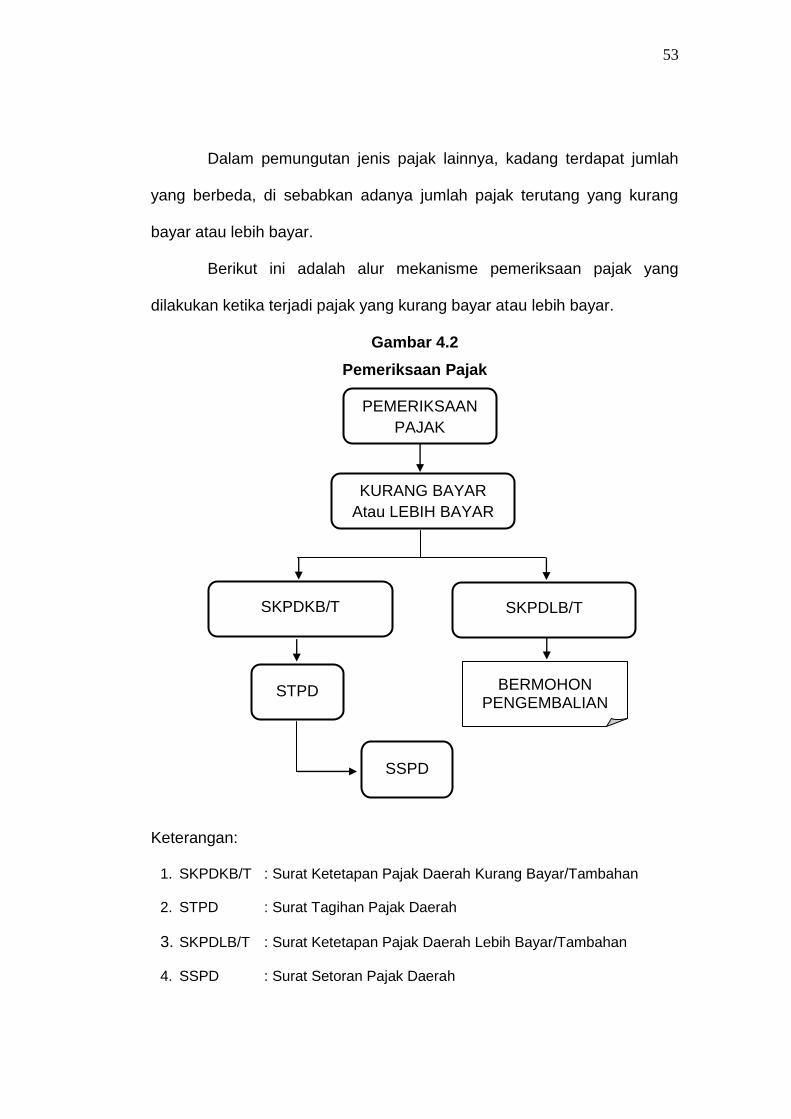

Dalam pemungutan jenis pajak lainnya, kadang terdapat jumlah

yang berbeda, di sebabkan adanya jumlah pajak terutang yang kurang

bayar atau lebih bayar.

Berikut ini adalah alur mekanisme pemeriksaan pajak yang

dilakukan ketika terjadi pajak yang kurang bayar atau lebih bayar.

Gambar 4.2

Pemeriksaan Pajak

Keterangan:

1. SKPDKB/T : Surat Ketetapan Pajak Daerah Kurang Bayar/Tambahan

2. STPD : Surat Tagihan Pajak Daerah

3. SKPDLB/T : Surat Ketetapan Pajak Daerah Lebih Bayar/Tambahan

4. SSPD : Surat Setoran Pajak Daerah

PEMERIKSAAN

PAJAK

KURANG BAYAR

Atau LEBIH BAYAR

SKPDKB/T SKPDLB/T

STPD

BERMOHON PENGEMBALIAN

SSPD

54

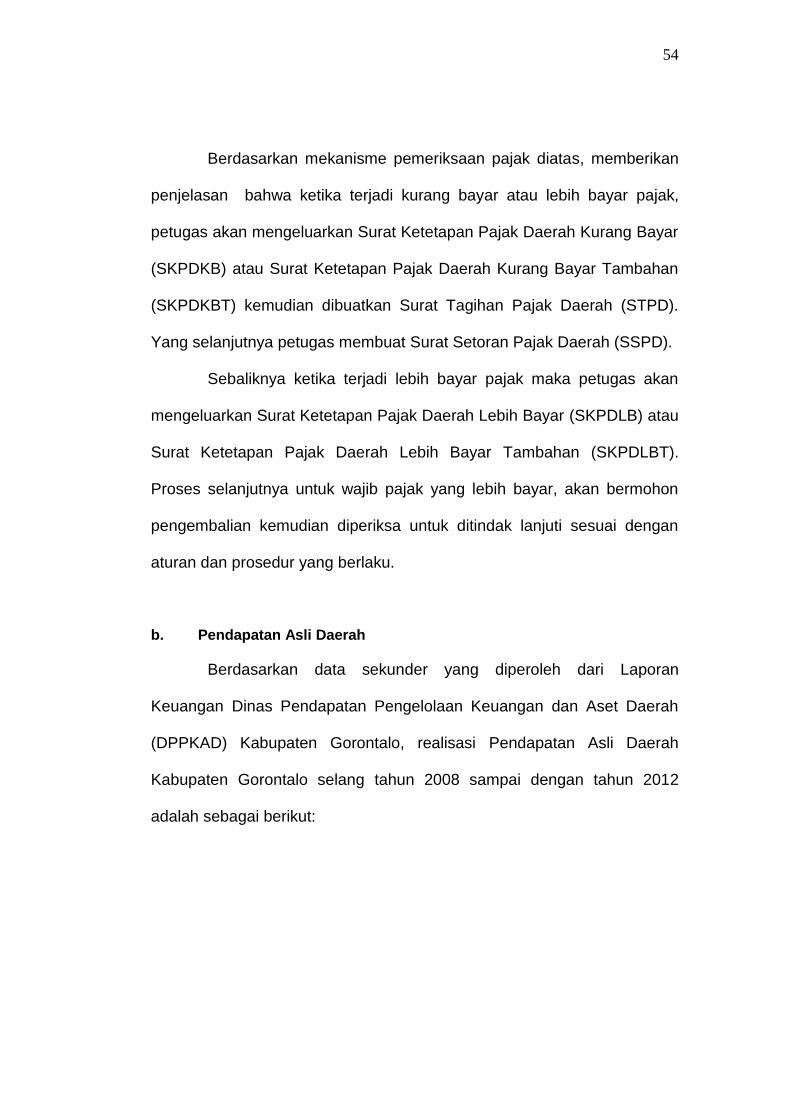

Berdasarkan mekanisme pemeriksaan pajak diatas, memberikan

penjelasan bahwa ketika terjadi kurang bayar atau lebih bayar pajak,

petugas akan mengeluarkan Surat Ketetapan Pajak Daerah Kurang Bayar

(SKPDKB) atau Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan

(SKPDKBT) kemudian dibuatkan Surat Tagihan Pajak Daerah (STPD).

Yang selanjutnya petugas membuat Surat Setoran Pajak Daerah (SSPD).

Sebaliknya ketika terjadi lebih bayar pajak maka petugas akan

mengeluarkan Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB) atau

Surat Ketetapan Pajak Daerah Lebih Bayar Tambahan (SKPDLBT).

Proses selanjutnya untuk wajib pajak yang lebih bayar, akan bermohon

pengembalian kemudian diperiksa untuk ditindak lanjuti sesuai dengan

aturan dan prosedur yang berlaku.

b. Pendapatan Asli Daerah

Berdasarkan data sekunder yang diperoleh dari Laporan

Keuangan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) Kabupaten Gorontalo, realisasi Pendapatan Asli Daerah

Kabupaten Gorontalo selang tahun 2008 sampai dengan tahun 2012

adalah sebagai berikut:

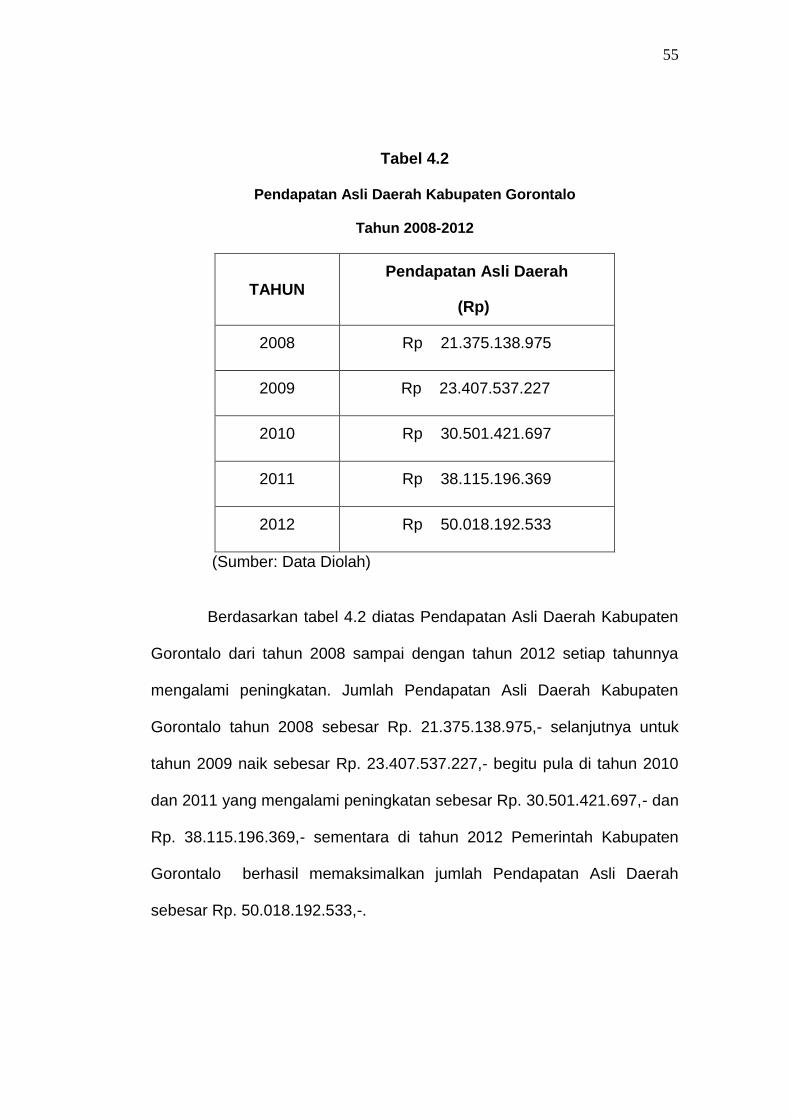

55

Tabel 4.2

Pendapatan Asli Daerah Kabupaten Gorontalo

Tahun 2008-2012

TAHUN Pendapatan Asli Daerah

(Rp)

2008 Rp 21.375.138.975

2009 Rp 23.407.537.227

2010 Rp 30.501.421.697

2011 Rp 38.115.196.369

2012 Rp 50.018.192.533

(Sumber: Data Diolah)

Berdasarkan tabel 4.2 diatas Pendapatan Asli Daerah Kabupaten

Gorontalo dari tahun 2008 sampai dengan tahun 2012 setiap tahunnya

mengalami peningkatan. Jumlah Pendapatan Asli Daerah Kabupaten

Gorontalo tahun 2008 sebesar Rp. 21.375.138.975,- selanjutnya untuk

tahun 2009 naik sebesar Rp. 23.407.537.227,- begitu pula di tahun 2010

dan 2011 yang mengalami peningkatan sebesar Rp. 30.501.421.697,- dan

Rp. 38.115.196.369,- sementara di tahun 2012 Pemerintah Kabupaten

Gorontalo berhasil memaksimalkan jumlah Pendapatan Asli Daerah

sebesar Rp. 50.018.192.533,-.

56

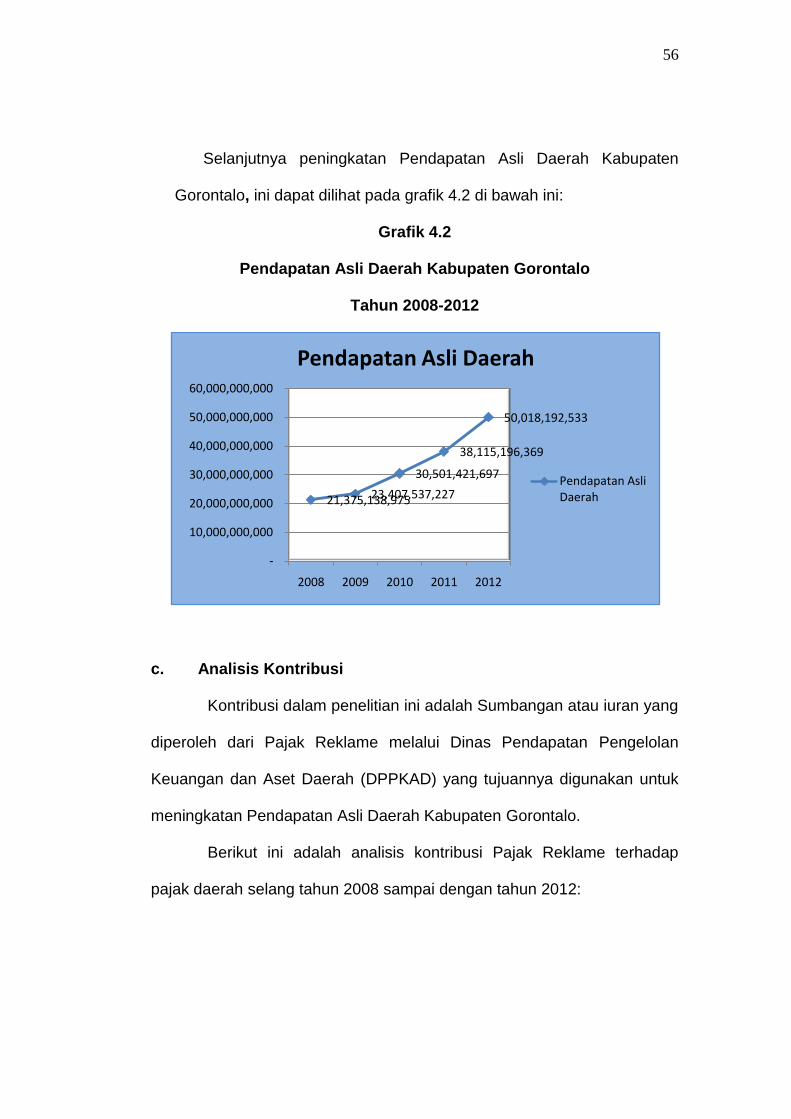

Selanjutnya peningkatan Pendapatan Asli Daerah Kabupaten

Gorontalo, ini dapat dilihat pada grafik 4.2 di bawah ini:

Grafik 4.2

Pendapatan Asli Daerah Kabupaten Gorontalo

Tahun 2008-2012

c. Analisis Kontribusi

Kontribusi dalam penelitian ini adalah Sumbangan atau iuran yang

diperoleh dari Pajak Reklame melalui Dinas Pendapatan Pengelolan

Keuangan dan Aset Daerah (DPPKAD) yang tujuannya digunakan untuk

meningkatan Pendapatan Asli Daerah Kabupaten Gorontalo.

Berikut ini adalah analisis kontribusi Pajak Reklame terhadap

pajak daerah selang tahun 2008 sampai dengan tahun 2012:

21,375,138,975 23,407,537,227

30,501,421,697

38,115,196,369

50,018,192,533

-

10,000,000,000

20,000,000,000

30,000,000,000

40,000,000,000

50,000,000,000

60,000,000,000

2008 2009 2010 2011 2012

Pendapatan Asli Daerah

Pendapatan Asli Daerah

57

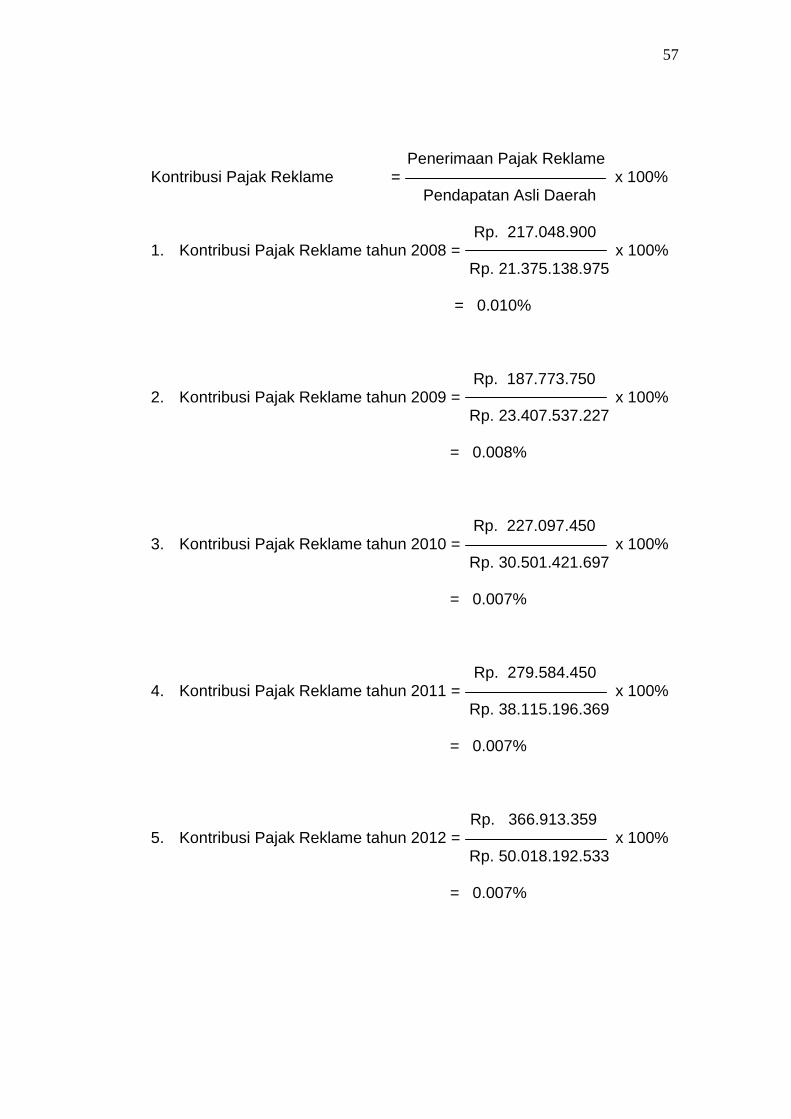

Penerimaan Pajak Reklame Kontribusi Pajak Reklame = x 100% Pendapatan Asli Daerah

Rp. 217.048.900 1. Kontribusi Pajak Reklame tahun 2008 = x 100%

Rp. 21.375.138.975

= 0.010%

Rp. 187.773.750 2. Kontribusi Pajak Reklame tahun 2009 = x 100%

Rp. 23.407.537.227

= 0.008%

Rp. 227.097.450 3. Kontribusi Pajak Reklame tahun 2010 = x 100%

Rp. 30.501.421.697

= 0.007%

Rp. 279.584.450

4. Kontribusi Pajak Reklame tahun 2011 = x 100% Rp. 38.115.196.369

= 0.007%

Rp. 366.913.359 5. Kontribusi Pajak Reklame tahun 2012 = x 100%

Rp. 50.018.192.533

= 0.007%

58

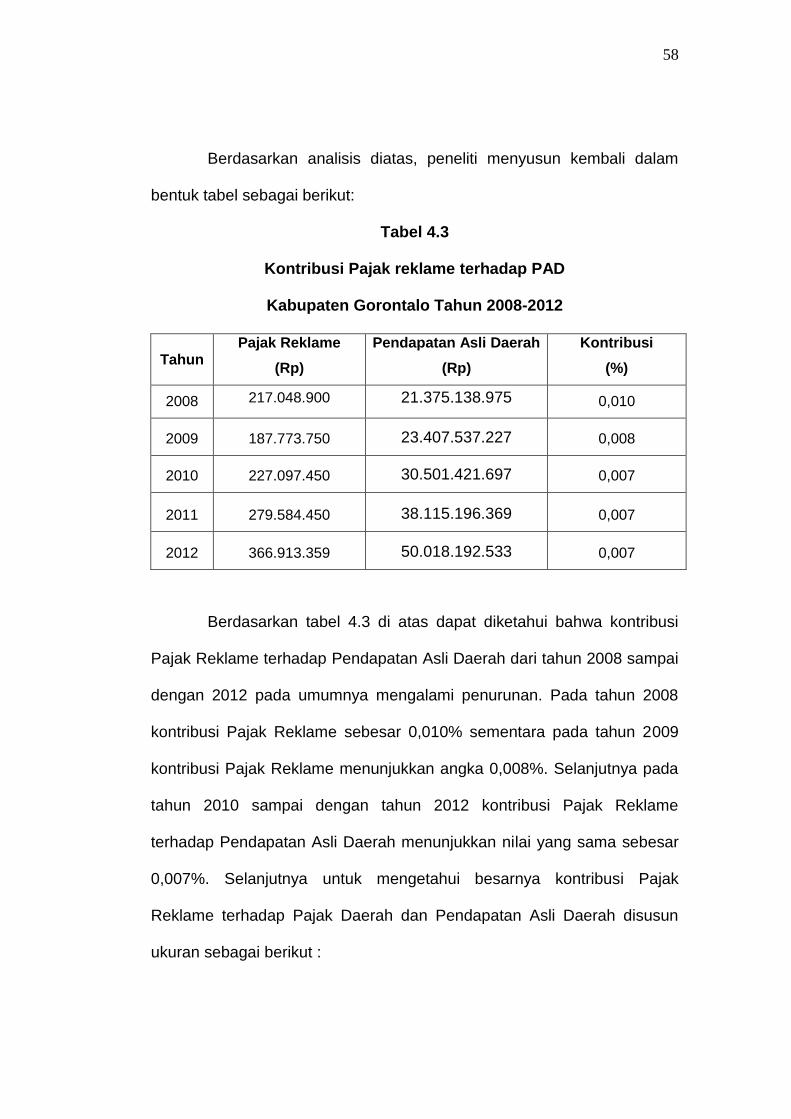

Berdasarkan analisis diatas, peneliti menyusun kembali dalam

bentuk tabel sebagai berikut:

Tabel 4.3

Kontribusi Pajak reklame terhadap PAD

Kabupaten Gorontalo Tahun 2008-2012

Berdasarkan tabel 4.3 di atas dapat diketahui bahwa kontribusi

Pajak Reklame terhadap Pendapatan Asli Daerah dari tahun 2008 sampai

dengan 2012 pada umumnya mengalami penurunan. Pada tahun 2008

kontribusi Pajak Reklame sebesar 0,010% sementara pada tahun 2009

kontribusi Pajak Reklame menunjukkan angka 0,008%. Selanjutnya pada

tahun 2010 sampai dengan tahun 2012 kontribusi Pajak Reklame

terhadap Pendapatan Asli Daerah menunjukkan nilai yang sama sebesar

0,007%. Selanjutnya untuk mengetahui besarnya kontribusi Pajak

Reklame terhadap Pajak Daerah dan Pendapatan Asli Daerah disusun

ukuran sebagai berikut :

Tahun Pajak Reklame

(Rp)

Pendapatan Asli Daerah

(Rp)

Kontribusi

(%)

2008 217.048.900 21.375.138.975 0,010

2009 187.773.750 23.407.537.227 0,008

2010 227.097.450 30.501.421.697 0,007

2011 279.584.450 38.115.196.369 0,007

2012 366.913.359 50.018.192.533 0,007

59

80% - 100% : Besar sekali

60% - 79% : Besar

40% - 59% : Cukup besar

20% - 39% : Cukup

0% - 19% : Kecil

Dengan menggunakan persentase dan kriteria sebagai

ukurannya, dapat diketahui apabila 0%-19% maka termasuk ke dalam

kategori kecil. Dengan melihat tabel diatas, dari tahun 2008 sampai

dengan tahun 2012 rata-rata menunjukkan nilai sebesar 0.078%.

Sehingga dapat di ambil kesimpulan bahwa kontribusi Pajak Reklame

terhadap Pendapatan Asli Daerah di Kabupaten Gorontalo termasuk

dalam kategori kecil.

Berikut ini adalah grafik kontribusi Pajak Reklame terhadap

Pendapatan Asli Daerah.

60

Grafik 4.3

Kontribusi Pajak reklame terhadap PAD

Kabupaten Gorontalo Tahun 2008-2012

4.3 Pembahasan

Pajak Reklame adalah salah satu pajak daerah dan salah satu

sumber pendapatan asli daerah yang menunjukkan posisi strategis dalam

hal pendanaan pembiayaan daerah. Pajak Reklame berdasarkan

Peraturan Daerah (PERDA) Kabupaten Gorontalo Nomor 04 tahun 2011

pasal 1 angka 13 dan 14 menyatakan bahwa Pajak Reklame adalah pajak

atas penyelenggaraan reklame. Sedangkan reklame adalah benda, alat,

perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk

tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau

untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan,

yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh

umum.

0.01

0.0080.007 0.007 0.007

0

0.002

0.004

0.006

0.008

0.01

0.012

2008 2009 2010 2011 2012

Kontribusi

kontribusi

61

Pajak Reklame sebagai salah satu pajak daerah yang dipungut di

Kabupaten Gorontalo tentunya akan memberikan kontribusi ketika bisa

dikelola dengan baik. Namun pada kenyataanya kontribusi Pajak Reklame

hanya memberikan kontribusi maksimal sebesar 0.10%. Hal ini terlihat dari

beberapa jenis pajak yang ada, yaitu reklame papan/billboard, reklame

kain, melekat/stiker, reklame selebaran, reklame berjalan termasuk pada

kenderaan, udara, apung, suara, film/slide, dan reklame peragaan.

Sementara penerimaan pajak yang diperoleh di Kabupaten Gorontalo

terdiri dari beberapa jenis saja yaitu reklame papan/billboard, reklame

kain, reklame melekat, reklame berjalan dan reklame bersinar. Hal ini

perlu menjadi evaluasi bagi instansi terkait yaitu Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo untuk

senantiasa mencari alternatif lain dalam peningkatan Pajak Reklame.

Beberapa faktor yang mempengaruhi penerimaan Pajak Reklame adalah

pihak petugas yang ada di Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah Kabupaten Gorontalo sangat terbatas jumlahnya, dengan

jumlah petugas yang ada saat ini kurang lebih 17 orang, ini tidak

seimbang dengan wilayah Kabupaten Gorontalo yang kurang lebih

luasnya mencapai 2.124,60 Km² yang terdiri dari 19 Kecamatan yaitu

Kecamatan Telaga, Telaga Biru, Talaga Jaya, Limboto, Limboto Barat,

Tibawa, Pulubala, Asparaga, Boliyohuto, Tolangohula, Mootilango,

Dungaliyo, Bongomeme, Tabongo, Tilango, Batudaa, Bilato, Batudaa

Pantai, dan Biluhu.

62

Dalam hal segi kemampuan sebenarnya sudah cukup memadai, tetapi jika tidak

diimbangi dengan jumlah dalam hal ini petugas yang ada di Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Gorontalo

tentunya akan kerepotan dalam memenuhi target yang ditetapkan, apalagi target

yang ditetapkan dari tahun ke tahun selalu meningkat. Selanjutnya dalam upaya

peningkatan pemungutan penerimaan Pajak Reklame, maka pengawasan

merupakan salah satu faktor yang sangat menentukan keberhasilan pemungutan

tersebut. Melalui pengawasan dapat diketahui, apakah suatu pekerjaan telah

dilaksanakan sesuai dengan rencana yang telah ditetapkan atau tidak.

Disamping itu pengawasan berfungsi sebagai alat kontrol penyimpangan atau

penyelewengan yang dapat merugikan organisasi secara keseluruhan.

Kemudian melalui pengawasan juga dapat diketahui hambatan-hambatan atau

kendala yang dijumpai pada saat pengawasan, sehingga dapat dicarikan

pemecahan jalan keluarnya. Pengawasan tidak hanya ditujukan kepada wajib

pajak saja tetapi juga terhadap petugas pemungut. Selain itu juga tidak bisa

dipungkiri kesadaran akan membayar dan melunasi pajak di masyarakat masih

rendah, dan ini menjadi tantangan tersendiri bagi DPPKAD Kabupaten Gorontalo

untuk selalu mensosialisasikan taat membayar pajak daerah khususnya Pajak

Reklame dengan berbagai cara. Tidak salah jika seorang wajib pajak sampai

tidak memenuhi kewajibannya karena dia memang tidak mengetahui, sehingga

perlu adanya sosialisasi sebagai salah satu upaya menyebarluaskan informasi

kepada masyarakat luas agar wajib pajak mengetahui apa saja hak dan

kewajibannya. Faktor lain yang mempengaruhi adalah terbatasnya sarana dan

prasarana. Hal ini dimaksudkan guna mendukung suksesnya kegiatan

dilapangan sehingga perlu dukungan sarana dan prasarana yang memadai untuk

63

menunjang pekerjaan dan mempermudah petugas pemungut maupun dari pihak

wajib pajak itu sendiri guna tercapainya tujuan yaitu target dan realisasi

penerimaan Pajak Reklame yang maksimal. Peraturan Pemerintah Nomor 71

tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) adalah

peraturan pemerintah yang fundamental yang mengusung amanat

penerapan akuntansi berbasis akrual selambat-lambatnya untuk

pelaporan keuangan pemerintah tahun 2015. Menurut Direktur Jenderal

Perbendaharan Negara mengungkapkan bahwa agar dapat

mengimplementasikan SAP berbasis akrual, perlu mempersiapkan

strategi yang cermat dan terukur dimulai dari penyelesaian masalah-

masalah akuntansi dan pelaporan yang masih timbul dalam praktek

akuntansi kas menuju akrual dan penajaman pemahaman tentang isi

standar akuntansi berbasis akrual itu sendiri. Adapun manfaat basis akrual

antara lain : memberikan gambaran yang utuh atas posisi keuangan

pemerintah, menyajikan informasi yang sebenarnya mengenai hak dan

kewajiban pemerintah, bermanfaat dalam mengevaluasi kinerja keuangan

pemerintah. Upaya yang dapat dilakukan pemerintah Kabupaten

Gorontalo dalam rangka peningkatan penerimaan Pajak Reklame yaitu

dengan ekstensifikasi Pajak Reklame melalui perluasan objek Pajak

Reklame dengan tujuan untuk meningkatkan jumlah penerimaan Pajak

Reklame. Dalam hal ini, tentu perlu adanya perluasan cakupan objek

Pajak Reklame, dalam dunia periklanan sangat berkaitan dengan dunia

informasi dan teknologi yang setiap saat selalu dinamis. Jika pihak

64

Pemerintah Kabupaten Gorontalo khusunya instansi DPPKAD Kabupaten

Gorontalo selalu dapat mengikuti dan memperbaharui sistem yang ada

sesuai dengan perkembangan teknologi dan informasi serta selalu

mengadakan koordinasi dengan berbagai pihak seperti Dinas

Pertamanan, Dinas Perizinan, dan lain-lain. Usaha lainnya adalah dengan

intensifikasi Pajak Reklame. Intensifikasi Pajak Reklame yaitu

memperbesar jumlah pendapatan dimana sumber-sumber penerimaan

yang ada pada saat ini ditingkatkan jumlah penerimaannya dengan cara

mengevaluasi, mengkaji kembali dan apabila diperlukan menaikkan

pengenaan tarif berdasarkan peraturan Perundang-undangan yang

berlaku. Selain itu juga perlu adanya sosialisasi di berbagai media serta

perlu mengadakan diklat bagi petugas guna menambah kualitas sumber

daya manusia yang ada. Sehingga kedepan penerimaan Pajak Reklame

diharapkan akan mengalami peningkatan, dan tentunya akan memberikan

kontribusi yang cukup berarti bagi pendapatan daerah.