bab iv evaluasi dan pembahasan iv.1 evaluasi …thesis.binus.ac.id/doc/bab4/2009-2-00507-ak bab...

TRANSCRIPT

45

BAB IV

EVALUASI DAN PEMBAHASAN

IV.1 Evaluasi Perhitungan PPh Pasal 21 Karyawan

Sesuai dengan Undang-undang Pajak Penghasilan No. 17 Tahun 2000 dan

Keputusan Dirjen Pajak No. KEP-545/PJ/2000 sebagaimana telah diubah dengan

Peraturan Dirjen Pajak No. 15/PJ/2006, bahwa setiap pemberi kerja wajib melakukan

pemotongan, penyetoran, dan pelaporan atas Pajak Penghasilan karyawannya.

Perhitungan PPh pasal 21 karyawan yang dilakukan oleh pemberi kerja, tidak selalu

sesuai dengan peraturan perpajakan yang berlaku, hal ini dapat disebabkan karena

ketidaktelitian dalam memasukkan data dan kurangnya pengetahuan dari pihak pemberi

kerja. Kesalahan dalam perhitungan PPh Pasal 21 karyawan, dapat mengakibatkan

kerugian bagi pihak pemberi kerja yang melakukan kewajiban perhitungan, pemotongan,

penyetoran dan pelaporan PPh Pasal 21.

Selama tahun 2006-2008, PT Wisata Dewa Tour and Travel Service cabang

Kebayoran Baru memiliki 20 orang karyawan yang secara keseluruhan merupakan

karyawan tetap dan seorang konsultan, dimana perusahaan memiliki 17 orang karyawan

yang penghasilannya melebihi PTKP pada tahun 2006 dan hanya 2 orang yang memiliki

NPWP, 17 orang karyawan yang penghasilannya melebihi PTKP pada tahun 2007 dan

hanya 2 orang yang memiliki NPWP, 18 orang karyawan yang penghasilannya melebihi

PTKP pada tahun 2008 dimana semua pegawai tetap telah memiliki NPWP. Jumlah

penghasilan bruto karyawan pada tahun 2006 adalah sebesar Rp586.804.650,- dengan

jumlah PPh Pasal 21 terutang sebesar Rp.15.192.300,-. Jumlah penghasilan bruto

karyawan pada tahun 2007 adalah sebesar Rp.606.310.460,- dengan jumlah PPh Pasal

46

21 terutang sebesar Rp.15.978.100,-. Jumlah penghasilan bruto karyawan pada tahun

2008 adalah sebesar Rp.616.103.972,- dengan jumlah PPh Pasal 21 terutang sebesar

Rp.16.393.000,-.

Selama tahun 2006-2008, perusahaan menerapkan kebijakan yang sama atas PPh

Pasal 21 karyawan. Berikut ini adalah contoh perhitungan PPh Pasal 21 karyawan

berdasarkan kebijakan perusahaan.

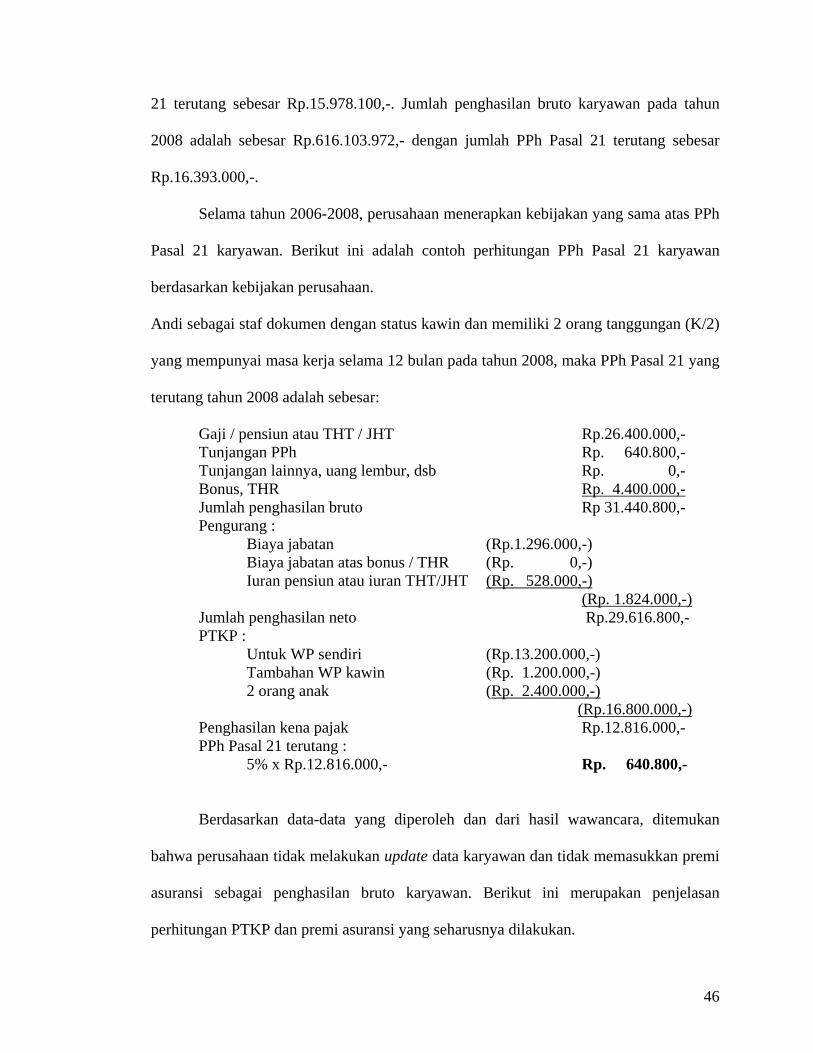

Andi sebagai staf dokumen dengan status kawin dan memiliki 2 orang tanggungan (K/2)

yang mempunyai masa kerja selama 12 bulan pada tahun 2008, maka PPh Pasal 21 yang

terutang tahun 2008 adalah sebesar:

Gaji / pensiun atau THT / JHT Rp.26.400.000,- Tunjangan PPh Rp. 640.800,- Tunjangan lainnya, uang lembur, dsb Rp. 0,- Bonus, THR Rp. 4.400.000,- Jumlah penghasilan bruto Rp 31.440.800,- Pengurang : Biaya jabatan (Rp.1.296.000,-) Biaya jabatan atas bonus / THR (Rp. 0,-) Iuran pensiun atau iuran THT/JHT (Rp. 528.000,-) (Rp. 1.824.000,-) Jumlah penghasilan neto Rp.29.616.800,- PTKP : Untuk WP sendiri (Rp.13.200.000,-) Tambahan WP kawin (Rp. 1.200.000,-) 2 orang anak (Rp. 2.400.000,-) (Rp.16.800.000,-) Penghasilan kena pajak Rp.12.816.000,- PPh Pasal 21 terutang : 5% x Rp.12.816.000,- Rp. 640.800,-

Berdasarkan data-data yang diperoleh dan dari hasil wawancara, ditemukan

bahwa perusahaan tidak melakukan update data karyawan dan tidak memasukkan premi

asuransi sebagai penghasilan bruto karyawan. Berikut ini merupakan penjelasan

perhitungan PTKP dan premi asuransi yang seharusnya dilakukan.

47

IV.1.1 Status Karyawan

Berikut adalah daftar karyawan PT Wisata Dewa Tour and Travel Service

cabang Kebayoran Baru yang harus dievaluasi berkaitan dengan perubahan status

karyawan yang tidak diperbaharui oleh perusahaan berdasarkan hasil analisis terhadap

Bukti potong A-1, Surat Pengangkatan, Kartu Keluarga, Kartu Tanda Penduduk, Surat

Nikah serta dari hasil wawancara langsung kepada karyawan.

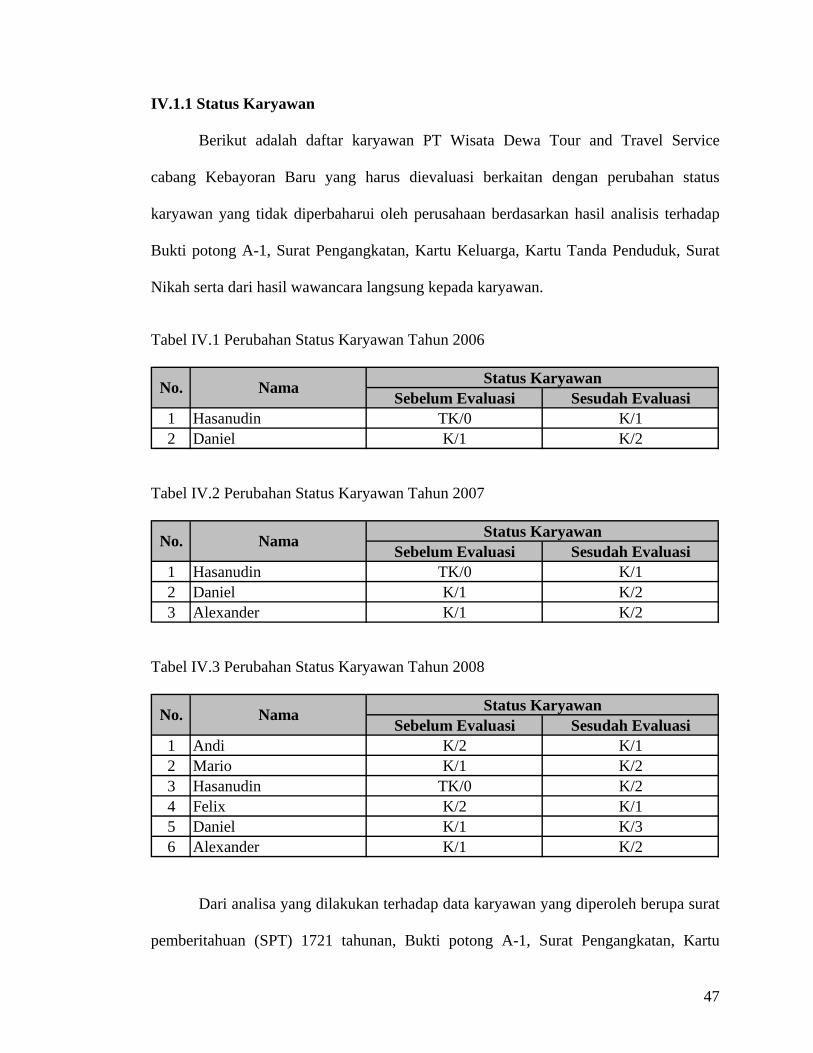

Tabel IV.1 Perubahan Status Karyawan Tahun 2006

Sebelum Evaluasi Sesudah Evaluasi1 Hasanudin TK/0 K/12 Daniel K/1 K/2

No. Nama Status Karyawan

Tabel IV.2 Perubahan Status Karyawan Tahun 2007

Sebelum Evaluasi Sesudah Evaluasi1 Hasanudin TK/0 K/12 Daniel K/1 K/23 Alexander K/1 K/2

No. Nama Status Karyawan

Tabel IV.3 Perubahan Status Karyawan Tahun 2008

Sebelum Evaluasi Sesudah Evaluasi1 Andi K/2 K/12 Mario K/1 K/23 Hasanudin TK/0 K/24 Felix K/2 K/15 Daniel K/1 K/36 Alexander K/1 K/2

No. Nama Status Karyawan

Dari analisa yang dilakukan terhadap data karyawan yang diperoleh berupa surat

pemberitahuan (SPT) 1721 tahunan, Bukti potong A-1, Surat Pengangkatan, Kartu

48

Keluarga, Kartu Tanda Penduduk, Surat Nikah serta dari hasil wawancara langsung

kepada karyawan pada PT Wisata Dewa Tour and Travel Service cabang Kebayoran

Baru, ditemukan adanya kesalahan mengenai status untuk perhitungan PPh Pasal 21

karyawan yang disebabkan karena perusahaan tidak melakukan pembaharuan data

karyawan.

Tahun 2006

Berikut merupakan perhitungan PPh Pasal 21 karyawan tahun 2006 yang statusnya

berbeda antara sebelum dan sesudah dievaluasi:

1. Hasanudin (laki-laki) merupakan pegawai tetap yang menjabat sebagai supir dengan

status belum menikah dan tidak memiliki tanggungan (TK/0) yang mempunyai masa

kerja selama 12 bulan pada tahun 2006. Setelah dilakukan analisa dengan meminta

KTP, Bukti potong A-1, Kartu Keluarga, Surat Nikah, Akte Kelahiran, Surat

Pengangkatan dan melalui wawancara langsung terhadap karyawan yang

bersangkutan, ditemukan informasi bahwa Hasanudin telah menikah pada bulan Juni

2004 dan memiliki 1 anak pada bulan Agustus 2005 (K/1). Maka perhitungan PPh

Pasal 21 sebelum dan sesudah evaluasi selama setahun bekerja adalah:

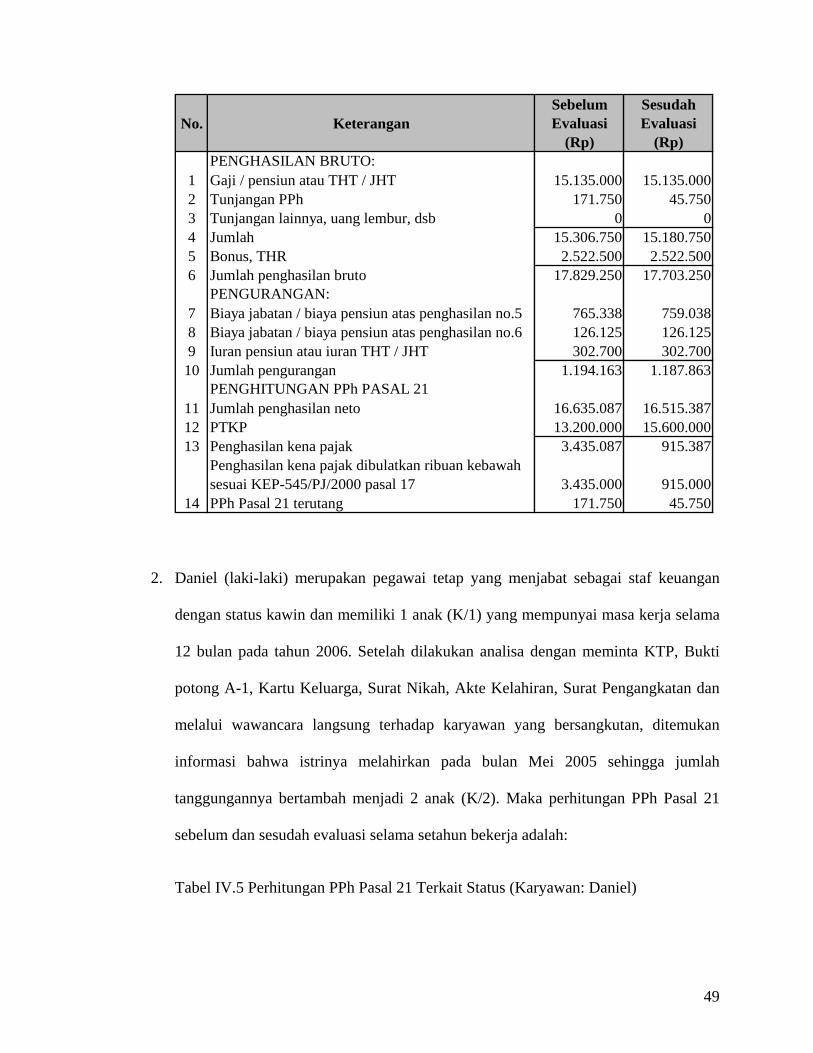

Tabel IV.4 Perhitungan PPh Pasal 21 Terkait Status (Karyawan: Hasanudin)

49

No. KeteranganSebelum Evaluasi

(Rp)

Sesudah Evaluasi

(Rp)PENGHASILAN BRUTO:

1 Gaji / pensiun atau THT / JHT 15.135.000 15.135.0002 Tunjangan PPh 171.750 45.7503 Tunjangan lainnya, uang lembur, dsb 0 04 Jumlah 15.306.750 15.180.7505 Bonus, THR 2.522.500 2.522.5006 Jumlah penghasilan bruto 17.829.250 17.703.250

PENGURANGAN:7 Biaya jabatan / biaya pensiun atas penghasilan no.5 765.338 759.0388 Biaya jabatan / biaya pensiun atas penghasilan no.6 126.125 126.1259 Iuran pensiun atau iuran THT / JHT 302.700 302.700

10 Jumlah pengurangan 1.194.163 1.187.863PENGHITUNGAN PPh PASAL 21

11 Jumlah penghasilan neto 16.635.087 16.515.38712 PTKP 13.200.000 15.600.00013 Penghasilan kena pajak 3.435.087 915.387

Penghasilan kena pajak dibulatkan ribuan kebawahsesuai KEP-545/PJ/2000 pasal 17 3.435.000 915.000

14 PPh Pasal 21 terutang 171.750 45.750

2. Daniel (laki-laki) merupakan pegawai tetap yang menjabat sebagai staf keuangan

dengan status kawin dan memiliki 1 anak (K/1) yang mempunyai masa kerja selama

12 bulan pada tahun 2006. Setelah dilakukan analisa dengan meminta KTP, Bukti

potong A-1, Kartu Keluarga, Surat Nikah, Akte Kelahiran, Surat Pengangkatan dan

melalui wawancara langsung terhadap karyawan yang bersangkutan, ditemukan

informasi bahwa istrinya melahirkan pada bulan Mei 2005 sehingga jumlah

tanggungannya bertambah menjadi 2 anak (K/2). Maka perhitungan PPh Pasal 21

sebelum dan sesudah evaluasi selama setahun bekerja adalah:

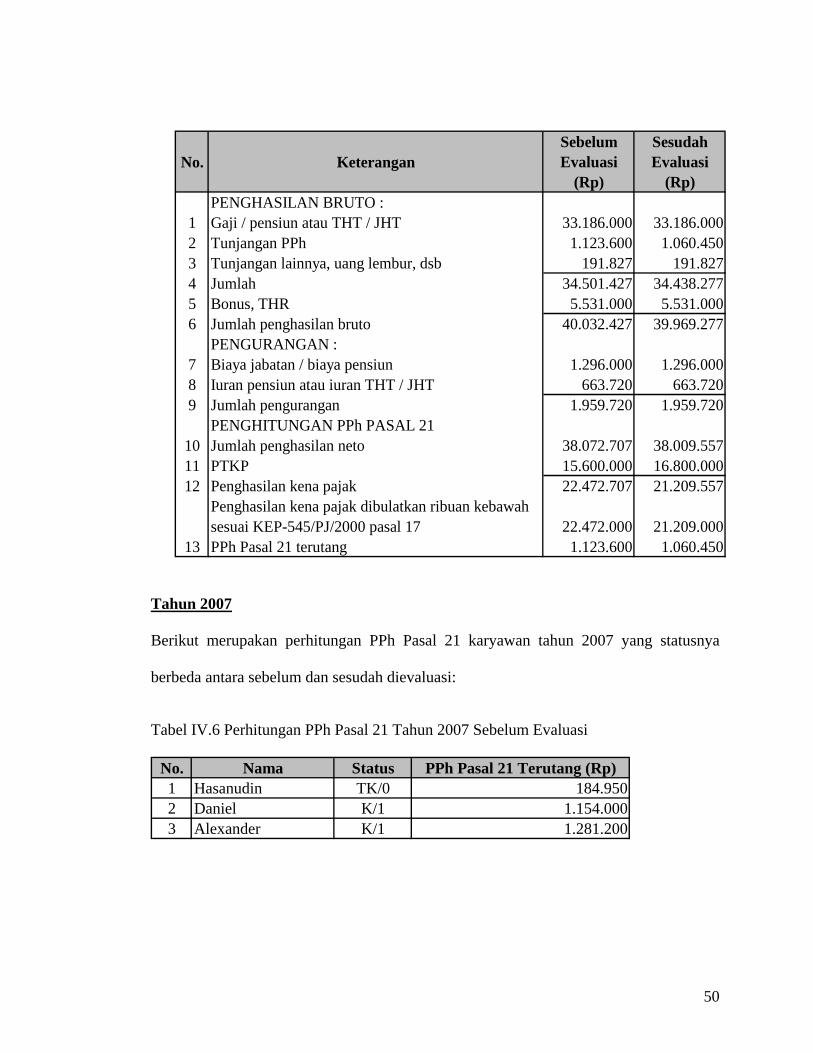

Tabel IV.5 Perhitungan PPh Pasal 21 Terkait Status (Karyawan: Daniel)

50

No. KeteranganSebelum Evaluasi

(Rp)

Sesudah Evaluasi

(Rp)PENGHASILAN BRUTO :

1 Gaji / pensiun atau THT / JHT 33.186.000 33.186.0002 Tunjangan PPh 1.123.600 1.060.4503 Tunjangan lainnya, uang lembur, dsb 191.827 191.8274 Jumlah 34.501.427 34.438.2775 Bonus, THR 5.531.000 5.531.0006 Jumlah penghasilan bruto 40.032.427 39.969.277

PENGURANGAN :7 Biaya jabatan / biaya pensiun 1.296.000 1.296.0008 Iuran pensiun atau iuran THT / JHT 663.720 663.7209 Jumlah pengurangan 1.959.720 1.959.720

PENGHITUNGAN PPh PASAL 2110 Jumlah penghasilan neto 38.072.707 38.009.55711 PTKP 15.600.000 16.800.00012 Penghasilan kena pajak 22.472.707 21.209.557

Penghasilan kena pajak dibulatkan ribuan kebawahsesuai KEP-545/PJ/2000 pasal 17 22.472.000 21.209.000

13 PPh Pasal 21 terutang 1.123.600 1.060.450

Tahun 2007

Berikut merupakan perhitungan PPh Pasal 21 karyawan tahun 2007 yang statusnya

berbeda antara sebelum dan sesudah dievaluasi:

Tabel IV.6 Perhitungan PPh Pasal 21 Tahun 2007 Sebelum Evaluasi

No. Nama Status PPh Pasal 21 Terutang (Rp)1 Hasanudin TK/0 184.9502 Daniel K/1 1.154.0003 Alexander K/1 1.281.200

51

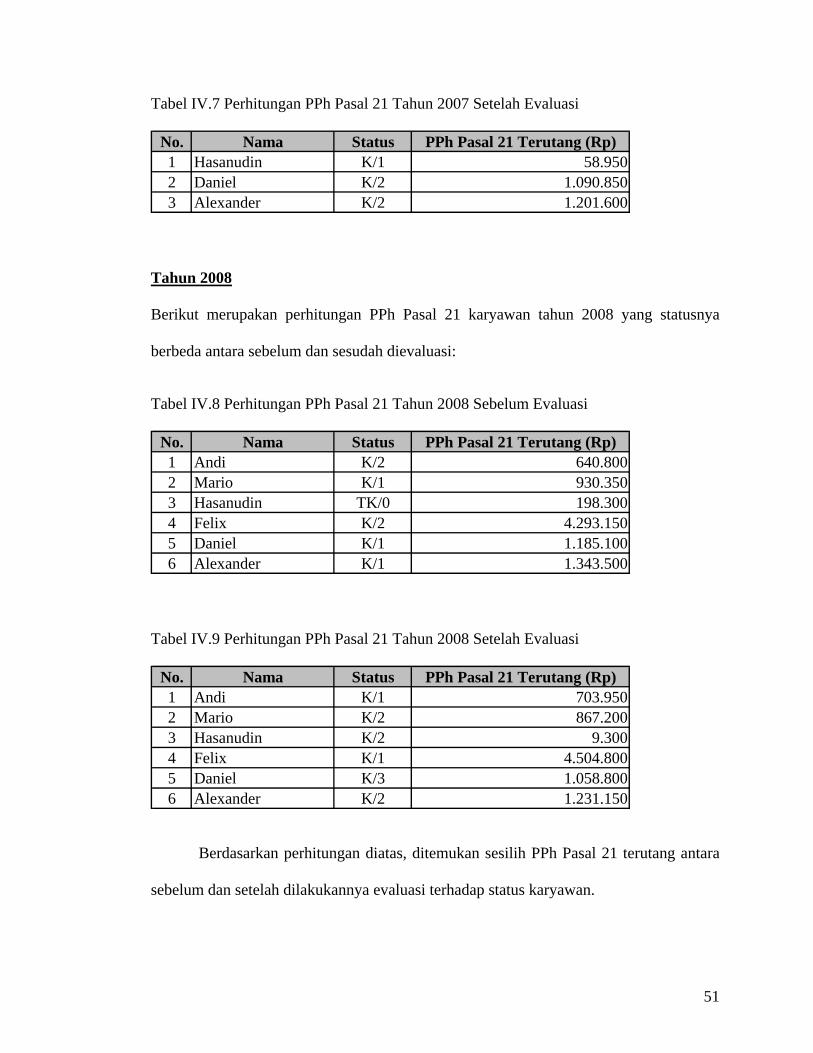

Tabel IV.7 Perhitungan PPh Pasal 21 Tahun 2007 Setelah Evaluasi

No. Nama Status PPh Pasal 21 Terutang (Rp)1 Hasanudin K/1 58.9502 Daniel K/2 1.090.8503 Alexander K/2 1.201.600

Tahun 2008

Berikut merupakan perhitungan PPh Pasal 21 karyawan tahun 2008 yang statusnya

berbeda antara sebelum dan sesudah dievaluasi:

Tabel IV.8 Perhitungan PPh Pasal 21 Tahun 2008 Sebelum Evaluasi

No. Nama Status PPh Pasal 21 Terutang (Rp)1 Andi K/2 640.8002 Mario K/1 930.3503 Hasanudin TK/0 198.3004 Felix K/2 4.293.1505 Daniel K/1 1.185.1006 Alexander K/1 1.343.500

Tabel IV.9 Perhitungan PPh Pasal 21 Tahun 2008 Setelah Evaluasi

No. Nama Status PPh Pasal 21 Terutang (Rp)1 Andi K/1 703.9502 Mario K/2 867.2003 Hasanudin K/2 9.3004 Felix K/1 4.504.8005 Daniel K/3 1.058.8006 Alexander K/2 1.231.150

Berdasarkan perhitungan diatas, ditemukan sesilih PPh Pasal 21 terutang antara

sebelum dan setelah dilakukannya evaluasi terhadap status karyawan.

52

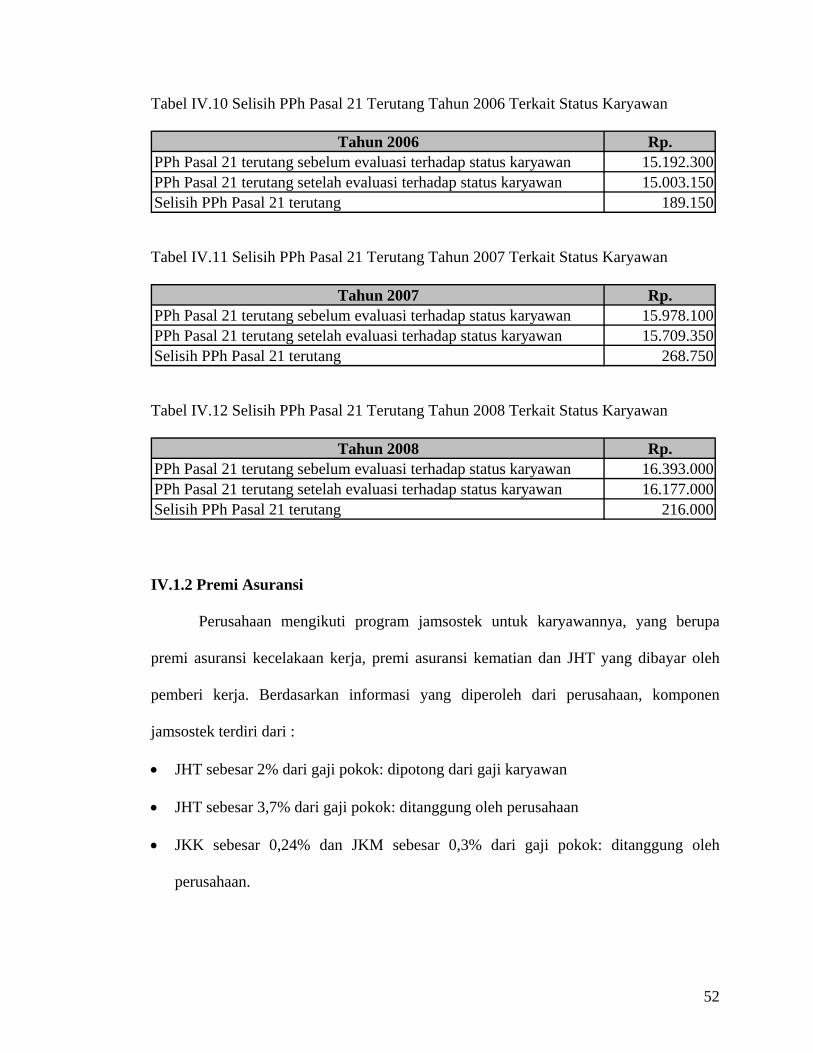

Tabel IV.10 Selisih PPh Pasal 21 Terutang Tahun 2006 Terkait Status Karyawan

Tahun 2006 Rp.PPh Pasal 21 terutang sebelum evaluasi terhadap status karyawan 15.192.300PPh Pasal 21 terutang setelah evaluasi terhadap status karyawan 15.003.150Selisih PPh Pasal 21 terutang 189.150

Tabel IV.11 Selisih PPh Pasal 21 Terutang Tahun 2007 Terkait Status Karyawan

Tahun 2007 Rp.PPh Pasal 21 terutang sebelum evaluasi terhadap status karyawan 15.978.100PPh Pasal 21 terutang setelah evaluasi terhadap status karyawan 15.709.350Selisih PPh Pasal 21 terutang 268.750

Tabel IV.12 Selisih PPh Pasal 21 Terutang Tahun 2008 Terkait Status Karyawan

Tahun 2008 Rp.PPh Pasal 21 terutang sebelum evaluasi terhadap status karyawan 16.393.000PPh Pasal 21 terutang setelah evaluasi terhadap status karyawan 16.177.000Selisih PPh Pasal 21 terutang 216.000

IV.1.2 Premi Asuransi

Perusahaan mengikuti program jamsostek untuk karyawannya, yang berupa

premi asuransi kecelakaan kerja, premi asuransi kematian dan JHT yang dibayar oleh

pemberi kerja. Berdasarkan informasi yang diperoleh dari perusahaan, komponen

jamsostek terdiri dari :

• JHT sebesar 2% dari gaji pokok: dipotong dari gaji karyawan

• JHT sebesar 3,7% dari gaji pokok: ditanggung oleh perusahaan

• JKK sebesar 0,24% dan JKM sebesar 0,3% dari gaji pokok: ditanggung oleh

perusahaan.

53

JHT sebesar 2% dari gaji pokok karyawan merupakan tanggungan karyawan

sehingga dimasukkan sebagai pengurang dari penghasilan bruto karyawan dalam

perhitungan PPh Pasal 21. JHT sebesar 3,7% dari gaji pokok merupakan tanggungan

perusahaan dan tidak termasuk dalam perhitungan PPh pasal 21 karena akan dipotong

pajak saat tunjangan hari tua tersebut diambil oleh karyawan dari PT Jamsostek. JKK

sebesar 0,24% dan JKM sebesar 0,3% dari gaji pokok merupakan tanggungan

perusahaan sehingga harus dimasukkan sebagai unsur penghasilan bruto dalam

perhitungan PPh Pasal 21 karyawan karena termasuk objek PPh Pasal 21.

Setelah melakukan analisis terhadap laporan laba rugi dan SPT tahunan 1721

pada PT Wisata Dewa Tour and Travel Service cabang Kebayoran Baru, ditemukan

bahwa dalam laporan laba rugi terdapat beban asuransi karyawan sebesar 4,24% dari

gaji pokok karyawan sedangkan didalam SPT 1721 A1 perusahaan tidak memasukkan

JKK dan JKM tersebut sebagai penghasilan bruto karyawan sehingga terjadi kesalahan

dalam perhitungan PPh pasal 21. Berikut ini merupakan contoh perhitungan PPh pasal

21 berkaitan dengan premi asuransi antara sebelum dan setelah dilakukan evaluasi :

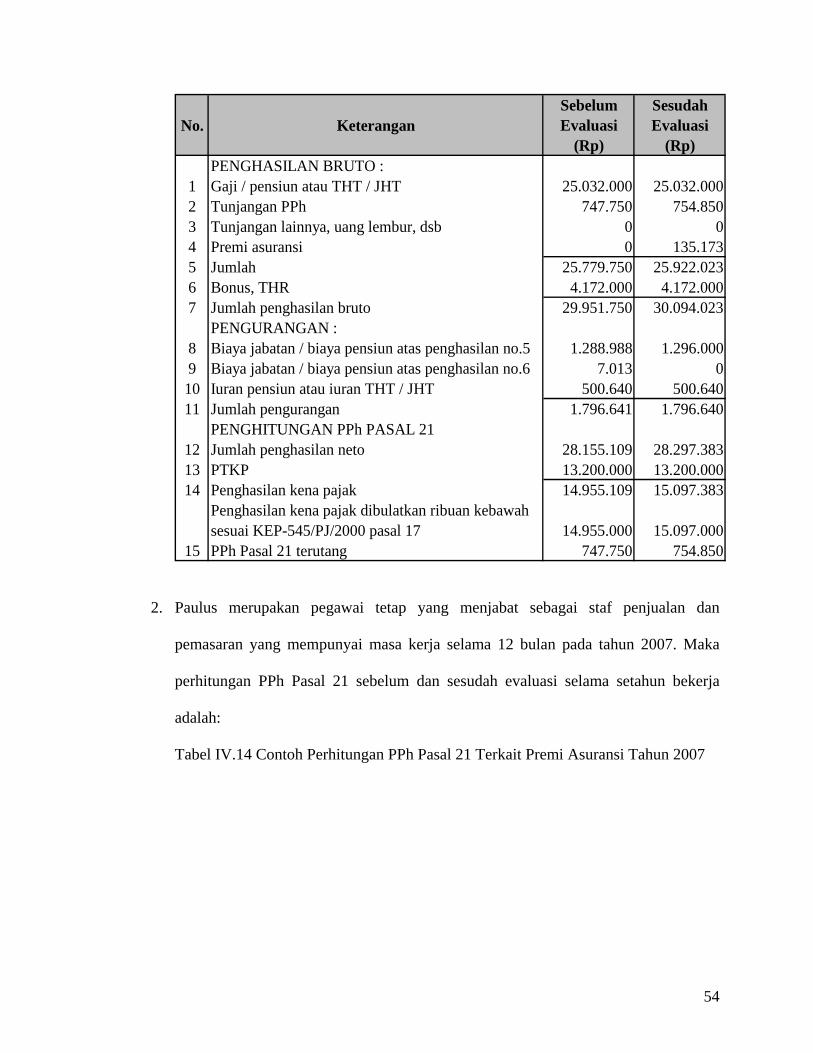

1. Nadia merupakan pegawai tetap yang menjabat sebagai staf tiket yang mempunyai

masa kerja selama 12 bulan pada tahun 2006. Maka perhitungan PPh Pasal 21

sebelum dan sesudah evaluasi selama setahun bekerja adalah:

Tabel IV.13 Contoh Perhitungan PPh Pasal 21 Terkait Premi Asuransi Tahun 2006

54

No. KeteranganSebelum Evaluasi

(Rp)

Sesudah Evaluasi

(Rp)PENGHASILAN BRUTO :

1 Gaji / pensiun atau THT / JHT 25.032.000 25.032.0002 Tunjangan PPh 747.750 754.8503 Tunjangan lainnya, uang lembur, dsb 0 04 Premi asuransi 0 135.1735 Jumlah 25.779.750 25.922.0236 Bonus, THR 4.172.000 4.172.0007 Jumlah penghasilan bruto 29.951.750 30.094.023

PENGURANGAN :8 Biaya jabatan / biaya pensiun atas penghasilan no.5 1.288.988 1.296.0009 Biaya jabatan / biaya pensiun atas penghasilan no.6 7.013 0

10 Iuran pensiun atau iuran THT / JHT 500.640 500.64011 Jumlah pengurangan 1.796.641 1.796.640

PENGHITUNGAN PPh PASAL 2112 Jumlah penghasilan neto 28.155.109 28.297.38313 PTKP 13.200.000 13.200.00014 Penghasilan kena pajak 14.955.109 15.097.383

Penghasilan kena pajak dibulatkan ribuan kebawahsesuai KEP-545/PJ/2000 pasal 17 14.955.000 15.097.000

15 PPh Pasal 21 terutang 747.750 754.850

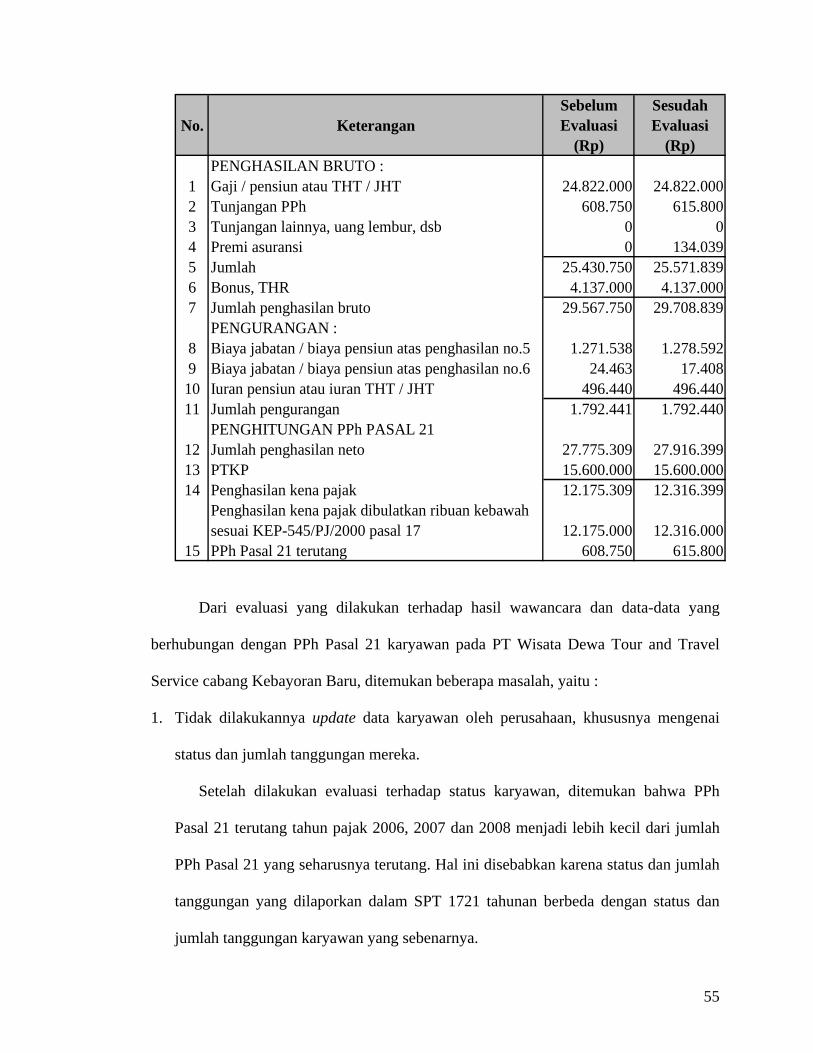

2. Paulus merupakan pegawai tetap yang menjabat sebagai staf penjualan dan

pemasaran yang mempunyai masa kerja selama 12 bulan pada tahun 2007. Maka

perhitungan PPh Pasal 21 sebelum dan sesudah evaluasi selama setahun bekerja

adalah:

Tabel IV.14 Contoh Perhitungan PPh Pasal 21 Terkait Premi Asuransi Tahun 2007

55

No. KeteranganSebelum Evaluasi

(Rp)

Sesudah Evaluasi

(Rp)PENGHASILAN BRUTO :

1 Gaji / pensiun atau THT / JHT 24.822.000 24.822.0002 Tunjangan PPh 608.750 615.8003 Tunjangan lainnya, uang lembur, dsb 0 04 Premi asuransi 0 134.0395 Jumlah 25.430.750 25.571.8396 Bonus, THR 4.137.000 4.137.0007 Jumlah penghasilan bruto 29.567.750 29.708.839

PENGURANGAN :8 Biaya jabatan / biaya pensiun atas penghasilan no.5 1.271.538 1.278.5929 Biaya jabatan / biaya pensiun atas penghasilan no.6 24.463 17.408

10 Iuran pensiun atau iuran THT / JHT 496.440 496.44011 Jumlah pengurangan 1.792.441 1.792.440

PENGHITUNGAN PPh PASAL 2112 Jumlah penghasilan neto 27.775.309 27.916.39913 PTKP 15.600.000 15.600.00014 Penghasilan kena pajak 12.175.309 12.316.399

Penghasilan kena pajak dibulatkan ribuan kebawahsesuai KEP-545/PJ/2000 pasal 17 12.175.000 12.316.000

15 PPh Pasal 21 terutang 608.750 615.800

Dari evaluasi yang dilakukan terhadap hasil wawancara dan data-data yang

berhubungan dengan PPh Pasal 21 karyawan pada PT Wisata Dewa Tour and Travel

Service cabang Kebayoran Baru, ditemukan beberapa masalah, yaitu :

1. Tidak dilakukannya update data karyawan oleh perusahaan, khususnya mengenai

status dan jumlah tanggungan mereka.

Setelah dilakukan evaluasi terhadap status karyawan, ditemukan bahwa PPh

Pasal 21 terutang tahun pajak 2006, 2007 dan 2008 menjadi lebih kecil dari jumlah

PPh Pasal 21 yang seharusnya terutang. Hal ini disebabkan karena status dan jumlah

tanggungan yang dilaporkan dalam SPT 1721 tahunan berbeda dengan status dan

jumlah tanggungan karyawan yang sebenarnya.

56

Berdasarkan Peraturan Dirjen Pajak No.15/PJ/2006 pasal 8 ayat 6, menyebutkan

bahwa besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun takwim.

Adapun bagi pegawai yang baru datang dan menetap di Indonesia dalam bagian

tahun takwim, besarnya PTKP tersebut dihitung berdasarkan keadaan pada awal

bulan dari bagian tahun takwim yang bersangkutan. Besarnya Penghasilan Tidak

Kena Pajak ditentukan dalam Peraturan Dirjen Pajak No.15/PJ/2006 pasal 8 ayat 3.

Penyebab terjadinya kondisi di atas karena karyawan tidak melapor kepada

bagian perpajakan atas perubahan jumlah tanggungan mereka, selain itu perusahaan

tidak secara berkala melakukan pendataan ulang para karyawannya khususnya

mengenai status dan jumlah tanggungan mereka. Hal ini mengakibatkan jumlah

pengurangan dan PTKP dari karyawan tidak sesuai dengan keadaan yang

sebenarnya.

Atas permasalahan tersebut, sebaiknya perusahaan membuat suatu peraturan agar

para karyawan melapor kepada bagian perpajakan mengenai perubahan status dan

jumlah tanggungan mereka serta perubahan data lainnya yang berhubungan dengan

perhitungan PPh Pasal 21. Perusahaan juga harus melakukan pendataan ulang setiap

data diri karyawan secara berkala sehingga jumlah PPh Pasal 21 terutang yang

dibayarkan perusahaan sesuai dengan data yang sebenarnya.

2. Tidak memasukkan premi asuransi sebagai unsur penghasilan bruto dalam

perhitungan PPh Pasal 21.

Setelah melakukan analisis terhadap laporan laba rugi dan SPT tahunan 1721

pada PT Wisata Dewa Tour and Travel Service cabang Kebayoran Baru, ditemukan

bahwa di dalam laporan laba rugi terdapat beban asuransi karyawan sebesar 4,24%

dari gaji pokok karyawan sedangkan didalam SPT 1721 A1 perusahaan tidak

57

memasukkan JKK dan JKM tersebut sebagai unsur penghasilan bruto karyawan

sehingga terjadi kesalahan dalam perhitungan PPh pasal 21.

Sesuai dengan Peraturan Dirjen Pajak No.15/PJ/2006 pasal 5 ayat 1 (a),

menyebutkan bahwa penghasilan yang diterima atau diperoleh pegawai atau

penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah,

honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan

pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti

rugi, tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan,

tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun,

tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayar pemberi kerja,

dan penghasilan teratur lainnya dengan nama apapun merupakan penghasilan yang

dipotong PPh pasal 21.

Masalah tersebut terjadi karena kurangnya pengetahuan dari staf bagian

perpajakan dalam penerapan PPh pasal 21. Akibat dari tidak dimasukkannya premi

asuransi sebagai penghasilan bruto karyawan, menyebabkan PPh pasal 21 yang

terutang menjadi lebih kecil dari yang seharusnya terutang.

Menurut Undang-undang KUP No.16 tahun 2000 pasal 13 ayat (1) yang mulai

berlaku tanggal 1 Januari 2001 tentang ketentuan umum dan tata cara perpajakan,

atas premi asuransi yang tidak dihitung perusahaan dalam perhitungan PPh pasal 21

karyawan jika dilakukan pemeriksanaan oleh fiskus maka Direktur Jenderal Pajak

dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar. Menurut Undang-undang

KUP No.16 tahun 2000 pasal 13 ayat (2), atas premi asuransi yang tidak dihitung

perusahaan dalam perhitungan PPh pasal 21 karyawan jika dilakukan pemeriksaan

oleh fiskus maka perusahan dapat dikenakan sanksi administrasi bunga sebesar 2%

58

perbulan, maksimal 24 bulan dihitung dari tanggal sejak saat terutangnya pajak atau

berakhirnya masa pajak, bagian atau tahun pajak sampai dengan tanggal

diterbitkannya Surat Ketetapan Pajak Kurang Bayar (SKPKB). Menurut UU KUP

No.16 tahun 2000 pasal 13 ayat (3), jumlah pajak dalam Surat Ketetapan Pajak

Kurang Bayar (SKPKB) ditambah dengan sanksi administrasi berupa kenaikan

sebesar:

• 50% (lima puluh persen) dari Pajak Penghasilan yang tidak atau kurang dibayar

dalam satu Tahun Pajak;

• 100% (seratus persen) dari Pajak Penghasilan yang tidak atau kurang dipotong,

tidak atau kurang dipungut, tidak atau kurang disetor, dan dipotong atau dipungut

tetapi tidak atau kurang disetor.

Oleh karena itu, sebaiknya perusahaan memasukkan premi asuransi sebagai

penghasilan bruto karyawan dalam perhitungan PPh pasal 21 sesuai dengan

ketentuan perpajakan yang berlaku dan sebaiknya perusahaan memiliki staf yang

ahli di bidang perpajakan sehingga dapat memperkecil terjadinya kesalahan

perhitungan PPh pasal 21.

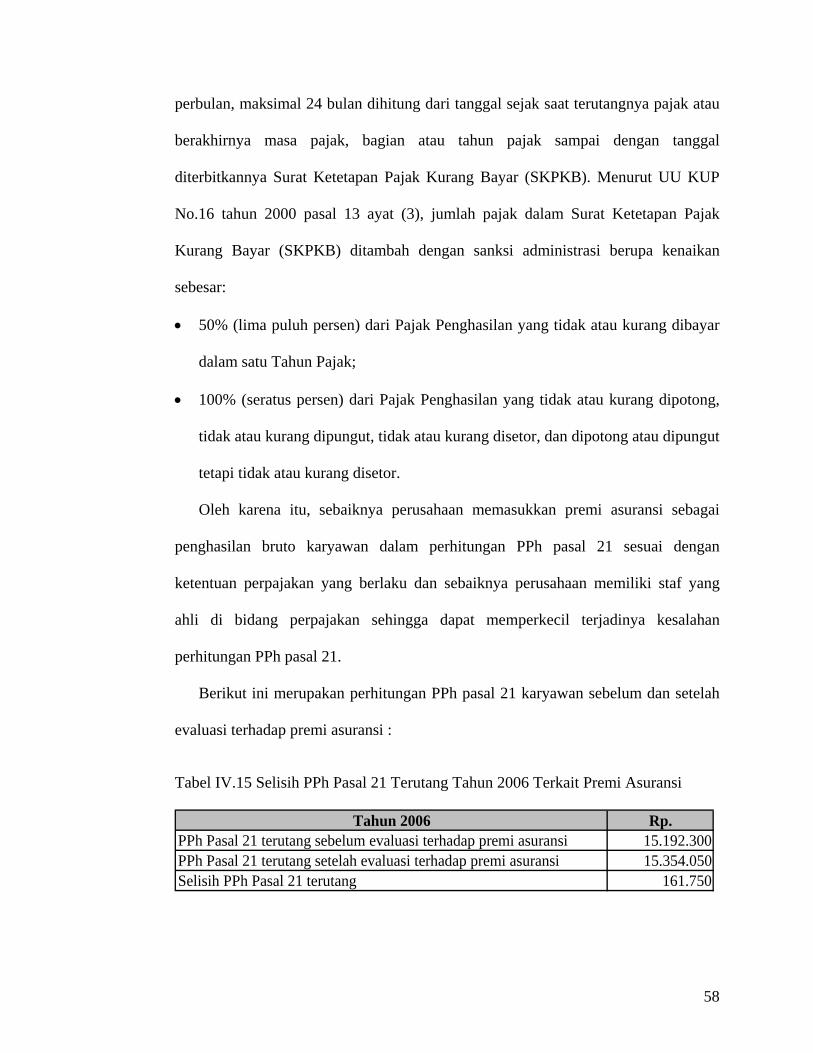

Berikut ini merupakan perhitungan PPh pasal 21 karyawan sebelum dan setelah

evaluasi terhadap premi asuransi :

Tabel IV.15 Selisih PPh Pasal 21 Terutang Tahun 2006 Terkait Premi Asuransi

Tahun 2006 Rp.PPh Pasal 21 terutang sebelum evaluasi terhadap premi asuransi 15.192.300PPh Pasal 21 terutang setelah evaluasi terhadap premi asuransi 15.354.050Selisih PPh Pasal 21 terutang 161.750

59

Tabel IV.16 Selisih PPh Pasal 21 Terutang Tahun 2007 Terkait Premi Asuransi

Tahun 2007 Rp.PPh Pasal 21 terutang sebelum evaluasi terhadap premi asuransi 15.978.100PPh Pasal 21 terutang setelah evaluasi terhadap premi asuransi 16.154.600Selisih PPh Pasal 21 terutang 176.500

Tabel IV.17 Selisih PPh Pasal 21 Terutang Tahun 2008 Terkait Premi Asuransi

Tahun 2008 Rp.PPh Pasal 21 terutang sebelum evaluasi terhadap premi asuransi 16.393.000PPh Pasal 21 terutang setelah evaluasi terhadap premi asuransi 16.576.300Selisih PPh Pasal 21 terutang 183.300

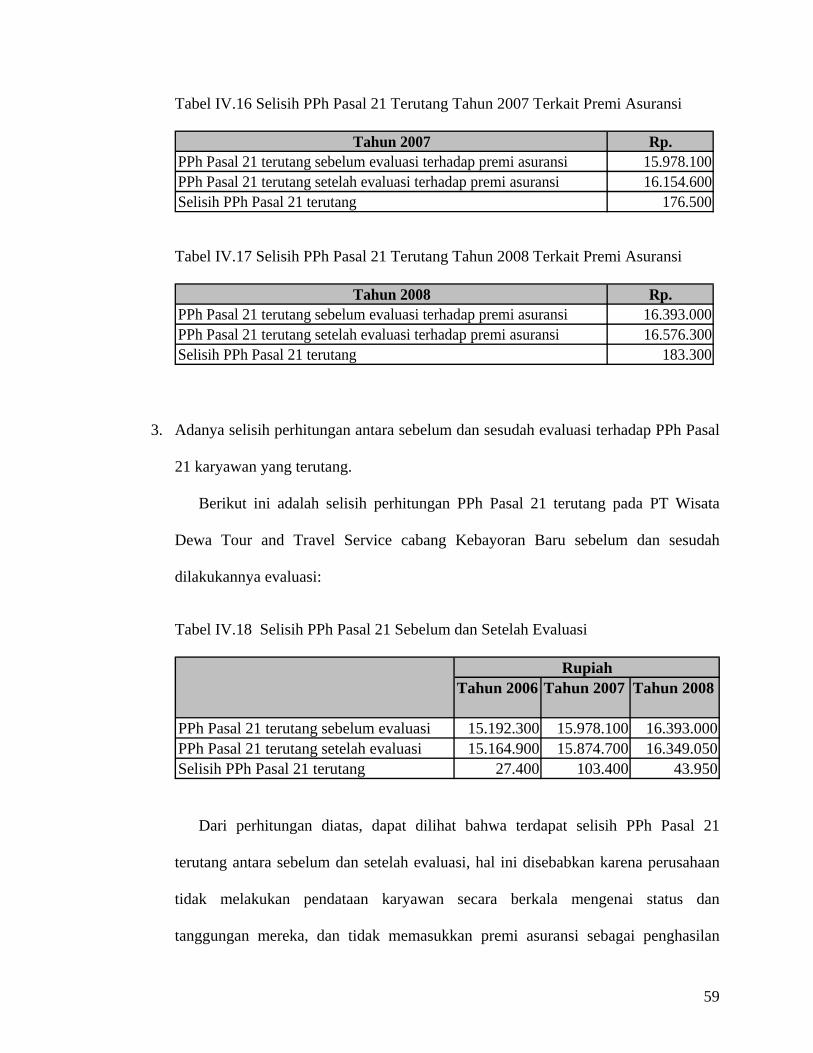

3. Adanya selisih perhitungan antara sebelum dan sesudah evaluasi terhadap PPh Pasal

21 karyawan yang terutang.

Berikut ini adalah selisih perhitungan PPh Pasal 21 terutang pada PT Wisata

Dewa Tour and Travel Service cabang Kebayoran Baru sebelum dan sesudah

dilakukannya evaluasi:

Tabel IV.18 Selisih PPh Pasal 21 Sebelum dan Setelah Evaluasi

Tahun 2006 Tahun 2007 Tahun 2008

PPh Pasal 21 terutang sebelum evaluasi 15.192.300 15.978.100 16.393.000PPh Pasal 21 terutang setelah evaluasi 15.164.900 15.874.700 16.349.050Selisih PPh Pasal 21 terutang 27.400 103.400 43.950

Rupiah

Dari perhitungan diatas, dapat dilihat bahwa terdapat selisih PPh Pasal 21

terutang antara sebelum dan setelah evaluasi, hal ini disebabkan karena perusahaan

tidak melakukan pendataan karyawan secara berkala mengenai status dan

tanggungan mereka, dan tidak memasukkan premi asuransi sebagai penghasilan

60

bruto karyawan dalam perhitungan PPh Pasal 21 sehingga jumlah PPh pasal 21

terutang yang telah dibayar perusahaan tidak sesuai dengan pajak terutang yang

seharusnya dibayar perusahaan. Berdasarkan hasil evaluasi, dapat terlihat bahwa jika

perusahaan melakukan pembaharuan data karyawan secara berkala dan jika

perusahaan melakukan perhitungan PPh pasal 21 sesuai dengan ketentuan Undang-

undang perpajakan yang berlaku, maka perusahaan dapat lebih menghemat

pembayaran PPh pasal 21 terutang dan terhindar dari resiko sanksi pajak karena PPh

pasal 21 yang seharusnya terutang lebih kecil daripada PPh pasal 21 yang telah

disetor perusahaan.

Menurut Undang-undang KUP No.16 tahun 2000 pasal 13 ayat (1) yang mulai

berlaku tanggal 1 Januari 2001 tentang ketentuan umum dan tata cara perpajakan,

atas premi asuransi yang tidak dihitung perusahaan dalam perhitungan PPh pasal 21

karyawan jika dilakukan pemeriksanaan oleh fiskus maka Direktur Jenderal Pajak

dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar. Menurut Undang-undang

KUP No.16 tahun 2000 pasal 13 ayat (2), atas premi asuransi yang tidak dihitung

perusahaan dalam perhitungan PPh pasal 21 karyawan jika dilakukan pemeriksaan

oleh fiskus maka perusahan dapat dikenakan sanksi administrasi bunga sebesar 2%

perbulan, maksimal 24 bulan dihitung dari tanggal sejak saat terutangnya pajak atau

berakhirnya masa pajak, bagian atau tahun pajak sampai dengan tanggal

diterbitkannya Surat Ketetapan Pajak Kurang Bayar (SKPKB). Menurut UU KUP

No.16 tahun 2000 pasal 13 ayat (3), jumlah pajak dalam Surat Ketetapan Pajak

Kurang Bayar (SKPKB) ditambah dengan sanksi administrasi berupa kenaikan

sebesar:

61

• 50% (lima puluh persen) dari Pajak Penghasilan yang tidak atau kurang dibayar

dalam satu Tahun Pajak;

• 100% (seratus persen) dari Pajak Penghasilan yang tidak atau kurang dipotong,

tidak atau kurang dipungut, tidak atau kurang disetor, dan dipotong atau dipungut

tetapi tidak atau kurang disetor.

Hal ini akan sangat merugikan perusahaan sebagai akibat dari tidak melakukan

kewajiban PPh pasal 21 dengan benar.

Atas permasalahan ini, sebaiknya bagian perpajakan lebih meningkatkan

pengetahuan di bidang perpajakan dan mengikuti peraturan perpajakan yang berlaku

di Indonesia serta menempatkan seseorang yang benar-benar ahli di bidang

perpajakan.

Untuk lebih memperjelas perhitungannya, berikut ini merupakan rincian

perhitungan PPh pasal 21 sebelum dan setelah evaluasi.

62

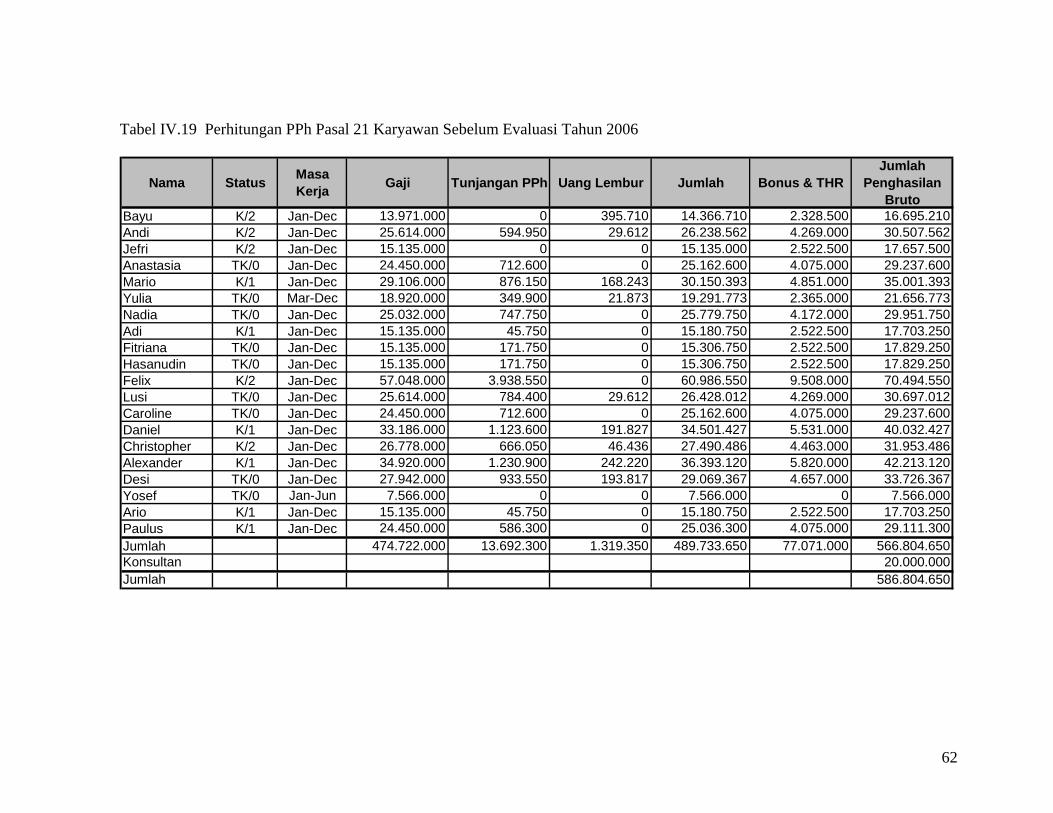

Tabel IV.19 Perhitungan PPh Pasal 21 Karyawan Sebelum Evaluasi Tahun 2006

Nama Status Masa Kerja Gaji Tunjangan PPh Uang Lembur Jumlah Bonus & THR

Jumlah Penghasilan

BrutoBayu K/2 Jan-Dec 13.971.000 0 395.710 14.366.710 2.328.500 16.695.210Andi K/2 Jan-Dec 25.614.000 594.950 29.612 26.238.562 4.269.000 30.507.562Jefri K/2 Jan-Dec 15.135.000 0 0 15.135.000 2.522.500 17.657.500Anastasia TK/0 Jan-Dec 24.450.000 712.600 0 25.162.600 4.075.000 29.237.600Mario K/1 Jan-Dec 29.106.000 876.150 168.243 30.150.393 4.851.000 35.001.393Yulia TK/0 Mar-Dec 18.920.000 349.900 21.873 19.291.773 2.365.000 21.656.773Nadia TK/0 Jan-Dec 25.032.000 747.750 0 25.779.750 4.172.000 29.951.750Adi K/1 Jan-Dec 15.135.000 45.750 0 15.180.750 2.522.500 17.703.250Fitriana TK/0 Jan-Dec 15.135.000 171.750 0 15.306.750 2.522.500 17.829.250Hasanudin TK/0 Jan-Dec 15.135.000 171.750 0 15.306.750 2.522.500 17.829.250Felix K/2 Jan-Dec 57.048.000 3.938.550 0 60.986.550 9.508.000 70.494.550Lusi TK/0 Jan-Dec 25.614.000 784.400 29.612 26.428.012 4.269.000 30.697.012Caroline TK/0 Jan-Dec 24.450.000 712.600 0 25.162.600 4.075.000 29.237.600Daniel K/1 Jan-Dec 33.186.000 1.123.600 191.827 34.501.427 5.531.000 40.032.427Christopher K/2 Jan-Dec 26.778.000 666.050 46.436 27.490.486 4.463.000 31.953.486Alexander K/1 Jan-Dec 34.920.000 1.230.900 242.220 36.393.120 5.820.000 42.213.120Desi TK/0 Jan-Dec 27.942.000 933.550 193.817 29.069.367 4.657.000 33.726.367Yosef TK/0 Jan-Jun 7.566.000 0 0 7.566.000 0 7.566.000Ario K/1 Jan-Dec 15.135.000 45.750 0 15.180.750 2.522.500 17.703.250Paulus K/1 Jan-Dec 24.450.000 586.300 0 25.036.300 4.075.000 29.111.300Jumlah 474.722.000 13.692.300 1.319.350 489.733.650 77.071.000 566.804.650Konsultan 20.000.000Jumlah 586.804.650

63

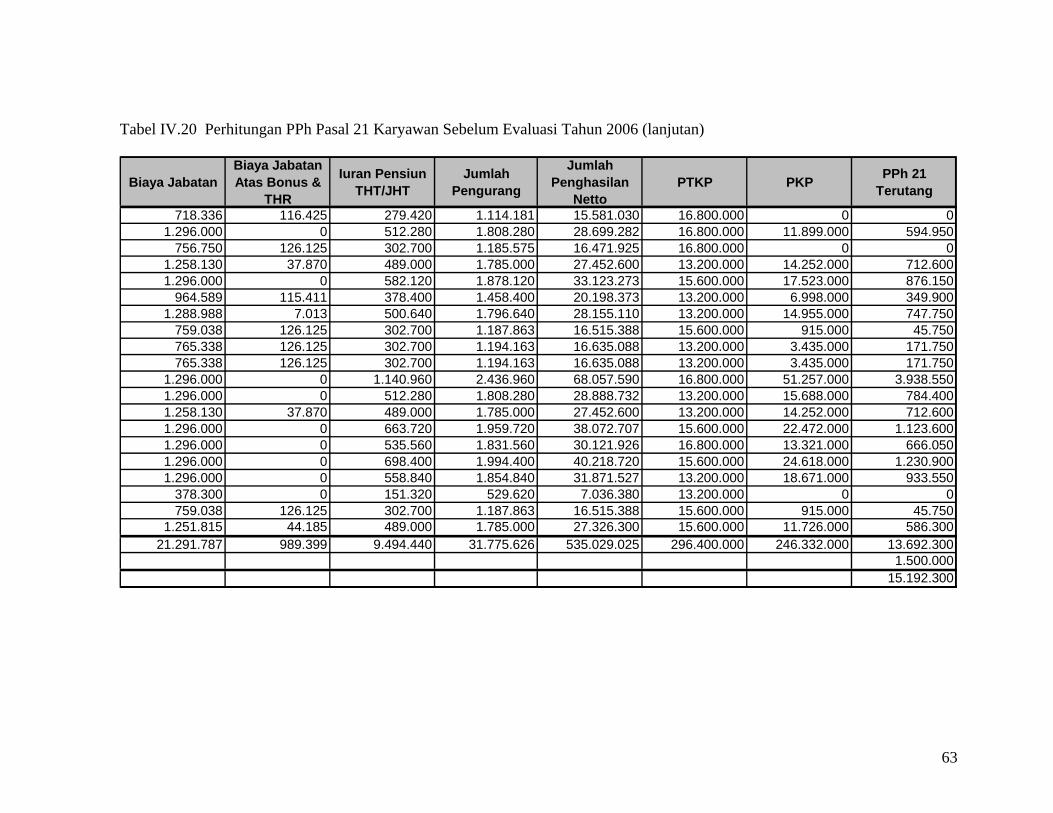

Tabel IV.20 Perhitungan PPh Pasal 21 Karyawan Sebelum Evaluasi Tahun 2006 (lanjutan)

Biaya JabatanBiaya Jabatan Atas Bonus &

THR

Iuran Pensiun THT/JHT

Jumlah Pengurang

Jumlah Penghasilan

NettoPTKP PKP PPh 21

Terutang

718.336 116.425 279.420 1.114.181 15.581.030 16.800.000 0 01.296.000 0 512.280 1.808.280 28.699.282 16.800.000 11.899.000 594.950

756.750 126.125 302.700 1.185.575 16.471.925 16.800.000 0 01.258.130 37.870 489.000 1.785.000 27.452.600 13.200.000 14.252.000 712.6001.296.000 0 582.120 1.878.120 33.123.273 15.600.000 17.523.000 876.150

964.589 115.411 378.400 1.458.400 20.198.373 13.200.000 6.998.000 349.9001.288.988 7.013 500.640 1.796.640 28.155.110 13.200.000 14.955.000 747.750

759.038 126.125 302.700 1.187.863 16.515.388 15.600.000 915.000 45.750765.338 126.125 302.700 1.194.163 16.635.088 13.200.000 3.435.000 171.750765.338 126.125 302.700 1.194.163 16.635.088 13.200.000 3.435.000 171.750

1.296.000 0 1.140.960 2.436.960 68.057.590 16.800.000 51.257.000 3.938.5501.296.000 0 512.280 1.808.280 28.888.732 13.200.000 15.688.000 784.4001.258.130 37.870 489.000 1.785.000 27.452.600 13.200.000 14.252.000 712.6001.296.000 0 663.720 1.959.720 38.072.707 15.600.000 22.472.000 1.123.6001.296.000 0 535.560 1.831.560 30.121.926 16.800.000 13.321.000 666.0501.296.000 0 698.400 1.994.400 40.218.720 15.600.000 24.618.000 1.230.9001.296.000 0 558.840 1.854.840 31.871.527 13.200.000 18.671.000 933.550

378.300 0 151.320 529.620 7.036.380 13.200.000 0 0759.038 126.125 302.700 1.187.863 16.515.388 15.600.000 915.000 45.750

1.251.815 44.185 489.000 1.785.000 27.326.300 15.600.000 11.726.000 586.30021.291.787 989.399 9.494.440 31.775.626 535.029.025 296.400.000 246.332.000 13.692.300

1.500.00015.192.300

64

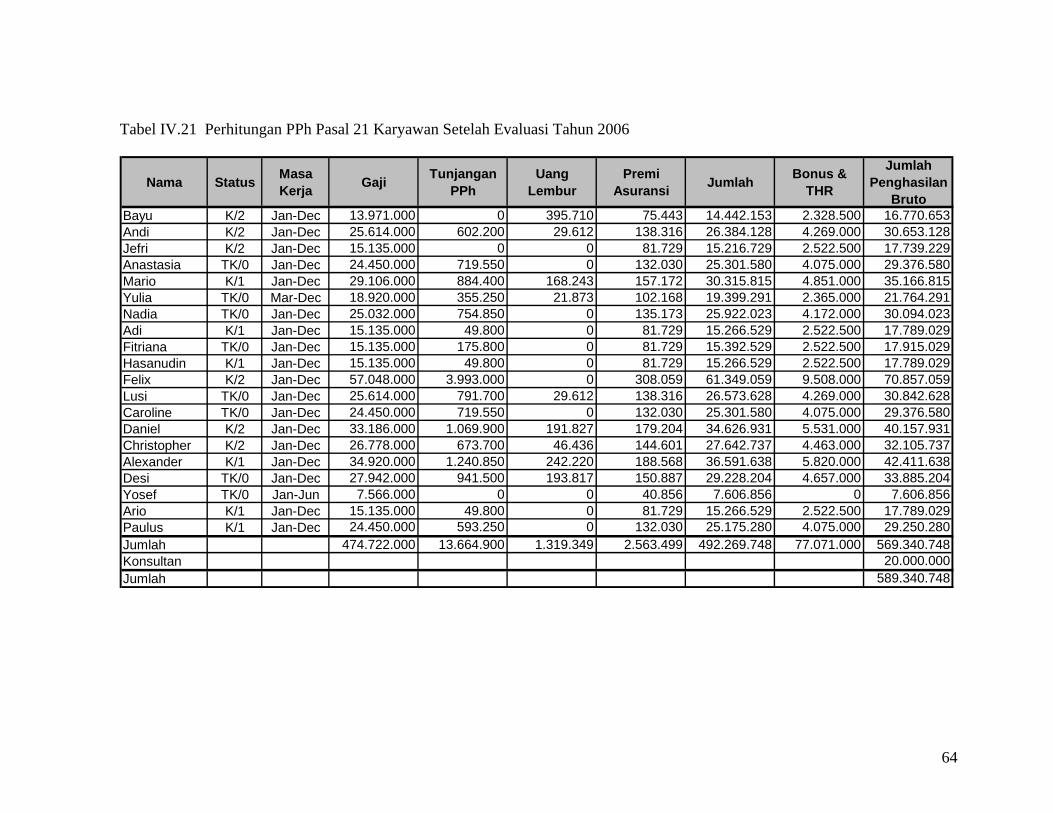

Tabel IV.21 Perhitungan PPh Pasal 21 Karyawan Setelah Evaluasi Tahun 2006

Nama Status Masa Kerja Gaji Tunjangan

PPhUang

LemburPremi

Asuransi Jumlah Bonus & THR

Jumlah Penghasilan

BrutoBayu K/2 Jan-Dec 13.971.000 0 395.710 75.443 14.442.153 2.328.500 16.770.653Andi K/2 Jan-Dec 25.614.000 602.200 29.612 138.316 26.384.128 4.269.000 30.653.128Jefri K/2 Jan-Dec 15.135.000 0 0 81.729 15.216.729 2.522.500 17.739.229Anastasia TK/0 Jan-Dec 24.450.000 719.550 0 132.030 25.301.580 4.075.000 29.376.580Mario K/1 Jan-Dec 29.106.000 884.400 168.243 157.172 30.315.815 4.851.000 35.166.815Yulia TK/0 Mar-Dec 18.920.000 355.250 21.873 102.168 19.399.291 2.365.000 21.764.291Nadia TK/0 Jan-Dec 25.032.000 754.850 0 135.173 25.922.023 4.172.000 30.094.023Adi K/1 Jan-Dec 15.135.000 49.800 0 81.729 15.266.529 2.522.500 17.789.029Fitriana TK/0 Jan-Dec 15.135.000 175.800 0 81.729 15.392.529 2.522.500 17.915.029Hasanudin K/1 Jan-Dec 15.135.000 49.800 0 81.729 15.266.529 2.522.500 17.789.029Felix K/2 Jan-Dec 57.048.000 3.993.000 0 308.059 61.349.059 9.508.000 70.857.059Lusi TK/0 Jan-Dec 25.614.000 791.700 29.612 138.316 26.573.628 4.269.000 30.842.628Caroline TK/0 Jan-Dec 24.450.000 719.550 0 132.030 25.301.580 4.075.000 29.376.580Daniel K/2 Jan-Dec 33.186.000 1.069.900 191.827 179.204 34.626.931 5.531.000 40.157.931Christopher K/2 Jan-Dec 26.778.000 673.700 46.436 144.601 27.642.737 4.463.000 32.105.737Alexander K/1 Jan-Dec 34.920.000 1.240.850 242.220 188.568 36.591.638 5.820.000 42.411.638Desi TK/0 Jan-Dec 27.942.000 941.500 193.817 150.887 29.228.204 4.657.000 33.885.204Yosef TK/0 Jan-Jun 7.566.000 0 0 40.856 7.606.856 0 7.606.856Ario K/1 Jan-Dec 15.135.000 49.800 0 81.729 15.266.529 2.522.500 17.789.029Paulus K/1 Jan-Dec 24.450.000 593.250 0 132.030 25.175.280 4.075.000 29.250.280Jumlah 474.722.000 13.664.900 1.319.349 2.563.499 492.269.748 77.071.000 569.340.748Konsultan 20.000.000Jumlah 589.340.748

65

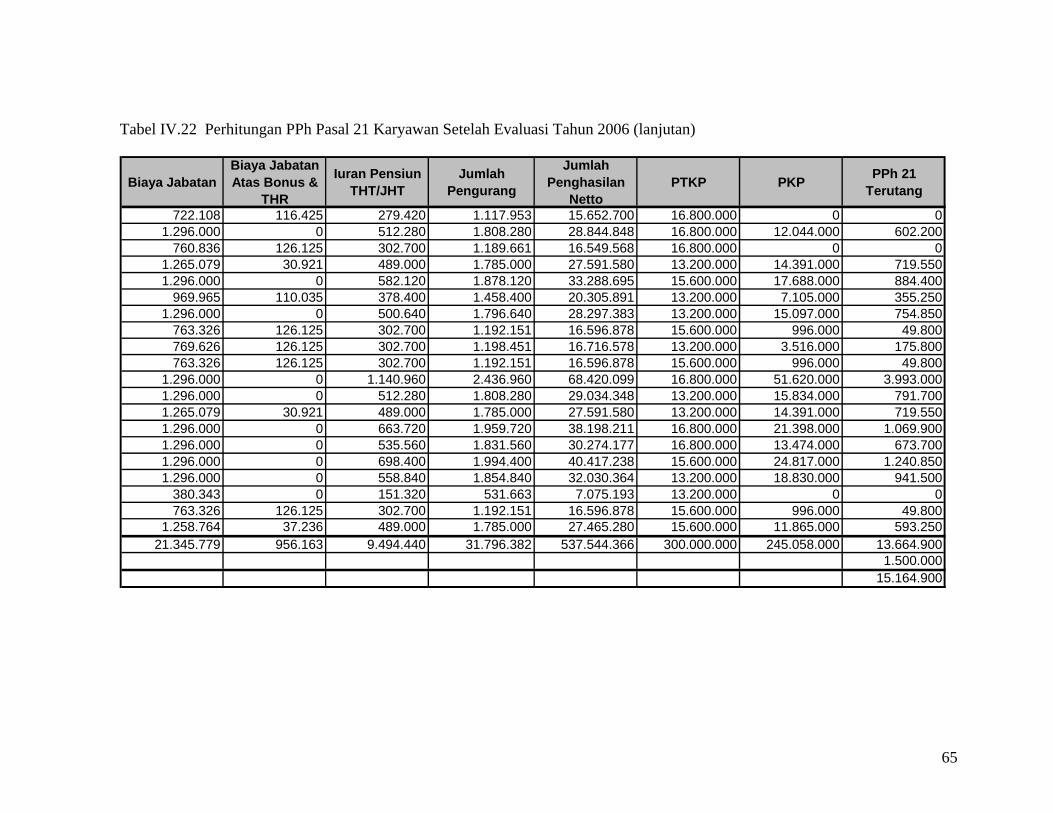

Tabel IV.22 Perhitungan PPh Pasal 21 Karyawan Setelah Evaluasi Tahun 2006 (lanjutan)

Biaya JabatanBiaya Jabatan Atas Bonus &

THR

Iuran Pensiun THT/JHT

Jumlah Pengurang

Jumlah Penghasilan

NettoPTKP PKP PPh 21

Terutang

722.108 116.425 279.420 1.117.953 15.652.700 16.800.000 0 01.296.000 0 512.280 1.808.280 28.844.848 16.800.000 12.044.000 602.200

760.836 126.125 302.700 1.189.661 16.549.568 16.800.000 0 01.265.079 30.921 489.000 1.785.000 27.591.580 13.200.000 14.391.000 719.5501.296.000 0 582.120 1.878.120 33.288.695 15.600.000 17.688.000 884.400

969.965 110.035 378.400 1.458.400 20.305.891 13.200.000 7.105.000 355.2501.296.000 0 500.640 1.796.640 28.297.383 13.200.000 15.097.000 754.850

763.326 126.125 302.700 1.192.151 16.596.878 15.600.000 996.000 49.800769.626 126.125 302.700 1.198.451 16.716.578 13.200.000 3.516.000 175.800763.326 126.125 302.700 1.192.151 16.596.878 15.600.000 996.000 49.800

1.296.000 0 1.140.960 2.436.960 68.420.099 16.800.000 51.620.000 3.993.0001.296.000 0 512.280 1.808.280 29.034.348 13.200.000 15.834.000 791.7001.265.079 30.921 489.000 1.785.000 27.591.580 13.200.000 14.391.000 719.5501.296.000 0 663.720 1.959.720 38.198.211 16.800.000 21.398.000 1.069.9001.296.000 0 535.560 1.831.560 30.274.177 16.800.000 13.474.000 673.7001.296.000 0 698.400 1.994.400 40.417.238 15.600.000 24.817.000 1.240.8501.296.000 0 558.840 1.854.840 32.030.364 13.200.000 18.830.000 941.500

380.343 0 151.320 531.663 7.075.193 13.200.000 0 0763.326 126.125 302.700 1.192.151 16.596.878 15.600.000 996.000 49.800

1.258.764 37.236 489.000 1.785.000 27.465.280 15.600.000 11.865.000 593.25021.345.779 956.163 9.494.440 31.796.382 537.544.366 300.000.000 245.058.000 13.664.900

1.500.00015.164.900

66

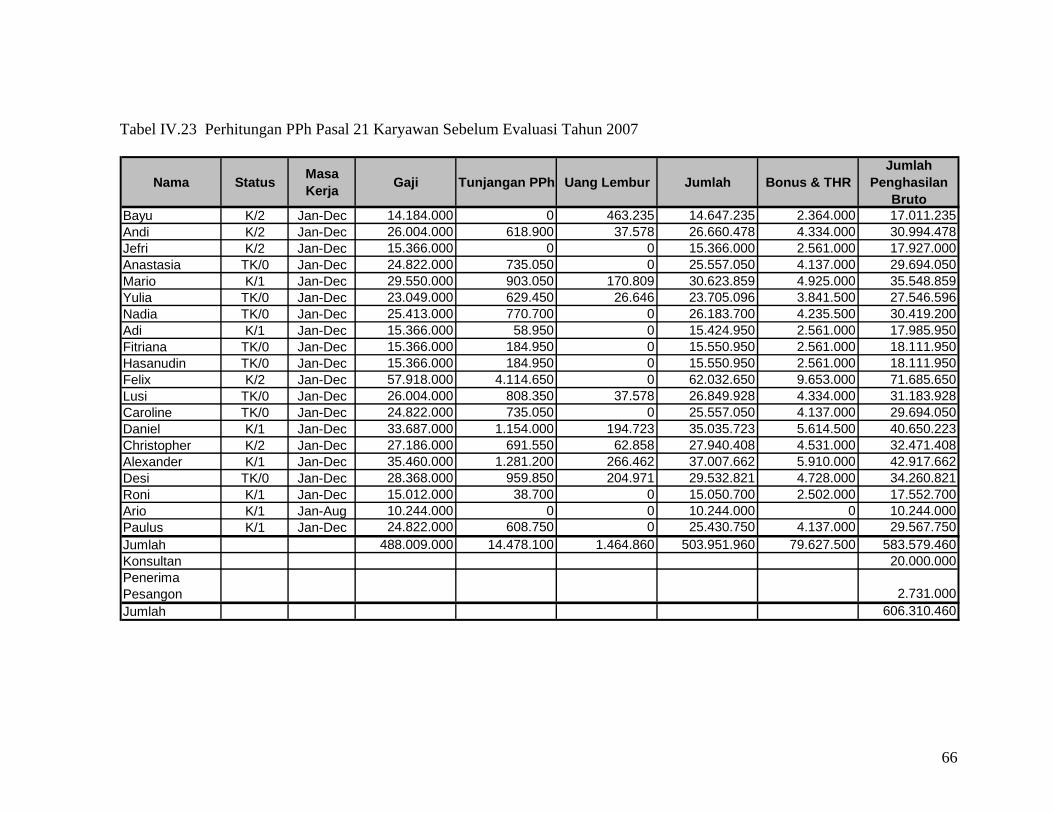

Tabel IV.23 Perhitungan PPh Pasal 21 Karyawan Sebelum Evaluasi Tahun 2007

Nama Status Masa Kerja Gaji Tunjangan PPh Uang Lembur Jumlah Bonus & THR

Jumlah Penghasilan

BrutoBayu K/2 Jan-Dec 14.184.000 0 463.235 14.647.235 2.364.000 17.011.235Andi K/2 Jan-Dec 26.004.000 618.900 37.578 26.660.478 4.334.000 30.994.478Jefri K/2 Jan-Dec 15.366.000 0 0 15.366.000 2.561.000 17.927.000Anastasia TK/0 Jan-Dec 24.822.000 735.050 0 25.557.050 4.137.000 29.694.050Mario K/1 Jan-Dec 29.550.000 903.050 170.809 30.623.859 4.925.000 35.548.859Yulia TK/0 Jan-Dec 23.049.000 629.450 26.646 23.705.096 3.841.500 27.546.596Nadia TK/0 Jan-Dec 25.413.000 770.700 0 26.183.700 4.235.500 30.419.200Adi K/1 Jan-Dec 15.366.000 58.950 0 15.424.950 2.561.000 17.985.950Fitriana TK/0 Jan-Dec 15.366.000 184.950 0 15.550.950 2.561.000 18.111.950Hasanudin TK/0 Jan-Dec 15.366.000 184.950 0 15.550.950 2.561.000 18.111.950Felix K/2 Jan-Dec 57.918.000 4.114.650 0 62.032.650 9.653.000 71.685.650Lusi TK/0 Jan-Dec 26.004.000 808.350 37.578 26.849.928 4.334.000 31.183.928Caroline TK/0 Jan-Dec 24.822.000 735.050 0 25.557.050 4.137.000 29.694.050Daniel K/1 Jan-Dec 33.687.000 1.154.000 194.723 35.035.723 5.614.500 40.650.223Christopher K/2 Jan-Dec 27.186.000 691.550 62.858 27.940.408 4.531.000 32.471.408Alexander K/1 Jan-Dec 35.460.000 1.281.200 266.462 37.007.662 5.910.000 42.917.662Desi TK/0 Jan-Dec 28.368.000 959.850 204.971 29.532.821 4.728.000 34.260.821Roni K/1 Jan-Dec 15.012.000 38.700 0 15.050.700 2.502.000 17.552.700Ario K/1 Jan-Aug 10.244.000 0 0 10.244.000 0 10.244.000Paulus K/1 Jan-Dec 24.822.000 608.750 0 25.430.750 4.137.000 29.567.750Jumlah 488.009.000 14.478.100 1.464.860 503.951.960 79.627.500 583.579.460Konsultan 20.000.000Penerima Pesangon 2.731.000Jumlah 606.310.460

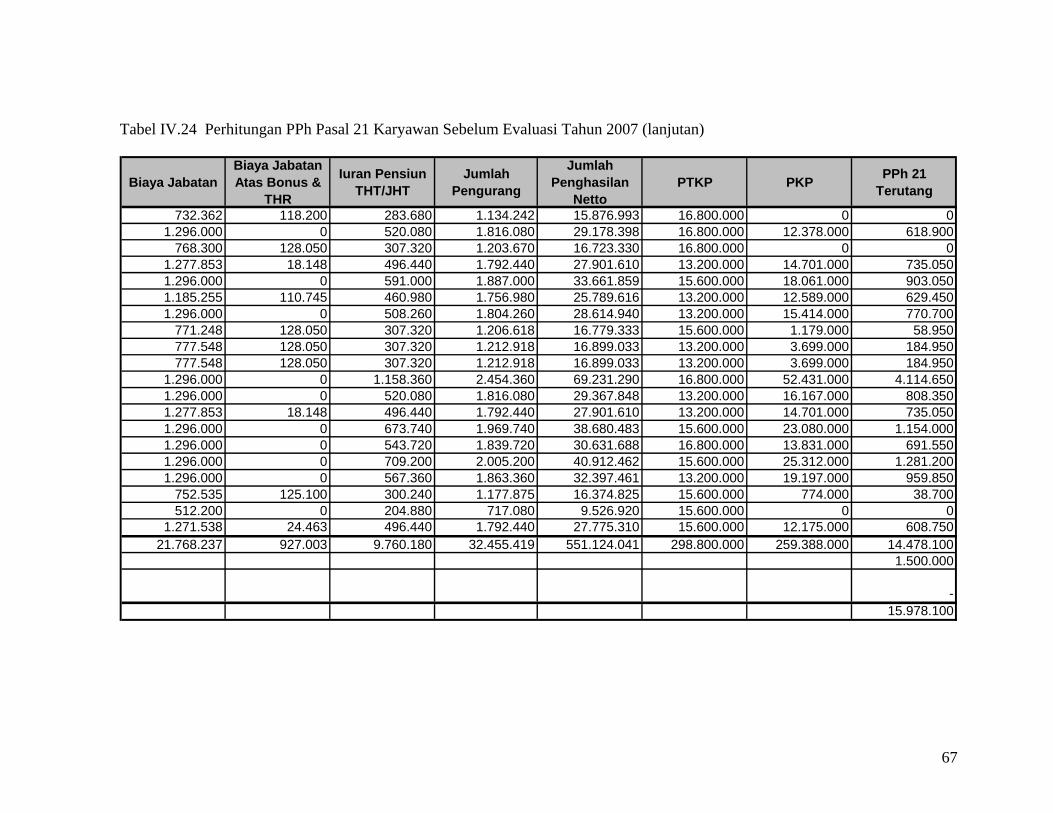

67

Tabel IV.24 Perhitungan PPh Pasal 21 Karyawan Sebelum Evaluasi Tahun 2007 (lanjutan)

Biaya JabatanBiaya Jabatan Atas Bonus &

THR

Iuran Pensiun THT/JHT

Jumlah Pengurang

Jumlah Penghasilan

NettoPTKP PKP PPh 21

Terutang

732.362 118.200 283.680 1.134.242 15.876.993 16.800.000 0 01.296.000 0 520.080 1.816.080 29.178.398 16.800.000 12.378.000 618.900

768.300 128.050 307.320 1.203.670 16.723.330 16.800.000 0 01.277.853 18.148 496.440 1.792.440 27.901.610 13.200.000 14.701.000 735.0501.296.000 0 591.000 1.887.000 33.661.859 15.600.000 18.061.000 903.0501.185.255 110.745 460.980 1.756.980 25.789.616 13.200.000 12.589.000 629.4501.296.000 0 508.260 1.804.260 28.614.940 13.200.000 15.414.000 770.700

771.248 128.050 307.320 1.206.618 16.779.333 15.600.000 1.179.000 58.950777.548 128.050 307.320 1.212.918 16.899.033 13.200.000 3.699.000 184.950777.548 128.050 307.320 1.212.918 16.899.033 13.200.000 3.699.000 184.950

1.296.000 0 1.158.360 2.454.360 69.231.290 16.800.000 52.431.000 4.114.6501.296.000 0 520.080 1.816.080 29.367.848 13.200.000 16.167.000 808.3501.277.853 18.148 496.440 1.792.440 27.901.610 13.200.000 14.701.000 735.0501.296.000 0 673.740 1.969.740 38.680.483 15.600.000 23.080.000 1.154.0001.296.000 0 543.720 1.839.720 30.631.688 16.800.000 13.831.000 691.5501.296.000 0 709.200 2.005.200 40.912.462 15.600.000 25.312.000 1.281.2001.296.000 0 567.360 1.863.360 32.397.461 13.200.000 19.197.000 959.850

752.535 125.100 300.240 1.177.875 16.374.825 15.600.000 774.000 38.700512.200 0 204.880 717.080 9.526.920 15.600.000 0 0

1.271.538 24.463 496.440 1.792.440 27.775.310 15.600.000 12.175.000 608.75021.768.237 927.003 9.760.180 32.455.419 551.124.041 298.800.000 259.388.000 14.478.100

1.500.000

-15.978.100

68

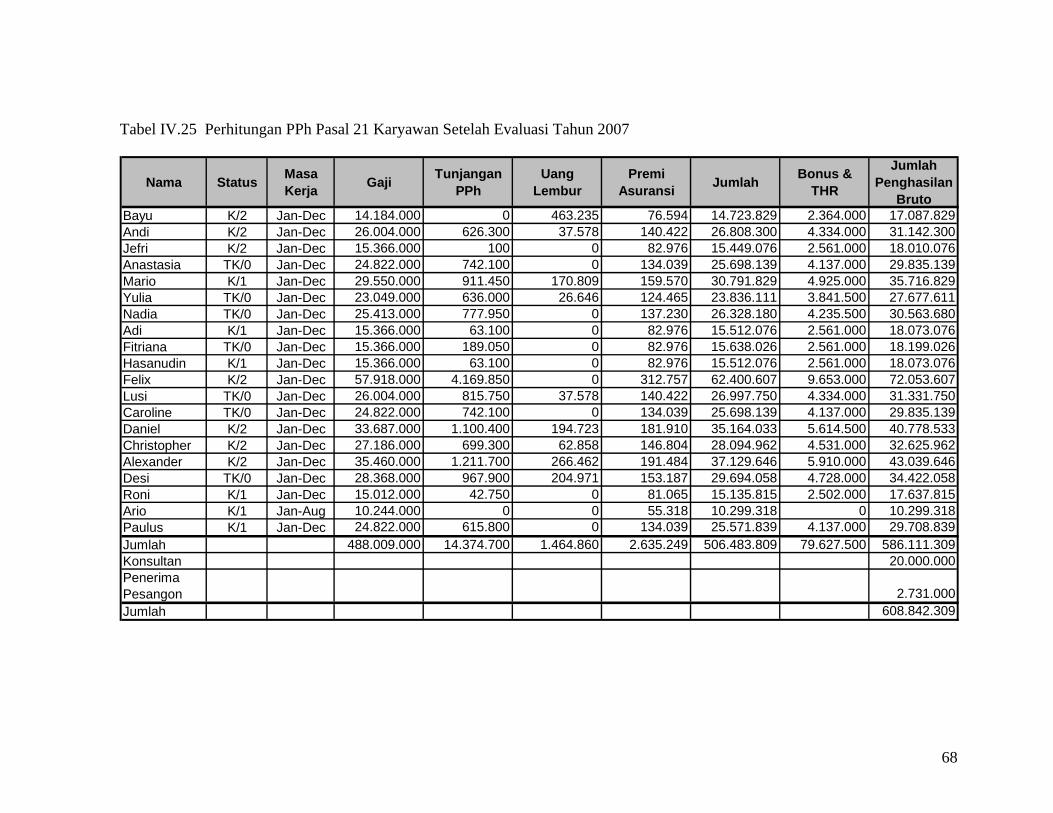

Tabel IV.25 Perhitungan PPh Pasal 21 Karyawan Setelah Evaluasi Tahun 2007

Nama Status Masa Kerja Gaji Tunjangan

PPhUang

LemburPremi

Asuransi Jumlah Bonus & THR

Jumlah Penghasilan

BrutoBayu K/2 Jan-Dec 14.184.000 0 463.235 76.594 14.723.829 2.364.000 17.087.829Andi K/2 Jan-Dec 26.004.000 626.300 37.578 140.422 26.808.300 4.334.000 31.142.300Jefri K/2 Jan-Dec 15.366.000 100 0 82.976 15.449.076 2.561.000 18.010.076Anastasia TK/0 Jan-Dec 24.822.000 742.100 0 134.039 25.698.139 4.137.000 29.835.139Mario K/1 Jan-Dec 29.550.000 911.450 170.809 159.570 30.791.829 4.925.000 35.716.829Yulia TK/0 Jan-Dec 23.049.000 636.000 26.646 124.465 23.836.111 3.841.500 27.677.611Nadia TK/0 Jan-Dec 25.413.000 777.950 0 137.230 26.328.180 4.235.500 30.563.680Adi K/1 Jan-Dec 15.366.000 63.100 0 82.976 15.512.076 2.561.000 18.073.076Fitriana TK/0 Jan-Dec 15.366.000 189.050 0 82.976 15.638.026 2.561.000 18.199.026Hasanudin K/1 Jan-Dec 15.366.000 63.100 0 82.976 15.512.076 2.561.000 18.073.076Felix K/2 Jan-Dec 57.918.000 4.169.850 0 312.757 62.400.607 9.653.000 72.053.607Lusi TK/0 Jan-Dec 26.004.000 815.750 37.578 140.422 26.997.750 4.334.000 31.331.750Caroline TK/0 Jan-Dec 24.822.000 742.100 0 134.039 25.698.139 4.137.000 29.835.139Daniel K/2 Jan-Dec 33.687.000 1.100.400 194.723 181.910 35.164.033 5.614.500 40.778.533Christopher K/2 Jan-Dec 27.186.000 699.300 62.858 146.804 28.094.962 4.531.000 32.625.962Alexander K/2 Jan-Dec 35.460.000 1.211.700 266.462 191.484 37.129.646 5.910.000 43.039.646Desi TK/0 Jan-Dec 28.368.000 967.900 204.971 153.187 29.694.058 4.728.000 34.422.058Roni K/1 Jan-Dec 15.012.000 42.750 0 81.065 15.135.815 2.502.000 17.637.815Ario K/1 Jan-Aug 10.244.000 0 0 55.318 10.299.318 0 10.299.318Paulus K/1 Jan-Dec 24.822.000 615.800 0 134.039 25.571.839 4.137.000 29.708.839Jumlah 488.009.000 14.374.700 1.464.860 2.635.249 506.483.809 79.627.500 586.111.309Konsultan 20.000.000Penerima Pesangon 2.731.000Jumlah 608.842.309

69

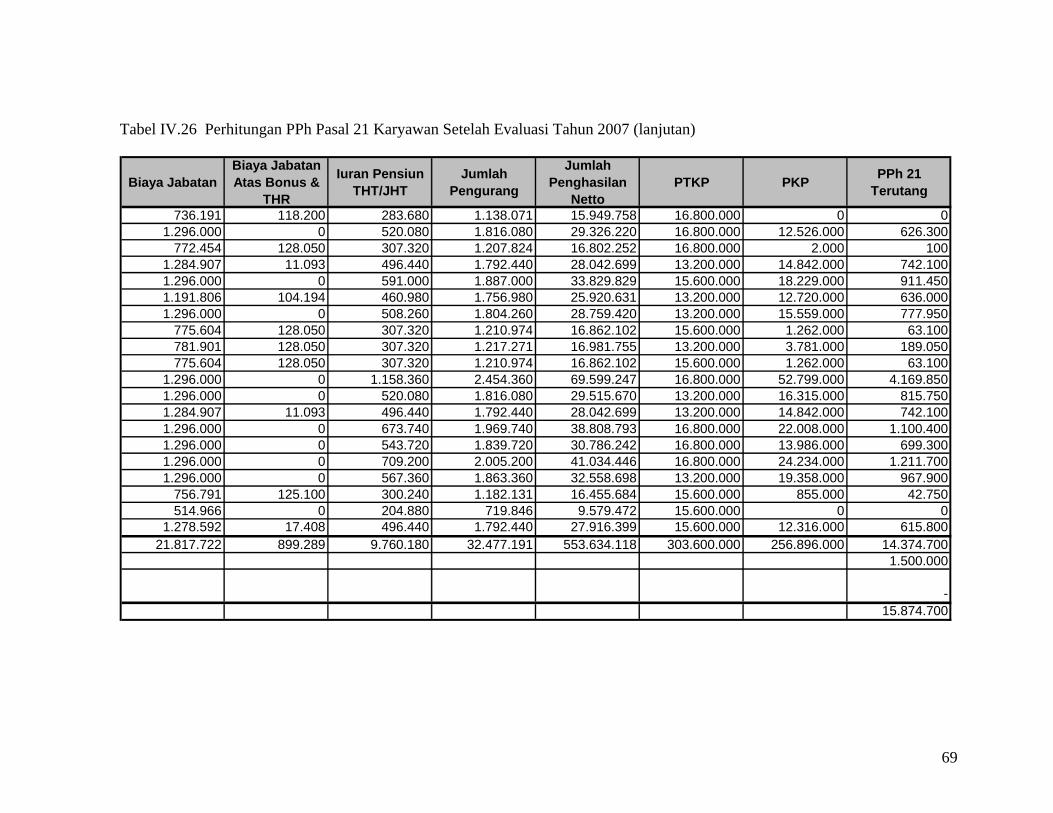

Tabel IV.26 Perhitungan PPh Pasal 21 Karyawan Setelah Evaluasi Tahun 2007 (lanjutan)

Biaya JabatanBiaya Jabatan Atas Bonus &

THR

Iuran Pensiun THT/JHT

Jumlah Pengurang

Jumlah Penghasilan

NettoPTKP PKP PPh 21

Terutang

736.191 118.200 283.680 1.138.071 15.949.758 16.800.000 0 01.296.000 0 520.080 1.816.080 29.326.220 16.800.000 12.526.000 626.300

772.454 128.050 307.320 1.207.824 16.802.252 16.800.000 2.000 1001.284.907 11.093 496.440 1.792.440 28.042.699 13.200.000 14.842.000 742.1001.296.000 0 591.000 1.887.000 33.829.829 15.600.000 18.229.000 911.4501.191.806 104.194 460.980 1.756.980 25.920.631 13.200.000 12.720.000 636.0001.296.000 0 508.260 1.804.260 28.759.420 13.200.000 15.559.000 777.950

775.604 128.050 307.320 1.210.974 16.862.102 15.600.000 1.262.000 63.100781.901 128.050 307.320 1.217.271 16.981.755 13.200.000 3.781.000 189.050775.604 128.050 307.320 1.210.974 16.862.102 15.600.000 1.262.000 63.100

1.296.000 0 1.158.360 2.454.360 69.599.247 16.800.000 52.799.000 4.169.8501.296.000 0 520.080 1.816.080 29.515.670 13.200.000 16.315.000 815.7501.284.907 11.093 496.440 1.792.440 28.042.699 13.200.000 14.842.000 742.1001.296.000 0 673.740 1.969.740 38.808.793 16.800.000 22.008.000 1.100.4001.296.000 0 543.720 1.839.720 30.786.242 16.800.000 13.986.000 699.3001.296.000 0 709.200 2.005.200 41.034.446 16.800.000 24.234.000 1.211.7001.296.000 0 567.360 1.863.360 32.558.698 13.200.000 19.358.000 967.900

756.791 125.100 300.240 1.182.131 16.455.684 15.600.000 855.000 42.750514.966 0 204.880 719.846 9.579.472 15.600.000 0 0

1.278.592 17.408 496.440 1.792.440 27.916.399 15.600.000 12.316.000 615.80021.817.722 899.289 9.760.180 32.477.191 553.634.118 303.600.000 256.896.000 14.374.700

1.500.000

-15.874.700

70

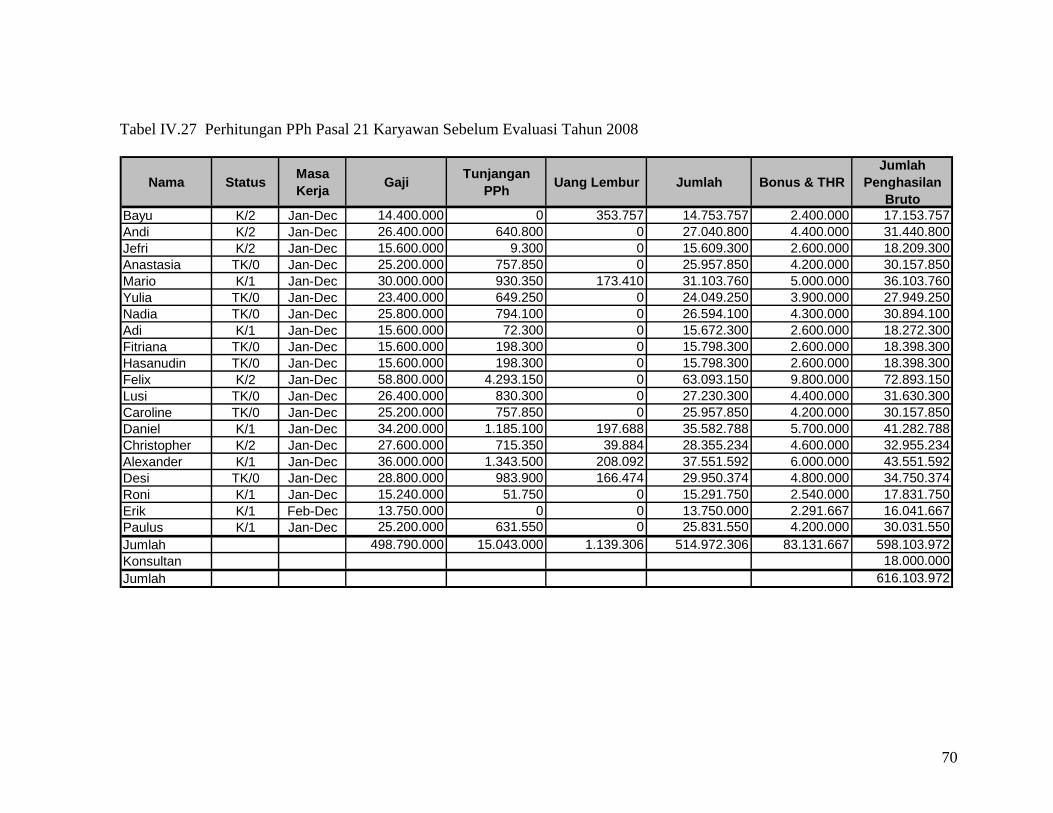

Tabel IV.27 Perhitungan PPh Pasal 21 Karyawan Sebelum Evaluasi Tahun 2008

Nama Status Masa Kerja Gaji Tunjangan

PPh Uang Lembur Jumlah Bonus & THRJumlah

Penghasilan Bruto

Bayu K/2 Jan-Dec 14.400.000 0 353.757 14.753.757 2.400.000 17.153.757Andi K/2 Jan-Dec 26.400.000 640.800 0 27.040.800 4.400.000 31.440.800Jefri K/2 Jan-Dec 15.600.000 9.300 0 15.609.300 2.600.000 18.209.300Anastasia TK/0 Jan-Dec 25.200.000 757.850 0 25.957.850 4.200.000 30.157.850Mario K/1 Jan-Dec 30.000.000 930.350 173.410 31.103.760 5.000.000 36.103.760Yulia TK/0 Jan-Dec 23.400.000 649.250 0 24.049.250 3.900.000 27.949.250Nadia TK/0 Jan-Dec 25.800.000 794.100 0 26.594.100 4.300.000 30.894.100Adi K/1 Jan-Dec 15.600.000 72.300 0 15.672.300 2.600.000 18.272.300Fitriana TK/0 Jan-Dec 15.600.000 198.300 0 15.798.300 2.600.000 18.398.300Hasanudin TK/0 Jan-Dec 15.600.000 198.300 0 15.798.300 2.600.000 18.398.300Felix K/2 Jan-Dec 58.800.000 4.293.150 0 63.093.150 9.800.000 72.893.150Lusi TK/0 Jan-Dec 26.400.000 830.300 0 27.230.300 4.400.000 31.630.300Caroline TK/0 Jan-Dec 25.200.000 757.850 0 25.957.850 4.200.000 30.157.850Daniel K/1 Jan-Dec 34.200.000 1.185.100 197.688 35.582.788 5.700.000 41.282.788Christopher K/2 Jan-Dec 27.600.000 715.350 39.884 28.355.234 4.600.000 32.955.234Alexander K/1 Jan-Dec 36.000.000 1.343.500 208.092 37.551.592 6.000.000 43.551.592Desi TK/0 Jan-Dec 28.800.000 983.900 166.474 29.950.374 4.800.000 34.750.374Roni K/1 Jan-Dec 15.240.000 51.750 0 15.291.750 2.540.000 17.831.750Erik K/1 Feb-Dec 13.750.000 0 0 13.750.000 2.291.667 16.041.667Paulus K/1 Jan-Dec 25.200.000 631.550 0 25.831.550 4.200.000 30.031.550Jumlah 498.790.000 15.043.000 1.139.306 514.972.306 83.131.667 598.103.972Konsultan 18.000.000Jumlah 616.103.972

71

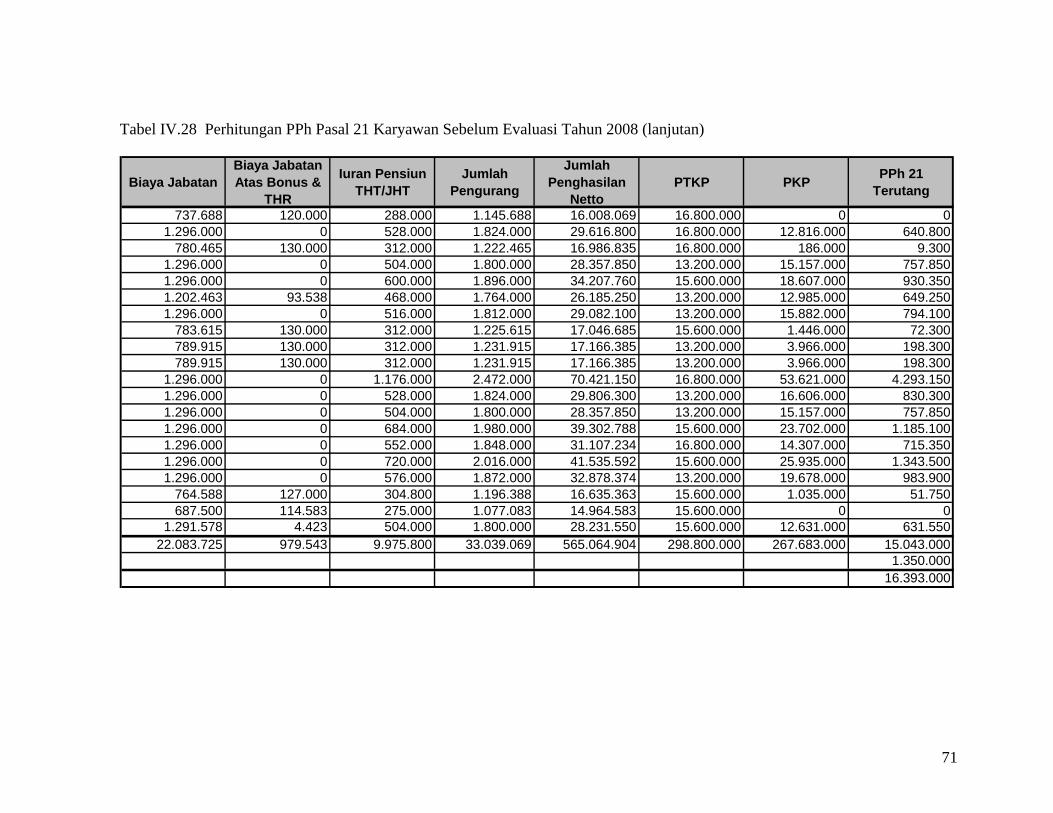

Tabel IV.28 Perhitungan PPh Pasal 21 Karyawan Sebelum Evaluasi Tahun 2008 (lanjutan)

Biaya JabatanBiaya Jabatan Atas Bonus &

THR

Iuran Pensiun THT/JHT

Jumlah Pengurang

Jumlah Penghasilan

NettoPTKP PKP PPh 21

Terutang

737.688 120.000 288.000 1.145.688 16.008.069 16.800.000 0 01.296.000 0 528.000 1.824.000 29.616.800 16.800.000 12.816.000 640.800

780.465 130.000 312.000 1.222.465 16.986.835 16.800.000 186.000 9.3001.296.000 0 504.000 1.800.000 28.357.850 13.200.000 15.157.000 757.8501.296.000 0 600.000 1.896.000 34.207.760 15.600.000 18.607.000 930.3501.202.463 93.538 468.000 1.764.000 26.185.250 13.200.000 12.985.000 649.2501.296.000 0 516.000 1.812.000 29.082.100 13.200.000 15.882.000 794.100

783.615 130.000 312.000 1.225.615 17.046.685 15.600.000 1.446.000 72.300789.915 130.000 312.000 1.231.915 17.166.385 13.200.000 3.966.000 198.300789.915 130.000 312.000 1.231.915 17.166.385 13.200.000 3.966.000 198.300

1.296.000 0 1.176.000 2.472.000 70.421.150 16.800.000 53.621.000 4.293.1501.296.000 0 528.000 1.824.000 29.806.300 13.200.000 16.606.000 830.3001.296.000 0 504.000 1.800.000 28.357.850 13.200.000 15.157.000 757.8501.296.000 0 684.000 1.980.000 39.302.788 15.600.000 23.702.000 1.185.1001.296.000 0 552.000 1.848.000 31.107.234 16.800.000 14.307.000 715.3501.296.000 0 720.000 2.016.000 41.535.592 15.600.000 25.935.000 1.343.5001.296.000 0 576.000 1.872.000 32.878.374 13.200.000 19.678.000 983.900

764.588 127.000 304.800 1.196.388 16.635.363 15.600.000 1.035.000 51.750687.500 114.583 275.000 1.077.083 14.964.583 15.600.000 0 0

1.291.578 4.423 504.000 1.800.000 28.231.550 15.600.000 12.631.000 631.55022.083.725 979.543 9.975.800 33.039.069 565.064.904 298.800.000 267.683.000 15.043.000

1.350.00016.393.000

72

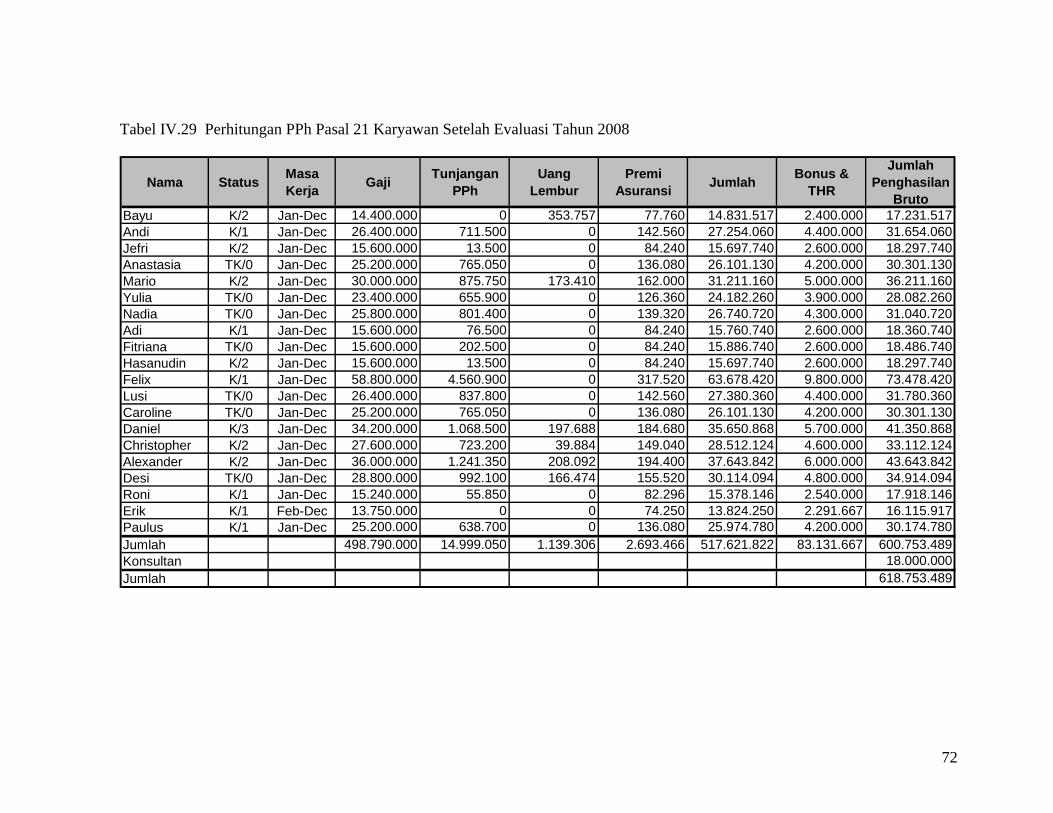

Tabel IV.29 Perhitungan PPh Pasal 21 Karyawan Setelah Evaluasi Tahun 2008

Nama Status Masa Kerja Gaji Tunjangan

PPhUang

LemburPremi

Asuransi Jumlah Bonus & THR

Jumlah Penghasilan

BrutoBayu K/2 Jan-Dec 14.400.000 0 353.757 77.760 14.831.517 2.400.000 17.231.517Andi K/1 Jan-Dec 26.400.000 711.500 0 142.560 27.254.060 4.400.000 31.654.060Jefri K/2 Jan-Dec 15.600.000 13.500 0 84.240 15.697.740 2.600.000 18.297.740Anastasia TK/0 Jan-Dec 25.200.000 765.050 0 136.080 26.101.130 4.200.000 30.301.130Mario K/2 Jan-Dec 30.000.000 875.750 173.410 162.000 31.211.160 5.000.000 36.211.160Yulia TK/0 Jan-Dec 23.400.000 655.900 0 126.360 24.182.260 3.900.000 28.082.260Nadia TK/0 Jan-Dec 25.800.000 801.400 0 139.320 26.740.720 4.300.000 31.040.720Adi K/1 Jan-Dec 15.600.000 76.500 0 84.240 15.760.740 2.600.000 18.360.740Fitriana TK/0 Jan-Dec 15.600.000 202.500 0 84.240 15.886.740 2.600.000 18.486.740Hasanudin K/2 Jan-Dec 15.600.000 13.500 0 84.240 15.697.740 2.600.000 18.297.740Felix K/1 Jan-Dec 58.800.000 4.560.900 0 317.520 63.678.420 9.800.000 73.478.420Lusi TK/0 Jan-Dec 26.400.000 837.800 0 142.560 27.380.360 4.400.000 31.780.360Caroline TK/0 Jan-Dec 25.200.000 765.050 0 136.080 26.101.130 4.200.000 30.301.130Daniel K/3 Jan-Dec 34.200.000 1.068.500 197.688 184.680 35.650.868 5.700.000 41.350.868Christopher K/2 Jan-Dec 27.600.000 723.200 39.884 149.040 28.512.124 4.600.000 33.112.124Alexander K/2 Jan-Dec 36.000.000 1.241.350 208.092 194.400 37.643.842 6.000.000 43.643.842Desi TK/0 Jan-Dec 28.800.000 992.100 166.474 155.520 30.114.094 4.800.000 34.914.094Roni K/1 Jan-Dec 15.240.000 55.850 0 82.296 15.378.146 2.540.000 17.918.146Erik K/1 Feb-Dec 13.750.000 0 0 74.250 13.824.250 2.291.667 16.115.917Paulus K/1 Jan-Dec 25.200.000 638.700 0 136.080 25.974.780 4.200.000 30.174.780Jumlah 498.790.000 14.999.050 1.139.306 2.693.466 517.621.822 83.131.667 600.753.489Konsultan 18.000.000Jumlah 618.753.489

73

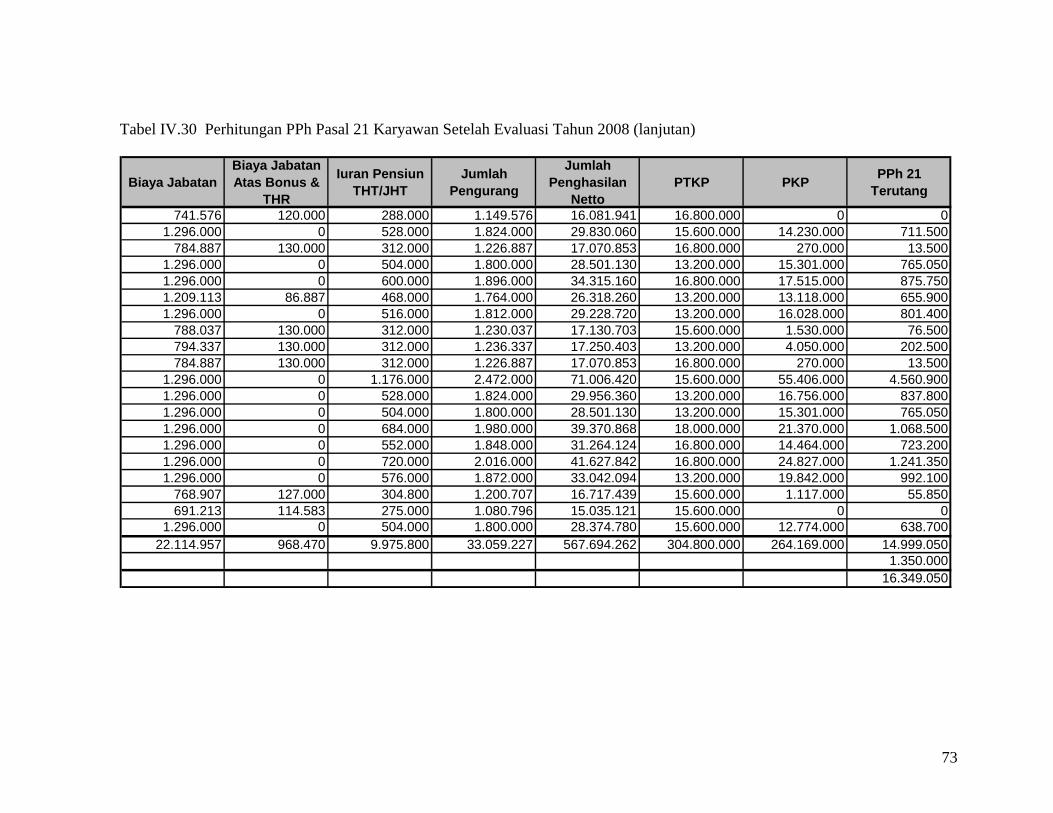

Tabel IV.30 Perhitungan PPh Pasal 21 Karyawan Setelah Evaluasi Tahun 2008 (lanjutan)

Biaya JabatanBiaya Jabatan Atas Bonus &

THR

Iuran Pensiun THT/JHT

Jumlah Pengurang

Jumlah Penghasilan

NettoPTKP PKP PPh 21

Terutang

741.576 120.000 288.000 1.149.576 16.081.941 16.800.000 0 01.296.000 0 528.000 1.824.000 29.830.060 15.600.000 14.230.000 711.500

784.887 130.000 312.000 1.226.887 17.070.853 16.800.000 270.000 13.5001.296.000 0 504.000 1.800.000 28.501.130 13.200.000 15.301.000 765.0501.296.000 0 600.000 1.896.000 34.315.160 16.800.000 17.515.000 875.7501.209.113 86.887 468.000 1.764.000 26.318.260 13.200.000 13.118.000 655.9001.296.000 0 516.000 1.812.000 29.228.720 13.200.000 16.028.000 801.400

788.037 130.000 312.000 1.230.037 17.130.703 15.600.000 1.530.000 76.500794.337 130.000 312.000 1.236.337 17.250.403 13.200.000 4.050.000 202.500784.887 130.000 312.000 1.226.887 17.070.853 16.800.000 270.000 13.500

1.296.000 0 1.176.000 2.472.000 71.006.420 15.600.000 55.406.000 4.560.9001.296.000 0 528.000 1.824.000 29.956.360 13.200.000 16.756.000 837.8001.296.000 0 504.000 1.800.000 28.501.130 13.200.000 15.301.000 765.0501.296.000 0 684.000 1.980.000 39.370.868 18.000.000 21.370.000 1.068.5001.296.000 0 552.000 1.848.000 31.264.124 16.800.000 14.464.000 723.2001.296.000 0 720.000 2.016.000 41.627.842 16.800.000 24.827.000 1.241.3501.296.000 0 576.000 1.872.000 33.042.094 13.200.000 19.842.000 992.100

768.907 127.000 304.800 1.200.707 16.717.439 15.600.000 1.117.000 55.850691.213 114.583 275.000 1.080.796 15.035.121 15.600.000 0 0

1.296.000 0 504.000 1.800.000 28.374.780 15.600.000 12.774.000 638.70022.114.957 968.470 9.975.800 33.059.227 567.694.262 304.800.000 264.169.000 14.999.050

1.350.00016.349.050

74

Pada tahun 2008, perusahaan melakukan pendaftaran NPWP terhadap

karyawannya karena jika karyawan tidak memiliki NPWP di tahun 2009, akan

dikenakan PPh Pasal 21 dengan tarif lebih tinggi 20% dari tarif normal sesuai Surat

Edaran No. SE-59/PJ/2008 tentang pemberian NPWP bagi karyawan, menyatakan

bahwa terhitung mulai 1 Januari 2009 Direktorat Jenderal Pajak akan mengenakan PPh

Pasal 21 dengan tarif lebih tinggi 20% dari tarif normal. Oleh karena itu terhadap

pegawai yang belum mempunyai NPWP , didaftarkan oleh perusahaan agar perusahaan

tidak menanggung PPh pasal 21 lebih tinggi 20%.

Perusahaan tidak melakukan perhitungan PPh Pasal 21 dengan benar untuk

membayar cicilan bulanan SPT Masa PPh pasal 21. PPh Pasal 21 yang disetor dan

dilaporkan perusahaan setiap bulannya hanya sebesar 1,5% dari penghasilan bruto

karyawan yang diterima setiap bulannya. Sesuai dengan Peraturan Dirjen Pajak No.

15/PJ/2006 pasal 21 ayat 1, bahwa pemotong pajak wajib menghitung, memotong, dan

menyetorkan PPh pasal 21 dan pasal 26 yang terutang untuk setiap bulan takwim.

Sebaiknya perusahaan melakukan perhitungan PPh pasal 21 setiap bulannya dengan

benar untuk menghindari kemungkinan sanksi pajak sehingga jika diadakan pemeriksaan

oleh fiskus, perusahaan tidak akan mendapatkan masalah.

75

IV.2 Evaluasi Perencanaan PPh Pasal 21 Karyawan

Dari evaluasi yang dilakukan terhadap SPT tahunan 1721, dapat dilihat bahwa

perusahaan telah melakukan perencanaan PPh pasal 21 dengan metode gross up, yaitu

dengan memberikan tunjangan dalam bentuk uang kepada karyawan dan

memasukkannya sebagai penghasilan bruto karyawan yang akan dipotong PPh pasal 21.

Dengan metode gross up perusahaan dapat membiayakan beban PPh pasal 21 yang

dibayarkan dalam bentuk tunjangan PPh pasal 21 dan masuk sebagai penghasilan bruto

karyawan. Penggunaan metode ini menguntungkan bagi karyawan dan perusahaan

karena jumlah take home pay karyawan akan semakin besar dan tidak dipotong pajak,

selain itu tunjangan tersebut dapat dijadikan beban fiskal (deductible expense) bagi

perusahaan sesuai dengan Undang-Undang Pajak No. 17 tahun 2000 pasal 6 ayat 1 (a).

Selain dengan metode gross up, perencanaan PPh pasal 21 pada PT Wisata Dewa

Tour and Travel Service cabang Kebayoran Baru juga dapat dilakukan dengan

pendataan ulang secara berkala terhadap status dan jumlah tanggungan karyawan karena

berdasarkan hasil evaluasi terhadap status karyawan, ditemukan bahwa adanya

penambahan jumlah tanggungan yang dimiliki karyawan. Penambahan jumlah

tanggungan tersebut, dapat menambah besarnya PTKP sehingga memperkecil PPh pasal

21 terutang. Maka sebaiknya perusahaan melakukan update data karyawan secara

berkala sehingga bagian perpajakan dan keuangan dapat melakukan perhitungan dengan

baik dan PPh pasal 21 yang terutang menjadi lebih akurat.

76

Berdasarkan evaluasi yang telah dilakukan terhadap PPh Pasal 21 karyawan,

terlihat bahwa selain permasalahan yang telah disebutkan diatas, PT Wisata Dewa juga

memiliki sisi positif dalam pelaksanaan PPh Pasal 21 karyawan, yaitu:

• Melakukan pemotongan PPh Pasal 21 atas pemakaian jasa konsultan sesuai

dengan UU No. 17 tahun 2000 ayat (1) huruf d dan Keputusan Dirjen Pajak No.

KEP-545/PJ/2000 tanggal 29 Desember 2000 pasal 9 ayat (7).

• Melakukan pembulatan ribuan atas Penghasilan Kena Pajak (PKP) sesuai

Keputusan Dirjen Pajak No. 545/PJ/2000 pasal 17.

• Melakukan perencanaan pajak atas PPh pasal 21 dengan metode gross up.

IV.3 Penjelasan Biaya Lain-lain Dalam Laporan Laba Rugi

Others yang terdapat di dalam laboran laba rugi, merupakan biaya yang terdiri

dari biaya jamuan, sumbangan, dan licensing.