bab iii metodologi penelitian -...

TRANSCRIPT

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODOLOGI PENELITIAN

A. Metode Penelitian

Penelitian ini bertujuan untuk meningkatkan pemahaman konsep

akuntansi. Oleh karena itu, peneliti menggunakan metode eksperimen semu (quasi

eksperimen) karena data bersumber dari sebuah lingkungan yang telah ada

intervensi dari peneliti (Imam Ghozali, 2008:17). Penelitian ini bertujuan untuk

mengetahui Peningkatan pemahaman konsep akuntansi melalui penerapan metode

pembelajaran problem based learning (PBL). Peserta didik yang dijadikan obyek

dalam penelitian ini terdiri dari dua kelompok, yaitu kelompok kelas eksperimen

dengan metode pembelajaran problem based learning (PBL) dan kelompok

kontrol dengan pembelajaran menggunakan metode ceramah.

B. Desain Penelitian dan Langkah-langkah Penelitian

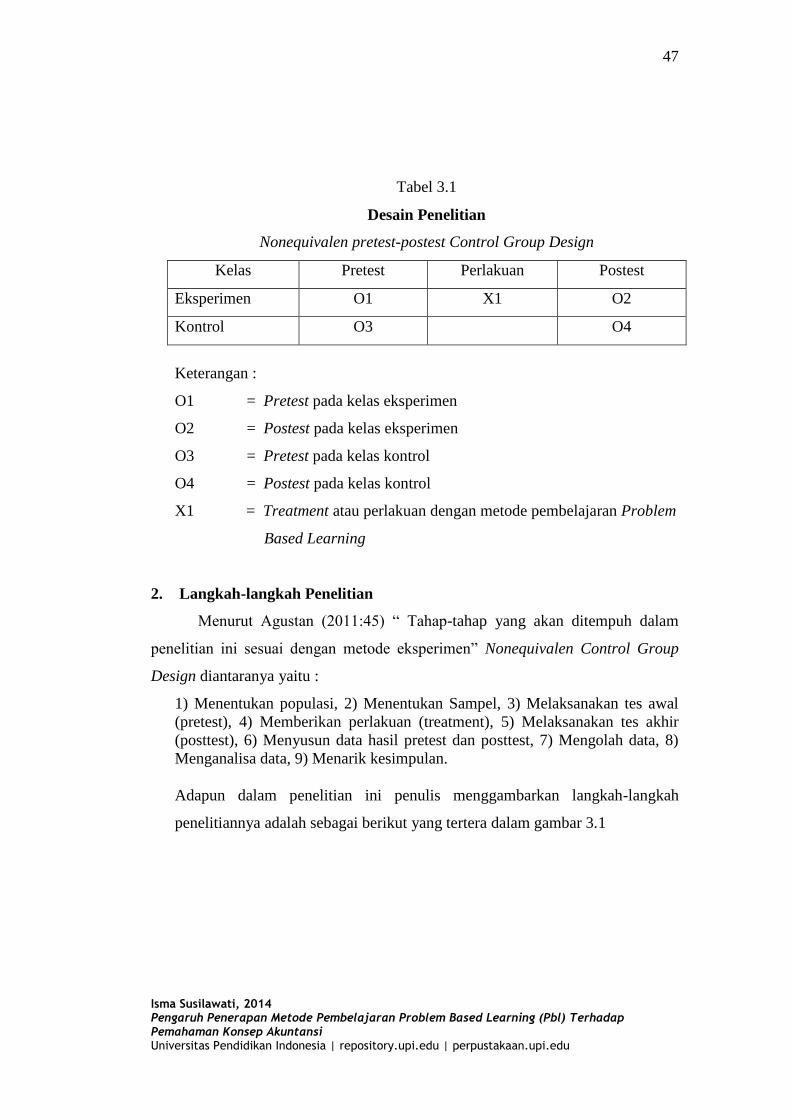

1. Desain Penelitian

Penelitian ini merupakan penelitian Quacy Experimental Design dengan

bentuk Pretest-postest Nonequivalen Control Group Design, dimana kelompok

eksperimen maupun kelompok kontrol tidak dipilih secara random (Sugiyono,

2012: 116).

Dalam penelitian ini peneliti menggunakan dua kelas kontrol sebagai

pembanding terhadap kelas eksperimen. Kelas kontrol A sebagai pembanding

untuk kelas eksperimen metode pembelajaran A, dan kelas kontrol B sebagai

pembanding untuk kelas eksperimen metode pembelajaran B. pembelajaran di

kelas kontrol menggunakan metode ceramah dan kelompok eksperimen yang

menggunakan metode Problem Based Learning. Desain penelitian ini dapat

digambarkan sebagai berikut:

47

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.1

Desain Penelitian

Nonequivalen pretest-postest Control Group Design

Kelas Pretest Perlakuan Postest

Eksperimen O1 X1 O2

Kontrol O3 O4

Keterangan :

O1 = Pretest pada kelas eksperimen

O2 = Postest pada kelas eksperimen

O3 = Pretest pada kelas kontrol

O4 = Postest pada kelas kontrol

X1 = Treatment atau perlakuan dengan metode pembelajaran Problem

Based Learning

2. Langkah-langkah Penelitian

Menurut Agustan (2011:45) “ Tahap-tahap yang akan ditempuh dalam

penelitian ini sesuai dengan metode eksperimen” Nonequivalen Control Group

Design diantaranya yaitu :

1) Menentukan populasi, 2) Menentukan Sampel, 3) Melaksanakan tes awal

(pretest), 4) Memberikan perlakuan (treatment), 5) Melaksanakan tes akhir

(posttest), 6) Menyusun data hasil pretest dan posttest, 7) Mengolah data, 8)

Menganalisa data, 9) Menarik kesimpulan.

Adapun dalam penelitian ini penulis menggambarkan langkah-langkah

penelitiannya adalah sebagai berikut yang tertera dalam gambar 3.1

48

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Group

Eksperimen A

Pemahaman

Konsep

(Y)

A

K_AA

Pre YA

Post YA

Gain YA

Pre YK_AA

Post

YK_AA

Gain

YK_AA

1

3

Group

Eksperimen B

B

K_BB

Pre YB

Post YB

Gain YB

Pre

YK_BB

Post

YK_BB

Gain

YK_BB

2

4

5

dibandingkan

dibandingkan

dibandingkan

Gambar 3.1 Langkah-langkah Penelitian

(Kusnendi: 2013)

A = Kelas Eksperimen Akuntansi

Pre YA = Pretest pada kelas eksperimen

Post YA = posttest pada kelas ekperimen

K AA = Kelas Kontrol

Pre YK AA = Pretest pada kelas kontrol

Post YK AA = posttest pada kelas kontrol

B = Kelas Eksperimen Administrasi Perkantoran

Pre YB = Pretest pada kelas eksperimen

Post YB = posttest pada kelas ekperimen

K BB = Kelas Kontrol

Pre YK BB = Pretest pada kelas kontrol

Post YK BB = posttest pada kelas kontrol

49

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

C. Populasi dan Sampel

Populasi penelitian adalah kelas X Program keahlian Akuntansi dan

Program keahlian Administrasi Perkantoran salah satu SMK Negeri 1 yang berada

di Kota Serang Banten tahun pelajaran 2013-2014. Sampel tidak dipilih secara

random, baik kelompok eksperimen maupun kelompok kontrol dibandingkan,

kendati kelompok tersebut dipilih dan ditempatkan tanpa melalui random. Jumlah

sampel dari populasi adalah 4 kelas, 2 kelas Program Keahlian Akuntansi dan 2

Kelas Program Keahlian Administrasi Perkantoran yang dari masing-masing

Program keahlian terdapat satu kelas eksperimen dan satu kelas kontrol, yaitu X

Ak 2 sebagai kelas eksperimen, X Ak 3 sebagai kelas kontrol, X Ap 2 sebagai

kelas eksperimen dan X Ap 3 sebagai kelas kontrol. Kelas ekperimen mendapat

pembelajaran dengan menggunakan metode pembelajaran Problem Based

Learning (PBL), sedangkan kelas kontrol tidak menggunakan metode

pembelajaran PBL tetapi menggunakan metode pembelajaran yang biasa

digunakan guru yang bersangkutan (metode ceramah).

D. Variabel Penelitian

Informasi yang akan diperoleh dari variabel penelitian akan lebih mudah

disepakati apabila variabel yang diteliti dijelaskan terlebih dahulu sehingga

pendapat dan pandangan pembaca sesuai dengan apa yang dimaksud dalam

penelitian ini. Variabel dalam penelitian ini terdiri dari dua variabel yaitu variabel

bebas (Independent Variabel) dan variabel terikat (Dependent Variabel). Variabel

bebas dalam penelitian ini yaitu Metode Problem Based Learning dan variabel

terikatnya yaitu pemahaman konsep.

Untuk memperjelas variabel penelitian ini maka definisi operasional

penelitian ini akan dijelaskan sebagai berikut:

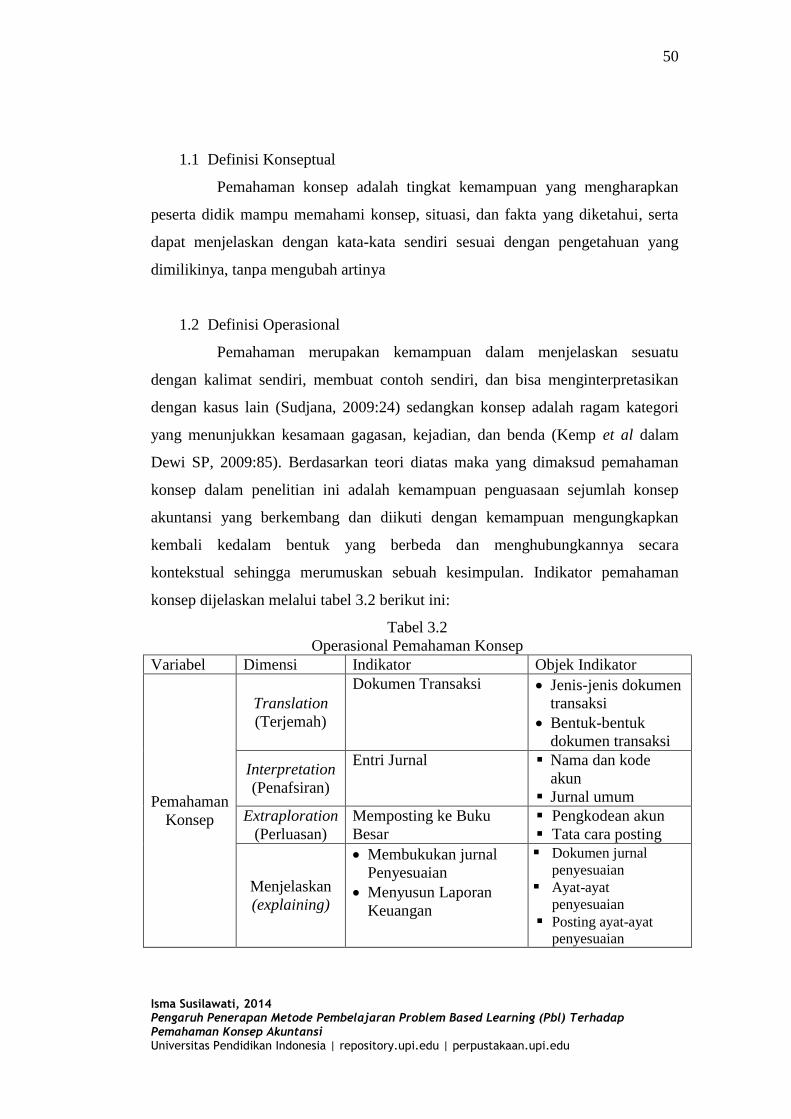

1. Pemahaman Konsep

50

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.1 Definisi Konseptual

Pemahaman konsep adalah tingkat kemampuan yang mengharapkan

peserta didik mampu memahami konsep, situasi, dan fakta yang diketahui, serta

dapat menjelaskan dengan kata-kata sendiri sesuai dengan pengetahuan yang

dimilikinya, tanpa mengubah artinya

1.2 Definisi Operasional

Pemahaman merupakan kemampuan dalam menjelaskan sesuatu

dengan kalimat sendiri, membuat contoh sendiri, dan bisa menginterpretasikan

dengan kasus lain (Sudjana, 2009:24) sedangkan konsep adalah ragam kategori

yang menunjukkan kesamaan gagasan, kejadian, dan benda (Kemp et al dalam

Dewi SP, 2009:85). Berdasarkan teori diatas maka yang dimaksud pemahaman

konsep dalam penelitian ini adalah kemampuan penguasaan sejumlah konsep

akuntansi yang berkembang dan diikuti dengan kemampuan mengungkapkan

kembali kedalam bentuk yang berbeda dan menghubungkannya secara

kontekstual sehingga merumuskan sebuah kesimpulan. Indikator pemahaman

konsep dijelaskan melalui tabel 3.2 berikut ini:

Tabel 3.2

Operasional Pemahaman Konsep

Variabel Dimensi Indikator Objek Indikator

Pemahaman

Konsep

Translation

(Terjemah)

Dokumen Transaksi Jenis-jenis dokumen

transaksi

Bentuk-bentuk

dokumen transaksi

Interpretation

(Penafsiran)

Entri Jurnal Nama dan kode

akun

Jurnal umum

Extraploration

(Perluasan)

Memposting ke Buku

Besar

Pengkodean akun

Tata cara posting

Menjelaskan

(explaining)

Membukukan jurnal

Penyesuaian

Menyusun Laporan

Keuangan

Dokumen jurnal

penyesuaian Ayat-ayat

penyesuaian Posting ayat-ayat

penyesuaian

51

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Neraca lajur

2. Problem Based Learning

Problem Based Learning (PBL) dalam penelitian ini didefinisikan sebagai

metode pembelajaran yang menjadikan permasalahan yang berkaitan dengan

topik-topik dalam kurikulum sebagai titik tolak dalam proses pembelajaran secara

mandiri dan kolaboratif. Tahapan yang dipakai dalam proses pembelajaran dalam

penelitian ini, terdiri dari langkah-langkah yaitu : a) Mengklarifikasi istilah dan

konsep yang belum jelas, b) Merumuskan masalah, c) Menganalisis masalah,

d) Menata gagasan anda dan secara sistematis menganalisis dengan dalam,

e) Mengformulasikan tujuan pembelajaran, f) Mencari informasi tambahan dari

sumber yang lain (di luar diskusi kelompok), g) Mensistensis (menggabungkan)

dan menguji informasi baru, dan membuat laporan.

E. Teknik Pengumpulan Data

Validitas dan reliabilitas sebuah data dipengaruhi satu diantaranya oleh

teknik pengumpulan data. Pengumpulan data dapat dilakukan dengan

menggunakan angket, pedoman wawancara, pengamatan, ujian atau tes,

dokumentasi dan lain-lain. Pemilihan teknik pengumpulan data harus disesuaikan

dengan kebutuhan penelitian.

Data utama penelitian ini akan menggunakan alat tes untuk mengetahui

pemahaman konsep sebagai hasil belajar untuk memperoleh data penelitian

melalui sejumlah item pertanyaan materi-materi yang dipelajari peserta didik.

Sesuai dengan sumber data yang digunakan dalam penelitian ini, maka

teknik pengumpulan data yang digunakan antara lain:

1. Pengamatan

Pengamatan dilakukan untuk mengamati pelaksanaan dan perkembangan

pembelajaran akuntansi yang dilakukan oleh para peserta didik. Pengamatan

dilakukan sebelum siklus penelitian berlangsung.

52

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Teknik Evaluasi/ Tes

Tes digunakan untuk mengetahui perkembangan atau keberhasilan

pelaksanaan tindakan. Tes yang digunakan adalah soal obyektif yang

digunakan untuk mengumpulkan data tentang kemampuan awal dan hasil

pembelajaran dengan metode pembelajaran PBL pada kompetensi pengantar

akuntansi yaitu pretest dan posttest.

3. Dokumentasi

Dokumentasi merupakan upaya untuk memberikan gambaran bagaimana

sebuah penelitian ini dapat dilakukan. Dokumentasi yang digunakan adalah

dokumentasi non tes yaitu dokumentasi berupa gambar atau foto proses

belajar mengajar saat penelitian dilaksanakan.

F. Tahap-tahap Penelitian

1. Tahap persiapan

Tahap persiapan dilakukan dengan melakukan pengamatan di SMK Negeri

1 Kota Serang dan berdiskusi dengan guru Akuntansi dan peserta didik kelas X

untuk memperoleh kejelasan mengenai hasil belajar peserta didik khususnya

pemahaman konsep akuntansi. Sebelum menentukan kelas yang akan di jadikan

kelas eksperimen dan kontrol, maka peneliti sebagai observer memberi

pengarahan kepada guru mata pelajaran tentang bagaimana proses pengajaran

dengan menggunakan metode Problem Based Learning. Selanjutnya adalah

menentukan kelas yang akan dikenakan tindakan atau perlakuan sebagai

kelompok eksperimen dan kelompok kontrol terhadap seluruh kelas. Setelah

dilakukan penelitian di beberapa kelas maka diperoleh kelas X Ak 2 dan X Ap 2

sebagai kelas eksperimen yang dikenakan metode Problem Based Learning dan

kelas X Ak 3 dan X Ap 3 sebagai kelas kontrol yang tidak dikenakan perlakuan

(treatment).

2. Tahap Penyusunan Alat Tes Penelitian

53

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian ini menggunakan alat tes penelitian berupa tes

pemahaman konsep akuntansi, bentuk tes adalah pilihan ganda berjumlah 20 soal.

Instrument penelitian tersebut disusun dengan langkah-langkah sebagai

berikut :

1. Menentukan Rancangan Pelaksanaan Pembelajaran (RPP) yang terdapat

dalam silabus.

2. Membuat kisi-kisi instrument penelitian yang mencakup pokok

bahasan, aspek soal, nomor soal dan jumlah item soal.

3. Menyusun soal (instrument) berdasarkan kisi-kisi.

4. Membuat skenario pembelajaran.

5. Mengonsultasikan instrument.

3. Tahap Akhir

- Memberikan kesimpulan berdasarkan hasil pengolahan data.

- Saran–saran terhadap aspek-aspek penelitian yang kurang memadai.

G. Instrumen Penelitian

Dalam penelitian ini digunakan instrument pengumpulan data yaitu tes

pemahaman konsep akuntansi.

Tes ini dibuat dalam bentuk tes pilihan ganda dengan jumlah soal 20 butir

soal. Setiap soal dibuat untuk menguji penguasaan peserta didik terhadap konsep-

konsep yang tercakup dalam materi pengantar akuntansi. Tes ini dilakukan dua

kali, yaitu pada saat pretes sebelum materi akuntansi diberikan dan kedua postes

setelah materi pengantar akuntansi selesai dilaksanakan, yang bertujuan untuk

mengukur pemahaman konsep peserta didik sebagai hasil penerapan metode

Problem Based Learning. Karena siswa AK dan AP homogen, maka jenis soal

yang di berikan pada dua program keahlian dilihat dari konstruk, bentuk, isi dan

bahasa di buat sama karena kompetensi (Mata pelajaran), Materi, silabus dan RPP

yang di buat untuk 2 program keahlian sama.

54

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam proses pengembangan instrument ditempuh beberapa prosedur

sebagai berikut :

a. Uji Validitas Instrumen

Validitas adalah suatu ukuran yang menunjukan tingkat-tingkat kevalidan

atau kesahehan suatu instrumen. Suatu instrumen yang valid berarti mempunyai

validitas yang tinggi dan sebaliknya, instrumen yang kurang valid berarti

memiliki validitas yang rendah.

- Untuk menentukan validitas item digunakan rumus korelasi product

moment yang dikemukakan oleh Suharsimi Arikunto (2006: 170) :

rxy =

Keterangan:

rxy = koefisien valisitas item

N = jumlah pengikut tes

X = skor item

Y = skor total

XY = hasil perkalian skor item dan skor total

X2

= hasil kuadrat dari skor item

Y2

= hasil kuadrat dari skor total

= hasil kuadrat dari total jumlah skor item

= hasil kuadrat dari total jumlah skor total

Interpretasi untuk besarnya koefisien korelasi (rxy ) adalah sebagai berikut :

(Arikunto, 2010)

Tabel 3.3 Kategori validitas Butir Soal

Batasan Kategori

rxy ≤ 20 Validitas sangat rendah

0,20 – 0,40 Validitas rendah

55

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

0,40 – 0,70 Validitas sedang

0,70 – 0,90 Validitas tinggi

0,90 – 1,00 Validitas sangat tinggi

- Melakukan perhitungan uji t dengan rumus:

- Mencari ttabel dengan ttabel = tα (dk= n-2)

- Membuat kesimpulan, dengan kriteria pengujian sebagai berikut:

Jika thitung > ttabel, butir soal valid, atau

Jika thitung ≤ ttabel, butir soal tidak valid

Secara rinci, rekapitulasi uji validitas kemampuan pemecahan masalah

menggunakan software ANATES V.4 disajikan pada tabel 3.4

Tabel 3.4

Hasil Uji Validitas Butir Soal

Pemahaman Konsep

No.

Soal

R Keterangan

1 0,481 Valid

2 0,469 Valid

3 0,468 Valid

4 0,466 Valid

5 0,442 Valid

6 0,457 Valid

7 0,429 Valid

8 0,439 Valid

9 0,527 Valid

10 0,472 Valid

11 0,473 Valid

12 0,474 Valid

13 0,505 Valid

14 0,439 Valid

15 0,428 Valid

16 0,451 Valid

56

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No.

Soal

R Keterangan

17 0,468 Valid

18 0,585 Valid

19 0,453 Valid

20 0,451 Valid

Sumber : Hasil Penelitian 2014

Berdasarkan tabel di atas, dapat dilihat bahwa hasil uji validitas untuk

soal pemahaman konsep terdapat 20 soal yang valid. Untuk 20 soal yang valid,

maka soal tersebut digunakan untuk tes selanjutnya sebagai soal pretest maupun

soal posttest dalam penelitian.

b. Uji Reliabilitas Instrument

Untuk menentukan reliabilitas angket digunakan rumus alpha seperti yang

dikemukakan oleh Suharsimi Arikunto (1997)

Keterangan:

σi2 = jumlah varians skor total tiap-tiap angket

σt2 = varians total

= reliabilitas tes secara keseluruhan

N = banyak butir soal

= jumlah varians skor tiap item

= variansi skor total

dengan

dan

Keterangan:

= jumlah kuadrat dari jawaban yang benar

57

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

= jumlah jawaban benar

N = jumlah subjek

= jumlah total dari skor

Apabila rhitung > rtabel, maka butir soal dikatakan reliable. Dalam

memberikan interpretasi terhadap koefisien reliable tes digunakan kriteria sebagai

berikut:

Tabel 3.5

Klasifikasi Tingkat Reliabilitas

Nilai r11 Interpretasi

r11 0, 20 Sangat rendah

0, 20 < r11 0, 40 Rendah

0,40 <r11 0, 60 Sedang

0, 60 < r11 Tinggi

0, 80 < r11 Sangat tinggi

Perhitungan uji reliabilitas soal kemampuan pemecahan masalah ini

menggunakan software ANATES V.4. Adapaun rekapitulasi hasil perhitungannya

dapat dilihat pada tabel 3.6

Tabel 3.6

Hasil Uji Reliabilitas Butir Soal

Kemampuan Pemecahan Masalah

Kemampuan thitung Derajat Relliabilitas Kriteria

Kemampuan

Pemecahan

Masalah

0.86 Sangat tinggi Reliable

Sumber : Hasil Penelitian 2014

Hasil analisis menunjukkan bahwa soal pemahaman Konsep memenuhi

kriteria untuk digunakan dalam penelitian yaitu reliabel dengan kategori sangat

tinggi.

c. Uji Tingkat Kesukaran

Untuk menghitung tingkat kesukaran (TK) dari masing-masing butir soal tes

dilakukan dengan langkah-langkah sebagai berikut :

a. Menghitung jawaban yang benar per item soal

58

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

b. Memasukkan ke dalam rumus

P =

(Suharsimi Arikunto, 2006:208)

Keterangan :

P : Indeks Kesukaran

B : Banyaknya siswa yang menjawab soal itu dengan benar

Js : Jumlah seluruh siswa peserta tes

Untuk mengklasifikasikan tingkat kesukaran soal, digunakan

interpretasi tingkat kesukaran dikemukan oleh Suherman dan Kusumah

(2003). Interpretasi tersebut disajikan dalam tabel berikut

Tabel 3.7

Interpretasi Tingkat Kesukaran

Harga TK Klarifikasi

TK = 0,00 Soal terlalu sukar

0,00 < TK ≤ 0,30 Soal Sukar

0,30 < TK ≤ 0,70 Soal Sedang

0,70 < TK < 1,00 Soal Mudah

TK = 1,00 Soal terlalu mudah

Hasil rekapitulasi tingkat kesukaran soal pemahaman konsep dapat dilihat

pada tabel 3.8

Tabel 3.8

Hasil Uji Tingkat Kesukaran Soal

Kemampuan Pemecahan Masalah

Kemampuan Nomor

Soal

Koefisien

Tingkat Kesukaran

Interpretasi

Pemahaman

Konsep

1 0,41 Sedang

2 0,47 Sedang

3 0,55 Sedang

4 0,66 Sedang

5 0,36 Sedang

6 0,80 Mudah

7 0,13 Sukar

8 0,88 Sangat Mudah

9 0,50 Sedang

10 0,83 Mudah

59

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kemampuan Nomor

Soal

Koefisien

Tingkat Kesukaran

Interpretasi

11 0,25 Sukar

12 0,86 Sangat Mudah

13 0,88 Sangat Mudah

14 0,80 Mudah

15 0,61 Sedang

16 0,69 Sedang

17 0,72 Mudah

18 0,75 Mudah

19 0,83 Mudah

20 0,66 Sedang

Sumber : Hasil Penelitian 2014

Data pada tabel 3.8 menunjukkaan bahwa tingkat kesukaran soal-soal

tersebut termasuk kategori Mudah,sedang, dan soal-soal tersebut dapat digunakan

dalam penelitian.

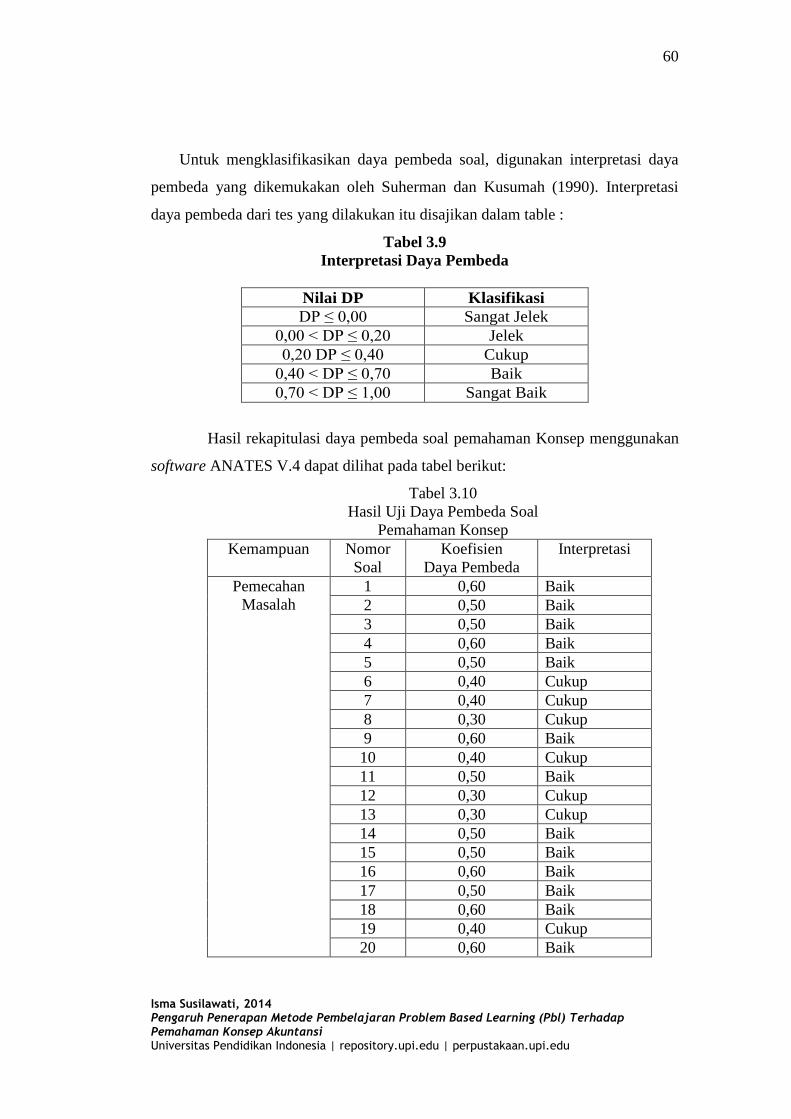

d. Daya Pembeda

Daya pembeda soal adalah kemampuan suatu butir soal dalam membedakan

siswa yang mempunyai kemampuan tinggi dengan siswa yang mempunyai

kemampuan rendah. Angka yang menunjukkan besarnya daya pembeda soal

disebut dengan Indeks Diskriminasi (D).

Daya pembeda digunakan untuk menganalisis data hasil uji coba instrument

penelitian dalam hal tingkat perbedaan setiap butir soal, dengan menggunakan

rumus :

DP=

Keterangan:

DP = Daya pembeda

JBA = Jumlah jawaban benar untuk kelompok atas

JBB = Jumlah jawaban benar untuk kelompok bawah

N = Jumlah siswa kelompok atas atau kelompok bawah

60

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Untuk mengklasifikasikan daya pembeda soal, digunakan interpretasi daya

pembeda yang dikemukakan oleh Suherman dan Kusumah (1990). Interpretasi

daya pembeda dari tes yang dilakukan itu disajikan dalam table :

Tabel 3.9

Interpretasi Daya Pembeda

Nilai DP Klasifikasi

DP ≤ 0,00 Sangat Jelek

0,00 < DP ≤ 0,20 Jelek

0,20 DP ≤ 0,40 Cukup

0,40 < DP ≤ 0,70 Baik

0,70 < DP ≤ 1,00 Sangat Baik

Hasil rekapitulasi daya pembeda soal pemahaman Konsep menggunakan

software ANATES V.4 dapat dilihat pada tabel berikut:

Tabel 3.10

Hasil Uji Daya Pembeda Soal

Pemahaman Konsep

Kemampuan Nomor

Soal

Koefisien

Daya Pembeda

Interpretasi

Pemecahan

Masalah

1 0,60 Baik

2 0,50 Baik

3 0,50 Baik

4 0,60 Baik

5 0,50 Baik

6 0,40 Cukup

7 0,40 Cukup

8 0,30 Cukup

9 0,60 Baik

10 0,40 Cukup

11 0,50 Baik

12 0,30 Cukup

13 0,30 Cukup

14 0,50 Baik

15 0,50 Baik

16 0,60 Baik

17 0,50 Baik

18 0,60 Baik

19 0,40 Cukup

20 0,60 Baik

61

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber : Hasil Penelitian 2014

Berdasarkan tabel di atas, daya pembeda soal pemahaman konsep

memiliki interpretasi baik dan cukup, artinya soal-soal tersebut dapat digunakan

untuk membedakan tingkat pemahaman konsep siswa kelompok atas dan

kelompok bawah.

H. Teknik Analisis Data

Analisis data bertujuan untuk menjawab rumusan masalah penelitian

yaitu untuk mengetahui pencapaian dan kualitas peningkatan pemahaman konsep

peserta didik. Untuk mengetahui kualitas peningkat pemahaman konsep pada

kelas eksperimen lebih baik daripada kelas kontrol, analisis dilakukan terhadap

gain ternormalisasi kedua kelompok.

Tahap-tahap pengolahan data yang diperoleh adalah sebagai berikut:

1. Memberikan skor jawaban siswa berdasarkan kunci jawaban dan pedoman

penskoran yang telah disetujui.

2. Membuat tabel skor hasil pretest, posttest dan gain ternormalisasi siswa

kelompok eksperimen dan kelompok Kontrol.

Tabel 3.11

Untuk kategori nilai pretest dan posttest

NO JML POINT Keterangan

1 9,00 - 10,00 Sangat Baik

2 8,50 - 8,99 Baik

3 8,00 - 8,49 Sedang

4 0,00 - 7,99 Kurang

3. Menghitung rataan skor tiap kelas.

4. Menghitung deviasi standar untuk mengetahui penyebaran kelompok dan

menunjukkan tingkat variansi kelompok data.

5. Membandingkan skor pretest dan posttest untuk mencari peningkatan (gain)

yang terjadi sesudah pembelajaran pada masing-masing kelompok.

62

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

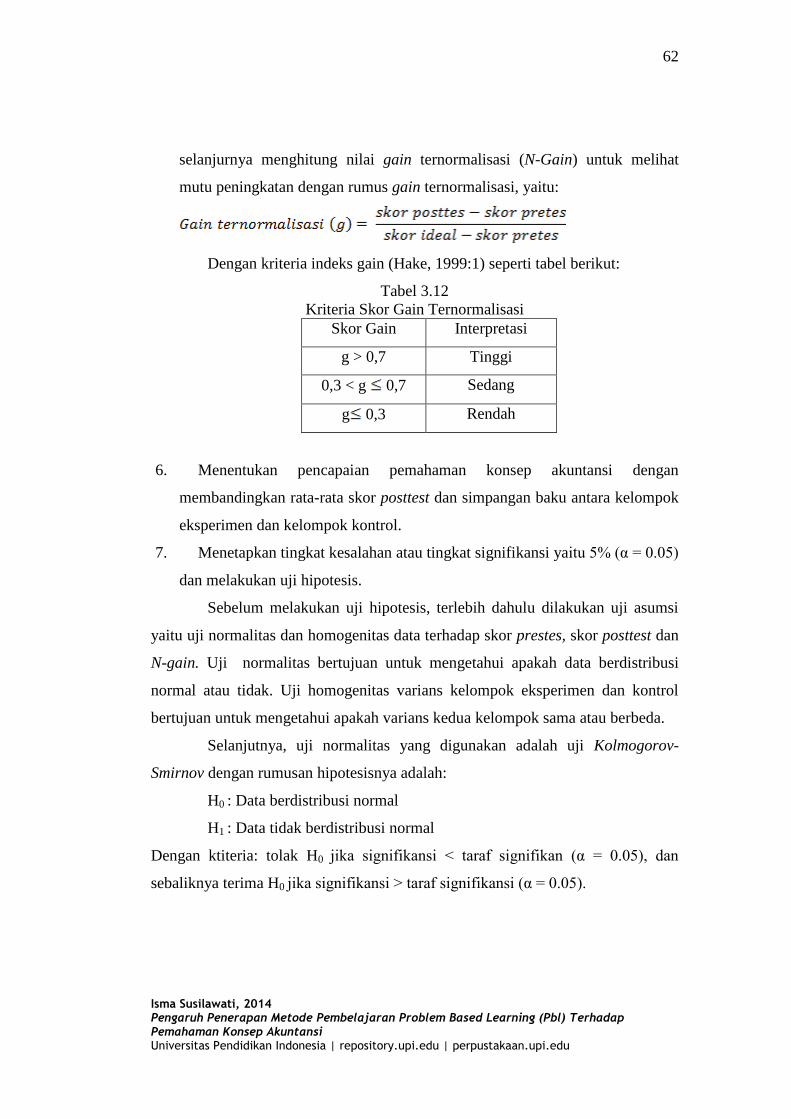

selanjurnya menghitung nilai gain ternormalisasi (N-Gain) untuk melihat

mutu peningkatan dengan rumus gain ternormalisasi, yaitu:

Dengan kriteria indeks gain (Hake, 1999:1) seperti tabel berikut:

Tabel 3.12

Kriteria Skor Gain Ternormalisasi

Skor Gain Interpretasi

g > 0,7 Tinggi

0,3 < g 0,7 Sedang

g 0,3 Rendah

6. Menentukan pencapaian pemahaman konsep akuntansi dengan

membandingkan rata-rata skor posttest dan simpangan baku antara kelompok

eksperimen dan kelompok kontrol.

7. Menetapkan tingkat kesalahan atau tingkat signifikansi yaitu 5% (α = 0.05)

dan melakukan uji hipotesis.

Sebelum melakukan uji hipotesis, terlebih dahulu dilakukan uji asumsi

yaitu uji normalitas dan homogenitas data terhadap skor prestes, skor posttest dan

N-gain. Uji normalitas bertujuan untuk mengetahui apakah data berdistribusi

normal atau tidak. Uji homogenitas varians kelompok eksperimen dan kontrol

bertujuan untuk mengetahui apakah varians kedua kelompok sama atau berbeda.

Selanjutnya, uji normalitas yang digunakan adalah uji Kolmogorov-

Smirnov dengan rumusan hipotesisnya adalah:

H0 : Data berdistribusi normal

H1 : Data tidak berdistribusi normal

Dengan ktiteria: tolak H0 jika signifikansi < taraf signifikan (α = 0.05), dan

sebaliknya terima H0 jika signifikansi > taraf signifikansi (α = 0.05).

63

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun untuk uji homogenitas varians skor pretest dan postest kelompok

eksperimen dan kontrol. Uji homogenitas varian data dengan Levene Test,

didasarkan pada rumus statistik (Ruseffendi, 2005) yaitu:

Keterangan:

F = nilai hitung

= varians terbesar

= varians terkecil

Pengujian homogenitas varians dilakukan dengan menggunakan software

SPSS for windows versi 21. Kriteria pengujiannya adalah terima H0 jika Sig >

taraf signifikansi (α = 0.05) dan sebaliknya tolak H0 jika Sig < taraf signifikansi (α

= 0.05).

Setelah uji asumsi selesai, kemudian dilanjutkan dengan uji perbedaan

untuk menguji hipotesis penelitian. Untuk menguji tingkat signifikansi perbedaan

rerata peningkatan pemahaman konsep akuntansi dilakukan dengan analisis secara

statistik dengan menggunakan uji statistik parametric dengan α = 0.05 jika

sebaran data berdistribusi normal dan homogeny, atau menggunakan uji statistik

non parametrik jika sebaran data tidak berdistribusi normal. Pengujian hipotesis

dilakukan dengan menggunakan software SPSS versi 21. Kriteria pengujian jika

sig > α maka terdapat pengaruh dari perlakuan atau terdapat perbedaan signifikan

dari perlakuan.

I. Uji Statistik

Uji statistik yang dilakukan dalam penelitian ini adalah uji normalitas, uji

homogenitas dan Uji hipotesis dengan uji perbedaan dua rerata. Jika data yang

dianalisis berdistribusi normal dan homogen, maka pengujian hipotesis dilakukan

dengan uji-t. Jika data yang dianalisis berdistribusi normal tetapi tidak homogen

maka pengujian dilakukan dengan uji-t’. Akan tetapi jika data yang dianalisis

64

Isma Susilawati, 2014 Pengaruh Penerapan Metode Pembelajaran Problem Based Learning (Pbl) Terhadap Pemahaman Konsep Akuntansi Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tidak terdistribusi normal, maka pengujian hipotesis dilakukan dengan uji statistik

non parametik yaitu uji Mann-Whitney atau uji Wilcoxon Matched Pairs.

Berdasarkan hipotesis penelitian, maka hipotesis :

1. Pemahaman Konsep Program Keahlian Akuntansi Kelas eksperimen.

2. Pemahaman Konsep Program Keahlian Administrasi Perkantoran Kelas

Eksperimen.

3. Pemahaman Konsep Program Keahlian Akuntansi kelas eksperimen dan

kontrol.

4. Pemahaman Konsep Program Keahlian Administrasi Perkantoran Kelas

eksperimen dan kontrol.

Ke empat Hipotesis di atas Perhitungan uji Normalitas menggunakan SPSS

versi 21 melalui teknik Kolmogorov-Smirnov dan hipotesis yang diuji berdasarkan

taraf signifikansi α = 0,05.

Ho : Sampel berasal dari populasi yang berdistribusi normal ( p-value > α)

H1 : Sampel tidak berasal dari populasi yang berdistribusi normal (p-value < α)

Dan Uji Homogenitas menggunakan uji SPSS versi 21 melalui teknik uji

Levene Statistic dan hipotesis yang diuji berdasarkan taraf signifikansi α = 0,05.

Berikut hipotesis yang akan diuji.

Ho : Sampel berasal dari populasi yang homogen ( p-value > α)

H1 : Sampel tidak berasal dari populasi yang homogen (p-value < α)

Begitu juga untuk hipotesis yang ke lima yaitu Pemahaman Konsep

Akuntansi Program Keahlian Akuntansi dan Program Keahlian Administrasi

Perkantoran Kelas Eksperimen perhitungannya tidak berbeda dengan perhitungan

hipotesis yang pertama sampai ke empat.