bab ii tinjauan pustaka 2.1 landasan teori 2.1.1 agency …eprints.mercubuana-yogya.ac.id/774/3/bab...

TRANSCRIPT

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Agency Theory

Manajemen merupakan agen dari pemegang saham, sebagai pemilik

perusahaan. Para pemegang saham berharap agen akan bertindak atas kepentingan

mereka sehingga mendelegasikan wewenang kepada agen. Untuk dapat melakukan

fungsinya dengan baik, manajemen harus diberikan intensif dan pengawasan yang

memadai. Pengawasan dapat dilakukan melalui cara-cara seperti pengikatan agen,

pemeriksaan laporan keuangan, dan pembatasan terhadap keputusan yang dapat

diambil manajemen. Kegiatan pengawasan tentu saja membutuhkan biaya disebut

dengan agensi. Biaya agensi menurut Horne dan Wachowicz (1998) dalam Ambarwati

(2015) adalah biaya-biaya yang berhubungan dengan pengawasan manajemen untuk

meyakinkan bahwa menajemen bertindak konsisten sesuai dengan perjanjian

kontraktual perusahaan dengan kreditor dan pemegang saham.

Menurut Horne dan Wachowicz (1998) dalam Ambarwati (2015), salah satu

pendapat dalam teori agensi adalah siapapun yang menimbulkan biaya pengawasan,

biaya yang timbul pasti merupakan tanggungan pemegang saham. Sebagai misal,

pemegang obligasi, mengantisipasi biaya pengawasan, membebankan bunga lebih

yang lebih tinggi. Semakin besar peluang timbulnya pengawasan, semakin tinggi

tingkat bunga, dan semakin rendah nilai perusahaan bagi pemegang saham. Biaya

pengawasan berfungsi sebagai diinsentif dalam penerbitan obligasi, terutama dalam

13

jumlah yang besar. Jumlah pengawasan yang diminta oleh pemegang obligasi akan

meningkat seiring dengan meningkatnya jumlah obligasi yang beredar.

Hubungan keagenan antara prinsipal (pemilik/pemegang saham) dengan agen

(manajemen) dapat memunculkan konflik mengingat keduanya berupaya

memaksimumkan utilitas masing-masing, struktur modal kemudian disusun

sedemikian rupa untuk mengurangi konflik kepentingan tersebut. Di negara

berkembang perusahaan umumnya dimiliki, dikendalikan dan diatur oleh individu dan

keluarga (Hendri Setyawan dan Sutapa; 2006).

Teori keagenan menunjukkan adanya hubungan antara pihak-pihak yang

terkait dengan keberadaan suatu entitas. Astika (2010: 65) menyatakan bahwa teori

keagenan menggambarkan konflik antara pemilik dan manajer dalam beberapa hal,

dan konflik tersebut secara eksplisit maupun implisit tercermin pada laporan

keuangan. Hubungan konflik antara pemilik (shareholders) dan manajer

(management) disebut sebagai masalah keagenan (agency problem). Teori sinyal

menjelaskan mengenai manajer suatu entitas secara insentif melaporkan informasi-

informasi kepada pasar modal secara sukarela. Selain untuk memelihara

kesinambungan kepentingan dengan para investor, secara tidak langsung informasi-

informasi tersebut menginterpretasikan kinerja dari suatu entitas atau perusahaan.

Ross (1977) dalam Hanafi (2010: 316) mengemukakan bahwa struktur modal

merupakan signal yang disampaikan oleh manajer ke pasar. Jika manajer yakin bahwa

perusahaan memiliki prospek yang baik, sehingga harga saham dapat meningkat,

manajer tentunya ingin mengomunikasikan hal tersebut kepada investor.

14

2.1.2 Pecking Order Theory

Teori ini dikenalkan pertama kali oleh Donaldson pada tahun (1961)

sedangkan penanaman packing order theory dilakukan oleh Myers (1984) (Husnan,

1996). Secara singkat teori ini menyatakan bahwa: (a) Perusahaan menyukai internal

financing (pendanaan dari hasil operasi berwujud laba ditahan), (b) Apabila

pendanaan dari luar (external financing) diperlukan, maka perusahaan akan

menerbitkan sekuritas yang paling aman terlebih dahulu, yaitu dengan penerbitan

obligasi, kemudian diikuti oleh sekuritas berkarakteristik opsi (seperti obligasi

konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio, karena ada

dua jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri yang berasal dari

dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar

perusahaan. Menurut Myers (1996) dalam Ambarwati (2015) perusahaan lebih

menyukai penggunaan pendanaan dari modal internal, yakni dana yang berasal dari

aliran kas, laba ditahan dan depresiasi. Urutan penggunaan sumber pendanaan dengan

mengacu pada pecking order theory adalah: internal fund (dana internal), debt

(hutang), dan equity atau modal sendiri. (Ambarwati, 2015).

Dana internal lebih disukai dari dana eksternal karena dana internal

memungkinkan perusahaan untuk tidak perlu “membuka diri lagi” dan sorotan

pemodal luar. Kalau bisa memperoleh sumber dana yang diperlukan tanpa

memperoleh “sorotan dan publisitas publik” sebagai penerbitan saham baru.

Sedangkan dana ekstrnal lebih disukai dalam bentuk hutang dari pada modal sendiri

karena dua alasan. Pertama adalah pertimbangan biaya emisi. Biaya emisi obligasi

15

lebih murah dari biaya emisi saham baru. Kedua, manajer khawatir kalau penerbitan

saham baru akan ditafsirkan sebagai kabar buruk oleh para pemodal, dan membuat

harga saham akan turun. Hal ini disebabkan antara lain oleh kemungkinan adanya

informasi asimetrik antara pihak manajemen dengan pihak pemodal (Ambarwati,

2015).

2.1.3 Trade Off Theory

Menurut Modiglami dan Miller dalam Brigham dan Houston (2001) dalam

Ambarwati (2015) mengembangkan teori pertukaran struktur modal, mereka

menunjukkan bahwa hutang adalah suatu hal yang bermanfaat karena bunga

merupakan pengurang pajak, tetapi hutang juga membawa serta biaya-biaya yang

dikaitkan dengan kemungkinan atau kenyataan kebangkrutan. Menurut teori ini, pajak

dari hutang dan biaya-biaya yang berhubungan dengan kebangkrutan.

Pendekatan Modigliani dan Miller dengan asumsi yang tidak sempurna dan

tidak ada pajak menyatakan bahwa struktur modal tidak mempengaruhi nilai

perusahaan atau dengan kata lain struktur modal tidak relevan. Setelah memasukkan

unsur pajak, struktur modal menjadi relevan karena perusahaan yang menggunakan

hutang dalam struktur modal nya akan mendapatkan penghematan pajak.

Penghematan ini didapatkan karena penghasilan kena pajak yang dibayarkan lebih

kecil dibanding perusahaan yang tidak memiliki hutang. Pendekatan ini akan

membawa pada kesimpulan semakin banyak penggunaan hutang pada struktur modal

maka semakin besar penghematan yang diraih sehingga semakin baik bagi perusahaan

(Ambarwati, 2015).

16

Utang yang relatif tinggi kemungkinan digunakan oleh pemilik perusahaan

untuk membatasi manajer karena dalam menjalankan aktivitas perusahaan, pemegang

utang akan lebih meningkatkan pengawasan terhadap perusahaan. Ancaman

kebangkrutan dapat timbul karena adanya rasio utang yang tinggi, sehingga para

manajer menjadi lebih berhati-hati dan tidak menghambur-hamburkan uang para

pemegang saham.

Pengambil alihan perusahaan dan pembelian melalui utang dirancang

sedemikian rupa untuk meningkatkan efisiensi dengan mengurangi arus kas bebas

yang tersedia bagi para manajer. Komposisi perbandingan sumber dana perusahaan

dalam membiayai operasional perusahaan dibentuk dalam sebuah struktur keuangan

yang dilakukan manajemen keuangan melalui pembelanjaan. Pemilihan sumber dana

merupakan hal penting, karenaakan mempengaruhi profitabilitas. (Mursidah, 2011)

Menurut trade-off theory yang diungkapkan oleh Myers (2001), “Perusahaan

akan berutang sampai pada tingkat utang tertentu, dimana penghematan pajak dari

tambahan utang sama dengan biaya kesulitan keuangan. Biaya kesulitan keuangan

(Financial distress) adalah biaya kebangkrutan (bankrupcy costs), dan biaya keagenan

(agency costs) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.

(Mursidah, 2011).

Trade-off theory dalam menentukan struktur modal yang optimal memasukkan

beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan

keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan

symmetric information sebagai imbangan dan manfaat penggunaan utang. Tingkat

utang yang optimal tercapai ketika penghematan pajak mencapai jumlah yang

17

maksimal terhadap biaya kesulitan keuangan (costs of financial distress). Trade-off

theory mempunyai implikasi bahwa manajer akan berpikir penghematan pajak dan

biaya kesulitan keuangan dalam penentuan struktur modal. Perusahaan-perusahaan

dengan tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya

dengan cara meningkatkan rasio utangnya, sehingga tambahan utang tersebut akan

mengurangi pajak.

Penghematan pajak penghasilan merupakan suatu manfaat yang

menguntungkan bagi perusahaan, dengan adanya penghematan pajak maka profit yang

diperoleh perusahaanpun akan lebih besar jika dibandingkan perusahaan yang tidak

menggunakan utang. Dalam kenyataannya jarang manajer keuangan yang berpikir

demikian. Donaldson (1961) dalam Ambarwati (2015) melakukan pengamatan

terhadap perilaku struktur modal perusahaan di Amerika Serikat. Penelitian tersebut

menunjukkan bahwa perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi

cenderung rasio utangnya rendah. Hal ini berlawanan dengan pendapat trade-off

theory. Trade-off theory tidak menjelaskan korelasi negatif antara tingkat profitabilitas

dan rasio utang.

Pada tahun 1977, Myers dan Majluf dalam Ambarwati (2015) memberi

justifikasi teoritis. Mereka membuat model asimetris informasi antara manajer dan

pihak luar. Teori asimetris tersebut dapat digunakan untuk menjelaskan teori pecking

order. Menurut Myers (1984), pecking order theory menyatakan bahwa ”Perusahaan

dengan tingkat profitabilitas yang tinggi justru tingkat utangnya rendah, dikarenakan

perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang

berlimpah.” Ketika sumber dana internal berlimpah, perusahaan akan menggunakan

18

dana yang berasal dari aktivitas operasi perusahaan dari pada menggunakan utang dan

ekuitas. Gill et al. (2011) menemukan hubungan positif antara utang jangka pendek

atas total asset dan profitabilitas. Penelitian dilakukan pada perusahaan jasa dan

perusahaan manufaktur di Amerika yang listing di New York Stock Exchange (Bursa

Efek New York) untuk periode tiga tahun. Melalui analisis regresi, Mendell et al.

dalam Ambarwati (2015) menemukan hubungan negative antara profitabilitas dan

utang.

2.1.4 Profitabilitas

Menurut Sartono (1996), profitabilitas adalah kemampuan perusahaan dalam

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal

sendiri. Pada umumnya perusahaan lebih menyukai pendapatan yang mereka terima

digunakan sebagai sumber utama dalam pembiayaan untuk investasi. Apabila sumber

dari perusahaan maka alternatif yang lain yang digunakan adalah dengan

mengeluarkan hutang, baru kemudian mengeluarkan saham baru sebagai alternatif lain

untuk pembiayaan. Perusahaan yang dapat menghasilkan laba yang besar dengan

pertumbuhan lambat akan mempunyai tingkat debt to equity ratio yang rendah jika

dibandingkan dengan rata-rata industri yang ada.

Brigham dan Houston (2011), mengatakan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.

Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar

kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Beberapa

penelitian yang pernah dilakukan khususnya penelitian empiris yang telah dilakukan

19

oleh Krishnan (1996), Badhuri (2002), Moh’d (1998), Majumdar (1999) menunjukkan

bahwa profitabilitas berpengaruh terhadap profitabilitas perusahaan.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba pada

periode tertentu. Laba sering kali menjadi salah satu ukuran kinerja perusahaan, di

mana ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan

sebaliknya. Laba perusahaan selain merupakan indikator kemampuan perusahaan

memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam

penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan

datang. Laba juga sering dibandingkan dengan kondisi keuangan lainnya, seperti

penjualan, aktiva, dan ekuitas. Perbandingan ini sering disebut rasio profitabilitas

(Horne dan Wachowicz, 2013). Kemampuan perusahaan untuk tetap bersaing dalam

kompetisi dengan perusahaan-perusahan lainnya, menuntut perusahaan untuk dapat

meningkatkan profitabilitas.

Brigham dan Houston (2011), menyatakan bahwa definisi profitabilitas adalah

hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Munawir (2010), mengemukakan bahwa profitabilitas adalah kemampuan perusahaan

dalam memperoleh keuntungan (profit) yang berhubungan dengan total aktiva (total

assets), penjualan (sales), dan modal sendiri, dengan demikian analisis profitabilitas

merupakan hal yang sangat penting bagi investor jangka panjang karena dengan

analisis profitabilitas pemegang saham akan melihat seberapa besar keuntungan yang

akan didapatkan dalam bentuk dividen. Apabila perusahaan memilih untuk

membagikan laba dalam bentuk dividen, maka hal tersebut akan mengurangi jumlah

laba yang ditahan (retained earnings) dan selanjutnya akan menyebabkan

20

berkurangnya total sumber pendanaan dari pihak internal maupun eksternal (Munawir,

2010).

2.1.5 Struktur Modal

Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang

jangka panjang dengan modal sendiri (Riyanto, 2010). Pendapat lain mengatakan

bahwa struktur modal merupakan perimbangan jumlah hutang jangka pendek yang

bersifat permanen, hutang jangka panjang, saham preferen, dan saham biasa (Sartono,

2011). Berdasarkan beberapa pendapat tersebut, pada dasarnya struktur modal yaitu

pembiayaan perusahaan yang bersifat permanen yang terdiri dari hutang jangka

panjang, saham biasa dan saham preferen.

Halim dan Sarwoko (2008), menyatakan bahwa struktur modal adalah

kombinasi antara hutang baik itu dalam bentuk hutang jangka panjang maupun hutang

jangka pendek dengan modal sendiri untuk membelanjai aktiva-aktiva yang dimiliki

oleh perusahaan. Gitman and Zutter (2012) dalam Lukman (2009), mengatakan bahwa

struktur modal perusahaan merupakan kumpulan dana yang digunakan dan

dialokasikan oleh perusahaan dimana dana tersebut diperoleh dari hutang jangka

panjang dan modal sendiri. Ada dua macam tipe modal yaitu modal hutang (debt

capital) dan modal sendiri (equity capital). Wild, Subramanyam, dan Halsey (2010)

mengatakan bahwa struktur modal sangat berkaitan dengan sumber pendanaan

perusahaan. Sumber pendanaan perusahaan dapat diperoleh dari modal ekuitas yang

bersifat permanen dan sumber pendanaan jangka pendek bersifat sementara yang

memiliki risiko lebih tinggi. Struktur modal adalah pendanaan ekuitas dan hutang pada

suatu perusahaan yang sering dihitung berdasarkan besaran relatif berbagai sumber

21

pendanaan. Risiko gagal melunasi bunga dan pokok pinjaman dan stabilitas keuangan

perusahaan bergantung pada sumber pendanaan serta jenis dan jumlah dari berbagai

aset yang dimiliki perusahaan. Risiko merupakan kemungkinan atau probabilitas atas

tidak tercapainya tingkat keuntungan yang diharapkan atau kemungkinan return yang

diterima tidak sesuai dengan return yang diharapkan (Anwar, 2011).

Rodoni (2010) mengatakan bahwa: “Struktur modal merupakan pembiayaan

permanent yang terdiri dari utang jangka panjang, saham preferen dan modal

pemegang saham “. Martono dan Harjito (2008), menjelaskan bahwa; “Struktur modal

optimal adalah perbandingan atau imbangan pendanaan jangka panjang perusahaan

yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal sendiri

yang dapat diukur melalui Debt Equity Ratio/DER dan Debt Ratio/DR”.

2.1.6 Likuiditas

Wild et al. (2010) mengatakan bahwa likuiditas mengacu pada kemampuan

perusahaan untuk memenuhi kewajiban jangka pendeknya. Jangka pendek secara

konvensional dianggap periode hingga satu tahun. Hal ini dikaitkan dengan siklus

operasi normal perusahaan yaitu mencakup siklus pembelian-produksi-penjualan-

penagihan. Likuiditas merupakan salah satu faktor yang menentukan sukses atau

kegagalan perusahaan. Penyediaan kebutuhan uang tunai dan sumber-sumber untuk

memenuhi kebutuhan tersebut ikut menentukan sejauh mana perusahaan itu

menanggung risiko. Wild et al. (2010) mengatakan bahwa likuiditas merupakan

kemampuan untuk mengubah aktiva menjadi kas atau kemampuan untuk memperoleh

kas. Jangka pendek secara konvensional dianggap periode hingga satu tahun meskipun

22

jangka waktu ini dikaitkan dengan siklus operasi normal suatu perusahaan (periode

waktu yang mencakup siklus pembelian, produksi, penjualan dan penagihan).

Munawir (2010), mengemukakan bahwa likuiditas adalah menunjukkan

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus

segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan

pada saat ditagih. Pengertian likuiditas secara umum (liquidity) mengacu pada

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Suatu

perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga

mampu memenuhi segala kewajiban finansialnya yang harus segera dipenuhi,

dikatakan bahwa perusahaan tersebut adalah liquid, dan sebaliknya yang tidak

mempunyai kemampuan membayar adalah iliquid.

Menurut Kasmir (2012) mendefinisikan likuiditas sebagai berikut: “Likuiditas

adalah rasio untuk menunjukkan atau mengukur kemampuan perusahaan dalam

memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar

perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas

perusahaan)”.

Menurut Kasmir (2012) likuiditas yang dapat digunakan perusahaan untuk

mengukur kemampuan perusahaan dalam memenuhi kewajibannya adalah Rasio

Lancar (Current Ratio). “Rasio lancar merupakan rasio untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh

tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak

23

aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang

segera jatuh tempo”.

2.1.7 Ukuran Perusahaan

Ukuran (size) perusahaan bisa diukur dengan mengunakan total aktiva

penjualan, atau modal dari perusahaan tersebut. Salah satu tolak ukur yang

menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan

tersebut. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan

tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan

sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang

relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan

lebih mampu menghasilkan laba dibanding perusahaan dengan total aset yang kecil

(Indriani:2005).

Menurut Yuniningsih (2002), perusahaan besar dapat lebih mudah untuk

mengakses pasar modal dibandingkan dengan perusahaan kecil. Semakin besar ukuran

perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang

lebih besar terutama dari hutang.

2.2 Hubungan Logis antar Variabel dan Pengembangan Hipotesis

Sesuai dengan landasan teori, maka hipotesis yang diajukan sebagai jawaban

sementara terhadap permasalahan ini adalah:

24

2.2.1 Pengaruh Struktur Modal Terhadap Profitabilitas

Struktur modal menunjukkan seberapa besar suatu perusahaan dibiayai oleh

hutang dan modal sendiri, sedangkan profitabilitas menunjukkan seberapa besar

kemampuan perusahaan dalam memperoleh keuntungan. Struktur modal perusahaan

yang cenderung didominasi oleh hutang akan meningkatkan beban bunga yang

ditanggung perusahaan sehingga profit yang diperoleh akan kecil, tetapi pajak yang

harus dibayar perusahaan pun kecil, begitu pula sebaliknya, struktur modal perusahaan

yang cenderung didominasi oleh modal sendiri akan memperkecil beban bunga yang

ditanggung perusahaan sehingga profit yang diperoleh akan besar, tetapi pajak yang

harus dibayar perusahaan juga besar. Argumen ini diperkuat oleh argumen para

peneliti sebelumnya.

Asnawi dan Wijaya (2006), mengemukakan bahwa struktur modal yang

mempengaruhi laba adalah hutang, karena hutang memiliki biaya (bunga yang

dibayar) yang akan mengurangi jumlah laba yang diperoleh, sedangkan laba dinikmati

oleh pemegang saham. Makin besar hutang yang dipakai maka biaya bunga juga makin

besar, sehingga laba makin kecil, namun demikian makin besar hutang yang dipakai,

maka modal sendiri yang diperlukan makin kecil, karenanya walaupun laba yang

diperoleh makin kecil, namun modal sendiri pun yang dipakai makin kecil. Kesuma

(2009) dalam Novita (2015) mengemukakan bahwa jumlah laba bersih setelah pajak

yang akan diperoleh perusahaan akan semakin kecil apabila angka rasio struktur modal

semakin besar, karena semakin banyak jumlah pinjaman yang menyebabkan semakin

banyak bagian dari laba operasi dan aliran kas yang digunakan untuk membayar beban

bunga dan pokok pinjaman.

25

Menurut Astita dan Kalam (2013) struktur modal berpengaruh negatif terhadap

profitabilitas sedangkan menurut Novita dan Sofie (2015) struktur modal berpengaruh

positif terhadap profitabilitas.

Nurfadilah (2011), menyatakan bahwa apabila struktur modal semakin rendah

maka hal tersebut mencerminkan semakin besar kemampuan perusahaan dalam

menjamin hutangnya dengan ekuitas yang dimilikinya atau peningkatan/penurunan

struktur modal seharusnya tidak searah (berbanding terbalik) dengan profitabilitas,

maka hipotesis yang dirumuskan adalah:

H1: Diduga struktur modal berpengaruh terhadap Profitabilitas

2.2.2 Pengaruh Likuiditas terhadap profitabilitas

Likuiditas menunjukkan seberapa besar kemampuan perusahaan dalam

melunasi liabilitas jangka pendeknya dengan menggunakan asset lancar. Perusahaan

yang memiliki tingkat likuiditas tinggi terhindar dari risiko kegagalan melunasi

liabilitas jangka pendeknya. Perusahaan yang memiliki likuiditas yang tinggi akan

berpengaruh terhadap profit yang diperoleh. Perusahaan dengan tingkat likuiditas yang

tinggi akan memperbesar kemungkinan pembagian dividen dalam bentuk cash,

sehingga menarik minat investor untuk menanamkan modalnya. Tingkat modal yang

tinggi akan menekan angka hutang yang dimiliki perusahaan sehingga beban bunga

yang harus dibayar perusahaan akan semakin kecil yang akan menyebabkan semakin

besarnya profit yang diperoleh walaupun pajak yang harus dibayar juga besar.

Argumen ini diperkuat oleh argumen dari peneliti sebelumnya.

Likuiditas merupakan salah satu faktor yang menentukan sukses atau tidaknya

suatu perusahaan dalam kaitannya dengan profitabilitas. Kebutuhan akan uang tunai

26

dan sumber-sumber lain untuk memenuhi kebutuhan tersebut ikut menentukan

bagaimana perusahaan itu menanggung risiko untuk melunasi kewajiban jangka

pendeknya. Mardiyanto (2008) mengungkapkan bahwa likuiditas yang tinggi

merupakan indikator bahwa risiko perusahaan rendah. Artinya perusahaan aman dari

kemungkinan kegagalan membayar berbagai kewajiban lancar.

Menurut Astita dan Kalam (2013) likuiditas berpengaruh positif terhadap

profitabilitas sedangkan menurut Ambarwati dkk (2015) likuiditas tidak berpengaruh

terhadap profitabilitas. Anwar (2011) menyatakan bahwa semakin baik tingkat

likuiditas aktiva lancar atau semakin likuid aktiva lancar yang dimiliki oleh perusahaan

maka semakin besar angka profitabilitas yang akan diterima oleh perusahaan, maka

hipotesis yang dirumuskan adalah:

H2: Diduga likuiditas berpengaruh terhadap Profitabilitas

2.2.3 Pengaruh Ukuran terhadap profitabilitas

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang

ditunjukkan oleh total aktiva dan jumlah penjualan (Ferry dan Jones) (dalam Sujianto,

2001). Penelitian yang dilakukan oleh Merti Sri Devi (2005) menemukan bahwa

secara parsial menunjukkan bahwa variabel Firm Size (ukuran perusahaan)

berpengaruh positif signifikan terhadap profitabilitas. Didukung oleh penelitian yang

dilakukan Alfa Dera Sumantri (2012) menemukan bahwa ukuran perusahaan

berpengaruh positif dan signifikan terhadap ROA (Return On Asset) pada perusahaan

manufaktur.

27

Menurut Astita dan Kalam (2013) ukuran perusahaan berpengaruh positif

terhadap profitabilitas sedangkan menurut Manuella dkk (2013) ukuran perusahaan

tidak berpengaruh terhadap profitabilitas.

H3: Diduga ukuran perusahaan berpengaruh terhadap Profitabilitas

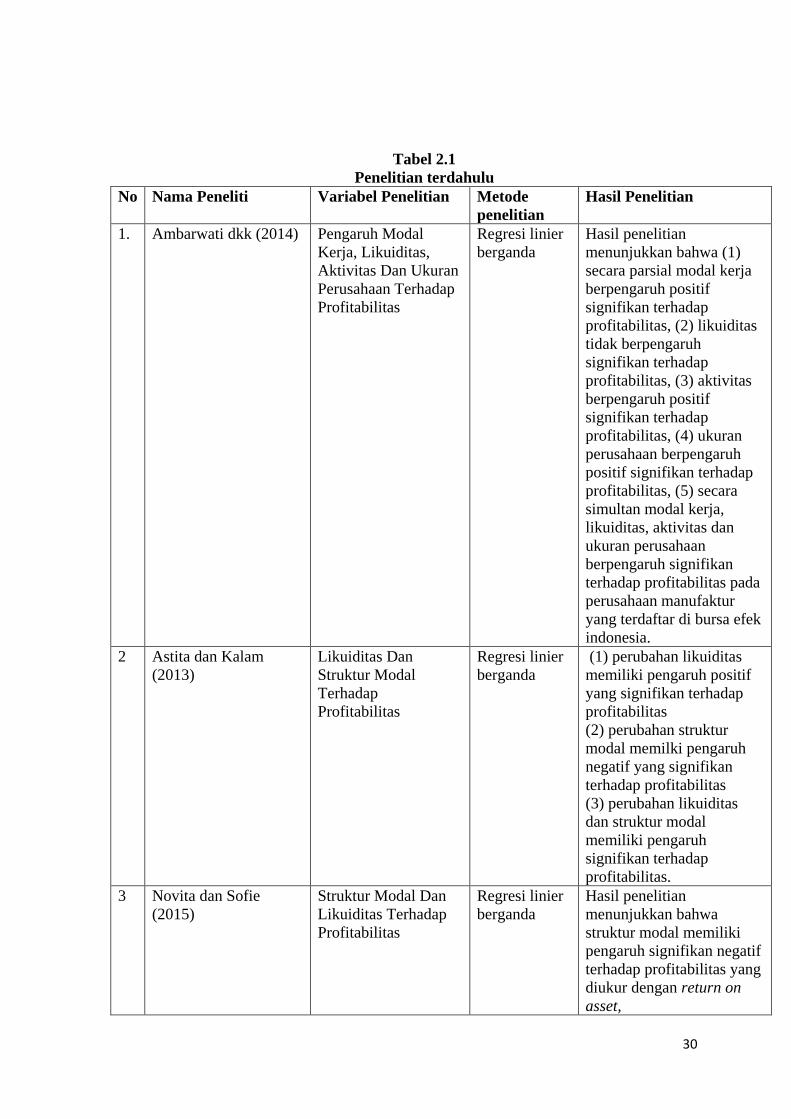

2.3 Penelitian terdahulu

Penelitian yang dilakukan oleh Ambarwati dkk (2014) meneliti mengenai

Pengaruh Modal Kerja, Likuiditas, Aktivitas Dan Ukuran Perusahaan Terhadap

Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa (1) secara parsial modal kerja berpengaruh

positif signifikan terhadap profitabilitas, (2) likuiditas tidak berpengaruh signifikan

terhadap profitabilitas, (3) aktivitas berpengaruh positif signifikan terhadap

profitabilitas, (4) ukuran perusahaan berpengaruh positif signifikan terhadap

profitabilitas, (5) secara simultan modal kerja, likuiditas, aktivitas dan ukuran

perusahaan berpengaruh signifikan terhadap profitabilitas pada perusahaan

manufaktur yang terdaftar di bursa efek indonesia.

Penelitian yang dilakukan oleh Astita dan Kalam (2013) mengenai Pengaruh

Likuiditas Dan Struktur Modal Terhadap Profitabilitas (Studi Kasus Pada Perusahaan

Manufaktur Sektor Food & Beverage Yang Terdaftar Di Bursa Efek Indonesia Periode

2007-2012). Hasil penelitian menunjukkan bahwa (1) perubahan likuiditas memiliki

pengaruh positif yang signifikan terhadap profitabilitas pada perusahaan manufaktur

sektor food & beverage yang terdaftar di BEI, (2) perubahan struktur modal memilki

pengaruh negatif yang signifikan terhadap profitabilitas pada perusahaan manufaktur

sektor food & beverage yang terdaftar di BEI dan (3) perubahan likuiditas dan struktur

28

modal memiliki pengaruh signifikan terhadap profitabilitas pada perusahaan

perusahaan manufaktur sektor food & beverage yang terdaftar di BEI.

Penelitian yang dilakukan oleh Novita dan Sofie (2015) meneliti mengenai

Pengaruh Struktur Modal Dan Likuiditas Terhadap Profitabilitas. Hasil penelitian

menunjukkan bahwa struktur modal memiliki pengaruh signifikan negatif terhadap

profitabilitas yang diukur dengan return on asset, sehingga hasil analisis yang

dilakukan dalam penelitian ini mendukung terhadap hipotesis yang diajukan yaitu

struktur modal berpengaruh negatif terhadap profitabilitas. Struktur modal tidak

memiliki pengaruh signifikan negatif terhadap profitabilitas yang diukur dengan

return on equity, sehingga hasil analisis yang dilakukan dalam penelitian ini tidak

mendukung terhadap hipotesis yang diajukan. Likuiditas memiliki pengaruh

signifikan positif terhadap profitabilitas. Hasil analisis yang dilakukan dalam

penelitian ini mendukung hipotesis yang diajukan yaitu likuiditas berpengaruh positif

terhadap profitabilitas.

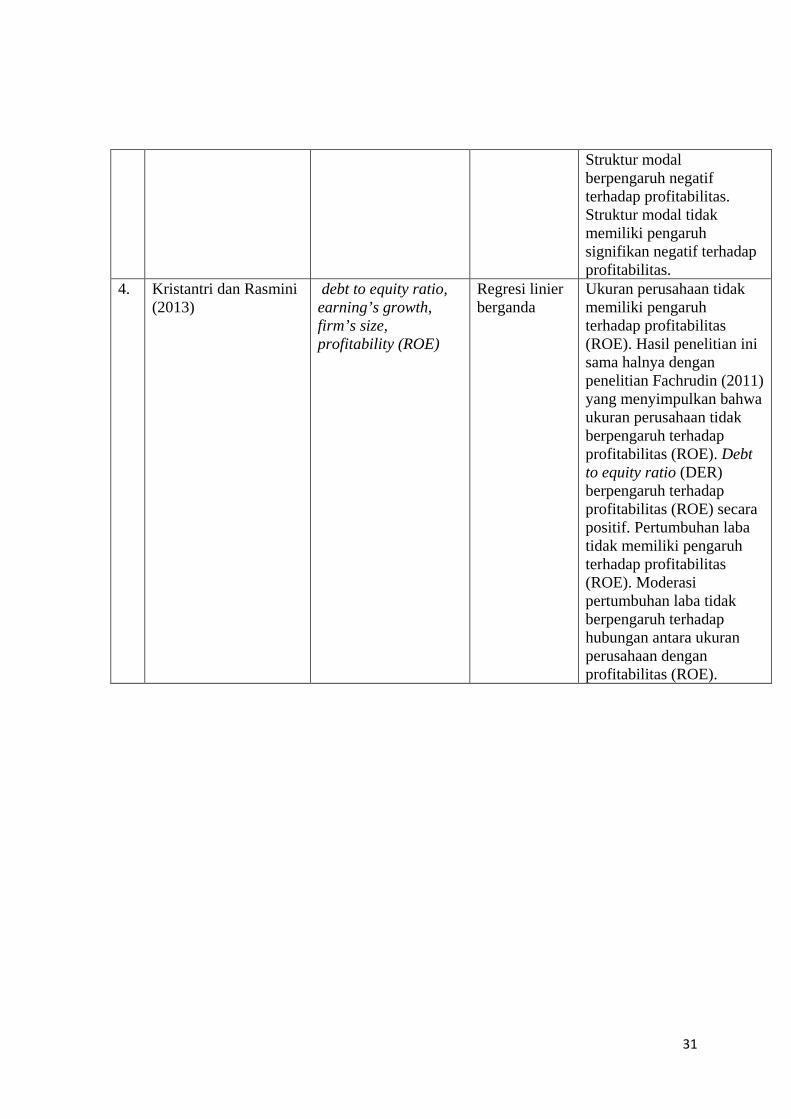

Penelitian yang dilakukan oleh Kristantri dan Rasmini (2013) meneliti mengenai

analisa faktor-faktor yang mempengaruhi profitabilitas dengan pertumbuhan laba

sebagai variabel moderasi. Ukuran perusahaan tidak memiliki pengaruh terhadap

profitabilitas (ROE). Hasil penelitian ini sama halnya dengan penelitian Fachrudin

(2011) yang menyimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap

profitabilitas (ROE). Debt to equity ratio (DER) berpengaruh terhadap profitabilitas

(ROE) secara positif. Pertumbuhan laba tidak memiliki pengaruh terhadap

profitabilitas (ROE). Moderasi pertumbuhan laba tidak berpengaruh terhadap

hubungan antara ukuran perusahaan dengan profitabilitas (ROE).

29

Tabel 2.1 Penelitian terdahulu

No Nama Peneliti Variabel Penelitian Metode penelitian

Hasil Penelitian

1. Ambarwati dkk (2014) Pengaruh Modal Kerja, Likuiditas, Aktivitas Dan Ukuran Perusahaan Terhadap Profitabilitas

Regresi linier berganda

Hasil penelitian menunjukkan bahwa (1) secara parsial modal kerja berpengaruh positif signifikan terhadap profitabilitas, (2) likuiditas tidak berpengaruh signifikan terhadap profitabilitas, (3) aktivitas berpengaruh positif signifikan terhadap profitabilitas, (4) ukuran perusahaan berpengaruh positif signifikan terhadap profitabilitas, (5) secara simultan modal kerja, likuiditas, aktivitas dan ukuran perusahaan berpengaruh signifikan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di bursa efek indonesia.

2 Astita dan Kalam (2013)

Likuiditas Dan Struktur Modal Terhadap Profitabilitas

Regresi linier berganda

(1) perubahan likuiditas memiliki pengaruh positif yang signifikan terhadap profitabilitas (2) perubahan struktur modal memilki pengaruh negatif yang signifikan terhadap profitabilitas (3) perubahan likuiditas dan struktur modal memiliki pengaruh signifikan terhadap profitabilitas.

3 Novita dan Sofie (2015)

Struktur Modal Dan Likuiditas Terhadap Profitabilitas

Regresi linier berganda

Hasil penelitian menunjukkan bahwa struktur modal memiliki pengaruh signifikan negatif terhadap profitabilitas yang diukur dengan return on asset,

30

Struktur modal berpengaruh negatif terhadap profitabilitas. Struktur modal tidak memiliki pengaruh signifikan negatif terhadap profitabilitas.

4. Kristantri dan Rasmini (2013)

debt to equity ratio, earning’s growth, firm’s size, profitability (ROE)

Regresi linier berganda

Ukuran perusahaan tidak memiliki pengaruh terhadap profitabilitas (ROE). Hasil penelitian ini sama halnya dengan penelitian Fachrudin (2011) yang menyimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap profitabilitas (ROE). Debt to equity ratio (DER) berpengaruh terhadap profitabilitas (ROE) secara positif. Pertumbuhan laba tidak memiliki pengaruh terhadap profitabilitas (ROE). Moderasi pertumbuhan laba tidak berpengaruh terhadap hubungan antara ukuran perusahaan dengan profitabilitas (ROE).

31

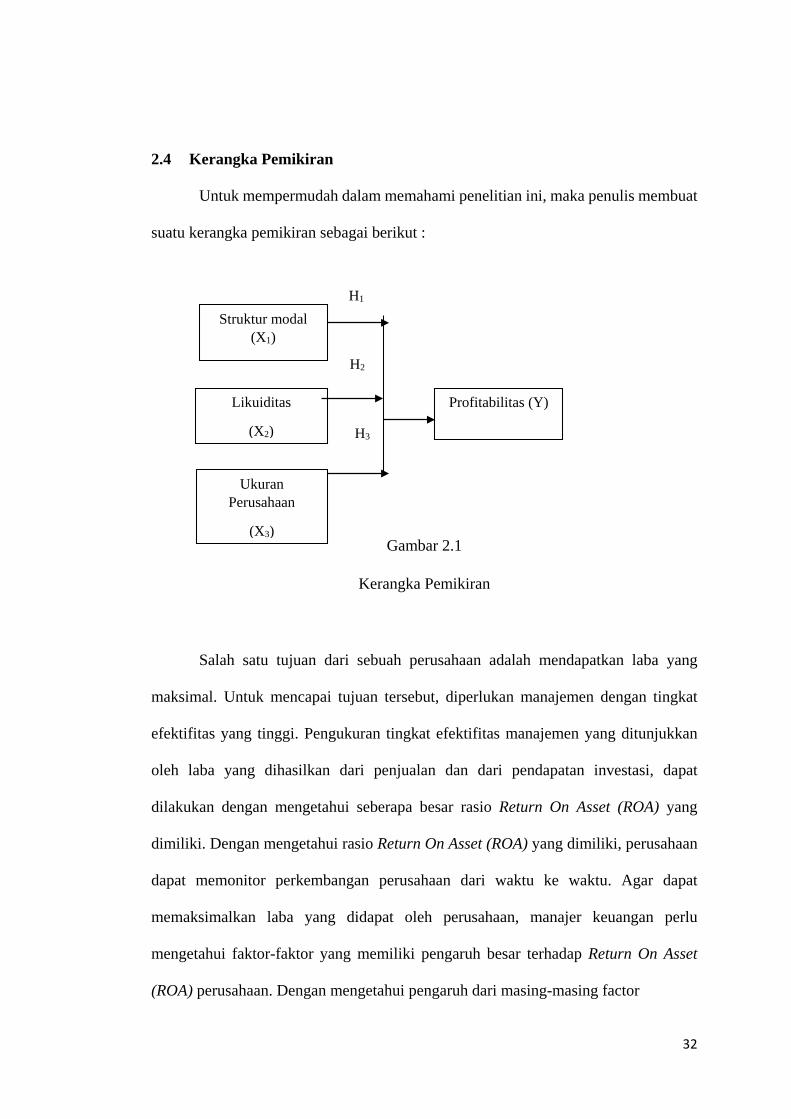

2.4 Kerangka Pemikiran

Untuk mempermudah dalam memahami penelitian ini, maka penulis membuat

suatu kerangka pemikiran sebagai berikut :

Gambar 2.1

Kerangka Pemikiran

Salah satu tujuan dari sebuah perusahaan adalah mendapatkan laba yang

maksimal. Untuk mencapai tujuan tersebut, diperlukan manajemen dengan tingkat

efektifitas yang tinggi. Pengukuran tingkat efektifitas manajemen yang ditunjukkan

oleh laba yang dihasilkan dari penjualan dan dari pendapatan investasi, dapat

dilakukan dengan mengetahui seberapa besar rasio Return On Asset (ROA) yang

dimiliki. Dengan mengetahui rasio Return On Asset (ROA) yang dimiliki, perusahaan

dapat memonitor perkembangan perusahaan dari waktu ke waktu. Agar dapat

memaksimalkan laba yang didapat oleh perusahaan, manajer keuangan perlu

mengetahui faktor-faktor yang memiliki pengaruh besar terhadap Return On Asset

(ROA) perusahaan. Dengan mengetahui pengaruh dari masing-masing factor

Profitabilitas (Y)

Struktur modal (X1)

Likuiditas

(X2)

Ukuran Perusahaan

(X3)

H1

H2

H3

32

terhadap Return On Asset (ROA), perusahaan dapat menentukan langkah

untuk mengatasi masalah-masalah dan meminimalisir dampak negatif yang timbul.

Semua faktor yang terdapat dalam sebuah perusahaan memiliki pengaruh terhadap

kemampuan perusahaan untuk mendapatkan laba. Untuk memaksimalkan masing-

masing faktor, diperlukan adanya manajemen aset, manajemen biaya dan manajemen

hutang. Aktivitas aset yang terjadi dalam sebuahperusahaan memiliki pengaruh yang

cukup besar dalam menentukan seberapa besar laba yang akan diperoleh perusahaan.

Semakin lama waktu yang dibutuhkan oleh perusahaan untuk melakukan produksi,

maka semakin besar biaya yang harus dikeluarkan oleh perusahaan baik untuk

pemeliharaan ataupun biaya produksi. Lamanya periode perputaran dari beberapa

faktor yang ada, akan berpengaruh terhadap biaya yang harus dikeluarkan oleh

perusahaan.

33