bab ii tinjauan pustaka 2.1 kajian teoritis 2.1.1. lembaga ...repository.ump.ac.id/538/3/bab ii_iis...

TRANSCRIPT

9

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Teoritis

2.1.1. Lembaga Keuangan Bank

Pengertian bank menurut Undang-Undang RI Nomor 10 tahun 1998

tentang perbankkan adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak.

Sedangkan pengertian bank yang dikutip dalam Kuncoro dan Suhardjono

(2002:68) bank adalah lembaga keuangan yang usaha pokoknya adalah

menghimpun dana dan menyalurkan kembali dana tersebut kepada masyarakat

dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan

peredaran uang. Dari pengertian tersebut dapat disimpulkan tiga fungsi utama

bank dalam pembangunan ekonomi yaitu :

a. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk

simpanan.

b. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk

kredit.

c. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan

peredaran uang.

Jenis-jenis Perbankkan di Indonesia ditinjau dari berbagai segi lain

(Kasmir, 2008:16) adalah sebagai berikut :

9

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

10

1. Dilihat dari segi fungsinya:

Menurut UU RI No.10 Tahun 1998, jenis perbankkan berdasarkan

fungsinya terdiri dari :

a) Bank Umum, yaitu bank yang melaksanakan kegiatan usahanya secara

konvensional danatau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan

adalah umum, dalam arti dapat memberikan seluruh jasa perbankkan yang

ada. Begitu pula dengan wilayah operasinya, dapat dilakukan diseluruh

wilayah Indonesiabahkan ke luar negeri (cabang).

b) Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah. Dalam

kegiatannya BPR tidak memberikan jasa dalam lalu-lintas pembayaran.

Artinya, jasa-jasa perbankkan yang di tawarkan BPR jauh lebih sempit jika

dibandingkan dengan kegiatan atau jasa bank umum.

2. Dilihat dari segi kepemilikannyadibagi menjadi lima, yaitu:

a) Bank Milik Pemerintah

Merupakan bank yang akta pendirian maupun modal bank ini

sepenuhnya dimiliki oleh pemerintah Indonesia, sehingga seluruh keuntungan

bank ini dimiliki oleh pemerintah pula.

b) Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagian besar sahamnya dimiliki

oleh swasta nasional.Hal ini dapat diketahui dari akta pendiriannya didirikan oleh

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

11

swasta sepenuhnya, begitu pula dengan pembagian keuntungannya untuk

keuntungan swasta pula.

c) Bank Milik Koperasi

Merupakan bank yangkepemilikan saham-sahamnya dimiliki oleh

perusahaan yang berbadan hukum koperasi.

d) Bank Milik Asing

Merupakan bank yang kepemilikannya 100% oleh pihak asing (luar

negeri) di Indonesia.Bank jenis ini merupakan cabang dari bank yang ada diluar

negeri, baik milik swasta asing atau pemerintah asing.

e) Bank Milik Campuran

Merupakan bank yang sahamnya dimiliki oleh dua belah pihak, yaitu

dalam negeri danluar negeri.Komposisi kepemilikan saham secara mayoritas

dipegang oleh warga negara Indonesia.

3. Dilihat dari segi statusnya:

a) Bank Devisa, yaitu merupakan bank yang dapat melaksanakan transaksi ke

luar negeri atau yang berhubungan dengan mata uang asing secara

keseluruhan.

b) Bank Non Devisa, yaitu merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa sehingga tidak dapat

melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari segi cara menentukan harga:

a) Bank berdasarkan prisip konvensional.

b) Bank berdasarkan prinsip syariah.

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

12

2.1.2. Bank Umum

Seperti yang sudah diketahui bahwa Bank Umum dalam melaksanakan

kegiatannya dilakukan secara konvensional dan atau secara prinsip Syariah.

Dilaksanakan secara konvensional karena menggunakan instrumen bunga yang

akan diberikan kepada para pengguna jasa bank dan jika berdasarkan pada prinsip

SyariahPada butir 13 Pasal 1 UU Nomor 10 Tahun 1998 ini, dijelaskan bahwa

“Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank

dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau

kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan

berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip

penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh

keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip

sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan

kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa

iqtina).

Bentuk badan hukum bank Umum yang sesuai dengan pasal 21 ayat 1

Undang-undang Nomor 10 Tahun 1998, adalah :

a. Perseroan Terbatas (PT)

b. Koperasi

c. Perseroan Daerah (PD)

Pada Pasal 6 UU Nomor 7 Tahun 1992 Tentang Perbankkan, disebutkan

secara rinci mengenai usaha bank Umum. Dan setelah dilakukan perubahan sesuai

dengan UU Nomor 10 Tahun 1998, maka usaha bank Umum meliputi:

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

13

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,

deposito berjangka, sertifikat deposito, tabungan, danatau bentuk lainnya

yang dipersamakan dengan itu.

b. Memberikan kredit.

c. Menerbitkan surat pengakuan hutang.

d. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk

kepentingan dan atas perintah nasabahnya.

1) Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang

masaberlakunya tidak lebih lama daripada kebiasaan dalam perdagangan

surat-surat dimaksud.

2) Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya

tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimaksud.

3) Kertas perbendaharaan negara dan surat jaminan pemerintah.

4) Sertifikat Bank Indonesia (SBI).

5) Obligasi.

6) Surat dagang berjangka waktu sampai dengan 1 (satu) tahun.

7) Instrumen surat berharga lain yang berjangka waktu sampai dengan 1

(satu) tahun.

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah

f. Menempatkan dana bank, meminjam dana dari, atau meminjamkan dana

kepada bank lain,baik dengan menggunakan surat,sarana telekomunikasi

maupun dengan wesel unjuk, cek atau sarana lainnya

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

14

g. Menerima pembayaran dari tagihan atas surat berharga dan

melakukanperhitungan dengan atau antar pihak ketiga

h. Menyediakan tempat untuk menyimpan barang dan surat berharga

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan

suatu kontrak

j. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam

bentuk surat berharga yang tidak tercatat di bursa efek

k. Membeli melalui pelelangan agunan baik semua maupun sebagian dalam hal

debitor tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan

yang di beli tersebut wajib dicairkan secepatnya

l. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali

amanat

m. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan

prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank

Indonesia

n. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang ini dan peraturan perundang-undangan

yang berlaku.

2.1.3. Laporan Keuangan

Kasmir (2008:7) berpendapat bahwa laporan keuangan adalah laporan

yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu

periode tertentu.Sedangkan menurut Fahmi (2011:2) laporan keuangan merupakan

suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

15

lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan

perusahaan tersebut.

Hasil analisis laporan keuangan akan membantu mengintepretasikan

berbagai hubungan serta kecenderungan yang dapat memberikan dasar

pertimbangan mengenai prediksi masa depan bank apakah dapat bertahan atau

tidak (Munawir, 2002:292).

Di bawah ini terdapat tujuan dari laporan keuangan yang dikemukakan

oleh Hanafi (2004:79) yaitu :

a. Menyajikan informasi sebagai dasar untuk pengambilan keputusan.

b. Memberikan informasi yang bermanfaat untuk pemakai eksternal untuk

memperkirakan jumlah, waktu dan ketidakpastian (yang berarti resiko)

penerimaan kas yang berkaitan.

c. Memberikan informasi yang bermanfaat untuk membantu pihak eksternal

untuk memperkirakan jumlah, waktu dan ketidakpastian aliran kas masuk

bersih perusahaan.

d. Memberikan informasi mengenai sumber daya ekonomi perusahaan dan

klaim-klaim atas sumber daya tersebut yang meliputi utang dan modal saham.

e. Memberikan informasi mengenai prestasi perusahaan selama periode tertentu

untuk membantu pihak eksternal menentukan harapannya mengenai prestasi

perusahaan pada masa-masa mendatang atau dengan kata lain memberikan

informasi mengenai pendapatan dan komponen-komponennya.

f. Memberikan informasi mengenai aliran kas perusahaan, bagaimana

perusahaan menerima kas, mengenai pinjaman dan pelunasan pinjaman,

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

16

mengenai transaksi permodalan termasuk dividen yang dibayarkan dan

mengenai faktor-faktor lain yang bisa mempengaruhi likuiditas perusahaan.

2.1.4. Rasio Keuangan

Rasio keuangan menurut James C Van Horne yang terdapat dalam

Kasmir (2008:104) mengatakan bahwa rasio keuangan merupakan indeks yang

menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka

dengan angka lainnya.Rasio keuangan digunakan untuk mengevaluasi kondisi

keuangan dan kinerja perusahaan. Dari hasil keuangan ini akan terlihat kondisi

kesehatan perusahaan yang bersangkutan.

Menurut Harahap (2007:297) rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos

lainnya yangmempunyai hubungan yang relevan dan signifikan

(berarti).Sedangkan menurut Fahmi (2011:269) rasio keuangan adalah sebuah

formula yang dipakai sebagai alat pengujian, karena formula maka bisa saja hasil

yang diperoleh belum tentu benar-benar sesuai untuk dijadikan alat prediksi.

Dalam menganalisis dan menilai posisi keuangan, kemajuan-kemajuan

serta potensi dimasa mendatang, faktor utama yang pada umumnya mendapatkan

perhatian oleh para analisis adalah (1) likuiditas, yang menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi

dalam jangka pendek atau saat jatuh tempo, (2) solvabilitas, yaitu kemampuan

perusahaan untuk memenuhi semua kewajibannya, baik jangka pendek maupun

jangka panjang, apabila perusahaan tersebut dilikuidasi,(3)rentabilitas

(profitability), yang menunjukkan kemampuan perusahaan untuk menghasilkan

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

17

laba dalam periode tertentu, serta yang ke (4) yang tidak kalah pentingnya adalah

stabilitas dan perkembangan usaha, dan fokus-fokus analisis lainnya (Munawir,

2002:56-57).

2.1.5. Rasio Keuangan Perbankkan

Menurut Kasmir (2008:40) untuk menilai kinerja suatu bank biasanya

menggunakan berbagai alat ukur. Salah satu alat ukur yang utama yang digunakan

untuk menentukan kondisi suatu bank dikenal dengan nama analisis CAMEL,

berikut ini aspek yang dinilai dalam analisis CAMEL yaitu:

1. Aspek Permodalan (Capital)

Penilaian didasarkan pada permodalan yang dimiliki oleh bank yang

didasarkan kepada kewajiban penyediaan modal minimum bank. Salah satu

penilaian adalah dengan metode Capital Adequacy Ratio(CAR) yaitu dengan cara

membandingkan modal terhadap aktiva tertimbang menurut resiko (ATMR).

2. Aspek Kualitas Aset (Assets)

Penilaian didasarkan pada jenis-jenis asset yang dimiliki oleh bank, dan

harus sesuai dengan peraturan Bank Indonesiayaitu :

a. Membandingkan rasio aktiva produktif yang diklasifikasikan terhadap aktiva

produktif

b. Rasio penyisihan penghapusan aktiva produktif terhadap aktiva produktif

yang diklasifikasikan.

3. Aspek Kualitas Manajemen (Management)

Penilaian didasarkan kepada manajemen permodalan, manajemen aktiva,

manajemen umum,manajemen rentabilitas, dan manajemen likuiditas.Manajemen

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

18

bank dinilai atas dasar 100 aspek saja yang berkaitan dengan permodalan,

likuiditas, kualitas asset, dan rentabilitas.Akan tetapi pengukuran tersebut sulit

dilakukan karena terkait dengan unsure kerahasiaan bank, maka aspek manajemen

diproksikan dengan Net Profit Margin yaitu digunakan untuk mengukur

kemampuan bank yang bersangkutan dalam menghasilkan Net Income dari

kegiatan operasi pokok bagi bank yang bersangkutan (Muljono, 2004).

4. Aspek Rentabilitas (Earning)

Penilaian didasarkan kepada kemampuan bank dalam meningkatkan

keuntungan dalam suatu periode. Penilaian ini meliputi juga hal-hal seperti:

a. Rasio laba terhadap total asset (Return on Assets)

b. Rasio beban operasional terhadap pendapatan operasional (BOPO)

5. Aspek Likuiditas (Liquidity)

Penilaian terhadap aspek likuiditas bank meliputi :

a. Rasio jumlah kewajiban bersih Call Money terhadap aktiva lancar.

b. Rasio antara kredit terhadap dana yang diterima oleh bank, seperti tabungan,

giro, deposito, dan lain-lain.

6. Aspek Sensitivitas (Sensitivity)

Aspek ini diberlakukan oleh Bank Indonesia sejak bulan Mei 2004.

Seperti diketahui bahwa dalam melepaskan kreditnya perbankkan harus

memperhatikan dua unsur, yaitu tingkat perolehan laba yang harus dicapai dan

haruslah mempertimbangkan risiko yang akan dihadapi sehingga pada akhirnya

kesehatan bank juga terjamin.

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

19

Sedangkan penilaian tingkat kesehatan bank sesuai rasio CAMEL dapat

dijabarkan sebagai berikut :

1. Penilaian Capital/Modal

Menurut (Harmono, 2009) dalam menilai capitalsuatu bank dapat

digunakan Capital AdequacyRatio (CAR) dengan rumus:

Berdasarkan ketentuan Bank Indonesia, bank dinyatakan sehat harus

memiliki CAR paling sedikit sebesar 8%.Fungsi penilaian capital adalah sebagai

berikut :

a. Ukuran kemampuan bank untuk menyerap kerugian-kerugian yang tidak

dapat dihindarkan.

b. Alat pengukur besar kecilnya kekayaan bank atau kekayaan yang di miliki

oleh para pemegang saham.

c. Untuk memungkinkan manajemen bank bekerja dengan efisien sesuai dengan

yang di kehendaki pemilik modal.

2. Penilaian Kualitas Aktiva Produktif (KAP).

Besarnya nilai Bad Debt Ratio suatu bank dapat dihitung dengan rumus

(Harmono, 2009) :

Aktiva produktif yang diklasifikasikan dapat diperhitungkan menurut

ketentuan Bank Indonesia (Amalia, 2012) sebagai berikut :

a. 0% dari kredit yang lancar

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

20

b. 25% dari kredit yang dalam perhatian khusus

c. 50% dari kredit yang kurang lancar

d. 75% dari kredit yang diragukan

e. 100% dari kredit macet

Berdasarkan ketentuan Bank Indonesia dalam surat keputusan Direksi

Bank Indonesia No. 31/148/KEP/DIR tanggal 12 November 1998, setiap bank

umum wajib membentuk cadangan khusus yang ditujukan guna menampung

kemungkinan kerugian yang terjadi akibat penurunan kualitas aktiva produktif

(Harmono, 2009). Rumus yang digunakan (Dendawijaya, 2005) :

3. Penilaian Manajemen

Menurut Surat Edaran Bank Indonesia no 6/23/DPNP 31 Mei 2004,

penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian

terhadap beberapa komponen, antara lain: manajemen umum, penerapan sistem

manajemen resiko, dan kepatuhan Bank terhadap ketentuan yang berlaku serta

komitmen kepada Bank Indonesia dan atau pihak lainnya .Akan tetapi pengisian

tersebut sulit dilakukan karena akan terkait dengan unsur kerahasiaan bank.

Sehingga aspek manajemen diproksikan dengan net profit margin dengan

pertimbangan rasio ini menunjukkan bagaimana manajemen mengelola sumber-

sumber maupun penggunaan atau alokasi dana secara efisien, sehingga nilai rasio

yang diperoleh langsung dikalikan dengan nilai bobot CAMEL sebesar 25%

(Riyadi, 2006). Kemudian Net profit margin yang dirumuskan sebagai berikut

(Widiharto, 2008):

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

21

4. Penilaian Rentabilitas (Earnings)

a. Return On Assets (ROA)

Return On Assets (ROA) digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada.

Atau untuk mengukur keuntungan bersih setelah pajak dalam menilai seberapa

besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan (Rosvita,

2010). Besarnya nilai ROA dapat dihitung dengan rumus ini (Harmono, 2009) :

b. Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO)

BOPO adalah rasio biaya operasional (operations expenses) terhadap

pendapatan operasional (operations income).Rasio ini dihitung dari jumlah biaya

umum dan administrasi dan biaya gaji dan tunjangan terhadap jumlah dari

pendapatan/beban bunga bersih dan pendapatan operasional lainnya, termasuk

laba/rugi selisih kurs (Indrianto, 2007). Besarnya nilai BOPO dapat dihitung

dengan rumus berikut (Harmono, 2009):

5. Penilaian Likuiditas

a. Loan to Deposit Ratio

Besarnya nilai loan to deposit ratio dapat dihitung dengan rumus berikut

(Widiarto, 2008):

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

22

Jumlah kredit yang diberikan dalam rumus di atas adalah kredit yang

diberikan bank yang sudah direalisir/ditarik/dicairkan.Dana pihak ketiga meliputi

simpanan masyarakat berupa giro, tabungan, dan berbagai jenis deposito,

sedangkan KLBI adalah volume pemberian pinjaman (kredit) yang diberikan

Bank Indonesia kepada bank yang bersangkutan.

b. Rasio Nett Call Money terhadap Current assets

Nett call money merupakan selisih absolute antara volume transaksi call

money yang diberikan oleh suatu bank umum kepada bank lain dengan volume

transaksi call money yang diterima oleh bank tersebut dari bank lain. Current

assetsbank terdiri atas kas, giro di Bank Indonesia, serta piutang jangka pendek

lainnya yang dapat segera dicairkan bila diperlukan (alat-alat likuid).

Rumusnyaadalah sebagai berikut (Indrianto, 2007):

2.1.6 Kebangkrutan

Pengelolaan kesulitan keuangan jangka pendek (tidak mampu membayar

kewajiban keuangan pada saat jatuh temponya) yang tidak tepat akan

menimbulkan permasalahan yang lebih besar yaitu menjadi tidak solvable (jumlah

utang lebih besar daripada jumlah aktiva) dan akhirnya mengalami kebangkrutan

(Munawir, 2002:291).

Perusahaan yang mengalami kebangkrutan biasanya diawali dengan

financial distress (kesulitan uang) terlebih dahulu, dimana perusahaan mengalami

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

23

kesulitan likuiditas dan lebih parah lagi bila perusahaan tidak mampu

menjalankan operasi dengan baik dan ini yang kemudian menyebabkan

perusahaan bangkrut (Hariyanto, 1998). Sebuah perusahaan dikategorikan gagal

keuangan jika perusahaan tersebut tidak mampu membayar kewajibannya pada

waktu jatuh tempo, meskipun aktiva total melebihi kewajibannya (Weston dan

Brigham,1993).

Martinet.al(1995:376) dalam Adnan dan Kurniasih (2000) menyebutkan

bahwa kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti, yaitu:

a. Kegagalan Ekonomi ( Economic Distressed)

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan

kehilangan uang atau pendapatan perusahaan tidak mampu menutup biayanya

sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang

dari arus kas perusahaan kecil dari kewajiban.Kegagalan terjadi bila arus kas

sebenarnya dari perusahaan tersebut jatuh dibawah arus kas yang

diharapkan.Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atas

biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan.

b. Kegagalan Keuangan (Financial Distressed)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan

antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua

bentuk, yaitu:

1. Insolvensi Teknis

Perusahaan dapat dianggap gagal jika perusahaan tidak dapat memenuhi

kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi total hutang

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

24

atauterjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi

dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap hutang lancar yang

telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan.

Insolvensi juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran

kembali pokok pada tanggal tertentu.

2. Insolvensi dalam pengertian kebangkrutan

Kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih

negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang

diharapkan lebih kecil dari kewajiban.

2.1.7 Manfaat Rasio Keuangan Dalam Mengindikasikan Kebangkrutan

Berbagai macam penelitian telah dilakukan untuk mengetahui manfaat

analisis keuangan yang menggunakan rasio-rasio keuangan untuk

mengindikasikan kebangkrutan dalam suatu perusahaan. Digunakannya analisis

rasio keuangan dalam melihat suatu perusahaan akan memberikan gambaran

tentang keadaan perusahaan dan dapat dijadikan sebagai alat prediksi bagi

perusahaan tersebut dimasa yang akan datang (Fahmi, 2011:110).

Tabel 2.2 Daftar Penelitian Terdahulu

N

o

Nama Peneliti Judul

Penelitian

Variabel Metode

Analisis

Hasil

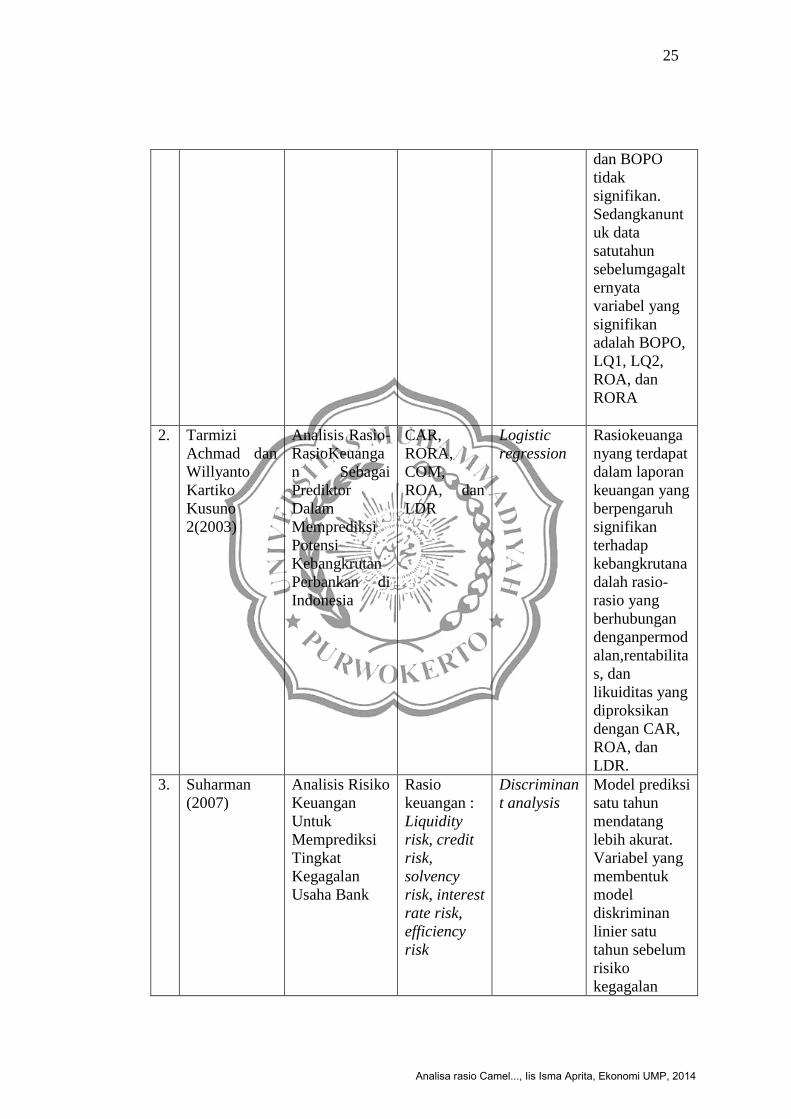

1

.

Titik Aryati

dan Henikus

Manao (2002)

Rasio

Keuangan

sebagai

Prediktor Bank

Bermasalah di

Indonesia

CAR,

RORA,

NPM,

ROA,

BOPO,

LQ1, dan

LQ2

Analisis

univariate

dan

multivariate

diskriminan

Variableyangsi

gnifikanα= 5%

untuk data

lima tahun

sebelumgagal

adalah CAR,

RORA, ROA,

LQ1, dan LQ2

sedangkan

variabel NPM

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

25

dan BOPO

tidak

signifikan.

Sedangkanunt

uk data

satutahun

sebelumgagalt

ernyata

variabel yang

signifikan

adalah BOPO,

LQ1, LQ2,

ROA, dan

RORA

2. Tarmizi

Achmad dan

Willyanto

Kartiko

Kusuno

2(2003)

Analisis Rasio-

RasioKeuanga

n Sebagai

Prediktor

Dalam

Memprediksi

Potensi

Kebangkrutan

Perbankan di

Indonesia

CAR,

RORA,

COM,

ROA, dan

LDR

Logistic

regression

Rasiokeuanga

nyang terdapat

dalam laporan

keuangan yang

berpengaruh

signifikan

terhadap

kebangkrutana

dalah rasio-

rasio yang

berhubungan

denganpermod

alan,rentabilita

s, dan

likuiditas yang

diproksikan

dengan CAR,

ROA, dan

LDR.

3. Suharman

(2007)

Analisis Risiko

Keuangan

Untuk

Memprediksi

Tingkat

Kegagalan

Usaha Bank

Rasio

keuangan :

Liquidity

risk, credit

risk,

solvency

risk, interest

rate risk,

efficiency

risk

Discriminan

t analysis

Model prediksi

satu tahun

mendatang

lebih akurat.

Variabel yang

membentuk

model

diskriminan

linier satu

tahun sebelum

risiko

kegagalan

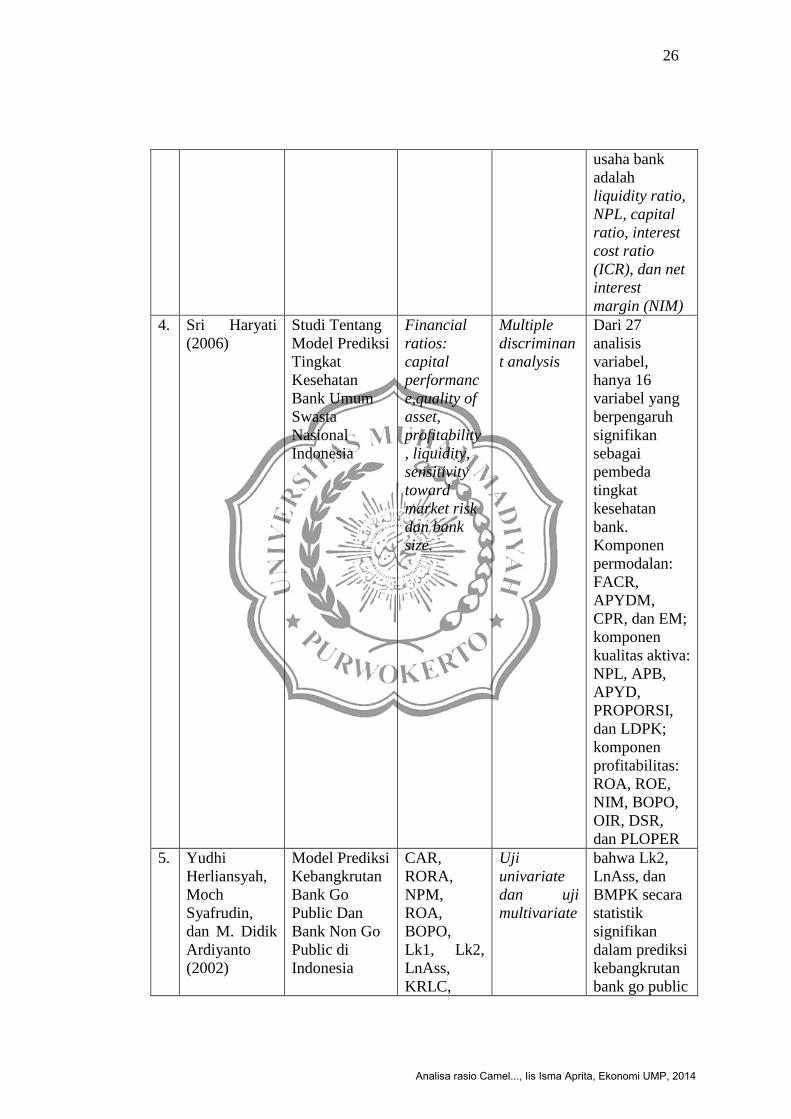

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

26

usaha bank

adalah

liquidity ratio,

NPL, capital

ratio, interest

cost ratio

(ICR), dan net

interest

margin (NIM)

4. Sri Haryati

(2006)

Studi Tentang

Model Prediksi

Tingkat

Kesehatan

Bank Umum

Swasta

Nasional

Indonesia

Financial

ratios:

capital

performanc

e,quality of

asset,

profitability

, liquidity,

sensitivity

toward

market risk

dan bank

size.

Multiple

discriminan

t analysis

Dari 27

analisis

variabel,

hanya 16

variabel yang

berpengaruh

signifikan

sebagai

pembeda

tingkat

kesehatan

bank.

Komponen

permodalan:

FACR,

APYDM,

CPR, dan EM;

komponen

kualitas aktiva:

NPL, APB,

APYD,

PROPORSI,

dan LDPK;

komponen

profitabilitas:

ROA, ROE,

NIM, BOPO,

OIR, DSR,

dan PLOPER

5. Yudhi

Herliansyah,

Moch

Syafrudin,

dan M. Didik

Ardiyanto

(2002)

Model Prediksi

Kebangkrutan

Bank Go

Public Dan

Bank Non Go

Public di

Indonesia

CAR,

RORA,

NPM,

ROA,

BOPO,

Lk1, Lk2,

LnAss,

KRLC,

Uji

univariate

dan uji

multivariate

bahwa Lk2,

LnAss, dan

BMPK secara

statistik

signifikan

dalam prediksi

kebangkrutan

bank go public

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

27

BMPK di Indonesia,

sedangkan

CAR dan Lk2

secara statistic

signifikan

dalam prediksi

kebangkrutan

bank non go

public di

Indonesia

Sumber : dari skripsi Argo Asworo (2010)

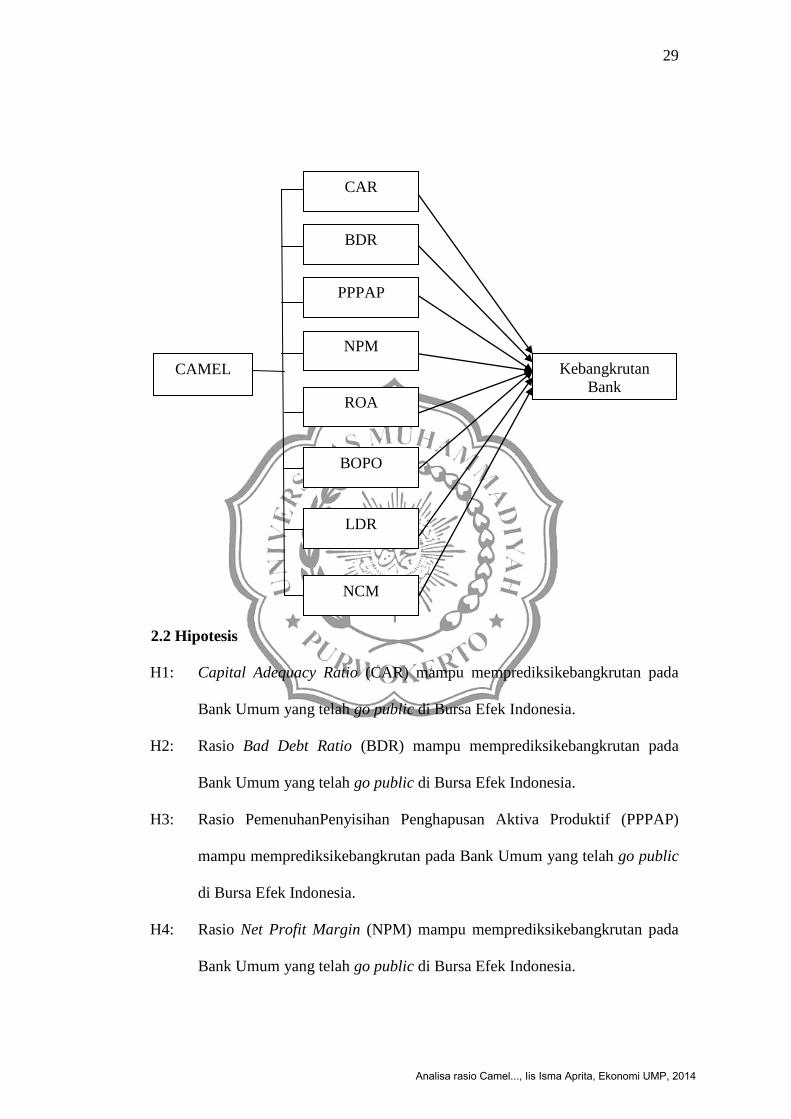

2.2 Kerangka Pikiran

Analisis laporan keuangan merupakan alat analisis bagi manajemen

keuangan perusahaan yang bersifat menyeluruh, dapat digunakan untuk

mendeteksi atau mendiagnosis tingkat kesehatan perusahaan, melalui analisis

kondisi arus kas atau kinerja organisasi perusahaan baik yang bersifat parsial

maupun kinerja organisasi secara keseluruhan (Harmono, 2009). Hasil analisis

laporan keuangan akan membantu mengintepretasikan berbagai hubungan serta

kecenderungan yang dapat memberikan dasar pertimbangan mengenai prediksi

masa depan bank apakah dapat bertahan atau tidak (Munawir, 2002).

Berdasarkan konsep teori diatas dapat diketahui bahwa rasio keuangan

terbukti memiliki kegunaan untuk memprediksi kebangkrutan suatu bank.Seperti

yang telah di buktikan oleh para peniliti sebelumnya.

Etty M. Nasser dan Titik Aryati (2000) melakukan penelitian yang

berjudul “Model Analisis CAMEL Untuk Memprediksi Financial Distress Pada

Sektor Perbankan Yang Go Public”. Variabel yang digunakan dalam penelitian ini

adalah CAR1, CAR2, ETA, RORA, ALR, NPM, OPM, ROA, ROE, BOPO,

PBTA, EATAR, dan LDR. Model yang digunakan dalam penelitian ini adalah

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

28

univariat analisis dan multivariate diskriminan analisis. Hasil Pengujian

menunjukkan bahwa variabel yang signifikan α = 5% untuk data empat tahun

sebelum bangkrut adalah EATAR dan OPM. Variabel yang lain ternyata tidak

signifikan.

Luciana dan Winny (2005) melakukan penelitian yang berjudul “Analisis

Rasio Camel Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankkan

Perioda 2000-2002” dengan sampel penelitian yang terdiri dari 16 bank sehat, 2

bank yang mengalami kebangkrutan, dan 6 bank yang mengalami kondisi

kesulitan keuangan. Dalam penelitian ini digunakan kondisi bermasalah suatu

bank sebagai variabel dependen sedangkan variabel independennya menggunakan

rasio keuangan CAMEL (CAR, ATTM, APB, NPL, PPAPAP, PPAP, ROA, ROE,

NIM, BOPO, dan LDR).Penelitian ini menggunakan model analisis regresi

logistik dan penentuan sampel digunakan metode purposive sampling. Hasil yang

diperoleh dari penelitian ini adalah rasio CAR, APB, NPL, PPAPAP, ROA, NIM,

dan BOPO secara statistik berbeda untuk kondisi bank bangkrut dan mengalami

kesulitan keuangan dengan bank yang tidak bangkrut dan tidak mengalami

kondisi kesulitan keuangan. Penelitian ini juga memberikan bukti bahwa hanya

rasio keuangan CAR dan BOPO yang secara statistik signifikan untuk

memprediksi kondisi kebangkrutan dan kesulitan keuangan pada sektor

perbankkan.

Dengan demikian, dapat dibuat suatu kerangka pemikiran dari rasio

keuangan yang akan digunakan untuk memprediksi kebangkrutan Bank Umum

sebagai berikut:

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

29

2.2 Hipotesis

H1: Capital Adequacy Ratio (CAR) mampu memprediksikebangkrutan pada

Bank Umum yang telah go public di Bursa Efek Indonesia.

H2: Rasio Bad Debt Ratio (BDR) mampu memprediksikebangkrutan pada

Bank Umum yang telah go public di Bursa Efek Indonesia.

H3: Rasio PemenuhanPenyisihan Penghapusan Aktiva Produktif (PPPAP)

mampu memprediksikebangkrutan pada Bank Umum yang telah go public

di Bursa Efek Indonesia.

H4: Rasio Net Profit Margin (NPM) mampu memprediksikebangkrutan pada

Bank Umum yang telah go public di Bursa Efek Indonesia.

NPM

CAR

BDR

PPPAP

ROA

BOPO

CAMEL Kebangkrutan

Bank

LDR

NCM

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014

30

H5: Rasio Return On Asset (ROA) mampu memprediksi kebangkrutan pada

Bank Umum yang telah go public di Bursa Efek Indonesia.

H6: Rasio Biaya Operasional Pendapatan Operasional (BOPO) mampu

memprediksi kebangkrutan pada Bank Umum yang telah go public di

Bursa Efek Indonesia.

H7: Loan to Deposit Ratio (LDR) mampu memprediksi kebangkrutan pada

Bank Umum yang telah go public di Bursa Efek Indonesia.

H8: Nett Call Money (NCM) mampu memprediksi kebangkrutan pada Bank

Umum yang telah go public di Bursa Efek Indonesia.

Analisa rasio Camel..., Iis Isma Aprita, Ekonomi UMP, 2014