bab ii tinjauan pustaka 2.1. hasil penelitian terdahulu · pdf filemewah, pajak bumi dan...

TRANSCRIPT

1

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang terkait dengan perencanaan pajak dikutip

dari berbagai sumber :

a. Penelitian Fina (2005) yang berjudul “ Analisis Penerapan Perencanaan

Pajak untuk Meminimalkan Pajak Penghasilan Terutang Badan pada PT.

X”, diperoleh kesimpulan bahwa PT. X tersebut meminimalkan PPh

terutang badan dengan mengambil beberapa kebijakan yaitu pemilihan

metode pembukuan, pengelolaan transaksi yang berhubungan dengan

pemberian kesejahteraan karyawan. Kebijakan yang dilakukan oleh PT. X

telah tepat dan benar dalam menentukan transaksi mana saja yang tidak

boleh dijadikan biaya berdasarkan undang-undang perpajakan.

b. Penelitian Fajar (2005) yang berjudul “ Analisis Perencanaan Pajak untuk

Meminimalkan Beban Pajak yang Terutang pada PT. X”, menunjukan

bahwa perusahaan telah menyetorkan pajak penghasilan sesuai dengan

batas waktu yang ditentukan oleh fiskus. Perusahaan telah menghitung

pajak penghasilan terutangnya sesuai peraturan pajak yang berlaku.

Perusahaan juga telah melakukan koreksi fiskal terhadap beban dan

penghasilan sesuai dengan peraturan yang berlaku.

2

2.2 Pajak

2.2.1 Pengertian Pajak

Pajak merupakan salah satu bentuk peran serta masyarakat sebagai

warga Negara Indonesia dalam pembiayaan Negara dan pembangunan

nasional. Oleh karena itu diperlukan kesadaran masyarakat untuk memenuhi

kewajiban perpajakan yang digunakan untuk membiayai dalam pelaksanaan

pembangunan yang berguna bagi kepentingan bersama.

Menurut Zain ( 2003 : 11), Pajak adalah iuran masyarakat kepada Negara ( yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhungan dengan tugas Negara untuk menyelenggarakan pemerintahan.

Menurut Mardiasmo ( 2004 : 1), Pajak adalah iuran masyarakat kepada kas Negara berdasarkan Undang- undang ( yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik ( kontra prestasi ) yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum.

Menurut Resmi ( 2003 : 1), Pajak adalah suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan oleh suatu keadaan , kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum.

Dari beberapa definisi diatas, dapat disimpulkan bahwa pajak

mempunyai ciri-ciri :

3

a. Pajak merupakan iuran masyarakat kepada Negara dan iuran yang

dimaksud adalah uang, non barang.

b. Pajak dipungut berdasarkan undang- undang yang sifatnya dapat

dipaksakan.

c. Pajak dipungut Negara oleh pemerintah baik pemerintah pusat maupun

pemerintah daerah.

d. Pemerintah tidak memberikan balas jasa secara langsung kepada

masyarakat tapi melalui pembangunan yang dibiayai oleh pendapatan

Negara terutama dari pajak.

e. Pemungutan pajak diperuntukan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin

maupun pembangunan.

Pajak merupakan sumber pendapatan utama pemerintah yang

digunakan untuk membiayai pengeluaran-pengeluaran umum untuk

menyelenggarakan pemerintahan. Pajak diharapkan dapat digunakan untuk

membiayai pengeluaran pemerintah sebagaimana fungsi pajak itu sendiri.

2.2.2 Fungsi Pajak

Pajak berfungsi untuk membiayai pengeluaran-pengeluaran umum,

akan tetapi, hal tersebut adalah bagian dari dua fungsi berikut, yaitu:

a. Fungsi Penerimaan (Budgetair)

4

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan

pengeluaran- pengeluaran pemerintah. Sebagai contoh yaitu

dimasukannya pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintahan dalam bidang sosial dan ekonomi. Sebagai contoh

pengenaan pajak yang tinggi atas barang mewah untuk mengurangi gaya

hidup konsumtif, pajak atas minuman keras untuk mengurangi konsumsi

masyarakat ke atas barang tersebut.

2.2.3 Pembagian Jenis Pajak

Secara umum pajak yang diberlakukan di Indonesia dapat dibedakan

dengan klasifikasi sebagai berikut :

a. Menurut Golongan

1. Pajak Langsung adalah pajak yang pembebanannya tidak dapat

dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung

wajib pajak yang bersangkutan. Contoh : Pajak Penghasilan.

2. Pajak Tidak Langsung adalah pajak yang pembebanannya dapat

dilimpahkan kepada pihak lain. Contoh : Pajak Pertambahan Nilai.

b. Menurut Sifat

5

1. Pajak Subyektif adalah pajak yang berpangkal atau berdasarkan pada

subyeknya yang selanjutnya dicari syarat objektifnya, dalam arti

memperhatikan keadaan diri wajib pajak. Contoh : Pajak Penghasilan.

2. Pajak Objektif adalah pajak yang berpangkal atau berdasarkan

objeknya tanpa memperhatikan keadaan diri wajib pajak. Contoh :

Pajak Bumi dan Bangunan, Pajak Pertambahan Nilai, dan Pajak

Penjualan Atas Barang Mewah.

c. Menurut Pemungut dan Pengelolanya

1. Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga Negara. Contoh : Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang

Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Contoh : Pajak

Reklame, Pajak Hiburan, dan lain- lain.

2.2.4 Asas Pemungutan Pajak

Asas pemungutan pajak merupakan acuan untuk melakukan

pemungutan pajak kepada wajib pajak. Dalam pemungutan pajak, terdapat

asas-asas pemungutan pajak yang dikenal dengan nama The Four Cannos

atau The Four Maxims (Waluyo, 2005: 13), dengan uraian sebagai berikut:

a. Equality (keseimbangan)

6

Pembebanan pajak di antara subjek pajak hendaknya seimbang dengan

kemampuannya, yaitu seimbang dengan penghasilan yang dinikmatinya di

bawah perlindungan pemerintah. Dalam hal equality ini tidak

diperbolehkan suatu negara mengadakan diskriminasi diantara sesama

wajib pajak. Dalam keadaan yang sama wajib pajak harus diperlakukan

sama dan dalam keadaan berbeda wajib pajak harus diperlakukan berbeda.

b. Certainty (kejelasan)

Pajak yang dibayar oleh wajib pajak harus jelas dan tidak mengenal

kompromi (not arbitrary). Dalam asas ini kepastian hukum yang

diutamakan adalah mengenai subjek pajak, objek pajak, tarif pajak, dan

ketentuan mengenai pembayarannya.

c. Convenience of payment (pemungutan yang tepat)

Pajak hendaknya dipungut pada saat yang paling baik bagi wajib pajak,

yaitu saat sedekat-dekatnya dengan saat diterimanya penghasilan atau

keuntungan yang dikenakan pajak.

d. Economic of collections (penghematan pungutan)

Pemungutan pajak hendaknya dilakukan sehemat (seefisien) mungkin,

jangan sampai biaya pemungutan pajak lebih besar dari penerimaan pajak

itu sendiri. Karena tidak ada artinya pemungutan pajak jika biaya yang

dikeluarkan lebih besar dari penerimaan pajak yang akan diperoleh.

7

2.3 Pajak Penghasilan

2.3.1 Pengertian Pajak Penghasilan

Undang- undang pajak penghasilan ini telah beberapa kali mengalami

perubahan dan terakhir kali diubah dengan Undang- undang Perpajakan

Republik Indonesia No.17 Tahun 2000 tentang Pajak Penghasilan. Undang-

undang Pajak Penghasilan mengatur pajak atas penghasilan ( laba ) yang

diterima atau yang diperoleh orang pribadi maupun badan.

Menurut Ikatan Akuntan Indonesia (2004 : 46.1), Pajak Penghasilan adalah pajak yang dihitung berdasarkan peraturan perpajakan dan pajak ini dikenakan atas penghasilan kena pajak perusahaan.

Menurut Supramono (2005 : 20), Pajak Penghasilan adalah suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima/diperoleh dalam tahun pajak untuk membiayai pengeluaran- pengeluaran Negara.

Menurut Suandy (Perpajakan 2,2006 : 81), Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam tahun pajak, apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

Dari pengertian di atas, dapat disimpulkan bahwa pajak penghasilan

merupakan pajak yang dikenakan terhadap setiap penghasilan atau tambahan

ekonomis terhadap subjek pajak yang telah memenuhi kriteria. Sehingga

terdapat ketegasan bahwa apabila tidak ada subjek pajaknya, maka tidak dapat

dikenakan pajak penghasilan.

8

2.3.2 Subjek Pajak Penghasilan

Secara garis besar subjek pajak adalah pihak-pihak (orang maupun

badan) yang akan dikenakan pajak. Wajib Pajak adalah subjek pajak yang

telah memenuhi syarat-syarat objektif sehingga kepadanya diwajibkan pajak.

Dengan kata lain setiap Wajib Pajak adalah subjek pajak. Subjek pajak

tersebut dapat dikemukakan sebagai berikut:

a. Orang Pribadi

Kedudukan orang pribadi sebagai subjek pajak dapat bertempat tinggal

atau berada di Indonesia ataupun di luar Indonesia. Orang pribadi tidak

melihat batasan umur dan juga jenjang sosial ekonomi, dengan kata lain

berlaku sama untuk semua (nondiscrimination).

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak

Dalam hal ini, warisan yang belum terbagi sebagai satu kesatuan

merupakan subjek pajak pengganti, menggantikan mereka yang berhak

yaitu ahli waris. Penunjukan warisan tersebut dimaksudkan agar

pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap

dapat dilaksanakan, demikian juga dengan tindakan penagihan

selanjutnya.

c. Badan

Badan adalah sekumpulan orang atau modal yang merupakan kesatuan

baik yang melakukan usaha atau tidak melakukan usaha. Badan terdiri dari

9

perusahaan reksadana yang berbentuk perseroan terbatas maupun bentuk

lainnya, perseroan komenditer, perseroan lainnya, badan usaha milik

negara atau badan usaha milik daerah dengan nama dan bentuk apapun,

persekutuan, perkumpulan, firma, kongsi, koperasi, yayasan atau

organisasi massa ataupun organisasi politik, lembaga dana pensiun dan

bentuk usaha uraian di atas terlihat bahwa yang dimaksud lainnya. Dari

dengan badan sebagai subjek pajak tidaklah semata yang bergerak dalam

bidang usaha (komersial), namun juga yang bergerak di bidang sosial,

kemasyarakatan dan sebagainya, sepanjang pendiriannya dikukuhkan

dengan akta pendirian oleh yang berwenang.

d. Bentuk Usaha Tetap

Bentuk Usaha Tetap (BUT) adalah bentuk usaha yang dipergunakan oleh

orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam

jangka waktu 12 (dua belas) bulan, atau juga badan yang tidak didirikan

atau tidak bertempat kedudukan di Indonesia untuk menjalankan usaha

atau melakukan kegiatan di Indonesia.

Sebagaimana telah ditetapkan dalam UU PPh N0. 17 Tahun 2000

pasal 2 ayat 2, subjek pajak terdiri dari 2 (dua) jenis yakni:

a. Subjek pajak dalam negeri

10

Subjek Pajak dalam negeri adalah subjek pajak yang secara fisik memang

berada atau bertempat tinggal atau bertempat kedudukan di Indonesia.

b. Subjek pajak luar negeri

Termasuk sebagai subjek pajak luar negeri adalah sebagai berikut:

1) Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

tetap di Indonesia. Orang pribadi yang tidak bertempat tinggal di

Indonesia, ataupun berada di Indonesia namun tidak lebih dari 183

(seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas)

bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan

di Indonesia.

2) Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

tetap di Indonesia. Orang pribadi yang tidak bertempat tinggal di

Indonesia, ataupun berada di Indonesia namun tidak lebih dari 183

(seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas)

bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan

di Indonesia yang dapat menerima atau memperoleh penghasilan dari

Indonesia bukan dari menjalankan usaha atau melakukan kegiatan

melalui bentuk usaha tetap di Indonesia.

Selain subjek pajak penghasilan, dalam pemungutan pajak penghasilan

juga harus berdasar pada objek pajak penghasilan yang akan dikenakan pajak.

11

2.3.3 Bukan Subjek Pajak Penghasilan

Dalam pemungutan pajak penghasilan harus juga diperhatikan adanya

elemen- elemen yang bukan merupakan subjek pajak penghasilan. Adapun

yang bukan merupakan subjek pajak penghasilan adalah sebagai berikut :

a. Badan perwakilan Negara asing

b. Pejabat- pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat

lain dari Negara asing, dan orang-orang yang diperbantukan kepada

mereka bekerja pada dan bertempat tinggal bersama-sama mereka, dengan

syarat bukan warga Negara Indonesia dan di Indonesia tidak memperoleh

penghasilan lain di luar jabatan atau pekerjaannya tersebut, serta Negara

yang bersangkutan memberikan perlakuan timbal balik..

c. Organisasi-organisasi Internasional yang ditetapkan oleh Menteri

Keuangan dengan syarat : Indonesia menjadi anggota organisasi tersebut

dan organisasi tersebut tidak menjalankan usaha atau melakukan kegiatan

lain untuk memperoleh penghasilan dari Indonesia selain pemberian

pinjaman kepada pemerintah yang dananya berasal dari iuran anggota.

d. Pejabat-pejabat perwakilan oraganisasi internasional yang ditetapkan oleh

Menteri Keuangan dengan syarat bukan warga Negara Indonesia dan tidak

menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh

penghasilan dari Indonesia.

2.3.4 Objek Pajak Penghasilan

12

Objek pajak dapat diartikan sebagai sasaran pengenaan pajak dan

dasar untuk menghitung pajak terutang. Yang menjadi objek pajak

penghasilan adalah penghasilan yaitu setiap tambahan kemampuan ekonomis

yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia, yang dipakai untuk konsumsi atau untuk

menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam

bentuk apapun.

Menurut pasal 4 ayat 1 Undang- undang No. 17 Tahun 2000 yang

termasuk penghasilan sebagai objek pajak antara dengan nama dan bentuk

apapun termasuk :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi, uang pensiun, premi asuransi jiwa dan asuransi

kesehatan yang dibayar oleh pemberi kerja, atau imbalan dalam bentuk

lainnya kecuali ditentukan dalam Undang- undang Pajak Penghasilan.

b. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan

c. Laba usaha

d. Keuntungan karena penjualan atau pengalihan harta termasuk :

1) Keuntungan karena pengalihan harta kepada perseroan, persekutuan,

dan badan lainnya sebagai pengganti saham atau penyertaan modal

13

2) Keuntungan yang diperoleh perseroan, persekutuan dan badan lainya

karena pengalihan harta kepada pemegang saham, sekutu atau

anggota.

3) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, pengambil alihan usaha.

4) Keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan kecuali yang diberikan kepada keluarga sedarah dalam

garis keturunan lurus, satu derajat, dan badan keagamaan atau badan

pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi

yang telah ditetapkan oleh Menteri Keuangan, sepanjang tidak ada

hubungannya dengan usaha, pekerjaan, kepemilikan atau penguasaan

antara pihak-pihak yang bersangkutan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya.

f. Bunga termasuk premi, diskonto, dan imbalan karena jaminan

pengembalian utang.

g. Dividen dengan nama dan bentuk apapun, termasuk dividen dari

penghasilan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi.

h. Royalti

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta

j. Penerimaan atau perolehan pembayaran berkala

14

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan peraturan pemerintah

l. Keuntungan karena selisih kurs mata uang asing

m. Selisih lebih karena penilaian kembali aktiva

n. Premi asuransi

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak

2.3.5 Tidak Termasuk Objek Pajak penghasilan

Penghasilan yang tidak termasuk dalam kategori penghasilan dan tidak

dapat disebut sebagai objek pajak penghasilan antara lain :

a. Bantuan atau sumbangan termasuk zakat yang diterima oleh suatu badan

atau lembaga amil zakat yang dibentuk dan disahkan oleh pemerintah dan

para penerima zakat yang berhak.

b. Harta hibah yang diterima oleh :

1) Keluarga sedarah dalam garis keturunan lurus atau sederajat.

2) Badan keagamaan, badan sosial, pengusaha kecil termasuk koperasi

yang ditetapkan oleh Menteri Keuangan.

c. Warisan

d. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti

saham atau penyertaan modal.

15

e. Pembayaran klaim dari perusahaan asuransi.

f. Dividen dari sebagian laba yang diterima oleh PT, Koperasi, Yayasan,

atau organisasi sejenis dan Badan Usaha Milik Negara/Daerah, dari modal

pada badan yang didirikan di Indonesia dengan syarat :

1) Dividen berasal dari laba yang ditahan.

2) Bagi PT, BUMN, dan BUMD yang menerima dividen kepemilikan

saham pada badan yang memberikan dividen paling rendah 25% dari

jumlah modal yang disetor dan harus mempunyai usaha aktif di luar

kepemilikan saham tersebut.

g. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidang-

bidang tertentu yang ditetapkan oleh Menteri Keuangan.

h. Bagian laba yang diterima atau diperoleh perusahaan komanditer yang

modalnya tidak terbagi atas saham, persekutuan firma, kongsi dan

perkumpulan.

i. Bunga obligasi yang diterima atau diperoleh perusahaan reksadana selama

lima tahun sejak pendirian perusahaan atau pemberian izin usaha.

j. Penghasilan yang diterima atau diperoleh perusahaan modal ventura yang

berupa bagian laba dari badan pasangan usaha dengan syarat :

1) Pengusaha kecil, menengah, atau menjalankan kegiatan dalam sektor-

sektor usaha yang ditetapkan dengan Keputusan Menteri Keuangan.

2) Sahamnya tidak diperdagangkan di bursa efek Indonesia.

16

2.4 Pajak Penghasilan Pasal 23

2.4.1 Pengertian PPh Pasal 23

Pajak Penghasilan pasal 23 termasuk dalam kategori sebagai pajak

subjektif, artinya pajak dikenakan karena ada subjeknya yakni yang telah

memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan.

Menurut Harnantoy, (2000: 81), Pajak Penghasilan Pasal 23 adalah pajak yang diterima atas penghasilan yang diterima oleh Wajib Pajak dalam negeri dan badan usaha tetap (BUT) yang berasal dari: harta atau modal, penyerahan jasa atau penyelenggaraan kegiatan selain yang telah dipungut Pajak Penghasilan Psl-21 dan yang dibayarkan atau terutang oleh badan pemerintah atau subyek pajak dalam negeri, penyelenggara kegiatan, badan usaha tetap (BUT) atau perwakilan perusahaan luar negeri lainnya di Indonesia.

Menurut Atep dan Jajat, (2006: 127), Pajak Penghasilan Pasal 23 adalah pajak penghasilan dalam tahun berjalan yang dipotong berdasarkan penghasilan yang diterima atau diperoleh Wajib Pajak (WP) dalam negeri dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong PPh Psl-21 yang dibayarkan atau terutang oleh bedan pemerintah atau Subjek Pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya.

Dari pengertian di atas, dapat disimpulkan bahwa pajak penghasilan

pasal 23 merupakan pajak yang diterima atas penghasilan yang diterima oleh

Wajib Pajak dalam negeri dan badan usaha tetap (BUT) yang berasal dari:

harta atau modal, penyerahan jasa atau penyelenggaraan kegiatan selain yang

telah dipungut Pajak Penghasilan Ps-21 yang dibayarkan atau terutang oleh

badan pemerintah atau Subjek Pajak badan dalam negeri, penyelenggara

kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya.

17

2.4.2 Subjek Pajak Penghasilan Pasal 23

Berdasarkan ketentuan Pajak Penghasilan pasal 23, Subjek pajak yang

ditunjuk menjadi Wajib Pajak dari PPh Pasal 23 adalah Wajib Pajak dalam

negeri atau bentuk usaha tetap yang memperoleh penghasilan yang berasal

dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah

dipotong pajak sebagaimana dimaksud dalam Pasal 21.

Penghasilan berupa bunga simpanan yang dibayarkan oleh koperasi

dipotong pajak sebesar 15% (lima belas persen) dan bersifat final. Penghasilan

berupa bunga simpanan koperasi yang tidak melebihi batas yang ditetapkan

dengan menteri keuangan yang dibayarkan koperasi kepada anggotanya tidak

dipotong Pajak Penghasilan.

Supaya ketentuan ini dapat dilaksanakan dengan baik dan dinamis

sesuai dengan perkembangan dunia usaha, maka Direktur Jenderal Pajak

diberi wewenang untuk menetapkan jenis-jenis jasa lain dan besarnya

perkiraan penghasilan netto. Dalam menetapkan besarnya perkiraan

penghasilan netto, Direktur Jenderal Pajak selain memenfaatkan data dan

informasi intern, dapat memperhatikan pendapat dan informasi dari pihak-

pihak yang terkait.

2.4.3 Objek Pajak Penghasilan Pasal 23

Berdasarkan Undang-undang Pajak No 17 Tahun 2000 tentang Pajak

Penghasilan, objek pemotongan Pajak Penghasilan Pasal 23 adalah:

18

a. Deviden dalam nama dan bentuk apapun, termasuk deviden dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi. Termasuk dalam pengertian deviden adalah:

1) Pembagian laba baik secara langsung ataupun tidak langsung, dengan

nama dan dalam bentuk apapun.

2) Pembayaran kembali karena likuidasi.

3) Pemberian saham bonus yang dilakukan tanpa penyetoran termasuk

saham bonus yang berasal dari kapitalisasi agio saham.

4) Pembagian laba dalam bentuk saham.

5) Pencatatan tambahan modal yang dilakukan tanpa penyetoran.

6) Jumlah yang melebihi jumlah setoran sahamnya yang diterima atau

diperoleh pemegang saham karena pembelian kembali saham-saham

oleh perseroan yang bersangkutan.

7) Pembayaran kembali seluruhnya atau sebagian dari modal yang

disetorkan, jika dalam tahun-tahun yang lampau diperoleh keuntungan,

kecuali jika pembayaran kembali itu adalah akibat dari pengecilan

modal dasar (statuter) yang dilakukan secara sah.

8) Pembayaran sehubungan dengan tanda-tanda laba, termasuk yang

diterima sebagai penebusan tanda-tanda laba tersebut.

9) Bagian laba sehubungan dengan pemilikan obligasi.

10) Bagian laba yang diterima oleh pemegang polis.

11) Pembagian berupa sisa hasil usaha kepada anggota koperasi.

19

12) Pengeluaran perusahaan untuk keperluan pribadi pemegang saham

yang dibebankan sebagai biaya perusahaan.

b. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang.Premium terjadi apabila misalnya surat obligasi dijual

atas nilai nominalnya, sedangkan diskonto terjadi apabila surat obligasi

dibeli di bawah nilai nominalnya.,Premi tersebut merupakan penghasilan

bagi yang menerbitkan obligasi dan diskonto merupakan penghasilan bagi

yan membeli obligasi.

c. Royalti.

Royalti pada dasarnya terdiri dari tiga kelompok:

1) hak atas harta tak berwujud, misalnya hak pengarang, hak paten, hak

merek dagang, formula atau rahasia perusahaan.

2) Hak atas harta berwujud, misalnya hak atas alat-alat industri,

komersial, dan ilmu pengetahuan, misalnya peralatan di industri

khusus seperti anjungan pengeboran minyak.

3) Informasi yang belum diungkapkan secara umum, meskipun belum

dipatenkan, cirinya informasi tersebut telah tersedia sehingga untuk

menghasilkan informasi tersebut tidak perlu melakukan riset lagi.

d. Hadiah dan penghargaan selain yang telah dipotong Pajak Penghasilan

sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e oleh

penyelenggara kegiatan yang melakukan pembayaran sehubungan dengan

pelaksanaan suatu kegiatan. Berdasarkan Peraturan Pemerintah Nomor

20

132 Tahun 2000 jo Keputusan Direktur Jenderal Pajak No Kep-395/

PJ/2001 yang dimaksud dengan hadiah di sini adalah sebagai berikut:

1) Dalam pengertian hadiah termasuk hadiah undian, pekerjaan dan

kegiatan seperti hadiah undian tabungan, hadiah pertandingan oleh

raga dan lain-lain.

2) Penghargaan adalah imbalan yang diberikan sehubungan dengan

kegiatan tertentu, misalnya imbalan yang diberikan sehubungan

dengan penemuan bendabenda purbakala.

e. Bunga simpanan yang dibayarkan oleh koperasi.

Bunga simpanan yang dibayarkan koperasi kepaddaa anggotanya terutang

Pajak Penghasilan yang bersifat final, batas bunga simpanan. koperasi

berdasarkan Keputusan Menteri Keuangan Nomor 522/KMK.04/1998 jo,

Surat Edaran Direktur Jenderal Pajak Nomor SE-43/PJ4/1998 baik untuk

orang pribadi maupun badan yang tid dipotong Pajak Penghasilan Final

sebesar jumlah yang tidak melebihi Rp 240.000,00 setiap bulannya.

f. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

Penghasilan sewa adalah penghasilan yang diterima atau diperoleh

sehubungan dengan penggunaan harta berger dan atau harta tidak

bergerak. Beberapa karakteristik dari sewa yaitu:

1) Adanya penyerahan harta dari pihak yang menyewak kepada pihak

yang menyewa untuk digunakan;

2) Adanya perjanjian baik lisan maupun tertulis; dan

21

3) Ada kenyataan bahwa terdapat transaksi sewa.

Ada beberapa macam sewa seperti sewa angkutan dan sewa selain

angkutan darat dan sewa tanah dan atau bangunan.

g. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi,

jasa konsultan, dan jasa lain selain yang telah dipotong Pajak Penghasilan

sebagaimana dimaksud dalam Pasal 21.

Surat Edaran Direktur Jenderal Pajak Nomor SE-08/ PJ.222/1984

menyatakan, bahwa yang dimaksud dengan:

1) Jasa teknik adalah pemberian jasa dalam. bentuk pemberian informasi

berkenaan dengan pengalaman dalam bidang industri, perdagangan

dan ilmu pengetahuan.

2) Jasa manajemen adalah pemberian jasa dengan ikut serta secara

langsung dalam pelaksanaan manajemen dengan balas jasa berupa

imbalan manajemen (management fee).

3) Jasa konstraksi adalah layanan jasa konsultasi perencanaan pekerjaan

konstruksi, layanan pelaksanaan konstraksi, dan layanan jasa

konsultansi pengawasan konstruksi.

4) Pekerjaan konstruksi adalah keseluruhan atau sebagai rangkaian

kegiatan perencanaan dan atau pelaksanaan beserta pengawasan yang

mencakup pekerjaan arsitektur, sipil, mekanikal, elektrikal dan tata

lingkungan masing-masing dengan kelengkapannya untuk

mewujudkan suatu bangunan atau bentuk fisik lain.

22

2.4.4 Pemotong PPh Pasal 23

Pemotong Pajak Penghasilan Pasal 23 adalah pihak-pihak yang

membayarkan penghasilan, yang terdiri atas:

a. Badan pemerintah;

b. Subjek Pajak badan dalam negeri;

c. Penyelenggara kegiatan;

d. Bentuk usaba tetap;

e. Perwakilan perusahaan luar negeri lainnya; dan

f. Orang pribadi sebagai WP dalam negeri yang telah mendapat penunjukkan

dari Direktur Jenderal Pajak untuk memotong pajak Pajak Penghasilan

Pasal 23. Sesuai Keputusan Direktur Jenderal Pajak No. KEP-50/PJ/1994,

maka Wajib Pajak orang pribadi dalam negeri yang sebagai pemotong

Pajak Penghasilan Pasal 23 meliputi:

1) Akuntan, arsitek, dokter, notaris, Pejabat Pembuat Akta Tanah (PPAT)

kecuali PPAT tersebut adalah Camat, pengacara, dan konsultan, yang

melakukan pekerjaan bebas.

2) Orang pribadi yang menjalankan usaha dan menyelenggarakan

pembukuan.

2.4.5 Dasar Pemotongan PPh Pasal 23

Penghasilan berupa imbalan jasa yang wajib dilakukan pemotongan

pajak adalah jasa teknik, jasa manajemen jasa konstruksi, jasa konsultan, dan

jasa lain yang diterima atau diperoleh oleh WP selain jasa yang telah dipotong

23

pajak Penghasilan sebagaimana dimaksud dalam Pasal 21. Dasar pemotongan

pajak dibedakan menjadi dua, yaitu berdasarkan penghasilan bruto dan

perkiraan penghasilan netto.

a. Pemotongan pajak berdasarkan jumlah penghasilan bruto digunakan untuk

penghasilan yang berupa:

1) Dividen, dengan nama dan dalam bentuk apapun termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa

hasil usaha koperasi;

2) Bunga, termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

3) Royalti;

4) Hadiah dan penghargaan selain yang telah dipotong Pajak Penghasilan

sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e (oleh

penyelenggara kegiatan yang melakukan pembayaran sehubungan

dengan pelaksanaan suatu kegiatan.

b. Pemotongan pajak berdasarkan perkiraan penghasilan neto digunakan

untuk penghasilan yang berupa:

1) Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

2) Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa

konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong

pajak sebagaimana dimaksud dalam Pasal 21.

24

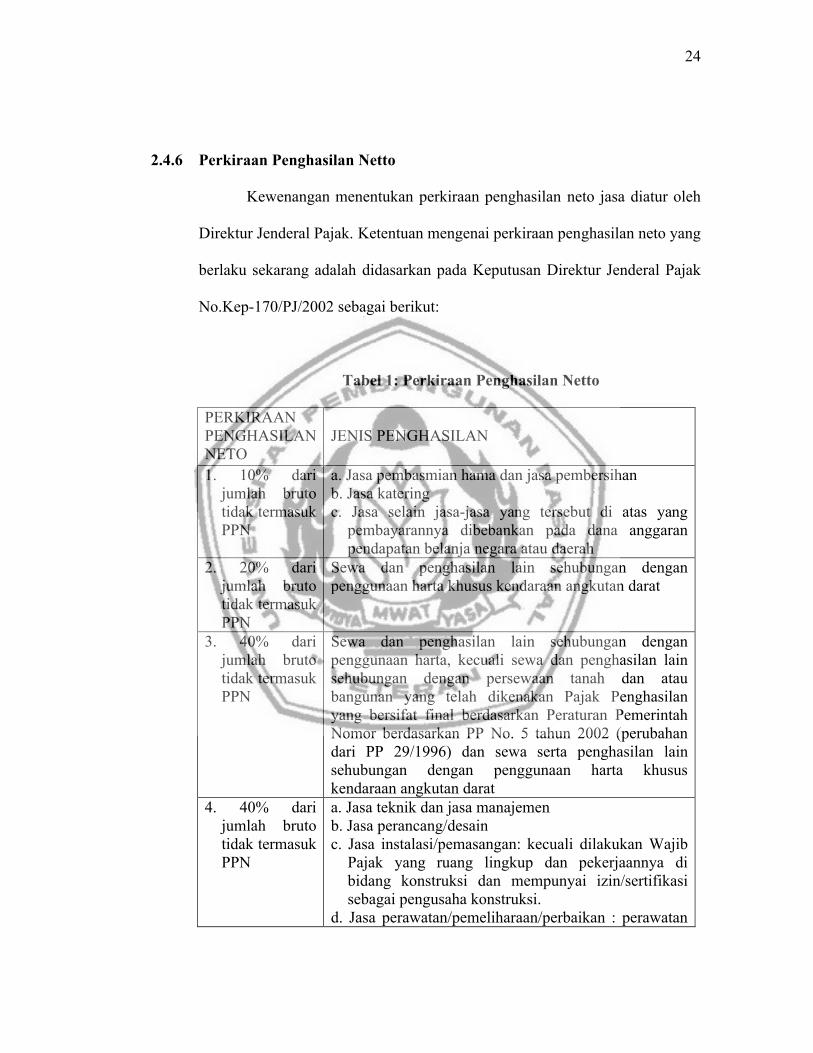

2.4.6 Perkiraan Penghasilan Netto

Kewenangan menentukan perkiraan penghasilan neto jasa diatur oleh

Direktur Jenderal Pajak. Ketentuan mengenai perkiraan penghasilan neto yang

berlaku sekarang adalah didasarkan pada Keputusan Direktur Jenderal Pajak

No.Kep-170/PJ/2002 sebagai berikut:

Tabel 1: Perkiraan Penghasilan Netto

PERKIRAAN PENGHASILAN NETO

JENIS PENGHASILAN

1. 10% dari jumlah bruto tidak termasuk PPN

a. Jasa pembasmian hama dan jasa pembersihanb. Jasa kateringc. Jasa selain jasa-jasa yang tersebut di atas yang

pembayarannya dibebankan pada dana anggaran pendapatan belanja negara atau daerah

2. 20% dari jumlah bruto tidak termasuk PPN

Sewa dan penghasilan lain sehubungan dengan penggunaan harta khusus kendaraan angkutan darat

3. 40% dari jumlah bruto tidak termasuk PPN

Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan persewaan tanah dan atau bangunan yang telah dikenakan Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah Nomor berdasarkan PP No. 5 tahun 2002 (perubahan dari PP 29/1996) dan sewa serta penghasilan lain sehubungan dengan penggunaan harta khusus kendaraan angkutan darat

4. 40% dari jumlah bruto tidak termasuk PPN

a. Jasa teknik dan jasa manajemenb. Jasa perancang/desainc. Jasa instalasi/pemasangan: kecuali dilakukan Wajib

Pajak yang ruang lingkup dan pekerjaannya di bidang konstruksi dan mempunyai izin/sertifikasi sebagai pengusaha konstruksi.

d. Jasa perawatan/pemeliharaan/perbaikan : perawatan

25

bangunan kecuali yang dilakukan oleh Wajib Pajak yang ruang lingkup pekerjaannya di bidang konstruksi dan mempunyai izin /sertifikasi sebagai pengusaha konstruksi

e. Jasa pengeboran minyak (jasa drilling) di bidang penambangan minyak dan gas bumi (migas), kecuali yang dilakukan oleh Bentuk Usaha Tetap.

f. Jasa penunjang di bidang penambangan migas.g. Jasa penambangan dan jasa penunjang di bidan

penambangan selain migas.h. Jasa penunjang di bidang penerbangan dan Bandar

Udara.i. Jasa penebangan hutan dan land clearing.j. Jasa pengolahan/pembuangan limbah.k. Jasa maklon.l. Jasa recruitment/penyediaan tenaga kerja.m. Jasa perantara.n. Jasa di bidang perdagangn surat-surat berharga

kecuali yang dilakukan BEJ, BES, KSEI, KPEI.o. Jasa kustodian/penyimpanan/penitipan, kecuali yang

dilakukan KSEI tidak termasuk sewa gudang yang telah dikenakan Pajak Penghasilan Final berdasarkan PP No. 5 Tahun 2002*)perubahan dari PP 29/1996.

p. Jasa Telekomunikasi yang bukan untuk umum.r. Jasa pemanfaatan informasi di bidang teknologi

termasuk jasa internet.s. Jasa sehubunganl dengan software computer,

termasuk perawatan, pemeliharaan dan perbaikan.5. 50% dari

jumlah bruto tidak termasuk PPN

a. Jasa profesi. b. Jasa konsultan, kecuali konsultan konstruksi. c. Jasa akuntansi dan pembukuan. d. Jasa penilai. e. Jasa aktuaris.

6.131/3% dari jumlah brutotidak termasuk PPN

Jasa pelaksanaan konstruksi, termasuk jas perawatan/pemeliharaan/perbaikan bangunan, jasa instalasi/pemasangan mesin, listrik/telepon/air gas/AC/tv kabel, sepanjang pekerjaannya di bidang konstruksi dan mempunyai izin/sertifikat sebagaipengusaha konstruksi.

7. 262/3% x PPh Bruto

a. Jasa perencanaan konstruksi. b. Jasa pengawasan konstruksi.

26

Sumber: Atep dan Jajat. 2006. Pemotongan - Pemungutan Pajak Penghasilan dan Kredit Pajak Luar Negeri. PT Elex Media Komputindo. Jakarta. hal 138.

Setelah mengetahui apa yang dimaksud pajak penghasilan pasal 23,

subjek dan objek pajak penghasilan pasal 23, maka wajib pajak dapat

mengetahui apa yang menjadi dasar pajak itu dikenakan, pada umumnya pajak

penghasilan merupakan beban yang harus ditanggung oleh perusahaan yang

akan mengurangi laba bersih setelah pajak, sehingga wajib pajak berupaya

untuk meminimalkan beban pajak dengan cara melakukan perencanaan pajak

untuk mengoptimalkan laba perusahaan.

2.5 Perencanaan Pajak

2.5.1 Pengertian Perencanaan Pajak

Perencanaan pajak merupakan salah satu fungsi dari manajemen pajak,

dimana beban yang paling minimal dapat dicapai dengan perencanaan pajak

yang tepat dengan tidak melanggar ketentuan perpajakan yang berlaku, baik

itu melalui penghematan pajak (Tax saving) maupun melalui penghindaran

pajak (Tax avoidance). Melalui perencanaan pajak yang baik perusahaan

dapat mengetahui besarnya jumlah pajak yang paling efisien yang harus

dibayarnya.

Menurut Erik dan Suwarta (2004 : 11), Perencanaan pajak (Tax Planning)merupakan salah satu fungsi tax managemen yang bertitik tolak pada usaha pencapaian efektivitas dan efisiensi dalam melaksanakan kewajiban perpajakan.

27

Menurut Suandy (2006 :7) Perencanaan pajak adalah tahap pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak adalah untuk meminimumkan kewajiban pajak.

Menurut Zain (2003 : 67), Perencanaan pajak merupakan tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya.

Dari definisi tersebut di atas dapat disimpulkan bahwa perencanaan

pajak secara garis besar adalah suatu proses organisasi usaha wajib pajak atau

kelompok wajib pajak sedemikian rupa, sehingga hutang pajaknya, baik pajak

penghasilan maupun pajak lainnya berada pada posisi paling efisien, sepanjang

hal itu mungkin dilakukan baik oleh peraturan perundangan perpajakan maupun

secara komersil. Perlunya perencanaan pajak sebenarnya berangkat dari hal yang

sangat mendasar dari sifat manusia, “kalau bisa tidak membayar, mengapa harus

membayar; kalau bisa membayar kecil, mengapa harus membayar lebih besar”.

Namun semuanya dilakukan dengan itikad baik dan dengan tidak melanggar

peraturan perpajakan.

2.5.2 Motivasi Dilakukan Perencanaan Pajak

Motivasi yang mendasari perencanaan pajak umumnya bersumber tiga

sistem perpajakan yaitu kebijakan perpajakan, undang-undang perpajakan,

28

dan administrasi perpajakan. Ketiga sistem tersebut terjadi menurut proses sesuai

dengan urutan waktu penyusunan sistem perpajakan.

a. Kebijakan Perpajakan

Kebijakan perpajakan merupakan alternatif dari berbagai sasaran yang

hendak dituju dalam sistem perpajakan. Dari berbagai aspek kebijakan

pajak, terdapat sistem-faktor yang mendorong dilakukannya suatu

perencanaan pajak yaitu jenis pajak yang akan dipungut, subjek dan objek

pajak, sistem pajak, dan prosedur pembayaran pajak.

b. Undang-undang Perpajakan

Kenyataan menunjukan bahwa dimanapun tidak ada undang-undang yang

mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam

pelaksanaannya selalu diikuti oleh ketentuan-ketentuan lain ( Peraturan

Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan

Keputusan Direktorat Jendral Pajak). Tidak jarang ketentuan pelaksanaan

tersebut bertentangan dengan undang-undang itu sendiri karena

disesuaikan dengan kepentingan pembuatan kebijakan dalam mencapai

tujuan lain yang diinginkan. Akibatnya terbuka celah bagi wajib pajak

untuk menganalisis kesempatan tersebut dengan cermat untuk

perencanaan pajak yang baik.

c. Administrasi Perpajakan

Indonesia merupakan Negara dengan wilayah luas dan jumlah penduduk

yang banyak. Sebagai Negara berkembang, Indonesia masih mengalami

29

kesulitan dalam melaksanakan administrasi perpajakan secara memadai.

Hal ini mendorong perusahaan untuk melaksanakan administrasi

perpajakan secara memadai juga melaksanakan perencanaan pajak dengan

baik agar terhindar dari sanksi administrasi maupun pidana karena adanya

perbedaan penafsiran antara aparat fiskus dengan wajib pajak akibat

luasnya peraturan perpajakan yang berlaku dan �ystem informasi yang

belum efektif.

2.5.3 Jenis- Jenis Perencanaan Pajak

Perencanaan pajak merupakan salah satu cara untuk mengefisiensikan

beban pajak yang ditanggung oleh wajib pajak. Perencanaan pajak itu sendiri

dapat diklaifikasikan menurut jenisnya. Perencanaan pajak terdiri dari:

a. Perencanaan pajak nasional (national tax planning)

Perencanaan pajak nasional merupakan perencanaan pajak yang dilakukan

oleh wajib pajak dalam negeri yang tidak mempunyai kegiatan usaha di

luar negeri dalam upaya mengefisiensikan beban pajak dalam negeri.

b. Perencanaan pajak internasional (international tax planning)

Perencanaan pajak internasional merupakan perencanaan pajak yang

dilakukan oleh wajib pajak yang mempunyai kegiatan usaha diluar negeri

dalam upanya meminimalkan beban pajak dalam negeri dan di negara lain

yang mencakup kegiatan usahanya. Perbedaan utama antara perencanaan

pajak nasional dengan perencanaan pajak internasional adalah peraturan

30

pajak yang akan digunakan. Dalam perencanaan pajak nasional hanya

memperhatikan undang-undang domestik, tetapi dalam perencanaan pajak

internasional di samping undang-undang domestik juga harus

memperhatikan perjanjian pajak (tax treaty) dan undang-undang dari

negara yang terlibat. Dalam perencanaan pajak nasional (national tax

planning), pemilihan atas dilaksanakan atau tidaknya suatu transaksi

hanya bergantung terhadap transaksi tersebut. Artinya untuk

menghindari/mengurangi pajak, Wajib Pajak dapat memilih jenis transaksi

apa yang harus dilaksanakan sesuai dengan hukum pajak yang ada.

Berbeda dengan perencanaan pajak internasional (international tax

planning), yang dipilih adalah negara (yuridiksi) mana yang akan

digunakan untuk suatu transaksi.

Setelah mengetahui secara singkat mengenai perencanaan pajak serta

jenis-jenis perencaan pajak itu sendiri, maka wajib pajak harus mengetahui

tahap-tahap dalam perencanaan pajak.

2.5.4 Tahap- Tahap Dalam Perencanaan Pajak

Dalam globalisasi dan tingkat persaingan yang semakin tajam, seorang

manajer dalam membuat suatu perencanaan pajak harus mempertimbangkan

adanya kegiatan yang bersifat nasional maupun internasional, maka agar

perencanaan pajak dapat berhasil sesuai yang diharapkan, maka rencana

31

tersebut seharusnya dilakukan melalui berbagai urutan tahap-tahap sebagai

berikut :

a. Menganalisis informasi yang ada (analysis of the exicting data base)

Tahap pertama dari proses pembuatan perencanaan pajak adalah

menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu

proyek dan menghitung seakurat mungkin beban pajak yang harus

ditanggung. Hal ini hanya dapat dilakukan dengan mempertimbangkan

masing-masing elemen dari pajak, baik secara sendiri-sendiri maupun

secara total pajak yang harus dapat dirumuskan sebagai perencanaan pajak

yang paling efisien. Penting juga untuk memperhitungkan kemungkinan

besarnya penghasilan dari suatu proyek dan pengeluaran- pengeluaran lain

di luar pajak yang mungkin terjadi.

b. Buat suatu model atau rencana besarnya pajak (design of one or more

possible tax plans)

Model perjanjian internasional dapat melibatkan satu atau lebih tindakan-

tindakan berikut :

1) Pemilihan bentuk transaksi operasi atau hubungan internasional. Pada

semua perencanaan perpajakan, paling tidak ada dua Negara yang

ditentukan lebih dahulu. Dari sudut perpajakan, proses perencanaan

tidak dapat berada di luar tahapan pemilihan transaksi, operasi dan

hubungan yang paling menguntungkan.

32

2) Pemilihan Negara asing sebagai tempat melakukan investasi atau

menjadi residen dari Negara tersebut. Dalam rencana perpajakan

internasional mungkin dapat diperoleh perlakuan khusus dengan

memilih dua atau lebih kemungkinan investasi di Negara-negara yang

berbeda.

3) Penggunaan satu atau lebih Negara tambahan. Perencanaan pajak

internasional sebetulnya merupakan perluasan yang sederhana dari

perencanaan pajak nasional melalui penggunaan elemen asing.

Apabila paling tidak sudah ada satu elemen dari satu proyek,

perencanaan tambahan yuridiksi pajak untuk tujuan meminimumkan

peraturan pajak bisa lebih jelas dan sederhana untuk dicapai.

c. Mengevaluasi pelaksanaan rencana pajak

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian

kecil dari seluruh perencanaan strategi perusahaan, maka perlu dilakukan

evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan

pajak terhadap beban pajak (tax burden), perbedaan laba kotor dan

pengeluaran selain pajak atas berbagai alternatif perencanaan.

d. Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak

(debugging the tax plan)

Untuk mengatakan bahwa hasil suatu perencanaan pajak baik atau tidak,

tentu harus dievaluasi melalui berbagai rencana yang dibuat. Dengan

demikian, keputusan yang terbaik atas suatu perencanaan pajak harus

33

sesuai dengan bentuk transaksi dan tujuan operasi. Perbandingan berbagai

rencana harus dibuat sebanyak mungkin sesuai bentuk perencanaan pajak

yang diinginkan. Kadang- kadang suatu rencana harus diubah mengingat

adanya perubahan peraturan atau perundang- undangan. Tindakan

perubahan harus tetap dijalankan walaupun diperlukan penambahan biaya

atau kemungkinan keberhasilannya sangat kecil.

e. Memutakhirkan rencana pajak (updating the tax plan)

Meskipun suatu rencana pajak telah dilaksanakan dan proyek telah

berjalan, tetap perlu diperhitungkan setiap perubahan yang terjadi, baik

dari segi undang- undang meupun pelaksanaannya yang dapat berdampak

terhadap suatu komponen perjanjian. Pemutakhiran dari suatu rencana

adalah suatu konsekuensi yang perlu dilakukan sebagaimana dilakukan

oleh masyarakat yang dinamis. Dengan memberikan perhatian terhadap

perkembangan yang akan datang maupun situasi saat ini, seorang manajer

akan mampu mengurangi akibat yang merugikan dari adanya perubahan,

dan pada saat yang bersamaan mampu mengambil kesempatan untuk

memperoleh manfaat yang potensial.

2.5.5 Tujuan Perencanaan Pajak

Perencanaan merupakan salah satu strategi untuk meningkatkan laba

bersih perusahaan dengan mengefisiensikan beban pajak. Strategi

mengefisiensikan beban pajak (penghematan pajak) yang dilakukan oleh

34

perusahaan haruslah bersifat legal, supaya terhindar dari sanksi-sanksi pajak

di kemudian hari. Tujuan perencanaan pajak dapat dilihat dari dua pendapat

berikut ini, yaitu :

Menurut Suandy (2006 : 7), Tujuan perencanaan pajak adalah merekayasa agar beban pajak (Tax burden) dapat ditekan serendah mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuatan Undang-undang.

Menurut Zain (2003 : 67), Tujuan perencanaan pajak adalah bagaimana pengendalian yang dilakukan oleh manajemen sehingga dapat mengefisienkan jumlah pajak yang akan ditransfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (Tax avoidance) dan bukan penyelundupan pajak (Tax evasion) yang merupakantindakan pidana perpajakan yang tidak dapat ditolerir.

Sehingga dapat disimpulkan bahwa, tujuan dari perencanaan pajak

adalah upaya yang dilakukan oleh Wajib Pajak untuk menghemat beban pajak

yang akan dikeluarkan atau disetor kepada pemerintah, agar laba perusahaan

menjadi optimal.

Jika tujuan perencanaan pajak adalah merekayasa agar beban pajak

(tax burden) dapat ditekan serendah mungkin dengan memanfaatkan

peraturan yang ada tetapi berbeda dengan tujuan pembuat undang-undang,

maka tax planning di sini sama dengan tax avoidance karena secara hakikat

ekonomis keduanya berusaha untuk memaksimalkan penghasilan setelah

pajak (after tax return) karena pajak merupakan unsur pengurang laba yang

tersedia baik untuk dibagikan kepada pemegang saham maupun untuk

diinvestasikan kembali. Dari tujuan perencanaan pajak, maka wajb pajak

dapat membuat strategi yang akan diterapkan dalam perencanaan pajak.

35

2.5.6 Strategi Perencanaan Pajak

Perencanaan merupakan fungsi utama manajemen. Secara umum

perencanaan merupakan proses penentu tujuan organisasi (perusahaan) dan

kemudian menyajikan (mengartikulasikan) dengan jelas strategi (program),

taktik (tata cara pelaksanaan program), dan operasi (tindakan) yang

diperlukan untuk mencapai tujuan perusahaan secara menyeluruh. Setiap

perubahan yang terjadi memerlukan respon strategi baik dalam perencanaan,

pelaksanaan, dan evaluasi.

Suatu perencanaan akan memiliki manfaat yang besar bila dapat

dilaksanakan dengan baik sesuai dengan tujuan yang hendak dicapai. Strategi

yang dapat ditempuh untuk menghemat beban pajak secara legal menurut

Anonim (2002 : 3-4) antara lain:

a. Tax saving (penghematan pajak)

Upaya untuk mengefisiensikan beban pajak melalui pemilihan �ariff�tive

pengenaan pajak dengan tarif yang lebih rendah.

b. Tax avoidance (penghindaran pajak)

Upaya mengefisiensikan beban pajak dengan cara menghindari dari

pengenaan pajak dengan mengarahkan pada transaksi yang bukan objek

pajak.

c. Penundaan beban pajak

Penundaan pembayaran kewajiban pajak dapat dilakukan tanpa melanggar

peraturan yang berlaku.

36

d. Mengoptimalkan kredit pajak yang diperkenankan.

e. Menghindari pemeriksaan pajak dengan cara menghindari lebih bayar,

yaitu dengan cara:

1) Mengajukan pengurangan pembayaran angsuran PPh Pasal 25 ke

Kantor Pelayanan Pajak (KPP) yang bersangkutan. Apabila

berdasarkan estimasi diperkirakan dalam tahun pajak yang

bersangkutan akan terjadi kelebihan pembayaran pajak.

2) Mengajukan permohonan pemebebasan PPh Pasal 22 atas impor

apabila perusahaan melakukan impor.

f. Menghindari pelanggaran terhadap peraturan perpajakan yang berlaku.

Dapat dilakukan dengan cara menguasai peraturan perpajakan yang

berlaku.

Strategi-strategi ini jika dapat dijalankan dengan baik, maka akan

menghasilkan perencanaan pajak yang baik pula dan tidak melanggar

peraturan perpajakan.

2.5.7 Strategi Perencanaan Pajak Dalam Rangka Mengefisienkan PPh Badan

Perencanaan pajak merupakan tindakan atau upaya yang dilakukan

oleh wajib pajak dalam rangka mengefisienkan PPh Badan. Upaya-upaya

yang dilakukan menurut Indonesian Tax Review (2002 :37) antara lain :

a. Pemilihan dasar pembukuan

37

Dasar pembukuan yang diakui Direktorat Jendral Pajak adalah basis

akrual (akrual basis) dan basis kas yang dimodifikasi (modified cash

basis). Basis akrual yaitu pendapatan dan biaya dicatat dan dilaporkan

pada saat timbulnya transaksi, meskipun uangnya belum diterima atau

dibayar. Basis kas (cash basis) yaitu pendapatan dan biaya dicatat dan

dilaporkan pada saat terjadinya penerimaan dan pengeluaran uang.

Basis kas yang diakui oleh Direktorat Jendral Pajak atas pelaporan

pendapatan dan biaya dalam rangka menghitung PPh badan sebagai

berikut :

1. Penghitungan jumlah penjualan dalam satu periode harus meliputi

seluruh penjualan, baik yang tunai maupun kredit. Dalam menghitung

harga pokok penjualan harus diperhitungkan seluruh pembelian dan

persediaan.

2. Dalam memperoleh harta yang dapat disusutkan dan hak-hak yang

dapat diamortisasi, biaya-biaya yang dikurangkan dari penghasilan

hanya dapat dilakukan melalui penyusutan dan amortisasi.

3. Biaya- biaya yang boleh dibebankan adalah biaya-biaya yang telah

dibayar.

Apabila dibandingkan dengan basis akrual dan basis kas menurut versi

perpajakan, yang berbeda hanya biaya administrasi dan umum. Pada basis

akrual biaya administrasi dan umum dibebankan pada saat timbulnya

kewajiban, sedangkan pada basis kas , biaya tersebut dibebankan pada saat

38

terjadinya pembayaran. Dengan demikian, dari sisi efisiensi beban pajak

lebih menguntungkan memilih basis akrual.

b. Pengelolaan transaksi yang berhubungan dengan pemberian kesejahteraan

karyawan.

Strategi efisiensi PPh Badan yang berkaitan dengan biaya kesejahteraan

karyawan ini tergantung pada kondisi perusahaan, sebagai berikut :

1) Pada perusahaan yang memperoleh penghasilan kena pajak yang telah

dikenakan criter tertinggi (diatas Rp.100.000.000, 00) dan pengenaan

PPh Badan yang tidak final, diupayakan seminimal mungkin

memberikan kesejahteraan karyawan dalam bentuk natura dan

kenikmatan karena pengeluaran ini tidak dibebankan sebagai biaya.

2) Pada perusahaan yang dikenakan PPh Badan secara final, diupayakan

secara minimal memberikan kesejahteraan kepada karyawan dalam

bentuk natura karena pemberian natura dari pemberi kerja merupakan

objek PPh pasal 21 sedangkan dari sisi perusahaan, biaya-biaya

pemberian natura tersebut tidak mempengaruhi besarnya PPh Badan

karena PPh Badan Final dihitung dari persentase atas penghasilan

bruto sebelum dikurangi dengan biaya-biaya.

3) Pada perusahaan yang rugi, merubah pemberian natura/kenikmatan

menjadi tunjangan hanya akan menaikan PPh pasal 21, sementara PPh

Badan tetap nihil.

39

c. Pemilihan metode penyusutan aktiva tetap dan amortisasi atas aktiva tak

berwujud

Penyusutan dan amortisasi aktiva tetap atau aktiva tidak berwujud yang

diakui oleh fiskus sejak tahun 1995 terdiri dari 2 metode, yaitu :

1) Metode garis lurus

2) Metode saldo menurun

Penyusutan dengan menggunakan metode garis lurus akan menghasilkan

beban penyusutan yang sama tiap tahun. Penyusutan dengan

menggunakan saldo menurun akan menghasilkan beban penyusutan lebih

besar pada awal perolehan atau pembelian aktiva dan akan makin

menurun di tahun-tahun berikutnya tetapi pada akhir umur ekonomis

aktiva tersebut jumlah akumulasi penyusutannya akan sama. Penyusutan

metode saldo menurun ini menguntungkan wajib pajak dari segi likuiditas.

d. Transaksi yang berhubungan dengan withholding Tax

Dalam dunia usaha tidak jarang perusahaan memiliki transaksi yang

mengharuskan adanya pemungutan/pemotongan pihak ketiga dimana

pihak yang bersangkutan tidak bersedia dipotong pajaknya. Apabila

perusahaan tidak memotong withholding tax ( PPh Pasal 21, PPh Pasal 22,

PPh Pasal 23, PPh final, PPh Pasal 26), maka jika dilakukan pemeriksaan

oleh fiskus, perusahaan akan dikenakan kewajiban untuk membayar

withholding tax dimaksud dengan ditambah denda keterlambatan

40

penyetoran sebesar 2% sebulan dari pokok pajak. Untuk mengatasi hal

tersebut dapat ditempuh dengan dua cara, yaitu :

1) Perusahaan membayar withholding tax, pajak yang dibayarkan ini

tidak boleh dibebankan sebagai biaya.

2) Nilai transaksi di gross-up, sehingga jumlah transaksi dalam kontrak

sudah termasuk pajak yang harus dipungut. Atas jumlah pajak yang

akan dibayar boleh dibebankan sebagai biaya, kecuali untuk PPh Final

dan deviden.

e. Penyertaan pada Perseroan Terbatas dalam negeri

Penyertaan modal saham pada perseroan terbatas dalam negeri dapat

dilakukan atas nama perseroan atau perorangan. Apabila modal saham

atas nama perorangan, maka dividen yang diperoleh perorangan tersebut

merupakan objek PPh dan dikenakan pemotongan PPh pasal 23.

Apabila saham atas nama PT, Koperasi, BUMN, BUMD, maka penerima

dividen tersebut bukan objek pajak, sehingga tidak dikenakan pajak

sepanjang memenuhi persyaratan :

1) Dividen berasal dari cadangan laba yang ditahan

2) Bagi PT, BUMN dan BUMD yang menerima dividen :

a) Kepemilikan saham pada badan yang memberikan dividen paling

rendah 25% dari jumlah modal disetor.

b) Mempunyai usaha aktif di luar kepemilikan saham tersebut diatas

(Pasal 4 ayat 3 huruf F undang-undang No.17 Tahun 2000).

41

f. Optimalisasi pengkreditan pajak penghasilan yang telah dibayar

Pajak penghasilan yang dapat dikreditkan antara lain PPh atas penghasilan

tanah atau bangunan bagi perusahaan yang tidak bergerak di bidang real

estate, PPh Pasal 22 atas impor, PPh pasal 22 atas pembelian BBM dari

pertamina untuk selain penyalur, PPh final luar negeri karyawan, PPh

Pasal 23 atas bunga dari non bank, criteri, PPh Pasal 24 yang dipotong

luar negeri.

g. Pengajuan penurunan lump-sum Pajak Penghasilan Pasal 25

Apabila kita mengangsur PPh Pasal 25 tetapi seperti tahun lalu

dikhawatirkan pada akhir tahun berjalan akan terjadi kelebihan

pembayaran pajak. Untuk mengatasinya, mulai bulan april tahun yang

bersangkutan, perusahaan dapat mengajukan permohonan penurunan

lump-sum PPh Pasal 25 dengan disertai proyeksi laba akhir tahun dan

criteri terjadinya penurunan laba.

h. Pengajuan SKB (Surat Keterangan Bebas) PPh pasal 22 dan PPh pasal 23

Untuk beberapa jenis withholding tax seperti PPh Pasal 22, PPh Pasal 23 (

yang tidak termasuk PPh final) dapat diajukan permohonan SKB oleh

wajib pajak yang memenuhi criteria.

2.5.8 Rekonsiliasi Laporan Keuangan dan Koreksi Pajak

Adanya perbedaan pengakuan penghasilan dan biaya antara akuntansi

komersil dan fiskal menimbulkan perbedaan dalam menghitung besarnya

42

penghasilan kena pajak. Perbedaan ini disebabkan adanya perbedaan

kepentingan antara akuntansi komersil yang mendasarkan laba pada konsep

dasar akuntansi yaitu penandingan antara pendapatan dengan biaya-biaya

terkait, sedangkan dari segi fiskal , wajib pajak harus mengacu pada peraturan

perpajakan, sehingga laporan keuangan komersil yang dibuat berdasarkan

Standar Akuntansi Keuangan harus disesuaikan/dikoreksi secara fiskal

terlebih dahulu sebelum menghitung besarnya penghasilan kena pajak.

Perbedaan antara laporan keuangan komersial dengan laporan

keuangan fiskal dapat dikelompokan menjadi dua, yaitu :

a. Perbedaan waktu (timing differences) adalah perbedaan yang bersifat

sementara karena adanya ketidaksamaan waktu pengakuan penghasilan

dan beban antara peraturan perpajakan dengan Standar Akuntansi

Keuangan. Perbedaan waktu dapat dibedakan menjadi :

1) Perbedaan waktu positif

Apabila pengakuan beban untuk akuntansi lebih lambat dari

pengakuan beban untuk pajak atau pengakuan penghasilan untuk

tujuan pajak lebih lambat dari penghasilan untuk tujuan akuntansi.

2) Perbedaan waktu negatif

Apabila ketentuan perpajakan mengakui beban lebih lambat dari

pengakuan beban akuntansi komersial atau akuntansi mengakui

penghasilan lebih lambat dari pengakuan penghasilan menurut

ketentuan perpajakan.

43

b. Perbedaan tetap (permanent differences) adalah perbedaan yang terjadi

karena peraturan perpajakan menghitung laba fiskal berbeda dengan

menghitung laba menurut Standar Akuntansi Keuangan tanpa ada koreksi

di kemudian hari. Perbedaan tetap dapat dibedakan menjadi 2, yaitu :

1) Perbedaan tetap positif, karena ada laba akuntansi yang tidak diakui

oleh ketentuan perpajakan dan pembebasan pajak.

2) Perbedaan tetap negatif, karena disebabkan adanya pengeluaran

sebagai beban laba akuntansi yang tidak diakui oleh ketentuan fiscal

Menurut Gunadi (2005: 201), beberapa penyebab perbedaan laporan

keuangan fiskal dan komersial diantaranya :

a. Perbedaan antara apa yang dianggap penghasilan menurut ketentuan

perpajakan dengan praktek akuntansi, misalnya : kenikmatan dan natura,

inter company dividen, pembebasan utang, dan penghasilan bentuk usaha

tetap karena atribusi force of attraction.

b. Ketidaksamaan pendekatan penghitungan penghasilan, metode depresiasi,

penerapan norma penghitungan, dan pemajakan dengan metode basis

bruto/netto.

c. Pemberian relief atau keringanan yang lain misalnya : rugi-laba pelaporan

aktiva, penghasilan hibah tidak kena pajak, perangsang penanaman dan

penyusutan dipercepat.

44

d. Perbedaan perlakuan kerugian misalnya : kerugian mancanegara atau harta

yang tidak dipakai dalam usaha.

Perbedaan laporan keuangan menurut pajak (fiskal) dan akuntansi

(komersial) tersebut pada waktunya akan dlakukan rekonsiliasi, sehingga

didapatkan laporan keuangan yang siap untuk dipublikaskan dan

dipertanggung jawabkan kepada para pemegang saham perusahaan maupun

investor.

2.6 Beban Pajak

2.6.1 Pengertian Beban Pajak

Bagi perusahaan pajak yang dikenakan terhadap penghasilan yang

diterima atau diperoleh dapat dianggap sebagai beban atau biaya dalam

menjalankan usaha atau melakukan kegiatan maupun distribusi laba kepada

pemerintah.

Menurut IAI (2004:46.2) Beban pajak adalah jumlah agregat pajak kini

dan pajak tangguhan yang diperhitungkan dalam perhitungan laba

atau rugi pada satu periode.

Menurut Suandy (2001:5) Beban pajak merupakan pengakuan

perusahaan bahwa pajak merupakan suatu beban atau biaya di dalam

menjalankan usaha atau kegiatannya.

Berdasarkan kedua pengertian diatas, dapat disimpulkan bahwa beban

pajak adalah biaya yang harus dikeluarkan perusahaan didalam menjalankan

kegiatan usahanya pada satu periode.

45

Untuk dapat menentukan besarnya beban pajak, harus melakukan

penghitungan penghasilan kena pajak dengan benar dan tepat, maka wajib

pajak perlu memahami biaya-biaya yang boleh dikurangkan dari penghasilan

kena pajak (deductible expenses) berdasarkan undang-undang No.17 Tahun

2000 Pasal 6 dan biaya-biaya yang tidak boleh dikurangkan dari penghasilan

kena pajak (non deductible expenses) berdasarkan undang-undang No. 17

Tahun 2000 Pasal 9.

2.6.2 Biaya yang Boleh Dikurangkan dari Penghasilan Bruto (Deductible

Expenses)

Biaya- biaya yang boleh dikurangkan dari penghasilan bruto adalah

sebagai berikut :

a. Biaya untuk mendapatkan, menagih dan memelihara penghasilan

termasuk biaya pembelian bahan, biaya yang berkenaan dengan

pekerjaan/jasa termasuk upah, dan lain-lain atau biaya-biaya yang

lazimnya disebut biaya sehari-hari yang dibebankan pada tahun

pengeluaran yang diperlukan.

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan

amortisasi atas pengeluaran untuk memperoleh hak atas biaya lain yang

mempunyai manfaat lebih dari 1(satu) tahun.

c. Iuran kepada dana pensiun yang pendiriannya disahkan Menteri

Keuangan.

46

d. Kerugian karena penjualan/ pengalihan harta.

e. Kerugian karena selisih mata uang asing.

f. Biaya penelitian dan pengembangan perusahaan yang dilakukan di

Indonesia.

g. Biaya beasiswa, magang dan pelatihan.

2.6.3 Biaya yang Tidak Boleh Dikurangkan dari Penghasilan Bruto (Non

Deductible Expenses )

Untuk menentukan besarnya Penghasilan Kena Pajak bagi wajib pajak

dalam negeri dan BUT ada biaya-biaya yang tidak boleh dikurangkan dari

penghasilan yaitu :

a. Pembagian laba dengan nama dan bentuk apapun seperti dividen termasuk

dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis

dan pemegang sisa hasil usaha koperasi.

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu, atau anggota.

c. Pembentukan atau pemupukan dana cadangan kecuali cadangan piutang

tak tertagih untuk usaha bank dan sewa guna usaha dengan hak opsi,

cadangan untuk usaha asuransi dan cadangan biaya reklamasi untuk usaha

pertambangan yang ketentuan dan syarat-syaratnya ditetapkan dengan

Keputusan Menteri Keuangan.

47

d. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, dwiguna,

dan beasiswa yang dibayar oleh wajib pajak orang pribadi, kecuali jika

dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai

penghasilan bagi wajib pajak yang bersangkutan.

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan kecuali penyediaan makan

dan minum bagi seluruh pegawai serta penggantian imbalan dalam bentuk

natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan

pelaksanaan pekerjaan yang ditetapkan dengan Keputusan Menteri

Keuangan.

f. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang

saham atau kepada pihak yang mempunyai hubungan istimewa sebagai

imbalan sehubungan pekerjaan yang dilakukan.

g. Harta yang dihibahkan, bantuan, atau sumbangan dan warisan

sebagaimana dimaksud dimuka, kecuali zakat atas penghasilan yang

nyata-nyata dibayarkan oleh wajib pajak badan dalam negeri yang dimiliki

oleh pemeluk agama islam kepada badan amil zakat atau lembaga amil

zakat yang dibentuk atau disahkan oleh pemerintah.

h. Pajak penghasilan

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi wajib

pajak atau orang yang menjadi tanggungannya.

48

j. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan

komanditer yang modalnya tidak terbagi atas saham.

k. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana

berupa denda yang berkenaan dengan pelaksanaan perundang-undangan

dibidang perpajakan.

2.7 Kerangka Pemikiran

Secara singkat penelitian ini menerangkan bagaimana perencanaan

pajak dapat mengefisienkan pajak penghasilan terutang. Sehingga mengetahui

secara finansial perencanaan pajak dalam mengefisienkan pajak terutangnya,

dapat dilihat dari laporan rekonsiliasi keuangan komersil dengan fiskal dan

koreksi fiskal yang dilakukan perusahaan berdasarkan peraturan perpajakan

yang berlaku. Perencanaan pajak dapat dengan memanfaatkan celah-celah

peraturan perpajakan yang pada akhirnya akan menghasilkan penghematan

jumlah pajak yang akan dibayar ke fiskus.

49

Berdasarkan uraian di atas maka dapat dibuat kerangka pemikiran

sebagai berikut :

Laporan keuangan komersil

Perencanaan Pajak

Pemilihan Transaksi Kebijakan Perusahaan- Gross Up PPh Psl 23

Rekonsiliasi danKoreksi Fiskal

Beban Pajak Menjadi Minimum