bab ii tinjauan/ landasan pustaka a.eprints.mercubuana-yogya.ac.id/999/3/bab ii.pdf · ditetapkan...

TRANSCRIPT

12

BAB II

TINJAUAN/ LANDASAN PUSTAKA

A. Tinjauan Pustaka

Peneliti dari Venke Ariska (2015) yang berjudul “Analisis sistem

informasi akuntansi pembelian dan penjualan pada home industry Herman”.

Dalam melakukan penelitian, prosedur pengumpulan data pada penelitian ini

menggunakan teknik pengumpulan data observasi, wawancara dan

dokumentasi. Hasil penelitian menunjukkan bahwa Sistem informasi akuntansi

pembelian dan penjualan pada home industri Herman mudah terjadinya

kecurangan, karena tidak adanya pemisahan antara bagian pembelian dan

bagian penjualan.

Persamaan penelitian Venke Ariska dengan penelitian penulis yaitu

sama-sama membahas tentang sistem informasi akuntansi pembelian dan

penjualan. Sedangkan perbedaannya yaitu dalam bidang yang dikelola pada

Home Industri dalam penelitian Venke Ariska dan peneliti.

Penelitian Eka Oktaviani (2014), dengan judul “Sistem informasi

akuntansi penjualan pada PT. AMAPHARM”. Banyak kendala - kendala yang

dilakukan oleh peneliti untuk memberikan solusi. Pada metode ini, peneliti

mendapatkan data - data berdasarkan wawancara dan pengamatan langsung

terhadap proses yang sedang berjalan. Maka secara umum, berdasarkan analisis

penulis membuat kesimpulan bahwa sistem informasi akuntansi yang

13

ditetapkan dalam memproses transaksi penjualan telah mampu menghasilkan

informasi yang andal pada masa sekarang dan masa yang akan datang.

Persamaan penelitian Eka Oktaviani dengan penelitian penulis yaitu

sama-sama membahas tentang sistem informasi akuntansi penjualan.

Sedangkan perbedaannya yaitu bahwa penelitian Eka Oktaviani pada PT.

AMAPHARM sedangkan penulis pada Home Industri Surya Maju Watervang.

Penelitian Desti Kurnia Sari (2015) dengan judul “Peranan Sistem

Informasi Akuntansi Dalam Pengendalian Persediaan Barang Dagang Pada

CV. Graha Gallery Palembang”. Dari hasil penelitian pengendalian yang

dilakukan pada CV. Graha Gallery Palembang masih memiliki beberapa

kelemahan antara lain, terjadi penumpukan barang pada bagian gudang, tidak

adanya pemisahan tugas antara bagian penerimaan dengan bagian

penyimpanan, adanya ketidak cocokan pencatatan pada kartu stok dengan

jumlah barang yang ada pada komputer.

Persamaan penelitian Desti Kurnia Sari dengan penelitian penulis yaitu

sama-sama membahas tentang sistem informasi akuntansi Sedangkan

perbedaannya yaitu bahwa penelitian Desti Kurnia Sari menggunakan

Akuntansi Dalam Pengendalian Persediaan Barang Dagang sedangkan penulis

menggunakan sistem pembelian dan penjualan.

B. Landasan Teori

1. Pengertian Sistem

Menurut James A. Hall (2007: 6) Sistem adalah kelompok dari dua

atau lebih komponen atau subsistem yang saling berhubungan yang

14

berfungsi dengan tujuan yang sama. Sistem menurut Joseph W. Wilkinson

(Agus Maulana, 1993:3) adalah suatu kerangka kerja terpadu yang

mempunyai satu sasaran atau lebih. Sedangkan Mulyadi (2010: 2)

menjelaskan sistem adalah sekelompok unsur yang erat berhubungan satu

dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan

tertentu.

2. Pengertian Akuntansi

Pengertian akuntansi menurut Hans Kartikahadi (2012:3) adalah

suatu sistem informasi keuangan, yang bertujuan untuk menghasilkan dan

melaporkan informasi yang relevan bagi berbagai pihak yang

berkepentingan. Pengertian Akuntansi menurut James M. Reeve dkk.

(2009 : 9) adalah suatu sistem informasi yang menyediakan laporan untuk

para pemangku kepentingan mengenai aktivitas dan kondisi ekonomi

perusahaan. Akuntansi menurut Rudianto (2012:4) adalah sistem informasi

yang menghasilkan informasi keuangan kepada pihak-pihak yang

berkepentingan mengenai aktivitas ekonomi dan kondisi suatu perusahaan.

Sedangkan Akuntansi menurut Walter T. Harrison Jr. Dkk (2012:3)

merupakan suatu sistem informasi, yang mengukur aktivitas bisnis,

Pengertian akuntansi menurut Hans Kartikahadi (2012:3) adalah suatu

sistem informasi keuangan, yang bertujuan untuk menghasilkan dan

melaporkan informasi yang relevan bagi berbagai pihak yang

berkepentingan. Pengertian Akuntansi menurut James M. Reeve dkk.

15

(2009 : 9) adalah suatu sistem informasi yang menyediakan laporan untuk

para pemangku kepentingan mengenai aktivitas dan kondisi ekonomi

perusahaan. Akuntansi menurut Rudianto (2012:4) adalah sistem informasi

yang menghasilkan informasi keuangan kepada pihak-pihak yang

berkepentingan mengenai aktivitas ekonomi dan kondisi suatu perusahaan.

Sedangkan Akuntansi menurut Walter T. Harrison Jr. Dkk (2012:3)

merupakan suatu sistem informasi, yang mengukur aktivitas bisnis,

memroses data menjadi Pengertian akuntansi menurut Hans Kartikahadi

(2012:3) adalah suatu sistem informasi keuangan, yang bertujuan untuk

menghasilkan dan melaporkan informasi yang relevan bagi berbagai pihak

yang berkepentingan. Pengertian Akuntansi menurut James M. Reeve dkk.

(2009 : 9) adalah suatu sistem informasi yang menyediakan laporan untuk

para pemangku kepentingan mengenai aktivitas dan kondisi ekonomi

perusahaan. Akuntansi menurut Rudianto (2012:4) adalah sistem informasi

yang menghasilkan informasi keuangan kepada pihak-pihak yang

berkepentingan mengenai aktivitas ekonomi dan kondisi suatu perusahaan.

Sedangkan Akuntansi menurut Walter T. Harrison Jr. Dkk (2012:3)

merupakan suatu sistem informasi, yang mengukur aktivitas bisnis,

memroses data menjadi laporan, dan mengomunikasikan hasilnya kepada

pengambil keputusan yang akan membuat keputusan yang dapat

mempengaruhi aktivitas bisnis.

Dari beberapa pengertian tersebut di atas dapat disimpulkan bahwa

Akuntansi adalah suatu sistem informasi keuangan yang menyediakan

16

laporan keuangan kepada para pemangku kepentingan mengenai berbagai

aktivitas ekonomi dan dan kondisi suatu perusahaan, sehingga bisa

mengkomunikasikan hasilnya kepada para pembuat keputusan yang dapat

mempengaruhi aktivitas suatu bisnis.

3. Pengertian Sistem Akuntansi

Menurut Mulyadi (2010: 3) Sistem akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dipergunakan manajemen guna

memudahkan pengelolaan perusahaan.

Dari definisi diatas dapat disimpulkan bahwa sistem akuntansi

adalah sekelompok organisasi yang saling berhubungan dan bekerja sama

untuk mengolah, mengumpulkan, menganalisa, dan menyimpan formulir,

catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dipergunakan manajemen guna

memudahkan pengelolaan perusahaan dan bagi pihak-pihak lain seperti

kreditur dan pemerintah adalah sebagai bahan penilaian operasinya.

Sistem akuntansi teridri dari beberapa komponen utama atau blok-

blok bangunan yang membentuk sistem tersebut. Mulyadi (2010: 11)

menyatakan bahwa komponen bangunan sistem informasi terdiri dari :

a. Blok Masukan (Input Block)

Blok masukan adalah data yang dimasukkan ke dalam sistem

17

informasi beserta metode dan media yang digunakan untuk menangkap

dan memasukkan data tersebut ke dalam sistem. Masukan terdiri dari

transaksi, permintaan, pertanyaan, perintah, dan pesan. Cara untuk

memasukkan masukan ke dalam sistem dapat berupa tulisan tangan,

formulir kertas, pengenalan karakteristik fisik seperti sidik jari, papan

ketik (keyboard) dan lain-lain.

b. Blok Model (Model Block)

Blok model terdiri dari logico-mathematical models yang mengolah

masukan dan data yang disimpan, dengan berbagai macam cara untuk

memproduksi hasil yang dikehendaki atau keluaran. Logico-mathematical

models dapat mengkombinasi unsur-unsur data untuk menyediakan

jawaban atas suatu pertanyaan, atau dapat meringkas atau

menggabungkan data menjadi suatu laporan ringkas.

c. Blok Keluaran (Output Block)

Keluaran sistem akuntansi dapat berupa laporan keuangan, faktur,

surat order pembelian, cek, laporan pelaksanaan anggaran, jawaban atas

suatu pertanyaan, pesan, perintah, hasil suatu keputusan yang diprogram,

skenario dan simulasi, dan aturan pengambilan keputusan. Mutu yang

harus melekat dalam keluaran sistem informasi adalah ketelitian,

ketepatan waktu, dan relevansi.

d. Blok Tekonlogi (Technology Block)

Teknologi ibarat mesin untuk menjalankan sistem informasi.

Teknologi menangkap masukan, menjalankan model, menyimpan dan

18

mengakses data, menghasilkan dan menyampaikan keluaran, serta

mengendalikan seluruh sistem.

e. Blok Basis Data (Data Base Block)

Basis data merupakan tempat untuk menyimpan data yang

digunakan untuk melayani kebutuhan pemakai informasi. Basis data

dapat diperlakukan dari dua sudut pandang : secara fisik dan secara

logis. Basis data secara fisik berupa media untuk menyimpan data,

seperti kartu buku besar, pita magnetik, disk, diskette, kaset, kartu

magnetik, chip, dan microfilm.

f. Blok Pengendalian (Control Block)

Semua sistem informasi harus dilindungi dari bencana dan ancaman,

seperti bencana alam, api, kecurangan, kegagalan sistem, kesalahan dan

penggelapan, penyadapan, ketidakefisienan, sabotase, orang-orang

dibayar untuk melakukan kejahatan.

4. Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi menurut Romney dan Steinbart

(2015:10), Sistem informasi akuntansi adalah sistem yang digunakan

untuk mengumpulkan, mencatat, menyimpan dan mengelola data untuk

menghasilkan suatu informasi untuk mengambil kaputusan. Sistem ini

meliputi orang, prosedur dan intruksi data perangkat lunak, infrastruktur

teknologi informasi serta pengendalian internal dan ukuran keamanan.

19

Menurut Krismiaji (2010, h.4) sistem informasi akuntansi adalah

sebuah sistem yang akan memproses suatu data dan transaksi untuk

menghasilkan sebuah informasi yang akan bermanfaat untuk merencanakan

dan mengendalikan serta mengoperasikan kegiatan sebuah perusahaan.

Menurut James A. Hall (2011), sistem informasi akuntansi adalah

suatu subsistem yang memproses transaksi keuangan dan non-keuangan

yang berpengaruh secara langsung terhadap pemrosesan transaksi

keuangan.

Sedangkan Menurut Jones dan Rama (2006), sistem informasi

akuntansi adalah subsistem dari system informasi manajemen yang

menyedia menyediakan informasi akuntansi, keuangan, dan informasi lain

yang diperoleh dari proses rutin transaksi akuntansi

Dari pengertian diatas dapat diambil kesimpulan bahwa sistem

informasi merupakan gabungan dari komponen-komponen system dan

subsistem-subsistem yang dimiliki perusahaan yang tersusun dengan baik

yang bertujuan untuk menyediakan informasi yang berguna untuk dasar

pengambilan keputusan yang tepat.

5. Tujuan Sistem Informasi Akuntansi

Menurut Krismiaji (2010, h.188) tujuan dari sebuah sistem

informasi akuntansi adalah sebagai berikut:

20

a. Memberi manfaat, sistem informasi yang dihasilkan oleh sebuah sistem

harus membantu manajemen dan para pemakai dalam pembuatan

keputusan.

b. Ekonomis, sistem memberi manfaat yang harus melebihi

pengorbanannya.

c. Daya andal, sebuah sistem dapat memproses data secara akurat dan

lengkap.

d. Ketersediaan, setiap pemakai harus dapat mengakses data senyaman

mungkin.

e. Ketepatan waktu, sistem informasi yang penting harus dihasilkan lebih

dulu.

Tujuan sistem informasi akuntansi adalah untuk menyajikan

informasi akuntansi kepada berbagai pihak yang membutuhkan

informasi tersebut, baik pihak internal maupun pihak eksternal. Sistem

akuntansi adalah sistem informasi, atau salah satu subset/subsistem

dari suatu sistem informasi organisasi. Menurut buku terjemahan Hall

(2001, h.18), Pada dasarnya tujuan disusunnya sistem informasi dapat

dilihat dibawah ini. Tujuan Sistem Informasi Akuntansi:

a. Untuk mendukung fungsi kepengurusan (stewardship) manajemen

suatu organisasi/ perusahaan, karena manajemen bertanggung jawab

untuk menginfomasikan pengaturan dan penggunaan sumber daya

organisasi dalam rangka pencapaian tujuan organisasi tersebut.

21

b. Untuk mendukung pengambilan keputusan manajemen, karena sistem

informasi memberikan informasi yang diperlukan oleh pihak

manajemen untuk melakukan tanggung jawab pengambilan

keputusan.

c. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem

informasi membantu personil operasional untuk bekerja lebih efektif

dan efisien.

Dari karakteristik dan tujuan sistem akuntansi di atas, dapat

ditarik suatu kesimpulan bahwa karakteristik dan tujuan sistem

akuntansi berkaitan dengan kegiatan pengelolaan data transaksi

keuangan dan non keuangan menjadi informasi yang dapat memenuhi

kebutuhan pemakainya (accounting information users).

6. Fungsi Sistem Informasi Akuntansi

Fungsi dari sistem informasi akuntansi menurut Kusrini dan Andri

Koniyo (2007, h.10) adalah:

a. Mengumpulkan dan menyimpan aktivitas yang dilaksanakan di suatu

perusahaan, sumber daya dapat dipengaruhi oleh aktivitas dan pelaku

aktifis tersebut.

b. Dapat mengubah sebuah data menjadi sebuah informasi yang berguna.

c. Memberi pengendalian intern yang sangat memadai.

22

Menurut Azhar Susanto (2013:8) fungsi Sistem Informasi

Akuntansi

adalah sebagai berikut :

a. Mendukung Aktivitas Perusahaan Sehari-hari

Suatu perusahaan agar dapat tetap eksis perusahaan tersebut

harus terus beroperasi dengan melakukan sejumlah aktivitas bisnis

yang peristiwanya disebut sebagai transaksi seperti melakukan

pembelian, penyimpanan, proses produksi dan penjualan.

b. Mendukung Proses Pengambilan Keputusan

Tujuan yang sama pentingnya dari sistem informasi akuntansi

adalah untuk memberi informasi yang diperlukan dalam proses

pengambilan keputusan. Keputusan harus dibuat dalam kaitannya

dengan perencanaan

dan pengendalian aktivitas perusahaan. Informasi yang tidak dapat

diperoleh dari sistem informasi akuntansitapi diperlukan dalam

proses pengambilan keputusan biasanya berupa informasi kuantitatif

yang tidak bersifat uang dan data kualitatif. Informasi ini dapat

diperoleh jika perusahaan menerapkan Sistem Informasi Manajemen

(SIM), karena SIM merupakan sistem informasi perusahaan

keseluruhan sedangkan SIA merupakan bagian terbesar dari SIM

tersebut dan informasi akuntansi yangdihasilkannya bersifat detail.

c. Membantu Pengelola Perusahaan Dalam Memenuhi Tanggung

Jawabnya Kepada Pihak Eksternal

23

Setiap perusahaan harus memenuhi tanggung jawab hukum.

Salah satu tanggung jawab penting adalah keharusnnya memberi

informasi kepada pemakai yang berada diluar perusahaan atau

stakeholder yang meliputi pemasok, pelanggan, pemegang saham,

kreditor, investor besar, serikat kerja, analis keuangan, assosiasi

industri, atau bahkan publik secara umum.

7. Manfaat dan Kegunaan Sistem Informasi Akuntansi

Menurut Jones dan Rama (2006), sistem informasi memiliki lima

manfaat dan kegunaan, yaitu: (a) Membuat laporan eksternal. Sistem

informasi akuntansi membuat manajemen dapat memperoleh informasi

dengan lebih mudah. Dengan informasi yang lebih mudah dan cepat

diperoleh, maka akan lebih mudah dan cepat pula untuk menghasilkan

laporan-laporan untuk memenuhi kebutuhan informasi para investor,

kreditor, ataupun pihak-pihak lain. (b) Mendukung kegiatan rutin. Sistem

informasi akuntansi akan membantu manajemen untuk menangani

aktivitas-aktivitas operasi rutin perusahaan selama berlangsungnya siklus

operasi perusahaan. (c) Mendukung keputusan. Sistem informasi akuntansi

akan dapat menyediakan informasi yang dibutuhkan oleh manajemen

dalam pengambilan keputusan. (d) Perencanaan dan pengendalian.

Informasi historis yang diperoleh dari sistem informasi akuntansi dapat

digunakan untuk melakukan perencanaan dan pengendalian dalam

perusahaan. (e) Menerapkan pengendalian internal. Sistem informasi

24

akuntansi yang terkomputerisasi dapat menjadi salah satu alat

pengendalian internal. Pengendalian internal ini dapat berupa pemberian

sandi (password) dan pembagian hak akses sesuai dengan peran dan

tanggungjawab setiap karyawan.

8. Unsur-unsur Sistem Informasi Akuntansi

Menurut Krismiaji (2010, h.16) menyatakan bahwa unsur-unsur

dari sistem informasi akuntansi adalah sebagi berikut:

a. Tujuan, setiap sistem informasi dirancang untuk mempunyai satu atau

lebih tujuan yang memberikan manfaat bagi sistem.

b. Input, data harus dikumpulkan dan dimasukkan sebagai input kedalam

sebuah sistem.

c. Output, informasi bermanfaat yang dihasilakan oleh sebuah sistem.

d. Penyimpanan data, data disimpan untuk dipakai lagi di masa datang.

e. Pemroses, data harus diproses untuk menghasilkan informasi yang

bermanfaat.

f. Instruksi dan prosedur, sebuah sistem informasi tidak akan dapat

memproses sebuah data untuk menghasilkan sebuah informasi tanpa

adanya intruksi dan prosedur yang terperinci.

g. Pemakai, orang yang berinteraksi dengan sistem dan mengunakan

informasi yang dihasilkan oleh sistem.

Menurut Mulyadi (2010:3) mengemukakan unsur sistem

informasi akuntansi terdiri dari :

25

a. Formulir

Formulir merupakan dokumen yang digunakan untuk

merekam terjadinya transaksi, sehingga data yang bersangkutan

dengan transaksi direkam pertama kalinyasebagai dasar pencatatan

dalam catatan.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan

untuk mencatat, mengklasifikasikan dan meringkas data keuangan

dan data lainnya yang sesuai dengan informasi yang akan disajikan

dalam laporan keuangan.

c. Buku Besar

Buku besar terdiri dari akun-akun yang digunakan untuk

meringkas data keuangan yang akan dicatat sebelumnya dalam

jurnal. Akun-akun dalam buku besar ini disediakan sesuai

dengan unsur-unsur informasi yang akan disajikan dalam laporan

keuangan.

d. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar

diperlukan rinciannya lebih lanjut, dapat dibentuk buku

pembantu.Buku pembantu ini terdiri dari akun-akun pembantu yang

merinci data keuangan yang tercantum dalam akun tertentu dalam

buku besar.Buku besar dan buku pembantu disebut sebagai

catatan akuntansi terakhir karena setelah data akuntansi

26

keuangan dicatat dalam buku-buku tersebut, proses akuntansi

selanjutnya adalah penyajian laporan keuangan, bukan pencatatan

lagi kedalam catatan akuntansi.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang

dapat berupa neraca, alporan laba rugi, laporan perubahan laba yang

ditahan, laporan harga pokok produksi, laporan biaya pemasaran,

laporan harga pokok penjualan, daftar umur piutang, daftar

utang yang akan dibayar, daftar saldo persediaan yang lambat

penjualannya.

9. Pengertian Pembelian dan Tahapan Siklus Pembelian (Purchasing Cycle)

Pembelian merupakan suatu kegiatan transaksi yang dilakukan oleh

perusahaan dalam memenuhi kebutuhan produk atau bahan baku

produk yang didapat dari pemasok atau supplier.

Menurut Mulyadi (2010 : 299) Sistem akuntansi pembelian

digunakan untuk pengadaan barang yang diperlukan oleh perusahaan.

Transaksi pembelian transaksi pembelian dapat digolongkan menjadi dua

yaitu pebelian lokal dan impor. Fungsi yang terkait dalam sistem akuntansi

pembelian adalah :

a. Fungsi Gudang

Fungsi gudang bertanggung jawab untuk mengajukan

permintaan pembelian sesuai dengan posisi persediaan yang ada di

27

gudang dan untuk menyimpan barang yang telah diterima oleh

fungsi penerimaan.

b. Fungsi Penerimaan

Fungsi ini bertanggung jawab untuk melakukan

pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang

diterima dari pemasok guna menentukan dapat atau tidaknya

barang tersebut diterima oleh perusahaan.

c. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh

informasi mengenai harga barang, menentukan pemasok yang

dipilih dalam pengadaan barang, dan mengeluarkan order

pembelian kepada pemasok yang dipilih.

d. Fungsi Akuntansi

Fungsi Akuntansi yang terkait dalam transaksi pembelian

adalah fungsi pencatat utang dan fungsi pencatat persediaan.

Fungsi pencatat utang bertanggung jawab untuk mencatat transaksi

pembelian ke dalam register bukti kas keluar dan untuk

menyelenggarakan arsip dokumen sumber (bukti kas keluar) yang

berfungsi sebagai catatan utang atau menyelenggarakan kartu

utang sebagai buku pembantu utang. Fungsi pencatat persediaan

28

bertanggung jawab untuk mencatatat harga pokok barang yang

dibeli ke dalam kartu persediaan.

Dokumen yang digunakan dalam sistem akuntansi

pembelian adalah :

1) Surat Permintaan Pembelian

2) Surat Permintaan Penawaran Harga

3) Surat Order Pembelian

4) Laporan Penerimaan Barang

5) Surat Perubahan Order

6) Bukti Kas keluar

Catatan akuntansi yang digunakan untuk mencatat transaksi

pembelian adalah :

1) Register Bukti Kas Keluar

Jika dalam pencatatan utang perusahaan menggunakan

voucher payable procedure, jurnal yang digunakan untuk mencatat

transaksi pembelian adalah register bukti kas keluar.

2) Jurnal pembelian

Jika dalam pencatatan utang perusahaan menggunakan

account payable procedure, jurnal yang digunakan untuk mencatat

transaksi pembelian adalah jurnal pembelian.

3) Kartu Utang

Jika dalam pencatatan utang perusahaan menggunakan

voucher payable Jika dalam pencatatan utang perusahaan

29

menggunakan account payable procedure, buku pembantu yang

digunakan untuk mencatat utang kepada pemasok adalah kartu

utang. Jika dalam pencatatan utang perusahaan menggunakan

voucher payable procedure, yang berfungsi sebagai catatan utang

adalah bukti kas keluar yang belum dibayar.

4) Kartu Persediaan

Kartu persediaan digunakan untuk mencatat harga pokok barang

persediaan yang dibeli.

Menurut Soemarso .S.R (2009 : 208) dalam bukunya yang berjudul

Akuntansi suatu pengantarmenyatakan bahwa : Pembelian adalah

(purchasing) akun yang digunakan untuk mencatat semua pembelian

barang dagang dalam suatu periode

Pendapat lainpun dikemukakan oleh Susan Irawati (2008:64) dalam

bukunya yang berjudul Manajemen Keuanganyang menyatakan bahwa

pembelian adalah:Suatu kegiatan untuk memperoleh sejumlah harta atau

aktiva maupun jasa dari satu pihak untuk kelangsungan usaha atau

kebutuhan yang mendasar, sehingga dilakukan pembayaran atas

sejumlah uang atau jasa tersebut, untuk kelangsungan operasional

perusahaan.

Dari definisi diatas dapat disimpulkan bahwa pembelian

merupakan kegiatan yang dilakukan untuk pengadaan barang yang

30

dibutuhkan perusahaan dalam menjalankan usahanya dimulai dari

pemilihan sumber sampai memperoleh barang

Sistem Informasi Akuntansi Pembelian berarti suatu sistem

pembelian atau suatu sistem transaksi untuk mendapatkan barang-

barang baik secara kredit maupun secara tunai di dalam suatu

organisasi/perusahaan yang merupakan kombinasi dari orang-orang,

fasilitas, teknologi, media, prosedur-prosedur dan pengendalian yang

ditujukan untuk mendapatkan jalur komunikasi yang penting, memberi

sinyal kepada management dan menyediakan suatu dasar informasi

pembelian untuk pengambilan keputusan. Tujuan utamanya adalah

memperoleh bahan dengan biaya serendah mungkin yang konsisten

dengan kualitas jasa yang dipersyaratkan.

Menurut (Zaki Baridwan, 2009:173) dalam bukunya yang

berjudul Sistem Akuntansi Penyusunan Prosedur dan Metode: Prosedur

pembelian mengatur cara-cara dalam melakukan semua pembelian

baik barang maupun jasa yang dibutuhkan oleh perusahaan. Proses ini

dimulai dari adanya kebutuhan atas suatu barang atau jasa sampai

barang atau jasa yang dibeli diterima.

Menurut Gelinas dan Dull (2010), proses pembelian merupakan

suatu struktur interaksi antara orang-orang, peralatan, metode-metode, dan

pengendalian yang dirancang untuk mencapai fungsi-fungsi utama sebagai

berikut: (a) Menangani rutinitas pekerjaan yang berulang-ulang dari bagian

pembelian dan penerimaan. (b) Mendukung pengambilan keputusan dari

31

orang-orang yang mengatur bagian pembelian dan penerimaan. (c)

Membantu dalam penyajian laporan internal dan laporan eksternal. Siklus

pembelian mencakup proses pembelian, penerimaan barang maupun jasa.

Setiap perusahaan memiliki tahapan siklus pembelian yang berbeda-beda.

Namun, secara umum tahapan siklus pembelian pada perusahaan.

Namun, secara umum tahapan siklus pembelian pada perusahaan-

perusahaan memiliki kemiripan satu sama lain.

Menurut Jones dan Rama (2006), siklus pembelian mencakup operasi-

operasi sebagai berikut : (a) Proses rekuisisi. Dokumen permintaan

pembelian disiapkan oleh karyawan dan harus disetujui oleh supervisor.

Daftar permintaan pembelian ini kemudian akan diserahkan kepada bagian

pembelian untuk melakukan transaksi pembelian dengan supplier. (b)

Melakukan kesepakatan dengan supplier untuk pembelian barang.

Kesepakatan dengan supplier mencakup purchase order dan kontrak

dengan supplier. (c) Menerima barang atau jasa dari supplier. Perusahaan

melalui bagian penerimaan harus memastikan.

Terlepas dari memastikan bahwa perusahaan mempunyai persediaan

bahan tanpa henti, adalah fungsi dari pembelian untuk memastikan

bahwa ada keseimbangan antara persediaan bahan dengan tingkat

inventaris sehingga perusahaan dapat mempertahankan posisi labanya

sepanjang menyangkut biaya bahan. Untuk melaksanakan transaksi

pembelian dalam perusahaan, fungsi-fungsi yang dibentuk adalah fungsi

gudang, fungsi pembelian , fungsi penerimaan dan fungsi akuntansi.

32

Pemisahan tanggung jawab fungsional dalam pelaksanaaantransaksi

pembelian dilakukan untuk membagi berbagai tahap transaksi ke

berbagai unit organisasi yang dibentuk, sehingga semua tahap transaksi

pembelian tidak diselesaikan oleh satu unit organisasi saja.

Beberapa fungsi terkait dan memiliki tanggung jawab serta

wewenang dalam melaksanakan transaksi pembelian adalah sebagai

berikut :

a. Fungsi Gudang

Dalam prosedur pembelian fungsi gudang bertanggung

jawab untuk

mengajukan permintaan pembelian sesuai dengan proyek yang

dikerjakan. Pada beberapa perusahaan kontraktor fungsi gudang

terkadang digantikan oleh bagian logistik proyek.

b. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh

informasi mengenai harga alat dan material yang dibutuhkan,

menentukan pemasok yang dipilih dalam pengadaan barang, dan

mengeluarkan order pembelian kepada pemasok yang dipilih. Pada

perusahaan jasa kontraktor ini, fungsi pembelian dijalankan oleh

bagian logistik kantor.

c. Fungsi Penerimaan

Fungsi penerimaan bertanggung jawab untuk melakukan

pemeriksaaan

33

terhadap alat dan material beserta kuantitas barang yang diterima

dari pemasok. Fungsi ini terkadang di rangkap oleh bagian logistik

proyek. Hal ini karena barang maupun material yang dipesan langsung

digunakan untukoperasional, sehingga tidak memerlukan

penyimpanan. Namun, agar sistem berjalan dengan baik, sebaiknya

fungsi-fungsi tidak boleh dirangkap.

d. Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat utang yang

timbul dari transaksi pembelian ke dalam register bukti kas keluar

dan untuk menyelenggarakan arsip dokumen sumber bukti kas keluar

yang berfungsi sebagai catatan utang atau menyelenggarakan kartu

utang sebagai buku pembantu utang.

Dari penjelasan diatas dapat disimpulkan bahwa bagian-bagian

yang terkait memiliki fungsi, tanggung jawab dan tugas yang berbeda

dalam melakukan transaksi pembelian.

Dalam melakukan sistem akuntansi pembelian tentu saja

memerlukan

dokumen guna menjamin keandalan dan tingkat ketelitian dalam

pencatatan

akuntansi. Adapun dokumen yang digunakan dalam sistem

akuntansi pembelian adalah sebagai berikut :

a. Surat Permintaan Pembelian

34

Dokumen ini merupakan formulir yang diisi oleh fungsi

gudang atau fungsi pemakai barang unutk meminta fungsi

pembelian melakukan pembelian alat atau material dengan

jenis,jumlah, dan mutu yang diinginkan. Kemudian dokumen

diotorisasi oleh yang memiliki wewenang dalam fungsi

pembelian. Di perusahaan jasa kontraktor, fungsi pembelian sering

disebut juga bagian logistik kantor.

b. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi

barang yang pengadaan tidak bersifat berulang kali terjadi yang

menyangkut jumlah rupiah pembelian yang besar.

c. Surat Order pembelian/ Surat Pesanan

Dokumen ini digunakan untuk memesan alat atau material kepada

pemasok yang telah dipilih. Dokumen pesanan ini dibuat sebanyak

empat rangkap , yaitu pertama , diserahkan kepada pemasok yang

dipilih , kedua , diserahkan kepada bagian akuntansi disebut juga

bagian pembelian kredit kantor , ketigake bagian penerimaan barang

dan keempat , disimpan sebagai arsip.

d. Laporan penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukan

bahwa barang-barang yang diterima pemasok telah memenuhi jenis ,

spesifikasi , mutu, dan kuantitas seperti yang tecantum dalam surat

order pembelian.

35

e. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk

dasarpencatatan transaksi pembelian, juga berfungsi sebagai perintah

pengeluaran kas untuk pembayaran utang kepada pemasok dan

yang sekaligus berfungsi sebagaiurat pemberitahuan kepada kreditur

mengenai maksud pembayaran. Dokumen ini dibuat oleh fungsi atau

bagian akuntansi untuk dasar pencatatan transaksi pembelian.

Semua dokumen dalam transaksi pembelian sangat dibutuhkan

sebagai alat yang membantu tingkat ketelitian dalam pencatatan

akuntansi serta sebagai bukti terjadinya akuntansi.

10. Sistem Akuntansi Pembelian Bahan Baku

Sistem akuntansi pembelian bahan baku dirancang untuk

menangani masalah-masalah yang berkaitan dengan transaksi

pembelian atas bahan baku yang diperoleh. Masalah-masalah yang

sering dihadapi pada perusahaan manufaktur berkaitan dengan

pembelian bahan baku adalah kelancaran proses produksi, karena

tersedianya bahan baku yang cukup merupakan faktor yang

menentukan kelancaran proses produksi, agar bahan baku tersedia

dengan cukup untuk proses produksi maka pembelian bahan baku

harus dilakukan dengan tepat, supaya tidak terjadi kelebihan atau

kekurangan bahan baku. Masalah lain yang sering dihadapi adalah

kualitas hasil produksi. “Kualitas suatu produksi selesai tergantung

36

pada kualitas bahan mentah yang dipergunakan. Jika toleransi yang ketat

ditentukan pada suatu produk dengan persyaratan desain, produsen

harus mendapatkan bahan dan barang-barang pelengkap yang

berkualitas tinggi” (Longenecker, at all, 2001 : 552).

11. Pengertian dan Tahapan Siklus Penjualan (Revenue Cycle)

Keberhasilan suatu perusahaan pada umumnya dinilai berhasil

dilihat dari kemampuannya dalam dalam memperoleh laba. Dengan

laba yang diperoleh, perusahaan akan dapat mengembangkan berbagai

kegiatan, meningkatkan jumlah aktiva dan modal serta dapat

mengembangkan dan memperluas bidang usahanya. Untuk mencapi

tujuan tersebut, perusahaan mengandalkan kegiatannya dalam bentuk

penjualan semakin besar volume penjualan semakin besar pula laba

yang akan diperoleh perusahaan.

Definisi Penjualan menurut Leny Sulistiyowati

(2010:270)adalah sebagai berikut : Penjualan adalah pendapatan yang

berasal dari penjualan produk perusahaan, disajikan setelah dikurangi

potongan penjualan dan retur penjualan

Menurut Mulyadi (2010:202) mengemukakan pengertian

penjualan adalah: Penjualan adalah kegiatan yang terdiri dari transaksi

penjualan barang atau jasa, baik kredit maupun tunai. Sedangkan menurut

Hery (2011:123) menyatakan bahwa: Penjualan merupakan total jumlah

yang dibebankan kepada pelanggan atas barang dagangan yang dijual

37

perusahaan, baik meliputi penjualan tunai, maupun penjualan secara

kredit.

Dari pengertian diatas dapat disimpulkan bahwa penjualan

merupakan

aktivitas memperjual belikan barang dan jasa kepada konsumen.

Menurut L.M. Samryn (2014:249) mendefinisikan

bahwa:Penjualan tunai merupakan penjualan yang direalisasikan dengan

penerimaan kas pada saat penjualan

Menurut Mulyadi (2008), penjualan tunai dilakukan oleh

perusahaan dengan mewajibkan pembeli melakukan pembayaran harga

produk terlebih dahulu sebelum produk diserahkan oleh perusahaan

kepada pembeli. Setelah uang diterima oleh perusahaan, maka produk

kemudian diserahkan kepada pembeli dan transaksi penjualan tunai

kemudian dicatat oleh perusahaan.

Menurut Mulyadi (2010:462) fungsi terkait Sistem Informasi

Akuntansi Penjualan Tunai adalah:

a. Fungsi penjualan, dalam transaksi penerimaan kas dari penjualan

tunai, fungsi ini bertanggung jawab untuk menerima orderan dari

pembeli, mengisi faktur penjualan, dan menyerahkan faktur

tersebut kepada pembeli untuk kepentingan pembayaran harga barang

ke fungsi kas.

b. Fungsi kas, dalam transaksi penerimaan kas dari penjualan fungsi

ini bertanggung jawab sebagai penerima kas dari pembeli.

38

c. Fungsi gudang, dalam transaksi penerimaan kas dari penjualan

tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang

dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi

penerimaan.

d. Fungsi pengiriman, fungsi ini bertanggung jawab untuk membungkus

barang dan menyerahkan barang yang telah dibayar harganya

oleh pembeli.

e. Fungsi akuntansi, fungsi ini bertanggung jawab sebagai pencatat

transaksi penjualan dan penerimaan kas dan membuat laporan

penjualan.

Menurut Mulyadi (2008, p469), jaringan prosedur yang

membentuk sistem penjualan tunai adalah: (a) Prosedur Order

Penjualan yaitu pada prosedur ini fungsi penjualan menerima order

dari pembeli dan membuat faktur penjualan tunai untuk

memungkinkan pembeli melakukan pembayaran harga produk ke

fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi

pengiriman menyiapkan produk yang akan diserahkan kepada

pembeli. (b) Prosedur Penerimaan Kas yaitu pada prosedur ini fungsi

kas menerima pembayaran harga barang dari pembeli dan memberikan

tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur

penjualan tunai) kepada pembeli untuk memungkinkan pembeli

tersebut melakukan pengambilan produk yang dibelinya dari fungsi

pengiriman. (c) Prosedur Penyerahan Barang yaitu pada prosedur ini

39

fungsi pengiriman menyerahkan produk kepada pembeli. (d) Prosedur

Pecatatan Harga Pokok Penjualan yaitu pada prosedur ini, fungsi

akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan

data yang dicatat dalam kartu persediaan.

Menurut Mulyadi (2010:463) dokumen-dokumen yang

digunakan dalam Sistem Informasi Akuntansi PenjualanTunai adalah :

a. Faktur penjualan tunai, dokumen ini digunakan untuk merekam

berbagai informasi yang diperlukan oleh manajemen mengenai

transaksi penjualan tunai. Faktur penjualan tunai diisi oleh fungsi

penjualan.

b. Pita register kas, dokumen ini merupakan bukti penerimaan

kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen

pendukung faktur penjualan tunai yang dicatat dalam jurnal

penjualan.

c. Credit card sales slip, bagi perusahaan yang menjual barang

atau jasa, dokumen ini diisi oleh fungsi kas dan berfungsi

sebagai alat untuk

menagih uang tunai dari bank yang mengeluarkan kartu kredit,

untuk transaksi penjualan yang telah dilakukan kepada pemegang

kartu kredit.

d. Bill of lading, dokumen ini merupakan bukti penyerahan

barang dari perusahaan penjualan barang kepada perusahaan

angkutan umum.

40

e. Faktur penjualan cash on delivery (COD), dokumen ini digunakan

untuk merekam penjualan cash on delivery (COD).

12. Sistem Penjualan Kredit

Menurut Mulyadi (2010 : 210) penjualan kredit dilaksanakan oleh

perusahaan dengan cara mengirimkan barang sesuai dengan order yang

diterima dari pembeli dan untuk jangka waktu tertentu perusahaan

mempunyai tagihan kepada pembeli tersebut.

Fungsi yang terkait dalam sistem penjualan kredit adalah :

a. Fungsi Penjualan

Dalam transaksi penjualan kredit, fungsi ini bertanggung

jawab untuk menerima surat order dari pembeli, mengedit order dari

pelanggan untuk menambahkan informasi yang belum ada pada surat

order tersebut (seperti spesifikasi barang dan rute pengiriman),

meminta otorisasi kredit, menentukan tanggal pengiriman dan dari

gudang mana barang akan dikirim, dan mengisi surat order

pengiriman.

b. Fungsi Kredit

Fungsi ini berada di bawah fungsi keuangan yang dalam

transaksi penjualan kredit bertanggaungjawab untuk meneliti status

kredit pelanggan dan memberikan otorisasi pemberian kredit

kepada pelanggan.

41

c. Fungsi Gudang

Dalam transaksi penjualan kredit, fungsi ini bertanggung

jawab untuk menyimpan barang dan dan menyiapkan barang yang

dipesan oleh pelanggan, serta menyerahkan barang ke fungsi

pengiriman.

d. Fungsi Pengiriman

Dalam transaksi penjualan kredit, fungsi ini bertanggung

jawab untuk menyerahkan barang atas dasar surat order pengiriman

yang diterimanya dari fungsi penjualan.

e. Fungsi Penagihan

Dalam transaksi penjualan kredit, fungsi ini bertanggung

jawab untuk membuat dan mengirimkan faktur penjualan kepada

pelanggan.

f. Fungsi Akuntansi

Dalam transaksi penjualan kredit, fungsi ini bertanggung

jawab untuk mencatat piutang yang timbum dari transaksi penjualan

kredit dan membuat serta mengirimkan surat pernyataan piutang

kepada para debitur, serta membuat laporan penjualan.

Dokumen yang digunakan dalam sistem penjualan kredit adalah :

a. Surat Order Pengiriman

Dokumen ini merupakan lembar pertama surat order

pengiriman yang memberikan otorisasi kepada fungsi pengiriman

42

untuk mengirimkan jenis barang dengan jumlah dan spesifikasi

seperti yang tertera di atas dokumen tersebut.

b. Tembusan Kredit (Credit Copy)

Dokumenn ini digunakan untuk memperoleh status kredit

pelanggan dan untuk mendapatkan otorosasi penjualan kredit dari

fungsi kredit.

c. Surat Pengakuan (Acknowledgement Copy)

Dokumen ini dikirimkan oleh fungsi penjualan kepada

pelanggan untuk memberitahu bahwa ordernya telah diterima dan

dalam proses pengiriman.

d. Surat Muat (Bill Of Lading)

Tembusan surat muat ini merupakan dokumen yang digunakan

sebagai bukti penyerahan barang dari perusahaan kepada

perusahaan angkutan umum.

e. Slip Pembungkus (Packing Slip)

Dokumen ini ditempelkan pada pembungkus barang untuk

memudahkan fungsi penerimaan di perusahaan pelanggan dalam

mengidentifikasi barang yang diterimanya.

f. Tembusan Gudang (Warehouse Copy)

Merupakan tembusan surat order pengiriman yang dikirim ke

fungsi gudang untuk menyiapkan jenis barang dengan jumlah

seperti yang tercantum di dalamnya, agar menyerahkan barang

43

tersebut ke fungsi pengiriman, dan untuk mencatat barang yang

dijual dalam kartu gudang.

g. Arsip Pengendalian Pengiriman

h. Arsip Index Silang

i. Faktur Penjualan

Dokumen ini merupakan lembar pertama yang dikirim oleh

fungsi penagihan kepada pelanggan.

a. Tembusan Piutang

b. Tembusan Jurnal Penjualan

c. Tembusan Analisis

d. Tembusan Wiraniaga

Rekapitulasi harga pokok penjualan merupakan dokumen

pendukung yang digunakan untuk menghitung total harga pokok

produk yang dijual selama periode akuntansi tertentu

Bukti memorial merupakan dokumen sumber untuk dasar

pencatatan ke dalam jurnal umum. Dalam sistem penjualan kredit,

bukti memorial merupakan dokumen sumber untuk mencatat

harga pokok produk yang dijual pada periode akuntansi tertentu.

Catatan akuntansi yang digunakan dalam sistem penjualan

kredit adalah :

a. Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi

44

penjualan, baik secara tunai maupun kredit.

b. Kartu Piutang

Catatan akuntansi ini merupakan buku pembantu yang

berisi rincian mutasi piutang perusahaan kepada tiap-tiap

debiturnya.

c. Kartu Perediaan

Catatan akuntansi ini merupakan buku pembantu yang

berisi rincian mutasi setiap jenis persediaan.

d. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk

mencatat mutasi dan dan persediaan fisik barang yang disimpan

di gudang.

e. Jurnal Umum

Catatan akuntansi ini digunakan untuk mencatat harga

pokok produk yang dijual selama periode akuntansi tertentu.

13. Penjualan Konsinyasi

Menurut Himayati (2007 :13) Penjualan Konsinyasi adalah

pengiriman atau penitipan barang dari pemilik kepada pihak lain yang

bertindak sebagai agen penjualan. Hak milik daripada barang, tetap masih

berada pada pemilik barang sampai barang tersebut terjual. Sistem

penjualan konsinyasi ini dapat dipakai untuk penjualan semua jenis

produk. Sedangkan menurut Hadori Yunus Harnanto (2009:141) penjualan

konsinyasi merupakan suatu perjanjian dimana salah satu pihak yang

45

memiliki barang menyerahkan sejumlah barang kepada pihak tertentu

untuk dijualkan dengan memberikan komisi (tertentu). Pihak yang

menyerahkan barang (pemilik) disebut consignor atau pengamanat, sedang

pihak yang menerima barang disebut consignee, factor, commission

merchant atau komisioner. Menurut Himayati (2007 :13) Penjualan

Konsinyasi adalah pengiriman atau penitipan barang dari pemilik kepada

pihak lain yang bertindak sebagai agen penjualan. Hak milik daripada

barang, tetap masih berada pada pemilik barang sampai barang tersebut

terjual. Sistem penjualan konsinyasi ini dapat dipakai untuk penjualan

semua jenis produk. Sedangkan menurut Hadori Yunus Harnanto

(2009:141) penjualan konsinyasi merupakan suatu perjanjian dimana salah

satu pihak yang memiliki barang menyerahkan sejumlah barang kepada

pihak tertentu untuk dijualkan dengan memberikan komisi (tertentu).

Pihak yang menyerahkan barang (pemilik) disebut consignor atau

pengamanat, sedang pihak yang menerima barang disebut consignee,

factor, commission merchant atau komisioner.

14. Karakteristik Sistem Informasi Akuntansi

Menurut Krismiaji (2010, h.15) sistem informasi akuntansi harus

memiliki karakteristik sebagai berikut:

a. Relevan, sistem harus relevan dengan cara mengurangi ketidakpastian,

menaikan tingkat kemampuan untuk memprediksi dan membenarkan

ekspektasi semula.

46

b. Sistem harus dapat dipercaya, sistem harus bebas dari kesalahan dan

secara akurat menggambarkan kejadian atau aktivitas perusahaan.

c. Lengkap, tidak menghilangkan data penting yang dibutuhkan pemakai.

d. Tepat waktu, sistem dapat disajikan disaat yang tepat untuk

mempengaruhi sebuah proses dalam pengambilan keputusan.

e. Mudah dipahami, sebuah sistem dapat disajikan dalam format yang

mudah untuk dipahami.

f. Dapat diuji kebenarannya, sistem memungkinkan dua orang yang

berkompeten untuk menghasilkan sebuah informasi yang sama secara

independent.

15. Home Industri

Istilah Home industri atau usaha di rumah adalah tempat tinggal

yang merangkap tempat usaha, baik itu berupa usaha jasa, kantor hingga

perdagangan. Semula pelaku home industri yang memiliki desain ini

adalah kalangan enterpreneur dan profesional, yang sekarang mulai

meluas pada kalangan umum, untuk memiliki lokasi yang strategis untuk

tempat berkembangnya usaha jenis rumahan ini tidak terlepas dari

berkembangnya virus entrepreneur /kewirausahaan yang berperan

membuka pola pikir ke depan masyarakat bahwa rumah bukan hanya

sebagai tempat tinggal namun dapat digunakan juga sebagai tempat

mencari penghasilan. (Alkim,2005:3)

47

Menurut Mudrajad Kuncoro, Industri Kecil dan Rumah

Tangga (IKRT) memiliki peranan yang cukup besar dalam sector

manufaktur dilihat dari sisi jumlah unit usaha dan daya serapnya

terhadap tenaga kerja, namun lemah dalam menyumbang nilai tambah

(Jamiko,2004:62)

Karakteristik Home Industry Menurut Pohan Farida (2012:9)

Karakteristik ciri-ciri usaha kecil meliputi beberapa karakteristik antara

lain:

a. Dikelola oleh pemiliknya

b. Usaha dilakukan dirumah

c. Produksi dan pemasaran dilakukan di rumah pemilik usaha

d. Modal terbatas

e. Jumlah tenaga kerja terbatas

f. Berbasis keluarga atau rumah tangga

g. Lemah dalam pembukuan

h. Sangat diperlukan manajemen pemilik

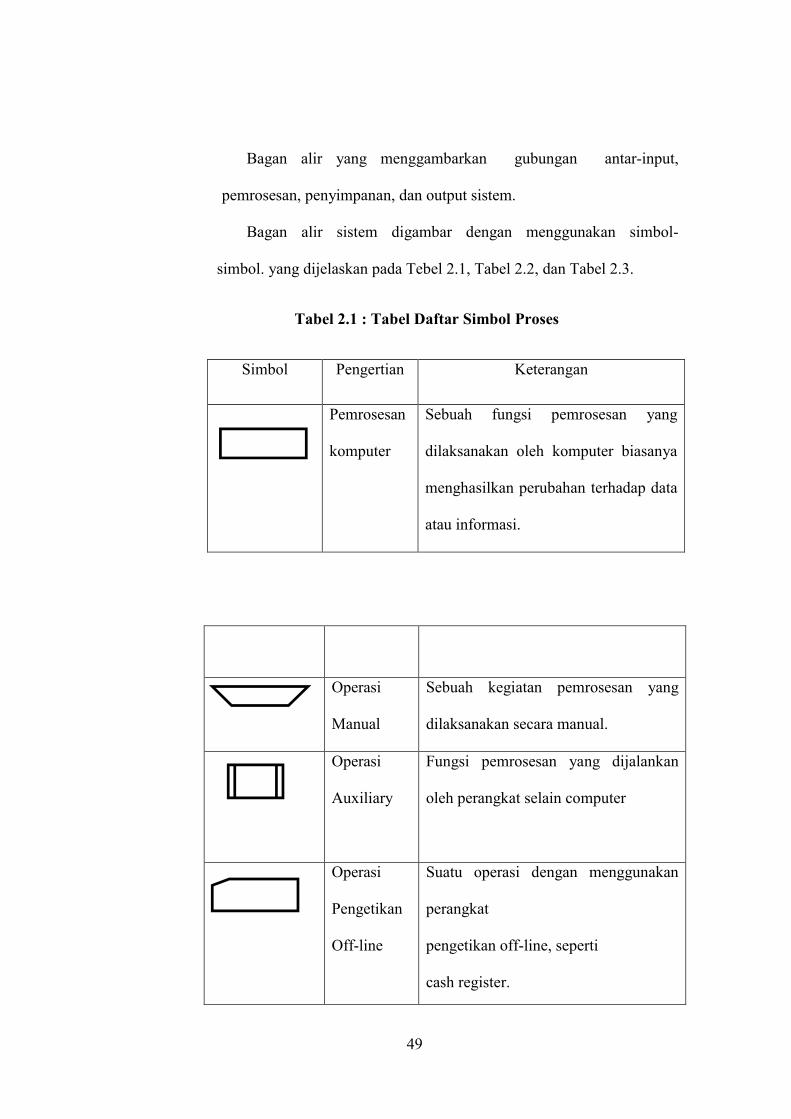

16. Bagan Alir/ Flowchart Sistem Informasi Akuntansi

Menurut Jogiyanto (2015: 795), Bagan alir (flowchart) adalah bagan

(chart)yang menunjukan alir (flow) di dalam program atau prosedur

sistem secara logika. Bagan alir digumakam terutama untuk alat bantu

komunikasi dan untuk dokumentasi. Tentang simbol bagan alir

(flowchart), Romney (2015: 67) membaginya menjadi empat:

a. Simbol input/ output

48

Simbol ini menunjukkan input ke atau output dari sistem.

b. Simbol pemrosesan

Simbol ini menunjukkan pengolahan data, baik secara

elektronik atau manual (dengan tangan).

c. Simbol penyimpanan

Simbol ini menunjukkan tempat data disimpan.

d. Simbol arus dan lain-lain

Simbol ini menunjukkan arus data, menunjukkan dimana bagan

alir dimulai

dan berakhir, menunjukkan keputusan dibuat, dan menunjukkan

cara

menambah catatan penjelas untuk bagan alir.

Sedangkan tentang jenis bagan alir (flowchart), Romney (2015: 68)

membaginya menjadi tiga:

a. Bagan alir dokumen (document flowchart)

Bagan alir yang mengilustrasikan arus data dan dokumen di antara

area-area pertanggung jawaban dalam organisasi.

b. Bagan alir pengendalian internal (internal control flowchart)

Bagan alir yang digunakan untuk menjelaskan, menganalisis, dan

mengevaluasi pengendalian internal, termasuk mengidentifikasi

kekuatan, kelemahan, dan ketidak efisienan sistem.

c. Bagan alir sistem (system flowchart)

49

Bagan alir yang menggambarkan gubungan antar-input,

pemrosesan, penyimpanan, dan output sistem.

Bagan alir sistem digambar dengan menggunakan simbol-

simbol. yang dijelaskan pada Tebel 2.1, Tabel 2.2, dan Tabel 2.3.

Tabel 2.1 : Tabel Daftar Simbol Proses

Simbol Pengertian Keterangan

Pemrosesan

komputer

Sebuah fungsi pemrosesan yang

dilaksanakan oleh komputer biasanya

menghasilkan perubahan terhadap data

atau informasi.

Operasi

Manual

Sebuah kegiatan pemrosesan yang

dilaksanakan secara manual.

Operasi

Auxiliary

Fungsi pemrosesan yang dijalankan

oleh perangkat selain computer

Operasi

Pengetikan

Off-line

Suatu operasi dengan menggunakan

perangkat

pengetikan off-line, seperti

cash register.

50

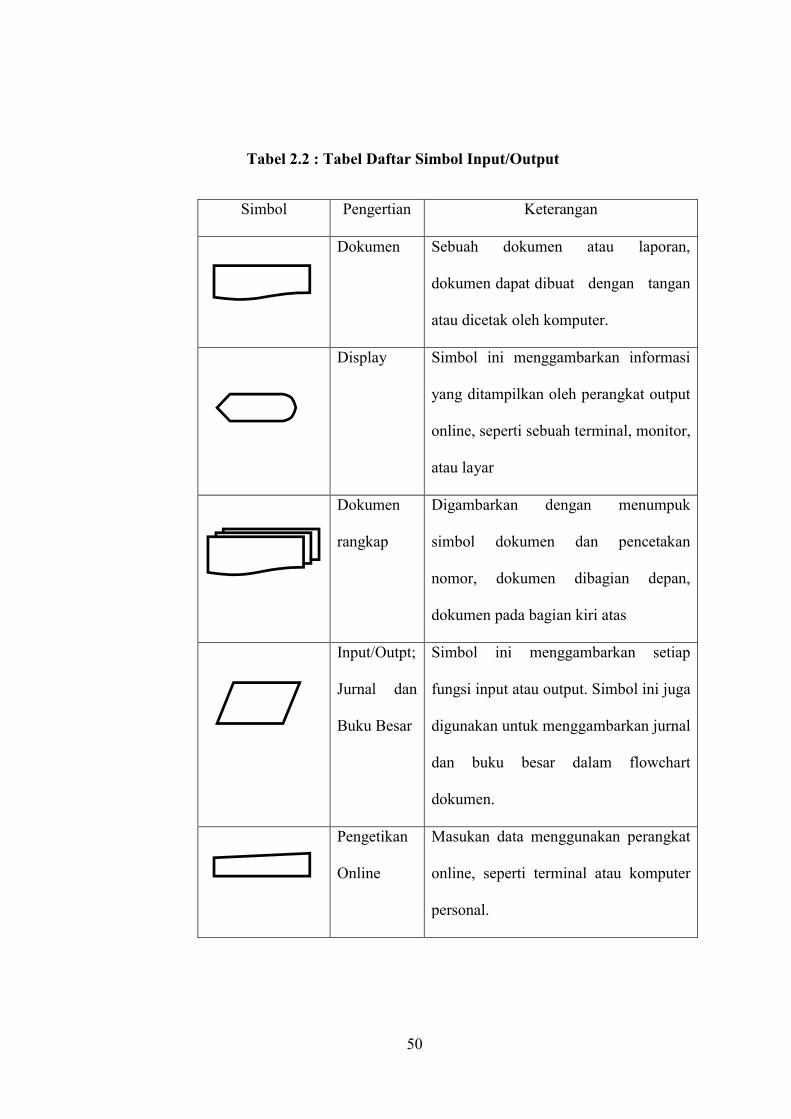

Tabel 2.2 : Tabel Daftar Simbol Input/Output

Simbol Pengertian Keterangan

Dokumen Sebuah dokumen atau laporan,

dokumen dapat dibuat dengan tangan

atau dicetak oleh komputer.

Display Simbol ini menggambarkan informasi

yang ditampilkan oleh perangkat output

online, seperti sebuah terminal, monitor,

atau layar

Dokumen

rangkap

Digambarkan dengan menumpuk

simbol dokumen dan pencetakan

nomor, dokumen dibagian depan,

dokumen pada bagian kiri atas

Input/Outpt;

Jurnal dan

Buku Besar

Simbol ini menggambarkan setiap

fungsi input atau output. Simbol ini juga

digunakan untuk menggambarkan jurnal

dan buku besar dalam flowchart

dokumen.

Pengetikan

Online

Masukan data menggunakan perangkat

online, seperti terminal atau komputer

personal.

51

Terminal

tau

Komputer

personal

Simbol display dan symbol pengetikan

online digunakan bersama-sama untuk

menggambarkan terminal dan komputer

persona

Tabel 2.3 : Tabel Daftar Simbol Simpanan

Simbol Pengertian Keterangan

Disk

Bermagnet

Data disimpan secara permanen pada

diskbermagnet digunakan untuk

menyimbolkan file

induk (master file)

Tape

magnetik

Data disimpan dalam tape magnetik.

Penyimpanan

on-line

Data disimpan dalam file temporary

dalam sebuah media direet-access

seperti sebuah disk.

Arsip Arsip dokumen disimpan secara

manual. Huruf

Didalamnya menunjukkan cara

pengiritan arsip; N=urut nomor, A= urut

abjad, T=urut tanggal..

52

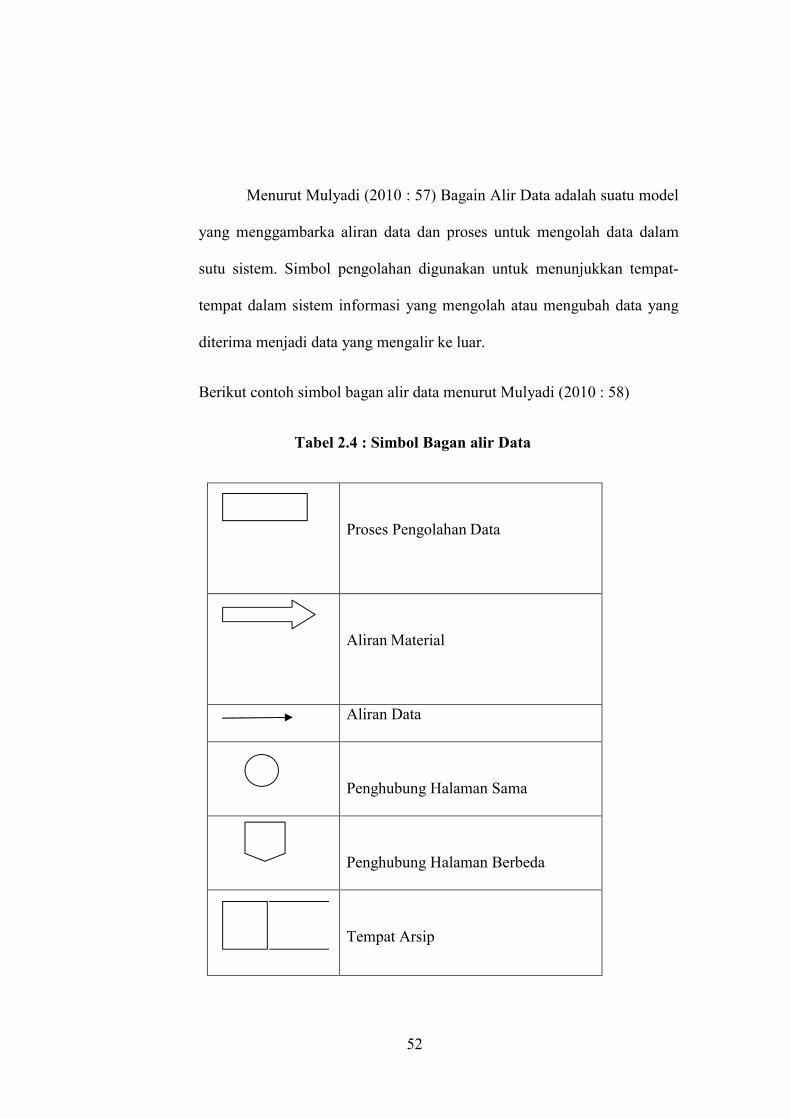

Menurut Mulyadi (2010 : 57) Bagain Alir Data adalah suatu model

yang menggambarka aliran data dan proses untuk mengolah data dalam

sutu sistem. Simbol pengolahan digunakan untuk menunjukkan tempat-

tempat dalam sistem informasi yang mengolah atau mengubah data yang

diterima menjadi data yang mengalir ke luar.

Berikut contoh simbol bagan alir data menurut Mulyadi (2010 : 58)

Tabel 2.4 : Simbol Bagan alir Data

Proses Pengolahan Data

Aliran Material

Aliran Data

Penghubung Halaman Sama

Penghubung Halaman Berbeda

Tempat Arsip

53

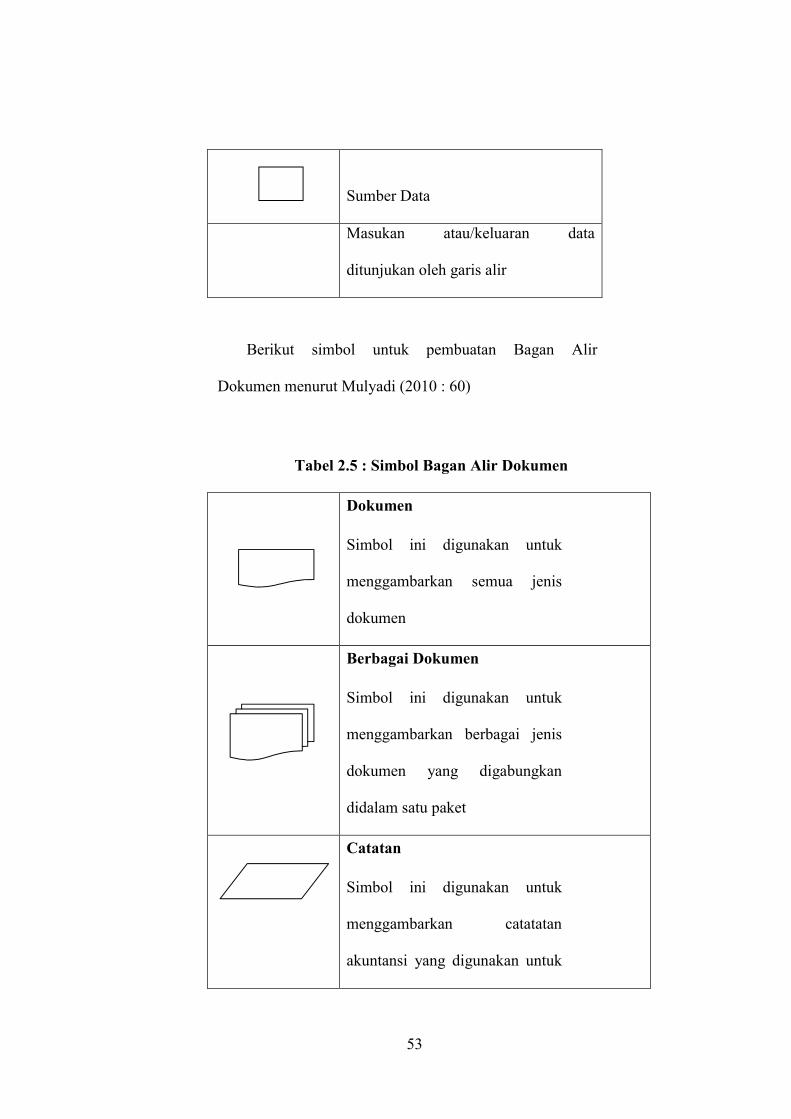

Sumber Data

Masukan atau/keluaran data

ditunjukan oleh garis alir

Berikut simbol untuk pembuatan Bagan Alir

Dokumen menurut Mulyadi (2010 : 60)

Tabel 2.5 : Simbol Bagan Alir Dokumen

Dokumen

Simbol ini digunakan untuk

menggambarkan semua jenis

dokumen

Berbagai Dokumen

Simbol ini digunakan untuk

menggambarkan berbagai jenis

dokumen yang digabungkan

didalam satu paket

Catatan

Simbol ini digunakan untuk

menggambarkan catatatan

akuntansi yang digunakan untuk

54

mencatat data yang direkam

sebelumnya didalam dokumen

atau formulir

Kegiatan Manual

Simbol ini digunakan untuk

mengambarkan kegiatan manual

seperti: menerima order dari

pembeli, mengisi formulir,

membandingkan, memeriksa, dan

berbagai jenis kegiatan klerikal

lainnya

Kegiatan Manual

Simbol ini digunakan untuk

mengambarkan kegiatan manual

seperti: menerima order dari

pembeli, mengisi formulir,

membandingkan, memeriksa, dan

berbagai jenis kegiatan klerikal

lainnya

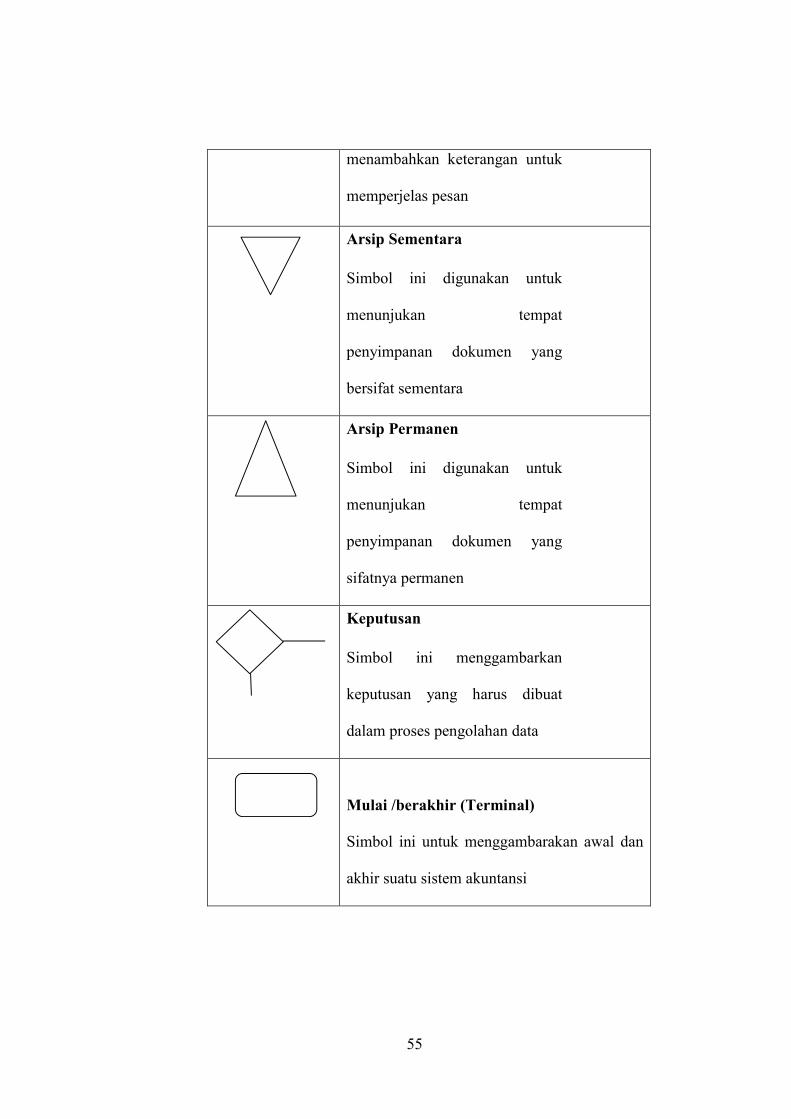

Keterangan Komentar

Simbol ini digunakan untuk

55

menambahkan keterangan untuk

memperjelas pesan

Arsip Sementara

Simbol ini digunakan untuk

menunjukan tempat

penyimpanan dokumen yang

bersifat sementara

Arsip Permanen

Simbol ini digunakan untuk

menunjukan tempat

penyimpanan dokumen yang

sifatnya permanen

Keputusan

Simbol ini menggambarkan

keputusan yang harus dibuat

dalam proses pengolahan data

Mulai /berakhir (Terminal)

Simbol ini untuk menggambarakan awal dan

akhir suatu sistem akuntansi