bab ii kajian pustaka dan hipotesis penelitian 2.1 … 2.pdf · yang berkarakteristik opsi, dan...

TRANSCRIPT

11

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Kajian Pustaka

2.1.1 Struktur Modal

2.1.1.1 Pengertian Struktur Modal

Wiksuana, dkk. (2001:179) memberikan definisi struktur modal sebagai

perimbangan antara hutang jangka panjang dengan modal sendiri.

Sjahrial (2014:250) mendefinisikan struktur modal sebagai perimbangan

antara penggunaan modal pinjaman (hutang jangka pendek yang bersifat

permanen, dan hutang jangka panjang) dengan modal sendiri (saham preferen dan

saham biasa).

Struktur modal merupakan campuran antara hutang jangka panjang dan

euitas, dalam rangka mendanai investasi perusahaan (operating assets). Dalam

suatu aktivitas bisnis menentukan struktur modal yang tepat merupakan tantangan

bagi para eksekutif perusahaan. Perusahaan akan berupaya untuk memperoleh

dana dengan biaya modal yang minimal dengan hasil yang maksimal

(Raharjaputra, 2009:212).

Dari pengertian-pengertian yang telah dipaparkan dapat ditarik kesimpulan

bahwa struktur modal merupakan kombinasi antara hutang jangka panjang dengan

modal sendiri (ekuitas) suatu perusahaan.

12

2.1.1.2 Komponen Struktur Modal

Struktur modal suatu perusahaan secara umum terdiri atas dua komponen

(Riyanto, 2001:227) yaitu:���

1) Modal asing atau hutang jangka panjang

Modal asing atau hutang jangka panjang adalah hutang jangka dengann

jangka waktu umumnya lebih dari sepuluh tahun. Hutang jangka panjang ini pada

umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau

modernisasi dari perusahaan karena kebutuhan modal untuk keperluan tersebut

meliputi jumlah yang besar.

Komponen - komponen hutang jangka panjang ini terdiri dari:

(1) Hutang hipotik (mortgage)

���Hutang hipotik adalah bentuk hutang jangka panjang yang dijamin

dengan ���aktiva tidak bergerak (tanah dan bangunan). ���

(2) Obligasi (bond) ���

Obligasi adalah sertifikat yang menunjukan pengakuan bahwa

perusahaan meminjam uang dan menyetujui untuk membayarnya

kembali dalam jangka waktu tertentu. Pelunasan atau pembayaran

kembali obligasi dapat diambil ���dari penyusutan aktiva tetap yang

dibelanjai dengan pinjaman obligasi tersebut dan dari keuntungan.

2) Modal Sendiri (Shareholder Equity)

���Modal Sendiri adalah modal yang berasal dari pemilik perusahaan dan

yang tertanam dalam perusahaan dalam jangka waktu tertentu lamanya. Modal

sendiri berasal dari sumber intern maupun extern, sumber intern didapat dari

13

keuntungan yang dihasilkan oleh perusahaan, sedangkan sumber extern berasal

dari modal yang berasal dari pemilik perusahaan.

Komponen Modal sendiri terdiri dari:

(1) Modal Saham

Saham adalah tanda bukti kepemilikan suatu Perusahaan Terbatas (PT),

dimana modal saham terdiri dari:���

a. Saham Biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang yang

ditanamkan oleh investor, dengan memiliki saham ini berarti

investor membeli prospek dan siap menanggung segala risiko

sebesar dana yang ditanamkan.

b. Saham Preferen (Preferred Stock)���

Saham preferen bentuk komponen modal jangka panjang yang

merupakan kombinasi antara modal sendiri dengan hutang jangka

panjang.

(2) Laba Ditahan���

Laba ditahan adalah sisa laba dari keuntungan yang tidak dibayarkan

sebagai deviden. ���Komponen modal sendiri ini merupakan modal perusahan yang

dipetaruhkan untuk segala risiko, baik risiko usaha maupun risiko–risiko kerugian

lainnya. Modal sendiri ini tidak memperlukan jaminan atau keharusan untuk

pembayaran kembali dalam setiap keadaan maupun tidak adanya kepastian

tentang jangka waktu pembayaran kembali modal sendiri. Oleh karena itu, tiap–

tiap perusahaan harus mempunyai jumlah minimum modal yang diperlukan untuk

14

menjamin kelangsungan hidup perusahaan.

2.1.2 Teori Struktur Modal

Teori struktur modal menjelaskan pengaruh perubahan struktur modal

terhadap nilai perusahaan dengan asumsi cateris paribus. Struktur modal yang

mampu memaksimumkan nilai perusahaan atau harga saham adalah struktur

modal yang terbaik (Husnan dan Pudjiastuti, 2006:263). Teori struktur modal

terdiri dari Modigliani and Miller Theory, trade-off theory, pecking order theory,

dan signalling theory.

2.1.2.1 Modigliani and Miller Theory

Teori yang dikembangkan oleh Modigliani dan Miller (MM) pada tahun

1958 dalam artikerlnya yang berjudul “The Cost of Capital, Corporation Finance,

and The Theory of Investment” membuktikan bahwa nilai suatu perusahan tidak

dipengaruhi oleh struktur modalnya (Brigham dan Houston, 2011:179-182). Hasil

yang diperoleh MM menunjukkan bagaimana sebuah perusahaan akan mendanai

operasinya tidak akan berarti apa-apa, sehingga struktur modal adalah sesuatu

yang tidak relevan. Studi MM ini didasarkan pada beberapa asumsi yag tidak

realistis, antara lain :

1) Tidak ada biaya pialang.

2) Tidak ada pajak.

3) Tidak ada biaya kebangkrutan.

4) Investor dapat meminjam pada tingkat yang sama dengan perusahaan.

15

5) Semua investor memiliki informasi yang sama dengan manajemen tentang

peluang-peluang investasi di masa depan.

6) EBIT tidak terpengaruh oleh penggunaan hutang.

Pada tahun 1963 dikembangkan model MM yaitu dengan menggunakan

pajak. MM menyimpulkan bahwa penggunaan hutang akan meningkatkan nilai

perusahaan. Hal ini dikarenakan biaya hutang adalah biaya yang mengurangi

pembayaran pajak. Menurut MM, perusahaan akan mencapai nilai maksimal jika

perusahaan sepenuhnya menggunakan hutang 100 persen. Namun, pada

kenyataannya perusahaan jarang menggunakan hutang 100 persen karena

perusahaan akan membatasi penggunaan hutangnya untuk menjaga biaya-biaya

yang berhubungan dengan kebangkrutan agar tetap rendah.

2.1.2.2 Trade-off Theory

Trade-off theory menjelaskan hubungan antara pajak, risiko kebangkrutan,

dan penggunaan hutang yang disebabkan karena keputusan struktur modal

perusahaan (Almandana, 2014). Dalam konsep trade-off theory nilai suatu

perusahaan yang menggunakan hutang sama dengan nilai dari suatu perusahaan

yang tidak menggunakan hutang ditambah nilai dari beberapa efek sampingannya

termasuk tax shield dan biaya-biaya yang diperkirakan berkaitan dengan financial

distress (Sjahrial, 2014:277).

The Trade-off Theory memang tidak dapat digunakan untuk menentukan

struktur modal yang optimal secara akurat dari suatu perusahaan. Model trade-off

ini memungkinkan untuk dibuat tiga kesimpulan tentang penentuan struktur

16

modal, yaitu (Mutamimah dan Rita, 2009 dalam Solekha, 2014):

1) Perusahaan dengan risiko bisnis tinggi harus menggunakan lebih kecil

hutang dibanding perusahaan yang mempunyai risiko bisnis rendah,

karena semakin tinggi risiko bisnis, penggunaan hutang yang semakin

besar akan meningkatkan beban bunga, sehingga akan mempersulit

keuangan perusahaan.

2) Perusahaan yang dikenai pajak tinggi pada batas tertentu sebaiknya

menggunakan banyak hutang karena adanya tax shield.

3) Target rasio hutang akan berbeda antara perusahaan satu dengan

perusahaan yang lain. Perusahaan yang profitable, dan tangible assets

mempunyai target rasio hutang lebih tinggi. Perusahaan yang unprofitable

dengan risiko tinggi dan intangible assets mempunyai rasio hutang lebih

rendah dan mengandalkan pada ekuitas.

2.1.2.3 Pecking Order Theory

Pendekatan yang dikemukakan oleh Myers dan Majluf tahun 1984 (dalam

Wiksuana, dkk., 2001:196) berpandangan bahwa pemilihan struktur modal

mengikuti pecking order theory. Secara ringkas teori tersebut menjelaskan bahwa:

1) Perusahaan menyukai internal financing

2) Perusahaan mencoba menyesuaikan rasio pembagian deviden yang

ditargerkan dengan berusaha menghindari perubahan-perubahan

pembayaran deviden secara derastis

17

3) Kebijakan deviden yang cenderung kaku, disertai fluktuasi profitabilitas

dan kesempatan investasi yang dihadapi, mengakibatkan perusahaan

kadang kelebihan dana atau kekurangan dana untuk investasi. Apabila

kekuarangan dana, maka perusahaan akan mencoba mengurangi saldo kas

atau menjual sekuritas yang dimiliki

4) Apabila pendanaan eksternal diperlukan, perusahaan akan menerbitkan

sekuritas yang paling aman terlebih dahulu baru diikuti dengan sekuritas

yang berkarakteristik opsi, dan akhirnya menerbitkan saham baru.

Pecking order theory menjelaskan bahwa perusahaan-perusahaan yang

profitable umumnya meminjam dalam jumlah yang sedikit. Hal tersebut

dikarenakan perusahaan yang profitabel memerlukan external financing yang

sedikit. Hal yang berbeda berlaku pada perusahaan yang kurang profitable yang

cenderung mempunyai hutang yang lebih besar karena dua alasan, yaitu (1) dana

internal tidak cukup, dan (2) hutang merupakan sumber eksternal yang lebih

disukai.

2.1.2.4 Signalling Theory

Isyarat atau signal menurut Bringham dan Houston (2011:185-186) adalah

suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi

investor tentang bagaimana manajemen memandang prospek perusahaan. Teori

ini mengungkapkan bahwa investor dapat membedakan antara perusahaan yang

memiliki nilai tinggi dengan perusahaan yang memiliki nilai rendah dengan

mengobservasi struktur permodalannya. Perusahaan dengan prospek yang

18

menguntungkan akan mencoba menghindari penjualan saham, sedangkan

perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk

menjual sahamnya.

Pengumuman emisi saham oleh suatu perusahaan merupakan suatu isyarat

(signal) bahwa manajemen memandang prospek perusahaan tersebut suram.

Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari

biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru

berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham

sekalipun prospek perusahaan cerah. Pengumuman penggunaan hutang yang lebih

banyak dalam capital structure perusahaan menunjukkan adanya optimisme pihak

insiders mengenai prospek di masa depan perusahaan, dimana perusahaan akan

lebih profitable dan dapat memenuhi kewajiban finansial yang harus dipenuhinya.

Menurut Bringham dan Houston (2011:185-186) asymmetric information

adalah situasi dimana manajer memiliki informasi yang berbeda mengenai

prospek perusahaan daripada yang dimiliki investor. Kondisi ini dapat dilihat dari

reaksi harga saham ketika manajemen mengumumkan sesuatu (seperti

peningkatan pembayaran deviden). Dengan demikian, pihak manajemen berpikir

bahwa harga saham saat ini sedang overvalue (terlalu mahal). Apabila hal tersebut

yang dipikirkan terjadi, maka manajemen tentu akan berpikir lebih baik

menawarkan saham baru, sehingga dapat dijual dengan harga yang yang lebih

mahal dari yang seharusnya. Di sisi lain, apabila perusahaan menawarkan saham

baru, pemodal akan menafsirkan bahwa salah satu kemungkinannya adalah harga

saham saat ini sedang terlalu mahal (sesuai dengan persepsi pihak manajemen).

19

Sebagai akibatnya para pemodal akan menawar harga saham baru tersebut dengan

harga yang lebih rendah. Karena itu emisi saham baru akan menurunkan harga

saham.

2.1.3 Faktor-faktor yang Mempengaruhi Struktur Modal

Menurut Riyanto (2001:296) struktur modal suatu perusahaan

dipengaruhi ���oleh banyak faktor, dimana faktor-faktor yang utama adalah:

1) Tingkat bunga���

Tingkat bunga akan mempengaruhi pemilihan jenis modal apa yang ���akan

ditarik, apakah perusahaan akan mengeluarkan saham ataukah obligasi.

2) Stabilitas earning ���

Suatu perusahaan yang mempunyai earning yang stabil akan selalu dapat

memenuhi kewajiban finansialnya sebagai akibat dari penggunaan modal

asing. Sebaliknya perusahaan yang mempunyai earning yang tidak stabil

dan unpredictable akan menanggung risiko tidak dapat membayar beban

bunga pada tahun atau keadaan yang memburuk. ���

3) Struktur aktiva���

Perusahaan yang sebagian besar modalnya tertanam dalam aktiva ���tetap,

akan mengutamakan pemenuhan kebutuhan modalnya dari modal sendiri,

sedangkan modal asing sifatnya sebagai pelengkap. Sementara itu,

perusahaan yang sebagian besar aktivanya berupa aktiva lancar akan

mengutamakan pemenuhan kebutuhan dananya dengan hutang jangka

pendek. ���

20

4) Kadar risiko dari aktiva

���Makin panjang jangka waktu penggunaan suatu aktiva dalam ���perusahaan,

makin besar risikonya. Dengan perkembangan dan kemajuan teknologi,

serta ilmu pengetahuan yang tiada henti, dalam artian ekonomis dapat

mempercepat tidak digunakannya suatu aktiva, meskipun dalam artian

teknis masih dapat digunakan. ���

5) Besarnya jumlah modal yang dibutuhkan���

Apabila jumlah modal yang dibutuhkan sangat besar, maka

dirasakan ���perlu bagi perusahaan untuk mengeluarkan beberapa golongan

sekuritas secara bersama-sama. Sedangkan bagi perusahaan yang

membutuhkan modal yang tidak begitu besar cukup hanya mengeluarkan

satu golongan sekuritas saja. ���

6) Keadaan pasar modal���

Keadaan pasar modal sering mengalami perubahan disebabkan

adanya ���gelombang konjungtor, sehingga perusahaan harus menyesuaikan

dengan keadaan pasar modal tersebut. Pada umumnya apabila gelombang

meninggi ���(up-saving) para investor lebih tertarik untuk menanamkan

modalnya dalam saham.���

7) Sifat manajemen

Sifat manajemen akan mempunyai pengaruh langsung dalam pengambilan

keputusan mengenai cara pemenuhan kebutuhan dana.

8) Besarnya suatu perusahaan

Perusahaan yang lebih besar yang sahamnya tersebar luas akan lebih

21

berani mengeluarkan saham baru dalam memenuhi kebutuhanannya untuk

membiayai pertumbuhan penjualannya dibanding perusahaan yang lebih

kecil.

Menurut Wiksuana, dkk. (2001:201) pemilihan struktur modal dipengaruhi

oleh berbagai faktor. Fakor-faktor tersebut diantaranya adalah :

1) Tingkat penjualan

Perusahaan dengan penjualan yang relative stabil dapat menggunakan

leverage/hutang lebih besar daripada perusahaan dengan penjualan yang

tidak stabil.

2) Struktur aset

Perusahaan dengan struktur aset yang fleksibel cenderung menggunakan

leverage lebih besar daripada perusahaan yang struktur asetnya tidak

fleksibel.

3) Tingkat pertumbuhan perusahaan

Apabila faktor lain sama, maka perusahaan yang memiliki tingkat

pertumbuhan tinggi cenderung akan menggunakan sumber dana dari luar.

Alasan lain adalah karena biaya emisi saham biasanya lebih mahal jika

dibandingkan dengan biaya pengeluaran obligasi.

4) Profitabilitas dan pajak

Perusahaan dengan profitabilitas tinggi akan menggunakan hutang yang

lebih kecil karena perusahaan mampu menyediakan dana yang cukup

melalui laba ditahan. Selain itu, karena pembayaran bunga merupakan

22

pengurangan pajak, maka semakin tinggi tingkat pajak perusahaan

semakin besar leverage perusahaan.

5) Kebijakan deviden

Apabila perusahaan cenderung membagikan deviden yang besarnya tetap,

maka pembayaran deviden tersebut akan merupakan beban tetap bagi

perusahaan. Dengan demikian maka perusahaan yang menggunakan

leverage yang tinggi akan sulit untuk mempertahankan pembayaran

deviden yang tetap tersebut. Hal ini disebabkan karena leverage yang

tinggi juga akan menimbulkan beban yang tinggi pula.

6) Kondisi interen perusahaan

Perusahaan suatu saat perlu menanti saat yang tepat untuk mengeluarkan

saham atau obligasi tergantung kondisi intern. Perusahaan lebih baik

menggunakan hutang untuk membiayai produk baru dan menunggu hingga

keuntugan atas produk baru cukup material tercermin pada harga saham

yang lebih tinggi. Setelah itu perusahaan dapat mengeluarkan saham dan

sebagian dari penjualan saham tersebut dapat digunakan untuk membayar

kembali hutang perusahaan.

7) Pengendalian

Pemilik perusahaan mungkin memilih menggunakan hutang hanya karena

tidak ingin kehilangan kendali atas perusahaan tersebut. Apabila

perusahaan mengeluarkan saham baru maa proporsi kepemilikan

pemegang saham lama akan berkurang, kecuali perusahaan juga dapat

membeli saham baru tersebut dengan proporsi yang sama. Masalahnya

23

adalah bahwa mungkin saha pemilik saham yang lama tidak mempunyai

uang yang cukup, padahal perusahaan memerlukan tambahan dana. Dalam

situasi ini mungkin saja pemilik memutuskan untuk menerbitkan obligasi

dengan maksud agar tidak kehilangan kendali atas perusahaan.

8) Attitude management

Karena tidak seorangpun dapat membuktikan bahwa satu struktur modal

akan mengakibatkan harga saham lebih tinggi dari struktur modal yang

lain, maka manajemen dapat menentukan sesuai dengan penilaian mereka

sendiri tentang struktur modal yang tepat. Beberapa manajemen cenderung

menggunakan hutang yang lebih besar sementara manajemen lain

sebaliknya.

2.1.4 Profitability

Profitabilitas menunjukkan kemampuan perusahaan memperoleh laba atau

ukuran efektivitas pengelolaan manajemen perusahaan. Kemampuan memperoleh

laba bisa diukur dari modal sendiri maupun dari seluruh dana yang diivestasikan

ke dalam perusahaan (Wiagustini, 2010:76). Rasio profitabilitas merupakan

sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas,

manajemen aset, dan utang pada hasil operasi (Husnan dan Pudjiastuti, 2006:146).

Rasio profitabilitas terdiri dari (Wiagustini, 2010:81) :

1) Profit Margin

Mengukur laba yang dicapai dibandingkan dengan penjualan. Profit

margin dihitung dengan formulasi sebagai berikut :

24

𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 = !"#" !"#$%!!"#$%&'&#

×100% ...................................................... (1)

2) Return on Investment (ROI)/Return on Total Assets (ROA)/Earning Power

(EP)

Mengukur kemampuan menghasilkan laba dari total aktiva yang

digunakan. Rasio ini dihitung dengan formulasi sebagai berikut :

𝑅𝑂𝐼 = !"#" !"#$%!!"#$% !"#$%&

×100% ....................................................................... (2)

𝑅𝑂𝐴 = !"#" !"#$%!!"#$% !"#$%&

×100% ....................................................................... (3)

𝐸𝑃 = !"#" !"#$%!!"#$% !"#$%&

×100% ......................................................................... (4)

3) Return on Net Worth atau Return on Equity

Mengukur return atas modal sendiri, rasio ini dihitung dengan formulasi

sebagai berikut :

𝑅𝑂𝐸 = !"#" !"#$%!!"#$% !"#$%&%

×100% .................................................................... (5)

Dalam penelitian ini, profitabilitas diproksikan dengan menggunakan

Return On Equity (ROE), hal ini dikarenakan ROE mengukur kemampuan

perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan

dalam bentuk penyertaan modal sendiri yang ditanamkan oleh pemegang saham.

Menurut Kasmir (2008:199) ROE merupakan rasio untuk mengukur laba bersih

sesudah pajak dengan modal sendiri. ROE menunjukkan efisiensi dari

penggunaan modal sendiri (equity). ROE yang tinggi menujukkan posisi pemilik

perusahaan semakin kuat, demikian pula sebaliknya.

Brigham dan Houston (2011: 40), mengatakan bahwa perusahaan dengan

tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif

25

kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai

sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

Pecking order theory juga mengimplikasikan apabila perusahaan lebih profitable

maka pendanaannya lebih banyak berasal dari sumber internal yang diperoleh dari

laba ditahan. Hal ini kemudian menyebabkan penggunaaan hutang sebagai sumber

pendanaan cenderung menurun (Myers, 1977).

Hasil studi empiris yang sejalan dengan teori pecking order menemukan

bahwa profitabilitas berpengaruh negatif signifikan terhadap struktur modal

(Akhtar dan Oliver, 2009; Olayinka, 2011; dan Sharif et al., 2012). Perusahaan

yang memiliki profitabilitas tinggi mampu mencadangkan lebih banyak retained

earnings untuk mendanai kegiatan perusahaan (Haryanto, 2012). Dapat diartikan

bahwa perusahaan tidak memerlukan penggunaan hutang apabila perusahaan

memiliki profitabilitas yang tinggi karena mampu membiayai kembali kegiatan

perusahaan dengan modal sendiri berupa laba ditahan.

2.1.5 Liquidity

Liquidity (likuiditas) adalah kemampuan yang dimiliki perusahaan untuk

memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang

tersedia, seperti gaji, membayar hutang jangka pendek dan membayar biaya

operasional (Wiagustini, 2010:76). Menurut Kasmir (2008:129) rasio likuiditas

digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Caranya adalah

dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar

dengan total pasiva lancar.

26

Current ratio merupakan rasio untuk mengukur kemampuan perusahaan

dalam membayar kewaiban jangka pendek atau hutang yang segera jatuh tempo

pada saat ditagih (Kasmir, 2008:146). Penelitian Masnoon dan Saeed (2014)

mengukur likuiditas dengan menggunakan current ratio yaitu membandingkan

aktiva lancar dengan hutang lancar yang dimiliki oleh perusahaan. Current ratio

menunjukkan tingkat keamanan (margin safety) kredit jangka pendek, atau

kemampuan perusahaan untuk membayar hutang-hutang jangka pendek

(Nugroho, 2011).

Menurut Mulianti (2010) perusahaan yang memiliki kemampuan untuk

membayar hutang jangka pendek disebut perusahaan yang likuid. Apabila

perusahaan mempunyai tingkat likuiditas yang tinggi, berarti bahwa perusahaan

tersebut mampu segera mengembalikan hutang-hutangnya. Hal ini, memberikan

kepercayaan terhadap kreditor untuk memberikan pinjaman.

Hasil studi empiris telah menemukan bahwa likuiditas merupakan faktor

yang mempengaruhi struktur modal, dan memiliki pengaruh yang negatif

signifikan (Sari dan Haryanto, 2013). Menurut Nugrahani (2012) setiap

perusahaan memiliki kemampuan masing-masing dalam memenuhi kewajiban

atau hutang lancarnya. Semakin besar kemampuan likuiditasnya, perusahaan

tersebut semakin mampu untuk membayar hutang atau pendanaan eksternal

perusahaan. Dengan kemampuan likuiditasnya, perusahaan dapat mengurangi

tingkat risiko perusahaan oleh hutang dengan mengurangi tingkat hutang atas

kemampuannya.

27

2.1.6 Asset Tangibility

Asset tangibility adalah kekayaan atau sumber-sumber ekonomi yang

dimiliki oleh perusahaan yang diharapkan akan memberikan manfaat dimasa yang

akan datang, yang terdiri dari aktiva tetap dan aktiva tidak lancar (Kesuma, 2009).

Asset tangibility diukur dengan fixed asset terhadap total asset (Chevalier et al.,

2006; Margaretha dan Ramadhan, 2010; Murhadi, 2011; dan Sari, dkk., 2013).

Seperti yang dijelaskan oleh Sartono (2010: 248) besarnya fixed assets yang ada

dari total keseluruhan aset perusahaan dapat digunakan perusahaan sebagai

jaminan atau kolateral hutang perusahaan. Sehingga, perusahaan yang memiliki

aset tetap dalam jumlah yang banyak akan menggunakan hutang dalam jumlah

besar, hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah

mendapatkan akses ke sumber dana dibandingkan perusahaan kecil.

Hasil studi empiris telah menemukan bahwa, asset tangibility berpengaruh

positif signifikan terhadap struktur modal (Jong et al., 2008; Akhtar dan Olliver,

2009; Aggarwal dan Kyaw, 2010; dan Ali, 2011). Asset tangibility menurut

Delcoure (2006) dapat mempengaruhi struktur modal perusahaan. Hal ini

menunjukkan bahwa perusahaan yang memiliki fixed assets yang lebih besar

dapat menggunakan hutang yang lebih besar. Sebab, fixed assets yang besar dapat

dijadikan agunan perusahaan terhadap kreditor sehingga kreditor memiliki tingkat

keamanan apabila perusahaan mengalami gagal bayar.

28

2.1.7 Business Risk

Business risk merupakan ketidakpastian yang dihadapi perusahaan dalam

menjalankan kegiatan bisnisnya (Nuswandari, 2013). Risiko bisnis merupakan

risiko yang mencakup intrinsic business risk, financial leverage risk, dan

operating leverage risk. Risiko bisnis tergantung pada sejumlah faktor, yaitu

variabilitas penjualan, variabilitas biaya operasi, dan operating leverage. Jika

ketiga variabilitas tersebut meningkat, maka risiko bisnis juga meningkat. Apabila

manajer perusahaan menginginkan mengurangi risiko bisnis tindakan yang

dilakukan adalah menstabilkan penjualan, menstabilkan biaya operasi, dan

menurunkan leverage operasi (Brigham dan Houston, 2011:157).

Sartono (2010:343-345) mendefinisikan risiko bisnis sebagai risiko

ketidakpastian tingkat EBIT yang akan diperoleh oleh perusahaann. Leverage

operasi adalah seberapa besar biaya tetap digunakan dalam operasi suatu

perusahaan, dengan menggunakan leverage operasi maka perusahaan

mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan EBIT.

Multiplier effect hasil penggunaan biaya operasi tetap terhadap laba sebelum

bunga dan pajak yang disebut dengan Degree of Operating Leverage (DOL).

Risiko bisnis dalam penelitian ini diukur dengan menggunakan DOL yang

menggambarkan risiko yang timbul akibat kegiatan operasi perusahaan. DOL

yang tinggi menujukkan bahwa risiko bisnis terkait dengan kegiatan operasi

perusahaan juga tinggi. Pengukuran DOL yaitu dengan membandingkan

perubahan EBIT terhadap perubahan penjualan, merefleksikan kemampuan

perusahaan dalam meminimalkan risiko bisnis yang dihadapi oleh perusahaan.

29

Hasil penelitian membuktikan bahwa perusahaan dengan risiko yang

tinggi seharusnya menggunakan hutang yang lebih sedikit untuk menghindari

kemungkinan kebangrutan. Risiko bisnis perusahaan yang semakin besar akan

menjadikan rasio hutang perusahaan akan semakin rendah (Mulianti, 2010). Hal

ini dikarenakan earning yang tidak menentu akan menyebabkan arus kas masuk

yang tidak menentu pula. Apabila ternyata arus kas masuk tidak cukup untuk

membayar bunga, maka perusahaan dapat mengalami kebangkrutan. Menurut

trade-off theory, semakin tinggi kemungkinan financial distress akan semakin

tinggi pula financial distress cost yang harus ditanggung perusahaan. Sehingga,

perusahaan seharusnya menggunakan hutang dalam jumlah yang sedikit

(Indrajaya, dkk., 2011).

2.2 Hipotesis Penelitian

Berdasarkan pada teori dan penelitian terdahulu, maka hipotesis dalam

penelitian ini adalah sebagai berikut:

2.2.1 Beda Stuktur Modal antara Manufacture MNc dan DMc

Lumbantobing (2008) dalam penelitiannya menemukan bahwa DMc

dalam mengoptimalkan struktur modalnya ditenggarai mengarah pada validitas

teori trade-off. Hal ini berarti, DMc cenderung memprioritaskan pilihan

pendanaannya dari sumber eksternal, sedangkan MNc lebih mengarah pada

sumber pendanaan internal (pecking order theory) yaitu dengan mengandalkan

daya profit untuk membiayai operasi perusahaan.

30

Husnan (2002) menemukan bahwa perusahaan multinasional akan lebih

konservatif dalam penggunaan hutang dbandingkan dengan perusahaan domestik.

Level rasio hutang yang lebih konservatif berarti bahwa biaya keagenan karena

penggunaan hutang masih lebih kecil daripada manfaat penggunaan hutang

tersebut. Hal ini berarti penggunaan hutang akan lebih rendah untuk perusahaan

multinasional daripada perusahaan domestik.

Penelitian yang dilakukan oleh Perwitasari (2011) menemukan bahwa

terdapat perbedaan struktur modal MNc dan DMc. Hasil penelitian tersebut

mendukung penelitian yang dilakukan oleh Vera, dkk. (2005) menemukan bahwa,

terdapat perbedaan struktur modal perusahaan MNc dan perusahaan DMc.

Semakin besar biaya kebangkrutan maka semakin lebar perbedaan tingkat

leverage perusahaan MNc dan DMc, sedemikian juga semakin tinggi

profitabilitas maka semakin lebar perbedaan tingkat leverage perusahaan MNc

dan DMc.

Hasil penelitian Lee dan Kwok (1988), Chen et al. (1997), Burgman

(1996), Akhtar dan Oliver (2009), Aggarwal dan Kyaw (2011), Lin dan Hung

(2012), menunjukkan adanya perbedaan signifikan antara leverage perusahaan

multinasional dengan perusahaan domestik. Hal ini juga ditandai dengan adanya

rasio hutang yang lebih rendah antara MNc dibanding DMc.

Dengan merujuk pada penelitian yang dilakukan oleh Lee dan Kwok

(1988), Chen et al. (1997), Burgman (1996), Akhtar dan Oliver (2009), Aggarwal

dan Kyaw (2011), Lin dan Hung (2012), Perwitasari (2011), Lumbantobing

(2008), dan Vera, dkk. (2005) dapat diajukan hipotesis alternatif dalam penelitian

31

ini sebagai berikut :

H1: terdapat perbedaan signifikan antara struktur modal manufacture MNc dan

DMc.

2.2.2 Pengaruh Profitability terhadap Struktur Modal

Pecking order theory menyebukan bahwa perusahaan menyukai internal

financing. Hasil penelitian yang konsisten dengan teori pecking order

membuktikan bahwa profitabilitas berpengaruh negatif signifikan terhadap

struktur modal (Moh’d et al., 1998; Hall et al., 2004; Akhtar, 2005; Sayilgan et

al., 2006; dan Thippayana, 2014). Penelitian-penelitian tersebut menemukan

bahwa perusahaan dengan profitabilitas tinggi lebih dominan menggunakan

sumber pendanaan internal yang lebih tinggi. Sementara itu, ketika profitabilitas

rendah maka kapasitas menghasilkan laba untuk aktivitas investasi akan

berkurang sehingga perusahaan lebih bergantung pada pendanaan eksternal.

Validitas pecking order theory akan terkonfirmasi manakala perusahaan yang

profitabel lebih memungkinkan menggunakan dana internal (Voulgaris et al.,

2002).

Baskin (1989) dalam Lumbantobing (2008) berpendapat bahwa semakin

profitable suatu perusahaan diharapkan semakin memiliki pendanaan internal

yang lebih tinggi. Oleh karena itu, profitabilitas berpengaruh negatif signifikan

terhadap struktur modal (Lin dan Hung, 2012). Hal ini sejalan dengan penelitian

yang dilakukan oleh Ali (2011), Olayinka (2011), Sharif et al. (2012), dan

Masnoon dan Saeed (2014) yang menemukan validitas teori pecking order, yaitu

32

terdapat hubungan negatif signifikan antara profitabilitas dengan struktur modal.

Ketika profitabilitas meningkat, perusahaan pertama kali akan memenuhi

pendanaannya melalui laba ditahan yang akan mengurangi tingkat hutang

perusahaan, sehingga terjadi invers antara profitabilitas dan tingkat hutang.

Hasil penelitian Perwitasari (2008) dan Akhtar (2005) menunjukkan

bahwa profitbilitas berpengaruh negatif signifikan terhadap struktur modal MNc

dan DMc. Hal ini sejalan dengan teori pecking order, yaitu MNc dan DMc akan

memilih menggunakan pendanaan internal ketika memperoleh profit yang tinggi.

Dengan demikian, ketika sumber pendanaan internal melalui laba ditahan semakin

besar maka perusahaan akan menurunkan jumlah pendanaan eksternal.

Oleh karena itu, penelitian ini mencoba mengajukan hipotesis sebagai

berikut :

H2a: profitability berpengaruh negatif signifikan terhadap struktur modal

manufacture MNc.

H2b: profitability berpengaruh negatif signifikan terhadap struktur modal

manufacture DMc.

2.2.3 Pengaruh Liquidity terhadap Struktur Modal

Menurut pecking order theory, perusahaan yang mempunyai likuiditas

yang tinggi akan cenderung tidak menggunakan pembiayaan dari hutang. Hal ini

disebabkan perusahaan dengan likuiditas yang tinggi mempunyai dana internal

yang besar, sehingga perusahaan tersebut akan lebih menggunakan dana

internalnya terlebih dahulu untuk membiayai investasinya sebelum menggunakan

33

pembiayaan eksternal melalui hutang. Validitas pecking order theory dibuktikan

dengan hasil penelitian dari Jong et al. (2008), Sari dan Haryanto (2013), dan

Masnoon dan Saeed (2014) yaitu likuiditas berpengaruh negatif dan signifikan

terhadap struktur modal. Eiteman, Stonehill, dan Moffet (1995:282-286) dalam

Yuliati dan Prasetyo (2002:243) menyatakan bahwa MNc memiliki keunggulan

dari DMc dalam hal kemampuan likuiditas. Likuiditas yang tinggi merupakan

suatu keunggulan bagi MNc sehingga mampu meminimumkan tingkat hutangnya

dibandingkan dengan DMc.

Menurut Lumbantobing (2008) dalam konteks struktur modal, konsep

likuiditas mencerminkan kemampuan perusahaan untuk melunasi hutang-hutang

jangka pendek yang jatuh tempo dengan kas yang tersedia. Studi Yuliati (2011),

Hakim (2013) serta Dewi dan Badjra (2014) menunjukkan bukti empiris bahwa

semakin besar likuditas perusahaan maka akan semakin kecil penggunaan hutang

oleh perusahaan. Hal ini dikarenakan perusahaan memiliki sumber dana internal

yang melimpah, sehingga perusahan lebih cenderung menggunakan dana

internalnya terlebih dahulu untuk mebiayai investasinya sebelum menggunakan

pembiayan eksternal melalui hutang.

Berdasarkan argumentasi tersebut, maka penelitian ini mencoba

mengajukan hipotesis alternatif tentang pengaruh liquidity terhadap struktur

modal, yang dirumuskan sebagai berikut :

H3a: liquidity berpengaruh negatif signifikan terhadap struktur modal

manufacture MNc.

H3b: liquidity berpegaruh negatif signifikan terhadap struktur modal manufacture

34

DMc.

2.2.4 Pengaruh Asset Tangibility terhadap Struktur Modal

Trade off theory menjelaskan bahwa perusahaan perlu��� menyeimbangkan

antara manfaat dan biaya dari penggunaan hutang. Menurut Hossain dan Ali

(2012) asset tangibility dapat dijadikan perusahaan sebagai jaminan atas kreditnya

apabila perusahaan mengalami gagal bayar. Trade off theory memprediksi bahwa

terdapat pengaruh yang positif antara asset tangibility terhadap struktur modal.

Validitas trade off theory ditunjukkan dengan hasil penelitian yang dilakukan oleh

Elsas dan Florysiak (2008) dalam Indrajaya, dkk. (2011) dimana aktiva tetap

dapat dijadikan jaminan/collateral dalam melakukan pinjaman hutang, dan

karenanya dapat mereduksi biaya dari kesulitan keuangan (cost of financial

distress) dan ini akan semakin meningkatkan kapastitas tingkat hutang yang dapat

menguntungkan perusahaan.

Indrajaya, dkk. (2011) dalam penelitiannya menemukan bahwa asset

tangibility berpengaruh positif signifikan terhadap struktur modal. Apabila

diasumsikan hal lain konstan, maka ketika aktiva tetap perusahaan meningkat,

penggunaan hutang juga akan semakin meningkat. Tingginya jaminan yang

diberikan perusahaan kepada kreditor dapat menjadikan semakin besar pula

jumlah hutang yang dapat kepada perusahaan. Jaminan/collaterall yang

memberikan kepastian perlindungan bagi kepentingan mereka, dan collateral

yang dapat memberikan kepastian perlindungan bagi pihak kreditor adalah aktiva

tetap yang dimiliki perusahaan.

35

Hasil serupa juga ditemukan oleh Margaretha dan Ramadhan (2010), dan

Murhadi (2011), yaitu asset tangibility berpengaruh positif signifikan. Aset

berwujud merupakan salah satu jaminan perusahaan untuk mendapatkan pinjaman

dari kreditor, hal ini menunjukkan bahwa adanya keterkaitan antara tangibility of

asset dengan keputusan struktur permodalan perusahaan.

Lumbantobing (2008) dalam penelitiannya menunjukkan bahwa asset

tangibility berpengaruh positif signifikan terhadap struktur modal DMc. Akhtar

dan Oliver (2009) menunjukkan bahwa asset tangibility berpengaruh positif

signifikan terhadap struktur modal baik pada MNc maupun DMc. Hal ini berarti

perusahaan yang memiliki jaminan terhadap hutang, akan lebih mudah

mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan terhadap

hutang.

Berdasarkan argumentasi tersebut, maka penelitian ini mencoba

mengajukan hipotesis alternatif tentang pengaruh asset tangibility terhadap

struktur modal, yang dirumuskan sebagai berikut :

H4a: asset tangibility berpengaruh positif signifikan terhadap struktur modal

manufacture MNc.

H4b: asset tangibility berpegaruh positif signifikan terhadap struktur modal

manufacture DMc.

2.2.5 Pengaruh Business Risk terhadap Struktur Modal

Perspektif teori pecking order menjelaskan bahwa perusahaan dengan

risiko bisnis yang tinggi akan mengurangi hasrat berinvestasi pada aktiva fisik.

36

Laba ditahan yang tinggi diinvestasikan pada aktiva keuangan seperti membeli

kembali saham-saham perusahaan yang bernilai rendah. Laba ditahan digunakan

untuk melunasi hutang disamping melakukan capital gain, dan untuk mengurangi

risiko bisnis yang tinggi. Dengan membeli kembali saham-saham, melakukan

capital gain, dan menjaga tingkat leverage rendah akan berakibat pada risiko

kebangkrutan dan total biaya modal perusahaan menjadi lebih rendah.

(Lumbantobing, 2008).

Seperti pecking order theory, perspektif trade-off theory juga

menyebutkan bahwa risiko bisnis berkorelasi negatif dengan rasio hutang. Hal ini

didukung oleh hasil penelitian dari Jong et al. (2008), Sharif et al. (2012), Lim

(2011), dan Pontoh dan Ilat (2013) yang menemukan bahwa, terdapat pengaruh

yang negatif signifikan antara risiko bisnis dengan struktur modal.

Hasil penelitian Akhtar dan Oliver (2009) menunjukkan bukti empiris

bahwa risiko bisnis berpengaruh negatif signifikan terhadap struktur modal DMc.

Hasil serupa juga ditemukan oleh Lumbantobing (2008) bahwa risiko bisnis

berpengaruh negatif signifikan terhadap struktur modal DMc. Perusahaan akan

menurunkan jumlah hutang apabila risiko bisnis semakin tinggi. Hal ini

dikarenakan, penambahan hutang justru akan meningkatkan risiko bisnis

perusahaan.

Oleh karena itu, dapat diajukan hipotesis penelitian dalam studi ini sebagai

berikut :

H5a: business risk berpengaruh negatif signifikan terhadap struktur modal

manufacture MNc.

37

H5b: business risk berpengaruh negatif signifikan terhadap struktur modal

manufacture DMc.

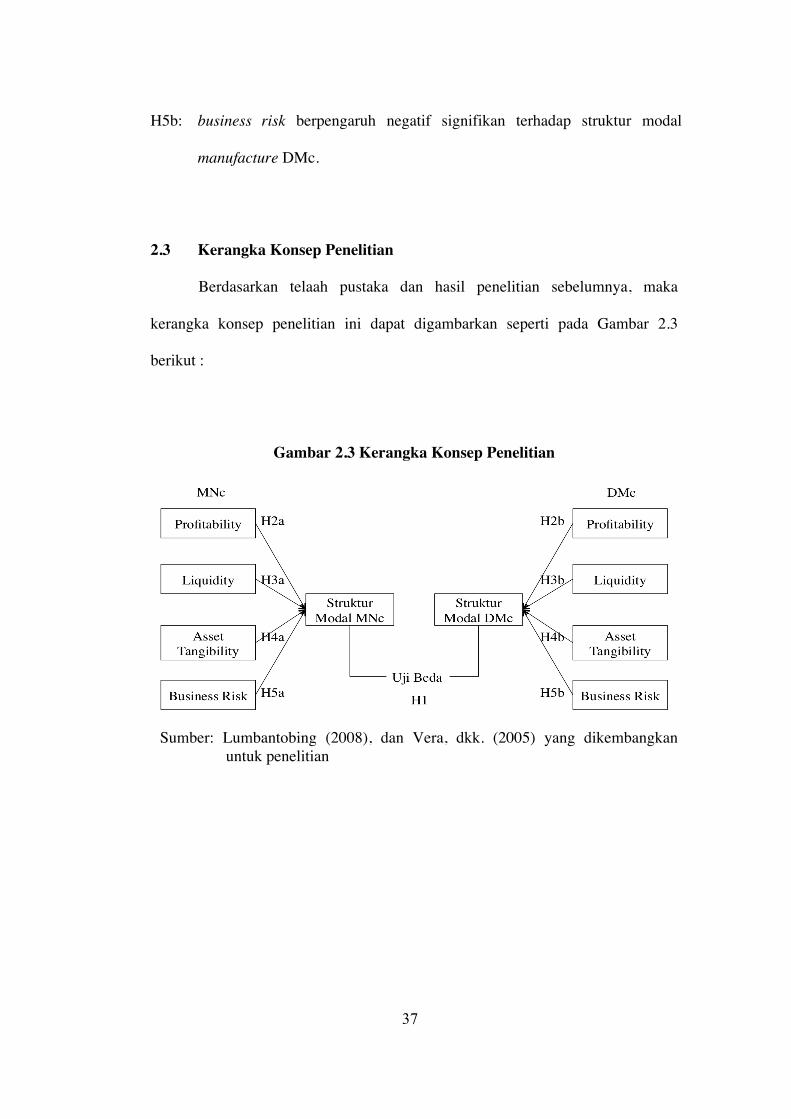

2.3 Kerangka Konsep Penelitian

Berdasarkan telaah pustaka dan hasil penelitian sebelumnya, maka

kerangka konsep penelitian ini dapat digambarkan seperti pada Gambar 2.3

berikut :

Gambar 2.3 Kerangka Konsep Penelitian

Sumber: Lumbantobing (2008), dan Vera, dkk. (2005) yang dikembangkan untuk penelitian