bab ii kajian pustaka dan hipotesis penelitian 2.1 ... 2-1.pdfkeuangan dan menyebutnya sebagai salah...

TRANSCRIPT

11

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

Landasan teori menjelaskan mengenai teori-teori dan argumen-argumen

dari penelitian sebelumnnya yang mendukung perumusan hipotesis dalam

penelitian ini. Landasan teori ini dapat digunakan untuk membantu dalam

memecahkan masalah

2.1.1 Tujuan Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan

dan kinerja keuangan suatu entitas. Laporan keuangan mempunyai tujuan untuk

memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan

yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban

manajemen atas penggunaan sumber-sumber daya yang dipercayakan pada mereka

(IAI, 2009). Statement of Financial Accounting Concept (SFAC) No. 2

menegaskan karakteristik kualitatif dari informasi keuangan yang bertujuan

memberikan karakteristik kualitas yang harus dimiliki oleh informasi akuntansi

sehingga informasi tersebut lebih bermanfaat dan mempunyai dampak yang

signifikan (material) terhadap suatu keputusan (Putra Astika, 2011:148). Laporan

keuangan bermanfaat bagi sejumlah besar pengguna apabila informasi yang

disajikan dalam laporan keuangan tersebut dapat dipahami, relevan, andal, dan

dapat diperbandingkan.

12

Laporan laba rugi yang merupakan salah satu unsur dari laporan keuangan

diharapkan dapat memberikan informasi mengenai laba yang dicapai suatu

perusahaan. Pentingnya informasi laba secara tegas disebutkan dalam SFAC No. 1

yang menyatakan bahwa laba memiliki manfaat untuk menilai kinerja manajemen,

membantu mengestimasi kemampuan laba representatif dalam jangka panjang,

serta mampu memprediksi laba dan menaksir risiko dalam investasi atau kredit

(Murwaningsari, 2008). ERC dapat digunakan untuk mengetahui kandungan

informasi dalam laba yang menjelaskan dan mengidentifikasi perbedaan respon

pasar terhadap pengumuman laba (Scott, 2009).

2.1.2 Teori Sinyal (Signalling Theory)

Teori sinyal menjelaskan mengapa manajer suatu entitas mempunyai

insentif secara sukarela (voluntary) melaporkan informasi-informasi kepada pasar

modal walaupun tidak ada ketentuan standar yang mengharuskan. Entitas-entitas

bisnis saling berkompetensi untuk memperoleh risk capital (dikatakan berisiko

karena sifatnya yang langka) dan pengungkapan sukarela dibutuhkan untuk dapat

mencapai sukses tersebut (Putra Astika, 2011:77). Menurut Hartono (2005) teori

sinyal menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan

memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat

membedakan perusahaan yang berkualitas baik dan buruk. Perusahaan dengan

prospek yang menguntungkan akan mencoba menghindari penjualan saham dan

mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk

penggunaan hutang yang melebihi target struktur modal yang normal (Brigham

13

dan Houston, 2001). Perusahaan dengan prospek yang kurang menguntungkan

sebaliknya akan cenderung untuk menjual sahamnya.

Prinsip dari teori sinyal seperti yang diungkapkan Hendriantono (2012)

bahwa sinyal positif atau negatif tentang informasi laporan keuangan kepada

pihak yang membutuhkan merupakan salah satu upaya untuk mengurangi asimetri

informasi (asymmetric information). Asimetri informasi yang dimaksud adalah

kondisi dimana pihak manajemen mempunyai lebih banyak informasi mengenai

perusahaan dibandingkan pihak luar seperti investor atau kreditur yang tidak

mempunyai informasi mengenai prospek perusahaan tersebut. Ketidakpastian

informasi tersebut membuat pihak luar untuk melakukan perminataan harga yang

lebih rendah dari harga yang ditawarkan oleh perusahaan.

2.1.3 Teori Pasar Efisien

Teori pasar efisien merupakan tonggak penting dalam perkembangan teori

keuangan dan menyebutnya sebagai salah satu kerangka bangun dasar

(fundamental building block) keuangan (Smith, 1990). Hal yang sama juga

disampaikan oleh Megginson (1997) serta Shanken dan Smith (1996), sehingga

teori pasar efisien merupakan bagian penting dalam membahas teori keuangan

perusahaan.

Pasar efisien adalah pasar dimana harga semua sekuritas yang

diperdagangkan telah mencerminkan semua informasi yang tersedia. Informasi

yang tersedia meliputi informasi masa lalu, informasi saat ini, serta informasi

yang bersifat sebagai pendapat atau opini rasional yang bisa mempengaruhi

perubahan harga (Tandelilin, 2001). Menurut Harapan (2002) teori efficient

14

market hypothesis ini menyatakan bahwa pasar akan menyesuaikan diri dengan

setiap informasi baru yang dikeluarkan mengenai saham.

Aspek penting dalam menilai efisiensi pasar adalah seberapa cepat suatu

informasi baru diserap oleh pasar yang tercermin dalam penyesuaian menuju

harga keseimbangan yang baru. Semua informasi yang masuk ke pasar akan

langsung tercermin pada harga pasar saham yang baru, sehingga tidak seorangpun

investor yang memperoleh abnormal return. Jika pasar efisien dan semua

informasi bisa didapatkan dengan mudah dan dengan biaya yang murah oleh

semua pihak yang ada di pasar, maka harga yang terbentuk adalah harga

keseimbangan (Tandelilin, 2001).

Menurut Fama (1970) dalam Gumanti dan Elok (2002) bentuk efisien

pasar dapat dikelompokkan menjadi tiga, yang dikenal sebagai hipotesis pasar

efisien (efficient market hypothesis). Ketiga bentuk efisien pasar, yaitu:

1) Hipotesis pasar efisien bentuk lemah (weak form ofthe efficient market

hypothesis), jika harga sekuritas merefleksikan secara penuh informasi

harga dan volume sekuritas masa lalu (yang bisanya tersedia secara

publik). Pelaku pasar masih dimungkinkan untuk memperoleh return

abnormal dengan memanfaatkan informasi selain data pasar.

2) Hipotesis pasar efisien bentuk setengah kuat (semi strong form of the

efficient market hypothesis), jika harga sekuritas merefleksikan secara

penuh semua informasi yang tersedia secara publik termasuk data

statemen keuangan. Semua pelaku pasar memperoleh semua akses yang

sama terhadap informasi publik, strategi informasi yang mengandalkan

15

statemen keuangan publikasi tidak akan mampu menghasilkan return

abnormal secara terus-menerus.

3) Hipotesis pasar efisien bentuk kuat (strong form of the efficient market

hypothesis), semua informasi baik yang terpublikasi atau tidak

dipublikasikan, sudah tercermin dalam harga sekuritas saat ini.

Bentuk pasar efisien tersebut terkait erat dengan sajauh mana penyerapan

informasi terjadi di pasar. Informasi akuntansi di dalam teori pasar efisien berada

pada posisi bersaing (competition) dengan sumber-sumber informasi lainnya

seperti berita-berita dalam media (news), analis keuangan (financial analysis), dan

bahkan harga pasar itu sendiri.

2.1.4 Kinerja Perusahaan terhadap Pasar

Kegiatan perusahaan sudah dapat dipastikan berorientasi pada keuntungan

atau laba (Soemarso, 2004:245). Laba (earnings) atau laba bersih (net income)

mengindikasikan profitabilitas perusahaan. Laba merupakan main goals atau tolak

ukur keberhasilan manajemen perusahaan ataupun industri yang berbasis bisnis

atau profit seeking terlebih pada bagian manajemen keuangan (Ariek, 2013). Laba

sebagai indikator prestasi atau kinerja perusahaan yang besarannya tampak di

laporan keuangan, tepatnya laba rugi.

Laba menurut Soemarso (2004:227) merupakan selisih antara pendapatan

dan pengeluaran atau suatu kelebihan pendapatan yang diterima oleh perusahaan

sesudah dikurangi pengorbanan yang dikeluarkan, yang merupakan kenaikan

bersih atas modal yang berasal dari kegiatan usaha. Ghozali dan Chariri (2007)

mengungkapkan pengertian laba yang dianut oleh struktur akuntansi sekarang ini

16

adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya.

Pengertian tersebut dapat menyimpulkan bahwa laba adalah selisih antara total

penghasilan dan total biaya yang dikeluarkan atau dengan kata lain kelebihan

(defisit) atas biaya pada suatu kegiatan usaha selama periode tertentu.

2.1.5 Return Saham

Return merupakan hasil yang diperoleh dari sebuah investasi. Farkhan dan

Ika (2012) menyatakan return saham dapat diartikan sebagai tingkat kembalian

keuntungan yang dinikmati oleh investor atas suatu investasi yang dilakukannya.

Suatu investasi tanpa adanya keuntungan yang dapat dinikmati tentunya investor

tidak akan mau melakukan investasi yang pada akhirnya tidak ada hasilnya dan

dianggap sia-sia. Return saham dapat dibedakan menjadi dua jenis menurut

Jogiyanto (2000), yaitu return realisasi (realized return) dan return ekspetasi

expected return). Return realisasi merupakan return yang sudah terjadi yang

dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur

kinerja perusahaan dan sebagai dasar penentuan return dan risiko di masa

mendatang. Return ekspetasi merupakan return yang diharapkan terjadi dimasa

mendatang dan masih bersifat tidak pasti.

Zubaidi, dkk. (2011) menyatakan return abnormal (abnormal return)

merupakan selisih antara return ekspektasi dan return realisasi. Abnormal return

menjadi indikator untuk mengukur efisiensi suatu pasar modal. Apabila harga

suatu instrumen investasi telah mencerminkan seluruh informasi yang ada maka

return ekspektasi atas suatu harga saham relatif akan sama dengan return

realisasinya. Seorang investor pada pasar modal yang telah efisien tidak akan

17

dapat memperoleh abnormal return secara berlebihan atau secara terus menerus.

Hal ini tentu saja berlaku dengan asumsi seluruh pelaku pasar bertindak rasional

atas informasi yang diperoleh.

Jogiyanto (2009) menyatakan bahwa perubahan nilai atas aktiva tersebut

memungkinkan akan terjadi adanya pergeseran ke harga equlibrium yang baru.

Harga equilibrium ini akan tetap bertahan sampai suatu informasi baru lainnya

merubahnya kembali ke harga equilibrium yang baru lagi. Suatu pasar akan

bereaksi terhadap informasi untuk mencapai harga equlibrium baru yang

merupakan konsep dasar efisiensi pasar. Kecepatan dan keakuratan pasar dalam

bereaksi yang sepenuhnya mencerminkan informasi yang tersedia inilah yang

menjadi dasar untuk menilai efisiensi suatu pasar. Pasar yang efisien adalah pasar

dimana return semua sekuritas yang diperdagangkan telah mencerminkan semua

informasi yang tersedia

Investor harus menentukan sekuritas apa yang dipilih sebelum investor

melakukan investasi dalam sekuritas, investor harus menentukan sekuritas apa

yang dipilih, seberapa banyak investasi tersebut harus dipilih dan kapan investasi

tersebut harus dilakukan. Investor juga harus memperhatikan berbagai faktor

untuk memilih sekuritas yang menguntungkan, seperti mendapatkan keuntungan

yang besar, yaitu dengan menganalisis sekuritas dan pasar, dimana kita menilai

risiko dan capital gain yang diharapkan dari keseluruhan instrumen investasi yang

tersedia, karena harga pasar saham juga terbentuk melalui mekanisme permintaan

dan penawaran di pasar modal yang berimbas pada return saham (Siti, 2008).

18

2.1.6 Faktor-faktor yang Menjelaskan Hubungan Laba dan Return Saham

Faktor-faktor yang mampu mempengaruhi koefisien respon saham dapat

digolongkan menjadi dua faktor utama yaitu faktor spesifik perusahaan dan faktor

ekonomi luas (Kim et al., 2002). Koefisien respon laba dihitung untuk setiap

perusahaan individu dari hubungan laba dan return untuk interval waktu tertentu.

Koefisien respon laba bervariasi selama waktu pengamatan. Ada teori yang

menyebutkan kemungkinan karena adanya perubahan tingkat bunga (Collins dan

Kothari, 1989). Alasan lain yang mungkin adalah tahapan siklus bisnis dan

perubahan dalam inflasi antisipasian (Cho dan Jung, 1991).

Hubungan laba akuntansi dan harga saham dalam akuntansi dan keuangan

diukur dengan menggunakan koefisien respon laba (earnings response

coefficients). ERC didefinisikan sebagai ukuran atas tingkat return abnormal

saham dalam merespon komponen unexpected earnings (Scott, 1997). Menurut

Beaver dan Morse (1978) dan Kormendi dan Lipe (1987), koefisien respon laba

(earnings response coefficients) antar perusahaan relatif tetap. Hal ini dibuktikan

oleh Kormendi dan Lipe (1987) dengan menguji pengaruh unexpected earnings

terhadap harga saham. Hasil dari pengujian tersebut menunjukkan bahwa reaksi

harga saham terhadap laba akuntansi tidak bergejolak secara berlebihan. Hal

berbeda diungkapkan Easton dan Zmijewski (1989) dan Collins dan Kothari

(1989) menyatakan bahwa respon pasar terhadap laba akuntansi masing-masing

perusahaan dapat bervariasi, baik antar perusahaan maupun antar waktu. Hal ini

menunjukkan bahwa koefisien respon laba tidak konstan. Perbedaan koefisien

respon laba dipengaruhi oleh karateristik atau nilai perusahaan.

19

Penggunaan laba untuk menilai perusahaan dapat diperhatikan dari

hubungan laba dan return. Apabila laba dan return memiliki hubungan, maka laba

dikatakan memiliki kandungan informasi. Penelitian Ball dan Brown (1968) yang

menguji tentang laba dan harga saham menunjukkan bukti empiris bahwa

keduanya mempunyai hubungan positif secara statistis signifikan, yang berarti

naik turunnya laba akan mempengaruhi naik turunnya harga saham secara searah.

2.1.7 Koefisien Respon Laba (Earnings Response Coefficient/ERC)

Keresponan laba untuk mengetahui kualitas laba baik atau tidaknya yang

diukur dengan earnings response coefficient sebagai bentuk pengukuran untuk

mengetahui kandungan informasi dalam laba (Ihsanul, 2014). Earnings response

coefficient mencoba untuk mengidentifikasi dan menjelaskan perbedaan antara

informasi laba dengan respon pasar. ERC merupakan salah satu bentuk pengujian

terhadap kandungan informasi laba. Bila angka laba mengandung informasi,

diteorikan pasar akan bereaksi terhadap pengumuman laba. Pasar telah

mempunyai harapan tentang berapa besarnya laba perusahaan atas dasar informasi

yang tersedia secara public pada saat diumumkan (Soewardjono, 2005).

Menurut Cho dan Jung (1991) mendefinisikan earnings response

coefficient sebagai pengaruh tiap dollar dari laba non ekspektasian pada return

saham, dan secara tipikal ditunjukkan melalui koefisien condongan (slope

coefficient) dalam persamaan regresi return saham abnormal terhadap laba non

ekspektasian. Earnings response coefficient dengan kata lain dapat didefinisikan

sebagai efek satu satuan mata uang dari laba yang diharapkan pada return saham

dan menggambarkan reaksi investor terhadap pengumuman laba atau rugi

20

tersebut. ERC menunjukkan kuat lemahnya reaksi pasar terhadap pengumuman

laba, sehingga dapat digunakan untuk memprediksi kandungan dalam informasi

laba. Jika investor mempunyai persepsi bahwa informasi keuangan itu memiliki

kredibilitas tinggi, maka ia akan bereaksi terhadap laporan keuangan tersebut

secara kuat (Noviyanti dan Erni, 2008).

Dasar pemikiran ERC adalah bahwa investor memiliki perhitungan

ekspektasi laba jauh hari sebelum laporan keuangan dikeluarkan. Periode

peramalan laba dapat mencapai satu tahun sebelum diumumkannya angka laba

perusahaan. Menjelang dikeluarkannya laporan keuangan, investor akan lebih

memiliki banyak informasi dalam membuat analisis terhadap angka laba periodik.

Hal ini dapat terjadi karena seringnya terdapat kebocoran informasi menjelang

dikeluarkannya laporan keuangan (Sri, 2008).

2.1.8 Tingkat Utang (Leverage)

Leverage merupakan salah satu rasio keuangan yang menggambarkan

hubungan antara hutang perusahaan dengan modal maupun aset perusahaan.

Menurut Lukman (2004) istilah leverage biasanya dipergunakan untuk

menggambarkan kemampuan perusahaan untuk menggunakan aktiva atau dana

yang mempunyai beban tetap (fixed cost assets or funds) untuk memperbesar

tingkat penghasilan (return) bagi pemilik perusahaan. Memperbesar tingkat

leverage, berarti bahwa tingkat ketidakpastian dari return yang akan diperoleh

akan semakin tinggi pula. Tingkat leverage ini bisa saja berbeda-beda antara satu

perusahaan dengan perusahaan lainnya, atau dari satu periode ke periode lainnya

di dalam satu perusahaan. Tingkat leverage yang tinggi berarti perusahaan

21

menggunakan hutang yang tinggi yang berarti profitabilitas perusahaan akan

meningkat, namun disisi lain hutang yang tinggi akan meningkatkan risiko

kebangkrutan. Sebaiknya perusahaan harus menyeimbangkan berapa utang yang

layak diambil dan dari mana sumber-sumber yang dapat dipakai untuk membayar

hutang. Harris dan Raviv (1990) menyatakan bahwa besarnya hutang

menunjukkan kualitas perusahaan serta prospek yang kurang baik pada masa

mendatang. Bagi perusahaan dengan hutang yang banyak, peningkatan laba akan

menguatkan posisi dan keamanan bondholders daripada pemegang saham.

Terdapat 2 tipe leverage (Suad, 2005):

1) Operating Leverage

Merupakan kemapuan perusahaan di dalam menggunakan fixed operating

cost untuk memperbesar pengaruh dari perubahan volume penjualan

terhadap EBIT. Operating leverage ini terjadi pada saat perusahaan

menaggung biaya tetap yang harus ditutup dari hasil operasi.

2) Financial Leverage

Merupakan penggunaan sumber dana yang memiliki beban tetap dengan

harapan bahwa akan memberikan tambahan keuntungan yang lebih besar

daripada beban tetapnya sehingga akan meningkatkan keuntungan yang

tersedia bagi pemegang saham. Financial leverage terjadi pada saat

perusahaan menggunakan sumber dana yang menimbulkan beban tetap.

2.1.9 Risiko Sistematik (Systematic Risk)

Risiko merupakan besarnya penyimpangan antara expected return dengan

actual return. Semakin besar penyimpangan berarti semakin besar tingkat resiko

22

investasi tersebut (Halim, 2005). Risiko terkait dengan ketidakpastian hasil atas

peristiwa di masa depan. Banyak investor dan kreditor menilai risiko secara

subjektif, sedangkan pengukuran risiko secara statistik muncul dari teori koefisien

beta (Wild et al., 2004). Teori koefisien beta menyatakan bahwa total risiko

investasi terdiri atas dua elemen yaitu:

1) Risiko sistematik (systematic risk) yaitu risiko terkait dengan pergerakan

pasar yang dominan.

2) Risiko tidak sistematik yaitu risiko khusus untuk efek tertentu.

Penelitian ini mengkhususkan pada risiko sistematik. Tandelilin (2001)

menyatakan risiko sistematik atau dikenal juga dengan risiko pasar (market risk)

merupakan risiko yang berkaitan dengan perubahan yang terjadi di pasar secara

keseluruhan. Perubahan pasar tersebut akan mempengaruhi variabilitas return

suatu investasi. Menurut Suad (2005), risiko sistematik merupakan risiko yang

mempengaruhi semua (banyak) perusahaan.

Menurut Halim (2005), risiko sistematik merupakan risiko yang tidak

dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini

dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara

keseluruhan. Apabila risiko sistematik muncul dan terjadi, maka semua jenis

saham akan terkena dampaknya sehingga investasi dalam 1 jenis saham atau lebih

tidak dapat mengurangi kerugian, misalnya perubahan tingkat bunga, kurs valuta

asing, kebijakan pemerintah, resesi ekonomi dan sebagainya. Risiko ini bersifat

umum dan berlaku bagi semua saham.

23

2.1.10 Kesempatan Bertumbuh (Growth Opportunities)

Menurut Jalil (2013) kesempatan bertumbuh menjelaskan prospek

pertumbuhan perusahaan di masa depan. Kesempatan bertumbuh yang dihadapi

perusahaan diwaktu yang akan datang merupakan suatu prospek baik yang dapat

mendatangkan laba bagi perusahaan. Penilaian pasar (investor/pemegang saham)

terhadap kemungkinan bertumbuh suatu perusahaan nampak dari harga saham

yang terbentuk sebagai suatu nilai ekspektasi terhadap manfaat masa depan yang

akan diperolehnya. Pemegang saham akan memberi respon yang lebih besar

kepada perusahaan dengan kemungkinan bertumbuh yang tinggi. Hal ini terjadi

karena perusahaan yang mempunyai kemungkinan bertumbuh yang tinggi akan

memberikan manfaat yang tinggi di masa depan bagi investor (Palupi, 2006).

Perusahaan yang memiliki kesempatan bertumbuh diharapkan

memberikan profitabilitas yang tinggi dimasa datang, dan diharapkan laba lebih

persisten. Penilaian pasar terhadap kemungkinan bertumbuh suatu perusahaan

terlihat dari harga saham yang terbentuk sebagai suatu nilai ekspektasi terhadap

manfaat masa depan yang akan diperolehnya. Pemegang saham akan memberikan

respon yang lebih besar kepada perusahaan yang mempunyai kesempatan

bertumbuh yang tinggi. Hal ini terjadi karena perusahaan yang mempunyai

kemungkinan bertumbuh yang tinggi akan memberikan manfaat tinggi dimasa

depan bagi investor (Scoot, 2009). Menurut Naimah dan Utama (2006)

perusahaan yang terus bertumbuh, dengan mudah menarik modal, ini merupakan

sumber pertumbuhan. Maka dari itu informasi laba perusahaan yang memiliki

kesempatan bertumbuh akan direspon positif oleh pemodal.

24

2.1.11 Ukuran Perusahaan (Firm Size)

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaaan menurut berbagai cara antara lain dengan total aktiva,

penjualan bersih, dan kapitalisasi pasar perusahaan (market capitalization).

Semakin besar total aktiva atau penjualan bersih perusahaan maka akan semakin

besar ukuran perusahaan begitu juga sebaliknya, semakin rendah total aktiva atau

penjualan bersih perusahaan maka semakin kecil pula ukuran perusahaan

(Diantimala, 2008). Menurut Zubaidi dkk. (2011) ukuran perusahaan merupakan

kemampuan perusahaan dalam menghadapi ketidakpastian, sehingga investor

yang bersikap hati-hati (risk averse) cenderung memperhitungkan besar kecilnya

perusahaan saat menanamkan dananya dalam bentuk saham. Pengelompokan

perusahaan atas dasar skala operasi (besar/kecilnya) dapat dipakai oleh investor

sebagai salah satu variabel dalam menentukan dalam pengambilan keputusan

investasi.

Ukuran perusahaan pada dasarnya hanya terbagi dalam tiga kategori yaitu:

perusahaan besar (large firm), perusahaan menengah (medium firm), dan

perusahaan kecil (small firm). Salah satu tolak ukur yang menunjukkan besar

kecilnya perusahaan didasarkan pada total asset perusahaan (Machfoedz, 1994).

Perusahaan yang memiliki total asset besar menunjukkan bahwa perusahaan

tersebut telah mencapai tahap dimana arus kas perusahaan sudah positif dan

dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama.

Perusahaan yang memiliki total asset besar lebih mampu menghasilkan laba yg

25

besar dan relatif stabil dibandingkan dengan perusahaan yang memiliki total asset

kecil.

Aktiva merupakan tolok ukur besaran atau skala suatu perusahaan.

Biasanya perusahaan besar mempunyai aktiva yang besar pula nilainya.

Perusahaan yang lebih besar secara teoritis mempunyai kepastian (certainty) yang

lebih besar daripada perusahaan kecil sehingga akan mengurangi tingkat

ketidakpastian mengenai prospek perusahaan ke depan, hal tersebut membantu

investor memprediksi risiko yang mungkin terjadi jika berinvestasi pada

perusahaan tersebut (Yolana dan Martani, 2005). Perusahaan yang sudah cukup

mapan dianggap mempunyai risiko yang relatif kecil karena memiliki akses yang

mudah menuju pasar modal, sehingga semakin mudah mendapatkan kepercayaan

investor untuk menanamkan modalnya. Perusahaan kecil sebaliknya dianggap

mempunyai risiko yang relatif besar karena akan mendapatkan banyak kesulitan

untuk melakukan akses ke pasar modal, sehingga investor enggan untuk

menamkan modalnya di perusahaan tersebut.

Total aktiva digunakan sebagai estimasi ukuran perusahaan dengan

mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan nilai

penjualan, karena variabel total aktiva memiliki satuan angka paling besar yang

potensial menimbulkan heteroskedastisitas sehingga harus ditransformasikan ke

log natural (Setiawan, 2011). Perusahaan yang memiliki total aktiva besar

menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan,

dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki

prospek yang baik dalam jangka waktu yang relatif stabil dan lebih mampu

26

menghasilkan laba dibandingkan perusahaan dengan total aset yang kecil

(Wildham, 2013).

2.1.12 Pembahasan Hasil Penelitian Sebelumnya

Penelitian mengenai ERC telah banyak dilakukan, tetapi sebagian masih

bersifat umum dan terbatas. Beberapa penelitian terdahulu untuk menguji faktor-

faktor yang mempengaruhi ERC antara lain diringkas pada lampiran 1.

2.2 Rumusan Hipotesis Penelitian

2.2.1 Pengaruh Leverage pada Earnings Response Coefficient

Leverage terkait dengan penentuan seberapa besar hutang yang digunakan

untuk membiayai suatu perusahaan. Sri dan Nur (2007) berpendapat bahwa

perusahaan yang tingkat leveragenya tinggi berarti memiliki utang yang lebih

besar dibandingkan modal. Tingkat utang (leverage) yang dimiliki perusahaan di

masa mendatang menyebabkan perbedaan respon investor terhadap pengumuman

laba perusahaan. Informasi terhadap pengumuman laba direaksi cepat oleh

kreditur, namun direspon negatif oleh investor karena investor beranggapan

bahwa perusahaan lebih mengutamakan hutang dari pembayaran dividen. ERC

pada perusahaan yang tingkat hutangnya besar akan lebih rendah dibandingkan

perusahaan dengan sedikit hutang atau tidak memakai hutang sama sekali,

sehingga apabila terjadi peningkatan laba yang diuntungkan adalah debtholders

(Scott, 2009). Semakin tinggi leverage pada perusahaan maka akan semakin

rendah earnings response coefficient pada perusahaan tersebut, dengan kata lain

27

reaksi pasar akan menurun atau investor merespon negatif laba yang dihasilkan

oleh perusahaan.

Penelitian yang dilakukan oleh Moradi et al. (2010) menemukan ERC

pada perusahaan dengan tingkat financial leverage rendah akan lebih besar

dibandingkan dengan ERC pada perusahaan dengan tingkat financial leverage

tinggi. Perusahaan yang memiliki leverage keuangan tinggi, informasi

peningkatan laba perusahaan merupakan good news bagi kreditur, karena

informasi peningkatan laba dapat meningkatkan solvabilitas suatu perusahaan.

Dhaliwal dan Farger (1991) membuktikan bahwa leverage berpengaruh

negatif pada earnings response coefficient, begitu juga dengan penelitian yang

dilakukan Dewi (2010). Utang (leverage) adalah salah satu mekanisme bagi

shareholder untuk meminimumkan masalah keagenan dengan manajer. Semakin

tinggi tingkat leverage perusahaan, semakin berat beban keuangan yang dihadapi

perusahaan, ini berarti semakin tinggi risiko yang dihadapi oleh perusahaan.

Semakin tinggi tingkat risiko perusahaan berarti semakin tinggi pula tingkat

ketidakpastian akan kelangsungan hidup perusahaan (Dewi, 2010).

Berdasarkan uraian di atas, hipotesis pertama yang diajukan dalam

penelitian ini adalah sebagai berikut:

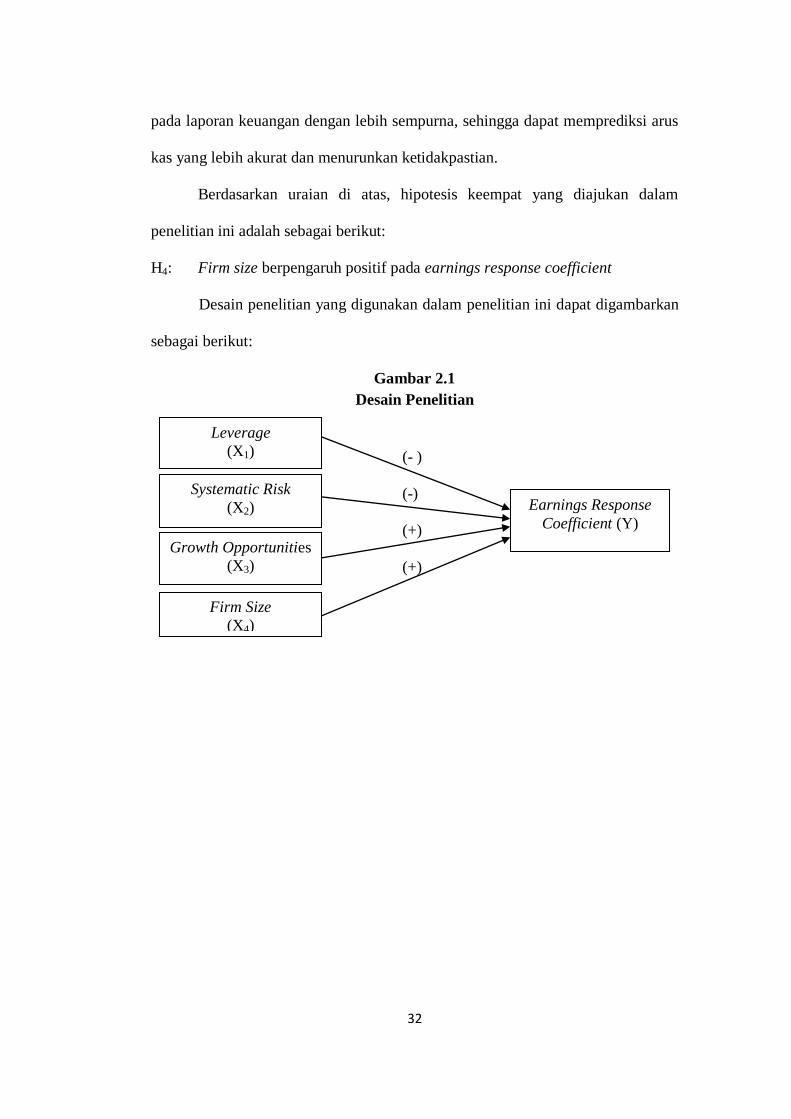

H1 : Leverage berpengaruh negatif pada earnings response coefficient

2.2.2 Pengaruh Systematic Risk pada Earnings Response Coefficient

Risiko sistematik (systematic risk) adalah risiko yang mempengaruhi

semua (banyak) perusahaan (Suad, 2005). Beta merupakan pengukur risiko

sistematik perusahaan dari suatu sekuritas terhadap risiko pasar. Kemampuan

28

investasi bagi investor merupakan keputusan yang tidak pasti, karena adanya

risiko yang harus ditanggung investor dan imbalan hasil (return) yang diharapkan

di masa depan. Investor harus lebih jeli untuk memprediksi saham yang akan

dibeli pada awal periode, sehingga sesuai dengan perolehan return saham yang

diharapkan pada akhir periode.

Penelitian yang dilkukan oleh Beaver et al. (1987) menyatakan bahwa

earnings response coefficient akan menurun terhadap kejutan laba yang besar

sehingga akan sedikit direaksi oleh investor. Investor kurang menyukai kejutan

laba yang terlalu besar sekalipun bisa menjanjikan return yang tinggi karena

dianggap memiliki risiko akan tingkat ketidakpastian. Semakin tinggi risiko suatu

perusahaan, maka semakin rendah reaksi investor terhadap kejutan laba dan akan

diikuti oleh ERC yang rendah pula. Investor akan lebih tertarik dalam mengambil

keputusan sehubungan dengan informasi laba perusahaan yang berisiko rendah.

Risiko (riskness) menunjukkan variasi antar perusahaan dan risk-free

interest rate menunjukkan variasi antarwaktu. Kedua risiko tersebut menunjukkan

variasi antar waktu. Kedua risiko ini dibuktikan secara empiris oleh Collins dan

Kothari (1989) berhubungan secara negatif dengan earnings response coefficient.

Easton dan Zmijewski (1989) menguji variasi respon pasar saham antara

perusahaan untuk pengumuman laba akuntansi, hasil dari penelitian tersebut

menunjukkan bahwa earnings response coefficient berhubungan negatif dengan

risiko sistematik. Semakin besar risiko perusahaan maka semakin tidak pasti

return yang dimasa yang akan datang sehingga semakin rendah nilai perusahaan

tersebut dimata investor. Investor yang memiliki diversifikasi saham, ukuran

29

risiko bagi sahamnya adalah beta. Hal ini karena investor melihat laba sekarang

sebagai indikator dari kemampuan menghasilkan laba dan return masa depan,

semakin berisiko return masa depan maka semakin rendah reaksi investor (Sri,

2008).

Berdasarkan uraian di atas, hipotesis kedua yang diajukan dalam penelitian

ini adalah sebagai berikut:

H2 : Systematic risk berpengaruh negatif pada earnings response coefficient

2.2.3 Pengaruh Growth Opportunities pada Earnings Response Coefficient

Peniliaian pasar (investor/pemegang saham) terhadap kemungkinan

bertumbuh suatu perusahaan nampak dari harga saham yang terbentuk sebagai

suatu nilai ekspektasian terhadap manfaat masa depan yang akan diperolehnya.

Kesempatan bertumbuh (growth opportunities) perusahaan merupakan prospek

bagi investor yang menginvestasikan dananya untuk mendapatkan keuntungan

dimasa mendatang. Perusahaan dengan kesempatan bertumbuh yang tinggi akan

membutuhkan dana dalam jumlah yang relatif besar untuk membiayai

pertumbuhan tersebut pada masa yang akan datang. Perusahaan akan

mempertahankan earning untuk diinvestasikan kembali pada perusahaan dan pada

waktu bersamaan perusahaan diharapkan akan tetap mengandalkan pendanaan

melalui utang yang lebih besar (Baskin, 1989).

Peniliaian pasar (investor/pemegang saham) terhadap kemungkinan

bertumbuh suatu perusahaan nampak dari harga saham yang terbentuk sebagai

suatu nilai ekspektasian terhadap manfaat masa depan yang akan diperolehnya

(Jalil, 2013). Laba perusahaan dari tahun ke tahun dapat mengalami peningkatan

30

atau penurunan. Peningkatan laba yang stabil dari suatu perusahaan menunjukkan

bahwa pertumbuhan laba perusahaan baik, sebaliknya penurunan laba dari tahun

ketahun menunjukkan bahwa pertumbuhan laba perusahaan kurang baik. Semakin

besar kesempatan bertumbuh suatu perusahaan maka semakin tinggi pula

kesempatan perusahaan mendapatkan laba pada masa mendatang, sehingga

earnings response coefficient perusahaan tersebut akan semakin tinggi.

Pemegang saham akan memberi respon yang positif kepada perusahaan

dengan kemungkinan bertumbuh yang tinggi. Hal ini terjadi karena perusahaan

yang mempunyai kemungkinan bertumbuh yang tinggi akan memberikan manfaat

yang tinggi di masa depan bagi investor. Hal ini diperkuat dengan hasil penelitian

Sri dan Nur (2007) yang menyatakan bahwa kesempatan bertumbuh berpengaruh

positif pada earning response coefficient (sebagai alat ukur relevansi nilai laba

akuntansi). Studi temuan ini konsisten dengan Collins dan Kothari (1989) yang

menunjukkan bahwa perusahaan yang memiliki kesempatan bertumbuh yang

lebih besar akan memiliki ERC tinggi pula.

Berdasarkan uraian di atas, hipotesis ketiga yang diajukan dalam penelitian

ini adalah sebagai berikut:

H3: Growth opportunities berpengaruh positif pada earnings response

coefficient

2.2.4 Pengaruh Firm Size pada Earnings Response Coefficient

Ukuran perusahaan merupakan proksi dari keinformatifan harga.

Perusahaan besar dianggap memiliki informasi yang lebih banyak dibandingkan

perusahaaan kecil (Winisaputri, 2014). Ukuran perusahaan menunjukkan jumlah

31

pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan

kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para

stockholder untuk meningkatkan kemakmuran mereka. Besar kecilnya perusahaan

ditunjukkan dari besarnya asset yang dimiliki oleh perusahaan. Perusahaan yang

berukuran besar dianggap memiliki kinerja dan sistem yang baik untuk

mengendalikan, mengelola, mengatur semua aktiva yang dimiliki oleh

perusahaan. Pengendalian, pengelolaan dan pengaturan asset perusahaan yang

efektif dan efisien ini berpotensi untuk mendatangkan laba. Hal itulah yang

menyebabkan investor lebih memiliki kepercayaan pada perusahaan besar, karena

perusahaan besar dianggap mampu untuk terus meningkatkan kinerja

perusahaannya dengan berupaya meningkatkan kualitas labanya. Semakin besar

ukuran perusahaan yang dilihat dari total aktivanya, akan membuat investor

semakin merespon positif laba yang diumumkan (Ihsanul, 2014).

Hal ini diperkuat dengan hasil penelitian Cho dan Jung (1991) yang

menyatakan bahwa terdapat pengaruh positif antara earnings response coefficient

dan ukuran perusahaan. Naimah dan Utama (2006) menemukan bahwa firm size

(ukuran perusahaan) berpengaruh dalam dalam meningkatkan earning response

coefficiet (ERC) dalam jangka panjang (long window) dan mempunyai perbedaan

yang signifikan antara perusahaan kecil dan perusahaan besar, dimana ERC

(sebagai alat ukur relevansi nilai laba akuntansi) ditemukan lebih tinggi pada

perusahaan besar. Informasi yang tersedia sepanjang tahun pada perusahaan

memungkinkan pelaku pasar untuk menginterpretasikan informasi yang terdapat

32

pada laporan keuangan dengan lebih sempurna, sehingga dapat memprediksi arus

kas yang lebih akurat dan menurunkan ketidakpastian.

Berdasarkan uraian di atas, hipotesis keempat yang diajukan dalam

penelitian ini adalah sebagai berikut:

H4: Firm size berpengaruh positif pada earnings response coefficient

Desain penelitian yang digunakan dalam penelitian ini dapat digambarkan

sebagai berikut:

Gambar 2.1

Desain Penelitian

(-) (- )

(-)

(+)

(+)

Earnings Response

Coefficient (Y)

Firm Size

(X4)

Growth Opportunities

(X3)

Leverage

(X1)

Systematic Risk

(X2)