bab ii kajian pustaka dan hipotesis … jangka pendek ini memiliki periode kurang dari satu tahun,...

TRANSCRIPT

11

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Struktur Modal

Struktur modal (capital structure) didefinisikan sebagai

pembelanjaan permanen yang mencerminkan pertimbangan atau

perbandingan antara utang jangka panjang dengan modal sendiri (Riyanto,

1995) dalam (Nurrohim, 2008). Struktur modal menunjukan proporsi

penggunaan utang untuk membiayai investasinya, maka dengan hanya

melihat struktur modal perusahaan, investor dapat mengetahui keseimbangan

antara risiko dan pengembalian. Wildani (2012) menyatakan bahwa struktur

modal merupakan struktur keuangan dikurangi oleh hutang jangka pendek

(current liabilities). Utang jangka pendek tidak diperhitungkan dalam stuktur

modal karena utang jenis ini umumnya bersifat spontan. Utang jangka

panjang bersifat tetap selama jangka waktu yang relatif panjang sehingga

keberadannya perlu dipikirkan oleh para manajer keuangan. Itulah alasan

utama mengapa struktur modal hanya terdiri dari utang jangka panjang dan

ekuitas. Alasan itulah, biaya modal hanya mempertimbangkan sumber dana

jangka panjang saja (Mardiyanto, 2008:257).

Weygant et al. (2007:217) mengatakan bahwa struktur keuangan

terdiri dari utang jangka pendek, utang jangka panjang, dan ekuitas. Utang

12

jangka pendek (current liabilities) merupakan utang atau kewajiban yang

diharapkan akan dibayar dari aset lancar yang ada atau melalui pembuatan

kewajiban jangka pendek lainnya. Utang jangka pendek ini memiliki periode

kurang dari satu tahun, sedangkan utang jangka panjang memiliki jatuh

tempo lebih dari satu tahun

Istilah ekuitas berasal dari kata equity atau equity of ownership yang

berarti kekayaan bersih perusahaan. Secara sederhana diformulasikan

sebagai total aktiva dikurangi total utang. Ekuitas merupakan bagian hak

pemilik dalam perusahaan yaitu selisih antara aktiva dan kewajiban yang

ada, dan dengan demikian tidak merupakan ukuran nilai jual perusahaan

tersebut, pada dasarnya ekuitas berasal dari investasi pemilik dan hasil usaha

perusahaan. Ekuitas akan berkurang terutama dengan adanya penarikan

kembali penyertaan oleh pemilik, pembagian keuntungan atau karena

kerugian.

Ada beberapa teori yang telah dikemukakan dalam menjelaskan

struktur modal perusahaan. Pandangan tradisional (traditional view) yang

menyatakan bahwa modal utang akan lebih mudah dibandingkan dengan

ekuitas. Modigliani dan Miller tidak sependapat dengan pandangan

tradisional (traditional view) tersebut. Teori MM berpendapat bahwa dalam

suatu pasar modal yang sempurna tanpa pajak dan biaya transaksi, nilai

pasar suatu perusahaan dan biaya modal tetap invariant dengan perubahan

struktur modal. Hal ini menunjukkan bahwa instrumen keuangan yang

13

dikeluarkan oleh perusahaan tidak mempengaruhi produktivitas dan nilai

perusahaan. Kemudian Modigliani dan Miller (1963) merevisi teori tersebut

dengan menghubungkan struktur modal dengan memperhitungkan adanya

pajak.

Salah satu teori tersebut adalah teori Trade-off oleh Brealey dan

Myers (1991) yang telah dikembangkan oleh Marsh (1982) dalam (Siregar,

2005) yang menyatakan bahwa setiap perusahaan dapat menentukan target

rasio utang (leverage) yang optimal. Rasio utang yang optimal ditentukan

berdasarkan perimbangan antara manfaat dan biaya kebangkrutan karena

perusahaan memiliki utang. Utang menyebabkan perusahaan memperoleh

manfaat pajak, sedangkan biaya kebangkrutan merupakan biaya

administrasi, biaya hukum, biaya keagenan dan biaya pengawasan untuk

mencegah perusahaan mengalami kebangkrutan (Siregar, 2005). Menurut

Joni dan Lina (2010), teori ini memiliki kelemahan yaitu mengabaikan

adanya asimetri informasi dan besarnya biaya untuk melakukan substitusi

utang ke ekuitas atau ekuitas ke utang.

Teori berikutnya adalah Pecking Order Theory yang dikemukakan

oleh Myers dan Majluf (1984) menyatakan bahwa keputusan pendanaan

perusahaan memiliki suatu hierarki. Perusahaan akan lebih cenderung

menggunakan sumber pendanaan internal yaitu dari laba ditahan dan

depresiasi terlebih dahulu, daripada dana eksternal dalam aktivitas

14

pendanaan. Ada empat alasan yang mendasari Myers dalam Pecking Order

Theory memprediksi perusahaan lebih mengutamakan utang daripada modal

sendiri saat pendanaan eksternal dibutuhkan (Siregar, 2005), yaitu (1) Pasar

menderita kerugian karena adanya asimetri informasi antara manajer dengan

pasar. Manajemen cenderung tertarik untuk menerbitkan saham baru saat

overpriced sedangkan penerbitan saham baru akan menyebabkan harga

saham mengalami penurunan; (2) Utang dan saham sama-sama

membutuhkan biaya transaksi bagi perusahaan; (3) Perusahaan mendapatkan

manfaat pajak dengan mengeluarkan sekuritas utang. Manfaat pajak ini

diperoleh oleh perusahaan karena adanya biaya bunga yang dapat

dibebankan sebagai pengurang penghasilan kena pajak; (4) Kontrol

manajemen, dalam hal ini insider ownership, yaitu pemilikan oleh

manajemen dapat dipertahankan apabila perusahaan menerbitkan sekuritas

utang.

Teori Pecking Order ini membuat hirarkhi sumber dana, yaitu dari

internal (laba ditahan), dan eksternal (utang dan saham). Pemilihan sumber

eksternal menurut Myers dan Majluf (1984) disebabkan karena adanya

asimetri informasi antara manajemen dan pemegang saham. Asimerti

informasi terjadi karena pihak manajemen mempunyai informasi yang lebih

banyak daripada para pemegang saham. Berdasarkan teori ini, perusahaan

lebih memilih untuk membiayai kegiatan perusahaan dari arus kas internal.

15

Ketika dana tersebut sudah tidak mencukupi, pembiayaan dengan utang akan

dilakukan dan ketika hutang telah habis, ekuitas tambahan akan dikeluarkan.

Teori yang selanjutnya adalah Agency Theory. Teori ini

menunjukkan bahwa ada tingkat optimal dalam struktur modal yang dapat

meminimalisasi biaya keagenan (agency cost). Dalam teori ini, ada beberapa

literatur yang mempelajari dampak utang pada sub-optimal pengambilan

keputusan manajerial. Salah satu perspektif yang penting adalah pendekatan

free cash flow yang dikemukakan oleh Jensen (1986). Pendekatan ini

menyatakan bahwa leverage yang tinggi akan meningkatkan nilai

perusahaan, walapun ada kekhawatiran akan adanya financial distress,

ketika operating cash flow perusahaan melebihi peluang investasi yang

menguntungkan. Untuk mengurangi adanya masalah keagenan, berbagai

metode telah dikembangkan. Jensen (1986) menyarankan untuk

meningkatkan kepemilikan manajer dalam perusahaan untuk menyelaraskan

kepentingan manajer dengan pemilik atau meningkatkan persentase ekuitas

yang dimiliki oleh manajer. Jensen (1986) menyarankan bahwa utang akan

digunakan sebagai alat kontrol untuk memotivasi manajer mendistribusikan

kas bebas diantara pemegang saham daripada digunakan untuk hal yang

tidak efisien.

16

2.1.2 Teori Modigliani and Miller

Modigliani dan Miller menggunakan beberapa asumsi untuk

menopang dalilnya yaitu (1) Individu dan perusahaan dapat meminjam atau

meminjamkan pada tingkat bunga pasar yang sama, (2) Tidak ada risiko

kebangkrutan, (3) Tidak ada biaya transaksi atau hambatan untuk

memperoleh informasi (Mardiyanto, 2008:257).

Apabila pajak tidak diperhitungkan, teori MM model berpendapat

bahwa kenaikan utang pada struktur modal akan menikkan ROE (Return On

Equity) sekaligus menaikkan pula risiko investor. Dua pengaruh itu saling

meniadakan tanpa pajak dan risiko kebangkrutan, maka nilai suatu

perusahaan tidak terpengaruh oleh tingkat leverage. Dengan kata lain, nilai

perusahaan yang menggunakan utang sama dengan nilai perusahaan tanpa

utang.

Apabila pajak dipertimbangkan dan risiko kebangkrutan diabaikan,

maka nilai perusahaan akan terus meningkat secara linear, seiring dengan

bertambahnya proporsi utang pada struktur modal perusahaan. Hal itu

mengandung makna bahwa makin tinggi proporsi utang makin tinggi nilai

perusahaan. Sudah tentu hal ini kurang realistis sebab makin tinggi proporsi

utang yang digunakan dalam struktur modal, makin tinggi pula risiko

kebangkrutan yang mungkin dihadapi oleh suatu perusahaan. Namun, perlu

17

diingat kembali bahwa Modigliani dan Miller memang mengabaikan risiko

kebangkrutan dalam asumsi teorinya.

2.1.3 Trade-off Theory

Teori Trade-off (Brealey dan Myers, 1991) dalam (Rita, 2009)

menyatakan bahwa adanya penghematan pajak (dari perusahaan yang

berhutang) dihilangkan oleh meningkatnya ekspektasi atas biaya

kebangkrutan. Bertambahnya tingkat leverage berdampak meningkatnya

profitabilitas risiko kebangkrutan, dan akhirnya meningkatkan pula biaya

kebangkrutan.

Jika teori MM dan Trade-off disatukan, suatu perusahaan yang

menggunakan utang (leverage) akan mendapatkan keuntungan dari

penghematan pajak yang akan mengurangi pengeluaran kasnya, yang pada

akhirnya akan meningkatkan nilai perusahaan. Akan tetapi, keuntungan dari

pengurangan pajak itu tidak dapat terus menerus berlanjut karena perusahaan

harus menanggung sejumlah biaya kebangkrutan (Mardiyanto, 2008:262).

Teori Brealey dan Myres (1991) mengenai Trade-off Theory yang

menyatakan bahwa struktur modal optimal tercapai pada saat terjadi

keseimbangan antara manfaat dan pengorbanan yang timbul akibat

penggunaan utang. Biaya penggunaan utang adalah beban bunga utang,

18

biaya kebangkrutan maupun agency cost. Implikasi Trade-off Theory

menurut Braley dan Myers (1991) adalah sebagai berikut :

1) Perusahaan dengan risiko bisnis besar harus menggunakan lebih kecil

utang dibandingkan perusahaan yang mempunyai risiko bisnis rendah,

karena semakin besar risiko bisnis, penggunaan utang yang semakin

besar akan meningkatkan beban bunga, sehingga akan semakin

mempersulit keuangan perusahaan.

2) Perusahaan yang dikenai pajak tinggi pada batas tertentu sebaiknya

menggunakan banyak utang karena adanya tax shield.

3) Target rasio utang akan berbeda antara perusahaan satu dengan

perusahaan yang lain. Perusahaan yang profitable mempunyai target

rasio utang lebih tinggi, sedangkan perusahaan inprofitable dengan

risiko tinggi mempunyai rasio utang lebih rendah dan lebih

mengandalkan pada ekuitas.

Keberadaan pajak dalam penggunaan utang yang besar dapat

memberikan manfaat pajak yang besar bagi perusahaan, karena dapat

meningkatkan nilai perusahaan. Satu hal yang terpenting adalah dengan

semakin tingginya utang akan semakin besar bunga yang harus dibayarkan.

Kemungkinan suatu perusahaan tidak dapat membayarkan kewajibannya,

membayar bunga dan pokok pinjaman juga semakin besar (financial

distress).

19

2.1.4 Pecking Order Theory

Teori Pecking Order merupakan alternatif dari teori Trade-off.

Elemen kunci pada teori Pecking Order adalah perusahaan lebih memilih

untuk menggunakan pembiayaan internal semaksimal mungkin. Teori

Pecking Order ini membuat hirarkhi sumber dana, yaitu dari internal dan

eksternal (Myers,1984). Pemilihan sumber eksternal menurut Myers dan

Majluf (1984) disebabkan karena adanya asimetri informasi antara

manajemen dan pemegang saham. Asimerti informasi terjadi karena pihak

manajemen mempunyai informasi yang lebih banyak daripada para

pemegang saham.

Teori Pecking Order memiliki beberapa implikasi yang signifikan,

dimana bertentangan dengan teori Trade-off, yaitu :

1) Tidak ada target struktur modal berdasarkan teori Pecking Order tidak

ada target atau optimal Debt-equity Ratio. Sebaliknya, struktur modal

suatu perusahaan ditentukan oleh kebutuhan untuk pendanaan eksternal,

yang menentukan jumlah utang perusahaan akan diperoleh.

2) Perusahaan yang profitable menggunakan sedikit utang. Perusahaan yang

profitable memiliki internal cash flow yang lebih baik, sehingga mereka

jarang membutuhkan pembiayaan eksternal atau berhutang.

3) Perusahaan akan melakukan financial slack. Untuk mencegah penjualan

ekuitas yang baru, perusahaan akan membutuhkan untuk menimbun uang

20

kas secara internal, seperti cadangan uang tunai. Hal ini memberikan

manajemen kemampuan untuk membiayai proyek perusahaan secara

cepat pada saat yang penting.

2.1.5 Pengaruh Pajak

Jika memasukkan unsur pajak, penggunaan leverage keuangan

secara hati hati dapat memiliki dampak positif bagi perusahaan. Keuntungan

dari utang pajak penghasilan bagi perusahaan adalah bahwa pembayaran

bunga utang merupakan biaya yang boleh dikurangkan dari pajak bagi

perusahaan yang menerbitkan utang (Horne , 2007:246).

Pemerintah memberikan subsidi pada perusahaan yang berhutang

atas penggunaan utang di perusahaan tersebut. Oleh karena itu beban bunga

atas utang dapat mengurangi penghasilan kena pajak, maka hal ini disebut

manfaat pajak (tax shield). Penghematan pajak yang behubungan dengan

penggunaan utang bersifat relatif, karena jika penghasilan kena pajak

jumlahnya kecil atau negatif, tax shield akan kurang terasa manfaat atau

malah tidak ada.

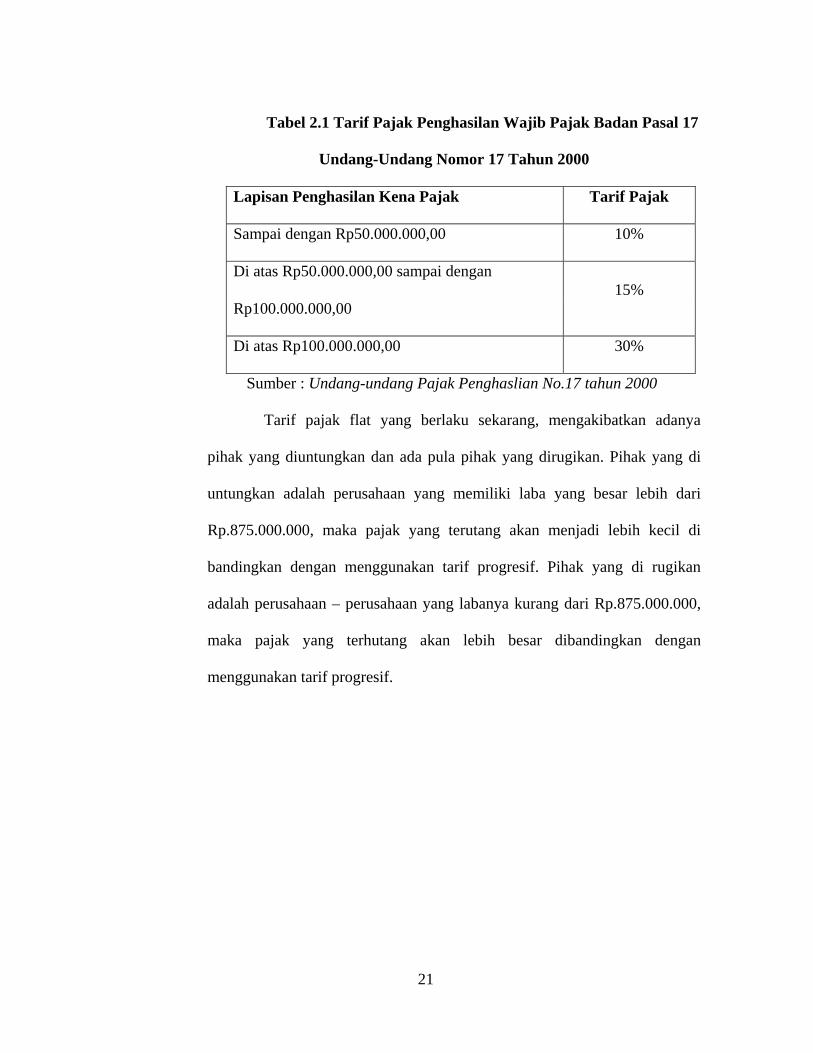

Perubahan Undang-undang pajak penghasilan yang berlaku sejak

tahun 2009 mengakibatkan tarif pajak progresif berubah menjadi tarif flat

yang dapat dilihat pada Tabel 2.1 dan Tabel 2.2 akan menimbulkan reaksi

tertentu bagi perusahaan karena tarif pajak ini sangat menentukan pajak yang

harus dibayar.

21

Tabel 2.1 Tarif Pajak Penghasilan Wajib Pajak Badan Pasal 17

Undang-Undang Nomor 17 Tahun 2000

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp50.000.000,00 10%

Di atas Rp50.000.000,00 sampai dengan 15%

Rp100.000.000,00

Di atas Rp100.000.000,00 30%

Sumber : Undang-undang Pajak Penghaslian No.17 tahun 2000

Tarif pajak flat yang berlaku sekarang, mengakibatkan adanya

pihak yang diuntungkan dan ada pula pihak yang dirugikan. Pihak yang di

untungkan adalah perusahaan yang memiliki laba yang besar lebih dari

Rp.875.000.000, maka pajak yang terutang akan menjadi lebih kecil di

bandingkan dengan menggunakan tarif progresif. Pihak yang di rugikan

adalah perusahaan – perusahaan yang labanya kurang dari Rp.875.000.000,

maka pajak yang terhutang akan lebih besar dibandingkan dengan

menggunakan tarif progresif.

22

Tabel 2.2 Tarif Pajak Penghasilan Wajib Pajak Badan Pasal 17

Undang-Undang Nomor 36 Tahun 2008

Adanya perubahan tarif progresif menjadi flat ini, perusahaan yang

pajak terutangnya menjadi lebih besar akan cenderung berhutang untuk

memperoleh manfaat pajak dari adanya beban bunga yang ditimbulkan dan

perusahaan yang pajaknya lebih kecil akan cenderung tidak banyak

berhutang.

2.1.6 Faktor – Faktor yang Mempengaruhi Struktur Modal

Ada beberapa faktor yang mempengaruhi struktur modal, antara lain :

1) Perubahan Tarif Pajak

Variabel perubahan perpajakan ini dimaksudkan mewakili adanya

perubahan tarif PPh Badan pada Undang-undang Pajak Penghasilan No.36

tahun 2008 dari Undang-undang yang sebelumnya berlaku yaitu Undang-

Tahun Tarif Pajak 2009 28% 2010 dan selanjutnya 25%

PT yang 40% seharusnya 5% lebih rendah dari

diperdagangkan di bursa efek yang seharusnya Peredaran Bruto sampai dengan

pegurangan 50% dari

Rp50.000.000.000 yang seharusnya Sumber : Undang-undang No.36 tahun 2008

23

undang No.17 tahun 2000. Peraturan baru berlaku tarif flat sedangkan pada

peraturan sebelumnya berlaku tarif progresif.

2) Profitabilitas

Pengertian profitabilitas merupakan salah satu pengukuran bagi kinerja

suatu perusahaan. Profitabilitas suatu perusahaan menunjukan kemampuan

suatu perusahaan dalam menghasilkan laba selama pereode tertentu pada

tingkat penjualan, aset dan modal saham tertentu. Profitabilitas suatu

perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan

aktiva atau modal yang akan diperbandingkan satu dengan lainya. Septiono

(2012) mengatakan profitabilitas adalah kemampuan perseroan untuk

menghasilkan suatu keuntungan dan menyokong pertumbuhan baik jangka

pendek maupun jangka panjang. Profitabilitas bagi semua perusahaan

sangatlah penting karena tanpa adanya keuntungan akan sulit bagi

perusahaan untuk menarik modal dari luar (Syamsuddin, 2007:59).

Profitabilitas merupakan faktor yang dapat mempengaruhi leverage

perusahaan. Teori pecking order menyatakan bahwa perusahaan cenderung

menggunakan data internal terlebih dahulu sebelum beralih ke pembiayaan

eksternal. Jika perusahaan memiliki tingkat profitabilitas yang tinggi, maka

akan cenderung menggunakan pendanaan internal yaitu menggunakan

retained earnings dibandingkan dengan menggunakan utang.

24

3) Likuiditas

Septiono (2012) likuiditas merupakan suatu indikator mengenai

kemampuan perusahaan untuk membayar semua kewajiban financial jangka

pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang

tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan

keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk

mengubah aktiva lancar tertentu menjadi uang kas (Syamsuddin, 2007:41).

Teori trade-off percaya bahwa ada hubungan positif antara likuiditas dengan

leverage karena rasio likuiditas yang tinggi akan mendukung rasio utang

yang relatif lebih tinggi karena besar kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek tepat waktu.

Likuiditas diukur dengan rasio aktiva lancar dibagi dengan kewajiban

lancar. Perusahaan yang memiliki likuiditas sehat paling tidak memiliki rasio

lancar sebesar 100%. Ukuran likuiditas perusahaan yang lebih

menggambarkan tingkat likuiditas perusahaan ditunjukkan dengan rasio kas

(kas terhadap kewajiban lancar). Rasio likuiditas antara lain terdiri dari:

a) Current Ratio adalah perbandingan antara aktiva lancar dengan utang

lancar yang merupakan kemampuan untuk membayar utang yang

segera harus dipenuhi dengan aktiva lancar (Riyanto, 1995:332) dalam

(Alamsyah, 2010).

25

b) Quick Ratio adalah perbandingan antara aktiva lancar yang benar

likuid saja, yakni aktiva lancar di luar persediaan atau dikurangi

dengan persediaan dan dibandingkan dengan utang lancar. Rasio ini

merupakan alat ukur untuk menunjukkan kemampuan untuk

membayar utang yang segera harus dipenuhi dengan aktiva lancar

yang lebih likuid (Riyanto, 1995:332) dalam (Alamsyah, 2010).

2.2 Pembahasan Hasil Penelitian Sebelumnya

Indrajaya dkk. (2011) melakukan penelitian untuk mengetahui

pengaruh struktur aktiva, ukuran perusahaan, tingkat pertumbuhan,

profitabilitas dan risiko bisnis terhadap struktur modal pada perusahaan

pertambangan yang listing di Bursa Efek Indonesia periode 2004-2007. Dalam

penelitian ini menunjukkan bahwa variabel struktur aktiva berpengaruh positif

signifikan terhadap struktur modal (leverage), ukuran perusahaan berpengaruh

positif signifikan terhadap struktur modal. Sedangkan variabel pertumbuhan

dan risiko bisnis tidak berpengaruh secara signifikan terhadap struktur modal.

Dari kelima variable bebas yang diuji, diperoleh hasil bahwa variabel

profitabilitas memiliki pengaruh paling besar terhadap variabel struktur modal

(leverage).

Akinlo (2011) melakukan penelitian mengenai struktur modal yang

meneliti 66 perusahaan yang terdaftar di Bursa Efek Nigeria pada periode

1999-2007. Dalam penelitiannya, Akinlo (2011) mengukur hubungan antara

26

leverage dengan growth opportunities, tangibility, size, profitability, liquidity.

Dari penelitian yang dilakukan Akinlo (2011) diperoleh hasil bahwa leverage

memiliki hubungan negatif dengan growth opportunities, profitabilities, dan

liquidity, sedangkan tangibility dan size memiliki hubungan positif dengan

leverage.

Putri (2012) melakukan penelitian untuk mengetahui pengaruh

profitabilitas, struktur aktiva dan ukuran perusahaan terhadap struktur modal

pada perusahaan manufaktur sektor industri makanan dan minuman yang

terdaftar di Bursa Efek Indonesia periode 2005-2010. Berdasarkan penelitian

yang dilakukan oleh Putri (2012) diperoleh hasil bahwa variable profitabilitas

berpengaruh positif dan tidak signifikan terhadap struktur modal, variable

struktur aktiva berpengaruh positif signifikan terhadap struktur modal dan

variabel ukuran perusahaan berpengaruh positif dan signifikan terhadap

struktur modal.

Huang dan Song (2006) melakukan penelitian mengenai determinan

struktur modal pada perusahaan listing di Negara Cina. Dalam penelitiannya,

Chen memperoleh hasil bahwa ukuran perusahaan memiliki pengaruh negatif

terhadap struktur modal demikian juga dengan variabel profitabilitas. Namun

variable non debt tax shield dan asset structure memiliki pengaruh positif

terhadap struktur modal.

Wildani (2012) melakukan penelitian untuk mengetahui pengaruh

perubahan tarif pajak penghasilan wajib pajak badan dan karakteristik

27

perusahaan terhadap struktur modal pada perusahaan listing di BEI periode

2006-2010. Dari penelitian yang telah dilakukan oleh Wildani (2012)

diperoleh hasil bahwa perubahan tarif PPh Badan yang semula tarif progresif

menjadi tarif flat berpengaruh positif dan signifikan terhadap struktur modal

pada perusahaan yang memiliki laba rendah, sedangkan perubahan tarif PPh

Badan yang semula tarif progresif menjadi tarif flat berpengaruh positif

namun tidak signifikan terhadap struktur modal pada perusahaan yang

memiliki laba tinggi. Variabel non debt tax shield menunjukkan pengaruh

positif dan signifikan terhadap struktur modal, variabel profitabilitas memiliki

pengaruh negatif dan signifikan terhadap struktur modal, variabel likuiditas

memiliki pengaruh negatif dan signifikan terhadap struktur modal dan

variabel ukuran perusahaan memiliki pengaruh positif terhadap struktur modal.

2.3 Hipotesis Penelitian

2.3.1 Perubahaan Tarif Pajak Terhadap Struktur Modal

Variabel perubahan regulasi perpajakan ini diukur dengan variabel

dummy yang dimaksudkan mewakili adanya perubahan tarif PPh badan pada

Undang-undang pajak penghasilan Nomor 36 tahun 2008 dari Undang-

undang yang akan berlaku sebelumnya. Dimana peraturan yang baru berlaku

tarif flat sedangkan pada peraturan sebelumnya berlaku tarif progresif.

Perusahaan yang memiliki laba rendah akan merasa dirugikan

karena membayar pajak yang lebih tinggi sebagai akibat dari perubahan tarif

28

pajak yang semula progresif menjadi flat, akan menggunakan banyak utang

karena adanya manfaat pajak dari adanya beban bunga atas utang (interest

tax shield) yang dapat dijadikan sebagai pengurangan dalam perhitungan

penghasilan kena pajak, sehingga pajak yang harus di bayar akan menjadi

lebih rendah, sedangkan perusahaan yang memiliki laba tinggi akan merasa

diuntungkan dengan perubahan tarif flat karena pajak yang terhutang

menjadi lebih kecil sehingga tidak banyak terhutang.

Huang dan Song (2006) dalam penelitiannya mengemukakan bahwa

sejak teori Modigliani dan Miller (1958) dikemukakan, semua orang

menyadari bahwa pajak merupakan hal yang penting dalam struktur modal

perusahaan. Penelitian ini mengemukakan bahwa tarif pajak memiliki

hubungan positif dengan struktur modal karena berdasarkan teori MM

dengan menggunakan utang akan ada manfaat pajak yang timbul dari beban

bunga atas utang sehingga dapat mengurangi besarnya pajak yang terutang.

Dari penelitian tersebut, hipotesis yang dapat dibentuk adalah :

Ho : Pada tarif flat, perusahaan dengan laba rendah akan memilih

pendanaan utang lebih banyak dibandingkan dengan tarif progresif,

atas respon terhadap perubahan tariff PPh Badan

H1: Pada tarif flat, perusahaan dengan laba tinggi akan memilih pendanaan

utang lebih rendah dibandingkan tarif progresif, atas respon terhadap

perubahan tarif PPh Badan.

29

2.3.2 Profitabilitas Terhadap Struktur Modal

Sesuai dengan teori pecking order, dimana perusahaan

mengutamakan penggunaan sumber dana yang berasal dari dalam

perusahaan yaitu retaned earning terlebih dahulu, jika belum cukup

terpenuhi maka baru melakukan pinjaman. Jika tingkat profabilitas suatu

perusahaan tinggi, maka perusahaan akan menggunakan sumber dana

internal dibandingkan sumber dana eksternal. Prioritas penggunaan dana

internal dalam pecking order theory disebabkan penggunaan sumber dana

internal terbebas dari adanya asimetri informasi (Hanafi, 2004:315). Struktur

modal diproksikan dengan leverage perusahaan. Dari penelitian tersebut,

hipotesis yang bisa dibentuk adalah:

H2: Profitabilitas berpengaruh negatif terhadap struktur modal perusahaan.

2.3.3 Likuiditas Terhadap Struktur Modal

Berdasarkan teori ttrade-off melihat ada hubungan positif antara

likuiditas dengan leverage karena rasio likuiditas yang tinggi akan

mendukung rasio utang yang relatif lebih tinggi karena besar kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek tepat waktu.

Teori pecking order memiliki pandangan bahwa likuiditas memiliki

hubungan negatif dengan leverage perusahaan, karena perusahaan dengan

tingkat likuiditas yang cukup tinggi memungkinkan untuk menggunakan

dana internal yang tersedia untuk membiayai kegiatan perusahaan. Struktur

30

modal dalam hal ini diproksikan dengan leverage perusahaan. Dari

penelitian tersebut, hipotesis yang bisa dibentuk adalah:

H3: Likuiditas berpengaruh negatif terhadap struktur modal perusahaan.

2.3.4 Ukuran Perusahaan Terhadap Struktur Modal

Ada dua pemikirin yang bertentangan mengenai hubungan antara

ukuran perusahaan dengan leverage perusahaan. Pemikiran yang pertama

percaya bahwa perusahaan yang berukuran besar tidak mempertimbangkan

biaya kebangkrutan secara langsung dalam menentukan tingkat leverage

karena biaya ini ditetapkan oleh konstitusi dan biaya kebangkrutan

merupakan proporsi yang lebih kecil dari nilai perusahaan secara keseluruh,

sehingga pemikiran ini mengasumsikan bahwa ukuran perusahaan memiliki

hubungan positif terhadap leverage perusahaan (Akinlo, 2011). Studi

empiris yang mendukung pemikiran ini antara lain, Indrajaya,dkk. (2011)

dan Putri (2012).

Adapun pemikiran yang lain, Rajan dan Zingales (1995)

berpendapat bahwa ukuran perusahaan memiliki hubungan negatif terhadap

leverage karena ada sedikit informasi asimetris tentang perusahaan-

perusahaan besar yang akan lebih menghargai untuk menerbitkan ekuitas

baru dan membiayai perusahaan dengan pembiayaan ekuitas. Struktur modal

dalam hal ini diproksikan dengan leverage perusahaan.

31

H4: Ukuran perusahan berpengaruh positif terhadap struktur modal

perusahaan.

2.4 Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

Likuiditas (X3)

Tarif Pajak (X1)

Profitabilitas (X2)

Ukuran Perusahaan (X4)

Struktur Modal (Y)